Liebe Leserinnen und Leser,

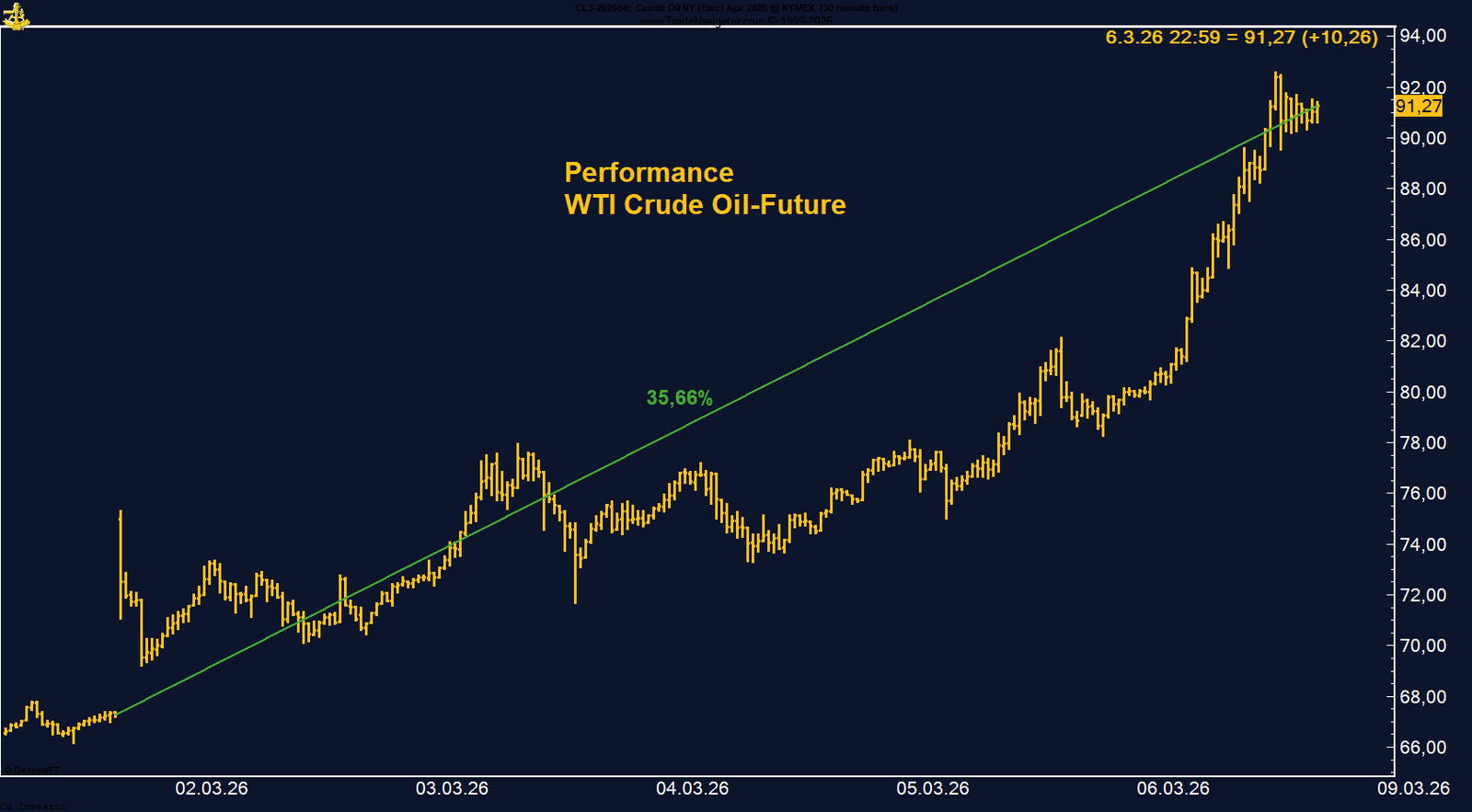

die Märkte haben in der vergangenen Woche ein klares Signal gesendet: Der Krieg im Nahen Osten ist kein Randthema, kein lokales Ereignis und schon gar kein kurzfristiges Nachrichtenrauschen. Der Ölmarkt hat in brutal kurzer Zeit gezeigt, was geopolitische Risiken bedeuten, wenn sie plötzlich real werden. WTI Crude Oil ist innerhalb einer Woche um mehr als 35 % nach oben geschossen.

Damit ist auch das Narrativ vom angeblichen "Super-Glut" mit Ölpreisen von 40 Dollar erst einmal krachend in sich zusammengefallen. Der Markt glaubt diese Geschichte nicht mehr – und er handelt bereits ein völlig anderes Szenario.Im Zentrum steht die Straße von Hormuz. Über diese Meerenge laufen rund 20 % des weltweiten Ölverbrauchs. Genau dort liegt aktuell der Nerv des gesamten Energiemarktes. Die Nachrichtenlage ist widersprüchlich, teilweise chaotisch, und jeden Tag entstehen neue Schlagzeilen, neue Gerüchte und neue Einschätzungen. Vieles davon ist schwer einzuordnen. Genau deshalb ist es in solchen Phasen entscheidend, nicht den Schlagzeilen hinterherzulaufen, sondern auf das zu schauen, was der Markt tatsächlich tut. Und der Markt sagt ganz klar: Das Risiko wird neu bepreist.

Diese Neubewertung hat Konsequenzen weit über den Energiesektor hinaus. Denn ein Ölpreis auf diesem Niveau ist nicht nur ein Thema für Produzenten oder Tankerflotten. Ein dauerhaft höherer Ölpreis wirkt wie eine zusätzliche Steuer auf die Weltwirtschaft. Transport, Produktion, Logistik, Inputkosten – alles wird teurer. Genau daraus entsteht nun die nächste große Sorge: Inflation. Sollte sich der Ölpreisanstieg verfestigen, dann wird das Thema Zinssenkungen in den USA sofort schwieriger. Ein Teil des Marktes hatte weiter auf Lockerung gesetzt. Doch wenn Energiepreise erneut in die Inflationsdaten durchschlagen, gerät dieses Szenario ins Wanken. Die Fed hätte dann ein Problem: schwächeres Wachstum auf der einen Seite, neuer Preisdruck auf der anderen.

Auch das erklärt, warum die Marktreaktionen zuletzt nicht überall gleich ausgesehen haben. Immer wieder kommt die Frage auf, warum vor allem die Edelmetalle in dieser Phase nicht noch stärker steigen. Die Antwort ist relativ simpel: Gold und Silber sind bereits gut gelaufen. Viel Safe-Haven-Denken war dort längst eingepreist. Gleichzeitig wurden Silber, Platin und Palladium zuletzt stärker wie Industriemetalle behandelt – und damit auch über das Thema Konjunktur und Rezession verkauft. Der Markt differenziert also. Nicht jedes Krisenasset steigt automatisch, nur weil geopolitisch etwas eskaliert.

Interessanter ist deshalb, wo die nächste Bewegung entsteht. Unser Eindruck ist klar: Nach den Metallen und nach der Explosion im Energiesektor könnten die Agrarrohstoffe die nächste Station sein. Erste Signale sehen wir bereits. Sojabohnen, Weizen und Mais zeigen Stärke. Noch ist das keine flächendeckende Rohstoffpanik, aber die Richtung ist erkennbar. Wenn Energie teurer wird, steigen auch dort die Risiken – direkt über Inputkosten, indirekt über Kapitalflüsse und über die Angst vor neuen Angebotsstörungen.

Für unser Portfolio war diese Woche trotz aller Unruhe eine starke Woche. Wir sind durch diese Phase sehr gut durchgekommen, weil wir offensiv, aber nicht blind positioniert waren. Vor allem der Energiesektor hat geliefert. Genau dafür sind solche Portfolios da: nicht um jede Schlagzeile zu kommentieren, sondern um auf Regimewechsel vorbereitet zu sein. Und genau das sehen wir aktuell. Der Markt wechselt das Regime – weg von Überangebot und Entspannung, hin zu Risikoaufschlag, Unsicherheit und höherer Volatilität.

Damit ist auch das Narrativ vom angeblichen "Super-Glut" mit Ölpreisen von 40 Dollar erst einmal krachend in sich zusammengefallen. Der Markt glaubt diese Geschichte nicht mehr – und er handelt bereits ein völlig anderes Szenario.Im Zentrum steht die Straße von Hormuz. Über diese Meerenge laufen rund 20 % des weltweiten Ölverbrauchs. Genau dort liegt aktuell der Nerv des gesamten Energiemarktes. Die Nachrichtenlage ist widersprüchlich, teilweise chaotisch, und jeden Tag entstehen neue Schlagzeilen, neue Gerüchte und neue Einschätzungen. Vieles davon ist schwer einzuordnen. Genau deshalb ist es in solchen Phasen entscheidend, nicht den Schlagzeilen hinterherzulaufen, sondern auf das zu schauen, was der Markt tatsächlich tut. Und der Markt sagt ganz klar: Das Risiko wird neu bepreist.

Diese Neubewertung hat Konsequenzen weit über den Energiesektor hinaus. Denn ein Ölpreis auf diesem Niveau ist nicht nur ein Thema für Produzenten oder Tankerflotten. Ein dauerhaft höherer Ölpreis wirkt wie eine zusätzliche Steuer auf die Weltwirtschaft. Transport, Produktion, Logistik, Inputkosten – alles wird teurer. Genau daraus entsteht nun die nächste große Sorge: Inflation. Sollte sich der Ölpreisanstieg verfestigen, dann wird das Thema Zinssenkungen in den USA sofort schwieriger. Ein Teil des Marktes hatte weiter auf Lockerung gesetzt. Doch wenn Energiepreise erneut in die Inflationsdaten durchschlagen, gerät dieses Szenario ins Wanken. Die Fed hätte dann ein Problem: schwächeres Wachstum auf der einen Seite, neuer Preisdruck auf der anderen.

Auch das erklärt, warum die Marktreaktionen zuletzt nicht überall gleich ausgesehen haben. Immer wieder kommt die Frage auf, warum vor allem die Edelmetalle in dieser Phase nicht noch stärker steigen. Die Antwort ist relativ simpel: Gold und Silber sind bereits gut gelaufen. Viel Safe-Haven-Denken war dort längst eingepreist. Gleichzeitig wurden Silber, Platin und Palladium zuletzt stärker wie Industriemetalle behandelt – und damit auch über das Thema Konjunktur und Rezession verkauft. Der Markt differenziert also. Nicht jedes Krisenasset steigt automatisch, nur weil geopolitisch etwas eskaliert.

Interessanter ist deshalb, wo die nächste Bewegung entsteht. Unser Eindruck ist klar: Nach den Metallen und nach der Explosion im Energiesektor könnten die Agrarrohstoffe die nächste Station sein. Erste Signale sehen wir bereits. Sojabohnen, Weizen und Mais zeigen Stärke. Noch ist das keine flächendeckende Rohstoffpanik, aber die Richtung ist erkennbar. Wenn Energie teurer wird, steigen auch dort die Risiken – direkt über Inputkosten, indirekt über Kapitalflüsse und über die Angst vor neuen Angebotsstörungen.

Für unser Portfolio war diese Woche trotz aller Unruhe eine starke Woche. Wir sind durch diese Phase sehr gut durchgekommen, weil wir offensiv, aber nicht blind positioniert waren. Vor allem der Energiesektor hat geliefert. Genau dafür sind solche Portfolios da: nicht um jede Schlagzeile zu kommentieren, sondern um auf Regimewechsel vorbereitet zu sein. Und genau das sehen wir aktuell. Der Markt wechselt das Regime – weg von Überangebot und Entspannung, hin zu Risikoaufschlag, Unsicherheit und höherer Volatilität.

⸻

Unsere Positionen im Überblick

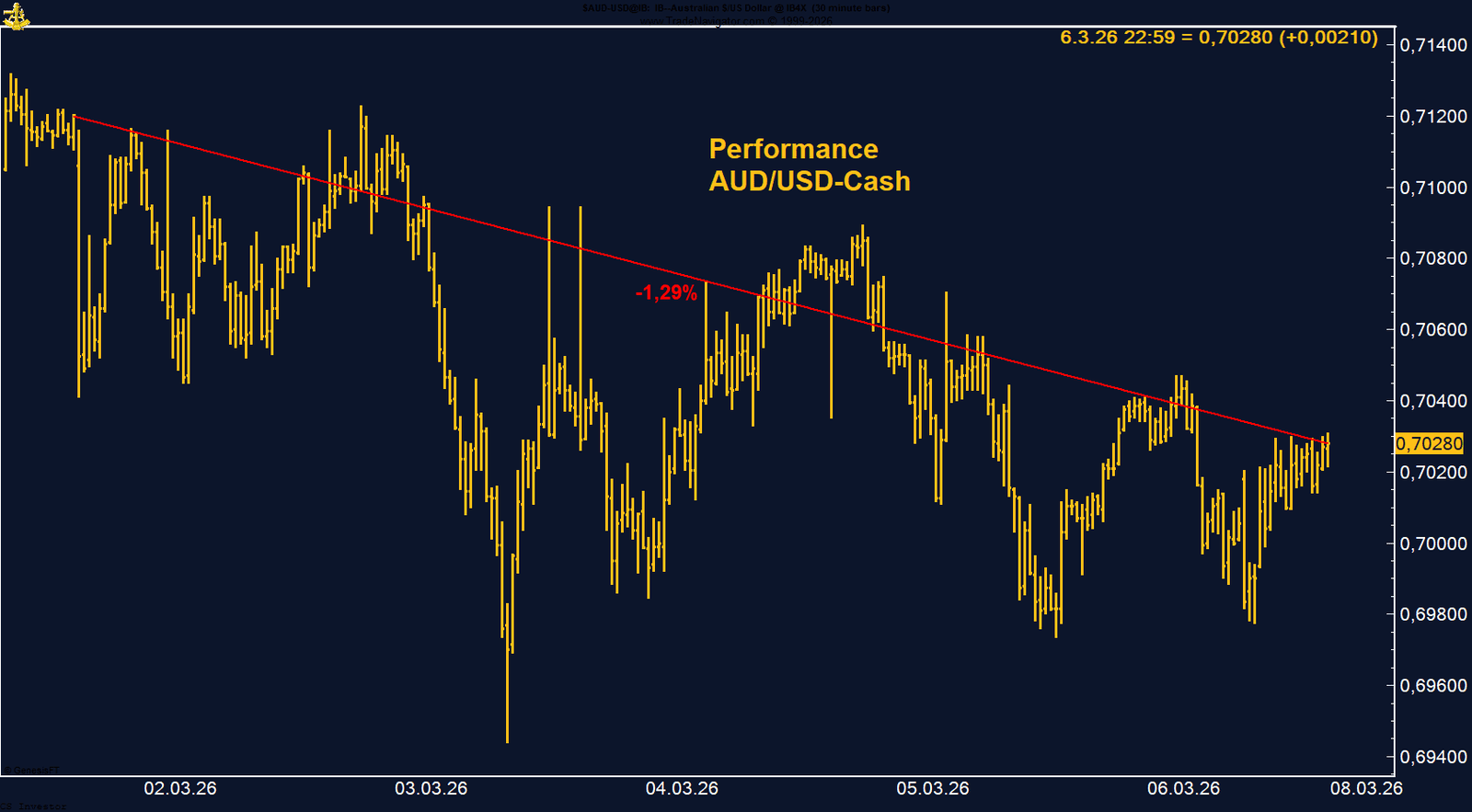

• AUD/USD | –1,29 % | Long

Korrektur unter den Hochs der Vorwochen. Safe-Haven-Flows in den US-Dollar belasteten, strukturell bleibt das Bild dank RBA-Fantasie, robuster Daten und ausgebauter Netto-Long-Positionierung jedoch konstruktiv.

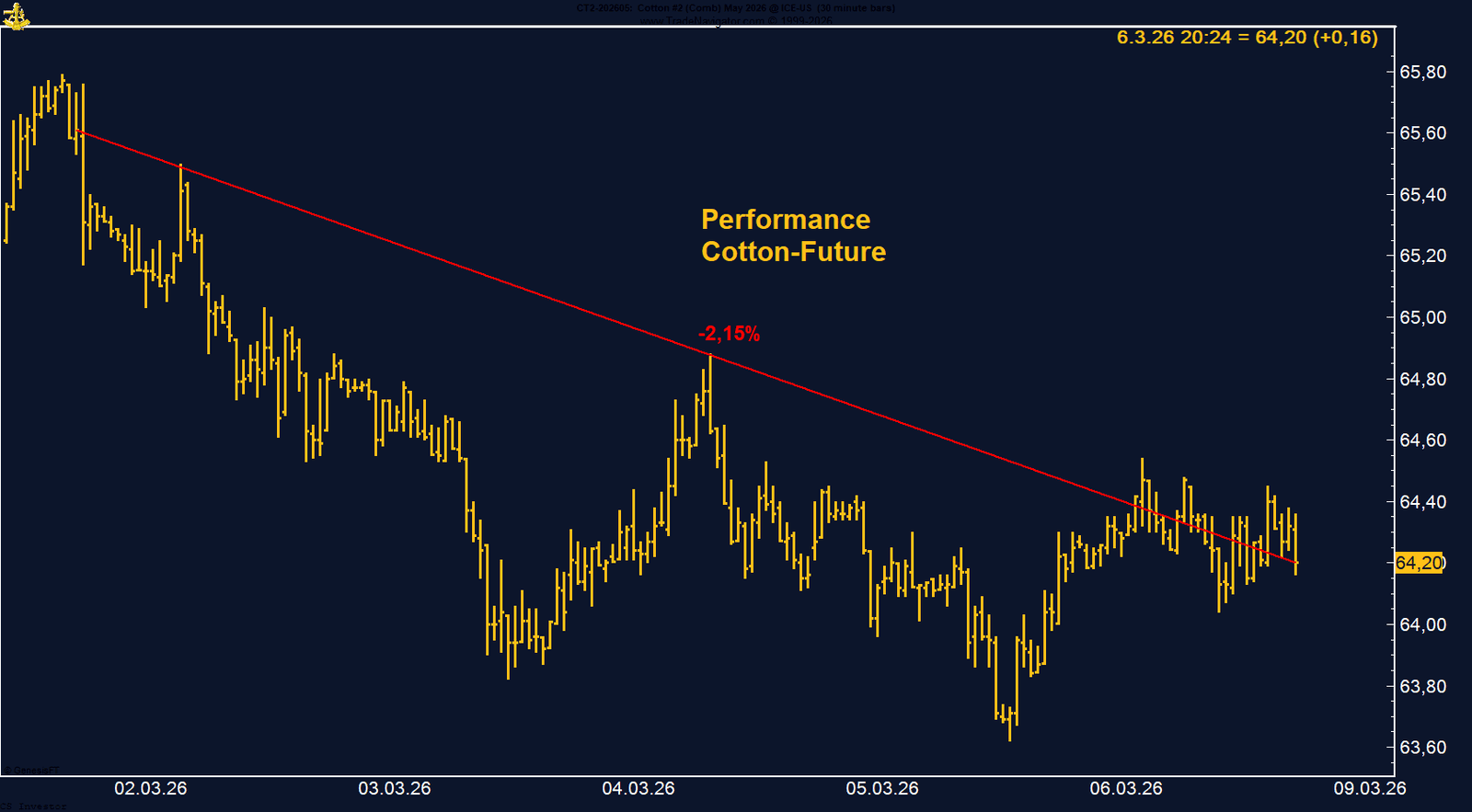

• Baumwolle | –2,15 % | Long

Schwache Woche ohne echte Gegenbewegung. Positiv bleibt der deutliche Abbau der spekulativen Shorts – der Verkaufsdruck nimmt ab, auch wenn kurzfristig eher eine Konsolidierung als ein neuer Trend dominiert.

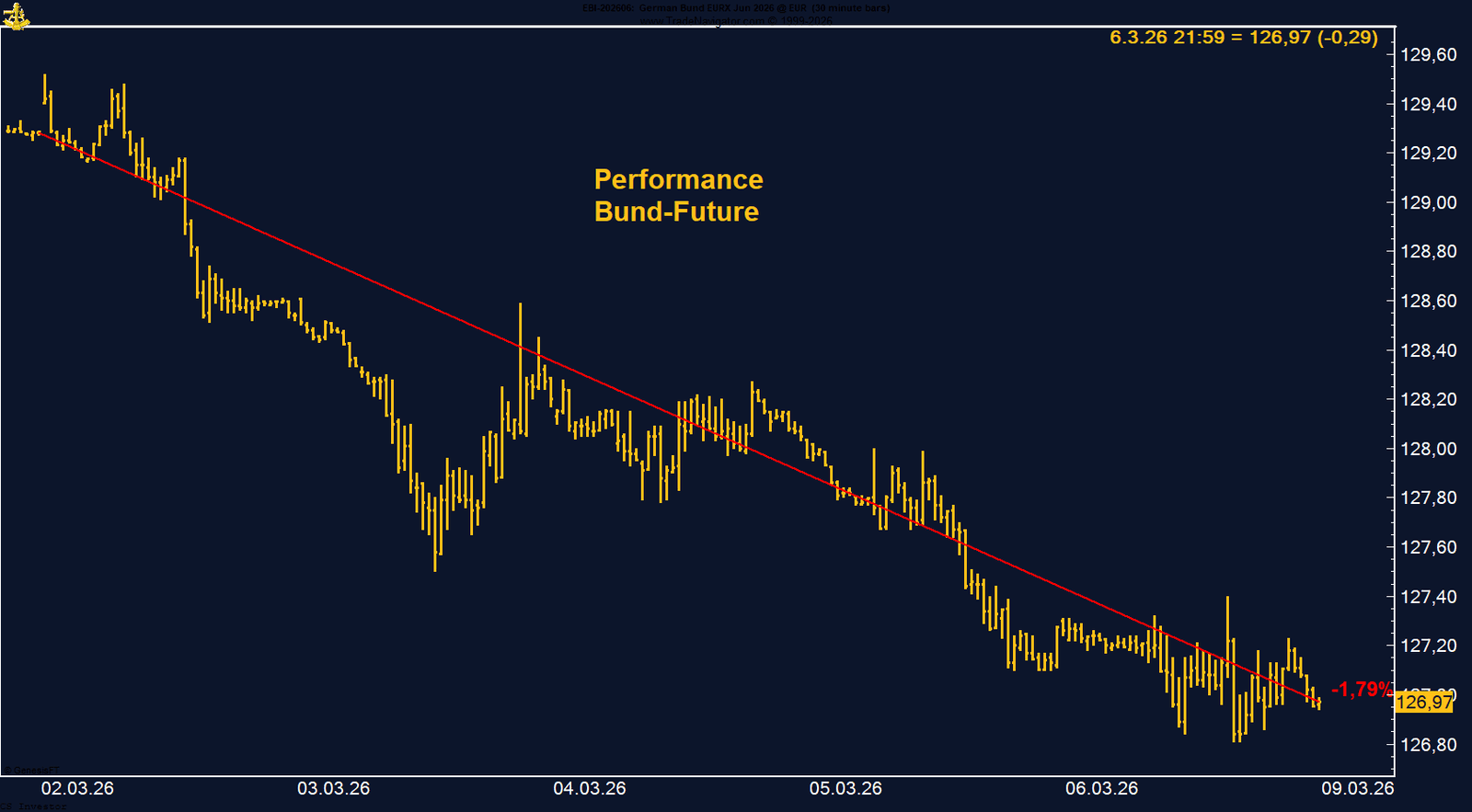

• Bund-Future | –1,79 % | Short

Erneut klassisches Muster: geopolitischer Safe-Haven-Impuls, dann klarer Abverkauf. Die Zone um 130 bleibt ein massiver Widerstand und bestätigt das Short-Setup weiter.

• CO₂-Zertifikate | +0,22 % | Long

Stabile Woche trotz politischer Diskussionen um mögliche Entlastungen. Solange keine konkreten Eingriffe beschlossen werden, bleibt der Markt zwischen regulatorischer Unsicherheit und strukturellem Verknappungspfad gefangen.

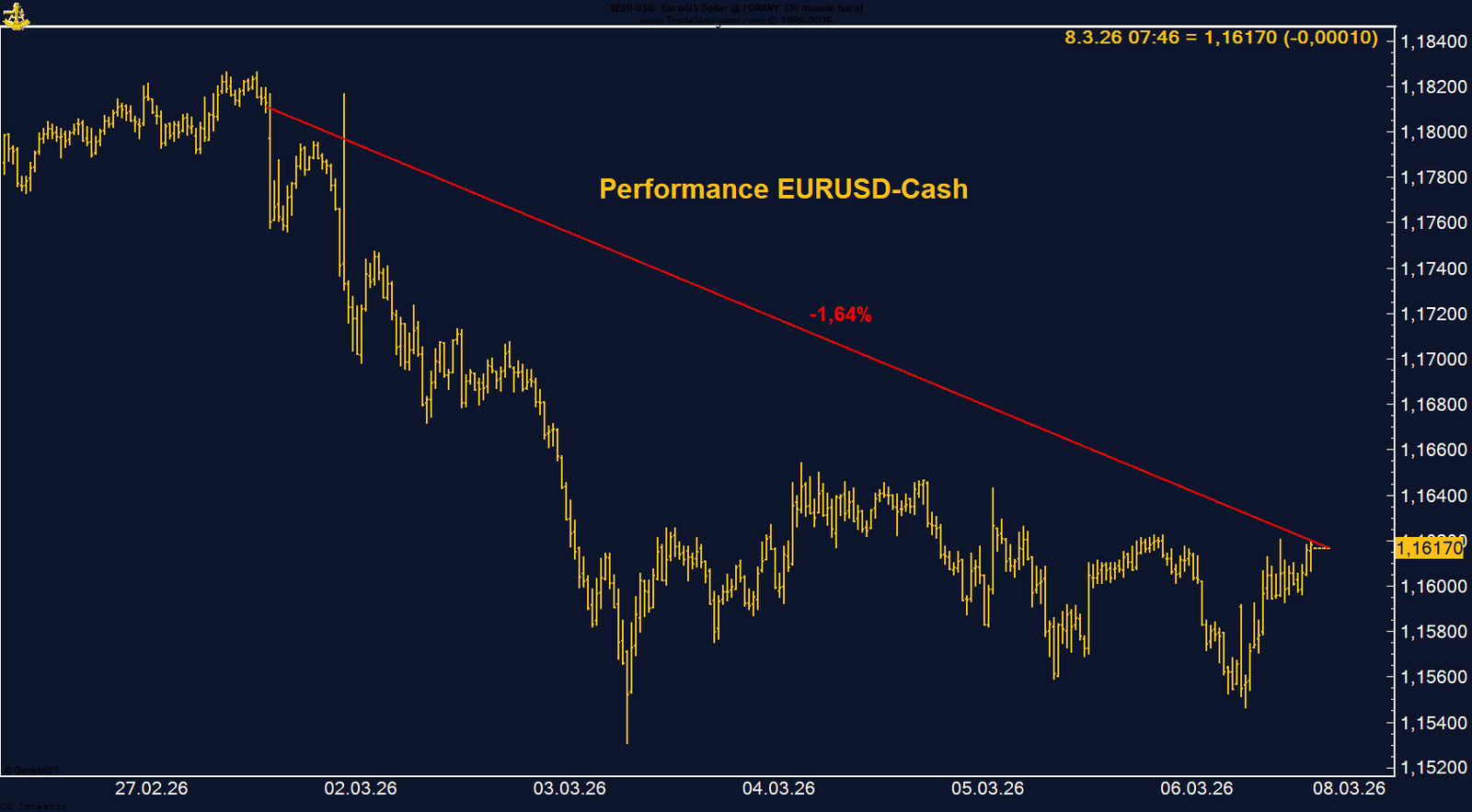

• EUR/USD | –1,64 % | Long

Der Dollar dominierte klar als Krisenwährung. Trotz des Rücksetzers bleibt die spekulative Positionierung deutlich netto long, dazu wirkt die Saisonalität kurzfristig noch unterstützend.

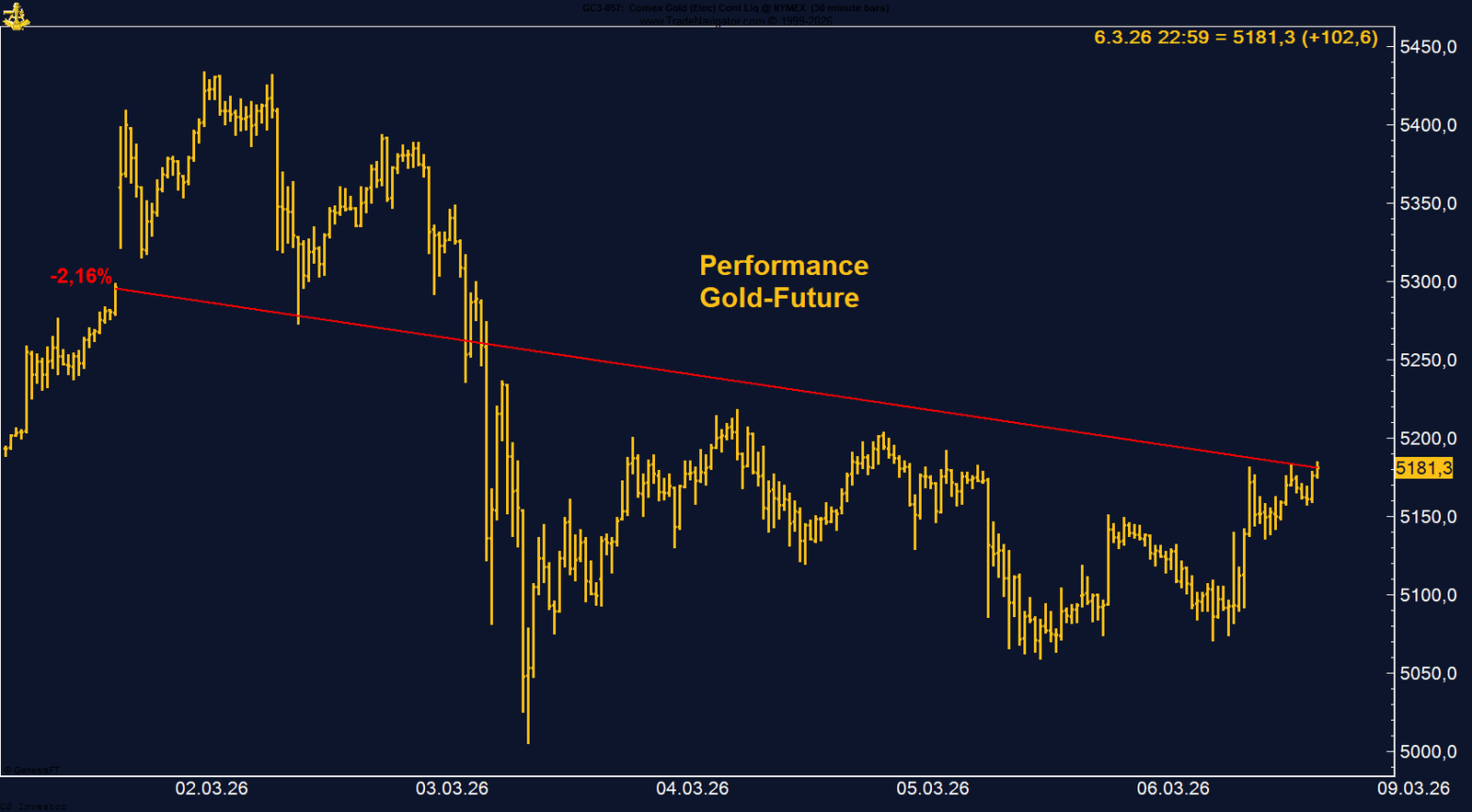

• Gold | –2,16 % | Long

Korrektur nach starker Rally. Der große Safe-Haven-Schub blieb aus, weil Öl und Dollar die Marktaufmerksamkeit an sich zogen. Mittelfristig bleibt Gold konstruktiv, kurzfristig aber anfällig für weitere Konsolidierung.

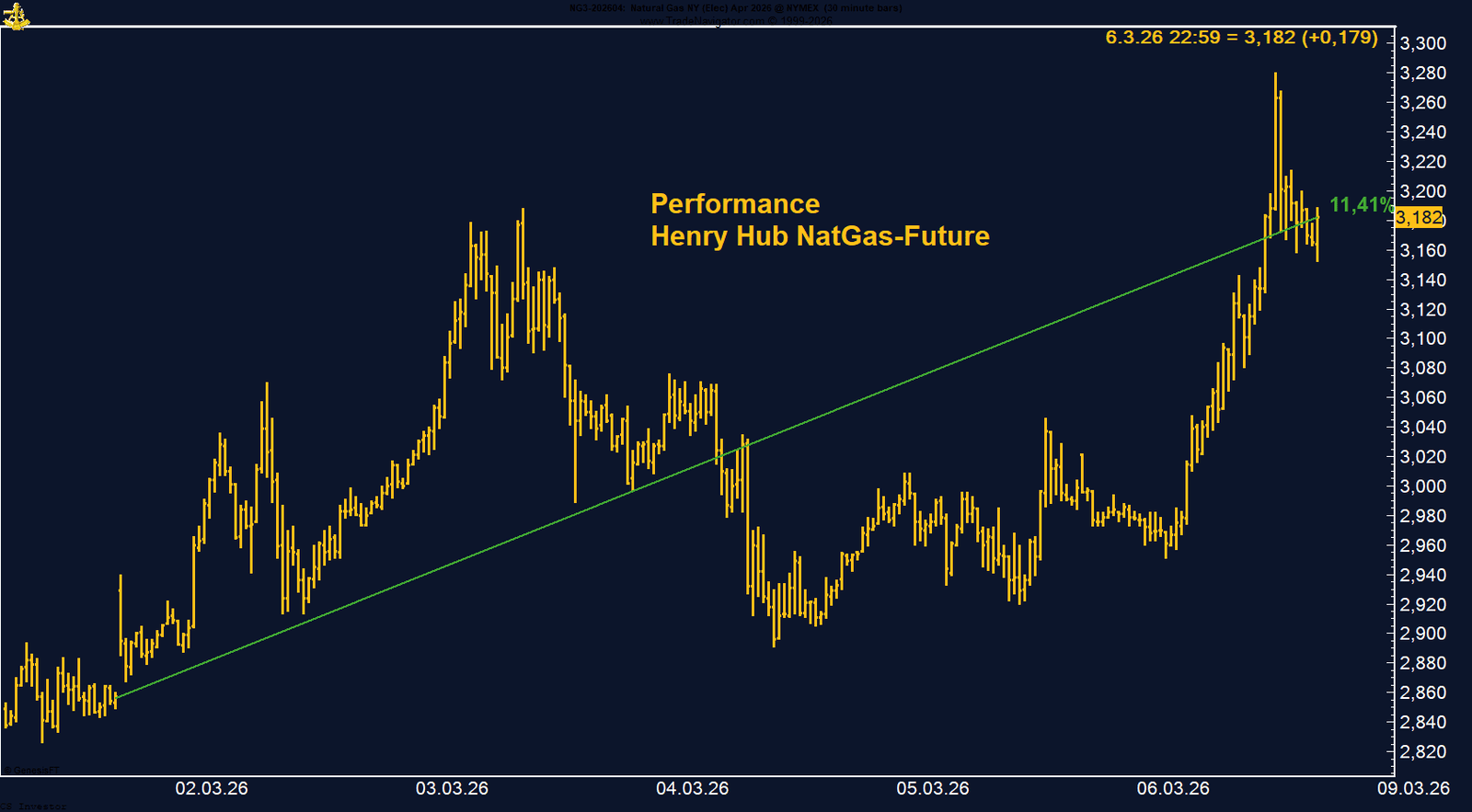

• Henry Hub Erdgas | +11,41 % | Long

Starker Ausbruch im Zuge der Nahost-Eskalation. Die extreme Netto-Short-Positionierung des Managed Money schafft zusätzliches Short-Squeeze-Potenzial, saisonal bleibt das Umfeld bis in den Frühsommer hinein unterstützend.

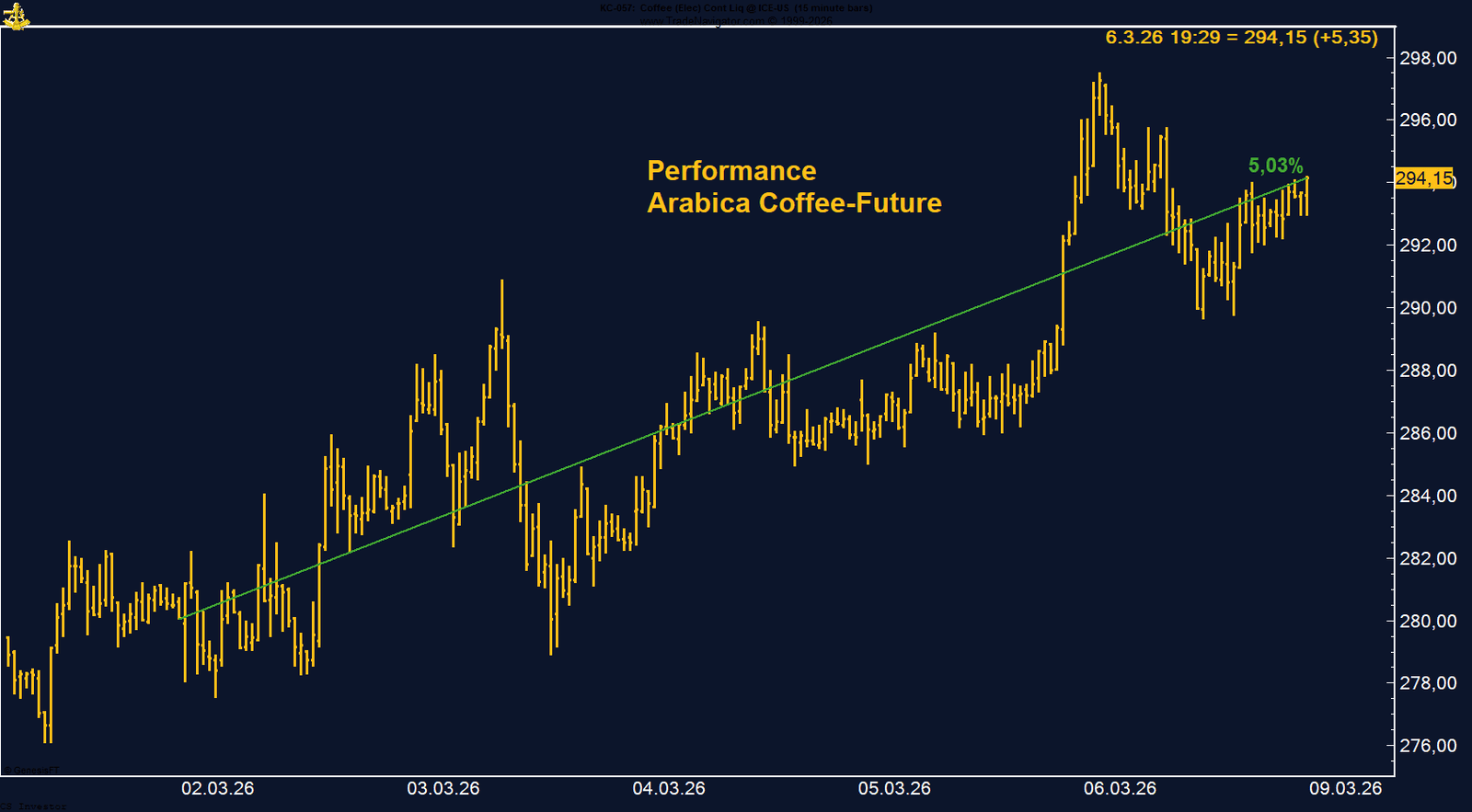

• Kaffee (Arabica) | +5,03 % | Long

Klarer Aufwärtstrend mit Wochenabschluss nahe Hoch. Die spekulative Long-Positionierung ist noch nicht überdehnt, und saisonal bleibt das Muster bis Mitte März und darüber hinaus konstruktiv.

• Kakao | +11,49 % | Long

Kräftige Gegenbewegung aus überverkauftem Zustand. Managed Money bleibt zwar noch short, aber ohne neue Ausweitung. Zusammen mit der positiven Saisonalität ergibt sich kurzfristig weiteres Erholungspotenzial.

• Kupfer | –3,68 % | Long

Konjunktursorgen und Rezessionsnarrativ belasteten. Trotzdem bleibt die strukturelle Basis stabil: Managed Money ist klar long positioniert, saisonal bleibt Kupfer bis weit ins zweite Quartal hinein unterstützt.

• Platin | –9,43 % | Long

Deutlicher Rückschlag im Windschatten der Wachstumssorgen. Positiv ist, dass die strukturelle Long-Positionierung intakt bleibt und die Saisonalität bis Ende Mai/Anfang Juni weiter Rückenwind liefert.

• Mais | +2,79 % | Long

Der Markt beginnt, die Rotation in die Agrarrohstoffe zu spielen. Besonders wichtig: Managed Money ist klar auf die Long-Seite gedreht. Energiepreise und Saisonalität sprechen für weiter steigende Notierungen.

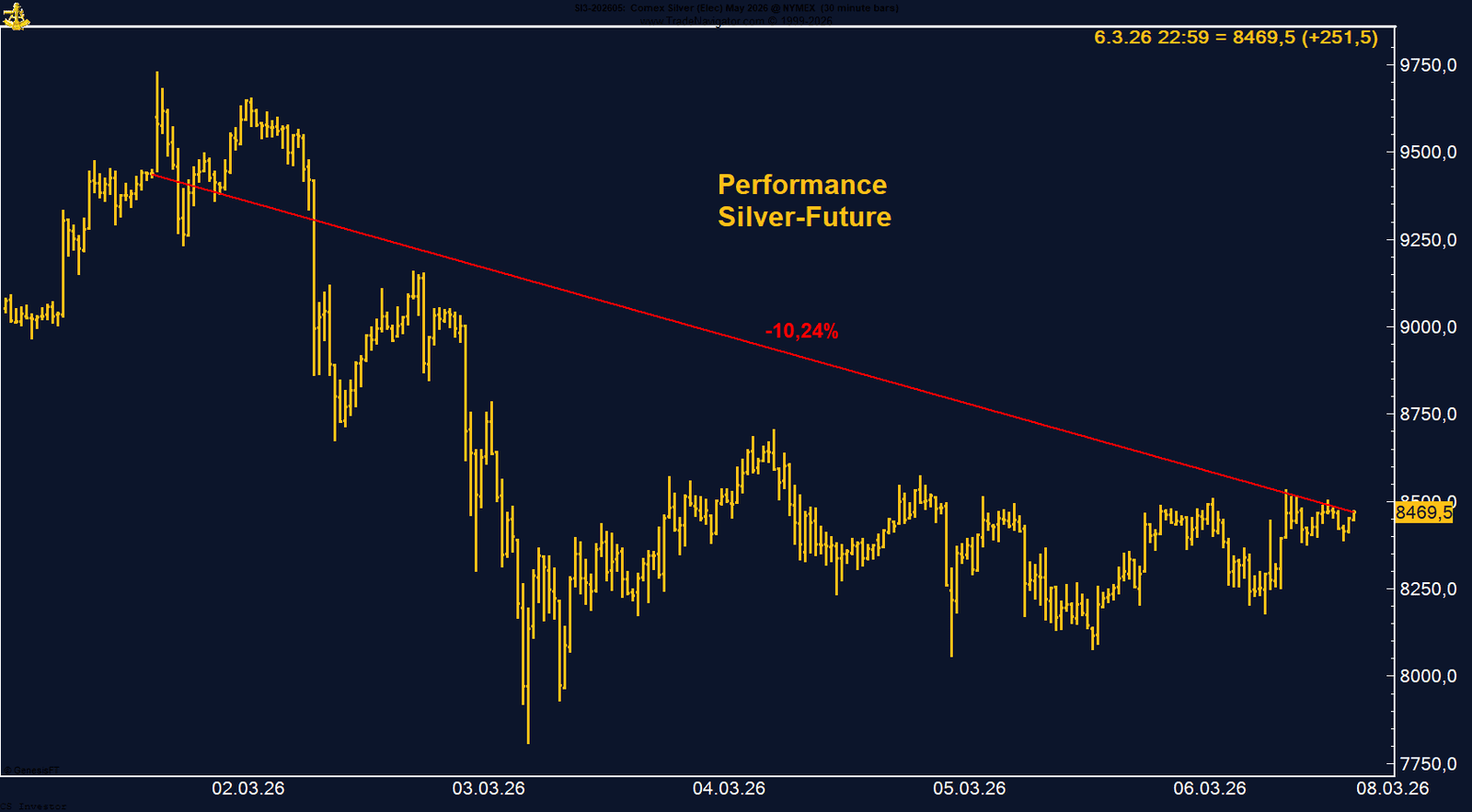

• Silber | –10,24 % | Short

Silber wurde klar als Industriemetall und nicht als Krisenmetall gehandelt. Rezessionssorgen, vorsichtigeres Managed Money und negative Saisonalität sprechen dafür, dass das Umfeld für den Short vorerst unterstützend bleibt.

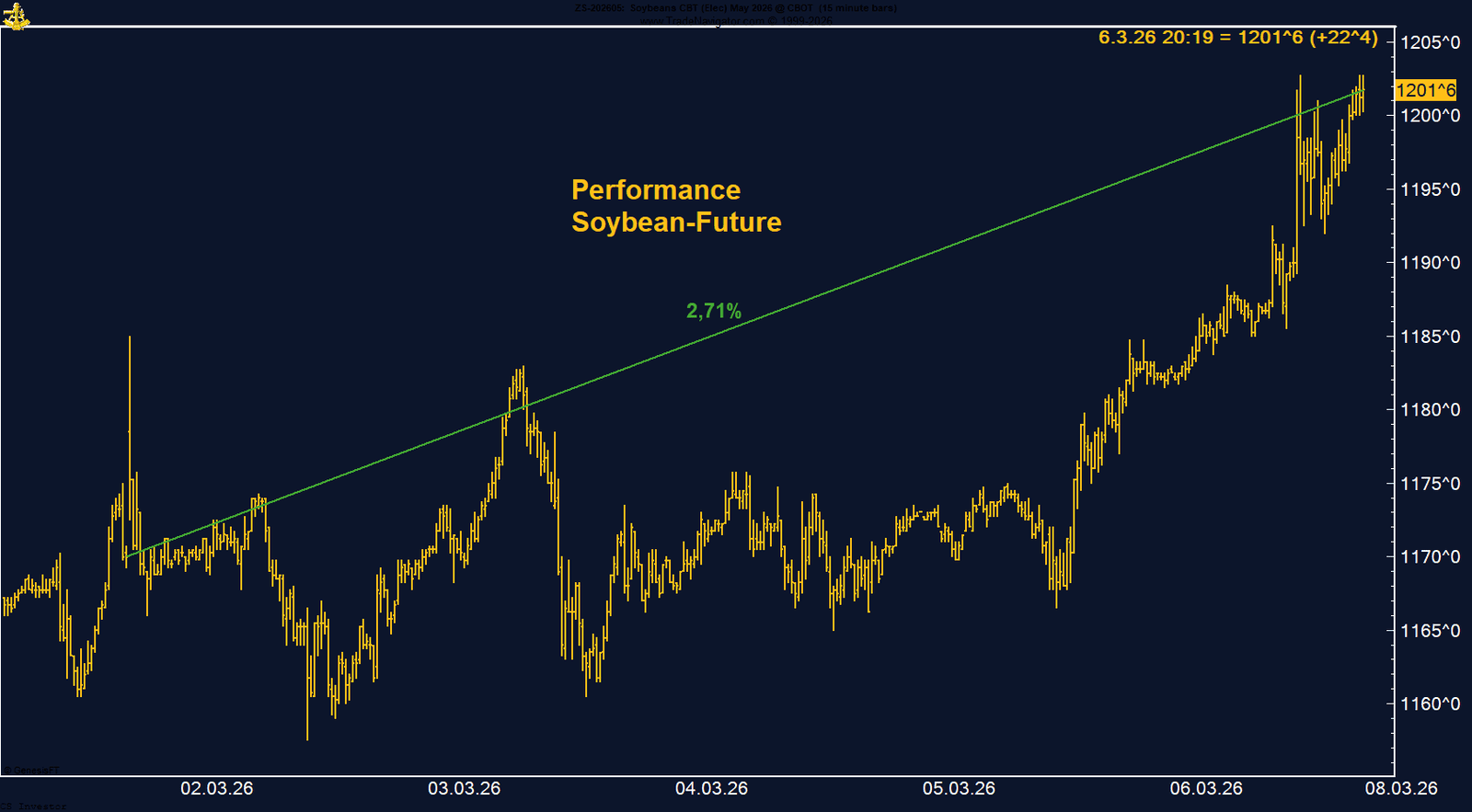

• Sojabohnen | +2,71 % | Long

Ausbruch über 1.200 US-Cent gelungen. Hohe spekulative Long-Positionierung, positive Saisonalität und der Rückenwind aus dem Energiesektor sprechen klar für weiter konstruktive Preisentwicklung.

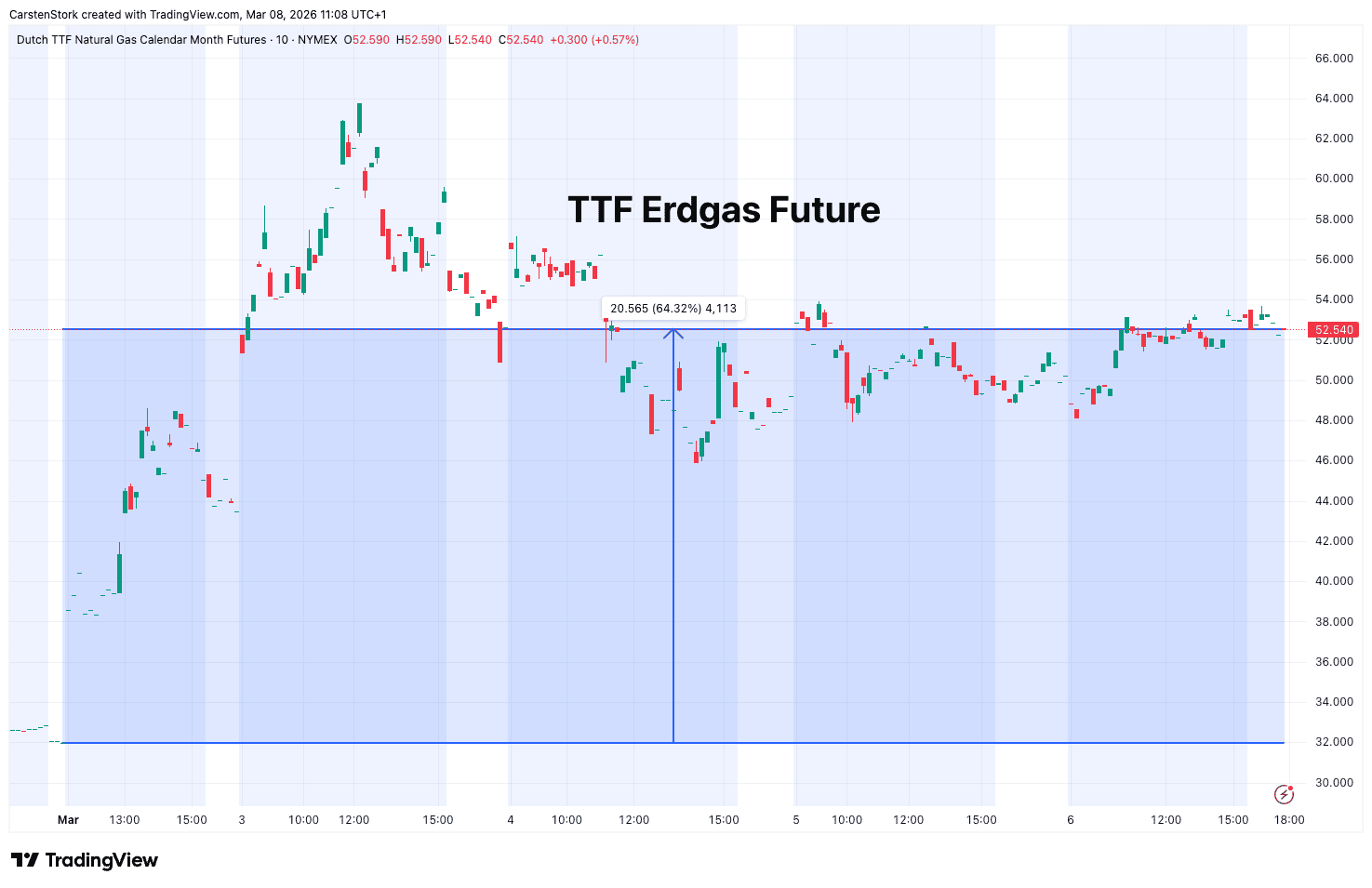

• TTF Erdgas | +64,32 % | Short

Der Markt preist die kritische Versorgungslage in Europa und die dramatisch niedrigen Speicherstände aggressiv ein. Solange sich die Lage nicht entspannt, bleibt die Volatilität hier außergewöhnlich hoch.

• WTI Crude Oil | +35,66 % | Long

Die dominante Position der Woche. Der Ölmarkt preist geopolitische Knappheit, Hormuz-Risiko und eine neue Risikoprämie ein. Managed Money hat massiv aufgestockt, Energie bleibt aktuell der mit Abstand wichtigste Markttreiber.

Korrektur unter den Hochs der Vorwochen. Safe-Haven-Flows in den US-Dollar belasteten, strukturell bleibt das Bild dank RBA-Fantasie, robuster Daten und ausgebauter Netto-Long-Positionierung jedoch konstruktiv.

• Baumwolle | –2,15 % | Long

Schwache Woche ohne echte Gegenbewegung. Positiv bleibt der deutliche Abbau der spekulativen Shorts – der Verkaufsdruck nimmt ab, auch wenn kurzfristig eher eine Konsolidierung als ein neuer Trend dominiert.

• Bund-Future | –1,79 % | Short

Erneut klassisches Muster: geopolitischer Safe-Haven-Impuls, dann klarer Abverkauf. Die Zone um 130 bleibt ein massiver Widerstand und bestätigt das Short-Setup weiter.

• CO₂-Zertifikate | +0,22 % | Long

Stabile Woche trotz politischer Diskussionen um mögliche Entlastungen. Solange keine konkreten Eingriffe beschlossen werden, bleibt der Markt zwischen regulatorischer Unsicherheit und strukturellem Verknappungspfad gefangen.

• EUR/USD | –1,64 % | Long

Der Dollar dominierte klar als Krisenwährung. Trotz des Rücksetzers bleibt die spekulative Positionierung deutlich netto long, dazu wirkt die Saisonalität kurzfristig noch unterstützend.

• Gold | –2,16 % | Long

Korrektur nach starker Rally. Der große Safe-Haven-Schub blieb aus, weil Öl und Dollar die Marktaufmerksamkeit an sich zogen. Mittelfristig bleibt Gold konstruktiv, kurzfristig aber anfällig für weitere Konsolidierung.

• Henry Hub Erdgas | +11,41 % | Long

Starker Ausbruch im Zuge der Nahost-Eskalation. Die extreme Netto-Short-Positionierung des Managed Money schafft zusätzliches Short-Squeeze-Potenzial, saisonal bleibt das Umfeld bis in den Frühsommer hinein unterstützend.

• Kaffee (Arabica) | +5,03 % | Long

Klarer Aufwärtstrend mit Wochenabschluss nahe Hoch. Die spekulative Long-Positionierung ist noch nicht überdehnt, und saisonal bleibt das Muster bis Mitte März und darüber hinaus konstruktiv.

• Kakao | +11,49 % | Long

Kräftige Gegenbewegung aus überverkauftem Zustand. Managed Money bleibt zwar noch short, aber ohne neue Ausweitung. Zusammen mit der positiven Saisonalität ergibt sich kurzfristig weiteres Erholungspotenzial.

• Kupfer | –3,68 % | Long

Konjunktursorgen und Rezessionsnarrativ belasteten. Trotzdem bleibt die strukturelle Basis stabil: Managed Money ist klar long positioniert, saisonal bleibt Kupfer bis weit ins zweite Quartal hinein unterstützt.

• Platin | –9,43 % | Long

Deutlicher Rückschlag im Windschatten der Wachstumssorgen. Positiv ist, dass die strukturelle Long-Positionierung intakt bleibt und die Saisonalität bis Ende Mai/Anfang Juni weiter Rückenwind liefert.

• Mais | +2,79 % | Long

Der Markt beginnt, die Rotation in die Agrarrohstoffe zu spielen. Besonders wichtig: Managed Money ist klar auf die Long-Seite gedreht. Energiepreise und Saisonalität sprechen für weiter steigende Notierungen.

• Silber | –10,24 % | Short

Silber wurde klar als Industriemetall und nicht als Krisenmetall gehandelt. Rezessionssorgen, vorsichtigeres Managed Money und negative Saisonalität sprechen dafür, dass das Umfeld für den Short vorerst unterstützend bleibt.

• Sojabohnen | +2,71 % | Long

Ausbruch über 1.200 US-Cent gelungen. Hohe spekulative Long-Positionierung, positive Saisonalität und der Rückenwind aus dem Energiesektor sprechen klar für weiter konstruktive Preisentwicklung.

• TTF Erdgas | +64,32 % | Short

Der Markt preist die kritische Versorgungslage in Europa und die dramatisch niedrigen Speicherstände aggressiv ein. Solange sich die Lage nicht entspannt, bleibt die Volatilität hier außergewöhnlich hoch.

• WTI Crude Oil | +35,66 % | Long

Die dominante Position der Woche. Der Ölmarkt preist geopolitische Knappheit, Hormuz-Risiko und eine neue Risikoprämie ein. Managed Money hat massiv aufgestockt, Energie bleibt aktuell der mit Abstand wichtigste Markttreiber.

Carsten S. Stork |

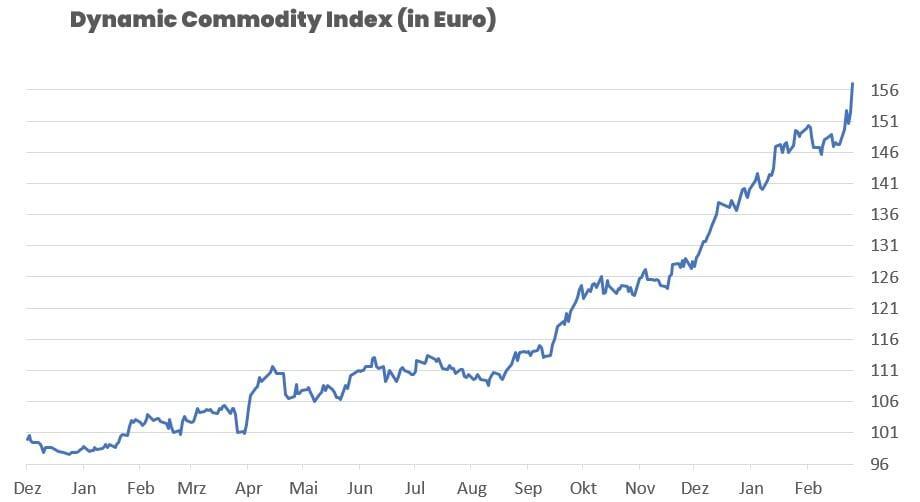

Performance DCX

aktueller Indexstand: 156,97

Wochenperformance: +6,65%

Seit Jahresanfang 2026: +13,57%

Seit Auflegung (10. Dezember 2024): +57,13%

DCX POSITIONEN

AUD/USD - LONG

Der Austral-Dollar verliert auf Wochenbasis -1,29%.

Die letzte Woche im 30-Minuten-Chart:

AUD/USD unter Druck – Rücksetzer im Aufwärtstrend

Der Austral-Dollar zeigte sich in der vergangenen Woche volatil und konnte den Hochbereich um 0,71 nicht halten. Auf Wochenbasis verlor der AUD gegenüber dem US-Dollar 1,29 % und schloss bei 0,7028. Zu Wochenbeginn notierte das Währungspaar noch nahe der bisherigen Jahreshochs im Bereich von 0,7140 bis 0,7150, geriet im weiteren Verlauf jedoch zunehmend unter Druck und fiel zeitweise wieder unter die psychologisch wichtige Marke von 0,70.Treiber der Bewegung waren vor allem eine stärkere Nachfrage nach dem US-Dollar sowie eine erhöhte Risikoaversion an den Märkten. Der eskalierende Konflikt im Nahen Osten führte zu klassischen Safe-Haven-Strömen in den US-Dollar, während der Austral-Dollar als zyklische Risiko-Währung unter Abgabedruck geriet.

Fundamental bleibt der Hintergrund für den AUD jedoch weiterhin konstruktiv. Robuste Wirtschaftsdaten aus Australien sowie die Erwartung weiterer Zinsschritte der Reserve Bank of Australia stützen die Währung. Der Markt preist für 2026 weiterhin zusätzliche Straffungsschritte ein, während die Zinserwartungen für die US-Notenbank zuletzt stärker schwanken. Dieses geldpolitische Gefälle bleibt ein wichtiger mittelfristiger Rückenwind für den AUD.

Charttechnisch bleibt das Bild ebenfalls stabil. Trotz der Korrektur notiert AUD/USD weiterhin oberhalb wichtiger Unterstützungsbereiche zwischen 0,6980 und 0,7020 und bewegt sich damit weiterhin innerhalb eines übergeordneten Aufwärtstrends. Rücksetzer werden aktuell eher als Konsolidierung innerhalb dieses Trends interpretiert.

Fundamental bleibt der Hintergrund für den AUD jedoch weiterhin konstruktiv. Robuste Wirtschaftsdaten aus Australien sowie die Erwartung weiterer Zinsschritte der Reserve Bank of Australia stützen die Währung. Der Markt preist für 2026 weiterhin zusätzliche Straffungsschritte ein, während die Zinserwartungen für die US-Notenbank zuletzt stärker schwanken. Dieses geldpolitische Gefälle bleibt ein wichtiger mittelfristiger Rückenwind für den AUD.

Charttechnisch bleibt das Bild ebenfalls stabil. Trotz der Korrektur notiert AUD/USD weiterhin oberhalb wichtiger Unterstützungsbereiche zwischen 0,6980 und 0,7020 und bewegt sich damit weiterhin innerhalb eines übergeordneten Aufwärtstrends. Rücksetzer werden aktuell eher als Konsolidierung innerhalb dieses Trends interpretiert.

FAZIT

Trotz der kurzfristigen Schwäche bleibt die mittelfristige Perspektive konstruktiv. Das Management hat die Long-Positionen weiter ausgebaut und hält aktuell 67.762 Kontrakte Long. Die Positionierung unterstreicht die Erwartung, dass der Austral-Dollar nach der aktuellen Konsolidierungsphase wieder in Richtung der Hochs der letzten Wochen tendieren könnte.

BAUMWOLLE - LONG

Baumwolle verliert auf Wochenbasis -2,15%.

Die letzte Woche im 15-Minuten-Chart:

Baumwolle unter Druck – Shorts werden weiter reduziert

Der US-Baumwolle-Future verzeichnete in der vergangenen Woche eine schwache Entwicklung und verlor auf Wochenbasis 2,15 %. Der Kontrakt schloss bei 64,2 US-Cent pro Ballen. Bereits zu Beginn der Woche setzte Verkaufsdruck ein, und der Markt konnte sich im weiteren Verlauf nicht mehr nachhaltig erholen. Die Kurse bewegten sich damit nahezu durchgehend abwärtsgerichtet.

Fundamental blieb die Woche insgesamt eher ruhig, dennoch spiegelte die Kursentwicklung die allgemein vorsichtige Stimmung in vielen Rohstoffmärkten wider. Auch im Baumwollmarkt fehlten kurzfristig neue Impulse, sodass sich der Markt in einem schwächeren Umfeld weiter nach unten bewegte.

Interessant bleibt jedoch die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hat seine Short-Positionen in den letzten Wochen deutlich reduziert. Aktuell halten spekulative Investoren noch 28.097 Kontrakte Short. Vor ein bis zwei Wochen lag diese Positionierung noch bei rund 55.733 Kontrakten und damit nahezu doppelt so hoch. Der deutliche Abbau der Short-Positionen ist grundsätzlich als konstruktives Signal zu werten, da er auf nachlassenden Verkaufsdruck im Markt hindeutet.

Auch aus saisonaler Perspektive spricht aktuell wenig für eine starke Trendbewegung. Historisch tendiert der Baumwolle-Future in den kommenden Wochen eher zu einer seitwärtsgerichteten Entwicklung, bevor im späteren Jahresverlauf wieder stärkere Impulse auftreten können.

Fundamental blieb die Woche insgesamt eher ruhig, dennoch spiegelte die Kursentwicklung die allgemein vorsichtige Stimmung in vielen Rohstoffmärkten wider. Auch im Baumwollmarkt fehlten kurzfristig neue Impulse, sodass sich der Markt in einem schwächeren Umfeld weiter nach unten bewegte.

Interessant bleibt jedoch die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hat seine Short-Positionen in den letzten Wochen deutlich reduziert. Aktuell halten spekulative Investoren noch 28.097 Kontrakte Short. Vor ein bis zwei Wochen lag diese Positionierung noch bei rund 55.733 Kontrakten und damit nahezu doppelt so hoch. Der deutliche Abbau der Short-Positionen ist grundsätzlich als konstruktives Signal zu werten, da er auf nachlassenden Verkaufsdruck im Markt hindeutet.

Auch aus saisonaler Perspektive spricht aktuell wenig für eine starke Trendbewegung. Historisch tendiert der Baumwolle-Future in den kommenden Wochen eher zu einer seitwärtsgerichteten Entwicklung, bevor im späteren Jahresverlauf wieder stärkere Impulse auftreten können.

FAZIT

Trotz der schwachen Wochenperformance bleibt das Sentiment im Hintergrund moderat konstruktiv. Der deutliche Abbau der spekulativen Short-Positionen reduziert den Verkaufsdruck im Markt. Kurzfristig dürfte sich der Baumwolle-Future jedoch weiterhin in einer Konsolidierungsphase bewegen.

BUND FUTURE - SHORT

Der Bund Future verliert auf Wochenbasis -1,79%.

Die letzte Woche im 30-Minuten-Chart:

Bund-Future scheitert erneut an der 130er-Zone

Der Euro-Bund-Future zeigte in der vergangenen Woche zunächst eine starke Aufwärtsbewegung. Mit der Eskalation der geopolitischen Spannungen im Nahen Osten setzte eine klassische Safe-Haven-Reaktion ein, von der deutsche Staatsanleihen als sicherer Hafen profitierten. Der Future zog deutlich an und erreichte zu Wochenbeginn ein Hoch bei 129,52 Punkten.Diese Bewegung erwies sich jedoch erneut als nicht nachhaltig. Nach dem Erreichen des Hochs drehte der Markt deutlich nach unten und wurde im weiteren Verlauf der Woche kräftig abverkauft. Der Bund-Future fiel schließlich bis auf 126,97 Punkte zurück und gab damit einen großen Teil der zuvor erzielten Gewinne wieder ab.

Damit bestätigt sich erneut ein Muster, das in den vergangenen Monaten mehrfach zu beobachten war. Immer dann, wenn der Bund-Future in den Bereich um 130 Punkte vorstößt, setzt verstärkter Verkaufsdruck ein. Diese Zone hat sich damit erneut als klarer Widerstandsbereich erwiesen.

Die Bewegung zeigt auch, wie sensibel der Markt aktuell auf geopolitische Nachrichten reagiert. Erste Fluchtbewegungen in sichere Staatsanleihen können zwar kurzfristig starke Kursanstiege auslösen, doch ohne nachhaltige fundamentale Unterstützung werden diese Bewegungen häufig wieder relativ schnell korrigiert.

Damit bestätigt sich erneut ein Muster, das in den vergangenen Monaten mehrfach zu beobachten war. Immer dann, wenn der Bund-Future in den Bereich um 130 Punkte vorstößt, setzt verstärkter Verkaufsdruck ein. Diese Zone hat sich damit erneut als klarer Widerstandsbereich erwiesen.

Die Bewegung zeigt auch, wie sensibel der Markt aktuell auf geopolitische Nachrichten reagiert. Erste Fluchtbewegungen in sichere Staatsanleihen können zwar kurzfristig starke Kursanstiege auslösen, doch ohne nachhaltige fundamentale Unterstützung werden diese Bewegungen häufig wieder relativ schnell korrigiert.

FAZIT

Der Bund-Future konnte kurzfristig von der geopolitischen Unsicherheit profitieren, scheiterte jedoch erneut am Widerstandsbereich um 130 Punkte. Der anschließende Abverkauf bestätigt diese Zone weiterhin als zentrale Barriere. Solange dieser Bereich nicht nachhaltig überwunden wird, bleibt der Markt anfällig für erneute Rücksetzer.

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate gewinnen auf Wochenbasis 0,22%.

Die letzte Woche im Chart:

CO₂-Zertifikate stabil – politische Debatte sorgt für Unsicherheit

Die CO₂-Zertifikate im europäischen Emissionshandel (EU ETS) zeigten in der vergangenen Woche eine weitgehend stabile Entwicklung. Auf Wochenbasis legte der Preis leicht um 0,22 % zu und schloss bei 70,08 Euro. Die Bewegung unterstreicht, dass sich der Markt derzeit in einer Phase relativer Stabilisierung befindet, nachdem die Preise in den vergangenen Monaten deutlich schwankten.Im politischen Umfeld bleibt das Thema jedoch weiterhin umstritten. Innerhalb mehrerer EU-Staaten wird zunehmend darüber diskutiert, ob die CO₂-Bepreisung angesichts steigender Energiekosten und wachsender Belastungen für Verbraucher und Industrie angepasst oder zeitweise ausgesetzt werden sollte. Diese Debatten sorgen regelmäßig für Unsicherheit am Markt und beeinflussen die Erwartungen der Marktteilnehmer.

Trotz dieser Diskussionen ist bislang jedoch kein konkreter politischer Schritt erkennbar, der das bestehende System des europäischen Emissionshandels grundlegend verändern würde. Der EU ETS bleibt damit weiterhin ein zentrales Instrument der europäischen Klimapolitik, und strukturelle Änderungen würden voraussichtlich umfangreiche politische Abstimmungsprozesse erfordern.

Trotz dieser Diskussionen ist bislang jedoch kein konkreter politischer Schritt erkennbar, der das bestehende System des europäischen Emissionshandels grundlegend verändern würde. Der EU ETS bleibt damit weiterhin ein zentrales Instrument der europäischen Klimapolitik, und strukturelle Änderungen würden voraussichtlich umfangreiche politische Abstimmungsprozesse erfordern.

FAZIT

Der Markt für CO₂-Zertifikate zeigt sich aktuell stabil, während die politische Diskussion über mögliche Anpassungen weiter anhält. Solange keine konkreten regulatorischen Veränderungen beschlossen werden, dürfte der Handel weiterhin stark von politischen Signalen und Erwartungen über die zukünftige Ausgestaltung des Systems geprägt bleiben.

EUR/USD - LONG

Der EUR/USD verliert auf Wochenbasis -1,64%.

Die letzte Woche im 30-Minuten-Chart:

Der Euro gegenüber dem US-Dollar geriet in der vergangenen Woche deutlich unter Druck und verlor auf Wochenbasis 1,64 %. Das Währungspaar schloss bei 1,1617 und stand damit nahezu die gesamte Woche über unter Abgabedruck. Die Bewegung setzte bereits zu Wochenbeginn ein und wurde vor allem durch die Rückkehr des Safe-Haven-Narrativs rund um den US-Dollar ausgelöst.

Mit der Eskalation des Konflikts im Nahen Osten kam es zu einer klassischen Fluchtbewegung in den US-Dollar. In Phasen geopolitischer Unsicherheit bleibt der Greenback für viele Marktteilnehmer weiterhin die wichtigste Reserve- und Sicherheitswährung, was entsprechend Druck auf andere große Währungen wie den Euro ausübte.

Interessant bleibt dabei die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hat seine Long-Positionen im Euro zuletzt zwar etwas reduziert, hält jedoch weiterhin rund 136.000 Kontrakte auf der Long-Seite. Diese vergleichsweise hohe Netto-Long-Position deutet darauf hin, dass ein Teil der spekulativen Investoren weiterhin auf einen stärkeren Euro setzt.

Auch aus saisonaler Perspektive bleibt das Bild kurzfristig konstruktiv. Historisch zeigt EUR/USD häufig bis etwa Mitte März eine eher freundliche Tendenz, bevor sich das Muster im weiteren Verlauf des Frühjahrs verändert.

Mit der Eskalation des Konflikts im Nahen Osten kam es zu einer klassischen Fluchtbewegung in den US-Dollar. In Phasen geopolitischer Unsicherheit bleibt der Greenback für viele Marktteilnehmer weiterhin die wichtigste Reserve- und Sicherheitswährung, was entsprechend Druck auf andere große Währungen wie den Euro ausübte.

Interessant bleibt dabei die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hat seine Long-Positionen im Euro zuletzt zwar etwas reduziert, hält jedoch weiterhin rund 136.000 Kontrakte auf der Long-Seite. Diese vergleichsweise hohe Netto-Long-Position deutet darauf hin, dass ein Teil der spekulativen Investoren weiterhin auf einen stärkeren Euro setzt.

Auch aus saisonaler Perspektive bleibt das Bild kurzfristig konstruktiv. Historisch zeigt EUR/USD häufig bis etwa Mitte März eine eher freundliche Tendenz, bevor sich das Muster im weiteren Verlauf des Frühjahrs verändert.

FAZIT

Der Euro hat in der vergangenen Woche klar unter der Stärke des US-Dollars gelitten. Trotz der Korrektur bleibt die spekulative Positionierung weiterhin deutlich auf der Long-Seite. Kurzfristig könnte die saisonale Stärke noch unterstützend wirken, auch wenn das geopolitische Umfeld aktuell klar zugunsten des Dollars spielt.

GOLD - LONG

Gold verliert auf Wochenbasis -2,16%.

Die letzte Woche im 30-Minuten-Chart:

Gold korrigiert nach Rally – geopolitische Risiken bleiben der Treiber

Der Gold-Future an der CME zeigte in der vergangenen Woche eine Korrektur und verlor auf Wochenbasis 2,16 %. Der Kontrakt schloss bei 5.181,3 US-Dollar je Unze und beendete damit eine Phase sehr starker Kursanstiege der vergangenen Wochen und Monate.

Trotz der Eskalation im Nahen Osten konnte Gold zuletzt nicht mehr im gleichen Maße von seinem Status als klassisches Krisenmetall profitieren. Ein wichtiger Grund dafür ist der gleichzeitig stark gestiegene Ölpreis, der die Aufmerksamkeit der Märkte stärker auf den Energiesektor gelenkt hat. Zudem sorgten ein fester US-Dollar sowie steigende Anleiherenditen zeitweise für Gegenwind beim Goldpreis.

Aus technischer Sicht erscheint die jüngste Korrektur jedoch nicht ungewöhnlich. Nach der starken Rally der vergangenen Monate wirkt die aktuelle Bewegung eher wie eine Konsolidierung innerhalb eines weiterhin übergeordneten Aufwärtstrends. Auch die Positionierung der spekulativen Marktteilnehmer bleibt klar positiv. Das Managed Money hält weiterhin mehr als 160.000 Kontrakte auf der Long-Seite und signalisiert damit weiterhin eine konstruktive Grundhaltung gegenüber dem Edelmetall.

Saisonal betrachtet ist das Umfeld für Gold in den kommenden Monaten allerdings weniger unterstützend. Historisch tendiert der Gold-Future nach den starken Bewegungen zu Jahresbeginn häufig zu einer schwächeren Entwicklung bis in den Frühsommer hinein. Sollte sich zudem die geopolitische Lage im Nahen Osten etwas entspannen, könnte zusätzlicher Druck auf den Goldpreis entstehen.

FAZIT

Die aktuelle Korrektur wirkt nach der starken Rally der vergangenen Monate nicht ungewöhnlich. Kurzfristig könnte der Goldpreis saisonal und bei einer möglichen Entspannung der geopolitischen Lage unter Druck bleiben. Mittelfristig bleiben steigende geopolitische Risiken jedoch ein wichtiger Unterstützungsfaktor, weshalb weiterhin das Szenario möglich bleibt, dass Gold im Laufe des Jahres in Richtung der Marke von 6.000 US-Dollar je Unze tendiert.

HENRY HUB ERDGAS - LONG

Henry Hub gewinnt auf Wochenbasis 11,41%.

Die letzte Woche im 30-Minuten-Chart:

Henry Hub NatGas zieht kräftig an – Short-Positionierung birgt Potenzial für Short Squeeze

Der Henry Hub Natural Gas Future an der CME zeigte in der vergangenen Woche eine sehr starke Entwicklung und legte um 11,41 % zu. Der Frontmonat schloss bei 3,182 US-Dollar pro mmBtu und erreichte damit den höchsten Stand seit mehreren Wochen.

Der wichtigste Treiber dieser Bewegung ist die geopolitische Eskalation im Nahen Osten. Die Sorge vor möglichen Störungen der globalen LNG-Lieferketten hat die Energiepreise insgesamt deutlich nach oben getrieben. Besonders relevant war dabei der zeitweise Ausfall der großen LNG-Anlage Ras Laffan in Katar, die rund 20 % der globalen LNG-Exporte abwickelt. Solche Ereignisse erhöhen die Unsicherheit im globalen Gasmarkt und lenken zusätzliche Aufmerksamkeit auf US-Gas als alternative Versorgungsquelle.

Fundamental bleibt der US-Gasmarkt zwar weiterhin gut versorgt, doch geopolitische Risiken und steigende globale Energiepreise können kurzfristig starke Preisbewegungen auslösen. Zusätzlich sorgte ein größerer als erwarteter Lagerabbau in den US-Gasspeichern zuletzt für Unterstützung.

Ein besonders wichtiger Faktor bleibt die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hält aktuell eine außergewöhnlich große Netto-Short-Position von rund 206.422 Kontrakten. Eine derart extreme Positionierung erhöht die Wahrscheinlichkeit von schnellen Aufwärtsbewegungen, da bereits kleinere Preisanstiege zu Eindeckungen von Short-Positionen führen können.

Auch aus saisonaler Sicht bleibt das Umfeld für Gas aktuell unterstützend. Historisch zeigt der Henry Hub Future häufig bis in den Frühsommer hinein eine positive Entwicklung, wobei insbesondere die Phase bis Mitte oder Ende Juni tendenziell zu steigenden Preisen neigt.

FAZIT

Die Kombination aus geopolitischen Risiken, steigenden globalen Energiepreisen und einer extrem hohen Short-Positionierung schafft aktuell ein konstruktives Umfeld für den Gasmarkt. Sollte sich die Aufwärtsbewegung fortsetzen, könnten kurzfristig auch Preisregionen zwischen 3,5 und 4,0 US-Dollar in den Fokus rücken.

KAFFEE - LONG

Der Kaffee-Future gewinnt auf Wochenbasis +5,03%.

Die letzte Woche im 30min Chart:

Arabica-Kaffee setzt Rally fort – Saisonalität spricht für weitere Stärke

Der Arabica-Kaffee-Future an der ICE US zeigte in der vergangenen Woche eine sehr starke Entwicklung. Der Kontrakt legte um 5,03 % zu und schloss bei 294,15 US-Cent pro Pfund. Die Kursbewegung verlief dabei nahezu durchgehend nach oben, sodass der Markt nahe dem Wochenhoch aus dem Handel ging.

Fundamental blieb der Markt zuletzt von einem insgesamt festen Angebotsumfeld geprägt, während gleichzeitig technische Kaufimpulse den Aufwärtstrend unterstützten. Die starke Wochenperformance bestätigt damit die positive Dynamik, die sich bereits in den vergangenen Wochen aufgebaut hatte.

Interessant bleibt die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hält aktuell nur rund 10.800 Kontrakte auf der Long-Seite. Damit wird die aktuelle Aufwärtsbewegung zwar unterstützt, von einer übermäßig starken spekulativen Überpositionierung kann jedoch nicht gesprochen werden.

Besonders konstruktiv zeigt sich aktuell das saisonale Muster. Historisch tendiert der Arabica-Kaffee-Future bis etwa Mitte März zunächst weiter nach oben. Danach folgt häufig eine weitere stärkere Aufwärtsphase, die sich statistisch bis in den späten Frühling und teilweise bis Ende Mai hinein erstreckt.

Fundamental blieb der Markt zuletzt von einem insgesamt festen Angebotsumfeld geprägt, während gleichzeitig technische Kaufimpulse den Aufwärtstrend unterstützten. Die starke Wochenperformance bestätigt damit die positive Dynamik, die sich bereits in den vergangenen Wochen aufgebaut hatte.

Interessant bleibt die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hält aktuell nur rund 10.800 Kontrakte auf der Long-Seite. Damit wird die aktuelle Aufwärtsbewegung zwar unterstützt, von einer übermäßig starken spekulativen Überpositionierung kann jedoch nicht gesprochen werden.

Besonders konstruktiv zeigt sich aktuell das saisonale Muster. Historisch tendiert der Arabica-Kaffee-Future bis etwa Mitte März zunächst weiter nach oben. Danach folgt häufig eine weitere stärkere Aufwärtsphase, die sich statistisch bis in den späten Frühling und teilweise bis Ende Mai hinein erstreckt.

FAZIT

Der Kaffee-Future befindet sich derzeit in einem klaren Aufwärtstrend und konnte die Woche nahe dem Hoch beenden. Die moderate spekulative Positionierung und die positive Saisonalität sprechen dafür, dass auch in der kommenden Woche weitere Kursanstiege möglich sind. Das aktuelle Preisniveau bleibt damit für Long-Positionierungen weiterhin interessant.

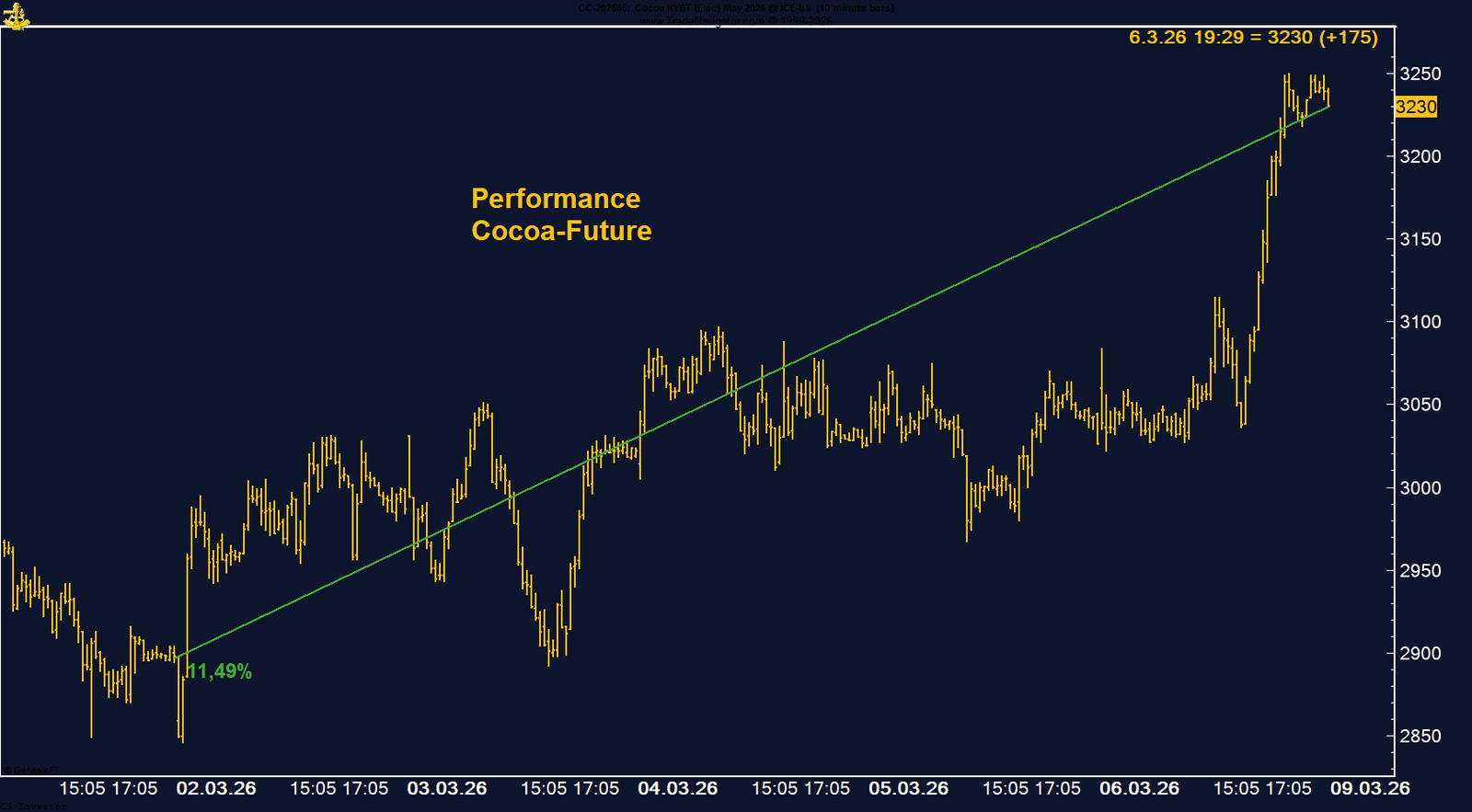

KAKAO - LONG

Der Kakao-Future gewinnt auf Wochenbasis +11,49%.

Die letzte Woche im 30min Chart:

Kakao startet kräftige Erholung – saisonale Stärke unterstützt

Der Kakao-Future an der ICE US zeigte in der vergangenen Woche eine sehr starke Gegenbewegung. Der Kontrakt legte um 11,49 % zu und schloss bei 3.230 US-Dollar pro Tonne. Zu Wochenbeginn hatte der Markt noch deutlich schwächer notiert und ein Tief bei rund 2.846 US-Dollar markiert. Von diesem Niveau aus setzte jedoch eine kräftige Erholung ein, die den Preis bis zum Ende der Woche nahezu auf das Wochenhoch führte.

Damit reagierte der Markt auf die zuvor sehr starke Korrektur. Seit dem Rekordhoch von über 12.500 US-Dollar im Dezember 2024 hatten Kakao-Futures massiv an Wert verloren. Entsprechend war der Markt zuletzt technisch stark überverkauft, was die Grundlage für die aktuelle Gegenbewegung bildete.

Die Positionierung der spekulativen Marktteilnehmer zeigt weiterhin eine eher skeptische Haltung. Das Managed Money hält aktuell noch rund 18.000 Kontrakte auf der Short-Seite. Die Short-Positionen wurden zuletzt nicht weiter ausgeweitet, was darauf hindeutet, dass der Verkaufsdruck im Markt nachgelassen hat.

Unterstützend wirkt zudem die saisonale Dynamik. Historisch zeigt der Kakao-Future häufig bis Ende März eine eher positive Tendenz. Dieses Muster erhöht die Wahrscheinlichkeit, dass die aktuelle Aufwärtsbewegung in den kommenden Wochen zunächst weiterlaufen könnte.

.Damit reagierte der Markt auf die zuvor sehr starke Korrektur. Seit dem Rekordhoch von über 12.500 US-Dollar im Dezember 2024 hatten Kakao-Futures massiv an Wert verloren. Entsprechend war der Markt zuletzt technisch stark überverkauft, was die Grundlage für die aktuelle Gegenbewegung bildete.

Die Positionierung der spekulativen Marktteilnehmer zeigt weiterhin eine eher skeptische Haltung. Das Managed Money hält aktuell noch rund 18.000 Kontrakte auf der Short-Seite. Die Short-Positionen wurden zuletzt nicht weiter ausgeweitet, was darauf hindeutet, dass der Verkaufsdruck im Markt nachgelassen hat.

Unterstützend wirkt zudem die saisonale Dynamik. Historisch zeigt der Kakao-Future häufig bis Ende März eine eher positive Tendenz. Dieses Muster erhöht die Wahrscheinlichkeit, dass die aktuelle Aufwärtsbewegung in den kommenden Wochen zunächst weiterlaufen könnte.

FAZIT

Der Kakao-Future hat nach einer langen Abwärtsphase eine kräftige Erholung gestartet und die Woche nahe dem Hoch beendet. Die Kombination aus technischer Gegenbewegung, stabiler Short-Positionierung und positiver Saisonalität spricht dafür, dass der Markt kurzfristig weiteres Aufwärtspotenzial haben könnte. Für bestehende Long-Positionen bleibt das Umfeld damit konstruktiv.

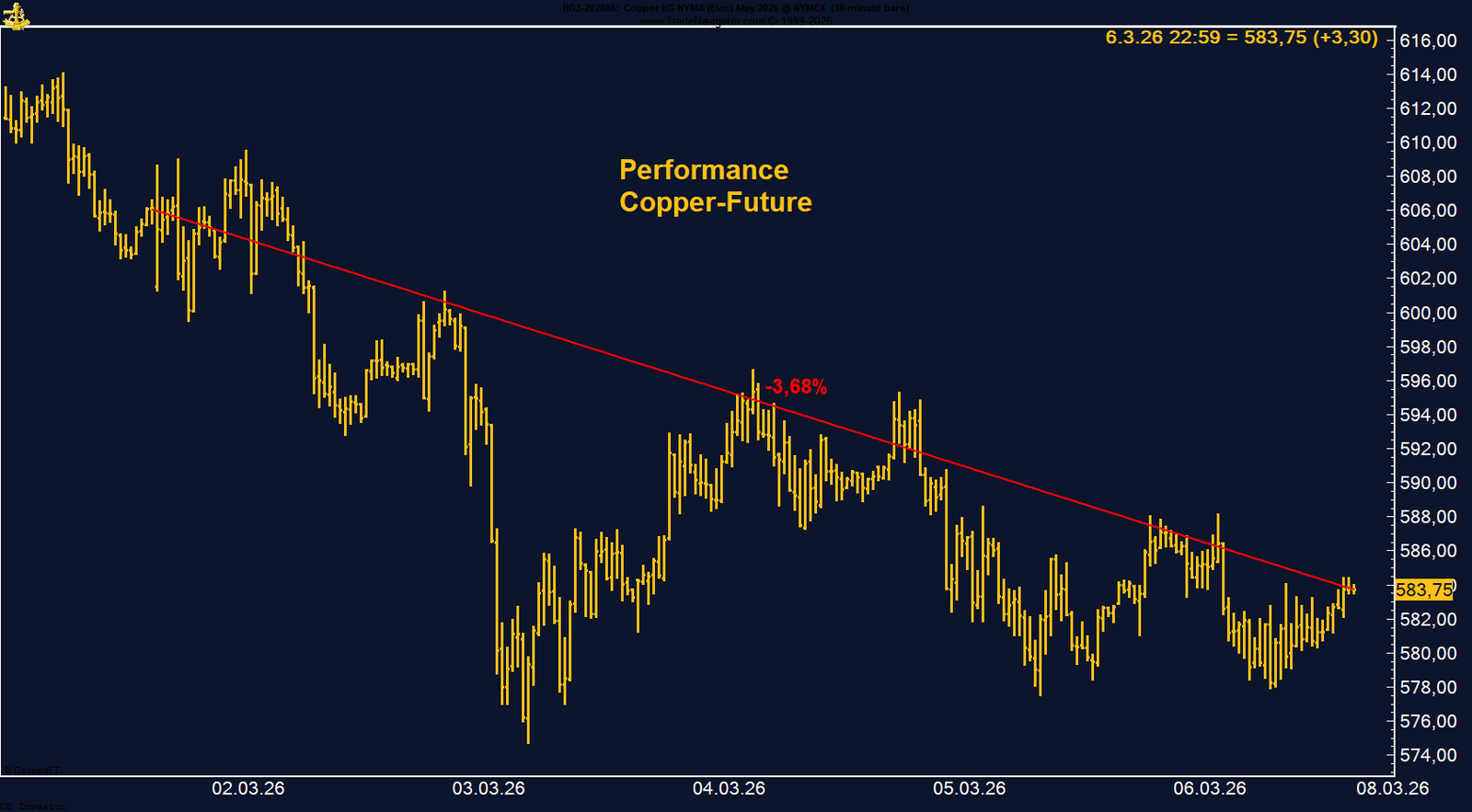

KUPFER - LONG

Der Kupfer-Future verliert auf Wochenbasis -3,68%.

Die letzte Woche im 30min Chart:

Kupfer unter Druck – Fundamentale Basis bleibt stabil

Der Copper-Future an der CME verzeichnete in der vergangenen Woche eine schwächere Entwicklung und verlor auf Wochenbasis 3,68 %. Der Kontrakt schloss bei 583,75 US-Cent pro Pfund.

Auslöser für die Korrektur waren vor allem makroökonomische Faktoren. Die Eskalation des Konflikts im Nahen Osten sowie die überraschend schwachen Arbeitsmarktdaten aus den USA haben an den Märkten erneut Rezessionssorgen aufkommen lassen. Da Kupfer als klassisches Industriemetall stark von der globalen Konjunktur abhängt, reagiert der Markt besonders sensibel auf solche Wachstumssorgen. Entsprechend führten diese Entwicklungen zu einer vorübergehenden Schwäche im Kupferpreis.

Trotz der kurzfristigen Korrektur bleibt das strukturelle Bild jedoch stabil. Aus saisonaler Perspektive zeigt Kupfer historisch häufig eine positive Entwicklung bis weit in das zweite Quartal hinein. Dieses Muster spricht dafür, dass Rücksetzer in dieser Phase des Jahres nicht ungewöhnlich sind und sich der übergeordnete Trend wieder nach oben entwickeln kann.

Auch die Positionierung der spekulativen Marktteilnehmer bleibt konstruktiv. Das Managed Money hat seine Positionen in den vergangenen Wochen weiter ausgebaut und hält aktuell knapp 60.000 Kontrakte auf der Long-Seite. Diese Positionierung signalisiert weiterhin Vertrauen in eine mittelfristig positive Preisentwicklung.

Auslöser für die Korrektur waren vor allem makroökonomische Faktoren. Die Eskalation des Konflikts im Nahen Osten sowie die überraschend schwachen Arbeitsmarktdaten aus den USA haben an den Märkten erneut Rezessionssorgen aufkommen lassen. Da Kupfer als klassisches Industriemetall stark von der globalen Konjunktur abhängt, reagiert der Markt besonders sensibel auf solche Wachstumssorgen. Entsprechend führten diese Entwicklungen zu einer vorübergehenden Schwäche im Kupferpreis.

Trotz der kurzfristigen Korrektur bleibt das strukturelle Bild jedoch stabil. Aus saisonaler Perspektive zeigt Kupfer historisch häufig eine positive Entwicklung bis weit in das zweite Quartal hinein. Dieses Muster spricht dafür, dass Rücksetzer in dieser Phase des Jahres nicht ungewöhnlich sind und sich der übergeordnete Trend wieder nach oben entwickeln kann.

Auch die Positionierung der spekulativen Marktteilnehmer bleibt konstruktiv. Das Managed Money hat seine Positionen in den vergangenen Wochen weiter ausgebaut und hält aktuell knapp 60.000 Kontrakte auf der Long-Seite. Diese Positionierung signalisiert weiterhin Vertrauen in eine mittelfristig positive Preisentwicklung.

FAZIT

Der Kupfermarkt reagierte kurzfristig auf Rezessionssorgen und geopolitische Risiken mit einer Korrektur. Die positive saisonale Phase sowie die weiterhin starke Long-Positionierung des Managed Money sprechen jedoch dafür, dass der Markt mittelfristig weiterhin Potenzial für steigende Preise besitzt.

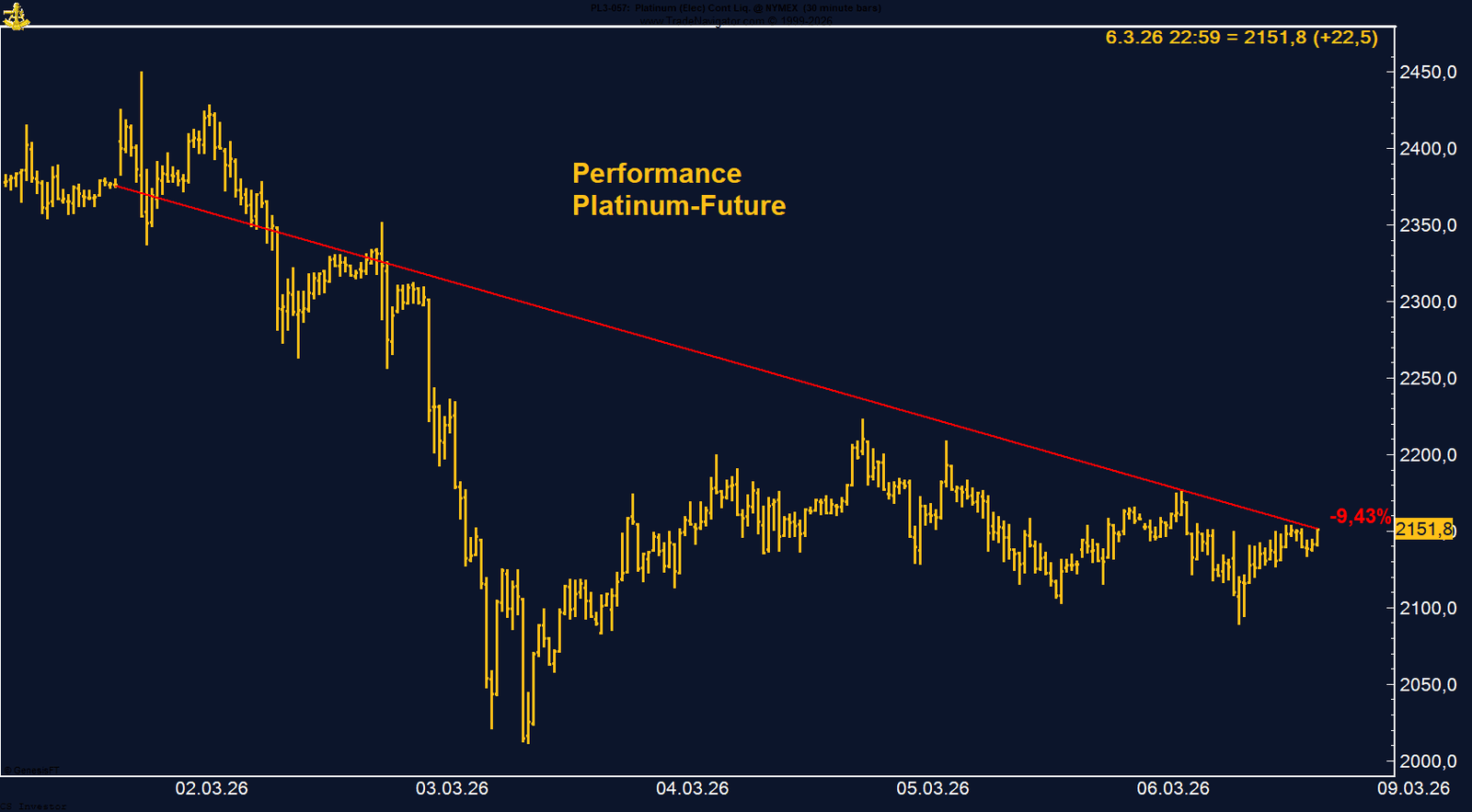

PLATIN - LONG

Der Platin-Future verliert auf Wochenbasis -9,43%.

Die letzte Woche im 15min Chart:

Platin unter Druck – strukturelle Unterstützung bleibt bestehen

Der Platin-Future an der NYMEX musste in der vergangenen Woche deutliche Verluste hinnehmen und verlor auf Wochenbasis 9,43 %. Der Kontrakt beendete die Woche bei 2.151,8 US-Dollar je Unze. Damit folgte Platin einer ähnlichen Entwicklung wie Palladium, das ebenfalls stark unter Druck geriet.

Die Schwäche steht vor allem im Zusammenhang mit der zunehmenden Unsicherheit über die globale Konjunkturentwicklung. Die Eskalation des Konflikts im Nahen Osten hat die Sorge verstärkt, dass sich das weltweite Wirtschaftswachstum abschwächen könnte. Da Platin neben seiner Rolle als Edelmetall auch ein wichtiges Industriemetall ist, reagiert der Markt sensibel auf solche Wachstumssorgen.

Trotz der deutlichen Korrektur bleibt die strukturelle Positionierung im Markt weiterhin relativ stabil. Das Managed Money hält aktuell knapp 14.000 Kontrakte auf der Long-Seite und signalisiert damit weiterhin eine grundsätzlich positive Haltung gegenüber dem Markt.

Auch aus saisonaler Perspektive bleibt das Umfeld unterstützend. Historisch zeigt der Platin-Future häufig eine positive Entwicklung bis in den späten Frühling hinein. Besonders die Phase bis Ende Mai beziehungsweise Anfang Juni weist statistisch eine erhöhte Wahrscheinlichkeit für steigende Preise auf.

Die Schwäche steht vor allem im Zusammenhang mit der zunehmenden Unsicherheit über die globale Konjunkturentwicklung. Die Eskalation des Konflikts im Nahen Osten hat die Sorge verstärkt, dass sich das weltweite Wirtschaftswachstum abschwächen könnte. Da Platin neben seiner Rolle als Edelmetall auch ein wichtiges Industriemetall ist, reagiert der Markt sensibel auf solche Wachstumssorgen.

Trotz der deutlichen Korrektur bleibt die strukturelle Positionierung im Markt weiterhin relativ stabil. Das Managed Money hält aktuell knapp 14.000 Kontrakte auf der Long-Seite und signalisiert damit weiterhin eine grundsätzlich positive Haltung gegenüber dem Markt.

Auch aus saisonaler Perspektive bleibt das Umfeld unterstützend. Historisch zeigt der Platin-Future häufig eine positive Entwicklung bis in den späten Frühling hinein. Besonders die Phase bis Ende Mai beziehungsweise Anfang Juni weist statistisch eine erhöhte Wahrscheinlichkeit für steigende Preise auf.

FAZIT

Der deutliche Rückgang der vergangenen Woche spiegelt vor allem die aktuellen Konjunktursorgen wider. Gleichzeitig bleibt die spekulative Positionierung stabil und die saisonale Dynamik spricht weiterhin für die Chance einer Erholung im weiteren Verlauf des zweiten Quartals.

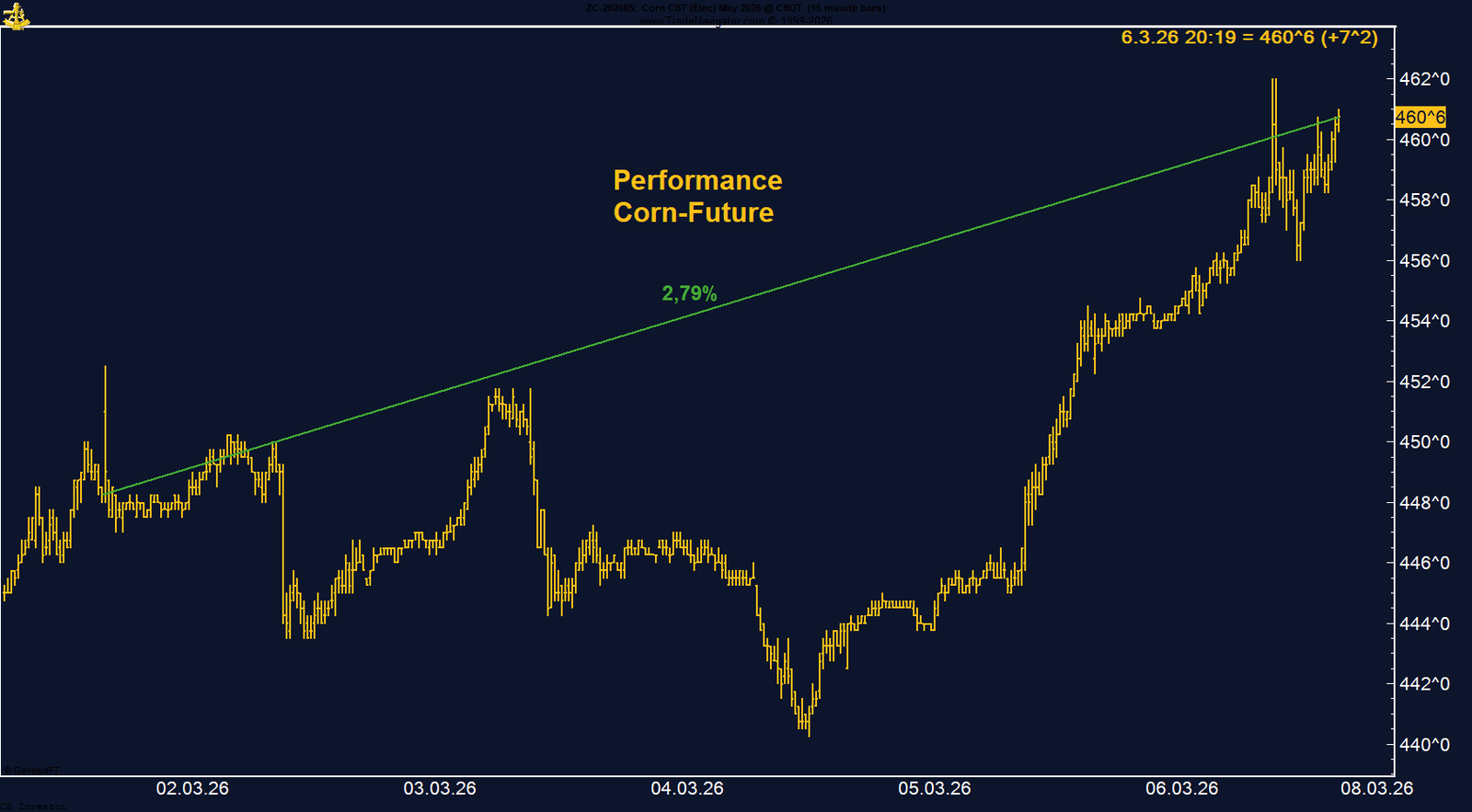

MAIS - LONG

Der Mais-Future gewinnt auf Wochenbasis +2,79%.

Die letzte Woche im 15min Chart:

Mais-Future dreht nach oben – Managed Money wechselt auf Long

Der Corn-Future an der CBOT zeigte in der vergangenen Woche eine klare Aufwärtsbewegung und legte um 2,79 % zu. Der Kontrakt schloss bei 460,75 US-Cent pro Bushel. Besonders ab dem 4. März gewann der Markt deutlich an Dynamik und setzte eine stabile Aufwärtsbewegung in Gang.

Unterstützung kam dabei vor allem aus dem Energiesektor. Der starke Anstieg der Rohölpreise im Zuge der Eskalation im Nahen Osten hat auch die Agrarrohstoffe zunehmend in den Fokus gerückt. In der Vergangenheit war häufig zu beobachten, dass in solchen Marktphasen zunächst Metalle, anschließend Energie und mit zeitlicher Verzögerung auch Agrarrohstoffe von steigenden Rohstoffpreisen profitieren. Mais spielt dabei eine besondere Rolle, da ein Teil der Produktion für Bioethanol verwendet wird und damit direkt mit den Energiepreisen verbunden ist.

Ein besonders wichtiger Faktor ist die Veränderung der spekulativen Positionierung. Das Managed Money hat seine Strategie zuletzt deutlich gedreht. Nachdem über längere Zeit eine Netto-Short-Position im Markt bestand, sind spekulative Investoren inzwischen auf die Long-Seite gewechselt und halten aktuell über 90.000 Kontrakte Long. Dieser Positionswechsel stellt ein strukturell positives Signal für den Markt dar.

Auch aus saisonaler Perspektive bleibt das Umfeld sehr konstruktiv. Historisch zeigt der Corn-Future häufig eine positive Entwicklung bis in den Frühsommer hinein, wobei insbesondere die Phase bis Mitte oder Ende Juni statistisch zu steigenden Preisen tendiert.

Unterstützung kam dabei vor allem aus dem Energiesektor. Der starke Anstieg der Rohölpreise im Zuge der Eskalation im Nahen Osten hat auch die Agrarrohstoffe zunehmend in den Fokus gerückt. In der Vergangenheit war häufig zu beobachten, dass in solchen Marktphasen zunächst Metalle, anschließend Energie und mit zeitlicher Verzögerung auch Agrarrohstoffe von steigenden Rohstoffpreisen profitieren. Mais spielt dabei eine besondere Rolle, da ein Teil der Produktion für Bioethanol verwendet wird und damit direkt mit den Energiepreisen verbunden ist.

Ein besonders wichtiger Faktor ist die Veränderung der spekulativen Positionierung. Das Managed Money hat seine Strategie zuletzt deutlich gedreht. Nachdem über längere Zeit eine Netto-Short-Position im Markt bestand, sind spekulative Investoren inzwischen auf die Long-Seite gewechselt und halten aktuell über 90.000 Kontrakte Long. Dieser Positionswechsel stellt ein strukturell positives Signal für den Markt dar.

Auch aus saisonaler Perspektive bleibt das Umfeld sehr konstruktiv. Historisch zeigt der Corn-Future häufig eine positive Entwicklung bis in den Frühsommer hinein, wobei insbesondere die Phase bis Mitte oder Ende Juni statistisch zu steigenden Preisen tendiert.

FAZIT

Der Maismarkt zeigt erste klare Anzeichen einer neuen Aufwärtsphase. Der Wechsel des Managed Money auf die Long-Seite sowie die positive saisonale Dynamik sprechen dafür, dass der Markt in den kommenden Monaten weiteres Aufwärtspotenzial besitzen könnte.

SILBER - SHORT

Der Silber-Future verliert auf Wochenbasis -10,24%.

Die letzte Woche im 30min Chart:

Silber unter Druck – Markt spielt Rezessionsszenario

Der Silber-Future an der COMEX verzeichnete in der vergangenen Woche eine deutliche Korrektur und verlor auf Wochenbasis 10,24 %. Der Kontrakt schloss bei 84,695 US-Dollar je Unze. Damit gehörte Silber zu den schwächsten Metallen der Woche und folgte der Entwicklung anderer Edel- und Industriemetalle wie Palladium und Platin, die ebenfalls deutliche Verluste hinnehmen mussten.

Der Rückgang steht vor allem im Zusammenhang mit der aktuellen geopolitischen Lage und den zunehmenden Sorgen um die Weltkonjunktur. Die Eskalation des Konflikts im Nahen Osten sowie die überraschend schwachen US-Arbeitsmarktdaten haben an den Märkten die Diskussion über ein mögliches Rezessionsszenario verstärkt. In diesem Umfeld wurde Silber weniger als klassisches Edelmetall, sondern stärker als Industriemetall gehandelt, dessen Nachfrage stark von der globalen Wirtschaftsaktivität abhängt.

Trotz der deutlichen Wochenverluste bleibt die Jahresperformance weiterhin außergewöhnlich stark. Der Markt befindet sich auf längere Sicht noch immer deutlich im Plus. Gleichzeitig zeigt die Positionierung der spekulativen Marktteilnehmer erste Anzeichen von Vorsicht. Das Managed Money hält aktuell noch etwas mehr als 23.000 Kontrakte auf der Long-Seite, was auf eine zurückhaltendere Marktstimmung hindeutet.

Auch aus saisonaler Perspektive bleibt das Umfeld derzeit eher herausfordernd. Historisch zeigt Silber häufig eine schwächere Entwicklung bis etwa Mitte oder Ende Juni, bevor sich im weiteren Jahresverlauf wieder stärkere Aufwärtsbewegungen einstellen können.

Der Rückgang steht vor allem im Zusammenhang mit der aktuellen geopolitischen Lage und den zunehmenden Sorgen um die Weltkonjunktur. Die Eskalation des Konflikts im Nahen Osten sowie die überraschend schwachen US-Arbeitsmarktdaten haben an den Märkten die Diskussion über ein mögliches Rezessionsszenario verstärkt. In diesem Umfeld wurde Silber weniger als klassisches Edelmetall, sondern stärker als Industriemetall gehandelt, dessen Nachfrage stark von der globalen Wirtschaftsaktivität abhängt.

Trotz der deutlichen Wochenverluste bleibt die Jahresperformance weiterhin außergewöhnlich stark. Der Markt befindet sich auf längere Sicht noch immer deutlich im Plus. Gleichzeitig zeigt die Positionierung der spekulativen Marktteilnehmer erste Anzeichen von Vorsicht. Das Managed Money hält aktuell noch etwas mehr als 23.000 Kontrakte auf der Long-Seite, was auf eine zurückhaltendere Marktstimmung hindeutet.

Auch aus saisonaler Perspektive bleibt das Umfeld derzeit eher herausfordernd. Historisch zeigt Silber häufig eine schwächere Entwicklung bis etwa Mitte oder Ende Juni, bevor sich im weiteren Jahresverlauf wieder stärkere Aufwärtsbewegungen einstellen können.

FAZIT

SOJABOHNEN - LONG

Der Sojabohnen-Future gewinnt auf Wochenbasis +2,71%.

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen über 1.200 Cent – Aufwärtstrend gewinnt an Dynamik

Der Sojabohnen-Future an der CBOT zeigte in der vergangenen Woche eine solide Entwicklung und legte um 2,71 % zu. Der Kontrakt schloss bei 1.201,75 US-Cent pro Bushel und damit oberhalb der psychologisch wichtigen Marke von 1.200 US-Cent. Dieses Niveau markiert zugleich den höchsten Stand seit Mitte 2024 und unterstreicht die aktuell positive Dynamik im Markt.Unterstützung kam zuletzt vor allem aus dem Energiesektor. Der starke Anstieg der Rohölpreise im Zuge der geopolitischen Spannungen im Nahen Osten hat auch die Agrarrohstoffe gestützt. Besonders Sojaöl reagiert sensibel auf steigende Energiepreise, da es eine wichtige Rolle in der Biofuel-Produktion spielt. Diese Verbindung zwischen Energie- und Agrarmärkten sorgt aktuell für zusätzlichen Rückenwind im Sojabohnenkomplex.

Auch die Positionierung der spekulativen Marktteilnehmer bestätigt den Aufwärtstrend. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält inzwischen mehr als 221.000 Kontrakte auf der Long-Seite. Diese starke spekulative Positionierung unterstreicht die positive Marktstimmung und signalisiert, dass institutionelle Investoren weiterhin auf steigende Preise setzen.

Zusätzlich spricht die saisonale Entwicklung klar für den Markt. Historisch zeigt der Sojabohnen-Future häufig eine positive Tendenz bis in den Frühsommer hinein, wobei insbesondere die Phase bis Mitte oder Ende Juni statistisch zu steigenden Preisen neigt.

Auch die Positionierung der spekulativen Marktteilnehmer bestätigt den Aufwärtstrend. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält inzwischen mehr als 221.000 Kontrakte auf der Long-Seite. Diese starke spekulative Positionierung unterstreicht die positive Marktstimmung und signalisiert, dass institutionelle Investoren weiterhin auf steigende Preise setzen.

Zusätzlich spricht die saisonale Entwicklung klar für den Markt. Historisch zeigt der Sojabohnen-Future häufig eine positive Tendenz bis in den Frühsommer hinein, wobei insbesondere die Phase bis Mitte oder Ende Juni statistisch zu steigenden Preisen neigt.

FAZIT

Der Ausbruch über die Marke von 1.200 US-Cent bestätigt den positiven Trend im Sojabohnenmarkt. Die starke Positionierung des Managed Money sowie die unterstützende saisonale Dynamik sprechen dafür, dass der Markt weiterhin Potenzial für steigende Preise besitzt.

TTF ERDGAS - SHORT

Der TTF Erdgas-Future gewinnt auf Wochenbasis +64,32%.

Die letzte Woche im 30-Minuten-Chart:

TTF-Gaspreis explodiert – Europas Speicher auf kritischem NiveauTTF-Gas zieht weiter an – Speicherstände werden zum Preistreiber

Der TTF Erdgas-Future zeigte in der vergangenen Woche eine extreme Bewegung und legte um 64,32 % zu. Der Kontrakt schloss bei 52,54 Euro pro Megawattstunde. Besonders dynamisch verlief die Rally zu Beginn der Woche, als der Preis am Dienstag, dem 3. März, kurzfristig bis auf 63,75 Euro anstieg.Die Bewegung verdeutlicht, wie angespannt die Versorgungslage in Europa aktuell ist. Ein zentraler Faktor sind die stark gesunkenen Gasspeicherfüllstände innerhalb der Europäischen Union. Insgesamt liegen die Speicher aktuell nur noch bei rund 29,42 %. Besonders kritisch ist die Situation in Deutschland, wo die Speicherfüllstände lediglich etwa 20,96 % betragen und damit deutlich unter dem europäischen Durchschnitt liegen.

Diese Entwicklung hat sich bereits seit Wochen abgezeichnet und wurde von den Märkten zunehmend eingepreist. Die aktuelle Preisexplosion spiegelt daher nicht nur kurzfristige geopolitische Risiken wider, sondern auch strukturelle Unsicherheiten in der europäischen Energieversorgung.

Diese Entwicklung hat sich bereits seit Wochen abgezeichnet und wurde von den Märkten zunehmend eingepreist. Die aktuelle Preisexplosion spiegelt daher nicht nur kurzfristige geopolitische Risiken wider, sondern auch strukturelle Unsicherheiten in der europäischen Energieversorgung.

FAZIT

Der TTF-Gasmarkt reagiert extrem sensibel auf Versorgungsrisiken. Die niedrigen Speicherstände in Europa, insbesondere in Deutschland, bleiben ein entscheidender Faktor für die Preisentwicklung. Solange sich die Versorgungssituation nicht deutlich entspannt, dürfte der europäische Gasmarkt weiterhin von hoher Volatilität geprägt bleiben.

WTI CRUDE OIL - LONG

WTI Crude Oil gewinnt auf Wochenbasis +35,66%.

Die letzte Woche im 30min Chart:

WTI Crude Oil explodiert – Geopolitik treibt den Markt

Der WTI Crude Oil Future an der NYMEX zeigte in der vergangenen Woche eine außergewöhnlich starke Bewegung. Der Kontrakt legte um 35,66 % zu und schloss bei 91,27 US-Dollar pro Barrel. Noch zu Beginn der Woche beziehungsweise am vergangenen Freitag notierte der Markt im Bereich von rund 68 US-Dollar, bevor eine massive Rally einsetzte.Auslöser für diesen historischen Preissprung ist die Eskalation des Konflikts im Nahen Osten. Besonders entscheidend für den Ölmarkt ist die Situation rund um die Straße von Hormuz. Dieser Seeweg gilt als eine der wichtigsten Energieadern der Welt, da etwa ein Fünftel der globalen Öltransporte täglich durch diese Meerenge abgewickelt wird. Die aktuellen Berichte deuten darauf hin, dass Tankerverkehr dort erheblich eingeschränkt ist, was unmittelbare Auswirkungen auf das globale Angebot hat.

Diese geopolitische Unsicherheit hat eine massive Neubewertung der Risiken im Ölmarkt ausgelöst. Entsprechend stark fiel auch die Reaktion der spekulativen Marktteilnehmer aus. Das Managed Money hat seine Positionen deutlich ausgebaut und hält aktuell wieder mehr als 172.000 Kontrakte auf der Long-Seite. Diese starke Long-Positionierung unterstreicht die Erwartung vieler Marktteilnehmer, dass die geopolitische Risikoprämie im Ölpreis vorerst bestehen bleiben könnte.

Die Marktbewegung zeigt eindrucksvoll, wie sensibel der Energiemarkt auf geopolitische Entwicklungen reagiert. Solange die Situation im Nahen Osten ungeklärt bleibt und der Ölfluss aus der Golfregion eingeschränkt ist, dürfte der Ölpreis stark von geopolitischen Nachrichten geprägt bleiben.

Diese geopolitische Unsicherheit hat eine massive Neubewertung der Risiken im Ölmarkt ausgelöst. Entsprechend stark fiel auch die Reaktion der spekulativen Marktteilnehmer aus. Das Managed Money hat seine Positionen deutlich ausgebaut und hält aktuell wieder mehr als 172.000 Kontrakte auf der Long-Seite. Diese starke Long-Positionierung unterstreicht die Erwartung vieler Marktteilnehmer, dass die geopolitische Risikoprämie im Ölpreis vorerst bestehen bleiben könnte.

Die Marktbewegung zeigt eindrucksvoll, wie sensibel der Energiemarkt auf geopolitische Entwicklungen reagiert. Solange die Situation im Nahen Osten ungeklärt bleibt und der Ölfluss aus der Golfregion eingeschränkt ist, dürfte der Ölpreis stark von geopolitischen Nachrichten geprägt bleiben.

FAZIT

Der WTI-Future hat in kurzer Zeit eine der stärksten Wochenbewegungen der letzten Jahre verzeichnet. Die geopolitische Lage rund um die Straße von Hormuz bleibt derzeit der zentrale Treiber für den Ölmarkt. Solange die Unsicherheit über den weiteren Verlauf des Konflikts anhält, dürfte die Volatilität im Ölpreis hoch bleiben.