Der DCX ist in der vergangenen Woche um +0,50 % auf 129,68 Punkte gestiegen und liegt seit Jahresanfang nun bei +32,90 %. Auffällig war vor allem die klare Zweiteilung: Metalle und CO₂ trugen den Index deutlich, während Energie (WTI) und Teile der Agrar-/Softs-Komplexe bremsten. Trotz des Risk-Off-Moments am Freitagnachmittag bleibt das Gesamtbild konstruktiv – viele DCX-Bausteine laufen genau jetzt in ihre saisonal stärkeren Zeitfenster.

⸻

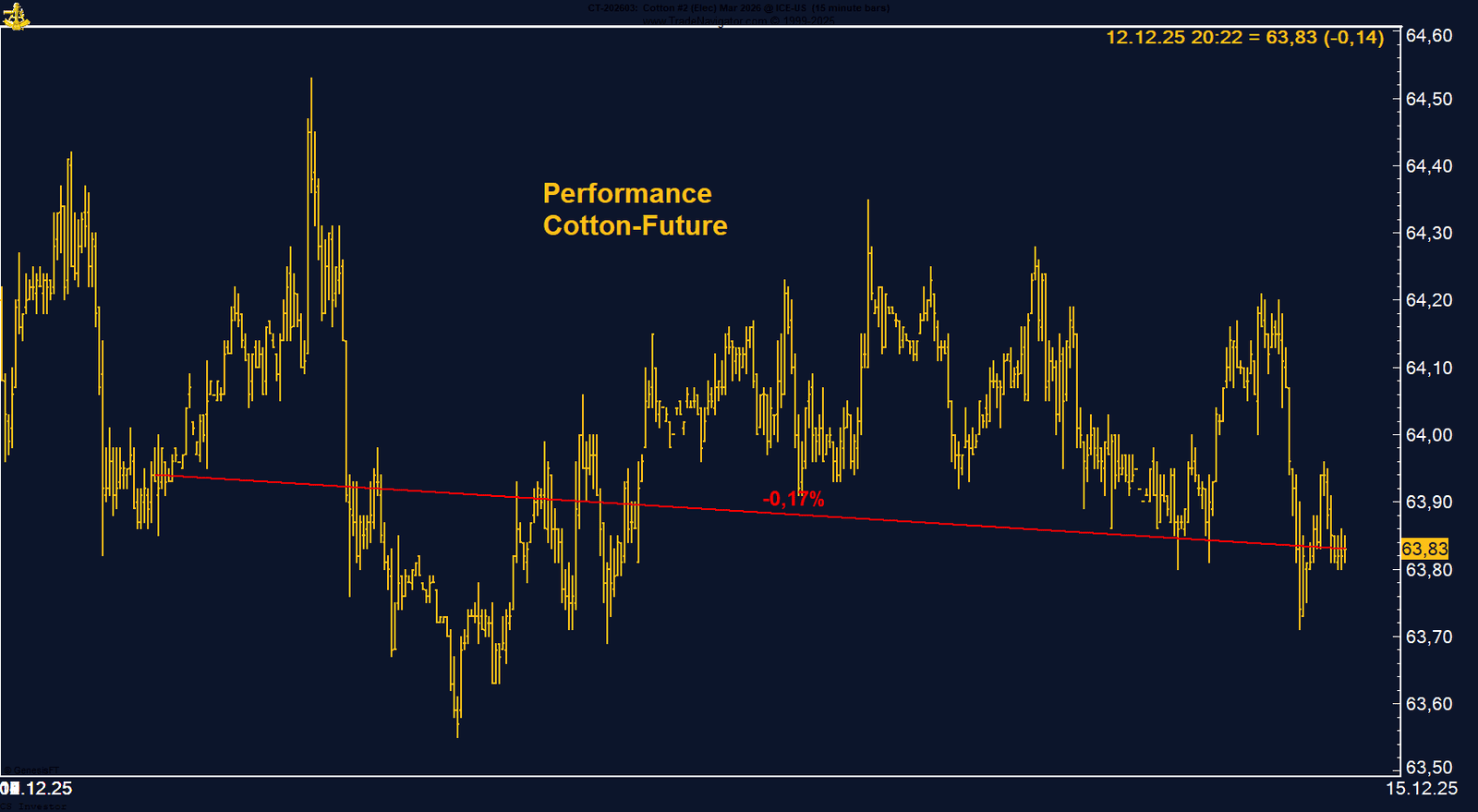

• Baumwolle | –0,17 % | Long

Ruhige Woche ohne neuen Trigger. Entscheidend bleibt die Kombination aus abnehmendem Short-Druck im Managed Money und dem beginnenden saisonal starken Fenster bis in Q1.

• CO₂-Zertifikate | +4,93 % | Long

Neues Jahreshoch – das ist der klare Ausreißer der Woche. Der Markt handelt zunehmend die strukturelle ETS-Story (Verknappung ab 2026/27) und löst sich teilweise vom Gas-Korrelationsthema.

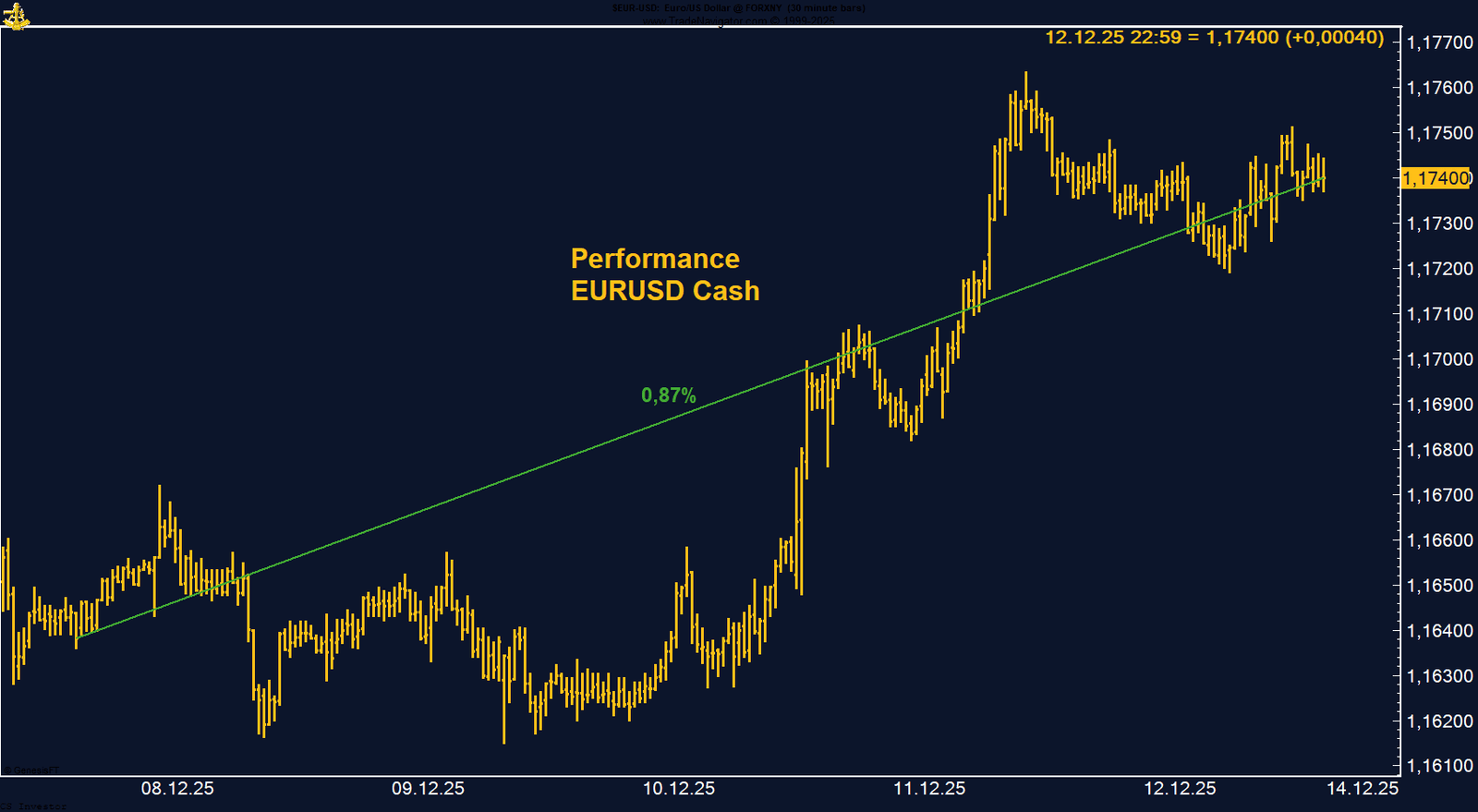

• EUR/USD | +0,87 % | Long

Starker Wochenschluss nahe dem Hoch: Fed-Impuls plus Schnabel-Kommentar rücken die Zinsdivergenz zurück ins Zentrum. Positionierung bleibt klar pro Euro.

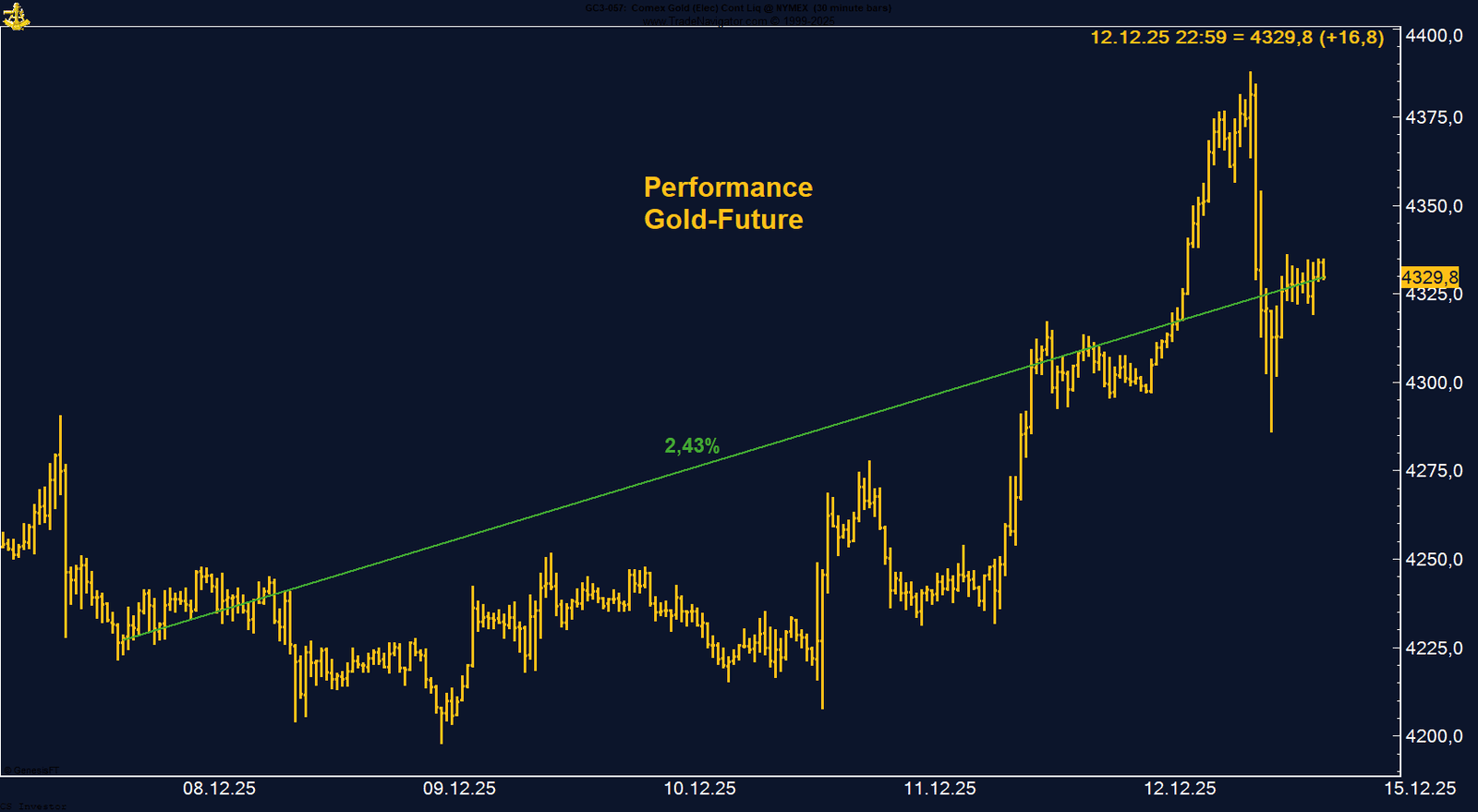

• Gold | +2,43 % | Long

Fed-Cut liefert Rückenwind, Gold bleibt nahe Rekordniveau. COT weiterhin stabil konstruktiv und saisonal ist das Timing ideal.

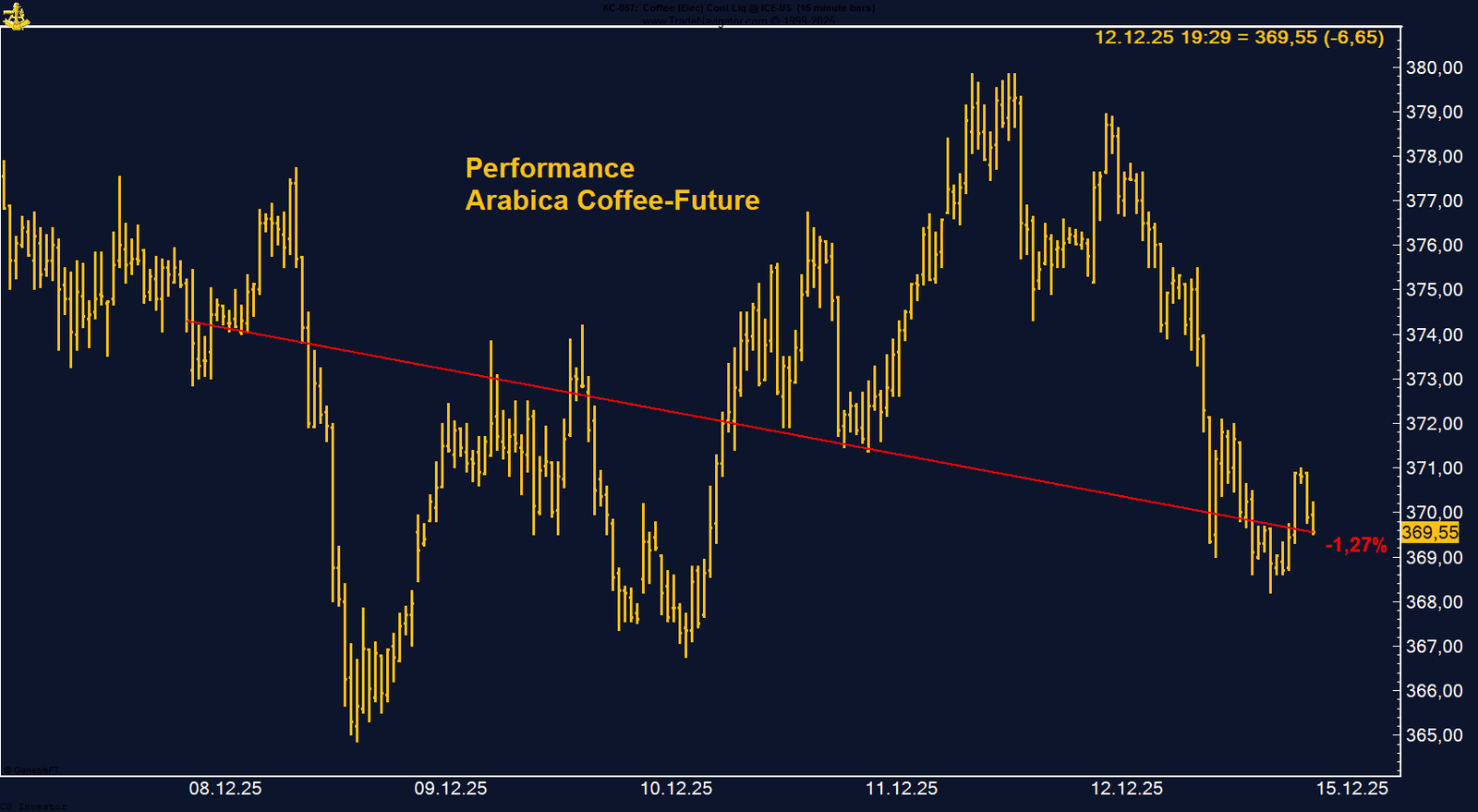

• Kaffee | –1,27 % | Long

Konsolidierung nach starker Rally: Managed Money reduziert Longs, aber ohne Bruch der übergeordneten Story. Saisonal bis Jahresende eher unterstützend.

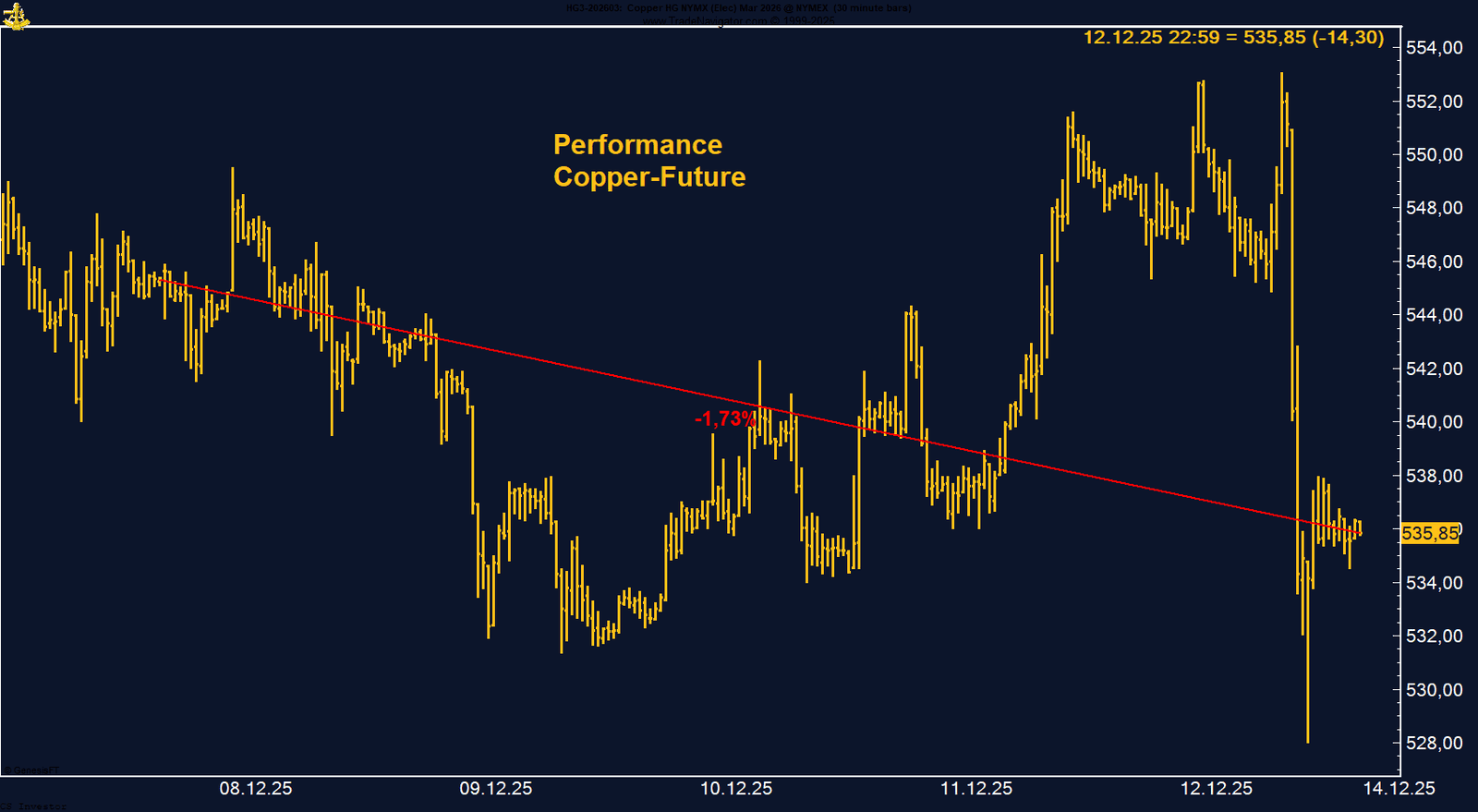

• Kupfer | –1,73 % | Long

Unter der Woche stark, am Freitag Gewinnmitnahmen im Risk-Off. Wichtig: keine „Markt-Divergenz“ – LME und CME standen beide unter Druck. China bleibt der Schlüsselfaktor, Positionierung weiterhin bullish.

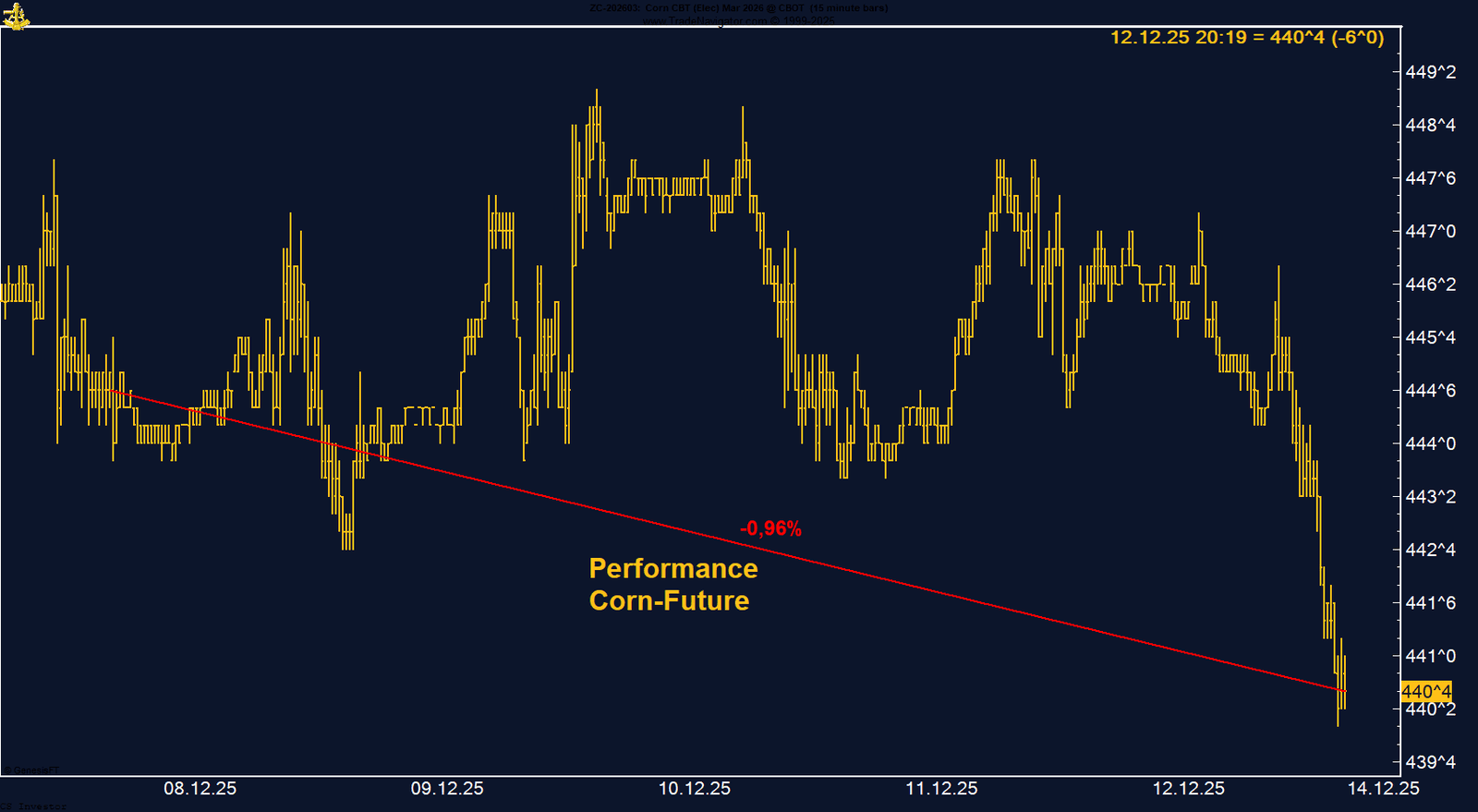

• Mais | –0,96 % | Long

Seitwärts/leicht schwächer, aber strukturell interessant: erstmals wieder Managed Money netto long. Dazu weiterhin Export-Headline (USDA/Flash-Sales) als Fundament.

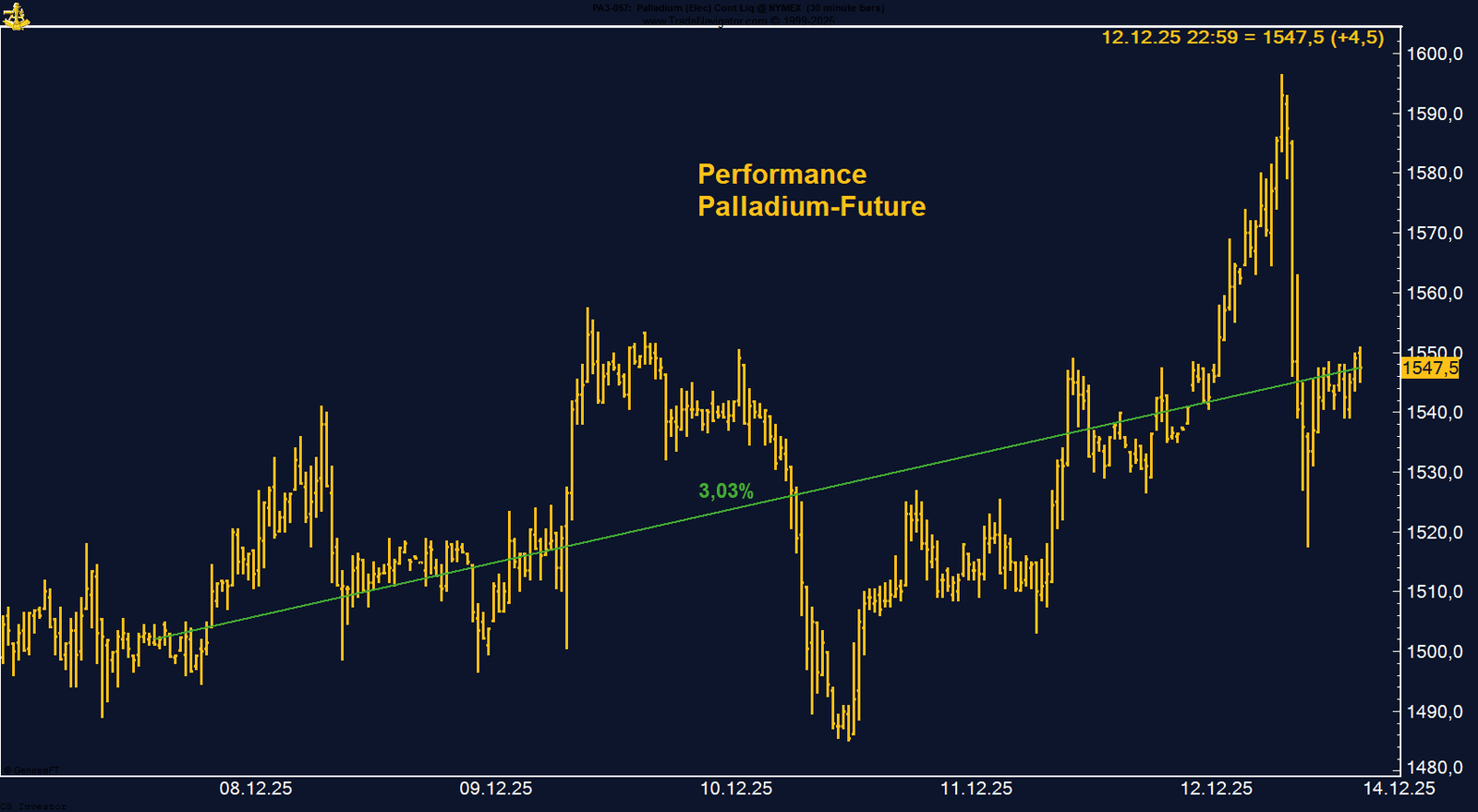

• Palladium | +3,03 % | Long

Weiter stark, trotz Freitags-Rücksetzer. COT-Shorts fast neutralisiert und saisonal beginnt jetzt die statistisch beste Phase.

• Platin | +6,60 % | Long

Wochen-Highlight im Metallkorb: 14-Jahres-Hoch bestätigt Momentum. Leichter Rückgang der Long-Positionierung wirkt eher wie gesundes „Resetting“ nach dem Sprint.

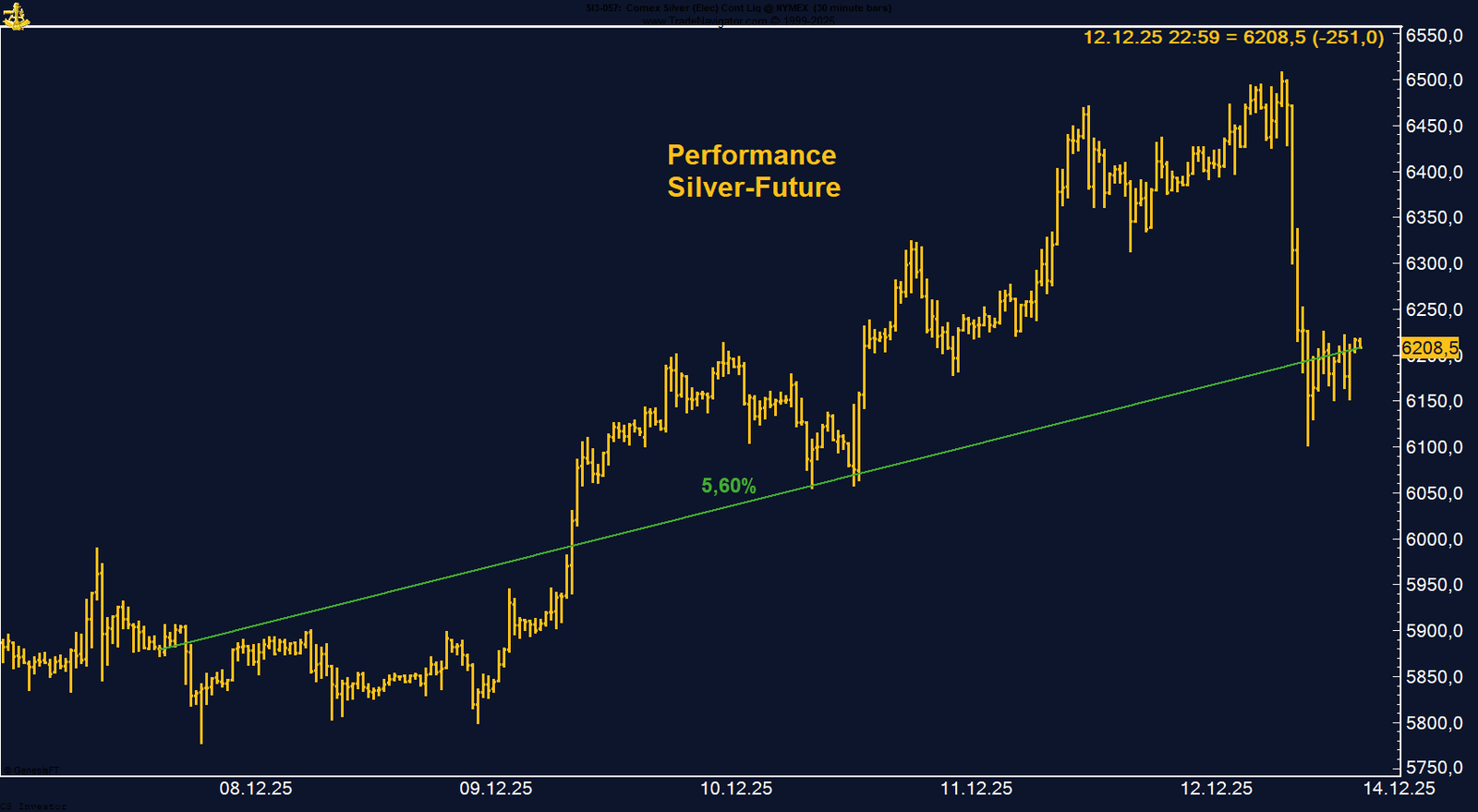

• Silber | +5,60 % | Long

Neue Allzeithochs, dann ein harter, aber bislang „technischer“ Rücksetzer. Dass Managed Money Longs reduziert, passt zu Gewinnmitnahmen in einem starken Trend – nicht zwangsläufig zu einem Top-Signal.

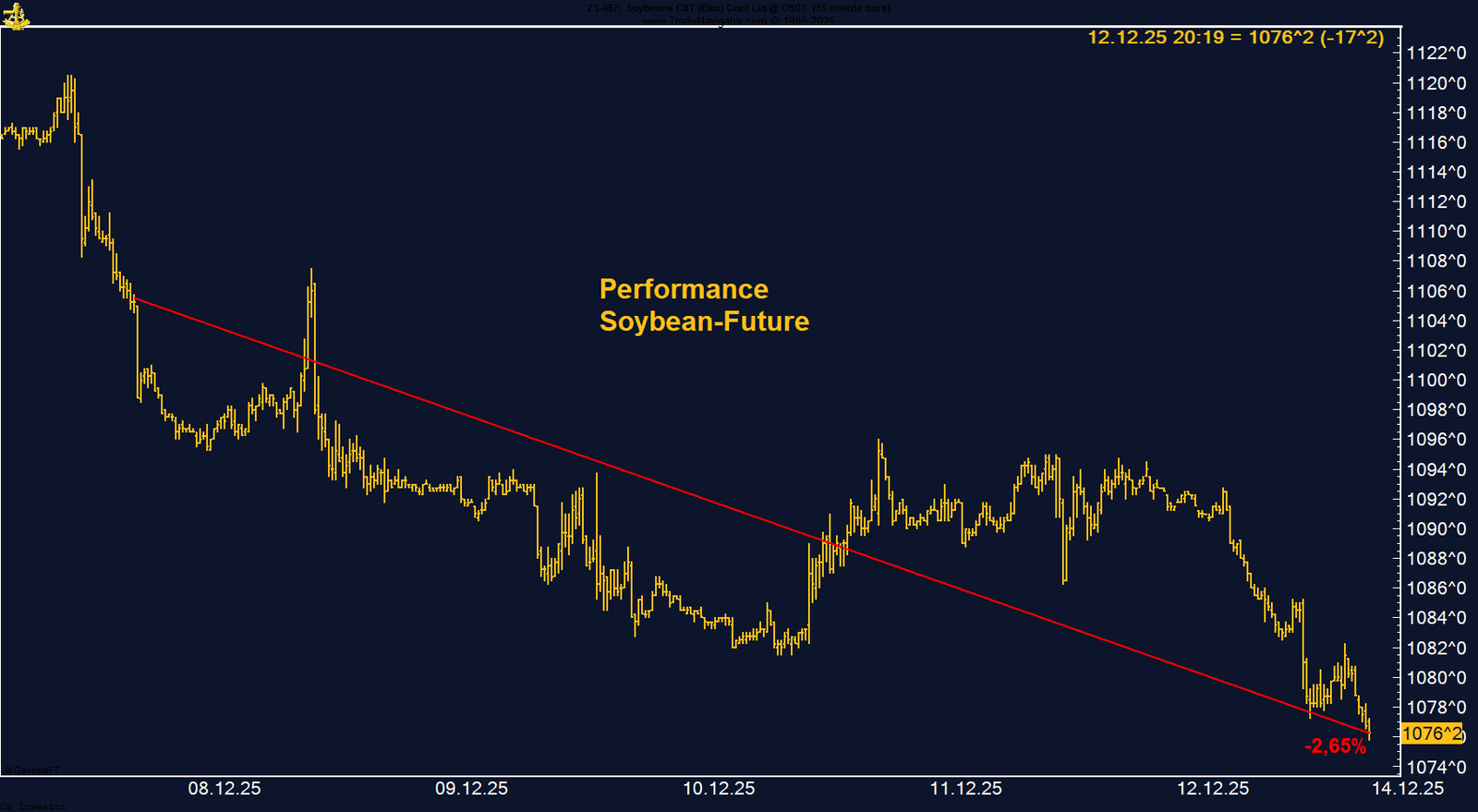

• Sojabohnen | –2,65 % | Long

Schwächster Agrarblock: Brasilien rückt näher, Flash-Sales helfen psychologisch kaum, während die Long-Positionierung extrem bleibt – anfällig für weitere Liquidationen.

• TTF Gas | +0,66 % | Long

Bemerkenswert gelassen trotz sinkender Speicherstände. Der Markt preist Entspannung ein (Wetter/LNG/„Peace-Hope“), was das Setup asymmetrisch macht.

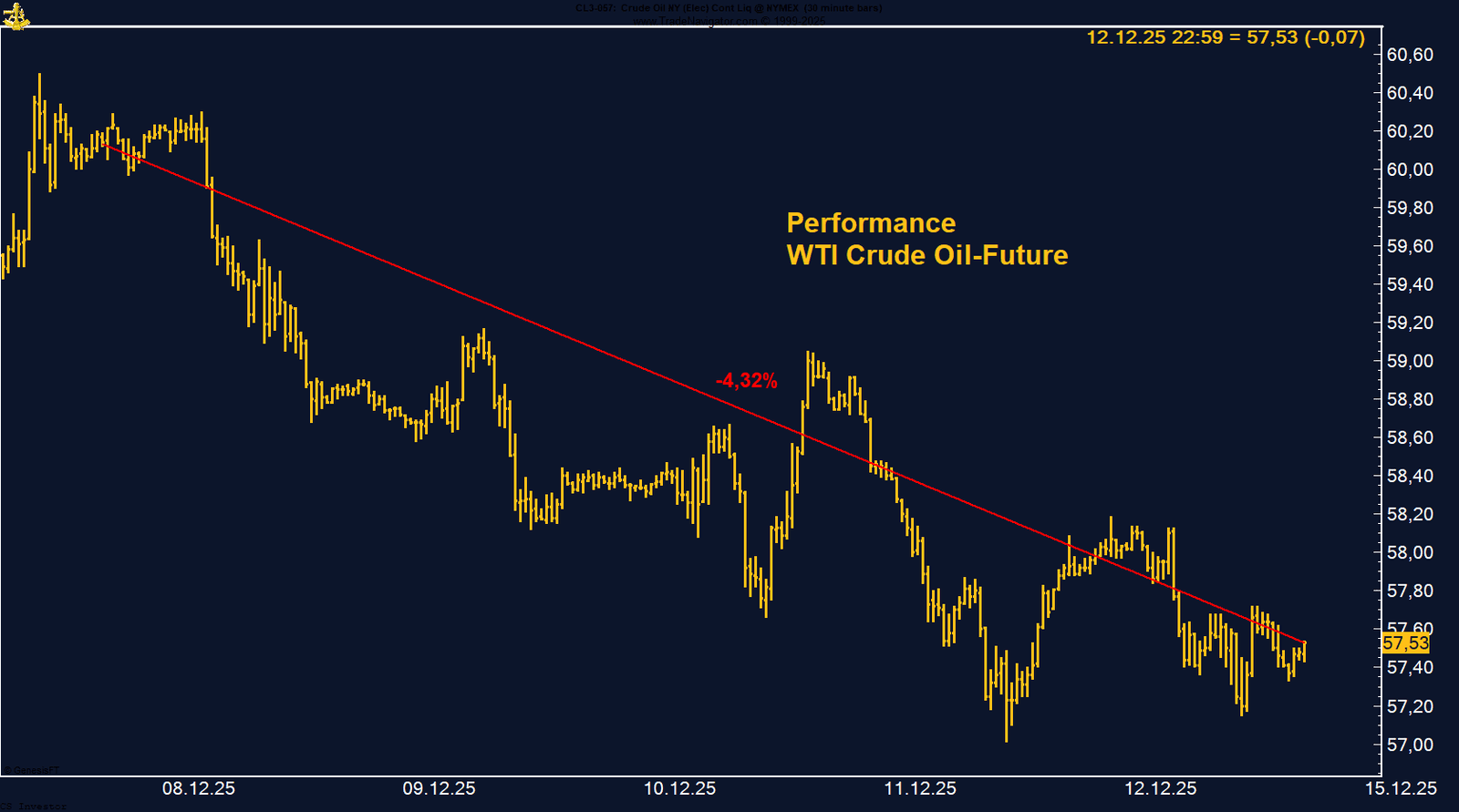

• WTI Crude Oil | –4,32 % | Long

Größter Bremser der Woche. Sentiment dominiert („Oversupply/Super-Glut“-Narrativ), während Positionierung historisch niedrig bleibt – genau diese Diskrepanz macht Öl auf dem Niveau wieder spannend.

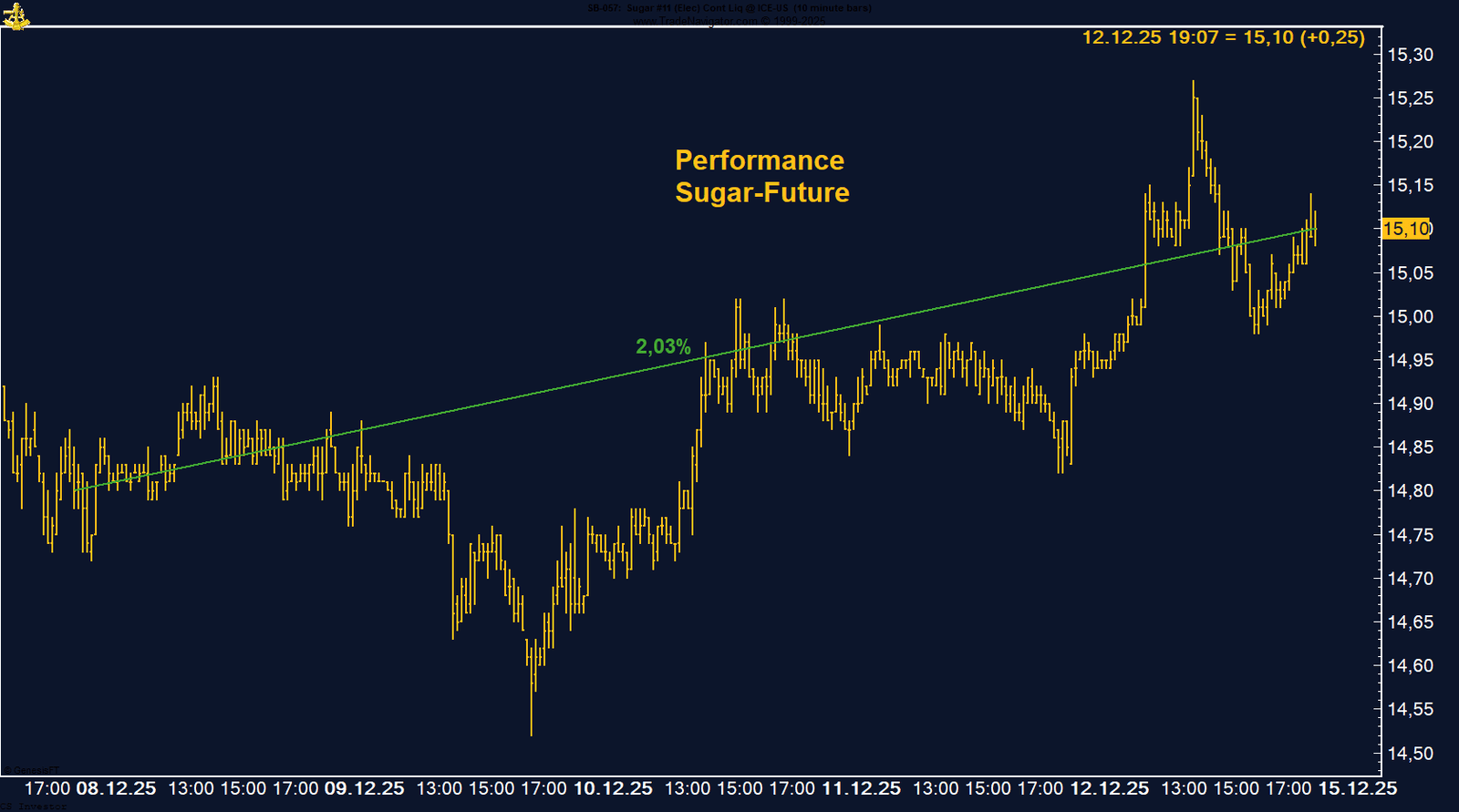

• Zucker | +2,03 % | Long

Stabilisierung über 15 ct trotz Angebotsnarrativ. Die massive Managed-Money-Short-Position bleibt das zentrale taktische Thema (Squeeze-Potenzial) – saisonal passt das Timing.

|

Carsten S. Stork

Kurzfristig hat der Markt den USDA-Impuls verkauft, doch unter der Oberfläche verbessert sich das Setup. Die Kombination aus deutlich reduzierten Short-Positionen und einer sehr starken Saisonalität spricht dafür, dass Baumwolle vor einer konstruktiven Phase steht. Solange die Marke um 63 US-Cent hält, bleibt das Chance-Risiko-Verhältnis für die kommenden Wochen attraktiv.

Gold bleibt strukturell stark. Der Mix aus geldpolitischer Unterstützung, zunehmender spekulativer Positionierung und einer saisonal positiven Phase spricht weiter für steigende Kurse. Solange der Markt Zinssenkungen einpreist und der US-Dollar unter Druck bleibt, ist ein Angriff auf das Allzeithoch nur eine Frage der Zeit.

Palladium vereint aktuell mehrere starke Treiber: eine sich entschärfende Regulierung rund um den Verbrennungsmotor, verbesserte Positionierungsdaten und den Beginn der historisch besten saisonalen Phase. Trotz kurzfristiger Volatilität bleibt das übergeordnete Setup klar konstruktiv. Palladium gehört damit weiterhin zu den spannendsten Metallen zum Jahresende und darüber hinaus.

Silber im Ausnahmezustand: Neues Allzeithoch – und trotzdem kein Top-Signal

Der jüngste Rücksetzer ist bislang nichts weiter als eine überfällige Verschnaufpause nach einem extrem steilen Anstieg. Weder die Preisstruktur noch die Positionierung liefern aktuell ein belastbares Top-Signal. Solange Rücksetzer gekauft werden und die saisonale Phase intakt bleibt, bleibt Silber einer der spannendsten – und explosivsten – Rohstoffmärkte zum Jahresende.

Sojabohnen unter Druck – Positionierung bleibt extrem, Brasilien rückt näher

WTI Crude Oil verliert auf Wochenbasis -4,32%.

Die letzte Woche im 10min Chart:

WTI Crude Oil: Markt ignoriert Risiken – Öl fällt an die Schmerzgrenze

Zucker gewinnt auf Wochenbasis +2,03%.

Die letzte Woche im 10min Chart: