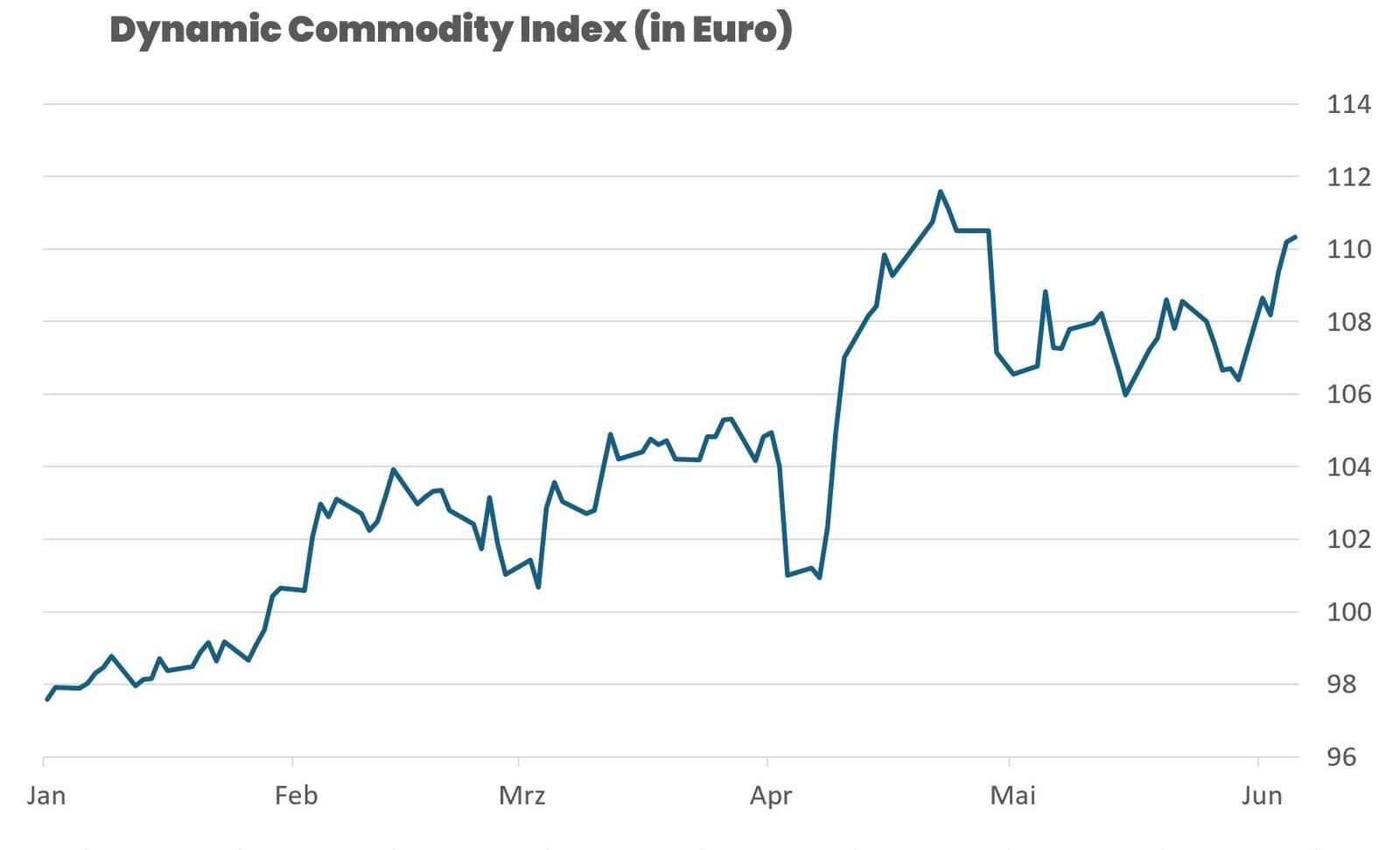

Der DCX-Index hat in der ersten Maiwoche spürbar korrigiert: Mit einem Wochenverlust von –3,57 % wurde ein Teil der beeindruckenden Jahresperformance abgegeben. Doch mit +9,19 % seit Jahresbeginn bleibt der Kursanstieg des DCX weiterhin klar intakt – und die Fundamentaldaten sprechen nach wie vor für unser strategisches Engagement in Rohstoffen.

Makroökonomisch zeigte sich in der vergangenen Woche ein ambivalentes Bild: Am Mittwoch sorgte das überraschend negative US-BIP (-0,3 % im ersten Quartal) für Aufsehen und nährte Sorgen über eine Konjunkturabkühlung. Doch nur zwei Tage später kam der US-Arbeitsmarktbericht mit starken Beschäftigungszahlen (+177.000 neue Stellen) und moderatem Lohnwachstum – ein Signal, dass der wirtschaftliche Motor noch läuft.

Für die US-Notenbank verschärft sich damit das Dilemma: Der CPI sinkt, die Wirtschaft schwächelt – aber der von der Fed bevorzugte PCE-Preisindex verharrt mit einer Kernrate von 3,5 % auf erhöhtem Niveau. Zinssenkungen bleiben möglich, aber werden vorsichtiger bepreist.

Die Fed kann derzeit weder klar auf Lockerung umstellen, noch weitere Straffung durchsetzen. Der Markt preist weiter fünf Zinssenkungen bis Jahresende ein – doch die Notenbank selbst bleibt taktisch still. Dieses Spannungsfeld macht die Märkte nervös – und die Preissetzung erratisch.

Am kommenden Mittwoch ist die nächste Fed-Sizung, mit anschließender Pressekonferenz.

Hinzu kommt ein temporärer, aber bedeutender Faktor: Seit dem 1. Mai ist die Volksrepublik China in der sogenannten Golden Week, einem landesweiten Feiertagszeitraum, der bis einschließlich 5. Mai andauert. Die Rückkehr chinesischer Marktteilnehmer erfolgt somit erst am 6. Mai. In dieser Woche fehlte daher einer der wichtigsten Preisanker auf den Rohstoffmärkten – die physische Nachfrage aus China.

Gold und Silber standen unter Druck – Gold gab 2,66 % ab, Silber 3,57 %. Doch während bei Gold eine gesunde technische Korrektur nach der starken Q1-Rally festzustellen ist, zeigt sich bei Silber ein bemerkenswerter Kontrasteffekt: Die spekulativen Marktteilnehmer haben laut COT-Daten ihre Netto-Long-Positionen trotz fallender Preise um rund 6.000 Kontrakte erhöht – ein antizyklisches Verhalten, das häufig eine Erholung einleitet.

Kupfer verlor 2,88 %, hält sich aber auffällig stabil rund um die 460-US-Cent-Marke. Die Shanghai-Lagerbestände sind in wenigen Wochen von 268.000 auf unter 100.000 Tonnen gefallen – ein klares Zeichen physischer Knappheit. Die chinesische Inlandsnachfrage scheint intakt, auch wenn sie diese Woche im Markt fehlte.

Baumwolle zeigte ein überraschendes Comeback: Trotz eines leichten Wochenverlusts von –0,64 % legte der Kurs am Freitag um mehr als 4 % zu – eine der stärksten Intraday-Bewegungen der letzten Monate. Technisch überverkauft, fundamental aber stabil: Hier schlummert weiteres Potenzial.

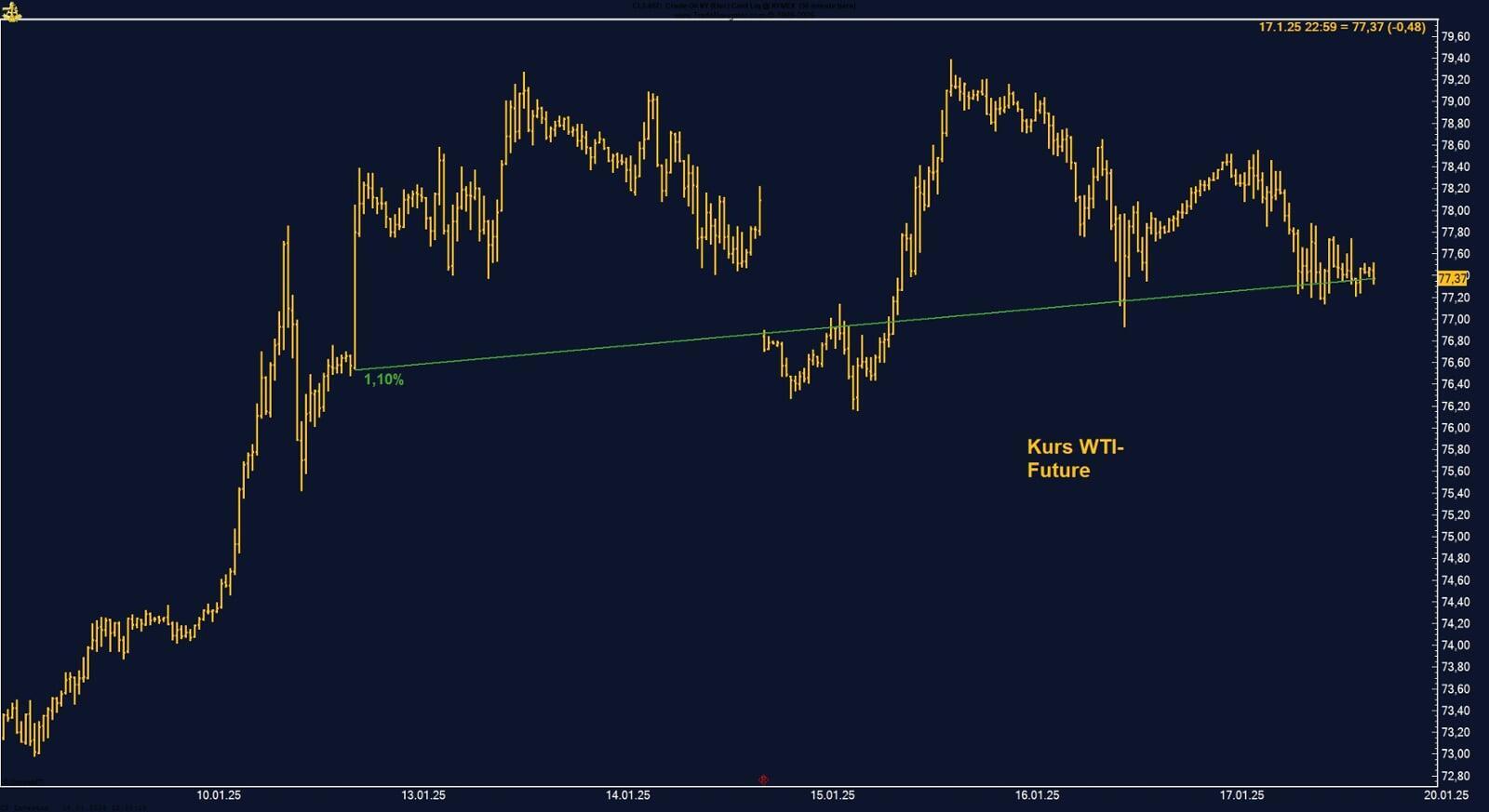

WTI Crude Oil fiel um 8,03 % – der stärkste Wochenverlust seit März. Die Rückkehr neuer OPEC+-Fässer trifft auf schwächelnde globale Nachfrage. Doch das Niveau um 58 USD je Barrel wirkt charttechnisch und geopolitisch sensibel. Spannend wird das OPEC+-Meeting am 5. Mai.

Sojabohnen beendeten die Woche nahezu unverändert (–0,02 %), getragen von diplomatischen Signalen zwischen Washington und Peking. China war zuletzt wieder größter Käufer von US-Sojabohnen – eine wichtige Stütze für den Preis.

Was heißt das für uns als Trader?

Die vergangene Woche war ein klassischer Liquiditätsrücksetzer – kein struktureller Trendbruch. In einem Umfeld aus Feiertagen, makroökonomischen Gegensätzen und geldpolitischer Orientierungslosigkeit verlieren Märkte kurzfristig die Richtung. Doch genau hier liegt unsere Chance.

Wir nutzen diese Phasen nicht zur Flucht, sondern zur Orientierung. Denn: Die Positionen im DCX sind auf mittelfristige Fundamentaldaten aufgebaut – nicht auf Tagesstimmungen. Die robuste Nachfrage nach Metallen, die strukturellen Engpässe bei Agrarprodukten, die geopolitischen Spannungen rund um Energiefragen – all das bleibt bestehen. Und es wird bestehen, auch wenn der Markt für ein paar Tage die Nerven verliert.

Ab dem 6. Mai kehrt China an den Markt zurück. Damit kommt nicht nur physische Nachfrage, sondern auch Liquidität zurück. Das könnte – zusammen mit potenziellen Fortschritten im US-China-Dialog – den nötigen Impuls liefern, damit der DCX wieder Fahrt aufnimmt.

Unsere Strategie bleibt unverändert – die Fundamentaldaten auch.

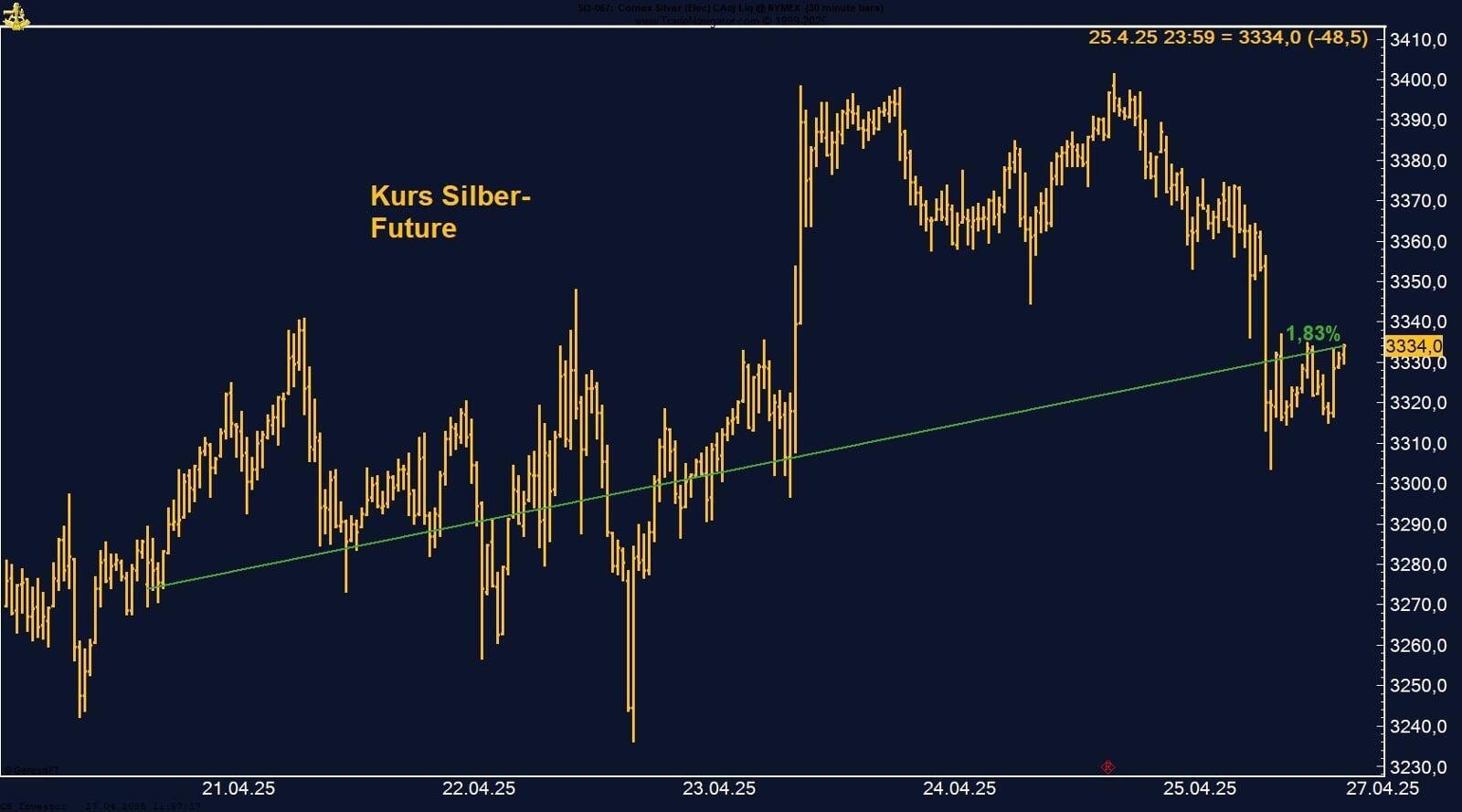

Silberpreis unter Druck – doch Spekulanten kaufen den Rücksetzer

Der Silber-Future an der CME gab in der vergangenen Woche um 3,57 % nach und schloss am Freitag bei 32,18 USD je Unze. Damit setzte sich die Korrekturbewegung der Vorwochen fort, ausgelöst durch eine Kombination aus nachlassendem Safe-Haven-Bedarf und schwächerer Konjunkturdaten aus den USA und China.

US-Präsident Donald Trumps jüngste Signale in Richtung neuer Handelsabkommen mit China, Indien, Japan und Südkorea haben die geopolitischen Spannungen etwas entschärft – was den Druck auf klassische Absicherungsinstrumente wie Silber verstärkte. Gleichzeitig trübten enttäuschende US-BIP-Daten (–0,3 % im Q1) und ein auf 49,0 Punkte gefallener chinesischer Einkaufsmanagerindex die Aussichten für die industrielle Silbernachfrage.

Bemerkenswert ist jedoch das Verhalten der spekulativen Marktteilnehmer:

Laut den aktuellen COT-Daten (Commitments of Traders) haben Spekulanten ihre Netto-Long-Positionen um 6.000 Kontrakte ausgebaut – und das trotz fallender Preise. Dieses antizyklische Verhalten wird von Analysten oft als bullisches Signal gewertet: Große Marktteilnehmer scheinen Rücksetzer gezielt zum Positionsaufbau zu nutzem.

Silber geriet zuletzt unter Druck – doch die strukturelle Nachfrage aus Industrie und Investment bleibt intakt. Dass spekulative Käufer in den schwachen Markt hineinkaufen, deutet auf Vertrauen in eine mittelfristige Erholung. Sollte sich das makroökonomische Umfeld stabilisieren oder neue Inflationsimpulse aufkommen, könnte Silber schnell wieder in Richtung der 33-USD-Marke drehen.

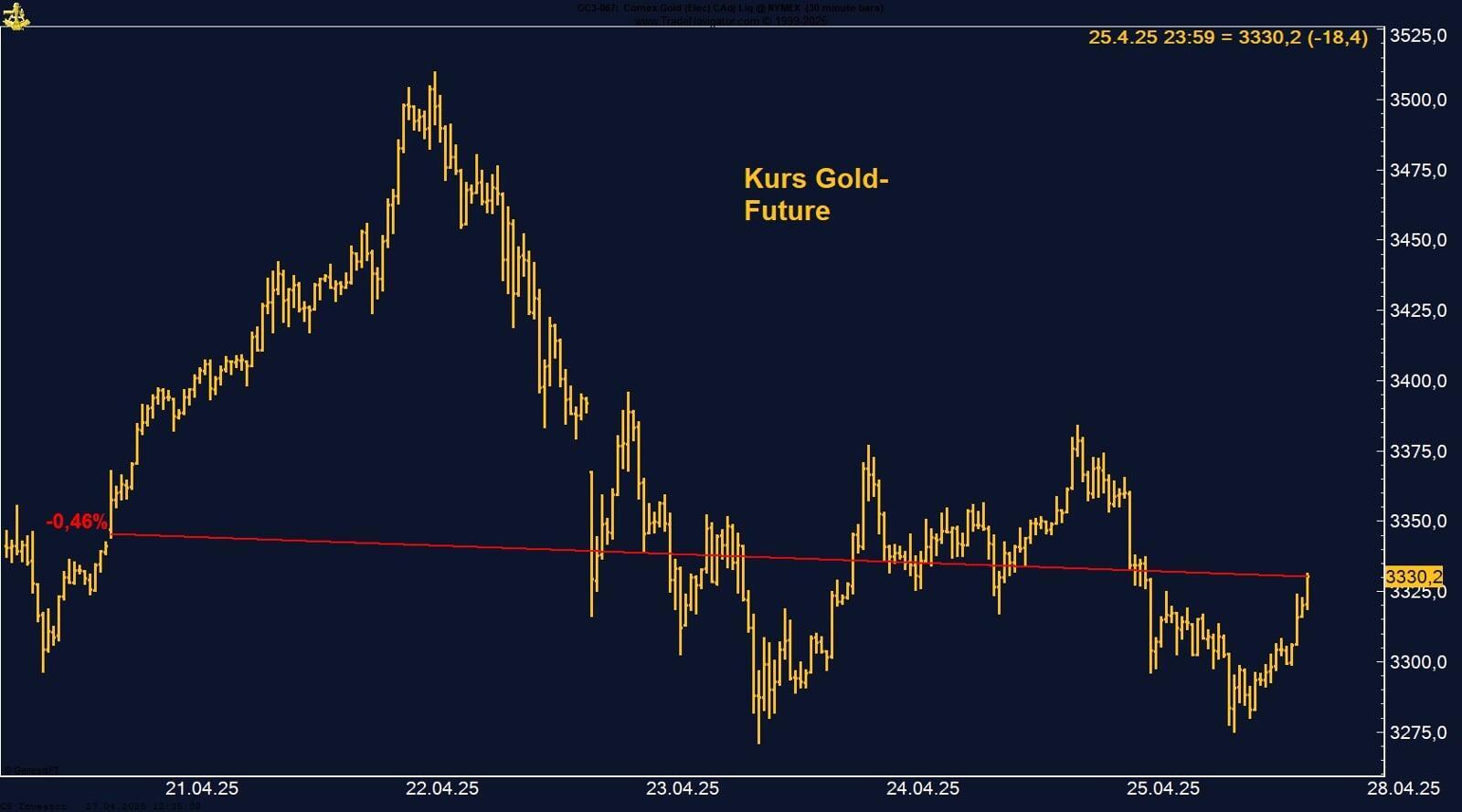

Gold korrigiert moderat – gesunde Atempause nach Rally

Der Gold-Future an der CME hat in der vergangenen Woche um 2,66 % nachgegeben und schloss am Freitag bei 3.247,40 USD je Unze (Juni-Kontrakt). Damit verzeichnete das Edelmetall die zweite Wochenverlustserie in Folge, nachdem es zuvor über Wochen hinweg einen beeindruckenden Aufwärtstrend gezeigt hatte.

Die Kursverluste sind jedoch nicht dramatisch – vielmehr handelt es sich um eine technisch gesunde Korrektur nach einem starken ersten Quartal. Viele Marktteilnehmer seien schlicht „erfolgsverwöhnt“, so ein Marktkommentar, und nehmen kurzfristige Rücksetzer eher als Gelegenheit zum Luftholen wahr.

Rückenwind kam zum Wochenschluss von einem festen US-Arbeitsmarktbericht, der zwar risikofreudiges Verhalten an den Aktienmärkten begünstigte, aber gleichzeitig den US-Dollar unter Druck setzte – was Gold in der zweiten Wochenhälfte wieder stabilisierte.

Geopolitisch bleibt Gold weiterhin gefragt: Die zaghafte Öffnung Chinas für neue Handelsgespräche mit den USA und ein nachlassender Fentanyl-Konfliktton seitens Präsident Trump sorgen für Unsicherheit, aber auch vorsichtige Hoffnung auf Entspannung – ein Umfeld, in dem Gold seine strategische Rolle als Absicherung behält.

Die aktuelle Korrektur im Gold ist kein Grund zur Sorge. Nach einer starken Rally nimmt der Markt eine wohlverdiente Atempause. Solange geopolitische Spannungen bestehen und geldpolitische Unsicherheiten fortwirken, bleibt Gold langfristig strukturell gut unterstützt

Sojabohnenfutures steigen – Hoffnung auf Entspannung im US-China-Handelskonflikt

Die Preise für Sojabohnen an der Chicago Board of Trade (CBOT) haben die Woche nahezu unverändert beendet. Der meistgehandelte Juli-Kontrakt schloss am Freitag bei 10,58 1/4 USD je Scheffel, fast unverändert im Wochenvergleich.

Impulse kamen auch von der Außenhandelsfront: Das chinesische Handelsministerium teilte mit, man prüfe derzeit ein Gesprächsangebot aus Washington zur Wiederaufnahme von Handelsverhandlungen. Eine Deeskalation des Zollkonflikts zwischen den USA und China, dem weltweit größten Sojakäufer, könnte die zuletzt rückläufige US-Exportnachfrage wiederbeleben.

Tatsächlich zeigen die jüngsten USDA-Daten bereits erste positive Signale: China war in der Woche bis zum 24. April wieder der größte Käufer von US-Sojabohnen mit 139.400 Tonnen für das laufende Wirtschaftsjahr. Insgesamt meldete das USDA Exportverkäufe von 478.200 Tonnen für die Jahre 2024/25 und 2025/26 – ein Wert am oberen Ende der Erwartungen.

Brasilien bleibt zwar der dominante Lieferant am Weltmarkt, doch Analysten berichten von einer nachlassenden chinesischen Nachfrage nach brasilianischer Ware, was anderen Käufern den Zugang erleichtert – zulasten der US-Wettbewerbsfähigkeit.

Trotz eines nahezu unveränderten Wochenschlusses bei Soja zeigen sich erste Anzeichen von Bewegung im festgefahrenen US-China-Handelskonflikt. Neue Gespräche und wiederauflebende chinesische Nachfrage könnten mittelfristig für Unterstützung sorgen – auch wenn der Markt bislang vorsichtig bleibt. Entscheidend wird sein, ob den diplomatischen Signalen bald konkrete Handelsfortschritte folgen.

EUR/USD schwächer – starker US-Arbeitsmarkt stützt Dollar

Der Euro hat gegenüber dem US-Dollar in der vergangenen Woche 0,54 % an Wert verloren und notierte zuletzt bei 1,12984 USD. Die Bewegung reflektiert die wachsende Zinsdifferenz zwischen den USA und der Eurozone, ausgelöst durch robuste US-Arbeitsmarktdaten und die daraus resultierende Zurückhaltung der Federal Reserve bei möglichen Zinssenkungen.

Der am Freitag veröffentlichte US-Arbeitsmarktbericht fiel stärker aus als erwartet – sowohl bei den neu geschaffenen Stellen als auch bei moderatem Lohnwachstum. Dies stützte die US-Staatsanleiherenditen deutlich, insbesondere bei 2- und 10-jährigen Laufzeiten, und verschob die Markterwartungen für eine erste Fed-Zinssenkung weiter in die zweite Jahreshälfte.

Auf technischer Ebene rutschte der EUR/USD zeitweise unter wichtige gleitende Durchschnitte, konnte sich im Freitagshandel jedoch stabilisieren.

Die kurzfristige Unterstützung liegt aktuell im Bereich 1,1265–1,1270, während auf der Oberseite ein Bruch über die 1,1400er-Zone nötig wäre, um neuen Aufwärtsmomentum freizusetzen.

Der Euro zeigte sich zuletzt schwächer, belastet durch robuste US-Arbeitsmarktdaten und steigende Renditen, die den Dollar stützen. Trotz kurzfristiger Stabilisierung bleibt das Umfeld schwierig – ohne klare Impulse von der EZB oder eine abrupte Kehrtwende der Fed dürfte EUR/USD unterhalb von 1,13 anfällig bleiben.

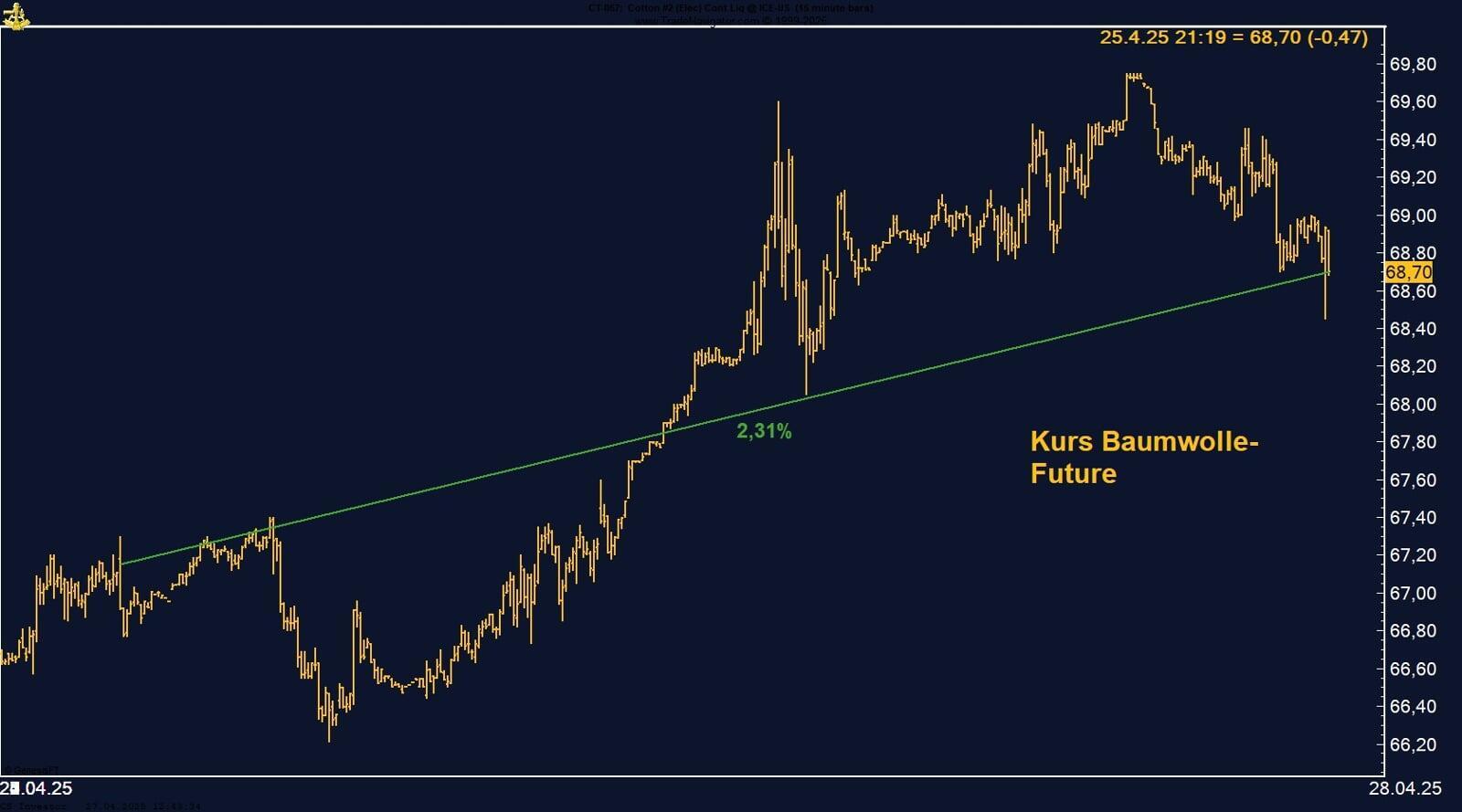

Baumwolle erholt sich stark – Rallye zum Wochenschluss überrascht

Der Baumwoll-Future an der ICE-US beendete die vergangene Woche mit einem leichten Verlust von –0,64 % und schloss am Freitag bei 68,36 US-Cent pro Pfund. Doch das unspektakuläre Wochenresultat täuscht: Am 2. Mai verzeichnete der Markt eine explosive Rallye, bei der die Preise innerhalb kurzer Zeit um über 4 % anstiegen – ein kräftiges Comeback nach mehreren schwachen Handelstagen.

Die späte Kurserholung kam überraschend und wurde laut Marktbeobachtern teils durch Short-Covering sowie Käufe in ein technisch überverkauftes Marktumfeld ausgelöst. Der plötzliche Stimmungsumschwung zeigt, dass trotz schwachem Wochenbild noch dynamisches Potenzial im Markt steckt.

Zwar bleibt die Nachfrageperspektive getrübt, doch die starke Rallye am 2. Mai zeigt, dass der Markt technisch überverkauft und anfällig für schnelle Reaktionen ist. Sollte sich das makroökonomische Umfeld stabilisieren oder Wetterrisiken zunehmen, könnte Baumwolle zügig weiter Boden gutmachen. Das Momentum am Freitag war ein klares Signal: Die Bären haben Gegenwind bekommen.

Die Lagerbestände an der LME fallen weiter: aktuell bei 197.300t (letzte Woche: 203.450t). Im September des letzten Jahres waren wir bei 320.925t.

Kupferpreise fallen – doch Nachfrage bleibt auffällig stabil bei 460 US-Cent

Trotz eines Wochenverlusts von –2,88 % zeigte sich der Kupferfuture an der Chicago Mercantile Exchange (CME) zuletzt bemerkenswert widerstandsfähig. Am Freitag notierte der Frontmonat wieder bei rund 4,63 USD pro Pfund, nachdem der Preis zur Wochenmitte infolge schwacher US-Wachstumszahlen und enttäuschender chinesischer Konjunkturdaten zeitweise deutlich unter Druck geraten war.

Die Stabilisierung nahe der psychologisch wichtigen Marke von 460 US-Cent deutet darauf hin, dass auf diesem Niveau solide Kaufinteresse besteht – trotz makroökonomischer Belastungsfaktoren.

Makroseitig bleibt das Bild herausfordernd:

• Die US-Wirtschaft schrumpfte im Q1 um 0,3 %, was Rezessionssorgen nährte.

• In China, dem weltweit größten Kupferverbraucher, sank der offizielle Einkaufsmanagerindex im April auf 49,0 Punkte – der tiefste Stand seit 16 Monaten.

• Gleichzeitig belastet die anhaltende Handelsunsicherheit durch US-Zölle die Stimmung im Industriesektor.

Dennoch stützt das Angebot die Preise:

• Lagerbestände an der Shanghai Futures Exchange sind in den letzten Wochen von über 268.000 auf unter 90.000 Tonnen gefallen.

• Der Markt bleibt strukturell angespannt, auch weil Metalle im Vorgriff auf US-Zölle verstärkt in die USA umgeleitet wurden.

Feiertagsbedingt geringeres Handelsvolumen:

In der Volksrepublik China läuft aktuell die fünftägige Golden Week (1.–5. Mai), wodurch ein Großteil der physischen Nachfrage am Weltmarkt temporär ausfällt. Das reduziert die Marktliquidität und kann kurzfristige Preisbewegungen verstärken.

Trotz eines Wochenverlusts bleibt Kupfer bemerkenswert gut unterstützt – ein Signal für robuste physische Nachfrage und strukturelle Stärke im Markt. Die Preiszone um 460 US-Cent erweist sich erneut als stabilisierender Faktor. Sollte es zu Fortschritten im US-China-Handelsdialog kommen, könnten Nachfrageerwartungen im zweiten Halbjahr wieder steigen – andernfalls bleibt der Markt im Spannungsfeld aus Angebotsknappheit und geopolitischer Belastung.

WTI unter Druck – Ölpreis fällt unter 60 Dollar

Der WTI Crude Oil Future beendete die vergangene Woche mit einem deutlichen Verlust von –8,03 % und schloss am Freitag bei 58,29 USD je Barrel – damit rutschte der Preis erstmals seit Anfang Februar unter die psychologisch wichtige 60-Dollar-Marke.

Hintergrund des Preisrutsches sind mehrere belastende Faktoren:

• Vor dem am Samstag angesetzten OPEC+-Treffen zeigten sich Marktteilnehmer zunehmend vorsichtig. Dort wird über die Juni-Fördermengen entschieden, wobei Beobachter mit einer möglichen weiteren Rücknahme freiwilliger Produktionskürzungen rechnen.

• Gleichzeitig belastet die globale Konjunkturschwäche das Nachfragebild: Schwache US-Wachstumszahlen (–0,3 % im Q1) und der abrutschende Einkaufsmanagerindex in China deuten auf eine verhaltene Öl-Nachfrage in den kommenden Monaten hin.

• Trotz zaghafter Entspannungssignale im US-China-Handelskonflikt bleibt das geopolitische Umfeld fragil. Das Risiko bleibt, dass zusätzliche OPEC+-Fässer auf einen bereits überversorgten Markt treffen.Die Rückkehr von Angebot auf einen zugleich schwächelnden Markt setzt WTI unter strukturellen Druck. Mit dem Bruch der 60-Dollar-Marke ist ein wichtiges Unterstützungsniveau gefallen. Sollte das OPEC+-Treffen keine klare Angebotsbremse bringen, könnten die Preise kurzfristig weiter in Richtung der Unterstützungszone um 55 USD rutschen. Entscheidend wird sein, ob die Allianz ihre Marktführung wahrt – oder ob ein Preiskrieg erneut aufflammt.

Arabica-Kaffee fällt unter 400 US-Cent – doch Angebotsrisiken bleiben hoch

Der Arabica Coffee Future an der ICE-US hat in der vergangenen Woche 3,29 % verloren und schloss am Freitag bei 382,60 US-Cent pro Pfund. Damit fiel der Preis erneut unter die vielbeachtete Marke von 400 US-Cent, die zuletzt als technische Unterstützung diente.

Belastungsfaktoren waren unter anderem:

• Schwache US-Konjunkturdaten und enttäuschende Quartalszahlen von Starbucks, die Sorgen um die Nachfrage verstärkten.

• Erste Fortschritte bei der Robusta-Ernte in Brasilien, die laut aktuellen Schätzungen um bis zu 12 % zulegen könnte, wirken zusätzlich preisdrückend.

Gleichzeitig bleiben die fundamentalen Risiken auf der Angebotsseite bestehen:

• Die Arabica-Ernte 2025/26 in Brasilien wird nach Einschätzung von Marktanalysten um rund 10 % auf 13,6 Mio. Säcke zurückgehen – ausgelöst durch Dürre und Hitzeschäden in der sensiblen Blütephase.

• In anderen Ursprungsländern wie Kolumbien und Honduras bleiben die Produktionsaussichten ebenfalls unterdurchschnittlich.

Der Rücksetzer unter 400 US-Cent ist charttechnisch ein Dämpfer – aber keine Trendwende. Die strukturellen Engpässe bei hochwertigem Arabica, gekoppelt mit wetterbedingten Risiken, sprechen weiterhin für einen unterfütterten Markt mit Aufholpotenzial. Sollte sich die Verbrauchsnachfrage stabilisieren oder der Fokus zurück auf die Angebotsseite rücken, sind schnelle Preisreaktionen nach oben nicht ausgeschlossen. Der Boden ist bereitet – die Bullen sind nur kurz im Schatten.

Zuckerpreis unter Druck – schwaches Umfeld und hohe Liefermengen belasten

Der Zucker-Future an der ICE-US fiel vergangene Woche um 5 % und schloss am Freitag bei 17,27 US-Cent/lb. Auslöser war unter anderem die Lieferung von 1,48 Mio. Tonnen Zucker bei Fälligkeit des Mai-Kontrakts, von der nur ein Abnehmer (Louis Dreyfus) zeichnete – ein Zeichen für schwache physische Nachfrage.

Zusätzlich belastend:

• Der WTI-Ölpreis fiel vergangene Woche um über 8 %, was in Brasilien die Ethanolproduktion weniger attraktiv macht und mehr Zucker auf den Weltmarkt drückt.

• Der schwache brasilianische Real fördert Exporte und verstärkt das Überangebot.

Die enge Verbindung von Zucker- und Ölpreisen bleibt damit ein zentraler Treiber – fällt Öl, fällt meist auch Zucker.

Trotz des jüngsten Preisrückgangs könnten sich für Zucker bald wieder bullische Chancen ergeben. Sollte der Ölpreis wieder anziehen oder der brasilianische Real sich stabilisieren, dürfte die Zuckerproduktion zugunsten von Ethanol sinken – was das Angebot begrenzt und die Preise stützt. Nach dem Ausverkauf könnten spekulative Käufe und technische Reaktionen für eine kräftige Gegenbewegung sorgen.