am Freitagabend hat Moody’s den USA die letzte „AAA“-Bewertung entzogen – ein historisches Ereignis, das den Märkten am Wochenende einen realitätsnahen Schock verpasst hat. Während erste Reaktionen noch verhalten wirkten, kam es nachbörslich zu klaren Korrekturen: Aktien gaben nach, und die Zinsen langlaufender US-Staatsanleihen zogen deutlich an. Die 10-jährige US-Rendite stieg zeitweise über 4,52 %, die 30-jährige durchbrach die 4,70 % – ein klares Misstrauensvotum gegenüber der fiskalischen und politischen Verlässlichkeit der USA.

Und das ist mehr als symbolisch.

Denn Moody’s begründet den Schritt nicht allein mit der aktuellen Haushaltslage, sondern mit einem strukturellen Vertrauensverlust: In einem Land, in dem bald 30 % der Steuereinnahmen für Schuldzinsen aufgewendet werden müssen, und in dem ein Präsident über Zölle per Tweet entscheidet, schwindet die Planbarkeit – und mit ihr die Kreditwürdigkeit.

Kapitalflucht nimmt Fahrt auf

Was wir derzeit beobachten, ist mehr als ein taktischer Rebalancing-Effekt. Die Kapitalflüsse zeigen bereits eine erste, aber klare Flucht aus den USA:

• Der US-Dollar steht unter Druck,

• die Renditekurve steigt an beiden Enden,

• und internationale Investoren beginnen, sich zunehmend auf die Eurozone und rohstoffgebundene Assets zu fokussieren.

EZB-Präsidentin Christine Lagarde sprach es offen aus: Der Aufstieg des Euro sei „kontraintuitiv, aber gerechtfertigt“ – ein Ausdruck des Misstrauens gegenüber der politischen Stabilität und Rechtsstaatlichkeit in den USA.

Gold vor nächstem Schub?

In einem solchen Umfeld ist es nur eine Frage der Zeit, bis Gold wieder anzieht. Die Rücksetzer dieser Woche – über –3,6 % – sind eher technisch als fundamental. Der Markt hat Luft abgelassen, aber der Downgrade ist ein neuer Katalysator. Ich rechne damit, dass Gold in der kommenden Woche wieder deutlich gefragt sein wird – ebenso wie Silber.

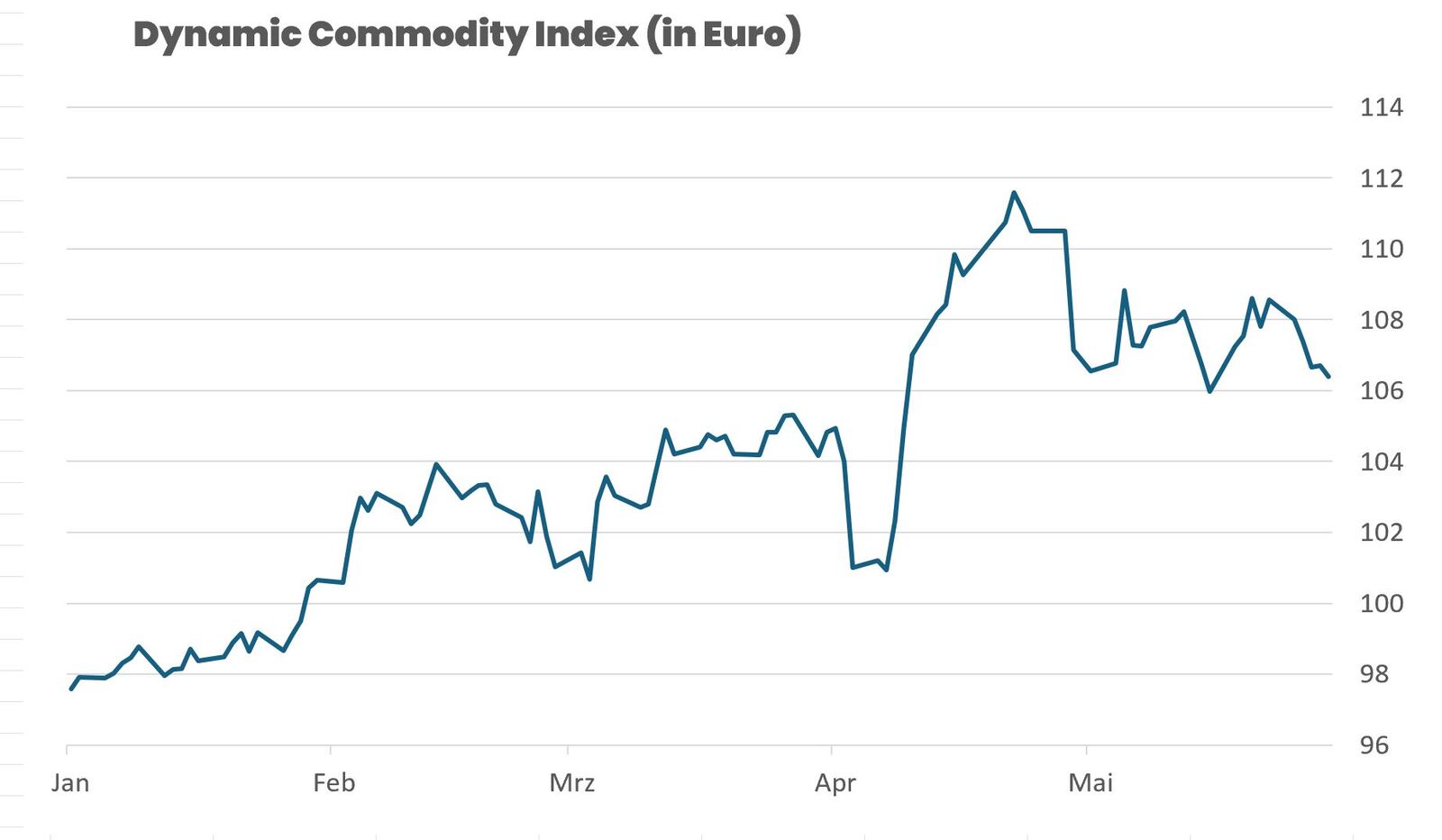

DCX bleibt auf Kurs – real, nicht rhetorisch

Für uns im DCX ist diese Entwicklung eine Bestätigung unserer Grundstrategie: Wir investieren in reale Werte, nicht in politische Rhetorik. Ob Rohstoffe, Metalle oder strategische Agrargüter – unser Fokus liegt auf Knappheit, Substanz und globaler Relevanz.

Die USA verlieren ihr Vertrauenskapital – wir investieren in reales Kapital.

|

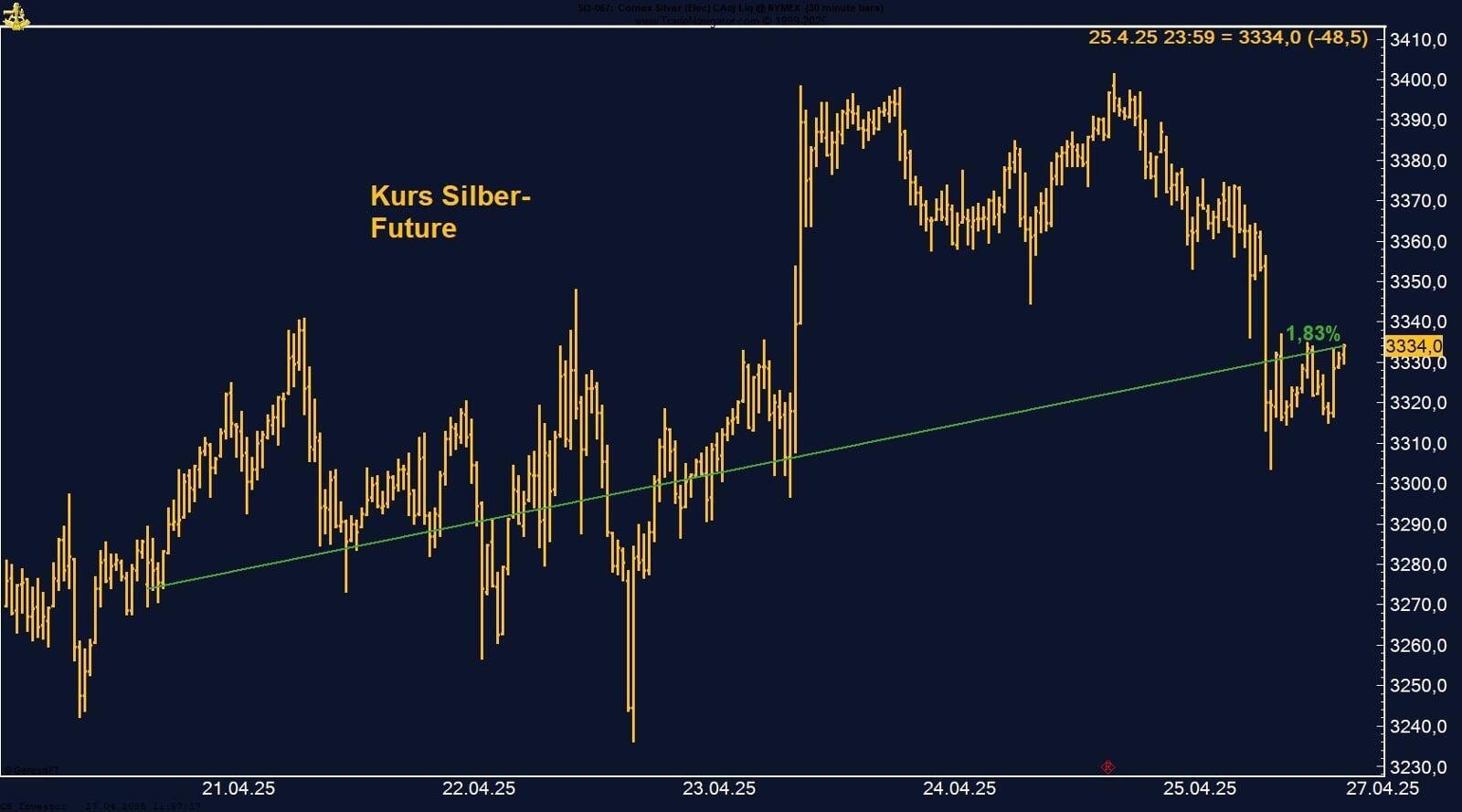

Silber-Future schwächer – Aufwärtsdynamik verliert an Kraft

Der an der CME gehandelte Silber-Future beendete die vergangene Woche mit einem Verlust von –1,37 % und schloss bei 32,43 US-Dollar je Unze. Zwischenzeitlich konnte das Edelmetall im Wochenverlauf ein Hoch von über 33,40 US-Dollar markieren, bevor Gewinnmitnahmen und der zunehmende Risikoappetit der Anleger die Kurse wieder unter Druck setzten.

Der vorübergehende Handelsfrieden zwischen den USA und China, gepaart mit steigenden Aktienmärkten, hat viele Investoren dazu veranlasst, ihre Positionen in sicheren Häfen wie Silber zu reduzieren. Auch Gold gab deutlich nach – ein Faktor, der oft mit Silber korreliert.

Trotz des Rücksetzers bleibt die übergeordnete technische Struktur konstruktiv. Analysten betonen, dass Silber bei einer Wiederaufnahme des Gold-Bullenmarkts sogar ein überproportionales Aufwärtspotenzial haben dürfte – vor allem, wenn die Zinssenkungserwartungen der Fed Realität werden.

Silber hat vergangene Woche an Schwung verloren, bleibt aber in einem übergeordnet bullischen Umfeld. Bei anhaltend weichen Inflationsdaten und geldpolitischer Unterstützung könnte das Edelmetall schon bald einen neuen Angriff auf die Marke von 34 US-Dollar starten.

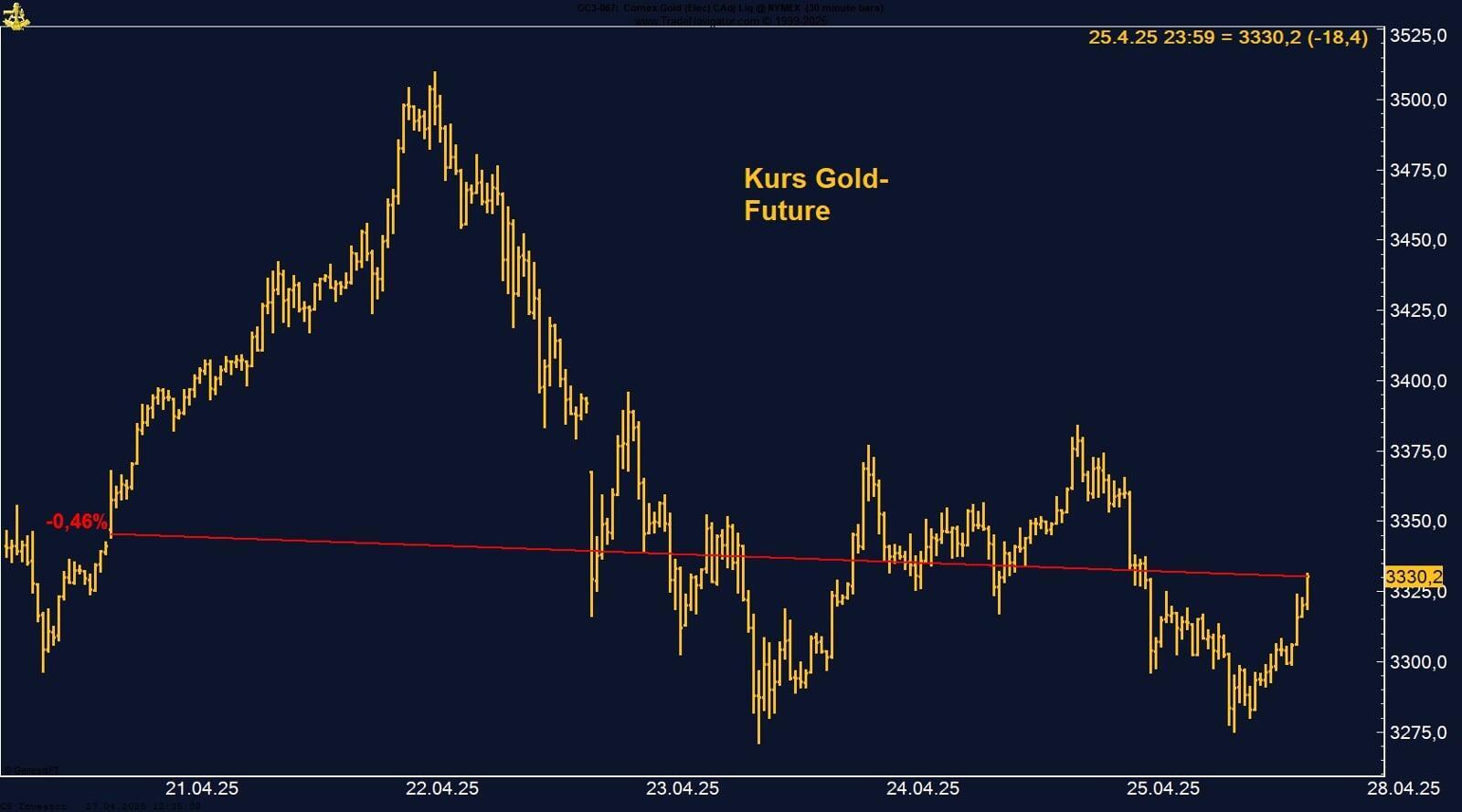

Gold-Future unter Druck – Stärkster Wochenverlust seit November

Der an der CME gehandelte Gold-Future erlitt in der vergangenen Woche einen deutlichen Rückschlag und verlor –3,69 %. Die Unze schloss am Freitag bei 3.205,30 US-Dollar, womit das Edelmetall den stärksten Wochenverlust seit November 2024 verzeichnete. Auch eine spürbare Gegenbewegung blieb während der Woche weitgehend aus, was auf ausgeprägten Verkaufsdruck hindeutet.

Auslöser der Schwäche war vor allem die Entspannung im US-China-Handelskonflikt: Die angekündigte 90-tägige Zollpause ließ den Risikoappetit der Anleger steigen – zulasten klassischer sicherer Häfen wie Gold. Gleichzeitig sorgten robuste US-Konjunkturdaten und ein Anstieg der Inflationserwartungen für einen festeren US-Dollar, der ebenfalls negativ auf die Goldpreise wirkte.

Analysten sprechen von einer breiten Liquidationswelle unter Terminmarktteilnehmern, nachdem der Goldpreis im April noch auf ein Rekordhoch bei über 3.500 USD gestiegen war. Die Marktstimmung hat sich kurzfristig gedreht – eine Stabilisierung ist bislang nicht in Sicht.

Der Gold-Future steht aktuell unter massivem Druck. Zwar bleiben geopolitische Risiken und die Aussicht auf US-Zinssenkungen mittelfristig supportive Faktoren – kurzfristig aber dominiert ein klarer Stimmungsumschwung. Die Marke von 3.200 US-Dollar fungiert nun als erste psychologische Unterstützung im Markt.

Sojabohnen-Future: Zwischen Exporthoffnungen und Biodiesel-Unsicherheit

Der Sojabohnen-Future an der Chicago Board of Trade (CBOT) zeigte sich in der vergangenen Handelswoche volatil, schloss jedoch auf Wochensicht nahezu unverändert mit einem leichten Minus von 0,12 %. Trotz einer zwischenzeitlichen Rally über die Marke von 1.082 US-Cent je Bushel am Mittwoch, schloss der Frontmonat am Freitag bei 1.051 US-Cent.

Der Aufschwung zur Wochenmitte war zunächst durch eine deeskalierende Rhetorik im US-China-Handelsstreit getrieben, was Hoffnungen auf eine stärkere chinesische Nachfrage nach US-Sojabohnen aufkeimen ließ. Unterstützung kam auch von einer starken Exportwoche, in der laut USDA 772.700 Tonnen Sojabohnen verkauft wurden – am oberen Ende der Analystenerwartungen.

Doch die Gewinne hielten nicht lange: Am Donnerstag brachen die Notierungen um 2,5 % ein, belastet durch massive Verluste im Sojaöl infolge von Unsicherheit über die zukünftige US-Biodieselpolitik. Gerüchte über niedrigere als erwartete Mengen im Vorschlag der Umweltbehörde EPA zu erneuerbaren Kraftstoffvolumina drückten Soyoil-Futures limit-down, was sich auch negativ auf Sojabohnen auswirkte.

Zusätzlich lasten rekordhohe Erntemengen aus Brasilien auf dem Markt: Die staatliche Ernteagentur Conab meldete mit 168,3 Mio. Tonnen die größte Sojaernte der Landesgeschichte. Trotz der sich entspannenden Handelslage bleibt US-Soja dadurch weniger wettbewerbsfähig, insbesondere da weiterhin ein 10 %-Tarif auf US-Sojabohnenexporte nach China besteht.

Der Sojabohnenmarkt zeigt sich aktuell richtungslos. Während exportseitige Impulse und politische Signale kurzfristige Ausschläge erzeugen, bleibt das strukturelle Überangebot – insbesondere durch Brasilien – ein belastender Faktor. Entscheidende Impulse dürften kommende Wochenberichte zum US-Biodieselmandat, Wetter in den Anbaugebieten und die nächsten Exportzahlen liefern.

EUR/USD leichter unter Druck – Lagarde verteidigt Euro-Stärke trotz US-Daten

Das Währungspaar EUR/USD beendete die vergangene Woche mit einem Rückgang von –0,42 % und ging bei 1,11636 aus dem Handel. Damit konnte der Euro seine Gewinne aus dem Monatsanfang nicht weiter ausbauen, nachdem sich die Zinssenkungserwartungen für die US-Notenbank durch robuste Importpreise und gestiegene Inflationserwartungen etwas abgekühlt haben.

Die überraschend hohen US-Importpreise (+0,1 %) und die auf 7,3 % gestiegenen Inflationserwartungen laut University of Michigan-Umfrage haben den Dollar am Freitag gestützt und damit den Euro unter Druck gesetzt. Die Wahrscheinlichkeit für eine erste Fed-Zinssenkung im September wurde zwar nicht revidiert, aber ein früherer Zinsschritt im Juli gilt nun als weniger wahrscheinlich.

Gleichzeitig verteidigte EZB-Präsidentin Christine Lagarde in einem Interview mit La Tribune Dimanche die relative Stärke des Euro trotz globaler Unsicherheit. Der Aufwärtstrend sei zwar „kontraintuitiv“, aber gerechtfertigt – vor allem durch den Verlust an Vertrauen in die US-Politik, so Lagarde. Sie betonte, dass Europa in geopolitisch unsicheren Zeiten als stabiler und verlässlicher Wirtschaftsraum wahrgenommen werde.

Der Euro zeigt sich trotz der jüngsten Korrektur robust. Fundamentale Differenzen zwischen der geldpolitischen Glaubwürdigkeit der EZB und der fiskalpolitischen Unsicherheit in den USA bleiben bestehen. Sollte die Fed bei Zinssenkungen zögern und die Eurozone fiskalisch expansiver werden (Stichwort: Aufhebung der Schuldenbremse in Deutschland), könnte der Euro in den kommenden Wochen erneut Boden gutmachen.

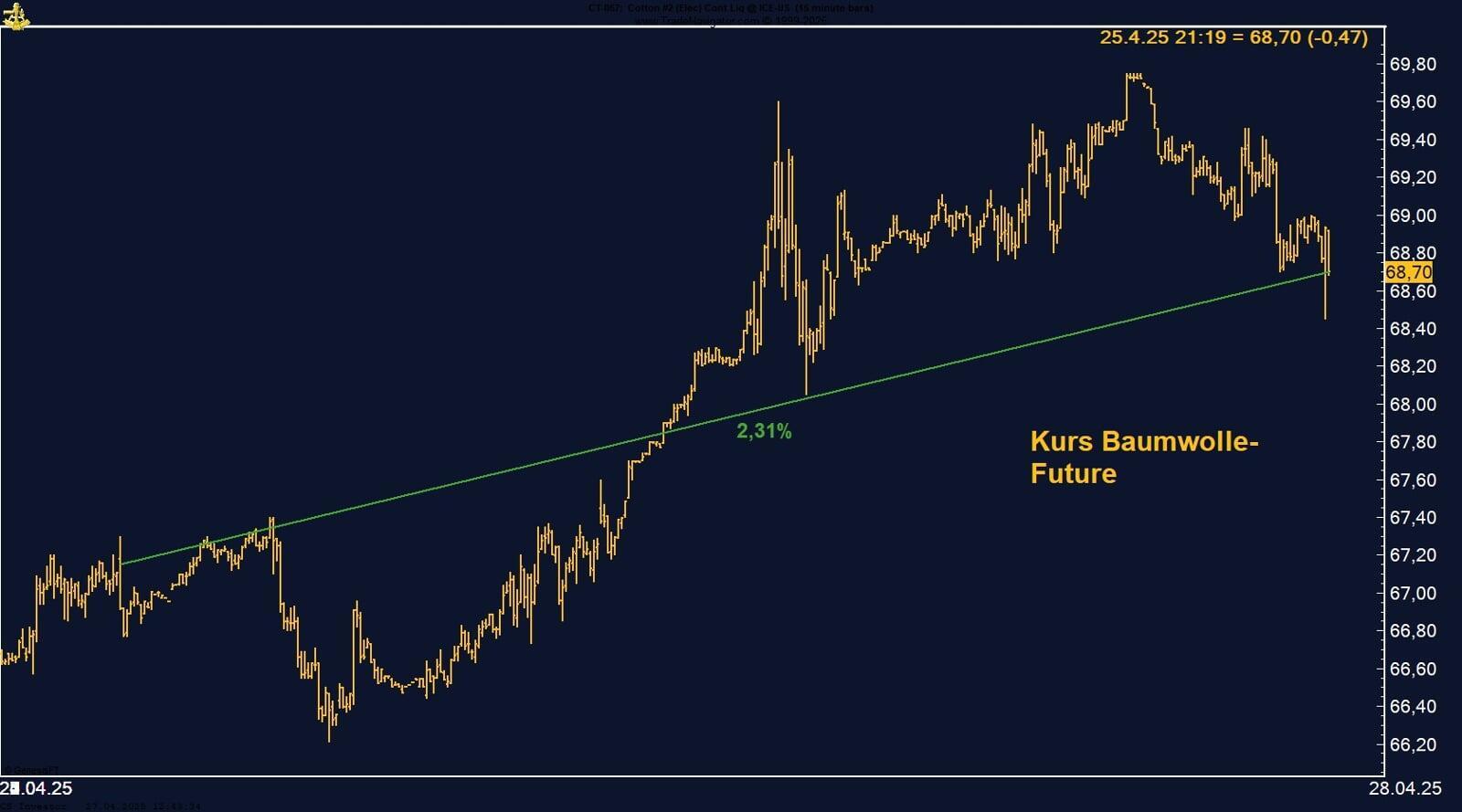

Baumwoll-Future unter Druck – Rücksetzer nach kurzer Stabilisierung

Der Baumwolle-Future an der ICE-US gab in der vergangenen Woche um 2,26 % nach und schloss am Freitag bei 66,72 US-Cent pro Pfund. Nach einem kurzen Anstieg zur Wochenmitte fiel der Markt zurück – belastet durch einen erstarkten US-Dollar, der US-Baumwolle für internationale Käufer verteuert, sowie durch gute Wetterbedingungen in wichtigen US-Anbaugebieten wie West-Texas.

Trotz des Preisrückgangs fielen die wöchentlichen USDA-Exportdaten insgesamt solide aus: Die Ausfuhren von Upland-Baumwolle stiegen um 8 % zur Vorwoche und lagen 16 % über dem Vierwochen-Durchschnitt. Die Neuverkäufe für die Saison 2025/26 blieben allerdings zurückhaltend – ein Hinweis auf Vorsicht im Markt angesichts der globalen Handelsunsicherheit.

FAZIT

Baumwolle bleibt in einer nervösen Seitwärtsphase gefangen – zwischen solider Altnachfrage, schwacher neuer Orderlage und wachsender Wetter- und Währungsabhängigkeit. Solange kein klarer Impuls von Wetter, Ölpreis oder China-Handel kommt, dürfte der Markt anfällig für kurzfristige Rücksetzer bleiben.

Die Lagerbestände an der LME fallen weiter: aktuell bei 179.375t (letzte Woche: 191.775t). Im September des letzten Jahres waren wir bei 320.925t.

Kupfer-Future unter Druck – US-Lagerbestände steigen, Arbitrage schmilzt

Der CME-Kupferfuture verlor in der vergangenen Woche –1,33 % und schloss bei 459,15 US-Cent pro Pfund. Zwischenzeitlich stieg der Preis auf über 473 US-Cent, bevor ein Angebotsüberhang in den USA den Markt belastete.

Auslöser ist die erwartete 25 %-Importtarifmaßnahme der Trump-Regierung: Seit Ankündigung der Section-232-Untersuchung fluten Importe den US-Markt. Die Kupfer-Einfuhren verdreifachten sich auf 40.000 Tonnen pro Woche, die CME-Bestände stiegen auf ein 8-Jahreshoch. Gleichzeitig sank das Arbitrage-Premium gegenüber dem LME-Preis von 1.600 auf 600 US-Dollar pro Tonne.

Auch die globale Perspektive dämpft: Die International Copper Study Group verdoppelte ihre Überschussprognose für 2025 auf 300.000 Tonnen, bei sinkender Nachfrage und wachsender Produktion.

Kurzfristig bleibt der Druck hoch – doch mittelfristig könnte sich der Markt stabilisieren: Sobald die US-Tarifpolitik klarer wird und die Lagerbestände ihren Höhepunkt erreichen, sind neue Impulse nach oben möglich – insbesondere, wenn China wieder stärker nachfragt. Kupfer bleibt ein strategisch gefragter Rohstoff in einem volatilen Umfeld.

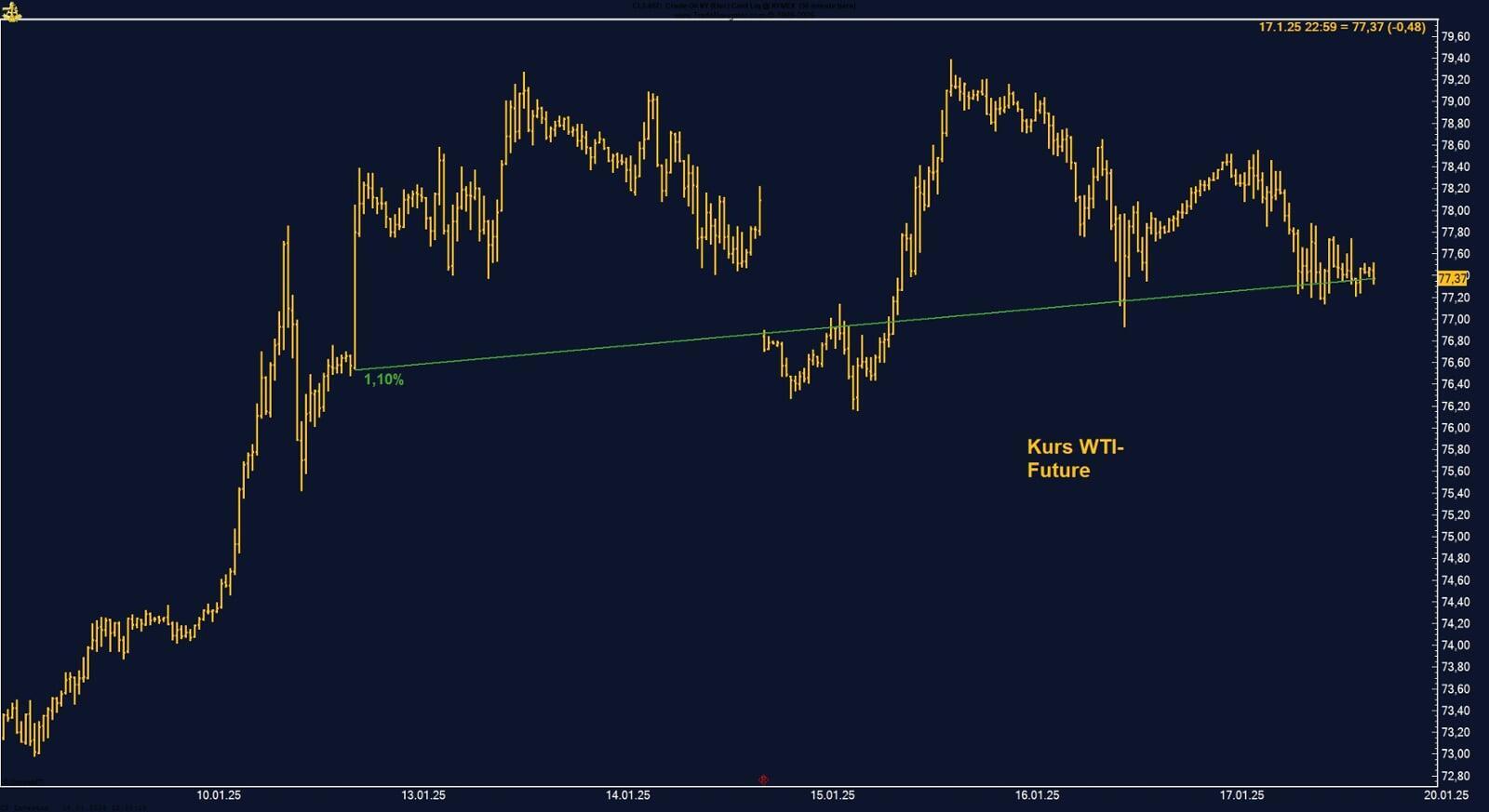

Crude Oil Future erholt sich – Handelsdeal stützt Nachfrageerwartungen

Der an der NYMEX gehandelte Crude Oil Future (WTI) konnte in der vergangenen Woche um +2,34 % zulegen und beendete den Handel am Freitag bei 62,49 US-Dollar pro Barrel. Im Wochenverlauf näherte sich der Preis sogar kurzzeitig der Marke von 64 US-Dollar, bevor Gewinnmitnahmen einsetzten.

Treiber der Aufwärtsbewegung war vor allem die 90-tägige Zollpause im Handelskonflikt zwischen den USA und China, die bei den beiden größten Ölverbrauchern der Welt für Erleichterung an den Märkten sorgte. Der damit verbundene Anstieg des Risikoappetits belebte die Nachfrageaussichten – trotz weiterhin bestehender Unsicherheiten über ein mögliches Atomabkommen mit Iran, das zusätzliche Angebotsmengen auf den Markt bringen könnte.

Zudem gaben schwächere US-Konjunkturdaten Hoffnung auf Zinssenkungen durch die Fed, was die Konjunktur und damit auch den Ölverbrauch stützen würde. Allerdings bleibt die Angebotsseite angespannt: Die OPEC+ plant weitere Produktionsausweitungen, während die IEA für 2025 erneut ein Überangebot prognostiziert.

Der Crude Oil Future profitierte von kurzfristiger geopolitischer Entspannung und Zinshoffnungen. Solange jedoch das strukturelle Überangebot nicht klar adressiert ist, dürfte der Weg über 64 Dollar schwer werden. Entscheidend bleibt die weitere Entwicklung in den US-Iran-Gesprächen sowie das reale Nachfrageverhalten in der zweiten Jahreshälfte.

Arabica-Kaffee-Future unter Druck – Brasilien-Ernteerwartungen drücken Preis

Der an der ICE US gehandelte Arabica-Kaffee-Future verzeichnete in der vergangenen Woche einen deutlichen Rückgang von –5,77 % und schloss am Freitag bei 365,55 US-Cent pro Pfund. Damit setzte sich die Abwärtsbewegung der letzten Wochen fort – angetrieben durch verbesserte Ernteaussichten in Brasilien.

Das brasilianische Statistikamt IBGE hob seine Produktionsprognose für 2025 auf 55 Millionen 60-kg-Säcke an – ein Plus von 2,3 % im Vergleich zur vorherigen Schätzung. Besonders relevant für den Markt: Die erwartete Arabica-Ernte wurde um 3,5 % nach oben revidiert, auf nun 37 Millionen Säcke. Auch die staatliche Agrarbehörde Conab bestätigte diese Zahl.

Parallel prognostiziert das US-Landwirtschaftsministerium (USDA) für 2025/26 auch einen Anstieg der Arabica-Produktion in Honduras um 5,1 %, was das globale Angebot weiter erhöht.

Der Markt preist aktuell ein größeres Angebot bei stabiler Nachfrage ein – ein klarer Belastungsfaktor für den Preis. Trotz rückläufiger Exporte aus Brasilien im April richten sich die Blicke der Händler nun auf die kommende Ernte. Solange keine witterungsbedingten Störungen auftreten, könnte der Druck auf die Notierungen anhalten.

Zucker-Future leichter – Rücksetzer nach Short-Covering und Konferenzende

Der an der ICE US (ICUS) gehandelte Zucker-Future schloss die vergangene Woche mit einem Minus von –1,68 % bei 17,56 US-Cent pro Pfund. Zwischenzeitlich konnte der Preis im Wochenverlauf kurzzeitig über die Marke von 18 US-Cent steigen – unterstützt durch Short-Covering sowie wetterbedingte Sorgen in Brasilien.

Für Aufmerksamkeit sorgte in der Woche auch die internationale Zucker-Konferenz in New York, bei der Marktteilnehmer insbesondere die anhaltende Unsicherheit über Indiens Exportpolitik sowie mögliche Produktionsausfälle in Thailand diskutierten. Trotz bullischer Stimmen zur mittelfristigen Versorgungslage kehrten viele Marktteilnehmer nach der Konferenz mit einer abwartenden Haltung zurück, was zu einem nachlassenden Momentum führte.

Auch der stärkere US-Dollar in Folge robusterer US-Daten setzte den Rohstoffmärkten insgesamt zu – insbesondere bei exportlastigen Agrarrohstoffen wie Zucker.

Palladium-Future unter Druck – Short-Positionen nehmen zu

Der an der CME gehandelte Palladium-Future beendete die vergangene Woche mit einem Verlust von –1,17 % bei einem Schlusskurs von 967,50 US-Dollar je Unze. Die jüngste Entspannung im US-China-Handelskonflikt – inklusive eines 90-tägigen Moratoriums für neue Zölle – hat zu einem deutlichen Stimmungsumschwung an den Märkten geführt. Anleger verlagerten Kapital aus sicheren Häfen in risikoreichere Anlagen wie Aktien, was Edelmetalle wie Palladium belastete.

Gleichzeitig bleibt die Positionierung der spekulativen Marktteilnehmer auffällig: Die Netto-Short-Position im Commitment of Traders Report (COT) ist in der vergangenen Woche erneut angestiegen und liegt nun bei über –10.000 Kontrakten. Diese extreme Short-Positionierung birgt das Potenzial für einen plötzlichen Short-Squeeze, sollte sich das Sentiment rasch drehen – etwa durch neue geopolitische Spannungen oder unerwartet positive Impulse aus dem Automobilsektor, der Palladium industriell stark nachfragt.

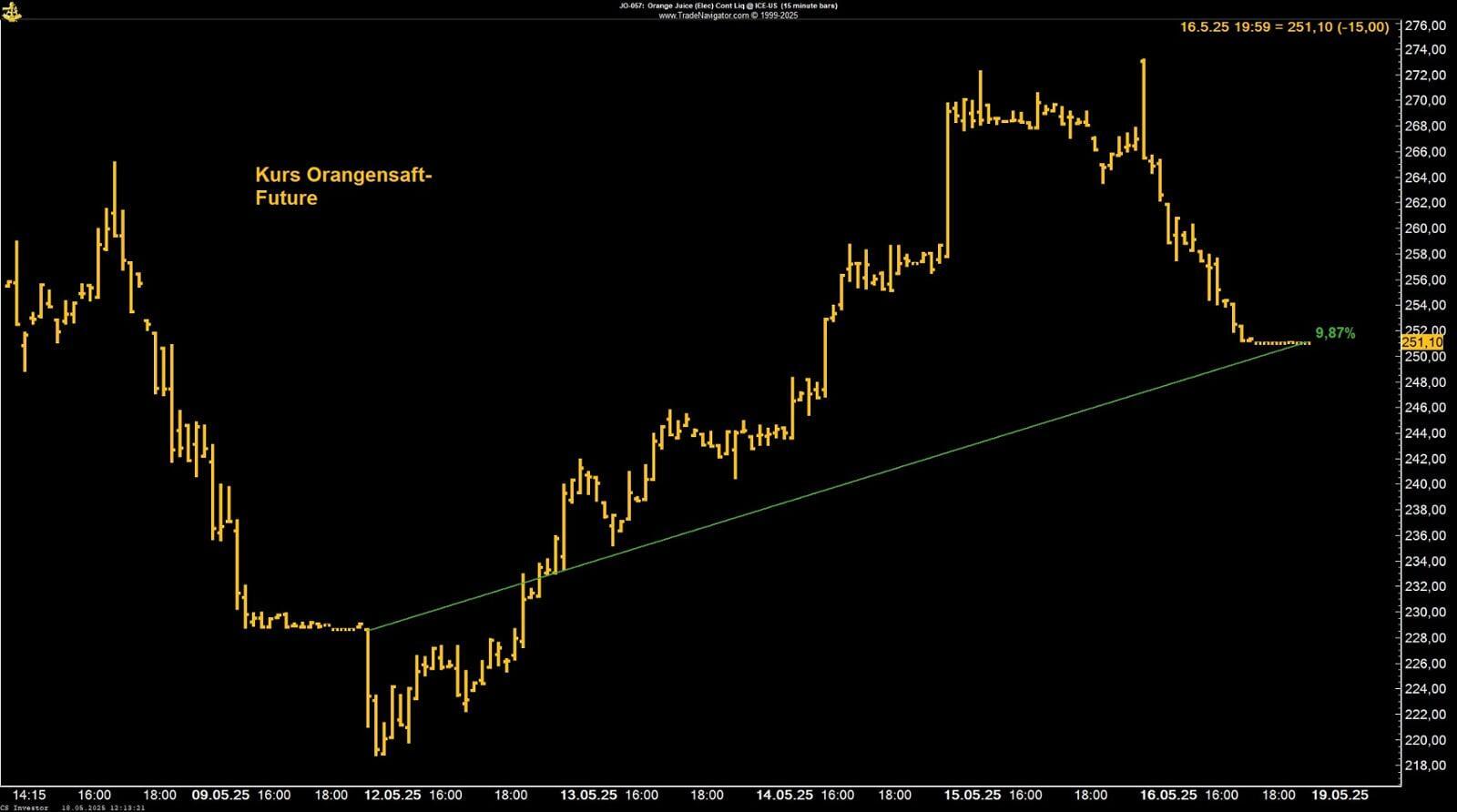

Orangensaft-Future mit starker Woche – Spekulanten bleiben Long

Der an der ICE US gehandelte Orangensaft-Future (FCOJ-A) verzeichnete in der vergangenen Woche einen kräftigen Anstieg von +9,87 % und schloss am Freitag bei 251,10 US-Cent pro Pfund. Im Wochenverlauf kletterte der Preis sogar kurzzeitig über 272 US-Cent – der höchste Stand seit Mitte April.

Der Anstieg wurde getragen von anhaltenden Angebotsengpässen in Florida sowie Unsicherheiten bezüglich der kommenden Ernte in Brasilien. Hinzu kommt ein technischer Faktor: Spekulative Marktteilnehmer bleiben stark auf der Long-Seite positioniert – laut COT-Daten belaufen sich die Netto-Long-Positionen weiterhin auf über 3.000 Kontrakte.

Der Orangensaft-Future zeigt erneut, wie anfällig dieser vergleichsweise illiquide Markt auf Wetter- und Angebotsrisiken reagiert. Solange die spekulativen Long-Positionen hoch bleiben und keine Entspannung auf der Angebotsseite eintritt, bleiben weitere Preisausschläge nach oben möglich – auch wenn das aktuelle Niveau bereits technisch überhitzt wirkt.