Der DCX profitierte in der vergangenen Woche erneut von seiner breiten Diversifikation – mit klaren Zugewinnen in den Energie- und Edelmetallmärkten, während einzelne Agrarprodukte leicht korrigierten. Insbesondere die Eskalation im Nahen Osten sorgte für spürbare Risikoaufschläge, die sich gezielt in den Positionen niederschlugen.

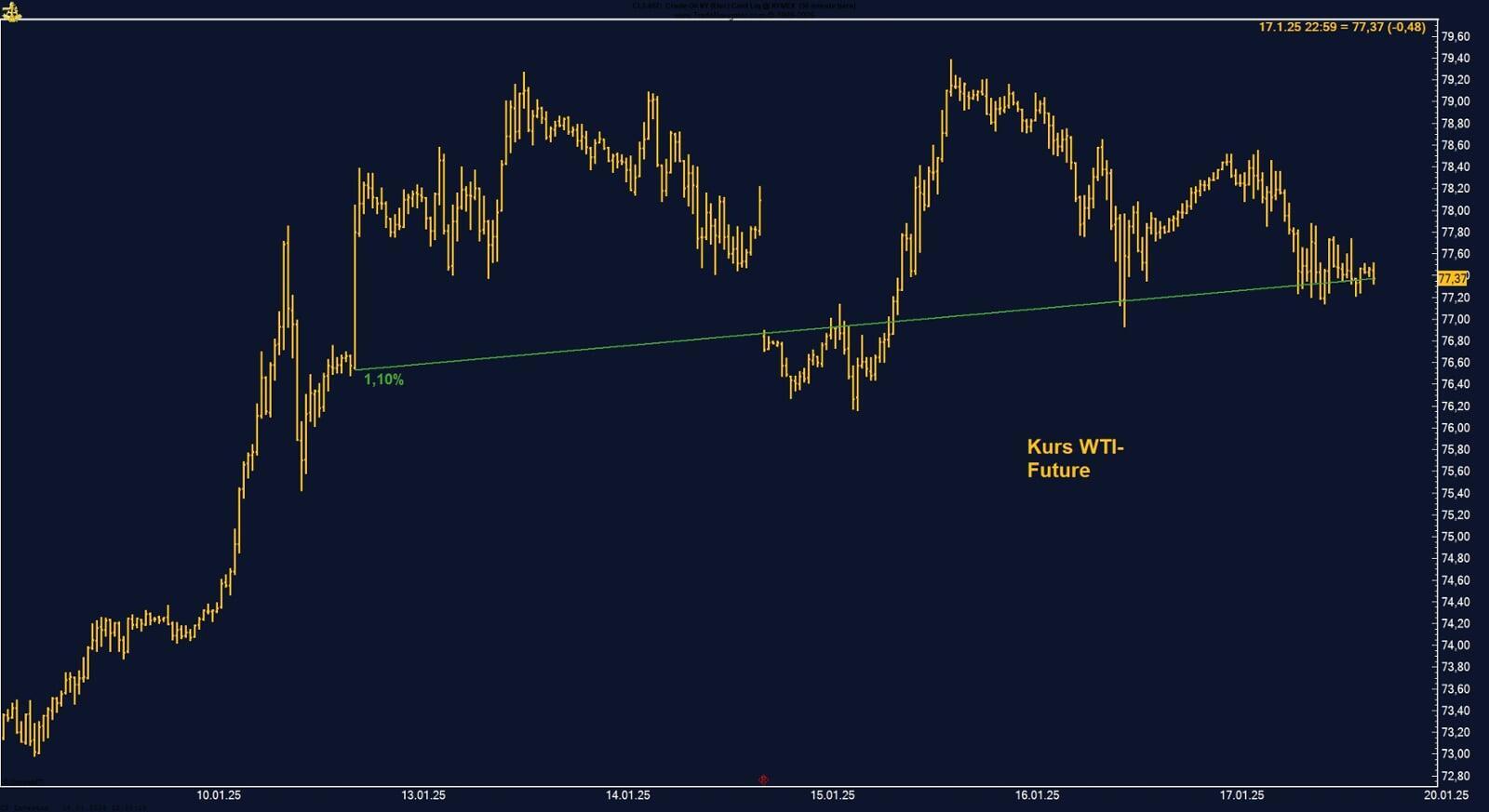

WTI Crude Oil war der klare Outperformer im Portfolio: Der Future legte +13,14 % zu und brach aus seiner wochenlangen Seitwärtsphase dynamisch nach oben aus.

Unsere DCX-Position war optimal getimt und profitierte voll vom geopolitischen Momentum sowie der technischen Beschleunigung. Die Straße von Hormuz bleibt ein zentrales Thema – jede weitere Eskalation könnte die Rally verlängern.

Gold erreichte ein neues Allzeithoch bei 3.451 USD und bestätigte seine Rolle als sicherer Hafen. Besonders bemerkenswert: Die Bewegung wurde nicht von spekulativer

Euphorie getragen, sondern war getragen von Absicherungskäufen institutioneller Anleger. Unsere Gold-Position bleibt strategisch gesetzt.

Sojabohnen reagierten mit einem kräftigen Tagesplus auf neue Biofuel-Vorgaben der EPA. Die Position im DCX war bereits long – die Mischung aus politischer Unterstützung, Ölpreisrally und saisonaler Stärke wirkt aktuell stabilisierend.

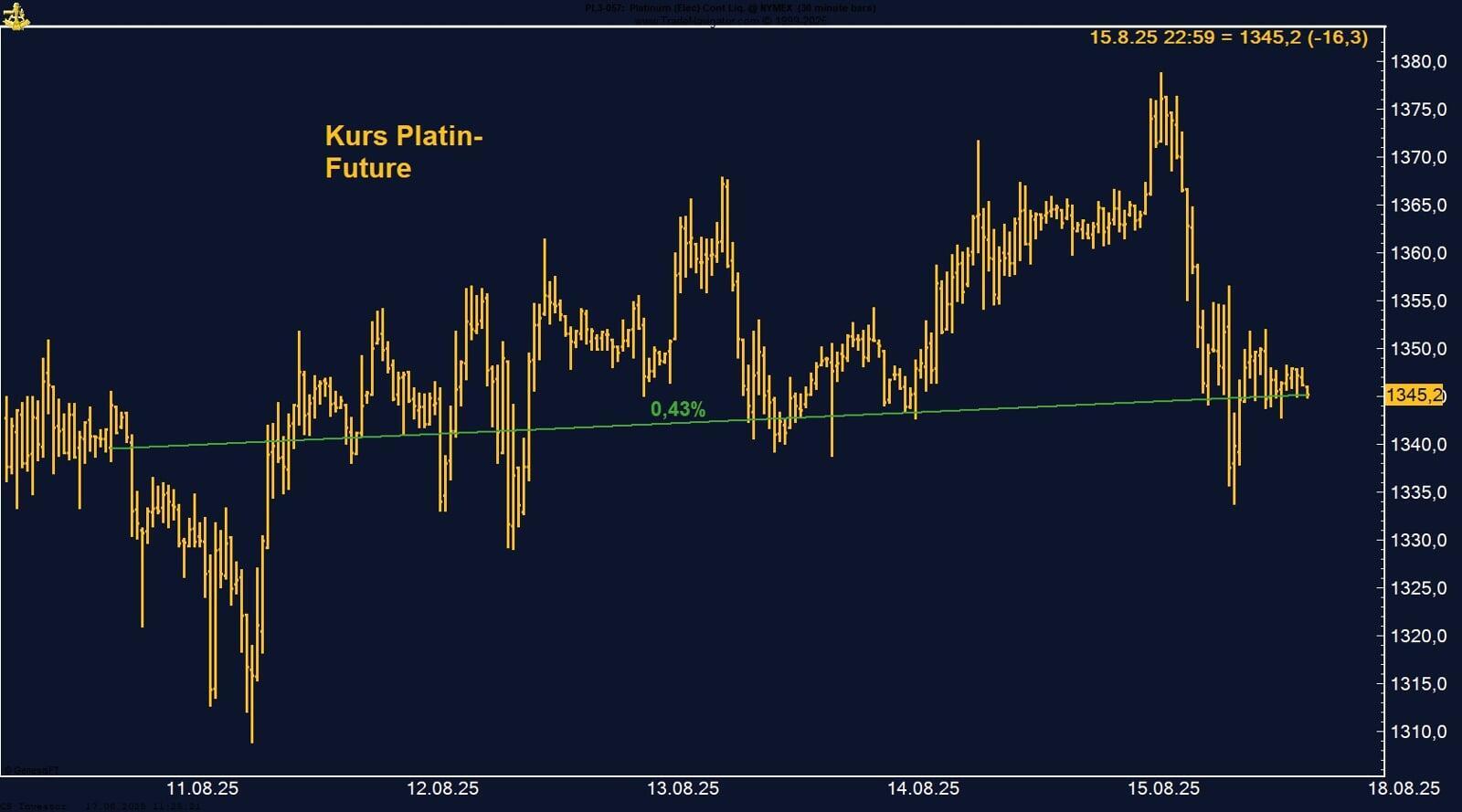

Platin konnte zwar im Wochenverlauf deutlich über 1.300 USD steigen, fiel aber zum Wochenschluss deutlich zurück. Dennoch bleibt die Position nach wie vor im Plus –

getragen von struktureller Stärke und spekulativer Nachfrage, die sich auch in den COT-Daten widerspiegelt.

Zucker hingegen war erneut ein Belastungsfaktor: Die Preise markierten neue Mehrmonatstiefs, und das technische Bild bleibt angeschlagen. Die Position im DCX ist klein

und wird engmaschig überwacht – die Saisonalität spricht ab jetzt für eine Bodenbildung, was Hoffnung auf eine Stabilisierung macht.

Natural Gas zeigte eine volatile Woche: Trotz starker Ölpreise verlor der Future –4,60 %. Der Markt bleibt geprägt von historischen Speicherzuflüssen und vorsichtiger Spekulantenpositionierung. Dennoch halten wir an der Position fest – die anlaufende Hurrikan-Saison kann jederzeit für eine Trendwende sorgen.

|

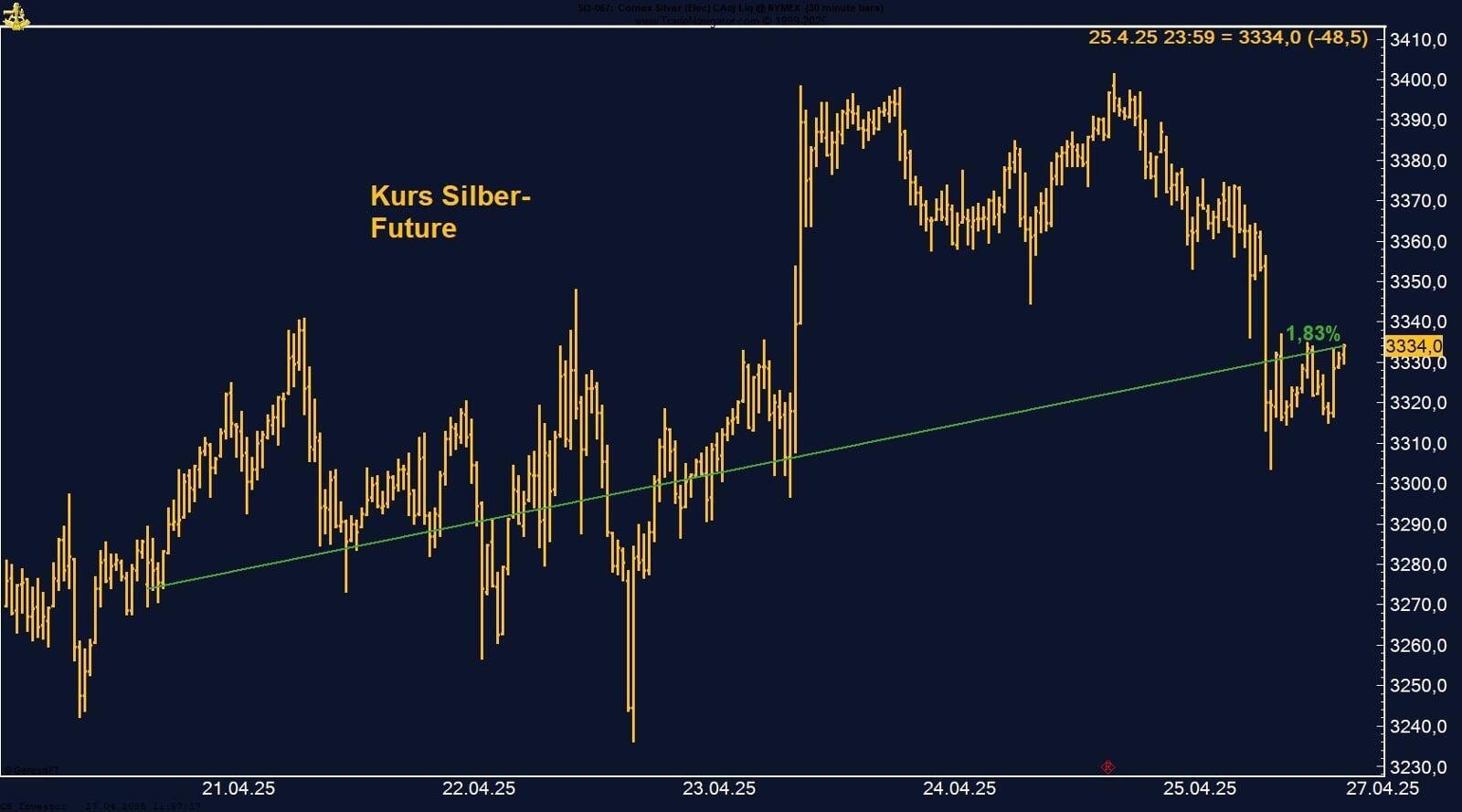

Silber: Starke Long-Positionierung – geopolitisch ausgebremst

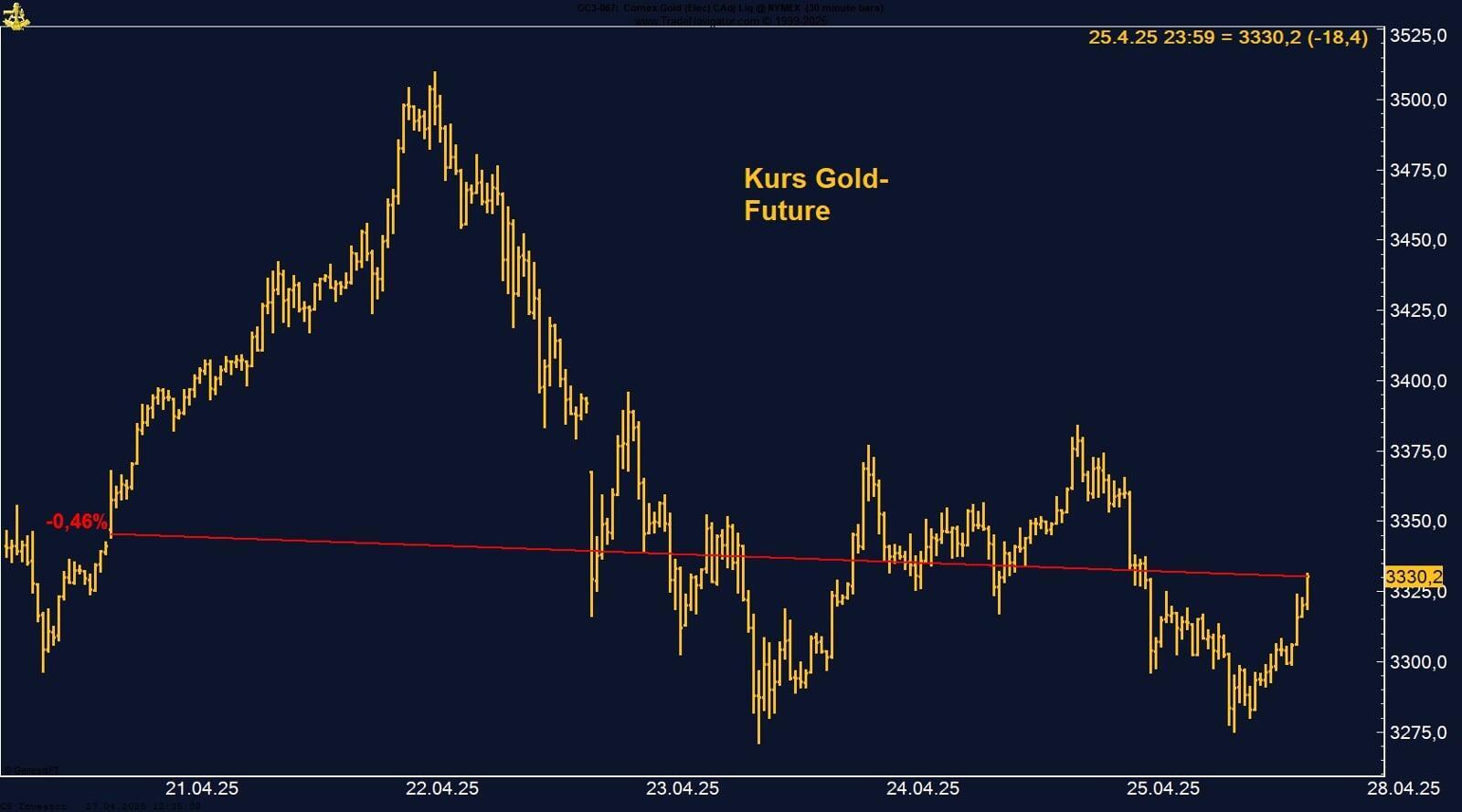

Gold – Safe Haven glänzt: Neues Allzeithoch nach Nahost-Eskalation

Der Gold-Future an der CME ist letzte Woche um 3,59 % gestiegen und mit einem neuen Allzeithoch bei 3.451,20 USD pro Unze aus dem Handel gegangen. Auslöser war die

massive Eskalation zwischen Israel und Iran, die den Markt in eine klassische Fluchtbewegung getrieben hat. Besonders bemerkenswert: Trotz steigender US-Zinsen und eines kurzfristig festeren US-Dollars bleibt Gold stark gefragt – ein klares Zeichen struktureller Stärke.

Was zusätzlich hilft: Die Spekulanten (Large Specs) haben laut den aktuellen COT-Daten ihre Long-Positionen wieder leicht aufgestockt und sind mit knapp 187.000 Kontrakten long positioniert – noch deutlich unter dem Hoch von über 300.000 Kontrakten zu Jahresbeginn. Das zeigt: Dieses Allzeithoch wurde nicht von Euphorie getragen, sondern durch echte Absicherungskäufe.

Saisonal ist die Lage ebenfalls konstruktiv. Historisch steigt Gold zwischen Juni und Oktober besonders häufig – begünstigt durch geopolitische Unsicherheiten, beginnende Notenbanklockerungen und anhaltende Zentralbankkäufe vor allem aus China, der Türkei und dem Mittleren Osten.

Ich bleibe überzeugt: Das war nicht das letzte Rekordhoch in diesem Jahr. Gold profitiert von der gefährlichen Gemengelage aus geopolitischer Eskalation, wachsendem Schuldenmisstrauen und geldpolitischem Wendepunkt. Sollte die Lage um die Straße von Hormus weiter eskalieren und die US-Wirtschaft sich weiter abkühlen, könnte die 4.000 USD-Marke bis Jahresende realistisch werden.

Sojabohnen steigen nach Biofuel-Schub – Rally dank Trump-Vorgaben und Ölpreisschub

Der Sojabohnen-Future an der CBOT ist in der vergangenen Woche um 0,99 Prozent gestiegen und hat bei 1.068,5 US-Cent je Scheffel geschlossen. Der deutliche Anstieg am

Freitag war ausschlaggebend für das Wochenplus: Hintergrund waren marktfreundliche Vorgaben der US-Umweltbehörde EPA zur Biofuel-Beimischung. Die geplanten Mengen für die Jahre 2026 und 2027 lagen über den Erwartungen und gelten als klares Plus für die US-Biofuel-Industrie.

Insbesondere Sojaöl – als zentraler Rohstoff für Biodiesel – reagierte deutlich auf die Ankündigung, was wiederum die Sojabohnenpreise nach oben trieb. Gleichzeitig sorgte der starke Ölpreisanstieg infolge der Nahost-Eskalation für zusätzliche Nachfrage nach Agrarrohstoffen mit Energienexus.

Die COT-Daten bestätigen den positiven Trend: Die Spekulanten haben ihre Netto-Long-Positionen erneut leicht ausgebaut. Damit setzt sich die langsame Stimmungswende im Markt fort. Unterstützend wirkt zudem die saisonale Komponente: Statistisch betrachtet steigen Sojabohnen häufig bis zum 18. Juli, was den aktuellen Preisanstieg fundamental und zyklisch untermauert.

Der Sojabohnenmarkt profitiert derzeit von mehreren Rückenwinden – politische Unterstützung für Biofuel, steigende Ölpreise, saisonale Stärke und eine sich aufhellende Positionierung. Sollte sich das Umfeld nicht deutlich eintrüben, sind Anschlussgewinne bis in den Hochsommer hinein durchaus wahrscheinlich.

EUR/USD: Starke Woche trotz geopolitischer Gegenwinde – Euro über 1,15

Trotz sicherheitsgetriebener USD-Nachfrage zum Wochenschluss bleibt der Aufwärtstrend im EUR/USD intakt. Die technische Stärke oberhalb von 1,15, das bullische Sentiment bei den Spekulanten und die strukturelle Schwäche des Dollars sprechen weiterhin für einen steigenden Euro – auch im weiteren Jahresverlauf.

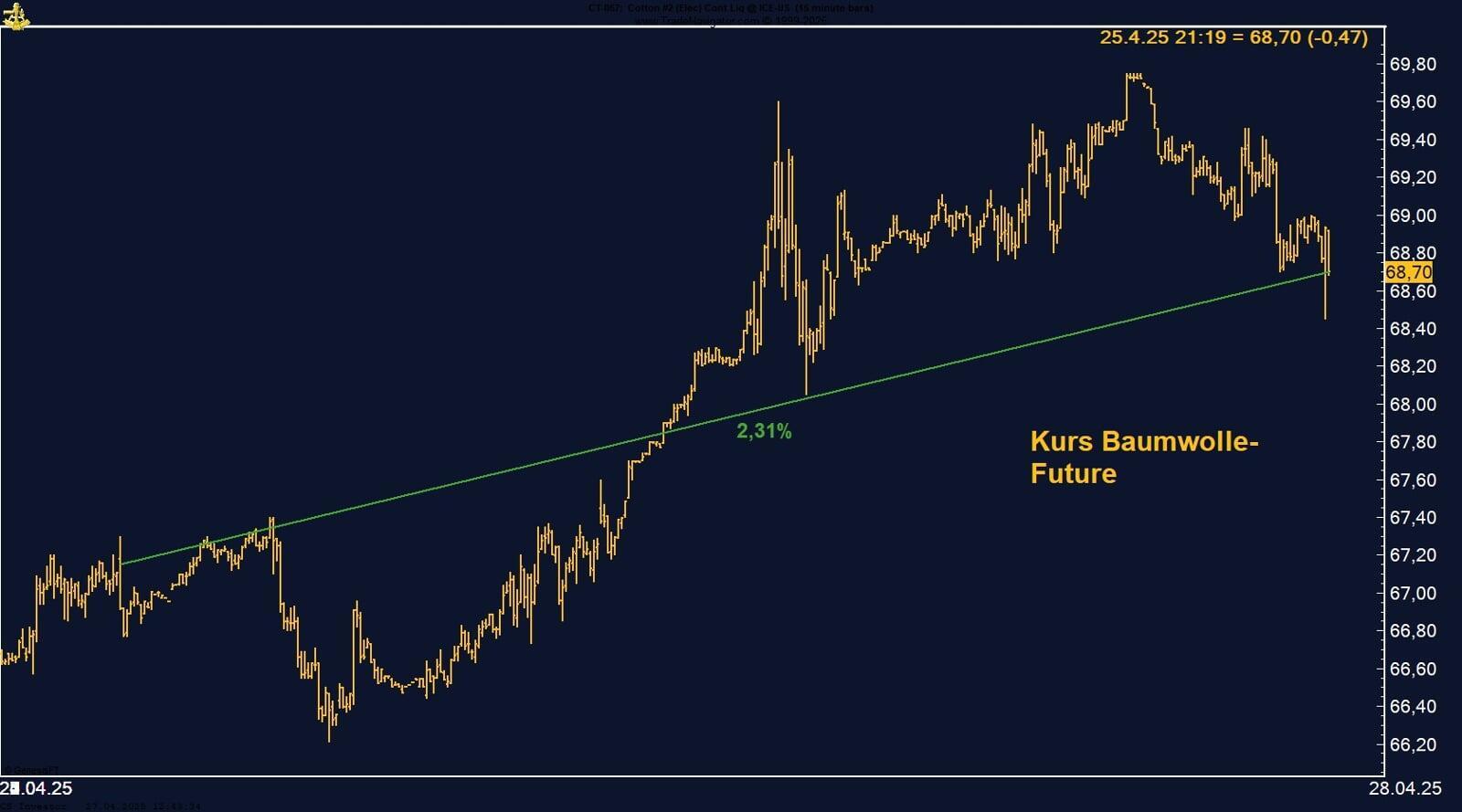

Baumwolle: USDA senkt Ernteprognose – Spekulanten bleiben skeptisch

Die Lagerbestände an der LME fallen weiter: aktuell bei 114.475t (letzte Woche: 132.400t). Im September des letzten Jahres waren wir bei 320.925t.

Wir bleiben vorerst investiert, warten das saisonale Tief ab und geben dem Markt die Chance auf eine Sommer-Rally. Sollte diese kommen, werden wir die Gelegenheit voraussichtlich zum Ausstieg nutzen. Die mittelfristigen Perspektiven für Kupfer bleiben fragil – sowohl fundamental (China) als auch geopolitisch (Zölle, globales Wachstum).

WTI Crude Oil: Geopolitik treibt Preise – Fokus auf Straße von Hormuz

Zucker: Technisch schwach – letzte Hoffnung liegt in der Saisonalität

Palladium: Korrektur nach Rally – Shorts weiter auf dem Rückzug

Natural Gas rutscht trotz Öl-Rally ab – Fokus bleibt auf Hurrikan-Saison

Der an der NYMEX gehandelte Henry Hub Natural Gas Future verzeichnete in der vergangenen Woche ein Minus von 4,60 Prozent und schloss bei 3,61 US-Dollar pro MMBtu. Damit korrigierte der Markt einen Teil der vorangegangenen zwei Wochengewinne. Zwar legten die Preise zum Wochenschluss nochmals um 2,5 Prozent zu – ausgelöst durch geopolitische Spannungen im Nahen Osten und den sprunghaften Anstieg bei WTI Crude – insgesamt reichte das jedoch nicht für eine positive Wochenbilanz.

Fundamental bleibt der Markt stark vom Speicheraufbau geprägt: Die USA haben im Mai mit 497 Milliarden Kubikfuß die höchste monatliche Speicherzufuhr aller Zeiten erreicht. Für die Woche bis zum 6. Juni wurde bereits die siebte Woche in Folge mit über 100 bcf an Injektionen gemeldet – ein Rekord, der nächste Woche wohl gebrochen wird. Gleichzeitig bleibt das Angebot im Vergleich zum Frühjahrs-Hoch leicht rückläufig, was allerdings durch moderate Temperaturen und schwächere LNG-Exportmengen überlagert wird.

Bei den COT-Daten zeigt sich leichte Vorsicht: Die Spekulanten haben ihre Netto-Short-Positionen reduziert und liegen aktuell bei knapp über 108.000 Kontrakten short. Das deutet auf erste Absicherungen hin – mit Blick auf die am 1. Juni offiziell gestartete Hurrikan-Saison, die vor allem ab Juli statistisch relevant wird.

Saisonal betrachtet verläuft der Natural-Gas-Preis aktuell eher seitwärts, doch dieser Aspekt wird angesichts geopolitischer Risiken und potenzieller Wetterextreme in den kommenden Wochen wohl zunehmend überlagert.

Trotz des jüngsten Rücksetzers bleibt der Gasmarkt anfällig für plötzliche Preisimpulse – insbesondere wenn die ersten tropischen Stürme im Golf von Mexiko auftreten. In Kombination mit der geopolitischen Lage und den stabilen Ölpreisen ist eine plötzliche Rally jederzeit möglich. Trader sollten daher bei Shorts vorsichtig bleiben – denn ein explosiver Ausbruch bleibt im Sommer jederzeit denkbar.

Platin mit starker Woche – aber Freitag dämpft die Euphorie

Der an der NYMEX gehandelte Platin-Future legte in der vergangenen Woche um 2,96 % zu und konnte zwischenzeitlich sogar die psychologisch wichtige Marke von 1.300 US-Dollar pro Unze überschreiten. Doch die Freude währte nur kurz: Am Freitag kam es zu einer scharfen Korrektur, wodurch der Future bei 1.212 US-Dollar ins Wochenende ging.

Ein Blick auf die COT-Daten zeigt deutlich, dass Spekulanten die jüngste Rallye begleitet und wahrscheinlich auch mit ausgelöst haben: Die Netto-Long-Positionen der großen Spekulanten stiegen weiter auf nun knapp 27.000 Kontrakte – der höchste Stand seit fast zwei Jahren.

Saisonal zeigt sich jedoch ein weniger optimistisches Bild: Der Platinpreis tendiert historisch gesehen bis Anfang Juli eher schwächer. Erst danach ist mit einer leichten Erholung zu rechnen, was bedeutet, dass kurzfristige Rücksetzer durchaus wahrscheinlich bleiben.

Die starke Bewegung der Vorwochen hat viel Momentum erzeugt, doch der Freitag zeigt, wie fragil die Rallye ist. Trader sollten kurzfristig mit Rückschlägen rechnen – spätestens Anfang Juli bietet sich dann möglicherweise wieder eine attraktive Long-Chance.

Orangensaft-Future ohne Impulse – aber Saisonalität bleibt bullisch

Der an der US ICE gehandelte Orangensaft-Future zeigte sich in der vergangenen Woche schwach und verlor 2,12 %. Der Handel verlief insgesamt richtungslos, mit geringer Dynamik. Am Freitag schloss der Future bei 276,95 US-Cent pro Pfund.

Trotz der schwachen Kursentwicklung zeigt ein Blick auf die aktuellen COT-Daten, dass spekulative Marktteilnehmer zunehmend Vertrauen in das Produkt fassen: Die Netto-Long-Positionen der Large Speculators wurden erneut leicht ausgebaut und liegen aktuell bei rund 3.300 Kontrakten.

Saisonal ist das Bild klar bullisch: Zwar ist kurzfristig – bis Anfang Juli – noch mit einem Rücksetzer zu rechnen, doch ab dann beginnt statistisch gesehen eine starke Phase, die sich bis in den Dezember hinein fortsetzt.

FAZIT

Orangensaft bleibt saisonal attraktiv. Auch wenn die aktuelle Konsolidierung anhält, dürfte sich im Juli eine vielversprechende Long-Chance ergeben. Der langsame Positionsaufbau der Spekulanten spricht ebenfalls für anhaltendes Interesse an der Long-Seite.