Was war im DCX in der vergangenen Woche besonders auffällig?

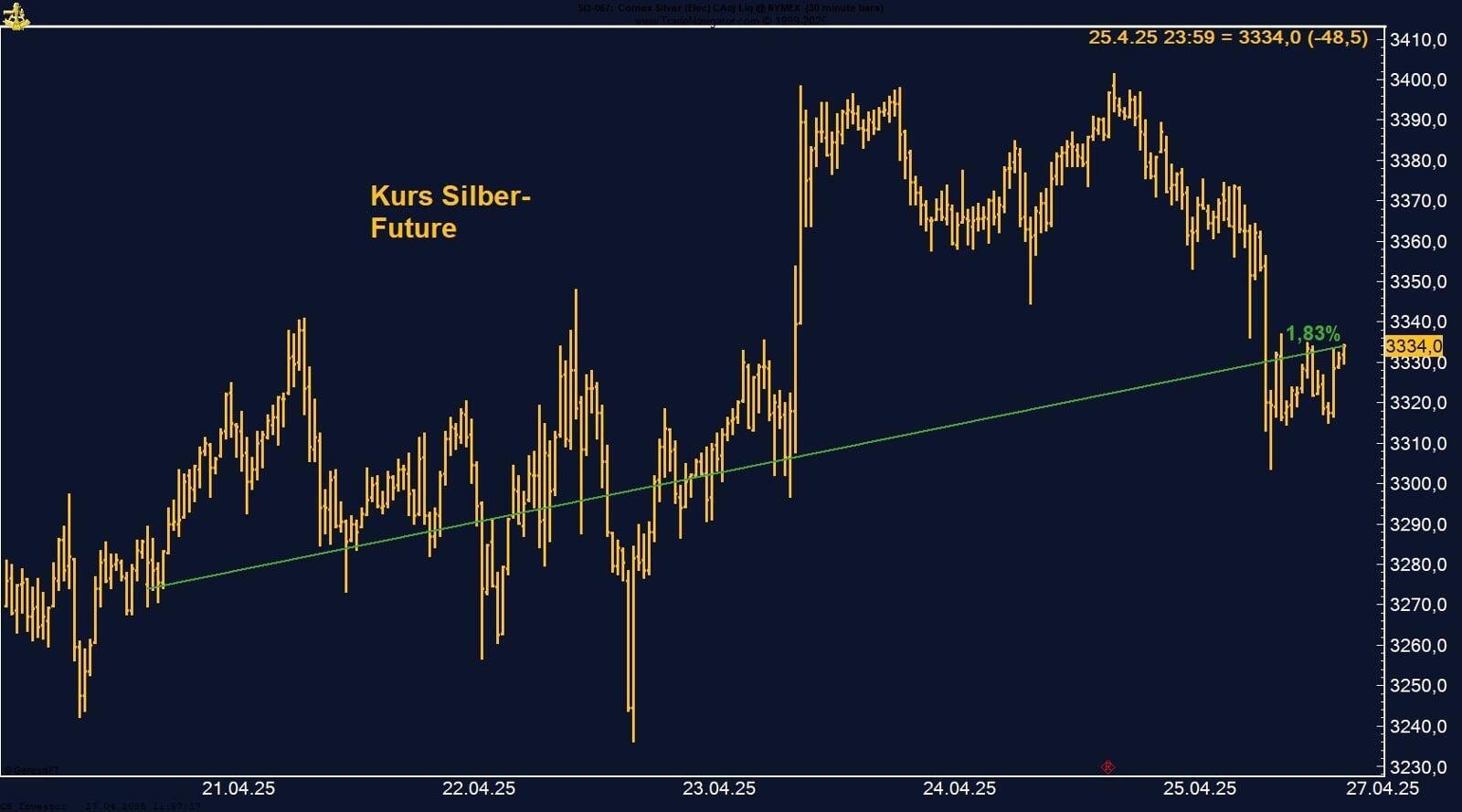

Silber-Future verteidigt Aufwärtstrend – Spekulanten bleiben klar long

SSilber zeigt sich technisch und stimmungsmäßig weiter stark. Solange der Kurs über 32 USD bleibt, bleibt das bullische Bild intakt – mit Blick auf mögliche Ausbruchsversuche in Richtung der psychologisch wichtigen 35er-Zone. Entscheidend bleiben dabei neben geldpolitischen Signalen auch die weitere Entwicklung im globalen Handelskonflikt.

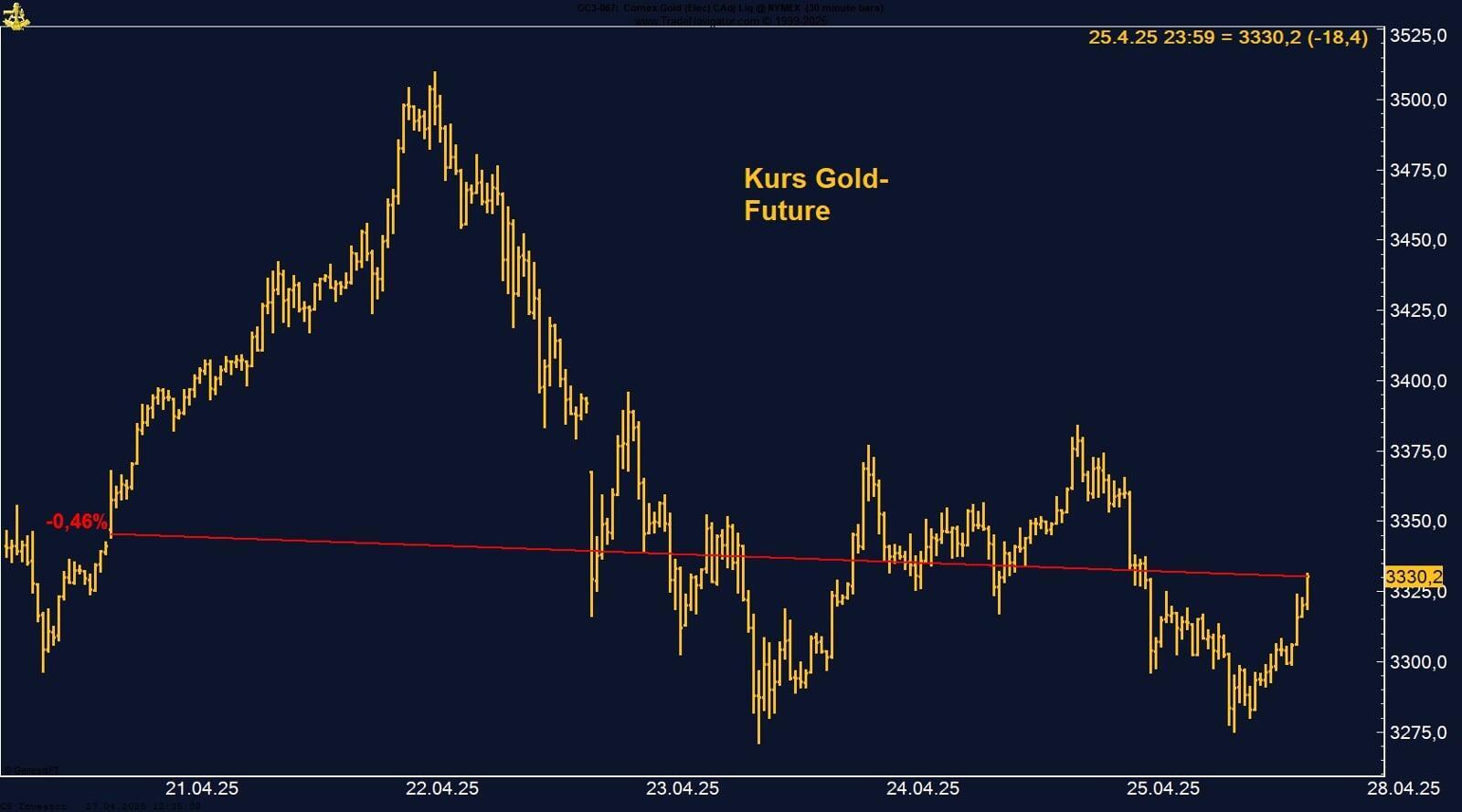

Gold bleibt strategisch stark unterstützt – sowohl durch die makroökonomische Großwetterlage als auch durch politische Risikoprämien. Solange die Marke von 3.300 USD hält, bleibt das technische Bild konstruktiv mit Blick auf ein mögliches Retest des Allzeithochs bei 3.425 USD. Wir erwarten in einem zunehmend fragmentierten Umfeld weiterhin Kapitalflüsse in physische und liquide Wertspeicher – und damit in Gold.

Sojabohnen-Future: Zwischen Hoffnung und Angebotsschub

Soja verteidigt derzeit die Marke von $10,50 je Bushel – getragen von geopolitischen Hoffnungen, aber gebremst durch ein komfortables Angebot. Entscheidend wird sein, ob die Handelsgespräche substanzielle Fortschritte bringen oder der Markt zurück in sein Angebotsüberhang-Narrativ fällt.

EUR/USD: Solide Verfassung trotz kurzfristiger Delle – Markt bleibt daten- und zollsensitiv

Trotz des Wochenverlusts bleibt der Euro gegenüber dem US-Dollar strategisch gut positioniert. Die Kombination aus nachlassendem Dollar-Momentum, fiskalpolitischer Belebung in Europa und geopolitischer Neuausrichtung spricht mittelfristig für eine Rückkehr über 1,13 und darüber hinaus. Rücksetzer unterhalb von 1,12 sehen wir aktuell eher als Kaufgelegenheiten in einem weiter intakten Aufwärtstrend.

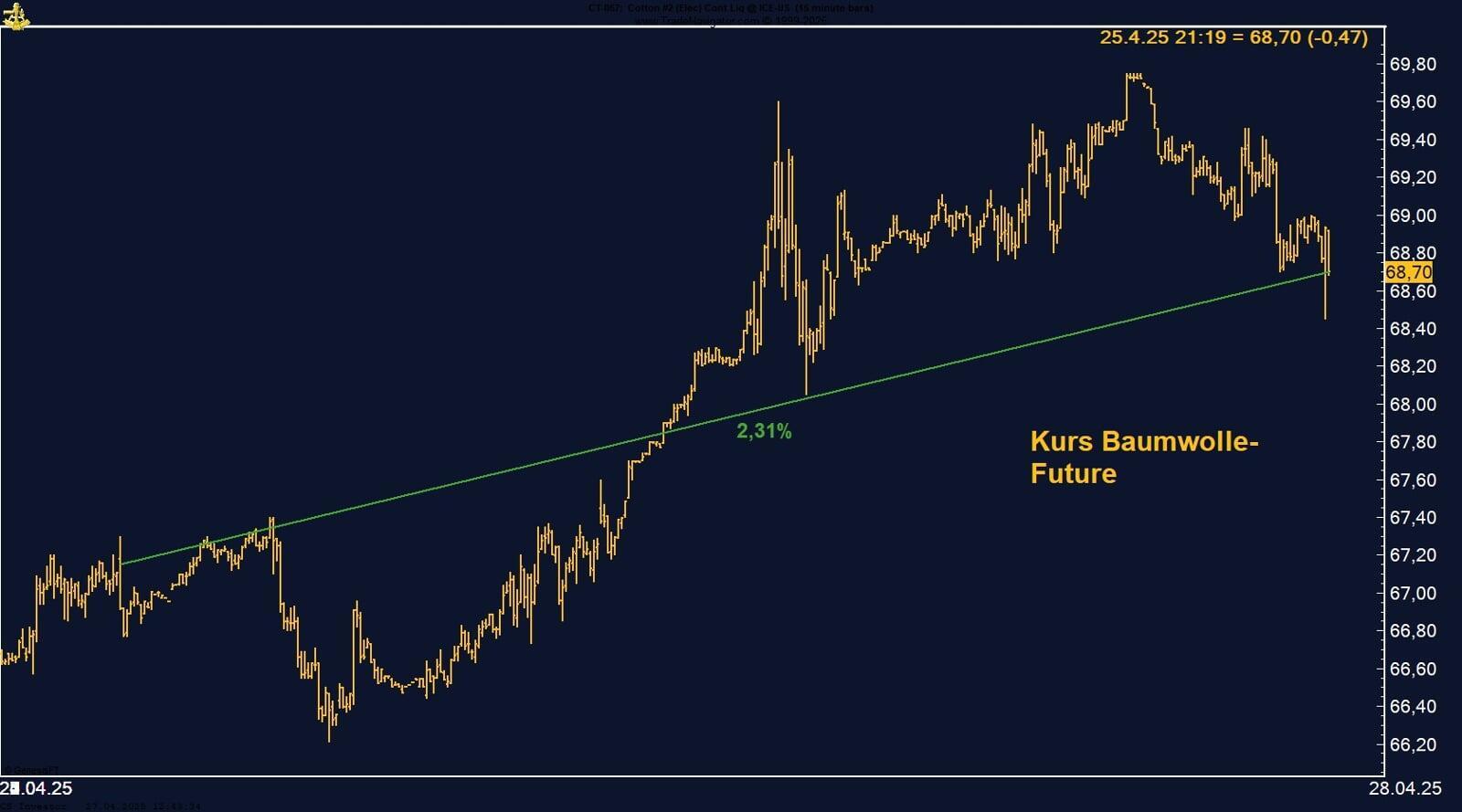

Baumwolle-Future unter Druck – starker Dollar und günstige Wetterlage belasten

FAZIT

Baumwolle bleibt in einer nervösen Seitwärtsphase gefangen – zwischen solider Altnachfrage, schwacher neuer Orderlage und wachsender Wetter- und Währungsabhängigkeit. Solange kein klarer Impuls von Wetter, Ölpreis oder China-Handel kommt, dürfte der Markt anfällig für kurzfristige Rücksetzer bleiben.

Die Lagerbestände an der LME fallen weiter: aktuell bei 191.775t (letzte Woche: 197.300t). Im September des letzten Jahres waren wir bei 320.925t.

Kupfer-Future: Zwischen Überangebot und chinesischem Stimulus

Trotz kurzfristiger Schwäche bleibt Kupfer strategisch spannend. Die strukturelle Nachfrage – getrieben von Infrastruktur, Elektrifizierung und chinesischem Stimulus – spricht für ein bullisches Setup im weiteren Jahresverlauf. Wer jetzt antizyklisch denkt, könnte frühzeitig von der nächsten Aufwärtsbewegung profitieren.

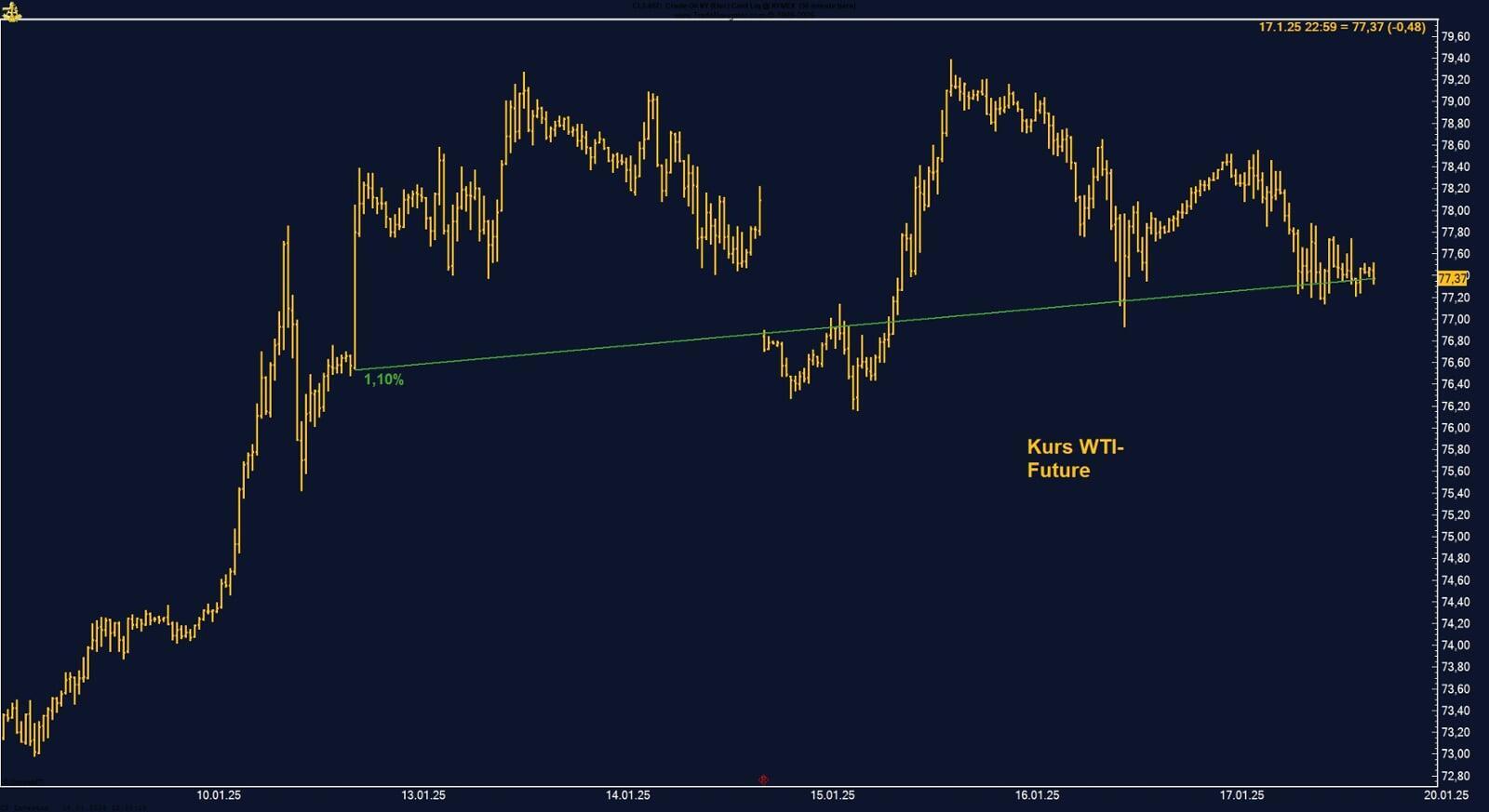

WTI Crude Oil: Preisrally trotz Förderausweitung der OPEC+

WTI hat sich kurzfristig aus seiner Abwärtsbewegung befreit – getragen von geopolitischer Entspannung und robusten Nachfragedaten. Der mittelfristige Preisausblick bleibt jedoch volatil, solange Angebotsausweitungen durch OPEC+ und Non-OPEC-Produzenten anhalten. Ein nachhaltiger Ausbruch über die 63-Dollar-Marke dürfte nur gelingen, wenn die Marktteilnehmer eine glaubwürdige Einigung im US-China-Konflikt erkennen und sich das Angebotswachstum abschwächt.

Arabica-Kaffee stabilisiert sich – Rallye trotz Rekordernte setzt sich fort

Trotz des Rekordangebots behauptet sich der Kaffeepreis auf hohem Niveau. Die starke Ausgangslage bei Fondspositionierungen, technischer Support sowie Sorgen um niedrige global verfügbare Lagerbestände geben dem Markt Rückenwind. Kurzfristig bleibt Arabica volatil – mittelfristig ist das Risiko einer erneuten Aufwärtsbewegung bei wetterbedingten Produktionsrisiken nicht vom Tisch.

Zucker-Future startet Erholung – starke Wochenendrally bringt Entspannung

Zucker zeigt nach dem scharfen Rücksetzer der Vorwochen erste Lebenszeichen. Sollte der Ölpreis weiter zulegen oder sich das makroökonomische Umfeld in Brasilien stabilisieren, dürfte das Angebotswachstum gedämpft bleiben – mit entsprechendem Potenzial für eine Fortsetzung der Erholung.