die Kapitalmärkte sind aktuell von ungewöhnlicher Gleichzeitigkeit geprägt: wachsende makroökonomische Risiken treffen auf hohe spekulative Aktivität – und führen zu einer deutlichen Umverteilung der globalen Kapitalströme.

|

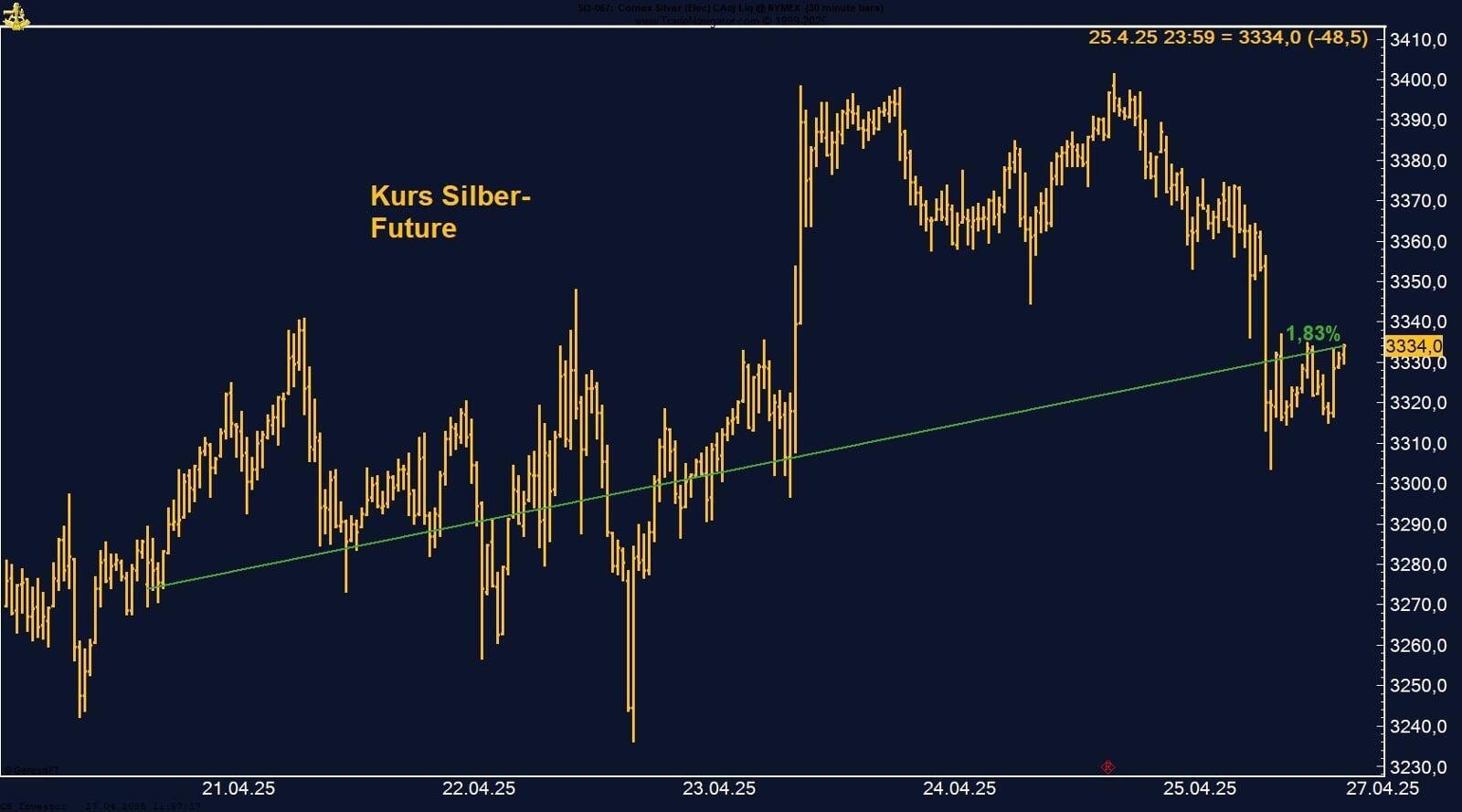

Silber-Future steigt kräftig – Safe-Haven-Nachfrage und Industriefantasie treiben Kurs

Silber profitiert derzeit doppelt – als Krisenversicherung und als Technologiemetall. Ein nachhaltiger Ausbruch über 34 US-Dollar könnte die Tür zu einem Test des 2023er-Hochs bei rund 35,50 US-Dollar öffnen.

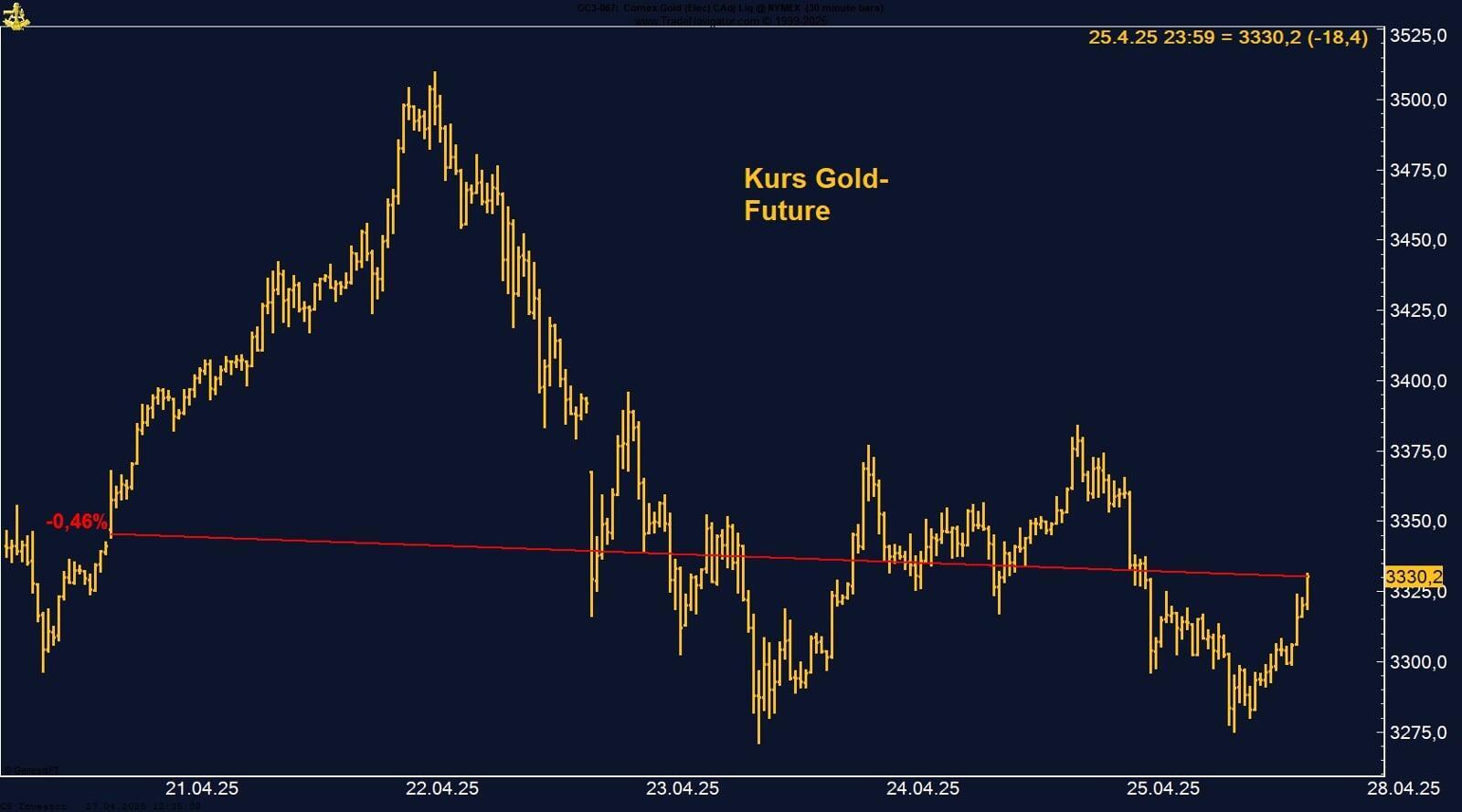

Gold-Future mit starker Woche – Safe-Haven-Nachfrage treibt Kurs fast ans Rekordhoch

Gold glänzt wieder – als Schutz gegen geopolitische Eskalation, Währungsverfall und fiskalische Unsicherheit. Der Schluss nahe am Wochenhoch zeigt: Die Bullen haben das Momentum klar auf ihrer Seite. Ein Ausbruch über 3.400 USD könnte den Weg in Richtung neuer Allzeithochs freimachen.

Sojabohnen-Future leicht im Plus – Handelsrisiken belasten späten Wochenausklang

Der Sojabohnenmarkt zeigte sich vergangene Woche stabil, blieb aber sensibel für politische Schlagzeilen. Die mittelfristige Perspektive hängt zunehmend von der Entwicklung der US-Außenhandelsbeziehungen sowie der konkreten Ausgestaltung der US-Biofuel-Politik ab. Technisch bleibt der Bereich um 1.060–1.080 US-Cent eine wichtige Zone – eine Richtungsentscheidung steht noch aus.

Euro setzt Aufwärtsbewegung fort – Kapitalflucht aus dem Dollar beschleunigt sich

Der EUR/USD befindet sich technisch wie fundamental im Aufwind. Die Flucht aus dem Dollar dürfte sich bei anhaltendem fiskalischem Misstrauen fortsetzen. Der Bereich 1,14/1,15 rückt als nächstes Ziel in den Fokus. Für Trader bleibt der Euro aktuell einer der stärksten Majors – getragen von Kapitalströmen, nicht von Spekulation.

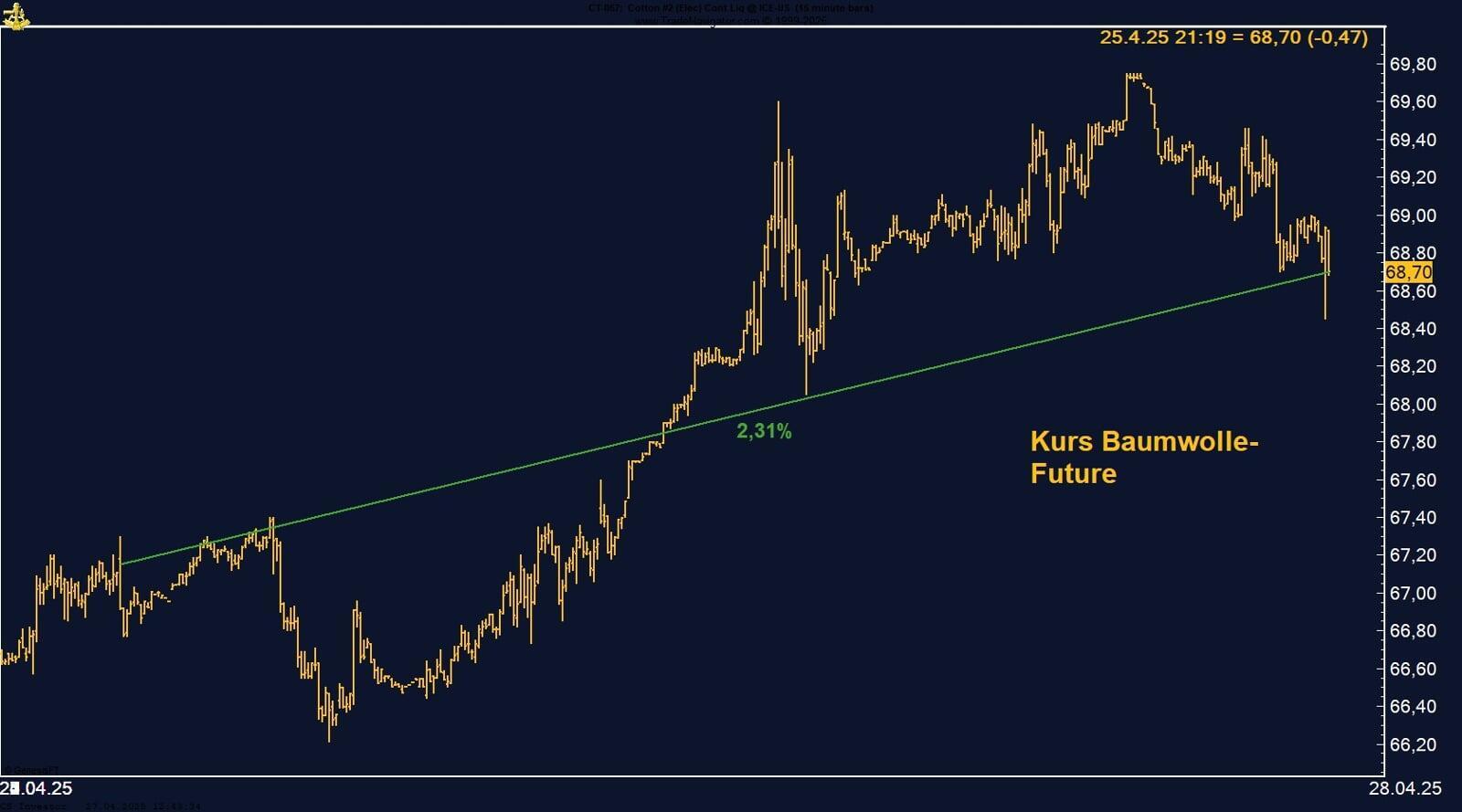

Baumwoll-Future leicht fester – technische Erholung nach Wochen der Schwäche

Baumwolle stabilisiert sich auf niedrigem Niveau. Die Marke von 66 Cent ist nun kurzfristig eine wichtige Orientierung. Ohne neue Nachfrageimpulse dürfte der Markt weiter richtungslos bleiben.

Die Lagerbestände an der LME fallen weiter: aktuell bei 164.725t (letzte Woche: 179.375t). Im September des letzten Jahres waren wir bei 320.925t.

Kupfer-Future unter Druck – US-Lagerbestände steigen, Arbitrage schmilzt

Der Kupfer-Future erlebte eine explosive Woche, angefeuert durch geldpolitischen Rückenwind und einen schwächeren Dollar. Die Bewegung am Freitag zeigt, wie sensibel der Markt auf China-Impulse reagiert – und wie schnell eine überdrehte Short-Positionierung zur Kehrtwende führen kann. Der Bereich um 490 Cent wird nun zur entscheidenden Widerstandsmarke – ein Ausbruch darüber hätte technische Signalwirkung.

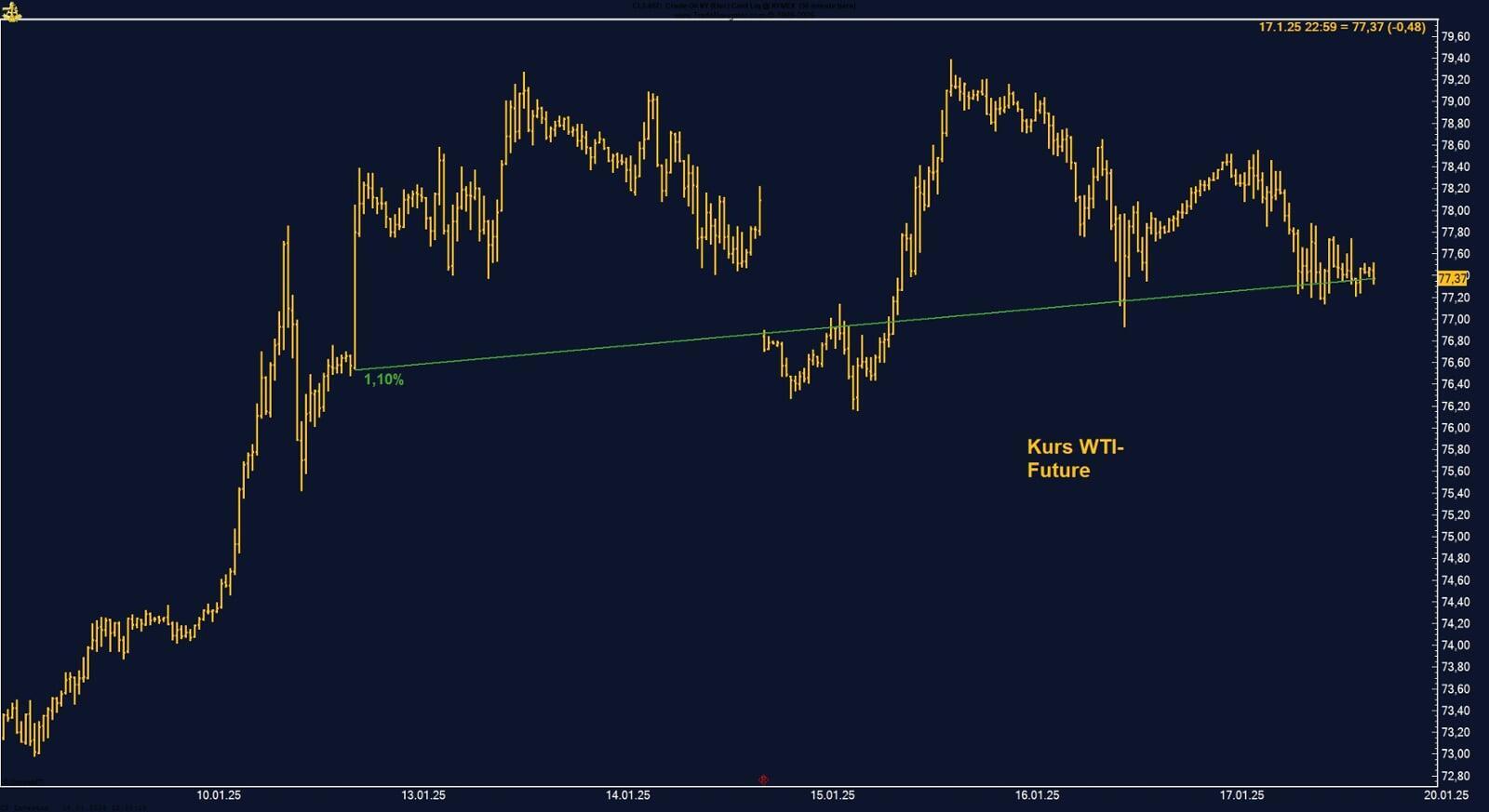

WTI Crude Oil schwankt zwischen geopolitischer Sorge und Angebotsdruck – leichte Wochenverluste trotz Iran-Schlagzeilen

Die kommenden Wochen könnten weiterhin von Unsicherheiten geprägt sein, insbesondere im Vorfeld des nächsten OPEC+-Treffens am 1. Juni, bei dem eine mögliche Erhöhung der Produktionsquoten diskutiert wird. Marktteilnehmer sollten die geopolitischen Entwicklungen sowie Entscheidungen der OPEC+ aufmerksam verfolgen, da diese erheblichen Einfluss auf die Preisentwicklung des WTI Crude Oil Futures haben könnten.

Zucker-Future schwächer – Zwischenhoch bleibt ohne Anschlusskäufe

Palladium-Future mit dynamischer Woche – Erholung knapp unter 1.000 USD

Orangensaft-Future erneut mit Kursexplosion – Angebotslage bleibt angespannt

Der Orangensaft-Future bleibt in einem engen Spannungsfeld zwischen knapper Angebotslage und spekulativer Übertreibung. Die technische Lage wirkt zunehmend überhitzt – dennoch sind weitere Preisspitzen möglich, solange fundamentale Entspannung ausbleibt. Trader sollten das steigende Rückschlagrisiko ebenso im Blick behalten wie mögliche plötzliche Trendwechsel bei hoher Volatilität.