die vergangene Handelswoche hat erneut gezeigt, wie eng die Rohstoffmärkte inzwischen mit politischen Signalen und geldpolitischen Erwartungen verflochten sind. Der US-Arbeitsmarktbericht am Freitag vor einer Woche war der zentrale Katalysator – mit nur 73.000 neu geschaffenen Stellen, einer auf 4,2 % gestiegenen Arbeitslosenquote und deutlichen Abwärtsrevisionen der Vormonate. Die unmittelbare Folge: Die Wahrscheinlichkeit einer ersten Zinssenkung der Fed im September sprang laut CME FedWatch auf knapp 89 %. Parallel wuchs der politische Druck auf die Notenbank: Die erzwungene Entlassung der Statistikchefin und der Rücktritt von Gouverneurin Adriana Kugler verschieben das Kräfteverhältnis im Board, während Präsident Trump mit Stephen Miran einen klar protektionistisch orientierten Kandidaten nominiert.

Für die Rohstoffmärkte ist diese Gemengelage doppelt relevant. Erstens schwächt die Aussicht auf eine lockere Geldpolitik den US-Dollar, was tendenziell preisstabilisierend bis -steigernd wirkt – besonders für Gold, Silber und Industriemetalle. Zweitens verstärkt die politische Einflussnahme auf die Fed die Wahrnehmung institutioneller Unsicherheit, was den Zufluss in „sichere Häfen“ wie Gold und teilweise auch Silber begünstigt. Gold stieg dabei kurzfristig auf ein neues Allzeithoch, getrieben von Unsicherheit über mögliche US-Tarife auf Goldimporte, bevor die Kurse nach einer Klarstellung aus dem Weißen Haus wieder etwas nachgaben.

Gleichzeitig zeigen sich in Teilen des Rohstoffmarkts extreme Divergenzen. Kupfer gelang eine leichte Stabilisierung nach dem historischen Preissturz der Vorwoche – unterstützt von Produktionsausfällen bei Codelco, aber gebremst durch ein kurzfristiges Überangebot. WTI Crude Oil dagegen rutschte trotz saisonaler Stärke spürbar ab, belastet von steigenden Förderplänen der OPEC+ und diplomatischen Signalen, die ein höheres Angebot aus Russland in Aussicht stellen. Erdgas in Europa gab nach, da Speicherstände hoch und Wetterprognosen mild blieben.

In den Agrarmärkten war Kakao das Paradebeispiel für wettergetriebene Preisspitzen: Anhaltend geringe Niederschläge in Westafrika hoben die Notierungen deutlich an – fundamental jedoch bleibt die Nachfrage schwach, wie die jüngsten Vermahlungszahlen zeigen. Baumwolle verharrte dagegen vor dem richtungsweisenden USDA-WASDE-Report in einer engen Spanne, während die Short-Positionen des Managed Money auf dem niedrigsten Stand seit mehr als 2 Jahren verharren.

Übergeordnet zeichnet sich eine neue Marktlogik ab: Die klassische Trennung zwischen geldpolitischen Impulsen und geopolitischen Risiken verschwimmt. Fed-Signale, politische Personalentscheidungen, Zollpolitik und Produktionsmeldungen aus einzelnen Minen oder Förderregionen wirken inzwischen fast simultan auf alle Rohstoffsegmente. Für Trader bedeutet das: Reaktionsgeschwindigkeit und die Fähigkeit, Makrodaten in einen Rohstoffkontext zu übersetzen, sind entscheidender denn je.

Die kommenden Wochen könnten diese Dynamik noch verstärken. Die US-Inflationszahlen am 11. August, Chinas Konjunkturdaten, der WASDE-Report und mögliche neue Sanktionen im Energiesektor bilden ein enges Netz potenzieller Preistreiber. Wer hier taktisch agiert, kann nicht nur Schwankungen ausnutzen, sondern gezielt auf Marktsegmente setzen, die von den dominanten Narrativen – Zinserwartungen, Angebotsschocks, geopolitische Neuordnung – am stärksten profitieren.

|

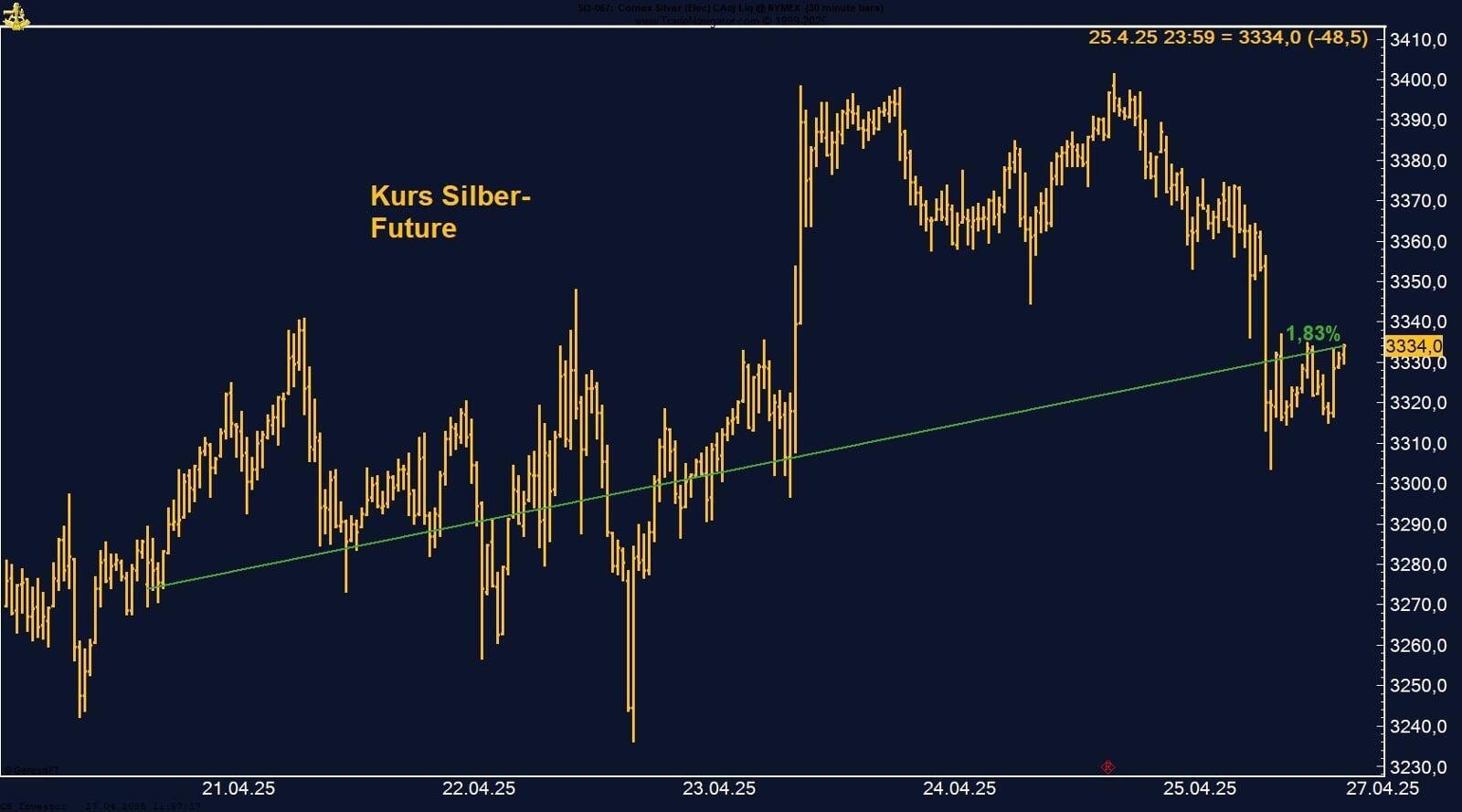

Silber: Starke Woche, gestützt von Zinssenkungsfantasie und geopolitischer Unsicherheit

Der Silber-Future an der CME verzeichnete in der vergangenen Handelswoche eine klare Aufwärtsbewegung. Nach einem nahezu kontinuierlichen Anstieg seit Wochenbeginn beendete der September-Kontrakt die Woche mit einem Plus von +3,84 % bei 38,51 USD je Unze. Damit liegt der Schlusskurs nur knapp unter dem Wochenhoch von 38,875 USD, was die Stärke der Bewegung unterstreicht.

Fundamental wurde die Rally vor allem von zunehmenden Erwartungen an bevorstehende Zinssenkungen der US-Notenbank befeuert. Schwächere Arbeitsmarktdaten – sowohl bei den wöchentlichen Erstanträgen auf Arbeitslosenhilfe als auch bei den Nonfarm Payrolls – haben die Wahrscheinlichkeit eines ersten Zinsschritts im September und einer möglichen weiteren Senkung im Dezember deutlich erhöht. Politische Unsicherheit durch neue Strafzölle der US-Regierung und anhaltende geopolitische Spannungen verliehen der Nachfrage nach Edelmetallen zusätzlichen Auftrieb.

Die COT-Daten zeigen jedoch, dass das Managed Money zuletzt vorsichtiger agiert: Die Netto-Long-Positionen wurden um rund 8.500 Kontrakte reduziert und liegen nun bei knapp über 50.000 Kontrakten. Dieser Positionsabbau inmitten steigender Preise könnte auf eine gewisse Gewinnmitnahme oder Zurückhaltung institutioneller Anleger hindeuten.

Saisonal folgt Silber weiterhin seinem historischen Muster. Statistisch sind bis etwa Mitte September steigende Kurse wahrscheinlicher, bevor saisonale Gegenwinde einsetzen. Das aktuelle technische Bild und die fundamentale Nachrichtenlage sprechen kurzfristig für anhaltende Stärke, auch wenn der jüngste Positionsabbau mahnt, die Dynamik genau im Blick zu behalten.

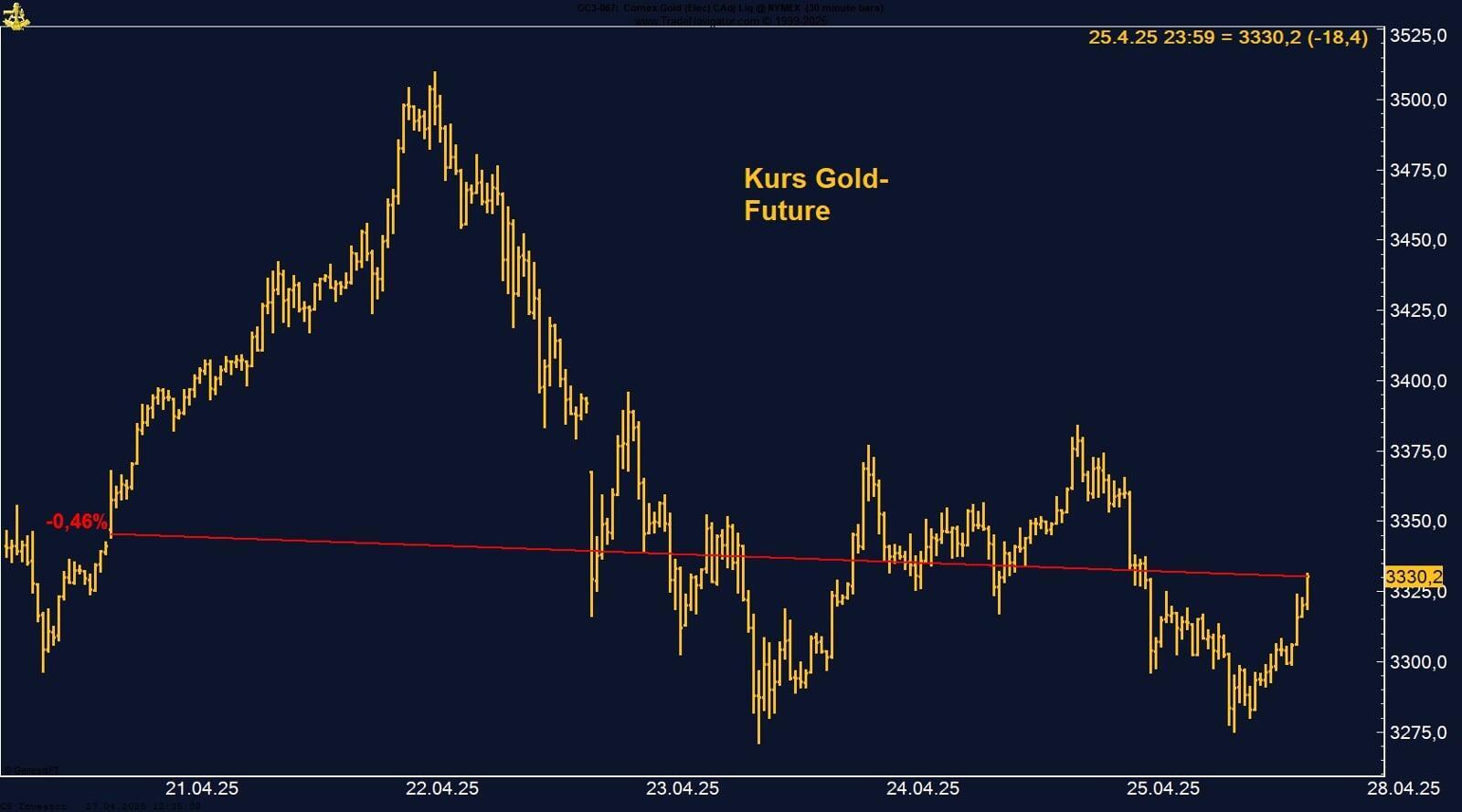

Gold Future: Neues Allzeithoch, bullische Struktur intakt

Der an der CME gehandelte Gold Future beendete die vergangene Handelswoche mit einem Plus von +1,25 % bei 3.558,20 USD je Unze und markierte damit die zweite Gewinnwoche in Folge. Für Aufsehen sorgte vor allem die Bewegung am 8. August: In der asiatischen Handelssitzung kletterte der Future auf ein neues Allzeithoch bei 3.534,10 USD, konnte diese Niveaus jedoch im Tagesverlauf nicht vollständig behaupten. Die kurzfristige Volatilität wurde maßgeblich durch widersprüchliche Nachrichten zu möglichen US-Importzöllen auf Goldbarren ausgelöst. Ein zunächst marktbewegender Bericht, wonach gängige Barrengrößen künftig mit hohen Strafzöllen belegt werden sollten, trieb die Kurse stark an. Später signalisierte das Weiße Haus allerdings, dass eine Klarstellung per Executive Order bevorsteht, was einen Teil der Gewinne wieder abschmelzen ließ.

Fundamental bleibt das Umfeld klar unterstützend. Die jüngsten COT-Daten zeigen, dass das Managed Money seine Netto-Long-Positionen erneut ausgebaut hat und aktuell mit etwas über 237.000 Kontrakten auf steigende Preise setzt. Diese Positionierungsdynamik bestätigt das bullische Gesamtbild. Hinzu kommt, dass die Saisonalität traditionell bis Anfang Oktober Rückenwind gibt – erst dann erreicht Gold typischerweise sein saisonales Hoch.

Trotz kurzfristiger Schwankungen infolge der Zoll-Debatte bleibt der mittelfristige Trend bei Gold klar aufwärtsgerichtet. Technische Stärke, robuste Anlegernachfrage und eine saisonal positive Phase bis in den Herbst hinein sprechen dafür, dass Rücksetzer aktuell eher als Kaufgelegenheit gewertet werden.

EUR/USD: Ruhige Woche vor wichtigen US-Inflationsdaten

Der EUR/USD beendete die vergangene Handelswoche mit einem Plus von +0,51 % bei 1,16505. Die Handelsspanne blieb moderat, mit einem Wochentief bei 1,1540 und einem Hoch knapp unter 1,1700. Trotz zwischenzeitlicher Schwankungen fehlten klare Impulse, sodass sich der Markt eher richtungslos präsentierte.

Fundamental prägten vor allem die dovishe Erwartungshaltung an die US-Notenbank und politische Entwicklungen in Washington das Geschehen. Schwächere US-Konjunkturdaten, darunter enttäuschende Arbeitsmarktzahlen, verstärkten die Spekulation auf frühere und möglicherweise aggressivere Zinssenkungen der Fed. Die Nominierung von Stephen Miran für einen vakanten Gouverneursposten sowie die Spekulation um Fed-Governor Christopher Waller als möglichen Nachfolger von Jerome Powell stützten zusätzlich die Erwartung einer lockereren Geldpolitik. Gleichzeitig blieb die EZB-Politik im Hintergrund, mit begrenztem Einfluss auf den Wochenverlauf.

Die COT-Daten zeigen kaum Veränderung: Das Managed Money ist weiterhin stark long positioniert, aktuell mit rund 116.000 Kontrakten. Dies ist leicht unter dem Niveau von vor drei Wochen, signalisiert aber nach wie vor eine klare Grundtendenz der institutionellen Spekulanten zugunsten des Euro.

Kurzfristig richtet sich der Blick nun auf die Veröffentlichung der US-Verbraucherpreise am 11. August. Diese könnten den nächsten Impuls liefern, insbesondere falls sich Anzeichen verstärkter Preisauftriebe durch Zollmaßnahmen zeigen. Bis dahin ist von einer Fortsetzung der Range-Bewegung zwischen 1,1540 und 1,1700 auszugehen, mit einer leichten Tendenz zugunsten des Euro, solange die Erwartung fallender US-Zinsen bestehen bleibt.

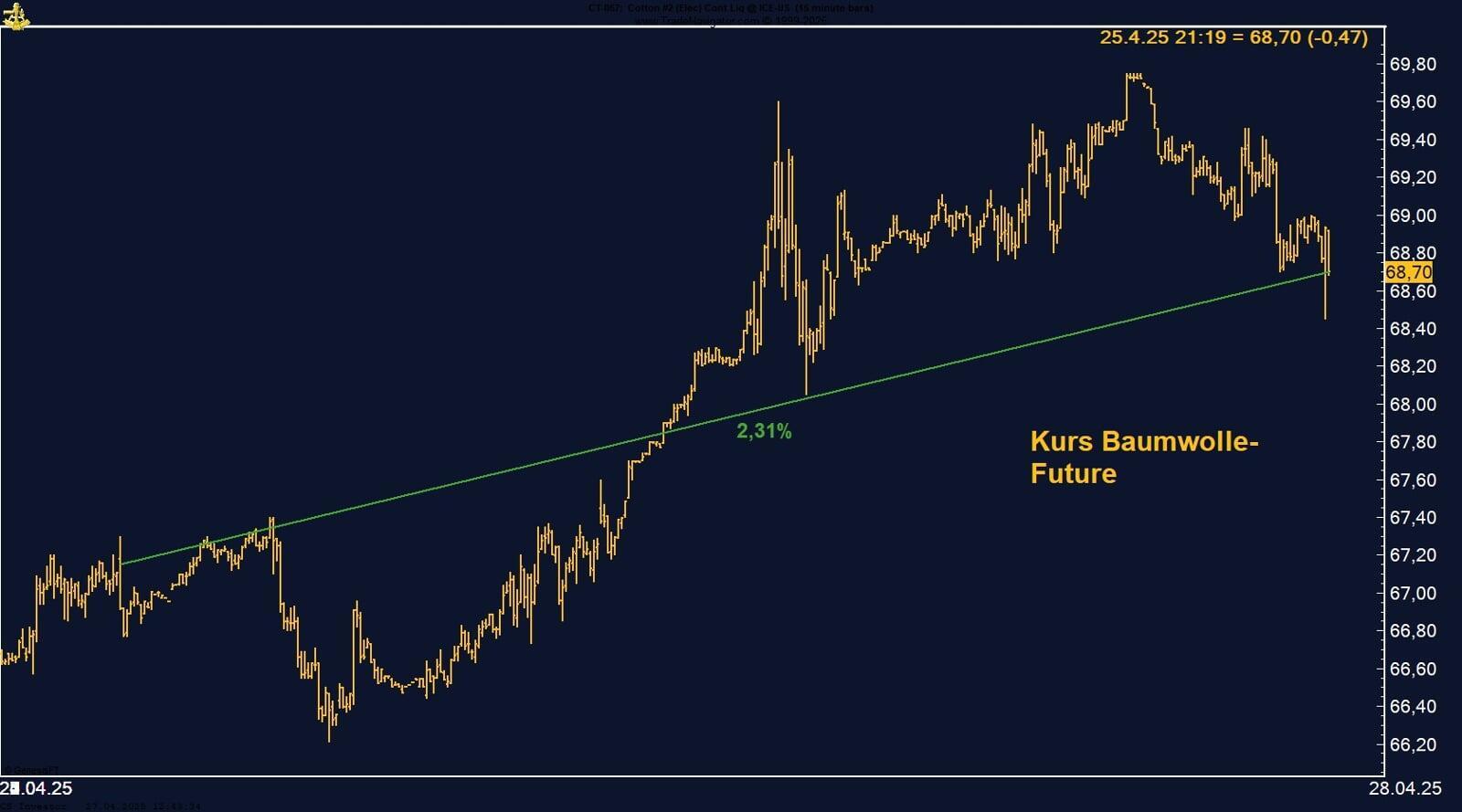

Baumwolle: Ruhige Woche vor WASDE – Markt bleibt unter Druck des Managed Money

Der Cotton Future an der ICE US zeigte in der vergangenen Handelswoche nur geringe Bewegung. Auf Wochenbasis stand am Freitag ein Plus von +0,42 % zu Buche, Schlusskurs 66,67 US-Cent pro Pfund. Damit blieb der Markt klar in seiner seit Wochen bestehenden Handelsspanne gefangen. Das Wochenhoch lag bei 67,63 US-Cent, konnte aber nicht gehalten werden – ein Zeichen, dass Kaufinteresse weiterhin schwach bleibt.

Fundamental fehlten in den letzten Tagen externe Impulse, die für eine Richtungsentscheidung hätten sorgen können. Das dürfte sich allerdings schon in wenigen Tagen ändern: Am Dienstag, den 12. August, wird der USDA-WASDE-Report veröffentlicht – traditionell einer der preisbewegendsten Berichte für Baumwolle. Er liefert erstmals nach der entscheidenden Vegetationsphase in den USA aktualisierte Produktions- und Ertragsprognosen. Abweichungen von den Markterwartungen, insbesondere bei US-Beständen, Exporten oder der globalen Nachfrage (vor allem China), haben in der Vergangenheit häufig zu Tagesbewegungen von 2–5 % geführt.

Die COT-Daten zeichnen weiterhin ein bärisches Bild: Das Managed Money hat seine Netto-Short-Positionen erneut um fast 8.000 Kontrakte auf über 35.000 Kontrakte ausgebaut. Diese Zunahme der Verkaufspositionen unterstreicht, dass institutionelle Spekulanten derzeit wenig Vertrauen in eine kurzfristige Erholung haben.

Saisonal betrachtet nähert sich der Markt Mitte August jedoch einem typischen Sommertiefpunkt. Historisch folgt darauf bis Mitte September oft eine Erholungsphase. Sollte der WASDE-Bericht positive Überraschungen liefern – etwa durch niedrigere Ertragsschätzungen oder stärkere Exportprognosen – könnte dies als Katalysator für einen Ausbruch aus der aktuellen Lethargie dienen.

Baumwolle verharrt vor dem wichtigen WASDE-Bericht in einem engen Seitwärtsband. Die Positionierung des Managed Money bleibt klar bärisch, doch saisonale Muster sprechen für eine mögliche Erholung bis Mitte September. Entscheidend wird, ob der USDA-Bericht am Dienstag frische Impulse liefert und den Markt aus seiner Starre befreit.

Der August-WASDE ist der Report mit der größten Marktrelevanz im Baumwolljahr: Er markiert den Übergang von der Spekulation zur Ernterealität. Im Falle überraschender Zahlen sind kurzfristig starke Kursausschläge beim Cotton Future wahrscheinlich, weil Angebot und Nachfrage auf dem Weltmarkt neu bewertet werden.

Zucker – Auftrieb durch brasilianische Ernteängste

Der Palladium-Future an der CME verzeichnete in der vergangenen Handelswoche einen deutlichen Rückschlag. Nach einem weitgehend unveränderten oder leicht schwächeren Start am Montag setzte sich der Abwärtstrend über die gesamte Woche fort. Am Freitagabend schloss der Dezember-Kontrakt bei 1.137 USD je Unze und damit nahe dem Wochentief – ein Wochenverlust von -7,26 %. Auf Jahressicht liegt Palladium zwar immer noch beachtliche +25,7 % im Plus, doch seit dem vorläufigen Jahreshoch am 18. Juni hat der Markt mehr als 17 % an Wert eingebüßt.

Die COT-Daten zeichnen ein interessantes Bild: Das Managed Money hat seine Short-Positionen in den vergangenen Monaten massiv reduziert – von fast 11.000 Kontrakten im Mai auf nun knapp über 2.000 Kontrakte. Bemerkenswert ist, dass dieser Abbau auch in der jüngsten Abwärtswoche anhielt. Das deutet darauf hin, dass institutionelle Spekulanten trotz der jüngsten Korrektur weniger auf weiter fallende Preise setzen, was mittelfristig als unterstützend interpretiert werden kann.

Saisonal bleibt das Bild jedoch klar negativ. Historisch tendiert Palladium bis Mitte oder sogar Ende September eher schwächer, bevor in den Herbstmonaten oft eine kräftigere Aufwärtsphase einsetzt. Das aktuelle Preisniveau könnte daher kurzfristig anfällig für weitere Rücksetzer bleiben, bevor eine nachhaltige Erholung einsetzt.

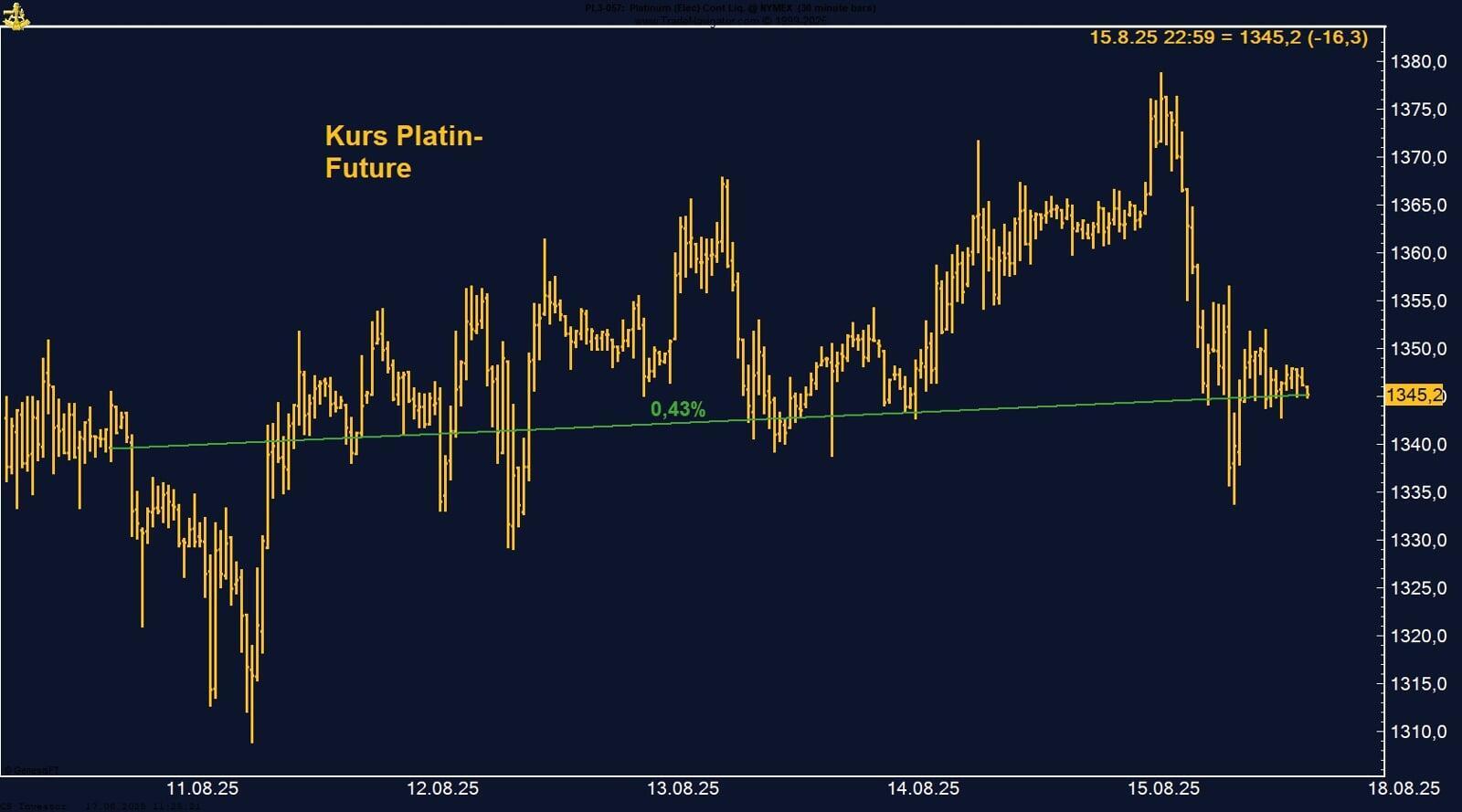

Platin – Konsolidierung nach scharfem Rücksetzer

Der TTF Natural Gas Future an der ICE Endex verzeichnete in der vergangenen Handelswoche einen deutlichen Rückgang um –5,42 % und schloss bei 32,22 EUR/MWh – dem niedrigsten Stand seit einem Monat. Trotz geopolitischer Spannungen blieb der Markt von einer bullischen Reaktion verschont, da die fundamentale Versorgungslage in Europa derzeit komfortabel ist.

Mit EU-Speicherständen von knapp 70 % (Deutschland 62 %, Italien 81 %, Frankreich 79 %) und weiterhin robusten Pipelineflüssen aus Norwegen sowie soliden LNG-Importmengen sehen sich Käufer aktuell keinem akuten Beschaffungsdruck ausgesetzt. Die Nachfrage bleibt angesichts milder Temperaturen und verhaltener asiatischer Käufe schwach.

Marktteilnehmer blicken nun auf anstehende Wartungsarbeiten an norwegischen Pipelines sowie mögliche neue EU-Sanktionen gegen russische Gasgeschäfte. Bisher gibt es jedoch keine konkreten Anzeichen für größere Versorgungsengpässe, sodass die Preisimpulse aus dieser Richtung ausbleiben. Das kurzfristige Marktbild bleibt daher defensiv, mit eher abwartender Haltung auf beiden Seiten des Orderbuchs.

FAZIT

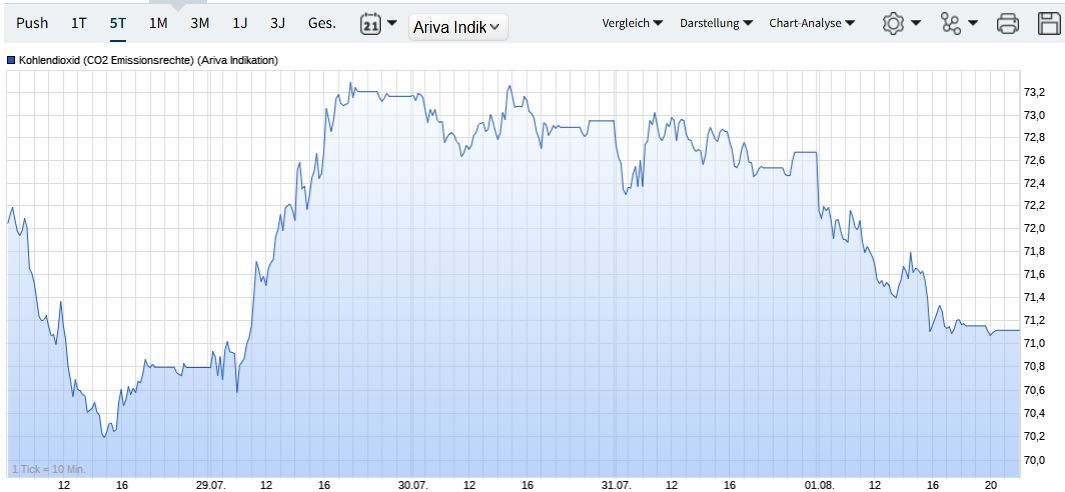

CO₂-Zertifikate: Starker Wochenanstieg getragen von Technik und Regulierung

Die EU-Emissionsrechte (EUA) legten in der vergangenen Handelswoche um +2,60 % zu und schlossen bei 72,9666 EUR. Damit setzte der Markt ein klares positives Signal, unterstützt von technischen Faktoren und einem vorgezogenen Sommerloch bei den Handelsvolumina. Die Auktionen an der EEX wurden leicht ausgeweitet – es wurden rund 18 % mehr EUA versteigert als in der Vorwoche –, was für zusätzliche Marktaktivität sorgte.

Fundamental stand der Start der zweiten Phase des EU-Emissionshandelssystems (EU ETS) im Fokus. Seit August deckt das System nun rund 70 % der gemeldeten Emissionen ab (zuvor 40 %), mit besonderem Augenmerk auf die Schifffahrtsbranche. Hier greifen seit dem 1. August die neuen FEUM-Regeln (FuelEU Maritime), die schrittweise Emissionsminderungen vorschreiben: zunächst um 2 % bis 2025, gefolgt von einer deutlichen Verschärfung bis 2050. Analysten reagierten prompt und hoben ihre EUA-Preisprognosen für 2025 im Schnitt um 10 % an – ein Hinweis auf die Erwartung weiter steigender CO₂-Kosten.

Die Ausweitung des Systems auf zusätzliche Sektoren, darunter kleinere Industrieanlagen, Transport und Gebäude (ETS2), ist rechtlich abgesichert und dürfte mittelfristig für zusätzliche Nachfrage nach Zertifikaten sorgen. Auch im freiwilligen Markt zeigte sich Dynamik: Der Verkauf von 5 Mio. Jurisdiktion-REDD+ Zertifikaten an einen internationalen Bankkonzern unterstreicht die zunehmende Bedeutung sektorübergreifender, staatlich unterstützter Projekte.

FAZIT

Die Kombination aus technischen Kaufimpulsen, regulatorischer Ausweitung und gestiegener Auktionstätigkeit hat die EUA-Preise vergangene Woche klar gestützt. Die verschärften Klimavorgaben und die strukturelle Nachfrageausweitung wirken preisstabilisierend und bauen zugleich langfristigen Aufwärtsdruck auf – ein Umfeld, das den Markt auch in den kommenden Monaten tragen könnte.

Kakao: Kräftiger Wochenanstieg trotz schwacher Nachfrageindikatoren

Der Dezember-Kontrakt des Kakao-Futures an der ICE US legte in der vergangenen Handelswoche deutlich zu. Vom Wochentief bei 7.515 USD startend, kletterten die Notierungen um +7,65 % und schlossen am Freitag bei 8.091 USD. Damit setzte sich eine dynamische Erholung fort, die vor allem von kurzfristigen Angebotsängsten gestützt wurde – unter anderem durch anhaltend unterdurchschnittliche Niederschläge in der Elfenbeinküste und Ghana, die das Wachstum der Kakaoschoten für die im Oktober beginnende Haupternte beeinträchtigen könnten. Auch Qualitätsprobleme bei der laufenden Mid-Crop-Ernte sowie Rückgänge in der nigerianischen Produktion trugen zur Preisstabilisierung bei.

Fundamental bleibt das Bild jedoch gemischt. Auf der Nachfrageseite überwiegen weiterhin negative Signale: Große Schokoladenhersteller wie Lindt & Sprüngli sowie Barry Callebaut haben ihre Absatz- und Margenerwartungen für das Gesamtjahr gesenkt, während die jüngsten Daten zu den weltweiten Kakaovermahlungen in Europa (-7,2 % y/y), Asien (-16,3 % y/y) und Nordamerika (-2,8 % y/y) den schwächsten Quartalswert in Jahren zeigen. Diese Entwicklung deutet auf eine anhaltende Belastung durch die hohen Rohstoffpreise hin.

Die COT-Daten spiegeln diese Vorsicht wider: Das Managed Money hält aktuell rund 10.000 Netto-Long-Kontrakte – ein deutlicher Rückgang gegenüber Jahresbeginn, als noch mehr als 35.000 Netto-Longs im Markt standen. Das Sentiment institutioneller Spekulanten ist damit klar abgekühlt und signalisiert keine ausgeprägte bullische Überzeugung.

Saisonal bleibt die Ampel auf Gelb: Historisch tendieren die Kakaopreise bis Ende August eher schwächer, bevor sie im Frühherbst wieder in einen stabileren Aufwärtstrend übergehen. Kurzfristig könnte das Aufwärtsmomentum der letzten Woche daher anfällig für Gewinnmitnahmen sein, solange die wetterbedingten Angebotsrisiken nicht in konkrete Ernteausfälle übergehen.

FAZIT

Die deutliche Erholung der vergangenen Woche ist in erster Linie wetter- und angebotsgetrieben, während die fundamentale Nachfrageentwicklung schwach bleibt. Mit Blick auf die saisonalen Muster und die zurückhaltende Positionierung des Managed Money bleibt Vorsicht geboten – die nächsten Wochen könnten zwischen wetterbedingten Preisspitzen und fundamentaler Ernüchterung geprägt sein.

Die nächste Woche wird entscheidend für unsere Position: der Markt war diese Woche stark von der Rolle in den Dezember-Future beeinflusst. Wir haben das "kritische Level" nach oben noch nicht durchbrochen und darüber geschlossen.

Kupfer Future: Stabilisierung nach historischem Einbruch

Der an der CME gehandelte Kupfer Future konnte sich in der vergangenen Handelswoche leicht um +0,78 % auf 448,50 US-Cent je Pfund verbessern. Damit setzte er nach dem dramatischen Preissturz von über 20 % in der Vorwoche eine erste, wenn auch zaghafte Erholung fort. Die Woche verlief volatil: Das Tief lag bei 437,25 US-Cent, das Hoch nur knapp unter der Marke von 450 US-Cent. Fundamentale Impulse kamen vor allem aus Chile, wo Codelco nach einem tödlichen Unfall große Teile seines Untertagebergwerks El Teniente – der größten Kupfermine der Welt – weiterhin stillgelegt hat. Eine Wiederaufnahme der Produktion dürfte sich nach Einschätzung von Marktanalysten über Monate hinziehen.

Auf der anderen Seite wirkte der Preisdruck aus der US-Handelspolitik nach: Die Entscheidung, neue Schutzzölle nur auf verarbeitete Kupferprodukte und nicht auf Erz, Kathoden oder Konzentrate zu erheben, hatte in der Vorwoche zu massiven Marktverwerfungen geführt. Händler hatten im Vorfeld große Mengen physisches Kupfer in die USA verbracht, was kurzfristig zu einem Überangebot führte.

Die Lagerbestände an der LME sind seit den Juni-Tiefstständen von unter 100.000 Tonnen auf aktuell fast 156.000 Tonnen gestiegen, was auf eine gewisse Entspannung der Versorgungslage hindeutet. Auch die COT-Daten spiegeln die veränderte Marktstimmung wider: Das Managed Money hat seine Netto-Long-Positionen nach dem Kurseinbruch von über 40.000 auf nur noch 20.686 Kontrakte mehr als halbiert.

FAZIT