die vergangene Woche hat einmal mehr gezeigt, wie stark politische Spannungen und geldpolitische Erwartungen die globalen Märkte dominieren. Der Sommer

bringt keine Ruhe – sondern eine neue Dynamik: dünne Liquidität trifft auf eine zunehmend nervöse Nachrichtenlage. Besonders das Gerücht, Donald Trump wolle

erneut Fed-Chef Jerome Powell entlassen, reichte aus, um die Märkte spürbar durchzuschütteln. Der EUR/USD sprang zeitweise in wenigen Minuten von

1,156 auf 1,172 – ein Vorgeschmack auf das, was uns in den kommenden Wochen erwarten könnte.

Die Zinsperspektive bleibt das bestimmende Thema. Zwar gilt eine Zinssenkung bei der Juli-Sitzung als nahezu ausgeschlossen (aktuelle CME FedWatch-

Wahrscheinlichkeit: >95 %), doch darüber hinaus wird der geldpolitische Kurs zunehmend vorsichtiger eingeschätzt. Im September liegt die Erwartung weiter auf dem Tisch,

verliert aber leicht an Gewicht. Für Dezember hingegen rechnet der Markt nun vermehrt mit einem Cut auf 3,75–4,00 %. Der generelle Zinstrend bleibt abwärtsgerichtet –

aber der Pfad wird flacher, unsicherer und stärker datengetrieben. Stimmen wie Christopher Waller fordern öffentlich eine sofortige Senkung um 25 Basispunkte.

Trump selbst sprach zuletzt gar von 300 Basispunkten – ein Szenario, das bei Gold und Rohstoffen sofort Fantasie freisetzen würde.

Auf der anderen Seite des Atlantiks richtet sich der Blick auf die EZB-Sitzung am kommenden Donnerstag. Nach acht Zinssenkungen in Folge gehe ich davon aus,

dass die EZB den Fuß vom Gas nimmt – und am Donnerstag erstmals keine weitere Zinssenkung mehr vornimmt. Damit beginnt sich eine Zinsdifferenz aufzubauen,

die in den kommenden Monaten immer stärker ins Gewicht fallen dürfte. Während Europa auf Stabilisierung schaltet, stehen die USA am Beginn einer Lockerung.

Der große Profiteur dieser Entwicklung: der Euro. Ich halte an meiner Prognose fest, dass wir bis Jahresende Kurse von 1,20+ sehen könnten –

möglicherweise sogar 1,25 oder mehr, wenn sich die Divergenz beschleunigt.

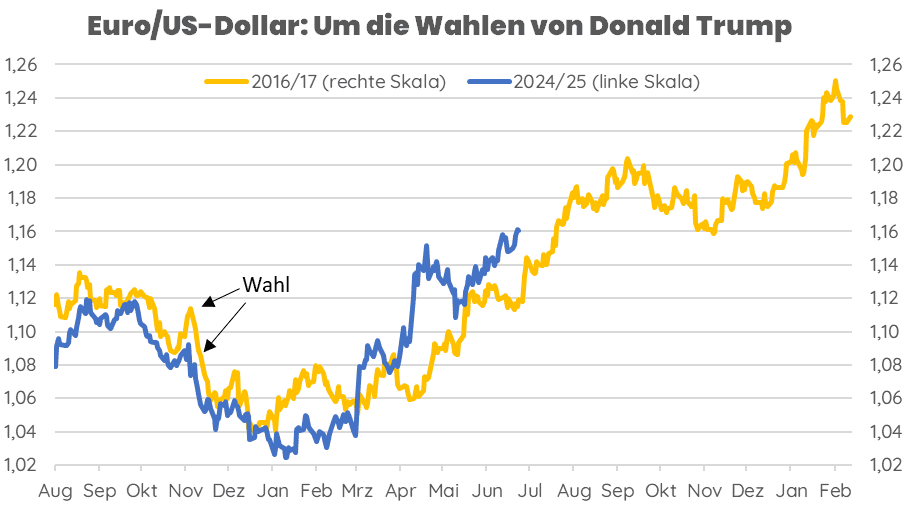

Der folgende Chart zeigt eindrucksvoll, wie stark sich die Bewegungsmuster des Euro rund um die US-Wahl 2024/25 gegenüber 2016/17 ähneln. Auch dieses Mal scheint

der Euro der klare Gewinner im Trump-Zyklus zu sein:

Die aktuelle Umfrage unter US-Privatanlegern zum Aktienmarkt zeichnet ein klares Bild: 39,3 % bullish, 39,0 % bearish – das Lager der Neutralen ist historisch schwach

besetzt. Solche Konstellationen sind erfahrungsgemäß ein Nährboden für kurzfristige Richtungswechsel und Volatilität, da bereits kleine Ereignisse eine

Lagerbewegung auslösen können.

Konjunkturell bleibt das Bild uneinheitlich. In den USA zeigen sich Einzelhandel, Industrie und Arbeitsmarkt robust, während der Immobiliensektor schwächelt. In Europa

sind erste Stabilisierungstendenzen erkennbar – etwa beim ifo oder den PMIs –, aber strukturelle Wachstumsimpulse fehlen weiterhin. In China überraschten

Industrieproduktion und Exportdaten positiv, während der Konsum weiter hinter den Erwartungen zurückbleibt. Die globale Makrodynamik gewinnt leicht an Fahrt,

bleibt aber anfällig für politische Risiken und externe Schocks.

Die Aktien- und Rohstoffmärkte entwickelten sich zuletzt im Gleichklang: Der S&P 500-Future legte um +0,65 % zu, während der Dow Jones Commodity Index nahezu gleichauf mit +0,64 % schloss. Beide Märkte reagieren derzeit stark auf zentrale Makroimpulse – insbesondere auf geldpolitische Aussagen und politische Schlagzeilen.

Der US-Dollar konnte im Wochenverlauf um +0,59 % zulegen, was vereinzelt für Druck bei Rohstoffen sorgte. Zugleich bleibt der Greenback aber hochvolatil – im Spannungsfeld zwischen Zinsfantasie, Konjunkturdaten und geopolitischer Rhetorik.

Vor der FOMC-Sitzung am 30. Juli zeigt sich ein zunehmend komplexes Stimmungsbild: Die US-Notenbank befindet sich in einem Spannungsfeld aus weiterhin zu hoher Inflation, konjunktureller Abkühlung, neuen US-Zöllen und wachsendem politischem Druck.

Obwohl die Märkte ab Herbst mit ersten Zinssenkungen rechnen, gilt eine Leitzinssenkung Ende Juli als nahezu ausgeschlossen. Entscheidend bleiben die kommenden Daten zur Inflation, zum Arbeitsmarkt und zu den konkreten Auswirkungen der neuen Handelszölle. Die Erwartung: Geduld statt Aktion – vorerst.

Die US-Notenbank steht vor einer kritischen Phase – intern gespalten, extern unter Druck.

Kurzfristig bleibt der geldpolitische Kurs unverändert, Zinssenkungen gelten frühestens ab September als realistisch – und auch nur bei entsprechend nachlassender Inflation.

Das „Geduld“-Lager dominiert, doch der Ton wird rauer. Für Trader bedeutet das: Makrodaten gewinnen weiter an Bedeutung – jede Abweichung vom Erwarteten kann zum Impulsgeber für Zins- und Markterwartungen werden. Die Volatilität dürfte steigen.

|

Silber – Konsolidierung auf hohem Niveau, Trend intakt

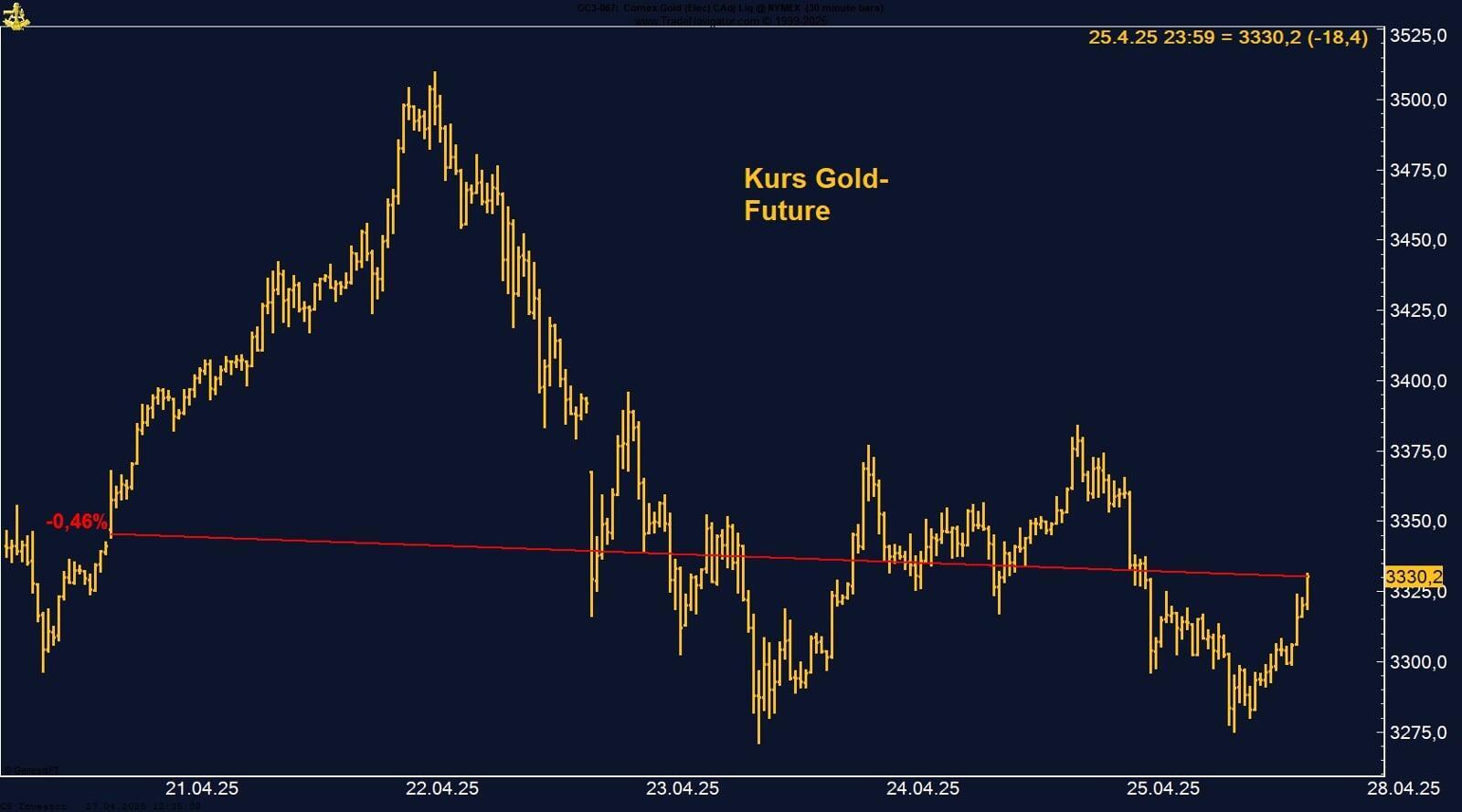

Gold Future: Saisonal stark, Spekulanten bleiben Long

Der Gold-Future an der CME hat die vergangene Woche mit einem leichten Minus von –0,43 % beendet und notierte zum Wochenschluss bei 3.355,5 USD pro Unze. Damit

setzt sich die Seitwärtsbewegung der letzten Handelstage fort – allerdings auf historisch hohem Niveau und mit einer zunehmenden inneren Spannung, die auf einen

möglichen Ausbruch hindeuten könnte.

Während robuste US-Konjunkturdaten – etwa die überraschend starken Einzelhandelszahlen und rückläufige Erstanträge auf Arbeitslosenhilfe – kurzfristig gegen

schnelle Zinssenkungen sprechen, mehren sich gleichzeitig die Stimmen, die einen baldigen Kurswechsel der US-Notenbank fordern. So hat sich zuletzt

Fed-Gouverneur Christopher Waller dafür ausgesprochen, dass bereits im Juli eine erste Zinssenkung vertretbar wäre, sollten die Datenlage und das Inflationsumfeld

stabil bleiben. Auch andere Mitglieder signalisieren vorsichtige Bereitschaft.

Für zusätzliche Fantasie sorgt einmal mehr Donald Trump, der sich für Zinssenkungen von insgesamt 300 Basispunkten ausspricht – eine Forderung, die unter normalen Umständen als unrealistisch abgetan würde, im aktuellen politischen Klima jedoch durchaus Signalwirkung entfaltet. Sollte sich dieses Narrativ in Richtung der Fed

durchsetzen, wäre das ein massiver Treiber für Gold – vor allem in Kombination mit der anhaltenden geopolitischen Unsicherheit.

Saisonal bleibt das Bild weiterhin positiv: Historisch gesehen zählen Juli bis Oktober zu den besten Monaten für Gold – getrieben von politischer Nervosität,

sinkender Realverzinsung und wieder zunehmendem Inflationsschutzdenken. Auch das Managed Money agiert entsprechend: Die Netto-Long-Positionen wurden zuletzt

auf über 213.000 Kontrakte ausgeweitet, was zeigt, dass institutionelle Akteure in der aktuellen Ruhe gezielt Positionen aufbauen.

Gold steht möglicherweise vor dem nächsten Impuls. Die Kombination aus bullischer Saisonalität, zunehmender spekulativer Positionierung und einer immer offener geführten Zinssenkungsdebatte – einschließlich expliziter Forderungen von Trump – könnte schon bald die Dynamik verstärken. Rücksetzer bleiben aus unserer Sicht Kaufgelegenheiten. Je klarer die Fed ihren geldpolitischen Kurs weicht, desto stärker dürfte Gold davon profitieren.

EUR/USD – EUR/USD: Sensibler Markt, bullisches Sentiment, volatile Woche

Der EUR/USD bleibt aus strategischer Sicht ein klarer Long-Kandidat. Während in Europa das Ende des Zinssenkungszyklus erreicht scheint, steht die US-Notenbank vor einer potenziellen Lockerung. Diese Divergenz dürfte dem Euro mittelfristig weiteren Auftrieb verleihen. Unser Kursziel für den EUR/USD bis Jahresende liegt bei 1,20 + – mit Chancen

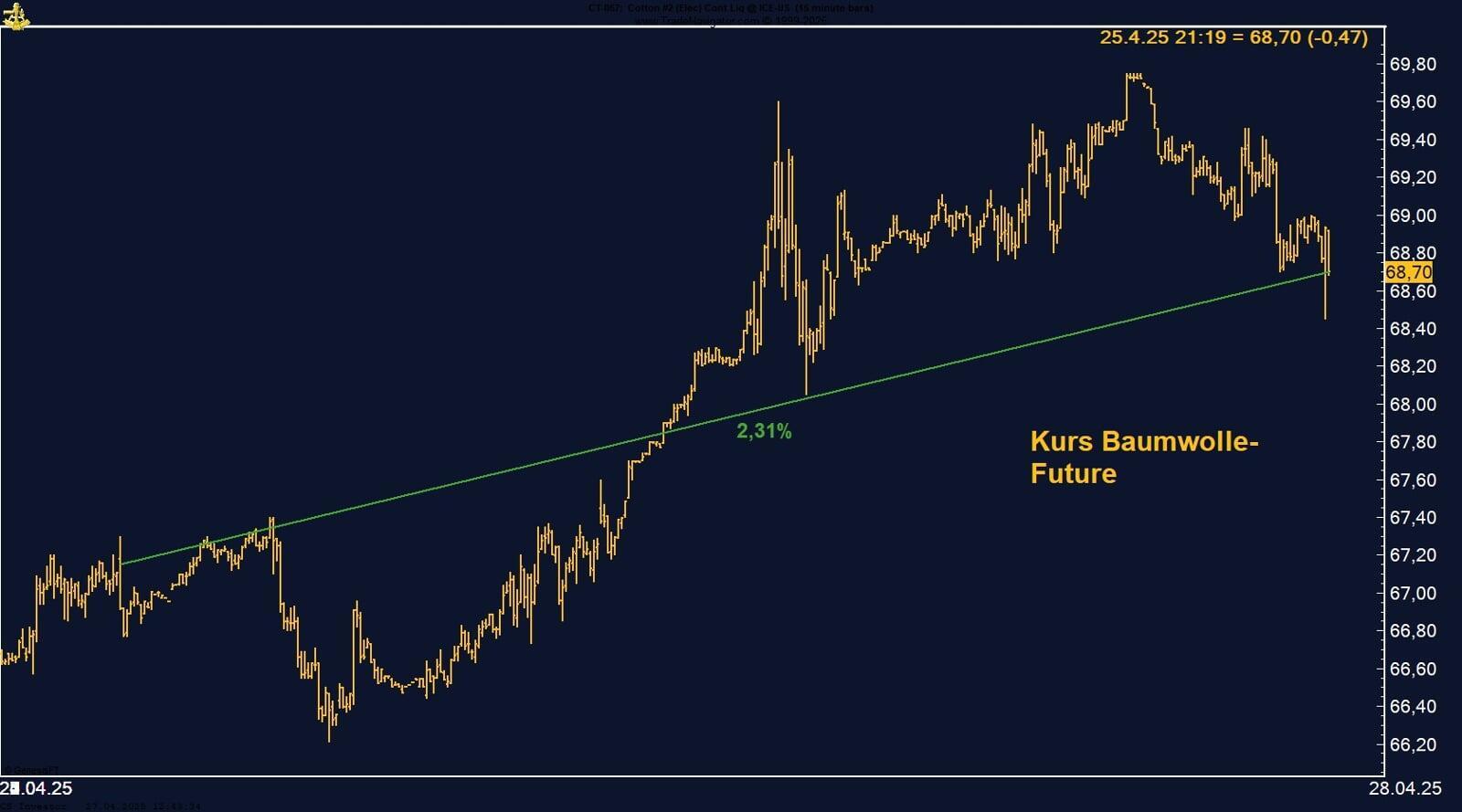

Baumwolle vor dem Ausbruch? Spekulanten ziehen sich zurück

Der Dezember-25-Kontrakt im Cotton Future, gehandelt an der ICE US, beendete die vergangene Woche mit einem Plus von +1,96 % bei 68,76 US-Cent je Pfund. Besonders erfreulich: Am Freitag wurde zeitweise sogar über der Marke von 69 Cent gehandelt – ein weiterer Schritt in Richtung unseres strategisch wichtigen Widerstandsbereichs

um 70 Cent.

Wie bereits mehrfach betont, wäre ein klarer Ausbruch über 70 Cent, idealerweise mit mehreren aufeinanderfolgenden Tagesschlusskursen oberhalb dieses Levels, ein

starkes technisches Signal für eine mögliche Trendumkehr. Solange diese Marke nicht nachhaltig überwunden ist, bleiben wir jedoch vorsichtig optimistisch.

Die aktuellen COT-Daten liefern ebenfalls positive Impulse: Das Managed Money hat seine Netto-Short-Positionen um weitere knapp 5.000 Kontrakte reduziert – ein klares

Zeichen dafür, dass spekulative Marktteilnehmer zunehmend auf eine Stabilisierung bzw. Wende nach oben setzen.

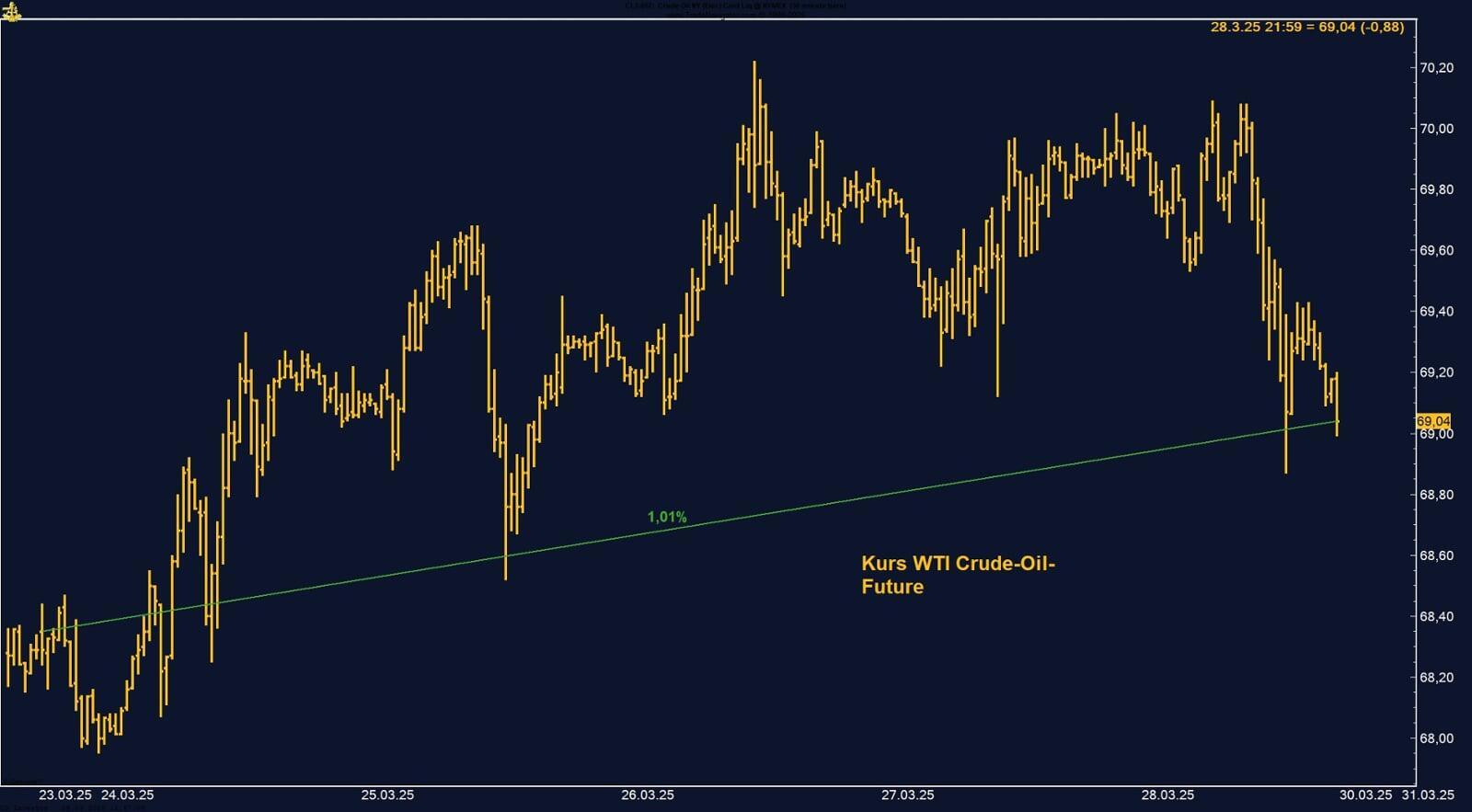

WTI Crude Oil Future: Schwächephase trotz starker Saisonalität

Der WTI Crude Oil Future beendete die vergangene Woche mit einem Verlust von –1,95 % und schloss bei 66,03 USD pro Barrel. Damit wurde nicht nur eine zweiwöchige Gewinnserie unterbrochen, sondern auch ein früherer Erholungsversuch im Wochenverlauf komplett abverkauft – trotz sommerlich starker Nachfrage, geopolitischer Risiken und frischer EU-Sanktionen gegen Russland.

Besonders bemerkenswert ist der Kursverlauf am Freitag: Nach einem Tageshoch bei knapp 68,96 USD setzte ein spürbarer Rücksetzer ein. Meldungen über mögliche steigende Ölexporte aus dem kurdischen Norden des Irak belasteten den Markt ebenso wie die Aussicht auf ein Überangebot durch die schrittweise Rückkehr der OPEC+-Förderkürzungen. Zwar sorgen Drohnenangriffe auf kurdische Ölfelder aktuell für Angebotsausfälle, doch mittelfristig bleibt die Sorge vor einem globalen Überangebot präsent – insbesondere im vierten Quartal 2025.

Auch die aktuellen COT-Daten deuten auf einen vorsichtigeren Markt: Das Managed Money hat seine Netto-Long-Positionen deutlich reduziert – von über 200.000 auf aktuell rund 162.000 Kontrakte. Das ist der niedrigste Stand seit mehreren Wochen und signalisiert nachlassenden Optimismus institutioneller Marktteilnehmer.

Trotz der aktuellen Schwäche bleibt ein positiver Faktor im Spiel: Die historische Saisonalität spricht klar für eine tendenzielle Stärke im WTI-Future bis Mitte Oktober. Vor allem in der Phase nach dem Sommerurlaub, wenn Raffinerien wieder auf höhere Auslastung fahren und Heizöl-Nachfrage anzieht, kommt es häufig zu Preisaufschlägen. Diese Tendenz bleibt intakt – setzt aber voraus, dass der Markt kurzfristig wieder Vertrauen fasst.

Sugar #11: Trendwende mit politischer Süße?

Der Palladium Future an der US-Börse CME zeigte sich in der vergangenen Woche per Saldo nahezu unverändert – mit einem minimalen Wochenverlust von –0,08 % schloss der Kontrakt bei 1.286,50 USD. Was auf Wochenbasis harmlos aussieht, war allerdings alles andere als ein ruhiger Verlauf.

Am Freitagvormittag markierte der Markt mit 1.367,50 USD noch ein neues Wochenhoch – eine Fortsetzung der Aufwärtsbewegung, die Palladium seit dem Frühjahr getragen hat. Doch am Freitagnachmittag setzte ein plötzlicher und massiver Abverkauf ein, der den Future innerhalb weniger Stunden –6,37 % unter das Tageshoch zurückwarf. Diese Art von scharfen Intraday-Reversals ist für Palladium nicht neu – sie gehören fast schon zur Markendynamik dieses Metalls.

Trotz des Rückschlags bleibt der mittelfristige Trend beeindruckend: Seit dem 7. April, kurz nach dem US-amerikanischen Liberation Day, ist der Palladium Future um fast +48 % gestiegen. Die aktuelle Korrektur ist daher im Kontext dieser starken Rally zu sehen – und kein Grund zur Panik.

Palladium ist ein Industriemetall, das überwiegend in der Automobilindustrie zum Einsatz kommt – insbesondere in Katalysatoren von Benzinfahrzeugen, wo es Schadstoffe wie Stickoxide reduziert. Gerade dieser industrielle Fokus gilt bei vielen Marktteilnehmern als Belastung: Der Übergang zu Elektromobilität lässt Zweifel an der langfristigen Nachfrage aufkommen – ein wesentlicher Grund, warum das sogenannte Managed Money im Palladium-Future konstant Short positioniert ist.

Und genau darin liegt die kurzfristige Sprengkraft dieses Marktes: Sobald es zu positiven Nachrichten kommt – etwa zu Angebotsrisiken – müssen viele Spekulanten ihre Short-Positionen panisch eindecken, was zu plötzlichen Kurssprüngen führen kann. Die Angebotsseite ist ohnehin fragil: 40 % der globalen Palladiumproduktion stammt aus Russland, weitere 40 % aus Südafrika – beides Regionen mit geopolitischer oder infrastruktureller Unsicherheit. Jegliche Störung der Lieferketten kann daher zu massiven Reaktionen am Markt führen.

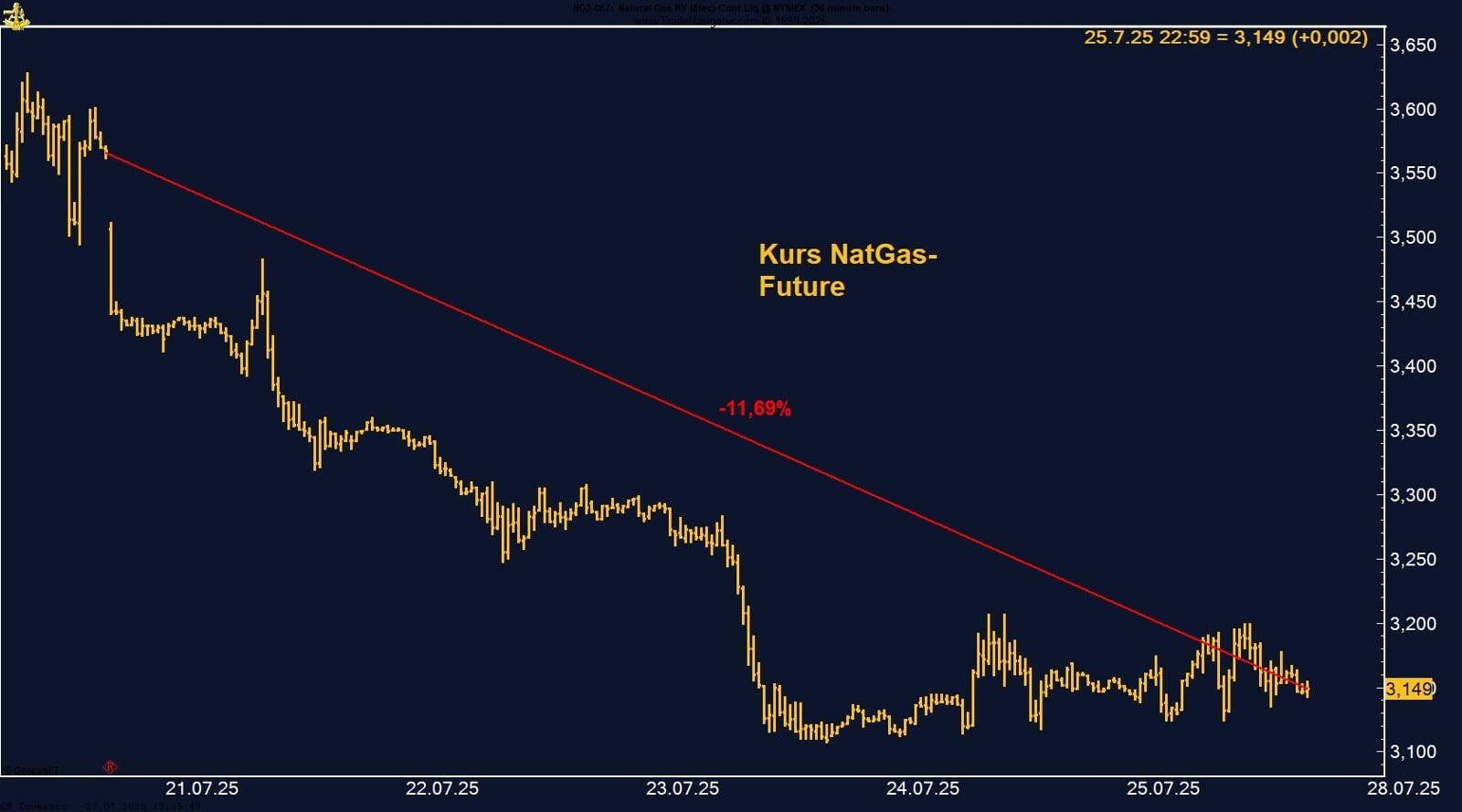

Henry Hub Natural Gas: Sommerhitze, Shortsqueeze und Hurricane-Saison bringen Bewegung

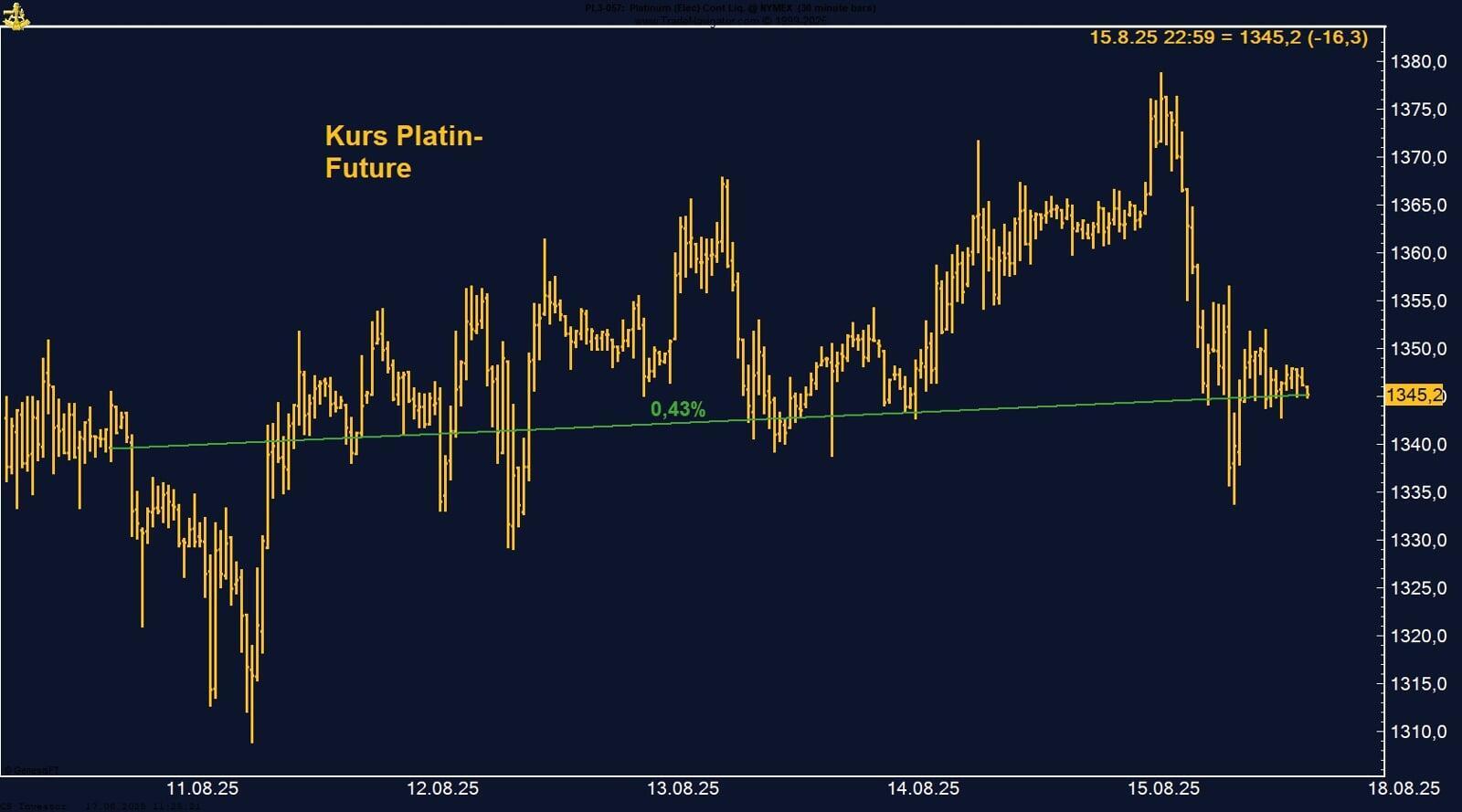

Platin: Beeindruckendes Jahreshoch – aber Vorsicht vor der Saisonalität

Der europäische Erdgas-Future (TTF) hat in der vergangenen Woche deutlich an Boden verloren. Der Frontmonat schloss am Freitag bei 33,74 EUR/MWh – ein Wochenminus von –5,11 %. Besonders enttäuschend: Noch zu Wochenbeginn hatte der Future ein Zwischenhoch bei über 36 EUR/MWh markiert, bevor zunehmender fundamentaler Druck den Markt wieder unter die 34er-Marke zwang.

Mehrere fundamentale Entwicklungen haben zur jüngsten Preisschwäche beigetragen. Auf der Angebotsseite sorgte Norwegen mit wiederhergestellten Exportkapazitäten für Entlastung: Nach Behebung von Ausfällen in den Verarbeitungsanlagen Nyhamna und Kollsnes schnellten die Gasexporte auf 317 Mio. m³/Tag – das höchste Niveau seit Wochen. Damit steht dem europäischen Markt wieder signifikant mehr Pipeline-Gas zur Verfügung.

Gleichzeitig wird in Deutschland ab kommender Woche mit starker Windstromproduktion gerechnet, was die gasbasierte Stromerzeugung kurzfristig reduziert. Auch die Nachfrage-Seite gibt nach: Die asiatische LNG-Nachfrage – zuletzt wegen einer Hitzewelle kurzfristig sehr hoch – zeigt inzwischen erste Anzeichen der Normalisierung. Kühleres Wetter und wieder stabil laufende Importe in Japan, Südkorea und China entlasten die globalen Lieferketten.

Ein weiterer Faktor ist die neue Flexibilität bei der EU-Gasspeicherregulierung. Das Speicherziel von 90 % wurde auf Dezember verschoben, wodurch der Wettbewerbsdruck mit Asien nachlässt. In Summe ergibt sich ein Bild zunehmender Marktentspannung – nach Jahren massiver Sommervolatilität.

FAZIT

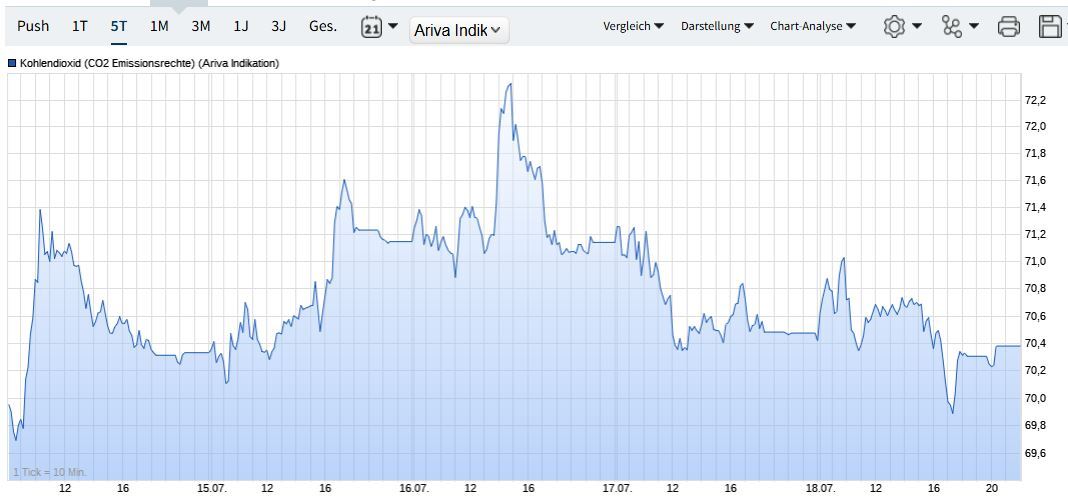

CO₂-Zertifikate: Ruhige Seitwärtsphase ohne Impulse

Der Markt für europäische CO₂-Zertifikate hat in der vergangenen Woche kaum Bewegung gezeigt. Mit einem minimalen Wochenverlust von –0,11 % schloss der Kontrakt bei 73,3802 EUR pro Tonne CO₂. Damit setzt sich die aktuell bemerkenswerte Stabilitätsphase am Emissionsmarkt fort – eine Bewegungspause, wie sie in diesem Marktsegment selten über mehrere Tage anhält.

Die Preisentwicklung war in den vergangenen Tagen ungewöhnlich ruhig – sowohl die Ausschläge nach oben als auch nach unten blieben eng begrenzt. Dies reflektiert eine abwartende Haltung unter Marktteilnehmern. Weder von Seiten der Industrie noch von spekulativen Akteuren waren starke Initiativen zu beobachten.

Auf der fundamentalen Seite fehlten neue Impulse: Es gab keine klimarelevanten Entscheidungen, keine regulatorischen Überraschungen, und auch auf EU-Ebene keine signifikanten politischen Bewegungen im Bereich Emissionshandel. Damit dominierten technische Marktmechanismen das Geschehen.

Hinzu kommt der typische Sommermodus: Das Handelsvolumen blieb moderat, viele institutionelle Teilnehmer agieren derzeit zurückhaltend.

FAZIT

Der CO₂-Zertifikate Markt befindet sich aktuell in einer ausgeprägten Konsolidierungsphase. Die Preiszone um 702 EUR/t bleibt das Zentrum der Marktaktivität, ohne klare Richtungsentscheidung. Diese ruhige Seitwärtsphase bietet Unternehmen mit kurzfristigem Beschaffungsbedarf Planungssicherheit, ist aber für spekulativ orientierte Marktteilnehmer derzeit wenig attraktiv.

Neue Impulse sind frühestens im Herbst zu erwarten, wenn energiepolitische Entscheidungen in Brüssel, neue Produktionsdaten aus dem Energiesektor oder geopolitische Entwicklungen die CO₂-Nachfrage beeinflussen könnten. Bis dahin heißt es: Ruhe bewahren – und strategisch vorbereitet bleiben.

Cocoa-Future – Volatiler Start für neue Short-Position

In der vergangenen Woche sind wir im CS-Investor neu in eine Short-Position auf den Cocoa-Future an der ICE US eingestiegen – und wurden direkt Zeugen einer extrem bewegungsintensiven Woche. Der September-Kontrakt (CCU25) beendete die Handelswoche bei 7.701 USD pro Tonne und lag damit 5,52 % im Wochenminus.

Am Donnerstag erreichte der Markt ein vorläufiges Tief bei rund 7.200 USD, nachdem enttäuschende Q2-Grind-Daten aus Europa (–7,2 %), Asien (–16,3 %) und Nordamerika (–2,8 %) die Nachfrageängste am Markt verschärft hatten. Die Bestätigung eines massiven Rückgangs der globalen Schokoladenproduktion, verbunden mit gestiegenen Lagerbeständen an der ICE US (zuletzt 2,346 Mio. Bags), sorgte für erheblichen Verkaufsdruck.

Am Freitag folgte jedoch eine technische Gegenreaktion: Eine Short-Covering-Rallye trieb den Kurs zurück über die Marke von 7.700 USD. Ausschlaggebend war dabei vor allem die vergleichsweise robuste nordamerikanische Nachfrage, die nicht ganz so stark eingebrochen war wie befürchtet.

FAZIT

Kaffee: Starke Woche für Arabica – neue Fantasie durch US-Zölle?

FAZIT