|

Carsten S. Stork

Insgesamt bleibt der Markt richtungslos – aber das Rekord-Open-Interest sendet ein klares Warnsignal: Hier baut sich etwas auf. Ob daraus ein Short-Squeeze oder eine strukturelle Bodenbildung wird, dürfte sich in den kommenden Wochen zeigen. Für Trader gilt: Baumwolle bleibt eines der spannendsten Rohstoff-Setups zum Jahresende.

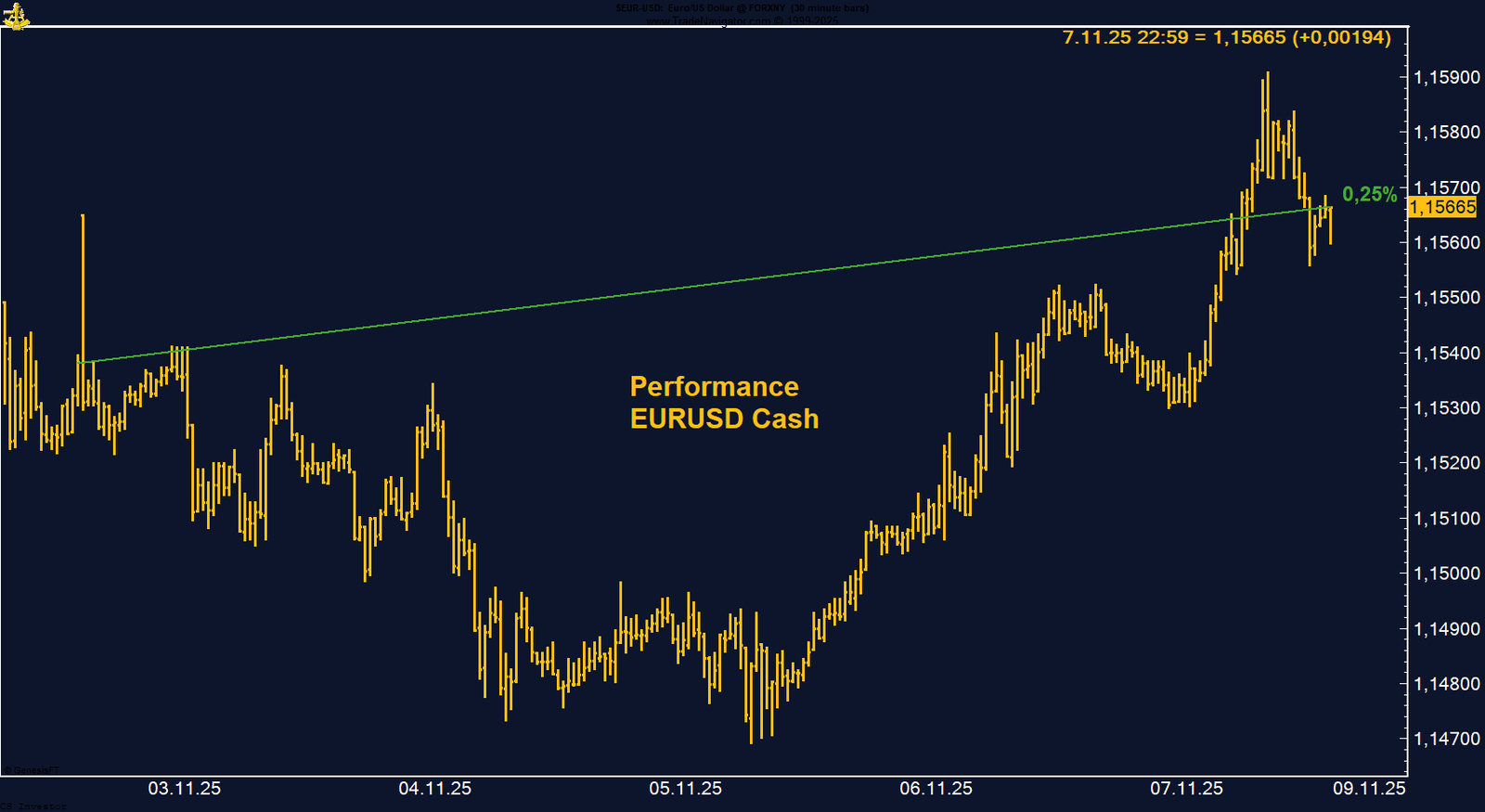

Der EUR/USD bleibt in einer technischen Aufwärtsbewegung, gestützt durch einen schwächeren Dollar und eine solide Grundstimmung in der Eurozone. Solange die Marke von 1,15 hält, überwiegt das bullishe Momentum – ein Ausbruch über 1,16 würde das nächste Ziel bei 1,17 aktivieren. Kurzfristig bleibt das Paar anfällig für Volatilität, mittelfristig jedoch mit Rückenwind durch den schwindenden Zinsvorsprung der USA.

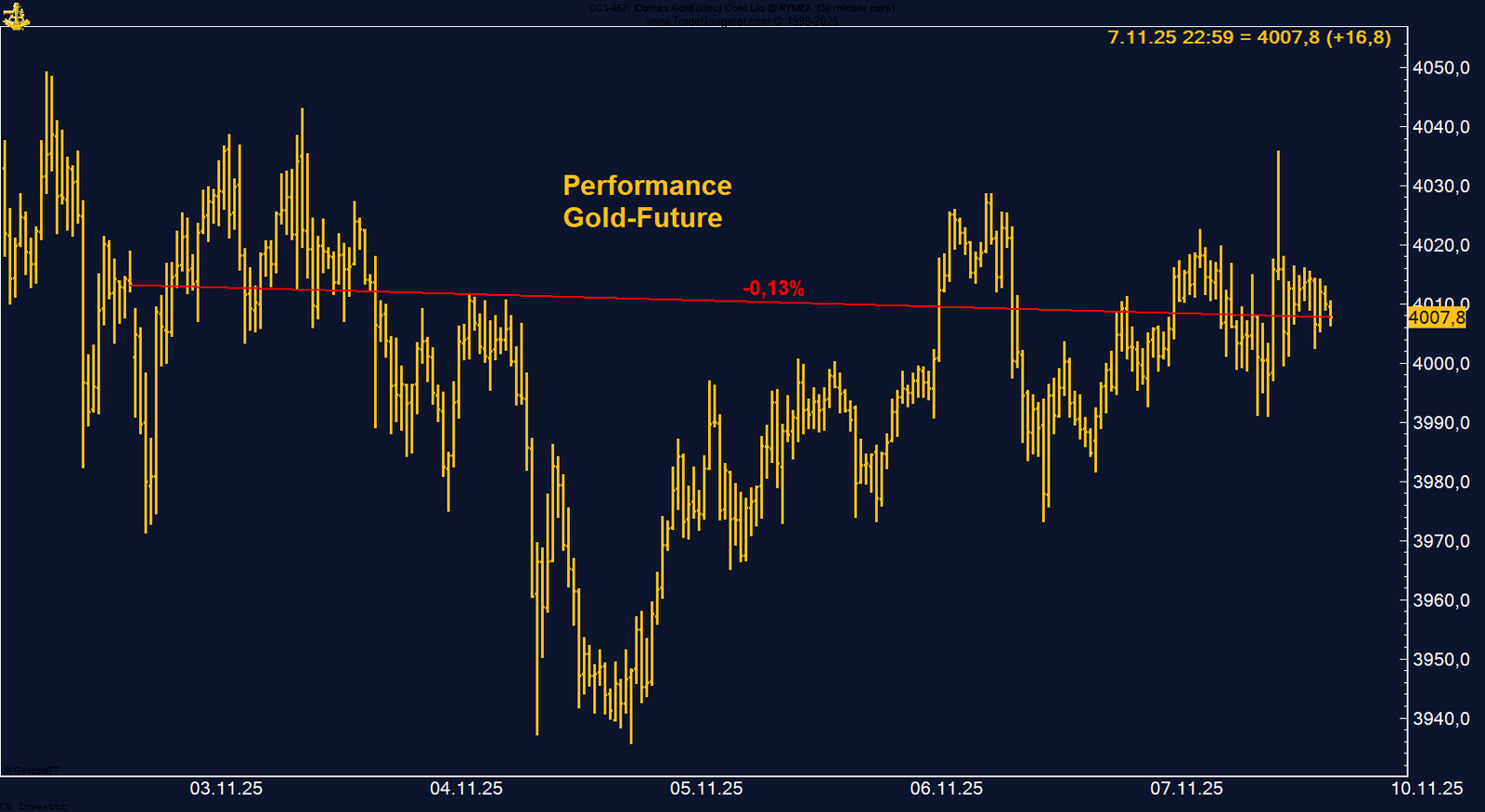

Gold bleibt ein zentraler Stabilitätsanker in einem zunehmend unsicheren Umfeld. Die Kombination aus schwächerem Dollar, anhaltender Datenlücke durch den Shutdown und wachsender Zinssenkungserwartung stützt den Preis. Kurzfristig ist weiterhin mit Schwankungen zu rechnen – mittelfristig aber sprechen die makroökonomischen Trends klar für eine Fortsetzung des Aufwärtstrends.

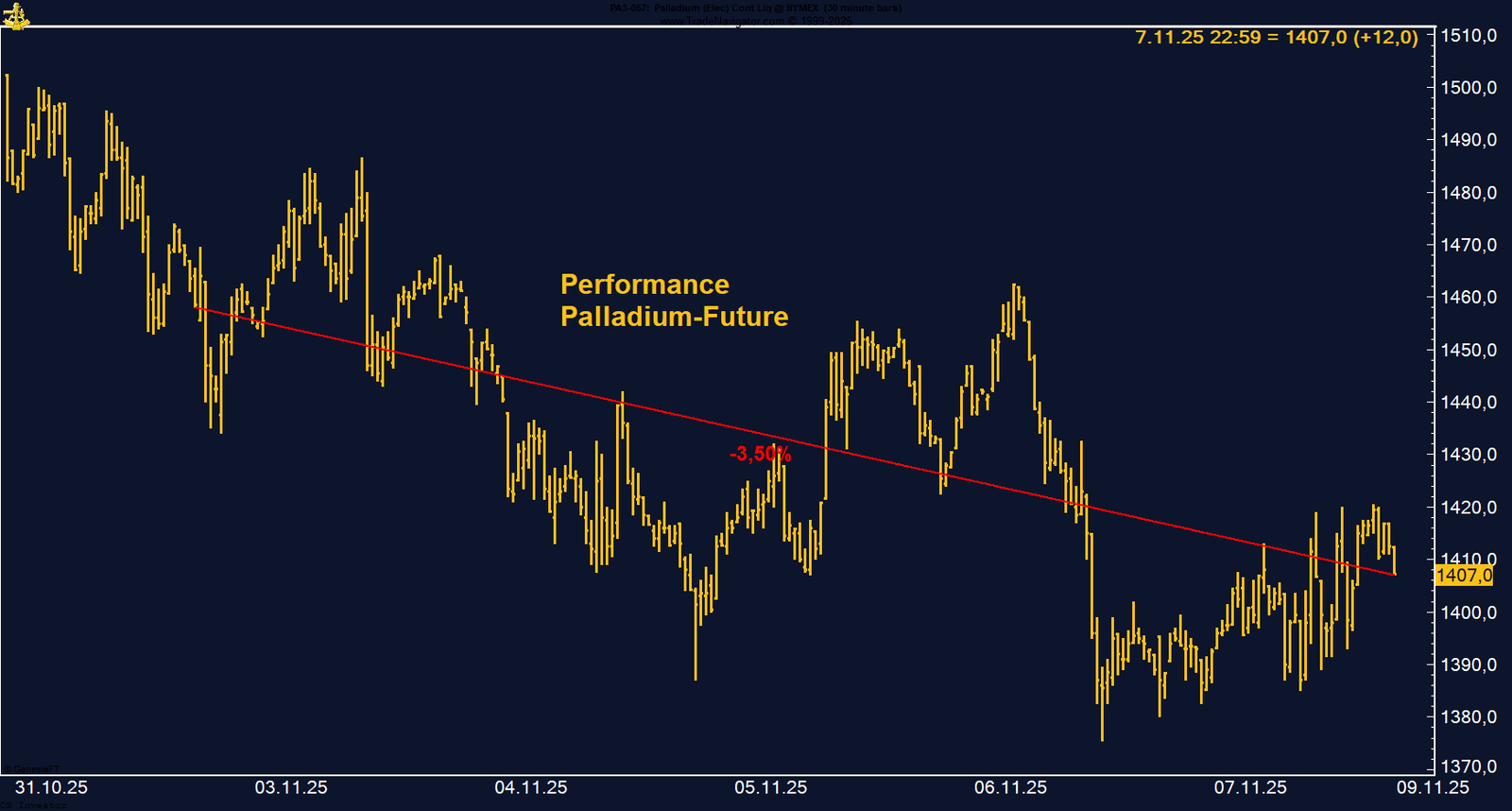

Die Korrektur der letzten Wochen dürfte weniger Ausdruck struktureller Schwäche als vielmehr eine Atempause im laufenden Aufwärtstrend sein. Fundamentale Engpässe und die mögliche Verschiebung in der EV-Nachfrage könnten Palladium im Winter neuen Auftrieb verleihen. Saisonal startet die starke Phase typischerweise ab Mitte Dezember – und die technische Ausgangslage ist dafür günstig. Der Palladium-Future bleibt ein spannendes Spiel auf zyklische Erholung – und ein Edelmetall, das konsequent seinen eigenen Weg geht.

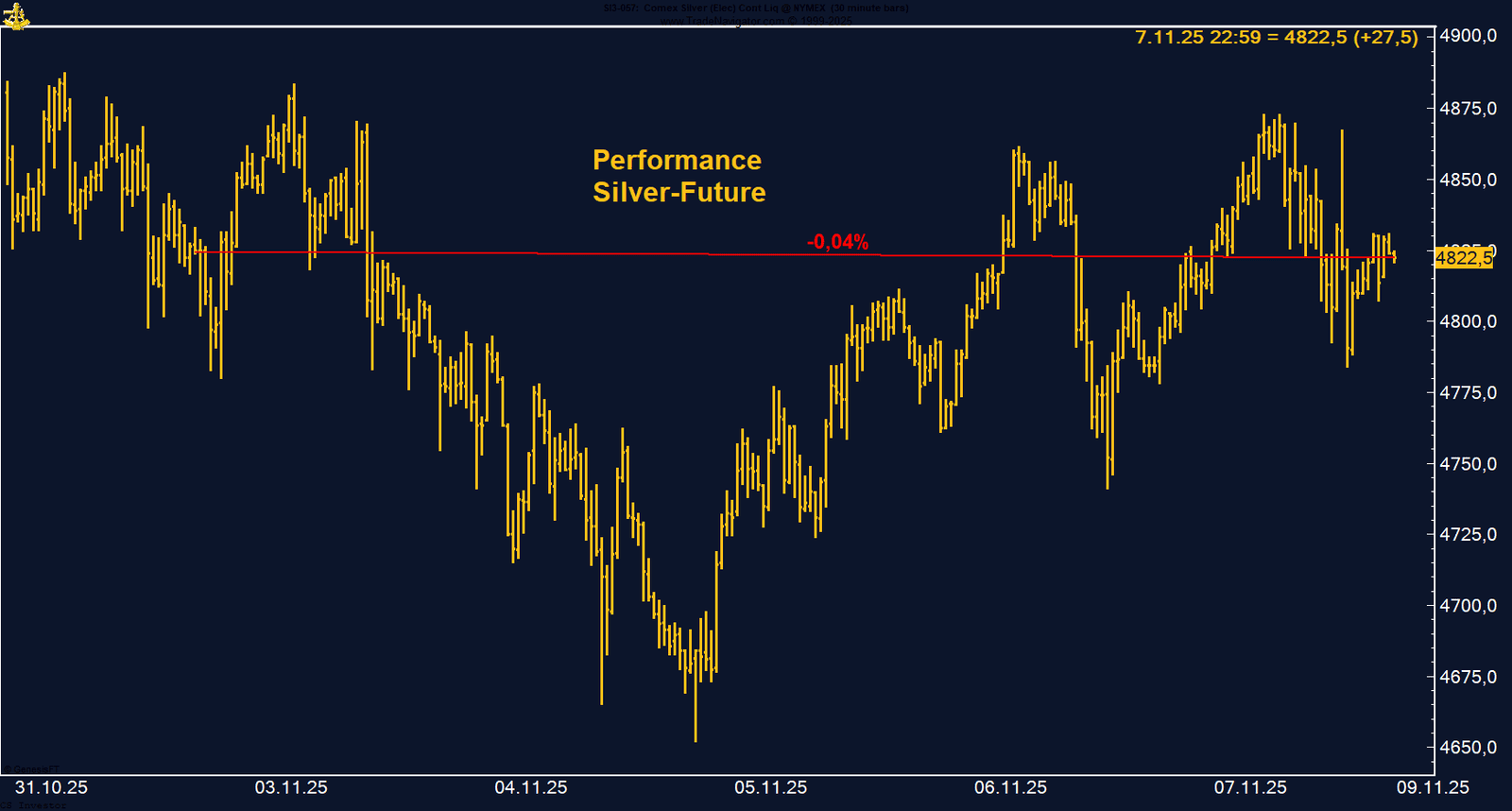

Silber: Stabil trotz Volatilität – die Basis für den nächsten Anstieg steht

Nach zwei Wochen mit leichtem Verkaufsdruck stabilisiert sich der Silbermarkt wieder auf hohem Niveau. Der Preis zeigt klare Resilienz gegenüber makroökonomischer Unsicherheit und geldpolitischen Schwankungen. Saisonal beginnt ab Mitte Dezember die traditionell starke Phase für Silber – häufig verbunden mit kräftigen Aufwärtsbewegungen bis ins erste Quartal hinein. Das Setup bleibt damit attraktiv: Silber konsolidiert nach einem starken Jahresverlauf auf hohem Niveau und könnte schon bald den nächsten Impuls nach oben starten.

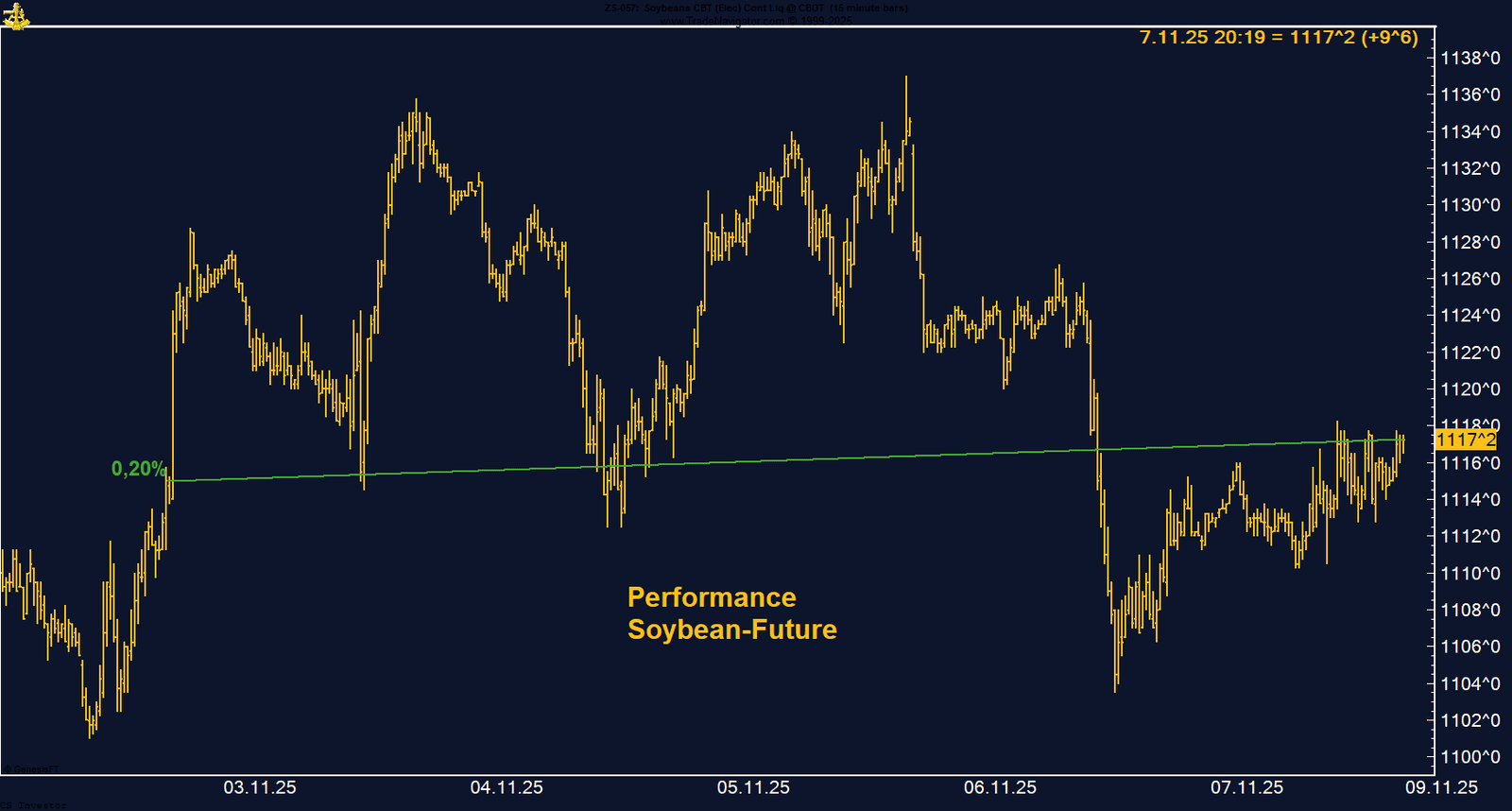

Sojabohnen stabilisieren sich – China bleibt der Schlüsselfaktor

Der Sojabohnenmarkt zeigt sich stabil, aber weiterhin von Unsicherheit geprägt. Die jüngsten Nachrichten aus China haben zwar für Entlastung gesorgt, doch das Exportvolumen bleibt gering, und der Preisvorteil südamerikanischer Anbieter ist weiterhin spürbar. Saisonal betrachtet beginnt für Soja typischerweise ab Ende November eine Phase erhöhter Nachfrage, die bis ins erste Quartal hinein anhält. Mit Blick auf die Geldpolitik, die Handelsbeziehungen und den globalen Angebotszyklus dürfte der Markt damit an einem Wendepunkt stehen – die nächsten Wochen könnten entscheiden, ob die Erholung trägt oder nur ein Zwischenstopp bleibt.

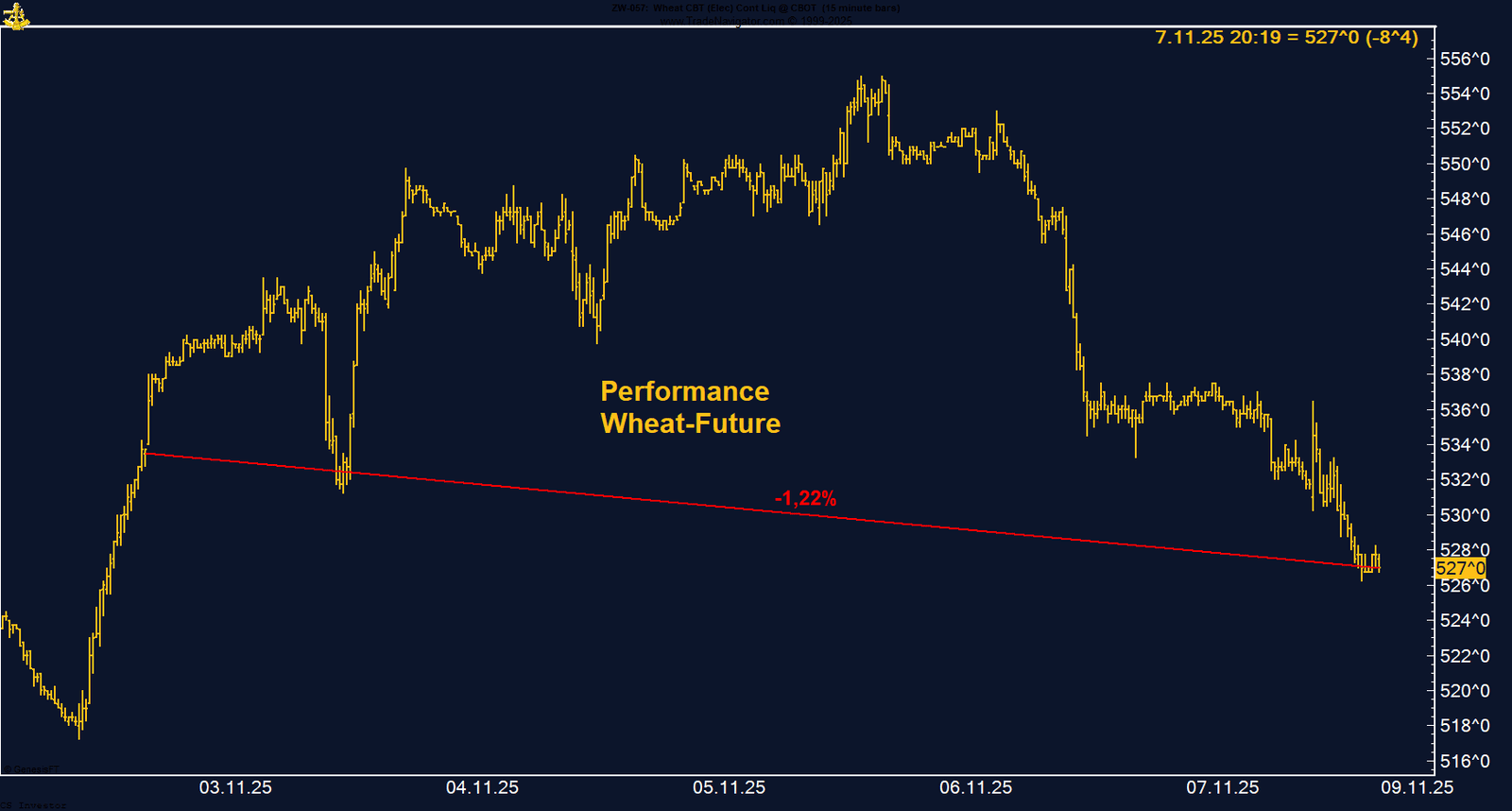

Weizen verliert auf Wochenbasis -1,22% %.

Die letzte Woche im 15min Chart:

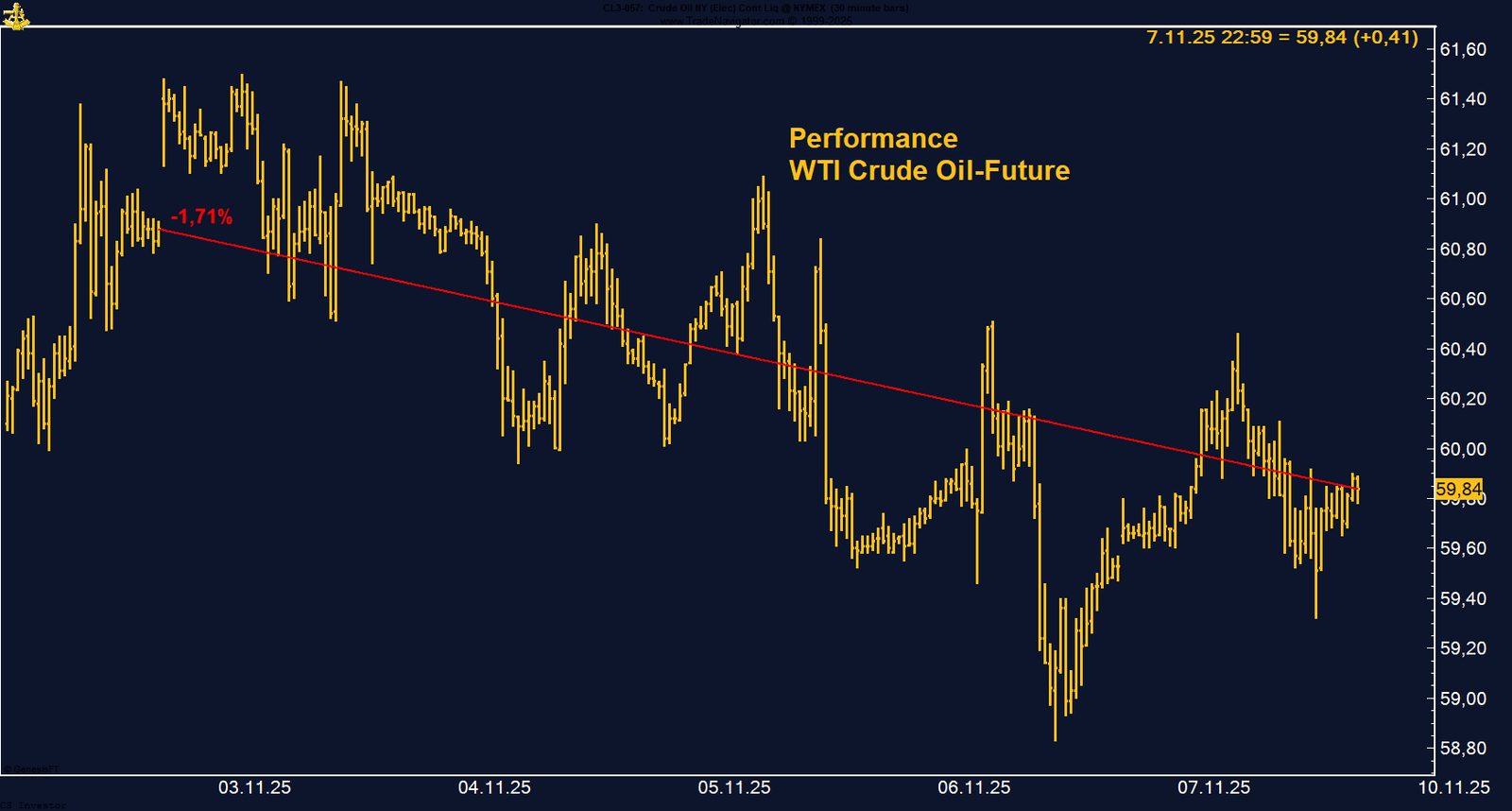

WTI Crude Oil verliert auf Wochenbasis -1,71%.

Die letzte Woche im 10min Chart:

WTI Crude Oil: Nachfrage bleibt stabil – Markt kämpft mit Überangebot

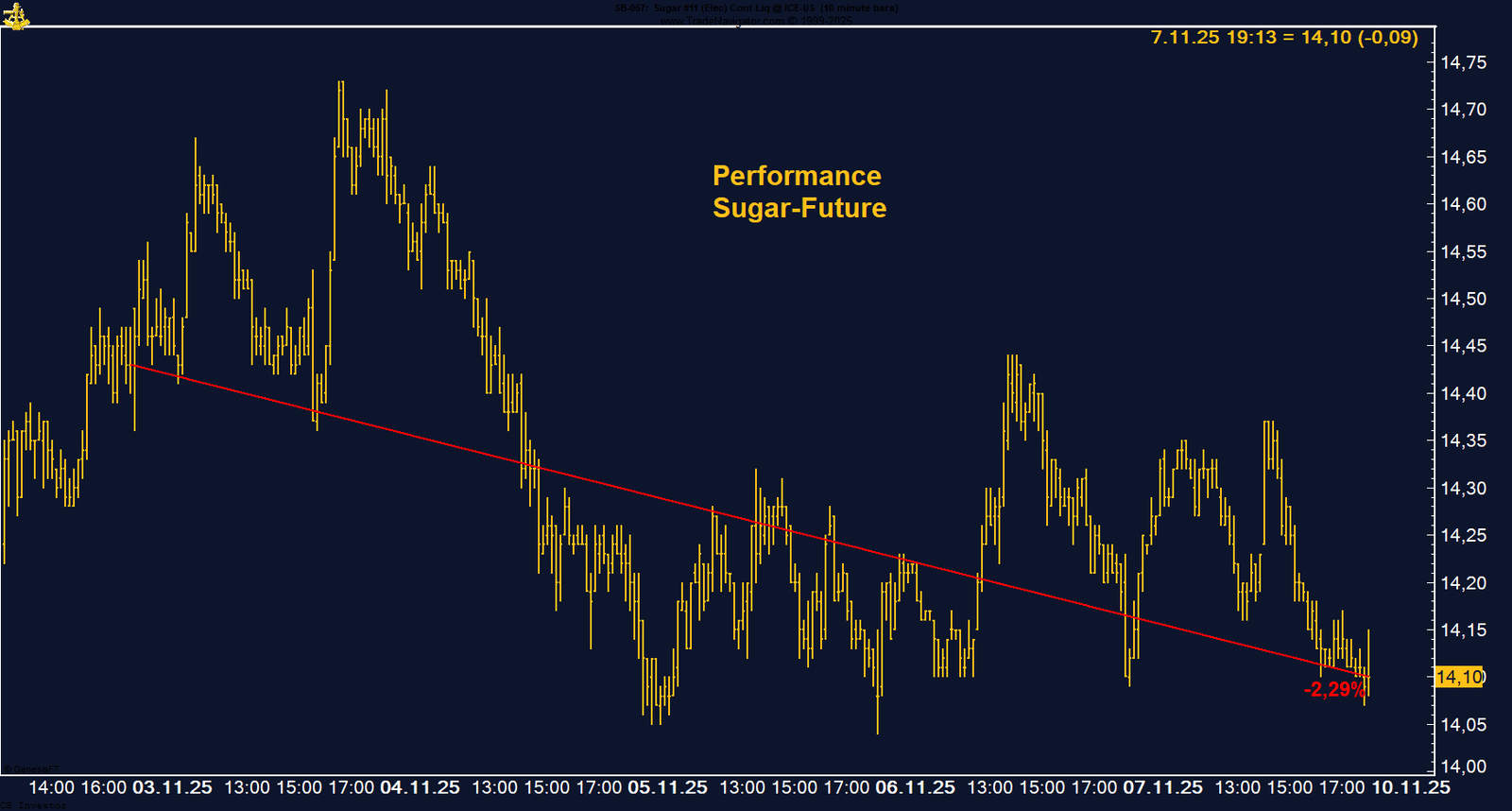

Zucker verliert auf Wochenbasis -2,29% %.

Die letzte Woche im 10min Chart: