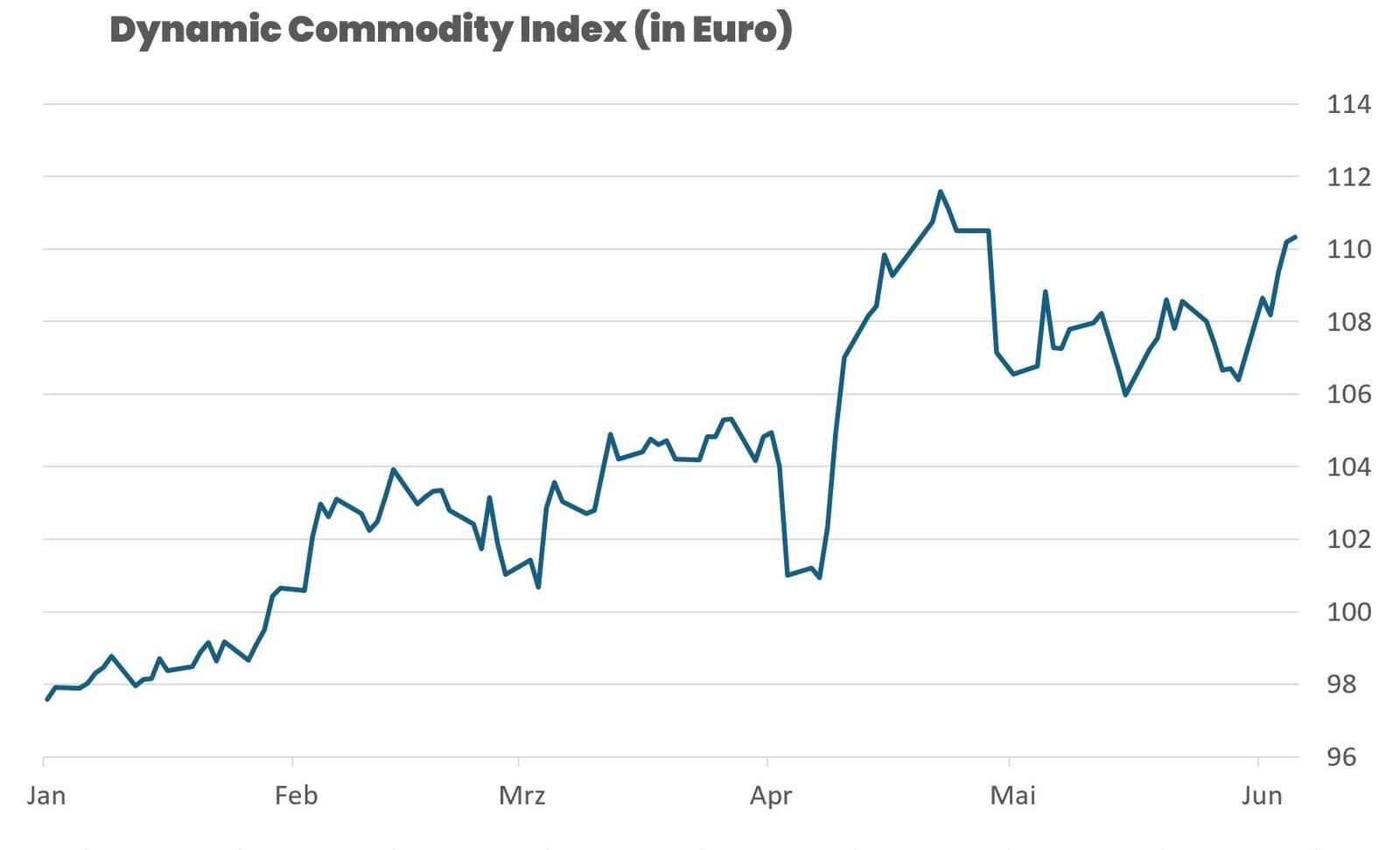

die Märkte sind volatil in den Juni gestartet – und das hat mehrere Gründe: Die geldpolitische Richtung der großen Notenbanken bleibt uneinheitlich, geopolitische Spannungen rund um die US-Zölle auf Industriemetalle verschärfen sich, und mit dem 1. Juni hat nun auch offiziell die Hurrikan-Saison in den USA begonnen. Letzteres hat direkte Auswirkungen auf die Energiemärkte – insbesondere Erdgas und Crude Oil – und dürfte in den kommenden Wochen zu zusätzlichen Preisschwankungen führen.

Makroseitig bleibt der Fokus auf den USA: Der US-Arbeitsmarktbericht für Mai fiel leicht besser als erwartet aus (+139.000 Stellen), was kurzfristig den Dollar stärkte und die Zinssenkungserwartungen dämpfte. Gleichzeitig verliert die Wirtschaft an Dynamik: Lagerinvestitionen sinken, Frühindikatoren bleiben durchwachsen. Für Rohstoffmärkte war das Umfeld in der vergangenen Woche grundsätzlich unterstützend – nicht zuletzt durch einen schwächeren Dollar und solide Realwerte-Nachfrage.

Der DCX konnte sich in einem uneinheitlichen Gesamtmarkt behaupten – getragen von gezielten Positionen in den Energie- und Edelmetallmärkten.

Crude Oil zählte zu den auffälligsten Gewinnern: Der WTI-Future legte rund +6,6 % zu, profitierte vom US-China-Handelsoptimismus, von rückläufigem US-Rig-Count und ersten witterungsbedingten Angebotsrisiken (Stichwort: Wildfires in Kanada). Die Position im DCX entwickelte sich entsprechend positiv – der Ausbruch über 64 USD war technisch relevant.

Auch die PGMs (Palladium und Platin) zeigten starke Wochen. Vor allem Palladium profitierte von Short-Eindeckungen, anhaltenden Lieferproblemen aus Südafrika und der Rückkehr geopolitischer Risikoaufschläge. Unsere taktische Long-Position ging auf – der Markt bleibt allerdings eng und volatil.

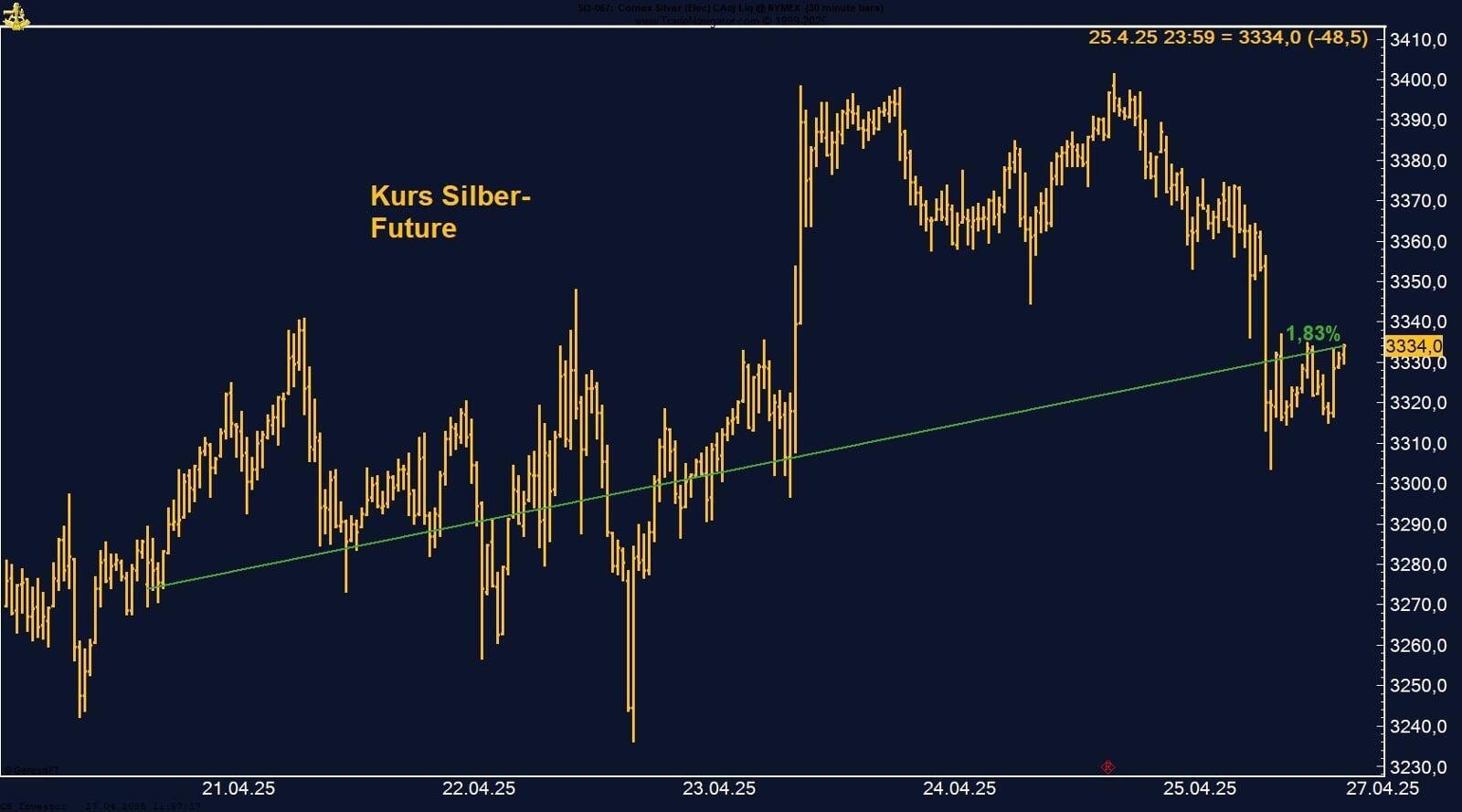

Silber konnte nach dem Ausbruch über 35 USD weiter zulegen und notierte zuletzt auf dem höchsten Stand seit 2012. Die Kombination aus ETF-Zuflüssen, starker industrieller Nachfrage (v. a. Solar) und schwächerem Dollar stützt den Trend. Die Position bleibt im DCX klar aktiv – ein Rücklauf unter 34,50 USD wäre allerdings kritisch zu beobachten.

Zucker dagegen belastete die Wochenbilanz leicht. Die Preise rutschten unter 17 US-Cents – getrieben von einem massiven globalen Angebotsüberschuss und weiterhin

schwacher Importnachfrage. Saisonal erwarten wir im Juli eine Stabilisierung, bis dahin bleibt Geduld gefragt.

Bei Natural Gas zeigte sich eine klare Trendwende: +9,7 % Wochenplus, getrieben durch den Start der Hurrikan-Saison, heiße US-Wetterprognosen für Juni/Juli und ein Rückgang der US-Produktion. Die DCX-Position profitierte von der Bewegung – mittelfristig bleibt die Lage wetterabhängig und richtungsoffen.

|

Silber mit 13-Jahreshoch +9,22 % in einer Woche: Momentum trifft strukturelle Knappheit

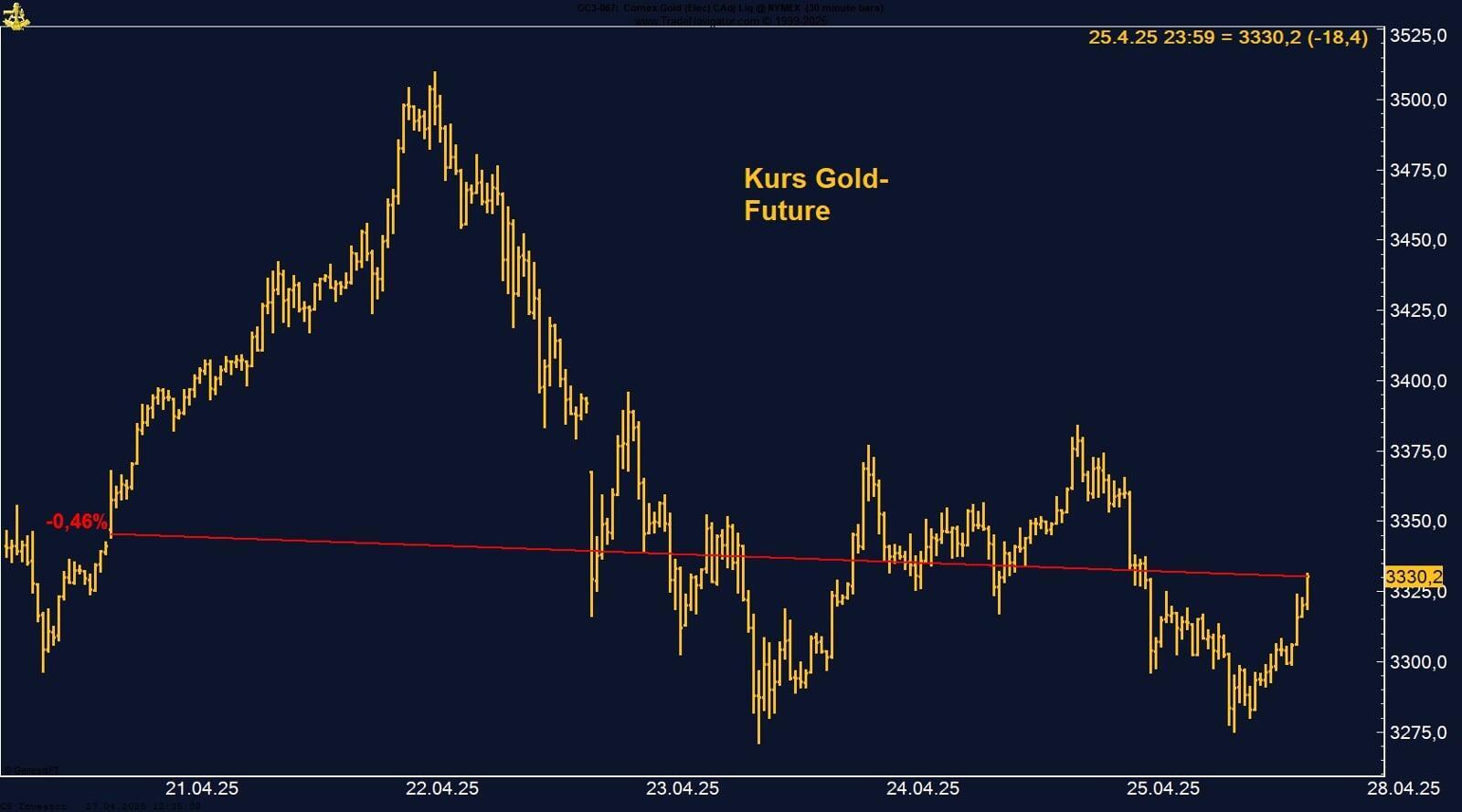

Gold-Future über 3.400 USD – und doch unter Druck: US-Daten bremsen Safe-Haven-Rally

Der an der COMEX gehandelte Gold-Future (August-Kontrakt) konnte in der vergangenen Woche um +0,55 % zulegen und schloss am Freitag bei 3.331 US-Dollar pro Unze. Im Wochenverlauf stieg der Preis zeitweise über die Marke von 3.400 USD, bevor er am Donnerstag und Freitag im Zuge stärkerer US-Arbeitsmarktdaten und eines steigenden US-Dollars wieder unter Druck geriet. Der Wochenschluss nahe dem Tagestief deutet auf kurzfristige Zurückhaltung institutioneller Anleger hin.

Die Gold-Rally zu Wochenbeginn war vor allem getrieben durch die geopolitische Unsicherheit rund um die Handelsbeziehungen zwischen den USA und China. Ein Telefongespräch zwischen Präsident Trump und Präsident Xi wurde von den Märkten zunächst als Deeskalationssignal gewertet – gleichzeitig blieben die strukturellen Sorgen rund um neue US-Zölle und Exportkontrollen bestehen, was Gold als politisch motivierten Krisen-Hedge unterstützte.

Doch zum Wochenschluss überlagerten makroökonomische Daten die geopolitische Fantasie: Die USA meldeten mit +139.000 neuen Stellen im Mai eine leicht bessere Arbeitsmarktzahl als erwartet. Parallel dazu stieg der US-Dollar-Index spürbar an, ebenso wie die Renditen zweijähriger und zehnjähriger US-Staatsanleihen. Diese Kombination – fester Dollar, steigende Realrenditen – belastete Gold gleich doppelt. Zusätzlich meldete der World Gold Council Nettoabflüsse aus Gold-ETFs, was auf eine abnehmende Nachfrage institutioneller Investoren schließen lässt – zumindest kurzfristig.

Gold bleibt in einer Übergangsphase. Der Anstieg über 3.400 USD zeigte die latente Kaufbereitschaft im Markt – doch die Reaktion auf US-Daten verdeutlicht auch die hohe Abhängigkeit von geldpolitischen Erwartungen. Solange der US-Dollar wieder zulegt und die Fed keine klaren Lockerungssignale sendet, bleibt Gold anfällig für Rücksetzer – vor allem bei weiteren ETF-Abflüssen.

Gleichzeitig gilt: Die strukturelle Nachfrage nach Gold – sei es aus den BRICS-Staaten, von Zentralbanken oder aus der geopolitischen Absicherungsperspektive – bleibt intakt. Kurzfristig dürfte sich der Markt zwischen 3.290 und 3.390 USD einpendeln, bevor neue Impulse – etwa durch die am Mittwoch anstehenden US-Inflationsdaten – eine Richtungsentscheidung erzwingen.

Sojabohnen-Futures an der CBOT mit Wochenplus – Wetterrisiken und China-Hoffnungen treiben Kurse

In der vergangenen Woche konnten die Sojabohnen-Futures an der Chicago Board of Trade (CBOT) eine deutliche Erholung verzeichnen. Der Juli-Kontrakt stieg auf Wochensicht um rund 15,5 Cent und schloss am Freitag bei 10,58 USD je Bushel – das entspricht dem höchsten Stand seit Ende Mai. Über die Woche ergibt sich damit ein Plus von etwa 1,6 %, wie auch die Chartentwicklung zeigt.

• US-China-Handelshoffnungen: Die Kurse profitierten von neuen Hoffnungen auf eine Entspannung im Handelsstreit zwischen den USA und China. Ein Telefonat zwischen US-Präsident Trump und Chinas Präsident Xi Jinping sorgte für Optimismus, dass weitere Gespräche folgen und die Exportnachfrage aus China anziehen könnte.

• Wetter und Anbaubedingungen: Prognosen für wärmeres und trockeneres Wetter im US-Midwest ab Mitte Juni sorgten für zusätzliche Unterstützung, da dies die Entwicklung der frisch gepflanzten Sojabohnen beeinträchtigen könnte.

• USDA-Daten: Die wöchentlichen Exportzahlen lagen mit 194.300 Tonnen am unteren Ende der Erwartungen, dennoch bleibt die Exportnachfrage insgesamt solide. Die Erntefortschritte sind mit 84 % über dem Fünfjahresschnitt, und die Bestandsbewertungen sind mit 67 % „gut bis exzellent“ robust.

Sojabohnen-Futures konnten in der ersten Juniwoche 2025 von verbesserten Handelsaussichten, witterungsbedingten Risiken und einem insgesamt robusten US-Angebot profitieren. Die Stimmung bleibt konstruktiv, solange sich die Handelsgespräche mit China positiv entwickeln und das Wetter im US-Midwest keine Entspannung bringt. Kurzfristig bleibt das technische Bild freundlich, mit Potenzial für weitere Aufwärtsbewegungen, sofern keine negativen Überraschungen eintreten.

EUR/USD scheitert an der 1,15 – US-Arbeitsmarktdaten stoppen EZB-getriebene Erholung

Der Euro konnte gegenüber dem US-Dollar in der vergangenen Woche nur leichte Gewinne erzielen und beendete die Handelswoche mit einem Plus von +0,26 % bei 1,13945. Zwar testete das Währungspaar am Donnerstag im Hoch mit 1,1495 erneut die wichtige 1,15er-Marke, doch stärkere US-Daten sorgten zum Wochenschluss für einen Rücksetzer. Der Euro bleibt damit in einer zähen Übergangsphase zwischen geldpolitischem Rückenwind aus Europa und robuster US-Wirtschaft.

Zunächst profitierte der Euro von der geldpolitischen Entscheidung der EZB, den Leitzins wie erwartet um 25 Basispunkte auf 2,0 % zu senken – allerdings mit dem klaren Signal, dass der Zinssenkungszyklus bald enden könnte. Diese Botschaft, gepaart mit gesenkten Inflationsprognosen für 2025 und 2026, stützte den Euro, der infolgedessen ein Sechswochenhoch erreichte. Auch Aussagen von EZB-Ratsmitglied Stournaras über eine „weiche Landung“ der Eurozone trugen zur kurzfristigen Stärke bei.

Am Freitag wendete sich das Blatt jedoch: Der US-Arbeitsmarktbericht überraschte leicht positiv mit 137.000 neuen Stellen (erwartet: 130.000) und einem über den Erwartungen liegenden Lohnwachstum von 0,4 %. Diese Kombination stärkte den Dollar deutlich – sowohl fundamental als auch psychologisch –, wodurch der Euro die 1,15er-Zone erneut nicht überwinden konnte. Die Kursdynamik drehte und EUR/USD fiel auf 1,13945 zurück. Auch die technische Struktur bleibt angespannt: Die Widerstandszone um 1,1500 erwies sich erneut als zu stark, während auf der Unterseite die 1,1370er-Marke als kurzfristige Unterstützung in den Fokus rückt.

Der Euro bleibt in einem fragilen Gleichgewicht zwischen geldpolitischer Entspannung und geopolitischer Unsicherheit. Die zuletzt positive Dynamik bekam mit dem robusten US-Arbeitsmarkt einen klaren Dämpfer. Solange von Seiten der Fed keine klare Wende signalisiert wird, dürfte der Dollar fundamental unterstützt bleiben – was Aufwärtsbewegungen im EUR/USD begrenzt.

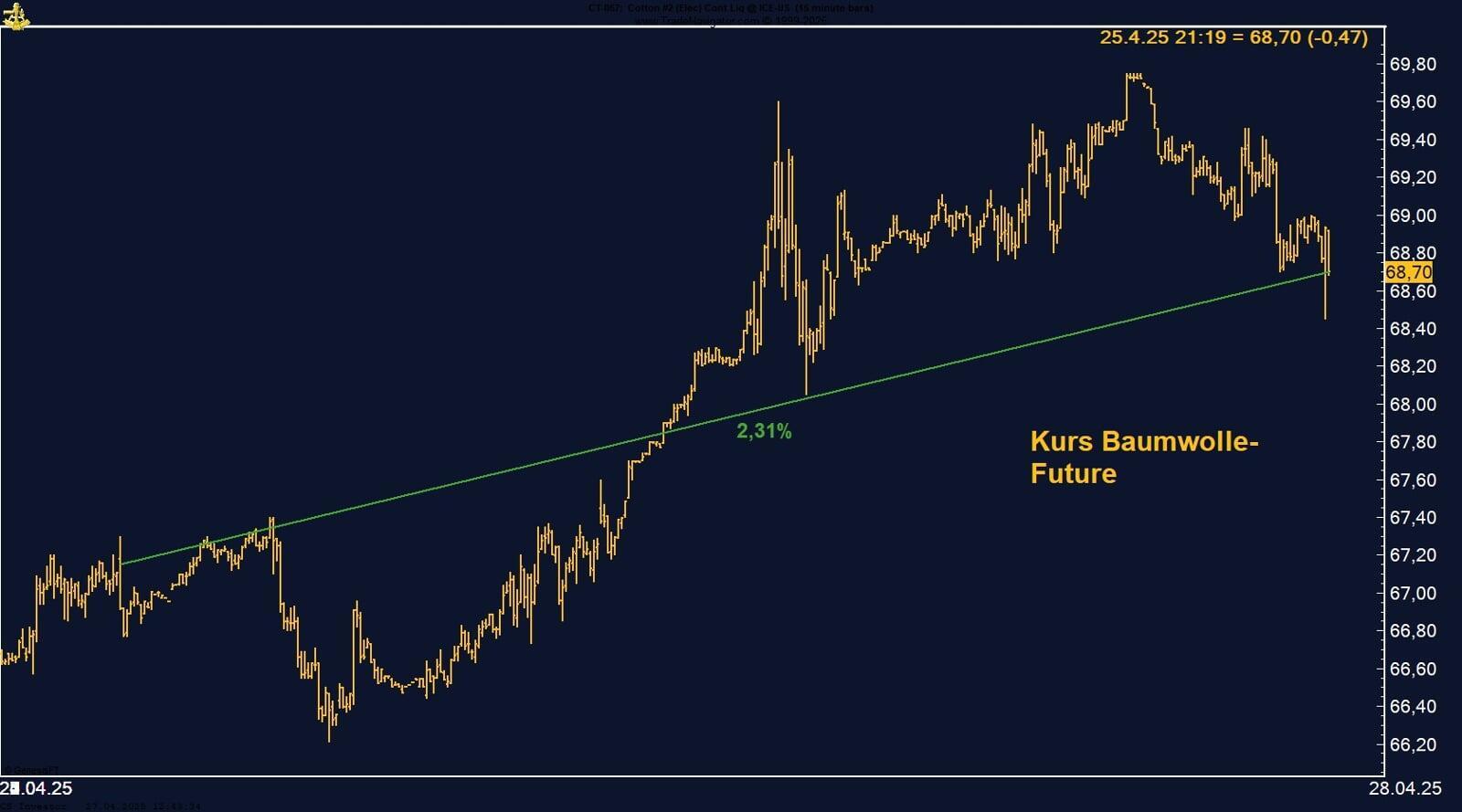

Baumwolle stabilisiert sich über 65 Cents – Spekulanten bleiben skeptisch

Der an der ICE US gehandelte Baumwolle-Future (Cotton #2) konnte sich in der vergangenen Woche leicht erholen und legte um +0,63 % zu. Der Wochenschluss lag bei 65,58 US-Cents pro Pfund, nachdem zwischenzeitlich ein Hoch bei 66,60 Cents markiert wurde. Trotz dieses Anstiegs bleibt der Future unterhalb entscheidender Widerstandsmarken gefangen – der Markt konsolidiert aktuell in einer engen Spanne zwischen 65 und 66 Cents.

Die jüngsten Daten zeigen ein gemischtes Bild: Auf der einen Seite stützt ein leicht angespanntes Angebotsumfeld den Markt. Die USDA meldete Exportverkäufe von über 11,5 Mio. Ballen, was rund 111 % der Jahresprognose entspricht – trotz Rückgang gegenüber dem Vorjahr ein solider Wert. Gleichzeitig behindern regionale Wetterprobleme die Pflanzung in den USA und sorgen für Unsicherheit hinsichtlich des Erntepotenzials.

Auf der anderen Seite bleibt die spekulative Positionierung ein klares Belastungssignal. Laut aktuellem COT-Report haben nicht-kommerzielle Marktteilnehmer ihre Netto-Short-Positionen erneut ausgebaut – auf rund 32.000 Kontrakte. Noch Anfang Mai war die Positionierung nahezu neutral. Diese Entwicklung signalisiert fehlendes Vertrauen in eine nachhaltige Erholung. Hinzu kommt: Das Open Interest ist leicht rückläufig, was auf eine abwartende Haltung institutioneller Trader hindeutet.

Baumwolle befindet sich derzeit in einer fragilen Bodenbildungsphase, gestützt von Exportdaten und saisonaler Unterstützung – aber gebremst durch schwache technische Struktur und dominierende Shorts auf der spekulativen Seite. Saisonal stehen die Chancen für eine Sommer-Erholung grundsätzlich gut: Traditionell markiert der Markt im Juni/Juli oft seinen Tiefpunkt, bevor es bis in den September hinein tendenziell aufwärts geht.

Die Lagerbestände an der LME fallen weiter: aktuell bei 132.400t (letzte Woche: 149.875t). Im September des letzten Jahres waren wir bei 320.925t.

Kupfer: Zwischen Zollspekulation und Angebotsstress – aber China bremst

Der an der CME gehandelte Kupfer-Future (HG) konnte in der vergangenen Woche um +2,75 % zulegen und schloss bei 483,25 US-Cents pro Pfund. Am Donnerstag übersprang er kurzzeitig die 500-Cents-Marke und markierte mit über 506 Cents ein lokales Wochenhoch – bevor schwächere China-Daten für Gegenwind sorgten.

Angeführt wurde die Aufwärtsbewegung durch eine Kombination aus zunehmenden Angebotsstörungen und geopolitischen Spannungen. In Chile kommt es bei Teck Resources weiterhin zu Produktionsverzögerungen, und auch das Kamoa-Kakula-Projekt in der Demokratischen Republik Kongo meldete Einschränkungen beim Betrieb. Parallel dazu verzeichnen die Lagerhäuser der London Metal Exchange sinkende Bestände – ein Signal für physische Angebotsknappheit, das institutionelle Käufer zunehmend ernst nehmen.

Gleichzeitig sorgen neue handelspolitische Maßnahmen aus den USA für Nervosität: Präsident Trump hat vergangene Woche eine Executive Order unterzeichnet, die

die Zölle auf Stahl und Aluminium auf 50 % verdoppelt. Marktteilnehmer spekulieren nun, ob Kupfer der nächste Kandidat für Importbeschränkungen sein könnte – zumal bereits eine offizielle Untersuchung des US-Handelsministeriums läuft. Diese Gemengelage erhöht den Risikoaufschlag auf der Long-Seite und lässt Short-Positionen zunehmend unattraktiv erscheinen.

Trotz bullischer Argumente kam die Rally gegen Ende der Woche unter Druck, nachdem neue PMI-Daten aus China schwächer ausfielen als erwartet. Industrie und Services deuten auf eine stagnierende Aktivität im wichtigsten Nachfrageland für Kupfer hin. Ohne chinesischen Rückenwind bleibt jeder Preissprung anfällig für Rückschläge.

Kupfer bleibt in einer technisch interessanten, aber fundamental angespannten Lage. Die kurzfristige Bewegung war stark – doch sie basiert mehr auf Spekulation als auf realer Nachfrage. Für einen nachhaltigen Ausbruch über 510 Cents braucht es klare Impulse: entweder aus Washington (Zollentscheidung) oder aus Peking (Wirtschaftsdaten).

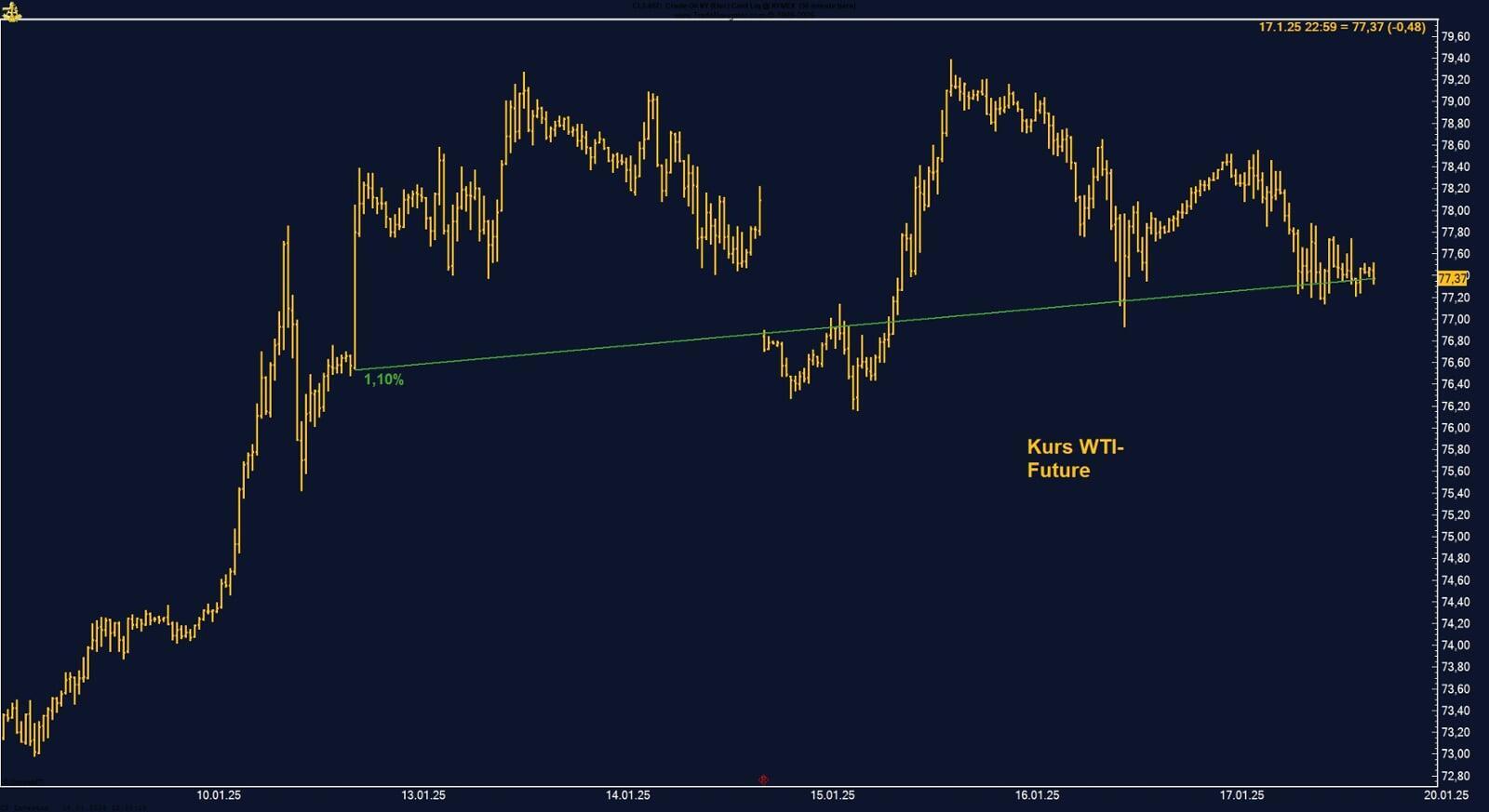

WTI Crude Oil mit Wochenrally – Handelsoptimismus und Angebotsrisiken treiben Öl auf Mehrwochenhoch

Der an der NYMEX gehandelte WTI Crude Oil Future legte in der vergangenen Woche kräftig zu und beendete die Handelswoche mit einem Plus von +6,6 % bei 64,77 US-Dollar pro Barrel – exakt auf dem Wochenhoch. Nach mehreren schwachen Wochen konnte der Future damit eine charttechnisch überzeugende Umkehr einleiten. Der Bruch über die psychologisch bedeutende 64er-Marke am Freitag gilt als bullisches Signal und setzt erstmals seit April wieder Momentum frei.

Für Rückenwind sorgte vor allem die Aussicht auf eine Entspannung im geopolitischen Umfeld: Die Wiederaufnahme direkter US-Handelsgespräche mit China wurde von den Märkten positiv aufgenommen und nährt die Hoffnung auf einen Nachfrageimpuls für Rohöl. Parallel dazu unterstützen robuste US-Arbeitsmarktdaten – 139.000 neue Stellen im Mai, besser als erwartet – das allgemeine Konjunktursentiment und damit die Nachfrageaussichten.

Auf der Angebotsseite kommen zusätzliche preistreibende Faktoren hinzu: Die Zahl der aktiven Ölbohrungen in den USA fiel laut um neun auf 442 – das niedrigste Niveau

seit sechs Monaten. Die Aussicht auf stagnierendes US-Produktionswachstum trifft auf eine Phase starker saisonaler Nachfrage. Gleichzeitig meldeten kanadische Produzenten aufgrund von Waldbränden in Alberta Ausfälle von mehr als 270.000 Barrel pro Tag. Die OPEC+ hatte zwar jüngst eine moderate Ausweitung der Produktion beschlossen, doch der Markt geht davon aus, dass die zusätzlichen Mengen kurzfristig absorbiert werden – nicht zuletzt durch den Sommerreiseverkehr und Raffinerienachfrage.

Der Ölmarkt hat sich kurzfristig deutlich aufgehellt – sowohl technisch als auch fundamental. Der Schlusskurs auf dem Wochenhoch bei 64,77 USD signalisiert neue Kaufbereitschaft institutioneller Akteure. Sollte es bei den anstehenden US-China-Gesprächen zu Fortschritten kommen oder weitere Produktionsausfälle gemeldet werden, wäre ein schneller Anstieg über die Marke von 66,50–67,00 USD möglich.

Zucker fällt unter 17 Cents – Überangebot und schwache Nachfrage drücken Preise auf Mehrjahrestiefs

Der an der ICE US gehandelte Zucker-Future (Raw Sugar No.11, Juli-Kontrakt) hat in der vergangenen Woche -3,45 % verloren und schloss am Freitag bei 16,51 US-Cents pro Pfund – unter der psychologisch wichtigen 17-Cent-Marke. Der Markt stand über die gesamte Woche hinweg unter Druck, eine nennenswerte technische Gegenbewegung blieb aus. Damit setzt sich der Abwärtstrend der vergangenen Monate ungebremst fort.

Zentraler Belastungsfaktor bleibt das anhaltend hohe globale Angebot: Laut USDA-Prognose dürfte die weltweite Zuckerproduktion im Zyklus 2025/26 um fast 5 % auf ein Rekordhoch steigen. Der geschätzte Angebotsüberschuss beläuft sich mittlerweile auf über 41 Mio. Tonnen – ein Anstieg um rund 7,5 % zum Vorjahr. Besonders Brasilien und Indien, die beiden wichtigsten Exportländer, melden stabile bis starke Ernten. Auch kleinere witterungsbedingte Ausfälle konnten die Marktstimmung nicht stützen.

Auf der Nachfrageseite herrscht weiter Zurückhaltung: In wichtigen Importregionen wie Asien und der EU dämpfen strukturelle Faktoren wie der Trend zu zuckerreduzierten Produkten und der wachsende Einsatz von Süßstoffen die klassische Industrienachfrage. Trotz der zuletzt deutlichen Abschwächung des US-Dollars, die Rohstoffe für viele Länder günstiger macht, ist keine spürbare Importdynamik erkennbar. Auch die Hoffnung, dass brasilianische Mühlen vermehrt auf Ethanolproduktion umschwenken, bleibt bislang unbegründet.

Zucker bleibt technisch wie fundamental angeschlagen. Die Notierung unter der 17-Cent-Marke reflektiert die dominierende Angebotslage bei gleichzeitig schwacher Nachfrage – ohne klaren Rebound-Trigger. Kurzfristig sind weitere Tiefs denkbar, insbesondere wenn Brasiliens Erntemeldungen robust bleiben und sich kein neuer Nachfrageschub abzeichnet.

Aber: Die Saisonalität spricht ab Juli klar für eine Stabilisierung und mögliche Bodenbildung. Historisch gesehen beginnt im Hochsommer oft eine Aufwärtsphase, die sich bis in den September hineinziehen kann.

Palladium mit Wochenrally – Short Squeeze und Angebotsrisiken treiben Preis über 1.065 USD

Der an der CME gehandelte Palladium-Future legte in der vergangenen Woche kräftig zu und verzeichnete ein Wochenplus von +9,17 %. Der Kontrakt schloss am Freitag bei 1.065 US-Dollar pro Unze, nachdem er im Wochenverlauf die psychologisch wichtige 1.000er-Marke deutlich überwunden hatte. Der Anstieg war begleitet von steigenden Umsätzen und technischer Dynamik – ein Szenario, das bei Palladium aufgrund der Marktstruktur rasch in ein explosives Kursverhalten umschlagen kann.

Ein zentraler Treiber war der anhaltende Druck auf der Angebotsseite: In Südafrika führten Unwetter und Minenschäden zu Produktionsausfällen, während aus Russland – dem weltgrößten Exporteur – neue Lieferverzögerungen gemeldet wurden. In einem physisch engen Markt wie Palladium schlagen solche Störungen unmittelbar durch. Die Lagerbestände an der LME fielen zuletzt um 7 % auf ein neues 18-Monats-Tief – ein klares Zeichen knapper Verfügbarkeit.

Gleichzeitig ist der Markt nach wie vor massiv short positioniert: Laut aktuellem COT-Report halten Hedgefonds netto 7.293 Short-Kontrakte. Der Ausbruch über die Widerstandszone um 1.023 USD löste eine Kaskade von Eindeckungen aus – ein klassischer Short Squeeze. Zusätzliche Brisanz kam durch neue US-Sanktionsüberlegungen gegen russische Palladium-Exporte, was angesichts der russischen Dominanz in der Förderung wie ein zusätzlicher Brandbeschleuniger wirkte.

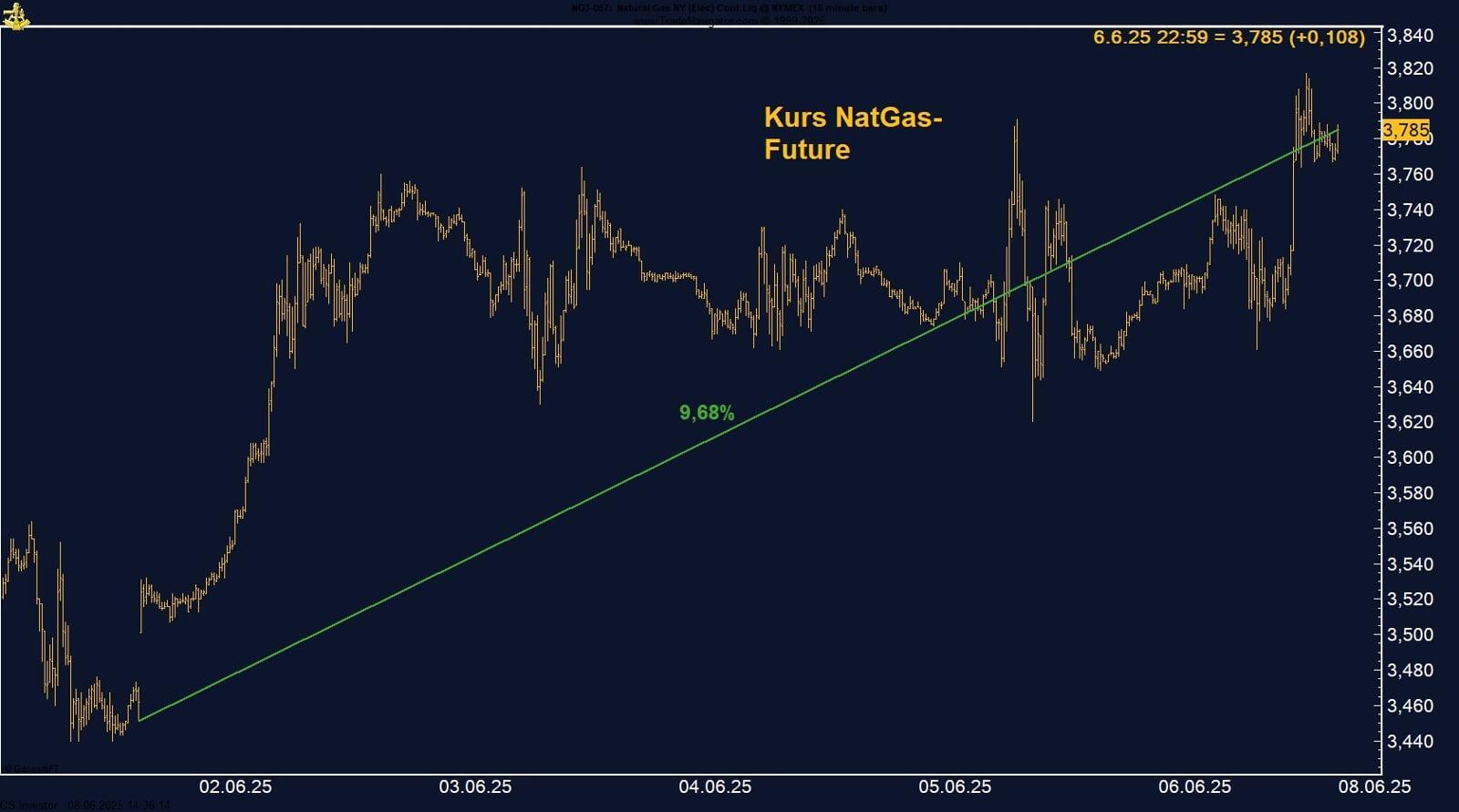

Natural Gas mit +9,7 % Wochenplus – Sommerhitze und Hurricane-Saison bringen Bewegung

Der an der NYMEX gehandelte Henry Hub Natural Gas Future (NG1) stieg in der vergangenen Woche um deutliche +9,68 % und schloss bei 3,785 US-Dollar pro MMBtu, nahe dem Wochenhoch. Mit dem Start der offiziellen Hurricane-Saison am 1. Juni nimmt auch die Wetterabhängigkeit des Gasmarktes wieder stark zu. Kombiniert mit steigender Kühlungsnachfrage und Erwartungen an neue LNG-Kapazitäten ergibt sich ein explosiver fundamentaler Mix für die Sommermonate.

Trotz eines über den Erwartungen liegenden Lageraufbaus von 122 Mrd. Kubikfuß (gegenüber erwarteten 109 bcf) reagierte der Markt kaum bärisch. Grund dafür sind zunehmende Temperaturprognosen für Juni und Juli, die laut National Weather Service in fast allen US-Bundesstaaten überdurchschnittliche Wärmeerwarten lassen. Das bedeutet: steigende Nachfrage nach Strom zur Kühlung – und damit nach Gas.

Auch auf der Angebotsseite zeichnet sich eine potenzielle Verknappung ab. Die Gasproduktion in den Lower 48 States lag zuletzt bei 104 bcf pro Tag, nach 105,2 im Mai und einem Allzeithoch von 106,3 bcf im März. Gleichzeitig laufen mehrere LNG-Exportterminals aufgrund saisonaler Wartung reduziert, was kurzfristig auf die Exportseite drückt, mittelfristig aber Spielraum für Nachholeffekte lässt. Marktanalysten erwarten ab Q3 eine erneute Verengung des Balancemarkts – gestützt durch zusätzliche Exportkapazitäten.

Natural Gas meldet sich eindrucksvoll zurück. Der Markt preist zunehmend einen heißen Sommer ein – sowohl witterungsbedingt als auch volatilitätsseitig durch die beginnende Hurricane-Saison. Der Bruch über die 3,70er-Marke war technisch bedeutend und eröffnet kurzfristig Potenzial in Richtung 4,00–4,20 USD, sofern die Wettermodelle ihre Prognosen bestätigen.

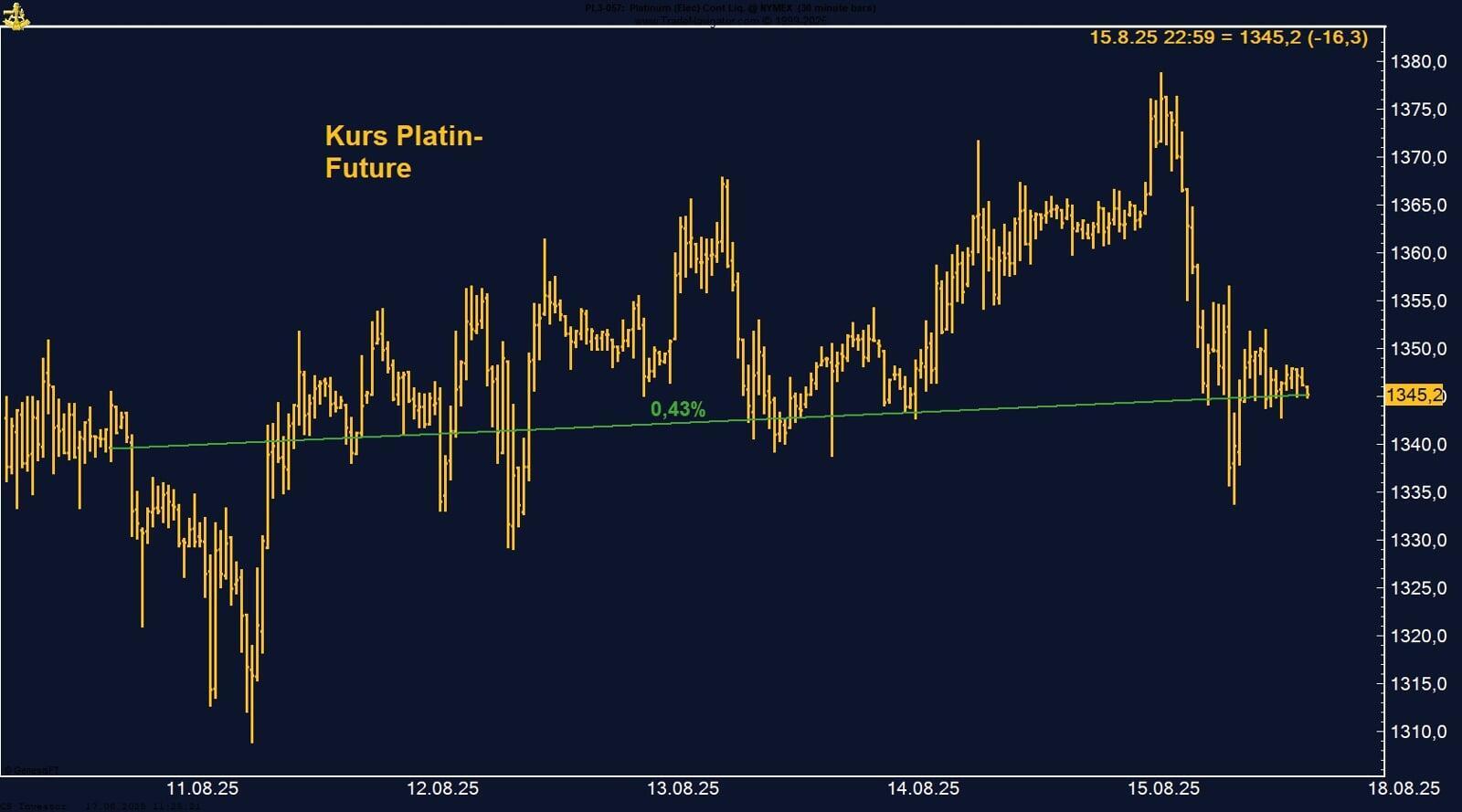

Platin glänzt mit +11,8% Wochengewinn – Angebotsdefizit treibt die Rally

Der an der NYMEX gehandelte Platin-Future setzte seine Aufwärtsbewegung eindrucksvoll fort und stieg in der vergangenen Woche um +11,79% auf 1.176,10 USD je Unze. Es war die stärkste Wochenperformance seit über einem Jahr – ohne nennenswerte Rücksetzer.

Der Preis durchbrach dabei wichtige technische Marken und schloss auf Wochensicht am Hoch.

Mehrere Faktoren befeuern die jüngste Platin-Rally. Im Mittelpunkt steht das anhaltende Angebotsdefizit: Laut World Platinum Investment Council wird der Markt 2025

zum dritten Mal in Folge unterversorgt sein – insbesondere wegen struktureller Produktionsprobleme in Südafrika. Gleichzeitig zeigen überarbeitete Handelsdaten

aus China eine starke Nachfrage sowohl für industrielle Zwecke als auch für Investments und Schmuck. Der technologische Rückenwind durch Wasserstoffanwendungen bleibt intakt.

Zudem hat der Ausbruch über den Widerstand bei 1.070 USD eine technische Dynamik entfacht – Momentum-Trader griffen zu, nachdem auch makroökonomische

Sorgen (z. B. US-Verschuldung, geopolitische Spannungen) die Flucht in Edelmetalle begünstigten. Moody’s Herabstufung der US-Bonität sorgte ebenso für neue Zuflüsse in physische Assets. Die Rally ist also sowohl fundamental als auch charttechnisch gut untermauert.

Platin hat in den letzten Tagen ein starkes Zeichen gesetzt. Die Kombination aus strukturellem Angebotsdefizit, wachsender globaler Nachfrage und technischer Stärke spricht für eine Fortsetzung der Bewegung. Ein nachhaltiger Ausbruch über 1.180USD könnte kurzfristig Ziele bei 1.200–1.220 USD freilegen. Wir bleiben long und beobachten insbesondere die Entwicklung der südafrikanischen Fördermengen und die chinesischen Importzahlen genau – hier dürften die nächsten Impulse herkommen.