|

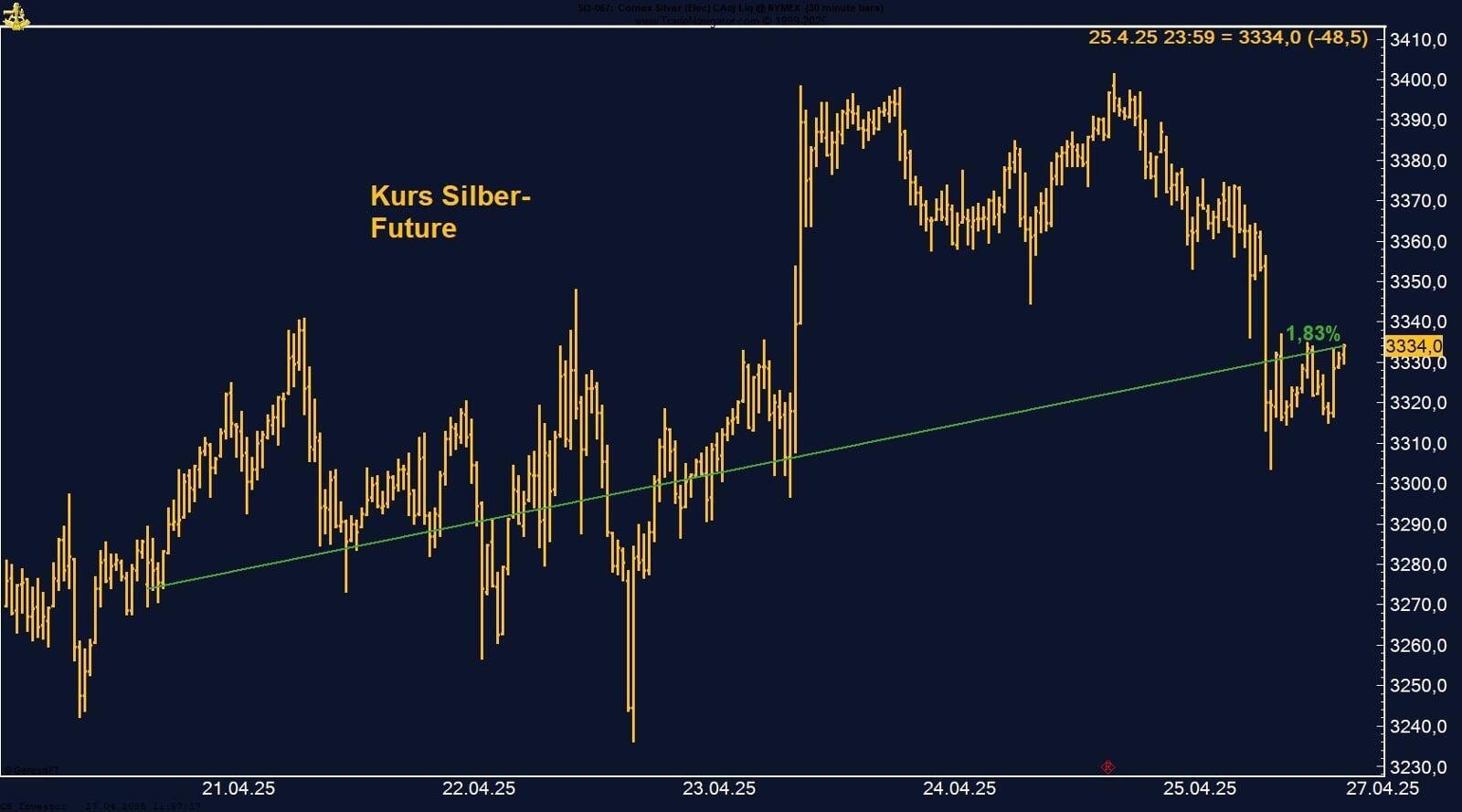

Silber glänzt mit 13-Jahreshoch – politischer Rückenwind befeuert die Rally

Der Silver Future an der COMEX legte in der vergangenen Woche kräftig zu und schloss mit einem Plus von +5,22 % bei 39,075 USD je Unze – nur knapp unter dem

Wochenhoch. Damit markiert der Silberpreis das höchste Niveau seit über 13 Jahren, was die starke Nachfrage nach Sachwerten in einem zunehmend politisch

getriebenen Umfeld unterstreicht.

Wie bei Kupfer und Palladium sorgte auch beim Silber die neue US-Zollpolitik für Bewegung: Präsident Trump kündigte 35 % Zölle auf kanadische Importe und

flächendeckende Strafzölle von 15–20 % auf zahlreiche andere Handelspartner an – eine Entwicklung, die globales Misstrauen gegenüber wirtschaftspolitischer

Stabilität schürt und Investoren vermehrt in sichere Häfen wie Gold und Silber treibt.

Trotz leichter Reduktion bleiben die Large Trader mit über 58.000 Kontrakten netto long positioniert – ein Zeichen dafür, dass viele institutionelle Investoren

an der Aufwärtsbewegung festhalten, aber erste Absicherungen vornehmen. Das kann auf eine kurzfristig überkaufte Situation hindeuten, ändert aber nichts

am positiven Gesamtbild.

Die Saisonalität unterstützt den Aufwärtstrend noch bis Ende Juli. Historisch kommt es im August häufig zu Zwischenkorrekturen, bevor der Markt ab September

tendenziell wieder anzieht. Ein kurzfristiger Rücksetzer wäre also keine Überraschung – langfristig bleibt das Bild jedoch intakt.

Silber bestätigt seine Rolle als sicherer Hafen in geopolitisch turbulenten Zeiten. Die Kombination aus politischen Spannungen, starker Marktdynamik und technischer Stärke sorgt für ein bullishes Gesamtbild – auch wenn kurzfristig mit Gewinnmitnahmen zu rechnen ist.

Der nächste saisonale Hochpunkt könnte bereits im September erreicht werden – gute Gründe, das Edelmetall im Blick zu behalten.

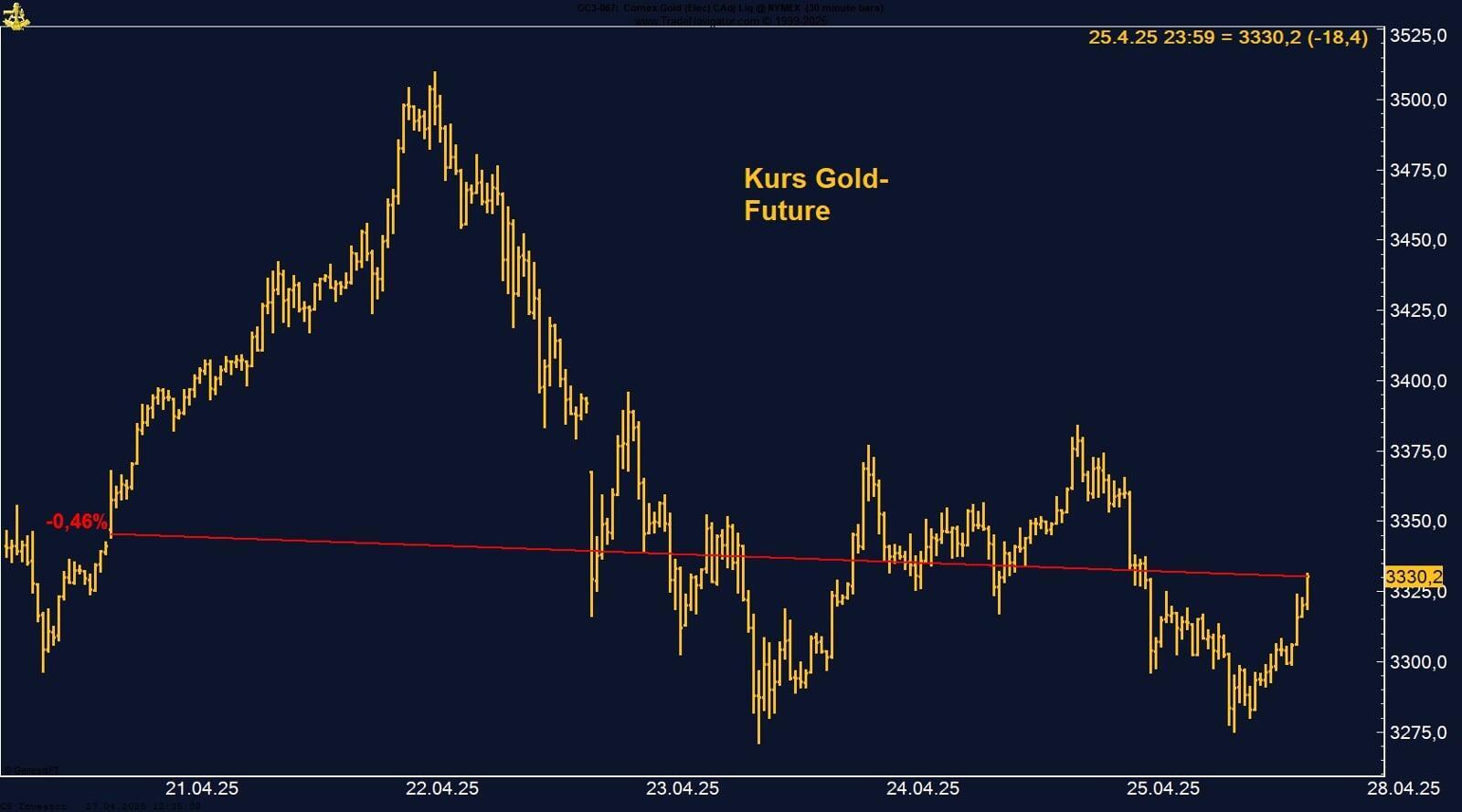

Gold verteidigt 3.300 USD – nächste Etappe: Allzeithoch?

Der an der COMEX gehandelte Gold-Future konnte in der vergangenen Woche um +0,77 % zulegen und schloss bei 3.317,30 USD je Unze. Die wichtige

Unterstützung bei 3.300 USD wurde gehalten.

Die aktuellen COT-Daten zeigen einen deutlichen Aufbau der Long-Positionen institutioneller Anleger. Die Large Trader halten inzwischen über

200.000 Kontrakte Long, was den bullischen Charakter des Marktes unterstreicht.

Gold hat sein saisonales Tief im Juli traditionell hinter sich gelassen. Die saisonal starke Phase bis Mitte Oktober hat begonnen – historisch ein zuverlässiger

Katalysator für Aufwärtsbewegungen.

Fundamentale Gold-Erkenntnisse verdichten sich weiter.

Die langfristigen Treiber für Gold sind klar erkennbar und sprechen für ein strukturell höheres Preisniveau:

1. Gold-Trading in China ist 2024 explodiert, was die dortige Marktdynamik grundlegend verändert hat.

2. Zentralbanken kaufen aktuell rund 80 Tonnen Gold pro Monat, ein historisch hoher Wert.

3. Laut World Gold Council kaufen Zentralbanken und Sovereign Wealth Funds jährlich rund 1.000 Tonnen Gold – das ist rund ein Drittel der weltweiten Förderung.

4. Geopolitische Spannungen – von Trumps Handelspolitik bis hin zu Eskalationen im Nahen Osten – fördern die Suche nach sicheren Häfen.

5. Kasachstan, viertgrößter Goldproduzent weltweit, war 2024 noch einer der größten Verkäufer – ist 2025 nun aber auf der Käuferseite.

6. BRICS-Initiative für eine neue goldgedeckte Währung, mit einem Goldanteil von bis zu 40 %, könnte die Nachfrage strukturell in neue Höhen treiben.

Zusätzliche Impulse liefert erneut Donald Trump: Seine angekündigten 35 %-Zölle auf kanadische Waren und mögliche Pauschalzölle auf weitere Länder verschärfen die Unsicherheiten im Welthandel. Auch die Debatte um die Absetzung von Fed-Chef Jerome Powell sorgt für Unruhe. Gold profitiert als sicherer Hafen.

Wir bleiben strategisch Long. Die Kombination aus saisonaler Stärke, bullischer Positionierung, Zentralbankkäufen, geopolitischem Druck und der strukturellen

Verschiebung im globalen Währungsgefüge spricht für weiter steigende Kurse.

Mein Ausblick: Ich gehe davon aus, dass Gold in den kommenden Wochen ein neues Allzeithoch erreicht und bis Jahresende auf 4.000 USD steigen kann. Die Weichen

dafür sind gestellt.

EUR/USD – Rücksetzer durch neue Zollrhetorik, aber spekulative Long-Positionierung bleibt stark

Der EUR/USD beendete die vergangene Handelswoche mit einem Rückgang von –0,76 % und schloss am Freitag bei 1,16895. Auslöser der Schwäche war vor allem

die neuerliche Eskalation der US-Handelspolitik: US-Präsident Donald Trump kündigte eine breite Zollerhöhung an – 35 % auf kanadische Importe, 15–20 % auf viele

andere Länder, inklusive einem angedrohten Schreiben an die EU. Diese Entwicklung hat nicht nur Druck auf den Euro ausgeübt, sondern weltweit die Risikoaversion

erhöht – was dem US-Dollar als sicherem Hafen kurzfristig zugutekam.

Trotz der Korrektur bleibt die spekulative Positionierung am Terminmarkt eindeutig: Laut den aktuellen COT-Daten haben die Large Trader ihre Long-Positionen erneut

ausgeweitet und halten nun über 120.000 Kontrakte auf steigende Eurokurse. Das ist ein starkes Commitment – zeigt aber auch, dass der Markt in dieser Richtung bereits

deutlich positioniert ist.

Die geldpolitische Divergenz zwischen EZB und Fed spielt aktuell ebenfalls eine Rolle. Während EZB-Mitglied Schnabel eine Zinspause favorisiert und keine weiteren

Senkungen erwartet, zeigt sich Panetta offener für weitere Lockerungen, sollte das Wachstum weiter enttäuschen. In den USA wiederum betont Fed-Mitglied

Goolsbee, dass Zinssenkungen nicht zur Entlastung der Staatsverschuldung dienen sollen und bleibt beim vorsichtigen „wait and see“-Ansatz. Das stärkt tendenziell

den Dollar – zumindest kurzfristig.

Charttechnisch bleibt der Bereich um 1,1650–1,1675 ein wichtiger Support. Sollte dieser nachhaltig brechen, droht eine Ausweitung der Korrektur. Auf der Oberseite

bleibt die Marke von 1,18 USD die zentrale Hürde für eine neue Aufwärtsdynamik.

Trotz des jüngsten Rücksetzers bleibt das übergeordnete Bild für den Euro konstruktiv. Mehrere Faktoren sprechen mittelfristig für eine anhaltende EUR-Stärke:

1. Fundamental bleibt die Bewertung des Euro attraktiv – insbesondere angesichts der zunehmenden Zinsdifferenz zwischen den USA und der Eurozone. Die geldpolitischen Divergenzen könnten sich in den kommenden Monaten noch stärker zugunsten des Euro auswirken.

2. Politisch verschieben sich die Risiken klar in Richtung USA: Die erratische Zoll- und Handelspolitik von Präsident Trump untergräbt das Vertrauen in den US-Standort

und stützt gleichzeitig die Nachfrage nach Alternativen – etwa dem Euro.

3. „The Big Beautiful Bill“ – die geplante massive Neuverschuldung der USA könnte sich zu einem strukturellen Problem für den Dollar entwickeln. Sollte das Haushaltsdefizit

weiter explodieren, droht ein Vertrauensverlust in die langfristige Solidität der US-Finanzpolitik – mit potenziellen Kapitalabflüssen aus Dollar-Assets.

4. Kapitalflüsse könnten sich in diesem Umfeld zunehmend Richtung Europa verlagern. Sowohl institutionelle Investoren als auch Notenbanken äußern verstärkt den

Wunsch, ihre USD-Allokation zu reduzieren.

5. Markttechnisch ist der US-Dollar bereits sehr weit gelaufen – die spekulative Positionierung laut CoT-Daten signalisiert Korrekturpotenzial. Die Longs im Euro sind stark,

aber noch nicht überdehnt.

6. Charttechnisch bietet das EUR/USD-Paar weiterhin Aufwärtspotenzial – ein Anstieg über 1,20 USD bleibt mittelfristig im Bereich des Möglichen, sofern geopolitische

Spannungen und Zinserwartungen die aktuelle Richtung bestätigen.

Kurzum: Der Rücksetzer bietet eher eine Chance als einen Grund zur Sorge – das bullische Setup bleibt intakt, auch wenn kurzfristige Volatilität nicht auszuschließen ist.

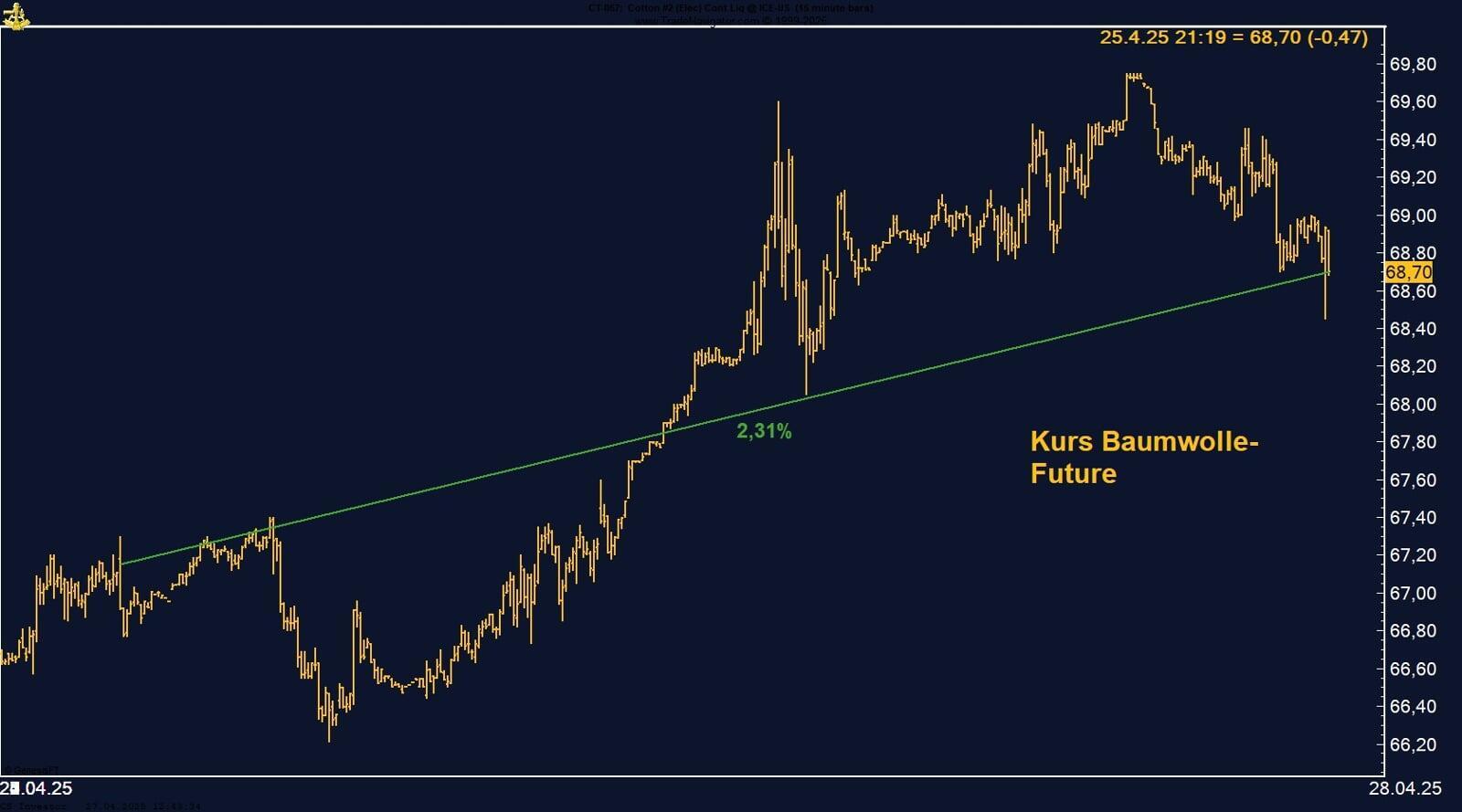

Cotton-Future unter Druck – Angebot dominiert, Bären behalten vorerst die Kontrolle

Der Baumwolle-Future beendete die vergangene Handelswoche mit einem Wochenverlust von –1,52 % bei 67,42 US-Cent pro Pfund. Damit setzt sich der seit Wochen

bestehende Abwärtstrend weiter fort – belastet vor allem durch steigende Angebotsprognosen und eine bislang ausbleibende Nachfrageerholung.

Der USDA-WASDE-Bericht vom Juli war klar bearish: Die US-Produktion für 2025/26 wurde um 600.000 Ballen auf 14,6 Millionen Ballen nach oben revidiert. Zwar wurden

die Erträge leicht reduziert, aber die Ausweitung der Erntefläche auf 8,66 Millionen Acres kompensiert das locker. Die Folge: Die erwarteten US-Ending Stocks steigen

auf 4,6 Millionen Ballen – 300.000 Ballen mehr als zuvor. Auch global wurde das Angebot angehoben (plus 1,43 Mio. Ballen), vor allem durch Zuwächse in China und

den USA, während der Verbrauch kaum mitzieht. Damit bleibt der weltweite Angebotsüberhang bestehen.

Die COT-Daten bestätigen das bearishe Bild: Large Trader (Managed Money) haben ihre Netto-Short-Position zuletzt weiter ausgebaut und sind nun mit fast 30.000

Kontrakten short – ein klares Zeichen für das anhaltende Misstrauen gegenüber dem aktuellen Preisniveau.

Saisonalität bietet jedoch einen Hoffnungsschimmer: Historisch erreicht Baumwolle Mitte August ein saisonales Tief und zeigt danach häufig bis in den September hinein

eine Gegenbewegung. Noch ist allerdings Geduld gefragt – das Umfeld bleibt vorerst schwach, solange sich kein Nachfrageimpuls zeigt.

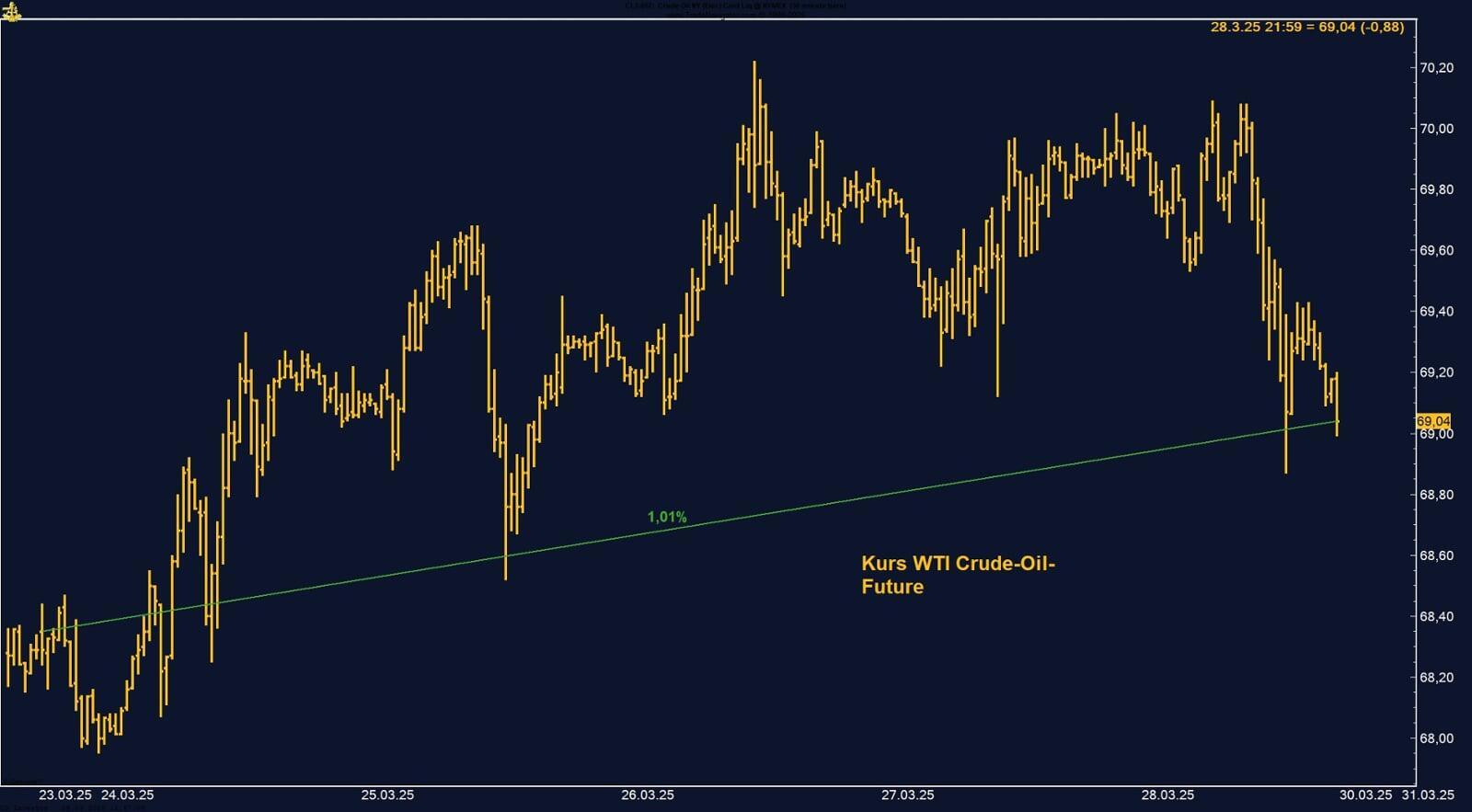

WTI im Sommermodus – Rohöl trotzt Überangebotsängsten und steigt weiter

Der WTI Crude Oil Future legte in der vergangenen Woche um satte +3,59 % zu und beendete den Handel am Freitag bei 68,75 USD pro Barrel. Damit verzeichnete der

Kontrakt den zweiten Wochengewinn in Folge – trotz bearisher Signale auf der Angebotsseite.

Neue Sanktionen gegen Russland und die Rückkehr protektionistischer Töne aus Washington heizen die Risikoaversion an. US-Präsident Trump hat neben Strafzöllen auf

Kupfer, Kanada und Brasilien auch neue Maßnahmen gegen Russland in Aussicht gestellt. Diese Gemengelage unterstützt Öl als politisch sensibles Asset – insbesondere

angesichts der angespannten Versorgungslage aus Russland und dem Nahen Osten.

Trotz eines gemeldeten Lageraufbaus in den USA und angekündigter Fördererhöhungen durch OPEC+ um 548.000 bpd im August, bleibt der Markt robust. Händler

fokussieren sich auf die starke Reisesaison im Sommer sowie rekordhohe saudische Rohölexporte nach China. Die Internationale Energieagentur (IEA) warnte zwar

vor einem möglichen Überangebot im weiteren Jahresverlauf, doch aktuell herrscht kurzfristige Knappheit – insbesondere bei schwereren Rohölsorten.

Die aktuellen Commitment-of-Traders-Daten zeigen eine anhaltend bullishe Positionierung der Large Trader, die mit über 209.000 Long-Kontrakten deutlich in der

Erwartung weiter steigender Preise positioniert sind.

Die Preisentwicklung folgt aktuell lehrbuchartig der saisonalen Tendenz: Bis Mitte Oktober zeigt sich WTI Crude historisch stark, getrieben durch hohe Raffinerieauslastung, Reisesaison und erhöhte Stromnachfrage in heißen Sommermonaten.

Zuckerpreise mit erster Erholung – Markt dreht vorsichtig nach oben

Der Palladium-Future hat in der vergangenen Handelswoche ein starkes Ausrufezeichen gesetzt: Mit einem Wochenplus von +12,38 % und einem Schlusskurs von

1.289 USD je Unze notierte das Edelmetall nicht nur deutlich im Plus – es schloss sogar auf dem Wochenhoch. Das war zugleich der höchste Stand seit August 2023.

Auslöser für den Kursschub war die Zuspitzung der internationalen Handelskonflikte. Nach den massiven US-Zöllen auf Kupfer und brasilianische Güter verkündete

Präsident Trump auch 35 %-Zölle auf kanadische Importe und stellte pauschale Strafzölle von 15–20 % für die meisten anderen Handelspartner in Aussicht. Palladium

profitierte als klassischer sicherer Hafen in geopolitisch angespannten Zeiten.

Ein brisanter Faktor: Russland und Südafrika sind mit jeweils rund 40 % Anteil die zwei größten Palladium-Produzenten der Welt. Die Lieferketten sind also stark konzentriert

– und anfällig für politische Eskalationen. Sollte es, wie angedeutet, zu einer Verschärfung im US-Russland-Verhältnis kommen (Trump kündigte bereits ein Russland-Statement

für Montag an), könnte Palladium rasch zum nächsten politischen Spielball werden – ähnlich wie es Kupfer bereits geworden ist.

Ein Blick auf die Positionierungsdaten (COT) mahnt jedoch zur Vorsicht: Die Large Trader (spekulative Großanleger) haben ihre Short-Positionen leicht ausgeweitet und

sind per 9. Juli –4.734 Netto-Kontrakte Short. Das spricht nicht gerade für einen breit abgestützten Trendwechsel – die Rally könnte also eher taktischer Natur sein als ein echter Strategiewechsel am Markt.

Auch die saisonale Komponente passt ins Bild: Historisch hat der Palladium-Future bis Ende Juli oft noch Aufwärtsspielraum. Danach jedoch folgt in der Regel eine

Korrekturphase bis Ende September, bevor sich saisonal eine Jahresendrally ankündigt.

Der Palladium-Future befindet sich derzeit in einer spannungsgeladenen, politisch getriebenen Rally-Phase. Der Schlusskurs auf dem Wochenhoch bei gleichzeitig negativer Positionierung der Large Trader spricht für kurzfristige Übertreibung – aber auch für Momentum. Wer bereits investiert ist, sollte Gewinne absichern und auf mögliche

Reversals vorbereitet sein. Neue Long-Einstiege sind nur bei Bestätigung des Trends und mit enger Risikoabsicherung sinnvoll.

Gasmarkt unter Druck – doch die Hurrikansaison beginnt erst

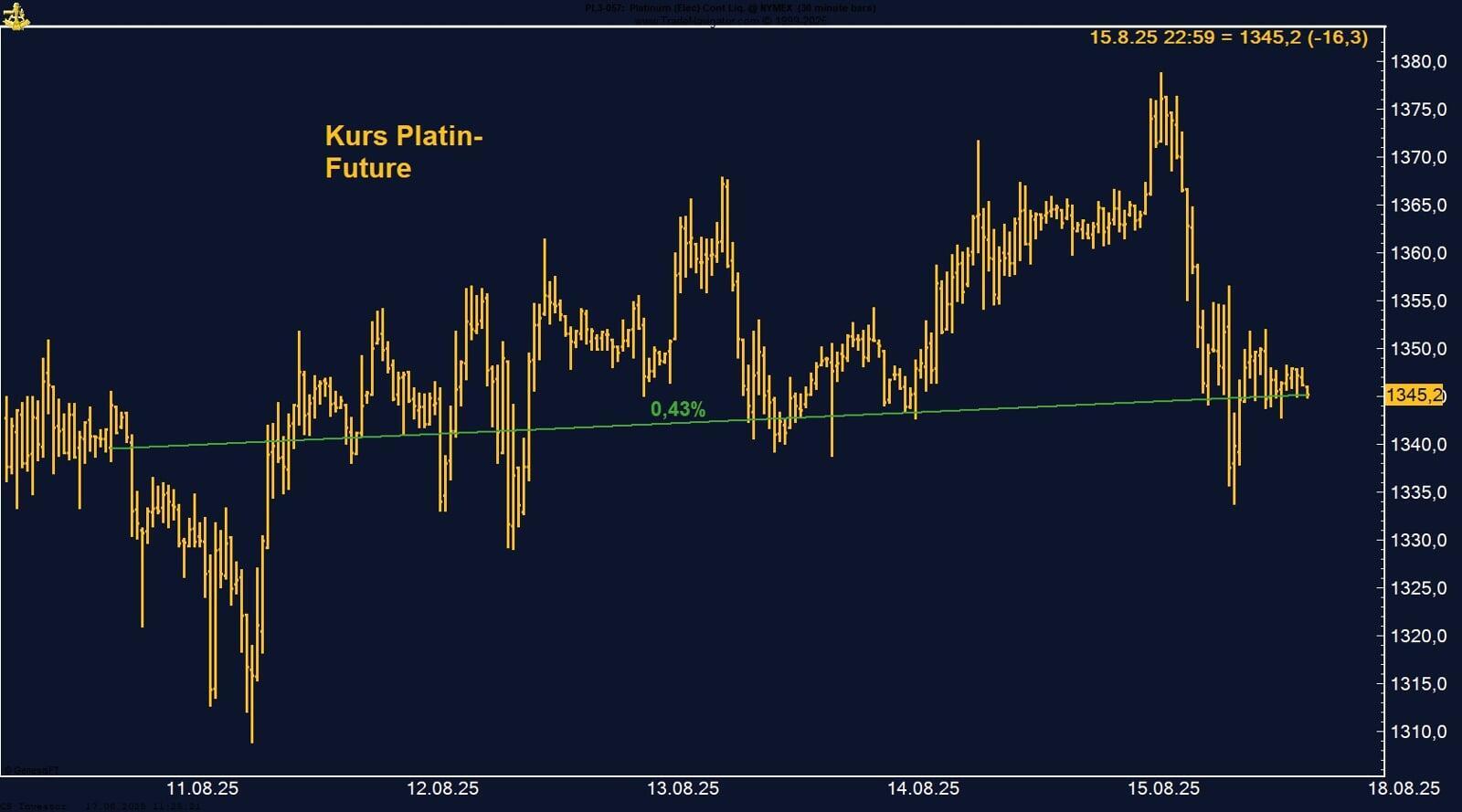

Platin bleibt gefragt – Aufwärtstrend durch Zölle und Angebotsdefizit befeuert

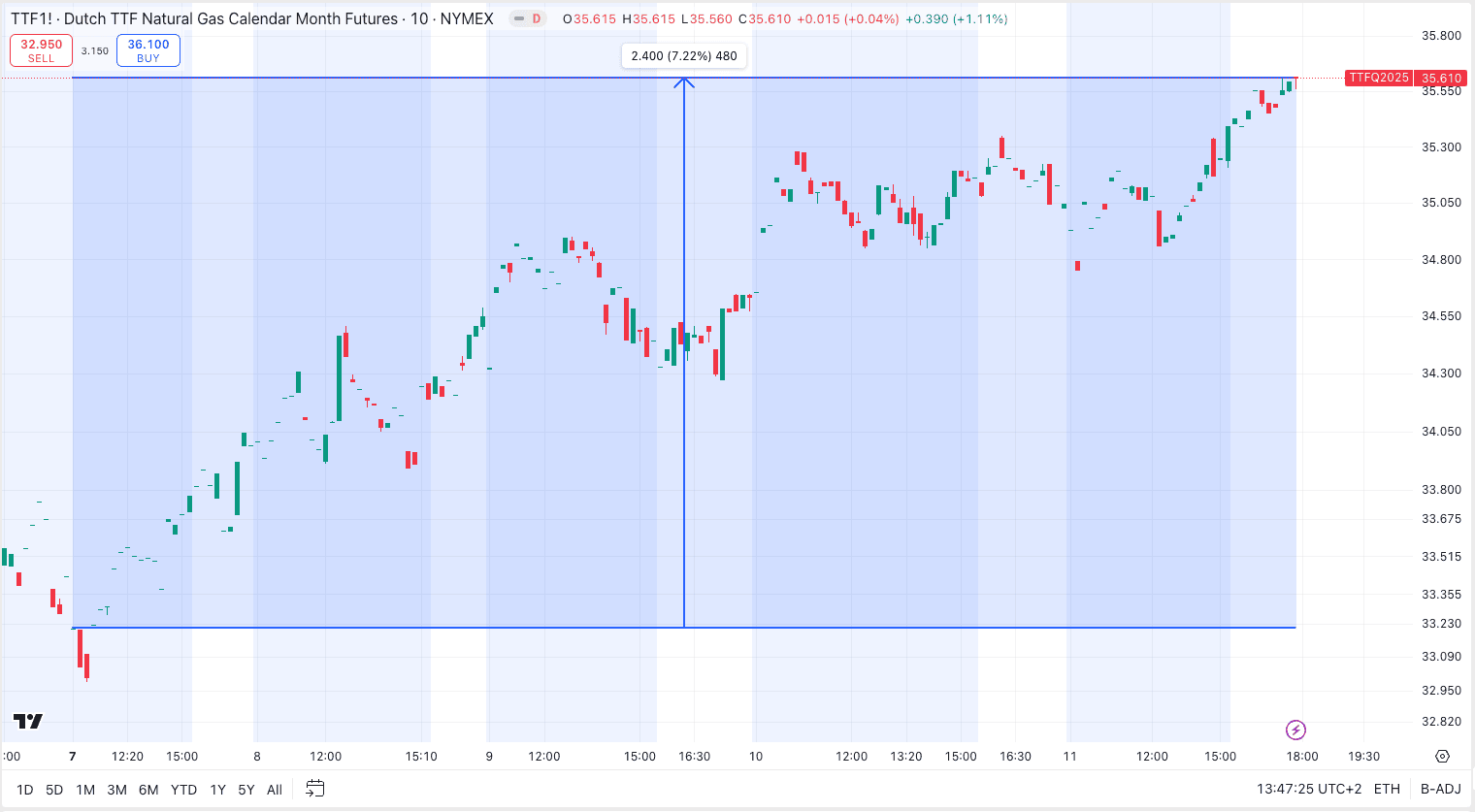

Der europäische Erdgasfuture (TTF) konnte in der vergangenen Woche um +7,22 % zulegen und schloss am Freitag bei 35,61 €/MWh. Damit hat sich unser Nachkauf

auf tieferem Niveau als goldrichtig erwiesen – der Markt hat gedreht, und das fundamentale Umfeld spricht kurzfristig weiter für anziehende Preise.

Westeuropa verzeichnete im Juni die heißesten Temperaturen seit Beginn der Aufzeichnungen, und auch der Juli startet mit anhaltend hoher Kühlungsnachfrage.

Diese Entwicklung sorgt für einen temporären Anstieg des Gasbedarfs zur Stromerzeugung, was die Preise stützt.

Ein weiterer Impuls kam von der EU-Kommission: Die Frist zur Erreichung des 90 %-Speicherziels wurde bis Dezember gestreckt. Damit sinkt der unmittelbare

Beschaffungsdruck auf dem Spotmarkt – Zwangseinlagerungen mit Preisspitzen bleiben vorerst aus.

Trotz der regulatorischen Erleichterung bleibt die Speicherbefüllung in Deutschland besorgniserregend schwach. Stand 12. Juli liegt der Füllstand nur bei 54,01 %,

deutlich unter dem Vorjahreswert von über 80 %. Experten halten selbst 70 % bis November für unrealistisch – bei einem kalten Winter könnte das zu Versorgungslücken führen. Besonders prekär ist die Lage im größten deutschen Speicher Rehden, der aktuell bei mageren 2 % liegt.

Langfristig gibt es auch positive Entwicklungen: Europas Gasversorgung wird zunehmend unabhängig von russischem LNG, da neue Kapazitäten aus den USA und Katar

erschlossen werden. TotalEnergies bestätigte, dass Europa bis 2028 vollständig auf russisches LNG verzichten kann.

Der Markt konsolidiert derzeit zwischen 34 und 36 €/MWh. Ein Ausbruch über 36 € könnte eine schnelle Bewegung Richtung 40–42 € auslösen. Auf der Unterseite gilt die

Marke von 30 € als kritischer Support – ein Bruch wäre ein bearishes Signal.

FAZIT

Der TTF GasFuture befindet sich in einem sensiblen Gleichgewicht zwischen kurzfristiger Hitzenachfrage, regulatorischer Entspannung und langfristig struktureller

CO₂-Zertifikate: Ruhige Konsolidierung vor möglichem Rebound

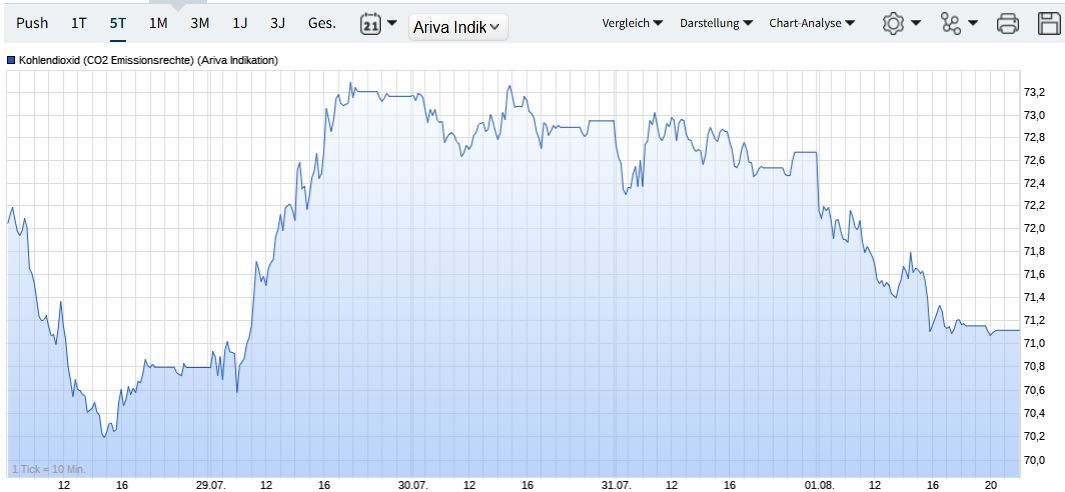

Der Preis für europäische CO₂-Emissionsrechte (EUA) gab in der vergangenen Woche um –1,43 % nach und schloss bei 70,46 €/t CO₂.

Die Preisbewegungen blieben zuletzt unspektakulär – der Markt pendelte in einer engen Spanne zwischen 69,75 € und 71,60 €. Das zeigt: Derzeit herrscht Unsicherheit

über den kurzfristigen Kursverlauf, ohne dass es zu einer klaren Richtungsentscheidung kommt.

Das gestiegene Versteigerungsvolumen der EU konnte vom Markt problemlos absorbiert werden, was auf eine weiterhin solide Nachfrage im institutionellen Bereich

hindeutet. Politische Themen wie neue Klimaziele der EU-Kommission blieben dagegen ohne nennenswerte Auswirkungen auf den Markt.

Die CO₂-Zertifikate konsolidieren aktuell oberhalb der psychologisch wichtigen 70 €-Marke. Analysten rechnen bis Ende des dritten Quartals mit einem Anstieg auf rund

73,43 € und sehen mittelfristig weiteres Aufwärtspotenzial.

FAZIT

Der Markt für CO₂-Zertifikate zeigt sich stabil, aber richtungslos. Die Seitwärtsphase könnte sich als technische Basis für einen neuen Anlauf nach oben entpuppen.

Kakao stabilisiert sich nach Sell-off – Nachfrage bleibt schwach, Qualität unter Druck

FAZIT

Arabica-Kaffee stabilisiert sich – Erntefortschritte vs. geopolitischer Gegenwind

FAZIT