Die vergangene Woche bot ein eindrucksvolles Beispiel dafür, wie weit sich die Finanzmärkte von den Fundamentaldaten entfernen können. Der S&P 500 schloss am

Freitag, 27. Juni 2025, bei 6.173 Punkten – ein neues Allzeithoch. Treiber waren vor allem Zinssenkungshoffnungen, die Waffenruhe im Nahen Osten und frische

Zuversicht im Handelskonflikt mit China und der EU. Vor allem der Technologiesektor – befeuert durch die ungebremste KI-Euphorie – trieb die Indizes weiter nach oben.

Dabei zeigt sich die US-Wirtschaft deutlich abgekühlt: Die PCE-Konsumausgaben im Mai gingen leicht zurück, ein weiteres Indiz für nachlassende Nachfrage. Gleichzeitig

blieb die Kernrate des PCE-Preisindex mit +0,2 % zum Vormonat über den Erwartungen, was das Bild einer anhaltend zähen Inflation bestätigt. Zinssenkungshoffnungen

halten sich dennoch hartnäckig – allerdings sehen die Märkte die erste Fed-Senkung eher im September, nicht mehr im Juli (aktuell ca. 20 % Wahrscheinlichkeit für Juli).

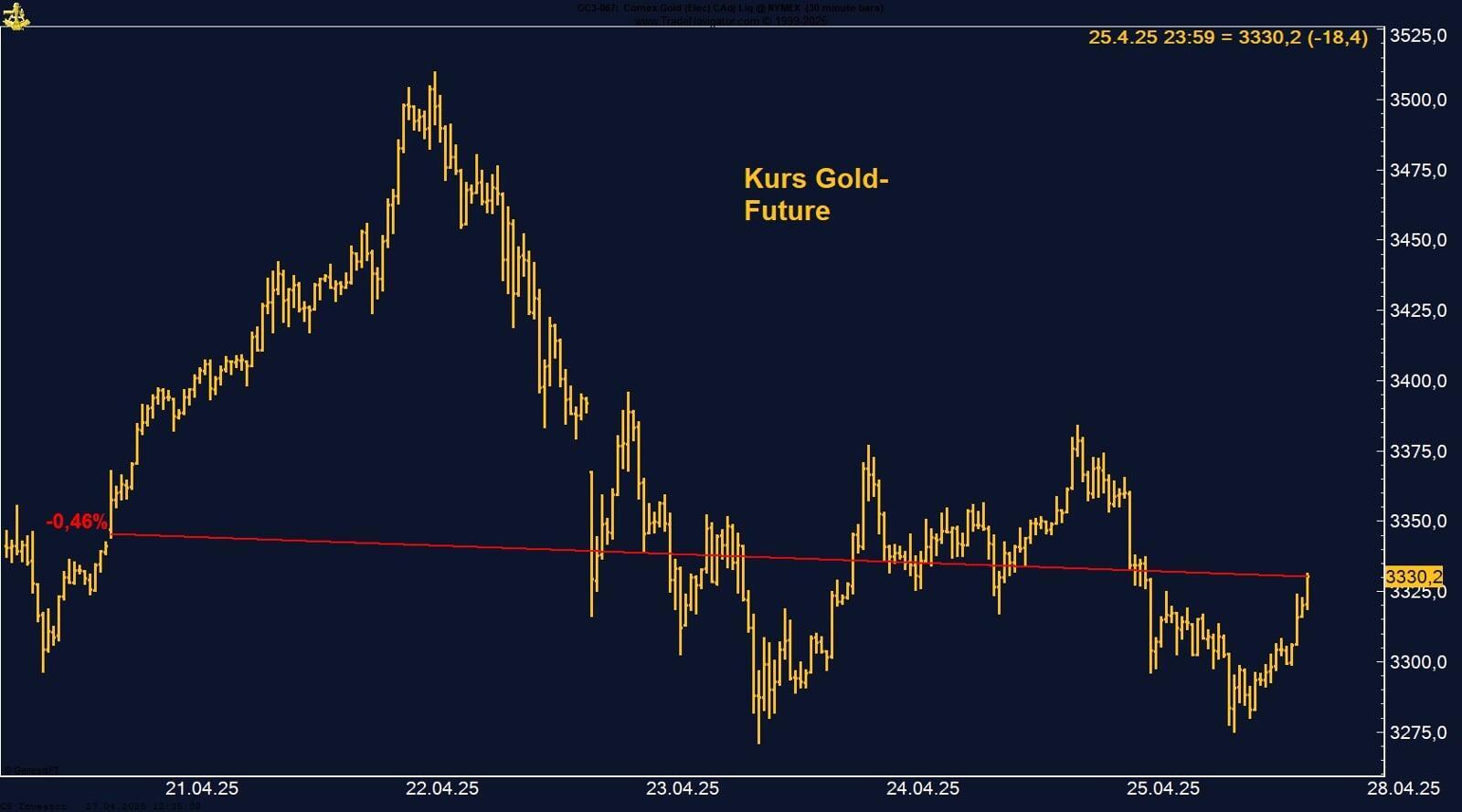

Parallel ließ die geopolitische Entspannung die Preise sicherer Häfen nachgeben: Der Goldpreis fiel um mehr als 50 USD – von rund 3.380 auf 3.330 USD je Unze.

Die Stimmung unter Konsumenten gibt Anlass zur Sorge: Der Michigan Consumer Sentiment Index liegt weiterhin auf rezessionsnahen Tiefstständen, die Kluft zwischen

gefühlter Realität und Markteuphorie ist historisch groß. Besonders kritisch: Die Stimmung der einkommensstarken Haushalte, die in den letzten Jahren den Konsum

stabilisiert hatten, ist zuletzt deutlich eingebrochen. Institutionelle Anleger nehmen das zunehmend ernst.

Wir erleben aktuell einen Markt, in dem Narrative stärker wirken als Daten. Das eröffnet Chancen, erfordert aber auch erhöhte Vorsicht:

•Aktienmärkte sind im klaren Momentum-Modus – mit Rückenwind aus dem Tech-Sektor und politischen Entspannungsfantasien. Wer hier mitgeht, braucht definierte Exit-Strategien, denn Rücksetzer sind jederzeit möglich.

•Rohstoffmärkte zeigen starke Divergenzen: Während Öl unter die Räder kam (WTI –16,7 %), läuft Kupfer weiter stark. Diese relativen Schwächen und Stärken bieten gezielte Handelsgelegenheiten.

•EUR/USD konnte mit einem Wochenplus von 2,16 % über die Marke von 1,17 steigen – gestützt von robuster Euro-Zone-Inflation und einem schwächelnden Dollar. Auch

hier gilt: Der Trend ist intakt, aber technisch überdehnt.

•Die Diskrepanz zwischen Börse und Realwirtschaft mahnt zur Disziplin: Wenn die Stimmung kippt – etwa bei enttäuschenden Arbeitsmarktdaten oder einem Rückschlag im Handelskonflikt – könnte die Korrektur schnell und heftig ausfallen.

|

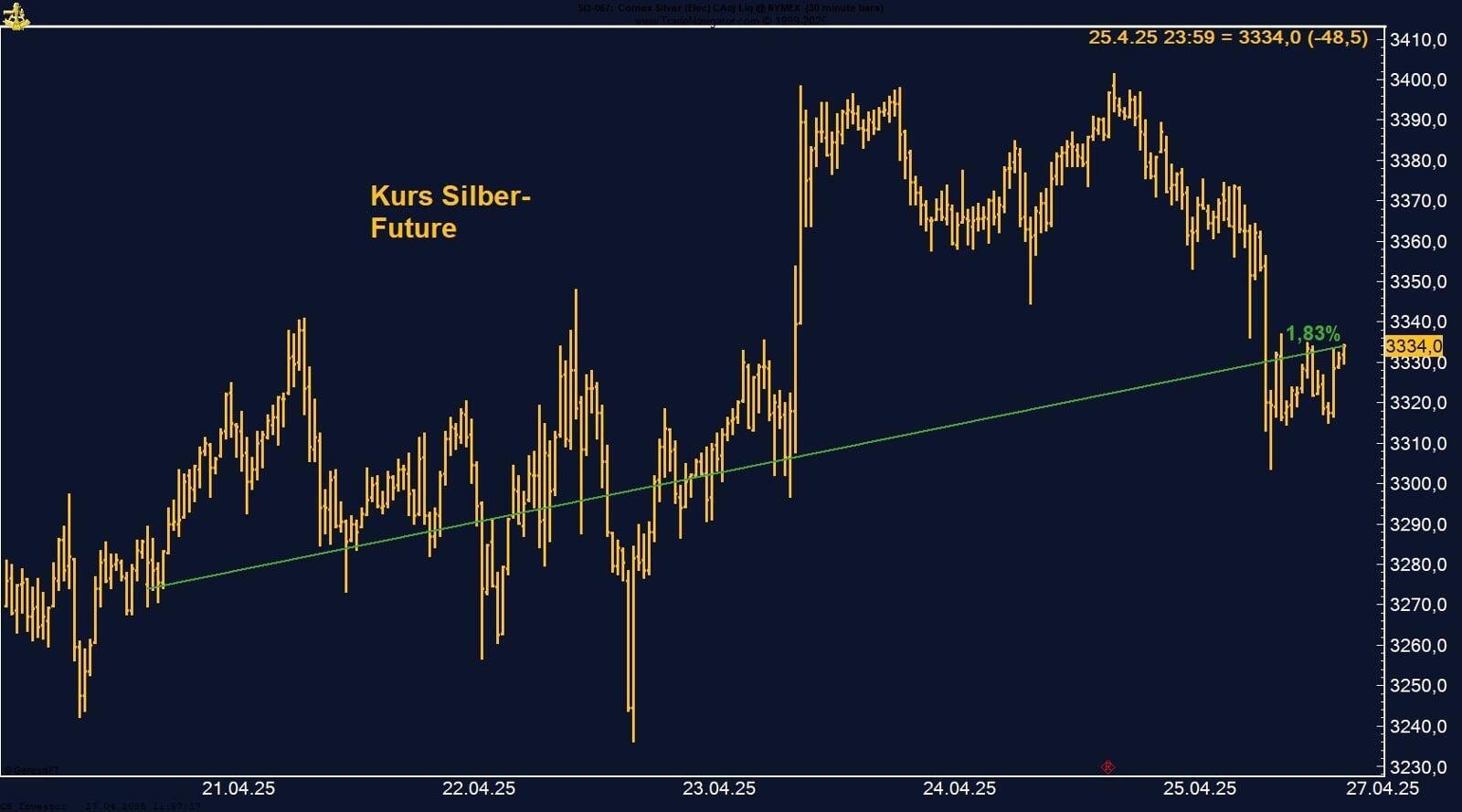

Silber-Future: Rücksetzer nach 13-Jahreshoch – Rally konsolidiert

Der Silber-Future an der CME verlor in der vergangenen Woche leicht –0,48 % und schloss am Freitag bei 36,165 USD je Unze. Zwar konnte der Kurs im Wochenverlauf

kurzfristig über 37 USD steigen und damit nochmals das 13-Jahreshoch vom 18. Juni (37,30 USD) bestätigen, gab die Gewinne jedoch am Donnerstag und Freitag

vollständig wieder ab.

Der Rücksetzer erfolgte im Zuge einer Konsolidierung im gesamten Edelmetallsektor – begünstigt durch abnehmende geopolitische Spannungen (Waffenruhe zwischen

Israel und Iran) und Fortschritte im US-chinesischen Handelsdialog. Gleichzeitig belastete eine geringere Nachfrage nach sicheren Häfen vor dem Hintergrund positiver Wirtschaftsnachrichten das kurzfristige Momentum.

Trotz des Rückgangs bleibt der Aufwärtstrend intakt: Die Märkte preisen weiterhin mehrere Zinssenkungen der Fed ein – unterstützt durch schwache US-Daten bei Konsumausgaben, Einkommen und einem nach unten revidierten BIP.

Auf der spekulativen Seite kam es laut aktuellen COT-Daten zu leichten Positionsanpassungen: Die Netto-Long-Positionen der Spekulanten wurden leicht reduziert, liegen

mit über 60.000 Kontrakten jedoch weiterhin auf hohem Niveau – ein Zeichen anhaltend bullischer Grundstimmung.

Silber konsolidiert nach einem steilen Anstieg, hält sich aber weiter auf hohem Niveau. Der Rückgang wirkt bislang wie eine gesunde Zwischenkorrektur in einem

Gold unter Druck: Risk-On-Modus dominiert, trotz schwachem US-Dollar

Sojabohnen: Schwache Woche – Erholung am Freitag trügt

Der kurzfristige Bounce am Freitag sollte nicht über die übergeordnet schwache Struktur hinwegtäuschen. Hohe Ernteerwartungen, Druck aus Südamerika

und ein negativer saisonaler Verlauf sprechen für weitere Schwäche. Die Long-Position wird aktuell nur noch eng begleitet gehalten. Sollte der Markt in den

kommenden Tagen erneut Schwäche zeigen, ziehen wir einen taktischen Ausstieg in Erwägung.

EUR/USD: Starke Wochenperformance – Spekulanten bauen Longs weiter aus

Der Euro setzte seine Aufwärtsbewegung in der vergangenen Woche fort und legte gegenüber dem US-Dollar um deutliche 2,16 % zu. Der Kurs durchbrach die psychologisch wichtige Marke von 1,17 und schloss am Freitag bei 1,1720 – dem höchsten Stand seit September 2021.

Treiber der Bewegung waren ein breit angelegter Rückgang des US-Dollars, der derzeit auf dem niedrigsten Niveau seit über 3 ½ Jahren notiert, sowie eine sich verbessernde Konjunkturstimmung im Euroraum. In Frankreich und Spanien fielen die Juni-Inflationsdaten höher aus als erwartet, was Zweifel an weiteren EZB-Zinssenkungen nährte und den Euro stützte.

Parallel dazu belasteten die jüngsten US-Daten den Greenback: Rückläufige Konsumausgaben, schwächeres Einkommenswachstum und eine Abwärtskorrektur des Q1-BIP verstärken die Erwartungen von mehreren Fed-Zinssenkungen noch im laufenden Jahr. Unterstützend wirkt zudem die Spekulation über einen möglichen neuen,

dovisheren Fed-Vorsitz unter Präsident Trump.

Besonders dynamisch zeigt sich die Entwicklung bei den COT-Daten: Die Spekulanten haben ihre Long-Positionen erneut deutlich aufgestockt und halten inzwischen

über 111.000 Netto-Kontrakte long – ein klares Zeichen für anhaltenden Marktkonsens zugunsten eines stärkeren Euro.

Der EUR/USD profitiert von einem schwachen Dollar, robusten europäischen Daten und verstärktem spekulativem Kapitalzufluss. Solange die US-Daten schwach bleiben

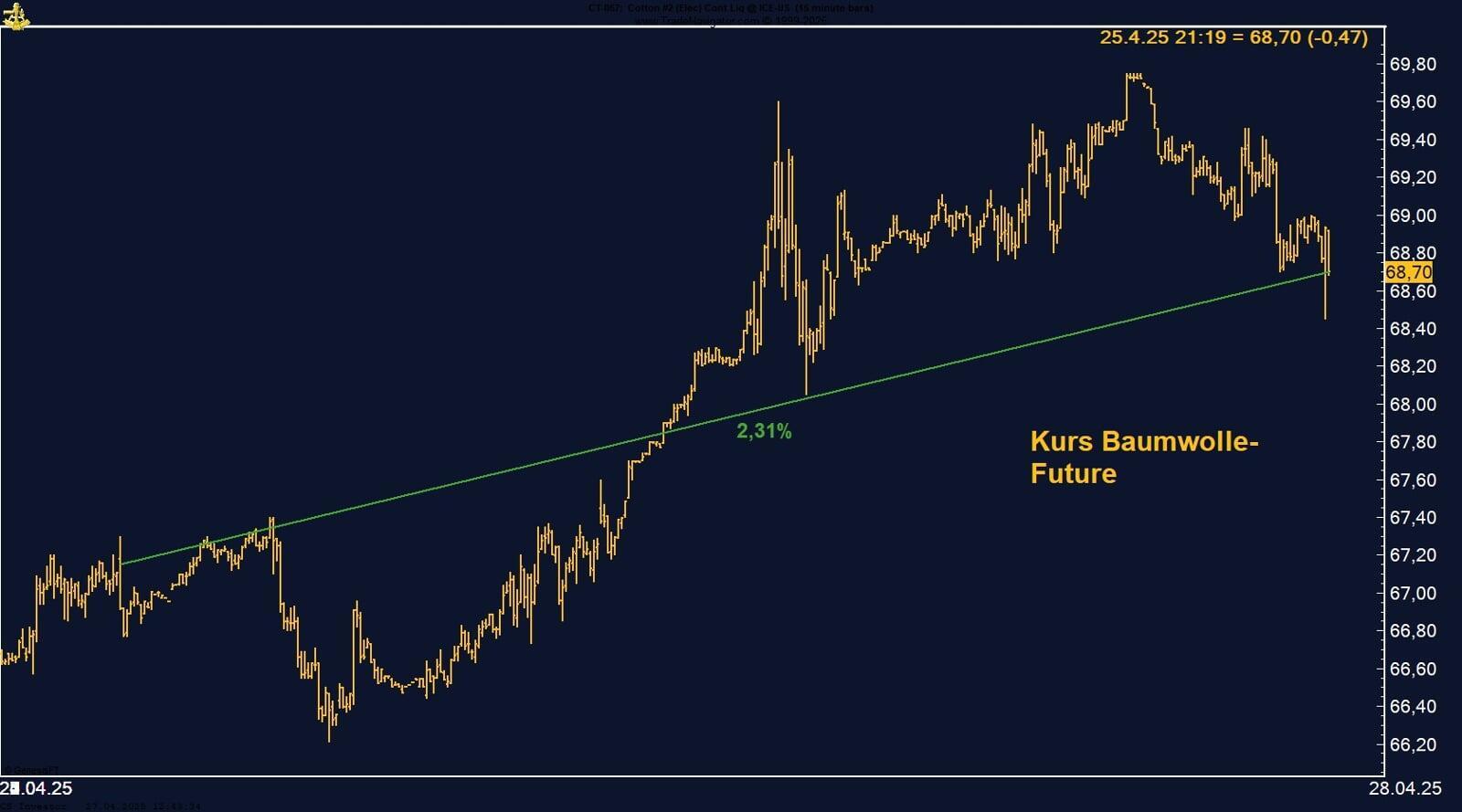

Baumwolle ein Lebenszeichen – Kurs nähert sich wichtiger Schwelle

Der an der ICE gehandelte Baumwolle-Future hat in der vergangenen Woche spürbar zugelegt und mit einem Wochengewinn von 3,97 % bei 69,32 US-Cents je Ballen

geschlossen. Damit nähert sich der Kurs der technisch wichtigen Marke von 70 US-Cents – ein Niveau, das in der Vergangenheit mehrfach als Widerstand fungierte.

Ein nachhaltiger Ausbruch darüber könnte die Basis für einen neuen Aufwärtstrend liefern.

Erfreulich ist zudem die Entwicklung auf der spekulativen Seite: Laut COT-Daten haben die Spekulanten ihre Short-Positionen um rund 5.000 Kontrakte abgebaut –

ein deutliches Zeichen für nachlassenden Abwärtsdruck.

Die Lagerbestände an der LME fallen weiter: aktuell bei 91.275t (letzte Woche: 92.000t). Im September des letzten Jahres waren wir bei 320.925t.

Kupfer hat in der vergangenen Woche kräftig zugelegt und schloss bei 512,20 US-Cent je Pfund – ein Wochenplus von 7,35 % und der höchste Stand seit zwölf Wochen. Seit Jahresbeginn beträgt das Plus rund 15,8 %.

Die Rally wurde vor allem durch eine künstlich verschärfte Angebotslage ausgelöst: Seit Februar wurden über 400.000 Tonnen Kupfer vorzeitig in die USA verschifft,

um potenziellen Zöllen zuvorzukommen. Das hat das globale Angebot verknappt, die LME-Bestände sind um 80 % gesunken.

Auch auf der spekulativen Seite ist Bewegung: Laut COT-Daten haben die Large Traders ihre Netto-Long-Positionen weiter ausgebaut und halten aktuell fast 30.000 Kontrakte

– ein klares Signal für bullische Erwartungen, das die Aufwärtsdynamik zusätzlich unterstützt.

Makroseitig sorgen Entspannung im Nahen Osten, geringere Zollsorgen, Stimulushoffnungen aus China und eine dovishe Fed für Rückenwind.

Saisonaler Ausblick: Historisch erreicht Kupfer sein zyklisches Hoch meist Ende Juli. Danach folgt typischerweise eine schwächere Phase bis Mitte Oktober. Entsprechend

erwägen wir, die Position in den kommenden Tagen bis spätestens in drei Wochen zu schließen – abhängig vom weiteren Kursverlauf.

Kupfer profitiert aktuell von einem perfekten Zusammenspiel aus knapper Versorgung und spekulativem Kapitalzufluss. Das kurzfristige Potenzial bleibt intakt –

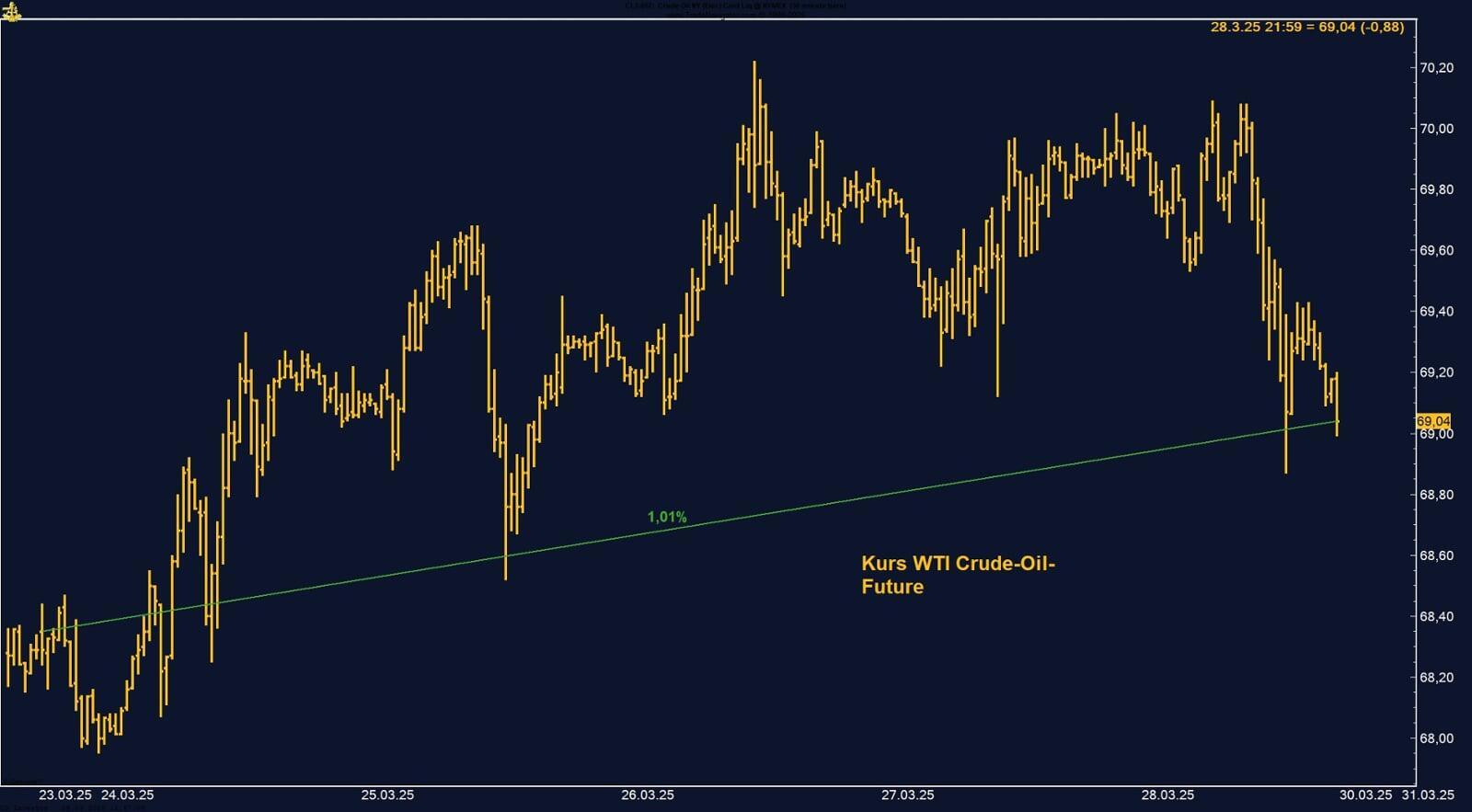

WTI Crude Oil – Brutaler Wochenverlust

Der WTI Crude Oil Future erlebte in der vergangenen Woche einen dramatischen Rückgang um 16,71 % – der stärkste Wochenverlust seit März 2023. Nach einem

Wochenhoch von über 78 USD/Barrel fiel der Kurs am Freitag auf 65,07 USD zurück. Auslöser war das abrupte Ende des geopolitischen Risikoaufschlags nach der

Waffenruhe im Israel-Iran-Konflikt. Die zuvor eingepreiste Sorge vor Lieferunterbrechungen verpuffte damit nahezu vollständig.

Trotz dieses deutlichen Rückgangs zeigen die aktuellen COT-Daten eine interessante Gegenbewegung auf der Positionierungsseite: Die Spekulanten haben ihre

Long-Positionen weiter ausgebaut und halten nun über 230.000 Netto-Kontrakte – ein Zeichen dafür, dass viele Investoren den Rücksetzer eher als Kaufgelegenheit

denn als Trendwende interpretieren.

Fundamental bleibt das Bild gemischt: Zwar belasten steigende OPEC+ Produktionserwartungen und hohe chinesische Importe aus dem Iran den Markt, doch gleichzeitig

stützen bullische Lagerbestandsdaten aus den USA. Die EIA meldete vergangene Woche einen kräftigen Rückgang der US-Rohölbestände um 5,9 Mio. Barrel –

begleitet von stabiler Nachfrage im Raffineriebereich.

Der abrupte Abverkauf am Ölmarkt spiegelt den Wegfall geopolitischer Spannungsprämien wider, nicht jedoch eine strukturelle Schwäche. Die weiterhin hohe

Zucker: Erste Stabilisierung nach Abverkaufsserie – Saisonalität bleibt einziger Hoffnungsträger

Nach wochenlangen Verlusten konnte sich der Zucker-Future in der vergangenen Woche erstmals leicht erholen. Mit einem Plus von 0,60 % schloss der Kontrakt bei

16,70 US-Cents je Pfund – ein kleiner, aber wichtiger Schritt zur Beruhigung nach dem zuletzt erreichten 4-Jahres-Tief.

Fundamental bleibt die Lage jedoch fragil: Zwar hat JPMorgan seine Brasilien-Prognose für die Erntesaison 2025/26 deutlich gesenkt (von +200.000 t Überschuss

auf –900.000 t Defizit), doch der globale Angebotsüberhang dominiert weiterhin die Preisbildung. Insbesondere steigende Ernteerwartungen in Indien und Thailand

sowie die von der USDA gemeldeten Rekordwerte für die globale Zuckerproduktion 2025/26 belasten den mittelfristigen Ausblick.

Besorgniserregend ist auch die aktuelle Positionierung der COT-Daten: Die Large Speculators haben ihre Short-Positionen auf 47.000 Kontrakte ausgeweitet – ein klares

Zeichen für anhaltend negatives Sentiment institutioneller Marktteilnehmer. Das verstärkt den Druck auf die Long-Seite.

Palladium legte in der vergangenen Woche um 8,88 % zu und schloss bei 1.147 USD/Unze – dem höchsten Stand seit Oktober 2024. Die Rally wurde getragen von

Angebotsrisiken, einem schwachen US-Dollar und Rückkäufen spekulativer Short-Positionen.

Produktionsunsicherheiten in Russland und Südafrika sowie die Verlagerung von Beständen aus Europa in die USA vor möglichen Zöllen haben die physische

Verfügbarkeit deutlich reduziert. Parallel bleibt die Nachfrage stabil – vor allem aus der Automobilindustrie und dem asiatischen Schmuckmarkt.

Auch geldpolitisch bleibt das Umfeld unterstützend: Dovishe Fed-Signale und die Aussicht auf eine noch lockerere Ausrichtung unter einer möglichen Trump-Administration erhöhen die Attraktivität von Edelmetallen.

Laut COT-Daten haben Spekulanten ihre Short-Positionen auf rund 4.500 Kontrakte reduziert. Dieser Bestand ist weiter hoch und birgt Potenzial für zusätzlichen Kaufdruck,

sollte es zu weiteren Eindeckungen kommen.

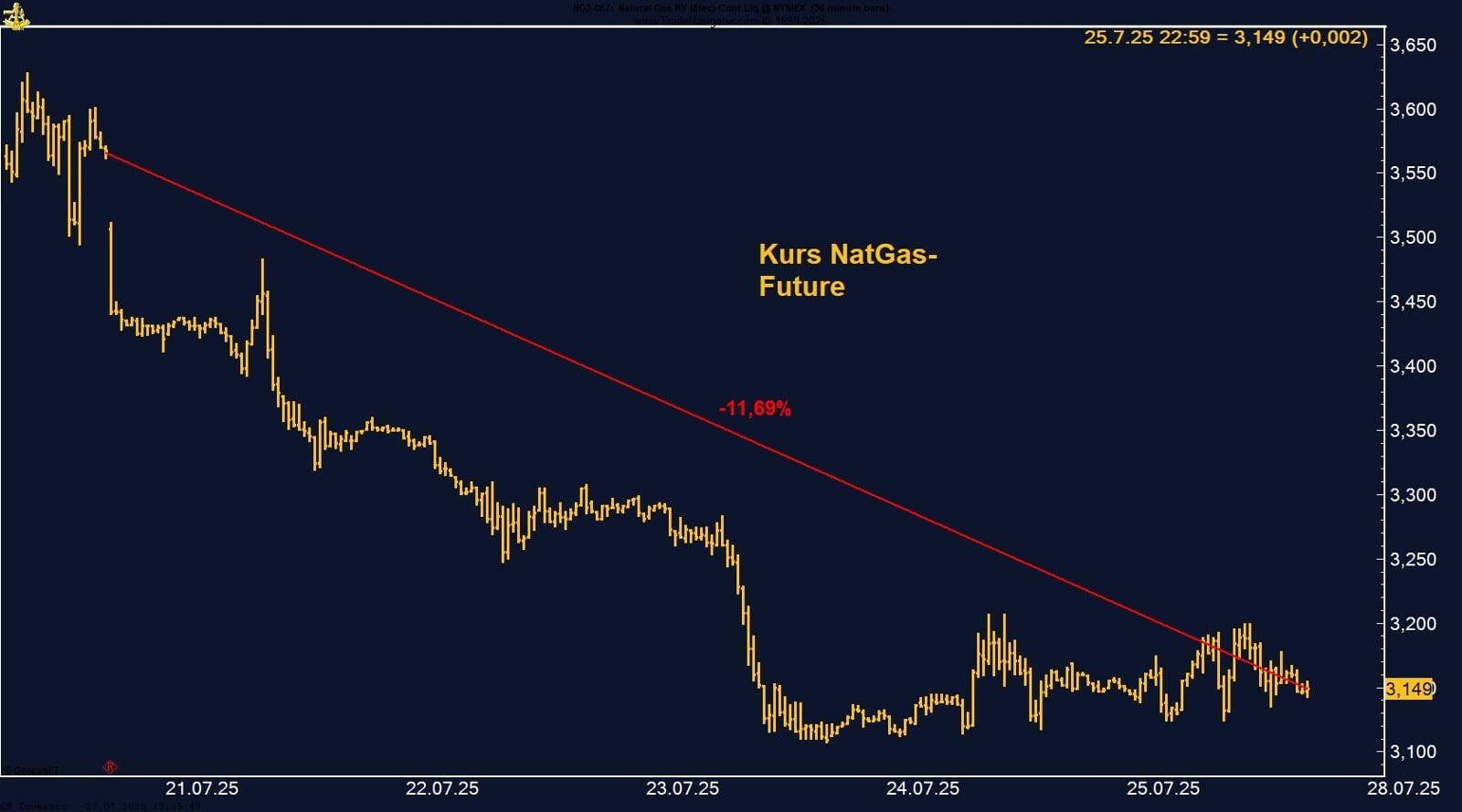

Henry Hub Erdgas — Taktisch auf der Watchlist

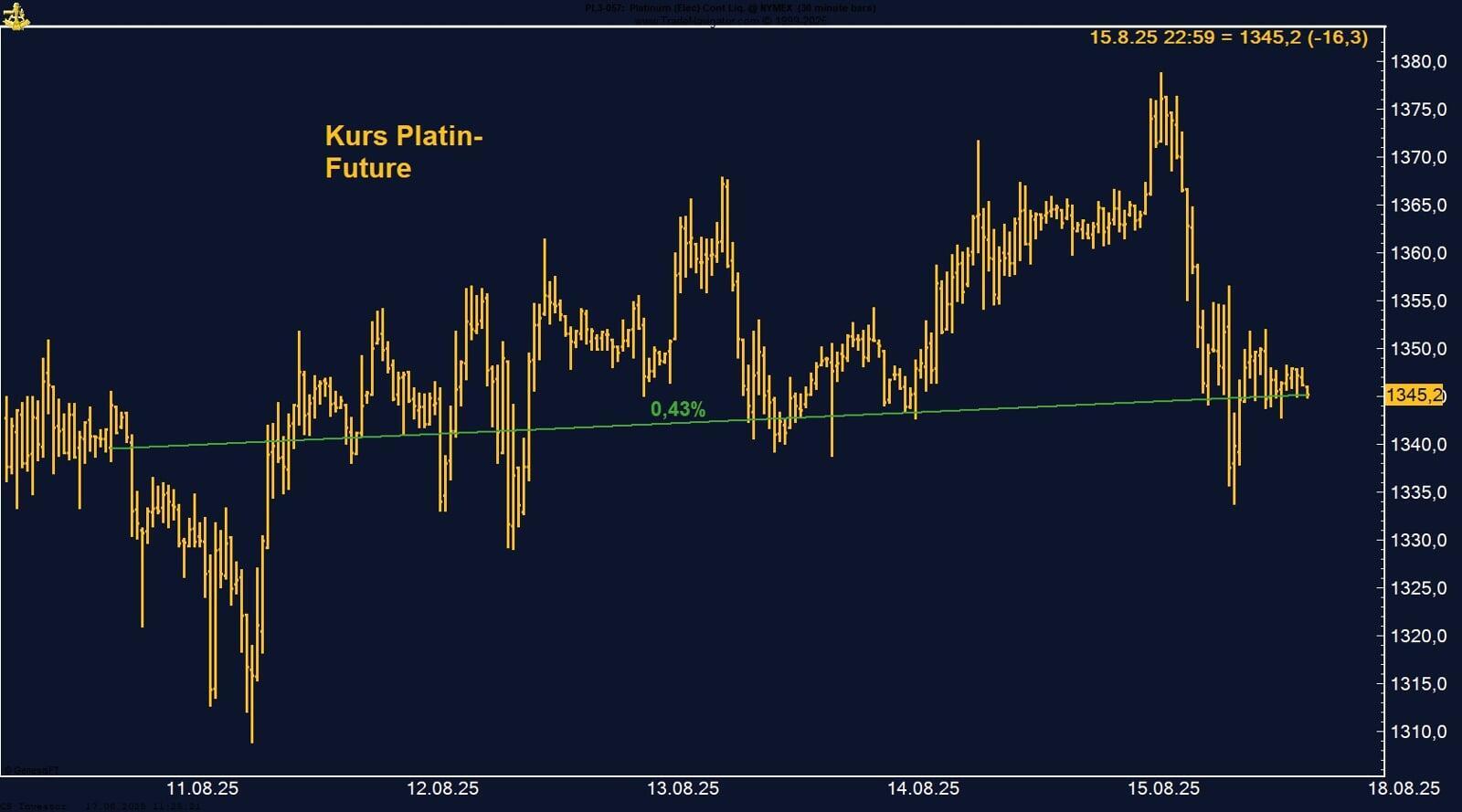

Platin-Future: Starker Anstieg – dann harter Rücksetzer

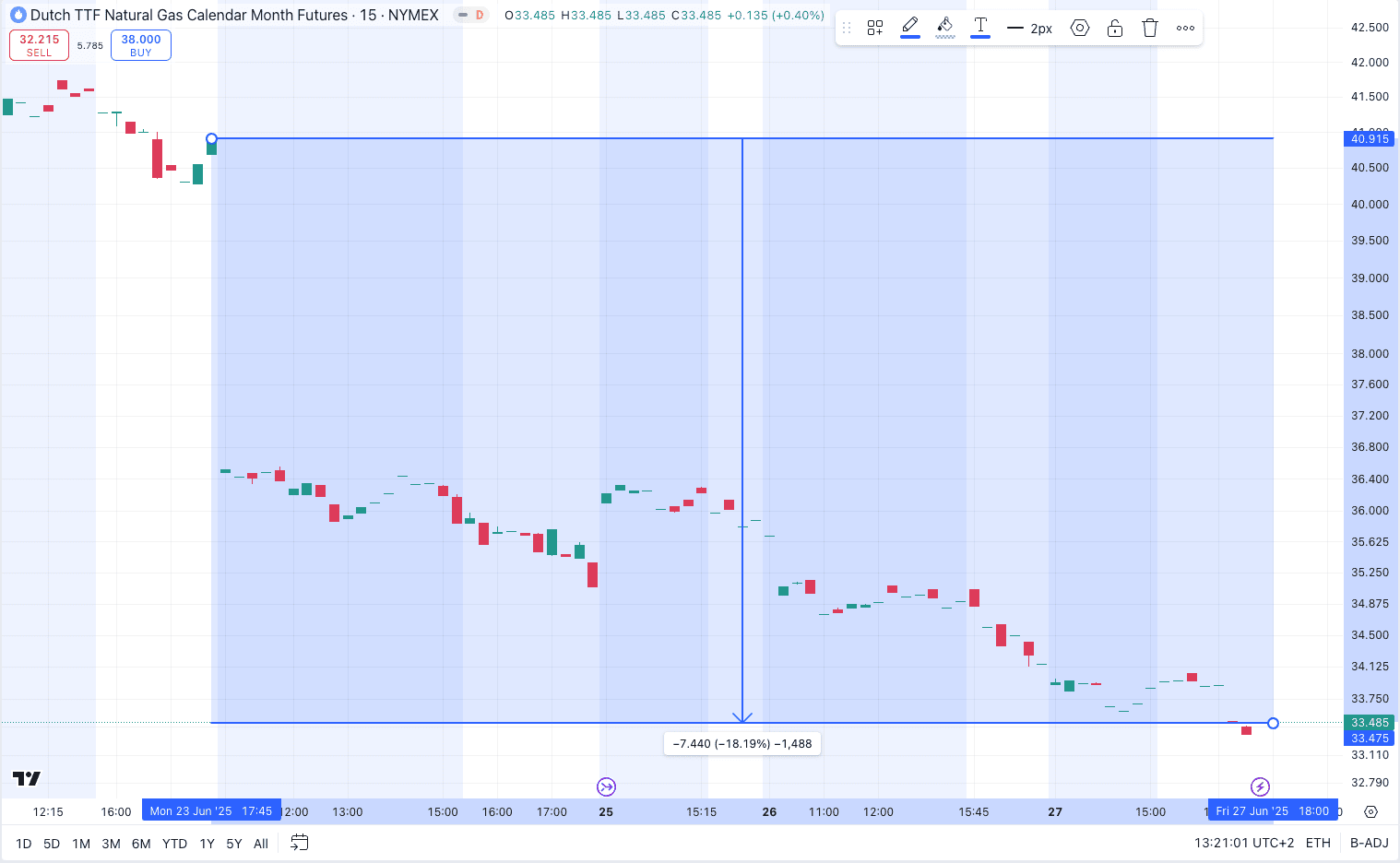

TTF Natural Gas: Heftiger Rückschlag – bullisches Fundament bleibt intakt

Der europäische TTF Natural Gas Future verzeichnete vergangene Woche einen dramatischen Preisrückgang um 18,19 % und schloss bei 33,485 EUR/MWh – dem

tiefsten Stand seit sieben Wochen.

Nach der Beruhigung im Nahen Osten, dem Scheitern eines konkreten Fortschritts im US-russischen Dialog und stabilen Gasflüssen aus Norwegen reduzierten

Marktteilnehmer ihre Risikoaufschläge.

Rückblickend muss festgehalten werden: Der Long-Einstieg ist bislang misslungen. Dennoch schließe ich eine Positionsaufstockung – diesmal nicht aus. Der

Preisrückgang war überproportional stark, während der fundamentale Bullen-Case intakt bleibt: Die europäischen Speicherstände, insbesondere in Deutschland,

liegen unter dem Vorjahresniveau, und der Winter rückt näher. Zudem signalisiert das saisonale Muster ab Juli steigende Tendenzen, die erfahrungsgemäß bis

Mitte Oktober anhalten.

FAZIT

Der massive Rücksetzer war ein Rückschlag, aber kein Gamechanger. Die fundamentalen Rahmenbedingungen sprechen weiterhin klar für eine Erholung im zweiten

Halbjahr. Sollte sich die Lage stabilisieren, prüfe ich gezielt einen Positionsausbau – ein seltener, aber in diesem Fall begründeter Schritt. Die Ampel steht fundamental

und saisonal weiter auf Grün.

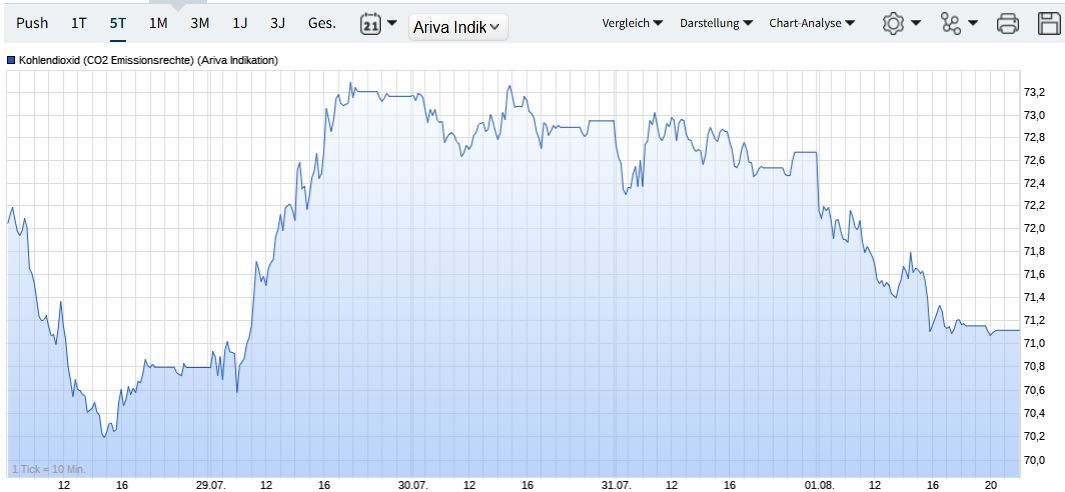

CO2-Emissionsrechte: Schwacher Wochenverlauf

Die Preise für europäische CO₂-Emissionsrechte (EUA) gerieten in der vergangenen Woche erneut unter Druck und fielen um 2,86 % auf 70,04 EUR je Tonne.

Obwohl es keine marktbewegenden Nachrichten gab, verändert sich die Marktstruktur zunehmend: Die Nachfrage verlagert sich von Energieversorgern hin zur Industrie,

da der Stromsektor seine Emissionen stark reduziert hat. Parallel dazu gewinnt das Thema Angebotsverknappung ab 2026/27 an Bedeutung – durch die nächste

Stufe der jährlich sinkenden Zertifikatszuteilung.

FAZIT