die letzte Handelswoche endete mit einem Paukenschlag: Ein überraschend schwacher US-Arbeitsmarktbericht erschütterte die Erwartungen vieler Marktteilnehmer und setzte eine markante Bewegung an den Finanzmärkten in Gang. Nur 73.000 neue Stellen im Juli – deutlich unter den Konsensschätzungen – sowie massive Abwärtsrevisionen der Vormonate signalisierten eine stärkere Abkühlung am US-Arbeitsmarkt als bislang vermutet. Die Arbeitslosenquote stieg auf 4,2 %, die Erwerbsbeteiligung fiel auf ein Zwei-Jahres-Tief.

Prompt reagierten die Zinserwartungen: Die Wahrscheinlichkeit für eine erste Zinssenkung im September sprang laut FedWatch auf über 80 %. Entsprechend setzte am Freitag eine abrupte Marktbewegung ein: Der US-Dollar verlor schlagartig an Wert, der Euro legte im Tagesverlauf um rund 1,7 % zu – ein starkes bullisches Reversal, das den Dollar auf Wochensicht klar schwächte. Rohstoffe und Emerging Markets reagierten mit einer kräftigen Erholung, während zinssensitive Assets wie Gold von der wieder aufgeflammten Zinssenkungsfantasie profitierten.

Ein Paradebeispiel für die neue Volatilität war in der vergangenen Woche Kupfer: Der Kupfer-Future an der CME verzeichnete einen der heftigsten Preisstürze seiner Geschichte – ausgelöst durch eine politische Kehrtwende. Nachdem US-Präsident Trump wochenlang einen pauschalen 50%-Strafzoll auf alle Kupferimporte angekündigt hatte, wurde kurz vor Inkrafttreten überraschend bekannt gegeben, dass raffiniertes Kupfer (Kathoden und Konzentrate) von der Maßnahme ausgenommen bleiben. Die Folge: Händler, die zuvor in Erwartung eines Angebotsengpasses physisch wie auch über Futures aufgestockt hatten, mussten in kürzester Zeit liquidieren. Allein am Donnerstag verlor Kupfer über 17 %, in zwei Tagen summierte sich der Verlust auf rund 22 %. Eine historische Bewegung, die eindrücklich zeigt, wie schnell sich politische Rhetorik in massive Preisdynamik übersetzen kann – gerade in einem Markt mit zuvor aufgeblähter Long-Positionierung.

Zusätzliche Unruhe brachte der politische Druck auf US-Institutionen: Nach Veröffentlichung der Arbeitsmarktdaten entließ Trump die Leiterin der Statistikbehörde BLS, Erika McEntarfer – ein Schritt, der von vielen Beobachtern als Versuch politischer Einflussnahme auf wirtschaftliche Kennzahlen gewertet wurde. Kurz darauf erklärte Fed-Gouverneurin Adriana Kugler ihren Rücktritt. Diese institutionellen Umbrüche verstärkten den Eindruck, dass das wirtschaftspolitische Korsett der USA zunehmend politisiert wird – mit potenziellen Konsequenzen für das Vertrauen in US-Finanzdaten, den Dollar und die Unabhängigkeit der Notenbank.

Gerade dieser Vertrauensfaktor ist essenziell für die globale Kapitalallokation: Die Unabhängigkeit von US-Statistikbehörden und der Fed ist ein Grundpfeiler des Weltfinanzsystems. Wenn Zweifel an der Objektivität von US-Daten aufkommen, betrifft das nicht nur den Dollar, sondern auch das Anleihevertrauen und die Risikoaufschläge weltweit. Erste Investoren – darunter asiatische Staatsfonds – reagieren bereits sensibel auf politische Eingriffe. Sollte sich der Trend institutioneller Erosion fortsetzen, könnte aus kurzfristiger Dollar-Schwäche ein nachhaltiger Vertrauensverlust entstehen.

Markttechnisch dürfte die Volatilität auch in den kommenden Wochen hoch bleiben. Die klassischen Korrelationen – etwa „schwacher Arbeitsmarkt = schwacher Dollar = starke Rohstoffe“ – greifen zwar weiterhin, werden aber zunehmend durch politische Schlagzeilen und erratische Eingriffe überlagert. Trader sollten Stopps und Positionsgrößen flexibel anpassen. Für Gold, Silber und Energie könnten Rücksetzer in diesem Umfeld eher neue Einstiegsgelegenheiten darstellen als nachhaltige Trendbrüche.

Auch geopolitisch gewinnt das Thema an Brisanz: Die Rolle des US-Dollars als Weltleitwährung beruht letztlich auf Systemvertrauen, nicht auf Zwang. Wird dieses Vertrauen durch innenpolitische Eingriffe und institutionelle Instabilität ausgehöhlt, droht dem „Dollar Privileg“ langfristiger Schaden. Dass gleich zwei zentrale Personen des US-Finanzapparats binnen weniger Tage durch politischen Druck abgelöst wurden, sendet ein Warnsignal – auch nach Europa, Asien und in die Emerging Markets.

Die Finanzmärkte stehen an einem politischen Kipppunkt. Der Arbeitsmarktbericht vom Freitag hat nicht nur die Wahrscheinlichkeit einer Fed-Zinssenkung im September auf 80% schnellen lassen – er hat auch gezeigt, wie sensibel das System auf politische Eingriffe reagiert. Die erzwungene Entlassung der Statistikchefin und der Rücktritt von Fed-Gouverneurin Kugler werfen Fragen zur institutionellen Unabhängigkeit auf. Für internationale Investoren ist das ein Warnsignal. Der plötzliche Rebound des Euro am Freitag – +1,5 % in wenigen Stunden – war Ausdruck dieser Verunsicherung und verstärkte den Druck auf den Dollar sowie US-Risikoassets.

Diese tektonischen Verschiebungen im Vertrauen gegenüber den USA treffen auf einen ohnehin angespannten Rohstoffmarkt: Kupfer bleibt strukturell knapp, Silber konsolidiert auf hohem Niveau, und Gold etabliert sich wieder als Krisenanker. Zugleich erleben wir selektive Preisexplosionen in Märkten mit Versorgungsrisiken – wie Kakao und Erdgas. Das ist kein Zufall, sondern Ausdruck einer neuen geopolitischen Risikoparität: Sicherheit, Kontrolle und Verlässlichkeit werden zu den knappen Ressourcen dieser Dekade.

Für Trader heißt das: Nicht nur technische Muster, sondern auch politische Narrative sind entscheidend. Wer flexibel, wachsam und datenbasiert agiert, wird in dieser neuen Welt Chancen finden. Wer auf Stabilität hofft, wird enttäuscht. Die Richtung ist nicht eindeutig – aber die Ausschläge werden größer. Und genau darin liegt unser strategischer Vorteil.

|

Silber: Technischer Rücksetzer nach Zinsentscheid – doch die Struktur bleibt bullish

Der Silber-Future an der CME beendete die vergangene Handelswoche mit einem Verlust von rund –3 % bei 37,105 USD je Unze (Frontmonat). Damit setzte sich die Korrekturbewegung fort, die bereits in der Vorwoche eingesetzt hatte. Auffällig: Bis zur Wochenmitte hielt sich Silber stabil über der 38er-Marke – erst nach dem Zinsentscheid der US-Notenbank am Mittwoch kam es zu einem deutlichen Rücksetzer.

Auslöser war die enttäuschende Reaktion des Marktes auf die Zinspause der Fed: Obwohl die Zinsen wie erwartet nicht verändert wurden, blieb ein klares Signal für baldige Lockerung aus. Das drückte kurzfristig auf alle zinssensitiven Assetklassen – auch auf Edelmetalle. Erst am Freitag keimte nach Veröffentlichung der schwachen US-Arbeitsmarktdaten (nur 73.000 neue Stellen, Anstieg der Arbeitslosenquote auf 4,2 %) wieder Hoffnung auf frühere Zinssenkungen auf. Silber konnte sich daraufhin leicht erholen, ohne jedoch den Wochenverlust wettzumachen.

Die COT-Daten bestätigen weiterhin eine konstruktive Marktlage: Das Managed Money bleibt mit knapp unter 60.000 Netto-Long-Positionen engagiert – ein bullisches Niveau, das die intakte Investmentnachfrage widerspiegelt. Zwar gab es im Wochenvergleich keine signifikante Veränderung, doch der Trend bleibt eindeutig: Die spekulative Marktstruktur unterstützt den mittelfristig positiven Ausblick.

Auch die Saisonalität stimmt nun zunehmend versöhnlich. Silber gehört zu jenen Industriemetallen, die im August historisch häufig wieder an Stärke gewinnen. Typischerweise beginnt diese Phase in der zweiten Augustwoche und kann bis in den September hinein anhalten. Zusammen mit der stabilen Investmentnachfrage (ETP-Zuflüsse, ETF-Bestände) und strukturellen Angebotsdefiziten bleibt der fundamentale Unterbau intakt.

Gold Future: Rebound nach schwachem Arbeitsmarkt – politische Eingriffe und Zinssenkungsfantasie stützen Gold

Der Gold-Future an der COMEX zeigte in der vergangenen Handelswoche eine deutliche Erholungsbewegung und schloss am Freitag bei 3.416 USD je Unze, was einem Wochenplus von +0,61 % entspricht. Dabei war die Preisentwicklung stark von geldpolitischen Signalen und politischen Eingriffen geprägt: Während der Kurs zur Wochenmitte infolge der Fed-Sitzung noch auf ein Wochentief von 3.319,20 USD fiel, setzte am Freitag ein markanter Rebound ein – ausgelöst durch einen überraschend schwachen US-Arbeitsmarktbericht.

Die Zahl der neu geschaffenen Stellen blieb im Juli mit nur +73.000 weit hinter den Erwartungen zurück. Zudem wurden die Vormonatszahlen signifikant nach unten revidiert. Diese Daten verstärkten die Spekulationen auf eine baldige Zinssenkung durch die Fed. Laut FedWatch liegt die Wahrscheinlichkeit für eine erste Senkung um 25 Basispunkte im September bereits bei über 80 %.

Zusätzliche Dynamik erhielt die Entwicklung durch zwei aufsehenerregende Personalentscheidungen: Präsident Trump entließ Erika McEntarfer, die Leiterin des U.S. Bureau of Labor Statistics, unmittelbar nach Veröffentlichung des schwachen Arbeitsmarktberichts. Gleichzeitig kündigte Fed-Gouverneurin Adriana Kugler überraschend ihren Rücktritt zum 8. August an. Beide Entwicklungen erhöhen die politische Einflussnahme auf wirtschaftspolitische Institutionen und könnten als Signal für eine künftig deutlich lockerere Geldpolitik gewertet werden.

Auch die Fundamentaldaten sprechen derzeit für Gold: Die Nachfrage bleibt robust – sowohl die Käufe durch Notenbanken als auch die Zuflüsse in Gold-ETFs lagen im zweiten Quartal auf hohem Niveau. Zudem hat das spekulative Kapital seine Positionierung zuletzt erneut ausgeweitet: Managed Money hält aktuell über 220.000 Netto-Long-Kontrakte – ein klares Zeichen institutionellen Vertrauens in den Markt.

Nicht zuletzt passt auch die Saisonalität ins Bild: Ab Anfang August beginnt traditionell eine starke Phase für den Goldpreis, die typischerweise bis Anfang bis Mitte Oktober anhält.

Gold verteidigt sein historisch hohes Kursniveau und bestätigt seine Rolle als Absicherungsinstrument in einem zunehmend politisierten und datengetriebenen Marktumfeld. Die Kombination aus schwachen US-Daten, wachsender politischer Einflussnahme auf Notenbank und Statistikbehörden sowie einer günstigen saisonalen Struktur spricht für weiter steigende Preise. Ein Anstieg in Richtung 4.000 USD je Unze bis Jahresende erscheint unter diesen Bedingungen zunehmend realistisch.

EUR/USD: Von Schwäche zur Trendwende – Zinsspekulationen befeuern Euro-Rally

Der EUR/USD zeigte in der vergangenen Handelswoche ein hochdynamisches, fast lehrbuchartiges Verlaufsmuster: Nach einem schwachen Wochenstart mit anhaltendem Abgabedruck durchbrach das Währungspaar am Donnerstag sogar kurzzeitig die psychologisch und charttechnisch wichtige Marke von 1,1400 USD – nur um am Freitag mit einem spektakulären Intraday-Reversal über 1,1590 USD zu schließen. Innerhalb weniger Stunden legte der Euro damit fast zwei volle Cents zu – ein Kursanstieg von mehr als 1,5 % und der stärkste Tagesgewinn seit Monaten.

Die ersten vier Wochentage waren geprägt von einer Kombination aus enttäuschenden Konjunkturdaten aus der Eurozone (Industrie, Inflation, Stimmungsindikatoren) und einem erneut festen US-Dollar, gestützt durch die Zinspause der US-Notenbank am Mittwochabend. Fed-Chef Jerome Powell hatte dabei noch signalisiert, dass man bei Zinssenkungen vorsichtig bleiben wolle, insbesondere angesichts der fortdauernden Preisdynamik durch Trumps neue Importzölle.

Doch dann kam der Freitag – und mit ihm ein herber Dämpfer für das US-Konjunkturbild: Der Arbeitsmarktbericht für Juli fiel mit nur 73.000 neu geschaffenen Stellen (Prognose: 110.000) äußerst schwach aus. Noch schwerer wog die massive Abwärtsrevision des Juni-Wertes von zuvor 147.000 auf nur noch 14.000 Stellen. Auch die Arbeitslosenquote stieg leicht auf 4,2 %. Als unmittelbare Folge brach der Dollar auf breiter Front ein. Die Märkte preisten daraufhin mit hoher Wahrscheinlichkeit eine erste US-Zinssenkung im September ein – laut CME FedWatch liegt die implizite Wahrscheinlichkeit mittlerweile bei über 80%.

Diese abrupte Kehrtwende beim Zinsausblick löste einen Short Squeeze im EUR/USD aus. Viele Marktteilnehmer hatten sich zuvor auf einen weiter festen Greenback verlassen – und wurden nun auf dem falschen Fuß erwischt. Technisch verstärkt wurde die Bewegung durch die Rückeroberung der wichtigen Widerstandszone um 1,1500/1,1520, die als Trigger für algorithmischen Kaufdruck fungierte.

Ein Blick auf die Positionierungsdaten (COT) unterstreicht die bullische Ausgangslage: Das Managed Money hält per 30. Juli weiter eine beachtliche Netto-Long-Position von rund 123.000 Kontrakten auf den Euro – ein klares Indiz dafür, dass professionelle Marktteilnehmer weiterhin auf eine Dollar-Schwäche und eine Outperformance des Euro setzen. Diese Positionierung hat sich in den letzten Wochen kaum verändert und spricht für strategisches Vertrauen in eine übergeordnete Aufwertung des Euro.

Neben der geldpolitischen Wende mehren sich auch politische Fragezeichen in den USA: Die erzwungene Entlassung der BLS-Chefin durch Präsident Trump sowie der vorzeitige Rücktritt von Fed-Gouverneurin Adriana Kugler haben Zweifel an der Unabhängigkeit zentraler Institutionen aufkommen lassen. Das wirkt zunehmend belastend für das Vertrauen in den US-Dollar als Stabilitätsanker.

Cotton-Future: Schwacher Wochenausklang – Saisonal noch Gegenwind, aber Bodenbildung möglich

Der Baumwolle-Future (Dezember-Kontrakt, CTZ25) an der ICE US hat in der vergangenen Handelswoche weiter nachgegeben und ist mit einem Wochenverlust von –2,85 % bei 66,42 US-Cent je Pfund ins Wochenende gegangen. Damit wurde der niedrigste Stand seit rund vier Wochen erreicht – und die Abwärtsbewegung dominierte den gesamten Wochenverlauf ohne nennenswerte Gegenreaktionen.

Die Belastungsfaktoren waren breit gestreut: Ein erstarkter US-Dollar verteuerte US-Baumwolle für Käufer außerhalb der Vereinigten Staaten, was die Wettbewerbsfähigkeit beeinträchtigte. Zugleich blieben die wöchentlichen Exportzahlen hinter den Erwartungen zurück – insbesondere im Altbestandsgeschäft (2024/25), aber auch bei den Vorverkäufen für die neue Saison. Diese Enttäuschung drückte zusätzlich auf das Sentiment.

Auch aus Sicht des übergeordneten Agrarmarktes war die Woche kein Rückenwind: Schwäche bei Sojabohnen, Mais und Weizen verstärkte die allgemeine Skepsis gegenüber dem gesamten Segment. Dazu kommt: Die Lagerbestände an zertifizierter ICE-Baumwolle blieben mit 21.617 Ballen konstant, ein Zeichen, dass aktuell keine physische Verknappung als Stütze fungiert.

Auf der Positionierungsseite zeigen die aktuellen COT-Daten ein vorsichtiges Bild. Das Managed Money hat seine Netto-Short-Position nicht mehr ausgeweitet – nunmehr 27.250 Kontrakte. Die zusätzliche Short-Aktivität ist überschaubar, was darauf hinweist, dass größere spekulative Abverkäufe bislang ausbleiben. Dieses Verhalten könnte als erstes Zeichen dafür gewertet werden, dass der Markt nach der jüngsten Korrektur auf der Suche nach einem Boden ist.

Saisonal betrachtet befindet sich Baumwolle noch bis etwa Mitte August in einer klassischen Schwächephase – ein saisonales Muster, das in den letzten Jahren häufig auftrat. Ab der zweiten Augusthälfte beginnt jedoch statistisch gesehen eine Aufwärtsperiode, die bis Mitte oder Ende September andauern kann. Sollte sich die Exportseite stabilisieren oder der Dollar schwächer tendieren, könnte diese Saisonalität in den kommenden Wochen an Relevanz gewinnen.

Zuckerpreise unter Druck – Bärenmarkt nimmt wieder Fahrt auf

Der Palladium-Future an der CME zeigte sich in der vergangenen Woche von seiner volatilen Seite. Nach einem neuen Bewegungshoch bei 1.312 USD am Dienstag, 30. Juli, rutschte der Kurs im Verlauf der Woche deutlich ab und beendete den Handel am Freitag mit einem Wochenverlust von –2,46 % bei 1.227,50 USD je Unze. Damit verlor das Edelmetall innerhalb weniger Handelstage rund 85 USD an Wert – ein Rücksetzer, der nach dem starken Juli-Anstieg nicht überraschend kommt.

Die Gründe liegen auf der Hand: Die Juli-Rally von über 25 % hatte zahlreiche kurzfristige Longs angelockt – und entsprechend dynamisch fielen nun die Gewinnmitnahmen aus. Hinzu kam eine Eintrübung des makroökonomischen Sentiments: Die US-Arbeitsmarktdaten enttäuschten, was zwar die Spekulationen über baldige Zinssenkungen befeuerte, gleichzeitig aber die Risikoaversion an den Märkten wieder steigen ließ. Industriemetalle wie Kupfer, Aluminium und auch Palladium gerieten dadurch allgemein unter Druck.

Aus Branchensicht bleibt die Lage gemischt. Zwar wurden keine neuen Produktionsausfälle in Russland oder Südafrika gemeldet, doch die strukturelle Angebotsunsicherheit bleibt ein unterschwelliger Faktor. Russlands Nornickel hatte zuletzt seine Produktionsprognose für 2025 nach unten revidiert. Auch die Schmucknachfrage für Palladium hat sich zuletzt deutlich belebt, was als positiver Nebenaspekt neben der schwächelnden Autoindustrie gesehen werden kann.

Besonders relevant für Trader ist aktuell der Blick auf die COT-Daten: Das Managed Money hat seine Short-Positionen weiter reduziert und hält nun weniger als 2.000 Kontrakte netto short – das ist der niedrigste Stand seit fast drei Jahren. Seit dem strukturellen Short-Aufbau im Herbst 2021 dominierten spekulative Bären den Markt. Dass sich dieses Bild nun nachhaltig dreht, ist ein deutliches Signal für eine sentimentgetriebene Marktveränderung – unabhängig von der kurzfristigen Kursentwicklung.

Saisonal allerdings bleibt Palladium wie viele Industriemetalle bis Ende September tendenziell schwächer. In den vergangenen Jahren waren August und September häufig von Korrekturen geprägt – was der aktuellen Konsolidierung zusätzliche Dynamik verleihen könnte.

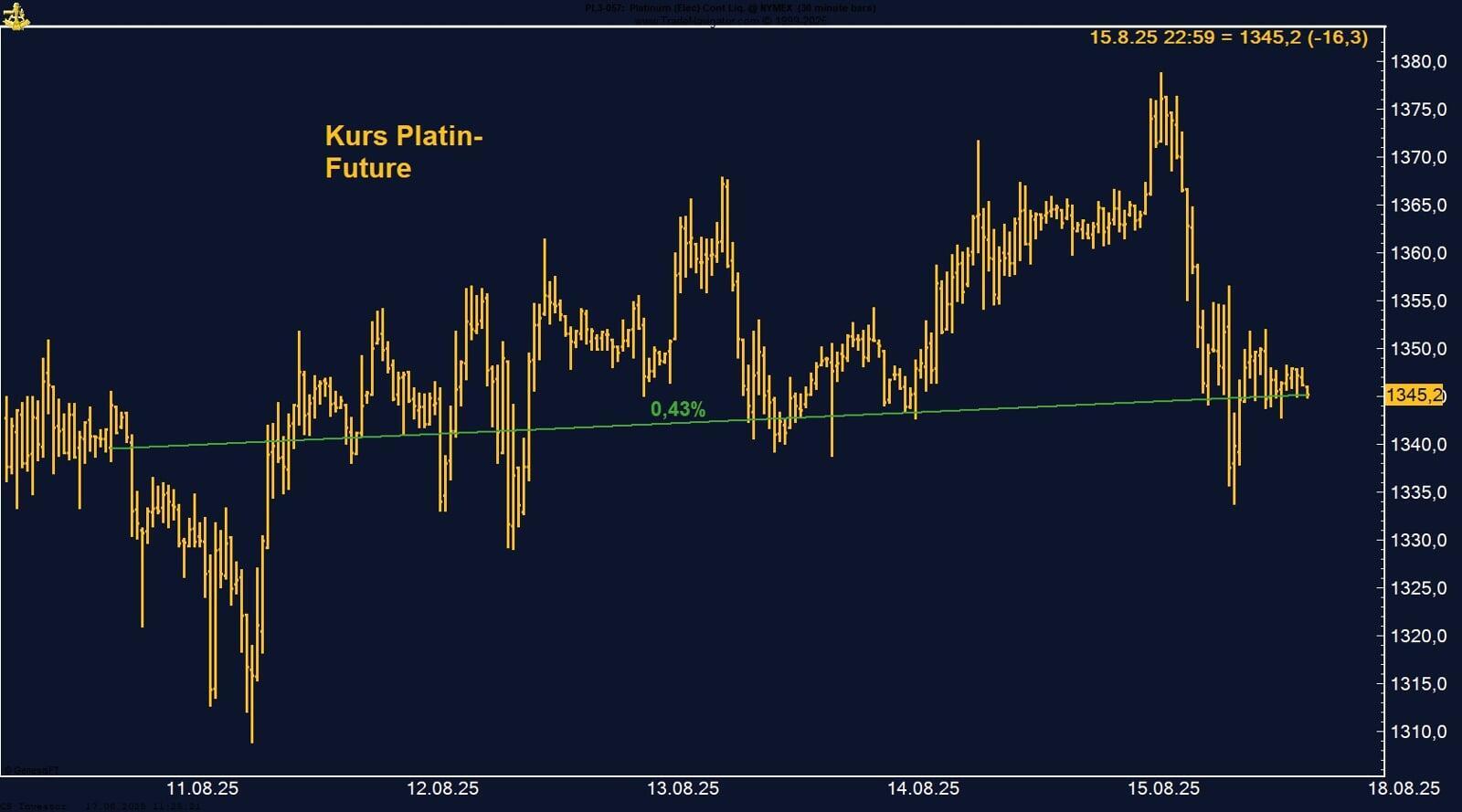

Platin-Future unter Druck – technischer Rücksetzer nach steiler Rally

Der europäische TTF Natural Gas Future legte in der vergangenen Handelswoche um deutliche +4,78 % zu und zeigte damit ein kurzfristiges Comeback nach mehreren schwachen Wochen. Der Future startete am Montag noch knapp unterhalb von 32 EUR/MWh, kletterte im Wochenverlauf auf ein Hoch über 35 EUR, konnte dieses Niveau jedoch nicht halten und schloss am Freitag bei 33,85 EUR/MWh – unterhalb des Wochenhochs, aber deutlich über dem Wochentief.

Getrieben wurde die Erholung zunächst durch eine Reihe von Angebotsrisiken: In Norwegen kam es erneut zu unplanmäßigen Ausfällen – unter anderem im Troll-Feld und bei der Hammerfest-LNG-Anlage – was Sorgen um die kurzfristige Versorgungslage aufkommen ließ. Parallel dazu sorgten geopolitische Spannungen für neue Impulse: Die USA drohten mit verschärften Sanktionen gegen Käufer russischer Energie, was Unsicherheiten über LNG-Lieferströme nach Europa verstärkte.

Auf der Gegenseite dämpften robuste Speicherfüllstände (EU-weit über 68 %) sowie Wetterprognosen mit steigender Windstromerzeugung die Preisdynamik gegen Ende der Woche. Auch die politische Großwetterlage – inklusive möglicher Fortschritte bei Handelsverhandlungen mit China – trug dazu bei, dass spekulative Long-Positionen vor dem Wochenende vorsichtig reduziert wurden.

Trotz des Rücksetzers zum Wochenschluss bleibt die technische Ausgangslage konstruktiv. Solange wetter- oder geopolitisch getriebene Angebotsrisiken bestehen und die Speicherstände noch nicht das saisonale Maximum erreicht haben, bleiben neue Aufwärtsbewegungen jederzeit möglich. Die kommenden Wochen dürften stark von kurzfristigen Schlagzeilen und Wetterdaten geprägt bleiben.

FAZIT

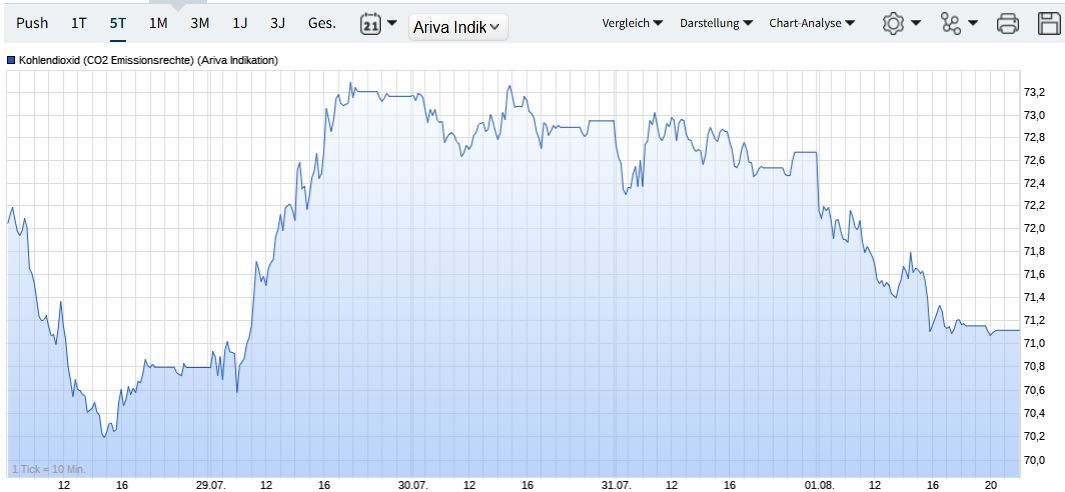

CO₂-Zertifikate: Volatiler Wochenverlauf, aber Stabilisierung über 70 Euro

In der vergangenen Handelswoche zeigten sich die CO₂-Zertifikate im europäischen Emissionshandel volatil, konnten sich aber über der psychologisch wichtigen Marke von 70 Euro je Tonne behaupten. Der Dezember-2025-Kontrakt stieg zu Wochenbeginn auf ein Zwischenhoch bei über 73 Euro, bevor Gewinnmitnahmen einsetzten. Zum Wochenschluss lag der Preis bei rund 71,10 Euro – ein Wochenverlust von –0,47 %, aber mit technischer Stabilität über dem zuletzt mehrfach getesteten Unterstützungsniveau.

Getrieben wurde die Erholung zu Wochenbeginn vor allem von der Sorge vor künftigen Angebotsverknappungen infolge regulatorischer Änderungen im Zuge des „Fit for 55“-Pakets. Zudem mehren sich Erwartungen, dass die Zuteilungen für Industrieunternehmen ab 2026 spürbar reduziert werden, was die Nachfrage nach langfristiger Absicherung steigen lässt. Auch die gestiegenen Gaspreise führten punktuell zu mehr Kohle-Verstromung – ein zusätzlicher Impuls für CO₂-Nachfrage.

Dämpfend wirkte hingegen das weiterhin verhaltene industrielle Produktionsniveau in Europa. In Kombination mit schwacher Stromnachfrage und hoher Einspeisung aus erneuerbaren Quellen blieb der strukturelle Druck auf kurzfristige Preissteigerungen bestehen. Insgesamt dominierte ein abwartendes Umfeld – sowohl von Seiten der Industrie als auch der Stromerzeuger.

FAZIT

Trotz des leichten Wochenverlusts haben sich die CO₂-Zertifikate über der Marke von 70 Euro behauptet und damit ein wichtiges Unterstützungsniveau bestätigt. Der Markt bleibt anfällig für kurzfristige Schwankungen – getrieben von Energiepreisen, regulatorischen Signalen und makroökonomischer Unsicherheit. Mittel- bis langfristig spricht jedoch vieles für ein strukturell bullishes Szenario: Die politisch gewollte Angebotsverknappung, der Ausstieg aus der kostenfreien Zuteilung und die Ambitionen der EU-Klimapolitik lassen weiter steigende Preisziele in Richtung 80–90 Euro plausibel erscheinen.

Tarif-Schock und Lageraufbau: Kakao unter Druck

Der Kakao-Future an der ICE US verzeichnete in der vergangenen Woche extreme Preisschwankungen mit einem Kursanstieg bis 8.723 USD, gefolgt von einem scharfen Rücksetzer auf 8.227 USD – ein Wochenminus von 1,01 %. Auslöser für die Intraday-Turbulenzen war die Hoffnung auf eine Ausnahmeregelung im neuen US-Zollpaket: Laut Handelsminister Lutnick könnten Rohstoffe wie Kakao, die in den USA nicht produziert werden, doch von den Trump-Zöllen ausgenommen bleiben. Diese Aussicht hatte das Marktbild vorübergehend stark aufgehellt. Doch je klarer wurde, dass die Lieferketten intakt bleiben könnten, desto stärker geriet der Preis wieder unter Druck.

Dazu kommt die schwache Nachfrageseite: Sowohl Lindt als auch Barry Callebaut haben ihre Umsatzprognosen gesenkt – und das mitten im Sommergeschäft. Die Schokoladenabsätze brechen regelrecht ein. Die Asia- und Europa-Grindings im zweiten Quartal lagen mit –16,3 % bzw. –7,2 % weit unter Vorjahr. Nordamerika kam mit –2,8 % noch glimpflich davon. Damit verdichten sich die Signale, dass die hohen Preise der letzten Monate ihre Spuren beim Konsum hinterlassen haben. Zusätzlich wurde am Dienstag ein Lagerbestand von 2,368 Mio. Bags an der ICE gemeldet – der höchste Wert seit über zehn Monaten. Die Angst vor Verfügbarkeitsengpässen ist damit fürs Erste vom Tisch.

Spannend bleibt die Positionierung: Das Managed Money hat sich zuletzt massiv aus dem Markt zurückgezogen – trotz eines gegenüber dem Frühjahr deutlich niedrigeren Kursniveaus. Die Netto-Longs liegen derzeit unter 10.000 Kontrakten – das ist der niedrigste Stand seit über einem Jahr. Auch saisonal ist die Lage klar: In der Vergangenheit tendierte Kakao von Anfang August bis in den September hinein fast durchgängig schwächer.

FAZIT

Kaffee-Future unter Druck – Tariff-Fantasie verpufft, Abwärtstrend setzt sich fort

FAZIT