|

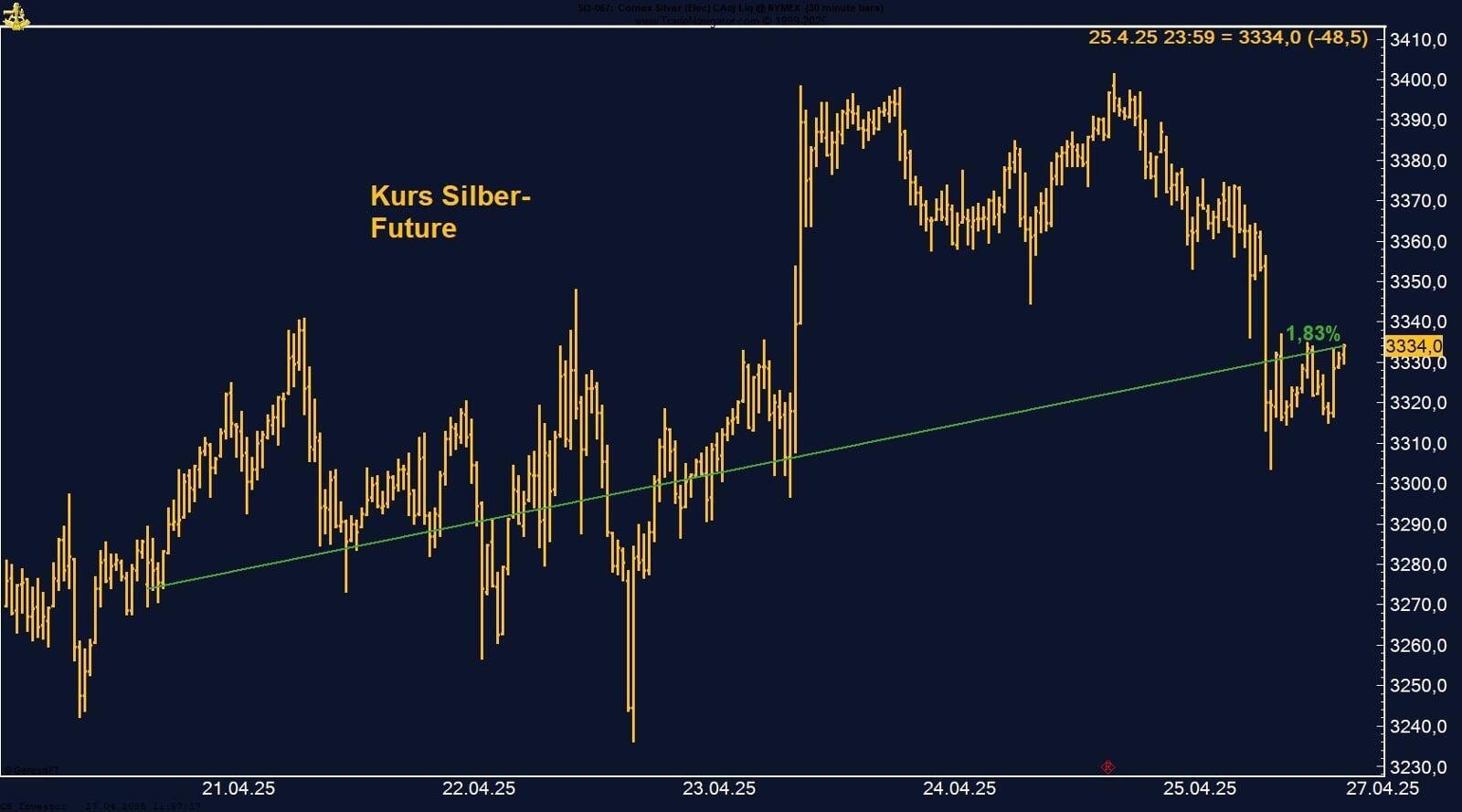

Silber-Future verliert an Dynamik – Monatsplus trotz Wochenverlust

Silber bleibt ein gefragter Krisen- und Industriemetallhybrid – auch wenn der Markt nach dem Monatsanstieg nun eine Atempause einlegt. Die geopolitische Lage und die geldpolitische Unsicherheit dürften auch im Juni wichtige Preistreiber bleiben.

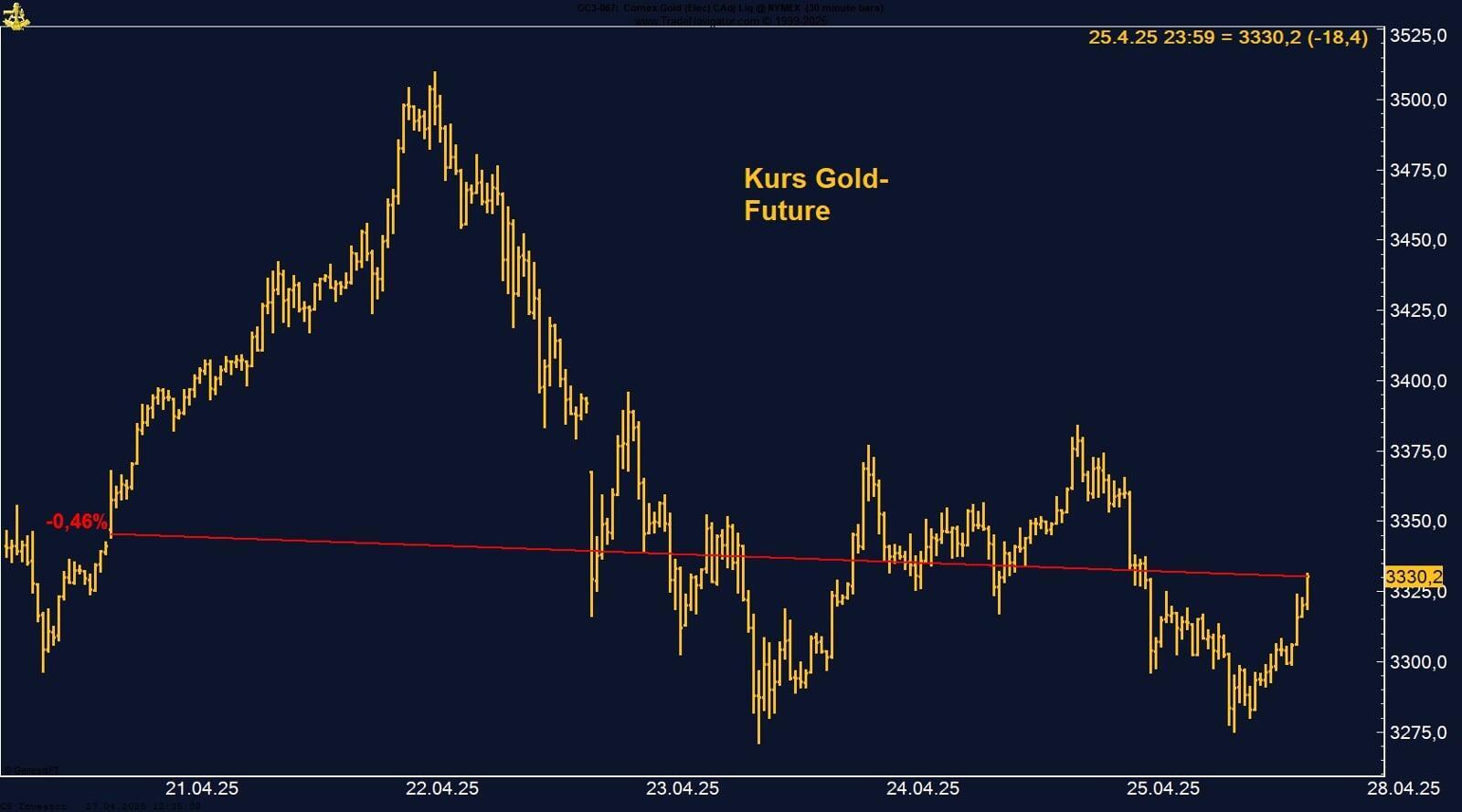

Gold-Future fällt – Rücksetzer zum Monatsende, aber fundamentale Unterstützung bleibt

Gold hat im Mai seine viermonatige Gewinnserie beendet, bleibt jedoch auf Jahressicht mit einem Plus von rund 25 % klarer Outperformer gegenüber Aktien. Die Kombination aus geopolitischer Unsicherheit, moderater Inflation und einer US-Notenbank im Wartemodus stützt das langfristige bullishe Bild. Kurzfristig bleibt der Markt jedoch anfällig für Dollarbewegungen und politische Schlagzeilen – insbesondere im Vorfeld der Fed-Sitzung am 18. Juni und den weiteren Entwicklungen im US-China-Handelskonflikt.

Sojabohnen-Future unter Druck: Schwache Exporte und Konkurrenz aus Südamerika

Der Sojabohnenmarkt steht aktuell unter Druck, vor allem durch schwächere US-Exportzahlen und die Konkurrenz aus Südamerika. Gleichzeitig bleiben die Inlandsverarbeitung und die Wetterlage im Fokus. Wie sich die Preise entwickeln, hängt in den kommenden Wochen maßgeblich von den Wetterverhältnissen im US-Mittelwesten und der weiteren Nachfrageentwicklung ab.

EUR/USD erholt sich – Wochenverlust trotz starker Schlussrally

Trotz eines leichten Wochenverlusts hat der Euro zum Dollar zuletzt Stärke gezeigt. Die technische Erholung über die 1,13er-Marke zeigt, dass kurzfristig Potenzial vorhanden ist – doch die Zinsdifferenzen sprechen weiterhin eher für den Greenback. Der Arbeitsmarktbericht in der kommenden Woche dürfte entscheidend für die nächsten Impulse sein.

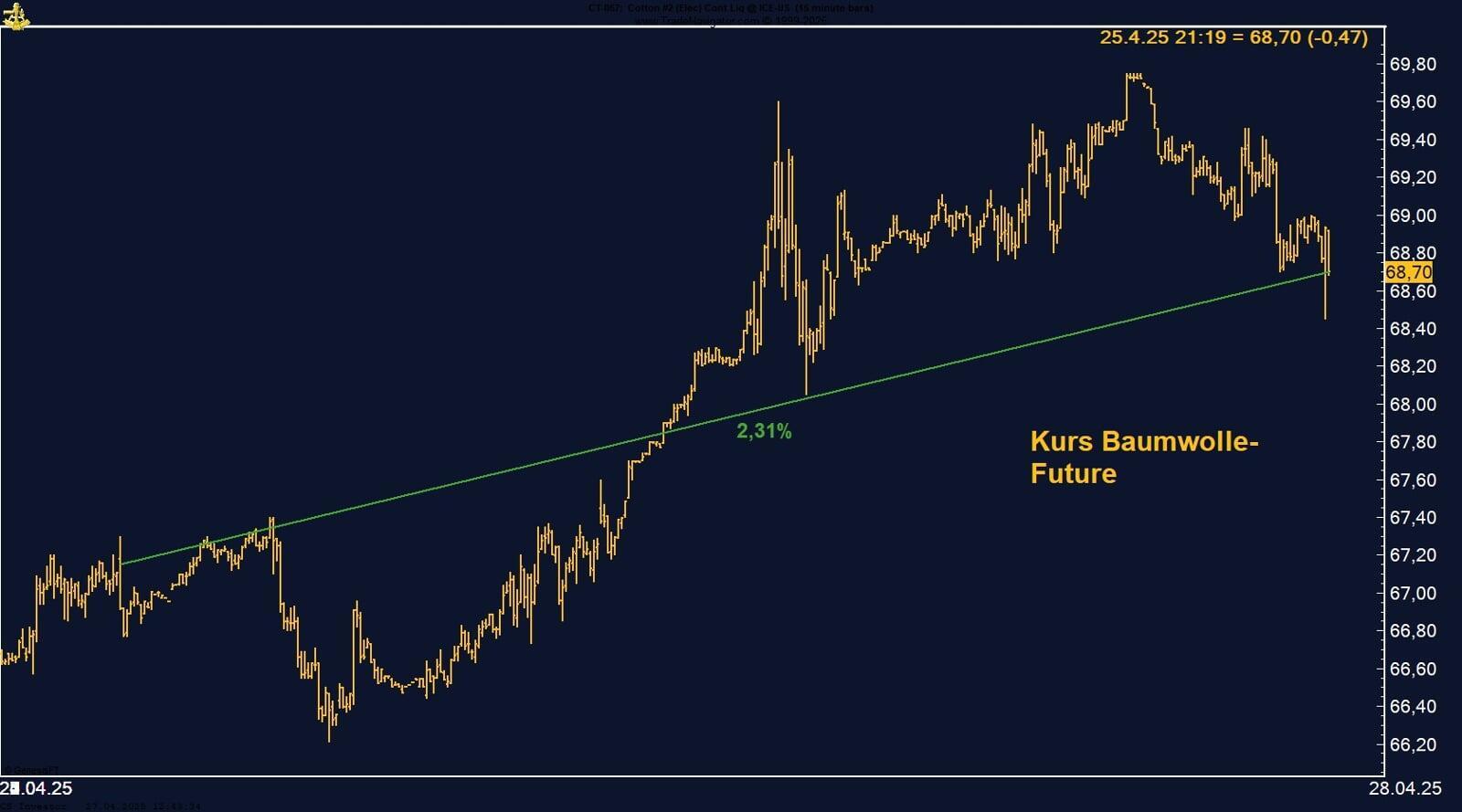

Baumwolle-Future fällt – Exportschwäche und Produktionssorgen belasten

Der Baumwollmarkt leidet unter einem Mix aus Produktionsunsicherheit und schwacher Exportrealisierung. Solange sich an dieser Kombination wenig ändert, dürfte die Preisentwicklung auch in den kommenden Wochen anfällig bleiben – selbst wenn die übergeordnete Dollarschwäche den Druck tendenziell abfedert.

Die Lagerbestände an der LME fallen weiter: aktuell bei 149.875t (letzte Woche: 164.725t). Im September des letzten Jahres waren wir bei 320.925t.

Kupfer-Future fällt – stärkerer Dollar trifft auf sinkende Lagerbestände

Trotz des Wochenverlusts bleibt der Kupfermarkt fundamental fest. Der Lagerabbau an der LME zeigt, dass der physische Markt angespannt bleibt – was bei stabiler Nachfrage mittelfristig für eine Erholung der Preise sprechen könnte.

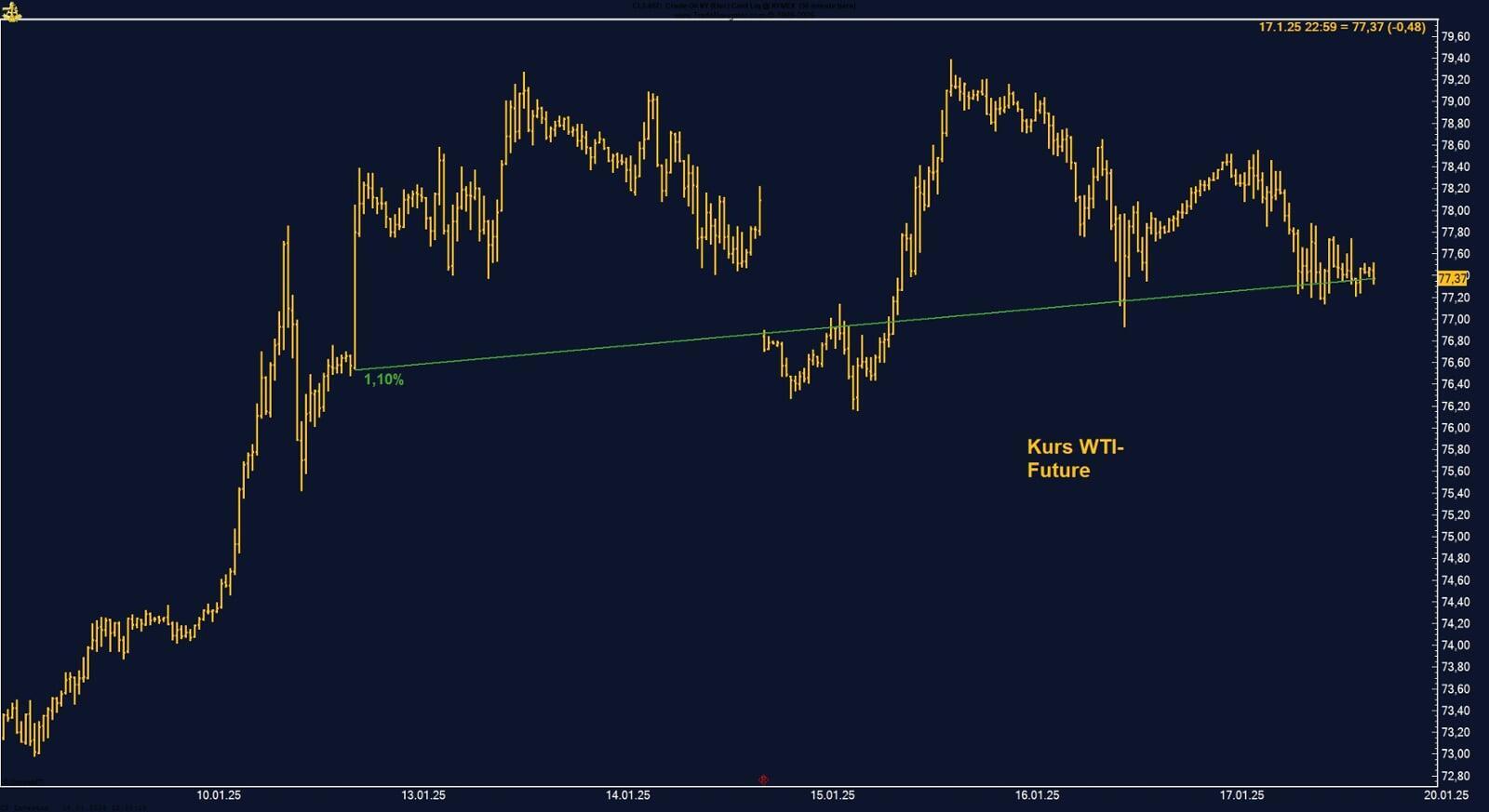

WTI-Rohöl fällt – OPEC+ bestätigt weitere Produktionsausweitung im Juli

Der Ölpreis steht weiter unter Druck, da zusätzliche OPEC+-Mengen und politische Unsicherheit das Marktumfeld belasten. Gleichzeitig deutet der Rückgang der US-Rig Counts darauf hin, dass eine mögliche Angebotsverknappung näher rückt. Ob dies für eine nachhaltige Preiswende reicht, hängt maßgeblich von der globalen Nachfrageentwicklung in der zweiten Jahreshälfte ab.

Zucker-Future rutscht weiter ab – wichtige Marke kurzzeitig unterschritten

Palladium-Future fällt erneut unter 1.000 US-Dollar – Aufwärtsdynamik bleibt aus

Orangensaft-Future – Dynamik kehrt zurück

Mit der Rückkehr der Aufwärtsdynamik, stabiler spekulativer Unterstützung und einem saisonalen Rückenwind spricht vieles dafür, dass Orangensaft erneut das Potenzial hat, in Richtung der Hochs aus dem Frühjahr zu steigen. Trader sollten den Markt genau beobachten – ein nachhaltiger Ausbruch über die 290-Cent-Marke könnte neues Momentum freisetzen.