die Rohstoffmärkte zeigten sich in der vergangenen Woche nahezu unverändert. Dahinter standen vor allem zwei Faktoren, die den Takt vorgaben. Erstens die große Erwartungshaltung rund um das Treffen zwischen Präsident Putin und Präsident Donald Trump in Anchorage, Alaska. Der Markt spekulierte auf wegweisende Ankündigungen in der Ukraine-Russland-Krise, doch das abschließende Pressestatement fiel bemerkenswert neutral aus. Ein kurzfristiger Waffenstillstand ist damit nicht in Sicht. Vielmehr verdichtet sich der Eindruck, dass die USA ihren Zugriff auf Rohstoffe sichern werden, Russland seine territorialen Interessen durchsetzt – und Europa am Ende die finanzielle Last tragen muss. Strategisch ist dies ein wesentlicher Grund für unsere Short-Position im deutschen Bund-Future. Denn die Konsequenzen sind klar: Europa, und insbesondere Deutschland, werden einen massiv steigenden Finanzierungsbedarf haben – für die Unterstützung der Ukraine, für Infrastrukturprogramme und für den geplanten Ausbau der Verteidigung. Kommissionspräsidentin von der Leyen hat Eurobonds erneut ins Gespräch gebracht, womit die Diskussion um eine gemeinsame europäische Schuldenaufnahme im Herbst zurück auf die Agenda rücken dürfte. Steigende Zinsen in Europa sind daher nicht nur eine temporäre Bewegung, sondern spiegeln eine strukturelle Entwicklung wider.

Der zweite Faktor war die Veröffentlichung der US-Inflationsdaten. Die Verbraucherpreise am Dienstag fielen geringer aus als erwartet und stützten zunächst die Erwartung einer raschen Zinssenkung. Doch die PPI-Daten am Donnerstag sorgten für Ernüchterung: Deutlich stärker als prognostiziert, entzogen sie den Spekulationen auf eine aggressive Lockerung im September zunächst den Boden. Zwar gilt eine Zinssenkung um 25 Basispunkte im September mit über 92 % Wahrscheinlichkeit als gesetzt, doch die Diskussion um größere Schritte bleibt vorerst vertagt. Der Blick richtet sich nun auf das Symposium in Jackson Hole, bei dem Fed-Chef Powell am Freitag die geldpolitische Richtung präzisieren dürfte. Trump fordert Zinssenkungen von bis zu 300 Basispunkten, Powell hält bislang dagegen – der Konflikt zwischen Politik und Zentralbank verschärft sich.

Für uns bedeutet dieses Umfeld, dass wir uns auf eine Zunahme der Volatilität einstellen müssen. Märkte, die in der vergangenen Woche noch in einer Art Abwartehaltung verharrten, werden in den kommenden Tagen durch das Zusammenspiel von Powell-Rede und geopolitischen Schlagzeilen neue Impulse erhalten. Besonders Zinsmärkte und Rohstoffe mit hoher Sensitivität gegenüber den Finanzierungsbedingungen – von Gold über Energie bis hin zu Basismetallen – dürften stärker ausschlagen. Unsere Positionierung im Bund-Future trägt diesem Szenario Rechnung: steigende Renditen in Europa erscheinen strategisch unausweichlich. Gleichzeitig bleibt die Fed mit ihrem Balanceakt zwischen politischen Forderungen, Inflationsdruck und Marktstabilität ein Treiber für kurzfristige Bewegungen.

Für Trader heißt das: erhöhte Wachsamkeit, klare Szenarien und diszipliniertes Risikomanagement sind gefragt. Rücksetzer bieten Chancen, doch nur wer die Volatilität einkalkuliert und vorbereitet ist, kann sie auch profitabel nutzen. Die kommende Woche in Jackson Hole könnte zum Katalysator werden – und genau das macht sie für uns besonders spannend.

|

Silber: Rücksetzer nach PPI – Saisonalität deutet auf neue Aufwärtschancen bis Mitte September

Der Silber-Future an der CME beendete die vergangene Handelswoche mit einem Minus von –1,35 % bei 38,02 USD je Unze. Im Wochenverlauf konnte der Markt zunächst noch bis auf 38,78 USD ansteigen, gab die Gewinne jedoch nach den heißeren US-PPI-Daten wieder ab. Die damit einhergehende Reduzierung der Fantasie für eine größere Zinssenkung der Fed im September drückte das Sentiment. Statt einer möglichen 50-Basispunkte-Senkung wird nun klar nur noch ein Schritt um 25 Basispunkte eingepreist.

Auch die COT-Daten spiegeln eine gewisse Vorsicht wider: Das Managed Money hat seine Long-Positionen um über 5.000 Kontrakte reduziert, was kurzfristig den Verkaufsdruck verstärkte. Dennoch bleibt das fundamentale Umfeld mit nachlassendem Inflationsdruck und der Aussicht auf eine erste Zinssenkung im Herbst grundsätzlich unterstützend.

Besonders interessant ist die starke Saisonalität, die ab Mitte August einsetzt. Historisch gesehen steigt Silber in den kommenden Wochen bis Mitte September verlässlich an. Diese saisonale Komponente spricht dafür, dass die aktuelle Konsolidierung eher eine Verschnaufpause darstellt und neue Aufwärtschancen eröffnen könnte.

Gold Future: Korrektur nach Inflationsdaten – starke COT-Longs und Saisonalität stützen Bullen-Case

Der Gold-Future stand in der vergangenen Woche deutlich unter Druck und verlor –2,21 % auf einen Schlusskurs von 3.381,7 USD je Unze. Noch am Freitag der Vorwoche wurde Gold oberhalb von 3.500 USD gehandelt, bevor die heißeren US-Inflationsdaten (PPI) und die daraus resultierende Neubewertung der Zinssenkungserwartungen den Markt belasteten. Die Hoffnungen auf eine größere Lockerung der Fed schwanden, sodass Anleger Gewinne mitnahmen und Gold kurzfristig in eine Korrektur überging.

Ein Blick auf die COT-Daten zeigt jedoch, dass die Unterstützung von institutioneller Seite weiterhin stark ist: Das Managed Money hält nach wie vor über 229.000 Long-Kontrakte. Diese Positionierung verdeutlicht, dass trotz der jüngsten Schwäche der übergeordnete Bullen-Case intakt bleibt.

Zudem spricht die Saisonalität klar für Gold: Historisch verzeichnet das Edelmetall von August bis in den Oktober hinein eine Phase ausgeprägter Stärke. Mit Blick auf die kommenden Wochen dürfte dies ein wichtiges Gegengewicht zu den kurzfristigen Belastungsfaktoren sein.

Gold hat die Gewinne der Vorwochen abgegeben und kurzfristig korrigiert. Dennoch bleibt das strukturelle Bild mit hoher Long-Positionierung und saisonaler Stärke positiv. Rücksetzer könnten daher eher als Einstiegsgelegenheit dienen, zumal die anstehende Rede von Fed-Chef Powell in Jackson Hole den Zinsausblick entscheidend beeinflussen dürfte.

EUR/USD: Jahreshoch bei 1,18895 rückt in Reichweite, Fokus auf Jackson Hole

Der Euro setzte seine Aufwärtsbewegung in der vergangenen Handelswoche fort und legte gegen den US-Dollar um +0,51 % zu. Das Währungspaar beendete die Woche bei 1,17045, nachdem es im Wochenverlauf in der Spitze bis auf 1,17325 angestiegen war. Damit nähert sich EUR/USD erneut seinem Jahreshoch vom 1. Juli bei 1,18895, das nun wieder in Reichweite gerückt ist.

Die fundamentale Lage bleibt klar eurofreundlich. Schwächere US-Daten sowie die zunehmende Wahrscheinlichkeit einer ersten Zinssenkung der Federal Reserve im September belasten den Dollar. Die Märkte haben inzwischen eine Senkung um 25 Basispunkte nahezu vollständig eingepreist, während die Spekulationen über einen größeren Schritt von 50 Basispunkten nach den jüngsten PPI-Daten deutlich nachgelassen haben.

Ein Blick auf die COT-Daten unterstreicht das bullische Bild: Das Managed Money hält weiterhin robuste Long-Positionen von über 115.000 Kontrakten, was das positive Momentum unterstützt. Politisch sorgt die anhaltende Forderung von Präsident Trump nach massiven Zinssenkungen von bis zu 300 Basispunkten für zusätzlichen Druck auf die Fed, auch wenn Powell bislang an einem datengetriebenen Kurs festhält.

Baumwolle: USDA-Daten stützen – Saisonalität spricht für Aufwärtspotenzial bis Anfang September

Der Cotton-Future konnte sich in der vergangenen Handelswoche leicht erholen und schloss mit einem Wochenplus von +1,35 % bei 67,48 US-Cent je Pfund. Zwischenzeitlich sorgten die USDA-Zahlen am Dienstag für eine deutliche Belebung, nachdem die Behörde die US-Produktion nach unten korrigiert hatte. In der Spitze erreichte der Markt am 13. August ein Hoch bei 68,50 US-Cent, doch im weiteren Verlauf bröckelten die Gewinne wieder ab, sodass zum Wochenschluss rund 1 Cent abgegeben wurde. Damit blieb die erhoffte Trendwende bislang aus.

Ein Blick auf die COT-Daten zeigt, dass das Managed Money seine Short-Positionen beibehielt und leicht auf über 38.000 Kontrakte ausgebaut hat. Dies verdeutlicht, dass spekulative Investoren den Markt nach wie vor auf der Short-Seite begleiten und bislang kein klares Signal für eine Positionierungswende erkennbar ist.

Saisonal präsentiert sich Baumwolle dagegen attraktiv: Historisch betrachtet zeigen die Preise bis Anfang September eine klare Tendenz nach oben. Vor diesem Hintergrund bleibt die Chance bestehen, dass sich die jüngste Stabilisierung doch noch zu einer kräftigeren Aufwärtsbewegung entwickeln kann.

Baumwolle konnte sich in der vergangenen Woche zwar behaupten, aber der Anlauf in Richtung einer Trendwende blieb unvollendet. Solange die Short-Positionierung hoch bleibt, bleibt der Markt anfällig. Die starke Saisonalität bis Anfang September eröffnet jedoch die Möglichkeit für eine Erholungsrally – sofern es gelingt, die Marke von 68,50 US-Cent nachhaltig zu überwinden.

Zucker – Zwischen Überangebot und saisonaler Chance

Der Palladium-Future beendete die vergangene Handelswoche mit einem Minus von –1,67 % bei 1.116 USD je Unze und setzte damit seine Korrekturbewegung nach dem Juli-Hoch bei 1.373,5 USD fort. Belastend wirkt weiterhin die strukturelle Nachfrageschwäche aus der Automobilindustrie, die angesichts zunehmender Elektromobilität und wachsender Substitution durch Platin an Gewicht verliert.

Ein Blick auf die COT-Daten zeigt eine interessante Wendung: Nachdem das Managed Money seine Short-Positionen zuletzt deutlich reduziert hatte, kam es in der vergangenen Woche wieder zu einem Ausbau. Die Netto-Shorts stiegen erneut auf knapp 3.500 Kontrakte, was kurzfristig gegen eine nachhaltige Bodenbildung spricht. Dieses Verhalten signalisiert, dass institutionelle Anleger die Korrektur eher absichern als verlassen wollen.

Gleichzeitig lohnt der saisonale Blick: Palladium weist historisch betrachtet bis Ende August eine gewisse Tendenz zur Erholung auf, bevor im September ein saisonales Tief folgt. Erst mit dem letzten Quartal beginnt üblicherweise die stärkere Jahresendrallye.

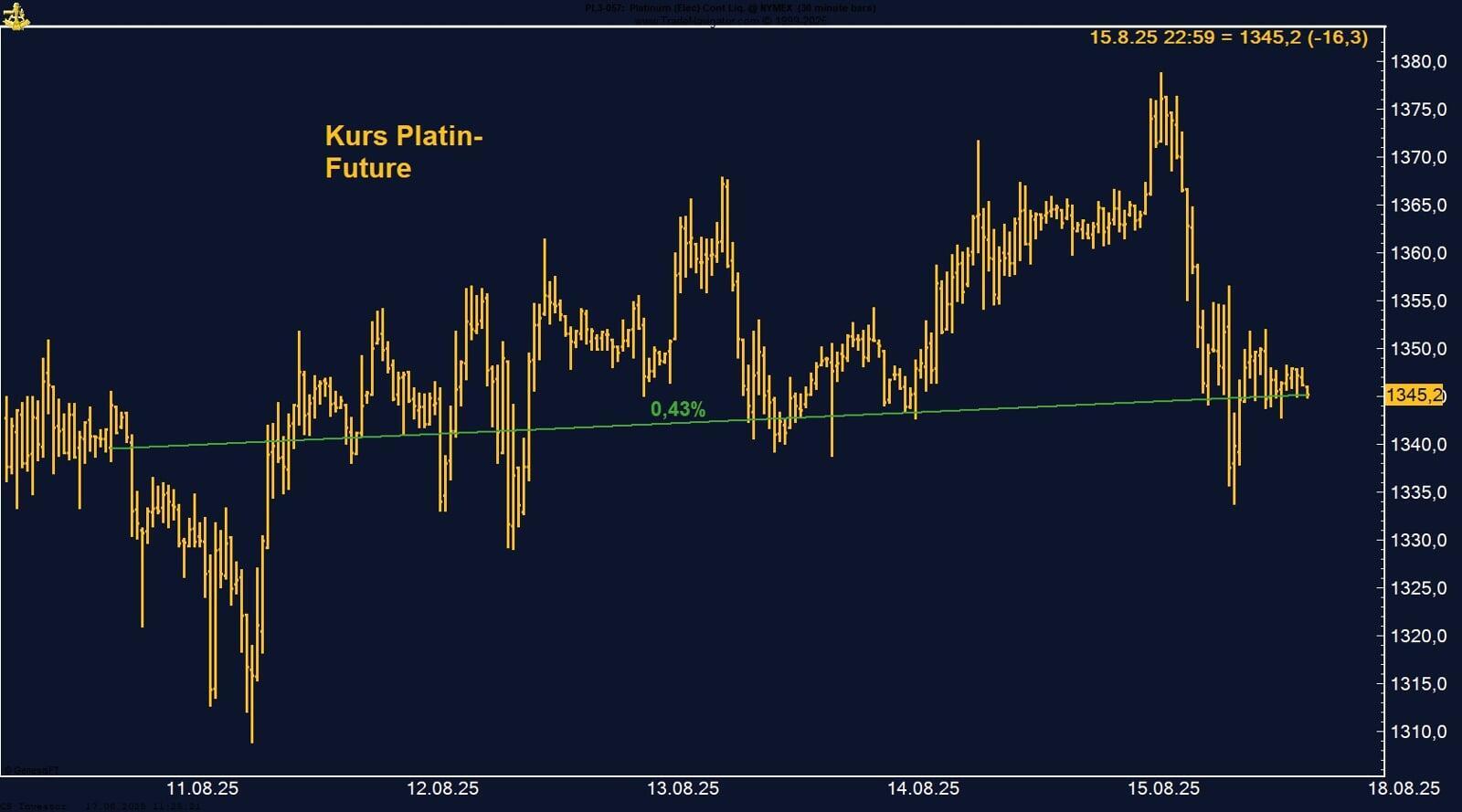

Platin – Ruhige Woche, aber bullische Tendenz

Der TTF Gas Future setzte seine Talfahrt auch in der vergangenen Woche fort und verlor –4,71 % auf einen Wochenschluss von 30,96 EUR/MWh. Damit fiel der europäische Referenzpreis auf das niedrigste Niveau seit Sommer 2024. Schon in den Vorwochen hatten die Preise massiv nachgegeben, sodass sich die Abwärtsbewegung nun weiter beschleunigt.

Die fundamentalen Treiber bleiben klar auf der Angebots- und Nachfrageseite verankert: Europas Speicher sind mit über 73 % überdurchschnittlich gefüllt, was das Risiko einer kurzfristigen Knappheit stark reduziert. Zugleich bleibt die Nachfrage schwach – sowohl aus der Industrie, die weiterhin unter konjunkturellem Druck steht, als auch aus dem Haushaltssektor, wo die milde Witterung den Verbrauch dämpft. Hinzu kommt, dass auch China zuletzt weniger LNG nachgefragt hat, was den globalen Markt zusätzlich entspannt.

Auf der Angebotsseite wirken sich stabile Lieferungen aus Norwegen, den Niederlanden und Nordafrika sowie das hohe LNG-Angebot preisdämpfend aus. Neue Infrastruktur wie schwimmende LNG-Terminals haben die Abhängigkeit von russischem Gas fast vollständig ersetzt. Politische Maßnahmen der EU, wie der „Action Plan for Affordable Energy“, erhöhen zusätzlich die Planungssicherheit und wirken gegen Preisspitzen.

FAZIT

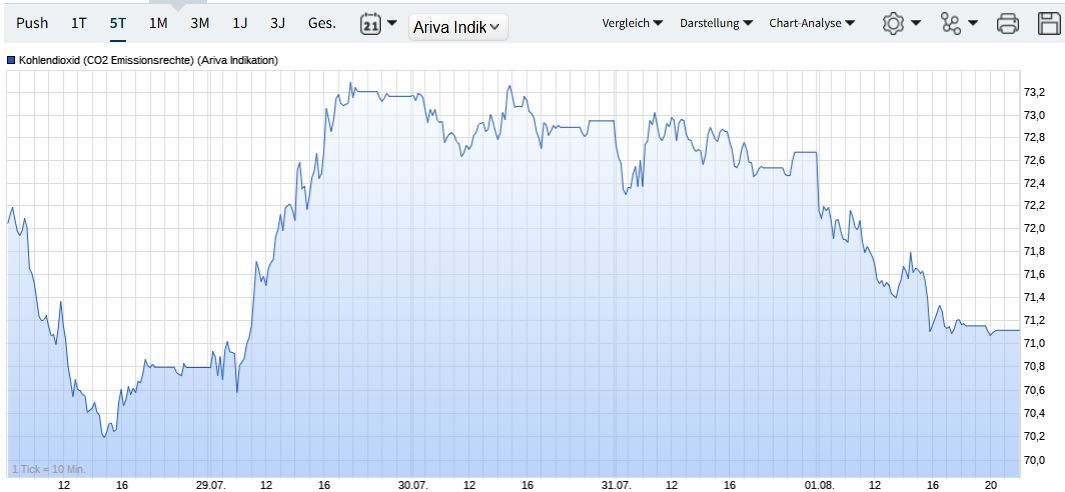

CO₂-Zertifikate: Sommerliche Ruhe – Gewinne der Vorwoche wieder abgegeben

Die CO₂-Zertifikate gerieten in der vergangenen Handelswoche unter Druck und verloren –3,21 %. Mit einem Schlusskurs von 70,62 EUR wurden damit die Gewinne aus der Vorwoche nahezu vollständig wieder abgegeben. Der Markt bleibt im Sommerhandel wenig dynamisch und zeigt die für diese Monate typische Ruhe mit geringeren Umsätzen und reduzierter Marktaktivität.

Fundamental haben sich die Rahmenbedingungen kaum verändert: Die politischen Vorgaben im europäischen Emissionshandel sind langfristig unverändert, während die kurzfristige Nachfrage nach Zertifikaten durch die schwächere Industrieproduktion und eine insgesamt gedämpfte Energienachfrage im Sommer limitiert bleibt. In Kombination mit dem traditionell dünneren Handelsvolumen in den Ferienmonaten führt dies zu einem Seitwärtsszenario mit leichter Abwärtstendenz.

FAZIT

CO₂-Zertifikate haben ihre Gewinne der Vorwoche wieder abgegeben und zeigen sich im Sommerhandel volatil, aber ohne klaren Trend. Solange keine neuen politischen Impulse oder Energiepreisschocks auftreten, dürfte der Markt in den kommenden Wochen eher ruhig und richtungslos bleiben.

Kakao: Stabilisierung über 8.200 USD – Erholungen bleiben Verkaufsgelegenheiten

Der Kakaomarkt zeigte sich in der vergangenen Handelswoche leicht fester. Der ICE US Cocoa Future (Frontmonat September) legte um +1,73 % zu und schloss bei 8.281 USD je Tonne. Damit konnte sich der Markt zwar stabilisieren, doch sämtliche Erholungsversuche in Richtung der Marke von 8.800 USD wurden konsequent wieder abverkauft – ein klares Zeichen dafür, dass die Dynamik nach oben zunehmend ausläuft.

Fundamental bleibt das Bild gemischt. Auf der Angebotsseite lasten die jüngsten Prognosen für etwas Regen in Westafrika auf den Preisen, nachdem die Rally zuvor durch anhaltend trockene Bedingungen getrieben war. Gleichzeitig stützen aber weiter sinkende Lagerbestände an der ICE US sowie die fortgesetzten Qualitätsprobleme in der laufenden Mid-Crop-Ernte der Elfenbeinküste. Auch Nigeria meldet ein schwächeres Produktionsjahr, während Ghana für 2025/26 eine Ausweitung der Ernte erwartet. Auf der Nachfrageseite bleibt die Lage angespannt: Große Schokoladenhersteller wie Lindt und Barry Callebaut berichteten zuletzt von Absatzrückgängen, und die internationalen Mahlzahlen für Q2 bestätigen die schwache Verarbeiternachfrage.

Ein Blick auf die Positionierungen zeigt, dass das Managed Money seine Long-Engagements leicht ausgebaut hat (+3.500 Kontrakte). Damit hält die spekulative Unterstützung an, doch das charttechnische Bild wirkt angeschlagen. Der Markt bleibt anfällig für Gewinnmitnahmen, sollte die Witterungslage in Westafrika weitere Entspannung signalisieren.

FAZIT

Kurzfristig ist Kakao saisonal noch bis in den September hinein mit Potenzial nach oben unterstützt, doch die Verkaufsbereitschaft oberhalb von 8.800 USD deutet auf einen zunehmend ausgereizten Markt hin. Spätestens im Herbst dürfte sich die fundamentale Belastung durch schwache Nachfrage und höhere Ernteerwartungen stärker durchsetzen – mit erheblichen Korrekturrisiken für den weiteren Jahresverlauf.

Kupfer Future: Weitere Stabilisierung nach Einbruch – COT-Daten und Saisonalität stützen bullisches Szenario

Der Kupfer-Future an der CME zeigte sich in der vergangenen Woche stabil und schloss nahezu unverändert mit einem leichten Plus von +0,12 % bei 448,90 US-Cent je Pfund. Damit hat sich der Markt nach der massiven Korrektur von vor zwei Wochen, als die Notierungen zwischenzeitlich um 20 % eingebrochen waren, spürbar beruhigt.

Die COT-Daten liefern ein positives Signal: Das Managed Money hat seine Long-Positionen wieder aufgestockt und hält aktuell über 28.000 Kontrakte long. Noch vor zwei Wochen waren die Netto-Longs auf knapp über 20.000 Kontrakte reduziert worden – der jüngste Wiederaufbau deutet auf eine Rückkehr des spekulativen Vertrauens in den Markt hin.

Fundamental stützen weiterhin Sorgen um die Angebotslage. Produktionsstörungen in Chile und Afrika, gepaart mit Umweltproblemen an einem chinesischen Minenprojekt in Sambia, lenken den Blick wieder stärker auf die enge Angebotsseite. Auf der Nachfrageseite bleibt die Lage zwar vom globalen Konjunkturumfeld abhängig, doch die jüngsten Importdaten aus China zeigten zumindest leichte Stabilisierungstendenzen.

Saisonal spricht zudem einiges für Kupfer: Bis Ende August weist das Metall historisch eine erhöhte Wahrscheinlichkeit steigender Preise auf, bevor es im September oftmals zu Konsolidierungen kommt.

FAZIT

Henry Hub: Volatile Woche mit schwacher Tendenz

FAZIT

Bund Future: Steigender Finanzierungsbedarf und Eurobond-Debatte belasten deutsche Anleihen

Der Bund-Future setzte seine Schwäche in der vergangenen Handelswoche fort und verlor –0,77 % auf einen Wochenschluss von 128,71. Die anhaltende Abwärtsbewegung spiegelt die steigenden Finanzierungssorgen in Europa wider.

Im Zuge der Gespräche zwischen Donald Trump und Wladimir Putin zur Ukraine wurde einmal mehr deutlich, dass die Europäer die Hauptlast der Finanzierung des Krieges und des Wiederaufbaus tragen müssen. Für Deutschland bedeutet das einen spürbar wachsenden Finanzierungsbedarf – nicht nur wegen der Ukraine, sondern auch aufgrund der ambitionierten Infrastrukturprogramme sowie der geplanten massiven Aufrüstung.

In diesem Zusammenhang gewinnt die Diskussion über die Einführung gemeinsamer Eurobonds wieder an Brisanz. EU-Kommissionspräsidentin Ursula von der Leyen hat sich klar für Eurobonds ausgesprochen, und die Debatte dürfte im September erneut Fahrt aufnehmen. Fakt ist: Europa – und insbesondere Deutschland – benötigt deutlich mehr Kapital, was steigende Emissionsvolumina erwarten lässt.

FAZIT