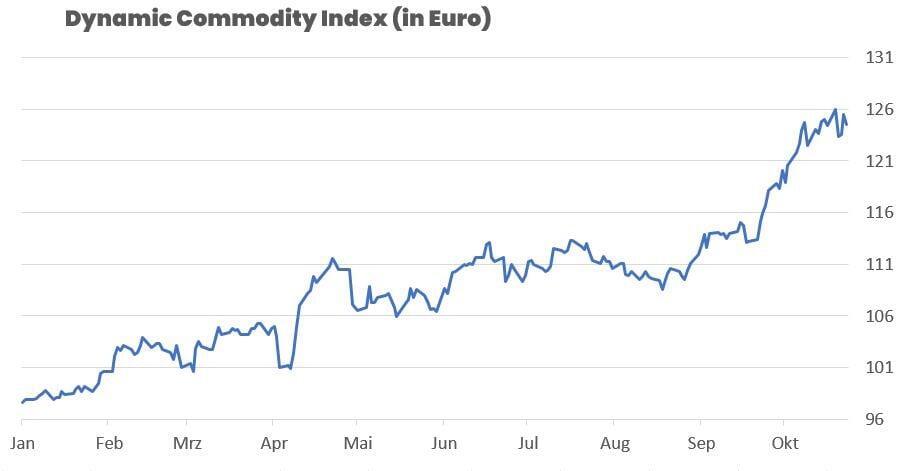

Der Dynamic Commodity Index (DCX) legte leicht um +0,14 % auf 124,57 Punkte zu (YTD: +28,56 %). Nach der Rally der Vorwochen zeigte sich der Rohstoffkomplex weitgehend konsolidierend. Edelmetalle gaben spürbar nach (Gold –3,25 %, Silber –4,39 %, Palladium –3,79 %, Platin –2,13 %), während Energie – angeführt von WTI (+7,38 %) – mit geopolitischem Rückenwind stark performte. Agrarrohstoffe tendierten gemischt: Sojabohnen und Weizen stabil, Zucker schwach. Der schwächere US-Dollar nach weichen CPI-Daten stützte den Rohstoffsektor insgesamt. Auffällig: Das Narrativ „Trump hatte recht“ gewann an Gewicht – schwächere Inflation und geopolitische Eskalationen verschieben das Marktgleichgewicht hin zu Real Assets.

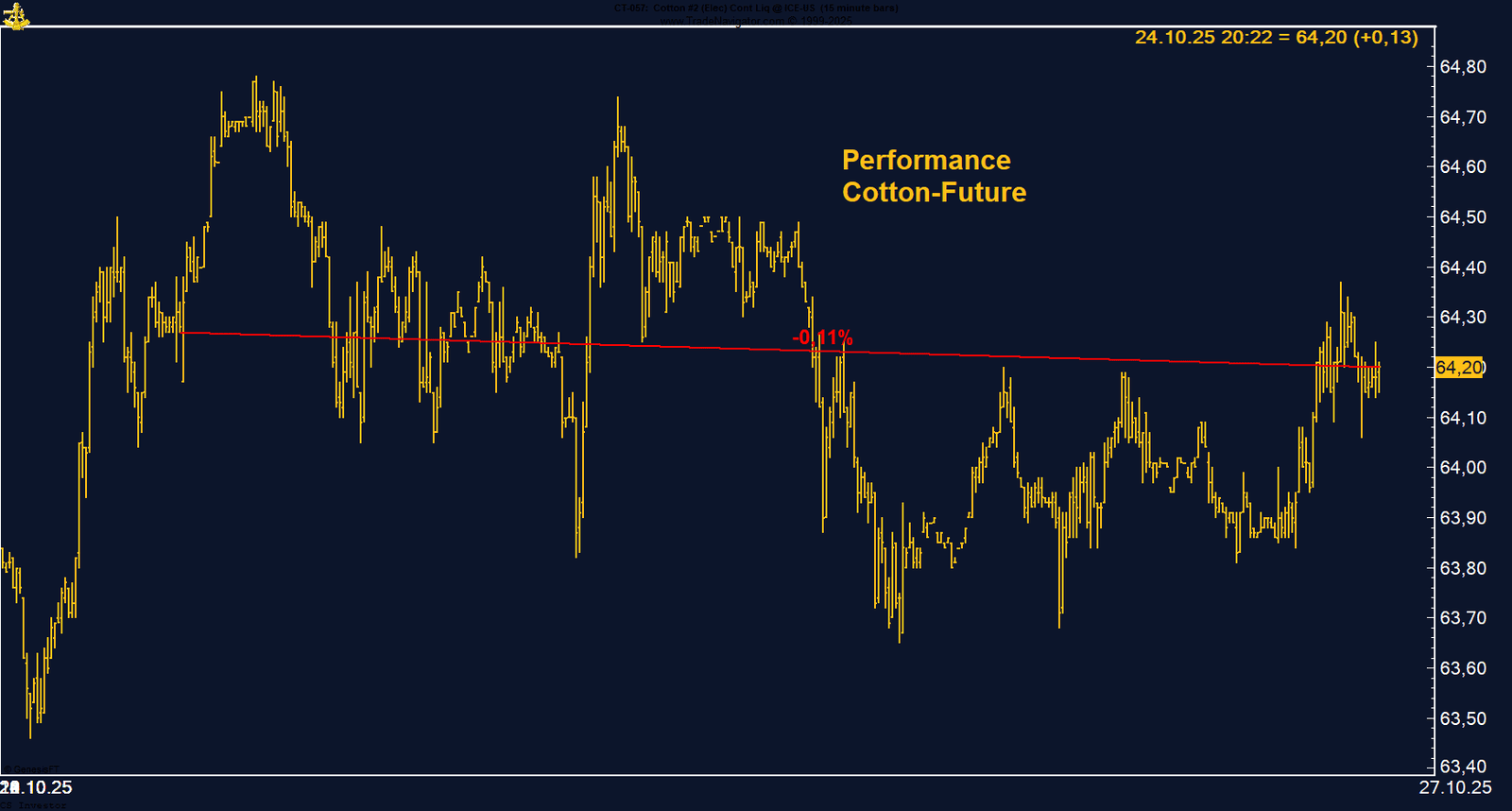

• Baumwolle | –0,11 % | Long

Weiter Seitwärtsbewegung bei 64 ¢. Saisonalität ab Ende November potenzieller Katalysator – Markt in Lauerstellung.

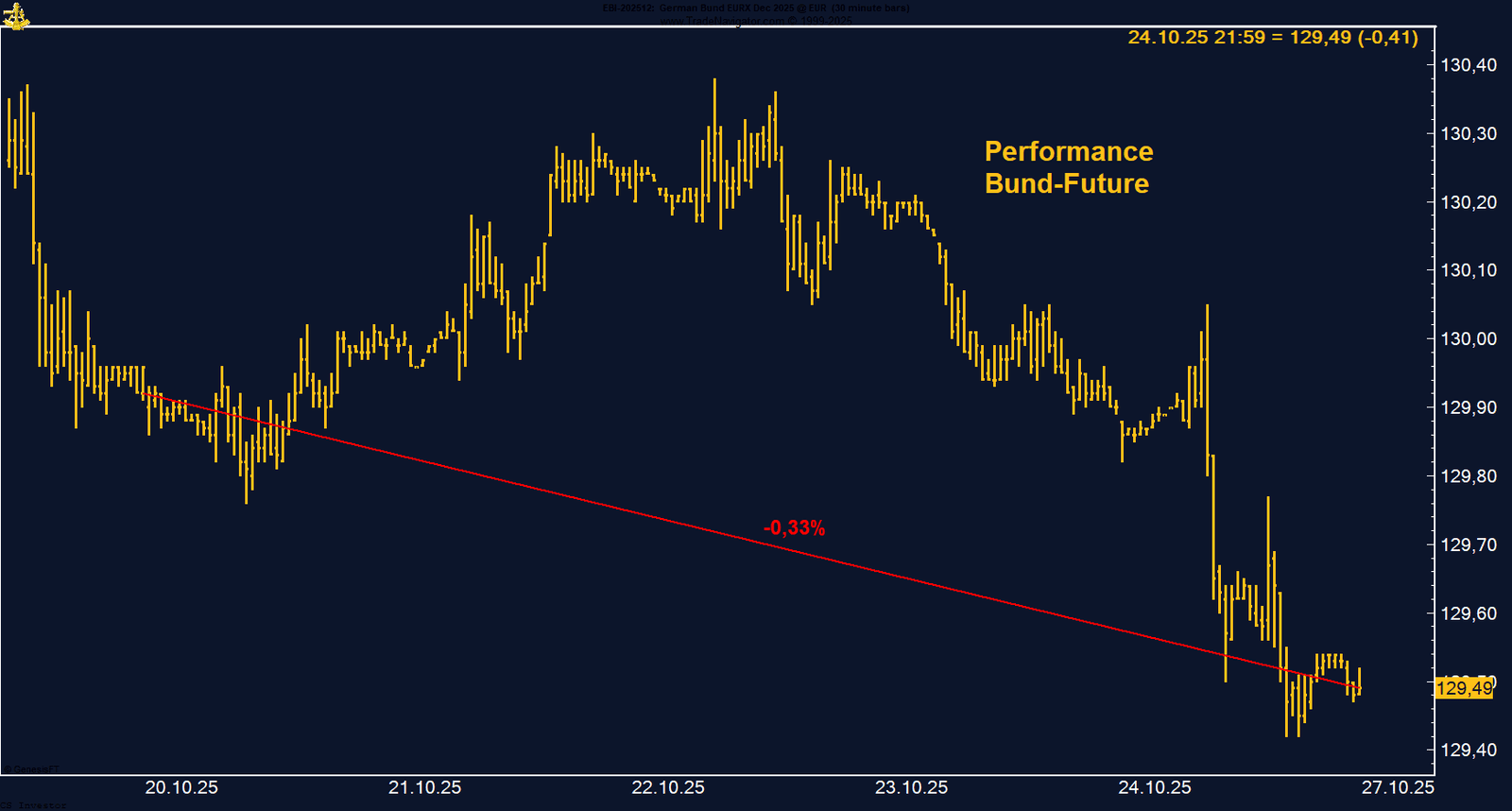

• Bund Future | –0,33 % | Short

130 bleibt harter Widerstand – Verkäufer dominieren. Short-Bias intakt, solange kein Ausbruch gelingt.

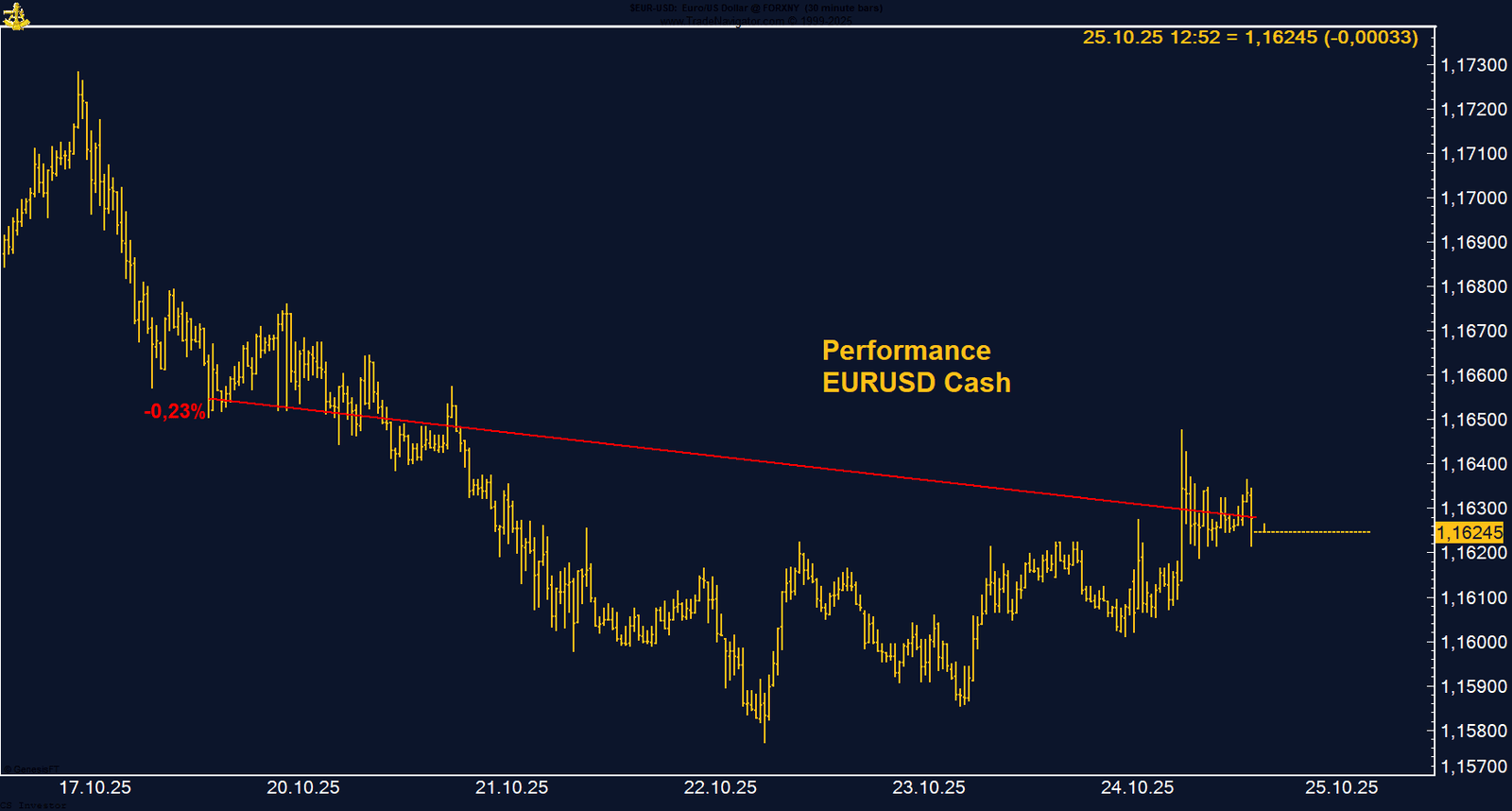

• EUR/USD | –0,23 % | Long

Weiche US-Inflationsdaten stärken Fed-Pivot-These. Trump-Kritik an Powell im Nachhinein bestätigt.

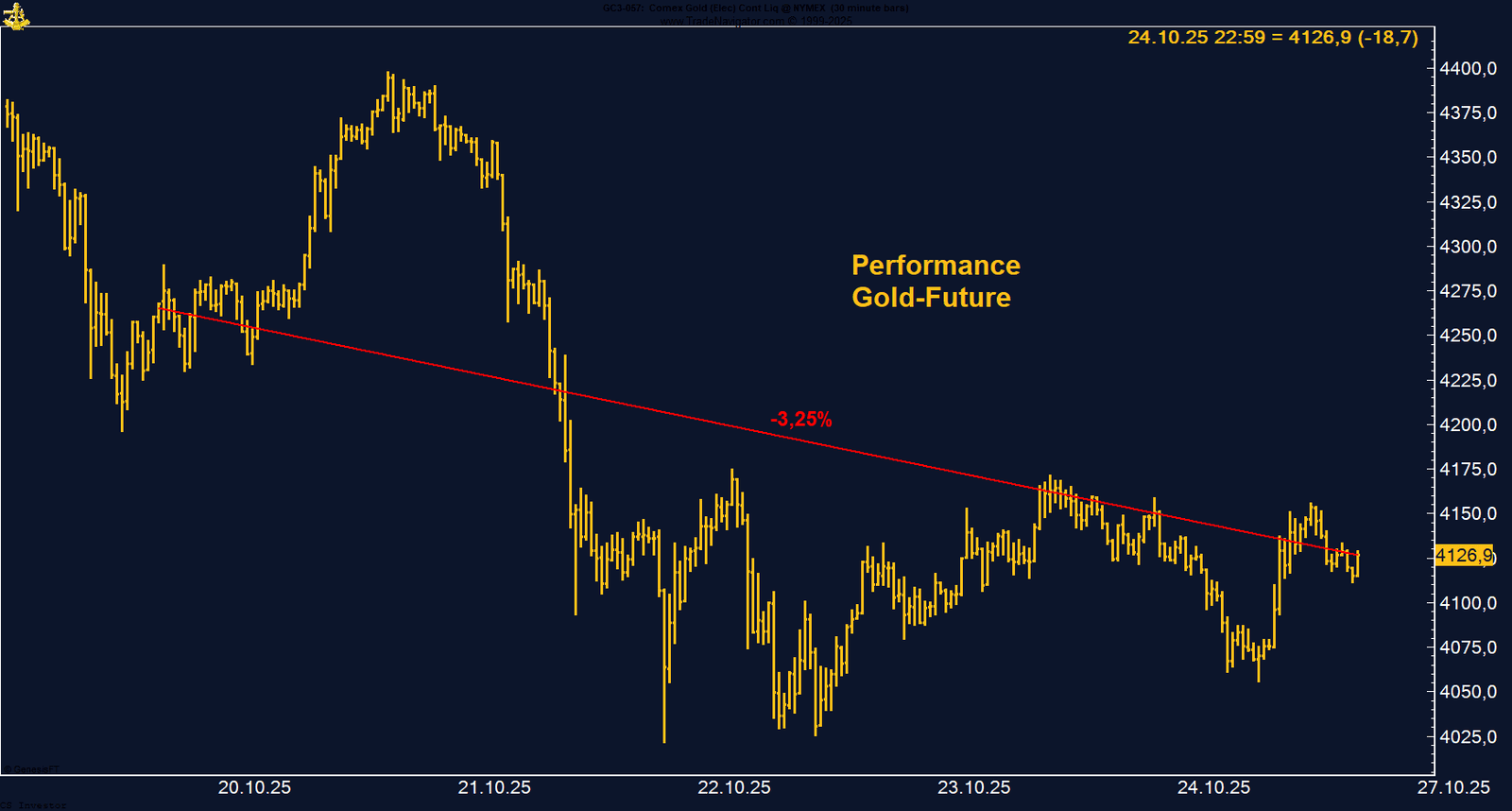

• Gold | –3,25 % | Long

Überfällige Korrektur nach Rekordlauf. Fundamentale Stärke bleibt – 4.000 $ als Schlüsselmarke.

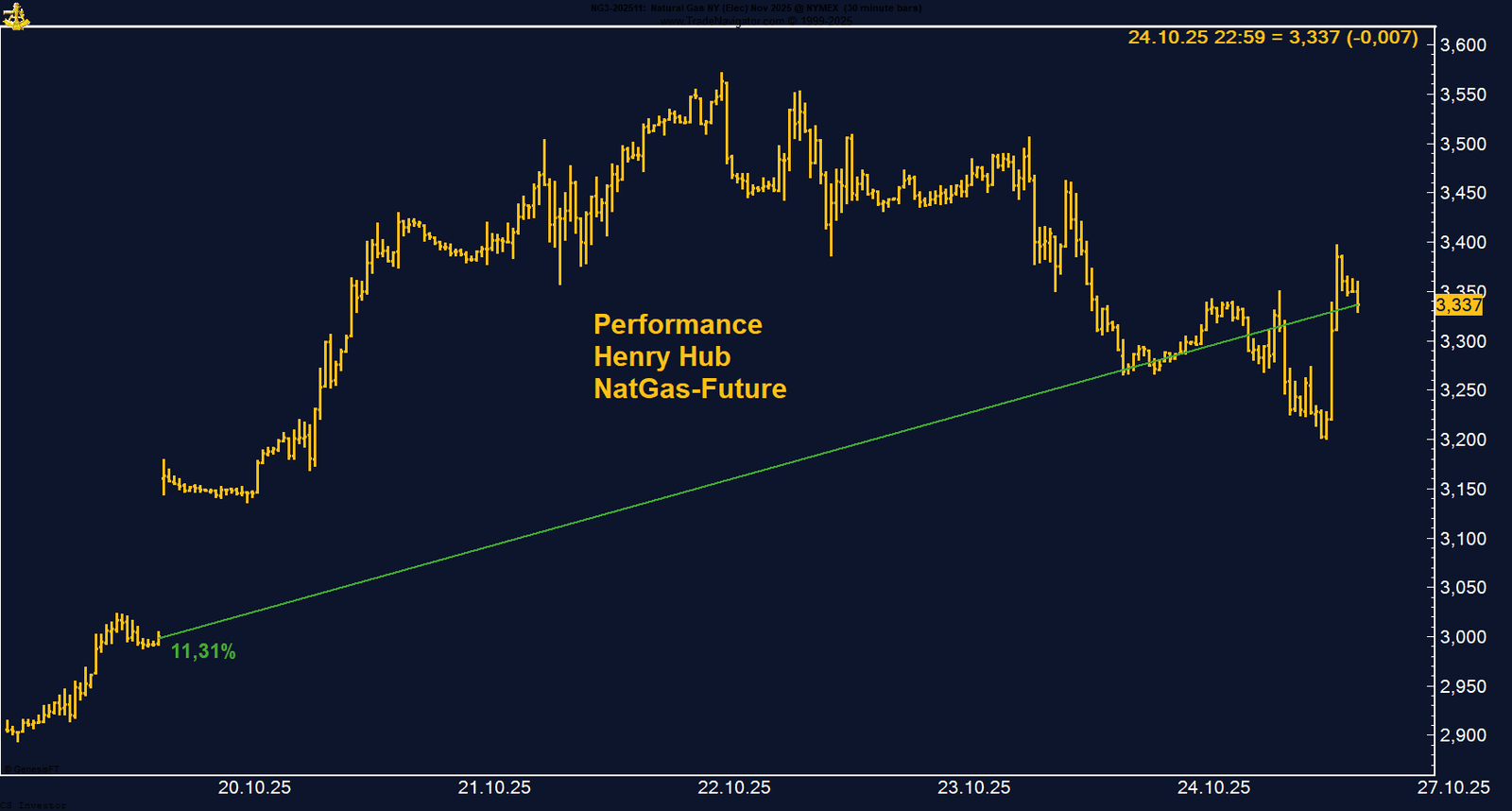

• Henry Hub Gas | +11,31 % | Long

Wettermodelle bullisch, Lageraufbau über Erwartung. Kurzfristig Momentum, langfristig strukturell belastet.

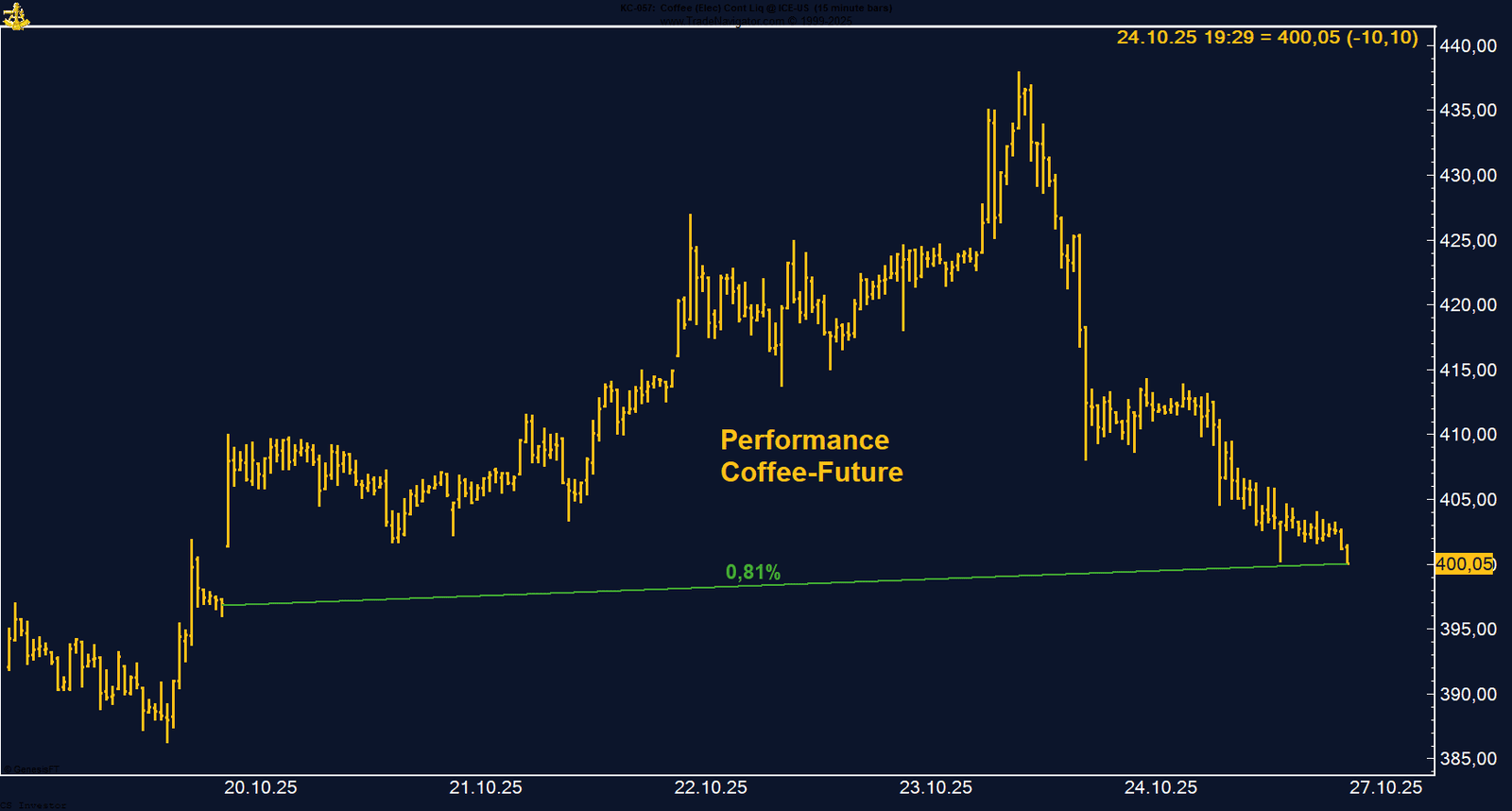

• Kaffee | +0,81 % | Long

Neues Allzeithoch bei 437 ¢, dann Gewinnmitnahmen. Fundamentaler Engpass bleibt die Story.

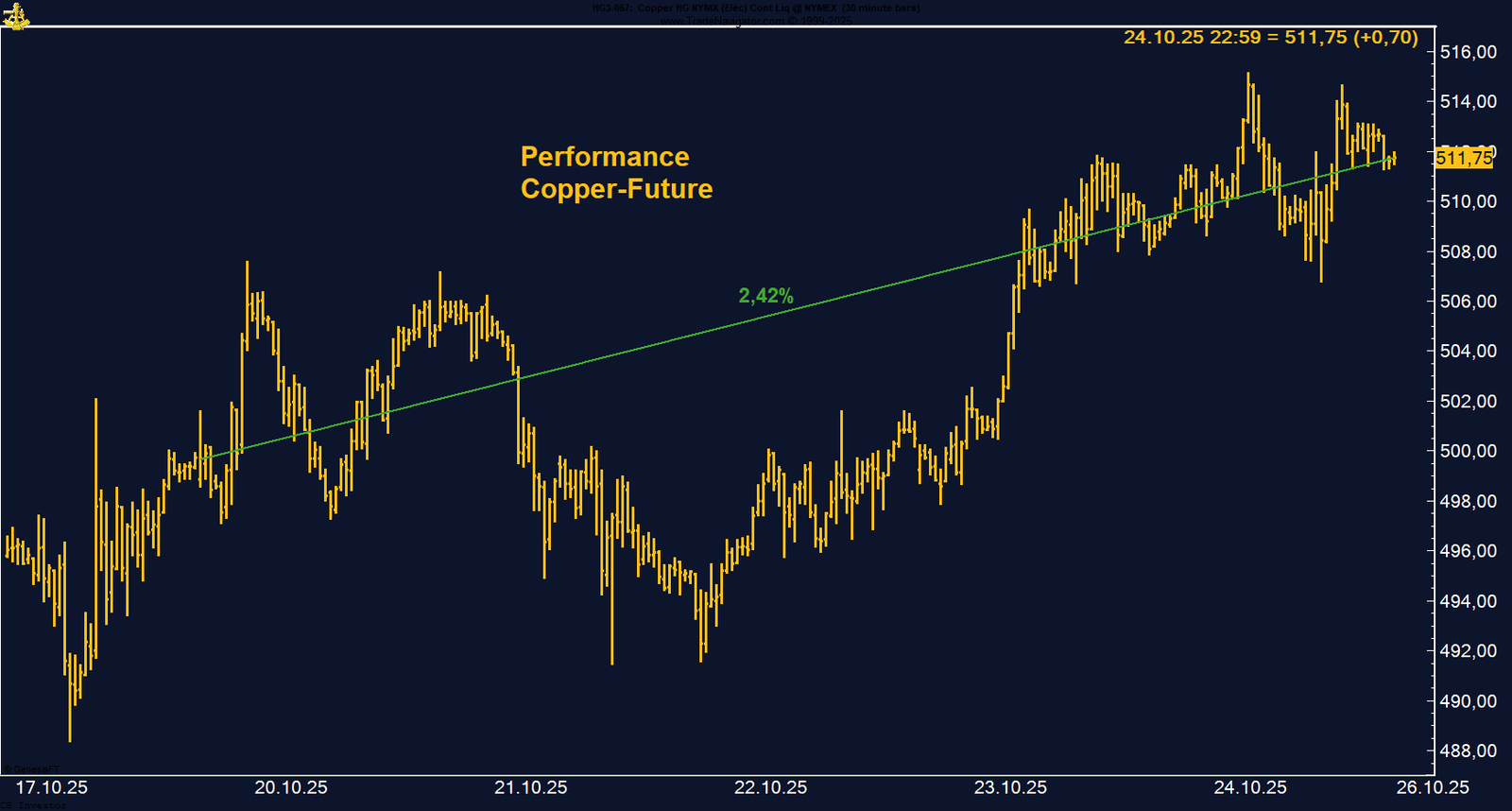

• Kupfer | +2,42 % | Long

Förderprobleme in Chile und Indonesien treiben. Über 515 ¢ droht Short Squeeze – Markt bleibt bullisch.

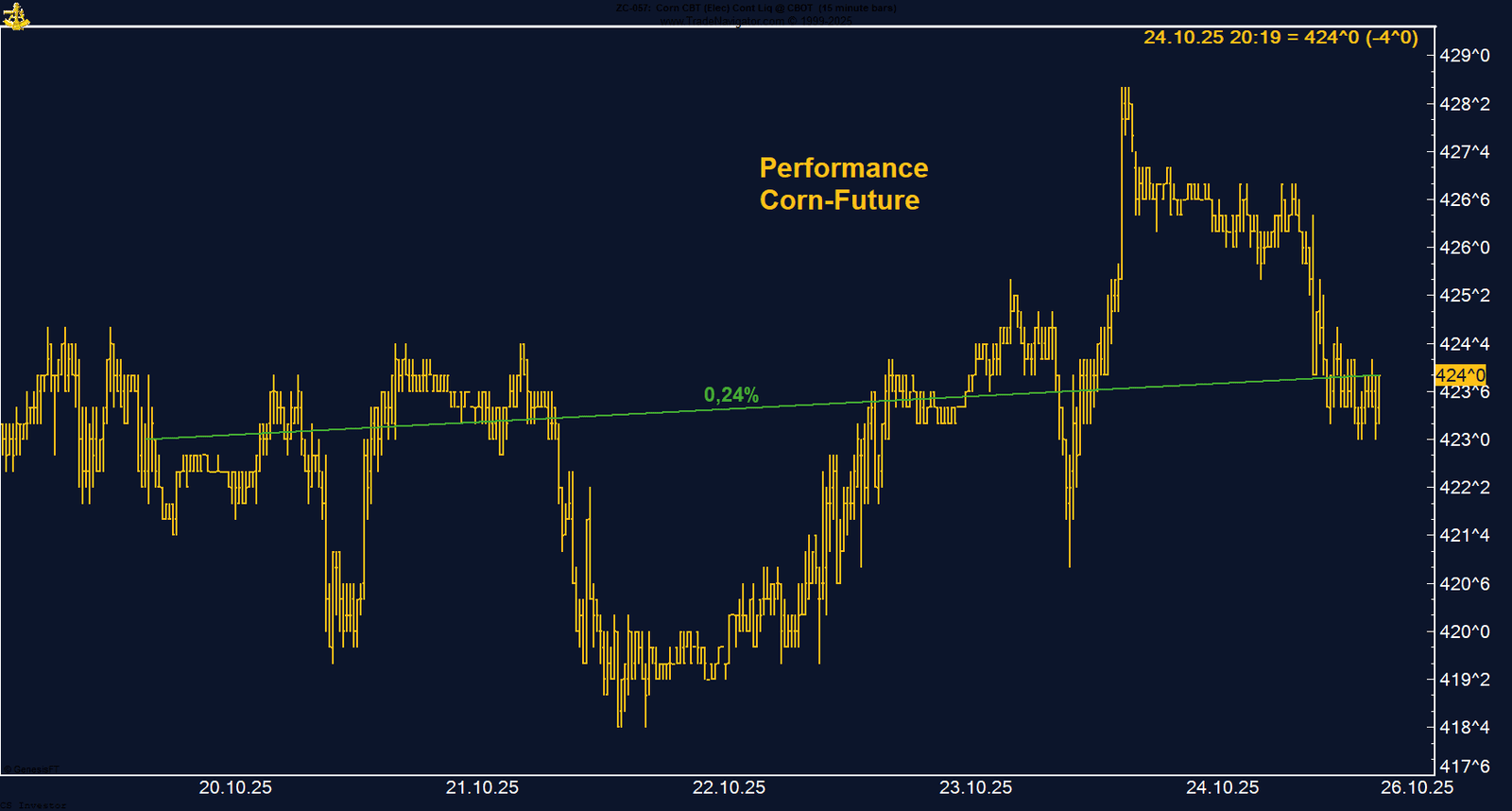

• Mais | +0,24 % | Long

Starke Ethanolnachfrage und stabile Exporte stützen. Technisch Bodenbildung um 420 ¢.

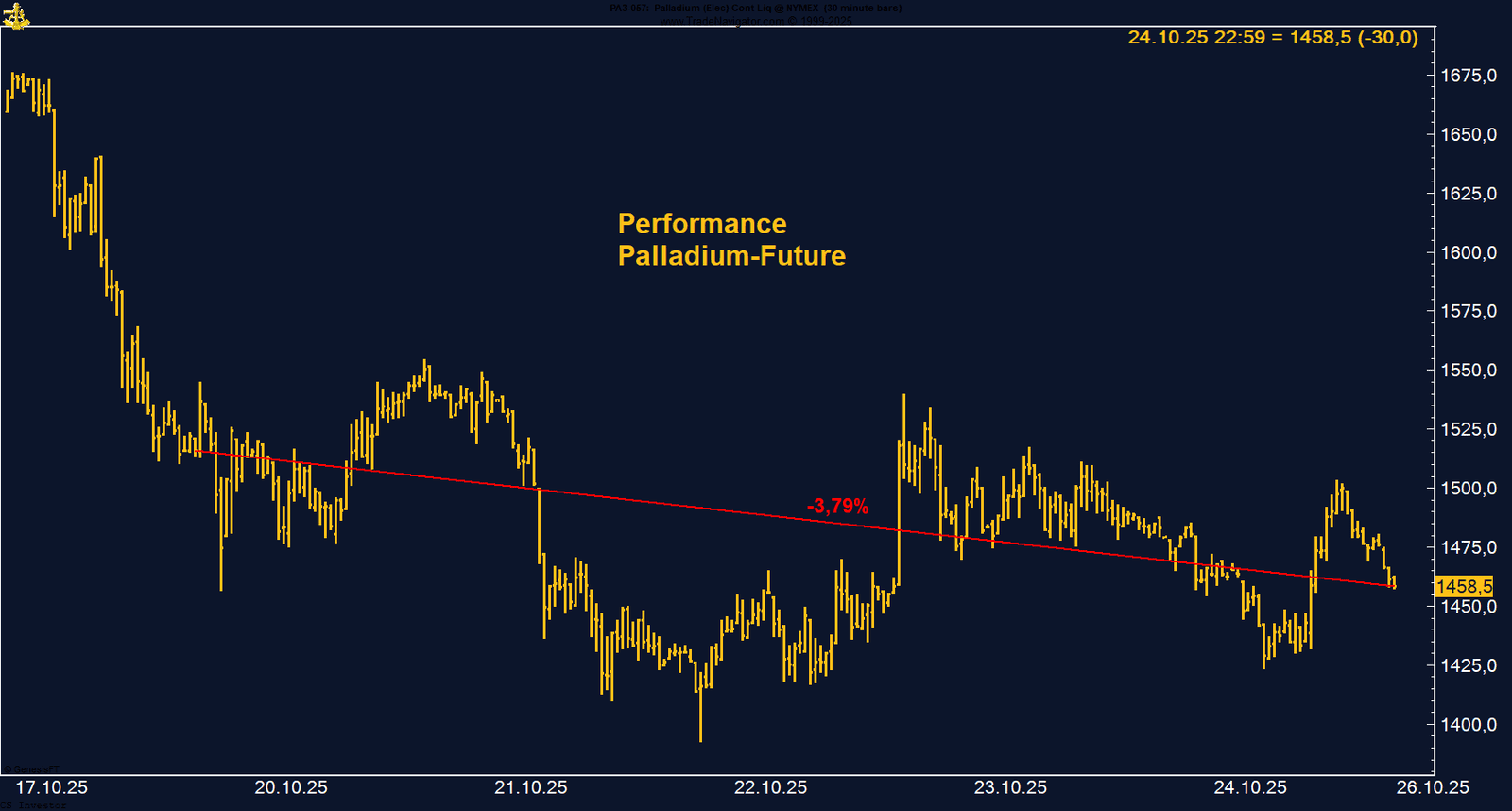

• Palladium | –3,79 % | Long

Gewinnmitnahmen nach Jahreshoch, strukturelles Defizit bleibt. 1.450 $ als kritische Unterstützung.

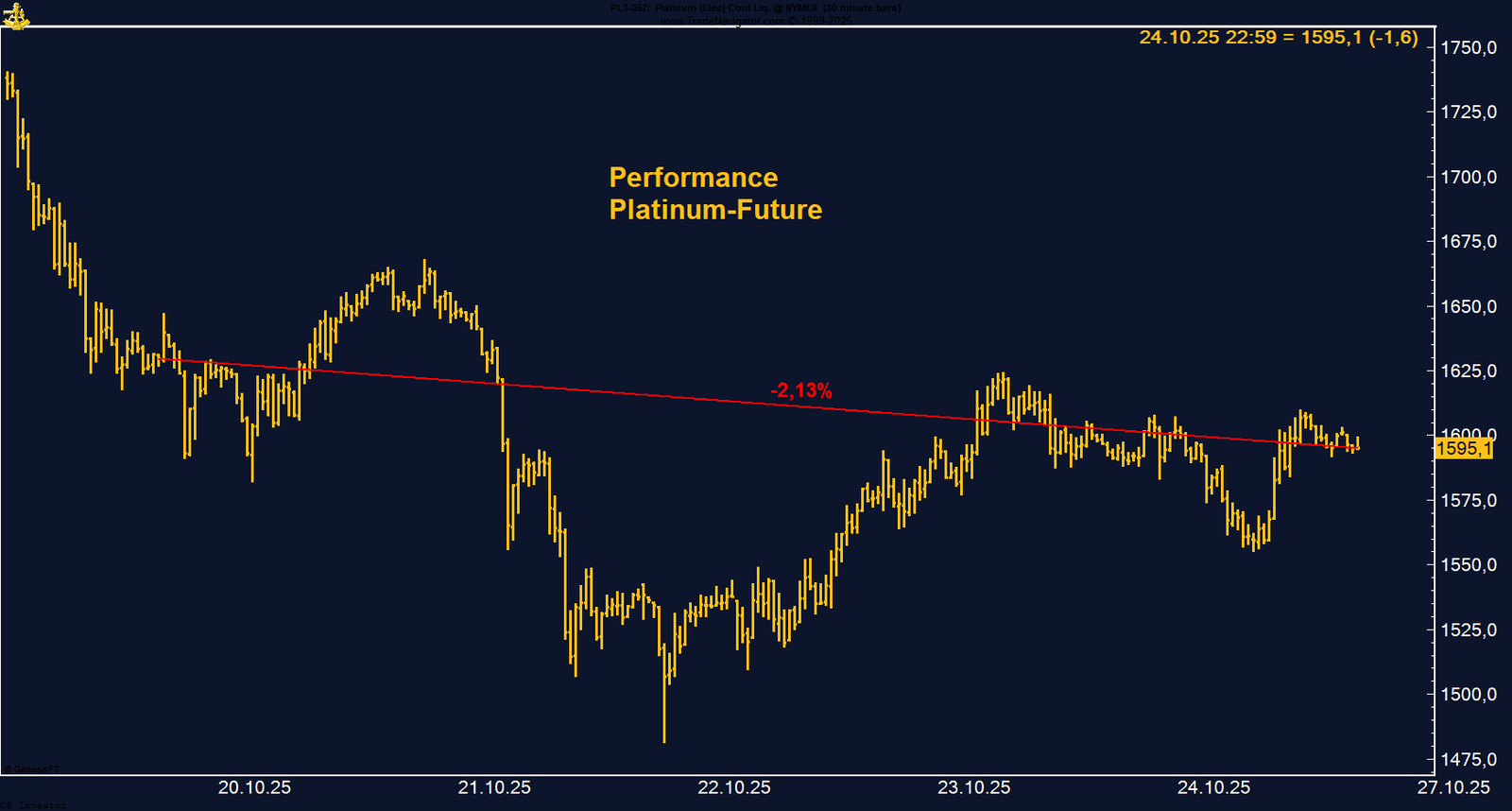

• Platin | –2,13 % | Long

Konsolidierung nach Rally, Russland- und Südafrika-Risiken stützen das Angebotsdefizit.

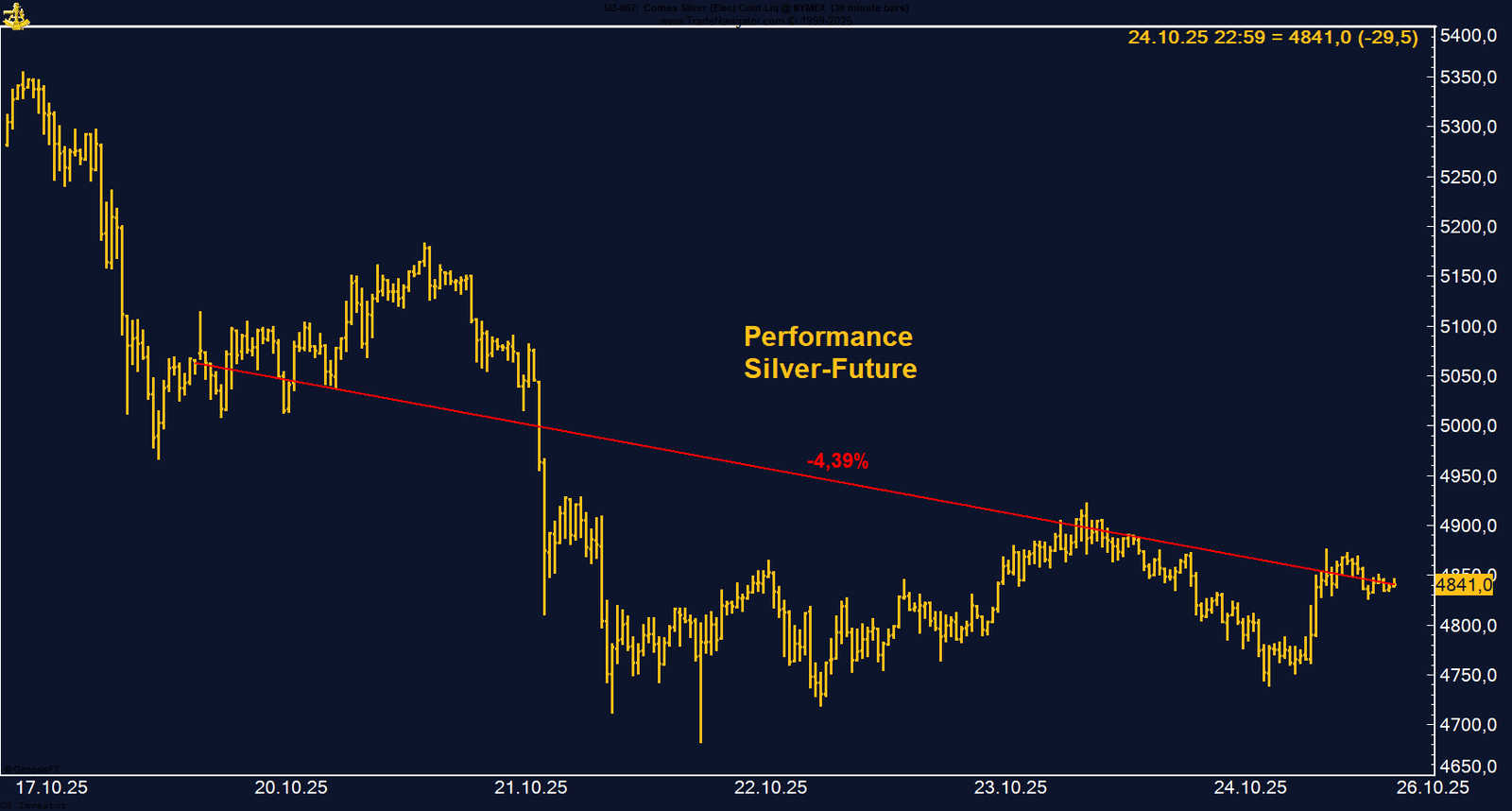

• Silber | –4,39 % | Long

Stärkste Korrektur seit Juni – gesunde Pause im Trend. Saisonalität ab Dezember positiv.

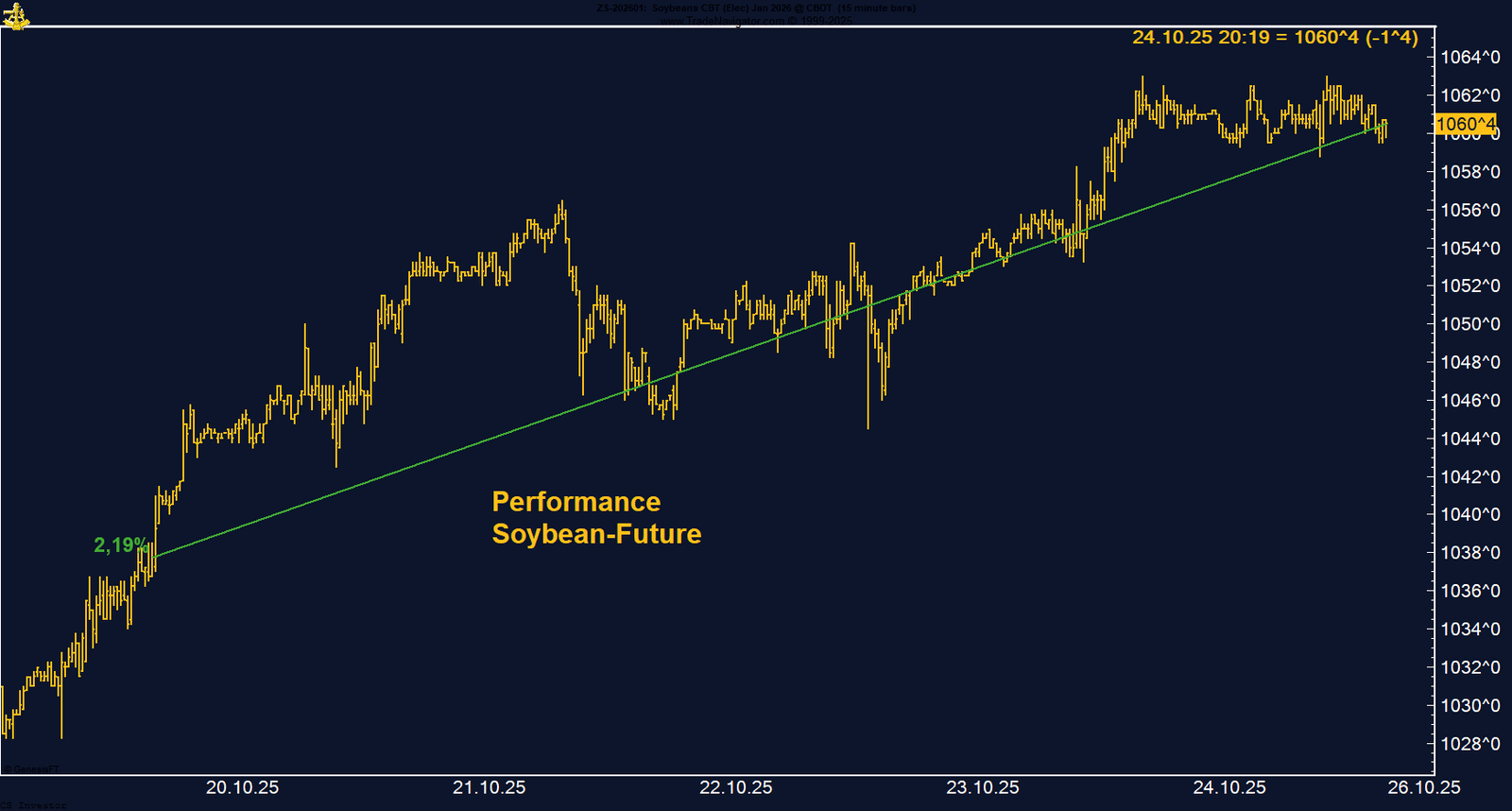

• Sojabohnen | +2,19 % | Long

La Niña-Prognose und China-Talks beflügeln Agrars. Technisch Trendwende über 1.080 ¢ möglich.

• TTF Gas | +0,05 % | Long

Ruhe täuscht – deutsche Speicher unter Durchschnitt. Fundamentale Spannungen vor Winterbeginn.

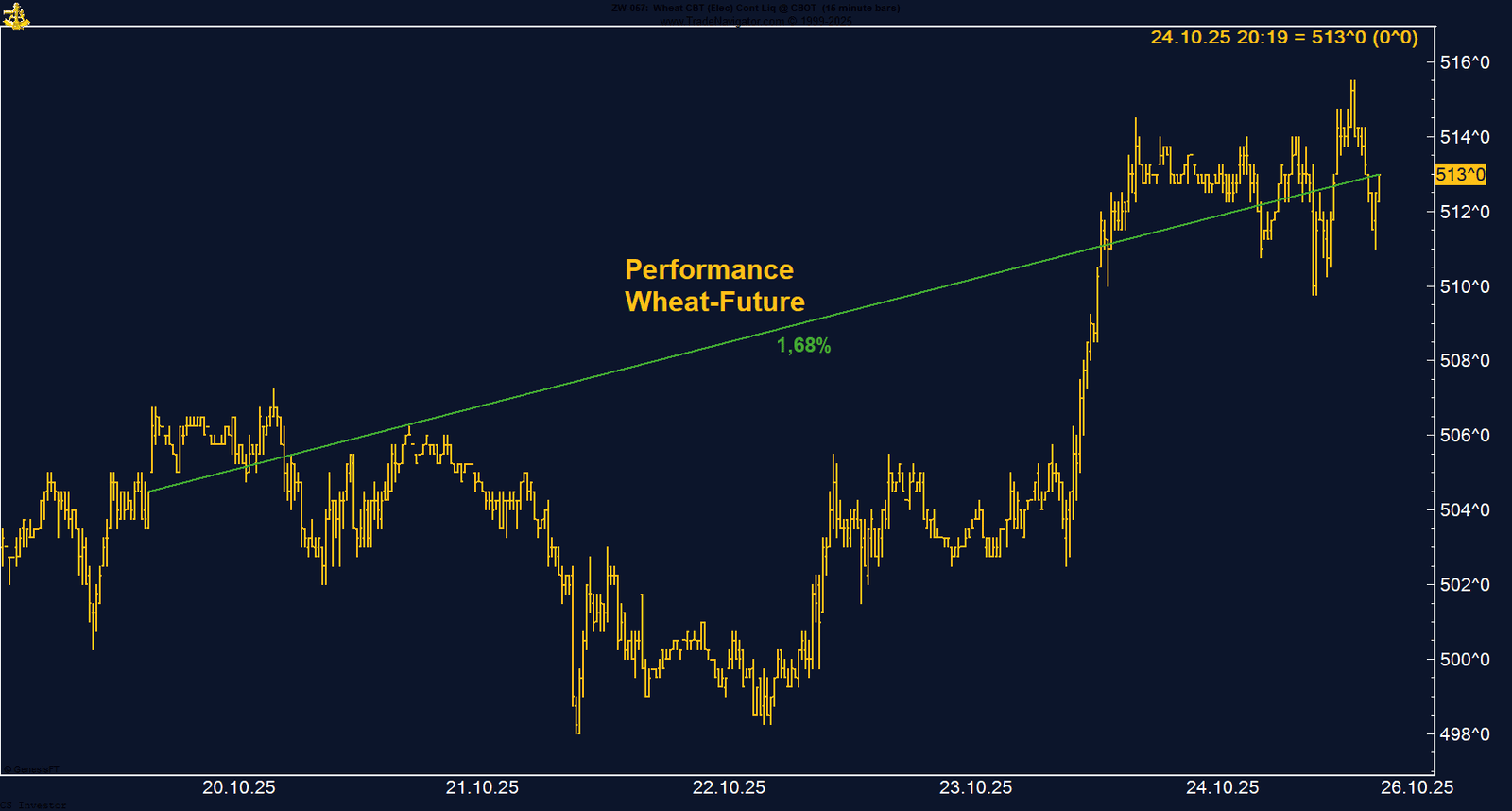

• Weizen | +1,68 % | Long

Erste Stabilisierung über 500 ¢. Hoffnung auf China-Käufe sorgt für zarte Bodenbildung.

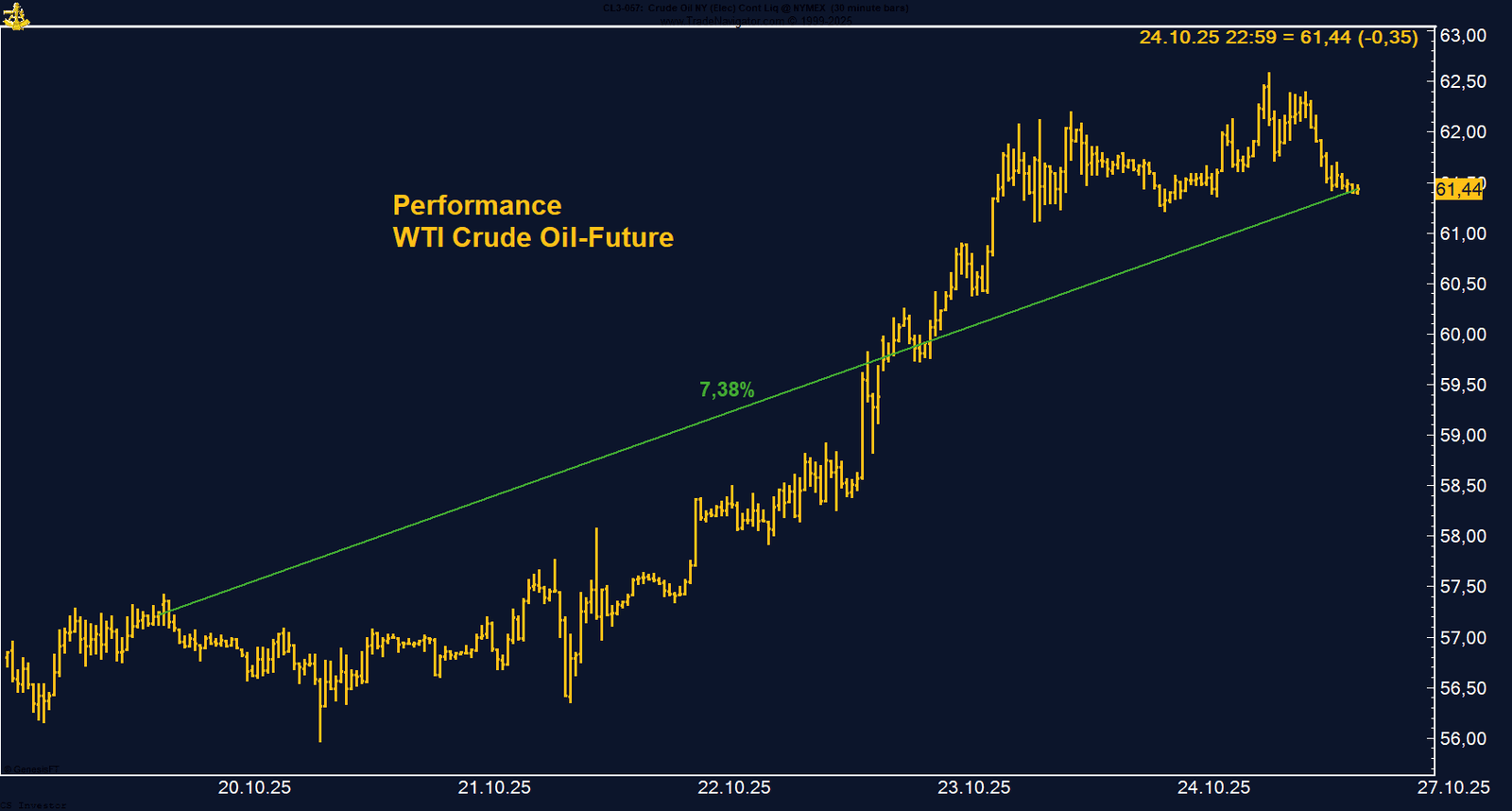

• WTI Crude Oil | +7,38 % | Long

Neue US-Sanktionen gegen Rosneft & Lukoil katapultieren Preise über 60 $. Energie wieder Politik.

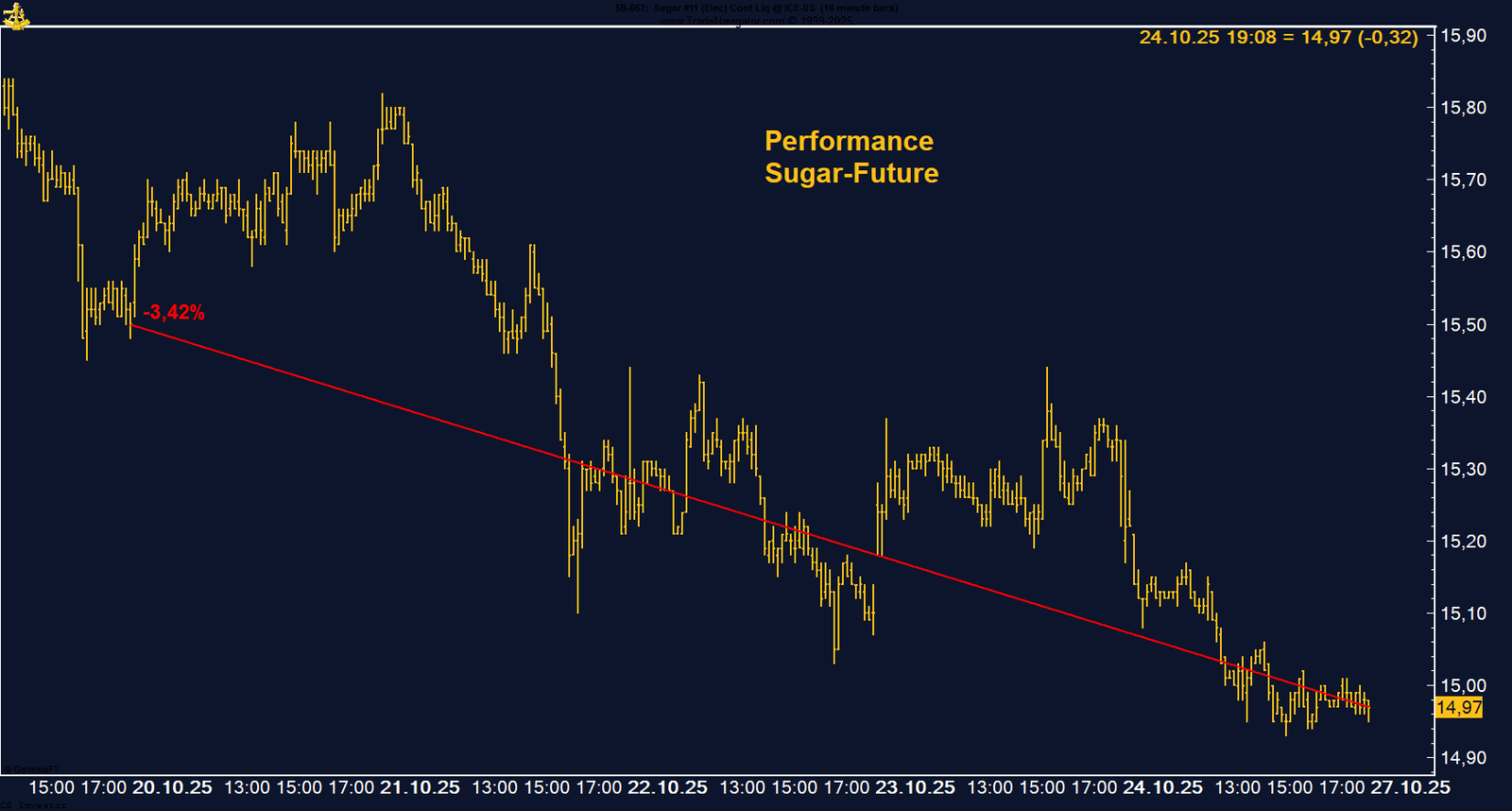

• Zucker | –3,42 % | Long

Brasilien-Überangebot drückt weiter. Markt auf Vierjahrestief – Bodenbildung noch nicht in Sicht.

|

Carsten S. Stork

Noch herrscht Funkstille am Baumwollmarkt – kaum Volumen, keine Impulse, keine frischen Daten. Doch wer saisonal denkt, sieht bereits die nächste Welle am Horizont. Ein Long-Setup ab Ende November könnte diesmal wieder lohnend sein, wenn die historische Stärkephase einsetzt. Bis dahin bleibt Baumwolle ein stiller, aber potenziell spannender Kandidat für Trader mit Geduld und Timing.

Bund-Future: Die 130 bleibt eine harte Nuss

FAZIT

Die Marke bei 130 bleibt die entscheidende Hürde. Erst ein klarer Ausbruch darüber würde neue Long-Dynamik freisetzen – bis dahin dominiert weiter das Lager der Verkäufer.

Die Inflation kühlt ab, die Fed wird lockerer, und die Märkte haben bereits reagiert. Nicht, weil die Notenbank auf Trump hört – sondern, weil die Daten ihn diesmal bestätigen.

Die Rally war heißgelaufen, die Korrektur notwendig. Gold bleibt übergeordnet bullisch, solange es oberhalb von 4.000 USD handelt. Die Kombination aus weichen US-Daten, sinkenden Realrenditen und geopolitischen Risiken stützt das langfristige Bild. Kurz gesagt: Pause statt Wende.

Der starke Wochenanstieg zeigt: Die Käufer sind zurück – aber noch nicht überzeugt. Solange sich der Markt über 3,20 USD hält, bleibt das kurzfristige Momentum intakt. Sollte sich der Wettertrend bestätigen und die EIA-Zahlen erste Anzeichen einer Verlangsamung der Injektionen zeigen, hätte Natural Gas das Potenzial, den Ausbruch über 3,60 USD nachhaltig zu vollziehen. Die heiße Phase der Heizsaison steht erst bevor.

Palladium befindet sich in einer Übergangsphase: Die Rally ist ins Stocken geraten, doch die fundamentale Basis bleibt intakt. Gewinnmitnahmen prägen kurzfristig das Bild, während strukturelle Engpässe und mögliche Sanktionen das längerfristige Aufwärtspotenzial stützen. Hält die Unterstützung zwischen 1.400 und 1.450 USD, könnte sich im November die nächste Aufwärtswelle in Richtung 1.600 USD anbahnen.

Silber atmet durch – die Ruhe vor dem nächsten Ausbruch

Silber hat nach seiner Rekordrally eine verdiente Verschnaufpause eingelegt. Solange die 46 USD hält, bleibt der Aufwärtstrend intakt. Wer langfristig denkt, sieht in der Schwäche eher eine Einladung als eine Warnung – denn das strukturelle Nachfragebild bleibt glänzend.

Sojabohnen: Die Bullen kehren zurück – La Niña gibt den Takt vor

Die Sojabohnen erleben ihr Comeback. Mit der Aussicht auf La Niña, einer soliden Nachfragebasis und der beginnenden saisonalen Stärke stehen die Chancen gut, dass der Markt seine Aufwärtsbewegung fortsetzt. Über 1.080 US-Cent könnte der Weg frei werden – und der Bullenmarkt im Agrarsektor richtig Fahrt aufnehmen.

Weizen gewinnt auf Wochenbasis +1,68% %.

Die letzte Woche im 15min Chart:

WTI Crude Oil gewinnt auf Wochenbasis +7,38%.

Die letzte Woche im 10min Chart:

WTI Crude Oil: Der geopolitische Faktor kehrt zurück

Zucker verliert auf Wochenbasis -3,42% %.

Die letzte Woche im 10min Chart:

Zucker bleibt eines der schwächsten Segmente im Softs-Komplex. Solange das Überangebot aus Brasilien und Asien anhält, ist eine nachhaltige Erholung kaum wahrscheinlich. Der Markt sucht nach einem Boden – noch aber ist keiner in Sicht.