Liebe Leserinnen und Leser,

die Märkte gehen in diese neue Woche mit einer deutlich schwierigeren Ausgangslage als noch vor wenigen Tagen. Am Freitag war es wieder soweit: Der Iran hatte am Donnerstag einen Tanker in der Straße von Hormuz mit einer Drohne beschossen. Die USA reagierten darauf am Freitag nach Marktschluss mit erneuten Angriffen auf iranische Ziele. Am Samstag folgte der nächste Angriff auf einen Tanker, woraufhin die USA in der Nacht von Samstag auf Sonntag erneut militärisch reagierten. Anschließend weitete der Iran seine Angriffe auf benachbarte Golfstaaten aus.

Damit muss man festhalten: Die Friedensbemühungen, die in den vergangenen Tagen noch große Hoffnungen geweckt hatten, sind vorerst gescheitert.

Donald Trump hatte in den vergangenen Monaten immer wieder davon gesprochen, dass ein Frieden kurz bevorstehe. Zuletzt schien das unterzeichnete Memorandum of Understanding genau in diese Richtung zu weisen. Doch die Realität sieht nun anders aus. Die Verhandlungen sind nicht nur ins Stocken geraten, sie wirken aktuell praktisch gescheitert.

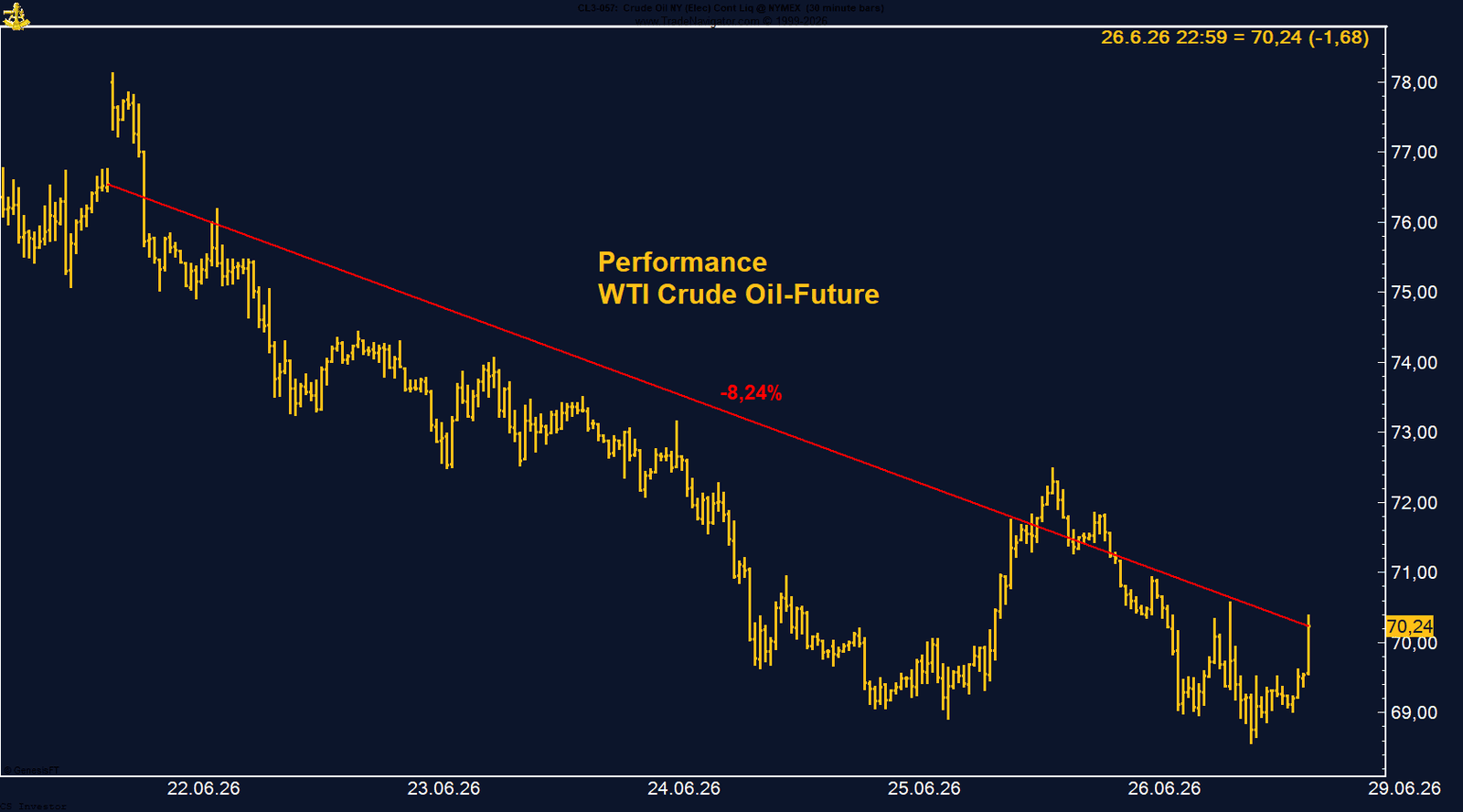

Das ist vor allem deshalb relevant, weil der Ölmarkt am Freitag bereits sehr viel Entspannung eingepreist hatte. Sowohl WTI als auch Brent waren deutlich zurückgekommen. WTI fiel unter 70 US-Dollar, Brent handelte bei rund 72,50 US-Dollar. Damit lagen die Preise wieder ungefähr auf den Niveaus, die wir zu Beginn des Krieges am 28. Februar gesehen hatten.

Die große Frage lautet nun: Was passiert zur Markteröffnung in der Nacht von Sonntag auf Montag?

Sollte der Markt die erneute Eskalation ernst nehmen, könnte der Ölpreis sehr schnell wieder nach oben drehen. Denn die Lage in der Straße von Hormuz bleibt angespannt. Die Schifffahrt ist weiterhin massiv eingeschränkt. Praktisch durchführbar scheint derzeit vor allem die Route auf der omanischen Seite. Die iranische Seite ist nur mit Zustimmung Teherans passierbar. Gleichzeitig gibt es Berichte über zusätzliche Gebühren und politische Bedingungen für die Durchfahrt.

Damit bleibt das zentrale Risiko bestehen: Nicht der Ölpreis selbst ist das Problem, sondern die physische Verfügbarkeit. Wenn Öl, LNG und raffinierte Produkte nicht zuverlässig durch die Straße von Hormuz transportiert werden können, dann steigt der Druck nicht nur bei Rohöl, sondern auch bei Kerosin, Benzin, Diesel und Heizöl.

Für Donald Trump ist das politisch höchst unangenehm. Vor den Midterms im November wollen amerikanische Wähler im Kern zwei Dinge sehen: hohe Aktienkurse und niedrige Benzinpreise. Beides ist derzeit in Gefahr.

Die Benzinpreise sind gefährdet, weil der Konflikt im Nahen Osten wieder eskaliert. Die Aktienkurse sind gefährdet, weil besonders die großen Technologieaktien zuletzt unter Druck geraten sind. Der Nasdaq hat in den vergangenen zwei Wochen deutlich an Dynamik verloren. Der Future handelt aktuell bei 29.368 Punkten und damit klar unter dem Allzeithoch von 30.975 Punkten. Das ist immer noch ein sehr hohes Niveau, aber die Bewegung zeigt: Der Markt ist nicht mehr so sorglos wie noch vor wenigen Wochen.

Hinzu kommt die neue Zinsperspektive in den USA. Nach der ersten Fed-Sitzung unter Kevin Warsh am 17. Juni verschoben sich die Zinserwartungen deutlich in Richtung einer restriktiveren Geldpolitik. Zeitweise preiste der Markt bis zu drei Zinserhöhungen bis Ende 2027 ein, davon zwei noch im laufenden Jahr 2026.

In der vergangenen Woche hat sich dieses Bild wieder etwas relativiert. Der Markt rechnet inzwischen nur noch mit etwa einer Zinserhöhung bis Ende 2027. Für sich genommen wäre das eine Entlastung für die Metallpreise. Gold, Silber und Kupfer waren in den vergangenen Tagen deutlich unter Druck geraten. Gold handelte zeitweise sogar unter 4.000 US-Dollar, Silber fiel unter 60 US-Dollar. Auch Kupfer und die anderen Metalle konnten sich dem Druck nicht entziehen.

Der Grund war klar: Höhere Zinserwartungen stärken den US-Dollar, erhöhen die Opportunitätskosten für Edelmetalle und belasten zyklische Rohstoffe. Wenn sich die Zinserwartungen nun wieder etwas entspannen, wäre das grundsätzlich positiv für Gold, Silber und Kupfer.

Allerdings gibt es einen entscheidenden Vorbehalt: Sollte die Eskalation im Nahen Osten erneut zu steigenden Energiepreisen führen, könnte auch der Inflationsdruck wieder zunehmen. Dann wäre die Entspannung bei den Zinserwartungen möglicherweise nur von kurzer Dauer.

Die jüngsten US-Inflationsdaten bestätigen dieses Spannungsfeld. Der PCE-Preisindex, also die bevorzugte Inflationskennzahl der Fed, lag im Mai bei 4,1 Prozent gegenüber dem Vorjahr. Die Kernrate stieg auf 3,4 Prozent. Das entsprach im Wesentlichen den Erwartungen, zeigt aber dennoch: Die Inflation ist nicht verschwunden. Sie liegt weiterhin klar über dem Ziel der Fed.

Für Kevin Warsh bedeutet das: Er kann sich eine zu frühe Entwarnung kaum leisten. Die Fed wird die kommenden Daten sehr genau beobachten.

Ein wichtiger Termin in der kommenden Woche ist der US-Arbeitsmarktbericht für Juni. Dieser wird wegen des Independence-Day-Feiertags in den USA nicht wie üblich am Freitag, sondern bereits am Donnerstag, dem 2. Juli, um 8:30 Uhr New Yorker Zeit veröffentlicht. Für uns ist dabei nicht nur die klassische Arbeitslosenquote relevant, sondern besonders auch die breitere U-6-Arbeitslosenquote. Sie zeigt nicht nur die offiziell Arbeitslosen, sondern auch entmutigte Arbeitnehmer und Personen, die unfreiwillig in Teilzeit arbeiten. Gerade in einem Umfeld, in dem die Fed unter Kevin Warsh stärker auf Inflationsrisiken achtet, kann ein robuster Arbeitsmarkt die Zinssenkungsfantasie weiter begrenzen. Umgekehrt würde eine klare Abschwächung am Arbeitsmarkt den Druck von der Fed nehmen und könnte vor allem Gold, Silber und andere zinssensitive Rohstoffe unterstützen.

Die kommende Handelswoche ist in den USA wegen des Independence-Day-Feiertags verkürzt. Am Freitag, dem 3. Juli, bleiben die US-Börsen geschlossen, am Donnerstag ist der Handel verkürzt. Das kann die Liquidität zusätzlich ausdünnen und Marktbewegungen verstärken.

Bei Kupfer kommt in der kommenden Woche ein zusätzlicher Risikofaktor hinzu. Bis zum 30. Juni wird erwartet, dass das US-Handelsministerium der Regierung einen Vorschlag vorlegt, ob künftig auch raffinierter Kupfer mit Importzöllen belegt werden soll. Der Markt rechnet derzeit mit einem gestaffelten Modell: 15 Prozent Zoll ab 2027 und 30 Prozent ab 2028. Bislang waren vor allem halbfertige Kupferprodukte und kupferintensive Derivate betroffen, während raffinierter Kupfer zunächst ausgeklammert wurde. Sollte sich das ändern, könnte dies erneut zu deutlichen Verwerfungen zwischen dem US-Kupfermarkt und dem internationalen LME-Markt führen. Für unsere Kupferposition bedeutet das: Die fundamentale Story bleibt interessant, aber rund um die Entscheidung ist mit erhöhter Volatilität zu rechnen. Entsprechend vorsichtig bleiben wir im Positionsmanagement.

Damit stehen wir vor einer Woche, in der gleich mehrere Faktoren zusammenlaufen: eine erneute Eskalation im Nahen Osten, ein Ölmarkt, der zuletzt viel Frieden eingepreist hatte, eine Fed, die unter Kevin Warsh deutlich härter auftritt, ein wichtiger US-Arbeitsmarktbericht und ein Aktienmarkt, der erstmals seit längerer Zeit wieder verletzlicher wirkt.

Damit muss man festhalten: Die Friedensbemühungen, die in den vergangenen Tagen noch große Hoffnungen geweckt hatten, sind vorerst gescheitert.

Donald Trump hatte in den vergangenen Monaten immer wieder davon gesprochen, dass ein Frieden kurz bevorstehe. Zuletzt schien das unterzeichnete Memorandum of Understanding genau in diese Richtung zu weisen. Doch die Realität sieht nun anders aus. Die Verhandlungen sind nicht nur ins Stocken geraten, sie wirken aktuell praktisch gescheitert.

Das ist vor allem deshalb relevant, weil der Ölmarkt am Freitag bereits sehr viel Entspannung eingepreist hatte. Sowohl WTI als auch Brent waren deutlich zurückgekommen. WTI fiel unter 70 US-Dollar, Brent handelte bei rund 72,50 US-Dollar. Damit lagen die Preise wieder ungefähr auf den Niveaus, die wir zu Beginn des Krieges am 28. Februar gesehen hatten.

Die große Frage lautet nun: Was passiert zur Markteröffnung in der Nacht von Sonntag auf Montag?

Sollte der Markt die erneute Eskalation ernst nehmen, könnte der Ölpreis sehr schnell wieder nach oben drehen. Denn die Lage in der Straße von Hormuz bleibt angespannt. Die Schifffahrt ist weiterhin massiv eingeschränkt. Praktisch durchführbar scheint derzeit vor allem die Route auf der omanischen Seite. Die iranische Seite ist nur mit Zustimmung Teherans passierbar. Gleichzeitig gibt es Berichte über zusätzliche Gebühren und politische Bedingungen für die Durchfahrt.

Damit bleibt das zentrale Risiko bestehen: Nicht der Ölpreis selbst ist das Problem, sondern die physische Verfügbarkeit. Wenn Öl, LNG und raffinierte Produkte nicht zuverlässig durch die Straße von Hormuz transportiert werden können, dann steigt der Druck nicht nur bei Rohöl, sondern auch bei Kerosin, Benzin, Diesel und Heizöl.

Für Donald Trump ist das politisch höchst unangenehm. Vor den Midterms im November wollen amerikanische Wähler im Kern zwei Dinge sehen: hohe Aktienkurse und niedrige Benzinpreise. Beides ist derzeit in Gefahr.

Die Benzinpreise sind gefährdet, weil der Konflikt im Nahen Osten wieder eskaliert. Die Aktienkurse sind gefährdet, weil besonders die großen Technologieaktien zuletzt unter Druck geraten sind. Der Nasdaq hat in den vergangenen zwei Wochen deutlich an Dynamik verloren. Der Future handelt aktuell bei 29.368 Punkten und damit klar unter dem Allzeithoch von 30.975 Punkten. Das ist immer noch ein sehr hohes Niveau, aber die Bewegung zeigt: Der Markt ist nicht mehr so sorglos wie noch vor wenigen Wochen.

Hinzu kommt die neue Zinsperspektive in den USA. Nach der ersten Fed-Sitzung unter Kevin Warsh am 17. Juni verschoben sich die Zinserwartungen deutlich in Richtung einer restriktiveren Geldpolitik. Zeitweise preiste der Markt bis zu drei Zinserhöhungen bis Ende 2027 ein, davon zwei noch im laufenden Jahr 2026.

In der vergangenen Woche hat sich dieses Bild wieder etwas relativiert. Der Markt rechnet inzwischen nur noch mit etwa einer Zinserhöhung bis Ende 2027. Für sich genommen wäre das eine Entlastung für die Metallpreise. Gold, Silber und Kupfer waren in den vergangenen Tagen deutlich unter Druck geraten. Gold handelte zeitweise sogar unter 4.000 US-Dollar, Silber fiel unter 60 US-Dollar. Auch Kupfer und die anderen Metalle konnten sich dem Druck nicht entziehen.

Der Grund war klar: Höhere Zinserwartungen stärken den US-Dollar, erhöhen die Opportunitätskosten für Edelmetalle und belasten zyklische Rohstoffe. Wenn sich die Zinserwartungen nun wieder etwas entspannen, wäre das grundsätzlich positiv für Gold, Silber und Kupfer.

Allerdings gibt es einen entscheidenden Vorbehalt: Sollte die Eskalation im Nahen Osten erneut zu steigenden Energiepreisen führen, könnte auch der Inflationsdruck wieder zunehmen. Dann wäre die Entspannung bei den Zinserwartungen möglicherweise nur von kurzer Dauer.

Die jüngsten US-Inflationsdaten bestätigen dieses Spannungsfeld. Der PCE-Preisindex, also die bevorzugte Inflationskennzahl der Fed, lag im Mai bei 4,1 Prozent gegenüber dem Vorjahr. Die Kernrate stieg auf 3,4 Prozent. Das entsprach im Wesentlichen den Erwartungen, zeigt aber dennoch: Die Inflation ist nicht verschwunden. Sie liegt weiterhin klar über dem Ziel der Fed.

Für Kevin Warsh bedeutet das: Er kann sich eine zu frühe Entwarnung kaum leisten. Die Fed wird die kommenden Daten sehr genau beobachten.

Ein wichtiger Termin in der kommenden Woche ist der US-Arbeitsmarktbericht für Juni. Dieser wird wegen des Independence-Day-Feiertags in den USA nicht wie üblich am Freitag, sondern bereits am Donnerstag, dem 2. Juli, um 8:30 Uhr New Yorker Zeit veröffentlicht. Für uns ist dabei nicht nur die klassische Arbeitslosenquote relevant, sondern besonders auch die breitere U-6-Arbeitslosenquote. Sie zeigt nicht nur die offiziell Arbeitslosen, sondern auch entmutigte Arbeitnehmer und Personen, die unfreiwillig in Teilzeit arbeiten. Gerade in einem Umfeld, in dem die Fed unter Kevin Warsh stärker auf Inflationsrisiken achtet, kann ein robuster Arbeitsmarkt die Zinssenkungsfantasie weiter begrenzen. Umgekehrt würde eine klare Abschwächung am Arbeitsmarkt den Druck von der Fed nehmen und könnte vor allem Gold, Silber und andere zinssensitive Rohstoffe unterstützen.

Die kommende Handelswoche ist in den USA wegen des Independence-Day-Feiertags verkürzt. Am Freitag, dem 3. Juli, bleiben die US-Börsen geschlossen, am Donnerstag ist der Handel verkürzt. Das kann die Liquidität zusätzlich ausdünnen und Marktbewegungen verstärken.

Bei Kupfer kommt in der kommenden Woche ein zusätzlicher Risikofaktor hinzu. Bis zum 30. Juni wird erwartet, dass das US-Handelsministerium der Regierung einen Vorschlag vorlegt, ob künftig auch raffinierter Kupfer mit Importzöllen belegt werden soll. Der Markt rechnet derzeit mit einem gestaffelten Modell: 15 Prozent Zoll ab 2027 und 30 Prozent ab 2028. Bislang waren vor allem halbfertige Kupferprodukte und kupferintensive Derivate betroffen, während raffinierter Kupfer zunächst ausgeklammert wurde. Sollte sich das ändern, könnte dies erneut zu deutlichen Verwerfungen zwischen dem US-Kupfermarkt und dem internationalen LME-Markt führen. Für unsere Kupferposition bedeutet das: Die fundamentale Story bleibt interessant, aber rund um die Entscheidung ist mit erhöhter Volatilität zu rechnen. Entsprechend vorsichtig bleiben wir im Positionsmanagement.

Damit stehen wir vor einer Woche, in der gleich mehrere Faktoren zusammenlaufen: eine erneute Eskalation im Nahen Osten, ein Ölmarkt, der zuletzt viel Frieden eingepreist hatte, eine Fed, die unter Kevin Warsh deutlich härter auftritt, ein wichtiger US-Arbeitsmarktbericht und ein Aktienmarkt, der erstmals seit längerer Zeit wieder verletzlicher wirkt.

⸻

Unsere Positionen im Überblick

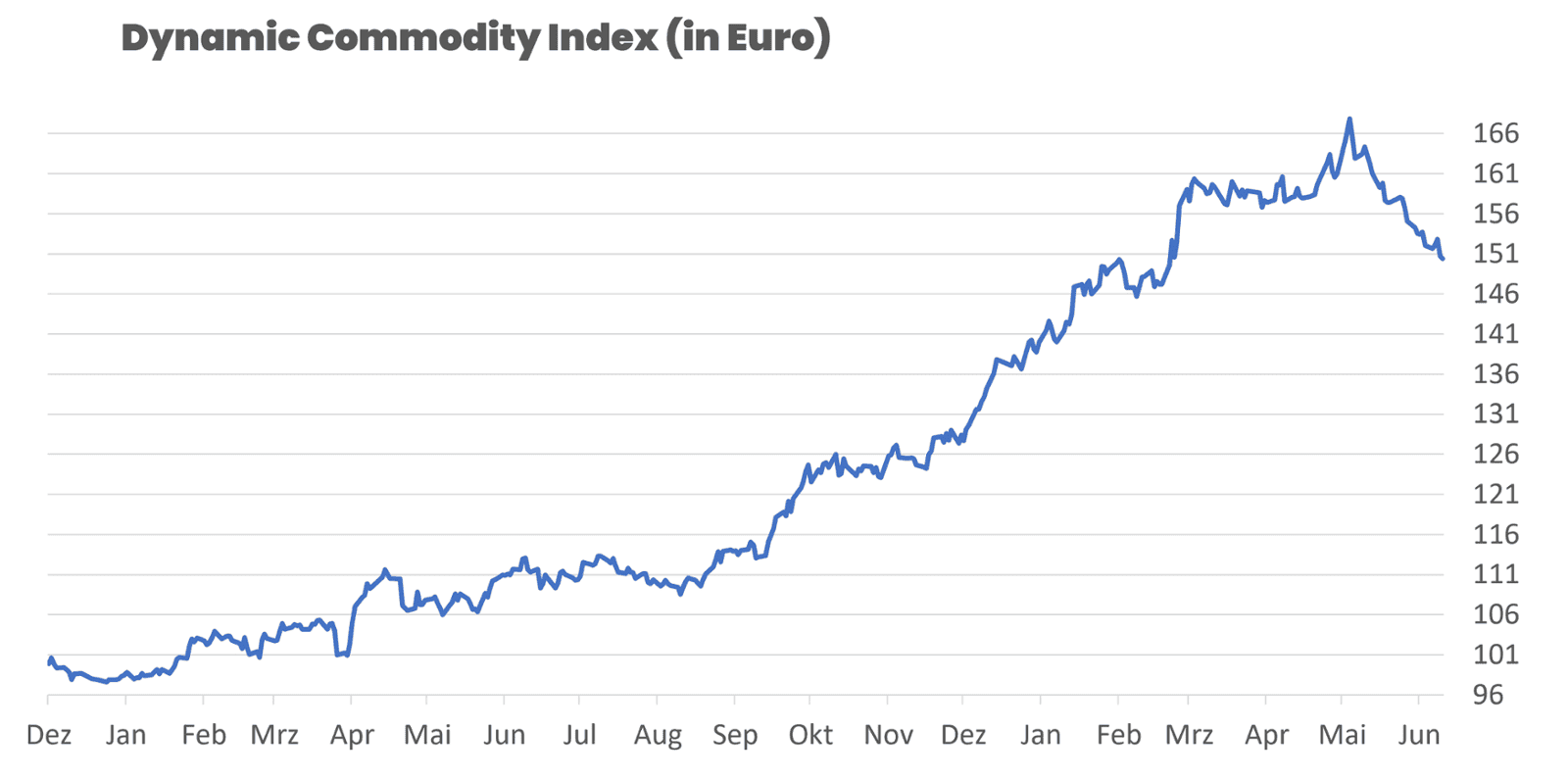

Der DCX steht aktuell bei 148,43 Punkten. Auf Wochenbasis verlor der Index 1,32 %. Seit Jahresanfang 2026 liegt die Performance damit bei +7,39 %. Seit Auflegung am 10. Dezember 2024 beträgt der Gewinn +48,58 %. Die 5-Jahres-Performance liegt ebenfalls bei +48,58 %.

Die vergangene Woche war erneut von deutlichen Bewegungen innerhalb der Rohstoffmärkte geprägt. Besonders stark entwickelten sich Kakao, Kaffee, Zucker, Sojabohnen und Henry Hub Erdgas. Belastend wirkten dagegen vor allem der starke Rückgang bei WTI Crude Oil, die Schwäche bei Silber, Baumwolle, Kupfer, Weizen, Platin und Gold sowie der Anstieg im Bund-Future, der für unsere Short-Position negativ war. Insgesamt bleibt das Bild gemischt: Einige Märkte profitieren bereits wieder von Wetterrisiken, Saisonalität und Short-Covering-Potenzial, während andere weiterhin unter dem stärkeren US-Dollar, den Zinserwartungen und geopolitischer Unsicherheit leiden.

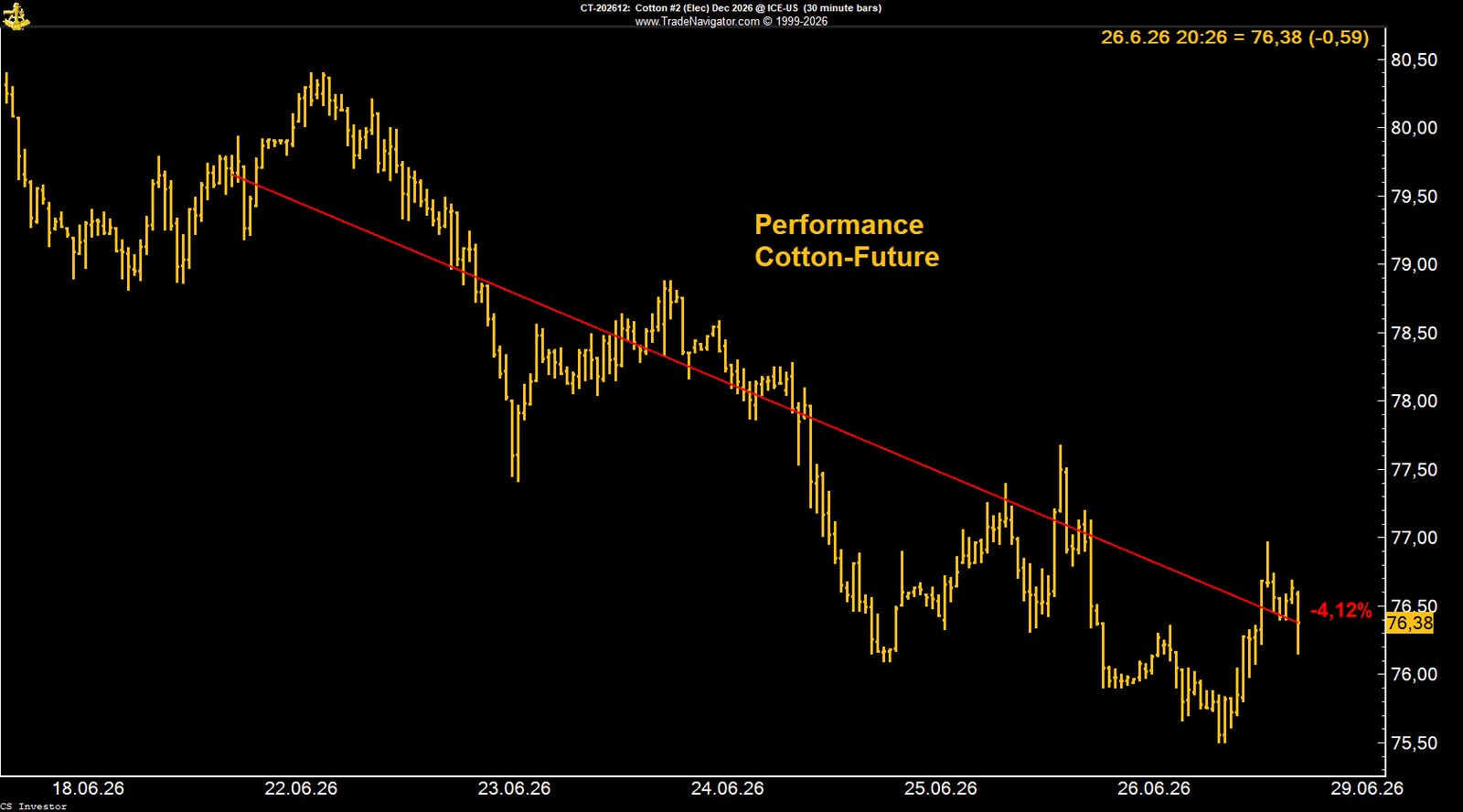

• Baumwolle | -4,12 % | Long

Baumwolle schloss schwächer bei 76,38 US-Cents je Pfund. Belastend wirkten fallende Ölpreise, ein festerer US-Dollar und enttäuschende Exportzahlen. Da synthetische Fasern bei niedrigeren Ölpreisen günstiger werden, geriet Baumwolle zusätzlich unter Druck. Die CoT-Daten bleiben mit rund 83.500 Managed-Money-Long-Kontrakten zwar grundsätzlich konstruktiv, erhöhen aber zugleich das Risiko weiterer Long-Liquidationen. Saisonal bleibt das Bild kurzfristig schwierig.

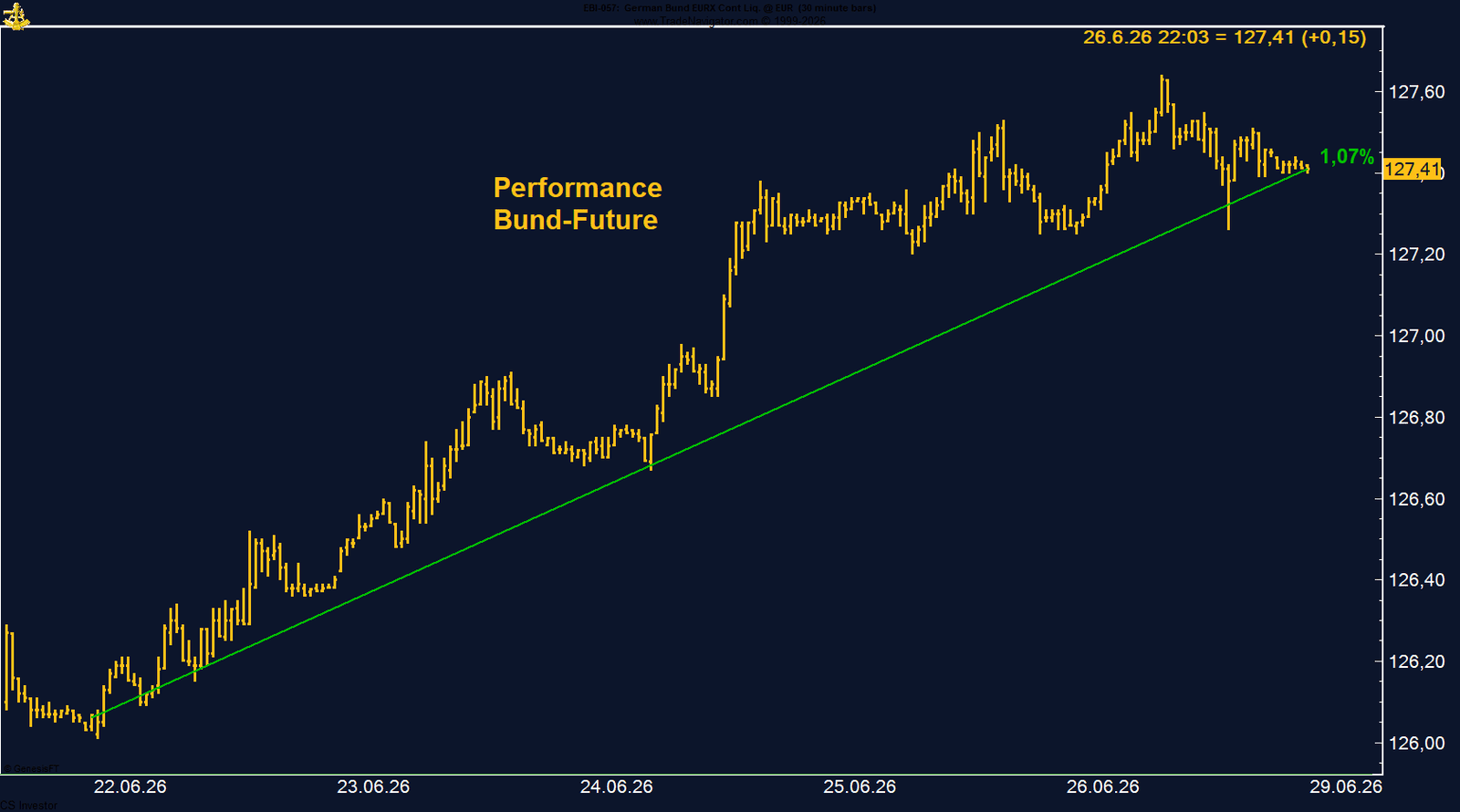

• Bund-Future | +1,07 % | Short

Der Bund-Future legte deutlich zu und schloss bei 127,41 Punkten. Für unsere Short-Position war diese Bewegung negativ. Unterstützt wurde der Markt durch sinkende Ölpreise, rückläufige Inflationserwartungen und zunehmende Risikoaversion an den Aktienmärkten. Deutsche Bundesanleihen wurden wieder stärker als sicherer Hafen gesucht. Kurzfristig bleibt der Bund-Future konstruktiv, solange der Markt die jüngsten Gewinne verteidigen kann.

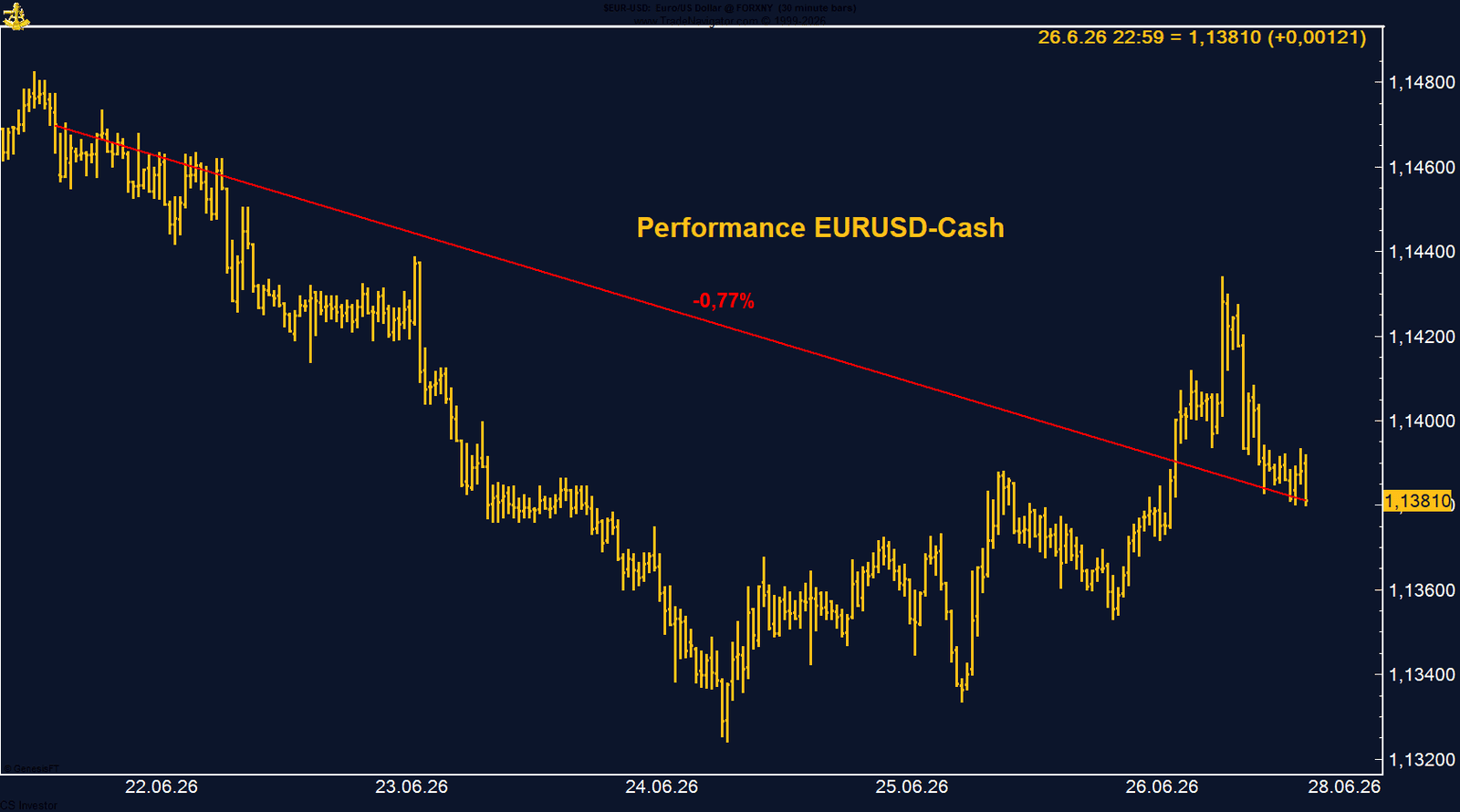

• EUR/USD | -0,77 % | Long

EUR/USD fiel auf 1,1381 zurück. Der US-Dollar profitierte weiterhin von der veränderten Wahrnehmung der US-Geldpolitik nach dem ersten Fed-Meeting unter Kevin Warsh. Gleichzeitig haben sich die US-Zinserhöhungserwartungen im Wochenverlauf wieder etwas relativiert. Die EZB bleibt ebenfalls restriktiv, und das Managed Money hält weiterhin knapp über 30.000 Kontrakte netto long im Euro. Auch saisonal beginnt nun eine konstruktivere Phase für EUR/USD.

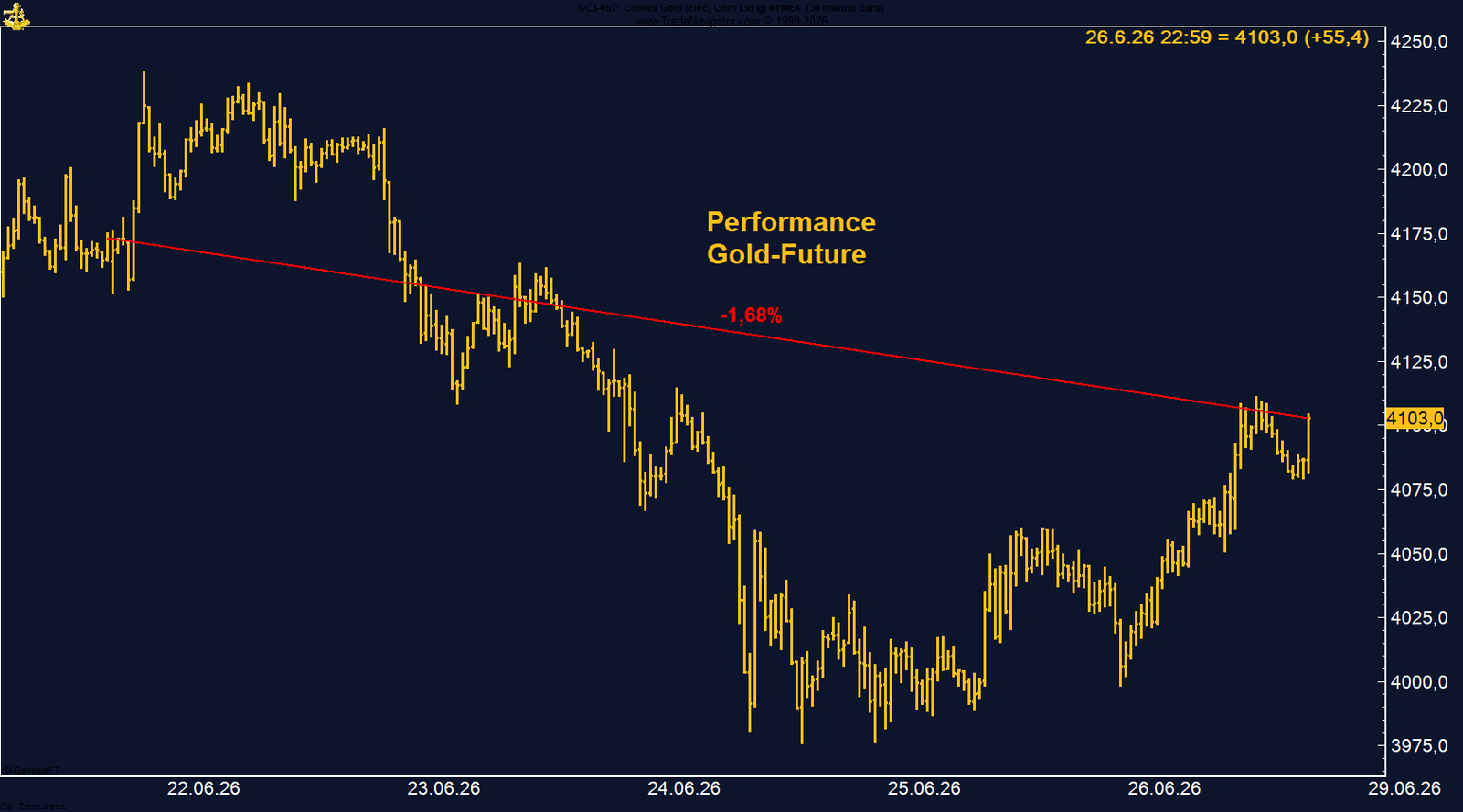

• Gold | -1,68 % | Long

Gold verlor auf Wochensicht und schloss bei 4.103 US-Dollar je Unze. Zwischenzeitlich fiel der Markt unter die psychologisch wichtige Marke von 4.000 US-Dollar, konnte diese zum Wochenschluss aber zurückerobern. Der Druck kam vor allem vom stärkeren US-Dollar und den höheren Zinserwartungen. Positiv ist, dass sich die Zinserhöhungserwartungen wieder deutlich relativiert haben. Zudem hält das Managed Money weiterhin mehr als 181.000 Kontrakte netto long, und die Saisonalität verbessert sich nun spürbar.

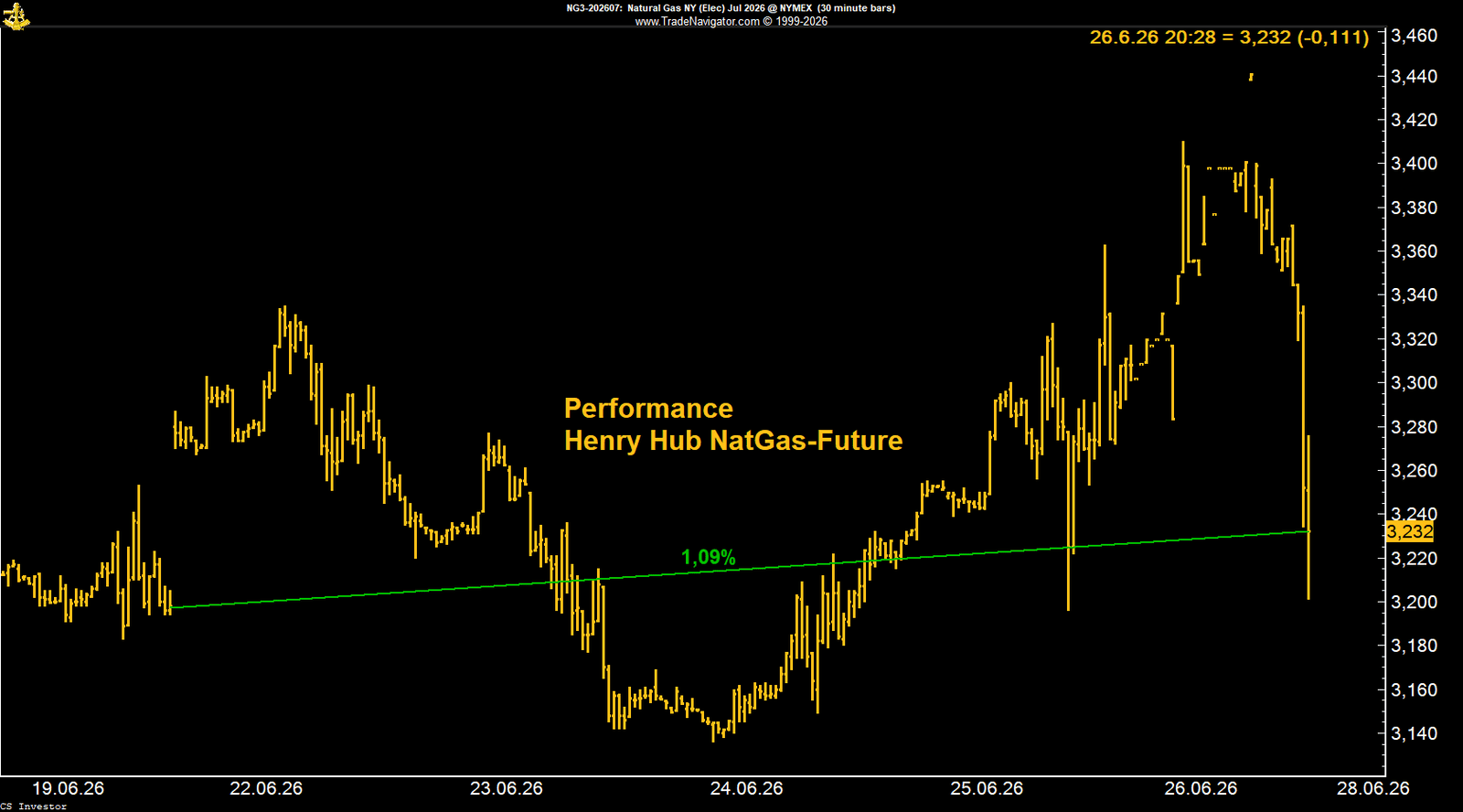

• Henry Hub Erdgas | +1,09 % | Long

Henry Hub Erdgas konnte leicht zulegen und schloss bei 3,232 US-Dollar je MMBtu. Hohe Lagerbestände begrenzen kurzfristig noch das Aufwärtspotenzial, gleichzeitig nehmen Wetterrisiken deutlich zu. Ein heißer US-Sommer könnte die Stromnachfrage durch Klimaanlagen spürbar erhöhen. Besonders interessant bleibt die hohe Netto-Short-Positionierung des Managed Money von rund 176.600 Kontrakten. Sollten Hitze oder Hurrikanrisiken zunehmen, bleibt erhebliches Short-Squeeze-Potenzial vorhanden.

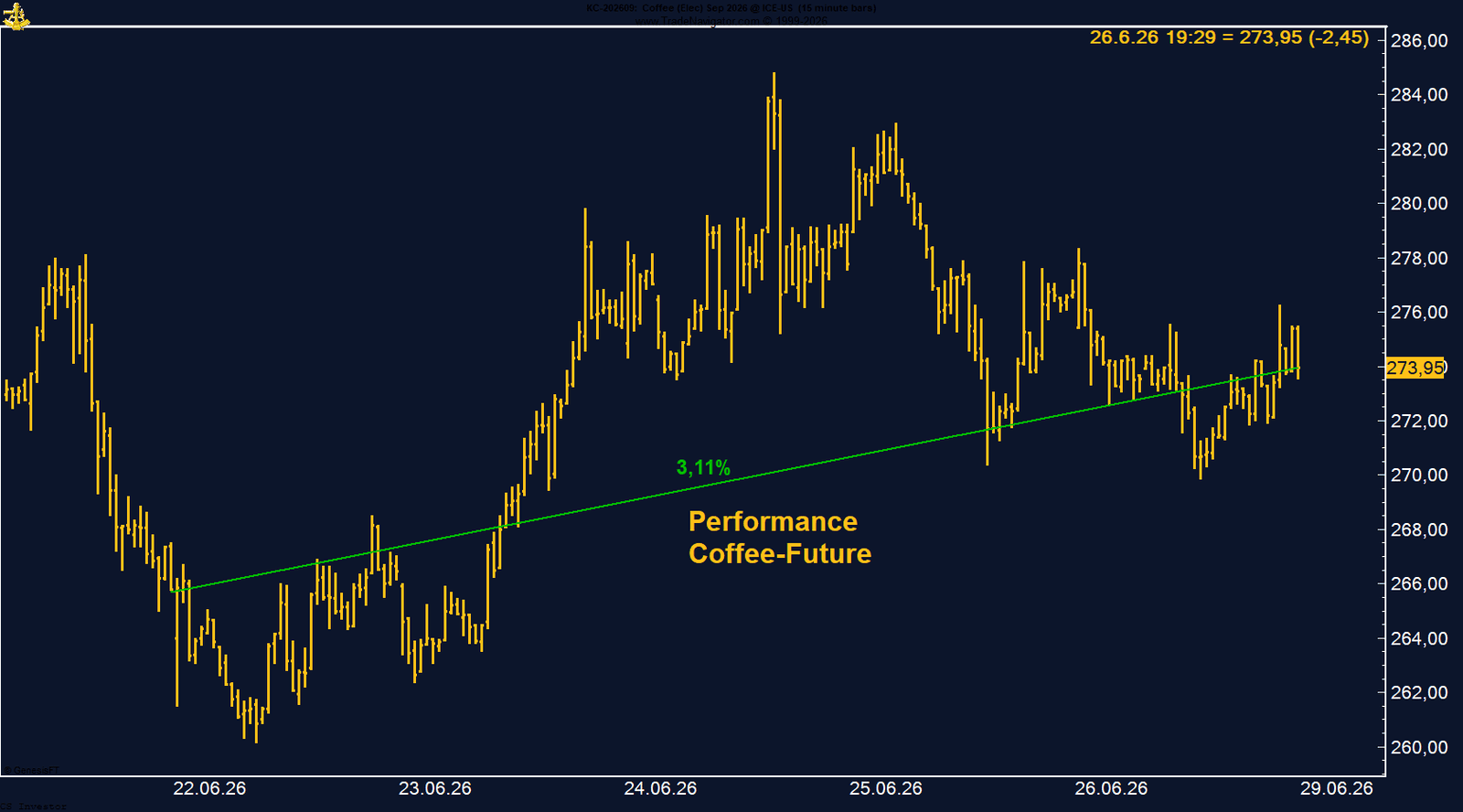

• Kaffee | +3,11 % | Long

Arabica Coffee erholte sich deutlich und schloss bei 273,95 US-Cents je Pfund. Unterstützend wirkten Short-Eindeckungen, niedrige ICE-zertifizierte Lagerbestände von nur rund 382.000 Säcken sowie Wetterrisiken in Brasilien. Das Managed Money hat seine Long-Positionierung wieder leicht ausgebaut und hält knapp über 15.000 Kontrakte netto long. Kurzfristig bleibt saisonal noch etwas Vorsicht angebracht, doch mit Blick auf mögliche El-Niño-Risiken bleibt das Setup interessant.

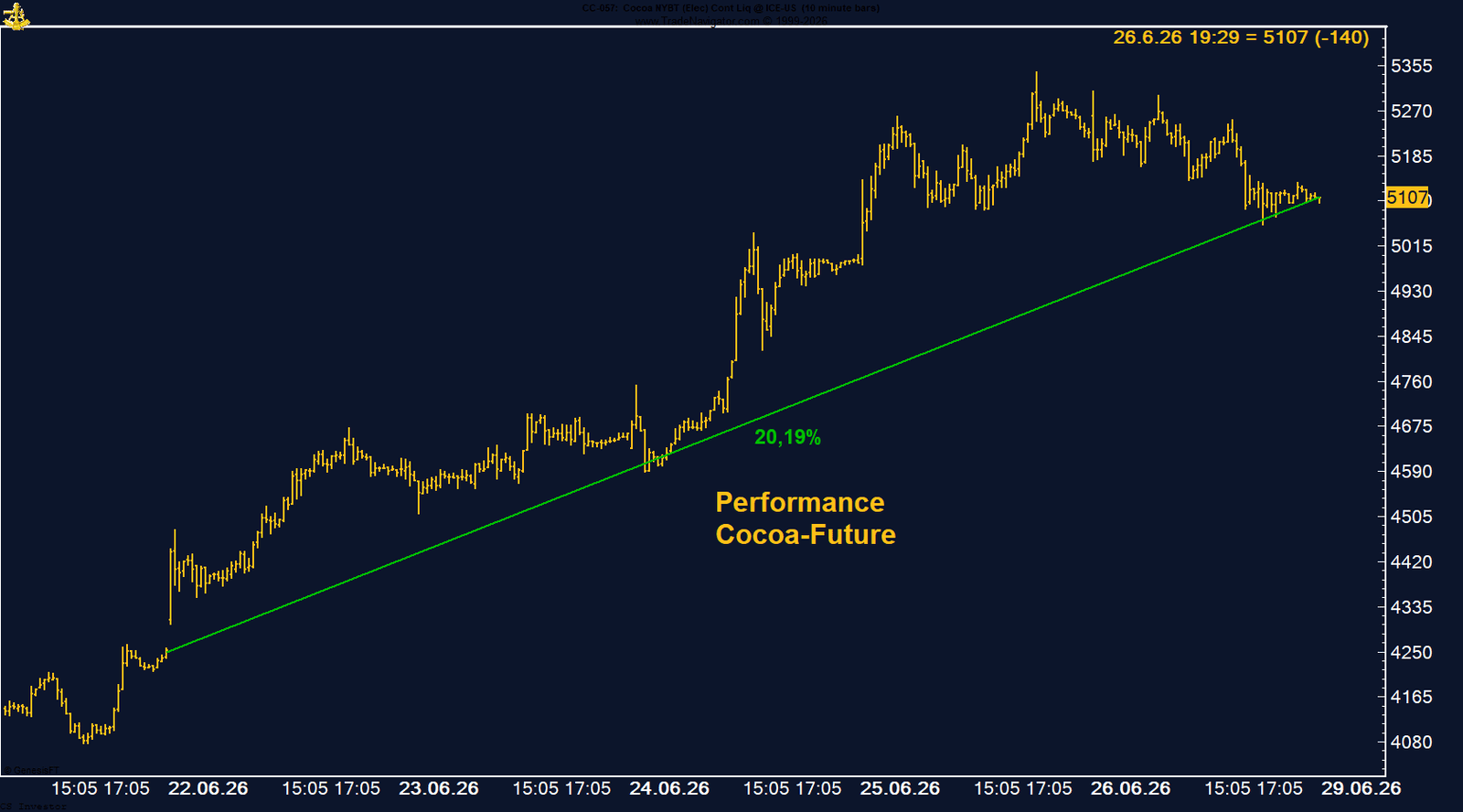

• Kakao | +20,19 % | Long

Kakao war der mit Abstand stärkste Markt der Woche und schloss bei 5.107 US-Dollar je Tonne. Starke Regenfälle in der Elfenbeinküste und Ghana haben erneut Angebotsrisiken in den Fokus gerückt. Überflutete Straßen, erschwerter Zugang zu Plantagen und Häfen sowie Krankheitsrisiken wie Brown Rot stützten den Markt. Besonders spannend bleibt die Positionierung: Das Managed Money hält weiterhin knapp 20.000 Kontrakte netto short. Sollte Kakao weiter steigen, könnte zusätzliches Short-Covering entstehen.

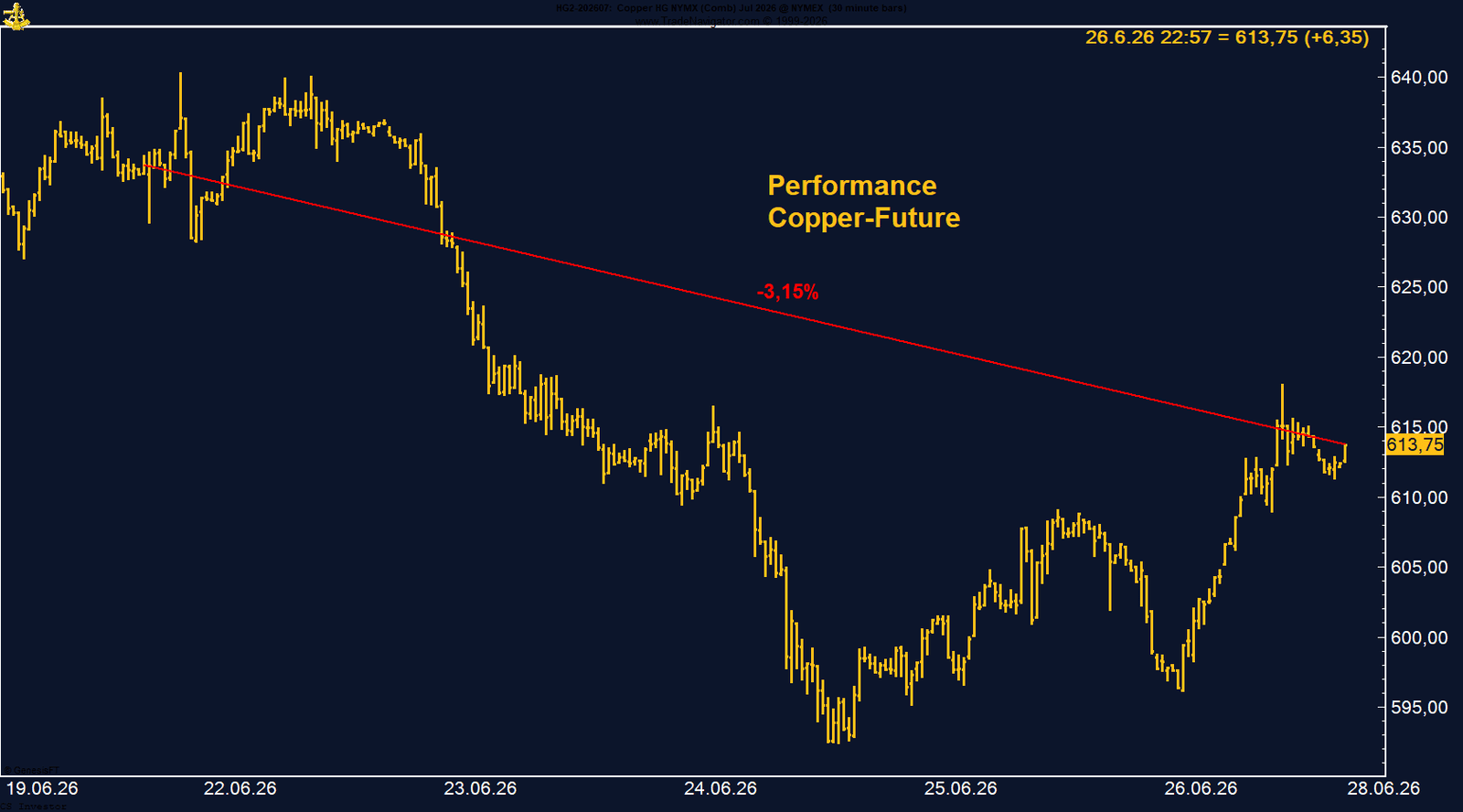

• Kupfer | -3,15 % | Long

Kupfer schloss schwächer bei 613,75 US-Cents je Pfund. Belastend wirkten der festere US-Dollar, höhere Zinserwartungen und Konjunktursorgen. Strukturell bleibt das Bild jedoch interessant. Das Managed Money hält weiterhin mehr als 71.500 Kontrakte netto long, und die Saisonalität verbessert sich. Der wichtigste kurzfristige Faktor ist die mögliche US-Zollentscheidung. Bis zum 30. Juni wird ein Vorschlag des US-Handelsministeriums erwartet. Im Markt steht ein Modell mit 15 % Zoll ab 2027 und 30 % ab 2028 im Raum. Das kann im Kupfer-Future zu deutlich erhöhter Volatilität führen.

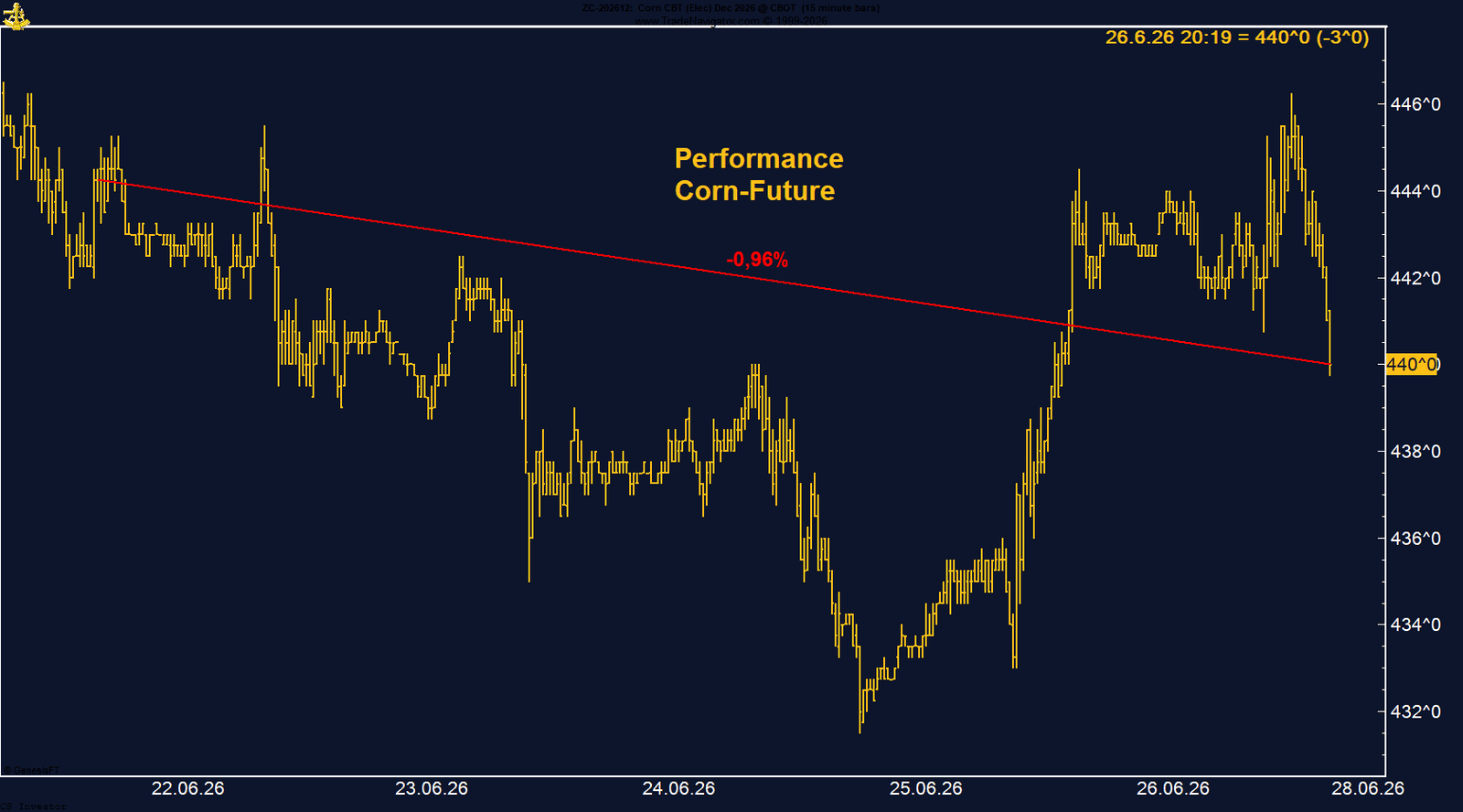

• Mais | -0,96 % | Long

Mais gab leicht nach und schloss bei 440 US-Cents je Bushel. Belastend wirkten fallende Ölpreise, eine Entspannung bei Energie- und Düngemittelrisiken sowie eine schwächere Saisonalität. Die CoT-Daten zeigen, dass das Managed Money seine Long-Positionierung massiv reduziert hat. Aktuell liegen nur noch rund 58.300 Kontrakte netto long im Markt, nach mehr als 433.000 Kontrakten Anfang April. Ein möglicher Gegenpol bleibt das Wetter in den USA, insbesondere die entscheidende Bestäubungsphase im Juli.

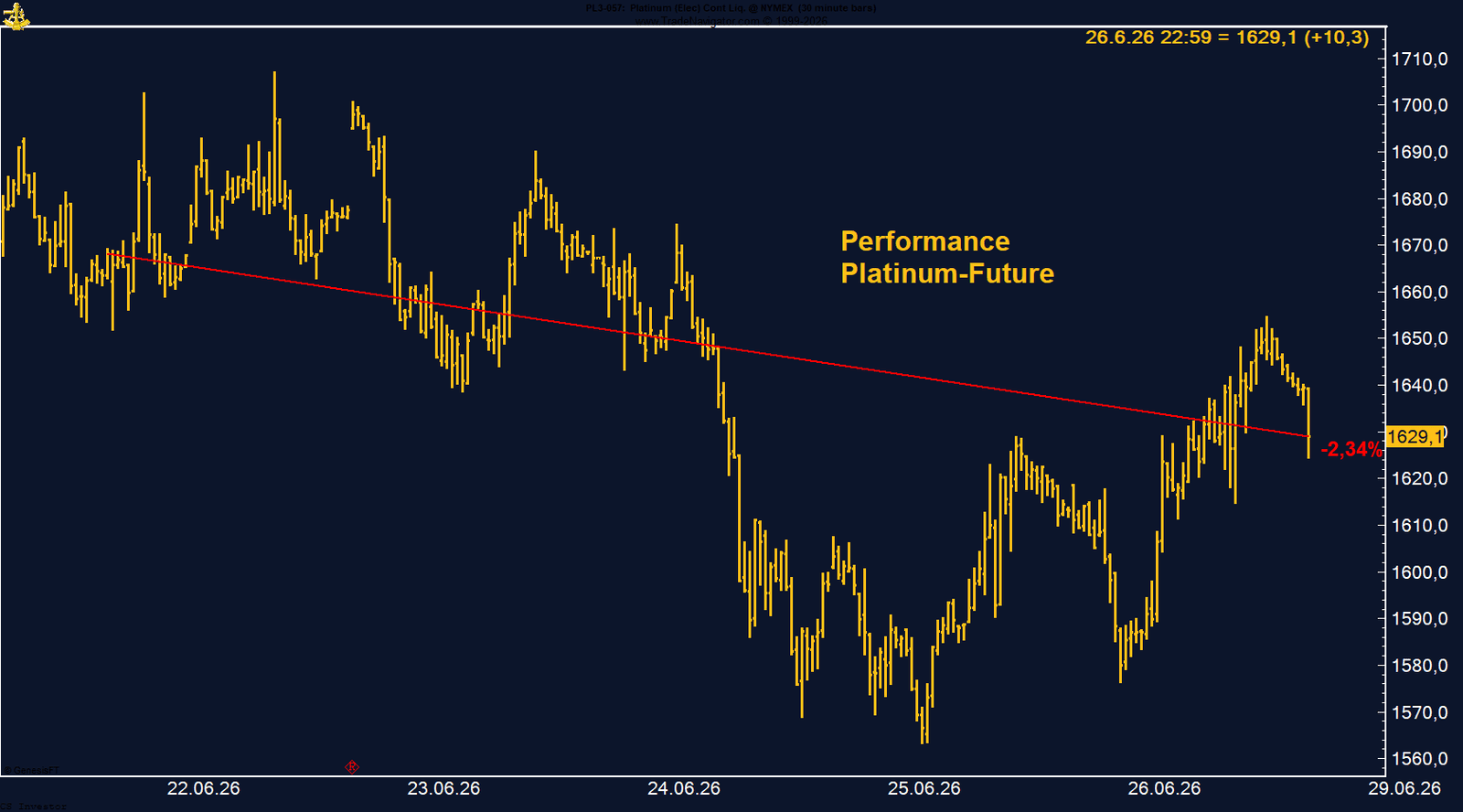

• Platin | -2,34 % | Long

Platin fiel auf 1.629,10 US-Dollar je Unze zurück. Zwischenzeitlich wurde sogar ein Tief bei 1.563 US-Dollar erreicht. Belastend wirkten der stärkere US-Dollar, höhere Zinserwartungen und die generelle Schwäche im Metallsektor. Positiv ist jedoch, dass das Managed Money die Schwäche zum Ausbau der Long-Position genutzt hat und nun etwas mehr als 15.000 Kontrakte netto long hält. Für eine nachhaltige Erholung braucht es jedoch mehr Stabilität im Metallsektor und ein besseres saisonales Umfeld.

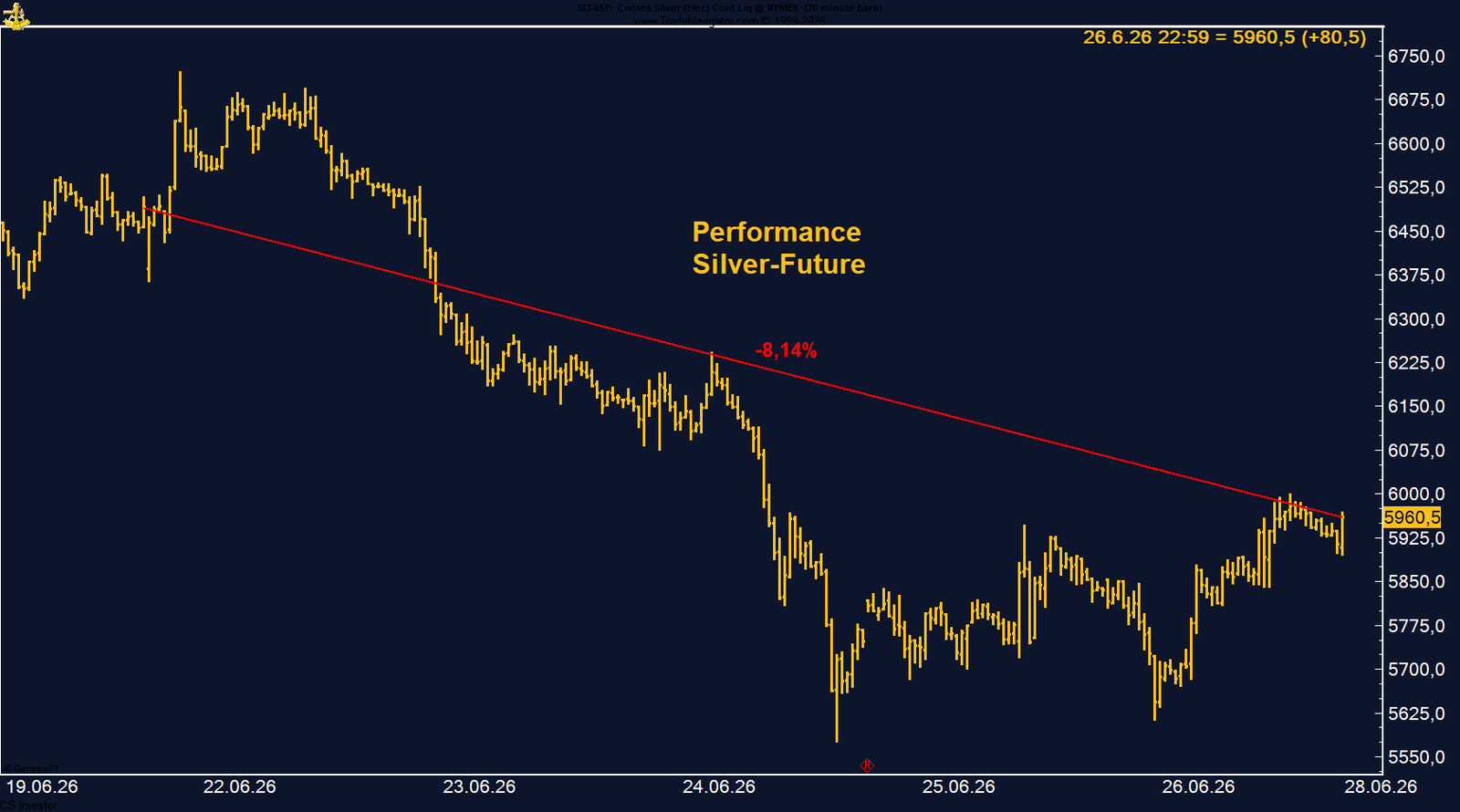

• Silber | -8,14 % | Short

Silber brach deutlich ein und schloss bei 59,605 US-Dollar je Unze. Seit dem ersten Fed-Meeting unter Kevin Warsh hat Silber damit mehr als 12 US-Dollar verloren. Für unsere Short-Position war diese Bewegung positiv. Der Abverkauf wirkt inzwischen allerdings sehr weit fortgeschritten. Die Zinserhöhungserwartungen haben sich wieder relativiert, die Energiepreise sind gefallen, und das Managed Money hält weiterhin mehr als 23.700 Kontrakte netto long. Zudem verbessert sich die Saisonalität bis Ende Juli. Wir beobachten daher, ob Silber nun eine Stabilisierung versucht.

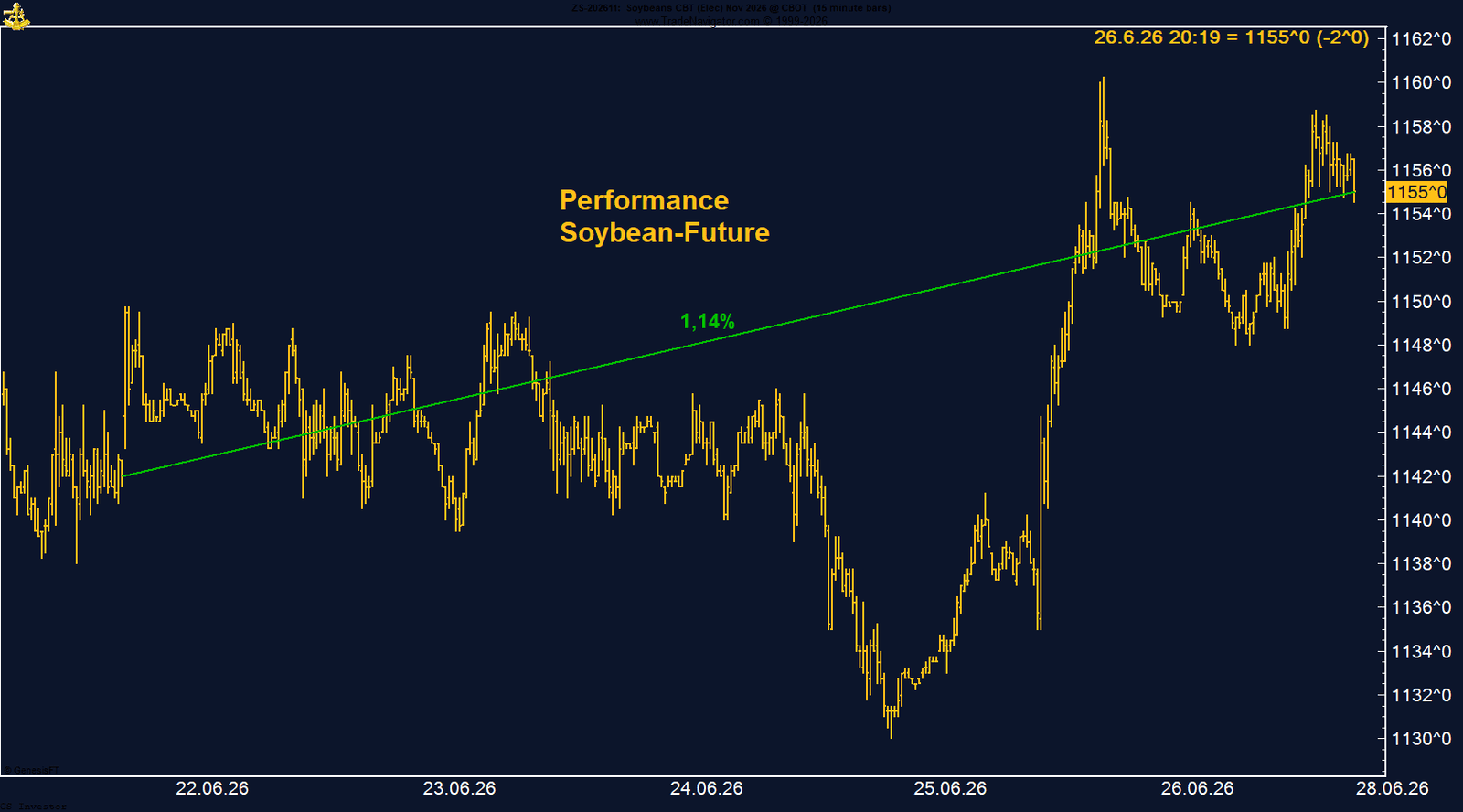

• Sojabohnen | +1,14 % | Long

Sojabohnen konnten trotz fallender Ölpreise und festem US-Dollar zulegen und schlossen bei 1.155 US-Cents je Bushel. Das ist ein konstruktives Signal. Der Markt richtet den Blick zunehmend auf Wetterrisiken in den USA. Hohe Temperaturen und fehlende Niederschläge könnten in der wichtigen Wachstumsphase schnell Ertragsrisiken erzeugen. Das Managed Money hat seine Long-Positionierung zwar weiter auf knapp 101.000 Kontrakte reduziert, saisonal bleibt das Bild aber bis Mitte oder Ende Juli freundlich.

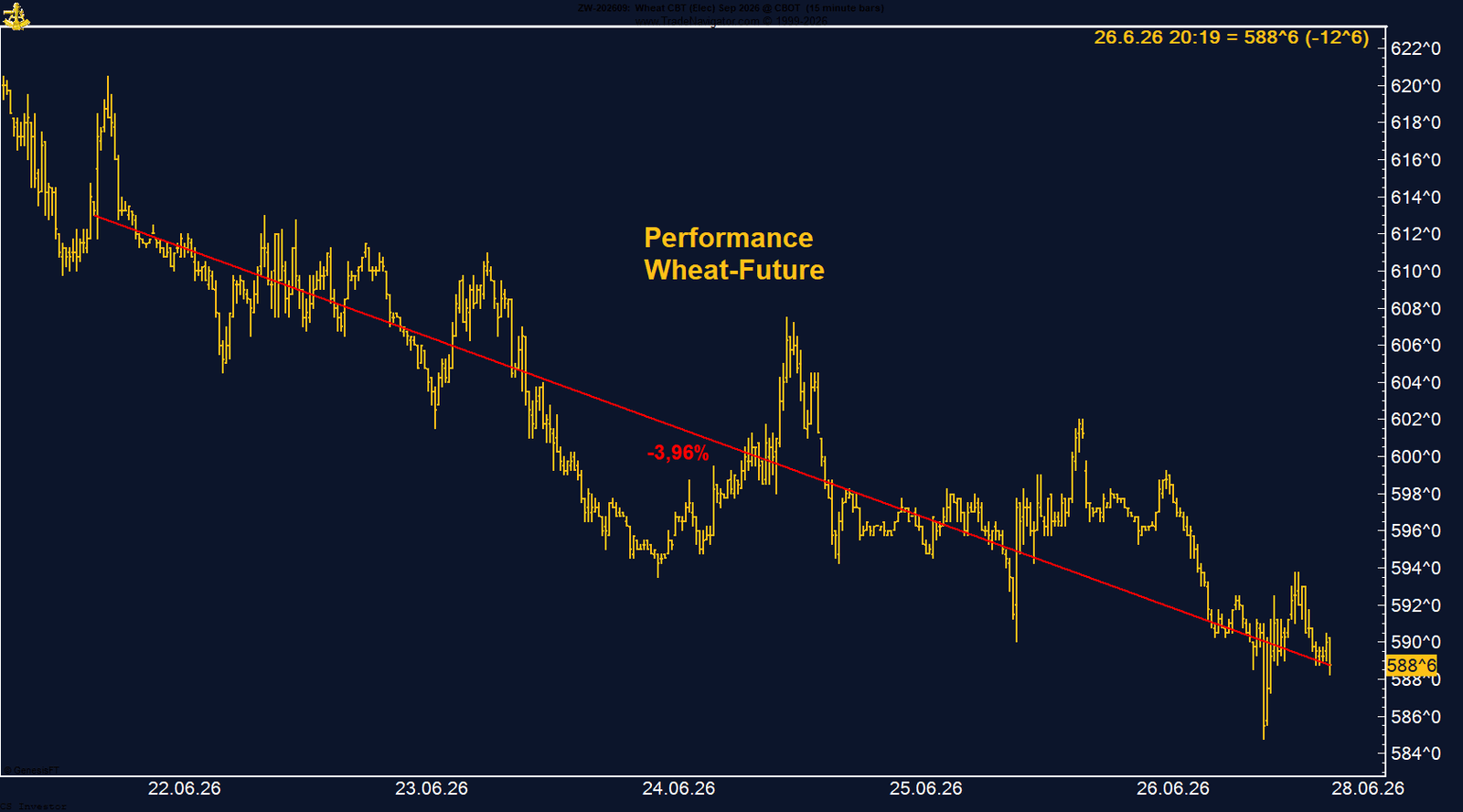

• Weizen | -3,96 % | Long

Weizen fiel deutlich auf 588,75 US-Cents je Bushel und damit wieder unter die wichtige Marke von 600 US-Cents. Seit dem Hoch Mitte Mai hat der Markt fast 100 US-Cents verloren. Hauptbelastung bleibt der zunehmende Erntedruck auf der Nordhalbkugel. Auch die CoT-Daten bleiben schwach: Das Managed Money ist weiterhin rund 48.400 Kontrakte netto short. Kurzfristig spricht auch die Saisonalität bis Mitte Juli eher gegen eine schnelle Trendwende. Wetterrisiken in Europa bleiben ein möglicher Gegenpol.

• WTI Crude Oil | -8,24 % | Long

WTI Crude Oil fiel deutlich und schloss bei 70,24 US-Dollar je Fass. Zwischenzeitlich notierte der Markt sogar unter 69 US-Dollar. Der Hauptgrund war die Hoffnung auf Fortschritte in den US-Iran-Verhandlungen und eine stärkere Öffnung der Straße von Hormus. Zum Wochenschluss verschärfte sich die Lage jedoch wieder durch neue Angriffe in der Straße von Hormus und US-Vergeltungsschläge. Die CoT-Daten zeigen mit nur noch rund 114.600 Managed-Money-Long-Kontrakten eine vorsichtige Positionierung. Sollte die Risikoprämie zurückkehren, könnte WTI schnell wieder fester eröffnen.

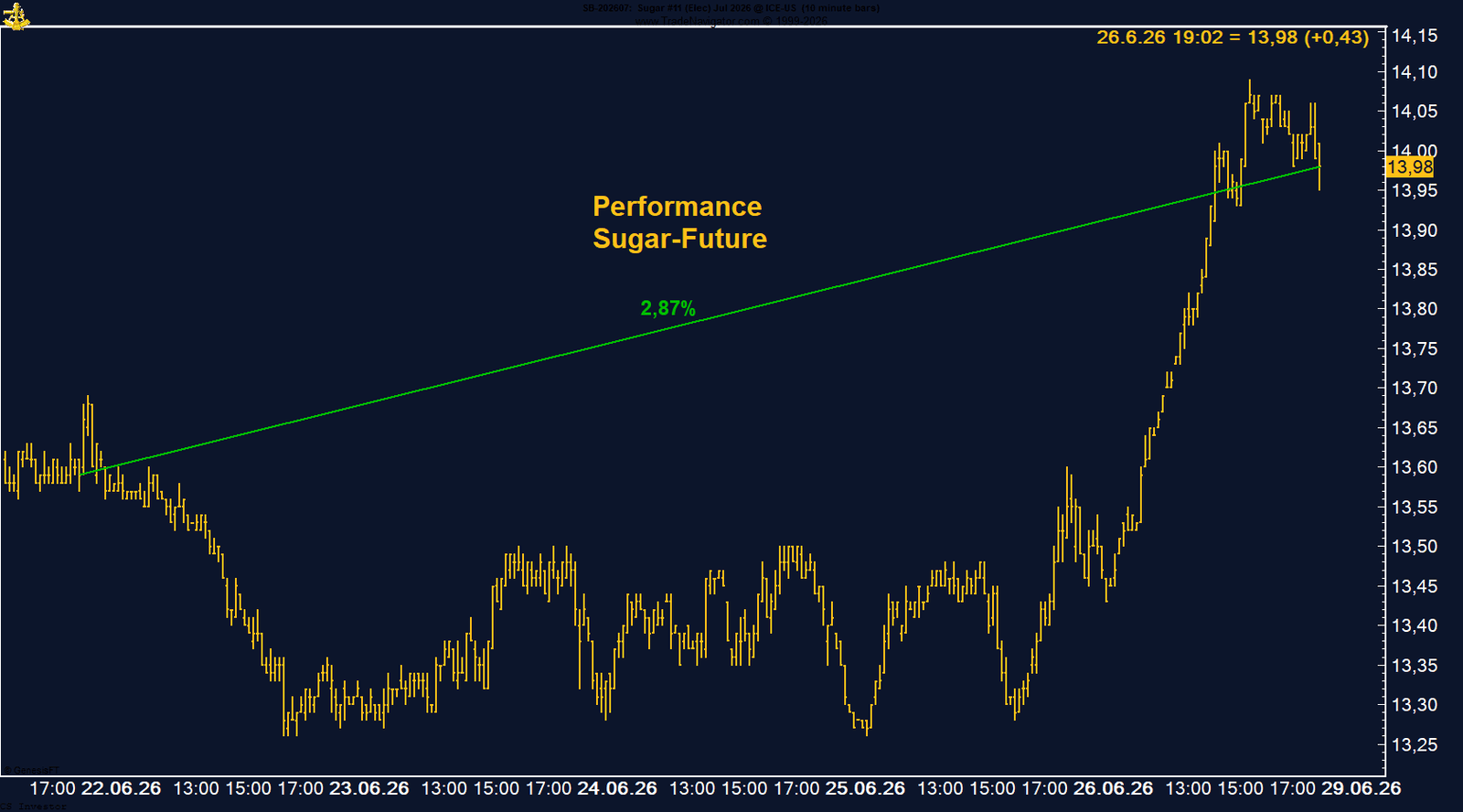

• Zucker | +2,87 % | Long

Zucker erholte sich deutlich und schloss bei 13,98 US-Cents je Pfund. Besonders stark war die Bewegung am Freitag, als der Markt vom Wochentief rund 5 % zulegen konnte. Unterstützend wirken schwächere Monsunregen in Indien, mögliche El-Niño-Risiken und eine steigende Verwendung von Zuckerrohr für Ethanol in Brasilien. Besonders spannend bleibt die CoT-Positionierung: Das Managed Money hält rund 134.422 Kontrakte netto short. Sollte Zucker die Marke von 14 US-Cents nachhaltig zurückerobern, könnte daraus weiteres Short-Covering entstehen.

Die vergangene Woche war erneut von deutlichen Bewegungen innerhalb der Rohstoffmärkte geprägt. Besonders stark entwickelten sich Kakao, Kaffee, Zucker, Sojabohnen und Henry Hub Erdgas. Belastend wirkten dagegen vor allem der starke Rückgang bei WTI Crude Oil, die Schwäche bei Silber, Baumwolle, Kupfer, Weizen, Platin und Gold sowie der Anstieg im Bund-Future, der für unsere Short-Position negativ war. Insgesamt bleibt das Bild gemischt: Einige Märkte profitieren bereits wieder von Wetterrisiken, Saisonalität und Short-Covering-Potenzial, während andere weiterhin unter dem stärkeren US-Dollar, den Zinserwartungen und geopolitischer Unsicherheit leiden.

• Baumwolle | -4,12 % | Long

Baumwolle schloss schwächer bei 76,38 US-Cents je Pfund. Belastend wirkten fallende Ölpreise, ein festerer US-Dollar und enttäuschende Exportzahlen. Da synthetische Fasern bei niedrigeren Ölpreisen günstiger werden, geriet Baumwolle zusätzlich unter Druck. Die CoT-Daten bleiben mit rund 83.500 Managed-Money-Long-Kontrakten zwar grundsätzlich konstruktiv, erhöhen aber zugleich das Risiko weiterer Long-Liquidationen. Saisonal bleibt das Bild kurzfristig schwierig.

• Bund-Future | +1,07 % | Short

Der Bund-Future legte deutlich zu und schloss bei 127,41 Punkten. Für unsere Short-Position war diese Bewegung negativ. Unterstützt wurde der Markt durch sinkende Ölpreise, rückläufige Inflationserwartungen und zunehmende Risikoaversion an den Aktienmärkten. Deutsche Bundesanleihen wurden wieder stärker als sicherer Hafen gesucht. Kurzfristig bleibt der Bund-Future konstruktiv, solange der Markt die jüngsten Gewinne verteidigen kann.

• EUR/USD | -0,77 % | Long

EUR/USD fiel auf 1,1381 zurück. Der US-Dollar profitierte weiterhin von der veränderten Wahrnehmung der US-Geldpolitik nach dem ersten Fed-Meeting unter Kevin Warsh. Gleichzeitig haben sich die US-Zinserhöhungserwartungen im Wochenverlauf wieder etwas relativiert. Die EZB bleibt ebenfalls restriktiv, und das Managed Money hält weiterhin knapp über 30.000 Kontrakte netto long im Euro. Auch saisonal beginnt nun eine konstruktivere Phase für EUR/USD.

• Gold | -1,68 % | Long

Gold verlor auf Wochensicht und schloss bei 4.103 US-Dollar je Unze. Zwischenzeitlich fiel der Markt unter die psychologisch wichtige Marke von 4.000 US-Dollar, konnte diese zum Wochenschluss aber zurückerobern. Der Druck kam vor allem vom stärkeren US-Dollar und den höheren Zinserwartungen. Positiv ist, dass sich die Zinserhöhungserwartungen wieder deutlich relativiert haben. Zudem hält das Managed Money weiterhin mehr als 181.000 Kontrakte netto long, und die Saisonalität verbessert sich nun spürbar.

• Henry Hub Erdgas | +1,09 % | Long

Henry Hub Erdgas konnte leicht zulegen und schloss bei 3,232 US-Dollar je MMBtu. Hohe Lagerbestände begrenzen kurzfristig noch das Aufwärtspotenzial, gleichzeitig nehmen Wetterrisiken deutlich zu. Ein heißer US-Sommer könnte die Stromnachfrage durch Klimaanlagen spürbar erhöhen. Besonders interessant bleibt die hohe Netto-Short-Positionierung des Managed Money von rund 176.600 Kontrakten. Sollten Hitze oder Hurrikanrisiken zunehmen, bleibt erhebliches Short-Squeeze-Potenzial vorhanden.

• Kaffee | +3,11 % | Long

Arabica Coffee erholte sich deutlich und schloss bei 273,95 US-Cents je Pfund. Unterstützend wirkten Short-Eindeckungen, niedrige ICE-zertifizierte Lagerbestände von nur rund 382.000 Säcken sowie Wetterrisiken in Brasilien. Das Managed Money hat seine Long-Positionierung wieder leicht ausgebaut und hält knapp über 15.000 Kontrakte netto long. Kurzfristig bleibt saisonal noch etwas Vorsicht angebracht, doch mit Blick auf mögliche El-Niño-Risiken bleibt das Setup interessant.

• Kakao | +20,19 % | Long

Kakao war der mit Abstand stärkste Markt der Woche und schloss bei 5.107 US-Dollar je Tonne. Starke Regenfälle in der Elfenbeinküste und Ghana haben erneut Angebotsrisiken in den Fokus gerückt. Überflutete Straßen, erschwerter Zugang zu Plantagen und Häfen sowie Krankheitsrisiken wie Brown Rot stützten den Markt. Besonders spannend bleibt die Positionierung: Das Managed Money hält weiterhin knapp 20.000 Kontrakte netto short. Sollte Kakao weiter steigen, könnte zusätzliches Short-Covering entstehen.

• Kupfer | -3,15 % | Long

Kupfer schloss schwächer bei 613,75 US-Cents je Pfund. Belastend wirkten der festere US-Dollar, höhere Zinserwartungen und Konjunktursorgen. Strukturell bleibt das Bild jedoch interessant. Das Managed Money hält weiterhin mehr als 71.500 Kontrakte netto long, und die Saisonalität verbessert sich. Der wichtigste kurzfristige Faktor ist die mögliche US-Zollentscheidung. Bis zum 30. Juni wird ein Vorschlag des US-Handelsministeriums erwartet. Im Markt steht ein Modell mit 15 % Zoll ab 2027 und 30 % ab 2028 im Raum. Das kann im Kupfer-Future zu deutlich erhöhter Volatilität führen.

• Mais | -0,96 % | Long

Mais gab leicht nach und schloss bei 440 US-Cents je Bushel. Belastend wirkten fallende Ölpreise, eine Entspannung bei Energie- und Düngemittelrisiken sowie eine schwächere Saisonalität. Die CoT-Daten zeigen, dass das Managed Money seine Long-Positionierung massiv reduziert hat. Aktuell liegen nur noch rund 58.300 Kontrakte netto long im Markt, nach mehr als 433.000 Kontrakten Anfang April. Ein möglicher Gegenpol bleibt das Wetter in den USA, insbesondere die entscheidende Bestäubungsphase im Juli.

• Platin | -2,34 % | Long

Platin fiel auf 1.629,10 US-Dollar je Unze zurück. Zwischenzeitlich wurde sogar ein Tief bei 1.563 US-Dollar erreicht. Belastend wirkten der stärkere US-Dollar, höhere Zinserwartungen und die generelle Schwäche im Metallsektor. Positiv ist jedoch, dass das Managed Money die Schwäche zum Ausbau der Long-Position genutzt hat und nun etwas mehr als 15.000 Kontrakte netto long hält. Für eine nachhaltige Erholung braucht es jedoch mehr Stabilität im Metallsektor und ein besseres saisonales Umfeld.

• Silber | -8,14 % | Short

Silber brach deutlich ein und schloss bei 59,605 US-Dollar je Unze. Seit dem ersten Fed-Meeting unter Kevin Warsh hat Silber damit mehr als 12 US-Dollar verloren. Für unsere Short-Position war diese Bewegung positiv. Der Abverkauf wirkt inzwischen allerdings sehr weit fortgeschritten. Die Zinserhöhungserwartungen haben sich wieder relativiert, die Energiepreise sind gefallen, und das Managed Money hält weiterhin mehr als 23.700 Kontrakte netto long. Zudem verbessert sich die Saisonalität bis Ende Juli. Wir beobachten daher, ob Silber nun eine Stabilisierung versucht.

• Sojabohnen | +1,14 % | Long

Sojabohnen konnten trotz fallender Ölpreise und festem US-Dollar zulegen und schlossen bei 1.155 US-Cents je Bushel. Das ist ein konstruktives Signal. Der Markt richtet den Blick zunehmend auf Wetterrisiken in den USA. Hohe Temperaturen und fehlende Niederschläge könnten in der wichtigen Wachstumsphase schnell Ertragsrisiken erzeugen. Das Managed Money hat seine Long-Positionierung zwar weiter auf knapp 101.000 Kontrakte reduziert, saisonal bleibt das Bild aber bis Mitte oder Ende Juli freundlich.

• Weizen | -3,96 % | Long

Weizen fiel deutlich auf 588,75 US-Cents je Bushel und damit wieder unter die wichtige Marke von 600 US-Cents. Seit dem Hoch Mitte Mai hat der Markt fast 100 US-Cents verloren. Hauptbelastung bleibt der zunehmende Erntedruck auf der Nordhalbkugel. Auch die CoT-Daten bleiben schwach: Das Managed Money ist weiterhin rund 48.400 Kontrakte netto short. Kurzfristig spricht auch die Saisonalität bis Mitte Juli eher gegen eine schnelle Trendwende. Wetterrisiken in Europa bleiben ein möglicher Gegenpol.

• WTI Crude Oil | -8,24 % | Long

WTI Crude Oil fiel deutlich und schloss bei 70,24 US-Dollar je Fass. Zwischenzeitlich notierte der Markt sogar unter 69 US-Dollar. Der Hauptgrund war die Hoffnung auf Fortschritte in den US-Iran-Verhandlungen und eine stärkere Öffnung der Straße von Hormus. Zum Wochenschluss verschärfte sich die Lage jedoch wieder durch neue Angriffe in der Straße von Hormus und US-Vergeltungsschläge. Die CoT-Daten zeigen mit nur noch rund 114.600 Managed-Money-Long-Kontrakten eine vorsichtige Positionierung. Sollte die Risikoprämie zurückkehren, könnte WTI schnell wieder fester eröffnen.

• Zucker | +2,87 % | Long

Zucker erholte sich deutlich und schloss bei 13,98 US-Cents je Pfund. Besonders stark war die Bewegung am Freitag, als der Markt vom Wochentief rund 5 % zulegen konnte. Unterstützend wirken schwächere Monsunregen in Indien, mögliche El-Niño-Risiken und eine steigende Verwendung von Zuckerrohr für Ethanol in Brasilien. Besonders spannend bleibt die CoT-Positionierung: Das Managed Money hält rund 134.422 Kontrakte netto short. Sollte Zucker die Marke von 14 US-Cents nachhaltig zurückerobern, könnte daraus weiteres Short-Covering entstehen.

Carsten S. Stork |

Performance DCX

aktueller Indexstand: 148,43

Wochenperformance: -1,32%

Seit Jahresanfang 2026: +7,39%

Seit Auflegung (10. Dezember 2024): +48,58%

Performance 5 Jahre: +48,58%

DCX POSITIONEN

BAUMWOLLE - LONG

Baumwolle verliert auf Wochenbasis -4,12%.

Performance 5 Jahre: -7,29%

Die letzte Woche im 30-Minuten-Chart:

Baumwolle zwischen Ölpreisrückgang und Long-Liquidation

Ein wesentlicher Belastungsfaktor waren die deutlich fallenden Ölpreise. Baumwolle korreliert häufig mit dem Ölpreis, weil synthetische Fasern wie Polyester aus petrochemischen Vorprodukten hergestellt werden. Wenn Öl fällt, werden synthetische Alternativen günstiger. Das kann die relative Attraktivität von Baumwolle belasten und entsprechend Druck auf die Preise ausüben.

Auch die Nachfrage bleibt ein Thema. Der zuletzt festere US-Dollar erschwert die Wettbewerbsfähigkeit amerikanischer Baumwolle auf dem Weltmarkt. Für Käufer außerhalb der USA wird US-Baumwolle dadurch tendenziell teurer. Entsprechend blieben die jüngsten US-Exportzahlen eher enttäuschend. Der Markt fand auf der Nachfrageseite daher bislang keine neuen positiven Impulse.

Auf der Angebotsseite gibt es zwar weiterhin Risiken. Trockene Bedingungen in wichtigen Anbauregionen, insbesondere in Indien, sowie das Risiko eines stärkeren El-Niño-Ereignisses könnten die Produktion belasten. Auch in den USA bleibt das Wetter ein wichtiger Faktor, vor allem mit Blick auf Texas. Kurzfristig reichten diese Risiken jedoch nicht aus, um den Preisdruck durch fallende Ölpreise, stärkeren Dollar und schwache Nachfrage auszugleichen.

Interessant bleiben die CoT-Daten. Das Managed Money ist weiterhin ordentlich long positioniert und hält aktuell rund 83.500 Kontrakte netto long. Das zeigt zwar, dass spekulatives Kapital grundsätzlich noch auf steigende Preise setzt. Gleichzeitig kann eine hohe Long-Positionierung in einem schwachen Markt auch zum Risiko werden, wenn weitere Positionsreduzierungen einsetzen.

Saisonal sieht das Bild aktuell ebenfalls nicht besonders stark aus. Die Tendenz geht in dieser Phase eher seitwärts bis abwärts, und besonders in Richtung August ist bei Baumwolle historisch häufig mit Gegenwind zu rechnen.

FAZIT

Baumwolle bleibt kurzfristig angeschlagen. Fallende Ölpreise, ein zuletzt festerer US-Dollar, schwache Exportnachfrage und eine ungünstige Saisonalität belasten den Markt. Die weiterhin hohe Long-Positionierung des Managed Money zeigt zwar grundsätzliches Interesse, erhöht aber zugleich das Risiko weiterer Liquidationen, falls der Future die jüngste Schwäche nicht schnell stabilisieren kann.

BUND FUTURE - SHORT

Der Bund Future gewinnt auf Wochenbasis +1,07%.

Performance 5 Jahre: -25,19%

Die letzte Woche im 30-Minuten-Chart:

Bund-Future profitiert von sinkenden Inflationserwartungen

Haupttreiber waren vor allem sinkende Ölpreise und eine wieder zunehmende Risikoaversion an den Aktienmärkten. Fallende Energiepreise wirken dämpfend auf die Inflationserwartungen. Das ist grundsätzlich positiv für Anleihen, da niedrigere Inflationserwartungen den Druck auf die Zentralbanken reduzieren und Staatsanleihen wieder attraktiver machen.

Gleichzeitig gerieten die Aktienmärkte, insbesondere der Technologiesektor, deutlich unter Druck. In solchen Phasen steigt häufig die Nachfrage nach sicheren Staatsanleihen. Genau davon konnte der Bund-Future profitieren. Deutsche Bundesanleihen wurden wieder stärker als sicherer Hafen gesucht.

Ein weiterer Punkt ist die politische Entwicklung in Deutschland. Der Markt dürfte auch die Frage spielen, ob es der Bundesregierung tatsächlich gelingt, die angekündigten Reformen umzusetzen. Besonders die geplante Rentenreform steht dabei im Fokus. Sollte es gelingen, die langfristigen Belastungen für den Staatshaushalt glaubwürdig zu begrenzen, wäre das grundsätzlich positiv für deutsche Staatsanleihen.

Ich persönlich bleibe an diesem Punkt allerdings skeptisch. Die Bundesregierung wirkt weiterhin zerstritten, und genau darin liegt das Risiko. Zwischen großen Reformankündigungen und tatsächlicher Umsetzung liegt in Deutschland oft ein weiter Weg. Für den Bund-Future bedeutet das: Reformhoffnungen können kurzfristig stützen, politische Enttäuschungen aber ebenso schnell wieder belasten.

Technisch ist der Anstieg positiv zu werten. Der Schlusskurs bei 127,41 Punkten zeigt, dass Käufer wieder bereit sind, auf höheren Niveaus aktiv zu werden. Gleichzeitig bleibt das Umfeld sensibel. Sollte die Inflation durch neue Konjunkturdaten oder erneut steigende Energiepreise wieder in den Vordergrund rücken, könnte der Druck auf Anleihen schnell zurückkehren.

Gleichzeitig gerieten die Aktienmärkte, insbesondere der Technologiesektor, deutlich unter Druck. In solchen Phasen steigt häufig die Nachfrage nach sicheren Staatsanleihen. Genau davon konnte der Bund-Future profitieren. Deutsche Bundesanleihen wurden wieder stärker als sicherer Hafen gesucht.

Ein weiterer Punkt ist die politische Entwicklung in Deutschland. Der Markt dürfte auch die Frage spielen, ob es der Bundesregierung tatsächlich gelingt, die angekündigten Reformen umzusetzen. Besonders die geplante Rentenreform steht dabei im Fokus. Sollte es gelingen, die langfristigen Belastungen für den Staatshaushalt glaubwürdig zu begrenzen, wäre das grundsätzlich positiv für deutsche Staatsanleihen.

Ich persönlich bleibe an diesem Punkt allerdings skeptisch. Die Bundesregierung wirkt weiterhin zerstritten, und genau darin liegt das Risiko. Zwischen großen Reformankündigungen und tatsächlicher Umsetzung liegt in Deutschland oft ein weiter Weg. Für den Bund-Future bedeutet das: Reformhoffnungen können kurzfristig stützen, politische Enttäuschungen aber ebenso schnell wieder belasten.

Technisch ist der Anstieg positiv zu werten. Der Schlusskurs bei 127,41 Punkten zeigt, dass Käufer wieder bereit sind, auf höheren Niveaus aktiv zu werden. Gleichzeitig bleibt das Umfeld sensibel. Sollte die Inflation durch neue Konjunkturdaten oder erneut steigende Energiepreise wieder in den Vordergrund rücken, könnte der Druck auf Anleihen schnell zurückkehren.

FAZIT

Der Bund-Future hat eine starke Woche hinter sich. Sinkende Ölpreise, rückläufige Inflationserwartungen, Unsicherheit an den Aktienmärkten und gewisse Reformhoffnungen in Deutschland sorgten für Rückenwind. Kurzfristig bleibt das Bild konstruktiv, solange der Markt die jüngsten Gewinne verteidigen kann.

EUR/USD - LONG

Der EUR/USD verliert auf Wochenbasis -0,77%.

Performance 5 Jahre: -6,88%

Die letzte Woche im 30-Minuten-Chart:

Der Euro-US-Dollar stand in der vergangenen Woche unter Druck. Auf Wochensicht verlor das Währungspaar 0,77 Prozent und schloss bei 1,1381. Damit konnte der US-Dollar seine jüngste Stärke zunächst weiter verteidigen.

Haupttreiber war weiterhin die veränderte Wahrnehmung der US-Geldpolitik seit dem ersten Fed-Meeting unter Kevin Warsh. Der Markt hat verstanden, dass die neue Fed-Führung den Kampf gegen die Inflation sehr ernst nimmt und Zinssenkungen kurzfristig kein Thema mehr sind. Das hat den US-Dollar zuletzt deutlich gestützt und den Euro entsprechend belastet.

Interessant ist allerdings, dass sich die Zinserhöhungserwartungen in den USA im Wochenverlauf wieder etwas relativiert haben. Direkt nach dem Warsh-Meeting hatte der Markt zeitweise deutlich aggressivere Zinsschritte eingepreist. Inzwischen ist diese Erwartung zurückgekommen. Das nimmt dem Dollar zumindest etwas Rückenwind.

Auf der europäischen Seite bleibt das Bild ebenfalls nicht komplett schwach. Der Markt rechnet in der Eurozone weiterhin mit mindestens einer weiteren Zinserhöhung um 25 Basispunkte bis Jahresende. Damit bleibt auch die EZB grundsätzlich restriktiv, was den Euro mittelfristig unterstützen kann.

Auch die CoT-Daten sprechen nicht für eine klare Trendwende nach unten. Das Managed Money bleibt im Euro-US-Dollar weiterhin netto long positioniert und hat seine Long-Positionierung zuletzt unverändert bei knapp über 30.000 Kontrakten gehalten. Das zeigt, dass spekulative Marktteilnehmer den Euro trotz der jüngsten Schwäche noch nicht aufgegeben haben.

Saisonal sieht das Bild für den Euro-US-Dollar ebenfalls konstruktiv aus. Historisch beginnt nun eine Phase, in der der Euro gegenüber dem US-Dollar bis Ende November eher Rückenwind haben kann. Das steht im Gegensatz zur kurzfristigen Dollar-Stärke und macht die aktuelle Situation besonders interessant.

Interessant ist allerdings, dass sich die Zinserhöhungserwartungen in den USA im Wochenverlauf wieder etwas relativiert haben. Direkt nach dem Warsh-Meeting hatte der Markt zeitweise deutlich aggressivere Zinsschritte eingepreist. Inzwischen ist diese Erwartung zurückgekommen. Das nimmt dem Dollar zumindest etwas Rückenwind.

Auf der europäischen Seite bleibt das Bild ebenfalls nicht komplett schwach. Der Markt rechnet in der Eurozone weiterhin mit mindestens einer weiteren Zinserhöhung um 25 Basispunkte bis Jahresende. Damit bleibt auch die EZB grundsätzlich restriktiv, was den Euro mittelfristig unterstützen kann.

Auch die CoT-Daten sprechen nicht für eine klare Trendwende nach unten. Das Managed Money bleibt im Euro-US-Dollar weiterhin netto long positioniert und hat seine Long-Positionierung zuletzt unverändert bei knapp über 30.000 Kontrakten gehalten. Das zeigt, dass spekulative Marktteilnehmer den Euro trotz der jüngsten Schwäche noch nicht aufgegeben haben.

Saisonal sieht das Bild für den Euro-US-Dollar ebenfalls konstruktiv aus. Historisch beginnt nun eine Phase, in der der Euro gegenüber dem US-Dollar bis Ende November eher Rückenwind haben kann. Das steht im Gegensatz zur kurzfristigen Dollar-Stärke und macht die aktuelle Situation besonders interessant.

FAZIT

GOLD - LONG

Gold verliert auf Wochenbasis -1,68%.

Performance 5 Jahre: +114,83%

Die letzte Woche im 30-Minuten-Chart:

Gold verteidigt 4.000 US-Dollar – Zinsschock verliert an Kraft

Der Gold Future stand in der vergangenen Woche erneut unter Druck. Auf Wochensicht verlor Gold 1,68 Prozent und schloss bei 4.103 US-Dollar je Unze. Damit blieb der Markt zwar im Minus, konnte sich aber zum Wochenschluss wieder über der wichtigen Marke von 4.000 US-Dollar stabilisieren.

Unter der Woche war Gold bereits unter diese psychologisch wichtige Schwelle gefallen. Das hat kurzfristig für Nervosität gesorgt, zumal der Markt zuletzt stark unter dem festeren US-Dollar und den höheren Zinserwartungen gelitten hatte. Nach dem ersten Fed-Meeting unter Kevin Warsh hatte der Markt zeitweise bis zu 75 Basispunkte an zusätzlichen Zinserhöhungen eingepreist. Diese Erwartung hat sich inzwischen wieder deutlich relativiert.

Aktuell geht der Markt nur noch von einer Zinserhöhung um 25 Basispunkte in den USA aus. Das ist ein wichtiger Punkt. Wenn der Druck von der Zinsseite nachlässt, sollte dies grundsätzlich positiv für Gold wirken. Gold zahlt keine laufenden Erträge, daher reagiert der Markt sehr sensibel auf Veränderungen bei Realzinsen, Dollar und Zinserwartungen.

Die jüngsten Inflationsdaten waren zwar weiterhin hoch, lagen aber offenbar im Rahmen der Erwartungen. Das hat dazu geführt, dass die Zinserhöhungserwartungen nicht weiter gestiegen sind. Gleichzeitig kamen die Renditen etwas zurück, während Gold am Freitag wieder zulegen konnte. Nach dem starken Abverkauf der vergangenen Wochen ist das zumindest ein erstes stabilisierendes Signal.

Interessant ist auch der Blick auf die CoT-Daten. Das Managed Money hat in der Abwärtsbewegung nicht aggressiv abgebaut, sondern hält weiterhin knapp über 181.000 Kontrakte netto long. Das ist ein starkes Signal. Institutionelle Marktteilnehmer scheinen den Rückgang bislang nicht zum Ausstieg genutzt zu haben, sondern bleiben grundsätzlich weiter auf der Long-Seite engagiert.

Auch die Saisonalität verbessert sich nun deutlich. Ab diesem Zeitpunkt beginnt für Gold historisch eine sehr interessante Phase, die bis in den Oktober hinein anhalten kann. Besonders bis zum 8. Oktober zeigt sich saisonal häufig Rückenwind für den Goldpreis.

Aktuell geht der Markt nur noch von einer Zinserhöhung um 25 Basispunkte in den USA aus. Das ist ein wichtiger Punkt. Wenn der Druck von der Zinsseite nachlässt, sollte dies grundsätzlich positiv für Gold wirken. Gold zahlt keine laufenden Erträge, daher reagiert der Markt sehr sensibel auf Veränderungen bei Realzinsen, Dollar und Zinserwartungen.

Die jüngsten Inflationsdaten waren zwar weiterhin hoch, lagen aber offenbar im Rahmen der Erwartungen. Das hat dazu geführt, dass die Zinserhöhungserwartungen nicht weiter gestiegen sind. Gleichzeitig kamen die Renditen etwas zurück, während Gold am Freitag wieder zulegen konnte. Nach dem starken Abverkauf der vergangenen Wochen ist das zumindest ein erstes stabilisierendes Signal.

Interessant ist auch der Blick auf die CoT-Daten. Das Managed Money hat in der Abwärtsbewegung nicht aggressiv abgebaut, sondern hält weiterhin knapp über 181.000 Kontrakte netto long. Das ist ein starkes Signal. Institutionelle Marktteilnehmer scheinen den Rückgang bislang nicht zum Ausstieg genutzt zu haben, sondern bleiben grundsätzlich weiter auf der Long-Seite engagiert.

Auch die Saisonalität verbessert sich nun deutlich. Ab diesem Zeitpunkt beginnt für Gold historisch eine sehr interessante Phase, die bis in den Oktober hinein anhalten kann. Besonders bis zum 8. Oktober zeigt sich saisonal häufig Rückenwind für den Goldpreis.

FAZIT

Gold hat erneut eine schwache Woche hinter sich, konnte aber die Marke von 4.000 US-Dollar zum Wochenschluss zurückerobern. Die deutlich gesunkenen Zinserhöhungserwartungen, die weiterhin hohe Long-Positionierung des Managed Money und die nun positive Saisonalität sprechen dafür, dass sich Gold in den kommenden Wochen stabilisieren und wieder nach oben arbeiten könnte.

HENRY HUB ERDGAS - LONG

Henry Hub gewinnt auf Wochenbasis +1,09%.

Performance 5 Jahre: +8,00%

Die letzte Woche im 30-Minuten-Chart:

Der Henry Hub Erdgas Future konnte in der vergangenen Woche leicht zulegen. Auf Wochensicht gewann der Future 1,09 Prozent und schloss bei 3,232 US-Dollar je MMBtu. Die Woche verlief allerdings relativ volatil, auch weil der auslaufende Juli-Kontrakt zum Wochenschluss für zusätzliche Bewegungen sorgte.

Kurzfristig bleibt das Umfeld gemischt. Auf der einen Seite sind die US-Lagerbestände weiterhin komfortabel und liegen über dem saisonalen Durchschnitt. Das begrenzt zunächst das Aufwärtspotenzial. Auf der anderen Seite steigt nun das Wetterrisiko deutlich an. Die USA steuern möglicherweise auf einen sehr heißen Sommer zu. Das wäre für Erdgas wichtig, weil hohe Temperaturen die Stromnachfrage durch Klimaanlagen erhöhen. Da ein großer Teil der US-Stromproduktion über Gaskraftwerke läuft, kann eine starke Kühlungsnachfrage den Gasverbrauch spürbar anheben.

Besonders interessant sind die CoT-Daten. Das Managed Money ist im Henry Hub Erdgas Future netto short positioniert und hält aktuell rund 176.600 Kontrakte short. Das ist eine sehr relevante Ausgangslage. Sollte es nun zu einer deutlichen Veränderung durch extreme Hitze oder Hurrikanrisiken kommen, könnten diese Short-Positionen schnell unter Druck geraten. Dann müssten spekulative Marktteilnehmer ihre Shorts eindecken, was eine Aufwärtsbewegung zusätzlich beschleunigen könnte.

Die Hurrikan-Saison hat offiziell am 1. Juni begonnen und dauert bis zum 30. November. Besonders ab Mitte August steigt historisch das Risiko tropischer Stürme im Golf von Mexiko deutlich an. Diese Stürme können Produktion, LNG-Infrastruktur und Transportwege beeinträchtigen. Genau deshalb bleibt das Wetterthema für Henry Hub bis in den Herbst hinein relevant, auch wenn die Kühlungsnachfrage vor allem in den heißen Sommermonaten im Fokus steht.

Saisonal könnte der Markt zunächst noch eher seitwärts laufen. Ab Mitte August verbessert sich das saisonale Bild jedoch deutlich. Dann treffen Hurrikanrisiken, mögliche Angebotsunterbrechungen und eine große spekulative Short-Position aufeinander. Das kann bei Erdgas schnell zu dynamischen Bewegungen führen.

Besonders interessant sind die CoT-Daten. Das Managed Money ist im Henry Hub Erdgas Future netto short positioniert und hält aktuell rund 176.600 Kontrakte short. Das ist eine sehr relevante Ausgangslage. Sollte es nun zu einer deutlichen Veränderung durch extreme Hitze oder Hurrikanrisiken kommen, könnten diese Short-Positionen schnell unter Druck geraten. Dann müssten spekulative Marktteilnehmer ihre Shorts eindecken, was eine Aufwärtsbewegung zusätzlich beschleunigen könnte.

Die Hurrikan-Saison hat offiziell am 1. Juni begonnen und dauert bis zum 30. November. Besonders ab Mitte August steigt historisch das Risiko tropischer Stürme im Golf von Mexiko deutlich an. Diese Stürme können Produktion, LNG-Infrastruktur und Transportwege beeinträchtigen. Genau deshalb bleibt das Wetterthema für Henry Hub bis in den Herbst hinein relevant, auch wenn die Kühlungsnachfrage vor allem in den heißen Sommermonaten im Fokus steht.

Saisonal könnte der Markt zunächst noch eher seitwärts laufen. Ab Mitte August verbessert sich das saisonale Bild jedoch deutlich. Dann treffen Hurrikanrisiken, mögliche Angebotsunterbrechungen und eine große spekulative Short-Position aufeinander. Das kann bei Erdgas schnell zu dynamischen Bewegungen führen.

FAZIT

KAFFEE - LONG

Der Kaffee-Future gewinnt auf Wochenbasis +3,11%.

Performance 5 Jahre: +68,64%

Die letzte Woche im 30min Chart:

Arabica Coffee: Lager knapp, Wetter riskant, Shorts unter Druck

Der Arabica Coffee Future konnte sich in der vergangenen Woche deutlich erholen. Auf Wochensicht legte der Future 3,11 Prozent zu und schloss bei 273,95 US-Cent je Pfund. In der Spitze stieg der Markt sogar über die Marke von 284 US-Cent und zeigte damit eine kräftige Gegenbewegung nach den schwächeren Vorwochen.

Auslöser der Erholung waren mehrere Faktoren. Zum einen kam es zu Short-Eindeckungen, nachdem der Markt zuvor über Wochen unter Druck gestanden hatte. Zum anderen rückten wetterbedingte Risiken in Brasilien wieder stärker in den Fokus. Verzögerungen bei der brasilianischen Ernte und mögliche Qualitätsprobleme stützten den Markt kurzfristig.

Besonders wichtig bleiben die Lagerbestände. Die ICE-zertifizierten Arabica-Bestände liegen aktuell nur bei rund 382.000 Säcken. Das ist ein sehr niedriges Niveau und zeigt, dass das verfügbare kurzfristige Angebot weiterhin knapp ist. Niedrige Lagerbestände sind bei Kaffee häufig ein wichtiger Unterstützungsfaktor, weil der Markt weniger Puffer hat, wenn es zu Ernteverzögerungen, Qualitätsproblemen oder zusätzlicher Nachfrage kommt.

Auch die CoT-Daten haben sich leicht verbessert. Das Managed Money hat seine Long-Positionierung wieder etwas ausgebaut und hält aktuell knapp über 15.000 Kontrakte netto long. Das ist noch kein extremes Niveau, zeigt aber, dass spekulatives Kapital wieder vorsichtig auf steigende Preise setzt.

Gleichzeitig bleibt das Bild nicht einseitig bullish. Brasilien steuert grundsätzlich auf eine große Ernte 2026/27 zu. Das begrenzt mittelfristig das Aufwärtspotenzial, solange keine größeren wetterbedingten Schäden auftreten. Auch saisonal könnte Arabica Coffee zunächst noch bis Mitte Juli eher zur Schwäche neigen, bevor sich anschließend ein besseres saisonales Zeitfenster öffnet.

Der wichtigste Punkt bleibt jedoch das Wetter. Der Fokus des Marktes verschiebt sich zunehmend auf ein mögliches stärkeres El-Niño-Ereignis. Sollte sich dieses Szenario bestätigen und die Erntebedingungen in Brasilien oder anderen wichtigen Anbauregionen beeinträchtigen, könnte sich die Angebotslage bei hochwertigen Arabicas erneut deutlich verschärfen.

Besonders wichtig bleiben die Lagerbestände. Die ICE-zertifizierten Arabica-Bestände liegen aktuell nur bei rund 382.000 Säcken. Das ist ein sehr niedriges Niveau und zeigt, dass das verfügbare kurzfristige Angebot weiterhin knapp ist. Niedrige Lagerbestände sind bei Kaffee häufig ein wichtiger Unterstützungsfaktor, weil der Markt weniger Puffer hat, wenn es zu Ernteverzögerungen, Qualitätsproblemen oder zusätzlicher Nachfrage kommt.

Auch die CoT-Daten haben sich leicht verbessert. Das Managed Money hat seine Long-Positionierung wieder etwas ausgebaut und hält aktuell knapp über 15.000 Kontrakte netto long. Das ist noch kein extremes Niveau, zeigt aber, dass spekulatives Kapital wieder vorsichtig auf steigende Preise setzt.

Gleichzeitig bleibt das Bild nicht einseitig bullish. Brasilien steuert grundsätzlich auf eine große Ernte 2026/27 zu. Das begrenzt mittelfristig das Aufwärtspotenzial, solange keine größeren wetterbedingten Schäden auftreten. Auch saisonal könnte Arabica Coffee zunächst noch bis Mitte Juli eher zur Schwäche neigen, bevor sich anschließend ein besseres saisonales Zeitfenster öffnet.

Der wichtigste Punkt bleibt jedoch das Wetter. Der Fokus des Marktes verschiebt sich zunehmend auf ein mögliches stärkeres El-Niño-Ereignis. Sollte sich dieses Szenario bestätigen und die Erntebedingungen in Brasilien oder anderen wichtigen Anbauregionen beeinträchtigen, könnte sich die Angebotslage bei hochwertigen Arabicas erneut deutlich verschärfen.

FAZIT

Arabica Coffee hat eine starke Erholungswoche hinter sich. Niedrige Lagerbestände, Short-Eindeckungen und erste Wetterrisiken sorgen für Unterstützung. Kurzfristig bleibt saisonal noch etwas Vorsicht angebracht, aber mit Blick auf einen möglichen Super-El-Niño könnte sich in den kommenden Wochen ein deutlich spannenderes Setup für weiter steigende Preise entwickeln.

KAKAO - LONG

Der Kakao-Future gewinnt auf Wochenbasis +20,19%.

Performance 5 Jahre: +110,80%

Die letzte Woche im 30min Chart:

Kakao explodiert – aber das Managed Money bleibt short

Der Kakao Future war in der vergangenen Woche der mit Abstand stärkste Markt unter den Soft Commodities. Auf Wochensicht legte Kakao sensationelle 20,19 Prozent zu und schloss bei 5.107 US-Dollar je Tonne. Das war eine außergewöhnlich starke Bewegung und ein klares Signal, dass der Markt wieder deutlich nervöser auf Angebotsrisiken reagiert.

Haupttreiber waren erneut die Wetterentwicklungen in Westafrika. In der Elfenbeinküste und in Ghana kam es zu starken Regenfällen. Diese haben teilweise Straßen überflutet und den Zugang zu Plantagen und Häfen erschwert. Gleichzeitig steigt bei zu viel Feuchtigkeit das Risiko von Krankheiten wie Brown Rot, was die Erträge zusätzlich belasten kann.

Der Markt blickt dabei nicht nur auf die aktuelle Ernte, sondern zunehmend auch auf die kommende Hauptsaison. Erste Erhebungen zur 2026/27-Ernte in Westafrika deuten auf eine unterdurchschnittliche Fruchtbildung hin. Das nährt die Sorge, dass die Angebotslage auch in der nächsten Saison angespannt bleiben könnte.

Hinzu kommt das Thema Super-El-Niño. Sollte sich dieses Wetterphänomen tatsächlich verstärken, könnte es die Bedingungen in Westafrika massiv beeinflussen. Typischerweise kann El Niño in wichtigen Kakaoanbauregionen zu extremen Regen und feuchten Bedingungen führen. Nach den aktuellen Regenproblemen wäre das der nächste Belastungsfaktor für die Ernteaussichten.

Besonders interessant ist der Blick auf die CoT-Daten. Das Managed Money hat auf die starke Preisbewegung bislang noch nicht wirklich reagiert und hält weiterhin knapp 20.000 Kontrakte netto short. Das ist aus meiner Sicht ein wichtiger Punkt. Wenn der Markt weiter steigt, könnten diese Short-Positionen unter Druck geraten und zusätzliche Eindeckungen auslösen. Daraus ergibt sich weiteres Aufwärtspotenzial.

Auch die Saisonalität sieht bei Kakao sehr gut aus. Historisch kann der Markt in dieser Phase bis Ende September deutlich zulegen. In Kombination mit Wetterrisiken, El-Niño-Sorgen und der weiterhin hohen Short-Positionierung entsteht damit ein sehr spannendes Setup.

Der Markt blickt dabei nicht nur auf die aktuelle Ernte, sondern zunehmend auch auf die kommende Hauptsaison. Erste Erhebungen zur 2026/27-Ernte in Westafrika deuten auf eine unterdurchschnittliche Fruchtbildung hin. Das nährt die Sorge, dass die Angebotslage auch in der nächsten Saison angespannt bleiben könnte.

Hinzu kommt das Thema Super-El-Niño. Sollte sich dieses Wetterphänomen tatsächlich verstärken, könnte es die Bedingungen in Westafrika massiv beeinflussen. Typischerweise kann El Niño in wichtigen Kakaoanbauregionen zu extremen Regen und feuchten Bedingungen führen. Nach den aktuellen Regenproblemen wäre das der nächste Belastungsfaktor für die Ernteaussichten.

Besonders interessant ist der Blick auf die CoT-Daten. Das Managed Money hat auf die starke Preisbewegung bislang noch nicht wirklich reagiert und hält weiterhin knapp 20.000 Kontrakte netto short. Das ist aus meiner Sicht ein wichtiger Punkt. Wenn der Markt weiter steigt, könnten diese Short-Positionen unter Druck geraten und zusätzliche Eindeckungen auslösen. Daraus ergibt sich weiteres Aufwärtspotenzial.

Auch die Saisonalität sieht bei Kakao sehr gut aus. Historisch kann der Markt in dieser Phase bis Ende September deutlich zulegen. In Kombination mit Wetterrisiken, El-Niño-Sorgen und der weiterhin hohen Short-Positionierung entsteht damit ein sehr spannendes Setup.

FAZIT

Kakao hat eine außergewöhnlich starke Woche hinter sich. Der Anstieg von 20,19 Prozent zeigt, wie sensibel der Markt auf neue Angebotsrisiken reagiert. Trotz der Rallye bleibt weiteres Potenzial vorhanden, da das Managed Money weiterhin deutlich short positioniert ist und die Saisonalität bis Ende September Rückenwind liefern kann.

KUPFER - LONG

Der Kupfer-Future verliert auf Wochenbasis -3,15%.

Performance 5 Jahre: +31,41%

Die letzte Woche im 30min Chart:

wartet auf Washington – Zollentscheidung könnte den nächsten Move auslösen

Der Kupfer Future an der CME stand in der vergangenen Woche unter Druck. Auf Wochensicht verlor Kupfer 3,15 Prozent und schloss bei 613,75 US-Cent je Pfund. Damit setzte der Markt seine jüngste Korrektur fort, obwohl die strukturelle Ausgangslage weiterhin sehr interessant bleibt.

Kurzfristig ist Kupfer angeschlagen, vor allem wegen des möglichen Doppeltops und der hawkischen Fed. Strukturell bleibt das Bild aber stark. Die hohe Managed-Money-Long-Position, die positive Jahresperformance und die bald freundlichere Saisonalität sprechen dafür, den Rücksetzer nicht vorschnell negativ zu interpretieren. Wir bleiben investiert und beobachten, ob Kupfer die aktuelle Schwäche stabilisieren kann.

Der Kupfer Future an der CME stand in der vergangenen Woche unter Druck. Auf Wochensicht verlor Kupfer 3,15 Prozent und schloss bei 613,75 US-Cent je Pfund. Damit setzte der Markt seine jüngste Korrektur fort, obwohl die strukturelle Ausgangslage weiterhin sehr interessant bleibt.

Belastend wirkte vor allem der festere US-Dollar nach dem ersten Fed-Meeting unter Kevin Warsh. Ein stärkerer Dollar macht in US-Dollar gehandelte Rohstoffe für Käufer außerhalb der USA teurer. Gleichzeitig erhöhen steigende Zinserwartungen die Sorge, dass sich das globale Wachstum abschwächen könnte. Für ein Industriemetall wie Kupfer ist das kurzfristig negativ.

Trotzdem bleibt die fundamentale Unterstützung hoch. Die CoT-Daten zeigen weiterhin eine extrem starke Long-Positionierung des Managed Money. Spekulative Marktteilnehmer halten aktuell mehr als 71.500 Kontrakte netto long. Das ist ein deutlich bullisches Signal und zeigt, dass institutionelle Anleger Kupfer weiterhin strukturell positiv einschätzen.

Auch die Saisonalität sieht sehr gut aus. Kupfer tritt nun in eine Phase ein, die historisch häufig Rückenwind liefert. In Kombination mit der hohen Long-Positionierung spricht das dafür, dass der jüngste Rücksetzer noch nicht zwingend das Ende der übergeordneten Aufwärtsbewegung sein muss.

Der wichtigste kurzfristige Faktor ist jedoch die mögliche US-Zollentscheidung. Bis zum 30. Juni muss das US-Handelsministerium dem Präsidenten ein Update zum heimischen Kupfermarkt liefern. Danach wird entschieden, ob es neue Zölle auf raffiniertes Kupfer geben soll. Raffiniertes Kupfer war im vergangenen Jahr von der Zollthematik noch ausgenommen. Nun steht im Raum, dass ab dem 1. Januar 2027 ein Zoll von 15 Prozent und ab dem 1. Januar 2028 sogar ein Zoll von 30 Prozent eingeführt werden könnte.

Das ist für den Markt extrem wichtig. Kupfer steht inzwischen auf der Liste der kritischen Mineralien der USA. Damit steigt die Wahrscheinlichkeit, dass Washington den heimischen Kupfermarkt stärker schützen möchte. Sollte es tatsächlich zu Zöllen kommen, könnte dies erhebliche Aufwärtsdynamik auslösen, vor allem am US-Markt. In einem solchen Szenario wäre eine deutliche Bewegung nach oben möglich.

Umgekehrt liegt darin auch ein Risiko. Sollten die Zölle verschoben werden, geringer ausfallen oder gar nicht kommen, könnte ein Teil der aktuellen Erwartung wieder ausgepreist werden. Dann wäre ein weiterer Rücksetzer im Kupfer Future durchaus möglich.

Belastend wirkte vor allem der festere US-Dollar nach dem ersten Fed-Meeting unter Kevin Warsh. Ein stärkerer Dollar macht in US-Dollar gehandelte Rohstoffe für Käufer außerhalb der USA teurer. Gleichzeitig erhöhen steigende Zinserwartungen die Sorge, dass sich das globale Wachstum abschwächen könnte. Für ein Industriemetall wie Kupfer ist das kurzfristig negativ.

Trotzdem bleibt die fundamentale Unterstützung hoch. Die CoT-Daten zeigen weiterhin eine extrem starke Long-Positionierung des Managed Money. Spekulative Marktteilnehmer halten aktuell mehr als 71.500 Kontrakte netto long. Das ist ein deutlich bullisches Signal und zeigt, dass institutionelle Anleger Kupfer weiterhin strukturell positiv einschätzen.

Auch die Saisonalität sieht sehr gut aus. Kupfer tritt nun in eine Phase ein, die historisch häufig Rückenwind liefert. In Kombination mit der hohen Long-Positionierung spricht das dafür, dass der jüngste Rücksetzer noch nicht zwingend das Ende der übergeordneten Aufwärtsbewegung sein muss.

Der wichtigste kurzfristige Faktor ist jedoch die mögliche US-Zollentscheidung. Bis zum 30. Juni muss das US-Handelsministerium dem Präsidenten ein Update zum heimischen Kupfermarkt liefern. Danach wird entschieden, ob es neue Zölle auf raffiniertes Kupfer geben soll. Raffiniertes Kupfer war im vergangenen Jahr von der Zollthematik noch ausgenommen. Nun steht im Raum, dass ab dem 1. Januar 2027 ein Zoll von 15 Prozent und ab dem 1. Januar 2028 sogar ein Zoll von 30 Prozent eingeführt werden könnte.

Das ist für den Markt extrem wichtig. Kupfer steht inzwischen auf der Liste der kritischen Mineralien der USA. Damit steigt die Wahrscheinlichkeit, dass Washington den heimischen Kupfermarkt stärker schützen möchte. Sollte es tatsächlich zu Zöllen kommen, könnte dies erhebliche Aufwärtsdynamik auslösen, vor allem am US-Markt. In einem solchen Szenario wäre eine deutliche Bewegung nach oben möglich.

Umgekehrt liegt darin auch ein Risiko. Sollten die Zölle verschoben werden, geringer ausfallen oder gar nicht kommen, könnte ein Teil der aktuellen Erwartung wieder ausgepreist werden. Dann wäre ein weiterer Rücksetzer im Kupfer Future durchaus möglich.

FAZIT

Kupfer hat eine schwächere Woche hinter sich, bleibt aber strukturell interessant. Der starke Dollar und die Zinssorgen belasten kurzfristig. Gleichzeitig stützen die extrem hohe Long-Positionierung des Managed Money, die positive Saisonalität und die mögliche Zollentscheidung. Der 30. Juni könnte damit zu einem wichtigen Impulsgeber für den nächsten größeren Move im Kupfer Future werden.

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -0,96%.

Performance 5 Jahre: -38,03%

Die letzte Woche im 15min Chart:

Mais verliert spekulativen Rückenwind – Öl und Saisonalität belasten

Der Mais Future stand in der vergangenen Woche erneut leicht unter Druck. Auf Wochensicht verlor Mais 0,96 Prozent und schloss bei 440 US-Cent je Bushel. Damit bleibt der Markt in einer schwierigen Phase, auch wenn der Rückgang im Vergleich zu Weizen oder anderen Agrarmärkten moderat ausfiel.

Belastend wirken mehrere Faktoren gleichzeitig. Zum einen sind die Ölpreise deutlich gefallen. Das ist für Mais wichtig, weil Mais über Ethanol eng mit dem Energiemarkt verbunden ist. Wenn Rohöl fällt, sinkt tendenziell auch die Unterstützung durch die Biokraftstoff-Nachfrage. Genau dieser Zusammenhang hat den Maispreis zuletzt belastet.

Hinzu kommt, dass sich durch die Wiederöffnung der Straße von Hormus auch die Lage bei Energie, Transportkosten und Düngemitteln etwas entspannt hat. Besonders bei Urea dürfte ein Teil der geopolitischen Risikoprämie wieder aus dem Markt genommen worden sein. Das reduziert kurzfristig die Kosten- und Versorgungsängste im Agrarsektor.

Sehr spannend sind die CoT-Daten. Das Managed Money hat seine Long-Positionierung weiter deutlich reduziert und hält aktuell nur noch knapp 58.300 Kontrakte netto long. Anfang April lag diese Positionierung noch bei mehr als 433.000 Kontrakten. Das ist eine massive Reduktion und zeigt, wie stark sich das spekulative Interesse am Maismarkt abgekühlt hat.

Diese Entwicklung sieht man auch im Preis. Der Markt hat den großen spekulativen Rückenwind der ersten Jahreshälfte weitgehend verloren. Solange das Managed Money weiter abbaut oder keine neuen Käufer in den Markt kommen, dürfte es Mais schwer haben, eine nachhaltige Aufwärtsbewegung zu starten.

Auch saisonal wird das Bild nun schwieriger. Für Mais beginnt jetzt eine Phase, in der die Tendenz historisch eher nach unten zeigt und sich dieser Gegenwind häufig bis in den Herbst hinein fortsetzt. Das passt zum aktuellen Umfeld aus fallenden Ölpreisen, nachlassendem spekulativem Interesse und anstehenden USDA-Daten.

Ein möglicher Gegenpol bleibt das Wetter. In den USA wird es in wichtigen Anbauregionen heißer, und die entscheidende Phase für Mais ist die Bestäubung im Juli. Sollte die Hitze anhalten oder Trockenstress zunehmen, könnte der Markt schnell wieder eine Wetterprämie einpreisen. Noch reicht dieses Thema aber nicht aus, um die übrigen Belastungsfaktoren vollständig zu überlagern.

Hinzu kommt, dass sich durch die Wiederöffnung der Straße von Hormus auch die Lage bei Energie, Transportkosten und Düngemitteln etwas entspannt hat. Besonders bei Urea dürfte ein Teil der geopolitischen Risikoprämie wieder aus dem Markt genommen worden sein. Das reduziert kurzfristig die Kosten- und Versorgungsängste im Agrarsektor.

Sehr spannend sind die CoT-Daten. Das Managed Money hat seine Long-Positionierung weiter deutlich reduziert und hält aktuell nur noch knapp 58.300 Kontrakte netto long. Anfang April lag diese Positionierung noch bei mehr als 433.000 Kontrakten. Das ist eine massive Reduktion und zeigt, wie stark sich das spekulative Interesse am Maismarkt abgekühlt hat.

Diese Entwicklung sieht man auch im Preis. Der Markt hat den großen spekulativen Rückenwind der ersten Jahreshälfte weitgehend verloren. Solange das Managed Money weiter abbaut oder keine neuen Käufer in den Markt kommen, dürfte es Mais schwer haben, eine nachhaltige Aufwärtsbewegung zu starten.

Auch saisonal wird das Bild nun schwieriger. Für Mais beginnt jetzt eine Phase, in der die Tendenz historisch eher nach unten zeigt und sich dieser Gegenwind häufig bis in den Herbst hinein fortsetzt. Das passt zum aktuellen Umfeld aus fallenden Ölpreisen, nachlassendem spekulativem Interesse und anstehenden USDA-Daten.

Ein möglicher Gegenpol bleibt das Wetter. In den USA wird es in wichtigen Anbauregionen heißer, und die entscheidende Phase für Mais ist die Bestäubung im Juli. Sollte die Hitze anhalten oder Trockenstress zunehmen, könnte der Markt schnell wieder eine Wetterprämie einpreisen. Noch reicht dieses Thema aber nicht aus, um die übrigen Belastungsfaktoren vollständig zu überlagern.

FAZIT

PLATIN - LONG

Der Platin-Future verliert auf Wochenbasis -2,34%.

Performance 5 Jahre: +39,09%

Die letzte Woche im 15min Chart:

Der Platin Future stand in der vergangenen Woche erneut unter Druck. Auf Wochensicht verlor Platin 2,34 Prozent und schloss bei 1.629,10 US-Dollar je Unze. Damit blieb auch Platin Teil der breiteren Schwäche bei den Edel- und Industriemetallen.

Zwischenzeitlich fiel der Markt sogar bis auf 1.563 US-Dollar zurück. Das war noch einmal eine signifikante Bewegung nach unten und zeigt, dass der Verkaufsdruck unter der Woche deutlich spürbar war. Zum Wochenschluss konnte sich Platin zwar wieder etwas erholen, das Gesamtbild bleibt kurzfristig aber angeschlagen.

Belastend wirkte vor allem der festere US-Dollar nach dem ersten Fed-Meeting unter Kevin Warsh. Ein stärkerer Dollar macht in US-Dollar gehandelte Rohstoffe für internationale Käufer teurer. Gleichzeitig belasteten die zwischenzeitlich höheren Zinserwartungen die Edelmetalle insgesamt. Platin leidet zusätzlich darunter, dass es sowohl Edelmetall als auch Industriemetall ist und damit auf Zinserwartungen, Dollarbewegungen und Konjunktursorgen gleichzeitig reagiert.

Interessant ist jedoch der Blick auf die CoT-Daten. Das Managed Money hat die Abwärtsbewegung genutzt, um die Long-Positionierung auszubauen. Aktuell halten spekulative Marktteilnehmer etwas mehr als 15.000 Kontrakte netto long. Das ist ein konstruktives Signal, weil institutionelle Anleger den Rückgang offenbar nicht zum Ausstieg genutzt haben, sondern eher als Gelegenheit zum Aufbau von Positionen sehen.

Trotzdem ist das Bild nicht so stark wie bei Gold, Silber oder Kupfer. Zwar verbessert sich die Saisonalität auch bei Platin grundsätzlich etwas, der saisonale Rückenwind ist aber weniger ausgeprägt. Ähnlich wie bei Palladium beginnt die wirklich stärkere saisonale Phase bei Platin historisch eher erst im vierten Quartal, vor allem ab Ende November beziehungsweise Anfang Dezember.

Damit bleibt Platin kurzfristig in einer Zwischenphase. Die CoT-Daten sprechen für eine gewisse Unterstützung, während die technische Entwicklung und die schwächere Saisonalität noch zur Vorsicht mahnen. Entscheidend wird nun sein, ob der Markt den Bereich um 1.560 US-Dollar als Unterstützung bestätigen kann.

Belastend wirkte vor allem der festere US-Dollar nach dem ersten Fed-Meeting unter Kevin Warsh. Ein stärkerer Dollar macht in US-Dollar gehandelte Rohstoffe für internationale Käufer teurer. Gleichzeitig belasteten die zwischenzeitlich höheren Zinserwartungen die Edelmetalle insgesamt. Platin leidet zusätzlich darunter, dass es sowohl Edelmetall als auch Industriemetall ist und damit auf Zinserwartungen, Dollarbewegungen und Konjunktursorgen gleichzeitig reagiert.

Interessant ist jedoch der Blick auf die CoT-Daten. Das Managed Money hat die Abwärtsbewegung genutzt, um die Long-Positionierung auszubauen. Aktuell halten spekulative Marktteilnehmer etwas mehr als 15.000 Kontrakte netto long. Das ist ein konstruktives Signal, weil institutionelle Anleger den Rückgang offenbar nicht zum Ausstieg genutzt haben, sondern eher als Gelegenheit zum Aufbau von Positionen sehen.

Trotzdem ist das Bild nicht so stark wie bei Gold, Silber oder Kupfer. Zwar verbessert sich die Saisonalität auch bei Platin grundsätzlich etwas, der saisonale Rückenwind ist aber weniger ausgeprägt. Ähnlich wie bei Palladium beginnt die wirklich stärkere saisonale Phase bei Platin historisch eher erst im vierten Quartal, vor allem ab Ende November beziehungsweise Anfang Dezember.

Damit bleibt Platin kurzfristig in einer Zwischenphase. Die CoT-Daten sprechen für eine gewisse Unterstützung, während die technische Entwicklung und die schwächere Saisonalität noch zur Vorsicht mahnen. Entscheidend wird nun sein, ob der Markt den Bereich um 1.560 US-Dollar als Unterstützung bestätigen kann.

FAZIT

SILBER - SHORT

Der Silber-Future verliert auf Wochenbasis -8,14%.

Performance 5 Jahre: +111,06%

Die letzte Woche im 30-Minuten-Chart:

Silber nach dem Ausverkauf: Übertriebene Schwäche oder Beginn einer Trendwende?

Der Silber Future stand in der vergangenen Woche massiv unter Druck. Auf Wochensicht verlor Silber 8,14 Prozent und schloss bei 59,605 US-Dollar je Unze. Damit beendete der Markt die Woche knapp unter der wichtigen Marke von 60 US-Dollar.

Seit dem ersten Fed-Meeting unter Kevin Warsh hat Silber inzwischen mehr als 12 US-Dollar je Unze verloren. Das ist eine extrem starke Bewegung in sehr kurzer Zeit. Aus meiner Sicht wirkt dieser Abverkauf inzwischen deutlich übertrieben, vor allem wenn man die veränderten Rahmenbedingungen betrachtet.

Ein wichtiger Punkt sind die deutlich gesunkenen Energiepreise. Durch den Rückgang bei Öl und Energie nimmt das globale Rezessionsrisiko tendenziell ab. Das ist gerade für Silber wichtig, weil Silber nicht nur ein Edelmetall, sondern auch ein Industriemetall ist. Wenn die Konjunktursorgen nachlassen, sollte die industrielle Nachfrage grundsätzlich stabil bleiben. Genau deshalb erscheint die starke Schwäche der letzten Tage fundamental nicht vollständig gerechtfertigt.

Hinzu kommt, dass sich auch die Zinserhöhungserwartungen in den USA in dieser Woche wieder relativiert haben. Direkt nach dem Fed-Meeting hatte der Markt zeitweise noch deutlich aggressivere Zinserhöhungen eingepreist. Inzwischen rechnet der Markt nur noch mit einer weiteren Zinserhöhung von 25 Basispunkten. Das nimmt grundsätzlich etwas Druck von den Edelmetallen, da höhere Realzinsen einer der wichtigsten Belastungsfaktoren für Gold und Silber sind.

Auch die CoT-Daten bleiben unterstützend. Das Managed Money hat auf den jüngsten Abverkauf nicht wirklich reagiert und hält weiterhin mehr als 23.700 Kontrakte netto long. Diese Positionierung ist nicht mehr so hoch wie in früheren Extremphasen, aber sie zeigt weiterhin strukturelles Interesse auf der Long-Seite. Spekulatives Kapital hat Silber also trotz der starken Korrektur nicht aufgegeben.

Saisonal sieht das Bild nun ebenfalls deutlich besser aus. Für Silber beginnt jetzt eine Phase, die historisch bis Ende Juli häufig freundlich verläuft. Gerade nach einem so starken Rücksetzer kann diese Saisonalität ein wichtiger Stabilisierungsfaktor werden.

Ein wichtiger Punkt sind die deutlich gesunkenen Energiepreise. Durch den Rückgang bei Öl und Energie nimmt das globale Rezessionsrisiko tendenziell ab. Das ist gerade für Silber wichtig, weil Silber nicht nur ein Edelmetall, sondern auch ein Industriemetall ist. Wenn die Konjunktursorgen nachlassen, sollte die industrielle Nachfrage grundsätzlich stabil bleiben. Genau deshalb erscheint die starke Schwäche der letzten Tage fundamental nicht vollständig gerechtfertigt.

Hinzu kommt, dass sich auch die Zinserhöhungserwartungen in den USA in dieser Woche wieder relativiert haben. Direkt nach dem Fed-Meeting hatte der Markt zeitweise noch deutlich aggressivere Zinserhöhungen eingepreist. Inzwischen rechnet der Markt nur noch mit einer weiteren Zinserhöhung von 25 Basispunkten. Das nimmt grundsätzlich etwas Druck von den Edelmetallen, da höhere Realzinsen einer der wichtigsten Belastungsfaktoren für Gold und Silber sind.

Auch die CoT-Daten bleiben unterstützend. Das Managed Money hat auf den jüngsten Abverkauf nicht wirklich reagiert und hält weiterhin mehr als 23.700 Kontrakte netto long. Diese Positionierung ist nicht mehr so hoch wie in früheren Extremphasen, aber sie zeigt weiterhin strukturelles Interesse auf der Long-Seite. Spekulatives Kapital hat Silber also trotz der starken Korrektur nicht aufgegeben.

Saisonal sieht das Bild nun ebenfalls deutlich besser aus. Für Silber beginnt jetzt eine Phase, die historisch bis Ende Juli häufig freundlich verläuft. Gerade nach einem so starken Rücksetzer kann diese Saisonalität ein wichtiger Stabilisierungsfaktor werden.

FAZIT

Silber hat eine sehr schwache Woche hinter sich und ist unter die Marke von 60 US-Dollar gefallen. Der Abverkauf seit dem Fed-Meeting war heftig und wirkt inzwischen überzogen. Gesunkene Energiepreise, relativierte Zinserhöhungserwartungen, eine weiterhin robuste Long-Positionierung des Managed Money und die positive Saisonalität bis Ende Juli sprechen dafür, dass Silber nun eine Stabilisierungschance hat.

SOJABOHNEN - LONG

Der Sojabohnen-Future gewinnt auf Wochenbasis +1,14%.

Performance 5 Jahre: -25,02%

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen zwischen Ölpreisdruck und Wetterfantasie

Der Sojabohnen Future konnte in der vergangenen Woche zulegen. Auf Wochensicht gewann der Future 1,14 Prozent und schloss bei 1.155 US-Cent je Bushel. Damit zeigte der Markt relative Stärke, obwohl das Umfeld für Agrarrohstoffe nicht einfach war.

Belastend wirkten eigentlich die deutlich gefallenen Ölpreise und der zuletzt festere US-Dollar. Sojabohnen stehen über Sojaöl und Biodiesel in enger Verbindung zum Energiemarkt. Wenn Rohöl deutlich fällt, sinkt tendenziell auch die Unterstützung durch die Biokraftstoff-Nachfrage. Gleichzeitig macht ein stärkerer Dollar US-Agrarrohstoffe für Käufer außerhalb der USA weniger attraktiv.

Dass Sojabohnen trotz dieser Belastungsfaktoren zulegen konnten, ist daher ein interessantes Signal. Offenbar rückt der Markt zunehmend auf die Wetterseite. In den USA wird es in wichtigen Anbauregionen deutlich heißer. Entscheidend wird sein, ob diese Hitze bis in den Juli hinein anhält. Gerade in der entscheidenden Wachstumsphase können hohe Temperaturen und fehlende Niederschläge schnell zu Ertragsrisiken führen.

Hinzu kommt, dass Marktteilnehmer vor den wichtigen USDA-Daten zu Anbauflächen und Lagerbeständen vorsichtiger agieren. Solche Berichte können bei Sojabohnen, Mais und Weizen schnell größere Bewegungen auslösen. Entsprechend dürfte ein Teil der jüngsten Bewegung auch mit Positionsanpassungen vor diesen Daten zusammenhängen.

Auch mögliche neue Käufe aus China bleiben ein Thema. Sollten sich größere chinesische Bestellungen zeigen, könnte das dem Markt zusätzlichen Rückenwind geben. Bislang fehlt zwar noch der ganz klare Nachfrageimpuls, aber der Markt achtet wieder stärker auf dieses Thema.

Die CoT-Daten zeigen ein gemischtes Bild. Das Managed Money hat seine Long-Positionierung weiter abgebaut und hält aktuell noch knapp 101.000 Kontrakte netto long. Das ist weiterhin eine beachtliche Long-Position, liegt aber deutlich unter dem Hoch vom November des vergangenen Jahres, als das Managed Money noch mehr als 254.000 Kontrakte long war. Der spekulative Rückenwind ist also schwächer geworden.

Saisonal sieht das Bild für Sojabohnen dagegen weiterhin gut aus. Historisch kann der Markt bis Mitte oder Ende Juli häufig zulegen. Genau diese Saisonalität könnte nun beginnen, den Markt zu unterstützen.

Dass Sojabohnen trotz dieser Belastungsfaktoren zulegen konnten, ist daher ein interessantes Signal. Offenbar rückt der Markt zunehmend auf die Wetterseite. In den USA wird es in wichtigen Anbauregionen deutlich heißer. Entscheidend wird sein, ob diese Hitze bis in den Juli hinein anhält. Gerade in der entscheidenden Wachstumsphase können hohe Temperaturen und fehlende Niederschläge schnell zu Ertragsrisiken führen.