Liebe Leserinnen und Leser,

Der nächste geopolitische Hammer ist eingeschlagen.

Was wir aktuell im Wochentakt erleben, ist kein Ausnahmezustand mehr, sondern das neue Grundrauschen der Märkte. 2026 entwickelt sich zunehmend zu einem Jahr permanenter geopolitischer Eskalationen – mit unmittelbaren Auswirkungen auf Handelsströme, Energieversorgung und Rohstoffpreise. Die vergangene Woche liefert dafür ein weiteres, besonders deutliches Beispiel.

Auslöser war ein ungewöhnlich scharfes und konkretes Announcement von US-Präsident Donald Trump auf seiner Plattform Truth Social. Anders als viele Marktteilnehmer es derzeit einordnen, passt diese Ankündigung exakt in das bekannte Muster der Trump-Politik: konkret, terminiert und mit unmittelbarer Umsetzungsabsicht. Auch in der Vergangenheit folgten auf solche Aussagen regelmäßig reale Maßnahmen – nicht bloß Rhetorik.

Trump kündigte Strafzölle gegen jene europäischen Staaten an, die sich offen gegen seine Intention gestellt haben, Grönland von Dänemark zu übernehmen. Konkret betroffen sind Dänemark, Norwegen, Schweden, Frankreich, Deutschland, das Vereinigte Königreich, die Niederlande und Finnland. Ab dem 1. Februar 2026 sollen 10 % Zölle auf sämtliche Warenimporte in die USA erhoben werden, ab dem 1. Juni 2026 steigt der Satz auf 25 % – und zwar explizit „bis eine Vereinbarung über den vollständigen und umfassenden Kauf Grönlands erzielt wird“.

Aus unserer Sicht ist dieser Schritt strategisch hoch relevant. Er zielt nicht auf die Europäische Union als Ganzes, sondern selektiv auf jene Länder, die sich politisch und medial klar positioniert haben. Staaten wie Ungarn oder Italien bleiben auffällig außen vor. Das erhöht die Wahrscheinlichkeit einer politischen Fragmentierung innerhalb der EU, da nicht alle Mitgliedsstaaten bereit sein dürften, einen offenen wirtschaftlichen Konflikt mit den USA zugunsten einer geopolitischen Positionierung rund um Grönland mitzutragen. Diese Spaltungstendenz stellt einen neuen Unsicherheitsfaktor dar – nicht nur politisch, sondern auch ökonomisch.

Parallel dazu zeigte sich der Metallsektor in der vergangenen Woche extrem volatil. Gold und Silber verzeichneten außergewöhnlich große Trading-Ranges, begleitet von einer erneuten Anhebung der CME-Marginanforderungen, die nun prozentual berechnet werden. Trotz dieser Belastungsfaktoren markierten Gold und Silber am Mittwoch neue Allzeithochs, bevor es zu Gewinnmitnahmen kam. Entscheidend ist jedoch: Bereits am Freitag setzte erneut Kaufinteresse ein. Die Volatilität steigt – das übergeordnete Bild bleibt konstruktiv. Gerade im aktuellen geopolitischen Umfeld bleibt der Edelmetallsektor aus unserer Sicht strategisch hochattraktiv.

Leichten Gegenwind erhielten zuletzt kritische Rohstoffe, nachdem Trump die angekündigten Zölle auf diesen Bereich zunächst verschoben – jedoch ausdrücklich nicht aufgehoben – hat. Auch das ist ein wichtiges Signal: Die Thematik ist vertagt, nicht vom Tisch.

Ein weiterer zentraler Punkt der Woche war der Iran. Nachdem Trump zunächst offen mit militärischer Vergeltung gegen das Regime gedroht hatte, folgte ein überraschender Rückzieher. Diese Entspannung führte unmittelbar zum Abbau der geopolitischen Risikoprämie im Ölmarkt. WTI Crude Oil fiel wieder unter die Marke von 60 US-Dollar, nachdem zuvor sowohl WTI als auch Brent deutlich von Eskalationsängsten profitiert hatten. Wir halten das Thema jedoch für keineswegs abgeschlossen. Iran liefert nahezu 100 % seiner Ölproduktion an China, der Export erfolgt größtenteils über die Straße von Hormus. Eine Eskalation würde somit direkt chinesische Interessen treffen. Vor diesem Hintergrund ist es plausibel, dass China politischen Druck ausgeübt hat, um eine weitere Zuspitzung zu verhindern – insbesondere vor dem Hintergrund, dass Venezuela als zentraler Öllieferant für China faktisch unter US-Kontrolle geraten ist – durch Sanktionen, Zahlungsrestriktionen und die erzwungene Abwicklung in US-Dollar.

Auch geldpolitisch war die Woche nicht ohne Signalwirkung. Aussagen von Bowman und Jefferson deuten weiterhin darauf hin, dass Zinssenkungen langsamer erfolgen dürften als vom Markt zeitweise eingepreist. Brisant war zudem die Videobotschaft von Jerome Powell, nachdem das Department of Justice Untersuchungen im Zusammenhang mit dem Umbau des Fed-Gebäudes eingeleitet hatte. Powell stellte klar, dass es sich aus seiner Sicht um politischen Druck handelt, um frühere Zinssenkungen zu erzwingen. Unabhängig von der Bewertung: Solche Vorgänge untergraben das Vertrauen in eine Institution, die als zentraler Vertrauensanker der Finanzmärkte fungiert. Vertrauen ist ein entscheidender Faktor – dessen Erosion ist grundsätzlich negativ zu bewerten.

Interessanterweise konnte der US-Dollar trotz dieser Gemengelage zulegen. Langfristig bleibt jedoch die Frage offen, wie stabil der Status des Dollars als Safe-Haven-Währung unter einer zunehmend konfrontativen US-Politik bleiben kann.

Ergänzend dazu sorgte eine Personalie für Aufmerksamkeit: Trump nahm Kevin Hassett faktisch aus dem Rennen um den Fed-Vorsitz und betonte dessen Bedeutung als Wirtschaftsberater. Neuer Favorit für die Nachfolge von Powell ist nun Kevin Warsh, ebenfalls als Trump-nah einzustufen. Auch das erhöht die politische Dimension der Geldpolitik.

Nicht zuletzt kam es in Europa zu einem massiven Preisschub im Energiesektor. Der TTF-Gaspreis sprang innerhalb weniger Stunden um rund 30 %, nachdem die Speicherstände in der EU auf rund 50 % gefallen sind – in Deutschland sogar unter 45 %. In Kombination mit anhaltend kalten Wetterprognosen zeigt sich hier, wie schnell strukturelle Engpässe in Preisbewegungen übersetzen können. Diese Entwicklung war absehbar und bestätigt unsere frühere Einschätzung.

Was wir aktuell im Wochentakt erleben, ist kein Ausnahmezustand mehr, sondern das neue Grundrauschen der Märkte. 2026 entwickelt sich zunehmend zu einem Jahr permanenter geopolitischer Eskalationen – mit unmittelbaren Auswirkungen auf Handelsströme, Energieversorgung und Rohstoffpreise. Die vergangene Woche liefert dafür ein weiteres, besonders deutliches Beispiel.

Auslöser war ein ungewöhnlich scharfes und konkretes Announcement von US-Präsident Donald Trump auf seiner Plattform Truth Social. Anders als viele Marktteilnehmer es derzeit einordnen, passt diese Ankündigung exakt in das bekannte Muster der Trump-Politik: konkret, terminiert und mit unmittelbarer Umsetzungsabsicht. Auch in der Vergangenheit folgten auf solche Aussagen regelmäßig reale Maßnahmen – nicht bloß Rhetorik.

Trump kündigte Strafzölle gegen jene europäischen Staaten an, die sich offen gegen seine Intention gestellt haben, Grönland von Dänemark zu übernehmen. Konkret betroffen sind Dänemark, Norwegen, Schweden, Frankreich, Deutschland, das Vereinigte Königreich, die Niederlande und Finnland. Ab dem 1. Februar 2026 sollen 10 % Zölle auf sämtliche Warenimporte in die USA erhoben werden, ab dem 1. Juni 2026 steigt der Satz auf 25 % – und zwar explizit „bis eine Vereinbarung über den vollständigen und umfassenden Kauf Grönlands erzielt wird“.

Aus unserer Sicht ist dieser Schritt strategisch hoch relevant. Er zielt nicht auf die Europäische Union als Ganzes, sondern selektiv auf jene Länder, die sich politisch und medial klar positioniert haben. Staaten wie Ungarn oder Italien bleiben auffällig außen vor. Das erhöht die Wahrscheinlichkeit einer politischen Fragmentierung innerhalb der EU, da nicht alle Mitgliedsstaaten bereit sein dürften, einen offenen wirtschaftlichen Konflikt mit den USA zugunsten einer geopolitischen Positionierung rund um Grönland mitzutragen. Diese Spaltungstendenz stellt einen neuen Unsicherheitsfaktor dar – nicht nur politisch, sondern auch ökonomisch.

Parallel dazu zeigte sich der Metallsektor in der vergangenen Woche extrem volatil. Gold und Silber verzeichneten außergewöhnlich große Trading-Ranges, begleitet von einer erneuten Anhebung der CME-Marginanforderungen, die nun prozentual berechnet werden. Trotz dieser Belastungsfaktoren markierten Gold und Silber am Mittwoch neue Allzeithochs, bevor es zu Gewinnmitnahmen kam. Entscheidend ist jedoch: Bereits am Freitag setzte erneut Kaufinteresse ein. Die Volatilität steigt – das übergeordnete Bild bleibt konstruktiv. Gerade im aktuellen geopolitischen Umfeld bleibt der Edelmetallsektor aus unserer Sicht strategisch hochattraktiv.

Leichten Gegenwind erhielten zuletzt kritische Rohstoffe, nachdem Trump die angekündigten Zölle auf diesen Bereich zunächst verschoben – jedoch ausdrücklich nicht aufgehoben – hat. Auch das ist ein wichtiges Signal: Die Thematik ist vertagt, nicht vom Tisch.

Ein weiterer zentraler Punkt der Woche war der Iran. Nachdem Trump zunächst offen mit militärischer Vergeltung gegen das Regime gedroht hatte, folgte ein überraschender Rückzieher. Diese Entspannung führte unmittelbar zum Abbau der geopolitischen Risikoprämie im Ölmarkt. WTI Crude Oil fiel wieder unter die Marke von 60 US-Dollar, nachdem zuvor sowohl WTI als auch Brent deutlich von Eskalationsängsten profitiert hatten. Wir halten das Thema jedoch für keineswegs abgeschlossen. Iran liefert nahezu 100 % seiner Ölproduktion an China, der Export erfolgt größtenteils über die Straße von Hormus. Eine Eskalation würde somit direkt chinesische Interessen treffen. Vor diesem Hintergrund ist es plausibel, dass China politischen Druck ausgeübt hat, um eine weitere Zuspitzung zu verhindern – insbesondere vor dem Hintergrund, dass Venezuela als zentraler Öllieferant für China faktisch unter US-Kontrolle geraten ist – durch Sanktionen, Zahlungsrestriktionen und die erzwungene Abwicklung in US-Dollar.

Auch geldpolitisch war die Woche nicht ohne Signalwirkung. Aussagen von Bowman und Jefferson deuten weiterhin darauf hin, dass Zinssenkungen langsamer erfolgen dürften als vom Markt zeitweise eingepreist. Brisant war zudem die Videobotschaft von Jerome Powell, nachdem das Department of Justice Untersuchungen im Zusammenhang mit dem Umbau des Fed-Gebäudes eingeleitet hatte. Powell stellte klar, dass es sich aus seiner Sicht um politischen Druck handelt, um frühere Zinssenkungen zu erzwingen. Unabhängig von der Bewertung: Solche Vorgänge untergraben das Vertrauen in eine Institution, die als zentraler Vertrauensanker der Finanzmärkte fungiert. Vertrauen ist ein entscheidender Faktor – dessen Erosion ist grundsätzlich negativ zu bewerten.

Interessanterweise konnte der US-Dollar trotz dieser Gemengelage zulegen. Langfristig bleibt jedoch die Frage offen, wie stabil der Status des Dollars als Safe-Haven-Währung unter einer zunehmend konfrontativen US-Politik bleiben kann.

Ergänzend dazu sorgte eine Personalie für Aufmerksamkeit: Trump nahm Kevin Hassett faktisch aus dem Rennen um den Fed-Vorsitz und betonte dessen Bedeutung als Wirtschaftsberater. Neuer Favorit für die Nachfolge von Powell ist nun Kevin Warsh, ebenfalls als Trump-nah einzustufen. Auch das erhöht die politische Dimension der Geldpolitik.

Nicht zuletzt kam es in Europa zu einem massiven Preisschub im Energiesektor. Der TTF-Gaspreis sprang innerhalb weniger Stunden um rund 30 %, nachdem die Speicherstände in der EU auf rund 50 % gefallen sind – in Deutschland sogar unter 45 %. In Kombination mit anhaltend kalten Wetterprognosen zeigt sich hier, wie schnell strukturelle Engpässe in Preisbewegungen übersetzen können. Diese Entwicklung war absehbar und bestätigt unsere frühere Einschätzung.

Was war im DCX in der vergangenen Woche besonders auffällig?

Der DCX zeigte in der abgelaufenen Handelswoche eine auffällige Ruhe an der Oberfläche und schloss unverändert bei 140,00 Punkten (+0,00 %). Seit Jahresbeginn 2026 liegt der Index damit weiterhin bei +1,29 %, die Performance seit Auflegung am 10. Dezember 2024 beträgt unverändert +40,14 %. Diese Seitwärtsbewegung kaschiert jedoch eine Woche mit ungewöhnlich hoher interner Dynamik und stark steigender Volatilität in einzelnen Schlüsselkomponenten.

Der prägende Faktor der Woche war eindeutig die zunehmende Volatilität im Metallkomplex. Gold und Silber markierten zur Wochenmitte neue Allzeithochs, wurden anschließend deutlich abverkauft und zum Wochenschluss erneut gekauft. Entscheidend war dabei nicht die Richtung, sondern das Muster: Rücksetzer werden weiter aggressiv genutzt, während die Trading-Ranges deutlich größer werden. Platin und Palladium zeigten ein ähnliches Bild mit extremen Intrawochenschwankungen, ohne dass es zu strukturellen Trendbrüchen kam.

Der prägende Faktor der Woche war eindeutig die zunehmende Volatilität im Metallkomplex. Gold und Silber markierten zur Wochenmitte neue Allzeithochs, wurden anschließend deutlich abverkauft und zum Wochenschluss erneut gekauft. Entscheidend war dabei nicht die Richtung, sondern das Muster: Rücksetzer werden weiter aggressiv genutzt, während die Trading-Ranges deutlich größer werden. Platin und Palladium zeigten ein ähnliches Bild mit extremen Intrawochenschwankungen, ohne dass es zu strukturellen Trendbrüchen kam.

Im Energiesegment zeigte sich die größte Divergenz. Während WTI Crude Oil nach dem Abbau der Iran-Risikoprämie nur moderat reagierte, kam es beim europäischen TTF Natural Gas zu einer abrupten Neubewertung. Der massive Wochenanstieg reflektiert erstmals die Kombination aus niedrigen Speicherständen, kaltem Wetter und wachsenden LNG-Risiken. Auffällig war weniger der Preissprung selbst als die Geschwindigkeit, mit der ein lange ignoriertes Fundamentalszenario eingepreist wurde.

Der Agrarbereich blieb dagegen geprägt von Geduld. Baumwolle, Zucker und Kaffee bewegten sich nur wenig, zeigten aber klare Signale unter der Oberfläche. Steigendes Open Interest, Short-Covering und Positionsverschiebungen deuten darauf hin, dass sich mehrere Märkte in vorbereitenden Phasen befinden, auch wenn dies preislich noch nicht sichtbar wird.

Der Agrarbereich blieb dagegen geprägt von Geduld. Baumwolle, Zucker und Kaffee bewegten sich nur wenig, zeigten aber klare Signale unter der Oberfläche. Steigendes Open Interest, Short-Covering und Positionsverschiebungen deuten darauf hin, dass sich mehrere Märkte in vorbereitenden Phasen befinden, auch wenn dies preislich noch nicht sichtbar wird.

⸻

• Baumwolle | +0,39 % | Long

Seitwärts, steigendes Open Interest. Geduldsmarkt mit wachsender Spannung unter der Oberfläche.

• Bund-Future | +0,12 % | Short

Seitwärtsphase bestätigt. Verkäufer oberhalb von 128 bleiben dominant.

• CO₂-Zertifikate | +2,33 % | Long

Trend setzt sich fort. Markt preist strukturelle Angebotsverknappung weiter ein.

• EUR/USD | –0,32 % | Long

Momentum schwach, Longs werden abgebaut. Kurzfristig anfällig, strukturell weiter interessant.

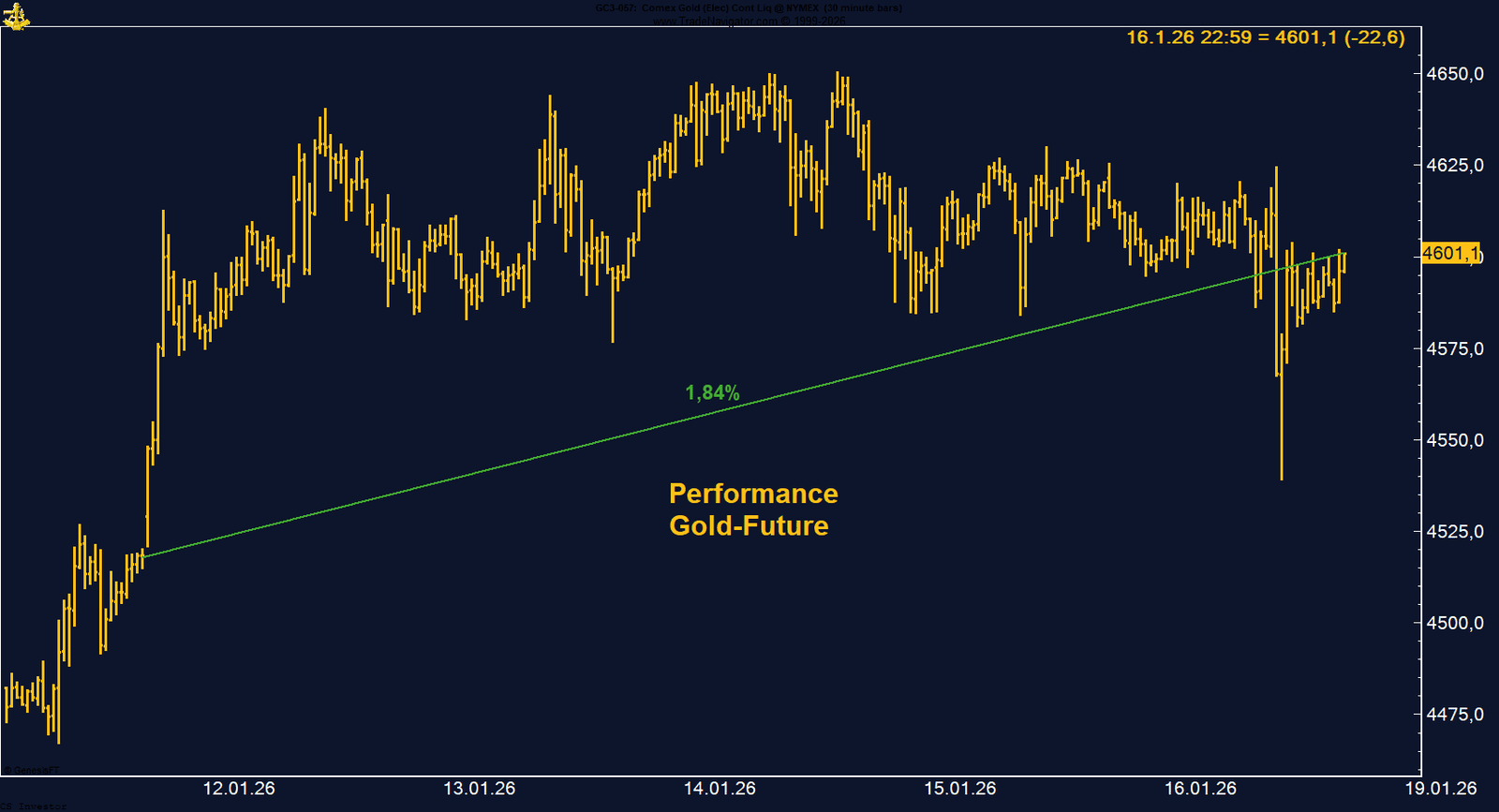

• Gold | +1,84 % | Long

Neues Allzeithoch, Rücksetzer konsequent gekauft. Trend klar intakt.

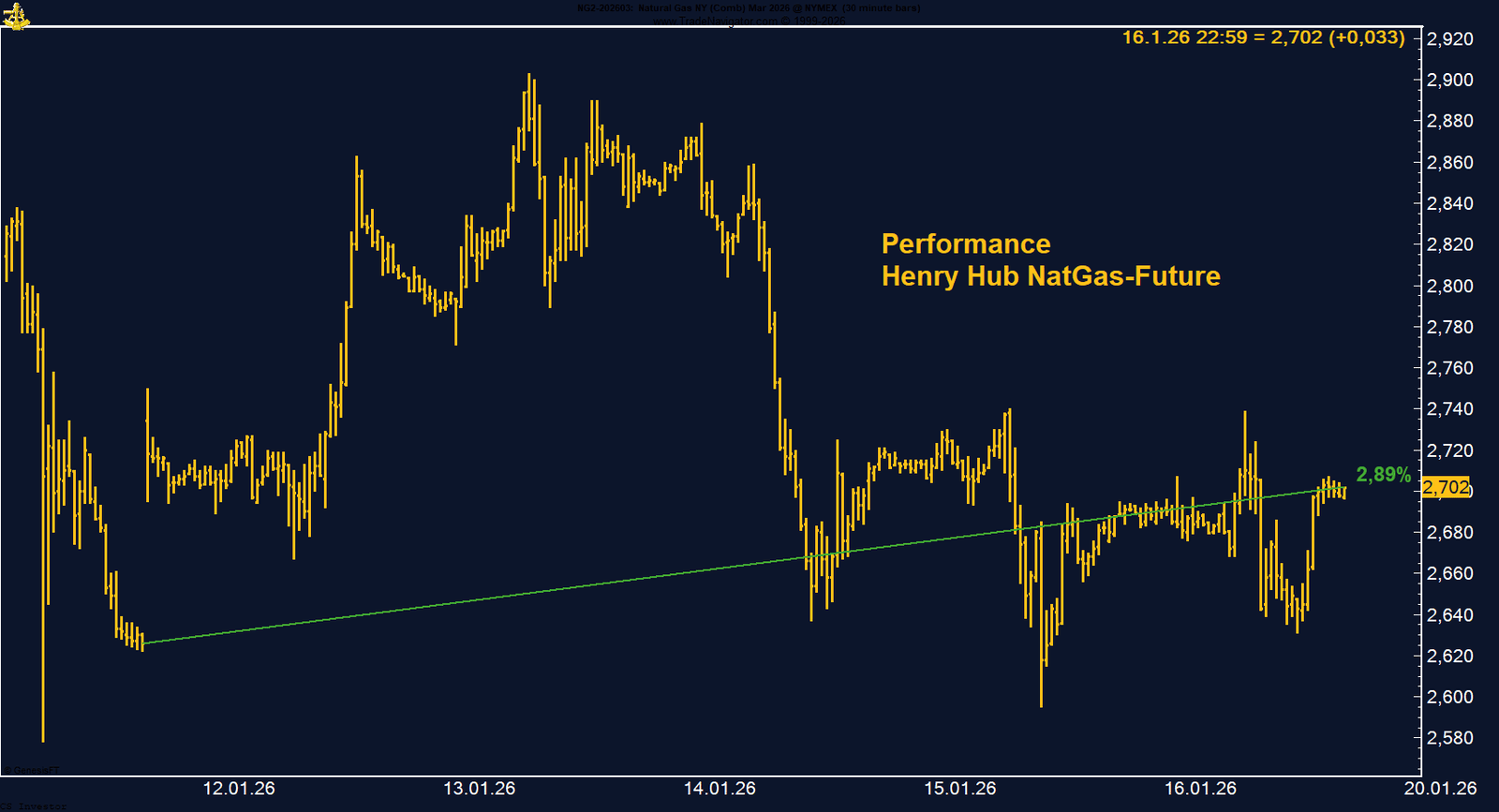

• Henry Hub Natural Gas | +2,89 % | Long

Technische Stabilisierung. Extrem einseitige Short-Positionierung bleibt zentrales Thema.

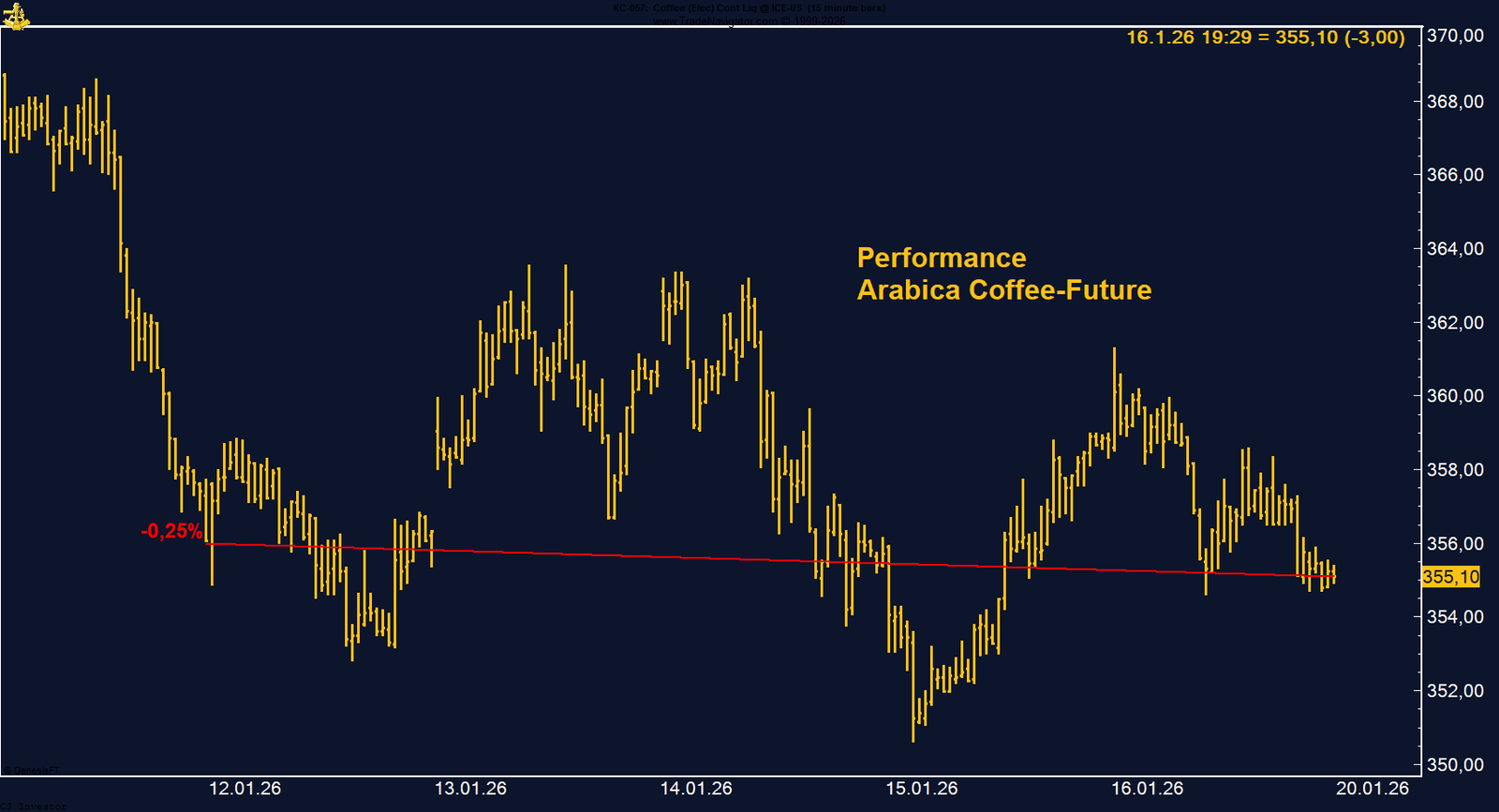

• Kaffee | –0,25 % | Long

Konsolidierung nach Korrektur. Positionierung stützt, Momentum fehlt noch.

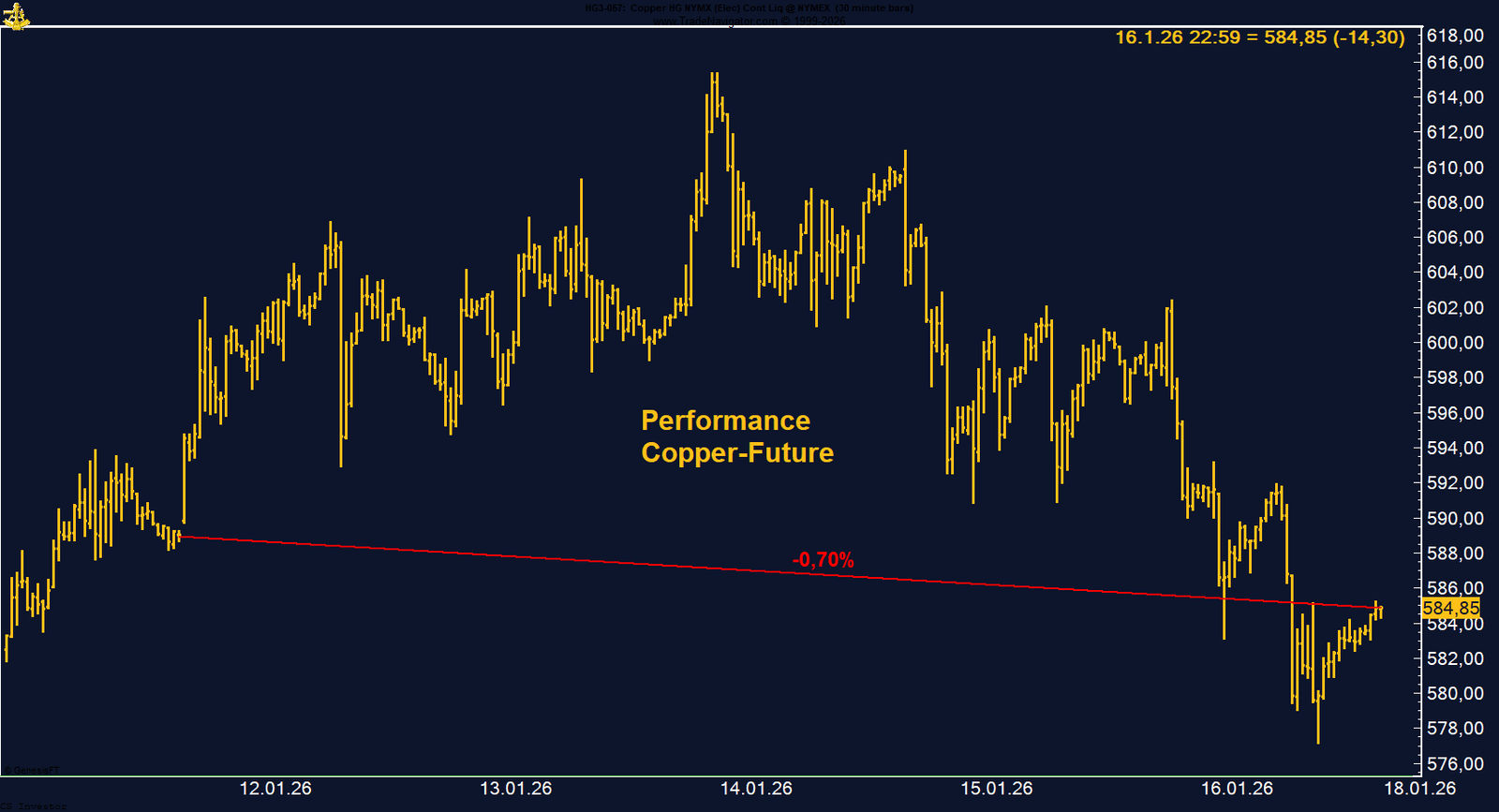

• Kupfer | –0,70 % | Long

Neues Allzeithoch, danach Gewinnmitnahmen. Struktur bleibt klar positiv.

• Mais | –4,55 % | Long

USDA-Schock dominiert. Technische Erholung, aber struktureller Angebotsdruck bleibt.

• Palladium | –1,44 % | Long

Hohe Volatilität. Managed Money dreht auf Long, Saisonalität unterstützt.

• Platin | +2,88 % | Long

Extrem volatile Woche. Rücksetzer innerhalb eines intakten Aufwärtstrends.

• Silber | +12,76 % | Long

Historische Rallye. Konsolidierung auf sehr hohem Niveau, Struktur unverändert stark.

• TTF Natural Gas | +31,21 % | Long

Explosive Bewegung. Speicherdefizit und LNG-Risiken werden erstmals ernsthaft eingepreist.

• VIX | +9,45 % | Long

Volatilität springt an, aber keine Panik. Frühindikator bleibt aktiv.

• WTI Crude Oil | +0,73 % | Long

Risikoprämie Iran abgebaut. Extrem niedrige Positionierung macht Setup interessant.

• Zucker | +0,47 % | Long

Short-Covering vor langem Wochenende. Saisonalität unterstützt kurzfristig.

Seitwärts, steigendes Open Interest. Geduldsmarkt mit wachsender Spannung unter der Oberfläche.

• Bund-Future | +0,12 % | Short

Seitwärtsphase bestätigt. Verkäufer oberhalb von 128 bleiben dominant.

• CO₂-Zertifikate | +2,33 % | Long

Trend setzt sich fort. Markt preist strukturelle Angebotsverknappung weiter ein.

• EUR/USD | –0,32 % | Long

Momentum schwach, Longs werden abgebaut. Kurzfristig anfällig, strukturell weiter interessant.

• Gold | +1,84 % | Long

Neues Allzeithoch, Rücksetzer konsequent gekauft. Trend klar intakt.

• Henry Hub Natural Gas | +2,89 % | Long

Technische Stabilisierung. Extrem einseitige Short-Positionierung bleibt zentrales Thema.

• Kaffee | –0,25 % | Long

Konsolidierung nach Korrektur. Positionierung stützt, Momentum fehlt noch.

• Kupfer | –0,70 % | Long

Neues Allzeithoch, danach Gewinnmitnahmen. Struktur bleibt klar positiv.

• Mais | –4,55 % | Long

USDA-Schock dominiert. Technische Erholung, aber struktureller Angebotsdruck bleibt.

• Palladium | –1,44 % | Long

Hohe Volatilität. Managed Money dreht auf Long, Saisonalität unterstützt.

• Platin | +2,88 % | Long

Extrem volatile Woche. Rücksetzer innerhalb eines intakten Aufwärtstrends.

• Silber | +12,76 % | Long

Historische Rallye. Konsolidierung auf sehr hohem Niveau, Struktur unverändert stark.

• TTF Natural Gas | +31,21 % | Long

Explosive Bewegung. Speicherdefizit und LNG-Risiken werden erstmals ernsthaft eingepreist.

• VIX | +9,45 % | Long

Volatilität springt an, aber keine Panik. Frühindikator bleibt aktiv.

• WTI Crude Oil | +0,73 % | Long

Risikoprämie Iran abgebaut. Extrem niedrige Positionierung macht Setup interessant.

• Zucker | +0,47 % | Long

Short-Covering vor langem Wochenende. Saisonalität unterstützt kurzfristig.

|

Ihr

Carsten S. Stork

Carsten S. Stork

Performance DCX

aktueller Indexstand: 140,00

Wochenperformance: +0,00%

Seit Jahresanfang 2026: 1,29%

Seit Auflegung (10. Dezember 2024): 40,14%

DCX POSITIONEN

BAUMWOLLE - LONG

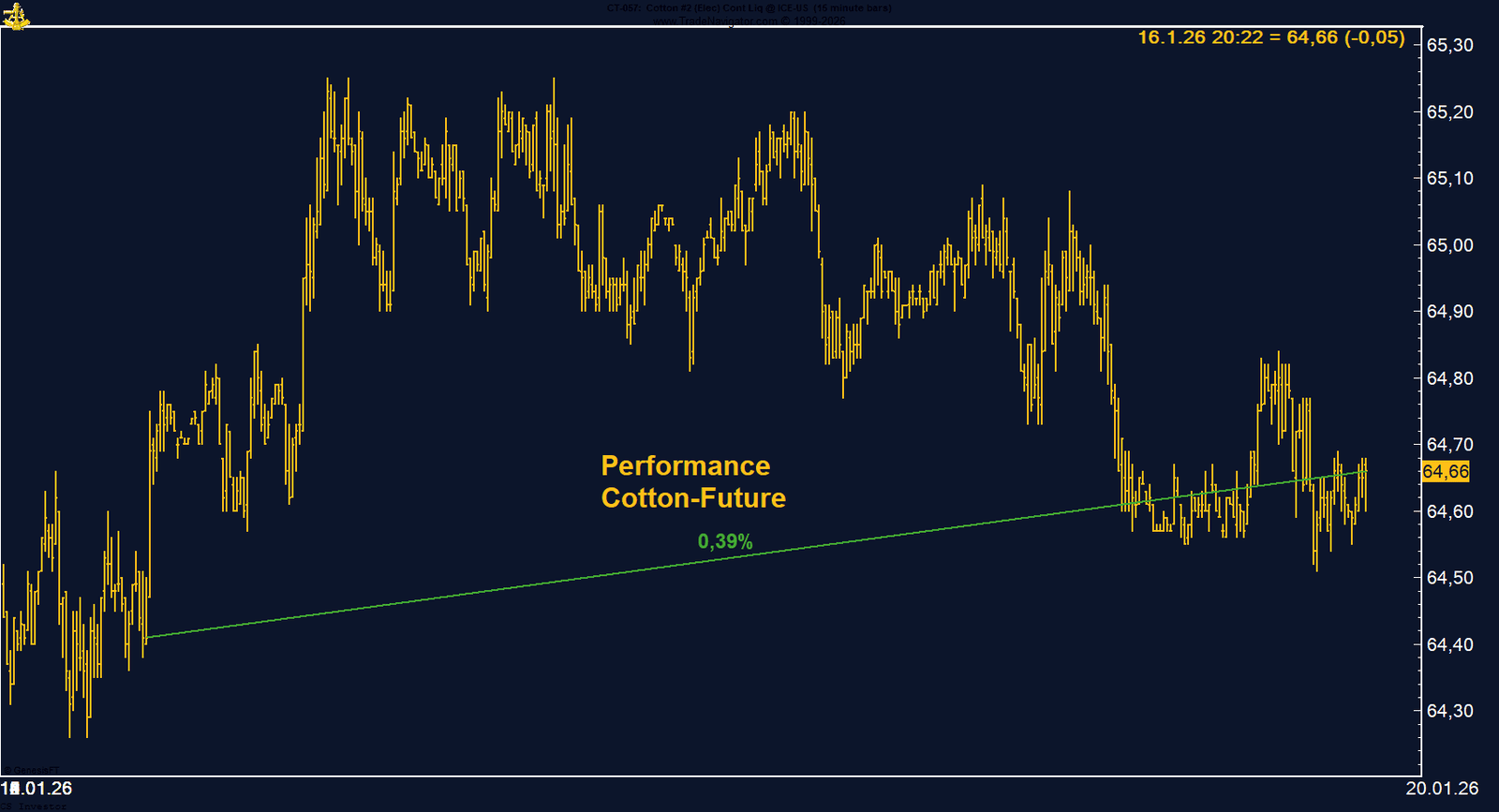

Baumwolle gewinnt auf Wochenbasis +0,39%.

Die letzte Woche im 15-Minuten-Chart:

Baumwolle-Future: Viel Langeweile – aber ein Warnsignal unter der Oberfläche

Der Cotton Future schloss die vergangene Handelswoche mit einem leichten Plus von +0,39 % bei 64,66 US-Cent. Im Wochenverlauf konnte der Markt kurzzeitig bis knapp über 65 US-Cent ansteigen, ohne jedoch Anschlusskäufe auszulösen. Insgesamt verlief die Woche ruhig und unspektakulär – ein typisches Bild für den Baumwollmarkt, der weiterhin zu den trägeren Soft Commodities zählt.

Fundamental blieb das Umfeld gemischt. Der zuletzt stärkere US-Dollar wirkte zeitweise belastend, während sich die Exportdynamik etwas stabilisierte. Die jüngsten USDA-Daten signalisieren für die Saison 2025/26 eine leicht festere Nachfrageseite bei gleichzeitig rückläufiger globaler Produktion. Besonders relevant ist die Abwärtsrevision der US-Ernte auf 13,9 Mio. Ballen, was das Angebot perspektivisch verengt, kurzfristig jedoch kaum Preisfantasie ausgelöst hat.

Auf der Positionierungsseite zeigt sich eine leichte Entspannung. Das Managed Money hat seine Netto-Short-Positionen weiter reduziert und liegt aktuell bei 27.431 Kontrakten. Das deutet nicht auf aggressive Long-Überzeugung hin, aber auf nachlassenden Abwärtsdruck. Gleichzeitig bleibt die saisonale Perspektive grundsätzlich unterstützend: Historisch tendiert Baumwolle bis Anfang März eher zur Stärke, auch wenn dieser Effekt aktuell noch nicht sichtbar wird.

Der auffälligste Punkt der Woche liegt jedoch woanders: Das Open Interest ist auf über 330.000 Kontrakte gestiegen – ein neues All-Time-High. Diese Entwicklung ist für einen ansonsten lethargischen Markt ungewöhnlich. Steigendes Open Interest bei seitwärts laufenden Preisen spricht dafür, dass neue Positionen aufgebaut werden und der Markt sich auf eine größere Bewegung vorbereitet. Die Richtung ist dabei noch offen – aber die zunehmende Marktteilnahme ist ein klares Signal, dass sich unter der Oberfläche etwas zusammenbraut.

Fundamental blieb das Umfeld gemischt. Der zuletzt stärkere US-Dollar wirkte zeitweise belastend, während sich die Exportdynamik etwas stabilisierte. Die jüngsten USDA-Daten signalisieren für die Saison 2025/26 eine leicht festere Nachfrageseite bei gleichzeitig rückläufiger globaler Produktion. Besonders relevant ist die Abwärtsrevision der US-Ernte auf 13,9 Mio. Ballen, was das Angebot perspektivisch verengt, kurzfristig jedoch kaum Preisfantasie ausgelöst hat.

Auf der Positionierungsseite zeigt sich eine leichte Entspannung. Das Managed Money hat seine Netto-Short-Positionen weiter reduziert und liegt aktuell bei 27.431 Kontrakten. Das deutet nicht auf aggressive Long-Überzeugung hin, aber auf nachlassenden Abwärtsdruck. Gleichzeitig bleibt die saisonale Perspektive grundsätzlich unterstützend: Historisch tendiert Baumwolle bis Anfang März eher zur Stärke, auch wenn dieser Effekt aktuell noch nicht sichtbar wird.

Der auffälligste Punkt der Woche liegt jedoch woanders: Das Open Interest ist auf über 330.000 Kontrakte gestiegen – ein neues All-Time-High. Diese Entwicklung ist für einen ansonsten lethargischen Markt ungewöhnlich. Steigendes Open Interest bei seitwärts laufenden Preisen spricht dafür, dass neue Positionen aufgebaut werden und der Markt sich auf eine größere Bewegung vorbereitet. Die Richtung ist dabei noch offen – aber die zunehmende Marktteilnahme ist ein klares Signal, dass sich unter der Oberfläche etwas zusammenbraut.

FAZIT

Der Cotton Future bleibt auf den ersten Blick langweilig, doch das neue All-Time-High im Open Interest passt nicht zu einem dauerhaft ereignislosen Markt. Kurzfristig fehlt es weiterhin an Momentum, saisonal bleibt das Zeitfenster bis Anfang März jedoch interessant. Baumwolle ist aktuell kein Trade für Ungeduldige – aber ein Markt, den man nicht ignorieren sollte, wenn Positionierung und Beteiligung auf diesem Niveau anziehen.

BUND FUTURE - SHORT

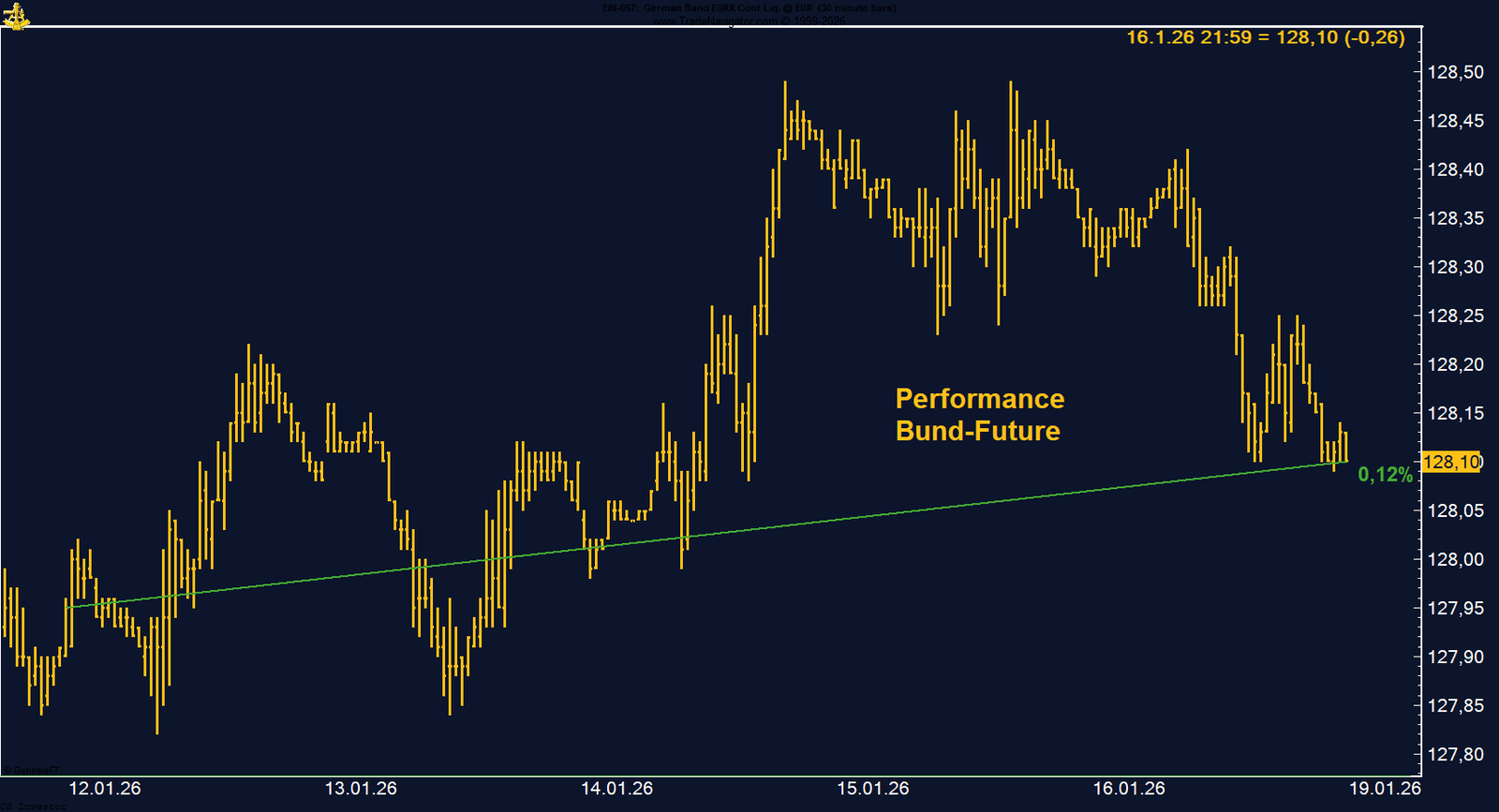

Baumwolle gewinnt auf Wochenbasis +0,12%.

Die letzte Woche im 30-Minuten-Chart:

Euro-Bund-Future: Seitwärtsmarkt bestätigt – Verkäufer oberhalb von 128 aktiv

Der Euro-Bund-Future zeigte in der vergangenen Handelswoche eine ruhige, klar makrogetriebene Entwicklung. Auf Wochenbasis legte der Kontrakt leicht um +0,12 % zu und schloss bei 128,10 Punkten. Im Wochenverlauf konnte der Bund am Donnerstag noch ein Hoch bei 128,49 Punkten markieren, diese Gewinne jedoch nicht verteidigen. Der rasche Abverkauf zurück Richtung 128 bestätigt das aktuell bekannte Muster: Oberhalb dieser Zone treten verstärkt Verkäufer auf.

Das Marktumfeld war klar von externen Faktoren geprägt. Es gab keine idiosynkratische Bund-Story, vielmehr spiegelte der Future die globalen Zinsbewegungen wider. Die 10-jährige Bundrendite pendelte die Woche über um etwa 2,8 % und signalisierte damit ein weiterhin gut verankertes, aber richtungsloses Zinsumfeld in der Eurozone.

Auf der Treiberseite dominierten die US-Inflationsdaten sowie die Erwartungen an Fed und EZB. Der US-CPI fiel zwar sauber aus, lieferte aber keinen klar dovishen Impuls, sodass globale Zinssenkungsfantasien nicht weiter beschleunigt wurden. Entsprechend blieb auch der Rückenwind für Kernanleihen begrenzt. In der Eurozone sorgte die Einschätzung, dass die Inflation nahe dem EZB-Ziel liegt und das Wachstum schwach bleibt, für eine gewisse Unterstützung. Gleichzeitig signalisiert die EZB kurzfristig keine aggressive Lockerung, was den Bund stabilisiert, aber keine starke Rally auslöst.

Zum Wochenausklang zogen die Renditen leicht an, was den zuvor erzielten Anstieg im Bund-Future wieder teilweise neutralisierte. Insgesamt bestätigt sich damit ein bekanntes Bild: Der Markt respektiert die Unterstützung im Bereich um 128, findet darüber jedoch aktuell keine Anschlusskäufer.

Das Marktumfeld war klar von externen Faktoren geprägt. Es gab keine idiosynkratische Bund-Story, vielmehr spiegelte der Future die globalen Zinsbewegungen wider. Die 10-jährige Bundrendite pendelte die Woche über um etwa 2,8 % und signalisierte damit ein weiterhin gut verankertes, aber richtungsloses Zinsumfeld in der Eurozone.

Auf der Treiberseite dominierten die US-Inflationsdaten sowie die Erwartungen an Fed und EZB. Der US-CPI fiel zwar sauber aus, lieferte aber keinen klar dovishen Impuls, sodass globale Zinssenkungsfantasien nicht weiter beschleunigt wurden. Entsprechend blieb auch der Rückenwind für Kernanleihen begrenzt. In der Eurozone sorgte die Einschätzung, dass die Inflation nahe dem EZB-Ziel liegt und das Wachstum schwach bleibt, für eine gewisse Unterstützung. Gleichzeitig signalisiert die EZB kurzfristig keine aggressive Lockerung, was den Bund stabilisiert, aber keine starke Rally auslöst.

Zum Wochenausklang zogen die Renditen leicht an, was den zuvor erzielten Anstieg im Bund-Future wieder teilweise neutralisierte. Insgesamt bestätigt sich damit ein bekanntes Bild: Der Markt respektiert die Unterstützung im Bereich um 128, findet darüber jedoch aktuell keine Anschlusskäufer.

FAZIT

Der Euro-Bund-Future bleibt in einer Seitwärtsphase gefangen. Die Woche zeigte erneut, dass Anstiege über 128 Punkte bislang verkauft werden, während die Unterseite gut abgesichert ist. Solange weder von der Fed noch von der EZB neue Impulse kommen, bleibt der Bund ein taktischer Markt mit begrenztem Trendpotenzial und hoher Abhängigkeit von globalen Makrodaten. Geduld bleibt gefragt.

CO₂-ZERTIFIKATE– LONG

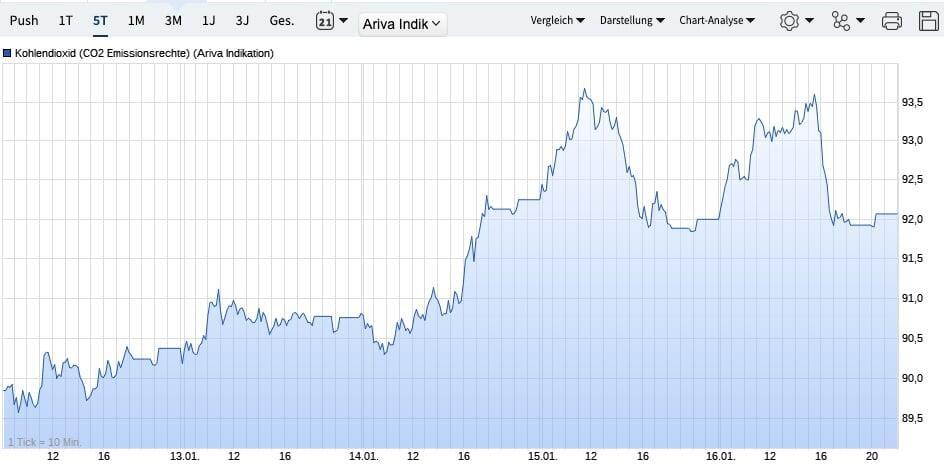

CO₂-Zertifikate gewinnen auf Wochenbasis +2,33%.

Die letzte Woche im Chart:

CO2-Zertifikate: Aufwärtstrend setzt sich konsequent fort

Die CO2-Emissionszertifikate konnten in der vergangenen Handelswoche ihre positive Entwicklung fortsetzen und legten um +2,33 % zu. Der Markt schloss bei 92,06 Euro und bestätigte damit eindrucksvoll den bestehenden Aufwärtstrend. Zwischenzeitlich wurde sogar ein Wochenhoch oberhalb von 93 Euro markiert, womit sich die dynamische Erholung weiter beschleunigt hat.

Besonders bemerkenswert ist der größere Kontext: Noch kurz nach dem Liberation Day im April 2025 notierten die CO2-Zertifikate knapp oberhalb der 60-Euro-Marke. Seitdem hat sich der Markt strukturell deutlich nach oben gearbeitet. Die jüngsten Kursbewegungen wirken dabei nicht überhastet, sondern trendstabil und gut untermauert, was auf anhaltendes Kaufinteresse hindeutet.

Auch auf mittlere Sicht bleibt das Bild klar konstruktiv. Auf Jahresbasis liegen die CO2-Emissionsrechte inzwischen rund 17,4 % im Plus. Allein im laufenden Jahr beträgt das Plus bereits 5,5 %, womit der Markt frühzeitig Stärke zeigt und sich klar von vielen anderen Energie- und Umweltkontrakten absetzt.

Besonders bemerkenswert ist der größere Kontext: Noch kurz nach dem Liberation Day im April 2025 notierten die CO2-Zertifikate knapp oberhalb der 60-Euro-Marke. Seitdem hat sich der Markt strukturell deutlich nach oben gearbeitet. Die jüngsten Kursbewegungen wirken dabei nicht überhastet, sondern trendstabil und gut untermauert, was auf anhaltendes Kaufinteresse hindeutet.

Auch auf mittlere Sicht bleibt das Bild klar konstruktiv. Auf Jahresbasis liegen die CO2-Emissionsrechte inzwischen rund 17,4 % im Plus. Allein im laufenden Jahr beträgt das Plus bereits 5,5 %, womit der Markt frühzeitig Stärke zeigt und sich klar von vielen anderen Energie- und Umweltkontrakten absetzt.

FAZIT

Der Trend bei CO2-Zertifikaten ist intakt und überzeugend. Die Rückeroberung der 90-Euro-Zone und das neue Verlaufshoch sprechen für anhaltenden Rückenwind. Solange keine fundamentalen Störfaktoren auftreten, bleibt das Chartbild klar positiv – CO2-Zertifikate zählen weiterhin zu den strukturell stärksten Märkten im europäischen Rohstoff- und Energiebereich.

EUR/USD - LONG

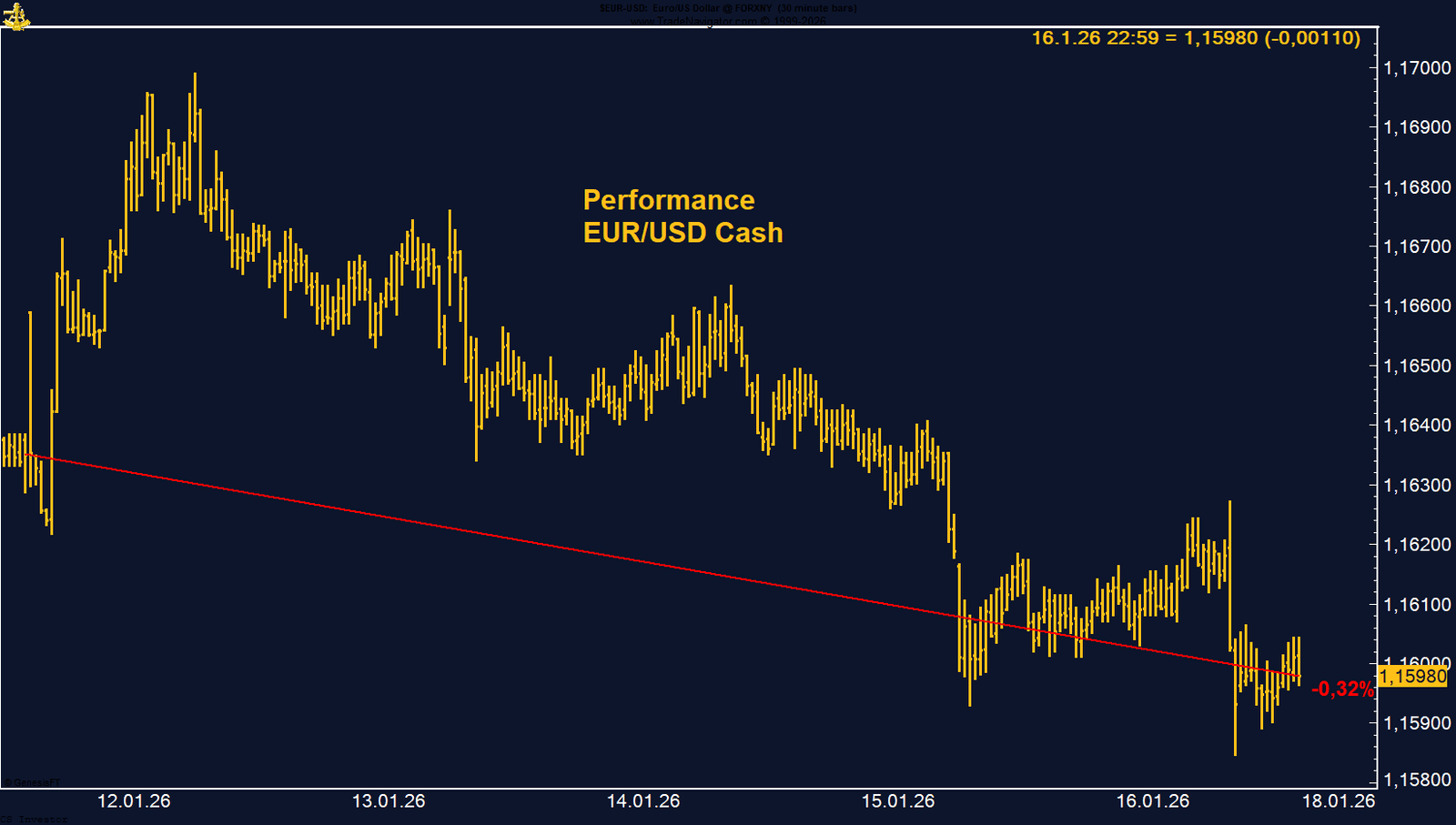

Der EUR/USD verliert auf Wochenbasis -0,32%.

Die letzte Woche im 30-Minuten-Chart:

Der Euro-US-Dollar setzte seine Schwächephase in der vergangenen Woche fort und verlor auf Wochenbasis 0,32%. Nach einem kurzen Anlauf nach oben zu Wochenbeginn konnte das Währungspaar die Erholung nicht halten. Das Wochenhoch lag am Montag bei knapp 1,1799, danach dominierte durchgehend Verkaufsdruck. Zum Wochenschluss notierte EUR/USD bei 1,1598 und damit nahe dem Wochentief. Das kurzfristige Bild bleibt damit klar angeschlagen.

Begleitet wird die Kursentwicklung von einer deutlichen Veränderung im Positioning. Das Managed Money hat seine Long-Positionen weiter reduziert. Nachdem die spekulativen Anleger noch vor wenigen Wochen mit über 160.000 Kontrakten netto long positioniert waren, liegt die aktuelle Long-Position nur noch bei 132.655 Kontrakten. Dieser Abbau signalisiert nachlassende Überzeugung auf der Long-Seite und passt gut zur zuletzt schwachen Preisentwicklung.

Makroseitig bleibt der Euro aktuell ohne klare Unterstützung. Während die US-Seite zuletzt von stabileren Konjunkturdaten und einem insgesamt festeren Dollar profitierte, fehlen dem Euro kurzfristig positive Impulse. Die Kombination aus schwächerem Momentum und abnehmender spekulativer Positionierung erhöht die Anfälligkeit für weitere Rücksetzer.

Begleitet wird die Kursentwicklung von einer deutlichen Veränderung im Positioning. Das Managed Money hat seine Long-Positionen weiter reduziert. Nachdem die spekulativen Anleger noch vor wenigen Wochen mit über 160.000 Kontrakten netto long positioniert waren, liegt die aktuelle Long-Position nur noch bei 132.655 Kontrakten. Dieser Abbau signalisiert nachlassende Überzeugung auf der Long-Seite und passt gut zur zuletzt schwachen Preisentwicklung.

Makroseitig bleibt der Euro aktuell ohne klare Unterstützung. Während die US-Seite zuletzt von stabileren Konjunkturdaten und einem insgesamt festeren Dollar profitierte, fehlen dem Euro kurzfristig positive Impulse. Die Kombination aus schwächerem Momentum und abnehmender spekulativer Positionierung erhöht die Anfälligkeit für weitere Rücksetzer.

FAZIT

GOLD - LONG

Gold gewinnt auf Wochenbasis +1,84%.

Die letzte Woche im 30-Minuten-Chart:

Gold: Rücksetzer werden gekauft – Trend bleibt klar intakt

Der Gold-Future zeigte sich in der vergangenen Handelswoche erneut von seiner starken Seite und legte auf Wochenbasis um 1,84% zu. Zum Wochenschluss notierte Gold bei 4.601,1 US-Dollar je Unze. Zwar kam es zwischenzeitlich zu einem spürbaren Sell-off, dieser wurde jedoch sehr schnell und konsequent gekauft. Der Markt drehte rasch wieder nach oben und stabilisierte sich erneut im Bereich um 4.600 US-Dollar.

Besonders bemerkenswert war der Mittwoch, der 14. Januar. An diesem Tag markierte der Gold-Future ein neues Allzeithoch bei 4.650,5 US-Dollar. Auch wenn dieses Niveau nicht gehalten werden konnte, bestätigt der schnelle Rückkauf der Abgaben, dass die Nachfrage weiterhin klar vorhanden ist. Rücksetzer werden aktuell nicht genutzt, um Positionen abzubauen, sondern vielmehr, um Long-Engagements aufzubauen oder aufzustocken.

Dieses Bild spiegelt sich auch sehr deutlich in den COT-Daten wider. Das Managed Money hat seine Long-Positionen zuletzt erneut ausgeweitet und hält aktuell 251.238 Kontrakte netto long. Das unterstreicht, dass spekulative Marktteilnehmer weiterhin fest an den übergeordneten Aufwärtstrend glauben und sich nicht von kurzfristigen Schwankungen verunsichern lassen.

Zusätzliche Unterstützung kommt von der saisonalen Perspektive. Die Saisonalität spricht klar für weiter steigende Goldpreise und deutet auf Rückenwind bis mindestens Ende Februar hin. In Kombination mit dem weiterhin intakten Trend und der robusten Positionierung bleibt das Gesamtbild konstruktiv.

Besonders bemerkenswert war der Mittwoch, der 14. Januar. An diesem Tag markierte der Gold-Future ein neues Allzeithoch bei 4.650,5 US-Dollar. Auch wenn dieses Niveau nicht gehalten werden konnte, bestätigt der schnelle Rückkauf der Abgaben, dass die Nachfrage weiterhin klar vorhanden ist. Rücksetzer werden aktuell nicht genutzt, um Positionen abzubauen, sondern vielmehr, um Long-Engagements aufzubauen oder aufzustocken.

Dieses Bild spiegelt sich auch sehr deutlich in den COT-Daten wider. Das Managed Money hat seine Long-Positionen zuletzt erneut ausgeweitet und hält aktuell 251.238 Kontrakte netto long. Das unterstreicht, dass spekulative Marktteilnehmer weiterhin fest an den übergeordneten Aufwärtstrend glauben und sich nicht von kurzfristigen Schwankungen verunsichern lassen.

Zusätzliche Unterstützung kommt von der saisonalen Perspektive. Die Saisonalität spricht klar für weiter steigende Goldpreise und deutet auf Rückenwind bis mindestens Ende Februar hin. In Kombination mit dem weiterhin intakten Trend und der robusten Positionierung bleibt das Gesamtbild konstruktiv.

FAZIT

Trotz kurzfristiger Volatilität und einzelner Rücksetzer bleibt der Gold-Future klar im bullischen Trend. Neue Allzeithochs, aggressiv gekaufte Abverkäufe, steigende Managed-Money-Longs und eine unterstützende Saisonalität sprechen weiterhin für Stärke. Solange dieses Muster intakt bleibt, bleibt Gold einer der strukturell stärksten Märkte im aktuellen Umfeld.

Henry Hub Natural Gas - LONG

Der Henry Hub Natural Gas-Future gewinnt auf Wochenbasis +2,89%.

Die letzte Woche im 30min Chart:

Der Henry Hub Natural Gas Future konnte in der vergangenen Woche um 2,8 % zulegen und schloss nach dem Roll auf den März-Kontrakt bei 2,702 USD. Trotz dieser Erholung bleibt das übergeordnete Bild angeschlagen: Seit dem Hoch vom 15. Dezember liegt Natural Gas weiterhin mehr als 40 % im Minus. Die jüngste Wochenbewegung ist daher weniger als Trendwende zu werten, sondern zunächst als technische Stabilisierung nach einer massiven Abwärtsphase.

Fundamental bleibt das Umfeld schwierig. Die jüngsten EIA-Lagerdaten zeigten mit einem Rückgang von nur 71 Bcf einen deutlich geringeren Abbau als erwartet und liegen klar unter dem saisonalen Durchschnitt. Die US-Gaslagerbestände befinden sich damit weiterhin über dem 5-Jahres-Mittel. Hinzu kommen nach wie vor hohe Produktionsniveaus, temporär schwächere LNG-Feedgas-Flows sowie ein Nachfrageknick rund um das verlängerte Feiertagswochenende. Wetterprognosen bleiben zwar kalt, liefern aber bislang keinen eindeutigen Nachfrageimpuls, der den Markt nachhaltig drehen würde.

Der entscheidende Faktor liegt aktuell in der Positionierung. Das Managed Money hält netto rund 185.601 Kontrakte short – die größte Short-Positionierung seit März 2020. Diese extrem einseitige Positionierung erhöht die Anfälligkeit des Marktes für Short-Squeezes erheblich. Schon kleinere positive Impulse, etwa eine stärkere Kältephase, überraschend höhere LNG-Exporte oder weitere Produktionsrückgänge, könnten überproportionale Preisreaktionen auslösen.

Auch saisonal bleibt das Bild interessant. Die Saisonalität deutet darauf hin, dass der Markt noch bis etwa Mitte Februar unter Druck stehen kann, bevor sich das Muster typischerweise nach oben dreht und bis weit in den Frühsommer hinein Unterstützung liefert. In Kombination mit der extremen Short-Lastigkeit spricht das für ein asymmetrisches Chancen-Risiko-Verhältnis auf der Long-Seite, auch wenn das Timing anspruchsvoll bleibt.

Fundamental bleibt das Umfeld schwierig. Die jüngsten EIA-Lagerdaten zeigten mit einem Rückgang von nur 71 Bcf einen deutlich geringeren Abbau als erwartet und liegen klar unter dem saisonalen Durchschnitt. Die US-Gaslagerbestände befinden sich damit weiterhin über dem 5-Jahres-Mittel. Hinzu kommen nach wie vor hohe Produktionsniveaus, temporär schwächere LNG-Feedgas-Flows sowie ein Nachfrageknick rund um das verlängerte Feiertagswochenende. Wetterprognosen bleiben zwar kalt, liefern aber bislang keinen eindeutigen Nachfrageimpuls, der den Markt nachhaltig drehen würde.

Der entscheidende Faktor liegt aktuell in der Positionierung. Das Managed Money hält netto rund 185.601 Kontrakte short – die größte Short-Positionierung seit März 2020. Diese extrem einseitige Positionierung erhöht die Anfälligkeit des Marktes für Short-Squeezes erheblich. Schon kleinere positive Impulse, etwa eine stärkere Kältephase, überraschend höhere LNG-Exporte oder weitere Produktionsrückgänge, könnten überproportionale Preisreaktionen auslösen.

Auch saisonal bleibt das Bild interessant. Die Saisonalität deutet darauf hin, dass der Markt noch bis etwa Mitte Februar unter Druck stehen kann, bevor sich das Muster typischerweise nach oben dreht und bis weit in den Frühsommer hinein Unterstützung liefert. In Kombination mit der extremen Short-Lastigkeit spricht das für ein asymmetrisches Chancen-Risiko-Verhältnis auf der Long-Seite, auch wenn das Timing anspruchsvoll bleibt.

FAZIT

Der Henry Hub Natural Gas Future bleibt fundamental belastet, ist aber positionierungsseitig extrem überverkauft. Die größte Short-Positionierung seit März 2020 macht den Markt hochgradig squeeze-anfällig. Solange keine klaren fundamentalen Entlastungssignale kommen, ist Vorsicht geboten – gleichzeitig steigt das Potenzial für scharfe Gegenbewegungen deutlich an. Geduld und sauberes Risikomanagement sind in diesem Umfeld entscheidend.

KAFFEE - LONG

Der Kaffee-Future verliert auf Wochenbasis -0,25%.

Die letzte Woche im 15min Chart:

Arabica Coffee: Seitwärtsphase nach Korrektur, Positionierung stützt

Der Arabica-Kaffee-Future zeigte in der vergangenen Woche ein vergleichsweise ruhiges Bild und schloss mit einem leichten Minus von 0,25 % bei 355,10 US-Cent pro Pfund. Nach einem kurzen Anstieg über die 360-US-Cent-Marke zu Wochenbeginn konnte der Markt dieses Niveau nicht halten und pendelte anschließend überwiegend seitwärts. Insgesamt fehlte es an neuen Impulsen, nachdem die starke Korrektur der Vorwochen zunächst verarbeitet wurde.

Fundamental bleibt die Lage gemischt. In Brasilien, dem weltweit größten Produzenten, werden wieder Regenfälle erwartet, was für die aktuelle Wachstumsphase der Pflanzen positiv ist. Gleichzeitig rechnen Markthäuser wie Safras & Mercado und StoneX für die Ernte 2026/27 mit einer robusten Produktion von rund 71 Millionen Säcken. Das spricht mittelfristig eher für ein gut versorgtes Marktumfeld, auch wenn wetterbedingte Risiken weiterhin präsent bleiben.

Auf der Positionierungsseite zeigt sich ein konstruktiveres Bild. Das Managed Money hat seine Long-Positionen zuletzt weiter ausgebaut und hält aktuell rund 32.752 Kontrakte netto long. Diese Entwicklung ist als unterstützend zu werten und deutet darauf hin, dass spekulative Marktteilnehmer trotz der jüngsten Schwächephase wieder selektiv auf der Long-Seite aktiv werden.

Auch saisonal bleibt Arabica interessant. Die Saisonalität spricht tendenziell für steigende Kurse bis Mitte bzw. Ende Februar, was in Kombination mit der verbesserten Positionierung ein stabilisierendes Element darstellt, auch wenn kurzfristig keine starke Dynamik zu erkennen ist.

Fundamental bleibt die Lage gemischt. In Brasilien, dem weltweit größten Produzenten, werden wieder Regenfälle erwartet, was für die aktuelle Wachstumsphase der Pflanzen positiv ist. Gleichzeitig rechnen Markthäuser wie Safras & Mercado und StoneX für die Ernte 2026/27 mit einer robusten Produktion von rund 71 Millionen Säcken. Das spricht mittelfristig eher für ein gut versorgtes Marktumfeld, auch wenn wetterbedingte Risiken weiterhin präsent bleiben.

Auf der Positionierungsseite zeigt sich ein konstruktiveres Bild. Das Managed Money hat seine Long-Positionen zuletzt weiter ausgebaut und hält aktuell rund 32.752 Kontrakte netto long. Diese Entwicklung ist als unterstützend zu werten und deutet darauf hin, dass spekulative Marktteilnehmer trotz der jüngsten Schwächephase wieder selektiv auf der Long-Seite aktiv werden.

Auch saisonal bleibt Arabica interessant. Die Saisonalität spricht tendenziell für steigende Kurse bis Mitte bzw. Ende Februar, was in Kombination mit der verbesserten Positionierung ein stabilisierendes Element darstellt, auch wenn kurzfristig keine starke Dynamik zu erkennen ist.

FAZIT

Der Arabica-Kaffee-Future befindet sich nach der vorherigen Korrektur in einer Konsolidierungsphase. Fundamentale Signale aus Brasilien sind gemischt, aber die steigenden Long-Positionen des Managed Money und die positive Saisonalität liefern eine gewisse Unterstützung. Solange keine neuen Wetter- oder Angebotsüberraschungen auftreten, bleibt das Umfeld eher seitwärts bis leicht konstruktiv mit Blick Richtung Februar.

KUPFER - LONG

Der Kupfer-Future verliert auf Wochenbasis -0,70%.

Die letzte Woche im 30min Chart:

CME Kupfer: Neues Allzeithoch – aber Gewinnmitnahmen nehmen zu

Der an der CME gehandelte Kupfer-Future zeigte sich in der vergangenen Woche trotz hoher Volatilität nur leicht schwächer und schloss mit einem Minus von 0,70 % bei 584,85 US-Cent. Entscheidender als das Wochenergebnis war jedoch der Verlauf: Am Mittwoch, dem 14.01., erreichte Kupfer mit 615,40 US-Cent ein neues All-Time-High, konnte dieses Niveau aber nicht verteidigen. In der Folge setzte eine kontinuierliche Korrektur ein, sodass der Markt zum Wochenschluss nahe dem Wochen-Tief notierte.

Auslöser für den Rücksetzer waren mehrere Faktoren. Zum einen sorgte die Ankündigung chinesischer Behörden, den Hochfrequenzhandel stärker zu regulieren, für spürbaren Verkaufsdruck in Metallen. Zum anderen nahm die US-Regierung vorerst Abstand von neuen Zöllen auf kritische Mineralien, was kurzfristig den spekulativen Aufwärtsdruck aus dem Markt nahm. Fundamental bleibt Kupfer dennoch gut unterstützt: Die Angebotsseite ist weiterhin angespannt, unter anderem durch Störungen in Südamerika, während die strukturelle Nachfrage durch Energiewende, Elektrifizierung und den Ausbau von Rechenzentren intakt bleibt.

Interessant ist die Entwicklung bei den COT-Daten. Das Managed Money hat die Rallye in Richtung Allzeithoch genutzt, um Long-Positionen abzubauen, und hält aktuell nur noch rund 53.441 Kontrakte netto long. Das spricht kurzfristig für Vorsicht, ändert aber nichts am übergeordnet konstruktiven Bild.

Ein klar unterstützender Faktor bleibt die Saisonalität. Historisch tendiert der CME-Kupfer-Future bis Mitte beziehungsweise Ende April zu steigenden Kursen. Diese saisonale Komponente spricht dafür, dass Rücksetzer eher als Konsolidierung innerhalb eines übergeordneten Aufwärtstrends zu werten sind.

Auslöser für den Rücksetzer waren mehrere Faktoren. Zum einen sorgte die Ankündigung chinesischer Behörden, den Hochfrequenzhandel stärker zu regulieren, für spürbaren Verkaufsdruck in Metallen. Zum anderen nahm die US-Regierung vorerst Abstand von neuen Zöllen auf kritische Mineralien, was kurzfristig den spekulativen Aufwärtsdruck aus dem Markt nahm. Fundamental bleibt Kupfer dennoch gut unterstützt: Die Angebotsseite ist weiterhin angespannt, unter anderem durch Störungen in Südamerika, während die strukturelle Nachfrage durch Energiewende, Elektrifizierung und den Ausbau von Rechenzentren intakt bleibt.

Interessant ist die Entwicklung bei den COT-Daten. Das Managed Money hat die Rallye in Richtung Allzeithoch genutzt, um Long-Positionen abzubauen, und hält aktuell nur noch rund 53.441 Kontrakte netto long. Das spricht kurzfristig für Vorsicht, ändert aber nichts am übergeordnet konstruktiven Bild.

Ein klar unterstützender Faktor bleibt die Saisonalität. Historisch tendiert der CME-Kupfer-Future bis Mitte beziehungsweise Ende April zu steigenden Kursen. Diese saisonale Komponente spricht dafür, dass Rücksetzer eher als Konsolidierung innerhalb eines übergeordneten Aufwärtstrends zu werten sind.

FAZIT

Kupfer hat mit dem neuen All-Time-High seine strukturelle Stärke eindrucksvoll bestätigt, auch wenn es im Anschluss zu einer deutlichen Korrektur kam. Gewinnmitnahmen des Managed Money und kurzfristige politische Impulse belasten, während Fundamentaldaten und Saisonalität weiter für den Markt sprechen. Rücksetzer ändern bislang nichts am übergeordnet bullischen Bild.

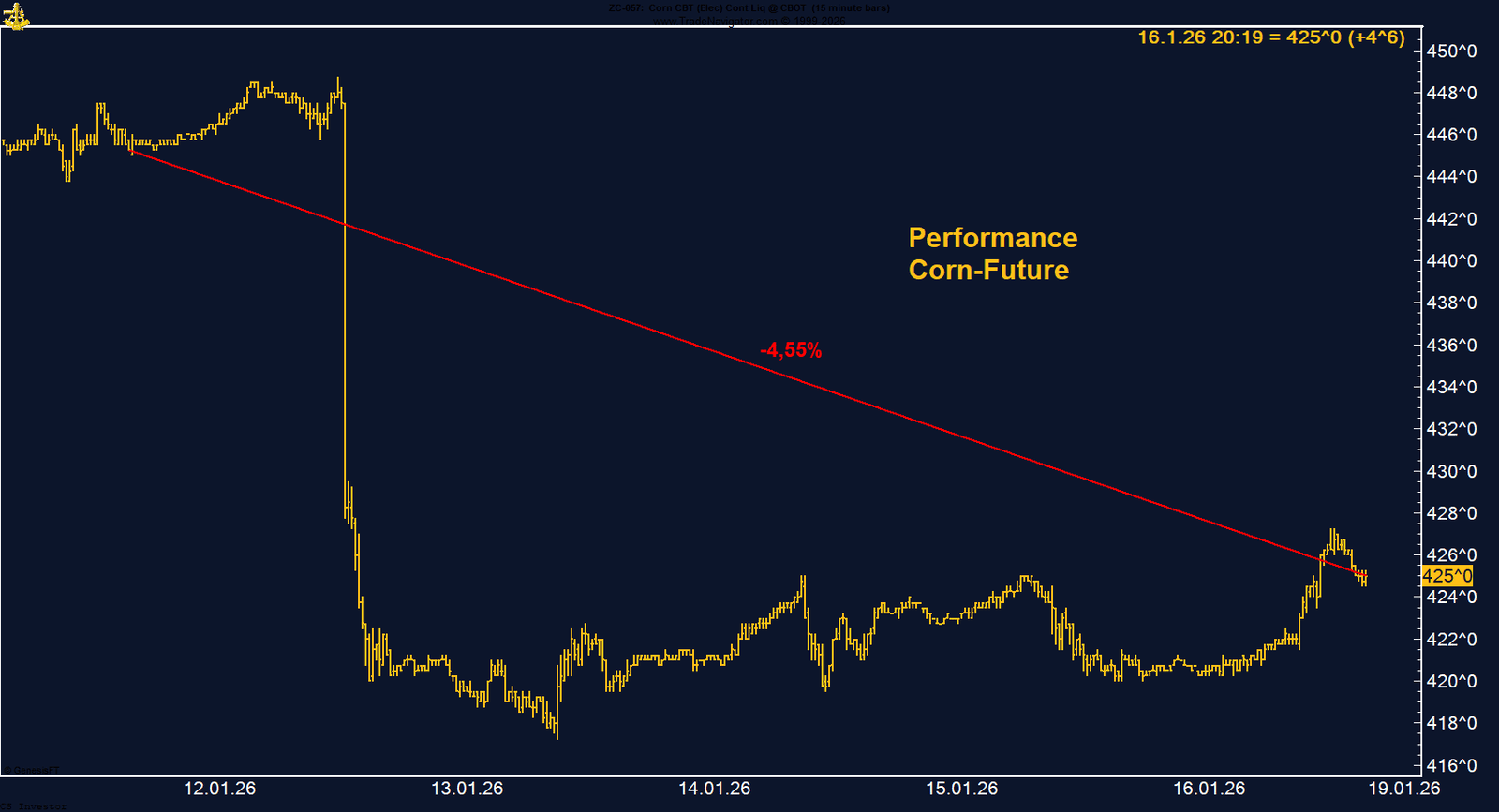

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -4,55%.

Die letzte Woche im 15min Chart:

Mais: Technische Erholung nach USDA-Schock – struktureller Druck bleibt

Der an der CBOT gehandelte Mais-Future stand in der vergangenen Woche klar unter Druck. Auf Wochenbasis verlor der Markt 4,55 %, konnte sich jedoch am Freitag etwas stabilisieren und schloss bei rund 4,25 USD je Bushel. Nach dem massiven Abverkauf zu Wochenbeginn – ausgelöst durch den überraschend bearishen USDA-Report – war die Erholung zum Wochenausklang eher technischer Natur als Ausdruck einer echten Trendwende.

Auslöser der Schwäche war der USDA-Bericht vom Montag, der den Markt klar auf dem falschen Fuß erwischte. Die US-Produktion für 2025 wurde höher als erwartet ausgewiesen, ebenso die Lagerbestände, die auf Rekordniveau geschätzt wurden. Damit verschob sich die US-Bilanz abrupt in Richtung Überangebot. In der Folge kam es zu einem schnellen und kräftigen Abbau von Long-Positionen. Zwar sorgten im Wochenverlauf attraktive Preise für verstärkte Exportaktivität – unter anderem bestätigte das USDA mehrere große Flash-Sales – doch diese Nachfrage reichte bislang nur für eine technische Gegenbewegung.

Die Positionierung unterstreicht das fragile Bild. Das Managed Money hat seine zuvor ohnehin kleinen Long-Positionen vollständig gedreht und hält nun eine Netto-Short-Position von rund 33.423 Kontrakten. Das zeigt klar, dass spekulative Marktteilnehmer dem Maismarkt kurzfristig wenig Vertrauen entgegenbringen und eher weiter fallende oder zumindest gedeckelte Preise erwarten.

Ein konstruktiver Faktor bleibt die Saisonalität. Historisch tendiert der Mais-Future von Jahresbeginn bis in den Frühsommer hinein, oft bis Mitte oder Ende Juni, eher nach oben. Diese saisonale Unterstützung steht aktuell jedoch im Spannungsfeld zu der sehr schweren fundamentalen Ausgangslage auf der Angebotsseite.

Auslöser der Schwäche war der USDA-Bericht vom Montag, der den Markt klar auf dem falschen Fuß erwischte. Die US-Produktion für 2025 wurde höher als erwartet ausgewiesen, ebenso die Lagerbestände, die auf Rekordniveau geschätzt wurden. Damit verschob sich die US-Bilanz abrupt in Richtung Überangebot. In der Folge kam es zu einem schnellen und kräftigen Abbau von Long-Positionen. Zwar sorgten im Wochenverlauf attraktive Preise für verstärkte Exportaktivität – unter anderem bestätigte das USDA mehrere große Flash-Sales – doch diese Nachfrage reichte bislang nur für eine technische Gegenbewegung.

Die Positionierung unterstreicht das fragile Bild. Das Managed Money hat seine zuvor ohnehin kleinen Long-Positionen vollständig gedreht und hält nun eine Netto-Short-Position von rund 33.423 Kontrakten. Das zeigt klar, dass spekulative Marktteilnehmer dem Maismarkt kurzfristig wenig Vertrauen entgegenbringen und eher weiter fallende oder zumindest gedeckelte Preise erwarten.

Ein konstruktiver Faktor bleibt die Saisonalität. Historisch tendiert der Mais-Future von Jahresbeginn bis in den Frühsommer hinein, oft bis Mitte oder Ende Juni, eher nach oben. Diese saisonale Unterstützung steht aktuell jedoch im Spannungsfeld zu der sehr schweren fundamentalen Ausgangslage auf der Angebotsseite.

FAZIT

Der Mais-Future hat sich nach dem USDA-Schock technisch stabilisiert, bleibt aber strukturell belastet. Hohe Lagerbestände, eine klar bearish positionierte Spekulantenseite und der Vertrauensverlust nach dem jüngsten USDA-Report sprechen gegen eine schnelle, nachhaltige Erholung. Die positive Saisonalität ist ein unterstützender Faktor, reicht aktuell jedoch nicht aus, um den übergeordneten Angebotsdruck zu neutralisieren.

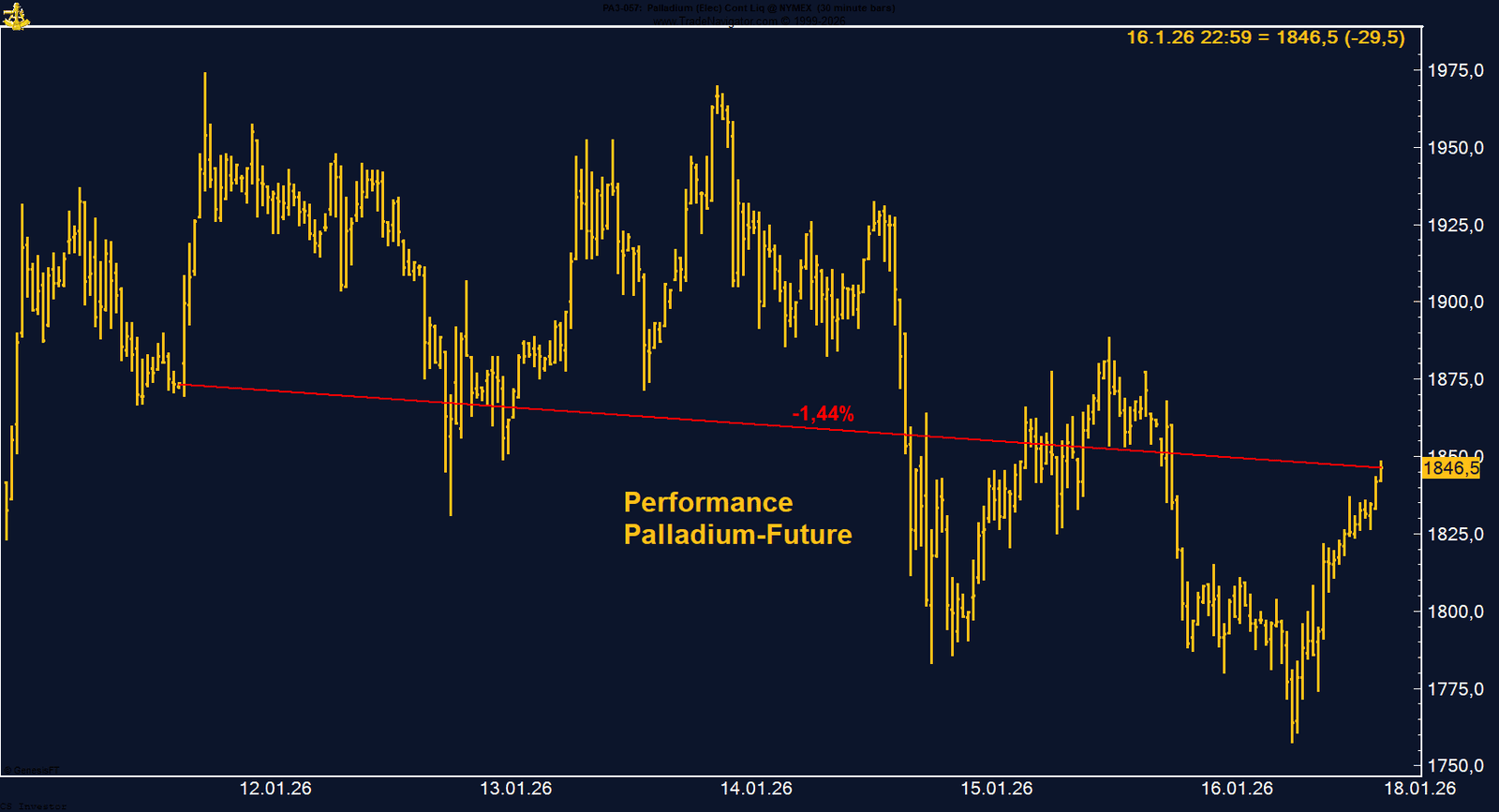

PALLADIUM - LONG

Palladium verliert auf Wochenbasis -1,44%.

Die letzte Woche im 30-Minuten-Chart:

Der in den USA gehandelte Palladium-Future zeigte sich in der vergangenen Woche auf den ersten Blick relativ unspektakulär und schloss mit einem Wochenminus von 1,44 % bei 1.846,5 US-Dollar je Unze. Der Wochenverlauf war jedoch alles andere als ruhig: Vom Wochenhoch am Montag bis zum Tief am Freitag verlor Palladium zeitweise mehr als 10 %. Diese Bewegung unterstreicht, wie stark die Volatilität zuletzt insbesondere im Edelmetallsektor zugenommen hat, nicht zuletzt vor dem Hintergrund angehobener Marginanforderungen durch die CME.

Fundamental fehlte dem Markt zuletzt der kurzfristige Rückenwind. Die temporäre Verschiebung von US-Zöllen auf kritische Metalle sowie eine Entspannung der geopolitischen Lage rund um Iran nahmen einen Teil der Risiko- und Safe-Haven-Prämie aus dem Markt. Gleichzeitig hat die Neubewertung der Zinserwartungen in den USA den Edelmetallen insgesamt etwas Gegenwind geliefert.

Auffällig und klar positiv ist jedoch die Entwicklung auf der Positionierungsseite. Das Managed Money hat seine Haltung im Palladium-Future gedreht und hält nun eine Netto-Long-Position von 1.225 Kontrakten. Palladium war zuletzt das einzige Metall, bei dem spekulative Marktteilnehmer noch netto short positioniert waren. Die Rückkehr auf die Long-Seite deutet darauf hin, dass das Interesse institutioneller Investoren wieder zunimmt.

Zusätzliche Unterstützung liefert die Saisonalität. Historisch betrachtet weist Palladium eine sehr starke saisonale Phase bis Ende April auf, in der deutlich steigende Kurse statistisch begünstigt sind.

Fundamental fehlte dem Markt zuletzt der kurzfristige Rückenwind. Die temporäre Verschiebung von US-Zöllen auf kritische Metalle sowie eine Entspannung der geopolitischen Lage rund um Iran nahmen einen Teil der Risiko- und Safe-Haven-Prämie aus dem Markt. Gleichzeitig hat die Neubewertung der Zinserwartungen in den USA den Edelmetallen insgesamt etwas Gegenwind geliefert.

Auffällig und klar positiv ist jedoch die Entwicklung auf der Positionierungsseite. Das Managed Money hat seine Haltung im Palladium-Future gedreht und hält nun eine Netto-Long-Position von 1.225 Kontrakten. Palladium war zuletzt das einzige Metall, bei dem spekulative Marktteilnehmer noch netto short positioniert waren. Die Rückkehr auf die Long-Seite deutet darauf hin, dass das Interesse institutioneller Investoren wieder zunimmt.

Zusätzliche Unterstützung liefert die Saisonalität. Historisch betrachtet weist Palladium eine sehr starke saisonale Phase bis Ende April auf, in der deutlich steigende Kurse statistisch begünstigt sind.

FAZIT

Trotz hoher kurzfristiger Volatilität und deutlicher Rücksetzer innerhalb der Woche bleibt das übergeordnete Bild konstruktiv. Die Rückkehr des Managed Money auf die Long-Seite und die ausgesprochen starke Saisonalität sprechen für ein positives Chance-Risiko-Verhältnis in den kommenden Wochen. Entscheidend bleibt, ob sich die aktuell erhöhte Volatilität in den Metallen weiter fortsetzt oder sich der Markt wieder stabilisiert.

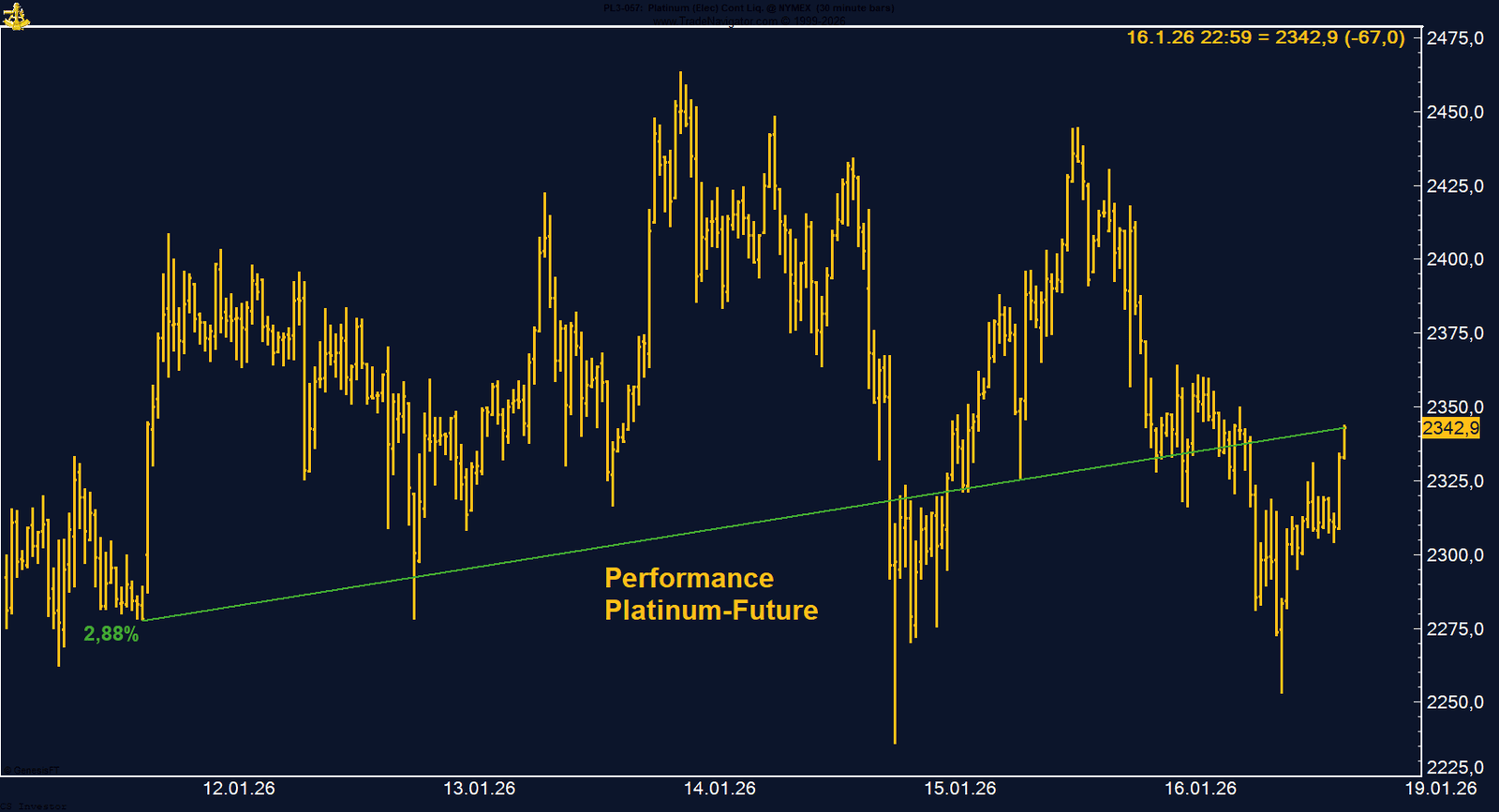

PLATIN - LONG

Platin gewinnt auf Wochenbasis +2,88%.

Die letzte Woche im 30-Minuten-Chart:

Platin bleibt heiß – extreme Volatilität, aber strukturell stark

Der an der CME gehandelte Platin-Future legte in der vergangenen Woche trotz hoher Schwankungen um 2,88 % zu und schloss am Freitag bei 2.342,9 US-Dollar je Unze. Hinter dieser auf den ersten Blick starken Wochenperformance verbirgt sich jedoch eine außergewöhnlich volatile Handelswoche. Am Mittwoch markierte Platin noch ein Wochenhoch bei 2.463,5 US-Dollar, bevor es nur einen Tag später bis auf 2.235,9 US-Dollar abrutschte. Vom Hoch zum Tief verlor der Markt damit innerhalb kürzester Zeit mehr als 9 %, ehe es zum Wochenschluss zu einer deutlichen Erholung kam.

Diese Bewegungen spiegeln die aktuell stark gestiegene Volatilität im gesamten Edelmetallkomplex wider. Auslöser waren unter anderem die temporäre Verschiebung von US-Zöllen auf kritische Metalle sowie eine etwas entspanntere Tonlage aus Washington in Richtung Fed-Unabhängigkeit und Iran, was kurzfristig Safe-Haven-Nachfrage dämpfte. Gleichzeitig bleibt der übergeordnete Trend intakt, gestützt durch strukturelle Angebotsengpässe, insbesondere in Südafrika, sowie eine robuste industrielle Nachfrage aus dem Automobilsektor.

Besonders positiv fällt weiterhin die Positionierung auf. Das Managed Money ist im Platin-Future unverändert stark engagiert und hält aktuell 17.594 Kontrakte netto long. Trotz des jüngsten neuen Allzeithochs wurden die Long-Positionen nicht nennenswert reduziert, vielmehr zeigt sich eine stabile bis leicht zunehmende Engagementstruktur. Das spricht für anhaltendes Vertrauen institutioneller Investoren in den übergeordneten Trend.

Zusätzliche Unterstützung liefert die Saisonalität. Historisch betrachtet weist Platin eine klare positive Phase bis Mitte, teilweise sogar bis Ende Mai auf, was den bullischen Grundton weiter untermauert.

Diese Bewegungen spiegeln die aktuell stark gestiegene Volatilität im gesamten Edelmetallkomplex wider. Auslöser waren unter anderem die temporäre Verschiebung von US-Zöllen auf kritische Metalle sowie eine etwas entspanntere Tonlage aus Washington in Richtung Fed-Unabhängigkeit und Iran, was kurzfristig Safe-Haven-Nachfrage dämpfte. Gleichzeitig bleibt der übergeordnete Trend intakt, gestützt durch strukturelle Angebotsengpässe, insbesondere in Südafrika, sowie eine robuste industrielle Nachfrage aus dem Automobilsektor.

Besonders positiv fällt weiterhin die Positionierung auf. Das Managed Money ist im Platin-Future unverändert stark engagiert und hält aktuell 17.594 Kontrakte netto long. Trotz des jüngsten neuen Allzeithochs wurden die Long-Positionen nicht nennenswert reduziert, vielmehr zeigt sich eine stabile bis leicht zunehmende Engagementstruktur. Das spricht für anhaltendes Vertrauen institutioneller Investoren in den übergeordneten Trend.

Zusätzliche Unterstützung liefert die Saisonalität. Historisch betrachtet weist Platin eine klare positive Phase bis Mitte, teilweise sogar bis Ende Mai auf, was den bullischen Grundton weiter untermauert.

FAZIT

Platin bleibt ein hochvolatiler, aber strukturell überzeugender Markt. Die starken intraday-Bewegungen zeigen erhöhte Nervosität, ändern jedoch nichts am positiven Gesamtbild. Die stabile Long-Positionierung des Managed Money und die sehr günstige Saisonalität sprechen dafür, dass Rücksetzer eher als Konsolidierung innerhalb eines intakten Aufwärtstrends zu werten sind.

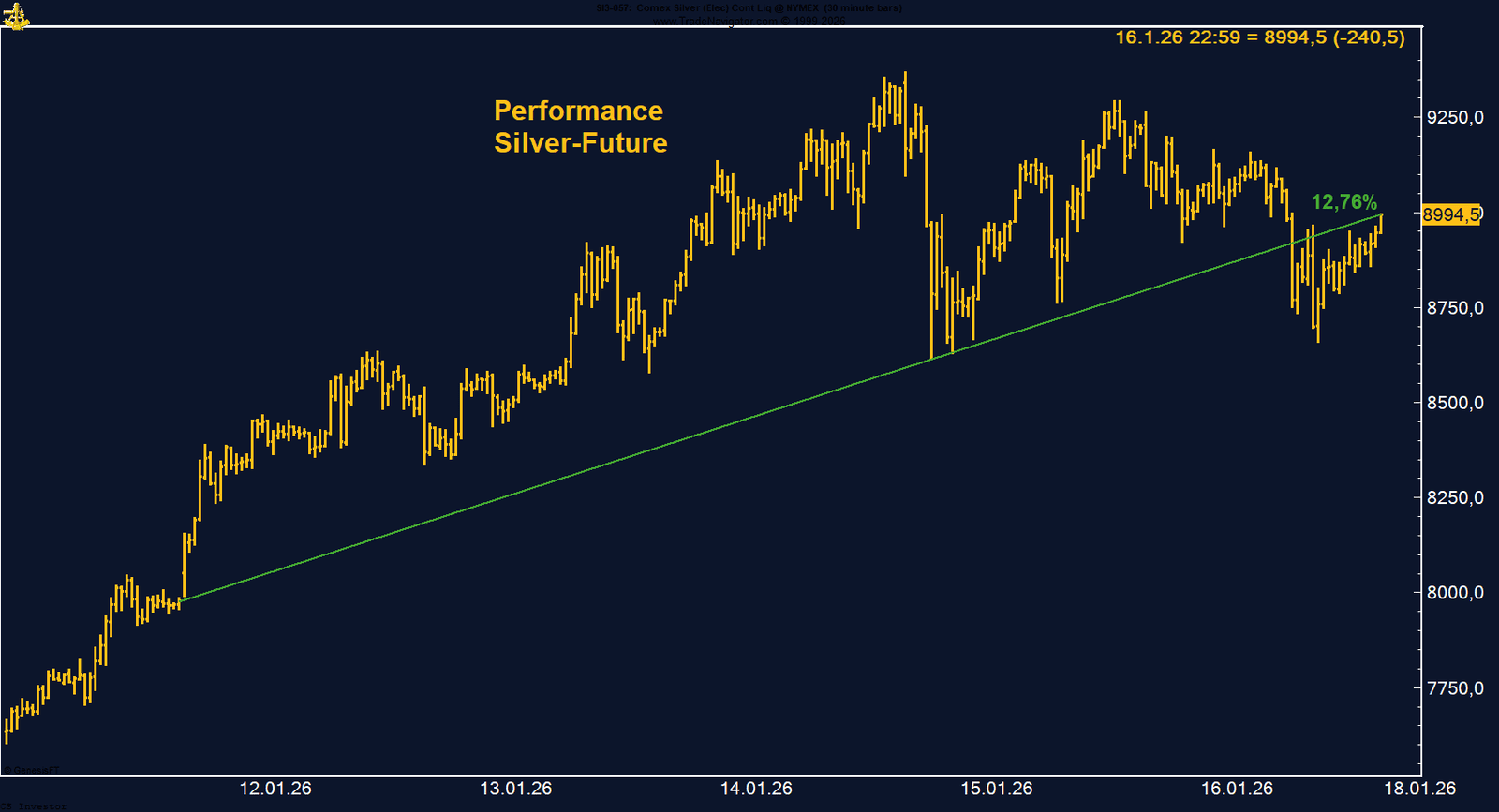

SILBER - LONG

Silber gewinnt auf Wochenbasis +12,76%.

Die letzte Woche im 30-Minuten-Chart:

Silber mit historischer Rallye – Konsolidierung auf hohem Niveau

Der Silberfuture zeigte in der vergangenen Woche erneut eine außergewöhnlich starke Performance und legte auf Wochenbasis um 12,76 % zu. Der Markt schloss bei 89,945 US-Dollar je Unze und damit nur knapp unter der psychologisch wichtigen 90-Dollar-Marke. Bis einschließlich Donnerstag dominierte ein nahezu ungebremster Aufwärtsimpuls, der am 15.01. in einem neuen Allzeithoch bei 93,70 US-Dollar je Unze gipfelte. Im Anschluss kam es zu einem scharfen, aber vergleichsweise kontrollierten Sell-off, der jedoch rasch aufgefangen wurde. Der Wochenschluss knapp unter 90 US-Dollar zeigt klar, dass Rücksetzer aktuell weiter gekauft werden.

Die Dimension der Bewegung bleibt beeindruckend. Seit Januar 2025 liegt Silber inzwischen rund 207 % im Plus und hat sich damit deutlich von Gold und anderen Edelmetallen abgekoppelt. Auslöser der jüngsten Rallye waren unter anderem die zuvor diskutierten US-Zollrisiken auf kritische Metalle, die massive Vorzieheffekte bei Lieferungen ausgelöst hatten. Nachdem diese Zollfantasie zuletzt teilweise aus dem Markt genommen wurde, setzte eine Gewinnmitnahme ein, ohne jedoch den übergeordneten Trend zu brechen.

Ein Blick auf die COT-Daten zeigt, dass das Managed Money die extreme Stärke genutzt hat, um Long-Positionen leicht zu reduzieren. Trotz dieses Abbaus hält das Managed Money weiterhin 32.060 Kontrakte netto long. Das signalisiert zwar eine gewisse Vorsicht nach der vertikalen Bewegung, ist aber insgesamt weiterhin als konstruktiv zu werten, da keine aggressive Short-Positionierung zu beobachten ist.

Auch saisonal bleibt das Umfeld unterstützend. Die statistische Tendenz spricht für weiter steigende Kurse bis etwa Mitte, teils sogar Ende Februar. Erst danach erhöht sich historisch die Wahrscheinlichkeit für eine ausgeprägtere Korrektur. In Kombination mit der extremen Outperformance und der starken Positionierung spricht vieles für eine Fortsetzung der Konsolidierung auf hohem Niveau, bevor der Markt eine größere Richtungsentscheidung trifft.

Die Dimension der Bewegung bleibt beeindruckend. Seit Januar 2025 liegt Silber inzwischen rund 207 % im Plus und hat sich damit deutlich von Gold und anderen Edelmetallen abgekoppelt. Auslöser der jüngsten Rallye waren unter anderem die zuvor diskutierten US-Zollrisiken auf kritische Metalle, die massive Vorzieheffekte bei Lieferungen ausgelöst hatten. Nachdem diese Zollfantasie zuletzt teilweise aus dem Markt genommen wurde, setzte eine Gewinnmitnahme ein, ohne jedoch den übergeordneten Trend zu brechen.

Ein Blick auf die COT-Daten zeigt, dass das Managed Money die extreme Stärke genutzt hat, um Long-Positionen leicht zu reduzieren. Trotz dieses Abbaus hält das Managed Money weiterhin 32.060 Kontrakte netto long. Das signalisiert zwar eine gewisse Vorsicht nach der vertikalen Bewegung, ist aber insgesamt weiterhin als konstruktiv zu werten, da keine aggressive Short-Positionierung zu beobachten ist.

Auch saisonal bleibt das Umfeld unterstützend. Die statistische Tendenz spricht für weiter steigende Kurse bis etwa Mitte, teils sogar Ende Februar. Erst danach erhöht sich historisch die Wahrscheinlichkeit für eine ausgeprägtere Korrektur. In Kombination mit der extremen Outperformance und der starken Positionierung spricht vieles für eine Fortsetzung der Konsolidierung auf hohem Niveau, bevor der Markt eine größere Richtungsentscheidung trifft.

FAZIT

Silber bleibt strukturell bullisch, auch wenn das kurzfristige Tempo extrem war. Der Rücksetzer vom Allzeithoch wirkt bislang wie eine gesunde Abkühlung innerhalb eines intakten Aufwärtstrends. Solange sich der Markt oberhalb der ehemaligen Ausbruchszone stabilisiert und Rücksetzer weiter gekauft werden, bleibt Silber eines der stärksten Metalle im gesamten Rohstoffkomplex.

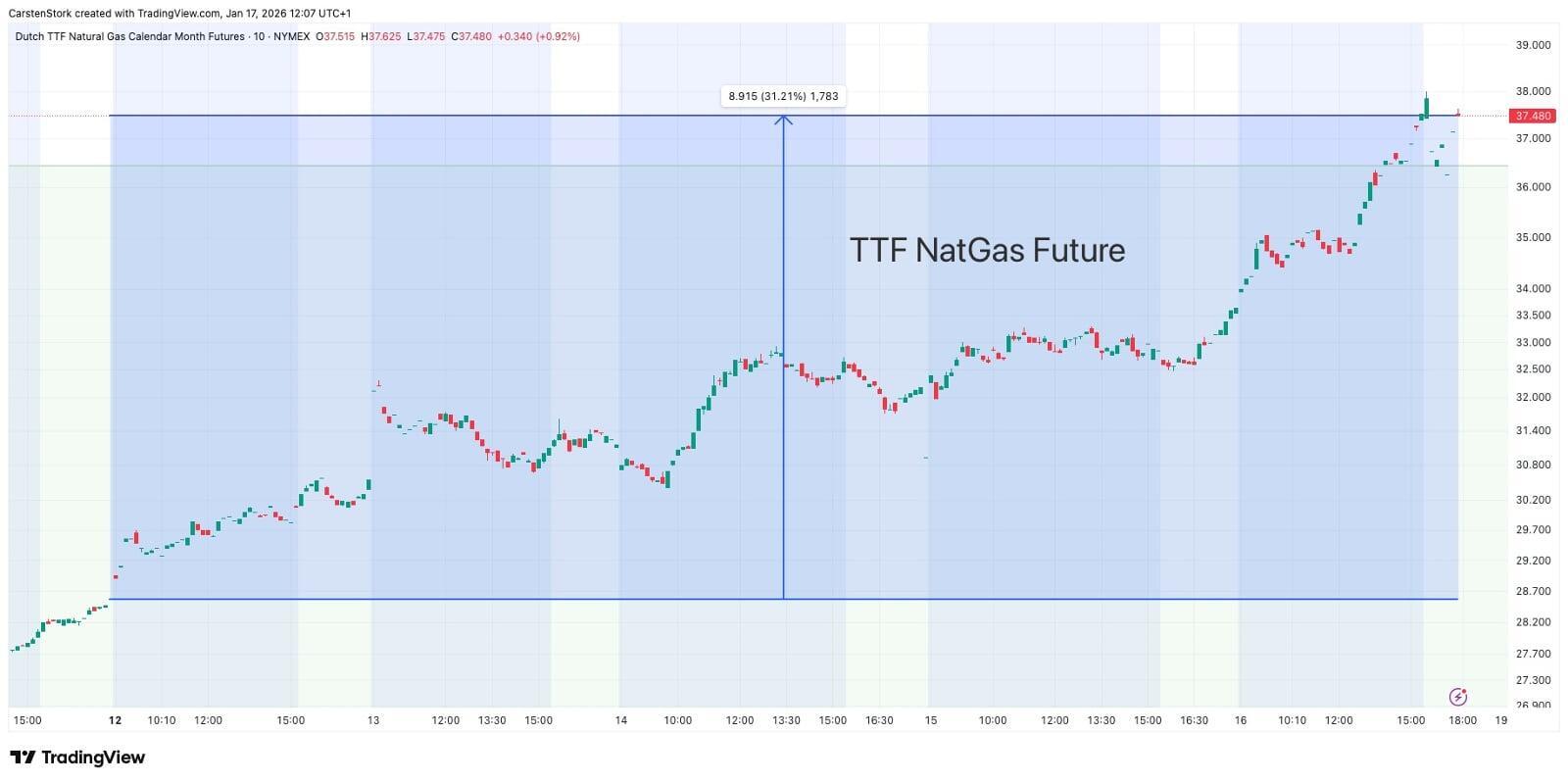

TTF NATURAL GAS - LONG

TTF Natural Gas gewinnt auf Wochenbasis +31,21%.

Die letzte Woche im 10min Chart:

Der europäische TTF Natural Gas Future hat in der vergangenen Woche eine massive Aufwärtsbewegung gezeigt und um 31,21% zugelegt. Der Wochenschluss lag bei 36,88 EUR/MWh, nachdem der Markt zwischenzeitlich bis knapp unter 38 EUR/MWh gestiegen war. Damit reagiert der Gasmarkt nun deutlich auf ein Umfeld, das sich seit Wochen aufgebaut hat, aber lange Zeit preislich ignoriert wurde.

Zentraler Treiber ist die zunehmend angespannte Versorgungslage in Europa. Die deutschen Gasspeicher sind mittlerweile unter die Marke von 45% gefallen und liegen damit deutlich unter dem Niveau, das für diese Jahreszeit als komfortabel gelten würde. Auf EU-Ebene beträgt der Füllstand nur noch gut 52%, ebenfalls klar unter dem Vorjahreswert. Diese niedrigen Speicherstände erhöhen die Sensitivität des Marktes gegenüber Wetterereignissen erheblich.

Hinzu kommt die Wetterseite. Kältere Prognosen bis zum Monatsende treiben die Heiznachfrage nach oben und beschleunigen die Entnahmen aus den Speichern. Gleichzeitig kommen von der Angebotsseite neue Risiken hinzu. Die LNG-Exporte aus den USA sind zuletzt auf ein Zwei-Monats-Tief gefallen, bedingt durch Ausfälle an wichtigen Terminals in Texas. Damit fällt ausgerechnet der flexible Angebotsanker teilweise aus, der den europäischen Markt in den vergangenen Quartalen immer wieder beruhigt hat.

Zusätzliche Unsicherheit liefert das geopolitische Umfeld. Die Lage rund um Iran bleibt ein latentes Risiko für den globalen LNG-Handel, auch wenn eine unmittelbare Eskalation zuletzt etwas in den Hintergrund gerückt ist. Parallel dazu konkurriert Europa zunehmend mit Asien um LNG-Ladungen, da auch dort kältere Temperaturen und steigende Nachfrage erwartet werden.

Zentraler Treiber ist die zunehmend angespannte Versorgungslage in Europa. Die deutschen Gasspeicher sind mittlerweile unter die Marke von 45% gefallen und liegen damit deutlich unter dem Niveau, das für diese Jahreszeit als komfortabel gelten würde. Auf EU-Ebene beträgt der Füllstand nur noch gut 52%, ebenfalls klar unter dem Vorjahreswert. Diese niedrigen Speicherstände erhöhen die Sensitivität des Marktes gegenüber Wetterereignissen erheblich.

Hinzu kommt die Wetterseite. Kältere Prognosen bis zum Monatsende treiben die Heiznachfrage nach oben und beschleunigen die Entnahmen aus den Speichern. Gleichzeitig kommen von der Angebotsseite neue Risiken hinzu. Die LNG-Exporte aus den USA sind zuletzt auf ein Zwei-Monats-Tief gefallen, bedingt durch Ausfälle an wichtigen Terminals in Texas. Damit fällt ausgerechnet der flexible Angebotsanker teilweise aus, der den europäischen Markt in den vergangenen Quartalen immer wieder beruhigt hat.

Zusätzliche Unsicherheit liefert das geopolitische Umfeld. Die Lage rund um Iran bleibt ein latentes Risiko für den globalen LNG-Handel, auch wenn eine unmittelbare Eskalation zuletzt etwas in den Hintergrund gerückt ist. Parallel dazu konkurriert Europa zunehmend mit Asien um LNG-Ladungen, da auch dort kältere Temperaturen und steigende Nachfrage erwartet werden.

FAZIT

Der TTF Natural Gas Future hat mit dem kräftigen Anstieg der vergangenen Woche begonnen, das reale Versorgungsrisiko im Markt einzupreisen. Niedrige Speicherstände, wetterbedingte Nachfrageimpulse und zunehmende Unsicherheit auf der LNG-Seite sprechen für ein strukturell angespanntes Umfeld. Die Volatilität dürfte hoch bleiben, der Markt ist klar aus dem Dornröschenschlaf erwacht.

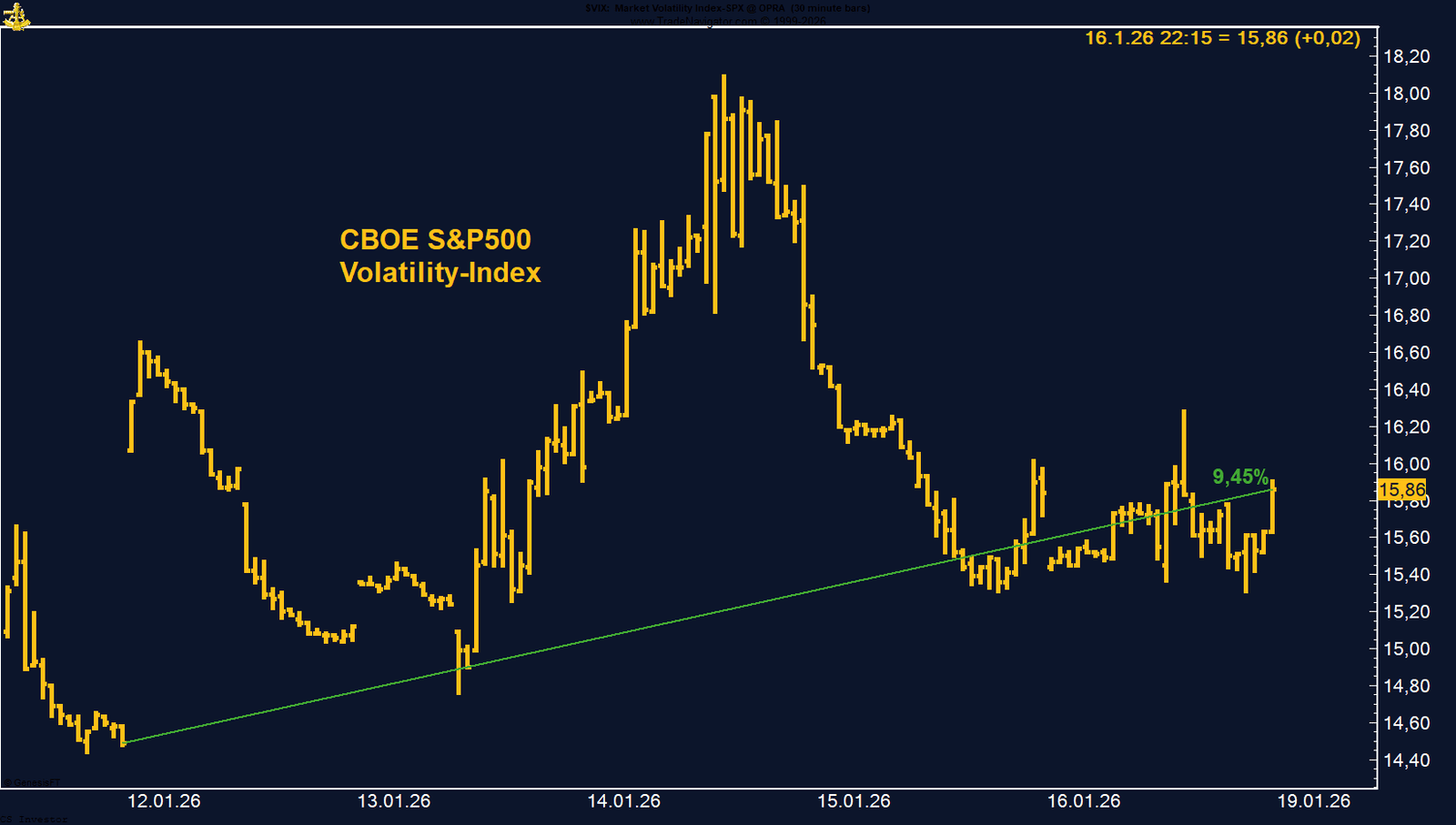

CBOE S&P500 Volatility Index (VIX) - LONG

Der CBOE S&P500 Volatility Index (VIX) gewinnt auf Wochenbasis +9,45%.

Die letzte Woche im 30min Chart:

VIX – Volatilität springt an, aber Panik bleibt (noch) aus

Der CBOE S&P 500 Volatility Index (VIX) zeigte in der vergangenen Woche eine spürbare Belebung und legte auf Wochenbasis um +9,45 % zu. Der Index schloss bei 15,86 %, nachdem er zur Wochenmitte, am Mittwoch, ein Hoch bei 18,10 % markiert hatte. Dieses Zwischenhoch reflektiert klar die zunehmende Unsicherheit an den Märkten, ausgelöst durch die zuletzt eskalierenden geopolitischen Spannungen. In der zweiten Wochenhälfte konnte der VIX dieses Niveau jedoch nicht halten und wurde sukzessive wieder abverkauft, was auf eine kurzfristige Beruhigung der Risikoaversion hindeutet.

Inhaltlich bleibt die Gemengelage dennoch angespannt. Die geopolitischen Risiken haben sich zuletzt nicht reduziert, sondern ausgeweitet. Die Situation rund um Iran, die Eskalation der Rhetorik und Maßnahmen im Zusammenhang mit Grönland sowie die Entwicklungen in Venezuela sorgen für ein Umfeld, in dem Unsicherheit jederzeit wieder in den Vordergrund rücken kann. Der Anstieg des VIX zur Wochenmitte war daher weniger ein isoliertes Marktereignis, sondern Ausdruck eines fragilen Gleichgewichts zwischen geopolitischem Risiko und noch stabilen Risikoassets.

Ein Blick auf die Positionierung unterstreicht dieses Bild. In den COT-Daten bleibt das Managed Money im VIX netto short und hält aktuell rund 92.363 Kontrakte auf der Short-Seite. Diese Positionierung ist jedoch geringer als im Oktober, als das Managed Money mit über 120.000 Short-Kontrakten extrem einseitig positioniert war. Das bedeutet: Die Überzeugung, dass Volatilität dauerhaft niedrig bleibt, ist zurückgegangen. Gleichzeitig fehlt aber auch eine aggressive Long-Positionierung, die auf unmittelbar bevorstehende Stressphasen hindeuten würde.

Der Markt preist damit kein akutes Schock-Szenario ein, erkennt jedoch zunehmend, dass das geopolitische Umfeld fragiler geworden ist. Volatilität wird schneller gekauft als noch in den vergangenen Monaten, gleichzeitig fehlt bislang der Impuls für eine nachhaltige Volatilitätsausweitung.

Inhaltlich bleibt die Gemengelage dennoch angespannt. Die geopolitischen Risiken haben sich zuletzt nicht reduziert, sondern ausgeweitet. Die Situation rund um Iran, die Eskalation der Rhetorik und Maßnahmen im Zusammenhang mit Grönland sowie die Entwicklungen in Venezuela sorgen für ein Umfeld, in dem Unsicherheit jederzeit wieder in den Vordergrund rücken kann. Der Anstieg des VIX zur Wochenmitte war daher weniger ein isoliertes Marktereignis, sondern Ausdruck eines fragilen Gleichgewichts zwischen geopolitischem Risiko und noch stabilen Risikoassets.

Ein Blick auf die Positionierung unterstreicht dieses Bild. In den COT-Daten bleibt das Managed Money im VIX netto short und hält aktuell rund 92.363 Kontrakte auf der Short-Seite. Diese Positionierung ist jedoch geringer als im Oktober, als das Managed Money mit über 120.000 Short-Kontrakten extrem einseitig positioniert war. Das bedeutet: Die Überzeugung, dass Volatilität dauerhaft niedrig bleibt, ist zurückgegangen. Gleichzeitig fehlt aber auch eine aggressive Long-Positionierung, die auf unmittelbar bevorstehende Stressphasen hindeuten würde.

Der Markt preist damit kein akutes Schock-Szenario ein, erkennt jedoch zunehmend, dass das geopolitische Umfeld fragiler geworden ist. Volatilität wird schneller gekauft als noch in den vergangenen Monaten, gleichzeitig fehlt bislang der Impuls für eine nachhaltige Volatilitätsausweitung.

FAZIT

Der VIX signalisiert wachsende Unsicherheit, aber keine Panik. Der Anstieg zur Wochenmitte zeigt, wie sensibel die Märkte auf geopolitische Nachrichten reagieren, während der Abverkauf Richtung Wochenende verdeutlicht, dass Risiko bislang noch aufgenommen wird. Die reduzierte Short-Positionierung des Managed Money spricht jedoch dafür, dass das Vertrauen in dauerhaft niedrige Volatilität schwindet. In einem Umfeld zunehmender geopolitischer Spannungen bleibt der VIX ein zentraler Frühindikator – weniger als akuter Stressmesser, sondern als Warnsignal für ein fragiler werdendes Marktgleichgewicht.

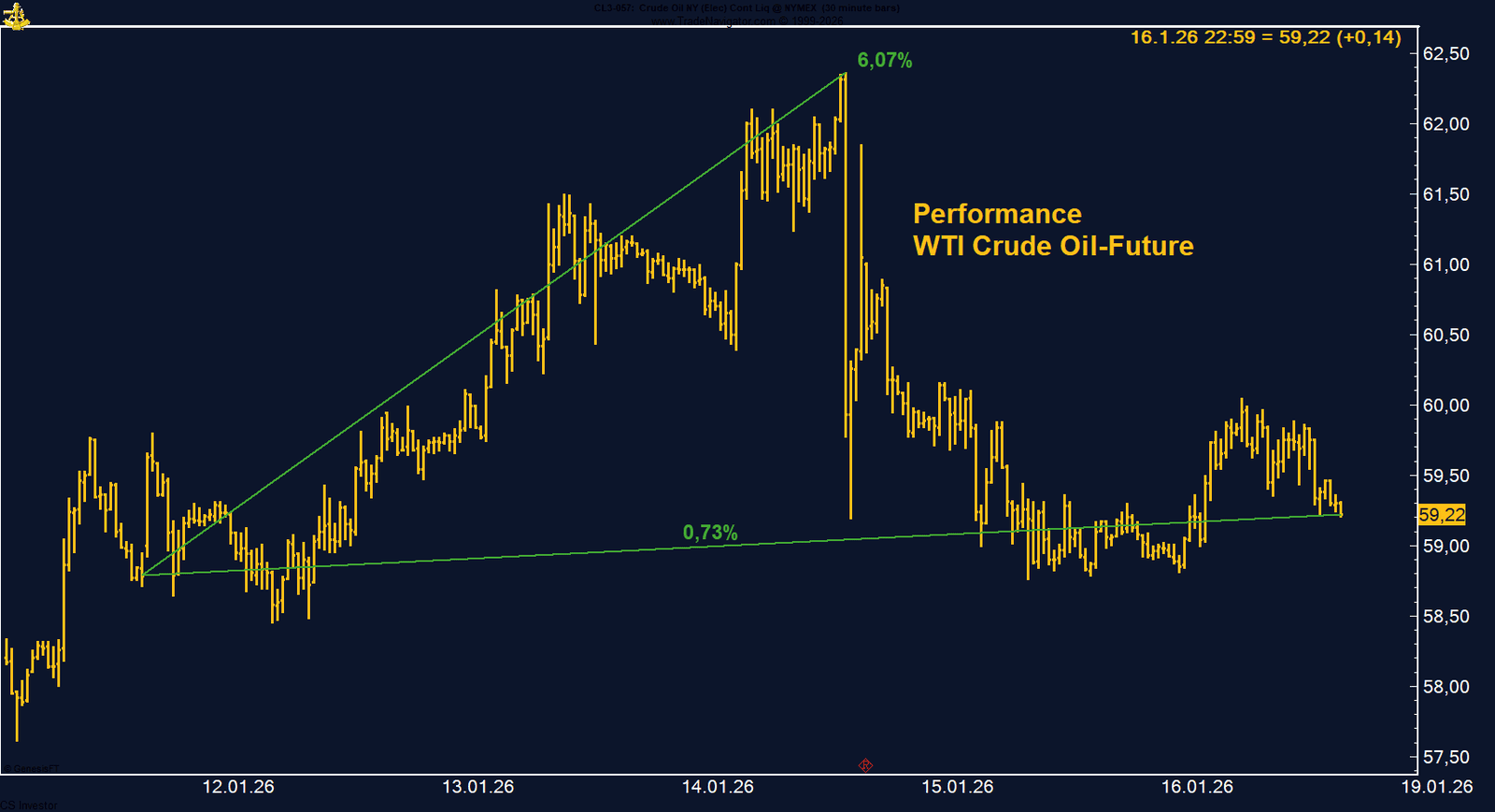

WTI CRUDE OIL - LONG

WTI Crude Oil gewinnt auf Wochenbasis +0,73%.

Die letzte Woche im 30min Chart:

WTI zwischen Risikoaufschlag und Rückzug – warum das Setup spannender wird

Der WTI-Crude-Oil-Future hat die vergangene Handelswoche trotz hoher Volatilität mit einem Plus von 0,73% beendet und bei rund 59,23 US-Dollar pro Fass geschlossen. Der Wochenverlauf war dabei deutlich dynamischer als das Endergebnis vermuten lässt. Zu Wochenbeginn und insbesondere am Dienstag zog der Ölpreis kräftig an und erreichte im Hoch 62,36 US-Dollar pro Fass, was zwischenzeitlich einem Wochenplus von rund 6% entsprach. Ab Mittwochabend kam es jedoch zu deutlichen Gewinnmitnahmen, nachdem sich herauskristallisiert hatte, dass US-Präsident Donald Trump zunächst von einer unmittelbaren militärischen Eskalation im Iran Abstand nehmen will. Diese Entspannung im geopolitischen Narrativ führte zu einem Abbau der kurzfristigen Risikoprämie im Ölpreis.

Fundamental bleibt das Umfeld widersprüchlich. Einerseits stützen anhaltende geopolitische Risiken im Nahen Osten, Drohnenangriffe auf russische Infrastruktur sowie die weiterhin angespannte Lage rund um wichtige Transportrouten wie die Straße von Hormus die Preise. Andererseits bleibt der strukturelle Angebotsüberhang für 2026 das dominante Makro-Thema. OPEC+ hält zwar an der Pause der Produktionsausweitungen im ersten Quartal fest, gleichzeitig signalisiert die IEA weiterhin einen deutlichen globalen Überschuss. Auch die US-Produktion bewegt sich trotz leicht rückläufiger Wochenzahlen nahe an Rekordniveaus.

Besonders spannend ist der Blick auf die COT-Daten. Das Managed Money hat seine Long-Positionen weiter reduziert und hält aktuell nur noch 58.128 Kontrakte netto long. Das ist eine der niedrigsten Long-Positionierungen seit September 2010. Historisch betrachtet ist eine derart geringe Positionierung oft kein Zeichen von Euphorie, sondern eher ein Nährboden für zukünftige Aufwärtsbewegungen, sobald neue Impulse auftreten.

Auch die Saisonalität spricht zunehmend für den Markt. Historisch zeigt WTI ab Ende Januar bis in den Sommer hinein eine positive Tendenz, was das aktuelle Positionierungsbild zusätzlich interessant macht.

Fundamental bleibt das Umfeld widersprüchlich. Einerseits stützen anhaltende geopolitische Risiken im Nahen Osten, Drohnenangriffe auf russische Infrastruktur sowie die weiterhin angespannte Lage rund um wichtige Transportrouten wie die Straße von Hormus die Preise. Andererseits bleibt der strukturelle Angebotsüberhang für 2026 das dominante Makro-Thema. OPEC+ hält zwar an der Pause der Produktionsausweitungen im ersten Quartal fest, gleichzeitig signalisiert die IEA weiterhin einen deutlichen globalen Überschuss. Auch die US-Produktion bewegt sich trotz leicht rückläufiger Wochenzahlen nahe an Rekordniveaus.

Besonders spannend ist der Blick auf die COT-Daten. Das Managed Money hat seine Long-Positionen weiter reduziert und hält aktuell nur noch 58.128 Kontrakte netto long. Das ist eine der niedrigsten Long-Positionierungen seit September 2010. Historisch betrachtet ist eine derart geringe Positionierung oft kein Zeichen von Euphorie, sondern eher ein Nährboden für zukünftige Aufwärtsbewegungen, sobald neue Impulse auftreten.

Auch die Saisonalität spricht zunehmend für den Markt. Historisch zeigt WTI ab Ende Januar bis in den Sommer hinein eine positive Tendenz, was das aktuelle Positionierungsbild zusätzlich interessant macht.

FAZIT

Der kurzfristige geopolitische Risikoaufschlag im WTI wurde zuletzt abgebaut, doch strukturell wird der Markt durch extrem niedrige Managed-Money-Positionierung und eine positive Saisonalität unterstützt. Das Setup bleibt hochspannend – weniger wegen der Schlagzeilen, sondern wegen dessen, was aktuell nicht im Preis eingepreist ist.

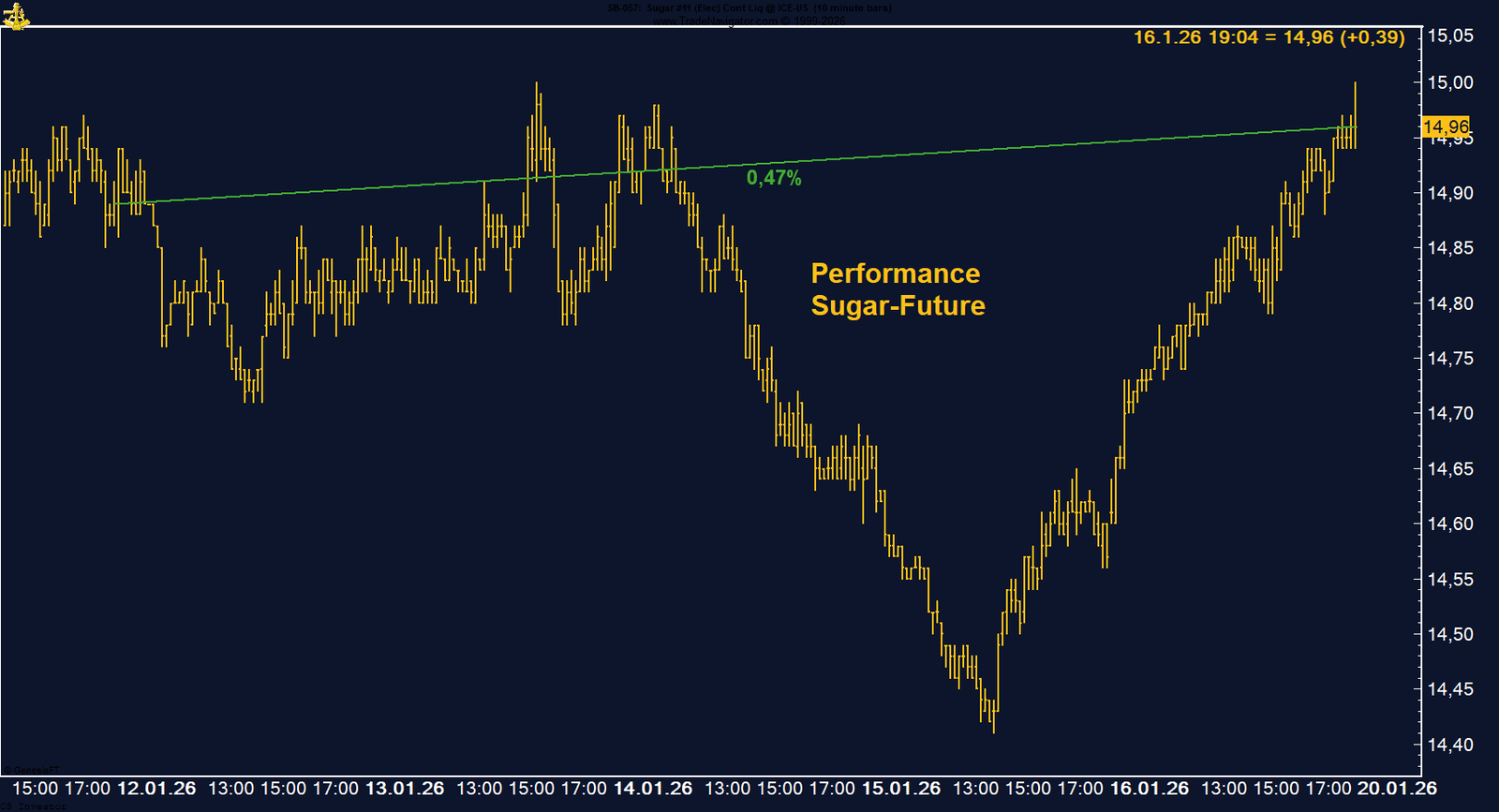

ZUCKER - LONG

Zucker gewinnt auf Wochenbasis +0,47%.

Die letzte Woche im 10min Chart:

Short-Covering trifft auf Saisonalität – Zucker zeigt erste Lebenszeichen

Der Zucker-Future (#11, ICE US) hat die vergangene Handelswoche leicht positiv abgeschlossen und ein Wochenplus von 0,47% erzielt. Der Kontrakt schloss bei 14,96 US-Cent je Pfund. Entscheidend war weniger das Endergebnis als der Wochenverlauf: Am Donnerstag markierte Zucker noch ein Wochentief bei 14,41 US-Cent, bevor es bis Freitag zu einer dynamischen Erholung kam. Zwischenzeitlich wurde sogar die Marke von 15,00 US-Cent erreicht, und der Markt schloss nahe am Tageshoch – ein klassisches kurzfristiges Stärkezeichen.

Auslöser der Bewegung war vor allem Short-Covering vor dem langen US-Wochenende. Nach dem vorherigen Abverkauf nutzten Marktteilnehmer die niedrigen Kurse, um Short-Positionen zu schließen. Fundamental bleibt das Umfeld zwar weiterhin von hohen Produktionszahlen geprägt, insbesondere aus Indien und Brasilien, doch kurzfristig dominierten technische Faktoren.

Ein Blick auf die COT-Daten zeigt, dass das größere Bild weiterhin klar von Skepsis geprägt ist. Das Managed Money hält nach wie vor eine sehr große Netto-Short-Position von 165.411 Kontrakten. Damit ist der Markt strukturell stark einseitig positioniert. Solche Konstellationen erhöhen die Anfälligkeit für weitere Short-Covering-Bewegungen, sobald der Markt beginnt, sich nach oben zu stabilisieren.

Unterstützend wirkt aktuell auch die Saisonalität. Historisch betrachtet hat Zucker eine erhöhte Wahrscheinlichkeit, sich bis Ende Januar und häufig sogar bis Mitte oder Ende Februar nach oben zu bewegen. Diese saisonale Komponente trifft nun auf eine extrem hohe Short-Positionierung, was das kurzfristige Chancen-Risiko-Profil verbessert.

Auslöser der Bewegung war vor allem Short-Covering vor dem langen US-Wochenende. Nach dem vorherigen Abverkauf nutzten Marktteilnehmer die niedrigen Kurse, um Short-Positionen zu schließen. Fundamental bleibt das Umfeld zwar weiterhin von hohen Produktionszahlen geprägt, insbesondere aus Indien und Brasilien, doch kurzfristig dominierten technische Faktoren.

Ein Blick auf die COT-Daten zeigt, dass das größere Bild weiterhin klar von Skepsis geprägt ist. Das Managed Money hält nach wie vor eine sehr große Netto-Short-Position von 165.411 Kontrakten. Damit ist der Markt strukturell stark einseitig positioniert. Solche Konstellationen erhöhen die Anfälligkeit für weitere Short-Covering-Bewegungen, sobald der Markt beginnt, sich nach oben zu stabilisieren.

Unterstützend wirkt aktuell auch die Saisonalität. Historisch betrachtet hat Zucker eine erhöhte Wahrscheinlichkeit, sich bis Ende Januar und häufig sogar bis Mitte oder Ende Februar nach oben zu bewegen. Diese saisonale Komponente trifft nun auf eine extrem hohe Short-Positionierung, was das kurzfristige Chancen-Risiko-Profil verbessert.

FAZIT

Der Zucker-Future zeigt nach dem Wochentief erste Stabilisierungstendenzen. Short-Covering, ein starker Wochenschluss und eine unterstützende Saisonalität sprechen für weiteres Aufwärtspotenzial auf Sicht der kommenden Wochen – trotz weiterhin klar bearish positioniertem Managed Money.