Diese Erwartung hat sich inzwischen massiv abgeschwächt.

Der wichtigste Grund dafür waren die neuen US-Arbeitsmarktdaten. Die Daten fielen schwächer aus als erwartet und haben die Fed wieder stärker an ihr duales Mandat erinnert. Die US-Notenbank muss nicht nur Preisstabilität gewährleisten, sondern auch Vollbeschäftigung berücksichtigen. Genau hier entsteht nun der Zielkonflikt. Solange die Inflation das Hauptproblem ist, kann die Fed restriktiv bleiben. Wenn aber der Arbeitsmarkt deutlich an Dynamik verliert, wird eine weitere Straffung schwieriger.

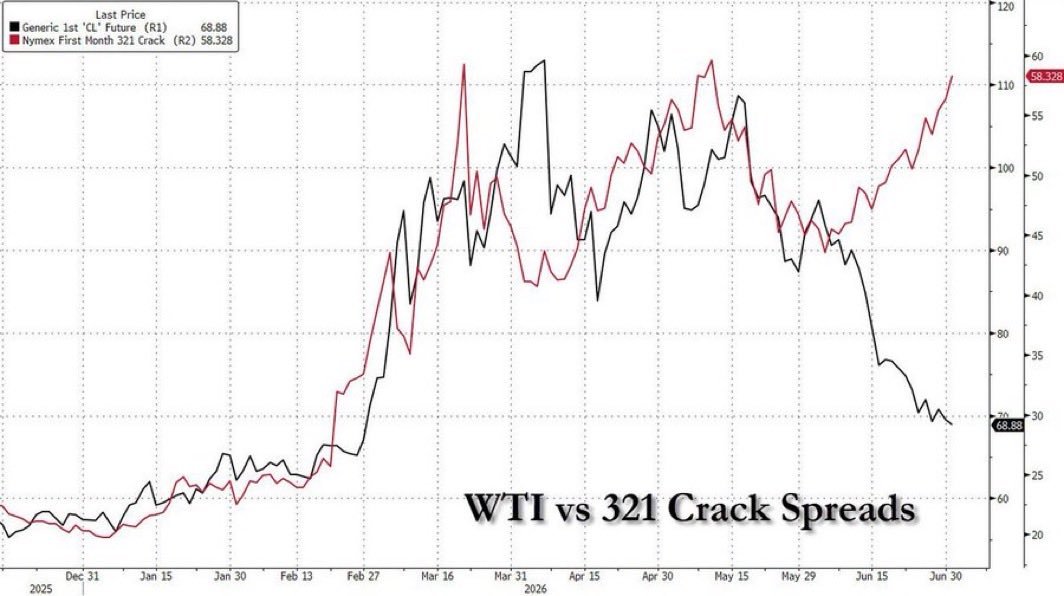

Der zweite wichtige Faktor ist der Ölpreis. WTI Crude Oil ist inzwischen sogar unter das Vorkriegsniveau von Ende Februar gefallen. Damit ist ein großer Teil der geopolitischen Risikoprämie wieder aus dem Markt verschwunden. Für die Inflationsdebatte ist das grundsätzlich entlastend. Fallende Ölpreise reduzieren den Druck auf Energiepreise, Transportkosten und Inflationserwartungen.

Genau deshalb hat sich die Zinsfantasie so schnell verändert. Vor zwei Wochen diskutierte der Markt noch über weitere Zinserhöhungen. Jetzt stellt sich bereits wieder die Frage, ob die Fed überhaupt noch einmal erhöhen kann – oder ob die nächste größere geldpolitische Bewegung am Ende sogar wieder in Richtung Zinssenkung geht.

Das ist ein kompletter Schwenk innerhalb kürzester Zeit.

Interessant bleibt dabei der Ölmarkt. Die Friedensverhandlungen zwischen den USA und Iran laufen weiter, offenbar aber nicht ganz so reibungslos, wie es das politische Narrativ teilweise nahelegt. Dennoch ist der Rohölpreis stark gefallen. Was mich dabei besonders beschäftigt: Die raffinierten Produkte folgen dieser Bewegung nicht im gleichen Ausmaß. Die Crack Spreads bleiben hoch. Benzin, Heizöl, Diesel und Kerosin sind im Verhältnis zu Rohöl weiterhin deutlich teurer, als man es bei einem so starken Rückgang des Ölpreises erwarten würde.

Das ist eine wichtige Beobachtung. Wenn Rohöl fällt, die Endprodukte aber nicht im gleichen Tempo nachgeben, kommt die Entlastung beim Verbraucher nur teilweise an. Für Raffinerien ist das positiv. Für Verbraucher und Politik ist es problematisch. Und es wirft die Frage auf, ob der Rohölpreis aktuell die tatsächliche Knappheit im Energiesystem überhaupt korrekt widerspiegelt.

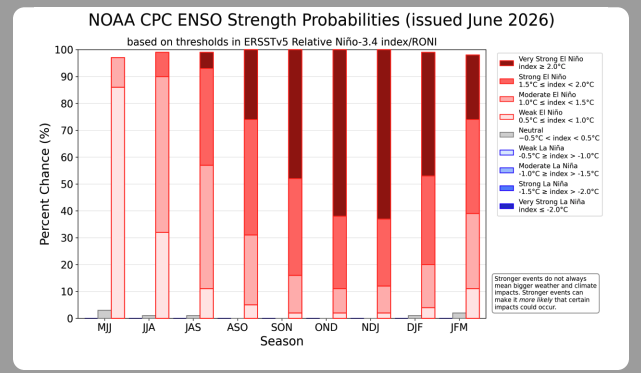

Parallel dazu beginnt nun die entscheidende Phase für die Agrar- und Soft-Commodity-Märkte. Der Sommer steht vor der Tür, und ich bleibe überzeugt, dass sich El Niño weiter verstärken und ausbreiten wird. Die ersten Auswirkungen sehen wir bereits. Kaffee, Kakao und Zucker reagieren zunehmend auf Wetterrisiken, niedrige Lagerbestände und angespannte Angebotslagen. Auch bei den klassischen Agrarrohstoffen wird es spannender.

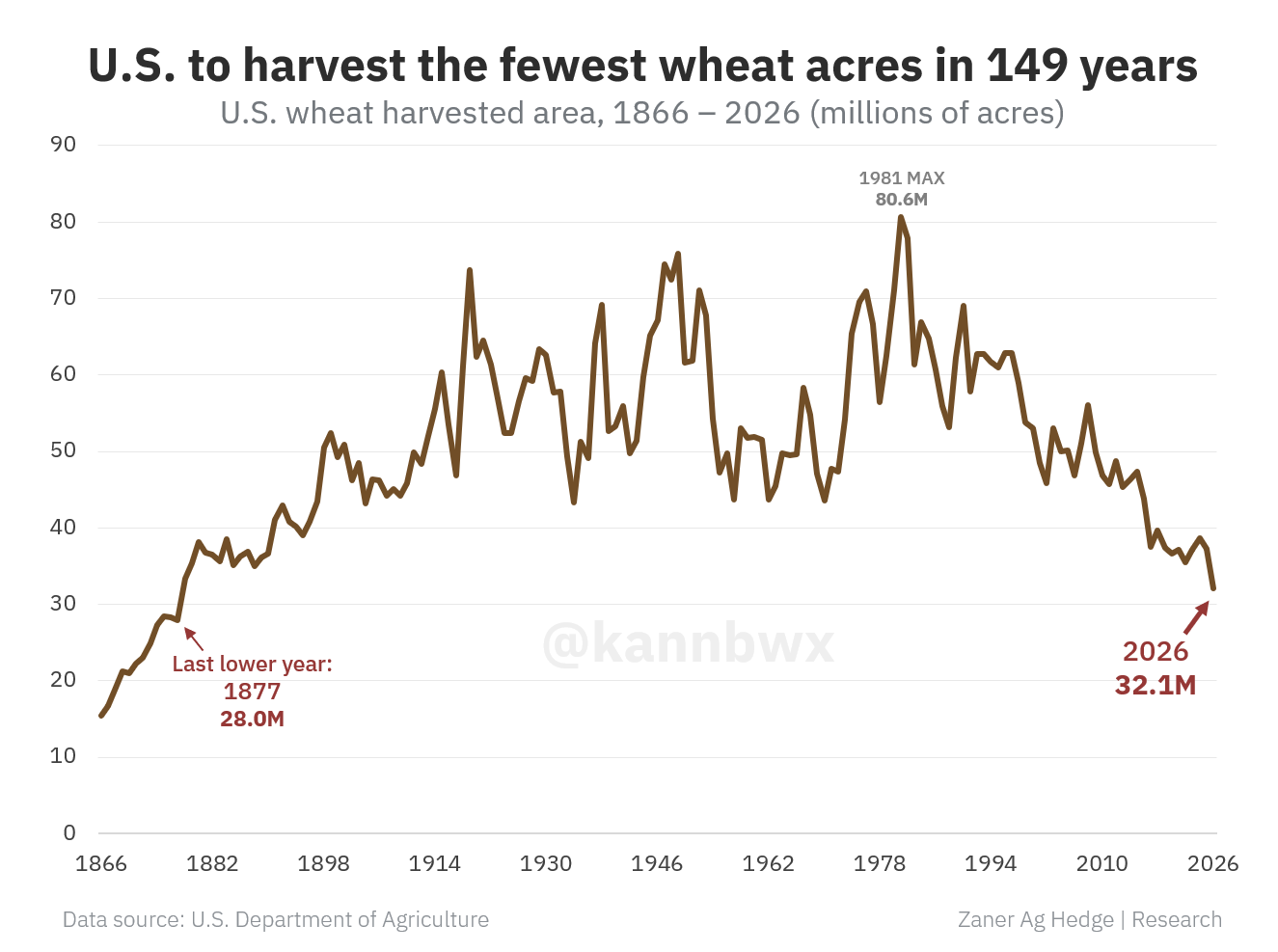

Besonders bemerkenswert ist Weizen. Die USA stehen vor der kleinsten geernteten Weizenfläche seit fast 150 Jahren. Damals lebten weltweit rund 1,8 Milliarden Menschen. Heute sind es mehr als 8 Milliarden Menschen. Natürlich ist die Produktivität pro Acre heute deutlich höher als damals. Trotzdem ist diese historische Dimension nicht zu unterschätzen. Wenn ein Markt mit ohnehin niedriger Positionierung, Wetterrisiken und globaler Nachfrage auf eine so kleine US-Erntefläche trifft, kann sich die Wahrnehmung sehr schnell verändern.

⸻

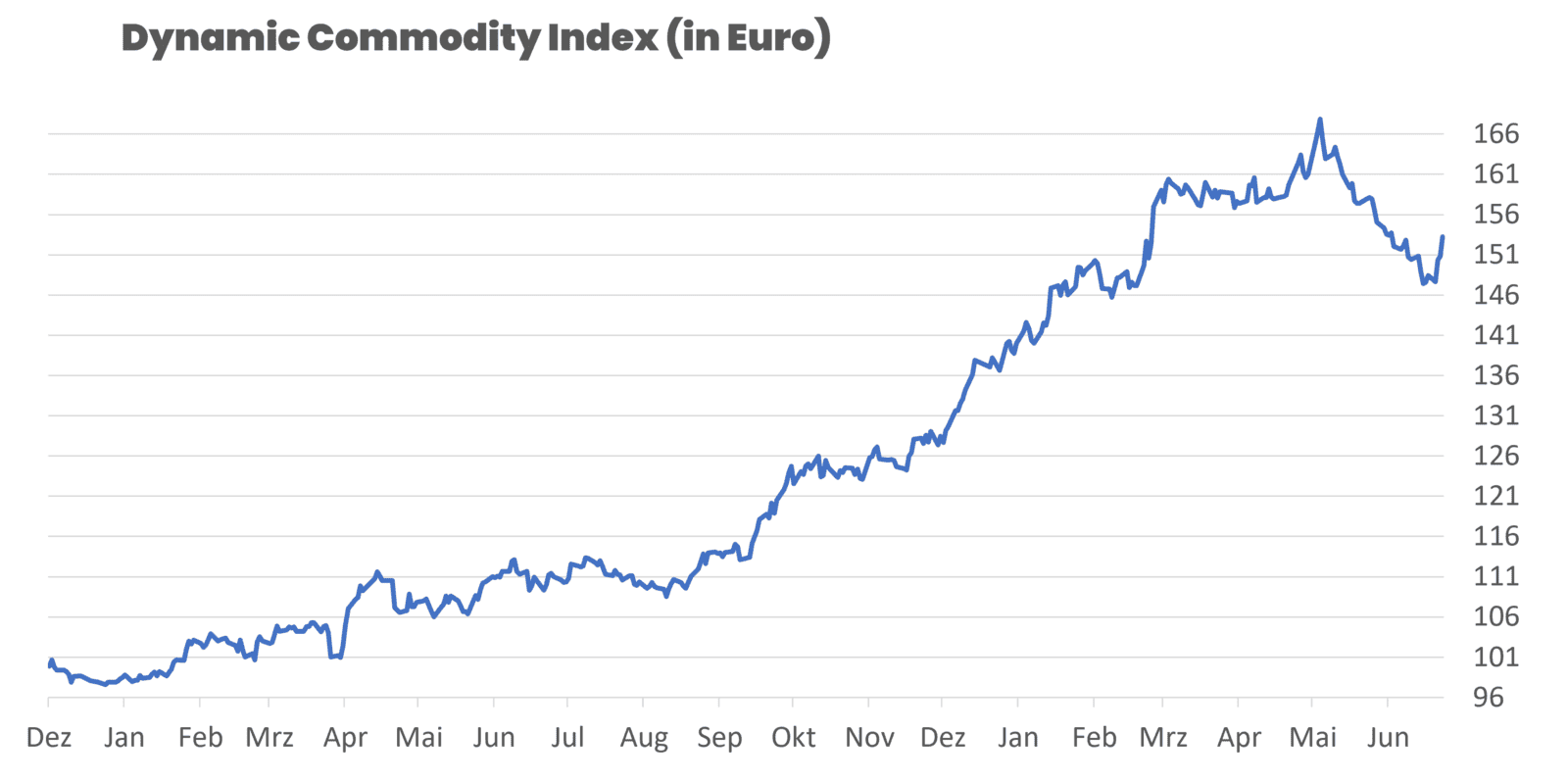

Die vergangene Woche brachte eine spürbare Erholung im DCX. Besonders stark entwickelten sich Kaffee, Zucker, Gold, Weizen und Platin. Auch Baumwolle, EUR/USD, Kupfer und Mais konnten zulegen. Belastend wirkten dagegen WTI Crude Oil, Kakao, Henry Hub Erdgas und Sojabohnen. Insgesamt bleibt das Bild konstruktiver als in der Vorwoche: Mehrere Märkte verteidigten wichtige Unterstützungen, während Wetterrisiken, Saisonalität und Short-Covering-Potenzial wieder stärker in den Vordergrund rücken.

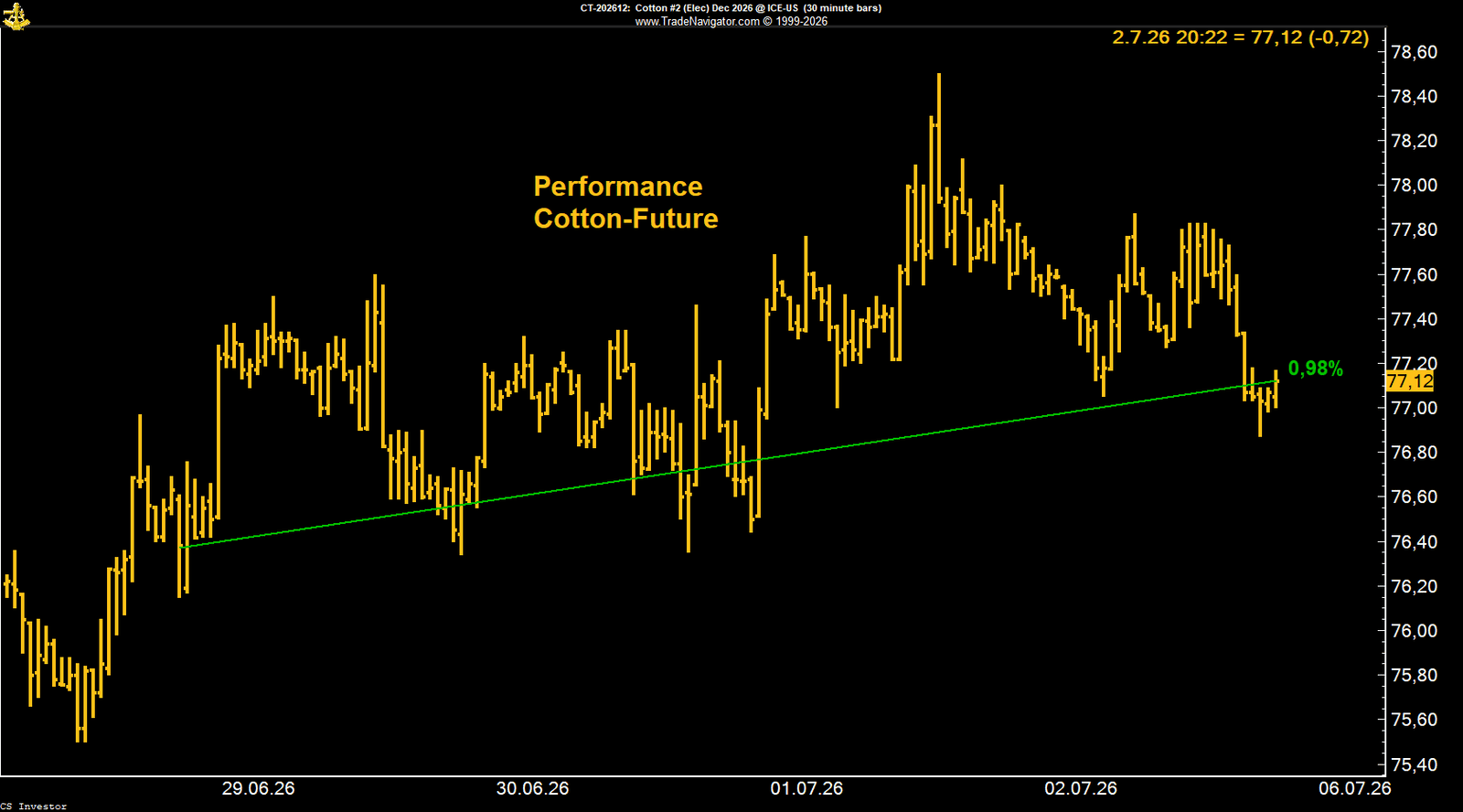

• Baumwolle | +0,98 % | Long

Baumwolle stabilisierte sich bei 77,12 US-Cents je Pfund. Der fallende Ölpreis bleibt belastend, weil synthetische Fasern dadurch günstiger werden. Die Exportdaten liefern noch keinen klaren Impuls. Positiv bleibt die deutliche Managed-Money-Long-Position von 83.558 Kontrakten, auch wenn sie bei weiterer Schwäche Liquidationsrisiken birgt.

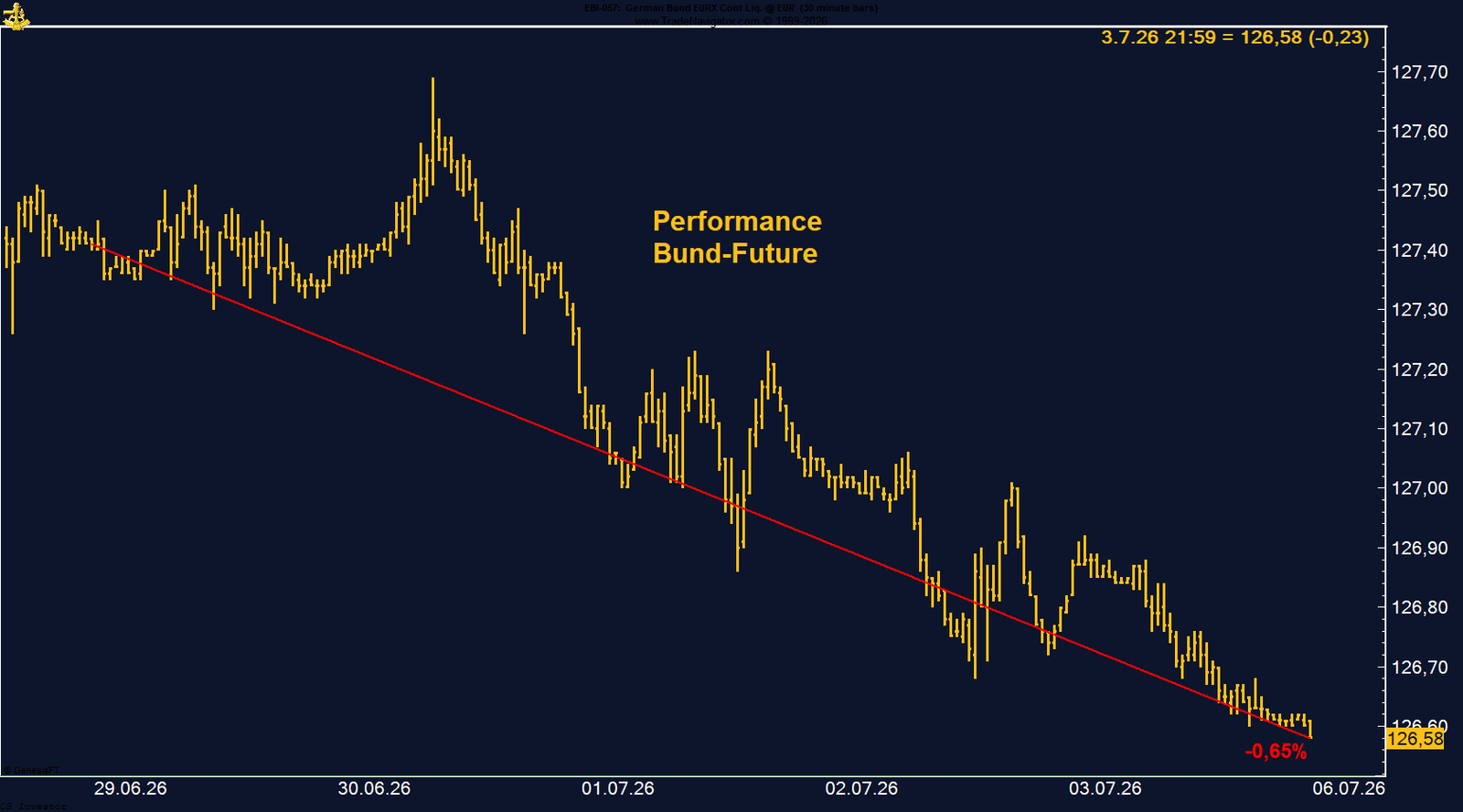

• Bund-Future | -0,65 % | Short

Der Bund-Future fiel auf 126,50 Punkte. Für unsere Short-Position war das positiv. Der Markt spielt wieder eine mögliche EZB-Straffung, was die Renditen steigen und Anleihekurse fallen lässt. Solange die Konjunkturdaten robust bleiben, bleibt der Bund-Future unter Druck.

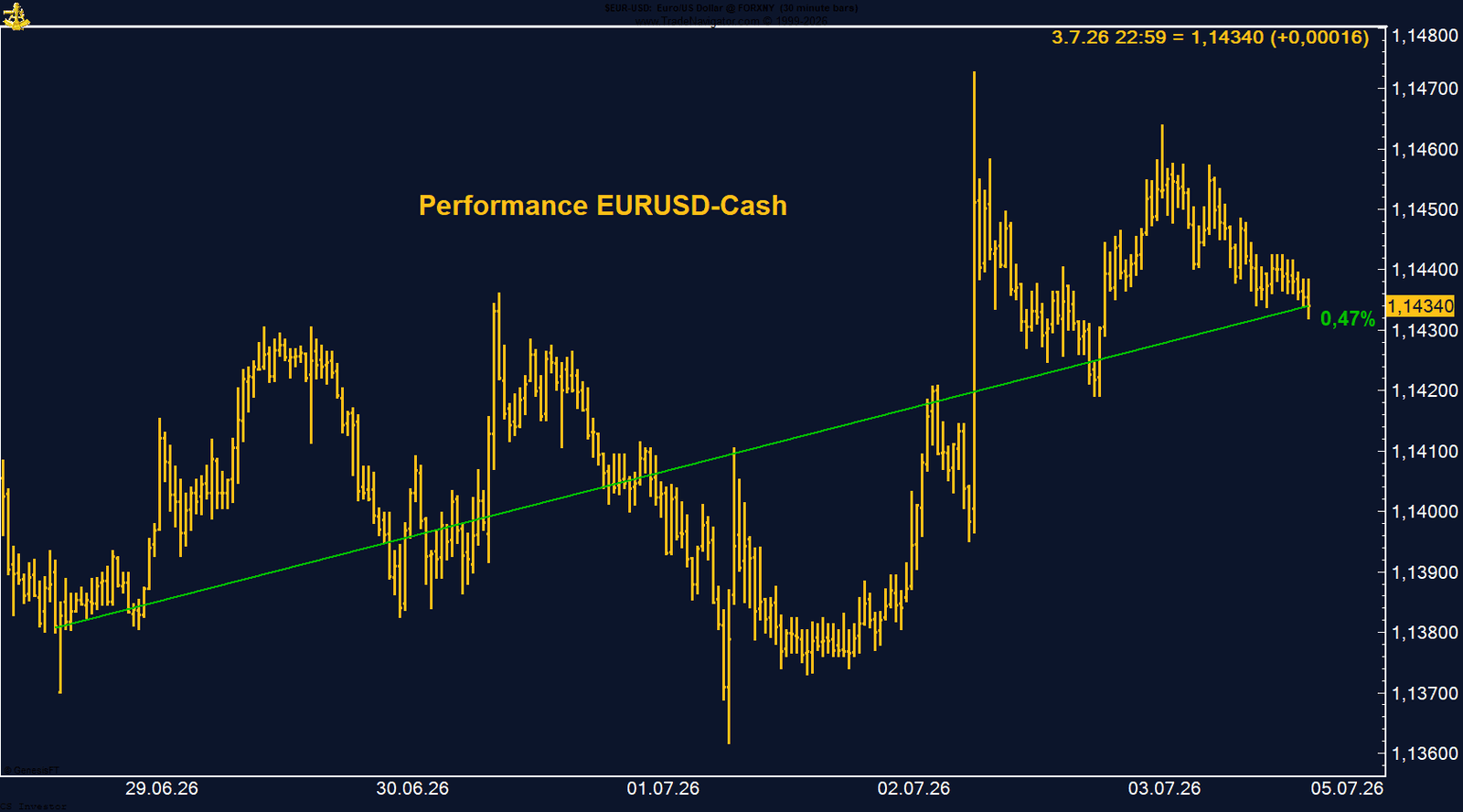

• EUR/USD | +0,47 % | Long

EUR/USD stieg auf 1,1434 und konnte die Marke von 1,14 zurückerobern. Die schwachen US-Arbeitsmarktdaten belasteten den Dollar. Gleichzeitig verliert auch die europäische Zinsfantasie etwas an Kraft. Das Managed Money bleibt mit gut 30.150 Kontrakten netto long positioniert, aber deutlich weniger stark als noch im Februar.

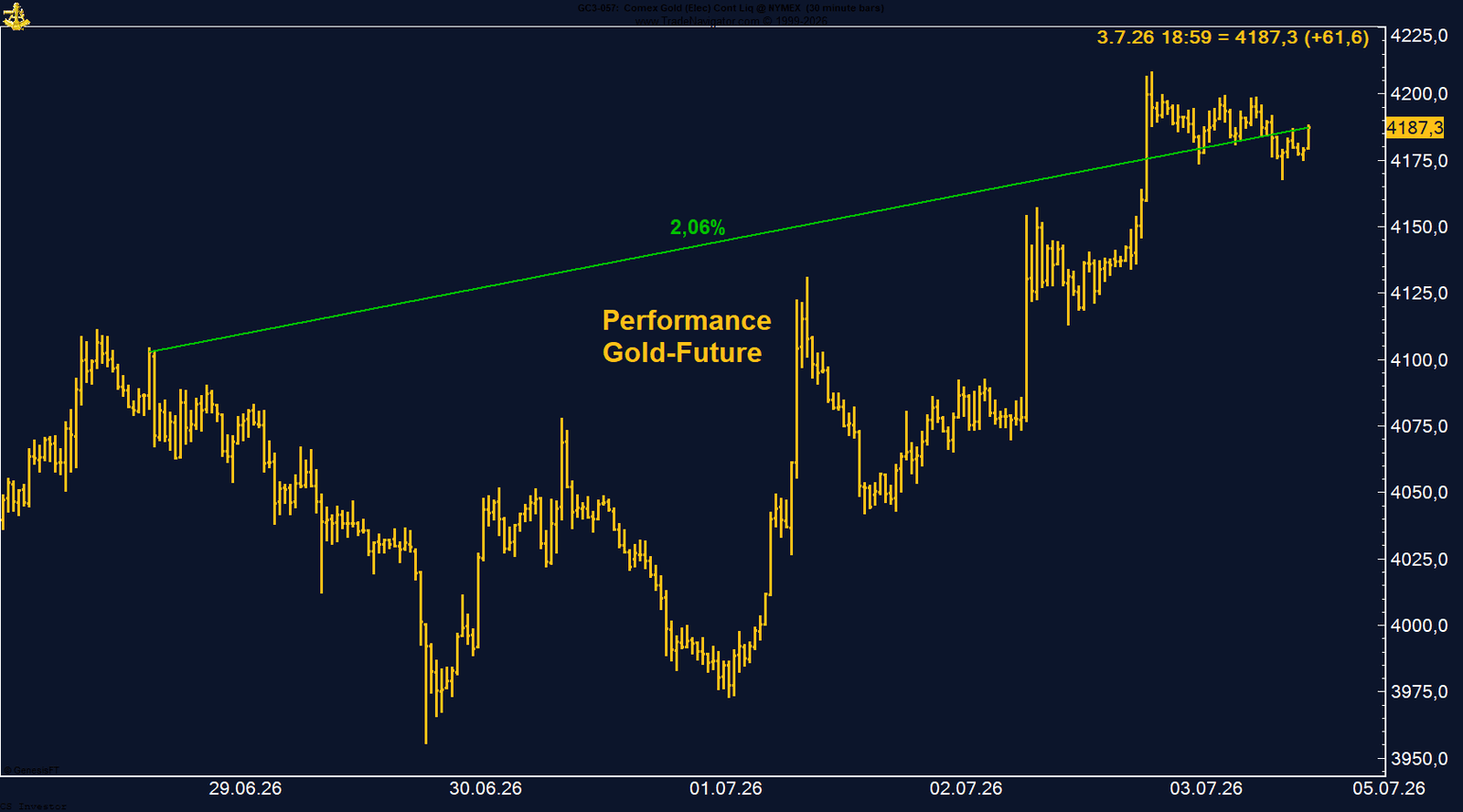

• Gold | +2,06 % | Long

Gold erholte sich deutlich auf 4.187,30 US-Dollar je Unze. Der Rückfall unter 4.000 US-Dollar wurde schnell gekauft. Schwächere US-Arbeitsmarktdaten, niedrigere Zinserhöhungserwartungen und ein schwächerer Dollar stützten den Markt. Auch Saisonalität, CoT-Daten und Zentralbankennachfrage bleiben konstruktiv.

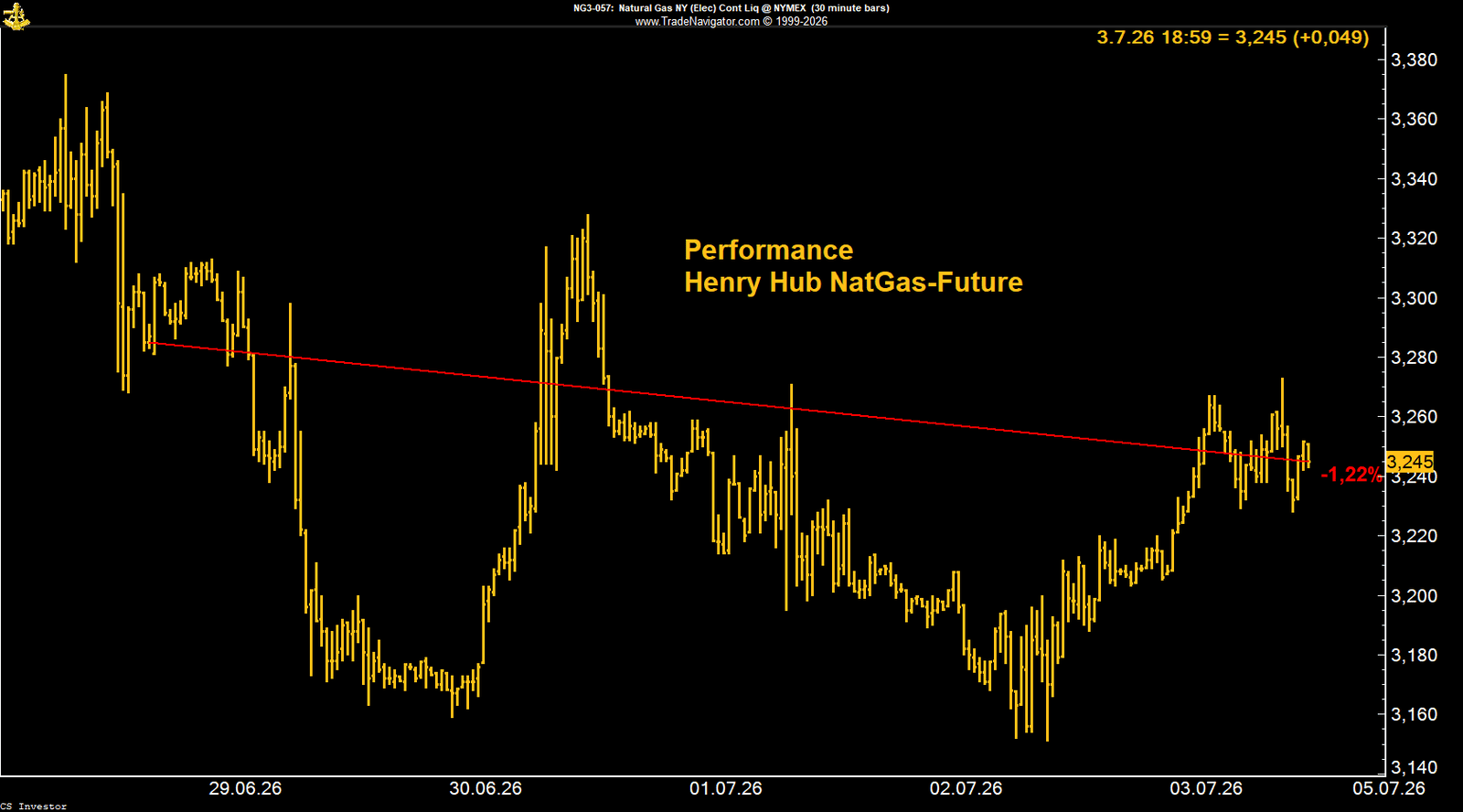

• Henry Hub Erdgas | -1,22 % | Long

Henry Hub Erdgas gab auf 3,245 US-Dollar je MMBtu nach. Der Lageraufbau fiel höher aus als erwartet, doch die Marktreaktion blieb moderat. Noch fehlt der erste echte Wetter- oder Hurrikan-Impuls. Spannend bleibt die hohe Managed-Money-Short-Position von mehr als 176.600 Kontrakten.

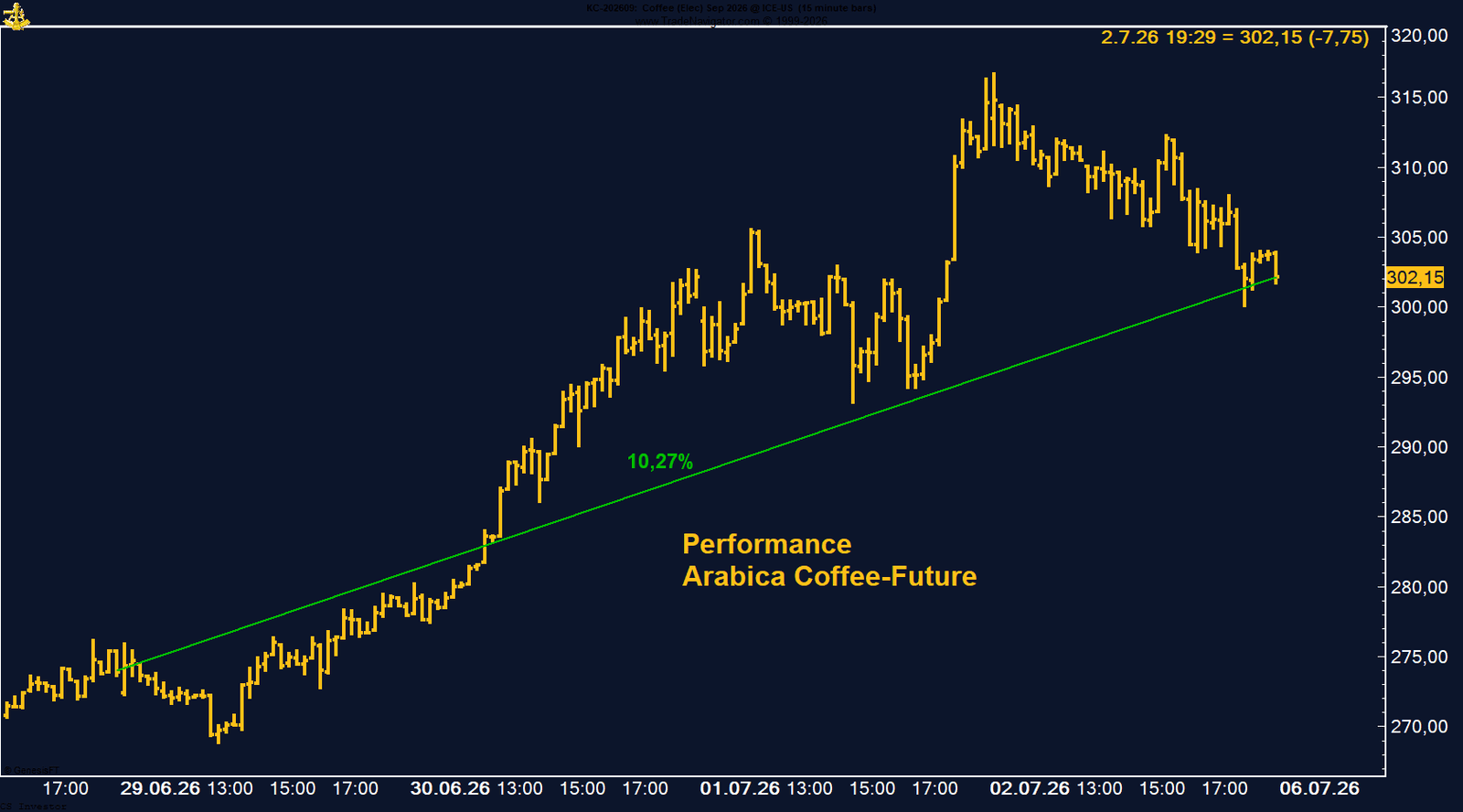

• Kaffee | +10,27 % | Long

Arabica Coffee sprang auf 302,15 US-Cents je Pfund. Haupttreiber waren weiter fallende ICE-Lagerbestände, die nur noch bei 373.018 Säcken liegen. Auch das Managed Money baut wieder Long-Positionen auf. Nach dem starken Anstieg ist eine Konsolidierung möglich, fundamental bleibt das Bild aber klar verbessert.

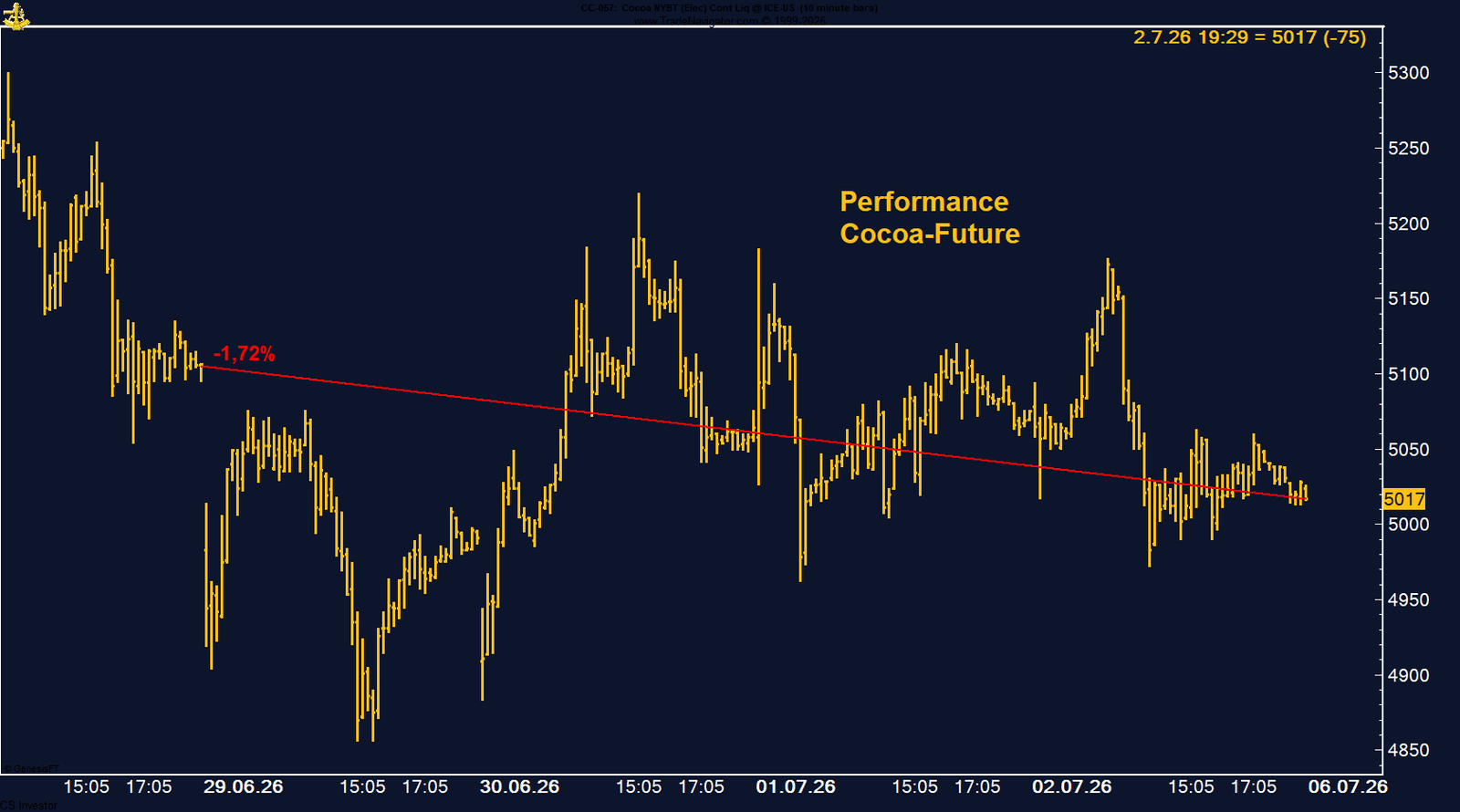

• Kakao | -1,72 % | Long

Kakao konsolidierte auf 5.017 US-Dollar je Tonne. Nach der starken Rally der Vorwochen sind Gewinnmitnahmen normal. Die Wetterrisiken in Westafrika, schwache frühe Erntesignale und El-Niño-Risiken bleiben unterstützend. Zudem ist das Managed Money weiterhin netto short positioniert.

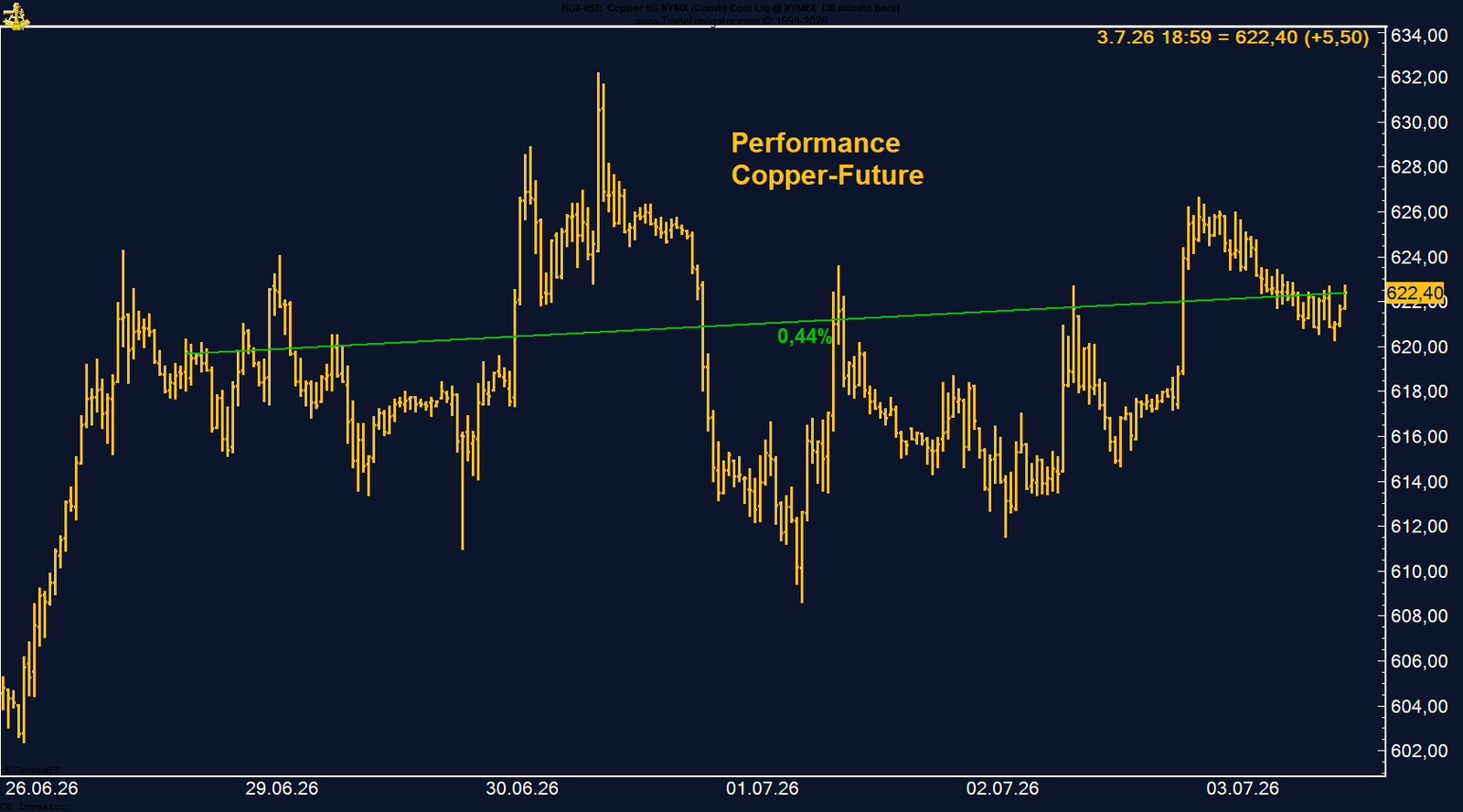

• Kupfer | +0,44 % | Long

Kupfer schloss nahezu unverändert bei 622,40 US-Cents je Pfund. Der Markt wartet weiter auf Trumps mögliche Zollentscheidung für raffinierte Kupferimporte. Das Managed Money bleibt mit 71.620 Kontrakten deutlich netto long. Bis Ende Juli spricht auch die Saisonalität für Unterstützung.

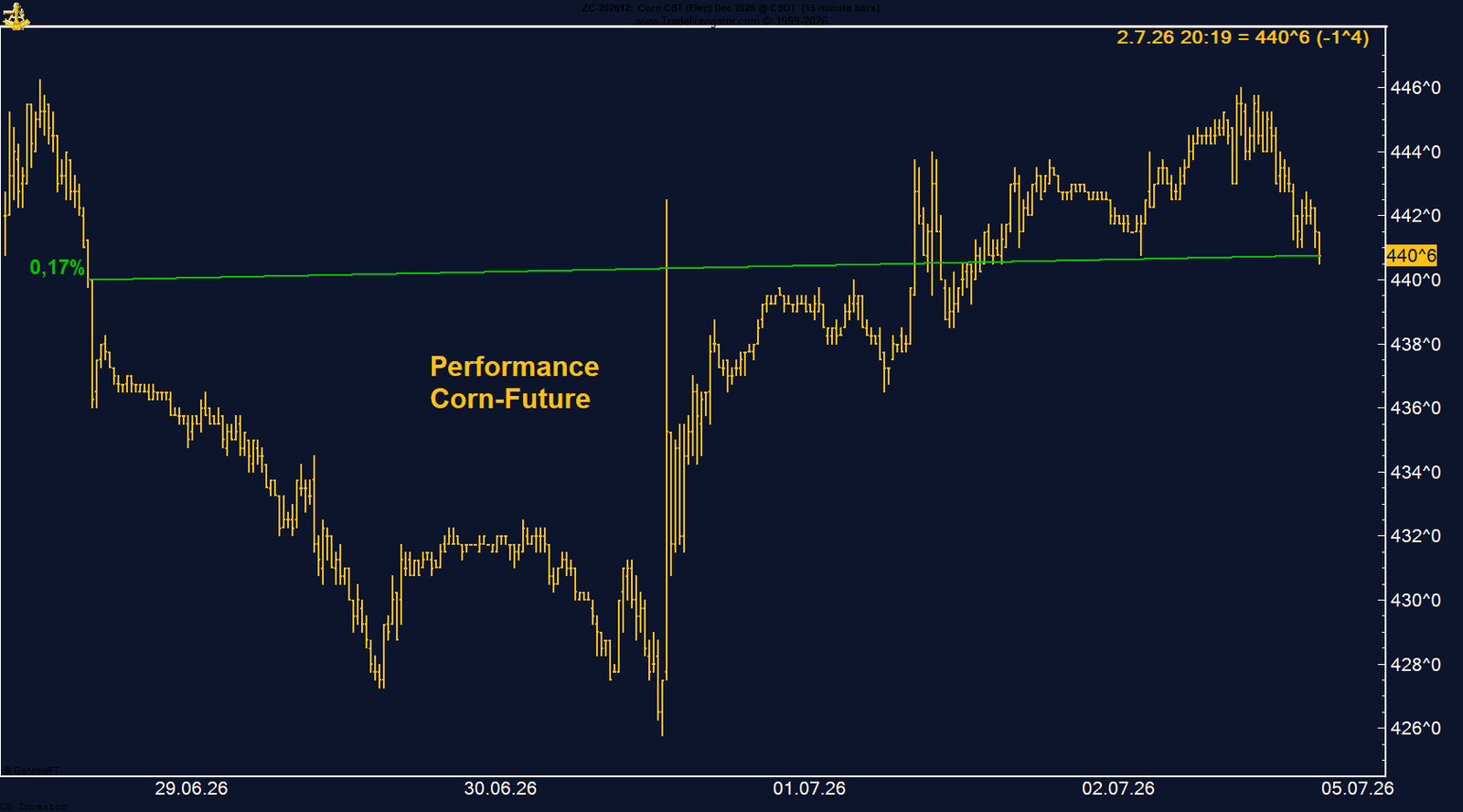

• Mais | +0,17 % | Long

Mais schloss fast unverändert bei 440,75 US-Cents je Scheffel, aber nahe dem Wochenhoch. Die USDA-Daten zu den Quartalsbeständen halfen kurzfristig. Gleichzeitig bremsen günstigeres Wetter und die stark reduzierte Managed-Money-Long-Position die Euphorie. Der Sommer bleibt entscheidend.

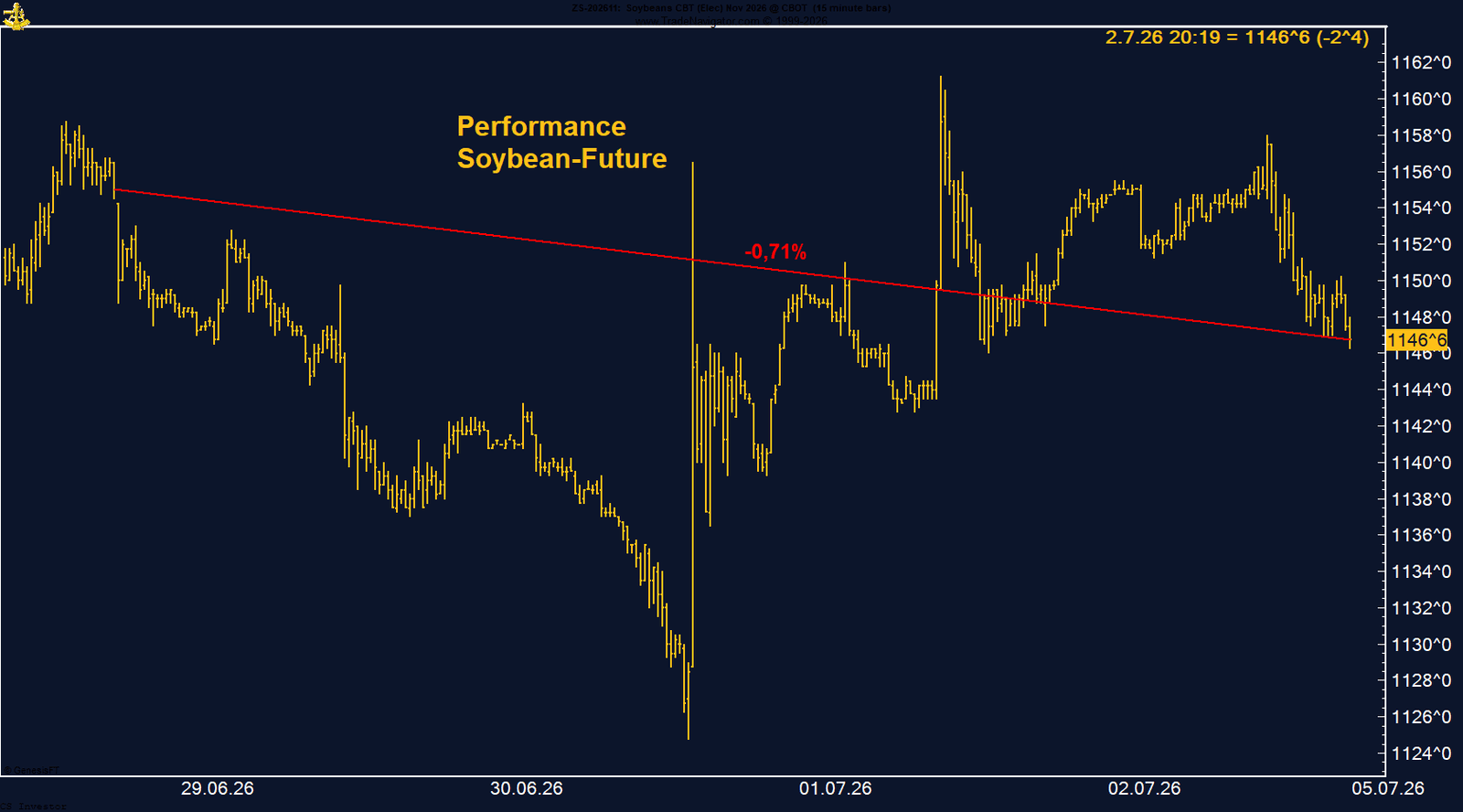

• Sojabohnen | -0,71 % | Long

Sojabohnen fielen leicht auf 1.146,75 US-Cents je Scheffel. Die USDA-Daten lieferten keinen klar bullischen Impuls, und die Exportverkäufe enttäuschten. Gleichzeitig bleiben chinesisches Kaufinteresse, Wetterrisiken und die bessere Saisonalität bis Mitte oder Ende Juli mögliche Unterstützungsfaktoren.

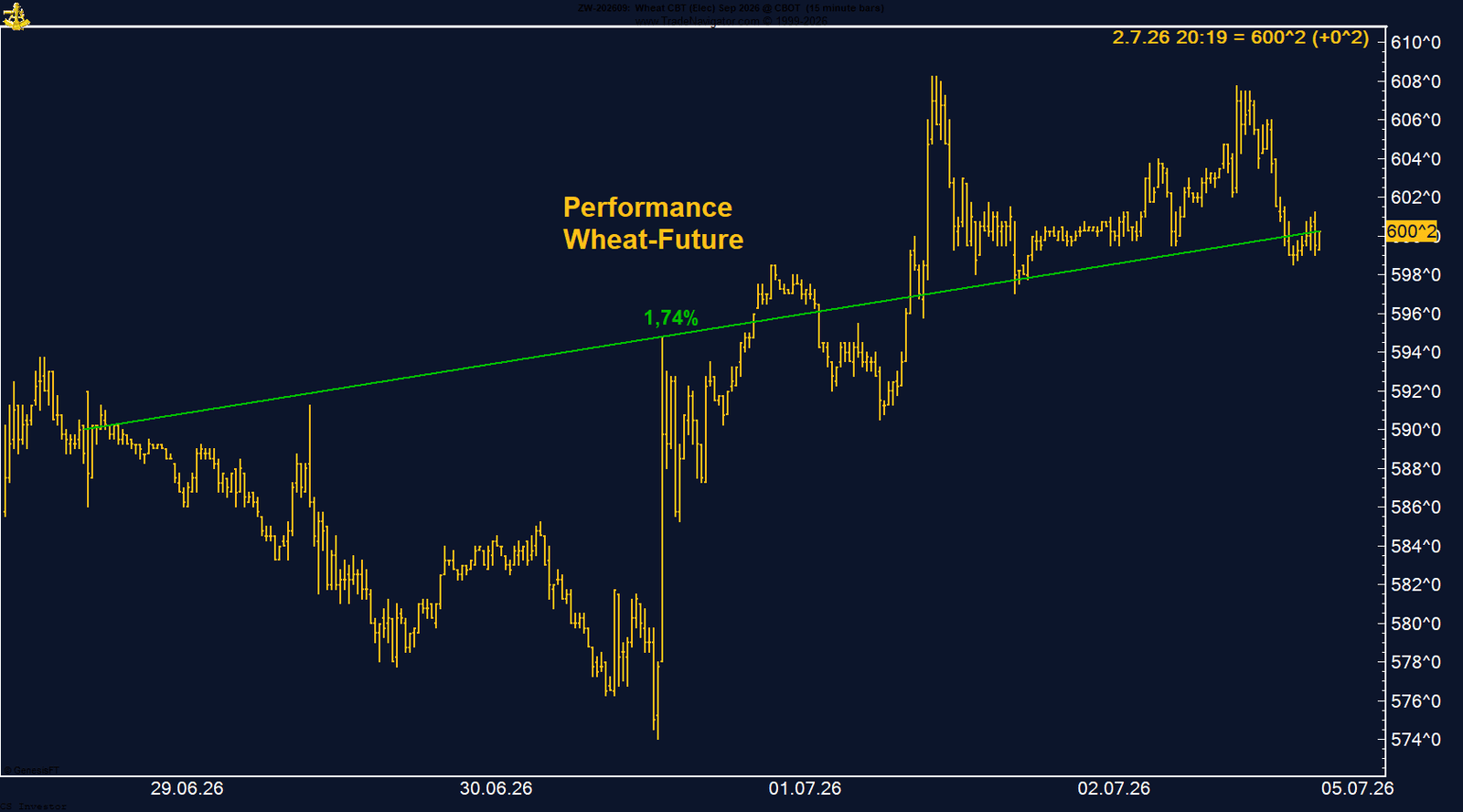

• Weizen | +1,74 % | Long

Weizen stieg auf 600,25 US-Cents je Scheffel. Der USDA-Report zeigte die kleinste geerntete US-Weizenfläche seit 149 Jahren. Das verändert die Wahrnehmung des Marktes. Das Managed Money bleibt weiterhin netto short, wodurch bei weiter steigenden Kursen Short-Covering entstehen könnte.

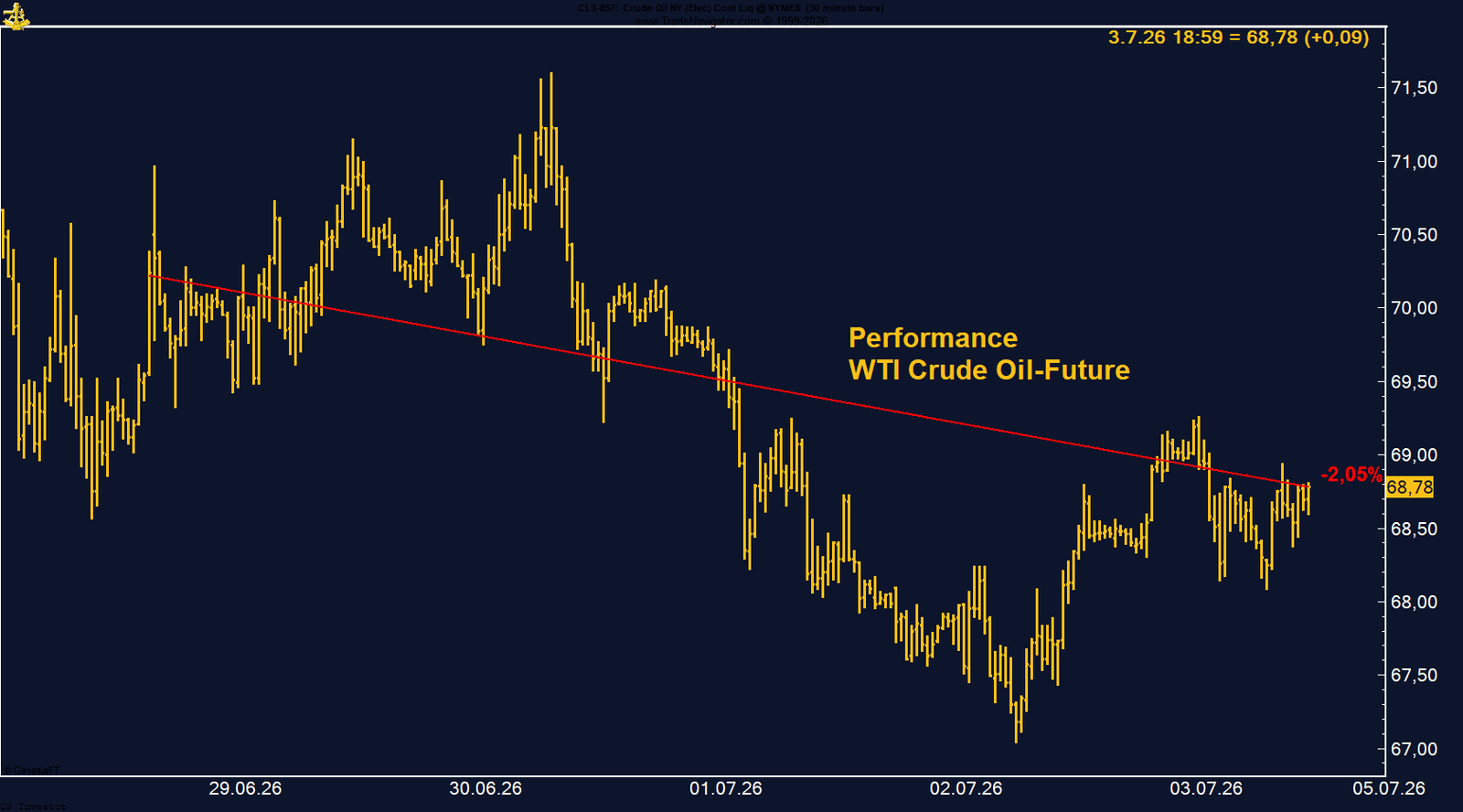

• WTI Crude Oil | -2,05 % | Long

WTI fiel auf 68,78 US-Dollar je Barrel. Die Kriegsprämie verschwindet weiter, weil sich die Handelsströme durch die Straße von Hormus normalisieren. Auffällig bleibt aber, dass Benzin, Diesel und Heizöl dem fallenden Rohölpreis nicht im gleichen Ausmaß folgen. Die Crack Spreads bleiben hoch.

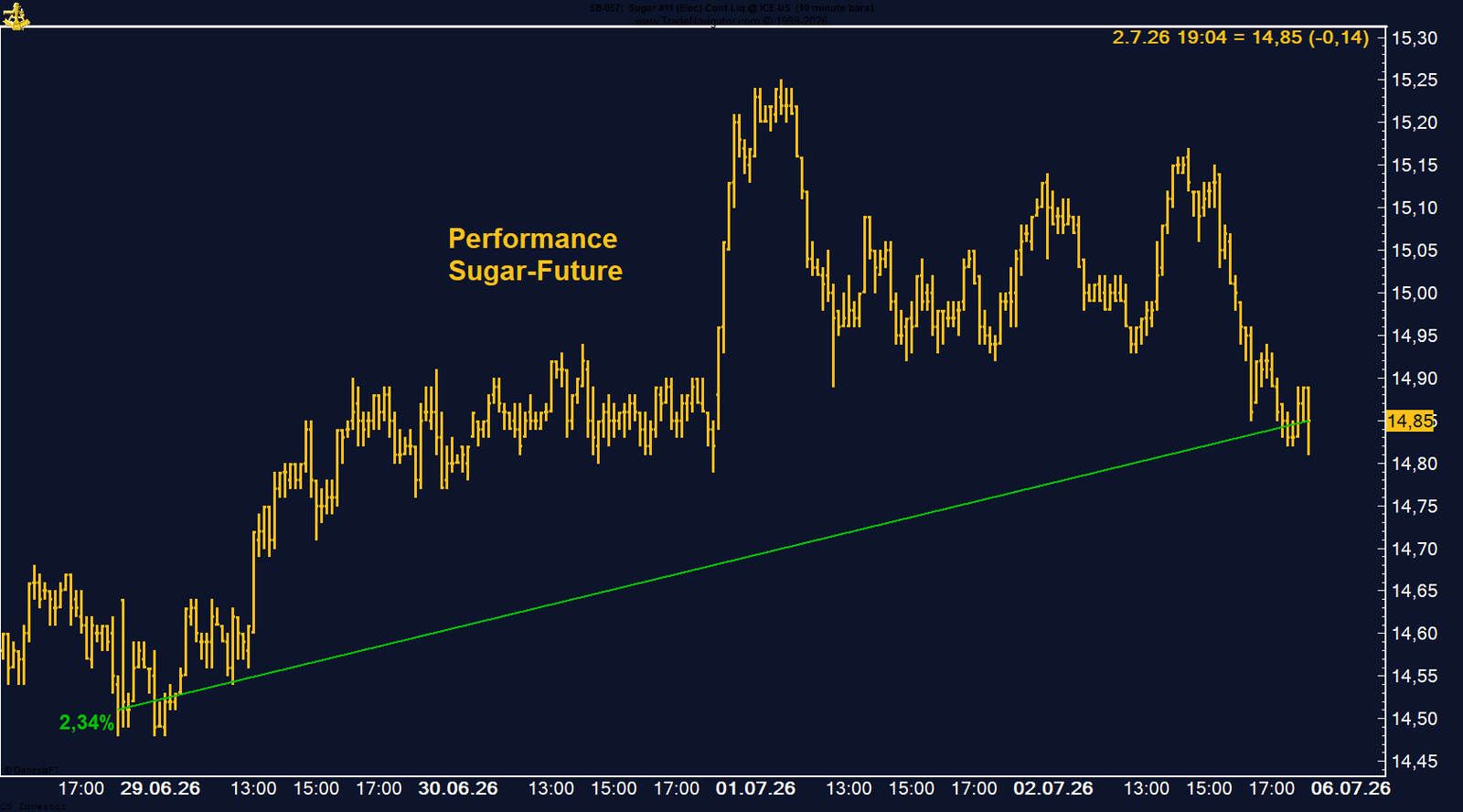

• Zucker | +2,34 % | Long

Zucker stieg auf 14,85 US-Cents je Pfund. Schwacher Monsun in Indien, El-Niño-Fantasie und eine geringere Zuckerproduktion in Brasilien stützen den Markt. Besonders spannend bleibt die hohe Managed-Money-Short-Position von mehr als 134.400 Kontrakten. Über 15 US-Cents könnte Short-Covering einsetzen.

Carsten S. Stork |

Fundamental ist das Bild gemischt. Die jüngsten US-Exportdaten waren nicht stark. Die Exportverkäufe fielen auf ein Sieben-Wochen-Tief, lagen aber weiterhin deutlich über dem Niveau des Vorjahres. Auch die Lieferungen gingen zurück, blieben im Jahresvergleich jedoch solide. Die ICE-zertifizierten Bestände lagen zuletzt unverändert bei rund 185.000 Ballen und signalisieren aktuell keine akute Knappheit.

Interessant bleibt die Positionierung. Das Managed Money hält weiterhin eine deutliche Netto-Long-Position von 83.558 Kontrakten. Das zeigt, dass spekulative Marktteilnehmer trotz der Korrektur seit Mai grundsätzlich weiter auf steigende Baumwollpreise setzen. Strukturell ist das positiv zu werten, weil institutionelles Kapital dem Markt weiterhin die Treue hält. Gleichzeitig bedeutet eine große Long-Position aber auch: Sollte der Markt weiter fallen, könnten zusätzliche Long-Liquidationen entstehen.

Saisonal ist das Umfeld kurzfristig schwierig. Historisch betrachtet tendiert Baumwolle bis Mitte August eher schwächer. Damit fehlt dem Markt im Moment ein klarer saisonaler Rückenwind. Nach dem Rückgang von über 88 US-Cent auf den Bereich um 77 US-Cent ist eine technische Gegenbewegung möglich, aber noch kein bestätigter Trendwechsel.

Der entscheidende Belastungsfaktor war nicht die Diskussion über mögliche Zinssenkungen. Diese stehen im Euroraum aktuell nicht zur Debatte. Im Gegenteil: Der Markt preist inzwischen wieder eine mögliche Zinserhöhung der EZB ein. Genau das setzte den Bund-Future unter Druck. Steigende Leitzinserwartungen führen zu höheren Renditen bei deutschen Bundesanleihen – und höhere Renditen bedeuten fallende Anleihekurse.

Auch die höhere Risikobereitschaft an den Aktienmärkten belastete den Anleihemarkt. In einer Woche, in der US-Aktien trotz verkürzter Handelszeit weiter zulegen konnten, war die Nachfrage nach sicheren Staatsanleihen begrenzt. Kapital floss stärker in risikoreichere Anlageklassen, während Bundesanleihen verkauft wurden.

Im Wochenverlauf startete der Bund-Future bereits schwächer. Am Dienstag kam es zwar zu einer kurzen Stabilisierung, doch diese hielt nicht lange. Am Donnerstag gerieten die globalen Anleihemärkte erneut unter Druck, nachdem starke US-Daten die Renditen weiter steigen ließen. Der Feiertag in den USA sorgte am Freitag zwar für einen ruhigeren Handel, änderte aber nichts an der grundsätzlichen Tendenz.

Der unmittelbare Impuls kam von der Dollar-Schwäche. Die US-Arbeitsmarktdaten für Juni fielen deutlich schwächer aus als erwartet. Dadurch wurden die Erwartungen an eine baldige Zinserhöhung der US-Notenbank zurückgenommen. Genau das belastete den Dollar und half dem Euro im direkten Vergleich.

Allerdings ist die Lage bei EUR/USD nicht ganz so eindeutig, wie es auf den ersten Blick wirkt. Denn auch in Europa ist die Zinserwartung zuletzt unsicherer geworden. EZB-Präsidentin Christine Lagarde äußerte sich am Wochenende vorsichtiger und zeigte sich nicht mehr eindeutig sicher, ob die Zinsen in Europa tatsächlich noch einmal erhöht werden müssen.

Das ist wichtig, weil sich dadurch die Zinsfantasie auf beiden Seiten wieder etwas ausgleicht. In den vergangenen Wochen hatte der Markt stärker mit weiteren Zinserhöhungen in Europa gerechnet, während die US-Seite durch die schwächeren Arbeitsmarktdaten nun etwas entlastet wurde. Wenn aber auch in Europa die Inflation weiter zurückkommt und die EZB weniger Handlungsdruck sieht, dann nimmt auch der Euro einen Teil seiner eigenen Zinsunterstützung wieder zurück.

Genau diese Unsicherheit sieht man auch in den COT-Daten. Das Managed Money hält aktuell noch etwas mehr als 30.150 Kontrakte netto long im Euro. Das ist zwar weiterhin eine Long-Position, aber deutlich weniger als im Februar, als die Positionierung noch bei rund 180.000 Kontrakten lag. Diese massive Reduktion zeigt, dass spekulative Investoren ihre bullische Euro-Positionierung in den vergangenen Monaten deutlich zurückgefahren haben.

Saisonal ist das Bild bei EUR/USD eher neutral. Der Euro hat zwar die Chance, leicht weiter anzusteigen, insgesamt spricht die Saisonalität aber eher für eine Seitwärtsbewegung als für einen dynamischen Trend. Damit dürfte die weitere Entwicklung stark von den nächsten Inflations- und Arbeitsmarktdaten abhängen.

FAZIT

EUR/USD konnte in der vergangenen Woche von der Dollar-Schwäche profitieren und wieder über 1,14 steigen. Gleichzeitig verliert die Zinsfantasie nicht nur in den USA, sondern möglicherweise auch in Europa an Kraft. Genau das begrenzt das kurzfristige Aufwärtspotenzial. Die COT-Daten zeigen eine stark reduzierte Long-Positionierung des Managed Money, und die Saisonalität spricht eher für Seitwärtskurse mit leicht positiver Tendenz. Entscheidend wird jetzt, welche Notenbank ihre Zinserwartungen zuerst wieder klarer verändert.

Der wichtigste Impuls kam von den schwachen US-Arbeitsmarktdaten. Die Nonfarm Payrolls lagen im Juni mit nur 57.000 neuen Stellen deutlich unter den Erwartungen von 110.000. Dadurch gingen die Erwartungen an eine baldige Zinserhöhung der US-Notenbank deutlich zurück. Laut CME FedWatch fiel die Wahrscheinlichkeit für eine Zinserhöhung im September von zuvor 66 Prozent auf nur noch rund 54,6 Prozent. Für Gold ist das wichtig, weil niedrigere Zinserwartungen die Opportunitätskosten für das zinslose Edelmetall senken.

Zusätzliche Unterstützung kam vom schwächeren US-Dollar, der nach den Arbeitsmarktdaten ebenfalls unter Druck geriet. Ein fallender Dollar macht Gold für Käufer außerhalb des Dollarraums günstiger und stützt damit die Nachfrage.

Auch die COT-Daten bleiben konstruktiv. Das Managed Money hat den Rücksetzer genutzt, um die Long-Position weiter auszubauen. Aktuell hält diese Gruppe mehr als 181.000 Kontrakte netto long. Das zeigt, dass spekulative Investoren die Korrektur nicht zum Ausstieg genutzt haben, sondern weiterhin auf steigende Kurse setzen.

Saisonal sieht das Bild für Gold ebenfalls sehr gut aus. Historisch beginnt jetzt eine starke Phase, die sich häufig bis in den Oktober hinein fortsetzen kann. Das passt zur aktuellen technischen Erholung und zur verbesserten Zinsfantasie.

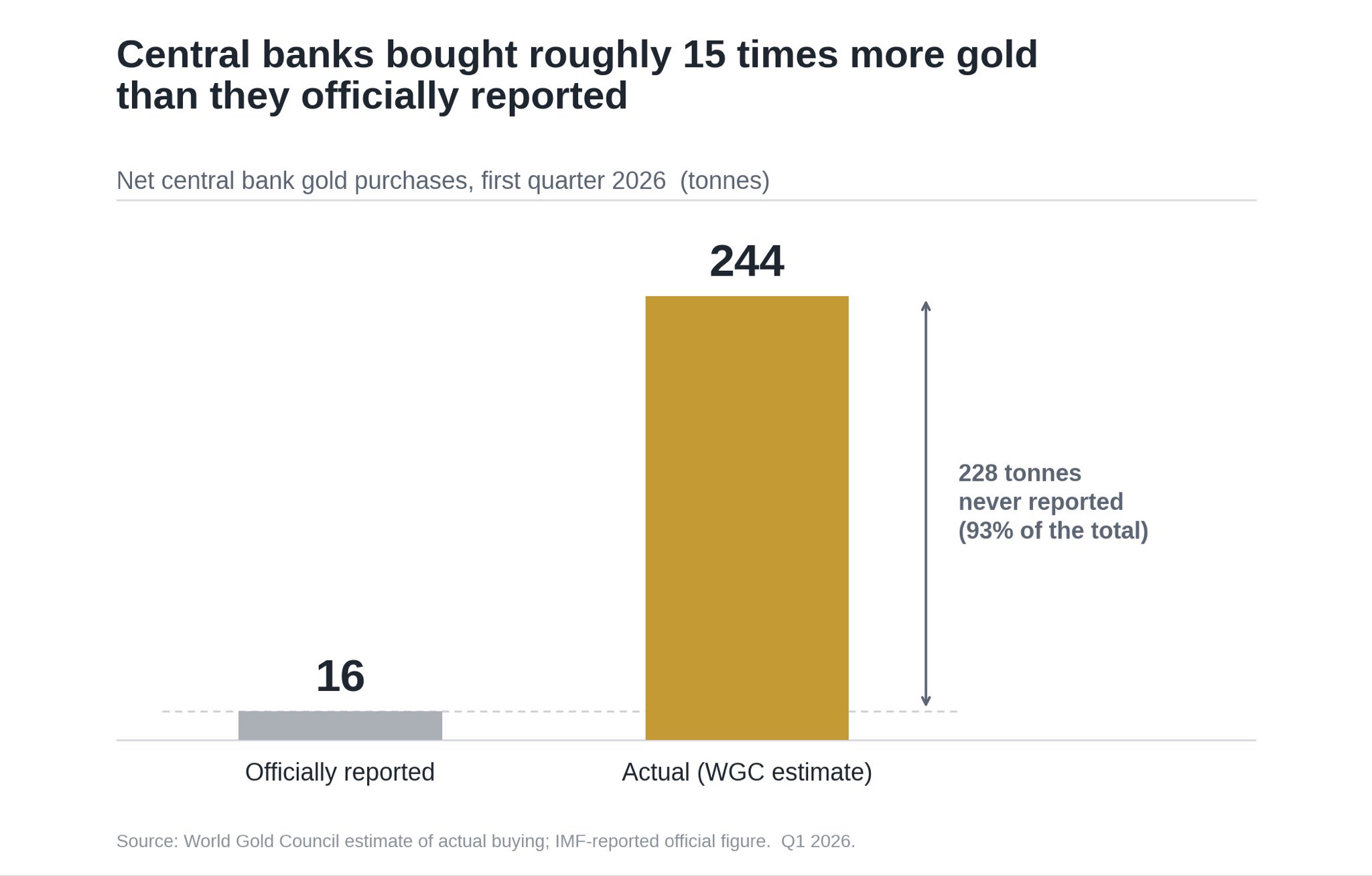

Ein weiterer struktureller Faktor bleibt die starke Nachfrage der Zentralbanken. Laut World Gold Council kauften die Notenbanken im ersten Quartal rund 244 Tonnen Gold. Setzt sich dieses Tempo fort, könnten die Zentralbanken auch 2026 wieder auf Käufe von knapp 1.000 Tonnen kommen.

Die offiziellen Goldbestände der Zentralbanken liegen bereits so hoch wie seit Ende der 1990er-Jahre nicht mehr – mit weiter steigender Tendenz.

Gold hat in der vergangenen Woche ein wichtiges Lebenszeichen gesendet. Der Rückfall unter 4.000 US-Dollar wurde schnell gekauft, die Zinserwartungen haben sich zugunsten des Edelmetalls verschoben, das Managed Money baut Long-Positionen auf und die Saisonalität spricht klar für weiter steigende Kurse. Nach einem schwachen 1. Halbjahr könnte Gold damit den Grundstein für eine neue Aufwärtsbewegung gelegt haben.

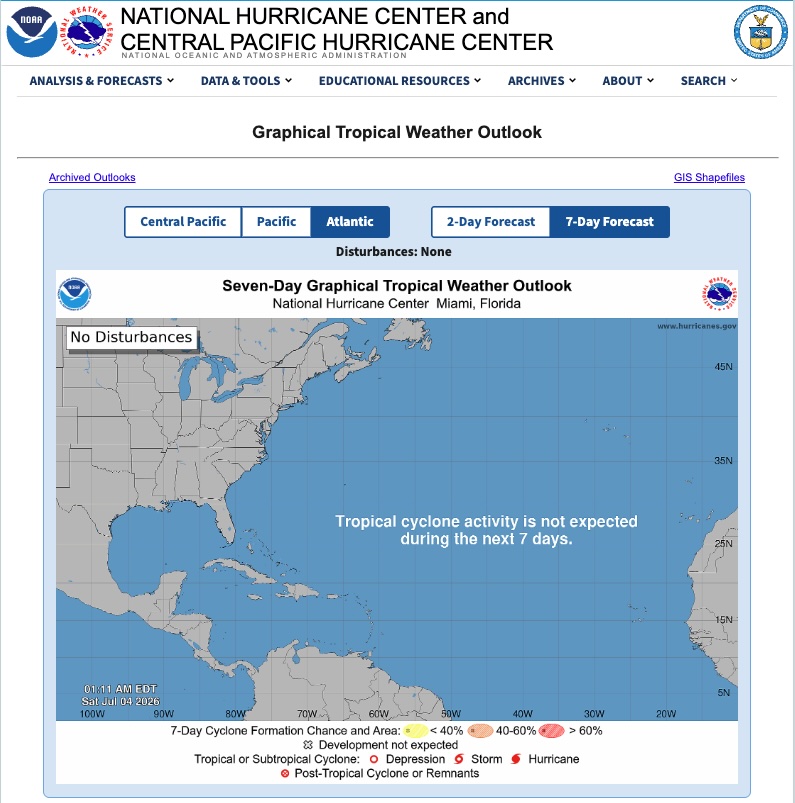

Ein wichtiger Punkt ist der Beginn der Hurrikan-Saison. Diese läuft offiziell vom 1. Juni bis zum 30. November. Aktuell ist es im Atlantik allerdings noch ruhig. Die beigefügte Karte zeigt, dass derzeit keine akute größere Störung im Fokus steht.

Die COT-Daten bleiben dagegen spannend. Das Managed Money hat seine Short-Position zuletzt zwar leicht reduziert, hält aber immer noch mehr als 176.600 Kontrakte netto short. Das ist eine sehr große Position. Sollte es in den kommenden Wochen zu einer bullischen Nachricht kommen – etwa durch stärkere Hitze, fallende Lageraufbauten, hohe LNG-Nachfrage oder ein erstes ernstes Hurrikan-Risiko –, könnte diese Positionierung schnell zu einem Short-Squeeze führen.

Saisonal ist Erdgas aktuell noch nicht in der stärksten Phase. Der wirklich interessante Zeitraum beginnt erfahrungsgemäß erst später im Sommer. Ab Mitte bis Ende August steigen die Wetterrisiken deutlich, und genau dann kann der Henry Hub Future besonders sensibel auf Nachrichten reagieren. Bis dahin bleibt der Markt aber anfällig für kurzfristige Schwankungen durch Lagerdaten und Temperaturprognosen.

FAZIT

Erdgas hat in der vergangenen Woche leicht verloren, obwohl die Marktreaktion auf den überdurchschnittlichen Lageraufbau eher moderat ausfiel. Die Hurrikan-Saison hat zwar begonnen, im Atlantik ist es aktuell aber noch ruhig. Entscheidend bleibt die extrem hohe Short-Positionierung des Managed Money. Solange mehr als 176.600 Kontrakte netto short gehalten werden, bleibt das Risiko eines Short-Squeeze bestehen. Der eigentliche saisonale Rückenwind beginnt jedoch voraussichtlich erst ab Mitte bis Ende August.

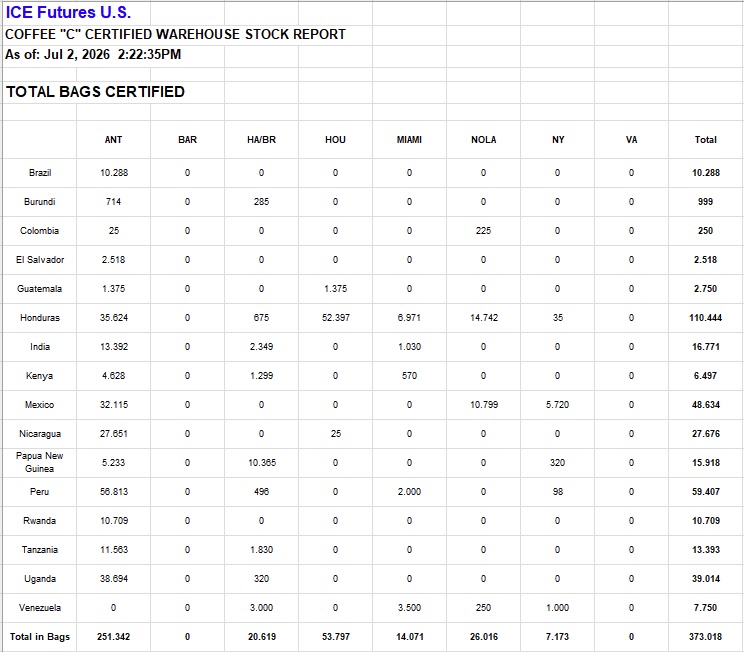

Trotz dieser leichten Gewinnmitnahmen bleibt das Gesamtbild klar konstruktiv. Der Markt wurde vor allem durch weiter fallende Lagerbestände gestützt. Die zertifizierten Arabica-Bestände an der ICE sind zuletzt auf nur noch 373.018 Säcke gefallen. Damit liegen die Vorräte so niedrig wie seit Februar 2024 nicht mehr. Zum Vergleich: Im Vorjahr lagen die Bestände noch bei über 840.000 Säcken. Innerhalb von zwölf Monaten hat sich das verfügbare Volumen damit mehr als halbiert.

Diese Entwicklung ist für den Markt sehr wichtig. Sinkende zertifizierte Lagerbestände zeigen, dass physisch verfügbare Qualität knapper wird. Gleichzeitig beobachtet der Markt weiterhin den Fortschritt der brasilianischen Ernte. Brasilien ist der wichtigste Arabica-Produzent der Welt, und jede Verzögerung, Qualitätsfrage oder Angebotsenttäuschung kann in einem ohnehin engen Markt schnell zu zusätzlichen Preissprüngen führen.

Auch die COT-Daten bestätigen das verbesserte Bild. Das Managed Money hat seine Long-Position wieder ausgebaut und hält nun knapp über 15.000 Kontrakte netto long. Das ist ein positives Signal, weil spekulative Marktteilnehmer wieder stärker auf steigende Preise setzen. Nach den starken Kursverlusten der vergangenen Monate kehrt damit zunehmend Kapital in den Kaffee-Markt zurück.

Saisonal wird das Bild kurzfristig etwas neutraler. Bis Mitte August läuft der Kaffee-Future historisch betrachtet eher seitwärts, bevor sich anschließend wieder ein besseres saisonales Zeitfenster öffnet. Das bedeutet: Nach dem starken Anstieg der vergangenen Woche wären kurzfristige Konsolidierungen nicht überraschend. Entscheidend ist aber, dass der Markt fundamental weiterhin durch niedrige Lagerbestände und eine verbesserte Positionierung unterstützt wird.

Der Arabica-Kaffee-Future hat in der vergangenen Woche ein starkes Ausrufezeichen gesetzt. Der Anstieg von 10,27 %, die extrem niedrigen ICE-Lagerbestände und der Ausbau der Long-Positionen durch das Managed Money sprechen für ein klar verbessertes Marktbild. Kurzfristig könnte der Markt nach dem starken Sprung etwas Luft holen. Solange die Lagerbestände weiter fallen und Brasilien keine klare Entspannung liefert, bleibt Kaffee jedoch einer der spannendsten Soft-Commodity-Märkte.

Fundamental bleibt die Lage jedoch deutlich spannender, als es der leichte Wochenverlust vermuten lässt. In Westafrika sorgen starke Regenfälle in der Elfenbeinküste und in Ghana weiter für Risiken. Überschwemmte Straßen erschweren den Zugang zu Farmen und Häfen. Gleichzeitig erhöht zu viel Feuchtigkeit das Risiko von Krankheiten wie Black Pod und Brown Rot. Das kann die Qualität und die Erträge der kommenden Ernte belasten.

Hinzu kommt der Blick auf die neue Saison. Erste Erhebungen zur Ernte 2026/27 in der Elfenbeinküste deuten auf eine unterdurchschnittliche Entwicklung der jungen Kakaofrüchte hin. Besonders wichtig ist dabei die sogenannte Cherelle-Formation. Wenn diese schwach ausfällt, ist das ein frühes Warnsignal für die Hauptsaison, die im September beginnt. Der Markt wartet deshalb gespannt auf neue Ernteschätzungen im Juli.

Auch El Niño bleibt ein zentrales Thema. Ein starkes El-Niño-Ereignis kann in Westafrika wärmere und trockenere Bedingungen auslösen. Nach den aktuellen Problemen durch zu viel Regen könnte der Markt damit in den kommenden Monaten direkt in das nächste Wetterrisiko hineinlaufen. Für Kakao bleibt das ein klar unterstützender Faktor.

Wir befinden uns schon mitten im El Niño, der ein Super-El Niño werden könnte

Die COT-Daten zeigen ebenfalls, dass der Markt noch nicht überhitzt ist. Das Managed Money ist weiterhin leicht netto short und hält knapp über 19.200 Kontrakte short. Trotz der starken Rally sind spekulative Investoren also noch nicht massiv long positioniert. Sollte der Preis weiter steigen, könnte auch hier Short Covering zusätzliche Dynamik liefern.

Saisonal bleibt das Bild konstruktiv. Kakao hat historisch betrachtet die Chance, bis Ende Juli weiter anzusteigen. Danach wäre ein kurzer Rücksetzer nicht ungewöhnlich, bevor sich bis Ende September erneut ein starkes saisonales Zeitfenster öffnet.

Der leichte Wochenverlust verändert das positive Gesamtbild nicht. Der Kakao-Future konsolidiert nach einer starken Rally, aber die Wetterrisiken in Westafrika, die schwache frühe Ernteentwicklung, das El-Niño-Risiko und die weiterhin short positionierten Fonds halten die Aufwärtsstory intakt. Solange Kakao die Marke von 5.000 US-Dollar verteidigt, bleibt der Markt technisch und fundamental interessant.

Im Fokus steht der Bericht des US-Handelsministeriums. Erwartet wird, dass das Ministerium der Regierung und Donald Trump eine Empfehlung vorlegt, ob auf raffinierte Kupferimporte Zölle eingeführt werden sollen, ab wann diese gelten und in welcher Höhe. Im Raum steht derzeit ein mögliches Modell mit 15 Prozent Zoll ab 2027 und 30 Prozent ab 2028.

Sollte es genau so kommen, dürfte ein Teil dieser Entwicklung bereits im Markt eingepreist sein. Dennoch wäre eine konkrete Zollentscheidung grundsätzlich positiv für den US-Kupferpreis, weil sie den heimischen Markt zusätzlich verknappen könnte. Noch positiver wäre es, wenn die Zölle höher ausfallen würden als bisher erwartet. Negativ wäre dagegen ein Szenario, in dem keine Zölle kommen oder die Maßnahmen deutlich schwächer ausfallen als vom Markt antizipiert.

Dass sich der Markt auf dieses Thema vorbereitet, sieht man auch an der Positionierung. Das Managed Money hält aktuell 71.620 Kontrakte netto long. Das ist eine signifikante Long-Position und zeigt, dass spekulative Marktteilnehmer weiterhin klar auf steigende Kupferpreise setzen. Trotz der zuletzt schwierigen Phase bei Industriemetallen wurde diese Positionierung nicht massiv abgebaut.

Zusätzliche Unterstützung kommt von der Saisonalität. Der Kupfer Future befindet sich historisch in einer Phase, die bis Ende Juli häufig von steigenden Kursen geprägt ist. Diese saisonale Stärke passt gut zum aktuellen Setup: Der Markt wartet auf eine politische Entscheidung, die Angebots- und Importströme verändern könnte, während gleichzeitig große spekulative Marktteilnehmer bereits auf der Long-Seite positioniert sind.

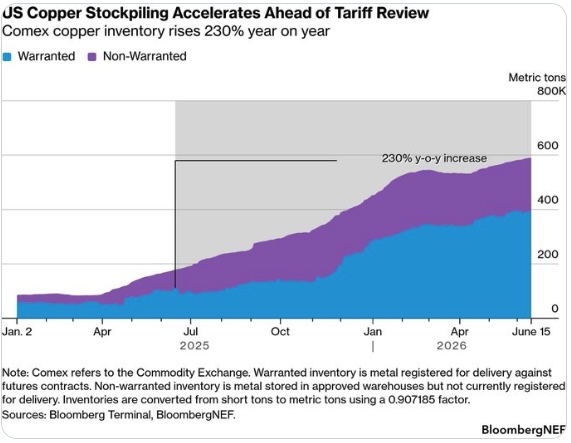

Interessant ist zudem die Entwicklung bei den Kupferbeständen. Der beigefügte Chart zeigt, dass die Inventories zuletzt deutlich angestiegen sind.

Das spricht dafür, dass Kupfer aktuell verstärkt gebunkert wird. Genau das passt zur Unsicherheit rund um mögliche Zölle. Marktteilnehmer versuchen offenbar, sich frühzeitig physisches Material zu sichern, bevor sich die Handelsbedingungen möglicherweise verschlechtern.

Unterstützung kam vor allem vom USDA-Report. Die Daten zu den US-Quartalsbeständen fielen niedriger aus als vom Markt erwartet. Das half Mais, sich von den vorherigen Tiefs zu lösen. Gleichzeitig bleibt das Umfeld aber nicht eindeutig bullisch. Die Wetterprognosen für den Mittleren Westen wurden zuletzt wieder günstiger, mit Regenfällen und etwas kühleren Temperaturen. Das begrenzt aktuell die Sorge vor größerem Crop Stress.

Sehr auffällig ist die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Position weiter reduziert und hält aktuell nur noch etwas mehr als 58.300 Kontrakte netto long. Anfang Mai waren es noch mehr als 433.000 Kontrakte. Das ist eine massive Reduktion und kein besonders bullisches Signal. Die Fonds haben sich aus dem Maismarkt sehr deutlich zurückgezogen.

Gleichzeitig bedeutet diese stark reduzierte Positionierung auch, dass der Markt inzwischen deutlich weniger überladen ist als noch vor wenigen Wochen. Sollte es im Sommer zu negativen Wetterüberraschungen kommen, wäre wieder Platz für neue Long-Positionen. Genau deshalb wird die weitere Entwicklung in den kommenden Wochen besonders wichtig.

Ein weiterer Punkt bleibt das Thema Düngemittel. Urea war in diesem Jahr extrem teuer, als Mais in den USA ausgesät wurde. Das könnte Auswirkungen auf die Anbauentscheidungen, die Düngemittelintensität und letztlich auch auf den Zustand der Ernte haben. Noch ist unklar, wie stark dieser Effekt tatsächlich durchschlägt. Aber er bleibt ein Risikofaktor, den der Markt nicht ignorieren sollte.

Saisonal ist das Bild bei Mais kurzfristig nicht besonders stark. Normalerweise geht es in dieser Phase zunächst eher nach unten. Umso wichtiger werden jetzt Wetter, Bodenfeuchtigkeit und Crop Ratings. Sollte der Sommer trocken werden oder ein Super-El-Niño-bedingtes Wettermuster die Ertragsaussichten verschlechtern, könnte sich das Bild schnell ändern.

Auch die Exportdaten waren solide. Die alten Ernteverkäufe lagen bei rund 732.100 Tonnen, die neuen bei etwa 767.800 Tonnen. Das ist unterstützend, reicht allein aber noch nicht aus, um eine nachhaltige Rally auszulösen.

Mais schloss die Woche nahezu unverändert, aber nahe dem Wochenhoch und zeitweise auf dem höchsten Stand seit vier Wochen. Der USDA-Report gab kurzfristig Unterstützung, doch günstigeres Wetter und die stark reduzierte Long-Positionierung des Managed Money bremsen die Euphorie. Entscheidend wird jetzt der Sommer: Wetter, Urea-Effekte, Crop Ratings und mögliche Super-El-Niño-Verwerfungen bestimmen, ob aus der Stabilisierung mehr werden kann.

Im Mittelpunkt stand der USDA-Report vom Dienstag. Dieser sorgte bei den Grains zunächst für eine Gegenbewegung, weil insbesondere die Daten zu Weizenanbauflächen und Maisbeständen freundlicher ausfielen als vom Markt erwartet. Auch Sojabohnen profitierten kurzfristig von dieser verbesserten Stimmung im gesamten Agrarsektor. Gleichzeitig wirkten die USDA-Daten bei Sojabohnen weniger klar bullisch als bei Mais oder Weizen, weil die US-Anbaufläche höher ausfiel und damit das Angebotsthema zunächst nicht so unterstützend war.

Zusätzliche Hoffnung kam durch Marktgerüchte über chinesisches Kaufinteresse an US-Sojabohnen. Der Markt wartet seit dem Treffen zwischen Donald Trump und Xi Jinping im Mai auf größere Käufe Chinas. Bislang ist daraus aber noch keine echte, belastbare Nachfragewelle entstanden. Die jüngsten Exportdaten waren eher enttäuschend. Die US-Exportverkäufe lagen deutlich unter den Erwartungen, und die Verkäufe für die alte Ernte erreichten sogar ein neues Tief im laufenden Vermarktungsjahr.

Auch das Wetter bleibt ein wichtiger Faktor. Die Hitzephase im Mittleren Westen wurde vom Markt beobachtet, allerdings begrenzten die Aussichten auf kühlere Temperaturen und neue Niederschläge die Sorgen um größeren Crop Stress.

Solange das Wetter keine ernsthafte Bedrohung für die Erträge darstellt, fehlt den Sojabohnen ein klarer bullischer Impuls.

Die COT-Daten zeigen ebenfalls, dass die spekulative Unterstützung nachlässt. Das Managed Money hat seine Long-Position weiter reduziert und hält aktuell nur noch etwas mehr als 100.000 Kontrakte netto long. Das ist immer noch eine relevante Long-Position, aber deutlich weniger als im November des vergangenen Jahres, als das Managed Money noch rund 254.000 Kontrakte long hielt. Diese massive Reduktion zeigt, dass viele Fonds ihre bullische Überzeugung im Sojabohnenmarkt deutlich zurückgefahren haben.

Saisonal sieht das Bild kurzfristig dennoch konstruktiver aus. Der Sojabohnen Future hat jetzt gute Chancen, bis Mitte oder Ende Juli noch einmal anzusteigen. Genau in dieser Phase reagiert der Markt besonders sensibel auf Wetterentwicklung, Bestandsdaten und Exportnachfrage. Sollte China tatsächlich stärker als Käufer auftreten oder das US-Wetter wieder problematischer werden, könnte daraus schnell neuer Aufwärtsdruck entstehen.

Sojabohnen konnten vom USDA-Report nur begrenzt profitieren und schlossen die Woche leicht im Minus. Die schwachen Exportverkäufe und die reduzierte Long-Positionierung des Managed Money belasten das Bild. Gleichzeitig bleiben chinesisches Kaufinteresse, Wetterrisiken im Mittleren Westen und die saisonal bessere Phase bis Mitte/Ende Juli wichtige Chancenfaktoren. Der Markt braucht jetzt einen klaren Nachfrage- oder Wetterimpuls, damit aus der aktuellen Stabilisierung wieder mehr wird.

Weizen gewinnt auf Wochenbasis +1,74%.

Performance 5 Jahre: -11,67%

Die letzte Woche im 30min Chart:

Weizen Future: Die kleinste US-Erntefläche seit 149 Jahren verändert das Bild

Der zentrale Punkt des Reports war die US-Erntefläche. Laut USDA werden die USA 2026 voraussichtlich nur noch 32,1 Millionen Acres Weizen ernten. Das wäre die kleinste geerntete Weizenfläche seit 149 Jahren. Zum Vergleich: Im Jahr 1877 lag die geerntete Fläche bei rund 28 Millionen Acres. Damals lebten weltweit etwa 1,5 Milliarden Menschen. Heute sind es mehr als 8 Milliarden Menschen. Allein dieser Vergleich zeigt, wie außergewöhnlich die aktuelle Entwicklung ist.

Natürlich ist die Produktivität pro Acre heute deutlich höher als im 19. Jahrhundert. Trotzdem ist die historische Dimension bemerkenswert. Die USA ernten so wenig Weizenfläche wie seit dem späten 19. Jahrhundert nicht mehr, während der globale Nahrungsmittelbedarf heute um ein Vielfaches größer ist. Genau deshalb hat der USDA-Report das Potenzial, die Wahrnehmung des Marktes zu verändern.

Zusätzliche Unterstützung kam auch von den Daten aus Kanada. Dort wurde die Weizenfläche ebenfalls niedriger eingeschätzt als vom Markt erwartet. Gleichzeitig gibt es Fragezeichen bei der europäischen Ernte nach der jüngsten Hitzewelle sowie Unsicherheiten rund um die russische Produktion. Zwar bleiben die globalen Weizenvorräte noch nicht kritisch, aber das Bild ist nicht mehr so komfortabel, wie es der Markt zuvor eingepreist hatte.

Das sieht man auch an der Positionierung. Das Managed Money hat auf den USDA-Report reagiert und seine Short-Position leicht abgebaut. Aktuell halten die Fonds noch etwas mehr als 48.400 Kontrakte netto short. Das ist weiterhin eine relevante Short-Position. Sollte der Weizen Future weiter steigen, könnte es zu zusätzlichem Eindeckungsdruck kommen.

Besonders spannend wird das Ganze im Zusammenhang mit dem Super-El-Niño-Thema. Sollten sich in den kommenden Monaten zusätzliche Wetterverwerfungen zeigen, könnte ein ohnehin sensibler Markt schnell weiter angeheizt werden. Eine historisch kleine US-Erntefläche, Wetterrisiken in wichtigen Anbauregionen und eine weiterhin vorhandene Netto-Short-Position des Managed Money ergeben zusammen ein interessantes Setup.

Auch saisonal sieht das Bild für den Weizen Future jetzt besser aus. Historisch besteht ab dieser Phase die Möglichkeit für einen stetigeren Anstieg, der sich bis in den Oktober hinein fortsetzen kann. Das passt gut zur aktuellen Marktlage, denn der Report hat den Markt an einem Punkt getroffen, an dem viele spekulative Marktteilnehmer bereits negativ positioniert waren.

Der Weizen Future hat in der vergangenen Woche ein wichtiges Signal geliefert. Der USDA-Report zeigte, dass die USA 2026 voraussichtlich die kleinste Weizenerntefläche seit 149 Jahren einbringen werden. In einer Welt mit mehr als 8 Milliarden Menschen ist das eine bemerkenswerte Entwicklung. Managed Money bleibt weiterhin netto short, baut die Position aber bereits leicht ab. Wenn jetzt noch Wetterrisiken durch Super El Niño hinzukommen, könnte Weizen deutlich stärker in den Fokus rücken. Saisonal besteht zudem Potenzial für steigende Kurse bis in den Oktober hinein.

WTI Crude Oil verliert auf Wochenbasis -2,05%.

Performance 5 Jahre: -6,54%

Die letzte Woche im 30min Chart:

WTI Crude Oil Future: Die Kriegsprämie verschwindet, aber Benzin bleibt teuer

Seit dem Hoch vom 9. März ist der WTI Crude Oil Future inzwischen um rund 42 Prozent gefallen. Auf Jahresbasis liegt der Future nur noch rund 19 Prozent im Plus. Das ist bemerkenswert, weil der Markt zwischenzeitlich ein völlig anderes Bild gezeigt hatte. Die Sorge vor einer länger anhaltenden Störung der Lieferströme durch die Straße von Hormus hatte die Preise stark nach oben getrieben. Diese Risikoprämie ist nun weitgehend aus dem Markt verschwunden.

Der wichtigste Grund dafür ist die Entspannung im Nahen Osten. Die Handelsströme durch die Straße von Hormus normalisieren sich zunehmend, während die Gespräche zwischen den USA und Iran weiterlaufen. Der Markt nimmt damit immer stärker an, dass es nicht zu einer dauerhaften Unterbrechung der Öllieferungen kommt. Genau diese Erwartung drückt die Preise.

Interessant ist allerdings, dass diese Entspannung bisher nicht in gleichem Ausmaß bei den raffinierten Produkten ankommt. Die Crack Spreads bleiben ungewöhnlich hoch. Während WTI wieder knapp über 68 US-Dollar handelt, notieren die Preise für raffinierte Produkte weiterhin deutlich fester. Die Differenz zwischen Rohöl und Produkten wie Benzin, Heizöl oder Diesel läuft damit stark auseinander.

Das ist für Verbraucher entscheidend. Sinkende Rohölpreise bedeuten eben nicht automatisch, dass Benzin- und Heizölpreise im gleichen Tempo fallen. Genau hier liegt aktuell die eigentliche Marktverzerrung. Die Kriegsprämie im Rohöl ist fast verschwunden, aber bei den raffinierten Produkten bleibt sie teilweise bestehen. Für Raffinerien ist das positiv, für Verbraucher dagegen belastend.

Auch die COT-Daten zeigen, dass sich die spekulativen Marktteilnehmer weiter zurückziehen. Das Managed Money hat seine Long-Position erneut reduziert und hält aktuell nur noch 114.633 Kontrakte netto long. Das zeigt, dass viele Investoren die geopolitische Prämie nicht mehr spielen und ihre Positionen weiter abbauen.

Saisonal wäre das Bild für WTI eigentlich besser. Durch die Sommermonate und die Reisesaison besteht normalerweise Unterstützung für den Ölmarkt. Aktuell wird diese saisonale Komponente aber von der geopolitischen Entspannung überlagert. Der Markt handelt weniger die klassische Sommernachfrage, sondern vor allem das Ende der Kriegsprämie.

Politisch könnte genau diese Entwicklung noch relevant werden. Für Donald Trump ist nicht nur der Rohölpreis entscheidend, sondern vor allem der Benzinpreis an der Zapfsäule. Wenn WTI und Brent deutlich fallen, die Benzinpreise aber hoch bleiben, kommt die Entlastung beim Verbraucher nicht an. Das könnte im Vorfeld der Midterms zu einem Problem werden.

WTI ist erneut gefallen, weil die Kriegsprämie aus dem Markt verschwindet und sich die Lieferströme durch die Straße von Hormus normalisieren. Der Rohölpreis ist fast wieder auf Vorkriegsniveau zurückgefallen, doch die raffinierten Produkte bleiben teuer. Genau darin liegt die zentrale Marktstory: Öl fällt, aber Benzin, Diesel und Heizöl folgen nicht im gleichen Ausmaß. Für den Ölmarkt ist das eine Normalisierung, für Verbraucher und Politik bleibt es ein Problem.

Zucker gewinnt auf Wochenbasis +2,34%.

Performance 5 Jahre: -17,13%

Die letzte Woche im 30min Chart:

Zucker vor dem Short Squeeze: El Niño bringt die Bären unter Druck

Der wichtigste Preistreiber bleibt das Wetter. Besonders im Fokus steht der schwache Monsun in Indien. Indien ist der zweitgrößte Zuckerproduzent der Welt, und die Niederschläge liegen aktuell deutlich unter dem langjährigen Durchschnitt. Das erhöht die Sorge, dass die Zuckerrohrernte schwächer ausfallen könnte. Gleichzeitig warnen Meteorologen davor, dass der diesjährige Monsun einer der schwächsten der vergangenen Jahre werden könnte.

Hinzu kommt das Risiko eines starken El-Niño-Ereignisses. Zucker gehört zu den Rohstoffen, die besonders sensibel auf El Niño reagieren, weil Brasilien, Indien und Thailand zu den wichtigsten Produktionsregionen der Welt zählen. Trockenheit oder unregelmäßige Niederschläge in diesen Ländern können schnell zu Ernteproblemen führen. Beim letzten starken El Niño 2015/2016 hat sich der Zuckerpreis mehr als verdoppelt. Genau diese Erinnerung dürfte nun wieder stärker in den Markt eingepreist werden.

Auch aus Brasilien kommen unterstützende Signale. In der wichtigen Center-South-Region lag die Zuckerproduktion zuletzt unter dem Vorjahresniveau. Gleichzeitig verarbeiten die Mühlen einen deutlich größeren Anteil des Zuckerrohrs zu Ethanol statt zu Zucker. Das reduziert das verfügbare Zuckerangebot zusätzlich und verschärft die Angebotslage, falls die Wetterrisiken in Indien und Thailand weiter zunehmen.

Die COT-Daten bleiben ebenfalls spannend. Das Managed Money ist im Zucker-Future weiterhin massiv netto short und hat die Short-Position sogar leicht auf knapp über 134.400 Kontrakte ausgebaut. Genau darin liegt aber auch das Potenzial. Sollte der Zuckerpreis weiter steigen, könnten diese Short-Positionen zunehmend unter Druck geraten. Ein Short Covering würde dem Markt zusätzliche Dynamik geben.

Auch saisonal sieht das Bild konstruktiv aus. Der Zucker-Future hat historisch betrachtet die Möglichkeit, bis Anfang August weiter zuzulegen. Damit treffen aktuell mehrere Faktoren zusammen: ein positives saisonales Zeitfenster, Wetterrisiken in Indien, El-Niño-Fantasie, ein knapperes Angebot aus Brasilien und eine sehr hohe spekulative Short-Positionierung.

Der Zucker-Future hat in der vergangenen Woche ein wichtiges Lebenszeichen gesendet. Der Anstieg von 2,34 % ist noch kein großer Ausbruch, aber die Marktstruktur verbessert sich. Entscheidend ist nun, ob der Future die Marke von 15 US-Cent nachhaltig zurückerobern kann. Gelingt das, könnten die hohen Short-Positionen des Managed Money zum Treibstoff für eine stärkere Aufwärtsbewegung werden. Zucker bleibt damit einer der spannendsten Agrarrohstoffe im aktuellen El-Niño-Setup.