Dann kam am Freitag der Gegenschlag: die CPI-Daten. Weicher als befürchtet – und damit ein erstes echtes Signal seit Wochen, dass Inflation nicht zwangsläufig wieder zum dominierenden Problem werden muss. In der Summe hat das die Zinserwartungen erneut in eine dovishere Richtung verschoben. Interessant ist vor allem der psychologische Punkt: Erstmals seit mehreren Wochen sieht man wieder eine klare Tendenz, dass der Markt nicht nur mit zwei, sondern potenziell mit drei Zinssenkungen in diesem Jahr rechnet. Genau dieses „Re-Pricing“ ist für Rohstoffe zentral, weil es die Liquiditäts- und Dollar-Komponente direkt beeinflusst.

Ich musste dabei schmunzeln, als ich einen Kommentar von Jonny Fine (Global Head of Investment Grade Credit bei Goldman Sachs) gelesen habe: Er hält sogar bis zu vier Zinssenkungen in den USA für möglich. Das ist natürlich nicht Basisszenario – aber allein die Tatsache, dass solche Aussagen wieder Raum bekommen, zeigt: Der Markt beginnt, das Lockerungs-Narrativ wieder ernsthaft zu handeln. Für uns als Rohstoff-Trader wäre ein solcher Pfad ein Geschenk, weil er den Bull-Case über mehrere Märkte hinweg deutlich verlängern würde.

Gleichzeitig war die Woche an den Aktienmärkten eher ein Unsicherheitsfaktor. Und auch die Metalle haben wieder gezeigt, wie fragil die Lage kurzfristig ist: Der Sell-off am Donnerstag kam gefühlt aus dem Nichts – ohne klaren Trigger, aber mit der typischen Signatur eines de-risking Moves. Genau das ist das aktuelle Umfeld: Hohe Volatilität, schnelle Positionsanpassungen, Liquiditätseffekte statt sauberer Trendbewegungen.

Trotzdem: Gold handelt wieder stabil über 5.000 USD – das ist mehr als nur ein psychologisches Level, es ist ein Statement des Marktes. Silber hingegen blieb massiv unter Druck und zeigt, wie selektiv der Metallkomplex gerade gespielt wird. Das Umfeld ist damit angeschlagen, aber gleichzeitig voller Chancen, weil Übergangsphasen häufig die besten Setups liefern – sobald das nächste Zinssignal die Richtung wieder klarer macht.

⸻

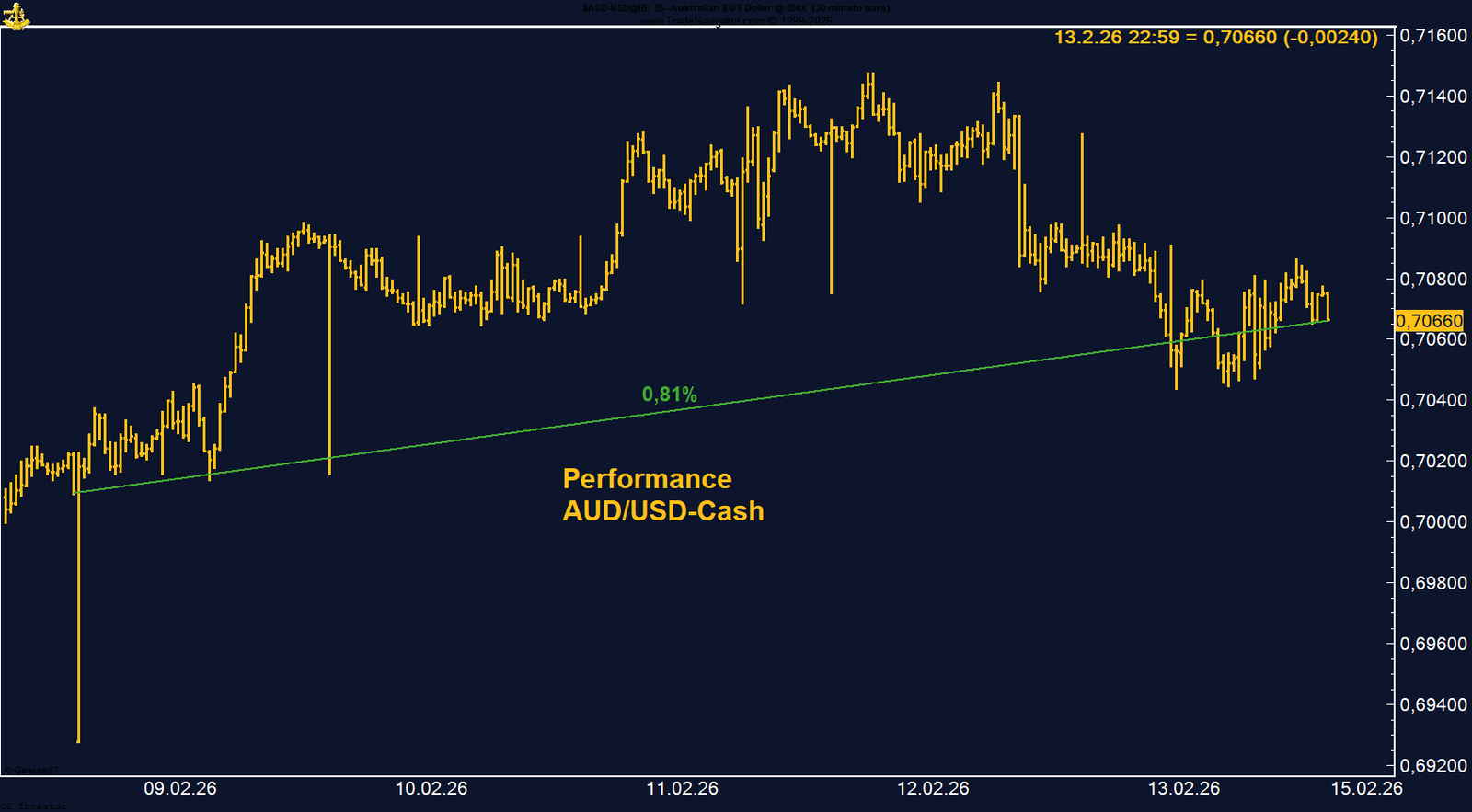

• AUD/USD | +0,81 % | Long

Zinsdifferenz und hawkishe RBA halten den Aufwärtstrend stabil. Rücksetzer werden weiter gekauft, Spekulantenpositionierung bestätigt Trendstärke.

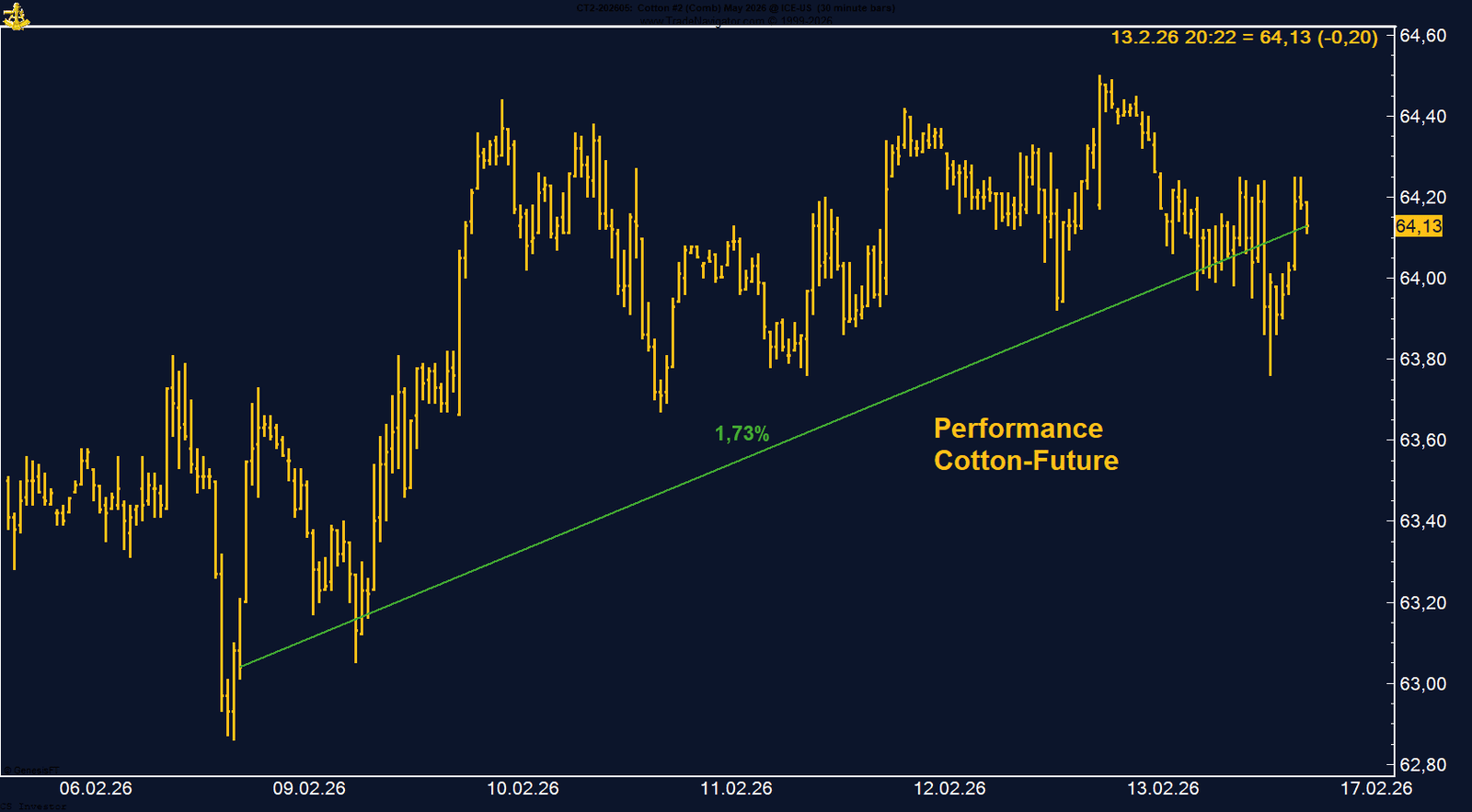

• Baumwolle | +1,73 % | Long

Kurzfristige Stabilisierung durch Short-Eindeckungen, strukturell bleibt Nachfrage schwach. Nachhaltiger Trend benötigt bessere Fundamentaldaten.

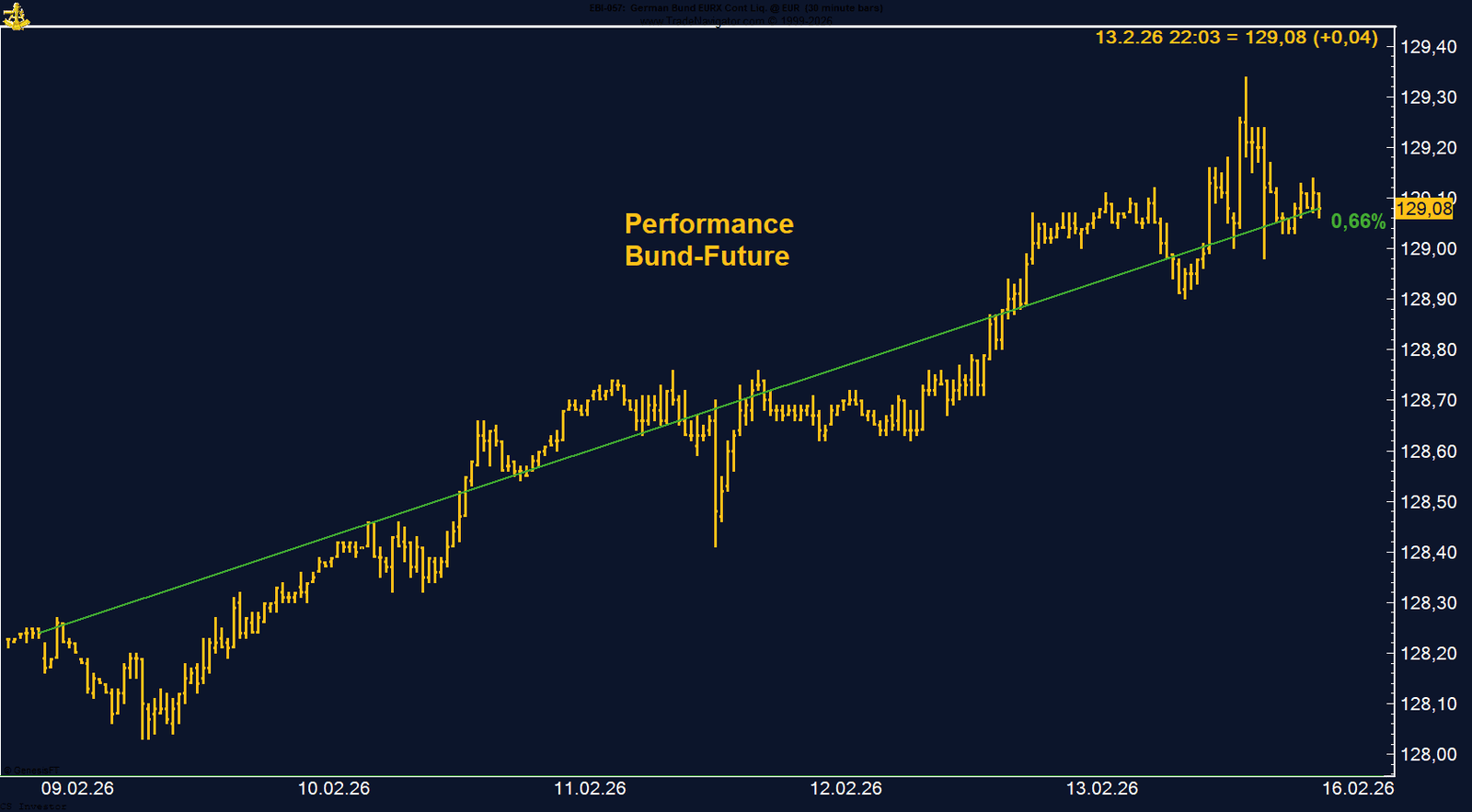

• Bund-Future | +0,66 % | Short

Erneut am Widerstand um 129 gescheitert. Ohne Ausbruch bleibt das Chance-Risiko-Verhältnis auf der Short-Seite attraktiver.

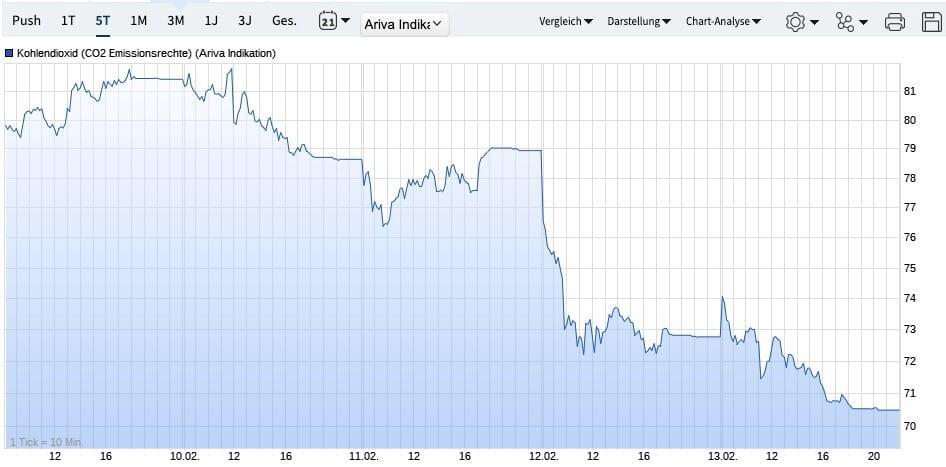

• CO₂-Zertifikate | –11,08 % | Long

Politische Eingriffe zerstören kurzfristig die Knappheitsprämie. Markt handelt aktuell Regulierung statt Angebot/Nachfrage.

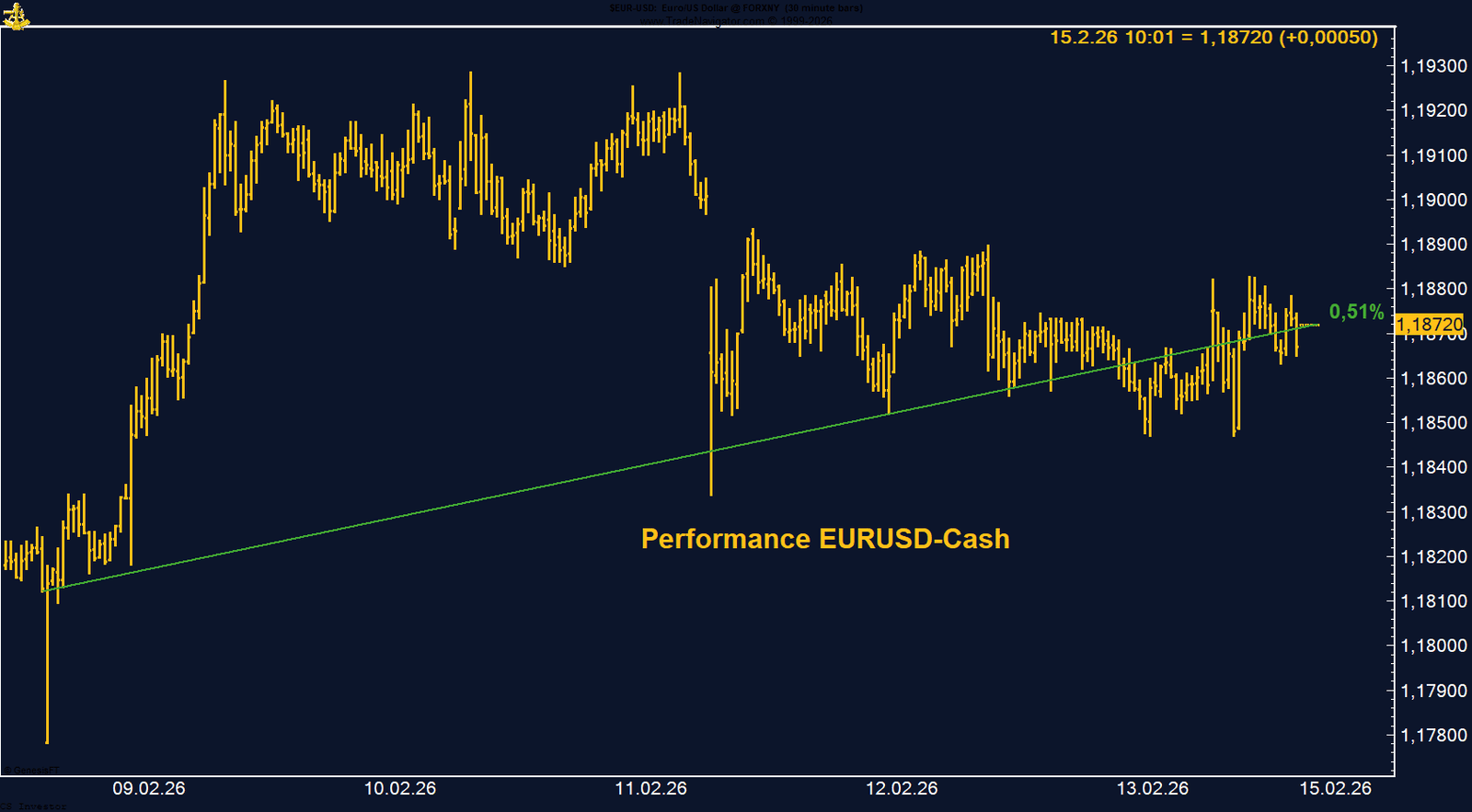

• EUR/USD | +0,51 % | Long

Steigende Long-Positionierung und Fed-Cut-Erwartungen unterstützen Euro-Stärke. Trend bleibt konstruktiv.

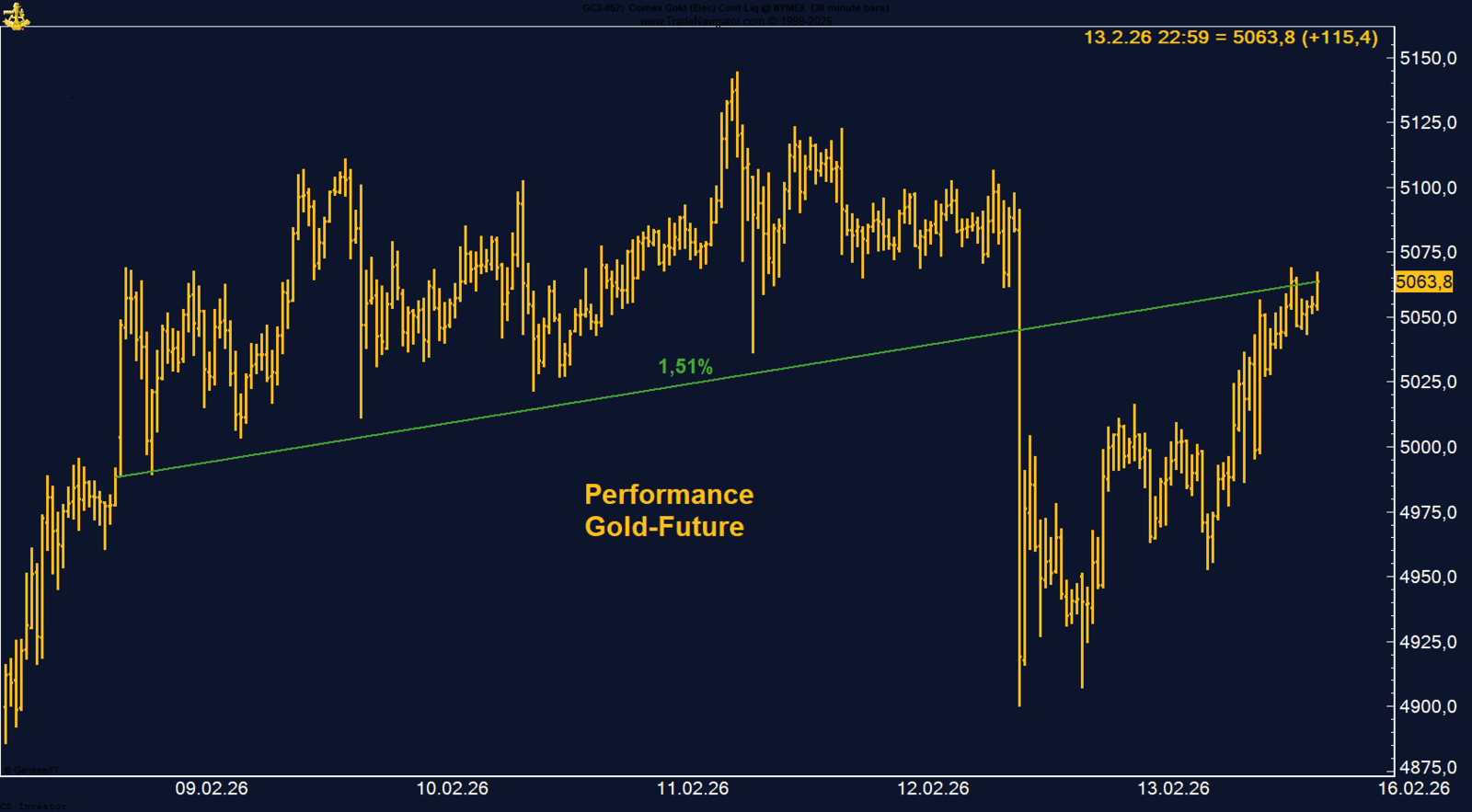

• Gold | +1,51 % | Long

Rally wird verdaut, Positionierung kühlt ab. Strukturell bullisch, kurzfristig Übergangsphase.

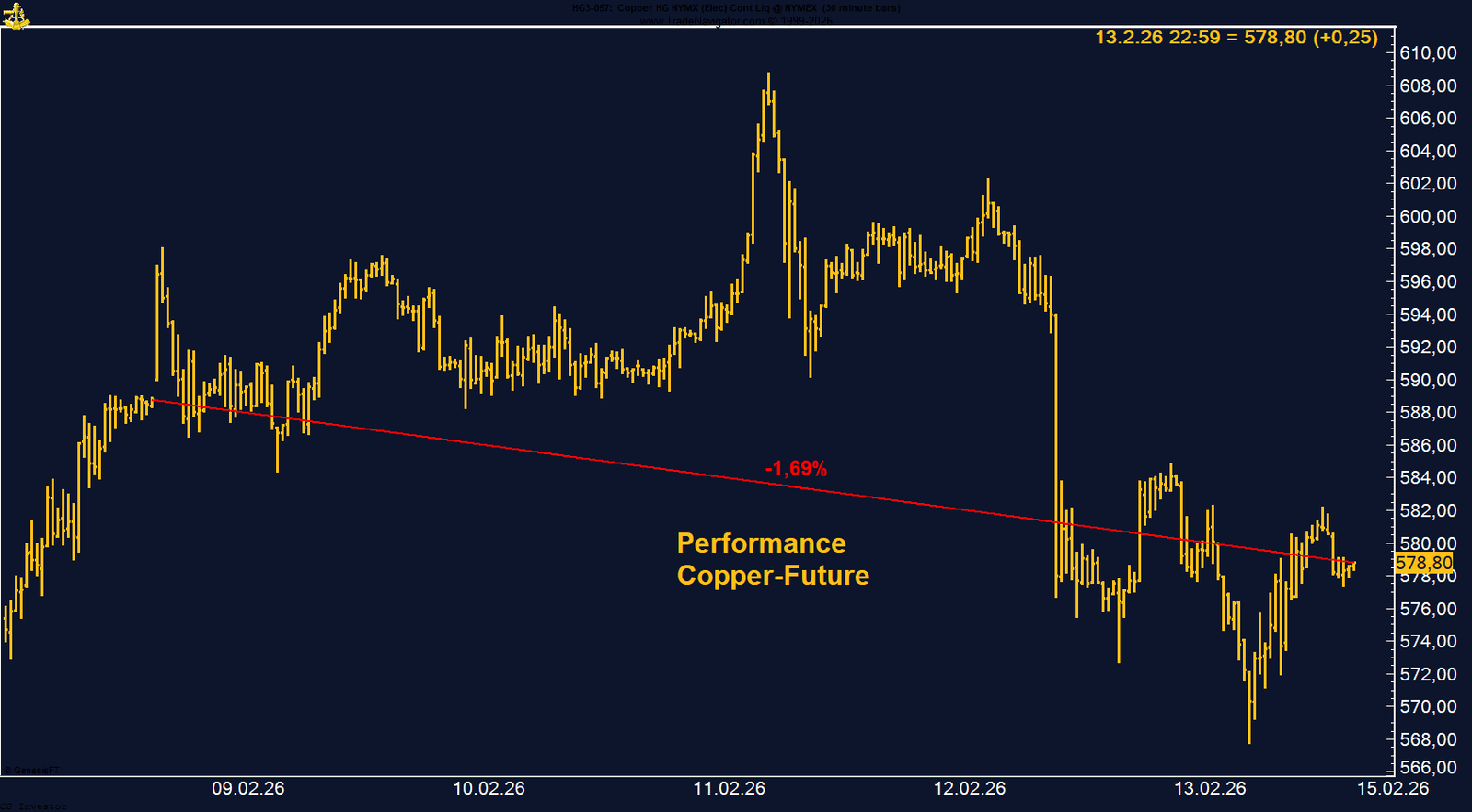

• Kupfer | –1,69 % | Long

Konsolidierung innerhalb intakten Aufwärtstrends. Nachfrage und Positionierung bleiben unterstützend.

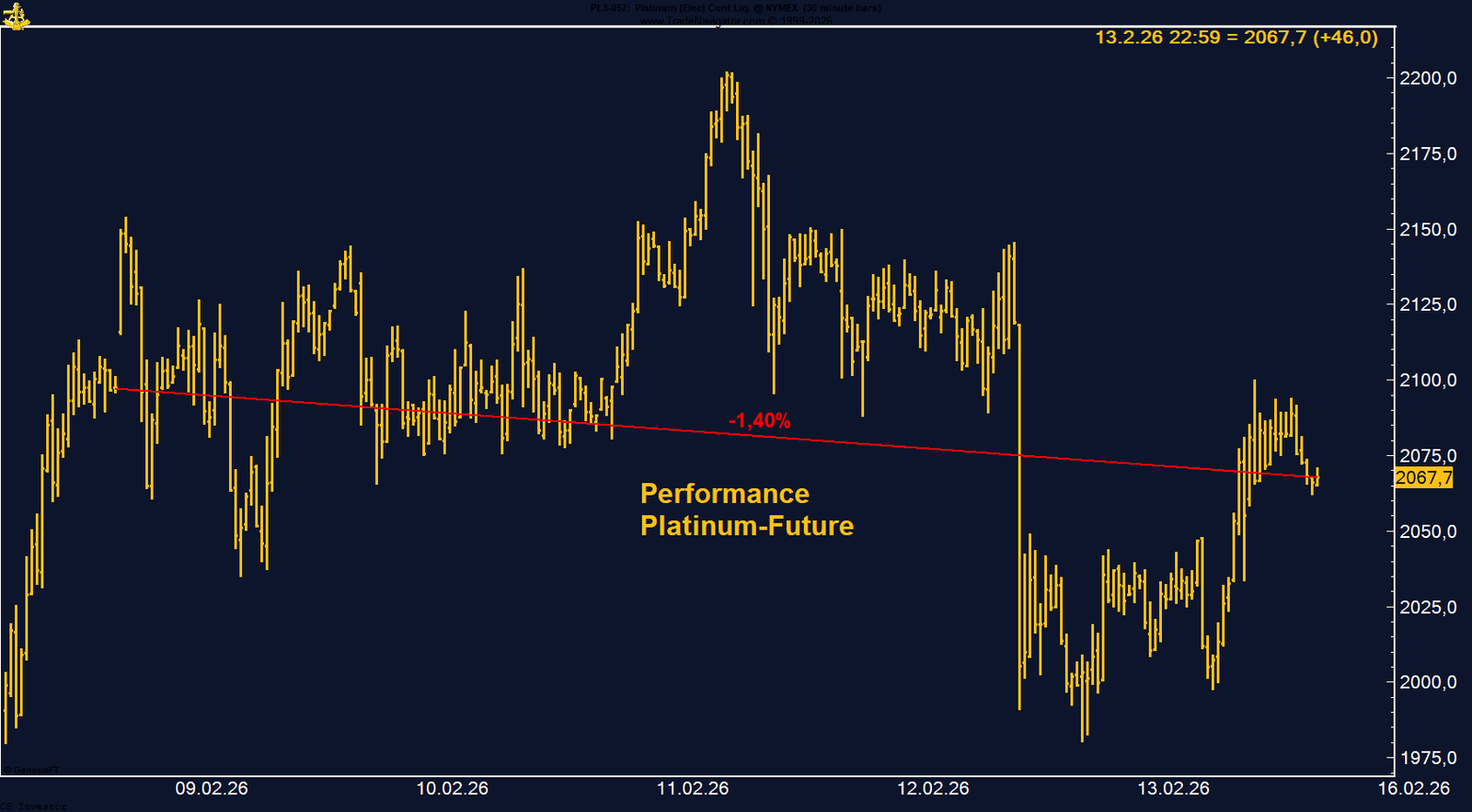

• Platin | –1,40 % | Long

Richtungslose Phase nach Rally, Positionierung stabil. Markt wartet auf neues Momentum.

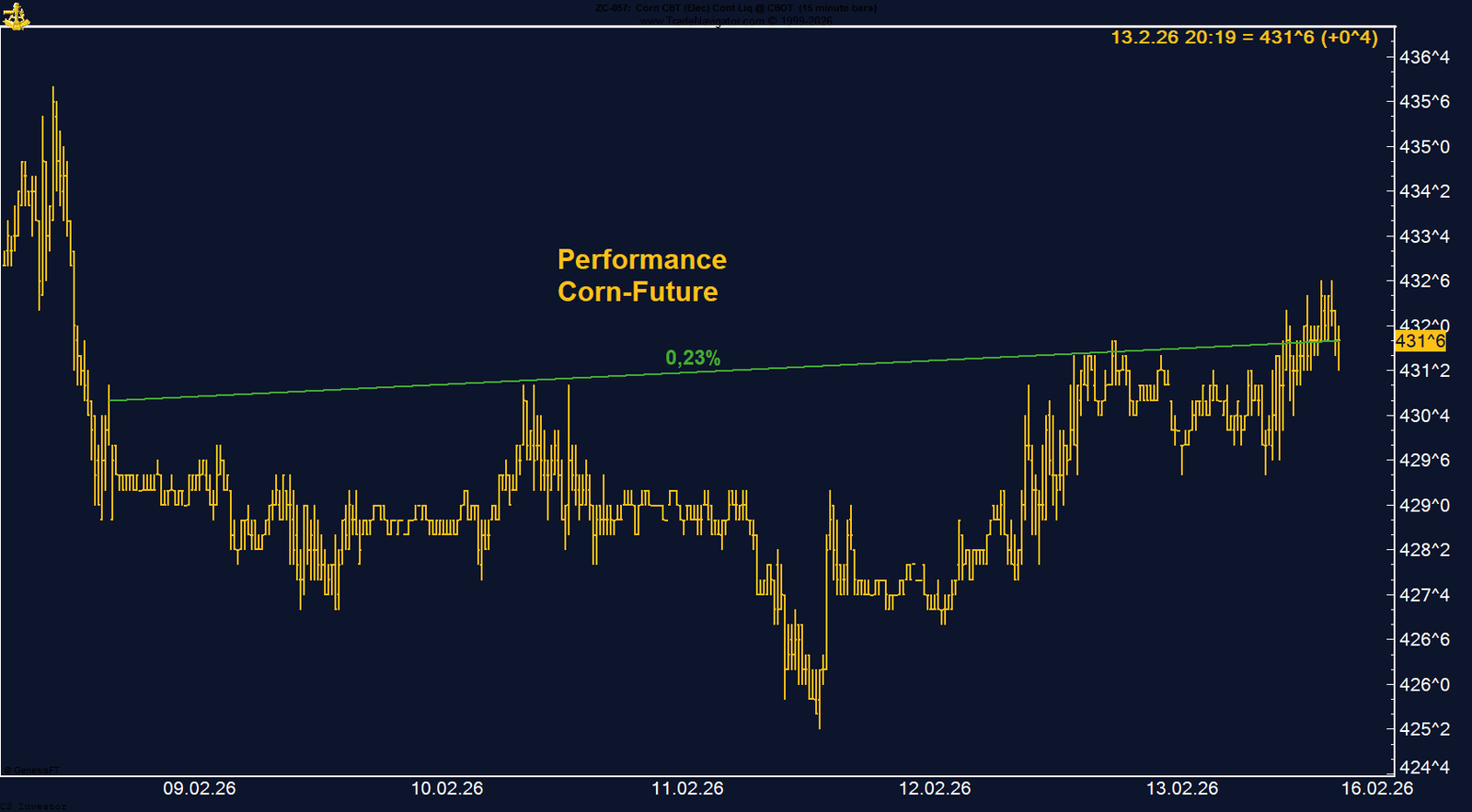

• Mais | +0,23 % | Long

Seitwärtsmarkt ohne klaren Trigger. Saisonale Tendenz leicht positiv.

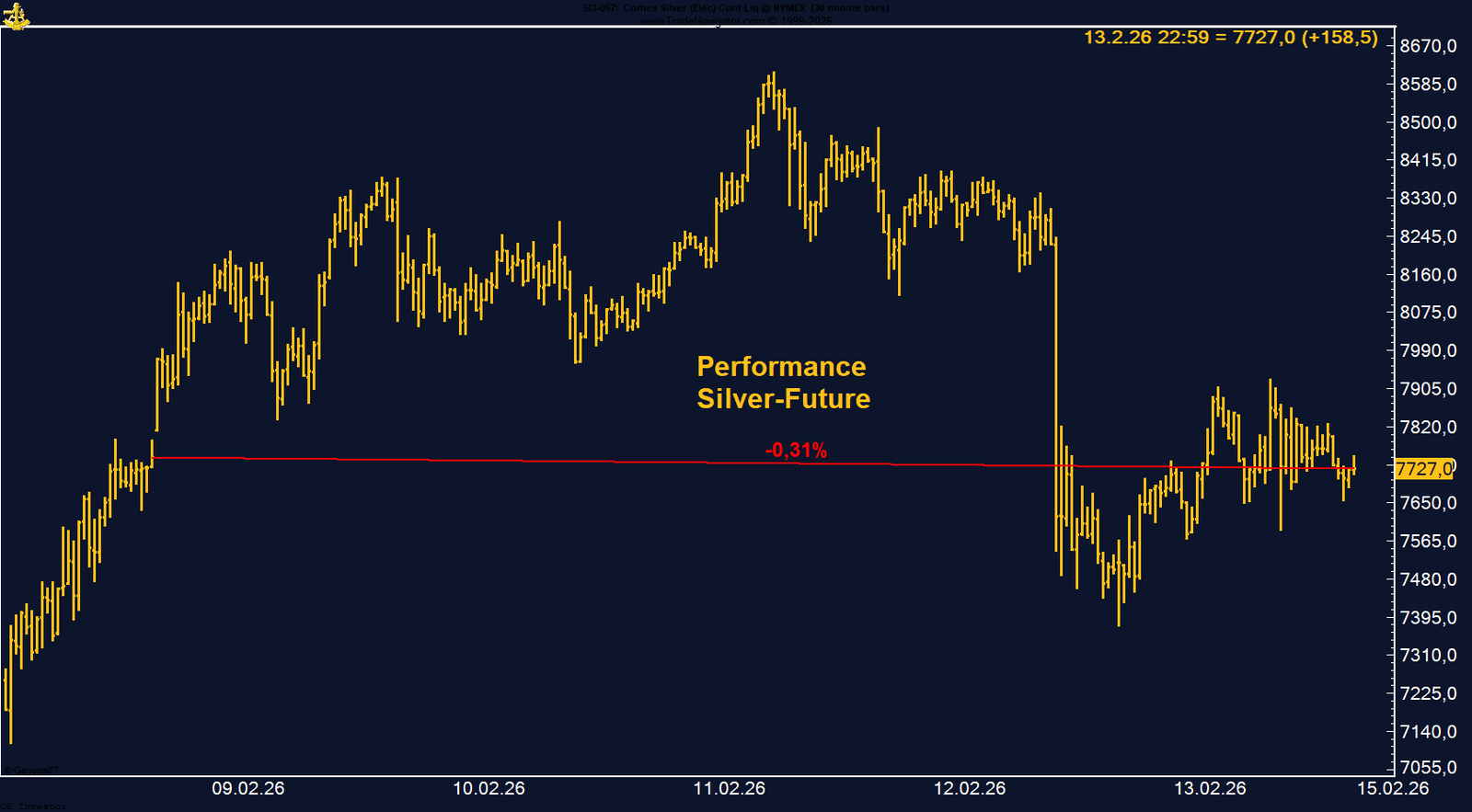

• Silber | –0,31 % | Short

Hohe Volatilität und sinkende Long-Positionierung belasten. Strukturell anfällig für weitere Rücksetzer.

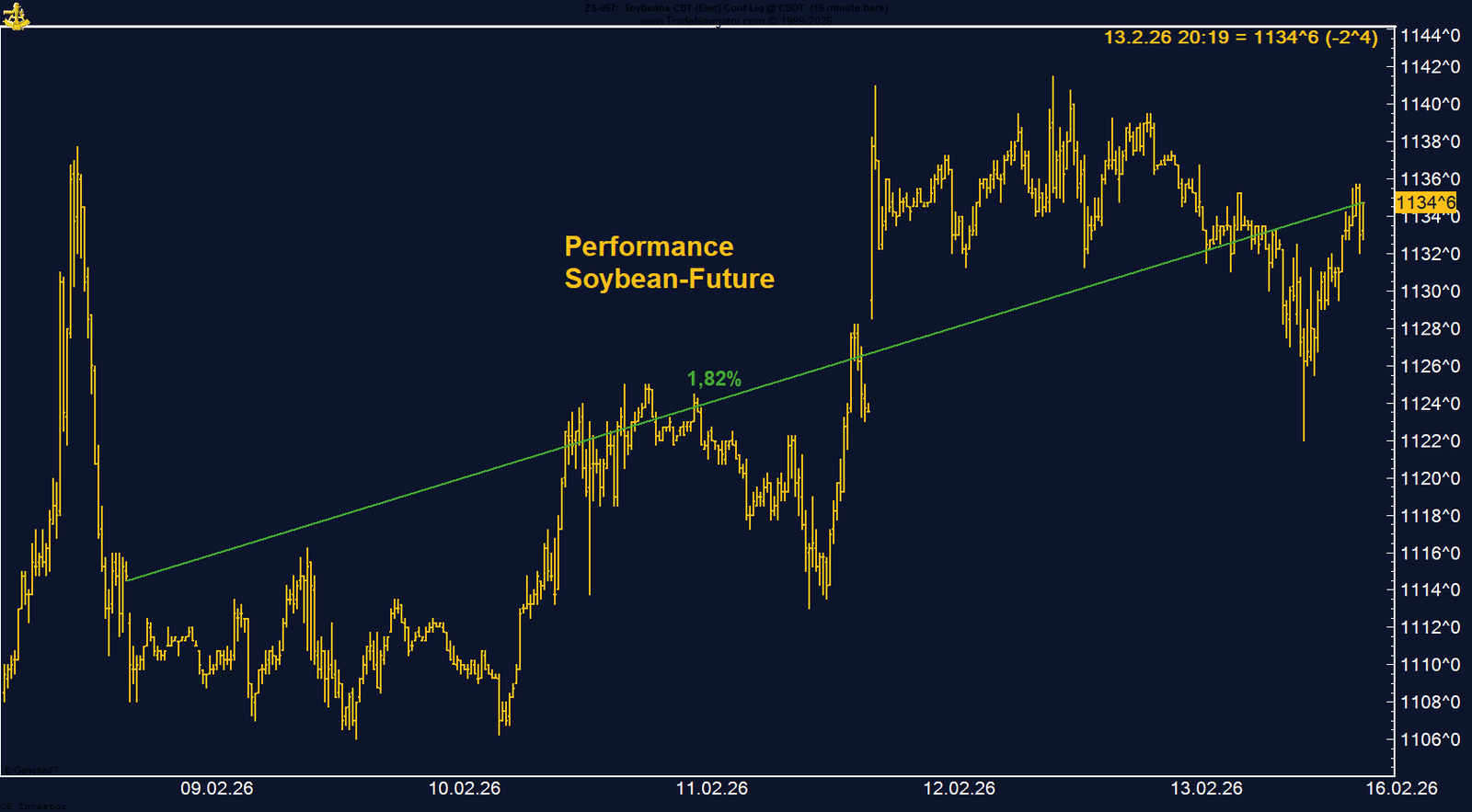

• Sojabohnen | +1,82 % | Long

Spekulative Nachfrage kehrt zurück, Saisonalität unterstützt. Trendaufbau wirkt stabil.

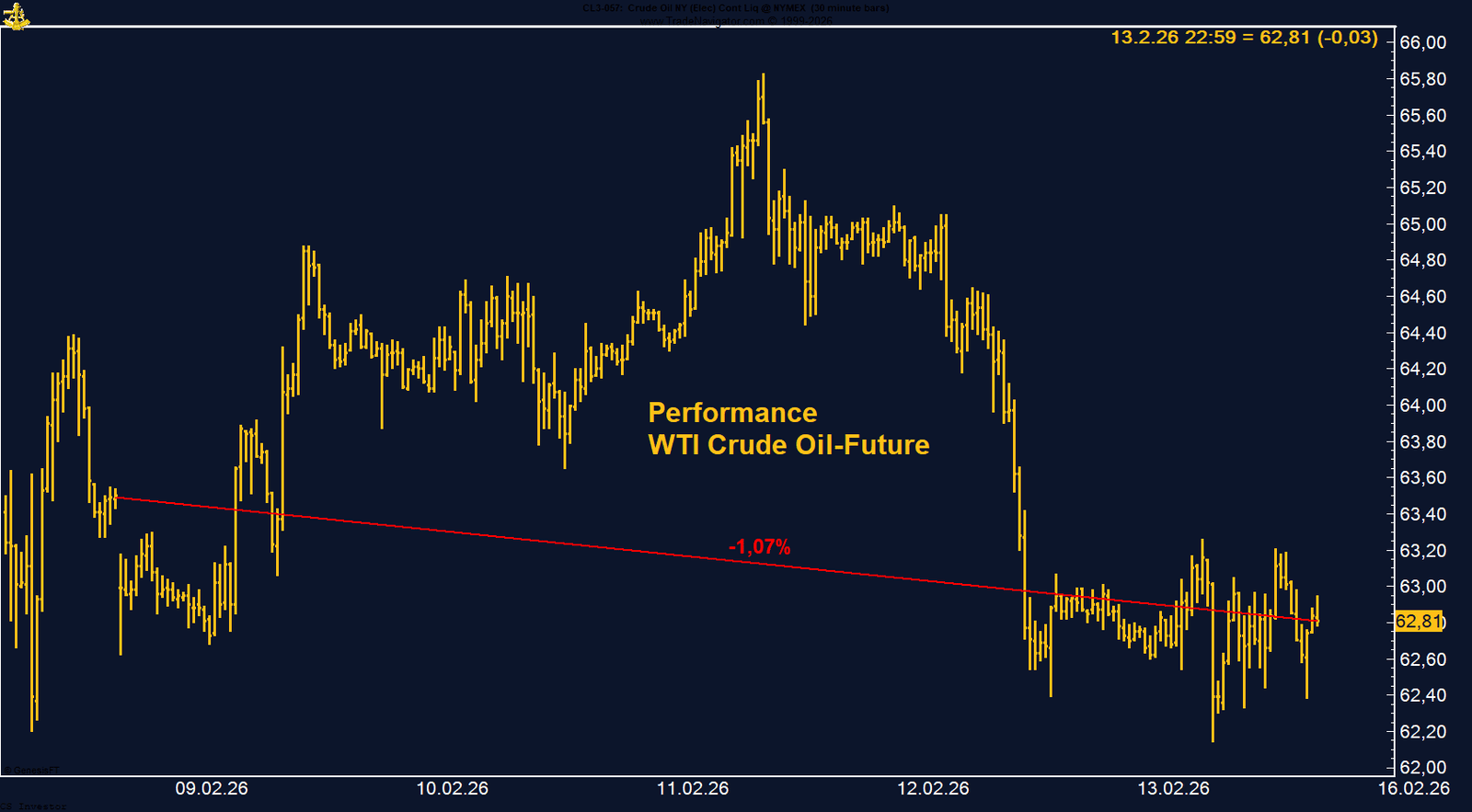

• WTI Crude Oil | –1,07 % | Long

Seitwärtsmarkt mit geopolitischer Risikoprämie. Positionsaufbau spricht eher für steigende Preise.

Carsten S. Stork |

Die hohen Renditedifferenzen sorgen für anhaltende Kapitalzuflüsse in den australischen Dollar. Gleichzeitig stabilisiert sich das globale Wachstum, was zyklische Währungen zusätzlich unterstützt. Die jüngsten Aussagen der RBA verstärken dieses Bild, da Inflation weiterhin als zu hoch eingeschätzt wird und damit der Lockerungspfad nach hinten verschoben wird.

Auch die Positionierung bestätigt den Trend: Laut COT-Daten haben die Large Specs ihre Netto-Long-Positionen auf über 33.000 Kontrakte ausgebaut. Der Markt handelt den Move damit aktiv und nicht nur reaktiv – ein wichtiges Zeichen für Trendstärke. Rücksetzer werden aktuell eher gekauft als verkauft.

Fundamental zeigt sich weiterhin ein gemischtes Bild. Die Exportverpflichtungen liegen mit 8,034 Mio. RB rund 12 % unter dem Vorjahr und entsprechen lediglich 71 % der USDA-Prognose. Gleichzeitig wurden höhere globale Produktion und Lagerbestände bei gleichzeitig schwächerem Konsum gemeldet – ein Umfeld, das strukturell eher gegen stark steigende Preise spricht. Besonders auffällig bleibt die Positionierung der Spekulanten.

Das Managed Money hat seine Netto-Short-Position erneut ausgeweitet und hält weiterhin deutlich über 50.000 Kontrakte Short. Dieses Muster begleitet den Markt bereits seit Monaten und unterstreicht die weiterhin verhaltene Nachfrage. Parallel dazu ging das Open Interest zuletzt leicht zurück und fiel auffällig mit dem Tief Anfang Februar zusammen. Das deutet darauf hin, dass erste Short-Positionen geschlossen wurden und zumindest kurzfristig Verkaufsdruck aus dem Markt genommen wurde.

Saisonal bewegt sich Baumwolle normalerweise bis Mitte März eher freundlich, allerdings hat sich der Markt in den vergangenen Monaten kaum an seine typische Saisonalität gehalten. Entsprechend bleibt die Aussagekraft dieses Faktors begrenzt.

Auffällig bleibt jedoch das Kursverhalten im Bereich um 129 Punkte. Dieses Niveau fungierte bereits mehrfach als Verkaufszone, und auch diesmal fehlte die Anschlussdynamik nach oben. Der Markt reagierte zwar positiv auf schwächere Inflationsdaten aus den USA und die damit verbundenen global niedrigeren Zinserwartungen, dennoch bleibt die Aufwärtsbewegung technisch fragil. Die Nachfrage nach sicheren Häfen hat den Future gestützt, aber keine neue Trendstruktur erzeugt.

Für mich bleibt entscheidend, ob der Markt die 129 nachhaltig überwinden kann. Solange dies nicht gelingt, wirkt die Bewegung eher wie eine Gegenreaktion im übergeordneten Renditeanstieg als der Beginn eines neuen Bullenmarkts.

Auslöser war vor allem die politische Komponente. Die Aussagen von Bundeskanzler Friedrich Merz, man müsse das ETS-System offen überarbeiten oder verschieben, haben das zentrale Markt-Narrativ angegriffen: die künstliche Verknappung von Emissionsrechten. Genau diese erwartete Knappheit war bislang die Grundlage für die langfristig bullische Story im Carbon-Markt. Sobald Marktteilnehmer beginnen, an der regulatorischen Verlässlichkeit zu zweifeln, verschwindet die Risikoprämie schlagartig – und genau das war in der vergangenen Woche zu beobachten.

Zusätzlich wirkten hohe Auktionsvolumina und Positionsabbau institutioneller Investoren belastend. Der Markt handelt aktuell nicht mehr primär Angebot vs. Nachfrage der Industrie, sondern politische Unsicherheit. Damit hat sich CO2 kurzfristig von einem strukturellen Knappheitsmarkt zu einem politischen Markt gewandelt.

Besonders positiv ist die Entwicklung in den CoT-Daten: Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält inzwischen über 180.000 Kontrakte long. Das ist der höchste Stand seit Mai 2023. Auch damals folgte auf eine vergleichbare Positionierung eine starke Aufwärtsbewegung – der EUR/USD stieg anschließend von etwa 1,06 bis auf rund 1,13.

Die aktuelle Konstellation deutet darauf hin, dass institutionelle Marktteilnehmer zunehmend auf eine strukturelle Euro-Stärke setzen. Der Markt beginnt damit, die veränderten Zinserwartungen zu spielen, während der Dollar gleichzeitig an relativer Attraktivität verliert.

FAZIT

Auffällig ist jedoch die Entwicklung in den COT-Daten: Das Managed Money reduziert seine Long-Positionen weiter und hält aktuell nur noch knapp über 160.000 Kontrakte. Zum Vergleich: Im September 2024 lag diese Position noch bei über 315.000 Kontrakten. Die spekulative Überhitzung wurde damit weitgehend abgebaut, was kurzfristig den Aufwärtsdruck begrenzt, strukturell aber gesünder wirkt.

FAZIT

Kurzfristig rückt die chinesische Golden-Week-Feiertagsphase in den Fokus, wodurch wichtige industrielle Marktteilnehmer vorübergehend fehlen und die Liquidität geringer ausfallen dürfte. Fundamental bleibt das Umfeld jedoch stabil: Angebotsstörungen und strukturelle Nachfrage aus Energiewende-Investitionen sowie Rechenzentrums-Infrastruktur sorgen weiterhin für Unterstützung.

Auch die Positionierung bestätigt dieses Bild. Das Managed Money hält seine Longpositionen nahezu unverändert bei knapp 46.000 Kontrakten. Ein aggressiver Positionsabbau ist somit nicht erkennbar.

Saisonal spricht das Muster klar für steigende Preise bis weit ins zweite Quartal hinein, begünstigt durch zyklische Nachfrage aus China und anderen asiatischen Volkswirtschaften nach Ende der Feiertagsperiode.

Auffällig bleibt die Positionierung: Das Managed Money hält weiterhin stabil Long-Positionen von etwas über 12.000 Kontrakten. Trotz der schwächeren Kursentwicklung wurde die Position also kaum abgebaut, was auf eine weiterhin konstruktive mittelfristige Erwartungshaltung hindeutet.

Saisonal bestehen grundsätzlich Chancen auf Unterstützung bis in das zweite Quartal hinein. Kurzfristig könnte jedoch die chinesische Golden Week die Preisbildung beeinflussen. Durch die geringere Aktivität wichtiger physischer Marktteilnehmer kann die Liquidität sinken und Bewegungen erratischer verlaufen.

Fundamental ist das Umfeld gemischt. Die Exportnachfrage bleibt solide, gleichzeitig fehlt aktuell ein klarer Angebots- oder Wetterschock, der einen Trend auslösen könnte. Auch international sorgen höhere Futtergetreidekäufe Chinas zwar für Unterstützung, reichen bislang jedoch nicht für einen nachhaltigen Ausbruch.

Die COT-Daten spiegeln genau dieses Bild wider: Das Managed Money ist weiterhin leicht netto-short mit gut 18.000 Kontrakten. Diese Position ist jedoch zu klein, um als klare Marktmeinung interpretiert zu werden – eher neutral als bärisch.

Saisonal spricht das Muster grundsätzlich für steigende Preise bis in den Sommer hinein. Der Markt verhält sich aktuell typisch für diese Phase: ruhig, richtungslos und wartend auf einen Auslöser.

SILBER - SHORT

Zu Wochenbeginn wurde ein neuer Micro-Future mit lediglich 100 Unzen Nominalwert eingeführt. Dadurch kam zusätzlich spekulatives Kapital in den Markt, was die Bewegungen eher verstärkt als beruhigt haben dürfte. Gleichzeitig wirkt es widersprüchlich, dass auf der einen Seite höhere Margins zur Dämpfung der Schwankungen eingesetzt werden, während auf der anderen Seite kleinere Kontraktgrößen die Handelsteilnahme und damit die kurzfristige Dynamik erhöhen.

Auch die Positionierung bleibt ein Belastungsfaktor. Das Managed Money hat seine Long-Positionen weiter reduziert und hält nur noch knapp unter 23.000 Kontrakte. Das signalisiert nachlassende Überzeugung auf der Käuferseite.

Saisonal ergibt sich ebenfalls kein besonders freundliches Bild. Zwar besteht kurzfristig noch Potenzial bis Mitte/Ende Februar, danach tendiert Silber historisch eher schwächer, insbesondere im Vergleich zu anderen Industriemetallen.

Sojabohnen-Future setzt Aufwärtstrend fort – Positionierung dreht klar bullish

Entscheidend ist die Entwicklung in den COT-Daten. Das Managed Money hat seine Positionierung massiv ausgeweitet und hält inzwischen rund 146.000 Kontrakte Long. Zuvor war die spekulative Position nach enttäuschenden China-Nachrichten bis auf etwa 64.000 Kontrakte gefallen. Innerhalb kurzer Zeit hat sich die Positionierung damit mehr als verdoppelt – ein klares Zeichen, dass institutionelles Kapital wieder in den Markt zurückkehrt und steigende Preise antizipiert.

Fundamental passt das Bild: Die Nachfragefantasie rund um China bleibt bestehen, während gleichzeitig große Ernten zwar kurzfristig bremsen, den Trend aber nicht drehen.

Auch saisonal befindet sich der Markt nun in einer typischerweise positiven Phase. Historisch tendieren Sojabohnen bis in den Frühsommer hinein nach oben, womit sich Positionierung, Saisonalität und Marktstruktur aktuell gegenseitig bestätigen.

WTI Crude Oil verliert auf Wochenbasis -1,07%.

Die letzte Woche im 30min Chart:

Ölmarkt zwischen Angebotssorgen und geopolitischer Prämie

Das dominierende Thema bleibt die geopolitische Risikoprämie. Spannungen rund um Iran und den Nahen Osten sorgen immer wieder für kurzfristige Preisschübe, werden jedoch regelmäßig von Angebotsmeldungen konterkariert. Dadurch entsteht ein Markt, der fundamental nicht schwach ist, aber aktuell auch keinen nachhaltigen Trend etablieren kann.

Interessant ist die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen wieder aufgebaut und hält inzwischen über 110.000 Kontrakte Long. Zuvor lag die Positionierung auf dem niedrigsten Niveau seit September 2010. Der Positionsaufbau deutet darauf hin, dass Marktteilnehmer zunehmend vorsichtiger werden und sich gegen steigende Preise absichern.

Unterstützung erhält der Markt zusätzlich aus der Saisonalität. Historisch beginnt etwa ab Mitte Februar eine stärkere Phase, die sich häufig bis in den Sommer hinein fortsetzt.