Genau das ist der entscheidende Punkt. In der ersten Phase einer geopolitischen Eskalation dominieren meist Reflexe: Safe-Haven-Flows, hektische Umschichtungen, kurzfristige Übertreibungen. Doch wenn ein Markt nach einer ersten Schockwelle nicht mehr zurückfällt, sondern sich auf höherem Niveau festsetzt, dann ist das mehr als nur Nervosität. Dann beginnt er, ein neues Szenario einzupreisen. Und genau das sehen wir aktuell im Öl.

WTI hat sich nicht nur nach oben bewegt, sondern sich nahe der Marke von 100 US-Dollar festgesetzt. Brent notiert bereits darüber. Das ist kein Markt, der an eine rasche Rückkehr zur alten Normalität glaubt. Das ist ein Markt, der verstanden hat, dass die Straße von Hormuz eben nicht irgendein geopolitisches Detail ist, sondern einer der sensibelsten Versorgungspunkte der Weltwirtschaft. Über diesen Korridor läuft ein erheblicher Teil der globalen Ölversorgung. Wenn dort Unsicherheit entsteht, wird nicht einfach nur Energie teurer – dann verändert sich die Preisstruktur vieler Märkte gleichzeitig.

Und genau deshalb greift es zu kurz, nur auf den Ölchart zu schauen. Ein dauerhaft höherer Ölpreis ist nicht nur ein Gewinn für Produzenten. Er ist zugleich ein Belastungsfaktor für Transport, Industrie, Logistik und Konsum. Er wirkt wie eine zusätzliche Steuer auf das globale Wachstum. Das macht die Lage für die Notenbanken so schwierig. Denn auf der einen Seite mehren sich die Signale einer konjunkturellen Abschwächung, auf der anderen Seite droht über die Energiepreise neuer Inflationsdruck. Die Hoffnung auf schnelle und deutliche Zinssenkungen gerät damit zunehmend unter Druck.

Das erklärt auch, warum viele Marktbewegungen auf den ersten Blick widersprüchlich wirken. Gold steigt nicht mehr automatisch mit jeder Eskalation. Silber, Platin und Palladium geraten trotz geopolitischer Spannungen unter Druck. Warum? Weil der Markt immer stärker zwischen Krisenmetall und Industriemetall unterscheidet. Und weil in einem Umfeld aus höherem Ölpreis, festerem Dollar und zurückgehender Zinssenkungsfantasie nicht jedes Rohstoffsegment gleichzeitig profitieren kann.

Viel spannender ist deshalb die Frage, wo der nächste Kapitalfluss entsteht. Unser Eindruck bleibt klar: Nach Energie könnten die Agrarrohstoffe stärker in den Fokus rücken. Die ersten Bewegungen bei Sojabohnen, Mais und teilweise auch Weizen deuten bereits an, dass der Markt beginnt, die zweite Runde dieses Inflationsschubs zu spielen. Wenn Energiepreise hoch bleiben, steigen Produktions-, Transport- und Düngerkosten. Genau daraus können neue Preisdynamiken entstehen.

Für unser Portfolio war diese Woche erneut ein Beleg dafür, wie wichtig richtige Positionierung in Phasen eines Regimewechsels ist. Wir haben nicht versucht, Schlagzeilen zu erraten. Wir haben versucht, Preisbewegungen ernst zu nehmen. Genau deshalb konnten wir im Energiesektor hohe Gewinne realisieren und gleichzeitig weiter investiert bleiben. So sollte Trading in solchen Marktphasen funktionieren: Gewinne konsequent sichern, aber den Trend nicht zu früh verlassen.

⸻

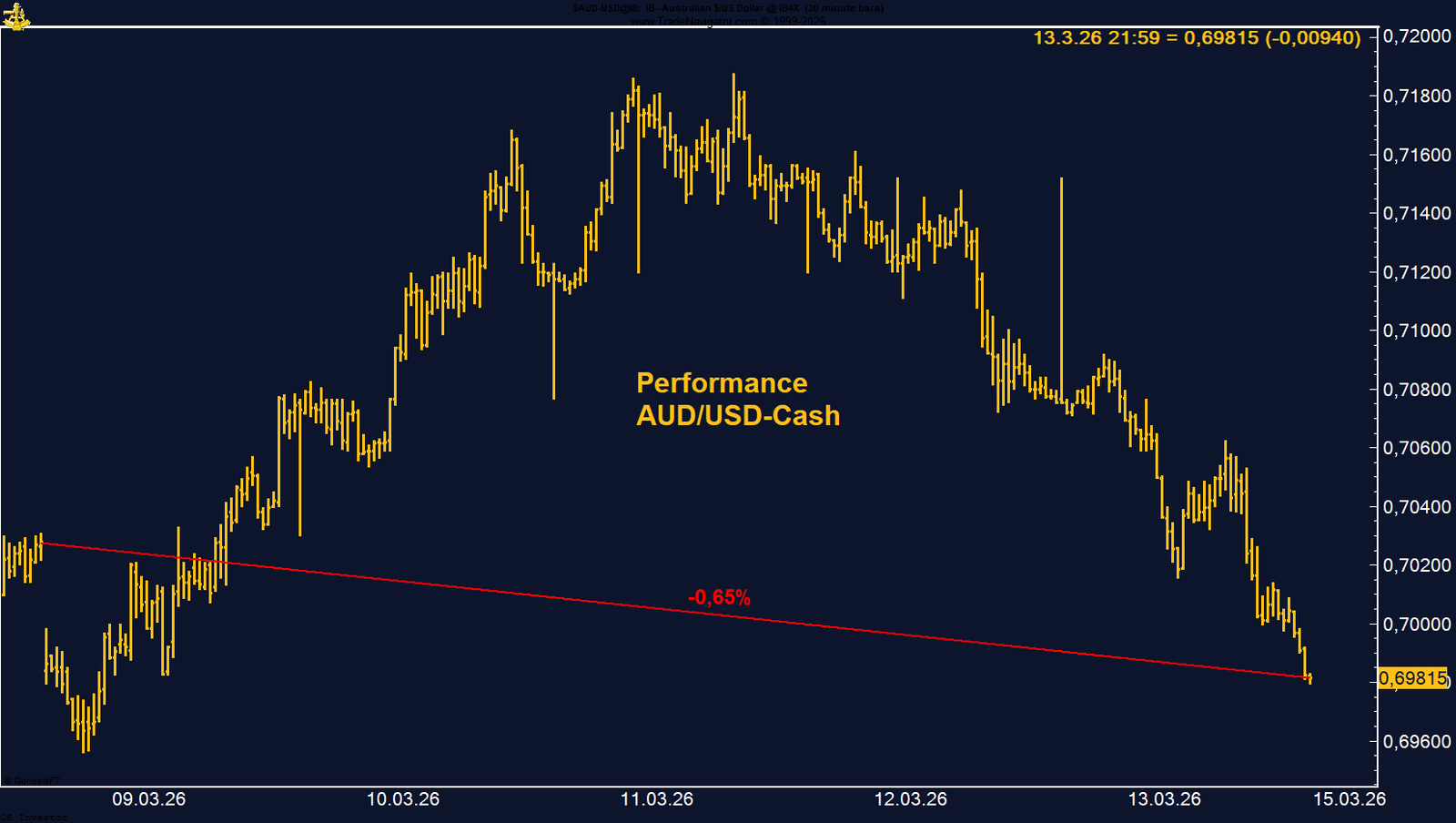

• AUD/USD | –0,65 % | Long

Der Austral-Dollar geriet erneut unter Druck und fiel wieder unter 0,70. Belastend waren vor allem die geopolitisch getriebene Risikoaversion und Safe-Haven-Flows in den US-Dollar. Positiv bleibt, dass die strukturelle Long-Positionierung des Managed Money weiterhin intakt ist.

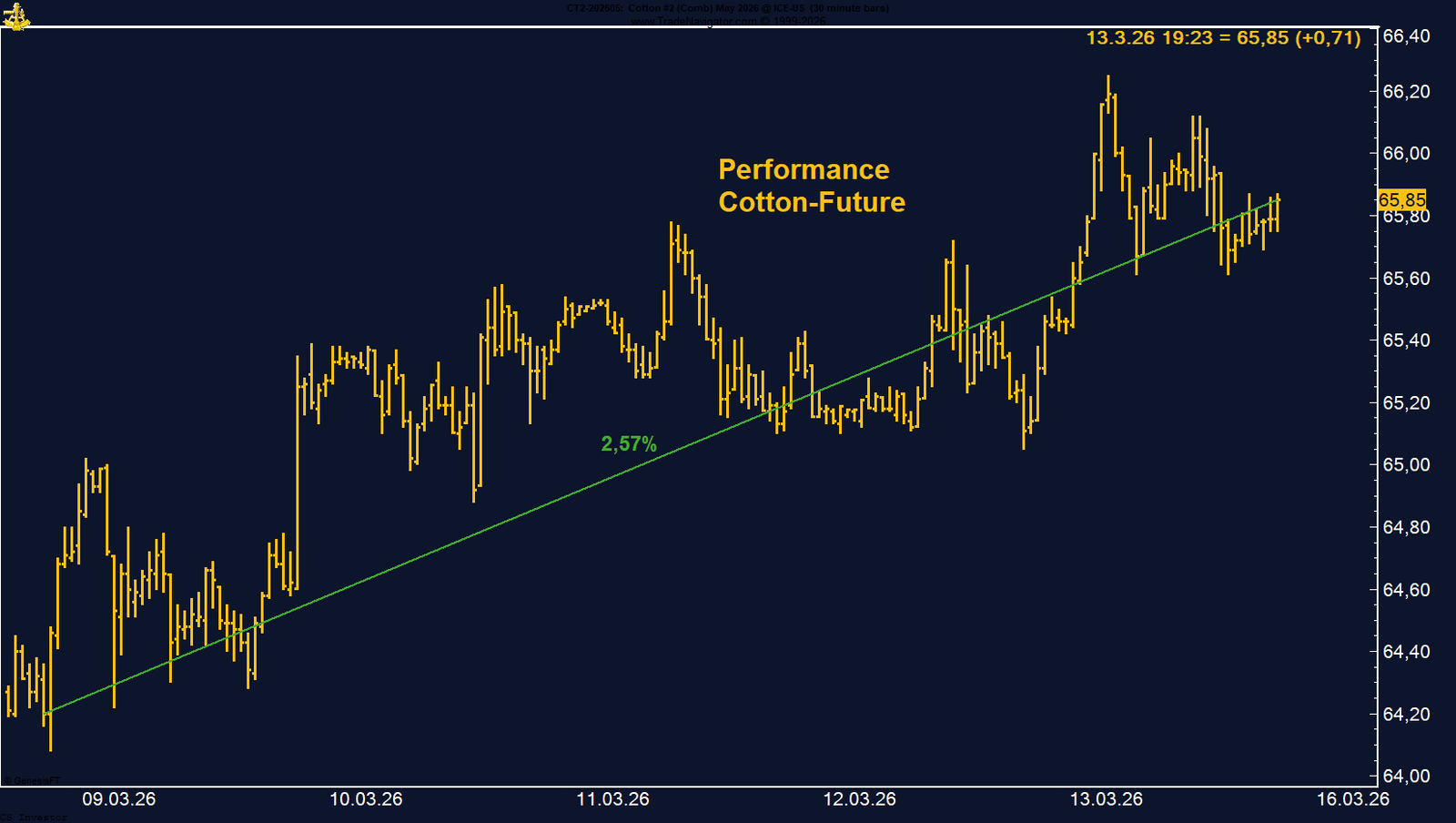

• Baumwolle | +2,57 % | Long

Stabile Aufwärtsbewegung mit Wochenschluss nahe der Hochs. Besonders konstruktiv ist der weitere Abbau der spekulativen Netto-Short-Positionen. Der Verkaufsdruck lässt spürbar nach, auch wenn kurzfristige Konsolidierungen nach dem Anstieg jederzeit möglich bleiben.

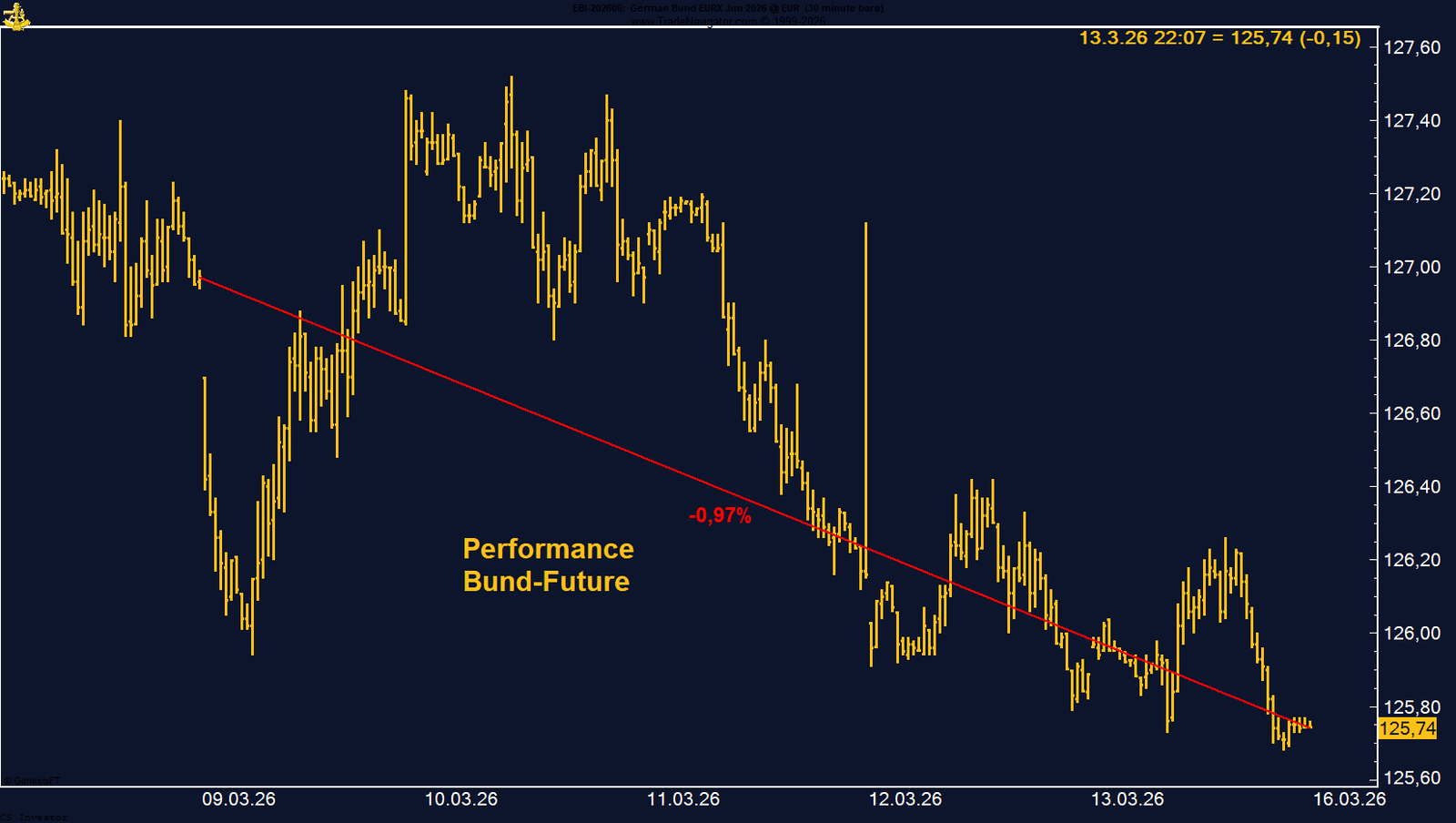

• Bund-Future | –0,97 % | Short

Der Bund-Future bleibt im Abwärtstrend. Safe-Haven-Impulse werden aktuell eher verkauft als gekauft, während steigende Renditen und „higher for longer“-Erwartungen das Short-Setup weiter stützen.

• CO₂-Zertifikate | –1,43 % | Long

Der Markt rutschte wieder unter 70 Euro und bleibt politisch getrieben. Kurzfristig belastet die Debatte um mögliche ETS-Anpassungen, strukturell bleibt das System aber intakt. Rücksetzer in diesem Umfeld bleiben deshalb interessant zu beobachten.

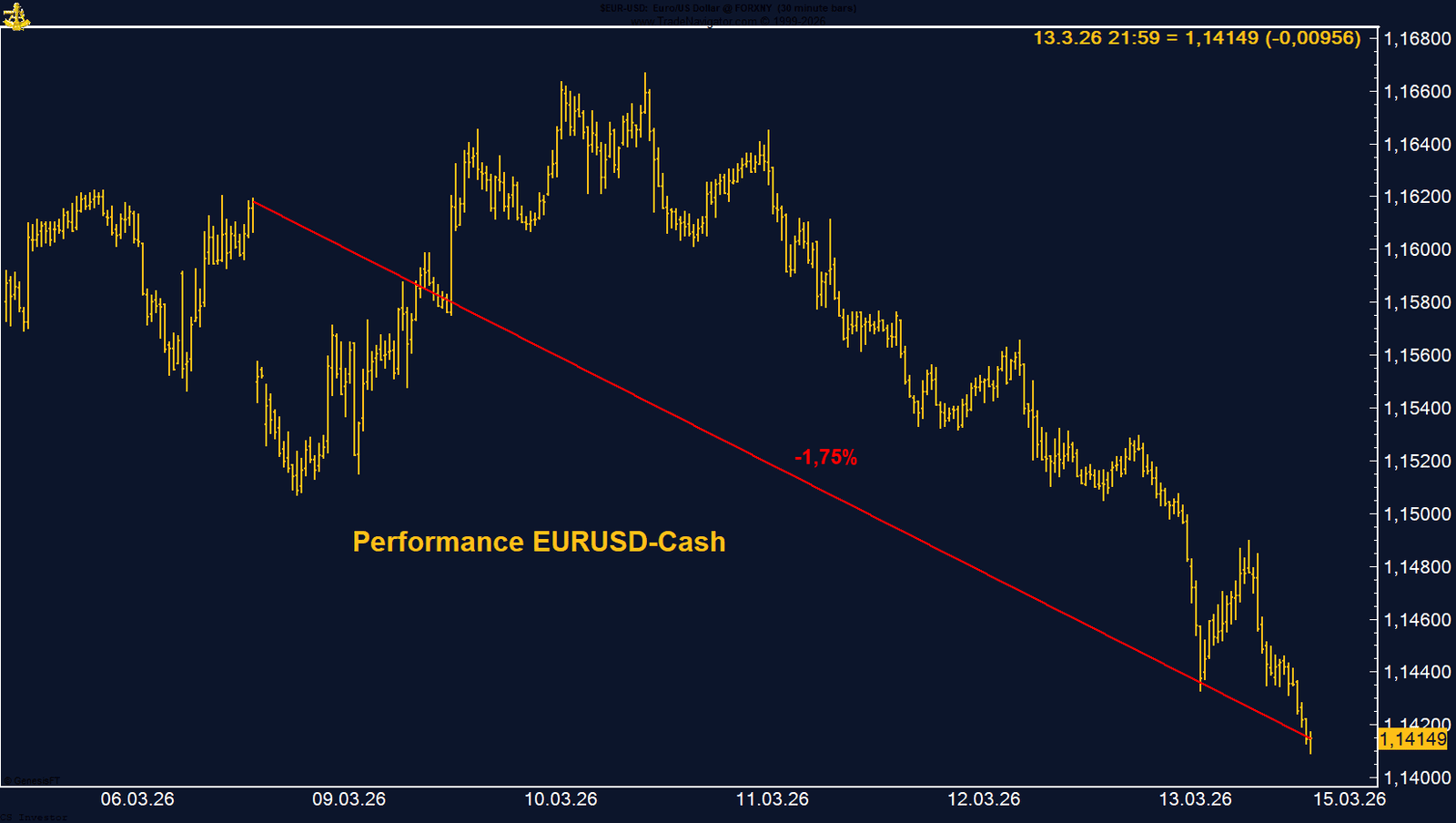

• EUR/USD | –1,75 % | Long

Der Euro stand klar unter Druck, weil der US-Dollar erneut als Krisenwährung gesucht war. Hinzu kommt der deutliche Abbau der spekulativen Long-Positionierung. Saisonal bleibt das Umfeld zwar grundsätzlich unterstützend, kurzfristig dominiert aber klar der Dollar.

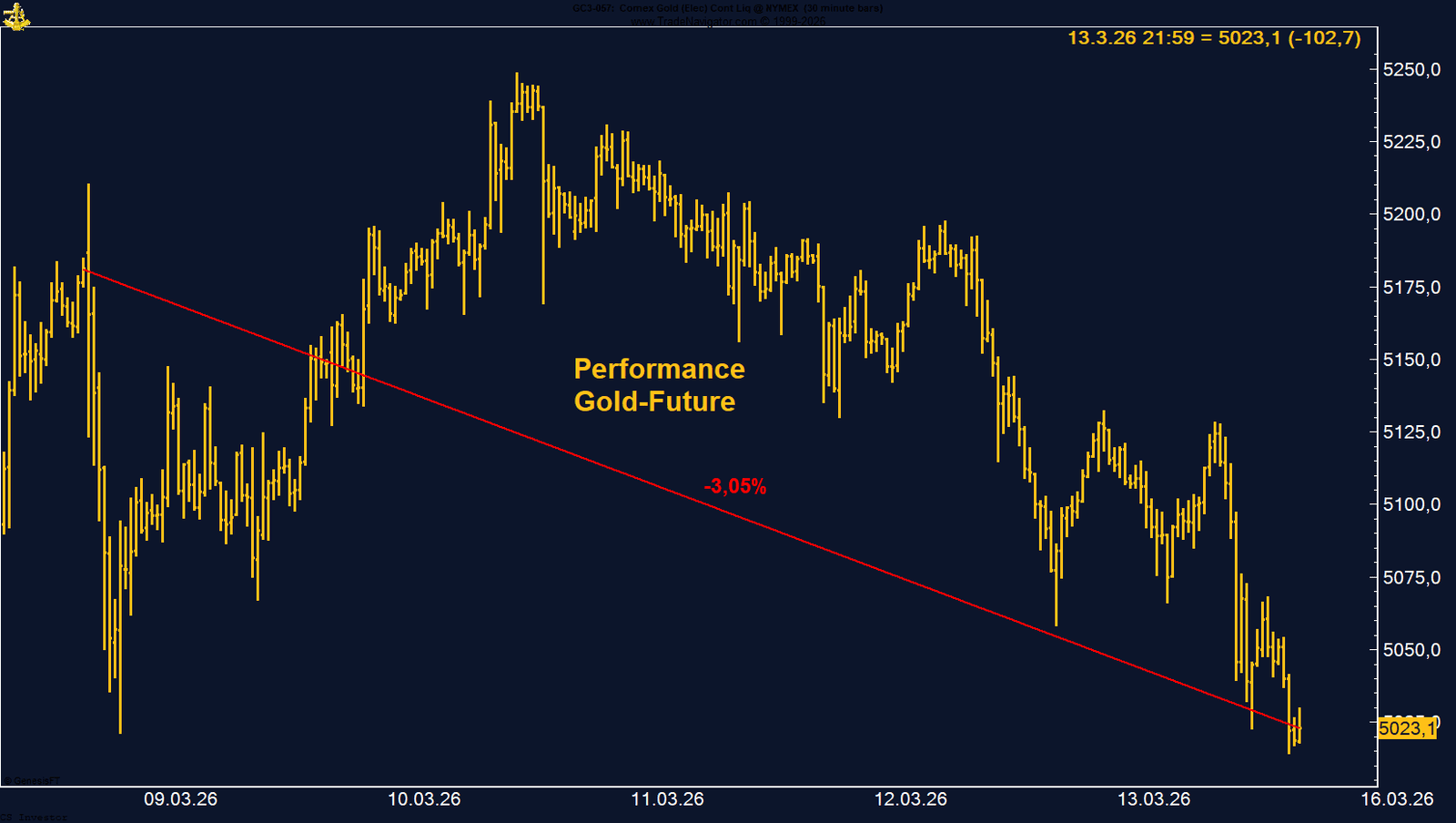

• Gold | –3,05 % | Long

Zweite schwache Woche in Folge. Der große Safe-Haven-Impuls blieb erneut aus, weil Ölpreis, Dollar und Zinsverschiebung derzeit stärker wirken. Die hohe Long-Positionierung und die schwächere saisonale Phase sprechen kurzfristig eher für weitere Konsolidierung.

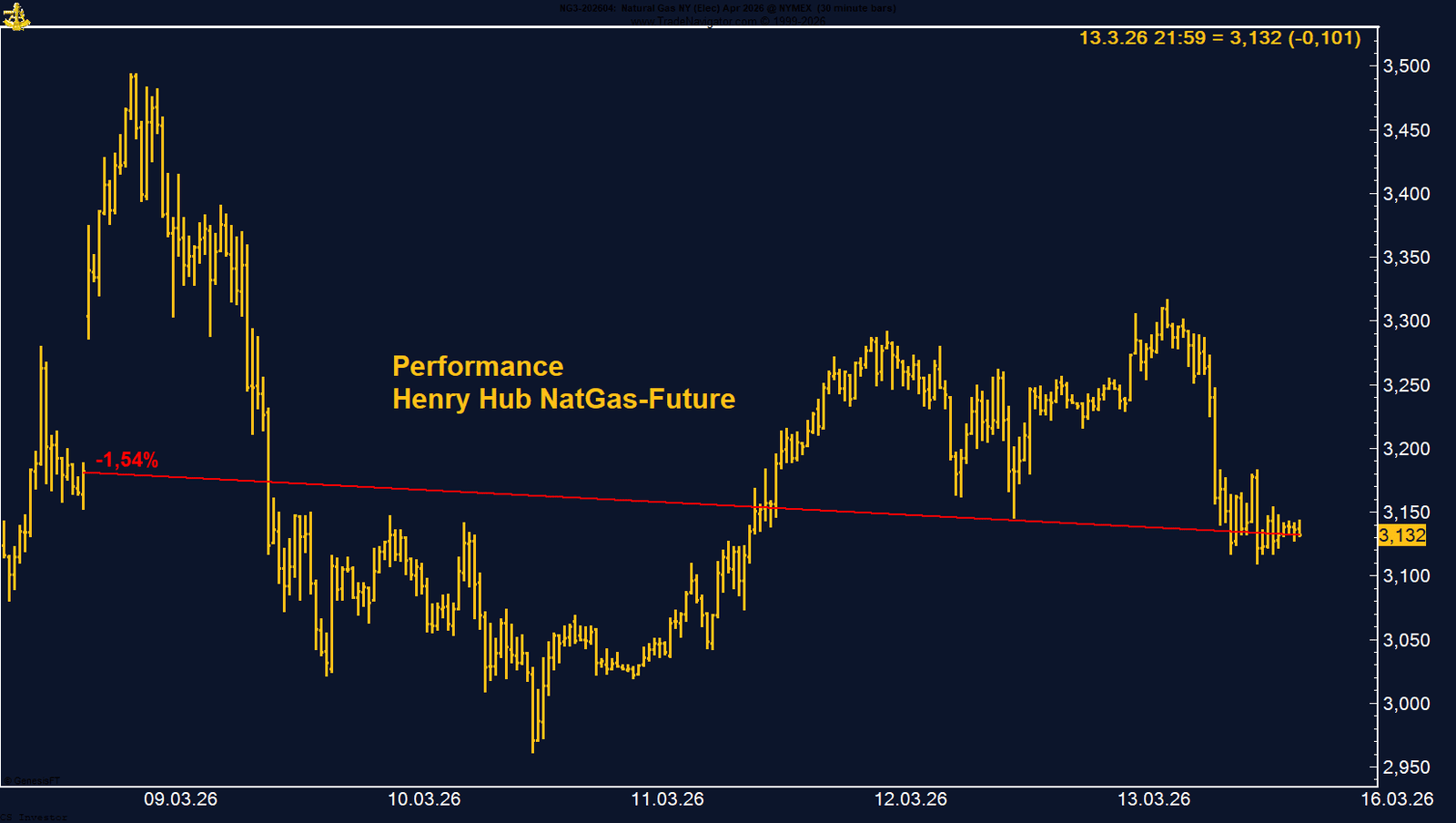

• Henry Hub Erdgas | –1,54 % | Long

Nach der starken Vorwoche folgte eine moderate Korrektur. Die extreme Netto-Short-Positionierung des Managed Money bleibt aber ein wichtiger Faktor und hält das Short-Squeeze-Potenzial hoch. Saisonale Muster sprechen weiterhin für Unterstützung bis in den Frühsommer.

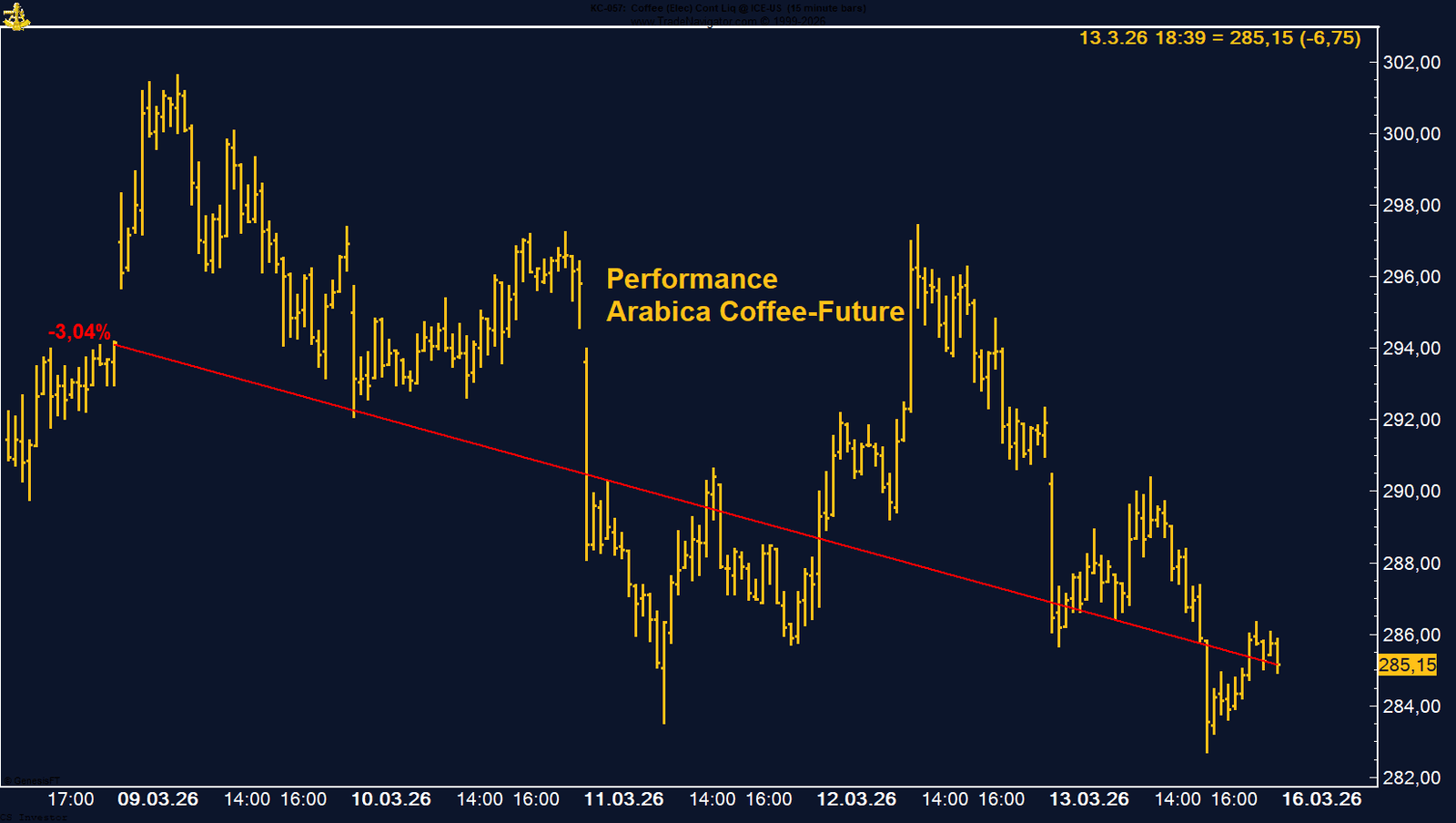

• Kaffee (Arabica) | –3,04 % | Long

Der Markt bleibt durch hohe Ernteerwartungen in Brasilien unter Druck. Positiv ist, dass das Managed Money wieder leicht Longs aufgebaut hat. Dazu kommt eine konstruktivere Saisonalität, die in den kommenden Wochen eine Stabilisierung oder technische Erholung begünstigen könnte.

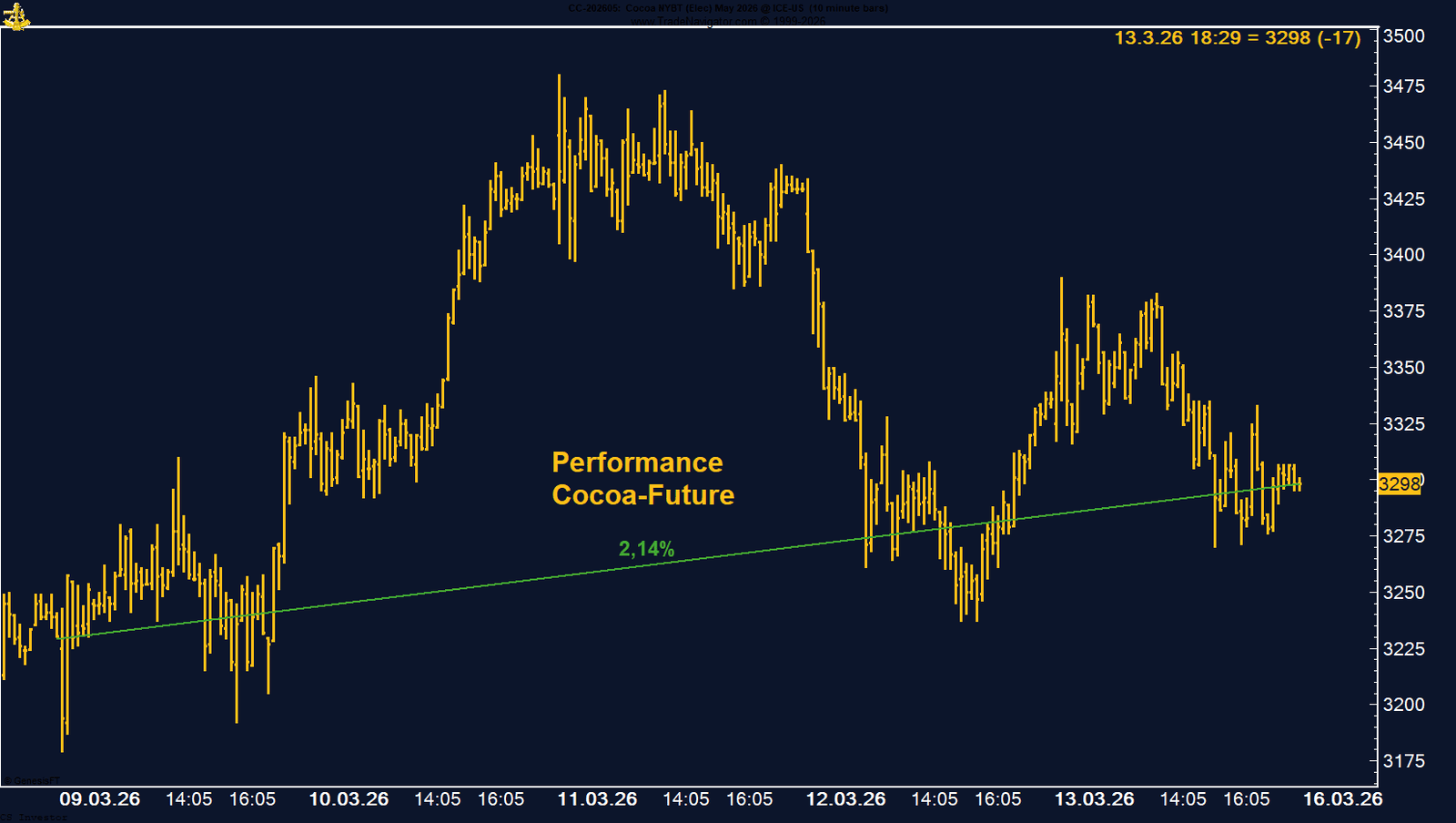

• Kakao | +2,14 % | Long

Volatile Woche mit zwischenzeitlich deutlichem Anstieg. Managed Money hat seine Shorts zwar weiter ausgebaut, saisonal bleibt das Umfeld bis Ende März aber konstruktiv. Das hält die Chance auf weitere kurzfristige Aufwärtsbewegungen offen.

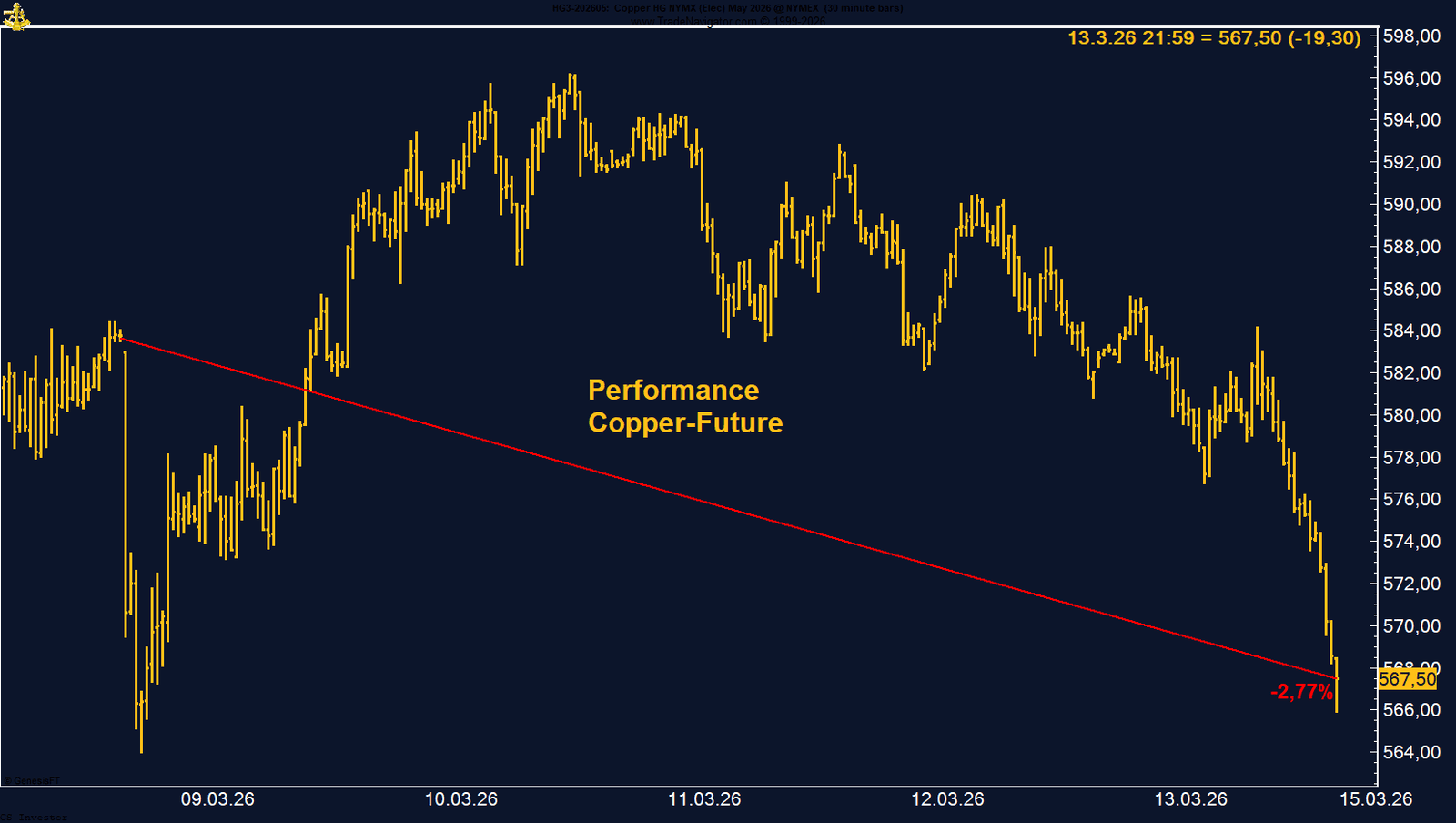

• Kupfer | –2,77 % | Long

Kupfer leidet weiter unter Dollar-Stärke, Ölpreisschub und Rezessionssorgen. Gleichzeitig bleibt das Managed Money klar netto long positioniert, und auch saisonal bleibt das Muster bis Ende April freundlich. Strukturell ist die Long-Story also weiter intakt.

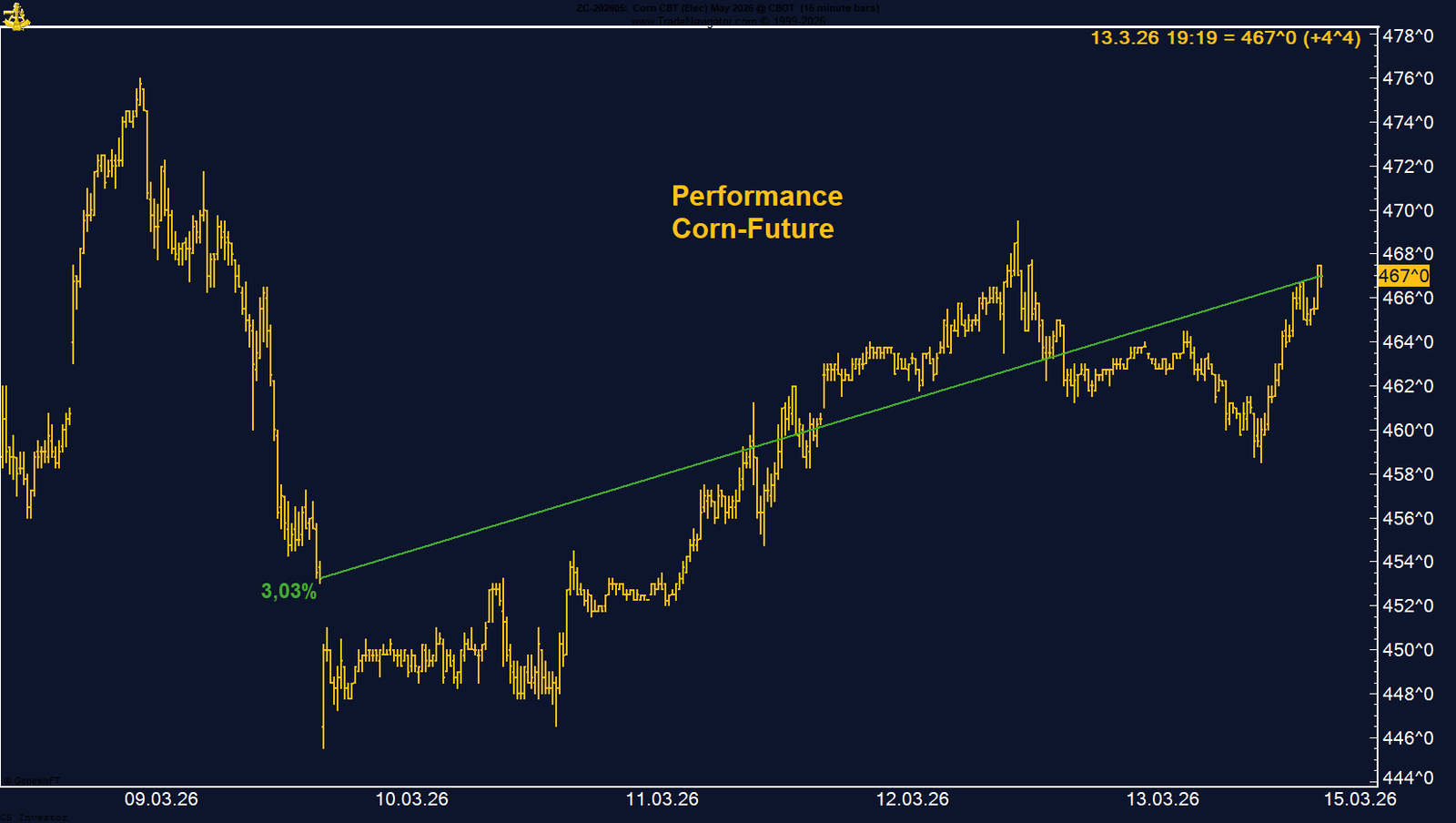

• Mais | +3,03 % | Long

Sehr starke Woche mit massivem Aufbau spekulativer Long-Positionen. Das Managed Money treibt den Markt, und auch saisonal bleibt Mais bis in den Frühsommer hinein klar unterstützt. Der Trade wirkt weiterhin sehr konstruktiv.

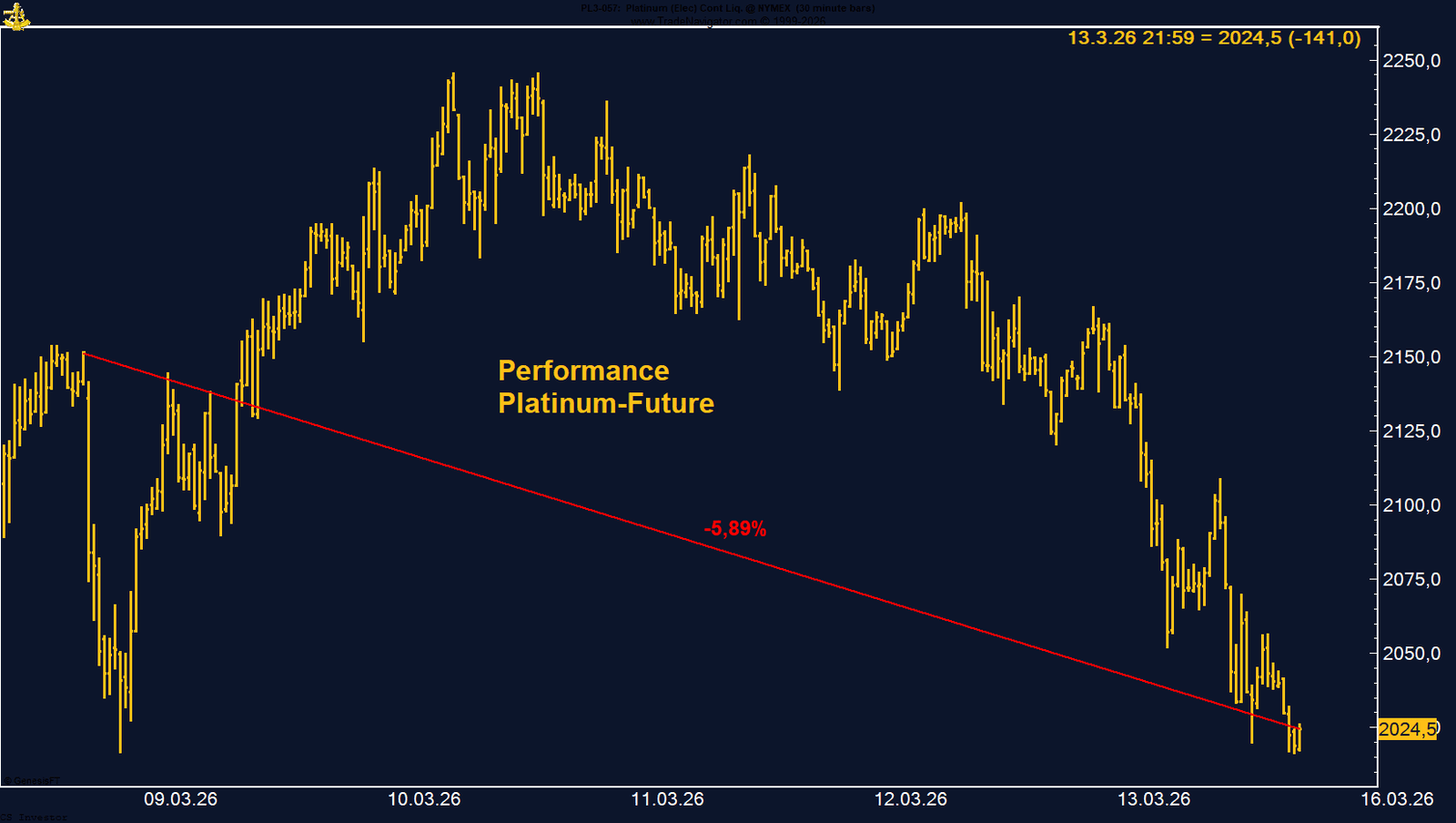

• Platin | –5,89 % | Long

Platin geriet erneut deutlich unter Druck, konnte sich aber oberhalb der 2.000-Dollar-Marke stabilisieren. Wichtig ist, dass das Managed Money an seiner Long-Struktur festhält. Zusammen mit der positiven Saisonalität bleibt das ein Markt mit Erholungspotenzial.

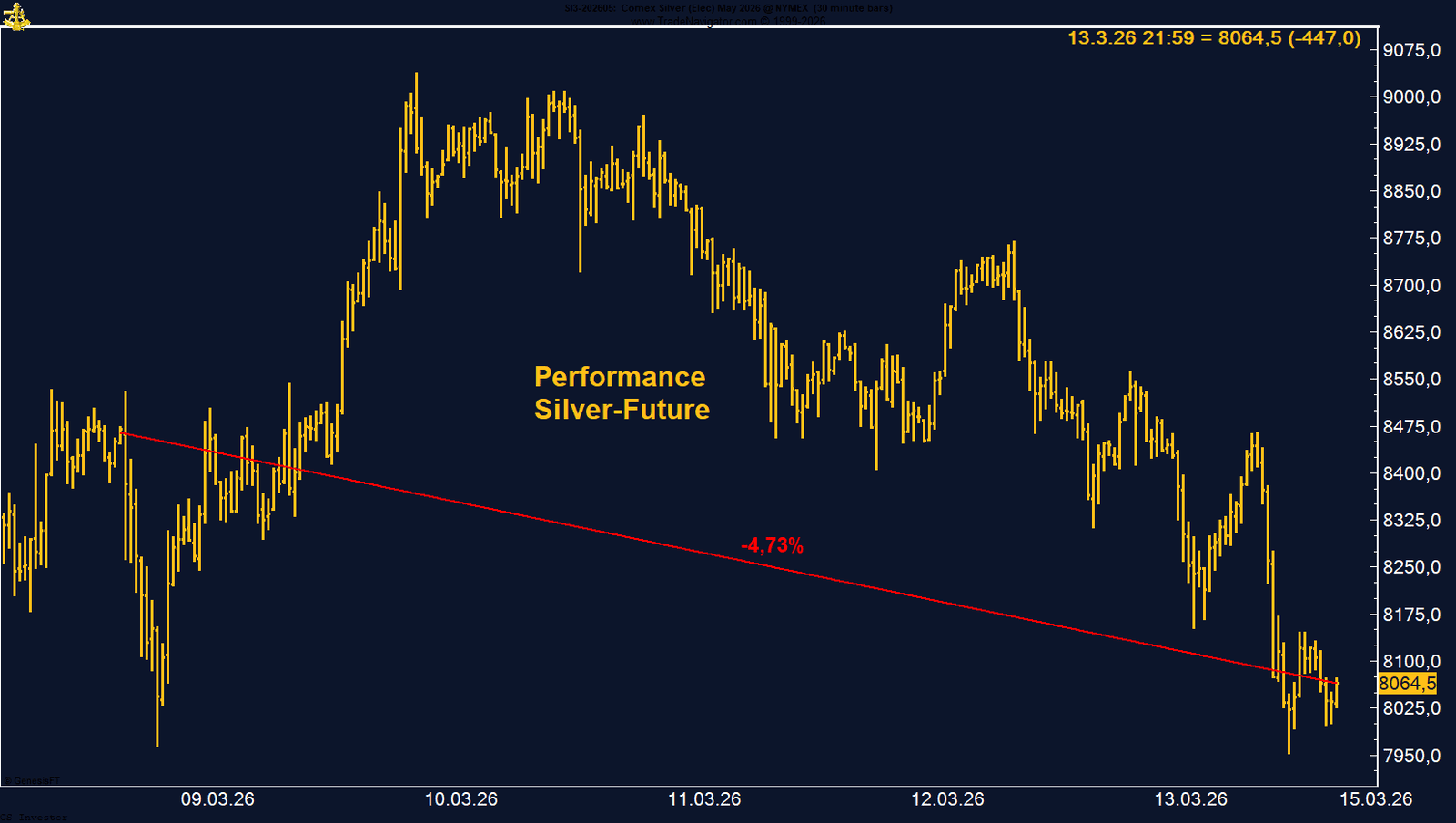

• Silber | –4,73 % | Short

Der Silber-Short bleibt ein wichtiger Stabilisator im Portfolio. Silber wird aktuell stärker als zinssensitives Industrie- als als Krisenmetall gehandelt. Dollar-Stärke, weniger Zinssenkungsfantasie und die negative Saisonalität bis Ende Juni sprechen weiter für das Setup.

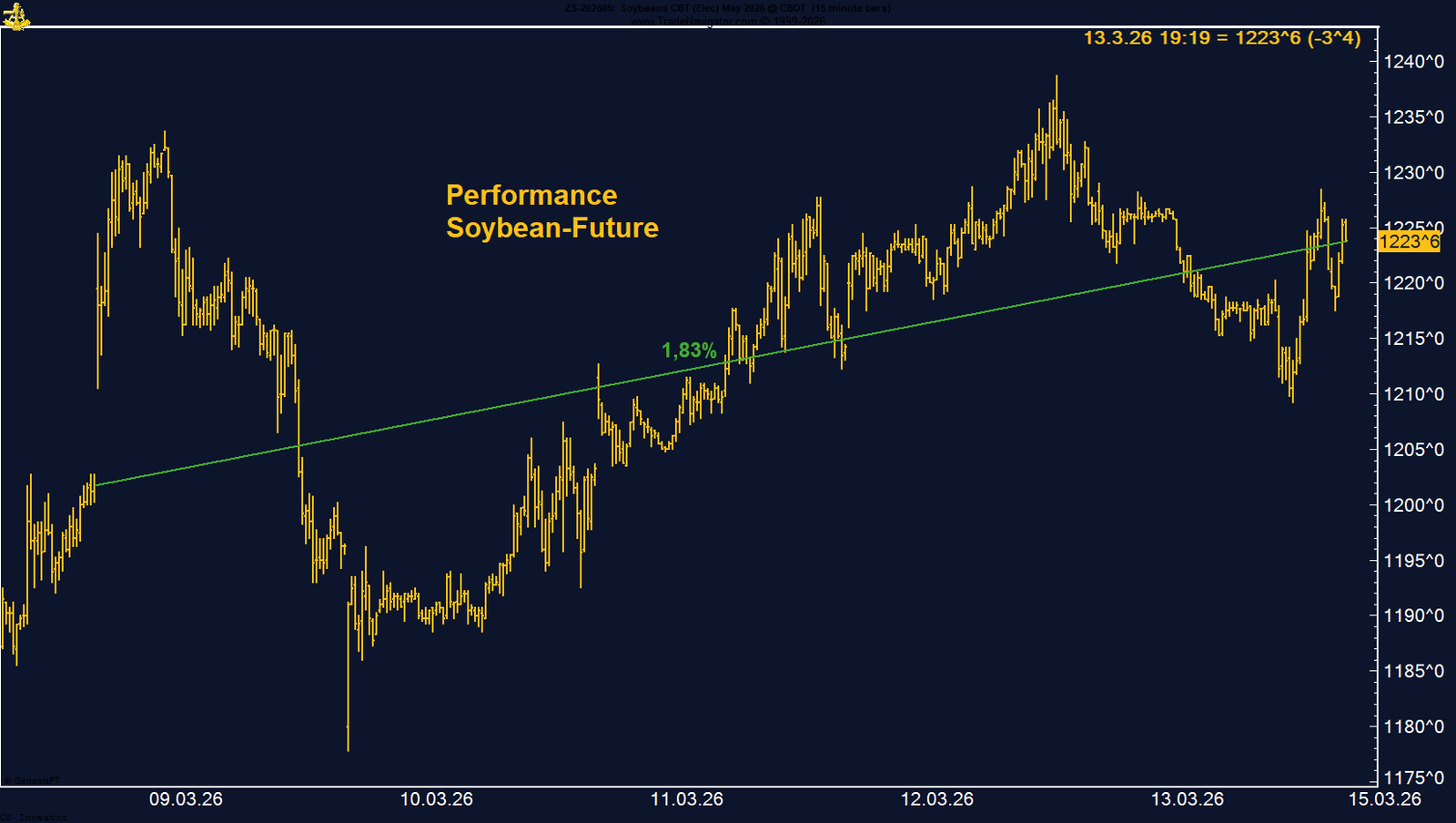

• Sojabohnen | +1,83 % | Long

Der Aufwärtstrend bleibt intakt. Unterstützend wirken die starke Nachfrage, die erneut ausgebaute Long-Positionierung des Managed Money und eine sehr konstruktive Saisonalität bis in den Frühsommer hinein.

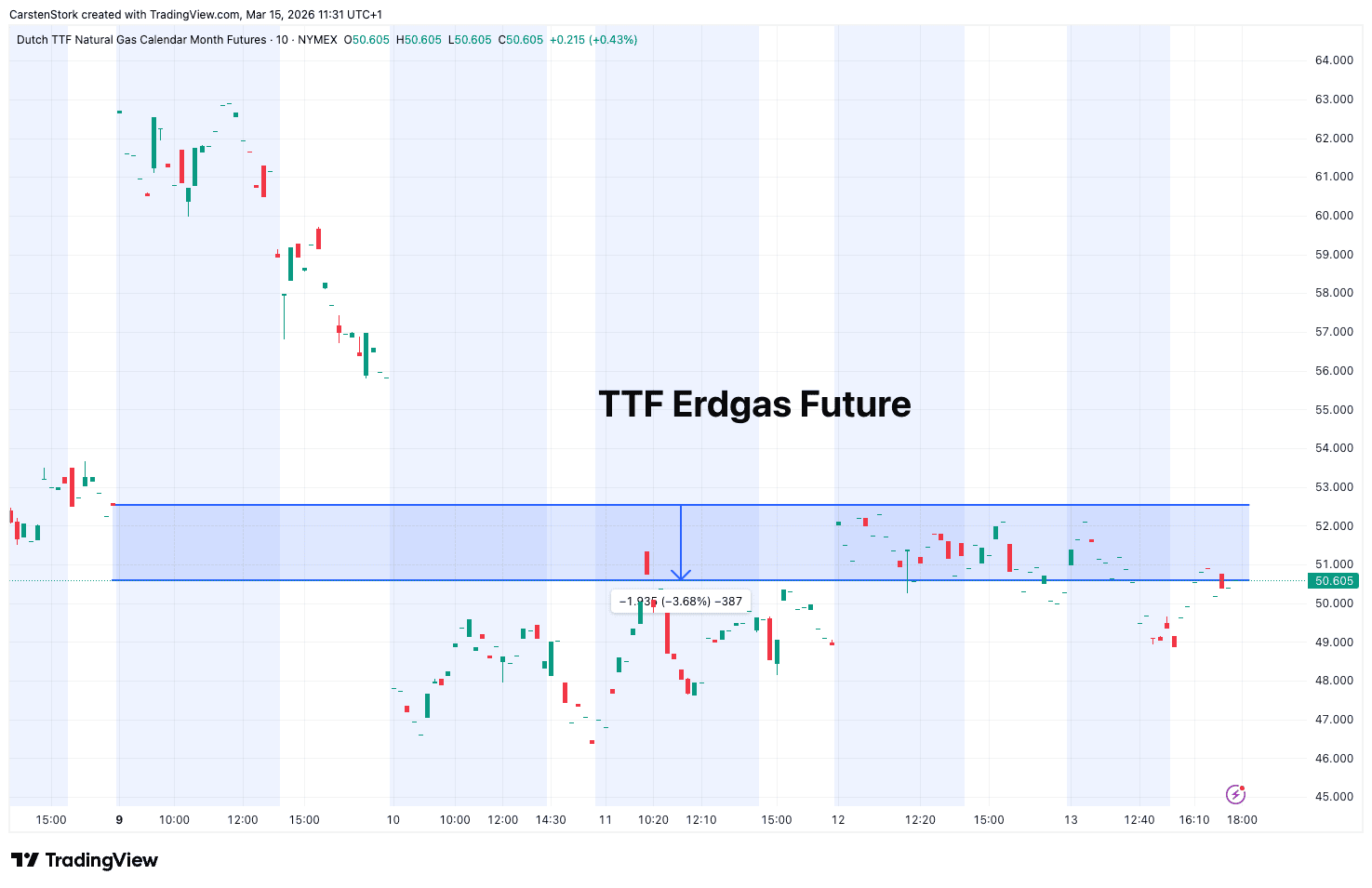

• TTF Erdgas | –3,68 % | Short

Nach der extremen Rally der Vorwoche folgte eine volatile Konsolidierung auf hohem Niveau. Die geopolitische Risikoprämie bleibt hoch, der Markt ist weiter extrem schwankungsanfällig. Solange sich die Versorgungslage nicht glaubwürdig entspannt, bleibt das ein heikles Short-Engagement.

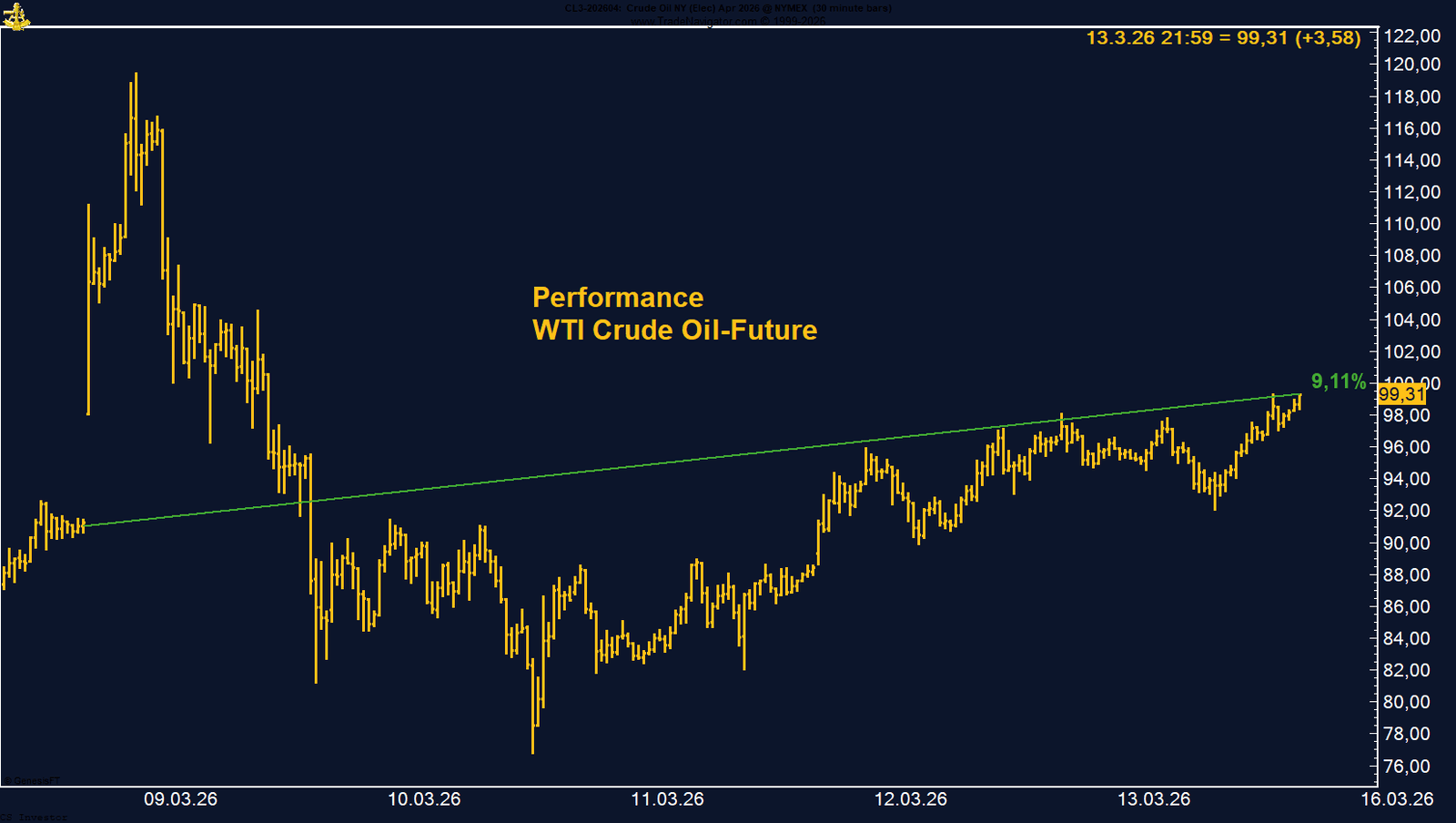

• WTI Crude Oil | +9,11 % | Long

WTI bleibt der dominante Treiber im Portfolio. Nach der historischen Rally der Vorwochen legte der Markt nochmals deutlich zu und schloss knapp unter 100 US-Dollar. Geopolitische Risikoprämie, steigende Long-Positionierung und positive Saisonalität sprechen weiter klar für den Trend.

Carsten S. Stork |

Die Bewegung steht vor allem im Zusammenhang mit der zunehmenden Risikoaversion an den globalen Finanzmärkten infolge der geopolitischen Entwicklungen. In solchen Phasen geraten zyklische Währungen wie der Austral-Dollar häufig unter Druck, da Kapital verstärkt in als sicher geltende Anlagen umgeschichtet wird. Trotz dieser kurzfristigen Schwäche bleibt die übergeordnete Entwicklung jedoch positiv: Seit Jahresbeginn liegt der AUD weiterhin mit mehr als 4 % im Plus gegenüber dem US-Dollar.

Auch aus Positionierungssicht zeigt sich bislang kein grundlegender Stimmungsumschwung. Die aktuellen COT-Daten deuten weiterhin auf eine intakte Long-Struktur hin. Das Managed Money hält nach wie vor über 54.000 Kontrakte auf der Long-Seite. Zwar liegt dieser Wert unter dem jüngsten Hoch von über 67.000 Kontrakten, signalisiert aber weiterhin eine konstruktive mittelfristige Marktpositionierung.

Die Aufwärtsbewegung wurde von einer spürbaren Veränderung in der Positionierung begleitet. Laut aktuellen CFTC-Daten hat das Managed Money seine Netto-Short-Positionen erneut reduziert und hält nun nur noch etwas mehr als 21.000 Kontrakte auf der Short-Seite. Zum Vergleich: Auf dem Höhepunkt im Oktober des vergangenen Jahres lag diese Positionierung noch bei über 62.600 Kontrakten. Der deutliche Abbau dieser Short-Bestände signalisiert eine strukturelle Entspannung auf der Angebots- und Erwartungsseite und wirkt unterstützend für die Preisentwicklung.

Auch im Wochenverlauf zeigte sich, dass der Markt zunehmend sensibel auf Kapitalflüsse und Veränderungen in der spekulativen Positionierung reagiert. Der kontinuierliche Rückgang der Netto-Short-Positionen deutet darauf hin, dass sich ein Teil der Marktteilnehmer schrittweise aus zuvor aufgebauten Absicherungs- oder Spekulationspositionen zurückzieht. Diese Entwicklung kann kurzfristig zu weiteren stabilen oder sogar festeren Kursen beitragen, solange keine neuen fundamentalen Belastungsfaktoren auftreten.

Auffällig war, dass geopolitische Spannungen und zwischenzeitliche Risk-Off-Phasen nur noch begrenzt Safe-Haven-Nachfrage in deutsche Staatsanleihen auslösten. Erste Fluchtbewegungen wurden rasch genutzt, um bestehende Short- oder Underweight-Positionen in Duration zu verstärken. Fundamentale Faktoren – hartnäckige Inflationsthemen, steigende Realrenditen und die Erwartung einer „higher-for-longer“-Zinspolitik – dominierten klar gegenüber klassischen Sicherheitsargumenten.

Im Preisverlauf setzte sich damit das Bild eines „Sell-on-Rally“-Marktes fort. Zwischenhochs wurden konsequent abverkauft, während neue Tiefs nur geringe Gegenreaktionen zeigten. Das technische Bias bleibt damit negativ: Solange der Future nicht deutlich an vorherigen Widerstands- und Angebotszonen nach oben heranläuft und dort Volumenakzeptanz zeigt, bleibt der Markt anfällig für weitere Rücksetzer – gerade wenn die 10‑jährige Rendite neue Hochs markiert oder die EZB-Kommunikation als weniger doves interpretiert wird.

Damit setzt sich die Phase erhöhter Unsicherheit fort, die bereits in den vergangenen Wochen für deutliche Schwankungen gesorgt hatte. Ein wesentlicher Einflussfaktor bleibt die politische Debatte über die zukünftige Ausgestaltung des Emissionshandelssystems. Während einzelne Mitgliedstaaten angesichts hoher Energiepreise und wachsender Wettbewerbsrisiken eine stärkere Flexibilisierung fordern, warnen andere Länder vor einer Verwässerung des ETS und pochen auf dessen Rolle als zentrales Instrument der europäischen Klimapolitik.

Diese gegensätzlichen Positionen sorgen für ein fragiles Marktumfeld, in dem kurzfristige Preisbewegungen zunehmend von politischen Signalen und Erwartungen an mögliche Reformen bestimmt werden. Strukturell bleibt das System jedoch intakt: Der langfristige Verknappungspfad der Zertifikate sowie die steigenden regulatorischen Anforderungen sprechen weiterhin für ein anspruchsvolles Marktumfeld.

Auslöser für die Schwäche war vor allem die gestiegene Risikoaversion an den globalen Finanzmärkten im Zuge der geopolitischen Eskalation im Nahen Osten. In solchen Phasen profitiert der US-Dollar häufig als sicherer Hafen, während energieabhängige Währungsräume wie die Eurozone tendenziell unter Druck geraten. Gleichzeitig sorgte der kräftige Anstieg der Ölpreise für zusätzliche Belastung, da höhere Importkosten die konjunkturellen Perspektiven in Europa eintrüben können.

Auch die Positionierungsdaten bestätigen das schwächere Bild. Laut den aktuellen COT-Daten hat das Managed Money seine Long-Engagements im Euro deutlich reduziert. Die Netto-Long-Position liegt inzwischen nur noch knapp über 105.000 Kontrakten, nachdem sie Mitte Februar noch rund 180.000 Kontrakte betragen hatte. Dieser spürbare Abbau signalisiert eine zunehmende Vorsicht institutioneller Marktteilnehmer.

Saisonal betrachtet zeigt sich grundsätzlich ein eher unterstützendes Muster für den Euro bis in den späten April hinein. Die aktuelle Marktdynamik wird jedoch kurzfristig stärker von geopolitischen Faktoren, Energiepreisentwicklung und der relativen Zinsentwicklung zwischen den USA und der Eurozone bestimmt.

FAZIT

Bemerkenswert ist diese Entwicklung vor allem vor dem Hintergrund deutlich gestiegener geopolitischer Risiken im Nahen Osten. Trotz der Eskalation konnte Gold daraus kurzfristig keinen nachhaltigen Aufwärtsimpuls generieren. Ein möglicher Grund liegt darin, dass ein Großteil der geopolitischen Risikoprämie bereits im vorangegangenen starken Preisanstieg eingepreist worden war.

Auch die Positionierungsdaten liefern aktuell keine klar bullischen Signale. Das Managed Money hält weiterhin eine sehr hohe Netto-Long-Position von über 160.000 Kontrakten. Zwar wurde diese in den vergangenen Wochen leicht reduziert, insgesamt bleibt die Marktstruktur jedoch relativ überladen und damit anfällig für weitere technische Korrekturen.

Saisonal spricht das Umfeld derzeit ebenfalls eher gegen steigende Notierungen. Historisch zeigt Gold in der Phase bis in den Frühsommer hinein häufig eine schwächere Tendenz, bevor sich im weiteren Jahresverlauf neue Aufwärtsdynamik entwickeln kann.

FAZIT

Fundamental bleibt das Bild gemischt. Einerseits sorgt die geopolitische Lage weiterhin für erhöhte Unsicherheit an den globalen Energiemärkten, andererseits dämpfen mildere Temperaturprognosen in den USA aktuell die Heiznachfrage und damit den kurzfristigen Preisdruck nach oben. Gleichzeitig bewegt sich die US-Gasproduktion weiterhin auf hohem Niveau, was ebenfalls stabilisierend auf das Angebot wirkt.

Besonders auffällig bleibt die Positionierung der Marktteilnehmer. Das Managed Money hält weiterhin eine sehr hohe Netto-Short-Position von knapp 187.000 Kontrakten. Diese ausgeprägte Skepsis macht den Markt anfällig für abrupte Gegenbewegungen. Sollte sich das fundamentale Umfeld kurzfristig verändern, besteht jederzeit das Risiko eines deutlichen Short-Squeeze.

Aus saisonaler Sicht spricht das Muster jedoch eher für steigende Preise in den kommenden Monaten. Historisch tendiert der Henry-Hub-Future dazu, bis in den Frühsommer hinein anzuziehen. Hintergrund ist die Vorbereitung auf die Sommernachfrage im Stromsektor, insbesondere durch den zunehmenden Einsatz von Klimaanlagen sowie die notwendige Auffüllung der Lagerbestände im Vorfeld.

FAZIT

Belastet wurde der Markt vor allem durch zunehmende Erwartungen einer sehr starken Kaffeeernte in Brasilien. Neue Prognosen gehen für die Saison 2026 von deutlich steigenden Produktionsmengen aus, nachdem sich die Wetterbedingungen verbessert haben. Diese Perspektive wirkt preisdämpfend und verstärkt die Zurückhaltung vieler Marktteilnehmer.

Auch auf der Positionierungsseite zeigt sich ein gemischtes Bild. Das Managed Money hat zuletzt seine Long-Positionen wieder leicht aufgebaut und hält aktuell rund 15.000 Kontrakte auf der Long-Seite. Dies signalisiert eine vorsichtige Stabilisierung der spekulativen Nachfrage, reicht bislang jedoch nicht aus, um den übergeordneten Abwärtstrend nachhaltig zu drehen.

Saisonal betrachtet ergibt sich für den Kaffeemarkt hingegen ein etwas konstruktiveres Bild. Historisch tendieren die Preise häufig dazu, bis in den späten Frühling hinein Unterstützung zu finden. Sollte sich diese typische Entwicklung bestätigen, könnte sich in den kommenden Wochen eine technische Gegenbewegung aufbauen.

Fundamental bleibt das Umfeld gemischt. Einerseits wirken weiterhin wetterbedingte Hoffnungen auf eine bessere Ernte in Westafrika sowie steigende Lagerbestände belastend. Andererseits sorgen geopolitische Risiken und höhere Transportkosten für eine gewisse Unterstützung auf der Preisseite. Insgesamt ergibt sich daraus ein unruhiges Marktbild mit kurzfristig wechselnden Impulsen.

Die Positionierung der spekulativen Marktteilnehmer deutet ebenfalls auf Vorsicht hin. Das Managed Money hat seine Short-Positionen zuletzt weiter aufgebaut und hält nun knapp 21.000 Kontrakte auf der Short-Seite. Diese Entwicklung signalisiert, dass größere Marktteilnehmer aktuell eher auf fallende Preise setzen und der Markt anfällig für weitere Schwankungen bleibt.

Saisonal betrachtet zeigt sich jedoch weiterhin ein eher konstruktives Bild. Historisch tendiert der Kakao-Future häufig dazu, bis Ende März eine positive Entwicklung aufzuweisen. Dieses saisonale Muster kann kurzfristig stabilisierend wirken und die Wahrscheinlichkeit für erneute Aufwärtsbewegungen erhöhen.

Belastend wirkten vor allem makroökonomische Faktoren. Die zunehmende Eskalation im Nahost-Konflikt sowie steigende Ölpreise sorgten für einen festeren US-Dollar und dämpften zugleich die Erwartungen an kurzfristige Zinssenkungen in den USA. Diese Kombination führte zu einer vorsichtigeren Haltung vieler Marktteilnehmer gegenüber konjunktursensitiven Industriemetallen.

Die Positionierung spekulativer Marktteilnehmer bleibt dennoch vergleichsweise konstruktiv. Zwar hat das Managed Money seine Long-Position zuletzt leicht reduziert, hält aber weiterhin mehr als 51.000 Kontrakte auf der Long-Seite. Dies spricht dafür, dass die strukturell bullische Einschätzung für Kupfer bislang nicht grundsätzlich aufgegeben wurde.

Unterstützend wirkt zudem die saisonale Perspektive. Historisch zeigt Kupfer häufig bis Ende April eine positive Tendenz. Vor diesem Hintergrund bleibt die Chance bestehen, dass sich nach der aktuellen Schwächephase erneut Kaufinteresse im Markt entwickelt.

Die aktuellen COT-Daten zeigen einen massiven Aufbau der Long-Positionen durch das Managed Money. Die Netto-Long-Positionen stiegen auf rund 257.781 Kontrakte und erreichten damit ein sehr hohes Niveau. Diese Entwicklung unterstreicht die zunehmende Zuversicht der spekulativen Investoren in eine weiter steigende Preisentwicklung und wirkt kurzfristig stabilisierend auf den Markt.

Auch saisonal präsentiert sich das Umfeld weiterhin konstruktiv. Historisch weist der Mais-Future häufig bis in den Frühsommer hinein eine positive Tendenz auf. Diese saisonale Stärke erhöht die Wahrscheinlichkeit, dass die Aufwärtsbewegung zunächst weiter Bestand haben könnte, sofern keine überraschenden fundamentalen Belastungsfaktoren auftreten.

Die aktuelle Abwärtsbewegung wirkt insofern bemerkenswert, als sie von der Positionierung der spekulativen Marktteilnehmer nur begrenzt bestätigt wird. Das Managed Money hält weiterhin rund 14.690 Kontrakte auf der Long-Seite. Diese vergleichsweise stabile Positionierung deutet darauf hin, dass größere spekulative Kapitalabflüsse bislang ausgeblieben sind und der Verkaufsdruck eher aus anderen Marktsegmenten stammt.

Fundamental bleibt das Umfeld von Unsicherheiten geprägt. Die Entwicklung an den Zinsmärkten sowie der stärkere US-Dollar belasten tendenziell Edelmetalle, während geopolitische Risiken und konjunkturelle Sorgen zusätzlich für erhöhte Volatilität sorgen. Technisch befindet sich der Markt damit in einer sensiblen Phase, in der die Verteidigung zentraler Unterstützungsniveaus entscheidend sein dürfte.

Unterstützend wirkt hingegen die saisonale Komponente. Historisch zeigt der Platin-Future häufig eine positive Tendenz bis weit in das zweite Quartal hinein. Besonders der Zeitraum bis Ende Mai beziehungsweise Anfang Juli weist statistisch eine erhöhte Wahrscheinlichkeit für steigende Kurse auf.

SILBER - SHORT

Belastend wirkten vor allem makroökonomische Faktoren. Die geopolitische Eskalation im Nahen Osten führte zu steigenden Energiepreisen und damit zu höheren Inflationserwartungen. In der Folge wurden Zinssenkungserwartungen weiter zurückgenommen, was den US-Dollar stärkte und Edelmetalle insgesamt unter Druck brachte. Silber, das traditionell sensibel auf Zins- und Währungsentwicklungen reagiert, zeigte sich entsprechend anfällig.

Ein Blick auf die Positionierung der spekulativen Marktteilnehmer liefert ein differenziertes Bild. Das Managed Money hat seine Long-Positionen zuletzt reduziert, hält jedoch weiterhin rund 24.778 Kontrakte auf der Long-Seite. Dies deutet darauf hin, dass trotz der aktuellen Schwäche weiterhin strukturelles Vertrauen in den Markt vorhanden ist.

Saisonal betrachtet befindet sich Silber derzeit in einer eher ungünstigen Phase. Historisch zeigt der Markt bis etwa Ende Juni eine tendenziell schwächere Entwicklung. Dieses Muster könnte kurzfristig zusätzlichen Gegenwind für den Preisverlauf bedeuten.

Unterstützend wirkte vor allem die Nachfrageentwicklung im internationalen Handel. Marktbeobachter verweisen darauf, dass China zuletzt verstärkt US-Sojabohnen nachgefragt haben dürfte, unter anderem im Zusammenhang mit Qualitätsproblemen bei Lieferungen aus Brasilien. Diese Verschiebungen im globalen Handelsfluss tragen dazu bei, die Preisstruktur weiter zu stabilisieren.

Auch die Positionierung der spekulativen Marktteilnehmer bestätigt die festere Grundstimmung. Das Managed Money hat seine Long-Positionen nach dem deutlichen Abbau gegen Ende des vergangenen Jahres wieder kräftig aufgebaut und hält aktuell mehr als 230.000 Kontrakte auf der Long-Seite. Dieser deutliche Positionsaufbau wirkt als zusätzlicher Treiber für die Aufwärtsbewegung.

Darüber hinaus spricht die saisonale Komponente weiterhin für eine konstruktive Marktphase. Historisch zeigen Sojabohnen häufig bis in den Frühsommer hinein eine freundliche Tendenz. Vor diesem Hintergrund bleibt das kurzfristige Umfeld für steigende Notierungen grundsätzlich günstig.

TTF-Gas stabilisiert sich auf hohem Niveau – Volatilität bleibt erhöht

Hintergrund der weiterhin nervösen Preisentwicklung ist vor allem die angespannte geopolitische Lage im Nahen Osten. Die Unsicherheit über mögliche Unterbrechungen von LNG-Lieferketten und steigende Transport- sowie Versicherungskosten sorgt weiterhin für eine erhöhte Risikoprämie im europäischen Gasmarkt.

Gleichzeitig zeigt sich nach der starken Rally eine Phase der Neuorientierung. Marktteilnehmer wägen aktuell ab, in welchem Ausmaß sich die Versorgungslage tatsächlich verschlechtern könnte und wie schnell alternative Lieferströme aufgebaut werden können. Dies führt kurzfristig zu Richtungswechseln und erhöhten Preisschwankungen.

WTI Crude Oil gewinnt auf Wochenbasis +9,11%.

Die letzte Woche im 30min Chart:

WTI vor psychologischer Schlüsselzone – Nahostkrise treibt Ölpreis weiter an

Auslöser dieser dynamischen Entwicklung ist in erster Linie die Eskalation der geopolitischen Lage im Nahen Osten. Insbesondere die anhaltenden Spannungen rund um die Straße von Hormus haben zu erheblichen Unsicherheiten über die globale Ölversorgung geführt. Diese Risiken haben den Markt nachhaltig gestützt und eine deutliche Risikoprämie im Preis verankert.

Auch die Positionierung der spekulativen Marktteilnehmer hat sich spürbar verändert. Nachdem viele Investoren zuvor auf fallende Ölpreise gesetzt hatten, wurden Short-Positionen zunehmend aufgelöst. Das Managed Money hält nun wieder rund 228.000 Kontrakte auf der Long-Seite. Dieser Positionsaufbau unterstreicht die deutlich verbesserte Stimmung im Markt und verstärkt die aktuelle Aufwärtsdynamik zusätzlich.

Unterstützend wirkt zudem die saisonale Komponente. Historisch zeigt der Ölpreis häufig bis in die Sommermonate hinein eine eher feste Tendenz. Diese saisonale Stärke kann in Kombination mit den geopolitischen Risiken dazu beitragen, dass die Aufwärtsbewegung zunächst weiter Bestand hat.