⸻

Weiter lethargisch. Shorts im Managed Money gehen zurück, aber ohne Preisdynamik bleibt es beim Beobachten statt Forcieren.

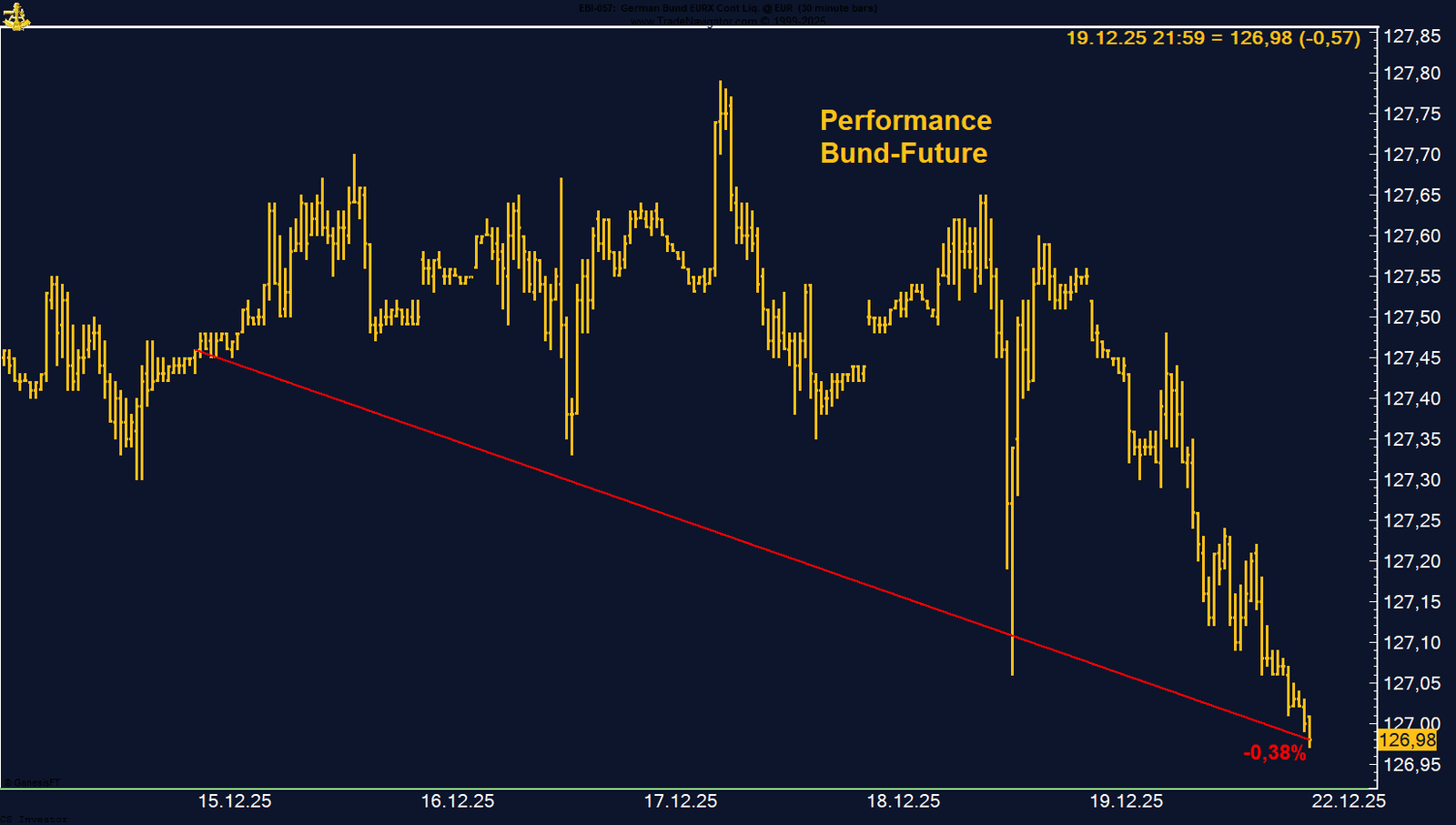

• Bund-Future | –0,38 % | Short

Renditen steigen, Bund bleibt unter Druck. EZB-„higher for longer“-Interpretation plus Fiskalthemen stützen das Short-Setup.

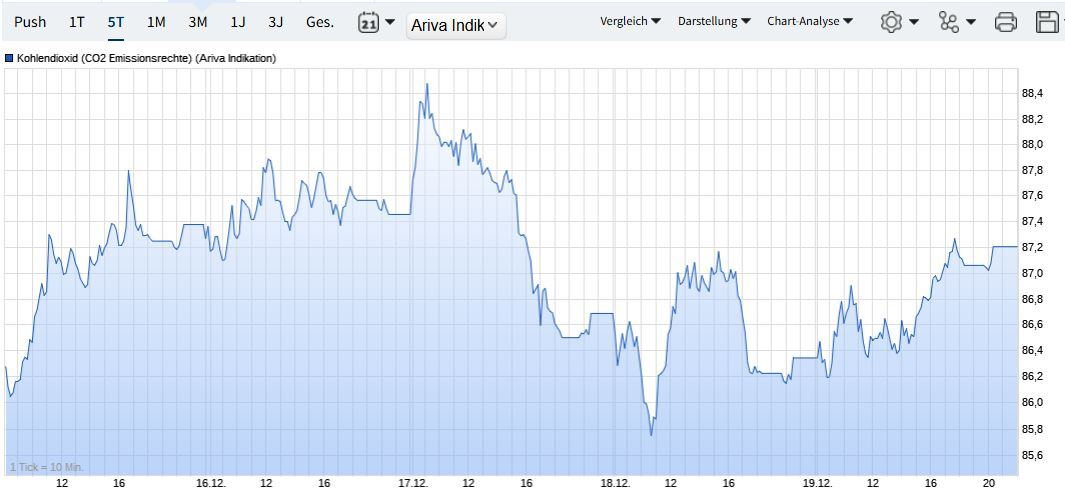

• CO₂-Zertifikate | +1,54 % | Long

Trend bleibt intakt. Der Markt zieht strukturell weiter nach oben, Rücksetzer werden bislang sauber gekauft.

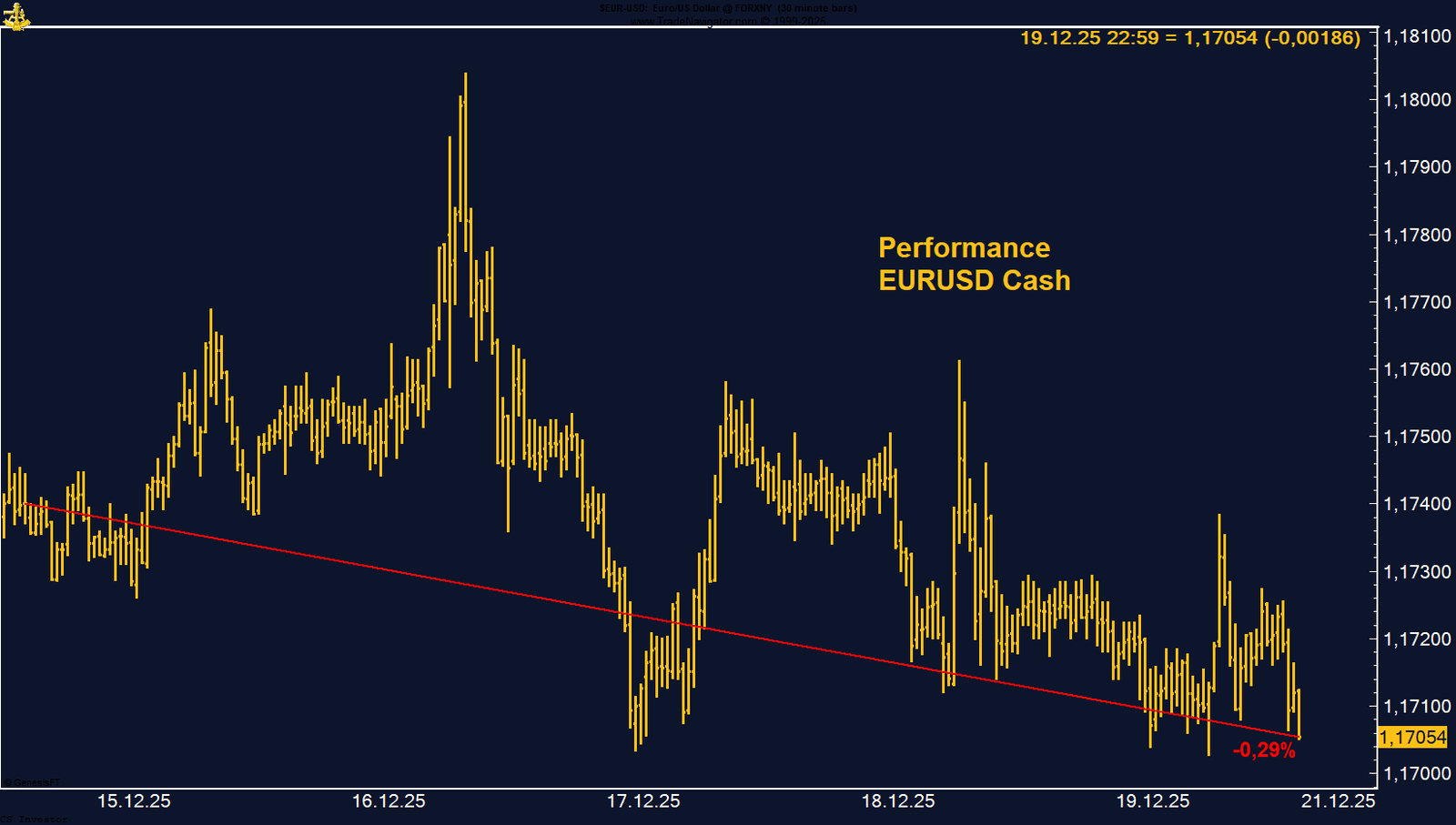

• EUR/USD | –0,29 % | Long

Konsolidierung nach dem vorherigen Run. COT bleibt das starke Signal: Managed Money baut Longs aus.

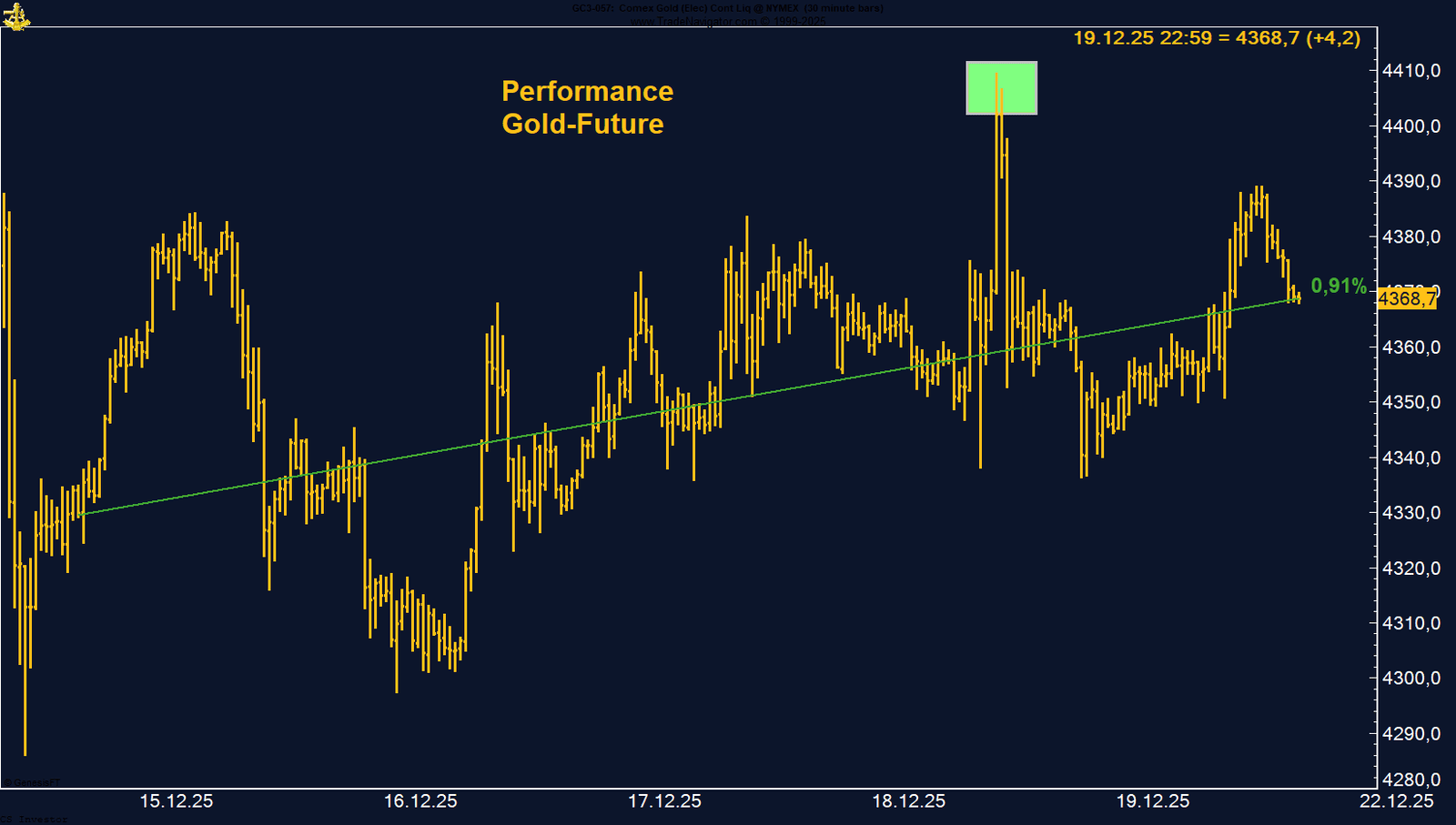

• Gold | +0,91 % | Long

Neues Allzeithoch im Wochenverlauf bestätigt die Trendstruktur. Saisonalität bis Mitte Januar bleibt unterstützend.

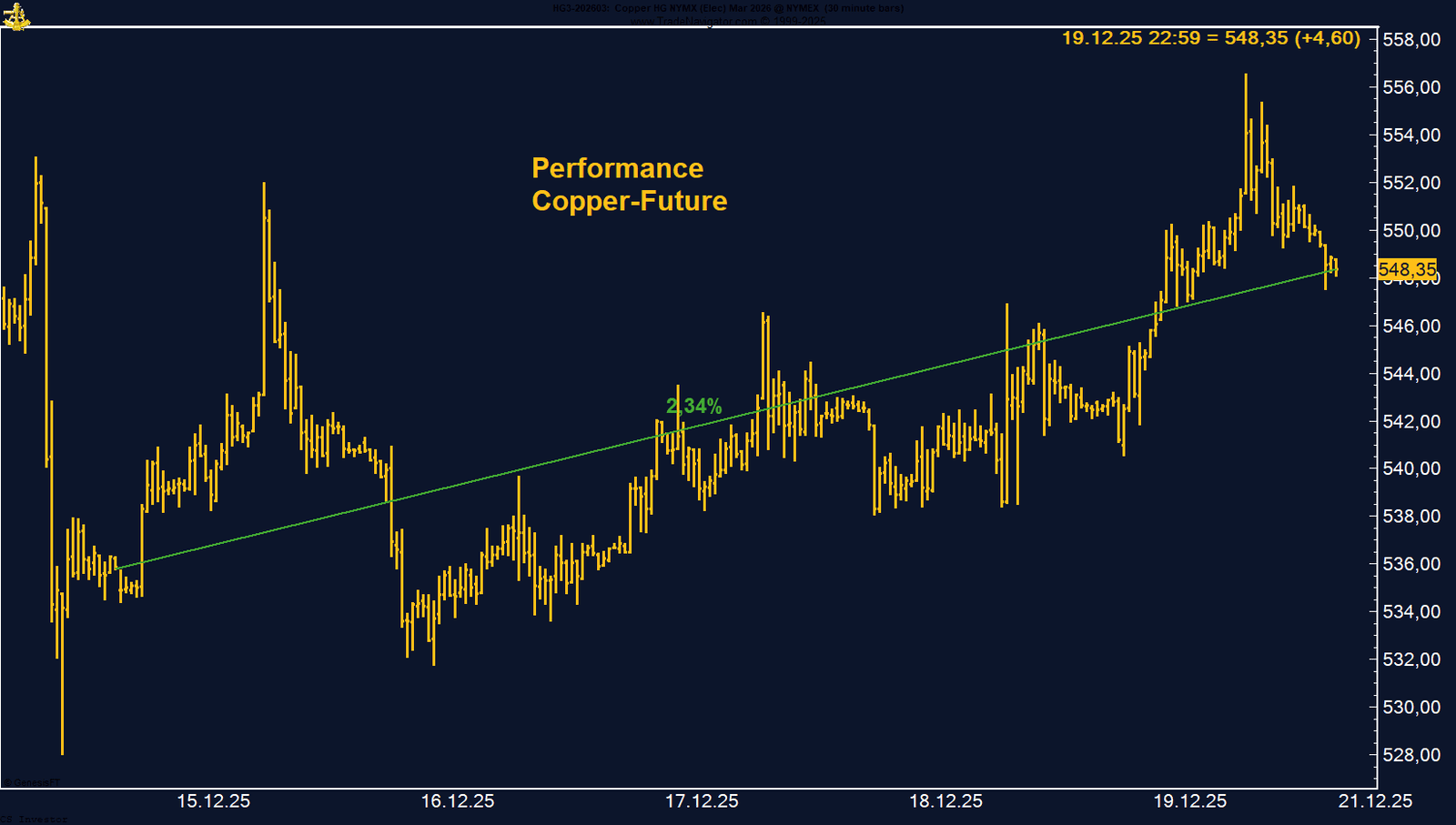

• Kupfer | +2,34 % | Long

Weiter im Aufwärtstrend, Positionierung bullisch, Saisonalität stark. Kein „Blow-off“, sondern konstruktiver Trend.

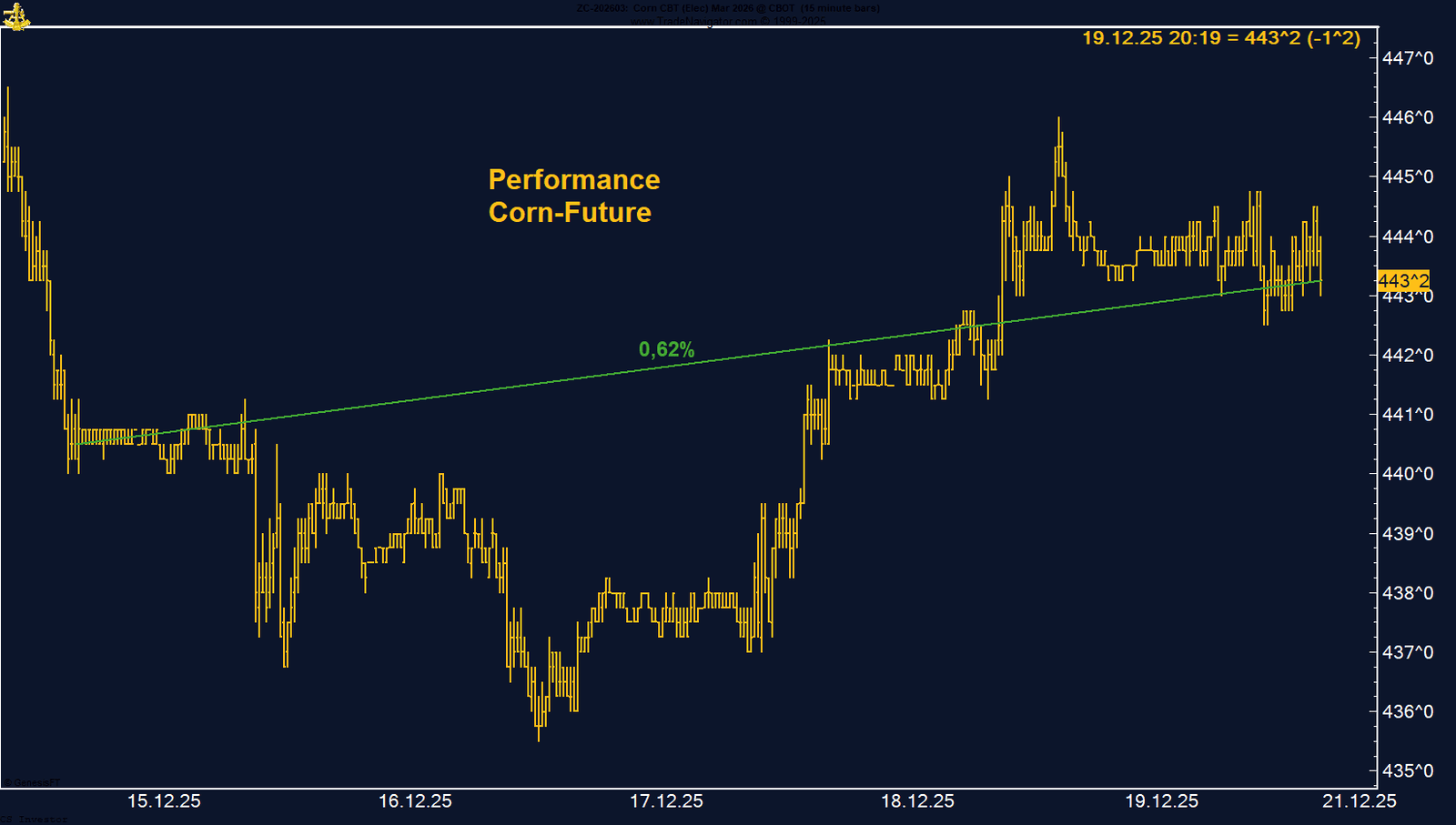

• Mais | +0,62 % | Long

Leise positiv. Exportkomplex stützt, Managed Money bleibt netto long – ruhiges, aber solides Setup.

• Palladium | +16,14 % | Long

Der Wochen-Treiber im DCX. Politischer Rückenwind (Verbrenner-Narrativ) trifft auf fast neutralisierte Managed-Money-Shorts und starke Saisonalität.

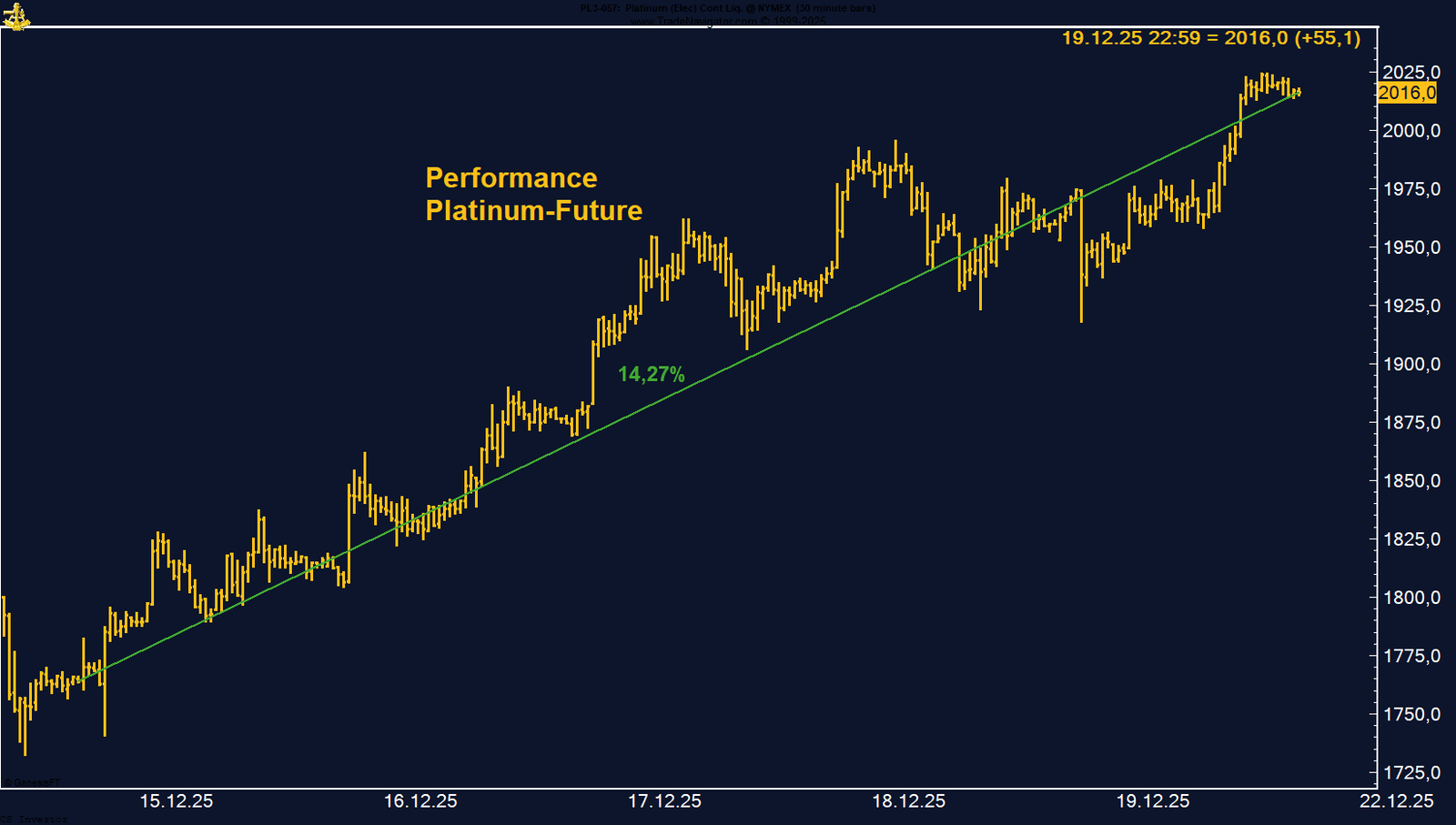

• Platin | +14,27 % | Long

Break über 2.000 USD, höchster Stand seit 2008. Long-Positionierung bleibt stabil – wirkt strukturell, nicht nur kurzfristig.

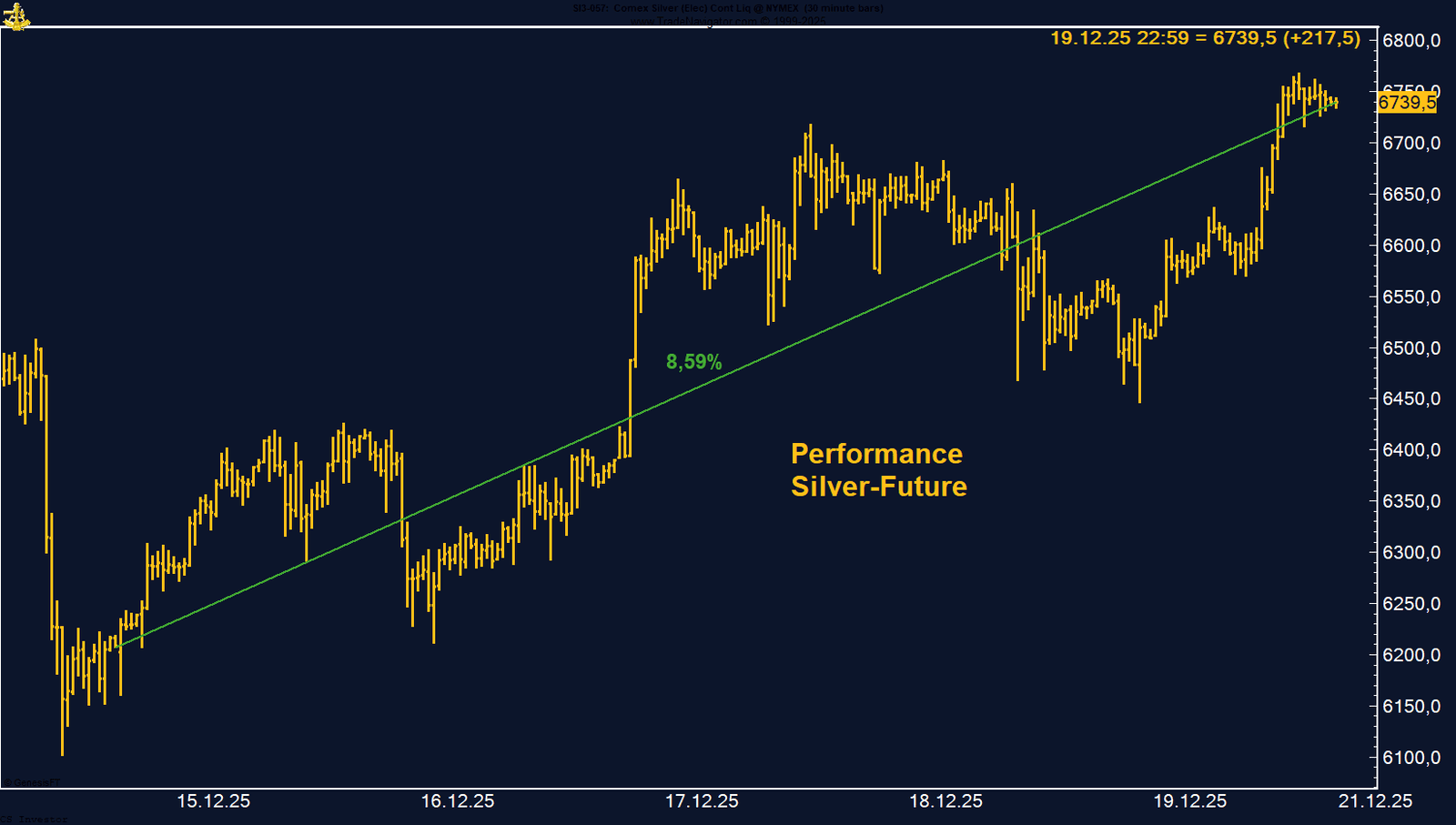

• Silber | +8,59 % | Long

Neues Allzeithoch, Jahresperformance extrem. Managed Money hält Longs – Trend bleibt „intakt und aggressiv“.

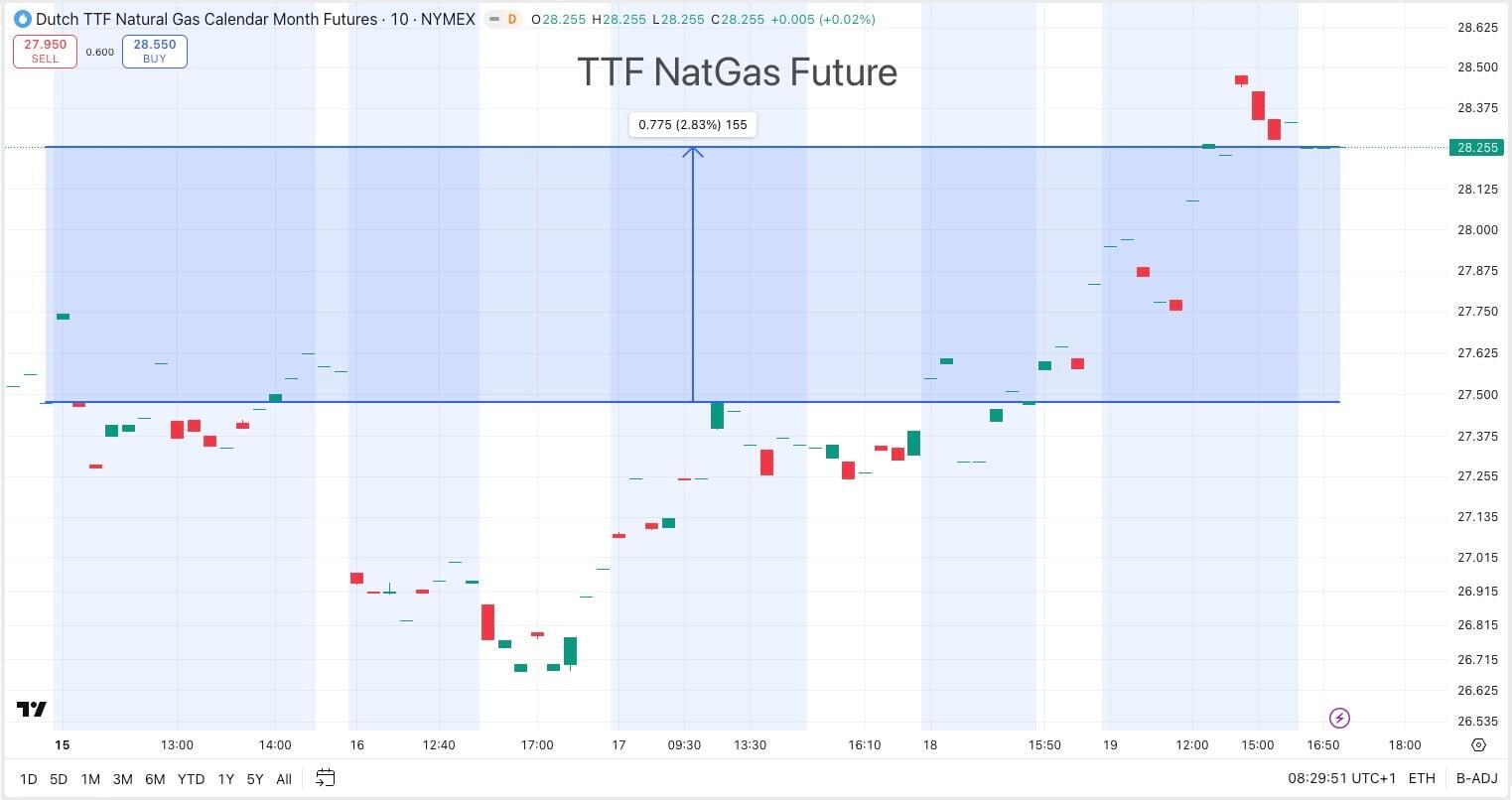

• TTF Natural Gas | +2,83 % | Long

Erstes Lebenszeichen nach langer Schwäche. Sinkende deutsche Speicherstände (<60 %) erhöhen die Relevanz – noch kein Trendwechsel, aber ein Warnsignal für den Markt.

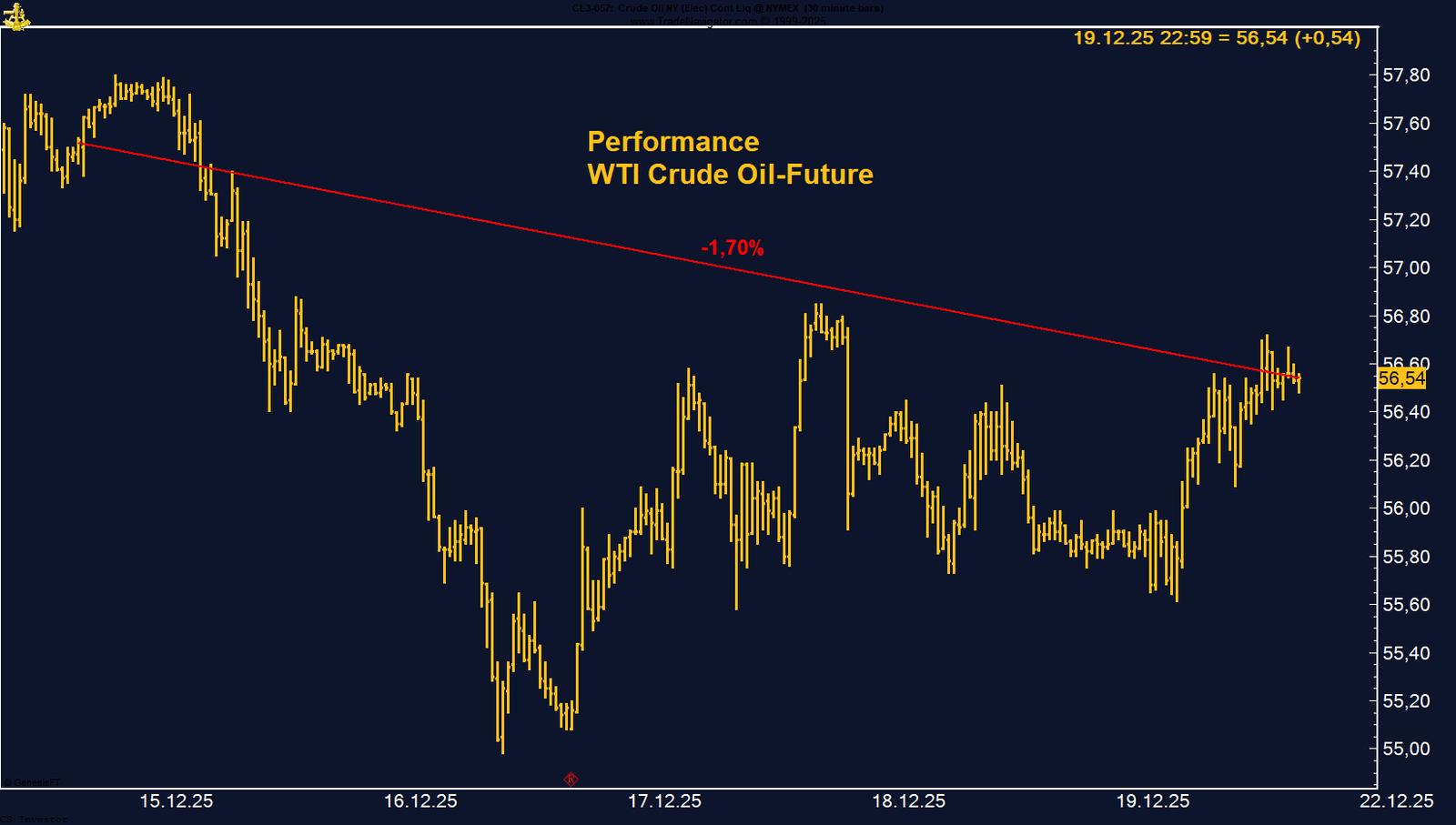

• WTI Crude Oil | –1,70 % | Long

Bodenbildungsphase um 55 USD. Positionierung extrem niedrig, Saisonalität spricht für Q1 – asymmetrisch spannend, aber noch nicht „bestätigt“.

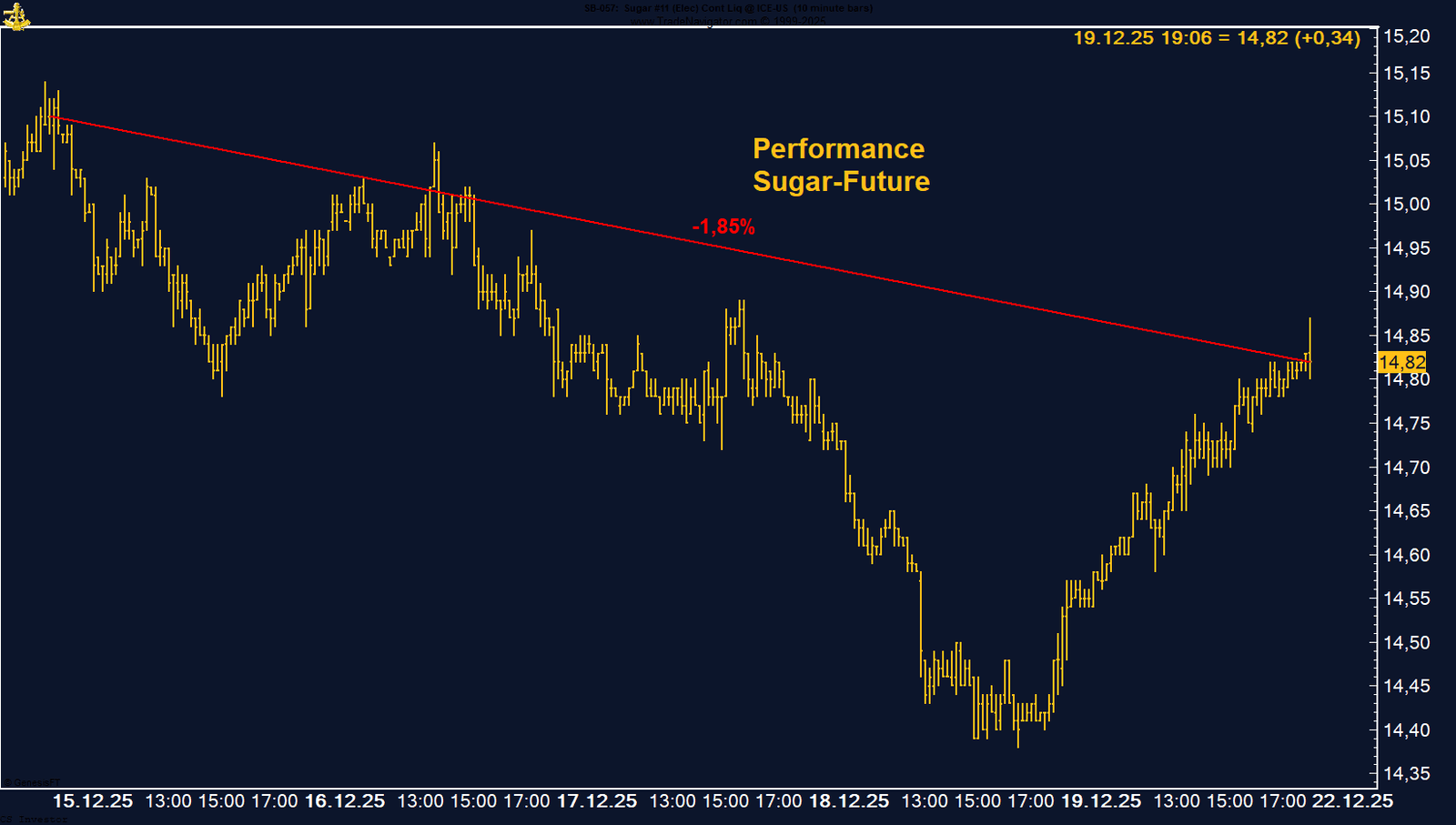

• Zucker | –1,85 % | Long

Freitags-Rallye riecht nach Short-Covering vor dünner Liquidität. Managed Money bleibt massiv short – Squeeze-Potenzial bleibt das taktische Thema, Saisonalität hilft.

|

Carsten S. Stork

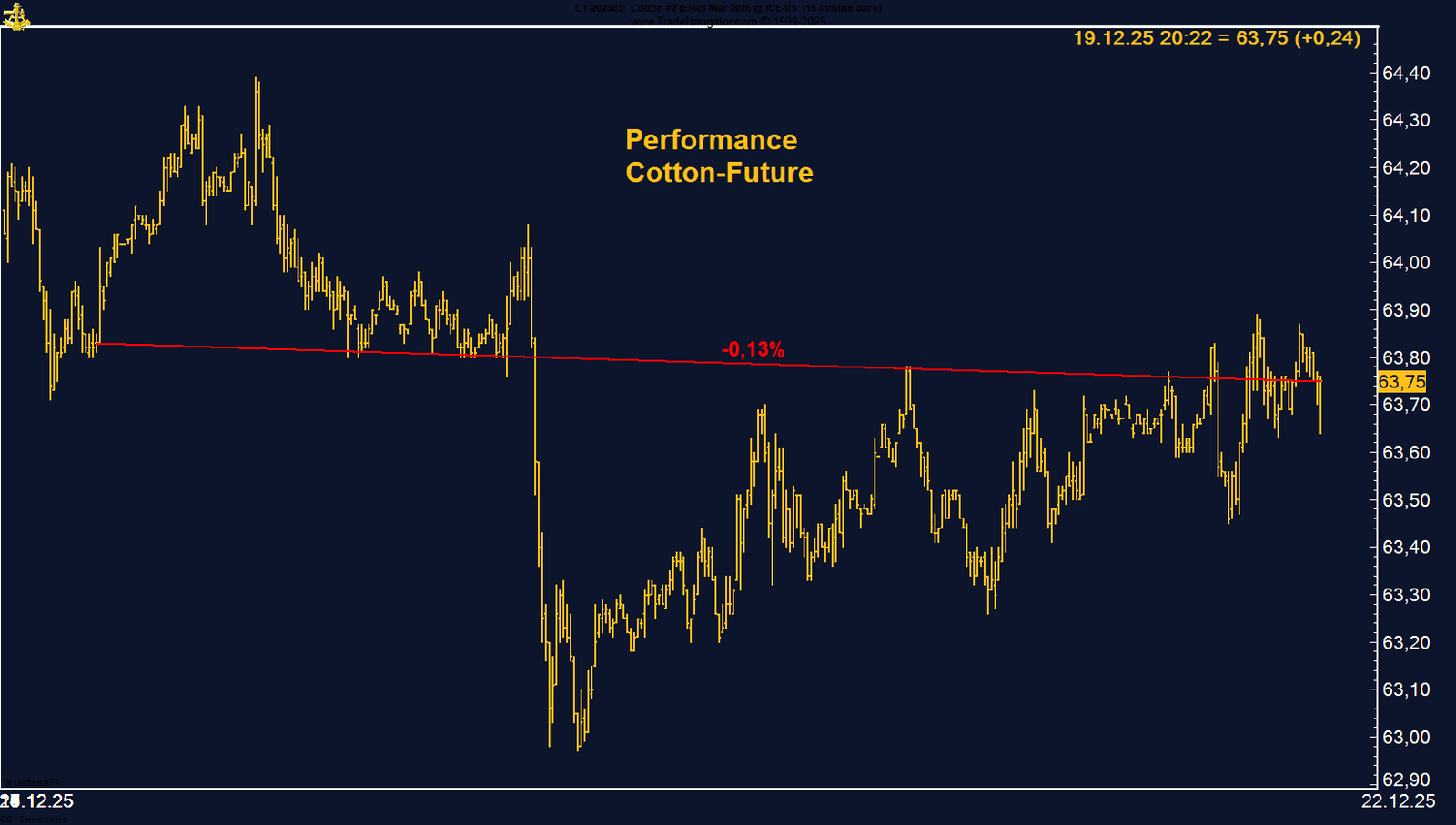

Baumwolle bleibt ein Geduldsspiel. Die Short-Positionierung wird zwar kontinuierlich reduziert und die Saisonalität spricht grundsätzlich nach oben, doch aktuell fehlt es klar an Momentum. Solange sich das Preisverhalten nicht ändert, bleibt der Markt zäh, richtungslos und wenig attraktiv für aktive Trades. Hier heißt es weiterhin: beobachten statt forcieren.

Der Bund-Future leidet aktuell unter einer klaren Kombination aus hawkisher EZB-Interpretation, steigenden Renditen und zunehmender fiskalischer Expansion. Solange sich an dieser Gemengelage nichts ändert, bleibt der Druck auf Staatsanleihen bestehen. Die Bewegung der vergangenen Woche bestätigt das übergeordnete Bild: Renditen nach oben, Bonds unter Druck.

CO₂-Emissionsrechte bleiben klar im bullischen Fahrwasser. Der seit April etablierte Aufwärtstrend ist weiterhin intakt, und das aktuelle Preisniveau unterstreicht die strukturelle Stärke des Marktes. Solange sich an diesem Bild nichts ändert, bleibt die Tendenz eindeutig aufwärtsgerichtet.

Gold bestätigt seine Rolle als strategischer Anker im Portfolio. Neue Allzeithochs, solide Positionierung, positive Saisonalität und ein weiterhin fragiles geopolitisches Umfeld sprechen für einen anhaltend konstruktiven Ausblick. Solange sich an dieser Gemengelage nichts grundlegend ändert, bleibt der Trend klar aufwärtsgerichtet.

Palladium hat sich vom Nachzügler zum strukturellen Outperformer entwickelt. Politische Weichenstellungen, eine extrem bereinigte Positionierung des Managed Money und eine ausgesprochen positive Saisonalität bilden ein hochattraktives Setup. Die jüngste Rallye wirkt nicht wie das Ende, sondern eher wie der Beginn einer neuen Phase in diesem Markt.

Silber liefert erneut ab – neues Allzeithoch und weiter mit Volldampf

Der jüngste Rücksetzer ist bislang nichts weiter als eine überfällige Verschnaufpause nach einem extrem steilen Anstieg. Weder die Preisstruktur noch die Positionierung liefern aktuell ein belastbares Top-Signal. Solange Rücksetzer gekauft werden und die saisonale Phase intakt bleibt, bleibt Silber einer der spannendsten – und explosivsten – Rohstoffmärkte zum Jahresende.

WTI Crude Oil verliert auf Wochenbasis -1,70%.

Die letzte Woche im 10min Chart:

WTI ringt um den Boden – 55 Dollar wird zur entscheidenden Zone

Zucker verliert auf Wochenbasis -1,85%.

Die letzte Woche im 10min Chart: