Liebe Leserinnen und Leser,

die vergangene Handelswoche hatte es in sich. Sie war verkürzt durch den Juneteenth-Feiertag in den USA, aber inhaltlich war sie alles andere als ruhig. Im Zentrum stand die erste Fed-Sitzung unter Kevin Warsh – und dieses Meeting war ein klares Signal: Die neue Fed-Führung will im Zweifel lieber zu hart als zu weich auftreten.

Die Zinsen blieben zwar unverändert. Doch das war nicht die eigentliche Botschaft. Entscheidend war der Ton. Warsh machte deutlich, dass die Fed ihre Aufgabe vor allem darin sieht, Preisstabilität zu sichern. Das duale Mandat bleibt bestehen, aber solange der Arbeitsmarkt stabil ist und die Inflation durch höhere Energiepreise wieder nach oben gedrückt werden könnte, liegt der Fokus eindeutig auf dem Kampf gegen Inflation.

Der Markt hat diese Botschaft sofort verstanden. Während des Statements und der anschließenden Pressekonferenz verschoben sich die Zinserwartungen deutlich nach oben. Innerhalb kurzer Zeit preiste der Markt rund 50 Basispunkte mehr an möglichen Zinserhöhungen ein. Das ist eine massive Bewegung. Noch vor wenigen Wochen war das zentrale Thema, wann die Fed die Zinsen wieder senken könnte. Jetzt diskutiert der Markt wieder über weitere Zinserhöhungen.

Gerade für Edelmetalle und Industriemetalle war das keine gute Nachricht. Gold kam unter Druck, Kupfer ebenfalls. Auch viele andere Rohstoffmärkte reagierten schwach. Höhere Zinserwartungen stützen den US-Dollar, erhöhen die Opportunitätskosten bei Gold und belasten zugleich konjunktursensible Rohstoffe.

Doch genau an dieser Stelle wird die Sache interessant. Am selben Tag unterzeichnete Donald Trump das Memorandum of Understanding mit dem Iran. In den kommenden 60 Tagen sollen Friedensverhandlungen geführt und zentrale offene Punkte geklärt werden. Die Märkte reagierten sofort. Ölpreise fielen deutlich. WTI notierte zeitweise wieder im Bereich um 75 US-Dollar, Brent in Richtung 80 US-Dollar.

Das ist der entscheidende Gegenpol zur hawkischen Fed. Wenn der Konflikt im Nahen Osten tatsächlich entschärft wird und die Energiepreise weiter fallen, dann würde genau der Inflationsdruck nachlassen, vor dem Warsh die Märkte gewarnt hat. In diesem Fall wären die aktuell eingepreisten Zinserhöhungen keineswegs ausgemachte Sache. Die Fed wäre dann nicht gezwungen, so aggressiv zu handeln, wie der Markt es nach der Pressekonferenz zunächst eingepreist hat.

Deshalb bleibt die Lage widersprüchlich. Auf der einen Seite steht eine Fed, die klar restriktiver kommuniziert. Auf der anderen Seite steht die Möglichkeit, dass sinkende Energiepreise den Inflationsdruck wieder entschärfen. Genau daraus entsteht das Spannungsfeld für die kommenden Wochen.

Besonders bemerkenswert war ein weiterer Punkt: Kevin Warsh hat die Forward Guidance faktisch gestrichen. Seit Ende der 1990er- beziehungsweise Anfang der 2000er-Jahre war die Kommunikation der Fed immer stärker darauf ausgerichtet, die Märkte vorzubereiten, Erwartungen zu steuern und Volatilität zu reduzieren. Diese Phase scheint nun vorbei zu sein.

Das Statement der Fed war extrem kurz. Keine langen Erklärungen. Keine klare Wegbeschreibung für die kommenden Monate. Keine komfortable Orientierung für Anleger. Dazu kommen fünf neue Taskforces, die sich mit Kommunikation, Datenquellen, geldpolitischem Rahmenwerk und weiteren operativen Fragen der Fed beschäftigen sollen. Die Botschaft dahinter ist klar: Unter Warsh wird die Fed neu ausgerichtet.

Für die Märkte bedeutet das vor allem eines: Jedes künftige Fed-Meeting kann wieder deutlich mehr Überraschungspotenzial haben. Wenn die Notenbank weniger vorab erklärt und weniger klare Leitplanken setzt, müssen Anleger stärker mit plötzlichen Neubewertungen rechnen. Das nächste Meeting am 29. Juli wird deshalb bereits ein wichtiger Test. Nicht zwingend, weil dort die nächste große Entscheidung fallen muss, sondern weil der Markt lernen muss, wie diese neue Fed tatsächlich funktioniert.

Interessant war, dass der Aktienmarkt die hawkische Tendenz der Fed weitgehend ignorierte. Technologie- und Wachstumswerte hielten sich erstaunlich robust. Offenbar überwog kurzfristig die Hoffnung, dass ein Frieden im Nahen Osten die Energiepreise senkt und damit den Inflationsdruck begrenzt. Bei Rohstoffen sah das anders aus. Metalle, Energie und einzelne Agrarmärkte kamen stärker unter Druck.

Gleichzeitig bleibt die Lage im Nahen Osten fragil. Die Gespräche zwischen den USA und Iran sollen nun in der Schweiz begonnen haben, nachdem sie zuvor zunächst abgesagt worden waren. Auch die Straße von Hormus ist formal wieder offen, aber die Realität scheint komplizierter zu sein. Der Schiffsverkehr bleibt eingeschränkt, viele Tanker warten weiter ab, und große Reedereien zögern offenbar, ihre Schiffe ohne klare Sicherheitsgarantien durch die Meerenge zu schicken. Sorgen über mögliche Minen, informelle Absprachen oder sogar Mautforderungen bleiben bestehen.

Damit ist die geopolitische Risikoprämie zwar deutlich gefallen, aber sie ist nicht verschwunden. Der Markt handelt aktuell eine Hoffnung. Ob daraus eine belastbare Lösung wird, muss sich erst zeigen.

Für uns bedeutet das: Wir bleiben wachsam. Die Reduzierung des Risikos im Ölbereich war richtig, weil sich das Chance-Risiko-Verhältnis mit den Friedensverhandlungen verändert hat. Gleichzeitig entstehen durch die neue Fed-Politik, die fragile Lage im Nahen Osten und die beginnende Sommerphase neue Chancen.

Die kommenden Wochen könnten deutlich volatiler werden, als es viele Anleger derzeit erwarten. Ohne Forward Guidance fehlt dem Markt ein wichtiges Sicherheitsnetz. Gleichzeitig kann jede neue Nachricht aus dem Nahen Osten die Inflationserwartungen, die Zinserwartungen und die Rohstoffpreise stark bewegen.

Genau solche Phasen sind anspruchsvoll. Aber sie sind auch voller Chancen. Entscheidend wird sein, nicht jeder Schlagzeile hinterherzulaufen, sondern geduldig auf die Setups zu warten, bei denen Risiko und Chance wieder klar auf unserer Seite liegen.

Die Zinsen blieben zwar unverändert. Doch das war nicht die eigentliche Botschaft. Entscheidend war der Ton. Warsh machte deutlich, dass die Fed ihre Aufgabe vor allem darin sieht, Preisstabilität zu sichern. Das duale Mandat bleibt bestehen, aber solange der Arbeitsmarkt stabil ist und die Inflation durch höhere Energiepreise wieder nach oben gedrückt werden könnte, liegt der Fokus eindeutig auf dem Kampf gegen Inflation.

Der Markt hat diese Botschaft sofort verstanden. Während des Statements und der anschließenden Pressekonferenz verschoben sich die Zinserwartungen deutlich nach oben. Innerhalb kurzer Zeit preiste der Markt rund 50 Basispunkte mehr an möglichen Zinserhöhungen ein. Das ist eine massive Bewegung. Noch vor wenigen Wochen war das zentrale Thema, wann die Fed die Zinsen wieder senken könnte. Jetzt diskutiert der Markt wieder über weitere Zinserhöhungen.

Gerade für Edelmetalle und Industriemetalle war das keine gute Nachricht. Gold kam unter Druck, Kupfer ebenfalls. Auch viele andere Rohstoffmärkte reagierten schwach. Höhere Zinserwartungen stützen den US-Dollar, erhöhen die Opportunitätskosten bei Gold und belasten zugleich konjunktursensible Rohstoffe.

Doch genau an dieser Stelle wird die Sache interessant. Am selben Tag unterzeichnete Donald Trump das Memorandum of Understanding mit dem Iran. In den kommenden 60 Tagen sollen Friedensverhandlungen geführt und zentrale offene Punkte geklärt werden. Die Märkte reagierten sofort. Ölpreise fielen deutlich. WTI notierte zeitweise wieder im Bereich um 75 US-Dollar, Brent in Richtung 80 US-Dollar.

Das ist der entscheidende Gegenpol zur hawkischen Fed. Wenn der Konflikt im Nahen Osten tatsächlich entschärft wird und die Energiepreise weiter fallen, dann würde genau der Inflationsdruck nachlassen, vor dem Warsh die Märkte gewarnt hat. In diesem Fall wären die aktuell eingepreisten Zinserhöhungen keineswegs ausgemachte Sache. Die Fed wäre dann nicht gezwungen, so aggressiv zu handeln, wie der Markt es nach der Pressekonferenz zunächst eingepreist hat.

Deshalb bleibt die Lage widersprüchlich. Auf der einen Seite steht eine Fed, die klar restriktiver kommuniziert. Auf der anderen Seite steht die Möglichkeit, dass sinkende Energiepreise den Inflationsdruck wieder entschärfen. Genau daraus entsteht das Spannungsfeld für die kommenden Wochen.

Besonders bemerkenswert war ein weiterer Punkt: Kevin Warsh hat die Forward Guidance faktisch gestrichen. Seit Ende der 1990er- beziehungsweise Anfang der 2000er-Jahre war die Kommunikation der Fed immer stärker darauf ausgerichtet, die Märkte vorzubereiten, Erwartungen zu steuern und Volatilität zu reduzieren. Diese Phase scheint nun vorbei zu sein.

Das Statement der Fed war extrem kurz. Keine langen Erklärungen. Keine klare Wegbeschreibung für die kommenden Monate. Keine komfortable Orientierung für Anleger. Dazu kommen fünf neue Taskforces, die sich mit Kommunikation, Datenquellen, geldpolitischem Rahmenwerk und weiteren operativen Fragen der Fed beschäftigen sollen. Die Botschaft dahinter ist klar: Unter Warsh wird die Fed neu ausgerichtet.

Für die Märkte bedeutet das vor allem eines: Jedes künftige Fed-Meeting kann wieder deutlich mehr Überraschungspotenzial haben. Wenn die Notenbank weniger vorab erklärt und weniger klare Leitplanken setzt, müssen Anleger stärker mit plötzlichen Neubewertungen rechnen. Das nächste Meeting am 29. Juli wird deshalb bereits ein wichtiger Test. Nicht zwingend, weil dort die nächste große Entscheidung fallen muss, sondern weil der Markt lernen muss, wie diese neue Fed tatsächlich funktioniert.

Interessant war, dass der Aktienmarkt die hawkische Tendenz der Fed weitgehend ignorierte. Technologie- und Wachstumswerte hielten sich erstaunlich robust. Offenbar überwog kurzfristig die Hoffnung, dass ein Frieden im Nahen Osten die Energiepreise senkt und damit den Inflationsdruck begrenzt. Bei Rohstoffen sah das anders aus. Metalle, Energie und einzelne Agrarmärkte kamen stärker unter Druck.

Gleichzeitig bleibt die Lage im Nahen Osten fragil. Die Gespräche zwischen den USA und Iran sollen nun in der Schweiz begonnen haben, nachdem sie zuvor zunächst abgesagt worden waren. Auch die Straße von Hormus ist formal wieder offen, aber die Realität scheint komplizierter zu sein. Der Schiffsverkehr bleibt eingeschränkt, viele Tanker warten weiter ab, und große Reedereien zögern offenbar, ihre Schiffe ohne klare Sicherheitsgarantien durch die Meerenge zu schicken. Sorgen über mögliche Minen, informelle Absprachen oder sogar Mautforderungen bleiben bestehen.

Damit ist die geopolitische Risikoprämie zwar deutlich gefallen, aber sie ist nicht verschwunden. Der Markt handelt aktuell eine Hoffnung. Ob daraus eine belastbare Lösung wird, muss sich erst zeigen.

Für uns bedeutet das: Wir bleiben wachsam. Die Reduzierung des Risikos im Ölbereich war richtig, weil sich das Chance-Risiko-Verhältnis mit den Friedensverhandlungen verändert hat. Gleichzeitig entstehen durch die neue Fed-Politik, die fragile Lage im Nahen Osten und die beginnende Sommerphase neue Chancen.

Die kommenden Wochen könnten deutlich volatiler werden, als es viele Anleger derzeit erwarten. Ohne Forward Guidance fehlt dem Markt ein wichtiges Sicherheitsnetz. Gleichzeitig kann jede neue Nachricht aus dem Nahen Osten die Inflationserwartungen, die Zinserwartungen und die Rohstoffpreise stark bewegen.

Genau solche Phasen sind anspruchsvoll. Aber sie sind auch voller Chancen. Entscheidend wird sein, nicht jeder Schlagzeile hinterherzulaufen, sondern geduldig auf die Setups zu warten, bei denen Risiko und Chance wieder klar auf unserer Seite liegen.

⸻

Unsere Positionen im Überblick

Der DCX steht aktuell bei 150,41 Punkten. Auf Wochenbasis verlor der Index 1,06 %. Seit Jahresanfang 2026 liegt die Performance damit bei +8,82 %. Seit Auflegung am 10. Dezember 2024 beträgt der Gewinn +50,56 %.

Die vergangene Woche war erneut von starken Bewegungen innerhalb der Rohstoffmärkte geprägt. Belastend wirkten vor allem der deutliche Rückgang bei WTI Crude Oil, schwächere Edelmetalle wie Silber, Platin und Gold sowie Verluste bei Kupfer und Zucker. Positiv entwickelten sich dagegen Kakao, Baumwolle, Kaffee, Weizen, Henry Hub Erdgas, Sojabohnen und Mais. Insgesamt bleibt das Bild gemischt: Einige Märkte zeigen klare Erholungstendenzen, andere stehen weiter unter dem Einfluss der hawkischen Fed und des stärkeren US-Dollars.

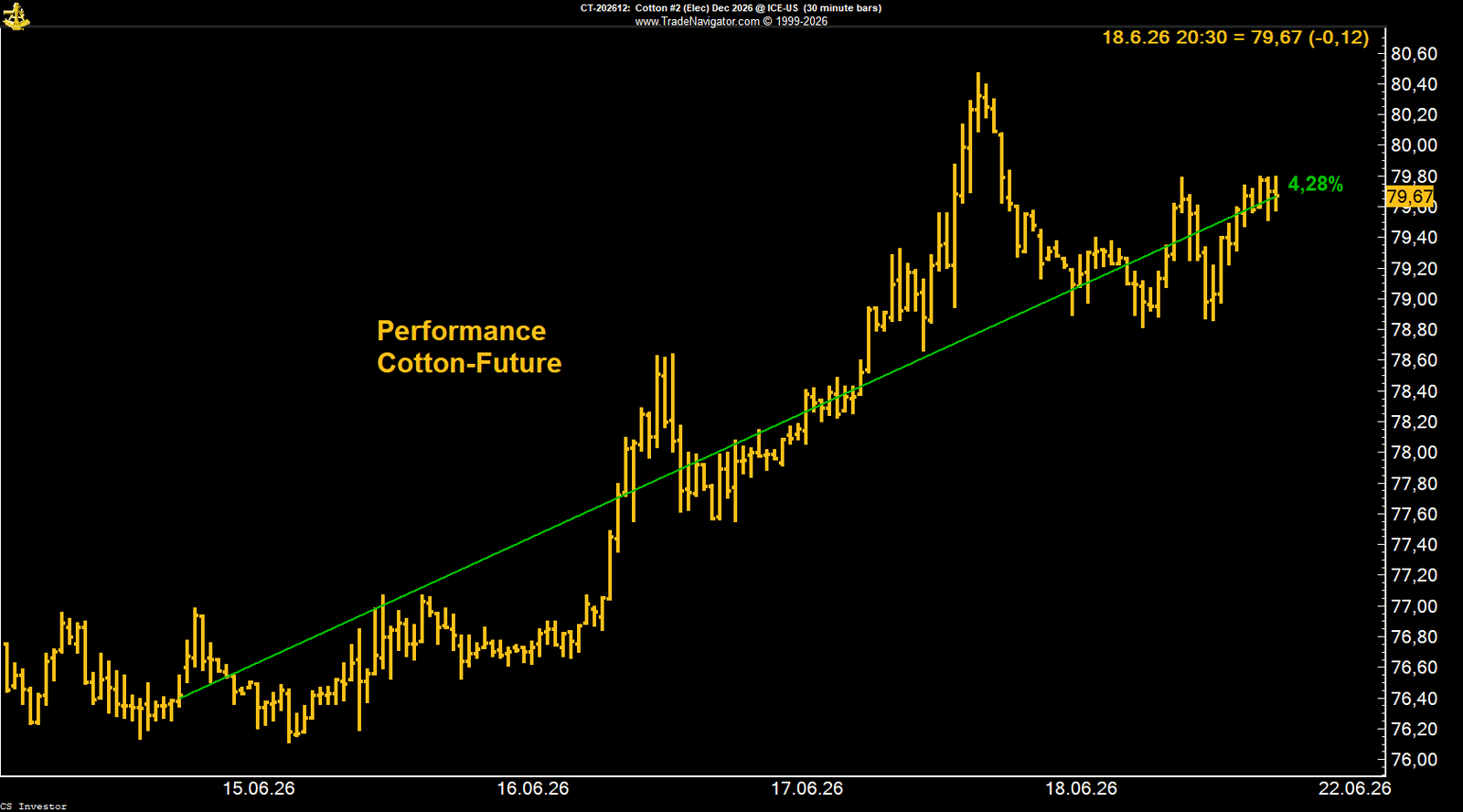

• Baumwolle | +4,28 % | Long

Baumwolle schloss stark bei 79,67 US-Cents. Zwischenzeitlich gelang sogar der Sprung über 80 US-Cents. Trotz festerem US-Dollar und leicht schwächerer Ölpreise zeigte der Markt relative Stärke. Die COT-Daten bleiben mit fast 76.000 Managed-Money-Long-Kontrakten konstruktiv. Kurzfristig mahnt allerdings die schwierige Saisonalität zur Geduld.

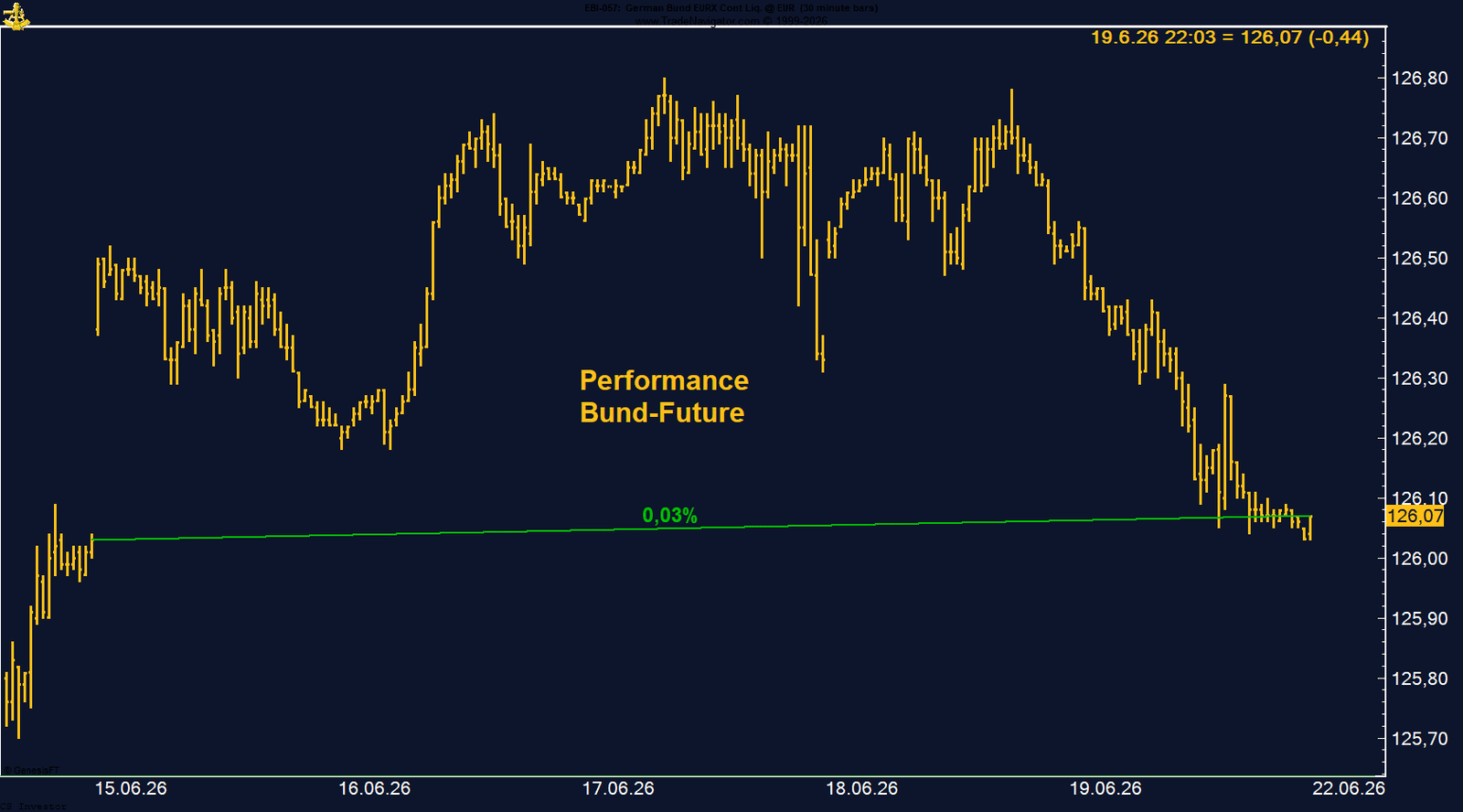

• Bund-Future | +0,03 % | Short

Der Bund-Future schloss nahezu unverändert bei 126,07 Punkten. Die zwischenzeitliche Erholung wurde fast vollständig wieder abgegeben. Für unsere Short-Position war der kleine Wochenanstieg nicht ideal, das Umfeld bleibt aber durch hawkische Notenbanken und wieder steigende Renditen neutral bis leicht unterstützend.

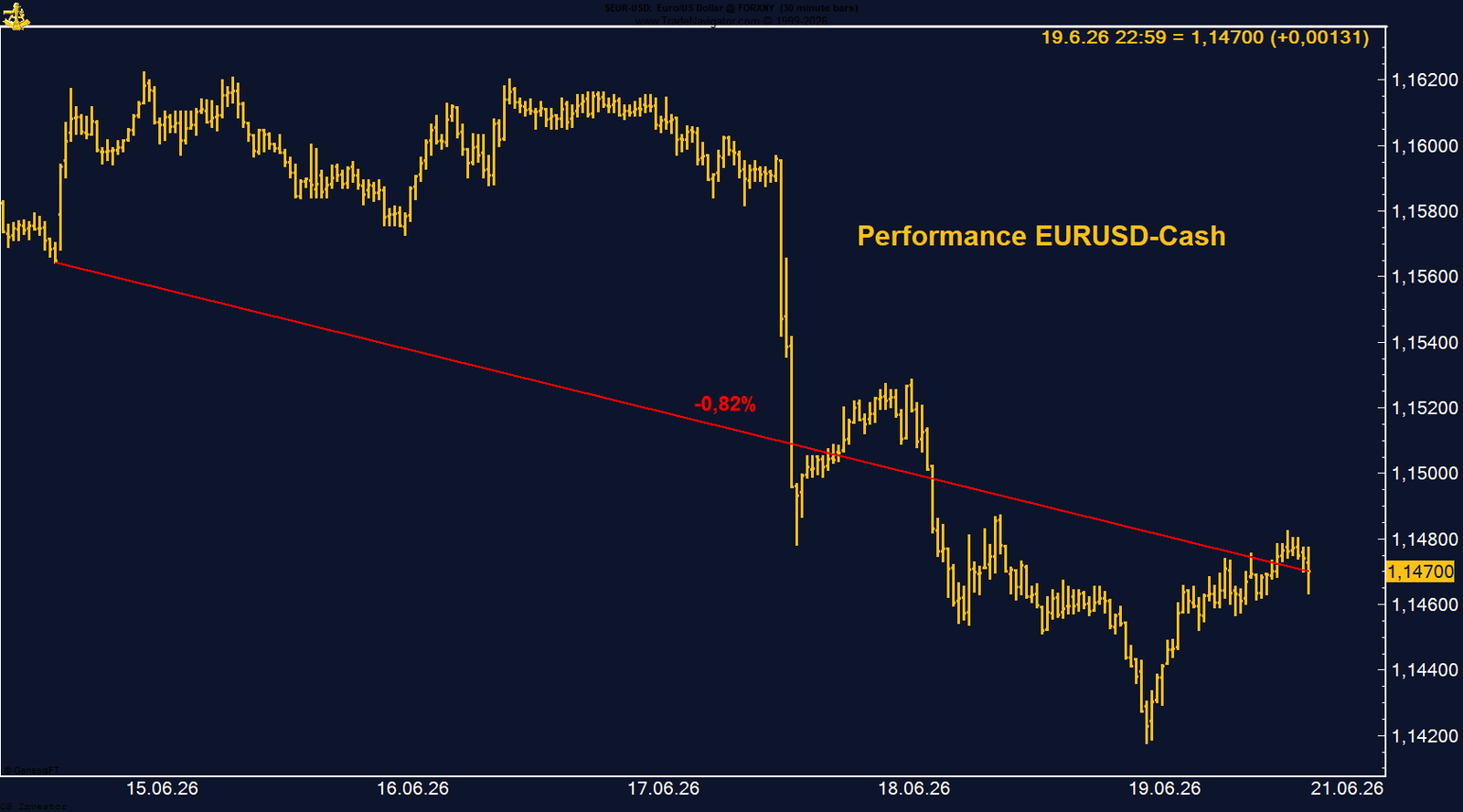

• EUR/USD | -0,82 % | Long

EUR/USD schloss schwächer bei 1,1470. Die hawkische Fed setzte den Euro klar unter Druck, während der US-Dollar von steigenden Zinserwartungen und geopolitischer Unsicherheit profitierte. Die COT-Daten zeigen eine deutlich reduzierte Managed-Money-Long-Position von nur noch knapp 14.000 Kontrakten. Wir beobachten die Position mit erhöhter Vorsicht.

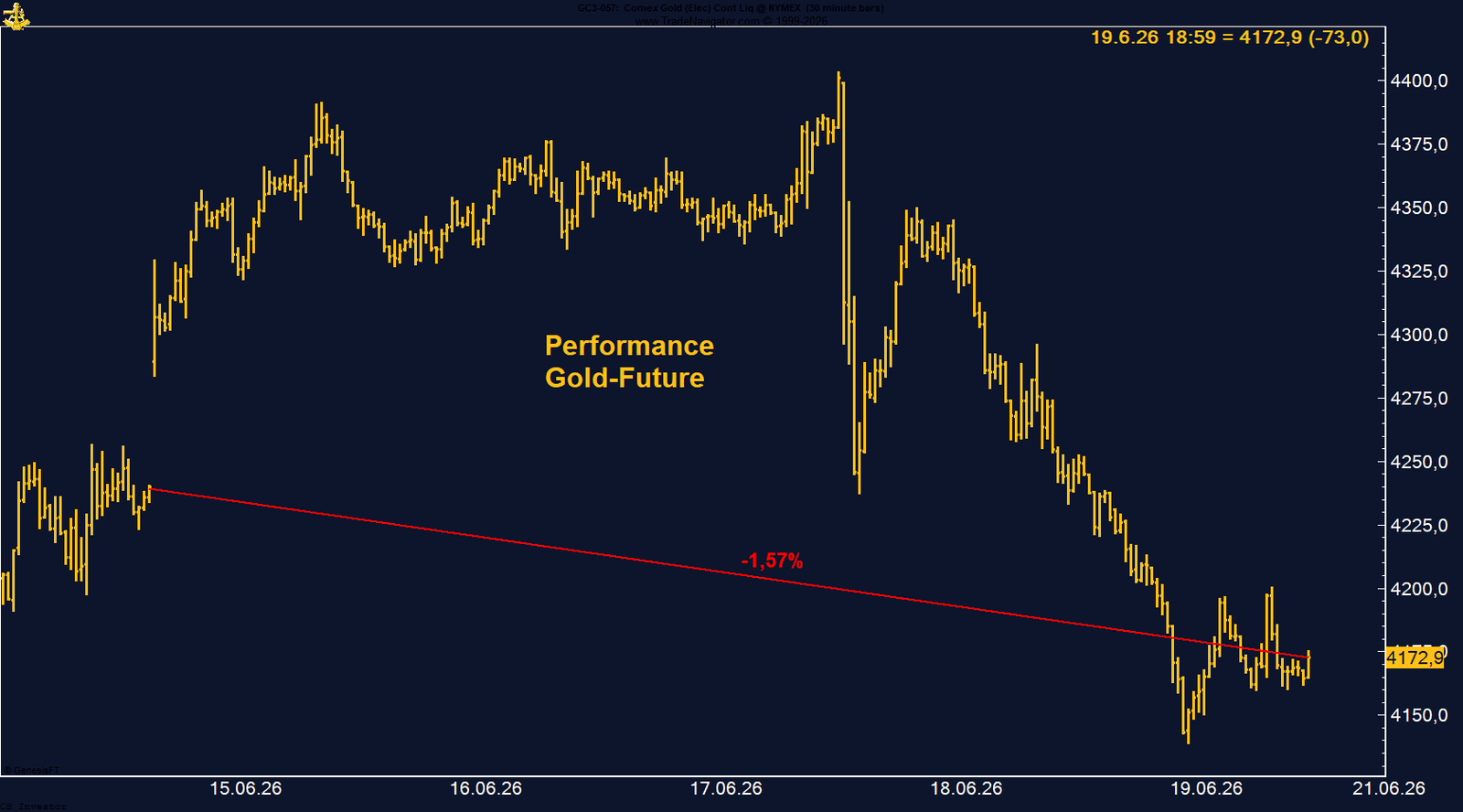

• Gold | -1,57 % | Long

Gold schloss bei 4.172,90 US-Dollar und bleibt durch höhere US-Zinserwartungen und einen stärkeren Dollar belastet. Seit dem Hoch im Januar hat Gold inzwischen fast 26 % verloren. Strukturell bleibt das Bild aber interessant: Das Managed Money hält weiterhin fast 174.000 Long-Kontrakte, und saisonal verbessert sich das Umfeld ab Anfang Juli.

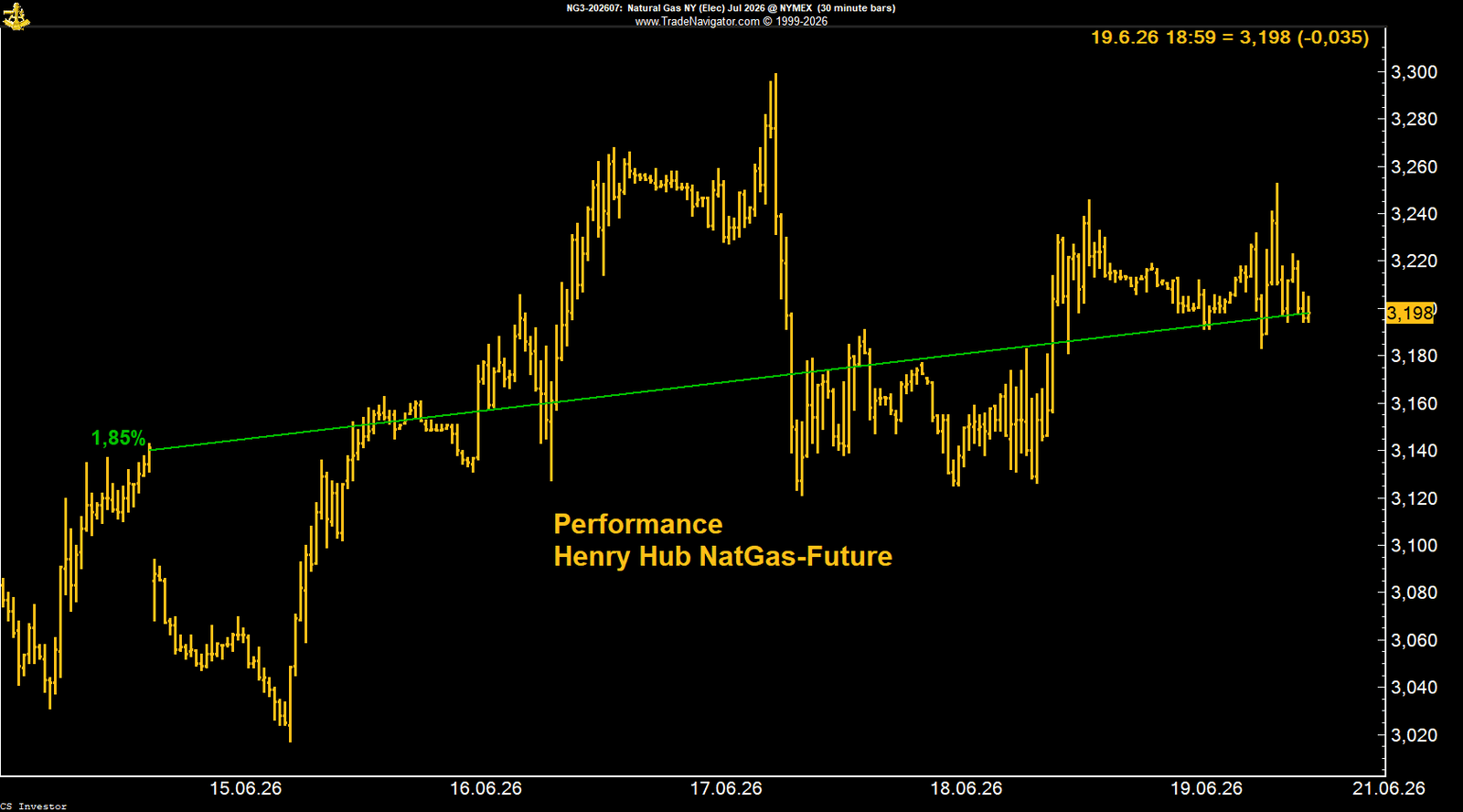

• Henry Hub Erdgas | +1,85 % | Long

Henry Hub schloss bei 3,198 US-Dollar je MMBtu. Unterstützend wirkten kleinere Speicheraufbauten und steigender Strombedarf durch höhere Temperaturen in den USA. Besonders spannend bleibt die hohe Managed-Money-Short-Position von fast 194.000 Kontrakten. Dazu kommt die beginnende Hurrikan-Saison, die in den kommenden Monaten zusätzliche Volatilität bringen kann.

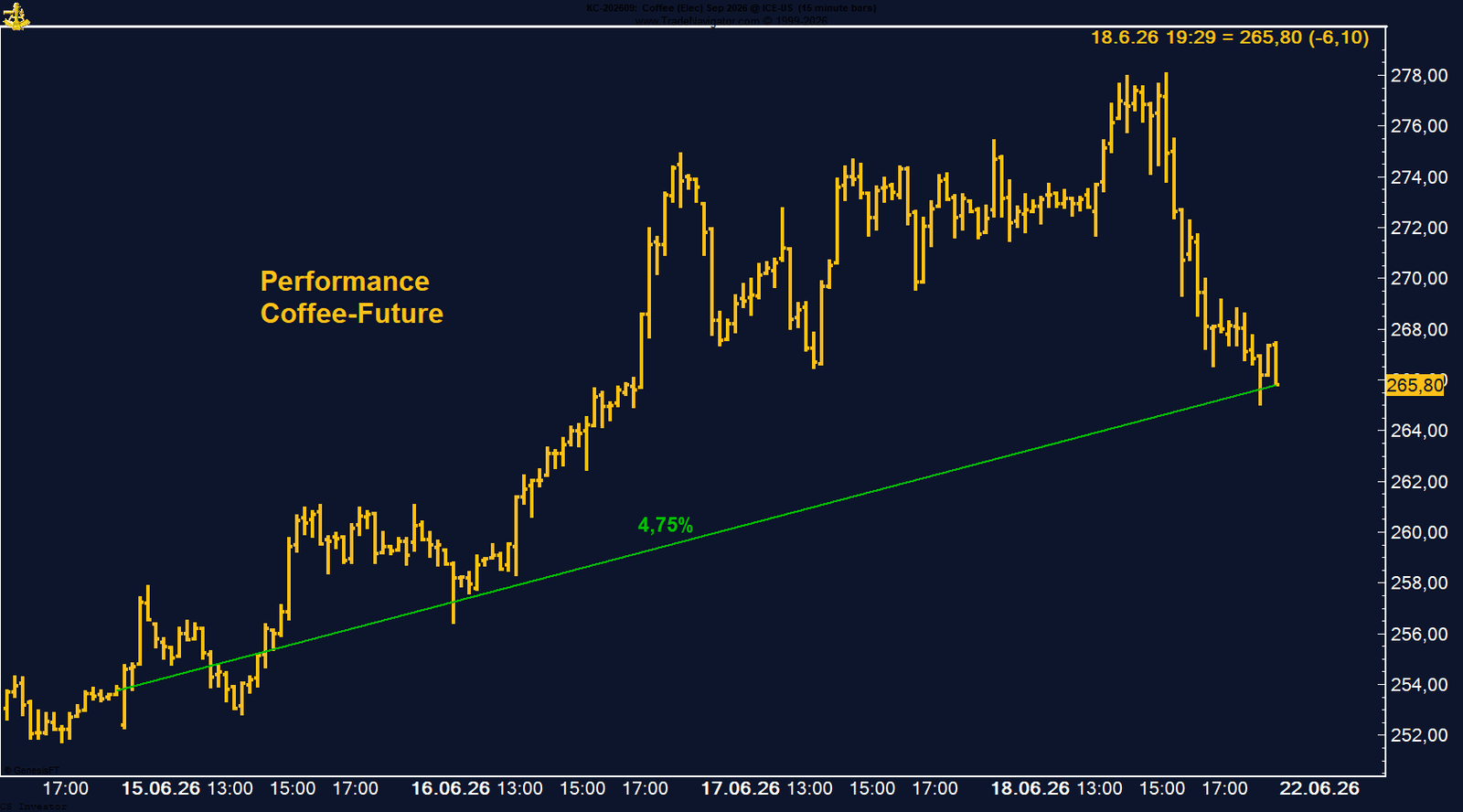

• Kaffee | +4,75 % | Long

Arabica-Kaffee schloss deutlich höher bei 265,80 US-Cents. Die Lagerbestände bleiben ein wichtiger Unterstützungsfaktor. Die ICE-zertifizierten Arabica-Bestände haben sich im Vergleich zum Vorjahr mehr als halbiert. Gleichzeitig ist das Managed Money mit etwas mehr als 6.000 Long-Kontrakten nicht überhitzt positioniert. Das lässt Raum für weitere spekulative Käufe.

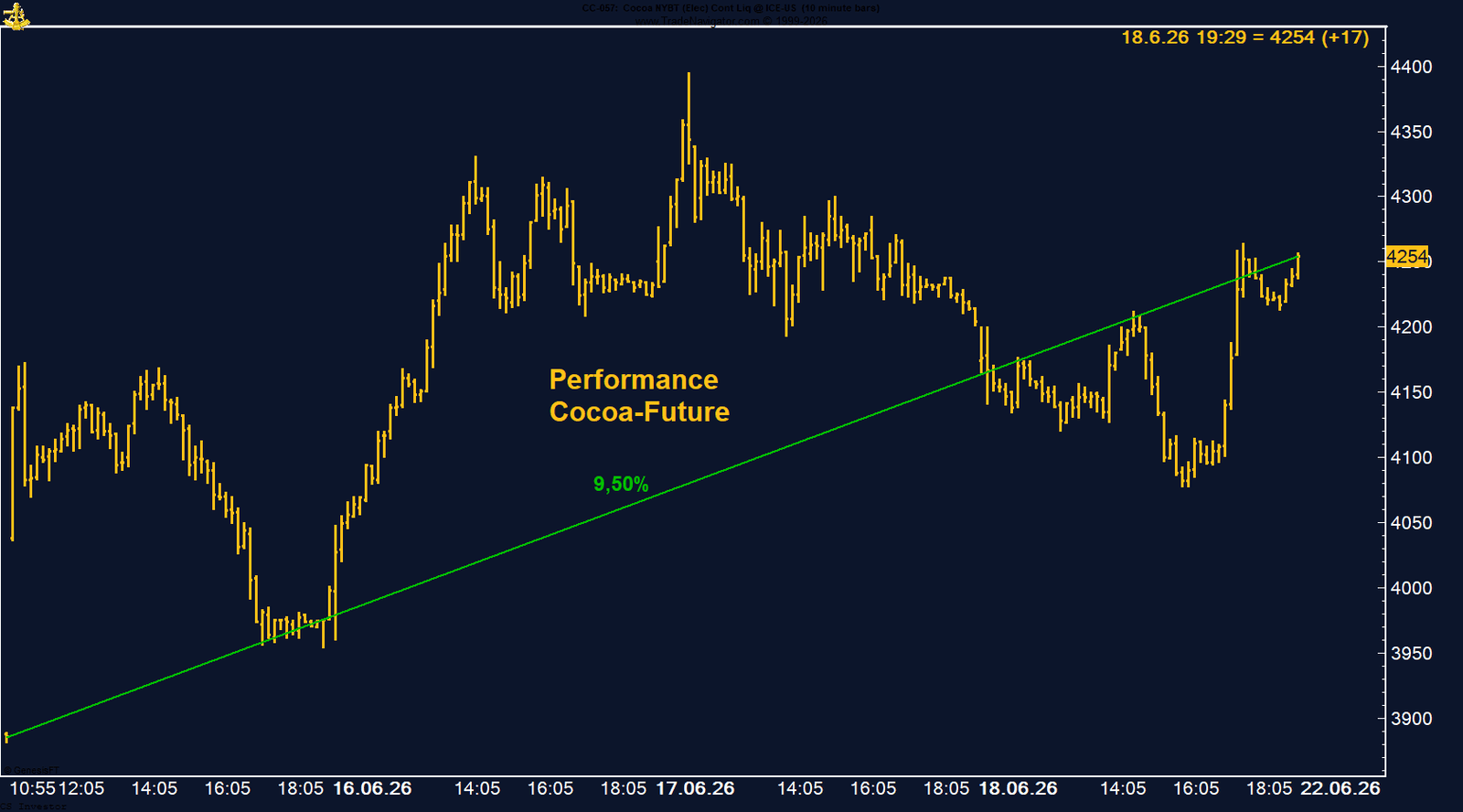

• Kakao | +9,50 % | Long

Kakao war einer der stärksten Märkte der Woche und schloss bei 4.254 US-Dollar je Tonne. Der Super-El-Niño rückt die Angebotsrisiken in Westafrika wieder stärker in den Fokus. Besonders interessant bleibt die Netto-Short-Position des Managed Money von knapp 23.500 Kontrakten. Sollte der Markt weiter steigen, könnte daraus zusätzliches Short-Covering-Potenzial entstehen.

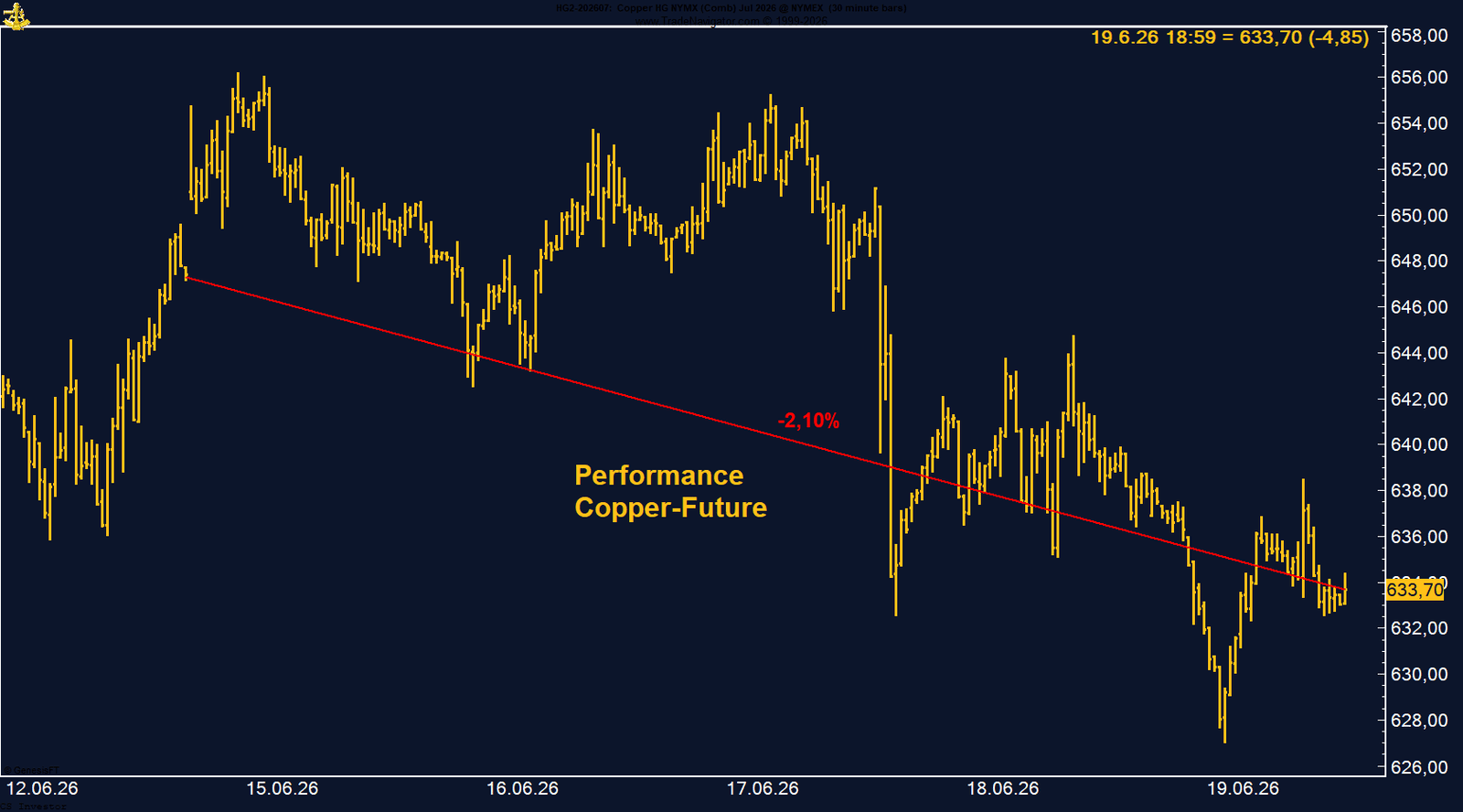

• Kupfer | -2,10 % | Long

Kupfer schloss schwächer bei 633,70 US-Cents. Belastend wirkten neue Angebotsimpulse aus der Oyu-Tolgoi-Mine sowie die hawkische Fed. Technisch muss der mögliche Ansatz eines Doppeltops ernst genommen werden. Strukturell bleibt Kupfer aber interessant: Das Managed Money hält weiterhin 74.450 Long-Kontrakte, und auf Jahressicht liegt der Markt noch immer klar im Plus.

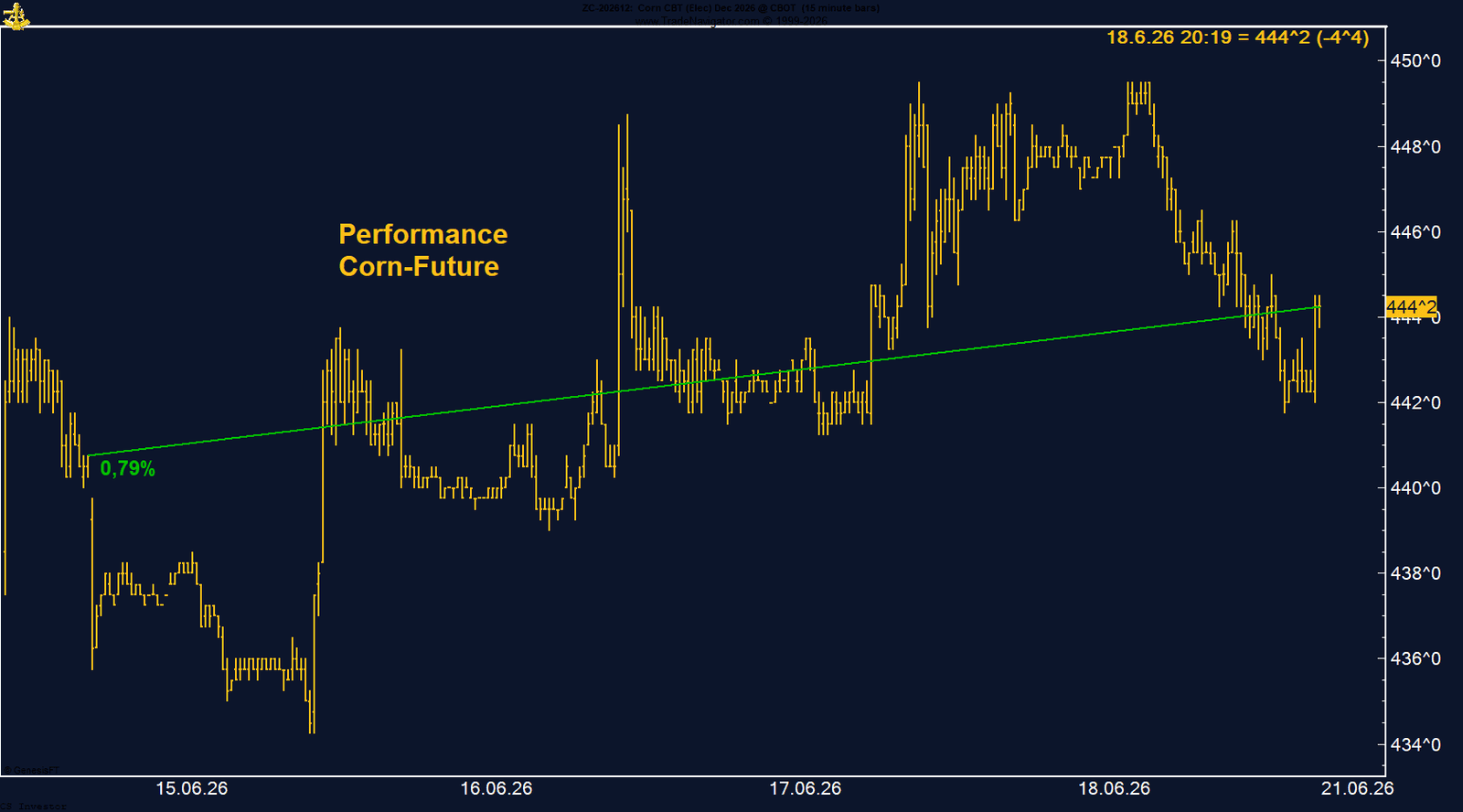

• Mais | +0,74 % | Long

Mais konnte leicht zulegen und schloss bei 444,25 US-Cents. Unterstützend wirkten solide Exportdaten und eine leichte Erholung im Agrarkomplex. Gleichzeitig mahnen die COT-Daten zur Vorsicht. Das Managed Money hat seine Long-Positionierung massiv reduziert – von über 430.000 Kontrakten Anfang Mai auf nur noch etwas mehr als 103.000 Kontrakte. Auch saisonal wird das Bild schwieriger.

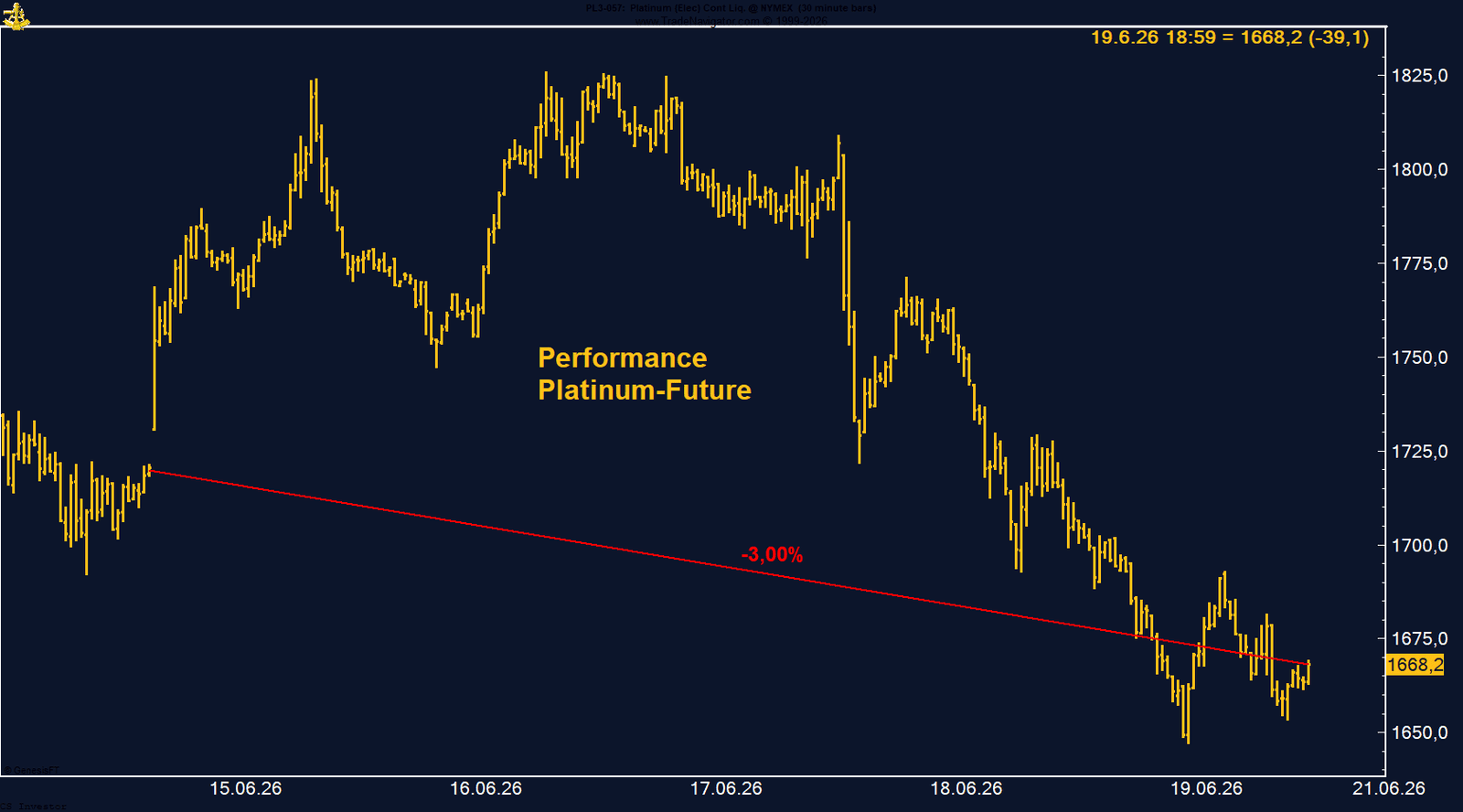

• Platin | -3,00 % | Long

Platin schloss schwächer bei 1.668,20 US-Dollar. Die hawkische Fed, steigende Zinserwartungen und ein stärkerer US-Dollar belasteten den Markt. Positiv bleibt, dass das Managed Money weiterhin knapp über 15.000 Long-Kontrakte hält. Auch die strukturell enge Angebotslage und die bessere Saisonalität ab Ende Juni sprechen dafür, Platin nicht vorschnell abzuschreiben.

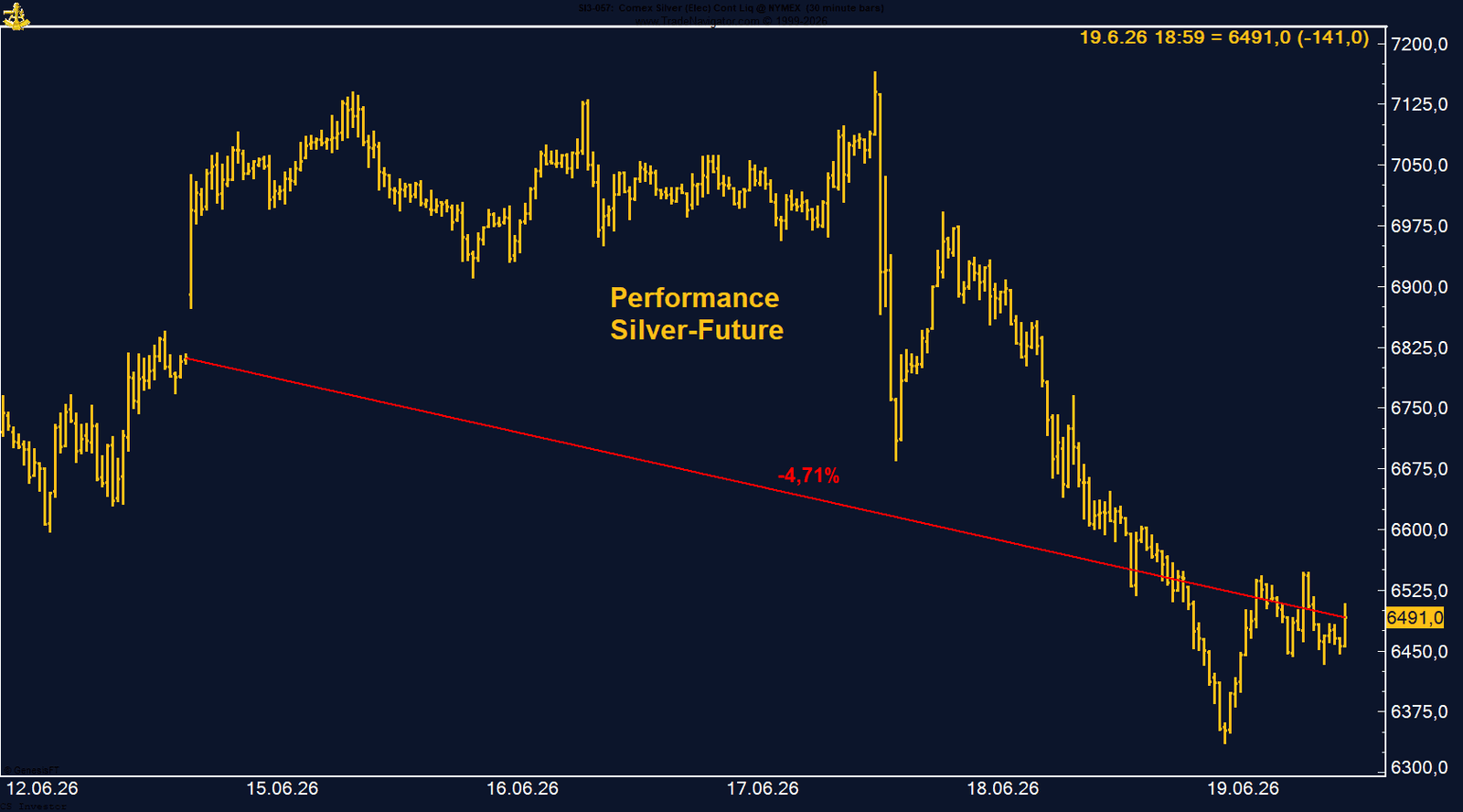

• Silber | -4,71 % | Short

Silber fiel deutlich auf 64,91 US-Dollar und ging nahezu am Wochentief aus dem Handel. Für unsere Short-Position war das positiv. Die hawkische Fed und der stärkere US-Dollar haben Silber besonders stark belastet. Allerdings bleibt das Managed Money weiterhin mit mehr als 22.000 Kontrakten netto long positioniert, und saisonal verbessert sich das Bild ab Ende Juni.

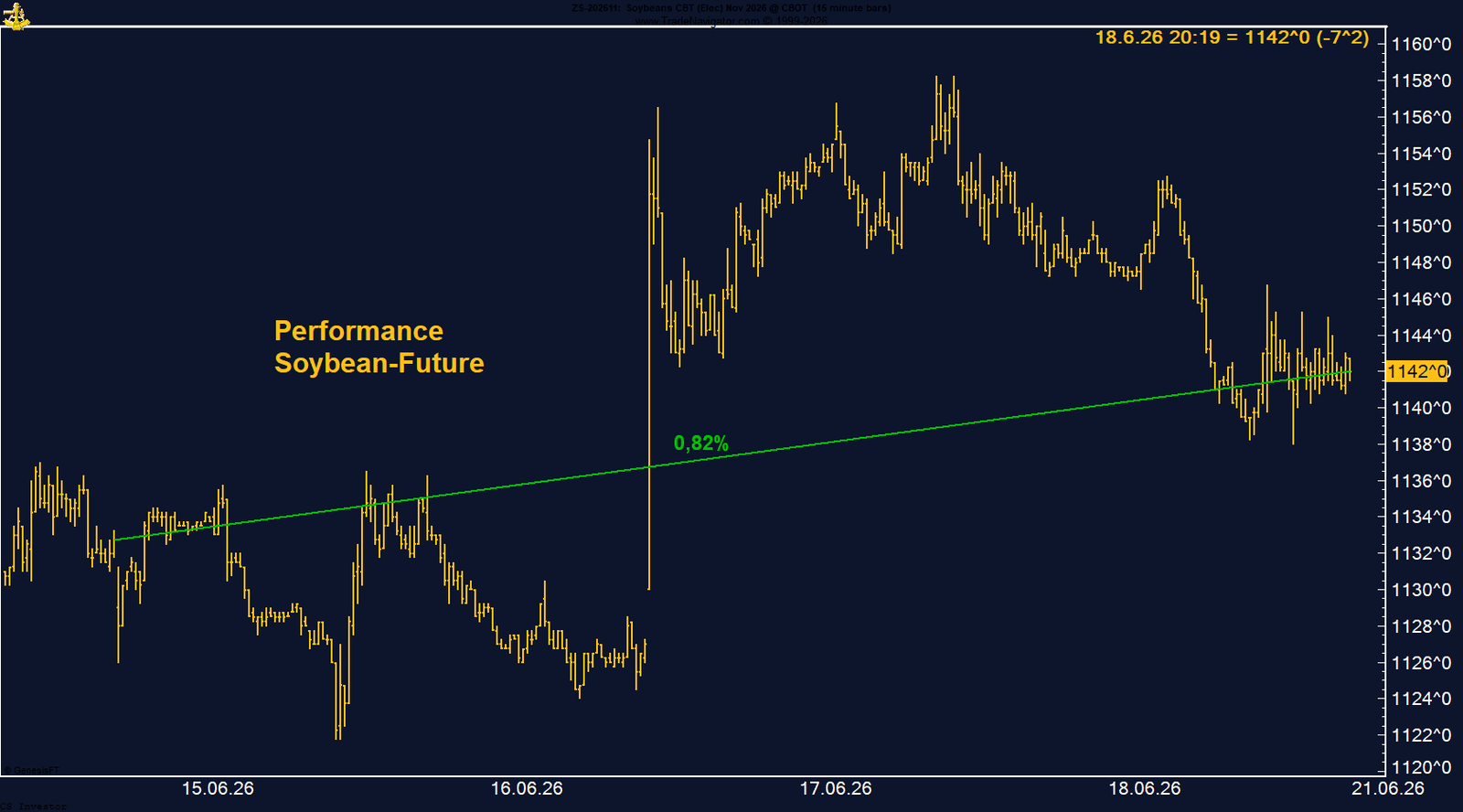

• Sojabohnen | +0,82 % | Long

Sojabohnen schlossen leicht höher bei 1.142 US-Cents. Unterstützend wirkten neue US-Verkäufe nach China sowie solide Exportdaten. Auch die COT-Daten bleiben konstruktiv, da das Managed Money weiterhin knapp über 150.000 Kontrakte long hält. Saisonal bleibt das Bild bis Mitte oder Ende Juli freundlich.

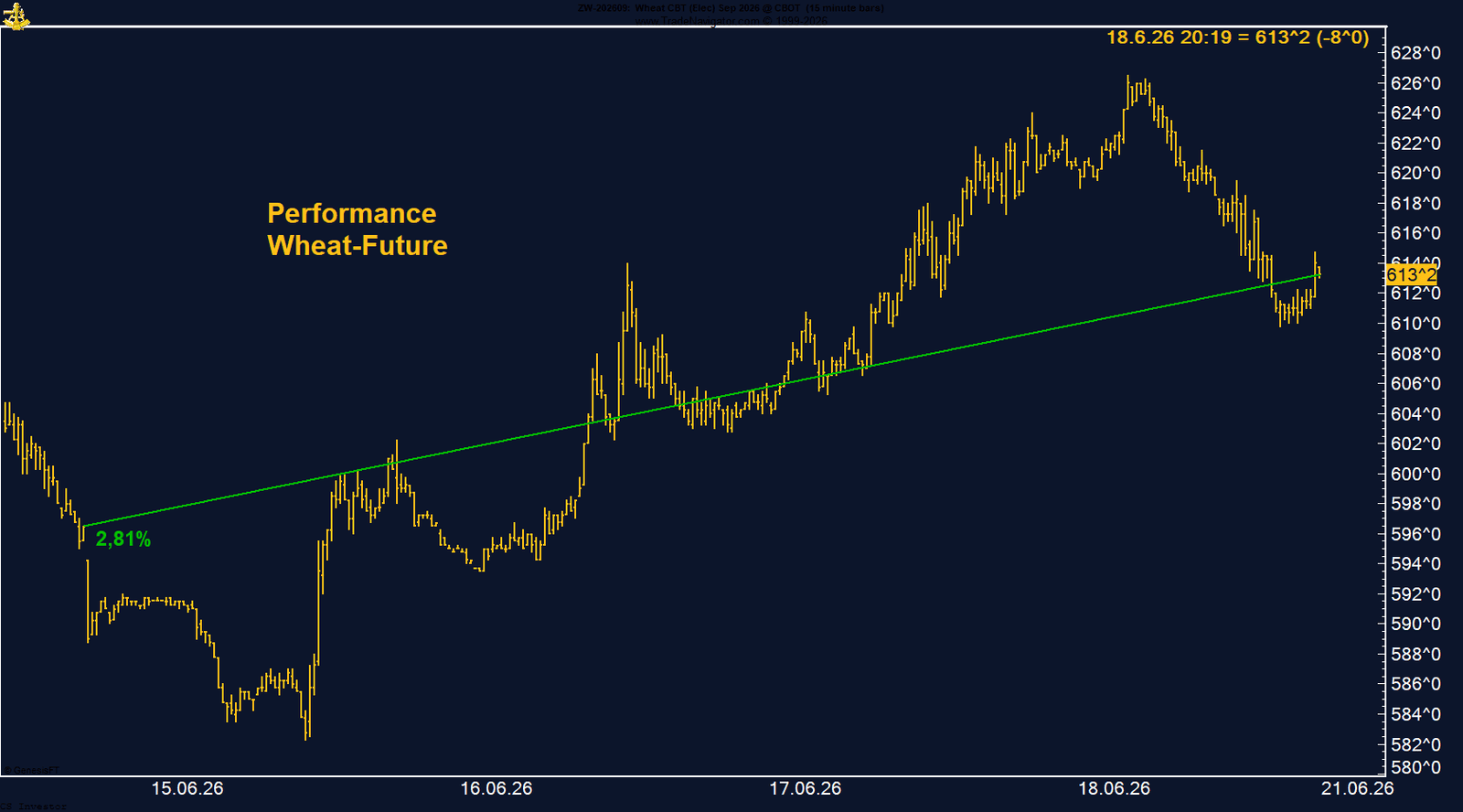

• Weizen | +2,81 % | Long

Weizen konnte sich deutlich erholen und schloss bei 613,25 US-Cents. Nach dem vorherigen Rückgang auf ein Zwei-Monats-Tief ist die Bewegung positiv zu werten. Gleichzeitig bleibt die Ausgangslage schwierig. Das Managed Money hält mehr als 57.000 Kontrakte short, und die Saisonalität bleibt bis Anfang Juli eher belastend. Short-Covering bleibt dennoch jederzeit möglich.

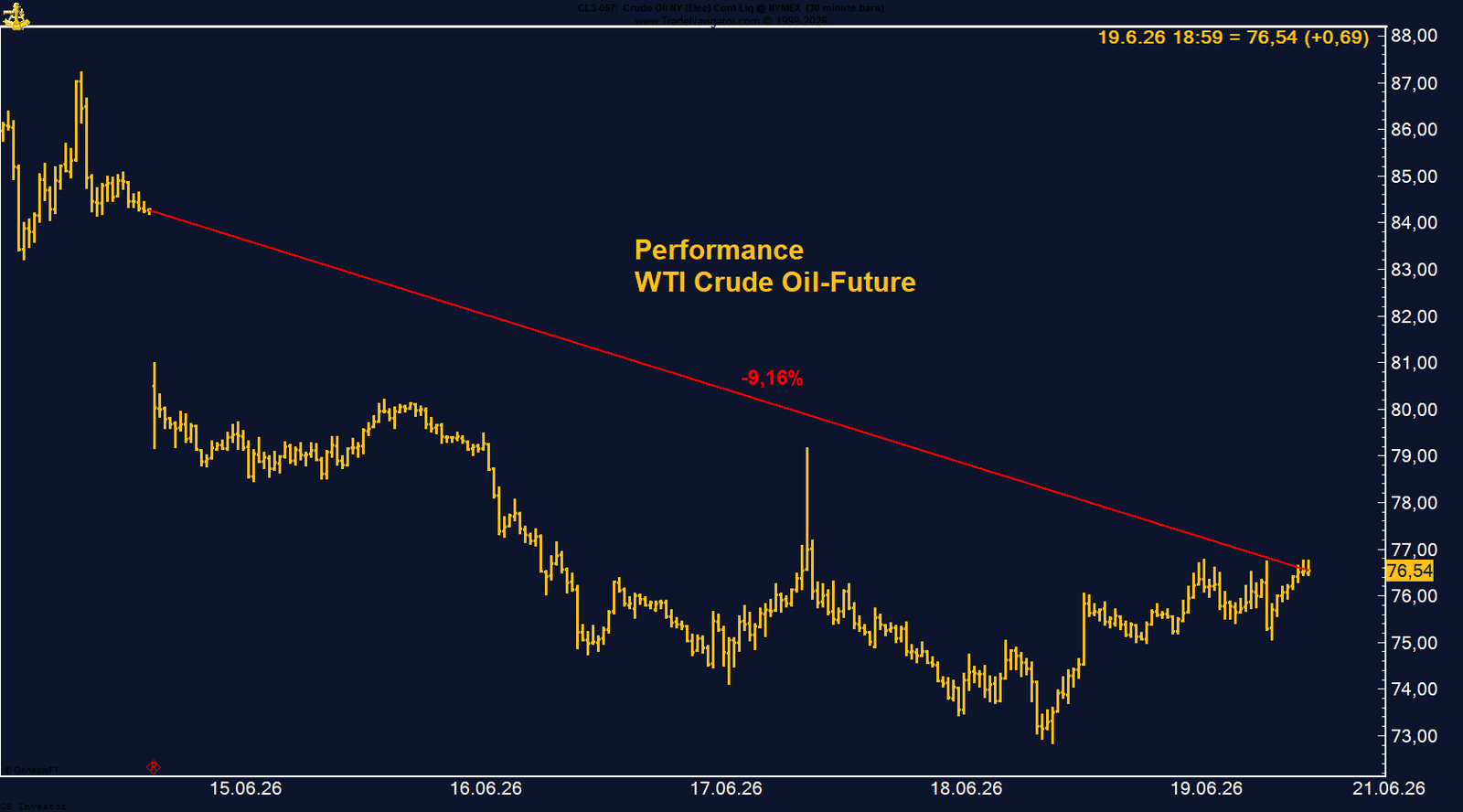

• WTI Crude Oil | -9,16 % | Long

WTI Crude Oil fiel deutlich auf 76,54 US-Dollar. Das unterzeichnete Memorandum of Understanding zwischen den USA und Iran drückte die geopolitische Risikoprämie aus dem Markt. Gleichzeitig bleibt die Lage im Nahen Osten fragil. Die Managed-Money-Long-Positionierung liegt nur noch knapp über 130.000 Kontrakten und ist für die aktuelle geopolitische Lage eher niedrig. Sollte sich die Situation wieder verschärfen, könnte neue spekulative Nachfrage entstehen.

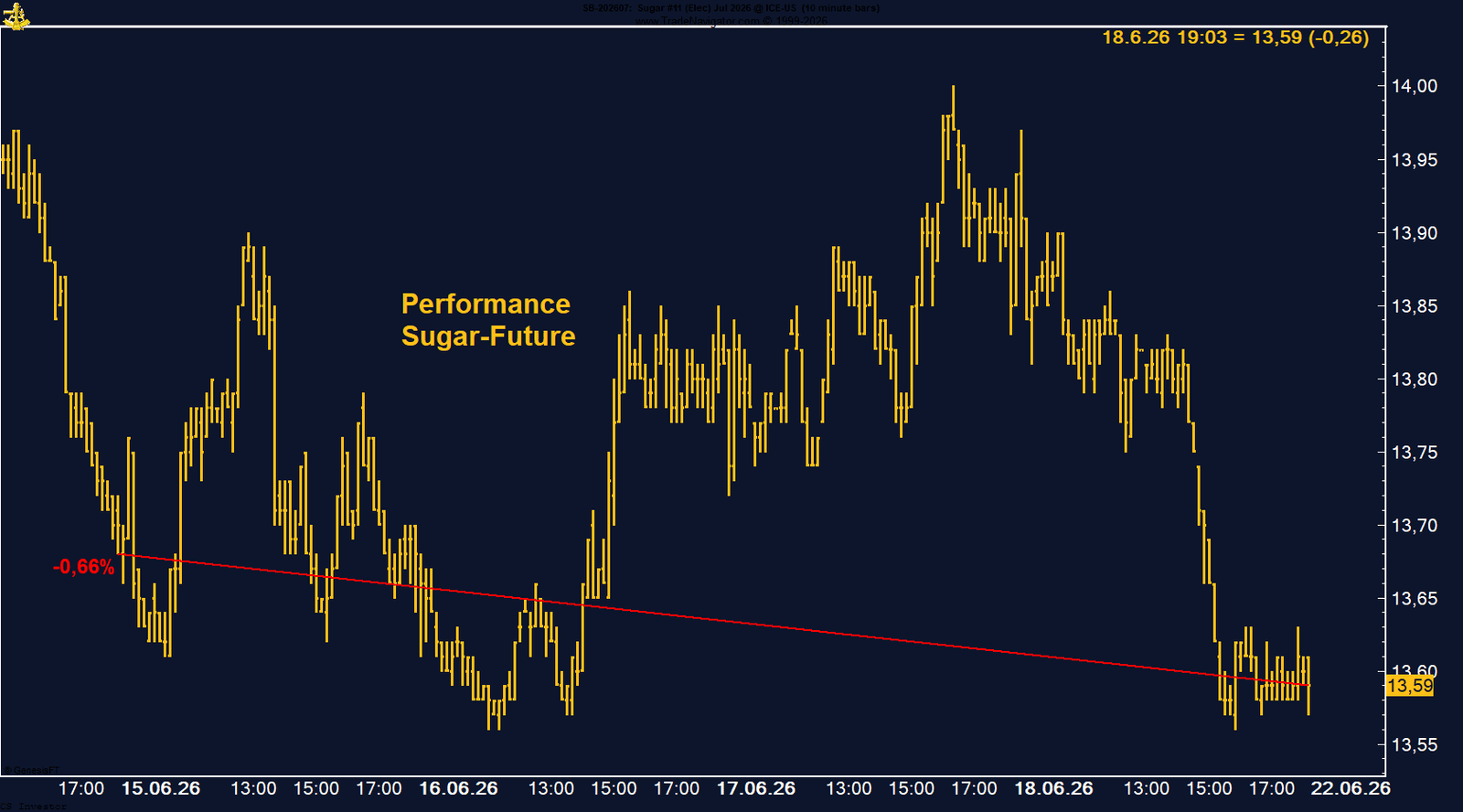

• Zucker | -0,66 % | Long

Zucker schloss schwächer bei 13,59 US-Cents und damit praktisch am Wochentief. Belastend wirken weiterhin die komfortable Versorgungslage in Brasilien und schwächere Ölpreise. Gleichzeitig bleibt Indien der wichtigste bullische Faktor. Das Managed Money hält mehr als 105.000 Kontrakte short, und die Saisonalität verbessert sich nun deutlich. Eine Stabilisierung könnte daher schnell Short-Covering auslösen.

Die vergangene Woche war erneut von starken Bewegungen innerhalb der Rohstoffmärkte geprägt. Belastend wirkten vor allem der deutliche Rückgang bei WTI Crude Oil, schwächere Edelmetalle wie Silber, Platin und Gold sowie Verluste bei Kupfer und Zucker. Positiv entwickelten sich dagegen Kakao, Baumwolle, Kaffee, Weizen, Henry Hub Erdgas, Sojabohnen und Mais. Insgesamt bleibt das Bild gemischt: Einige Märkte zeigen klare Erholungstendenzen, andere stehen weiter unter dem Einfluss der hawkischen Fed und des stärkeren US-Dollars.

• Baumwolle | +4,28 % | Long

Baumwolle schloss stark bei 79,67 US-Cents. Zwischenzeitlich gelang sogar der Sprung über 80 US-Cents. Trotz festerem US-Dollar und leicht schwächerer Ölpreise zeigte der Markt relative Stärke. Die COT-Daten bleiben mit fast 76.000 Managed-Money-Long-Kontrakten konstruktiv. Kurzfristig mahnt allerdings die schwierige Saisonalität zur Geduld.

• Bund-Future | +0,03 % | Short

Der Bund-Future schloss nahezu unverändert bei 126,07 Punkten. Die zwischenzeitliche Erholung wurde fast vollständig wieder abgegeben. Für unsere Short-Position war der kleine Wochenanstieg nicht ideal, das Umfeld bleibt aber durch hawkische Notenbanken und wieder steigende Renditen neutral bis leicht unterstützend.

• EUR/USD | -0,82 % | Long

EUR/USD schloss schwächer bei 1,1470. Die hawkische Fed setzte den Euro klar unter Druck, während der US-Dollar von steigenden Zinserwartungen und geopolitischer Unsicherheit profitierte. Die COT-Daten zeigen eine deutlich reduzierte Managed-Money-Long-Position von nur noch knapp 14.000 Kontrakten. Wir beobachten die Position mit erhöhter Vorsicht.

• Gold | -1,57 % | Long

Gold schloss bei 4.172,90 US-Dollar und bleibt durch höhere US-Zinserwartungen und einen stärkeren Dollar belastet. Seit dem Hoch im Januar hat Gold inzwischen fast 26 % verloren. Strukturell bleibt das Bild aber interessant: Das Managed Money hält weiterhin fast 174.000 Long-Kontrakte, und saisonal verbessert sich das Umfeld ab Anfang Juli.

• Henry Hub Erdgas | +1,85 % | Long

Henry Hub schloss bei 3,198 US-Dollar je MMBtu. Unterstützend wirkten kleinere Speicheraufbauten und steigender Strombedarf durch höhere Temperaturen in den USA. Besonders spannend bleibt die hohe Managed-Money-Short-Position von fast 194.000 Kontrakten. Dazu kommt die beginnende Hurrikan-Saison, die in den kommenden Monaten zusätzliche Volatilität bringen kann.

• Kaffee | +4,75 % | Long

Arabica-Kaffee schloss deutlich höher bei 265,80 US-Cents. Die Lagerbestände bleiben ein wichtiger Unterstützungsfaktor. Die ICE-zertifizierten Arabica-Bestände haben sich im Vergleich zum Vorjahr mehr als halbiert. Gleichzeitig ist das Managed Money mit etwas mehr als 6.000 Long-Kontrakten nicht überhitzt positioniert. Das lässt Raum für weitere spekulative Käufe.

• Kakao | +9,50 % | Long

Kakao war einer der stärksten Märkte der Woche und schloss bei 4.254 US-Dollar je Tonne. Der Super-El-Niño rückt die Angebotsrisiken in Westafrika wieder stärker in den Fokus. Besonders interessant bleibt die Netto-Short-Position des Managed Money von knapp 23.500 Kontrakten. Sollte der Markt weiter steigen, könnte daraus zusätzliches Short-Covering-Potenzial entstehen.

• Kupfer | -2,10 % | Long

Kupfer schloss schwächer bei 633,70 US-Cents. Belastend wirkten neue Angebotsimpulse aus der Oyu-Tolgoi-Mine sowie die hawkische Fed. Technisch muss der mögliche Ansatz eines Doppeltops ernst genommen werden. Strukturell bleibt Kupfer aber interessant: Das Managed Money hält weiterhin 74.450 Long-Kontrakte, und auf Jahressicht liegt der Markt noch immer klar im Plus.

• Mais | +0,74 % | Long

Mais konnte leicht zulegen und schloss bei 444,25 US-Cents. Unterstützend wirkten solide Exportdaten und eine leichte Erholung im Agrarkomplex. Gleichzeitig mahnen die COT-Daten zur Vorsicht. Das Managed Money hat seine Long-Positionierung massiv reduziert – von über 430.000 Kontrakten Anfang Mai auf nur noch etwas mehr als 103.000 Kontrakte. Auch saisonal wird das Bild schwieriger.

• Platin | -3,00 % | Long

Platin schloss schwächer bei 1.668,20 US-Dollar. Die hawkische Fed, steigende Zinserwartungen und ein stärkerer US-Dollar belasteten den Markt. Positiv bleibt, dass das Managed Money weiterhin knapp über 15.000 Long-Kontrakte hält. Auch die strukturell enge Angebotslage und die bessere Saisonalität ab Ende Juni sprechen dafür, Platin nicht vorschnell abzuschreiben.

• Silber | -4,71 % | Short

Silber fiel deutlich auf 64,91 US-Dollar und ging nahezu am Wochentief aus dem Handel. Für unsere Short-Position war das positiv. Die hawkische Fed und der stärkere US-Dollar haben Silber besonders stark belastet. Allerdings bleibt das Managed Money weiterhin mit mehr als 22.000 Kontrakten netto long positioniert, und saisonal verbessert sich das Bild ab Ende Juni.

• Sojabohnen | +0,82 % | Long

Sojabohnen schlossen leicht höher bei 1.142 US-Cents. Unterstützend wirkten neue US-Verkäufe nach China sowie solide Exportdaten. Auch die COT-Daten bleiben konstruktiv, da das Managed Money weiterhin knapp über 150.000 Kontrakte long hält. Saisonal bleibt das Bild bis Mitte oder Ende Juli freundlich.

• Weizen | +2,81 % | Long

Weizen konnte sich deutlich erholen und schloss bei 613,25 US-Cents. Nach dem vorherigen Rückgang auf ein Zwei-Monats-Tief ist die Bewegung positiv zu werten. Gleichzeitig bleibt die Ausgangslage schwierig. Das Managed Money hält mehr als 57.000 Kontrakte short, und die Saisonalität bleibt bis Anfang Juli eher belastend. Short-Covering bleibt dennoch jederzeit möglich.

• WTI Crude Oil | -9,16 % | Long

WTI Crude Oil fiel deutlich auf 76,54 US-Dollar. Das unterzeichnete Memorandum of Understanding zwischen den USA und Iran drückte die geopolitische Risikoprämie aus dem Markt. Gleichzeitig bleibt die Lage im Nahen Osten fragil. Die Managed-Money-Long-Positionierung liegt nur noch knapp über 130.000 Kontrakten und ist für die aktuelle geopolitische Lage eher niedrig. Sollte sich die Situation wieder verschärfen, könnte neue spekulative Nachfrage entstehen.

• Zucker | -0,66 % | Long

Zucker schloss schwächer bei 13,59 US-Cents und damit praktisch am Wochentief. Belastend wirken weiterhin die komfortable Versorgungslage in Brasilien und schwächere Ölpreise. Gleichzeitig bleibt Indien der wichtigste bullische Faktor. Das Managed Money hält mehr als 105.000 Kontrakte short, und die Saisonalität verbessert sich nun deutlich. Eine Stabilisierung könnte daher schnell Short-Covering auslösen.

Carsten S. Stork |

Performance DCX

aktueller Indexstand: 150,41

Wochenperformance: -1,06%

Seit Jahresanfang 2026: +8,82%

Seit Auflegung (10. Dezember 2024): +50,56%

Performance 5 Jahre: +50,56%

DCX POSITIONEN

BAUMWOLLE - LONG

Baumwolle gewinnt auf Wochenbasis +4,28%.

Performance 5 Jahre: -3,30%

Die letzte Woche im 30-Minuten-Chart:

Baumwolle: Bullisches Bild trotz schwieriger Saisonalität

Der Baumwolle-Future, gehandelt an der ICE US, konnte in der vergangenen Handelswoche deutlich zulegen. Auf Wochensicht gewann der Kontrakt 4,28 % und schloss bei 79,67 US-Cent je Pfund. Zwischenzeitlich gelang sogar der Sprung über die Marke von 80 US-Cent. Damit bleibt das technische Bild konstruktiv.

Besonders wichtig ist, dass Baumwolle trotz eines festeren US-Dollars und leicht schwächerer Rohölpreise Stärke zeigen konnte. Normalerweise wirken ein stärkerer Dollar und fallende Energiepreise eher belastend auf viele Rohstoffe. Dass Baumwolle sich dennoch behauptet hat, ist ein positives Signal.

Auch die Exportdaten lieferten grundsätzlich Unterstützung. Die US-Exportverkäufe für Baumwolle lagen in der Berichtswoche zwar auf einem Drei-Wochen-Tief, waren aber fast dreimal so hoch wie im vergleichbaren Zeitraum des Vorjahres. Besonders Pakistan, Indien und Vietnam traten als wichtige Käufer auf. Das zeigt, dass die Nachfrage nach US-Baumwolle weiterhin vorhanden ist.

Ein weiterer Blick gilt den Lagerbeständen. Die ICE-zertifizierten Baumwollbestände gingen zuletzt leicht zurück und lagen bei rund 191.000 Ballen. Das ist kein akuter Engpass, aber auch kein Signal für eine übermäßig entspannte Versorgungslage.

Auch die Exportdaten lieferten grundsätzlich Unterstützung. Die US-Exportverkäufe für Baumwolle lagen in der Berichtswoche zwar auf einem Drei-Wochen-Tief, waren aber fast dreimal so hoch wie im vergleichbaren Zeitraum des Vorjahres. Besonders Pakistan, Indien und Vietnam traten als wichtige Käufer auf. Das zeigt, dass die Nachfrage nach US-Baumwolle weiterhin vorhanden ist.

Ein weiterer Blick gilt den Lagerbeständen. Die ICE-zertifizierten Baumwollbestände gingen zuletzt leicht zurück und lagen bei rund 191.000 Ballen. Das ist kein akuter Engpass, aber auch kein Signal für eine übermäßig entspannte Versorgungslage.

Sehr interessant bleiben die COT-Daten. Das Managed Money hält weiterhin Long-Positionen von fast 76.000 Kontrakten. Das zeigt, dass die spekulativen Marktteilnehmer grundsätzlich weiter auf steigende Kurse setzen. Anders als bei Märkten mit hoher Short-Positionierung entsteht hier zwar weniger Short-Covering-Potenzial, dafür bestätigt die Positionierung aber den bestehenden Aufwärtstrend.

Der wichtigste Gegenwind kommt aktuell von der Saisonalität. Historisch verläuft Baumwolle in dieser Phase bis in den August hinein eher seitwärts bis leicht schwächer. Erst danach verbessert sich das saisonale Bild wieder deutlicher. Das bedeutet: Kurzfristig sollte man trotz des positiven Wochenverlaufs nicht zu euphorisch werden.

FAZIT

Baumwolle bleibt technisch und positionierungsseitig interessant. Der Anstieg über 80 US-Cent während der Woche war ein positives Signal, auch wenn der Schlusskurs wieder knapp darunter lag. Die starke Managed-Money-Long-Position bestätigt das bullische Grundbild. Gleichzeitig mahnt die Saisonalität zur Geduld. Wir bleiben investiert und beobachten, ob Baumwolle den Bereich um 80 US-Cent nachhaltig zurückerobern kann.

BUND FUTURE - SHORT

Der Bund Future gewinnt auf Wochenbasis +0,03%.

Performance 5 Jahre: -25,99%

Die letzte Woche im 30-Minuten-Chart:

Bund-FuturBund-Future: Erholungsrallye fast vollständig wieder abgegeben

Der deutsche Bund-Future beendete die vergangene Handelswoche nahezu unverändert. Auf Wochensicht gewann der Kontrakt lediglich 0,03 % und schloss bei 126,07 Punkten. Damit blieb von der zwischenzeitlichen Erholung am Ende kaum noch etwas übrig.

Zu Wochenbeginn hatte der Bund-Future zunächst deutlich von der Entspannung im Nahen Osten profitiert. Die Hoffnung auf eine Wiedereröffnung der Straße von Hormus und fallende Ölpreise reduzierten kurzfristig die Inflationssorgen. Das stützte die globalen Anleihemärkte. Sinkende Renditen führten entsprechend zu steigenden Kursen bei Anleihen und damit auch zu einem Anstieg des Bund-Futures.

Im Wochenverlauf konnte der Future diese Bewegung zunächst fortsetzen und zeitweise bis in den Bereich von 126,70 bis 126,80 Punkten steigen. Genau dort fehlte dann aber das Anschlussmomentum. Zum Wochenschluss drehte das Bild wieder. Die Renditen zogen erneut an, und der Bund-Future gab einen Großteil seiner Gewinne wieder ab.

Belastend wirkte vor allem die Kommunikation der Notenbanken. Die Fed ließ die Zinsen zwar unverändert, signalisierte aber eine deutlich restriktivere Haltung. Kevin Warsh machte klar, dass die Bekämpfung der Inflation weiter Priorität hat. Der Markt hat seine Zinssenkungserwartungen in den USA inzwischen weitgehend aufgegeben und preist sogar wieder mögliche Zinserhöhungen ein.

Zu Wochenbeginn hatte der Bund-Future zunächst deutlich von der Entspannung im Nahen Osten profitiert. Die Hoffnung auf eine Wiedereröffnung der Straße von Hormus und fallende Ölpreise reduzierten kurzfristig die Inflationssorgen. Das stützte die globalen Anleihemärkte. Sinkende Renditen führten entsprechend zu steigenden Kursen bei Anleihen und damit auch zu einem Anstieg des Bund-Futures.

Im Wochenverlauf konnte der Future diese Bewegung zunächst fortsetzen und zeitweise bis in den Bereich von 126,70 bis 126,80 Punkten steigen. Genau dort fehlte dann aber das Anschlussmomentum. Zum Wochenschluss drehte das Bild wieder. Die Renditen zogen erneut an, und der Bund-Future gab einen Großteil seiner Gewinne wieder ab.

Belastend wirkte vor allem die Kommunikation der Notenbanken. Die Fed ließ die Zinsen zwar unverändert, signalisierte aber eine deutlich restriktivere Haltung. Kevin Warsh machte klar, dass die Bekämpfung der Inflation weiter Priorität hat. Der Markt hat seine Zinssenkungserwartungen in den USA inzwischen weitgehend aufgegeben und preist sogar wieder mögliche Zinserhöhungen ein.

Auch die EZB lieferte keine echte Entwarnung für die Anleihemärkte. Die jüngste Zinserhöhung war zwar erwartet und eingepreist, gleichzeitig bleiben weitere Schritte nicht ausgeschlossen. Damit bleibt das Umfeld für Duration schwierig.

Der Bund-Future ist besonders zinssensitiv. Steigende Renditen belasten den Future unmittelbar. Genau das war am Freitag zu beobachten, als die deutsche 10-jährige Rendite wieder in Richtung 3 % anzog. Dadurch wurde die vorherige Erholungsbewegung fast vollständig neutralisiert.

Der Bund-Future ist besonders zinssensitiv. Steigende Renditen belasten den Future unmittelbar. Genau das war am Freitag zu beobachten, als die deutsche 10-jährige Rendite wieder in Richtung 3 % anzog. Dadurch wurde die vorherige Erholungsbewegung fast vollständig neutralisiert.

FAZIT

Der Bund-Future hat von der kurzfristigen Entspannung im Nahen Osten profitiert, konnte die Gewinne aber nicht verteidigen. Die hawkische Fed, eine weiterhin vorsichtige EZB und wieder steigende Renditen begrenzen das Aufwärtspotenzial. Kurzfristig bleibt das Bild neutral bis leicht negativ. Entscheidend wird sein, ob der Bereich um 126 Punkte hält oder ob ein erneuter Renditeanstieg den Future weiter unter Druck setzt.

EUR/USD - LONG

Der EUR/USD verliert auf Wochenbasis -0,82%.

Performance 5 Jahre: -6,21%

Die letzte Woche im 30-Minuten-Chart:

Der Euro/US-Dollar beendete die vergangene Handelswoche deutlich schwächer. Auf Wochensicht verlor das Währungspaar 0,82 % und schloss bei 1,1470. Damit setzte sich die Dollar-Stärke klar durch. Besonders auffällig ist, dass EUR/USD inzwischen auch seit Jahresanfang im Minus liegt. Das zeigt, wie stark sich das Bild am Devisenmarkt in den vergangenen Monaten verändert hat.

Der entscheidende Belastungsfaktor bleibt die US-Notenbank. Das Fed-Meeting vom vergangenen Mittwoch wurde vom Markt klar hawkisch interpretiert. Kevin Warsh und mehrere Fed-Mitglieder machten deutlich, dass die Bekämpfung der Inflation weiterhin Priorität hat. Die Zinssenkungserwartungen, die noch zu Jahresbeginn das Bild geprägt hatten, haben sich damit praktisch vollständig aufgelöst.

Stattdessen preist der Markt inzwischen wieder mögliche Zinserhöhungen in den USA ein. Das ist eine massive Veränderung der Ausgangslage. Höhere Zinserwartungen stützen den US-Dollar, weil Dollar-Anlagen dadurch attraktiver werden. Gleichzeitig geraten andere Währungen unter Druck, auch der Euro.

Hinzu kommt, dass die geopolitische Unsicherheit rund um den Nahen Osten den Dollar zusätzlich stützt. In Phasen erhöhter Unsicherheit bleibt der US-Dollar häufig als sicherer und liquider Hafen gesucht. Genau diese Kombination aus hawkischer Fed, steigenden Zinserwartungen und geopolitischer Unsicherheit hat den Euro in der vergangenen Woche belastet.

Auch die COT-Daten zeigen eine klare Veränderung. Das Managed Money hat seine Long-Positionierung im Euro weiter reduziert und hält aktuell nur noch knapp 14.000 Kontrakte long. Das ist ein deutlicher Unterschied zum Jahresanfang. Mitte Februar lag die Long-Positionierung noch bei rund 180.000 Kontrakten. Die spekulativen Marktteilnehmer haben ihre bullische Euro-Haltung also massiv zurückgefahren.

Das ist kurzfristig kein positives Signal. Es zeigt, dass das Vertrauen in eine stärkere Euro-Bewegung deutlich nachgelassen hat. Gleichzeitig ist der Markt dadurch aber auch weniger einseitig positioniert als noch vor einigen Monaten.

Der entscheidende Belastungsfaktor bleibt die US-Notenbank. Das Fed-Meeting vom vergangenen Mittwoch wurde vom Markt klar hawkisch interpretiert. Kevin Warsh und mehrere Fed-Mitglieder machten deutlich, dass die Bekämpfung der Inflation weiterhin Priorität hat. Die Zinssenkungserwartungen, die noch zu Jahresbeginn das Bild geprägt hatten, haben sich damit praktisch vollständig aufgelöst.

Stattdessen preist der Markt inzwischen wieder mögliche Zinserhöhungen in den USA ein. Das ist eine massive Veränderung der Ausgangslage. Höhere Zinserwartungen stützen den US-Dollar, weil Dollar-Anlagen dadurch attraktiver werden. Gleichzeitig geraten andere Währungen unter Druck, auch der Euro.

Hinzu kommt, dass die geopolitische Unsicherheit rund um den Nahen Osten den Dollar zusätzlich stützt. In Phasen erhöhter Unsicherheit bleibt der US-Dollar häufig als sicherer und liquider Hafen gesucht. Genau diese Kombination aus hawkischer Fed, steigenden Zinserwartungen und geopolitischer Unsicherheit hat den Euro in der vergangenen Woche belastet.

Auch die COT-Daten zeigen eine klare Veränderung. Das Managed Money hat seine Long-Positionierung im Euro weiter reduziert und hält aktuell nur noch knapp 14.000 Kontrakte long. Das ist ein deutlicher Unterschied zum Jahresanfang. Mitte Februar lag die Long-Positionierung noch bei rund 180.000 Kontrakten. Die spekulativen Marktteilnehmer haben ihre bullische Euro-Haltung also massiv zurückgefahren.

Das ist kurzfristig kein positives Signal. Es zeigt, dass das Vertrauen in eine stärkere Euro-Bewegung deutlich nachgelassen hat. Gleichzeitig ist der Markt dadurch aber auch weniger einseitig positioniert als noch vor einigen Monaten.

FAZIT

GOLD - LONG

Gold verliert auf Wochenbasis -1,57%.

Performance 5 Jahre: +118,84%

Die letzte Woche im 30-Minuten-Chart:

Gold: Zinserwartungen belasten, Saisonalität bleibt konstruktiv

Der Gold-Future beendete die vergangene Handelswoche erneut schwächer. Auf Wochensicht verlor der Kontrakt 1,57 % und schloss bei 4.172,90 US-Dollar je Unze. Damit setzt sich die Korrektur fort. Seit dem Hoch im Januar hat Gold inzwischen fast 26 % verloren. Das ist kurzfristig natürlich kein schönes Bild.

Der wichtigste Belastungsfaktor bleibt die veränderte Zinserwartung in den USA. Noch vor wenigen Wochen rechnete der Markt eher mit fallenden Zinsen. Inzwischen hat sich das Bild deutlich gedreht. Durch die Krise im Nahen Osten, höhere Energiepreise und wieder zunehmende Inflationssorgen preist der Markt mittlerweile sogar mögliche Zinserhöhungen ein. Genau das belastet Gold.

Der Zusammenhang ist klar: Gold wirft keine laufenden Erträge ab. Steigen die Zinsen oder steigt die Erwartung höherer Zinsen, werden zinstragende Anlagen im Vergleich attraktiver. Gleichzeitig stützt ein restriktiverer Fed-Ausblick den US-Dollar. Auch das wirkt kurzfristig negativ auf den Goldpreis.

Hinzu kommt, dass die physische Nachfrage zuletzt kein klares Gegengewicht geliefert hat. Die Schweizer Goldexporte gingen im Mai zurück, vor allem wegen deutlich schwächerer Lieferungen nach Indien. Dort blieb die Schmucknachfrage saisonal verhalten, während auch die Nachfrage nach Barren und Münzen eher stagnierte.

Trotzdem bleibt das strukturelle Bild aus unserer Sicht interessant. Entscheidend wird sein, was die offiziellen Daten zum Ende des zweiten Quartals zeigen. Besonders wichtig ist dabei, ob die Zentralbanken weiterhin auf der Nettokäuferseite standen. Genau dieser Faktor war in den vergangenen Quartalen eine wichtige Stütze für Gold.

Auch die COT-Daten bleiben konstruktiv. Das Managed Money hält weiterhin fast 174.000 Long-Kontrakte im Gold-Future. Das ist eine klare Positionierung und zeigt, dass große spekulative Marktteilnehmer trotz der Korrektur weiterhin grundsätzlich an steigende Goldpreise glauben.

Saisonal sieht das Bild ebenfalls gut aus. Bis Anfang Juli ist bei Gold historisch eher eine Seitwärtsphase zu beobachten. Danach beginnt häufig eine deutlich stärkere Phase. Das bedeutet: Kurzfristig kann der Markt noch etwas Zeit brauchen, mittelfristig verbessert sich das saisonale Umfeld aber spürbar.

Der wichtigste Belastungsfaktor bleibt die veränderte Zinserwartung in den USA. Noch vor wenigen Wochen rechnete der Markt eher mit fallenden Zinsen. Inzwischen hat sich das Bild deutlich gedreht. Durch die Krise im Nahen Osten, höhere Energiepreise und wieder zunehmende Inflationssorgen preist der Markt mittlerweile sogar mögliche Zinserhöhungen ein. Genau das belastet Gold.

Der Zusammenhang ist klar: Gold wirft keine laufenden Erträge ab. Steigen die Zinsen oder steigt die Erwartung höherer Zinsen, werden zinstragende Anlagen im Vergleich attraktiver. Gleichzeitig stützt ein restriktiverer Fed-Ausblick den US-Dollar. Auch das wirkt kurzfristig negativ auf den Goldpreis.

Hinzu kommt, dass die physische Nachfrage zuletzt kein klares Gegengewicht geliefert hat. Die Schweizer Goldexporte gingen im Mai zurück, vor allem wegen deutlich schwächerer Lieferungen nach Indien. Dort blieb die Schmucknachfrage saisonal verhalten, während auch die Nachfrage nach Barren und Münzen eher stagnierte.

Trotzdem bleibt das strukturelle Bild aus unserer Sicht interessant. Entscheidend wird sein, was die offiziellen Daten zum Ende des zweiten Quartals zeigen. Besonders wichtig ist dabei, ob die Zentralbanken weiterhin auf der Nettokäuferseite standen. Genau dieser Faktor war in den vergangenen Quartalen eine wichtige Stütze für Gold.

Auch die COT-Daten bleiben konstruktiv. Das Managed Money hält weiterhin fast 174.000 Long-Kontrakte im Gold-Future. Das ist eine klare Positionierung und zeigt, dass große spekulative Marktteilnehmer trotz der Korrektur weiterhin grundsätzlich an steigende Goldpreise glauben.

Saisonal sieht das Bild ebenfalls gut aus. Bis Anfang Juli ist bei Gold historisch eher eine Seitwärtsphase zu beobachten. Danach beginnt häufig eine deutlich stärkere Phase. Das bedeutet: Kurzfristig kann der Markt noch etwas Zeit brauchen, mittelfristig verbessert sich das saisonale Umfeld aber spürbar.

FAZIT

Gold bleibt kurzfristig unter Druck, weil höhere Zinserwartungen und ein starker US-Dollar belasten. Die Korrektur seit Januar ist deutlich und darf nicht kleingeredet werden. Gleichzeitig sprechen COT-Daten, mögliche Zentralbankkäufe und die bald bessere Saisonalität dafür, Gold nicht abzuschreiben. Wir bleiben investiert und beobachten, ob sich der Markt nach der aktuellen Schwäche stabilisieren kann.

HENRY HUB ERDGAS - LONG

Henry Hub gewinnt auf Wochenbasis +1,85%.

Performance 5 Jahre: +5,34%

Die letzte Woche im 30-Minuten-Chart:

Der Henry Hub Erdgas-Future, gehandelt in den USA, konnte in der vergangenen Handelswoche zulegen. Auf Wochensicht gewann der Kontrakt 1,85 % und schloss bei 3,198 US-Dollar je MMBtu. In der Spitze stieg der Future sogar bis knapp an die Marke von 3,30 US-Dollar. Damit zeigt Erdgas erneut relative Stärke, auch wenn der Markt weiterhin sehr volatil bleibt.

Unterstützung kam zuletzt vor allem von den US-Lagerdaten. Die EIA meldete einen Speicheraufbau von 73 Bcf. Das lag unter den Markterwartungen von rund 80 Bcf und deutlich unter dem Aufbau der Vorwoche. Gleichzeitig steigt mit den höheren Temperaturen in den USA der Bedarf an Strom für Klimaanlagen. Genau dieser zusätzliche Kühlbedarf kann in den Sommermonaten zu einer spürbaren Nachfragebelebung führen.

Besonders interessant ist jedoch die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hält weiterhin eine signifikante Short-Position von fast 194.000 Kontrakten. Das ist eine sehr große Positionierung gegen den Markt. Sollte Erdgas weiter steigen, könnte daraus erhebliches Short-Covering-Potenzial entstehen.

Diese Ausgangslage ist umso spannender, weil wir uns nun in der Phase befinden, in der der Markt zunehmend auf Wetterrisiken blickt. Die Hurrikan-Saison läuft bis Ende November und kann gerade ab Mitte bis Ende August einen erheblichen Einfluss auf den Henry Hub Future haben. Sobald erste stärkere Stürme auftreten und mögliche Produktions- oder LNG-Exportanlagen im Golf von Mexiko gefährdet sind, kann Erdgas sehr schnell reagieren.

Auch saisonal ist das Bild konstruktiv. In den vergangenen drei Jahren konnte Henry Hub Erdgas jeweils vom 1. Juni bis zum 30. November eine Performance von mehr als 30 % erzielen. Natürlich ist das keine Garantie für eine Wiederholung. Es zeigt aber, dass diese Phase historisch durchaus erhebliches Aufwärtspotenzial bieten kann.

Unterstützung kam zuletzt vor allem von den US-Lagerdaten. Die EIA meldete einen Speicheraufbau von 73 Bcf. Das lag unter den Markterwartungen von rund 80 Bcf und deutlich unter dem Aufbau der Vorwoche. Gleichzeitig steigt mit den höheren Temperaturen in den USA der Bedarf an Strom für Klimaanlagen. Genau dieser zusätzliche Kühlbedarf kann in den Sommermonaten zu einer spürbaren Nachfragebelebung führen.

Besonders interessant ist jedoch die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hält weiterhin eine signifikante Short-Position von fast 194.000 Kontrakten. Das ist eine sehr große Positionierung gegen den Markt. Sollte Erdgas weiter steigen, könnte daraus erhebliches Short-Covering-Potenzial entstehen.

Diese Ausgangslage ist umso spannender, weil wir uns nun in der Phase befinden, in der der Markt zunehmend auf Wetterrisiken blickt. Die Hurrikan-Saison läuft bis Ende November und kann gerade ab Mitte bis Ende August einen erheblichen Einfluss auf den Henry Hub Future haben. Sobald erste stärkere Stürme auftreten und mögliche Produktions- oder LNG-Exportanlagen im Golf von Mexiko gefährdet sind, kann Erdgas sehr schnell reagieren.

Auch saisonal ist das Bild konstruktiv. In den vergangenen drei Jahren konnte Henry Hub Erdgas jeweils vom 1. Juni bis zum 30. November eine Performance von mehr als 30 % erzielen. Natürlich ist das keine Garantie für eine Wiederholung. Es zeigt aber, dass diese Phase historisch durchaus erhebliches Aufwärtspotenzial bieten kann.

FAZIT

Henry Hub Erdgas bleibt interessant. Die Kombination aus kleineren Speicheraufbauten, steigender Stromnachfrage, beginnender Wetterrisiken und einer sehr hohen Managed-Money-Short-Position schafft ein konstruktives Setup. Kurzfristig bleibt der Markt volatil, aber das Chance-Risiko-Verhältnis verbessert sich. Wir bleiben investiert und beobachten, ob der Bereich um 3,30 US-Dollar nachhaltig überwunden werden kann.

KAFFEE - LONG

Der Kaffee-Future gewinnt auf Wochenbasis +4,75%.

Performance 5 Jahre: +65,31%

Die letzte Woche im 30min Chart:

Arabica Coffee: Niedrige Lagerbestände stützen den Markt

Der Arabica Coffee Future, gehandelt an der ICE US, konnte in der vergangenen Handelswoche deutlich zulegen. Auf Wochensicht gewann der Kontrakt 4,75 % und schloss bei 265,80 US-Cent je Pfund. Damit zeigt Kaffee wieder ein erstes Lebenszeichen, auch wenn der Markt weiterhin deutlich unter seinem bisherigen Allzeithoch notiert.

Dieses lag bei 437,95 US-Cent. Vom aktuellen Schlusskurs aus gerechnet beträgt der Abstand zum Hoch immer noch 39,31 %. Das zeigt: Trotz der jüngsten Erholung ist Kaffee noch weit von den früheren Extremniveaus entfernt. Genau darin liegt aber auch ein Teil der Chance, sofern sich die fundamentale Lage weiter zuspitzt.

Interessant ist vor allem die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen zuletzt eher reduziert und hält aktuell nur noch etwas mehr als 6.000 Kontrakte long. Von einer überhitzten spekulativen Positionierung kann also keine Rede sein. Im Gegenteil: Sollte sich das fundamentale Bild weiter verbessern, wäre noch ausreichend Raum für neue spekulative Käufe vorhanden.

Saisonal bleibt das Bild kurzfristig noch etwas verhalten. Bis Anfang Juli zeigt der Arabica Coffee Future historisch eher eine schwächere Tendenz. Danach beginnt jedoch eine deutlich freundlichere Phase, die sich bis in den Spätsommer hinein fortsetzen kann.

Besonders wichtig bleiben die Lagerbestände. Die ICE-zertifizierten Arabica-Bestände liegen aktuell nur noch bei 395.612 Säcken zu je 60 Kilogramm. Vor einem Jahr waren es noch rund 840.000 Säcke. Damit haben sich die Lagerbestände innerhalb eines Jahres mehr als halbiert. Das ist ein klares Zeichen für eine angespannte Angebotslage.

Zusätzliche Unterstützung kommt von Sorgen rund um die brasilianische Ernte. Anhaltende Regenfälle in wichtigen Anbaugebieten verzögern die Ernte und werfen Fragen zur Qualität der Bohnen auf. Gleichzeitig richtet sich der Blick bereits auf die Saison 2026/27. Sollte El Niño die Rückkehr der Regenfälle im wichtigen Blütefenster zwischen September und Oktober verzögern, könnte auch die nächste Ernte belastet werden.

Dieses lag bei 437,95 US-Cent. Vom aktuellen Schlusskurs aus gerechnet beträgt der Abstand zum Hoch immer noch 39,31 %. Das zeigt: Trotz der jüngsten Erholung ist Kaffee noch weit von den früheren Extremniveaus entfernt. Genau darin liegt aber auch ein Teil der Chance, sofern sich die fundamentale Lage weiter zuspitzt.

Interessant ist vor allem die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen zuletzt eher reduziert und hält aktuell nur noch etwas mehr als 6.000 Kontrakte long. Von einer überhitzten spekulativen Positionierung kann also keine Rede sein. Im Gegenteil: Sollte sich das fundamentale Bild weiter verbessern, wäre noch ausreichend Raum für neue spekulative Käufe vorhanden.

Saisonal bleibt das Bild kurzfristig noch etwas verhalten. Bis Anfang Juli zeigt der Arabica Coffee Future historisch eher eine schwächere Tendenz. Danach beginnt jedoch eine deutlich freundlichere Phase, die sich bis in den Spätsommer hinein fortsetzen kann.

Besonders wichtig bleiben die Lagerbestände. Die ICE-zertifizierten Arabica-Bestände liegen aktuell nur noch bei 395.612 Säcken zu je 60 Kilogramm. Vor einem Jahr waren es noch rund 840.000 Säcke. Damit haben sich die Lagerbestände innerhalb eines Jahres mehr als halbiert. Das ist ein klares Zeichen für eine angespannte Angebotslage.

Zusätzliche Unterstützung kommt von Sorgen rund um die brasilianische Ernte. Anhaltende Regenfälle in wichtigen Anbaugebieten verzögern die Ernte und werfen Fragen zur Qualität der Bohnen auf. Gleichzeitig richtet sich der Blick bereits auf die Saison 2026/27. Sollte El Niño die Rückkehr der Regenfälle im wichtigen Blütefenster zwischen September und Oktober verzögern, könnte auch die nächste Ernte belastet werden.

FAZIT

Kaffee bleibt volatil, aber die Kombination aus niedrigen Lagerbeständen, nicht überhitzter Spekulation und einer bald besseren Saisonalität macht den Markt weiterhin interessant. Wir bleiben investiert und beobachten, ob sich aus der jüngsten Erholung eine nachhaltigere Aufwärtsbewegung entwickeln kann.

KAKAO - LONG

Der Kakao-Future gewinnt auf Wochenbasis +9,50%.

Performance 5 Jahre: +75,30%

Die letzte Woche im 30min Chart:

Cocoa: Super-El-Niño treibt die nächste Short-Covering-Rally

Der Cocoa Future, gehandelt an der ICE US, konnte in der vergangenen Handelswoche deutlich zulegen. Auf Wochensicht gewann der Kontrakt 9,5 % und schloss bei 4.254 US-Dollar je Tonne. Damit hat Kakao nach den schwächeren Wochen zuvor wieder ein klares Lebenszeichen geliefert.

Der wichtigste Treiber dieser Bewegung ist das Wetterthema. Mit der bestätigten Entwicklung eines El-Niño-Musters rückt der Markt wieder stärker auf die Angebotsrisiken in Westafrika. Besonders relevant ist dabei die Möglichkeit eines sehr starken El Niño. Ein solches Wetterphänomen kann in den wichtigsten Anbauregionen zu wärmeren und trockeneren Bedingungen führen. Für Kakao ist das kritisch, weil geringere Bodenfeuchtigkeit die Bäume belastet und die Ertragserwartungen für die kommende Ernte verschlechtern kann.

Damit verschiebt sich der Fokus des Marktes zunehmend von der kurzfristig noch komfortableren Versorgungslage hin zu den Risiken für die Saison 2026/27. Erste Hinweise auf eine unterdurchschnittliche Fruchtbildung in Westafrika passen in dieses Bild. Sollte sich diese Entwicklung bestätigen, könnte der Markt die erwarteten Überschüsse deutlich schneller wieder infrage stellen.

Besonders interessant bleibt die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hält weiterhin eine Netto-Short-Position von knapp 23.500 Kontrakten. Das ist in einem Markt, der plötzlich wieder Wetterrisiken einpreist, eine sehr relevante Ausgangslage. Wenn der Super-El-Niño weiter an Bedeutung gewinnt und die Preise weiter steigen, könnten viele dieser Short-Positionen geschlossen werden müssen. Genau daraus kann zusätzlicher Kaufdruck entstehen.

Auch saisonal verbessert sich das Bild. Historisch zeigt Cocoa ab dieser Phase häufig eine freundliche Tendenz, die bis Anfang August anhalten kann. Zusammen mit der hohen Short-Positionierung und den Wetterrisiken ergibt sich damit ein konstruktives Setup.

Der wichtigste Treiber dieser Bewegung ist das Wetterthema. Mit der bestätigten Entwicklung eines El-Niño-Musters rückt der Markt wieder stärker auf die Angebotsrisiken in Westafrika. Besonders relevant ist dabei die Möglichkeit eines sehr starken El Niño. Ein solches Wetterphänomen kann in den wichtigsten Anbauregionen zu wärmeren und trockeneren Bedingungen führen. Für Kakao ist das kritisch, weil geringere Bodenfeuchtigkeit die Bäume belastet und die Ertragserwartungen für die kommende Ernte verschlechtern kann.

Damit verschiebt sich der Fokus des Marktes zunehmend von der kurzfristig noch komfortableren Versorgungslage hin zu den Risiken für die Saison 2026/27. Erste Hinweise auf eine unterdurchschnittliche Fruchtbildung in Westafrika passen in dieses Bild. Sollte sich diese Entwicklung bestätigen, könnte der Markt die erwarteten Überschüsse deutlich schneller wieder infrage stellen.

Besonders interessant bleibt die Positionierung der spekulativen Marktteilnehmer. Das Managed Money hält weiterhin eine Netto-Short-Position von knapp 23.500 Kontrakten. Das ist in einem Markt, der plötzlich wieder Wetterrisiken einpreist, eine sehr relevante Ausgangslage. Wenn der Super-El-Niño weiter an Bedeutung gewinnt und die Preise weiter steigen, könnten viele dieser Short-Positionen geschlossen werden müssen. Genau daraus kann zusätzlicher Kaufdruck entstehen.

Auch saisonal verbessert sich das Bild. Historisch zeigt Cocoa ab dieser Phase häufig eine freundliche Tendenz, die bis Anfang August anhalten kann. Zusammen mit der hohen Short-Positionierung und den Wetterrisiken ergibt sich damit ein konstruktives Setup.

FAZIT

Cocoa bleibt volatil, aber die Ausgangslage hat sich klar verbessert. Der kräftige Wochenanstieg zeigt, dass der Markt beginnt, die Wetterrisiken wieder ernster zu nehmen. Solange das Super-El-Niño-Thema präsent bleibt und das Managed Money noch deutlich short positioniert ist, besteht weiteres Short-Covering-Potenzial. Wir bleiben investiert und beobachten, ob sich aus der aktuellen Bewegung eine nachhaltigere Aufwärtsphase entwickelt.

KUPFER - LONG

Der Kupfer-Future verliert auf Wochenbasis -2,10%.

Performance 5 Jahre: +35,64%

Die letzte Woche im 30min Chart:

Kupfer: Technisches Warnsignal, aber strukturell weiter stark

Der Kupfer-Future, gehandelt an der CME, beendete die vergangene Handelswoche schwächer. Auf Wochensicht verlor der Kontrakt 2,10 % und schloss bei 633,70 US-Cent je Pfund. Damit hat Kupfer einen Teil der vorherigen Stärke wieder abgegeben.

Kurzfristig belasteten mehrere Faktoren. Zum einen kamen nach der Wiederaufnahme der Exporte aus der Oyu-Tolgoi-Mine in der Mongolei neue Angebotsimpulse in den Markt. Oyu Tolgoi gehört zu den größten Kupferminen der Welt und ist für die globale Versorgung von erheblicher Bedeutung. Zum anderen sorgte auch die US-Notenbank für Druck. Die Fed ließ die Zinsen zwar unverändert, signalisierte aber eine deutlich restriktivere Haltung. Höhere Zinserwartungen belasten vor allem Industriemetalle, weil sie die Erwartungen an Konjunktur, Bauaktivität und Investitionen dämpfen können.

Technisch muss man den Rücksetzer ernst nehmen. Nach der starken Bewegung der vergangenen Monate könnte sich im Chart eine Art Doppeltop ausgebildet haben. Sollte dieses Muster bestätigt werden, wäre das kurzfristig ein negatives Signal. Noch ist der übergeordnete Trend aber nicht gebrochen.

Wichtig ist auch der Blick auf die relative Stärke. Trotz der jüngsten Schwäche liegt Kupfer auf Jahresbasis weiterhin 11,33 % im Plus. Damit gehört der Markt im Vergleich zu vielen anderen großen Metallen weiterhin zu den stärkeren Rohstoffen.

Auch die COT-Daten sprechen klar für Kupfer. Das Managed Money hält weiterhin eine sehr große Long-Position von 74.450 Kontrakten. Das ist ein deutlich bullisches Signal und zeigt, dass institutionelle Marktteilnehmer Kupfer strukturell weiter positiv einschätzen.

Hinzu kommt die Saisonalität. Mitte bis Ende Juni beginnt bei Kupfer historisch häufig eine Phase, in der der Markt noch einmal nach oben laufen kann. Das passt zum langfristigen fundamentalen Bild. Kupfer wird im Zuge des weltweiten Infrastrukturausbaus, der Elektrifizierung, der Aufrüstung und des massiven Baus neuer Datenzentren immer wichtiger. Unter den großen Metallen bleibt Kupfer damit einer der strategisch bedeutendsten Rohstoffe.

Kurzfristig belasteten mehrere Faktoren. Zum einen kamen nach der Wiederaufnahme der Exporte aus der Oyu-Tolgoi-Mine in der Mongolei neue Angebotsimpulse in den Markt. Oyu Tolgoi gehört zu den größten Kupferminen der Welt und ist für die globale Versorgung von erheblicher Bedeutung. Zum anderen sorgte auch die US-Notenbank für Druck. Die Fed ließ die Zinsen zwar unverändert, signalisierte aber eine deutlich restriktivere Haltung. Höhere Zinserwartungen belasten vor allem Industriemetalle, weil sie die Erwartungen an Konjunktur, Bauaktivität und Investitionen dämpfen können.

Technisch muss man den Rücksetzer ernst nehmen. Nach der starken Bewegung der vergangenen Monate könnte sich im Chart eine Art Doppeltop ausgebildet haben. Sollte dieses Muster bestätigt werden, wäre das kurzfristig ein negatives Signal. Noch ist der übergeordnete Trend aber nicht gebrochen.

Wichtig ist auch der Blick auf die relative Stärke. Trotz der jüngsten Schwäche liegt Kupfer auf Jahresbasis weiterhin 11,33 % im Plus. Damit gehört der Markt im Vergleich zu vielen anderen großen Metallen weiterhin zu den stärkeren Rohstoffen.

Auch die COT-Daten sprechen klar für Kupfer. Das Managed Money hält weiterhin eine sehr große Long-Position von 74.450 Kontrakten. Das ist ein deutlich bullisches Signal und zeigt, dass institutionelle Marktteilnehmer Kupfer strukturell weiter positiv einschätzen.

Hinzu kommt die Saisonalität. Mitte bis Ende Juni beginnt bei Kupfer historisch häufig eine Phase, in der der Markt noch einmal nach oben laufen kann. Das passt zum langfristigen fundamentalen Bild. Kupfer wird im Zuge des weltweiten Infrastrukturausbaus, der Elektrifizierung, der Aufrüstung und des massiven Baus neuer Datenzentren immer wichtiger. Unter den großen Metallen bleibt Kupfer damit einer der strategisch bedeutendsten Rohstoffe.

FAZIT

Kurzfristig ist Kupfer angeschlagen, vor allem wegen des möglichen Doppeltops und der hawkischen Fed. Strukturell bleibt das Bild aber stark. Die hohe Managed-Money-Long-Position, die positive Jahresperformance und die bald freundlichere Saisonalität sprechen dafür, den Rücksetzer nicht vorschnell negativ zu interpretieren. Wir bleiben investiert und beobachten, ob Kupfer die aktuelle Schwäche stabilisieren kann.

MAIS - LONG

Der Mais-Future gewinnt auf Wochenbasis +0,79%.

Performance 5 Jahre: -37,31%

Die letzte Woche im 15min Chart:

Mais: Leichtes Wochenplus, aber COT-Daten mahnen zur Vorsicht

Der Mais-Future, gehandelt an der CBOT in den USA, konnte in der vergangenen Handelswoche leicht zulegen. Auf Wochensicht gewann der Kontrakt 0,79 % und schloss bei 444,25 US-Cent je Scheffel. Damit zeigte Mais zwar eine gewisse Stabilisierung, ein klarer bullischer Ausbruch ist daraus aber noch nicht entstanden.

Kurzfristig profitierte der Markt von einer leichten Erholung im Agrarkomplex und soliden Exportdaten. Die USDA meldete unter anderem neue Maisverkäufe nach Mexiko. Auch die wöchentlichen Exportverkäufe lagen ordentlich und zeigen, dass internationale Nachfrage grundsätzlich vorhanden bleibt.

Gleichzeitig gab es aber auch Belastungsfaktoren. Ein stärkerer US-Dollar macht amerikanische Agrarrohstoffe für Käufer außerhalb des Dollarraums teurer. Hinzu kamen schwächere Rohölpreise. Das ist für Mais relevant, weil Mais über die Ethanolproduktion eng mit dem Energiemarkt verbunden ist. Fallen Ölpreise, wird auch die Biokraftstofffantasie weniger stark eingepreist.

Wichtig bleibt zudem der Blick auf das Wetter im US-Corn-Belt. Zuletzt haben starke Regenfälle in Teilen des Mittleren Westens die Feldarbeit erschwert. Wenn Landwirte Dünger oder Pflanzenschutz nicht rechtzeitig ausbringen können, kann das die Ertragsaussichten belasten. Gleichzeitig haben die Regenfälle in anderen Regionen die zuvor vorhandene Trockenheit reduziert. Das Wetterbild ist also nicht eindeutig, bleibt aber ein zentraler Faktor für die kommenden Wochen.

Bei den COT-Daten zeigt sich eine klare Veränderung. Das Managed Money hat seine Long-Positionierung weiter reduziert und hält aktuell nur noch etwas mehr als 103.000 Kontrakte long. Anfang Mai lag diese Positionierung noch bei über 430.000 Kontrakten. Das ist eine massive Veränderung und zeigt, dass spekulative Marktteilnehmer ihre bullische Haltung deutlich zurückgefahren haben.

Auch saisonal wird das Bild schwieriger. Ab dieser Phase zeigt der Mais-Future historisch eher eine fallende Tendenz. Das passt zur reduzierten Long-Positionierung und mahnt kurzfristig zur Vorsicht.

Kurzfristig profitierte der Markt von einer leichten Erholung im Agrarkomplex und soliden Exportdaten. Die USDA meldete unter anderem neue Maisverkäufe nach Mexiko. Auch die wöchentlichen Exportverkäufe lagen ordentlich und zeigen, dass internationale Nachfrage grundsätzlich vorhanden bleibt.

Gleichzeitig gab es aber auch Belastungsfaktoren. Ein stärkerer US-Dollar macht amerikanische Agrarrohstoffe für Käufer außerhalb des Dollarraums teurer. Hinzu kamen schwächere Rohölpreise. Das ist für Mais relevant, weil Mais über die Ethanolproduktion eng mit dem Energiemarkt verbunden ist. Fallen Ölpreise, wird auch die Biokraftstofffantasie weniger stark eingepreist.

Wichtig bleibt zudem der Blick auf das Wetter im US-Corn-Belt. Zuletzt haben starke Regenfälle in Teilen des Mittleren Westens die Feldarbeit erschwert. Wenn Landwirte Dünger oder Pflanzenschutz nicht rechtzeitig ausbringen können, kann das die Ertragsaussichten belasten. Gleichzeitig haben die Regenfälle in anderen Regionen die zuvor vorhandene Trockenheit reduziert. Das Wetterbild ist also nicht eindeutig, bleibt aber ein zentraler Faktor für die kommenden Wochen.

Bei den COT-Daten zeigt sich eine klare Veränderung. Das Managed Money hat seine Long-Positionierung weiter reduziert und hält aktuell nur noch etwas mehr als 103.000 Kontrakte long. Anfang Mai lag diese Positionierung noch bei über 430.000 Kontrakten. Das ist eine massive Veränderung und zeigt, dass spekulative Marktteilnehmer ihre bullische Haltung deutlich zurückgefahren haben.

Auch saisonal wird das Bild schwieriger. Ab dieser Phase zeigt der Mais-Future historisch eher eine fallende Tendenz. Das passt zur reduzierten Long-Positionierung und mahnt kurzfristig zur Vorsicht.

FAZIT

PLATIN - LONG

Der Platin-Future verliert auf Wochenbasis -3,00%.

Performance 5 Jahre: +40,86%

Die letzte Woche im 15min Chart:

Der Platinum-Future beendete die vergangene Handelswoche schwächer. Auf Wochensicht verlor der Kontrakt 3,00 % und schloss bei 1.668,20 US-Dollar je Unze. Damit ging auch Platin nahezu am Wochentief aus dem Handel. Das kurzfristige Bild bleibt damit angeschlagen.

Die Belastungsfaktoren ähneln denen bei den anderen Edelmetallen. Vor allem die hawkische Fed hat den Markt unter Druck gesetzt. Die US-Notenbank ließ die Zinsen zwar unverändert, signalisierte aber eine deutlich restriktivere Haltung. Inzwischen rechnen Marktteilnehmer wieder mit der Möglichkeit steigender Zinsen in den USA. Für Edelmetalle ist das grundsätzlich ein schwieriges Umfeld.

Der Grund ist einfach: Steigende Zinserwartungen machen zinstragende Anlagen attraktiver und stärken in der Regel den US-Dollar. Beides belastet Metalle wie Gold, Silber, Platin und Palladium. Auch Platin konnte sich diesem Druck in der vergangenen Woche nicht entziehen.

Trotzdem ist das Bild nicht ausschließlich negativ. Die COT-Daten zeigen weiterhin eine strukturelle Unterstützung. Das Managed Money hält im Platinum-Future nach wie vor Long-Positionen von knapp über 15.000 Kontrakten. Das ist ein wichtiges Signal, denn es zeigt, dass spekulative Marktteilnehmer Platin trotz des jüngsten Rücksetzers weiterhin konstruktiv einschätzen.

Hinzu kommt, dass der Platinmarkt fundamental enger bleibt als viele andere Rohstoffmärkte. Die Produktion in wichtigen Förderländern wie Südafrika und Russland ist weiterhin durch ältere Minen, hohe Kosten und geopolitische Einschränkungen belastet. Dadurch bleibt das Angebot strukturell anfällig.

Auch saisonal verbessert sich das Bild nun. Wie bei mehreren anderen Metallen beginnt bei Platin ab Ende Juni häufig eine freundlichere Phase, die bis Ende Juli oder Anfang August anhalten kann. Das bedeutet nicht, dass der Markt sofort drehen muss. Aber die saisonale Unterstützung nimmt jetzt klar zu.

Die Belastungsfaktoren ähneln denen bei den anderen Edelmetallen. Vor allem die hawkische Fed hat den Markt unter Druck gesetzt. Die US-Notenbank ließ die Zinsen zwar unverändert, signalisierte aber eine deutlich restriktivere Haltung. Inzwischen rechnen Marktteilnehmer wieder mit der Möglichkeit steigender Zinsen in den USA. Für Edelmetalle ist das grundsätzlich ein schwieriges Umfeld.

Der Grund ist einfach: Steigende Zinserwartungen machen zinstragende Anlagen attraktiver und stärken in der Regel den US-Dollar. Beides belastet Metalle wie Gold, Silber, Platin und Palladium. Auch Platin konnte sich diesem Druck in der vergangenen Woche nicht entziehen.

Trotzdem ist das Bild nicht ausschließlich negativ. Die COT-Daten zeigen weiterhin eine strukturelle Unterstützung. Das Managed Money hält im Platinum-Future nach wie vor Long-Positionen von knapp über 15.000 Kontrakten. Das ist ein wichtiges Signal, denn es zeigt, dass spekulative Marktteilnehmer Platin trotz des jüngsten Rücksetzers weiterhin konstruktiv einschätzen.

Hinzu kommt, dass der Platinmarkt fundamental enger bleibt als viele andere Rohstoffmärkte. Die Produktion in wichtigen Förderländern wie Südafrika und Russland ist weiterhin durch ältere Minen, hohe Kosten und geopolitische Einschränkungen belastet. Dadurch bleibt das Angebot strukturell anfällig.

Auch saisonal verbessert sich das Bild nun. Wie bei mehreren anderen Metallen beginnt bei Platin ab Ende Juni häufig eine freundlichere Phase, die bis Ende Juli oder Anfang August anhalten kann. Das bedeutet nicht, dass der Markt sofort drehen muss. Aber die saisonale Unterstützung nimmt jetzt klar zu.

FAZIT

SILBER - SHORT

Der Silber-Future verliert auf Wochenbasis -4,71%.

Performance 5 Jahre: +131,33%

Die letzte Woche im 30-Minuten-Chart:

Silber: Hawkische Fed drückt den Markt ans Wochentief

Der Silber-Future, gehandelt an der CME, beendete die vergangene Handelswoche deutlich schwächer. Auf Wochensicht verlor der Kontrakt 4,71 % und schloss bei 64,91 US-Dollar je Unze. Damit ging Silber nahezu am Wochentief aus dem Handel, obwohl der Markt im Wochenverlauf zwischenzeitlich noch deutlich höher notierte.

Der zentrale Belastungsfaktor war erneut die US-Notenbank. Das Fed-Meeting hat die Zinserwartungen am Markt deutlich verändert. Statt über baldige Zinssenkungen zu spekulieren, preisen Investoren inzwischen wieder die Möglichkeit steigender Zinsen ein. Diese hawkische Verschiebung hat die Edelmetalle massiv unter Druck gesetzt.

Für Silber ist dieses Umfeld besonders schwierig. Wie Gold wirft auch Silber keine laufenden Erträge ab. Steigende Zinserwartungen machen Anleihen und andere zinstragende Anlagen attraktiver. Gleichzeitig wurde der US-Dollar durch den strafferen Fed-Ausblick gestützt. Ein stärkerer Dollar belastet Rohstoffe zusätzlich, da sie für Käufer außerhalb des Dollarraums teurer werden.

Die kurzfristige Kursentwicklung ist entsprechend enttäuschend. Seit dem Hoch Ende Januar hat Silber mittlerweile fast 47 % verloren. Auch auf Jahressicht liegt der Future inzwischen mit 8,55 % im Minus. Das ist ein klares Zeichen dafür, wie stark die Neubewertung der Zinsen und die Dollarstärke auf dem Markt lasten.

Trotzdem ist das Bild nicht ausschließlich negativ. Die COT-Daten zeigen weiterhin, dass das Managed Money im Silber-Future netto long positioniert ist. Aktuell halten die spekulativen Marktteilnehmer mehr als 22.000 Kontrakte long. Das ist strukturell unterstützend und zeigt, dass große Marktteilnehmer Silber trotz der schwachen Kursentwicklung noch nicht aufgegeben haben.

Auch saisonal verbessert sich das Bild jetzt. Ab Ende Juni beginnt bei Silber historisch häufig eine stärkere Phase. Das bedeutet nicht, dass der Markt sofort drehen muss. Aber die saisonale Unterstützung nimmt nun zu und könnte helfen, die jüngste Schwäche zu stabilisieren.

Der zentrale Belastungsfaktor war erneut die US-Notenbank. Das Fed-Meeting hat die Zinserwartungen am Markt deutlich verändert. Statt über baldige Zinssenkungen zu spekulieren, preisen Investoren inzwischen wieder die Möglichkeit steigender Zinsen ein. Diese hawkische Verschiebung hat die Edelmetalle massiv unter Druck gesetzt.

Für Silber ist dieses Umfeld besonders schwierig. Wie Gold wirft auch Silber keine laufenden Erträge ab. Steigende Zinserwartungen machen Anleihen und andere zinstragende Anlagen attraktiver. Gleichzeitig wurde der US-Dollar durch den strafferen Fed-Ausblick gestützt. Ein stärkerer Dollar belastet Rohstoffe zusätzlich, da sie für Käufer außerhalb des Dollarraums teurer werden.

Die kurzfristige Kursentwicklung ist entsprechend enttäuschend. Seit dem Hoch Ende Januar hat Silber mittlerweile fast 47 % verloren. Auch auf Jahressicht liegt der Future inzwischen mit 8,55 % im Minus. Das ist ein klares Zeichen dafür, wie stark die Neubewertung der Zinsen und die Dollarstärke auf dem Markt lasten.

Trotzdem ist das Bild nicht ausschließlich negativ. Die COT-Daten zeigen weiterhin, dass das Managed Money im Silber-Future netto long positioniert ist. Aktuell halten die spekulativen Marktteilnehmer mehr als 22.000 Kontrakte long. Das ist strukturell unterstützend und zeigt, dass große Marktteilnehmer Silber trotz der schwachen Kursentwicklung noch nicht aufgegeben haben.

Auch saisonal verbessert sich das Bild jetzt. Ab Ende Juni beginnt bei Silber historisch häufig eine stärkere Phase. Das bedeutet nicht, dass der Markt sofort drehen muss. Aber die saisonale Unterstützung nimmt nun zu und könnte helfen, die jüngste Schwäche zu stabilisieren.

FAZIT

Silber steht kurzfristig klar unter Druck. Die Kombination aus hawkischer Fed, steigenden Zinserwartungen und starkem US-Dollar ist ein schwieriges Umfeld für Edelmetalle. Gleichzeitig sprechen die COT-Daten und die nun bessere Saisonalität dafür, Silber nicht vorschnell abzuschreiben. Wir bleiben investiert und beobachten, ob sich nach dem schwachen Wochenschluss eine Stabilisierung ausbilden kann.

SOJABOHNEN - LONG

Der Sojabohnen-Future gewinnt auf Wochenbasis +0,82%.

Performance 5 Jahre: -25,89%

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen: Unterstützende COT-Daten und starke Saisonalität

Der Sojabohnen-Future, gehandelt an der CBOT in den USA, konnte in der vergangenen Handelswoche leicht zulegen. Auf Wochensicht gewann der Kontrakt 0,82 % und schloss bei 1.142 US-Cent je Scheffel. Damit zeigte der Markt eine gewisse Stabilisierung, auch wenn die Bewegung noch nicht als klarer Ausbruch nach oben zu werten ist.

Zwischenzeitlich erreichten Sojabohnen sogar ein Zwei-Wochen-Hoch, bevor ein stärkerer US-Dollar und schwächere Rohölpreise wieder etwas Druck auf den Markt brachten. Ein fester Dollar belastet US-Agrarrohstoffe, weil sie für Käufer außerhalb des Dollarraums teurer werden. Schwächere Ölpreise wirken zusätzlich dämpfend, weil sie den gesamten Agrar- und Biokraftstoffkomplex belasten können.

Fundamental gab es dennoch unterstützende Nachrichten. Die USDA meldete neue Verkäufe von 132.000 Tonnen US-Sojabohnen nach China. Zusätzlich lagen die wöchentlichen Exportverkäufe am oberen Ende der Markterwartungen. Das zeigt, dass Nachfrage vorhanden ist, auch wenn das Tempo der chinesischen Käufe weiterhin hinter den optimistischeren Erwartungen zurückbleibt.

Wichtig wird nun der Blick auf die US-Anbauregionen. In Teilen des Mittleren Westens haben starke Regenfälle die Feldarbeiten erschwert. Wenn Landwirte Pflanzenschutzmaßnahmen oder Düngung nicht rechtzeitig durchführen können, kann das die Ertragsaussichten belasten. Die kommenden USDA-Crop-Condition-Berichte werden daher besonders aufmerksam verfolgt.

Auch die COT-Daten bleiben unterstützend. Zwar hat das Managed Money seine Long-Positionen zuletzt etwas reduziert, hält aber weiterhin knapp über 150.000 Kontrakte long. Das ist eine klare strukturelle Unterstützung und zeigt, dass die spekulativen Marktteilnehmer grundsätzlich weiterhin positiv auf Sojabohnen blicken.

Saisonal sieht das Bild ebenfalls konstruktiv aus. Bis Mitte oder Ende Juli verläuft die Saisonalität beim Sojabohnen-Future historisch sehr freundlich. Genau in dieser Phase können Wetterrisiken in den USA schnell zu stärkeren Marktbewegungen führen.

Zwischenzeitlich erreichten Sojabohnen sogar ein Zwei-Wochen-Hoch, bevor ein stärkerer US-Dollar und schwächere Rohölpreise wieder etwas Druck auf den Markt brachten. Ein fester Dollar belastet US-Agrarrohstoffe, weil sie für Käufer außerhalb des Dollarraums teurer werden. Schwächere Ölpreise wirken zusätzlich dämpfend, weil sie den gesamten Agrar- und Biokraftstoffkomplex belasten können.

Fundamental gab es dennoch unterstützende Nachrichten. Die USDA meldete neue Verkäufe von 132.000 Tonnen US-Sojabohnen nach China. Zusätzlich lagen die wöchentlichen Exportverkäufe am oberen Ende der Markterwartungen. Das zeigt, dass Nachfrage vorhanden ist, auch wenn das Tempo der chinesischen Käufe weiterhin hinter den optimistischeren Erwartungen zurückbleibt.

Wichtig wird nun der Blick auf die US-Anbauregionen. In Teilen des Mittleren Westens haben starke Regenfälle die Feldarbeiten erschwert. Wenn Landwirte Pflanzenschutzmaßnahmen oder Düngung nicht rechtzeitig durchführen können, kann das die Ertragsaussichten belasten. Die kommenden USDA-Crop-Condition-Berichte werden daher besonders aufmerksam verfolgt.

Auch die COT-Daten bleiben unterstützend. Zwar hat das Managed Money seine Long-Positionen zuletzt etwas reduziert, hält aber weiterhin knapp über 150.000 Kontrakte long. Das ist eine klare strukturelle Unterstützung und zeigt, dass die spekulativen Marktteilnehmer grundsätzlich weiterhin positiv auf Sojabohnen blicken.

Saisonal sieht das Bild ebenfalls konstruktiv aus. Bis Mitte oder Ende Juli verläuft die Saisonalität beim Sojabohnen-Future historisch sehr freundlich. Genau in dieser Phase können Wetterrisiken in den USA schnell zu stärkeren Marktbewegungen führen.

FAZIT

WEIZEN - LONG

Weizen gewinnt auf Wochenbasis +2,81%.

Performance 5 Jahre: -8,80%

Die letzte Woche im 30min Chart:

Weizen: Erholung trotz schwieriger Ausgangslage

Der Weizen-Future, gehandelt an der CBOT in den USA, konnte in der vergangenen Handelswoche deutlich zulegen. Auf Wochensicht gewann der Kontrakt 2,81 % und schloss bei 613,25 US-Cent je Scheffel. Damit zeigte Weizen nach den vorherigen Rücksetzern eine spürbare Erholung.

Die Bewegung ist grundsätzlich positiv zu werten, zumal der Markt zuvor auf ein Zwei-Monats-Tief gefallen war. Ein Teil der Erholung dürfte auf technische Gegenbewegungen zurückzuführen sein. Nach der starken Schwäche der vergangenen Wochen war der Markt kurzfristig überverkauft, sodass bereits kleinere Impulse ausreichen konnten, um Käufer zurückzubringen.

Fundamental bleibt das Bild allerdings gemischt. Auf der einen Seite gibt es weiterhin Unsicherheiten rund um die globalen Handelsströme. Angriffe auf ukrainische Häfen und Schiffe könnten die monatlichen Getreideexporte aus der Ukraine spürbar belasten. Solche geopolitischen Risiken können den Weizenpreis jederzeit unterstützen, weil die Schwarzmeerregion für den Weltmarkt nach wie vor eine zentrale Rolle spielt.

Auf der anderen Seite wirkten zuletzt bessere Wetterbedingungen in Teilen der USA belastend. Regenfälle und warme Temperaturen haben die Ernteaussichten in einigen Regionen verbessert. Auch die US-Ernte schreitet voran, was kurzfristig zusätzlichen Angebotsdruck erzeugen kann.

Wichtig ist der Blick auf die COT-Daten. Das Managed Money hat seine Short-Positionen weiter ausgebaut und hält inzwischen mehr als 57.000 Kontrakte short. Das ist zunächst ein negatives Signal, weil spekulative Marktteilnehmer weiterhin gegen Weizen positioniert sind. Gleichzeitig entsteht dadurch aber auch Short-Covering-Potenzial, falls der Markt weiter steigt oder neue geopolitische Risiken eingepreist werden.

Saisonal bleibt das Bild vorerst schwierig. Bis zumindest Anfang Juli spricht die historische Saisonalität beim Weizen-Future eher gegen eine starke Aufwärtsbewegung. Das bedeutet: Trotz der guten Wochenperformance sollte man die Erholung noch nicht überbewerten.

Die Bewegung ist grundsätzlich positiv zu werten, zumal der Markt zuvor auf ein Zwei-Monats-Tief gefallen war. Ein Teil der Erholung dürfte auf technische Gegenbewegungen zurückzuführen sein. Nach der starken Schwäche der vergangenen Wochen war der Markt kurzfristig überverkauft, sodass bereits kleinere Impulse ausreichen konnten, um Käufer zurückzubringen.

Fundamental bleibt das Bild allerdings gemischt. Auf der einen Seite gibt es weiterhin Unsicherheiten rund um die globalen Handelsströme. Angriffe auf ukrainische Häfen und Schiffe könnten die monatlichen Getreideexporte aus der Ukraine spürbar belasten. Solche geopolitischen Risiken können den Weizenpreis jederzeit unterstützen, weil die Schwarzmeerregion für den Weltmarkt nach wie vor eine zentrale Rolle spielt.

Auf der anderen Seite wirkten zuletzt bessere Wetterbedingungen in Teilen der USA belastend. Regenfälle und warme Temperaturen haben die Ernteaussichten in einigen Regionen verbessert. Auch die US-Ernte schreitet voran, was kurzfristig zusätzlichen Angebotsdruck erzeugen kann.

Wichtig ist der Blick auf die COT-Daten. Das Managed Money hat seine Short-Positionen weiter ausgebaut und hält inzwischen mehr als 57.000 Kontrakte short. Das ist zunächst ein negatives Signal, weil spekulative Marktteilnehmer weiterhin gegen Weizen positioniert sind. Gleichzeitig entsteht dadurch aber auch Short-Covering-Potenzial, falls der Markt weiter steigt oder neue geopolitische Risiken eingepreist werden.

Saisonal bleibt das Bild vorerst schwierig. Bis zumindest Anfang Juli spricht die historische Saisonalität beim Weizen-Future eher gegen eine starke Aufwärtsbewegung. Das bedeutet: Trotz der guten Wochenperformance sollte man die Erholung noch nicht überbewerten.

FAZIT

Weizen hat sich in der vergangenen Woche stark erholt, aber die Ausgangslage bleibt herausfordernd. Die hohe Short-Positionierung des Managed Money und die schwache Saisonalität mahnen zur Vorsicht. Gleichzeitig können geopolitische Risiken und mögliche Short-Eindeckungen jederzeit für schnelle Gegenbewegungen sorgen. Wir bleiben investiert, beobachten den Markt aber weiterhin mit erhöhter Vorsicht.

WTI CRUDE OIL - LONG

WTI Crude Oil verliert auf Wochenbasis -9,16%.

Performance 5 Jahre: +14,79%

Die letzte Woche im 30min Chart:

WTI Crude Oil: Friedensnarrativ drückt den Markt, Geopolitik bleibt entscheidend