Liebe Leserinnen und Leser,

die Straße von Hormuz bleibt geschlossen – und genau das ist der entscheidende Punkt dieser Woche.

Während die Aktienmärkte weiterhin so tun, als sei der Nahost-Konflikt auf dem Weg zur Lösung, spricht die Realität vor Ort eine andere Sprache. Die geplanten Gespräche zwischen den USA und dem Iran wurden abgesagt. Steve Witkoff und Jared Kushner flogen nicht nach Pakistan, nachdem Donald Trump die Reise kurzfristig stoppte. Offiziell wird weiter der Eindruck erweckt, als liefen diplomatische Bemühungen auf Hochtouren. Tatsächlich sieht es jedoch eher danach aus, als habe der Iran derzeit wenig Interesse daran, ernsthaft mit den USA zu verhandeln.

Trump versucht gleichzeitig, das Narrativ zu kontrollieren. Nach der abgesagten Reise sprach er davon, der Iran habe unmittelbar einen neuen Zehn-Punkte-Plan übermittelt. Damit soll der Eindruck entstehen, Teheran sei unter Druck und suche dringend einen Friedensschluss. Für mich passt dieses Bild jedoch nicht zur tatsächlichen Lage. Vielmehr wirkt es so, als würden die Iraner die Amerikaner diplomatisch weiter hinhalten. Ein schneller Durchbruch in den kommenden Tagen oder Wochen erscheint deshalb zunehmend unwahrscheinlich.

Ich gehe aktuell davon aus, dass wir noch längere Zeit in diesem Krisenmodus bleiben. Mehrere Hinweise aus der Region sprechen dafür, dass sich der Konflikt noch über Monate hinziehen kann. Das ist für die Märkte entscheidend, weil die wirtschaftlichen Folgen der Blockade erst nach und nach sichtbar werden.

Besonders bemerkenswert ist dabei die Reaktion der Aktienmärkte. Der Nasdaq-Future ist seit Ende März beziehungsweise Anfang April um fast 20 % gestiegen, der S&P 500-Future im gleichen Zeitraum um mehr als 13 %. Die großen Indizes handeln damit so, als wäre der Konflikt weitgehend gelöst. Genau diese Sorglosigkeit halte ich für gefährlich. Die Straße von Hormus bleibt blockiert, der Schiffsverkehr ist weiterhin massiv eingeschränkt, und die physischen Folgen für Energie, Düngemittel und Lieferketten beginnen erst jetzt, sich durch das System zu arbeiten.

Pakistan zeigt bereits, wie ernst die Lage ist. Das Land erhält seit Mitte März praktisch kein LNG mehr über die normalen Routen. Die Importe, die vor der Krise noch bei rund 120.000 bis 180.000 Tonnen pro Tag lagen, sind faktisch auf null gefallen. Die Folge sind Stromausfälle und wachsender innenpolitischer Druck. Gleichzeitig fürchtet Pakistan, dass eine längere Eskalation zu größeren Flüchtlingsbewegungen aus dem Iran führen könnte. Genau deshalb versucht Islamabad, die USA und den Iran wieder an einen Verhandlungstisch zu bringen.

Hinzu kommt die zweite kritische Meerenge: Bab el-Mandeb zwischen dem Roten Meer und dem Golf von Aden. Die Houthi drohen immer wieder damit, auch diese Route stärker zu blockieren. Sollte sich die Lage dort weiter zuspitzen, wäre nicht nur Hormus betroffen, sondern zusätzlich eine der wichtigsten Handelsrouten zwischen Asien, Europa und Afrika. Rund um Hormus laufen etwa 20 % des globalen Öl- und LNG-Handels. Bab el-Mandeb würde eine weitere Belastung für den Welthandel bedeuten.

Auch bei Düngemitteln wird die Krise immer sichtbarer. Ein erheblicher Teil der globalen Düngemittelproduktion kommt aus dem Nahen Osten und ist auf funktionierende Transportwege durch Hormus angewiesen. Der Urea-Preis hat sich seit Beginn der Krise von knapp 400 auf fast 900 US-Dollar mehr als verdoppelt. Das ist kein Randthema. Urea ist einer der wichtigsten Stickstoffdünger weltweit. Wird Dünger teurer oder knapper, wirkt sich das direkt auf die Aussaat, die Erträge und letztlich auf die Preise bei Agrarrohstoffen aus.

Besonders betroffen ist Mais, weil Mais sehr düngerintensiv ist. Danach folgt Weizen. Sojabohnen sind weniger stark betroffen, weil sie deutlich weniger Stickstoffdünger benötigen. Genau deshalb haben wir Mais neu ins Portfolio aufgenommen. Der Markt beginnt erst langsam zu realisieren, dass der Nahost-Konflikt nicht nur ein Öl- und Gasproblem ist, sondern zunehmend auch ein Agrar- und Inflationsthema.

Gleichzeitig wird die militärische Lage nicht entspannter. Mit der George Bush ist ein weiterer US-Flugzeugträger in der Region eingetroffen. Damit befinden sich nun drei Flugzeugträgergruppen im Umfeld des Nahen Ostens und der Golfregion. Das ist kein Signal der Entspannung. Im Gegenteil: Es erhöht das Risiko, dass der derzeitige Waffenstillstand jederzeit wieder unter Druck geraten kann – insbesondere, wenn es erneut zu Angriffen der USA oder Israels auf iranische Ziele kommen sollte.

In der kommenden Woche kommt ein weiterer wichtiger Faktor hinzu: die Zentralbanken. Am Dienstag entscheidet die Bank of Japan, am Mittwoch folgt die Fed mit Zinsentscheid und Pressekonferenz, am Donnerstag stehen die Bank of England und die EZB im Fokus. Die entscheidende Frage lautet: Wie reagieren die Notenbanken auf steigende Energiepreise, höhere Transportkosten und zunehmenden Inflationsdruck?

Für die Märkte ist das eine heikle Kombination. Aktien preisen Entspannung ein. Energie- und Agrarmärkte zeigen dagegen weiter Stress. Gleichzeitig könnten die Notenbanken weniger Spielraum für Zinssenkungen haben, wenn sich die Energie- und Rohstoffpreise weiter nach oben bewegen.

Während die Aktienmärkte weiterhin so tun, als sei der Nahost-Konflikt auf dem Weg zur Lösung, spricht die Realität vor Ort eine andere Sprache. Die geplanten Gespräche zwischen den USA und dem Iran wurden abgesagt. Steve Witkoff und Jared Kushner flogen nicht nach Pakistan, nachdem Donald Trump die Reise kurzfristig stoppte. Offiziell wird weiter der Eindruck erweckt, als liefen diplomatische Bemühungen auf Hochtouren. Tatsächlich sieht es jedoch eher danach aus, als habe der Iran derzeit wenig Interesse daran, ernsthaft mit den USA zu verhandeln.

Trump versucht gleichzeitig, das Narrativ zu kontrollieren. Nach der abgesagten Reise sprach er davon, der Iran habe unmittelbar einen neuen Zehn-Punkte-Plan übermittelt. Damit soll der Eindruck entstehen, Teheran sei unter Druck und suche dringend einen Friedensschluss. Für mich passt dieses Bild jedoch nicht zur tatsächlichen Lage. Vielmehr wirkt es so, als würden die Iraner die Amerikaner diplomatisch weiter hinhalten. Ein schneller Durchbruch in den kommenden Tagen oder Wochen erscheint deshalb zunehmend unwahrscheinlich.

Ich gehe aktuell davon aus, dass wir noch längere Zeit in diesem Krisenmodus bleiben. Mehrere Hinweise aus der Region sprechen dafür, dass sich der Konflikt noch über Monate hinziehen kann. Das ist für die Märkte entscheidend, weil die wirtschaftlichen Folgen der Blockade erst nach und nach sichtbar werden.

Besonders bemerkenswert ist dabei die Reaktion der Aktienmärkte. Der Nasdaq-Future ist seit Ende März beziehungsweise Anfang April um fast 20 % gestiegen, der S&P 500-Future im gleichen Zeitraum um mehr als 13 %. Die großen Indizes handeln damit so, als wäre der Konflikt weitgehend gelöst. Genau diese Sorglosigkeit halte ich für gefährlich. Die Straße von Hormus bleibt blockiert, der Schiffsverkehr ist weiterhin massiv eingeschränkt, und die physischen Folgen für Energie, Düngemittel und Lieferketten beginnen erst jetzt, sich durch das System zu arbeiten.

Pakistan zeigt bereits, wie ernst die Lage ist. Das Land erhält seit Mitte März praktisch kein LNG mehr über die normalen Routen. Die Importe, die vor der Krise noch bei rund 120.000 bis 180.000 Tonnen pro Tag lagen, sind faktisch auf null gefallen. Die Folge sind Stromausfälle und wachsender innenpolitischer Druck. Gleichzeitig fürchtet Pakistan, dass eine längere Eskalation zu größeren Flüchtlingsbewegungen aus dem Iran führen könnte. Genau deshalb versucht Islamabad, die USA und den Iran wieder an einen Verhandlungstisch zu bringen.

Hinzu kommt die zweite kritische Meerenge: Bab el-Mandeb zwischen dem Roten Meer und dem Golf von Aden. Die Houthi drohen immer wieder damit, auch diese Route stärker zu blockieren. Sollte sich die Lage dort weiter zuspitzen, wäre nicht nur Hormus betroffen, sondern zusätzlich eine der wichtigsten Handelsrouten zwischen Asien, Europa und Afrika. Rund um Hormus laufen etwa 20 % des globalen Öl- und LNG-Handels. Bab el-Mandeb würde eine weitere Belastung für den Welthandel bedeuten.

Auch bei Düngemitteln wird die Krise immer sichtbarer. Ein erheblicher Teil der globalen Düngemittelproduktion kommt aus dem Nahen Osten und ist auf funktionierende Transportwege durch Hormus angewiesen. Der Urea-Preis hat sich seit Beginn der Krise von knapp 400 auf fast 900 US-Dollar mehr als verdoppelt. Das ist kein Randthema. Urea ist einer der wichtigsten Stickstoffdünger weltweit. Wird Dünger teurer oder knapper, wirkt sich das direkt auf die Aussaat, die Erträge und letztlich auf die Preise bei Agrarrohstoffen aus.

Besonders betroffen ist Mais, weil Mais sehr düngerintensiv ist. Danach folgt Weizen. Sojabohnen sind weniger stark betroffen, weil sie deutlich weniger Stickstoffdünger benötigen. Genau deshalb haben wir Mais neu ins Portfolio aufgenommen. Der Markt beginnt erst langsam zu realisieren, dass der Nahost-Konflikt nicht nur ein Öl- und Gasproblem ist, sondern zunehmend auch ein Agrar- und Inflationsthema.

Gleichzeitig wird die militärische Lage nicht entspannter. Mit der George Bush ist ein weiterer US-Flugzeugträger in der Region eingetroffen. Damit befinden sich nun drei Flugzeugträgergruppen im Umfeld des Nahen Ostens und der Golfregion. Das ist kein Signal der Entspannung. Im Gegenteil: Es erhöht das Risiko, dass der derzeitige Waffenstillstand jederzeit wieder unter Druck geraten kann – insbesondere, wenn es erneut zu Angriffen der USA oder Israels auf iranische Ziele kommen sollte.

In der kommenden Woche kommt ein weiterer wichtiger Faktor hinzu: die Zentralbanken. Am Dienstag entscheidet die Bank of Japan, am Mittwoch folgt die Fed mit Zinsentscheid und Pressekonferenz, am Donnerstag stehen die Bank of England und die EZB im Fokus. Die entscheidende Frage lautet: Wie reagieren die Notenbanken auf steigende Energiepreise, höhere Transportkosten und zunehmenden Inflationsdruck?

Für die Märkte ist das eine heikle Kombination. Aktien preisen Entspannung ein. Energie- und Agrarmärkte zeigen dagegen weiter Stress. Gleichzeitig könnten die Notenbanken weniger Spielraum für Zinssenkungen haben, wenn sich die Energie- und Rohstoffpreise weiter nach oben bewegen.

⸻

Unsere Positionen im Überblick

• AUD/USD | -0,67 % | Long

Der Austral-Dollar konsolidiert nach dem starken Anstieg leicht. Die RBA-Erwartungen, die klare Long-Positionierung im Managed Money und die positive Saisonalität halten das strukturelle Setup weiter konstruktiv.

• Baumwolle | -0,52 % | Long

Baumwolle konsolidiert nach dem Anstieg auf ein Mehrjahreshoch. Ölpreise, Wetterrisiken in Texas und starke Long-Positionierung stützen weiter, saisonal wird das Umfeld kurzfristig jedoch schwieriger.

• Bund-Future | -0,27 % | Short

Der Bund-Future bleibt vor der EZB leicht unter Druck. Entscheidend wird die Kommunikation zu Juni und möglichen Zinserhöhungen, da ein hawkisher Ton den Future weiter belasten könnte.

• Coinbase Global | -3,20 % | Long

Coinbase konsolidiert nach der starken Rally der Vorwoche. Stabile Kryptomärkte und ETF-Zuflüsse stützen, während regulatorische Risiken rund um Prediction Markets ein Belastungsfaktor bleiben.

• CO₂-Zertifikate | -2,32 % | Long

Die EUA-Zertifikate geben nach dem starken Lauf leicht nach. Strukturell bleibt das Bild durch ETS-Reformen, sinkendes Angebot und ETS-2 weiter konstruktiv.

• EUR/USD | -0,34 % | Long

Der Euro konsolidiert nach dem starken Anstieg. Die Zinsdifferenz, ausgebaute Long-Positionierung und mittelfristig positive Saisonalität sprechen weiter für ein konstruktives Setup.

• Gold | -2,55 % | Long

Gold bleibt kurzfristig unter Druck, da der Markt derzeit stärker auf Liquiditätsängste, Dollarstärke und Zinserwartungen reagiert als auf klassische Safe-Haven-Nachfrage. Strategisch bleibt die Positionierung stabil.

• Henry Hub Erdgas | -4,54 % | Long

Henry Hub bleibt enttäuschend schwach. Hohe Lagerbestände und milde Nachfrage belasten, während extreme Short-Positionierung, LNG-Exporte und die kommende Hurrikan-Saison weiter für Potenzial sprechen.

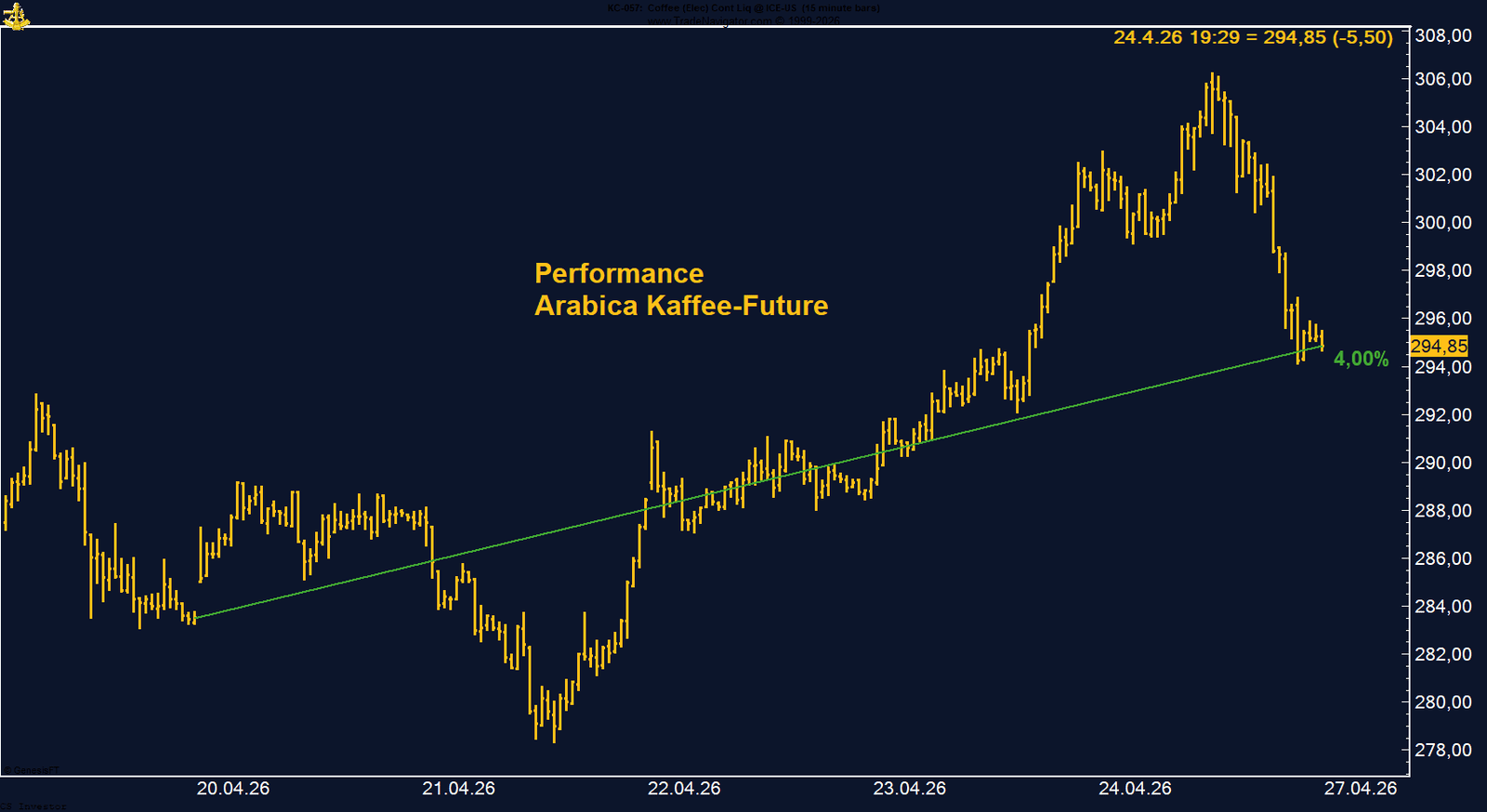

• Kaffee (Arabica) | +4,00 % | Long

Kaffee erholt sich deutlich und testet wieder die Marke von 300 US-Cent. Die Bewegung ist konstruktiv, bleibt aber wegen neutraler Positionierung und schwächerer Saisonalität noch keine bestätigte Trendwende.

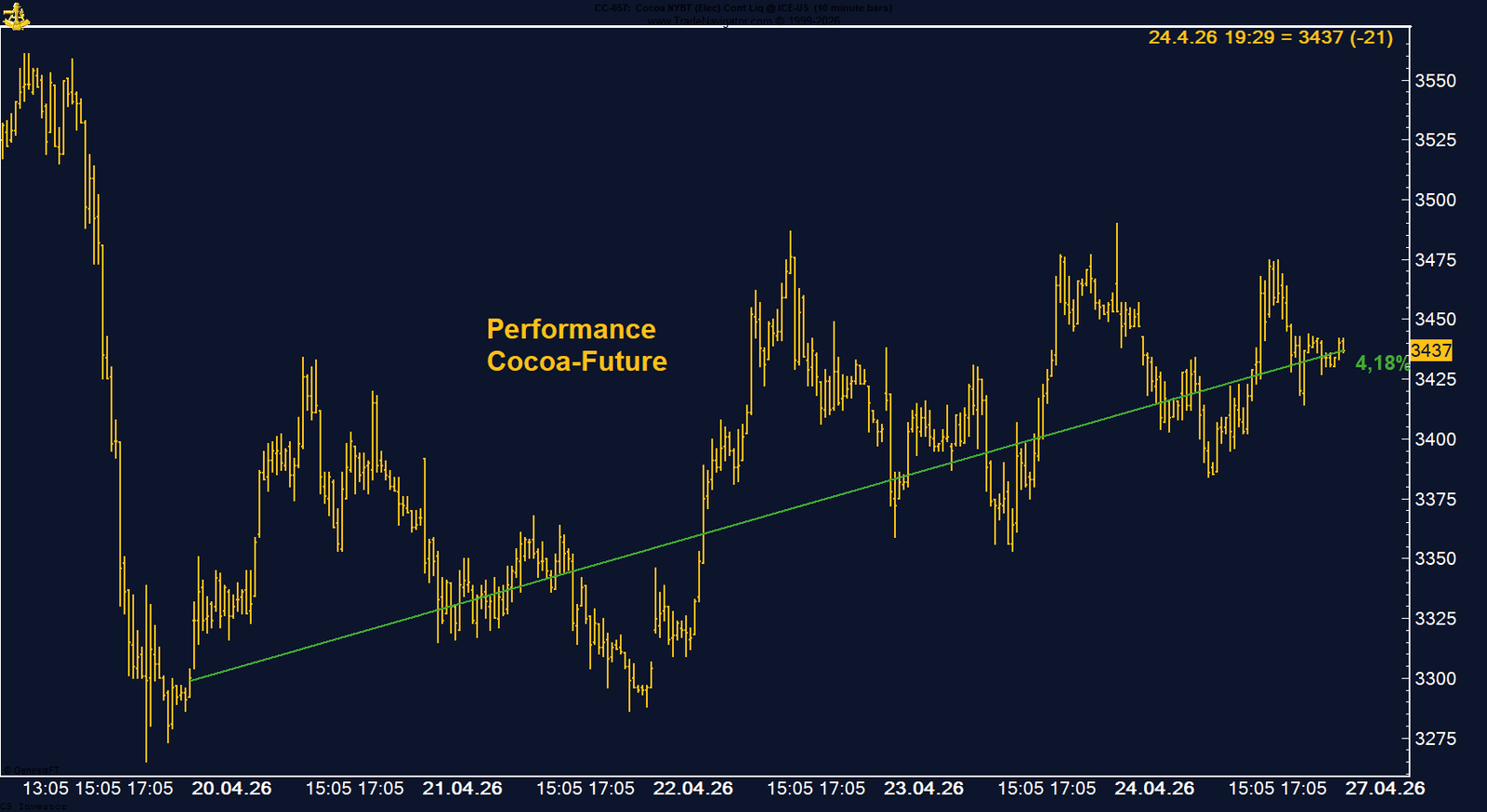

• Kakao | +4,18 % | Long

Kakao zeigt eine starke Erholung trotz schwacher Nachfragedaten. Short-Covering und Angebotsrisiken stützen, saisonal wird das Bild ab Mai jedoch wieder schwieriger.

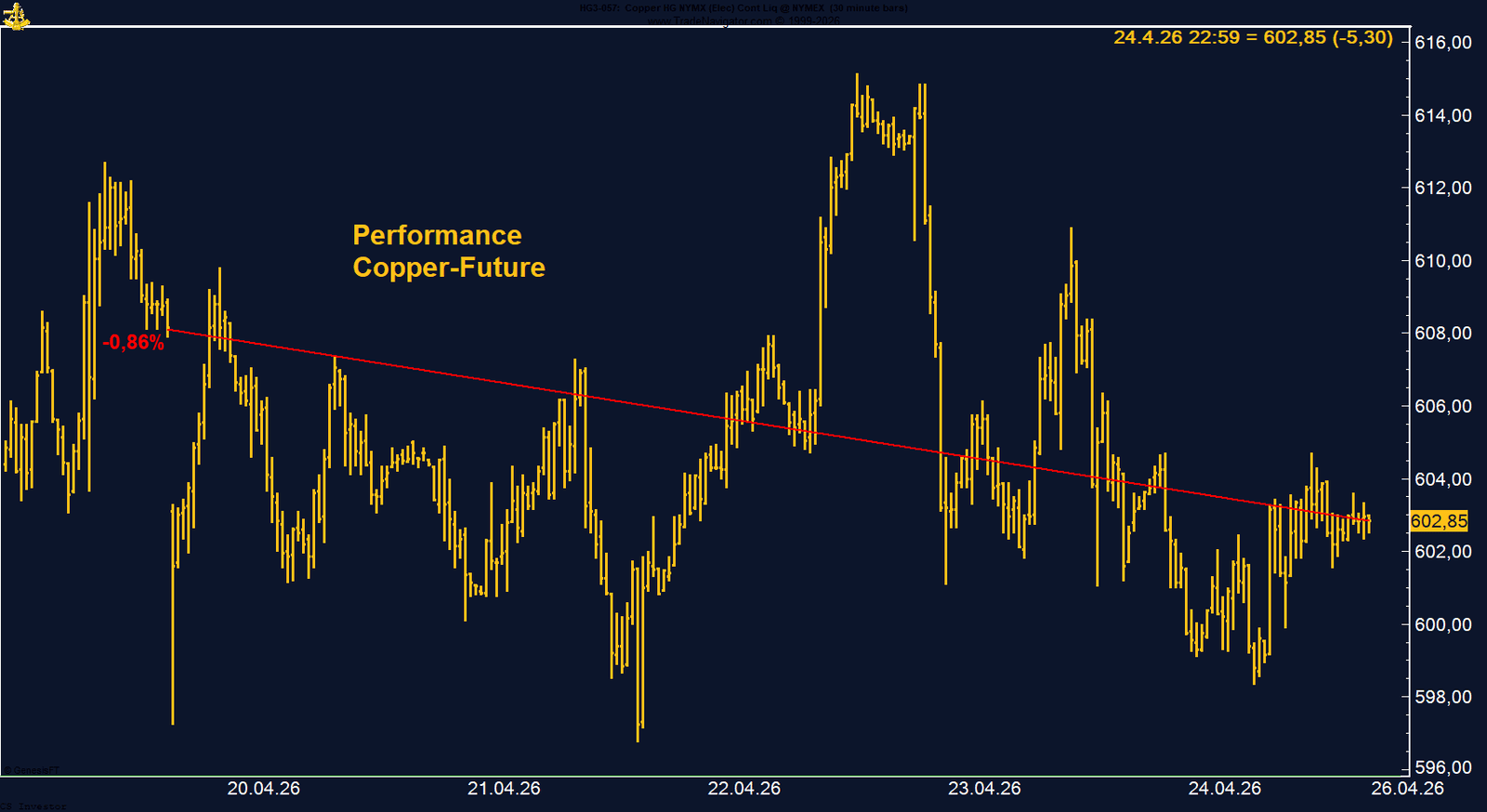

• Kupfer | -0,86 % | Long

Kupfer konsolidiert auf hohem Niveau. Robuste chinesische Nachfrage, strategische Bedeutung und starke Long-Positionierung sprechen weiter für das bullishe Gesamtbild.

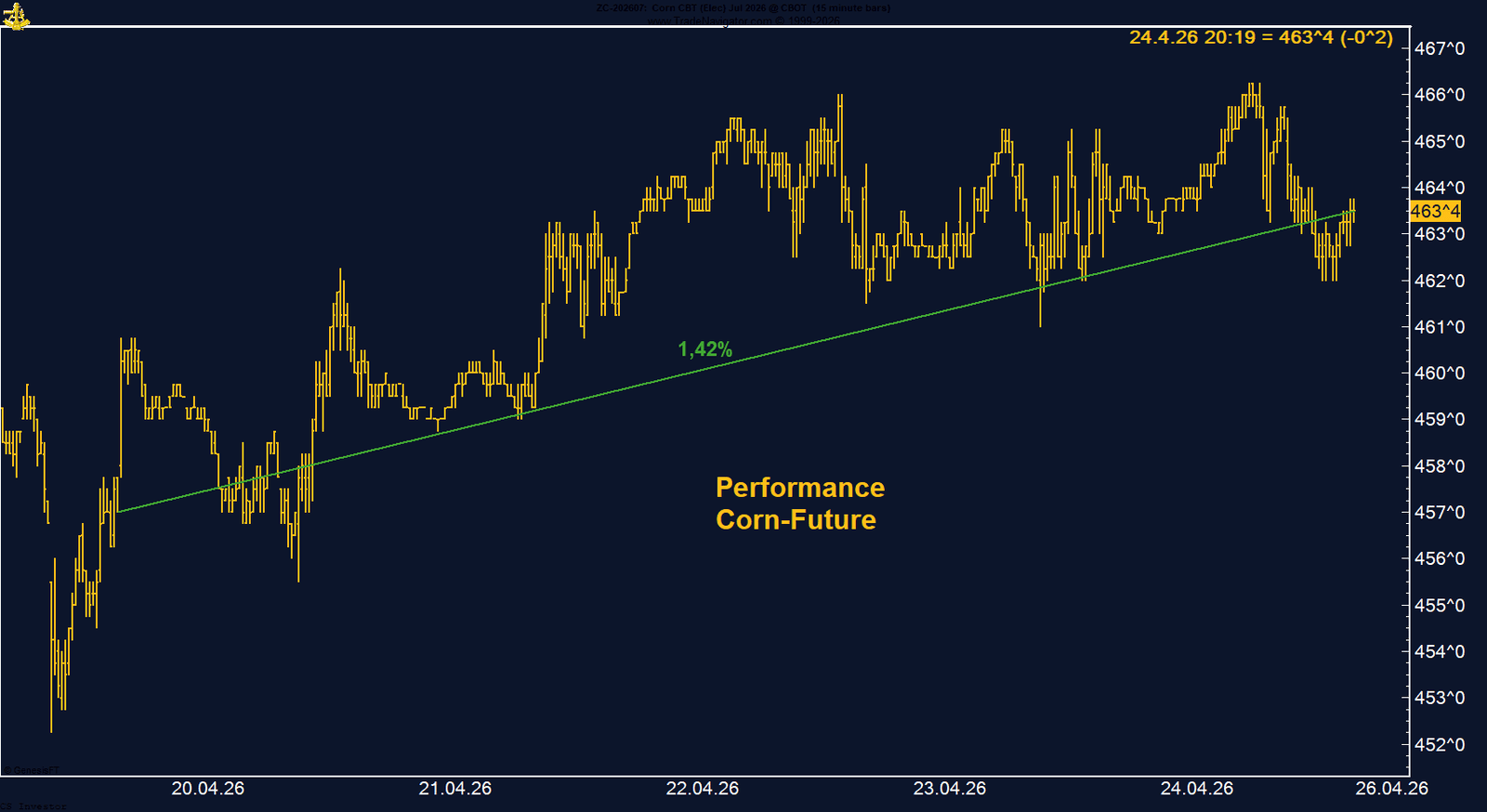

• Mais | +1,42 % | Long

Mais bleibt einer der konstruktivsten Agrar-Trades. Starke Exportdaten, hohe Düngemittelkosten, Wetterrisiken und positive Saisonalität unterstützen weiter.

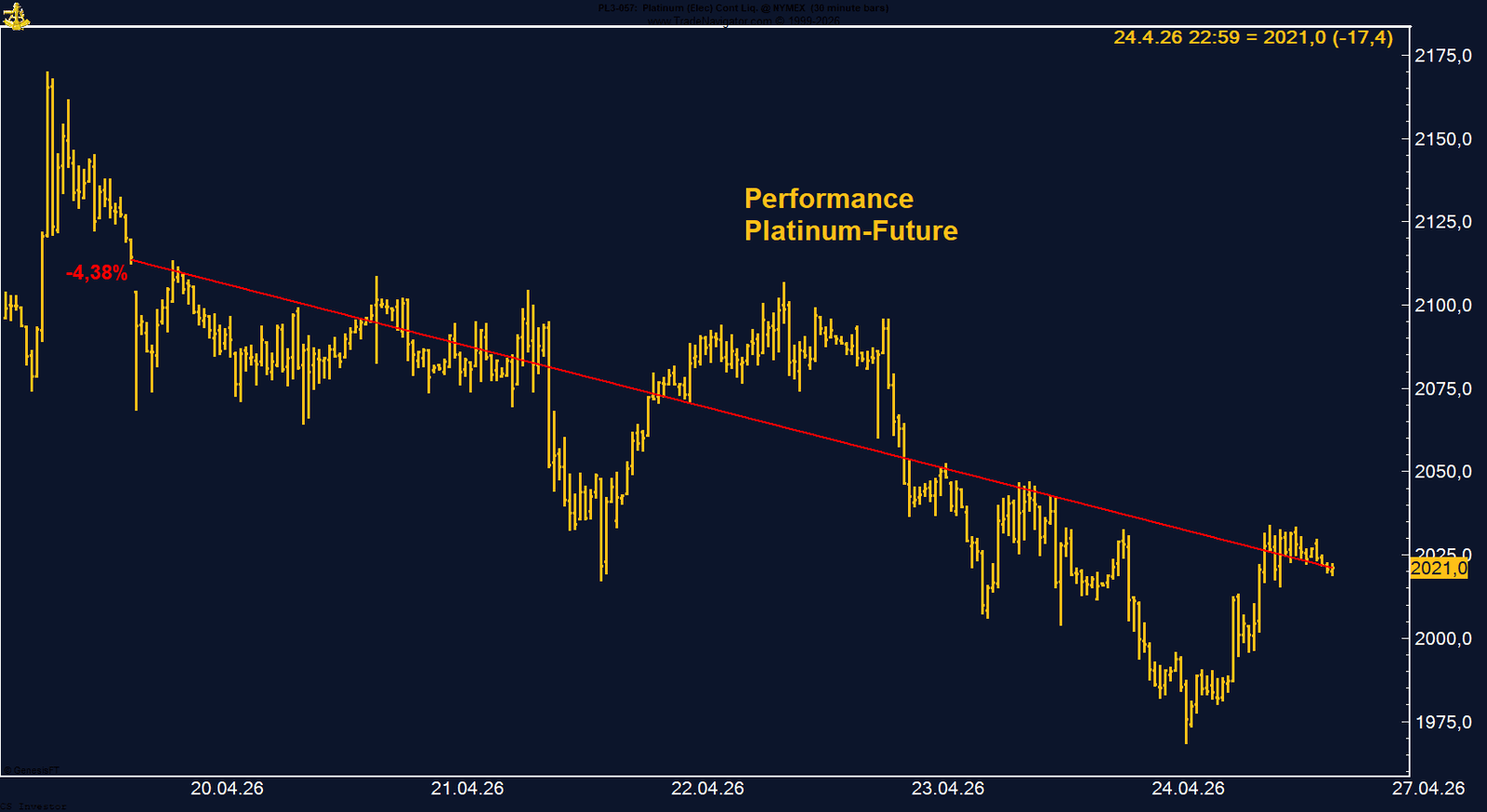

• Platin | -4,38 % | Long

Platin korrigiert spürbar, hält aber die wichtige Zone um 2.000 US-Dollar. Enge Angebotslage, starke Long-Positionierung und positive Saisonalität halten das Setup konstruktiv.

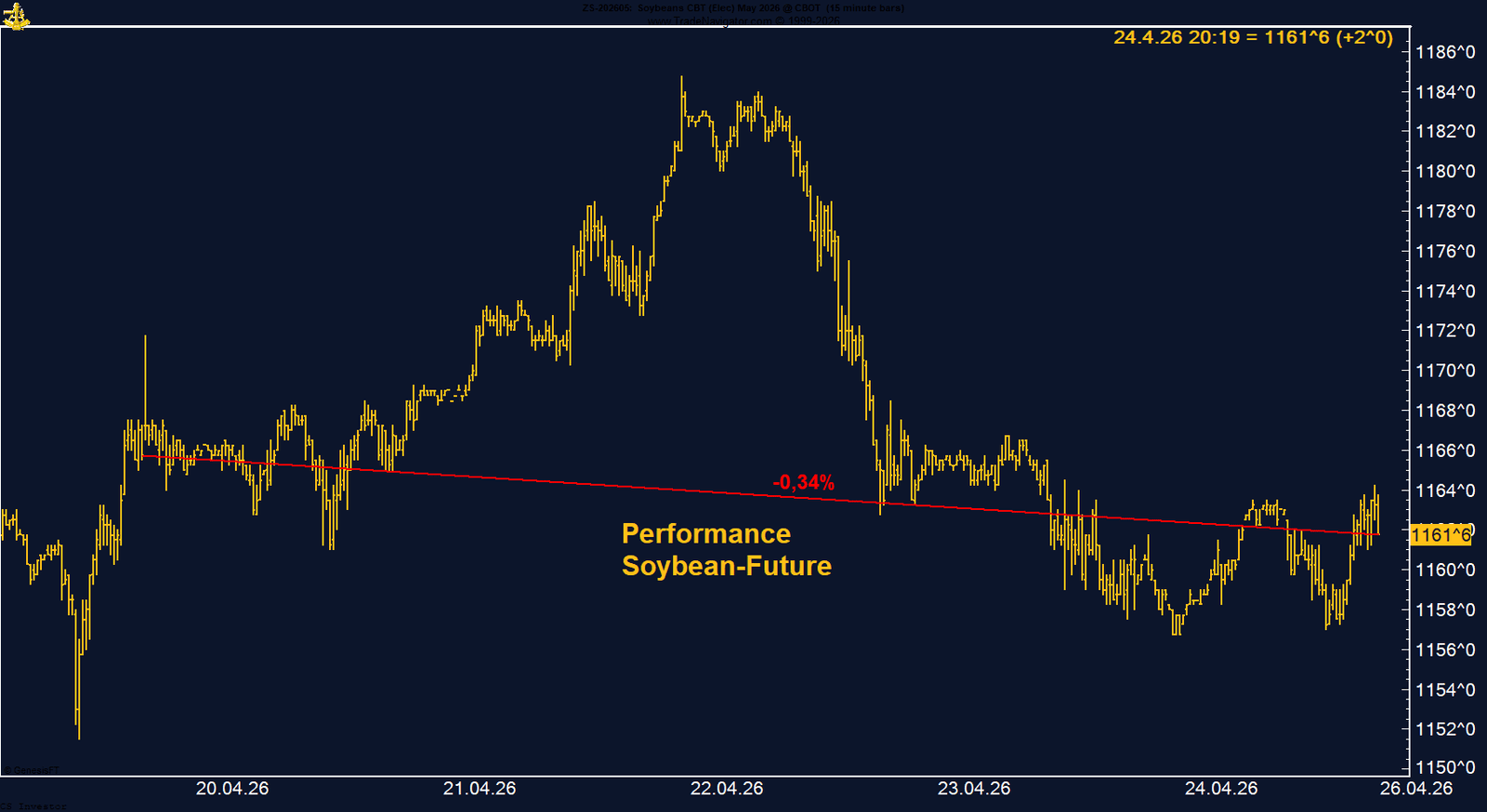

• Sojabohnen | -0,34 % | Long

Sojabohnen bewegen sich seitwärts auf hohem Niveau. Die starke Long-Positionierung, positive Saisonalität und stabile Fundamentaldaten sprechen weiter für ein intaktes Long-Setup.

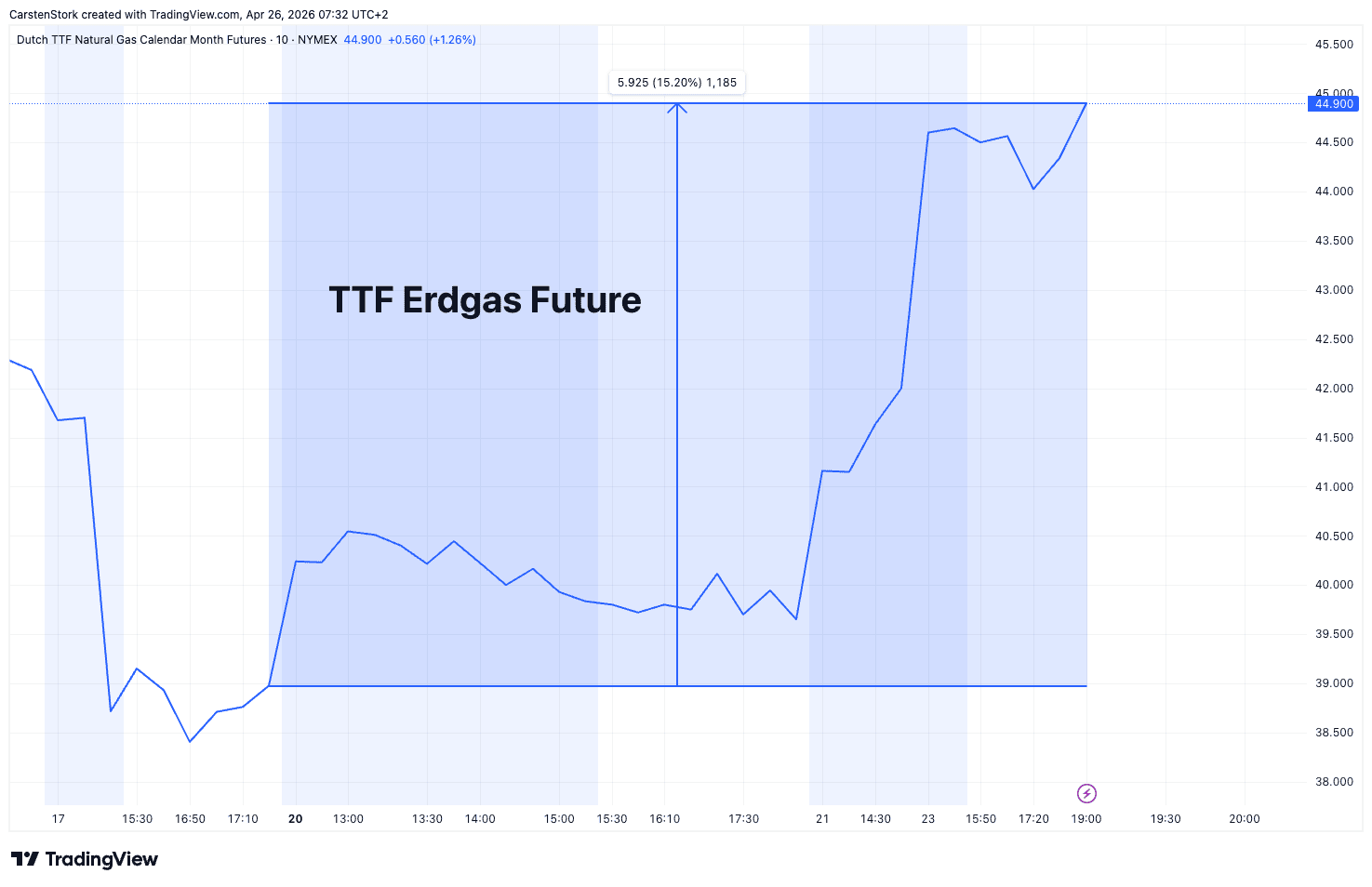

• TTF Erdgas | +15,20 % | Short

TTF steigt massiv gegen unsere Short-Position. Die Nahost-Krise, Hormuz-Risiken und globale LNG-Unsicherheit treiben den europäischen Gasmarkt deutlich nach oben.

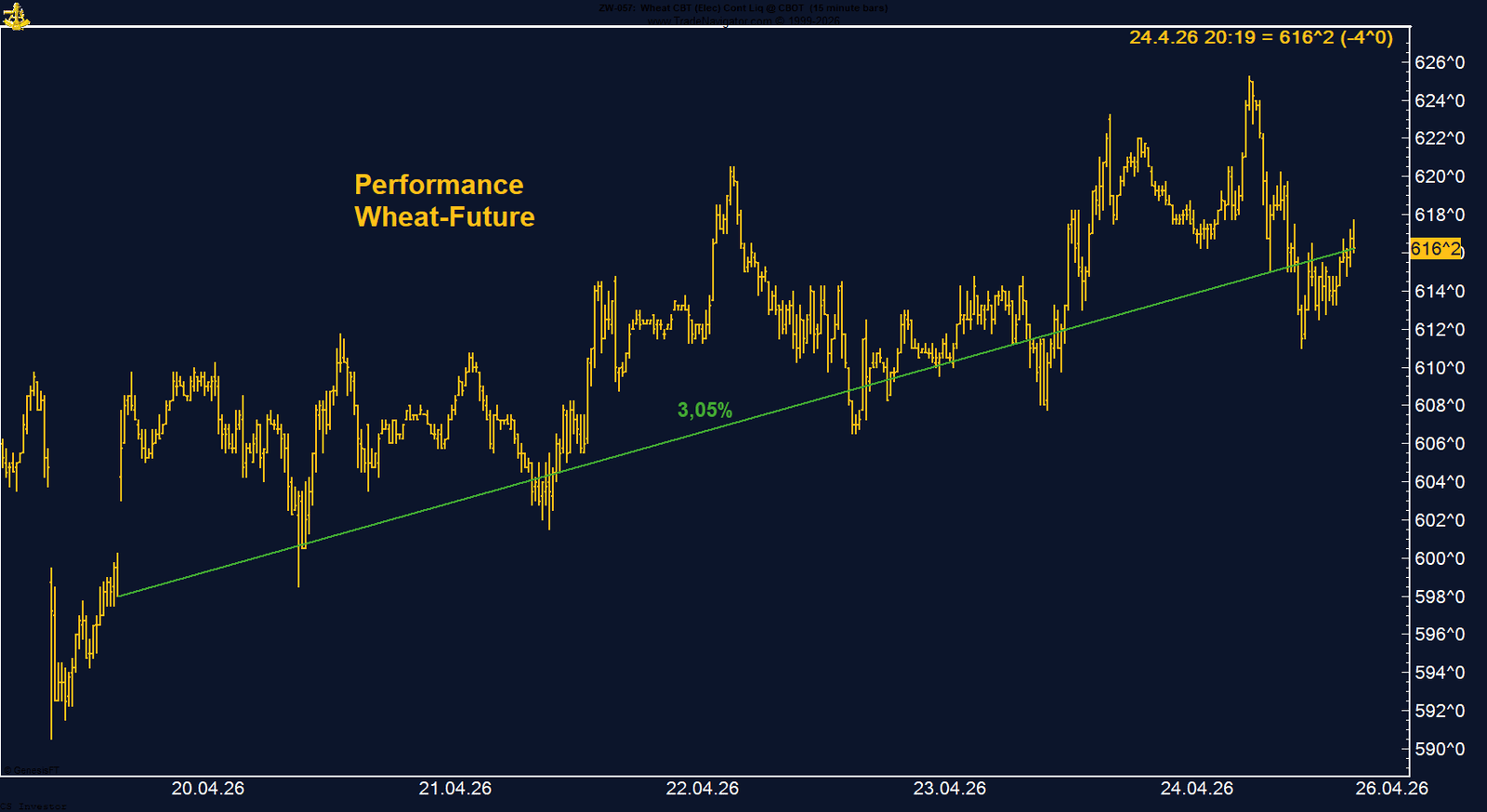

• Weizen | +3,05 % | Long

Weizen bleibt stark und wird weiter von Wetterrisiken in den US Plains getrieben. Die noch bestehende Short-Positionierung im Managed Money bietet zusätzliches Short-Covering-Potenzial.

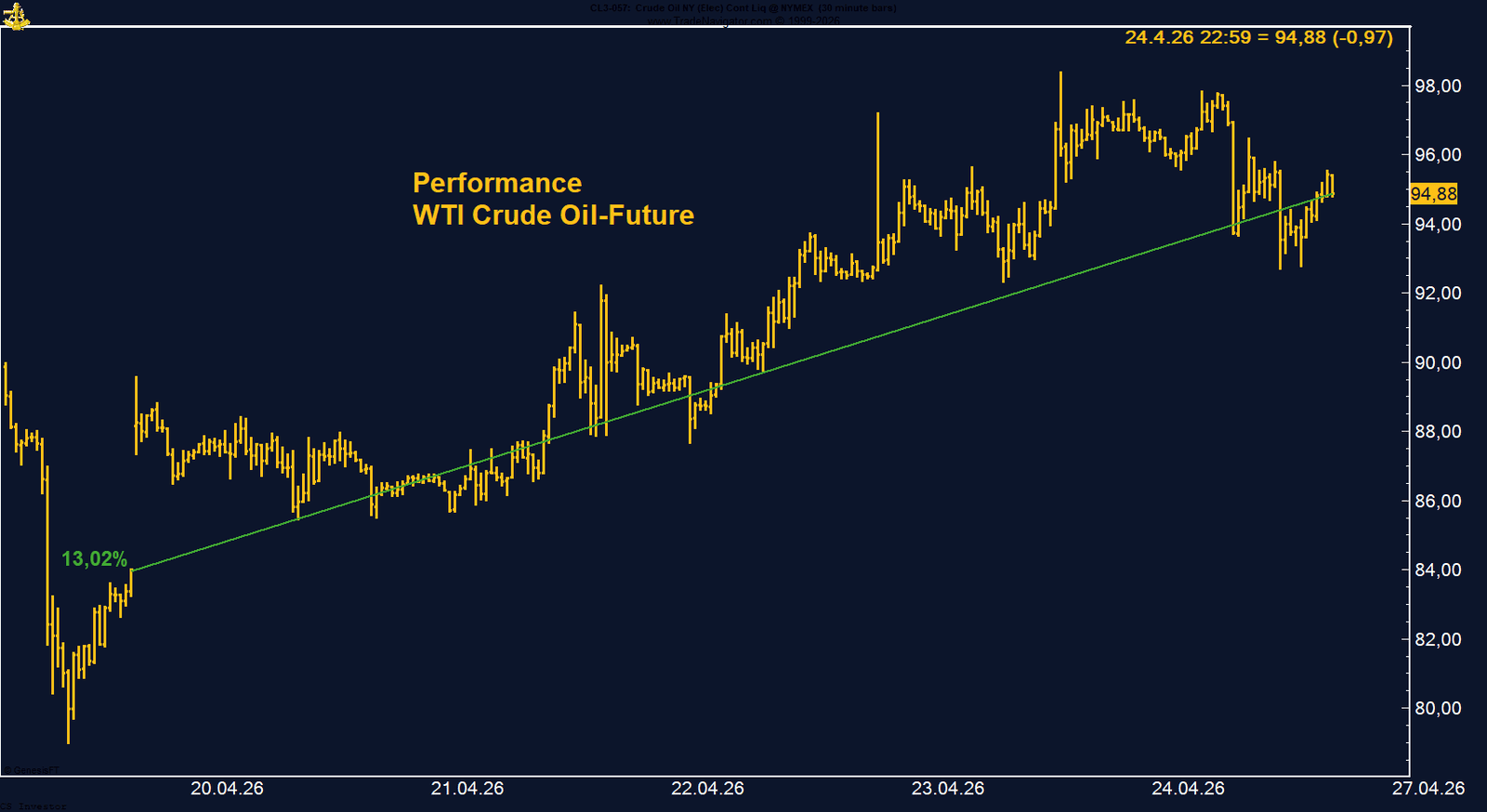

• WTI Crude Oil | +13,02 % | Long

WTI ist der stärkste Krisen-Trade im Portfolio. Die blockierte Straße von Hormuz, hohe geopolitische Risikoprämien und positive Saisonalität sprechen weiter für Unterstützung.

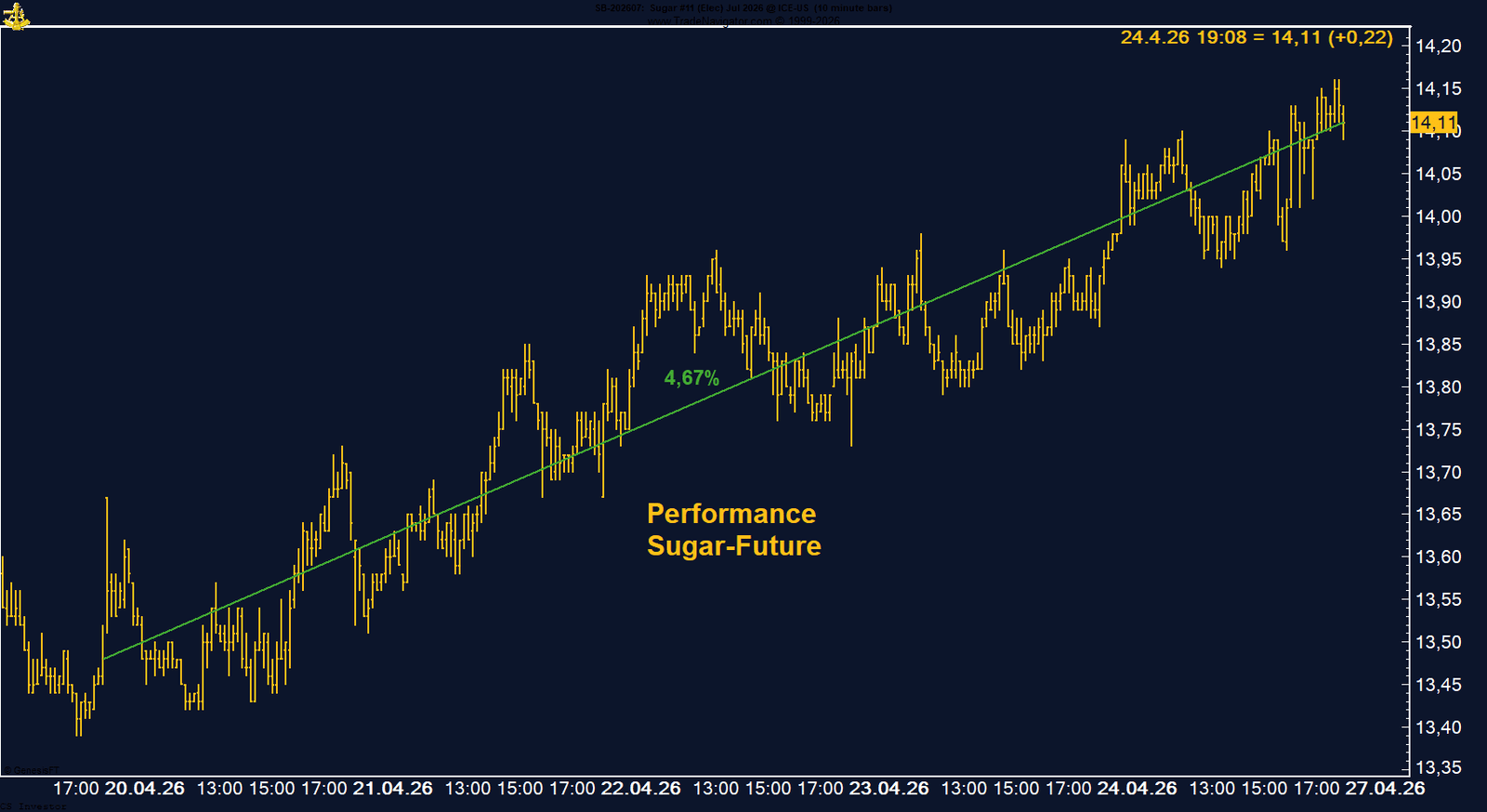

• Zucker | +4,67 % | Long

Zucker zeigt eine deutliche technische Gegenbewegung nach dem starken Abverkauf. Der stärkere Real und reduzierte Überschussprognosen stützen kurzfristig, strukturell bleibt das Bild jedoch vorsichtig.

Carsten S. Stork |

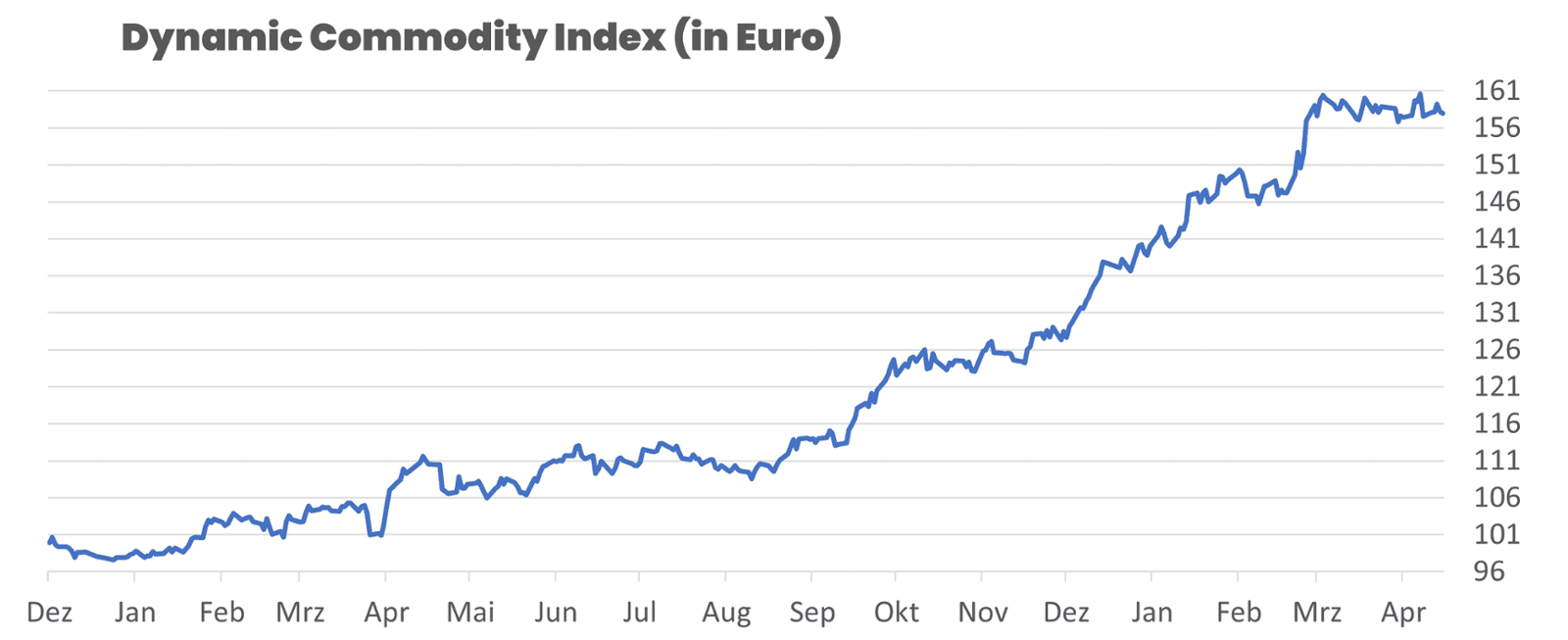

Performance DCX

aktueller Indexstand: 157,95

Wochenperformance: +0,26%

Seit Jahresanfang 2026: +14,27%

Seit Auflegung (10. Dezember 2024): +58,11%

Performance 5 Jahre: +58,11%

DCX POSITIONEN

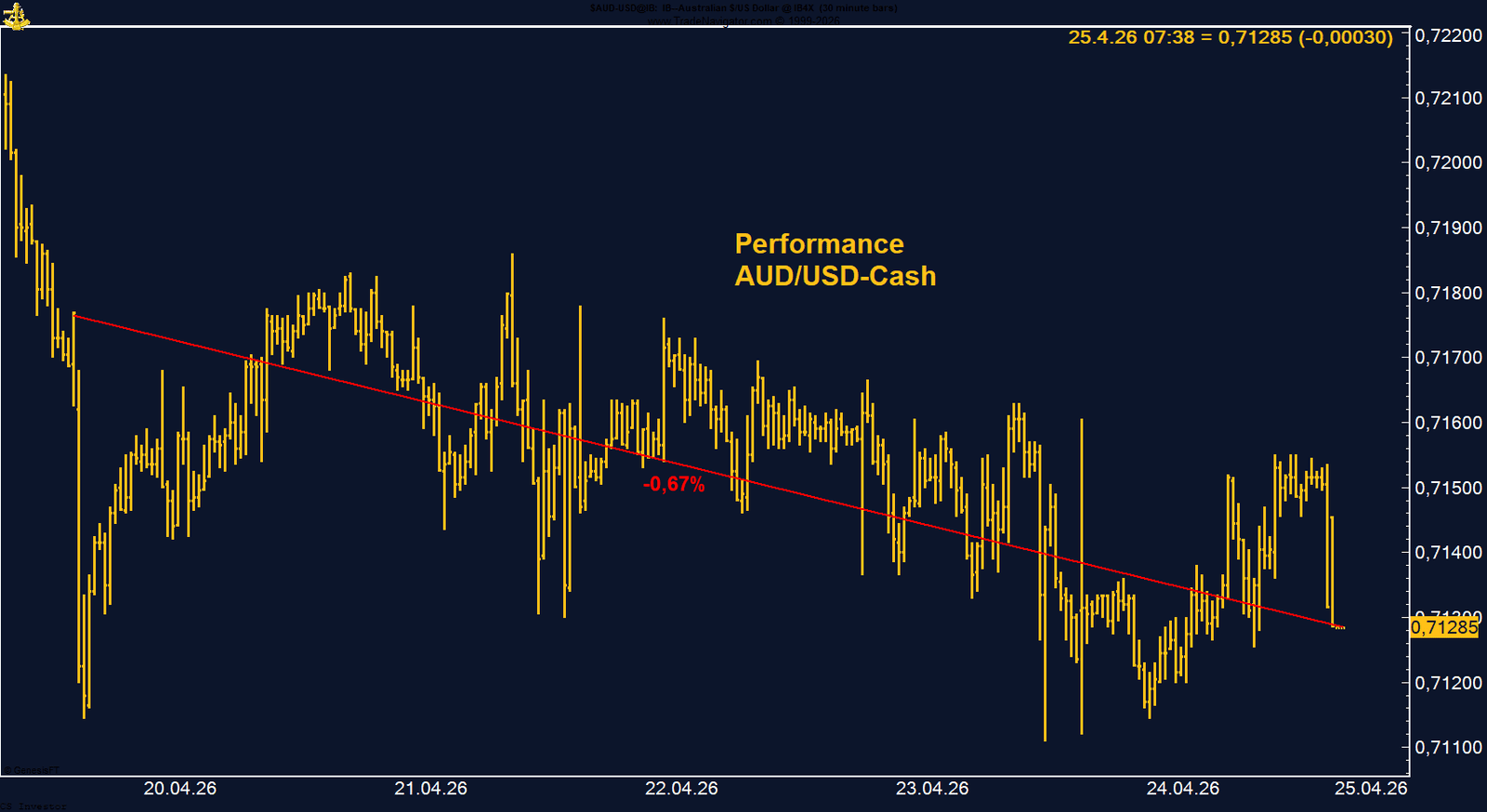

AUD/USD - LONG

Der Austral-Dollar verliert auf Wochenbasis -0,67%.

Performance 5 Jahre: -6,10%

Die letzte Woche im 30-Minuten-Chart:

AUD/USD: Leichte Schwäche trotz starkem strukturellem Setup

Die vergangene Woche verlief für den Austral-Dollar gegenüber dem US-Dollar leicht negativ, aber ohne größere Dynamik. AUD/USD verlor auf Wochenbasis 0,67 % und schloss bei 0,71285. Nach dem vorherigen starken Anstieg und dem Test neuer Mehrjahreshochs war eine Konsolidierung nicht ungewöhnlich. Insgesamt bleibt das Bild eher von einer gesunden Rücksetzbewegung als von einem echten Trendbruch geprägt.

Belastend wirkte vor allem die erneute Stärke des US-Dollars im Zusammenhang mit den geopolitischen Spannungen im Nahen Osten. Der Austral-Dollar wird als klassischer Risk-On-Proxy häufig verkauft, sobald Risikoaversion steigt und Kapital in den US-Dollar als sicheren Hafen fließt. Die Sorge um eine Eskalation rund um den Iran-Konflikt sowie steigende Ölpreise haben diese Bewegung zuletzt verstärkt.

Gleichzeitig bleibt die fundamentale Ausgangslage für den Aussie konstruktiv. Die Märkte preisen mittlerweile mit hoher Wahrscheinlichkeit eine weitere Zinserhöhung der Reserve Bank of Australia im Mai ein. Hintergrund sind robuste Arbeitsmarktdaten, steigende Energiepreise und vor allem die Erwartung eines erneut starken Inflationsprints in der kommenden Woche. Die Inflation könnte mit über 4 % deutlich über dem Zielband der RBA bleiben und den Druck auf die Notenbank weiter erhöhen.

Auch die COT-Daten bestätigen das positive strukturelle Bild. Das Managed Money bleibt mit knapp 65.000 Kontrakten weiterhin klar auf der Long-Seite positioniert. Diese Positionierung zeigt, dass institutionelle Marktteilnehmer den Austral-Dollar trotz der kurzfristigen Schwäche weiterhin konstruktiv sehen.

Saisonal spricht ebenfalls vieles für eine Fortsetzung der Stärke. Historisch beginnt für den AUD/USD ab dieser Phase des Jahres eine positive Saison, die sich häufig bis weit in den Oktober hinein fortsetzt. Gerade in Kombination mit einer stabileren chinesischen Nachfrage, steigenden Rohstoffpreisen und potenziell höheren australischen Zinsen bleibt das mittelfristige Umfeld unterstützend.

Kurzfristig bleibt die Marktstimmung jedoch stark von Dollarbewegungen, Zentralbankkommunikation und geopolitischen Schlagzeilen abhängig. Die kommende Woche mit US-Fed, RBA-Inflationsdaten und globalen Zinsentscheidungen dürfte daher richtungsweisend werden.

Belastend wirkte vor allem die erneute Stärke des US-Dollars im Zusammenhang mit den geopolitischen Spannungen im Nahen Osten. Der Austral-Dollar wird als klassischer Risk-On-Proxy häufig verkauft, sobald Risikoaversion steigt und Kapital in den US-Dollar als sicheren Hafen fließt. Die Sorge um eine Eskalation rund um den Iran-Konflikt sowie steigende Ölpreise haben diese Bewegung zuletzt verstärkt.

Gleichzeitig bleibt die fundamentale Ausgangslage für den Aussie konstruktiv. Die Märkte preisen mittlerweile mit hoher Wahrscheinlichkeit eine weitere Zinserhöhung der Reserve Bank of Australia im Mai ein. Hintergrund sind robuste Arbeitsmarktdaten, steigende Energiepreise und vor allem die Erwartung eines erneut starken Inflationsprints in der kommenden Woche. Die Inflation könnte mit über 4 % deutlich über dem Zielband der RBA bleiben und den Druck auf die Notenbank weiter erhöhen.

Auch die COT-Daten bestätigen das positive strukturelle Bild. Das Managed Money bleibt mit knapp 65.000 Kontrakten weiterhin klar auf der Long-Seite positioniert. Diese Positionierung zeigt, dass institutionelle Marktteilnehmer den Austral-Dollar trotz der kurzfristigen Schwäche weiterhin konstruktiv sehen.

Saisonal spricht ebenfalls vieles für eine Fortsetzung der Stärke. Historisch beginnt für den AUD/USD ab dieser Phase des Jahres eine positive Saison, die sich häufig bis weit in den Oktober hinein fortsetzt. Gerade in Kombination mit einer stabileren chinesischen Nachfrage, steigenden Rohstoffpreisen und potenziell höheren australischen Zinsen bleibt das mittelfristige Umfeld unterstützend.

Kurzfristig bleibt die Marktstimmung jedoch stark von Dollarbewegungen, Zentralbankkommunikation und geopolitischen Schlagzeilen abhängig. Die kommende Woche mit US-Fed, RBA-Inflationsdaten und globalen Zinsentscheidungen dürfte daher richtungsweisend werden.

FAZIT

Die schwächere Woche ändert nichts an unserem positiven Gesamtbild für den Austral-Dollar. Nach der starken Aufwärtsbewegung wirkt die aktuelle Entwicklung eher wie eine normale Konsolidierung als ein echter Trendbruch. Die weiterhin klare Long-Positionierung im Managed Money, hawkishe Erwartungen an die RBA sowie die positive Saisonalität bis in den Herbst sprechen weiterhin für steigende Kurse. Kurzfristige Rücksetzer bleiben möglich, strukturell bleibt AUD/USD für uns jedoch weiterhin einer der interessantesten Long-Trades im FX-Bereich.

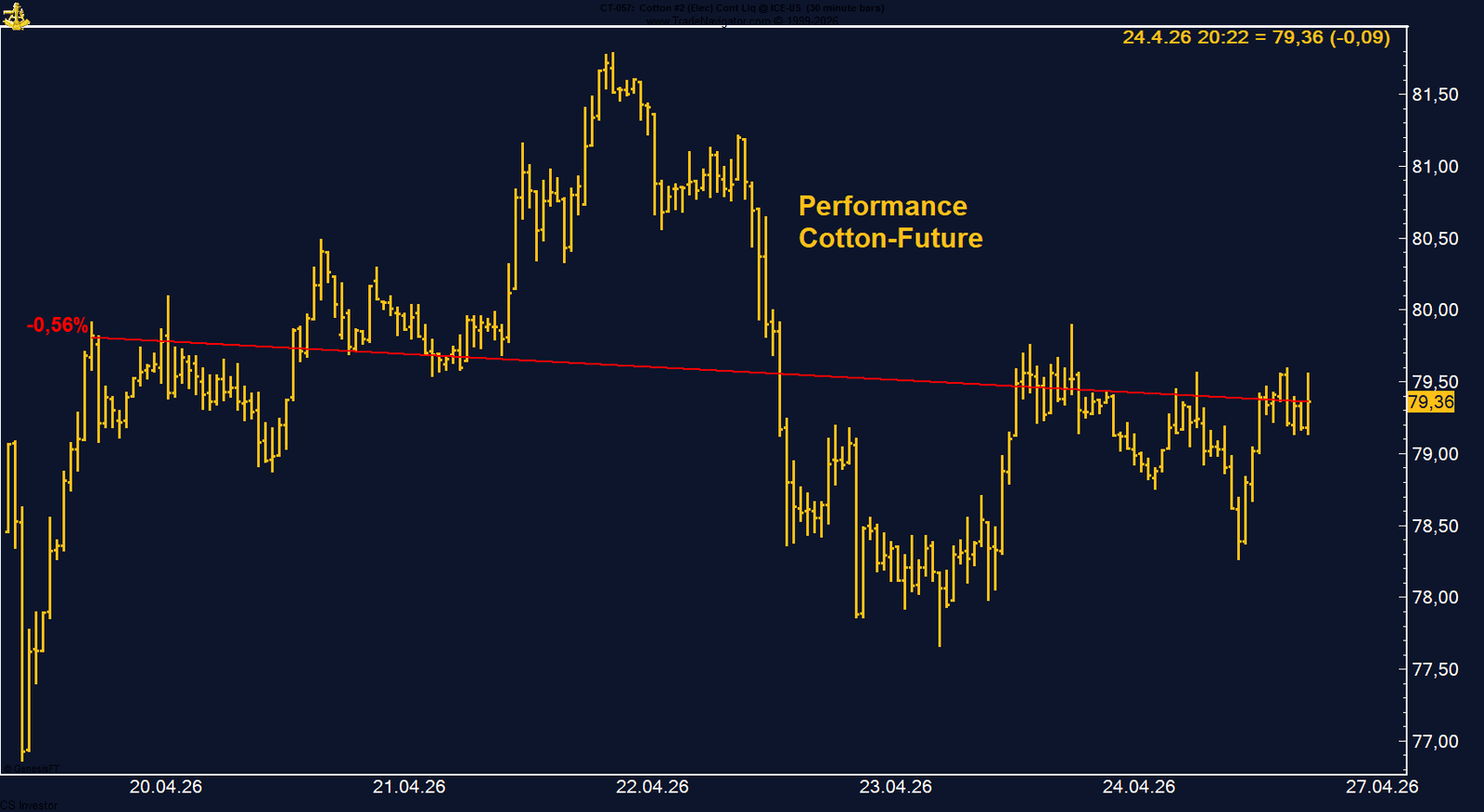

BAUMWOLLE - LONG

Baumwolle verliert auf Wochenbasis -0,52%.

Performance 5 Jahre: -1,50%

Die letzte Woche im 15-Minuten-Chart:

Cotton Future: Starke Rally trifft auf saisonalen Gegenwind

Der Baumwolle-Future an der ICE US hat nach dem starken Anstieg der Vorwochen zuletzt zunächst konsolidiert. Auf Wochenbasis verlor der Markt 0,56 % und schloss knapp unter der Marke von 80 US-Cent bei 79,36 US-Cent. Im Wochenverlauf konnte Baumwolle jedoch nochmals deutlich anziehen und erreichte mit 81,79 US-Cent das höchste Niveau seit fast zwei Jahren, bevor Gewinnmitnahmen einsetzten.

Fundamental bleibt das Umfeld weiterhin konstruktiv. Der starke Anstieg der Rohölpreise spielt dabei eine wichtige Rolle. Baumwolle profitiert indirekt von steigenden Energiepreisen, da Polyester und andere synthetische Fasern auf Erdöl basieren. Wenn Öl teurer wird, steigen die Produktionskosten für synthetische Textilien, wodurch Baumwolle als natürliche Alternative attraktiver wird.

Zusätzlich bleibt die Angebotsseite angespannt. In Texas, dem wichtigsten US-Anbaugebiet, sorgt eine anhaltende Trockenheit für erhebliche Sorgen um die diesjährige Ernte. Marktteilnehmer sprechen teilweise von der stärksten Dürre seit über einem Jahrzehnt. Gleichzeitig steigen weltweit die Düngemittelkosten deutlich an, was auch bei Baumwolle die Produktionsbedingungen belastet.

Auch international bleibt das Bild unterstützend. Zwar exportiert Brasilien weiterhin starke Mengen, gleichzeitig bleibt die globale Anbaufläche insgesamt begrenzt. Die geopolitischen Spannungen im Nahen Osten erhöhen zusätzlich Transport-, Versicherungs- und Logistikkosten, was die Versorgungsketten weiter belastet.

Die COT-Daten bestätigen das bullische Setup sehr deutlich. Das Managed Money hat seine Long-Positionen erneut massiv ausgebaut und hält inzwischen 82.567 Kontrakte auf der Long-Seite – der höchste Long-Bestand seit April 2024. Das zeigt, dass institutionelle Investoren die Rally aktiv begleiten und weiterhin auf steigende Preise setzen.

Saisonal wird das Bild allerdings vorsichtiger. Historisch tendiert Baumwolle ab jetzt eher schwächer und läuft häufig bis Mitte August in eine saisonal schwierigere Phase hinein. Genau deshalb sollte man nach dem starken Anstieg nicht blind weiter hinterherlaufen.

Fundamental bleibt das Umfeld weiterhin konstruktiv. Der starke Anstieg der Rohölpreise spielt dabei eine wichtige Rolle. Baumwolle profitiert indirekt von steigenden Energiepreisen, da Polyester und andere synthetische Fasern auf Erdöl basieren. Wenn Öl teurer wird, steigen die Produktionskosten für synthetische Textilien, wodurch Baumwolle als natürliche Alternative attraktiver wird.

Zusätzlich bleibt die Angebotsseite angespannt. In Texas, dem wichtigsten US-Anbaugebiet, sorgt eine anhaltende Trockenheit für erhebliche Sorgen um die diesjährige Ernte. Marktteilnehmer sprechen teilweise von der stärksten Dürre seit über einem Jahrzehnt. Gleichzeitig steigen weltweit die Düngemittelkosten deutlich an, was auch bei Baumwolle die Produktionsbedingungen belastet.

Auch international bleibt das Bild unterstützend. Zwar exportiert Brasilien weiterhin starke Mengen, gleichzeitig bleibt die globale Anbaufläche insgesamt begrenzt. Die geopolitischen Spannungen im Nahen Osten erhöhen zusätzlich Transport-, Versicherungs- und Logistikkosten, was die Versorgungsketten weiter belastet.

Die COT-Daten bestätigen das bullische Setup sehr deutlich. Das Managed Money hat seine Long-Positionen erneut massiv ausgebaut und hält inzwischen 82.567 Kontrakte auf der Long-Seite – der höchste Long-Bestand seit April 2024. Das zeigt, dass institutionelle Investoren die Rally aktiv begleiten und weiterhin auf steigende Preise setzen.

Saisonal wird das Bild allerdings vorsichtiger. Historisch tendiert Baumwolle ab jetzt eher schwächer und läuft häufig bis Mitte August in eine saisonal schwierigere Phase hinein. Genau deshalb sollte man nach dem starken Anstieg nicht blind weiter hinterherlaufen.

FAZIT

Fundamental und strukturell bleibt Baumwolle klar bullisch – hohe Ölpreise, Wetterrisiken in Texas und die starke Long-Positionierung des Managed Money sprechen weiterhin für Unterstützung auf hohem Niveau. Nach dem starken Anstieg und dem Test über 81 US-Cent ist die aktuelle Konsolidierung daher völlig normal. Saisonal wird das Umfeld jedoch bis in den Sommer schwieriger, weshalb wir kurzfristig etwas vorsichtiger bleiben. Das übergeordnete Bild bleibt positiv, der Timing-Faktor wird jetzt jedoch deutlich wichtiger.

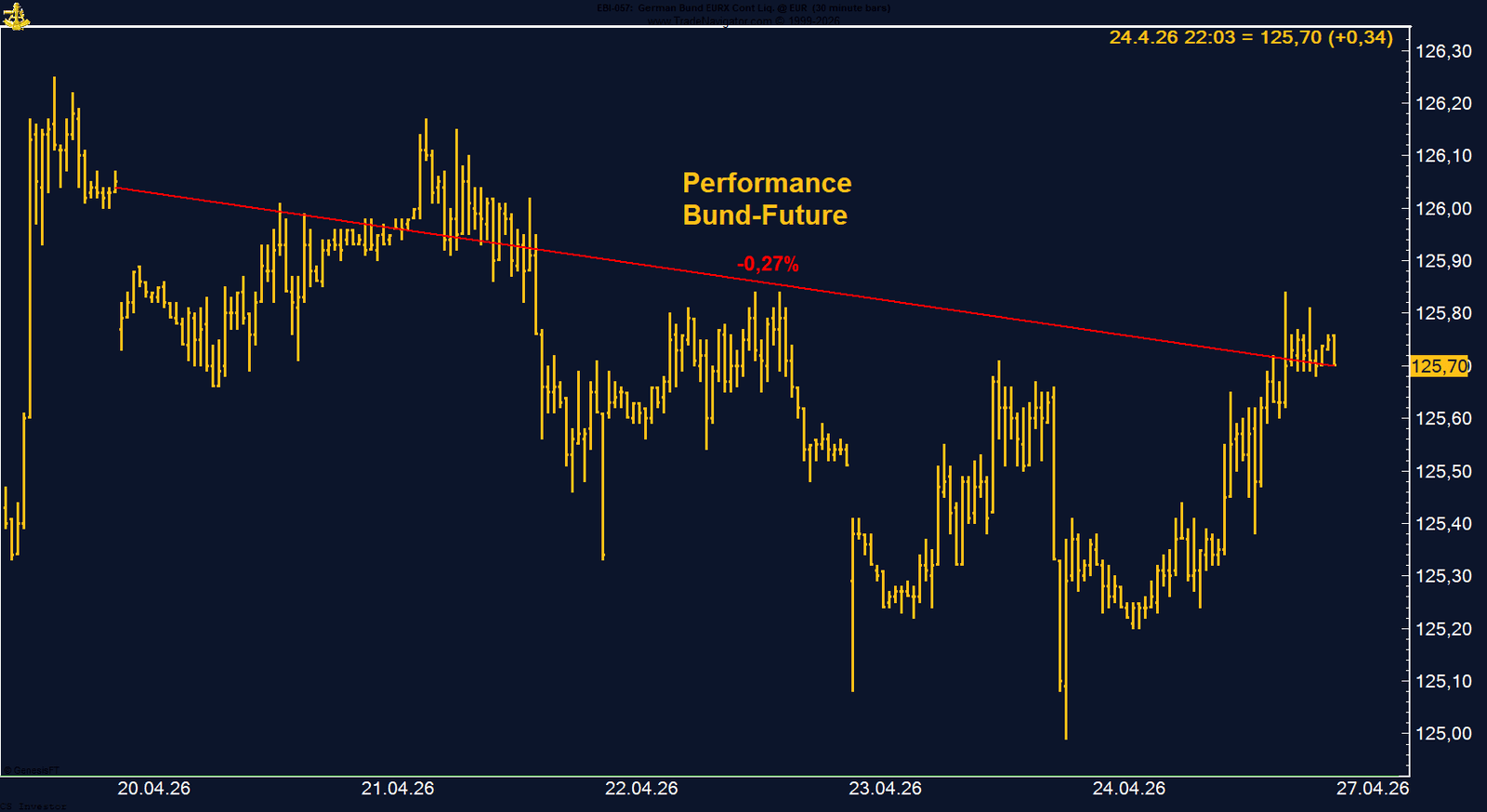

BUND FUTURE - SHORT

Der Bund Future verliert auf Wochenbasis -0,27%.

Performance 5 Jahre: -26,57%

Die letzte Woche im 30-Minuten-Chart:

Bund-Future: Leichte Schwäche vor der EZB – Juni bleibt der entscheidende Termin

Der deutsche Bund-Future zeigte sich in der vergangenen Woche leicht schwächer und verlor auf Wochenbasis 0,27 %. Der Future schloss bei 125,70 Punkten, nachdem er im Wochenverlauf zeitweise sogar unter die Marke von 125 gefallen war. Zum Wochenschluss konnte sich der Markt jedoch etwas stabilisieren und einen Teil der Verluste wieder aufholen.Diese Entwicklung spiegelt die weiterhin hohe Unsicherheit rund um die europäische Zinspolitik wider. Im Mittelpunkt steht nun klar die EZB-Sitzung am kommenden Donnerstag. Aktuell geht der Markt davon aus, dass die Europäische Zentralbank die Zinsen am 30. April zunächst unverändert lässt. Viel spannender als die eigentliche Entscheidung wird jedoch die Kommunikation rund um das Juni-Meeting.

Denn genau dort preisen viele Marktteilnehmer inzwischen die erste Zinserhöhung ein. Hintergrund bleibt die weiterhin erhöhte Inflation im Euroraum, steigende Energiepreise infolge der Nahost-Krise sowie die Frage, wie stark sich dieser neue Inflationsdruck in die Breite der Wirtschaft überträgt.

Für den Bund-Future bedeutet das ein sensibles Umfeld. Steigende Zinserwartungen belasten grundsätzlich Anleihepreise und damit auch den Future. Gleichzeitig sorgt die Unsicherheit über Wachstum, geopolitische Risiken und mögliche Konjunkturabkühlung immer wieder für Nachfrage nach sicheren Staatsanleihen und begrenzt stärkere Abwärtsbewegungen.

Besonders wichtig wird daher die Pressekonferenz von Christine Lagarde. Jede Formulierung zur Inflationsentwicklung, zur Energiepreisdynamik oder zur Wahrscheinlichkeit eines Juni-Schrittes dürfte direkt auf die Renditen und den Bund-Future wirken.

Technisch bleibt der Bereich um 125 Punkte eine wichtige Unterstützungszone. Dass sich der Markt nach dem kurzen Rutsch unter diese Marke schnell stabilisieren konnte, zeigt, dass dort weiterhin Kaufinteresse vorhanden ist. Ein klarer Bruch darunter würde das Bild deutlich eintrüben.

Denn genau dort preisen viele Marktteilnehmer inzwischen die erste Zinserhöhung ein. Hintergrund bleibt die weiterhin erhöhte Inflation im Euroraum, steigende Energiepreise infolge der Nahost-Krise sowie die Frage, wie stark sich dieser neue Inflationsdruck in die Breite der Wirtschaft überträgt.

Für den Bund-Future bedeutet das ein sensibles Umfeld. Steigende Zinserwartungen belasten grundsätzlich Anleihepreise und damit auch den Future. Gleichzeitig sorgt die Unsicherheit über Wachstum, geopolitische Risiken und mögliche Konjunkturabkühlung immer wieder für Nachfrage nach sicheren Staatsanleihen und begrenzt stärkere Abwärtsbewegungen.

Besonders wichtig wird daher die Pressekonferenz von Christine Lagarde. Jede Formulierung zur Inflationsentwicklung, zur Energiepreisdynamik oder zur Wahrscheinlichkeit eines Juni-Schrittes dürfte direkt auf die Renditen und den Bund-Future wirken.

Technisch bleibt der Bereich um 125 Punkte eine wichtige Unterstützungszone. Dass sich der Markt nach dem kurzen Rutsch unter diese Marke schnell stabilisieren konnte, zeigt, dass dort weiterhin Kaufinteresse vorhanden ist. Ein klarer Bruch darunter würde das Bild deutlich eintrüben.

FAZIT

Die leichte Schwäche im Bund-Future ist vor allem Ausdruck der wachsenden Unsicherheit vor der EZB-Sitzung. Der Markt rechnet aktuell nicht mit einer Veränderung im April, sondern blickt fast vollständig auf Juni und die Frage einer ersten Zinserhöhung. Genau deshalb wird die Pressekonferenz von Lagarde wahrscheinlich wichtiger als der eigentliche Zinsentscheid. Solange die Marke um 125 Punkte hält, bleibt das Bild stabil – ein klar hawkisher Ton der EZB könnte jedoch schnell neuen Druck auf den Bund-Future auslösen.

Die leichte Schwäche im Bund-Future ist vor allem Ausdruck der wachsenden Unsicherheit vor der EZB-Sitzung. Der Markt rechnet aktuell nicht mit einer Veränderung im April, sondern blickt fast vollständig auf Juni und die Frage einer ersten Zinserhöhung. Genau deshalb wird die Pressekonferenz von Lagarde wahrscheinlich wichtiger als der eigentliche Zinsentscheid. Solange die Marke um 125 Punkte hält, bleibt das Bild stabil – ein klar hawkisher Ton der EZB könnte jedoch schnell neuen Druck auf den Bund-Future auslösen.

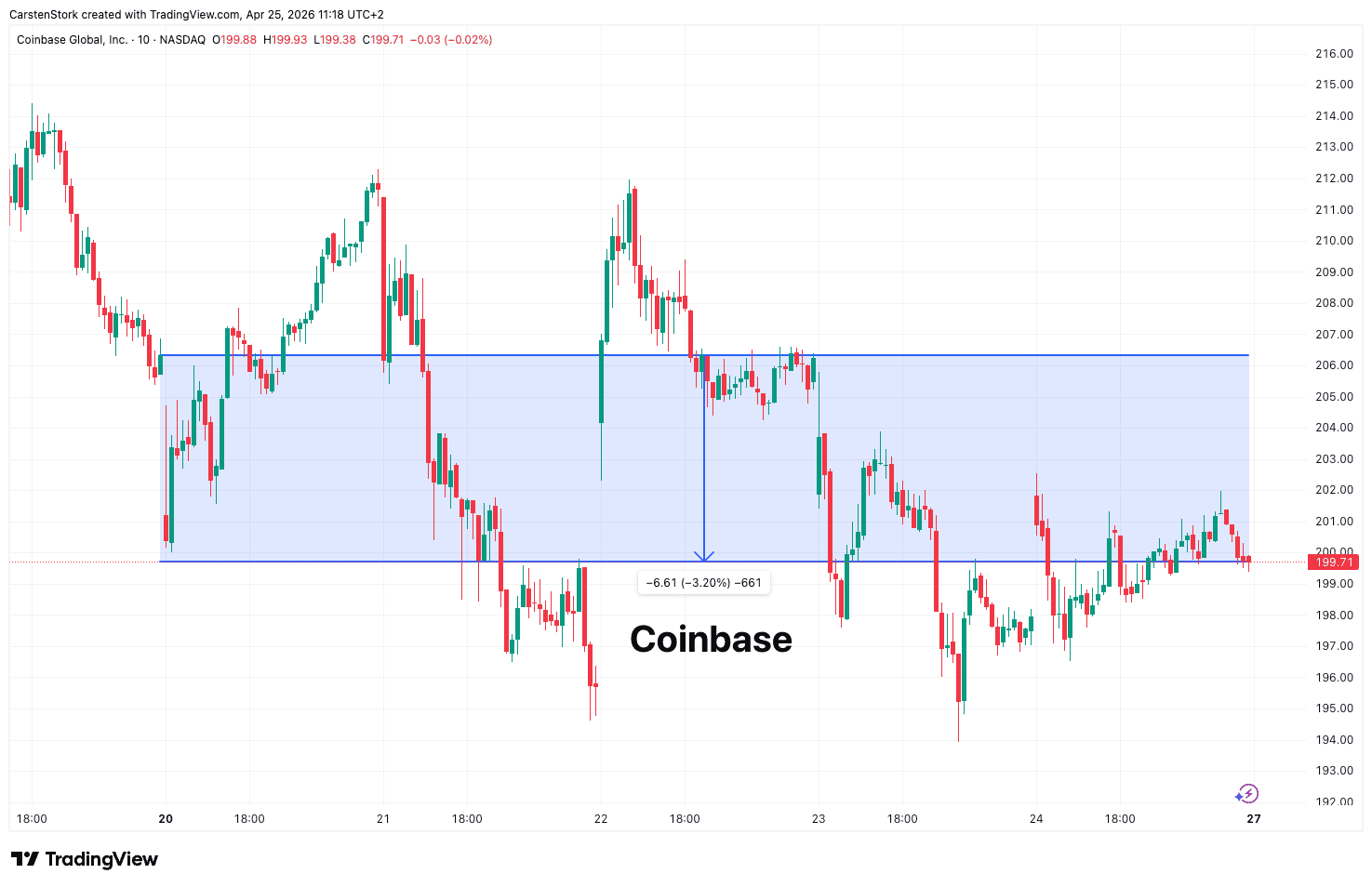

COINBASE GLOBAL, Inc. – LONG

COINBASE GLOBAL, Inc.

verliert auf Wochenbasis -3,20%.Performance 5 Jahre: -32,88%

Die letzte Woche im Chart:

Coinbase: Konsolidierung nach starkem Ausbruch – regulatorischer Druck bleibt hoch

Nach der starken Rally der Vorwoche mit einem Anstieg von über 20 % hat die Coinbase-Aktie zuletzt zunächst konsolidiert. Auf Wochenbasis verlor die Aktie 3,20 % und schloss bei 199,71 US-Dollar. Nach dem dynamischen Ausbruch ist diese Rücksetzbewegung zunächst nicht ungewöhnlich und wirkt bislang eher wie eine gesunde technische Konsolidierung als ein echter Trendbruch.

Fundamental bleibt das Umfeld für Coinbase weiterhin spannend. Positiv wirkt vor allem die anhaltende Stabilisierung im Kryptomarkt, insbesondere bei Bitcoin. Die starken Zuflüsse in die Spot Bitcoin ETFs sowie die verbesserte Marktstimmung im gesamten Digital-Asset-Sektor stützen auch das operative Umfeld für Coinbase. Höhere Handelsaktivität und steigendes institutionelles Interesse wirken sich direkt positiv auf das Geschäftsmodell aus.

Gleichzeitig bleibt der regulatorische Druck hoch. In der vergangenen Woche wurde Coinbase gemeinsam mit Robinhood, Polymarket, Kalshi und weiteren Plattformen vom US-Bundesstaat Wisconsin verklagt. Der Vorwurf betrifft sogenannte Prediction Markets, also Event Contracts auf Sportereignisse und andere reale Ereignisse, die von den Behörden teilweise als illegales Glücksspiel eingestuft werden.

Auch andere Bundesstaaten wie New York, Arizona und Tennessee haben ähnliche Verfahren angestoßen. Der Konflikt zeigt deutlich, dass sich die regulatorische Unsicherheit rund um neue Geschäftsmodelle im Kryptobereich nicht abschwächt. Besonders relevant ist dabei der offene Machtkampf zwischen den Bundesstaaten und der CFTC, die für sich die alleinige Aufsicht über diese Märkte beansprucht.

Trotz dieser Schlagzeilen reagierte die Aktie vergleichsweise stabil. Das zeigt, dass der Markt regulatorische Risiken aktuell weniger stark gewichtet als noch in früheren Phasen und stärker auf die operative Entwicklung sowie den Kryptomarkt selbst blickt.

Technisch bleibt die Zone um 200 US-Dollar nun eine wichtige psychologische Marke. Dass sich die Aktie trotz negativer Schlagzeilen in diesem Bereich halten kann, ist konstruktiv. Ein stabiler Bitcoin-Markt bleibt dabei der wichtigste kurzfristige Treiber.

Fundamental bleibt das Umfeld für Coinbase weiterhin spannend. Positiv wirkt vor allem die anhaltende Stabilisierung im Kryptomarkt, insbesondere bei Bitcoin. Die starken Zuflüsse in die Spot Bitcoin ETFs sowie die verbesserte Marktstimmung im gesamten Digital-Asset-Sektor stützen auch das operative Umfeld für Coinbase. Höhere Handelsaktivität und steigendes institutionelles Interesse wirken sich direkt positiv auf das Geschäftsmodell aus.

Gleichzeitig bleibt der regulatorische Druck hoch. In der vergangenen Woche wurde Coinbase gemeinsam mit Robinhood, Polymarket, Kalshi und weiteren Plattformen vom US-Bundesstaat Wisconsin verklagt. Der Vorwurf betrifft sogenannte Prediction Markets, also Event Contracts auf Sportereignisse und andere reale Ereignisse, die von den Behörden teilweise als illegales Glücksspiel eingestuft werden.

Auch andere Bundesstaaten wie New York, Arizona und Tennessee haben ähnliche Verfahren angestoßen. Der Konflikt zeigt deutlich, dass sich die regulatorische Unsicherheit rund um neue Geschäftsmodelle im Kryptobereich nicht abschwächt. Besonders relevant ist dabei der offene Machtkampf zwischen den Bundesstaaten und der CFTC, die für sich die alleinige Aufsicht über diese Märkte beansprucht.

Trotz dieser Schlagzeilen reagierte die Aktie vergleichsweise stabil. Das zeigt, dass der Markt regulatorische Risiken aktuell weniger stark gewichtet als noch in früheren Phasen und stärker auf die operative Entwicklung sowie den Kryptomarkt selbst blickt.

Technisch bleibt die Zone um 200 US-Dollar nun eine wichtige psychologische Marke. Dass sich die Aktie trotz negativer Schlagzeilen in diesem Bereich halten kann, ist konstruktiv. Ein stabiler Bitcoin-Markt bleibt dabei der wichtigste kurzfristige Treiber.

FAZIT

Die schwächere Woche bei Coinbase ist nach dem starken Anstieg der Vorwoche zunächst völlig normal. Die Aktie konsolidiert auf hohem Niveau, während sich das fundamentale Umfeld durch stabile Kryptomärkte und starke ETF-Zuflüsse verbessert. Der regulatorische Druck rund um Prediction Markets bleibt ein Risikofaktor, wird vom Markt aktuell jedoch klar in den Hintergrund gestellt. Solange Bitcoin stabil bleibt und Coinbase die Zone um 200 US-Dollar verteidigt, bleibt das übergeordnete Setup für uns weiterhin konstruktiv.

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate verlieren auf Wochenbasis -2,32%.

Performance 5 Jahre: +75,19%

Die letzte Woche im Chart:

CO₂-Zertifikate: Konsolidierung nach starkem Lauf – strukturelles Bild bleibt positiv

Die CO₂-Zertifikate (EUA) zeigten sich in der vergangenen Woche etwas schwächer und verloren 2,32 %. Der Future schloss bei 75,09 Euro und gab damit nach der zuvor starken Erholung leicht nach. Nach dem deutlichen Aufwärtslauf der vergangenen Monate wirkt diese Bewegung bislang jedoch eher wie eine normale Konsolidierung als ein struktureller Trendwechsel.Wichtig ist dabei, dass die Preise trotz des Rücksetzers weiterhin klar über den Tiefs aus 2024 notieren und das übergeordnete Monats-Momentum positiv bleibt. Der Markt hat sich damit deutlich von der Schwächephase des Vorjahres gelöst, als Rezessionssorgen, schwache Industrieproduktion und sinkende Energiepreise erheblichen Druck auf den EUA-Markt ausgeübt hatten.

Der zentrale Treiber ist aktuell weniger eine einzelne neue Nachricht als vielmehr das fundamentale Zusammenspiel mehrerer struktureller Faktoren. Zum einen läuft die Reform des europäischen Emissionshandelssystems weiter: Die Market Stability Reserve (MSR) entzieht dem Markt weiterhin Angebot, während gleichzeitig die kostenlosen Zertifikatszuteilungen schrittweise reduziert werden.

Zum anderen gewinnt das neue ETS-2-Regime zunehmend an Bedeutung. Mit dem erweiterten CO₂-Handelssystem für Gebäude, Verkehr und zusätzliche Sektoren entsteht ein neuer struktureller Nachfragefaktor, der dem Markt zusätzliche fundamentale Unterstützung gibt. Auch das nationale Emissionshandelssystem (nEHS) und die neuen Auktionsmechanismen ab 2026 wirken wie ein Preisboden und stabilisieren die Erwartungen.

Makroseitig bleibt der Markt jedoch sensibel. Schwächere europäische Konjunkturdaten, Unsicherheit rund um Energiepreise und die Frage nach der industriellen Nachfrage können kurzfristig immer wieder für Rücksetzer sorgen. Genau deshalb verlaufen CO₂-Zertifikate oft nicht linear, obwohl das strukturelle Setup positiv bleibt.

Technisch bleibt der Bereich um 75 Euro nun eine wichtige Zone. Dass der Markt sich dort zunächst stabilisiert, ist konstruktiv. Ein nachhaltiger Bruch darunter würde kurzfristig mehr Druck erzeugen, das übergeordnete Bild aber noch nicht zerstören.

Der zentrale Treiber ist aktuell weniger eine einzelne neue Nachricht als vielmehr das fundamentale Zusammenspiel mehrerer struktureller Faktoren. Zum einen läuft die Reform des europäischen Emissionshandelssystems weiter: Die Market Stability Reserve (MSR) entzieht dem Markt weiterhin Angebot, während gleichzeitig die kostenlosen Zertifikatszuteilungen schrittweise reduziert werden.

Zum anderen gewinnt das neue ETS-2-Regime zunehmend an Bedeutung. Mit dem erweiterten CO₂-Handelssystem für Gebäude, Verkehr und zusätzliche Sektoren entsteht ein neuer struktureller Nachfragefaktor, der dem Markt zusätzliche fundamentale Unterstützung gibt. Auch das nationale Emissionshandelssystem (nEHS) und die neuen Auktionsmechanismen ab 2026 wirken wie ein Preisboden und stabilisieren die Erwartungen.

Makroseitig bleibt der Markt jedoch sensibel. Schwächere europäische Konjunkturdaten, Unsicherheit rund um Energiepreise und die Frage nach der industriellen Nachfrage können kurzfristig immer wieder für Rücksetzer sorgen. Genau deshalb verlaufen CO₂-Zertifikate oft nicht linear, obwohl das strukturelle Setup positiv bleibt.

Technisch bleibt der Bereich um 75 Euro nun eine wichtige Zone. Dass der Markt sich dort zunächst stabilisiert, ist konstruktiv. Ein nachhaltiger Bruch darunter würde kurzfristig mehr Druck erzeugen, das übergeordnete Bild aber noch nicht zerstören.

FAZIT

Die schwächere Woche bei den CO₂-Zertifikaten sehen wir aktuell vor allem als Konsolidierung innerhalb eines weiterhin bullischen strukturellen Umfelds. ETS-Reformen, sinkendes Angebot und die zunehmende Bedeutung von ETS-2 schaffen langfristig ein solides Fundament für höhere Preise. Kurzfristige Rücksetzer bleiben normal, solange der Bereich um 75 Euro verteidigt wird, bleibt das Gesamtbild für uns weiterhin konstruktiv.

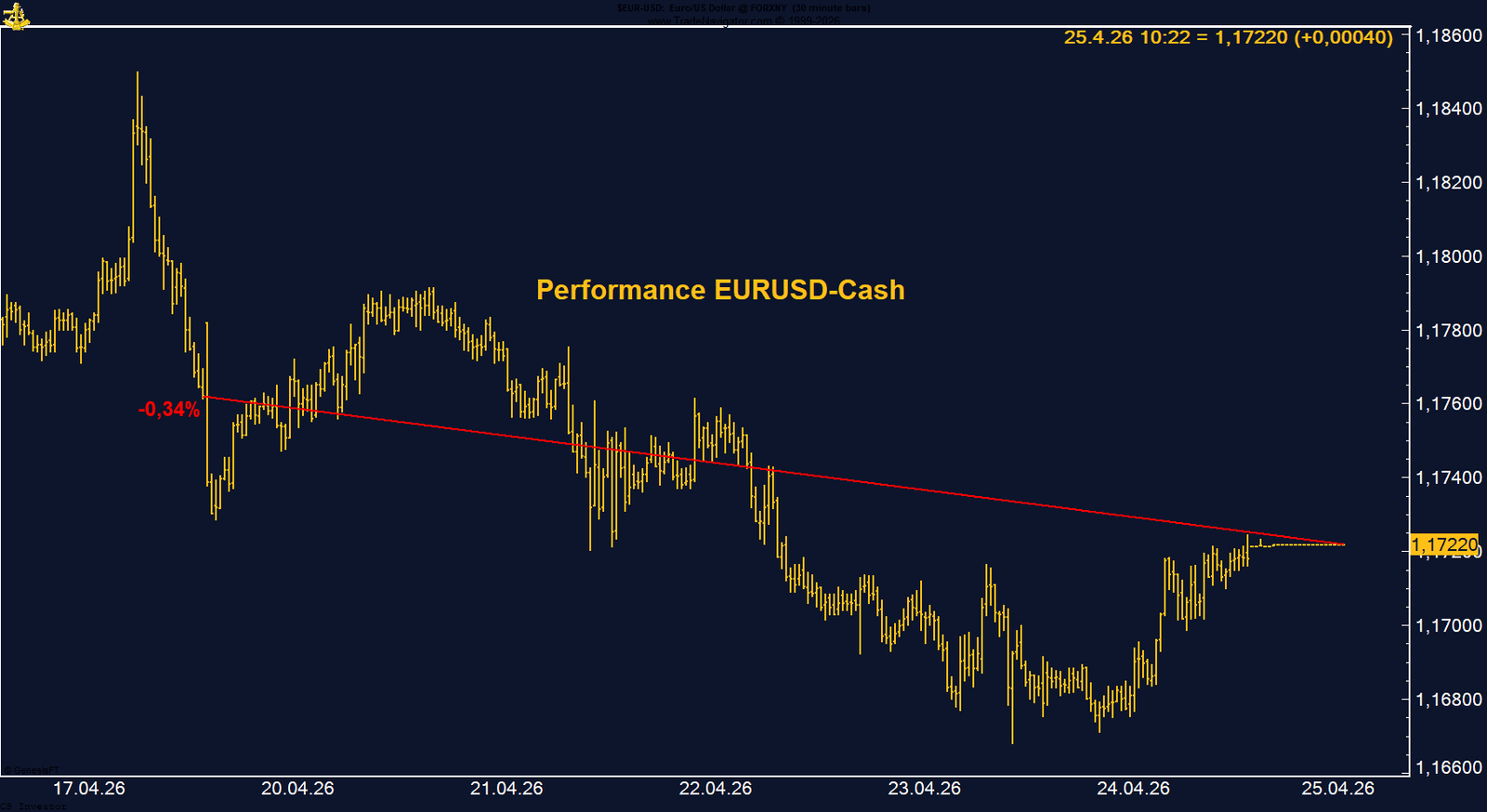

EUR/USD - LONG

Der EUR/USD verliert auf Wochenbasis -0,34%.

Performance 5 Jahre: -0,10%

Die letzte Woche im 30-Minuten-Chart:

Die vergangene Woche verlief für den Euro gegenüber dem US-Dollar leicht schwächer. EUR/USD verlor auf Wochenbasis 0,34 % und schloss bei 1,1722. Noch am vergangenen Freitag notierte das Währungspaar oberhalb der Marke von 1,18, sodass der aktuelle Rücksetzer durchaus spürbar ist. Nach dem starken Anstieg der vergangenen Wochen wirkt diese Bewegung jedoch bislang eher wie eine normale Konsolidierung als ein struktureller Trendwechsel.

Im Fokus steht nun die kommende Notenbankwoche, insbesondere die EZB-Sitzung am 30. April. Aktuell wird erwartet, dass die Europäische Zentralbank die Zinsen zunächst unverändert lässt. Gleichzeitig wächst jedoch die Erwartung, dass bereits beim Juni-Meeting eine erste Zinserhöhung im Euroraum folgen könnte. Genau diese Perspektive bleibt für uns der zentrale fundamentale Treiber.

Dem gegenüber steht eine US-Notenbank, bei der sich die Diskussion zunehmend in Richtung späterer Zinssenkungen bewegt. Auch wenn die Fed kurzfristig noch an ihrem restriktiven Kurs festhält, preist der Markt mittelfristig eher fallende US-Zinsen ein. Diese Zinsdifferenz – stabile bis perspektivisch höhere Zinsen im Euroraum versus spätere Lockerung in den USA – spricht weiterhin für strukturelle Unterstützung im Euro.

Auch die COT-Daten bestätigen dieses Bild. Das Managed Money hat seine Long-Positionen zuletzt erneut ausgebaut und hält aktuell 41.324 Kontrakte auf der Long-Seite. Das zeigt, dass institutionelle Marktteilnehmer trotz der jüngsten Schwäche weiterhin konstruktiv für den Euro positioniert bleiben.

Saisonal ist das Bild kurzfristig etwas gemischter. Historisch neigt der Euro dazu, bis etwa Mitte Mai noch ein saisonales Tief auszubilden, bevor dann häufig eine stärkere Aufwärtsphase bis in den August hinein beginnt. Das spricht dafür, dass kurzfristige Rücksetzer weiterhin möglich bleiben, das mittelfristige Setup jedoch konstruktiv bleibt.

Die kommende Woche mit EZB, Fed und den wichtigen Inflationsdaten dürfte deshalb richtungsweisend werden. Besonders spannend wird sein, wie klar sich die EZB hinsichtlich Juni positioniert und ob sich die Zinserwartungen weiter zugunsten des Euro verschieben.

Im Fokus steht nun die kommende Notenbankwoche, insbesondere die EZB-Sitzung am 30. April. Aktuell wird erwartet, dass die Europäische Zentralbank die Zinsen zunächst unverändert lässt. Gleichzeitig wächst jedoch die Erwartung, dass bereits beim Juni-Meeting eine erste Zinserhöhung im Euroraum folgen könnte. Genau diese Perspektive bleibt für uns der zentrale fundamentale Treiber.

Dem gegenüber steht eine US-Notenbank, bei der sich die Diskussion zunehmend in Richtung späterer Zinssenkungen bewegt. Auch wenn die Fed kurzfristig noch an ihrem restriktiven Kurs festhält, preist der Markt mittelfristig eher fallende US-Zinsen ein. Diese Zinsdifferenz – stabile bis perspektivisch höhere Zinsen im Euroraum versus spätere Lockerung in den USA – spricht weiterhin für strukturelle Unterstützung im Euro.

Auch die COT-Daten bestätigen dieses Bild. Das Managed Money hat seine Long-Positionen zuletzt erneut ausgebaut und hält aktuell 41.324 Kontrakte auf der Long-Seite. Das zeigt, dass institutionelle Marktteilnehmer trotz der jüngsten Schwäche weiterhin konstruktiv für den Euro positioniert bleiben.

Saisonal ist das Bild kurzfristig etwas gemischter. Historisch neigt der Euro dazu, bis etwa Mitte Mai noch ein saisonales Tief auszubilden, bevor dann häufig eine stärkere Aufwärtsphase bis in den August hinein beginnt. Das spricht dafür, dass kurzfristige Rücksetzer weiterhin möglich bleiben, das mittelfristige Setup jedoch konstruktiv bleibt.

Die kommende Woche mit EZB, Fed und den wichtigen Inflationsdaten dürfte deshalb richtungsweisend werden. Besonders spannend wird sein, wie klar sich die EZB hinsichtlich Juni positioniert und ob sich die Zinserwartungen weiter zugunsten des Euro verschieben.

FAZIT

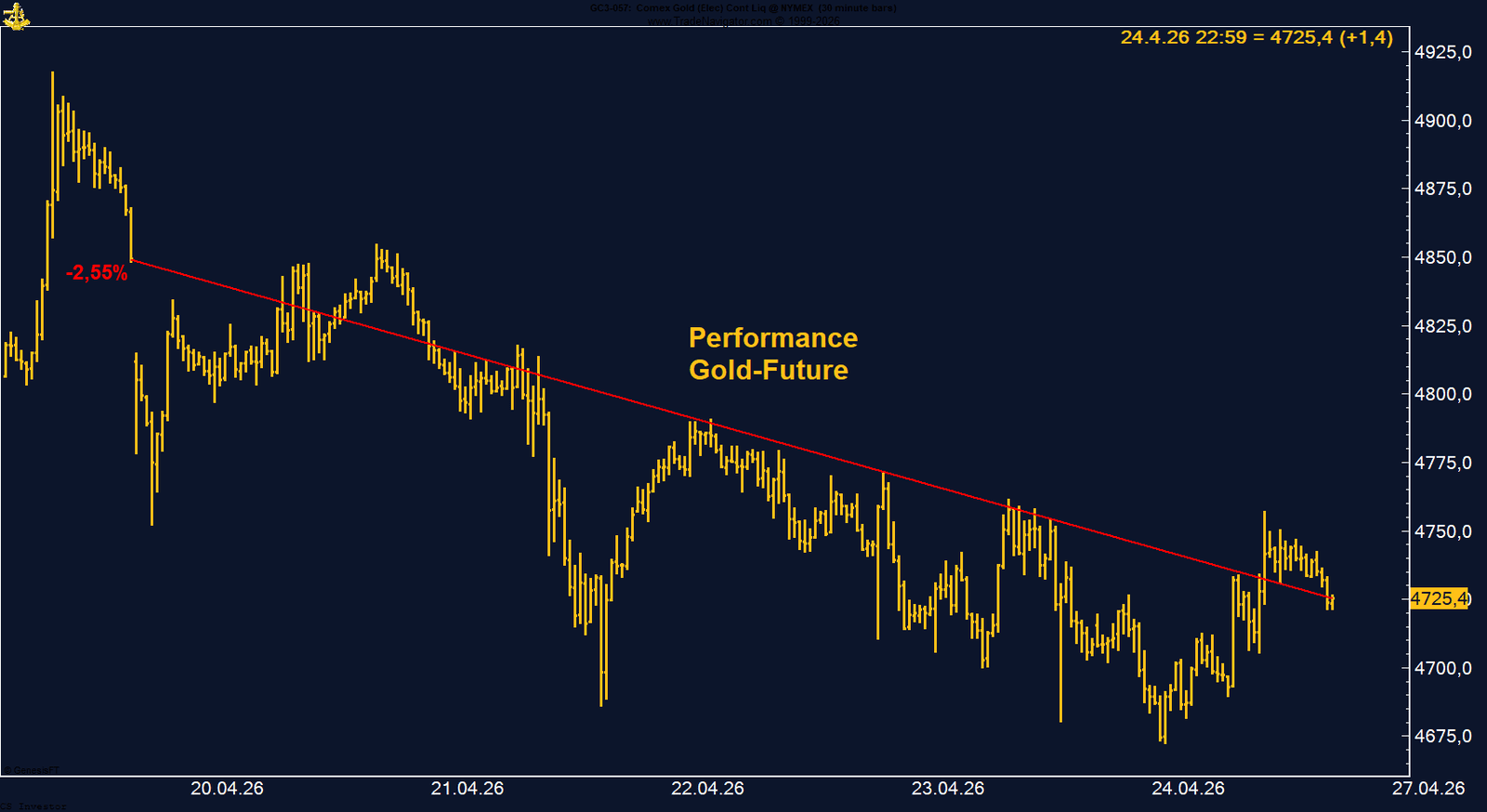

GOLD - LONG

Gold verliert auf Wochenbasis -2,55%.

Performance 5 Jahre: +176,50%

Die letzte Woche im 30-Minuten-Chart:

Gold-Future: Schwächere Woche trotz geopolitischer Unsicherheit – Marktmechanik hat sich verändert

Der Gold-Future an der CME zeigte sich in der vergangenen Woche schwächer und verlor 2,55 %. Trotz zwischenzeitlicher Erholungsversuche blieb der Markt unter Druck und reagierte erneut anders als in klassischen Safe-Haven-Phasen. Genau das macht die aktuelle Situation so interessant.

Historisch profitierte Gold in geopolitischen Krisen meist direkt von Unsicherheit und Risikoaversion. Aktuell zeigt sich jedoch ein anderes Bild: Immer wenn die Lage im Nahen Osten eskaliert, gerät Gold eher unter Druck. Der Markt fürchtet zunehmend, dass Zentralbanken in Stressphasen Goldreserven liquidieren könnten, um ihre Dollarliquidität zu stabilisieren oder Währungsreserven flexibler zu managen.

Umgekehrt reagiert Gold auf Signale möglicher Friedensgespräche oder diplomatischer Entspannung häufig mit Erholung. Genau diese inverse Reaktion war auch zuletzt zu beobachten. Nachrichten über mögliche Fortschritte in den US-Iran-Gesprächen sowie das Ende der DOJ-Ermittlungen gegen Jerome Powell sorgten kurzfristig für eine Stabilisierung, da der Markt damit auch wieder leicht frühere Zinssenkungen unter einem möglichen Fed-Wechsel in Richtung Kevin Warsh einpreiste.

Diese veränderte Korrelation ist bemerkenswert. Gold verhält sich derzeit weniger wie ein klassischer Krisenschutz und stärker wie ein Markt, der zwischen Liquiditätsangst, Dollarstärke und Zinserwartungen schwankt. Steigende Energiepreise und Inflationssorgen wirken zusätzlich belastend, weil sie das Risiko länger hoher Zinsen erhöhen.

Die COT-Daten zeigen dabei erstaunlich wenig Veränderung. Das Managed Money hält weiterhin stabil rund 164.000 Kontrakte auf der Long-Seite. Seit Anfang Februar hat sich diese Positionierung kaum verändert. Das spricht dafür, dass institutionelle Investoren das große strategische Bild weiterhin konstruktiv sehen, kurzfristig jedoch auf klare Trigger warten.

Saisonal wird das Umfeld nun schwieriger. Historisch tendiert Gold ab jetzt bis Ende Juli beziehungsweise Anfang August eher schwächer. Diese saisonale Phase spricht dafür, dass Rücksetzer in den kommenden Wochen eher normal als überraschend wären.

Historisch profitierte Gold in geopolitischen Krisen meist direkt von Unsicherheit und Risikoaversion. Aktuell zeigt sich jedoch ein anderes Bild: Immer wenn die Lage im Nahen Osten eskaliert, gerät Gold eher unter Druck. Der Markt fürchtet zunehmend, dass Zentralbanken in Stressphasen Goldreserven liquidieren könnten, um ihre Dollarliquidität zu stabilisieren oder Währungsreserven flexibler zu managen.

Umgekehrt reagiert Gold auf Signale möglicher Friedensgespräche oder diplomatischer Entspannung häufig mit Erholung. Genau diese inverse Reaktion war auch zuletzt zu beobachten. Nachrichten über mögliche Fortschritte in den US-Iran-Gesprächen sowie das Ende der DOJ-Ermittlungen gegen Jerome Powell sorgten kurzfristig für eine Stabilisierung, da der Markt damit auch wieder leicht frühere Zinssenkungen unter einem möglichen Fed-Wechsel in Richtung Kevin Warsh einpreiste.

Diese veränderte Korrelation ist bemerkenswert. Gold verhält sich derzeit weniger wie ein klassischer Krisenschutz und stärker wie ein Markt, der zwischen Liquiditätsangst, Dollarstärke und Zinserwartungen schwankt. Steigende Energiepreise und Inflationssorgen wirken zusätzlich belastend, weil sie das Risiko länger hoher Zinsen erhöhen.

Die COT-Daten zeigen dabei erstaunlich wenig Veränderung. Das Managed Money hält weiterhin stabil rund 164.000 Kontrakte auf der Long-Seite. Seit Anfang Februar hat sich diese Positionierung kaum verändert. Das spricht dafür, dass institutionelle Investoren das große strategische Bild weiterhin konstruktiv sehen, kurzfristig jedoch auf klare Trigger warten.

Saisonal wird das Umfeld nun schwieriger. Historisch tendiert Gold ab jetzt bis Ende Juli beziehungsweise Anfang August eher schwächer. Diese saisonale Phase spricht dafür, dass Rücksetzer in den kommenden Wochen eher normal als überraschend wären.

FAZIT

Die schwächere Woche bestätigt, dass Gold aktuell nicht mehr rein als klassischer Safe Haven gehandelt wird. Geopolitische Eskalation belastet kurzfristig eher über Liquiditäts- und Dollarängste, während Entspannung und Zinssenkungsfantasie unterstützend wirken. Die stabile Long-Positionierung im Managed Money zeigt jedoch, dass das strategische Vertrauen bestehen bleibt. Kurzfristig spricht die schwächere Saisonalität eher für Vorsicht, strukturell bleibt Gold jedoch weiterhin ein zentraler Baustein im Makro-Portfolio.

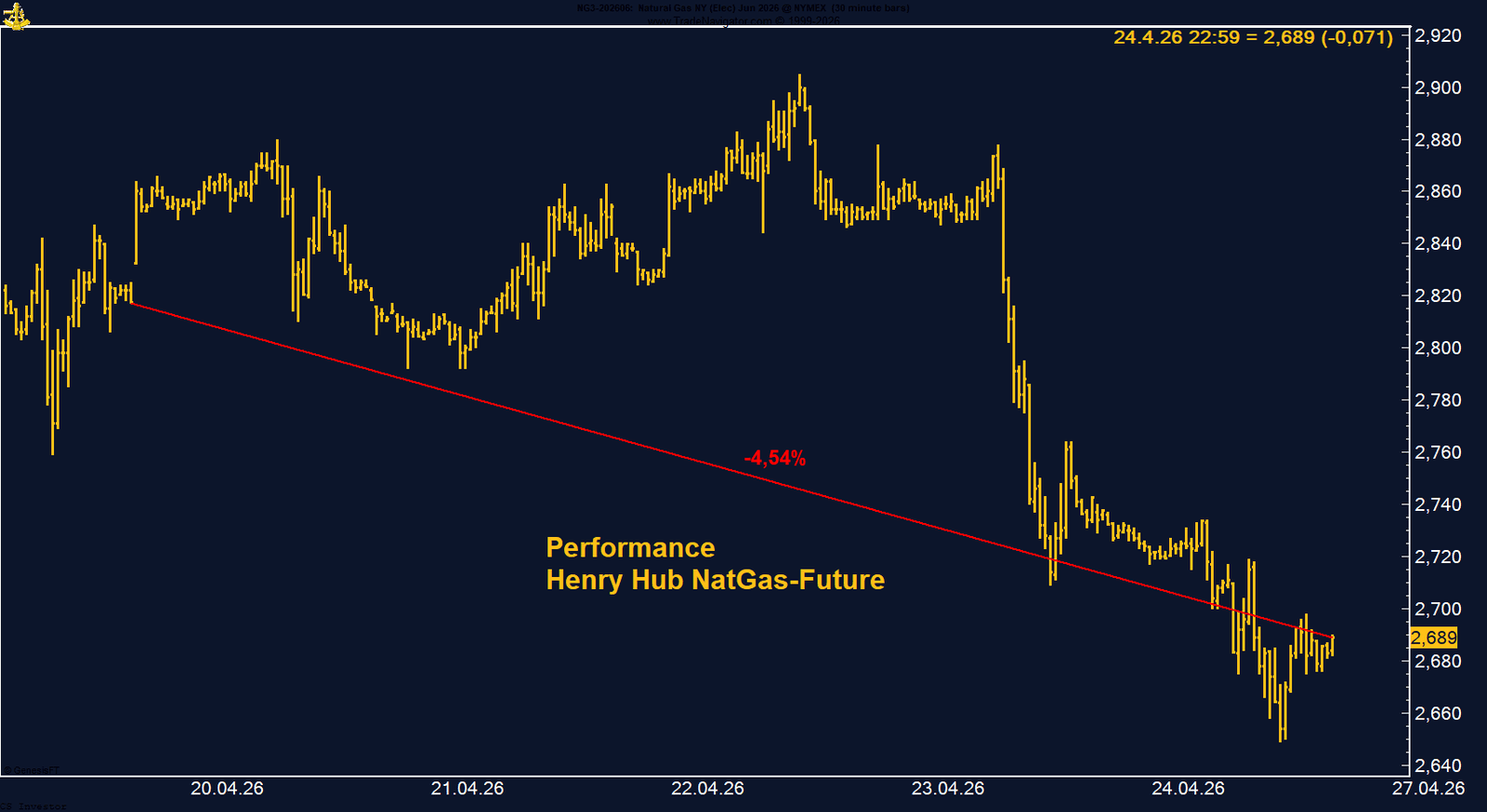

HENRY HUB ERDGAS - LONG

Henry Hub verliert auf Wochenbasis -4,54%.

Performance 5 Jahre: +3,22%

Die letzte Woche im 30-Minuten-Chart:

Der Henry Hub Natural Gas Future in den USA zeigte sich in der vergangenen Woche erneut schwach und verlor 4,54 %. Der Future schloss bei 2,689 US-Dollar und markierte damit eines der schwächsten Niveaus der vergangenen Monate. Besonders enttäuschend ist dabei, dass sich der Markt trotz geopolitischer Spannungen, steigender LNG-Nachfrage und der bevorstehenden Hurrikan-Saison weiterhin kaum stabilisieren kann.Seit dem Hoch rund um den Arctic Blast im Januar hat Henry Hub inzwischen fast 33 % verloren. Die Volatilität bleibt dabei extrem. Von Anfang Dezember bis Januar fiel der Markt zunächst rund 40 %, nur um anschließend bis Anfang Februar um etwa 71 % anzusteigen. Seit diesem Hoch folgte nun erneut ein Rückgang von über 30 %. Diese Bewegungen zeigen, wie brutal und schnell der Gasmarkt auf Wetter, Lagerdaten und kurzfristige Fundamentalfaktoren reagiert.

Aktuell belastet vor allem das hohe Angebotsniveau. Die zuletzt veröffentlichten EIA-Lagerdaten mit einem Build von 103 Bcf waren klar bearish und markierten den frühesten dreistelligen Lageraufbau in dieser Größenordnung überhaupt. Die Speicherbestände liegen inzwischen rund 8 % über dem saisonalen Durchschnitt, was den Markt trotz steigender LNG-Exportflüsse stark unter Druck setzt.

Hinzu kommt das milde Frühlingswetter in den USA. Die Heiznachfrage ist bereits deutlich zurückgegangen, während die Kühlsaison noch nicht begonnen hat. Genau diese Übergangsphase sorgt regelmäßig für schwache Nachfrage und hohe Storage-Injections. Selbst die bereits leicht sinkende Produktion kann diesen Effekt bislang nicht kompensieren.

Auch die COT-Daten zeigen weiterhin ein sehr negatives Sentiment. Das Managed Money hat seine Short-Position zwar leicht reduziert, hält aber immer noch rund 168.000 Kontrakte auf der Short-Seite. Das ist weiterhin ein massives Übergewicht und zeigt, dass institutionelle Investoren dem Markt noch immer wenig Vertrauen schenken.

Besonders bemerkenswert bleibt die Diskrepanz zur Saisonalität. Historisch tendiert Henry Hub bis Mitte Juni eher freundlich, bevor mit Beginn der Hurrikan-Saison ab Juni und den ersten relevanten Sturmrisiken Richtung August und September oft eine deutlich stärkere Aufwärtsphase beginnt. Genau deshalb bleibt das aktuelle Verhalten des Marktes so schwer nachvollziehbar.

Aktuell belastet vor allem das hohe Angebotsniveau. Die zuletzt veröffentlichten EIA-Lagerdaten mit einem Build von 103 Bcf waren klar bearish und markierten den frühesten dreistelligen Lageraufbau in dieser Größenordnung überhaupt. Die Speicherbestände liegen inzwischen rund 8 % über dem saisonalen Durchschnitt, was den Markt trotz steigender LNG-Exportflüsse stark unter Druck setzt.

Hinzu kommt das milde Frühlingswetter in den USA. Die Heiznachfrage ist bereits deutlich zurückgegangen, während die Kühlsaison noch nicht begonnen hat. Genau diese Übergangsphase sorgt regelmäßig für schwache Nachfrage und hohe Storage-Injections. Selbst die bereits leicht sinkende Produktion kann diesen Effekt bislang nicht kompensieren.

Auch die COT-Daten zeigen weiterhin ein sehr negatives Sentiment. Das Managed Money hat seine Short-Position zwar leicht reduziert, hält aber immer noch rund 168.000 Kontrakte auf der Short-Seite. Das ist weiterhin ein massives Übergewicht und zeigt, dass institutionelle Investoren dem Markt noch immer wenig Vertrauen schenken.

Besonders bemerkenswert bleibt die Diskrepanz zur Saisonalität. Historisch tendiert Henry Hub bis Mitte Juni eher freundlich, bevor mit Beginn der Hurrikan-Saison ab Juni und den ersten relevanten Sturmrisiken Richtung August und September oft eine deutlich stärkere Aufwärtsphase beginnt. Genau deshalb bleibt das aktuelle Verhalten des Marktes so schwer nachvollziehbar.

FAZIT

Henry Hub bleibt aktuell einer der frustrierendsten Märkte im Portfolio. Fundamentale Lagerdaten und schwache Nachfrage dominieren kurzfristig klar das Geschehen, obwohl Saisonalität, LNG-Exporte und die bevorstehende Hurrikan-Saison eigentlich ein deutlich konstruktiveres Bild zeichnen. Die extreme Short-Positionierung im Managed Money zeigt, wie negativ das Sentiment aktuell ist – und genau darin liegt auch das Potenzial für eine spätere, sehr dynamische Gegenbewegung. Noch fehlt der Trigger, aber strukturell bleibt Gas für uns weiterhin einer der spannendsten Märkte für die kommenden Monate.

KAFFEE - LONG

Der Kaffee-Future gewinnt auf Wochenbasis +4,00%.

Performance 5 Jahre: +135,97%

Die letzte Woche im 30min Chart:

Arabica-Kaffee: Erholung über 300 US-Cent – saisonal bleibt Vorsicht angebracht

Der Arabica-Kaffee-Future an der ICE US zeigte sich in der vergangenen Woche deutlich fester und legte rund 4 % zu. Im Wochenverlauf stieg der Markt zwischenzeitlich sogar wieder über die Marke von 300 US-Cent je Pfund und erreichte damit das höchste Niveau seit rund vier Wochen. Zum Wochenschluss konnten diese Gewinne jedoch nicht vollständig gehalten werden, sodass Kaffee die Woche bei 294,85 US-Cent beendete.Nach der starken Korrektur der vergangenen Monate ist diese Stabilisierung zunächst konstruktiv. Trotz der jüngsten Erholung bleibt Kaffee auf Sicht der letzten zwölf Monate weiterhin deutlich unter Druck und notiert noch klar unter den Extremständen des Vorjahres. Genau deshalb ist die aktuelle Bewegung eher als technische Erholung innerhalb eines größeren Korrekturzyklus zu sehen.

Fundamental bleibt das Umfeld gemischt. Wetterrisiken in Brasilien sowie Unsicherheiten bei der globalen Ernte sorgen immer wieder für kurzfristige Unterstützung. Gleichzeitig bleibt die Marktteilnehmerseite vorsichtig, da die Angebotslage insgesamt weniger angespannt wirkt als noch im Vorjahr. Gerade nach den extremen Preisbewegungen der letzten Jahre reagiert der Markt sehr sensibel auf kleinste Veränderungen in den Ernteprognosen.

Die COT-Daten liefern aktuell kein klares Signal. Das Managed Money hat seine Long-Positionen zuletzt nicht weiter ausgebaut und hält aktuell rund 19.287 Kontrakte auf der Long-Seite. Das ist weder eine aggressive bullische Positionierung noch ein klar bearishes Setup – eher ein Zeichen dafür, dass institutionelle Investoren selbst noch auf eine klarere Richtung warten.

Saisonal wird das Bild aktuell eher schwieriger. Historisch tendiert Arabica-Kaffee bis Anfang beziehungsweise Mitte Juli eher schwächer. Das bedeutet, dass die jüngste Erholung zwar technisch positiv ist, aber gegen eine eher ungünstige saisonale Phase läuft.

Gerade deshalb wird wichtig sein, ob der Markt die Zone um 300 US-Cent nachhaltig zurückerobern kann oder ob diese Marke erneut als Widerstand bestätigt wird. Ein Scheitern dort könnte schnell wieder Verkaufsdruck auslösen.

Fundamental bleibt das Umfeld gemischt. Wetterrisiken in Brasilien sowie Unsicherheiten bei der globalen Ernte sorgen immer wieder für kurzfristige Unterstützung. Gleichzeitig bleibt die Marktteilnehmerseite vorsichtig, da die Angebotslage insgesamt weniger angespannt wirkt als noch im Vorjahr. Gerade nach den extremen Preisbewegungen der letzten Jahre reagiert der Markt sehr sensibel auf kleinste Veränderungen in den Ernteprognosen.

Die COT-Daten liefern aktuell kein klares Signal. Das Managed Money hat seine Long-Positionen zuletzt nicht weiter ausgebaut und hält aktuell rund 19.287 Kontrakte auf der Long-Seite. Das ist weder eine aggressive bullische Positionierung noch ein klar bearishes Setup – eher ein Zeichen dafür, dass institutionelle Investoren selbst noch auf eine klarere Richtung warten.

Saisonal wird das Bild aktuell eher schwieriger. Historisch tendiert Arabica-Kaffee bis Anfang beziehungsweise Mitte Juli eher schwächer. Das bedeutet, dass die jüngste Erholung zwar technisch positiv ist, aber gegen eine eher ungünstige saisonale Phase läuft.

Gerade deshalb wird wichtig sein, ob der Markt die Zone um 300 US-Cent nachhaltig zurückerobern kann oder ob diese Marke erneut als Widerstand bestätigt wird. Ein Scheitern dort könnte schnell wieder Verkaufsdruck auslösen.

FAZIT

Die vergangene Woche war ein erster positiver Schritt für Kaffee, vor allem durch die Rückkehr über die psychologisch wichtige Marke von 300 US-Cent im Wochenverlauf. Dass diese Gewinne nicht vollständig gehalten wurden, zeigt jedoch, dass der Markt noch keine echte Trendwende bestätigt hat. Die neutrale Positionierung im Managed Money und die schwächere Saisonalität bis in den Sommer sprechen kurzfristig eher für Vorsicht. Das übergeordnete Bild bleibt interessant, aber für einen nachhaltigen neuen Aufwärtstrend braucht der Markt noch deutlich mehr Überzeugung.

KAKAO - LONG

Der Kakao-Future gewinnt auf Wochenbasis +4,18%.

Performance 5 Jahre: +45,57%

Die letzte Woche im 30min Chart:

Kakao-Future: Starke Erholung trotz schwacher Nachfrage – Short-Covering bleibt das zentrale Thema

Der Kakao-Future an der ICE US zeigte sich in der vergangenen Woche deutlich stärker und legte 4,18 % zu. Der Future schloss bei 3.437 US-Dollar je Tonne und konnte damit eine saubere Aufwärtsbewegung über die gesamte Woche hinweg aufbauen. Im Hoch stieg Kakao sogar bis auf 3.487 US-Dollar, bevor zum Wochenschluss leichte Gewinnmitnahmen einsetzten.Nach der massiven Korrektur der vergangenen Monate ist diese Bewegung zunächst ein positives Signal. Der Markt zeigt erstmals wieder mehr Stabilität, obwohl die fundamentalen Schlagzeilen auf der Nachfrageseite weiterhin eher belastend bleiben.

Besonders schwach bleibt aktuell die globale Schokoladennachfrage. In Nordamerika gingen die Schokoladenverkäufe zuletzt zurück, auch das Ostergeschäft verlief deutlich schwächer als im Vorjahr. Zusätzlich fielen die Q1-Grindings in Europa mit minus 7,8 % auf den niedrigsten Stand eines ersten Quartals seit 17 Jahren. Auch in Nordamerika gingen die Verarbeitungszahlen zurück, was den Markt fundamental eigentlich belastet.

Gleichzeitig bleiben die physischen Lagerbestände hoch. Die ICE-Kakaobestände sind zuletzt auf ein 20-Monats-Hoch gestiegen, was kurzfristig zusätzlichen Preisdruck erzeugt. Auch die Elfenbeinküste meldet bislang stabile Liefermengen, was das Bild auf den ersten Blick eher bearish erscheinen lässt.

Auf der anderen Seite bleibt das strukturelle Angebotsrisiko bestehen. Trockenheit in Westafrika, sinkende Farmerpreise in Ghana und der Elfenbeinküste sowie Produktionsrisiken in Nigeria sorgen weiterhin für Unsicherheit auf der Angebotsseite. Genau diese Kombination verhindert bislang einen stärkeren Preisrückgang.

Die COT-Daten bleiben dabei besonders spannend. Das Managed Money hält weiterhin eine leichte Short-Position von über 19.000 Kontrakten, hat diese zuletzt jedoch nicht weiter ausgebaut, sondern eher leicht reduziert. Das ist positiv zu werten, da genau hier das Potenzial für weitere Short-Covering-Bewegungen liegt, wenn der Markt weiter stabilisiert.

Saisonal bleibt das Timing jedoch wichtig. Historisch hat Kakao jetzt noch bis Ende April eine Chance auf Unterstützung, bevor häufig eine schwächere Phase bis etwa Mitte Mai folgt. Das bedeutet: Die kommende Woche könnte kurzfristig noch konstruktiv bleiben, danach steigt die Wahrscheinlichkeit einer erneuten Konsolidierung.

Besonders schwach bleibt aktuell die globale Schokoladennachfrage. In Nordamerika gingen die Schokoladenverkäufe zuletzt zurück, auch das Ostergeschäft verlief deutlich schwächer als im Vorjahr. Zusätzlich fielen die Q1-Grindings in Europa mit minus 7,8 % auf den niedrigsten Stand eines ersten Quartals seit 17 Jahren. Auch in Nordamerika gingen die Verarbeitungszahlen zurück, was den Markt fundamental eigentlich belastet.

Gleichzeitig bleiben die physischen Lagerbestände hoch. Die ICE-Kakaobestände sind zuletzt auf ein 20-Monats-Hoch gestiegen, was kurzfristig zusätzlichen Preisdruck erzeugt. Auch die Elfenbeinküste meldet bislang stabile Liefermengen, was das Bild auf den ersten Blick eher bearish erscheinen lässt.

Auf der anderen Seite bleibt das strukturelle Angebotsrisiko bestehen. Trockenheit in Westafrika, sinkende Farmerpreise in Ghana und der Elfenbeinküste sowie Produktionsrisiken in Nigeria sorgen weiterhin für Unsicherheit auf der Angebotsseite. Genau diese Kombination verhindert bislang einen stärkeren Preisrückgang.

Die COT-Daten bleiben dabei besonders spannend. Das Managed Money hält weiterhin eine leichte Short-Position von über 19.000 Kontrakten, hat diese zuletzt jedoch nicht weiter ausgebaut, sondern eher leicht reduziert. Das ist positiv zu werten, da genau hier das Potenzial für weitere Short-Covering-Bewegungen liegt, wenn der Markt weiter stabilisiert.

Saisonal bleibt das Timing jedoch wichtig. Historisch hat Kakao jetzt noch bis Ende April eine Chance auf Unterstützung, bevor häufig eine schwächere Phase bis etwa Mitte Mai folgt. Das bedeutet: Die kommende Woche könnte kurzfristig noch konstruktiv bleiben, danach steigt die Wahrscheinlichkeit einer erneuten Konsolidierung.

FAZIT

Die starke Woche bei Kakao ist ein positives Signal, vor allem weil sie trotz schwacher Nachfragedaten stattgefunden hat. Das spricht dafür, dass Short-Covering und die strukturellen Angebotsrisiken aktuell wichtiger sind als die kurzfristige Nachfrageschwäche. Die leicht zurückgehende Short-Position im Managed Money bestätigt dieses Bild. Kurzfristig bleibt das Setup noch interessant, saisonal wird es ab Mai jedoch deutlich schwieriger – deshalb dürfte Timing hier in den kommenden Tagen besonders entscheidend werden.

KUPFER - LONG

Der Kupfer-Future verliert auf Wochenbasis -0,86%.

Performance 5 Jahre: +51,32%

Die letzte Woche im 30min Chart:

Kupfer-Future: Konsolidierung auf hohem Niveau – strukturell bleibt das Bild bullisch

Der Kupfer-Future an der CME zeigte sich in der vergangenen Woche leicht schwächer und verlor 0,86 %. Der Future schloss bei 602,85 US-Cent, nachdem er im Wochenverlauf zwischenzeitlich bis auf 615,15 US-Cent ansteigen konnte. Nach der starken Rally der vergangenen Monate wirkt diese Bewegung bislang jedoch eher wie eine gesunde Konsolidierung auf hohem Niveau als ein echter Trendwechsel.Belastend wirkten zuletzt vor allem die geopolitischen Spannungen im Nahen Osten. Die Unsicherheit rund um die Gespräche zwischen den USA und dem Iran sowie die anhaltenden Störungen rund um die Straße von Hormus erhöhen Inflations- und Wachstumsrisiken. Genau diese Kombination belastet Industriemetalle wie Kupfer, da höhere Energiepreise einerseits die Produktionskosten erhöhen, andererseits aber auch Sorgen über eine Abschwächung der globalen Nachfrage verstärken.

Gleichzeitig bleibt das fundamentale Bild jedoch deutlich konstruktiver, als es die kurzfristige Schwäche vermuten lässt. Die chinesische Nachfrage zeigt sich weiterhin robust, Lagerbestände gehen zurück und vor dem Labor-Day-Feiertag in China sorgt zusätzliches Restocking für Unterstützung. Auch die strategische Bedeutung von Kupfer im Bereich Elektrifizierung, Energiewende und Infrastrukturinvestitionen bleibt unverändert hoch.

Zwar argumentieren einige Analysten, dass der Markt kurzfristig noch gut versorgt sei, insbesondere durch hohe chinesische Raffinadeproduktion und vorhandene Lagerbestände, doch institutionelle Marktteilnehmer positionieren sich klar auf der bullischen Seite.

Das zeigt sich deutlich in den COT-Daten. Das Managed Money hat seine Long-Positionen erneut weiter ausgebaut und hält inzwischen 59.204 Kontrakte Long. Das ist eine starke Positionierung und spricht klar dafür, dass größere Marktteilnehmer weiterhin von höheren Preisen ausgehen.

Saisonal wird das Umfeld nun allerdings schwieriger. Historisch beginnt für Kupfer ab jetzt häufig eine schwächere Phase, die sich bis Ende Juni ziehen kann. Das bedeutet, dass kurzfristige Rücksetzer trotz des bullischen strukturellen Bildes durchaus normal wären.

Gerade deshalb bleibt das Timing entscheidend: Fundamentale Stärke und bullische Positionierung sprechen für den Markt, die saisonale Phase mahnt jedoch kurzfristig zur Vorsicht.

Gleichzeitig bleibt das fundamentale Bild jedoch deutlich konstruktiver, als es die kurzfristige Schwäche vermuten lässt. Die chinesische Nachfrage zeigt sich weiterhin robust, Lagerbestände gehen zurück und vor dem Labor-Day-Feiertag in China sorgt zusätzliches Restocking für Unterstützung. Auch die strategische Bedeutung von Kupfer im Bereich Elektrifizierung, Energiewende und Infrastrukturinvestitionen bleibt unverändert hoch.

Zwar argumentieren einige Analysten, dass der Markt kurzfristig noch gut versorgt sei, insbesondere durch hohe chinesische Raffinadeproduktion und vorhandene Lagerbestände, doch institutionelle Marktteilnehmer positionieren sich klar auf der bullischen Seite.

Das zeigt sich deutlich in den COT-Daten. Das Managed Money hat seine Long-Positionen erneut weiter ausgebaut und hält inzwischen 59.204 Kontrakte Long. Das ist eine starke Positionierung und spricht klar dafür, dass größere Marktteilnehmer weiterhin von höheren Preisen ausgehen.

Saisonal wird das Umfeld nun allerdings schwieriger. Historisch beginnt für Kupfer ab jetzt häufig eine schwächere Phase, die sich bis Ende Juni ziehen kann. Das bedeutet, dass kurzfristige Rücksetzer trotz des bullischen strukturellen Bildes durchaus normal wären.

Gerade deshalb bleibt das Timing entscheidend: Fundamentale Stärke und bullische Positionierung sprechen für den Markt, die saisonale Phase mahnt jedoch kurzfristig zur Vorsicht.

FAZIT

Die leichte Schwäche der vergangenen Woche ändert nichts am übergeordnet bullischen Bild für Kupfer. Die starke Long-Positionierung im Managed Money, robuste chinesische Nachfrage und die strukturelle Bedeutung von Kupfer bleiben klare Unterstützungsfaktoren. Nach dem starken Anstieg ist eine Konsolidierung auf diesem Niveau gesund. Saisonale Schwäche bis Ende Juni könnte kurzfristig noch Druck erzeugen, strategisch bleibt Kupfer für uns jedoch weiterhin einer der attraktivsten Long-Trades im Metallsektor.

MAIS - LONG

Der Mais-Future gewinnt auf Wochenbasis -+1,42%.

Performance 5 Jahre: -19,39%

Die letzte Woche im 15min Chart:

Mais-Future: Stabile Aufwärtsbewegung – Fundamentaldaten und Saisonalität bleiben unterstützend

Der Mais-Future an der CBOT in Chicago setzte seine positive Entwicklung auch in der vergangenen Woche fort und legte weitere 1,42 % zu. Der Future schloss bei 433,5 US-Cent pro Bushel und bestätigt damit die zuletzt stabile Aufwärtsbewegung. Nach mehreren Wochen konstruktiver Preisentwicklung bleibt das Bild im Maismarkt weiterhin deutlich freundlicher als noch zu Jahresbeginn.

Fundamental bleibt das Umfeld unterstützend. Die Exportnachfrage zeigt sich robust: Die US-Exportverpflichtungen liegen aktuell bei 74,1 Millionen Tonnen und damit rund 28 % über dem Vorjahresniveau. Auch internationale Käufe, unter anderem aus Südkorea, unterstreichen die stabile globale Nachfrage.

Zusätzlich bleibt das Thema Düngemittel und Energiepreise ein wichtiger Treiber. Die anhaltenden Spannungen im Nahen Osten und die Unsicherheit rund um die Straße von Hormus sorgen weiterhin für höhere Energie- und Transportkosten. Da Mais stark von Düngemittelkosten beeinflusst wird, kann dies die Produktionsseite belasten und die Angebotslage enger machen.

Auch wetterseitig bleibt der Markt aufmerksam. Regenprognosen in den zentralen US-Anbaugebieten könnten kurzfristig Aussaatverzögerungen verursachen, während Trockenheit in Teilen wichtiger Agrarregionen weiterhin beobachtet wird. Gerade in dieser Phase der Saison reagieren Maispreise oft sehr sensibel auf Wetterveränderungen.

Besonders bullisch bleiben die COT-Daten. Das Managed Money hat seine Long-Positionen erneut leicht ausgebaut und hält inzwischen fast 264.000 Kontrakte auf der Long-Seite. Das ist eine starke institutionelle Positionierung und zeigt, dass große Marktteilnehmer weiterhin auf steigende Preise setzen.

Auch saisonal bleibt das Setup konstruktiv. Historisch hat Mais jetzt die Chance, bis Ende Juni hinein kontinuierlich fester zu tendieren. Diese positive Saisonphase unterstützt das aktuelle technische Bild zusätzlich und macht Rücksetzer eher zu potenziellen Kaufgelegenheiten als zu Trendwarnungen.

Technisch wirkt der Markt stabil, solange die jüngsten Ausbruchslevels verteidigt werden. Die Kombination aus positiver Saisonalität, starker institutioneller Positionierung und robusten Fundamentaldaten spricht aktuell klar eher für Stärke als für größere Rückschläge.

Fundamental bleibt das Umfeld unterstützend. Die Exportnachfrage zeigt sich robust: Die US-Exportverpflichtungen liegen aktuell bei 74,1 Millionen Tonnen und damit rund 28 % über dem Vorjahresniveau. Auch internationale Käufe, unter anderem aus Südkorea, unterstreichen die stabile globale Nachfrage.

Zusätzlich bleibt das Thema Düngemittel und Energiepreise ein wichtiger Treiber. Die anhaltenden Spannungen im Nahen Osten und die Unsicherheit rund um die Straße von Hormus sorgen weiterhin für höhere Energie- und Transportkosten. Da Mais stark von Düngemittelkosten beeinflusst wird, kann dies die Produktionsseite belasten und die Angebotslage enger machen.

Auch wetterseitig bleibt der Markt aufmerksam. Regenprognosen in den zentralen US-Anbaugebieten könnten kurzfristig Aussaatverzögerungen verursachen, während Trockenheit in Teilen wichtiger Agrarregionen weiterhin beobachtet wird. Gerade in dieser Phase der Saison reagieren Maispreise oft sehr sensibel auf Wetterveränderungen.

Besonders bullisch bleiben die COT-Daten. Das Managed Money hat seine Long-Positionen erneut leicht ausgebaut und hält inzwischen fast 264.000 Kontrakte auf der Long-Seite. Das ist eine starke institutionelle Positionierung und zeigt, dass große Marktteilnehmer weiterhin auf steigende Preise setzen.

Auch saisonal bleibt das Setup konstruktiv. Historisch hat Mais jetzt die Chance, bis Ende Juni hinein kontinuierlich fester zu tendieren. Diese positive Saisonphase unterstützt das aktuelle technische Bild zusätzlich und macht Rücksetzer eher zu potenziellen Kaufgelegenheiten als zu Trendwarnungen.

Technisch wirkt der Markt stabil, solange die jüngsten Ausbruchslevels verteidigt werden. Die Kombination aus positiver Saisonalität, starker institutioneller Positionierung und robusten Fundamentaldaten spricht aktuell klar eher für Stärke als für größere Rückschläge.

FAZIT

Mais bleibt aktuell einer der konstruktivsten Agrar-Trades im Portfolio. Die starke Long-Positionierung des Managed Money, robuste Exportdaten und die positive Saisonalität bis Ende Juni sprechen weiterhin für steigende Kurse. Hinzu kommen Unsicherheiten bei Wetter und Düngemittelkosten, die das Angebot zusätzlich stützen können. Solange dieses Setup intakt bleibt, sehe ich Mais weiterhin klar auf der Long-Seite

PLATIN - LONG

Der Platin-Future verliert auf Wochenbasis -4,38%.

Performance 5 Jahre: +69,63%

Die letzte Woche im 15min Chart:

Platin unter Druck – Die 2.000-Dollar-Marke wird zur Nagelprobe

Der Platin-Future zeigte sich in der vergangenen Woche deutlich schwächer und verlor 4,38 %. Der Future schloss bei 2.021 US-Dollar pro Unze und damit nur knapp über der wichtigen psychologischen Marke von 2.000 US-Dollar. Nach dem starken Anstieg der vergangenen Wochen war diese Korrektur zwar spürbar, verändert das übergeordnete Bild bislang jedoch noch nicht grundlegend.Belastet wurde der Markt vor allem durch das schwierigere Umfeld für Edelmetalle insgesamt. Die erneuten Spannungen im Nahen Osten, insbesondere rund um die Straße von Hormus, haben die Energiepreise stark steigen lassen und damit Inflationsängste sowie Erwartungen längerer hoher Zinsen verstärkt. Genau dieses Umfeld belastet zinssensitive Edelmetalle wie Platin kurzfristig deutlich.

Zusätzlich rücken in der kommenden Woche zahlreiche Notenbanksitzungen in den Fokus. Vor allem die Entscheidungen der Fed und der EZB werden entscheidend sein. Aussagen zu Inflation, Energiepreisen und Zinsperspektiven dürften direkte Auswirkungen auf Gold, Silber, Platin und Palladium haben. Gerade in einem so sensiblen Umfeld können bereits kleine Änderungen in der Kommunikation starke Marktreaktionen auslösen.

Trotz der schwächeren Woche bleibt das strukturelle Fundament für Platin weiterhin konstruktiv. Das Angebot bleibt eng, da die Produktion stark auf Südafrika und Russland konzentriert ist. Hohe Energiekosten, alternde Minenstrukturen und geopolitische Risiken begrenzen das Wachstum auf der Angebotsseite weiterhin deutlich. Recycling verbessert sich zwar, reicht aber nicht aus, um die strukturelle Angebotsknappheit vollständig auszugleichen.

Auch die COT-Daten bestätigen das positive Bild. Das Managed Money hat seine Long-Positionen erneut weiter ausgebaut und hält aktuell 20.536 Kontrakte auf der Long-Seite. Das ist eine klare bullische Positionierung und spricht dafür, dass institutionelle Investoren weiterhin auf höhere Preise setzen.

Saisonal bleibt das Timing ebenfalls unterstützend. Platin gehört zu den wenigen Metallen, die bis Ende Mai historisch noch gute Chancen auf Stärke haben. Das macht die aktuelle Korrektur eher zu einer normalen Konsolidierung innerhalb eines konstruktiven Setups.

Technisch bleibt die Zone um 2.000 US-Dollar nun entscheidend. Solange diese Marke verteidigt wird, bleibt das bullische Gesamtbild intakt.

Zusätzlich rücken in der kommenden Woche zahlreiche Notenbanksitzungen in den Fokus. Vor allem die Entscheidungen der Fed und der EZB werden entscheidend sein. Aussagen zu Inflation, Energiepreisen und Zinsperspektiven dürften direkte Auswirkungen auf Gold, Silber, Platin und Palladium haben. Gerade in einem so sensiblen Umfeld können bereits kleine Änderungen in der Kommunikation starke Marktreaktionen auslösen.

Trotz der schwächeren Woche bleibt das strukturelle Fundament für Platin weiterhin konstruktiv. Das Angebot bleibt eng, da die Produktion stark auf Südafrika und Russland konzentriert ist. Hohe Energiekosten, alternde Minenstrukturen und geopolitische Risiken begrenzen das Wachstum auf der Angebotsseite weiterhin deutlich. Recycling verbessert sich zwar, reicht aber nicht aus, um die strukturelle Angebotsknappheit vollständig auszugleichen.

Auch die COT-Daten bestätigen das positive Bild. Das Managed Money hat seine Long-Positionen erneut weiter ausgebaut und hält aktuell 20.536 Kontrakte auf der Long-Seite. Das ist eine klare bullische Positionierung und spricht dafür, dass institutionelle Investoren weiterhin auf höhere Preise setzen.

Saisonal bleibt das Timing ebenfalls unterstützend. Platin gehört zu den wenigen Metallen, die bis Ende Mai historisch noch gute Chancen auf Stärke haben. Das macht die aktuelle Korrektur eher zu einer normalen Konsolidierung innerhalb eines konstruktiven Setups.

Technisch bleibt die Zone um 2.000 US-Dollar nun entscheidend. Solange diese Marke verteidigt wird, bleibt das bullische Gesamtbild intakt.

FAZIT

Die schwächere Woche im Platin-Future ist vor allem als Rücksetzer innerhalb eines weiterhin konstruktiven Gesamtbildes zu sehen. Die starke Long-Positionierung im Managed Money, die strukturell enge Angebotslage und die positive Saisonalität bis Ende Mai sprechen weiterhin für den Markt. Kurzfristig bleiben Fed, EZB und der Nahost-Konflikt die entscheidenden Treiber. Solange Platin die Marke von 2.000 US-Dollar verteidigt, bleibt das Setup für uns weiterhin klar auf der Long-Seite interessant.

SOJABOHNEN - LONG

Der Sojabohnen-Future verliert auf Wochenbasis -0,34%.

Performance 5 Jahre: -18,51%

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen-Future: Stabile Seitwärtsphase auf hohem Niveau – Long-Setup bleibt intakt

Der Sojabohnen-Future an der CBOT zeigte sich in der vergangenen Woche nahezu unverändert und verlor lediglich 0,34 %. Der Markt schloss bei 1.161,75 US-Cent und bewegte sich damit nur leicht unter dem Niveau der Vorwoche. Im Wochenverlauf sah das Bild zwischenzeitlich deutlich stärker aus: Bis Mittwoch stieg der Future im Hoch auf 1.184 US-Cent, konnte diese Gewinne jedoch nicht halten und gab zum Wochenschluss wieder nach.Trotz dieser leichten Schwäche bleibt das Gesamtbild konstruktiv. Die Rücksetzer wirken bislang eher wie normale Gewinnmitnahmen innerhalb eines weiterhin stabilen Aufwärtstrends. Gerade nach dem starken Anstieg seit Ende Februar ist eine Konsolidierung auf diesem Niveau eher gesund als problematisch.

Fundamental bleibt das Umfeld unterstützend. Der Markt beobachtet weiterhin sehr genau die Entwicklungen rund um die US-Aussaat sowie die Ernteperspektiven in Südamerika. Regenverzögerungen in den USA und Unsicherheiten bei den globalen Angebotsstrukturen sorgen dafür, dass größere Rücksetzer bislang schnell wieder aufgefangen werden.

Auch die geopolitische Lage spielt eine wichtige Rolle. Die anhaltenden Spannungen im Nahen Osten und die Unsicherheit rund um die Straße von Hormus halten Energie- und Düngemittelpreise hoch. Gerade bei Agrarrohstoffen wie Sojabohnen wirkt das unterstützend, da steigende Inputkosten direkt auf die Produktionsseite durchschlagen können.

Besonders interessant bleiben die COT-Daten. Das Managed Money hält weiterhin eine sehr deutliche Long-Position und ist aktuell mit 211.146 Kontrakten Long positioniert. Diese starke Positionierung besteht im Wesentlichen seit Ende Februar, also seit dem Ausbruch der neuen Eskalation im Nahen Osten, und wurde bislang nicht signifikant abgebaut. Das zeigt, dass institutionelle Investoren das bullische Setup weiterhin klar spielen.

Auch saisonal bleibt das Bild ausgesprochen positiv. Sojabohnen haben historisch eine realistische Chance, bis tief in den Sommer hinein weiter anzusteigen. Besonders auffällig ist, dass der Markt in diesem Jahr dieser positiven Saisonalität sehr sauber folgt – das ist oft ein starkes Signal.

Technisch bleibt wichtig, dass die Zone oberhalb von 1.150 US-Cent verteidigt wird. Solange das gelingt, bleibt das Long-Setup intakt und Rücksetzer wirken eher wie Kaufgelegenheiten.

Fundamental bleibt das Umfeld unterstützend. Der Markt beobachtet weiterhin sehr genau die Entwicklungen rund um die US-Aussaat sowie die Ernteperspektiven in Südamerika. Regenverzögerungen in den USA und Unsicherheiten bei den globalen Angebotsstrukturen sorgen dafür, dass größere Rücksetzer bislang schnell wieder aufgefangen werden.

Auch die geopolitische Lage spielt eine wichtige Rolle. Die anhaltenden Spannungen im Nahen Osten und die Unsicherheit rund um die Straße von Hormus halten Energie- und Düngemittelpreise hoch. Gerade bei Agrarrohstoffen wie Sojabohnen wirkt das unterstützend, da steigende Inputkosten direkt auf die Produktionsseite durchschlagen können.

Besonders interessant bleiben die COT-Daten. Das Managed Money hält weiterhin eine sehr deutliche Long-Position und ist aktuell mit 211.146 Kontrakten Long positioniert. Diese starke Positionierung besteht im Wesentlichen seit Ende Februar, also seit dem Ausbruch der neuen Eskalation im Nahen Osten, und wurde bislang nicht signifikant abgebaut. Das zeigt, dass institutionelle Investoren das bullische Setup weiterhin klar spielen.

Auch saisonal bleibt das Bild ausgesprochen positiv. Sojabohnen haben historisch eine realistische Chance, bis tief in den Sommer hinein weiter anzusteigen. Besonders auffällig ist, dass der Markt in diesem Jahr dieser positiven Saisonalität sehr sauber folgt – das ist oft ein starkes Signal.

Technisch bleibt wichtig, dass die Zone oberhalb von 1.150 US-Cent verteidigt wird. Solange das gelingt, bleibt das Long-Setup intakt und Rücksetzer wirken eher wie Kaufgelegenheiten.

FAZIT

Die vergangene Woche war bei Sojabohnen eher eine gesunde Konsolidierung als ein Warnsignal. Die starke Long-Positionierung des Managed Money, die positive Saisonalität bis in den Sommer und das stabile fundamentale Umfeld sprechen weiterhin für den Markt. Dass die Gewinne der Wochenmitte nicht gehalten wurden, ist kurzfristig normal. Solange Sojabohnen oberhalb der wichtigen Unterstützungszonen bleiben, sehen wir den Future weiterhin klar auf der Long-Seite.

TTF ERDGAS - SHORT

Der TTF Erdgas-Future gewinnt auf Wochenbasis +15,20%.

Performance 5 Jahre: +136,00%

Die letzte Woche im 30-Minuten-Chart:

TTF Erdgas: Nahost-Krise treibt Europa-Gas massiv nach oben

Der TTF Erdgas Future zeigte in der vergangenen Woche eine massive Aufwärtsbewegung und legte 15,20 % zu. Der Future schloss bei 44,90 Euro pro Megawattstunde und bestätigte damit eindrucksvoll, wie stark der europäische Gasmarkt aktuell auf die geopolitische Lage im Nahen Osten reagiert.