Liebe Leserinnen und Leser,

die vergangene Handelswoche war erneut ein gutes Beispiel dafür, wie stark politische Schlagzeilen derzeit die Märkte bewegen.

Im Mittelpunkt stand einmal mehr der Nahe Osten. Präsident Trump kündigte an, dass eine Einigung zwischen den USA und Iran kurz bevorstehen könnte. Der Markt reagierte sofort: Ölpreise fielen deutlich, die Risikoprämie im Energiemarkt wurde reduziert, und viele Investoren begannen, ein Szenario mit wieder geöffnetem Handel durch die Straße von Hormus einzupreisen.

Ob es tatsächlich zu einem belastbaren Friedensschluss kommt, bleibt aus meiner Sicht jedoch offen. Gerade bei politischen Märkten ist Vorsicht angebracht. Ankündigungen können kurzfristig enorme Bewegungen auslösen, aber erst die tatsächliche Umsetzung entscheidet, ob daraus ein neuer Trend wird.

Gleichzeitig zeigte der Börsengang von SpaceX, wie viel Risikobereitschaft weiterhin im Markt vorhanden ist. Der größte IPO der Geschichte zog enorme Aufmerksamkeit auf sich und band kurzfristig viel Kapital. Das zeigt: Liquidität ist vorhanden, aber sie fließt derzeit sehr selektiv – in große Geschichten, starke Narrative und bekannte Namen.

Für unser Depot war die Woche leicht negativ. Besonders die Ölpositionen standen durch die Friedenshoffnung unter Druck. Auf der anderen Seite konnten mehrere Rohstoffpositionen stabilisieren oder zulegen, darunter Kaffee, Kakao, Kupfer und Orangensaft. Besonders stark entwickelte sich Ecopetrol, obwohl die Ölpreise selbst gefallen sind.

Genau solche Wochen verlangen Geduld. Nicht jeder Trade läuft sofort an. Nicht jede Schlagzeile ist ein Trend. Und nicht jede Korrektur bedeutet, dass die übergeordnete Idee falsch ist.

Wichtig bleibt deshalb, die Märkte nüchtern zu beobachten. Die großen Themen – Energieversorgung, Inflation, geopolitische Risiken, Angebotsengpässe und Saisonalität – sind weiterhin intakt. Gleichzeitig dürfen wir nicht ignorieren, dass politische Nachrichten kurzfristig starke Gegenbewegungen auslösen können.

Im Mittelpunkt stand einmal mehr der Nahe Osten. Präsident Trump kündigte an, dass eine Einigung zwischen den USA und Iran kurz bevorstehen könnte. Der Markt reagierte sofort: Ölpreise fielen deutlich, die Risikoprämie im Energiemarkt wurde reduziert, und viele Investoren begannen, ein Szenario mit wieder geöffnetem Handel durch die Straße von Hormus einzupreisen.

Ob es tatsächlich zu einem belastbaren Friedensschluss kommt, bleibt aus meiner Sicht jedoch offen. Gerade bei politischen Märkten ist Vorsicht angebracht. Ankündigungen können kurzfristig enorme Bewegungen auslösen, aber erst die tatsächliche Umsetzung entscheidet, ob daraus ein neuer Trend wird.

Gleichzeitig zeigte der Börsengang von SpaceX, wie viel Risikobereitschaft weiterhin im Markt vorhanden ist. Der größte IPO der Geschichte zog enorme Aufmerksamkeit auf sich und band kurzfristig viel Kapital. Das zeigt: Liquidität ist vorhanden, aber sie fließt derzeit sehr selektiv – in große Geschichten, starke Narrative und bekannte Namen.

Für unser Depot war die Woche leicht negativ. Besonders die Ölpositionen standen durch die Friedenshoffnung unter Druck. Auf der anderen Seite konnten mehrere Rohstoffpositionen stabilisieren oder zulegen, darunter Kaffee, Kakao, Kupfer und Orangensaft. Besonders stark entwickelte sich Ecopetrol, obwohl die Ölpreise selbst gefallen sind.

Genau solche Wochen verlangen Geduld. Nicht jeder Trade läuft sofort an. Nicht jede Schlagzeile ist ein Trend. Und nicht jede Korrektur bedeutet, dass die übergeordnete Idee falsch ist.

Wichtig bleibt deshalb, die Märkte nüchtern zu beobachten. Die großen Themen – Energieversorgung, Inflation, geopolitische Risiken, Angebotsengpässe und Saisonalität – sind weiterhin intakt. Gleichzeitig dürfen wir nicht ignorieren, dass politische Nachrichten kurzfristig starke Gegenbewegungen auslösen können.

⸻

Unsere Positionen im Überblick

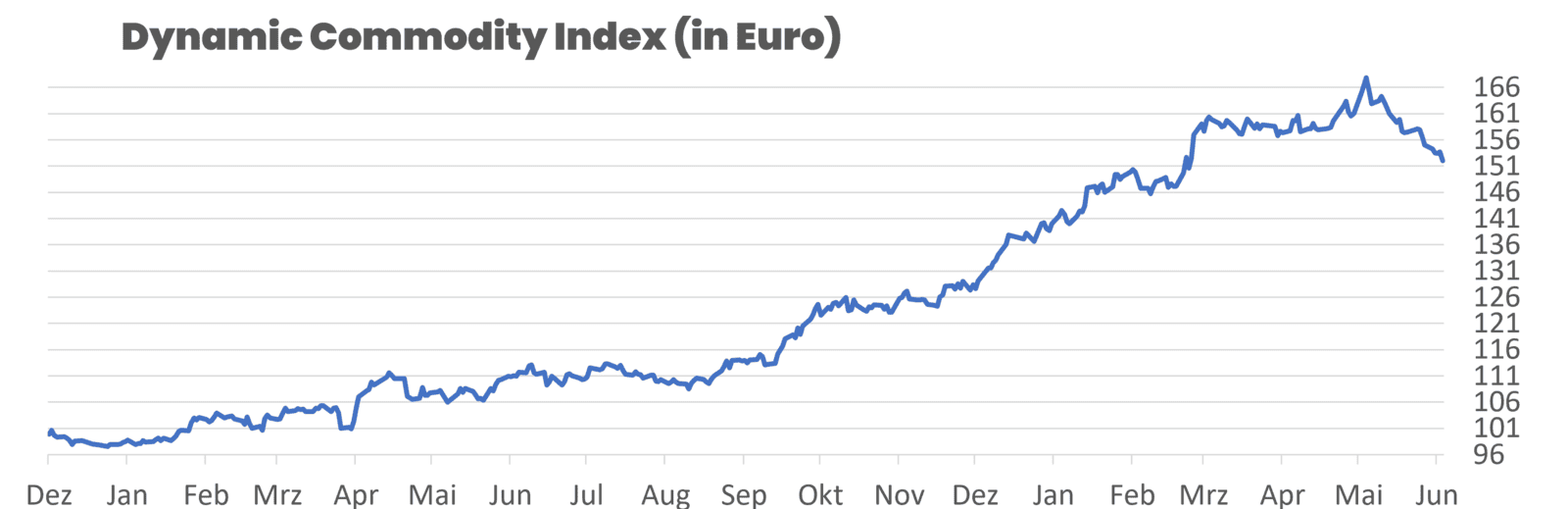

Der DCX steht aktuell bei 152,02 Punkten. Auf Wochenbasis verlor der Index 1,95 %. Seit Jahresanfang 2026 liegt die Performance damit bei +9,98 %. Seit Auflegung am 10. Dezember 2024 beträgt der Gewinn +52,17 %.

Die vergangene Woche war erneut von deutlichen Bewegungen innerhalb der Rohstoffmärkte geprägt. Belastend wirkten vor allem der starke Rückgang bei WTI Crude Oil, schwächere Edelmetalle wie Gold und Platin sowie Verluste bei Zucker, Henry Hub Erdgas und Baumwolle. Gleichzeitig konnten mehrere Positionen stabilisieren oder zulegen, darunter Kaffee, Kakao, Kupfer, CO₂-Zertifikate, EUR/USD und Weizen. Insgesamt bleibt das Bild gemischt: Einige Märkte zeigen klare Erholungstendenzen, andere brauchen weiter Geduld.

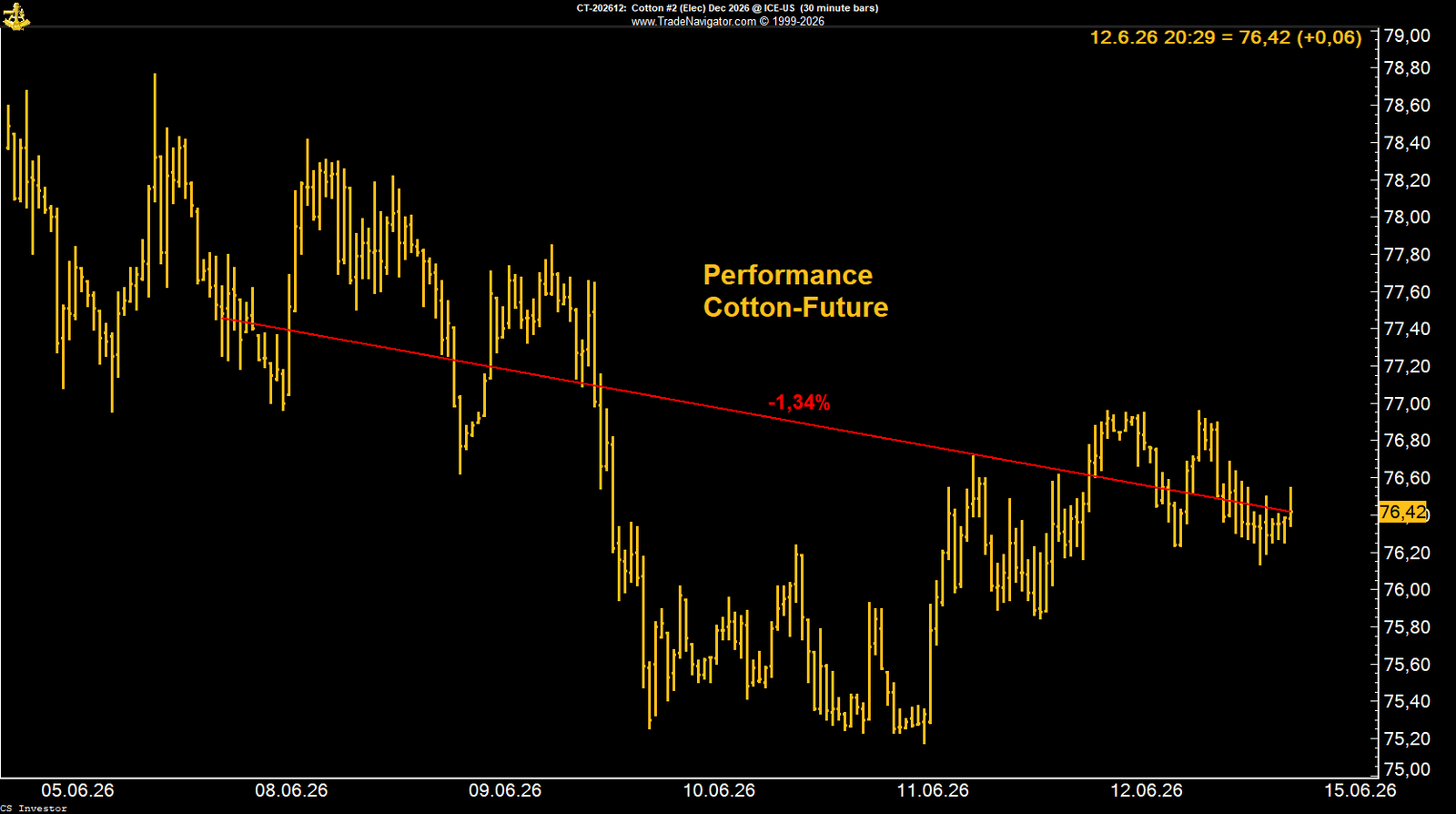

• Baumwolle | -1,34 % | Long

Baumwolle schloss bei 76,42 US-Cents und bleibt kurzfristig unter Druck. Die Saisonalität wirkt weiterhin belastend, während die COT-Daten mit über 75.000 Managed-Money-Long-Kontrakten strukturell noch konstruktiv bleiben.

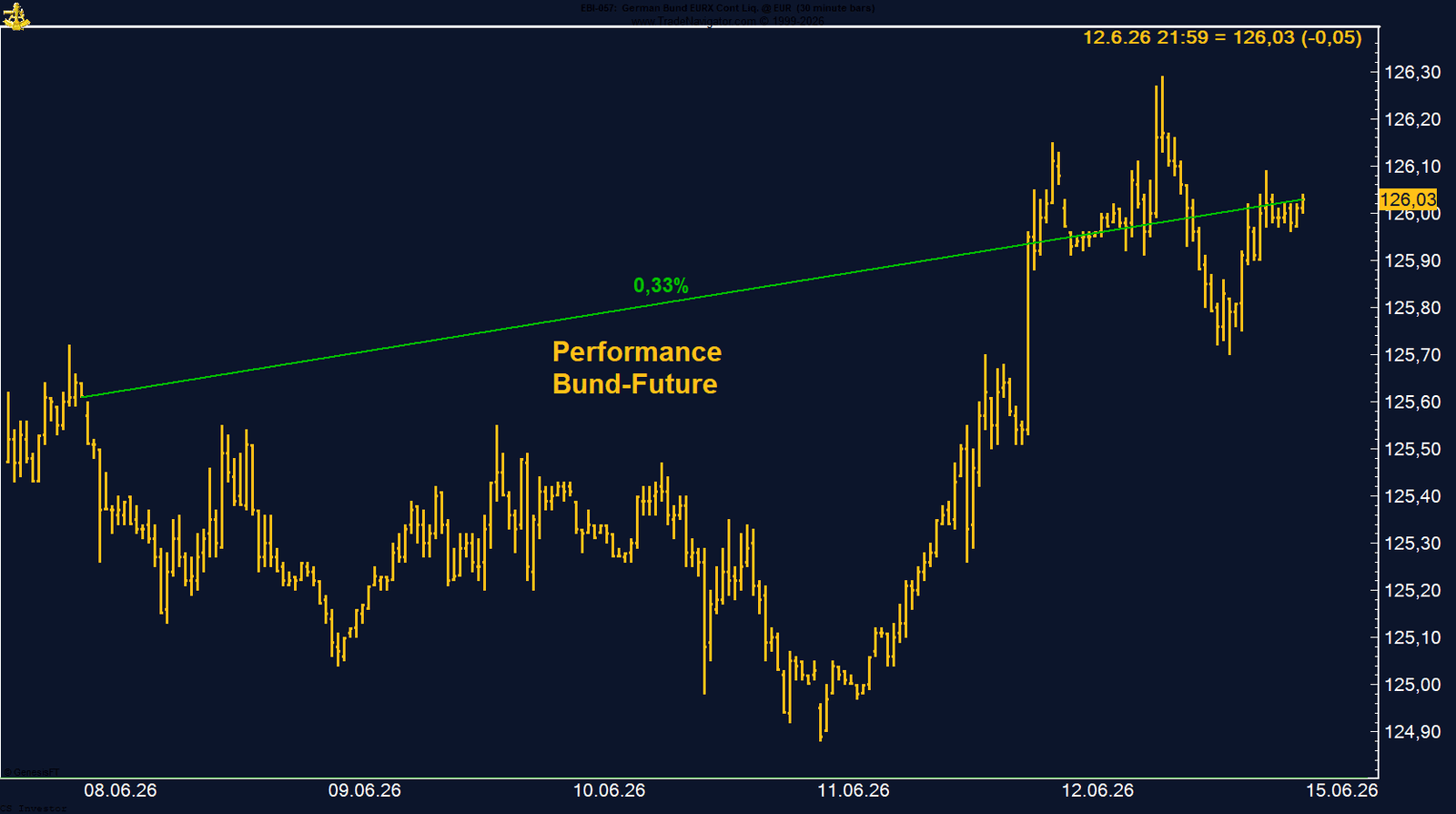

• Bund-Future | +0,33 % | Short

Der Bund-Future schloss bei 126,03 Punkten. Für unsere Short-Position war das nicht ideal. Der Markt stabilisiert sich, bleibt aber weiterhin richtungslos und ohne klare Aufwärtsdynamik.

• CO₂-Zertifikate | +0,65 % | Long

EU-CO₂-Zertifikate schlossen bei 77,26 Euro. Die Bewegung war nicht spektakulär, aber stabil. Solange der Bereich um 77 Euro gehalten wird, bleibt das Marktbild neutral bis leicht konstruktiv.

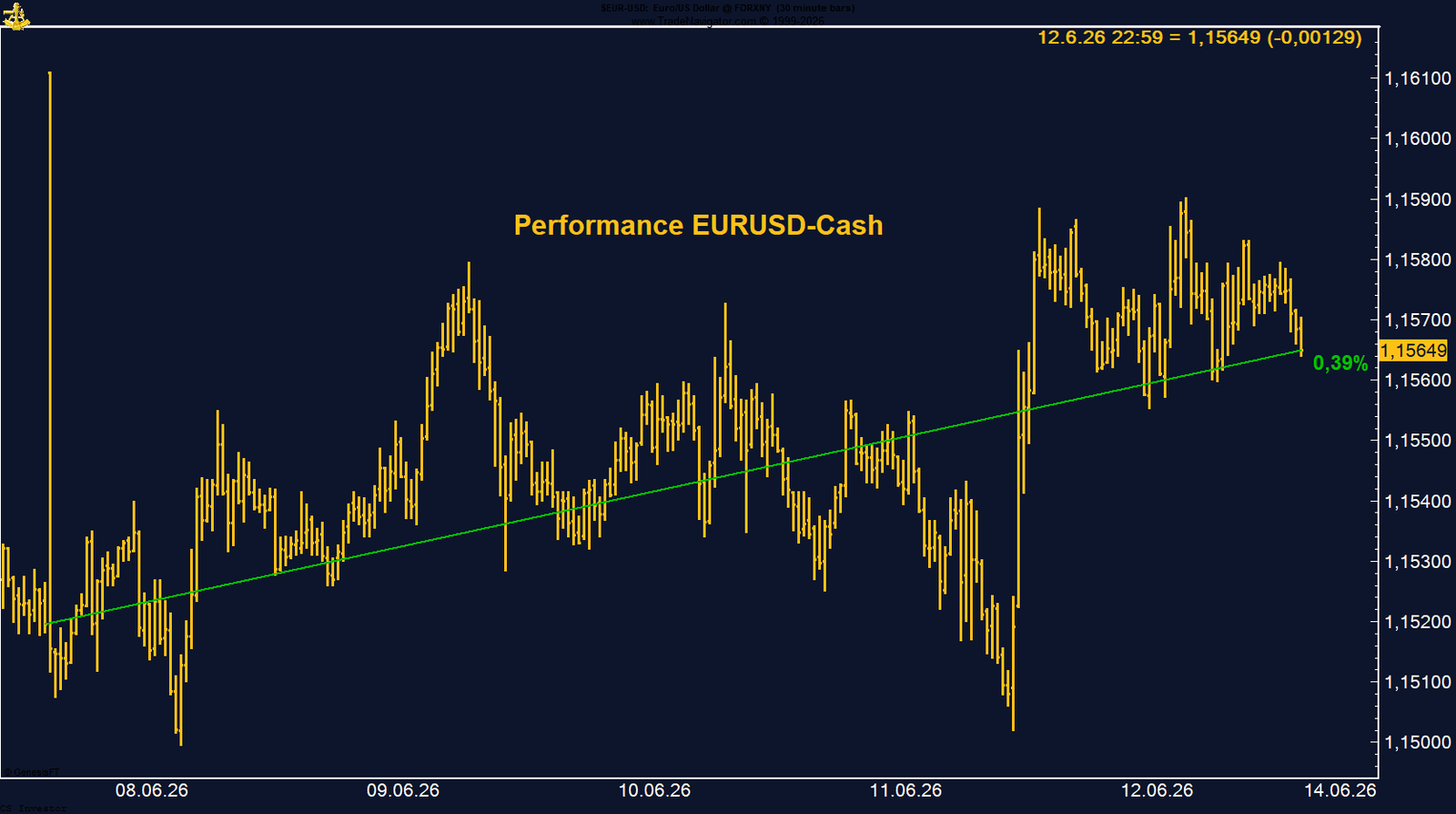

• EUR/USD | +0,39 % | Long

EUR/USD schloss bei 1,15649. Die EZB-Zinserhöhung war weitgehend eingepreist und brachte keinen starken neuen Impuls. Entscheidend wird nun die Fed-Sitzung am 17. Juni.

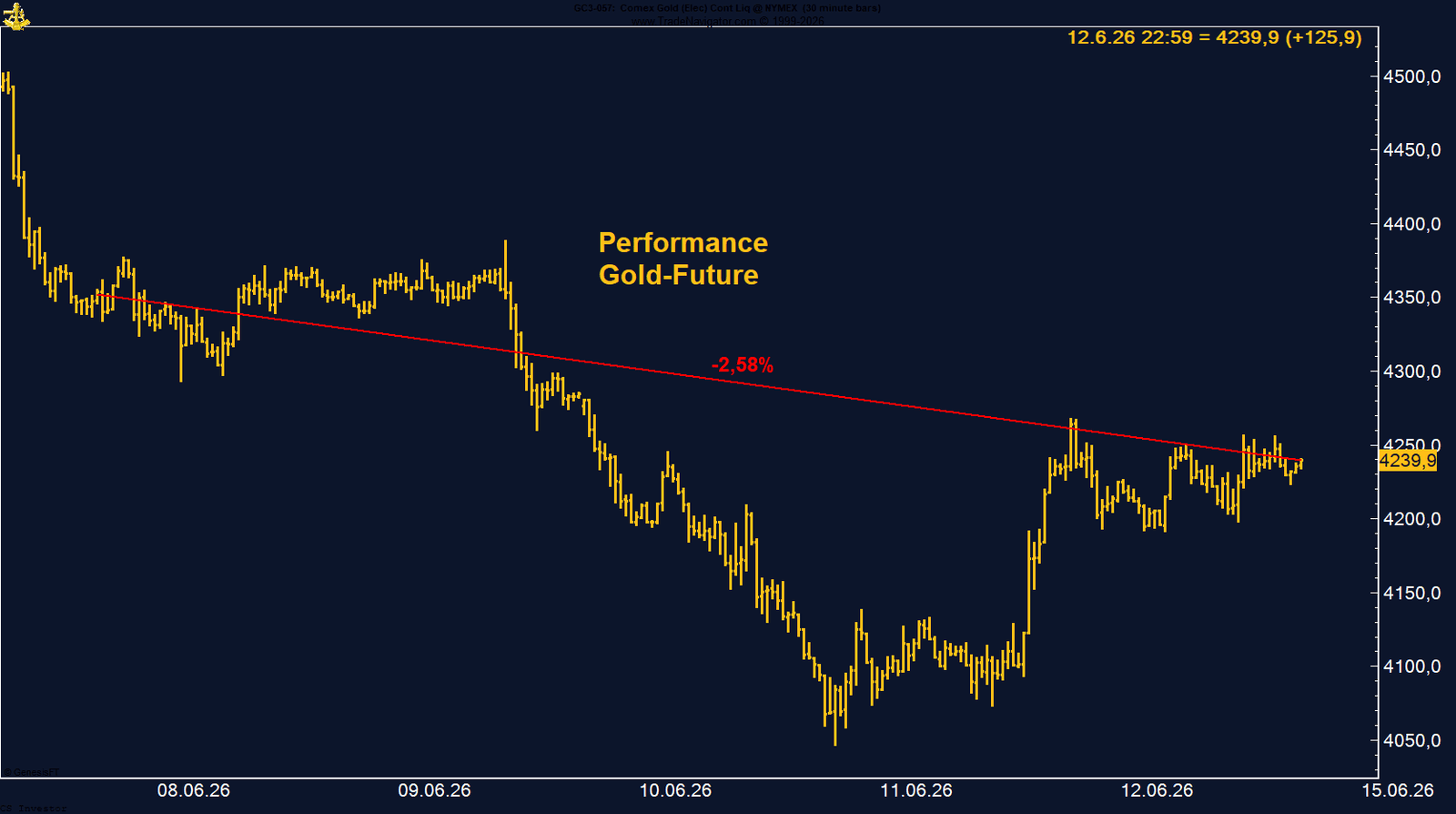

• Gold | -2,58 % | Long

Gold schloss bei 4.239,90 US-Dollar. Höhere US-Zinserwartungen, ein stabiler Dollar und geringere geopolitische Risikoprämien belasteten. Die COT-Daten bleiben mit rund 173.000 Managed-Money-Long-Kontrakten unterstützend.

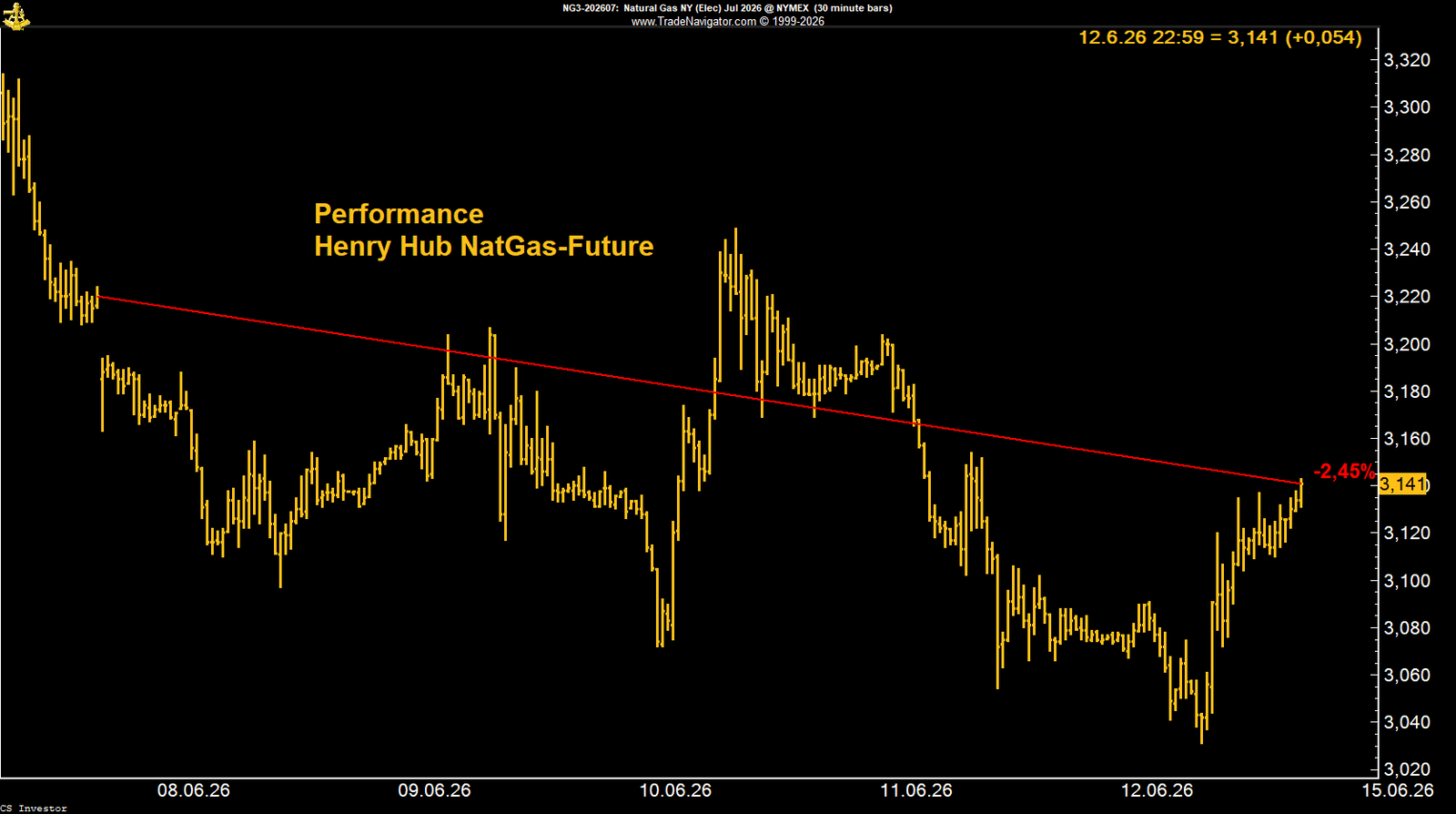

• Henry Hub Erdgas | -2,45 % | Long

Henry Hub schloss bei 3,141 US-Dollar. Hohe Lagerbestände und kühlere Wetterprognosen belasteten. Gleichzeitig bleiben LNG-Nachfrage, globale Versorgungsrisiken und die Hurrikan-Saison potenziell unterstützend.

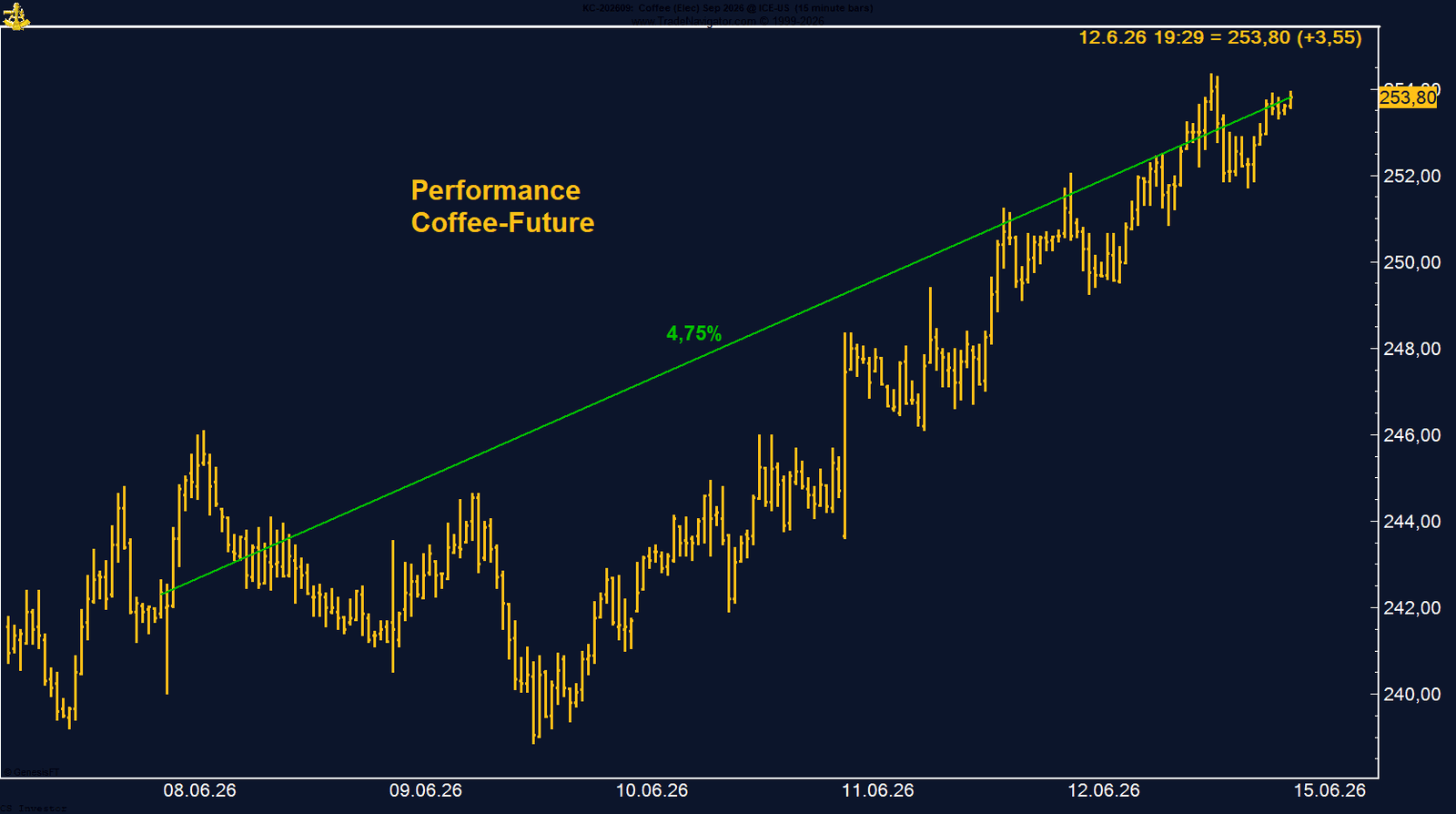

• Kaffee | +4,75 % | Long

Arabica-Kaffee schloss stark bei 250,80 US-Cents nahezu am Wochenhoch. Die technische Erholung ist positiv, auch wenn die Managed-Money-Long-Position mit knapp über 6.000 Kontrakten noch nicht überzeugend ist.

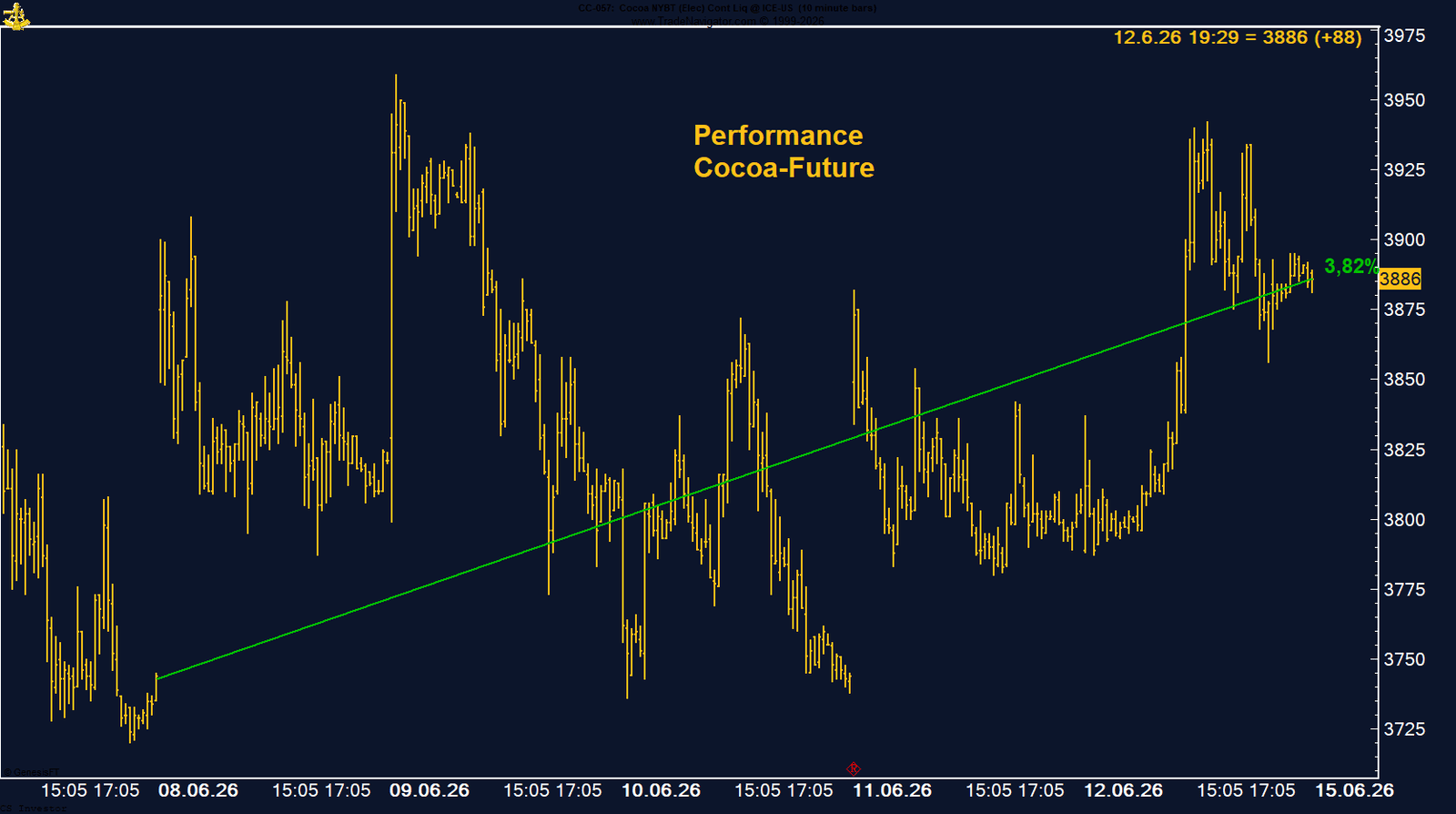

• Kakao | +3,82 % | Long

Kakao schloss bei 3.886 US-Dollar. Besonders auffällig bleibt die Managed-Money-Short-Position von mehr als 23.000 Kontrakten, die größte seit 2017. Das erhöht das Potenzial für Short-Covering.

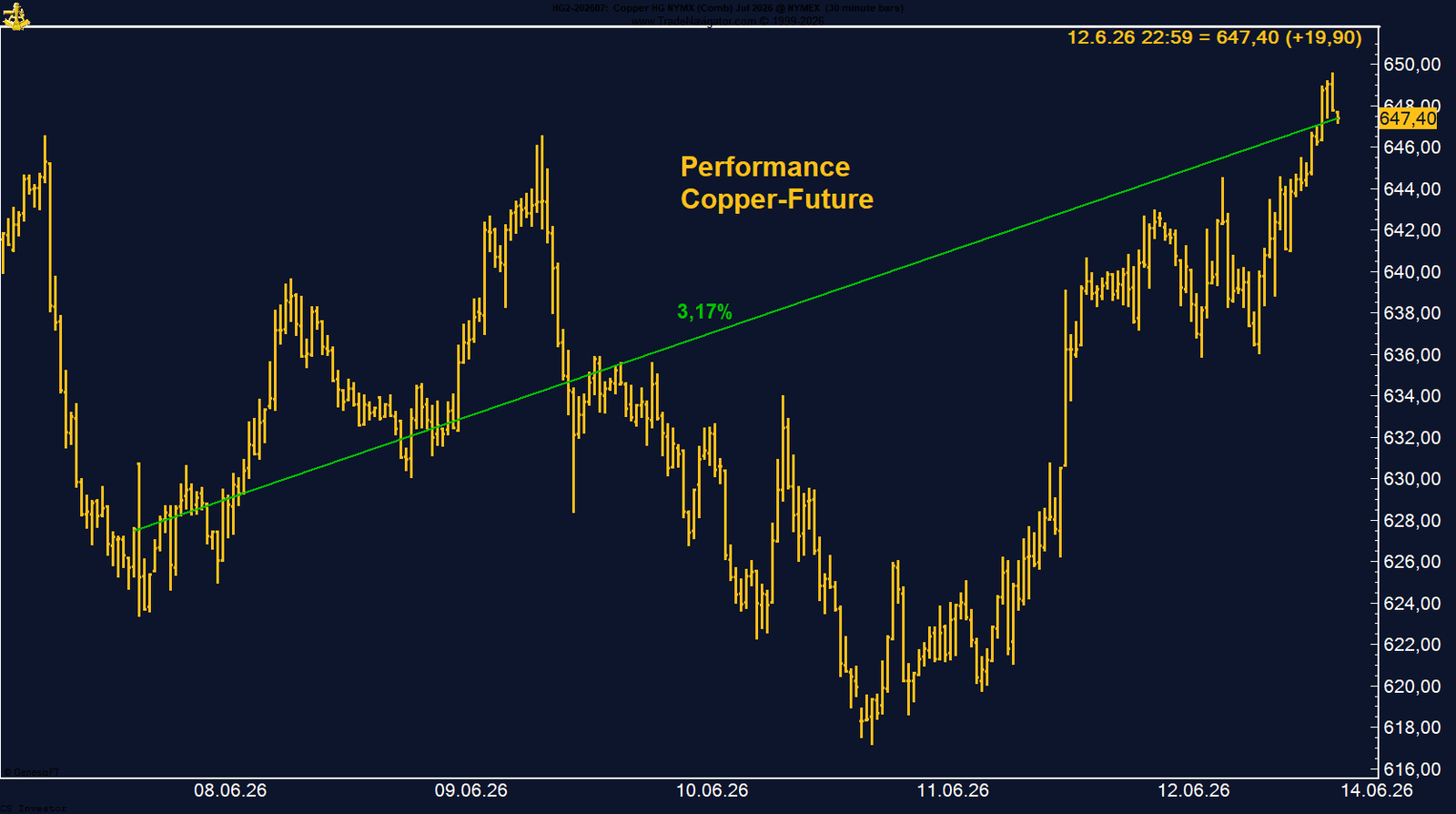

• Kupfer | +3,17 % | Long

Kupfer schloss bei 647,40 US-Cents nahezu am Wochenhoch. Die COT-Daten bleiben mit über 74.000 Managed-Money-Long-Kontrakten klar unterstützend. Auch saisonal wird Kupfer nun interessanter.

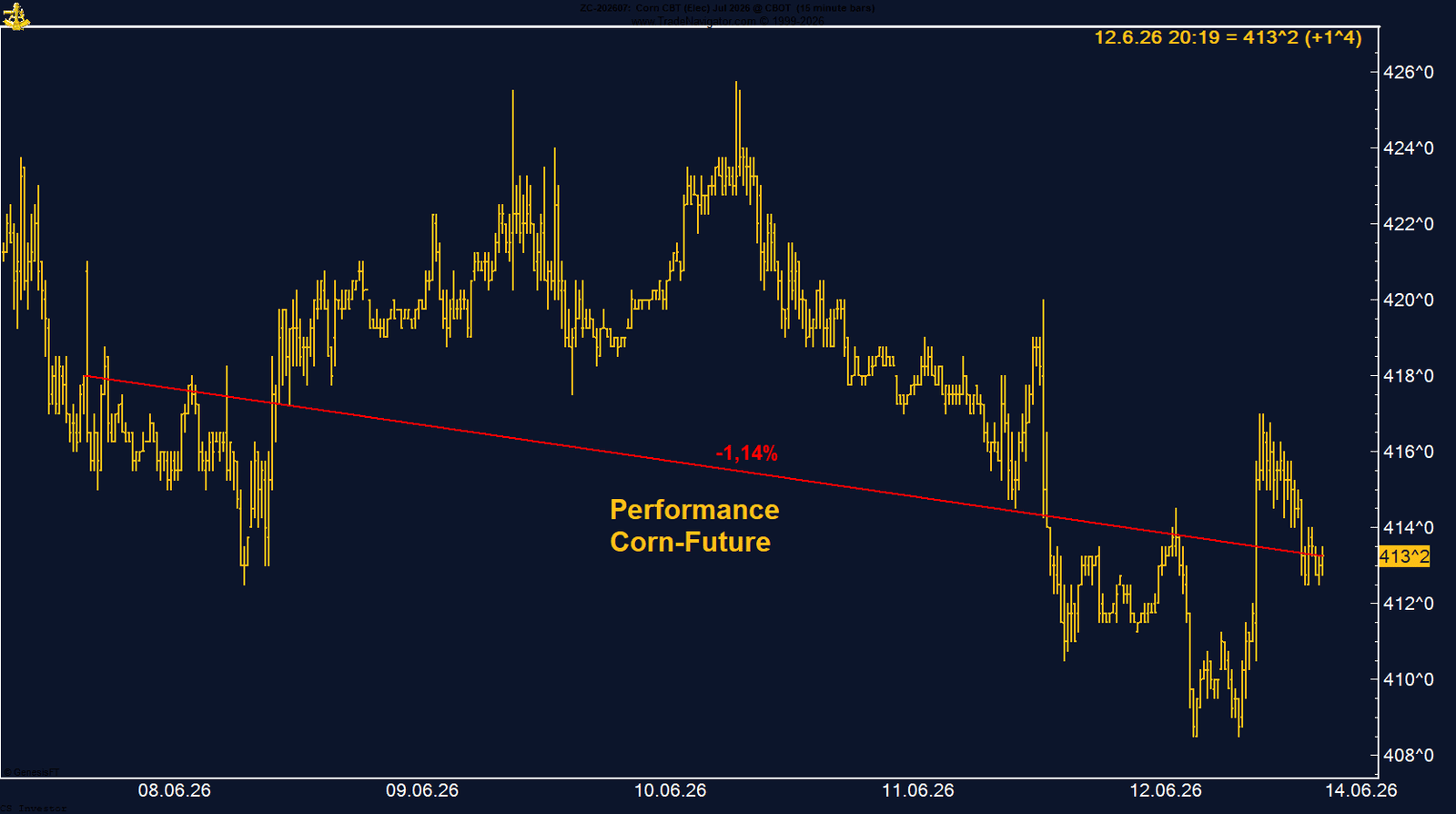

• Mais | -1,14 % | Long

Mais schloss bei 413,25 US-Cents. Der massive Abbau der Managed-Money-Long-Positionen bleibt das wichtigste Warnsignal. Noch gibt es saisonal etwas Rückenwind, aber der Markt muss zeitnah Stärke zeigen.

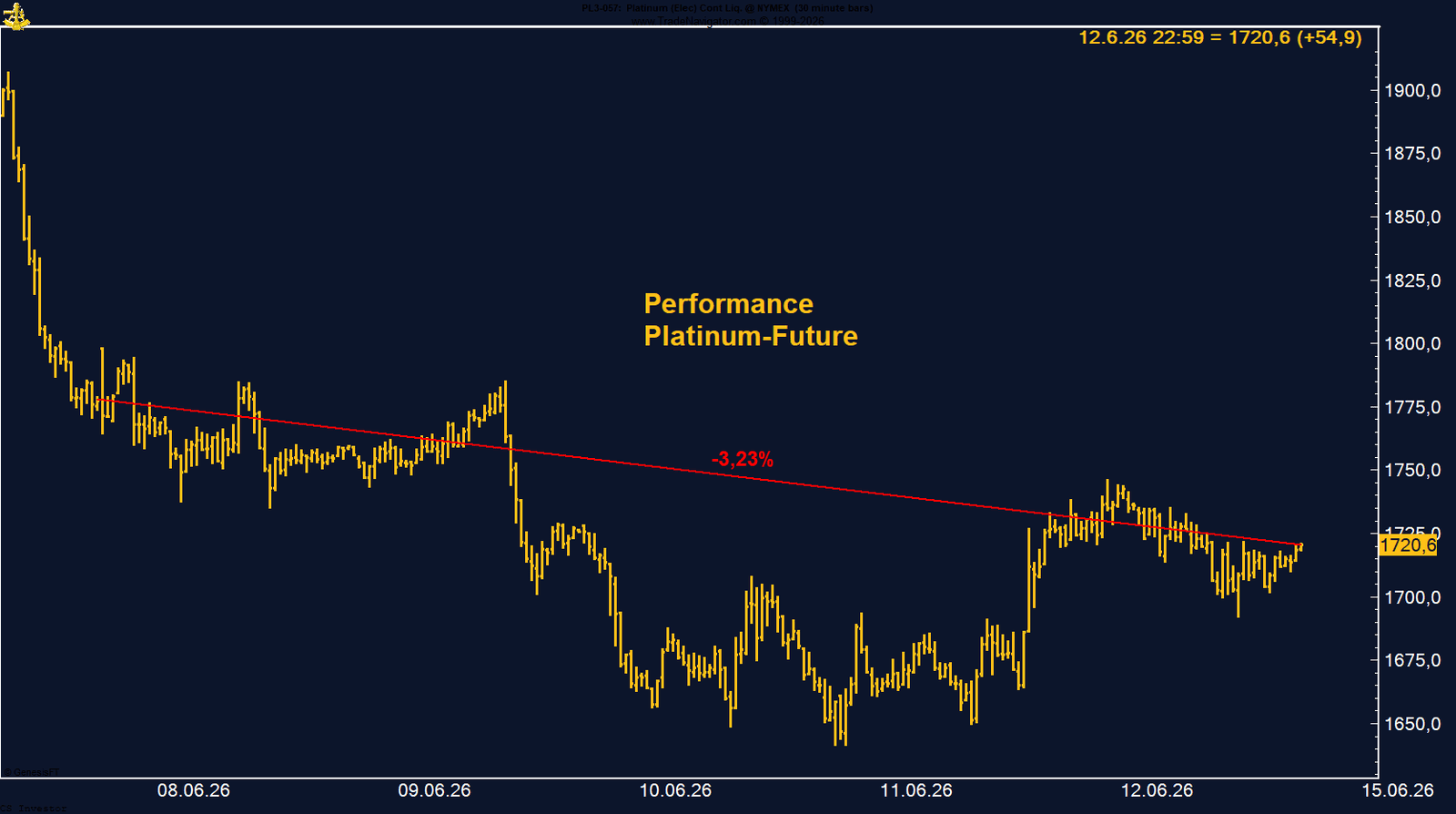

• Platin | -3,23 % | Long

Platin schloss bei 1.720,60 US-Dollar und bleibt kurzfristig enttäuschend. Positiv ist, dass Managed Money weiterhin knapp über 15.000 Kontrakte long hält. Saisonal wird es gegen Ende Juni/Anfang Juli interessanter.

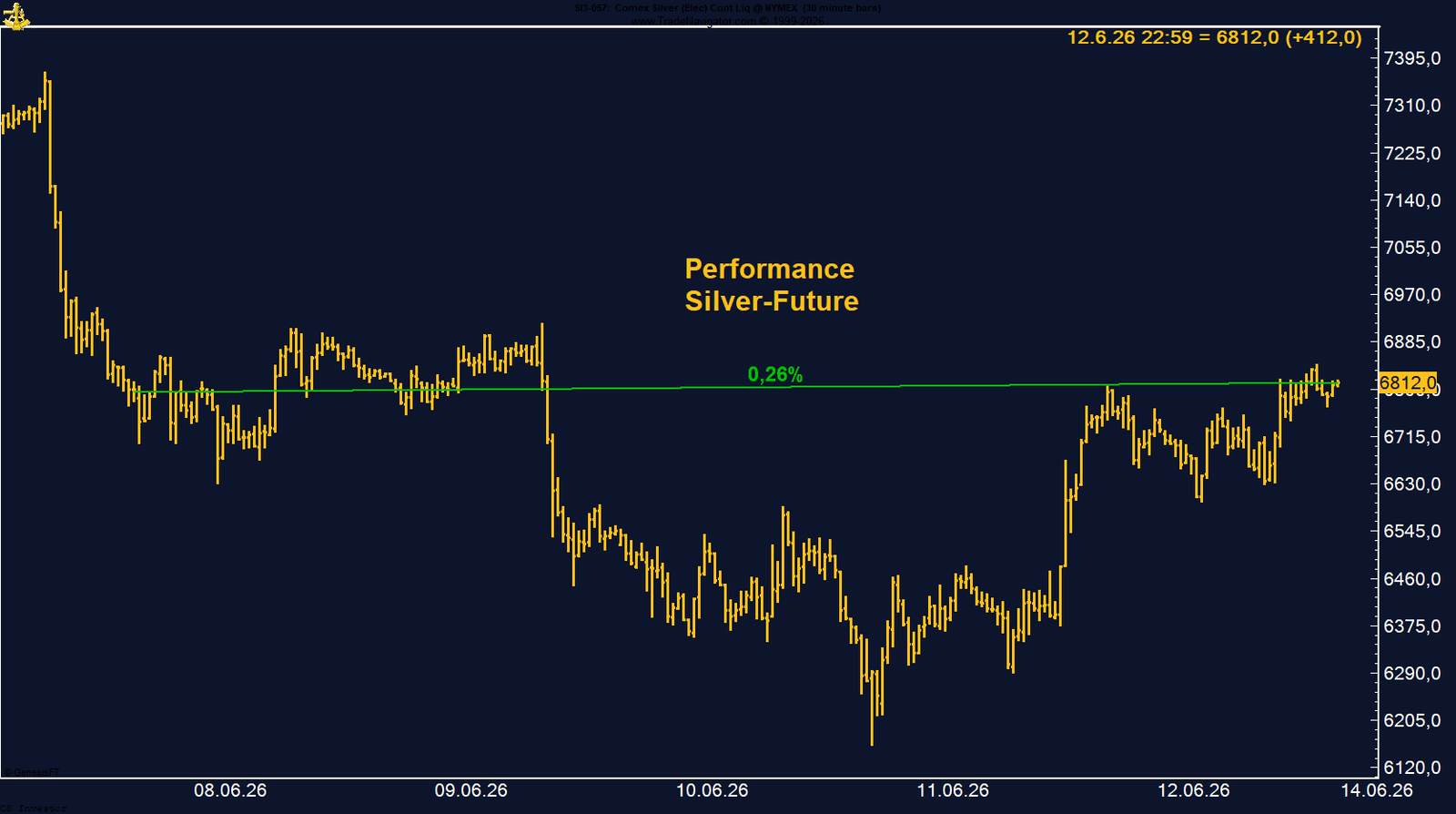

• Silber | +0,26 % | Short

Silber schloss bei 68,12 US-Dollar nahezu unverändert. Der Markt fiel zwischenzeitlich bis knapp über 61 US-Dollar, erholte sich dann aber stark. Für unsere Short-Position war diese Erholung zum Wochenschluss nicht ideal.

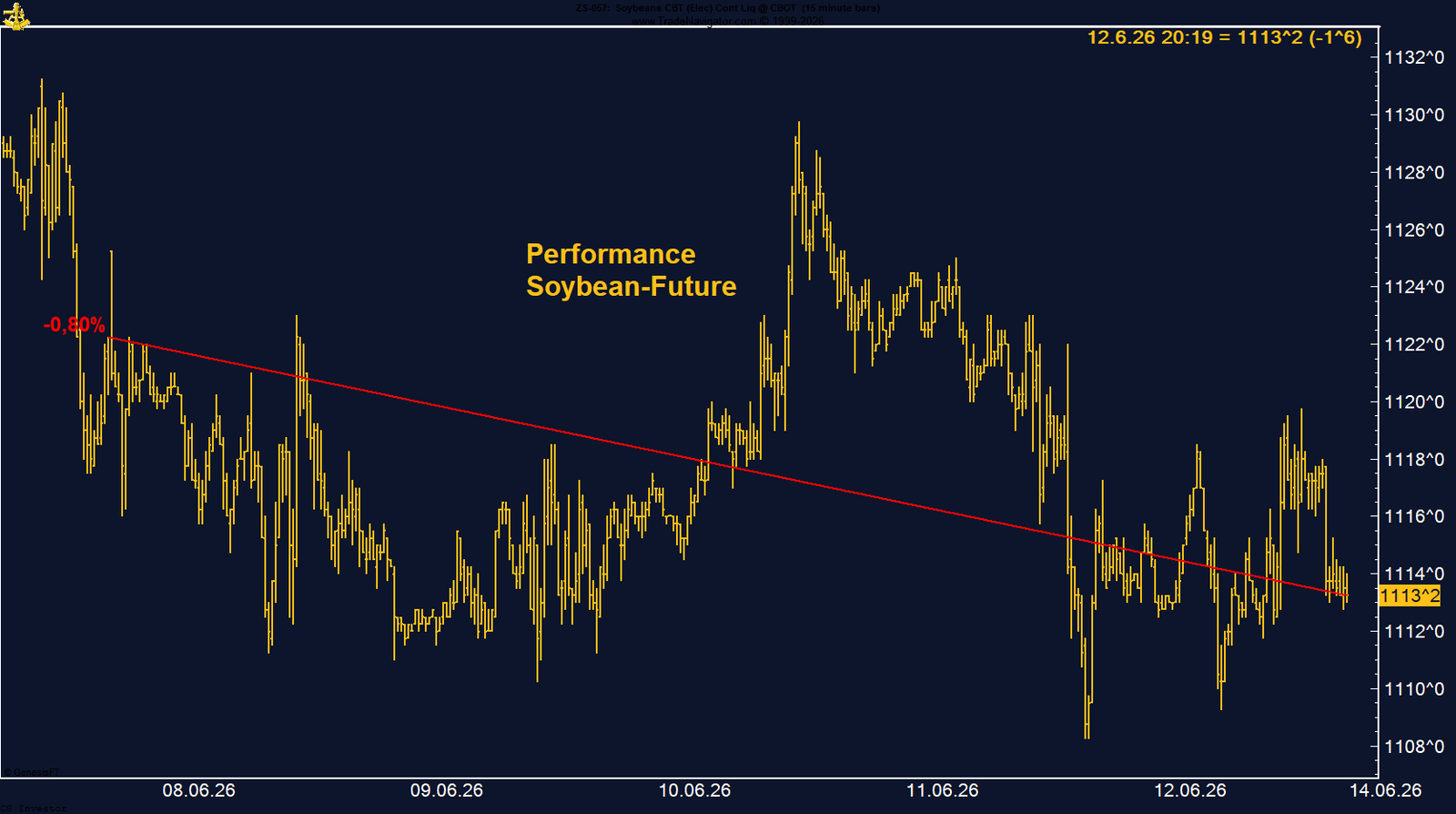

• Sojabohnen | -0,80 % | Long

Sojabohnen schlossen bei 1.113,25 US-Cents. Die Woche war unspektakulär. Das Managed Money hat Long-Positionen reduziert, hält aber weiterhin über 150.000 Kontrakte long.

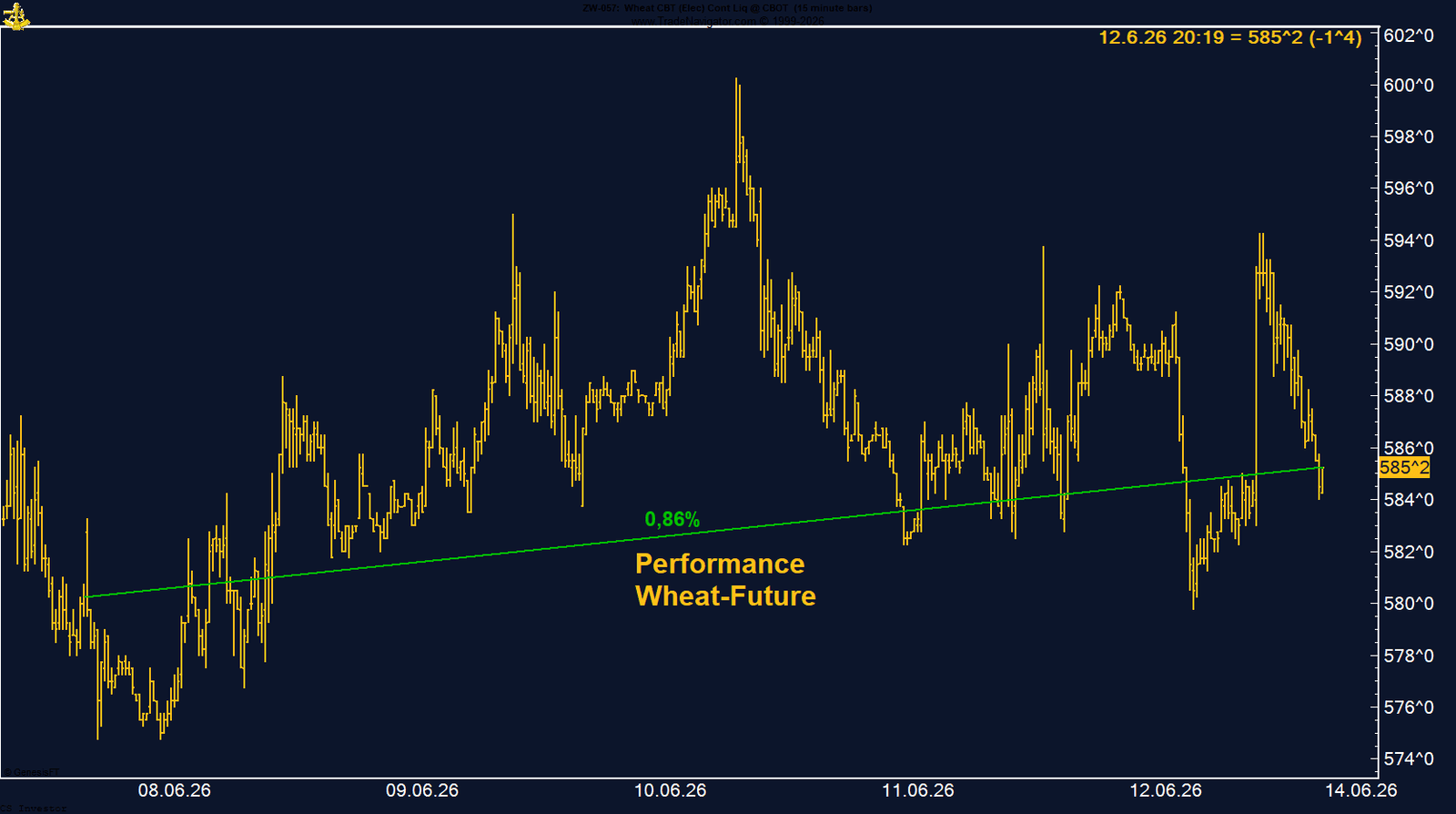

• Weizen | +0,86 % | Long

Weizen schloss bei 585,25 US-Cents. Das kleine Wochenplus ist eine Stabilisierung, aber noch kein klares Kaufsignal. Die hohe Managed-Money-Short-Position und die schwache Saisonalität mahnen weiter zur Vorsicht.

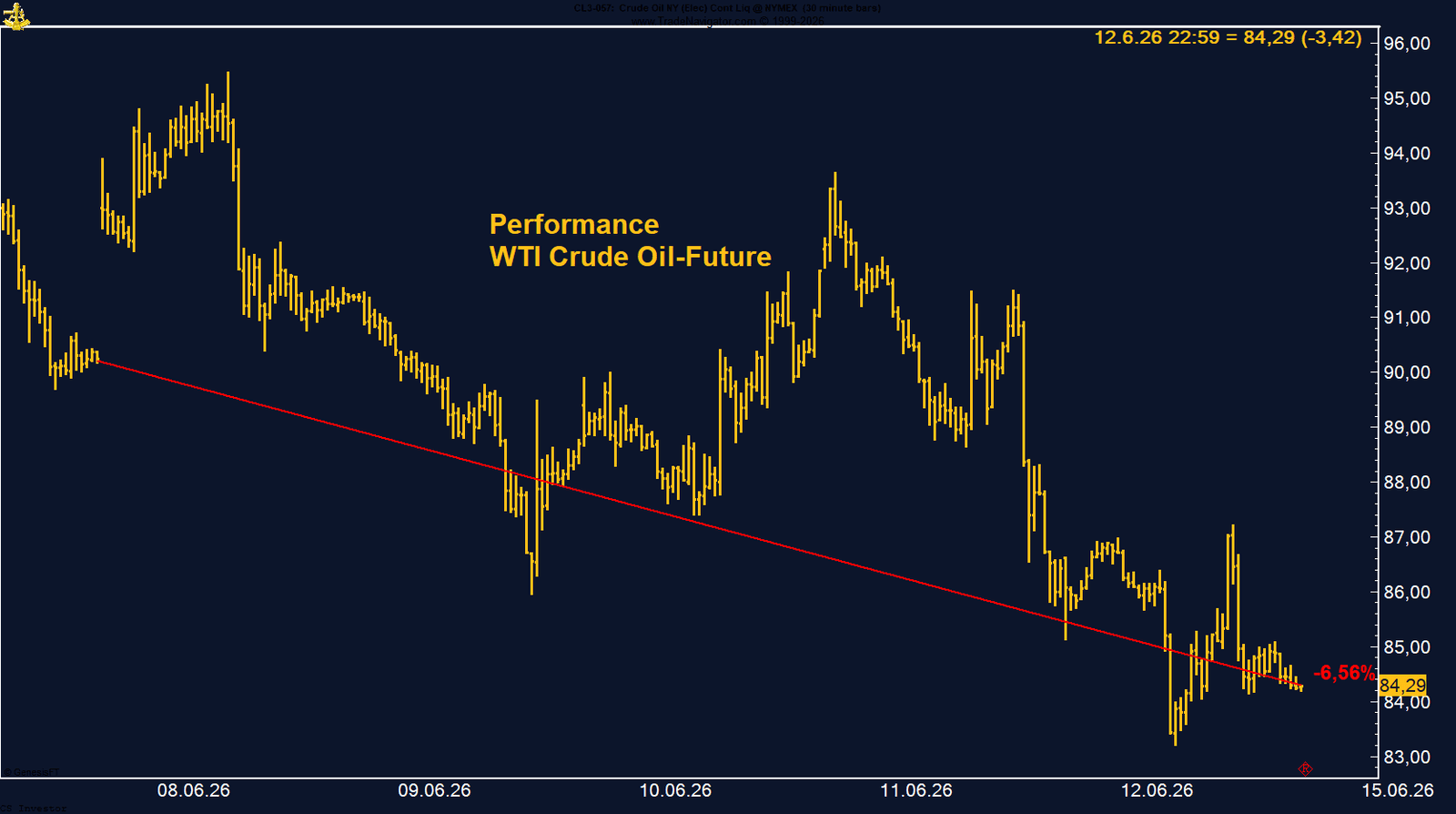

• WTI Crude Oil | -6,56 % | Long

WTI schloss deutlich schwächer bei 84,29 US-Dollar. Der Markt preist eine mögliche Entspannung zwischen den USA und Iran ein. Sollte diese Hoffnung enttäuscht werden, könnte die geopolitische Risikoprämie schnell zurückkehren.

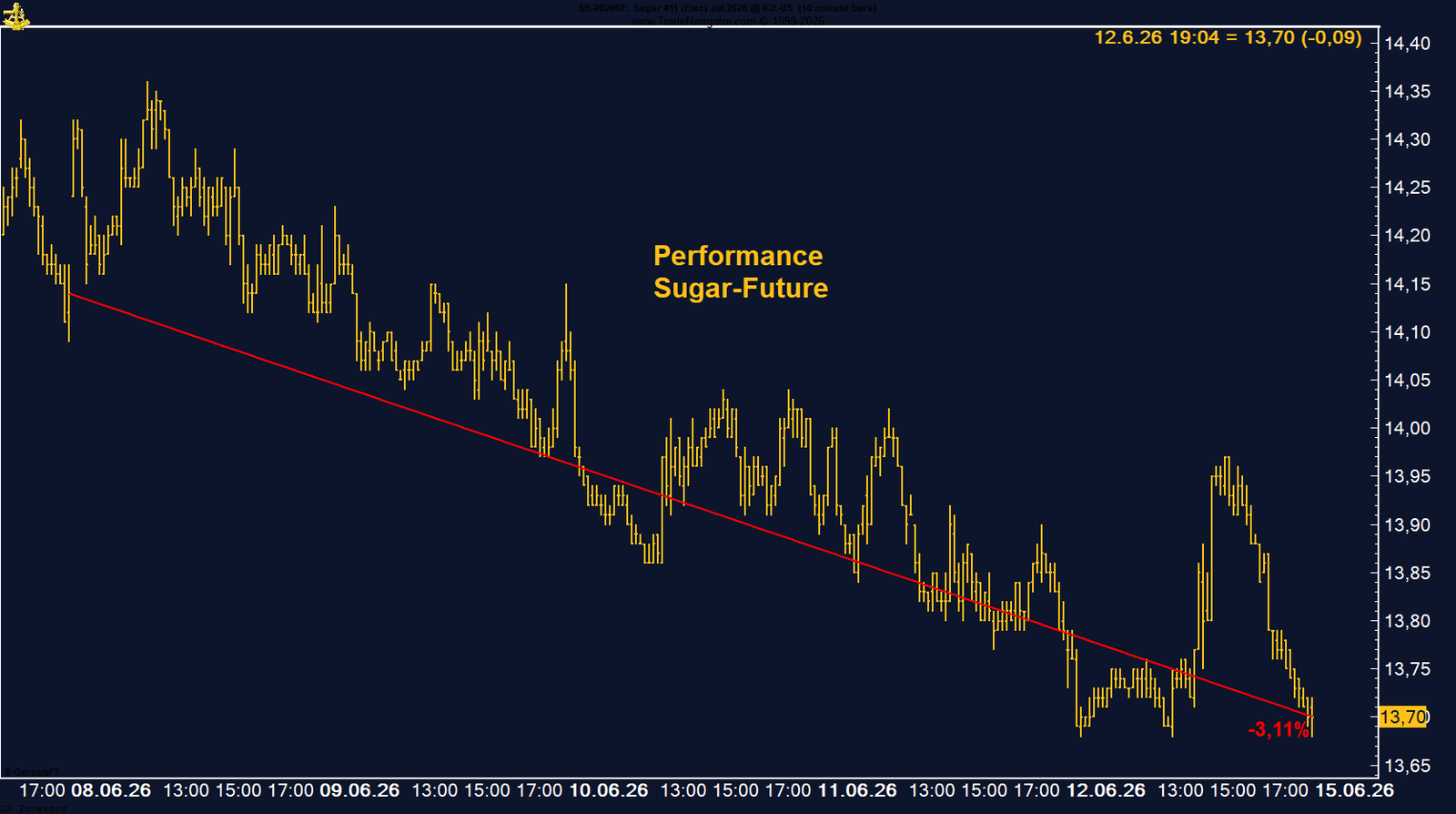

• Zucker | -3,11 % | Long

Zucker schloss bei 13,70 US-Cents und damit unter der wichtigen Marke von 14 US-Cents. Die hohe Managed-Money-Short-Position bleibt belastend, saisonal verbessert sich das Bild jedoch ab Mitte Juni.

Carsten S. Stork |

Performance DCX

aktueller Indexstand: 152,02

Wochenperformance: -1,95%

Seit Jahresanfang 2026: +9,98%

Seit Auflegung (10. Dezember 2024): +52,17%

Performance 5 Jahre: +52,17%

DCX POSITIONEN

BAUMWOLLE - LONG

Baumwolle verliert auf Wochenbasis -1,34%.

Performance 5 Jahre: -11,47%

Die letzte Woche im 30-Minuten-Chart:

Baumwolle: Saisonaler Gegenwind hält vorerst an

Der Baumwolle-Future, gehandelt an der ICE US, beendete die vergangene Handelswoche erneut im Minus. Auf Wochensicht verlor der Dezember-Kontrakt 1,34 % und schloss bei 76,42 US-Cents.

Damit bleibt Baumwolle kurzfristig unter Druck. Die Bewegung ist zwar nicht dramatisch, aber der Markt schafft es weiterhin nicht, eine klare Aufwärtsdynamik zu entwickeln. Gerade in einem Umfeld, in dem der US-Dollar zuletzt nur leicht schwächer tendierte und die Ölpreise deutlich nachgaben, fehlt Baumwolle aktuell der entscheidende Impuls nach oben.

Fundamental gab es zuletzt durchaus gemischte Signale. Die USDA-Daten zeigen, dass die alten Erntebestände reduziert wurden, während die Exportprognose angehoben wurde. Das ist grundsätzlich kein negatives Signal. Gleichzeitig bleibt das Tempo bei den Exporten aber weiter hinter dem historischen Durchschnitt zurück. Der Markt bekommt also Unterstützung auf der Angebotsseite, aber noch keine wirklich starke Bestätigung über die Nachfrage.

Interessant bleibt der Blick auf die COT-Daten. Das Managed Money hält weiterhin eine relativ starke Long-Position von über 75.000 Kontrakten. Das spricht strukturell eher für den Markt, weil institutionelle Marktteilnehmer Baumwolle weiterhin nicht aufgegeben haben. Ein klarer Abbau dieser Position wäre deutlich kritischer zu werten.

Kurzfristig bleibt jedoch die Saisonalität ein Belastungsfaktor. Baumwolle neigt in dieser Phase bis in den Frühsommer hinein häufig zu Schwäche. Genau dieses Muster sehen wir aktuell auch im Markt. Deshalb ist es aus meiner Sicht wichtig, die Bewegung nicht zu früh zu erzwingen, sondern dem Trade noch etwas Zeit zu geben.

Damit bleibt Baumwolle kurzfristig unter Druck. Die Bewegung ist zwar nicht dramatisch, aber der Markt schafft es weiterhin nicht, eine klare Aufwärtsdynamik zu entwickeln. Gerade in einem Umfeld, in dem der US-Dollar zuletzt nur leicht schwächer tendierte und die Ölpreise deutlich nachgaben, fehlt Baumwolle aktuell der entscheidende Impuls nach oben.

Fundamental gab es zuletzt durchaus gemischte Signale. Die USDA-Daten zeigen, dass die alten Erntebestände reduziert wurden, während die Exportprognose angehoben wurde. Das ist grundsätzlich kein negatives Signal. Gleichzeitig bleibt das Tempo bei den Exporten aber weiter hinter dem historischen Durchschnitt zurück. Der Markt bekommt also Unterstützung auf der Angebotsseite, aber noch keine wirklich starke Bestätigung über die Nachfrage.

Interessant bleibt der Blick auf die COT-Daten. Das Managed Money hält weiterhin eine relativ starke Long-Position von über 75.000 Kontrakten. Das spricht strukturell eher für den Markt, weil institutionelle Marktteilnehmer Baumwolle weiterhin nicht aufgegeben haben. Ein klarer Abbau dieser Position wäre deutlich kritischer zu werten.

Kurzfristig bleibt jedoch die Saisonalität ein Belastungsfaktor. Baumwolle neigt in dieser Phase bis in den Frühsommer hinein häufig zu Schwäche. Genau dieses Muster sehen wir aktuell auch im Markt. Deshalb ist es aus meiner Sicht wichtig, die Bewegung nicht zu früh zu erzwingen, sondern dem Trade noch etwas Zeit zu geben.

FAZIT

Baumwolle bleibt kurzfristig enttäuschend und schloss die Woche mit einem Minus von 1,34 % bei 76,42 US-Cents. Die saisonale Schwächephase hält an, gleichzeitig sprechen die COT-Daten mit einer weiterhin hohen Managed-Money-Long-Position strukturell eher für den Markt. Ich beobachte die Position weiter engmaschig. Noch fehlt der klare Impuls nach oben, aber das übergeordnete Bild ist aus meiner Sicht noch nicht gebrochen.

BUND FUTURE - SHORT

Der Bund Future gewinnt auf Wochenbasis +0,33%.

Performance 5 Jahre: -26,01%

Die letzte Woche im 30-Minuten-Chart:

Bund-Future: Stabilisierung ohne klare Richtung

Der deutsche Bund-Future beendete die vergangene Handelswoche mit einem Plus von 0,33 % bei 126,03 Punkten.

Damit konnte sich der Markt nach dem zwischenzeitlichen Druck wieder etwas stabilisieren. Von einer echten Trendbewegung kann aber weiterhin keine Rede sein. Der Bund-Future handelt momentan eher in einer neutralen Zwischenzone: Er kommt nicht nachhaltig unter Druck, schafft auf der Oberseite aber auch keinen überzeugenden Ausbruch.

Belastend wirken weiterhin die höheren Inflationsdaten und die restriktivere Erwartung an die Notenbanken. Die EZB hat ihre Zinsen zuletzt angehoben und gleichzeitig die Inflationsprojektionen nach oben angepasst. Das spricht grundsätzlich gegen eine größere Rallye bei Anleihen, weil der Markt wenig Spielraum für schnelle Zinssenkungen sieht.

Gleichzeitig hat die EZB aber keinen aggressiven Zinspfad vorgegeben. Die Kommunikation bleibt datenabhängig und von Sitzung zu Sitzung offen. Genau das hat den Bund-Future nach dem frühen Wochenrückgang wieder stabilisiert. Der Markt preist also zwar ein höheres Zinsniveau ein, aber noch keinen neuen, dynamischen Zinserhöhungszyklus in Europa.

Auch aus den USA kommt weiter Gegenwind. Die dortigen Inflationsdaten und die Erwartung einer weiterhin restriktiven Fed belasten globale Anleihemärkte. Solange US-Renditen erhöht bleiben, dürfte auch der Bund-Future auf der Oberseite begrenzt bleiben.

Kurzfristig ist die Lage damit relativ klar: Der Bund-Future hält sich stabil, zeigt aber keine starke Dynamik. Die 125er-Zone wurde zuletzt verteidigt, während der Bereich um 126 Punkte weiterhin eher eine neutrale Mitte darstellt.

Damit konnte sich der Markt nach dem zwischenzeitlichen Druck wieder etwas stabilisieren. Von einer echten Trendbewegung kann aber weiterhin keine Rede sein. Der Bund-Future handelt momentan eher in einer neutralen Zwischenzone: Er kommt nicht nachhaltig unter Druck, schafft auf der Oberseite aber auch keinen überzeugenden Ausbruch.

Belastend wirken weiterhin die höheren Inflationsdaten und die restriktivere Erwartung an die Notenbanken. Die EZB hat ihre Zinsen zuletzt angehoben und gleichzeitig die Inflationsprojektionen nach oben angepasst. Das spricht grundsätzlich gegen eine größere Rallye bei Anleihen, weil der Markt wenig Spielraum für schnelle Zinssenkungen sieht.

Gleichzeitig hat die EZB aber keinen aggressiven Zinspfad vorgegeben. Die Kommunikation bleibt datenabhängig und von Sitzung zu Sitzung offen. Genau das hat den Bund-Future nach dem frühen Wochenrückgang wieder stabilisiert. Der Markt preist also zwar ein höheres Zinsniveau ein, aber noch keinen neuen, dynamischen Zinserhöhungszyklus in Europa.

Auch aus den USA kommt weiter Gegenwind. Die dortigen Inflationsdaten und die Erwartung einer weiterhin restriktiven Fed belasten globale Anleihemärkte. Solange US-Renditen erhöht bleiben, dürfte auch der Bund-Future auf der Oberseite begrenzt bleiben.

Kurzfristig ist die Lage damit relativ klar: Der Bund-Future hält sich stabil, zeigt aber keine starke Dynamik. Die 125er-Zone wurde zuletzt verteidigt, während der Bereich um 126 Punkte weiterhin eher eine neutrale Mitte darstellt.

FAZIT

Der Bund-Future hat die Woche mit einem Plus von 0,33 % bei 126,03 Punkten beendet. Das ist eine Stabilisierung, aber noch kein neues Kaufsignal. Der Markt läuft derzeit eher seitwärts: nicht wirklich schwach, aber auch nicht überzeugend stark. Für eine nachhaltige Bewegung nach oben bräuchte es klarere Entspannung bei Inflation und Zinsen. Bis dahin bleibt die Position eine Geduldsfrage.

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate gewinnen auf Wochenbasis +0,65%.

Performance 5 Jahre: +44,3%

Die letzte Woche im Chart:

CO₂-Zertifikate: Stabilisierung setzt sich fort

Die europäischen CO₂-Zertifikate konnten sich in der vergangenen Handelswoche weiter stabilisieren. Der EUA-Future schloss bei 77,26 Euro je Tonne und legte auf Wochensicht um 0,65 % zu.

Das ist keine große Bewegung, aber in einem weiterhin unruhigen Energie- und Zinsumfeld durchaus positiv zu werten. Nach den Schwankungen der vergangenen Wochen zeigt der Markt damit zumindest wieder eine gewisse Stabilität. Von einem dynamischen Ausbruch nach oben kann allerdings noch keine Rede sein.

Auffällig ist, dass sich die CO₂-Zertifikate weiter im Bereich um 77 Euro halten. Der Markt kommt nicht wirklich unter Druck, schafft es aber auch noch nicht, eine stärkere Aufwärtsbewegung zu starten. Damit bleibt das Bild kurzfristig eher neutral bis leicht konstruktiv.

Unterstützend wirkt weiterhin der Energiekomplex. Gas- und Strompreise bleiben erhöht, und die geopolitische Lage im Nahen Osten sorgt dafür, dass die Risikoprämien im Energiemarkt nicht vollständig verschwinden. Solange Energiepreise anfällig für neue Aufwärtsimpulse bleiben, dürfte auch der CO₂-Markt grundsätzlich unterstützt bleiben.

Gleichzeitig fehlt aktuell der klare Katalysator für einen stärkeren Anstieg. Ein höheres Auktionsangebot und eine zuletzt etwas vorsichtigere Positionierung institutioneller Marktteilnehmer begrenzen das kurzfristige Aufwärtspotenzial. Der Markt wirkt daher nicht schwach, aber auch noch nicht bereit für eine größere Trendbewegung.

Positiv ist aus meiner Sicht, dass die Zertifikate trotz dieser Belastungsfaktoren nicht stärker zurückgefallen sind. Der kleine Wochengewinn zeigt, dass Käufer auf dem aktuellen Niveau weiterhin vorhanden sind.

Das ist keine große Bewegung, aber in einem weiterhin unruhigen Energie- und Zinsumfeld durchaus positiv zu werten. Nach den Schwankungen der vergangenen Wochen zeigt der Markt damit zumindest wieder eine gewisse Stabilität. Von einem dynamischen Ausbruch nach oben kann allerdings noch keine Rede sein.

Auffällig ist, dass sich die CO₂-Zertifikate weiter im Bereich um 77 Euro halten. Der Markt kommt nicht wirklich unter Druck, schafft es aber auch noch nicht, eine stärkere Aufwärtsbewegung zu starten. Damit bleibt das Bild kurzfristig eher neutral bis leicht konstruktiv.

Unterstützend wirkt weiterhin der Energiekomplex. Gas- und Strompreise bleiben erhöht, und die geopolitische Lage im Nahen Osten sorgt dafür, dass die Risikoprämien im Energiemarkt nicht vollständig verschwinden. Solange Energiepreise anfällig für neue Aufwärtsimpulse bleiben, dürfte auch der CO₂-Markt grundsätzlich unterstützt bleiben.

Gleichzeitig fehlt aktuell der klare Katalysator für einen stärkeren Anstieg. Ein höheres Auktionsangebot und eine zuletzt etwas vorsichtigere Positionierung institutioneller Marktteilnehmer begrenzen das kurzfristige Aufwärtspotenzial. Der Markt wirkt daher nicht schwach, aber auch noch nicht bereit für eine größere Trendbewegung.

Positiv ist aus meiner Sicht, dass die Zertifikate trotz dieser Belastungsfaktoren nicht stärker zurückgefallen sind. Der kleine Wochengewinn zeigt, dass Käufer auf dem aktuellen Niveau weiterhin vorhanden sind.

FAZIT

Die CO₂-Zertifikate haben die Woche mit einem Plus von 0,65 % bei 77,26 Euro beendet. Das ist keine spektakuläre Bewegung, aber eine solide Stabilisierung. Der Markt bleibt kurzfristig richtungslos, aber konstruktiv. Solange der Bereich um 77 Euro gehalten wird und der Energiekomplex unterstützt, bleibt das übergeordnete Bild aus meiner Sicht intakt. Für einen neuen Aufwärtsimpuls braucht es jedoch frisches Momentum aus Gas, Strom oder der europäischen Klimapolitik.

EUR/USD - LONG

Der EUR/USD gewinnt auf Wochenbasis +0,39%.

Performance 5 Jahre: -5,38%

Die letzte Woche im 30-Minuten-Chart:

Der Euro konnte sich gegenüber dem US-Dollar in der vergangenen Handelswoche leicht verbessern. EUR/USD legte auf Wochensicht um 0,39 % zu und schloss bei 1,15649.

Damit bleibt das Währungspaar weiterhin in einer eher abwartenden Marktphase. Der Euro konnte zwar zulegen, eine wirklich dynamische Aufwärtsbewegung ist daraus aber noch nicht entstanden. Dafür waren die geldpolitischen Impulse in der vergangenen Woche nicht stark genug.

Im Mittelpunkt stand vor allem die EZB-Sitzung. Die Europäische Zentralbank hat die Zinsen erhöht. Dieser Schritt war vom Markt jedoch weitgehend erwartet worden und hatte deshalb keinen größeren Überraschungseffekt mehr. Entsprechend fiel auch die Reaktion im Euro überschaubar aus. Die Zinserhöhung stützt den Euro grundsätzlich, war aber offenbar bereits zu großen Teilen eingepreist.

Interessant bleibt der Blick auf die Positionierung. Das Managed Money hält im Euro weiterhin eine Netto-Long-Position von knapp 14.000 Kontrakten. Das ist keine extrem aggressive Positionierung, zeigt aber, dass institutionelle Marktteilnehmer den Euro noch nicht aufgegeben haben. Gleichzeitig fehlt derzeit auch die starke Überzeugung für eine größere Euro-Rallye.

Entscheidend wird nun die kommende Woche. Am 17. Juni steht die nächste Fed-Sitzung an – und es ist die erste Sitzung unter Kevin Warsh. Der Markt wird sehr genau darauf achten, ob die Fed ihren bisherigen Lockerungsbias zurücknimmt und stärker auf die zuletzt wieder höheren Inflationsrisiken verweist.

Für EUR/USD ist diese Sitzung zentral. Sollte die Fed hawkisher auftreten, könnte der US-Dollar wieder Unterstützung bekommen und den Euro belasten. Bleibt die Fed dagegen vorsichtig und vermeidet klare Signale für weitere Zinserhöhungen, könnte EUR/USD weiter stabil bleiben.

Damit bleibt das Währungspaar weiterhin in einer eher abwartenden Marktphase. Der Euro konnte zwar zulegen, eine wirklich dynamische Aufwärtsbewegung ist daraus aber noch nicht entstanden. Dafür waren die geldpolitischen Impulse in der vergangenen Woche nicht stark genug.

Im Mittelpunkt stand vor allem die EZB-Sitzung. Die Europäische Zentralbank hat die Zinsen erhöht. Dieser Schritt war vom Markt jedoch weitgehend erwartet worden und hatte deshalb keinen größeren Überraschungseffekt mehr. Entsprechend fiel auch die Reaktion im Euro überschaubar aus. Die Zinserhöhung stützt den Euro grundsätzlich, war aber offenbar bereits zu großen Teilen eingepreist.

Interessant bleibt der Blick auf die Positionierung. Das Managed Money hält im Euro weiterhin eine Netto-Long-Position von knapp 14.000 Kontrakten. Das ist keine extrem aggressive Positionierung, zeigt aber, dass institutionelle Marktteilnehmer den Euro noch nicht aufgegeben haben. Gleichzeitig fehlt derzeit auch die starke Überzeugung für eine größere Euro-Rallye.

Entscheidend wird nun die kommende Woche. Am 17. Juni steht die nächste Fed-Sitzung an – und es ist die erste Sitzung unter Kevin Warsh. Der Markt wird sehr genau darauf achten, ob die Fed ihren bisherigen Lockerungsbias zurücknimmt und stärker auf die zuletzt wieder höheren Inflationsrisiken verweist.

Für EUR/USD ist diese Sitzung zentral. Sollte die Fed hawkisher auftreten, könnte der US-Dollar wieder Unterstützung bekommen und den Euro belasten. Bleibt die Fed dagegen vorsichtig und vermeidet klare Signale für weitere Zinserhöhungen, könnte EUR/USD weiter stabil bleiben.

FAZIT

GOLD - LONG

Gold verliert auf Wochenbasis -2,58%.

Performance 5 Jahre: +122,30%

Die letzte Woche im 30-Minuten-Chart:

Gold-Future: Zinsdruck belastet weiter

Der Gold-Future an der CME beendete die vergangene Handelswoche erneut schwächer. Auf Wochensicht verlor Gold 2,58 % und schloss bei 4.239,90 US-Dollar je Unze.

Damit bleibt Gold kurzfristig unter Druck. Der wichtigste Belastungsfaktor ist weiterhin die Zinssituation in den USA. Der Markt rechnet inzwischen wieder mit einer Zinserhöhung der Fed bis spätestens Dezember. Gleichzeitig steht in der kommenden Woche die nächste Fed-Sitzung an. In einem solchen Umfeld haben es unverzinste Anlagen wie Gold naturgemäß schwerer, da steigende oder länger hohe Zinsen die Opportunitätskosten erhöhen.

Hinzu kommt, dass ein möglicher Friedensprozess zwischen den USA und Iran zuletzt Teile der geopolitischen Risikoprämie aus dem Markt genommen hat. Gold profitiert zwar langfristig von Unsicherheit, Inflation und Vertrauensverlust in Papiergeld. Kurzfristig reagieren viele Marktteilnehmer aber stark auf Zins- und Dollarerwartungen. Genau das sehen wir derzeit.

Trotzdem ist das strukturelle Bild aus meiner Sicht nicht gebrochen. Besonders interessant bleibt der Blick auf die COT-Daten. Das Managed Money hält weiterhin eine sehr hohe Netto-Long-Position von rund 173.000 Kontrakten. Das zeigt, dass institutionelle Marktteilnehmer Gold trotz der jüngsten Korrektur nicht aufgegeben haben. Eine solche Positionierung spricht weiterhin für eine grundsätzlich gute Unterstützung des Marktes.

Auch saisonal bleibt Gold spannend. In diesem Jahr folgt der Markt seinem saisonalen Muster bislang auffallend sauber. Typischerweise erreicht Gold Anfang Juli häufig eine wichtige Tiefphase, bevor anschließend wieder stärkere Aufwärtsbewegungen einsetzen können. Genau diese Phase rückt nun näher.

Damit bleibt Gold kurzfristig unter Druck. Der wichtigste Belastungsfaktor ist weiterhin die Zinssituation in den USA. Der Markt rechnet inzwischen wieder mit einer Zinserhöhung der Fed bis spätestens Dezember. Gleichzeitig steht in der kommenden Woche die nächste Fed-Sitzung an. In einem solchen Umfeld haben es unverzinste Anlagen wie Gold naturgemäß schwerer, da steigende oder länger hohe Zinsen die Opportunitätskosten erhöhen.

Hinzu kommt, dass ein möglicher Friedensprozess zwischen den USA und Iran zuletzt Teile der geopolitischen Risikoprämie aus dem Markt genommen hat. Gold profitiert zwar langfristig von Unsicherheit, Inflation und Vertrauensverlust in Papiergeld. Kurzfristig reagieren viele Marktteilnehmer aber stark auf Zins- und Dollarerwartungen. Genau das sehen wir derzeit.

Trotzdem ist das strukturelle Bild aus meiner Sicht nicht gebrochen. Besonders interessant bleibt der Blick auf die COT-Daten. Das Managed Money hält weiterhin eine sehr hohe Netto-Long-Position von rund 173.000 Kontrakten. Das zeigt, dass institutionelle Marktteilnehmer Gold trotz der jüngsten Korrektur nicht aufgegeben haben. Eine solche Positionierung spricht weiterhin für eine grundsätzlich gute Unterstützung des Marktes.

Auch saisonal bleibt Gold spannend. In diesem Jahr folgt der Markt seinem saisonalen Muster bislang auffallend sauber. Typischerweise erreicht Gold Anfang Juli häufig eine wichtige Tiefphase, bevor anschließend wieder stärkere Aufwärtsbewegungen einsetzen können. Genau diese Phase rückt nun näher.

FAZIT

Gold hat die Woche mit einem Minus von 2,58 % bei 4.239,90 US-Dollar beendet. Kurzfristig belasten Zinserwartungen, US-Dollar und geringere geopolitische Risikoprämien. Gleichzeitig bleiben die COT-Daten mit rund 173.000 Managed-Money-Long-Kontrakten klar unterstützend. Sollte Gold seinem saisonalen Muster weiter folgen, könnte die Schwächephase in den kommenden Wochen eher zur Vorbereitung einer neuen Aufwärtsbewegung werden.

HENRY HUB ERDGAS - LONG

Henry Hub verliert auf Wochenbasis -2,45%.

Performance 5 Jahre: +2,77%

Die letzte Woche im 30-Minuten-Chart:

Der Henry-Hub-Erdgas-Future beendete die vergangene Handelswoche erneut im Minus. Auf Wochensicht verlor der Future 2,45 % und schloss bei 3,141 US-Dollar je MMBtu.

Damit bleibt Erdgas kurzfristig schwierig. Zwar konnte der Markt zum Wochenschluss noch einmal zulegen, die Wochenbilanz blieb jedoch negativ. Belastend wirkten vor allem die weiterhin hohen Lagerbestände und die zwischenzeitlich schwächeren Wetterprognosen. Wenn für die kommenden Wochen weniger Hitze erwartet wird, reduziert das die Nachfrage aus dem Stromsektor und nimmt dem Markt kurzfristig Unterstützung.

Gleichzeitig bleibt die fundamentale Lage nicht einseitig negativ. Die LNG-Exporte aus den USA haben sich zuletzt wieder deutlich verbessert. Höhere Gasflüsse zu den Exportterminals sprechen für robuste Nachfrage nach US-Erdgas. Hinzu kommt, dass die europäische Speichersituation weiterhin deutlich unter dem saisonalen Durchschnitt liegt. Auch die Schäden an der LNG-Infrastruktur in Katar bleiben ein mittelfristig unterstützender Faktor für US-Exporte.

Problematisch bleibt allerdings die Positionierung. Das Managed Money hält weiterhin eine sehr große Netto-Short-Position von rund 194.000 Kontrakten. Das ist zunächst kein gutes Zeichen, weil professionelle Marktteilnehmer den Markt weiterhin klar skeptisch sehen. Gleichzeitig kann eine derart hohe Short-Position bei positiven Nachrichten auch zu kräftigen Gegenbewegungen führen, wenn Short-Positionen eingedeckt werden müssen.

Ein wichtiger Faktor ist nun die begonnene Hurrikan-Saison. Diese läuft offiziell vom 1. Juni bis zum 30. November. Statistisch hat Erdgas in den vergangenen drei Jahren in dieser Phase jeweils deutlich zugelegt, teilweise um mehr als 30 %. Das garantiert natürlich keine Wiederholung, macht die aktuelle Phase aber besonders interessant.

Damit bleibt Erdgas kurzfristig schwierig. Zwar konnte der Markt zum Wochenschluss noch einmal zulegen, die Wochenbilanz blieb jedoch negativ. Belastend wirkten vor allem die weiterhin hohen Lagerbestände und die zwischenzeitlich schwächeren Wetterprognosen. Wenn für die kommenden Wochen weniger Hitze erwartet wird, reduziert das die Nachfrage aus dem Stromsektor und nimmt dem Markt kurzfristig Unterstützung.

Gleichzeitig bleibt die fundamentale Lage nicht einseitig negativ. Die LNG-Exporte aus den USA haben sich zuletzt wieder deutlich verbessert. Höhere Gasflüsse zu den Exportterminals sprechen für robuste Nachfrage nach US-Erdgas. Hinzu kommt, dass die europäische Speichersituation weiterhin deutlich unter dem saisonalen Durchschnitt liegt. Auch die Schäden an der LNG-Infrastruktur in Katar bleiben ein mittelfristig unterstützender Faktor für US-Exporte.

Problematisch bleibt allerdings die Positionierung. Das Managed Money hält weiterhin eine sehr große Netto-Short-Position von rund 194.000 Kontrakten. Das ist zunächst kein gutes Zeichen, weil professionelle Marktteilnehmer den Markt weiterhin klar skeptisch sehen. Gleichzeitig kann eine derart hohe Short-Position bei positiven Nachrichten auch zu kräftigen Gegenbewegungen führen, wenn Short-Positionen eingedeckt werden müssen.

Ein wichtiger Faktor ist nun die begonnene Hurrikan-Saison. Diese läuft offiziell vom 1. Juni bis zum 30. November. Statistisch hat Erdgas in den vergangenen drei Jahren in dieser Phase jeweils deutlich zugelegt, teilweise um mehr als 30 %. Das garantiert natürlich keine Wiederholung, macht die aktuelle Phase aber besonders interessant.

FAZIT

Henry Hub Erdgas bleibt kurzfristig unter Druck und verlor in der vergangenen Woche 2,45 % auf 3,141 US-Dollar. Die hohe Managed-Money-Short-Position bleibt ein Belastungsfaktor, gleichzeitig sorgen LNG-Nachfrage, globale Versorgungsrisiken und die beginnende Hurrikan-Saison für mögliche Unterstützung. Ich beobachte die Position weiter engmaschig. Gerade bei Erdgas kann sich das Bild sehr schnell drehen.

KAFFEE - LONG

Der Kaffee-Future gewinnt auf Wochenbasis +4,75%.

Performance 5 Jahre: +56,42%

Die letzte Woche im 30min Chart:

Kaffee: Starke Erholung bis zum Wochenhoch

Der Arabica-Coffee-Future, gehandelt an der ICE, entwickelte sich in der vergangenen Handelswoche sehr stark. Auf Wochensicht legte Kaffee um 4,75 % zu und schloss bei 250,80 US-Cents.

Besonders positiv ist dabei der Verlauf innerhalb der Woche. Zu Wochenbeginn war der Future noch unter die Marke von 240 US-Cents gefallen. Von dort aus konnte sich der Markt jedoch deutlich erholen und die Woche nahezu am Hoch beenden. Das ist ein konstruktives Signal, weil Käufer den Rücksetzer aktiv genutzt haben und zum Wochenschluss wieder klar die Oberhand hatten.

Technisch betrachtet sieht die Bewegung damit wieder deutlich besser aus. Nach der vorherigen Schwäche hat Kaffee einen sauberen Rebound gezeigt und die kurzfristige Struktur verbessert. Der Trend wirkt wieder stabiler, und die Dynamik zum Ende der Woche spricht dafür, dass der Markt weiterhin Interesse auf der Long-Seite findet.

Einziger Wermutstropfen bleibt die COT-Positionierung. Das Managed Money hat seine Long-Positionen weiter reduziert und hält aktuell nur noch knapp über 6.000 Kontrakte netto long. Das ist für Kaffee keine besonders starke Positionierung und zeigt, dass institutionelle Marktteilnehmer noch nicht wieder aggressiv auf steigende Preise setzen.

Auf der anderen Seite kann genau das auch Potenzial bedeuten. Wenn der Markt weiter steigt und Managed Money gezwungen ist, wieder stärker Long-Positionen aufzubauen, könnte daraus zusätzlicher Kaufdruck entstehen.

Auch saisonal bleibt Kaffee interessant. Der Future ist seinem saisonalen Muster in diesem Jahr bislang sehr sauber gefolgt. Wenn dieses Muster weiter Bestand hat, könnte sich Anfang Juli wieder ein stärkeres Aufwärtsfenster öffnen. Die aktuelle Erholung kommt damit zu einem durchaus spannenden Zeitpunkt.

Besonders positiv ist dabei der Verlauf innerhalb der Woche. Zu Wochenbeginn war der Future noch unter die Marke von 240 US-Cents gefallen. Von dort aus konnte sich der Markt jedoch deutlich erholen und die Woche nahezu am Hoch beenden. Das ist ein konstruktives Signal, weil Käufer den Rücksetzer aktiv genutzt haben und zum Wochenschluss wieder klar die Oberhand hatten.

Technisch betrachtet sieht die Bewegung damit wieder deutlich besser aus. Nach der vorherigen Schwäche hat Kaffee einen sauberen Rebound gezeigt und die kurzfristige Struktur verbessert. Der Trend wirkt wieder stabiler, und die Dynamik zum Ende der Woche spricht dafür, dass der Markt weiterhin Interesse auf der Long-Seite findet.

Einziger Wermutstropfen bleibt die COT-Positionierung. Das Managed Money hat seine Long-Positionen weiter reduziert und hält aktuell nur noch knapp über 6.000 Kontrakte netto long. Das ist für Kaffee keine besonders starke Positionierung und zeigt, dass institutionelle Marktteilnehmer noch nicht wieder aggressiv auf steigende Preise setzen.

Auf der anderen Seite kann genau das auch Potenzial bedeuten. Wenn der Markt weiter steigt und Managed Money gezwungen ist, wieder stärker Long-Positionen aufzubauen, könnte daraus zusätzlicher Kaufdruck entstehen.

Auch saisonal bleibt Kaffee interessant. Der Future ist seinem saisonalen Muster in diesem Jahr bislang sehr sauber gefolgt. Wenn dieses Muster weiter Bestand hat, könnte sich Anfang Juli wieder ein stärkeres Aufwärtsfenster öffnen. Die aktuelle Erholung kommt damit zu einem durchaus spannenden Zeitpunkt.

FAZIT

Kaffee hat die Woche mit einem Plus von 4,75 % bei 250,80 US-Cents beendet und dabei nahezu am Wochenhoch geschlossen. Das ist kurzfristig klar positiv. Die COT-Daten sind noch nicht überzeugend, aber die technische Erholung und die saisonale Perspektive sprechen dafür, dass der Markt wieder interessanter wird. Ich beobachte die Position weiter engmaschig.

KAKAO - LONG

Der Kakao-Future gewinnt auf Wochenbasis +3,82%.

Performance 5 Jahre: +60,03%

Die letzte Woche im 30min Chart:

Kakao: Short-Positionierung wird zunehmend interessant

Der Kakao-Future, gehandelt an der ICE US, konnte sich in der vergangenen Handelswoche deutlich erholen. Auf Wochensicht legte Kakao um 3,82 % zu und schloss bei 3.886 US-Dollar je Tonne.

Nach der schwachen Entwicklung der vergangenen Wochen ist das zunächst ein positives Signal. Der Markt hat wieder Käufer gefunden und konnte mit einer ordentlichen Wochenperformance nach oben drehen. Gerade vor dem Hintergrund der zuletzt sehr pessimistischen Stimmung im Kakao-Markt ist diese Erholung bemerkenswert.

Fundamental bleibt die Lage gemischt. Auf der einen Seite belasten hohe Lagerbestände, robuste Lieferungen aus der Elfenbeinküste und schwächere Verarbeitungsdaten in Europa und Nordamerika. Diese Faktoren erklären, warum der Markt zuletzt stark unter Druck geraten war.

Auf der anderen Seite gibt es weiterhin klare Unterstützungsfaktoren. Die Risiken durch El Niño bleiben relevant, da wärmere und trockenere Bedingungen in Westafrika die kommende Ernte belasten könnten. Zusätzlich zeigen frühe Erhebungen zur nächsten Hauptsaison eine eher schwache Entwicklung bei den jungen Kakaofrüchten. Auch kleinere Exportmengen aus Nigeria sprechen dafür, dass die Angebotslage mittelfristig nicht völlig entspannt ist.

Besonders interessant sind jedoch die COT-Daten. Das Managed Money hat seine Short-Positionen weiter leicht ausgebaut und hält inzwischen mehr als 23.000 Kontrakte netto short. Das ist die größte Short-Position seit 2017. Eine derart ausgeprägte Short-Positionierung zeigt zwar, wie skeptisch institutionelle Marktteilnehmer aktuell sind. Gleichzeitig erhöht sie aber auch das Risiko einer kräftigen Gegenbewegung, wenn der Markt weiter steigt und Short-Positionen eingedeckt werden müssen.

Auch saisonal wird Kakao nun wieder interessanter. Der Future neigt in dieser Phase tendenziell eher zu steigenden Kursen. Sollte sich die aktuelle Erholung fortsetzen, könnte genau diese Kombination aus hoher Short-Positionierung und saisonaler Unterstützung zusätzlichen Kaufdruck erzeugen.

Nach der schwachen Entwicklung der vergangenen Wochen ist das zunächst ein positives Signal. Der Markt hat wieder Käufer gefunden und konnte mit einer ordentlichen Wochenperformance nach oben drehen. Gerade vor dem Hintergrund der zuletzt sehr pessimistischen Stimmung im Kakao-Markt ist diese Erholung bemerkenswert.

Fundamental bleibt die Lage gemischt. Auf der einen Seite belasten hohe Lagerbestände, robuste Lieferungen aus der Elfenbeinküste und schwächere Verarbeitungsdaten in Europa und Nordamerika. Diese Faktoren erklären, warum der Markt zuletzt stark unter Druck geraten war.

Auf der anderen Seite gibt es weiterhin klare Unterstützungsfaktoren. Die Risiken durch El Niño bleiben relevant, da wärmere und trockenere Bedingungen in Westafrika die kommende Ernte belasten könnten. Zusätzlich zeigen frühe Erhebungen zur nächsten Hauptsaison eine eher schwache Entwicklung bei den jungen Kakaofrüchten. Auch kleinere Exportmengen aus Nigeria sprechen dafür, dass die Angebotslage mittelfristig nicht völlig entspannt ist.

Besonders interessant sind jedoch die COT-Daten. Das Managed Money hat seine Short-Positionen weiter leicht ausgebaut und hält inzwischen mehr als 23.000 Kontrakte netto short. Das ist die größte Short-Position seit 2017. Eine derart ausgeprägte Short-Positionierung zeigt zwar, wie skeptisch institutionelle Marktteilnehmer aktuell sind. Gleichzeitig erhöht sie aber auch das Risiko einer kräftigen Gegenbewegung, wenn der Markt weiter steigt und Short-Positionen eingedeckt werden müssen.

Auch saisonal wird Kakao nun wieder interessanter. Der Future neigt in dieser Phase tendenziell eher zu steigenden Kursen. Sollte sich die aktuelle Erholung fortsetzen, könnte genau diese Kombination aus hoher Short-Positionierung und saisonaler Unterstützung zusätzlichen Kaufdruck erzeugen.

FAZIT

Kakao hat die Woche mit einem Plus von 3,82 % bei 3.886 US-Dollar beendet. Die fundamentale Lage bleibt gemischt, aber die sehr hohe Managed-Money-Short-Position ist auffällig. Wenn der Markt weiter nach oben läuft, könnte daraus eine Short-Covering-Bewegung entstehen. Zusammen mit der saisonal besseren Phase bleibt Kakao aus meiner Sicht spannend.

KUPFER - LONG

Der Kupfer-Future gewinnt auf Wochenbasis +3,17%.

Performance 5 Jahre: +37,85%

Die letzte Woche im 30min Chart:

Kupfer: Starker Wochenabschluss bestätigt das bullische Bild

Der Kupfer-Future, gehandelt an der CME, entwickelte sich in der vergangenen Handelswoche ausgesprochen stark. Auf Wochensicht legte Kupfer um 3,17 % zu und schloss bei 647,40 US-Cents.

Besonders positiv ist, dass der Markt nahezu am Wochenhoch geschlossen hat. Das zeigt, dass die Käufer bis zum Schluss aktiv geblieben sind und die Erholung nicht nur eine kurzfristige Gegenbewegung war. Nach den Schwankungen der vergangenen Wochen ist das ein klar konstruktives Signal.

Ein wichtiger Treiber dürfte die Hoffnung auf eine mögliche Entspannung im Nahen Osten gewesen sein. Sollte es tatsächlich zu einem belastbaren Friedensprozess zwischen den USA und Iran kommen, würde das die Sorgen um globale Wachstumsschäden und Unterbrechungen im Welthandel reduzieren. Genau davon profitieren Industriemetalle wie Kupfer besonders stark.

Gleichzeitig bleibt der langfristige fundamentale Rahmen weiterhin positiv. Kupfer profitiert strukturell von Elektrifizierung, Stromnetzausbau, Rechenzentren, KI-Infrastruktur und der Energiewende. Zusätzlich bleibt die Angebotsseite angespannt. Der Markt reagiert daher weiterhin sensibel auf jede Verbesserung der Nachfrageerwartungen.

Sehr interessant sind auch die COT-Daten. Das Managed Money hält weiterhin eine große Netto-Long-Position von über 74.000 Kontrakten. Das ist ein klares Zeichen, dass institutionelle Marktteilnehmer den Kupfermarkt weiterhin strukturell positiv einschätzen. Solange diese Positionierung stabil bleibt, spricht sie aus meiner Sicht klar für den Markt.

Auch saisonal wird Kupfer jetzt zunehmend spannender. Ab Mitte bis Ende Juni beginnt häufig eine bessere Phase für den Kupfer-Future. Sollte sich dieses saisonale Muster auch in diesem Jahr durchsetzen, könnte die aktuelle Stärke der Auftakt für eine weitere Aufwärtsbewegung sein.

Besonders positiv ist, dass der Markt nahezu am Wochenhoch geschlossen hat. Das zeigt, dass die Käufer bis zum Schluss aktiv geblieben sind und die Erholung nicht nur eine kurzfristige Gegenbewegung war. Nach den Schwankungen der vergangenen Wochen ist das ein klar konstruktives Signal.

Ein wichtiger Treiber dürfte die Hoffnung auf eine mögliche Entspannung im Nahen Osten gewesen sein. Sollte es tatsächlich zu einem belastbaren Friedensprozess zwischen den USA und Iran kommen, würde das die Sorgen um globale Wachstumsschäden und Unterbrechungen im Welthandel reduzieren. Genau davon profitieren Industriemetalle wie Kupfer besonders stark.

Gleichzeitig bleibt der langfristige fundamentale Rahmen weiterhin positiv. Kupfer profitiert strukturell von Elektrifizierung, Stromnetzausbau, Rechenzentren, KI-Infrastruktur und der Energiewende. Zusätzlich bleibt die Angebotsseite angespannt. Der Markt reagiert daher weiterhin sensibel auf jede Verbesserung der Nachfrageerwartungen.

Sehr interessant sind auch die COT-Daten. Das Managed Money hält weiterhin eine große Netto-Long-Position von über 74.000 Kontrakten. Das ist ein klares Zeichen, dass institutionelle Marktteilnehmer den Kupfermarkt weiterhin strukturell positiv einschätzen. Solange diese Positionierung stabil bleibt, spricht sie aus meiner Sicht klar für den Markt.

Auch saisonal wird Kupfer jetzt zunehmend spannender. Ab Mitte bis Ende Juni beginnt häufig eine bessere Phase für den Kupfer-Future. Sollte sich dieses saisonale Muster auch in diesem Jahr durchsetzen, könnte die aktuelle Stärke der Auftakt für eine weitere Aufwärtsbewegung sein.

FAZIT

Kupfer hat die Woche mit einem Plus von 3,17 % bei 647,40 US-Cents beendet und nahezu am Wochenhoch geschlossen. Das technische Bild ist klar konstruktiv, die COT-Daten bleiben mit über 74.000 Managed-Money-Long-Kontrakten deutlich unterstützend, und auch die Saisonalität beginnt nun Rückenwind zu liefern. Kupfer bleibt aus meiner Sicht einer der spannendsten Rohstoffmärkte.

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -1,14%.

Performance 5 Jahre: -38,03%

Die letzte Woche im 15min Chart:

Mais: Managed Money zieht sich deutlich zurück

Der Mais-Future, gehandelt an der CBOT, beendete die vergangene Handelswoche erneut im Minus. Auf Wochensicht verlor der Future 1,14 % und schloss bei 413,25 US-Cents.

Nach dem starken Rückgang in der Vorwoche ist das zwar keine dramatische weitere Abwärtsbewegung, aber der Markt bleibt kurzfristig angeschlagen. Mais konnte sich zum Wochenschluss zwar etwas stabilisieren, eine überzeugende Gegenbewegung ist daraus bisher jedoch nicht entstanden.

Belastend wirkten weiterhin die günstigen Wetterbedingungen in den USA. Kühlere und feuchtere Prognosen sind für Mais und Sojabohnen grundsätzlich positiv, weil sie die Erntebedingungen verbessern können. Das nimmt dem Markt kurzfristig einen Teil der Risikoprämie. Zusätzlich sorgten fallende Ölpreise für Gegenwind, da Mais über den Ethanolmarkt auch eine Verbindung zum Energiekomplex hat.

Besonders auffällig ist der Blick auf die COT-Daten. Das Managed Money hat seine Long-Positionen in den vergangenen Wochen massiv reduziert. Im Mai lag die Netto-Long-Position noch bei weit über 400.000 Kontrakten. Inzwischen hält Managed Money nur noch knapp über 100.000 Kontrakte long. Damit wurden innerhalb weniger Wochen rund drei Viertel der Positionierung abgebaut.

Das ist ein klares Ausrufezeichen. Der Markt hat nicht nur technisch an Schwung verloren, sondern auch institutionelle Anleger haben ihre bullische Positionierung deutlich zurückgefahren. Das spricht kurzfristig gegen eine schnelle, dynamische Erholung.

Saisonal bleibt das Bild noch nicht komplett negativ. Bis Ende Juni hat Mais häufig noch Unterstützung, bevor anschließend eine schwächere saisonale Phase einsetzen kann. Genau deshalb ist die aktuelle Lage entscheidend: Wenn Mais in den kommenden Tagen nicht wieder stärker wird, könnte der saisonale Rückenwind bald auslaufen.

Nach dem starken Rückgang in der Vorwoche ist das zwar keine dramatische weitere Abwärtsbewegung, aber der Markt bleibt kurzfristig angeschlagen. Mais konnte sich zum Wochenschluss zwar etwas stabilisieren, eine überzeugende Gegenbewegung ist daraus bisher jedoch nicht entstanden.

Belastend wirkten weiterhin die günstigen Wetterbedingungen in den USA. Kühlere und feuchtere Prognosen sind für Mais und Sojabohnen grundsätzlich positiv, weil sie die Erntebedingungen verbessern können. Das nimmt dem Markt kurzfristig einen Teil der Risikoprämie. Zusätzlich sorgten fallende Ölpreise für Gegenwind, da Mais über den Ethanolmarkt auch eine Verbindung zum Energiekomplex hat.

Besonders auffällig ist der Blick auf die COT-Daten. Das Managed Money hat seine Long-Positionen in den vergangenen Wochen massiv reduziert. Im Mai lag die Netto-Long-Position noch bei weit über 400.000 Kontrakten. Inzwischen hält Managed Money nur noch knapp über 100.000 Kontrakte long. Damit wurden innerhalb weniger Wochen rund drei Viertel der Positionierung abgebaut.

Das ist ein klares Ausrufezeichen. Der Markt hat nicht nur technisch an Schwung verloren, sondern auch institutionelle Anleger haben ihre bullische Positionierung deutlich zurückgefahren. Das spricht kurzfristig gegen eine schnelle, dynamische Erholung.

Saisonal bleibt das Bild noch nicht komplett negativ. Bis Ende Juni hat Mais häufig noch Unterstützung, bevor anschließend eine schwächere saisonale Phase einsetzen kann. Genau deshalb ist die aktuelle Lage entscheidend: Wenn Mais in den kommenden Tagen nicht wieder stärker wird, könnte der saisonale Rückenwind bald auslaufen.

FAZIT

PLATIN - LONG

Der Platin-Future verliert auf Wochenbasis -3,23%.

Performance 5 Jahre: +44,57%

Die letzte Woche im 15min Chart:

Der Platin-Future entwickelte sich in der vergangenen Handelswoche erneut schwach. Auf Wochensicht verlor Platin 3,23 % und schloss bei 1.720,60 US-Dollar je Unze.

Damit bleibt Platin einer der schwierigeren Märkte im aktuellen Umfeld. Nach der starken Bewegung zu Jahresbeginn hat der Future deutlich korrigiert. Auf Jahressicht liegt Platin inzwischen mehr als 10 % im Minus. Wir erinnern uns: Im Januar wurde der Markt zeitweise noch bei über 2.900 US-Dollar gehandelt. Von diesem Niveau ist Platin inzwischen weit entfernt.

Kurzfristig ist das technische Bild deshalb weiterhin angeschlagen. Zwar gab es zwischenzeitlich immer wieder Erholungsversuche, diese wurden bislang aber nicht nachhaltig bestätigt. Der Markt schafft es aktuell nicht, eine stabile Aufwärtsdynamik aufzubauen.

Interessant bleibt jedoch der Blick auf die COT-Daten. Das Managed Money hält weiterhin eine Netto-Long-Position von knapp über 15.000 Kontrakten. Trotz der deutlichen Korrektur wurden die Positionen also nicht massiv abgebaut. Das spricht dafür, dass institutionelle Marktteilnehmer Platin strukturell noch nicht aufgegeben haben.

Fundamental bleibt der Markt ebenfalls nicht uninteressant. Der Platinmarkt gilt weiterhin als angespannt, unter anderem durch begrenztes Angebot aus Südafrika und Russland sowie robuste industrielle Nachfrage. Diese Faktoren haben sich durch die kurzfristige Preisschwäche nicht grundsätzlich verändert.

Entscheidend wird nun die saisonale Perspektive. Gegen Ende Juni und Anfang Juli beginnt bei Platin häufig eine Phase, in der stärkere Aufwärtsbewegungen möglich sind. Genau dieses Zeitfenster rückt jetzt näher. Sollte der Markt dort wieder Käufer finden, könnte die aktuelle Schwächephase zumindest in eine technische Erholung übergehen.

Damit bleibt Platin einer der schwierigeren Märkte im aktuellen Umfeld. Nach der starken Bewegung zu Jahresbeginn hat der Future deutlich korrigiert. Auf Jahressicht liegt Platin inzwischen mehr als 10 % im Minus. Wir erinnern uns: Im Januar wurde der Markt zeitweise noch bei über 2.900 US-Dollar gehandelt. Von diesem Niveau ist Platin inzwischen weit entfernt.

Kurzfristig ist das technische Bild deshalb weiterhin angeschlagen. Zwar gab es zwischenzeitlich immer wieder Erholungsversuche, diese wurden bislang aber nicht nachhaltig bestätigt. Der Markt schafft es aktuell nicht, eine stabile Aufwärtsdynamik aufzubauen.

Interessant bleibt jedoch der Blick auf die COT-Daten. Das Managed Money hält weiterhin eine Netto-Long-Position von knapp über 15.000 Kontrakten. Trotz der deutlichen Korrektur wurden die Positionen also nicht massiv abgebaut. Das spricht dafür, dass institutionelle Marktteilnehmer Platin strukturell noch nicht aufgegeben haben.

Fundamental bleibt der Markt ebenfalls nicht uninteressant. Der Platinmarkt gilt weiterhin als angespannt, unter anderem durch begrenztes Angebot aus Südafrika und Russland sowie robuste industrielle Nachfrage. Diese Faktoren haben sich durch die kurzfristige Preisschwäche nicht grundsätzlich verändert.

Entscheidend wird nun die saisonale Perspektive. Gegen Ende Juni und Anfang Juli beginnt bei Platin häufig eine Phase, in der stärkere Aufwärtsbewegungen möglich sind. Genau dieses Zeitfenster rückt jetzt näher. Sollte der Markt dort wieder Käufer finden, könnte die aktuelle Schwächephase zumindest in eine technische Erholung übergehen.

FAZIT

SILBER - SHORT

Der Silber-Future gewinnt auf Wochenbasis +0,26%.

Performance 5 Jahre: +142,25%

Die letzte Woche im 30-Minuten-Chart:

Silber: Starke Erholung nach schwachem Wochenverlauf

Der Silber-Future beendete die vergangene Handelswoche nahezu unverändert. Auf Wochensicht legte Silber leicht um 0,26 % zu und schloss bei 68,12 US-Dollar je Unze.

Auf den ersten Blick wirkt diese Wochenveränderung unspektakulär. Der Verlauf innerhalb der Woche war jedoch alles andere als ruhig. Silber geriet zwischenzeitlich deutlich unter Druck und fiel im Tief auf knapp über 61 US-Dollar. Von dort aus setzte zum Wochenschluss eine kräftige Erholung ein, sodass am Ende sogar ein kleines Wochenplus stehen blieb.

Das ist kurzfristig ein konstruktives Signal. Der Markt hat den Rücksetzer nicht weiter beschleunigt, sondern Käufer haben die Schwäche genutzt. Gerade bei Silber ist das wichtig, weil der Future in den vergangenen Wochen bereits mehrfach unter Druck geraten war und stark auf Zins-, Dollar- und Risikoerwartungen reagiert.

Belastend bleibt weiterhin das Umfeld höherer Zinserwartungen. Die Märkte rechnen inzwischen wieder mit einer möglichen Zinserhöhung der Fed bis spätestens Dezember. Für Edelmetalle ist das grundsätzlich schwierig, weil steigende oder länger hohe Zinsen die Opportunitätskosten erhöhen. Gleichzeitig bleibt Silber aber auch ein Industriemetall und profitiert, wenn sich die Stimmung bei Risikoanlagen und Konjunkturerwartungen verbessert.

Interessant bleibt der Blick auf die COT-Daten. Das Managed Money hat seine Long-Positionen zuletzt etwas reduziert, hält aber weiterhin knapp über 22.200 Kontrakte netto long. Das ist keine extreme, aber weiterhin klar unterstützende Positionierung. Institutionelle Marktteilnehmer bleiben also grundsätzlich auf der Long-Seite engagiert.

Auch saisonal wird Silber nun zunehmend interessanter. Wie bei mehreren Edel- und Industriemetallen beginnt ab Ende Juni und im Juli häufig eine bessere Phase. Sollte sich dieses Muster auch in diesem Jahr durchsetzen, könnte die jüngste Erholung der erste Schritt in eine stärkere Aufwärtsbewegung sein.

Auf den ersten Blick wirkt diese Wochenveränderung unspektakulär. Der Verlauf innerhalb der Woche war jedoch alles andere als ruhig. Silber geriet zwischenzeitlich deutlich unter Druck und fiel im Tief auf knapp über 61 US-Dollar. Von dort aus setzte zum Wochenschluss eine kräftige Erholung ein, sodass am Ende sogar ein kleines Wochenplus stehen blieb.

Das ist kurzfristig ein konstruktives Signal. Der Markt hat den Rücksetzer nicht weiter beschleunigt, sondern Käufer haben die Schwäche genutzt. Gerade bei Silber ist das wichtig, weil der Future in den vergangenen Wochen bereits mehrfach unter Druck geraten war und stark auf Zins-, Dollar- und Risikoerwartungen reagiert.

Belastend bleibt weiterhin das Umfeld höherer Zinserwartungen. Die Märkte rechnen inzwischen wieder mit einer möglichen Zinserhöhung der Fed bis spätestens Dezember. Für Edelmetalle ist das grundsätzlich schwierig, weil steigende oder länger hohe Zinsen die Opportunitätskosten erhöhen. Gleichzeitig bleibt Silber aber auch ein Industriemetall und profitiert, wenn sich die Stimmung bei Risikoanlagen und Konjunkturerwartungen verbessert.

Interessant bleibt der Blick auf die COT-Daten. Das Managed Money hat seine Long-Positionen zuletzt etwas reduziert, hält aber weiterhin knapp über 22.200 Kontrakte netto long. Das ist keine extreme, aber weiterhin klar unterstützende Positionierung. Institutionelle Marktteilnehmer bleiben also grundsätzlich auf der Long-Seite engagiert.

Auch saisonal wird Silber nun zunehmend interessanter. Wie bei mehreren Edel- und Industriemetallen beginnt ab Ende Juni und im Juli häufig eine bessere Phase. Sollte sich dieses Muster auch in diesem Jahr durchsetzen, könnte die jüngste Erholung der erste Schritt in eine stärkere Aufwärtsbewegung sein.

FAZIT

Silber hat die Woche mit einem kleinen Plus von 0,26 % bei 68,12 US-Dollar beendet. Entscheidend ist weniger die Wochenperformance, sondern die starke Erholung vom Zwischentief knapp über 61 US-Dollar. Die COT-Daten bleiben unterstützend, und saisonal rückt eine bessere Phase näher. Silber bleibt volatil, aber das Bild hat sich zum Wochenschluss wieder spürbar verbessert.

SOJABOHNEN - LONG

Der Sojabohnen-Future verliert auf Wochenbasis -0,80%.

Performance 5 Jahre: -27,79%

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen: Unspektakuläre Woche, aber Saisonalität rückt näher

Der Sojabohnen-Future, gehandelt an der CBOT in den USA, beendete die vergangene Handelswoche leicht im Minus. Auf Wochensicht verlor Soja 0,80 % und schloss bei 1.113,25 US-Cents.

Damit war es insgesamt eine relativ unspektakuläre Handelswoche. Der Markt blieb unter Druck, ohne dass es zu einer dramatischen Bewegung kam. Belastend wirkten weiterhin günstige Wetterbedingungen in den USA sowie hohe globale Angebotsprognosen. Zusätzlich belasteten fallende Ölpreise, da Sojabohnen über Sojaöl und Biodiesel auch eine Verbindung zum Energiekomplex haben.

Fundamental bleibt das Bild kurzfristig eher gemischt. Die globalen Versorgungsdaten sind weiterhin komfortabel, und sowohl Südamerika als auch die USA liefern derzeit keine klar bullischen Impulse. Gleichzeitig ist der Markt nach den Rückgängen der vergangenen Wochen bereits deutlich vorsichtiger geworden.

Interessant bleibt der Blick auf die COT-Daten. Das Managed Money hat seine Long-Positionen weiter reduziert und hält aktuell noch knapp über 150.000 Kontrakte netto long. Das ist weiterhin eine ordentliche Positionierung und spricht strukturell nicht gegen den Markt. Gleichzeitig ist aber auffällig, dass die Positionierung zuletzt schrittweise abgebaut wurde. Der institutionelle Rückenwind ist also noch vorhanden, wird aber schwächer.

Saisonal wird Soja nun zunehmend spannender. Häufig bildet der Markt Anfang Juli ein wichtiges Tief aus, bevor anschließend wieder eine stärkere Aufwärtsbewegung einsetzen kann. Genau dieses Zeitfenster rückt jetzt näher. Sollte sich die Saisonalität auch in diesem Jahr durchsetzen, könnte die aktuelle Schwächephase in den kommenden Wochen eine interessante Ausgangsbasis bilden.

Damit war es insgesamt eine relativ unspektakuläre Handelswoche. Der Markt blieb unter Druck, ohne dass es zu einer dramatischen Bewegung kam. Belastend wirkten weiterhin günstige Wetterbedingungen in den USA sowie hohe globale Angebotsprognosen. Zusätzlich belasteten fallende Ölpreise, da Sojabohnen über Sojaöl und Biodiesel auch eine Verbindung zum Energiekomplex haben.

Fundamental bleibt das Bild kurzfristig eher gemischt. Die globalen Versorgungsdaten sind weiterhin komfortabel, und sowohl Südamerika als auch die USA liefern derzeit keine klar bullischen Impulse. Gleichzeitig ist der Markt nach den Rückgängen der vergangenen Wochen bereits deutlich vorsichtiger geworden.

Interessant bleibt der Blick auf die COT-Daten. Das Managed Money hat seine Long-Positionen weiter reduziert und hält aktuell noch knapp über 150.000 Kontrakte netto long. Das ist weiterhin eine ordentliche Positionierung und spricht strukturell nicht gegen den Markt. Gleichzeitig ist aber auffällig, dass die Positionierung zuletzt schrittweise abgebaut wurde. Der institutionelle Rückenwind ist also noch vorhanden, wird aber schwächer.

Saisonal wird Soja nun zunehmend spannender. Häufig bildet der Markt Anfang Juli ein wichtiges Tief aus, bevor anschließend wieder eine stärkere Aufwärtsbewegung einsetzen kann. Genau dieses Zeitfenster rückt jetzt näher. Sollte sich die Saisonalität auch in diesem Jahr durchsetzen, könnte die aktuelle Schwächephase in den kommenden Wochen eine interessante Ausgangsbasis bilden.

FAZIT

Sojabohnen haben die Woche mit einem Minus von 0,80 % bei 1.113,25 US-Cents beendet. Die Bewegung war wenig spektakulär, aber der schrittweise Abbau der Managed-Money-Long-Positionen bleibt ein Warnsignal. Gleichzeitig ist die Positionierung mit über 150.000 Kontrakten netto long weiterhin strukturell unterstützend. Entscheidend wird nun die saisonal wichtige Phase Anfang Juli.

WEIZEN - LONG

Weizen gewinnt auf Wochenbasis +0,86%.

Performance 5 Jahre: -13,18%

Die letzte Woche im 30min Chart:

Weizen: Kleines Wochenplus, aber Saisonalität bleibt schwierig

Der Weizen-Future, gehandelt an der CBOT, beendete die vergangene Handelswoche leicht im Plus. Auf Wochensicht legte Weizen um 0,86 % zu und schloss bei 585,25 US-Cents.

Damit war die Woche insgesamt eher unspektakulär. Der Markt konnte sich zwar etwas stabilisieren, eine wirklich dynamische Aufwärtsbewegung ist daraus aber noch nicht entstanden. Nach den Rückgängen der vergangenen Wochen ist das kleine Plus zunächst positiv, verändert das Gesamtbild aber noch nicht grundlegend.

Fundamental bleibt die Lage gemischt. Auf der einen Seite gibt es weiterhin Sorgen um die US-Winterweizenernte. Die USDA-Daten zeigen, dass die Hard-Red-Winter-Wheat-Produktion auf ein sehr niedriges Niveau gefallen ist. Das ist grundsätzlich unterstützend für den Markt. Auf der anderen Seite bleiben die globalen Vorräte komfortabler, als es der US-Ernteausfall allein vermuten lässt. Genau deshalb fehlt dem Weizen-Future bislang der klare Impuls nach oben.

Auffällig bleibt der Blick auf die COT-Daten. Das Managed Money hat seine Short-Positionen weiter ausgebaut und hält inzwischen mehr als 57.000 Kontrakte netto short. Das zeigt, dass institutionelle Marktteilnehmer den Weizenmarkt weiterhin skeptisch sehen. Gleichzeitig kann eine so hohe Short-Position später auch eine Gegenbewegung verstärken, wenn der Markt überraschend nach oben dreht und Short-Positionen eingedeckt werden müssen.

Kurzfristig bleibt jedoch die Saisonalität ein Belastungsfaktor. Gerade zu Beginn des Sommers sieht das saisonale Muster bei Weizen häufig nicht besonders gut aus. Bis in den Juli hinein müssen wir daher weiterhin mit Druck oder zumindest mit fehlender Aufwärtsdynamik rechnen.

Damit war die Woche insgesamt eher unspektakulär. Der Markt konnte sich zwar etwas stabilisieren, eine wirklich dynamische Aufwärtsbewegung ist daraus aber noch nicht entstanden. Nach den Rückgängen der vergangenen Wochen ist das kleine Plus zunächst positiv, verändert das Gesamtbild aber noch nicht grundlegend.

Fundamental bleibt die Lage gemischt. Auf der einen Seite gibt es weiterhin Sorgen um die US-Winterweizenernte. Die USDA-Daten zeigen, dass die Hard-Red-Winter-Wheat-Produktion auf ein sehr niedriges Niveau gefallen ist. Das ist grundsätzlich unterstützend für den Markt. Auf der anderen Seite bleiben die globalen Vorräte komfortabler, als es der US-Ernteausfall allein vermuten lässt. Genau deshalb fehlt dem Weizen-Future bislang der klare Impuls nach oben.

Auffällig bleibt der Blick auf die COT-Daten. Das Managed Money hat seine Short-Positionen weiter ausgebaut und hält inzwischen mehr als 57.000 Kontrakte netto short. Das zeigt, dass institutionelle Marktteilnehmer den Weizenmarkt weiterhin skeptisch sehen. Gleichzeitig kann eine so hohe Short-Position später auch eine Gegenbewegung verstärken, wenn der Markt überraschend nach oben dreht und Short-Positionen eingedeckt werden müssen.

Kurzfristig bleibt jedoch die Saisonalität ein Belastungsfaktor. Gerade zu Beginn des Sommers sieht das saisonale Muster bei Weizen häufig nicht besonders gut aus. Bis in den Juli hinein müssen wir daher weiterhin mit Druck oder zumindest mit fehlender Aufwärtsdynamik rechnen.

FAZIT

Weizen hat die Woche mit einem Plus von 0,86 % bei 585,25 US-Cents beendet. Das ist eine kleine Stabilisierung, aber noch kein überzeugendes Kaufsignal. Die hohe Managed-Money-Short-Position bleibt auffällig, während die Saisonalität bis in den Juli hinein eher gegen den Markt spricht. Ich beobachte die Position weiter, bleibe kurzfristig aber vorsichtig.

WTI CRUDE OIL - LONG

WTI Crude Oil verliert auf Wochenbasis -6,56%.

Performance 5 Jahre: +27,29%

Die letzte Woche im 30min Chart:

WTI Crude Oil: Friedenshoffnung drückt den Ölpreis

Der WTI Crude Oil Future beendete die vergangene Handelswoche deutlich schwächer. Auf Wochensicht verlor WTI 6,56 % und schloss bei 84,29 US-Dollar je Barrel.

Der wichtigste Belastungsfaktor war die zunehmende Spekulation auf eine mögliche Einigung zwischen den USA und Iran. Präsident Trump hat mehrfach angekündigt, dass ein Abkommen zur Beendigung der Kämpfe im Nahen Osten und zur Wiederöffnung der Straße von Hormus kurz bevorstehen könnte. Ob es diesmal tatsächlich dazu kommt, bleibt aus meiner Sicht weiterhin offen. Der Markt hat die Möglichkeit einer Entspannung jedoch bereits sehr deutlich eingepreist.

Genau deshalb stand der Ölpreis praktisch die gesamte Woche unter Druck. Wenn der Markt davon ausgeht, dass die Straße von Hormus wieder vollständig geöffnet wird und die geopolitische Risikoprämie sinkt, fällt ein wichtiger kurzfristiger Stützungsfaktor für Öl weg. Das erklärt den deutlichen Rückgang bei WTI.

Interessant ist jedoch, dass die fundamentale Lage damit nicht automatisch bearish wird. Die globalen Lagerbestände bleiben angespannt, geopolitische Risiken sind nicht verschwunden, und ein tatsächlicher Frieden im Nahen Osten ist noch nicht endgültig bestätigt. Sollte die Einigung erneut scheitern oder sich verzögern, könnte die Risikoprämie im Ölpreis sehr schnell zurückkommen.

Auch die COT-Daten zeigen ein vorsichtigeres Bild. Das Managed Money hält nur noch knapp über 130.000 Kontrakte netto long. Das ist im historischen Vergleich keine übermäßig starke Long-Positionierung. Viele spekulative Käufer haben sich also bereits zurückgezogen. Damit ist auch weniger überhitzte Positionierung im Markt vorhanden.

Saisonal bleibt das Bild weiterhin konstruktiv. Der Sommer ist für Öl häufig eine stärkere Phase, insbesondere wenn Nachfrage, Raffinerieaktivität und geopolitische Risiken zusammenkommen. Genau deshalb würde ich den jüngsten Rückgang nicht vorschnell als Ende der Ölbewegung interpretieren.

Der wichtigste Belastungsfaktor war die zunehmende Spekulation auf eine mögliche Einigung zwischen den USA und Iran. Präsident Trump hat mehrfach angekündigt, dass ein Abkommen zur Beendigung der Kämpfe im Nahen Osten und zur Wiederöffnung der Straße von Hormus kurz bevorstehen könnte. Ob es diesmal tatsächlich dazu kommt, bleibt aus meiner Sicht weiterhin offen. Der Markt hat die Möglichkeit einer Entspannung jedoch bereits sehr deutlich eingepreist.

Genau deshalb stand der Ölpreis praktisch die gesamte Woche unter Druck. Wenn der Markt davon ausgeht, dass die Straße von Hormus wieder vollständig geöffnet wird und die geopolitische Risikoprämie sinkt, fällt ein wichtiger kurzfristiger Stützungsfaktor für Öl weg. Das erklärt den deutlichen Rückgang bei WTI.

Interessant ist jedoch, dass die fundamentale Lage damit nicht automatisch bearish wird. Die globalen Lagerbestände bleiben angespannt, geopolitische Risiken sind nicht verschwunden, und ein tatsächlicher Frieden im Nahen Osten ist noch nicht endgültig bestätigt. Sollte die Einigung erneut scheitern oder sich verzögern, könnte die Risikoprämie im Ölpreis sehr schnell zurückkommen.

Auch die COT-Daten zeigen ein vorsichtigeres Bild. Das Managed Money hält nur noch knapp über 130.000 Kontrakte netto long. Das ist im historischen Vergleich keine übermäßig starke Long-Positionierung. Viele spekulative Käufer haben sich also bereits zurückgezogen. Damit ist auch weniger überhitzte Positionierung im Markt vorhanden.

Saisonal bleibt das Bild weiterhin konstruktiv. Der Sommer ist für Öl häufig eine stärkere Phase, insbesondere wenn Nachfrage, Raffinerieaktivität und geopolitische Risiken zusammenkommen. Genau deshalb würde ich den jüngsten Rückgang nicht vorschnell als Ende der Ölbewegung interpretieren.

FAZIT

WTI Crude Oil hat die Woche mit einem Minus von 6,56 % bei 84,29 US-Dollar beendet. Der Markt preist derzeit eine mögliche Entspannung zwischen den USA und Iran ein. Ich bleibe hier jedoch vorsichtig, denn die politische Lage kann sich schnell wieder drehen. Die reduzierte Managed-Money-Long-Positionierung und die weiterhin positive Saisonalität sprechen dafür, dass Öl bei enttäuschten Friedenshoffnungen schnell wieder nach oben reagieren könnte.

ZUCKER - LONG

Zucker verliert auf Wochenbasis -3,11%.

Performance 5 Jahre: -21,76%

Die letzte Woche im 30min Chart:

Zucker: Bruch unter 14 US-Cents belastet das Bild

Der Zucker-Future entwickelte sich in der vergangenen Handelswoche schwach. Auf Wochensicht verlor Zucker 3,11 % und schloss bei 13,70 US-Cents.

Damit fiel der Markt unter die wichtige Marke von 14 US-Cents. Das ist kurzfristig kein schönes Signal, weil diese Zone zuletzt als Orientierungspunkt diente. Der Bruch darunter zeigt, dass der Verkaufsdruck im Markt weiterhin anhält und Käufer aktuell noch nicht entschlossen genug zurückkommen.

Belastend wirkten zuletzt mehrere Faktoren. Ein etwas stärkerer US-Dollar, die Hoffnung auf eine mögliche Entspannung zwischen den USA und Iran sowie fallende Ölpreise haben den Zuckerpreis unter Druck gesetzt. Gerade der Ölpreis ist für Zucker wichtig, weil höhere Energiepreise die Ethanolproduktion attraktiver machen können. Wenn Öl fällt, nimmt dieser unterstützende Faktor kurzfristig ab.

Auch die COT-Daten liefern derzeit kein klares Kaufsignal. Das Managed Money hat seine Short-Positionen wieder etwas ausgebaut und hält nun knapp über 150.000 Kontrakte netto short. Das zeigt, dass institutionelle Marktteilnehmer Zucker weiterhin skeptisch sehen. Strukturell ist das zunächst kein positives Zeichen.

Gleichzeitig kann eine derart hohe Short-Positionierung später auch zu einer Gegenbewegung führen, wenn sich der Markt stabilisiert und Short-Positionen eingedeckt werden müssen. Dafür braucht es jedoch zunächst ein klares Signal, dass der Bereich unter 14 US-Cents nicht nachhaltig nach unten verlassen wird.

Saisonal wird Zucker nun interessanter. Ab Mitte Juni bis in den August hinein zeigt der Markt häufig eine bessere Phase. Sollte sich dieses Muster auch in diesem Jahr durchsetzen, könnte die aktuelle Schwäche in den kommenden Wochen eine Chance für eine technische Erholung bieten.

Damit fiel der Markt unter die wichtige Marke von 14 US-Cents. Das ist kurzfristig kein schönes Signal, weil diese Zone zuletzt als Orientierungspunkt diente. Der Bruch darunter zeigt, dass der Verkaufsdruck im Markt weiterhin anhält und Käufer aktuell noch nicht entschlossen genug zurückkommen.

Belastend wirkten zuletzt mehrere Faktoren. Ein etwas stärkerer US-Dollar, die Hoffnung auf eine mögliche Entspannung zwischen den USA und Iran sowie fallende Ölpreise haben den Zuckerpreis unter Druck gesetzt. Gerade der Ölpreis ist für Zucker wichtig, weil höhere Energiepreise die Ethanolproduktion attraktiver machen können. Wenn Öl fällt, nimmt dieser unterstützende Faktor kurzfristig ab.

Auch die COT-Daten liefern derzeit kein klares Kaufsignal. Das Managed Money hat seine Short-Positionen wieder etwas ausgebaut und hält nun knapp über 150.000 Kontrakte netto short. Das zeigt, dass institutionelle Marktteilnehmer Zucker weiterhin skeptisch sehen. Strukturell ist das zunächst kein positives Zeichen.

Gleichzeitig kann eine derart hohe Short-Positionierung später auch zu einer Gegenbewegung führen, wenn sich der Markt stabilisiert und Short-Positionen eingedeckt werden müssen. Dafür braucht es jedoch zunächst ein klares Signal, dass der Bereich unter 14 US-Cents nicht nachhaltig nach unten verlassen wird.

Saisonal wird Zucker nun interessanter. Ab Mitte Juni bis in den August hinein zeigt der Markt häufig eine bessere Phase. Sollte sich dieses Muster auch in diesem Jahr durchsetzen, könnte die aktuelle Schwäche in den kommenden Wochen eine Chance für eine technische Erholung bieten.

FAZIT