Liebe Leserinnen und Leser,

die vergangene Woche war ein Lehrstück darüber, wie stark Märkte derzeit nicht von Fakten, sondern von Hoffnung, Schlagzeilen und politischen Aussagen mit extrem kurzer Halbwertszeit getrieben werden. Besonders auffällig war dabei die Reaktion auf die von Donald Trump angekündigten Gespräche zwischen den USA und dem Iran in Islamabad. Allein diese Ankündigung reichte aus, um die Aktienmärkte deutlich nach oben zu treiben und gleichzeitig den Ölpreis massiv unter Druck zu setzen. Für mich war diese Reaktion schon in der vergangenen Woche nur schwer nachvollziehbar. Denn die eigentliche Lage im Nahen Osten hat sich strukturell nicht verbessert. Im Gegenteil: Die Fronten bleiben verhärtet, eine tragfähige diplomatische Lösung ist aktuell nicht in Sicht, und die Risiken für Energie, Inflation und Lieferketten sind weiterhin hoch.

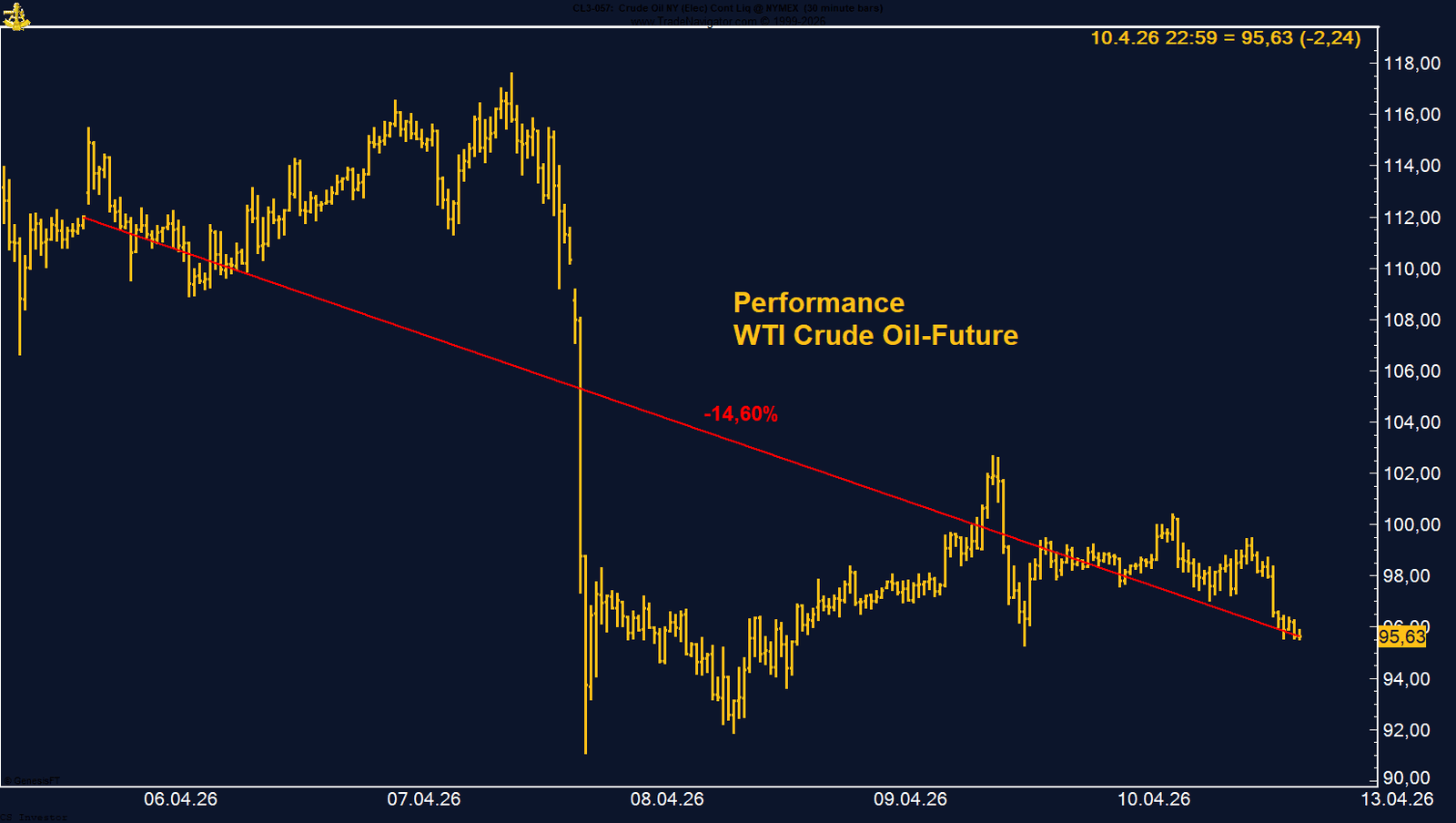

Noch bemerkenswerter ist deshalb, dass diese Euphorie nun auf einem Fundament stand, das kaum belastbar war. Die Gespräche in Islamabad sind am Wochenende gescheitert. Damit fällt genau der Hoffnungsträger weg, den der Markt in den vergangenen Tagen so aggressiv eingepreist hat. Entsprechend spricht vieles dafür, dass sich ein Teil dieser Bewegung zu Beginn der neuen Woche wieder umkehren könnte. Vor allem beim Ölmarkt wäre das nur logisch. Denn die zugrunde liegenden Probleme sind ja nicht verschwunden: Die Straße von Hormuz bleibt ein kritischer Engpass, die geopolitische Unsicherheit ist weiter hoch und die Gefahr zusätzlicher Verwerfungen im Energiehandel ist real.

Was mich dabei besonders nachdenklich stimmt, ist die offensichtliche Diskrepanz zwischen Marktreaktion und realwirtschaftlicher Gefahr. Es wirkt fast so, als würde ein großer Teil der westlichen Welt – insbesondere in Europa und den USA – den möglichen Energieschock nach wie vor unterschätzen oder schlicht ignorieren. Viele Narrative in Medien und Marktkommentaren scheinen sich fast automatisch daran festzuhalten, dass „das Ganze schon gelöst werden wird“. Doch genau dafür gibt es aktuell kaum belastbare Anzeichen. Je länger dieser Konflikt anhält, desto größer wird die Wahrscheinlichkeit, dass nicht nur Energiepreise hoch bleiben, sondern dass tatsächliche Versorgungs- und Lieferkettenprobleme sichtbar werden.

Und genau darin liegt meines Erachtens der entscheidende Punkt für die kommenden Wochen: Die eigentlichen Folgen dieses Konflikts sind sehr wahrscheinlich noch gar nicht vollständig in den Märkten angekommen. In der ersten Phase reagiert der Markt auf Schlagzeilen. In der zweiten Phase beginnt er, reale Folgen einzupreisen. Diese zweite Phase könnte jetzt erst bevorstehen. Wenn sich die Unterbrechungen in Lieferketten verlängern, wird man weltweit zunehmend feststellen, wo Material fehlt, wo Transporte teurer werden und wo Energieengpässe operative Probleme verursachen. Erste Hinweise gibt es bereits, etwa Berichte über knapper werdendes Kerosin. Das sind keine Randnotizen, sondern potenzielle Frühindikatoren für das, was noch vor uns liegen könnte.

Hinzu kommt die politische Dimension. Für Donald Trump dürfte jeder weitere Konflikttag schwieriger werden. Je länger sich die Lage zieht, desto größer wird der Druck im eigenen Land – sowohl von Wählern als auch aus dem eigenen politischen Lager. Gleichzeitig unterstützen die Europäer die amerikanische Linie militärisch nicht wirklich. Das macht die Lage aus Sicht Washingtons nicht einfacher, sondern komplizierter. Auch das spricht dafür, dass die geopolitische Unsicherheit nicht kurzfristig verschwinden wird.

Währenddessen senden die Makrodaten ebenfalls Warnsignale. Besonders auffällig war zuletzt der Rückgang des Michigan-Index für das US-Verbrauchervertrauen. Mit 47,6 Punkten lag der Wert nicht nur deutlich unter der Prognose von 52,3, sondern auch klar unter dem Vormonat von 53,3. Ein Wert unter 50 ist kein normales Signal. Er zeigt, dass die Unsicherheit bei den Verbrauchern massiv zunimmt. Das ist gerade in einem Umfeld steigender Energiepreise und höherer Inflationserwartungen ein ernst zu nehmender Faktor. Denn wenn der Konsument unter Druck gerät, trifft das früher oder später auch die Konjunktur.

Und dennoch gibt es aus unserer Sicht einen sehr klaren positiven Aspekt: Genau dieses Umfeld spricht strukturell für Rohstoffe. Wenn Energie knapper, Transport teurer, Inflation zäher und geopolitische Risiken größer werden, dann steigt die Bedeutung realer Assets. Es ist deshalb kein Zufall, dass auch große Häuser wie die Bank of America Rohstoffe als einen der entscheidenden Trends der kommenden Jahre sehen. Genau das ist auch unsere Grundüberzeugung. Rohstoffe könnten in den nächsten Jahren zu den stärksten Asset-Klassen gehören – nicht trotz dieser Weltlage, sondern gerade wegen ihr.

Noch bemerkenswerter ist deshalb, dass diese Euphorie nun auf einem Fundament stand, das kaum belastbar war. Die Gespräche in Islamabad sind am Wochenende gescheitert. Damit fällt genau der Hoffnungsträger weg, den der Markt in den vergangenen Tagen so aggressiv eingepreist hat. Entsprechend spricht vieles dafür, dass sich ein Teil dieser Bewegung zu Beginn der neuen Woche wieder umkehren könnte. Vor allem beim Ölmarkt wäre das nur logisch. Denn die zugrunde liegenden Probleme sind ja nicht verschwunden: Die Straße von Hormuz bleibt ein kritischer Engpass, die geopolitische Unsicherheit ist weiter hoch und die Gefahr zusätzlicher Verwerfungen im Energiehandel ist real.

Was mich dabei besonders nachdenklich stimmt, ist die offensichtliche Diskrepanz zwischen Marktreaktion und realwirtschaftlicher Gefahr. Es wirkt fast so, als würde ein großer Teil der westlichen Welt – insbesondere in Europa und den USA – den möglichen Energieschock nach wie vor unterschätzen oder schlicht ignorieren. Viele Narrative in Medien und Marktkommentaren scheinen sich fast automatisch daran festzuhalten, dass „das Ganze schon gelöst werden wird“. Doch genau dafür gibt es aktuell kaum belastbare Anzeichen. Je länger dieser Konflikt anhält, desto größer wird die Wahrscheinlichkeit, dass nicht nur Energiepreise hoch bleiben, sondern dass tatsächliche Versorgungs- und Lieferkettenprobleme sichtbar werden.

Und genau darin liegt meines Erachtens der entscheidende Punkt für die kommenden Wochen: Die eigentlichen Folgen dieses Konflikts sind sehr wahrscheinlich noch gar nicht vollständig in den Märkten angekommen. In der ersten Phase reagiert der Markt auf Schlagzeilen. In der zweiten Phase beginnt er, reale Folgen einzupreisen. Diese zweite Phase könnte jetzt erst bevorstehen. Wenn sich die Unterbrechungen in Lieferketten verlängern, wird man weltweit zunehmend feststellen, wo Material fehlt, wo Transporte teurer werden und wo Energieengpässe operative Probleme verursachen. Erste Hinweise gibt es bereits, etwa Berichte über knapper werdendes Kerosin. Das sind keine Randnotizen, sondern potenzielle Frühindikatoren für das, was noch vor uns liegen könnte.

Hinzu kommt die politische Dimension. Für Donald Trump dürfte jeder weitere Konflikttag schwieriger werden. Je länger sich die Lage zieht, desto größer wird der Druck im eigenen Land – sowohl von Wählern als auch aus dem eigenen politischen Lager. Gleichzeitig unterstützen die Europäer die amerikanische Linie militärisch nicht wirklich. Das macht die Lage aus Sicht Washingtons nicht einfacher, sondern komplizierter. Auch das spricht dafür, dass die geopolitische Unsicherheit nicht kurzfristig verschwinden wird.

Währenddessen senden die Makrodaten ebenfalls Warnsignale. Besonders auffällig war zuletzt der Rückgang des Michigan-Index für das US-Verbrauchervertrauen. Mit 47,6 Punkten lag der Wert nicht nur deutlich unter der Prognose von 52,3, sondern auch klar unter dem Vormonat von 53,3. Ein Wert unter 50 ist kein normales Signal. Er zeigt, dass die Unsicherheit bei den Verbrauchern massiv zunimmt. Das ist gerade in einem Umfeld steigender Energiepreise und höherer Inflationserwartungen ein ernst zu nehmender Faktor. Denn wenn der Konsument unter Druck gerät, trifft das früher oder später auch die Konjunktur.

Und dennoch gibt es aus unserer Sicht einen sehr klaren positiven Aspekt: Genau dieses Umfeld spricht strukturell für Rohstoffe. Wenn Energie knapper, Transport teurer, Inflation zäher und geopolitische Risiken größer werden, dann steigt die Bedeutung realer Assets. Es ist deshalb kein Zufall, dass auch große Häuser wie die Bank of America Rohstoffe als einen der entscheidenden Trends der kommenden Jahre sehen. Genau das ist auch unsere Grundüberzeugung. Rohstoffe könnten in den nächsten Jahren zu den stärksten Asset-Klassen gehören – nicht trotz dieser Weltlage, sondern gerade wegen ihr.

⸻

Unsere Positionen im Überblick

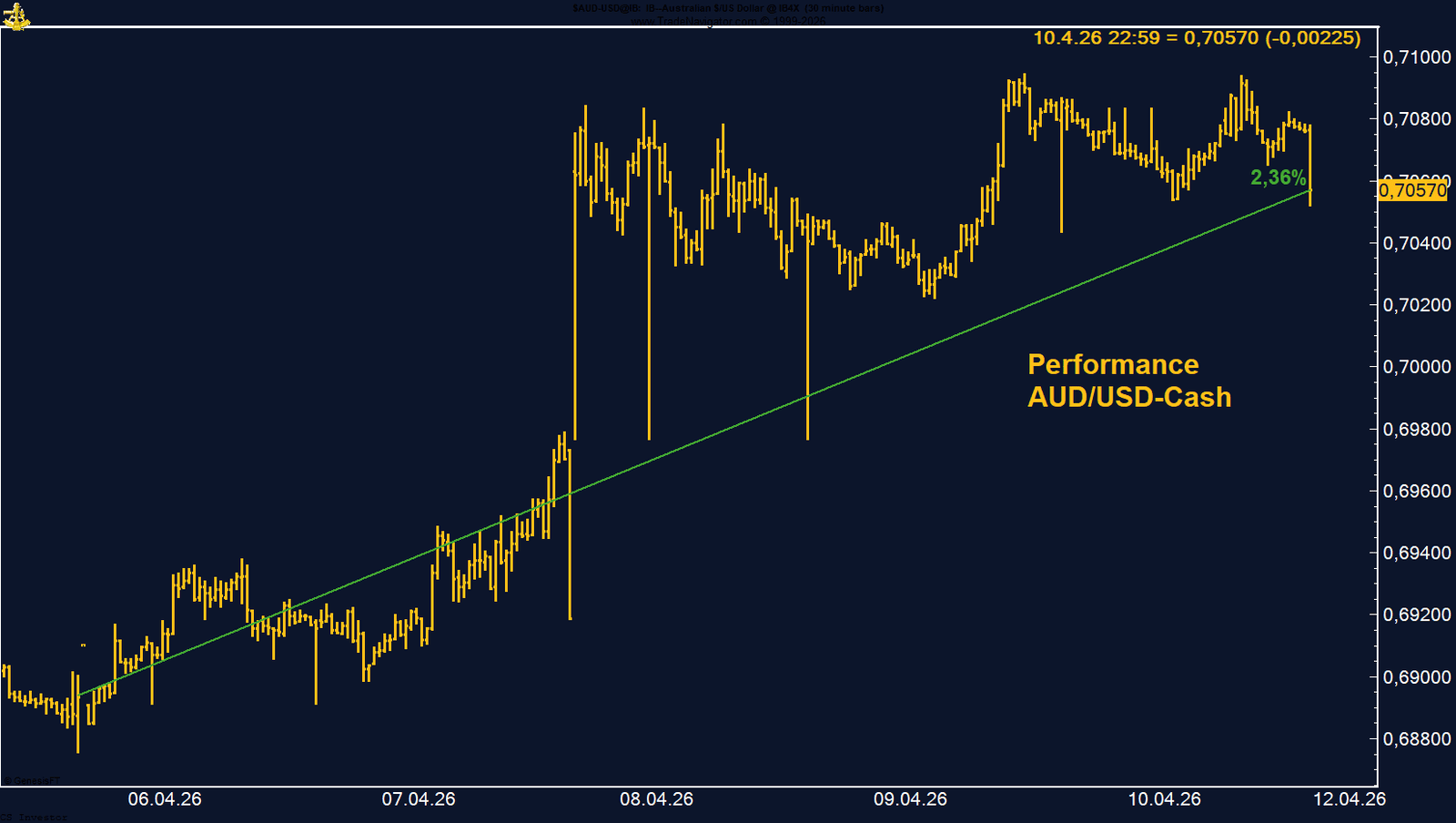

• AUD/USD | +2,36 % | Long

Der Austral-Dollar hat eine außergewöhnlich starke Woche gezeigt und profitiert von positiver Positionierung, Rohstoffstärke und freundlicher Saisonalität. Das Setup bleibt konstruktiv und spricht weiter für Aufwärtspotenzial.

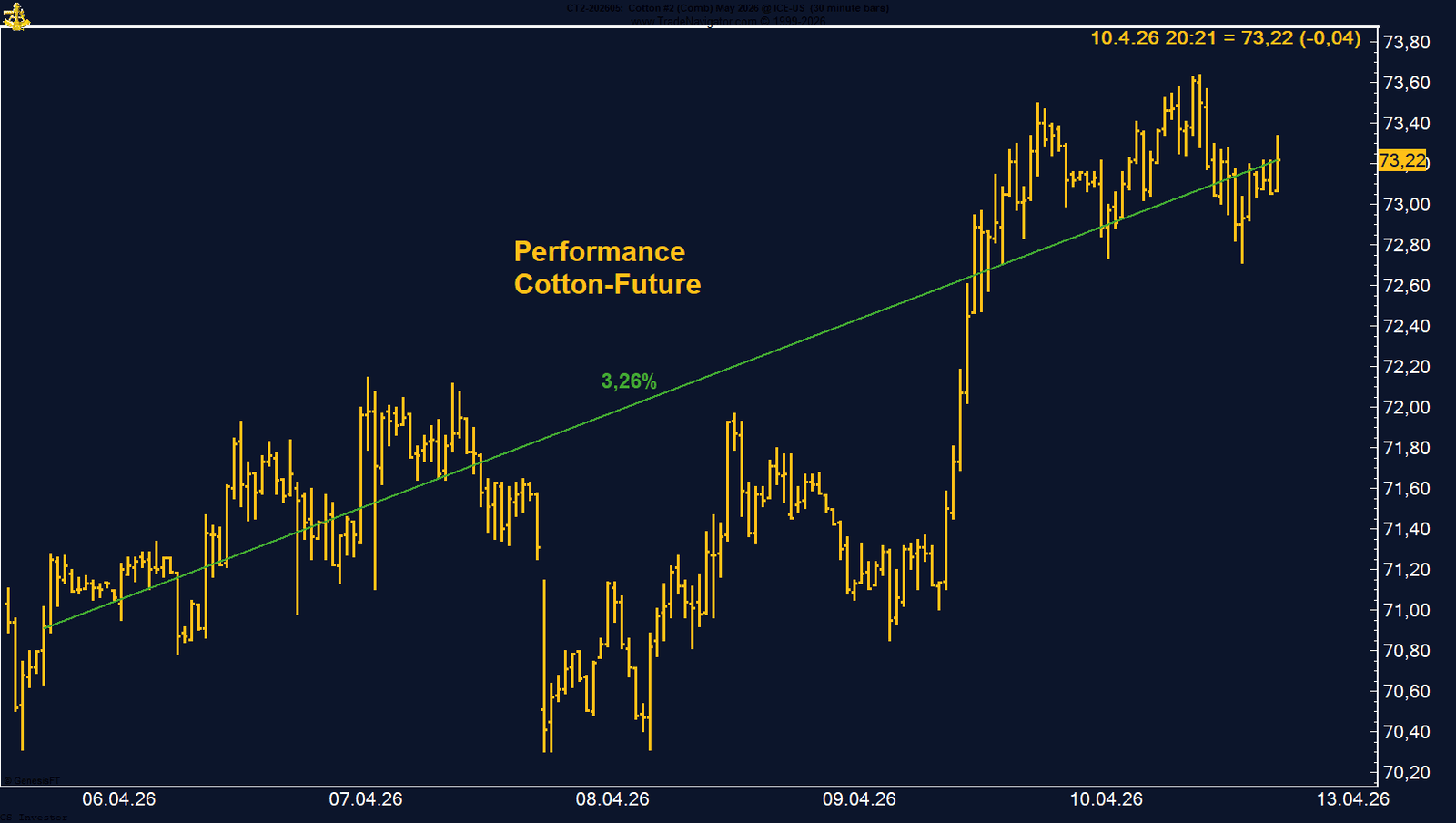

• Baumwolle | +3,26 % | Long

Baumwolle bestätigt den Ausbruch aus der langen Seitwärtsphase. Die klare Long-Positionierung des Managed Money, steigende Energiepreise und positive Saisonalität stützen das bullishe Gesamtbild.

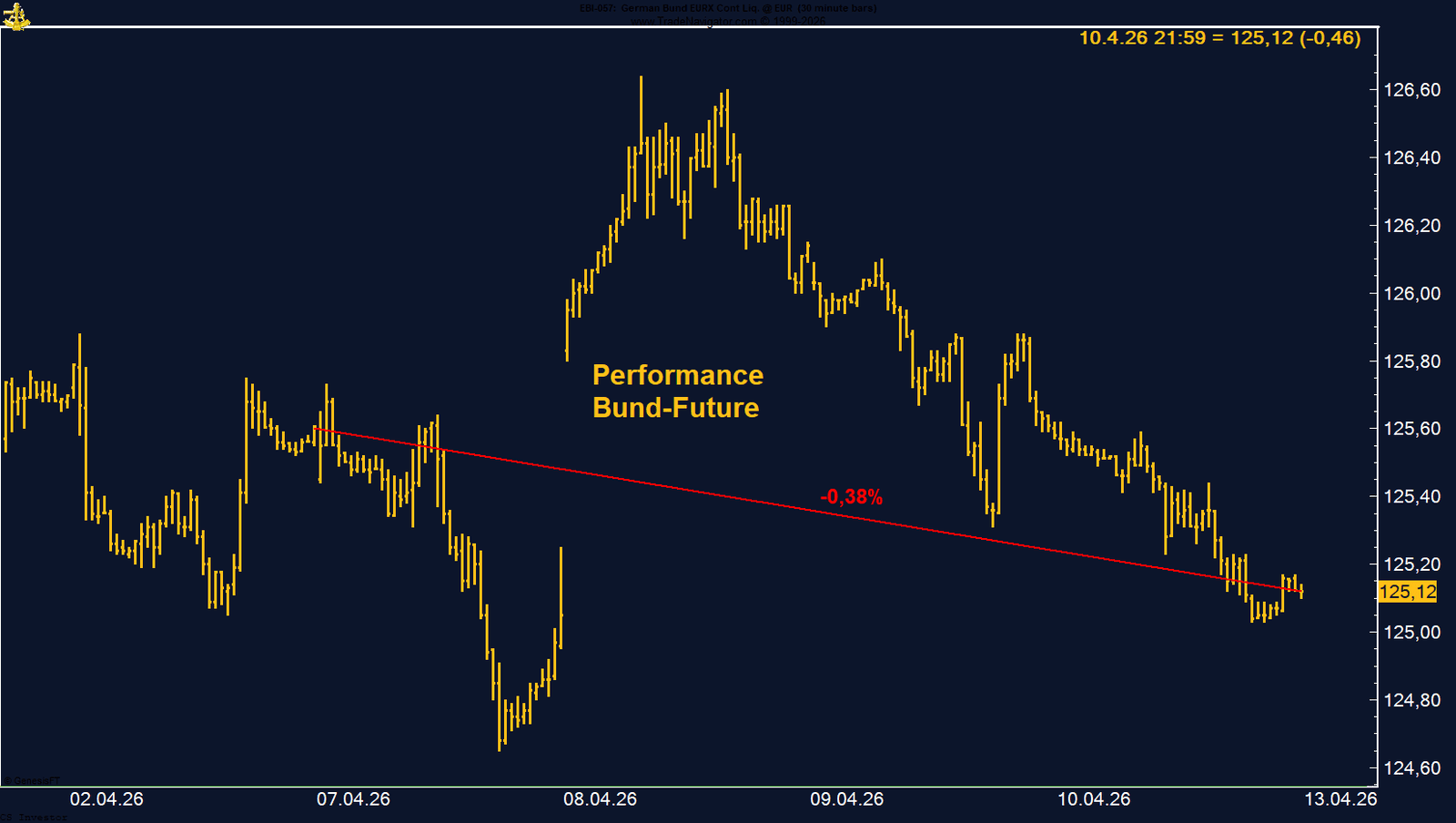

• Bund-Future | -0,38 % | Short

Der Bund-Future bleibt strukturell schwach. Erholungen werden weiter verkauft, während steigende Renditen und Inflationsrisiken das Short-Szenario untermauern.

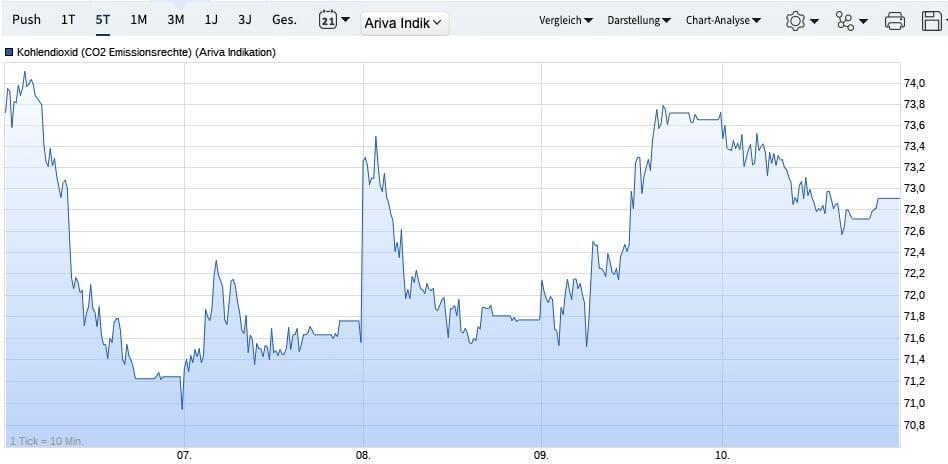

• CO₂-Zertifikate | +2,77 % | Long

Die EUA-Zertifikate zeigen erste Erholungstendenzen nach der starken Korrektur. Politische Unsicherheit bleibt zwar hoch, mittelfristig spricht aber vieles für eine Stabilisierung des Systems.

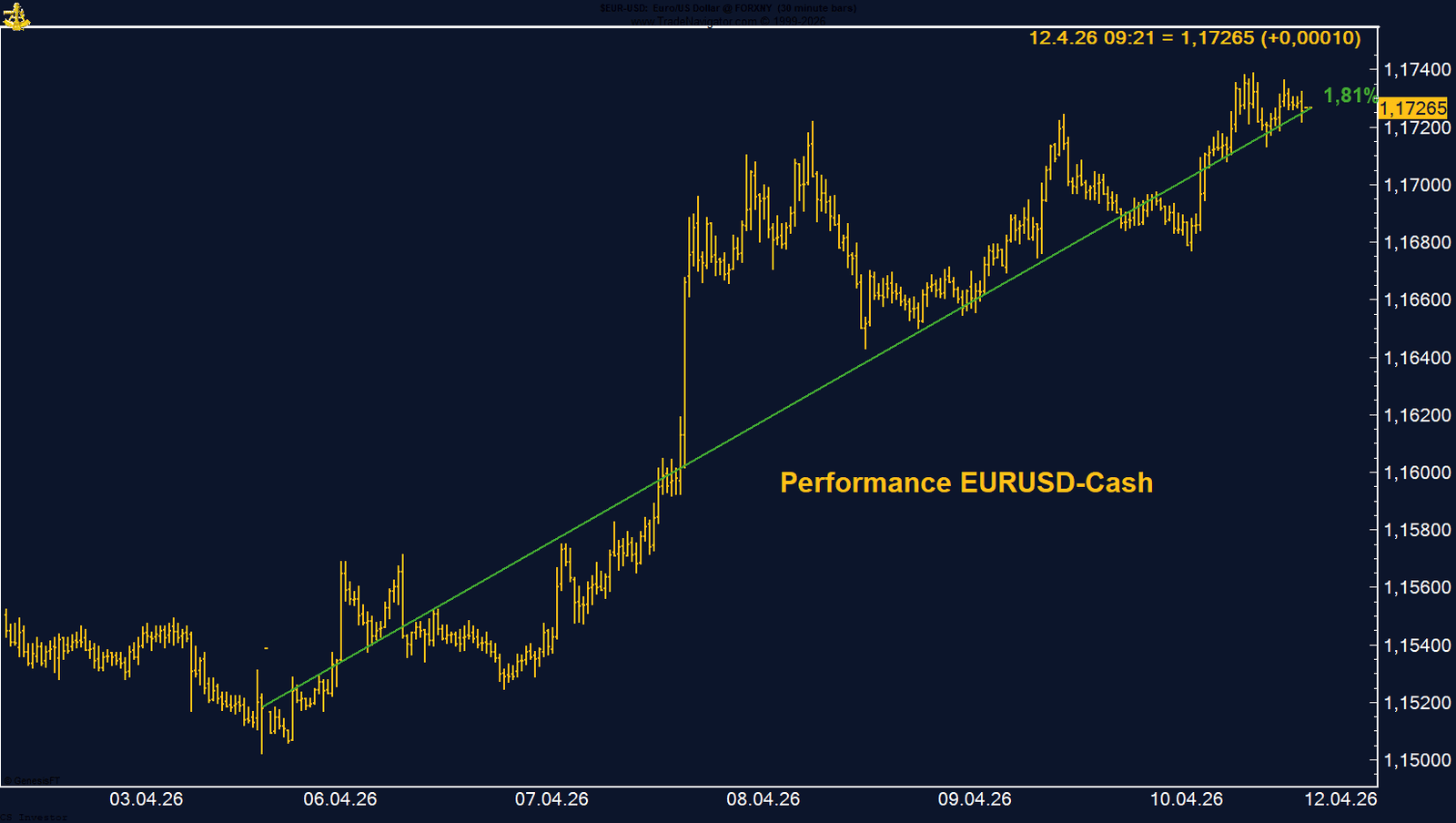

• EUR/USD | +1,81 % | Long

Der Euro hat eine starke Rally gezeigt und nahezu auf Wochenhoch geschlossen. Die leicht negative Positionierung des Managed Money erhöht das Potenzial für weiteres Short-Covering.

• Gold | +1,47 % | Long

Gold stabilisiert sich weiter auf hohem Niveau. Trotz Gegenwind durch Zinsen und Dollar bleibt die strukturelle Nachfrage intakt, und die gescheiterten Gespräche vom Wochenende könnten zusätzlich unterstützen.

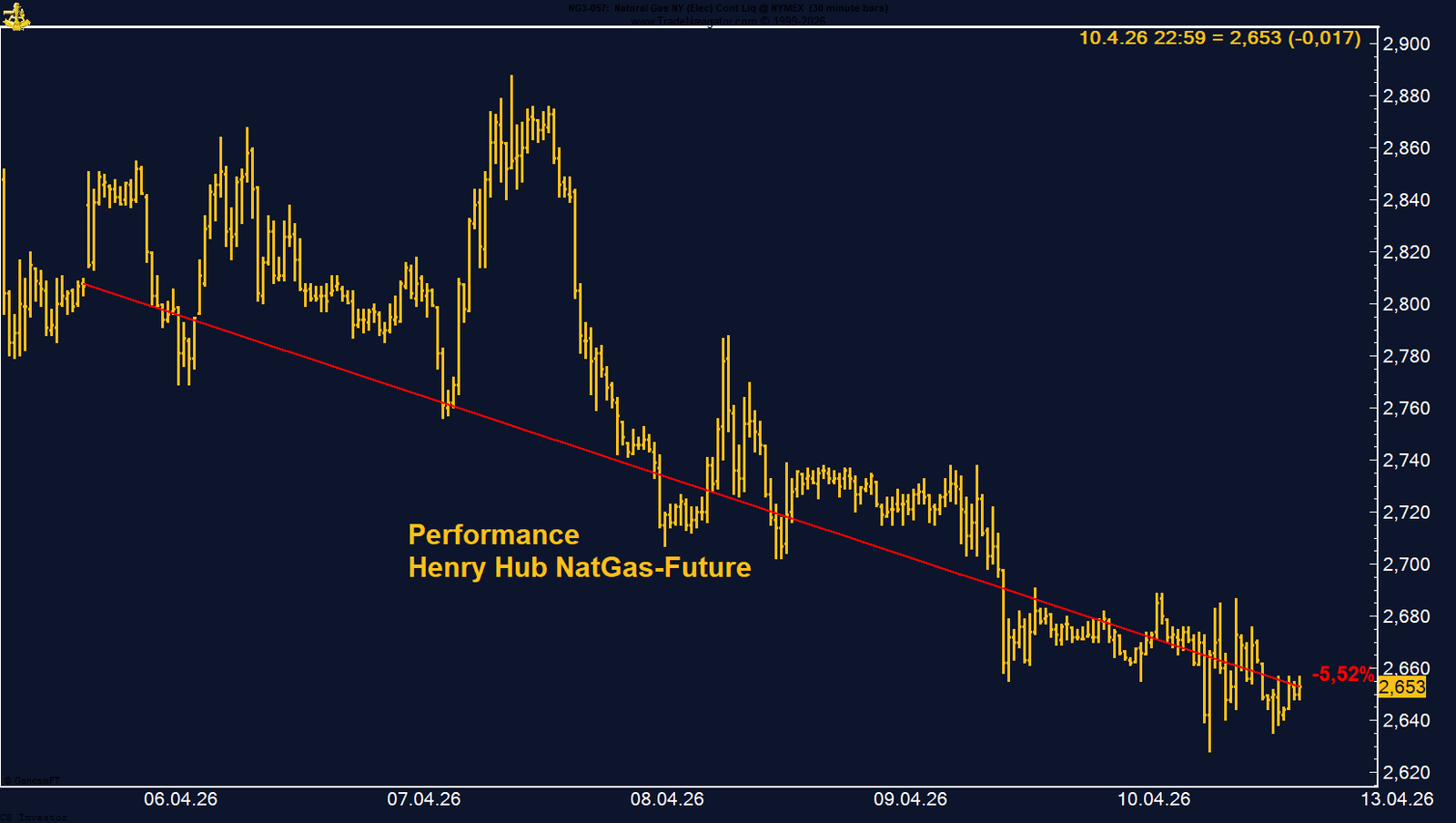

• Henry Hub Erdgas | -5,52 % | Long

Henry Hub bleibt kurzfristig die schwierigste Position. Gleichzeitig ist das Setup konträr weiter spannend: extreme Short-Positionierung, positive Saisonalität und geopolitische Risiken sprechen für Erholungspotenzial.

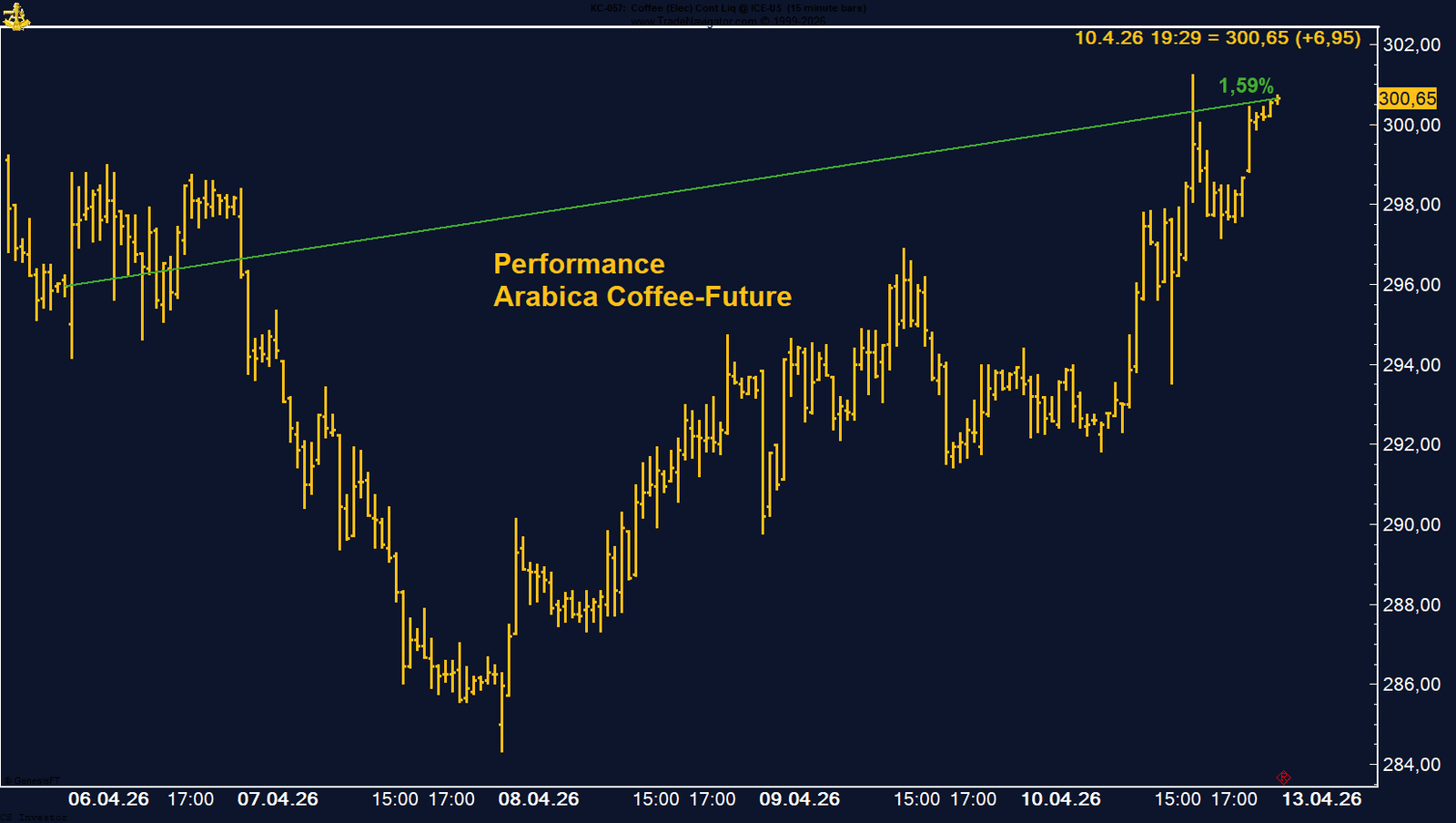

• Kaffee (Arabica) | +1,59 % | Long

Kaffee zeigt erste Stabilisierungssignale und konnte nahe dem Wochenhoch schließen. Trotz steigender Angebotserwartungen bleibt das Setup durch Positionierung, Saisonalität und Wetterrisiken konstruktiv.

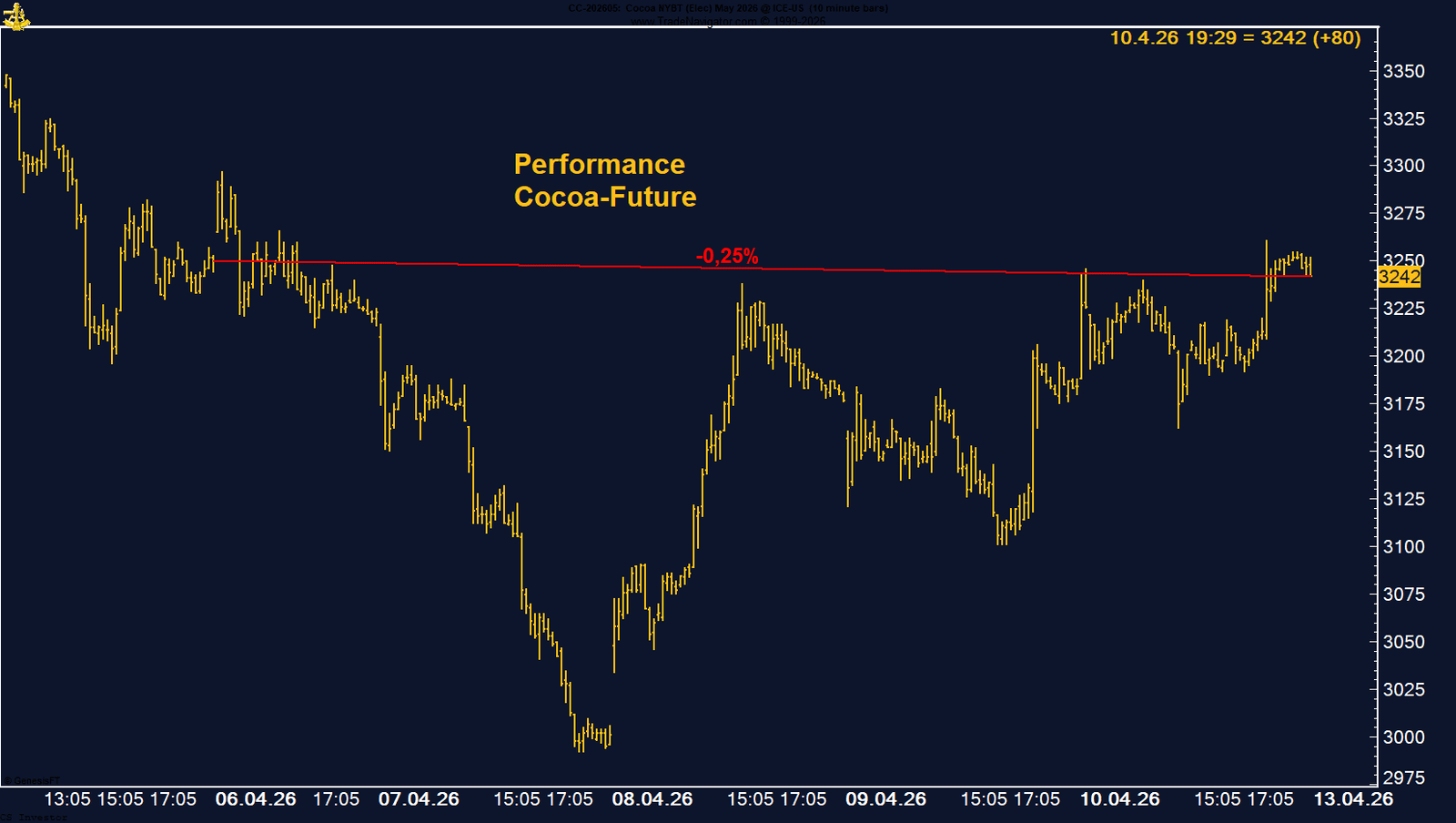

• Kakao | -0,25 % | Long

Kakao wirkt auf Wochenbasis unspektakulär, zeigte intrawöchig aber eine starke Gegenbewegung unterhalb von 3.000 US-Dollar. Die hohe Short-Positionierung und die positive Saisonalität sprechen für weiteres Aufwärtspotenzial.

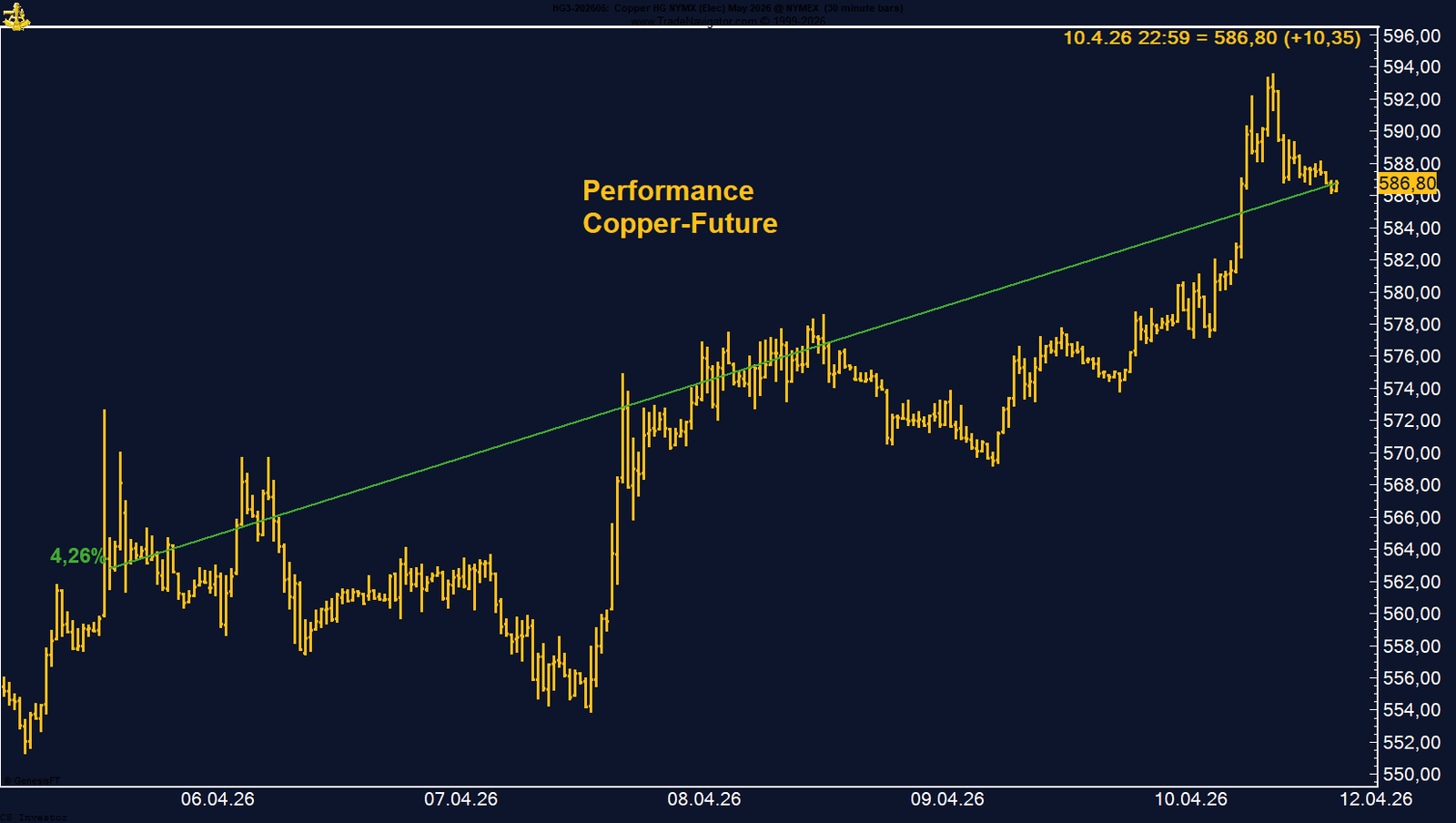

• Kupfer | +4,26 % | Long

Kupfer bleibt eines der stärksten Setups im Portfolio. Die robuste Entwicklung trotz geopolitischer Unsicherheit, die stabile Long-Positionierung und die positive Saisonalität sprechen klar für weiter steigende Kurse.

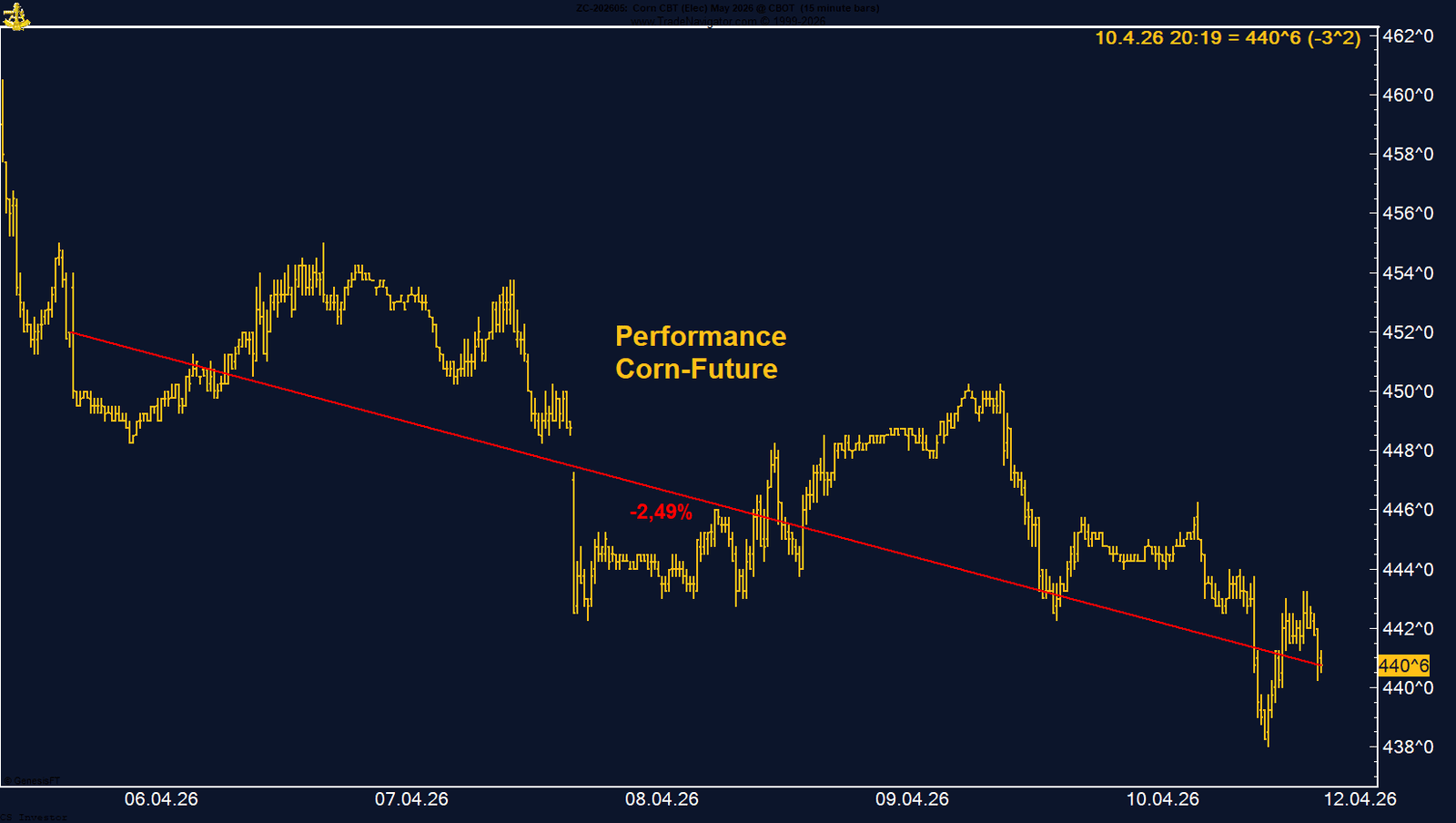

• Mais | -2,49 % | Long

Mais steht kurzfristig unter Druck durch komfortable Versorgung und bessere Wetterbedingungen. Gleichzeitig bleibt die Positionierung stark bullish und die Saisonalität bis in den Juni hinein unterstützend.

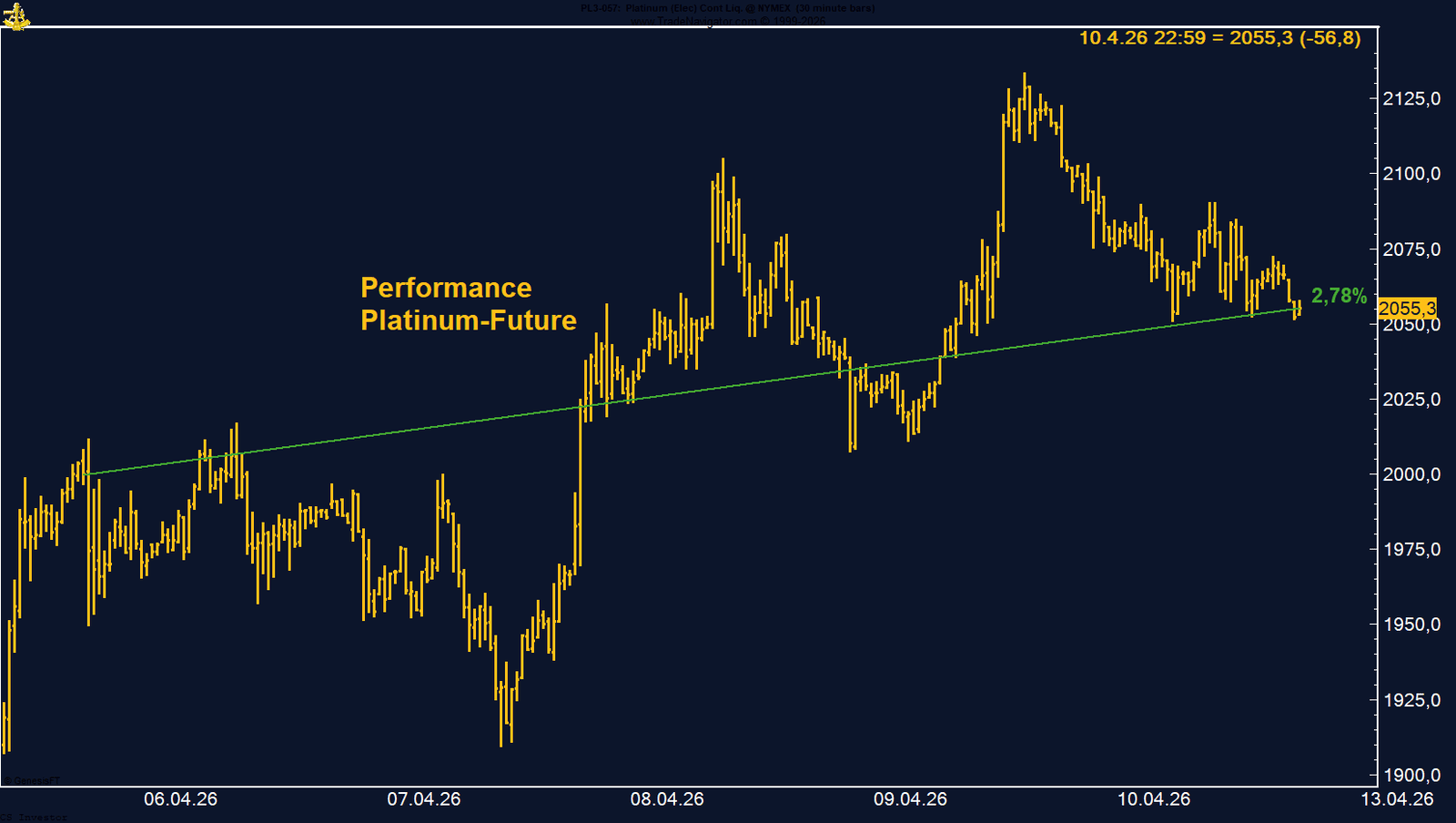

• Platin | +2,78 % | Long

Platin hat sich klar oberhalb der 2.000-US-Dollar-Marke etabliert. Die Marktstruktur, die Long-Positionierung und die positive Saisonalität sprechen für ein weiterhin konstruktives Bild.

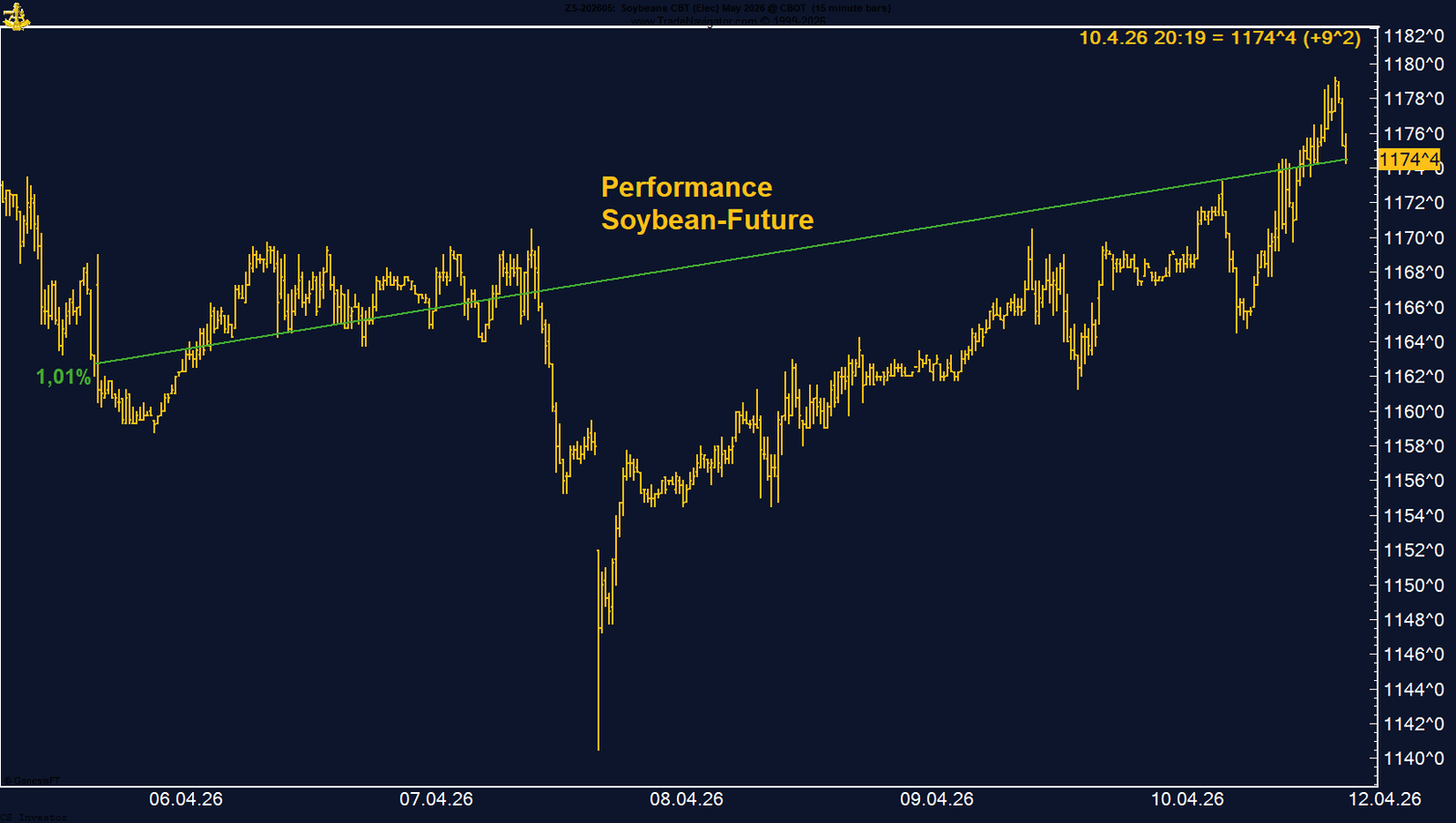

• Sojabohnen | +1,01 % | Long

Sojabohnen bestätigen ihren Aufwärtstrend. Nachfrageimpulse, robuste Fundamentaldaten, eine starke Long-Positionierung und die positive Saisonalität machen das Setup klar bullish.

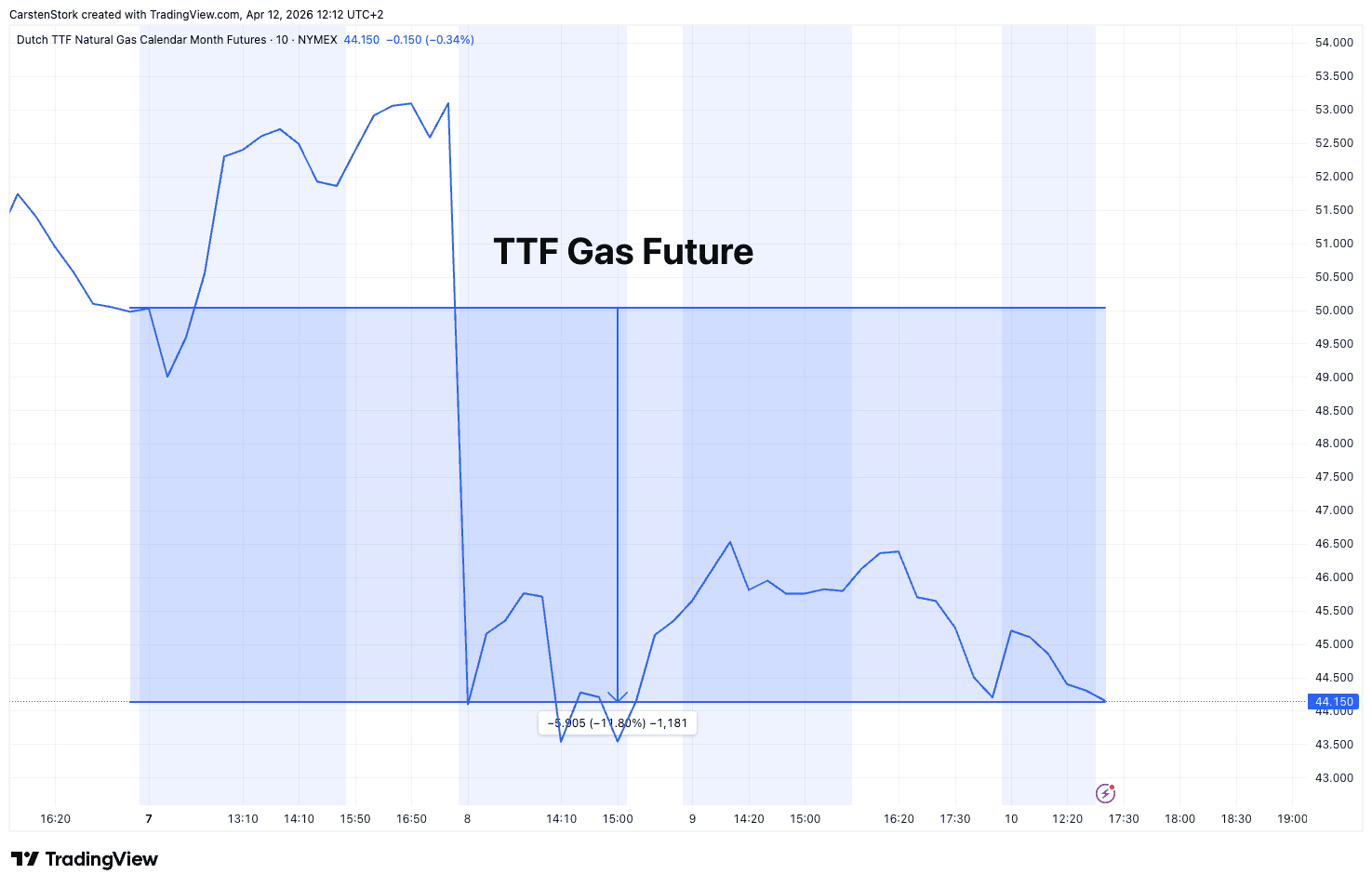

• TTF Erdgas | -11,80 % | Short

Der TTF-Future bleibt kurzfristig stark unter Druck. Hoffnungen auf Entspannung und steigende LNG-Angebote dominieren aktuell, auch wenn die strukturellen Risiken im Markt weiter hoch bleiben.

• WTI Crude Oil | -14,60 % | Long

WTI war der klare Belastungsfaktor der Woche. Die Gespräche mit dem Iran nahmen kurzfristig Risikoprämie aus dem Markt, nach deren Scheitern könnte sich diese Bewegung aber wieder relativieren. Das übergeordnete Setup bleibt bullish.

• Zucker | -8,33 % | Long

Zucker bleibt in einem klaren Abwärtstrend. Überangebot, fehlende Anschlusskäufe und negative Saisonalität belasten weiter, auch wenn der Abbau der Short-Positionen den strukturellen Verkaufsdruck reduziert hat.

Carsten S. Stork |

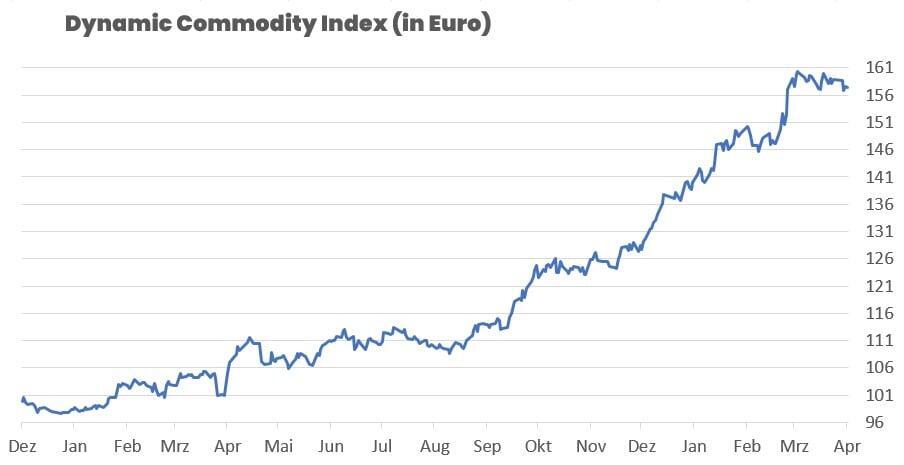

Performance DCX

aktueller Indexstand: 157,40

Wochenperformance: -0,91%

Seit Jahresanfang 2026: +13,88%

Seit Auflegung (10. Dezember 2024): +57,56%

Performance 5 Jahre: +57,56%

DCX POSITIONEN

AUD/USD - LONG

Der Austral-Dollar gewinnt auf Wochenbasis +2,36%.

Performance 5 Jahre: -7,08%

Die letzte Woche im 30-Minuten-Chart:

AUD/USD mit starker Rally – Positionierung und Saisonalität liefern Rückenwind

Der Austral-Dollar konnte in der vergangenen Handelswoche eine außergewöhnlich starke Performance zeigen und legte um +2,36 % zu. Der Wochenschluss lag bei 0,7057 und damit klar über den Niveaus der Vorwochen. Für eine Währung ist eine Bewegung in dieser Größenordnung bemerkenswert und unterstreicht die aktuell hohe Dynamik im Markt.

Die Aufwärtsbewegung erfolgte vor dem Hintergrund einer kurzfristigen Entspannung im geopolitischen Umfeld sowie einer spürbaren Abschwächung des US-Dollars. Gleichzeitig bleibt das Marktumfeld jedoch fragil, da die Unsicherheiten rund um den Nahostkonflikt weiterhin bestehen und jederzeit neue Volatilität auslösen können.

Besonders auffällig bleibt die Positionierung. Die COT-Daten zeigen, dass das Managed Money weiterhin klar auf der Long-Seite engagiert ist und über 70.000 Kontrakte hält. Diese stabile und ausgeprägte Long-Positionierung signalisiert, dass institutionelle Investoren weiterhin von steigenden Kursen ausgehen und die Bewegung aktiv unterstützen.

Fundamental profitiert der Austral-Dollar zusätzlich von seinem Status als rohstoffnahe Währung. Steigende Energiepreise sowie generell festere Rohstoffmärkte wirken unterstützend, während die vergleichsweise höheren Zinsen in Australien ebenfalls einen positiven Beitrag leisten.

Auch aus saisonaler Sicht beginnt nun eine interessante Phase. Historisch tendiert der Austral-Dollar in Richtung Jahresende zur Stärke, was das aktuelle Setup zusätzlich unterstützt und die Wahrscheinlichkeit erhöht, dass die Bewegung nicht nur kurzfristiger Natur ist.

Insgesamt ergibt sich damit ein konstruktives Gesamtbild: starke Momentumbewegung, unterstützende Positionierung und positive saisonale Tendenz treffen auf ein weiterhin unsicheres geopolitisches Umfeld.

Die Aufwärtsbewegung erfolgte vor dem Hintergrund einer kurzfristigen Entspannung im geopolitischen Umfeld sowie einer spürbaren Abschwächung des US-Dollars. Gleichzeitig bleibt das Marktumfeld jedoch fragil, da die Unsicherheiten rund um den Nahostkonflikt weiterhin bestehen und jederzeit neue Volatilität auslösen können.

Besonders auffällig bleibt die Positionierung. Die COT-Daten zeigen, dass das Managed Money weiterhin klar auf der Long-Seite engagiert ist und über 70.000 Kontrakte hält. Diese stabile und ausgeprägte Long-Positionierung signalisiert, dass institutionelle Investoren weiterhin von steigenden Kursen ausgehen und die Bewegung aktiv unterstützen.

Fundamental profitiert der Austral-Dollar zusätzlich von seinem Status als rohstoffnahe Währung. Steigende Energiepreise sowie generell festere Rohstoffmärkte wirken unterstützend, während die vergleichsweise höheren Zinsen in Australien ebenfalls einen positiven Beitrag leisten.

Auch aus saisonaler Sicht beginnt nun eine interessante Phase. Historisch tendiert der Austral-Dollar in Richtung Jahresende zur Stärke, was das aktuelle Setup zusätzlich unterstützt und die Wahrscheinlichkeit erhöht, dass die Bewegung nicht nur kurzfristiger Natur ist.

Insgesamt ergibt sich damit ein konstruktives Gesamtbild: starke Momentumbewegung, unterstützende Positionierung und positive saisonale Tendenz treffen auf ein weiterhin unsicheres geopolitisches Umfeld.

FAZIT

Der AUD/USD zeigt eine klare Aufwärtsdynamik mit starker Unterstützung durch Positionierung und Saisonalität. Trotz der bestehenden geopolitischen Risiken bleibt das Setup konstruktiv und spricht für weiteres Potenzial auf der Oberseite. Entscheidend wird sein, ob die aktuelle Stärke auch über die kommenden Wochen hinweg gehalten werden kann.

BAUMWOLLE - LONG

Baumwolle gewinnt auf Wochenbasis +3,26%.

Performance 5 Jahre: -8,86%

Die letzte Woche im 15-Minuten-Chart:

Baumwolle bricht aus – starkes Momentum nach langer Seitwärtsphase

Der Baumwolle-Future konnte in der vergangenen Handelswoche erneut deutlich zulegen und schloss mit einem Plus von +3,26 % bei 73,22 US-Cent. Damit setzt sich die starke Aufwärtsbewegung der vergangenen Wochen fort und der Markt erreicht das höchste Niveau seit längerer Zeit.

Besonders bemerkenswert ist der Ausbruch aus der zuvor monatelangen Seitwärtsrange. Über einen langen Zeitraum bewegte sich Baumwolle in einer engen Spanne zwischen 60 und 70 US-Cent, bevor es seit Anfang März zu einer dynamischen Trendbewegung kam. Seit dem Tief Anfang März hat der Markt mittlerweile über 14 % zugelegt – ein klares Zeichen für zunehmendes Momentum.

Diese Bewegung wird auch durch die Positionierung bestätigt. Die COT-Daten zeigen, dass das Managed Money vor kurzem von einer Short- auf eine Long-Position gedreht hat und mittlerweile über 61.000 Kontrakte auf der Long-Seite hält. Dieser deutliche Stimmungswechsel ist ein zentraler Treiber der aktuellen Rally und unterstreicht die strukturelle Stärke des Marktes.

Fundamental erhält Baumwolle zusätzliche Unterstützung durch steigende Energiepreise. Höhere Ölpreise verteuern synthetische Fasern wie Polyester und erhöhen damit die Attraktivität von Baumwolle als Alternative. Gleichzeitig sorgen Wetterrisiken in wichtigen Anbaugebieten für zusätzliche Unsicherheit auf der Angebotsseite.

Auch saisonal bleibt das Setup klar unterstützend. Historisch zeigt der Baumwolle-Future bis Ende April eine positive Tendenz, was die aktuelle Aufwärtsbewegung zusätzlich untermauert.

Insgesamt ergibt sich ein sehr klares Bild: technischer Ausbruch, starke Positionierung und unterstützende Fundamentaldaten treffen auf eine positive saisonale Phase.

Besonders bemerkenswert ist der Ausbruch aus der zuvor monatelangen Seitwärtsrange. Über einen langen Zeitraum bewegte sich Baumwolle in einer engen Spanne zwischen 60 und 70 US-Cent, bevor es seit Anfang März zu einer dynamischen Trendbewegung kam. Seit dem Tief Anfang März hat der Markt mittlerweile über 14 % zugelegt – ein klares Zeichen für zunehmendes Momentum.

Diese Bewegung wird auch durch die Positionierung bestätigt. Die COT-Daten zeigen, dass das Managed Money vor kurzem von einer Short- auf eine Long-Position gedreht hat und mittlerweile über 61.000 Kontrakte auf der Long-Seite hält. Dieser deutliche Stimmungswechsel ist ein zentraler Treiber der aktuellen Rally und unterstreicht die strukturelle Stärke des Marktes.

Fundamental erhält Baumwolle zusätzliche Unterstützung durch steigende Energiepreise. Höhere Ölpreise verteuern synthetische Fasern wie Polyester und erhöhen damit die Attraktivität von Baumwolle als Alternative. Gleichzeitig sorgen Wetterrisiken in wichtigen Anbaugebieten für zusätzliche Unsicherheit auf der Angebotsseite.

Auch saisonal bleibt das Setup klar unterstützend. Historisch zeigt der Baumwolle-Future bis Ende April eine positive Tendenz, was die aktuelle Aufwärtsbewegung zusätzlich untermauert.

Insgesamt ergibt sich ein sehr klares Bild: technischer Ausbruch, starke Positionierung und unterstützende Fundamentaldaten treffen auf eine positive saisonale Phase.

FAZIT

Der Baumwolle-Future zeigt eine überzeugende Aufwärtsdynamik nach dem Ausbruch aus einer langen Seitwärtsphase. Die klare Long-Positionierung des Managed Money sowie die positive Saisonalität sprechen für weiteres Potenzial. Das Setup bleibt klar konstruktiv mit Chancen auf eine Fortsetzung der Bewegung.

BUND FUTURE - SHORT

Der Bund Future verliert auf Wochenbasis -0,38%.

Performance 5 Jahre: -26,91%

Die letzte Woche im 30-Minuten-Chart:

Bund Future bleibt unter Druck – Erholungen werden konsequent verkauft

Der Bund Future zeigte in der vergangenen Handelswoche eine leichte Schwäche und verlor 0,38 %. Der Wochenschluss lag bei 125,12 Punkten und damit etwas unter dem Niveau der Vorwoche. Die Bewegung war insgesamt unspektakulär, bestätigt jedoch das übergeordnete Bild eines weiterhin belasteten Marktes.

Auffällig ist, dass kurzfristige Erholungen weiterhin nicht nachhaltig sind. Im Wochenverlauf konnte der Bund Future zwischenzeitlich wieder über die Marke von 126 Punkten ansteigen, diese Niveaus wurden jedoch konsequent verkauft. Genau dieses Verhalten zeigt, dass auf der Oberseite weiterhin Verkaufsdruck vorhanden ist und Marktteilnehmer höhere Kurse aktiv zur Positionsreduktion nutzen.

Fundamental bleibt das Umfeld klar negativ für den Bund Future. Steigende Energiepreise, geopolitische Spannungen und zunehmende Inflationsrisiken sorgen dafür, dass die Renditen in Deutschland und global weiter unter Aufwärtsdruck stehen. Diese Entwicklung wirkt direkt belastend auf Anleihekurse und damit auf den Bund Future.

Auch die Marktstruktur bestätigt dieses Bild. Die moderaten Handelsvolumina und ein weiterhin hohes Open Interest zeigen, dass institutionelle Investoren im Markt aktiv bleiben, jedoch ohne klare Anzeichen für eine nachhaltige Trendwende. Vielmehr scheint sich der Markt in einer Phase zu befinden, in der steigende Renditen strukturell akzeptiert werden.

Insgesamt ergibt sich damit ein klares Muster: kurzfristige Gegenbewegungen innerhalb eines übergeordneten Abwärtstrends, ohne dass sich bislang eine stabile Bodenbildung abzeichnet.

Fundamental bleibt das Umfeld klar negativ für den Bund Future. Steigende Energiepreise, geopolitische Spannungen und zunehmende Inflationsrisiken sorgen dafür, dass die Renditen in Deutschland und global weiter unter Aufwärtsdruck stehen. Diese Entwicklung wirkt direkt belastend auf Anleihekurse und damit auf den Bund Future.

Auch die Marktstruktur bestätigt dieses Bild. Die moderaten Handelsvolumina und ein weiterhin hohes Open Interest zeigen, dass institutionelle Investoren im Markt aktiv bleiben, jedoch ohne klare Anzeichen für eine nachhaltige Trendwende. Vielmehr scheint sich der Markt in einer Phase zu befinden, in der steigende Renditen strukturell akzeptiert werden.

Insgesamt ergibt sich damit ein klares Muster: kurzfristige Gegenbewegungen innerhalb eines übergeordneten Abwärtstrends, ohne dass sich bislang eine stabile Bodenbildung abzeichnet.

FAZIT

Der Bund Future bleibt strukturell unter Druck. Die wiederholt scheiternden Erholungen sowie das Umfeld steigender Renditen sprechen weiterhin für fallende Kurse. Solange sich an diesem makroökonomischen Bild nichts ändert, bleibt das Short-Szenario klar intakt.

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate gewinnen auf Wochenbasis +2,77%.

Performance 5 Jahre: +72,06%

Die letzte Woche im Chart:

CO₂-Zertifikate stabilisieren sich – erste Erholung nach politischem Druck

Die CO₂-Zertifikate (EUA) konnten in der vergangenen Handelswoche eine positive Entwicklung zeigen und legten um +2,77 % zu. Der Wochenschluss lag bei 72,907 Euro, nachdem der Markt zwischenzeitlich bis auf rund 74 Euro ansteigen konnte. Damit zeigt sich erstmals wieder eine Stabilisierung, nachdem die Zertifikate in den Wochen zuvor deutlich unter Druck geraten waren. Ausgehend von Niveaus über 90 Euro im Februar fiel der Markt zwischenzeitlich bis unter die Marke von 64 Euro, getrieben vor allem durch politische Diskussionen rund um mögliche Eingriffe in das Emissionshandelssystem.

Insbesondere die Debatte, ob Europa im Zuge steigender Energiepreise temporär Erleichterungen oder Anpassungen im CO₂-System vornehmen könnte, hatte für erhebliche Unsicherheit gesorgt. Diese politische Komponente bleibt auch weiterhin der zentrale Einflussfaktor für den Markt.

Gleichzeitig gibt es jedoch strukturelle Entwicklungen, die unterstützend wirken. Mit dem Start der CBAM-Preisreferenz bei rund 75 Euro pro Tonne wird erstmals eine klare Orientierung für Importpreise geschaffen. Das unterstreicht die strategische Bedeutung des CO₂-Preises innerhalb der europäischen Klimapolitik und spricht gegen eine grundlegende Abkehr vom System.

Auch die jüngste Erholung deutet darauf hin, dass auf tieferen Niveaus wieder Käufer in den Markt zurückkehren. Dennoch bleibt die Preisstruktur fragil, da die Unsicherheit über mögliche politische Eingriffe weiterhin hoch ist.

Insgesamt ergibt sich ein gemischtes Bild: erste Stabilisierung nach deutlicher Korrektur trifft auf ein weiterhin politisch geprägtes und damit anfälliges Marktumfeld.

Insbesondere die Debatte, ob Europa im Zuge steigender Energiepreise temporär Erleichterungen oder Anpassungen im CO₂-System vornehmen könnte, hatte für erhebliche Unsicherheit gesorgt. Diese politische Komponente bleibt auch weiterhin der zentrale Einflussfaktor für den Markt.

Gleichzeitig gibt es jedoch strukturelle Entwicklungen, die unterstützend wirken. Mit dem Start der CBAM-Preisreferenz bei rund 75 Euro pro Tonne wird erstmals eine klare Orientierung für Importpreise geschaffen. Das unterstreicht die strategische Bedeutung des CO₂-Preises innerhalb der europäischen Klimapolitik und spricht gegen eine grundlegende Abkehr vom System.

Auch die jüngste Erholung deutet darauf hin, dass auf tieferen Niveaus wieder Käufer in den Markt zurückkehren. Dennoch bleibt die Preisstruktur fragil, da die Unsicherheit über mögliche politische Eingriffe weiterhin hoch ist.

Insgesamt ergibt sich ein gemischtes Bild: erste Stabilisierung nach deutlicher Korrektur trifft auf ein weiterhin politisch geprägtes und damit anfälliges Marktumfeld.

FAZIT

Die CO₂-Zertifikate zeigen erste Anzeichen einer Erholung nach der starken Korrektur der vergangenen Wochen. Trotz anhaltender politischer Unsicherheit spricht vieles dafür, dass das System strukturell bestehen bleibt. Kurzfristig bleibt der Markt volatil, mittelfristig jedoch mit stabilisierendem Potenzial.

EUR/USD - LONG

Der EUR/USD gewinnt auf Wochenbasis +1,81%.

Performance 5 Jahre: -0,07%

Die letzte Woche im 30-Minuten-Chart:

Der EUR/USD konnte in der vergangenen Handelswoche eine sehr starke Aufwärtsbewegung zeigen und legte um +1,81 % zu. Der Wochenschluss lag bei 1,17265 und damit nahezu am Wochenhoch. Besonders bemerkenswert ist die Dynamik, mit der sich der Euro von Niveaus um 1,15 zu Wochenbeginn nach oben gearbeitet hat.

Die Bewegung wurde maßgeblich durch eine Abschwächung des US-Dollars sowie durch veränderte Zinserwartungen in den USA unterstützt. Gleichzeitig sorgten schwache US-Konjunkturdaten, insbesondere beim Verbrauchervertrauen, für zusätzlichen Druck auf den Dollar und verstärkten die Aufwärtsdynamik im Euro.

Auffällig ist jedoch die Diskrepanz zur Positionierung. Die COT-Daten zeigen, dass das Managed Money aktuell sogar leicht netto short positioniert ist und rund 7.500 Kontrakte auf der Short-Seite hält. Diese Entwicklung steht im klaren Gegensatz zur jüngsten Kursbewegung und deutet darauf hin, dass der Anstieg bislang nicht von einer breiten institutionellen Überzeugung getragen wird.

Genau diese Konstellation kann jedoch auch als Chance interpretiert werden. Sollte sich die Aufwärtsbewegung fortsetzen, besteht Potenzial für weitere Käufe durch Short-Covering, was die Dynamik zusätzlich verstärken könnte.

Auch saisonal bleibt das Umfeld unterstützend. Historisch zeigt der EUR/USD bis Ende April eine positive Tendenz, was das aktuelle Setup zusätzlich untermauert und für eine Fortsetzung der Bewegung sprechen kann.

Technisch befindet sich der Markt aktuell an einer wichtigen Zone nahe der jüngsten Hochs. Ein nachhaltiger Ausbruch über diese Niveaus könnte weiteres Aufwärtspotenzial freisetzen, während auf der Unterseite die kurzfristigen Unterstützungen entscheidend bleiben.

Die Bewegung wurde maßgeblich durch eine Abschwächung des US-Dollars sowie durch veränderte Zinserwartungen in den USA unterstützt. Gleichzeitig sorgten schwache US-Konjunkturdaten, insbesondere beim Verbrauchervertrauen, für zusätzlichen Druck auf den Dollar und verstärkten die Aufwärtsdynamik im Euro.

Auffällig ist jedoch die Diskrepanz zur Positionierung. Die COT-Daten zeigen, dass das Managed Money aktuell sogar leicht netto short positioniert ist und rund 7.500 Kontrakte auf der Short-Seite hält. Diese Entwicklung steht im klaren Gegensatz zur jüngsten Kursbewegung und deutet darauf hin, dass der Anstieg bislang nicht von einer breiten institutionellen Überzeugung getragen wird.

Genau diese Konstellation kann jedoch auch als Chance interpretiert werden. Sollte sich die Aufwärtsbewegung fortsetzen, besteht Potenzial für weitere Käufe durch Short-Covering, was die Dynamik zusätzlich verstärken könnte.

Auch saisonal bleibt das Umfeld unterstützend. Historisch zeigt der EUR/USD bis Ende April eine positive Tendenz, was das aktuelle Setup zusätzlich untermauert und für eine Fortsetzung der Bewegung sprechen kann.

Technisch befindet sich der Markt aktuell an einer wichtigen Zone nahe der jüngsten Hochs. Ein nachhaltiger Ausbruch über diese Niveaus könnte weiteres Aufwärtspotenzial freisetzen, während auf der Unterseite die kurzfristigen Unterstützungen entscheidend bleiben.

FAZIT

GOLD - LONG

Gold gewinnt auf Wochenbasis +1,47%.

Performance 5 Jahre: +179,23%

Die letzte Woche im 30-Minuten-Chart:

Gold stabilisiert sich – geopolitische Unsicherheit trifft auf strukturelle Nachfrage

Der Gold-Future an der CME konnte in der vergangenen Handelswoche moderat zulegen und schloss mit einem Plus von 1,47 % bei 4.771 US-Dollar je Unze. Damit setzt sich die Stabilisierung nach dem vorherigen deutlichen Rücksetzer fort, auch wenn die Bewegung insgesamt weiterhin von erhöhter Volatilität geprägt ist. Die geopolitische Lage hat sich zum Wochenende nochmals verschärft. Die Friedensgespräche zwischen den USA und dem Iran in Islamabad sind am Samstag gescheitert – zu einem Zeitpunkt, als die Märkte bereits geschlossen waren. Entsprechend konnte diese Entwicklung bislang noch nicht im Goldpreis verarbeitet werden. Für die kommende Handelswoche steigt damit die Wahrscheinlichkeit, dass die zunehmende Unsicherheit zunächst unterstützend wirkt.

Gleichzeitig zeigt die Preisentwicklung der vergangenen Wochen, dass dieser Zusammenhang aktuell nicht mehr eindeutig ist. Trotz mehrfacher Eskalationen im Nahen Osten geriet Gold phasenweise sogar unter Druck. Hauptgrund dafür sind steigende Zinsen und ein festerer US-Dollar, die die klassische Safe-Haven-Funktion von Gold kurzfristig überlagern.

Ein wesentlicher Belastungsfaktor der vergangenen Wochen waren zudem Verkäufe auf Seiten der Zentralbanken. Insbesondere die türkische Zentralbank hat ihre Goldreserven deutlich reduziert, was maßgeblich zum zwischenzeitlichen Preisrückgang beigetragen hat. Dennoch zeigt sich diese Entwicklung nicht in der strukturellen Positionierung am Terminmarkt. Das Managed Money hält weiterhin über 156.000 Kontrakte auf der Long-Seite und signalisiert damit eine unverändert konstruktive Grundhaltung.

Auch wenn die Saisonalität in den kommenden Monaten eher gegen Gold spricht, deutet die jüngste Stabilisierung darauf hin, dass im Bereich unterhalb von 4.500 US-Dollar eine solide Nachfrage vorhanden ist. Rücksetzer werden aktuell weiterhin gekauft, was auf ein robustes Interesse institutioneller Marktteilnehmer hindeutet.

Insgesamt ergibt sich ein Spannungsfeld aus kurzfristigem Gegenwind durch Zinsen und Dollar auf der einen Seite sowie struktureller Nachfrage und geopolitischer Unsicherheit auf der anderen Seite.

Gleichzeitig zeigt die Preisentwicklung der vergangenen Wochen, dass dieser Zusammenhang aktuell nicht mehr eindeutig ist. Trotz mehrfacher Eskalationen im Nahen Osten geriet Gold phasenweise sogar unter Druck. Hauptgrund dafür sind steigende Zinsen und ein festerer US-Dollar, die die klassische Safe-Haven-Funktion von Gold kurzfristig überlagern.

Ein wesentlicher Belastungsfaktor der vergangenen Wochen waren zudem Verkäufe auf Seiten der Zentralbanken. Insbesondere die türkische Zentralbank hat ihre Goldreserven deutlich reduziert, was maßgeblich zum zwischenzeitlichen Preisrückgang beigetragen hat. Dennoch zeigt sich diese Entwicklung nicht in der strukturellen Positionierung am Terminmarkt. Das Managed Money hält weiterhin über 156.000 Kontrakte auf der Long-Seite und signalisiert damit eine unverändert konstruktive Grundhaltung.

Auch wenn die Saisonalität in den kommenden Monaten eher gegen Gold spricht, deutet die jüngste Stabilisierung darauf hin, dass im Bereich unterhalb von 4.500 US-Dollar eine solide Nachfrage vorhanden ist. Rücksetzer werden aktuell weiterhin gekauft, was auf ein robustes Interesse institutioneller Marktteilnehmer hindeutet.

Insgesamt ergibt sich ein Spannungsfeld aus kurzfristigem Gegenwind durch Zinsen und Dollar auf der einen Seite sowie struktureller Nachfrage und geopolitischer Unsicherheit auf der anderen Seite.

FAZIT

Gold bleibt kurzfristig volatil, stabilisiert sich jedoch zunehmend auf tieferen Niveaus. Die weiterhin starke Positionierung des Managed Money und die geopolitische Unsicherheit sprechen für ein konstruktives Gesamtbild. Trotz schwächerer Saisonalität bleibt Gold im Bereich um 4.500 US-Dollar ein attraktives Investment mit Potenzial auf der Oberseite.

HENRY HUB ERDGAS - LONG

Henry Hub verliert auf Wochenbasis -5,52%.

Performance 5 Jahre: +1,88%

Die letzte Woche im 30-Minuten-Chart:

Der Henry Hub Natural Gas Future setzte seine Schwäche in der vergangenen Handelswoche fort und verlor weitere 5,52 %. Der Wochenschluss lag bei 2,653 US-Dollar und damit auf einem mehrmonatigen Tief. Seit dem Arctic Blast hat der Markt damit rund 30–33 % an Wert eingebüßt – eine Entwicklung, die im aktuellen geopolitischen Umfeld auf den ersten Blick schwer nachvollziehbar ist.

Fundamental dominieren kurzfristig klar bearishe Faktoren. Milde Temperaturen in den USA reduzieren die Heiznachfrage deutlich, während gleichzeitig die Produktion auf Rekordniveau bleibt. Die jüngsten Lagerdaten verstärken dieses Bild zusätzlich: Die Speicheraufbauten liegen über den Erwartungen und signalisieren ein kurzfristig gut versorgtes Marktumfeld. Genau diese Kombination aus schwacher Nachfrage und hoher Produktion drückt aktuell auf die Preise.

Gleichzeitig steht diese Entwicklung im klaren Gegensatz zur globalen Energiesituation. Die geopolitische Eskalation im Nahen Osten, Einschränkungen im LNG-Handel sowie strukturelle Angebotsrisiken sprechen eigentlich für steigende Energiepreise. Auch politische Aussagen – wie zuletzt von Donald Trump, der davon ausgeht, dass die globale Energieversorgung zunehmend über die USA laufen wird – unterstreichen die strategische Bedeutung des US-Gasmarktes.

Besonders auffällig ist die Positionierung. Das Managed Money hat seine Short-Positionen weiter deutlich ausgebaut und hält inzwischen über 183.000 Kontrakte auf der Short-Seite. Diese extreme einseitige Positionierung erhöht das Potenzial für eine dynamische Gegenbewegung, sobald sich das fundamentale Bild dreht oder kurzfristige Impulse für Nachfrage entstehen.

Auch die Saisonalität spricht klar für steigende Preise in den kommenden Wochen. Historisch zeigt der Henry Hub Natural Gas Future bis Mitte Juni eine ausgeprägte Aufwärtsphase, insbesondere im Vorfeld der Sommernachfrage und der Hurricane-Saison.

Insgesamt ergibt sich ein klassisches konträres Setup: kurzfristig klar belastete Preise treffen auf ein strukturell zunehmend spannendes Umfeld auf der Long-Seite.

Gleichzeitig steht diese Entwicklung im klaren Gegensatz zur globalen Energiesituation. Die geopolitische Eskalation im Nahen Osten, Einschränkungen im LNG-Handel sowie strukturelle Angebotsrisiken sprechen eigentlich für steigende Energiepreise. Auch politische Aussagen – wie zuletzt von Donald Trump, der davon ausgeht, dass die globale Energieversorgung zunehmend über die USA laufen wird – unterstreichen die strategische Bedeutung des US-Gasmarktes.

Besonders auffällig ist die Positionierung. Das Managed Money hat seine Short-Positionen weiter deutlich ausgebaut und hält inzwischen über 183.000 Kontrakte auf der Short-Seite. Diese extreme einseitige Positionierung erhöht das Potenzial für eine dynamische Gegenbewegung, sobald sich das fundamentale Bild dreht oder kurzfristige Impulse für Nachfrage entstehen.

Auch die Saisonalität spricht klar für steigende Preise in den kommenden Wochen. Historisch zeigt der Henry Hub Natural Gas Future bis Mitte Juni eine ausgeprägte Aufwärtsphase, insbesondere im Vorfeld der Sommernachfrage und der Hurricane-Saison.

Insgesamt ergibt sich ein klassisches konträres Setup: kurzfristig klar belastete Preise treffen auf ein strukturell zunehmend spannendes Umfeld auf der Long-Seite.

FAZIT

Der Henry Hub Natural Gas Future bleibt kurzfristig unter Druck, bietet aber ein klar konträres, bullisches Setup. Die extrem hohe Short-Positionierung, die positive Saisonalität und die geopolitischen Risiken sprechen für steigende Preise in den kommenden Wochen. Entscheidend wird sein, wann der Markt beginnt, diese Faktoren tatsächlich einzupreisen.

KAFFEE - LONG

Der Kaffee-Future gewinnt auf Wochenbasis +1,59%.

Performance 5 Jahre: +142,56%

Die letzte Woche im 30min Chart:

Kaffee stabilisiert sich – struktureller Gegenwind trifft auf positives Setup

Der Arabica-Kaffee-Future zeigte sich in der vergangenen Handelswoche weiterhin volatil, konnte jedoch leicht zulegen und schloss mit einem Plus von 1,59 % nahe dem Wochenhoch bei 300,65 US-Cent. Damit gelang es dem Markt, sich nach der vorangegangenen Schwächephase zumindest kurzfristig zu stabilisieren.

Fundamental bleibt das Umfeld zunächst herausfordernd. Prognosen deuten auf ein deutlich steigendes globales Angebot hin, insbesondere durch eine erwartete Rekordernte in Brasilien sowie solide Produktionszahlen in Vietnam. Schätzungen gehen für 2026 von einem globalen Überschuss von rund 10 Millionen Säcken aus, was grundsätzlich preisdämpfend wirkt und die jüngste Schwächephase erklärt.

Gleichzeitig zeigt die Marktstruktur erste Stabilisierungstendenzen. Die Fähigkeit, sich zum Wochenschluss hin nahe der Hochs zu behaupten, ist ein wichtiges Signal und spricht dafür, dass auf dem aktuellen Niveau wieder Käufer in den Markt kommen.

Auch die Positionierung bleibt unterstützend. Das Managed Money hält weiterhin rund 21.700 Kontrakte auf der Long-Seite. Zwar liegt diese Positionierung deutlich unter früheren Höchstständen, signalisiert jedoch weiterhin eine grundsätzlich konstruktive Markterwartung.

Zusätzlich spricht die Saisonalität klar für den Markt. Historisch zeigt der Arabica-Kaffee-Future bis Ende Mai eine positive Tendenz, was das aktuelle Setup unterstützt und die Wahrscheinlichkeit für eine Fortsetzung der Erholung erhöht.

Ein weiterer potenzieller Treiber ist die Wetterentwicklung. Die Möglichkeit eines starken El-Niño-Ereignisses im weiteren Jahresverlauf könnte die Produktionsbedingungen in wichtigen Anbauregionen beeinflussen und damit zusätzliche Unsicherheit auf der Angebotsseite erzeugen.

Insgesamt ergibt sich ein gemischtes, aber zunehmend konstruktives Bild: kurzfristiger fundamentaler Gegenwind trifft auf eine stabilisierende Marktstruktur, unterstützende Positionierung und positive Saisonalität.

Gleichzeitig zeigt die Marktstruktur erste Stabilisierungstendenzen. Die Fähigkeit, sich zum Wochenschluss hin nahe der Hochs zu behaupten, ist ein wichtiges Signal und spricht dafür, dass auf dem aktuellen Niveau wieder Käufer in den Markt kommen.

Auch die Positionierung bleibt unterstützend. Das Managed Money hält weiterhin rund 21.700 Kontrakte auf der Long-Seite. Zwar liegt diese Positionierung deutlich unter früheren Höchstständen, signalisiert jedoch weiterhin eine grundsätzlich konstruktive Markterwartung.

Zusätzlich spricht die Saisonalität klar für den Markt. Historisch zeigt der Arabica-Kaffee-Future bis Ende Mai eine positive Tendenz, was das aktuelle Setup unterstützt und die Wahrscheinlichkeit für eine Fortsetzung der Erholung erhöht.

Ein weiterer potenzieller Treiber ist die Wetterentwicklung. Die Möglichkeit eines starken El-Niño-Ereignisses im weiteren Jahresverlauf könnte die Produktionsbedingungen in wichtigen Anbauregionen beeinflussen und damit zusätzliche Unsicherheit auf der Angebotsseite erzeugen.

Insgesamt ergibt sich ein gemischtes, aber zunehmend konstruktives Bild: kurzfristiger fundamentaler Gegenwind trifft auf eine stabilisierende Marktstruktur, unterstützende Positionierung und positive Saisonalität.

FAZIT

Der Kaffee-Future zeigt erste Stabilisierungstendenzen nach der vorherigen Schwächephase. Trotz steigender Angebotserwartungen spricht die Kombination aus Positionierung, Saisonalität und möglichem Wetterrisiko für ein konstruktives Setup. Kurzfristig bleibt der Markt volatil, insgesamt überwiegt jedoch das Aufwärtspotenzial in den kommenden Wochen.

KAKAO - LONG

Der Kakao-Future verliert auf Wochenbasis -0,25%.

Performance 5 Jahre: +37,90%

Die letzte Woche im 30min Chart:

Kakao stabilisiert sich – Short-Positionierung trifft auf steigende Nachfrageimpulse

Der Kakao-Future an der ICE US zeigte in der vergangenen Handelswoche auf den ersten Blick nur eine geringe Veränderung und schloss mit einem Minus von 0,25 % bei 3.242 US-Dollar pro Tonne. Hinter dieser unspektakulären Wochenperformance verbirgt sich jedoch eine außergewöhnlich volatile Handelswoche.

Der Markt fiel zwischenzeitlich deutlich unter die Marke von 3.000 US-Dollar und markierte damit ein neues kurzfristiges Tief. Bemerkenswert ist jedoch die anschließende Reaktion: Die Preise wurden auf diesem Niveau unmittelbar gekauft, wodurch der Markt einen Großteil der Verluste wieder aufholen konnte. Diese schnelle Gegenbewegung ist ein wichtiges Signal und deutet darauf hin, dass auf tieferen Niveaus weiterhin eine solide Nachfrage vorhanden ist.

Fundamental bleibt das Umfeld gemischt. Auf der einen Seite belasten steigende Angebotszahlen, insbesondere aus der Elfenbeinküste, sowie höhere Lagerbestände die Preise. Auch schwächere Nachfrageindikatoren – etwa rückläufige Verkaufszahlen im Schokoladensektor – wirken dämpfend. Auf der anderen Seite bestehen weiterhin strukturelle Risiken, insbesondere durch Wetterprobleme in Westafrika sowie steigende Kosten entlang der Lieferkette.

Ein entscheidender Faktor bleibt die Positionierung. Das Managed Money hält weiterhin eine klare Short-Position von über 22.000 Kontrakten und hat diese zuletzt sogar leicht ausgebaut. Diese einseitige Positionierung erhöht das Potenzial für eine dynamische Gegenbewegung, insbesondere wenn es zu Short-Covering kommt.

Zusätzlich liefert die Saisonalität ein unterstützendes Bild. Historisch zeigt der Kakao-Future bis Ende April eine ausgeprägte Aufwärtsphase, was die aktuelle Stabilisierung zusätzlich untermauert.

Insgesamt ergibt sich ein interessantes Setup: kurzfristiger fundamentaler Gegenwind trifft auf eine stabile Nachfragezone, eine einseitige Short-Positionierung und positive saisonale Effekte.

Fundamental bleibt das Umfeld gemischt. Auf der einen Seite belasten steigende Angebotszahlen, insbesondere aus der Elfenbeinküste, sowie höhere Lagerbestände die Preise. Auch schwächere Nachfrageindikatoren – etwa rückläufige Verkaufszahlen im Schokoladensektor – wirken dämpfend. Auf der anderen Seite bestehen weiterhin strukturelle Risiken, insbesondere durch Wetterprobleme in Westafrika sowie steigende Kosten entlang der Lieferkette.

Ein entscheidender Faktor bleibt die Positionierung. Das Managed Money hält weiterhin eine klare Short-Position von über 22.000 Kontrakten und hat diese zuletzt sogar leicht ausgebaut. Diese einseitige Positionierung erhöht das Potenzial für eine dynamische Gegenbewegung, insbesondere wenn es zu Short-Covering kommt.

Zusätzlich liefert die Saisonalität ein unterstützendes Bild. Historisch zeigt der Kakao-Future bis Ende April eine ausgeprägte Aufwärtsphase, was die aktuelle Stabilisierung zusätzlich untermauert.

Insgesamt ergibt sich ein interessantes Setup: kurzfristiger fundamentaler Gegenwind trifft auf eine stabile Nachfragezone, eine einseitige Short-Positionierung und positive saisonale Effekte.

FAZIT

Der Kakao-Future zeigt trotz schwacher Wochenperformance klare Stabilisierungstendenzen nach dem Rücksetzer unter 3.000 US-Dollar. Die hohe Short-Positionierung und die positive Saisonalität sprechen für weiteres Aufwärtspotenzial. Entscheidend wird sein, ob sich die aktuelle Gegenbewegung weiter fortsetzen kann und zusätzliche Short-Covering-Dynamik entsteht.

KUPFER - LONG

Der Kupfer-Future gewinnt auf Wochenbasis +4,26%.

Performance 5 Jahre: +47,33%

Die letzte Woche im 30min Chart:

Kupfer zeigt Stärke – Markt ignoriert Rezessionssorgen

Der Kupfer-Future an der CME konnte in der vergangenen Handelswoche erneut deutlich zulegen und schloss mit einem Plus von 4,26 % bei 586,80 US-Cent. Damit setzt sich die positive Entwicklung der letzten Wochen fort, und der Markt notiert inzwischen auf dem höchsten Niveau seit mehreren Wochen.

Die Aufwärtsbewegung ist insofern bemerkenswert, als sie in einem Umfeld stattfindet, das eigentlich von erhöhter Unsicherheit geprägt ist. Die geopolitische Eskalation im Nahen Osten sowie die damit verbundenen Sorgen über eine mögliche Abschwächung der globalen Konjunktur würden typischerweise eher belastend auf Industriemetalle wirken. Kupfer zeigt aktuell jedoch genau das Gegenteil und präsentiert sich ausgesprochen robust.

Diese Stärke wird auch durch die Positionierung bestätigt. Das Managed Money hat seine Long-Positionen zuletzt weiter ausgebaut und hält inzwischen über 40.000 Kontrakte auf der Long-Seite. Diese Entwicklung signalisiert eine klare Erwartung steigender Preise und unterstreicht das konstruktive Gesamtbild.

Fundamental ergibt sich ein gemischtes Bild. Während steigende Lagerbestände kurzfristig auf eine gewisse Nachfrageschwäche hindeuten, wird der Markt gleichzeitig durch die Hoffnung auf eine Stabilisierung der globalen Wirtschaft sowie durch strukturelle Nachfrage im Industriebereich unterstützt. Insbesondere die Erwartung, dass sich die Situation rund um die Straße von Hormuz perspektivisch entspannen könnte, wirkt stabilisierend auf die Nachfrageerwartungen.

Auch aus saisonaler Sicht bleibt das Setup klar unterstützend. Historisch gehört die Phase bis Ende April zu den stärkeren Perioden im Kupfermarkt, was die aktuelle Aufwärtsbewegung zusätzlich stützt.

Insgesamt zeigt sich der Markt in einer bemerkenswert stabilen Verfassung und bestätigt seine Rolle als Frühindikator für wirtschaftliche Entwicklungen.

Diese Stärke wird auch durch die Positionierung bestätigt. Das Managed Money hat seine Long-Positionen zuletzt weiter ausgebaut und hält inzwischen über 40.000 Kontrakte auf der Long-Seite. Diese Entwicklung signalisiert eine klare Erwartung steigender Preise und unterstreicht das konstruktive Gesamtbild.

Fundamental ergibt sich ein gemischtes Bild. Während steigende Lagerbestände kurzfristig auf eine gewisse Nachfrageschwäche hindeuten, wird der Markt gleichzeitig durch die Hoffnung auf eine Stabilisierung der globalen Wirtschaft sowie durch strukturelle Nachfrage im Industriebereich unterstützt. Insbesondere die Erwartung, dass sich die Situation rund um die Straße von Hormuz perspektivisch entspannen könnte, wirkt stabilisierend auf die Nachfrageerwartungen.

Auch aus saisonaler Sicht bleibt das Setup klar unterstützend. Historisch gehört die Phase bis Ende April zu den stärkeren Perioden im Kupfermarkt, was die aktuelle Aufwärtsbewegung zusätzlich stützt.

Insgesamt zeigt sich der Markt in einer bemerkenswert stabilen Verfassung und bestätigt seine Rolle als Frühindikator für wirtschaftliche Entwicklungen.

FAZIT

Der Kupfer-Future überzeugt weiterhin mit klarer Stärke trotz geopolitischer Unsicherheiten. Die Kombination aus stabiler Long-Positionierung, positiver Saisonalität und robuster Marktstruktur spricht für weiteres Aufwärtspotenzial. Besonders bemerkenswert ist, dass Kupfer als Konjunkturbarometer aktuell keine Rezessionssignale sendet – im Gegenteil.

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -2,49%.

Performance 5 Jahre: -6,17%

Die letzte Woche im 15min Chart:

Mais unter Druck – starke Positionierung trifft auf kurzfristigen Gegenwind

Der Mais-Future an der CBOT setzte seine Schwäche in der vergangenen Handelswoche fort und verlor 2,49 %. Der Wochenschluss lag bei 440,75 US-Cent. Damit bleibt der Markt kurzfristig unter Druck, nachdem er in den vergangenen Wochen keine nachhaltige Aufwärtsdynamik entwickeln konnte.

Fundamental dominieren aktuell vor allem Angebotsfaktoren das Marktgeschehen. Die jüngsten USDA-Daten deuten weiterhin auf eine komfortable Versorgungslage hin, sowohl in den USA als auch global. Gleichzeitig sorgen verbesserte Wetterbedingungen in wichtigen Anbauregionen für Entspannung. Erwartete Regenfälle in den US-Plains erleichtern die Aussaat und wirken zusätzlich preisdämpfend.

Auch die Nachfrageimpulse bleiben bislang begrenzt. Zwar wurden zuletzt neue Exportverkäufe gemeldet, und die Exportzahlen liegen insgesamt über dem Vorjahresniveau, dennoch reichen diese Impulse aktuell nicht aus, um den Markt nachhaltig zu stützen.

Auffällig bleibt jedoch die Positionierung. Das Managed Money ist weiterhin massiv auf der Long-Seite engagiert und hält über 290.000 Kontrakte. Diese hohe Long-Positionierung unterstreicht die grundsätzlich bullishe Markterwartung institutioneller Investoren und bildet eine wichtige Grundlage für mögliche Aufwärtsbewegungen.

Zusätzlich liefert die Saisonalität ein klares Signal. Historisch zeigt der Mais-Future bis Mitte beziehungsweise Ende Juni eine positive Tendenz, was darauf hindeutet, dass die aktuelle Schwächephase eher eine Konsolidierung innerhalb eines übergeordneten Aufwärtsszenarios sein könnte.

Insgesamt ergibt sich ein typisches Bild für den Maismarkt: kurzfristiger Druck durch Angebot und Wetter trifft auf eine strukturell starke Positionierung und unterstützende saisonale Faktoren.

Auch die Nachfrageimpulse bleiben bislang begrenzt. Zwar wurden zuletzt neue Exportverkäufe gemeldet, und die Exportzahlen liegen insgesamt über dem Vorjahresniveau, dennoch reichen diese Impulse aktuell nicht aus, um den Markt nachhaltig zu stützen.

Auffällig bleibt jedoch die Positionierung. Das Managed Money ist weiterhin massiv auf der Long-Seite engagiert und hält über 290.000 Kontrakte. Diese hohe Long-Positionierung unterstreicht die grundsätzlich bullishe Markterwartung institutioneller Investoren und bildet eine wichtige Grundlage für mögliche Aufwärtsbewegungen.

Zusätzlich liefert die Saisonalität ein klares Signal. Historisch zeigt der Mais-Future bis Mitte beziehungsweise Ende Juni eine positive Tendenz, was darauf hindeutet, dass die aktuelle Schwächephase eher eine Konsolidierung innerhalb eines übergeordneten Aufwärtsszenarios sein könnte.

Insgesamt ergibt sich ein typisches Bild für den Maismarkt: kurzfristiger Druck durch Angebot und Wetter trifft auf eine strukturell starke Positionierung und unterstützende saisonale Faktoren.

FAZIT

Der Mais-Future bleibt kurzfristig unter Druck, zeigt jedoch weiterhin ein konstruktives Gesamtbild. Die starke Long-Positionierung und die positive Saisonalität sprechen für Aufwärtspotenzial in den kommenden Wochen. Entscheidend wird sein, wann sich die Nachfrageimpulse und die saisonalen Effekte stärker im Markt durchsetzen.

PLATIN - LONG

Der Platin-Future gewinnt auf Wochenbasis +2,78%.

Performance 5 Jahre: +133,45%

Die letzte Woche im 15min Chart:

Platin über 2.000 – Aufwärtstrend gewinnt an Stabilität

Der Platin-Future an der NYMEX konnte in der vergangenen Handelswoche erneut zulegen und schloss mit einem Plus von 2,78 % bei 2.055,3 US-Dollar je Unze. Damit hat der Markt die wichtige Marke von 2.000 US-Dollar zurückerobert und bestätigt die zuletzt positive Entwicklung.

Im Wochenverlauf zeigte sich eine insgesamt stabile Aufwärtsbewegung, auch wenn der Markt nicht ganz am Wochenhoch schließen konnte. Die Fähigkeit, sich oberhalb der 2.000er-Marke zu etablieren, ist jedoch ein klares technisches Signal und unterstreicht die aktuelle Stärke im Markt.

Die Bewegung steht im Kontext einer generellen Erholung im Edelmetallsektor, unterstützt durch geopolitische Entwicklungen und zwischenzeitlich rückläufige Inflationssorgen. Gleichzeitig bleibt das fundamentale Umfeld gemischt, da insbesondere die industrielle Nachfrage – vor allem aus dem Automobilsektor – strukturell unter Druck steht.

Ein Blick auf die Positionierung zeigt jedoch ein konstruktives Bild. Das Managed Money hält weiterhin über 18.000 Kontrakte auf der Long-Seite und hat diese zuletzt leicht ausgebaut beziehungsweise stabil gehalten. Diese Entwicklung signalisiert, dass institutionelle Investoren die aktuelle Aufwärtsbewegung unterstützen.

Auch die Saisonalität spricht weiterhin für den Markt. Historisch zeigt der Platin-Future bis Anfang Juni eine positive Tendenz, was die aktuelle Entwicklung zusätzlich stützt und die Wahrscheinlichkeit für eine Fortsetzung der Bewegung erhöht.

Insgesamt ergibt sich ein solides Gesamtbild: stabile Marktstruktur, unterstützende Positionierung und positive saisonale Effekte treffen auf ein gemischtes, aber nicht klar belastendes fundamentales Umfeld.

Die Bewegung steht im Kontext einer generellen Erholung im Edelmetallsektor, unterstützt durch geopolitische Entwicklungen und zwischenzeitlich rückläufige Inflationssorgen. Gleichzeitig bleibt das fundamentale Umfeld gemischt, da insbesondere die industrielle Nachfrage – vor allem aus dem Automobilsektor – strukturell unter Druck steht.

Ein Blick auf die Positionierung zeigt jedoch ein konstruktives Bild. Das Managed Money hält weiterhin über 18.000 Kontrakte auf der Long-Seite und hat diese zuletzt leicht ausgebaut beziehungsweise stabil gehalten. Diese Entwicklung signalisiert, dass institutionelle Investoren die aktuelle Aufwärtsbewegung unterstützen.

Auch die Saisonalität spricht weiterhin für den Markt. Historisch zeigt der Platin-Future bis Anfang Juni eine positive Tendenz, was die aktuelle Entwicklung zusätzlich stützt und die Wahrscheinlichkeit für eine Fortsetzung der Bewegung erhöht.

Insgesamt ergibt sich ein solides Gesamtbild: stabile Marktstruktur, unterstützende Positionierung und positive saisonale Effekte treffen auf ein gemischtes, aber nicht klar belastendes fundamentales Umfeld.

FAZIT

Der Platin-Future zeigt eine stabile Aufwärtsbewegung und bestätigt mit dem Sprung über 2.000 US-Dollar seine aktuelle Stärke. Die Kombination aus unterstützender Positionierung und positiver Saisonalität spricht für weiteres Potenzial auf der Oberseite. Solange sich der Markt oberhalb dieser Schlüsselmarke hält, bleibt das Setup klar konstruktiv.

SOJABOHNEN - LONG

Der Sojabohnen-Future gewinnen auf Wochenbasis +1,01%.

Performance 5 Jahre: -18,25%

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen bestätigen Aufwärtstrend – Nachfrageimpulse und Positionierung stützen den Markt

Der Sojabohnen-Future an der CBOT konnte in der vergangenen Handelswoche zulegen und schloss mit einem Plus von 1,01 % bei 1.174,5 US-Cent. Besonders auffällig ist dabei die Entwicklung im Wochenverlauf: Ab der Wochenmitte setzte eine kontinuierliche Aufwärtsbewegung ein, die bis zum Wochenschluss gehalten werden konnte. Der Markt ging damit nahezu am Wochenhoch aus dem Handel, was als klares Zeichen von Stärke zu werten ist.

Fundamental wurde die Bewegung vor allem durch neue Nachfrageimpulse unterstützt. Die bestätigten Exportverkäufe von US-Sojaschrot – unter anderem an Italien – haben dem Markt zusätzlichen Rückenwind gegeben und die Preisentwicklung sowohl im Sojaschrot als auch im zugrunde liegenden Sojabohnen-Future gestützt. Gleichzeitig zeigt sich die Inlandsnachfrage weiterhin robust, was sich in steigenden Verarbeitungsmengen widerspiegelt.

Die aktuellen USDA-Daten zeichnen ein insgesamt stabiles Bild. Während die Verarbeitungsmenge auf ein Rekordniveau angehoben wurde, wurden die Exportprognosen leicht reduziert, sodass die Endbestände weitgehend unverändert bleiben. Global zeigt sich ein leicht rückläufiges Angebot, was den Markt zusätzlich unterstützt.

Ein entscheidender Faktor bleibt die Positionierung. Das Managed Money hält aktuell über 208.000 Kontrakte auf der Long-Seite und unterstreicht damit die klar bullische Grundhaltung institutioneller Investoren. Diese starke Positionierung fungiert weiterhin als stabilisierender Faktor für den Markt.

Auch saisonal bleibt das Umfeld unterstützend. Historisch tendieren Sojabohnen bis in den Sommer hinein fester, was die aktuelle Aufwärtsbewegung zusätzlich untermauert.

Die aktuellen USDA-Daten zeichnen ein insgesamt stabiles Bild. Während die Verarbeitungsmenge auf ein Rekordniveau angehoben wurde, wurden die Exportprognosen leicht reduziert, sodass die Endbestände weitgehend unverändert bleiben. Global zeigt sich ein leicht rückläufiges Angebot, was den Markt zusätzlich unterstützt.

Ein entscheidender Faktor bleibt die Positionierung. Das Managed Money hält aktuell über 208.000 Kontrakte auf der Long-Seite und unterstreicht damit die klar bullische Grundhaltung institutioneller Investoren. Diese starke Positionierung fungiert weiterhin als stabilisierender Faktor für den Markt.

Auch saisonal bleibt das Umfeld unterstützend. Historisch tendieren Sojabohnen bis in den Sommer hinein fester, was die aktuelle Aufwärtsbewegung zusätzlich untermauert.

FAZIT

Der Sojabohnen-Future zeigt eine stabile und konstruktive Aufwärtsstruktur, gestützt durch Nachfrageimpulse, robuste Fundamentaldaten und eine klare Long-Positionierung. In Kombination mit der positiven Saisonalität bleibt das Setup insgesamt klar bullisch. Entscheidend wird sein, ob die aktuelle Dynamik in den kommenden Wochen weiter ausgebaut werden kann.

TTF ERDGAS - SHORT

Der TTF Erdgas-Future verliert auf Wochenbasis -11,80%.

Performance 5 Jahre: +152,12%

Die letzte Woche im 30-Minuten-Chart:

TTF Gas unter Druck trotz geopolitischer Risiken – Markt fokussiert kurzfristige Entspannung

Der europäische TTF Erdgas-Future hat in der vergangenen Handelswoche erneut deutlich verloren und schloss mit einem Minus von 11,8 % bei 44,15 Euro. Damit setzt sich die starke Abwärtsbewegung der Vorwoche fort und der Markt fällt auf ein neues Mehrwochentief zurück.

Die aktuelle Preisentwicklung wirkt auf den ersten Blick kontraintuitiv. Trotz weiterhin angespannter geopolitischer Lage im Nahen Osten und anhaltender Unsicherheiten rund um die Straße von Hormuz steht der Gaspreis deutlich unter Druck. Der Markt fokussiert sich aktuell stark auf kurzfristige Entspannungssignale, insbesondere auf die Waffenruhe sowie mögliche Fortschritte in den Verhandlungen zwischen den USA und dem Iran.

Ein zusätzlicher belastender Faktor ist die Aussicht auf eine teilweise Wiederaufnahme der LNG-Produktion in Katar. Erste Vorbereitungen zur Inbetriebnahme der Anlage in Ras Laffan sorgen für Erwartungen steigender Angebotsmengen, auch wenn der tatsächliche Ramp-up weiterhin stark von der Sicherheit der Transportwege abhängt.

Gleichzeitig zeigt sich, dass der Markt derzeit stärker auf kurzfristige Angebots- und Nachfrageimpulse reagiert als auf strukturelle Risiken. Die Möglichkeit steigender LNG-Flüsse und die Hoffnung auf eine Stabilisierung der geopolitischen Lage überlagern aktuell die fundamentalen Unsicherheiten.

Genau diese Diskrepanz macht die aktuelle Situation bemerkenswert: Während die Risiken auf der Angebotsseite weiterhin erheblich sind, preist der Markt kurzfristig eher Entspannung ein.

Die aktuelle Preisentwicklung wirkt auf den ersten Blick kontraintuitiv. Trotz weiterhin angespannter geopolitischer Lage im Nahen Osten und anhaltender Unsicherheiten rund um die Straße von Hormuz steht der Gaspreis deutlich unter Druck. Der Markt fokussiert sich aktuell stark auf kurzfristige Entspannungssignale, insbesondere auf die Waffenruhe sowie mögliche Fortschritte in den Verhandlungen zwischen den USA und dem Iran.

Ein zusätzlicher belastender Faktor ist die Aussicht auf eine teilweise Wiederaufnahme der LNG-Produktion in Katar. Erste Vorbereitungen zur Inbetriebnahme der Anlage in Ras Laffan sorgen für Erwartungen steigender Angebotsmengen, auch wenn der tatsächliche Ramp-up weiterhin stark von der Sicherheit der Transportwege abhängt.

Gleichzeitig zeigt sich, dass der Markt derzeit stärker auf kurzfristige Angebots- und Nachfrageimpulse reagiert als auf strukturelle Risiken. Die Möglichkeit steigender LNG-Flüsse und die Hoffnung auf eine Stabilisierung der geopolitischen Lage überlagern aktuell die fundamentalen Unsicherheiten.

Genau diese Diskrepanz macht die aktuelle Situation bemerkenswert: Während die Risiken auf der Angebotsseite weiterhin erheblich sind, preist der Markt kurzfristig eher Entspannung ein.

FAZIT

Der TTF Gas Future bleibt kurzfristig klar unter Druck, getrieben von Hoffnungen auf eine Entspannung im Nahen Osten und steigendes LNG-Angebot. Gleichzeitig stehen diese Entwicklungen im Widerspruch zu den weiterhin bestehenden strukturellen Risiken. Das aktuelle Preisniveau wirkt vor diesem Hintergrund anfällig für schnelle Richtungswechsel.

WTI CRUDE OIL - LONG

WTI Crude Oil verliert auf Wochenbasis -14,60%.

Performance 5 Jahre: +60,91%

Die letzte Woche im 30min Chart:

Öl unter Druck trotz Eskalation – gescheiterte Verhandlungen könnten Trend drehen

Der WTI Crude Oil Future hat in der vergangenen Handelswoche deutlich nachgegeben und schloss mit einem Minus von 14,6 % bei 95,6 US-Dollar pro Barrel. Auslöser dieser Bewegung war vor allem die Ankündigung möglicher Friedensverhandlungen zwischen den USA und dem Iran, die kurzfristig zu einer Reduktion der geopolitischen Risikoprämie im Ölpreis geführt hat.

Diese Entspannung erwies sich jedoch als nicht nachhaltig. Die Gespräche wurden nach rund 21 Stunden abgebrochen, womit die Unsicherheit im Nahen Osten erneut zunimmt. Vor diesem Hintergrund ist davon auszugehen, dass der Ölmarkt zu Wochenbeginn wieder stärker auf die ungelösten Risiken reagieren dürfte.

Fundamental bleibt die Lage angespannt. Die Straße von Hormuz ist weiterhin ein kritischer Engpass im globalen Ölhandel, und mögliche Störungen der Transportwege stellen ein zentrales Risiko für das Angebot dar. Diese Faktoren sind strukturell preistreibend und könnten kurzfristig wieder stärker in den Fokus rücken.

Auch die Positionierung unterstützt dieses Bild. Das Managed Money hält aktuell über 200.000 Kontrakte auf der Long-Seite und hat damit seine Positionen im Vergleich zu den niedrigen Niveaus im Herbst deutlich ausgebaut. Diese Entwicklung zeigt, dass institutionelle Marktteilnehmer weiterhin von steigenden Preisen ausgehen und den Markt entsprechend positionieren.

Zusätzlich spricht auch die Saisonalität für den Ölmarkt. Historisch befindet sich WTI in einer Phase, die tendenziell von steigenden Preisen geprägt ist, was die Wahrscheinlichkeit einer erneuten Aufwärtsbewegung erhöht.

Fundamental bleibt die Lage angespannt. Die Straße von Hormuz ist weiterhin ein kritischer Engpass im globalen Ölhandel, und mögliche Störungen der Transportwege stellen ein zentrales Risiko für das Angebot dar. Diese Faktoren sind strukturell preistreibend und könnten kurzfristig wieder stärker in den Fokus rücken.

Auch die Positionierung unterstützt dieses Bild. Das Managed Money hält aktuell über 200.000 Kontrakte auf der Long-Seite und hat damit seine Positionen im Vergleich zu den niedrigen Niveaus im Herbst deutlich ausgebaut. Diese Entwicklung zeigt, dass institutionelle Marktteilnehmer weiterhin von steigenden Preisen ausgehen und den Markt entsprechend positionieren.

Zusätzlich spricht auch die Saisonalität für den Ölmarkt. Historisch befindet sich WTI in einer Phase, die tendenziell von steigenden Preisen geprägt ist, was die Wahrscheinlichkeit einer erneuten Aufwärtsbewegung erhöht.

FAZIT

Der WTI Crude Oil Future hat kurzfristig deutlich korrigiert, die strukturellen Treiber bleiben jedoch klar intakt. Die gescheiterten Friedensverhandlungen im Nahen Osten erhöhen die Wahrscheinlichkeit, dass die Risikoprämie im Ölpreis wieder ansteigt. In Kombination mit starker Long-Positionierung und positiver Saisonalität bleibt das Setup insgesamt klar bullish.

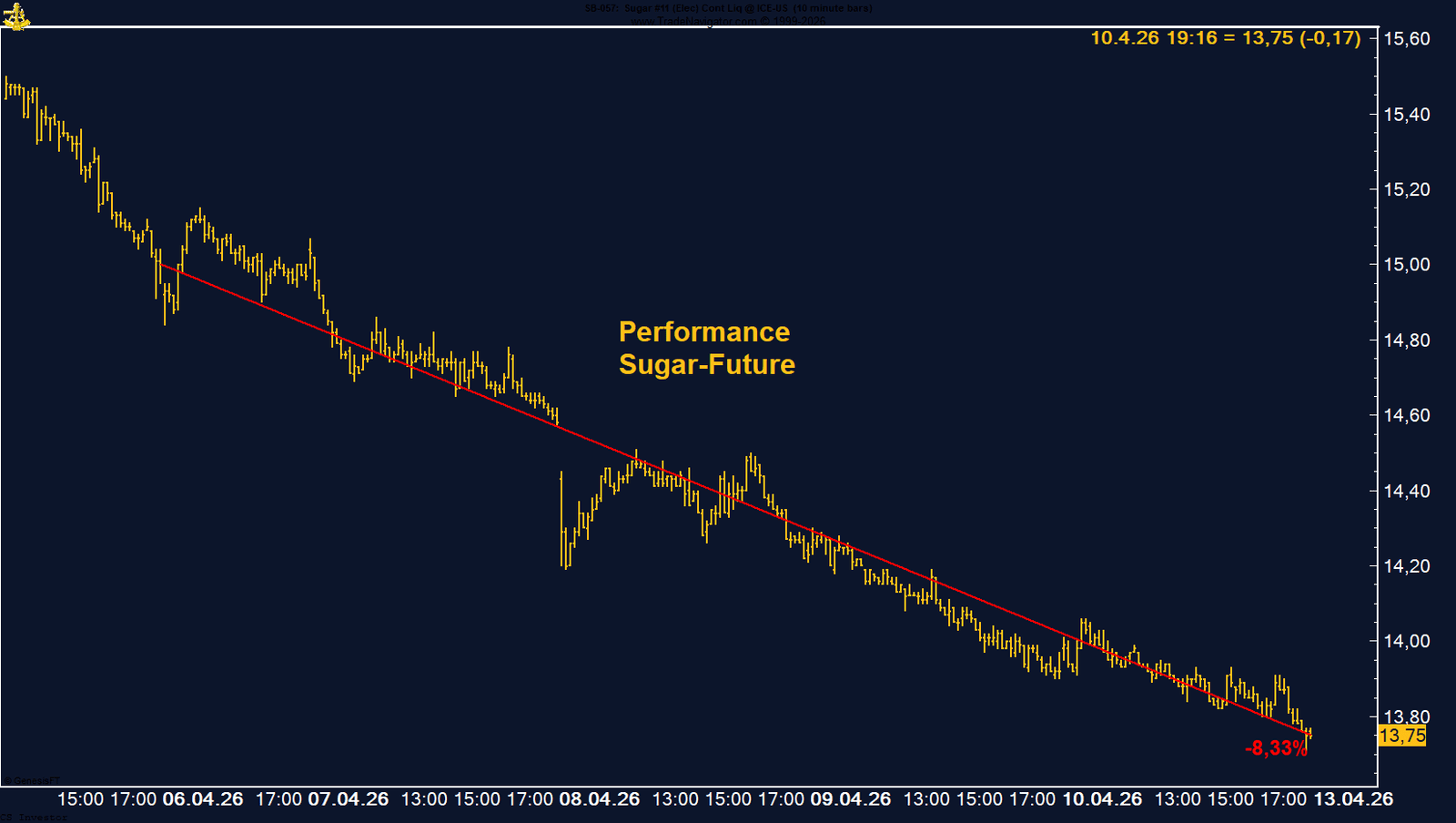

ZUCKER - LONG

Zucker verliert auf Wochenbasis -8,33%.

Performance 5 Jahre: -6,65%

Die letzte Woche im 30min Chart:

Zucker unter Druck – Überangebot und schwache Saisonalität dominieren den Markt

Der Zucker-Future (ICE US #11) hat in der vergangenen Handelswoche erneut deutlich nachgegeben und schloss mit einem Minus von 8,33 % bei 13,75 US-Cent. Damit setzt sich die klare Abwärtsbewegung der letzten Wochen fort und der Markt nähert sich wieder den Tiefs aus dem Februar im Bereich von rund 13,5 US-Cent.

Auffällig ist dabei die wiederkehrende Struktur: Jede kurzfristige Erholung wird konsequent verkauft. Genau dieses Verhalten spricht für ein schwaches Marktumfeld, in dem es aktuell an nachhaltiger Nachfrage fehlt, um eine Gegenbewegung zu etablieren.

Fundamental bleibt das Bild klar belastend. Die Erwartungen an ein globales Überangebot haben sich weiter verfestigt, insbesondere durch steigende Produktion in Indien und Brasilien sowie die Aussicht auf höhere Exporte. Diese Entwicklung sorgt für anhaltenden Druck auf die Preise und verhindert bislang eine nachhaltige Stabilisierung.

Interessant ist jedoch die Entwicklung in der Positionierung. Das Managed Money hat seine Short-Positionen in den vergangenen Wochen massiv reduziert und hält aktuell nur noch etwas über 70.000 Kontrakte auf der Short-Seite, nachdem es im Februar noch über 250.000 Kontrakte waren. Dieser Abbau hat den initialen Aufwärtsimpuls ausgelöst, jedoch fehlt aktuell die Anschlussdynamik, da neue Käufer bislang nicht in ausreichendem Maße in den Markt kommen.

Auch saisonal bleibt das Umfeld negativ. Historisch tendiert der Zucker-Future bis in den Frühsommer hinein schwächer, was die aktuelle Abwärtsbewegung zusätzlich unterstützt.

Fundamental bleibt das Bild klar belastend. Die Erwartungen an ein globales Überangebot haben sich weiter verfestigt, insbesondere durch steigende Produktion in Indien und Brasilien sowie die Aussicht auf höhere Exporte. Diese Entwicklung sorgt für anhaltenden Druck auf die Preise und verhindert bislang eine nachhaltige Stabilisierung.

Interessant ist jedoch die Entwicklung in der Positionierung. Das Managed Money hat seine Short-Positionen in den vergangenen Wochen massiv reduziert und hält aktuell nur noch etwas über 70.000 Kontrakte auf der Short-Seite, nachdem es im Februar noch über 250.000 Kontrakte waren. Dieser Abbau hat den initialen Aufwärtsimpuls ausgelöst, jedoch fehlt aktuell die Anschlussdynamik, da neue Käufer bislang nicht in ausreichendem Maße in den Markt kommen.

Auch saisonal bleibt das Umfeld negativ. Historisch tendiert der Zucker-Future bis in den Frühsommer hinein schwächer, was die aktuelle Abwärtsbewegung zusätzlich unterstützt.

FAZIT

Der Zucker-Future befindet sich weiterhin in einem klaren Abwärtstrend, geprägt von Überangebot, fehlender Nachfrage und negativer Saisonalität. Der Abbau der Short-Positionen hat zwar kurzfristig Stabilisierungspotenzial geschaffen, bislang fehlt jedoch die notwendige Anschlussdynamik. Das Setup bleibt damit vorerst bearish.