Damit verschiebt sich der Marktfokus unmittelbar auf zwei Fragen: Erstens, wie schnell und wie stark wird geopolitisches Risiko in Preisen reflektiert, sobald der Handel wieder voll läuft. Zweitens, ob aus der militärischen Eskalation ein realwirtschaftlicher Schock entsteht – vor allem über Energie, Transportwege und Lieferketten.

Im Zentrum steht dabei die Straße von Hormuz. Der Markt wird jede Andeutung einer Störung oder Blockade als Stress-Test für die globale Versorgungskette interpretieren. Sollte es zu Einschränkungen kommen, ist mit einem sprunghaften Anstieg des Risikopremiums in Öl zu rechnen. Das hätte unmittelbare Folgewirkungen: höhere Energiepreise, steigender Inflationsdruck und damit die Gefahr, dass sich die Diskussion um Zinssenkungen in den USA und Europa weiter nach hinten verschiebt.

Gold bleibt in diesem Umfeld der zentrale Referenzpunkt für Safe-Haven-Positionierung. Die Wahrscheinlichkeit einer festen Eröffnung ist hoch, nicht zwingend wegen eines einzelnen Schlagzeilen-Impulses, sondern weil Anleger in Stressphasen Liquidität und Schutz suchen. Gleichzeitig ist der Markt nach dem starken Lauf bereits sensibel für Übertreibungen und schnelle Gegenbewegungen. Genau deshalb wird die Eröffnung weniger eine Richtungsentscheidung „für Wochen“, sondern zunächst ein Stresstest für die Preisbildung unter Unsicherheit.

Entscheidend ist, wie lange der Konflikt auf diesem Intensitätsniveau anhält. Märkte können einen kurzen Schock schnell verdauen, aber eine anhaltende Eskalation wirkt wie ein permanenter Risikoaufschlag: auf Energie, auf Risikoassets und letztlich auf Wachstumserwartungen. Das ist der Punkt, an dem aus geopolitischer Unsicherheit ein makroökonomisches Thema wird.

Für uns gilt: Wir bleiben aufmerksam, aber nüchtern. In solchen Phasen ist Disziplin wichtiger als Geschwindigkeit. Volatilität erzeugt Chancen, aber nur, wenn man die Positionsgrößen kontrolliert und Szenarien sauber trennt: kurzfristiger Headlineschock versus echte Angebotsstörung. Die nächsten 24 bis 48 Stunden werden zeigen, ob der Markt nur Risiko einpreist oder ob sich eine strukturelle Störung der Energieversorgung abzeichnet.

⸻

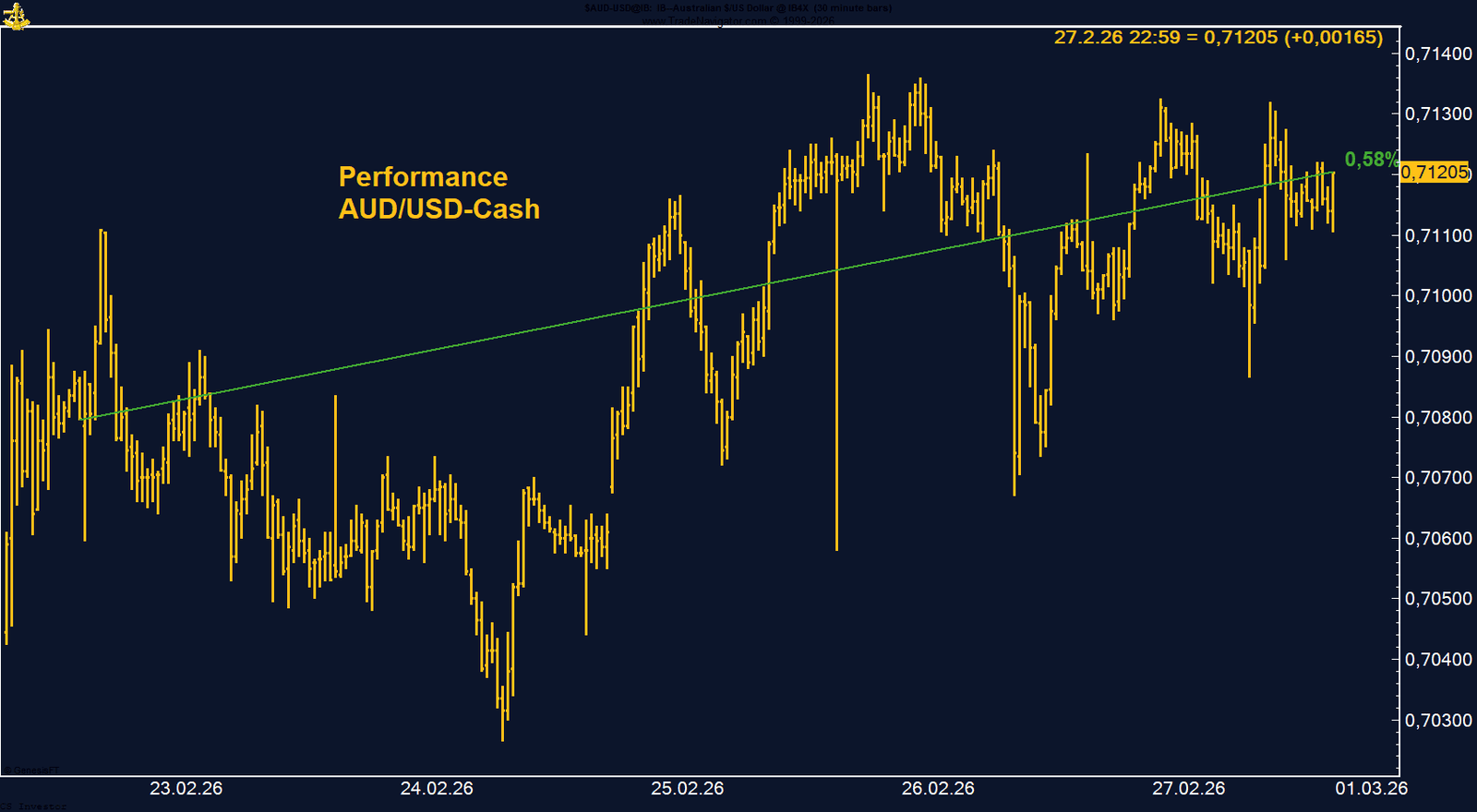

• AUD/USD | +0,58 % | Long

Starker Wochenabschluss nahe Mehrjahreshoch. Zinserhöhungsfantasie und klare spekulative Long-Positionierung stützen das konstruktive Bild vor möglichem Ausbruch.

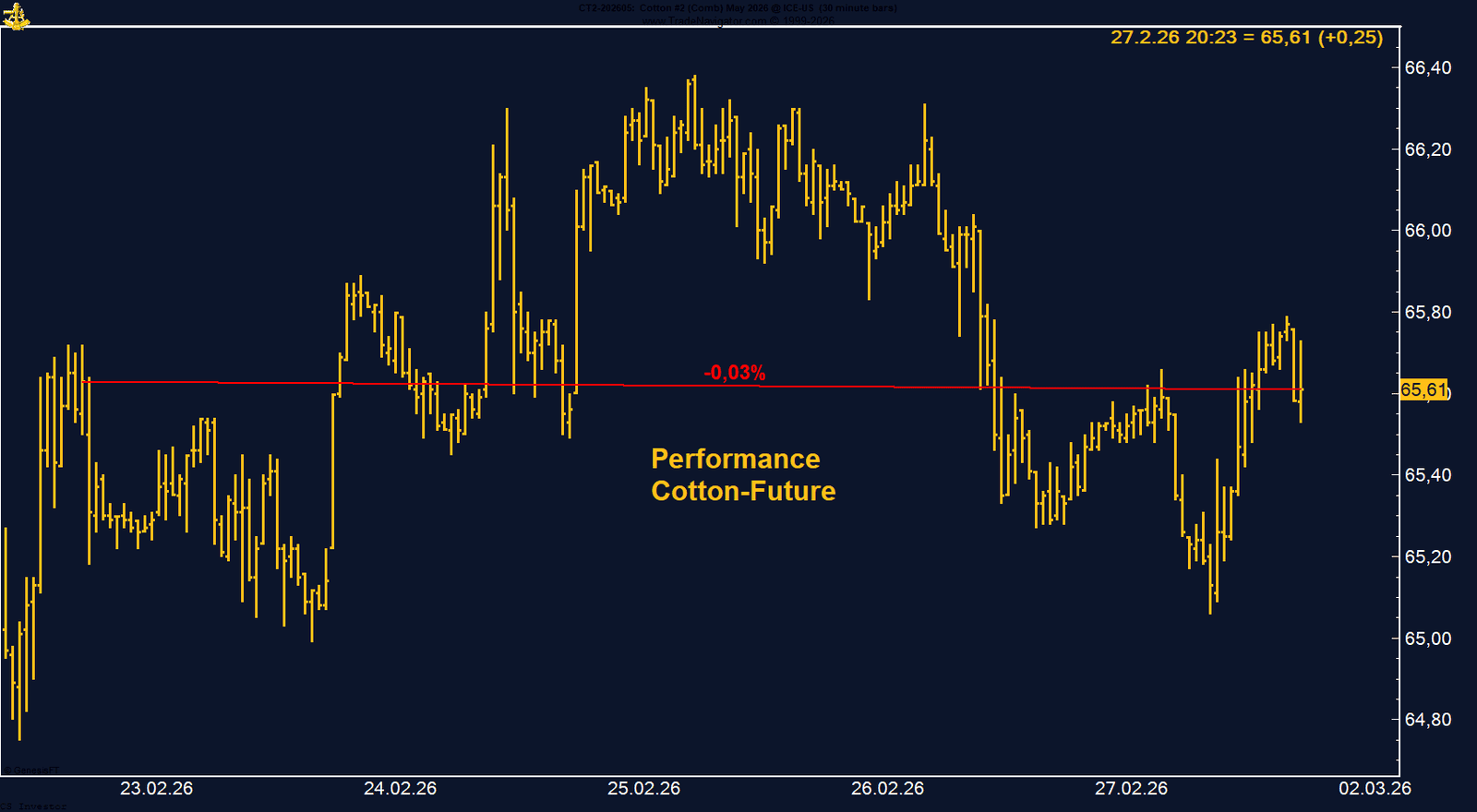

• Baumwolle | –0,03 % | Long

Seitwärts auf hohem Niveau. Massive Short-Eindeckungen stabilisieren, saisonal noch unterstützend – strukturell bleibt die Exportdynamik entscheidend.

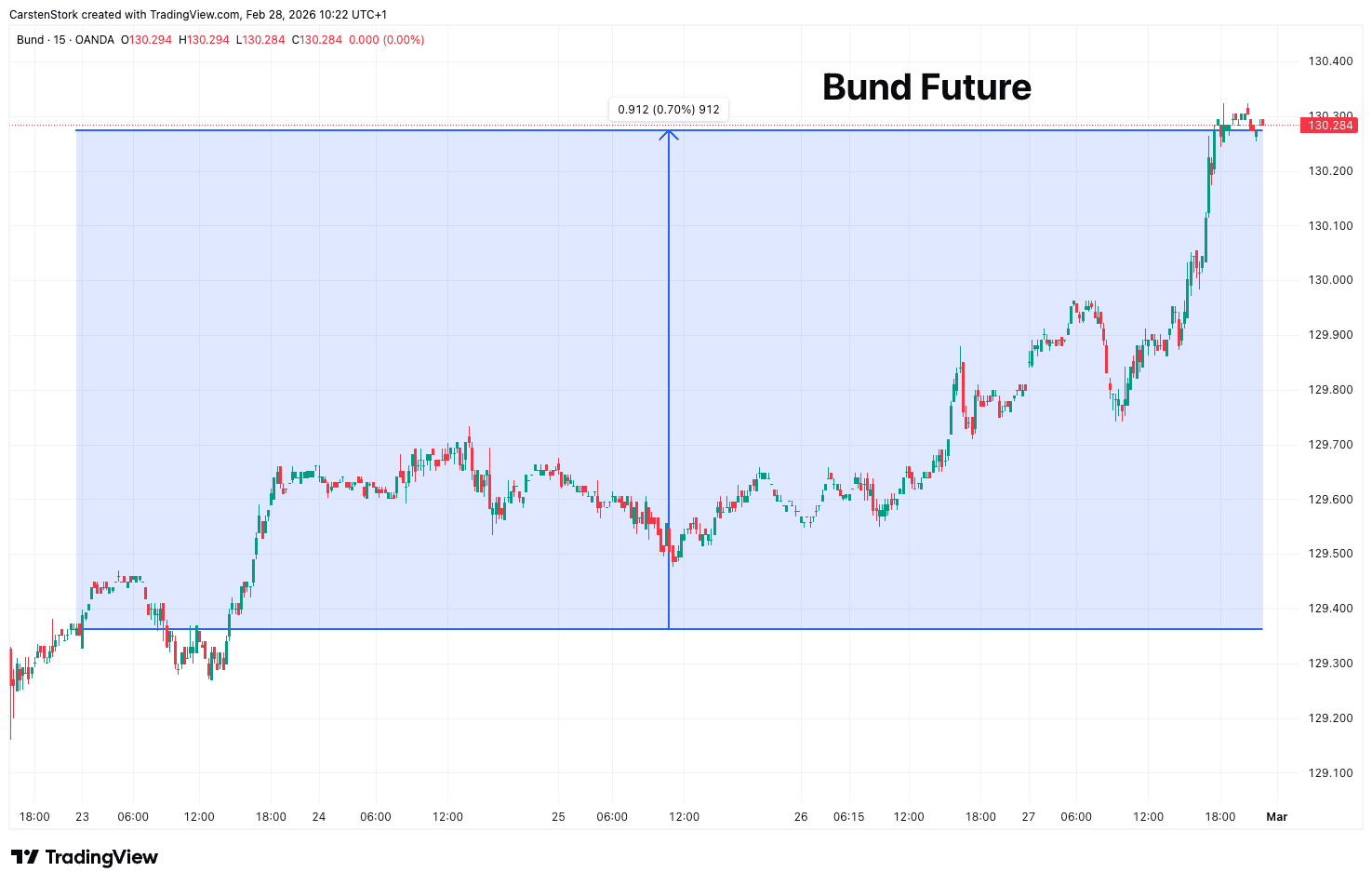

• Bund-Future | +0,70 % | Short

Ausbruch über 130 durch fallende Renditen. Kurzfristig Stärke, mittelfristig bleibt die Frage offen, ob Inflationsrisiken den Renditerückgang wieder drehen.

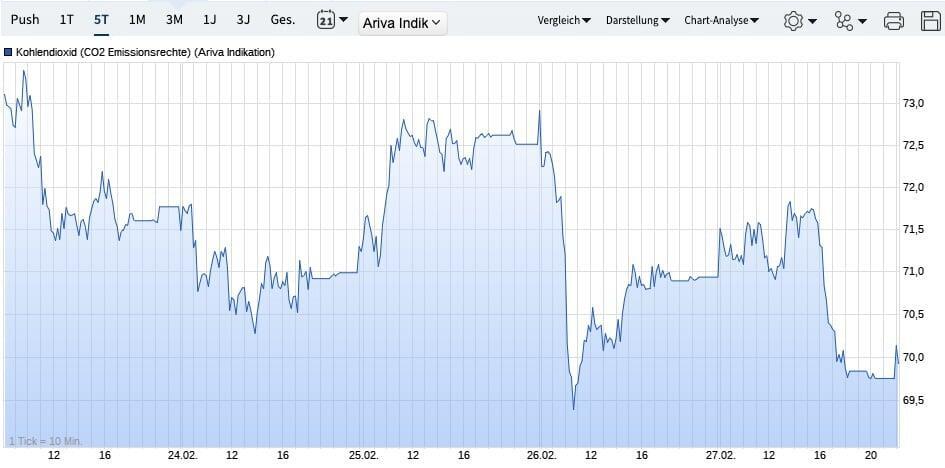

• CO₂-Zertifikate | –4,87 % | Long

Bruch der 70-EUR-Marke verschlechtert das Chartbild. Politische ETS-Debatte belastet, struktureller Verknappungspfad bleibt jedoch intakt.

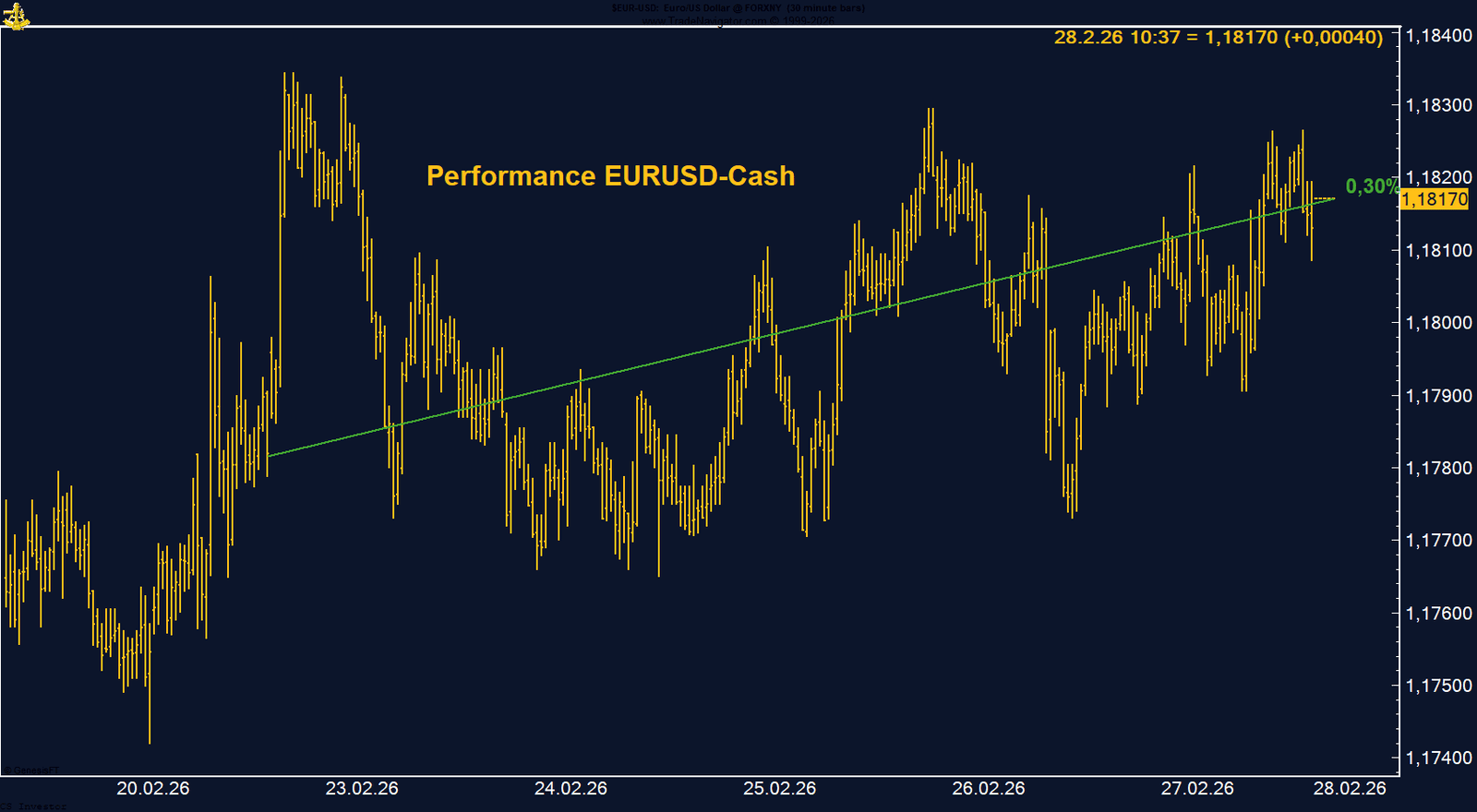

• EUR/USD | +0,30 % | Long

Stabil über 1,18 mit massiver Netto-Long-Positionierung. Moderater Positionsabbau ohne Trendbruch – strukturell weiterhin konstruktiv.

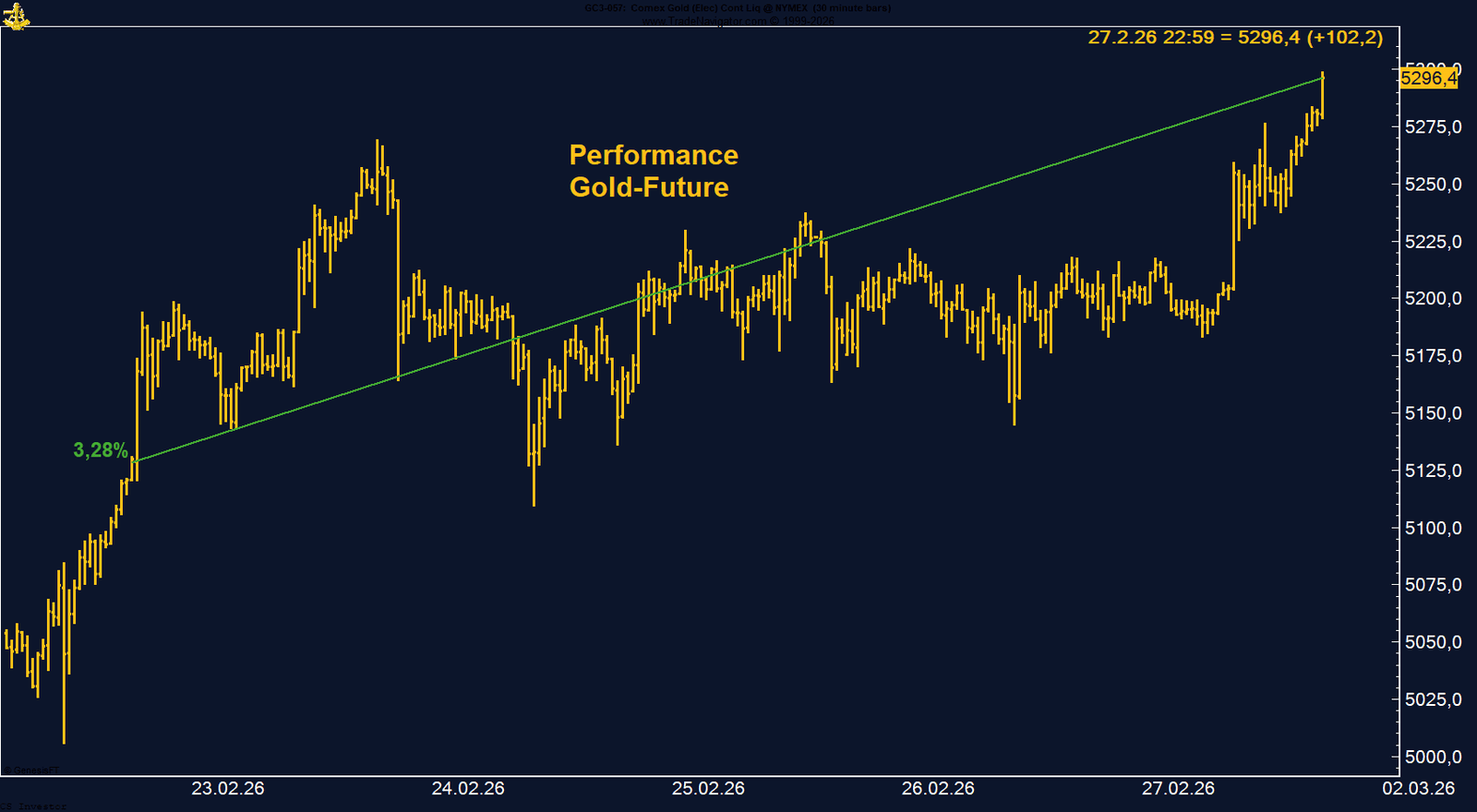

• Gold | +3,28 % | Long

Historisch starker Monat, spekulative Longs leicht reduziert. Safe-Haven-Thema intakt, saisonal beginnt sensiblere Phase.

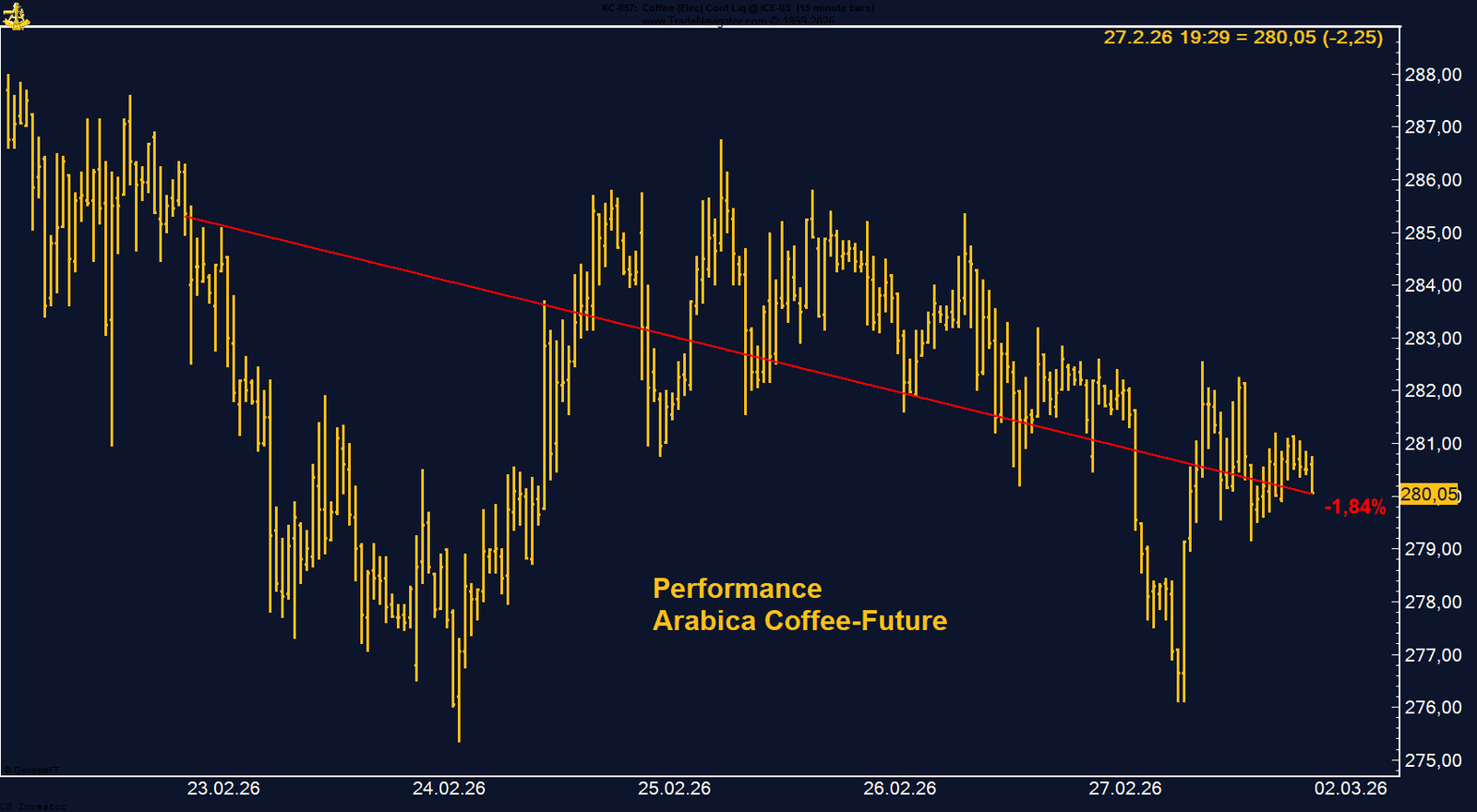

• Kaffee (Arabica) | –1,84 % | Long

Angebotsnarrativ dominiert, Long-Positionierung deutlich reduziert. Saisonal kurzfristig Chancen, strukturell bleibt Überversorgungsdruck präsent.

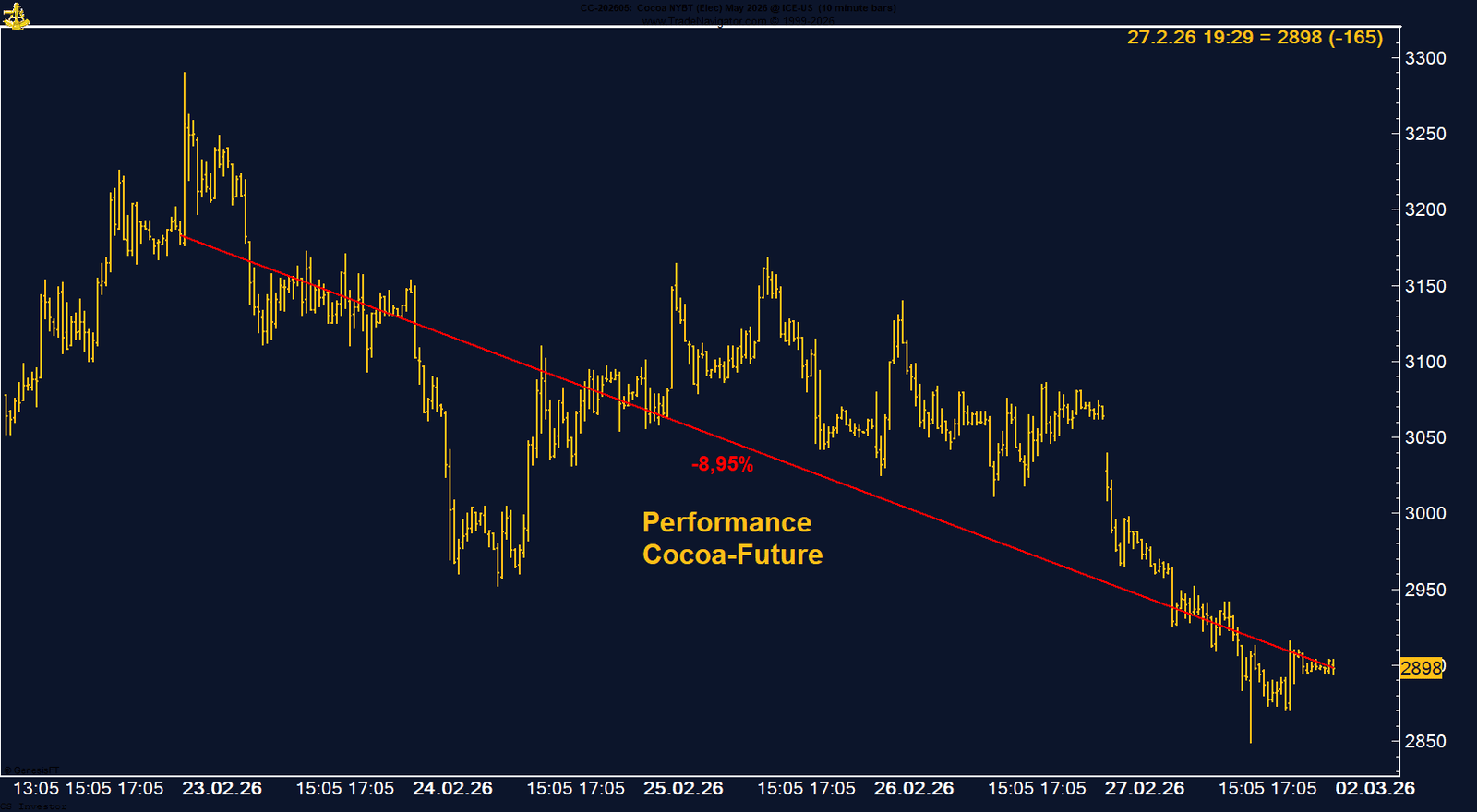

• Kakao | –8,95 % | Long

Dynamischer Einbruch unter 3.000 USD. Spekulanten klar short, technisch überverkauft – saisonale Erholungschance trifft auf schwache Fundamentaldaten.

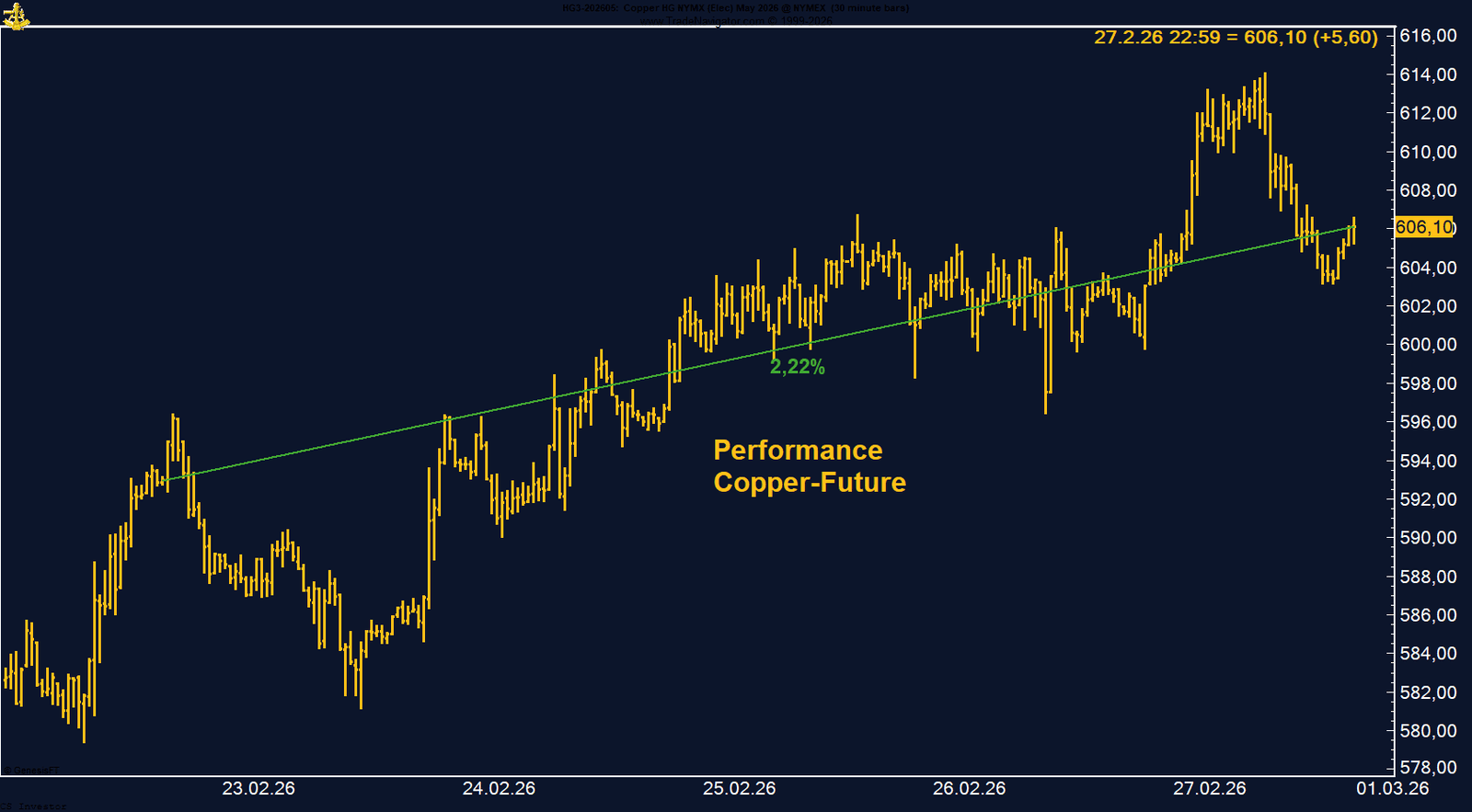

• Kupfer | +2,22 % | Long

Trend intakt, Managed Money baut Longs aus. Saisonale Stärke bis ins zweite Quartal unterstützt das Momentum trotz Überschussdebatte.

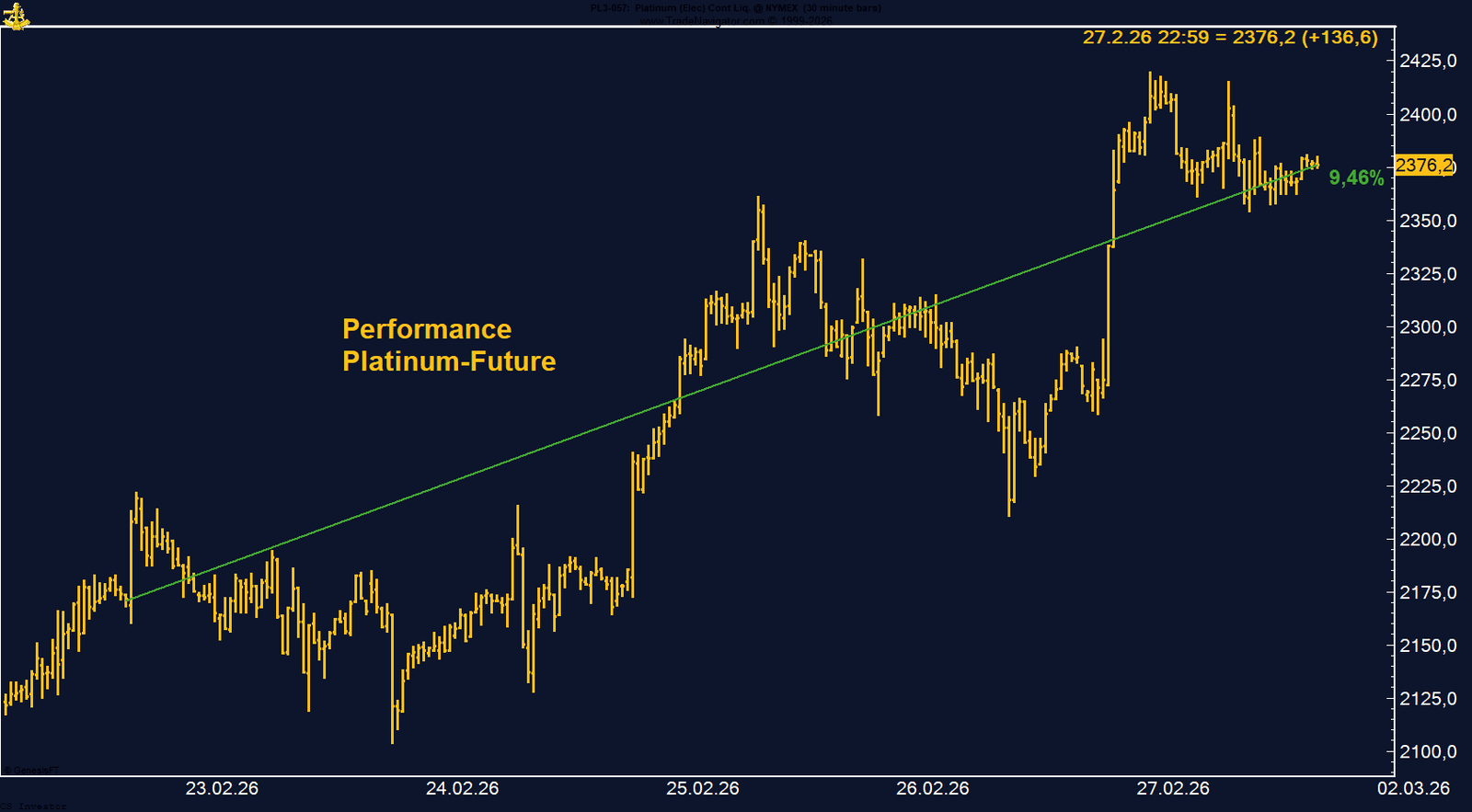

• Platin | +9,46 % | Long

Rally-Modus mit weiterem Long-Aufbau. Intakter Aufwärtstrend, saisonal unterstützend bis Frühsommer.

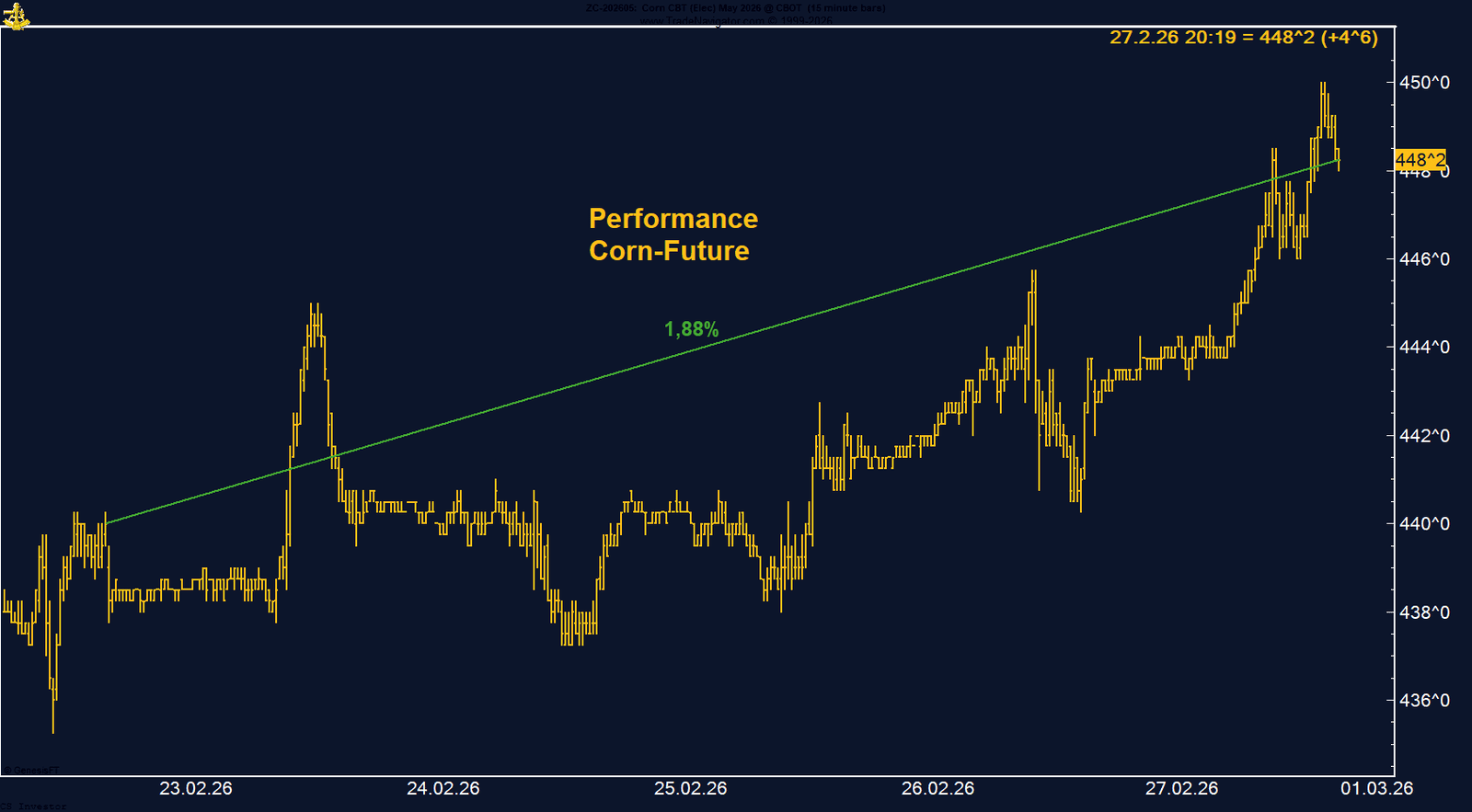

• Mais | +1,88 % | Long

Erste Stabilisierung mit moderatem Long-Aufbau. Energiepreise und saisonales Fenster wirken unterstützend.

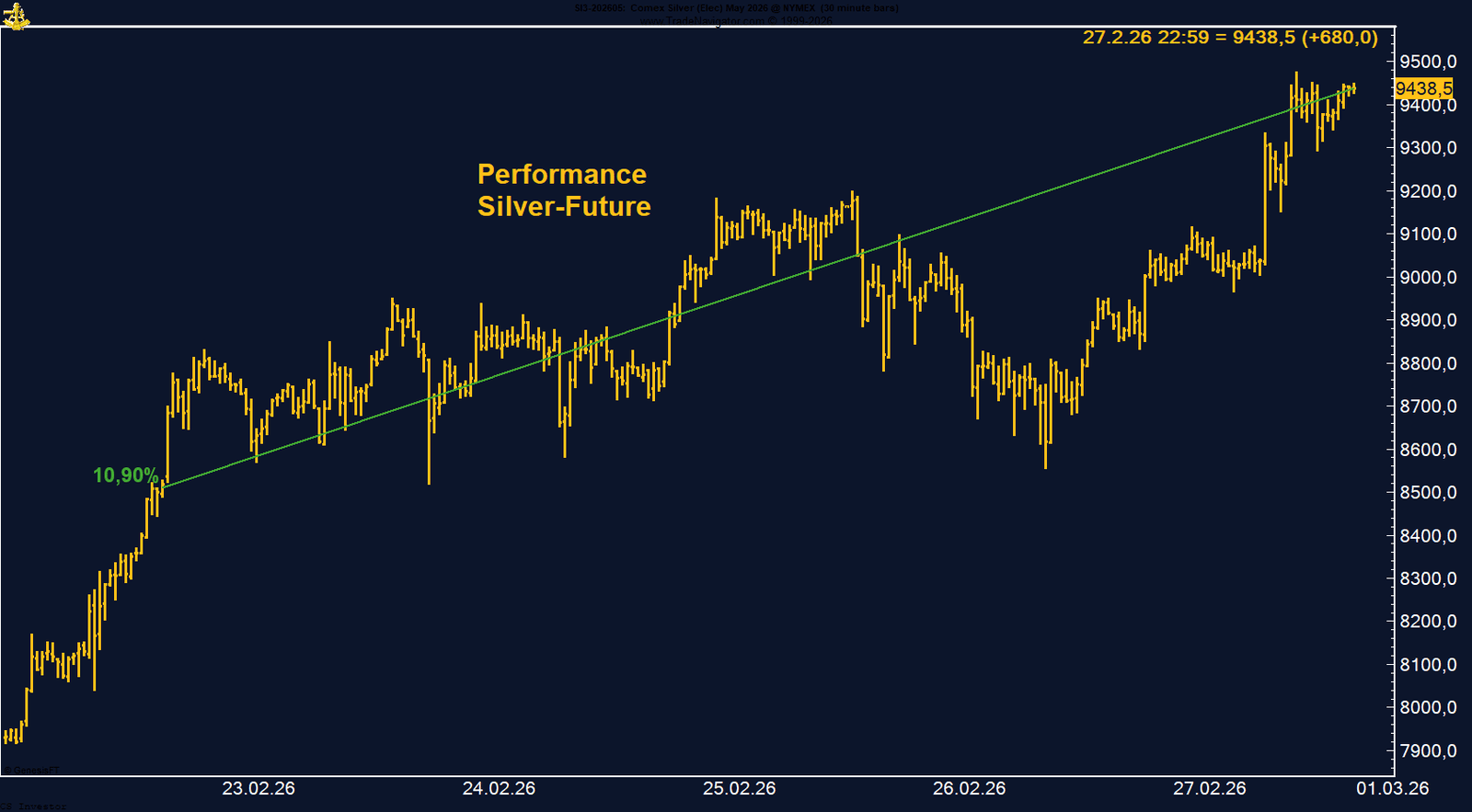

• Silber | +10,90 % | Short

Explosive Bewegung gegen Position. Divergenz zwischen Preis und Positionierung, saisonal zunehmend Gegenwind – erhöhte Entscheidungsphase.

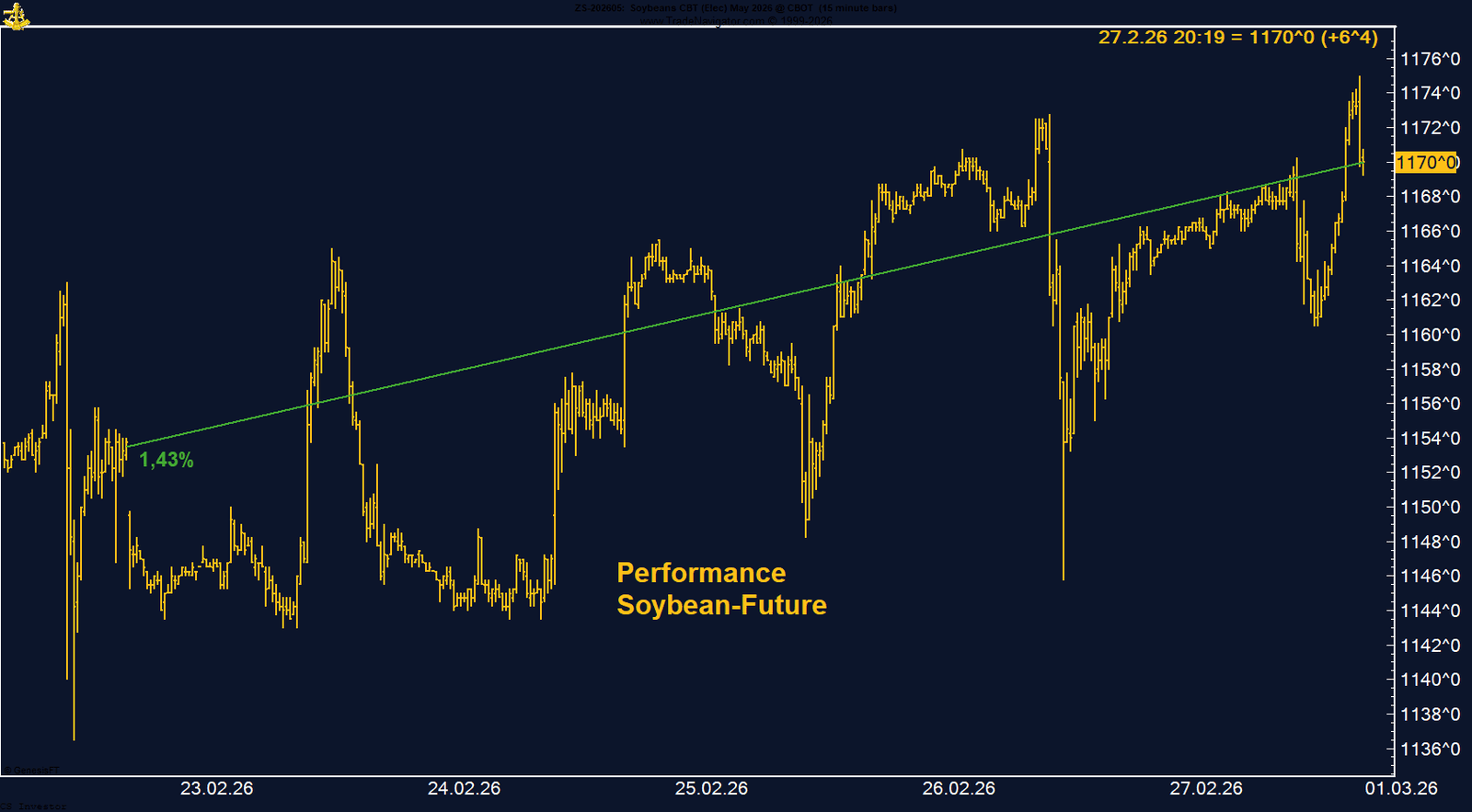

• Sojabohnen | +1,43 % | Long

Stetiger Aufwärtstrend mit hoher spekulativer Beteiligung. Saisonal klar unterstützend bis in den Sommer.

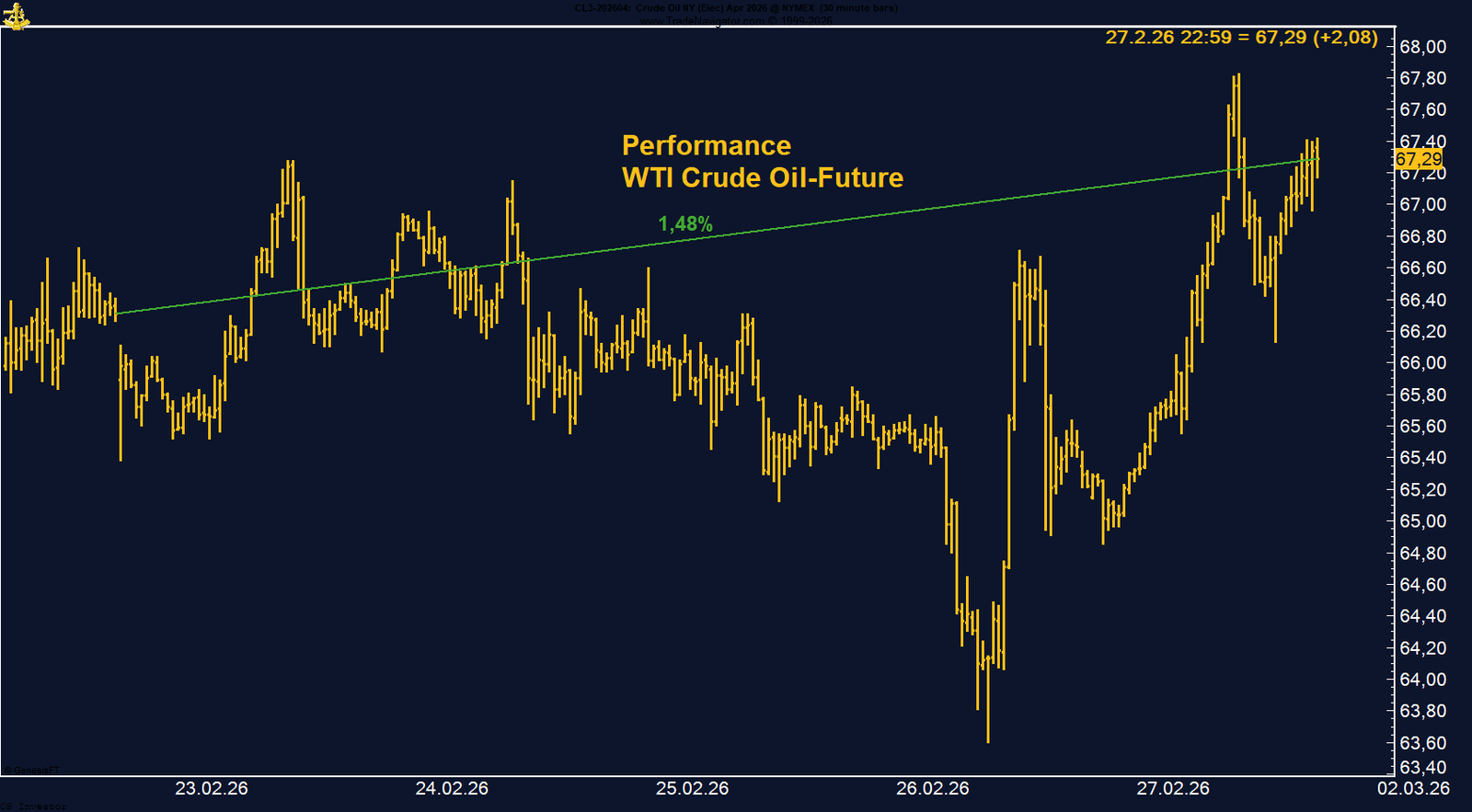

• WTI Crude Oil | +1,48 % | Long

Konstruktiver Wochenabschluss vor geopolitischer Eskalation. Steigende Long-Positionierung erhöht Sensitivität – Volatilität zum Wochenstart wahrscheinlich.

Carsten S. Stork |

Fundamental wird die Bewegung klar von der Geldpolitik getragen. Nach dem überraschend starken Inflationswert preisen die Geldmärkte aktuell eine rund 80%ige Wahrscheinlichkeit für eine Zinserhöhung der Reserve Bank of Australia im Mai ein. Insgesamt werden rund 40 Basispunkte zusätzlicher Straffung für dieses Jahr erwartet. Auch wenn Gouverneurin Michele Bullock weiterhin Geduld betont, bleibt der geldpolitische Bias klar restriktiver als in vielen anderen Industrieländern.

Technisch bewegt sich der AUD nahe mehrjähriger Hochs im Bereich von 0,71–0,714. Ein nachhaltiger Ausbruch über diese Zone würde das Momentum weiter verstärken. Gleichzeitig wirkt der Renditevorsprung australischer Anleihen gegenüber den USA weiterhin unterstützend.

Besonders interessant bleibt die Positionierung: Laut COT-Daten hat Managed Money seine Long-Positionen weiter ausgebaut und hält inzwischen über 52.000 Kontrakte netto long. Das ist die erste signifikante Long-Positionierung seit längerer Zeit und signalisiert, dass institutionelle Marktteilnehmer aktiv auf eine Fortsetzung der Aufwärtsbewegung setzen.

Fundamental bleibt das Bild gemischt. Die Exportverkäufe liegen mit 78 % der USDA-Jahresprojektion unter dem historischen Durchschnitt von 91 %. Gleichzeitig stabilisieren sich die Preise auf internationaler Ebene, der Cotlook A Index konnte zuletzt wieder zulegen. Rohöl als wichtiger Inputfaktor für synthetische Fasern zeigte sich ebenfalls fester, was tendenziell unterstützend wirkt.

Besonders auffällig ist die Entwicklung bei den COT-Daten. Das Managed Money hat seine Netto-Short-Position seit Mitte Februar massiv reduziert – von über 55.000 Kontrakten auf aktuell rund 28.970 Kontrakte short. Diese deutliche Short-Eindeckung erklärt einen Großteil der jüngsten Stabilisierung. Der Markt ist damit spekulativ deutlich weniger einseitig positioniert als noch vor wenigen Wochen.

Saisonal befindet sich Baumwolle noch bis Anfang beziehungsweise Mitte März in einer tendenziell freundlichen Phase. Danach folgt historisch häufig eine schwächere Periode mit erhöhter Rückschlaggefahr.

Zentral war das leicht rückläufige Renditeumfeld. Die Rendite der 10-jährigen Bundesanleihe fiel auf rund 2,69 % und liegt damit spürbar unter dem Niveau von vor einem Monat. Auch am langen Ende gaben die Renditen nach. Sinkende Renditen bedeuten steigende Kurse – entsprechend profitierte der Bund-Future. Gleichzeitig engten sich die Spreads innerhalb der Eurozone leicht ein, was zusätzlich Stabilität brachte.

Inflationsseitig festigt sich das Bild einer graduellen Annäherung an das EZB-Ziel. Die deutsche HICP-Rate bewegte sich zuletzt um 2 %, was die Spekulation nährt, dass die EZB im Jahresverlauf Spielraum für vorsichtige Zinssenkungen erhalten könnte. Diese Erwartung wirkt unterstützend für Staatsanleihen. Die jüngsten EU-Anleiheauktionen verliefen solide und lösten keinen Angebotsdruck aus – ein weiterer stabilisierender Faktor.

Technisch ist der Ausbruch über 130 bemerkenswert. Der Markt handelt nun wieder am oberen Rand der mehrwöchigen Range. Das Momentum spricht kurzfristig für Stärke, auch wenn die Bewegung primär flow- und renditegetrieben ist.

Auf Sicht der letzten vier Wochen summiert sich der Rückgang inzwischen auf nahezu 20 %. Der Markt notiert auf einem Mehrmonatstief. Neben einer schwächeren Industrie- und Stromnachfrage belastet vor allem die politische Diskussion rund um das EU-ETS (Emissions Trading System). Mehrere Mitgliedstaaten und Industrieverbände drängen auf Anpassungen, um die Wettbewerbsfähigkeit energieintensiver Branchen zu sichern. Die Debatte über mögliche Änderungen bei der kostenlosen Zuteilung (Free Allocation) verstärkt die Unsicherheit zusätzlich.

Strukturell bleibt der Verknappungspfad des Systems zwar bestehen – insbesondere durch die schrittweise Reduktion kostenloser Zertifikate und die Einführung des CBAM. Kurzfristig dominiert jedoch die Sorge, dass politische Eingriffe das Aufwärtspotenzial begrenzen könnten.

Technisch wirkt der Markt angeschlagen. Der Bruch der 70-EUR-Marke verschlechtert das Chartbild und signalisiert anhaltenden Verkaufsdruck.

Die Bewegung verlief vergleichsweise ruhig, dennoch bleibt das übergeordnete Bild konstruktiv. Besonders auffällig ist weiterhin die Positionierung laut COT-Daten. Das Managed Money hält nach wie vor eine große Netto-Long-Position von über 156.000 Kontrakten. Zwar wurde die Position in den letzten zwei Wochen um rund 18.000 Kontrakte reduziert, dennoch bleibt das spekulative Engagement klar auf der Long-Seite verankert.

Diese ausgeprägte Long-Positionierung signalisiert, dass institutionelle Marktteilnehmer weiterhin strukturell auf einen stärkeren Euro setzen. Ein moderater Positionsabbau nach einer Aufwärtsphase ist dabei nicht ungewöhnlich und muss nicht zwingend als Trendbruch interpretiert werden.

FAZIT

Der Februar war historisch: In absoluten Dollarbeträgen war es der stärkste Monatsanstieg aller Zeiten. Die Rally wurde getragen von geopolitischen Risiken, Inflationsunsicherheit, Safe-Haven-Nachfrage und fortgesetzter Zentralbank-Diversifikation. Gold bleibt damit das zentrale Absicherungsinstrument im aktuellen Marktumfeld.

Auffällig ist die Entwicklung bei den COT-Daten. Das Managed Money hat die jüngsten Kursanstiege genutzt, um Long-Positionen moderat abzubauen. Aktuell werden noch 159.177 Kontrakte netto long gehalten, nachdem die Positionierung zuvor über 200.000 Kontrakten lag. Die spekulative Unterstützung bleibt damit strukturell stark, wirkt jedoch weniger überhitzt als noch vor wenigen Wochen.

Saisonal betrachtet tritt Gold nun in eine Phase ein, die historisch eher schwächer verläuft und sich bis in den Sommer ziehen kann. Nach der dynamischen Aufwärtsbewegung steigt damit die Wahrscheinlichkeit für Konsolidierungen oder temporäre Rücksetzer.

FAZIT

Fundamental belastet vor allem die Aussicht auf eine starke brasilianische Ernte. Prognosen gehen von einer sehr robusten Produktion aus, unterstützt durch günstige Wetterbedingungen in wichtigen Anbauregionen. Gleichzeitig haben sich die Lagerbestände erholt, und hohe Exportmengen – insbesondere aus Vietnam – nehmen zusätzlichen Druck vom Markt. Die Erzählung verschiebt sich damit klar von Knappheit hin zu potenzieller Überversorgung.

Auch die COT-Daten spiegeln diese Entwicklung wider. Das Managed Money hat seine Long-Positionen im Zuge des Preisrückgangs weiter reduziert und hält aktuell nur noch 12.814 Kontrakte netto long. Das ist deutlich weniger als noch vor wenigen Wochen und zeigt, dass spekulatives Kapital zunehmend vorsichtiger agiert.

Saisonal betrachtet bietet sich jedoch ein konstruktiveres Bild. Bis Ende Mai besteht historisch die Chance auf Volatilitätsausschläge nach oben, bevor sich das saisonale Muster im Sommer wieder klar eintrübt. Diese Phase könnte – insbesondere bei überverkauften Marktbedingungen – temporäre Erholungen begünstigen.

Fundamental dominiert das Überangebots-Narrativ. Prognosen gehen für die kommenden Saisons von deutlichen globalen Überschüssen aus, während sich die Lagerbestände erhöhen und die Ernten in Westafrika robust ausfallen. Gleichzeitig zeigen Grinding-Daten aus Europa und Asien eine spürbare Nachfrageschwäche. Die hohen Schokoladenpreise der vergangenen Jahre wirken dämpfend auf den Konsum, was den Preisdruck zusätzlich verstärkt.

Auch die COT-Daten unterstreichen die strukturelle Schwäche. Das Managed Money hält aktuell 13.280 Kontrakte netto short. Nachdem Spekulanten jahrelang auf der Long-Seite positioniert waren, markiert die anhaltende Short-Positionierung eine klare Trendwende im Sentiment. Der Markt bleibt damit spekulativ belastet.

Saisonal ergibt sich jedoch ein konstruktiveres Bild. Historisch besteht von jetzt an bis Mitte oder Ende März eine erhöhte Wahrscheinlichkeit für eine Erholung. Nach dem massiven Preisrutsch der vergangenen Wochen ist der Markt technisch deutlich überverkauft, was kurzfristige Gegenbewegungen begünstigen könnte.

Fundamental bleibt das Bild gemischt. Zwar berichten internationale Studiengruppen von einem Marktüberschuss und steigenden Lagerbeständen, insbesondere in Asien und China. Allerdings wird ein Teil des jüngsten Lageraufbaus mit saisonalen Effekten rund um das Lunar New Year erklärt. Entscheidend wird sein, ob sich die Nachfrage in den kommenden Wochen dynamisch zurückmeldet.

Die COT-Daten sprechen aktuell klar für anhaltende spekulative Unterstützung. Das Managed Money hat seine Long-Position trotz des starken Anstiegs weiter ausgebaut und hält nun 58.444 Kontrakte netto long. Diese Entwicklung signalisiert, dass institutionelle Marktteilnehmer weiterhin auf steigende Preise setzen und den Trend aktiv begleiten.

Saisonal präsentiert sich Kupfer ebenfalls konstruktiv. Historisch zeigt sich bis weit ins zweite Quartal hinein – insbesondere bis Ende April – eine positive Tendenz. Das saisonale Muster unterstützt damit das aktuelle technische Momentum.

Bemerkenswert ist dabei die Entwicklung der spekulativen Positionierung. Das Managed Money baut trotz der starken Kursanstiege seine Long-Positionen weiter aus und hält aktuell 13.240 Kontrakte netto long. Es findet also kein nennenswerter Abbau in die Stärke hinein statt, sondern vielmehr eine Bestätigung des Trends durch zusätzliche Käufe. Das unterstreicht das Vertrauen institutioneller Marktteilnehmer in die Fortsetzung der Bewegung.

Technisch bleibt der Trend klar aufwärtsgerichtet. Rücksetzer wurden bislang konsequent gekauft, und das Momentum ist weiterhin intakt. Solange keine deutliche Umkehr in der Positionierung oder im fundamentalen Umfeld erkennbar ist, bleibt das Bild konstruktiv.

Saisonal präsentiert sich Platin – ähnlich wie andere Industriemetalle – ebenfalls stark. Historisch besteht bis Ende Mai beziehungsweise Anfang Juni eine erhöhte Wahrscheinlichkeit für weiter steigende Notierungen.

Fundamental erhält Mais Unterstützung durch steigende Rohölpreise. Höhere Energiepreise wirken über den Ethanol-Sektor direkt stützend auf die Maisnachfrage. Zusätzlich sorgten geopolitische Spannungen zuletzt für Short-Covering-Bewegungen im Agrarsektor. Exportdaten bleiben solide, auch wenn sie nicht überdurchschnittlich stark ausfallen.

Ein Blick auf die COT-Daten zeigt eine klare Stimmungsänderung. Das Managed Money hat sich wieder auf die Long-Seite begeben und hält aktuell rund 14.000 Kontrakte netto long, nachdem zuvor deutlich geringere Positionen bestanden. Der Long-Aufbau ist noch moderat, signalisiert aber eine Trendwende im spekulativen Sentiment.

Saisonal spricht das Muster ebenfalls für Unterstützung. Historisch besitzt Mais von jetzt an bis Ende Juni eine erhöhte Wahrscheinlichkeit für steigende Notierungen. Dieses saisonale Fenster könnte zusätzliche Käufer anziehen, insbesondere wenn sich das technische Bild weiter verbessert.

SILBER - SHORT

Auf Jahresbasis zeigt sich eine beeindruckende Entwicklung. Seit Januar liegt Silber bereits über 33 % im Plus. Noch markanter ist der längerfristige Trend: Seit Januar 2025 summiert sich die Performance auf rund 222 %. Damit gehört Silber klar zu den stärksten Rohstoffen im aktuellen Zyklus.

Ein Blick auf die COT-Daten mahnt jedoch zur Aufmerksamkeit. Das Managed Money hat seine Long-Positionen weiter reduziert und hält aktuell noch 22.260 Kontrakte netto long. Der spekulative Rückenwind nimmt damit etwas ab, obwohl die Preise weiter steigen. Diese Divergenz zwischen Kursentwicklung und Positionierung sollte beobachtet werden.

Auch saisonal trübt sich das Bild ein. Historisch tendiert Silber ab jetzt bis Ende Juni eher zur Schwäche. Diese saisonale Gegenwindphase fällt mit dem jüngsten Abbau spekulativer Long-Positionen zusammen.

Sojabohnen im Aufwärtstrend – Spekulative Long-Positionierung nahe Hoch

Fundamental erhält der Markt Unterstützung durch stabile Nachfrageerwartungen, insbesondere im Biofuel-Sektor. Gleichzeitig bleibt die internationale Handelspolitik ein Unsicherheitsfaktor, doch bislang überwiegt das positive Momentum. Technisch arbeitet sich der Markt schrittweise nach oben, ohne überhitzte Bewegungen zu zeigen.

Die COT-Daten unterstreichen die bullische Struktur. Das Managed Money hält aktuell 210.272 Kontrakte netto long. Damit nähert sich die spekulative Positionierung wieder den Hochständen vom November des Vorjahres, als im Zuge des US-China-Trade-Deals mehr als 254.000 Kontrakte long gehalten wurden. Diese hohe Long-Quote signalisiert starkes institutionelles Vertrauen in den Trend.

Saisonal präsentiert sich Sojabohnen ebenfalls ausgesprochen konstruktiv. Historisch besteht bis Mitte oder Ende Juni – teils sogar bis in den Juli hinein – eine klare Tendenz zu steigenden Notierungen. Dieses saisonale Fenster verstärkt das aktuelle bullische Gesamtbild.

WTI Crude Oil gewinnt auf Wochenbasis +1,48%.

Die letzte Woche im 30min Chart:

WTI vor geopolitischem Wochenstart – Markt preist Eskalationsrisiko ein

Besonders auffällig bleibt die Entwicklung der spekulativen Positionierung. Das Managed Money baut seine Long-Positionen weiter aus und hält aktuell 172.712 Kontrakte netto long. Damit steigt die bullische Marktpositionierung weiter an und signalisiert zunehmendes Vertrauen in steigende Preise. Diese Positionierung verstärkt die Sensitivität des Marktes gegenüber geopolitischen Nachrichten.

Entscheidend ist nun die Eskalation zwischen den USA, Israel und dem Iran. Die begonnenen militärischen Aktionen sorgen für massive Unsicherheit. Zum aktuellen Zeitpunkt – Sonntagmittag UAE-Zeit – stehen zahlreiche Szenarien im Raum. Besonders kritisch wäre eine mögliche Beeinträchtigung oder gar Schließung der Straße von Hormuz. Eine solche Entwicklung würde unmittelbare Angebotsrisiken für den globalen Ölmarkt bedeuten und könnte eine starke Aufwärtsreaktion im WTI auslösen.

Unabhängig vom konkreten Verlauf der nächsten Stunden ist davon auszugehen, dass der Markt bei Wiederaufnahme des Handels am Sonntagabend mit erhöhter Volatilität reagieren wird. Das Risiko einer deutlichen Aufwärtslücke ist signifikant gestiegen.

Saisonal spricht das Muster zusätzlich für Unterstützung bis in die Sommermonate hinein. Damit trifft geopolitischer Risikoaufschlag auf ein ohnehin konstruktives saisonales Umfeld.