Liebe Leserinnen und Leser,

die vergangene Woche hat erneut gezeigt, wie nervös, fragil und schlagzeilengetrieben das aktuelle Marktumfeld ist. Im Zentrum steht unverändert der Konflikt im Nahen Osten. Viele von Ihnen wissen, dass ich mich aktuell selbst vor Ort im Nahen Osten befinde und die Situation deshalb nicht nur aus der Distanz beobachte, sondern viele Entwicklungen und Stimmungsbilder unmittelbar mitverarbeiten kann. Und genau deshalb ist mein Eindruck klar: Eine echte Deeskalation ist derzeit nicht zu erkennen. Im Gegenteil. Die Lage wirkt weiterhin hochgradig angespannt, und vieles spricht dafür, dass die Märkte die eigentlichen Folgewirkungen dieses Konflikts bislang erst in Ansätzen eingepreist haben.

Besonders problematisch ist dabei die Kommunikation aus Washington. Die Aussagen von Donald Trump und der US-Regierung wirken aus Marktsicht zunehmend widersprüchlich, sprunghaft und schwer interpretierbar. Mal werden vermeintliche Fortschritte oder Hoffnungen auf Entspannung signalisiert, nur um kurz darauf wieder deutlich schärfere Töne anzuschlagen. Genau dieses Muster haben wir zuletzt auch am Ölmarkt gesehen. WTI brach zwischenzeitlich kräftig ein, nur um sich anschließend ebenso dynamisch wieder zu erholen. Diese Bewegungen sind Ausdruck eines Marktes, der derzeit weniger auf belastbare Fakten reagiert als auf Hoffnung, Angst und politische Schlagzeilen mit extrem kurzer Halbwertszeit.

Meine große Sorge ist, dass die eigentlichen Lieferkettenverwerfungen jetzt erst beginnen. Wir gehen inzwischen in Woche sechs dieses Konflikts, und bis jetzt konnten viele Belastungen noch über Lagerbestände, Ausweichrouten und kurzfristige Puffer abgefangen werden. Doch genau diese Puffer dürften mit zunehmender Dauer des Konflikts kleiner werden. Das heißt: Die erste Phase war vor allem eine Phase der Unsicherheit und der Preisreaktion. Die nächste Phase könnte eine Phase realer Engpässe werden. Und genau das wäre für Märkte, Inflation und Risikostimmung deutlich gefährlicher.

Im Fokus steht dabei nicht nur die Straße von Hormuz. Sie bleibt selbstverständlich der zentrale Engpass für den globalen Energiehandel. Doch zunehmend rückt auch die Meerenge Bab al-Mandeb in den Vordergrund, also der südliche Zugang zum Roten Meer zwischen Jemen und dem Horn von Afrika. Sollte sich die Lage dort durch eine stärkere Aktivität der Houthi weiter zuspitzen oder diese Route teilweise blockiert werden, dann hätten wir neben Hormuz einen weiteren massiven Störfaktor für den Welthandel. Rund 10 % des globalen Handels würden dann zusätzlich negativ beeinflusst. Das wäre nicht nur ein Energieproblem, sondern ein direkter Belastungsfaktor für Transportkosten, Lieferketten, Düngemittel, Vorprodukte und letztlich für die Inflation.

Genau deshalb reagieren derzeit auch so viele Anlageklassen gleichzeitig und teilweise widersprüchlich. Die Edelmetalle standen zuletzt stark unter Druck, obwohl das geopolitische Umfeld eigentlich für klassische Sicherheitskäufe sprechen müsste. Der Goldpreis fiel zwischenzeitlich bis in den Bereich von 4.100 US-Dollar zurück, konnte sich dann aber wieder deutlich erholen. Das zeigt zweierlei: Erstens belasten steigende Renditen und die veränderten Zinserwartungen weiterhin den Markt. Zweitens kommen auf tieferen Niveaus sofort wieder Käufer zurück. Auch die Aktienmärkte senden weiter Warnsignale. Gleichzeitig steigen die Renditen weltweit, weil die Märkte nicht nur geopolitisches Risiko, sondern eben auch hartnäckigere Inflation und ein restriktiveres Zinsumfeld einpreisen.

Damit bleibt das Gesamtbild schwierig. Wir haben keinen klassischen Risk-On-Markt, aber auch keinen sauberen Risk-Off-Modus. Stattdessen sehen wir einen Markt, der steigende Energiepreise, mögliche Lieferkettenstörungen, höhere Inflationserwartungen, globale Wachstumsrisiken und politische Unsicherheit gleichzeitig verarbeiten muss. Genau diese Gleichzeitigkeit ist es, die das Umfeld so gefährlich macht.

Für die kommende Woche bleibt deshalb alles an einem Punkt hängen: an der weiteren Entwicklung im Nahen Osten. Sollte es tatsächlich zu einer glaubwürdigen Deeskalation kommen und sollte sich insbesondere bei Hormuz eine Öffnungsperspektive ergeben, dann könnte sich der Druck auf den Ölmarkt zunächst spürbar entspannen. Sollte die Lage dagegen weiter eskalieren, insbesondere mit Blick auf Iran, die Houthi und Bab al-Mandeb, dann drohen weitere Verwerfungen bei Energie, Inflationserwartungen und globalen Risikoassets. Alles schaut momentan auf den Nahen Osten. Und das aus gutem Grund.

Besonders problematisch ist dabei die Kommunikation aus Washington. Die Aussagen von Donald Trump und der US-Regierung wirken aus Marktsicht zunehmend widersprüchlich, sprunghaft und schwer interpretierbar. Mal werden vermeintliche Fortschritte oder Hoffnungen auf Entspannung signalisiert, nur um kurz darauf wieder deutlich schärfere Töne anzuschlagen. Genau dieses Muster haben wir zuletzt auch am Ölmarkt gesehen. WTI brach zwischenzeitlich kräftig ein, nur um sich anschließend ebenso dynamisch wieder zu erholen. Diese Bewegungen sind Ausdruck eines Marktes, der derzeit weniger auf belastbare Fakten reagiert als auf Hoffnung, Angst und politische Schlagzeilen mit extrem kurzer Halbwertszeit.

Meine große Sorge ist, dass die eigentlichen Lieferkettenverwerfungen jetzt erst beginnen. Wir gehen inzwischen in Woche sechs dieses Konflikts, und bis jetzt konnten viele Belastungen noch über Lagerbestände, Ausweichrouten und kurzfristige Puffer abgefangen werden. Doch genau diese Puffer dürften mit zunehmender Dauer des Konflikts kleiner werden. Das heißt: Die erste Phase war vor allem eine Phase der Unsicherheit und der Preisreaktion. Die nächste Phase könnte eine Phase realer Engpässe werden. Und genau das wäre für Märkte, Inflation und Risikostimmung deutlich gefährlicher.

Im Fokus steht dabei nicht nur die Straße von Hormuz. Sie bleibt selbstverständlich der zentrale Engpass für den globalen Energiehandel. Doch zunehmend rückt auch die Meerenge Bab al-Mandeb in den Vordergrund, also der südliche Zugang zum Roten Meer zwischen Jemen und dem Horn von Afrika. Sollte sich die Lage dort durch eine stärkere Aktivität der Houthi weiter zuspitzen oder diese Route teilweise blockiert werden, dann hätten wir neben Hormuz einen weiteren massiven Störfaktor für den Welthandel. Rund 10 % des globalen Handels würden dann zusätzlich negativ beeinflusst. Das wäre nicht nur ein Energieproblem, sondern ein direkter Belastungsfaktor für Transportkosten, Lieferketten, Düngemittel, Vorprodukte und letztlich für die Inflation.

Genau deshalb reagieren derzeit auch so viele Anlageklassen gleichzeitig und teilweise widersprüchlich. Die Edelmetalle standen zuletzt stark unter Druck, obwohl das geopolitische Umfeld eigentlich für klassische Sicherheitskäufe sprechen müsste. Der Goldpreis fiel zwischenzeitlich bis in den Bereich von 4.100 US-Dollar zurück, konnte sich dann aber wieder deutlich erholen. Das zeigt zweierlei: Erstens belasten steigende Renditen und die veränderten Zinserwartungen weiterhin den Markt. Zweitens kommen auf tieferen Niveaus sofort wieder Käufer zurück. Auch die Aktienmärkte senden weiter Warnsignale. Gleichzeitig steigen die Renditen weltweit, weil die Märkte nicht nur geopolitisches Risiko, sondern eben auch hartnäckigere Inflation und ein restriktiveres Zinsumfeld einpreisen.

Damit bleibt das Gesamtbild schwierig. Wir haben keinen klassischen Risk-On-Markt, aber auch keinen sauberen Risk-Off-Modus. Stattdessen sehen wir einen Markt, der steigende Energiepreise, mögliche Lieferkettenstörungen, höhere Inflationserwartungen, globale Wachstumsrisiken und politische Unsicherheit gleichzeitig verarbeiten muss. Genau diese Gleichzeitigkeit ist es, die das Umfeld so gefährlich macht.

Für die kommende Woche bleibt deshalb alles an einem Punkt hängen: an der weiteren Entwicklung im Nahen Osten. Sollte es tatsächlich zu einer glaubwürdigen Deeskalation kommen und sollte sich insbesondere bei Hormuz eine Öffnungsperspektive ergeben, dann könnte sich der Druck auf den Ölmarkt zunächst spürbar entspannen. Sollte die Lage dagegen weiter eskalieren, insbesondere mit Blick auf Iran, die Houthi und Bab al-Mandeb, dann drohen weitere Verwerfungen bei Energie, Inflationserwartungen und globalen Risikoassets. Alles schaut momentan auf den Nahen Osten. Und das aus gutem Grund.

⸻

Unsere Positionen im Überblick

• AUD/USD | +0,52 % |

Der Austral-Dollar konnte sich zuletzt stabilisieren und profitiert weiter vom festeren Rohstoffumfeld. Besonders auffällig ist der weitere Ausbau der Long-Positionierung durch das Managed Money, was das konstruktive mittelfristige Bild bestätigt. Kurzfristig bleibt die Bewegung technisch noch etwas fragil, insgesamt überwiegt aber der positive Eindruck.

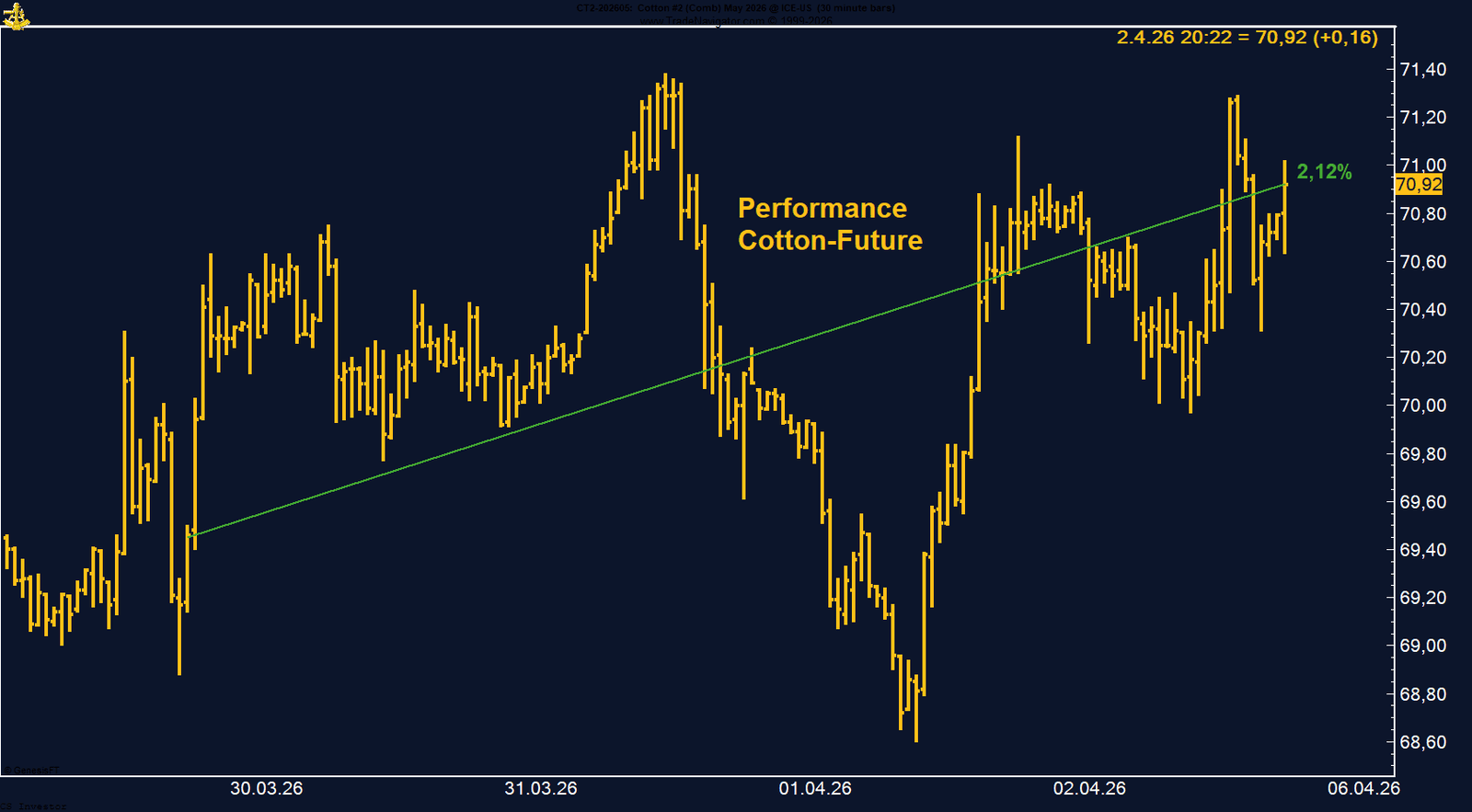

• Baumwolle | +2,12 % | Long

Baumwolle hat den Ausbruch über 70 US-Cent geschafft und bestätigt damit die verbesserte Marktstruktur. Die Long-Positionierung wurde weiter ausgebaut, gleichzeitig sprechen steigende Energiepreise und eine positive Saisonalität für weiteres Potenzial. Das Setup bleibt klar konstruktiv.

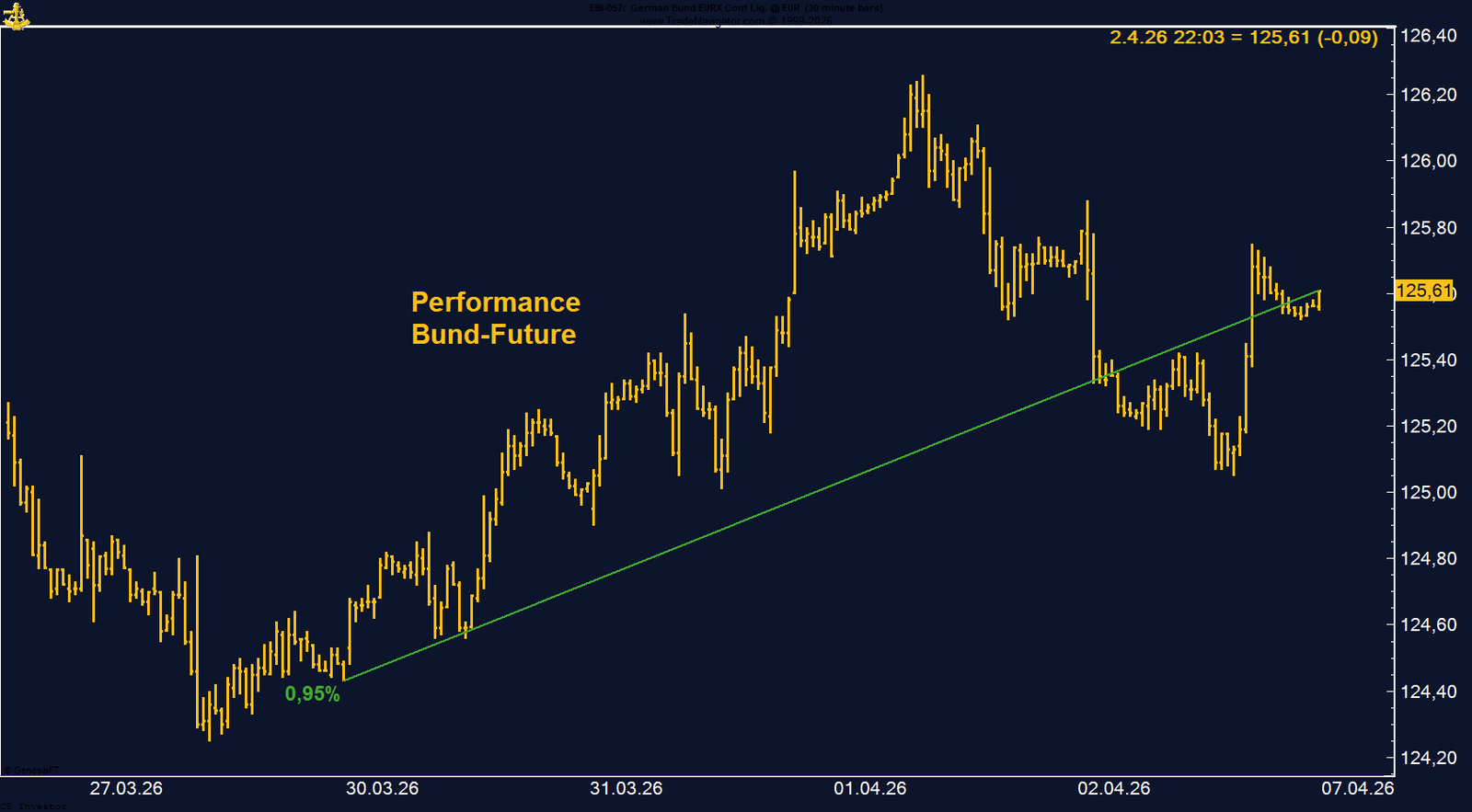

• Bund-Future | +0,95 % | Short

• Bund-Future | +0,95 % | Short

Die Erholung im Bund-Future ändert nichts am übergeordnet bearishen Bild. Steigende Energiepreise, höhere Inflationserwartungen und globaler Renditedruck sprechen weiterhin gegen Duration. Unsere Short-Position bleibt damit intakt, auch wenn zwischenzeitliche Gegenbewegungen jederzeit möglich sind.

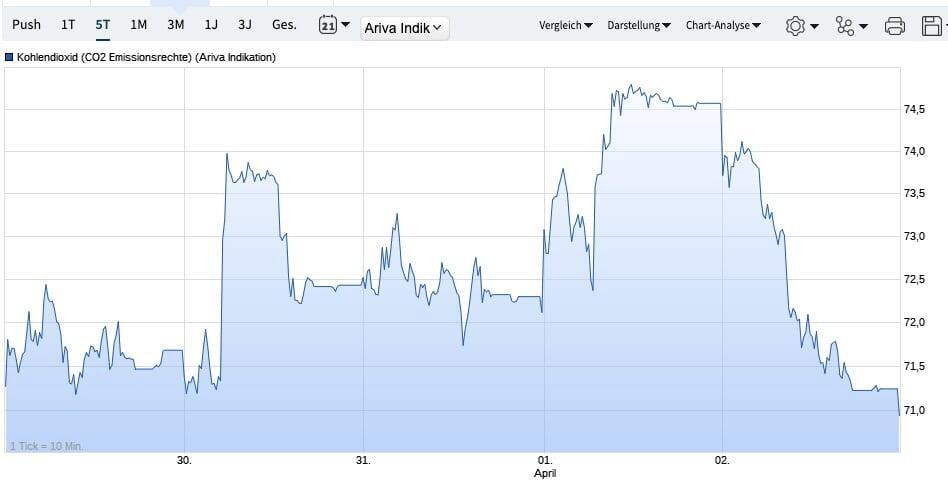

• CO₂-Zertifikate | –1,04 % | Long

• CO₂-Zertifikate | –1,04 % | Long

Die EUA-Zertifikate bleiben politisch getrieben und zeigen aktuell ein fragiles Bild. Der erneute Rücksetzer zum Wochenschluss macht deutlich, dass der Markt auf höheren Niveaus weiter unter Druck steht. Solange die Unsicherheit über mögliche Eingriffe in das ETS-System anhält, bleibt das Aufwärtspotenzial begrenzt.

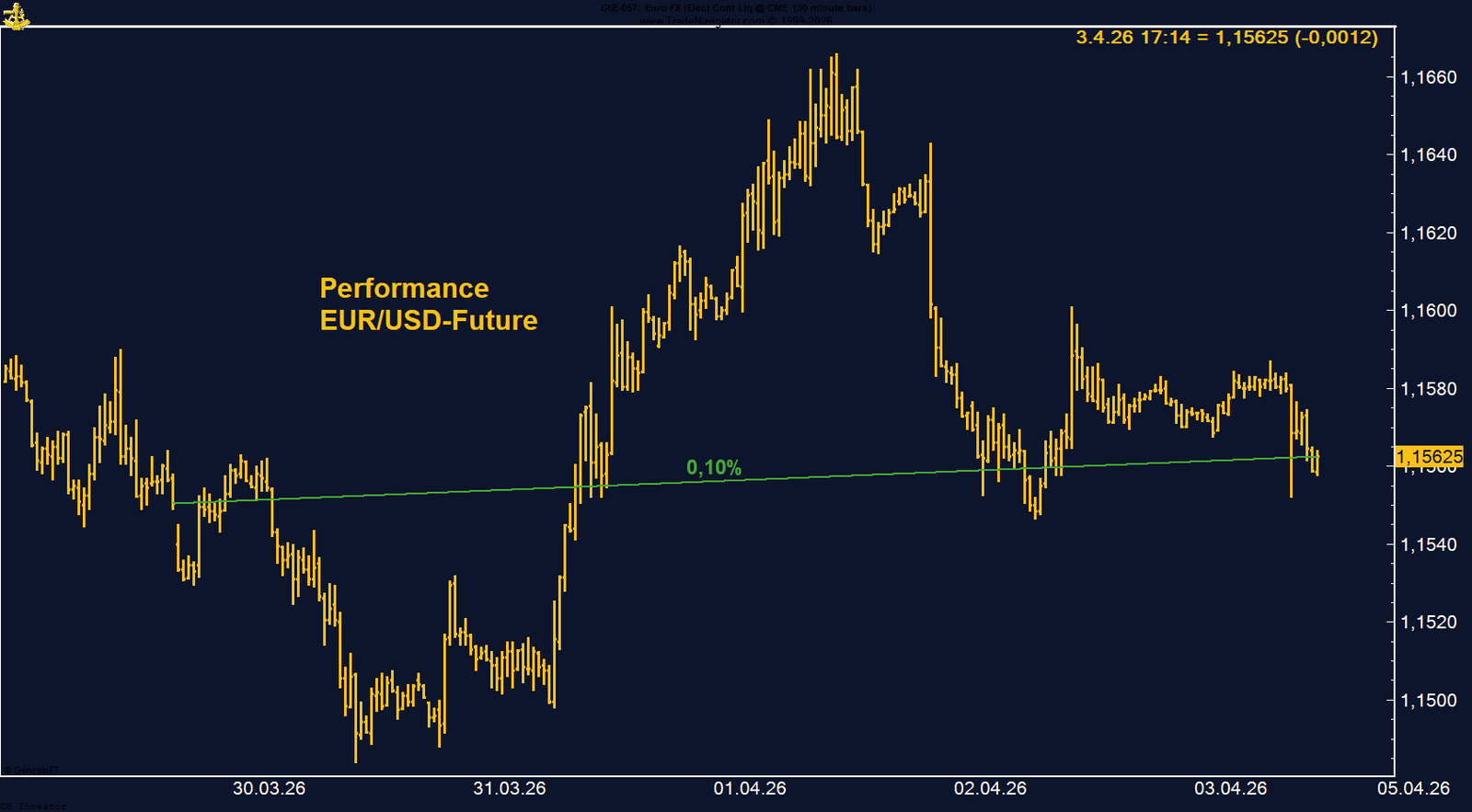

• EUR/USD | +0,10 % | Long

• EUR/USD | +0,10 % | Long

Der Euro konnte sich zwar leicht im Plus halten, zeigt aber weiterhin kein überzeugendes Momentum. Besonders negativ fällt der massive Abbau der Long-Positionierung durch das Managed Money auf. Positiv bleibt nur die starke Saisonalität bis Ende April, kurzfristig dominiert aber klar die Unsicherheit.

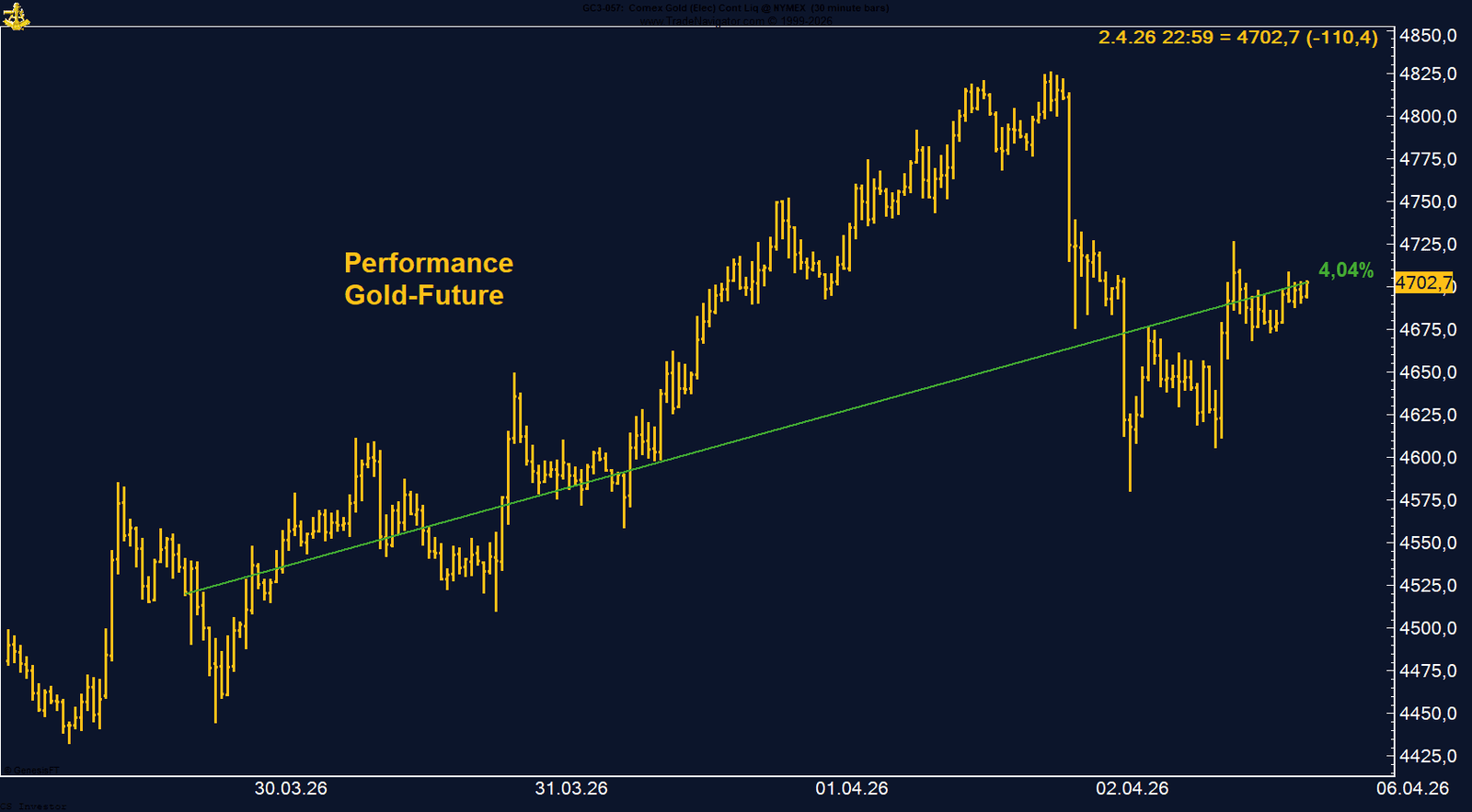

• Gold | +4,04 % | Long

• Gold | +4,04 % | Long

Gold hat sich nach dem vorangegangenen Sell-off deutlich stabilisiert und eine starke Gegenbewegung gezeigt. Die schnelle Erholung von den Tiefs signalisiert, dass auf tieferen Niveaus sofort wieder Käufer in den Markt kommen. Trotz Gegenwind durch Zinsen und Saisonalität bleibt das Bild klar verbessert.

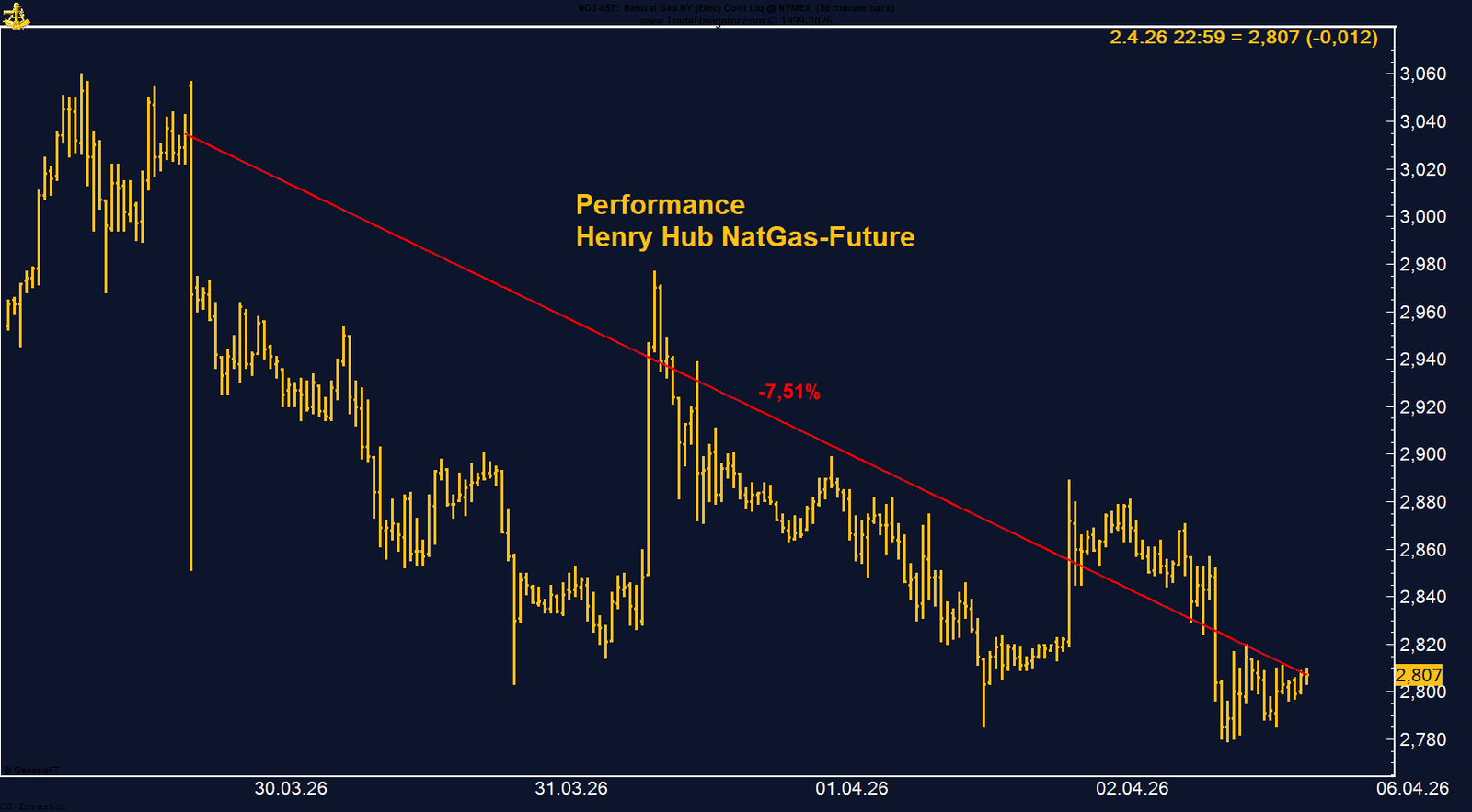

• Henry Hub Erdgas | –7,51 % | Long

• Henry Hub Erdgas | –7,51 % | Long

Henry Hub bleibt die schwierigste Position im Portfolio. Kurzfristig belasten hohe Lagerbestände, steigende Produktion und mildes Wetter. Gleichzeitig bleibt das Setup hochinteressant, weil das Managed Money extrem short positioniert ist und die Saisonalität bis in den Juni hinein klar für steigende Preise spricht.

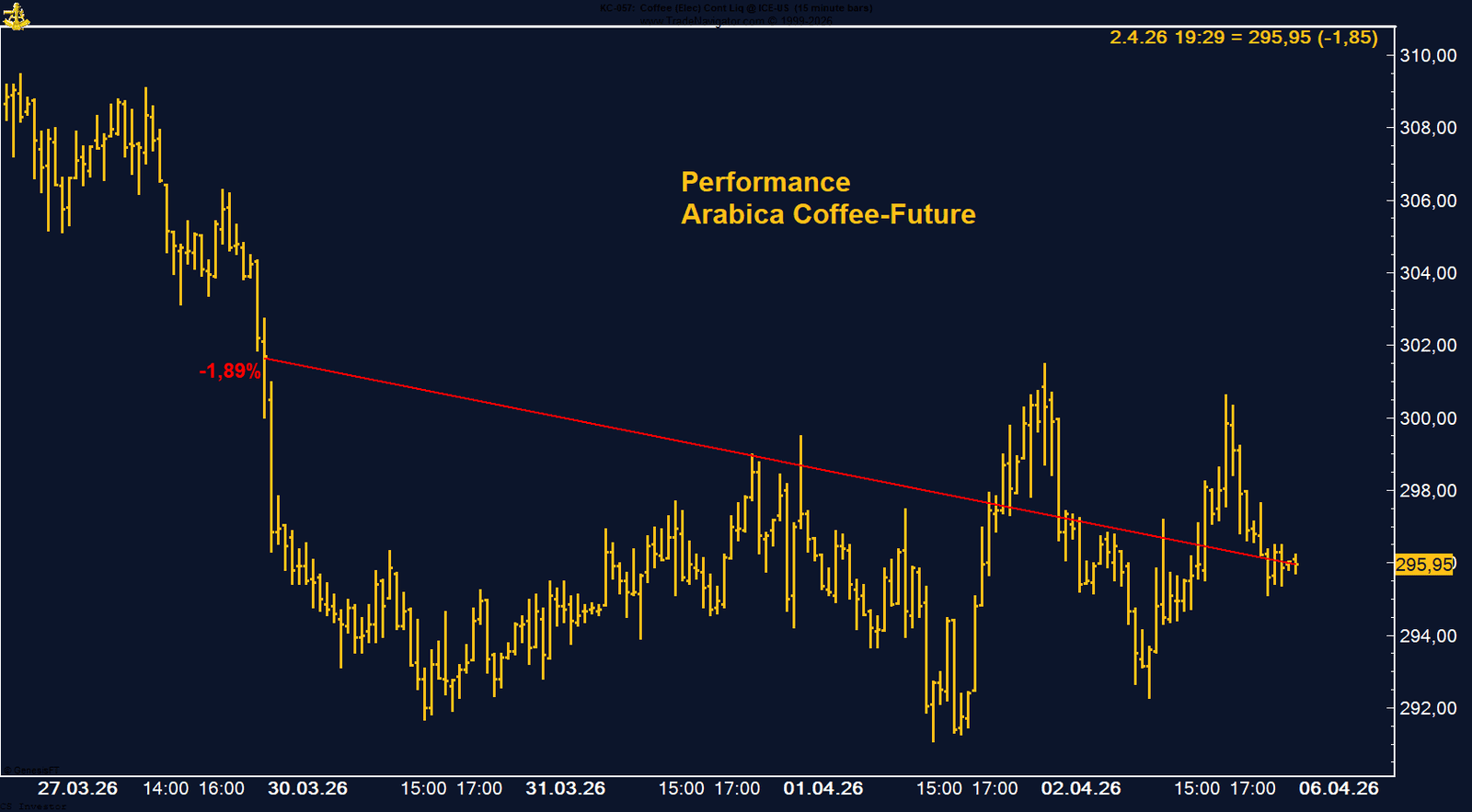

• Kaffee (Arabica) | –1,89 % | Long

• Kaffee (Arabica) | –1,89 % | Long

Kaffee konsolidiert aktuell unter der Marke von 300 US-Cent. Positiv ist, dass das Managed Money wieder etwas Longs aufgebaut hat und die Saisonalität bis Mitte/Ende Mai freundlich bleibt. Die Marktstruktur ist kurzfristig noch nicht überzeugend, das mittelfristige Setup aber weiterhin konstruktiv.

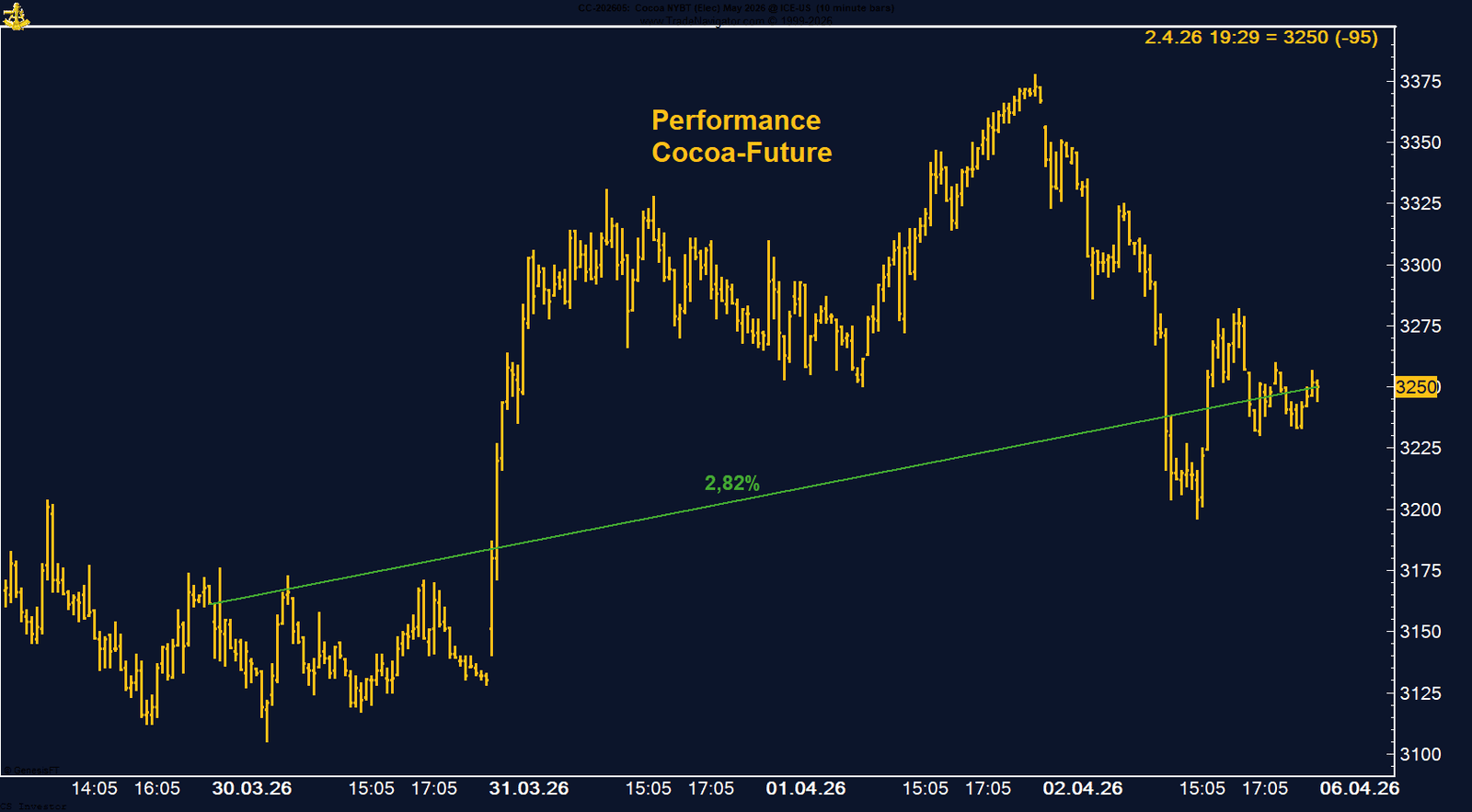

• Kakao | +2,82 % | Long

• Kakao | +2,82 % | Long

Kakao zeigt erste Erholungstendenzen nach der vorangegangenen Schwächephase. Die hohe Short-Positionierung des Managed Money kann bei weiterem Kaufinteresse zusätzlichen Treibstoff liefern. Zusammen mit der nun positiven Saisonalität bleibt das Chance-Risiko-Verhältnis wieder interessanter.

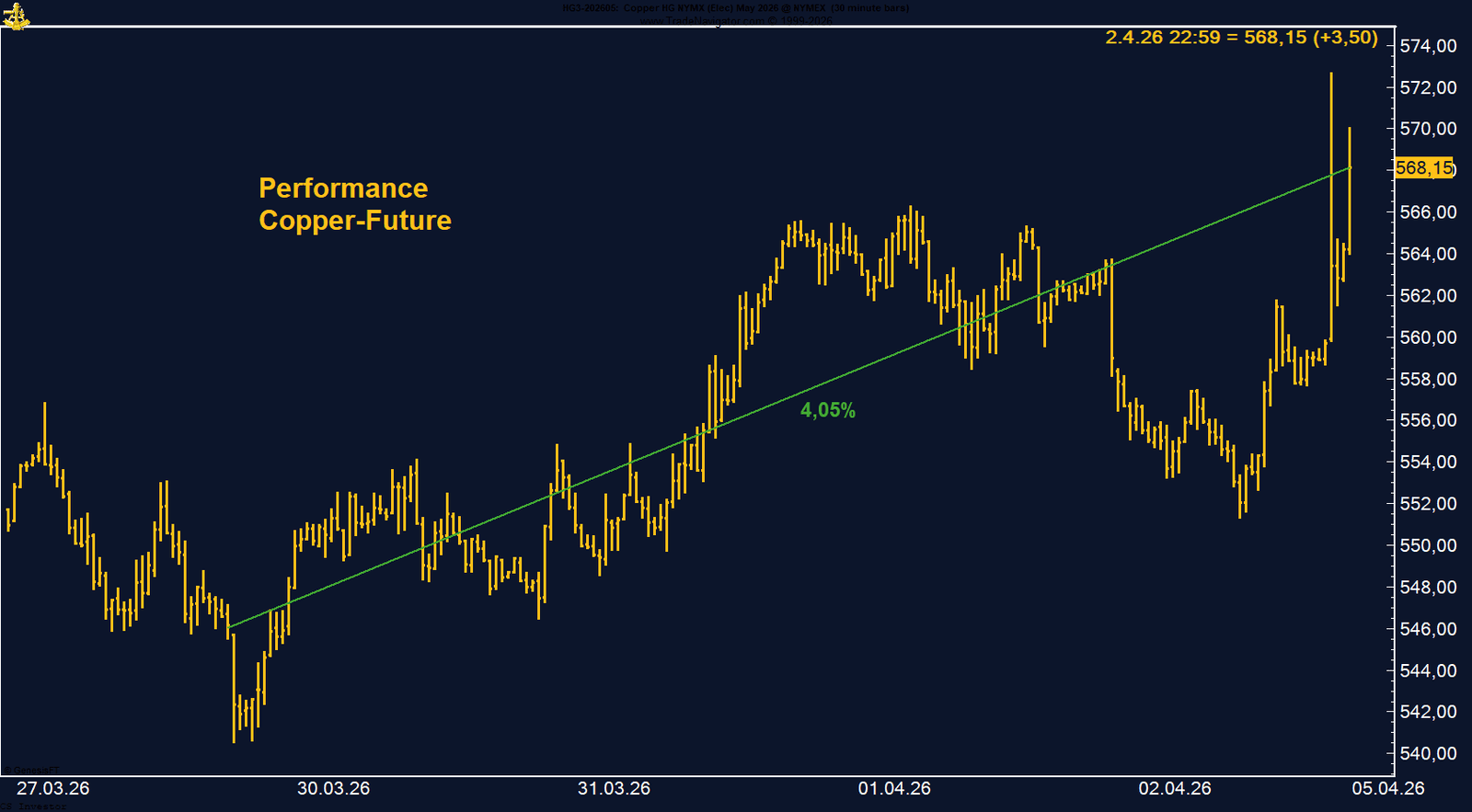

• Kupfer | +4,05 % | Long

• Kupfer | +4,05 % | Long

Kupfer zeigt bemerkenswerte Stärke und widerspricht damit den allgemeinen Rezessionssorgen. Die Nachfrage aus China bleibt robust, die Long-Positionierung ist intakt und auch saisonal bleibt das Bild freundlich. Das ist aktuell eines der konstruktivsten Setups im Portfolio.

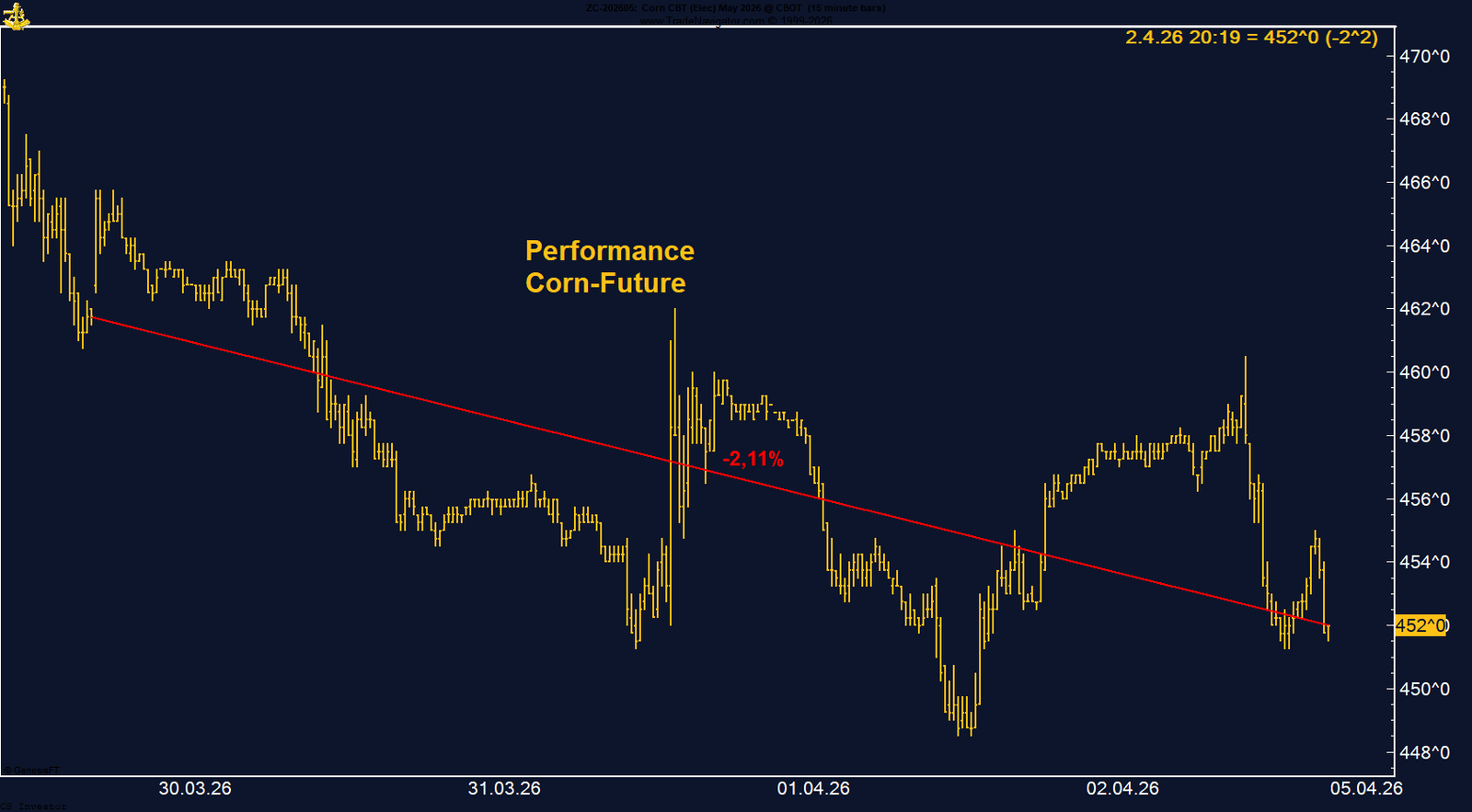

• Mais | –2,11 % | Long

• Mais | –2,11 % | Long

Mais konnte zuletzt nicht vom starken Ölpreis profitieren und hinkt damit etwas hinterher. Dennoch bleibt die Positionierung mit über 334.000 Kontrakten Long sehr bullisch, und auch saisonal bleibt das Umfeld bis Mitte/Ende Juni positiv. Aktuell wirkt die Schwäche eher wie eine temporäre Konsolidierung.

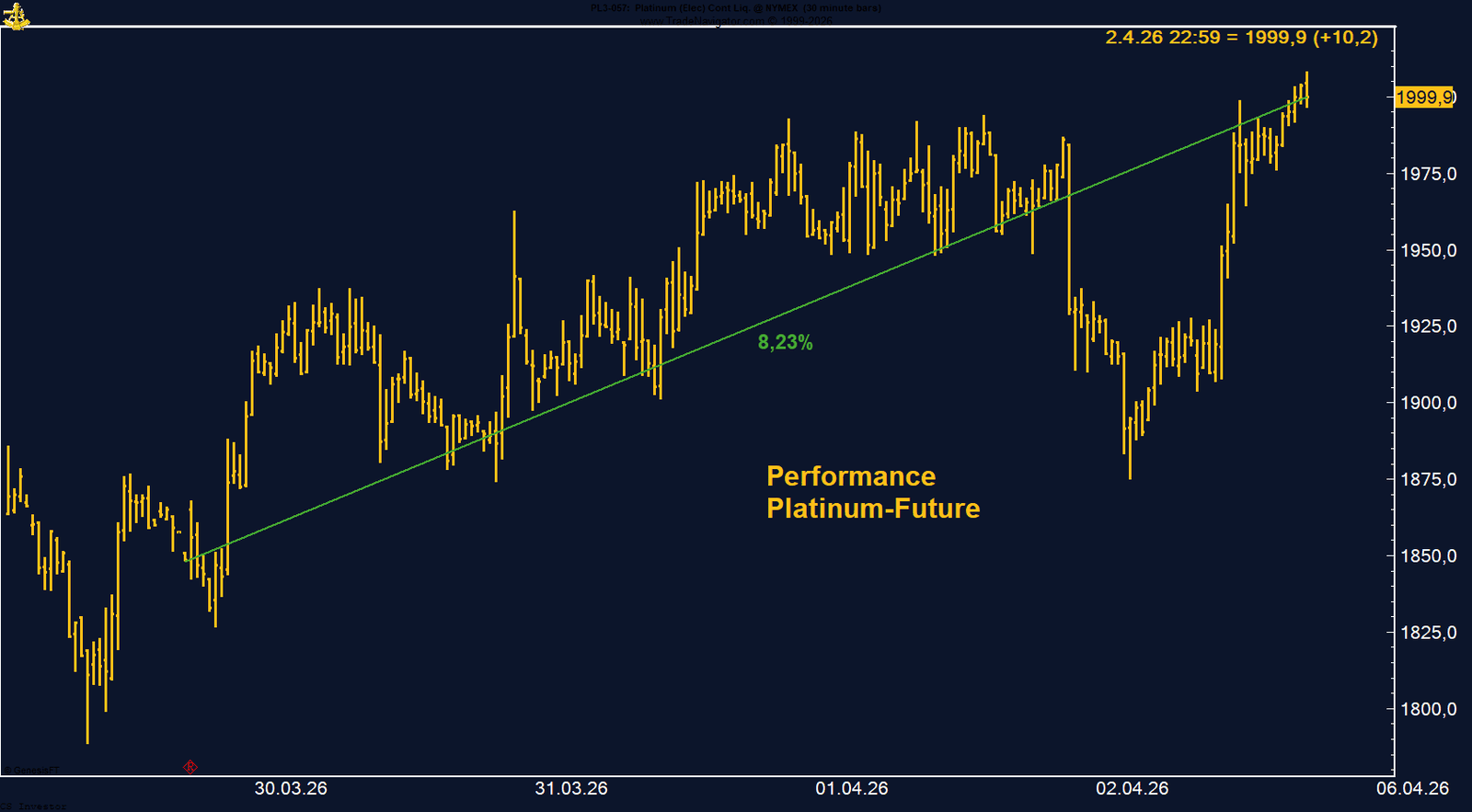

• Platin | +8,23 % | Long

• Platin | +8,23 % | Long

Platin hat eine sehr starke Woche gezeigt und steht direkt an der wichtigen Marke von 2.000 US-Dollar. Die Long-Positionierung bleibt stabil, die Marktstruktur hat sich klar verbessert und auch saisonal bleibt das Umfeld günstig. Das Setup wirkt kurzfristig weiter positiv.

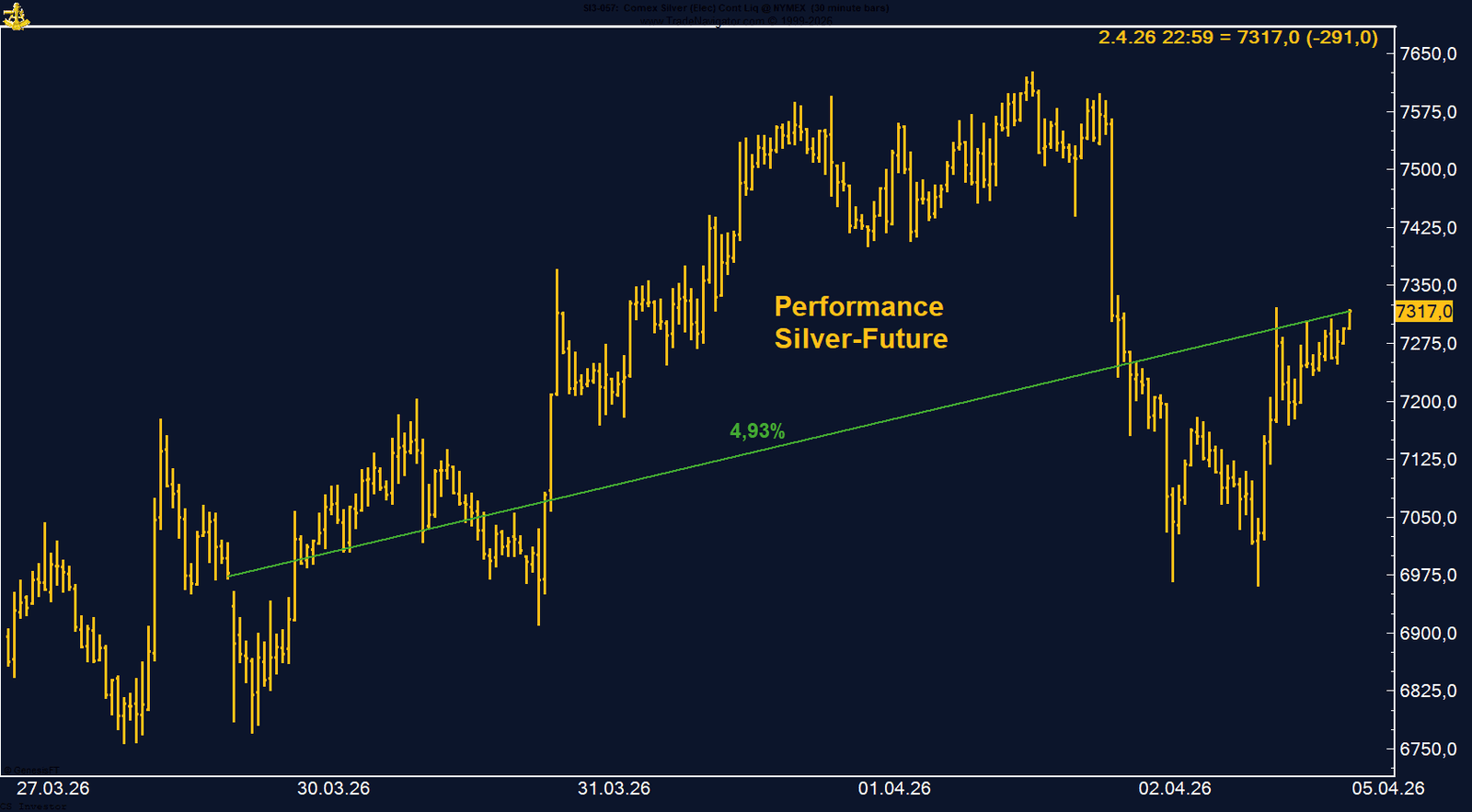

• Silber | +4,93 % | Short

• Silber | +4,93 % | Short

Silber konnte zwar auf Wochenbasis zulegen, die Rally wurde jedoch auf höherem Niveau erneut verkauft. Gleichzeitig nimmt die strukturelle Unterstützung durch das Managed Money weiter ab, und auch die Saisonalität bleibt bis Ende Juni negativ. Damit bleibt das Short-Setup grundsätzlich weiter nachvollziehbar.

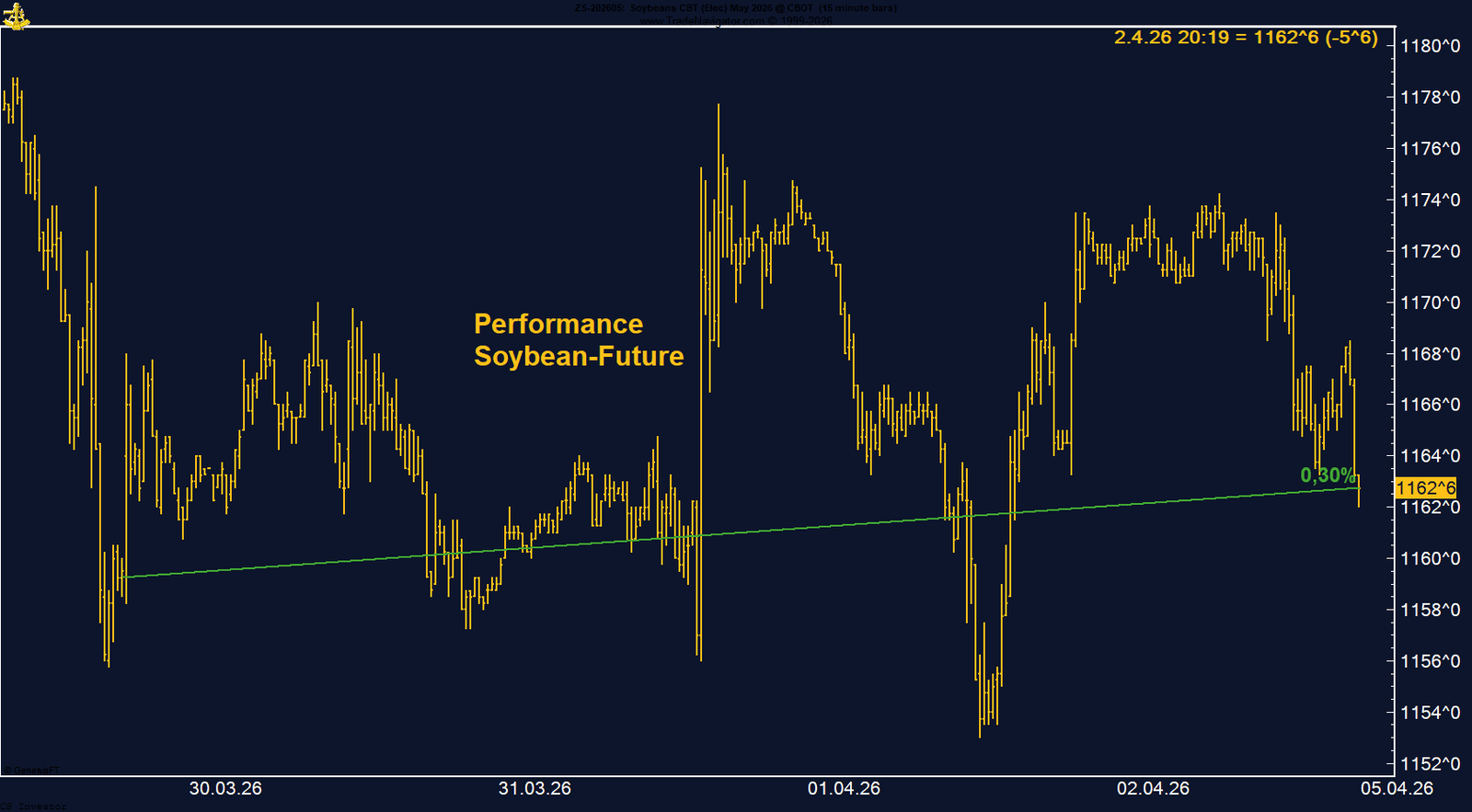

• Sojabohnen | +0,30 % | Long

• Sojabohnen | +0,30 % | Long

Sojabohnen zeigen wenig Momentum, bleiben aber strukturell klar bullisch. Die Long-Positionierung des Managed Money ist weiterhin hoch, und auch saisonal spricht vieles für steigende Preise bis weit in den Sommer hinein. Aktuell überwiegt eher eine ruhige Konsolidierung als echte Schwäche.

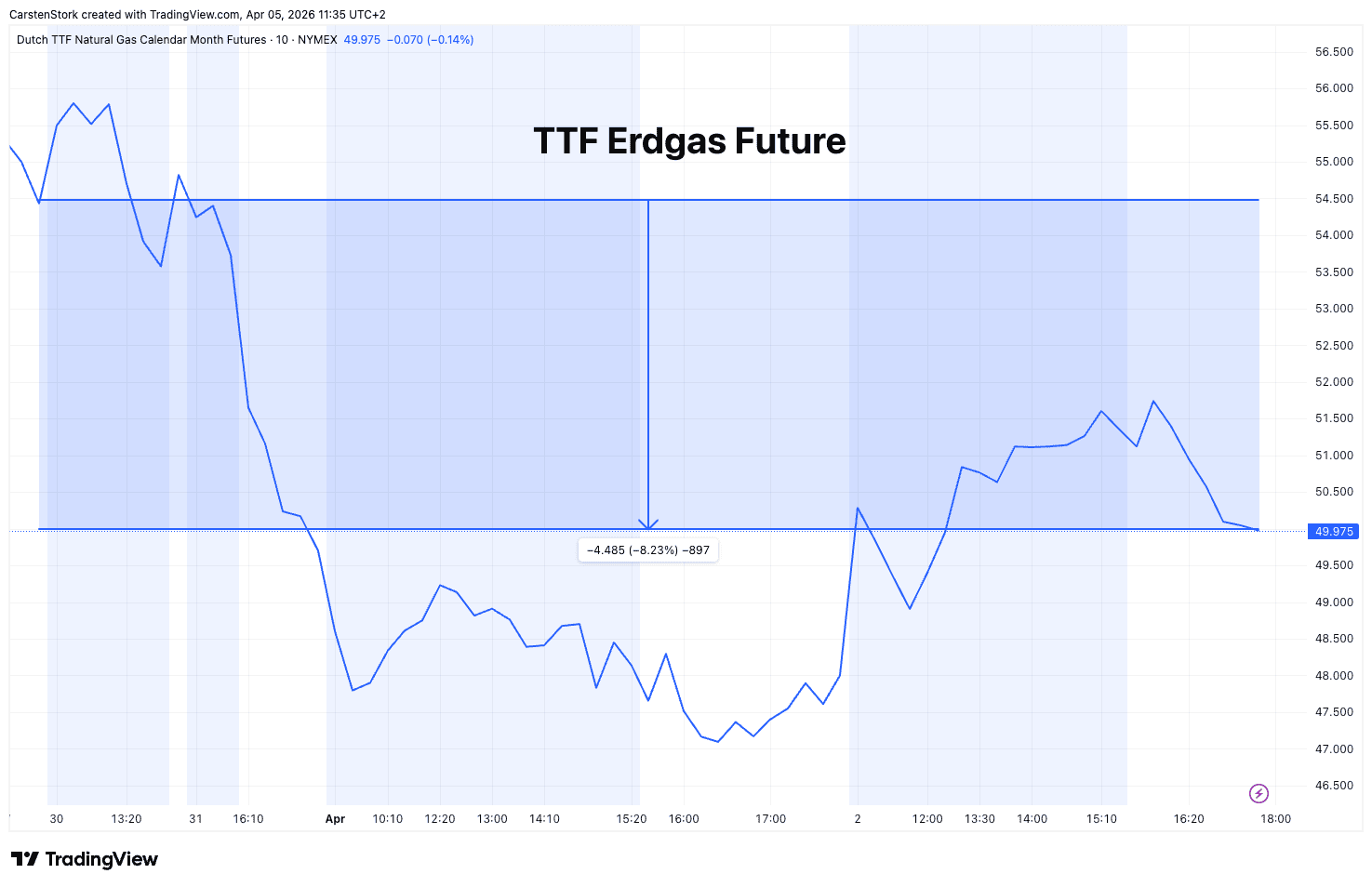

• TTF Erdgas | –8,23 % | Short

• TTF Erdgas | –8,23 % | Short

Der TTF-Future bleibt extrem schwierig zu lesen. Kurzfristig drückt die Kombination aus milderem Wetter und geringerer Nachfrage die Preise, obwohl die strukturellen Angebotsrisiken im Markt weiter hoch sind. Das Short-Setup funktioniert aktuell, bleibt aber extrem stark von geopolitischen Schlagzeilen abhängig.

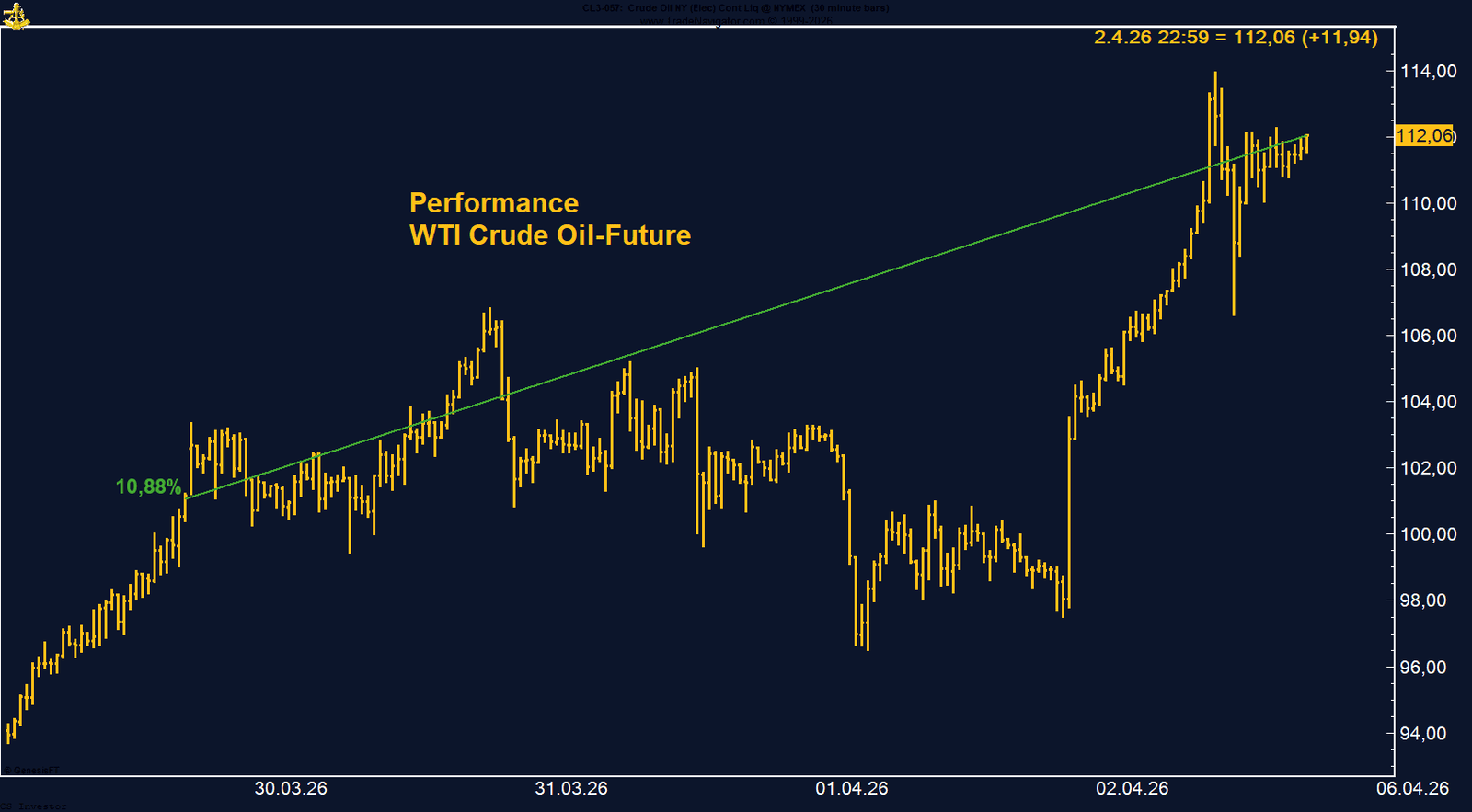

• WTI Crude Oil | +10,88 % | Long

• WTI Crude Oil | +10,88 % | Long

WTI bleibt der dominierende Markt im gesamten Portfolio. Die geopolitische Risikoprämie ist weiter hoch, während das Managed Money zwar Longs aufgebaut hat, aber historisch noch nicht extrem positioniert ist. Solange Hormuz blockiert bleibt und keine echte Entspannung eintritt, bleibt das Umfeld klar bullish.

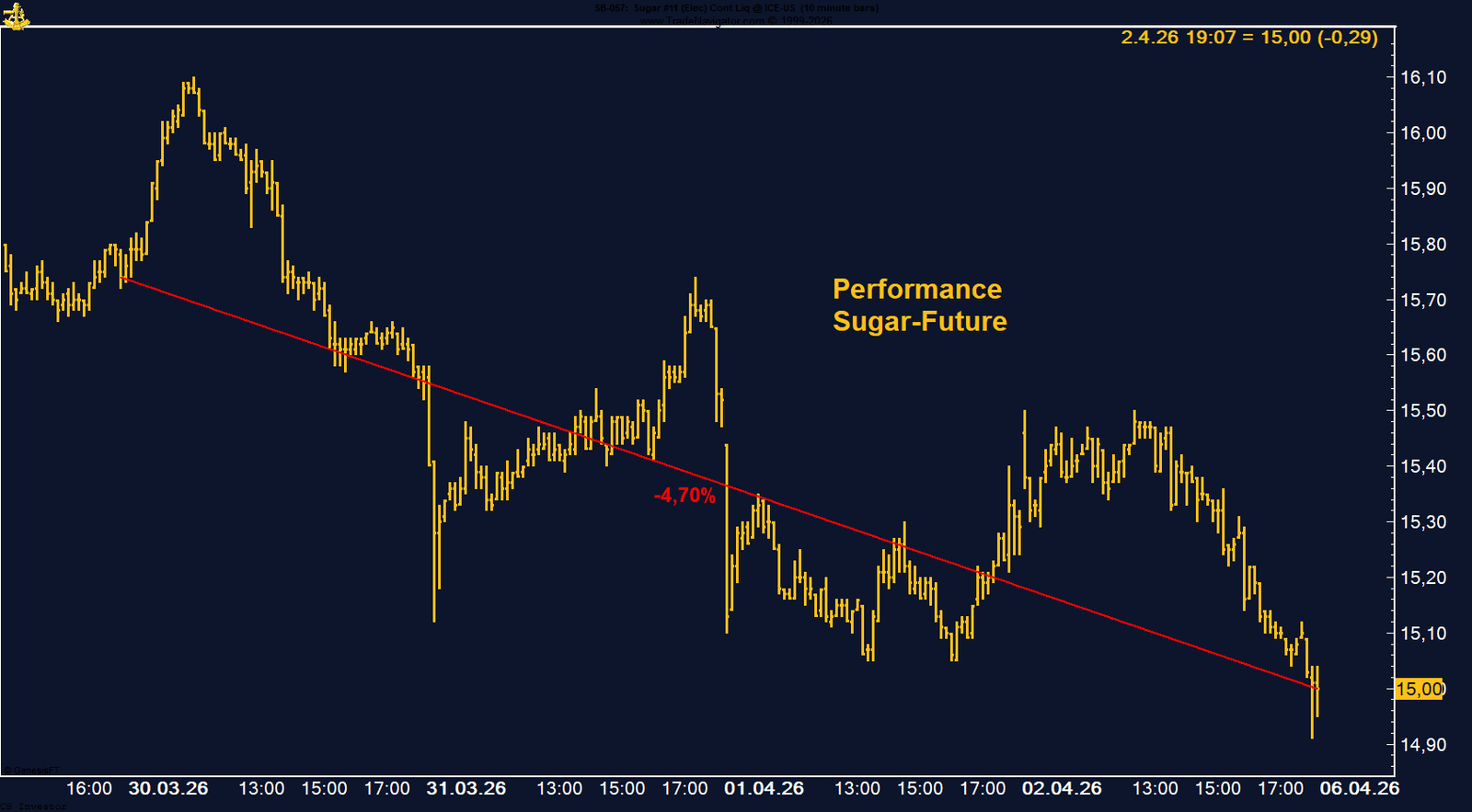

• Zucker | –4,70 % | Long

• Zucker | –4,70 % | Long

Zucker steht kurzfristig weiter unter Druck, vor allem wegen steigender Produktion in Indien und Brasilien. Positiv ist jedoch, dass das Managed Money seine Short-Positionen massiv reduziert hat, wodurch der strukturelle Verkaufsdruck deutlich abnimmt. Kurzfristig bleibt die Saisonalität ein Gegenwind, mittelfristig könnte sich aber eine Bodenbildung vorbereiten.

Carsten S. Stork |

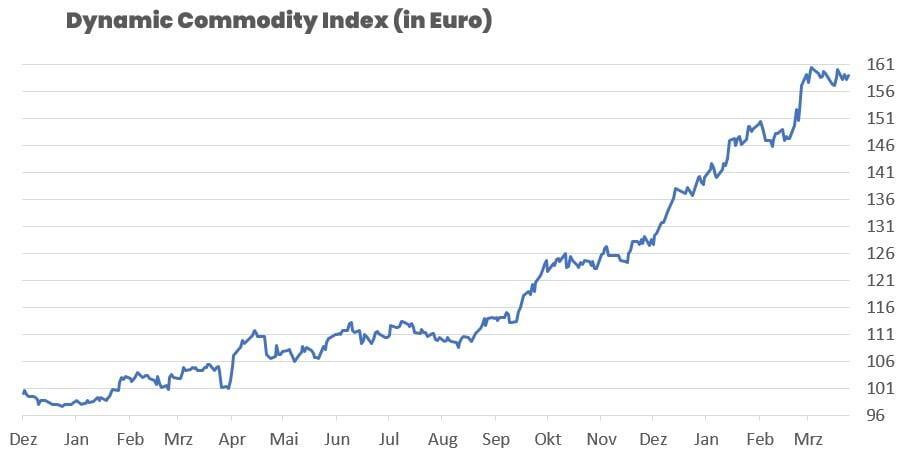

Performance DCX

aktueller Indexstand: 158,85

Wochenperformance: -0,72%

Seit Jahresanfang 2026: +14,93%

Seit Auflegung (10. Dezember 2024): +59,01%

Performance 5 Jahre: +59,01%

DCX POSITIONEN

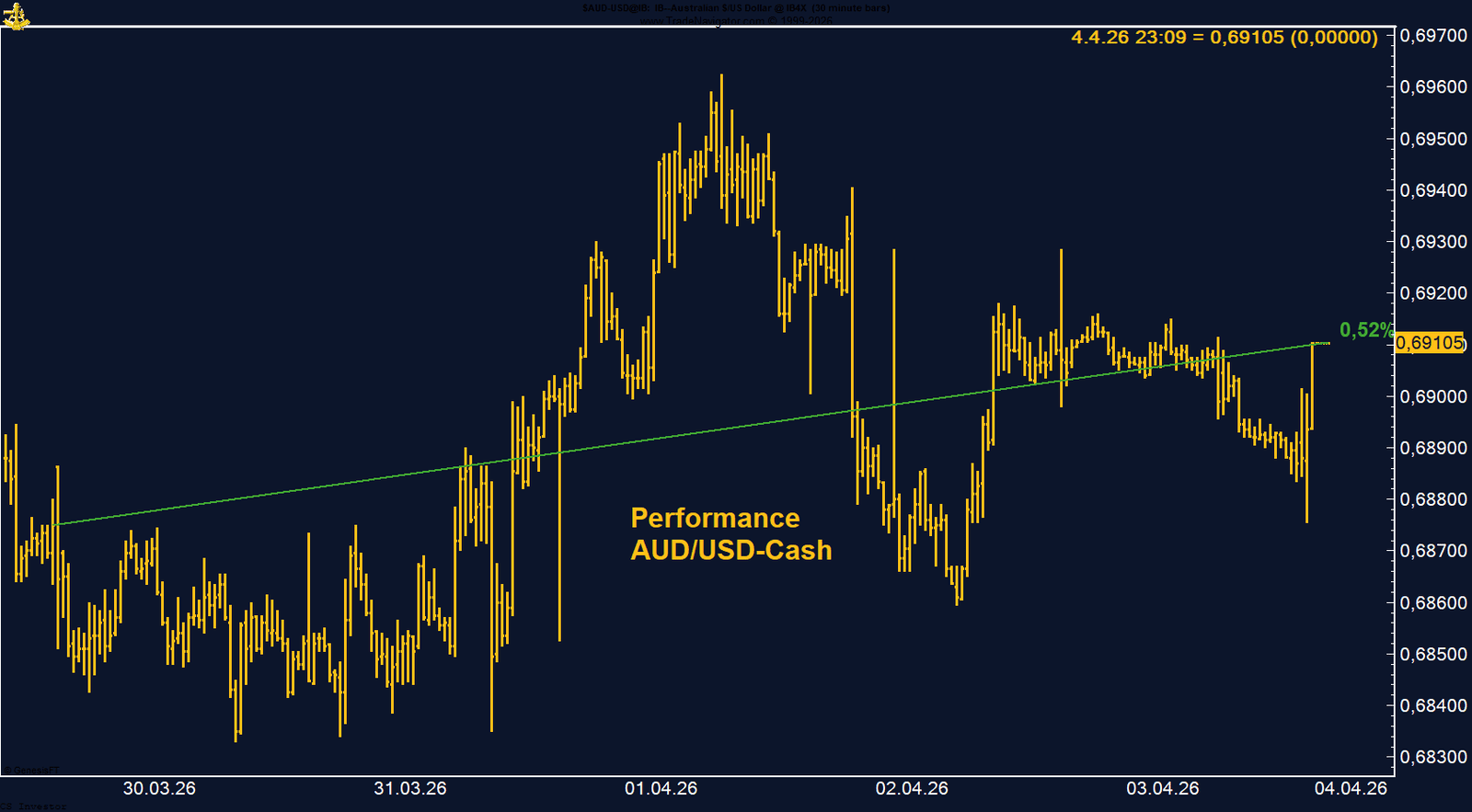

AUD/USD - LONG

Der Austral-Dollar gewinnt auf Wochenbasis +0,52%.

Performance 5 Jahre: -9,46%

Die letzte Woche im 30-Minuten-Chart:

AUD/USD: Rohstoffwährung stabilisiert sich – steigende Positionierung spricht für weiteres Potenzial

Der Austral-Dollar konnte sich in der vergangenen Handelswoche gegenüber dem US-Dollar stabilisieren und legte um +0,52 % zu. Der Wochenschluss lag bei 0,69105 und damit wieder im Bereich einer wichtigen technischen Zone, nachdem die Vorwochen klar von Abgabedruck geprägt waren.Auffällig ist vor allem die Entwicklung in den COT-Daten. Das Managed Money hat seine Long-Positionen weiter deutlich ausgebaut und hält inzwischen über 81.000 Kontrakte auf der Long-Seite. Diese Positionierung ist bemerkenswert und signalisiert eine klare Markterwartung steigender Kurse.

Fundamental wird der Austral-Dollar aktuell vor allem durch die Entwicklung im Rohstoff- und Energiesektor beeinflusst. Steigende Energiepreise sowie generell höhere Rohstoffpreise wirken tendenziell unterstützend für rohstoffnahe Währungen wie den AUD. Gleichzeitig bleibt das Umfeld stark von der geopolitischen Lage im Nahen Osten geprägt, die kurzfristig immer wieder zu Volatilität führen kann.

Technisch zeigt sich ein gemischtes Bild. Während kurzfristige Erholungen möglich sind, bleibt der Bereich um die 200-Stunden-Linie ein entscheidender Widerstand. Solange dieser nicht nachhaltig überwunden wird, bleibt das Risiko bestehen, dass Aufwärtsbewegungen zunächst nur korrektiver Natur sind.

Fundamental wird der Austral-Dollar aktuell vor allem durch die Entwicklung im Rohstoff- und Energiesektor beeinflusst. Steigende Energiepreise sowie generell höhere Rohstoffpreise wirken tendenziell unterstützend für rohstoffnahe Währungen wie den AUD. Gleichzeitig bleibt das Umfeld stark von der geopolitischen Lage im Nahen Osten geprägt, die kurzfristig immer wieder zu Volatilität führen kann.

Technisch zeigt sich ein gemischtes Bild. Während kurzfristige Erholungen möglich sind, bleibt der Bereich um die 200-Stunden-Linie ein entscheidender Widerstand. Solange dieser nicht nachhaltig überwunden wird, bleibt das Risiko bestehen, dass Aufwärtsbewegungen zunächst nur korrektiver Natur sind.

FAZIT

Die Kombination aus steigender Positionierung und unterstützendem Rohstoffumfeld spricht für weiteres Aufwärtspotenzial im Austral-Dollar. Kurzfristig bleibt das Setup jedoch anfällig für Rücksetzer, solange wichtige technische Widerstände nicht klar überwunden werden. Mittelfristig überwiegt dennoch das positive Bild.

BAUMWOLLE - LONG

Baumwolle gewinnt auf Wochenbasis +2,12%.

Performance 5 Jahre: -11,82%

Die letzte Woche im 15-Minuten-Chart:

Cotton Future: Break über 70 US-Cent – strukturelle Stärke setzt sich fort

Der Baumwolle-Future konnte in der vergangenen Handelswoche erneut zulegen und schloss mit einem Plus von +2,12 % bei 70,92 US-Cent. Besonders relevant ist dabei der nachhaltige Ausbruch über die wichtige Marke von 70 US-Cent, die in den vergangenen Monaten mehrfach als Widerstand fungiert hat.

Die aktuelle Aufwärtsbewegung wird auch durch die Positionierung im Markt bestätigt. Das Managed Money hat bereits Mitte März auf Long gedreht und die Positionen seither weiter deutlich ausgebaut. Aktuell liegt die Netto-Long-Position bei 48.387 Kontrakten und unterstreicht die konstruktive Marktmeinung.

Fundamental wird der Markt zusätzlich durch steigende Energiepreise unterstützt. Höhere Ölpreise verteuern synthetische Fasern wie Polyester und erhöhen damit die relative Attraktivität von Baumwolle. Gleichzeitig deuten Prognosen auf ein rückläufiges globales Angebot bei stabiler Nachfrage hin, was das strukturelle Setup weiter verbessert.

Auch aus saisonaler Sicht spricht vieles für eine Fortsetzung der Bewegung. Historisch zeigt der Baumwolle-Future bis Ende April eine tendenziell positive Entwicklung, was das aktuelle Momentum zusätzlich unterstützt.

Die aktuelle Aufwärtsbewegung wird auch durch die Positionierung im Markt bestätigt. Das Managed Money hat bereits Mitte März auf Long gedreht und die Positionen seither weiter deutlich ausgebaut. Aktuell liegt die Netto-Long-Position bei 48.387 Kontrakten und unterstreicht die konstruktive Marktmeinung.

Fundamental wird der Markt zusätzlich durch steigende Energiepreise unterstützt. Höhere Ölpreise verteuern synthetische Fasern wie Polyester und erhöhen damit die relative Attraktivität von Baumwolle. Gleichzeitig deuten Prognosen auf ein rückläufiges globales Angebot bei stabiler Nachfrage hin, was das strukturelle Setup weiter verbessert.

Auch aus saisonaler Sicht spricht vieles für eine Fortsetzung der Bewegung. Historisch zeigt der Baumwolle-Future bis Ende April eine tendenziell positive Entwicklung, was das aktuelle Momentum zusätzlich unterstützt.

FAZIT

Der Ausbruch über 70 US-Cent ist ein technisch wichtiges Signal und wird durch Positionierung, Fundamentaldaten und Saisonalität gestützt. Solange dieses Niveau gehalten wird, bleibt das Setup klar positiv mit guten Chancen auf weiter steigende Kurse in den kommenden Wochen.

BUND FUTURE - SHORT

Der Bund Future gewinnt auf Wochenbasis +0,95%.

Performance 5 Jahre: -26,63%

Die letzte Woche im 30-Minuten-Chart:

Bund Future: Erholung im Abwärtstrend – steigende Renditen bleiben das dominierende Thema

Der Bund-Future konnte in der vergangenen Handelswoche zwar leicht zulegen und schloss mit einem Plus von +0,95 % bei 125,61 Punkten, die Bewegung ist jedoch klar als technische Gegenreaktion innerhalb eines übergeordneten Abwärtstrends zu werten. Der kurzfristige Anstieg über die Marke von 126 Punkten konnte nicht gehalten werden, was die fehlende Anschlussdynamik auf der Oberseite unterstreicht.

Fundamental bleibt das Umfeld eindeutig belastend für den Bund-Future. Die Kombination aus steigenden Energiepreisen, zunehmenden Inflationsrisiken und geopolitischen Spannungen sorgt dafür, dass die Renditen weltweit weiter unter Aufwärtsdruck stehen. Gerade Europa ist durch seine starke Abhängigkeit von Energieimporten besonders anfällig für diese Entwicklung. Höhere Energie- und Düngemittelpreise dürften sich zeitverzögert stärker in der Inflation niederschlagen als in anderen Regionen.

Gleichzeitig zeigen auch die jüngsten Entwicklungen im Zinsumfeld, dass die Erwartung dauerhaft niedriger Renditen zunehmend hinterfragt wird. Selbst kurzfristig dovish interpretierte Signale reichen aktuell nicht aus, um eine nachhaltige Gegenbewegung im Bund-Future zu etablieren. Vielmehr dominieren strukturelle Faktoren, die für ein „higher for longer“-Zinsumfeld sprechen.

Auch die Marktstruktur unterstützt dieses Bild. Die Stabilisierung im Bereich um 125–126 Punkte wirkt eher wie eine Konsolidierungsphase innerhalb eines übergeordneten Abwärtstrends. Die Aktivität im Optionsmarkt deutet zusätzlich darauf hin, dass kurzfristig zwar mit begrenzter Volatilität gerechnet wird, jedoch kein klarer Trendwechsel erwartet wird.

Fundamental bleibt das Umfeld eindeutig belastend für den Bund-Future. Die Kombination aus steigenden Energiepreisen, zunehmenden Inflationsrisiken und geopolitischen Spannungen sorgt dafür, dass die Renditen weltweit weiter unter Aufwärtsdruck stehen. Gerade Europa ist durch seine starke Abhängigkeit von Energieimporten besonders anfällig für diese Entwicklung. Höhere Energie- und Düngemittelpreise dürften sich zeitverzögert stärker in der Inflation niederschlagen als in anderen Regionen.

Gleichzeitig zeigen auch die jüngsten Entwicklungen im Zinsumfeld, dass die Erwartung dauerhaft niedriger Renditen zunehmend hinterfragt wird. Selbst kurzfristig dovish interpretierte Signale reichen aktuell nicht aus, um eine nachhaltige Gegenbewegung im Bund-Future zu etablieren. Vielmehr dominieren strukturelle Faktoren, die für ein „higher for longer“-Zinsumfeld sprechen.

Auch die Marktstruktur unterstützt dieses Bild. Die Stabilisierung im Bereich um 125–126 Punkte wirkt eher wie eine Konsolidierungsphase innerhalb eines übergeordneten Abwärtstrends. Die Aktivität im Optionsmarkt deutet zusätzlich darauf hin, dass kurzfristig zwar mit begrenzter Volatilität gerechnet wird, jedoch kein klarer Trendwechsel erwartet wird.

FAZIT

Die jüngste Erholung im Bund-Future ändert nichts am übergeordneten bearishen Szenario. Steigende Inflationserwartungen und höhere Energiepreise sprechen weiterhin für steigende Renditen und damit fallende Kurse im Bund-Future. Unsere Short-Position bleibt damit klar intakt. Entscheidend wird sein, wann die nächste Abwärtsbewegung einsetzt – die strukturellen Treiber dafür sind weiterhin vorhanden.

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate verlieren auf Wochenbasis -1,04%.

Performance 5 Jahre: +69,29%

Die letzte Woche im Chart:

CO₂-Zertifikate: Politischer Druck dominiert – Erholung scheitert am Widerstand

Die CO₂-Zertifikate (EUA) zeigten in der vergangenen Handelswoche erneut ein sehr volatiles Bild. Nach einem zwischenzeitlichen Anstieg bis auf 74,50 EUR geriet der Markt zum Wochenschluss deutlich unter Druck und beendete die Woche mit einem Minus von -1,04 % bei 70,94 EUR. Damit bestätigt sich die anhaltende Unsicherheit im Markt nach der starken Korrektur im März.

Auffällig ist, dass Aufwärtsbewegungen aktuell nicht nachhaltig sind. Die Erholung zu Wochenbeginn konnte nicht gehalten werden, was darauf hindeutet, dass auf höheren Niveaus weiterhin Verkaufsdruck in den Markt kommt. Die Preisstruktur bleibt damit insgesamt fragil und geprägt von kurzfristigen Gegenbewegungen innerhalb einer übergeordneten Korrekturphase.

Der zentrale Belastungsfaktor bleibt die politische Unsicherheit rund um das europäische Emissionshandelssystem. Diskussionen über mögliche Eingriffe, Anpassungen oder temporäre Entlastungsmaßnahmen sorgen weiterhin für Zurückhaltung bei institutionellen Marktteilnehmern. Insbesondere die Debatte über eine mögliche Lockerung der Marktstabilitätsreserve (MSR) und damit ein potenziell höheres Angebot wirkt dämpfend auf die Preisentwicklung.

Gleichzeitig zeigt sich auch im internationalen Kontext ein schwächeres Bild. Die britischen CO₂-Zertifikate (UKA) notieren ebenfalls unter Druck, was die generelle Zurückhaltung im Emissionsmarkt unterstreicht. Die erhöhte Unsicherheit verhindert aktuell, dass sich ein klarer Trend etablieren kann.

Strukturell bewegt sich der Markt weiterhin in einer breiten Range, nachdem die Preise im März deutlich von über 90 EUR korrigiert haben. Der Bereich um 70–75 EUR fungiert derzeit als zentrale Widerstandszone, während auf der Unterseite die Region um 63–65 EUR als wichtige Unterstützung gilt.

Auffällig ist, dass Aufwärtsbewegungen aktuell nicht nachhaltig sind. Die Erholung zu Wochenbeginn konnte nicht gehalten werden, was darauf hindeutet, dass auf höheren Niveaus weiterhin Verkaufsdruck in den Markt kommt. Die Preisstruktur bleibt damit insgesamt fragil und geprägt von kurzfristigen Gegenbewegungen innerhalb einer übergeordneten Korrekturphase.

Der zentrale Belastungsfaktor bleibt die politische Unsicherheit rund um das europäische Emissionshandelssystem. Diskussionen über mögliche Eingriffe, Anpassungen oder temporäre Entlastungsmaßnahmen sorgen weiterhin für Zurückhaltung bei institutionellen Marktteilnehmern. Insbesondere die Debatte über eine mögliche Lockerung der Marktstabilitätsreserve (MSR) und damit ein potenziell höheres Angebot wirkt dämpfend auf die Preisentwicklung.

Gleichzeitig zeigt sich auch im internationalen Kontext ein schwächeres Bild. Die britischen CO₂-Zertifikate (UKA) notieren ebenfalls unter Druck, was die generelle Zurückhaltung im Emissionsmarkt unterstreicht. Die erhöhte Unsicherheit verhindert aktuell, dass sich ein klarer Trend etablieren kann.

Strukturell bewegt sich der Markt weiterhin in einer breiten Range, nachdem die Preise im März deutlich von über 90 EUR korrigiert haben. Der Bereich um 70–75 EUR fungiert derzeit als zentrale Widerstandszone, während auf der Unterseite die Region um 63–65 EUR als wichtige Unterstützung gilt.

FAZIT

Die gescheiterte Erholung und der erneute Abverkauf zum Wochenschluss zeigen, dass der Markt weiterhin von politischer Unsicherheit dominiert wird. Solange keine Klarheit über mögliche Eingriffe in das ETS-System besteht, bleibt das Aufwärtspotenzial begrenzt. Kurzfristig überwiegt damit ein fragiles, leicht bearishes Umfeld mit erhöhter Volatilität.

EUR/USD - LONG

Der EUR/USD gewinnt auf Wochenbasis +0,10%.

Performance 5 Jahre: -0,96%

Die letzte Woche im 30-Minuten-Chart:

Der Euro/USD zeigte in der vergangenen Handelswoche nur eine minimale Veränderung und schloss mit +0,10 % bei 1,15625. Trotz eines zwischenzeitlichen Anstiegs deutlich über die Marke von 1,16 konnten die Gewinne nicht gehalten werden, was auf nachlassendes Momentum auf der Oberseite hindeutet.

Fundamental stand der Markt weiterhin stark unter dem Einfluss der geopolitischen Entwicklungen im Nahen Osten. Die Eskalation des Konflikts sorgte erneut für Safe-Haven-Zuflüsse in den US-Dollar und verhinderte damit eine nachhaltige Aufwärtsbewegung im Euro.

Besonders auffällig ist die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen massiv reduziert und hält aktuell nur noch rund 5.000 Kontrakte auf der Long-Seite. Noch Mitte Februar lag diese Positionierung bei über 180.000 Kontrakten. Diese drastische Veränderung signalisiert einen klaren Stimmungswechsel im Markt und spricht für eine deutlich zurückhaltendere Erwartung gegenüber einer weiteren Euro-Aufwertung.

Gleichzeitig zeigt die Saisonalität ein völlig anderes Bild. Historisch tendiert der Euro/USD bis Ende April deutlich nach oben, was grundsätzlich unterstützend für den Markt wirken könnte. Damit entsteht aktuell ein Spannungsfeld zwischen negativer Positionierung und positiver saisonaler Tendenz.

Insgesamt überwiegt kurzfristig jedoch die Unsicherheit. Der fehlende Durchbruch über die 1,16 sowie die schwache Positionierung deuten darauf hin, dass der Markt aktuell nicht bereit ist, höhere Niveaus nachhaltig zu akzeptieren.

Fundamental stand der Markt weiterhin stark unter dem Einfluss der geopolitischen Entwicklungen im Nahen Osten. Die Eskalation des Konflikts sorgte erneut für Safe-Haven-Zuflüsse in den US-Dollar und verhinderte damit eine nachhaltige Aufwärtsbewegung im Euro.

Besonders auffällig ist die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen massiv reduziert und hält aktuell nur noch rund 5.000 Kontrakte auf der Long-Seite. Noch Mitte Februar lag diese Positionierung bei über 180.000 Kontrakten. Diese drastische Veränderung signalisiert einen klaren Stimmungswechsel im Markt und spricht für eine deutlich zurückhaltendere Erwartung gegenüber einer weiteren Euro-Aufwertung.

Gleichzeitig zeigt die Saisonalität ein völlig anderes Bild. Historisch tendiert der Euro/USD bis Ende April deutlich nach oben, was grundsätzlich unterstützend für den Markt wirken könnte. Damit entsteht aktuell ein Spannungsfeld zwischen negativer Positionierung und positiver saisonaler Tendenz.

Insgesamt überwiegt kurzfristig jedoch die Unsicherheit. Der fehlende Durchbruch über die 1,16 sowie die schwache Positionierung deuten darauf hin, dass der Markt aktuell nicht bereit ist, höhere Niveaus nachhaltig zu akzeptieren.

FAZIT

GOLD - LONG

Gold gewinnt auf Wochenbasis +4,04%.

Performance 5 Jahre: +175,24%

Die letzte Woche im 30-Minuten-Chart:

Gold: Starke Erholung nach Sell-Off – Markt stabilisiert sich trotz Gegenwind

Der Gold-Future an der Comex zeigte in der vergangenen Handelswoche eine deutliche Gegenbewegung und schloss mit einem Plus von 4,04 % bei 4.702,7 US-Dollar. Nach dem massiven Abverkauf in den Wochen zuvor, bei dem der Preis im Tief bis auf rund 4.100 US-Dollar gefallen war, konnte sich der Markt damit spürbar stabilisieren.

Die vorangegangene Schwächephase war insbesondere geprägt von Verkaufsaktivitäten auf Seiten der Notenbanken sowie steigenden Zinsen im Zuge der geopolitischen Eskalation im Nahen Osten. Diese Faktoren hatten den Goldpreis deutlich unter Druck gesetzt. Umso bemerkenswerter ist die Dynamik der vergangenen Woche, in der sich der Markt klar erholen konnte und wieder Käufer auf tieferen Niveaus angezogen hat.

Strukturell bleibt die Positionierung unterstützend. Das Managed Money hält weiterhin über 160.000 Kontrakte auf der Long-Seite und hat den Rücksetzer nicht genutzt, um Positionen abzubauen, sondern vielmehr gehalten. Das spricht für eine weiterhin intakte Grundüberzeugung im Markt.

Trotz dieser Stabilisierung bleibt das Umfeld kurzfristig herausfordernd. Steigende Zinsen und erhöhte Inflationserwartungen wirken weiterhin als Gegenwind für zinssensitive Assets wie Gold. Zusätzlich zeigt die Saisonalität ein eher schwächeres Bild für die kommenden Monate, da die Phase bis in den Frühsommer hinein historisch nicht zu den stärksten Perioden für den Goldpreis zählt.

Insgesamt deutet die jüngste Entwicklung jedoch darauf hin, dass der Markt im Bereich um 4.100 US-Dollar vorerst eine tragfähige Unterstützung gefunden hat und Rücksetzer aktuell gekauft werden.

Die vorangegangene Schwächephase war insbesondere geprägt von Verkaufsaktivitäten auf Seiten der Notenbanken sowie steigenden Zinsen im Zuge der geopolitischen Eskalation im Nahen Osten. Diese Faktoren hatten den Goldpreis deutlich unter Druck gesetzt. Umso bemerkenswerter ist die Dynamik der vergangenen Woche, in der sich der Markt klar erholen konnte und wieder Käufer auf tieferen Niveaus angezogen hat.

Strukturell bleibt die Positionierung unterstützend. Das Managed Money hält weiterhin über 160.000 Kontrakte auf der Long-Seite und hat den Rücksetzer nicht genutzt, um Positionen abzubauen, sondern vielmehr gehalten. Das spricht für eine weiterhin intakte Grundüberzeugung im Markt.

Trotz dieser Stabilisierung bleibt das Umfeld kurzfristig herausfordernd. Steigende Zinsen und erhöhte Inflationserwartungen wirken weiterhin als Gegenwind für zinssensitive Assets wie Gold. Zusätzlich zeigt die Saisonalität ein eher schwächeres Bild für die kommenden Monate, da die Phase bis in den Frühsommer hinein historisch nicht zu den stärksten Perioden für den Goldpreis zählt.

Insgesamt deutet die jüngste Entwicklung jedoch darauf hin, dass der Markt im Bereich um 4.100 US-Dollar vorerst eine tragfähige Unterstützung gefunden hat und Rücksetzer aktuell gekauft werden.

FAZIT

Gold zeigt klare Stabilisierungstendenzen nach dem jüngsten Sell-Off. Die starke Positionierung des Managed Money und die schnelle Erholung sprechen für eine solide Nachfrage auf tieferen Niveaus. Kurzfristig bleibt das Umfeld jedoch anspruchsvoll durch steigende Zinsen und schwache Saisonalität. Entscheidend wird sein, ob der Markt die aktuelle Erholung weiter ausbauen kann oder erneut unter Druck gerät.

HENRY HUB ERDGAS - LONG

Henry Hub verliert auf Wochenbasis -7,51%.

Performance 5 Jahre: +7,80%

Die letzte Woche im 30-Minuten-Chart:

Der Henry Hub Natural Gas Future zeigte in der vergangenen Handelswoche erneut deutliche Schwäche und schloss mit einem Minus von 7,51 % bei 2,807 US-Dollar. Damit bewegt sich der Markt weiter in Richtung der Tiefs der vergangenen Monate, obwohl das übergeordnete Umfeld eigentlich von steigenden Energiepreisen geprägt ist.

Genau diese Divergenz macht die aktuelle Situation besonders interessant. Während Ölpreise im Zuge der geopolitischen Eskalation im Nahen Osten deutlich gestiegen sind und global von einer zunehmenden Energieverknappung gesprochen wird, bleibt der US-Gasmarkt kurzfristig unter Druck. Haupttreiber dafür sind weiterhin hohe Lagerbestände, steigende Produktion sowie saisonal schwächere Nachfrage durch mildere Temperaturen.

Ein Blick auf die Positionierung verstärkt das konträre Bild. Das Managed Money hält aktuell rund 167.000 Kontrakte auf der Short-Seite und ist damit weiterhin massiv bearish positioniert. Diese einseitige Positionierung erhöht das Potenzial für eine Gegenbewegung, sobald sich das fundamentale Bild oder die Nachfrageperspektive verändert.

Auch die Saisonalität spricht klar für steigende Preise in den kommenden Wochen. Historisch zeigt der Henry Hub Natural Gas Future bis Mitte Juni – mit dem Beginn der Hurricane-Saison – eine ausgeprägte Aufwärtsphase. Diese Kombination aus negativer Positionierung, schwachem Sentiment und positiver Saisonalität bildet ein klassisches Setup für eine mögliche Gegenbewegung.

Insgesamt bleibt der Markt kurzfristig belastet, strukturell jedoch zunehmend spannend auf der Long-Seite. Insbesondere mögliche Auswirkungen der globalen Energieverwerfungen könnten mit zeitlicher Verzögerung auch im US-Gasmarkt sichtbar werden.

Genau diese Divergenz macht die aktuelle Situation besonders interessant. Während Ölpreise im Zuge der geopolitischen Eskalation im Nahen Osten deutlich gestiegen sind und global von einer zunehmenden Energieverknappung gesprochen wird, bleibt der US-Gasmarkt kurzfristig unter Druck. Haupttreiber dafür sind weiterhin hohe Lagerbestände, steigende Produktion sowie saisonal schwächere Nachfrage durch mildere Temperaturen.

Ein Blick auf die Positionierung verstärkt das konträre Bild. Das Managed Money hält aktuell rund 167.000 Kontrakte auf der Short-Seite und ist damit weiterhin massiv bearish positioniert. Diese einseitige Positionierung erhöht das Potenzial für eine Gegenbewegung, sobald sich das fundamentale Bild oder die Nachfrageperspektive verändert.

Auch die Saisonalität spricht klar für steigende Preise in den kommenden Wochen. Historisch zeigt der Henry Hub Natural Gas Future bis Mitte Juni – mit dem Beginn der Hurricane-Saison – eine ausgeprägte Aufwärtsphase. Diese Kombination aus negativer Positionierung, schwachem Sentiment und positiver Saisonalität bildet ein klassisches Setup für eine mögliche Gegenbewegung.

Insgesamt bleibt der Markt kurzfristig belastet, strukturell jedoch zunehmend spannend auf der Long-Seite. Insbesondere mögliche Auswirkungen der globalen Energieverwerfungen könnten mit zeitlicher Verzögerung auch im US-Gasmarkt sichtbar werden.

FAZIT

Der Henry Hub Natural Gas Future bleibt kurzfristig unter Druck, bietet aber ein klar konträres, bullisches Setup. Die extrem hohe Short-Positionierung des Managed Money und die starke Saisonalität sprechen für steigende Preise in den kommenden Wochen. Entscheidend wird sein, wann und wie schnell sich die globalen Energieverwerfungen auch im US-Gasmarkt widerspiegeln.

KAFFEE - LONG

Der Kaffee-Future verliert auf Wochenbasis -1,89%.

Performance 5 Jahre: +138,77%

Die letzte Woche im 30min Chart:

Kaffee (Arabica): Markt unter 300 – Positionierung dreht wieder bullish

Der Arabica-Kaffee-Future an der ICE US setzte seine schwächere Tendenz in der vergangenen Handelswoche fort und schloss mit einem Minus von 1,89 % bei 295,95 US-Cent. Damit ist der Markt wieder unter die wichtige Marke von 300 US-Cent gefallen, nachdem er zwischenzeitlich höhere Niveaus nicht halten konnte.

Die Preisentwicklung bleibt aktuell von erhöhter Volatilität geprägt, ohne dass sich ein klarer Trend etabliert. Vielmehr sehen wir eine Konsolidierungsphase auf erhöhtem Niveau, nachdem der Markt in den vergangenen Monaten deutlich höhere Preisregionen getestet hatte.

Positiv hervorzuheben ist die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen zuletzt wieder leicht ausgebaut und hält aktuell etwas mehr als 25.000 Kontrakte auf der Long-Seite. Diese Entwicklung deutet darauf hin, dass institutionelle Marktteilnehmer beginnen, sich wieder vorsichtig auf der Käuferseite zu positionieren.

Zusätzlich spricht die Saisonalität klar für den Markt. Historisch zeigt der Arabica-Kaffee-Future bis Mitte beziehungsweise Ende Mai eine tendenziell positive Entwicklung, was das aktuelle Setup unterstützt.

Insgesamt ergibt sich damit ein gemischtes Bild: kurzfristige Schwäche und fehlendes Momentum auf der einen Seite, aber zunehmende Long-Positionierung und positive Saisonalität auf der anderen Seite.

Die Preisentwicklung bleibt aktuell von erhöhter Volatilität geprägt, ohne dass sich ein klarer Trend etabliert. Vielmehr sehen wir eine Konsolidierungsphase auf erhöhtem Niveau, nachdem der Markt in den vergangenen Monaten deutlich höhere Preisregionen getestet hatte.

Positiv hervorzuheben ist die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen zuletzt wieder leicht ausgebaut und hält aktuell etwas mehr als 25.000 Kontrakte auf der Long-Seite. Diese Entwicklung deutet darauf hin, dass institutionelle Marktteilnehmer beginnen, sich wieder vorsichtig auf der Käuferseite zu positionieren.

Zusätzlich spricht die Saisonalität klar für den Markt. Historisch zeigt der Arabica-Kaffee-Future bis Mitte beziehungsweise Ende Mai eine tendenziell positive Entwicklung, was das aktuelle Setup unterstützt.

Insgesamt ergibt sich damit ein gemischtes Bild: kurzfristige Schwäche und fehlendes Momentum auf der einen Seite, aber zunehmende Long-Positionierung und positive Saisonalität auf der anderen Seite.

FAZIT

Der Kaffeemarkt befindet sich aktuell in einer Konsolidierungsphase unterhalb der 300-US-Cent-Marke. Die leicht steigende Long-Positionierung sowie die positive Saisonalität sprechen jedoch für eine mögliche Stabilisierung und anschließende Aufwärtsbewegung in den kommenden Wochen. Entscheidend wird sein, ob der Markt kurzfristig wieder über die Marke von 300 US-Cent zurückkehren kann.

KAKAO - LONG

Der Kakao-Future gewinnt auf Wochenbasis +2,82%.

Performance 5 Jahre: +38,24%

Die letzte Woche im 30min Chart:

Kakao: Rebound läuft, Short-Positionierung baut Druck auf – Aufwärtsphase möglich

Der Kakao-Future an der ICE US konnte in der vergangenen Handelswoche zulegen und schloss mit einem Plus von 2,82 % bei 3.250 US-Dollar pro Tonne. Zwischenzeitlich stieg der Markt sogar bis in den Bereich von 3.400 US-Dollar, konnte dieses Niveau jedoch nicht halten und gab zum Wochenschluss wieder etwas nach.

Die Erholung kommt nach einer längeren Schwächephase und zeigt, dass auf tieferen Niveaus wieder Käufer in den Markt zurückkehren. Gleichzeitig bleibt das fundamentale Umfeld gemischt. Einerseits sorgen steigende Lagerbestände und eine sich entspannende Angebotslage für Druck, andererseits bleiben strukturelle Risiken im Markt bestehen, insbesondere durch Wetterentwicklungen in Westafrika und steigende Produktionskosten.

Ein zentraler Punkt ist die aktuelle Positionierung. Das Managed Money hat seine Short-Positionen zuletzt weiter ausgebaut und hält aktuell rund 21.600 Kontrakte auf der Short-Seite. Diese Entwicklung kann den Markt kurzfristig belasten, erhöht gleichzeitig aber auch das Potenzial für eine dynamische Gegenbewegung, sollte es zu Short-Covering kommen.

Zusätzlich spricht die Saisonalität für den Markt. Historisch beginnt im April eine Phase, in der der Kakao-Future häufig anzieht und bis Ende des Monats eine positive Tendenz zeigt. Diese saisonale Unterstützung trifft aktuell auf eine bereits laufende Erholung, was das Setup verstärkt.

Insgesamt ergibt sich damit ein konstruktives, aber weiterhin fragiles Bild: erste Aufwärtsdynamik trifft auf noch bestehende strukturelle Unsicherheiten und eine einseitige Positionierung.

Die Erholung kommt nach einer längeren Schwächephase und zeigt, dass auf tieferen Niveaus wieder Käufer in den Markt zurückkehren. Gleichzeitig bleibt das fundamentale Umfeld gemischt. Einerseits sorgen steigende Lagerbestände und eine sich entspannende Angebotslage für Druck, andererseits bleiben strukturelle Risiken im Markt bestehen, insbesondere durch Wetterentwicklungen in Westafrika und steigende Produktionskosten.

Ein zentraler Punkt ist die aktuelle Positionierung. Das Managed Money hat seine Short-Positionen zuletzt weiter ausgebaut und hält aktuell rund 21.600 Kontrakte auf der Short-Seite. Diese Entwicklung kann den Markt kurzfristig belasten, erhöht gleichzeitig aber auch das Potenzial für eine dynamische Gegenbewegung, sollte es zu Short-Covering kommen.

Zusätzlich spricht die Saisonalität für den Markt. Historisch beginnt im April eine Phase, in der der Kakao-Future häufig anzieht und bis Ende des Monats eine positive Tendenz zeigt. Diese saisonale Unterstützung trifft aktuell auf eine bereits laufende Erholung, was das Setup verstärkt.

Insgesamt ergibt sich damit ein konstruktives, aber weiterhin fragiles Bild: erste Aufwärtsdynamik trifft auf noch bestehende strukturelle Unsicherheiten und eine einseitige Positionierung.

FAZIT

Der Kakao-Future zeigt erste Anzeichen einer Erholung, unterstützt durch positive Saisonalität und potenzielles Short-Covering. Die erhöhte Short-Positionierung des Managed Money kann dabei als zusätzlicher Treiber wirken. Entscheidend wird sein, ob der Markt die Zone um 3.400 US-Dollar nachhaltig zurückerobern kann.

KUPFER - LONG

Der Kupfer-Future gewinnt auf Wochenbasis +4,05%.

Performance 5 Jahre: +42,64%

Die letzte Woche im 30min Chart:

Kupfer trotzt Rezessionsangst – starke Woche bestätigt Aufwärtstrend

Der Kupfer-Future an der CME konnte in der vergangenen Handelswoche deutlich zulegen und schloss mit einem Plus von 4,05 % bei 568,15 US-Cent. Der Markt ging nahezu am Wochenhoch aus dem Handel und zeigte über die gesamte Woche hinweg eine klare Aufwärtsdynamik ohne größere Rücksetzer.

Diese Entwicklung ist besonders bemerkenswert vor dem Hintergrund der aktuellen geopolitischen Lage. Die anhaltende Eskalation im Nahen Osten schürt zunehmend Sorgen über eine mögliche globale Wachstumsabschwächung. Kupfer als klassisches Konjunkturbarometer würde in einem solchen Szenario normalerweise unter Druck stehen – genau das sehen wir aktuell jedoch nicht. Im Gegenteil: Der Markt hat sich von den Tiefs nach Ausbruch der Krise deutlich erholt und signalisiert damit eine weiterhin robuste Nachfrageerwartung.

Auch fundamental gibt es unterstützende Faktoren. Die Nachfrage aus China zeigt wieder Stärke, was sich unter anderem in steigenden Importprämien und sinkenden Lagerbeständen widerspiegelt. Gleichzeitig könnten steigende Produktionskosten – etwa durch höhere Preise für Schwefelsäure infolge von Engpässen im Energiesektor – zusätzlichen Aufwärtsdruck auf die Preise ausüben.

Ein weiterer wichtiger Punkt bleibt die Positionierung. Das Managed Money hält weiterhin eine klare Long-Position von über 40.000 Kontrakten. Diese stabile Long-Ausrichtung bestätigt das konstruktive Gesamtbild und zeigt, dass institutionelle Investoren die aktuelle Bewegung aktiv begleiten.

Auch aus saisonaler Sicht bleibt das Setup attraktiv. Historisch gehört die Phase bis Ende April zu den stärkeren Perioden im Kupfermarkt, was die aktuelle Dynamik zusätzlich unterstützt.

Diese Entwicklung ist besonders bemerkenswert vor dem Hintergrund der aktuellen geopolitischen Lage. Die anhaltende Eskalation im Nahen Osten schürt zunehmend Sorgen über eine mögliche globale Wachstumsabschwächung. Kupfer als klassisches Konjunkturbarometer würde in einem solchen Szenario normalerweise unter Druck stehen – genau das sehen wir aktuell jedoch nicht. Im Gegenteil: Der Markt hat sich von den Tiefs nach Ausbruch der Krise deutlich erholt und signalisiert damit eine weiterhin robuste Nachfrageerwartung.

Auch fundamental gibt es unterstützende Faktoren. Die Nachfrage aus China zeigt wieder Stärke, was sich unter anderem in steigenden Importprämien und sinkenden Lagerbeständen widerspiegelt. Gleichzeitig könnten steigende Produktionskosten – etwa durch höhere Preise für Schwefelsäure infolge von Engpässen im Energiesektor – zusätzlichen Aufwärtsdruck auf die Preise ausüben.

Ein weiterer wichtiger Punkt bleibt die Positionierung. Das Managed Money hält weiterhin eine klare Long-Position von über 40.000 Kontrakten. Diese stabile Long-Ausrichtung bestätigt das konstruktive Gesamtbild und zeigt, dass institutionelle Investoren die aktuelle Bewegung aktiv begleiten.

Auch aus saisonaler Sicht bleibt das Setup attraktiv. Historisch gehört die Phase bis Ende April zu den stärkeren Perioden im Kupfermarkt, was die aktuelle Dynamik zusätzlich unterstützt.

FAZIT

Der Kupfer-Future zeigt trotz geopolitischer Unsicherheit eine bemerkenswerte Stärke und bestätigt den übergeordneten Aufwärtstrend. Die Kombination aus stabiler Nachfrage, steigenden Produktionskosten, klarer Long-Positionierung und positiver Saisonalität spricht für weiteres Potenzial auf der Oberseite. Entscheidend bleibt, ob die aktuelle Dynamik auch in den kommenden Wochen gehalten werden kann.

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -2,11%.

Performance 5 Jahre: -3,78%

Die letzte Woche im 15min Chart:

Mais hinkt hinterher trotz starkem Öl – Markt bleibt konstruktiv positioniert

Der Mais-Future an der CBOT konnte in der vergangenen Woche nicht von den steigenden Energiepreisen profitieren und schloss mit einem Minus von 2,11 % bei 452 US-Cent. Die Preisentwicklung wirkte insgesamt eher schwach, insbesondere vor dem Hintergrund eines deutlich steigenden Ölpreises, der normalerweise unterstützend für den Maismarkt wirken sollte.

Fundamental zeigt sich ein gemischtes Bild. Die Exportnachfrage lag zuletzt unter den Erwartungen und auch unter dem Niveau des Vorjahres, was kurzfristig belastend wirkt. Gleichzeitig wurde vor dem langen Wochenende verstärkt Risiko aus dem Markt genommen, was zusätzlichen Druck auf die Frontmonate ausgeübt hat. Auch der stärkere US-Dollar bleibt ein negativer Faktor für die Wettbewerbsfähigkeit amerikanischer Exporte.

Auf der anderen Seite stehen jedoch strukturell positive Faktoren. Die COT-Daten zeigen weiterhin eine sehr klare Positionierung des Managed Money. Mit über 334.000 Kontrakten auf der Long-Seite ist der Markt massiv positioniert und signalisiert eine grundsätzlich bullishe Erwartungshaltung der institutionellen Investoren.

Auch die Saisonalität spricht weiterhin für steigende Preise. Historisch zeigt der Maismarkt bis Mitte/Ende Juni eine positive Tendenz, was die aktuelle Schwächephase eher als temporäre Konsolidierung erscheinen lässt.

Fundamental zeigt sich ein gemischtes Bild. Die Exportnachfrage lag zuletzt unter den Erwartungen und auch unter dem Niveau des Vorjahres, was kurzfristig belastend wirkt. Gleichzeitig wurde vor dem langen Wochenende verstärkt Risiko aus dem Markt genommen, was zusätzlichen Druck auf die Frontmonate ausgeübt hat. Auch der stärkere US-Dollar bleibt ein negativer Faktor für die Wettbewerbsfähigkeit amerikanischer Exporte.

Auf der anderen Seite stehen jedoch strukturell positive Faktoren. Die COT-Daten zeigen weiterhin eine sehr klare Positionierung des Managed Money. Mit über 334.000 Kontrakten auf der Long-Seite ist der Markt massiv positioniert und signalisiert eine grundsätzlich bullishe Erwartungshaltung der institutionellen Investoren.

Auch die Saisonalität spricht weiterhin für steigende Preise. Historisch zeigt der Maismarkt bis Mitte/Ende Juni eine positive Tendenz, was die aktuelle Schwächephase eher als temporäre Konsolidierung erscheinen lässt.

FAZIT

Der Mais-Future zeigt aktuell eine schwächere kurzfristige Dynamik, bleibt jedoch strukturell gut unterstützt. Die starke Long-Positionierung, die saisonal positive Phase sowie das Umfeld steigender Energiepreise sprechen weiterhin für Aufwärtspotenzial. Entscheidend wird sein, ob die Nachfrageimpulse und die Energiepreisdynamik in den kommenden Wochen stärker in den Markt durchschlagen.

PLATIN - LONG

Der Platin-Future gewinnt auf Wochenbasis +8,23%.

Performance 5 Jahre: +68,20%

Die letzte Woche im 15min Chart:

Platin kurz vor 2.000 – Momentum baut sich weiter auf

Der Platin-Future an der NYMEX konnte in der vergangenen Woche eine sehr starke Performance zeigen und schloss mit einem Plus von 8,23 % bei 1.999,9 US-Dollar je Unze. Besonders auffällig ist dabei, dass der Markt nahezu am Wochenhoch aus dem Handel gegangen ist und sich damit direkt an die psychologisch wichtige Marke von 2.000 US-Dollar herangeschoben hat. Das ist technisch ein klares Zeichen von Stärke.

Die Aufwärtsbewegung verlief über weite Strecken der Woche sehr sauber und ohne größere Rücksetzer. Das spricht dafür, dass Käufer den Markt aktiv dominieren und Rücksetzer unmittelbar aufgenommen werden. Genau dieses Verhalten sehen wir typischerweise in Phasen, in denen sich ein Markt auf eine nächste Aufwärtsbewegung vorbereitet.

Auch die Positionierung bestätigt dieses Bild. Die COT-Daten zeigen, dass das Managed Money weiterhin stabil auf der Long-Seite positioniert ist und aktuell rund 16.300 Kontrakte long hält. Das ist keine extreme Überpositionierung, aber ausreichend, um die aktuelle Bewegung zu tragen. Gleichzeitig bedeutet das, dass noch Raum nach oben besteht, ohne dass der Markt überhitzt wirkt.

Fundamental bewegt sich Platin weiterhin in einem gemischten Umfeld. Einerseits wirken strukturelle Themen wie die Entwicklung im Automobilsektor eher dämpfend, andererseits bleibt der Markt aufgrund seiner vergleichsweise engen Angebotsstruktur anfällig für schnelle Preisbewegungen. Genau diese Kombination sorgt aktuell dafür, dass Momentumphasen wie in der vergangenen Woche relativ dynamisch verlaufen können.

Auch saisonal bleibt das Setup konstruktiv. Historisch zeigt Platin bis Mitte/Ende Mai eine positive Tendenz, was die aktuelle Bewegung zusätzlich unterstützt und die Wahrscheinlichkeit erhöht, dass die Stärkephase kurzfristig anhält.

Die Aufwärtsbewegung verlief über weite Strecken der Woche sehr sauber und ohne größere Rücksetzer. Das spricht dafür, dass Käufer den Markt aktiv dominieren und Rücksetzer unmittelbar aufgenommen werden. Genau dieses Verhalten sehen wir typischerweise in Phasen, in denen sich ein Markt auf eine nächste Aufwärtsbewegung vorbereitet.

Auch die Positionierung bestätigt dieses Bild. Die COT-Daten zeigen, dass das Managed Money weiterhin stabil auf der Long-Seite positioniert ist und aktuell rund 16.300 Kontrakte long hält. Das ist keine extreme Überpositionierung, aber ausreichend, um die aktuelle Bewegung zu tragen. Gleichzeitig bedeutet das, dass noch Raum nach oben besteht, ohne dass der Markt überhitzt wirkt.

Fundamental bewegt sich Platin weiterhin in einem gemischten Umfeld. Einerseits wirken strukturelle Themen wie die Entwicklung im Automobilsektor eher dämpfend, andererseits bleibt der Markt aufgrund seiner vergleichsweise engen Angebotsstruktur anfällig für schnelle Preisbewegungen. Genau diese Kombination sorgt aktuell dafür, dass Momentumphasen wie in der vergangenen Woche relativ dynamisch verlaufen können.

Auch saisonal bleibt das Setup konstruktiv. Historisch zeigt Platin bis Mitte/Ende Mai eine positive Tendenz, was die aktuelle Bewegung zusätzlich unterstützt und die Wahrscheinlichkeit erhöht, dass die Stärkephase kurzfristig anhält.

FAZIT

Der Platin-Future zeigt eine klare Aufwärtsdynamik und steht unmittelbar an einer entscheidenden Marke. Die Kombination aus starkem Wochenverlauf, stabiler Long-Positionierung und positiver Saisonalität spricht für weiteres Potenzial. Entscheidend wird nun sein, ob der Markt die 2.000 US-Dollar nachhaltig überwinden kann – das wäre ein klares Signal für eine Fortsetzung der Bewegung.

SILBER - SHORT

Der Silber-Future gewinnt auf Wochenbasis +4,93%.

Performance 5 Jahre: +199,33%

Die letzte Woche im 30min Chart:

Silber mit starker Woche – aber strukturelle Schwäche bleibt

Der Silber-Future an der COMEX konnte in der vergangenen Woche zwar ein Plus von 4,93 % verzeichnen und schloss bei 73,17 US-Dollar, die Preisentwicklung war jedoch von hoher Volatilität geprägt. Zwischenzeitlich stieg der Markt auf über 75 US-Dollar, konnte dieses Niveau jedoch nicht halten und geriet im weiteren Wochenverlauf erneut unter Druck. Der Rücksetzer zum Wochenschluss zeigt, dass Verkaufsinteresse auf höheren Niveaus weiterhin präsent ist.

Die Kursstruktur wirkt damit zunehmend anfällig. Der Markt schafft es aktuell nicht, Aufwärtsbewegungen nachhaltig zu bestätigen, sondern läuft immer wieder in Gewinnmitnahmen hinein. Genau dieses Verhalten ist typisch für eine Phase, in der die zugrunde liegende Nachfrage an Stärke verliert und der Markt beginnt, an Momentum einzubüßen.

Ein entscheidender Punkt bleibt die Positionierung. Die COT-Daten zeigen, dass das Managed Money nur noch rund 23.900 Kontrakte auf der Long-Seite hält. Das ist ein deutlicher Rückgang im Vergleich zu den Spitzenwerten von über 62.000 Kontrakten im Juni des vergangenen Jahres. Diese Entwicklung signalisiert, dass die strukturelle Unterstützung durch institutionelle Investoren spürbar nachlässt.

Auch das makroökonomische Umfeld wirkt aktuell belastend. Der stärkere US-Dollar sowie steigende Zinsen – getrieben durch höhere Energiepreise und zunehmende Inflationssorgen – setzen Edelmetalle generell unter Druck. Silber reagiert auf diese Faktoren typischerweise sensibler als Gold, was die stärkeren Ausschläge erklärt.

Aus saisonaler Sicht ergibt sich ebenfalls kein unterstützendes Bild. Historisch tendiert Silber bis Ende Juni eher schwächer, was die aktuelle Marktstruktur zusätzlich bestätigt und die Wahrscheinlichkeit weiterer Rücksetzer erhöht.

Die Kursstruktur wirkt damit zunehmend anfällig. Der Markt schafft es aktuell nicht, Aufwärtsbewegungen nachhaltig zu bestätigen, sondern läuft immer wieder in Gewinnmitnahmen hinein. Genau dieses Verhalten ist typisch für eine Phase, in der die zugrunde liegende Nachfrage an Stärke verliert und der Markt beginnt, an Momentum einzubüßen.

Ein entscheidender Punkt bleibt die Positionierung. Die COT-Daten zeigen, dass das Managed Money nur noch rund 23.900 Kontrakte auf der Long-Seite hält. Das ist ein deutlicher Rückgang im Vergleich zu den Spitzenwerten von über 62.000 Kontrakten im Juni des vergangenen Jahres. Diese Entwicklung signalisiert, dass die strukturelle Unterstützung durch institutionelle Investoren spürbar nachlässt.

Auch das makroökonomische Umfeld wirkt aktuell belastend. Der stärkere US-Dollar sowie steigende Zinsen – getrieben durch höhere Energiepreise und zunehmende Inflationssorgen – setzen Edelmetalle generell unter Druck. Silber reagiert auf diese Faktoren typischerweise sensibler als Gold, was die stärkeren Ausschläge erklärt.

Aus saisonaler Sicht ergibt sich ebenfalls kein unterstützendes Bild. Historisch tendiert Silber bis Ende Juni eher schwächer, was die aktuelle Marktstruktur zusätzlich bestätigt und die Wahrscheinlichkeit weiterer Rücksetzer erhöht.

FAZIT

Der Silber-Future zeigt trotz eines positiven Wochenergebnisses klare Schwächesignale. Die Kombination aus nachlassender Long-Positionierung, fehlendem Momentum und negativer Saisonalität spricht für ein erhöhtes Abwärtsrisiko. Vorsicht bleibt angebracht, da der Markt aktuell eher von Verkäufern als von Käufern dominiert wird.

SOJABOHNEN - LONG

Der Sojabohnen-Future gewinnen auf Wochenbasis +0,30%.

Performance 5 Jahre: -19,07%

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen ohne Momentum – Positionierung bleibt klar bullisc

Der Sojabohnen-Future an der CBOT zeigte in der vergangenen Woche eine eher ruhige Entwicklung und schloss mit einem leichten Plus von 0,3 % bei 1.162,75 US-Cent. Die Handelswoche war insgesamt von geringer Volatilität geprägt und blieb trotz wichtiger Datenpunkte wie dem USDA-Report vergleichsweise unspektakulär.

Auffällig ist, dass sich der Markt aktuell wieder stärker auf fundamentale Faktoren konzentriert. Themen wie Wetterbedingungen in der US-Anbausaison sowie die Entwicklung der globalen Angebots- und Nachfragebalance rücken zunehmend in den Fokus. Gleichzeitig bleibt die Exportnachfrage zuletzt etwas hinter den Erwartungen zurück, was kurzfristig bremsend wirken kann. Auch der stärkere US-Dollar stellt weiterhin einen Belastungsfaktor dar, da er die Wettbewerbsfähigkeit amerikanischer Agrarprodukte auf dem Weltmarkt reduziert.

Trotz dieser kurzfristigen Gegenwinde zeigt sich die strukturelle Positionierung weiterhin klar konstruktiv. Die COT-Daten belegen, dass das Managed Money mit über 227.000 Kontrakten deutlich auf der Long-Seite engagiert ist. Diese ausgeprägte Positionierung signalisiert, dass institutionelle Investoren weiterhin von steigenden Preisen ausgehen und den Markt entsprechend unterstützen.

Zusätzlich liefert die Saisonalität ein positives Bild. Historisch tendieren Sojabohnen bis in den Sommer hinein fester, was das aktuelle Setup unterstützt und darauf hindeutet, dass die ruhige Phase eher eine Konsolidierung innerhalb eines übergeordneten Aufwärtsszenarios darstellt.

Auffällig ist, dass sich der Markt aktuell wieder stärker auf fundamentale Faktoren konzentriert. Themen wie Wetterbedingungen in der US-Anbausaison sowie die Entwicklung der globalen Angebots- und Nachfragebalance rücken zunehmend in den Fokus. Gleichzeitig bleibt die Exportnachfrage zuletzt etwas hinter den Erwartungen zurück, was kurzfristig bremsend wirken kann. Auch der stärkere US-Dollar stellt weiterhin einen Belastungsfaktor dar, da er die Wettbewerbsfähigkeit amerikanischer Agrarprodukte auf dem Weltmarkt reduziert.

Trotz dieser kurzfristigen Gegenwinde zeigt sich die strukturelle Positionierung weiterhin klar konstruktiv. Die COT-Daten belegen, dass das Managed Money mit über 227.000 Kontrakten deutlich auf der Long-Seite engagiert ist. Diese ausgeprägte Positionierung signalisiert, dass institutionelle Investoren weiterhin von steigenden Preisen ausgehen und den Markt entsprechend unterstützen.

Zusätzlich liefert die Saisonalität ein positives Bild. Historisch tendieren Sojabohnen bis in den Sommer hinein fester, was das aktuelle Setup unterstützt und darauf hindeutet, dass die ruhige Phase eher eine Konsolidierung innerhalb eines übergeordneten Aufwärtsszenarios darstellt.

FAZIT

Der Sojabohnen-Future zeigt aktuell eine stabile, aber wenig dynamische Entwicklung. Die starke Long-Positionierung sowie die positive Saisonalität sprechen jedoch weiterhin für ein konstruktives Gesamtbild. Entscheidend wird sein, ob sich mit Beginn der Anbausaison neue Impulse ergeben, die den Markt aus der aktuellen Seitwärtsphase herausführen.

TTF ERDGAS - SHORT

Der TTF Erdgas-Future verliert auf Wochenbasis -8,23%.

Performance 5 Jahre: +163,92%

Die letzte Woche im 30-Minuten-Chart:

TTF Gas unter Druck – Markt blendet strukturelle Angebotsrisiken weiter aus

Der europäische TTF Natural Gas Future hat in der vergangenen Woche erneut deutlich nachgegeben und verlor weitere 8,23 %, nachdem bereits in der Vorwoche ein Rückgang von über 8 % zu verzeichnen war. Der Kontrakt schloss bei 49,975 Euro und damit klar unter der psychologisch wichtigen Marke von 50 Euro. Damit setzt sich die kurzfristige Schwächephase im europäischen Gasmarkt fort.Die Preisentwicklung wirkt auf den ersten Blick überraschend, insbesondere vor dem Hintergrund der geopolitischen Lage. Die anhaltenden Spannungen im Nahen Osten und die faktische Blockade der Straße von Hormus haben erhebliche Auswirkungen auf den globalen LNG-Handel, von dem rund 20 % über diese Route laufen. Gleichzeitig sind die europäischen Gasspeicher mit rund 28 % vergleichsweise niedrig gefüllt, was die Verwundbarkeit des Marktes zusätzlich erhöht.

Dennoch dominieren kurzfristig andere Faktoren das Marktgeschehen. Mildere Wetterbedingungen sowie eine erhöhte Stromproduktion aus erneuerbaren Energien sorgen aktuell für eine schwächere Nachfrage und dämpfen die Preise. Gleichzeitig scheint der Markt weiterhin auf eine mögliche Entspannung im geopolitischen Umfeld zu hoffen, auch wenn konkrete Fortschritte bislang ausbleiben.

Diese Diskrepanz zwischen kurzfristiger Preisentwicklung und strukturellem Risiko ist bemerkenswert. Während die fundamentalen Risiken auf der Angebotsseite klar nach oben gerichtet sind, reagiert der Markt aktuell primär auf temporäre Nachfrageeffekte und Hoffnungssignale.

Dennoch dominieren kurzfristig andere Faktoren das Marktgeschehen. Mildere Wetterbedingungen sowie eine erhöhte Stromproduktion aus erneuerbaren Energien sorgen aktuell für eine schwächere Nachfrage und dämpfen die Preise. Gleichzeitig scheint der Markt weiterhin auf eine mögliche Entspannung im geopolitischen Umfeld zu hoffen, auch wenn konkrete Fortschritte bislang ausbleiben.

Diese Diskrepanz zwischen kurzfristiger Preisentwicklung und strukturellem Risiko ist bemerkenswert. Während die fundamentalen Risiken auf der Angebotsseite klar nach oben gerichtet sind, reagiert der Markt aktuell primär auf temporäre Nachfrageeffekte und Hoffnungssignale.

FAZIT

Der TTF Gas Future zeigt aktuell eine klare kurzfristige Schwäche, die jedoch nicht im Einklang mit den strukturellen Risiken im Markt steht. Sollte es zu weiteren Störungen im LNG-Fluss oder einer Eskalation im Nahen Osten kommen, dürfte sich das Bild schnell drehen. Das aktuelle Preisniveau wirkt vor diesem Hintergrund zunehmend fragil.

WTI CRUDE OIL - LONG

WTI Crude Oil gewinnt auf Wochenbasis +10,88%.

Performance 5 Jahre: +88,56%

Die letzte Woche im 30min Chart:

Öl explodiert – geopolitischer Schock trifft auf unterpositionierten Markt

Der WTI Crude Oil Future hat in der vergangenen Woche eine massive Aufwärtsbewegung gezeigt und legte um 10,88 % zu. Der Wochenschluss lag bei 112,06 US-Dollar pro Barrel und damit auf dem höchsten Niveau seit mehreren Jahren. Zwischenzeitlich notierte der Markt sogar noch höher und bestätigt damit die extreme Dynamik, die aktuell durch den Nahostkonflikt ausgelöst wird.

Treiber dieser Bewegung ist klar die geopolitische Eskalation rund um den Iran und die weiterhin blockierte Straße von Hormuz, durch die normalerweise rund 20 % des globalen Ölhandels laufen. Die Unsicherheit über die Dauer des Konflikts und die fehlende Perspektive für eine kurzfristige Wiederaufnahme der Lieferströme sorgen für eine massive Risikoprämie im Ölpreis. Gleichzeitig kommen zusätzliche Angebotsrisiken hinzu, unter anderem durch Angriffe auf Infrastruktur sowie reduzierte Exportkapazitäten in anderen Regionen.

Interessant ist dabei die Positionierung im Markt. Die COT-Daten zeigen, dass das Managed Money seine Long-Positionen zwar auf rund 213.000 Kontrakte ausgebaut hat, das Niveau im historischen Vergleich jedoch weiterhin nicht extrem hoch ist. Genau das spricht dafür, dass viele Marktteilnehmer von dieser Bewegung überrascht wurden und sich erst nach und nach neu positionieren.

Auch saisonal bleibt das Bild klar unterstützend. Der Ölmarkt befindet sich aktuell in einer Phase, die historisch von steigenden Preisen geprägt ist, was die bestehende Aufwärtsdynamik zusätzlich verstärken kann.

In Summe ergibt sich ein Markt, der aktuell stark von geopolitischen Risiken getrieben wird, während die Positionierung noch nicht vollständig auf dieses Szenario angepasst ist. Genau diese Kombination sorgt für die hohe Dynamik auf der Oberseite.

Treiber dieser Bewegung ist klar die geopolitische Eskalation rund um den Iran und die weiterhin blockierte Straße von Hormuz, durch die normalerweise rund 20 % des globalen Ölhandels laufen. Die Unsicherheit über die Dauer des Konflikts und die fehlende Perspektive für eine kurzfristige Wiederaufnahme der Lieferströme sorgen für eine massive Risikoprämie im Ölpreis. Gleichzeitig kommen zusätzliche Angebotsrisiken hinzu, unter anderem durch Angriffe auf Infrastruktur sowie reduzierte Exportkapazitäten in anderen Regionen.

Interessant ist dabei die Positionierung im Markt. Die COT-Daten zeigen, dass das Managed Money seine Long-Positionen zwar auf rund 213.000 Kontrakte ausgebaut hat, das Niveau im historischen Vergleich jedoch weiterhin nicht extrem hoch ist. Genau das spricht dafür, dass viele Marktteilnehmer von dieser Bewegung überrascht wurden und sich erst nach und nach neu positionieren.

Auch saisonal bleibt das Bild klar unterstützend. Der Ölmarkt befindet sich aktuell in einer Phase, die historisch von steigenden Preisen geprägt ist, was die bestehende Aufwärtsdynamik zusätzlich verstärken kann.

In Summe ergibt sich ein Markt, der aktuell stark von geopolitischen Risiken getrieben wird, während die Positionierung noch nicht vollständig auf dieses Szenario angepasst ist. Genau diese Kombination sorgt für die hohe Dynamik auf der Oberseite.

FAZIT

Der WTI Crude Oil Future zeigt eine explosive Aufwärtsbewegung, getragen von geopolitischem Risiko und noch nicht vollständig angepasster Marktpositionierung. Solange die Lage im Nahen Osten ungelöst bleibt, dürfte die Risikoprämie im Ölpreis hoch bleiben. Das Setup bleibt klar bullish, auch wenn kurzfristige Rücksetzer jederzeit möglich sind.

ZUCKER - LONG

Zucker verliert auf Wochenbasis -4,70%.

Performance 5 Jahre: +1,49%

Die letzte Woche im 30min Chart:

Zucker unter Druck – Short-Covering trifft auf schwache Saisonalität

Der Zucker-Future (ICE US #11) hat in der vergangenen Woche eine sehr schwache Entwicklung gezeigt und verlor 4,70 %. Der Wochenschluss lag genau an der wichtigen Marke von 15 US-Cent. Damit setzt sich der übergeordnete Abwärtstrend zunächst fort, auch wenn sich erste Stabilisierungstendenzen im Hintergrund zeigen.

Fundamental bleibt das Bild belastet. Vor allem die steigende Produktion in Indien sowie eine robuste Angebotslage in Brasilien sorgen weiterhin für Druck auf die Preise. Die Aussicht auf globale Überschüsse im laufenden und kommenden Erntejahr verstärkt dieses Bild zusätzlich und hält den Markt strukturell in einem schwächeren Umfeld.

Interessant ist jedoch die Entwicklung bei den COT-Daten. Das Managed Money hat seine Short-Positionen deutlich reduziert und hält aktuell nur noch rund 65.000 Kontrakte short. Zum Vergleich: Auf dem Höhepunkt lag die Short-Positionierung bei über 246.000 Kontrakten. Diese massive Reduktion zeigt, dass ein großer Teil des Verkaufsdrucks bereits aus dem Markt genommen wurde.

Trotz dieser Entspannung bleibt die kurzfristige Perspektive gedämpft. Saisonal befindet sich der Zucker-Future aktuell in einer Phase, die historisch bis Mitte Juni eher fallende Preise begünstigt. Das spricht gegen eine schnelle und nachhaltige Trendwende auf der Oberseite.

In Summe ergibt sich ein Markt, der kurzfristig weiterhin unter Druck steht, während sich im Hintergrund die Positionierung bereits deutlich bereinigt hat. Genau diese Kombination macht die aktuelle Situation spannend, auch wenn der klare Trigger für eine Aufwärtsbewegung noch fehlt.

Fundamental bleibt das Bild belastet. Vor allem die steigende Produktion in Indien sowie eine robuste Angebotslage in Brasilien sorgen weiterhin für Druck auf die Preise. Die Aussicht auf globale Überschüsse im laufenden und kommenden Erntejahr verstärkt dieses Bild zusätzlich und hält den Markt strukturell in einem schwächeren Umfeld.

Interessant ist jedoch die Entwicklung bei den COT-Daten. Das Managed Money hat seine Short-Positionen deutlich reduziert und hält aktuell nur noch rund 65.000 Kontrakte short. Zum Vergleich: Auf dem Höhepunkt lag die Short-Positionierung bei über 246.000 Kontrakten. Diese massive Reduktion zeigt, dass ein großer Teil des Verkaufsdrucks bereits aus dem Markt genommen wurde.

Trotz dieser Entspannung bleibt die kurzfristige Perspektive gedämpft. Saisonal befindet sich der Zucker-Future aktuell in einer Phase, die historisch bis Mitte Juni eher fallende Preise begünstigt. Das spricht gegen eine schnelle und nachhaltige Trendwende auf der Oberseite.

In Summe ergibt sich ein Markt, der kurzfristig weiterhin unter Druck steht, während sich im Hintergrund die Positionierung bereits deutlich bereinigt hat. Genau diese Kombination macht die aktuelle Situation spannend, auch wenn der klare Trigger für eine Aufwärtsbewegung noch fehlt.

FAZIT

Der Zucker-Future bleibt kurzfristig schwach, wird jedoch zunehmend durch die deutlich reduzierte Short-Positionierung stabilisiert. Die Saisonalität spricht weiterhin gegen steigende Preise, doch strukturell nimmt der Abwärtsdruck ab. Eine Bodenbildung ist möglich, benötigt jedoch weitere Impulse.