|

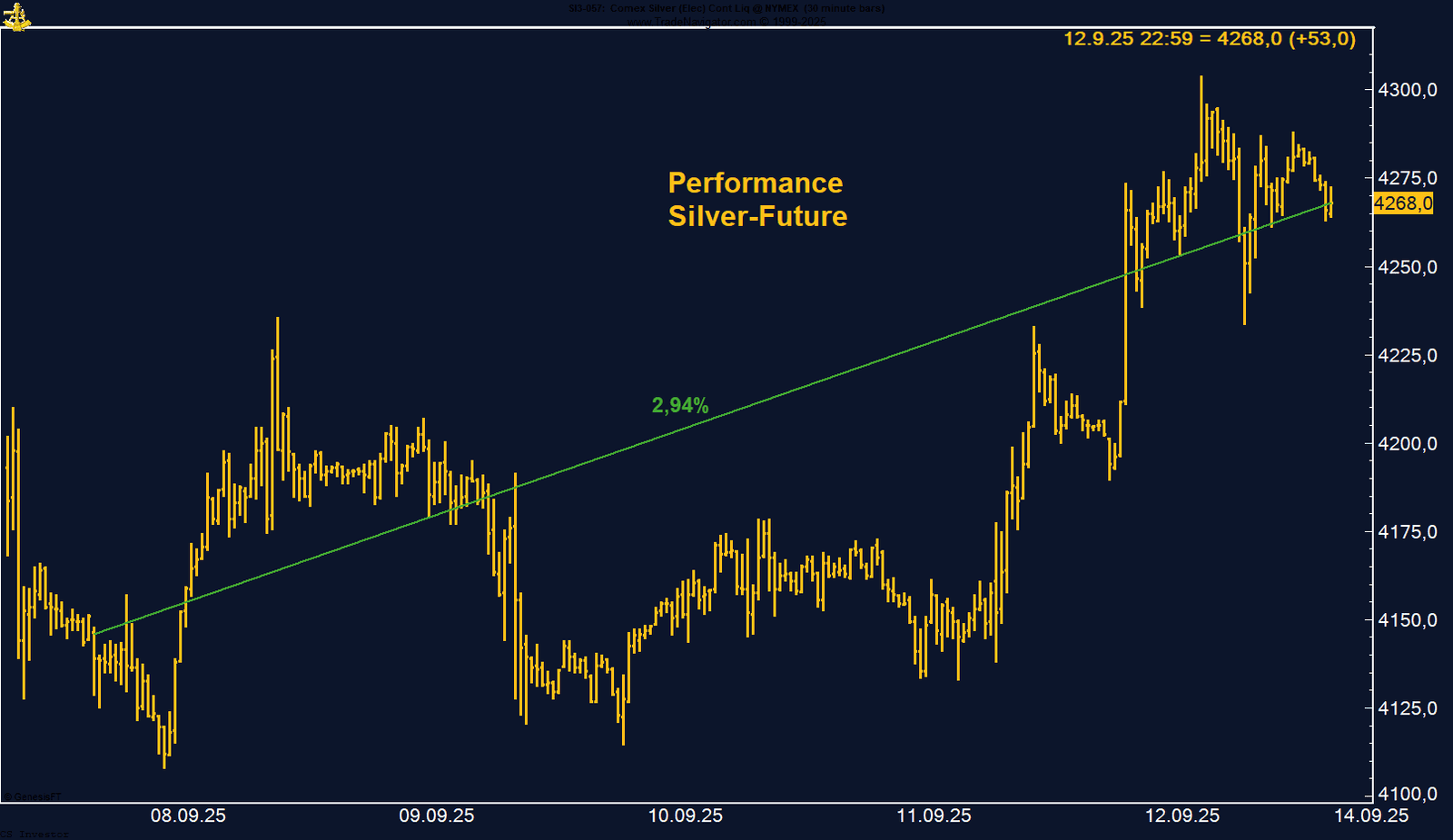

Silber: Auf dem Weg zu neuen Höhen, aber mit saisonaler Vorsicht

Die fundamentale Lage spricht klar für weiter steigende Silberpreise – spätestens im ersten Quartal 2026 erscheint ein neues Allzeithoch realistisch. Kurzfristig sollten Trader aber die saisonalen Risiken beachten. Ein vorübergehender Rücksetzer ist möglich, bevor Silber in die nächste Aufwärtswelle übergeht.

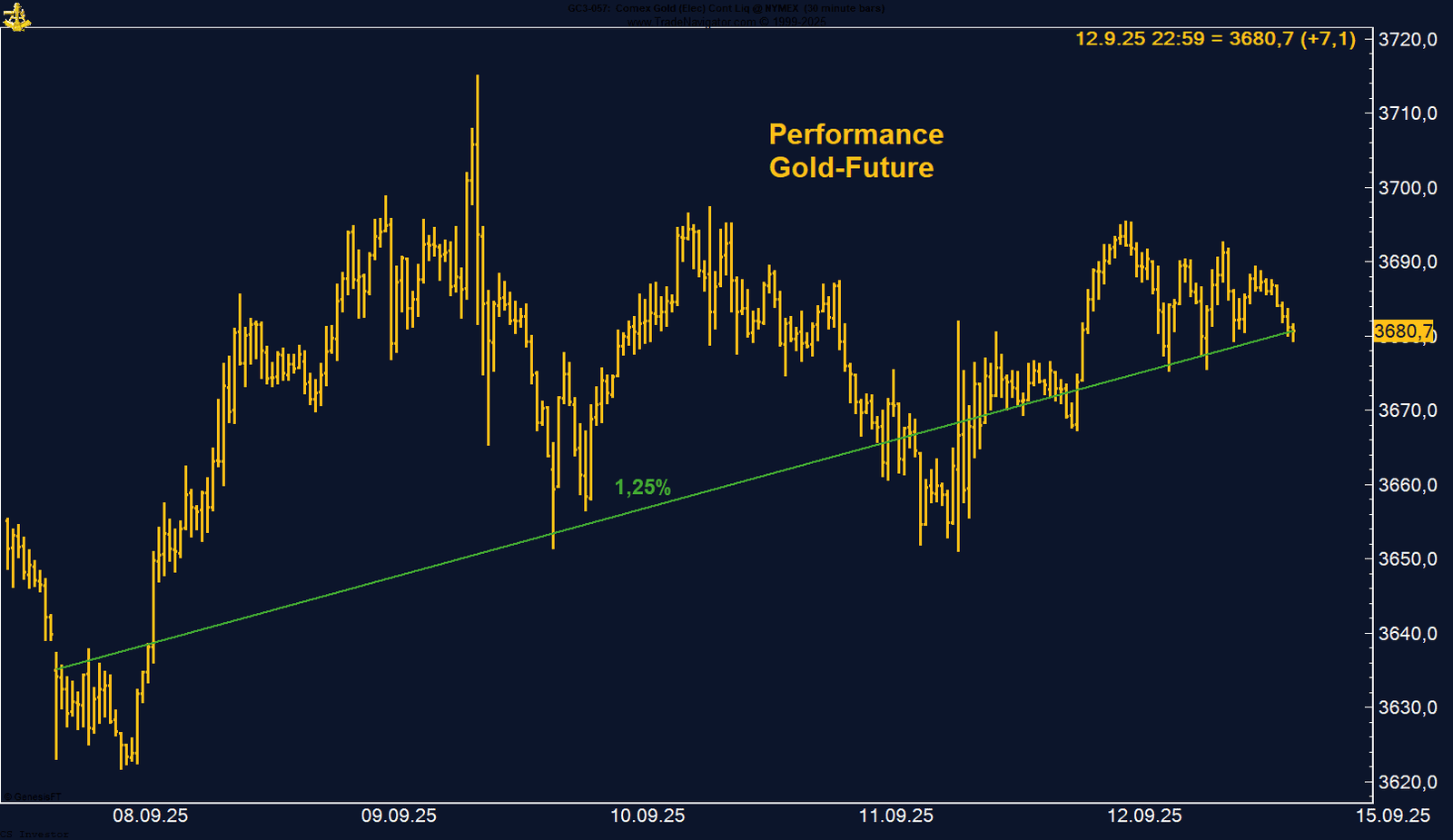

Gold profitiert von einer perfekten Mischung aus geldpolitischem Rückenwind, struktureller Nachfrage und saisonaler Stärke. Die Chancen auf weiter steigende Kurse sind hoch – die Marke von 3.800 US-Dollar bis Jahresende rückt zunehmend in Reichweite.

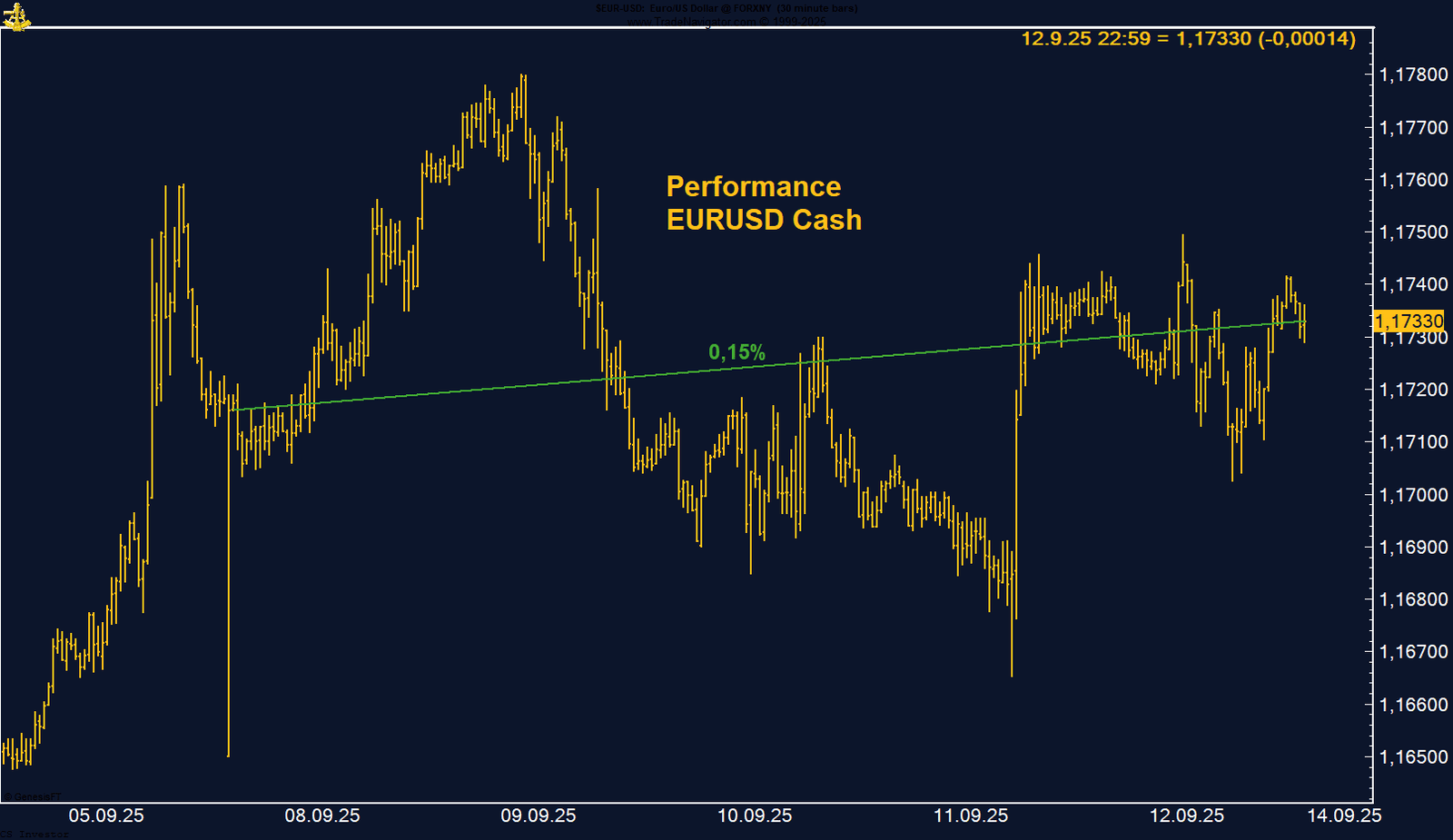

EUR/USD: Euro behauptet sich nach EZB-Sitzung

Alles in allem spricht die Gemengelage klar für einen stärkeren Euro gegenüber dem Dollar. Mit der absehbaren Lockerung durch die Fed, der stabilen EZB-Politik und den politischen Risiken in den USA ist die Wahrscheinlichkeit hoch, dass EUR/USD in den kommenden Wochen weiter zulegt und neue Hochs ansteuert.

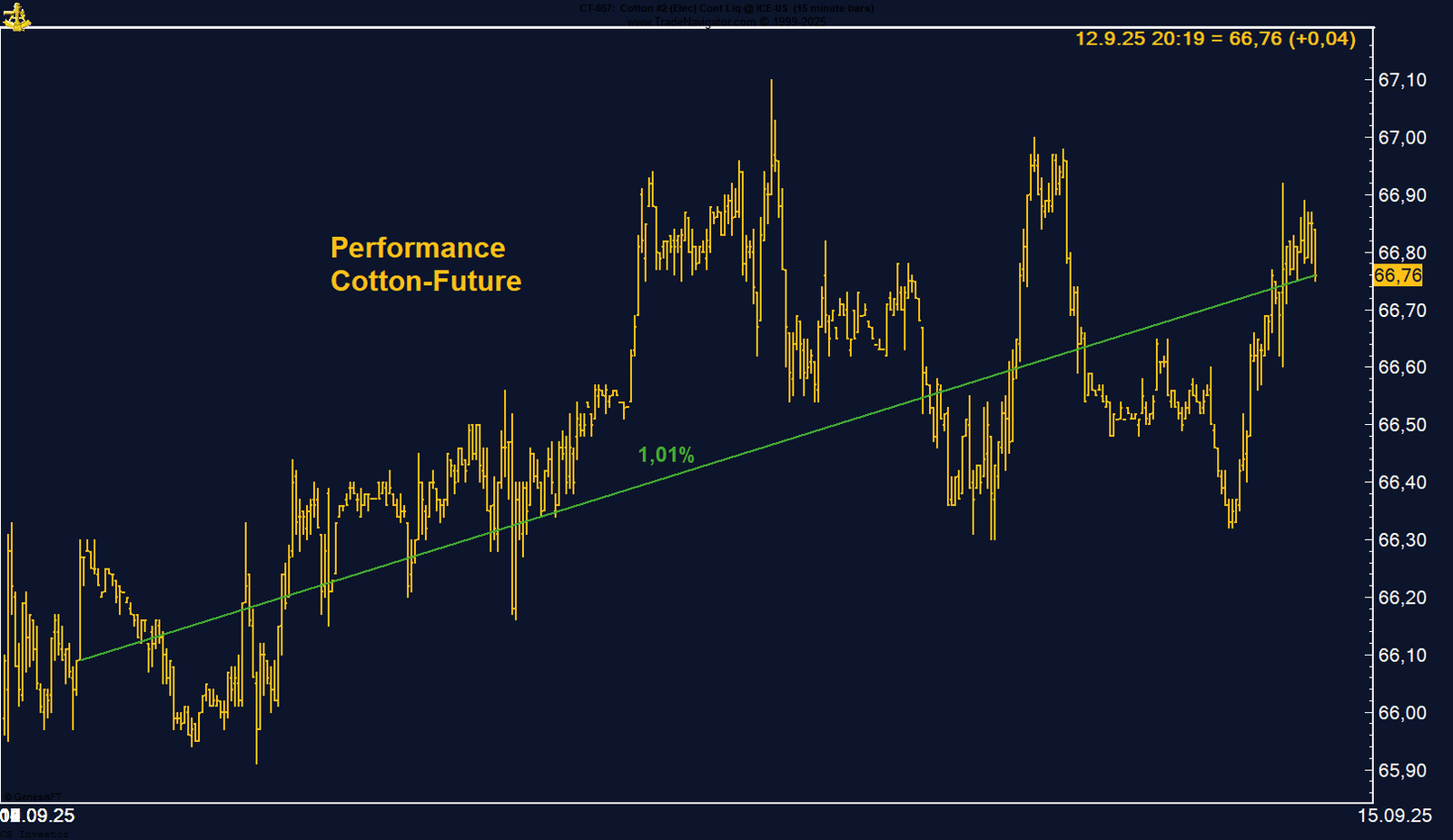

Baumwolle: Leichte Gewinne nach USDA-Zahlen, aber COT-Daten trüben das Bild

Kurzfristig profitiert Baumwolle von der Saisonalität und den leicht verbesserten USDA-Daten, mittelfristig überwiegen jedoch die Risiken. Der Aufbau der Short-Positionen durch das Managed Money und die saisonal ab Oktober schwächere Tendenz mahnen zur Vorsicht.

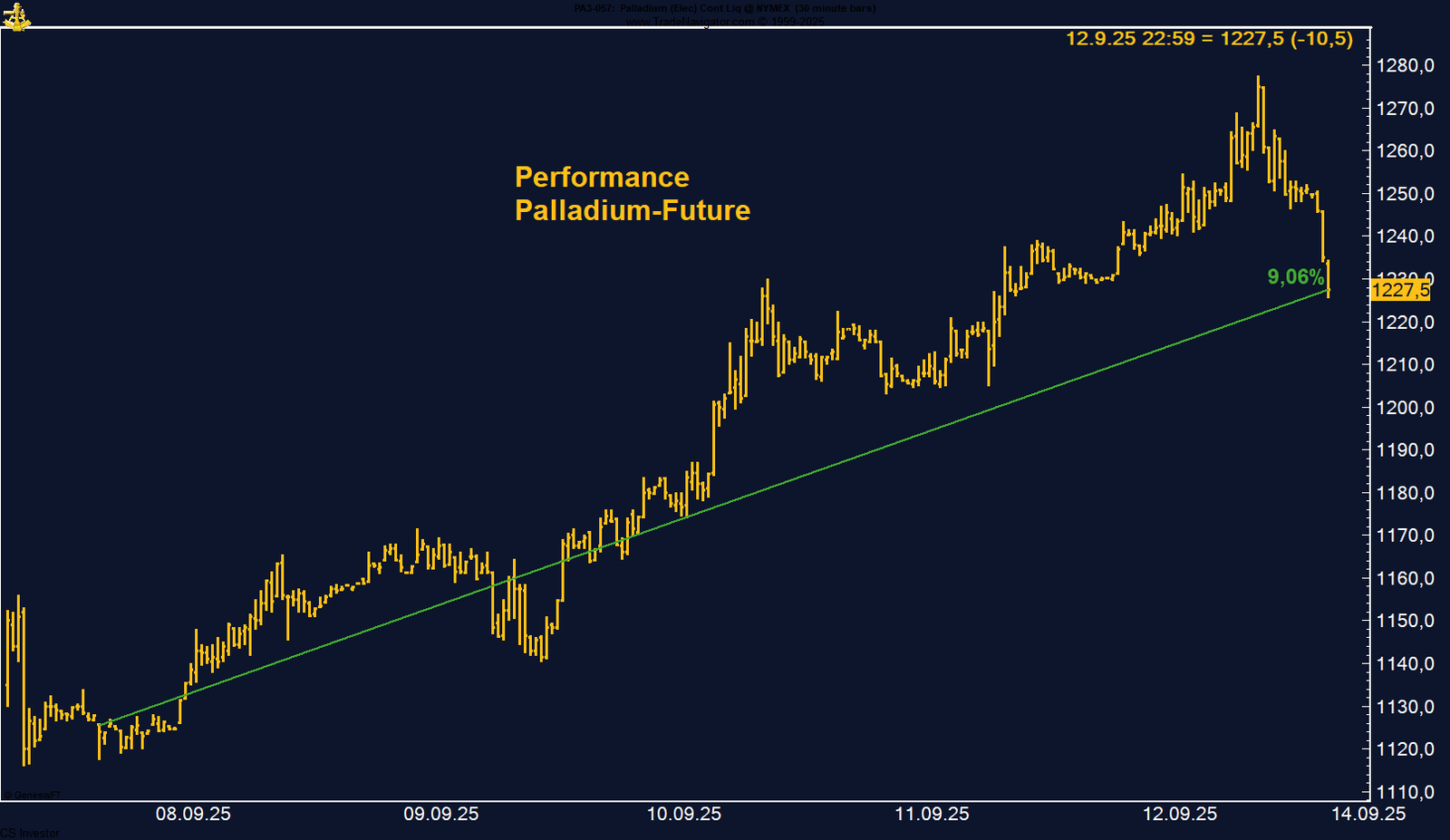

Palladium Future: Geopolitik, Fed und Industriepolitik treiben Preise nach oben

Die Kombination aus geopolitischen Risiken, geldpolitischem Rückenwind und industriepolitischer Unsicherheit in Europa stützt die These, dass Palladium erhebliches Aufwärtspotenzial hat. Mit der nach wie vor auffällig hohen Short-Positionierung im Managed Money könnte die Bewegung schnell an Dynamik gewinnen – insbesondere, wenn es zu einer Neubewertung der Nachfrage aus der Automobilindustrie kommt.

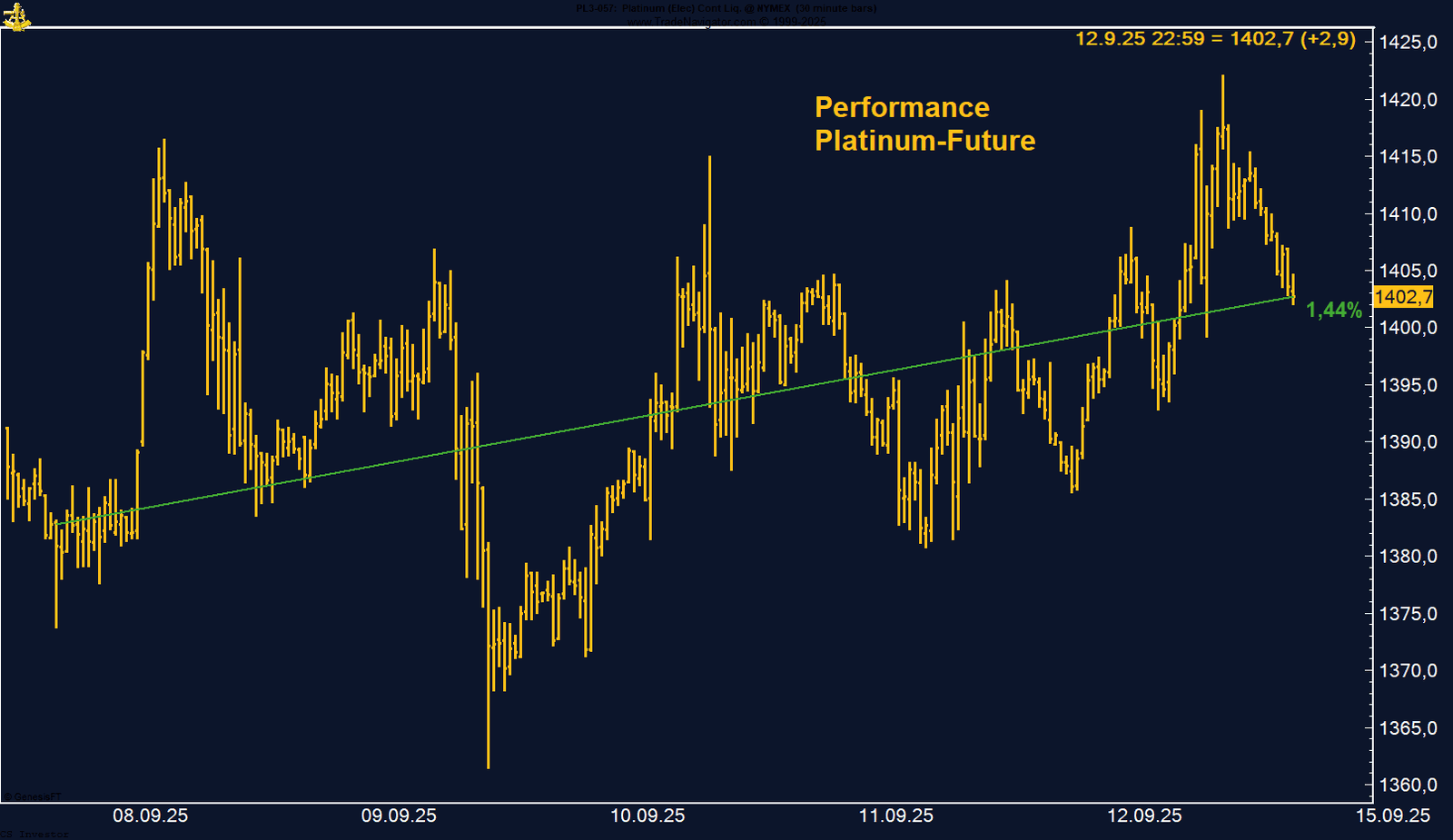

Platinum Future: Stabilisierung auf hohem Niveau – strukturelles Defizit bleibt bestehen

Platin bewegt sich aktuell in einem Spannungsfeld aus strukturellem Defizit, schwacher Industrienachfrage und geldpolitischem Rückenwind. Kurzfristig könnte es saisonal noch zu Rücksetzern kommen, mittel- bis langfristig bleibt die Ausgangslage jedoch konstruktiv – insbesondere, wenn die geopolitische Unsicherheit die Nachfrage nach Edelmetallen weiter antreibt.

TTF Natural Gas: Erholung mit Rückenwind vor dem Winter

FAZIT

Der TTF Natural Gas Future hält sich stabil über 32 Euro und zeigt sich vor dem Winter als potenziell attraktiver Long-Kandidat. Sollte die Wetterlage kälter ausfallen und geopolitische Risiken anhalten, sind erneute Preisschübe über die Marke von 35 Euro durchaus realistisch.

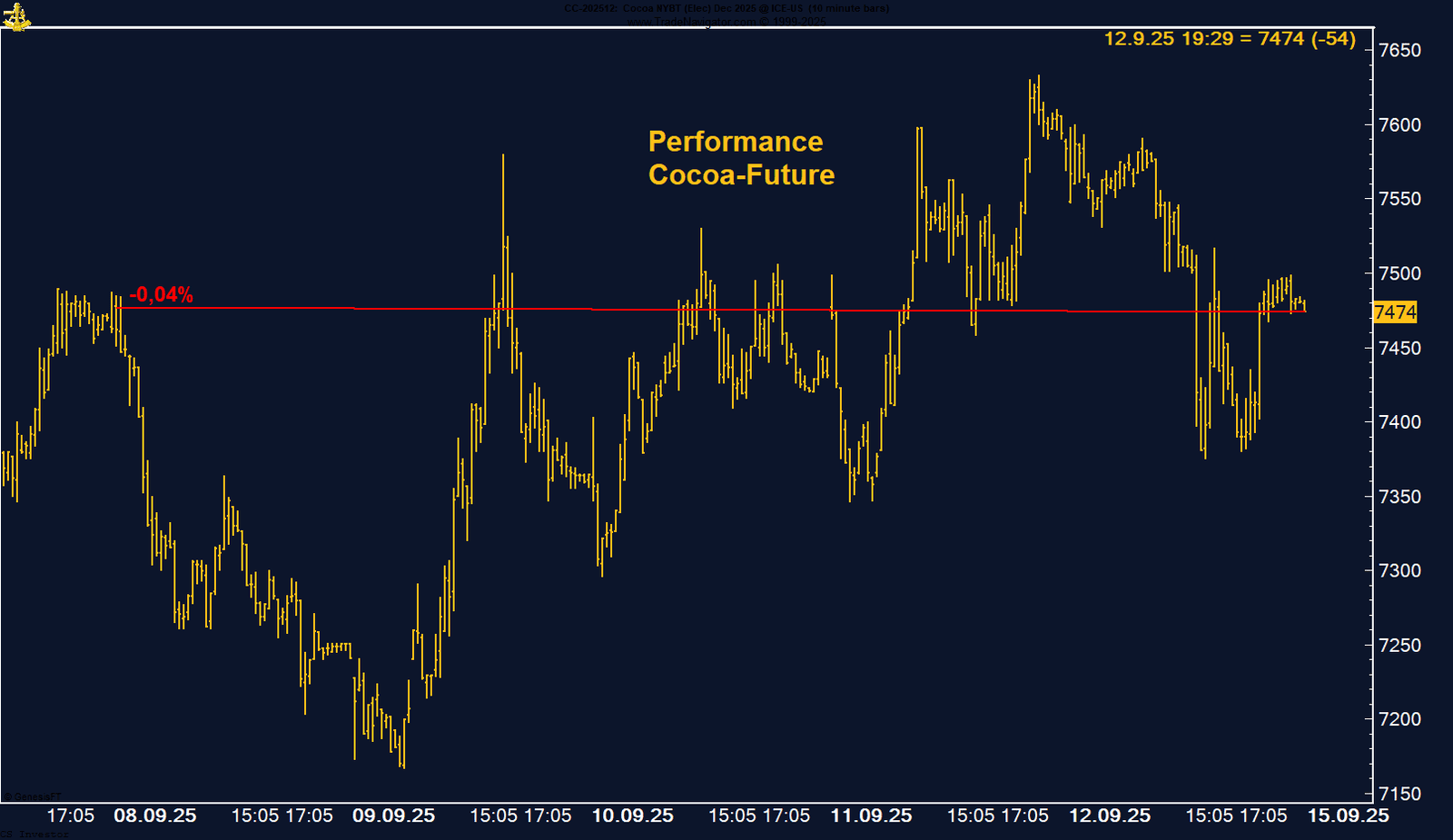

Kakao: Entscheidung an der 7.500er-Marke

FAZIT

Der Markt steht an einer entscheidenden Schwelle. Unterhalb von 7.500 US-Dollar überwiegen die Abwärtsrisiken, wobei sowohl Positionierungsdaten als auch die Saisonalität für fallende Preise sprechen. Für Bullen bleibt das einzige Argument die Unsicherheit rund um Wetter und Krankheiten in Westafrika.

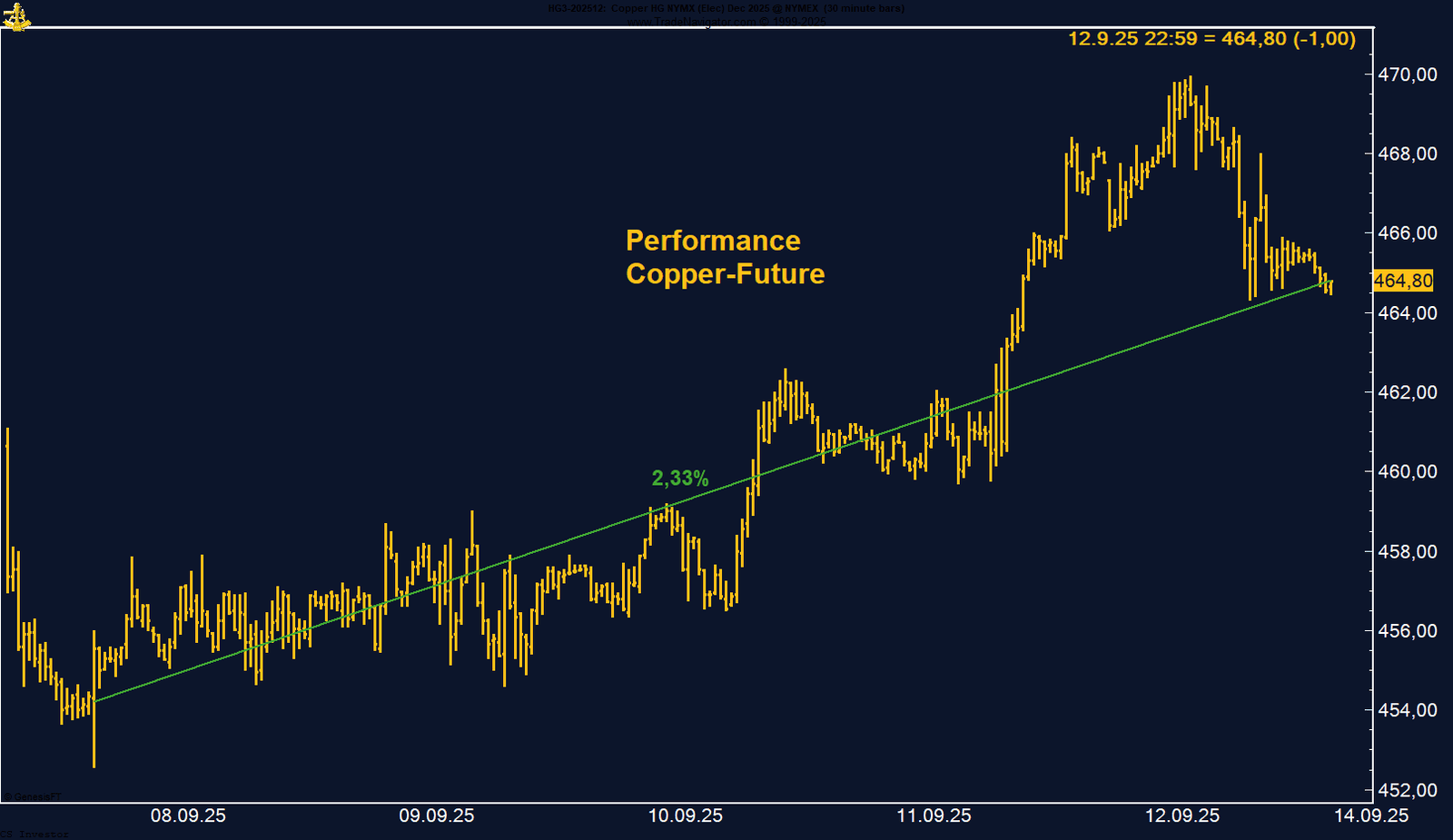

Kupfer: Nachfrageboom von China bis Europa – Markt vor dem nächsten Schub

FAZIT

Kupfer profitiert von einer seltenen Konstellation – geopolitisch getriebenem Infrastrukturboom in Europa, steigender Nachfrage aus Asien und saisonaler Unterstützung. Das Chance-Risiko-Verhältnis bleibt damit klar positiv.

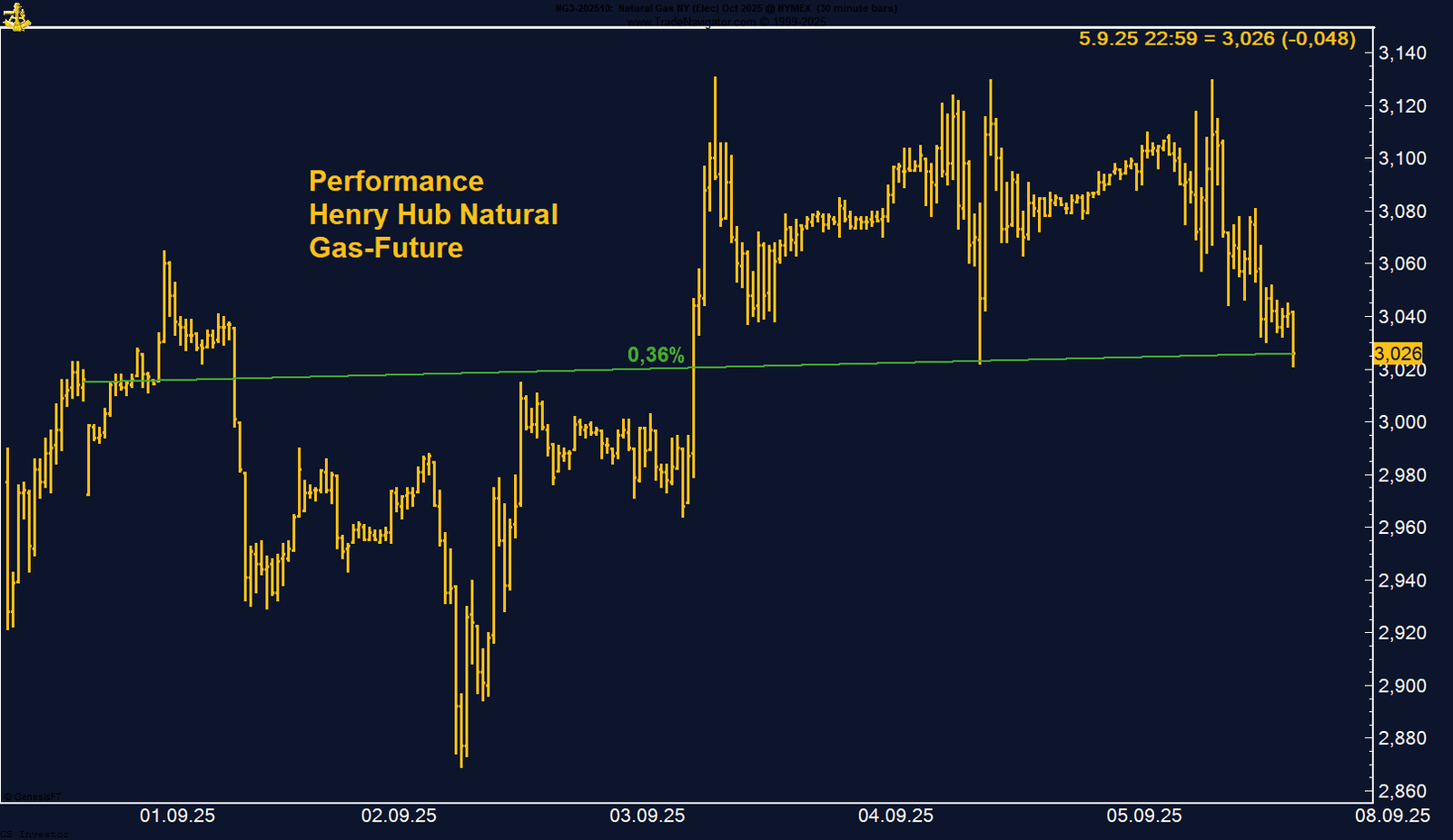

Henry Hub Natural Gas: Rücksetzer trotz saisonalem Rückenwind

Auch wenn die letzte Woche schwach verlief, bleibt das Setup konstruktiv. Geringere Short-Bestände, saisonale Stärke und die latente Hurrikan-Gefahr bieten Chancen für eine Erholung in den kommenden Wochen. Ein Bruch über die Marke von 3,20 US-Dollar könnte den Bullen neuen Schwung verleihen.

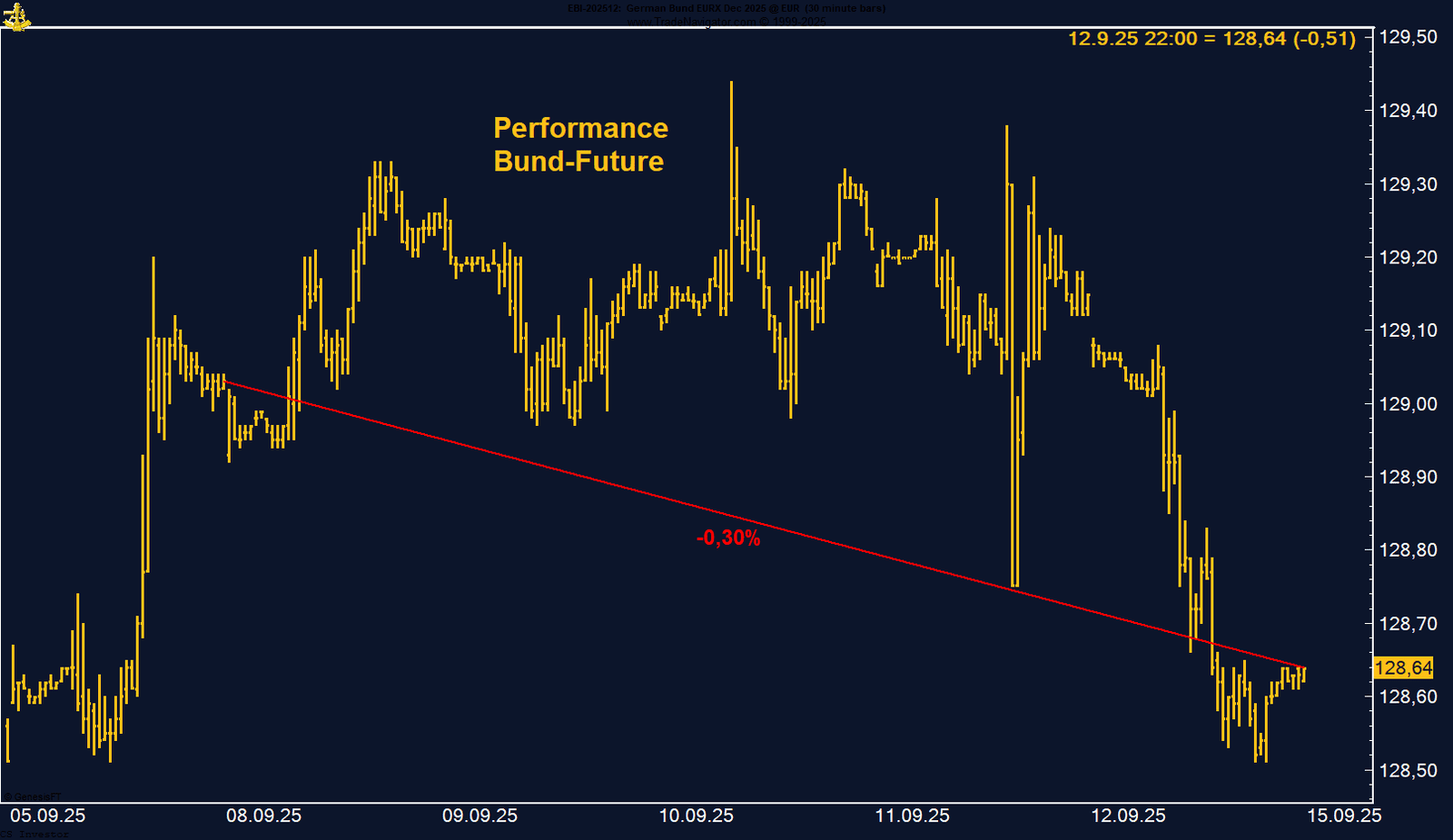

Bund-Future: Schwäche am langen Ende

FAZIT

Der Bund-Future bleibt angeschlagen, während die Wahrscheinlichkeit weiter steigender Renditen zunimmt. Die technische Erholung Mitte der Woche war nur von kurzer Dauer und zeigt, dass Investoren bei jedem Anstieg bereit sind, Positionen abzubauen. Das spricht für anhaltenden Druck auf den Bund-Future in den kommenden Wochen.

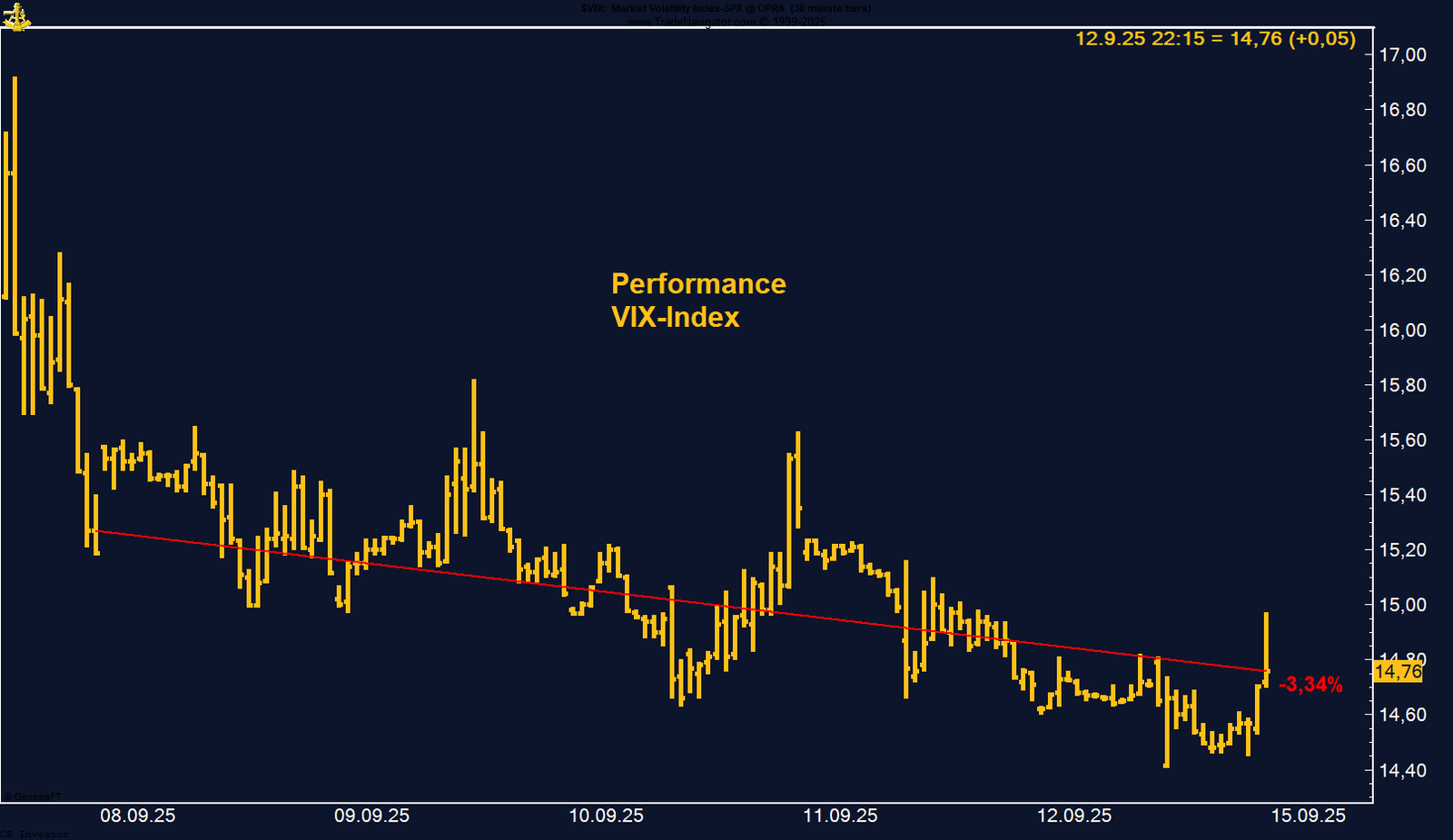

Der Volatility-Index verliert auf Wochenbasis -3,34% %.

Die letzte Woche im 30min Chart:

VIX: Fallende Volatilität bei Rekordlaune an den Aktienmärkten

FAZIT

Mit fallender Volatilität und rekordhohen Aktienkursen bleibt der VIX unter Druck. Kurzfristig ist ein erneutes Abrutschen unter die Marke von 14 Punkten möglich, während mittelfristig geopolitische Risiken das Potenzial für überraschende Ausschläge bergen.

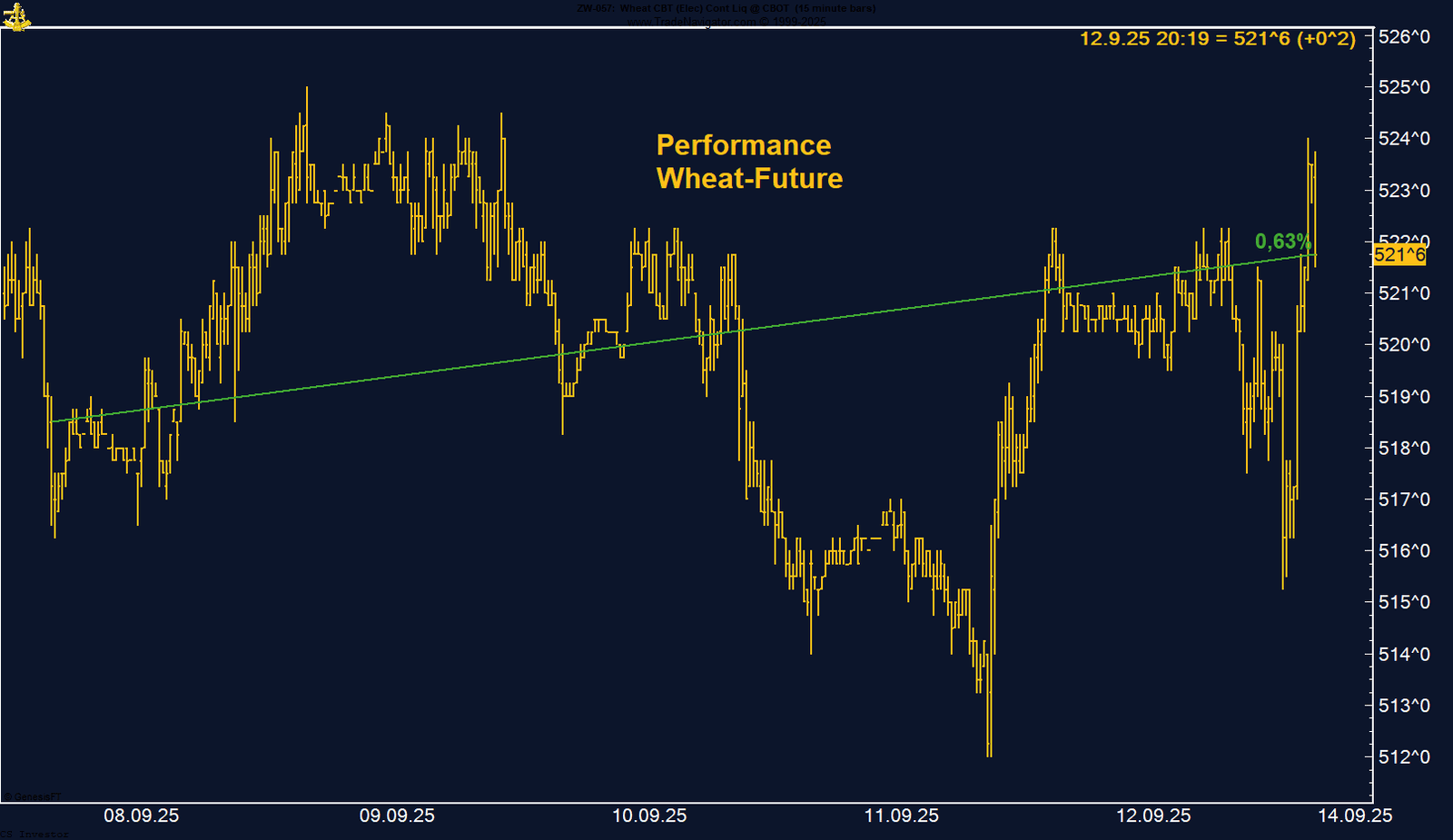

Weizen gewinnt auf Wochenbasis +0,63% %.

Die letzte Woche im 15min Chart:

Weizen: USDA-Report bringt Bewegung – saisonal Chancen nach oben

FAZIT

Trotz globaler Überversorgung bleibt Weizen im kurzfristigen Zeitfenster interessant. Die Kombination aus USDA-Daten, historisch hoher Short-Position und saisonaler Unterstützung spricht für eine Erholung bis in den Herbst, bevor strukturelle Überhänge den Markt erneut belasten dürften.

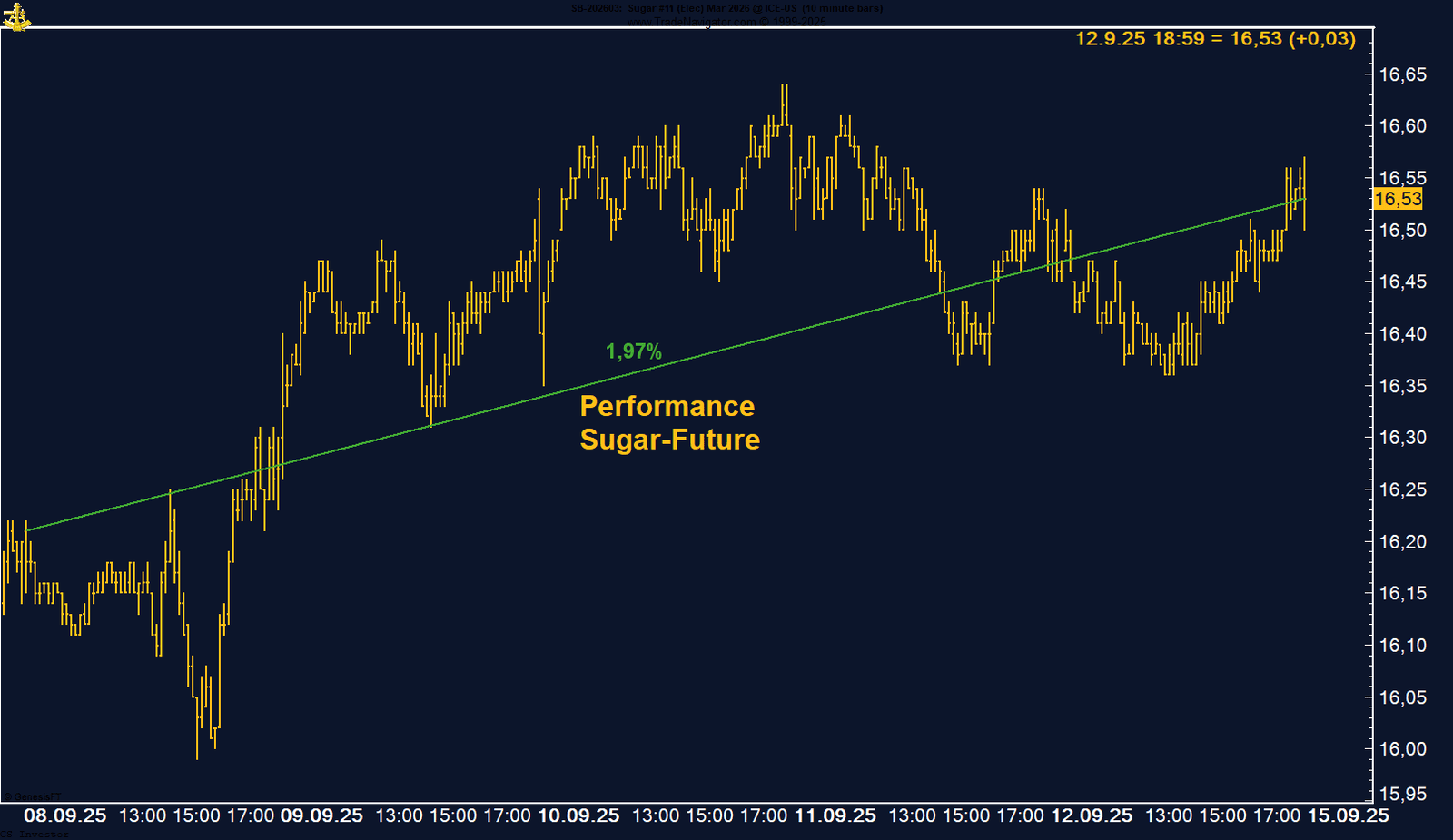

Zucker gewinnt auf Wochenbasis +1,97% %.

Die letzte Woche im 10min Chart:

Zucker-Future: Technische Stabilisierung mit Rückenwind aus der Saisonalität

FAZIT

Der Zucker-Future steht an einer entscheidenden Wegmarke. Solange das Juli-Tief hält, spricht die Kombination aus Saisonalität und potenziellem Short-Covering für steigende Preise in den nächsten Wochen. Ein Unterschreiten dieser Marke wäre hingegen ein klares Warnsignal und könnte den Weg nach unten noch einmal deutlich öffnen.