Liebe Leserinnen und Leser,

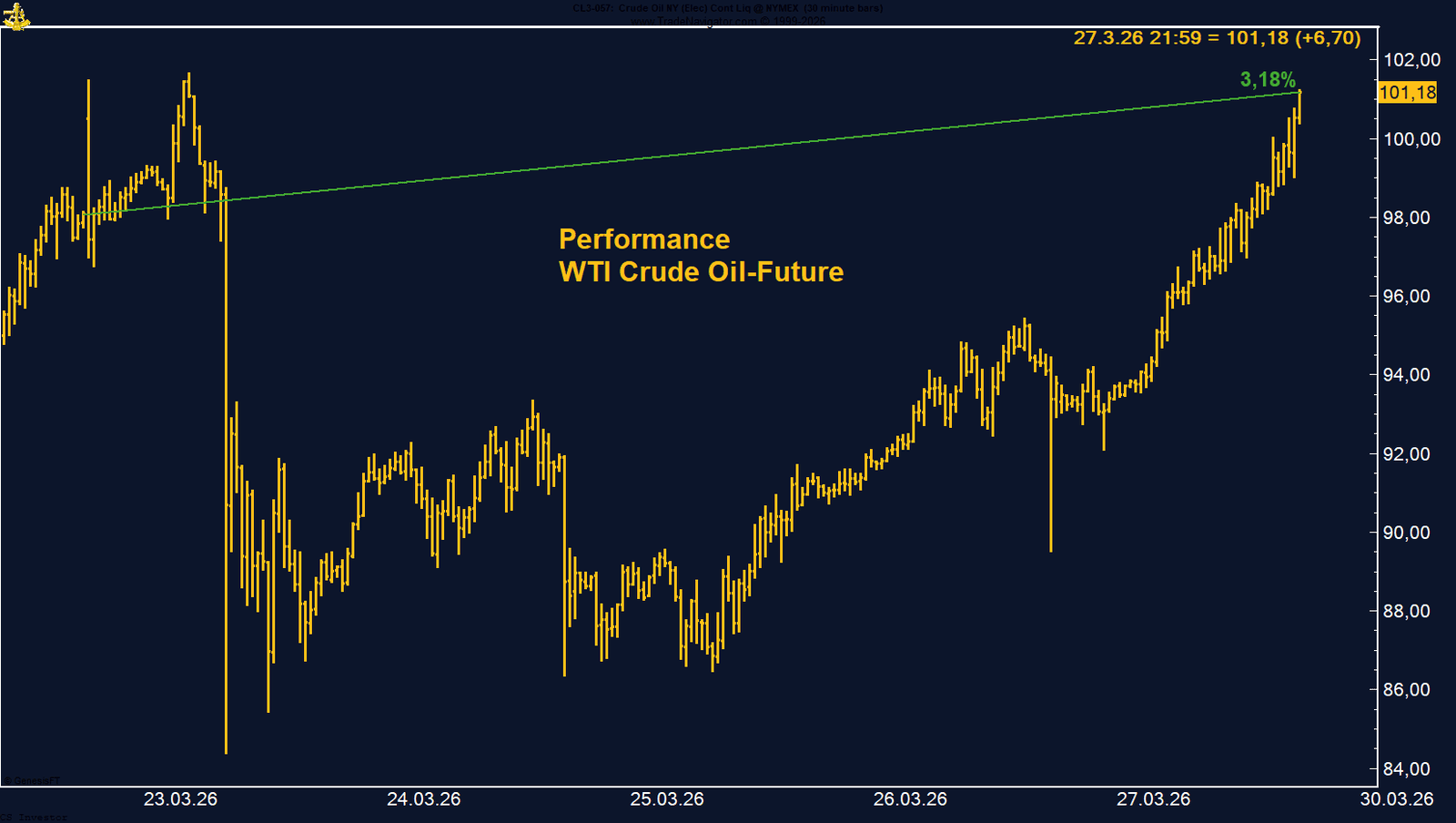

die vergangene Woche hat einmal mehr gezeigt, wie nervös und fragil das aktuelle Marktumfeld ist. Im Zentrum steht weiterhin der Konflikt im Nahen Osten. Nachdem Donald Trump zu Wochenbeginn vermeintliche Fortschritte bei Friedensgesprächen signalisiert hatte, brach der Ölpreis im WTI zunächst von über 100 US-Dollar auf rund 84 US-Dollar ein, nur um sich im weiteren Verlauf wieder deutlich zu erholen und die Woche sogar im Plus zu beenden. Genau diese Bewegung zeigt, wie stark die Märkte derzeit nicht auf Fakten, sondern auf Schlagzeilen, Hoffnungen und widersprüchliche politische Signale reagieren.

Gleichzeitig bleibt die Straße von Hormuz blockiert, während sich mit den Houthi im Jemen ein weiterer Eskalationsfaktor abzeichnet. Im Fokus steht dabei die Meerenge Bab al-Mandeb am südlichen Zugang zum Roten Meer – ein strategischer Flaschenhals zwischen Rotem Meer und Golf von Aden, über den ein bedeutender Teil des Welthandels und der Energieflüsse läuft. Sollte sich auch dort die Lage zuspitzen, wäre das ein zusätzlicher Belastungsfaktor für Energiepreise, Lieferketten und Inflation.

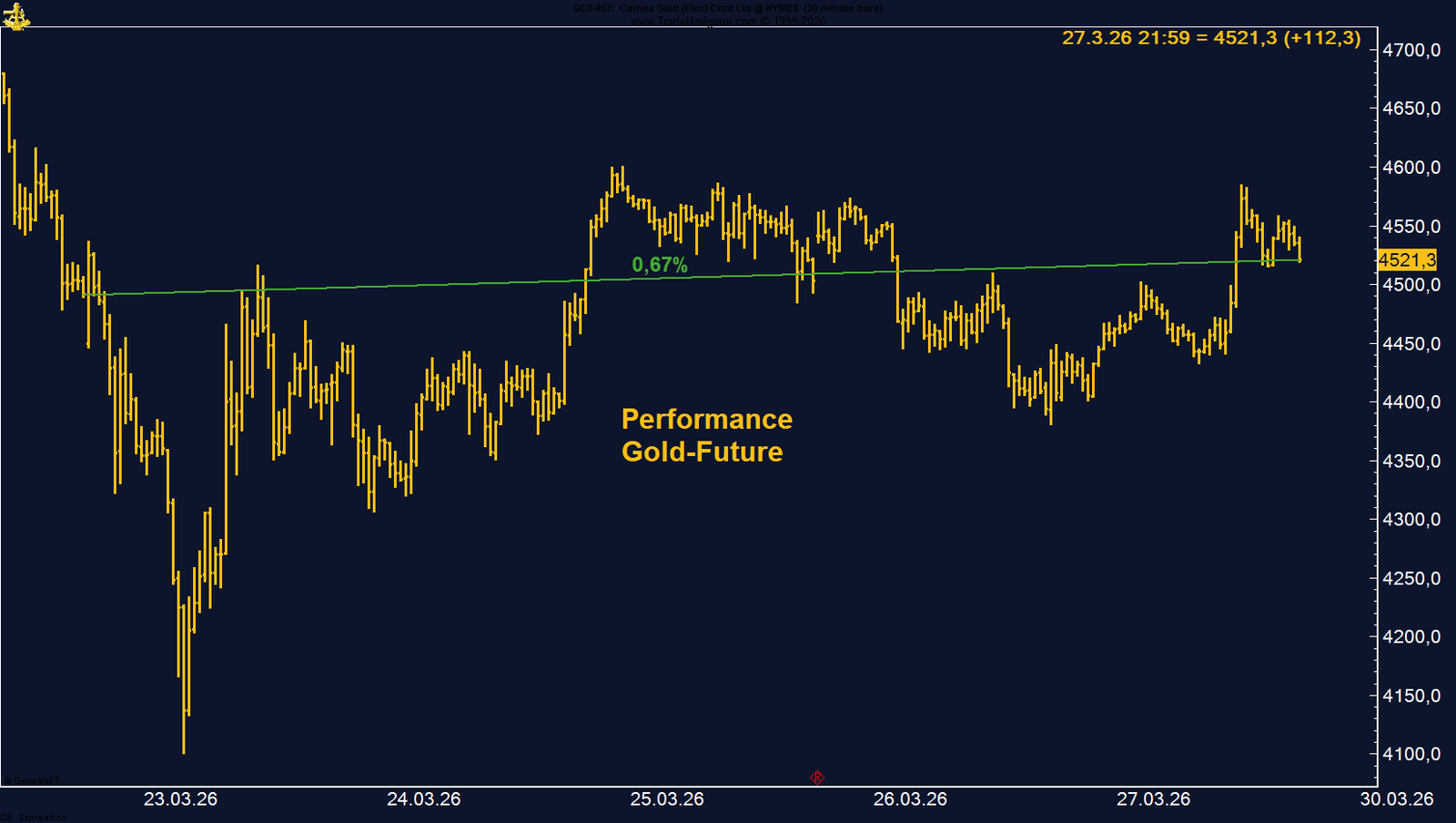

Parallel dazu standen die Edelmetalle massiv unter Druck. Besonders auffällig war der Einbruch bei Gold, das zwischenzeitlich bis in den Bereich von 4.100 US-Dollar pro Unze zurückfiel. Im Markt kursieren weiterhin Gerüchte, dass Notenbanken Gold verkauft haben, um Währungen zu stabilisieren oder Liquidität zu schaffen. Offiziell belegt ist bislang vor allem die Entwicklung in der Türkei: Reuters berichtete in der vergangenen Woche, dass die türkische Zentralbank den größten Rückgang ihrer Goldreserven seit sieben Jahren verzeichnete. Trotz dieses Abgabedrucks konnte sich Gold im Wochenverlauf deutlich erholen und am Ende sogar ein kleines Wochenplus retten. Das spricht dafür, dass auf dem niedrigeren Niveau sofort wieder Käufer in den Markt gekommen sind. Anders formuliert: Der Goldpreis wurde in der vergangenen Woche vorerst von Dip-Käufern vor einer tieferen Abwärtsdynamik bewahrt.

Auch die Aktienmärkte senden weiter Warnsignale. Der Abverkauf setzte sich fort, die großen US-Indizes schlossen erneut schwächer, und der Nasdaq bestätigte inzwischen ebenfalls eine Korrektur von mehr als zehn Prozent gegenüber seinem Hoch. Gleichzeitig steigen die Renditen weltweit weiter an. In den USA notierten die Treasury-Renditen zuletzt so hoch wie seit Monaten nicht mehr, und in Deutschland fiel der Bund-Future auf den tiefsten Stand seit 2011. Das ist kein normales Umfeld mehr für ein klassisches „Risk-On“-Narrativ, sondern ein Markt, der gleichzeitig steigende Energiepreise, höhere Inflationserwartungen, restriktivere Zinsfantasie und wachsende Konjunktursorgen verarbeiten muss. Genau diese Kombination erklärt auch, warum so viele Anlageklassen derzeit ungewöhnlich heftig und teilweise gegensätzlich reagieren.

Für die kommende Woche bleibt damit alles am selben Kernpunkt hängen: am Nahostkonflikt. Sollte es tatsächlich zu einer Deeskalation kommen und sollte die Straße von Hormuz wieder geöffnet werden, dürfte sich der Druck auf den Ölmarkt schlagartig entspannen. Sollte die Lage dagegen weiter eskalieren – insbesondere mit Blick auf Iran, die Houthi und die Bab-al-Mandeb-Route im Roten Meer – dann drohen weitere Verwerfungen bei Energie, Inflationserwartungen und globalen Risikoassets. Die Märkte bleiben damit klar geopolitikgetrieben, und genau deshalb ist Vorsicht aktuell wichtiger als jede kurzfristige Schlagzeile.

Auch die Aktienmärkte senden weiter Warnsignale. Der Abverkauf setzte sich fort, die großen US-Indizes schlossen erneut schwächer, und der Nasdaq bestätigte inzwischen ebenfalls eine Korrektur von mehr als zehn Prozent gegenüber seinem Hoch. Gleichzeitig steigen die Renditen weltweit weiter an. In den USA notierten die Treasury-Renditen zuletzt so hoch wie seit Monaten nicht mehr, und in Deutschland fiel der Bund-Future auf den tiefsten Stand seit 2011. Das ist kein normales Umfeld mehr für ein klassisches „Risk-On“-Narrativ, sondern ein Markt, der gleichzeitig steigende Energiepreise, höhere Inflationserwartungen, restriktivere Zinsfantasie und wachsende Konjunktursorgen verarbeiten muss. Genau diese Kombination erklärt auch, warum so viele Anlageklassen derzeit ungewöhnlich heftig und teilweise gegensätzlich reagieren.

Für die kommende Woche bleibt damit alles am selben Kernpunkt hängen: am Nahostkonflikt. Sollte es tatsächlich zu einer Deeskalation kommen und sollte die Straße von Hormuz wieder geöffnet werden, dürfte sich der Druck auf den Ölmarkt schlagartig entspannen. Sollte die Lage dagegen weiter eskalieren – insbesondere mit Blick auf Iran, die Houthi und die Bab-al-Mandeb-Route im Roten Meer – dann drohen weitere Verwerfungen bei Energie, Inflationserwartungen und globalen Risikoassets. Die Märkte bleiben damit klar geopolitikgetrieben, und genau deshalb ist Vorsicht aktuell wichtiger als jede kurzfristige Schlagzeile.

⸻

Unsere Positionen im Überblick

• AUD/USD | –1,97 % | Long

Der Austral-Dollar stand klar unter Druck und litt unter dem starken Dollar-Umfeld sowie dem allgemeinen Risk-Off-Sentiment. Positiv bleibt jedoch, dass das Managed Money die Schwäche weiter für den Aufbau von Long-Positionen nutzt. Das spricht für ein konstruktives mittelfristiges Setup, auch wenn die Saisonalität kurzfristig noch leicht belastet.

• Baumwolle | +3,19 % | Long

Baumwolle konnte die Aufwärtsbewegung fortsetzen und nähert sich weiter der wichtigen Marke von 70 US-Cent. Besonders wichtig bleibt der klare Stimmungswechsel in der Positionierung: Managed Money hat die Long-Seite weiter ausgebaut. Zusammen mit der positiven Saisonalität bleibt das Setup konstruktiv.

• Bund-Future | –0,57 % | Short

Der Bund-Future bleibt in einem klaren Abwärtstrend und markierte das tiefste Niveau seit 2011. Steigende Renditen, höhere Inflationserwartungen und das veränderte Zinsumfeld stützen das Short-Setup weiter. Erholungen werden derzeit konsequent verkauft.

• CO₂-Zertifikate | +6,35 % | Long

CO₂-Zertifikate zeigten eine kräftige Erholung nach der vorangegangenen Schwächephase. Politische Diskussionen sorgen zwar weiterhin für Unsicherheit, bislang gibt es aber keine konkreten Eingriffe in die Marktstruktur. Kurzfristig spricht das für Stabilisierung und eine mögliche Fortsetzung der Gegenbewegung.

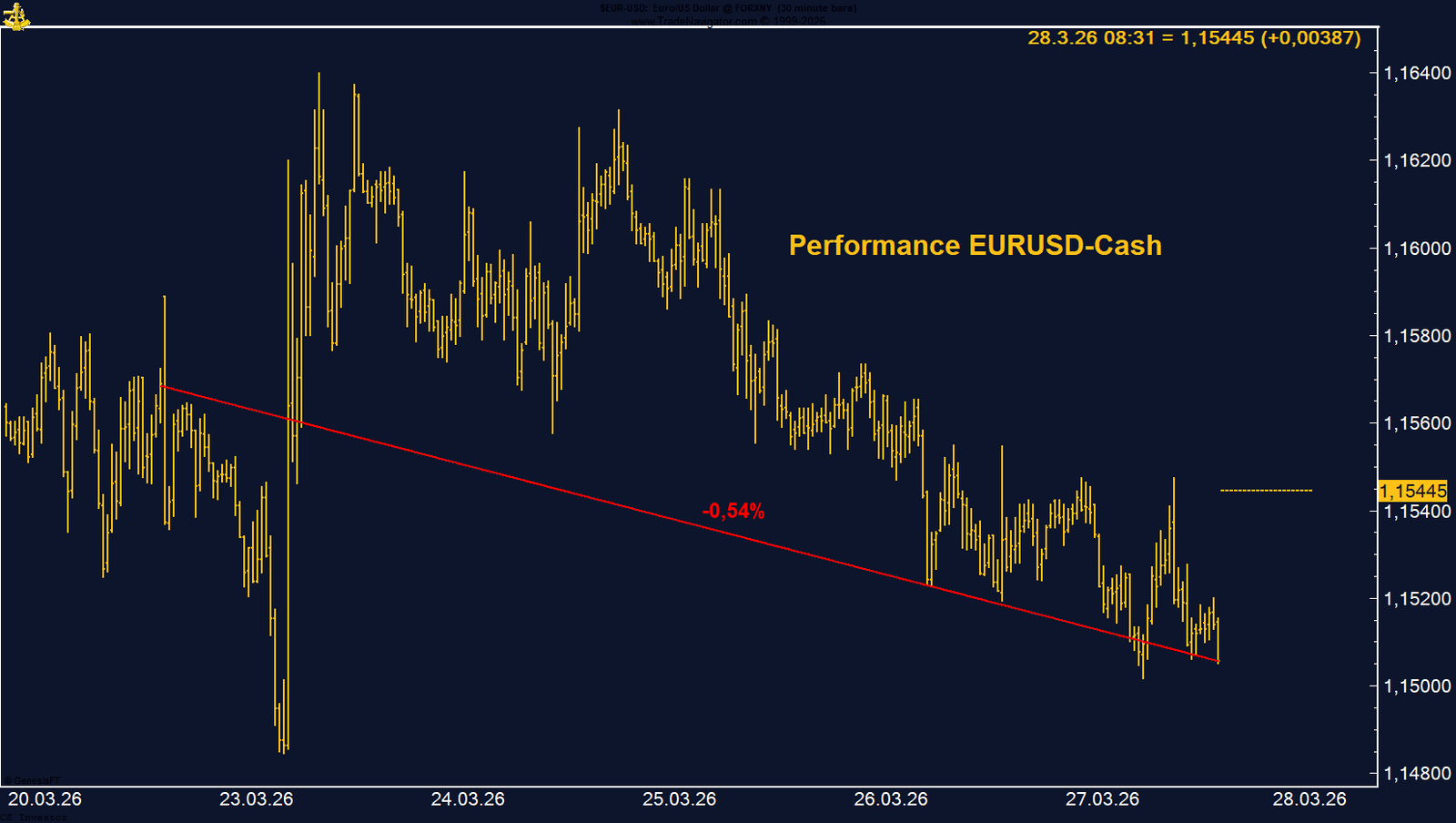

• EUR/USD | –0,54 % | Long

Der Euro stand erneut unter Druck, belastet von Safe-Haven-Flows in den US-Dollar und steigenden US-Renditen. Besonders auffällig bleibt der massive Abbau der Long-Positionierung durch das Managed Money. Kurzfristig bleibt das Umfeld schwierig, solange der Dollar seine Stärke behält.

• Gold | +0,67 % | Long

Gold konnte sich nach dem massiven Rücksetzer der Vorwoche stabilisieren und sogar leicht zulegen. Die kräftige Erholung von den Tiefs zeigt, dass auf niedrigerem Niveau sofort wieder Käufer in den Markt kommen. Gleichzeitig bleibt das Umfeld wegen möglicher Zentralbankverkäufe, hoher Zinsen und schwächerer Saisonalität volatil.

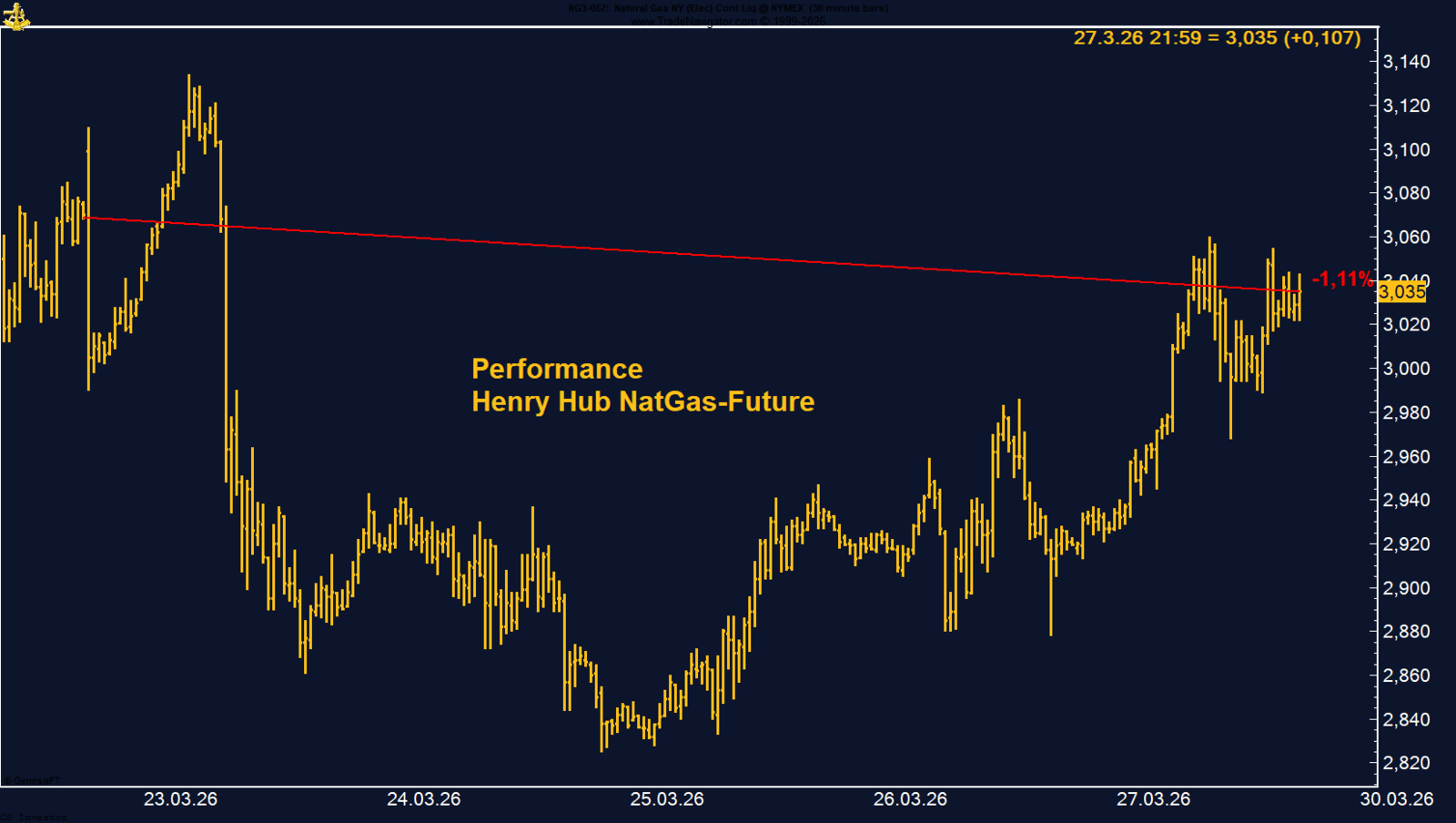

• Henry Hub Erdgas | –1,11 % | Long

Henry Hub zeigte sich zunächst schwach, konnte sich zum Wochenschluss aber deutlich erholen. Unterstützend wirken die extreme Short-Positionierung des Managed Money, die positive Saisonalität sowie mögliche geopolitische Impulse über den globalen LNG-Markt. Das Setup bleibt damit weiterhin interessant.

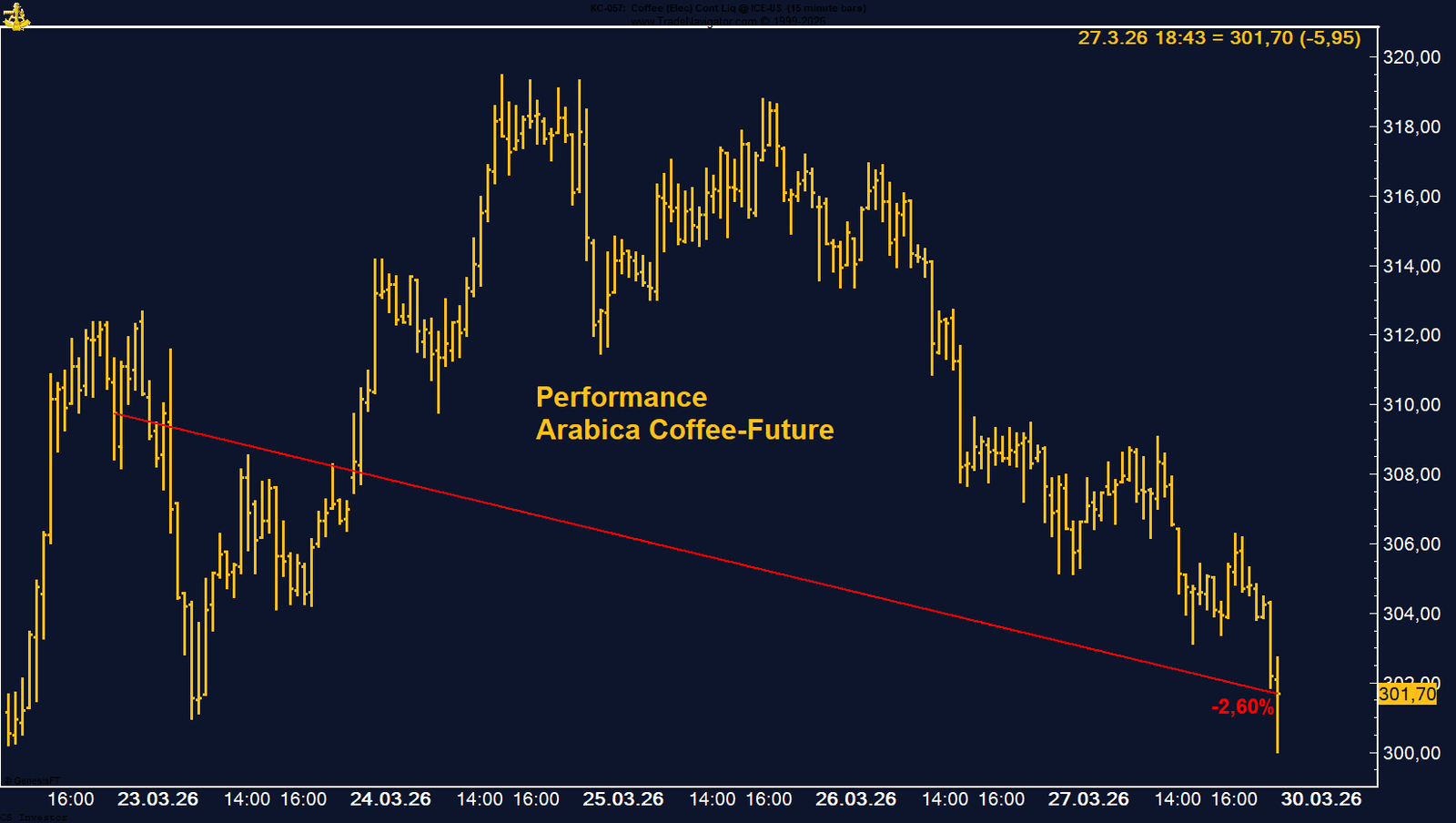

• Kaffee (Arabica) | –2,60 % | Long

Kaffee bleibt ein Markt mit hoher Volatilität und starken Schwankungen innerhalb weniger Tage. Positiv bleibt, dass das Managed Money die Long-Positionen weiter ausbaut und die Saisonalität bis in den Mai hinein unterstützt. Damit bleibt das Aufwärtspotenzial grundsätzlich intakt.

• Kakao | –2,56 % | Long

Kakao bleibt kurzfristig angeschlagen, konnte sich aber oberhalb der Marke von 3.000 USD stabilisieren. Steigende Angebotserwartungen belasten weiter, gleichzeitig verbessert sich die saisonale Struktur nun deutlich. Das spricht dafür, dass sich in den kommenden Wochen eine technische Gegenbewegung entwickeln könnte.

• Kupfer | +3,02 % | Long

Kupfer zeigte sich trotz geopolitischer Risiken bemerkenswert robust und hielt sich nahe seiner Hochs. Die Positionierung wurde zwar etwas reduziert, von echter Liquidation ist aber nichts zu sehen. Zusammen mit der positiven Saisonalität bleibt das übergeordnete Bild weiter konstruktiv.

• Mais | –0,97 % | Long

Mais bewegt sich aktuell im Wartemodus vor dem USDA-Report. Besonders auffällig bleibt der massive Aufbau der Long-Positionierung durch das Managed Money. In Kombination mit der positiven Saisonalität bleibt das Setup stark, auch wenn der nächste Impuls klar von den anstehenden Fundamentaldaten abhängt.

• Platin | –3,74 % | Long

Platin stand weiter unter Druck, zeigte intraday aber bereits eine deutliche Erholung. Belastend wirken vor allem steigende Zinsen, ein starker Dollar und Konjunktursorgen. Positiv bleibt die stabile Positionierung sowie die günstige saisonale Phase bis Ende Mai.

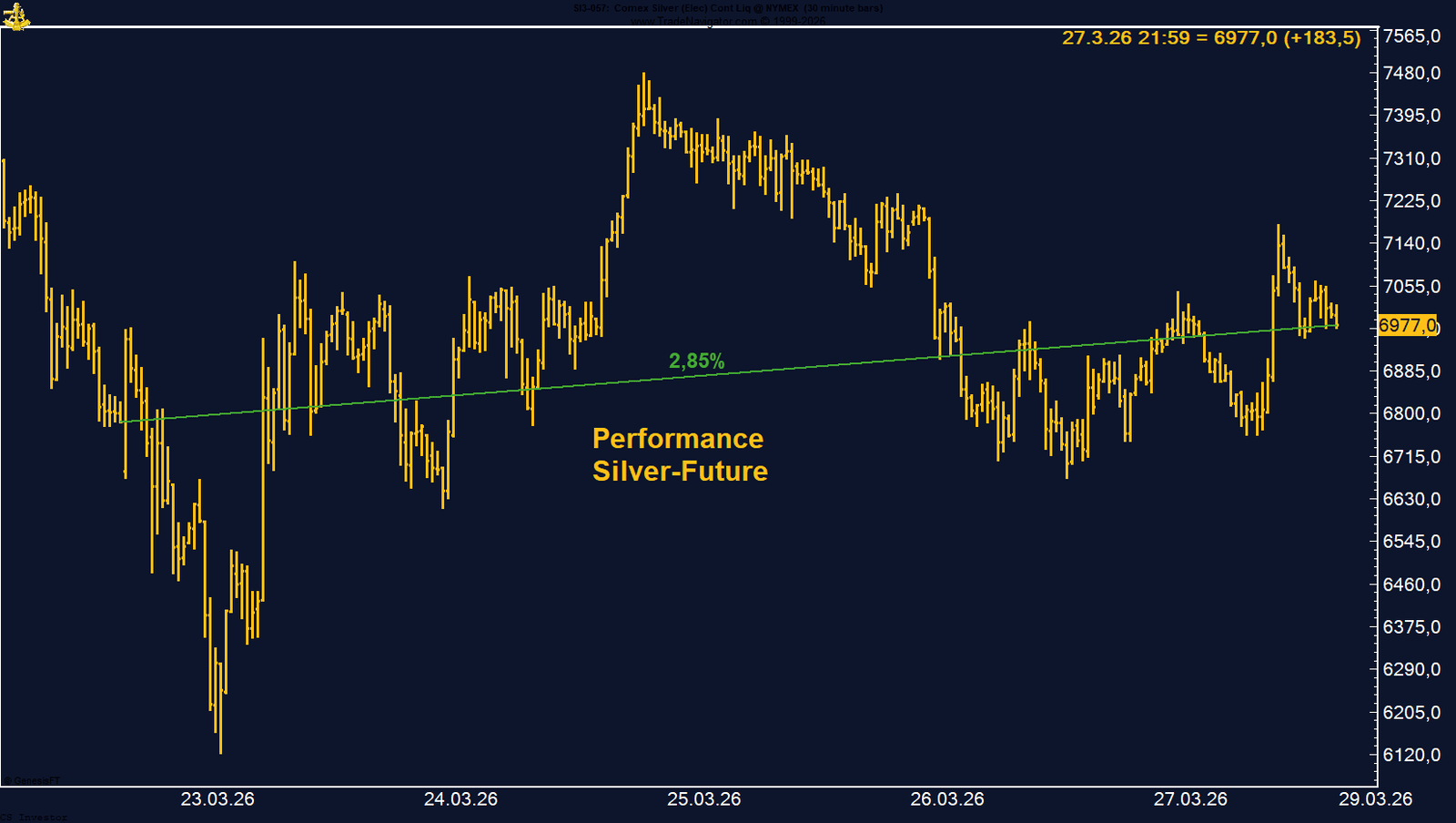

• Silber | +2,85 % | Short

Silber konnte sich zwar technisch erholen, das übergeordnete Umfeld bleibt aber schwierig. Steigende Zinsen, Rezessionssorgen und die schwache Saisonalität sprechen weiterhin gegen eine nachhaltige Aufwärtsbewegung. Damit bleibt das Short-Setup kurzfristig grundsätzlich intakt.

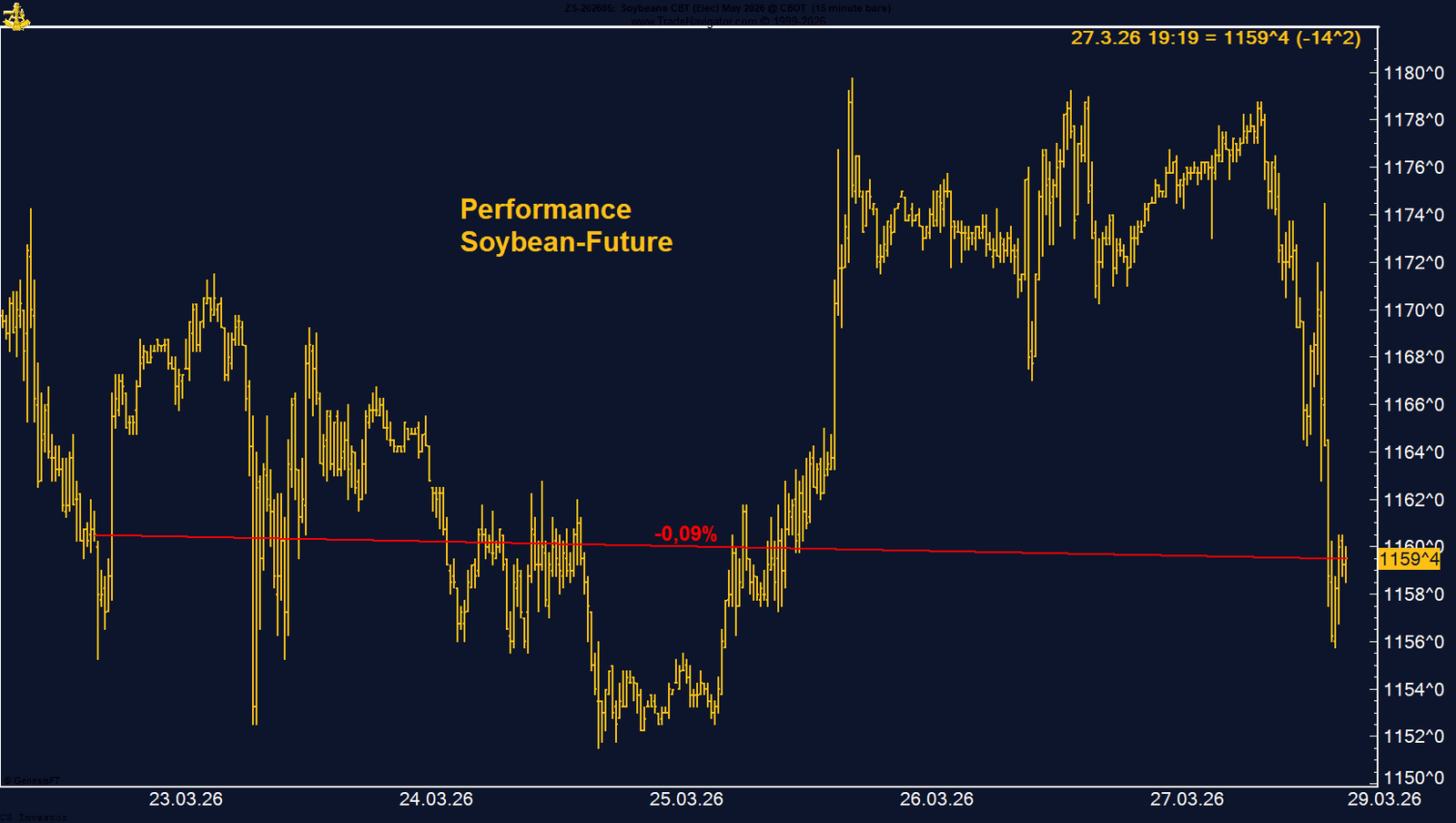

• Sojabohnen | –0,09 % | Long

Sojabohnen zeigten sich nahezu unverändert und gingen nach dem vorherigen Rücksetzer in eine Konsolidierung über. Die Long-Positionierung des Managed Money bleibt stabil hoch, und auch saisonal bleibt das Umfeld freundlich. Damit bleibt das mittelfristige Setup konstruktiv.

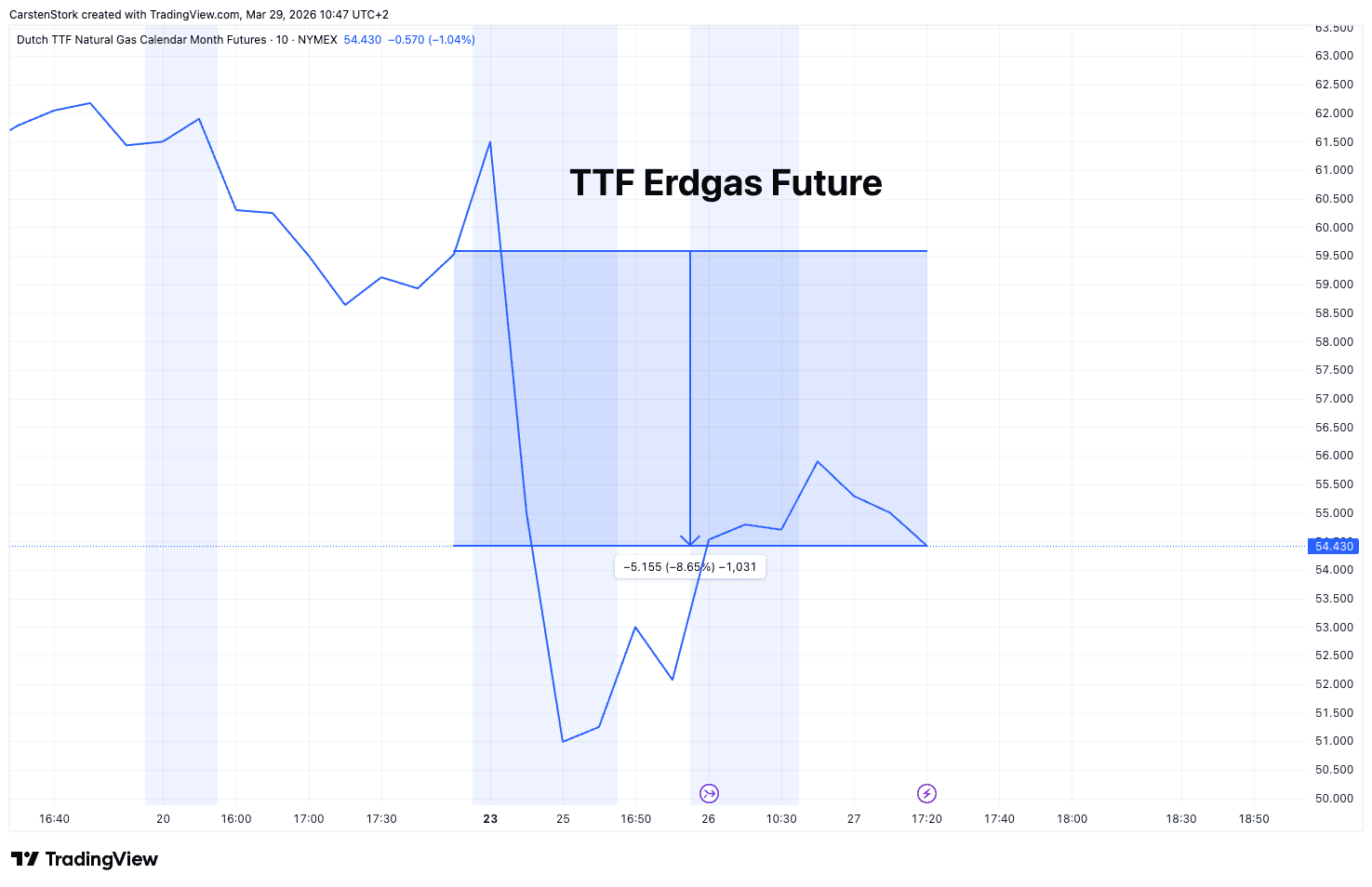

• TTF Erdgas | –8,65 % | Short

Der TTF-Future gab deutlich nach, bleibt aber ein extrem headline-getriebener Markt. Niedrige Speicherstände, geopolitische Risiken und mögliche Einschränkungen im LNG-Markt sorgen weiter für strukturelle Unterstützung. Das Short-Setup bleibt damit anspruchsvoll und sehr stark von neuen Nachrichten abhängig.

• WTI Crude Oil | +3,18 % | Long

WTI blieb der zentrale geopolitische Markt und zeigte erneut extreme Schwankungen. Die anhaltende Blockade der Straße von Hormuz hält die Risikoprämie hoch, während das Managed Money die Long-Positionen weiter ausgebaut hat. Solange keine echte Entspannung eintritt, bleibt das Umfeld klar unterstützend.

• Zucker | +0,38 % | Long

Zucker konnte sich weiter stabilisieren, auch wenn die Bewegung bislang vor allem von Short-Covering getragen wird. Unterstützend wirken höhere Energiepreise und die Aussicht auf eine schwächere Produktion in Brasilien. Gleichzeitig bleibt die schwache Saisonalität bis in den Frühsommer hinein ein klarer Gegenwind.

Der Austral-Dollar stand klar unter Druck und litt unter dem starken Dollar-Umfeld sowie dem allgemeinen Risk-Off-Sentiment. Positiv bleibt jedoch, dass das Managed Money die Schwäche weiter für den Aufbau von Long-Positionen nutzt. Das spricht für ein konstruktives mittelfristiges Setup, auch wenn die Saisonalität kurzfristig noch leicht belastet.

• Baumwolle | +3,19 % | Long

Baumwolle konnte die Aufwärtsbewegung fortsetzen und nähert sich weiter der wichtigen Marke von 70 US-Cent. Besonders wichtig bleibt der klare Stimmungswechsel in der Positionierung: Managed Money hat die Long-Seite weiter ausgebaut. Zusammen mit der positiven Saisonalität bleibt das Setup konstruktiv.

• Bund-Future | –0,57 % | Short

Der Bund-Future bleibt in einem klaren Abwärtstrend und markierte das tiefste Niveau seit 2011. Steigende Renditen, höhere Inflationserwartungen und das veränderte Zinsumfeld stützen das Short-Setup weiter. Erholungen werden derzeit konsequent verkauft.

• CO₂-Zertifikate | +6,35 % | Long

CO₂-Zertifikate zeigten eine kräftige Erholung nach der vorangegangenen Schwächephase. Politische Diskussionen sorgen zwar weiterhin für Unsicherheit, bislang gibt es aber keine konkreten Eingriffe in die Marktstruktur. Kurzfristig spricht das für Stabilisierung und eine mögliche Fortsetzung der Gegenbewegung.

• EUR/USD | –0,54 % | Long

Der Euro stand erneut unter Druck, belastet von Safe-Haven-Flows in den US-Dollar und steigenden US-Renditen. Besonders auffällig bleibt der massive Abbau der Long-Positionierung durch das Managed Money. Kurzfristig bleibt das Umfeld schwierig, solange der Dollar seine Stärke behält.

• Gold | +0,67 % | Long

Gold konnte sich nach dem massiven Rücksetzer der Vorwoche stabilisieren und sogar leicht zulegen. Die kräftige Erholung von den Tiefs zeigt, dass auf niedrigerem Niveau sofort wieder Käufer in den Markt kommen. Gleichzeitig bleibt das Umfeld wegen möglicher Zentralbankverkäufe, hoher Zinsen und schwächerer Saisonalität volatil.

• Henry Hub Erdgas | –1,11 % | Long

Henry Hub zeigte sich zunächst schwach, konnte sich zum Wochenschluss aber deutlich erholen. Unterstützend wirken die extreme Short-Positionierung des Managed Money, die positive Saisonalität sowie mögliche geopolitische Impulse über den globalen LNG-Markt. Das Setup bleibt damit weiterhin interessant.

• Kaffee (Arabica) | –2,60 % | Long

Kaffee bleibt ein Markt mit hoher Volatilität und starken Schwankungen innerhalb weniger Tage. Positiv bleibt, dass das Managed Money die Long-Positionen weiter ausbaut und die Saisonalität bis in den Mai hinein unterstützt. Damit bleibt das Aufwärtspotenzial grundsätzlich intakt.

• Kakao | –2,56 % | Long

Kakao bleibt kurzfristig angeschlagen, konnte sich aber oberhalb der Marke von 3.000 USD stabilisieren. Steigende Angebotserwartungen belasten weiter, gleichzeitig verbessert sich die saisonale Struktur nun deutlich. Das spricht dafür, dass sich in den kommenden Wochen eine technische Gegenbewegung entwickeln könnte.

• Kupfer | +3,02 % | Long

Kupfer zeigte sich trotz geopolitischer Risiken bemerkenswert robust und hielt sich nahe seiner Hochs. Die Positionierung wurde zwar etwas reduziert, von echter Liquidation ist aber nichts zu sehen. Zusammen mit der positiven Saisonalität bleibt das übergeordnete Bild weiter konstruktiv.

• Mais | –0,97 % | Long

Mais bewegt sich aktuell im Wartemodus vor dem USDA-Report. Besonders auffällig bleibt der massive Aufbau der Long-Positionierung durch das Managed Money. In Kombination mit der positiven Saisonalität bleibt das Setup stark, auch wenn der nächste Impuls klar von den anstehenden Fundamentaldaten abhängt.

• Platin | –3,74 % | Long

Platin stand weiter unter Druck, zeigte intraday aber bereits eine deutliche Erholung. Belastend wirken vor allem steigende Zinsen, ein starker Dollar und Konjunktursorgen. Positiv bleibt die stabile Positionierung sowie die günstige saisonale Phase bis Ende Mai.

• Silber | +2,85 % | Short

Silber konnte sich zwar technisch erholen, das übergeordnete Umfeld bleibt aber schwierig. Steigende Zinsen, Rezessionssorgen und die schwache Saisonalität sprechen weiterhin gegen eine nachhaltige Aufwärtsbewegung. Damit bleibt das Short-Setup kurzfristig grundsätzlich intakt.

• Sojabohnen | –0,09 % | Long

Sojabohnen zeigten sich nahezu unverändert und gingen nach dem vorherigen Rücksetzer in eine Konsolidierung über. Die Long-Positionierung des Managed Money bleibt stabil hoch, und auch saisonal bleibt das Umfeld freundlich. Damit bleibt das mittelfristige Setup konstruktiv.

• TTF Erdgas | –8,65 % | Short

Der TTF-Future gab deutlich nach, bleibt aber ein extrem headline-getriebener Markt. Niedrige Speicherstände, geopolitische Risiken und mögliche Einschränkungen im LNG-Markt sorgen weiter für strukturelle Unterstützung. Das Short-Setup bleibt damit anspruchsvoll und sehr stark von neuen Nachrichten abhängig.

• WTI Crude Oil | +3,18 % | Long

WTI blieb der zentrale geopolitische Markt und zeigte erneut extreme Schwankungen. Die anhaltende Blockade der Straße von Hormuz hält die Risikoprämie hoch, während das Managed Money die Long-Positionen weiter ausgebaut hat. Solange keine echte Entspannung eintritt, bleibt das Umfeld klar unterstützend.

• Zucker | +0,38 % | Long

Zucker konnte sich weiter stabilisieren, auch wenn die Bewegung bislang vor allem von Short-Covering getragen wird. Unterstützend wirken höhere Energiepreise und die Aussicht auf eine schwächere Produktion in Brasilien. Gleichzeitig bleibt die schwache Saisonalität bis in den Frühsommer hinein ein klarer Gegenwind.

Carsten S. Stork |

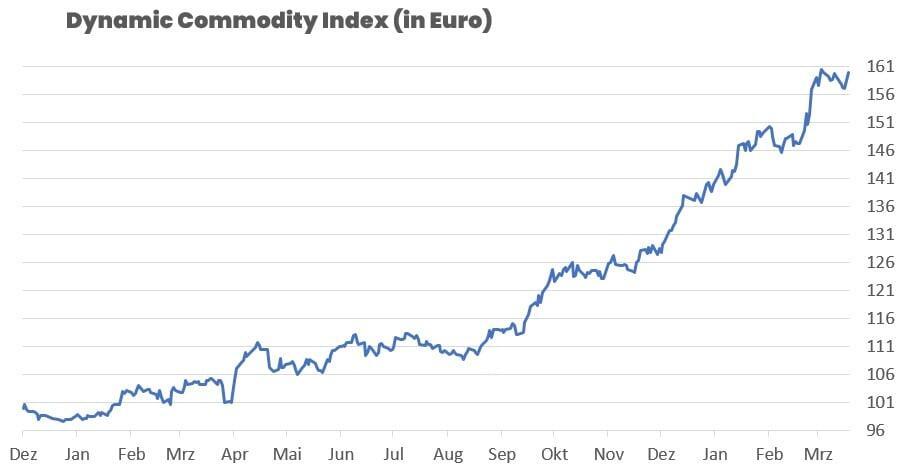

Performance DCX

aktueller Indexstand: 160,00

Wochenperformance: +0,42%

Seit Jahresanfang 2026: +15,76%

Seit Auflegung (10. Dezember 2024): +60,16%

Performance 5 Jahre: +60,16%

DCX POSITIONEN

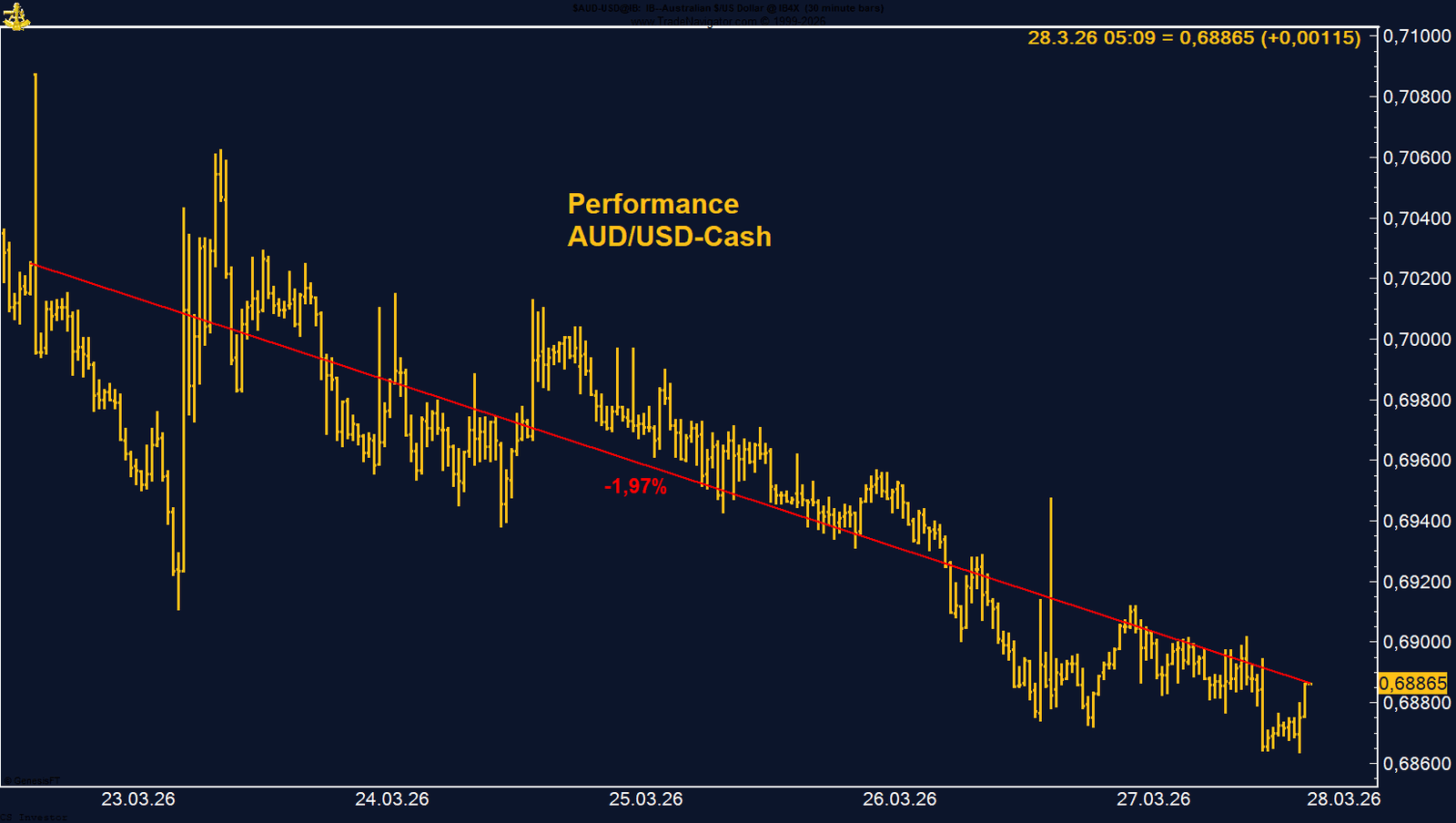

AUD/USD - LONG

Der Austral-Dollar verliert auf Wochenbasis -1,97%.

Performance 5 Jahre: -9,77%

Die letzte Woche im 30-Minuten-Chart:

AUD unter Druck, Positionierung bullish – Setup für den nächsten Move entsteht

Der AUD/USD zeigte in der vergangenen Handelswoche eine deutliche Schwäche und verlor auf Wochenbasis 1,97 %. Der Wechselkurs schloss bei 0,68865 und setzte damit seine Abwärtsbewegung nahezu kontinuierlich über die gesamte Woche fort. Besonders auffällig ist dabei, dass der Austral-Dollar einen Großteil seiner zuvor aufgebauten Jahresperformance wieder abgegeben hat, was auf eine klare Verschiebung im kurzfristigen Sentiment hindeutet.

Haupttreiber dieser Entwicklung ist das aktuell dominierende Risk-Off-Umfeld. Die Eskalation im Nahen Osten sorgt für steigende Energiepreise, höhere Inflationserwartungen und gleichzeitig zunehmende Sorgen über die globale Konjunkturentwicklung. In diesem Umfeld profitiert der US-Dollar sowohl als Safe-Haven-Währung als auch durch die deutlich gestiegenen Zinserwartungen in den USA. Der Dollar-Index befindet sich auf dem Weg zu seinem stärksten Monatsanstieg seit fast einem Jahr, was zusätzlichen Druck auf risikosensitive Währungen wie den Austral-Dollar ausübt.

Bemerkenswert ist jedoch die Entwicklung auf der Positionierungsseite. Trotz des klaren Kursrückgangs nutzt das Managed Money die Schwäche, um seine Long-Positionen weiter auszubauen. Aktuell halten spekulative Marktteilnehmer nahezu 71.000 Kontrakte auf der Long-Seite. Diese Divergenz zwischen Preisentwicklung und Positionierung signalisiert, dass institutionelle Investoren den Rücksetzer bislang eher als Einstiegschance denn als Trendbruch interpretieren.

Auch aus saisonaler Perspektive ergibt sich kurzfristig noch ein leicht belastendes Bild. Historisch tendiert der Austral-Dollar in den kommenden Wochen zunächst weiter zur Schwäche, bevor typischerweise ab Ende Mai eine deutlich freundlichere Phase einsetzt. Diese saisonale Struktur passt aktuell gut zur beobachteten Marktentwicklung.

Haupttreiber dieser Entwicklung ist das aktuell dominierende Risk-Off-Umfeld. Die Eskalation im Nahen Osten sorgt für steigende Energiepreise, höhere Inflationserwartungen und gleichzeitig zunehmende Sorgen über die globale Konjunkturentwicklung. In diesem Umfeld profitiert der US-Dollar sowohl als Safe-Haven-Währung als auch durch die deutlich gestiegenen Zinserwartungen in den USA. Der Dollar-Index befindet sich auf dem Weg zu seinem stärksten Monatsanstieg seit fast einem Jahr, was zusätzlichen Druck auf risikosensitive Währungen wie den Austral-Dollar ausübt.

Bemerkenswert ist jedoch die Entwicklung auf der Positionierungsseite. Trotz des klaren Kursrückgangs nutzt das Managed Money die Schwäche, um seine Long-Positionen weiter auszubauen. Aktuell halten spekulative Marktteilnehmer nahezu 71.000 Kontrakte auf der Long-Seite. Diese Divergenz zwischen Preisentwicklung und Positionierung signalisiert, dass institutionelle Investoren den Rücksetzer bislang eher als Einstiegschance denn als Trendbruch interpretieren.

Auch aus saisonaler Perspektive ergibt sich kurzfristig noch ein leicht belastendes Bild. Historisch tendiert der Austral-Dollar in den kommenden Wochen zunächst weiter zur Schwäche, bevor typischerweise ab Ende Mai eine deutlich freundlichere Phase einsetzt. Diese saisonale Struktur passt aktuell gut zur beobachteten Marktentwicklung.

FAZIT

Der Austral-Dollar steht kurzfristig klar unter Druck, getrieben durch ein starkes Dollar-Umfeld und geopolitische Risiken. Gleichzeitig spricht die weiterhin steigende Long-Positionierung des Managed Money für ein konstruktives mittelfristiges Sentiment. Entscheidend wird sein, ob sich das Risk-Off-Umfeld stabilisiert – erst dann dürfte der AUD/USD wieder in seine saisonal stärkere Phase übergehen.

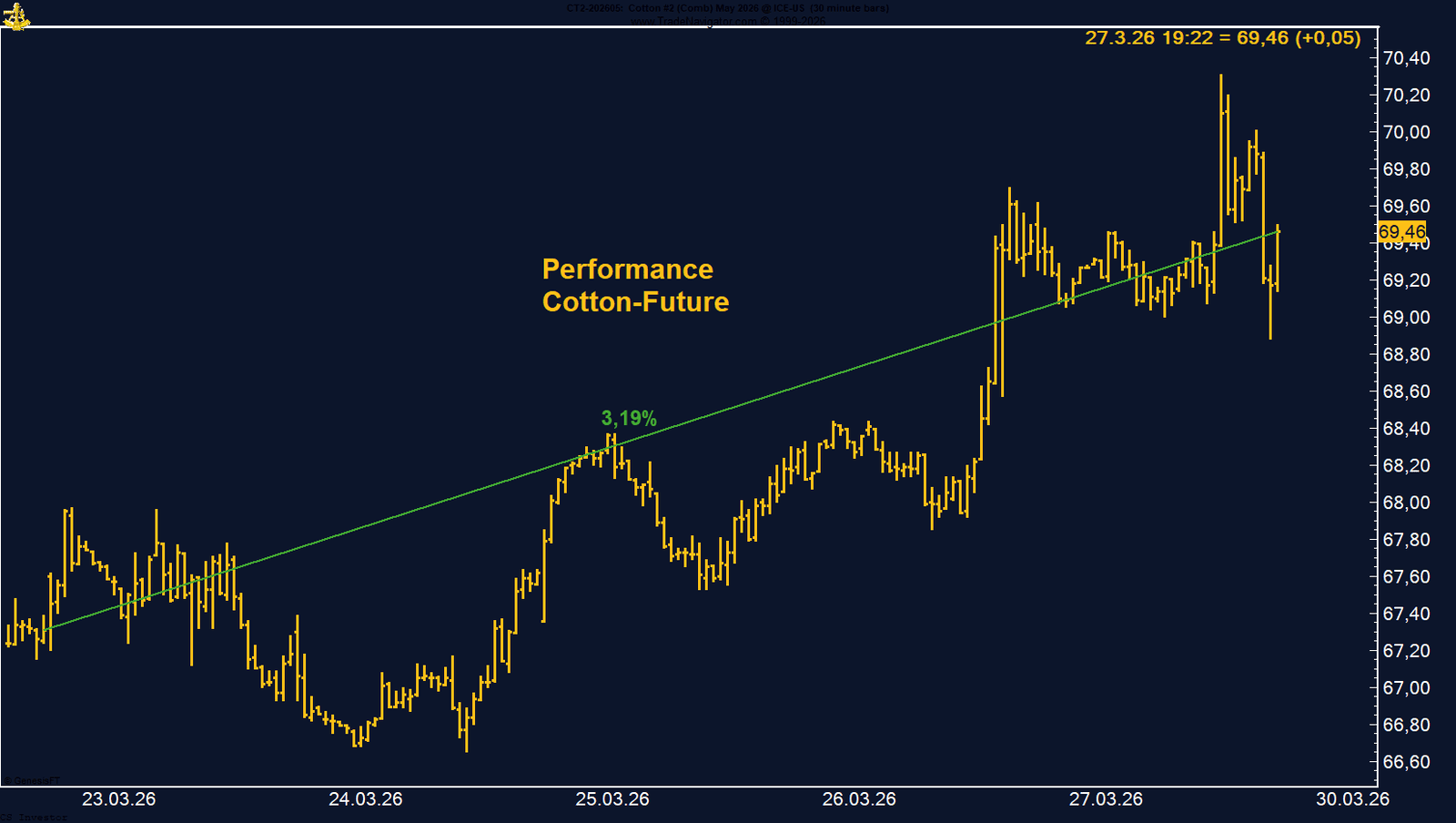

BAUMWOLLE - LONG

Baumwolle gewinnt auf Wochenbasis +3,19%.

Performance 5 Jahre: -13,57%

Die letzte Woche im 15-Minuten-Chart:

Baumwolle durchbricht Widerstände – Momentum und Positionierung drehen klar nach oben

Der Baumwolle-Future, gehandelt an der ICE US, setzte in der vergangenen Handelswoche seine Aufwärtsbewegung fort und legte um 3,19 % zu. Der Kontrakt schloss bei 69,46 US-Cent und näherte sich damit erneut der wichtigen Marke von 70 US-Cent an, die im Wochenverlauf am Freitag zwischenzeitlich sogar überschritten wurde. Damit zeigt der Markt erstmals seit längerer Zeit wieder ein klares Lebenszeichen – und darüber hinaus eine zunehmend dynamische Struktur.Besonders auffällig ist die Entwicklung auf der Positionierungsseite. Das Managed Money hat bereits in der Vorwoche erstmals auf die Long-Seite gedreht und diesen Trend nun weiter verstärkt. Aktuell halten spekulative Marktteilnehmer über 22.000 Kontrakte netto long. Diese Verschiebung stellt einen klaren strukturellen Bruch dar, nachdem der Markt über Monate hinweg von einer Netto-Short-Position geprägt war. Der anhaltende Aufbau von Long-Positionen signalisiert eine deutlich verbesserte Stimmung und wirkt unterstützend für die jüngste Aufwärtsbewegung.

Auch fundamental zeigt sich ein konstruktiveres Umfeld. Während die Exportdynamik aktuell noch hinter dem Durchschnitt zurückbleibt, stützen steigende Energiepreise und die damit verbundenen Effekte auf Agrarrohstoffe insgesamt die Marktstimmung. Gleichzeitig deutet die erwartete Anbaufläche leicht unter dem Vorjahresniveau darauf hin, dass das Angebot perspektivisch begrenzt bleiben könnte.

Technisch betrachtet befindet sich der Markt nach einer langen Seitwärtsphase nun in einer klaren Übergangsphase. Die wiederholten Tests der 70-US-Cent-Marke unterstreichen, dass sich hier ein zentraler Widerstand herausgebildet hat. Ein nachhaltiger Ausbruch darüber könnte weiteres Momentum freisetzen und zusätzliche Käufer in den Markt ziehen.

Auch aus saisonaler Sicht ergibt sich ein unterstützendes Bild. Historisch tendiert der Baumwolle-Future bis in den Zeitraum Ende April bis Anfang Mai hinein zu steigenden Notierungen, was die aktuelle Aufwärtsbewegung zusätzlich flankiert.

Auch fundamental zeigt sich ein konstruktiveres Umfeld. Während die Exportdynamik aktuell noch hinter dem Durchschnitt zurückbleibt, stützen steigende Energiepreise und die damit verbundenen Effekte auf Agrarrohstoffe insgesamt die Marktstimmung. Gleichzeitig deutet die erwartete Anbaufläche leicht unter dem Vorjahresniveau darauf hin, dass das Angebot perspektivisch begrenzt bleiben könnte.

Technisch betrachtet befindet sich der Markt nach einer langen Seitwärtsphase nun in einer klaren Übergangsphase. Die wiederholten Tests der 70-US-Cent-Marke unterstreichen, dass sich hier ein zentraler Widerstand herausgebildet hat. Ein nachhaltiger Ausbruch darüber könnte weiteres Momentum freisetzen und zusätzliche Käufer in den Markt ziehen.

Auch aus saisonaler Sicht ergibt sich ein unterstützendes Bild. Historisch tendiert der Baumwolle-Future bis in den Zeitraum Ende April bis Anfang Mai hinein zu steigenden Notierungen, was die aktuelle Aufwärtsbewegung zusätzlich flankiert.

FAZIT

Die Kombination aus steigender Long-Positionierung, verbessertem technischen Bild und positiver Saisonalität spricht für ein zunehmend konstruktives Marktumfeld. Ein nachhaltiger Ausbruch über die Marke von 70 US-Cent wäre ein wichtiger Bestätigungsschritt für die Fortsetzung der Aufwärtsbewegung.

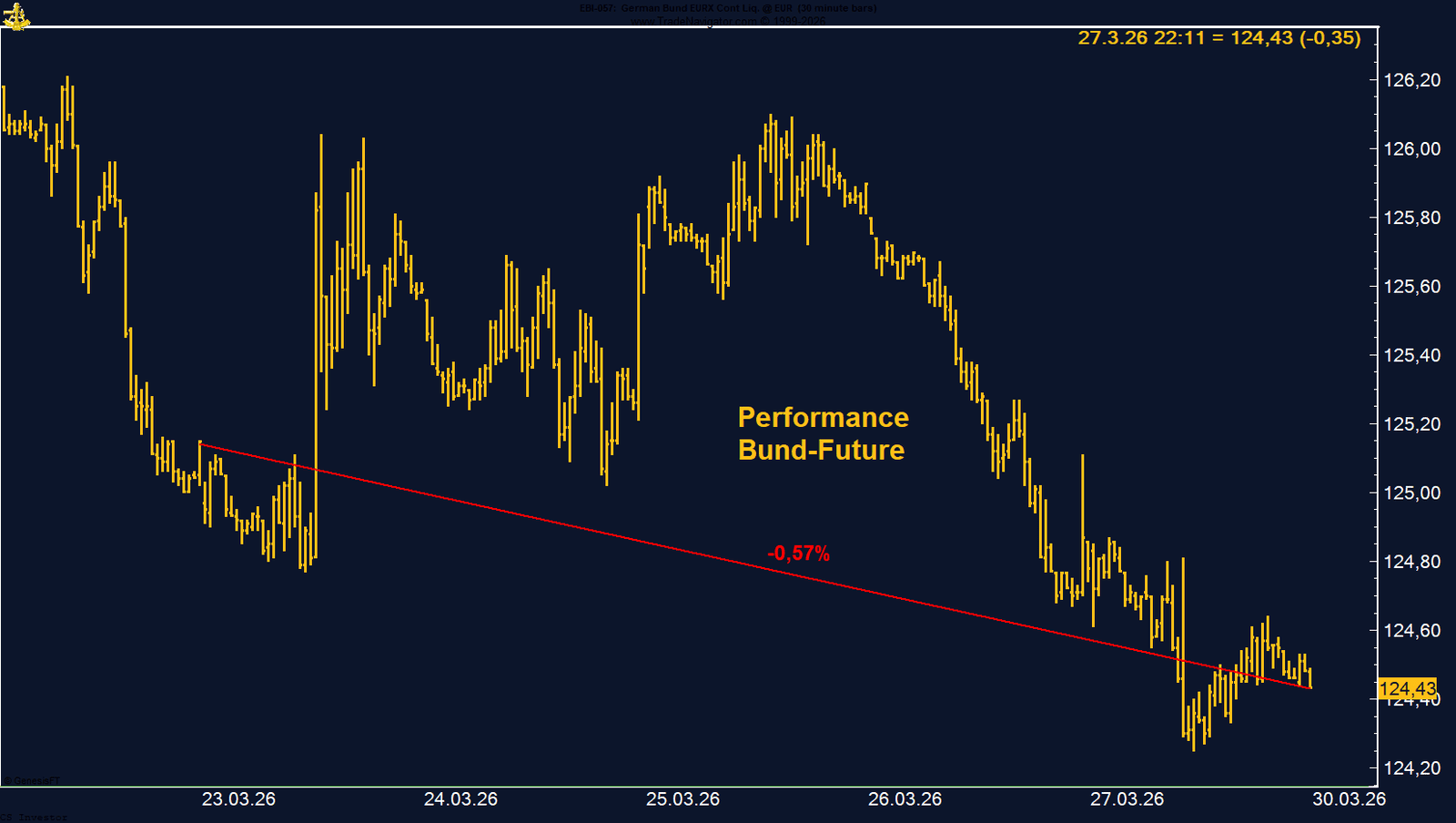

BUND FUTURE - SHORT

Der Bund Future verliert auf Wochenbasis -0,57%.

Performance 5 Jahre: -27,31%

Die letzte Woche im 30-Minuten-Chart:

Bund-Future auf Mehrjahrestief – steigende Renditen setzen Abwärtstrend fort

Der Bund-Future zeigte in der vergangenen Handelswoche erneut Schwäche und verlor auf Wochenbasis 0,57 %. Der Kontrakt schloss bei 124,43 Punkten und markierte damit das niedrigste Niveau seit dem Jahr 2011. Diese Bewegung unterstreicht die Dynamik, mit der sich die Zinsmärkte aktuell neu bewerten.

Im Wochenverlauf setzte sich der Abwärtstrend nahezu kontinuierlich fort. Der Future bewegte sich zunächst noch im Bereich um 125,5 bis 125,9 Punkte, geriet jedoch insbesondere zum Wochenschluss zunehmend unter Druck und fiel zeitweise bis in den Bereich um 124,6 Punkte zurück. Die wiederholten Abgaben im Handelsverlauf zeigen, dass Erholungsbewegungen weiterhin konsequent verkauft werden und sich ein klares Sell-on-Rally-Umfeld etabliert hat.

Fundamental bleibt die Entwicklung eindeutig. Steigende Energiepreise infolge der geopolitischen Eskalation im Nahen Osten treiben die Inflationserwartungen weltweit nach oben. Gleichzeitig passt sich der Markt zunehmend an ein Szenario an, in dem Notenbanken länger restriktiv bleiben oder sogar erneut über Zinserhöhungen nachdenken. Diese Kombination führt zu einem globalen Anstieg der Renditen und belastet insbesondere langlaufende Staatsanleihen.

Auch im Euroraum wird diese Entwicklung zunehmend sichtbar. Die Renditen deutscher Bundesanleihen haben sich deutlich nach oben bewegt und spiegeln die veränderten Erwartungen an die Geldpolitik der EZB wider. In diesem Umfeld verlieren Staatsanleihen ihre Funktion als stabilisierender Faktor und werden verstärkt zur Quelle von Volatilität im Portfolio.

Die Marktstruktur bleibt damit klar renditegetrieben. Solange sich die Inflationserwartungen auf erhöhtem Niveau halten und die Energiepreise hoch bleiben, dürfte der Druck auf den Bund-Future anhalten. Kurzfristige Gegenbewegungen sind möglich, ändern jedoch nichts am übergeordneten Trend.

FAZIT

Der Bund-Future befindet sich in einem intakten Abwärtstrend, getrieben durch steigende globale Renditen und eine Neubewertung der Geldpolitik. Die Bewegung auf das niedrigste Niveau seit 2011 unterstreicht die strukturelle Veränderung im Zinsumfeld. Solange die Inflation hoch bleibt und die Energiepreise das Marktgeschehen dominieren, ist mit weiterem Druck auf den Bund-Future und steigenden Renditen in Richtung 3,5 % zu rechnen.

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate gewinnen auf Wochenbasis +6,35%.

Performance 5 Jahre: +70,33%

Die letzte Woche im Chart:

CO₂-Zertifikate mit starker Erholung – politisches Rauschen trifft auf stabile Marktstruktur

Die CO₂-Zertifikate im europäischen Emissionshandelssystem konnten in der vergangenen Handelswoche deutlich zulegen und verzeichneten ein Plus von 6,35 %. Der Preis stieg damit signifikant vom Zwischentief Mitte März im Bereich um 66 Euro an und schloss die Woche bei 71,54 Euro. Diese Bewegung markiert eine klare technische Erholung nach der zuvor ausgeprägten Schwächephase.Der Anstieg ist insbesondere vor dem Hintergrund bemerkenswert, dass der Markt über Wochen hinweg stark unter Druck stand und sich zuletzt in einem klaren Abwärtstrend befand. Die aktuelle Gegenbewegung deutet darauf hin, dass auf dem niedrigeren Preisniveau wieder verstärkt Kaufinteresse in den Markt zurückkehrt und erste Stabilisierungstendenzen erkennbar werden.

Im Mittelpunkt stehen weiterhin politische Diskussionen rund um die Rolle des Emissionshandelssystems in Europa. Insbesondere wird zunehmend thematisiert, ob steigende CO₂-Kosten die Wettbewerbsfähigkeit der europäischen Wirtschaft belasten könnten. In diesem Zusammenhang werden vereinzelt Forderungen laut, Anpassungen am System vorzunehmen oder die Belastung für Unternehmen zu reduzieren.

Aktuell handelt es sich dabei jedoch vor allem um politische Debatten ohne konkrete Maßnahmen. Es gibt bislang keine substantiellen Entscheidungen oder strukturellen Veränderungen, die das bestehende System tatsächlich in Frage stellen. Entsprechend bleibt der Einfluss dieser Diskussionen kurzfristig begrenzt, auch wenn sie die Volatilität im Markt erhöhen können.

Die Marktstruktur selbst bleibt damit weiterhin von Unsicherheit geprägt, zeigt jedoch erste Anzeichen einer Stabilisierung. Nach der deutlichen Korrektur der vergangenen Wochen könnte sich der Markt nun in eine Phase der Konsolidierung oder technischen Erholung bewegen.

Im Mittelpunkt stehen weiterhin politische Diskussionen rund um die Rolle des Emissionshandelssystems in Europa. Insbesondere wird zunehmend thematisiert, ob steigende CO₂-Kosten die Wettbewerbsfähigkeit der europäischen Wirtschaft belasten könnten. In diesem Zusammenhang werden vereinzelt Forderungen laut, Anpassungen am System vorzunehmen oder die Belastung für Unternehmen zu reduzieren.

Aktuell handelt es sich dabei jedoch vor allem um politische Debatten ohne konkrete Maßnahmen. Es gibt bislang keine substantiellen Entscheidungen oder strukturellen Veränderungen, die das bestehende System tatsächlich in Frage stellen. Entsprechend bleibt der Einfluss dieser Diskussionen kurzfristig begrenzt, auch wenn sie die Volatilität im Markt erhöhen können.

Die Marktstruktur selbst bleibt damit weiterhin von Unsicherheit geprägt, zeigt jedoch erste Anzeichen einer Stabilisierung. Nach der deutlichen Korrektur der vergangenen Wochen könnte sich der Markt nun in eine Phase der Konsolidierung oder technischen Erholung bewegen.

FAZIT

Die CO₂-Zertifikate zeigen nach der vorherigen Schwäche eine klare Gegenbewegung und stabilisieren sich auf höherem Niveau. Politische Diskussionen sorgen zwar weiterhin für Unsicherheit, haben aktuell jedoch keinen fundamentalen Einfluss auf die Marktstruktur. Entscheidend wird sein, ob sich die Erholung in den kommenden Wochen fortsetzen kann oder ob erneut politisch getriebener Verkaufsdruck aufkommt.

EUR/USD - LONG

Der EUR/USD verliert auf Wochenbasis -0,54%.

Performance 5 Jahre: -1,59%

Die letzte Woche im 30-Minuten-Chart:

Der EUR/USD zeigte in der vergangenen Handelswoche eine klare Schwäche und verlor auf Wochenbasis 0,54 %. Der Wechselkurs schloss bei rund 1,15 und bewegte sich damit knapp oberhalb dieser wichtigen Marke. Der Wochenverlauf war geprägt von kontinuierlichem Abgabedruck, der vor allem durch das veränderte makroökonomische Umfeld ausgelöst wurde.Haupttreiber bleibt die geopolitische Eskalation im Nahen Osten. In diesem Umfeld wird der US-Dollar verstärkt als Safe-Haven-Währung nachgefragt, während risikosensitivere Währungen wie der Euro unter Druck geraten. Diese Bewegung wird zusätzlich durch steigende US-Renditen verstärkt, die den Dollar weiter stützen und die relative Attraktivität des Euro schwächen.

Besonders auffällig ist die Entwicklung auf der Positionierungsseite. Das Managed Money hat seine Long-Positionen im Euro massiv reduziert und hält aktuell nur noch etwas über 9.000 Kontrakte auf der Long-Seite. Zum Vergleich: Noch Mitte Februar lag die spekulative Netto-Long-Position bei rund 180.000 Kontrakten. Dieser drastische Abbau signalisiert eine klare Stimmungsverschiebung und deutet darauf hin, dass der Markt zunehmend von einem stärkeren US-Dollar ausgeht.

Zusätzlich wirkt die geldpolitische Perspektive belastend für den Euro. Während in den USA die Erwartungen an ein länger restriktives Zinsumfeld steigen, rechnet der Markt für die Eurozone weiterhin mit mehreren Zinssenkungen durch die EZB. Diese Divergenz in den Zinserwartungen spricht grundsätzlich für eine weitere Dollar-Stärke und stellt einen strukturellen Gegenwind für den EUR/USD dar.

Insgesamt ergibt sich ein klares Bild: Safe-Haven-Flows, steigende US-Renditen und eine deutlich schwächere Positionierung im Euro wirken aktuell in dieselbe Richtung.

Besonders auffällig ist die Entwicklung auf der Positionierungsseite. Das Managed Money hat seine Long-Positionen im Euro massiv reduziert und hält aktuell nur noch etwas über 9.000 Kontrakte auf der Long-Seite. Zum Vergleich: Noch Mitte Februar lag die spekulative Netto-Long-Position bei rund 180.000 Kontrakten. Dieser drastische Abbau signalisiert eine klare Stimmungsverschiebung und deutet darauf hin, dass der Markt zunehmend von einem stärkeren US-Dollar ausgeht.

Zusätzlich wirkt die geldpolitische Perspektive belastend für den Euro. Während in den USA die Erwartungen an ein länger restriktives Zinsumfeld steigen, rechnet der Markt für die Eurozone weiterhin mit mehreren Zinssenkungen durch die EZB. Diese Divergenz in den Zinserwartungen spricht grundsätzlich für eine weitere Dollar-Stärke und stellt einen strukturellen Gegenwind für den EUR/USD dar.

Insgesamt ergibt sich ein klares Bild: Safe-Haven-Flows, steigende US-Renditen und eine deutlich schwächere Positionierung im Euro wirken aktuell in dieselbe Richtung.

FAZIT

Der EUR/USD steht kurzfristig unter Druck, getrieben durch geopolitische Risiken und eine klare Verschiebung der Zinserwartungen zugunsten des US-Dollars. Der massive Abbau der Long-Positionierung unterstreicht die negative Marktstimmung. Entscheidend wird sein, ob sich das geopolitische Umfeld stabilisiert oder der Dollar seine Stärke weiter ausbauen kann.

GOLD - LONG

Gold verliert auf Wochenbasis +0,67%.

Performance 5 Jahre: +164,62%

Die letzte Woche im 30-Minuten-Chart:

Gold stabilisiert sich – Zentralbankverkäufe treffen auf starke Nachfrage

Der Gold-Future an der CME konnte in der vergangenen Handelswoche nach der massiven Korrektur der Vorwoche wieder leicht zulegen und schloss mit einem Plus von 0,67 % bei 4.521,3 US-Dollar je Unze. Besonders auffällig war dabei die Dynamik innerhalb der Woche: Nachdem der Markt zu Wochenbeginn bis auf rund 4.100 US-Dollar gefallen war, setzte eine kräftige Gegenbewegung ein, die den Preis im Verlauf um nahezu 10 % nach oben führte.Der starke Abverkauf in den Wochen zuvor lässt sich maßgeblich auf zunehmende Hinweise auf Verkäufe von Zentralbanken zurückführen. Insbesondere die türkische Zentralbank hat laut Marktberichten Goldreserven veräußert, um die eigene Währung zu stabilisieren. Darüber hinaus kursieren Spekulationen, dass auch weitere Länder – insbesondere im Nahen Osten – Gold zur Sicherung ihrer finanziellen Stabilität liquidieren könnten. Solche „erzwungenen Verkäufe“ wirken in der Regel deutlich belastender auf den Markt als strategische Umschichtungen, da sie unabhängig vom Preis erfolgen.

Interessanterweise spiegelt sich dieser Druck bislang nicht in den Positionierungsdaten wider. Das Managed Money hat den Kursrückgang vielmehr genutzt, um Long-Positionen weiter auszubauen, und hält aktuell rund 168.000 Kontrakte auf der Long-Seite. Diese Entwicklung deutet darauf hin, dass institutionelle Marktteilnehmer die Korrektur bislang als Einstiegschance interpretieren.

Aus saisonaler Perspektive bleibt das Umfeld jedoch herausfordernd. Historisch tendiert der Goldpreis bis in die Sommermonate hinein eher schwächer, bevor erst im späteren Jahresverlauf wieder stärkere Aufwärtsphasen einsetzen.

Interessanterweise spiegelt sich dieser Druck bislang nicht in den Positionierungsdaten wider. Das Managed Money hat den Kursrückgang vielmehr genutzt, um Long-Positionen weiter auszubauen, und hält aktuell rund 168.000 Kontrakte auf der Long-Seite. Diese Entwicklung deutet darauf hin, dass institutionelle Marktteilnehmer die Korrektur bislang als Einstiegschance interpretieren.

Aus saisonaler Perspektive bleibt das Umfeld jedoch herausfordernd. Historisch tendiert der Goldpreis bis in die Sommermonate hinein eher schwächer, bevor erst im späteren Jahresverlauf wieder stärkere Aufwärtsphasen einsetzen.

FAZIT

Der Goldmarkt befindet sich aktuell in einer Phase hoher Unsicherheit zwischen struktureller Nachfrage und potenziellen Verkaufsimpulsen durch Zentralbanken. Die starke Erholung innerhalb der Woche zeigt, dass Käufer weiterhin aktiv sind, gleichzeitig bleibt das kurzfristige Umfeld aufgrund von Zinsentwicklung, geopolitischen Faktoren und möglicher weiterer Verkäufe anfällig. Solange sich diese Faktoren nicht klar entspannen, dürfte die Volatilität im Gold hoch bleiben.

HENRY HUB ERDGAS - LONG

Henry Hub verliert auf Wochenbasis -1,11%.

Performance 5 Jahre: +16,55%

Die letzte Woche im 30-Minuten-Chart:

Der Henry Hub Natural Gas Future zeigte in der vergangenen Handelswoche zunächst eine deutliche Schwäche und verlor auf Wochensicht 1,11 %, bevor sich der Markt zum Ende der Woche spürbar erholen konnte. Der Kontrakt schloss am Freitag bei 3,035 US-Dollar, nachdem er zwischenzeitlich bis auf 2,825 US-Dollar gefallen war. Die Erholung wurde vor allem durch kurzfristige Faktoren wie kühlere Wetterprognosen sowie Short-Eindeckungen rund um den Verfall des April-Kontrakts unterstützt.Strukturell bleibt die Positionierung ein zentraler Faktor. Das Managed Money hält weiterhin eine sehr große Netto-Short-Position von über 172.000 Kontrakten. Diese ausgeprägte Short-Struktur kann im aktuellen Umfeld jederzeit zu schnellen Gegenbewegungen führen, insbesondere wenn zusätzliche bullische Impulse in den Markt kommen.

Fundamental zeigt sich ein gemischtes Bild. Auf der einen Seite bleibt die US-Gasproduktion auf hohem Niveau und stellt einen belastenden Faktor dar. Auf der anderen Seite sorgen geopolitische Entwicklungen zunehmend für Unterstützung. Die Schäden an der LNG-Infrastruktur in Katar sowie mögliche Einschränkungen von Transportwegen im Nahen Osten haben das Potenzial, das globale Angebot zu verknappen und die Nachfrage nach US-LNG zu erhöhen. Während Europa und Asien direkt betroffen sind, könnte sich dies indirekt auch positiv auf den Henry-Hub-Markt auswirken.

Zusätzlich sprechen die aktuellen Lagerdaten für Unterstützung. Der jüngste Rückgang der US-Gasspeicher fiel stärker aus als erwartet, was kurzfristig ebenfalls preisstabilisierend wirkt. Gleichzeitig bleibt die Nachfrageentwicklung, insbesondere im Stromsektor, ein wichtiger Faktor.

Aus saisonaler Sicht ergibt sich ein klar konstruktives Bild. Historisch tendiert der Henry Hub Natural Gas Future bis in den Zeitraum Mitte bis Ende Juni hinein deutlich fester, was die aktuelle Ausgangslage zusätzlich unterstützt.

Fundamental zeigt sich ein gemischtes Bild. Auf der einen Seite bleibt die US-Gasproduktion auf hohem Niveau und stellt einen belastenden Faktor dar. Auf der anderen Seite sorgen geopolitische Entwicklungen zunehmend für Unterstützung. Die Schäden an der LNG-Infrastruktur in Katar sowie mögliche Einschränkungen von Transportwegen im Nahen Osten haben das Potenzial, das globale Angebot zu verknappen und die Nachfrage nach US-LNG zu erhöhen. Während Europa und Asien direkt betroffen sind, könnte sich dies indirekt auch positiv auf den Henry-Hub-Markt auswirken.

Zusätzlich sprechen die aktuellen Lagerdaten für Unterstützung. Der jüngste Rückgang der US-Gasspeicher fiel stärker aus als erwartet, was kurzfristig ebenfalls preisstabilisierend wirkt. Gleichzeitig bleibt die Nachfrageentwicklung, insbesondere im Stromsektor, ein wichtiger Faktor.

Aus saisonaler Sicht ergibt sich ein klar konstruktives Bild. Historisch tendiert der Henry Hub Natural Gas Future bis in den Zeitraum Mitte bis Ende Juni hinein deutlich fester, was die aktuelle Ausgangslage zusätzlich unterstützt.

FAZIT

Der Henry Hub Natural Gas Future befindet sich aktuell in einer spannenden Phase zwischen hoher struktureller Short-Positionierung und zunehmenden geopolitischen Risiken. Die Kombination aus Short-Überhang, saisonaler Stärke und möglichen Angebotsstörungen spricht für erhöhtes Aufwärtspotenzial. Gleichzeitig bleibt der Markt aufgrund hoher Produktion und kurzfristiger Schwankungen anfällig für Volatilität. Entscheidend wird sein, ob sich die geopolitischen Impulse weiter verstärken und in nachhaltige Nachfrageeffekte übersetzen.

KAFFEE - LONG

Der Kaffee-Future verliert auf Wochenbasis -2,60%.

Performance 5 Jahre: +143,04%

Die letzte Woche im 30min Chart:

Kaffee bleibt volatil – Positionierung spricht für Aufwärtspotenzial

Der Arabica-Kaffee-Future zeigte in der vergangenen Handelswoche eine schwächere Tendenz und verlor auf Wochensicht 2,60 %. Der Kontrakt schloss am Freitag bei 301,70 US-Cent, nachdem er im Wochenverlauf zwischenzeitlich noch auf über 318 US-Cent angestiegen war. Damit konnte der Markt die zwischenzeitlichen Gewinne nicht halten und beendete die Woche mit einem Rücksetzer.

Die Preisentwicklung unterstreicht das aktuell hohe Maß an Volatilität im Kaffeemarkt. Innerhalb weniger Tage kam es zu deutlichen Aufwärts- und Abwärtsbewegungen, ohne dass sich ein klarer kurzfristiger Trend etablieren konnte. Der Markt bewegt sich damit weiterhin in einem schwankungsintensiven Umfeld, das stark von kurzfristigen Impulsen geprägt ist.

Unterstützend wirkt weiterhin die Entwicklung auf der Positionierungsseite. Das Managed Money hat seine Long-Positionen erneut ausgebaut und hält aktuell über 25.400 Kontrakte auf der Long-Seite. Diese Entwicklung signalisiert, dass spekulative Marktteilnehmer Rücksetzer zunehmend für Positionsaufbau nutzen und weiterhin von steigenden Preisen ausgehen.

Auch aus saisonaler Perspektive ergibt sich ein konstruktives Bild. Historisch weist der Kaffee-Future bis in den Zeitraum Mitte bis Ende Mai hinein eine positive Tendenz auf. Diese saisonale Unterstützung könnte dazu beitragen, dass sich aus der aktuellen volatilen Phase heraus wieder eine stabilere Aufwärtsbewegung entwickelt.

Die Preisentwicklung unterstreicht das aktuell hohe Maß an Volatilität im Kaffeemarkt. Innerhalb weniger Tage kam es zu deutlichen Aufwärts- und Abwärtsbewegungen, ohne dass sich ein klarer kurzfristiger Trend etablieren konnte. Der Markt bewegt sich damit weiterhin in einem schwankungsintensiven Umfeld, das stark von kurzfristigen Impulsen geprägt ist.

Unterstützend wirkt weiterhin die Entwicklung auf der Positionierungsseite. Das Managed Money hat seine Long-Positionen erneut ausgebaut und hält aktuell über 25.400 Kontrakte auf der Long-Seite. Diese Entwicklung signalisiert, dass spekulative Marktteilnehmer Rücksetzer zunehmend für Positionsaufbau nutzen und weiterhin von steigenden Preisen ausgehen.

Auch aus saisonaler Perspektive ergibt sich ein konstruktives Bild. Historisch weist der Kaffee-Future bis in den Zeitraum Mitte bis Ende Mai hinein eine positive Tendenz auf. Diese saisonale Unterstützung könnte dazu beitragen, dass sich aus der aktuellen volatilen Phase heraus wieder eine stabilere Aufwärtsbewegung entwickelt.

FAZIT

Der Kaffee-Future bleibt ein Markt mit hoher Volatilität und kurzfristig wechselnden Impulsen. Gleichzeitig sprechen die zunehmende Long-Positionierung des Managed Money sowie die positive Saisonalität für weiteres Aufwärtspotenzial in den kommenden Wochen. Entscheidend wird sein, ob sich die Käuferseite nachhaltig durchsetzen kann und die aktuellen Schwankungen in einen klareren Trend übergehen.

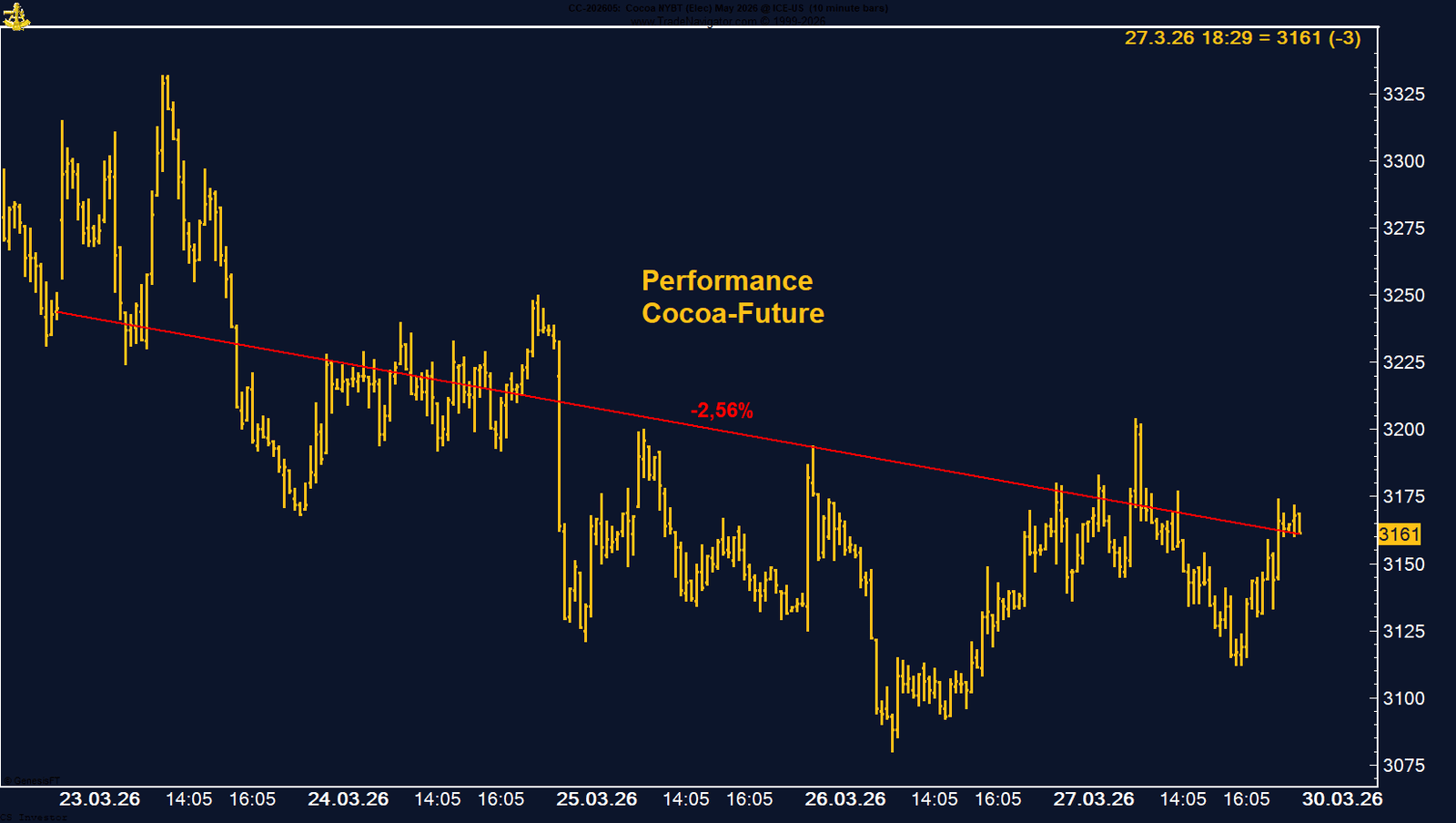

KAKAO - LONG

Der Kakao-Future verliert auf Wochenbasis -2,56%.

Performance 5 Jahre: +34,45%

Die letzte Woche im 30min Chart:

Kakao unter Druck – Konsolidierung über 3.000 USD trotz wachsender Angebotsfantasie

Der Kakao-Future setzte seine Schwächephase in der vergangenen Woche fort und verlor weitere 2,56 %, nachdem der Markt bereits in den Wochen zuvor deutlich unter Druck geraten war. Dennoch konnte sich der Preis oberhalb der psychologisch wichtigen Marke von 3.000 USD behaupten und schloss bei 3.161 USD je Tonne. Intraday zeigt sich damit eine gewisse Stabilisierung, allerdings fehlt bislang die Dynamik für eine klare Gegenbewegung.

Fundamental bleibt das Bild zweigeteilt. Auf der einen Seite belasten steigende Angebotserwartungen den Markt. In Westafrika – insbesondere in der Elfenbeinküste und Ghana – sorgen gute Wetterbedingungen für eine verbesserte Entwicklung der Kakaobohnen. Gleichzeitig sind die Lagerbestände an den ICE-Börsen auf ein Achtmonatshoch angestiegen, was kurzfristig zusätzlich preisdämpfend wirkt. Auch auf der Nachfrageseite bleibt die Lage angespannt: schwache Verarbeitungszahlen in Europa und Asien sowie rückläufige Absatzmengen im Schokoladensektor zeigen, dass die hohen Preise der vergangenen Monate Spuren hinterlassen haben.

Auf der anderen Seite gibt es weiterhin unterstützende Faktoren. Die Exporte aus der Elfenbeinküste liegen im laufenden Vermarktungsjahr leicht unter dem Vorjahr, was auf strukturelle Engpässe hindeutet. Zudem sorgen geopolitische Faktoren wie gestiegene Transport- und Inputkosten weiterhin für latente Unterstützung auf der Angebotsseite.

Ein interessanter Punkt bleibt die Positionierung: Das Managed Money hält aktuell etwas über 20.000 Kontrakte auf der Short-Seite, ohne diese zuletzt weiter auszubauen. Bemerkenswert ist dabei, dass diese Short-Positionen erst zu Beginn des Jahres neu aufgebaut wurden, nachdem seit 2022 kaum nennenswerte Short-Exposure im Markt vorhanden war. Das deutet darauf hin, dass sich das Sentiment deutlich gedreht hat, gleichzeitig aber noch kein extremes Niveau erreicht ist.

Saisonal betrachtet verbessert sich das Setup nun deutlich. Historisch zeigt Kakao ab Ende März bzw. Anfang April eine erhöhte Wahrscheinlichkeit für steigende Preise, mit einer tendenziell positiven Phase bis in den späten April hinein. Vor dem Hintergrund der bereits erfolgten Korrektur könnte der Markt damit in eine Phase übergehen, in der negative Nachrichten zunehmend eingepreist sind.

Fundamental bleibt das Bild zweigeteilt. Auf der einen Seite belasten steigende Angebotserwartungen den Markt. In Westafrika – insbesondere in der Elfenbeinküste und Ghana – sorgen gute Wetterbedingungen für eine verbesserte Entwicklung der Kakaobohnen. Gleichzeitig sind die Lagerbestände an den ICE-Börsen auf ein Achtmonatshoch angestiegen, was kurzfristig zusätzlich preisdämpfend wirkt. Auch auf der Nachfrageseite bleibt die Lage angespannt: schwache Verarbeitungszahlen in Europa und Asien sowie rückläufige Absatzmengen im Schokoladensektor zeigen, dass die hohen Preise der vergangenen Monate Spuren hinterlassen haben.

Auf der anderen Seite gibt es weiterhin unterstützende Faktoren. Die Exporte aus der Elfenbeinküste liegen im laufenden Vermarktungsjahr leicht unter dem Vorjahr, was auf strukturelle Engpässe hindeutet. Zudem sorgen geopolitische Faktoren wie gestiegene Transport- und Inputkosten weiterhin für latente Unterstützung auf der Angebotsseite.

Ein interessanter Punkt bleibt die Positionierung: Das Managed Money hält aktuell etwas über 20.000 Kontrakte auf der Short-Seite, ohne diese zuletzt weiter auszubauen. Bemerkenswert ist dabei, dass diese Short-Positionen erst zu Beginn des Jahres neu aufgebaut wurden, nachdem seit 2022 kaum nennenswerte Short-Exposure im Markt vorhanden war. Das deutet darauf hin, dass sich das Sentiment deutlich gedreht hat, gleichzeitig aber noch kein extremes Niveau erreicht ist.

Saisonal betrachtet verbessert sich das Setup nun deutlich. Historisch zeigt Kakao ab Ende März bzw. Anfang April eine erhöhte Wahrscheinlichkeit für steigende Preise, mit einer tendenziell positiven Phase bis in den späten April hinein. Vor dem Hintergrund der bereits erfolgten Korrektur könnte der Markt damit in eine Phase übergehen, in der negative Nachrichten zunehmend eingepreist sind.

FAZIT

Der Kakao-Future bleibt kurzfristig angeschlagen, zeigt aber erste Stabilisierungstendenzen oberhalb von 3.000 USD. Die Kombination aus nachlassendem Verkaufsdruck im Sentiment, stabiler Positionierung und einer positiven Saisonalität spricht dafür, dass sich in den kommenden Wochen eine technische Gegenbewegung entwickeln kann. Entscheidend wird sein, ob es gelingt, die aktuelle Konsolidierung in eine Aufwärtsdynamik zu überführen.

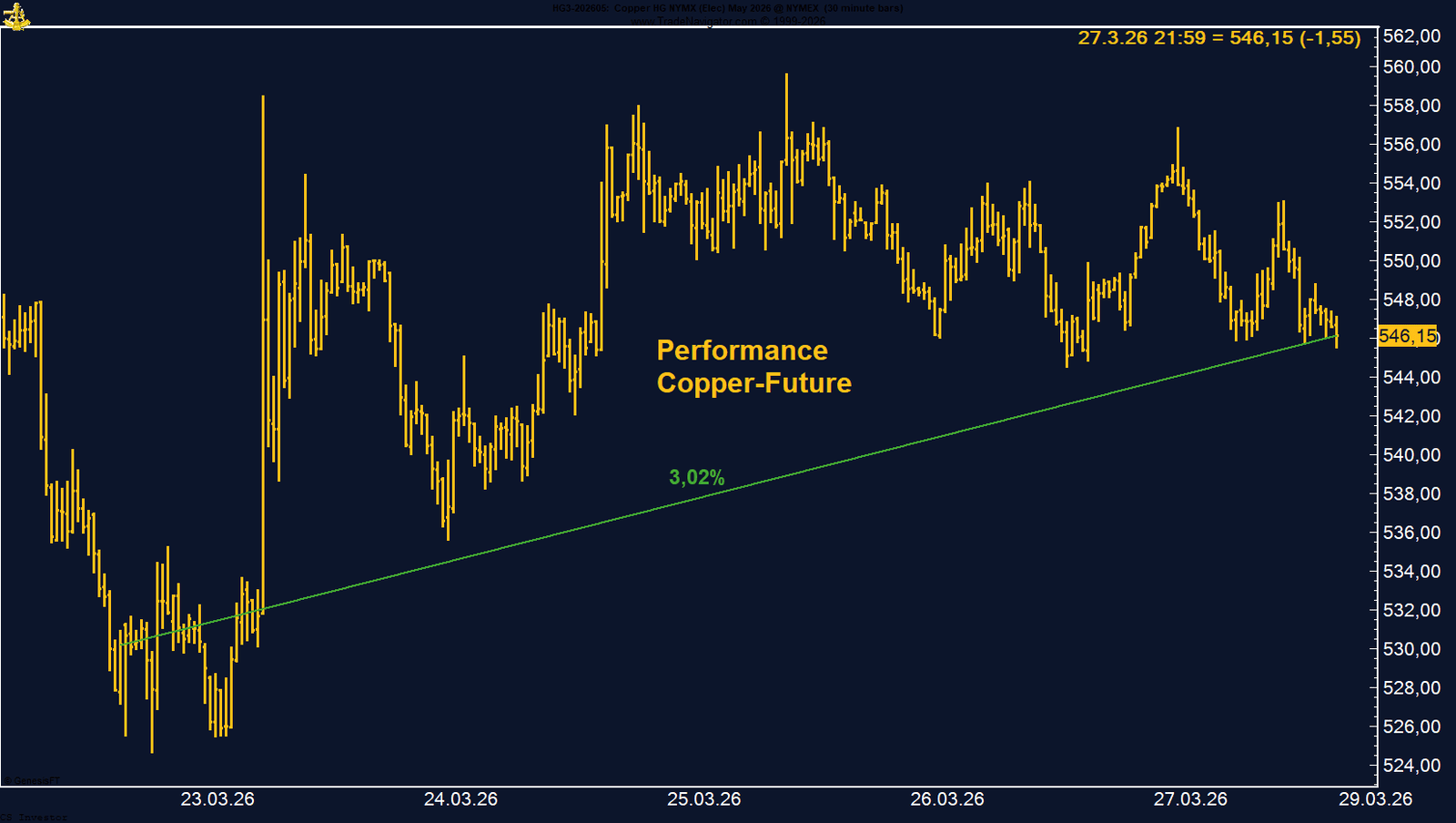

KUPFER - LONG

Der Kupfer-Future verliert auf Wochenbasis +3,02%.

Performance 5 Jahre: +37,12%

Die letzte Woche im 30min Chart:

Kupfer bleibt stark – Geopolitik bremst, Strukturtrend trägt

Der Kupfer-Future an der CME zeigte sich in der vergangenen Woche robust und konnte um 3,02 % zulegen. Trotz anhaltender geopolitischer Spannungen im Nahen Osten und wachsender Rezessionssorgen hielt sich der Markt stabil und schloss bei 546,15 US-Cent. Damit bewegt sich Kupfer weiterhin in der Nähe seiner Hochs und bestätigt die übergeordnete Stärke im Markt.

Fundamental bleibt das Umfeld herausfordernd, aber nicht eindeutig negativ. Die Unsicherheit rund um den Konflikt im Nahen Osten sorgt weiterhin für erhöhte Volatilität und hat zwischenzeitlich Druck auf die Industriemetalle ausgeübt. Steigende Energiepreise und die Gefahr einer konjunkturellen Abschwächung belasten insbesondere energieintensive Industrien und damit potenziell auch die Kupfernachfrage. Gleichzeitig zeigen diplomatische Signale im Konflikt zwischen den USA und Iran erste Entspannungstendenzen, was kurzfristig unterstützend wirkt.

Auf der Positionierungsseite sehen wir eine leichte Abkühlung: Das Managed Money hat seine Long-Positionen reduziert und hält aktuell rund 37.500 Kontrakte. Damit liegt die Positionierung deutlich unter den Niveaus vor Beginn der geopolitischen Spannungen, als teilweise über 50.000 bis 60.000 Kontrakte long waren. Dennoch ist entscheidend, dass keine aggressive Liquidation stattgefunden hat. Das spricht für ein weiterhin konstruktives Sentiment ohne Anzeichen von Panikverkäufen.

Strukturell bleibt das Bild klar positiv. Die langfristigen Treiber – insbesondere Elektrifizierung, Ausbau erneuerbarer Energien und steigende Investitionen in Dateninfrastruktur – sorgen weiterhin für eine stabile Nachfragebasis. Diese Faktoren wirken im Hintergrund und stabilisieren den Markt selbst in Phasen makroökonomischer Unsicherheit.

Saisonal spricht ebenfalls einiges für weiter steigende Preise. Historisch zeigt Kupfer bis Mitte beziehungsweise Ende April eine positive Tendenz, was das aktuelle Setup zusätzlich unterstützt. Vor dem Hintergrund der stabilen Preisentwicklung trotz geopolitischer Risiken könnte dies ein Hinweis darauf sein, dass der Markt negative Szenarien bereits teilweise eingepreist hat.

Fundamental bleibt das Umfeld herausfordernd, aber nicht eindeutig negativ. Die Unsicherheit rund um den Konflikt im Nahen Osten sorgt weiterhin für erhöhte Volatilität und hat zwischenzeitlich Druck auf die Industriemetalle ausgeübt. Steigende Energiepreise und die Gefahr einer konjunkturellen Abschwächung belasten insbesondere energieintensive Industrien und damit potenziell auch die Kupfernachfrage. Gleichzeitig zeigen diplomatische Signale im Konflikt zwischen den USA und Iran erste Entspannungstendenzen, was kurzfristig unterstützend wirkt.

Auf der Positionierungsseite sehen wir eine leichte Abkühlung: Das Managed Money hat seine Long-Positionen reduziert und hält aktuell rund 37.500 Kontrakte. Damit liegt die Positionierung deutlich unter den Niveaus vor Beginn der geopolitischen Spannungen, als teilweise über 50.000 bis 60.000 Kontrakte long waren. Dennoch ist entscheidend, dass keine aggressive Liquidation stattgefunden hat. Das spricht für ein weiterhin konstruktives Sentiment ohne Anzeichen von Panikverkäufen.

Strukturell bleibt das Bild klar positiv. Die langfristigen Treiber – insbesondere Elektrifizierung, Ausbau erneuerbarer Energien und steigende Investitionen in Dateninfrastruktur – sorgen weiterhin für eine stabile Nachfragebasis. Diese Faktoren wirken im Hintergrund und stabilisieren den Markt selbst in Phasen makroökonomischer Unsicherheit.

Saisonal spricht ebenfalls einiges für weiter steigende Preise. Historisch zeigt Kupfer bis Mitte beziehungsweise Ende April eine positive Tendenz, was das aktuelle Setup zusätzlich unterstützt. Vor dem Hintergrund der stabilen Preisentwicklung trotz geopolitischer Risiken könnte dies ein Hinweis darauf sein, dass der Markt negative Szenarien bereits teilweise eingepreist hat.

FAZIT

Der Kupfer-Future zeigt sich bemerkenswert widerstandsfähig und hält sich trotz makroökonomischer Risiken in einer starken Verfassung. Die leicht reduzierte, aber weiterhin solide Positionierung kombiniert mit positiver Saisonalität spricht für weiteres Aufwärtspotenzial. Entscheidend wird sein, ob sich die geopolitische Lage stabilisiert – gelingt das, dürfte Kupfer seinen Aufwärtstrend fortsetzen.

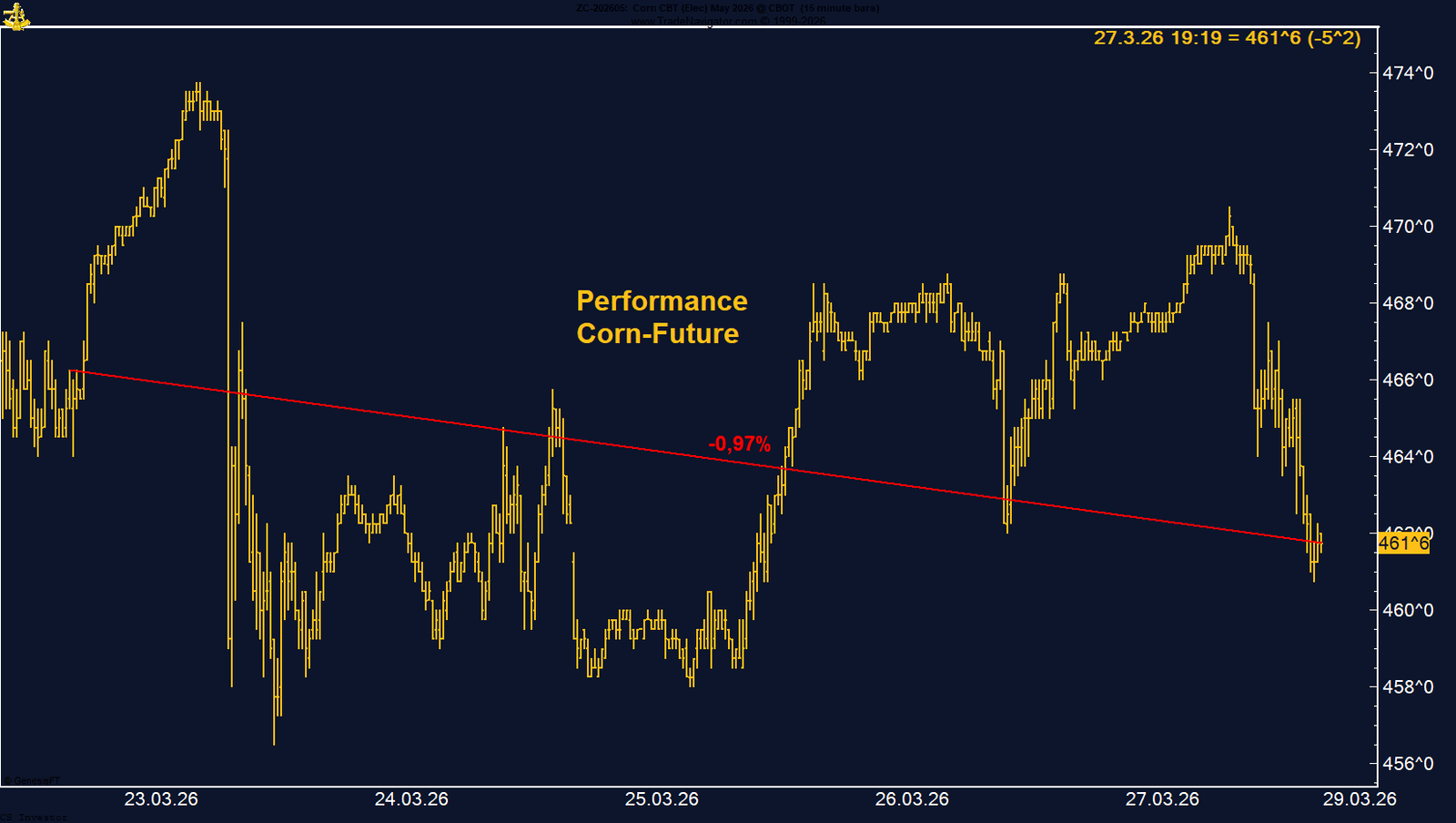

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -0,97%.

Performance 5 Jahre: -1,70%

Die letzte Woche im 15min Chart:

Mais vor USDA-Report – Positionierung extrem, Markt wartet auf Impuls

Der Mais-Future an der CBOT zeigte sich in der vergangenen Woche leicht schwächer und verlor 0,97 %, womit er bei 461,75 US-Cent schließen konnte. Der Markt bewegte sich dabei überwiegend seitwärts mit leicht negativer Tendenz, geprägt von Zurückhaltung vor dem anstehenden USDA-Report. Kurzfristig fehlt es damit an klaren Impulsen, was typisch für die Phase unmittelbar vor wichtigen Fundamentaldaten ist.

Fundamental richtet sich der Fokus nun klar auf den USDA-Flächenreport, der in der kommenden Woche veröffentlicht wird. Die Erwartungen liegen aktuell bei rund 94,37 Millionen Acres Anbaufläche, was einem Rückgang gegenüber dem Vorjahr entsprechen würde. Gleichzeitig werden steigende Lagerbestände erwartet, was kurzfristig dämpfend wirken kann. Hinzu kommt, dass steigende Düngemittelkosten – insbesondere im Zuge der geopolitischen Spannungen – dazu führen könnten, dass Landwirte Flächen zugunsten von Sojabohnen umschichten, da Mais deutlich stickstoffintensiver ist.

Auf der Nachfrageseite zeigen die Exportdaten ein gemischtes Bild. Zwar liegen die US-Exportverpflichtungen über dem Vorjahr, bleiben jedoch hinter dem durchschnittlichen Tempo zurück. Der Markt bleibt damit sensibel für jede Veränderung in der globalen Nachfrage und im Handelsfluss.

Ein zentraler Punkt bleibt die Positionierung: Das Managed Money hat seine Long-Positionen massiv ausgebaut und hält aktuell über 375.000 Kontrakte auf der Long-Seite. Noch Ende Februar lag diese Positionierung bei lediglich rund 8.800 Kontrakten. Dieser starke Aufbau signalisiert ein deutlich verbessertes Sentiment und erhöht gleichzeitig die Wahrscheinlichkeit für stärkere Bewegungen, sobald neue Informationen in den Markt kommen.

Saisonal zeigt sich ein klar unterstützendes Bild. Historisch hat der Mais-Future bis Mitte beziehungsweise Ende Juni eine positive Tendenz, was das aktuelle Setup zusätzlich stärkt. Vor allem in Kombination mit der extremen Positionierung könnte dies zu einer dynamischen Bewegung führen, sobald der Markt einen klaren Trigger erhält.

Fundamental richtet sich der Fokus nun klar auf den USDA-Flächenreport, der in der kommenden Woche veröffentlicht wird. Die Erwartungen liegen aktuell bei rund 94,37 Millionen Acres Anbaufläche, was einem Rückgang gegenüber dem Vorjahr entsprechen würde. Gleichzeitig werden steigende Lagerbestände erwartet, was kurzfristig dämpfend wirken kann. Hinzu kommt, dass steigende Düngemittelkosten – insbesondere im Zuge der geopolitischen Spannungen – dazu führen könnten, dass Landwirte Flächen zugunsten von Sojabohnen umschichten, da Mais deutlich stickstoffintensiver ist.

Auf der Nachfrageseite zeigen die Exportdaten ein gemischtes Bild. Zwar liegen die US-Exportverpflichtungen über dem Vorjahr, bleiben jedoch hinter dem durchschnittlichen Tempo zurück. Der Markt bleibt damit sensibel für jede Veränderung in der globalen Nachfrage und im Handelsfluss.

Ein zentraler Punkt bleibt die Positionierung: Das Managed Money hat seine Long-Positionen massiv ausgebaut und hält aktuell über 375.000 Kontrakte auf der Long-Seite. Noch Ende Februar lag diese Positionierung bei lediglich rund 8.800 Kontrakten. Dieser starke Aufbau signalisiert ein deutlich verbessertes Sentiment und erhöht gleichzeitig die Wahrscheinlichkeit für stärkere Bewegungen, sobald neue Informationen in den Markt kommen.

Saisonal zeigt sich ein klar unterstützendes Bild. Historisch hat der Mais-Future bis Mitte beziehungsweise Ende Juni eine positive Tendenz, was das aktuelle Setup zusätzlich stärkt. Vor allem in Kombination mit der extremen Positionierung könnte dies zu einer dynamischen Bewegung führen, sobald der Markt einen klaren Trigger erhält.

FAZIT

Der Mais-Future befindet sich aktuell in einer Wartestellung vor dem USDA-Report, während die Positionierung bereits ein sehr bullishes Szenario widerspiegelt. Die Kombination aus positiver Saisonalität und starkem Sentiment spricht für weiteres Aufwärtspotenzial. Entscheidend wird nun sein, ob die kommenden Fundamentaldaten diese Erwartungen bestätigen – dann dürfte sich die nächste größere Bewegung im Markt entfalten.

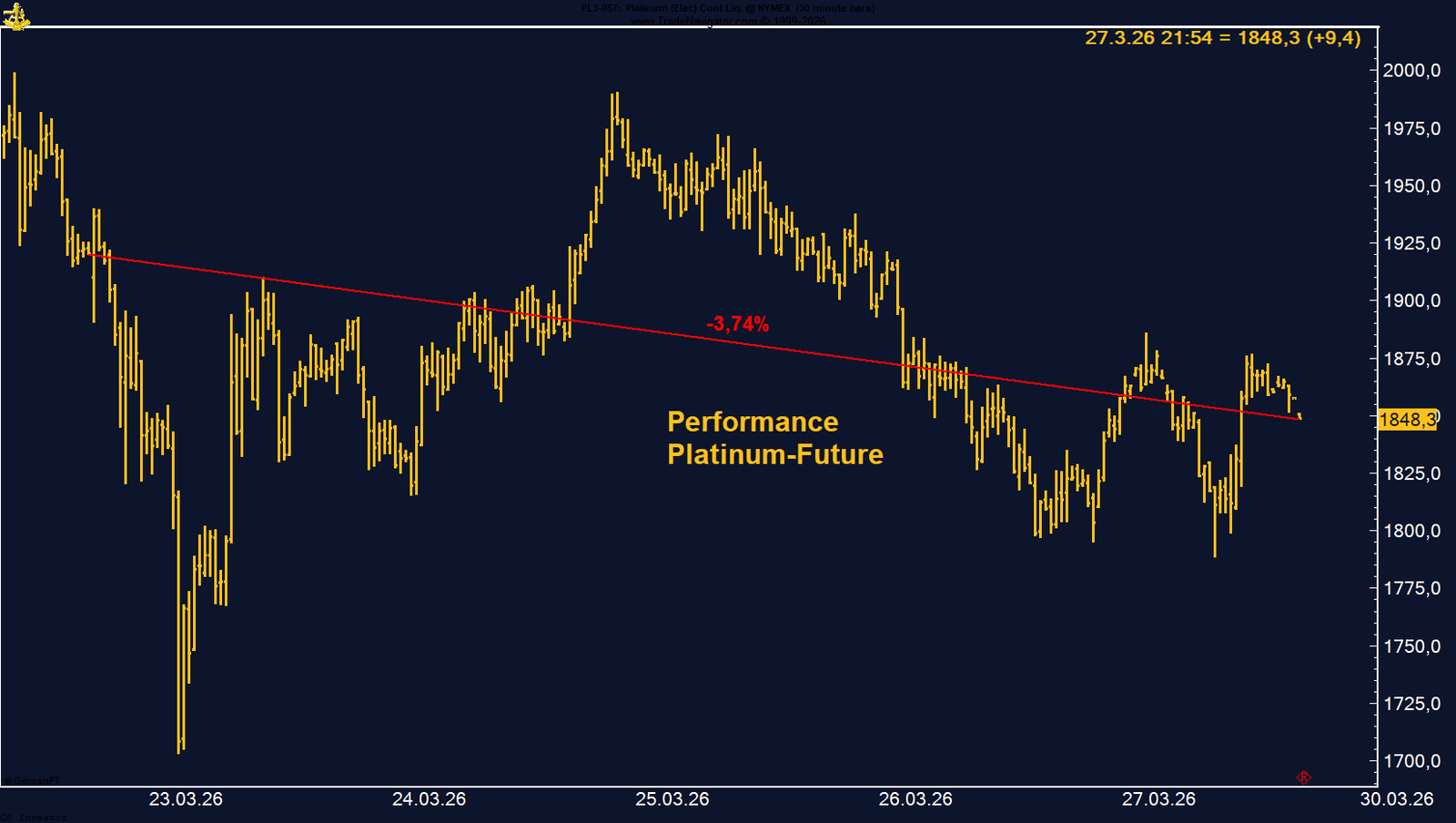

PLATIN - LONG

Der Platin-Future verliert auf Wochenbasis -3,74%.

Performance 5 Jahre: +55,45%

Die letzte Woche im 15min Chart:

Platin unter Druck – Erholung nach Schwäche, aber Makro bleibt Gegenwind

Der Platin-Future setzte seine Korrektur in der vergangenen Woche fort und verlor weitere 3,74 %, nachdem bereits die Vorwoche mit einem Minus von rund 5 % deutlich schwach verlaufen war. Der Markt schloss bei 1.848,3 USD je Unze. Auffällig ist jedoch die starke intraday Erholung: Am Montag fiel Platin zunächst bis auf 1.703 USD, konnte sich im weiteren Wochenverlauf aber deutlich stabilisieren und einen Großteil der Verluste wieder aufholen.

Die Belastungsfaktoren bleiben klar makrogetrieben. Steigende Zinsen in den USA sowie ein starker US-Dollar setzen die Edelmetalle insgesamt unter Druck. Hinzu kommt die geopolitische Unsicherheit rund um den Nahen Osten, die zwar grundsätzlich unterstützend wirken könnte, aktuell aber vor allem Rezessionsängste schürt. Gerade für Platin als Industriemetall ist das ein entscheidender Faktor, da eine mögliche Abschwächung der globalen Nachfrage direkt auf den Preis wirkt.

Auf der Positionierungsseite zeigt sich hingegen Stabilität. Das Managed Money hält weiterhin über 16.000 Kontrakte auf der Long-Seite. Damit bleibt die strukturelle Unterstützung im Markt intakt, auch wenn bislang keine zusätzliche Dynamik von dieser Seite ausgeht. Wichtig ist, dass trotz der jüngsten Korrektur keine aggressive Reduktion der Long-Positionen stattgefunden hat.

Saisonal spricht das Setup klar für den Markt. Historisch hat Platin bis Ende Mai eine positive Tendenz, was die Wahrscheinlichkeit einer weiteren Erholung grundsätzlich erhöht. Die deutliche Gegenbewegung innerhalb der Woche könnte ein erstes Signal dafür sein, dass der Markt versucht, einen Boden auszubilden, auch wenn dieser Prozess noch nicht abgeschlossen ist.

Die Belastungsfaktoren bleiben klar makrogetrieben. Steigende Zinsen in den USA sowie ein starker US-Dollar setzen die Edelmetalle insgesamt unter Druck. Hinzu kommt die geopolitische Unsicherheit rund um den Nahen Osten, die zwar grundsätzlich unterstützend wirken könnte, aktuell aber vor allem Rezessionsängste schürt. Gerade für Platin als Industriemetall ist das ein entscheidender Faktor, da eine mögliche Abschwächung der globalen Nachfrage direkt auf den Preis wirkt.

Auf der Positionierungsseite zeigt sich hingegen Stabilität. Das Managed Money hält weiterhin über 16.000 Kontrakte auf der Long-Seite. Damit bleibt die strukturelle Unterstützung im Markt intakt, auch wenn bislang keine zusätzliche Dynamik von dieser Seite ausgeht. Wichtig ist, dass trotz der jüngsten Korrektur keine aggressive Reduktion der Long-Positionen stattgefunden hat.

Saisonal spricht das Setup klar für den Markt. Historisch hat Platin bis Ende Mai eine positive Tendenz, was die Wahrscheinlichkeit einer weiteren Erholung grundsätzlich erhöht. Die deutliche Gegenbewegung innerhalb der Woche könnte ein erstes Signal dafür sein, dass der Markt versucht, einen Boden auszubilden, auch wenn dieser Prozess noch nicht abgeschlossen ist.

FAZIT

Der Platin-Future bleibt kurzfristig unter Druck durch steigende Zinsen, starken Dollar und konjunkturelle Unsicherheit. Gleichzeitig zeigt die stabile Positionierung und die positive Saisonalität, dass strukturell weiterhin Aufwärtspotenzial vorhanden ist. Entscheidend wird sein, ob sich das makroökonomische Umfeld beruhigt – dann könnte Platin seine Erholung in Richtung der kommenden Monate fortsetzen.

SILBER - SHORT

Der Silber-Future gewinnt auf Wochenbasis +2,85%.

Performance 5 Jahre: +185,42%

Die letzte Woche im 30min Chart:

Silber zwischen Erholung und Gegenwind – Makro dominiert das Bild

Der Silber-Future an der CME konnte in der vergangenen Woche um 2,85 % zulegen und schloss bei 69,77 USD je Unze. Damit folgte eine technische Erholung auf die zuvor deutlichen Verluste. Im Wochenverlauf zeigte sich jedoch erneut die hohe Volatilität: Zur Wochenmitte stieg der Preis bis auf 74,80 USD an, bevor es im weiteren Verlauf wieder zu Abgaben kam.

Fundamental bleibt das Umfeld herausfordernd. Die geopolitische Lage im Nahen Osten sorgt weiterhin für Unsicherheit, gleichzeitig treiben steigende Energiepreise Inflationssorgen an. Dies verstärkt die Erwartung weiter steigender Zinsen, was insbesondere Edelmetalle belastet. Silber befindet sich dabei in einer besonders schwierigen Position: Als Edelmetall leidet es unter dem Zinsanstieg und dem starken US-Dollar, während es als Industriemetall zusätzlich durch Konjunktursorgen und steigende Produktionskosten unter Druck gerät.

Auch die Positionierung liefert aktuell kein klares Unterstützungssignal. Das Managed Money hält rund 24.673 Kontrakte auf der Long-Seite, ohne diese Rücksetzer bislang für einen deutlichen Ausbau zu nutzen. Das deutet darauf hin, dass institutionelle Marktteilnehmer derzeit eher abwartend agieren und kein starkes Vertrauen in eine kurzfristige Aufwärtsbewegung haben.

Saisonal verschlechtert sich das Setup zusätzlich. Historisch zeigt Silber bis Ende Juni eine eher schwache Phase, was die Wahrscheinlichkeit für anhaltenden Druck oder zumindest eine volatile Seitwärtsbewegung erhöht.

Fundamental bleibt das Umfeld herausfordernd. Die geopolitische Lage im Nahen Osten sorgt weiterhin für Unsicherheit, gleichzeitig treiben steigende Energiepreise Inflationssorgen an. Dies verstärkt die Erwartung weiter steigender Zinsen, was insbesondere Edelmetalle belastet. Silber befindet sich dabei in einer besonders schwierigen Position: Als Edelmetall leidet es unter dem Zinsanstieg und dem starken US-Dollar, während es als Industriemetall zusätzlich durch Konjunktursorgen und steigende Produktionskosten unter Druck gerät.

Auch die Positionierung liefert aktuell kein klares Unterstützungssignal. Das Managed Money hält rund 24.673 Kontrakte auf der Long-Seite, ohne diese Rücksetzer bislang für einen deutlichen Ausbau zu nutzen. Das deutet darauf hin, dass institutionelle Marktteilnehmer derzeit eher abwartend agieren und kein starkes Vertrauen in eine kurzfristige Aufwärtsbewegung haben.

Saisonal verschlechtert sich das Setup zusätzlich. Historisch zeigt Silber bis Ende Juni eine eher schwache Phase, was die Wahrscheinlichkeit für anhaltenden Druck oder zumindest eine volatile Seitwärtsbewegung erhöht.

FAZIT

Der Silber-Future zeigt kurzfristig Erholungstendenzen, bleibt jedoch in einem klar schwierigen Umfeld. Die Kombination aus steigenden Zinsen, Rezessionsängsten und schwacher saisonaler Phase spricht gegen eine nachhaltige Aufwärtsbewegung. Ohne eine Stabilisierung auf der Makroseite dürfte Silber weiter anfällig für Rücksetzer bleiben.

SOJABOHNEN - LONG

Der Sojabohnen-Future verlieren auf Wochenbasis -0,09%.

Performance 5 Jahre: -19,30%

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen im Wartemodus – stabile Positionierung trifft auf Event-Risiko

Der Sojabohnen-Future an der CBOT zeigte sich in der vergangenen Woche nahezu unverändert und schloss mit einem leichten Minus von 0,09 % bei 1.159,5 US-Cent. Nach dem deutlichen Rücksetzer von rund 5 % in der Vorwoche blieb die Dynamik damit zunächst aus, und der Markt ging in eine Phase der Konsolidierung über.

Auslöser der vorherigen Schwäche war insbesondere die Verschiebung eines wichtigen Treffens zwischen den USA und China, was die Erwartungen an die Nachfrage belastete. In der vergangenen Woche kamen zusätzlich kurzfristige Faktoren hinzu, darunter Gewinnmitnahmen nach den angekündigten Biofuel-Zielen in den USA. Viele Marktteilnehmer hatten auf positive Impulse gesetzt, was letztlich zu einer klassischen „Sell the news“-Reaktion führte.

Fundamental richtet sich der Fokus nun klar auf die anstehenden USDA-Daten, insbesondere den Flächenreport. Steigende Düngemittelkosten könnten dazu führen, dass Landwirte verstärkt Sojabohnen statt Mais anbauen, da Soja weniger inputintensiv ist. Gleichzeitig bleibt die Entwicklung der Energiepreise ein wichtiger Einflussfaktor, da Sojaöl eng mit dem Biofuel-Sektor verknüpft ist.

Die Positionierung liefert weiterhin ein konstruktives Signal. Das Managed Money hält nach wie vor über 215.000 Kontrakte auf der Long-Seite. Trotz der jüngsten Rücksetzer wurde diese Position bislang nicht signifikant reduziert, was auf ein stabiles Vertrauen in die mittelfristige Entwicklung hindeutet.

Saisonal spricht das Setup ebenfalls für steigende Preise. Historisch zeigt der Sojabohnen-Future bis Mitte beziehungsweise Ende Juni eine positive Tendenz, was die Wahrscheinlichkeit für eine Fortsetzung der Aufwärtsbewegung erhöht, sobald neue Impulse in den Markt kommen.

Auslöser der vorherigen Schwäche war insbesondere die Verschiebung eines wichtigen Treffens zwischen den USA und China, was die Erwartungen an die Nachfrage belastete. In der vergangenen Woche kamen zusätzlich kurzfristige Faktoren hinzu, darunter Gewinnmitnahmen nach den angekündigten Biofuel-Zielen in den USA. Viele Marktteilnehmer hatten auf positive Impulse gesetzt, was letztlich zu einer klassischen „Sell the news“-Reaktion führte.

Fundamental richtet sich der Fokus nun klar auf die anstehenden USDA-Daten, insbesondere den Flächenreport. Steigende Düngemittelkosten könnten dazu führen, dass Landwirte verstärkt Sojabohnen statt Mais anbauen, da Soja weniger inputintensiv ist. Gleichzeitig bleibt die Entwicklung der Energiepreise ein wichtiger Einflussfaktor, da Sojaöl eng mit dem Biofuel-Sektor verknüpft ist.

Die Positionierung liefert weiterhin ein konstruktives Signal. Das Managed Money hält nach wie vor über 215.000 Kontrakte auf der Long-Seite. Trotz der jüngsten Rücksetzer wurde diese Position bislang nicht signifikant reduziert, was auf ein stabiles Vertrauen in die mittelfristige Entwicklung hindeutet.

Saisonal spricht das Setup ebenfalls für steigende Preise. Historisch zeigt der Sojabohnen-Future bis Mitte beziehungsweise Ende Juni eine positive Tendenz, was die Wahrscheinlichkeit für eine Fortsetzung der Aufwärtsbewegung erhöht, sobald neue Impulse in den Markt kommen.

FAZIT

Der Sojabohnen-Future befindet sich aktuell in einer Konsolidierungsphase nach der jüngsten Korrektur. Die stabile Long-Positionierung und die positive Saisonalität sprechen für weiteres Aufwärtspotenzial. Kurzfristig wird der Markt jedoch stark von den anstehenden USDA-Daten und geopolitischen Entwicklungen beeinflusst, die den nächsten klaren Trendimpuls liefern dürften.

TTF ERDGAS - SHORT

Der TTF Erdgas-Future verliert auf Wochenbasis -8,65%.

Performance 5 Jahre: +172,15%

Die letzte Woche im 30-Minuten-Chart:

TTF-Gas unter Druck, aber strukturell angespannt – Speicherstände im Fokus

Der europäische TTF Natural Gas Future zeigte sich in der vergangenen Woche schwächer und verlor rund 8,5 %, womit er bei 54,43 EUR pro MWh schloss. Trotz der jüngsten Gegenbewegungen bleibt der Markt extrem volatil und stark von geopolitischen Entwicklungen geprägt.

Fundamental steht der Markt klar unter dem Einfluss der Situation im Nahen Osten. Die anhaltende Unsicherheit rund um die Straße von Hormuz wirkt direkt auf den globalen LNG-Markt, da rund 20 % der weltweiten LNG-Ströme durch diese zentrale Route verlaufen. Einschränkungen oder Umleitungen führen zu einer spürbaren Verknappung der verfügbaren Mengen und treiben die Preise tendenziell nach oben.

Ein zentraler Faktor bleibt die Versorgungslage in Europa. Die Gasspeicher in der Europäischen Union sind aktuell nur noch zu rund 28,3 % gefüllt, mit besonders niedrigen Niveaus in wichtigen Ländern wie Deutschland (22,29 %) und Frankreich (21,86 %). Diese Werte liegen deutlich unter den historischen Durchschnittsniveaus und erhöhen die Anfälligkeit für kurzfristige Versorgungsengpässe erheblich.

Zusätzlich verschärft sich die Situation durch eingeschränkte LNG-Verfügbarkeit. Die Umleitung von Lieferströmen sowie strukturelle Ausfälle – etwa bei großen LNG-Anlagen – sorgen für eine zunehmende Konkurrenz zwischen Europa und Asien um verfügbare Mengen. Sollte sich diese Entwicklung fortsetzen, könnte sich die Versorgungslage in Europa kurzfristig weiter zuspitzen.

Trotz des jüngsten Rückgangs bleibt das übergeordnete Bild daher angespannt. Der Markt reagiert derzeit sensibel auf jede neue Information zur geopolitischen Lage sowie zu den globalen LNG-Flows.

Fundamental steht der Markt klar unter dem Einfluss der Situation im Nahen Osten. Die anhaltende Unsicherheit rund um die Straße von Hormuz wirkt direkt auf den globalen LNG-Markt, da rund 20 % der weltweiten LNG-Ströme durch diese zentrale Route verlaufen. Einschränkungen oder Umleitungen führen zu einer spürbaren Verknappung der verfügbaren Mengen und treiben die Preise tendenziell nach oben.

Ein zentraler Faktor bleibt die Versorgungslage in Europa. Die Gasspeicher in der Europäischen Union sind aktuell nur noch zu rund 28,3 % gefüllt, mit besonders niedrigen Niveaus in wichtigen Ländern wie Deutschland (22,29 %) und Frankreich (21,86 %). Diese Werte liegen deutlich unter den historischen Durchschnittsniveaus und erhöhen die Anfälligkeit für kurzfristige Versorgungsengpässe erheblich.

Zusätzlich verschärft sich die Situation durch eingeschränkte LNG-Verfügbarkeit. Die Umleitung von Lieferströmen sowie strukturelle Ausfälle – etwa bei großen LNG-Anlagen – sorgen für eine zunehmende Konkurrenz zwischen Europa und Asien um verfügbare Mengen. Sollte sich diese Entwicklung fortsetzen, könnte sich die Versorgungslage in Europa kurzfristig weiter zuspitzen.

Trotz des jüngsten Rückgangs bleibt das übergeordnete Bild daher angespannt. Der Markt reagiert derzeit sensibel auf jede neue Information zur geopolitischen Lage sowie zu den globalen LNG-Flows.

FAZIT

Der TTF-Gasmarkt zeigt kurzfristig Schwäche, bleibt jedoch strukturell stark unterstützt durch niedrige Speicherstände und geopolitische Risiken. Die aktuelle Situation birgt erhebliches Aufwärtspotenzial, sollte es zu weiteren Angebotsstörungen kommen. Gleichzeitig bleibt die Entwicklung extrem abhängig von der Lage im Nahen Osten und der Wiederherstellung globaler Lieferketten.

WTI CRUDE OIL - LONG

WTI Crude Oil gewinnt auf Wochenbasis +3,18%.

Performance 5 Jahre: +70,25%

Die letzte Woche im 30min Chart:

Öl im Krisenmodus – Geopolitik treibt Preis, Volatilität explodiert

Der WTI Crude Oil Future an der NYMEX konnte in der vergangenen Woche um 3,18 % zulegen und schloss bei 101,18 USD pro Barrel. Die Entwicklung war jedoch alles andere als geradlinig: Zu Wochenbeginn fiel der Markt im Zuge von Ankündigungen möglicher Friedensgespräche kurzfristig von über 100 USD auf rund 84 USD zurück, bevor er im weiteren Verlauf wieder deutlich anzog. Diese extremen Schwankungen unterstreichen die aktuell außergewöhnlich hohe Volatilität im Ölmarkt.

Fundamental wird der Markt nahezu vollständig von der geopolitischen Lage im Nahen Osten dominiert. Die Unsicherheit rund um den Konflikt, insbesondere die anhaltende Blockade der Straße von Hormuz, sorgt für eine massive Risikoprämie im Ölpreis. Gleichzeitig bleiben die Aussagen aus der Politik widersprüchlich. Die Verlängerung eines möglichen Angriffsstopps durch Donald Trump wurde vom Markt zwar kurzfristig aufgenommen, konnte jedoch keine nachhaltige Entspannung bringen. Vielmehr bleibt die Lage fragil und schwer einschätzbar.

Auch eine mögliche Ausweitung des Konflikts steht im Raum. Sollte sich die Hisbollah stärker involvieren oder weitere Regionen wie das Rote Meer betroffen sein, könnte dies die globale Versorgung zusätzlich beeinträchtigen. In einem solchen Szenario dürfte der Ölpreis weiter steigen. Umgekehrt gilt jedoch auch: Eine tatsächliche Einigung und insbesondere eine Wiederöffnung der Straße von Hormuz würde den Markt unmittelbar unter Druck setzen.

Die Positionierung spiegelt diese Unsicherheit wider. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält aktuell rund 233.620 Kontrakte auf der Long-Seite. Diese Entwicklung zeigt, dass Marktteilnehmer zunehmend auf steigende Preise setzen, gleichzeitig aber auch stark von kurzfristigen Nachrichten abhängig bleiben.

Saisonal befindet sich der Ölmarkt ohnehin in einer konstruktiven Phase, was die Aufwärtsbewegung zusätzlich unterstützt. Dennoch ist klar, dass derzeit nicht klassische Fundamentaldaten oder Saisonalität dominieren, sondern nahezu ausschließlich geopolitische Entwicklungen.

Fundamental wird der Markt nahezu vollständig von der geopolitischen Lage im Nahen Osten dominiert. Die Unsicherheit rund um den Konflikt, insbesondere die anhaltende Blockade der Straße von Hormuz, sorgt für eine massive Risikoprämie im Ölpreis. Gleichzeitig bleiben die Aussagen aus der Politik widersprüchlich. Die Verlängerung eines möglichen Angriffsstopps durch Donald Trump wurde vom Markt zwar kurzfristig aufgenommen, konnte jedoch keine nachhaltige Entspannung bringen. Vielmehr bleibt die Lage fragil und schwer einschätzbar.

Auch eine mögliche Ausweitung des Konflikts steht im Raum. Sollte sich die Hisbollah stärker involvieren oder weitere Regionen wie das Rote Meer betroffen sein, könnte dies die globale Versorgung zusätzlich beeinträchtigen. In einem solchen Szenario dürfte der Ölpreis weiter steigen. Umgekehrt gilt jedoch auch: Eine tatsächliche Einigung und insbesondere eine Wiederöffnung der Straße von Hormuz würde den Markt unmittelbar unter Druck setzen.

Die Positionierung spiegelt diese Unsicherheit wider. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält aktuell rund 233.620 Kontrakte auf der Long-Seite. Diese Entwicklung zeigt, dass Marktteilnehmer zunehmend auf steigende Preise setzen, gleichzeitig aber auch stark von kurzfristigen Nachrichten abhängig bleiben.

Saisonal befindet sich der Ölmarkt ohnehin in einer konstruktiven Phase, was die Aufwärtsbewegung zusätzlich unterstützt. Dennoch ist klar, dass derzeit nicht klassische Fundamentaldaten oder Saisonalität dominieren, sondern nahezu ausschließlich geopolitische Entwicklungen.

FAZIT

Der Ölmarkt befindet sich aktuell in einem klar geopolitisch getriebenen Umfeld mit extrem hoher Volatilität. Die steigende Long-Positionierung und die strukturell positive Saisonalität sprechen für weiter steigende Preise. Entscheidend bleibt jedoch die Entwicklung im Nahen Osten: Eine Eskalation dürfte den Ölpreis weiter treiben, während eine Entspannung das größte Abwärtsrisiko darstellt.

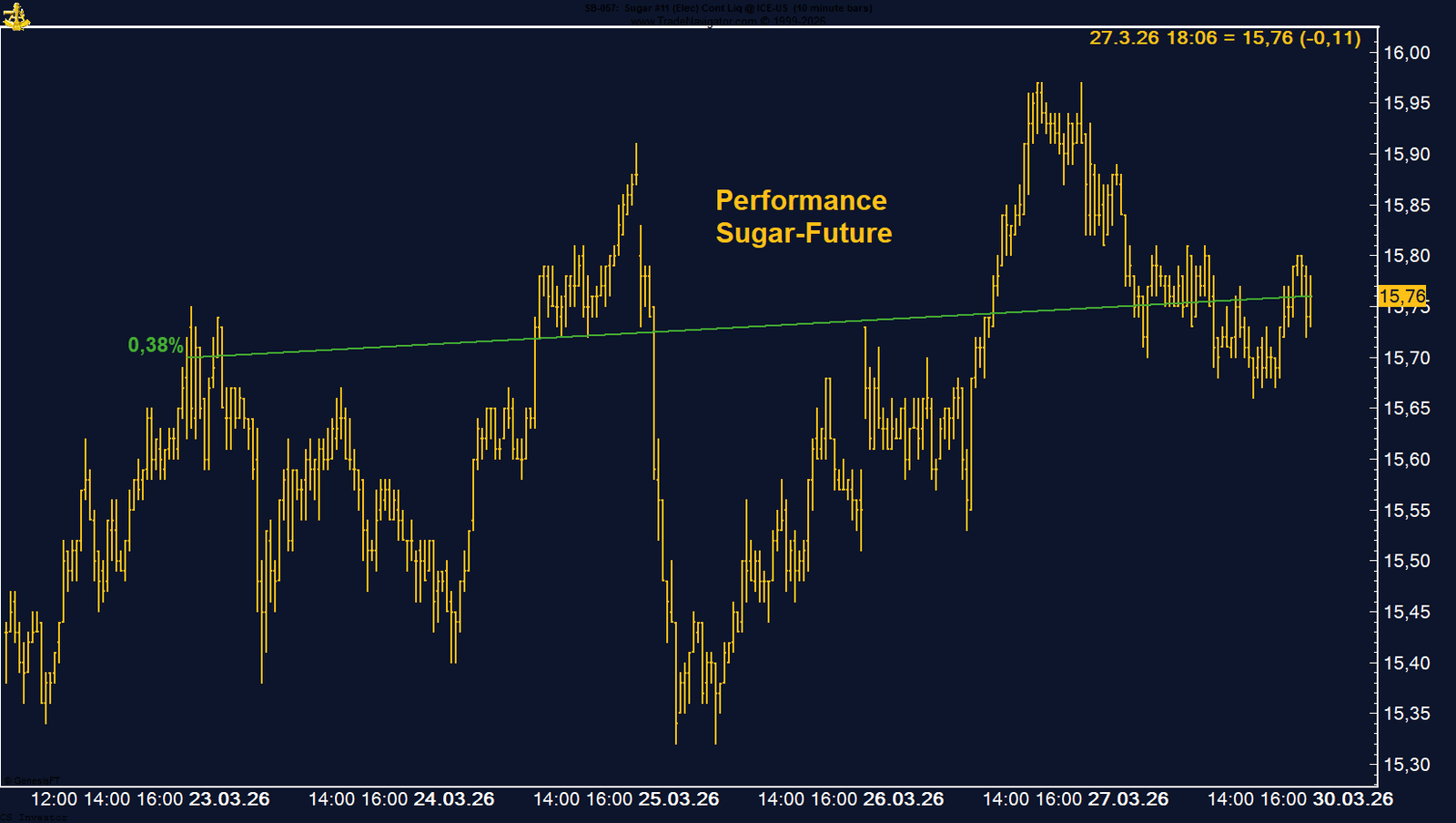

ZUCKER - LONG

Zucker gewinnt auf Wochenbasis +0,38%.

Performance 5 Jahre: +6,85%

Die letzte Woche im 30min Chart:

Zucker stabilisiert sich – Short-Covering treibt den Markt

Der Zucker-Future (ICE US) konnte in der vergangenen Woche leicht zulegen und schloss mit einem Plus von 0,38 % bei 15,76 US-Cent. Nach der starken Vorwoche zeigt sich damit eine gewisse Stabilisierung, auch wenn die Handelswoche erneut von hoher Volatilität geprägt war.

Fundamental erhält Zucker aktuell Unterstützung von zwei Seiten. Zum einen wirken die deutlich gestiegenen Energiepreise positiv, da Zucker eng mit dem Ethanolmarkt verknüpft ist und höhere Energiepreise die Attraktivität der Verarbeitung erhöhen. Zum anderen sorgt die Aussicht auf eine rückläufige Produktion in Brasilien für zusätzlichen Rückenwind. Prognosen deuten darauf hin, dass die brasilianische Produktion im kommenden Jahr um rund 14 % sinken könnte, was das globale Angebot spürbar verknappen würde.

Der entscheidende Treiber liegt jedoch auf der Positionierungsseite. Das Managed Money hat seine Short-Positionen massiv reduziert – von über 200.000 Kontrakten auf aktuell rund 95.804. Diese deutliche Bewegung zeigt, dass ein Großteil der vorherigen Abwärtspositionierung aufgelöst wurde. Der jüngste Preisanstieg ist damit weniger Ausdruck neuer bullisher Überzeugung, sondern vielmehr das Ergebnis eines intensiven Short-Coverings, das den Markt nach oben gedrückt hat.

Saisonal ergibt sich allerdings ein gegenteiliges Bild. Historisch tendiert der Zucker-Future bis etwa Anfang Juni eher schwächer, was kurzfristig als Gegenwind zu werten ist. Damit steht der Markt aktuell zwischen strukturell positiven Faktoren und einer saisonal ungünstigen Phase.

Fundamental erhält Zucker aktuell Unterstützung von zwei Seiten. Zum einen wirken die deutlich gestiegenen Energiepreise positiv, da Zucker eng mit dem Ethanolmarkt verknüpft ist und höhere Energiepreise die Attraktivität der Verarbeitung erhöhen. Zum anderen sorgt die Aussicht auf eine rückläufige Produktion in Brasilien für zusätzlichen Rückenwind. Prognosen deuten darauf hin, dass die brasilianische Produktion im kommenden Jahr um rund 14 % sinken könnte, was das globale Angebot spürbar verknappen würde.

Der entscheidende Treiber liegt jedoch auf der Positionierungsseite. Das Managed Money hat seine Short-Positionen massiv reduziert – von über 200.000 Kontrakten auf aktuell rund 95.804. Diese deutliche Bewegung zeigt, dass ein Großteil der vorherigen Abwärtspositionierung aufgelöst wurde. Der jüngste Preisanstieg ist damit weniger Ausdruck neuer bullisher Überzeugung, sondern vielmehr das Ergebnis eines intensiven Short-Coverings, das den Markt nach oben gedrückt hat.

Saisonal ergibt sich allerdings ein gegenteiliges Bild. Historisch tendiert der Zucker-Future bis etwa Anfang Juni eher schwächer, was kurzfristig als Gegenwind zu werten ist. Damit steht der Markt aktuell zwischen strukturell positiven Faktoren und einer saisonal ungünstigen Phase.

FAZIT

Der Zucker-Future profitiert aktuell vor allem von einem starken Abbau von Short-Positionen sowie unterstützenden Fundamentaldaten. Dennoch bleibt der Anstieg bislang technisch getrieben und steht im Widerspruch zur schwachen Saisonalität. Kurzfristig ist daher eher mit anhaltender Volatilität als mit einem klaren Aufwärtstrend zu rechnen.