Genau darin liegt aktuell das Kernproblem. Die westliche Presse übernimmt weite Teile des positiven Narrativs, obwohl sich die Lage im Nahen Osten bislang nicht substanziell verbessert hat. Jede neue Trump-Meldung zu angeblichen Fortschritten bei den Verhandlungen wurde vom Markt sofort als Deeskalation interpretiert – obwohl unklar bleibt, mit wem hier überhaupt verhandelt wird und wie belastbar diese Aussagen tatsächlich sind. Für mich bleibt klar: der Markt handelt weiterhin keine Fakten, sondern Hoffnungen. Und genau das macht die aktuelle Situation so gefährlich.

⸻

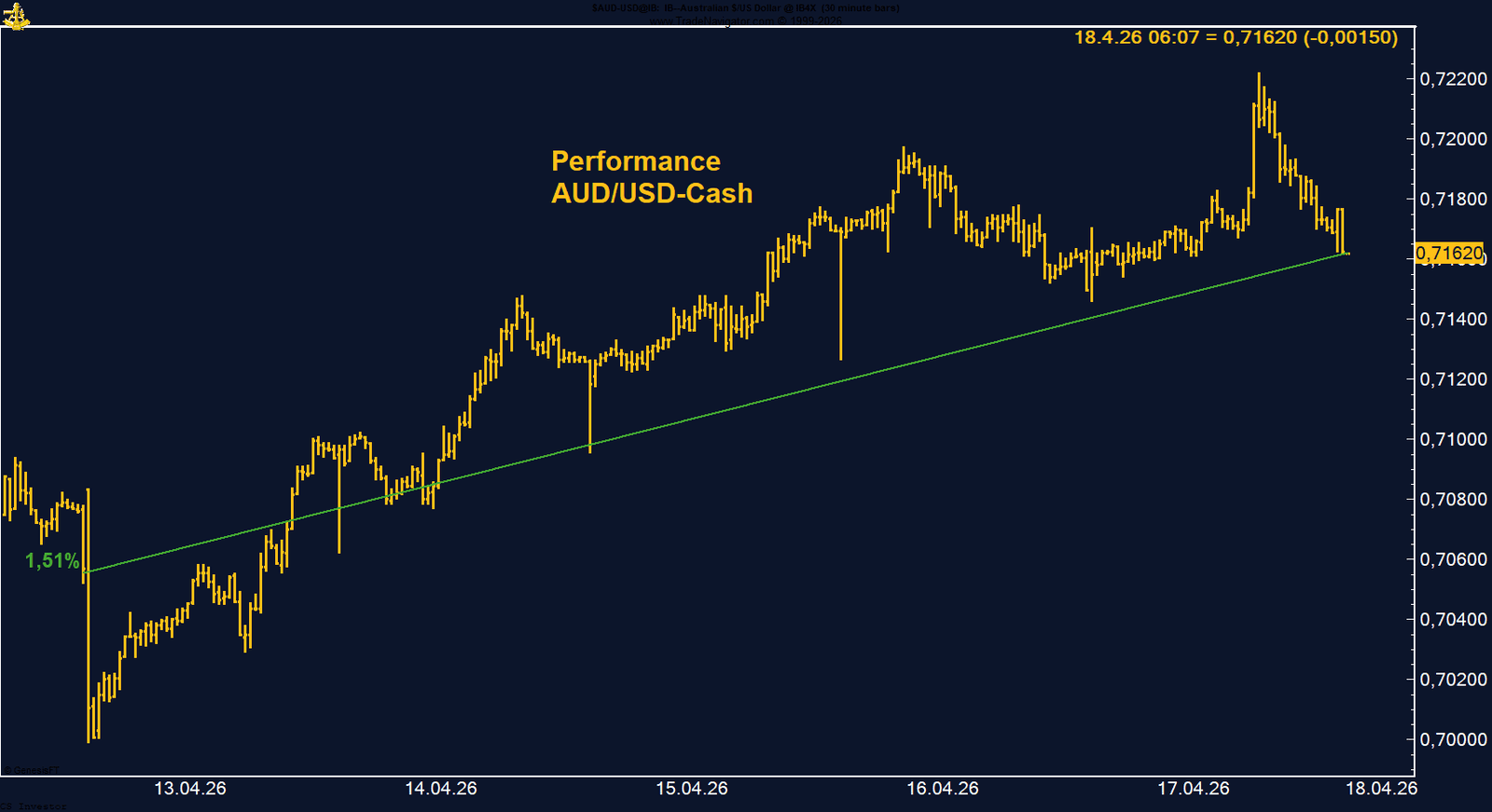

• AUD/USD | +1,51 % | Long

Der Austral-Dollar bleibt konstruktiv und profitiert von starken Arbeitsmarktdaten, einer positiven Zinsdifferenz und robuster Positionierung. Solange die Zone um 0,70 hält, bleibt das Aufwärtsszenario intakt.

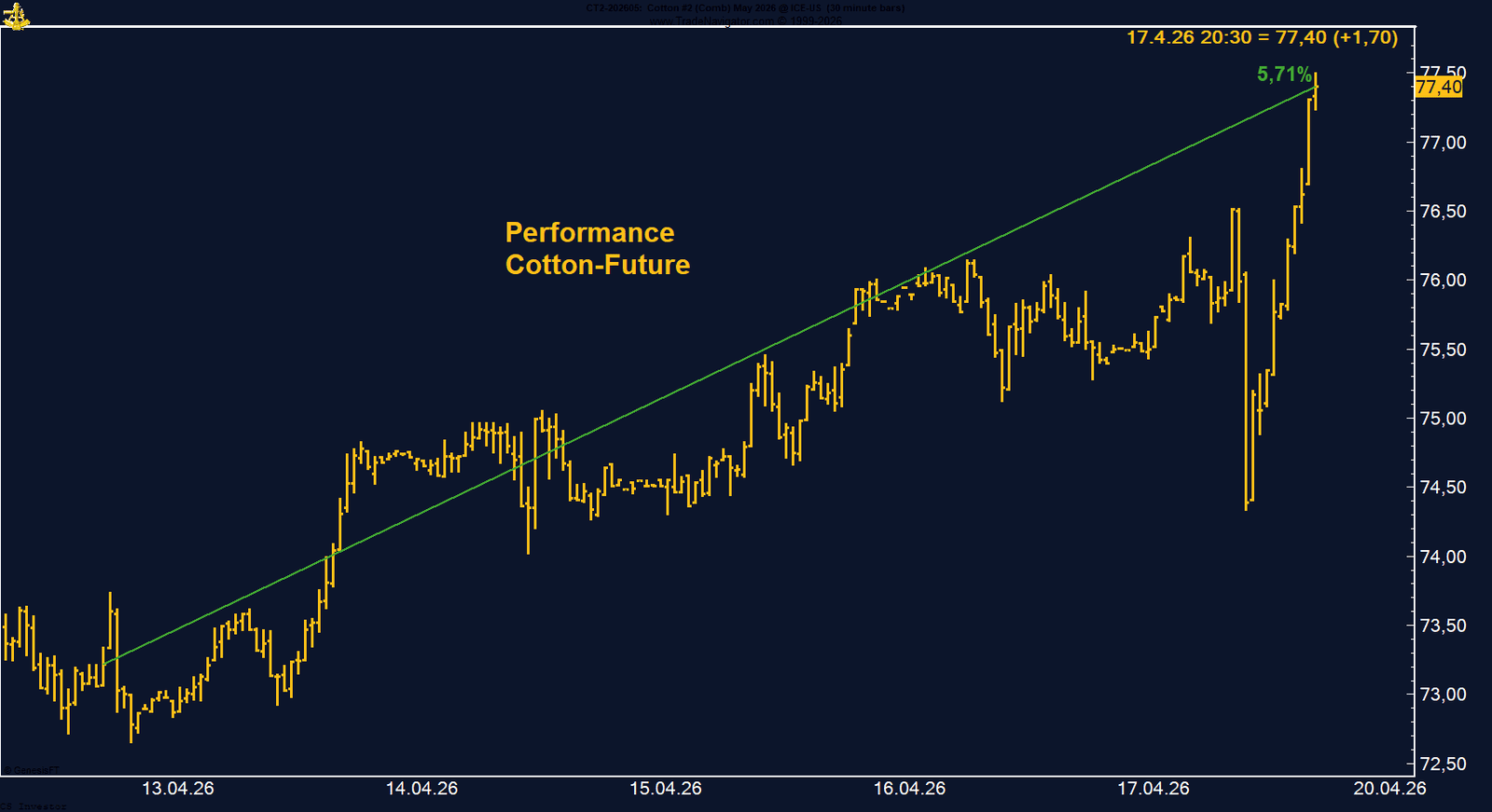

• Baumwolle | +5,71 % | Long

Baumwolle zeigt weiter klare Stärke und notiert auf einem 22-Monats-Hoch. Wetterrisiken in den USA, bullische Positionierung und positive Saisonalität sprechen für ein weiterhin konstruktives Setup.

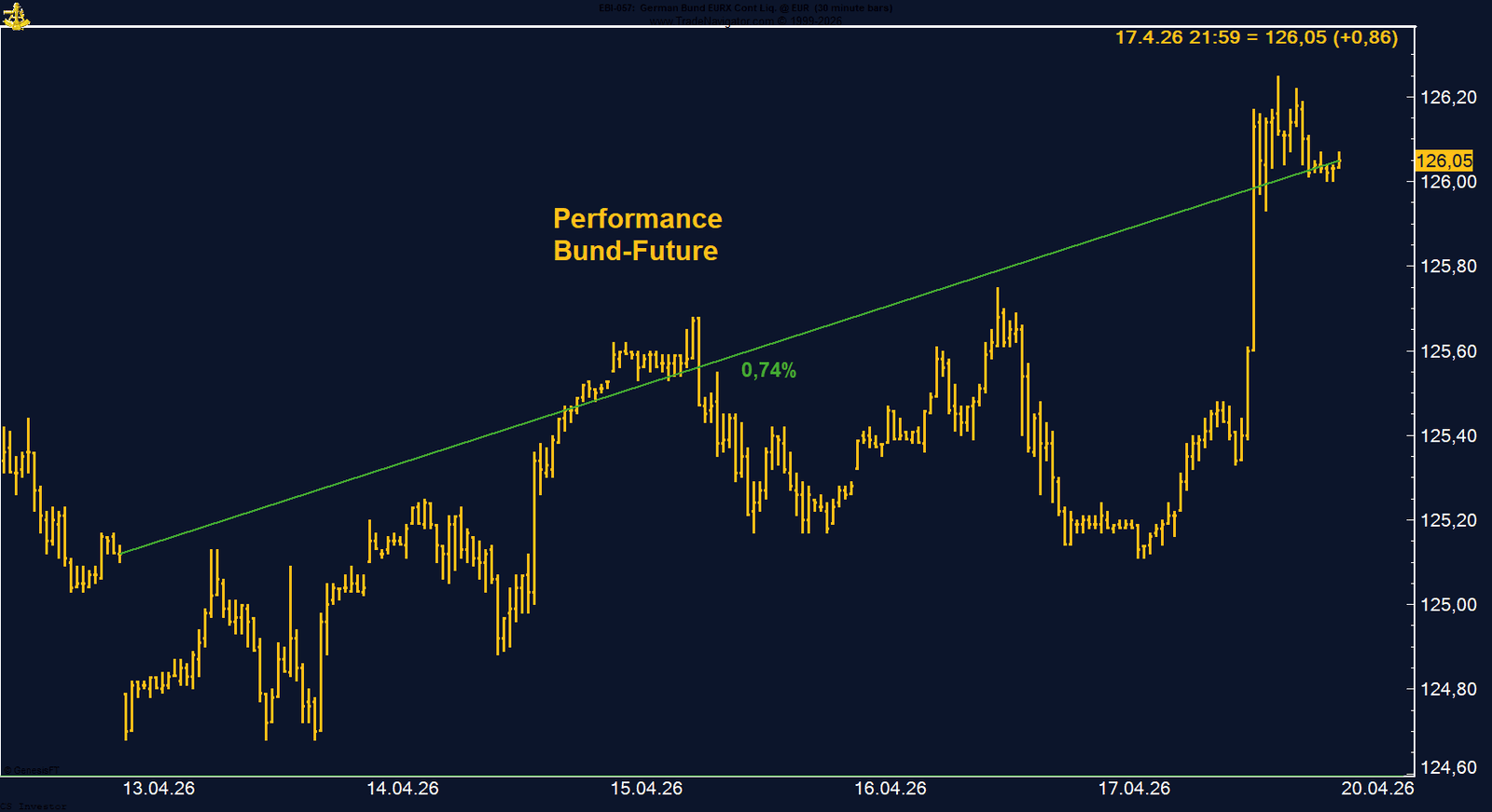

• Bund-Future | +0,74 % | Short

Der Bund-Future konnte sich erholen, was für unsere Short-Position kurzfristig unbefriedigend bleibt. Safe-Haven-Nachfrage stabilisiert zwar, ein klarer Trendwechsel ist daraus aber noch nicht ableitbar.

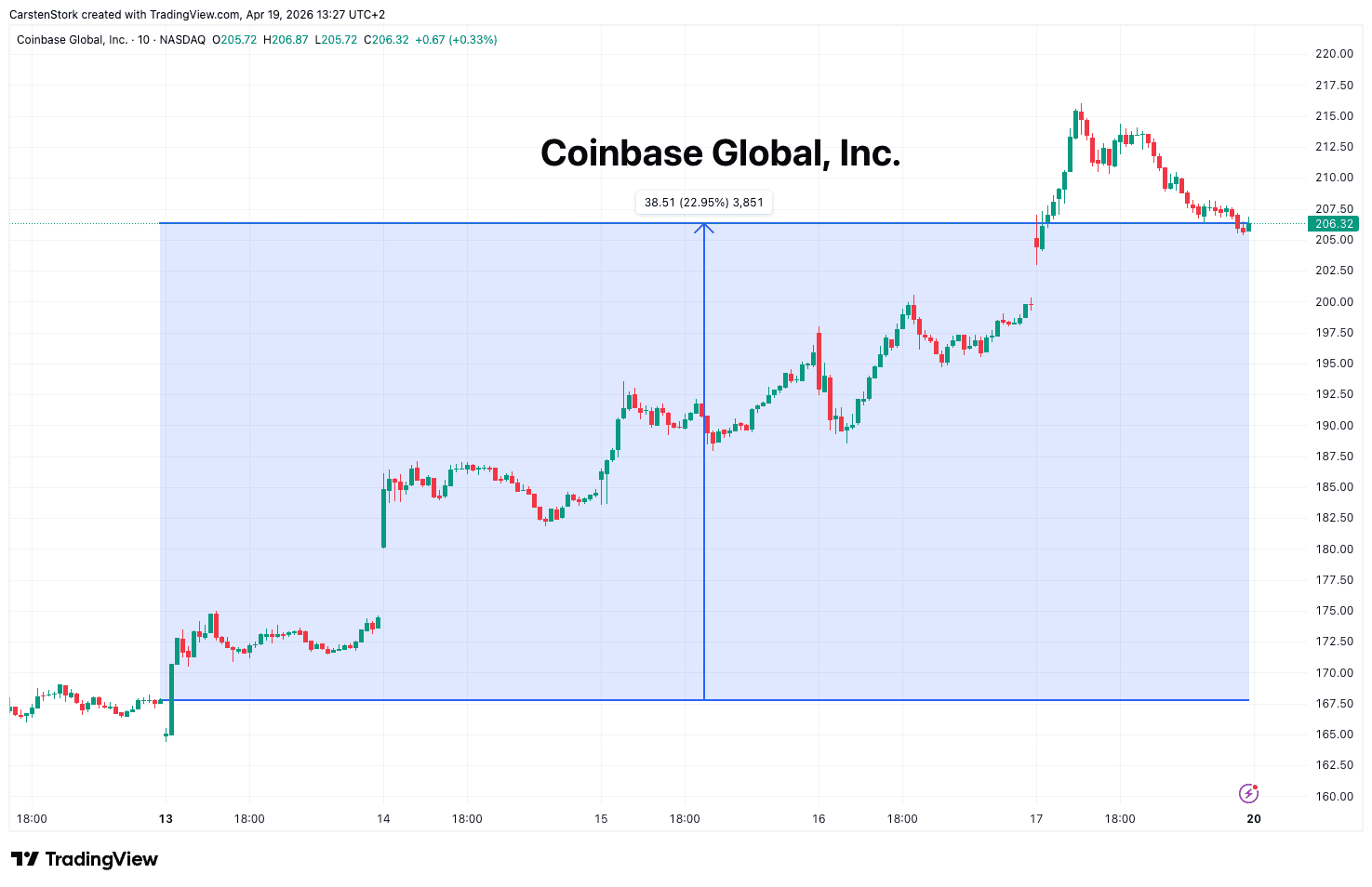

• Coinbase Global | +22,95 % | Long

Coinbase zeigt eine sehr starke Erholungsbewegung, bleibt aber strukturell eng an Bitcoin gekoppelt. Für uns ist der Titel damit weiterhin vor allem ein taktischer Krypto-Proxy und kein isolierter Equity-Case.

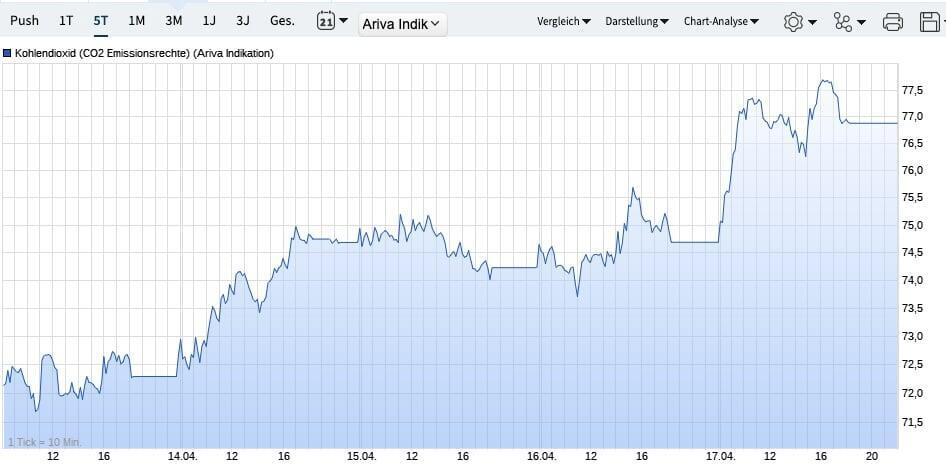

• CO₂-Zertifikate | +5,45 % | Long

Die EUA-Zertifikate haben sich deutlich erholt und stabilisieren sich wieder oberhalb von 70 Euro. Politische Unsicherheit bleibt hoch, kurzfristig spricht die Marktstruktur aber für eine Fortsetzung der Erholung.

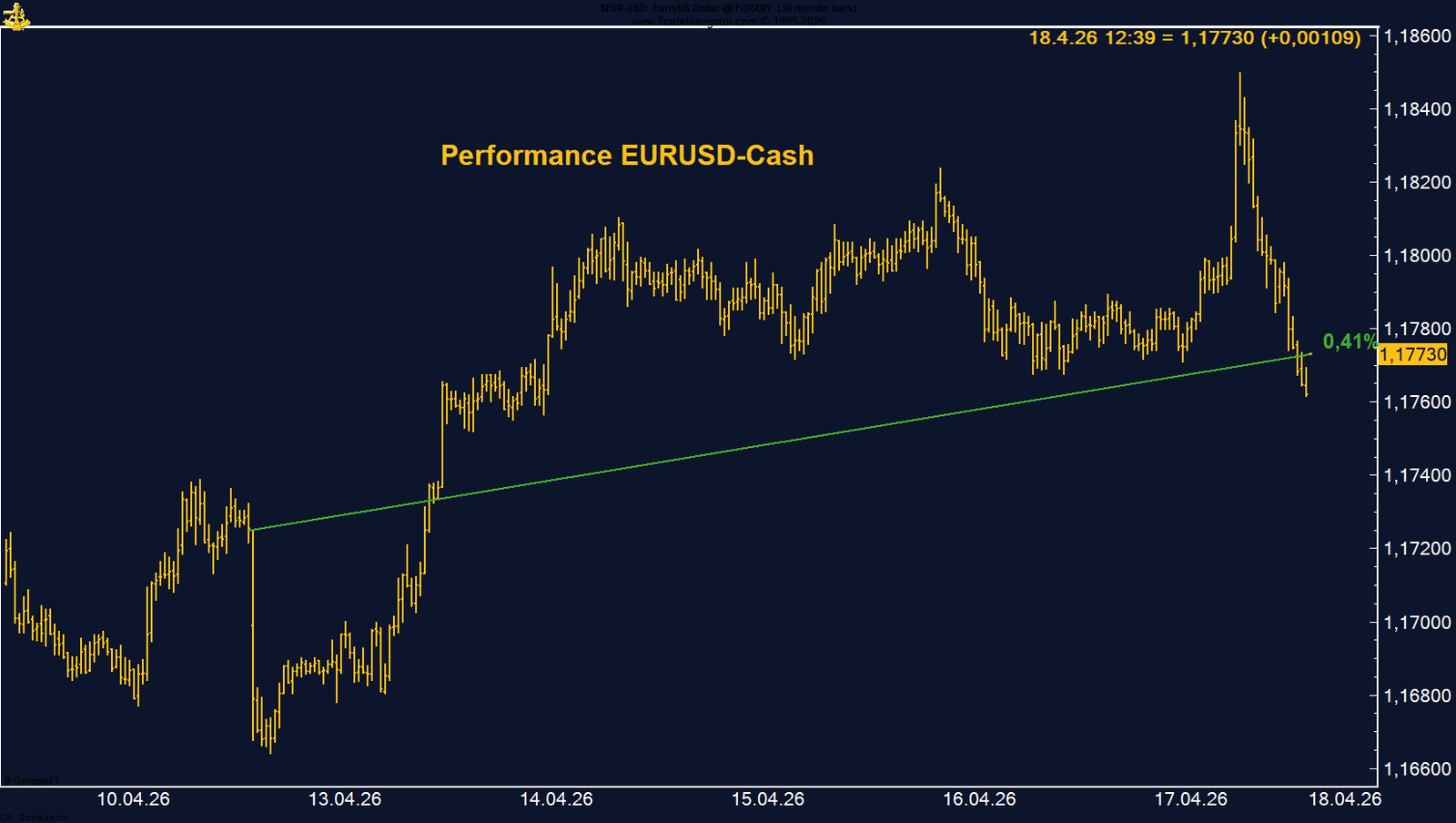

• EUR/USD | +0,41 % | Long

Der Euro profitiert weiter vor allem von der Schwäche des US-Dollars. Eine günstigere Zinsdifferenz und wiederaufgebautes Long-Interesse sprechen für ein konstruktives Bild.

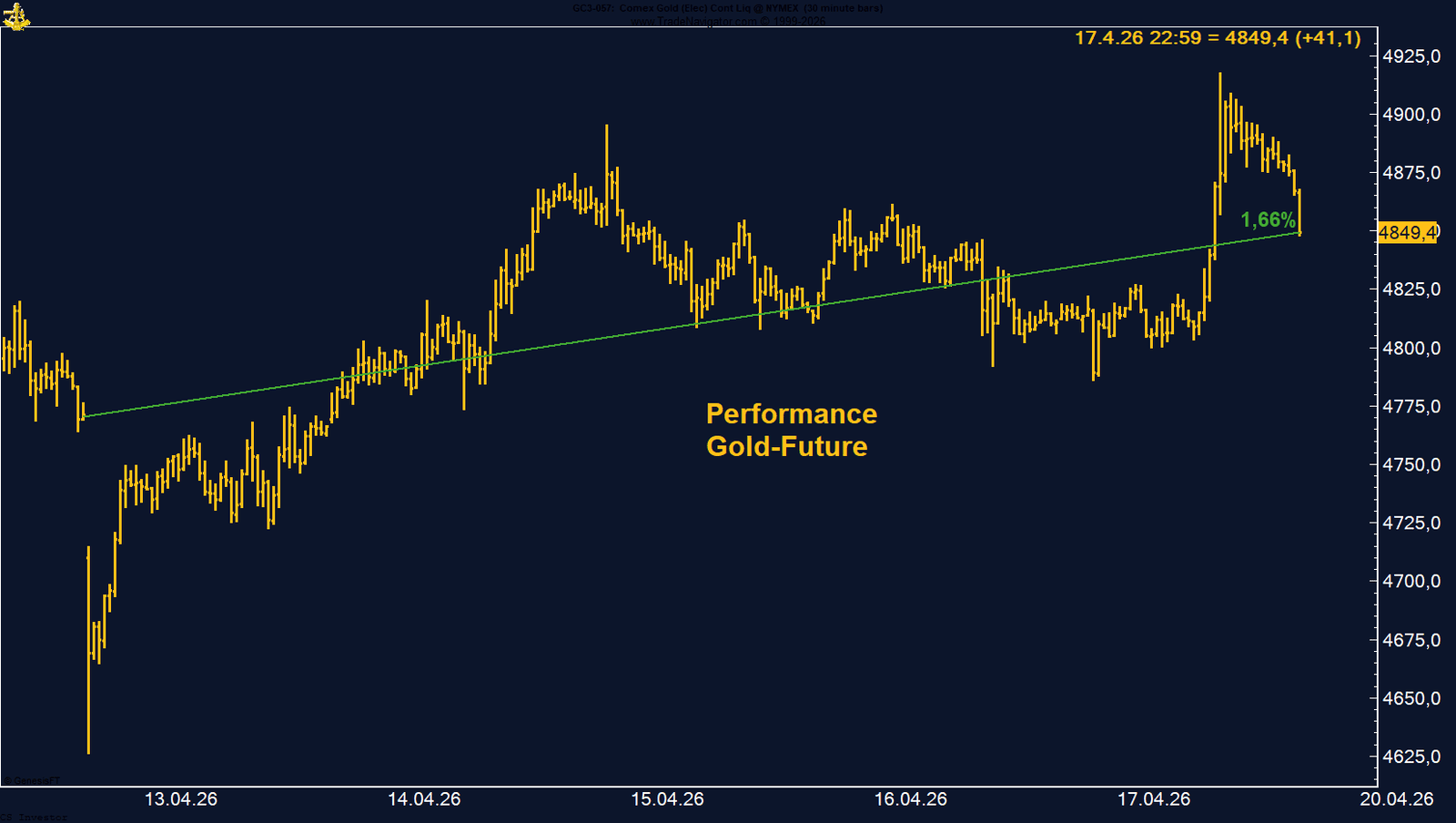

• Gold | +1,66 % | Long

Gold bleibt stark, auch wenn der Markt aktuell kein sauberer Safe-Haven-Trade mehr ist. Geopolitik stützt grundsätzlich, wird aber durch Zinsen, Dollar und Zentralbankverkäufe immer wieder überlagert.

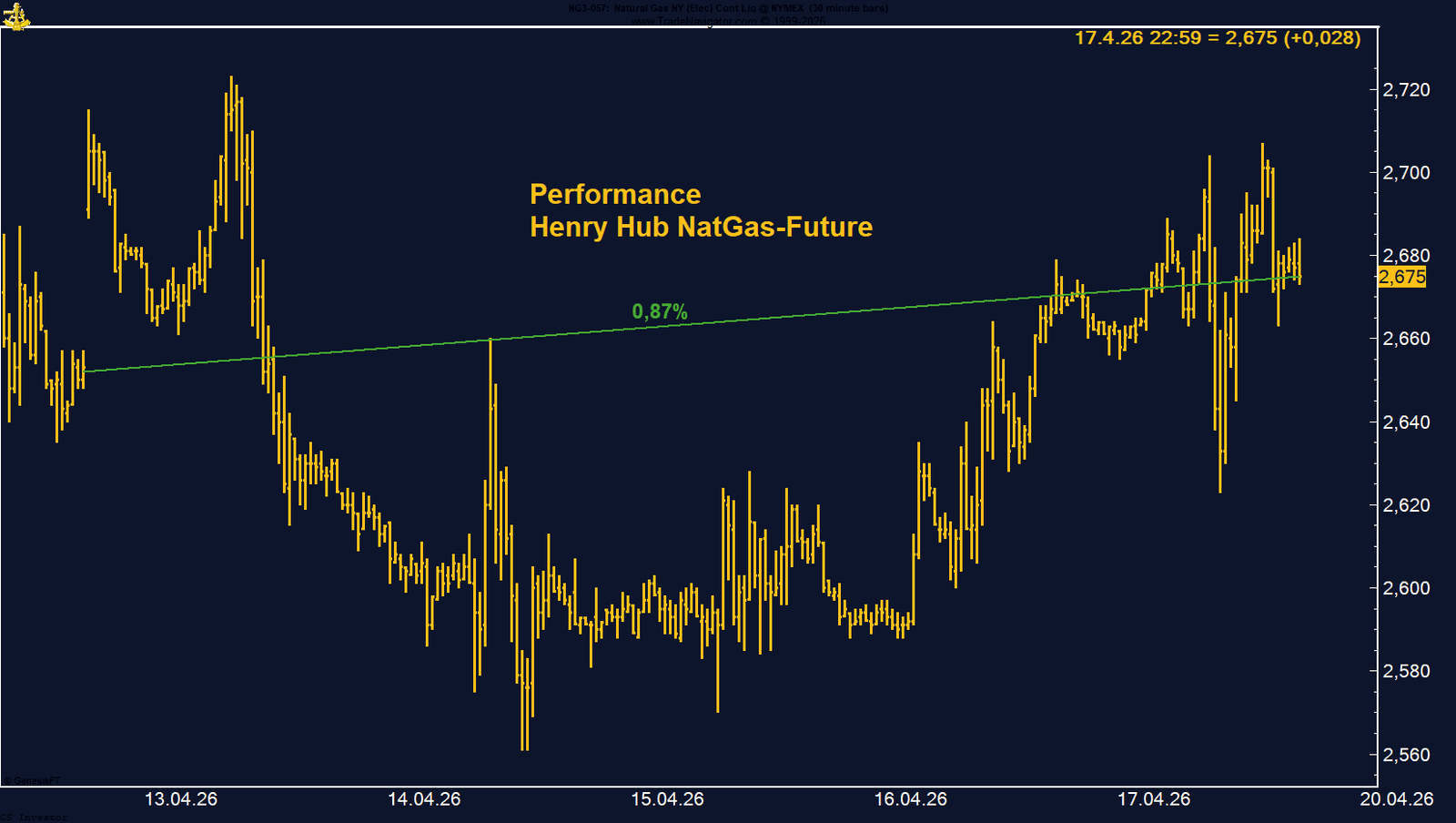

• Henry Hub Erdgas | +0,87 % | Long

Henry Hub stabilisiert sich leicht, bleibt fundamental aber unter Druck durch hohe Lagerbestände, starke Produktion und die Shoulder Season. Aus konträrer Sicht bleibt das Setup wegen extremer Short-Positionierung und positiver Saisonalität interessant.

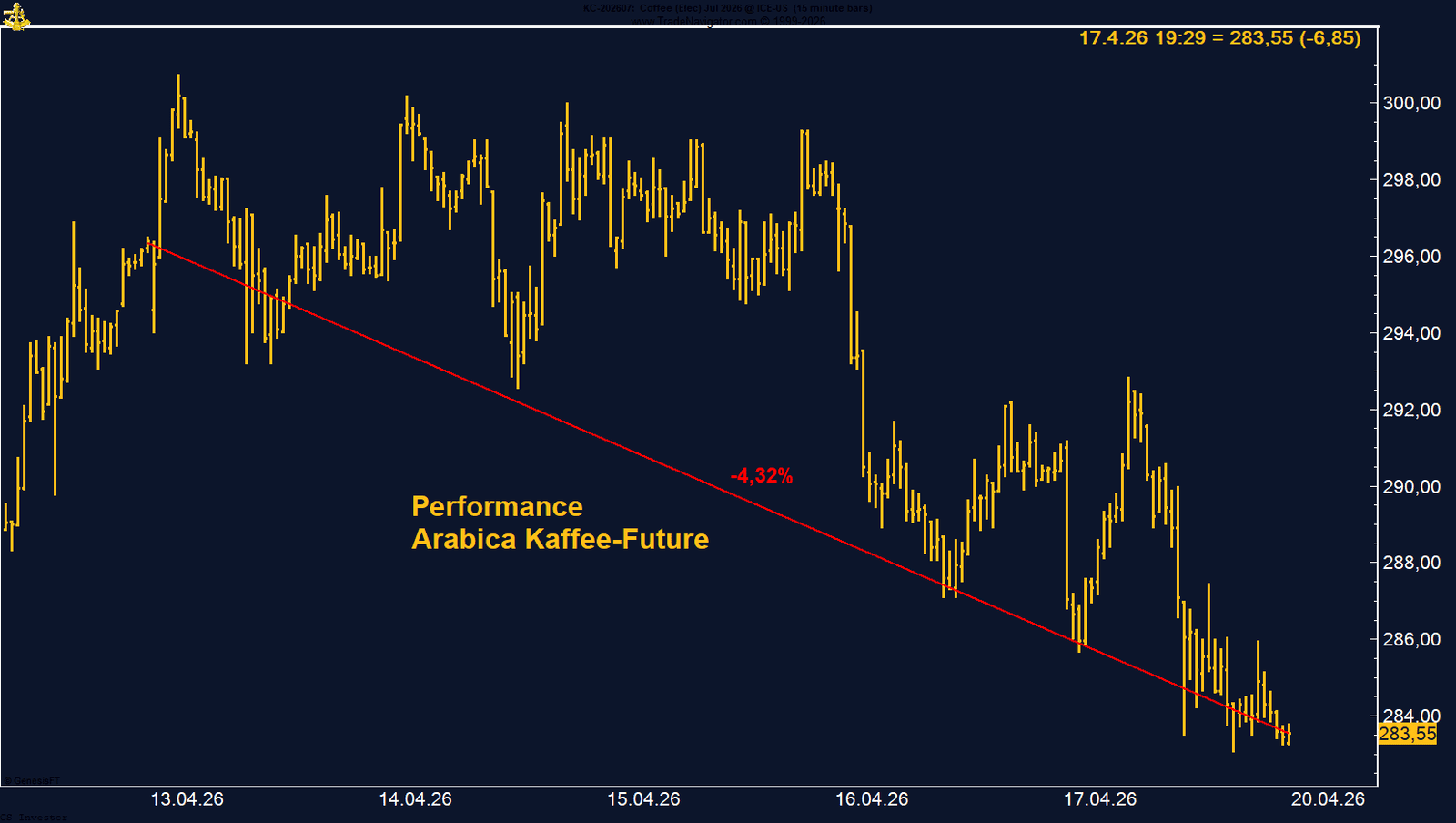

• Kaffee (Arabica) | -4,32 % | Long

Kaffee steht kurzfristig unter Druck, weil die geopolitische Risikoprämie abgebaut wurde und das Angebotsbild wieder stärker in den Vordergrund rückt. Gleichzeitig bleibt die Saisonalität bis in den Mai hinein grundsätzlich unterstützend.

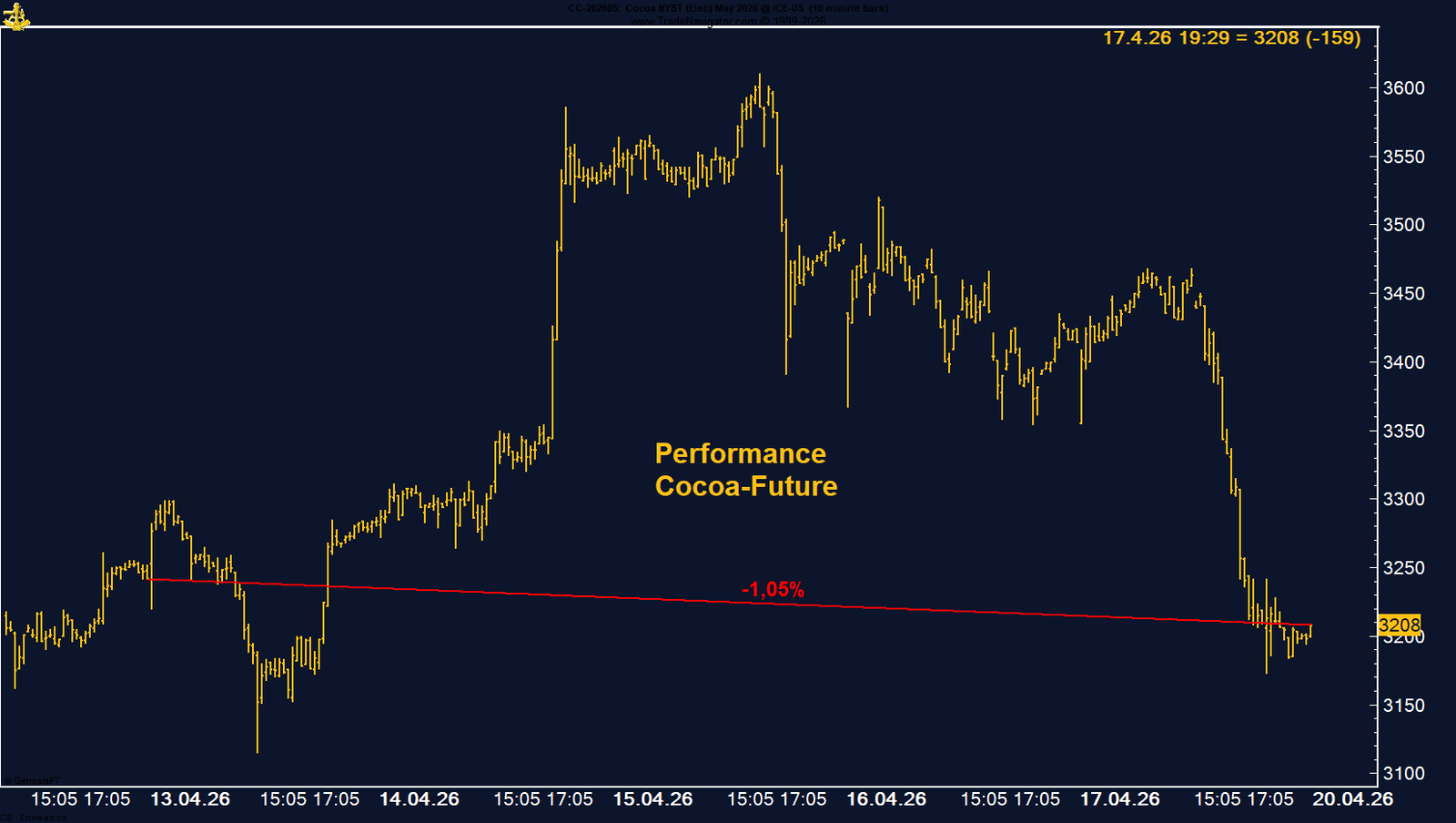

• Kakao | -1,05 % | Long

Kakao bleibt kurzfristig schwach, belastet von steigenden Lagerbeständen, verhaltener Nachfrage und anhaltender Short-Positionierung. Die positive Saisonalität bis Ende April wirkt zwar unterstützend, reicht bislang aber noch nicht für einen klaren Turn.

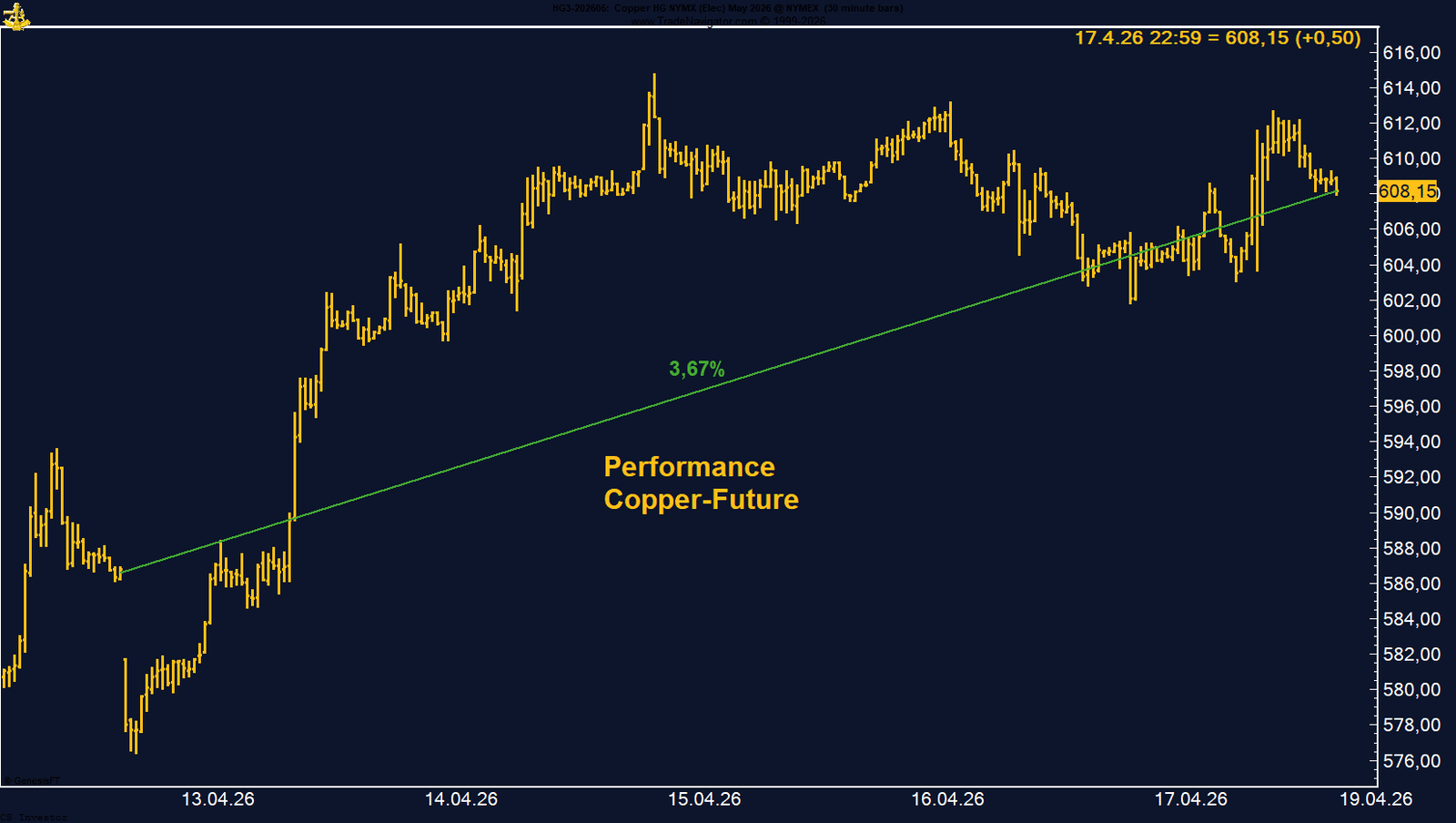

• Kupfer | +3,67 % | Long

Kupfer bleibt eines der stärksten Setups im Portfolio. Knappe Angebotslage, stabile Nachfrage aus China und eine deutlich ausgebaute Long-Positionierung sprechen weiter für das bullishe Gesamtbild.

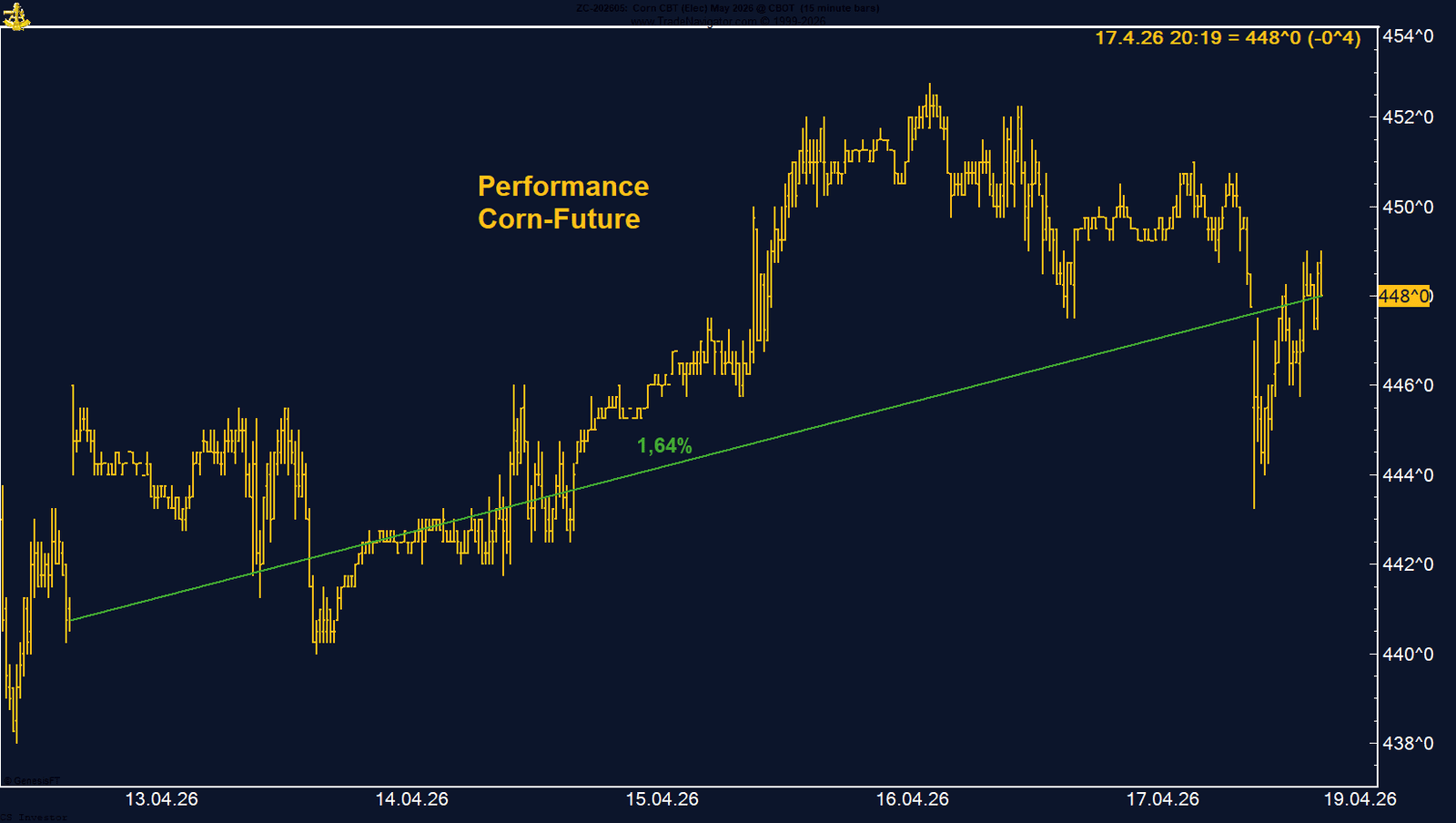

• Mais | +1,64 % | Long

Mais stabilisiert sich unter dem Einfluss von Wetterrisiken und zurückhaltenden Farmer-Verkäufen. Die starke Long-Positionierung und die positive Saisonalität sprechen für einen leicht positiven Bias.

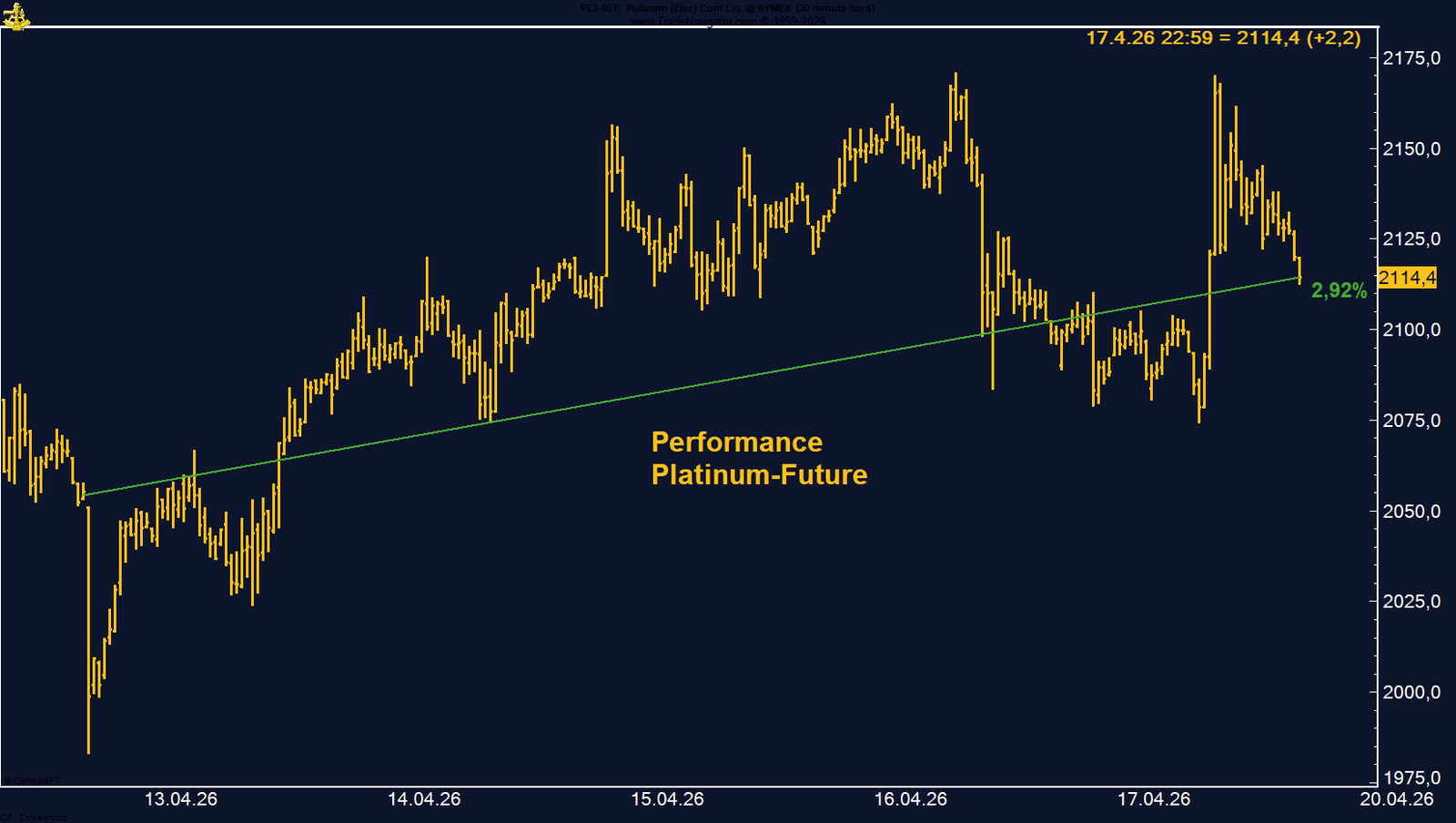

• Platin | +2,92 % | Long

Platin reagiert aktuell klar prozyklisch: Entspannungssignale treiben, Eskalationen belasten. In Kombination mit steigender Long-Positionierung und positiver Saisonalität bleibt das Setup insgesamt konstruktiv.

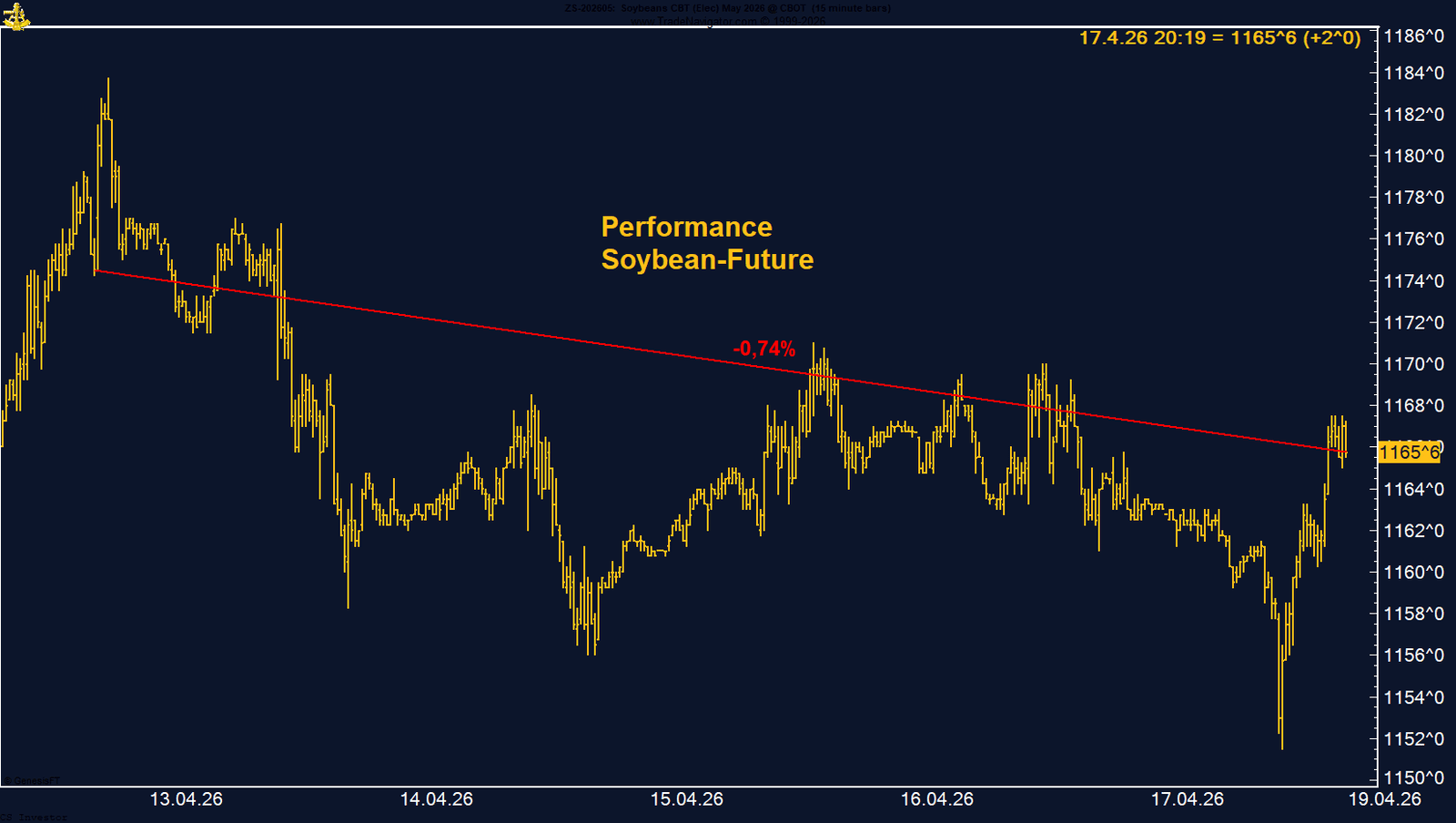

• Sojabohnen | -0,74 % | Long

Sojabohnen befinden sich in einer Konsolidierungsphase. Starke Inlandsnachfrage, bullishe Positionierung und positive Saisonalität stützen, kurzfristig fehlt aber noch der klare Trigger für eine neue Aufwärtsbewegung.

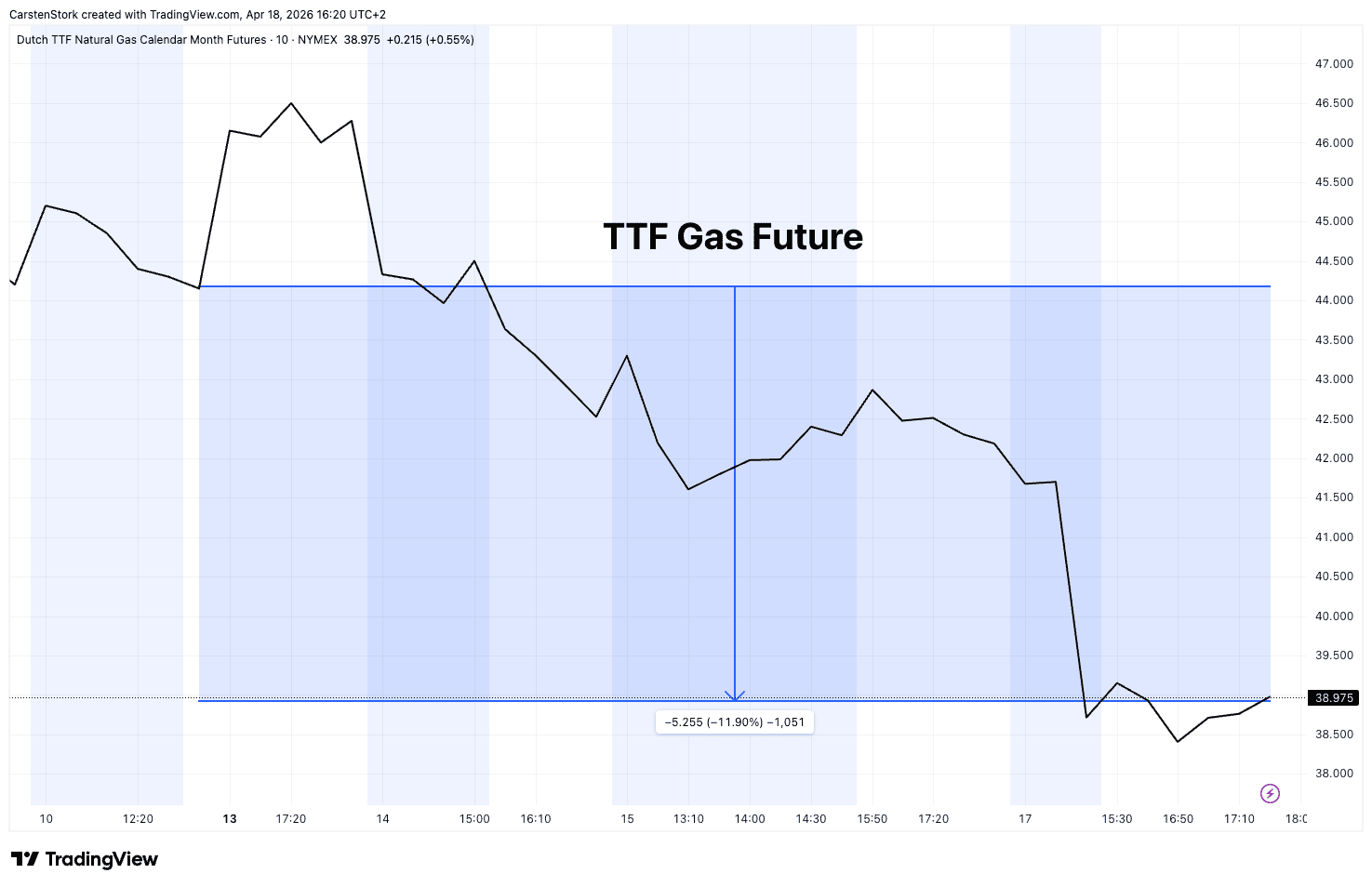

• TTF Erdgas | -11,90 % | Short

Der TTF-Future bleibt stark headline-getrieben und hat eine Deeskalation eingepreist, die real bislang nicht eingetreten ist. Für unsere Short-Position bleibt das kurzfristig positiv, auch wenn das Risiko plötzlicher Gegenbewegungen hoch ist.

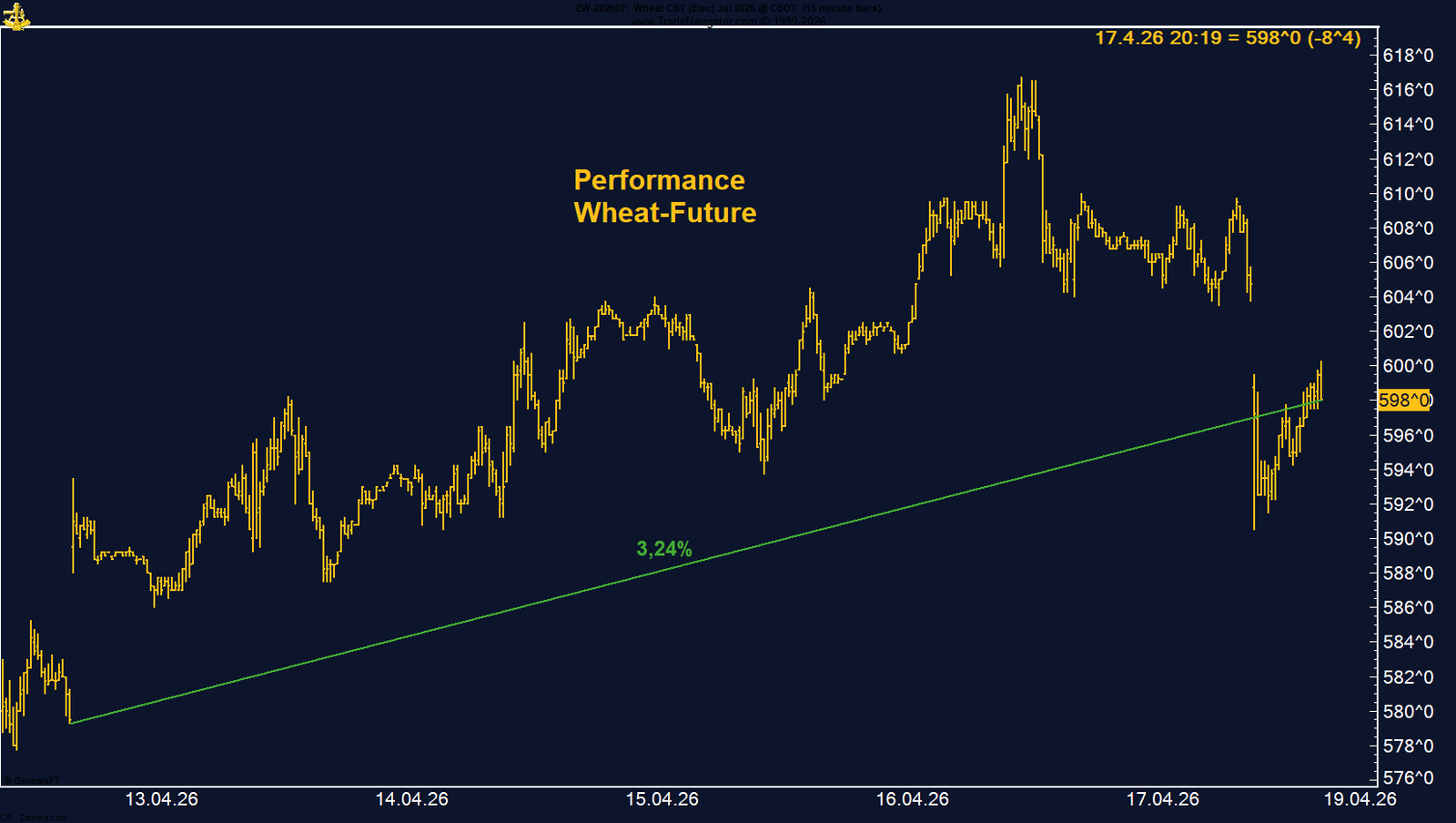

• Weizen | +3,24 % | Long

Weizen wurde in der vergangenen Woche klar von Wetterrisiken in den USA getrieben. Die Ertragsunsicherheit bleibt hoch, auch wenn Gewinnmitnahmen zum Wochenschluss zeigen, wie nervös der Markt auf neue Schlagzeilen reagiert.

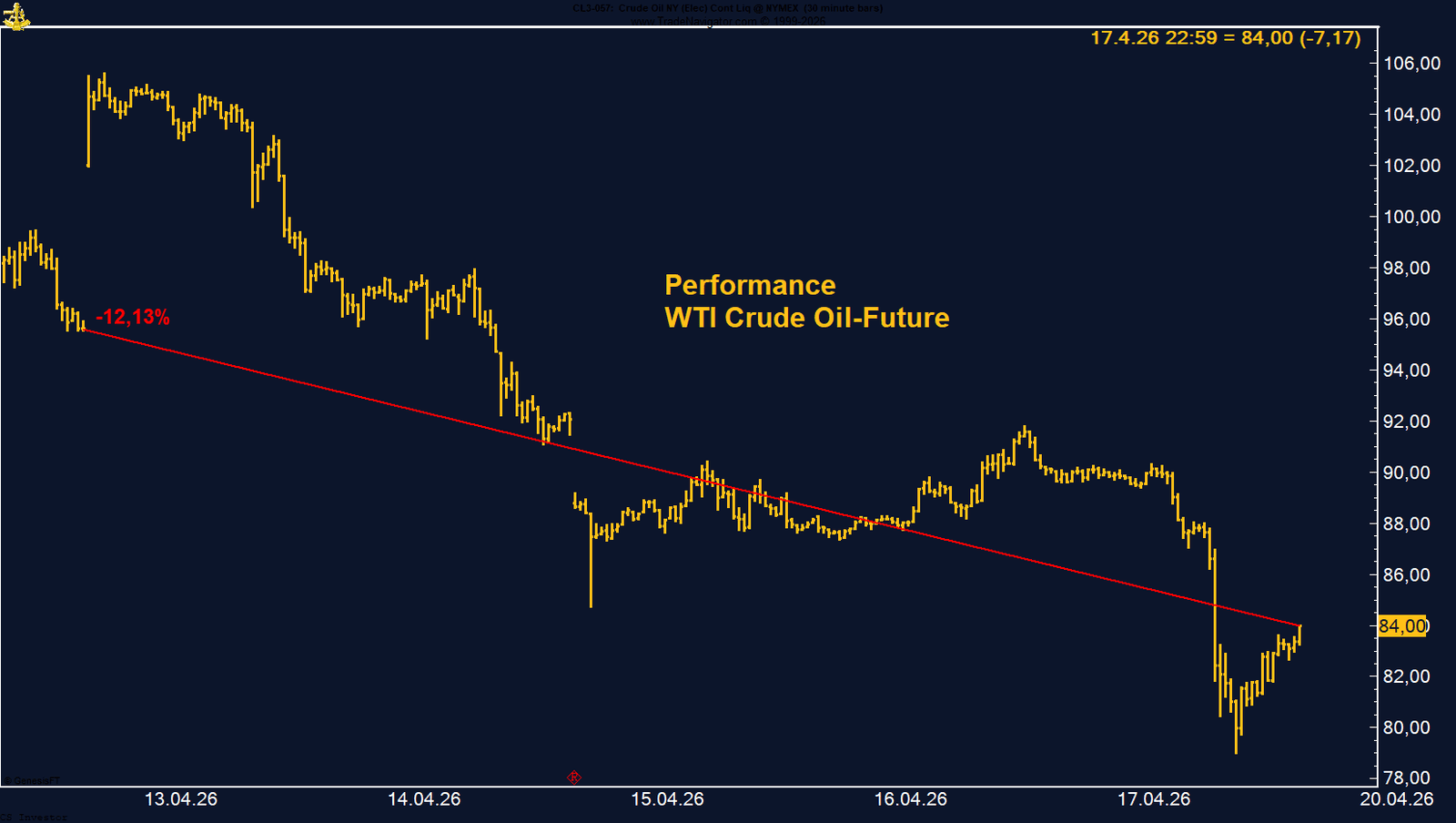

• WTI Crude Oil | -12,12 % | Long

WTI war erneut der klare Belastungsfaktor. Der Markt hat eine Entspannung im Nahen Osten eingepreist, die bislang nicht bestätigt ist, weshalb das Risiko einer scharfen Gegenbewegung hoch bleibt.

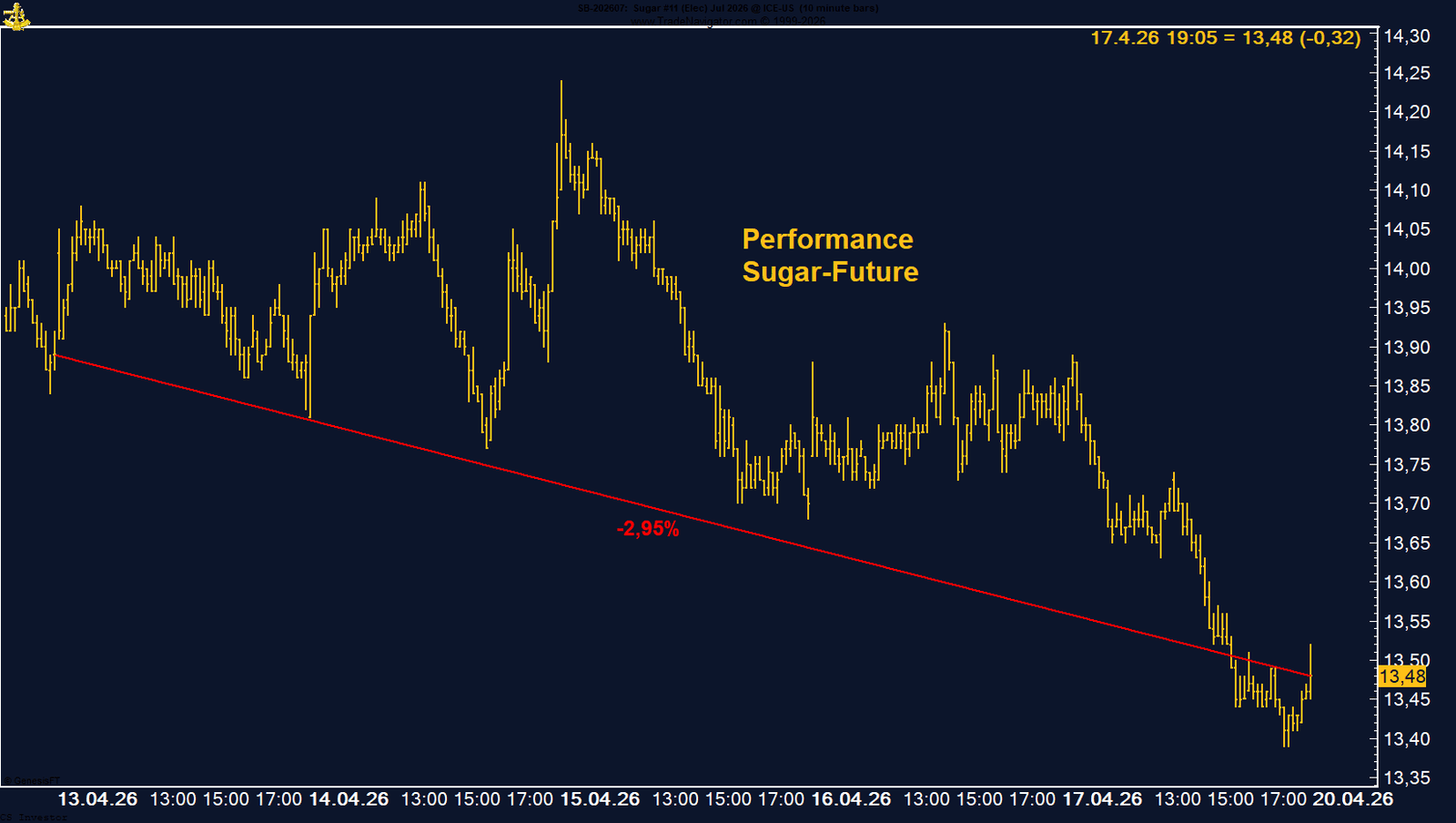

• Zucker | -2,95 % | Long

Zucker bleibt in einem klaren Abwärtstrend. Der Ölpreis-Crash, steigende globale Produktion und eine aggressive Short-Positionierung sprechen weiter für anhaltenden Druck auf der Unterseite.

Carsten S. Stork |

Im Wochenverlauf zeigte sich ein typisches Bild einer starken Trendphase. Nach einer Konsolidierung zu Beginn der Woche oberhalb von 0,70 konnte der Austral-Dollar seine Gewinne schrittweise ausbauen und insbesondere im weiteren Verlauf der Woche an Dynamik gewinnen. Rücksetzer in den Bereich um 0,70 wurden konsequent gekauft, was die Stabilität des Trends unterstreicht.

Fundamental wurde die Bewegung vor allem durch starke Arbeitsmarktdaten aus Australien getrieben. Diese haben die Erwartung weiterer Zinsschritte durch die RBA deutlich erhöht und damit die Zinsdifferenz zugunsten des Austral-Dollars verschoben. In einem Umfeld, in dem Zinsen eine zentrale Rolle für Währungsbewegungen spielen, ist das ein klar unterstützender Faktor.

Gleichzeitig bleibt das Umfeld von geopolitischer Unsicherheit geprägt. Die Eskalation im Nahen Osten sorgt phasenweise für Risk-Off-Bewegungen, die den US-Dollar als sicheren Hafen stärken und kurzfristig Druck auf den AUD/USD ausüben können. Bemerkenswert ist jedoch, dass der Austral-Dollar diese Phasen bislang gut absorbiert und sich insgesamt robust präsentiert.

Auch die Positionierung bestätigt das konstruktive Bild. Das Managed Money hat seine Long-Positionen zuletzt leicht reduziert, hält aber weiterhin über 65.000 Kontrakte auf der Long-Seite. Diese weiterhin hohe Netto-Long-Positionierung signalisiert, dass institutionelle Investoren trotz kurzfristiger Schwankungen grundsätzlich von weiter steigenden Kursen ausgehen.

Technisch bleibt das Setup klar positiv. Solange die Zone um 0,70 verteidigt wird, bleibt der Aufwärtstrend intakt und eröffnet weiteres Potenzial auf der Oberseite.

Bereits zu Wochenbeginn zeigte sich der Markt stabil oberhalb der Unterstützungszone um 70 US-Cent. Im weiteren Verlauf kam es zu einem dynamischen Ausbruch, der den Future auf das höchste Niveau seit rund 22 Monaten führte und die Aufwärtsbewegung deutlich beschleunigte.

Fundamental wird die Bewegung vor allem durch zunehmende Wetterrisiken in den USA gestützt. Die neue Saison startet insbesondere in Texas – dem wichtigsten US-Anbaugebiet – unter warmen und tendenziell trockenen La-Niña-Bedingungen. Auch wenn aktuell noch keine ausgeprägte Dürre vorliegt, steigt das Risiko für unterdurchschnittliche Erträge, sollte sich dieses Wetterbild fortsetzen. Genau diese Unsicherheit wird vom Markt zunehmend eingepreist und wirkt preisstabilisierend beziehungsweise unterstützend.

Zusätzliche Unterstützung kommt von der Makroseite. Zeitweise hohe Energiepreise verteuern synthetische Fasern wie Polyester und erhöhen damit die Attraktivität von Baumwolle. Auch ein phasenweise schwächerer US-Dollar sorgt für Rückenwind auf der Nachfrageseite.

Ein entscheidender Treiber bleibt die Positionierung. Das Managed Money hat seine Long-Positionen weiter deutlich ausgebaut und hält aktuell rund 69.750 Kontrakte auf der Long-Seite. Diese ausgeprägte Long-Positionierung signalisiert eine klare bullische Markterwartung und verstärkt die Dynamik der aktuellen Bewegung.

Auch die Saisonalität spricht für den Markt. Historisch tendiert Baumwolle bis Ende April beziehungsweise Anfang Mai zur Stärke, was das aktuelle Setup zusätzlich unterstützt.

Ausschlaggebend für die positive Wochenentwicklung war insbesondere die Bewegung am Freitag. Der Bund-Future konnte sich im Tagesverlauf dynamisch von Niveaus knapp über 125 Punkten lösen und stieg auf über 126 Punkte an. Der Wochenschluss nahe dem Hoch unterstreicht die Stärke dieser Bewegung und signalisiert kurzfristig erhöhtes Kaufinteresse.

Fundamental bleibt das Umfeld jedoch gemischt. Auf der einen Seite sorgt eine leichte Deeskalation im Nahost-Konflikt kurzfristig für Entspannung. Auf der anderen Seite bleibt die Unsicherheit insgesamt hoch, was weiterhin eine gewisse Safe-Haven-Nachfrage nach deutschen Staatsanleihen unterstützt.

Auch die Zinsseite liefert kein klares Signal. Nach dem Anstieg der Renditen im März auf Niveaus über 3,1 % zeigt sich zuletzt eine leichte Beruhigung. Die Renditen tendieren aktuell etwas schwächer, ohne dass sich daraus bereits ein klarer Trend ableiten lässt. Gleichzeitig bleibt die Erwartung an schnelle und deutliche Zinssenkungen der EZB begrenzt, was das Aufwärtspotenzial im Bund-Future einschränkt.

Markttechnisch ergibt sich damit ein interessantes Bild: Auf der Unterseite wird der Markt durch Safe-Haven-Flows stabilisiert, während auf der Oberseite fehlende Zinssenkungsfantasie die Dynamik begrenzt.

Insgesamt zeigt der Bund-Future aktuell eher eine Stabilisierung als einen klaren Trendwechsel.

Die Dynamik der Bewegung ist jedoch weniger unternehmensspezifisch als vielmehr makro- und marktgetrieben. Coinbase bleibt strukturell eng an die Entwicklung von Bitcoin gekoppelt. Über die vergangenen fünf Jahre liegt die Korrelation bei rund 0,76 – ein klarer Hinweis darauf, dass die Aktie vom Markt weiterhin primär als Proxy auf den Kryptomarkt gehandelt wird.

Genau diese Abhängigkeit zeigt sich auch aktuell. Trotz strategischer Fortschritte im Geschäftsmodell – darunter der Ausbau zum sogenannten „Everything Exchange“, steigende Einnahmen aus Stablecoins sowie eine breitere Produktpalette mit Derivaten, Infrastruktur und internationalen Expansionen – bleibt die Kursentwicklung stark vom Sentiment im Kryptomarkt geprägt.

Fundamental hat sich das Unternehmen in den vergangenen Jahren deutlich weiterentwickelt. Der Anteil der transaktionsbasierten Einnahmen ist von 96 % im Jahr 2020 auf rund 57 % im Jahr 2025 gefallen. Gleichzeitig wachsen stabilere Ertragsquellen wie USDC-basierte Einnahmen, Custody-Services und Blockchain-Infrastruktur. Dennoch gelingt es bislang nicht, diese Fortschritte in eine nachhaltige Entkopplung vom Bitcoin-Preis zu übersetzen.

Ein weiterer belastender Faktor bleibt die Bewertung. Mit einem Forward-KGV von über 60 handelt Coinbase deutlich über dem Branchendurchschnitt. Gleichzeitig wurden die Gewinnerwartungen für die kommenden Jahre zuletzt spürbar nach unten angepasst, was die kurzfristige Visibilität einschränkt.

Strategisch positioniert sich das Unternehmen klar für die Zukunft des Finanzsystems. Themen wie Tokenisierung, Blockchain-Infrastruktur und die Integration in bestehende Finanzsysteme gewinnen zunehmend an Bedeutung. Kooperationen mit großen Playern sowie regulatorische Fortschritte – etwa die Genehmigung für eine nationale Trust-Bank – unterstreichen diesen Anspruch.

Kurzfristig bleibt jedoch entscheidend: Ohne eine nachhaltige Stabilisierung oder Aufwärtsbewegung im Kryptomarkt wird es für die Aktie schwierig, eine eigenständige Bewertung zu entwickeln.

Im Wochenverlauf zeigte sich eine saubere Aufwärtsbewegung. Zwischenzeitlich wurden Niveaus nahe 78 Euro erreicht, womit sich der Markt deutlich von den Tiefs im März im Bereich von 63 bis 65 Euro absetzen konnte. Der Wochenschluss nahe der oberen Range unterstreicht die aktuell positive Dynamik.

Fundamental bleibt das Umfeld jedoch stark politisch geprägt. Im Fokus steht weiterhin die Diskussion um die Marktstabilitätsreserve (MSR). Die Überlegungen der EU-Kommission, künftig weniger Zertifikate dauerhaft aus dem Markt zu entfernen, sondern stärker in der Reserve zu halten, könnten die wahrgenommene Angebotsseite perspektivisch erhöhen. Auch die mögliche Reduktion der MSR-Entnahmerate im weiteren Jahresverlauf würde zusätzliches Angebot implizieren.

Diese Faktoren wirken grundsätzlich preisbelastend, scheinen jedoch aktuell bereits weitgehend im Markt verarbeitet zu sein. Gleichzeitig bleibt der politische Druck hoch, insbesondere im Hinblick auf die Wettbewerbsfähigkeit der europäischen Industrie und mögliche Entlastungsmaßnahmen bei Energiepreisen.

Auf der Marktstrukturseite deutet die jüngste Bewegung auf eine klassische Erholungsphase hin. Nach der deutlichen Reduktion der Long-Positionen im März kam es zuletzt zu Short-Covering und ersten selektiven Rückkehrbewegungen institutioneller Investoren.

Technisch ergibt sich damit ein klares Bild: Die Zone um 63 bis 65 Euro fungiert als stabile Unterstützung, während der Bereich zwischen 75 und 80 Euro aktuell als erste Widerstandszone wirkt.

Insgesamt zeigt sich der Markt aktuell in einer Phase der Stabilisierung nach der vorangegangenen Korrektur.

Die Bewegung wird aktuell weniger von einer ausgeprägten Euro-Stärke als vielmehr von einer breiten Schwäche des US-Dollars getragen. Haupttreiber war die Entspannung im Nahen Osten. Die vermeintliche Öffnung der Straße von Hormuz sowie zunehmende Hoffnung auf eine politische Lösung im Iran-Konflikt haben die Risikoaversion reduziert und klassische Safe-Haven-Positionierungen im Dollar aufgelöst.

Zusätzlich wirkt die Entwicklung am Ölmarkt unterstützend für den Euro. Der deutliche Rückgang der Ölpreise dämpft Inflationssorgen und führt zu einer Anpassung der Zinserwartungen in den USA. Damit nimmt der Druck auf die Federal Reserve zu, weniger restriktiv zu agieren, was den Dollar weiter belastet.

Parallel dazu verschiebt sich die Zinsdifferenz leicht zugunsten des Euro. Während für die EZB weiterhin eine gewisse Straffung im Raum steht, bleibt die Fed in einem eher abwartenden Modus. Diese Divergenz sorgt für zusätzlichen Rückenwind im EUR/USD und erklärt einen großen Teil der aktuellen Bewegung.

Auch die Positionierung bestätigt das Bild. Das Managed Money hatte seine Long-Positionen im Zuge der geopolitischen Eskalation zuvor deutlich reduziert, beginnt nun jedoch wieder mit dem Aufbau. Aktuell liegt die Netto-Long-Position bei rund 26.018 Kontrakten, was auf eine wieder zunehmende Überzeugung auf der Long-Seite hindeutet.

Insgesamt ergibt sich damit ein klares Muster: geopolitische Entspannung, rückläufige Energiepreise und eine sich verschiebende Zinsdifferenz treiben den Markt nach oben.

FAZIT

Die anschließende Aufwärtsbewegung erfolgte über weite Strecken der Woche hinweg und wirkt auf den ersten Blick wie eine klassische Reaktion auf die geopolitische Unsicherheit im Nahen Osten. Allerdings zeigt die Preisentwicklung der letzten Wochen ein deutlich differenzierteres Bild.

Auffällig ist, dass Gold trotz mehrfacher Eskalationen im Nahen Osten nicht durchgehend profitieren konnte. In Phasen steigender Zinsen und eines stärkeren US-Dollars geriet der Markt sogar unter Druck. Das zeigt klar, dass der klassische Safe-Haven-Mechanismus aktuell nicht mehr isoliert wirkt, sondern von anderen makroökonomischen Faktoren überlagert wird.

Unterstützend für die jüngste Bewegung war vor allem die Abschwächung des US-Dollars sowie die Erwartung, dass die Federal Reserve kurzfristig keine weiteren Zinsschritte einleiten wird. Diese Kombination hat den Druck auf Gold reduziert und die Erholung ermöglicht. Gleichzeitig bleibt das „higher for longer“-Zinsumfeld bestehen und begrenzt das Aufwärtspotenzial.

Ein zusätzlicher Faktor ist die Entwicklung auf Seiten der Zentralbanken. Es zeigen sich zuletzt vermehrt Verkäufe, da einzelne Notenbanken ihre Währungen stabilisieren und auf gestiegene Energiepreise reagieren. Dieser Trend wirkt mittelfristig belastend und stellt einen klaren Gegenpol zur geopolitischen Nachfrage dar.

Die geopolitische Lage liefert damit zwar grundsätzlich Rückenwind, ist aber nicht mehr der allein entscheidende Treiber. Vielmehr zeigt sich aktuell ein Spannungsfeld aus geopolitischer Unsicherheit, Zinsentwicklung, Dollarbewegung und Zentralbankaktivität, das zu einer deutlich höheren Volatilität führt.

Die Positionierung bestätigt die strukturelle Stärke. Das Managed Money hält weiterhin eine stabile Long-Position von rund 162.526 Kontrakten, ohne größere Veränderungen seit Anfang Februar. Diese Konstanz signalisiert eine weiterhin bullische Grundhaltung institutioneller Investoren.

Gleichzeitig spricht die Saisonalität eher gegen den Markt. Historisch beginnt für Gold eine schwächere Phase, die sich bis in den Sommer hineinziehen kann. Kurzfristig ist zwar noch eine positive Bewegung möglich, mittelfristig entsteht hier jedoch Gegenwind.

Insgesamt ergibt sich damit kein klares Trendbild, sondern ein Markt, der von mehreren gegenläufigen Faktoren geprägt ist.

FAZIT

Fundamental bleibt das Bild eindeutig belastend. Die jüngsten EIA-Daten zeigen einen Lageraufbau von +59 Bcf bei einem Gesamtbestand von 1.970 Bcf und damit über dem Fünfjahresdurchschnitt. Gleichzeitig bewegt sich die US-Gasproduktion weiterhin nahe Rekordniveau. Die Prognosen für 2026 wurden zuletzt leicht nach oben angepasst, während auch die Aktivität im Bohrsektor hoch bleibt.

Zusätzlich wirkt die saisonale Übergangsphase dämpfend. Mit dem Ende der Heizperiode und milden Temperaturen befindet sich der Markt aktuell in der klassischen Shoulder Season, in der die Nachfrage niedrig und die Speicheraufbauten hoch sind. Genau diese Kombination sorgt kurzfristig für Druck auf die Preise.

Zwar gibt es erste unterstützende Faktoren. Prognosen für steigende Temperaturen in den kommenden Wochen könnten die Nachfrage aus dem Stromsektor erhöhen, da mehr Gas für Kühlung benötigt wird. Diese Effekte sind jedoch bislang noch nicht stark genug, um das übergeordnete Angebotsbild zu drehen.

Auch der globale Kontext zeigt eine interessante Diskrepanz. Während Europa mit niedrigen Speicherständen und potenziellen Risiken im LNG-Markt konfrontiert ist, bleibt der US-Markt strukturell gut versorgt. Geopolitische Spannungen, etwa im Zusammenhang mit der Straße von Hormuz, schlagen daher kurzfristig kaum auf den Henry Hub Preis durch. Der US-Markt reagiert primär auf inländische Faktoren wie Produktion und Storage.

Ein entscheidender Punkt bleibt die Positionierung. Das Managed Money hält weiterhin eine sehr große Short-Position von rund 186.888 Kontrakten. Diese extreme einseitige Ausrichtung signalisiert ein stark negatives Sentiment, erhöht aber gleichzeitig das Potenzial für eine dynamische Gegenbewegung, sobald sich das fundamentale Bild leicht verbessert.

Zusätzlich spricht die Saisonalität klar für den Markt. Historisch befindet sich Henry Hub bis Mitte Juni in einer der stärkeren Phasen des Jahres, was das aktuelle Setup trotz der schwachen Fundamentaldaten interessant macht.

Insgesamt ergibt sich damit ein klassisches Spannungsfeld: kurzfristig belastende Fundamentaldaten treffen auf ein zunehmend attraktives konträres Setup.

FAZIT

Ausschlaggebend für die Schwäche war vor allem die Entwicklung rund um den Iran-Konflikt und die Straße von Hormuz. In den Wochen zuvor hatte der Markt stark von steigenden Fracht- und Versicherungskosten profitiert, da die Risiken für den globalen Handel deutlich zugenommen hatten. Diese geopolitische Prämie wurde nun teilweise wieder abgebaut, nachdem Meldungen über eine mögliche Öffnung der Straße von Hormuz die Erwartung einer Normalisierung der Lieferketten verstärkten.

Wichtig ist dabei: Der Markt reagiert aktuell stark auf Schlagzeilen. Auch wenn die tatsächliche Lage weiterhin angespannt bleibt, reicht bereits die Hoffnung auf Entspannung aus, um kurzfristig Druck auf die Preise auszuüben.

Fundamental rückt damit wieder das Angebot in den Vordergrund. Die Erwartungen an eine starke Kaffeeproduktion in Brasilien bleiben hoch. Prognosen gehen für 2026 von einer deutlich steigenden Ernte aus, unterstützt durch überwiegend günstige Wetterbedingungen. Auch global wird mit einer Rekordproduktion gerechnet, was das strukturelle Angebotsbild klar belastet.

Zusätzlich wirken steigende Lagerbestände preisdrückend. Die ICE-Bestände haben zuletzt zugenommen, was signalisiert, dass kurzfristig ausreichend Ware verfügbar ist und die Angebotsseite den Markt aktuell dominiert.

Die Positionierung zeigt ein neutrales Bild. Das Managed Money ist leicht auf der Long-Seite positioniert mit rund 22.817 Kontrakten, ohne dass sich daraus ein klarer Impuls ableiten lässt. Es fehlt aktuell an einer ausgeprägten spekulativen Überzeugung in eine Richtung.

Ein klarer Gegenpol bleibt die Saisonalität. Historisch befindet sich der Kaffee-Future bis Mitte/Ende Mai in einer positiven Phase, was grundsätzlich für steigende Preise spricht und das aktuelle Setup stabilisieren könnte.

Fundamental bleibt das Umfeld kurzfristig belastend. Der Markt bewegt sich weiterhin in einem Umfeld steigender Lagerbestände und zunehmender Erwartungen an eine verbesserte Angebotslage. Besonders relevant ist dabei der Anstieg der ICE-Bestände auf ein 19,5-Monats-Hoch, was den Eindruck eines kurzfristigen Angebotsüberhangs verstärkt. Nach den extrem angespannten Jahren zuvor wirkt der Markt aktuell deutlich besser versorgt.

Auch die Nachfrageseite bleibt verhalten. Die stark gestiegenen Preise der Vorjahre belasten den Konsum, was sich weiterhin dämpfend auf das Marktbild auswirkt. Damit ergibt sich kurzfristig ein Umfeld, in dem steigendes Angebot und schwächere Nachfrage gleichzeitig auf die Preise drücken.

Gleichzeitig bestehen strukturelle Risiken auf der Angebotsseite weiter fort. In Westafrika bleibt die Situation durch Pflanzenkrankheiten, alternde Baumbestände und unsichere Wetterverhältnisse angespannt. Diese Faktoren wirken aktuell noch nicht preistreibend, bleiben aber ein wichtiger längerfristiger Unsicherheitsfaktor für den Markt.

Auch die Positionierung liefert ein klares Signal. Das Managed Money hält weiterhin eine ausgeprägte Short-Position von rund 22.594 Kontrakten. Diese Short-Position besteht bereits seit Januar und signalisiert, dass spekulative Marktteilnehmer kurzfristig weiter auf fallende Preise setzen.

Ein unterstützender Faktor bleibt die Saisonalität. Historisch tendiert der Kakao-Future bis Ende April eher fester, bevor anschließend wieder eine schwächere Phase einsetzt. Damit steht der aktuelle Marktdruck im gewissen Widerspruch zur saisonalen Tendenz.

Insgesamt ergibt sich damit ein gemischtes Bild: kurzfristig belastende Fundamentaldaten und anhaltender Short-Druck treffen auf strukturelle Risiken und eine saisonal positive Phase.

Die aktuelle Stärke ist besonders bemerkenswert vor dem Hintergrund des makroökonomischen Umfelds. Trotz geopolitischer Spannungen und wachsender Rezessionssorgen zeigt Kupfer keine Schwäche, sondern im Gegenteil eine anhaltend robuste Aufwärtsdynamik. Der Markt ignoriert damit klassische Konjunkturrisiken und fokussiert sich stärker auf strukturelle Angebots- und Nachfragefaktoren.

Auf der Angebotsseite bleibt das Bild klar unterstützend. Eine weiterhin eingeschränkte Minenproduktion sorgt für ein strukturell enges Marktumfeld. Wiederkehrende Produktionsprobleme und reduzierte Outputniveaus bei wichtigen Minen verstärken diesen Effekt zusätzlich und halten den Preisdruck nach oben aufrecht.

Auf der Nachfrageseite zeigt sich ein differenziertes Bild. Während die Nachfrage außerhalb Chinas eher verhalten bleibt, zieht sie in China wieder deutlich an. Infrastrukturprogramme, staatliche Stimulusmaßnahmen sowie Investitionen in Energie- und Technologiethemen sorgen dort für eine stabile Nachfragebasis und liefern den zentralen Treiber der aktuellen Preisentwicklung.

Auch die Marktstruktur bestätigt dieses Bild. Das Managed Money hat seine Long-Positionen zuletzt deutlich ausgebaut und hält nun über 55.000 Kontrakte auf der Long-Seite. Diese Entwicklung unterstreicht die klare bullische Erwartung institutioneller Marktteilnehmer und verstärkt die bestehende Dynamik zusätzlich.

Ein weiterer Faktor sind steigende Energiekosten, die insbesondere für Schmelzwerke belastend wirken und die Produktion zusätzlich einschränken können. Damit verstärkt sich das strukturelle Angebotsdefizit weiter.

Saisonal nähert sich der Markt jedoch einem wichtigen Wendepunkt. Historisch erreicht Kupfer gegen Ende April sein saisonales Hoch, bevor es in eine schwächere Phase bis in den Juni hinein übergeht. Dieses Muster steht aktuell im Kontrast zur starken fundamentalen Lage und macht den Markt kurzfristig anfälliger für Korrekturen.

Insgesamt ergibt sich ein klares Bild: strukturell bullisher Markt mit starker Positionierung trifft auf eine saisonal kritischere Phase.

Zentraler Treiber war die Wetterentwicklung in den USA. Regenfälle im Midwest haben die Feldarbeit und die frühe Aussaat spürbar verlangsamt. Der Markt beginnt hier, eine erste Risikoprämie einzupreisen, da Verzögerungen in der Pflanzsaison potenziell Auswirkungen auf die Erträge haben können. Gleichzeitig wirken die Niederschläge zweischneidig: Während sie kurzfristig die Aussaat behindern, verbessern sie die Bodenfeuchtigkeit in Regionen, die zuvor unter Trockenheit gelitten haben.

Ein weiterer wichtiger Faktor ist das Verhalten der Landwirte. Viele Farmer halten sich aktuell mit Verkäufen zurück und beobachten sowohl die Preisentwicklung als auch die Wetterlage. Diese Zurückhaltung reduziert kurzfristig das verfügbare Angebot am Markt und wirkt stabilisierend auf die Preise.

Unterstützung kam zudem von technischer Seite. Nach den jüngsten Rücksetzern sorgten technische Käufe für zusätzliche Nachfrage und halfen dabei, die Preise zeitweise auf das höchste Niveau seit Anfang April anzuheben.

Ein Blick auf die Positionierung zeigt weiterhin ein klares Bild. Das Managed Money hält eine sehr hohe Netto-Long-Position von über 248.000 Kontrakten und bleibt damit strukturell bullish positioniert. Gleichzeitig bedeutet diese bereits stark ausgebaute Long-Positionierung, dass kurzfristig weniger neues Kaufpotenzial aus dieser Gruppe kommt.

Saisonal bleibt das Umfeld konstruktiv. Historisch tendiert der Mais-Future bis Ende Juni fester, was die aktuelle Stabilisierung unterstützt.

Entscheidend ist die Reaktionslogik des Marktes: Ähnlich wie bei Gold reagiert Platin aktuell nicht als klassischer Krisengewinner, sondern vielmehr prozyklisch. Negative Nachrichten rund um den Nahostkonflikt – insbesondere Eskalationen und steigende Ölpreise – wirkten belastend, während Entspannungssignale und Risk-on-Phasen den Markt unterstützten.

Zu Wochenbeginn führte die Eskalation im US-Iran-Konflikt mit steigenden Ölpreisen und zunehmenden Inflationssorgen zu Gegenwind für Platin. Höhere Energiepreise und steigende reale Renditen belasteten den gesamten Edelmetallkomplex. Im weiteren Verlauf änderte sich das Bild jedoch deutlich: Meldungen über eine mögliche Entspannung und die temporäre Öffnung der Straße von Hormus sorgten für sinkende Ölpreise, einen schwächeren US-Dollar und eine breite Risk-on-Bewegung, von der Platin klar profitieren konnte.

Diese Dynamik unterstreicht die aktuelle Marktlogik: Platin handelt weniger als Safe Haven, sondern stärker als zyklisches Industriemetall. Die Nachfrageerwartungen – insbesondere aus dem Automobilsektor – reagieren sensibel auf Veränderungen im globalen Risiko- und Wachstumsausblick.

Auch die Positionierung bestätigt das konstruktive Bild. Das Managed Money hat seine Long-Positionen zuletzt deutlich ausgebaut und hält aktuell rund 20.603 Kontrakte. Im Vergleich zu den deutlich niedrigeren Niveaus im Februar signalisiert dies eine klare Rückkehr institutioneller Investoren auf die Long-Seite.

Ein zusätzlicher Unterstützungsfaktor bleibt die Saisonalität. Historisch gehört Platin in dieser Phase zu den stärkeren Industriemetallen und zeigt bis Ende Mai eine positive Tendenz, was das aktuelle Setup weiter stützt.

Insgesamt ergibt sich ein klares Bild: Platin bleibt stark, reagiert jedoch stark auf makroökonomische und geopolitische Stimmungswechsel.

Fundamental zeigt sich aktuell ein zweigeteiltes Bild. Auf der einen Seite bleibt die Inlandsnachfrage in den USA sehr robust. Die jüngsten NOPA-Daten zeigen mit 226,2 Millionen Bushel den zweithöchsten Crush-Wert aller Zeiten für einen Monat, rund 13 % über dem Vorjahr. Das unterstreicht, dass sich die Nachfrage zunehmend vom Export hin zur heimischen Verarbeitung verschiebt, wobei insbesondere die Nachfrage nach Sojaöl und stabile Crush-Margen den Markt stützen.

Auf der anderen Seite enttäuscht die Exportseite. Die wöchentlichen USDA-Daten zeigen, dass die Sojabohnen-Exportverkäufe mit 247.900 Tonnen auf einem Marketingjahrestief liegen und damit am unteren Ende der Erwartungen. Diese Schwäche begrenzt aktuell das Aufwärtspotenzial.

Zusätzliche Impulse kamen von der Wetterseite. Regenfälle im US-Midwest haben die Feldarbeit und frühe Aussaat verzögert, was kurzfristig eine Risikoprämie in den Markt gebracht hat. Gleichzeitig halten sich Farmer mit Verkäufen zurück, was den Markt stabilisiert, ohne jedoch eine klare Aufwärtsdynamik zu erzeugen.

Ein Blick auf die Positionierung zeigt weiterhin ein konstruktives Bild. Das Managed Money hält unverändert eine Long-Position von über 200.000 Kontrakten und bleibt damit strukturell bullish positioniert.

Auch saisonal spricht das Umfeld weiterhin für den Markt. Historisch tendieren Sojabohnen bis Ende Juni nach oben, was die aktuelle Konsolidierung eher als Zwischenphase erscheinen lässt.

TTF bricht ein – Markt preist Entspannung ein, obwohl die Lage angespannt bleibt

Treiber dieser Bewegung war nicht eine tatsächliche Entspannung im Nahen Osten, sondern die zunehmende Hoffnung auf eine Deeskalation. Aussagen rund um mögliche Verhandlungen zwischen den USA und Iran sowie Berichte über eine potenzielle Öffnung der Straße von Hormuz führten dazu, dass der Markt die zuvor aufgebaute Risikoprämie deutlich zurücknahm.

Entscheidend ist jedoch: Diese Entspannung ist bislang nicht eingetreten. Die Lage rund um Hormuz bleibt angespannt, die Schifffahrt ist weiterhin eingeschränkt, und das strukturelle Risiko für die globalen LNG-Flüsse besteht unverändert fort. Der Markt handelt damit aktuell primär Erwartungen und Schlagzeilen – nicht die tatsächliche Versorgungslage.

Verstärkt wurde die Abwärtsbewegung durch nachfrageseitige Faktoren. Wärmere Temperaturen in Europa sowie eine höhere Stromproduktion aus erneuerbaren Energien reduzierten den kurzfristigen Gasbedarf. Gleichzeitig ging die Nachfrage aus Asien zurück, was die Konkurrenz um LNG-Lieferungen für Europa vorübergehend entspannt hat.

Die Preisbewegung zeigt damit sehr klar die aktuelle Marktmechanik: In Phasen erhöhter Unsicherheit werden Risikoprämien schnell aufgebaut – und bei ersten Anzeichen möglicher Entspannung ebenso schnell wieder abgebaut, selbst wenn sich an der realen Lage wenig verändert hat.

Weizen gewinnt auf Wochenbasis +3,24%.

Performance 5 Jahre: -4,01%

Die letzte Woche im 30min Chart:

Weizen steigt weiter – Wetterrisiken treiben, Gewinnmitnahmen bremsen

Treiber der Aufwärtsbewegung waren klar die Wetterrisiken in den USA. Anhaltende Trockenheit in den Great Plains sowie zusätzliche Frostgefahr erhöhen den Druck auf die Erträge, insbesondere im Bereich des Winterweizens. Marktteilnehmer gehen zunehmend davon aus, dass die Ernte unter diesen Bedingungen sichtbar leiden könnte, was den Preisanstieg in der Woche ausgelöst hat.

Zusätzlich spielen auch Inputfaktoren eine Rolle. Steigende Düngemittelkosten im Zusammenhang mit den geopolitischen Spannungen haben die Produktionsbedingungen weiter verschärft und die Angebotsseite belastet. Gleichzeitig bleibt das globale Bild gemischt: Während es regional zu Risiken kommt, wirken insgesamt solide globale Bestände preisdämpfend und begrenzen die Dynamik nach oben.

Zum Wochenschluss kam es dann zu Gewinnmitnahmen. Auslöser war vor allem die Hoffnung auf eine Entspannung im Nahen Osten, die zu fallenden Ölpreisen führte und damit den gesamten Agrarkomplex kurzfristig unter Druck setzte. Gleichzeitig wurden Long-Positionen vor dem Wochenende reduziert, was die Korrektur verstärkte.

Ein Blick auf die Positionierung zeigt weiterhin ein interessantes Setup. Das Managed Money hält aktuell noch eine Netto-Short-Position von 18.366 Kontrakten, hat diese jedoch seit Mitte Januar massiv reduziert. Damit bleibt Weizen einer der wenigen Agrarrohstoffe, in denen die spekulative Positionierung noch nicht klar auf der Long-Seite steht.

Saisonal bleibt das Bild dagegen schwächer. Historisch tendiert Weizen bis in den Sommer hinein eher seitwärts bis abwärts, bevor erst ab Mitte Juli wieder eine stabilere Aufwärtsphase einsetzt.

WTI Crude Oil verliert auf Wochenbasis -12,12%.

Performance 5 Jahre: +41,20%

Die letzte Woche im 30min Chart:

Öl bricht ein – Friedenshoffnung trifft auf fragile Realität

Auslöser dieser Bewegung waren in erster Linie politische Schlagzeilen. Aussagen von Donald Trump über mögliche Fortschritte in den Verhandlungen mit dem Iran sowie Berichte über eine angebliche Öffnung der Straße von Hormus führten zu einem abrupten Abbau der geopolitischen Risikoprämie. In der Spitze fiel der Markt am Freitag von rund 90 US-Dollar auf unter 80 US-Dollar, getrieben von der Erwartung einer schnellen Entspannung der Lage.

Entscheidend ist jedoch: Diese Bewegung basiert primär auf Hoffnung, nicht auf bestätigten Fakten. Die Situation rund um die Straße von Hormus bleibt weiterhin angespannt und keineswegs nachhaltig gelöst. Der Markt hat somit kurzfristig ein Deeskalationsszenario eingepreist, das in dieser Form aktuell noch nicht eingetreten ist. Genau diese Diskrepanz zwischen Erwartung und Realität erklärt die Dynamik des Abverkaufs.

Fundamental bleibt das Umfeld komplex. Ein erheblicher Teil der globalen Öl- und LNG-Transporte läuft über die Straße von Hormus, sodass jede Veränderung der Lage unmittelbare Auswirkungen auf Angebot, Logistik und Preise hat. Gleichzeitig zeigen Berichte, dass beschädigte Infrastruktur und gestörte Lieferketten auch im Falle einer Entspannung noch über Wochen oder Monate nachwirken könnten.

Die Positionierung unterstreicht die Unsicherheit im Markt. Das Managed Money bleibt mit etwas über 200.000 Kontrakten netto long zwar auf der Long-Seite, agiert jedoch insgesamt zurückhaltend. Eine aggressive Positionierung ist nicht erkennbar, was bedeutet, dass der Markt weiterhin stark headline-getrieben bleibt und empfindlich auf neue Nachrichten reagiert.

Saisonal spricht das Bild weiterhin für steigende Preise. Historisch tendiert WTI bis in den Sommer hinein fester, was grundsätzlich ein unterstützender Faktor ist. Allerdings wird dieser Effekt aktuell vollständig von geopolitischen Entwicklungen überlagert.

Zucker verliert auf Wochenbasis -2,95%.

Performance 5 Jahre: -8,23%

Die letzte Woche im 30min Chart:

Zucker unter Druck – Ölpreis-Crash trifft auf strukturellen Angebotsüberhang

Haupttreiber der Woche war der massive Einbruch im Ölpreis. Der Rückgang von über 10 % hat unmittelbare Auswirkungen auf den Zuckermarkt, da niedrigere Energiepreise die Ethanolproduktion weniger attraktiv machen. In der Folge steigt die Wahrscheinlichkeit, dass Zuckerrohr verstärkt in die Zuckerproduktion statt in Ethanol fließt – ein klar preisdämpfender Effekt über die Angebotsseite.

Zusätzlich wurde der Markt durch geopolitische Schlagzeilen belastet. Die Hoffnung auf eine Öffnung der Straße von Hormus und eine mögliche Entspannung im Nahen Osten führte zu sinkenden Frachtkosten und einer Normalisierung der globalen Lieferketten. Auch wenn diese Entwicklung bislang nicht nachhaltig bestätigt ist, wurde sie vom Markt bereits eingepreist und hat kurzfristig zusätzlichen Druck erzeugt.

Fundamental bleibt das Umfeld klar bearish. Mehrere Prognosen deuten auf anhaltende globale Überschüsse hin. Institutionen wie ISO, Czarnikow und StoneX erwarten für die kommenden Saisons ein Überangebot, getragen von steigender Produktion in Brasilien, Indien und Thailand. Insbesondere Brasilien erhöht den Anteil der Zuckerproduktion im Verhältnis zu Ethanol, während Indien durch höhere Produktion und Exportfreigaben zusätzlich Angebot in den Weltmarkt bringt.

Auch die Nachfrage zeigt Schwächesignale. Hohe Liefermengen bei Kontraktfälligkeiten sowie insgesamt verhaltene Importaktivität deuten auf ein wenig dynamisches Nachfrageumfeld hin, was den Preisdruck weiter verstärkt.

Die Positionierung bestätigt dieses Bild. Das Managed Money hat seine Short-Positionen zuletzt wieder deutlich ausgeweitet und hält aktuell nahezu 135.000 Kontrakte Short. Diese aggressive Positionierung unterstreicht die klar negative Markterwartung und wirkt zusätzlich trendverstärkend.

Auch saisonal spricht wenig für Entlastung. Historisch tendiert der Zucker-Future bis etwa Mitte Juni schwächer, was den bestehenden Abwärtstrend zusätzlich unterstützt.