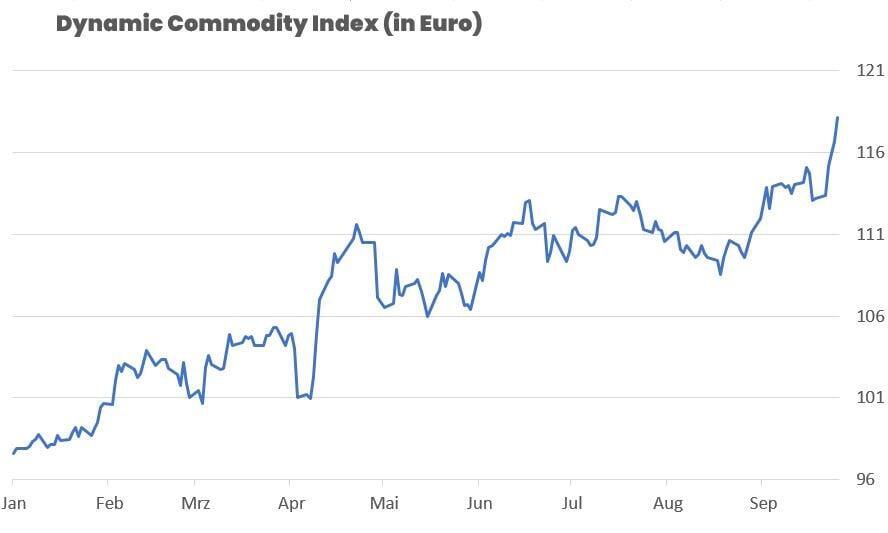

Der Dynamic Commodity Index (DCX) legte in der vergangenen Woche kräftig zu und gewann +4,36 %. Mit einem aktuellen Stand von 118,13 Punkten beträgt das Jahresplus nun +21,06 %. Auffällig war die enorme Stärke der Edelmetalle: Platin und Palladium sprangen jeweils zweistellig, Silber kletterte auf ein 14-Jahreshoch und auch Gold schob sich dicht an sein historisches Rekordniveau heran. Industriemetalle wie Kupfer profitierten von Angebotsrisiken, während Agrarrohstoffe wie Kakao weiter unter Druck blieben. Energie zeigte ein gemischtes Bild – WTI erholte sich stark getrieben von geopolitischen Spannungen, Henry Hub Gas bleibt dagegen wegen hoher Lagerbestände schwach.

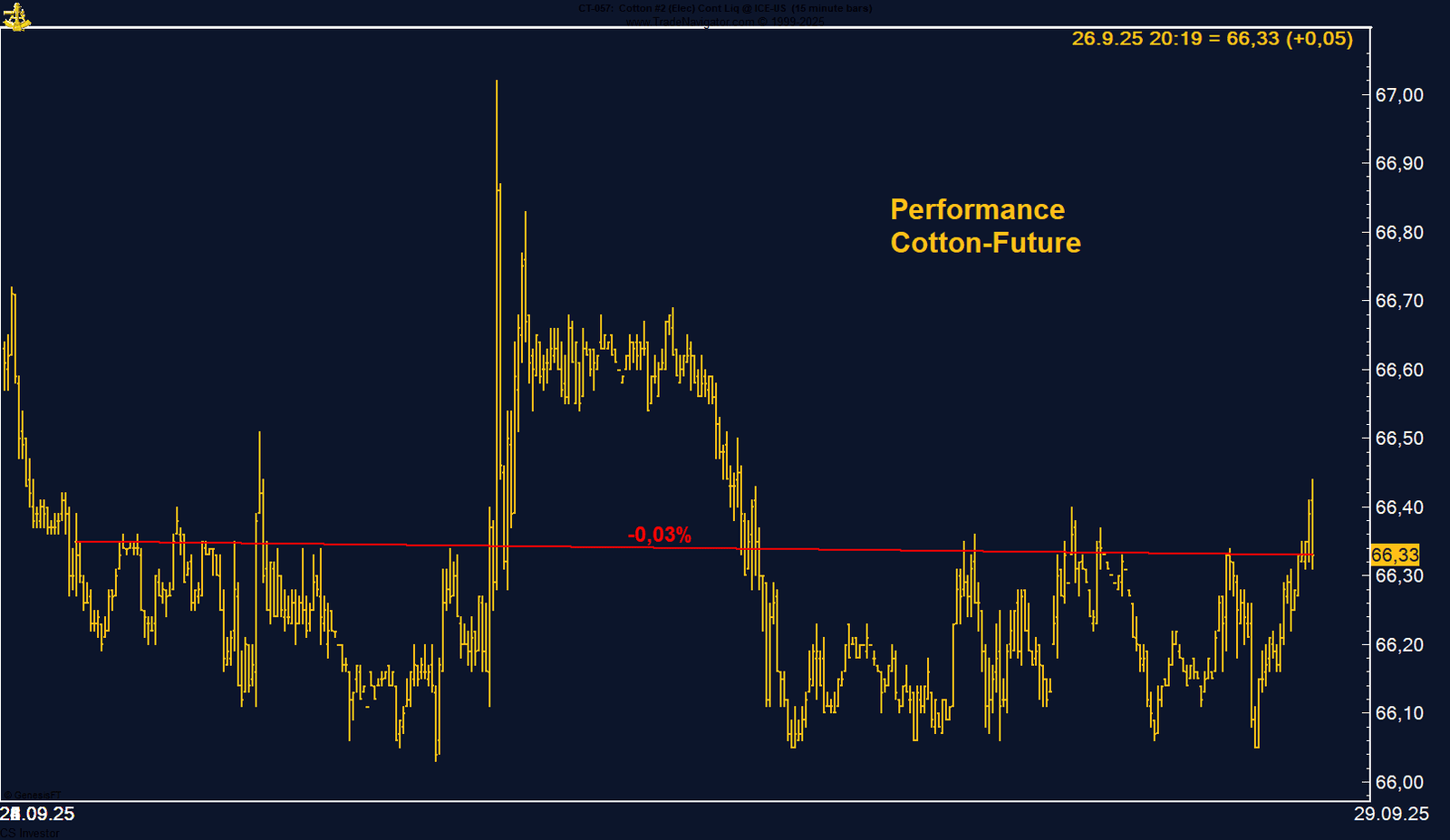

• Baumwolle | –0,03 % | Long

Weiterhin enge Seitwärtsbewegung; Saisonalität eröffnet erst ab Ende November neue Chancen.

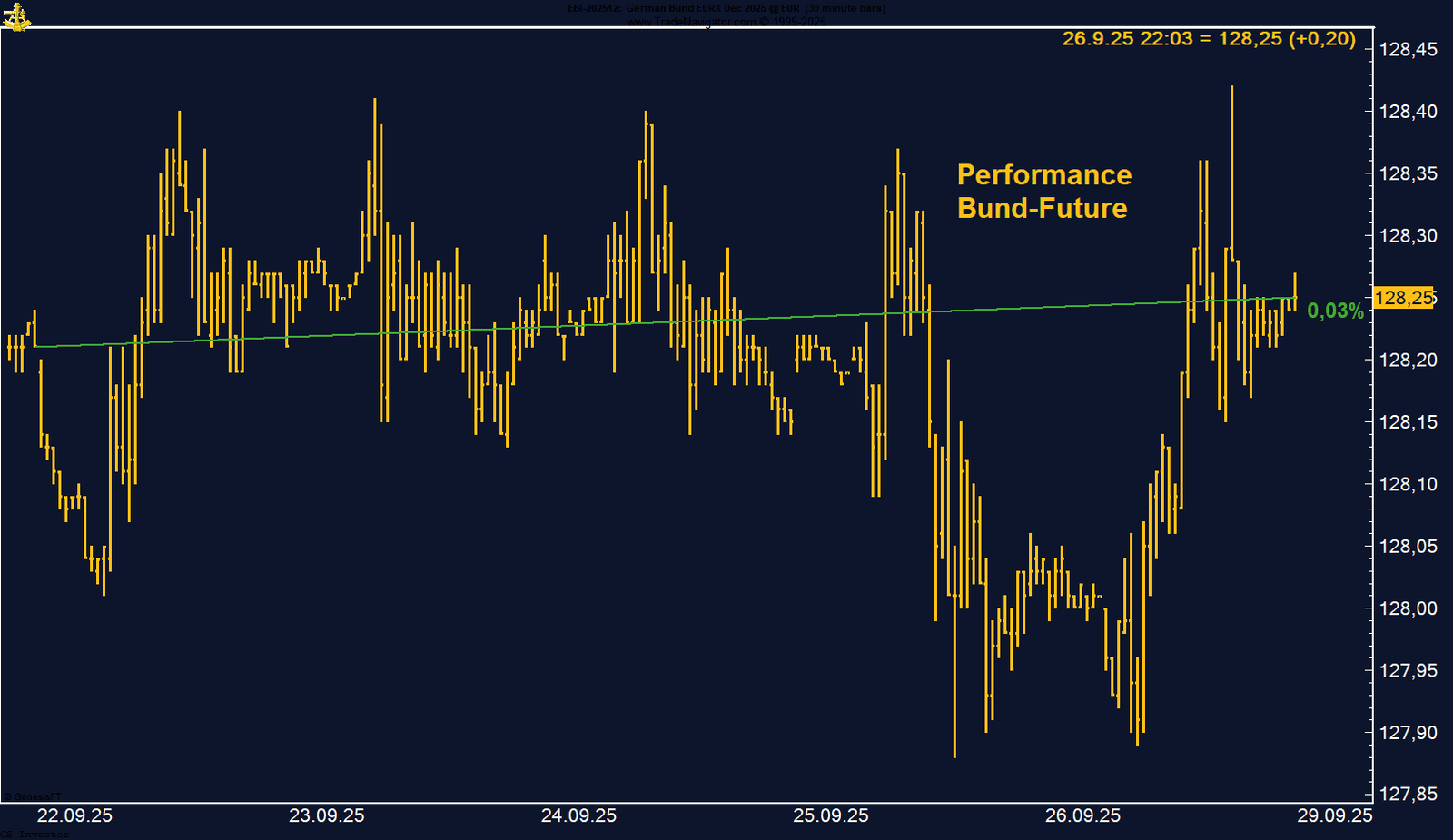

• Bund Future | +0,03 % | Short

Seitwärtsphase setzt sich fort, die 129er-Marke bleibt hartnäckiger Widerstand.

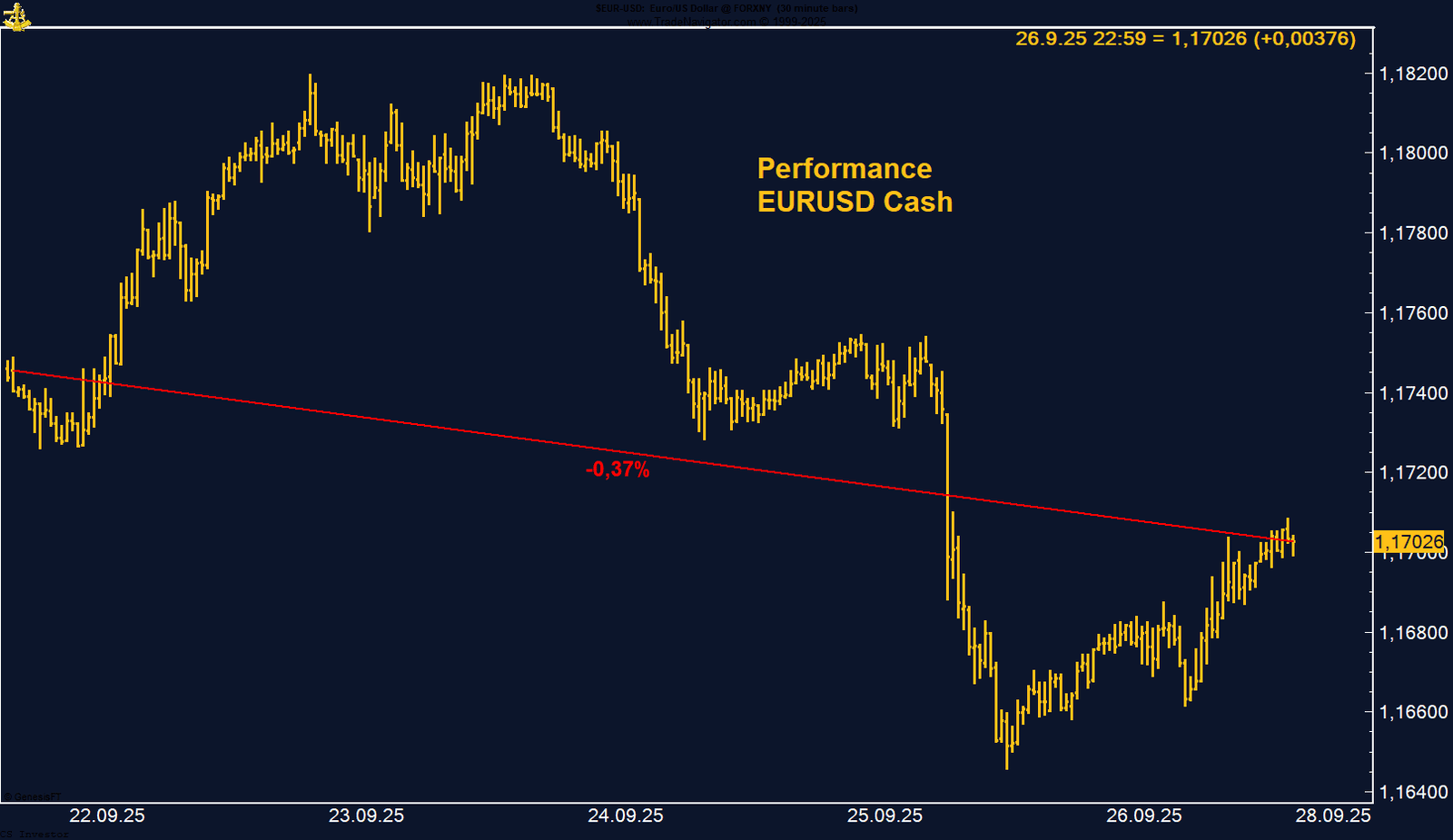

• EUR/USD | –0,37 % | Long

Nach starkem US-BIP Rücksetzer bis 1,1645, Erholung über 1,17; institutionelle Anleger weiter klar long.

• Gold | +1,83 % | Long

Nur wenige Dollar unter Allzeithoch; geopolitische Spannungen und ETF-Zuflüsse treiben.

• Henry Hub Gas | –0,66 % | Long

Rekordproduktion und volle Speicher belasten; einzig Hurrikan-Risiko hält Markt nervös.

• Kaffee | +2,86 % | Long

Volatil, aber mit starker Erholung nach US-Zöllen auf Brasilien; COT zeigt zunehmende Long-Positionierung.

• Kakao | –3,86 % | Short

Weitere Abgaben nach verbesserten Ernteprognosen und schwächerer Nachfrage; saisonal zusätzlich belastet.

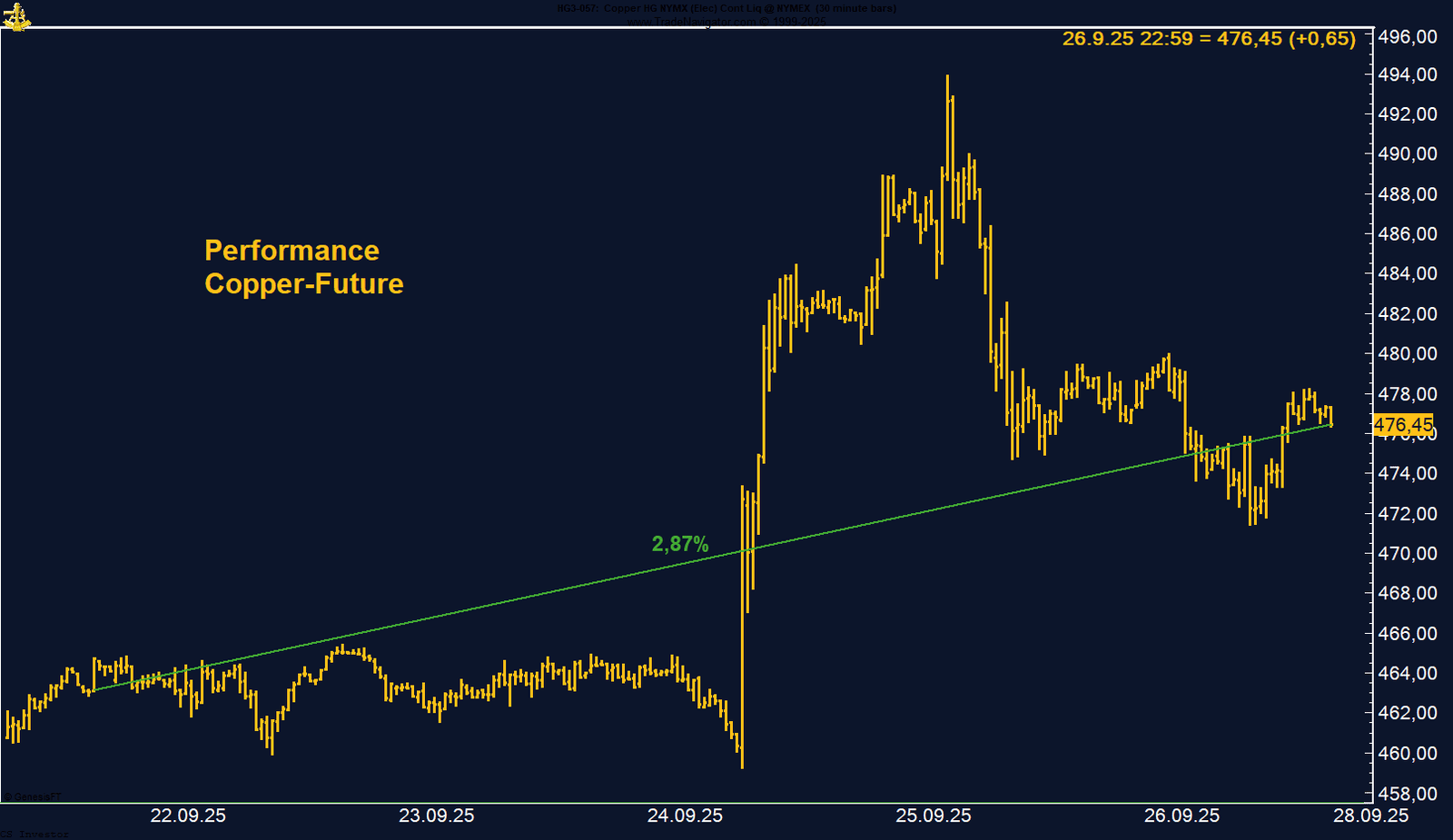

• Kupfer | +2,87 % | Long

Freeport-Unfall und Force Majeure treiben Preise; institutionelle Longs steigen, saisonal kurzfristig anfällig.

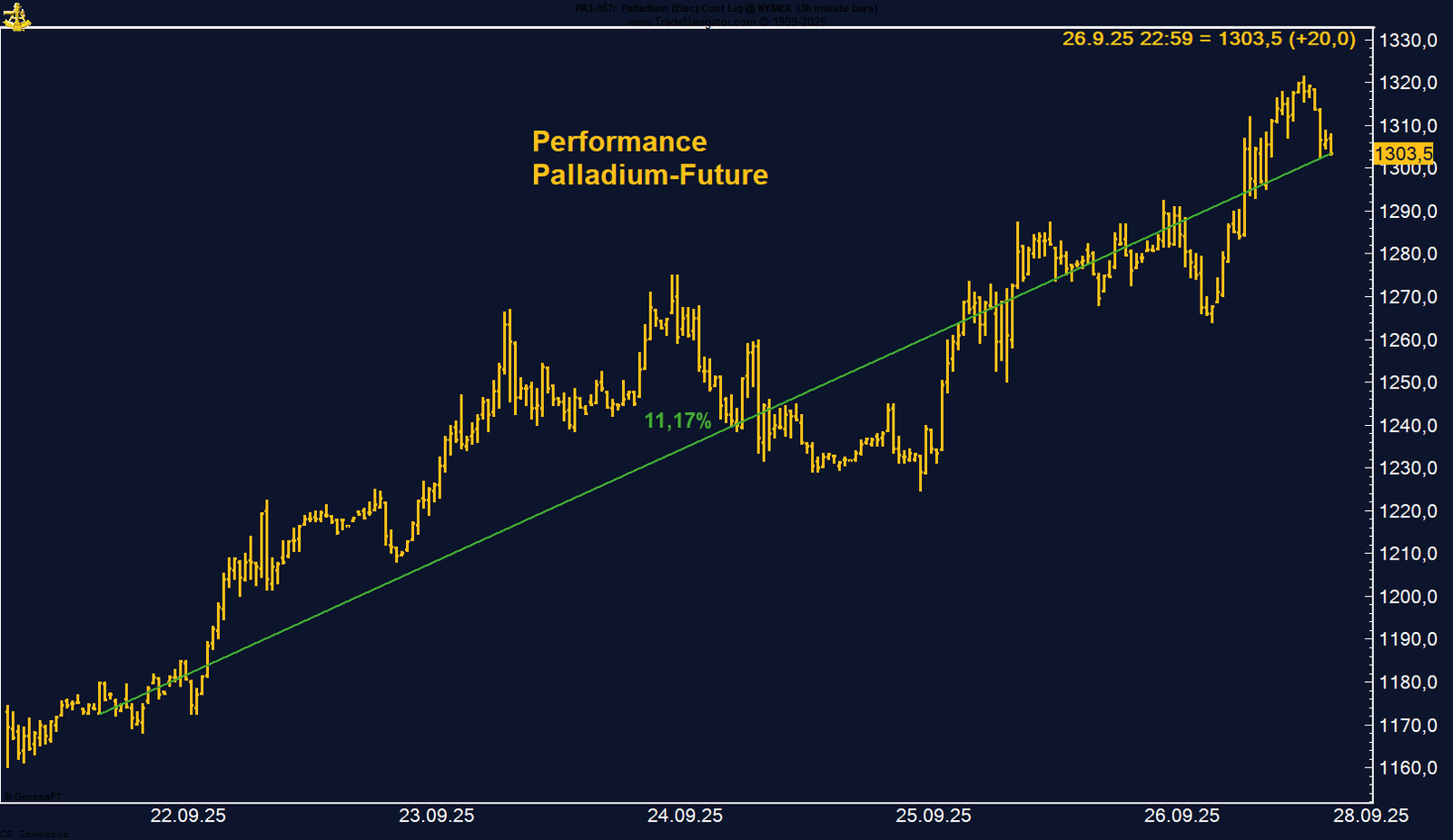

• Palladium | +11,17 % | Long

Politische Wende beim Verbrenner und fragile Versorgungslage stützen; Shorts werden abgebaut.

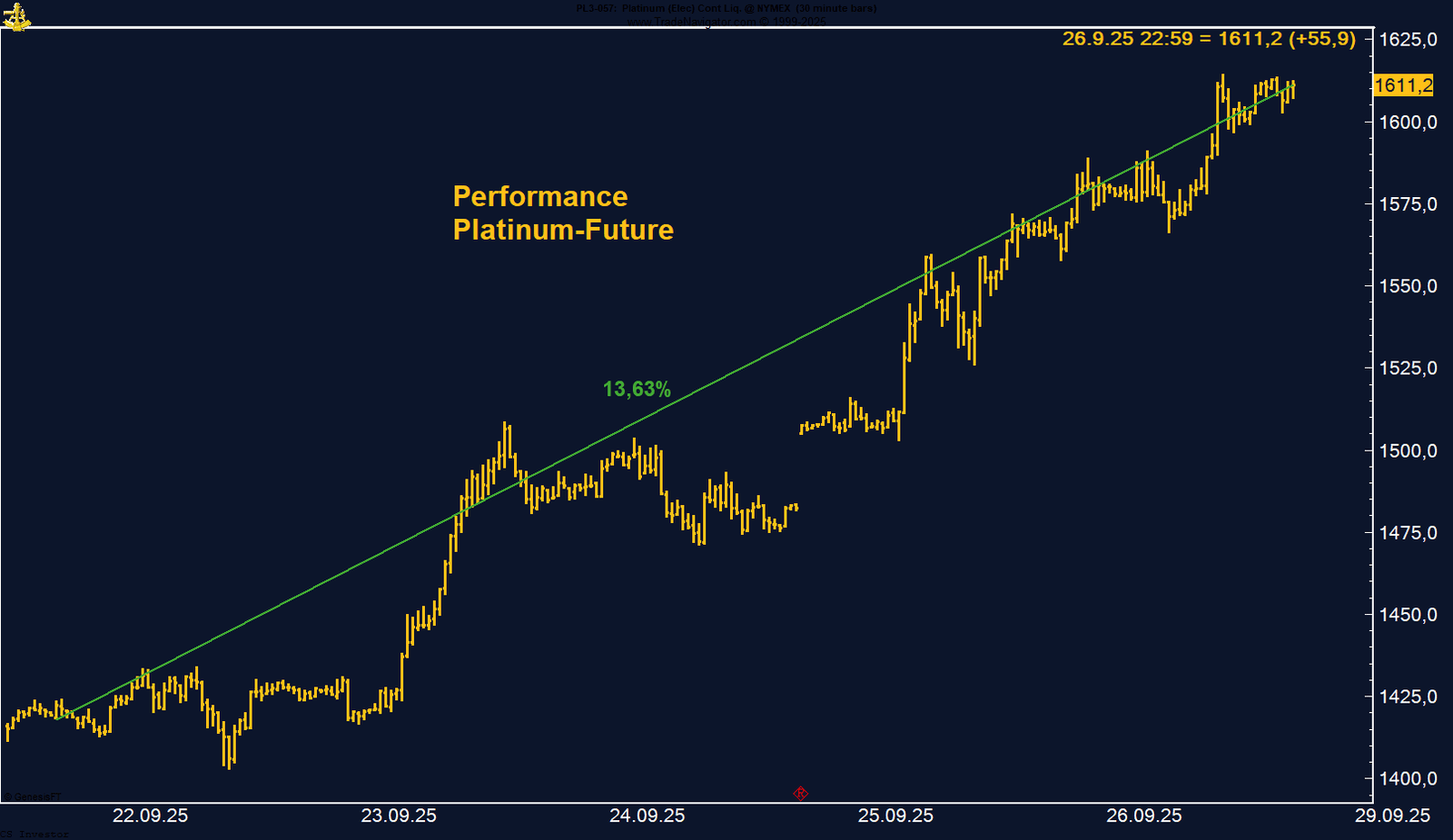

• Platin | +13,63 % | Long

Starke ETF-Zuflüsse und Investmentnachfrage; strukturelle Angebotsengpässe verstärken Aufwärtsdruck.

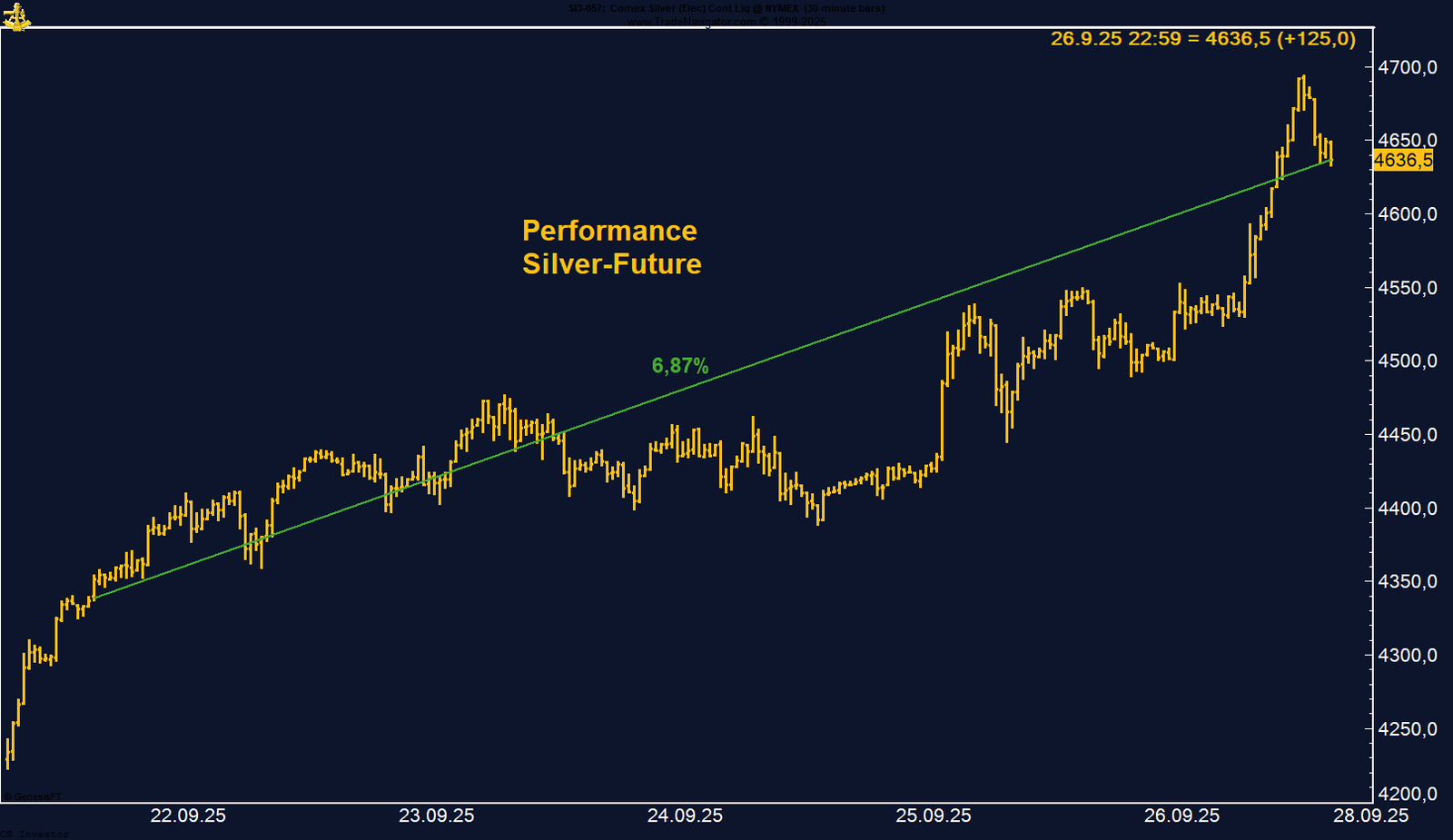

• Silber | +6,87 % | Long

Auf 14-Jahreshoch; industrielle Nachfrage und Defizit von über 100 Moz stützen – Allzeithoch rückt näher.

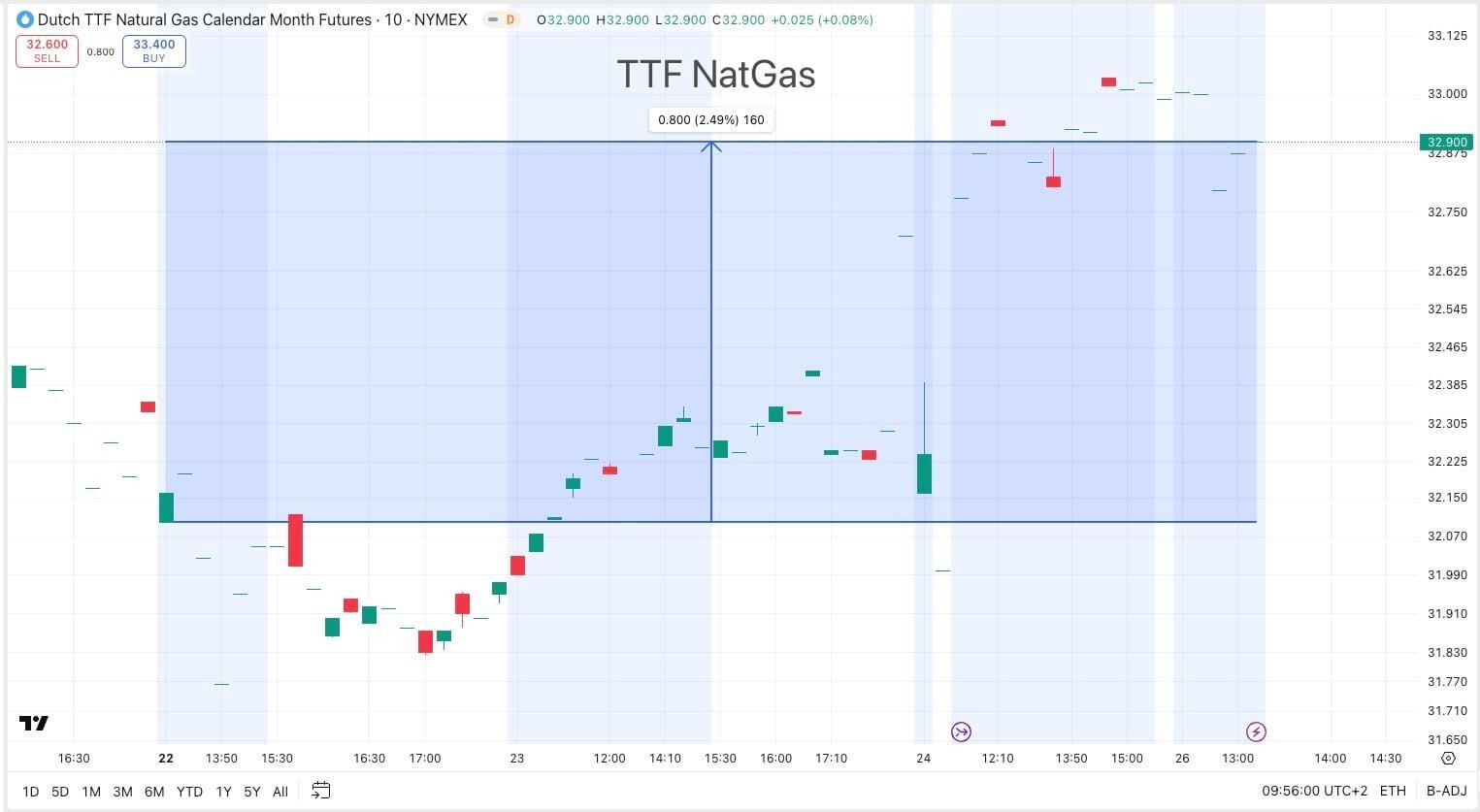

• TTF Gas | +2,49 % | Long

Speicherlücke und saisonale Stärke sorgen für Potenzial, Preise dennoch historisch niedrig.

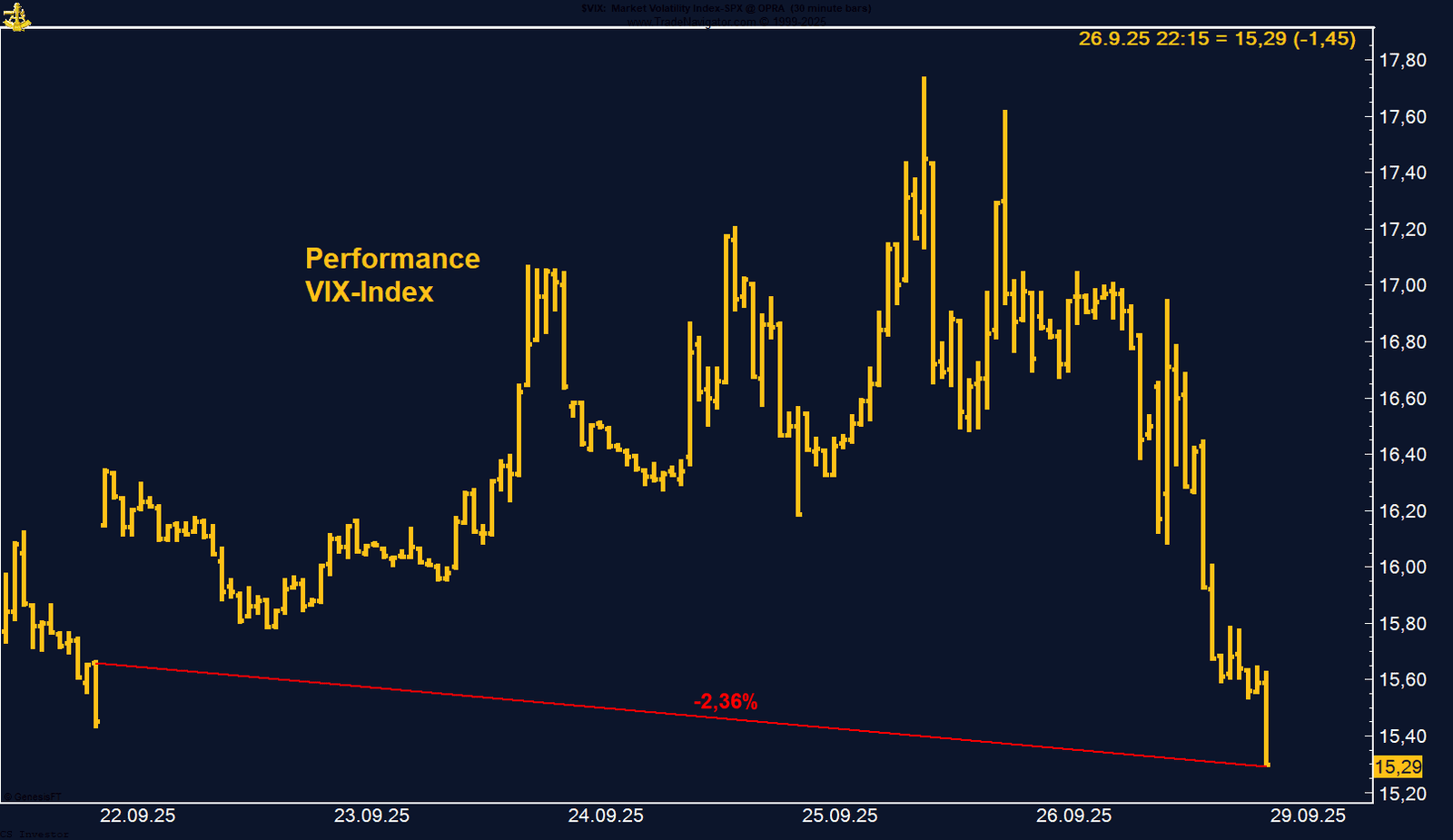

• VIX | –2,36 % | Long

Volatilität weiter gedrückt; große Short-Positionen institutioneller Investoren signalisieren Marktgelassenheit.

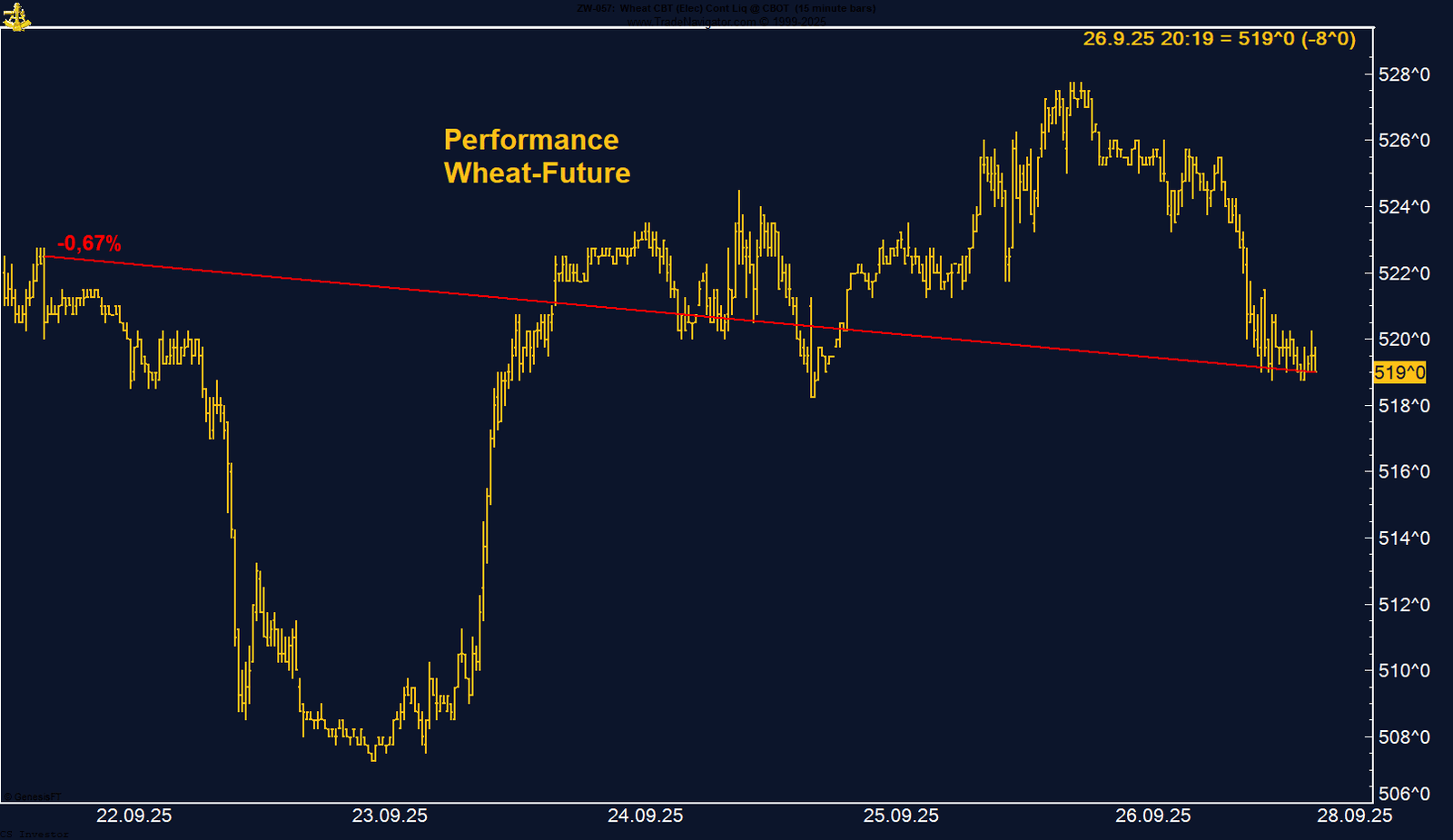

• Weizen | –0,67 % | Long

Weiter unter Druck durch globale Rekordernten, aber saisonal ab Oktober mit Erholungschance.

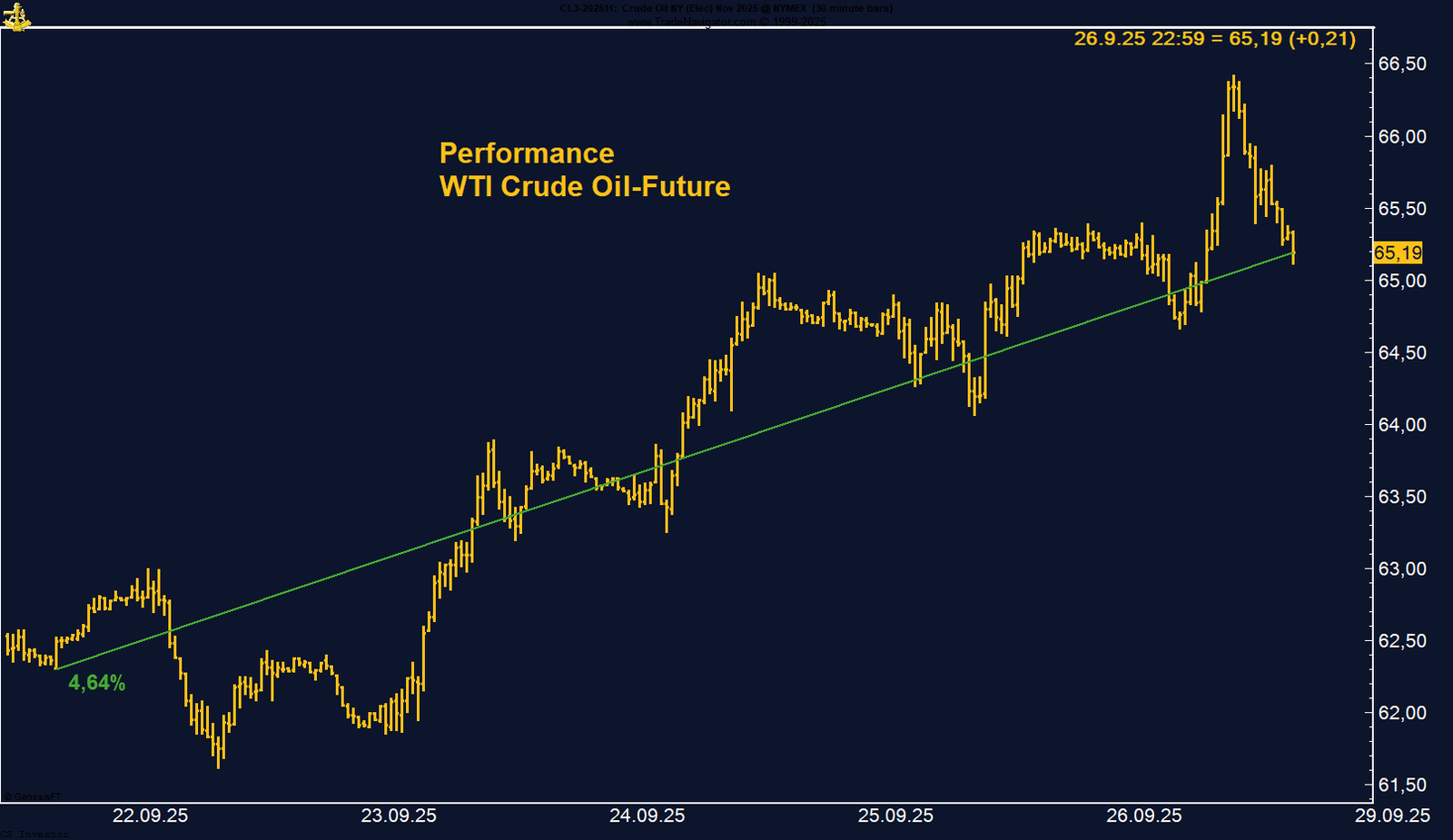

• WTI Crude Oil | +4,64 % | Long

Starker Anstieg auf 65 USD; geopolitische Risiken treiben, während Long-Positionierung historisch niedrig bleibt.

|

Baumwolle bleibt im Moment ein Markt ohne klare Richtung – eng, unspektakulär und für aktive Trades eher unattraktiv. Interessanter wird es erst ab Ende November, wenn die Saisonalität Rückenwind gibt.

Bund Future tritt weiter auf der Stelle

FAZIT

Trotz leichter Gewinne bleibt der Bund Future in einer zähen Seitwärtsphase gefangen. Der fehlende Aufwärtsimpuls signalisiert, dass die Käuferseite schwach bleibt – ein nachhaltiger Befreiungsschlag ist derzeit nicht in Sicht.

Der Euro geriet nach den starken US-Daten und den dadurch sinkenden Fed-Cut-Erwartungen unter Druck, konnte sich aber oberhalb der Marke von 1,17 behaupten. Kurzfristig bleibt die Zinspolitik der Fed der entscheidende Treiber. Mittelfristig spricht die bullishe Positionierung institutioneller Anleger jedoch dafür, dass die Aufwärtsfantasie im EUR/USD nicht beendet ist.

Gold steht dicht vor einem historischen Ereignis. Sollte es gelingen, die Marke von 3.800 USD nachhaltig zu überwinden, wäre das ein starkes Signal für eine Fortsetzung der Rally. Solange geopolitische Unsicherheit, Zweifel an der Dollar-Stabilität und eine abwartende Fed-Politik die Schlagzeilen dominieren, bleibt der Bullenmarkt im Gold intakt.

Henry Hub Natural Gas: Hohe Speicherbestände, aber Hurrikan-Risiko bleibt

Die Lagerlage spricht klar gegen steigende Preise, doch das Marktumfeld bleibt wettergetrieben. Solange die Speicher voll sind, bleibt das Risiko auf der Unterseite. Erst ein schwerer Hurrikan, der Produktion oder Exportterminals im Golf beeinträchtigt, könnte das Bild kippen – die Märkte bleiben daher nervös zwischen solider Versorgung und meteorologischer Unwägbarkeit.

Arabica Kaffee: Vom Crash zur Erholung – Zölle belasten, Saisonalität stützt

Der Coffee Future hat trotz politischer Belastungsfaktoren Stärke gezeigt. Die Kombination aus technischer Erholung, bullisher Positionierung der Institutionellen und saisonalem Rückenwind spricht dafür, dass der Markt bis Jahresende eher fest tendieren dürfte – vorausgesetzt, die Handelsgespräche bringen keine neue Eskalation.

Cocoa: Erholung bleibt aus – Preise unter Druck, Saisonalität spricht gegen den Markt

Kakao steht charttechnisch und fundamental unter Druck. Die Kombination aus besseren Ernteprognosen, schwächerer Nachfrage und einer saisonal schwachen Phase spricht kurzfristig gegen den Markt. Solange sich die Positionierung des Managed Money nicht wieder verbessert und keine neuen Stützungsfaktoren auftauchen, bleibt das Risiko weiterer Abgaben hoch.

Palladium hat mit einem eindrucksvollen Aufschlag ein technisches Ausrufezeichen gesetzt. Die Kombination aus politischer Dynamik in Europa, fragiler Angebotslage und abnehmenden Short-Positionen könnte die Basis für eine nachhaltige Trendwende bilden. Sollte die Verbrenner-Debatte an Fahrt aufnehmen, bleibt Palladium einer der spannendsten Edelmetall-Märkte für die kommenden Monate.

Platinum Future: Starker Sprung, unterstützt von Investmentnachfrage

Silber auf 14-Jahreshoch – Rally ohne Pause

Silber steht fundamental auf einem extrem soliden Fundament, gestützt von einem strukturellen Angebotsdefizit und massiver Investorennachfrage. Kurzfristig ist nach der starken Rally eine Konsolidierung wahrscheinlich, mittel- bis langfristig aber bleibt das Potenzial klar nach oben gerichtet – mit dem Allzeithoch als nächstem Magnet.

Die Kombination aus noch immer niedrigen Preisen, unzureichend gefüllten Speichern und einem klar positiven Saisonalitätsmuster liefert eine explosive Ausgangslage. Sollte die Befüllung weiter stocken oder es zu witterungsbedingten Nachfrageschüben kommen, ist ein deutlicher Preisanstieg über die Marke von 35 Euro hinaus jederzeit möglich.

CBOE S&P 500 VOLATILTY INDEX - LONG

Der Volatility-Index verliert auf Wochenbasis -2,36% %.

Die letzte Woche im 30min Chart:

VIX bleibt gedrückt – Aktienmärkte in ruhigem Fahrwasser

Weizen verliert auf Wochenbasis -0,67% %.

Die letzte Woche im 15min Chart:

Weizen: Bären dominieren noch – saisonale Chance voraus

WTI Crude Oil gewinnt auf Wochenbasis +4,64% %.

Die letzte Woche im 10min Chart:

WTI Crude Oil: Starke Woche trotz schwacher Positionierung

Der jüngste Preisanstieg ist bemerkenswert, weil er entgegen der extrem niedrigen Long-Positionierung institutioneller Investoren erfolgt. Kurzfristig spricht sowohl die geopolitische Lage als auch die Saisonalität für weiteres Aufwärtspotenzial bis Mitte Oktober. Mittel- bis langfristig bleibt jedoch Vorsicht angebracht, da die schwache Positionierung und das saisonale Muster ab November ein erhöhtes Rückschlagrisiko signalisieren.