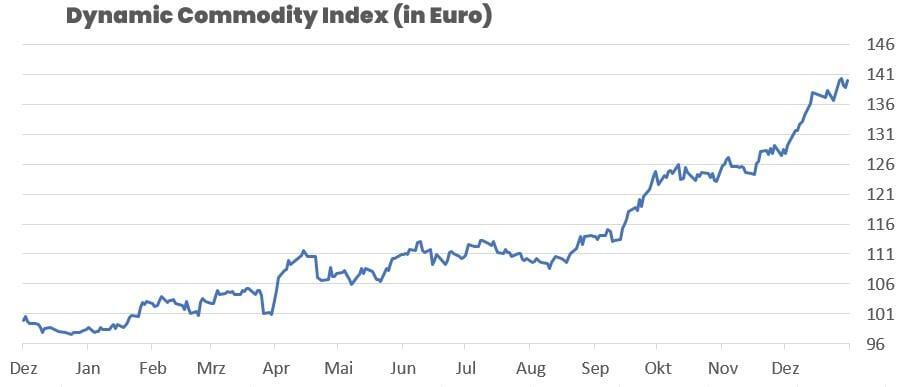

Der DCX zeigte in der abgelaufenen Handelswoche eine sehr starke Entwicklung und legte um +2,47 % auf 140,00 Punkte zu. Damit startet der Index positiv ins Jahr 2026 und liegt seit Jahresbeginn bei +1,29 %, während die Performance seit Auflegung am 10. Dezember 2024 inzwischen +40,14 % erreicht. Auffällig war dabei vor allem die breite Beteiligung mehrerer Sektoren – insbesondere Metalle –, während einzelne Agrarmärkte weiterhin durch Geduld und Seitwärtsphasen geprägt sind.

Der dominante Treiber der Woche war klar der Metallkomplex. Gold, Silber, Platin und Palladium verzeichneten teils sehr kräftige Wochengewinne, begleitet von hoher Volatilität. Das im Vorfeld viel diskutierte Index-Rebalancing (BCOM/GSCI) sorgte zwar kurzfristig für Verkaufsdruck, wurde jedoch überraschend schnell absorbiert. Statt eines nachhaltigen Belastungsfaktors erwies sich das Rebalancing letztlich als temporärer Liquiditätsschock, auf den viele Märkte mit einer Gegenbewegung reagierten. Besonders auffällig: Die strukturellen Trends blieben intakt, Kapitulation war in den COT-Daten nicht zu erkennen.

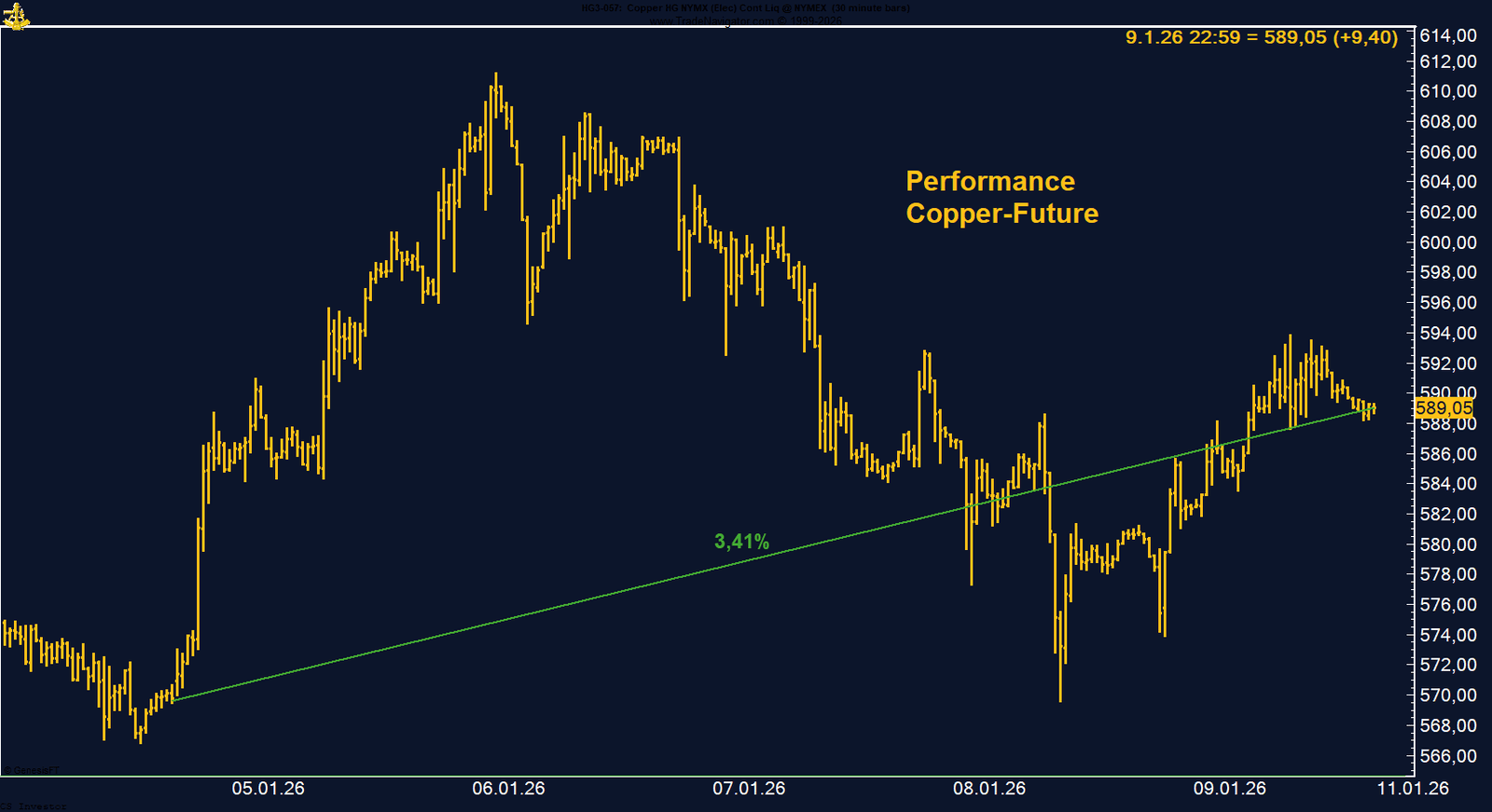

Auch Kupfer stach erneut hervor. Neue Allzeithochs an CME und LME unterstrichen die Stärke des industriellen Metallkomplexes. Rücksetzer wurden zügig gekauft, was das Bild eines reifen, aber weiterhin gut unterstützten Aufwärtstrends bestätigt. Der DCX profitierte in dieser Woche damit klar von seiner Metallgewichtung.

Energie zeigte ein differenzierteres Bild. WTI Crude Oil konnte sich bei extrem bearish positioniertem Marktumfeld erholen, getragen von steigenden geopolitischen Risiken (Iran, Russland, Venezuela). Gleichzeitig blieb TTF Natural Gas erstaunlich träge, obwohl die fundamentale Lage mit fallenden Speicherständen und anhaltender Kälte zunehmend angespannt ist. Diese Divergenz zwischen Fundamentaldaten und Marktreaktion war eines der auffälligsten Merkmale im Energiesegment.

Im Agrarbereich dominierte weiterhin Geduld. Baumwolle, Zucker und Kaffee bewegten sich zwar stabil bis leicht positiv, konnten aber kein nachhaltiges Momentum entwickeln. Auffällig war hier weniger die Preisbewegung selbst als vielmehr die Positionierung: In mehreren Märkten werden Shorts abgebaut bzw. Longs aufgebaut, ohne dass sich dies bislang klar im Preis widerspiegelt – ein klassisches Zeichen für vorbereitende Marktphasen.

In Summe war es eine Woche, in der der DCX von Trendbestätigung statt Trendbruch profitierte. Volatilität nahm zu, doch sie wirkte eher bereinigend als destruktiv. Fundamentale Themen – Geopolitik, Positionierung, Angebotsverknappung – dominierten klar gegenüber rein technischen Faktoren.

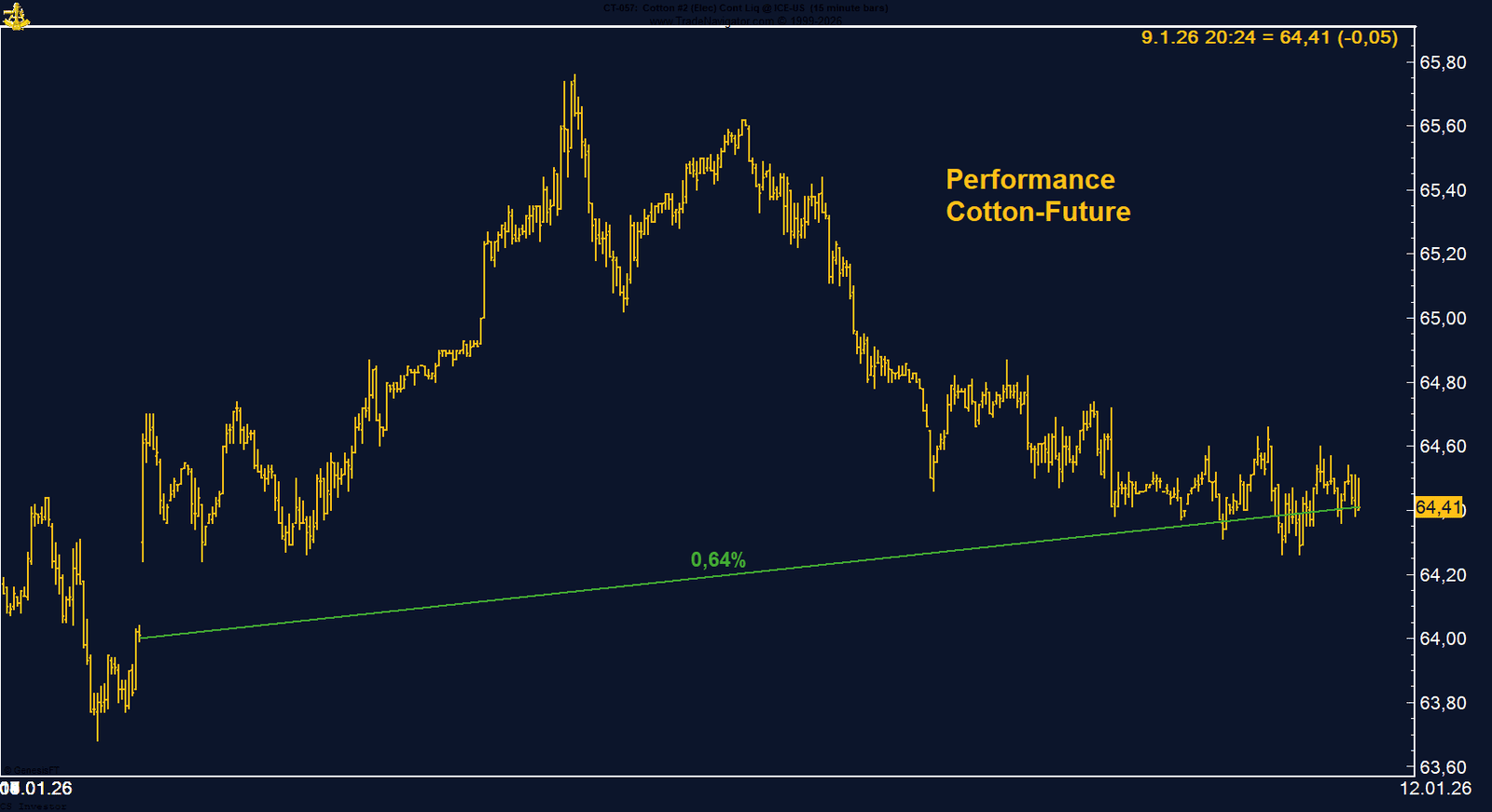

• Baumwolle | +0,64 % | Long

Geduldsmarkt. Shorts werden weiter abgebaut, Saisonalität unterstützt – Ausbruch bleibt ausstehend.

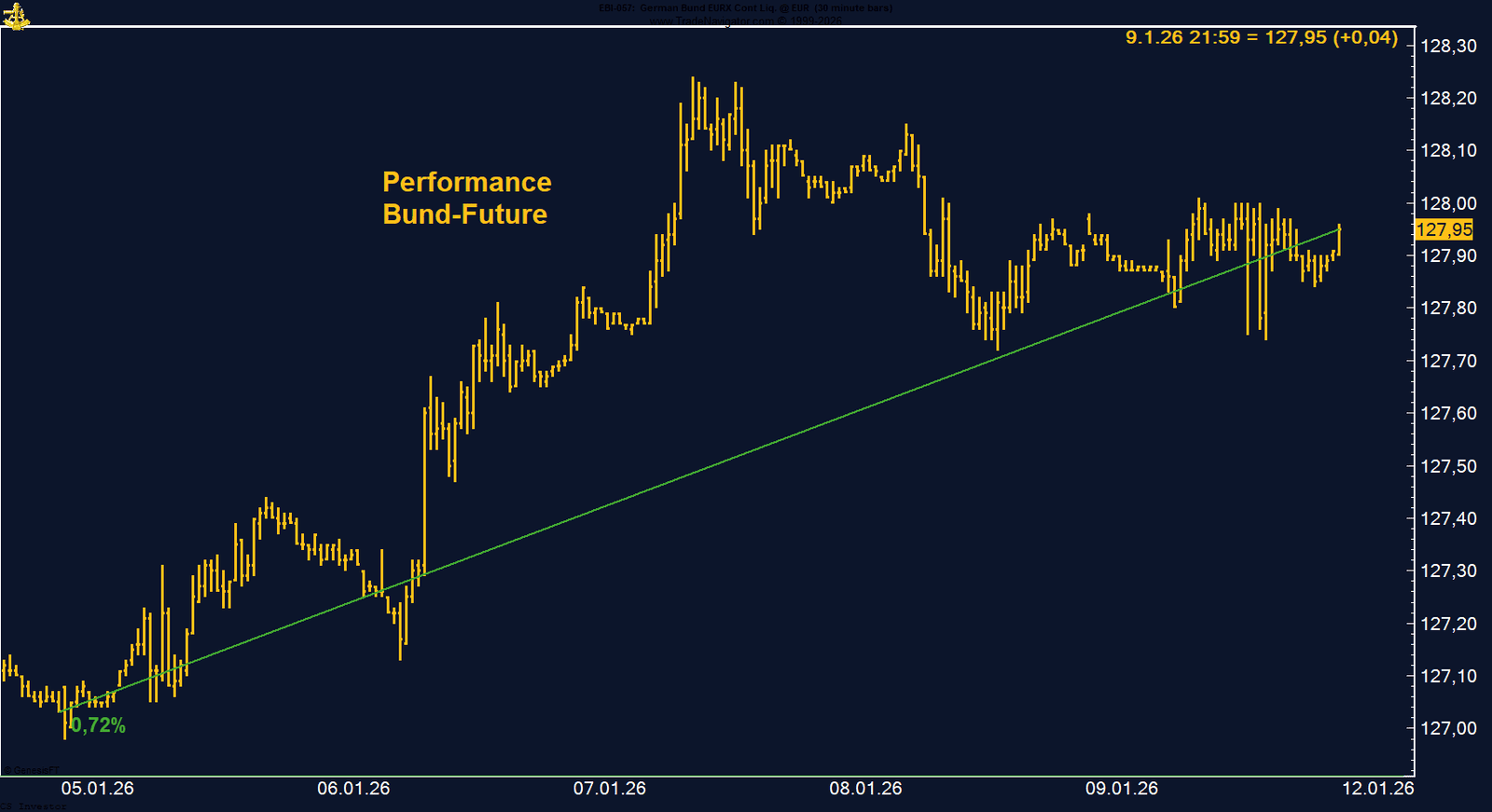

• Bund-Future | +0,72 % | Short

Erholung läuft aus. Steigende Renditen begrenzen das Aufwärtspotenzial.

• CO₂-Zertifikate | +2,22 % | Long

Neues Jahreshoch. Angebotsverknappung 2026 wird zunehmend eingepreist.

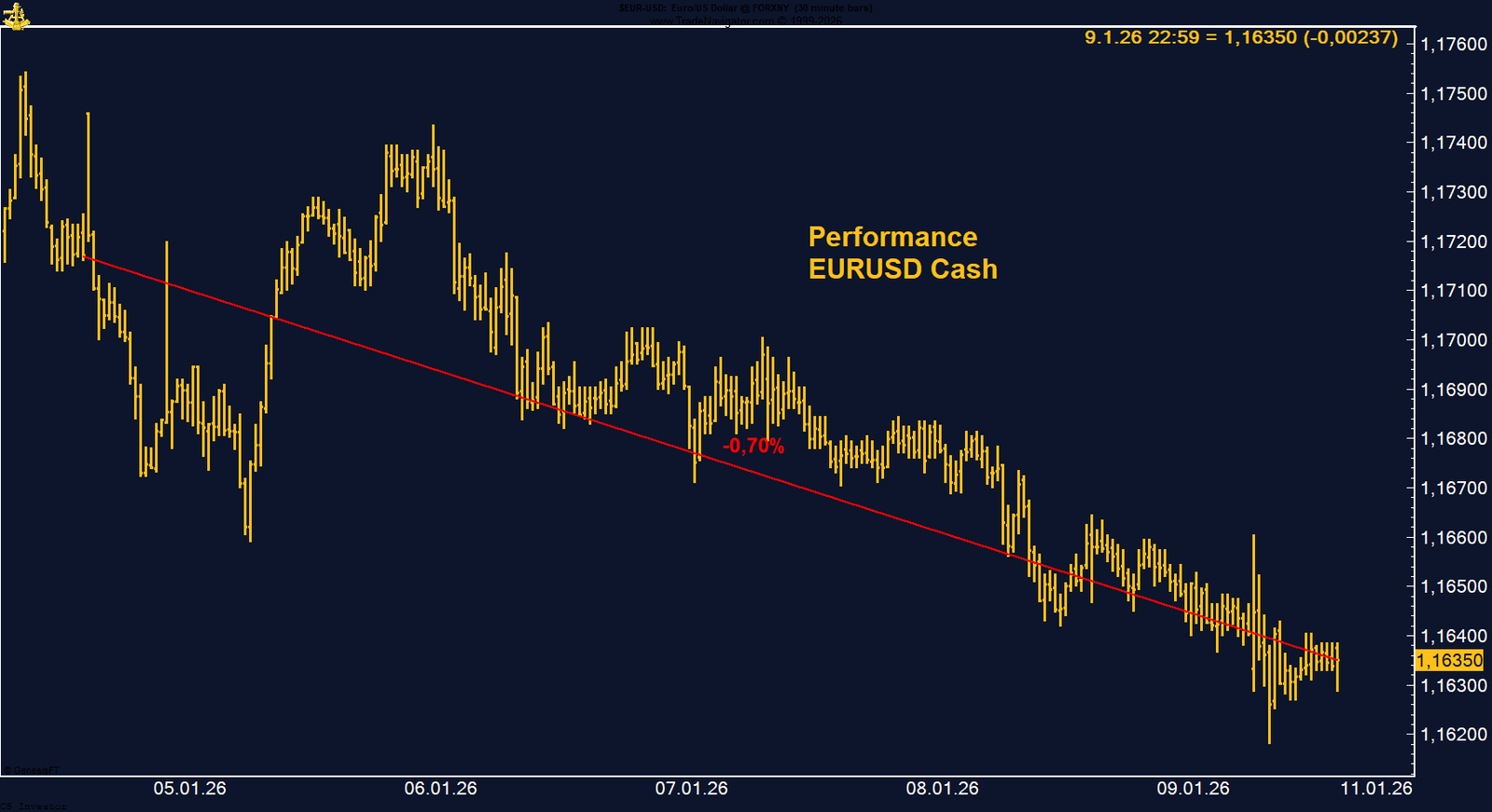

• EUR/USD | –0,70 % | Long

Schwacher Wochenschluss trotz weiter steigender Long-Positionierung. Divergenz bleibt zentral.

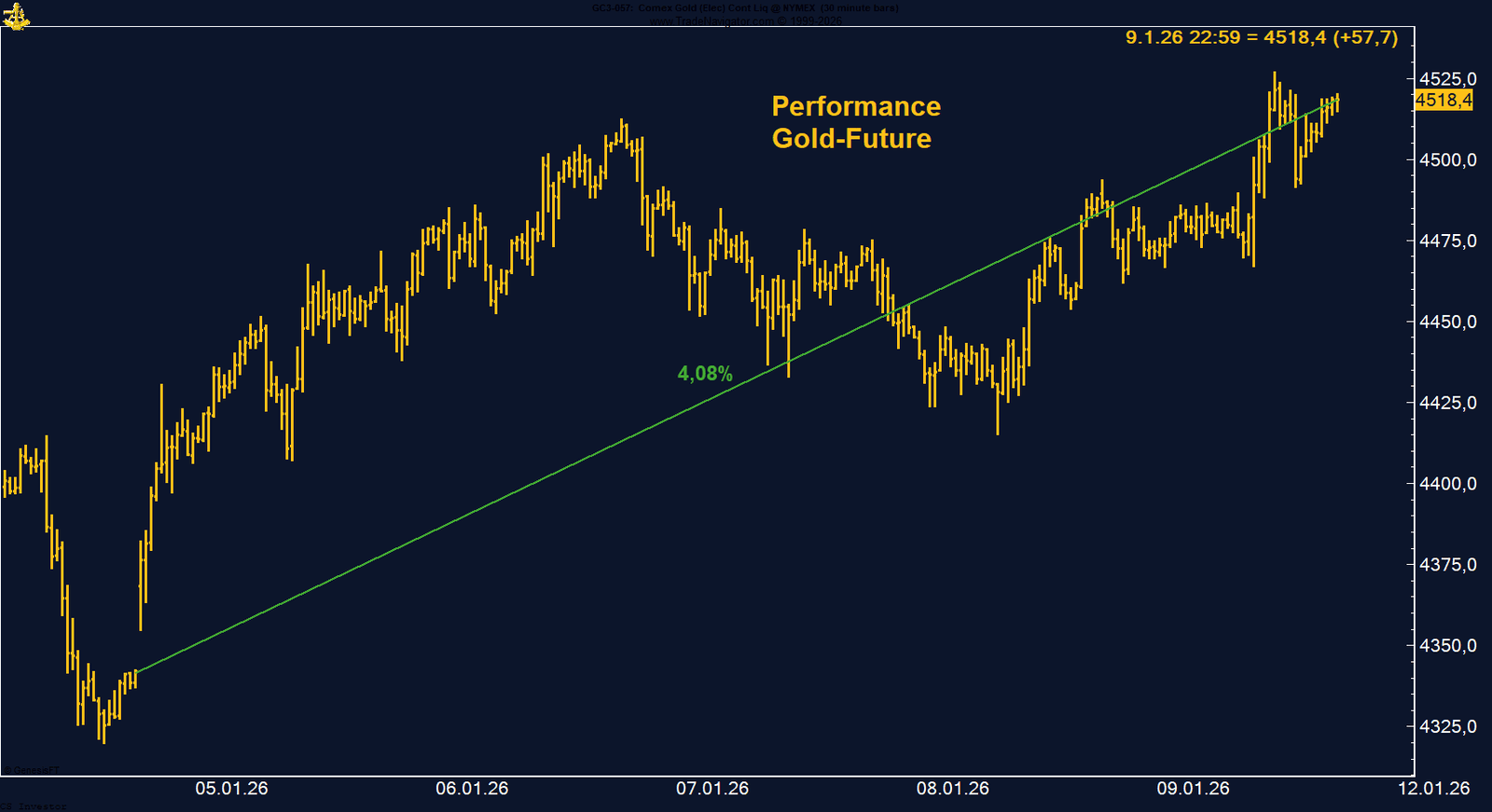

• Gold | +4,08 % | Long

Starke Woche, Close nahe Hoch. Geopolitik und saisonale Stärke unterstützen.

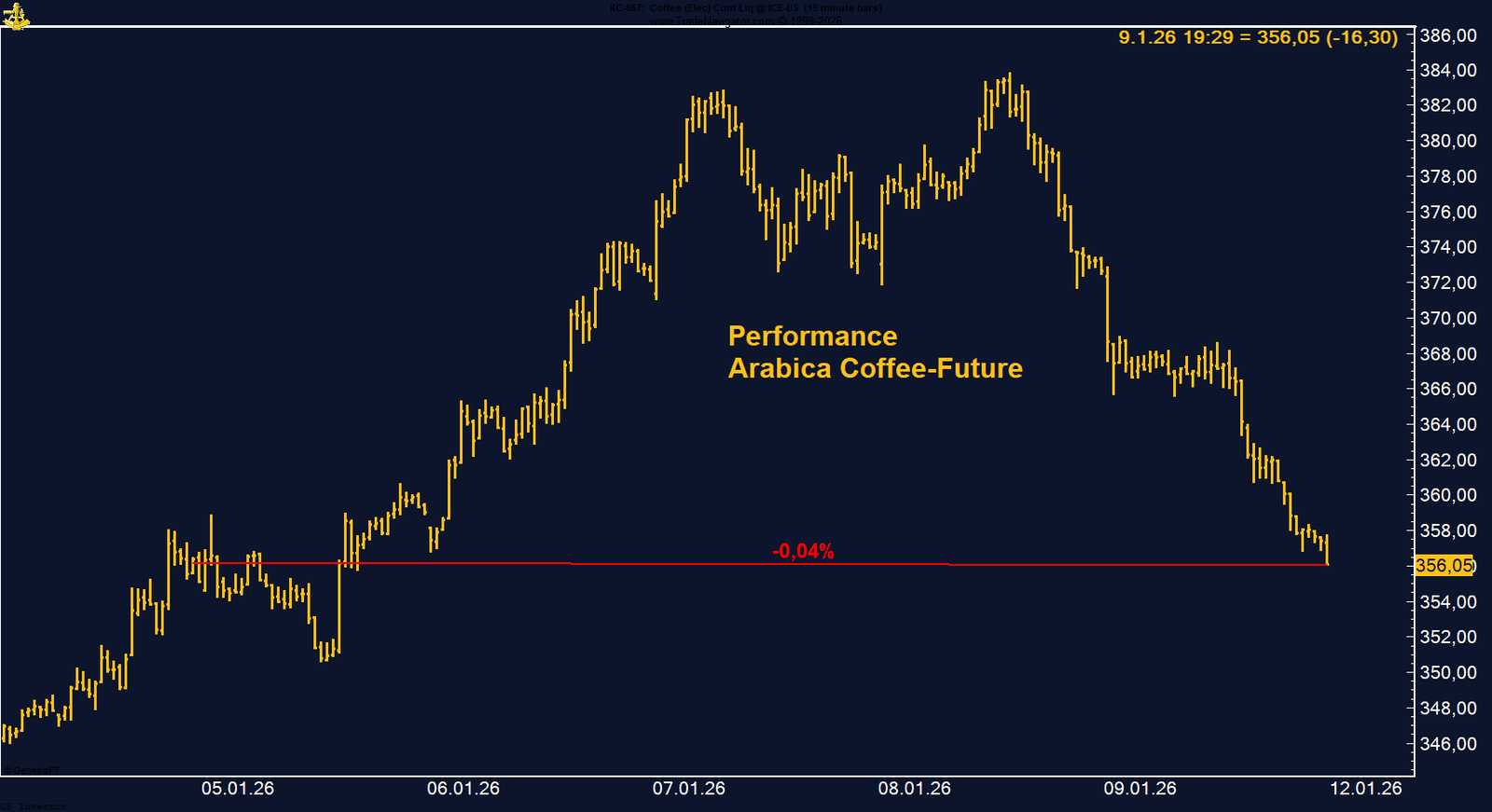

• Kaffee | –0,04 % | Long

Erholungsversuch gescheitert. Long-Positionierung steigt, Trend bleibt fragil.

• Kupfer | +3,41 % | Long

Neue Allzeithochs, konstruktive Konsolidierung. Struktur bleibt klar positiv.

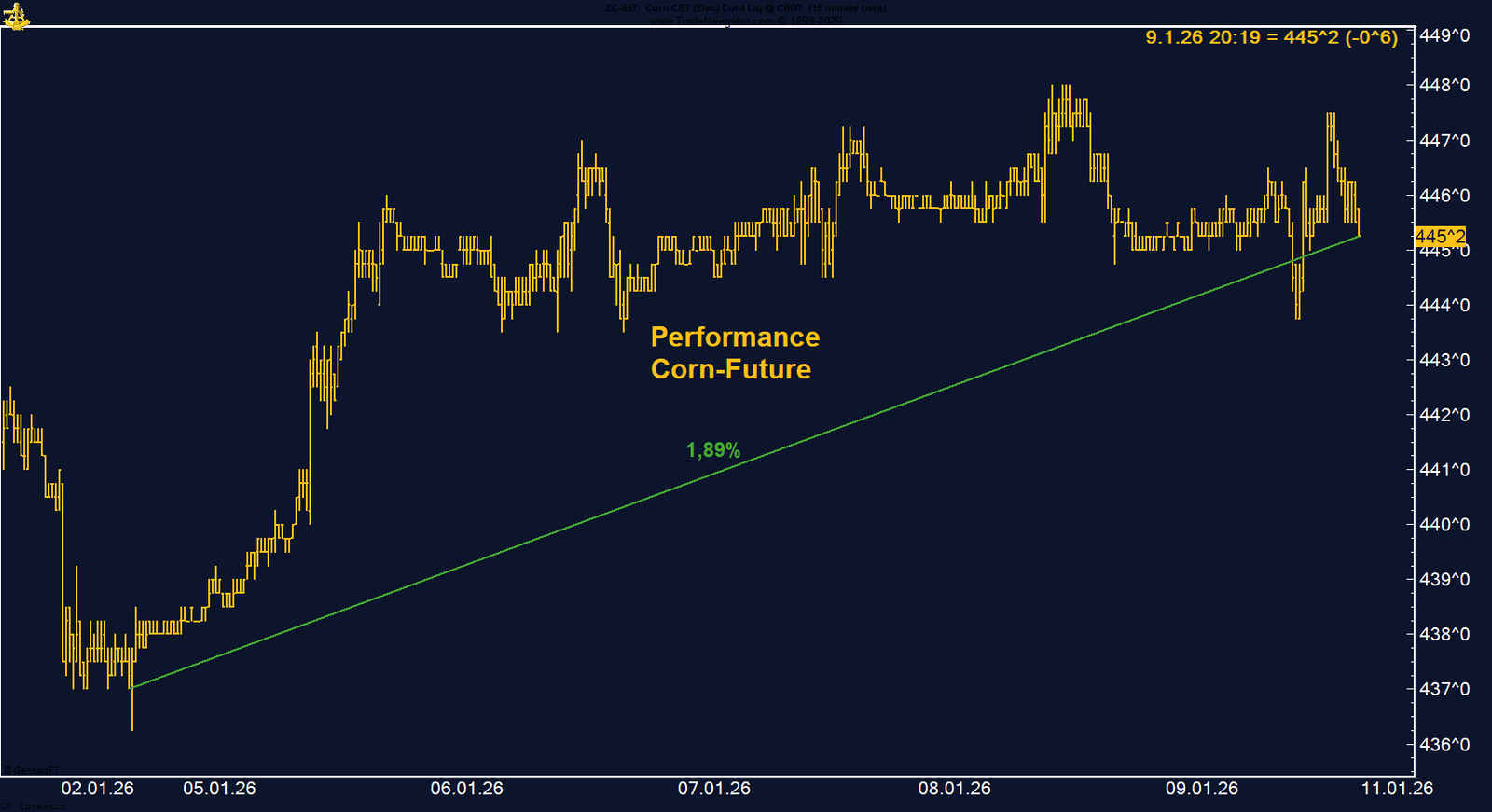

• Mais | +1,89 % | Long

Stabil vor USDA-Report. Solide Nachfrage, ausgewogene Positionierung.

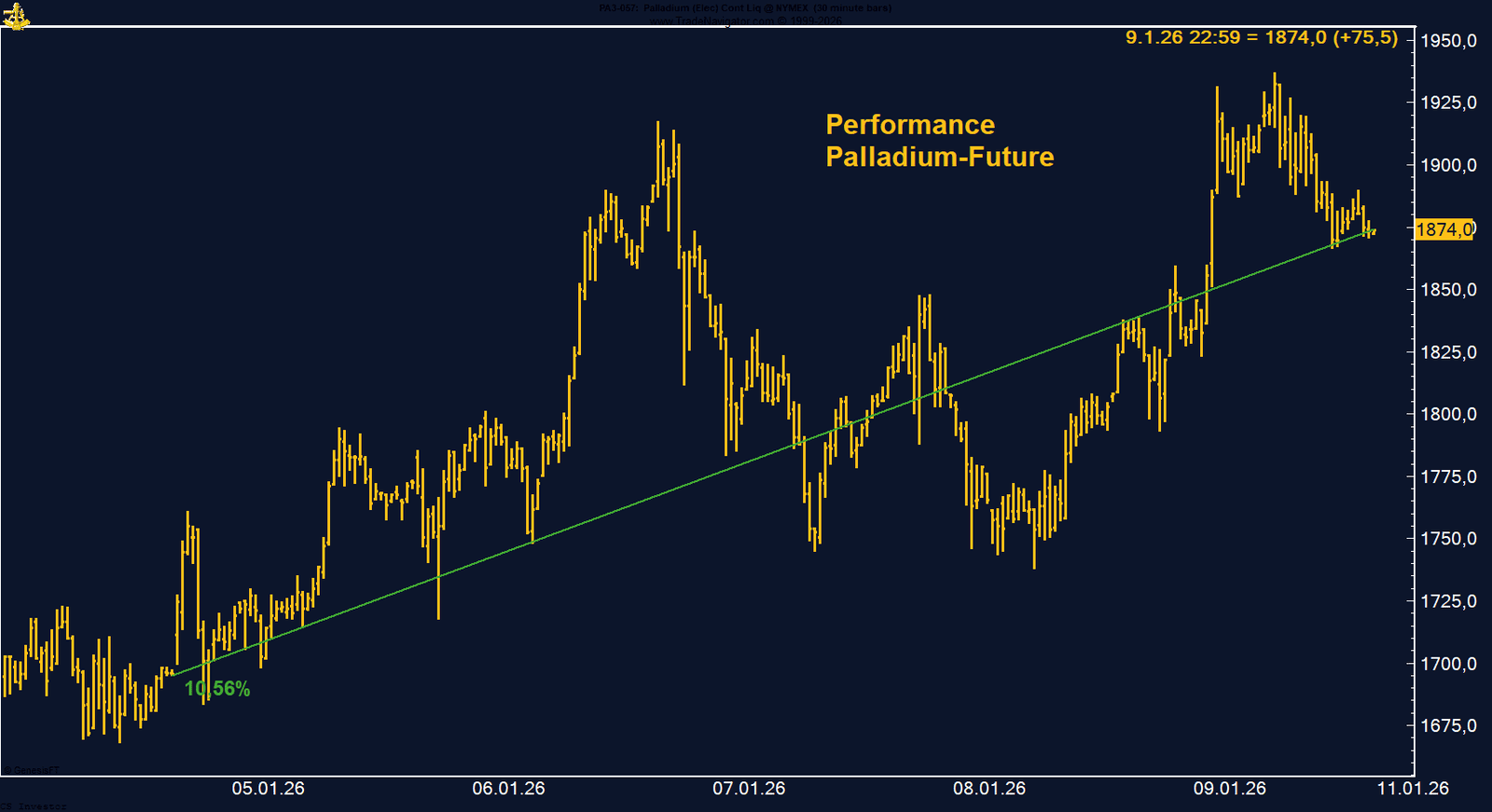

• Palladium | +10,56 % | Long

Sehr starke Woche. Positionierung noch früh im Zyklus, Saisonalität positiv.

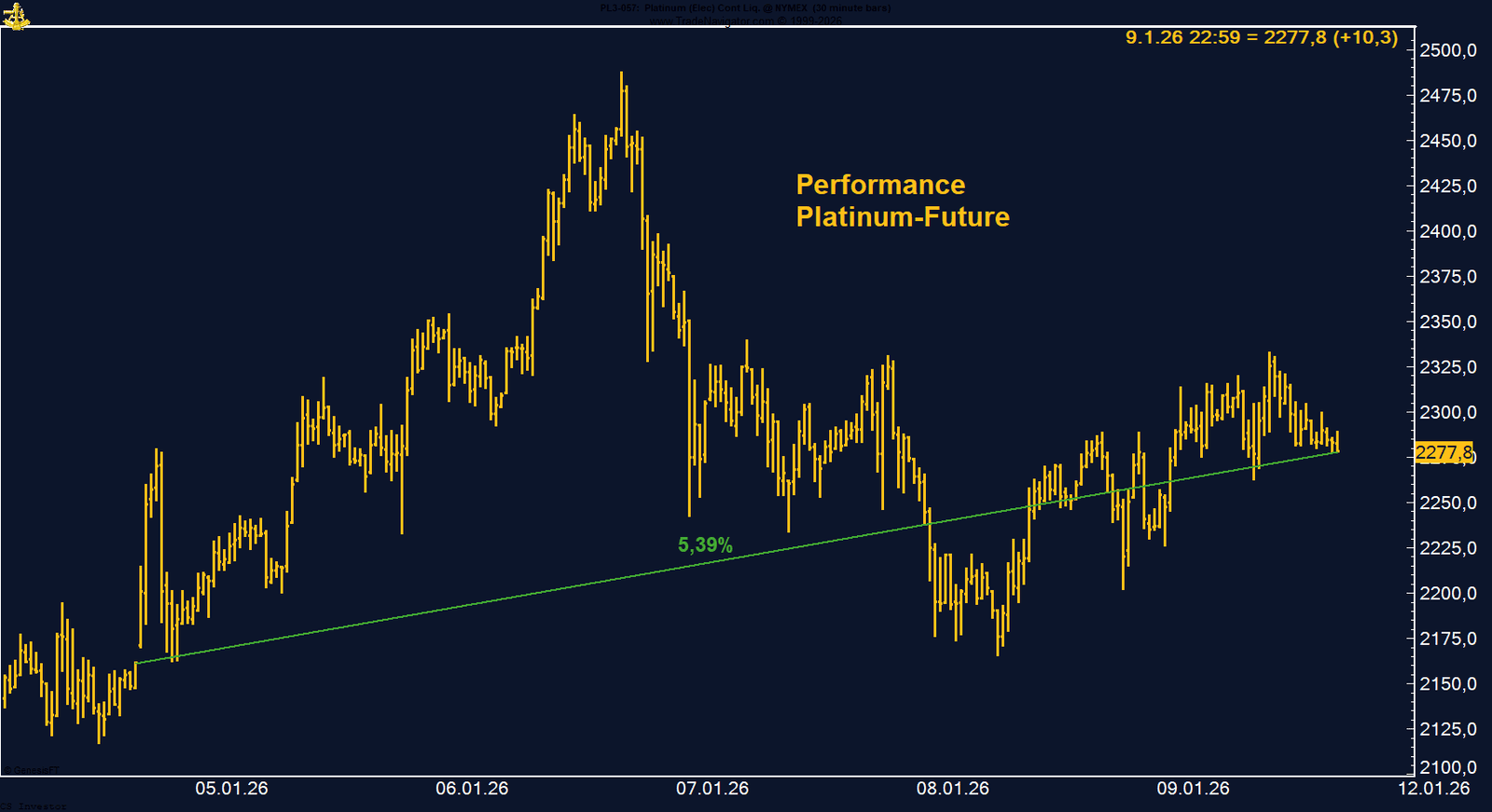

• Platin | +5,39 % | Long

Dynamische Bewegung, anschließende Konsolidierung. Trend weiter intakt.

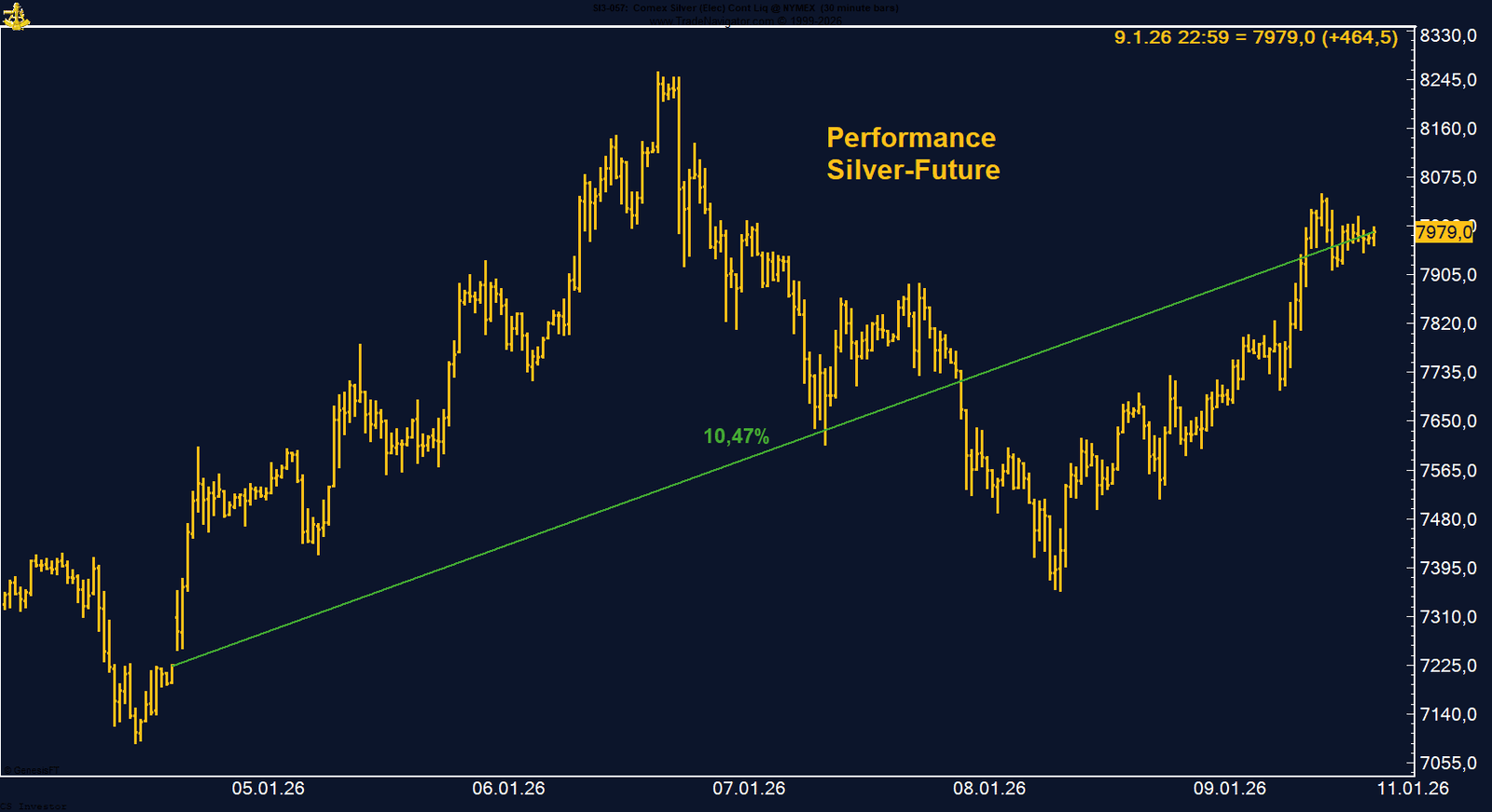

• Silber | +10,47 % | Long

Extrem volatil, aber strukturell stark. Index-Effekte weitgehend verdaut.

• TTF Natural Gas | –1,07 % | Long

Fundamentale Spannung steigt, Markt bleibt erstaunlich gleichgültig.

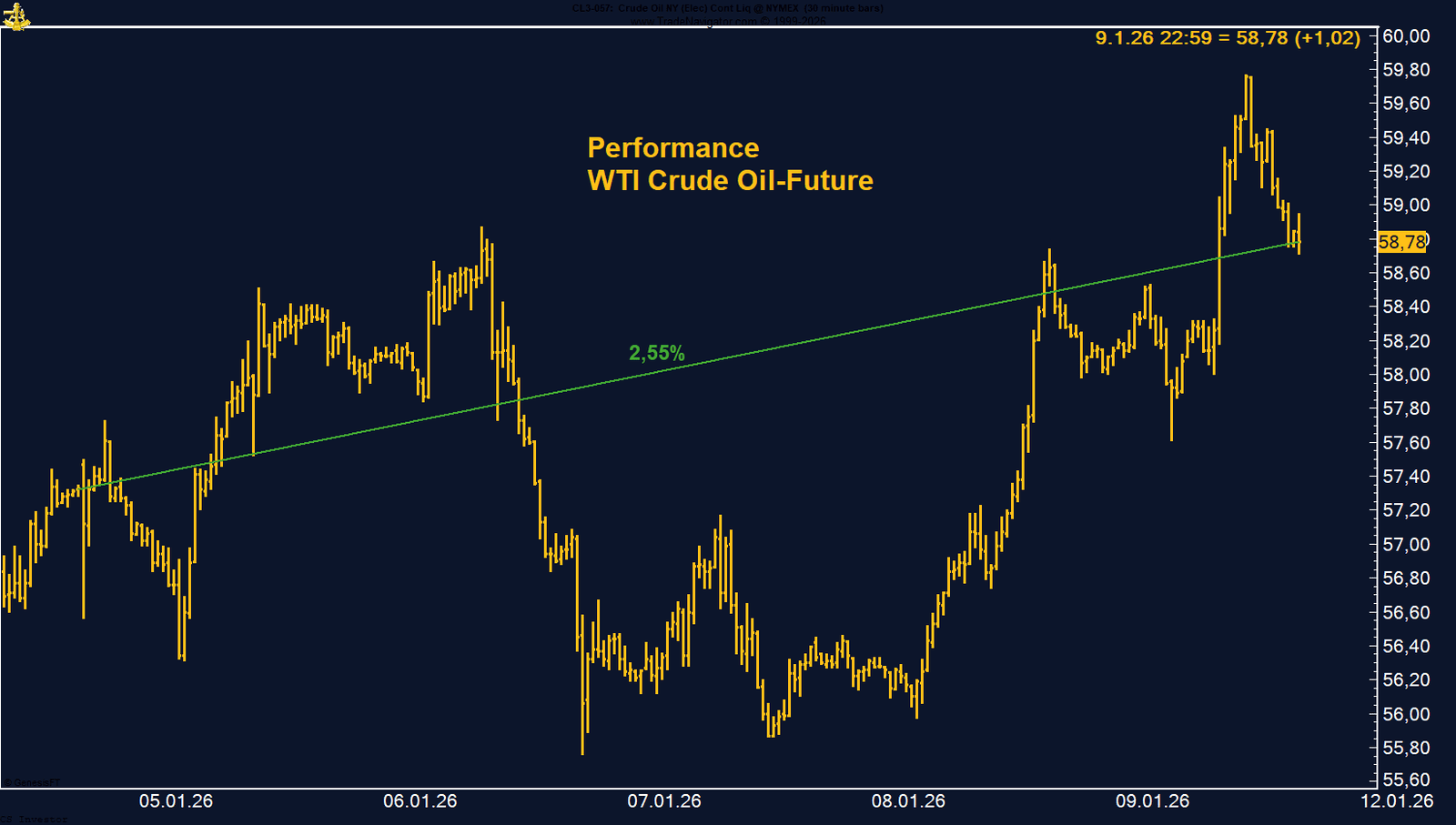

• WTI Crude Oil | +2,55 % | Long

Contrarian-Setup bei extrem defensiver Positionierung. Geopolitik gewinnt an Bedeutung.

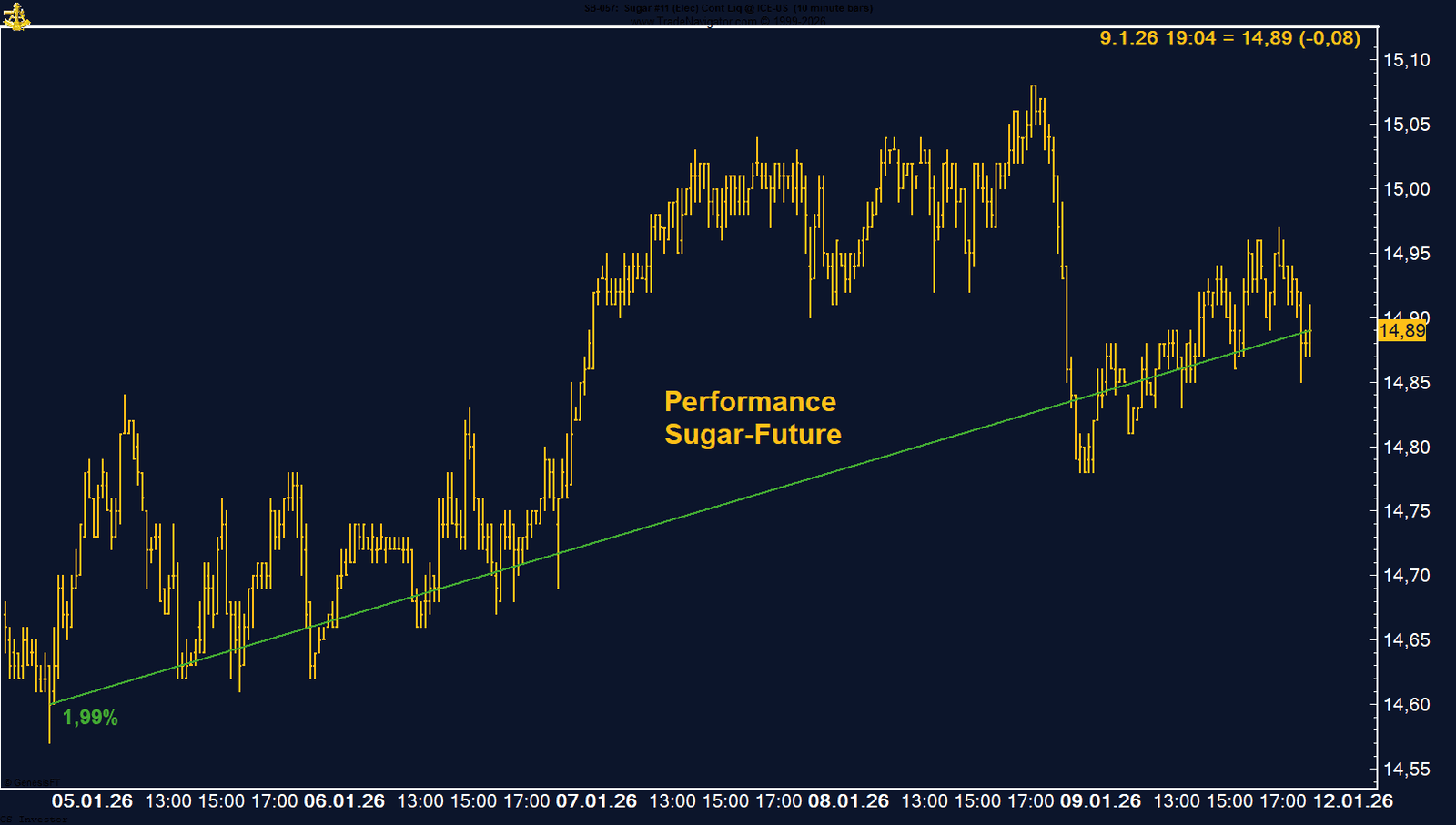

• Zucker | +1,99 % | Long

Index-Käufe stützen kurzfristig, hohe Shorts begrenzen das Aufwärtspotenzial.

|

Carsten S. Stork

Baumwolle bleibt ein zähes Setup. Kurzfristig wird jede Erholung verkauft, und es fehlt an einem klaren Trigger für einen Ausbruch. Gleichzeitig sprechen die deutlich reduzierte Short-Positionierung, die positive Saisonalität und das hohe Open Interest dafür, den Markt weiter eng zu beobachten. Noch ist Geduld gefragt – aber die Voraussetzungen für eine größere Bewegung beginnen sich langsam aufzubauen.

Der Bund Future hat sich kurzfristig erholt, konnte das höhere Niveau aber nicht behaupten. Steigende Renditen setzen den Markt unter Druck, ohne bislang einen neuen Trend auszulösen. Solange sich das makroökonomische Umfeld stabil zeigt, bleibt der Bund in einer Range-Phase mit begrenztem Upside gefangen.

CO₂-Zertifikate zeigen eine starke Woche, schließen am Hoch und bestätigen den intakten Aufwärtstrend, der sich seit dem Liberation Day am 2. April etabliert hat. Die Kombination aus strukturell engerem Angebot 2026, solider Nachfrage und stabiler Positionierung spricht weiterhin für ein konstruktives Marktumfeld.

Starke Wochenperformance, Schlusskurs nahe dem Hoch und weiterhin solide institutionelle Unterstützung. Gold bleibt klar im Fokus und hat saisonal wie fundamental weiteres Potenzial in den kommenden Wochen.

Palladium befindet sich nach der kräftigen Erholungsbewegung weiterhin in einer konstruktiven Phase. Die Kombination aus moderater, aber stabiler Long-Positionierung, verbesserter fundamentaler Wahrnehmung und einer klar positiven Saisonalität spricht dafür, dass die Bewegung noch nicht abgeschlossen ist. Gleichzeitig bleibt die Volatilität hoch, was Rücksetzer jederzeit möglich macht. Insgesamt wirkt die aktuelle Entwicklung weniger wie eine überzogene Rally, sondern eher wie der Beginn einer breiteren Re-Positionierung in einem lange vernachlässigten Metall.

Silber bleibt im Aufwärtstrend – Volatilität nimmt deutlich zu

Silber bleibt strukturell stark, befindet sich aber in einer Phase deutlich erhöhter Volatilität. Das Index-Rebalancing scheint weitgehend verdaut, der Markt hat seine Widerstandsfähigkeit unter Beweis gestellt. Gleichzeitig mahnt der spürbare Abbau der Managed-Money-Longs zur Vorsicht, da die Rally zunehmend selektiver getragen wird. Solange die saisonale Unterstützung anhält und die Realzinsen nicht deutlich anziehen, bleibt der Aufwärtstrend intakt – kurzfristige Rücksetzer und schnelle Richtungswechsel dürften jedoch weiter zum Tagesgeschäft gehören.

WTI Crude Oil gewinnt auf Wochenbasis +2,55%.

Die letzte Woche im 30min Chart:

WTI Crude Oil: Extrem bearish positionierter Markt trifft auf steigende geopolitische Risiken

Zucker gewinnt auf Wochenbasis +1,99%.

Die letzte Woche im 10min Chart: