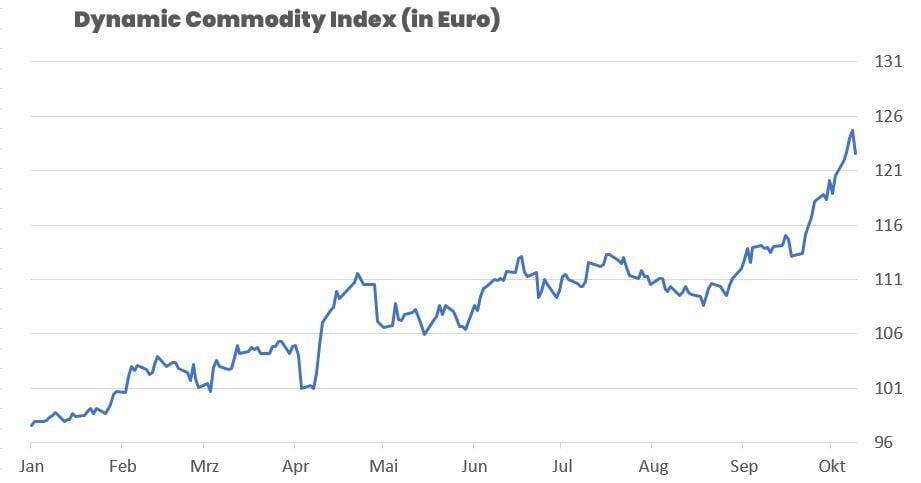

Der Dynamic Commodity Index (DCX) legte in der vergangenen Woche um +1,67 % zu und notiert nun bei 122,54 Punkten. Seit Jahresbeginn ergibt sich damit ein Plus von +25,58 %. Auffällig war die deutliche Rotation zwischen Edelmetallen und Industriemetallen: Während Palladium mit einem Wochenplus von über 13 % ein neues Jahreshoch markierte und Platin nur leicht konsolidierte, gerieten Kupfer und Silber nach geopolitischen Schocks und Gewinnmitnahmen spürbar unter Druck. Gold dagegen festigte sich auf Rekordniveau über 4.000 USD und bleibt der klare Stabilitätsanker.

Im Energiesektor zeigte sich ein geteiltes Bild: TTF Natural Gas profitierte leicht von Sorgen um sinkende Speicherstände in Europa, während Henry Hub Gas deutlich korrigierte. Der Preisrückgang bei WTI Crude Oil unter die psychologisch wichtige 60-Dollar-Marke war eines der markantesten Signale der Woche.

Auch die Agrarrohstoffe blieben schwach. Baumwolle, Zucker und Weizen litten unter der verschärften Zollrhetorik aus Washington und den Sorgen über globale Überangebote. Kakao setzte seinen dramatischen Abwärtstrend fort, während Kaffee in einer wetter- und exportbedingten Konsolidierungsphase verharrte. Der Bund Future profitierte dagegen von Fluchtbewegungen in sichere Häfen, und der Dollar geriet nach der Trump-Rhetorik klar unter Druck.

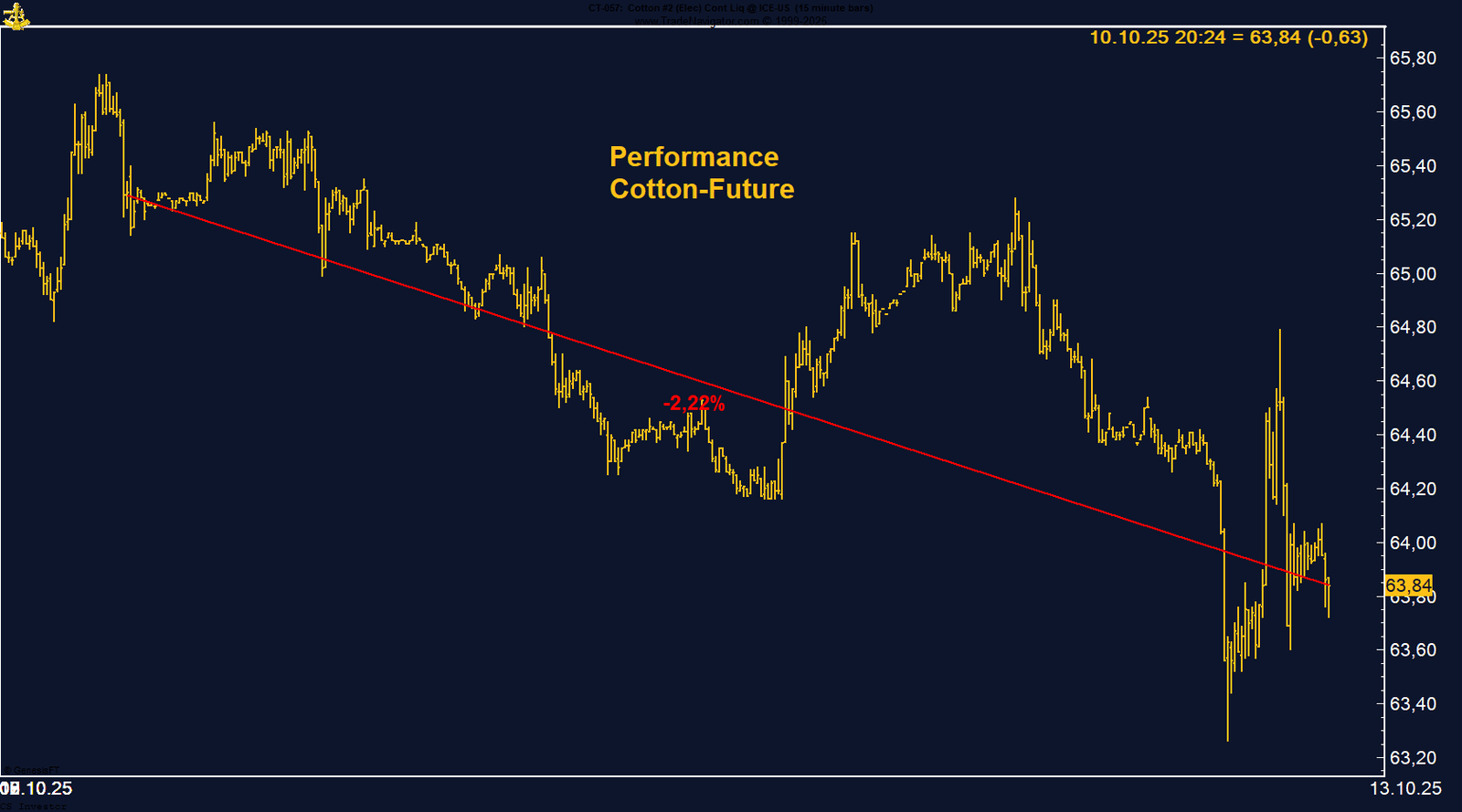

• Baumwolle | –2,22 % | Long

Trump-Zölle treffen Textilsektor; fehlende USDA-Daten dämpfen Orientierung, Saisonalität bleibt positiv.

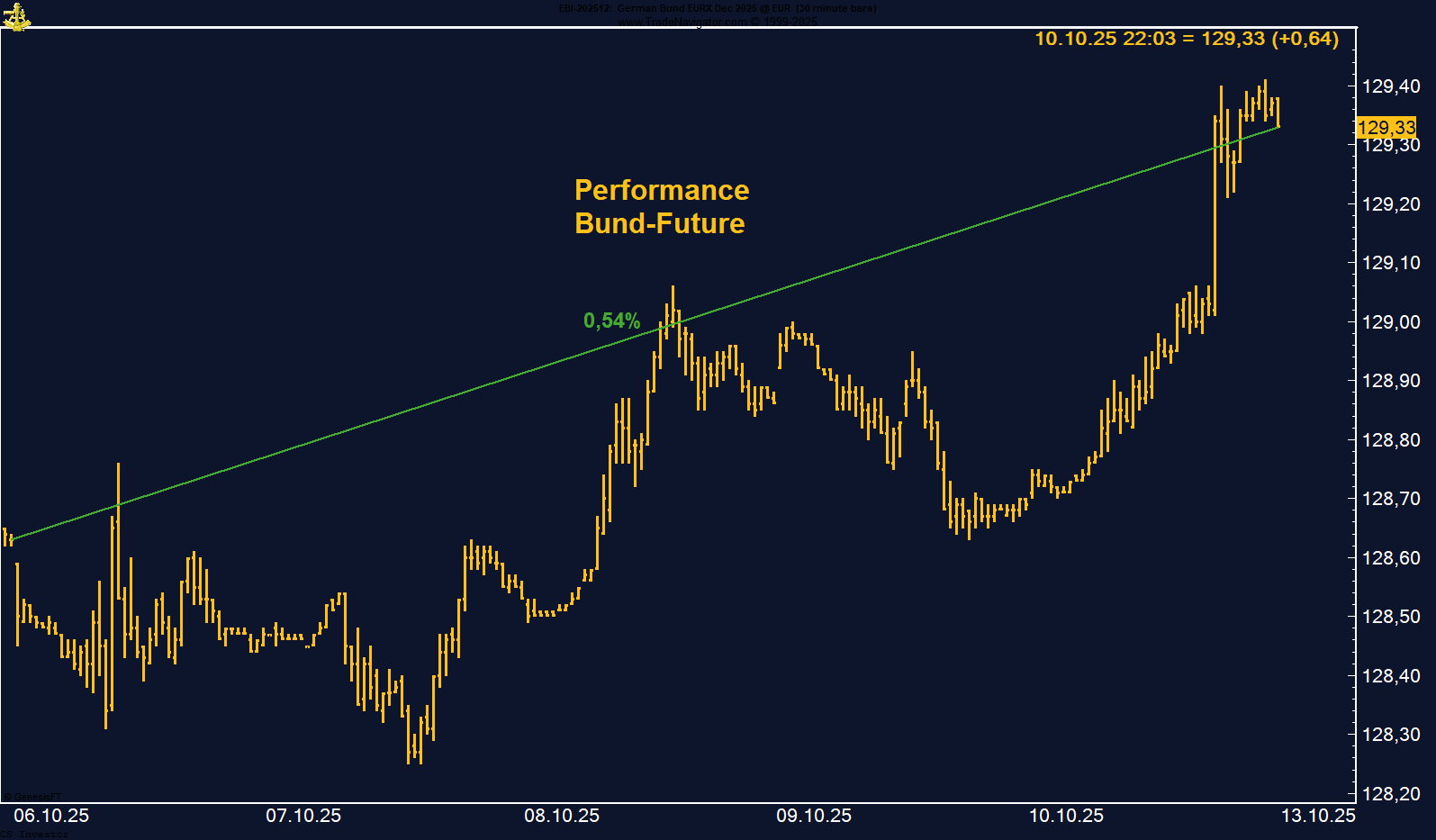

• Bund Future | +0,54 % | Short

Flucht in sichere Häfen nach Trump-Schock; Range 128–130 weiter maßgeblich.

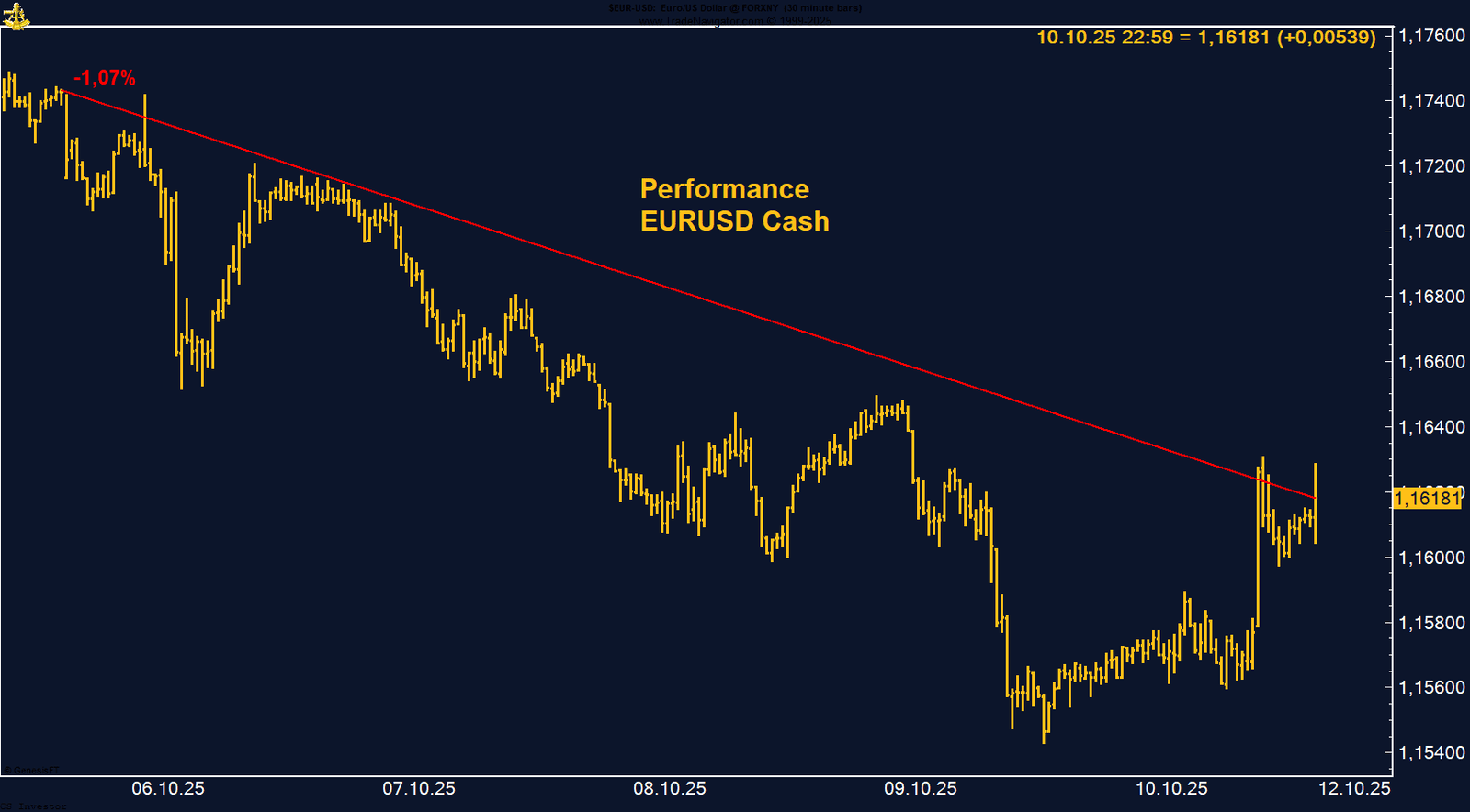

• EUR/USD | –1,07 % | Long

Zollankündigungen stärken den Dollar; Euro testet Unterstützungszone um 1,1550.

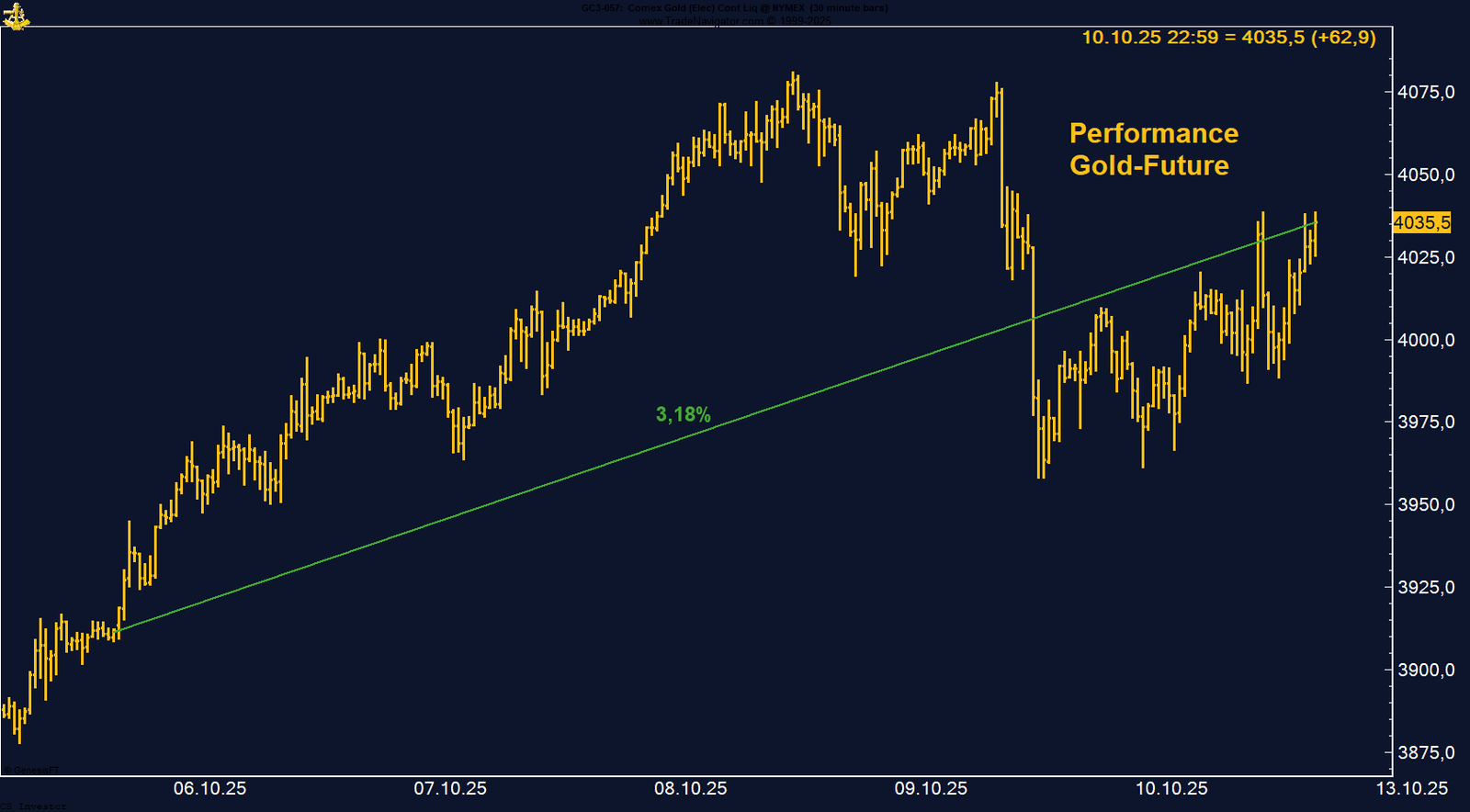

• Gold | +3,18 % | Long

Neues Allzeithoch über 4.000 USD; geopolitische Spannungen stützen weiter.

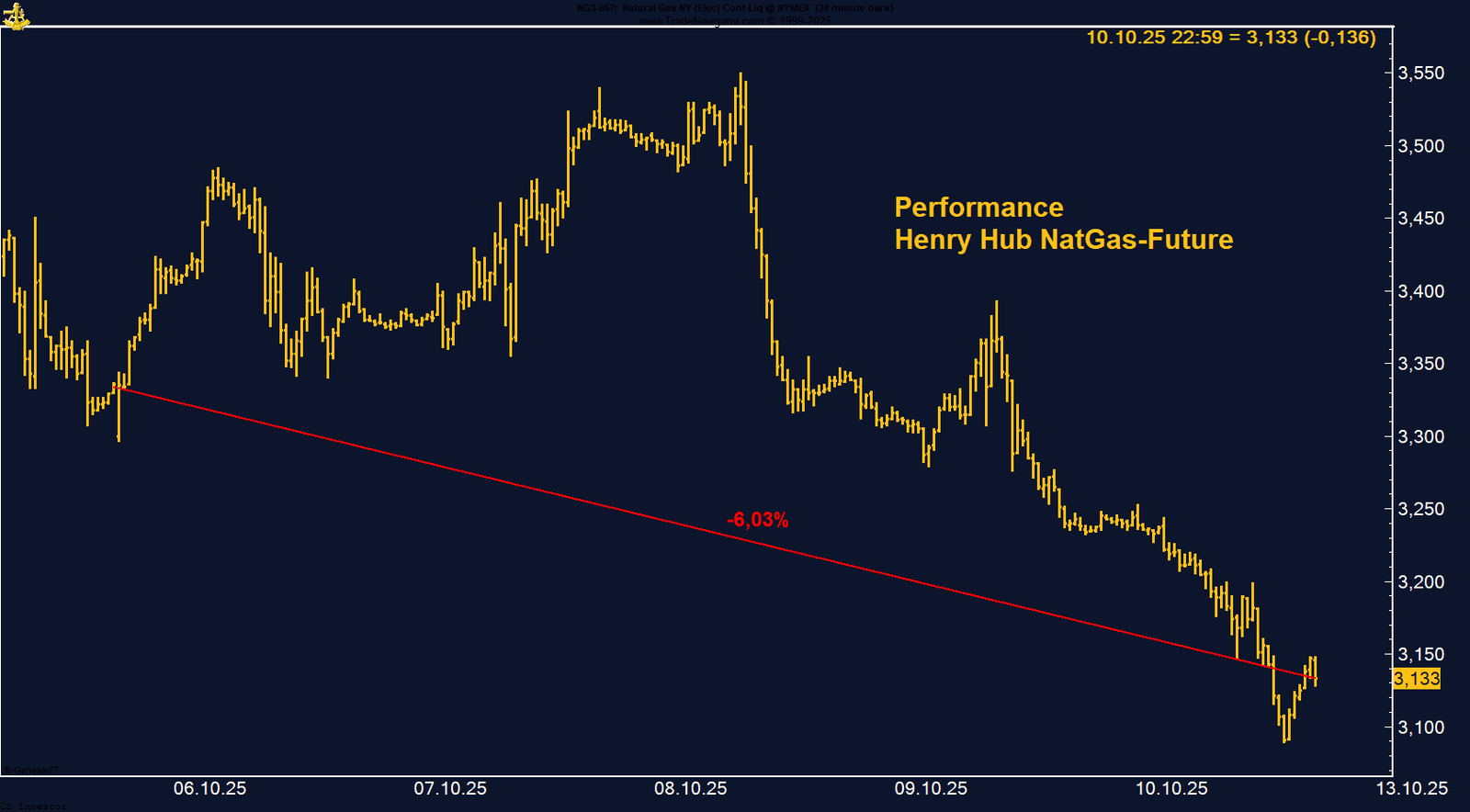

• Henry Hub Gas | –6,03 % | Long

Lageraufbau über Erwartungen; milde Temperaturen belasten Nachfrage.

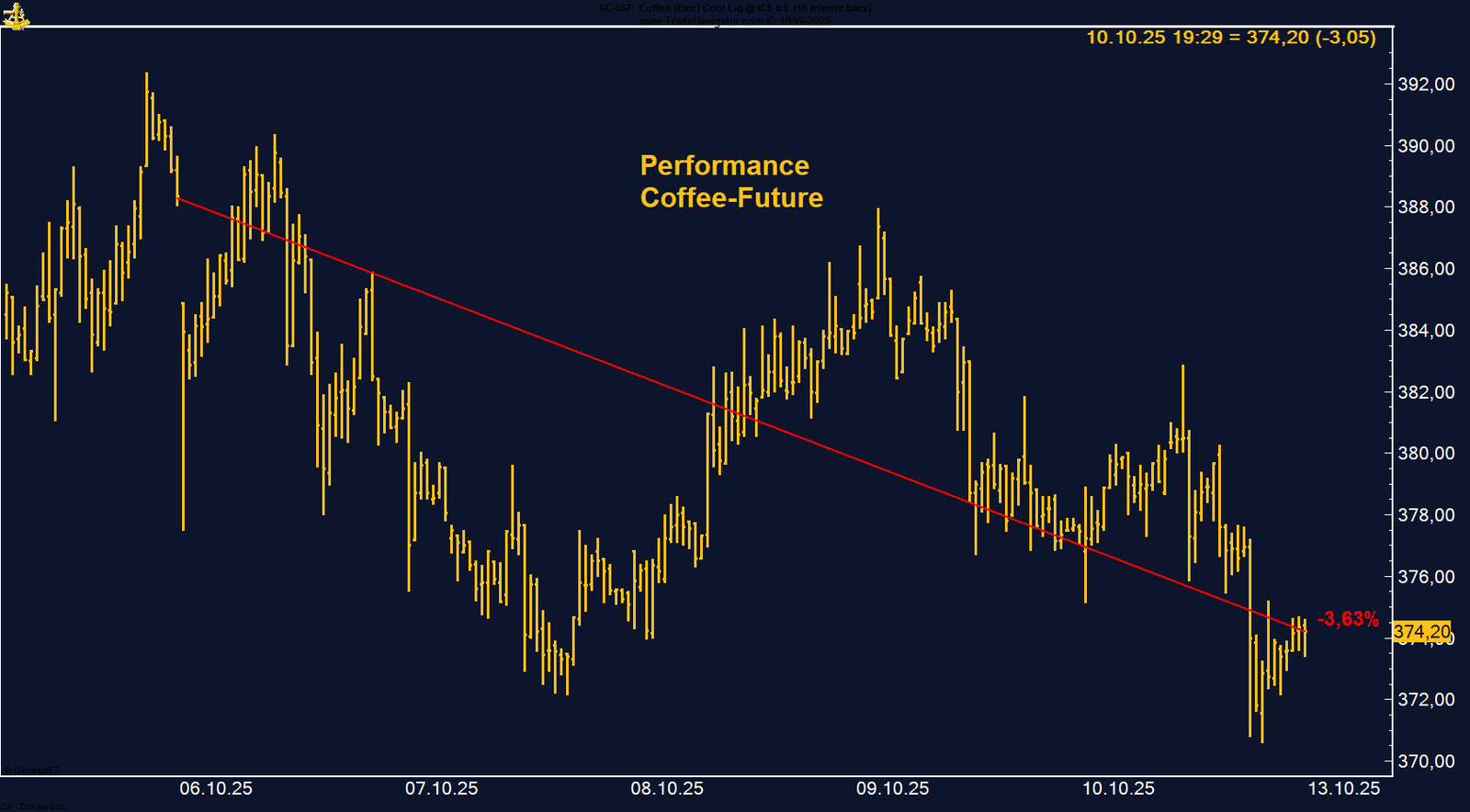

• Kaffee | –3,63 % | Long

Schwache brasilianische Exporte, hohe US-Zölle; Wetterrisiken bleiben Thema.

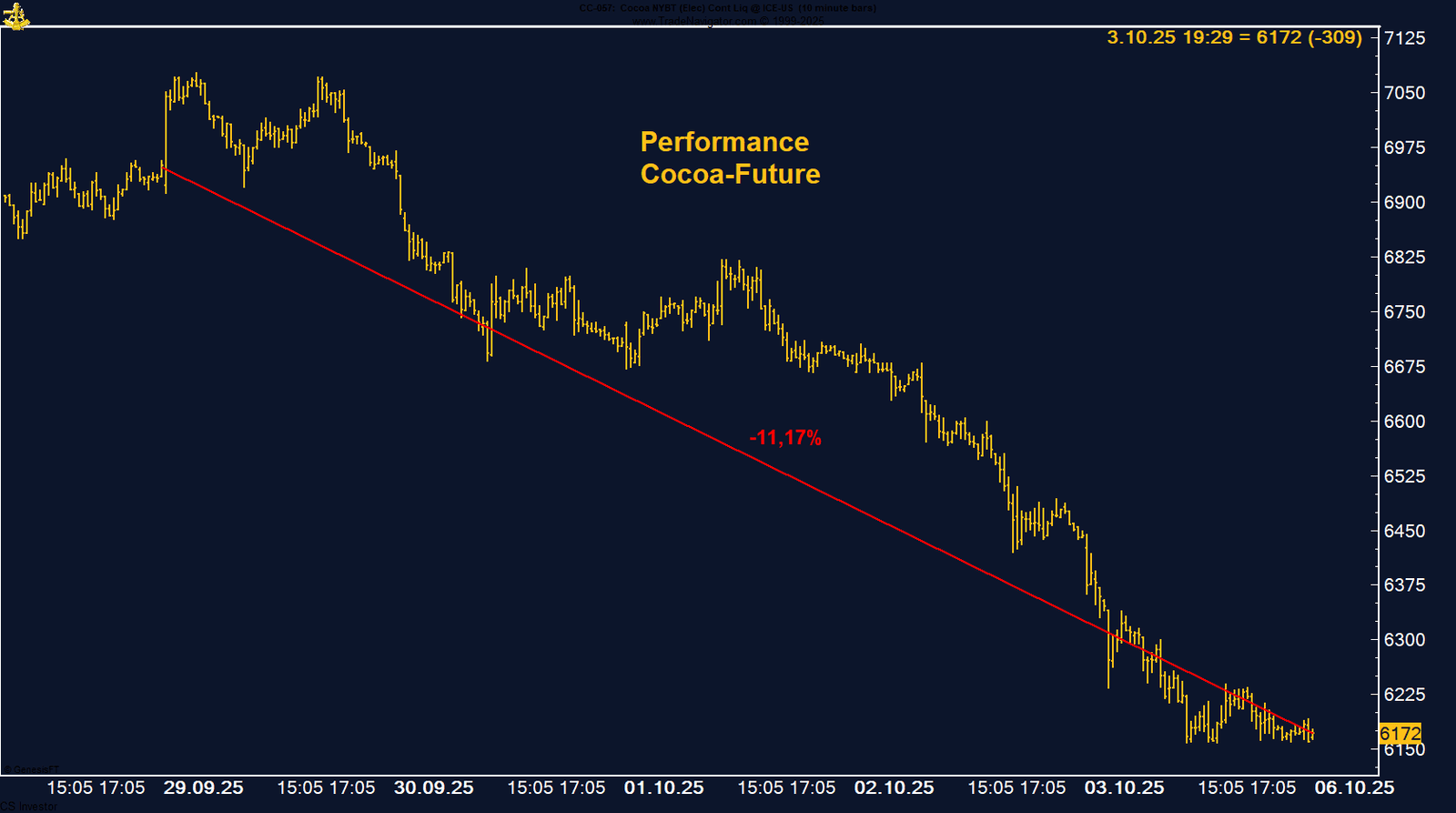

• Kakao | –5,43 % | Short

Markt im freien Fall; bessere Ernteaussichten in Westafrika, schwache Nachfrage.

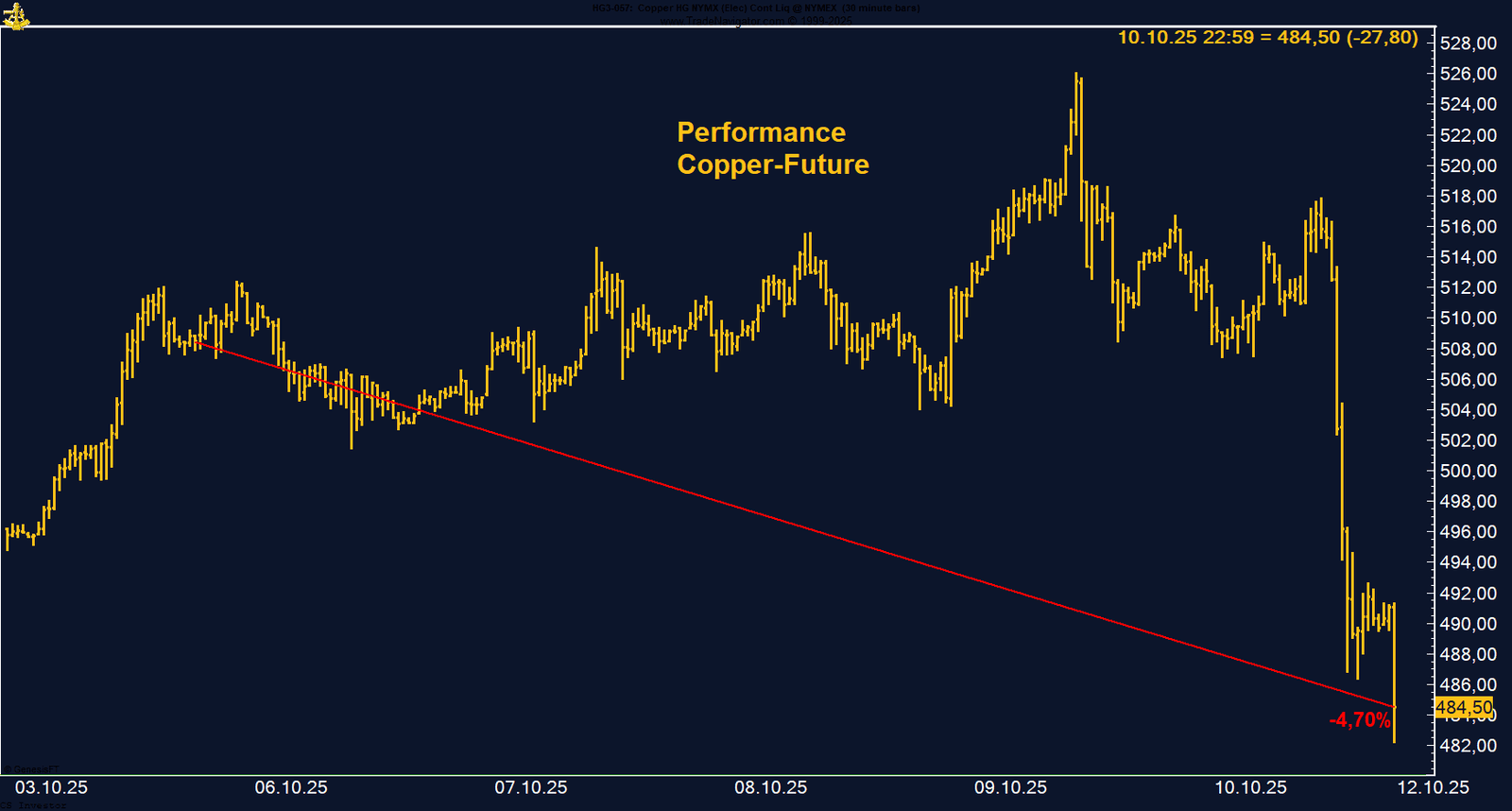

• Kupfer | –4,70 % | Long

Trumps Zölle lösen Panikverkäufe aus; strukturell bleibt das Defizit bestehen.

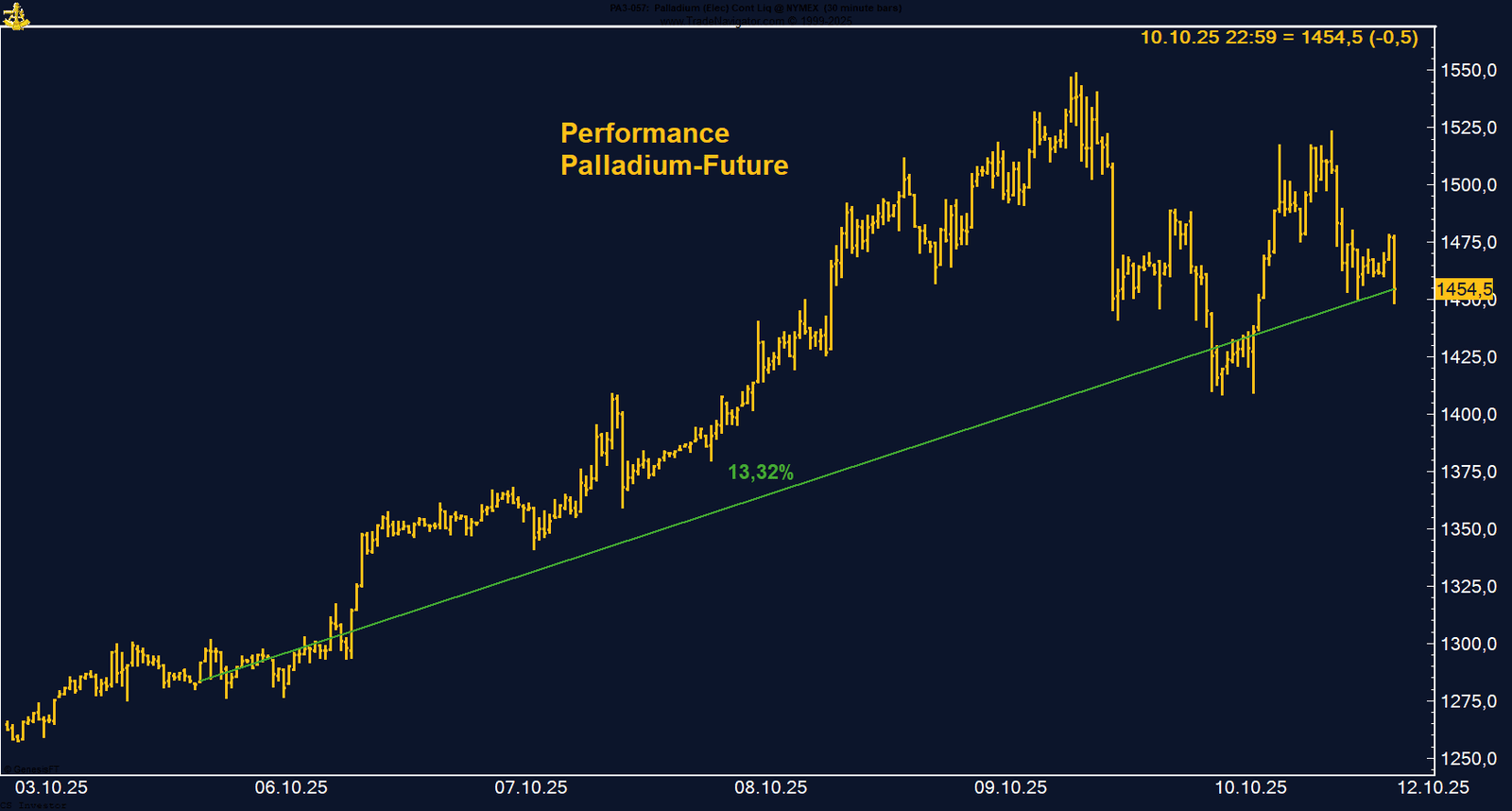

• Palladium | +13,32 % | Long

Explosiver Anstieg auf Jahreshoch; physisches Defizit treibt weiter.

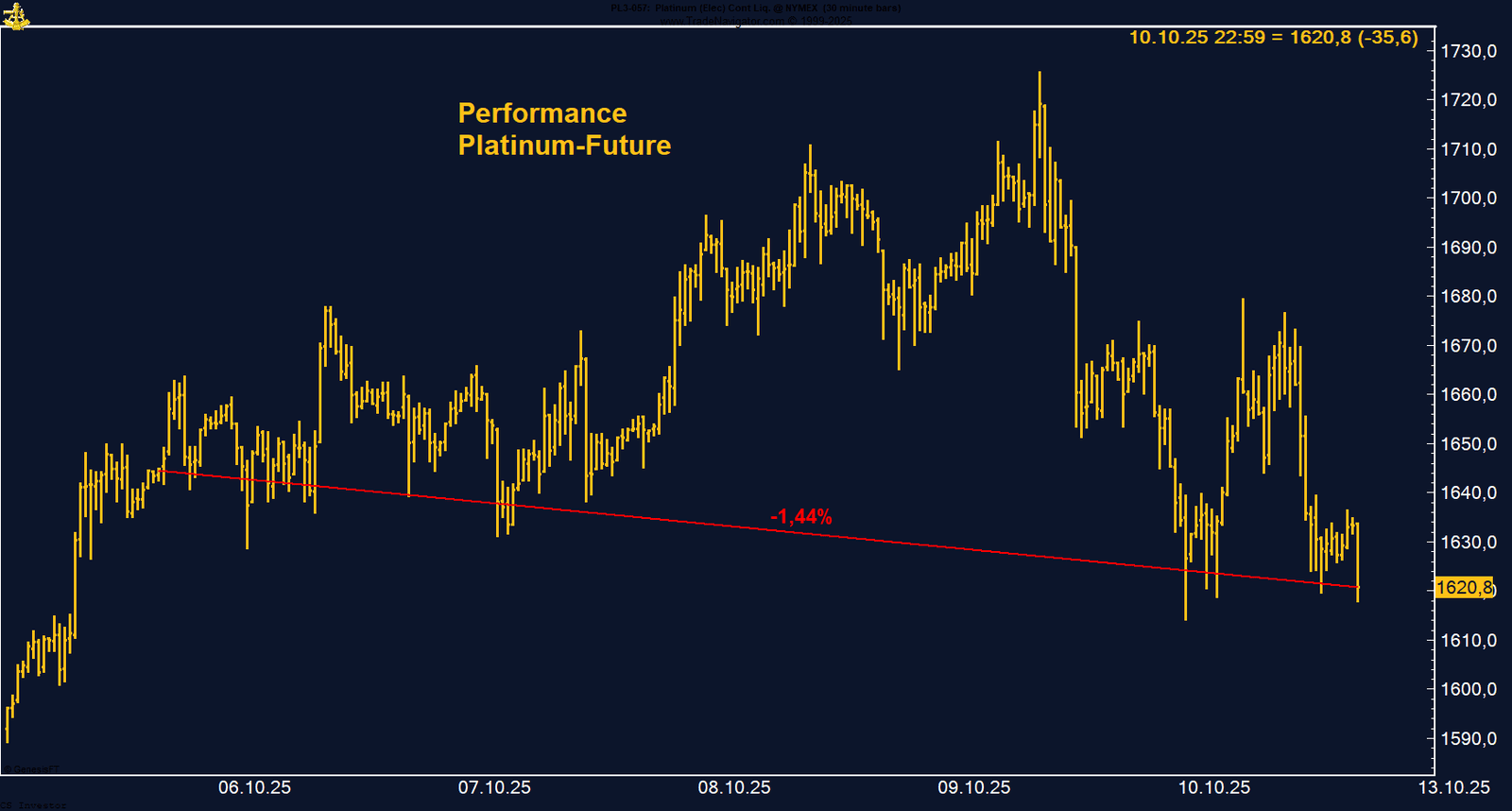

• Platin | –1,44 % | Long

Gewinnmitnahmen nach starker Rally; struktureller Trend bleibt intakt.

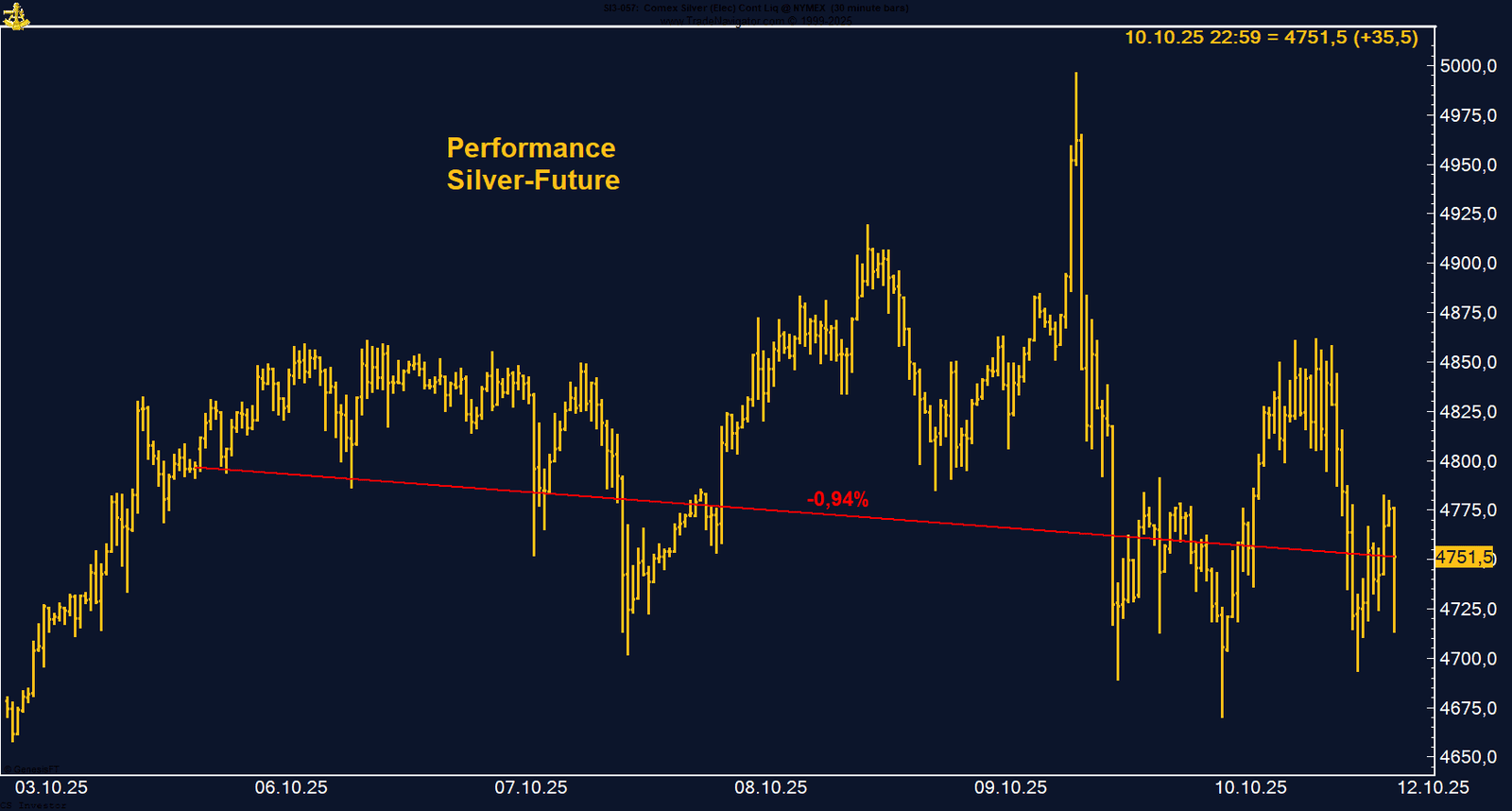

• Silber | –0,94 % | Long

Historisches Hoch über 50 USD an einzelnen Märkten, dann technische Korrektur.

• TTF Gas | +1,61 % | Long

Speicherstände unter historischem Minimum; Fundamentaldruck nimmt zu.

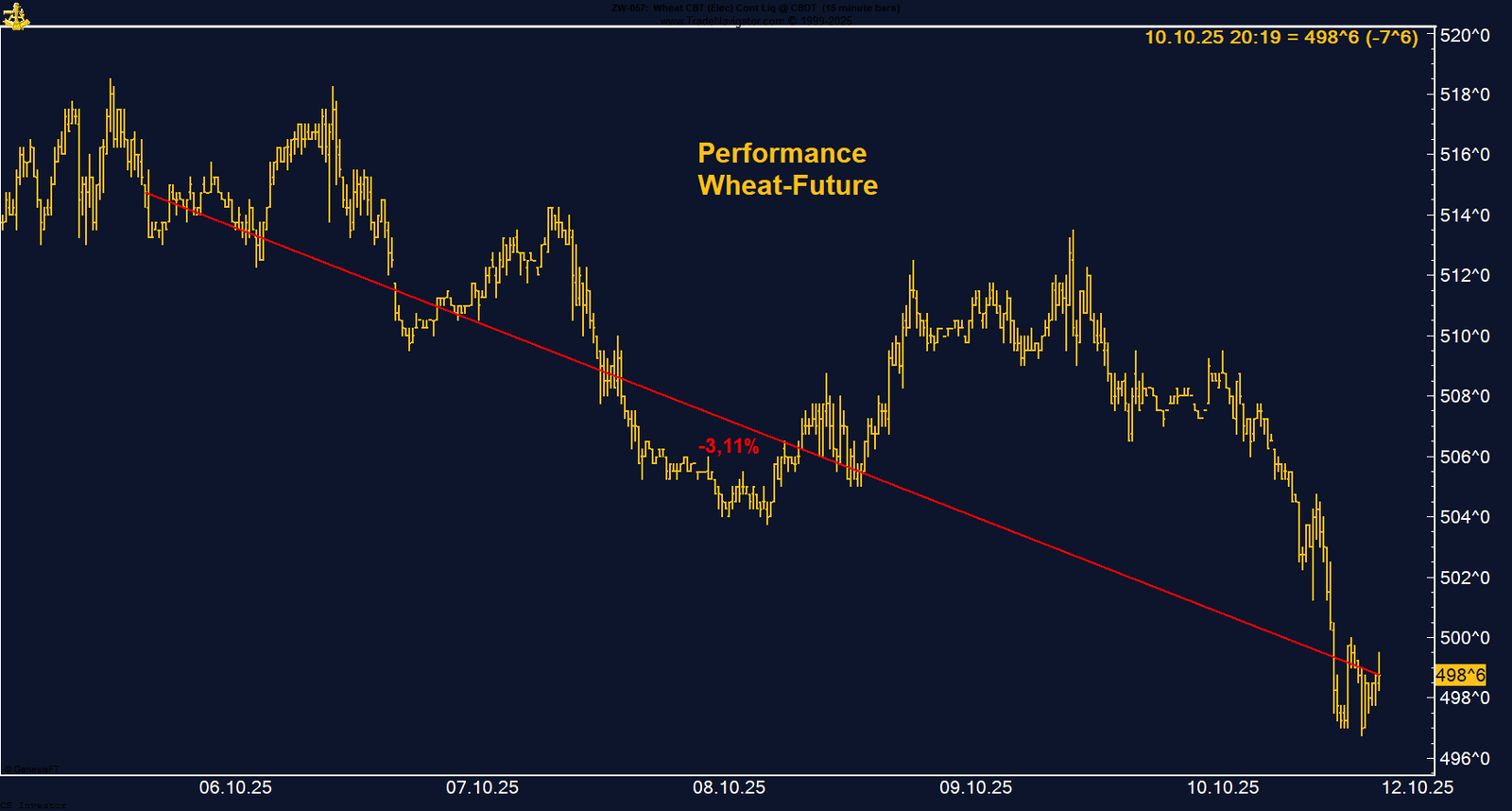

• Weizen | –3,11 % | Long

Rekordernten in Russland und Argentinien, Nachfrage bleibt schwach.

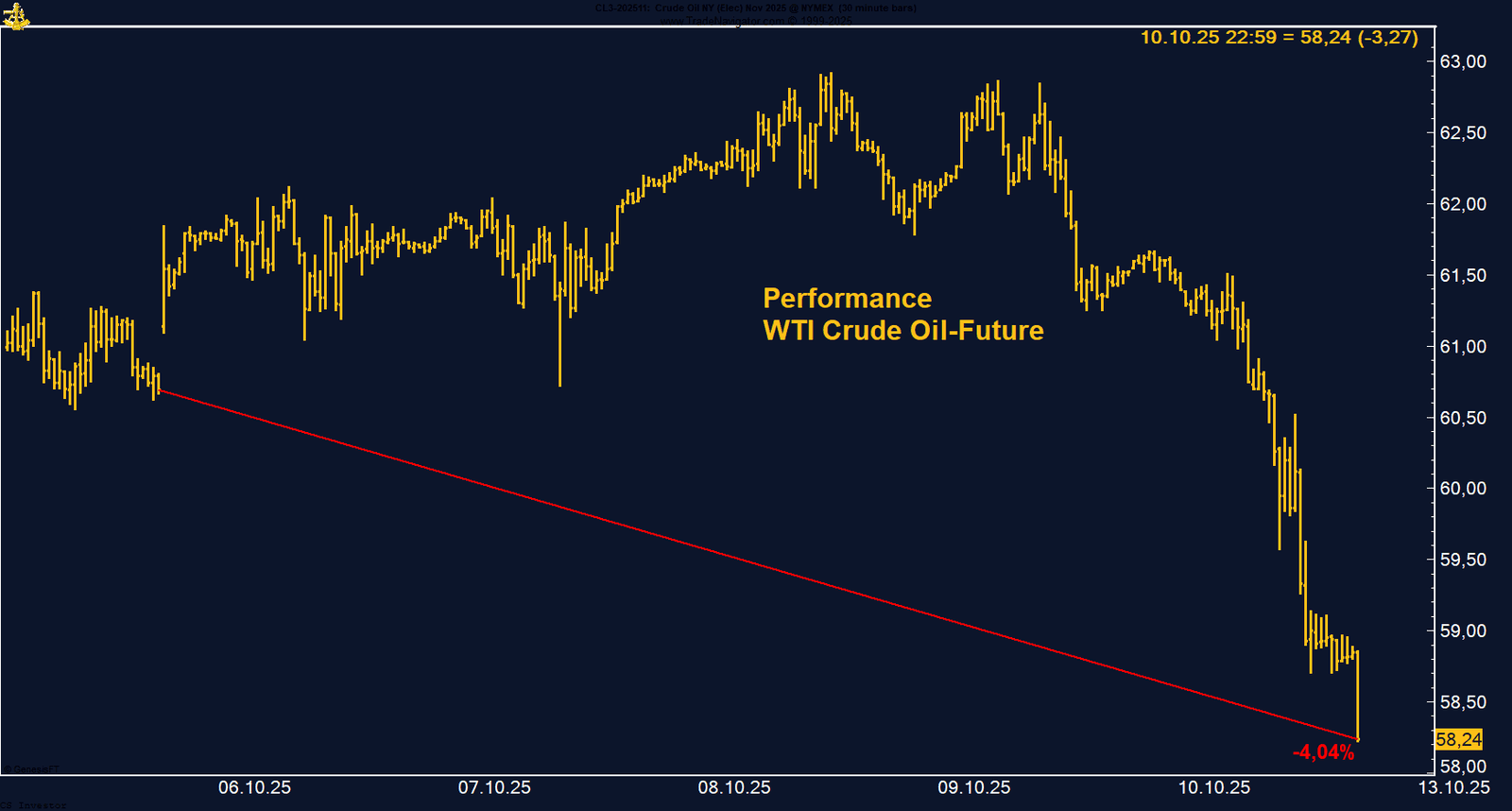

• WTI Crude Oil | –4,24 % | Long

Bruch der 60-USD-Marke sendet Warnsignal; saisonal bis Dezember schwächer.

|

Baumwolle bleibt kurzfristig ein Opfer geopolitischer Schlagzeilen und fehlender Marktdaten, doch die saisonale Struktur spricht für eine Trendwende nach oben. Sobald die USDA-Berichte wieder fließen und der Shutdown endet, dürfte sich das Marktbild aufhellen – ein klassisches Beispiel dafür, wie Geduld im Rohstoffhandel belohnt wird.

Bund Future – Zwischen Trump-Schock und Sicherheitsreflex

FAZIT

Der Bund Future bleibt der stille Profiteur globaler Unsicherheit. Trumps Zollrhetorik hat kurzfristig den Sicherheitsreflex ausgelöst, doch strukturell bleibt der Markt in einer engen Spanne gefangen. Für aktive Trader bedeutet das: abwarten, beobachten – und bereit sein, wenn die Ruhe wieder trügt.

Der Euro steht zwischen geopolitischem Gegenwind und geldpolitischer Ohnmacht. Trumps Zolloffensive hat den Dollar erneut zur Fluchtwährung gemacht, während Europa kaum Argumente liefert, um Kapital anzuziehen. Solange die EZB an der Seitenlinie bleibt und politische Unsicherheit dominiert, dürfte der Euro den Kürzeren ziehen – ein klassischer Reflex in Zeiten globaler Stressphasen.

Gold notiert auf Rekordniveau, weil die Welt sich verändert hat. Seltene Erden, Handelszölle, Haushaltsdefizite – die Themen sind unterschiedlich, die Konsequenz bleibt dieselbe: Geopolitical tensions are soaring, and there is no alternative to Gold.

Henry Hub Natural Gas – Zwischen Wärme, Vorräten und enttäuschter Hoffnung

Nach einem starken Spätsommer ist der Henry Hub Future an die Grenzen seiner Erholung gestoßen. Die Kombination aus hoher Produktion, mildem Wetter und soliden Speicherbeständen drückt kurzfristig auf die Preise. Solange keine klaren Kälteimpulse oder Exportüberraschungen hinzukommen, dürfte der Markt weiter unter Druck bleiben. Der mittelfristige Aufwärtstrend bleibt zwar intakt, doch kurzfristig dominiert die Überversorgung – und das Sentiment dreht entsprechend schnell.

Arabica Coffee – Zwischen Exportdruck und Wetterrisiken

Cocoa – Der Absturz geht weiter

KUPFER - LONG

Palladium bestätigt eindrucksvoll seine Rolle als zyklischer Outperformer im Edelmetallsektor. Die strukturelle Knappheit, reale Industrienachfrage und das technische Momentum sprechen weiterhin für steigende Kurse. Eine Konsolidierung wäre gesund – der übergeordnete Aufwärtstrend bleibt klar intakt.

Platin nach starkem Höhenflug unter Druck: Gewinnmitnahmen bremsen den Trend – aber der Aufwärtspfad bleibt intakt

Silber schreibt Geschichte: Erst das neue Allzeithoch, dann der Rücksetzer – Momentum ungebrochen

Silber hat Geschichte geschrieben – und selbst wenn kurzfristige Korrekturen folgen, bleibt das übergeordnete Bild klar bullish. Wer den Markt kennt, weiß: Solche Bewegungen sind kein Zufall, sondern Ausdruck eines Paradigmenwechsels.

Noch herrscht Ruhe am Markt – aber die Speicherstatistik ist ein Weckruf. Europas Energiesicherheit steht auf wackligen Beinen. Der TTF bleibt ein potenzieller Volatilitätstreiber für den Winter 2025/26.

Weizen verliert auf Wochenbasis -3,11% %.

Die letzte Woche im 15min Chart:

Weizen fällt auf Fünfjahrestief – Symbol für den globalen Agrardruck

WTI Crude Oil verliert auf Wochenbasis -4,04% %.

Die letzte Woche im 10min Chart:

WTI bricht unter 60 US-Dollar – Trump entfacht neue Handelsängste

Mit dem Bruch der 60-Dollar-Marke hat der Markt ein neues Signal gesetzt – die Bären haben das Ruder übernommen. Erst eine Stabilisierung über 62 US-Dollar würde die Lage technisch wieder entspannen. Bis dahin bleibt Öl anfällig für weitere Rücksetzer.

Zucker verliert auf Wochenbasis -2,25% %.

Die letzte Woche im 10min Chart:

Zucker rutscht wieder ab – globales Überangebot drückt auf die Stimmung

Der Zuckerpreis bleibt fundamental angeschlagen – Überproduktion, hohe Lagerbestände und schwache Nachfrage belasten. Erst ein Ausbruch über 17 US-Cent könnte die Abwärtsspirale bremsen. Kurzfristig dominiert jedoch weiter der Druck von oben