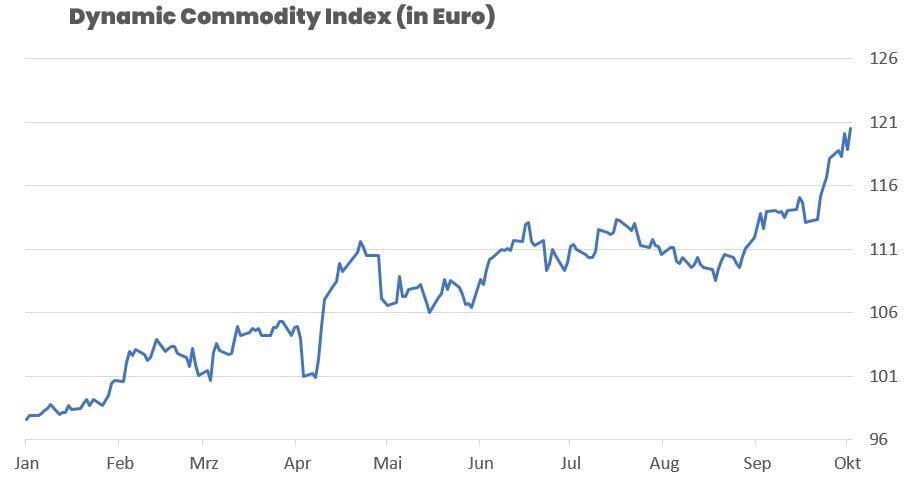

Der Dynamic Commodity Index (DCX) legte in der vergangenen Woche um +2,03 % zu und notiert nun bei 120,53 Punkten. Seit Jahresbeginn ergibt sich damit ein Plus von +23,52 %. Auffällig war vor allem die enorme Stärke der Edelmetalle: Gold erreichte neue Allzeithochs, Silber kletterte dicht an das historische Rekordniveau von 1980, und auch Platin setzte seine Rally fort. Kupfer profitierte massiv von Angebotsrisiken nach dem Grasberg-Ausfall und einem Produktionsrückgang in Chile, während Kakao unter massivem Verkaufsdruck stand und ein neues Jahrestief markierte. Energie zeigte ein geteiltes Bild: Henry Hub Gas nutzte bullische Lagerdaten und Short-Squeeze-Potenzial für deutliche Gewinne, während WTI Crude Oil auf die psychologisch wichtige 60-USD-Marke fiel. Im Agrarsektor blieb Baumwolle schwach, während Kaffee weiter zulegen konnte.

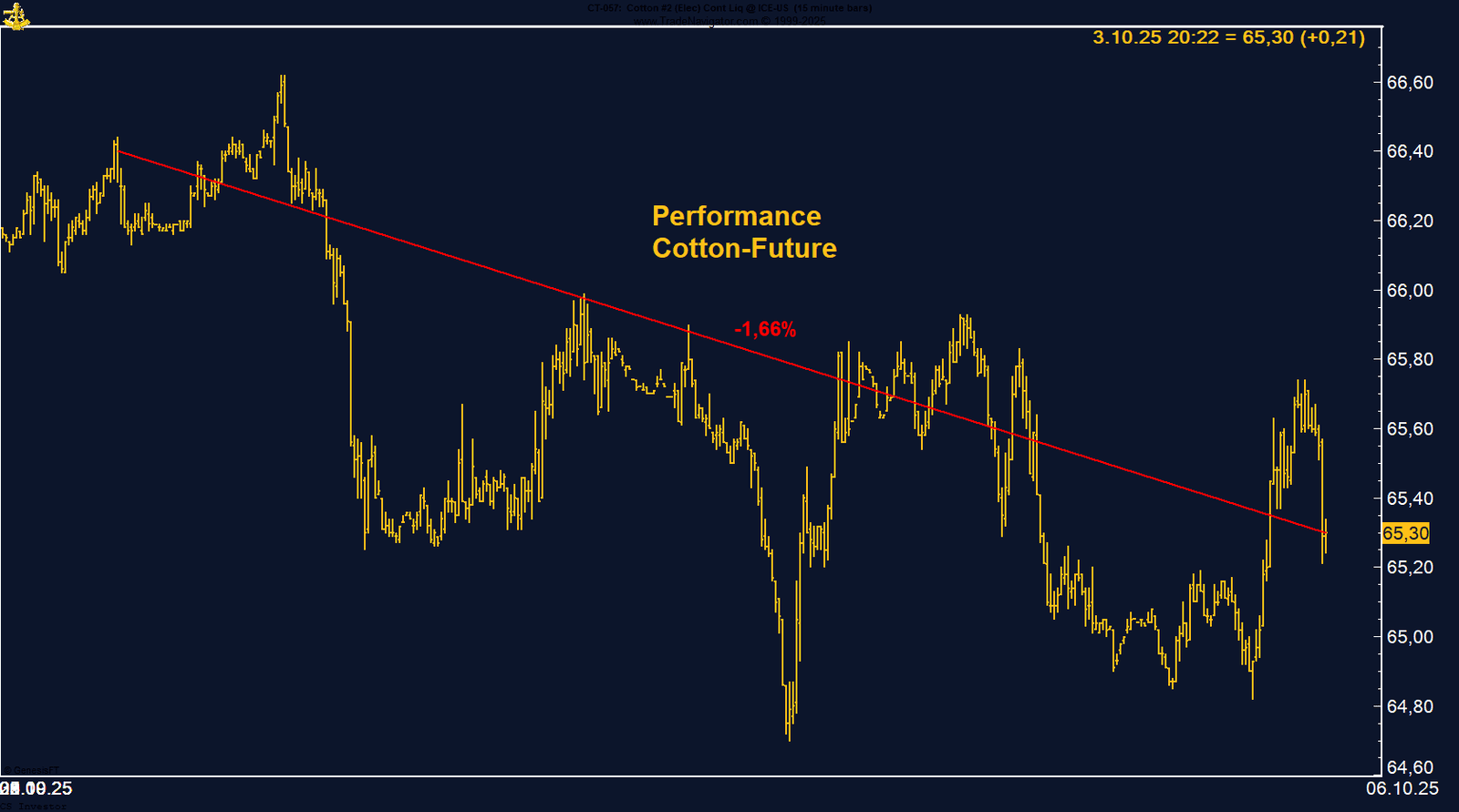

• Baumwolle | –0,66 % | Long

Noch im Abwärtstrend, USDA-Daten durch Shutdown unsicher, saisonale Stärke erst ab Ende November.

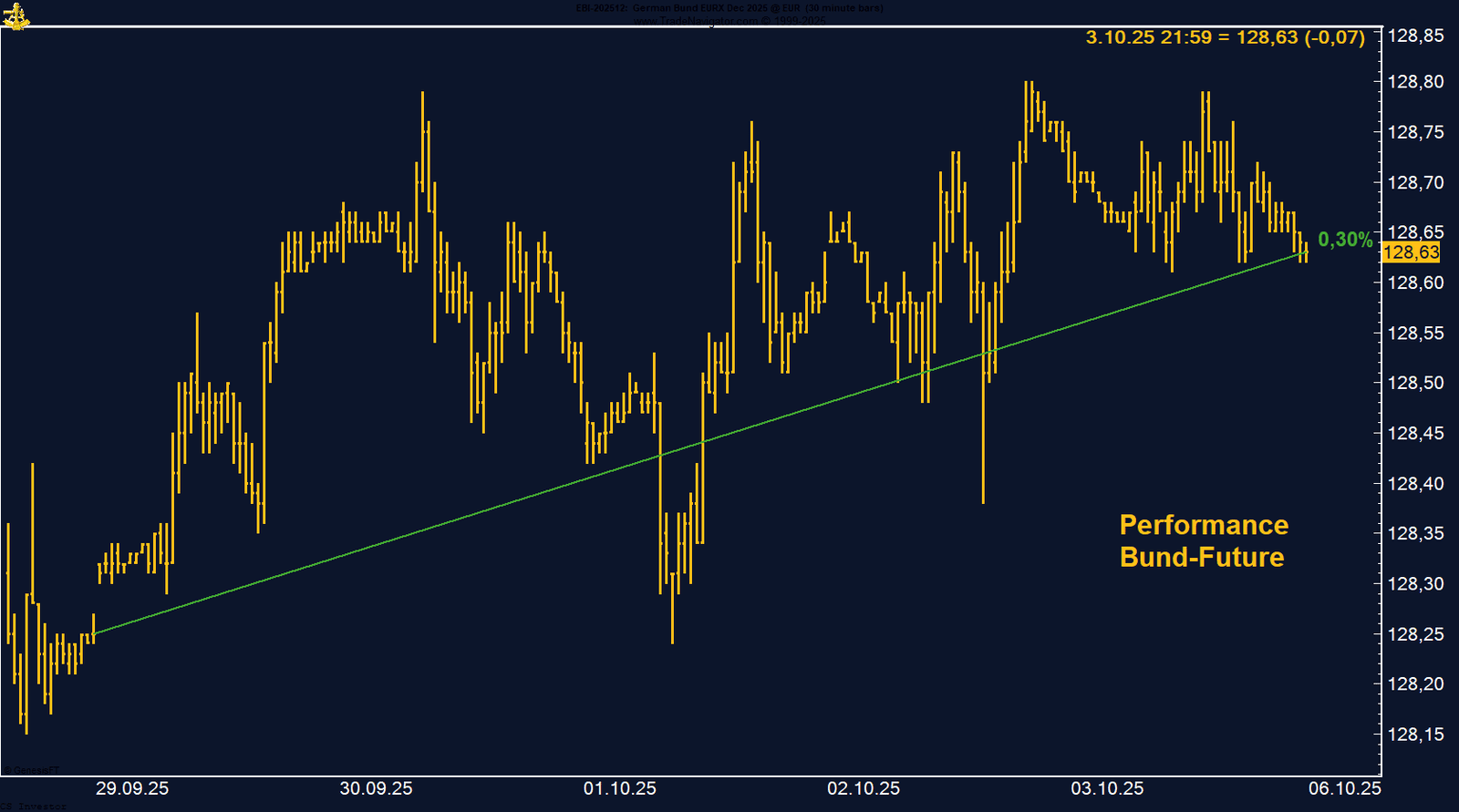

• Bund Future | +0,30 % | Short

Enge Seitwärtsrange, erst ein Bruch unter 128 würde neue Dynamik bringen.

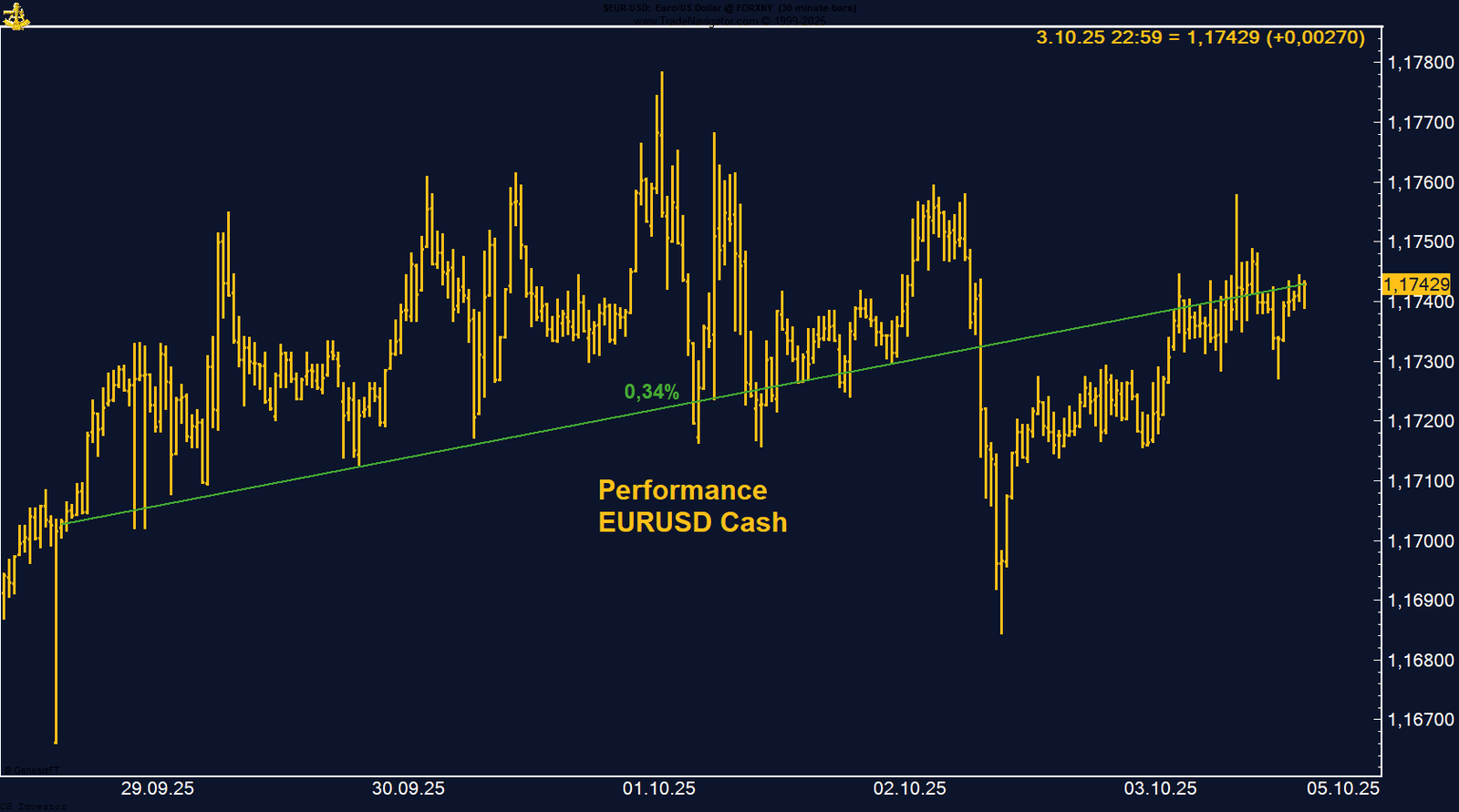

• EUR/USD | +0,34 % | Long

Shutdown schwächt den Dollar, Euro bleibt im Aufwärtstrend; zwei Zinssenkungen bis Jahresende eingepreist.

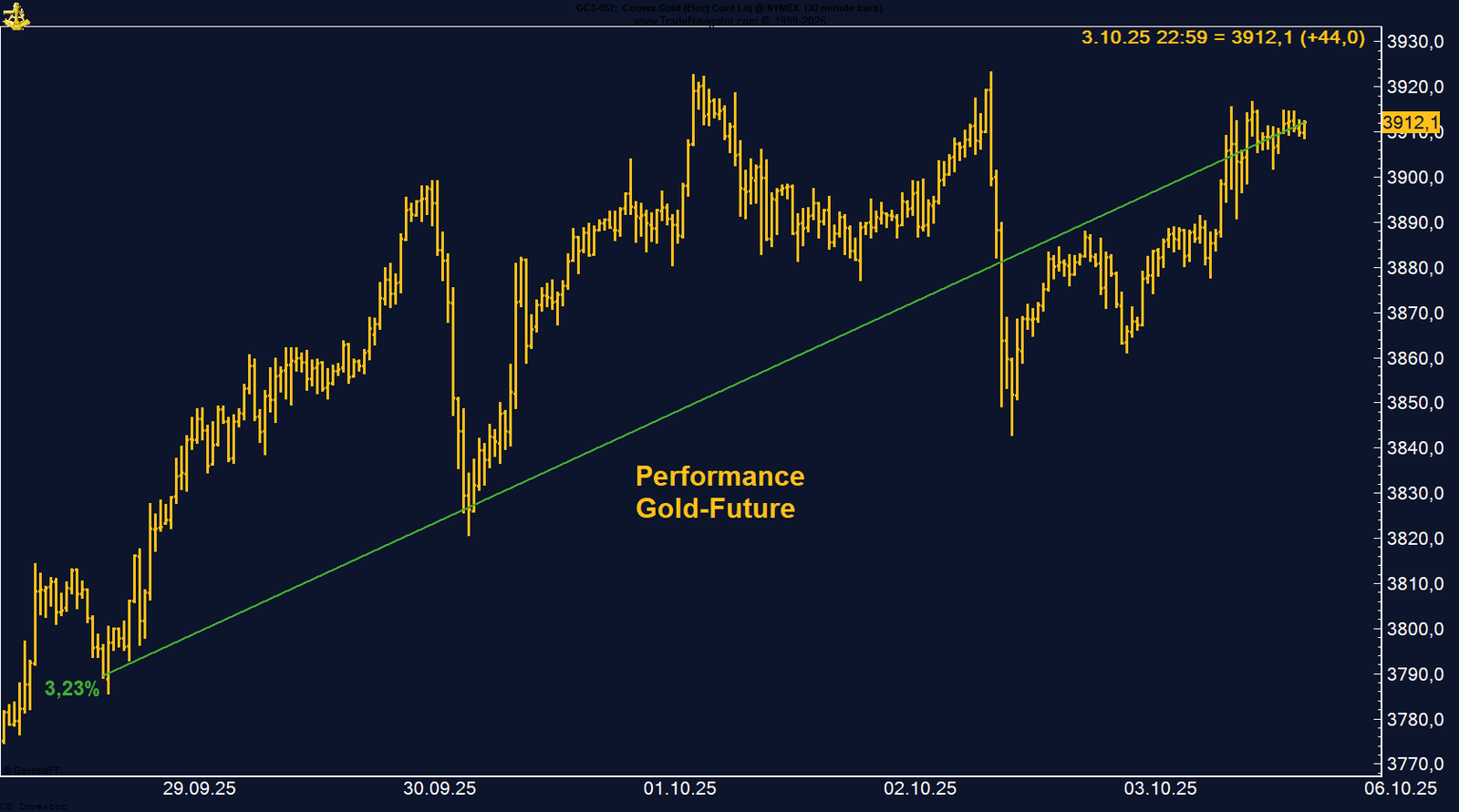

• Gold | +3,23 % | Long

Neues Allzeithoch bei 3.923 USD, strukturell von Zentralbankkäufen gestützt; nächstes Ziel 4.000 USD.

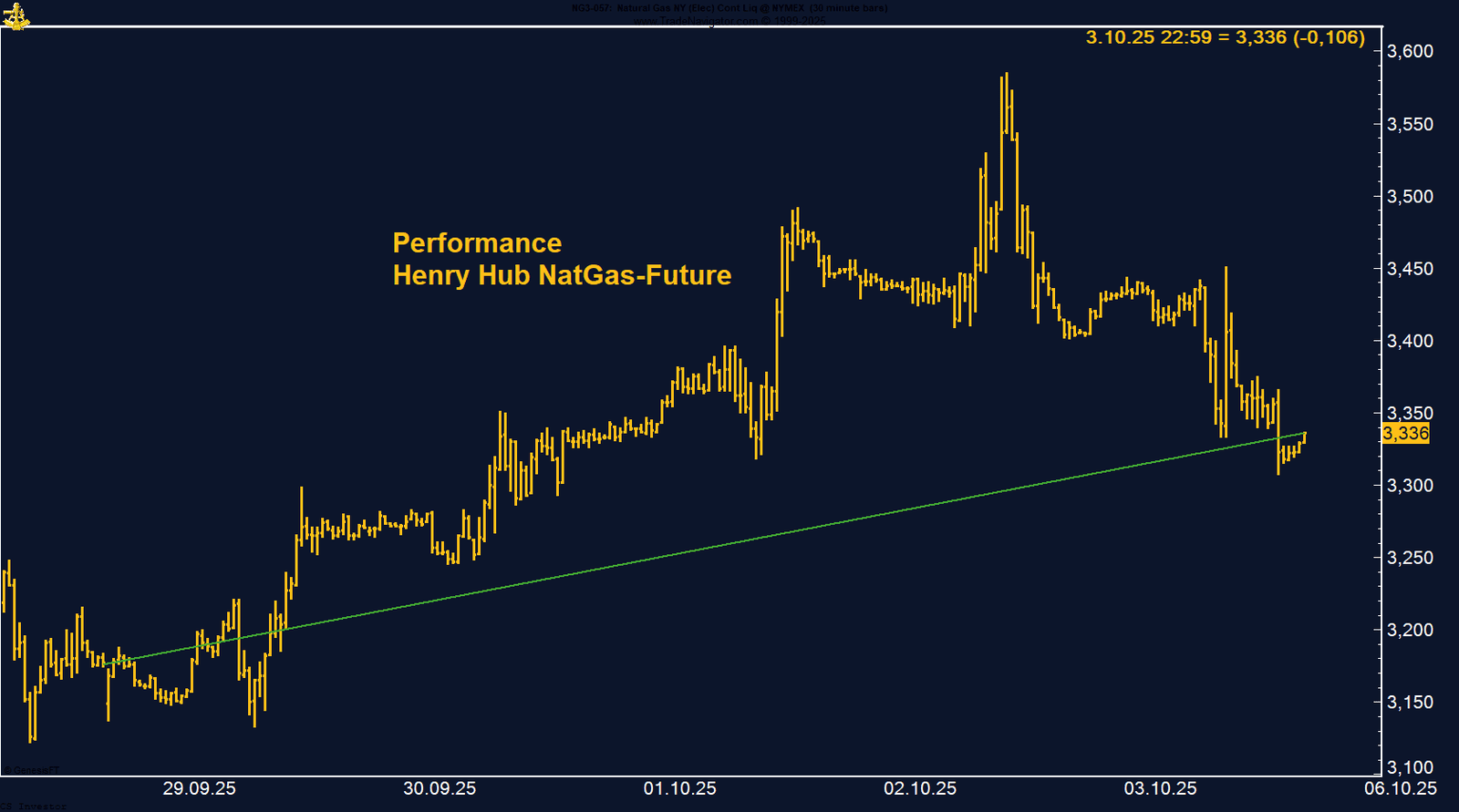

• Henry Hub Gas | +5,04 % | Long

Bullische Lagerdaten und hohe Short-Positionen; Saisonalität und Hurrikan-Saison stützen.

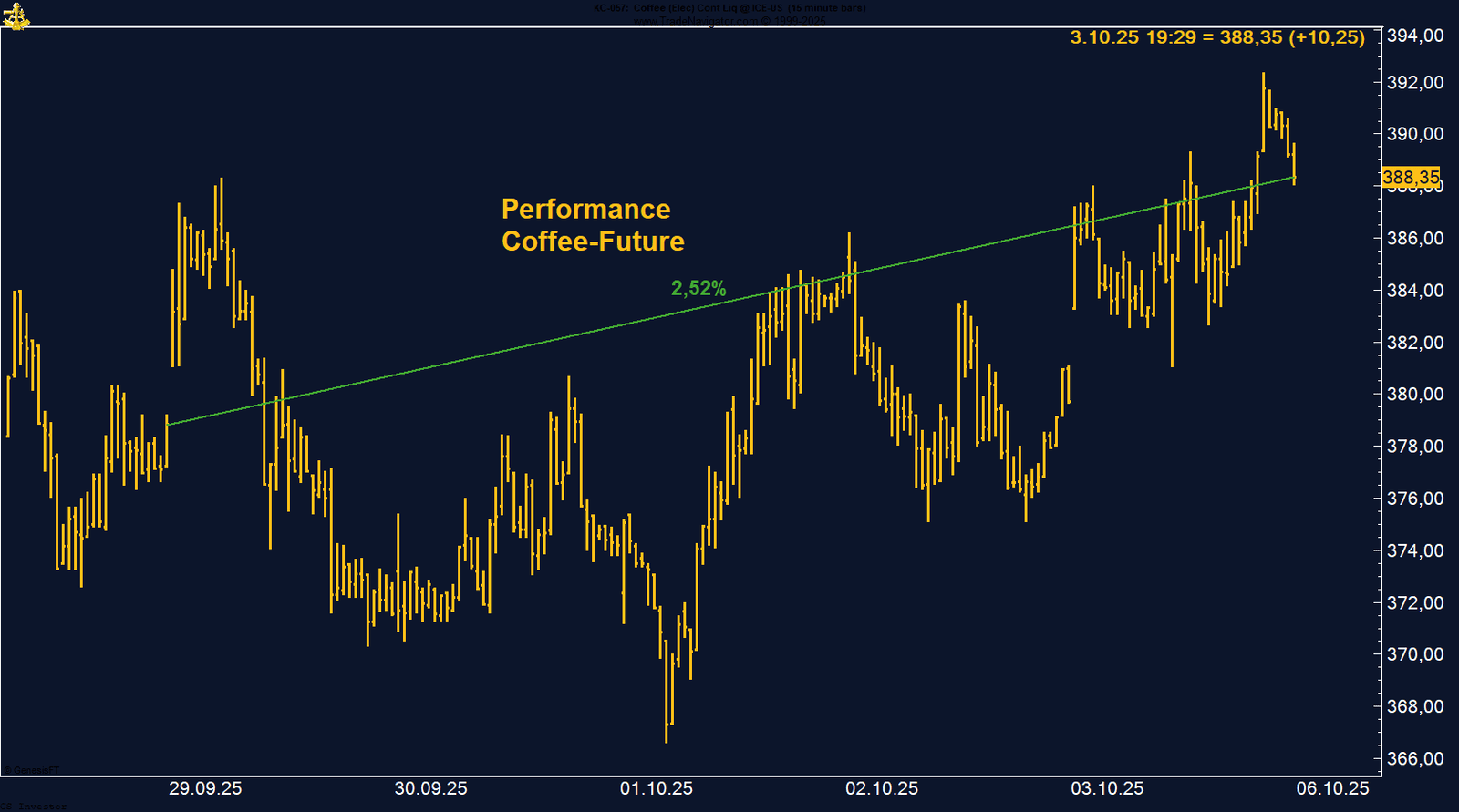

• Kaffee | +2,52 % | Long

Volatile Woche, ICE-Lager auf Tiefststand, La Niña-Risiko erhöht, Saisonalität positiv.

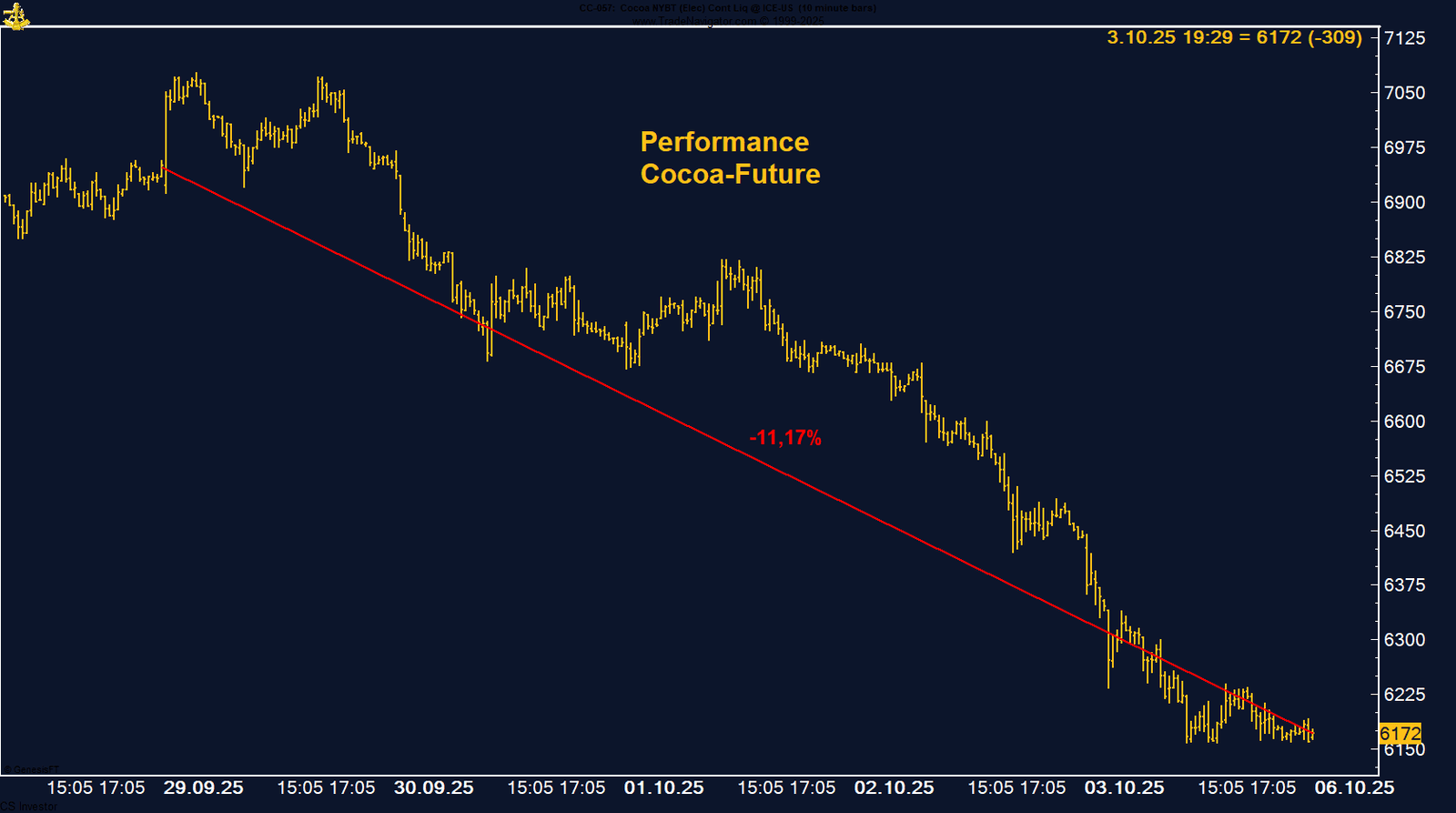

• Kakao | –11,17 % | Short

Abverkauf bis Jahrestief, Farmgate-Preiserhöhungen, schwache Nachfrage, Saisonalität weiter negativ.

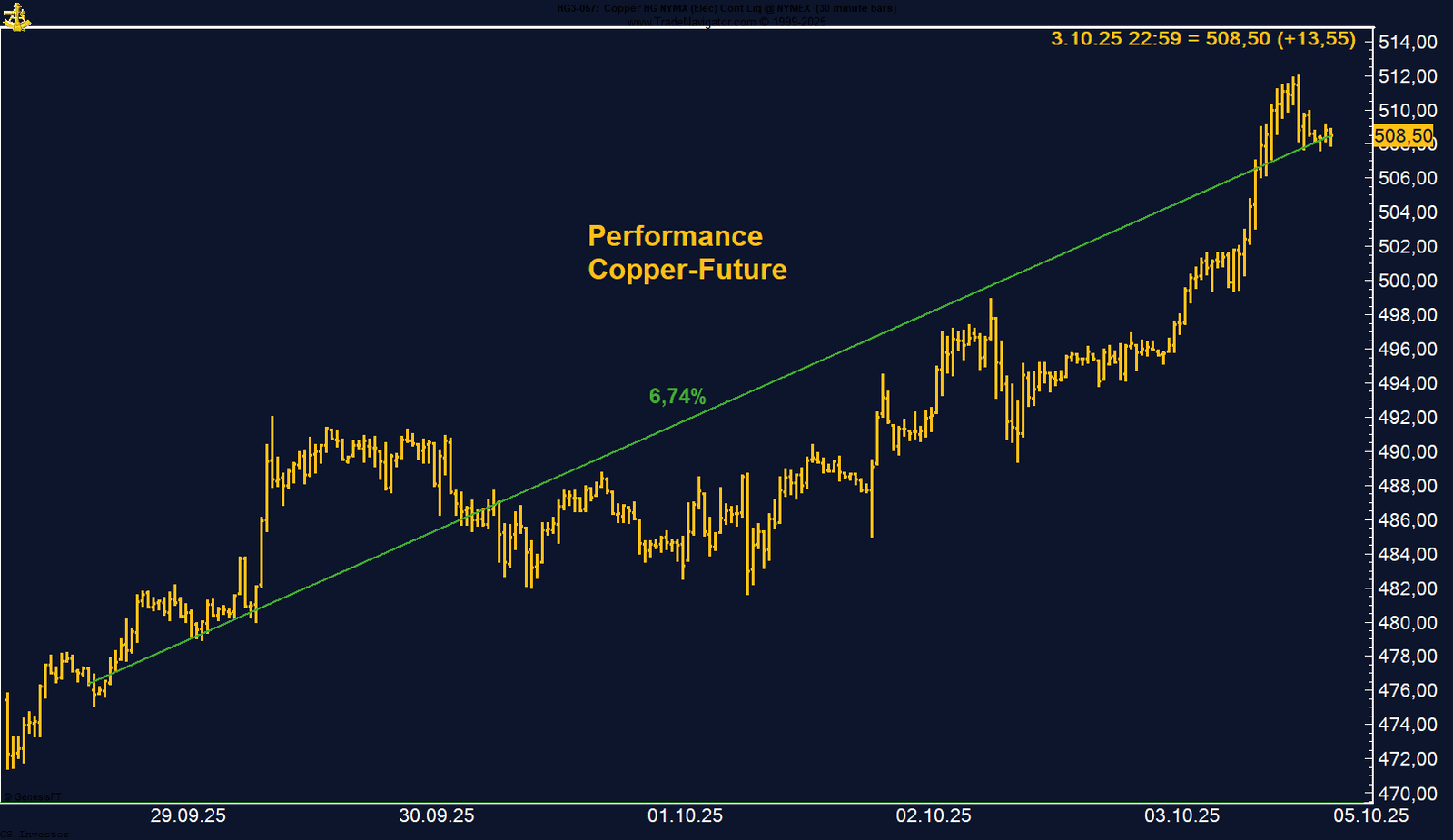

• Kupfer | +6,74 % | Long

Grasberg-Schock und chilenische Produktionsausfälle treiben, Ausbruch über 500 Cent starkes Signal.

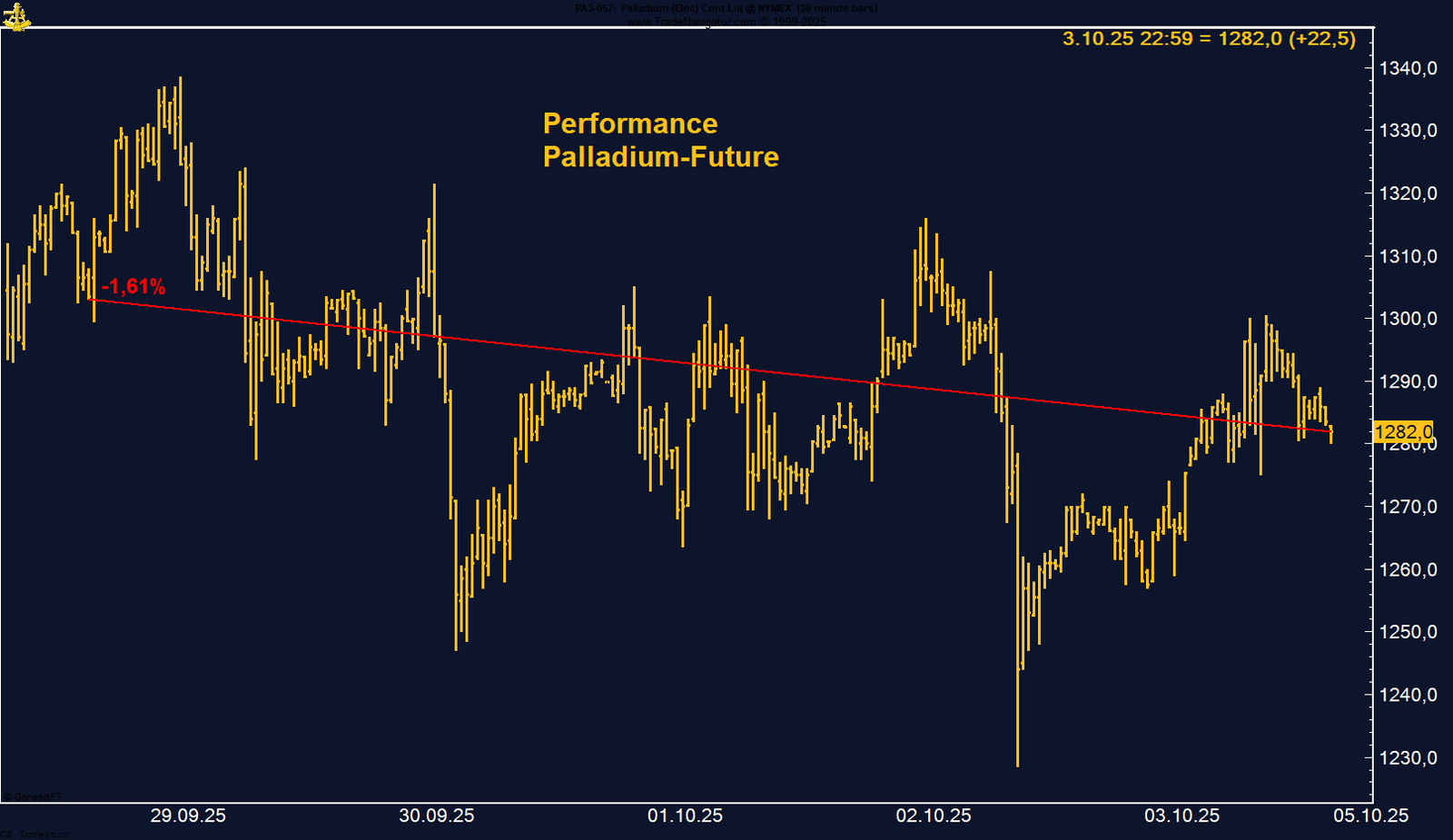

• Palladium | –1,61 % | Long

Nach +11 % Vorwoche leichter Rücksetzer; Shorts bleiben hoch, saisonal spannend ab November.

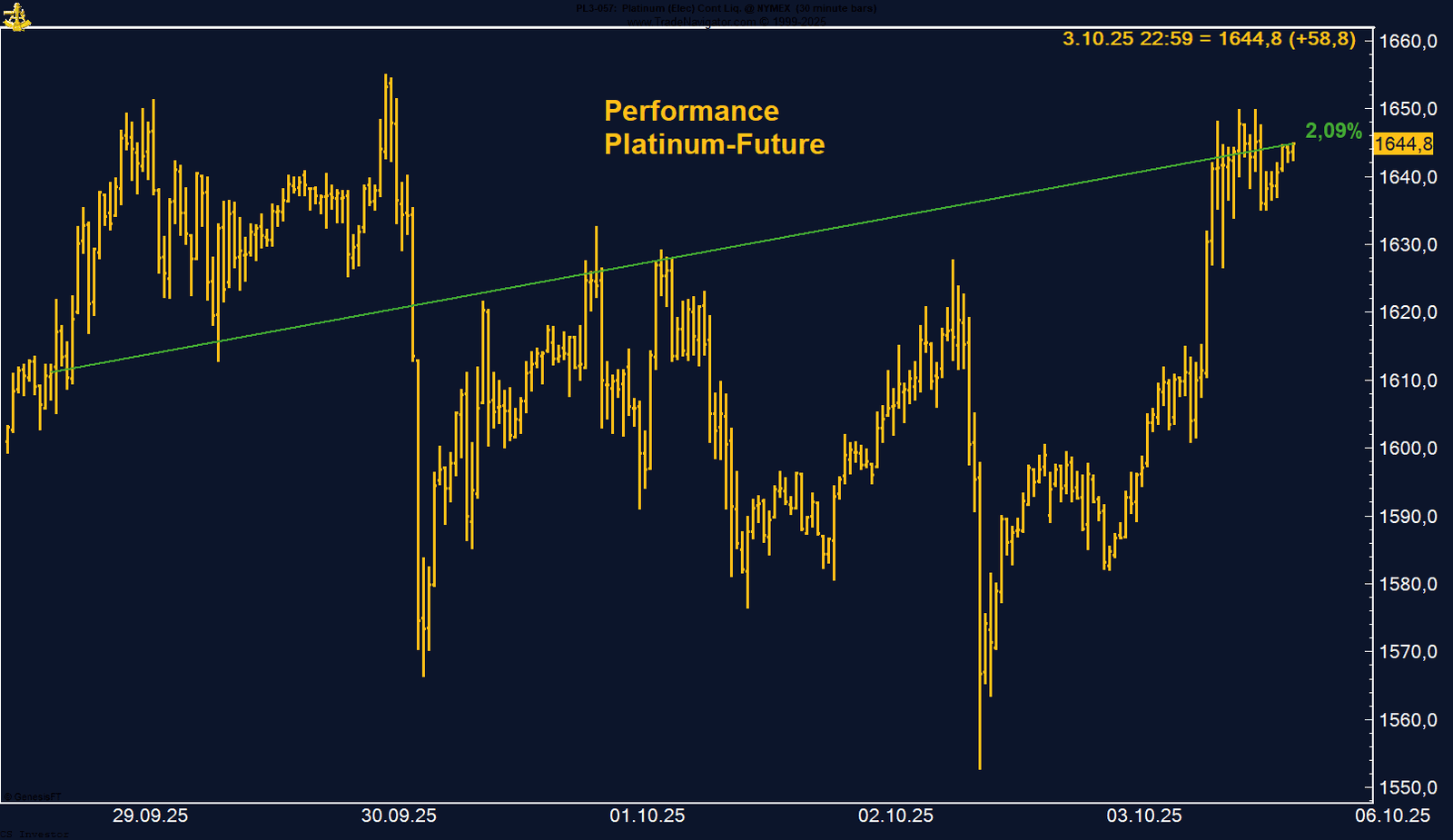

• Platin | +2,09 % | Long

Setzt Rally fort, Managed Money baut Longs massiv aus, Angebotsdefizite untermauern Trend.

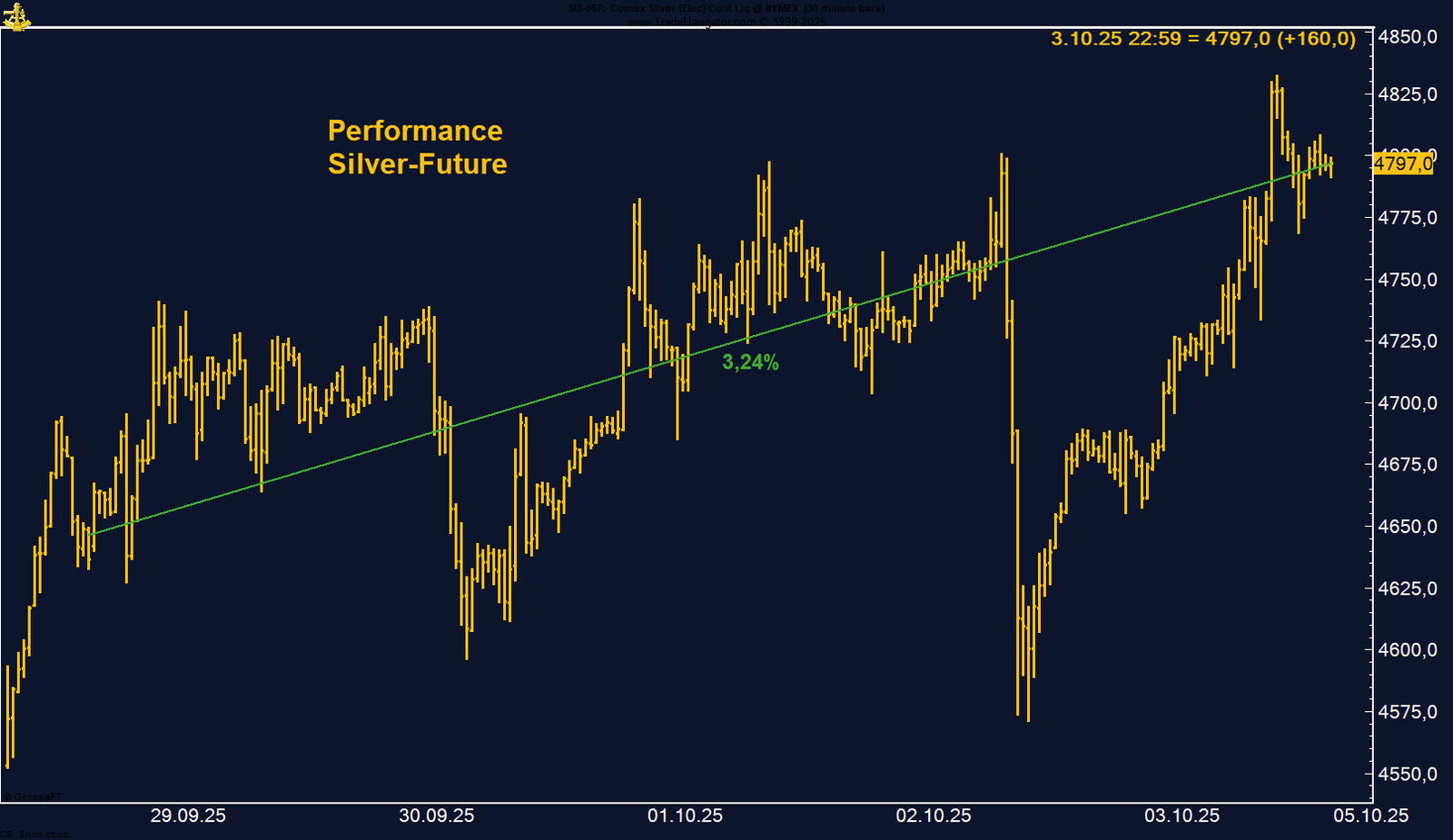

• Silber | +3,24 % | Long

14-Jahreshoch bei 47,97 USD, Allzeithoch von 1980 rückt näher; Rücksetzer werden gekauft.

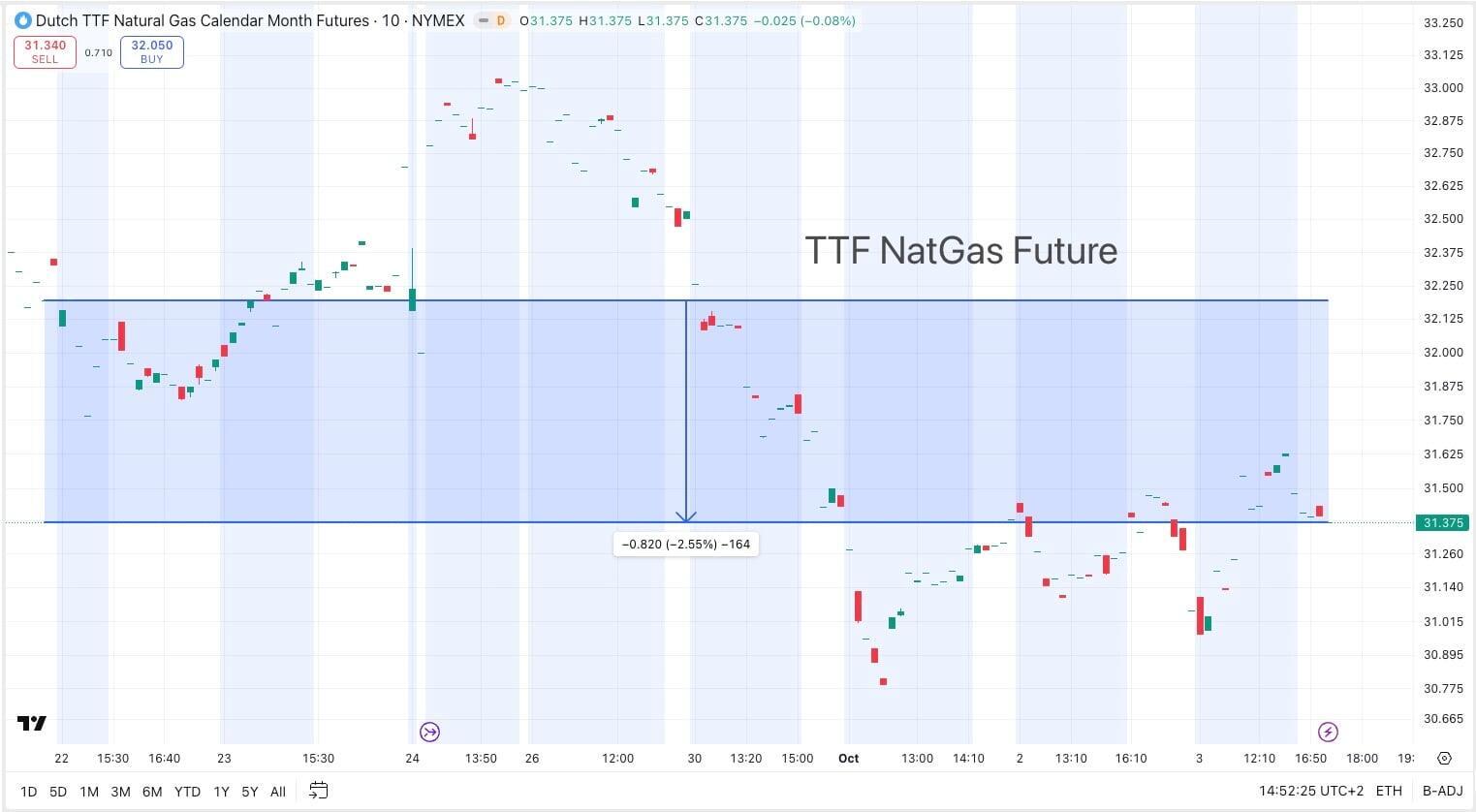

• TTF Gas | –2,55 % | Long

Paradoxe Schwäche trotz niedriger Speicherstände; 30er-Marke bleibt entscheidend.

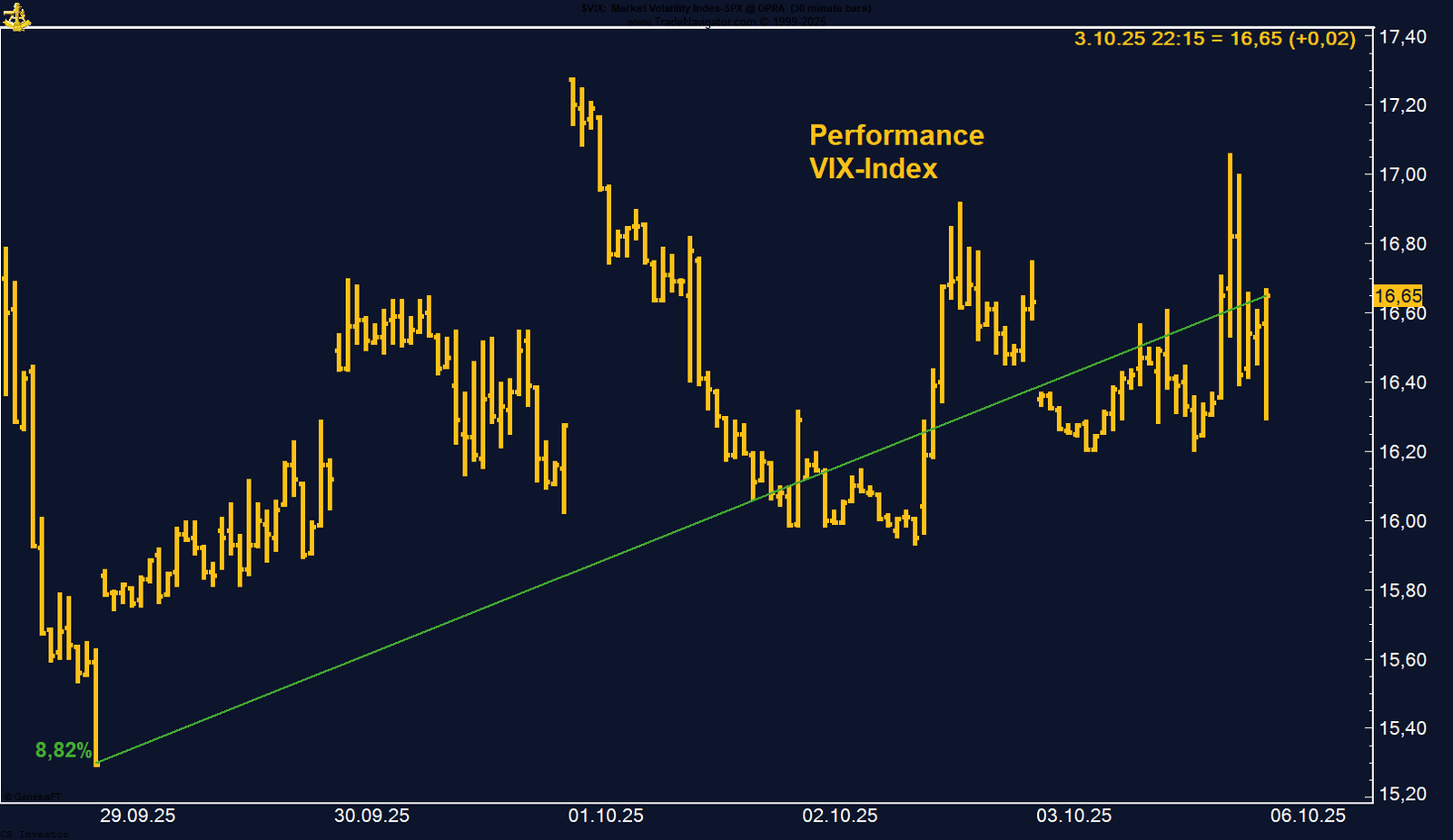

• VIX | +8,82% | Long

Trotz Shutdown auf historisch niedrigem Niveau; massive Shorts halten Nervosität gedämpft.

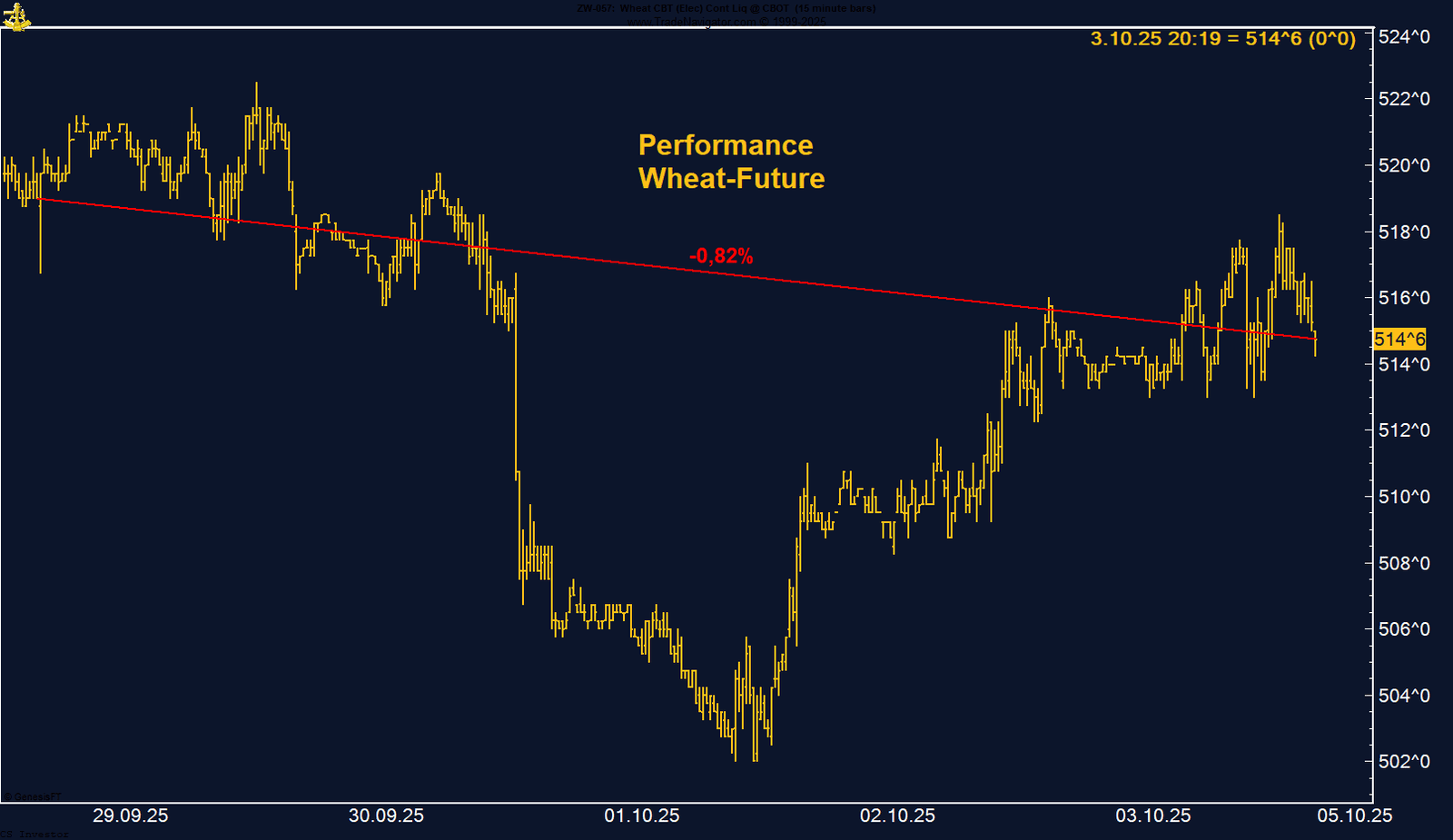

• Weizen | –0,82 % | Long

Pendelt zwischen komfortablen US-Lagern und geopolitischen Spannungen im Schwarzen Meer.

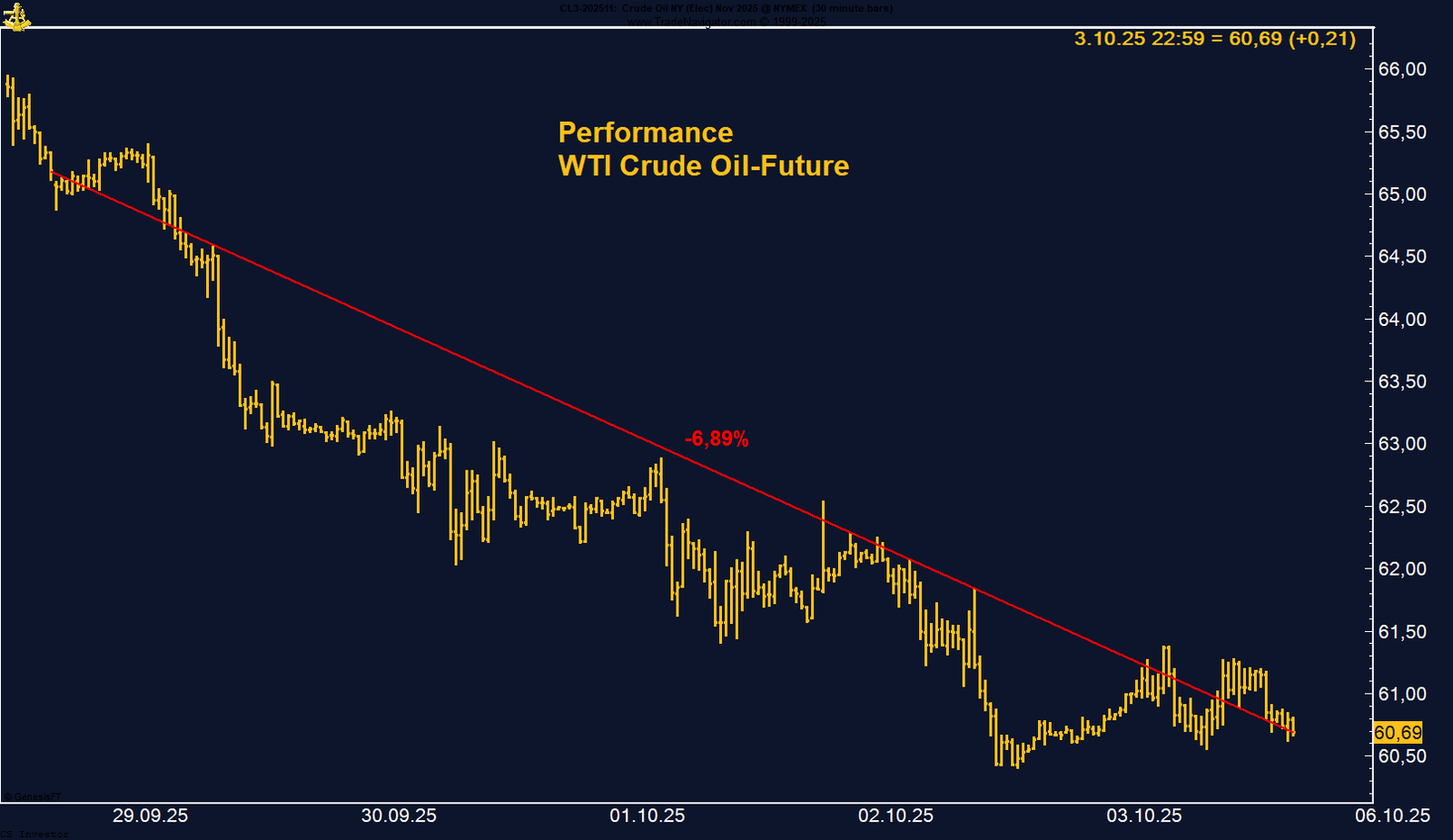

• WTI Crude Oil | –6,89 % | Long

Starker Rückgang auf 60 USD, niedrigste Managed-Money-Longs seit 2011; Bearish-Bild dominiert.

|

Der Cotton Future bleibt kurzfristig unter Druck, und die Positionierung großer Marktteilnehmer ist weiterhin bärisch. Normalerweise würde die anstehende USDA-Veröffentlichung am 9. Oktober neue Impulse liefern. Allerdings steht angesichts des drohenden US-Government-Shutdowns im Raum, dass die Daten nicht wie geplant erscheinen. Umso mehr rückt die starke Saisonalität zum Jahresende und ins Frühjahr hinein in den Fokus, die Chancen auf eine Wende eröffnet. Trader sollten Cotton daher auf der Watchlist behalten – das aktuelle Niveau könnte sich mittelfristig als interessante Einstiegszone für ein Rebound-Szenario erweisen.

Bund Future – Langeweile pur, nur ein Bruch bringt Bewegung

FAZIT

Solange der Bund in der engen Range zwischen 128 und 130 verharrt, bleibt er ein Seitwärtskandidat. Erst ein Bruch unter 128 würde neue Chancen eröffnen – bis dahin lohnt es sich, die Energie auf volatilere Märkte zu konzentrieren.

Der Euro bleibt im Aufwärtstrend, auch wenn das Tempo aktuell gedämpft ist. Politische Unsicherheit in den USA, der Government Shutdown und das beschädigte Vertrauen in die Fed sprechen klar für weiteren Dollar-Druck. Sollte es in den kommenden Wochen zu weiteren Zinssenkungen kommen, könnte EUR/USD Richtung Jahresende erneut anziehen und die Seitwärtsphase nach oben auflösen. Der Euro bleibt damit einer der aussichtsreicheren Währungsmärkte.

Gold ist der Superstar des Jahres 2025. Neue Rekorde, ein bullisches Positionierungsbild und die ungebrochene Nachfrage aus Politik und Zentralbanken lassen wenig Zweifel: Das nächste Ziel heißt 4.000 US-Dollar je Unze. Kurzfristige Schwankungen durch saisonale Muster oder Gewinnmitnahmen ändern nichts am großen Bild – Gold bleibt der dominante Bullenmarkt

Henry Hub Natural Gas – Rally in der Hurricane-Saison, Shorts weiter gefährlich positioniert

Henry Hub Gas zeigt sich im Oktober saisonal stark und profitiert von bullischen Lagerdaten. Die Kombination aus hohen Short-Positionen und potenziellen Wetterrisiken macht den Markt anfällig für eine beschleunigte Aufwärtsbewegung. Solange die Marke von 3,30 USD verteidigt wird, bleibt der Weg nach oben bis in den Bereich von 3,60–3,80 USD offen.

Kaffeemarkt bleibt heiß: Volatile Woche mit starkem Plus, Saisonalität signalisiert weitere Stärke

Kakao Futures – Abverkauf bis auf Jahrestief, Saisonalität zeigt weiteres Risiko

Der jüngste Rücksetzer im Palladium ist nach dem zweistelligen Wochenplus zuvor gut zu verkraften. Fundamentale Angebotsrisiken, eine nach wie vor hohe Short-Positionierung und die saisonale Jahresendrally zeichnen ein positives Bild. Mit Blick auf das Jahresende könnte Palladium noch einmal deutliche Chancen auf der Long-Seite bieten.

Platinum Future: Rally setzt sich fort – Managed Money treibt den Markt

Silber vor historischem Showdown – Allzeithoch von 1980 in Reichweite

Silber steht an einem historischen Wendepunkt. Das alte Allzeithoch von 1980 bei 50,35 USD rückt näher, das Hoch von 2011 bei 49,52 USD könnte bereits in den kommenden Wochen getestet werden. Kurzfristige Rücksetzer sind jederzeit möglich, doch sie werden bislang sofort wieder gekauft. Die Bullen haben das Ruder fest in der Hand – und die Chance, ein Stück Rohstoffgeschichte neu zu schreiben.

Der Markt wirkt erstaunlich träge, obwohl die Fundamentaldaten eigentlich Nervosität rechtfertigen würden. Sollte die 30er-Marke nach unten fallen, könnte das den Druck verstärken. Hält sie, eröffnet sich noch einmal ein saisonales Aufwärtspotenzial. In beiden Szenarien bleibt Gas ein spannender, aber derzeit erstaunlich ruhiger Markt.

CBOE S&P 500 VOLATILTY INDEX - LONG

Der Volatility-Index gewinnt auf Wochenbasis +8,82%.

Die letzte Woche im 30min Chart:

VIX Volatilitätsindex – ein Hauch von Nervosität im Rekordrausch

Weizen verliert auf Wochenbasis -0,82% %.

Die letzte Woche im 15min Chart:

US-Grains im Halbschlaf: Weizen pendelt zwischen Lagerdruck und Geopolitik

WTI Crude Oil verliert auf Wochenbasis -6,89% %.

Die letzte Woche im 10min Chart:

WTI Crude – Schwächephase am Markt, psychologische 60 USD im Fokus

Der Ölmarkt wirkt angeschlagen und bleibt anfällig für weitere Rückschläge. Solange der Future unter 65 US-Dollar notiert, dominiert das bearishe Szenario. Ein Bruch der 60er-Marke könnte den Abwärtstrend noch einmal deutlich verschärfen, während erst ein Ausbruch nach oben neue Kaufdynamik freisetzen würde.