Bemerkenswert ist in diesem Zusammenhang vor allem die Reaktion – oder vielmehr das Ausbleiben einer klassischen Reaktion – an den Edelmetallmärkten. Viele Marktteilnehmer stellen sich derzeit die Frage, warum Gold und Silber trotz der angespannten Lage nicht stärker profitieren. Die Antwort liegt vor allem in der geldpolitischen Neubewertung. Die Erwartungen an Zinssenkungen in den USA haben sich in kurzer Zeit massiv verschoben. Erstmals seit Monaten wird sogar wieder über mögliche Zinserhöhungen diskutiert – wenn auch bislang nur mit begrenzter Wahrscheinlichkeit. Diese Entwicklung signalisiert, wie stark die Unsicherheit hinsichtlich Inflation und Wachstum inzwischen zugenommen hat.

Parallel dazu geraten die Aktienmärkte weiter unter Druck, während die Renditen an den Anleihemärkten deutlich anziehen. Besonders markant ist die Entwicklung im Euroraum: Die Rendite der zehnjährigen Bundesanleihe ist erstmals seit rund 15 Jahren über die Marke von drei Prozent gestiegen und notierte zuletzt bei etwa 3,03 %. Gleichzeitig preist der Markt zunehmend ein Szenario ein, in dem die Europäische Zentralbank ihre Geldpolitik erneut straffen könnte. Teilweise wird inzwischen sogar über mehrere Zinserhöhungen im Jahresverlauf spekuliert.

Diese Kombination aus geopolitischem Risiko, steigenden Energiepreisen und einem restriktiveren Zinsausblick sorgt für ein insgesamt nervöses Marktumfeld. Kapitalflüsse werden kurzfristiger, Positionierungen defensiver und Trends volatiler. Für uns als Trader bedeutet das vor allem eines: Die Märkte befinden sich in einer Phase erhöhter Sensitivität gegenüber Makro- und Nachrichtenimpulsen. Strategische Positionierung und diszipliniertes Risikomanagement gewinnen damit weiter an Bedeutung.

⸻

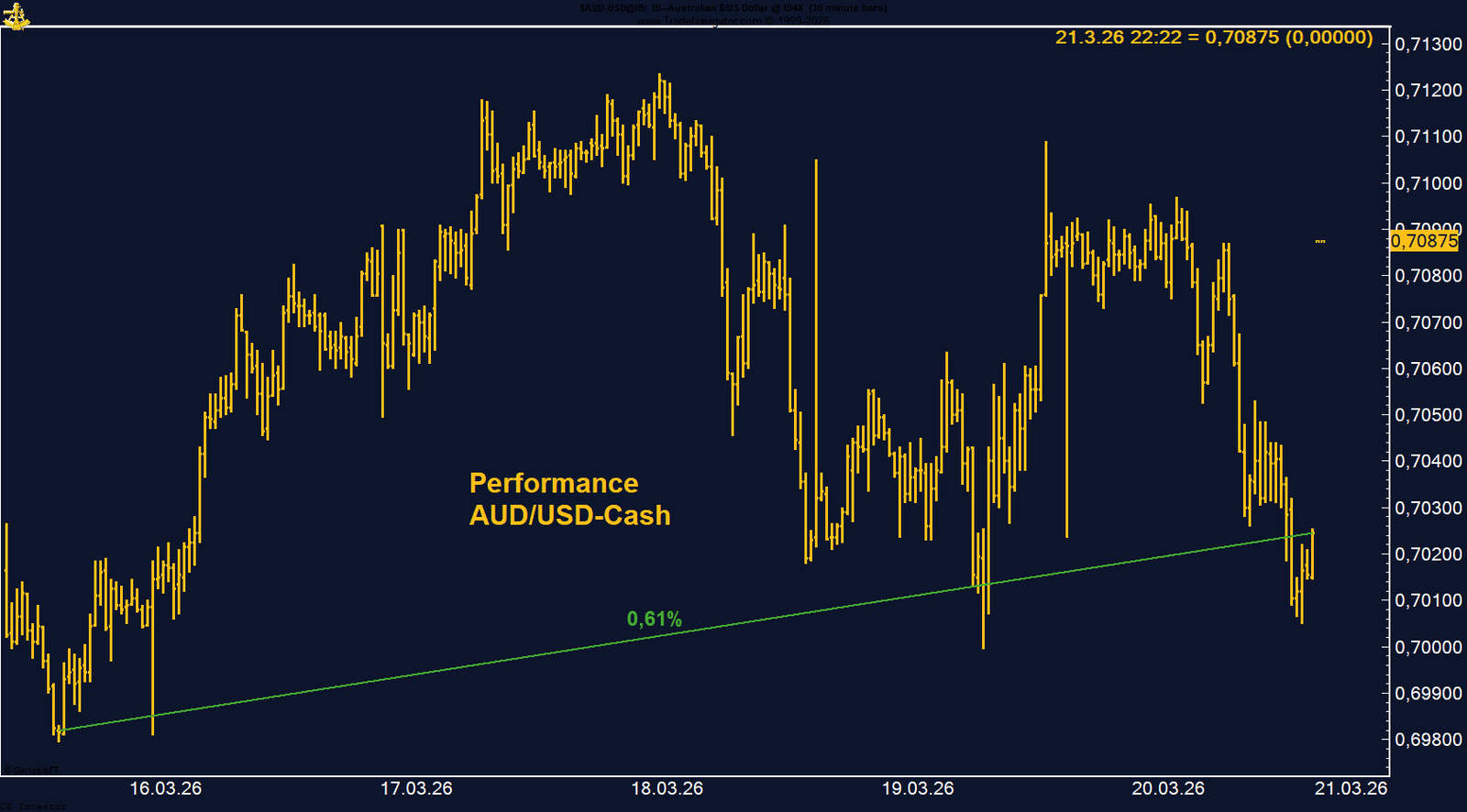

• AUD/USD | +0,61 % | Long

Der Austral-Dollar zeigte relative Stärke und konnte sich über 0,70 stabilisieren. Besonders positiv bleibt die spekulative Positionierung: Managed Money hält die größte Netto-Long-Position seit 2017. Das spricht weiterhin für ein konstruktives Setup.

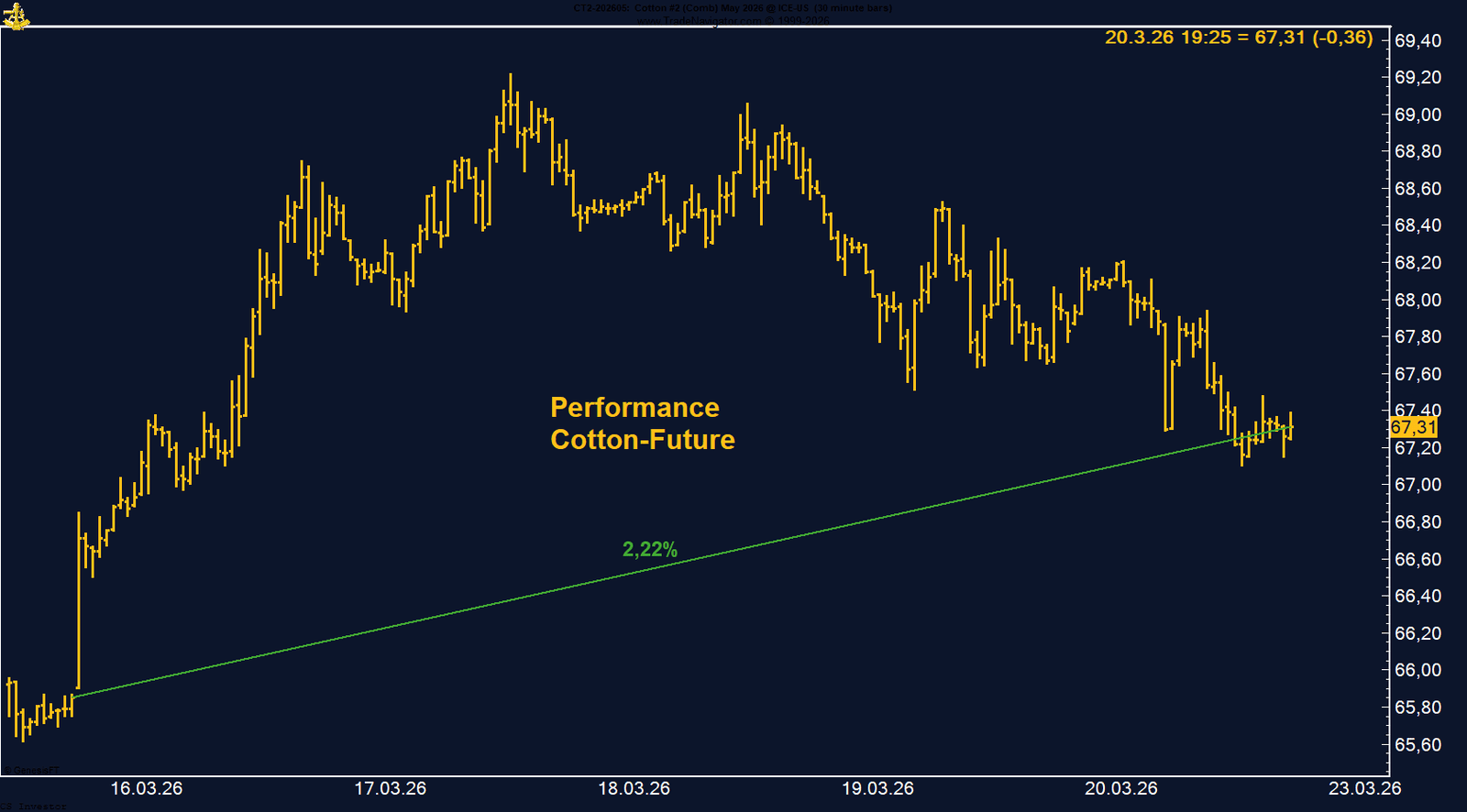

• Baumwolle | +2,22 % | Long

Baumwolle überrascht weiter mit Stärke. Besonders wichtig ist der strukturelle Wechsel in der Positionierung: Das Managed Money ist erstmals seit Juni 2024 wieder netto long. Kurzfristig wirkt der Markt damit deutlich stabiler, auch wenn nach dem Anstieg zunächst Konsolidierung möglich ist.

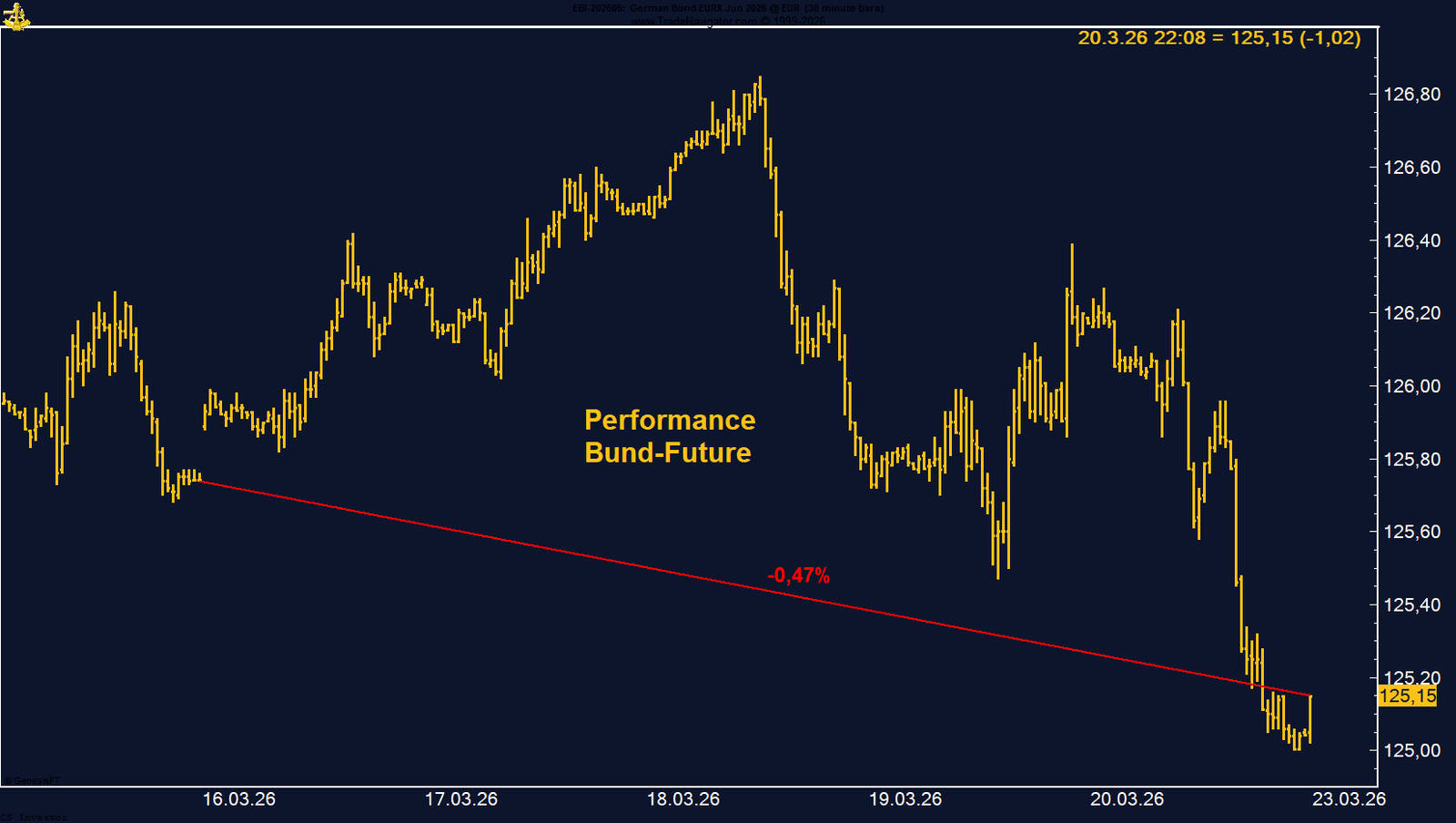

• Bund-Future | –0,47 % | Short

Der Bund-Future bleibt klar im Abwärtstrend. Steigende Renditen, höhere Inflationserwartungen und ein „higher for longer“-Umfeld stützen das Short-Setup weiter. Safe-Haven-Impulse werden aktuell eher verkauft als gekauft.

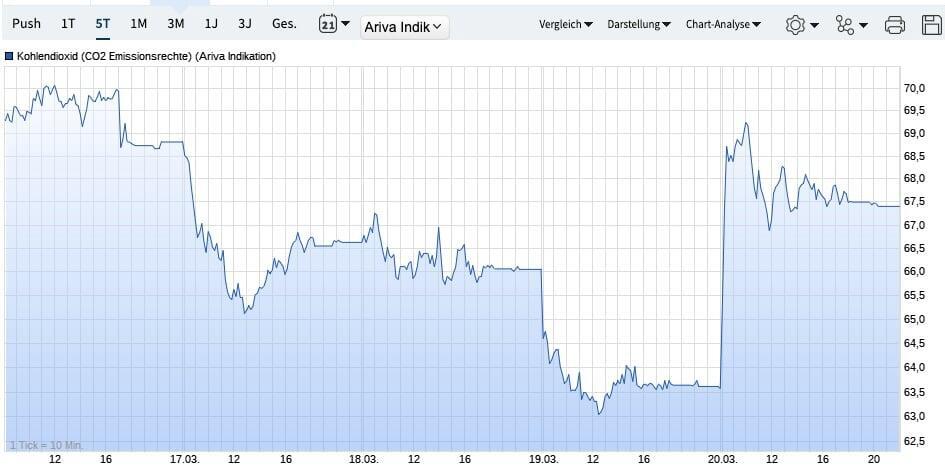

• CO₂-Zertifikate | –2,42 % | Long

Der Markt bleibt politisch getrieben und deutlich unter Druck. Die Debatte um ETS-Eingriffe und mögliche Änderungen an der Market Stability Reserve belastet kurzfristig, strukturell bleibt das System aber intakt. Die Volatilität dürfte hoch bleiben.

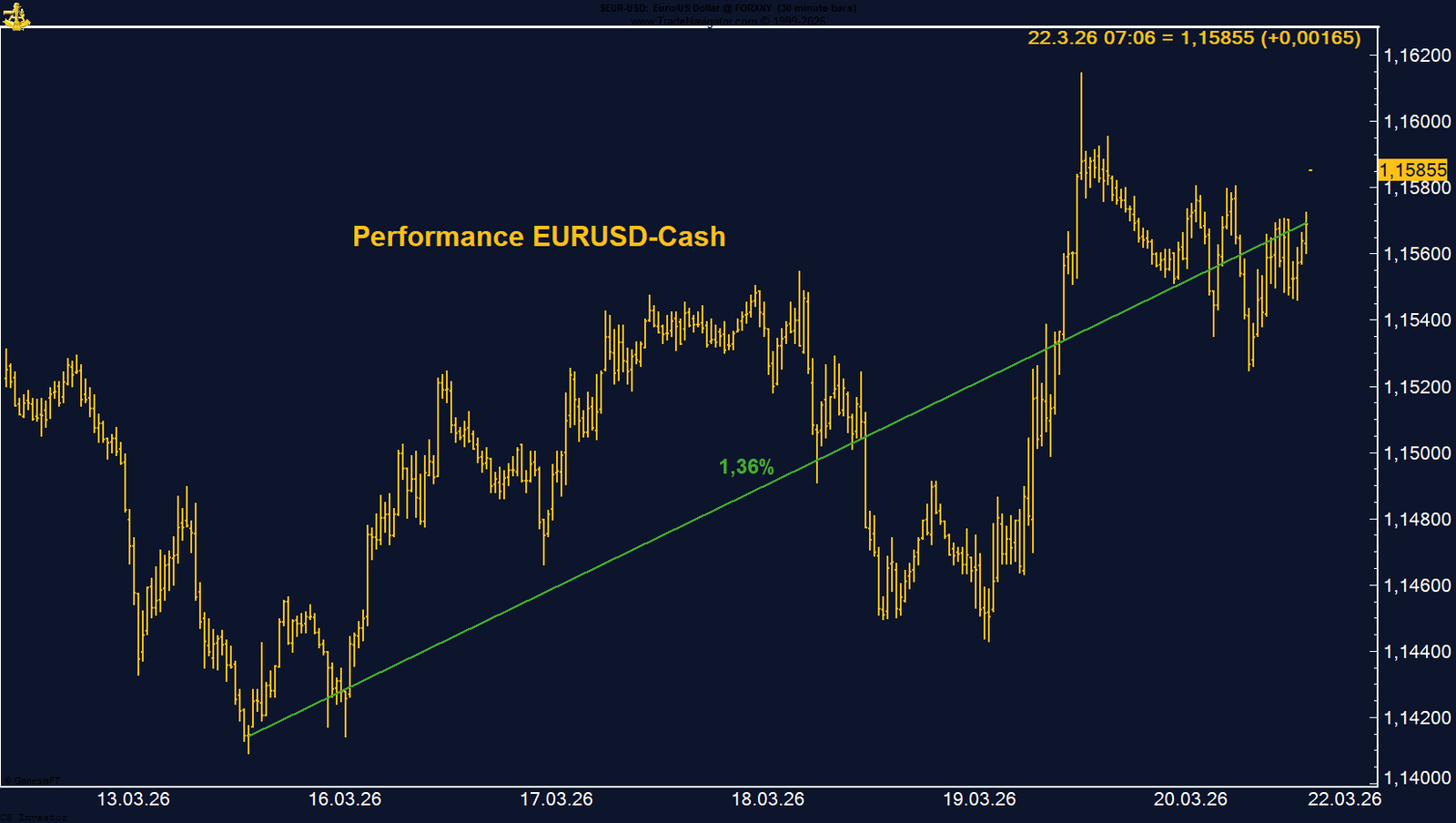

• EUR/USD | +1,36 % | Long

Der Euro profitierte zuletzt von der schwächeren Safe-Haven-Wirkung des Dollars. Gleichzeitig mahnt der deutliche Abbau der spekulativen Long-Positionierung zur Vorsicht. Saisonal bleibt das Umfeld bis Anfang Mai dennoch konstruktiv.

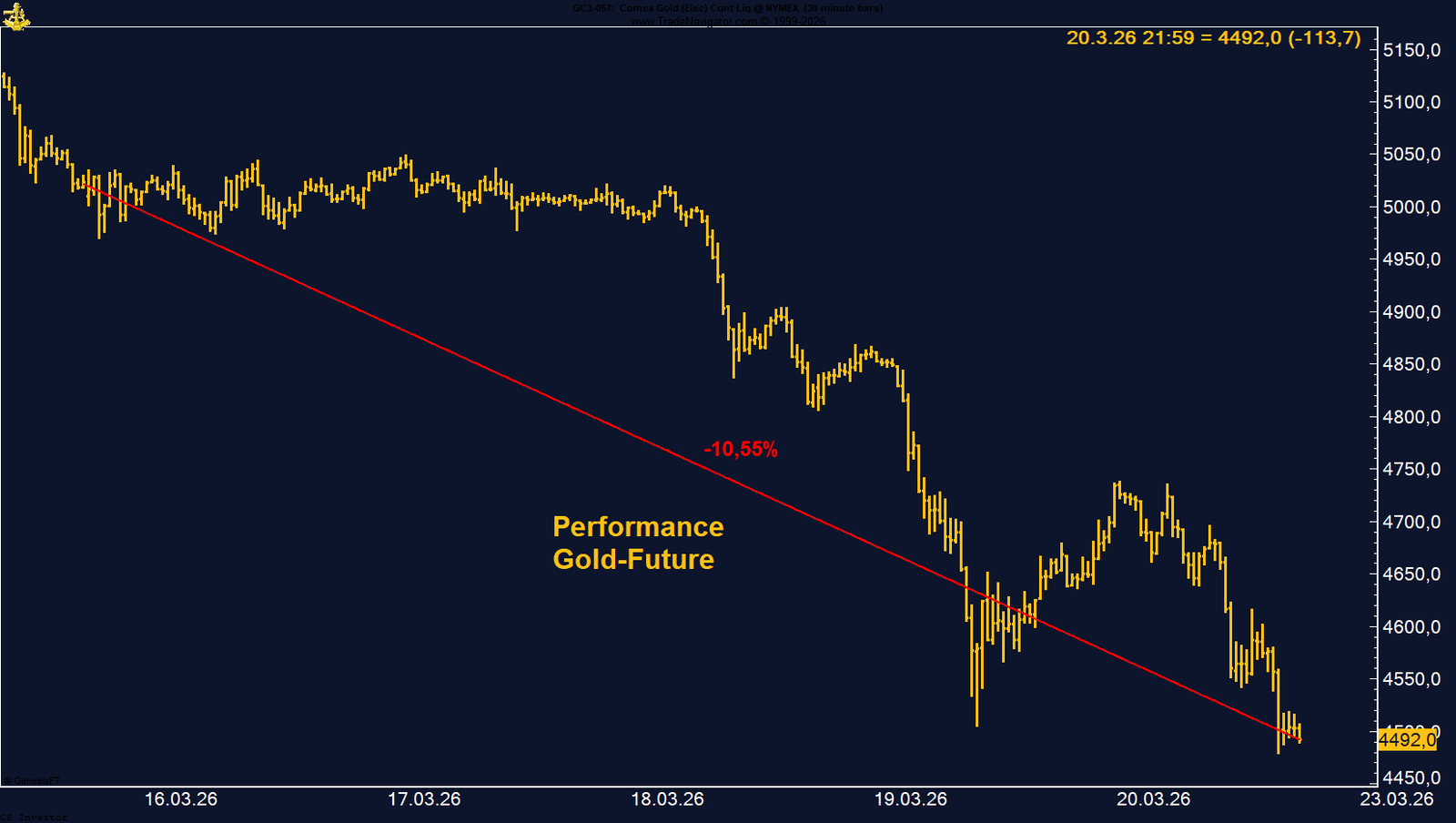

• Gold | –10,55 % | Long

Gold erlebte eine außergewöhnlich schwache Woche. Der Markt litt massiv unter der Neubewertung der Zinsen, steigenden Renditen und höherem Inflationsdruck durch den Energiesektor. Die hohe Long-Positionierung wurde bislang noch nicht ausreichend bereinigt.

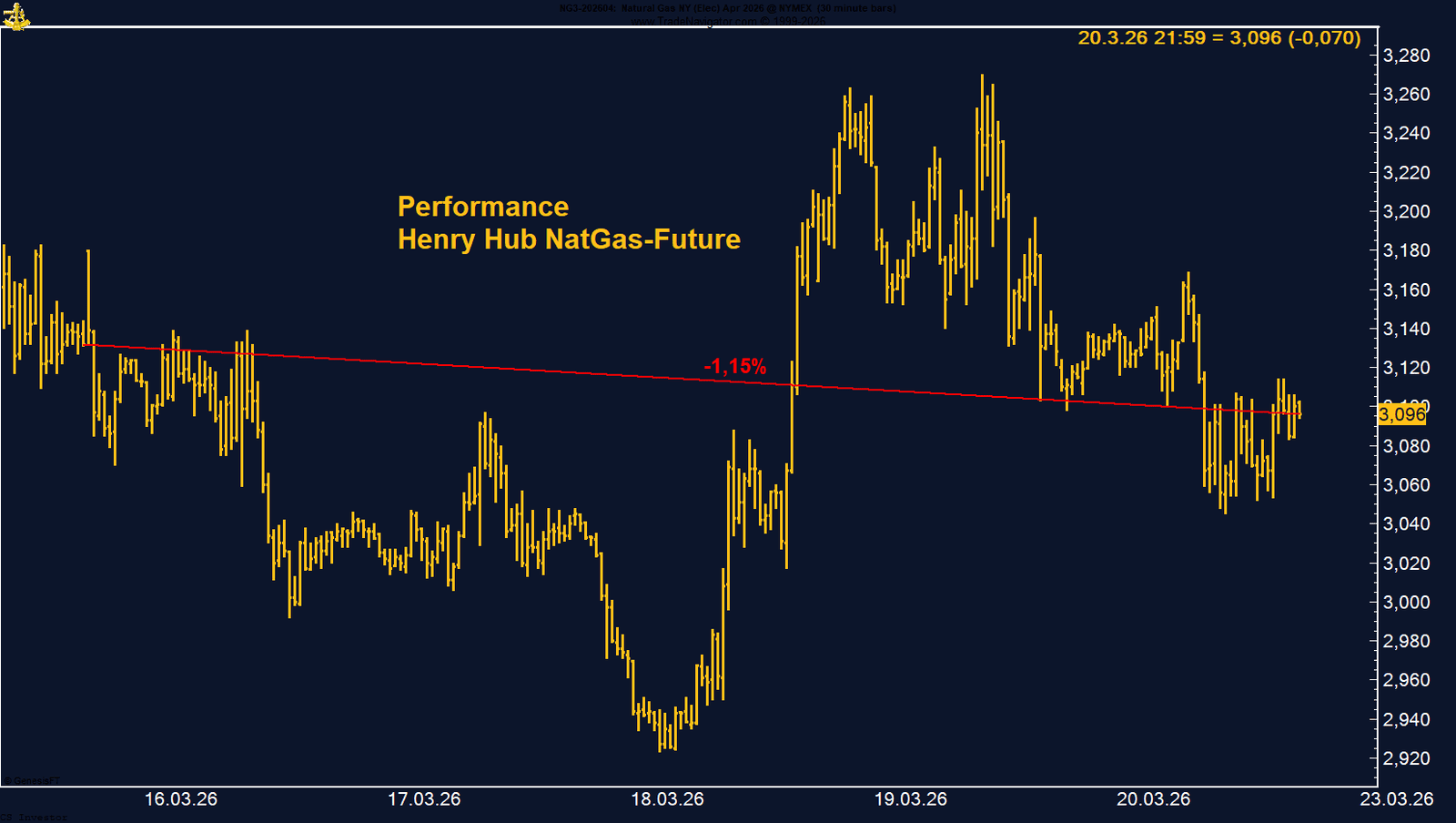

• Henry Hub Erdgas | –1,15 % | Long

Nach der starken Vorphase kam es zu einer moderaten Korrektur. Positiv bleibt, dass das Managed Money seine extreme Short-Position schrittweise reduziert. Zusammen mit der positiven Saisonalität bis in den Frühsommer hinein bleibt das Setup grundsätzlich interessant.

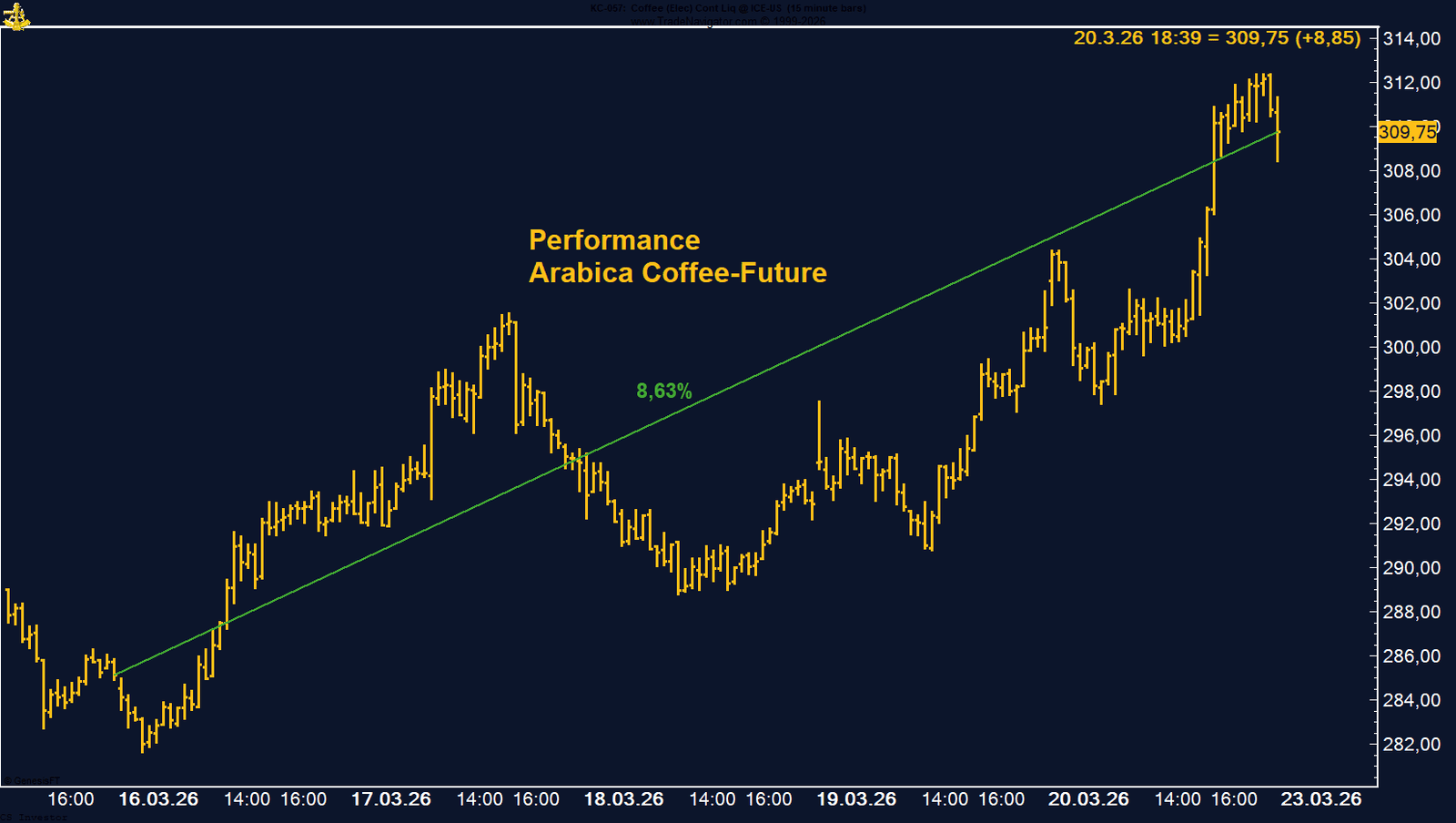

• Kaffee (Arabica) | +8,63 % | Long

Kaffee zeigte einen starken Rebound und schloss wieder klar über 300 US-Cent. Das Managed Money baut die Long-Positionen weiter aus, und auch saisonal bleibt das Umfeld freundlich. Der Markt hat damit kurzfristig weiter Aufwärtspotenzial.

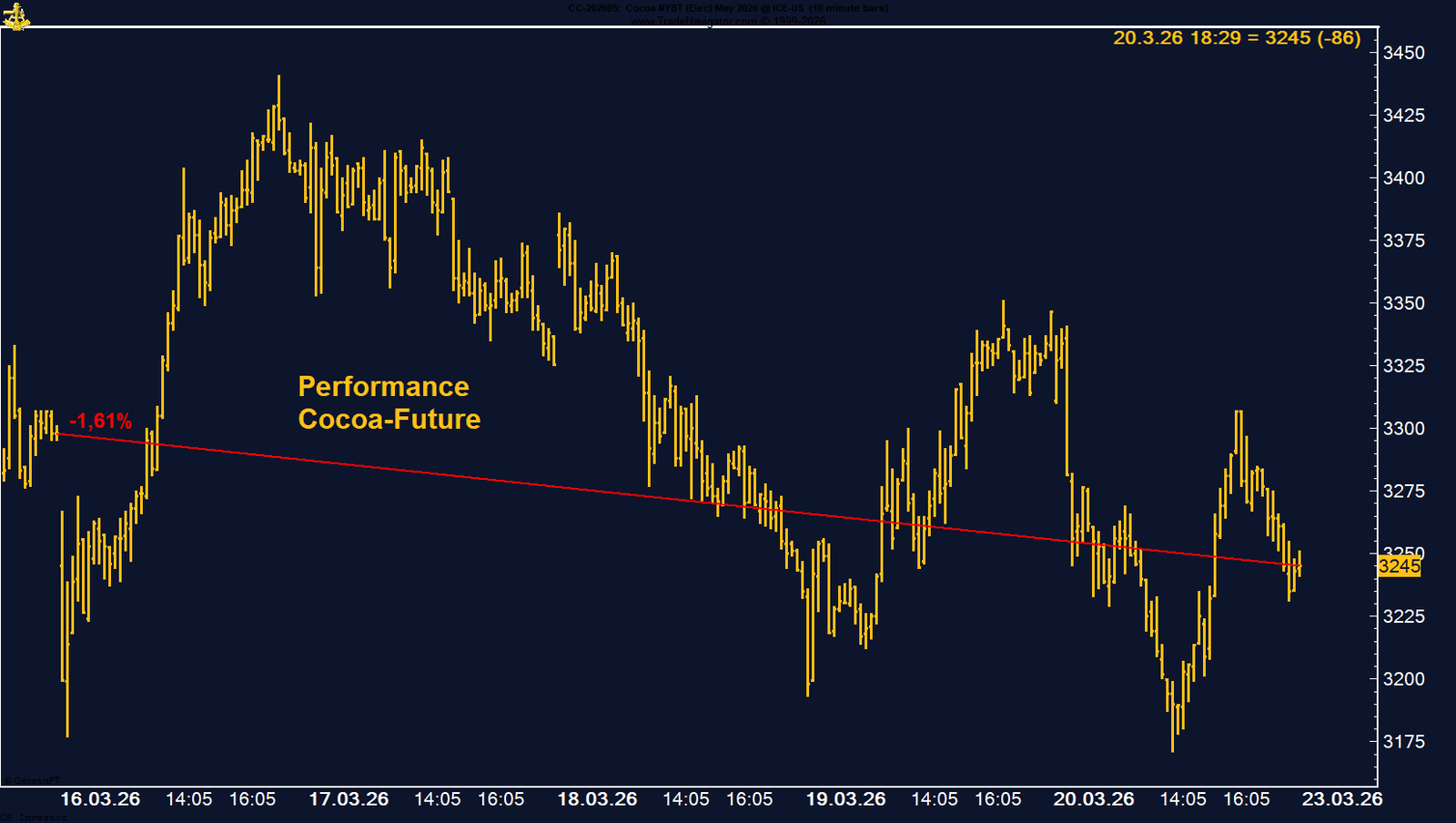

• Kakao | –1,61 % | Long

Kakao bleibt schwach und wird weiter von besseren Angebotserwartungen und verhaltener Nachfrage belastet. Managed Money bleibt auf der Short-Seite, und saisonal ist das Umfeld bis Anfang April eher schwierig. Kurzfristig bleibt der Markt damit anfällig.

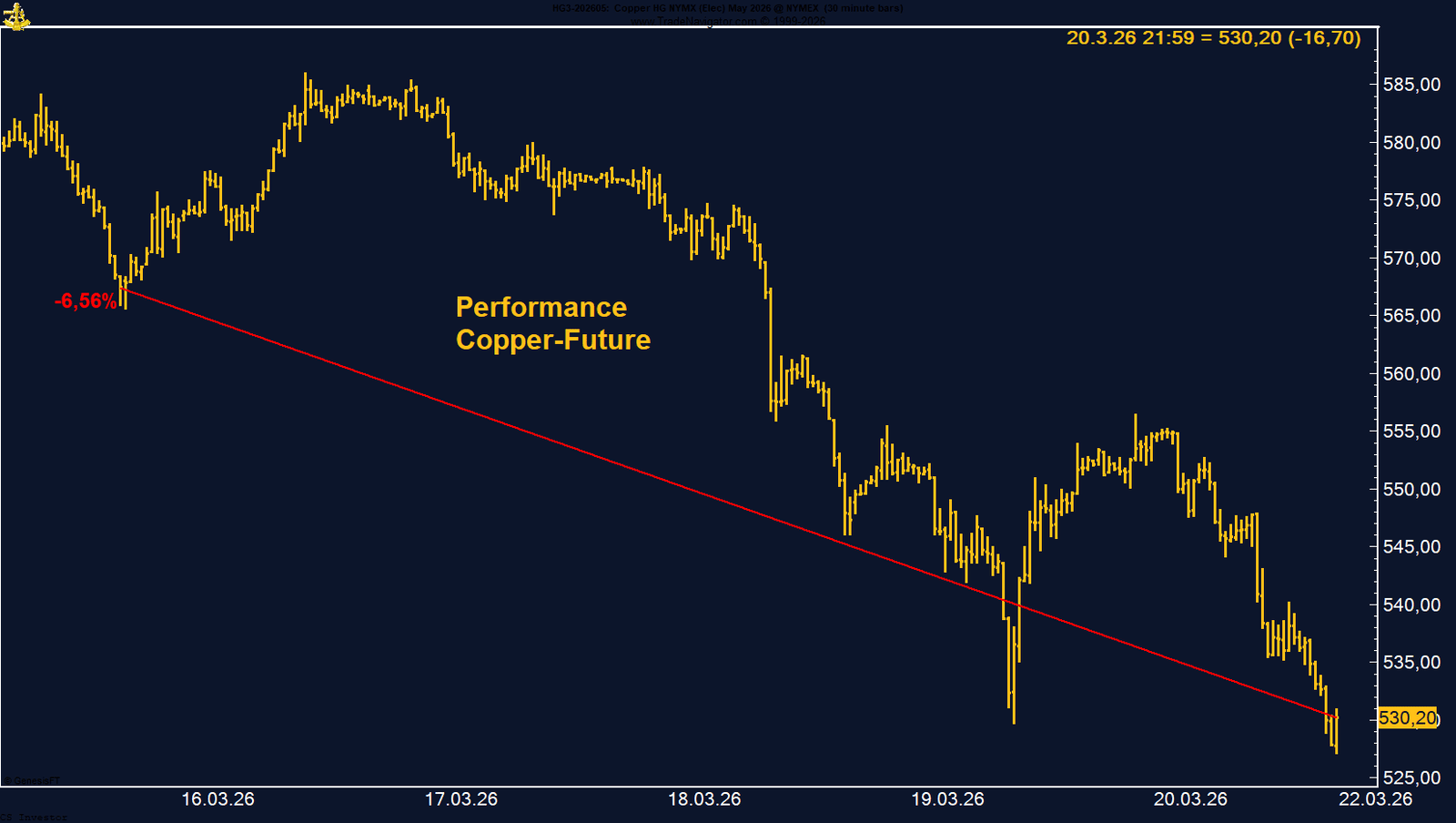

• Kupfer | –6,56 % | Long

Kupfer steht klar unter dem Einfluss der Rezessionssorgen infolge der Nahostkrise. Positiv bleibt, dass das Managed Money weiterhin deutlich netto long positioniert ist und die Saisonalität grundsätzlich noch unterstützt. Kurzfristig dominiert aber klar die Makro-Sorge.

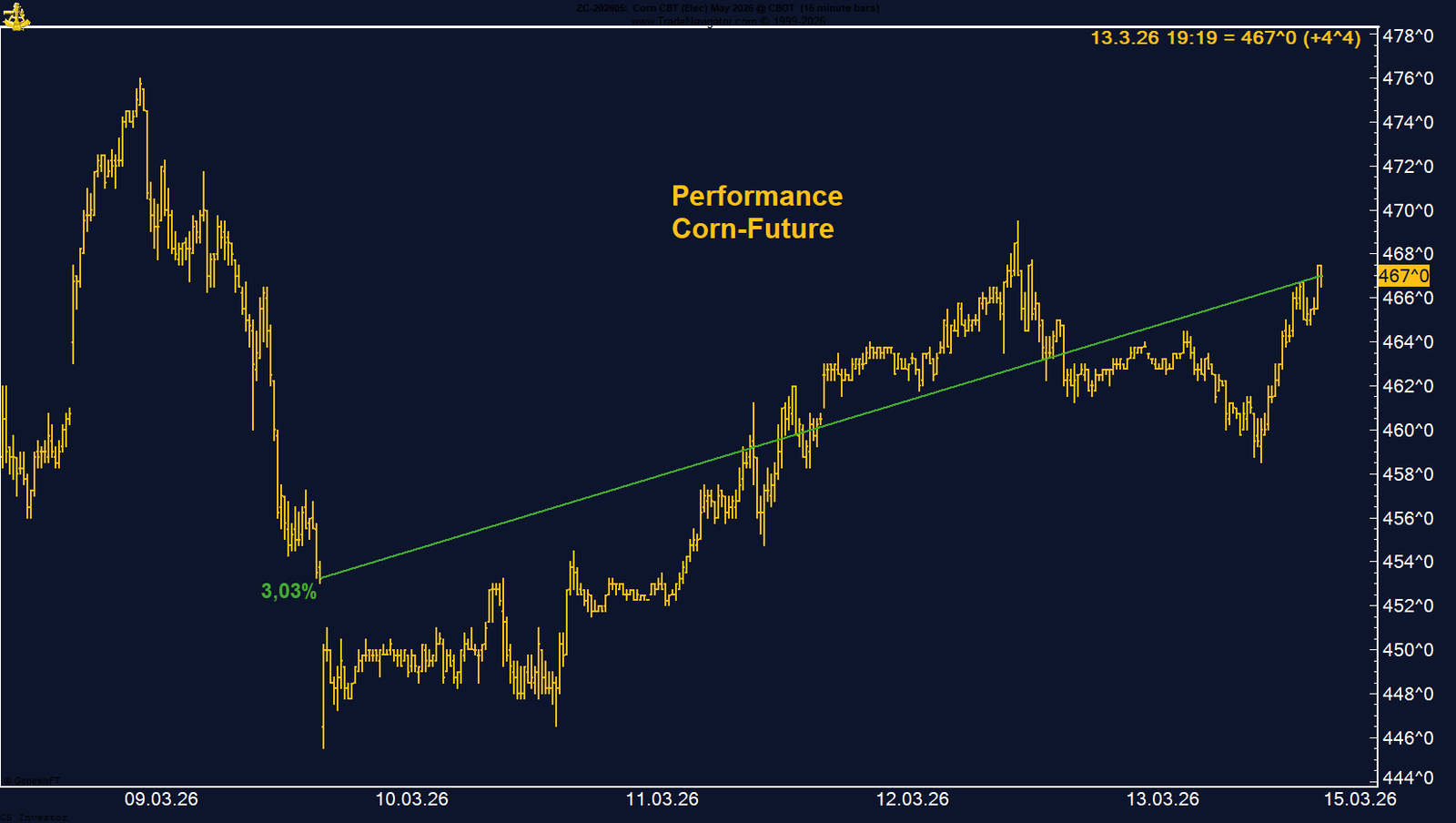

• Mais | –0,16 % | Long

Mais hielt sich trotz erhöhter Volatilität stabil. Besonders konstruktiv bleibt der massive Aufbau der Long-Positionierung durch das Managed Money. Zusammen mit der positiven Saisonalität bis Ende Juni bleibt das ein weiterhin starkes Setup.

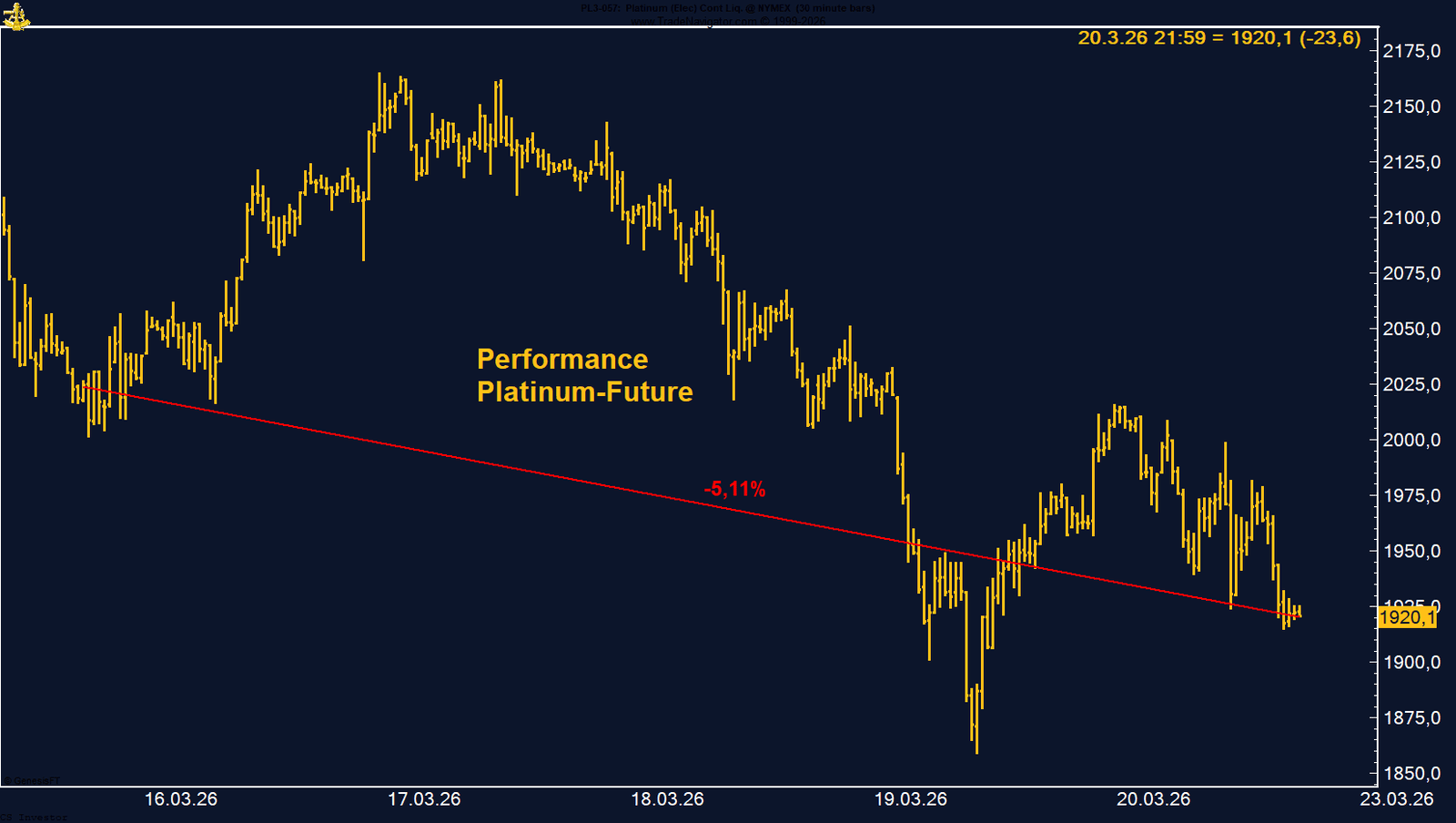

• Platin | –5,11 % | Long

Platin stand weiter unter Druck, aber das Managed Money nutzt die Schwäche bereits wieder zum Aufbau neuer Long-Positionen. In Kombination mit der positiven saisonalen Struktur bis in den Frühsommer hinein bleibt der Markt interessant.

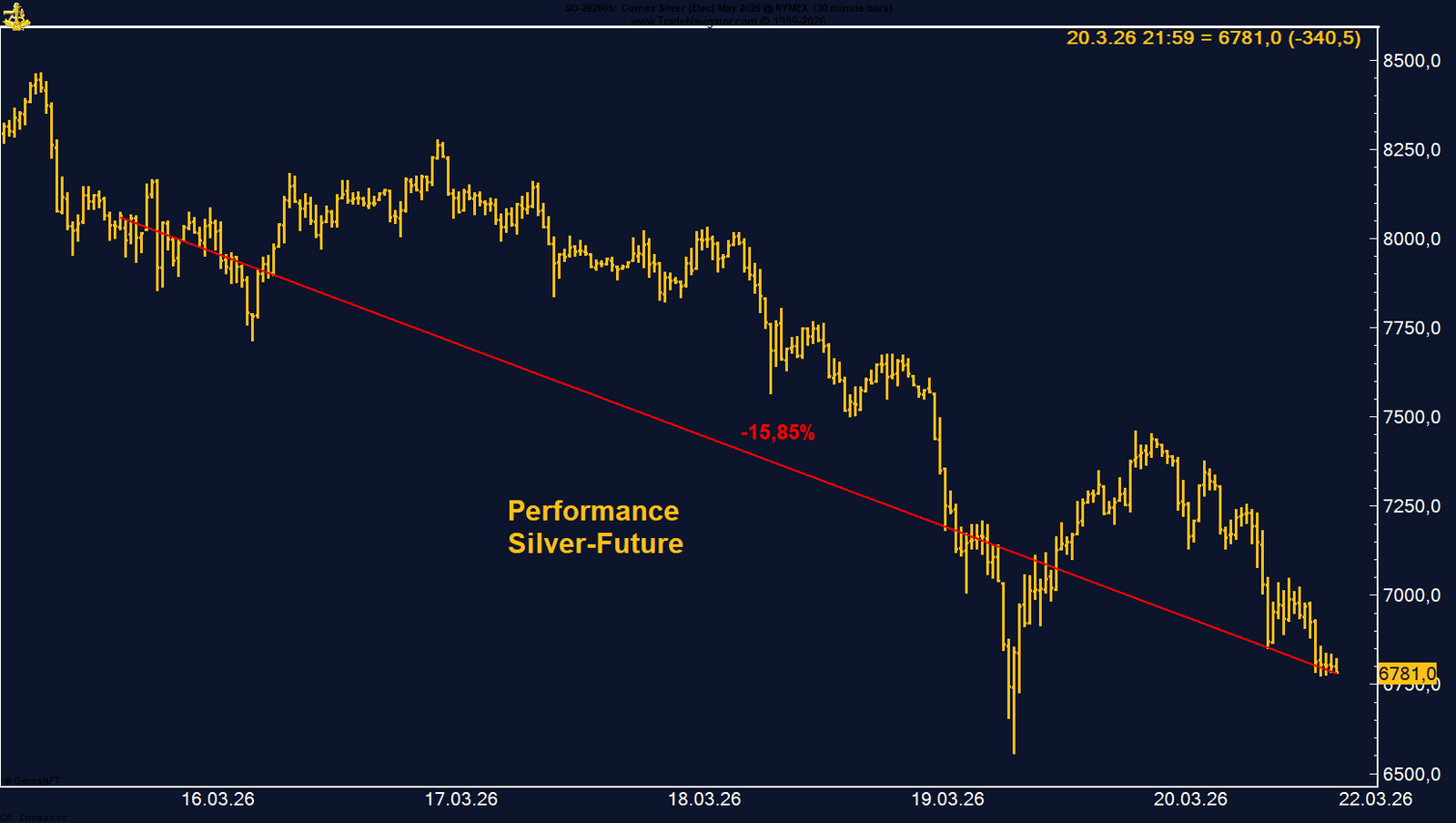

• Silber | –15,85 % | Short

Der Silber-Short war erneut ein zentraler Stabilisator. Der Markt brach massiv ein, die spekulative Long-Positionierung wurde weiter reduziert, und auch saisonal bleibt Silber bis Ende Juni belastet. Das Setup bleibt damit kurzfristig klar intakt.

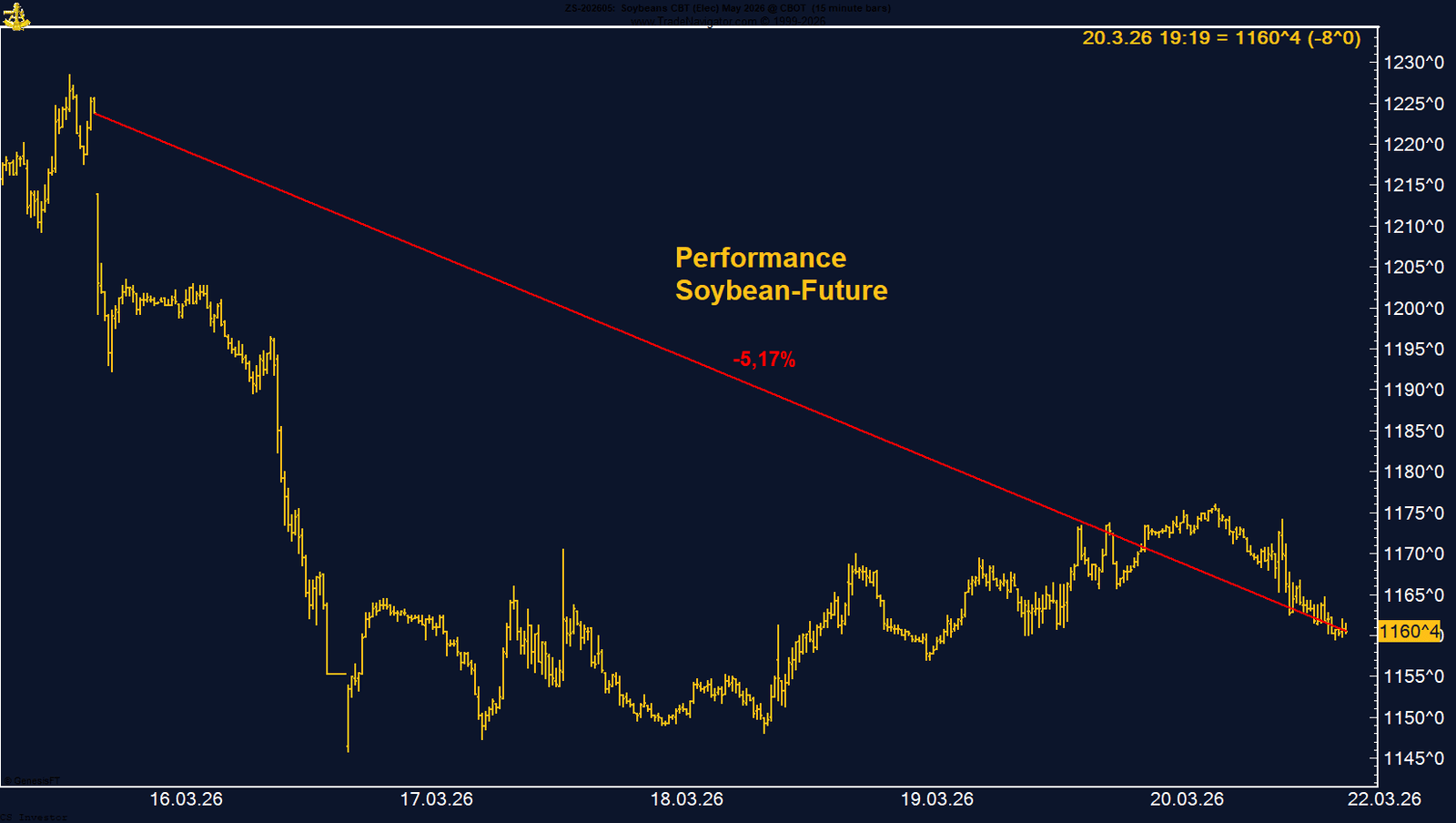

• Sojabohnen | –5,17 % | Long

Die Sojabohnen gerieten nach dem verschobenen Treffen zwischen Trump und Xi unter Druck. Strukturell bleibt das Bild jedoch positiv, da Managed Money weiterhin klar netto long positioniert ist und die Saisonalität bis weit in den Sommer hinein unterstützt.

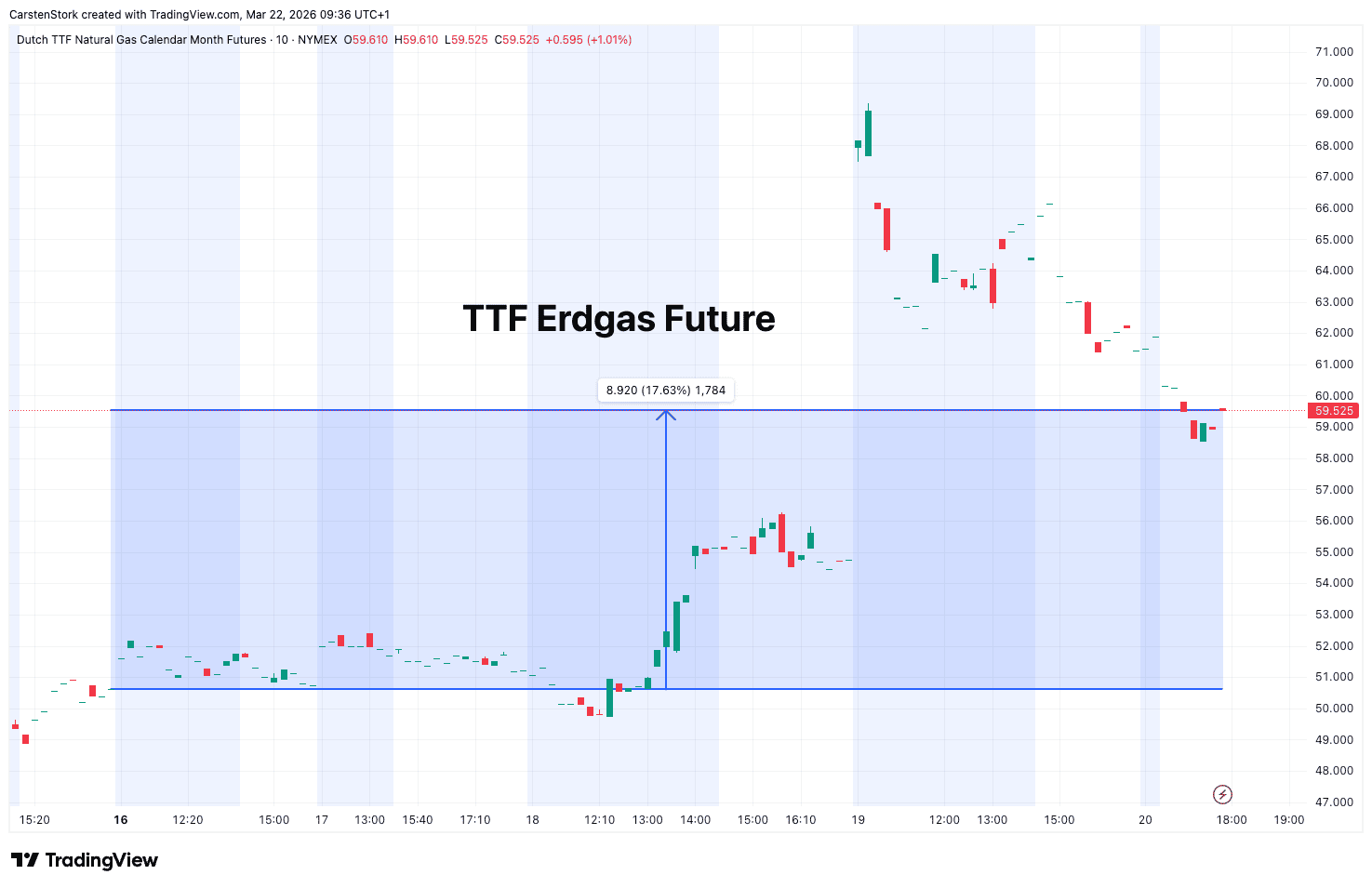

• TTF Erdgas | +17,63 % | Short

Der TTF-Future bleibt extrem volatil und klar geopolitisch getrieben. Die niedrigen Speicherstände und die Unsicherheit bei den Lieferströmen halten die Risikoprämie hoch. Das Short-Engagement bleibt damit anspruchsvoll und stark headline-abhängig.

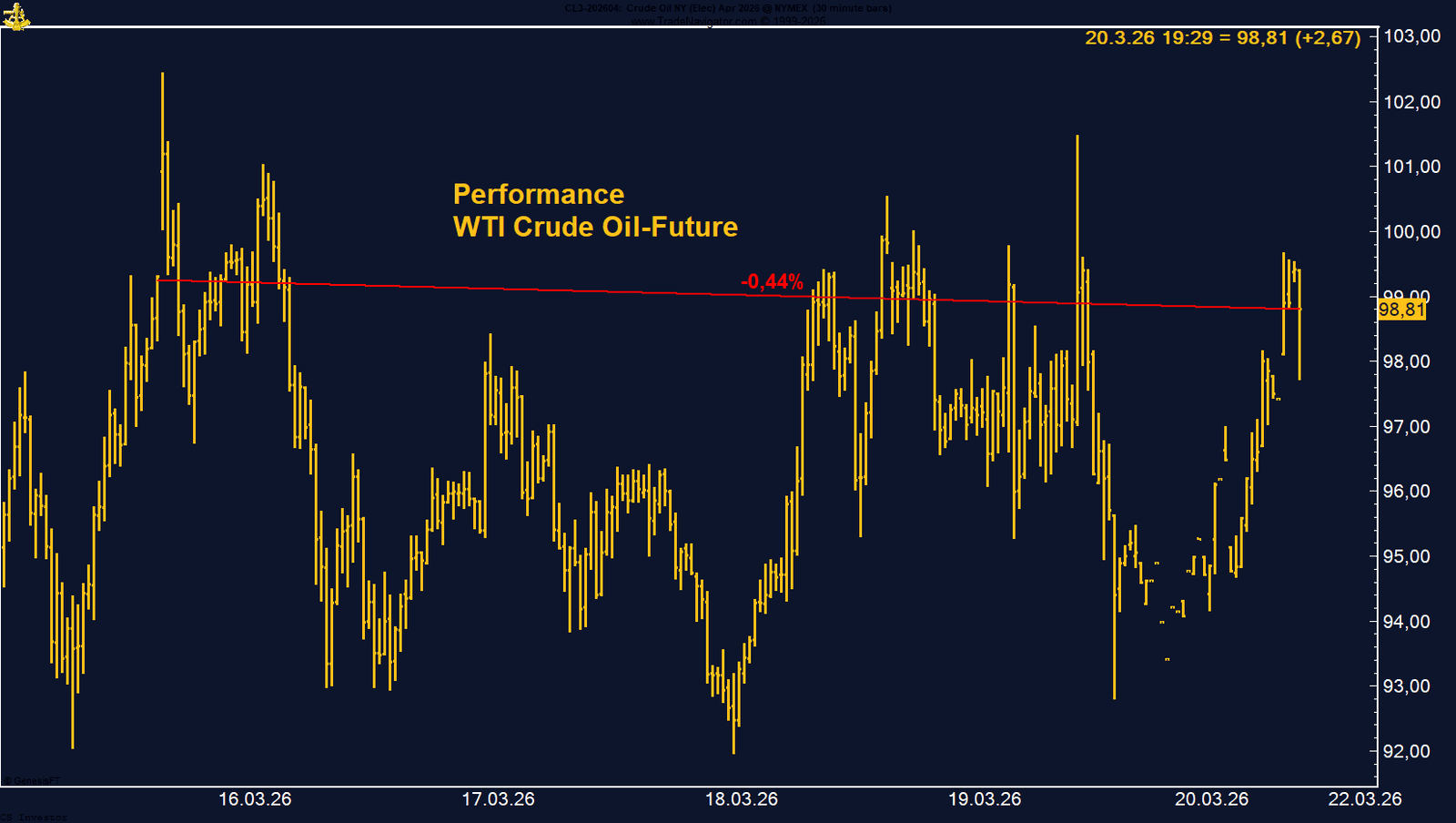

• WTI Crude Oil | –0,44 % | Long

WTI blieb trotz leichter Wochenverluste der dominierende geopolitische Markt. Die Schwankungsbreite war enorm, das Managed Money hat die Longs weiter ausgebaut, und die Risikoprämie bleibt hoch. Mittelfristig spricht das weiter für stabile bis feste Notierungen.

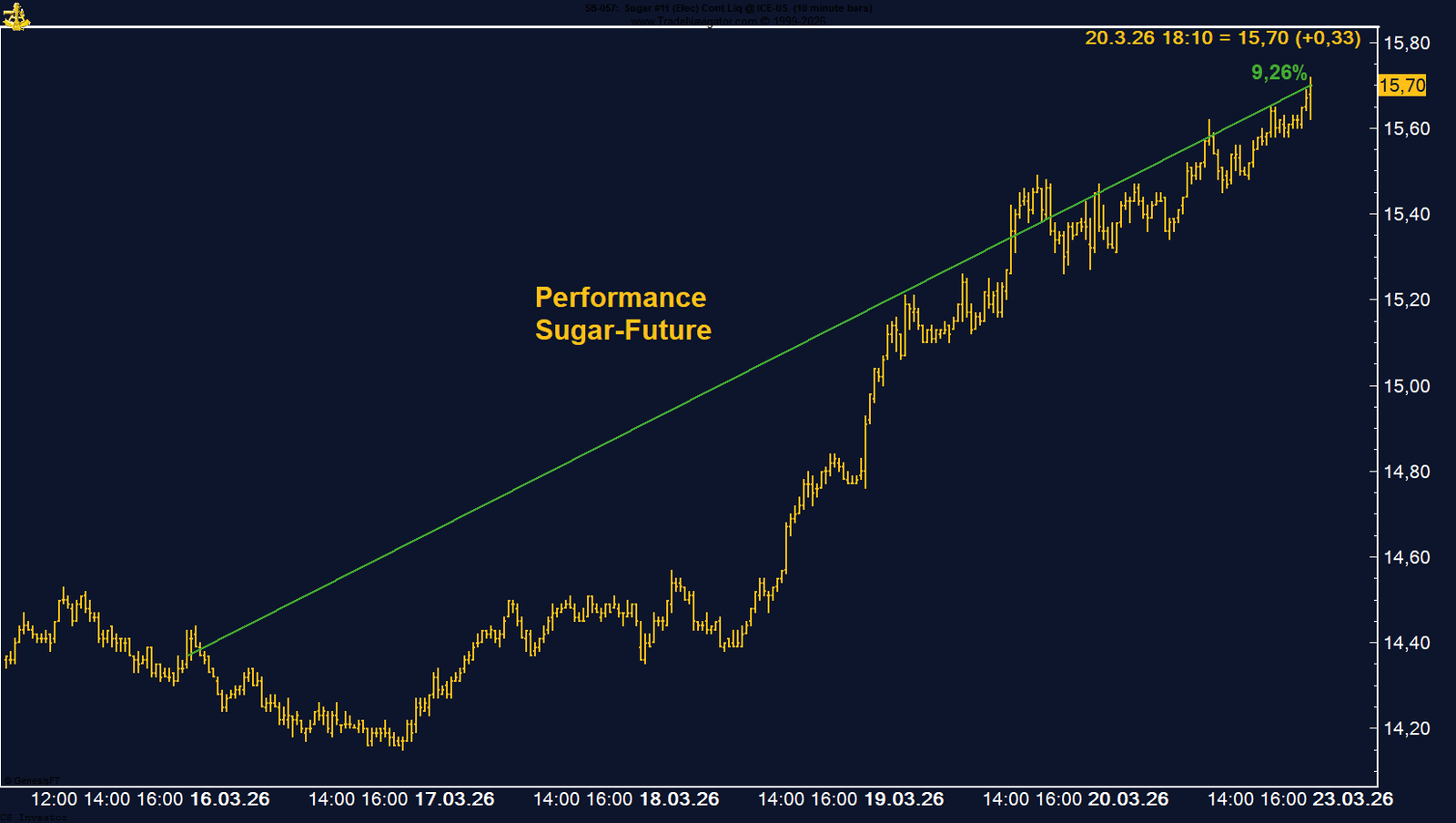

• Zucker | +9,26 % | Long

Zucker profitierte stark von Short-Eindeckungen und steigenden Energiepreisen. Die spekulative Short-Position bleibt zwar hoch, wurde zuletzt aber reduziert. Kurzfristig spricht das für Unterstützung, auch wenn die Saisonalität bis in den Frühsommer hinein eher Gegenwind liefert.

Carsten S. Stork |

Unterstützend wirkte vor allem die veränderte Erwartungshaltung hinsichtlich der Geldpolitik in Australien. Die jüngsten Zinsschritte der Reserve Bank of Australia sowie weiterhin bestehende Inflationsrisiken im Zuge steigender Energiepreise sorgen für eine festere Renditestruktur und erhöhen die Attraktivität des Austral-Dollars gegenüber dem US-Dollar. Gleichzeitig zeigt sich, dass der Markt zunehmend davon ausgeht, dass die australische Notenbank einen restriktiveren Kurs länger beibehalten könnte.

Besonders bemerkenswert ist die Entwicklung auf der Positionierungsseite. Laut aktuellen COT-Daten hat das Managed Money seine Long-Positionen weiter ausgebaut und hält inzwischen nahezu 70.000 Kontrakte auf der Long-Seite. Damit erreicht die spekulative Netto-Long-Positionierung den höchsten Stand seit dem Jahr 2017. Diese ausgeprägte Positionierung signalisiert ein deutlich verbessertes Sentiment institutioneller Marktteilnehmer und wirkt kurzfristig unterstützend für den Wechselkurs.

Gleichzeitig bleibt das Umfeld von globalen Risikofaktoren geprägt. Geopolitische Spannungen und Schwankungen bei Energiepreisen können weiterhin zu kurzfristigen Gegenbewegungen führen. Dennoch zeigt sich, dass der Austral-Dollar derzeit stärker von geldpolitischen Erwartungen und relativen Renditevorteilen gestützt wird.

Besonders bemerkenswert ist die Veränderung auf der Positionierungsseite. Laut aktuellen COT-Daten hat das Managed Money nach einer langen Phase signifikanter Netto-Short-Positionen erstmals seit Juni 2024 wieder auf die Long-Seite gedreht. Aktuell halten spekulative Marktteilnehmer rund 16.225 Kontrakte netto long. Diese deutliche Verschiebung signalisiert eine spürbare Stimmungsverbesserung im Markt und kann kurzfristig als wichtiger Treiber für die jüngste Aufwärtsbewegung gewertet werden.

Auch technisch zeigt sich der Markt stabilisiert. Nach dem mehrmonatigen Abwärtstrend konnte sich Baumwolle zuletzt klar nach oben absetzen und befindet sich aktuell in einer Phase erhöhter Aufmerksamkeit seitens der Marktteilnehmer. Gleichzeitig deutet die saisonale Struktur derzeit eher auf eine Phase seitwärts gerichteter Preisbewegungen hin. Dies spricht dafür, dass nach der jüngsten Rally zunächst Konsolidierungstendenzen auftreten könnten.

Auf der Renditeseite verharren die 10-jährigen Bundesanleihen weiterhin nahe ihrer zyklischen Hochs um rund 3 %. Dieses Niveau stellt aktuell den zentralen Belastungsfaktor für den Bund-Future dar. Marktteilnehmer nutzen Erholungsphasen im Kursverlauf zunehmend dazu, Duration abzubauen oder bestehende Short-Positionen auszubauen. Dadurch entsteht ein typisches Sell-on-Rally-Umfeld, in dem kurzfristige Aufwärtsbewegungen rasch wieder abverkauft werden und nachhaltige Stabilisierungstendenzen bislang ausbleiben.

Die Marktstruktur bleibt damit klar renditegetrieben. Solange sich die Erwartungen an eine restriktivere Geldpolitik in der Eurozone halten und gleichzeitig Inflationsrisiken durch höhere Energiepreise bestehen bleiben, dürfte der Bund-Future anfällig für weitere Rücksetzer bleiben. Zwar kann es im Bereich um 125 Punkte zu temporären Gegenbewegungen kommen, doch diese ändern aktuell nichts am übergeordneten Abwärtstrend.

Im Wochenverlauf kam es zunächst zu weiteren Abgaben, die den Preis zeitweise auf ein neues Elf-Monats-Tief im Bereich von rund 65 EUR je Tonne drückten. Erst zum Wochenschluss setzte eine kräftige technische Gegenbewegung ein, die den stärksten Tagesanstieg seit fast zwei Jahren brachte. Diese Erholung konnte den übergeordneten Verkaufsdruck jedoch bislang nicht nachhaltig auflösen.

Belastend wirkten vor allem politische Signale aus Brüssel sowie aus mehreren Mitgliedstaaten, wonach mögliche Eingriffe in den CO₂-Markt diskutiert werden, um die Energie- und Industriekosten zu begrenzen. Insbesondere Überlegungen zur Anpassung der Market Stability Reserve (MSR) sorgten für Verunsicherung. Eine Reduzierung der Entnahmerate könnte zusätzliches Angebot in den Markt bringen und damit preisdämpfend wirken.

Der starke Rebound am Freitag wurde hingegen durch Hinweise ausgelöst, dass die EU-Kommission eher eine Stabilisierung der Volatilität anstrebt als eine grundlegende Aufweichung des Systems. Dennoch bleibt die Preisentwicklung stark von politischen Erwartungen geprägt.

Ein wesentlicher Grund dafür könnte die zunehmende Skepsis der Marktteilnehmer gegenüber der langfristigen fiskalischen Situation der USA sein. Gleichzeitig sorgt die Verschiebung der Zinserwartungen sowie die global steigende Inflation infolge höherer Energiepreise für eine differenziertere Bewertung der Währungen.

Interessant ist zudem der Blick auf die Positionierungsdaten: Das Managed Money hat seine Long-Positionen im Euro deutlich reduziert und hält aktuell nur noch rund 21.132 Kontrakte auf der Long-Seite. Damit befindet sich die spekulative Positionierung auf dem niedrigsten Stand seit März 2025. Diese Entwicklung signalisiert eine deutlich vorsichtigere Haltung der Marktteilnehmer gegenüber weiteren kurzfristigen Kursgewinnen.

Aus saisonaler Perspektive ergibt sich jedoch ein konstruktiveres Bild. Historisch tendiert der Euro dazu, bis in den Zeitraum Anfang Mai hinein an Stärke zu gewinnen. Sollte sich dieses Muster auch in diesem Jahr bestätigen, könnte die Gemeinschaftswährung trotz der reduzierten spekulativen Positionierung weiterhin Unterstützung erfahren.

FAZIT

Auslöser der starken Abgaben war vor allem die deutliche Neubewertung der Zinsentwicklung in den USA. Steigende Energiepreise infolge der geopolitischen Eskalation im Nahen Osten haben die Inflationserwartungen nach oben getrieben und gleichzeitig die Aussicht auf rasche Zinssenkungen deutlich reduziert. In diesem Umfeld geraten unverzinsliche Anlagen wie Gold unter Druck, während steigende Anleiherenditen zusätzliche Verkaufsimpulse liefern.

Bemerkenswert ist, dass sich die massive Kurskorrektur bislang kaum in den Positionierungsdaten widerspiegelt. Das Managed Money hält weiterhin nahezu 160.000 Kontrakte auf der Long-Seite und ist damit strukturell noch immer klar bullish positioniert. Diese Diskrepanz zwischen Preisentwicklung und Positionierung erhöht kurzfristig das Risiko weiterer Anpassungsbewegungen.

Auch aus saisonaler Sicht ergibt sich aktuell kein unterstützendes Bild. Historisch tendiert der Goldpreis in den kommenden Monaten eher seitwärts bis schwächer, bevor typischerweise erst ab Hochsommer wieder eine stabilere Aufwärtsphase einsetzt.

FAZIT

Auf der Positionierungsseite bleibt das Bild weiterhin interessant. Das Managed Money hält nach wie vor eine sehr große Netto-Short-Position von rund 178.000 Kontrakten. Allerdings ist hierbei eine erste Entspannung zu erkennen, da die spekulativen Short-Engagements zuletzt reduziert wurden, nachdem sie zuvor zeitweise deutlich über der Marke von 200.000 Kontrakten gelegen hatten. Dieser schrittweise Abbau extremer Short-Positionierungen kann grundsätzlich als konstruktives Signal gewertet werden, da er den Druck auf der Verkaufsseite mittelfristig verringern könnte.

Auch aus saisonaler Perspektive ergibt sich aktuell ein unterstützendes Umfeld. Historisch zeigt der Natural-Gas-Future in den Monaten vor dem Sommer häufig eine festere Tendenz. Hintergrund ist die steigende Nachfrage nach Strom zur Kühlung in den USA, wodurch die Gasverstromung typischerweise zunimmt. Sollte sich dieses Muster bestätigen, könnte der Markt bis in den Zeitraum Mitte bis Ende Juni hinein von einer saisonalen Nachfragekomponente profitieren.

FAZIT

Auch auf der Positionierungsseite ergibt sich ein konstruktives Signal. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält aktuell rund 18.594 Kontrakte auf der Long-Seite. Diese Entwicklung deutet darauf hin, dass spekulatives Kapital zunehmend wieder Vertrauen in eine Fortsetzung der Aufwärtsbewegung fasst. Gerade nach der zuvor schwächeren Phase ist eine solche Veränderung in der Positionierung häufig ein Hinweis auf eine mögliche Trendstabilisierung.

Fundamental bleibt der Kaffeemarkt von kurzfristigen Angebotsfaktoren geprägt. Hinweise auf geringere Exportmengen aus Brasilien sowie eine zurückhaltende Verkaufsbereitschaft der Produzenten stützen aktuell die Preise. Gleichzeitig sorgen geopolitische Unsicherheiten und steigende Transportkosten für zusätzliche Unterstützung auf der Nachfrageseite.

Saisonal betrachtet ergibt sich ebenfalls ein positives Umfeld. Historisch zeigt der Kaffee-Future ab dem Frühjahr häufig eine freundlichere Tendenz mit steigenden Kursen bis in den späten Frühling hinein. Diese saisonale Struktur könnte die aktuelle technische Dynamik zusätzlich verstärken.

Fundamental bleibt die Lage gemischt. Verbesserte Wetterbedingungen in wichtigen Anbauregionen Westafrikas stützen die Perspektive einer stabileren Produktion, während gleichzeitig hohe Lagerbestände und eine zuletzt verhaltene Nachfrage preisdämpfend wirken. Diese Faktoren begrenzen kurzfristig das Aufwärtspotenzial und sorgen dafür, dass Erholungsversuche bislang nur von kurzer Dauer waren.

Auch auf der Positionierungsseite zeigt sich ein unverändertes Bild. Das Managed Money hält weiterhin eine Shortposition von rund 18.000 Kontrakten. Weder ein signifikanter Positionsabbau noch ein erneuter Aufbau von Shortengagements ist derzeit zu beobachten. Damit fehlt dem Markt aktuell ein klarer spekulativer Impuls, der eine nachhaltige Trendbewegung auslösen könnte.

Saisonal betrachtet bleibt die Perspektive zunächst eher verhalten. Historisch tendiert der Kakaomarkt bis in den frühen April hinein zu Schwäche, bevor sich häufig eine stabilere Phase oder eine technische Gegenbewegung entwickelt. Entsprechend dürfte der Markt kurzfristig weiterhin anfällig für Rücksetzer bleiben, während erst im weiteren Verlauf des Frühjahrs wieder konstruktivere Signale entstehen könnten.

Interessant ist jedoch, dass sich diese Schwäche bislang nur begrenzt in den Positionierungsdaten widerspiegelt. Das Managed Money hält weiterhin eine Netto-Long-Position von über 48.000 Kontrakten. Dies deutet darauf hin, dass ein Teil der Marktteilnehmer trotz der jüngsten Korrektur weiterhin an einer grundsätzlich positiven Perspektive für den Kupfermarkt festhält.

Auch aus saisonaler Sicht bleibt das Bild konstruktiv. Historisch zeigen Kupferpreise häufig bis in den späten Frühling hinein eine positive Tendenz. Sollte sich diese typische Entwicklung erneut bestätigen und sich die geopolitische Lage stabilisieren, könnte sich die aktuelle Schwächephase als temporäre Korrektur innerhalb eines weiterhin intakten Aufwärtstrends erweisen.

Besonders auffällig bleibt die Entwicklung bei den Positionierungsdaten. Das Managed Money hat seine Long-Engagements erneut ausgebaut und hält inzwischen mehr als 312.000 Kontrakte auf der Long-Seite. Diese ausgeprägte Netto-Long-Positionierung unterstreicht das weiterhin bullische strukturelle Sentiment im Markt und signalisiert, dass institutionelle Marktteilnehmer weiterhin steigende Preise erwarten.

Auch aus saisonaler Perspektive bleibt das Umfeld unterstützend. Historisch betrachtet weist der Mais-Future in den kommenden Wochen bis in den frühen Sommer hinein häufig eine positive Tendenz auf. Sollte sich dieses Muster erneut bestätigen, könnte der Markt bis in den Bereich Ende Juni hinein weiteres Aufwärtspotenzial entfalten.

Strukturell zeigt sich jedoch eine interessante Entwicklung in den aktuellen COT-Daten. Das Managed Money nutzt die niedrigeren Kursniveaus zunehmend zum Aufbau neuer Long-Positionen und hält aktuell wieder knapp 17.000 Kontrakte auf der Long-Seite. Diese Veränderung in der Positionierung ist als stabilisierendes Element zu werten, da sie auf ein wachsendes Vertrauen spekulativer Marktteilnehmer in eine mittelfristige Erholung hindeutet.

Auch aus saisonaler Sicht ergibt sich ein konstruktiveres Bild. Historisch weist der Platinum-Future in den kommenden Monaten eine positive Tendenz auf, mit erhöhten Chancen für steigende Notierungen bis in den Frühsommer hinein. Damit könnte die aktuelle Schwächephase eher als Konsolidierungsphase innerhalb eines übergeordneten saisonalen Aufwärtstrends interpretiert werden.

SILBER - SHORT

Auch in den COT-Daten zeigt sich die Schwäche deutlich. Das Managed Money hat seine Long-Positionen weiter reduziert und hält aktuell nur noch knapp unter 22.000 Kontrakte auf der Long-Seite. Zum Vergleich: Im Juni des vergangenen Jahres lag die spekulative Netto-Long-Position noch bei über 67.000 Kontrakten. Dieser deutliche Abbau signalisiert eine klare Zurückhaltung institutioneller Marktteilnehmer und bestätigt die derzeit fragile Marktstruktur.

Zusätzlich belastet die saisonale Perspektive den Markt. Historisch betrachtet tendiert Silber in den kommenden Monaten eher seitwärts bis schwächer, wobei das zyklische beziehungsweise saisonale Tief typischerweise erst gegen Ende Juni erreicht wird. Vor diesem Hintergrund bleibt das kurzfristige Chance-Risiko-Verhältnis weiterhin herausfordernd.

Strukturell zeigt sich in den aktuellen COT-Daten jedoch weiterhin ein stabiles Bild. Das Managed Money hält nach wie vor eine ausgeprägte Long-Position von über 220.000 Kontrakten. Diese Positionierung unterstreicht die grundsätzlich bullische Marktstruktur, auch wenn kurzfristige politische Risiken und makroökonomische Unsicherheiten zuletzt zu deutlichen Kursrückgängen geführt haben.

Aus saisonaler Sicht bleiben die Perspektiven für Sojabohnen konstruktiv. Historisch betrachtet bestehen gute Chancen für steigende Notierungen bis weit in die Sommermonate hinein. Entscheidend wird sein, ob sich die geopolitische Lage stabilisiert und damit wieder mehr Vertrauen in die globale Nachfrageentwicklung zurückkehrt.

TTF-Gas explodiert – geopolitischer Schock treibt Volatilität

Treiber dieser Entwicklung bleibt vor allem die angespannte Versorgungslage in Europa. Die Gasspeicher sind weiterhin auf vergleichsweise niedrigen Niveaus, während gleichzeitig erhebliche Unsicherheit über zukünftige Lieferströme besteht. Marktteilnehmer reagieren zunehmend sensibel auf politische Nachrichten und mögliche Störungen wichtiger Export- und Transportrouten. In diesem Umfeld kommt es zu starken spekulativen Bewegungen und einer deutlich erhöhten Volatilität, die den Markt kurzfristig in beide Richtungen ausschlagen lassen kann.

WTI Crude Oil verliert auf Wochenbasis -0,44%.

Die letzte Woche im 30min Chart:

WTI bleibt extrem volatil – geopolitischer Risk-Premium stabilisiert Preise

Im Mittelpunkt steht weiterhin der Konflikt im Nahen Osten, der das Risiko tatsächlicher Angebotsausfälle in den Fokus gerückt hat. Entsprechend bleiben Energiepreise stark headline-sensitiv und reagieren unmittelbar auf neue Entwicklungen. Auch auf der Positionierungsseite zeigt sich eine klare Tendenz: Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält inzwischen wieder über 218.000 Kontrakte. Diese Entwicklung spricht für eine weiterhin konstruktive mittelfristige Markterwartung institutioneller Marktteilnehmer.

Aus saisonaler Sicht ergibt sich ebenfalls ein unterstützendes Bild. Historisch tendiert der WTI-Future dazu, in Richtung Sommermonate an Stärke zu gewinnen, was grundsätzlich eine stabilisierende Komponente darstellt – auch wenn kurzfristige Rücksetzer aufgrund der hohen Unsicherheit jederzeit möglich bleiben.

Zucker gewinnt auf Wochenbasis +9,26%.

Die letzte Woche im 30min Chart:

Zucker-Future mit starker Rally – Short-Eindeckungen treiben den Markt

Ein wichtiger Treiber der Rally war die Entwicklung in der Positionierung. Das Managed Money reduzierte seine weiterhin sehr große Netto-Short-Position spürbar und hält aktuell noch rund 207.755 Kontrakte short. Diese Short-Eindeckungen sorgten für zusätzlichen Kaufdruck und verstärkten die Aufwärtsdynamik. Trotz der positiven Wochenentwicklung bleibt die strukturelle Ausgangslage damit jedoch weiterhin von einer hohen spekulativen Short-Positionierung geprägt.

Fundamental wurde der Markt zusätzlich durch steigende Energiepreise unterstützt. Höhere Benzin- und Ethanolpreise erhöhen die Attraktivität der Zuckerrohrverarbeitung zu Ethanol, was potenziell das Angebot an Zucker verknappen kann. Gleichzeitig bleibt die globale Versorgungslage durch erwartete Überschüsse mittelfristig ein belastender Faktor.

Aus saisonaler Sicht zeigt sich für Zucker historisch eher eine schwächere Phase bis in den Frühsommer hinein. Die aktuelle Rally steht damit im Gegensatz zum üblichen Muster und dürfte stark von kurzfristigen Energie- und geopolitischen Faktoren beeinflusst sein.