die vergangene Woche hat erneut gezeigt, wie stark die Märkte aktuell von Schlagzeilen rund um die Straße von Hormuz und den US-Iran-Konflikt getrieben werden.

⸻

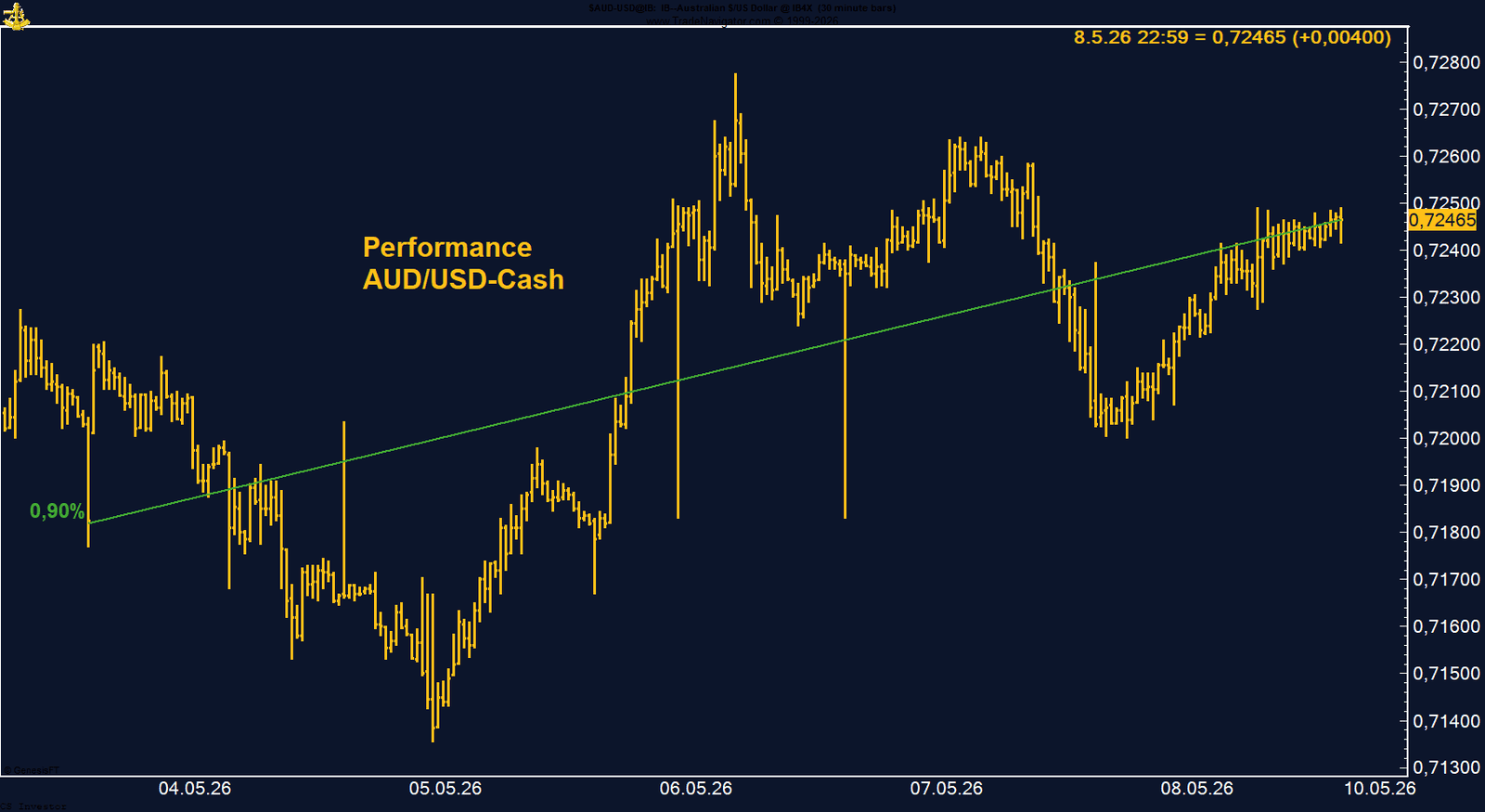

• AUD/USD | +0,90 % | Long

Der Austral-Dollar bleibt stark und profitiert von der RBA-Zinserhöhung auf 4,35 %, einem schwächeren US-Dollar und weiter ausgebauter Managed-Money-Long-Positionierung. Die Saisonalität bleibt mittelfristig konstruktiv, auch wenn zunächst eine Seitwärtsphase möglich ist.

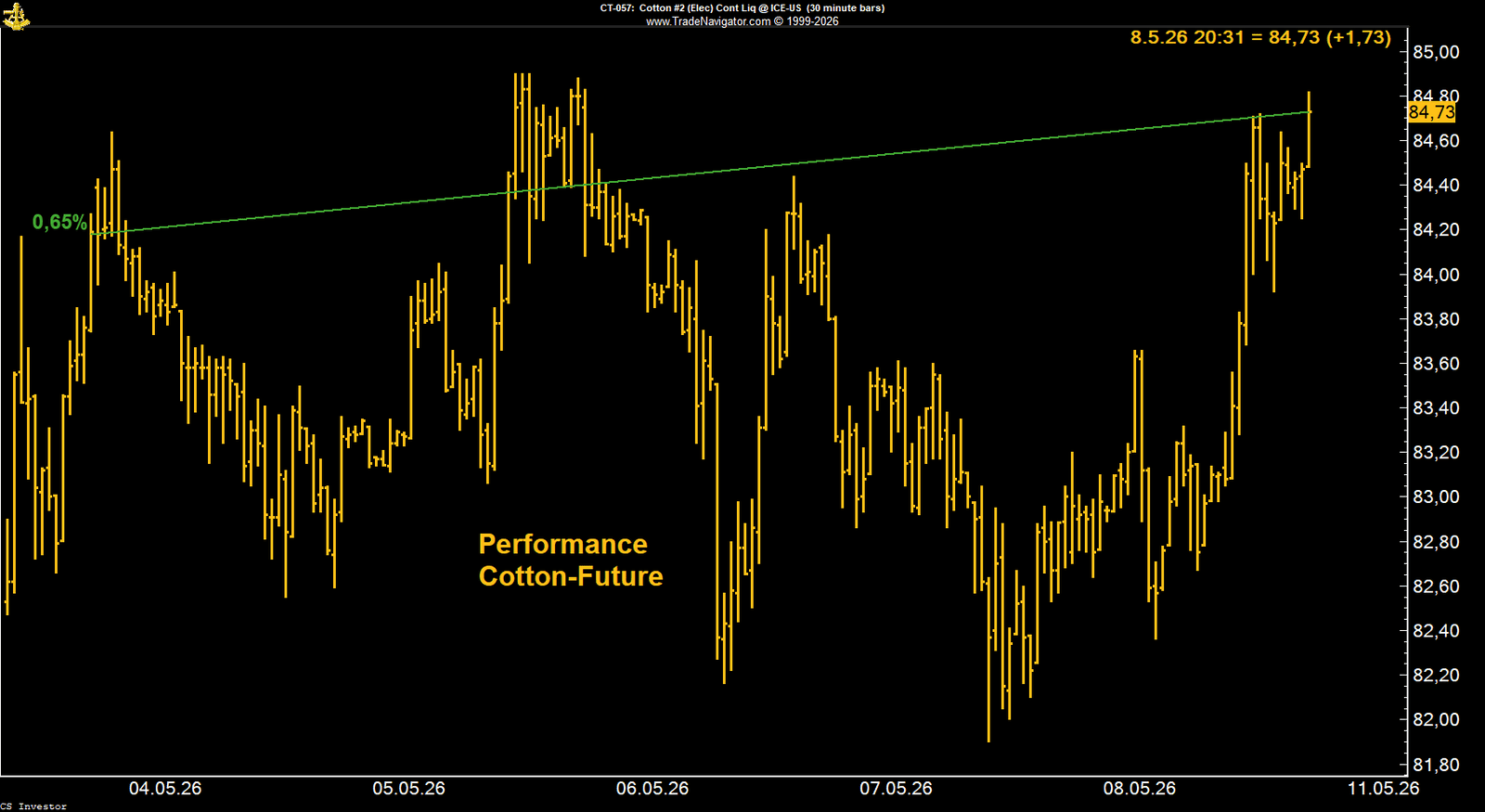

• Baumwolle | +0,65 % | Long

Baumwolle setzt die starke Jahresperformance fort und liegt seit Jahresbeginn inzwischen bei +31,95 %. Die COT-Positionierung bleibt klar bullish, zusätzlich unterstützt der hohe Ölpreis, weil synthetische Fasern wie Polyester dadurch relativ teurer werden.

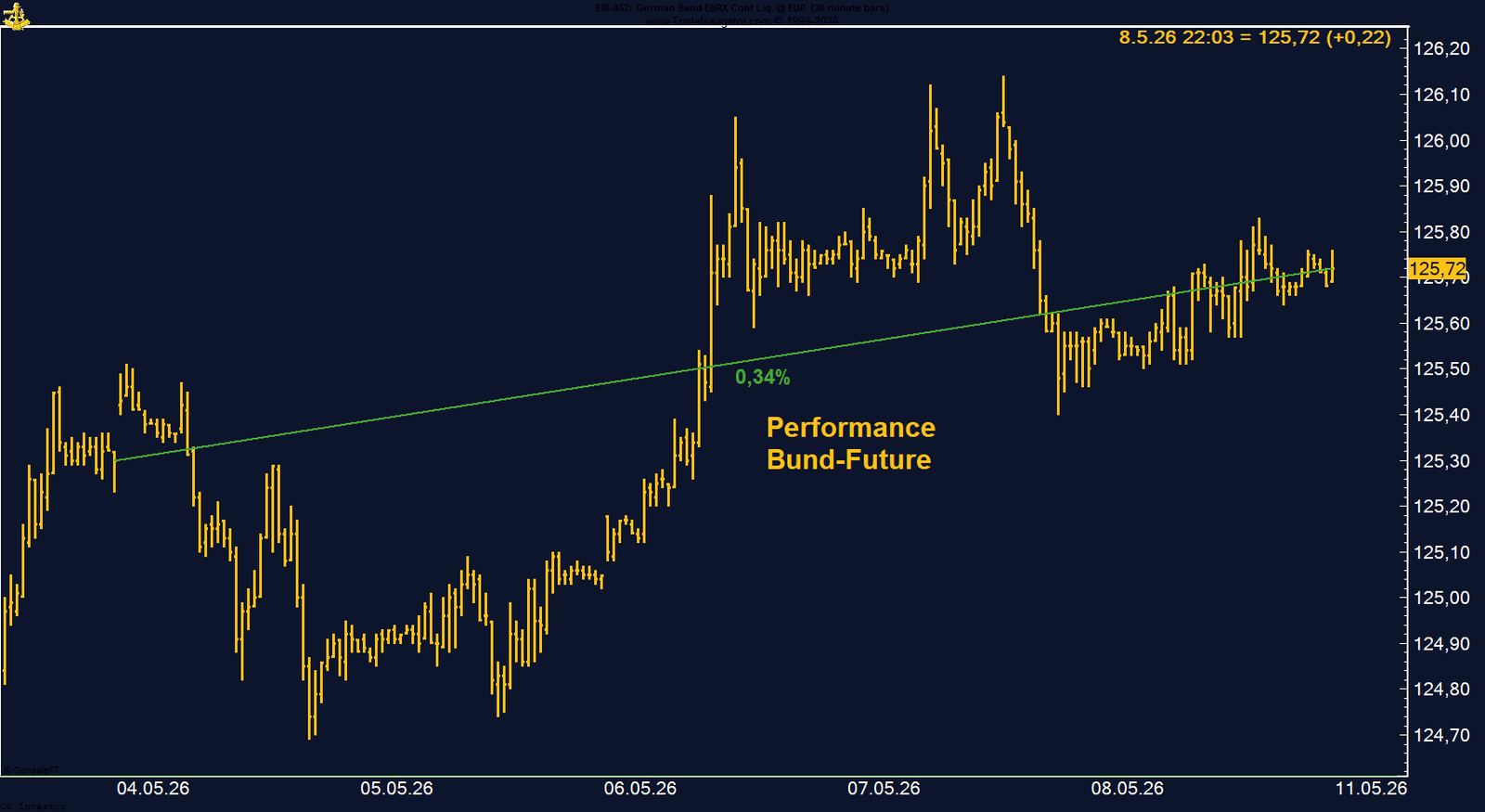

• Bund-Future | +0,34 % | Short

Der Bund-Future konnte sich kurzfristig stabilisieren, bleibt aber aus unserer Sicht mittelfristig anfällig. Die Zone unter 125 wurde erneut gekauft, doch steigende Defizite und die europäische Schuldenthematik sprechen weiter für höhere Renditen und damit Druck auf den Future.

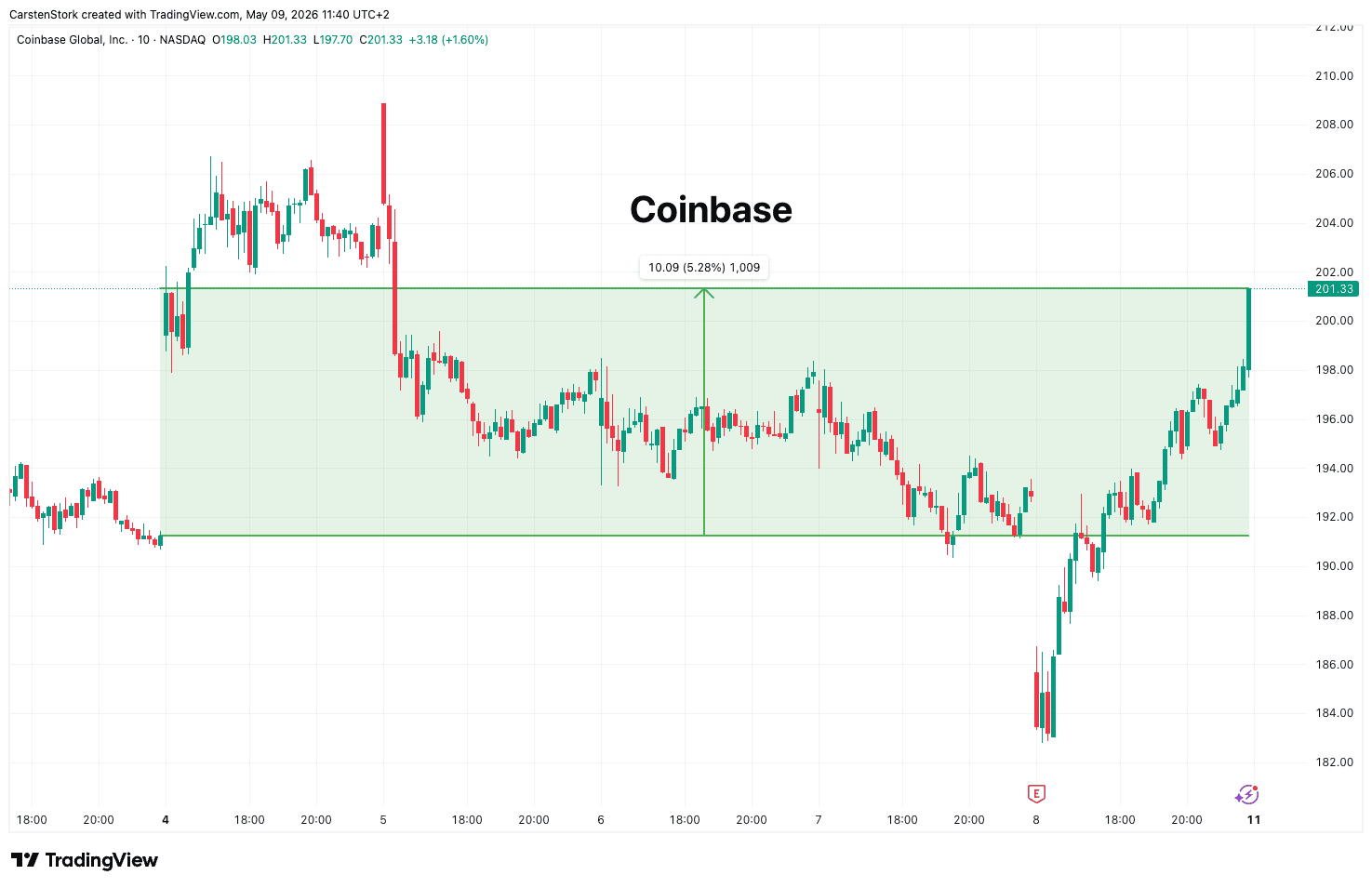

• Coinbase Global | +5,28 % | Long

Coinbase drehte nach schwachen Quartalszahlen deutlich ins Plus. Der Markt blickt weniger auf das enttäuschende Q1, sondern stärker auf Rekord-Marktanteile, Derivatewachstum, Stablecoins und die strategische Expansion zur „Everything Exchange“.

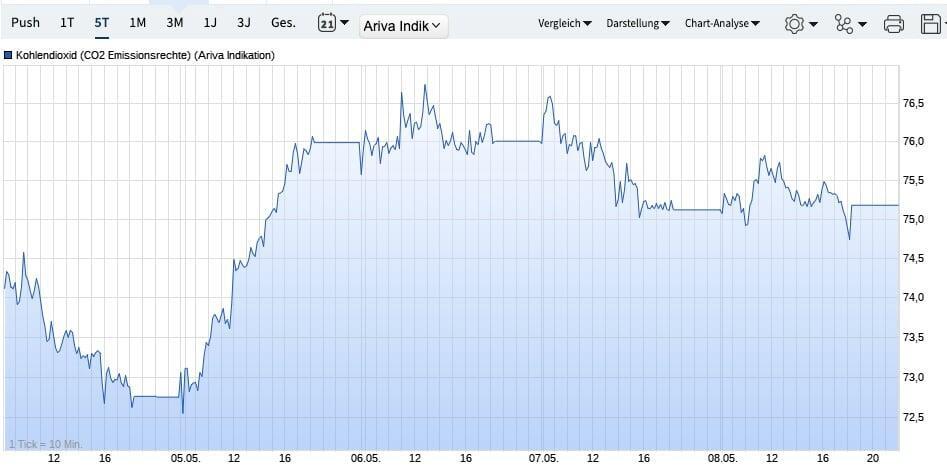

• CO₂-Zertifikate | +2,53 % | Long

CO₂-Zertifikate erholen sich weiter und konnten wieder über 75 Euro schließen. Nach dem Tief unter 64 Euro Mitte März hat sich das Chartbild verbessert, auch wenn der Abstand zu den Jahreshochs über 90 Euro weiterhin groß bleibt.

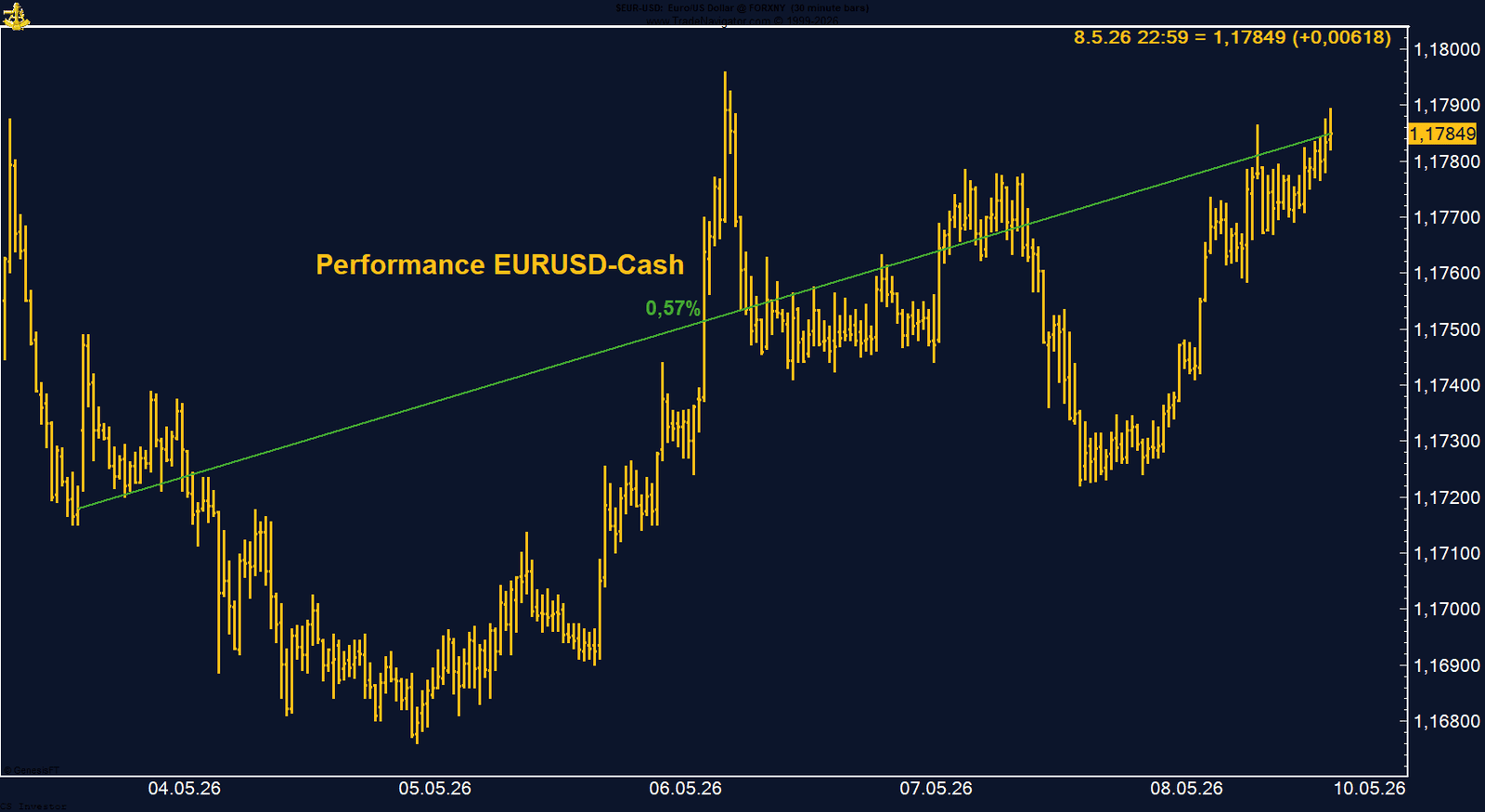

• EUR/USD | +0,57 % | Long

Der Euro konnte weiter zulegen, während der Dollar trotz geopolitischer Risiken nicht nachhaltig als Safe Haven überzeugte. Die COT-Daten bleiben leicht konstruktiv, kurzfristig mahnt die Saisonalität bis Ende Mai jedoch zur Geduld.

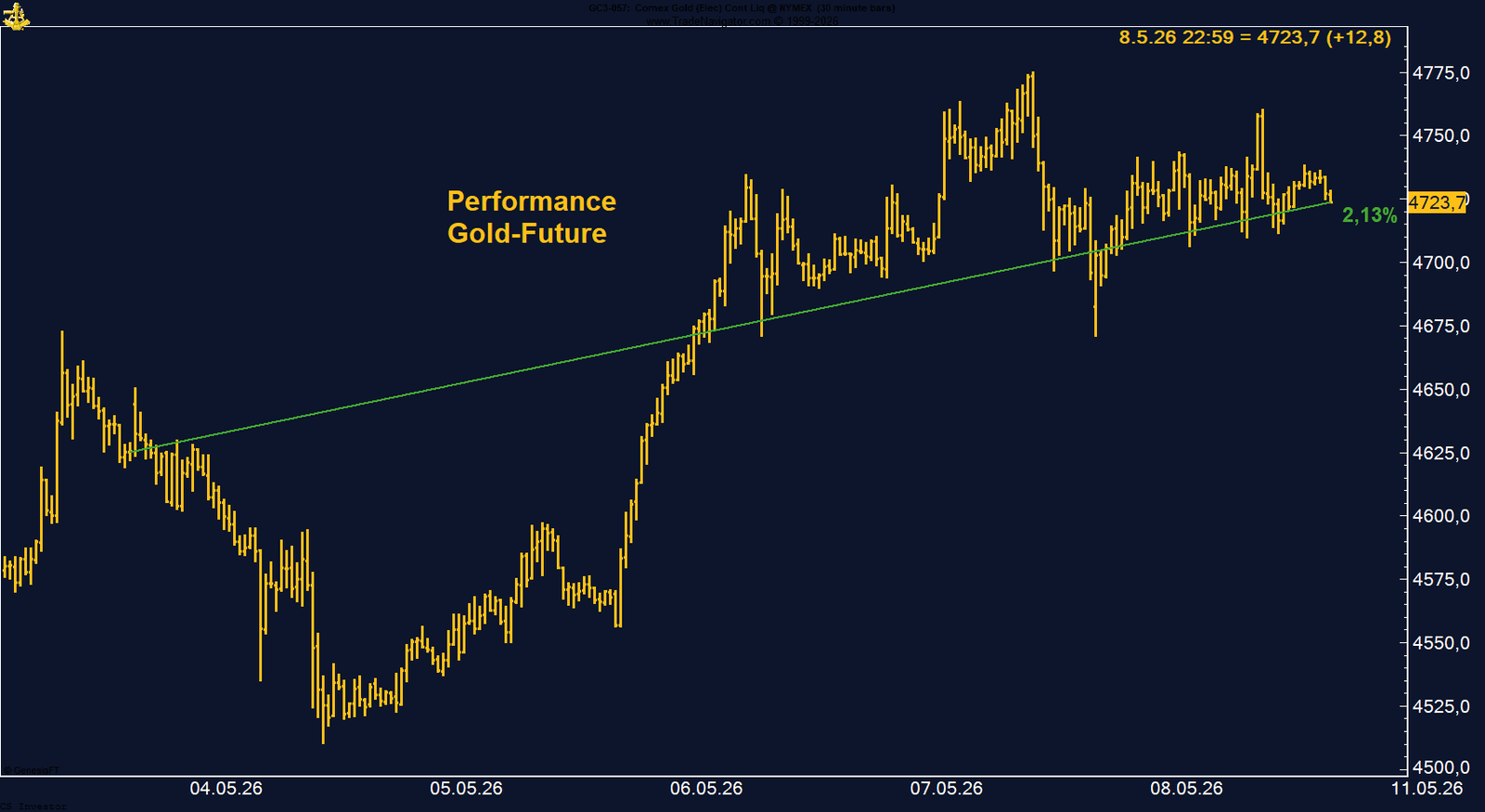

• Gold | +2,13 % | Long

Gold erholte sich deutlich vom Korrekturtief und bleibt strukturell unterstützt. Die starke Managed-Money-Long-Positionierung und anhaltende Zentralbankkäufe sprechen weiter für das langfristig konstruktive Bild, auch wenn die Saisonalität kurzfristig anspruchsvoll bleibt.

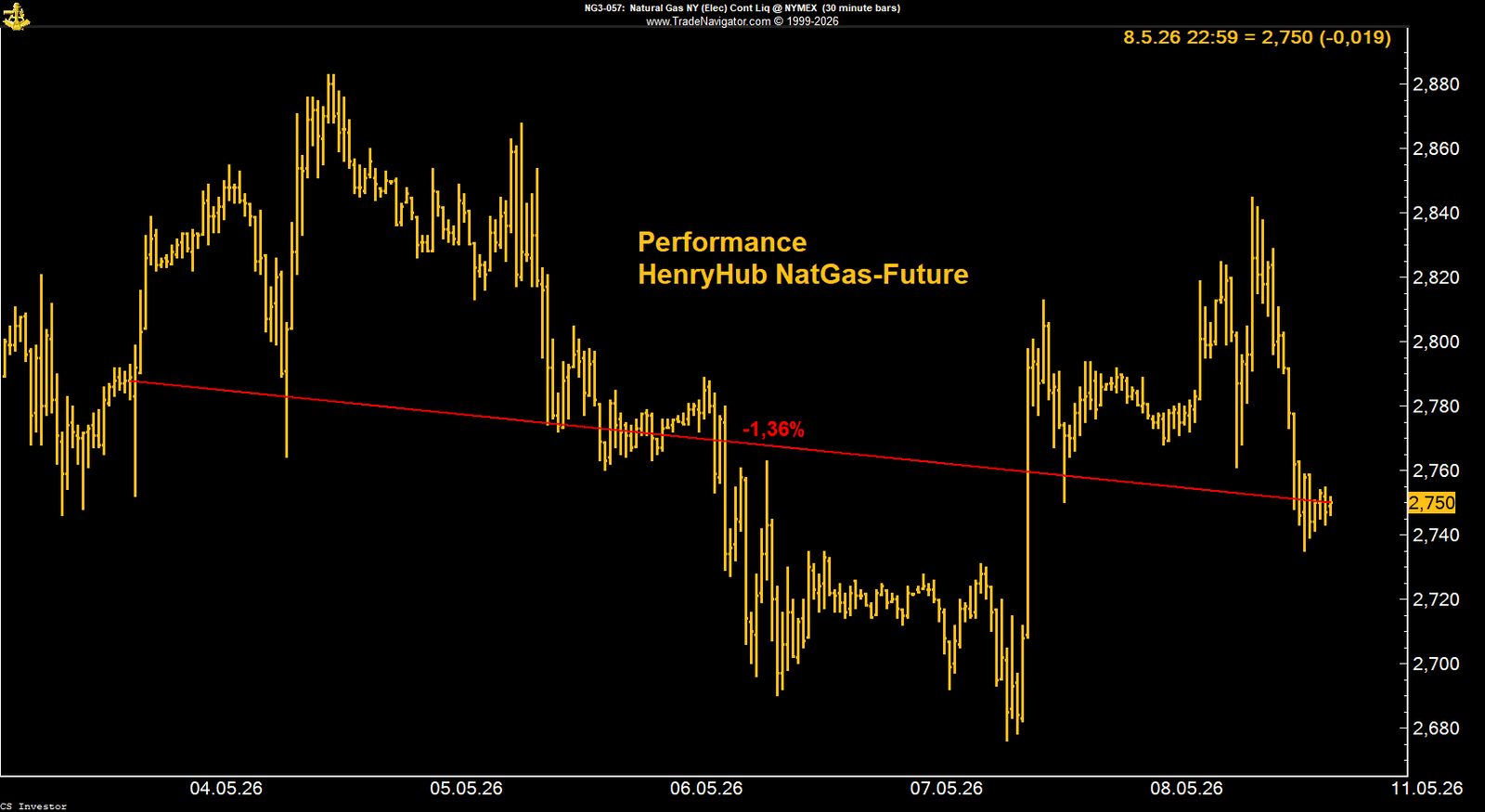

• Henry Hub Erdgas | -1,36 % | Long

Henry Hub bleibt enttäuschend und liefert bislang nicht den erwarteten saisonalen Rückenwind. Hohe Speicherstände und schwächere LNG-Flüsse belasten, während die große Managed-Money-Short-Position weiterhin Short-Squeeze-Potenzial offenlässt.

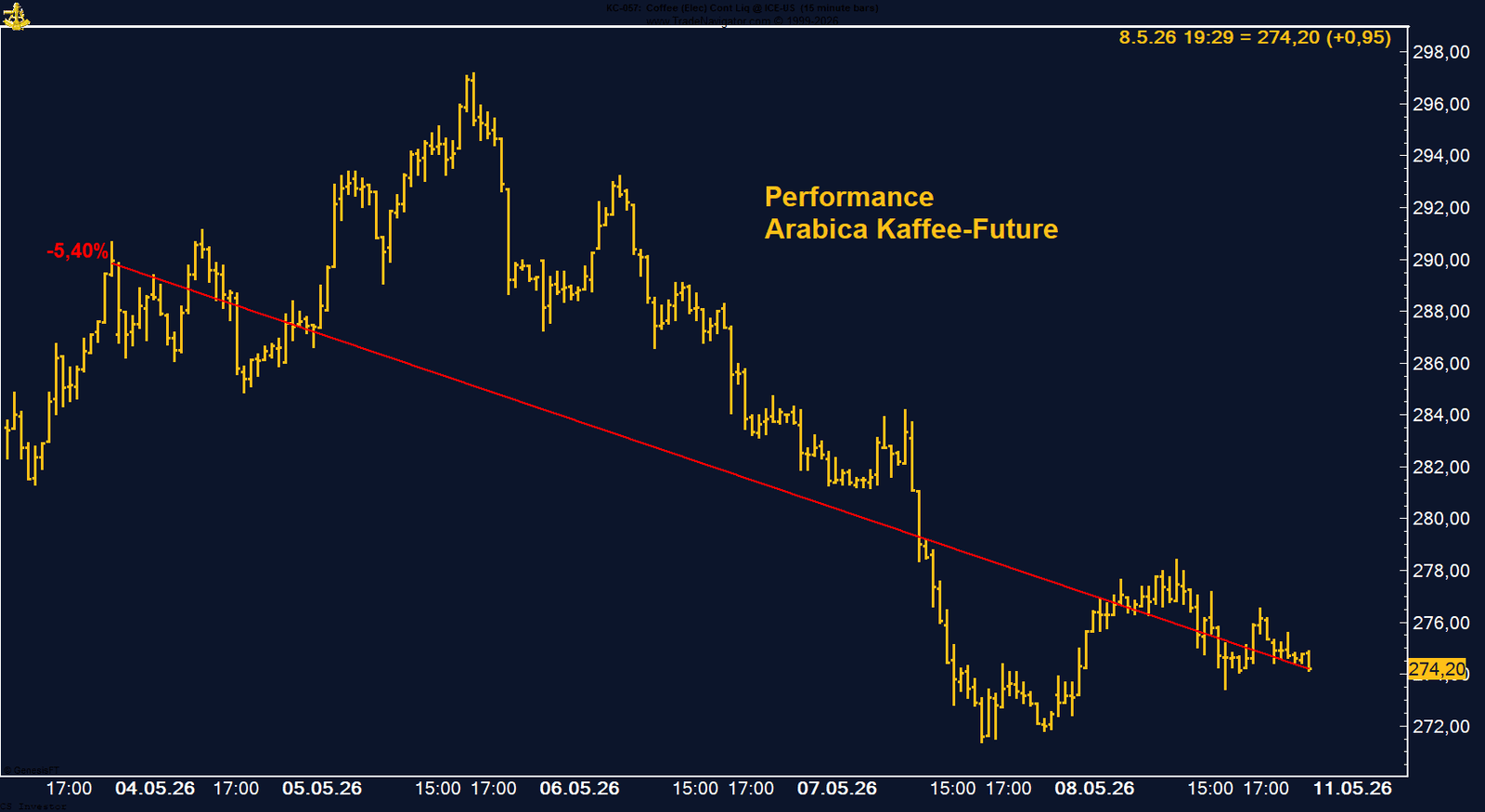

• Kaffee | -5,40 % | Long

Arabica Coffee steht weiter unter Druck und testet die wichtige Unterstützungszone um 274/275 US-Cent. Die schwache Jahresperformance belastet, doch Managed Money bleibt long und saisonal besteht bis Ende Mai die Chance auf eine technische Erholung.

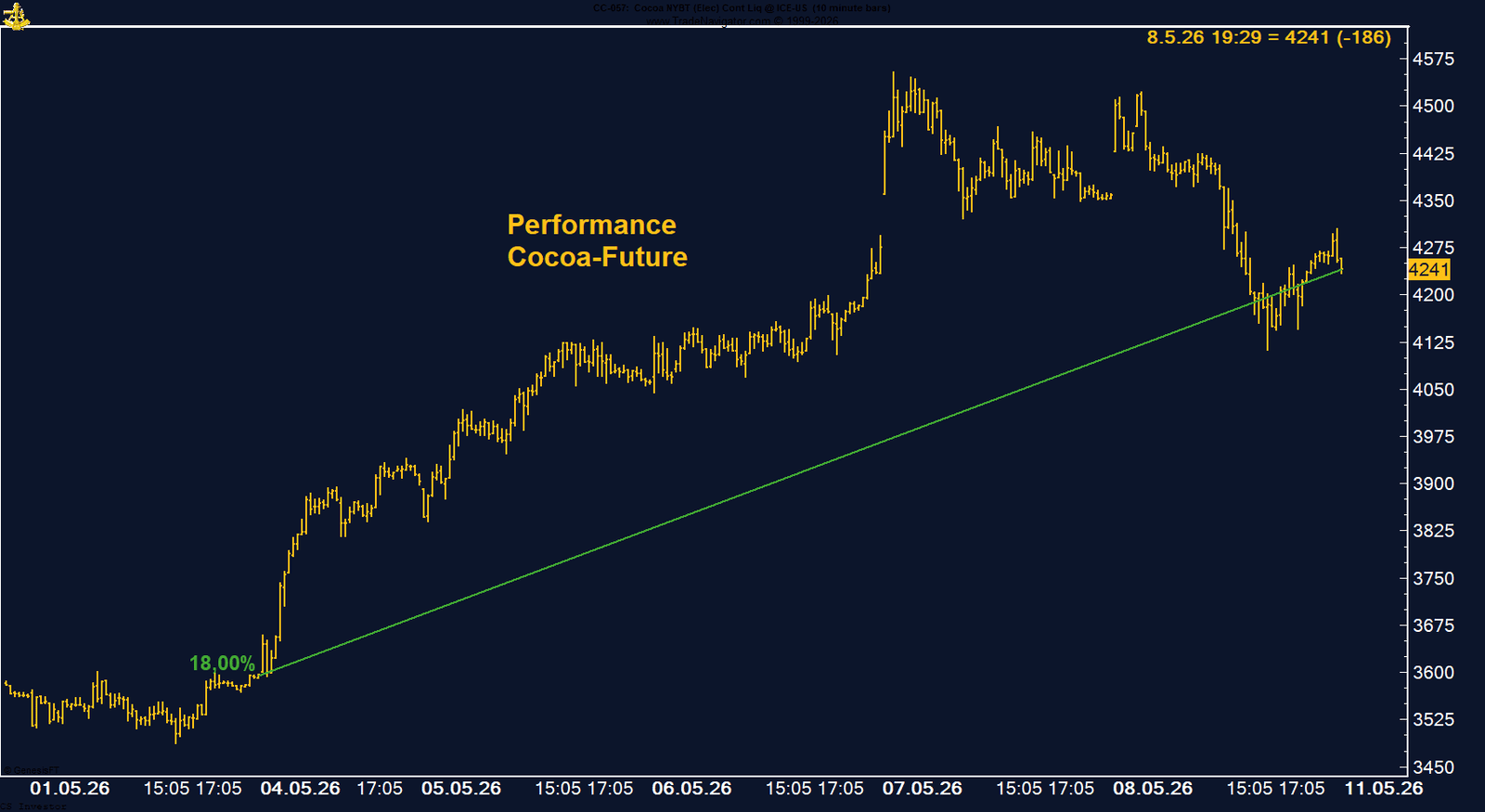

• Kakao | +18,00 % | Long

Kakao zeigte eine massive Erholungsbewegung. Die Short-Positionierung des Managed Money ist weiterhin vorhanden, das Open Interest bleibt hoch – genau diese Kombination kann die Volatilität weiter antreiben.

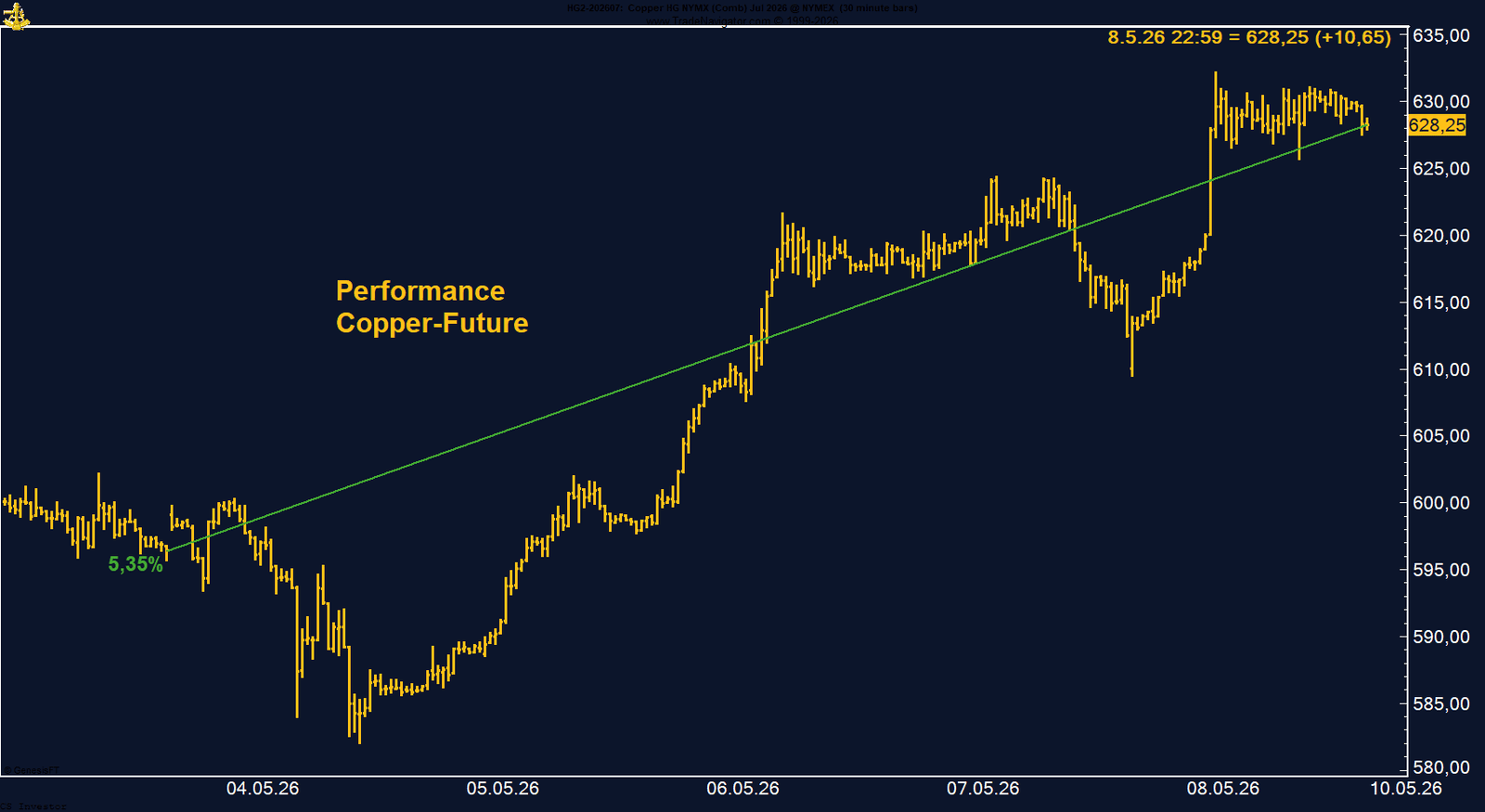

• Kupfer | +5,35 % | Long

Kupfer bleibt einer der stärksten Rohstoffmärkte. Hohe Managed-Money-Longs, Angebotsrisiken durch Schwefelsäure-Engpässe, strukturelle Nachfrage aus AI-Infrastruktur, Stromnetzen und Elektrifizierung stützen das positive Bild.

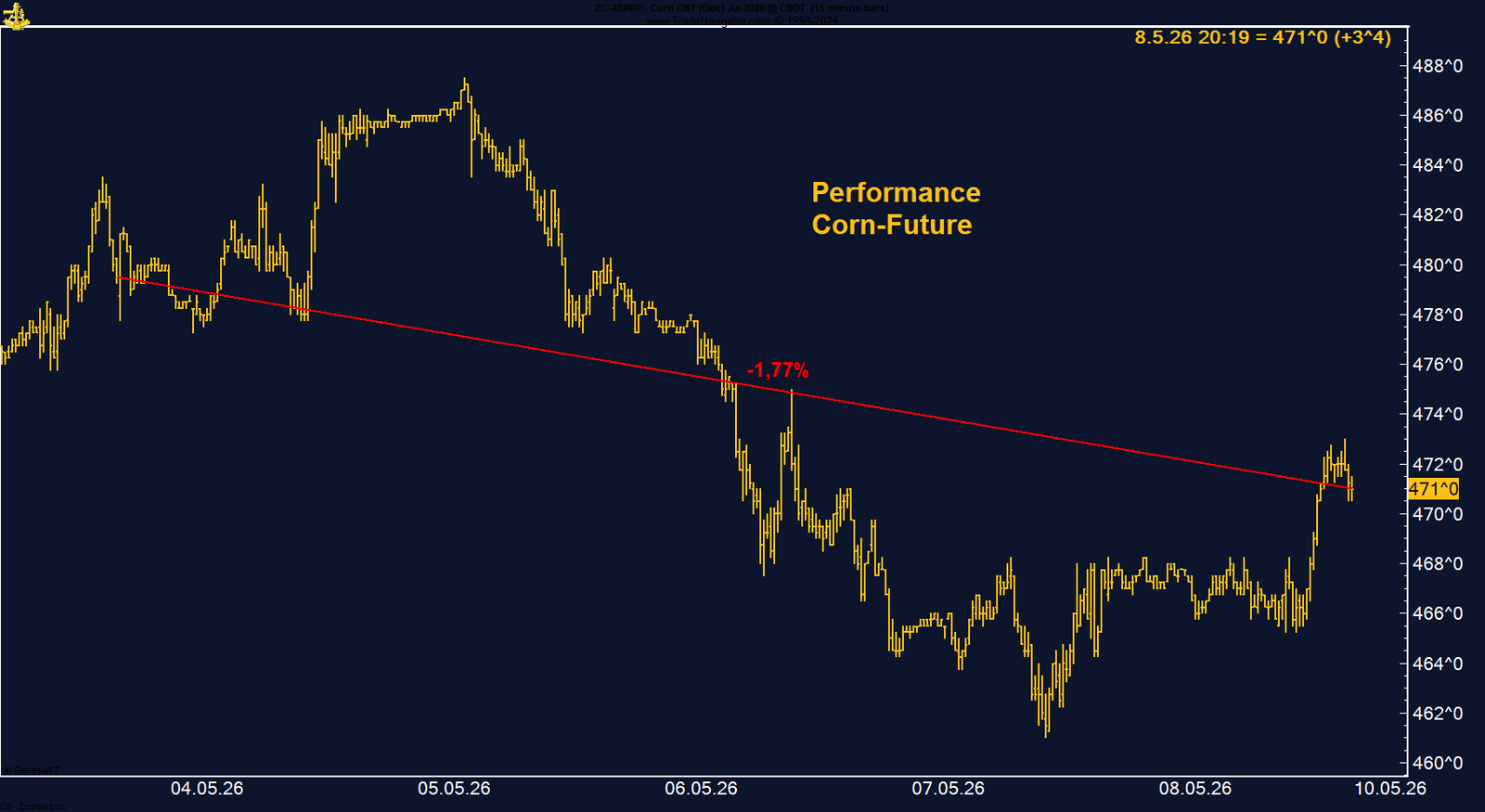

• Mais | -1,77 % | Long

Mais korrigierte kurzfristig, bleibt aber seit Jahresbeginn weiter im Plus. Trockenheit in den USA, die angespannte Urea-Situation, massive Managed-Money-Longs und positive Saisonalität bis Ende Juni halten das Setup konstruktiv.

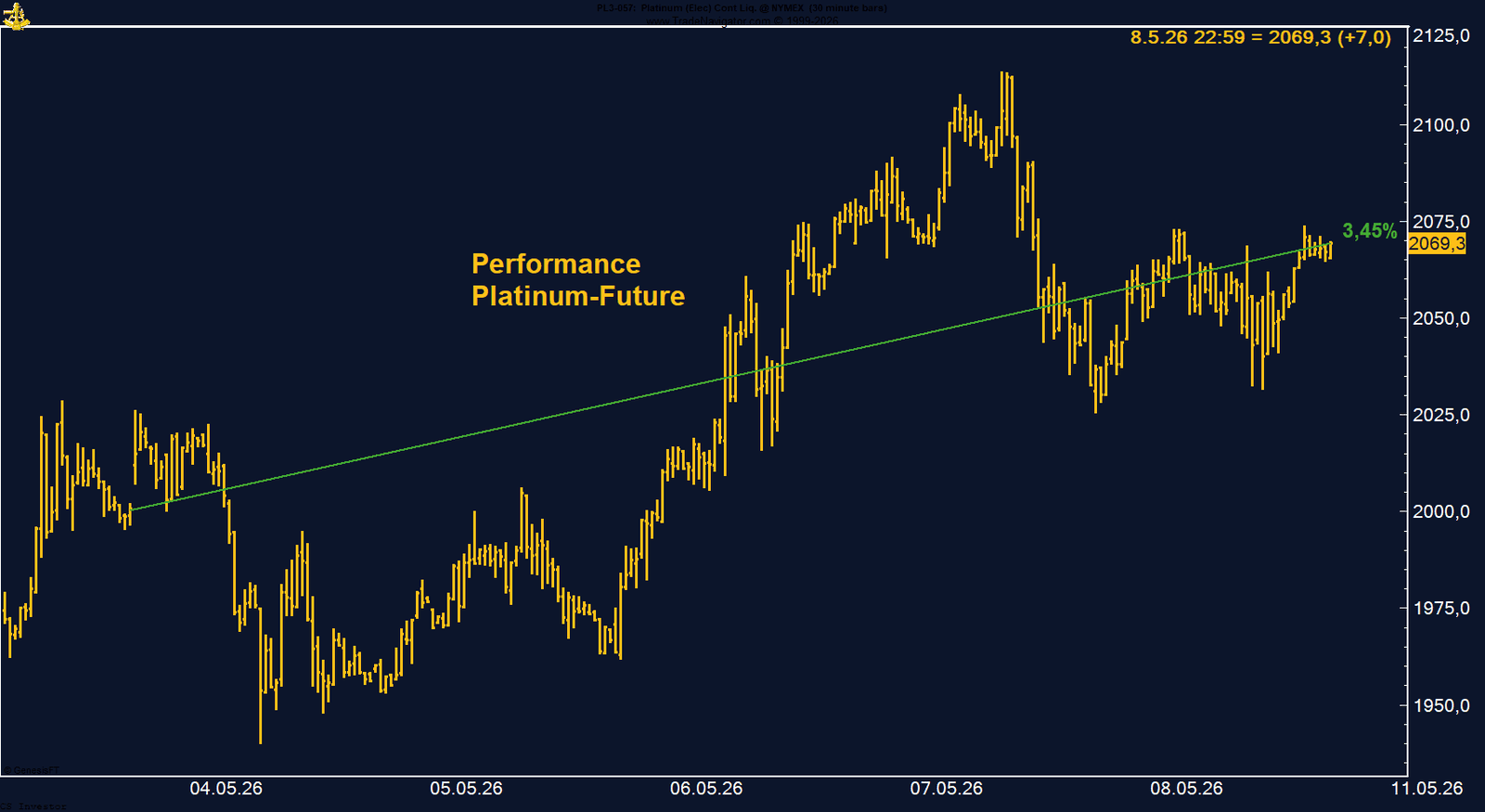

• Platin | +3,45 % | Long

Platin verteidigte die wichtige Marke von 2.000 US-Dollar und bleibt damit technisch konstruktiv. COT-Daten, enge Angebotslage und positive Saisonalität bis Ende Mai beziehungsweise Anfang Juni sprechen weiter für Unterstützung.

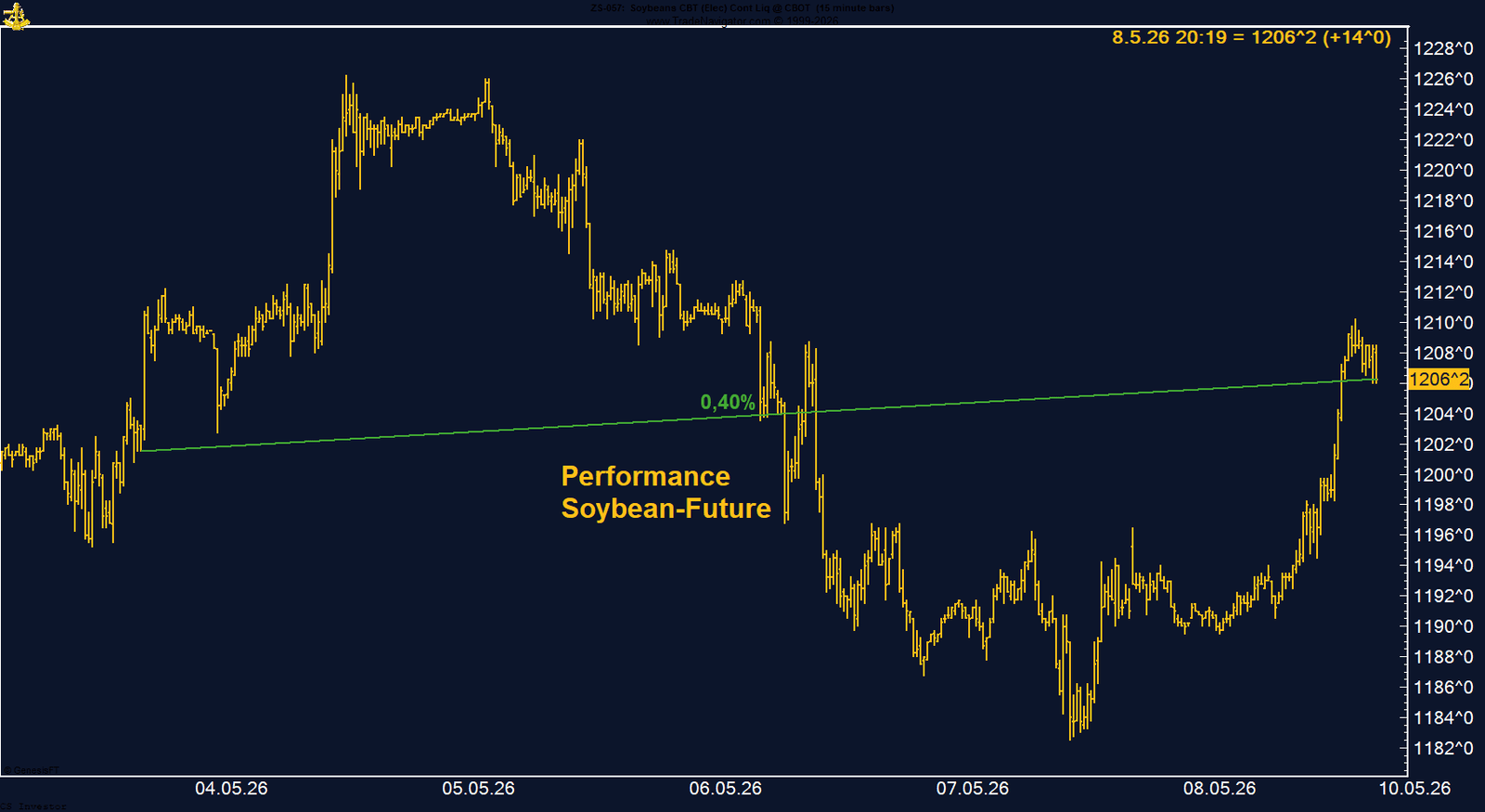

• Sojabohnen | +0,40 % | Long

Sojabohnen bleiben konstruktiv, auch wenn die Wochenperformance moderat ausfiel. Die starke Managed-Money-Long-Positionierung und die positive Saisonalität bis Mitte/Ende Juni sprechen weiter für ein freundliches Gesamtbild.

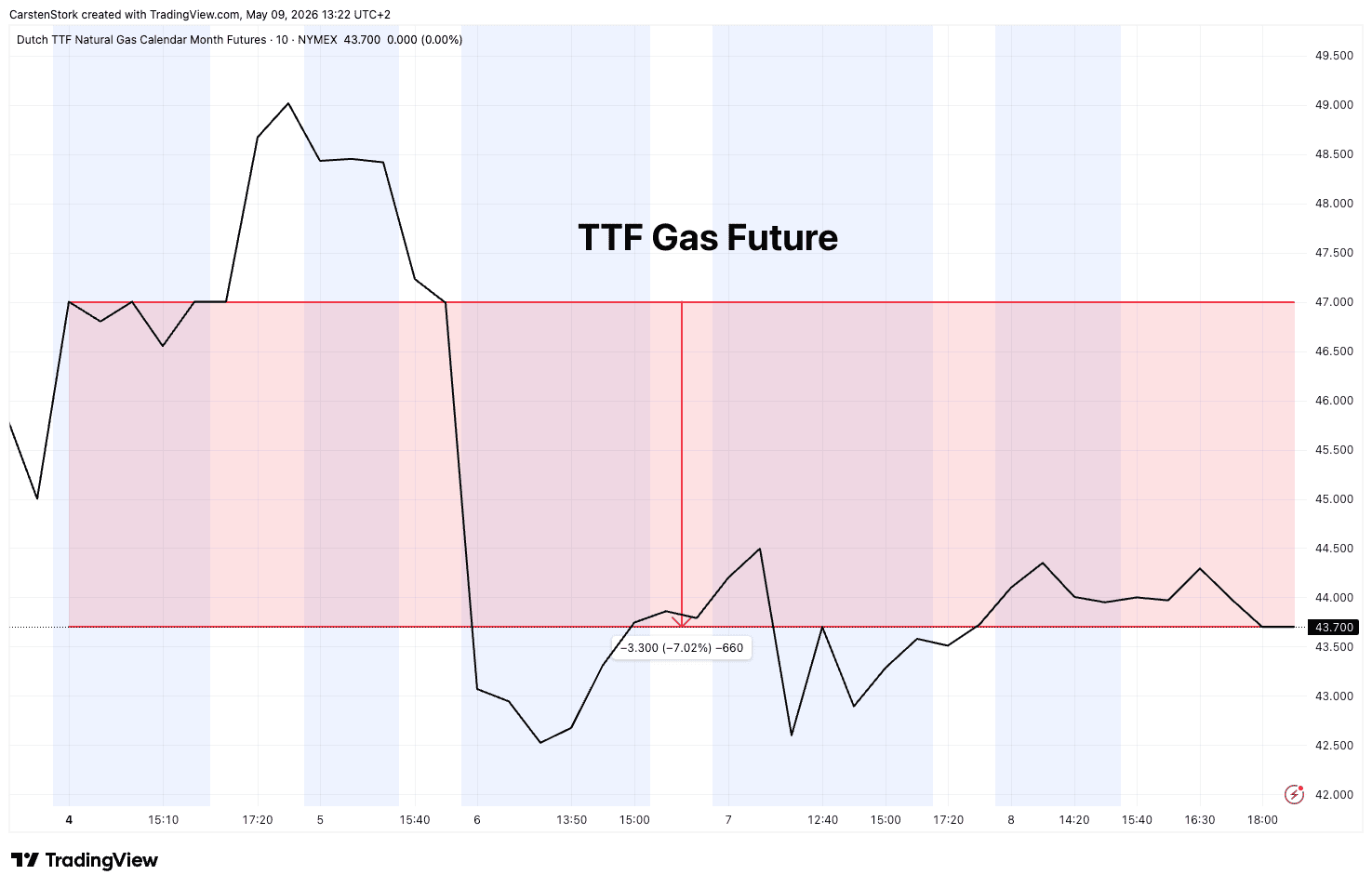

• TTF Erdgas | -7,02 % | Short

TTF Gas fiel deutlich und profitierte damit für unsere Short-Position von Friedenshoffnungen im Nahen Osten. Gleichzeitig bleibt die europäische Versorgungslage angespannt, sodass der Markt weiter stark von geopolitischen Schlagzeilen abhängig bleibt.

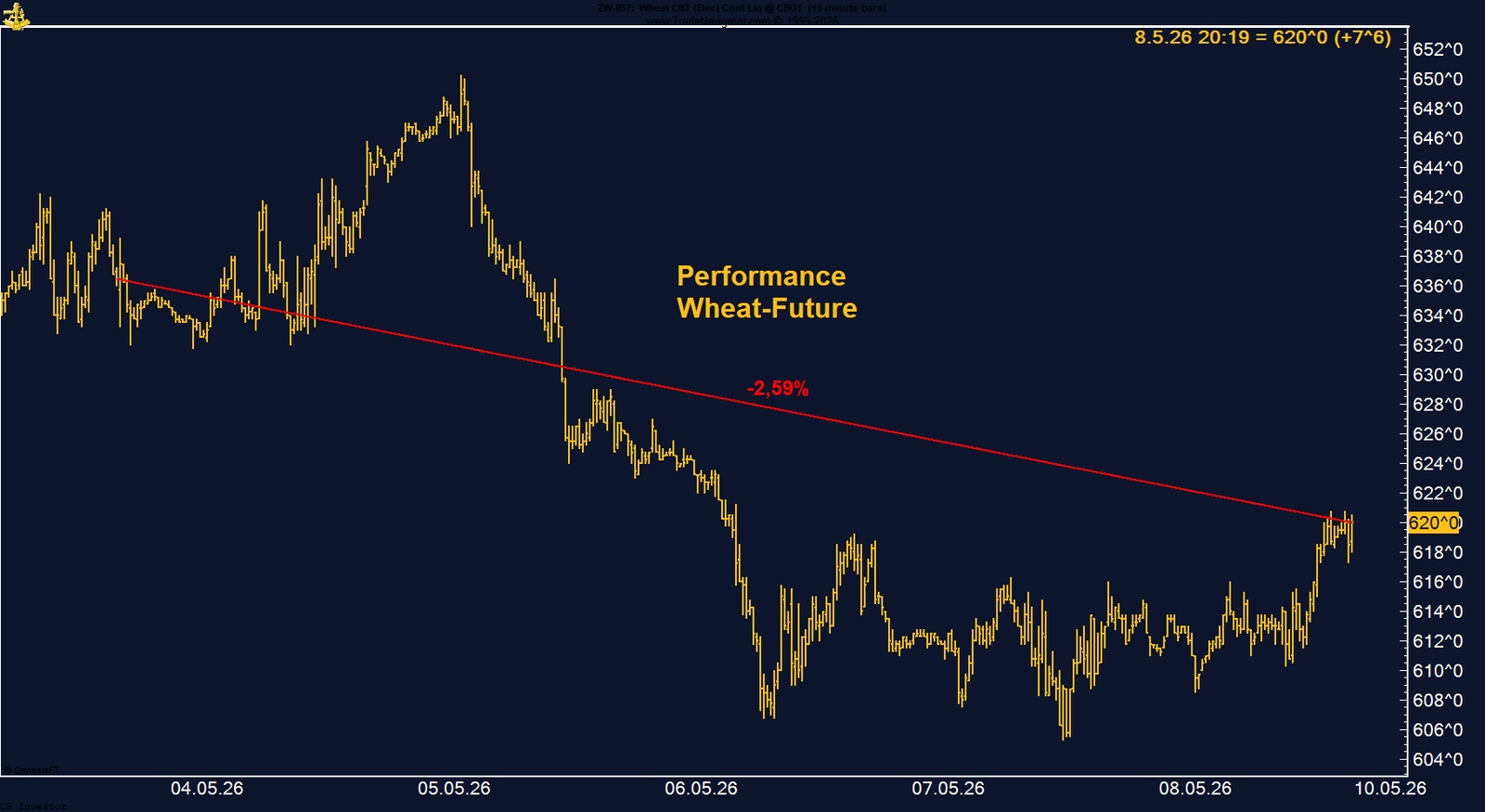

• Weizen | -2,59 % | Long

Weizen gab die vorherigen Gewinne wieder ab und fiel auf rund 620 US-Cent zurück. Wetterrisiken in den US-Weizengebieten und eine positive Saisonalität bis Ende Mai bleiben unterstützend, der Markt muss sich aber kurzfristig stabilisieren.

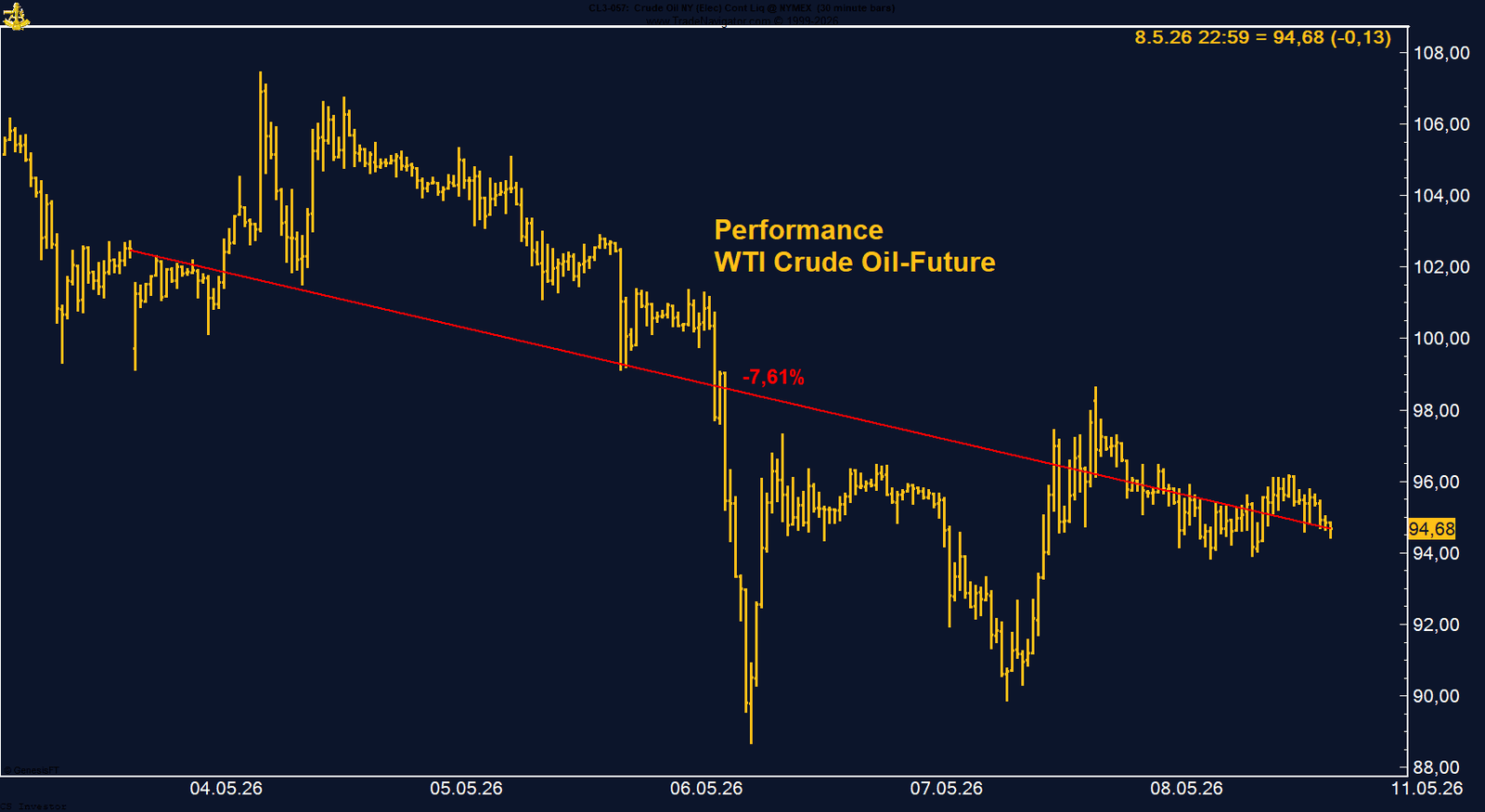

• WTI Crude Oil | -7,61 % | Long

WTI wurde erneut massiv von Schlagzeilen zum US-Iran-Konflikt bewegt. Die Axios-Meldung löste einen deutlichen Abverkauf aus, doch COT-Daten, Saisonalität und die ungelöste Lage rund um Hormuz bleiben grundsätzlich konstruktiv.

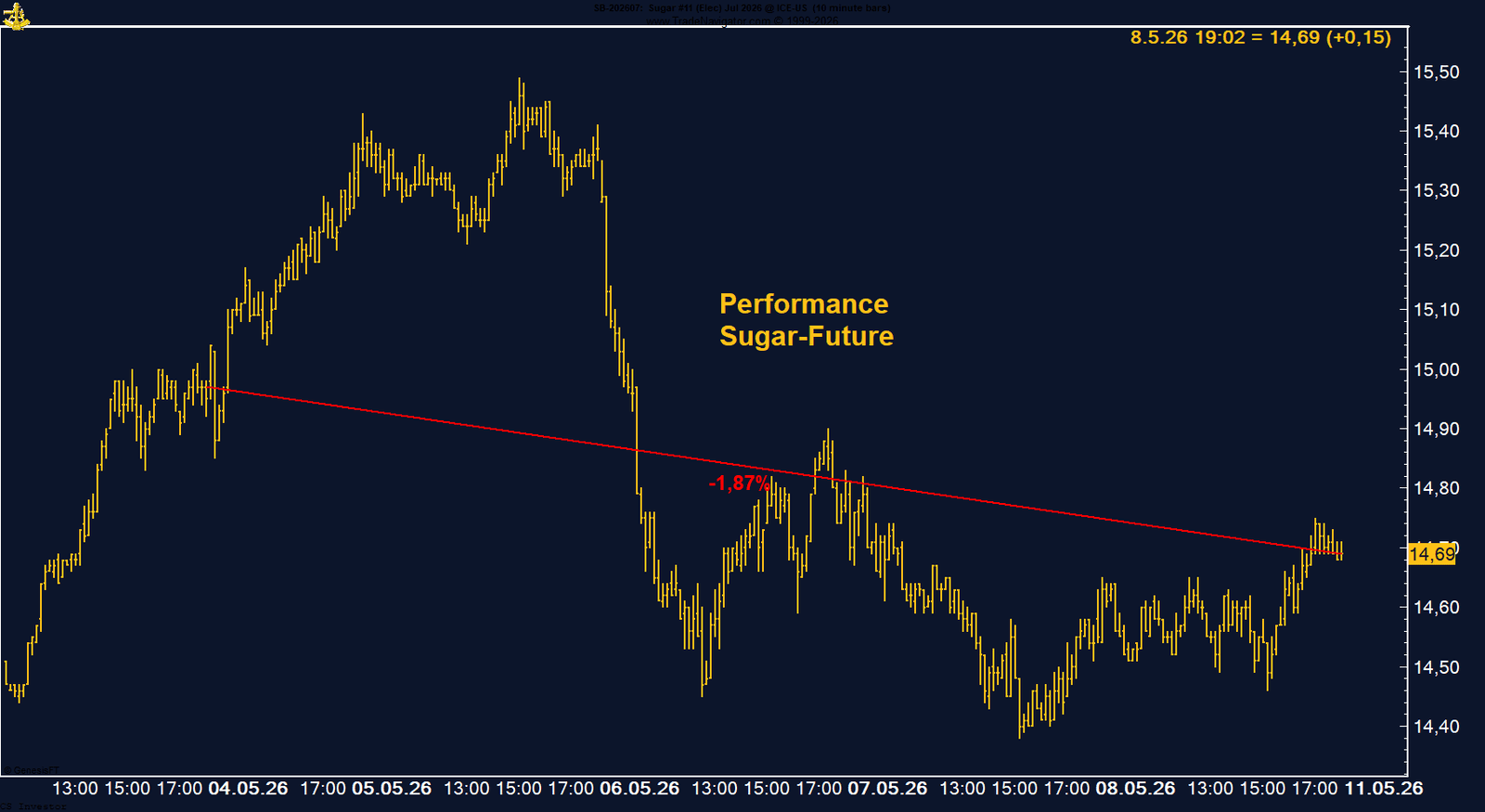

• Zucker | -1,87 % | Long

Zucker gab seine Wochengewinne wieder ab und bleibt kurzfristig unter Druck. Positiv ist jedoch, dass Managed Money die Short-Position deutlich reduziert hat. Saisonal bleibt bis Mitte Juni noch Gegenwind, danach verbessert sich das Setup.

Carsten S. Stork |

Ein wichtiger Impuls kam in der vergangenen Woche von der Reserve Bank of Australia. Die RBA erhöhte den Leitzins wie erwartet erneut auf 4,35 %. Damit bleibt Australien im internationalen Vergleich geldpolitisch klar restriktiv. Gleichzeitig signalisiert die Notenbank, dass sie die weitere Entwicklung nun genau beobachten will. Die Botschaft bleibt aber eindeutig: Die Inflation ist noch nicht besiegt, und die RBA ist bereit, die Zinsen länger hoch zu halten, falls Energiepreise, Fiskalpolitik oder robuste Nachfrage den Preisdruck weiter stützen.

Das passt auch zur Entwicklung am Devisenmarkt. Der Australische Dollar profitierte zuletzt von besserem Risikoappetit, der Hoffnung auf eine Entspannung im US-Iran-Konflikt und einer Schwäche des US-Dollars. Der Dollar-Index fiel wieder in Richtung Vorkriegsniveau, während risikoreichere Währungen wie AUD und NZD zulegen konnten. Gleichzeitig bleibt der Konflikt im Nahen Osten ein Unsicherheitsfaktor, vor allem über den Ölpreis und die Inflationsseite.

Besonders positiv ist die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Position im Australischen Dollar weiter ausgebaut und hält nun 78.677 Kontrakte long. Das bestätigt, dass institutionelle Anleger zunehmend auf eine Fortsetzung der AUD-Stärke setzen.

Saisonal bleibt das Bild konstruktiv. Bis Mitte beziehungsweise Ende Juni ist zunächst eher mit einer Seitwärtsphase zu rechnen. Danach beginnt historisch eine deutlich stärkere Phase für den Australischen Dollar.

Damit setzt sich die starke Entwicklung seit Jahresbeginn weiter fort. Seit dem 1. Januar 2026 liegt Baumwolle inzwischen bei +31,95 %. Das ist eine sehr starke Performance und bestätigt, dass sich der Markt in den vergangenen Monaten deutlich stabilisiert und nach oben gearbeitet hat.

Besonders wichtig bleibt dabei die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Position weiter ausgebaut und hält inzwischen über 100.000 Kontrakte long. Damit liegt die spekulative Long-Positionierung auf dem höchsten Stand seit März 2024. Das ist ein klar bullishes Signal, weil institutionelle Marktteilnehmer den Baumwolle-Markt zunehmend wieder auf der Long-Seite spielen. Gerade nach der starken Bewegung seit Jahresbeginn zeigt diese Positionierung, dass der Trend nicht nur kurzfristig technisch getrieben ist, sondern auch von Kapitalflüssen unterstützt wird.

Kurzfristig bleibt der Markt allerdings nicht frei von Gegenwind. Die Saisonalität ist für Baumwolle aktuell nicht besonders stark. Bis Mitte beziehungsweise Ende Juni ist historisch eher eine seitwärts gerichtete bis schwächere Phase möglich. Das muss man berücksichtigen, weil nach dem starken Jahresstart jederzeit Rücksetzer oder Konsolidierungen auftreten können.

Gleichzeitig bleiben die übrigen Daten solide. Die Exportverpflichtungen liegen bei 10,82 Mio. Running Bales und damit bei 96 % der USDA-Schätzung für das Gesamtjahr. Die tatsächlichen Lieferungen liegen bei 7,72 Mio. Running Bales beziehungsweise 69 % der USDA-Erwartung und damit nahe am Durchschnitt.

Zusätzlich wirkt der weiterhin hohe Ölpreis unterstützend, weil synthetische Fasern wie Polyester über petrochemische Vorprodukte stärker von Energie- und Rohstoffkosten beeinflusst werden. Je teurer Öl bleibt, desto attraktiver kann Baumwolle im relativen Vergleich zu synthetischen Alternativen werden. Ein schwächerer US-Dollar wirkt zusätzlich unterstützend.

Am Montag markierte der Bund-Future sein Wochentief bei 124,69. Von dort setzte eine spürbare Gegenbewegung ein, die den Kontrakt bis Donnerstag auf ein Wochenhoch von 126,14 führte. Am Ende beendete der Bund-Future die Woche bei 125,72 und lag damit auf Wochenbasis +0,34 % im Plus. Kurzfristig zeigt sich also weiterhin eine gewisse Stabilisierung im Bereich unterhalb von 125 Punkten.

Aus unserer Sicht ändert diese Gegenbewegung jedoch nichts am übergeordneten Bild. Die strukturellen Belastungsfaktoren für europäische Staatsanleihen bleiben bestehen. Die Schuldenthematik dürfte in diesem Jahr sowohl in Deutschland als auch in Europa noch deutlich stärker in den Fokus rücken. Höhere Defizite, steigender Finanzierungsbedarf und die Diskussion über die langfristige Tragfähigkeit staatlicher Haushalte können dazu führen, dass Investoren höhere Renditen verlangen.

Genau das wäre für den Bund-Future grundsätzlich belastend. Steigende Renditen bedeuten fallende Kurse bei Anleihen und damit auch Druck auf Bund- und Bond-Futures. Die aktuelle Stabilisierung ist deshalb eher als technische Gegenbewegung zu sehen, nicht als Entwarnung. Solange der Markt den Bereich um 125 Punkte immer wieder verteidigt, bleibt Geduld gefragt. Der eigentliche Test kommt, wenn diese Zone nachhaltig unterschritten wird.

Coinbase meldete für das erste Quartal einen Umsatz von 1,41 Mrd. US-Dollar und lag damit unter den Erwartungen von 1,52 Mrd. US-Dollar. Auch auf der Ergebnisseite war das Bild schwach: Der bereinigte Verlust lag bei 1,49 US-Dollar je Aktie, während der Markt eigentlich einen Gewinn erwartet hatte. Insgesamt entstand ein Quartalsverlust von rund 394 Mio. US-Dollar. Das operative Umfeld war schwierig, weil die Krypto-Marktkapitalisierung und das Handelsvolumen im Quartal deutlich zurückgingen.

Trotzdem reagierte die Aktie nach anfänglichem Druck positiv. Der Grund liegt vor allem darin, dass der Markt offenbar stärker auf die strategischen Fortschritte schaut als auf das schwache Quartal. Coinbase berichtete von Rekord-Marktanteilen, starkem Wachstum im Derivategeschäft und weiterer Dynamik bei Stablecoins. Besonders wichtig bleibt USDC: Das Unternehmen verweist auf hohe Bestände in Coinbase-Produkten und weiter steigende Nutzung auf Base.

Auch die „Everything Exchange“-Strategie bleibt ein zentraler Punkt. Coinbase baut das Geschäft über klassischen Spot-Krypto-Handel hinaus aus – mit Derivaten, Prediction Markets sowie nicht-krypto-basierten Kontrakten wie Gold, Silber und Öl. Damit versucht das Unternehmen, die Abhängigkeit vom reinen Handelsvolumen im Kryptomarkt zu reduzieren.

Der Markt schloss wieder oberhalb der Marke von 75 Euro, konkret bei 75,1792 Euro. In der Wochenspitze konnten die Zertifikate sogar auf über 76,50 Euro ansteigen. Damit setzt sich die Erholung der vergangenen Wochen fort und das kurzfristige Chartbild hat sich spürbar verbessert.

Besonders interessant ist der Blick auf den Drei-Monats-Chart. Mitte März notierten die CO2-Zertifikate noch unterhalb der Marke von 64 Euro. Seitdem hat sich der Markt deutlich stabilisiert und wieder nach oben gearbeitet. Der Anstieg zurück über 75 Euro zeigt, dass Käufer wieder bereit sind, höhere Preise zu akzeptieren. Das ist nach der schwächeren Phase im ersten Quartal ein konstruktives Signal.

Trotzdem muss man die Bewegung richtig einordnen. Von den Höchstständen zu Jahresbeginn ist der Markt weiterhin deutlich entfernt. Damals lagen die Preise noch oberhalb von 90 Euro. Die aktuelle Erholung ist also stark, aber sie ist noch keine vollständige Rückkehr in den alten Aufwärtstrend. Dafür müsste der Markt weitere Anschlusskäufe sehen und die Zone oberhalb von 75 Euro nachhaltig verteidigen.

Positiv ist, dass sich die Lage offenbar etwas beruhigt hat – auch politisch. Genau dieser Punkt ist bei CO2-Zertifikaten besonders wichtig, weil der Markt nicht nur von Energiepreisen und Konjunkturerwartungen, sondern auch stark von regulatorischen und politischen Rahmenbedingungen beeinflusst wird. Wenn diese Unsicherheit abnimmt, kann das zusätzliche Stabilität bringen.

Der Euro konnte gegenüber dem US-Dollar in der vergangenen Woche erneut zulegen. EUR/USD gewann auf Wochenbasis +0,57 % und schloss bei 1,17849.

FAZIT

Damit hat Gold nach der schwächeren Phase der vergangenen Wochen wieder etwas Boden gefunden. Seit Jahresbeginn liegt der Future weiterhin mit +9,04 % im Plus. Gleichzeitig bleibt der Abstand zum Allzeithoch vom 29. Januar 2026 deutlich: Von diesem Niveau aus liegt Gold aktuell noch -16,05 % zurück.

Technisch ist die Erholung wichtig, weil Gold zuletzt wieder über kurzfristige Trendlinien gestiegen ist und damit versucht, die Korrekturphase zu verlassen. Dennoch ist der Markt noch nicht vollständig zurück im alten Aufwärtstrend. Entscheidend bleibt, ob Gold die aktuelle Stabilisierung verteidigen und weitere Anschlusskäufe generieren kann.

Bei den COT-Daten zeigt sich weiterhin ein stabiles Bild. Das Managed Money hält nach wie vor über 163.000 Kontrakte long. Das ist keine neue Dynamik, aber eine weiterhin klare strukturelle Unterstützung. Die spekulativen Marktteilnehmer bleiben also deutlich auf der Long-Seite positioniert.

Saisonal bleibt das Bild gemischt. Wir hatten darauf hingewiesen, dass bis Mitte beziehungsweise Ende Mai eine Erholung möglich ist. Danach könnte Gold saisonal noch einmal schwächer tendieren, bevor Anfang Sommer wieder eine deutlich stärkere Phase beginnt. Das spricht kurzfristig für Disziplin, aber nicht gegen das übergeordnete positive Bild.

Fundamental bleibt vor allem die Zentralbanknachfrage ein wichtiger Faktor. Laut World Gold Council lagen die Nettokäufe der Zentralbanken im ersten Quartal 2026 über dem Fünfjahresdurchschnitt von 2021 bis 2025 und auch über allen Quartalen des Jahres 2025. Größter Käufer war die polnische Zentralbank mit 31 Tonnen, gefolgt von Usbekistan mit 25 Tonnen und China mit 7 Tonnen.

FAZIT

Damit bleibt der Markt weiterhin schwach, obwohl die saisonale Phase eigentlich deutlich besser aussehen sollte. Normalerweise hätte Henry Hub Natural Gas bis etwa Mitte Juni Rückenwind und sollte in dieser Phase eher ansteigen. Genau diese Bewegung bleibt bislang aber aus.

Das macht das aktuelle Setup schwierig. Einerseits gibt es grundsätzlich Faktoren, die den Markt unterstützen könnten. Die Hurrikan-Saison beginnt am 1. Juni, und damit rückt ein klassischer Risikofaktor für den US-Gasmarkt näher. Störungen bei Produktion, Transport oder LNG-Infrastruktur können in dieser Phase jederzeit stärker in den Fokus rücken. Auch global bleibt der LNG-Markt durch geopolitische Risiken und die Situation im Nahen Osten sensibel.

Andererseits belastet die aktuelle Angebotslage. Die US-Gasspeicher liegen weiter über dem Fünfjahresdurchschnitt, und die LNG-Exportflüsse waren zuletzt wegen saisonaler Wartungsarbeiten rückläufig. Wenn weniger Gas exportiert wird, bleibt mehr Angebot im heimischen Markt und drückt auf die Preise. Genau das erklärt, warum Natural Gas trotz saisonal eigentlich positiver Phase bisher nicht richtig anspringt.

Bei den COT-Daten bleibt das Bild weiterhin extrem. Das Managed Money hält nach wie vor eine große Short-Position von über 166.000 Kontrakten. Das zeigt, dass spekulative Marktteilnehmer den Gasmarkt weiterhin klar negativ sehen. Gleichzeitig entsteht daraus auch ein gewisses Short-Squeeze-Potenzial, falls Wetter, LNG-Nachfrage oder Hurrikanrisiken plötzlich bullishe Impulse liefern.

FAZIT

Damit setzt sich die schwache Entwicklung der vergangenen Monate fort. Seit dem Allzeithoch im Oktober liegt der Rückgang inzwischen bei -37,39 %. Seit Jahresbeginn steht Kaffee bei -21,61 %. Das ist klar enttäuschend und zeigt, wie stark der Markt zuletzt abverkauft wurde.

Fundamental belastet vor allem die Erwartung eines größeren Angebots aus Brasilien. Die neue Ernte 2026/27 rückt stärker in den Fokus, und günstige Wetterbedingungen in den brasilianischen Anbaugebieten unterstützen die Erntefortschritte. Zusätzlich erwartet die Coffee Trading Academy einen Anstieg der brasilianischen Produktion um 12 % auf 71,4 Mio. Säcke. Genau diese Angebotsfantasie hält den Markt aktuell unter Druck.

Trotzdem gibt es einen wichtigen positiven Punkt: Das Managed Money nutzt die gefallenen Kurse weiter zum Aufbau von Long-Positionen. Aktuell halten die spekulativen Marktteilnehmer 27.625 Kontrakte long. Das ist in einem schwachen Marktumfeld zumindest ein Zeichen, dass nicht alle institutionellen Anleger auf weiter fallende Preise setzen.

Technisch ist die Lage jetzt entscheidend. Der Bereich um 274/275 US-Cent muss halten. Dieses Niveau war in der Vergangenheit mehrfach relevant und bildet jetzt eine wichtige Unterstützungszone. Sollte Kaffee nachhaltig darunter fallen, würde sich das Chartbild deutlich verschlechtern. Hält diese Zone dagegen, wäre eine technische Gegenbewegung möglich.

Auch saisonal gibt es kurzfristig Hoffnung. Bis Ende Mai könnte Kaffee saisonal Rückenwind bekommen und zumindest eine Erholung einleiten. Nach dem starken Rückgang wäre eine Gegenbewegung nicht überraschend.

Interessant ist dabei, dass sich diese Bewegung in den COT-Daten noch nicht wirklich aufgelöst hat. Das Managed Money hält weiterhin eine Short-Position von knapp über 20.000 Kontrakten. Diese Positionierung ist mehr oder weniger unverändert. Genau das macht die Bewegung so bemerkenswert: Der Markt ist stark gestiegen, obwohl die spekulative Short-Positionierung noch immer relativ deutlich vorhanden ist. Sollte diese Short-Seite weiter unter Druck geraten, bleibt zusätzliche Volatilität möglich.

Auch das Open Interest bleibt extrem hoch. Mit über 195.000 Kontrakten ist weiterhin sehr viel Kapital im Markt gebunden. Das erklärt, warum Kakao in kurzer Zeit so starke Bewegungen zeigen kann. Wenn ein Markt mit hohem Open Interest und relevanter Short-Positionierung plötzlich nach oben läuft, können Anschlusskäufe und Short-Covering die Bewegung schnell verstärken.

Trotz der starken Woche muss man die Einordnung sauber halten. Vom Hoch im Dezember 2024 liegt Kakao weiterhin rund -67 % tiefer. Auch seit Jahresanfang 2026 steht der Future noch deutlich im Minus, aktuell rund -30 %. Theoretisch bleibt also nach oben weiterhin Raum, wenn sich die Erholung fortsetzt.

Kurzfristig zeigte der Freitag allerdings, dass der Markt nicht frei von Gegenbewegungen ist. Nach dem Hoch am Donnerstag konnte Kakao die Gewinne nicht vollständig halten und wurde zum Wochenschluss noch einmal abverkauft.

Die Bewegung war dabei bemerkenswert stabil: Über die gesamte Woche hinweg ging es fast durchgehend nach oben. Damit bleibt Kupfer einer der stärksten Märkte im Rohstoffbereich.

Auch die COT-Daten bestätigen das konstruktive Bild. Das Managed Money hat seine Long-Position weiter ausgebaut und hält nun 62.800 Kontrakte long. Das ist ein hohes Niveau und der höchste Stand seit Dezember 2025. Institutionelle Marktteilnehmer bleiben also klar auf der Long-Seite positioniert und setzen weiterhin auf steigende Kupferpreise.

Fundamental bleibt Kupfer strukturell stark unterstützt. Die Minenproduktion kommt mit der Nachfrage weiterhin nicht ausreichend hinterher. Gleichzeitig steigt die strategische Bedeutung des Metalls weiter. Kupfer profitiert von Investitionen in Stromnetze, AI-Infrastruktur, Elektrifizierung und Clean Energy. Hinzu kommt, dass Kupfer inzwischen auch auf der kritischen Mineralliste der USA steht. Damit wird der Rohstoff nicht mehr nur als klassisches Industriemetall gesehen, sondern zunehmend als strategischer Schlüsselrohstoff.

Zusätzliche Unterstützung kommt von Angebotsrisiken. Die Störungen bei Schwefelsäure, einem wichtigen Input für die Kupferverarbeitung, belasten die Raffinierungsketten. China hat zudem Schwefelsäure-Exporte von Mai bis mindestens Dezember eingeschränkt. Das trifft wichtige Kupferproduzenten und Importländer, darunter Chile, Indonesien und Indien.

Saisonal ist das Bild kurzfristig allerdings nicht mehr so stark. Bis in den Juni hinein kann Kupfer eher unter Druck geraten, bevor später wieder bessere saisonale Phasen folgen. Nach der starken Wochenbewegung sind Rücksetzer daher jederzeit möglich.

Die bisherige Stärke hängt vor allem mit den fundamentalen Risiken zusammen, die den Markt seit Jahresbeginn begleiten. Dazu gehört die Trockenheit in den USA, die bereits früh für Unsicherheit bei den Ernteerwartungen gesorgt hat. Hinzu kommt die angespannte Lage bei Stickstoffdüngemitteln. Eine Shortage bei Urea kann die Produktionskosten erhöhen und die Angebotsseite zusätzlich belasten. Genau diese Kombination aus Wetterrisiko und Düngemittelthematik bleibt für Mais ein wichtiger Unterstützungsfaktor.

Besonders interessant ist die Entwicklung bei den COT-Daten. Das Managed Money hat den Rücksetzer offenbar genutzt, um die Long-Position wieder auszubauen. Aktuell halten die spekulativen Marktteilnehmer 433.384 Kontrakte long. Das ist ein massives Niveau und zeigt, dass institutionelle Anleger trotz kurzfristiger Schwäche weiter klar auf steigende Maispreise setzen. Für den Markt ist das ein wichtiges Signal, weil größere Rücksetzer damit weiterhin von Käufern aufgefangen werden können.

Auch saisonal bleibt das Bild positiv. Für den Mais-Future spricht das saisonale Muster weiterhin für eine Aufwärtsbewegung bis Ende Juni. Damit befindet sich der Markt trotz der schwächeren Woche grundsätzlich noch in einer unterstützenden Phase.

Besonders wichtig ist dabei, dass Platin die Marke von 2.000 US-Dollar erneut verteidigen konnte. Im Wochenhoch stieg der Future am Donnerstag sogar bis auf 2.113,60 US-Dollar, konnte diese Gewinne zum Wochenschluss aber nicht vollständig halten.

Trotzdem bleibt das Chartbild konstruktiv. Der Schlusskurs oberhalb von 2.000 US-Dollar ist ein wichtiges Signal, weil diese Zone kurzfristig als psychologische und technische Schwelle wirkt. Solange Platin darüber handelt, bleibt die Erholung intakt und der Markt zeigt deutlich mehr Stabilität als Palladium.

Auch die COT-Daten unterstützen das Bild. Das Managed Money hält weiterhin 17.785 Kontrakte long. Das ist strukturell positiv zu werten, weil spekulative Marktteilnehmer Platin weiterhin auf der Long-Seite begleiten. Im Gegensatz zu Palladium fehlt hier also nicht die institutionelle Unterstützung.

Fundamental bleibt Platin zudem durch eine enge Angebotslage gestützt. Die Produktion ist stark auf Südafrika und Russland konzentriert. In Südafrika belasten alternde Minen und hohe Energiekosten, während Russland durch sanktionsbedingte Einschränkungen belastet bleibt. Damit bleibt der Markt anfällig für Angebotsstörungen.

Saisonal sieht das Bild kurzfristig ebenfalls konstruktiv aus. Bis Mitte beziehungsweise Ende Mai, teilweise sogar bis Anfang Juni, besteht weiteres Aufwärtspotenzial. Danach wird die Saisonalität schwächer, aber aktuell liefert sie noch Rückenwind.

Trotzdem ist die übergeordnete Ausgangslage weiterhin positiv. Die Sojabohnen profitieren aktuell von mehreren Faktoren. Zum einen richtet sich der Blick des Marktes auf mögliche chinesische Käufe im Vorfeld des Treffens zwischen Donald Trump und Xi Jinping. Selbst kleinere sogenannte Goodwill-Käufe könnten kurzfristig stützend wirken, auch wenn sie noch kein struktureller Gamechanger wären. Zum anderen bleibt das geopolitische Umfeld mit dem US-Iran-Konflikt ein wichtiger Faktor für die Agrarmärkte, weil Ölpreise, Transportkosten und allgemeine Risikoprämien direkt auf die Preisbildung wirken.

Besonders wichtig ist die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält inzwischen über 232.000 Kontrakte long. Das ist ein starkes Signal. Institutionelle Marktteilnehmer bleiben klar auf der Long-Seite positioniert und nutzen Rücksetzer offenbar weiterhin zum Positionsaufbau.

Auch saisonal bleibt das Bild unterstützend. Für den Sojabohnen-Future spricht das saisonale Muster weiterhin für eine Aufwärtsbewegung bis Mitte beziehungsweise Ende Juni. Damit bleibt der Markt trotz kurzfristiger Schwankungen in einer konstruktiven Phase.

TTF Gas bleibt geopolitisch getrieben – Friedenshoffnung drückt den Future deutlich

Damit zeigte sich erneut, wie stark der europäische Gasmarkt aktuell von den Nachrichten aus dem Nahen Osten beeinflusst wird. Jede Meldung über mögliche Friedensgespräche oder eine Entspannung im US-Iran-Konflikt führt unmittelbar zu Druck auf Energiepreise – und damit auch auf TTF Gas.

Besonders sichtbar wurde das nach den Berichten über neue diplomatische Gespräche. Die Hoffnung auf eine mögliche Deeskalation belastete nicht nur den Ölpreis, sondern auch den europäischen Gaspreis. Der Markt preist in solchen Momenten ein, dass sich die Lage rund um die Straße von Hormuz entspannen und globale LNG-Flüsse wieder stabiler werden könnten. Genau deshalb reagiert TTF Gas so empfindlich auf jede Nachricht aus dieser Region.

Dabei bleibt die fundamentale Lage in Europa weiterhin angespannt. Die Speicherfüllstände sind nach wie vor niedrig, und Europa muss die Lager vor dem kommenden Winter wieder auffüllen. Aktuell scheint der Markt dieses Thema allerdings weitgehend auszublenden. Kurzfristig dominiert die geopolitische Schlagzeile, nicht die strukturelle Versorgungslage.

Das macht den Markt komplex. Einerseits kann jede glaubwürdige Entspannung im Nahen Osten weiteren Druck auf TTF Gas auslösen.

Andererseits bleibt Europa verwundbar, solange die Speicher niedrig sind und die LNG-Versorgung durch geopolitische Risiken beeinflusst wird. Diese fundamentale Anspannung dürfte früher oder später wieder stärker in den Fokus rücken.

Weizen verliert auf Wochenbasis -2,59%.

Performance 5 Jahre: -16,32%

Die letzte Woche im 30min Chart:

Weizen gibt Gewinne wieder ab – saisonales Fenster bleibt aber konstruktiv

Damit bleibt das Chartbild kurzfristig volatil. Der vorherige Anstieg hatte gezeigt, dass Käufer grundsätzlich bereit sind, den Markt nach oben zu spielen. Der anschließende Rückfall macht aber deutlich, dass Anschlusskäufe fehlen und Gewinne schnell wieder mitgenommen werden. Für den Markt ist jetzt entscheidend, ob sich im Bereich um 620 US-Cent wieder Käufer finden und eine neue Stabilisierung gelingt.

Fundamental bleibt das Umfeld nicht uninteressant. Der Markt beobachtet weiterhin die Trockenheit in den US-Weizengebieten. Zwar gab es zuletzt etwas Regen, allerdings haben die Niederschläge offenbar nicht alle kritischen Regionen erreicht oder kamen teilweise zu spät beziehungsweise in zu geringer Menge, um die Sorgen um die Ernte vollständig zu beseitigen. Genau deshalb bleibt Wetter ein zentraler Faktor für die nächsten Wochen.

Bei den COT-Daten zeigt sich ein gemischtes, aber nicht dramatisches Bild. Das Managed Money hat seine Short-Position wieder leicht ausgebaut und hält aktuell -16.668 Kontrakte short. Für Weizen ist das kein besonders hohes Niveau. Die Positionierung ist also nicht extrem negativ, liefert aber kurzfristig auch keinen klaren Long-Impuls.

Saisonal sieht das Bild dagegen konstruktiver aus. Bis Ende Mai hat Weizen weiterhin die Chance auf eine erneute Aufwärtsbewegung. Dieses saisonale Fenster bleibt ein wichtiger Unterstützungsfaktor.

WTI Crude Oil verliert auf Wochenbasis -7,61%.

Performance 5 Jahre: +49,94%

Die letzte Woche im 30min Chart:

WTI bleibt extrem schlagzeilengetrieben – Axios-Meldung löst erneuten Abverkauf aus

Der WTI Crude Oil Future stand in der vergangenen Woche deutlich unter Druck. Auf Wochenbasis verlor WTI -7,61 % und schloss bei 94,68 US-Dollar pro Fass.

Zucker verliert auf Wochenbasis -1,87%.

Performance 5 Jahre: -13,69%

Die letzte Woche im 30min Chart:

Zucker gibt Gewinne wieder ab – Managed Money reduziert Short-Position deutlich

Damit bleibt der Markt kurzfristig noch anfällig und schafft es bislang nicht, eine nachhaltige Aufwärtsbewegung zu etablieren.

Trotzdem gibt es einen wichtigen positiven Punkt: Die COT-Daten verbessern sich. Das Managed Money hat seine Short-Position signifikant reduziert und ist aktuell nur noch mit -95.519 Kontrakten short. Das ist weiterhin eine klare Netto-Short-Position, aber die Richtung ist entscheidend. Wenn spekulative Marktteilnehmer Short-Positionen abbauen, kann das ein erstes Signal sein, dass der Verkaufsdruck nachlässt.

Fundamental bleibt Zucker ein komplexer Markt. Der stärkere brasilianische Real wirkt unterstützend, weil er Exportverkäufe brasilianischer Produzenten weniger attraktiv macht. Gleichzeitig belasten niedrigere Benzinpreise den Ethanolmarkt. Wenn Ethanol weniger attraktiv wird, können brasilianische Mühlen mehr Zuckerrohr in die Zuckerproduktion lenken. Genau dieser Zusammenhang bleibt kurzfristig ein Gegenwind für den Zuckerpreis.

Saisonal sieht das Bild ebenfalls noch nicht ideal aus. Bis Mitte Juni spricht das Muster eher für weiteren Druck im Zucker-Future. Erst danach beginnt saisonal eine deutlich bessere Phase, die dann eine größere Aufwärtsbewegung begünstigen könnte. Genau deshalb passt das aktuelle Setup eher zu Geduld und selektivem Timing.