Nach den starken Kursanstiegen in der Vorwoche kam es insbesondere bei Edelmetallen zu einer abrupten Bereinigung. Massive Margin-Erhöhungen an der CME wirkten dabei wie ein Katalysator für Zwangsliquidationen. Gold, Silber, Platin und Palladium verzeichneten teils zweistellige Wochenverluste, obwohl sich an der strukturellen Positionierung und den mittelfristigen Fundamentaldaten wenig geändert hat. Der DCX profitierte in dieser Woche somit nicht von einer sektoralen Diversifikation, sondern wurde klar von der Metallkorrektur belastet.

Gleichzeitig zeigte sich, dass andere Segmente des Index deutlich stabiler blieben. Agrarmärkte wie Baumwolle, Kaffee oder Mais entwickelten sich vergleichsweise ruhig, teils sogar konstruktiv, während Energiepreise durch Sentimentextreme und geopolitische Schlagzeilen geprägt waren. Insgesamt war es eine Woche, in der Liquidität, Margin-Mechanik und Positionsbereinigung die Preisbildung stärker beeinflussten als klassische Fundamentaldaten.

⸻

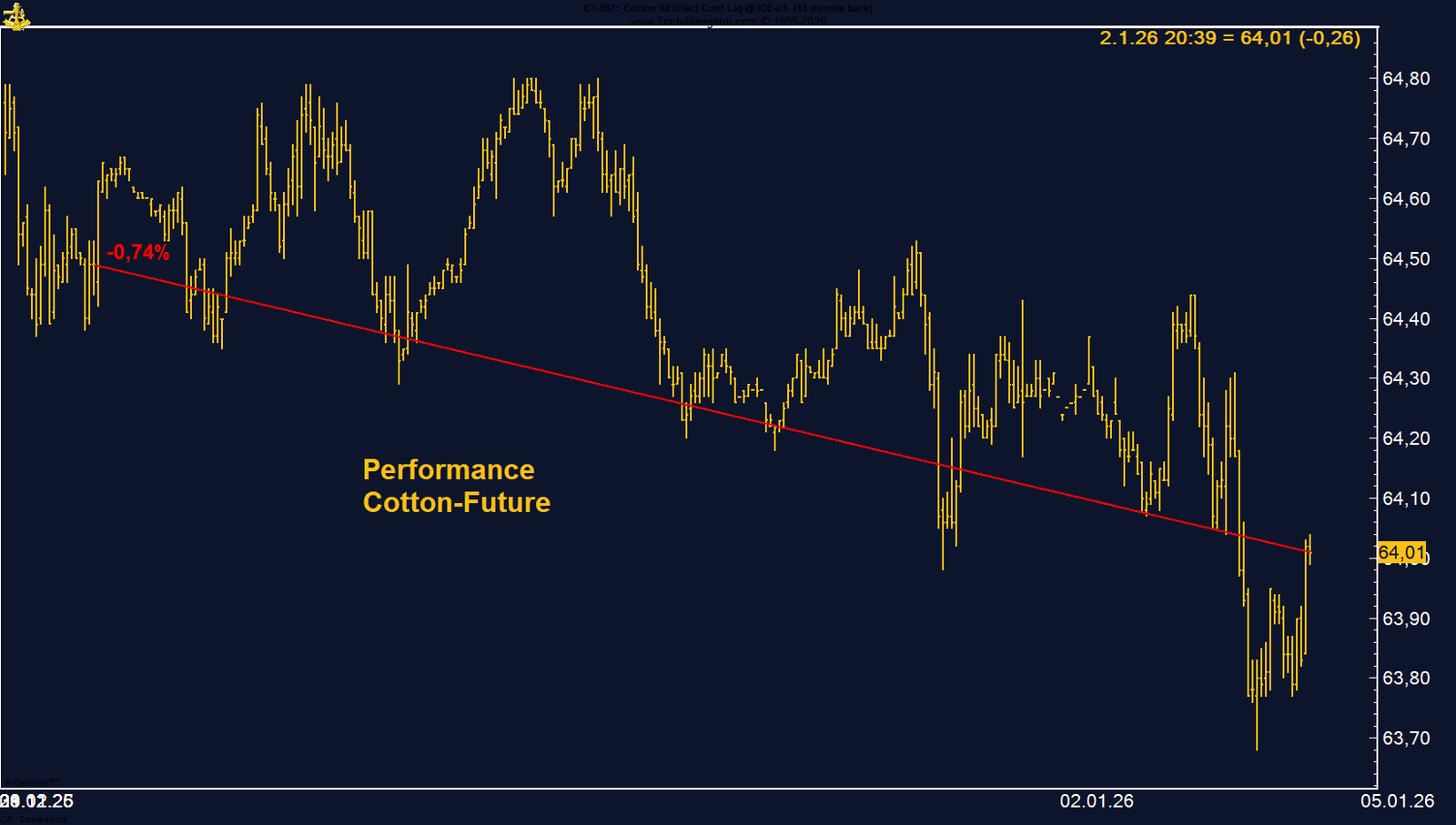

• Baumwolle | –0,74 % | Long

Weiterhin lethargisch, aber ohne neuen Verkaufsdruck. Abbau der spekulativen Shorts setzt sich fort, Saisonalität wird unterstützend – Geduldsmarkt.

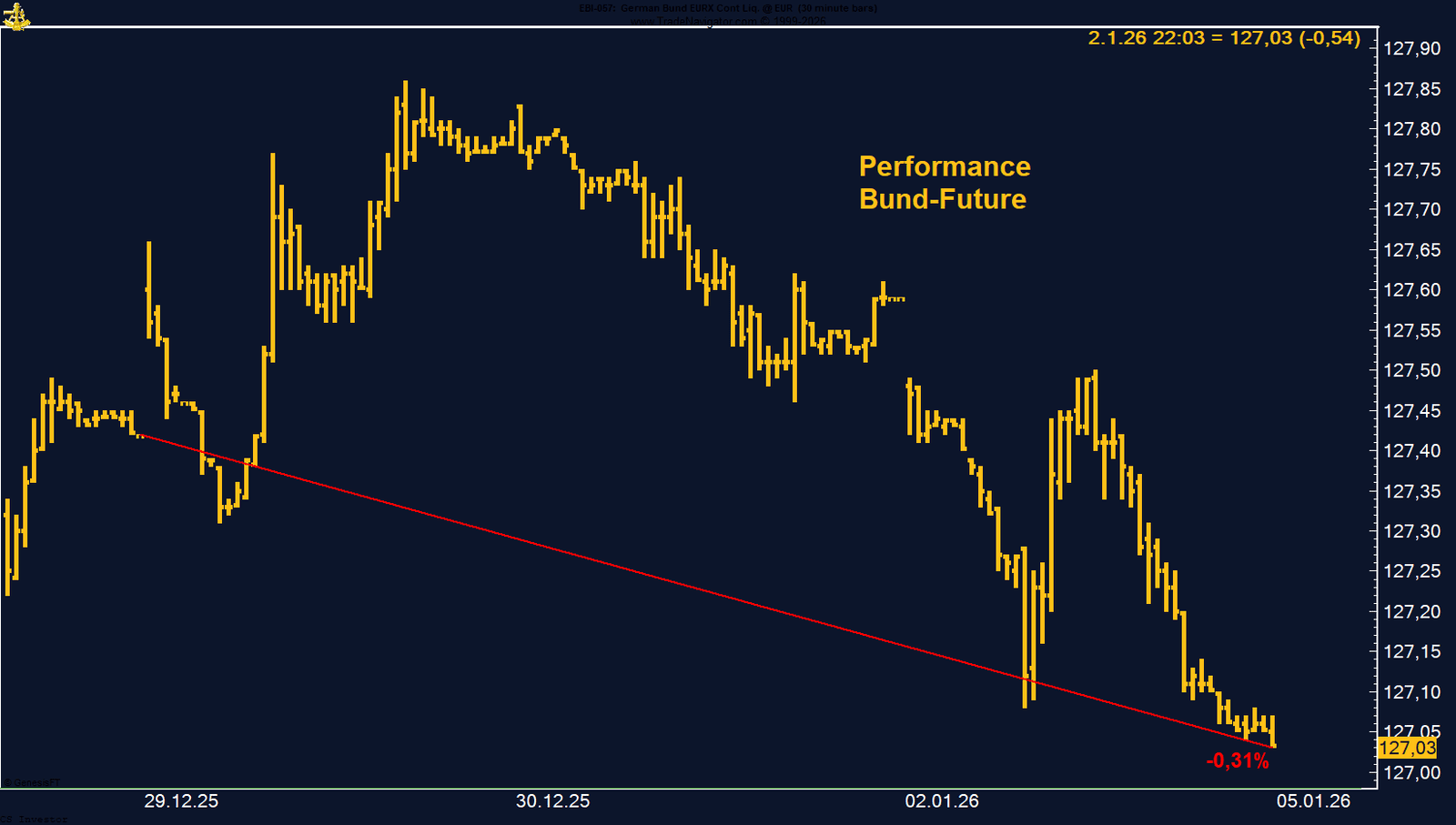

• Bund-Future | –0,31 % | Short

Schwacher Wochenschluss bestätigt den Renditedruck. Hohe Emissionstätigkeit und restriktive Zinserwartungen bleiben belastend.

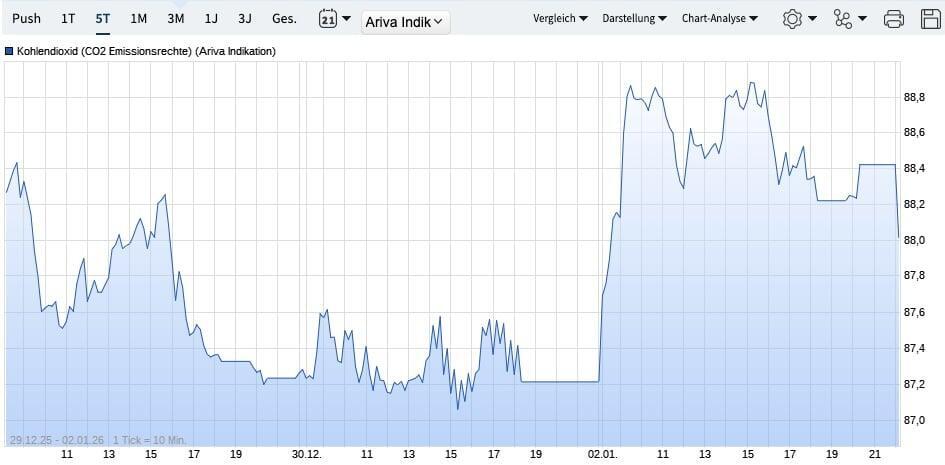

• CO₂-Zertifikate | –0,75 % | Long

Leichte Konsolidierung auf hohem Niveau. Angebotsverknappung für 2026 stützt das mittelfristige Bild klar.

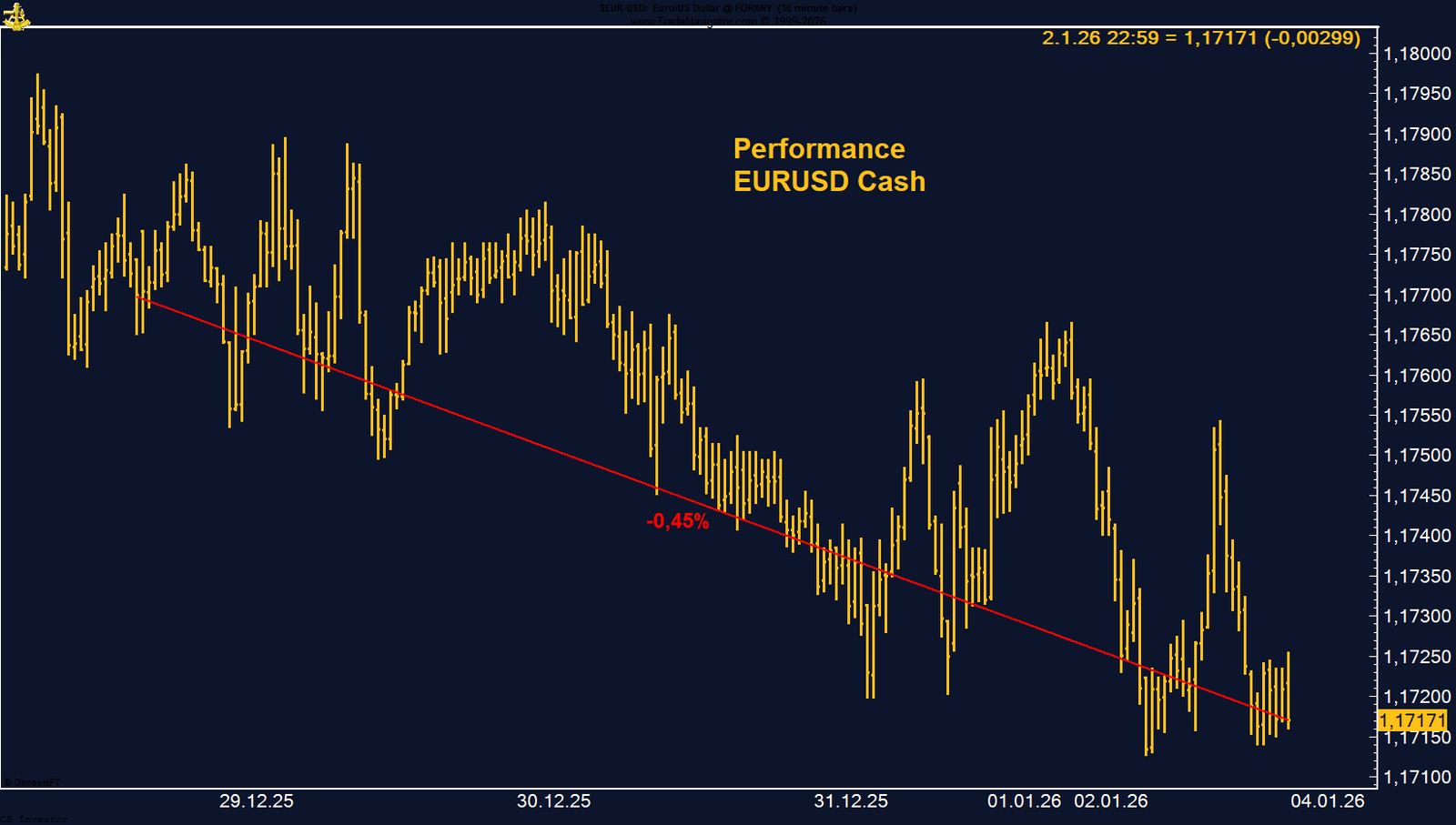

• EUR/USD | –0,45 % | Long

Kurzfristige Korrektur trotz weiter steigender Long-Positionierung. Divergenz zwischen Preis und Positionierung bleibt das zentrale Thema.

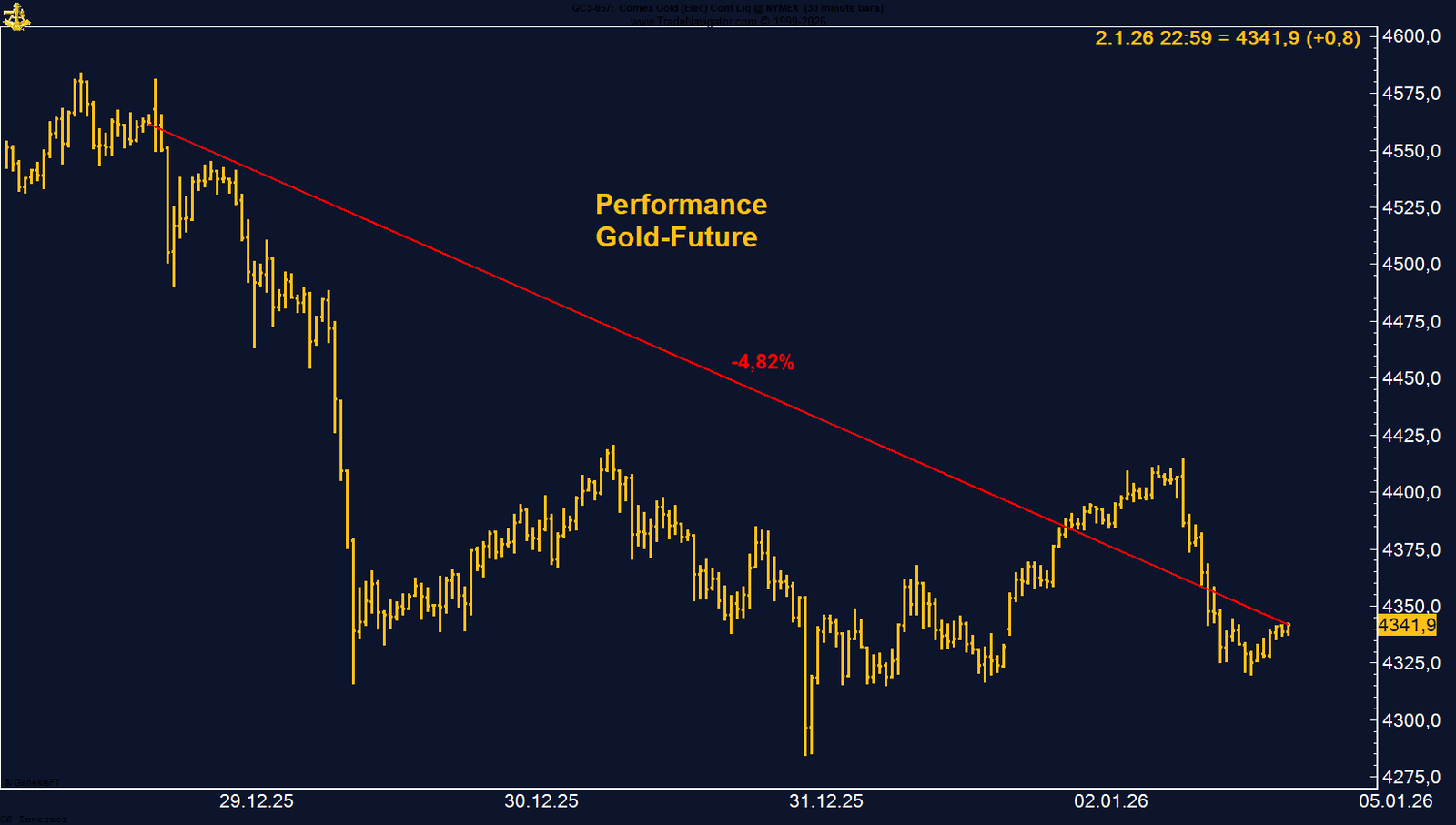

• Gold | –4,82 % | Long

Klarer Rücksetzer nach Überhitzung, verstärkt durch Margin-Erhöhungen. Keine Kapitulation im Managed Money – Struktur bleibt intakt.

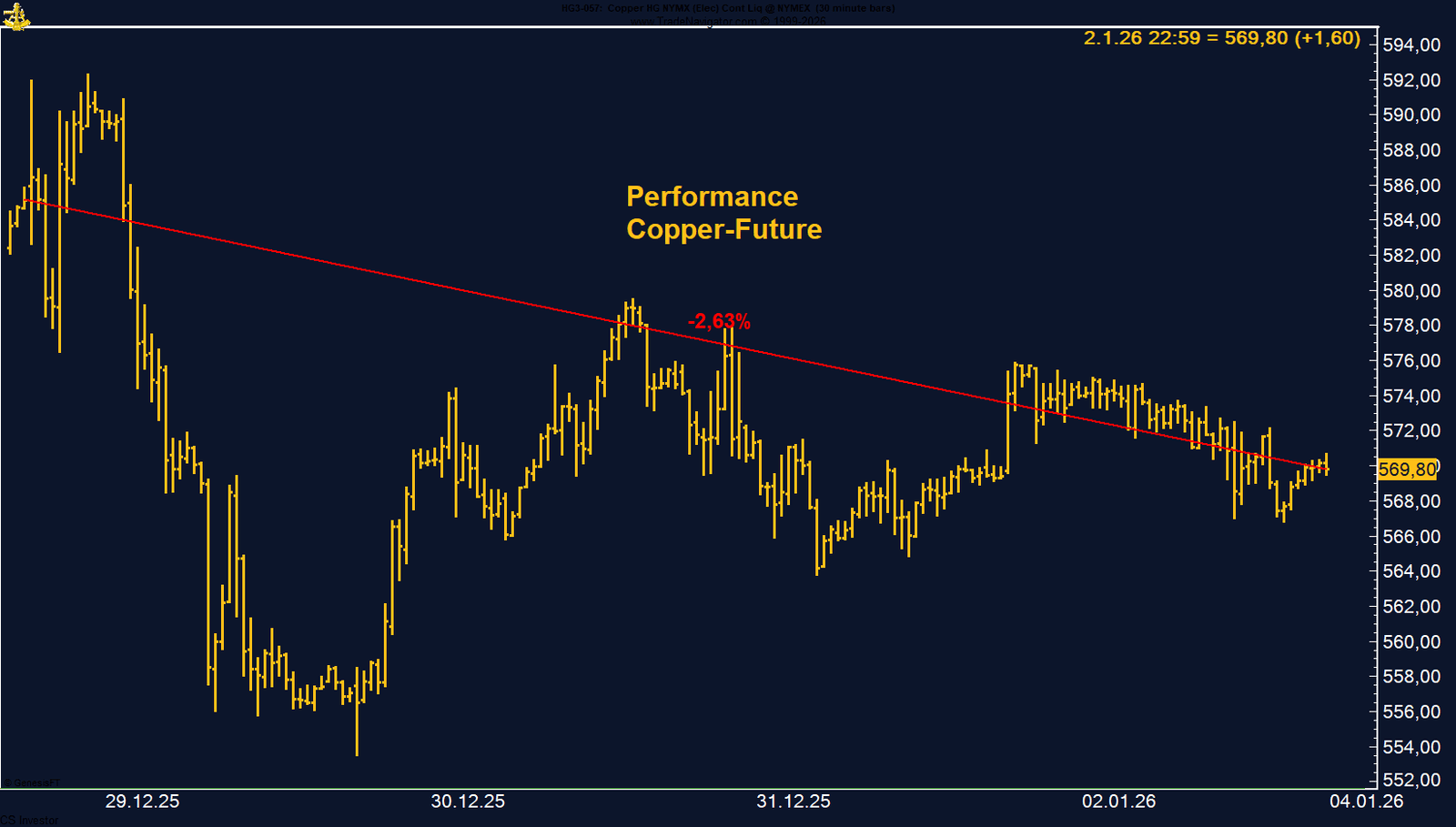

• Kupfer | –2,63 % | Long

Technische Konsolidierung innerhalb eines starken Aufwärtstrends. Positionierung und Saisonalität weiterhin unterstützend.

• Mais | –2,78 % | Long

Schwacher Jahresstart, aber bereinigte Positionierung. Seitwärtsphase mit Bodenbildungstendenz möglich.

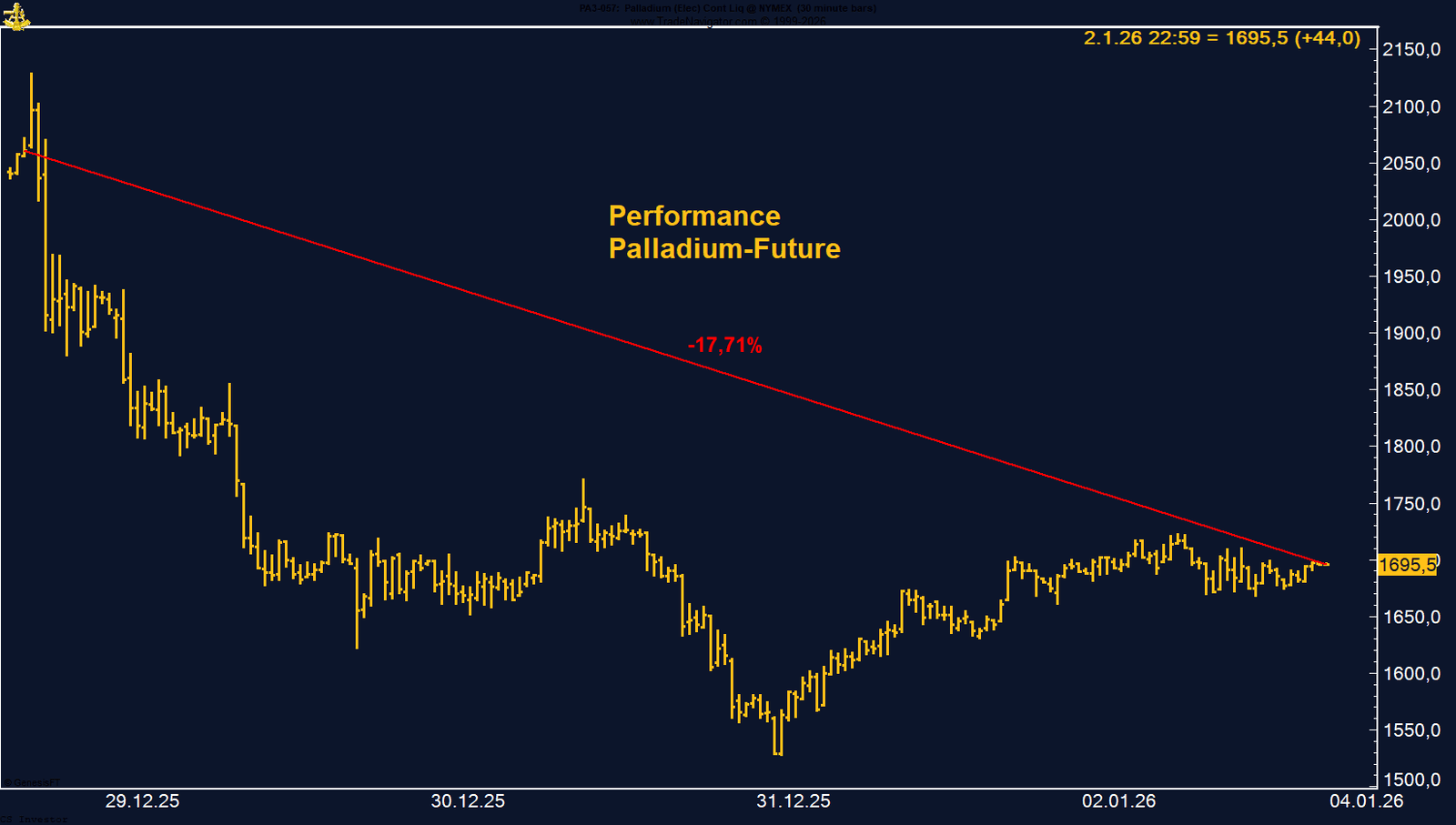

• Palladium | –17,71 % | Long

Extremer margingetriebener Sell-off. Jahresperformance weiterhin stark, erste spekulative Longs trotz hoher Volatilität.

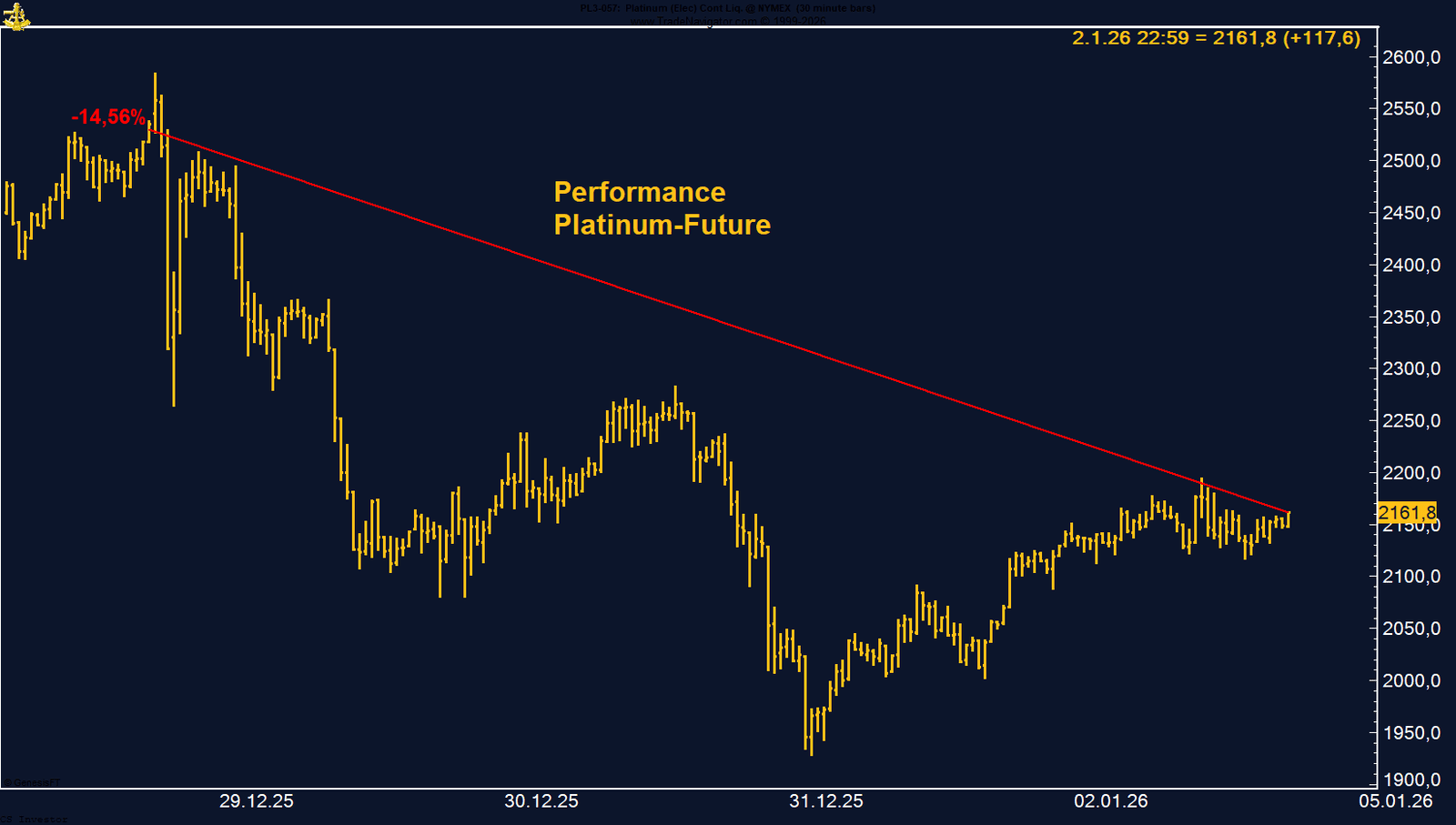

• Platin | –14,56 % | Long

Heftiger Reset nach Allzeithoch. Keine breite Kapitulation, Saisonalität bis Frühjahr bleibt positiv.

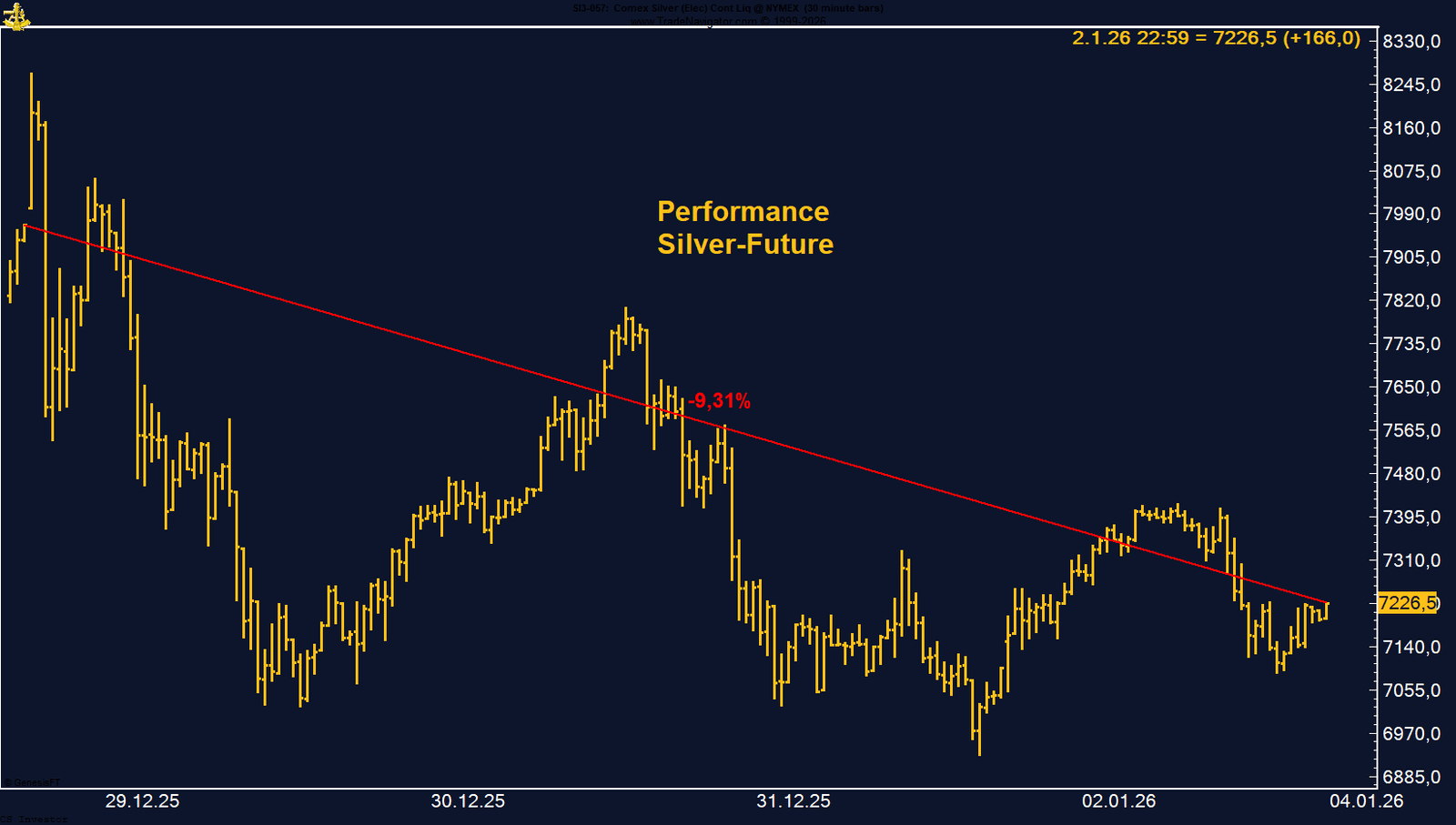

• Silber | –9,31 % | Long

Brutale Korrektur nach Allzeithoch. Margin-Schock dominiert, Long-Positionierung bleibt erstaunlich stabil.

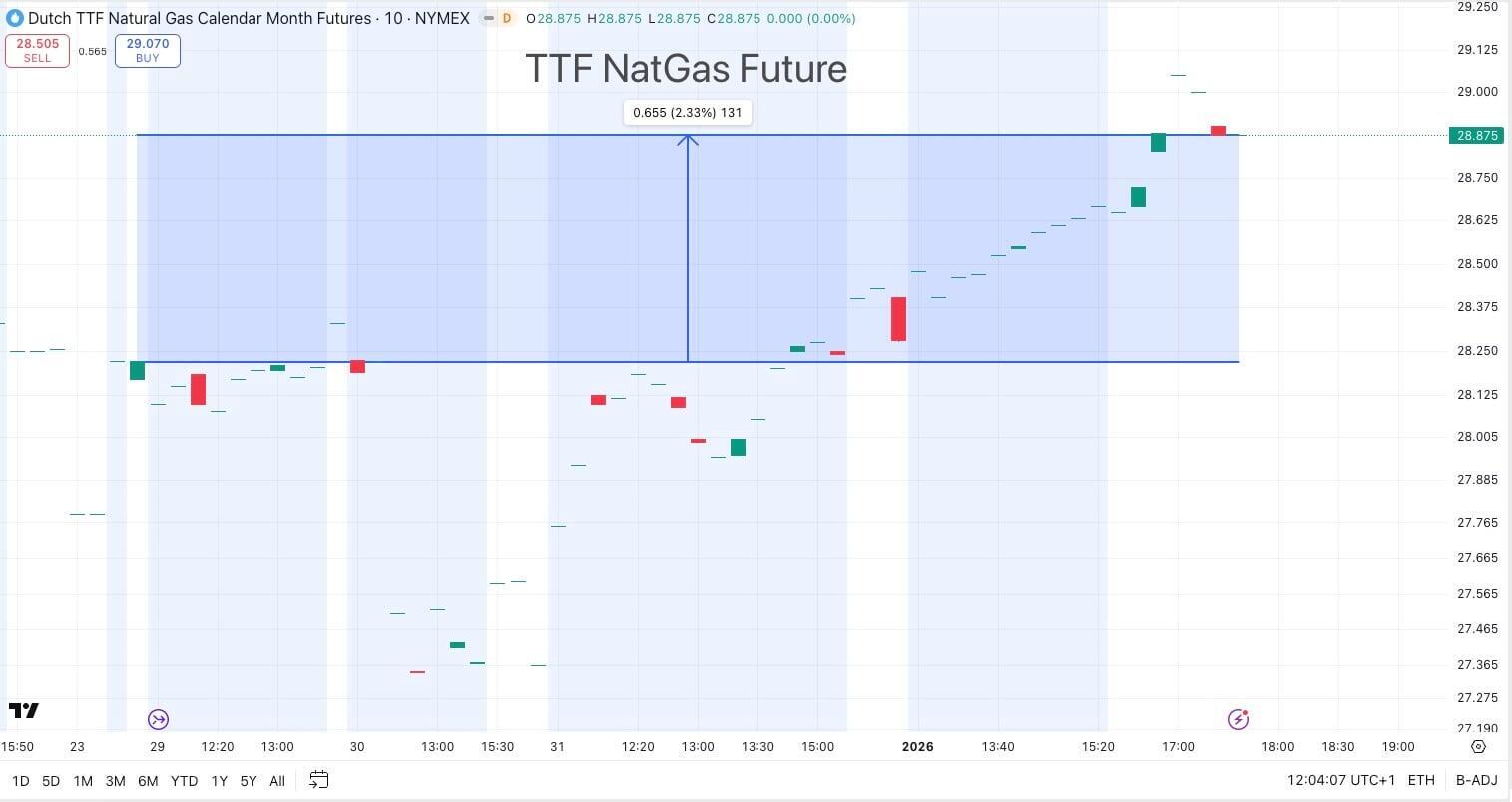

• TTF Natural Gas | +2,33 % | Long

Einer der positiven Ausreißer der Woche. Kalte Witterung und niedrige Speicherstände stützen kurzfristig.

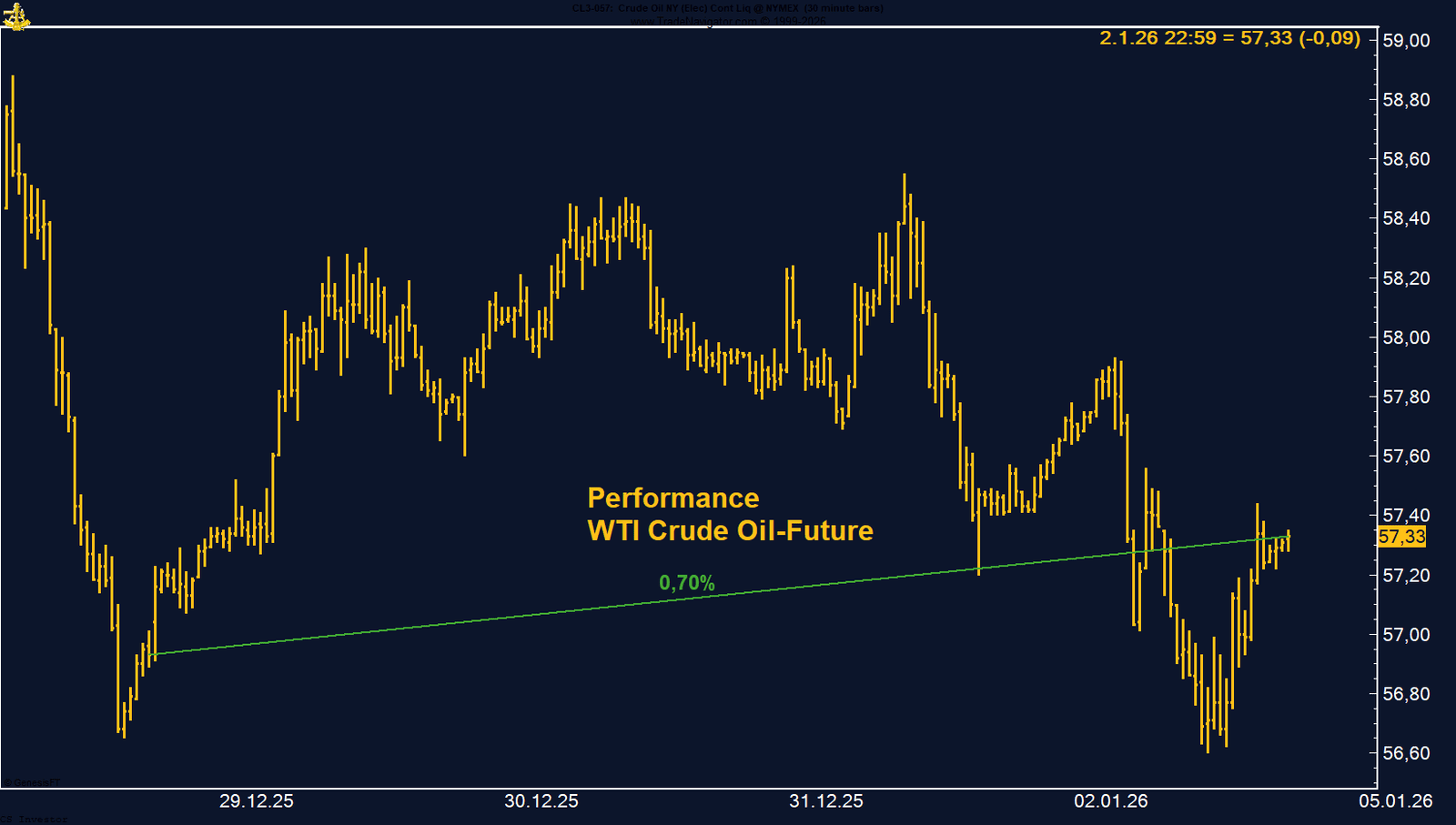

• WTI Crude Oil | +0,70 % | Long

Leichte Erholung bei extrem defensiver Positionierung. Geopolitische Entwicklungen erhöhen das Bewegungspotenzial.

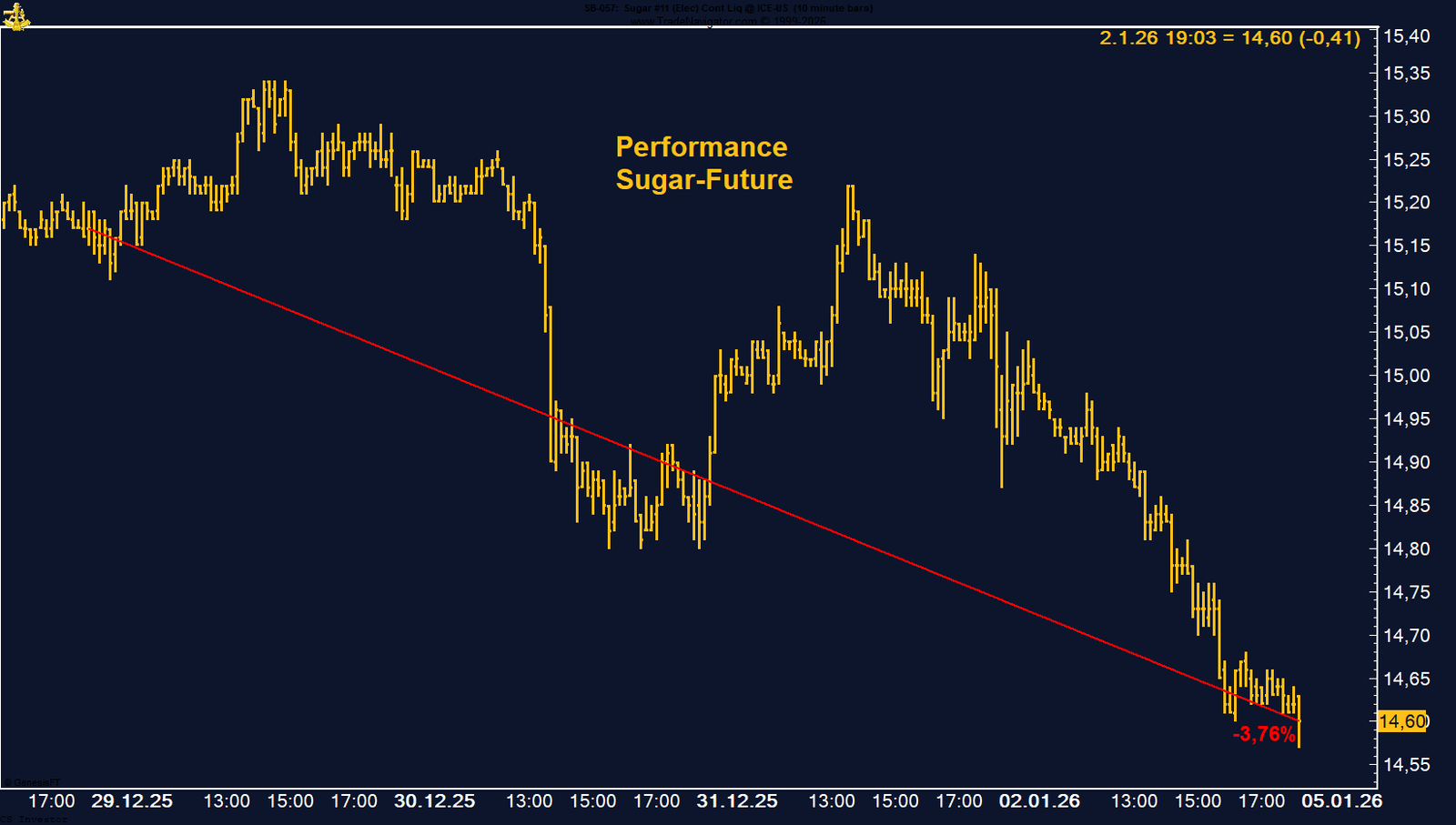

• Zucker | –3,76 % | Long

Weiterhin klarer Underperformer. Hohe Short-Positionierung und Angebotsdruck dominieren, Saisonalität bislang wirkungslos.

|

Carsten S. Stork

Baumwolle bleibt nach einem schwachen Jahr 2025 zunächst ein Geduldsmarkt. Der jüngste Rücksetzer ändert nichts an der Tatsache, dass sich die spekulative Positionierung deutlich entspannt hat und die saisonale Phase grundsätzlich unterstützend wirkt. Noch fehlt es an klarer Preisdynamik, doch die Voraussetzungen für eine stabilisierende bis leicht konstruktive Entwicklung zum Jahresauftakt sind vorhanden. Entscheidend wird sein, ob Cotton im neuen Jahr endlich aus seiner Lethargie ausbrechen kann.

Der Euro-Bund-Future steht weiter unter Druck. Steigende Renditen, hohe Emissionen und ein Umfeld dauerhaft höherer Zinsen belasten die Kursentwicklung. Der schwache Wochenschluss bestätigt die negative Struktur – erst eine klare Entspannung auf der Angebots- oder Zinsseite würde das Bild nachhaltig aufhellen.

Der jüngste Rücksetzer bei den CO₂-Emissionsrechten ist als konsolidierende Bewegung in einem weiterhin konstruktiven Umfeld zu werten. Die sinkenden Auktionsvolumina für 2026 und die Erwartung eines Marktdefizits stützen das mittelfristige Bild. Solange sich an der Angebotsstruktur nichts ändert, bleiben EUA fundamental gut unterstützt.

Der kräftige Wochenrückgang ist als notwendige Konsolidierung nach einer extrem starken Rallye zu werten, verstärkt durch marginbedingten Verkaufsdruck. Weder Positionierung noch geopolitisches Umfeld sprechen derzeit für einen strukturellen Trendbruch. Solange die Unsicherheiten bestehen, bleibt Gold ein zentraler Anker, auch wenn kurzfristig weitere Schwankungen und eine Phase der Beruhigung einkalkuliert werden müssen.

Der jüngste Einbruch bei Palladium war heftig und primär margingetrieben, nicht fundamental ausgelöst. Trotz der hohen Volatilität bleiben Jahresperformance, saisonales Muster und erste Long-Positionen auf spekulativer Seite konstruktive Faktoren. Nach dem scharfen Reset ist Palladium wieder ein Markt, der genau beobachtet werden sollte – insbesondere mit Blick auf eine mögliche Erholung in der saisonal starken Phase bis ins Frühjahr.

Silber unter Druck: Margin-Schock sorgt für brutale Korrektur – Struktur bleibt intakt

Der starke Abverkauf im Silber war primär margin-getrieben und nicht fundamental bedingt. Die Marktstruktur bleibt trotz der hohen Volatilität stabil: Managed Money hält an Long-Positionen fest, die spekulative Übertreibung wurde deutlich reduziert und die saisonale Phase spricht weiterhin für Aufwärtsbewegungen. Kurzfristig bleibt das Umfeld nervös, mittelfristig ist Silber jedoch wieder in einer Zone angekommen, in der das Chancen-/Risikoprofil deutlich attraktiver wird.

WTI Crude Oil gewinnt auf Wochenbasis +0,70%.

Die letzte Woche im 30min Chart:

WTI am Scheideweg – extremes Sentiment trifft auf geopolitische Risiken

Zucker verliert auf Wochenbasis -3,76%.

Die letzte Woche im 10min Chart: