Der Dynamic Commodity Index (DCX) gab in der vergangenen Woche um –0,79 % nach und schloss bei 124,65 Punkten (YTD: +27,74 %). Die Schwäche zog sich breit durch nahezu alle Sektoren, fiel jedoch sehr unterschiedlich aus: Energie blieb belastet, Metalle konsolidierten, Softs zeigten hohe Intraday-Volatilität und die Agrarkomplexe wirkten richtungslos. Besonders auffällig war die Kombination aus makrogetriebenen Abgaben – ausgelöst durch den Krypto-Crash und den risk-off-Modus – sowie den stark schwankenden Zinserwartungen vor und nach der Rede von New-York-Fed-Chef John Williams. Erst diese Rede stabilisierte mehrere Märkte zum Wochenschluss. Auffällig war zudem die klare Schwäche im Energiesegment (TTF & WTI), während mehrere Rohstoffe trotz negativer Nachrichten Kaufinteresse zeigten (Silber, Henry Hub). Insgesamt eine Woche ohne sektorspezifischen Trend – aber mit extrem hoher Sensitivität gegenüber Makro-Signalen.

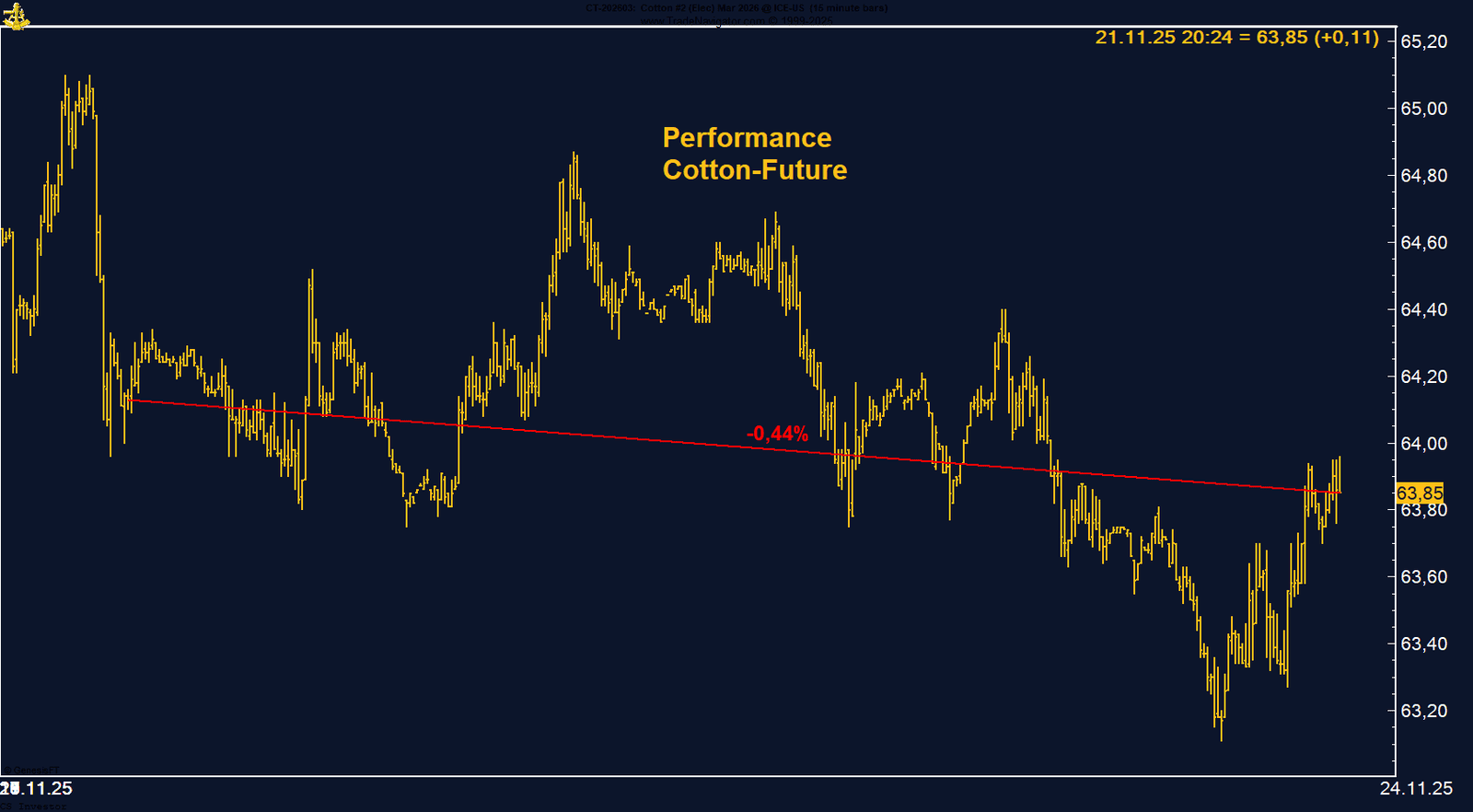

• Baumwolle | –0,44 % | Long

Moderater Wochenverlust, aber späte Erholung und Start der saisonal stärksten Phase. Fundamentaldaten stabil, Positionierung potenziell unterstützend.

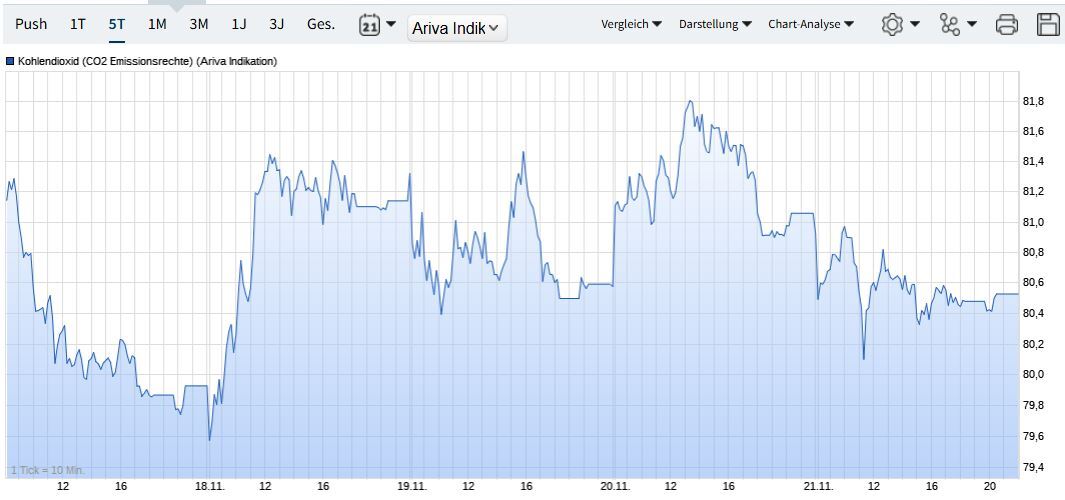

• CO₂-Zertifikate | –0,55 % | Long

Ruhige Woche knapp unter Jahreshoch. Konsolidierung innerhalb eines intakten Aufwärtstrends. Regulatorischer Rückenwind bleibt bestehen.

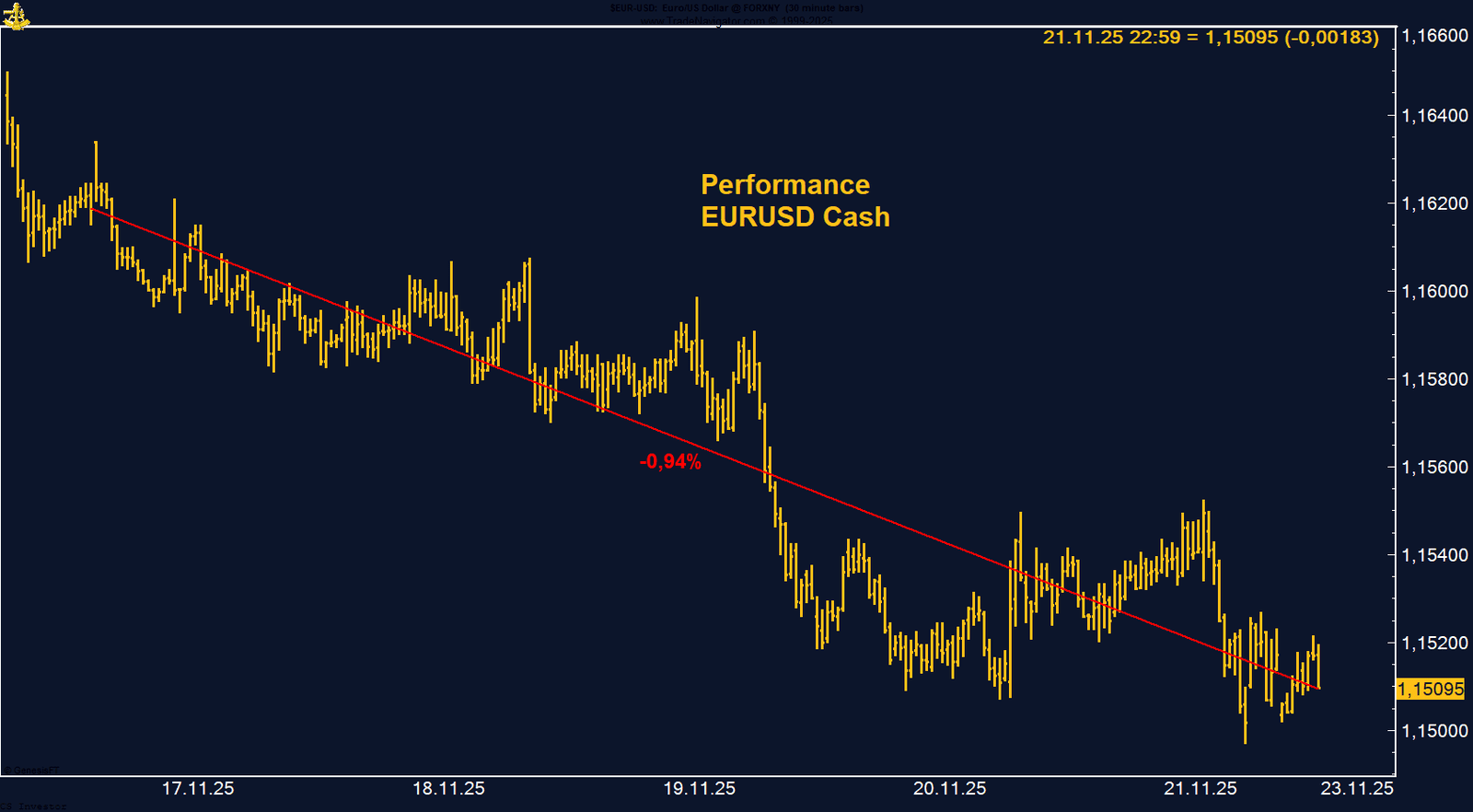

• EUR/USD | –0,94 % | Long

Klarer Rücksetzer wegen Dollarstärke. Erst Williams’ Rede dämpft die Bewegung. Euro bleibt strukturell schwach, technisch fragil über 1,15.

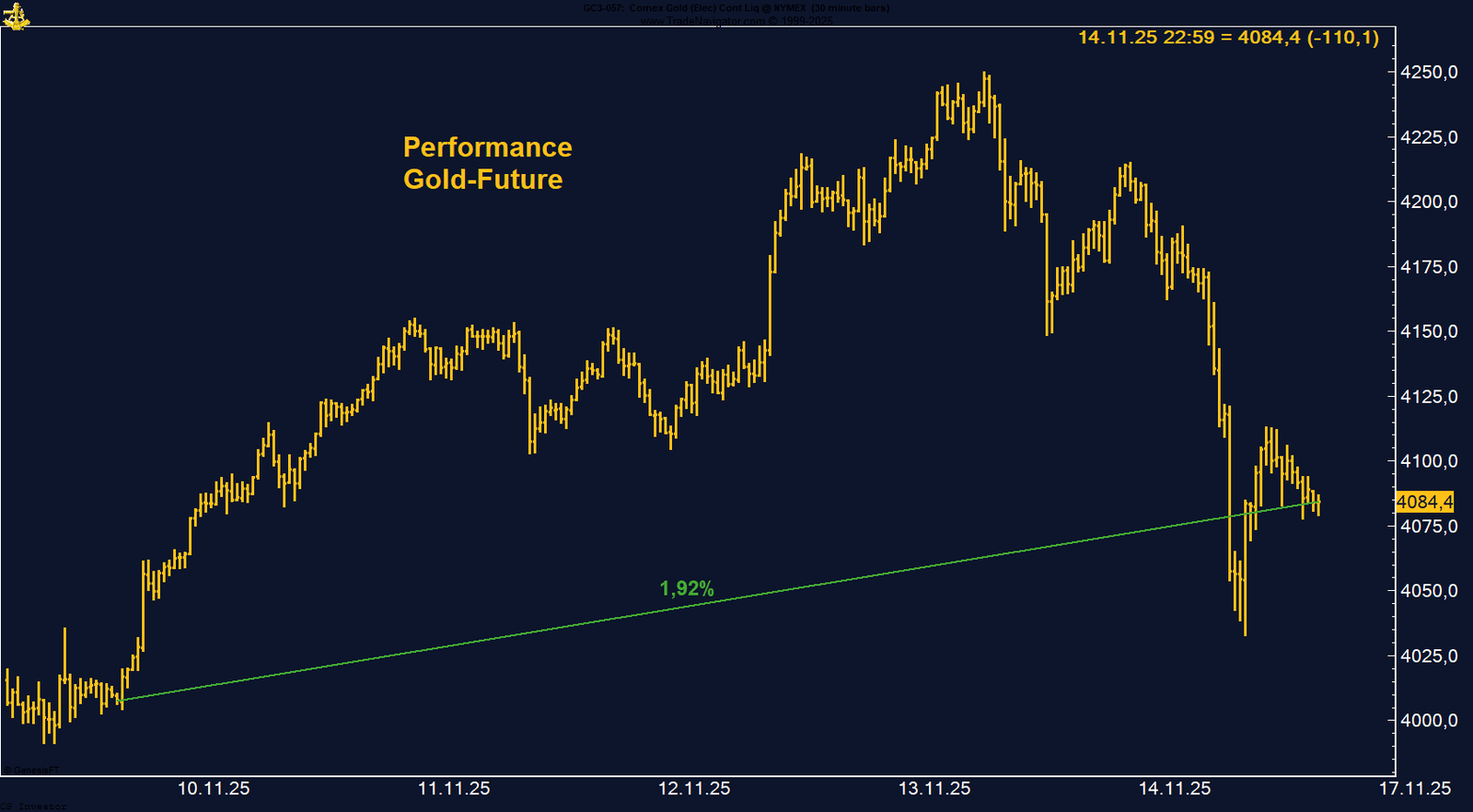

• Gold | –0,52 % | Long

Volatil, aber robust. Dip unter 4.000 USD sofort gekauft. Rate-Cut-Wahrscheinlichkeit von 33 % → 71 % stützt Metall zum Wochenschluss.

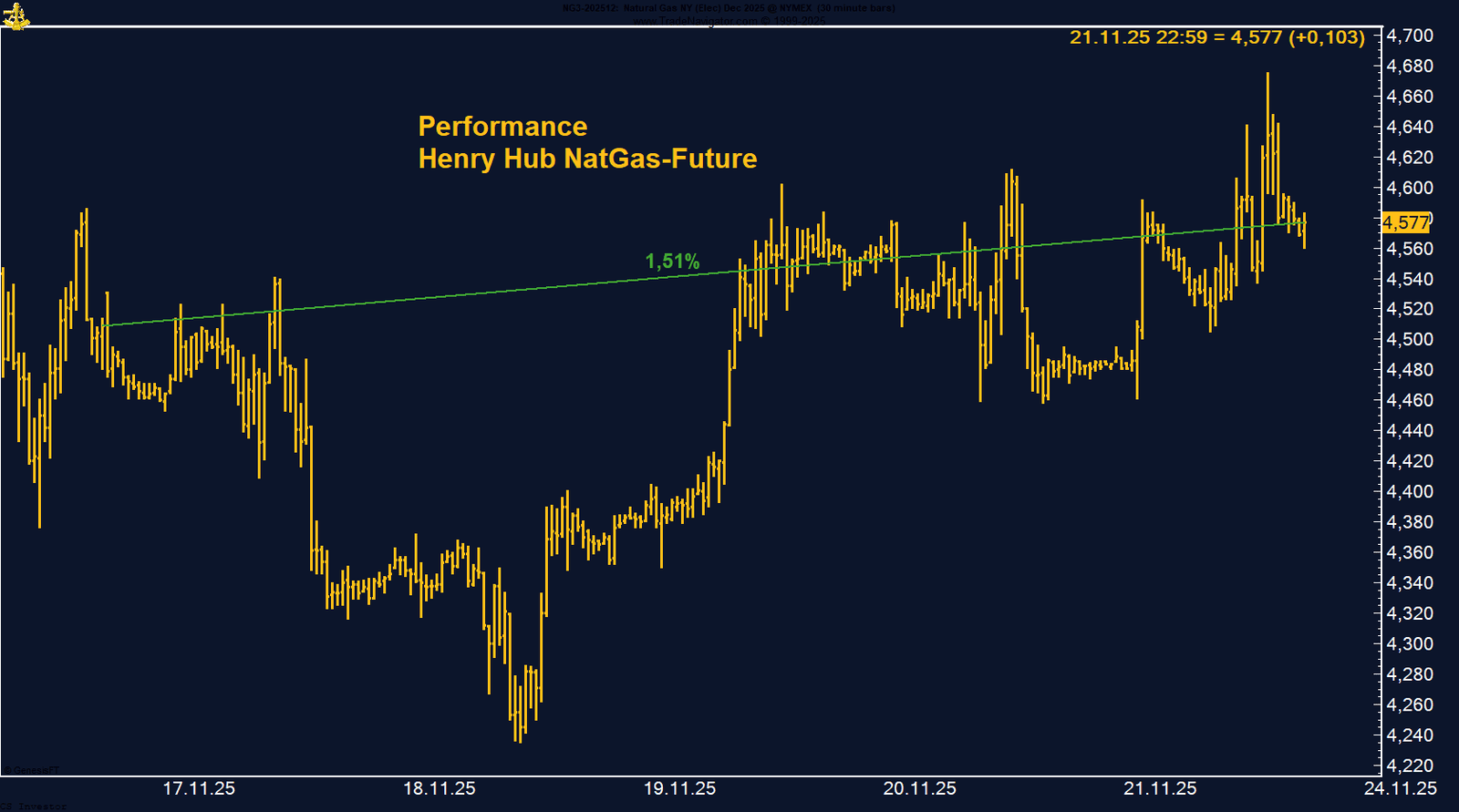

• Henry Hub Gas | +1,51 % | Long

Erste Winter-Draws, kältere Modelle und volatile Wetterrevisionen treiben Erholung. Produktion jedoch weiterhin rekordhoch.

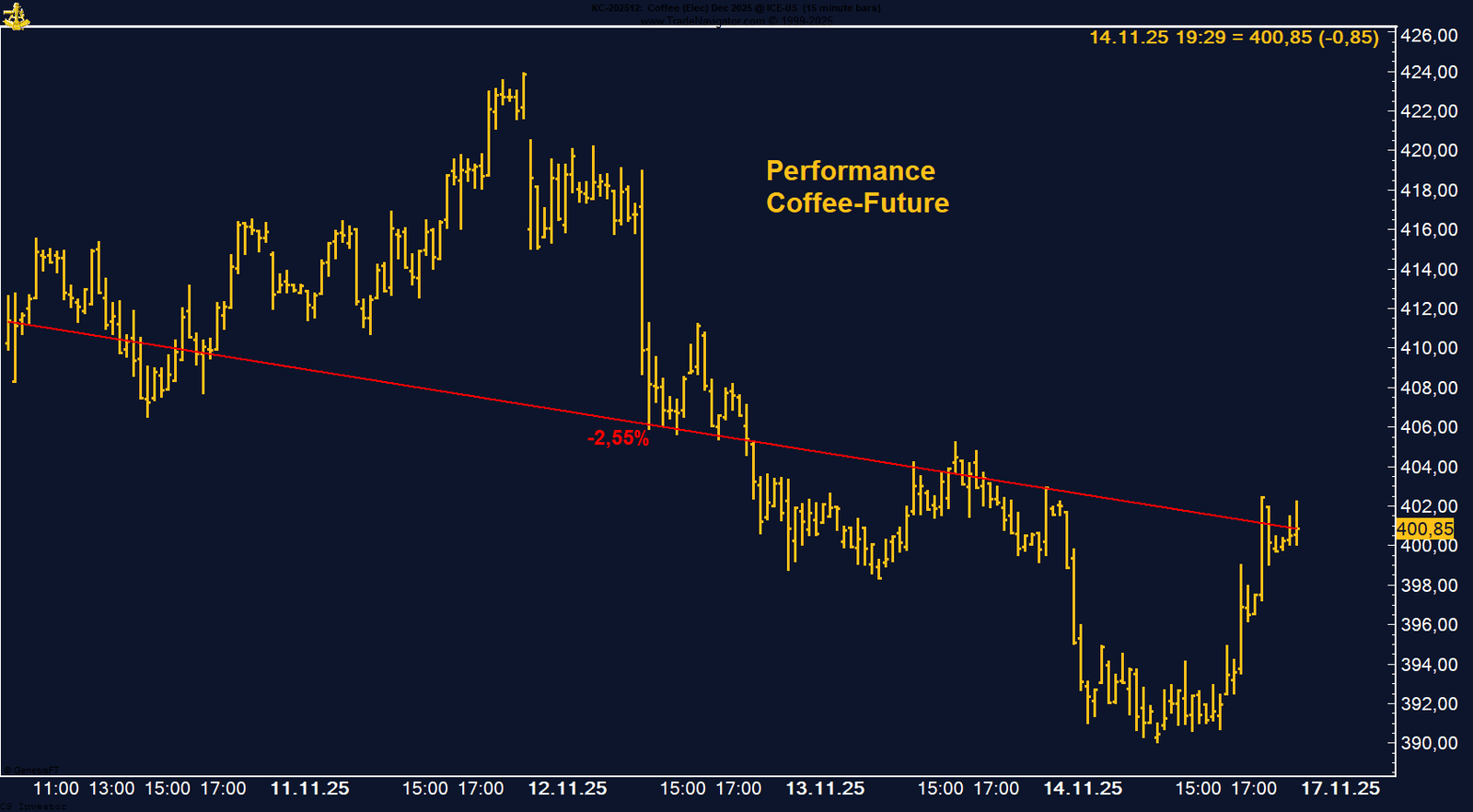

• Kaffee | –0,69 % | Long

Heftiger politisch getriebener Preissturz nach Tarifaufhebung. Intraday-Shock, aber Unterstützung oberhalb 350 c stabilisiert Markt.

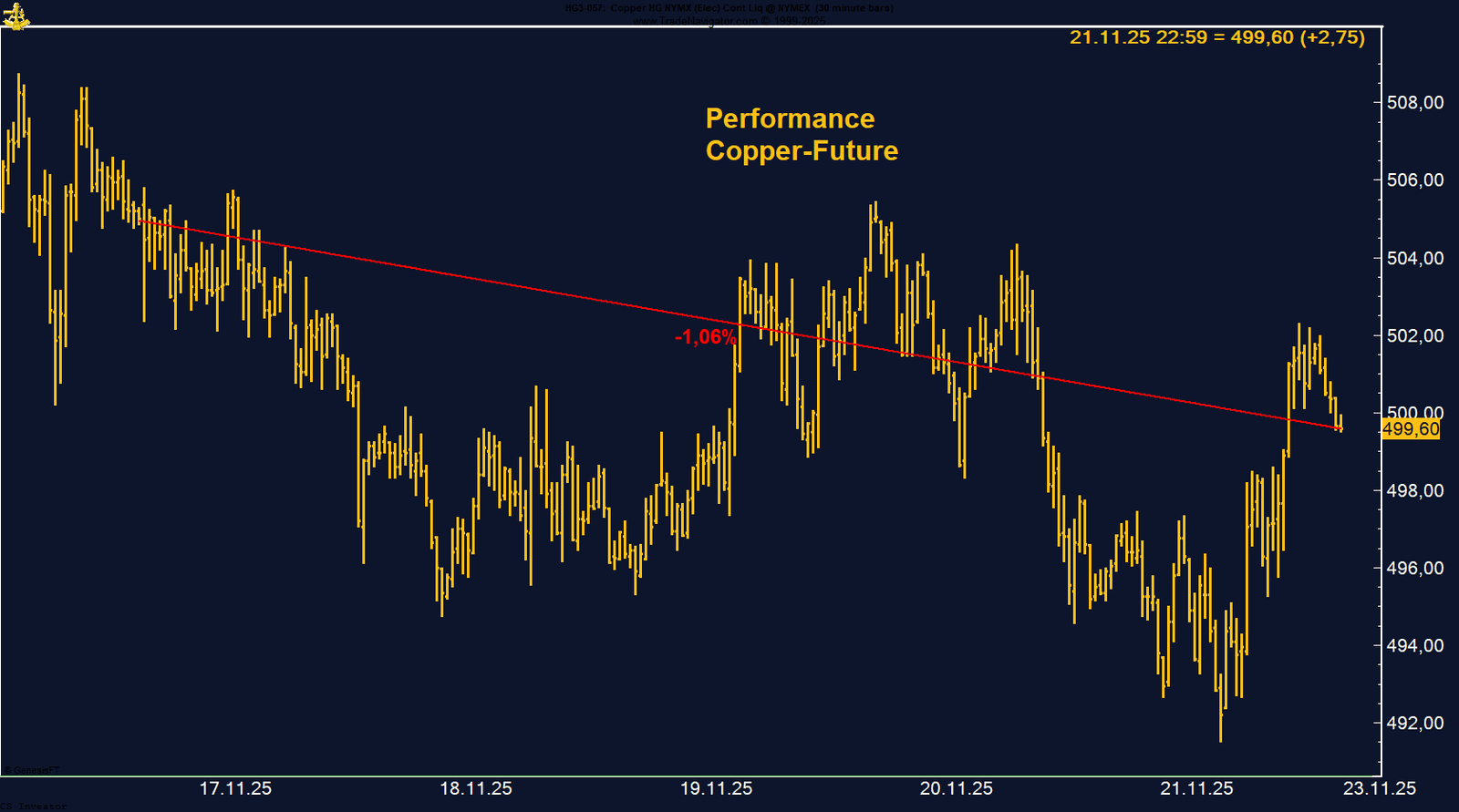

• Kupfer | –1,06 % | Long

Seitwärts bis schwächer, ohne klare Richtung. China bleibt belastender Faktor, fehlende Impulse dominieren.

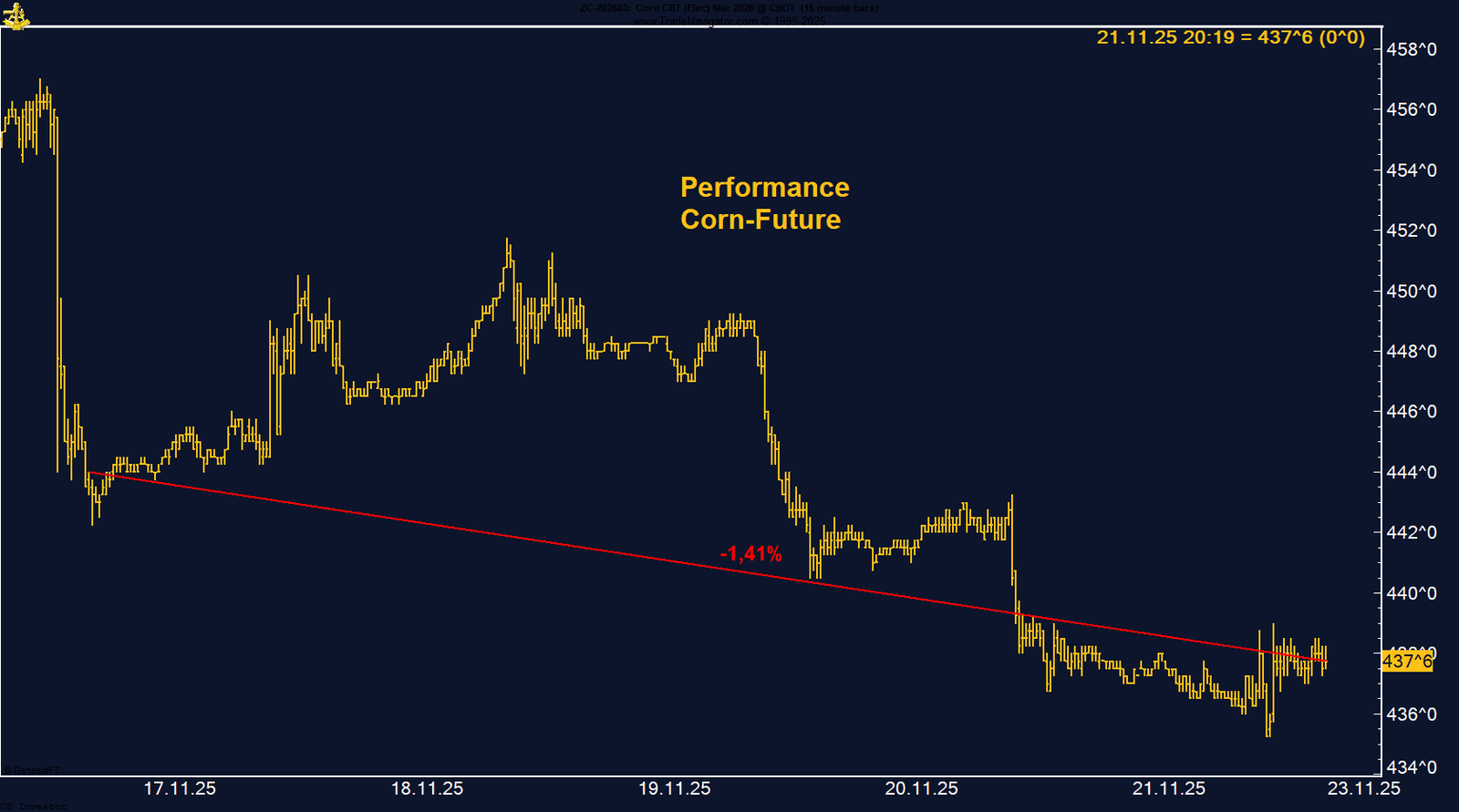

• Mais | –1,41 % | Long

Anhaltender Abgabedruck trotz stabiler Fundamentaldaten. Hohe Endbestände und starke Konkurrenz drücken die Preise.

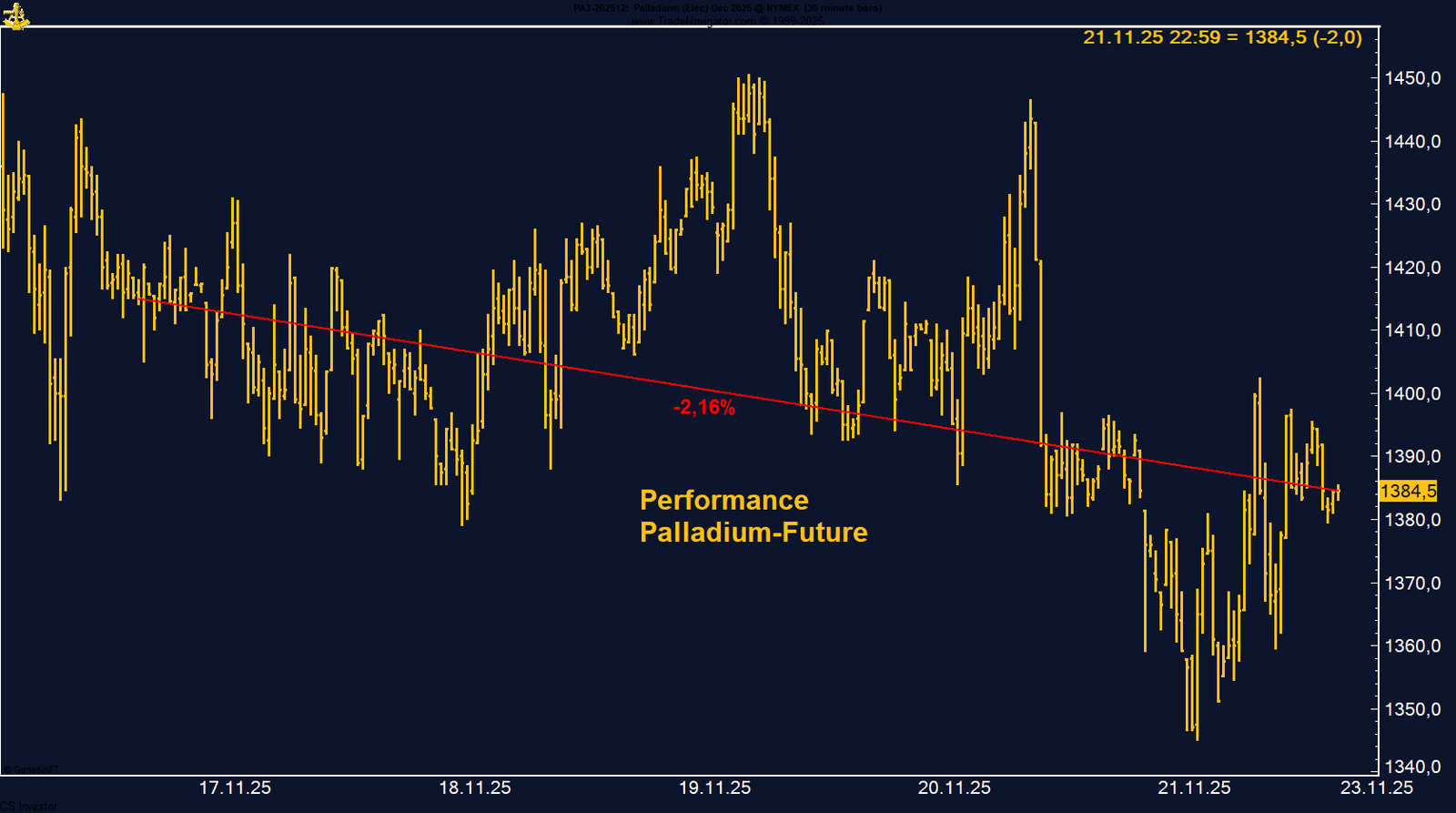

• Palladium | –2,16 % | Long

Unter 1.400 USD, aber konstruktive Konsolidierung. Managed Money stark neutralisiert, stärkste Saisonalität steht bevor.

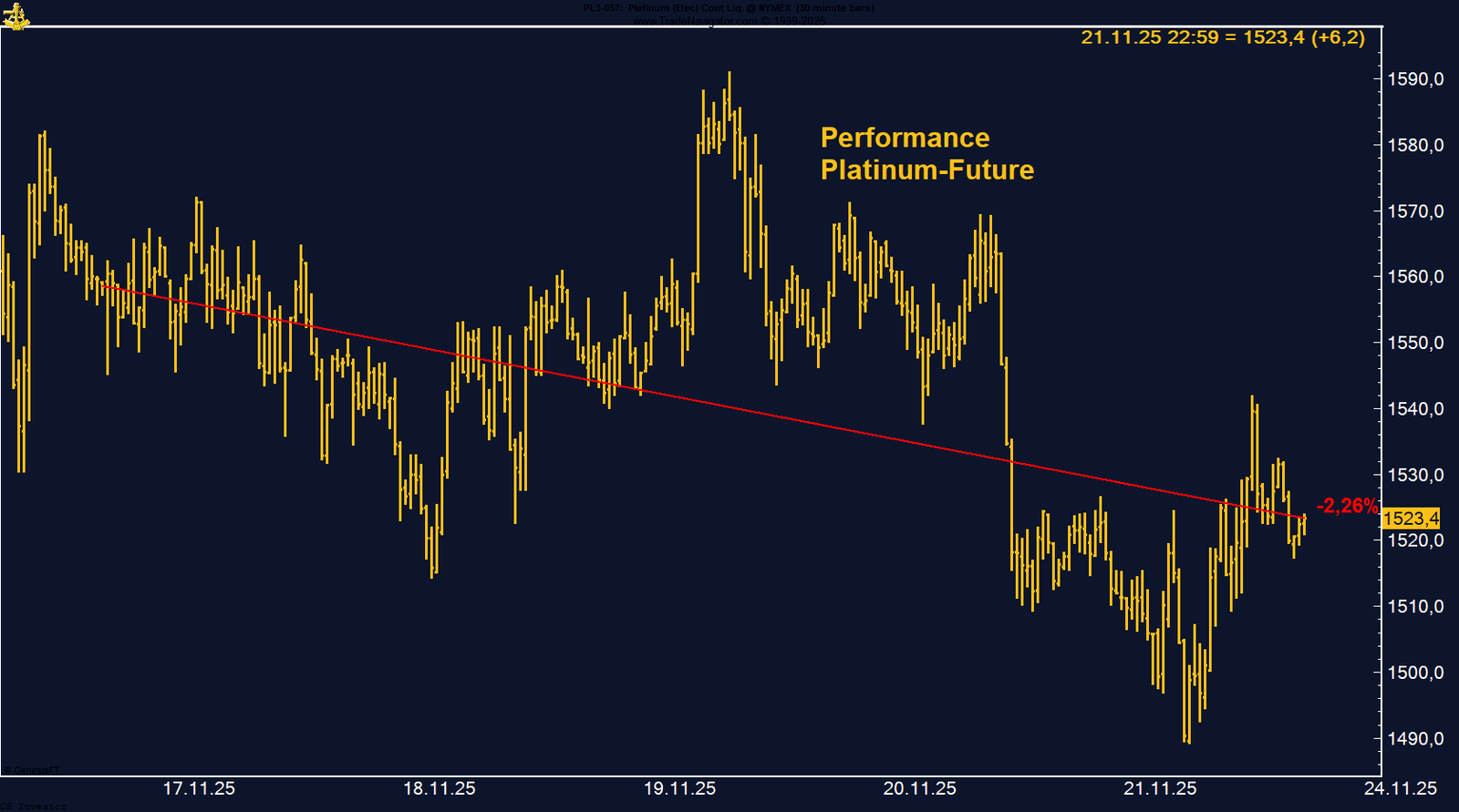

• Platin | –2,26 % | Long

Kurz unter 1.500 USD gefallen, dann Stabilisierung. Struktur bleibt bullisch, solange 1.480–1.500 USD hält.

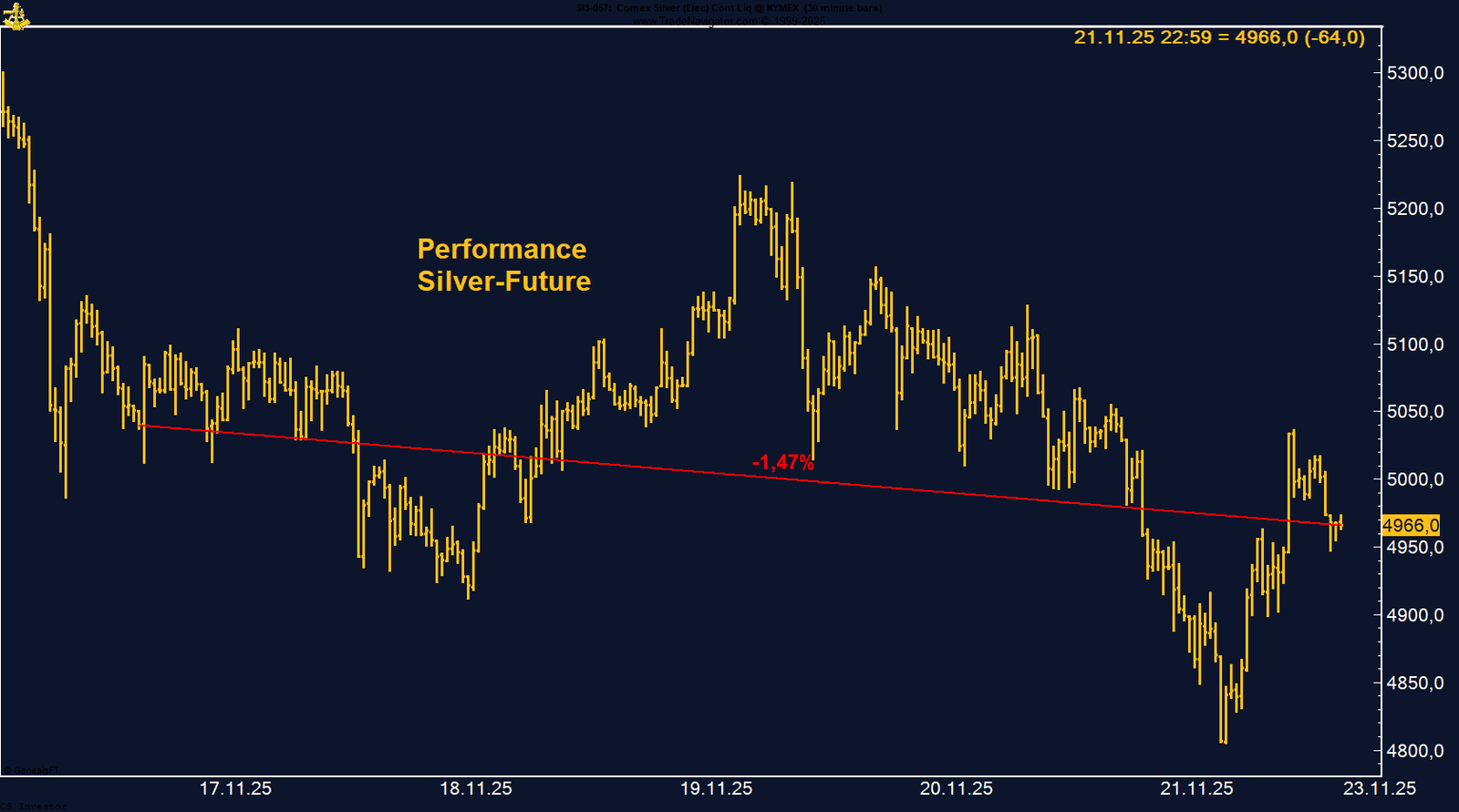

• Silber | –1,47 % | Long

Volatil, aber starke späte Erholung. 48 USD erneut verteidigt. Cut-Wahrscheinlichkeit bei 71 % stützt Setup.

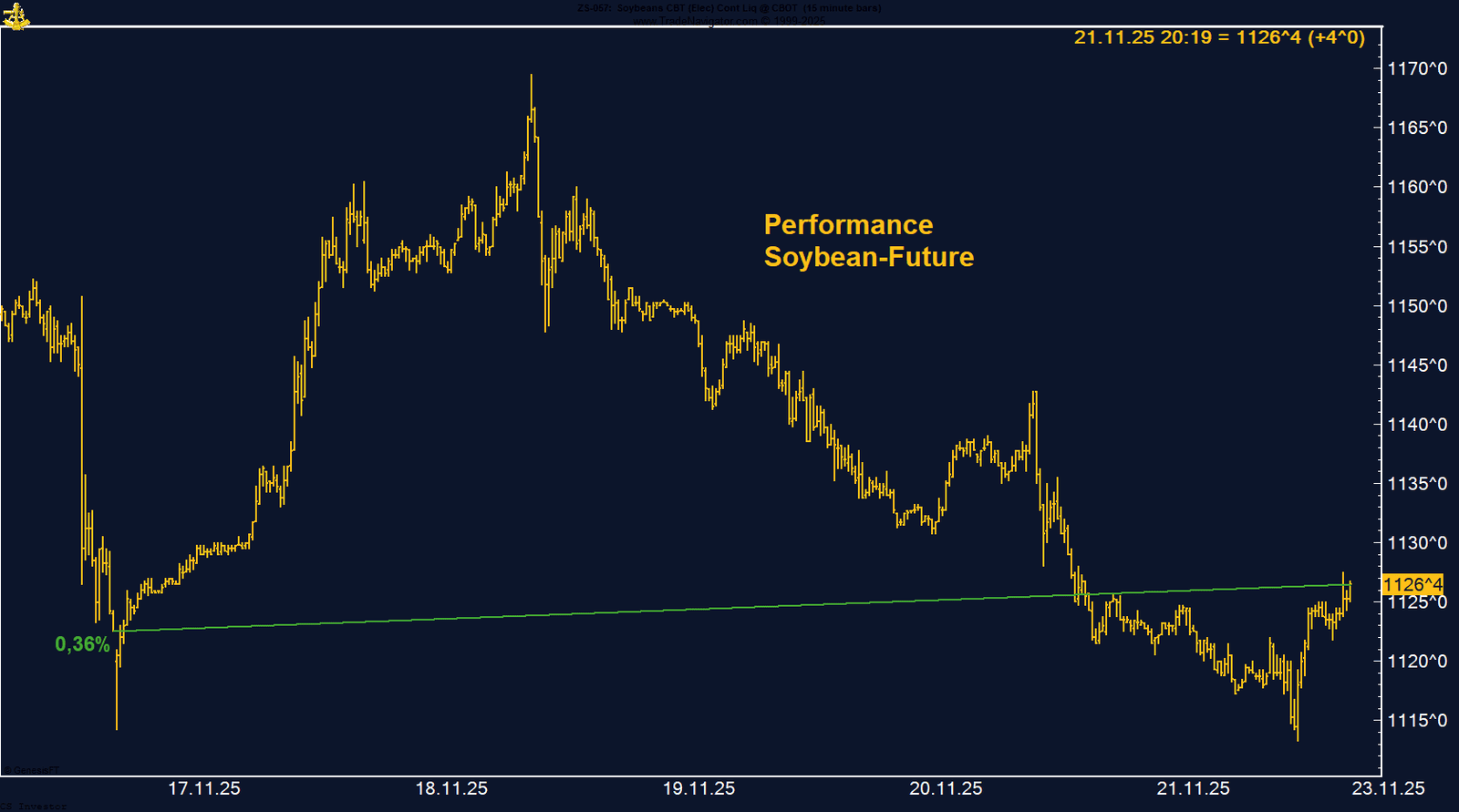

• Sojabohnen | +0,36 % | Long

Starke Rally gebrochen wegen schwacher China-Dynamik. Markt bleibt in breiter Range, Managed Money erstmals wieder netto long.

• TTF Gas | –1,85 % | Long

Schwacher Wochenschluss direkt am Tief. Deutschland mit nur noch knapp über 60 % Speicherstand – unter Durchschnitt, strukturell kritisch.

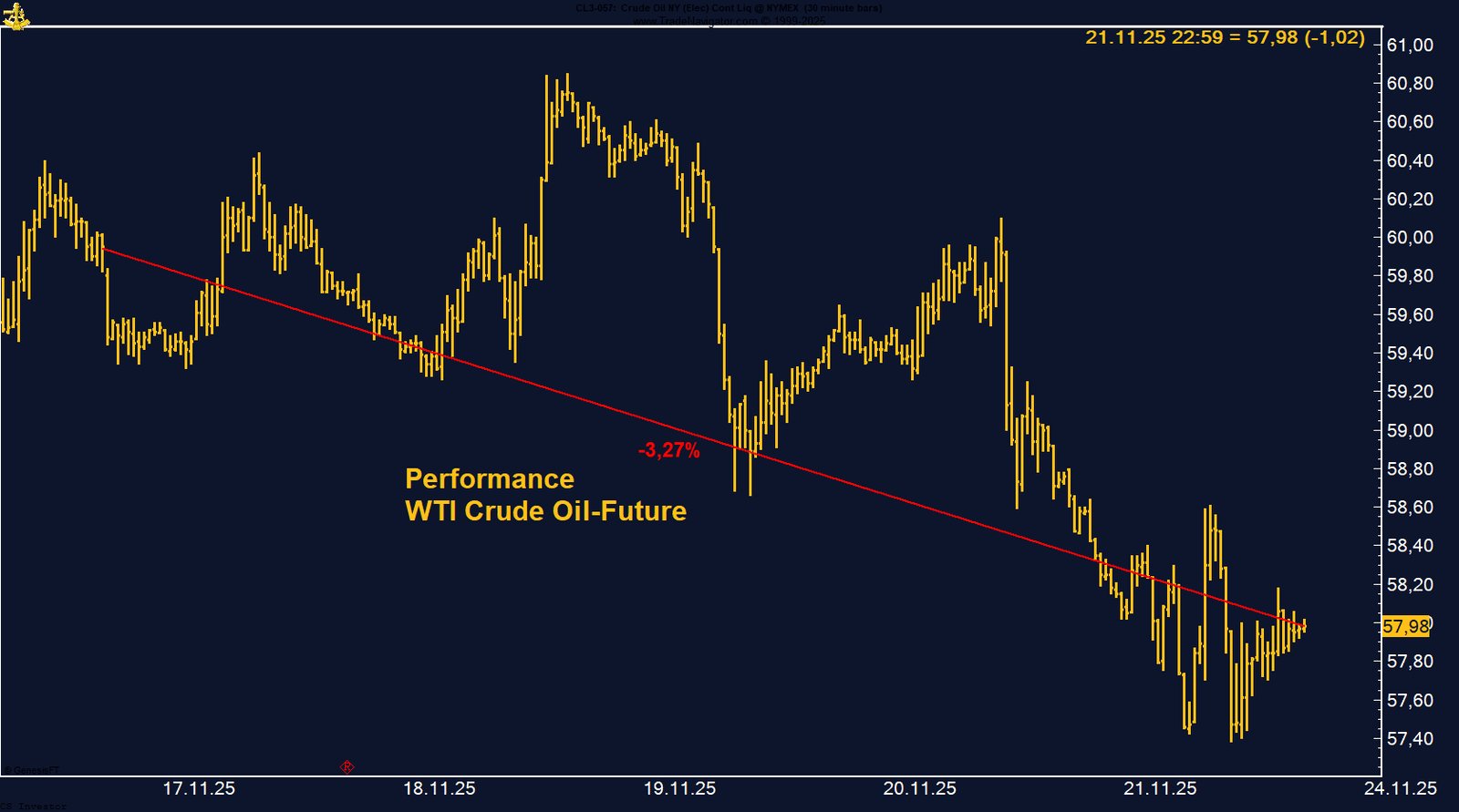

• WTI Crude Oil | –3,27 % | Long

Druck durch geopolitische Entspannung & saisonale Schwäche. Zone 55–57 USD bleibt taktisch wichtig, wiederholt Käuferinteresse sichtbar.

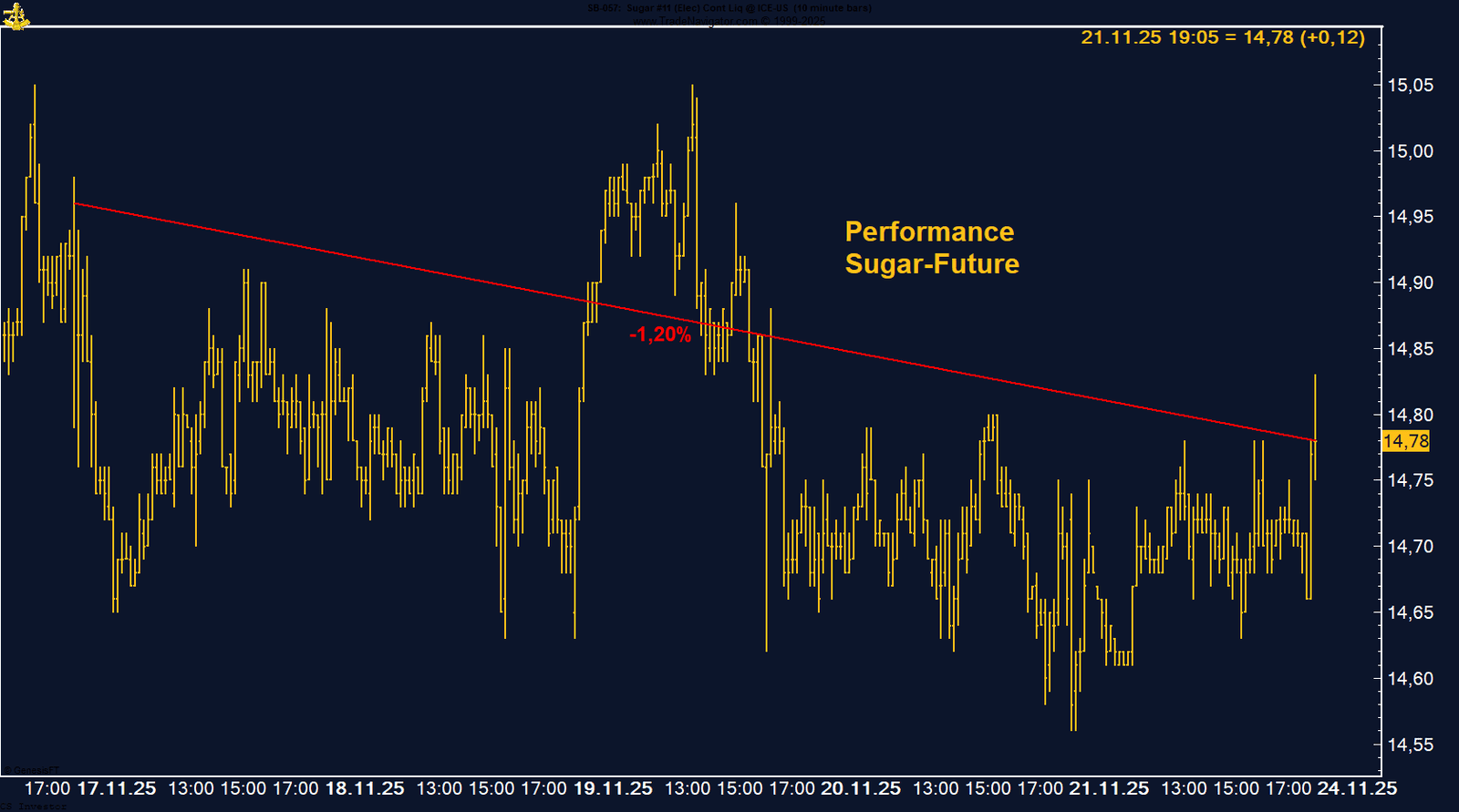

• Zucker | –1,20 % | Long

Korrektur nach +6 % in Vorwoche. Große Spec-Short-Position bleibt Treiber für abrupte Gegenbewegungen, Trend weiter neutral.

|

Carsten S. Stork

Der Cotton-Future hat eine schwache Woche hinter sich, aber das technische Verhalten zum Wochenschluss und der saisonale Startpunkt sprechen klar für erhöhte Aufmerksamkeit. Die fundamentalen Faktoren wirken stabil, die Fondspositionierung bleibt potenziell unterstützend, und die saisonale Phase beginnt genau jetzt. Das Setup ist konstruktiv – und die nächsten Wochen sollten zeigen, ob Baumwolle den typischen Winter-Trend wieder aufnehmen kann.

Die vergangene Woche war klar von Dollarstärke geprägt, während der Euro unter der Kombination aus schwacher Eurozonen-Dynamik und Risikoaversion litt. Die Rede von Williams hat das Blatt zwar gedreht und die Zinsdifferenzperspektive etwas entschärft, doch der EUR/USD braucht strukturell stärkere Impulse aus Europa. Kurzfristig bleibt das Paar unterhalb von 1,16 technisch fragil – und die Richtung hängt weiter von der US-Zinssatzdebatte ab.

Gold zeigte eine Woche hoher Volatilität, aber zugleich klarer relativer Stärke. Der schnelle Rebound nach dem Dip unter 4.000 USD unterstreicht, dass Käufer weiterhin aktiv bleiben – insbesondere in Phasen sinkender Renditen. Sollte sich die Fed-Story in den kommenden Tagen weiter in Richtung „December Cut“ verdichten, besitzt Gold kurzfristig wieder Aufwärtspotenzial. Der übergeordnete Jahresend-Trade bleibt damit absolut intakt.

Palladium bleibt trotz des Wochenschlusses unter 1.400 USD technisch intakt. Die deutliche Reduzierung der Managed-Money-Shorts, kombiniert mit dem Start der starken saisonalen Phase, spricht für eine gesunde Konsolidierung vor einem möglichen Aufwärtsimpuls. Erst ein Tagesschluss klar unter 1.350 USD würde das Bild eintrüben – oberhalb bleibt das Metall mit Blick auf die kommenden Wochen spannend.

Silber unter Druck — aber die späte Erholung verändert das Bild

Silber bleibt auf Wochensicht schwächer, doch die Erholung zum Freitag unterstreicht die Widerstandsfähigkeit des Marktes. Mit der deutlich gestiegenen Wahrscheinlichkeit eines Dezember-Cuts hat sich der makroökonomische Rahmen aufgehellt. Solange 48 USD halten, bleibt die Struktur konstruktiv – ein Ausbruch zurück über 50 USD wäre das nächste positive Signal.

Sojabohnen: Erholung scheitert an schwacher China‐Dynamik

Sojabohnen bleiben taktisch neutral. Die Stärke zu Wochenbeginn zeigt, dass Nachfrage vorhanden ist – aber ohne frische chinesische Käufe bleibt die Rally fragil. Erst ein erneuter Ausbruch über 1.160–1.170 US-Cent würde den Weg frei machen für die nächste Aufwärtsphase. Der Aufbau einer ersten Managed-Money-Long-Position ist ein konstruktives Signal, doch kurzfristig dominiert weiter das Abwarten.

WTI Crude Oil verliert auf Wochenbasis -3,27%.

Die letzte Woche im 10min Chart:

WTI Crude Oil rutscht weiter ab – saisonale Schwäche trifft extrem dünnes Managed Money

Zucker verliert auf Wochenbasis -1,20%.

Die letzte Woche im 10min Chart: