⸻

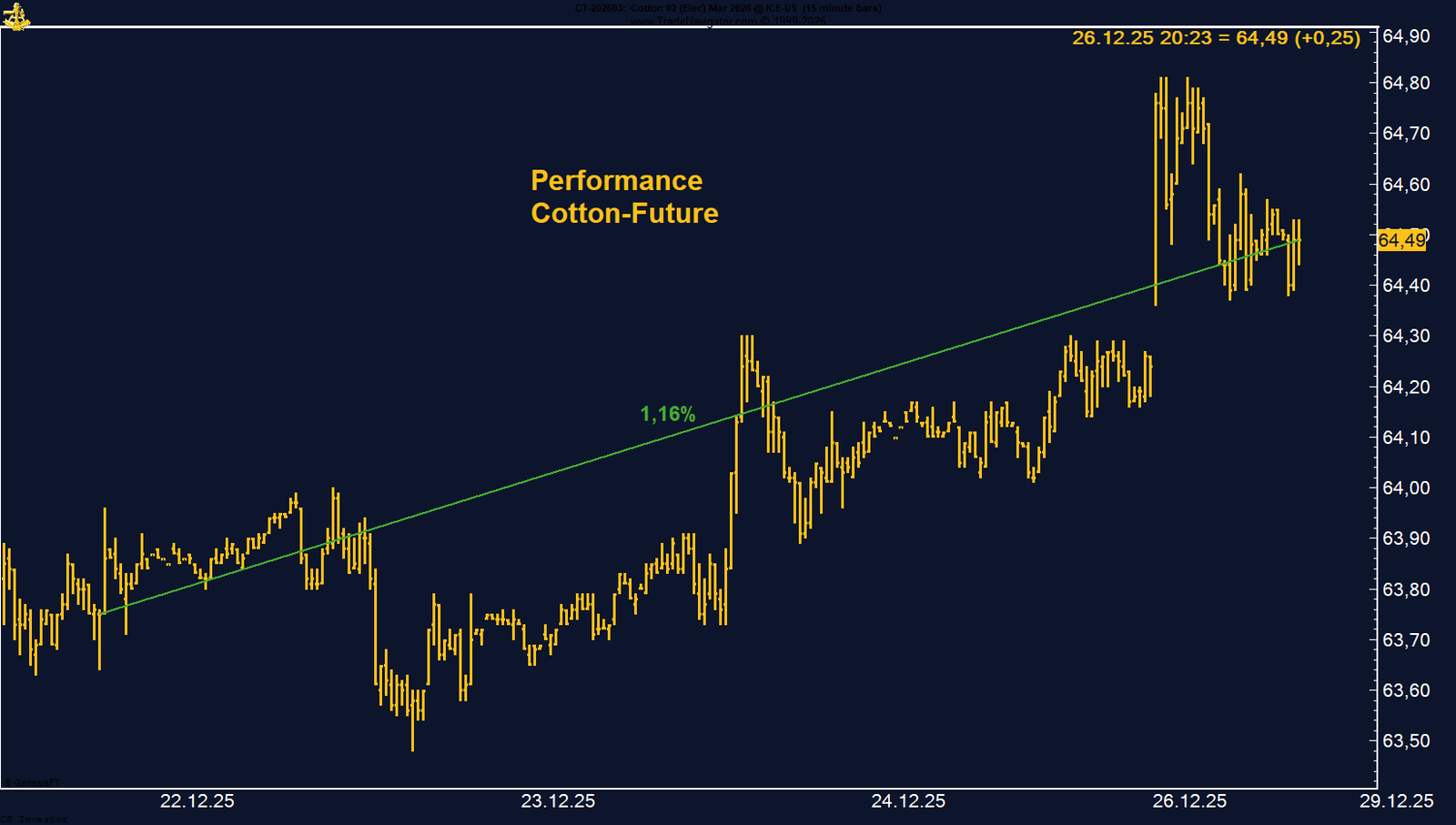

• Baumwolle | +1,16 % | Long

Weiterhin Seitwärtsmarkt. Trotz leicht positiver Woche bleibt die Struktur unverändert. Managed Money hält hohe Shorts, Saisonalität öffnet sich – Beobachten bleibt wichtiger als Forcieren.

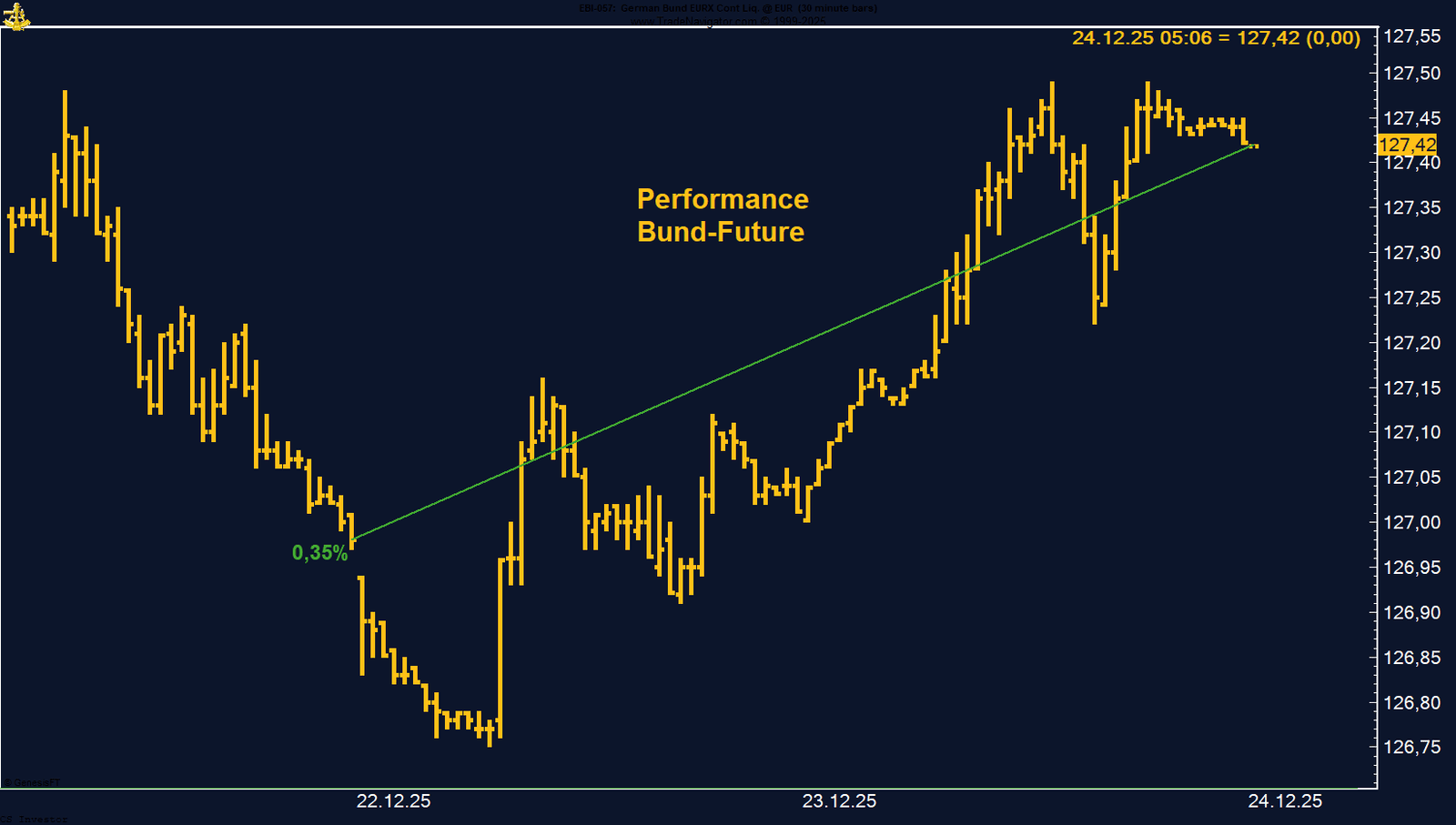

• Bund-Future | +0,35 % | Short

Bewegung wenig aussagekräftig wegen extrem kurzer Handelswoche. Fiskalischer Gegenwind und steigende Renditen bleiben das dominierende Thema.

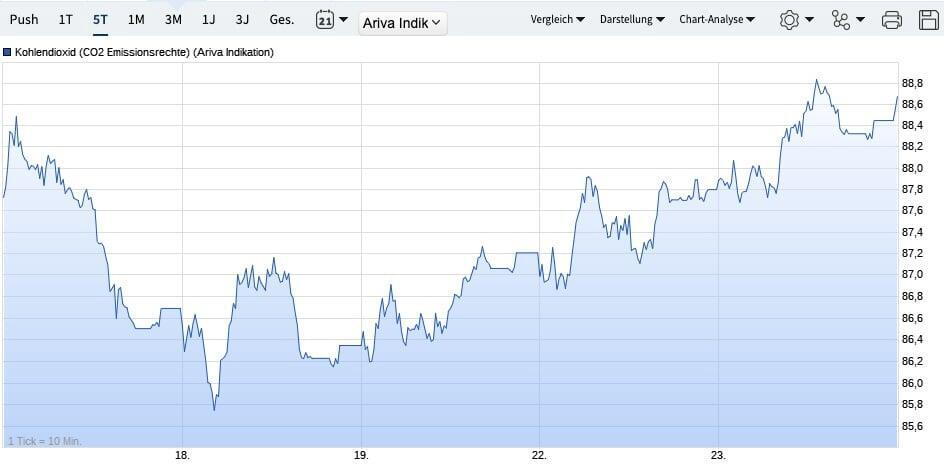

• CO₂-Zertifikate | +1,69 % | Long

Neues Jahreshoch. Politische Diskussionen werden vom Markt ignoriert, strukturelle Angebotsverknappung dominiert weiter klar.

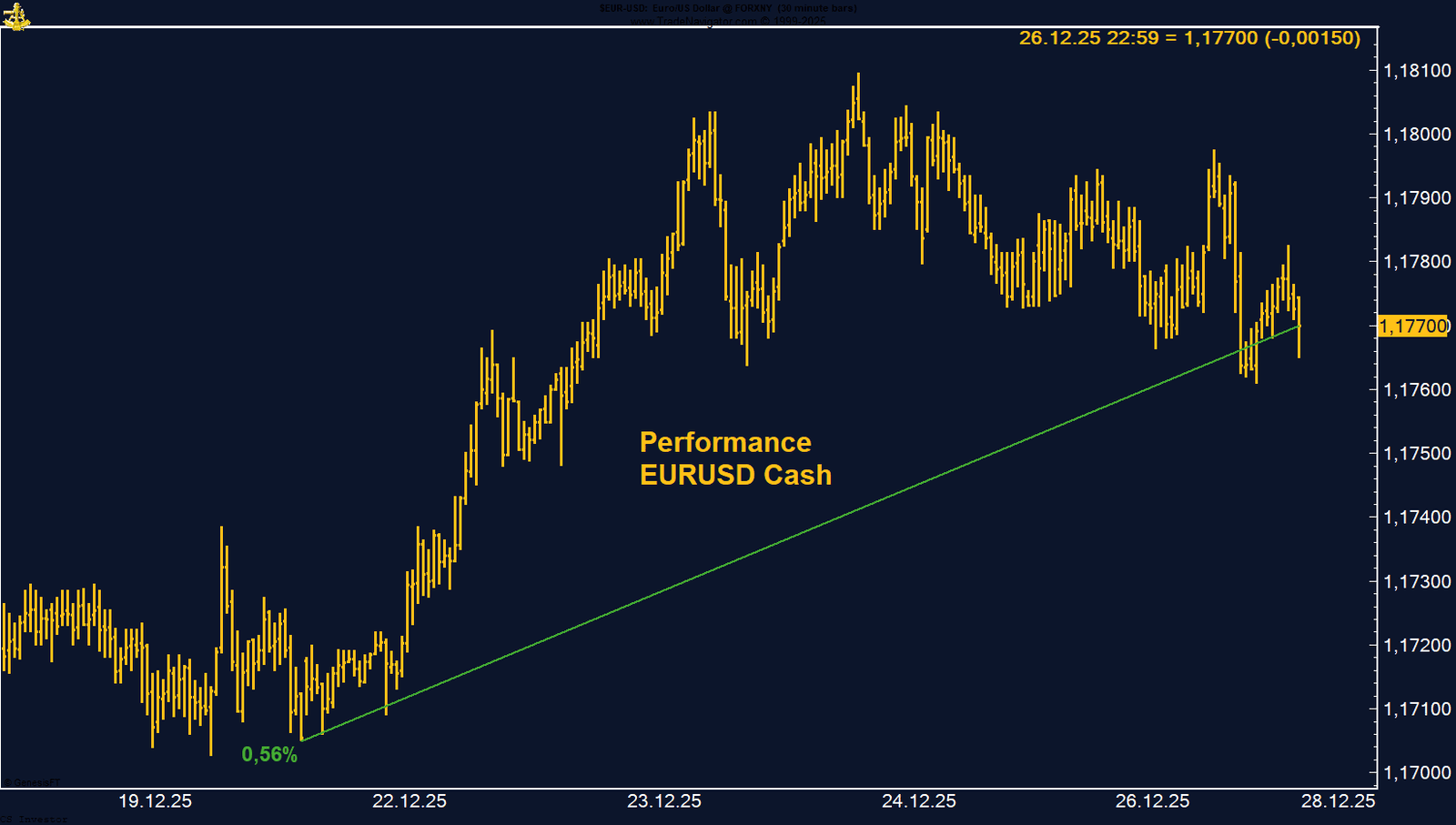

• EUR/USD | +0,56 % | Long

Aufwärtstrend bestätigt. Managed-Money-Positionierung auf dem höchsten Stand seit Dezember 2023 – konstruktiv, aber kurzfristig sensibel.

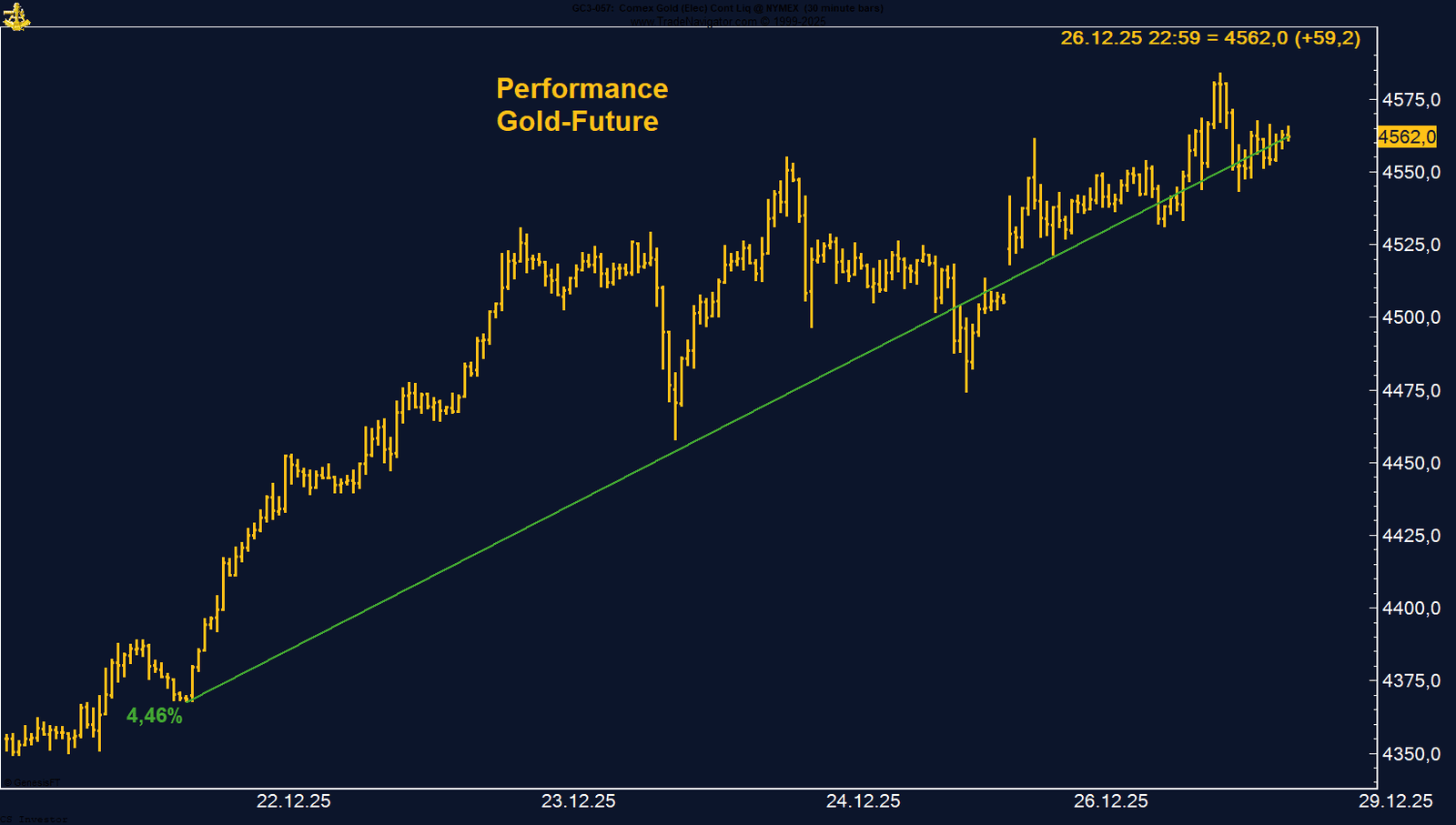

• Gold | +4,46 % | Long

Neues Allzeithoch, extrem saubere Trendstruktur. Keine Gewinnmitnahmen im Managed Money – einer der stabilsten Bullenmärkte im DCX.

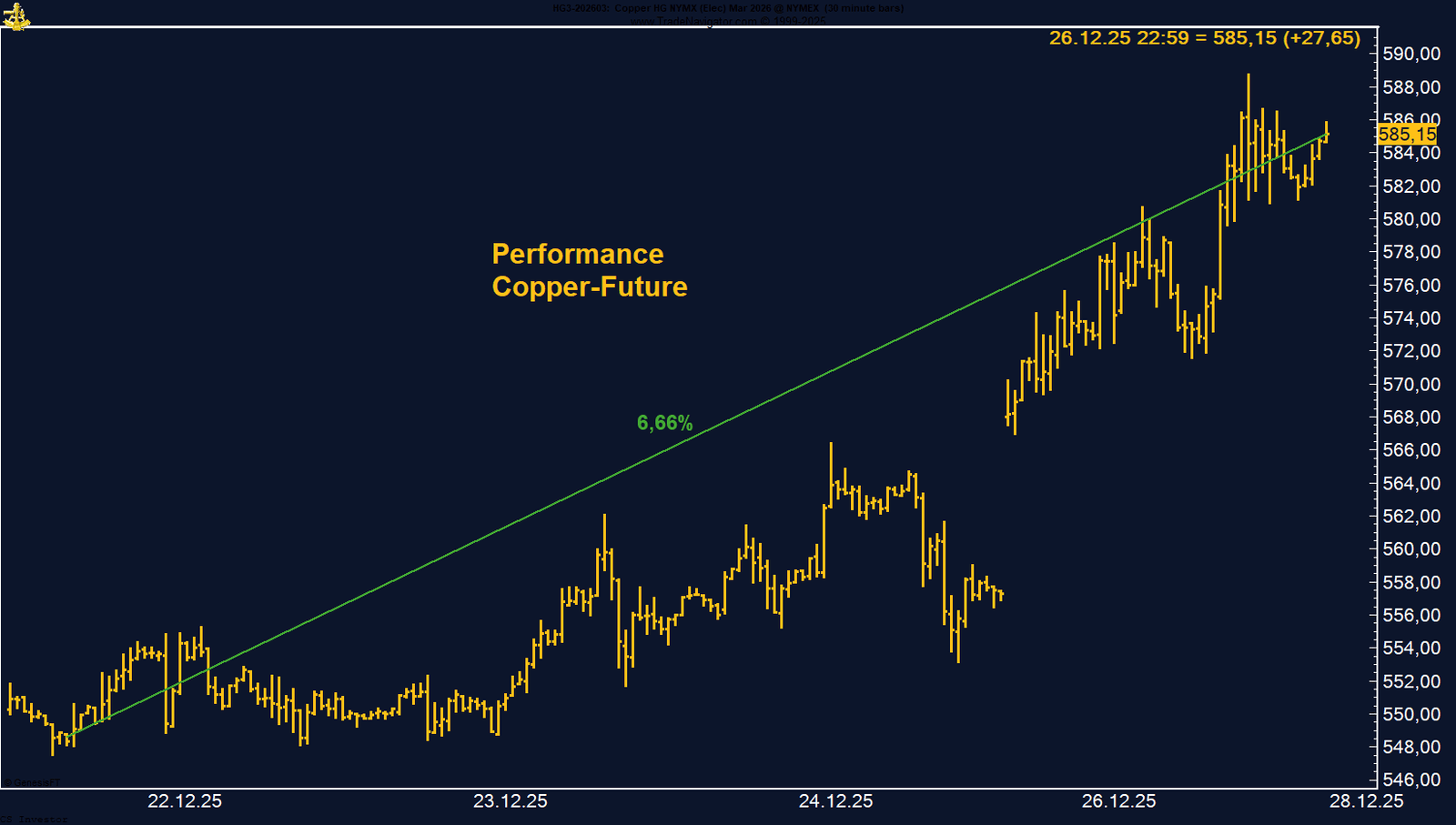

• Kupfer | +6,66 % | Long

Starker Wochengewinn, institutioneller Kaufdruck dominiert. Nähe zum Allzeithoch rückt näher, Saisonalität außergewöhnlich unterstützend.

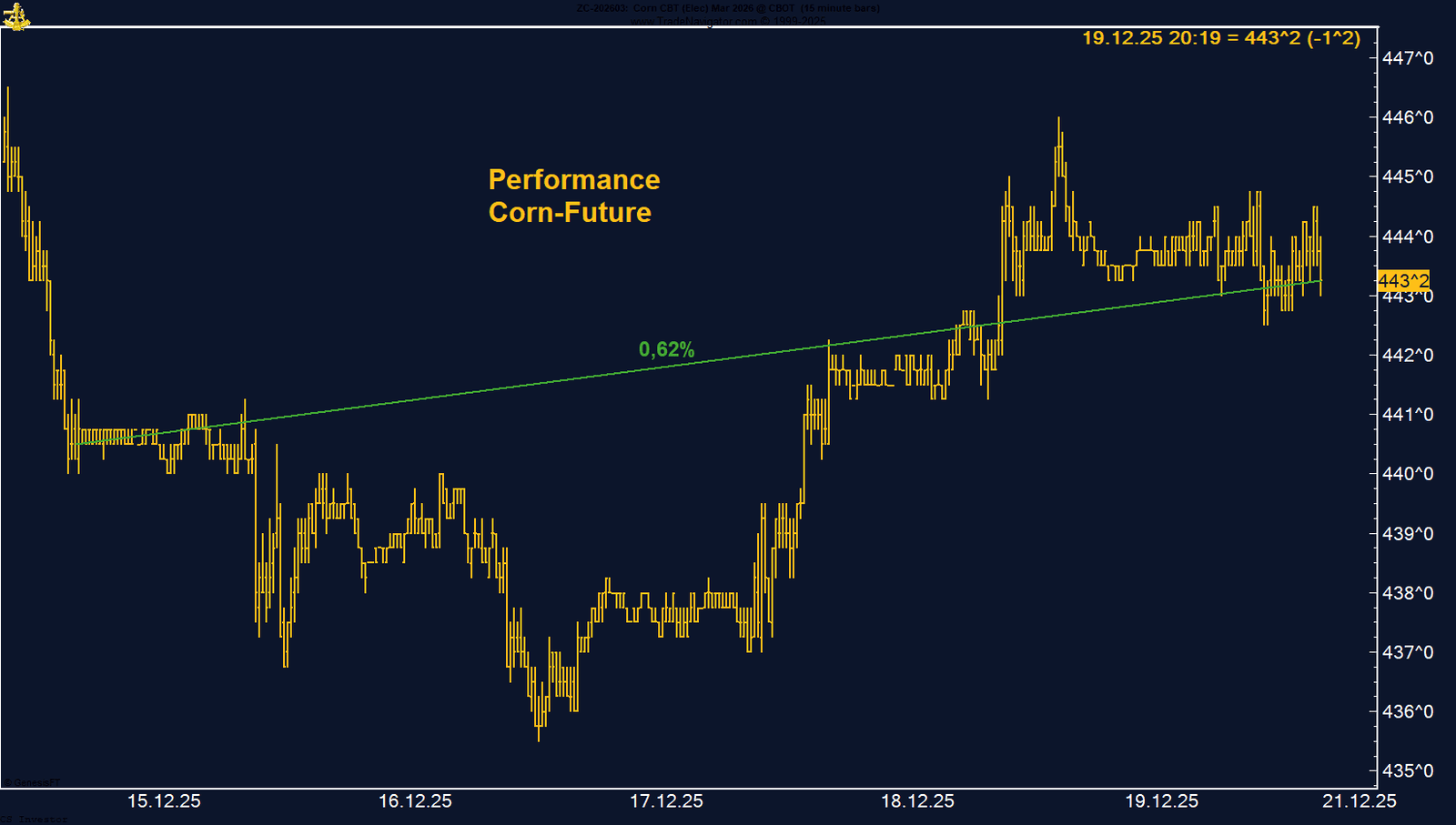

• Mais | +1,41 % | Long

Stetige Aufwärtsbewegung, Nachfrage stabil. Kein Momentum-Trade, aber strukturell solide.

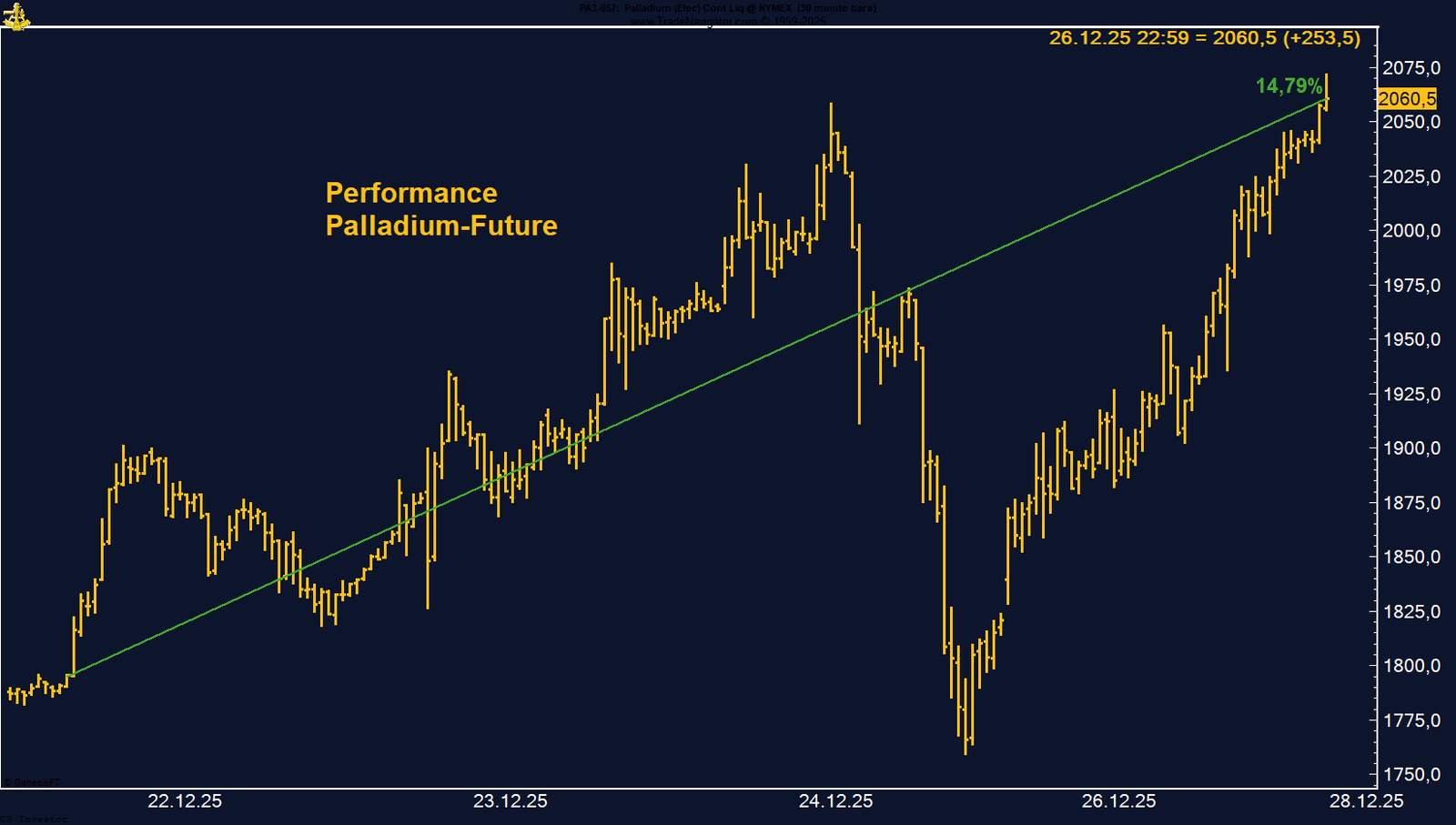

• Palladium | +14,79 % | Long

Einer der Wochen-Stars. Managed Money erstmals seit 2021 wieder netto long. Politische Neubewertung des Verbrenners trifft starke Saisonalität.

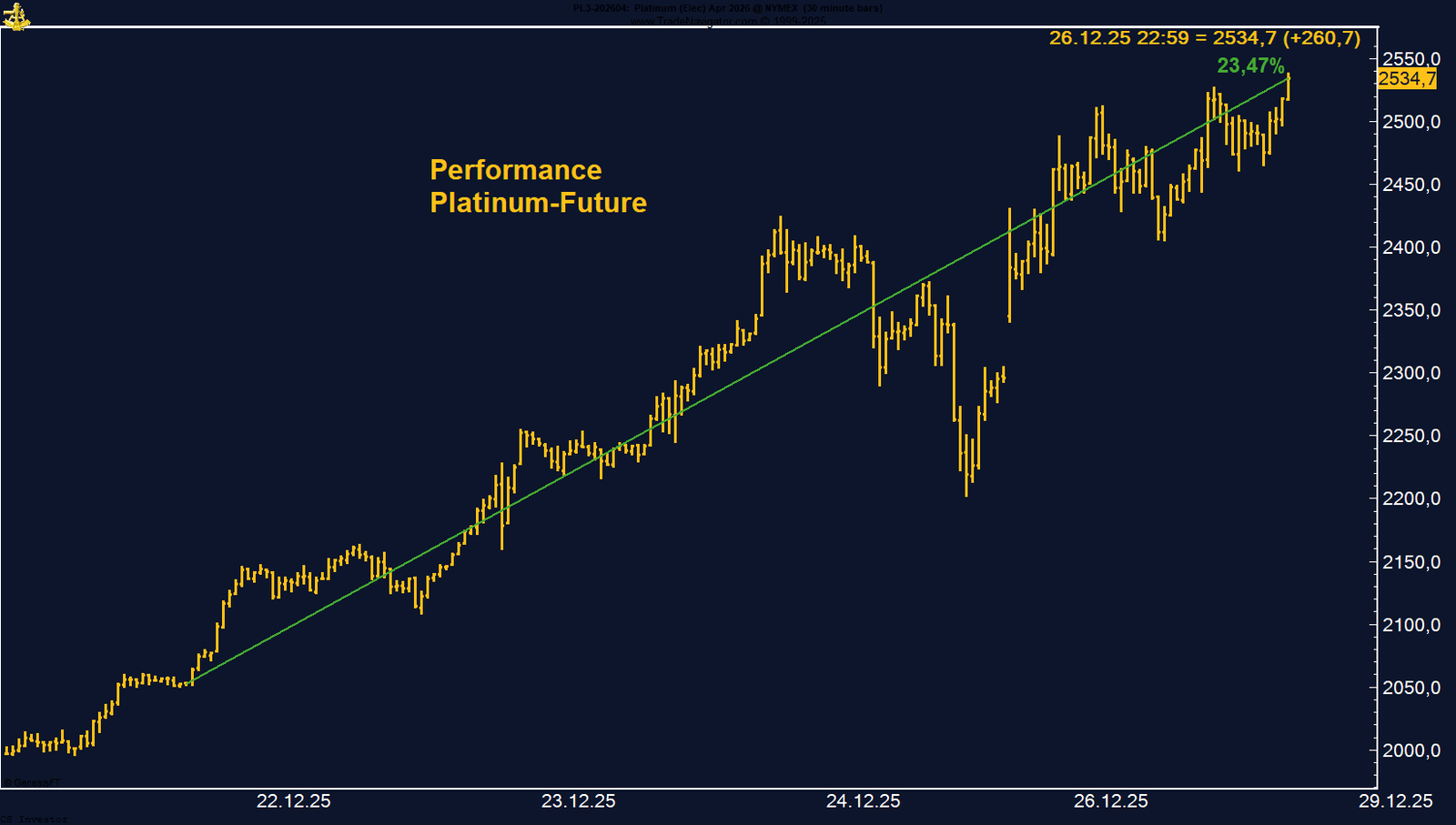

• Platin | +23,47 % | Long

Neues All-Time-High, einer der stärksten Rohstoff-Moves dieses Jahrzehnts. Jahresperformance inzwischen bei +178,69 % – klar strukturell getragen.

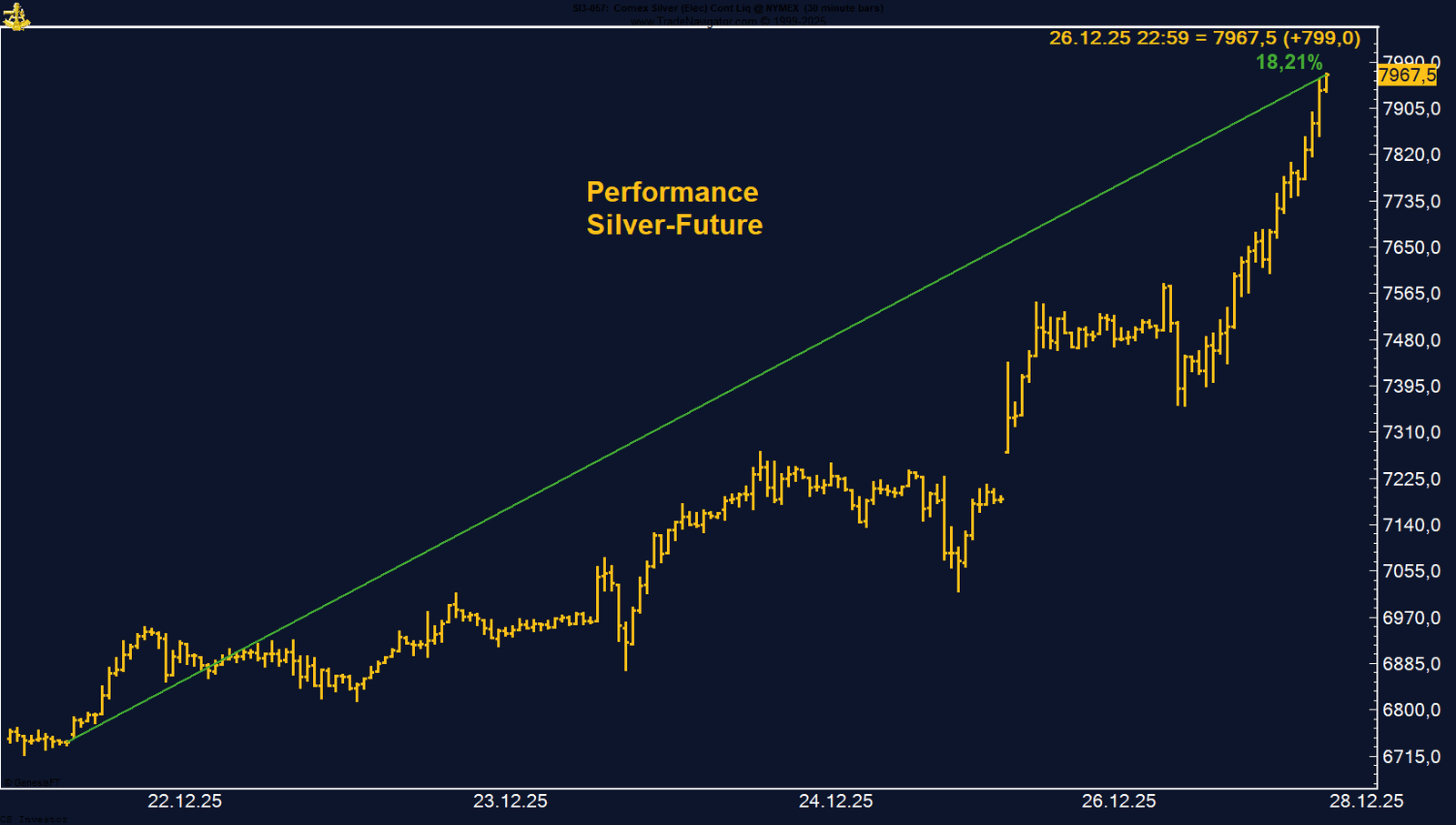

• Silber | +18,21 % | Long

Explosiver Ausbruch auf neues Allzeithoch. Jahresperformance über +170 %, Long-Positionierung bleibt stabil – extrem, aber bislang kontrolliert.

• TTF Natural Gas | –0,81 % | Long

Leicht schwächer, aber Fundamentaldruck steigt. Sinkende Speicherstände und Winterrisiken rücken stärker in den Fokus.

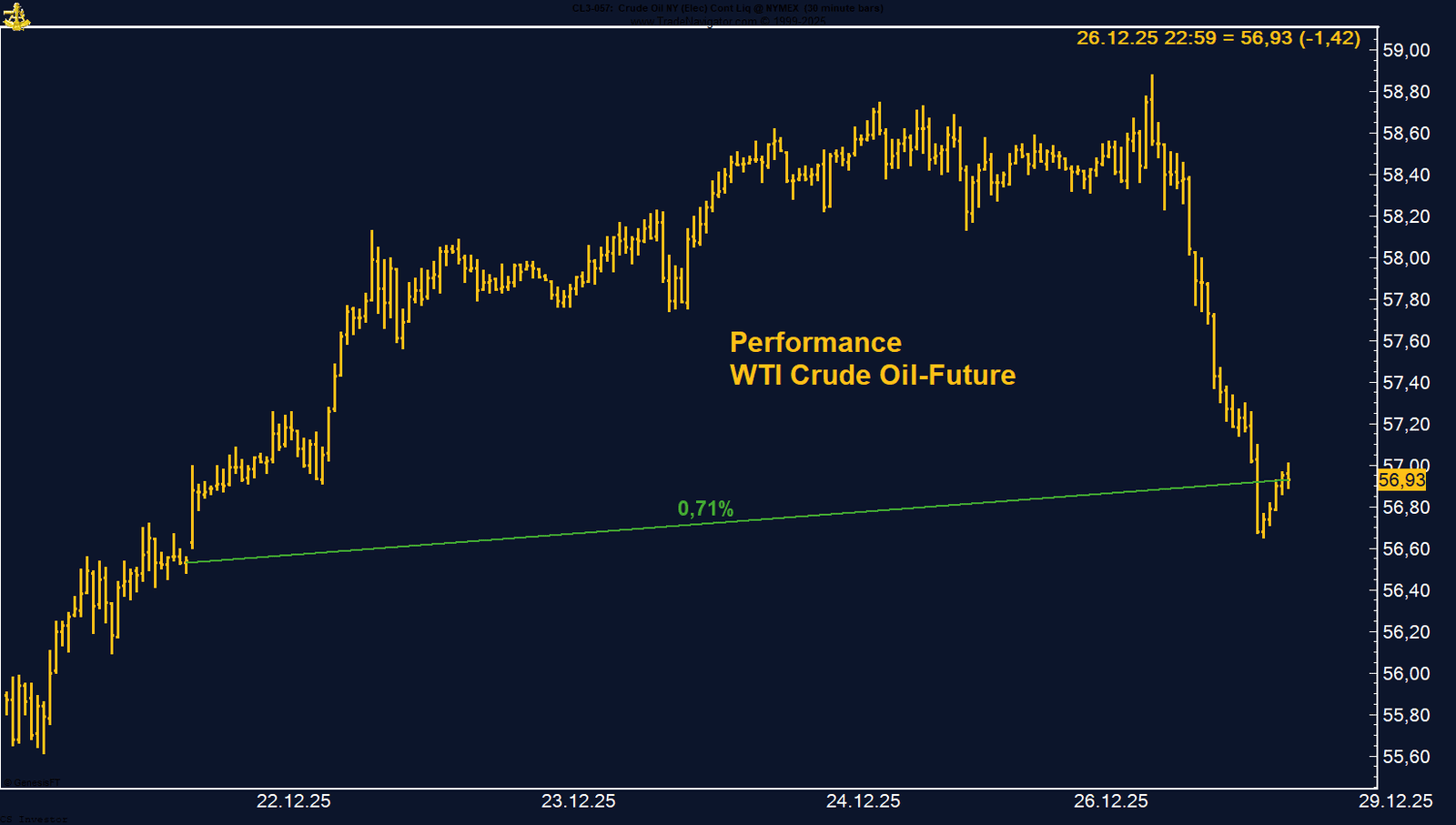

• WTI Crude Oil | +0,71 % | Long

Volatile Woche zwischen Friedenshoffnungen und Angebotsdebatte. Saisonalität stützt, Positionierung bleibt defensiv.

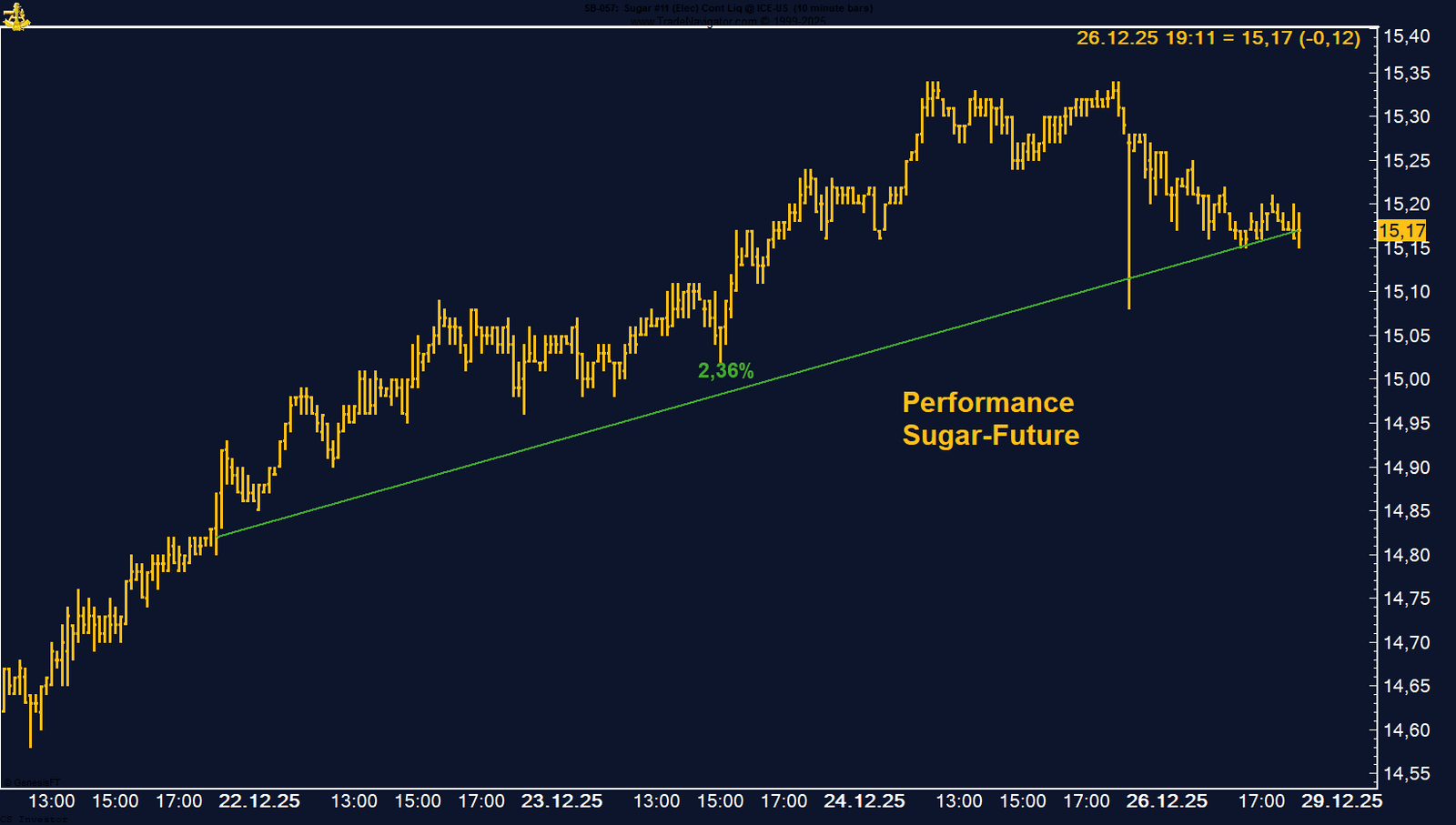

• Zucker | +2,36 % | Long

Stabilisierung oberhalb von 15 Cent. Managed Money bleibt massiv short, Saisonalität liefert kurzfristigen Rückenwind, strukturell weiter fragil.

|

Carsten S. Stork

Baumwolle bleibt strukturell in einer seit Monaten etablierten Seitwärtsphase gefangen. Die Positionierung des Managed Money ist weiterhin deutlich short, ohne bislang aufgelöst zu werden. Gleichzeitig spricht die beginnende Saisonalität dafür, den Markt aufmerksam zu beobachten. Kurzfristig sind begrenzte Aufwärtsbewegungen möglich, ein echter Trendwechsel setzt jedoch erst ein, wenn die obere Range nachhaltig verlassen wird.

Der Bund-Future bewegt sich weiterhin in einem Spannungsfeld aus dünner Feiertagsliquidität und strukturellem fiskalischem Gegenwind. Die sehr kurze Handelswoche lieferte keine neuen Signale, bestätigte jedoch das fragile Gleichgewicht auf aktuellem Niveau. Solange Renditen hoch bleiben und die EZB kommunikativ restriktiv auftritt, bleibt das Aufwärtspotenzial begrenzt. Kurzfristig dominiert Abwarten, mittelfristig bleibt der Bund anfällig für weitere Rücksetzer bei anhaltendem Renditedruck.

CO₂-Zertifikate bestätigen ihre Rolle als struktureller Bullenmarkt. Trotz politischer Diskussionen über das Verbrenner-Aus bleibt die Angebots-Nachfrage-Logik intakt. Der Wochenschluss nahe dem Jahreshoch ist ein klares Signal von Stärke. Solange die Verknappung des Angebots fortschreitet und die Industrie mehr Zertifikate benötigt, bleibt die übergeordnete Zielrichtung für den CO₂-Preis weiter nach oben gerichtet.

Gold befindet sich weiterhin in einem außergewöhnlich starken Bullenmarkt. Neue Allzeithochs, eine hohe und stabile Long-Positionierung des Managed Money sowie eine unterstützende Saisonalität sprechen gegen eine kurzfristige Trendwende. Rücksetzer bleiben bislang technische Pausen innerhalb eines intakten Aufwärtstrends. Solange sich an der geldpolitischen Großwetterlage und der geopolitischen Unsicherheit nichts grundlegend ändert, bleibt Gold klar strukturell unterstützt – auch wenn die Dynamik kurzfristig jederzeit in eine volatilere Phase übergehen kann.

Palladium hat eine klare Trendwende vollzogen. Die Rallye der letzten zwei Wochen, der Wochenschluss nahe am Hoch und vor allem der Positionswechsel des Managed Money auf Long – erstmals seit 2021 – sprechen für eine strukturelle Neubewertung des Marktes. Unterstützt durch politische Entwicklungen und eine sehr starke Saisonalität bleibt das Chance-Risiko-Profil ausgesprochen attraktiv. Solange diese Faktoren intakt bleiben, spricht vieles für weiter deutlich steigende Preise bis ins zweite Quartal hinein.

Silber explodiert auf neues All-Time-High – einer der extremsten Rohstoff-Moves unserer Zeit

Silber befindet sich in einem historischen Bullenmarkt. Neues All-Time-High, eine Jahresperformance von über 170 %, stabile Long-Positionierung des Managed Money und eine weiterhin unterstützende Saisonalität sprechen für anhaltende Stärke. Die Bewegung ist zweifellos extrem, aber bislang klar strukturell getragen. Solange keine massive Positionsbereinigung einsetzt, bleibt Silber eines der explosivsten und spannendsten Assets im gesamten Rohstoffuniversum.

WTI Crude Oil gewinnt auf Wochenbasis +0,71%.

Die letzte Woche im 10min Chart:

WTI Crude Oil – Jahresend-Volatilität zwischen Hoffnung und Vorsicht

Zucker gewinnt auf Wochenbasis +2,36%.

Die letzte Woche im 10min Chart: