Liebe Leserinnen und Leser,

marktseitig war die vergangene Woche vor allem von einem Ereignis geprägt: den US-Arbeitsmarktdaten am Freitag. Die Zahlen fielen deutlich stärker aus als erwartet. In einem normalen Marktumfeld könnte man sagen: Eine robuste US-Konjunktur ist grundsätzlich positiv. Doch genau darin liegt derzeit das Problem. Der Markt bekommt gute Wirtschaftsdaten – und verkauft trotzdem Aktien, Kryptowährungen, Edelmetalle, Agrarrohstoffe und viele andere Risikoanlagen ab.

Das wirkt auf den ersten Blick paradox, ist aber aus Sicht der Zinsmärkte nachvollziehbar. Wenn der Arbeitsmarkt stark bleibt und gleichzeitig die Inflation durch den Krieg im Nahen Osten wieder nach oben gedrückt wird, hat die Fed kaum Spielraum für Zinssenkungen. Im Gegenteil: Der Markt rechnet inzwischen wieder damit, dass die Zinsen in den USA bis Jahresende steigen könnten. Genau diese Neubewertung hat am Freitag den breiten Sell-off ausgelöst.

Hinzu kommt, dass sich die Lage im Nahen Osten weiterhin nicht wirklich entspannt. Das vorherrschende Narrativ lautet zwar, dass es fortgeschrittene Friedensverhandlungen gebe. Die tatsächlichen Signale aus der Region sprechen jedoch eher für eine weiterhin fragile und ungelöste Situation. Solange die Unsicherheit rund um Iran, Hormus und die Energieversorgung anhält, bleibt auch der Inflationsdruck ein zentrales Risiko für die Märkte.

Damit stehen wir vor einer schwierigen Kombination: robuste US-Konjunktur, steigende Inflationserwartungen, höhere Zinsen, geopolitische Unsicherheit und zunehmender Liquiditätsdruck. Genau diese Mischung hat in der vergangenen Woche nahezu alle Assetklassen belastet. Das sind keine einfachen Vorzeichen für die kommende Handelswoche.

Besonders wichtig werden nun die US-Inflationsdaten. Jeder neue Datenpunkt wird mit Argusaugen beobachtet werden, weil der Markt wissen will, ob die Fed wirklich wieder stärker in Richtung Straffung denken muss. In zehn Tagen, am 17. Juni, steht zudem die erste FOMC-Sitzung unter dem neuen Fed-Präsidenten Kevin Warsh an. Der Markt wird sehr genau darauf achten, ob Warsh Kontinuität signalisiert oder kommunikativ neue Akzente setzt.

Für uns bedeutet das: Die kommenden Tage bleiben entscheidend. Wir müssen die Märkte eng beobachten, dürfen uns aber nicht von kurzfristiger Volatilität treiben lassen. Der Sell-off war unangenehm, aber er kam nicht völlig überraschend. Entscheidend ist jetzt, ruhig zu bleiben, die einzelnen Setups sauber zu prüfen und dort zu handeln, wo sich die Ausgangslage wirklich verändert.

Das wirkt auf den ersten Blick paradox, ist aber aus Sicht der Zinsmärkte nachvollziehbar. Wenn der Arbeitsmarkt stark bleibt und gleichzeitig die Inflation durch den Krieg im Nahen Osten wieder nach oben gedrückt wird, hat die Fed kaum Spielraum für Zinssenkungen. Im Gegenteil: Der Markt rechnet inzwischen wieder damit, dass die Zinsen in den USA bis Jahresende steigen könnten. Genau diese Neubewertung hat am Freitag den breiten Sell-off ausgelöst.

Hinzu kommt, dass sich die Lage im Nahen Osten weiterhin nicht wirklich entspannt. Das vorherrschende Narrativ lautet zwar, dass es fortgeschrittene Friedensverhandlungen gebe. Die tatsächlichen Signale aus der Region sprechen jedoch eher für eine weiterhin fragile und ungelöste Situation. Solange die Unsicherheit rund um Iran, Hormus und die Energieversorgung anhält, bleibt auch der Inflationsdruck ein zentrales Risiko für die Märkte.

Damit stehen wir vor einer schwierigen Kombination: robuste US-Konjunktur, steigende Inflationserwartungen, höhere Zinsen, geopolitische Unsicherheit und zunehmender Liquiditätsdruck. Genau diese Mischung hat in der vergangenen Woche nahezu alle Assetklassen belastet. Das sind keine einfachen Vorzeichen für die kommende Handelswoche.

Besonders wichtig werden nun die US-Inflationsdaten. Jeder neue Datenpunkt wird mit Argusaugen beobachtet werden, weil der Markt wissen will, ob die Fed wirklich wieder stärker in Richtung Straffung denken muss. In zehn Tagen, am 17. Juni, steht zudem die erste FOMC-Sitzung unter dem neuen Fed-Präsidenten Kevin Warsh an. Der Markt wird sehr genau darauf achten, ob Warsh Kontinuität signalisiert oder kommunikativ neue Akzente setzt.

Für uns bedeutet das: Die kommenden Tage bleiben entscheidend. Wir müssen die Märkte eng beobachten, dürfen uns aber nicht von kurzfristiger Volatilität treiben lassen. Der Sell-off war unangenehm, aber er kam nicht völlig überraschend. Entscheidend ist jetzt, ruhig zu bleiben, die einzelnen Setups sauber zu prüfen und dort zu handeln, wo sich die Ausgangslage wirklich verändert.

⸻

Unsere Positionen im Überblick

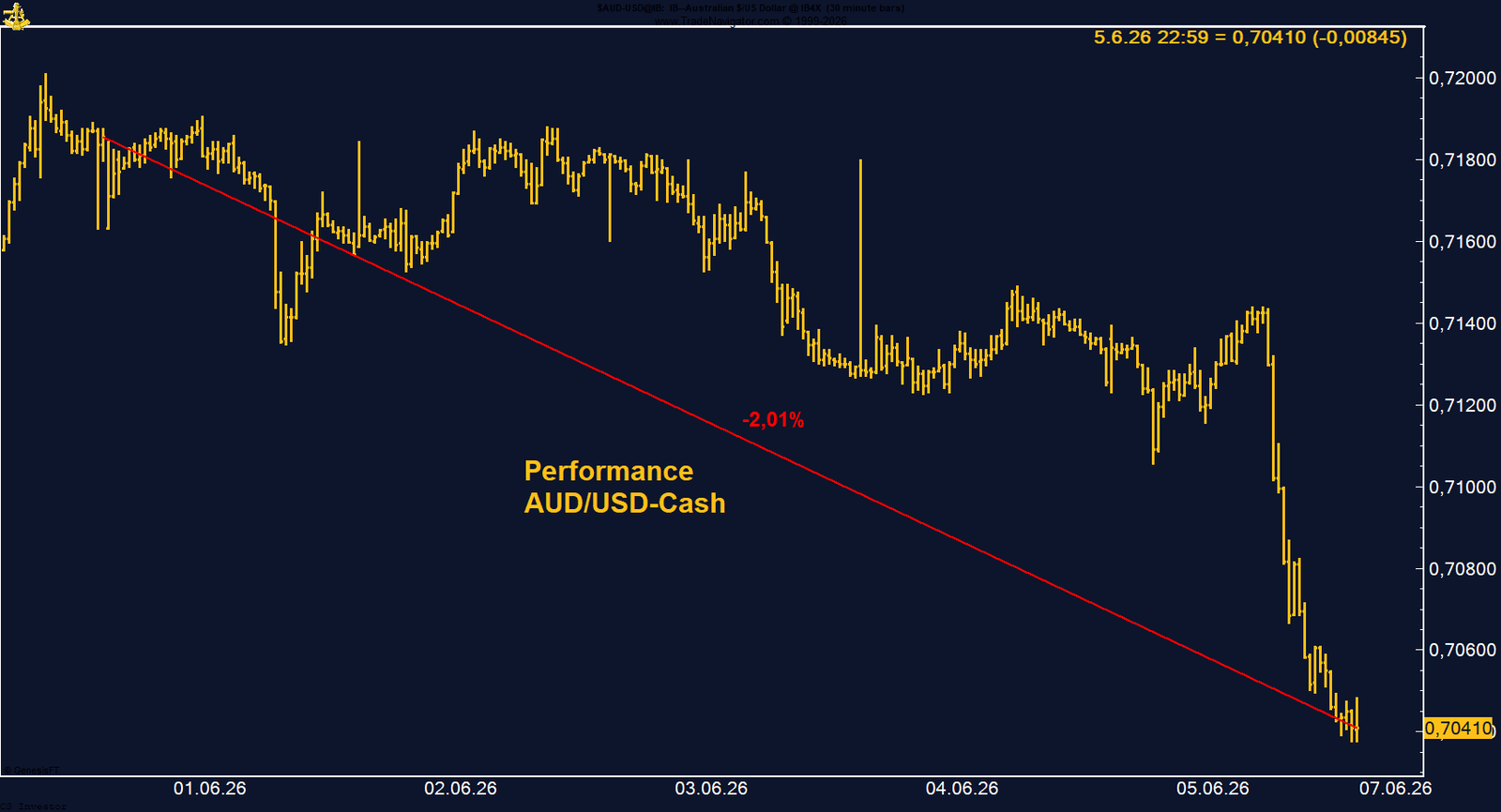

• AUD/USD | -2,01 % | Long

Der Austral-Dollar geriet deutlich unter Druck und schloss bei 0,7041. Der starke US-Dollar, Risk-Off an Aktien- und Rohstoffmärkten sowie die wieder ungünstigere Zinsdifferenz belasteten. Die COT-Daten zeigen, dass ein großer Teil der früheren Long-Euphorie bereits abgebaut wurde.

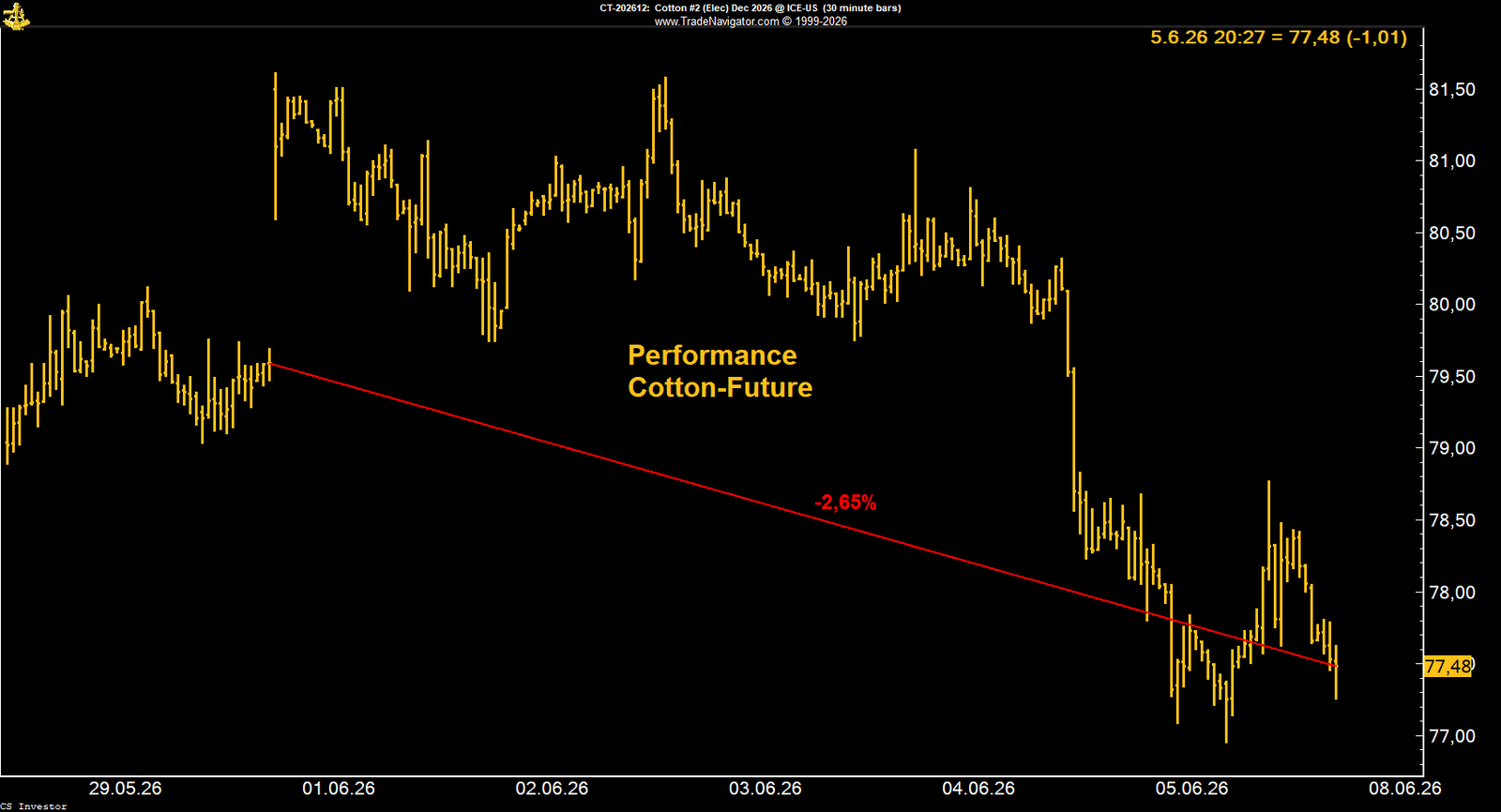

• Baumwolle | -2,65 % | Long

Baumwolle verlor auf 77,48 US-Cents. Belastend wirkten der starke Dollar, schwächere Rohstoffe und der allgemeine Risk-Off-Modus. Die Managed-Money-Longposition von über 85.000 Kontrakten bleibt jedoch strukturell konstruktiv.

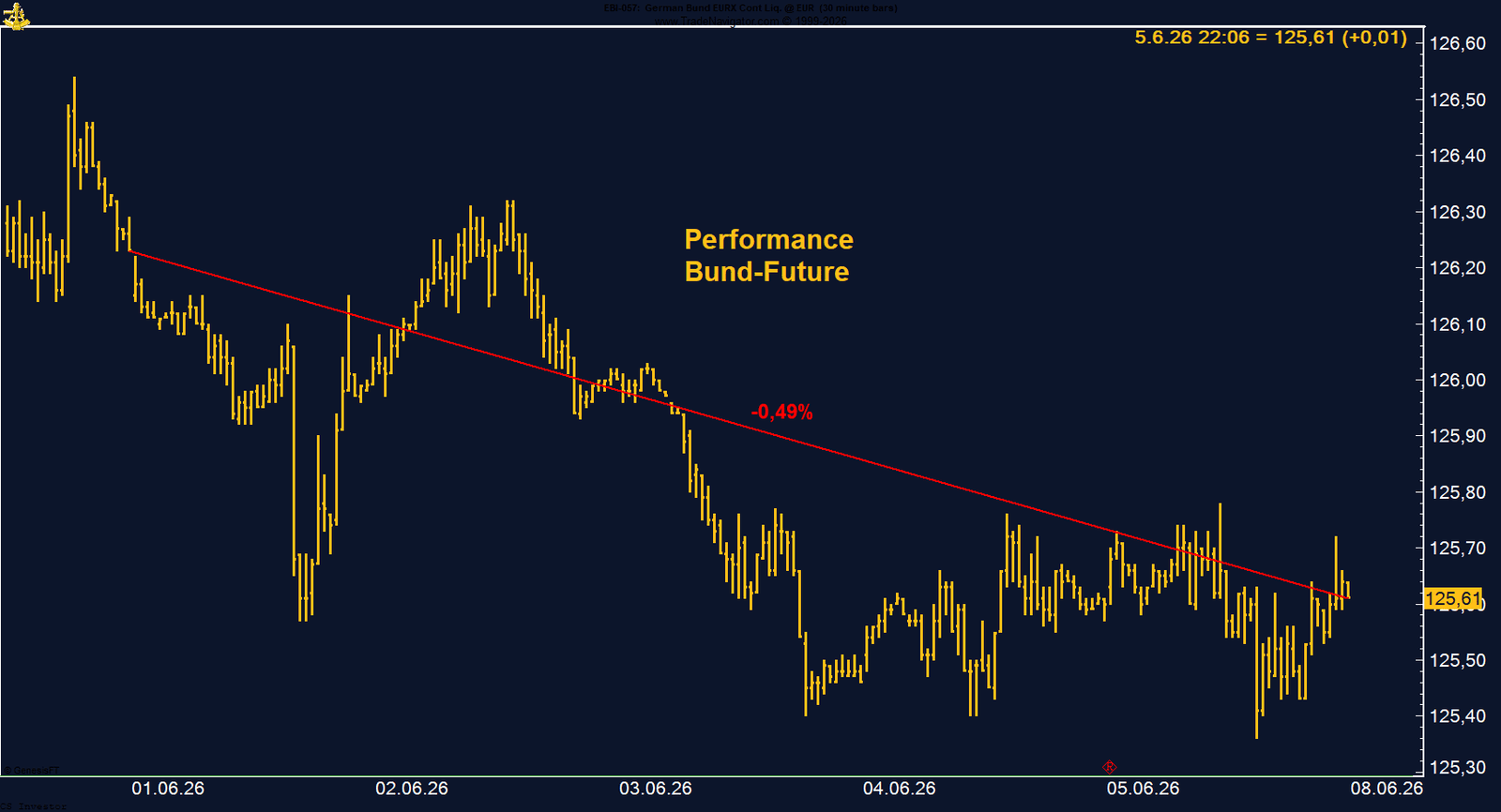

• Bund-Future | -0,49 % | Short

Der Bund-Future schloss bei 125,61 Punkten nahe dem Wochentief. Für unsere Short-Position war das positiv. Steigende Zinserwartungen bleiben der zentrale Belastungsfaktor für langlaufende Staatsanleihen.

• CO₂-Zertifikate | -2,89 % | Long

EU-CO₂-Zertifikate gaben auf 76,76 Euro nach. Trotz des Rücksetzers bleibt das Marktbild stabil. Die Article-29a-Schwelle liegt weit entfernt, regulatorischer Interventionsdruck ist aktuell nicht erkennbar.

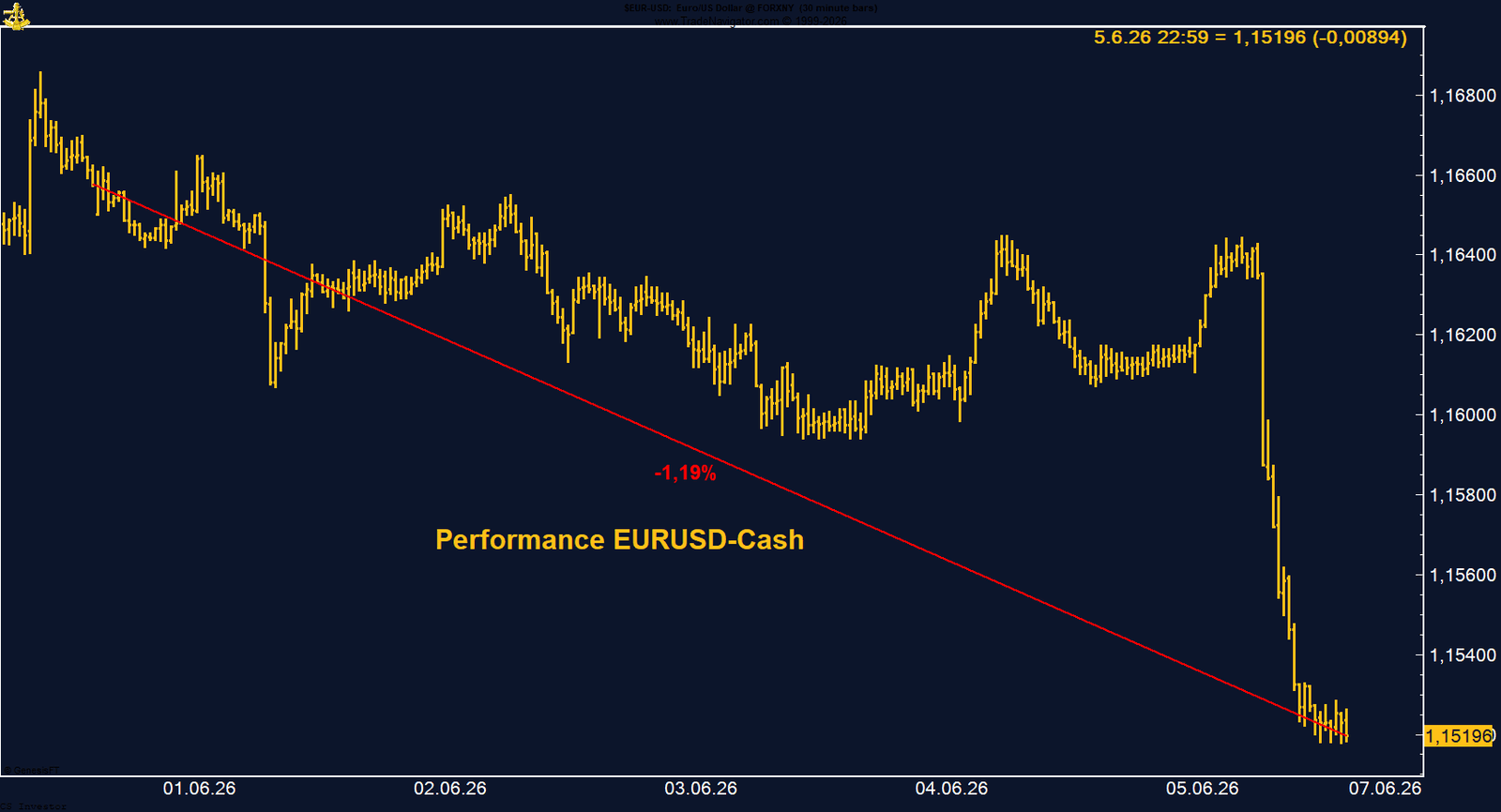

• EUR/USD | -1,19 % | Long

EUR/USD fiel auf 1,15196 und schloss fast am Wochentief. Die starken US-Arbeitsmarktdaten stärkten den Dollar. Das EZB-Meeting am Donnerstag wird nun wichtig, um zu sehen, ob die Zinsdifferenz-Diskussion wieder zugunsten des Euro drehen kann.

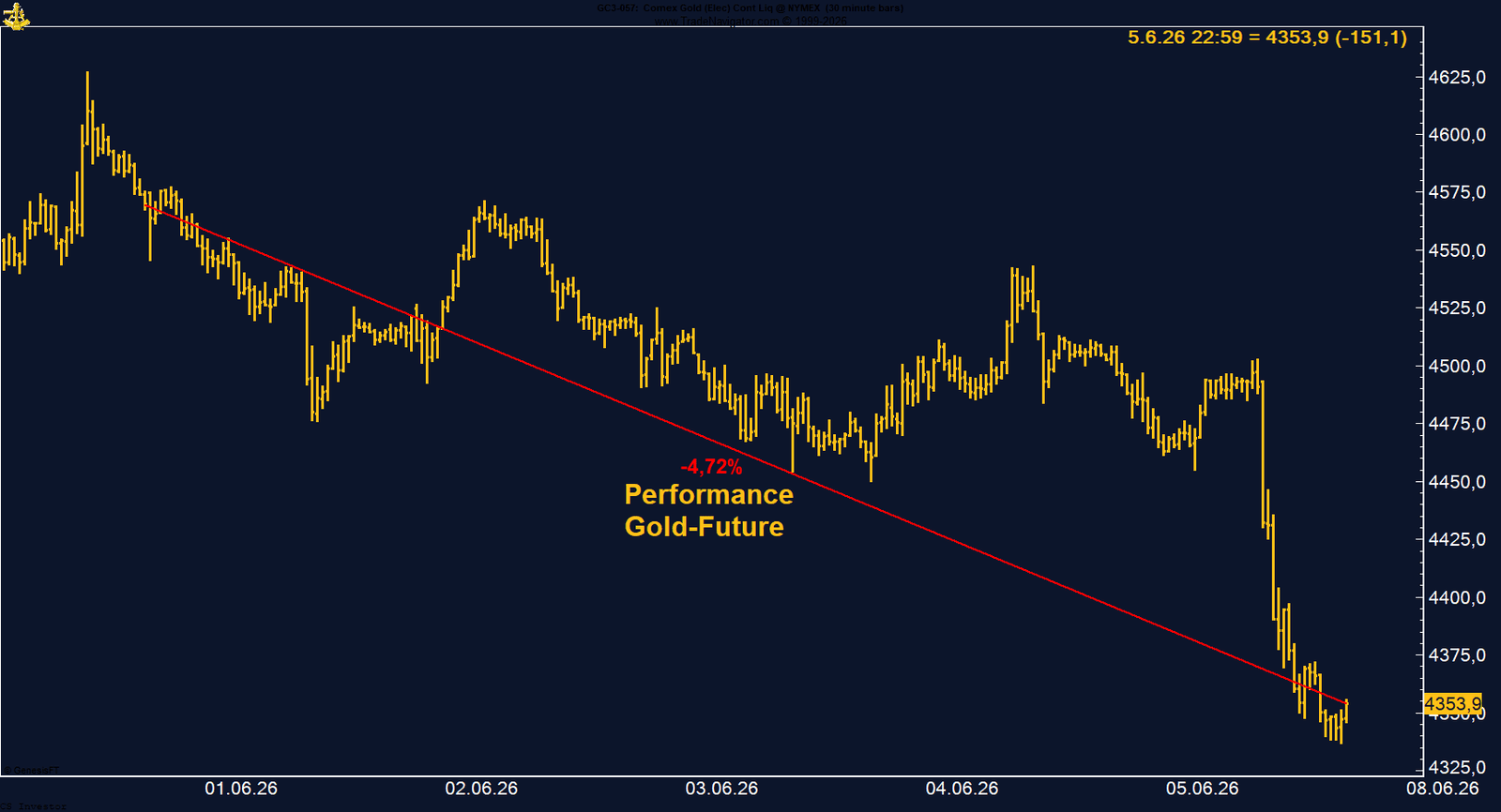

• Gold | -4,72 % | Long

Gold fiel auf 4.353,90 US-Dollar. Steigende US-Zinserwartungen, ein fester Dollar und höhere Opportunitätskosten belasteten. Die COT-Daten bleiben mit mehr als 176.000 Managed-Money-Long-Kontrakten dennoch konstruktiv.

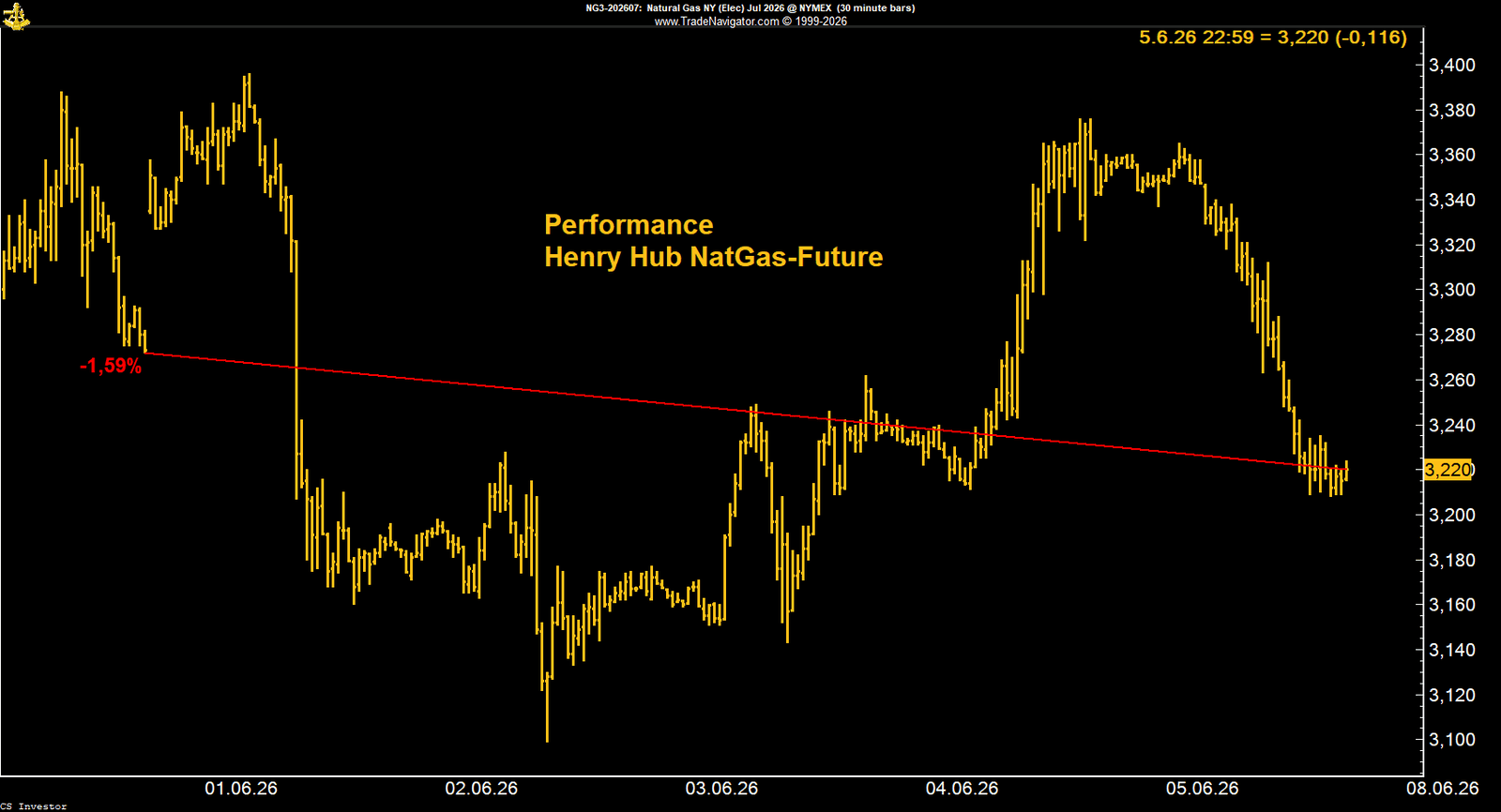

• Henry Hub Erdgas | -1,59 % | Long

Henry Hub schloss bei 3,22 US-Dollar und hielt sich im Vergleich zu vielen anderen Rohstoffen relativ stabil. LNG-Wartung und komfortable Lagerbestände belasten, während warme Wetterprognosen, Hurricane-Saison und die große Short-Positionierung unterstützend bleiben können.

• Kaffee | -7,24 % | Long

Arabica-Kaffee fiel auf 246,65 US-Cents und schloss nahe dem Wochentief. Die Aussicht auf eine starke brasilianische Ernte und ein global besseres Angebotsbild belasten. Saisonal rückt Anfang Juli ein mögliches Tief näher.

• Kakao | -4,00 % | Long

Kakao verlor auf 3.744 US-Dollar und ging nahezu am Wochentief aus dem Handel. Nachfragebedenken und höhere Lagerbestände belasten kurzfristig. Gleichzeitig wird Kakao saisonal ab Anfang Juni interessanter.

• Kupfer | -1,82 % | Long

Kupfer scheiterte erneut im Bereich von fast 670 US-Cents und schloss schwach. Technisch muss nun ein mögliches Doppeltop berücksichtigt werden. Die COT-Daten bleiben mit 78.833 Managed-Money-Long-Kontrakten sehr stark.

• Mais | -6,49 % | Long

Mais fiel auf 418 US-Cents. Besonders belastend war der massive Abbau der Managed-Money-Longposition von über 430.000 auf nur noch knapp unter 200.000 Kontrakte. Der Markt muss nun zeigen, ob die Long-Liquidation nachlässt.

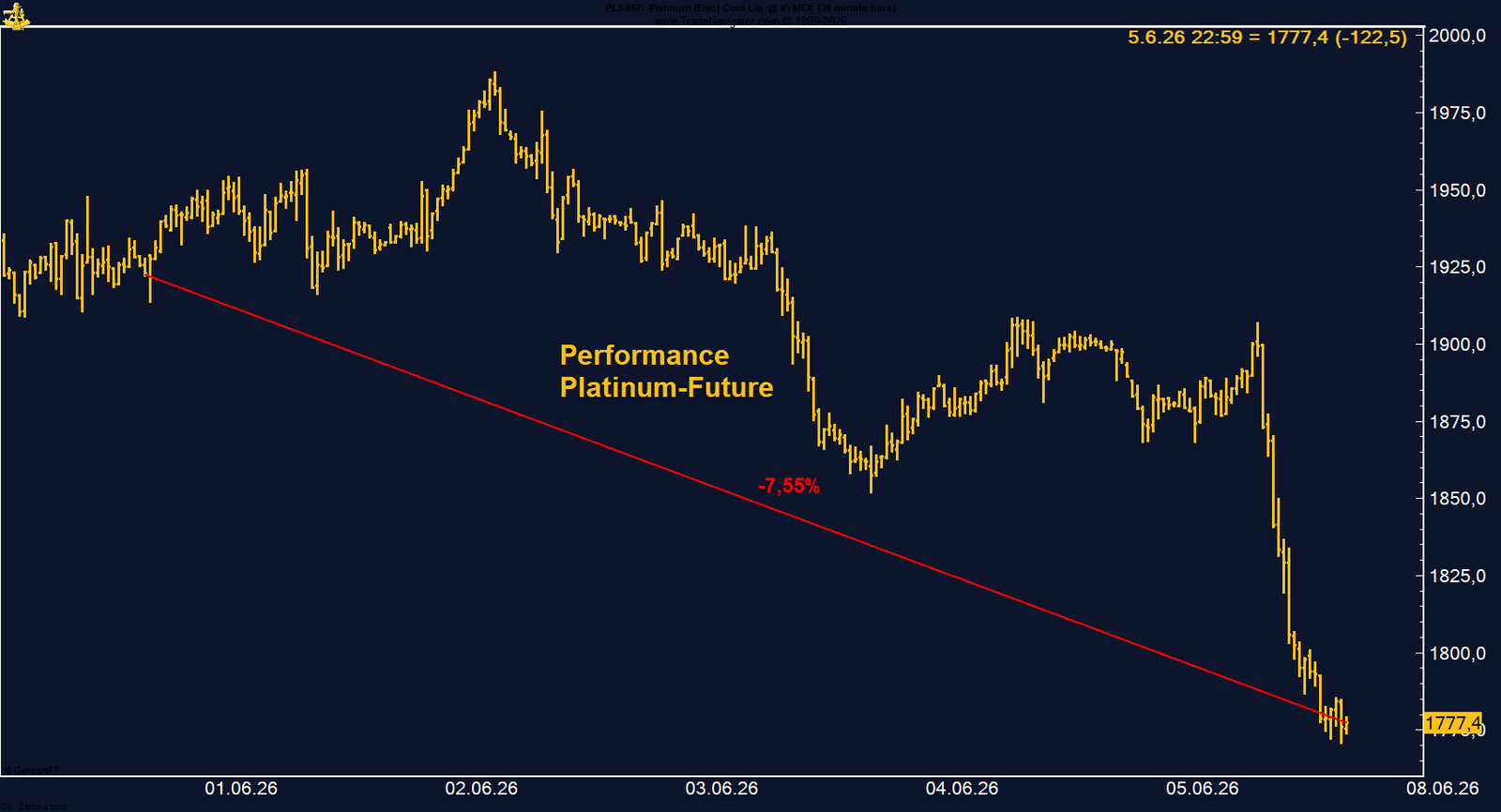

• Platin | -7,55 % | Long

Platin fiel auf 1.777,40 US-Dollar. Der starke Dollar und steigende Zinserwartungen belasteten den gesamten Edelmetallkomplex. Positiv bleibt, dass das Managed Money trotz des Preisrückgangs weiterhin knapp 17.000 Kontrakte long hält.

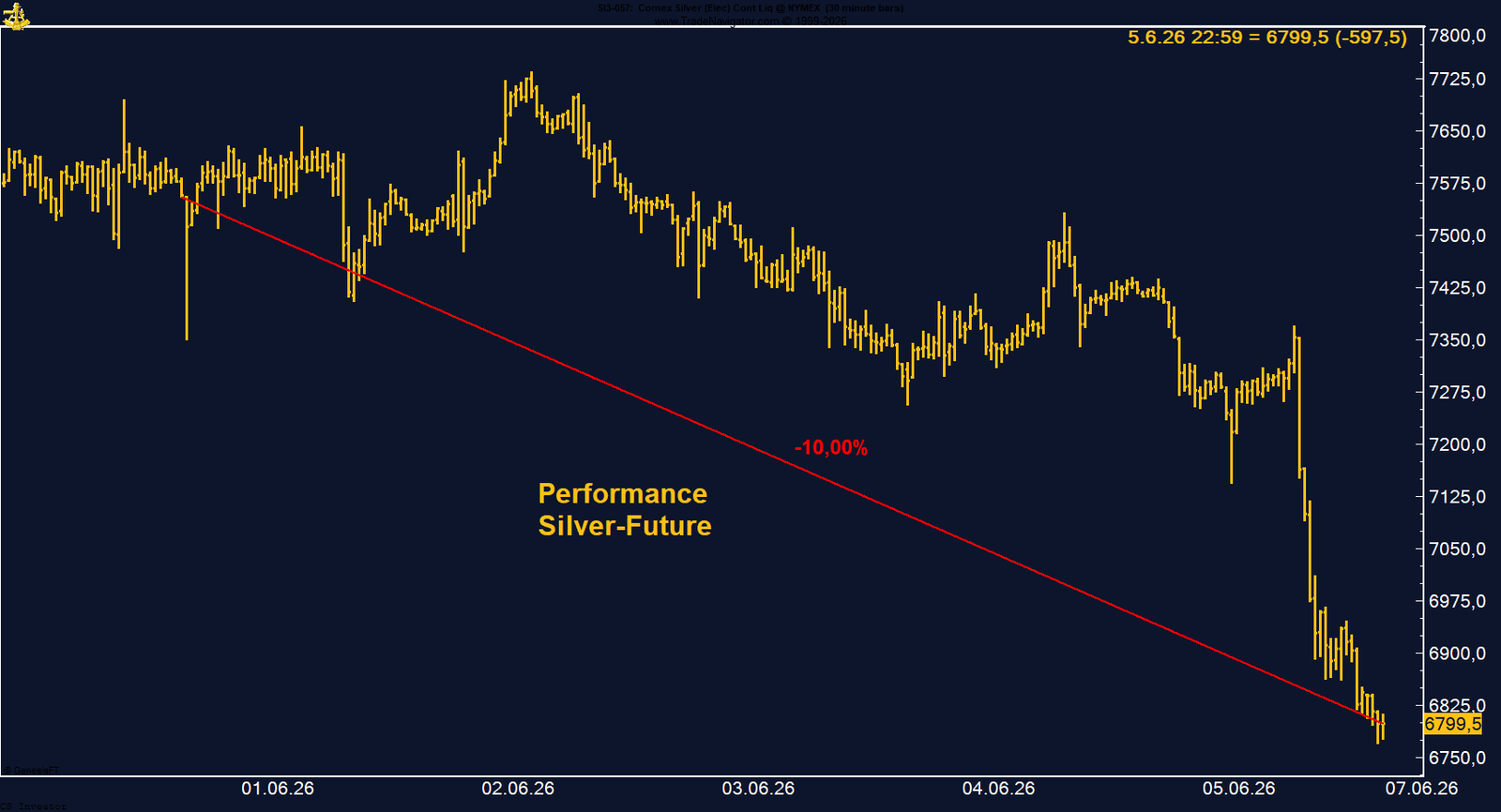

• Silber | -10,00 % | Short

Silber brach auf 67,995 US-Dollar ein. Seit dem Blow-off-Top vom 29. Januar beträgt der Rückgang inzwischen 44,17 %. Für unsere Short-Position war diese Bewegung positiv. Saisonal könnte Silber bis Mitte oder Ende Juni weiter anfällig bleiben.

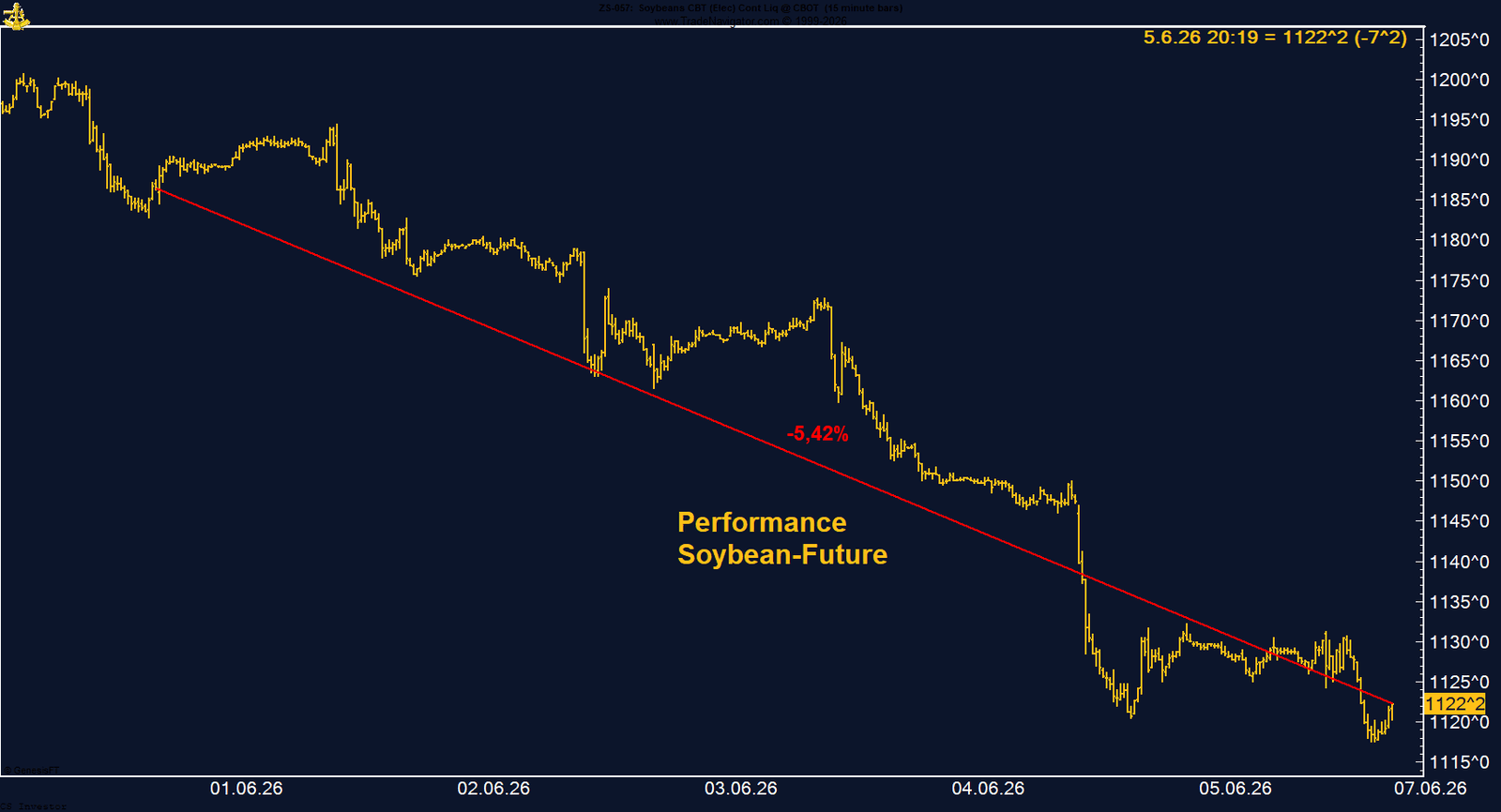

• Sojabohnen | -5,42 % | Long

Sojabohnen fielen auf 1.122,25 US-Cents. Der Markt wurde durch Dollar-Stärke, bessere Wetterprognosen und fehlende China-Impulse belastet. Die COT-Daten bleiben mit knapp 188.000 Managed-Money-Long-Kontrakten jedoch konstruktiv.

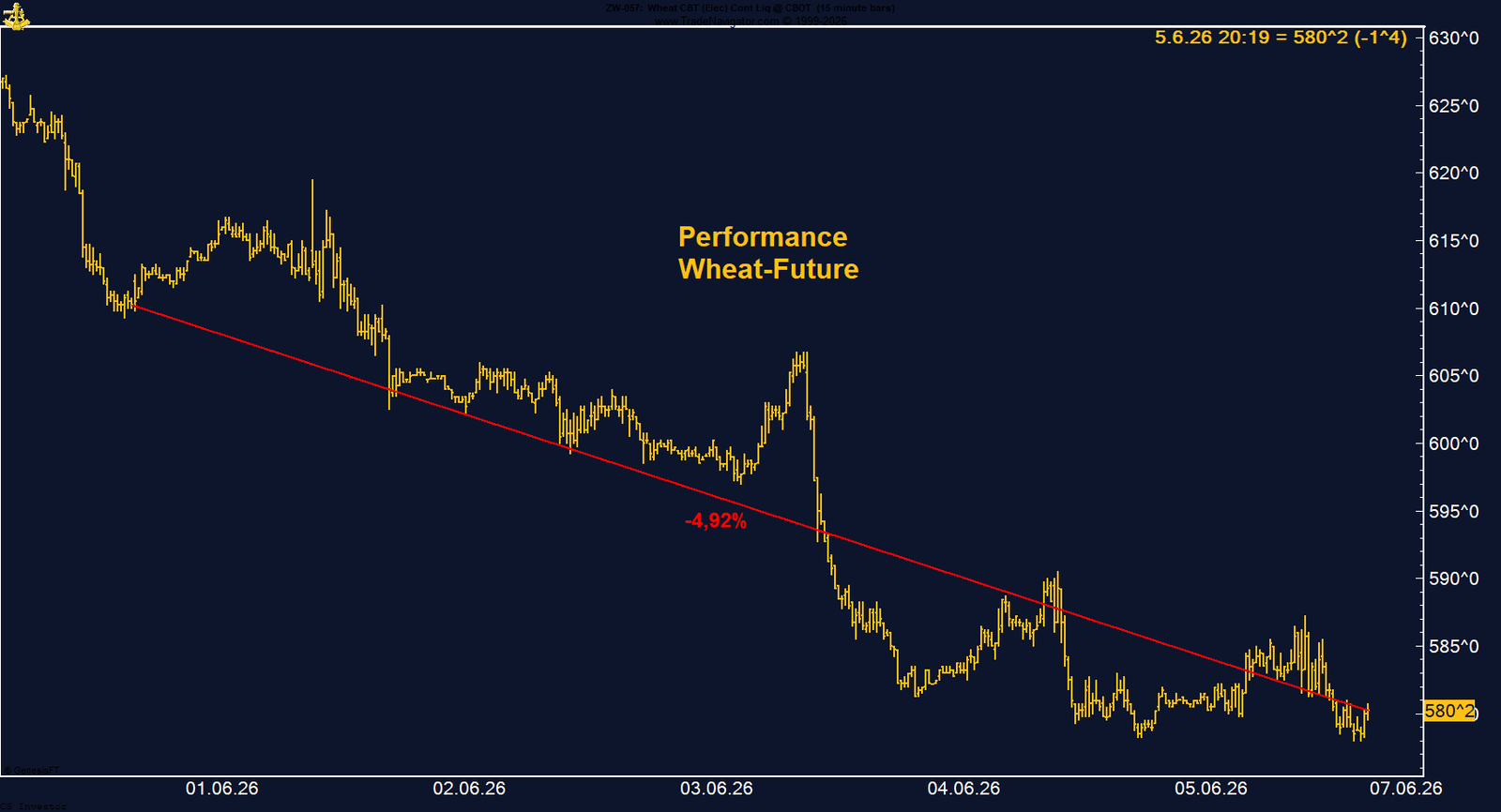

• Weizen | -4,92 % | Long

Weizen fiel auf 580,25 US-Cents. Dollar-Stärke, besseres Wetter, Erntedruck und fehlende Nachfrageimpulse belasteten. Die COT-Daten sind nicht positiv, aber auch nicht extrem negativ.

• WTI Crude Oil | +2,88 % | Long

WTI schloss bei 90,25 US-Dollar und konnte auf Wochenbasis zulegen. Der Anstieg bis fast 97 US-Dollar wurde jedoch nicht gehalten. Friedenshoffnungen, ein fester Dollar und schwächere China-Daten belasteten zum Wochenschluss, während die Angebotslage weiter angespannt bleibt.

• Zucker | +0,57 % | Long

Zucker schloss leicht positiv bei 14,14 US-Cents. Zwischengewinne bis fast 14,64 US-Cents wurden wieder abgegeben. Kurzfristig belasten Dollar-Stärke, Short-Positionierung und Saisonalität, ab Mitte Juni könnte sich das Zeitfenster verbessern.

Carsten S. Stork |

Performance DCX

aktueller Indexstand: 155,04

Wochenperformance: -1,51%

Seit Jahresanfang 2026: +12,17%

Seit Auflegung (10. Dezember 2024): +55,20%

Performance 5 Jahre: +55,20%

DCX POSITIONEN

AUD/USD - LONG

Der Austral-Dollar verliert auf Wochenbasis -2,01%.

Performance 5 Jahre: -8,92%

Die letzte Woche im 30-Minuten-Chart:

AUD/USD unter Druck: Starker Dollar belastet den riskanten Aussie

Der Australische Dollar ist in der vergangenen Woche deutlich unter Druck geraten. AUD/USD verlor auf Wochenbasis 2,01 % und schloss bei 0,7041. Der stärkste Abverkauf kam am Freitag nach den deutlich besser als erwarteten US-Arbeitsmarktdaten. Der robuste Jobbericht hat den US-Dollar massiv gestützt, weil der Markt nun wieder stärker damit rechnet, dass die Fed die Zinsen nicht senken kann, sondern bis Jahresende sogar erneut anheben könnte.

Für den Austral-Dollar ist dieses Umfeld schwierig. AUD/USD ist stark risikosensitiv. Wenn Aktienmärkte, Kryptowährungen und Rohstoffe gleichzeitig unter Druck geraten, wird der Aussie häufig mitverkauft. Genau dieses Muster haben wir in der vergangenen Woche gesehen. Der Markt reduzierte Risiko, der US-Dollar wurde gesucht, und der Australische Dollar konnte sich diesem Druck nicht entziehen.

Hinzu kommt, dass die Zinsdifferenz wieder stärker gegen AUD/USD arbeitet. Die Reserve Bank of Australia hat zwar in diesem Jahr bereits mehrfach die Zinsen angehoben, signalisiert aktuell aber eher eine abwartende Haltung. Gleichzeitig verschiebt sich die Erwartung in den USA wieder in Richtung höherer Fed-Zinsen. Das nimmt dem Aussie kurzfristig einen wichtigen Unterstützungsfaktor.

Auch die COT-Daten zeigen, dass das Managed Money bereits vorsichtiger geworden ist. Die spekulativen Long-Positionen wurden deutlich reduziert und liegen aktuell nur noch bei knapp 42.000 Kontrakten. Vor wenigen Wochen lag diese Positionierung noch bei mehr als 85.000 Kontrakten. Das zeigt, dass ein großer Teil der Euphorie bereits abgebaut wurde.

Saisonal könnte AUD/USD kurzfristig noch einmal anfällig bleiben. Ein weiteres Tief bis Mitte Juni ist möglich. Danach verbessert sich das saisonale Bild jedoch wieder, sodass eine Erholung wahrscheinlicher werden könnte.

Für den Austral-Dollar ist dieses Umfeld schwierig. AUD/USD ist stark risikosensitiv. Wenn Aktienmärkte, Kryptowährungen und Rohstoffe gleichzeitig unter Druck geraten, wird der Aussie häufig mitverkauft. Genau dieses Muster haben wir in der vergangenen Woche gesehen. Der Markt reduzierte Risiko, der US-Dollar wurde gesucht, und der Australische Dollar konnte sich diesem Druck nicht entziehen.

Hinzu kommt, dass die Zinsdifferenz wieder stärker gegen AUD/USD arbeitet. Die Reserve Bank of Australia hat zwar in diesem Jahr bereits mehrfach die Zinsen angehoben, signalisiert aktuell aber eher eine abwartende Haltung. Gleichzeitig verschiebt sich die Erwartung in den USA wieder in Richtung höherer Fed-Zinsen. Das nimmt dem Aussie kurzfristig einen wichtigen Unterstützungsfaktor.

Auch die COT-Daten zeigen, dass das Managed Money bereits vorsichtiger geworden ist. Die spekulativen Long-Positionen wurden deutlich reduziert und liegen aktuell nur noch bei knapp 42.000 Kontrakten. Vor wenigen Wochen lag diese Positionierung noch bei mehr als 85.000 Kontrakten. Das zeigt, dass ein großer Teil der Euphorie bereits abgebaut wurde.

Saisonal könnte AUD/USD kurzfristig noch einmal anfällig bleiben. Ein weiteres Tief bis Mitte Juni ist möglich. Danach verbessert sich das saisonale Bild jedoch wieder, sodass eine Erholung wahrscheinlicher werden könnte.

FAZIT

AUD/USD hatte eine schwache Woche. Das Minus von 2,01 % und der Schlusskurs bei 0,7041 zeigen klaren Druck durch den starken US-Dollar und das Risk-Off-Umfeld. Kurzfristig bleibt ein weiteres Tief möglich. Gleichzeitig sind die COT-Daten nach dem Positionsabbau nicht mehr überhitzt, und saisonal könnte sich ab Mitte Juni ein besseres Zeitfenster öffnen. Die Position bleibt deshalb eng zu beobachten.

BAUMWOLLE - LONG

Baumwolle verliert auf Wochenbasis -2,65%.

Performance 5 Jahre: -10,17%

Die letzte Woche im 30-Minuten-Chart:

Baumwolle erneut unter Druck: Schwache Woche trotz weiterhin starker Fondspositionierung

Der an der ICE US gehandelte Baumwolle-Future hat erneut eine schwache Woche hinter sich. Auf Wochenbasis verlor der Kontrakt 2,65 % und schloss bei 77,48 US-Cents je Pfund. Besonders am Freitag kam der Markt noch einmal deutlich unter Druck. Damit konnte Baumwolle die zwischenzeitlichen Stabilisierungsansätze nicht halten und bleibt kurzfristig technisch angeschlagen.

Der Verkaufsdruck passt in das breite Marktbild der vergangenen Woche. Nach den starken US-Arbeitsmarktdaten zog der US-Dollar deutlich an, während viele Rohstoffe unter Druck gerieten. Für Baumwolle ist ein fester Dollar grundsätzlich belastend, weil US-Exporte dadurch am Weltmarkt weniger attraktiv werden. Zusätzlich wirkten schwächere Energiepreise negativ, da Rohöl und Baumwolle über den breiteren Rohstoff- und Faserkomplex häufig miteinander verbunden sind.

Fundamental bleibt das Bild allerdings nicht eindeutig negativ. Die Exportdaten zeigen weiterhin Nachfrage, auch wenn die Dynamik nicht ausreicht, um den Markt kurzfristig gegen den breiten Abverkauf zu stabilisieren. Entscheidend ist derzeit weniger ein einzelner fundamentaler Faktor, sondern der übergeordnete Liquiditäts- und Risikodruck, der viele Agrar- und Soft-Commodity-Märkte gleichzeitig belastet.

Interessant bleiben die COT-Daten. Das Managed Money hält weiterhin eine Long-Position von über 85.000 Kontrakten. Diese Positionierung ist zwar etwas kleiner geworden, bleibt aber strukturell ein starkes Signal. Institutionelle Anleger sind damit weiterhin klar auf der Long-Seite positioniert und haben den Baumwolle-Trade trotz der jüngsten Schwäche nicht aufgegeben.

Saisonal besteht kurzfristig noch eine Chance. Bis Mitte Juni kann Baumwolle historisch noch Rückenwind bekommen, bevor anschließend wieder eine schwächere Phase einsetzen kann. Genau dieses Zeitfenster wird jetzt wichtig.

Der Verkaufsdruck passt in das breite Marktbild der vergangenen Woche. Nach den starken US-Arbeitsmarktdaten zog der US-Dollar deutlich an, während viele Rohstoffe unter Druck gerieten. Für Baumwolle ist ein fester Dollar grundsätzlich belastend, weil US-Exporte dadurch am Weltmarkt weniger attraktiv werden. Zusätzlich wirkten schwächere Energiepreise negativ, da Rohöl und Baumwolle über den breiteren Rohstoff- und Faserkomplex häufig miteinander verbunden sind.

Fundamental bleibt das Bild allerdings nicht eindeutig negativ. Die Exportdaten zeigen weiterhin Nachfrage, auch wenn die Dynamik nicht ausreicht, um den Markt kurzfristig gegen den breiten Abverkauf zu stabilisieren. Entscheidend ist derzeit weniger ein einzelner fundamentaler Faktor, sondern der übergeordnete Liquiditäts- und Risikodruck, der viele Agrar- und Soft-Commodity-Märkte gleichzeitig belastet.

Interessant bleiben die COT-Daten. Das Managed Money hält weiterhin eine Long-Position von über 85.000 Kontrakten. Diese Positionierung ist zwar etwas kleiner geworden, bleibt aber strukturell ein starkes Signal. Institutionelle Anleger sind damit weiterhin klar auf der Long-Seite positioniert und haben den Baumwolle-Trade trotz der jüngsten Schwäche nicht aufgegeben.

Saisonal besteht kurzfristig noch eine Chance. Bis Mitte Juni kann Baumwolle historisch noch Rückenwind bekommen, bevor anschließend wieder eine schwächere Phase einsetzen kann. Genau dieses Zeitfenster wird jetzt wichtig.

FAZIT

Baumwolle bleibt kurzfristig unter Druck. Das Wochenminus von 2,65 % und der Schlusskurs bei 77,48 US-Cents zeigen eine schwache technische Struktur. Belastend wirken vor allem der starke US-Dollar, schwächere Rohstoffe und der allgemeine Risk-Off-Modus. Gleichzeitig bleiben die COT-Daten mit über 85.000 Managed-Money-Long-Kontrakten konstruktiv. Entscheidend wird nun, ob Baumwolle die saisonale Chance bis Mitte Juni noch nutzen kann oder ob der Verkaufsdruck weiter dominiert.

BUND FUTURE - SHORT

Der Bund Future verliert auf Wochenbasis -0,49%.

Performance 5 Jahre: -26,41%

Die letzte Woche im 30-Minuten-Chart:

Bund-Future schließt schwach: Zinsdruck bleibt der entscheidende Belastungsfaktor

Der Bund-Future hat die vergangene Woche mit einem Minus von 0,49 % beendet und bei 125,61 Punkten geschlossen. Besonders auffällig ist dabei, dass der Schlusskurs fast am Wochentief lag. Das zeigt: Die Schwäche kam nicht nur kurzfristig in den Markt, sondern hielt bis zum Handelsende an. Für einen Markt wie den Bund-Future ist das ein wichtiges Signal, weil schwache Schlusskurse häufig auf anhaltenden Verkaufsdruck und fehlende Nachfrage nach Duration hindeuten.

Diese Entwicklung war aus meiner Sicht erwartbar. Der wichtigste Impuls kam erneut von der Zinsseite. Vor allem die starken US-Arbeitsmarktdaten haben die Renditen nach oben getrieben und damit den Druck auf Anleihefutures erhöht. Wenn der Markt beginnt, wieder stärker über Zinserhöhungen statt über Zinssenkungen zu diskutieren, ist das für langlaufende Staatsanleihen grundsätzlich belastend. Genau dieses Umfeld sehen wir derzeit.

Der Bund-Future reagiert damit auf ein verändertes Zinsbild. Die Hoffnung auf schnelle geldpolitische Entspannung ist deutlich kleiner geworden. Stattdessen rückt wieder die Frage in den Vordergrund, ob die Notenbanken bei robuster Konjunktur und erhöhter Inflation länger restriktiv bleiben müssen. Für den Bund-Future bedeutet das: Steigende Renditeerwartungen wirken direkt negativ auf die Kurse.

Aus technischer Sicht ist der schwache Wochenschluss ebenfalls nicht konstruktiv. Ein Schlusskurs nahe dem Wochentief spricht dafür, dass die Käuferseite bislang wenig Bereitschaft zeigt, den Markt auf diesem Niveau nachhaltig zu stützen. Solange sich dieses Bild nicht verändert, rechne ich weiterhin mit fallenden Kursen im Bund-Future.

Diese Entwicklung war aus meiner Sicht erwartbar. Der wichtigste Impuls kam erneut von der Zinsseite. Vor allem die starken US-Arbeitsmarktdaten haben die Renditen nach oben getrieben und damit den Druck auf Anleihefutures erhöht. Wenn der Markt beginnt, wieder stärker über Zinserhöhungen statt über Zinssenkungen zu diskutieren, ist das für langlaufende Staatsanleihen grundsätzlich belastend. Genau dieses Umfeld sehen wir derzeit.

Der Bund-Future reagiert damit auf ein verändertes Zinsbild. Die Hoffnung auf schnelle geldpolitische Entspannung ist deutlich kleiner geworden. Stattdessen rückt wieder die Frage in den Vordergrund, ob die Notenbanken bei robuster Konjunktur und erhöhter Inflation länger restriktiv bleiben müssen. Für den Bund-Future bedeutet das: Steigende Renditeerwartungen wirken direkt negativ auf die Kurse.

Aus technischer Sicht ist der schwache Wochenschluss ebenfalls nicht konstruktiv. Ein Schlusskurs nahe dem Wochentief spricht dafür, dass die Käuferseite bislang wenig Bereitschaft zeigt, den Markt auf diesem Niveau nachhaltig zu stützen. Solange sich dieses Bild nicht verändert, rechne ich weiterhin mit fallenden Kursen im Bund-Future.

FAZIT

Der Bund-Future bleibt unter Druck. Das Wochenminus von 0,49 % und der Schlusskurs bei 125,61 Punkten nahe dem Wochentief bestätigen die schwache Struktur. Der zentrale Belastungsfaktor bleibt die Zinsseite. Nach den starken US-Arbeitsmarktdaten hat sich das Umfeld für Anleihen weiter verschlechtert. Ich gehe deshalb weiterhin davon aus, dass wir im Bund-Future niedrigere Kurse sehen werden.

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate verlieren auf Wochenbasis -2,89%.

Performance 5 Jahre: +46%

Die letzte Woche im Chart:

CO₂-Zertifikate geben nach: Stabiler Markt trotz kurzfristigem Rücksetzer

Die EU-CO₂-Zertifikate haben die vergangene Woche schwächer beendet. Auf Wochenbasis verloren die EU Carbon Permits 2,89 % und schlossen bei 76,76 Euro. Damit kam es zwar zu einem spürbaren Rücksetzer, das übergeordnete Marktbild bleibt jedoch weiterhin stabil. Von einem akuten Stresssignal oder regulatorischem Interventionsdruck kann derzeit keine Rede sein.

Wichtig ist vor allem der Blick auf die regulatorische Lage. Die Article-29a-Schwelle bleibt weiterhin klar außer Reichweite. Für Juni 2026 lag der relevante 6-Monats-Durchschnittspreis bei 75,65 Euro, während die Aktivierungsschwelle für Maßnahmen gegen exzessive Preisbewegungen bei 165,66 Euro lag. Damit signalisiert die EU-Kommission aktuell keine unmittelbare Notwendigkeit, über diesen Mechanismus in den Markt einzugreifen. Das reduziert kurzfristig das Risiko eines politischen Eingriffs deutlich.

Im Fokus stehen deshalb weniger kurzfristige Preisschocks, sondern weiterhin die strukturellen Themen rund um den EU ETS. Dazu zählen die aktualisierten Benchmarks für die kostenlose Zuteilung 2026 bis 2030, die Fragen der industriellen Allokation und Emissionsintensität betreffen. Zusätzlich arbeitet die EU-Kommission im ersten Halbjahr 2026 an einer breiteren ETS-Bewertung, unter anderem zu Carbon Removals, möglicher Sektorerweiterung, Carbon-Leakage-Risiken und einer möglichen Verknüpfung mit anderen Märkten wie dem UK ETS.Auch CBAM bleibt ein wichtiger Preiskanal. Die Berechnung der CBAM-Zertifikate auf Basis der quartalsweisen EU-ETS-Auktionspreise sorgt dafür, dass der EUA-Markt politisch und handelstechnisch weiter an Bedeutung gewinnt.

Wichtig ist vor allem der Blick auf die regulatorische Lage. Die Article-29a-Schwelle bleibt weiterhin klar außer Reichweite. Für Juni 2026 lag der relevante 6-Monats-Durchschnittspreis bei 75,65 Euro, während die Aktivierungsschwelle für Maßnahmen gegen exzessive Preisbewegungen bei 165,66 Euro lag. Damit signalisiert die EU-Kommission aktuell keine unmittelbare Notwendigkeit, über diesen Mechanismus in den Markt einzugreifen. Das reduziert kurzfristig das Risiko eines politischen Eingriffs deutlich.

Im Fokus stehen deshalb weniger kurzfristige Preisschocks, sondern weiterhin die strukturellen Themen rund um den EU ETS. Dazu zählen die aktualisierten Benchmarks für die kostenlose Zuteilung 2026 bis 2030, die Fragen der industriellen Allokation und Emissionsintensität betreffen. Zusätzlich arbeitet die EU-Kommission im ersten Halbjahr 2026 an einer breiteren ETS-Bewertung, unter anderem zu Carbon Removals, möglicher Sektorerweiterung, Carbon-Leakage-Risiken und einer möglichen Verknüpfung mit anderen Märkten wie dem UK ETS.Auch CBAM bleibt ein wichtiger Preiskanal. Die Berechnung der CBAM-Zertifikate auf Basis der quartalsweisen EU-ETS-Auktionspreise sorgt dafür, dass der EUA-Markt politisch und handelstechnisch weiter an Bedeutung gewinnt.

FAZIT

Die CO₂-Zertifikate hatten mit einem Wochenminus von 2,89 % und einem Schlusskurs bei 76,76 Euro eine schwächere Woche. Gleichzeitig bleibt das Marktbild stabil. Die Article-29a-Schwelle liegt weit entfernt, regulatorischer Interventionsdruck ist derzeit nicht erkennbar. Kurzfristig ist der Rücksetzer zu beobachten, strukturell bleiben ETS-Revision, Free-Allocation-Benchmarks und CBAM die zentralen Treiber.

EUR/USD - LONG

Der EUR/USD verliert auf Wochenbasis -1,19%.

Performance 5 Jahre: -5,75%

Die letzte Woche im 30-Minuten-Chart:

Der EUR/USD ist in der vergangenen Woche deutlich unter Druck geraten. Auf Wochenbasis verlor das Währungspaar 1,19 % und schloss bei 1,15196 fast am Wochentief.

Der entscheidende Auslöser kam am Freitag mit den deutlich stärker als erwarteten US-Arbeitsmarktdaten. Die Nonfarm Payrolls lagen mit 172.000 neuen Stellen klar über den Erwartungen von 85.000. Zusätzlich wurden die beiden Vormonate um insgesamt 93.000 Stellen nach oben revidiert.

Damit hat sich das Zinsbild in den USA erneut spürbar verändert. Der Markt rechnet nun nicht mehr mit Zinssenkungen, sondern zunehmend mit der Möglichkeit, dass die Fed die Zinsen bis Jahresende sogar um 25 Basispunkte anheben muss. Für den US-Dollar war das ein klarer Unterstützungsfaktor. Gleichzeitig gerieten Risikoanlagen unter Druck, während die Renditen anzogen. Genau dieses Umfeld belastete den Euro zum Wochenschluss deutlich.

Trotzdem ist die Lage nicht einseitig. In der Eurozone steht am Donnerstag das EZB-Meeting im Fokus. Der Markt rechnet mit hoher Wahrscheinlichkeit mit einer Zinserhöhung um 25 Basispunkte. Sollte die EZB diesen Schritt bestätigen und gleichzeitig eine weiterhin restriktive Kommunikation wählen, könnte die Diskussion über Zinsdifferenzen wieder stärker zugunsten des Euro zurückkehren. Genau dieser Punkt macht die kommende Woche für EUR/USD besonders spannend.

Auch die COT-Daten bleiben konstruktiv. Das Managed Money hat seine Long-Positionen wieder ausgebaut und hält inzwischen knapp 49.000 Kontrakte netto long. Das ist positiv zu werten, weil institutionelle Anleger den Euro trotz des kurzfristigen Rückschlags weiterhin nicht aufgeben.

Der entscheidende Auslöser kam am Freitag mit den deutlich stärker als erwarteten US-Arbeitsmarktdaten. Die Nonfarm Payrolls lagen mit 172.000 neuen Stellen klar über den Erwartungen von 85.000. Zusätzlich wurden die beiden Vormonate um insgesamt 93.000 Stellen nach oben revidiert.

Damit hat sich das Zinsbild in den USA erneut spürbar verändert. Der Markt rechnet nun nicht mehr mit Zinssenkungen, sondern zunehmend mit der Möglichkeit, dass die Fed die Zinsen bis Jahresende sogar um 25 Basispunkte anheben muss. Für den US-Dollar war das ein klarer Unterstützungsfaktor. Gleichzeitig gerieten Risikoanlagen unter Druck, während die Renditen anzogen. Genau dieses Umfeld belastete den Euro zum Wochenschluss deutlich.

Trotzdem ist die Lage nicht einseitig. In der Eurozone steht am Donnerstag das EZB-Meeting im Fokus. Der Markt rechnet mit hoher Wahrscheinlichkeit mit einer Zinserhöhung um 25 Basispunkte. Sollte die EZB diesen Schritt bestätigen und gleichzeitig eine weiterhin restriktive Kommunikation wählen, könnte die Diskussion über Zinsdifferenzen wieder stärker zugunsten des Euro zurückkehren. Genau dieser Punkt macht die kommende Woche für EUR/USD besonders spannend.

Auch die COT-Daten bleiben konstruktiv. Das Managed Money hat seine Long-Positionen wieder ausgebaut und hält inzwischen knapp 49.000 Kontrakte netto long. Das ist positiv zu werten, weil institutionelle Anleger den Euro trotz des kurzfristigen Rückschlags weiterhin nicht aufgeben.

FAZIT

GOLD - LONG

Gold verliert auf Wochenbasis -4,72%.

Performance 5 Jahre: +126,78%

Die letzte Woche im 30-Minuten-Chart:

Gold-Future unter Druck: Starke US-Daten treffen auf steigende Zinsen

Der Gold-Future ist in der vergangenen Woche deutlich unter Druck geraten. An der CME verlor der Kontrakt 4,72 % und schloss bei 4.353,90 US-Dollar pro Unze. Besonders auffällig war dabei der schwache Wochenschluss nahe dem Tief. Das zeigt, dass der Verkaufsdruck nicht nur kurzfristig auftrat, sondern bis zum Ende der Handelswoche anhielt.

Der entscheidende Belastungsfaktor kam am Freitag mit den deutlich stärker als erwarteten US-Arbeitsmarktdaten. Die Nonfarm Payrolls lagen klar über den Erwartungen, gleichzeitig wurden die Vormonate nach oben revidiert. Damit hat sich das Zinsbild erneut spürbar verschoben. Der Markt preist inzwischen wieder höhere US-Zinsen ein, und genau das ist für Gold kurzfristig problematisch.

Steigende Zinsen sind für Edelmetalle bekanntlich ein schwieriges Umfeld. Gold wirft keine laufenden Erträge ab. Wenn gleichzeitig Anleiherenditen steigen und der US-Dollar fester wird, erhöht sich der Opportunitätsdruck. Genau diese Kombination hat den starken Abverkauf zum Wochenschluss ausgelöst. Die geopolitischen Risiken bleiben zwar grundsätzlich unterstützend, wurden kurzfristig aber von der Zinsseite überlagert.

Interessant bleibt dagegen die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält inzwischen mehr als 176.000 Kontrakte netto long. Das zeigt, dass institutionelle Anleger den übergeordneten Gold-Trade trotz des kurzfristigen Rückschlags weiterhin nicht aufgeben. Diese Positionierung bleibt ein wichtiger Stützfaktor, auch wenn sie kurzfristige Korrekturen nicht verhindert.

Saisonal müssen wir uns gleichzeitig darauf einstellen, dass Gold noch bis Anfang Juli anfällig bleiben kann. Erst danach verbessert sich das saisonale Umfeld wieder. Kurzfristig bleibt deshalb Geduld gefragt.

Der entscheidende Belastungsfaktor kam am Freitag mit den deutlich stärker als erwarteten US-Arbeitsmarktdaten. Die Nonfarm Payrolls lagen klar über den Erwartungen, gleichzeitig wurden die Vormonate nach oben revidiert. Damit hat sich das Zinsbild erneut spürbar verschoben. Der Markt preist inzwischen wieder höhere US-Zinsen ein, und genau das ist für Gold kurzfristig problematisch.

Steigende Zinsen sind für Edelmetalle bekanntlich ein schwieriges Umfeld. Gold wirft keine laufenden Erträge ab. Wenn gleichzeitig Anleiherenditen steigen und der US-Dollar fester wird, erhöht sich der Opportunitätsdruck. Genau diese Kombination hat den starken Abverkauf zum Wochenschluss ausgelöst. Die geopolitischen Risiken bleiben zwar grundsätzlich unterstützend, wurden kurzfristig aber von der Zinsseite überlagert.

Interessant bleibt dagegen die Entwicklung bei den COT-Daten. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält inzwischen mehr als 176.000 Kontrakte netto long. Das zeigt, dass institutionelle Anleger den übergeordneten Gold-Trade trotz des kurzfristigen Rückschlags weiterhin nicht aufgeben. Diese Positionierung bleibt ein wichtiger Stützfaktor, auch wenn sie kurzfristige Korrekturen nicht verhindert.

Saisonal müssen wir uns gleichzeitig darauf einstellen, dass Gold noch bis Anfang Juli anfällig bleiben kann. Erst danach verbessert sich das saisonale Umfeld wieder. Kurzfristig bleibt deshalb Geduld gefragt.

FAZIT

Der Gold-Future hat eine schwache Woche hinter sich. Das Minus von 4,72 % und der Schlusskurs nahe dem Wochentief zeigen klaren Druck. Auslöser waren die starken US-Arbeitsmarktdaten und die dadurch gestiegenen Zinserwartungen. Kurzfristig bleibt das Umfeld schwierig. Gleichzeitig bleiben die COT-Daten konstruktiv. Ich beobachte Gold engmaschig und rechne saisonal erst ab Anfang Juli wieder mit besseren Voraussetzungen für eine neue Aufwärtsbewegung.

HENRY HUB ERDGAS - LONG

Henry Hub verliert auf Wochenbasis -1,59%.

Performance 5 Jahre: +3,23%

Die letzte Woche im 30-Minuten-Chart:

Der Henry Hub Erdgas-Future hat die vergangene Woche mit einem Minus von 1,59 % beendet und bei 3,22 US-Dollar je MMBtu geschlossen. Damit gab der Markt zwar nach, hielt sich im Vergleich zu vielen anderen Rohstoffen aber relativ stabil. In einer Woche, in der zahlreiche Rohstoffe, Aktien und Risikoanlagen deutlich unter Druck geraten sind, ist diese Entwicklung zumindest bemerkenswert.

Kurzfristig wurde Erdgas durch mehrere Faktoren belastet. Die US-Produktion ist zuletzt wieder leicht gestiegen, während Wartungsarbeiten an mehreren LNG-Exportanlagen die Exportflüsse weiterhin begrenzen. Die LNG-Flows liegen damit unter den April-Hochs, was kurzfristig Druck auf die Preise ausübt. Gleichzeitig bleiben die Lagerbestände komfortabel und liegen weiterhin über dem saisonalen Durchschnitt. Das begrenzt aktuell die unmittelbare Aufwärtsdynamik.

Auf der anderen Seite bleibt die Nachfrageseite nicht uninteressant. Die Wetterprognosen zeigen überwiegend überdurchschnittliche Temperaturen bis Mitte Juni. Das kann den Gasverbrauch im Stromsektor erhöhen, da rund 40 % der US-Stromerzeugung auf Erdgas basieren. Damit bleibt das Wetter kurzfristig ein wichtiger Faktor für die Preisentwicklung.

Besonders spannend bleiben die COT-Daten. Das Managed Money hält weiterhin eine Short-Position von mehr als 186.000 Kontrakten. Diese Positionierung ist unverändert hoch und bleibt ein möglicher Treiber für Short Covering, falls sich das fundamentale Bild verbessert oder wetterbedingte Nachfrageimpulse stärker ausfallen.

Saisonal spricht das Bild zunächst noch für Unterstützung bis Mitte Juni. Danach wird die saisonale Lage schwieriger. Gleichzeitig hat am 1. Juni die Hurricane-Saison begonnen, die bis zum 30. November läuft. Dadurch bleibt jederzeit das Risiko wetterbedingter Überraschungen bestehen.

Kurzfristig wurde Erdgas durch mehrere Faktoren belastet. Die US-Produktion ist zuletzt wieder leicht gestiegen, während Wartungsarbeiten an mehreren LNG-Exportanlagen die Exportflüsse weiterhin begrenzen. Die LNG-Flows liegen damit unter den April-Hochs, was kurzfristig Druck auf die Preise ausübt. Gleichzeitig bleiben die Lagerbestände komfortabel und liegen weiterhin über dem saisonalen Durchschnitt. Das begrenzt aktuell die unmittelbare Aufwärtsdynamik.

Auf der anderen Seite bleibt die Nachfrageseite nicht uninteressant. Die Wetterprognosen zeigen überwiegend überdurchschnittliche Temperaturen bis Mitte Juni. Das kann den Gasverbrauch im Stromsektor erhöhen, da rund 40 % der US-Stromerzeugung auf Erdgas basieren. Damit bleibt das Wetter kurzfristig ein wichtiger Faktor für die Preisentwicklung.

Besonders spannend bleiben die COT-Daten. Das Managed Money hält weiterhin eine Short-Position von mehr als 186.000 Kontrakten. Diese Positionierung ist unverändert hoch und bleibt ein möglicher Treiber für Short Covering, falls sich das fundamentale Bild verbessert oder wetterbedingte Nachfrageimpulse stärker ausfallen.

Saisonal spricht das Bild zunächst noch für Unterstützung bis Mitte Juni. Danach wird die saisonale Lage schwieriger. Gleichzeitig hat am 1. Juni die Hurricane-Saison begonnen, die bis zum 30. November läuft. Dadurch bleibt jederzeit das Risiko wetterbedingter Überraschungen bestehen.

FAZIT

Henry Hub hat mit einem Wochenminus von 1,59 % und einem Schlusskurs bei 3,22 US-Dollar zwar nachgegeben, sich im Vergleich zu vielen anderen Rohstoffen aber gut gehalten. Kurzfristig belasten LNG-Wartung, komfortable Lagerbestände und stabile Produktion. Gleichzeitig bleiben Wetter, Hurricane-Saison und die große Managed-Money-Short-Position wichtige potenzielle Unterstützungsfaktoren. Die Position bleibt deshalb eng zu beobachten.

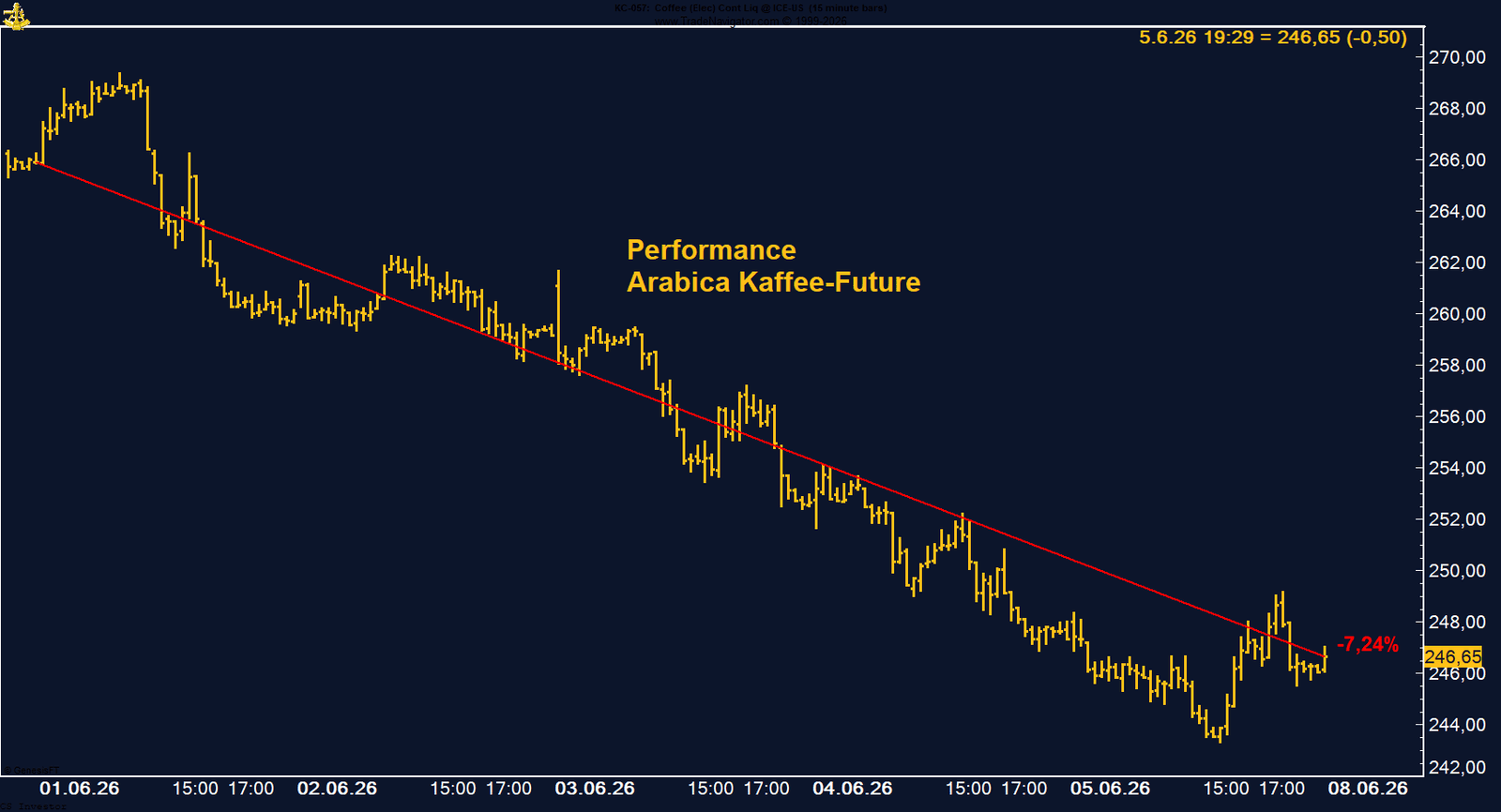

KAFFEE - LONG

Der Kaffee-Future verliert auf Wochenbasis -7,24%.

Performance 5 Jahre: +52,16%

Die letzte Woche im 30min Chart:

Arabica-Kaffee fällt auf neue Tiefs: Schwache Woche trotz nahender saisonaler Wende

Der Arabica-Kaffee-Future hat eine desaströse Woche hinter sich. Der an der ICE US gehandelte Kontrakt verlor 7,24 % und schloss bei 246,65 US-Cents je Pfund. Damit ist Kaffee erneut massiv unter Druck geraten und fast am Wochentief aus dem Handel gegangen. Gerade im Zuge des breiteren Sell-Offs an den Märkten konnte sich der Future dem allgemeinen Liquiditäts- und Risikodruck nicht entziehen.

Fundamental bleibt der Markt kurzfristig belastet. Die Erwartungen an eine robuste brasilianische Ernte drücken weiter auf die Preise. Die laufende Ernte kommt unter trockenen und heißen Bedingungen gut voran, was den Zufluss neuer Bohnen unterstützt. Gleichzeitig erwartet das USDA für Brasilien 2026/27 eine Rekordernte von 71,9 Millionen Sack, ein Plus von 14 % gegenüber dem Vorjahr. Besonders die Arabica-Produktion soll deutlich steigen und mit 47,5 Millionen Sack nahe an frühere Rekordniveaus heranreichen.

Auch auf globaler Ebene hat sich das Bild verschlechtert. Rabobank hat die erwarteten Überschüsse für 2026/27 weiter angehoben. Damit steht der Kaffee-Future derzeit unter dem Druck eines deutlich besseren Angebotsbildes. Genau dieser fundamentale Gegenwind erklärt, warum die Erholung bislang ausbleibt und warum der Markt neue Tiefs seit 2024 markiert.

Bei den COT-Daten hat sich dagegen wenig verändert. Das Managed Money hält weiterhin eine leichte Netto-Long-Position von knapp über 13.000 Kontrakten. Das ist kein starkes bullishes Signal, zeigt aber zumindest, dass institutionelle Anleger den Markt nicht massiv auf der Short-Seite dominieren.

Saisonal nähert sich Kaffee nun einer wichtigen Phase. Häufig erreicht der Future Anfang Juli sein saisonales Tief, bevor sich die Voraussetzungen wieder verbessern. Kurzfristig bleibt das Bild schwach, aber genau deshalb beobachten wir den Markt jetzt besonders eng.

Fundamental bleibt der Markt kurzfristig belastet. Die Erwartungen an eine robuste brasilianische Ernte drücken weiter auf die Preise. Die laufende Ernte kommt unter trockenen und heißen Bedingungen gut voran, was den Zufluss neuer Bohnen unterstützt. Gleichzeitig erwartet das USDA für Brasilien 2026/27 eine Rekordernte von 71,9 Millionen Sack, ein Plus von 14 % gegenüber dem Vorjahr. Besonders die Arabica-Produktion soll deutlich steigen und mit 47,5 Millionen Sack nahe an frühere Rekordniveaus heranreichen.

Auch auf globaler Ebene hat sich das Bild verschlechtert. Rabobank hat die erwarteten Überschüsse für 2026/27 weiter angehoben. Damit steht der Kaffee-Future derzeit unter dem Druck eines deutlich besseren Angebotsbildes. Genau dieser fundamentale Gegenwind erklärt, warum die Erholung bislang ausbleibt und warum der Markt neue Tiefs seit 2024 markiert.

Bei den COT-Daten hat sich dagegen wenig verändert. Das Managed Money hält weiterhin eine leichte Netto-Long-Position von knapp über 13.000 Kontrakten. Das ist kein starkes bullishes Signal, zeigt aber zumindest, dass institutionelle Anleger den Markt nicht massiv auf der Short-Seite dominieren.

Saisonal nähert sich Kaffee nun einer wichtigen Phase. Häufig erreicht der Future Anfang Juli sein saisonales Tief, bevor sich die Voraussetzungen wieder verbessern. Kurzfristig bleibt das Bild schwach, aber genau deshalb beobachten wir den Markt jetzt besonders eng.

FAZIT

Der Arabica-Kaffee-Future bleibt klar unter Druck. Das Wochenminus von 7,24 % und der Schlusskurs bei 246,65 US-Cents nahe dem Tief zeigen eine schwache technische Struktur. Fundamental belasten die Erwartungen an eine starke brasilianische Ernte. Gleichzeitig rückt das saisonale Tief Anfang Juli näher. Noch ist keine Trendwende sichtbar, aber der Markt kommt nun in eine Phase, in der wir sehr genau auf Stabilisierungssignale achten müssen.

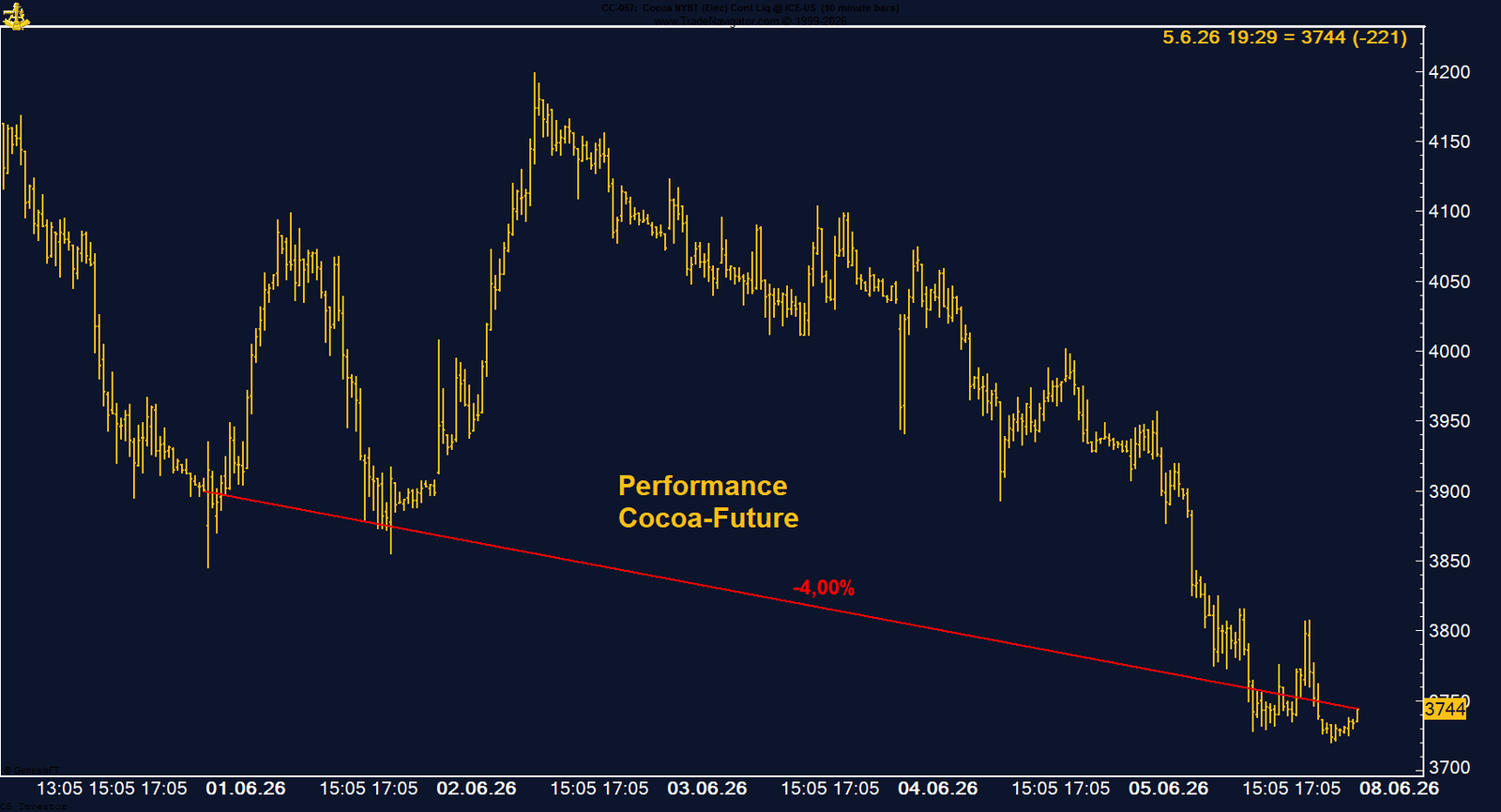

KAKAO - LONG

Der Kakao-Future verliert auf Wochenbasis -4,00%.

Performance 5 Jahre: +55,65%

Die letzte Woche im 30min Chart:

Kakao schließt schwach: Saisonales Tief trifft auf kurzfristigen Verkaufsdruck

Der Kakao-Future konnte die vergangene Woche zwar mit einem Plus von 2,04 % abschließen, der Schlusskurs bei 3.901 US-Dollar bleibt jedoch kein starkes Signal. Entscheidend ist, dass der Markt trotz der positiven Wochenperformance weiterhin unter der wichtigen Marke von 4.000 US-Dollar notiert. Damit ist die technische Ausgangslage noch nicht überzeugend. Die Erholung ist sichtbar, aber ein klarer Befreiungsschlag sieht anders aus.

Fundamental bleibt das Bild gemischt. Kurzfristig belasten höhere verfügbare Bestände und die besseren Lieferdaten aus der Elfenbeinküste. Die ICE-Kakaobestände sind zuletzt auf den höchsten Stand seit rund 1,75 Jahren gestiegen. Gleichzeitig wurden die Ernteschätzungen für die Elfenbeinküste angehoben, was den Markt zuletzt immer wieder unter Druck gesetzt hat. Auch schwächere Verarbeitungsdaten aus Nordamerika und Europa zeigen, dass die Nachfrage auf dem hohen Preisniveau nicht mehr völlig unbeeindruckt bleibt.

Der Kakao-Future hat die vergangene Woche mit einem Minus von 4,00 % beendet und bei 3.744 US-Dollar je Tonne geschlossen. Besonders auffällig war der Wochenverlauf: Zwischenzeitlich konnte der Future noch deutlich ansteigen und fast die Marke von 4.200 US-Dollar erreichen. Am Ende ging der Markt jedoch nahezu am Wochentief aus dem Handel. Das zeigt, dass der kurzfristige Verkaufsdruck zum Wochenschluss klar überwogen hat.

Kakao konnte sich damit dem allgemeinen Druck an den Rohstoff- und Risikomärkten nicht entziehen. Auch andere Commodities gerieten zuletzt stärker unter Druck, nachdem die US-Arbeitsmarktdaten die Zinserwartungen erneut nach oben verschoben hatten. Zusätzlich belasteten bei Kakao kurzfristig Sorgen um die Nachfrage sowie steigende Lagerbestände. Gerade die Hinweise auf eine langsamere Erholung der Schokoladennachfrage und höhere ICE-Bestände haben den Markt zuletzt zusätzlich belastet.

Fundamental bleibt das Bild jedoch nicht eindeutig negativ. Die Diskussion um El Niño ist weiterhin relevant, auch wenn kurzfristig etwas bessere Wetterbedingungen in Westafrika den Druck auf die Preise erhöht haben. Sollte sich das erwartete El-Niño-Muster in den kommenden Wochen stärker zeigen, könnte das Angebot in Westafrika erneut stärker in den Fokus rücken. Genau deshalb ist der aktuelle Rückgang für mich nicht automatisch das Ende des übergeordneten Setups.

Bei den COT-Daten hat sich das Bild kaum verändert. Das Managed Money hält weiterhin eine Netto-Short-Position von knapp über 17.000 Kontrakten. Diese Positionierung ist nicht besonders groß, aber eben auch noch kein strukturell bullishes Signal. Für eine nachhaltige Trendwende wäre es hilfreich, wenn diese Short-Position weiter abgebaut wird.Saisonal wird Kakao jetzt interessant. Anfang Juni wird häufig ein saisonales Tief erreicht, von dem aus der Markt bis Anfang August wieder deutlich ansteigen kann. Genau diese Phase beobachten wir jetzt engmaschig.

Fundamental bleibt das Bild gemischt. Kurzfristig belasten höhere verfügbare Bestände und die besseren Lieferdaten aus der Elfenbeinküste. Die ICE-Kakaobestände sind zuletzt auf den höchsten Stand seit rund 1,75 Jahren gestiegen. Gleichzeitig wurden die Ernteschätzungen für die Elfenbeinküste angehoben, was den Markt zuletzt immer wieder unter Druck gesetzt hat. Auch schwächere Verarbeitungsdaten aus Nordamerika und Europa zeigen, dass die Nachfrage auf dem hohen Preisniveau nicht mehr völlig unbeeindruckt bleibt.

Der Kakao-Future hat die vergangene Woche mit einem Minus von 4,00 % beendet und bei 3.744 US-Dollar je Tonne geschlossen. Besonders auffällig war der Wochenverlauf: Zwischenzeitlich konnte der Future noch deutlich ansteigen und fast die Marke von 4.200 US-Dollar erreichen. Am Ende ging der Markt jedoch nahezu am Wochentief aus dem Handel. Das zeigt, dass der kurzfristige Verkaufsdruck zum Wochenschluss klar überwogen hat.

Kakao konnte sich damit dem allgemeinen Druck an den Rohstoff- und Risikomärkten nicht entziehen. Auch andere Commodities gerieten zuletzt stärker unter Druck, nachdem die US-Arbeitsmarktdaten die Zinserwartungen erneut nach oben verschoben hatten. Zusätzlich belasteten bei Kakao kurzfristig Sorgen um die Nachfrage sowie steigende Lagerbestände. Gerade die Hinweise auf eine langsamere Erholung der Schokoladennachfrage und höhere ICE-Bestände haben den Markt zuletzt zusätzlich belastet.

Fundamental bleibt das Bild jedoch nicht eindeutig negativ. Die Diskussion um El Niño ist weiterhin relevant, auch wenn kurzfristig etwas bessere Wetterbedingungen in Westafrika den Druck auf die Preise erhöht haben. Sollte sich das erwartete El-Niño-Muster in den kommenden Wochen stärker zeigen, könnte das Angebot in Westafrika erneut stärker in den Fokus rücken. Genau deshalb ist der aktuelle Rückgang für mich nicht automatisch das Ende des übergeordneten Setups.

Bei den COT-Daten hat sich das Bild kaum verändert. Das Managed Money hält weiterhin eine Netto-Short-Position von knapp über 17.000 Kontrakten. Diese Positionierung ist nicht besonders groß, aber eben auch noch kein strukturell bullishes Signal. Für eine nachhaltige Trendwende wäre es hilfreich, wenn diese Short-Position weiter abgebaut wird.Saisonal wird Kakao jetzt interessant. Anfang Juni wird häufig ein saisonales Tief erreicht, von dem aus der Markt bis Anfang August wieder deutlich ansteigen kann. Genau diese Phase beobachten wir jetzt engmaschig.

FAZIT

Der Kakao-Future hat eine schwache Woche hinter sich. Das Minus von 4,00 % und der Schlusskurs bei 3.744 US-Dollar nahe dem Wochentief zeigen kurzfristigen Druck. Gleichzeitig trifft diese Schwäche auf eine saisonal interessante Phase. Noch fehlt die Bestätigung durch die COT-Daten, aber aus saisonaler Sicht könnte sich ab jetzt wieder ein besseres Zeitfenster für Kakao öffnen.

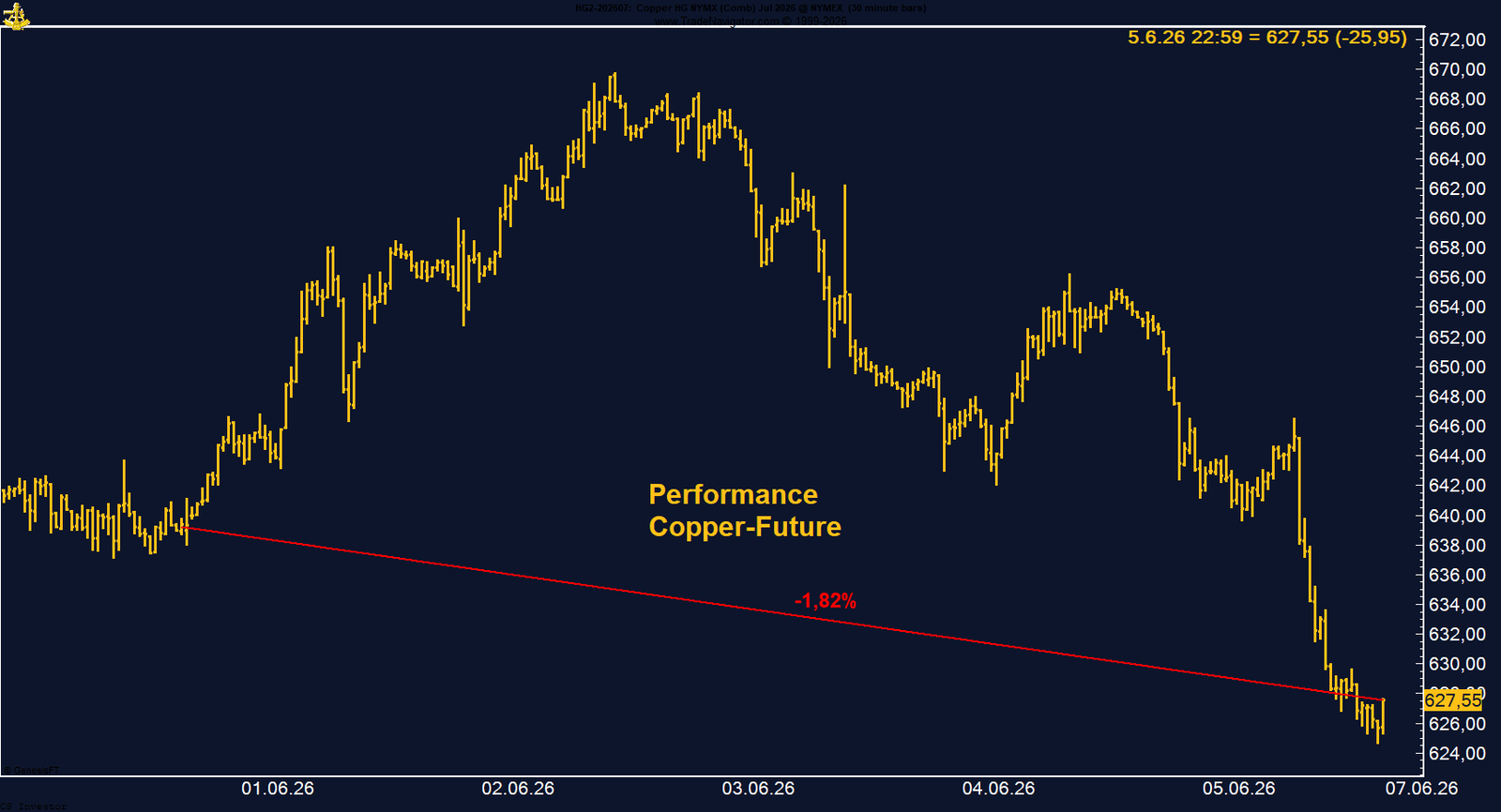

KUPFER - LONG

Der Kupfer-Future verliert auf Wochenbasis -1,82%.

Performance 5 Jahre: +34,79%

Die letzte Woche im 30min Chart:

Kupfer scheitert am alten Hoch: Doppeltop-Risiko nach schwachem Wochenschluss

Der an der CME gehandelte Kupfer-Future hat eine schwache Woche hinter sich. Auf Wochenbasis verlor der Kontrakt 1,82 %. Besonders auffällig war der Verlauf innerhalb der Woche: Kupfer konnte zunächst noch einmal bis in den Bereich von fast 670 US-Cents ansteigen und damit nahe an das bisherige Allzeithoch heranlaufen. Ein nachhaltiger Ausbruch gelang jedoch nicht. Stattdessen drehte der Markt wieder nach unten und ging nahe dem Wochentief aus dem Handel. Damit entsteht kurzfristig eher der Eindruck eines möglichen Doppeltops als einer bestätigten Fortsetzung des Aufwärtstrends.

Der entscheidende Belastungsfaktor war erneut der starke US-Arbeitsmarktbericht. Die deutlich besseren Beschäftigungsdaten haben die Zinserwartungen in den USA nach oben verschoben und den US-Dollar gestützt. In einem solchen Umfeld geraten viele Rohstoffe kurzfristig unter Druck, selbst wenn die fundamentale Ausgangslage weiterhin konstruktiv bleibt. Genau dieses Muster haben wir auch bei Kupfer gesehen.

Fundamental bleibt Kupfer dennoch einer der spannendsten Rohstoffmärkte. Die Diskussion um mögliche US-Zölle auf raffiniertes Kupfer bleibt ein wichtiger Faktor. Sollte Washington entsprechende Maßnahmen vorbereiten, könnten sich globale Handelsströme weiter verschieben und zusätzliche Lageraufbauten in den USA auslösen. Gleichzeitig sorgen die Störungen rund um die Straße von Hormus, Schwefel- und Schwefelsäuremärkte sowie niedrige Lagerbestände außerhalb der USA weiterhin für ein angespanntes Marktbild.

Besonders stark bleiben die COT-Daten. Das Managed Money hat seine Long-Position weiter ausgebaut und hält inzwischen 78.833 Kontrakte netto long. Das ist die größte Position seit Oktober 2020 und damit seit fast sechs Jahren. Diese Positionierung ist beachtlich und zeigt, dass institutionelle Anleger den übergeordneten Kupfer-Trade weiterhin sehr klar spielen.

Kurzfristig mahnt allerdings die Saisonalität zur Vorsicht. Bis Ende Juni ist Kupfer saisonal eher anfällig, bevor sich das Bild anschließend wieder verbessern sollte.

Der entscheidende Belastungsfaktor war erneut der starke US-Arbeitsmarktbericht. Die deutlich besseren Beschäftigungsdaten haben die Zinserwartungen in den USA nach oben verschoben und den US-Dollar gestützt. In einem solchen Umfeld geraten viele Rohstoffe kurzfristig unter Druck, selbst wenn die fundamentale Ausgangslage weiterhin konstruktiv bleibt. Genau dieses Muster haben wir auch bei Kupfer gesehen.

Fundamental bleibt Kupfer dennoch einer der spannendsten Rohstoffmärkte. Die Diskussion um mögliche US-Zölle auf raffiniertes Kupfer bleibt ein wichtiger Faktor. Sollte Washington entsprechende Maßnahmen vorbereiten, könnten sich globale Handelsströme weiter verschieben und zusätzliche Lageraufbauten in den USA auslösen. Gleichzeitig sorgen die Störungen rund um die Straße von Hormus, Schwefel- und Schwefelsäuremärkte sowie niedrige Lagerbestände außerhalb der USA weiterhin für ein angespanntes Marktbild.

Besonders stark bleiben die COT-Daten. Das Managed Money hat seine Long-Position weiter ausgebaut und hält inzwischen 78.833 Kontrakte netto long. Das ist die größte Position seit Oktober 2020 und damit seit fast sechs Jahren. Diese Positionierung ist beachtlich und zeigt, dass institutionelle Anleger den übergeordneten Kupfer-Trade weiterhin sehr klar spielen.

Kurzfristig mahnt allerdings die Saisonalität zur Vorsicht. Bis Ende Juni ist Kupfer saisonal eher anfällig, bevor sich das Bild anschließend wieder verbessern sollte.

FAZIT

Kupfer bleibt strukturell interessant, kurzfristig hat sich das Bild jedoch eingetrübt. Das Minus von 1,82 %, der gescheiterte Anlauf an das alte Hoch und der Schluss nahe dem Wochentief sprechen für kurzfristigen Druck. Technisch muss nun auch ein mögliches Doppeltop berücksichtigt werden. Gleichzeitig bestätigen die COT-Daten mit der größten Managed-Money-Long-Position seit Oktober 2020 das institutionelle Interesse. Kurzfristig bleibt die Saisonalität schwierig, mittelfristig bleibt Kupfer für mich einer der wichtigsten Rohstoffmärkte.

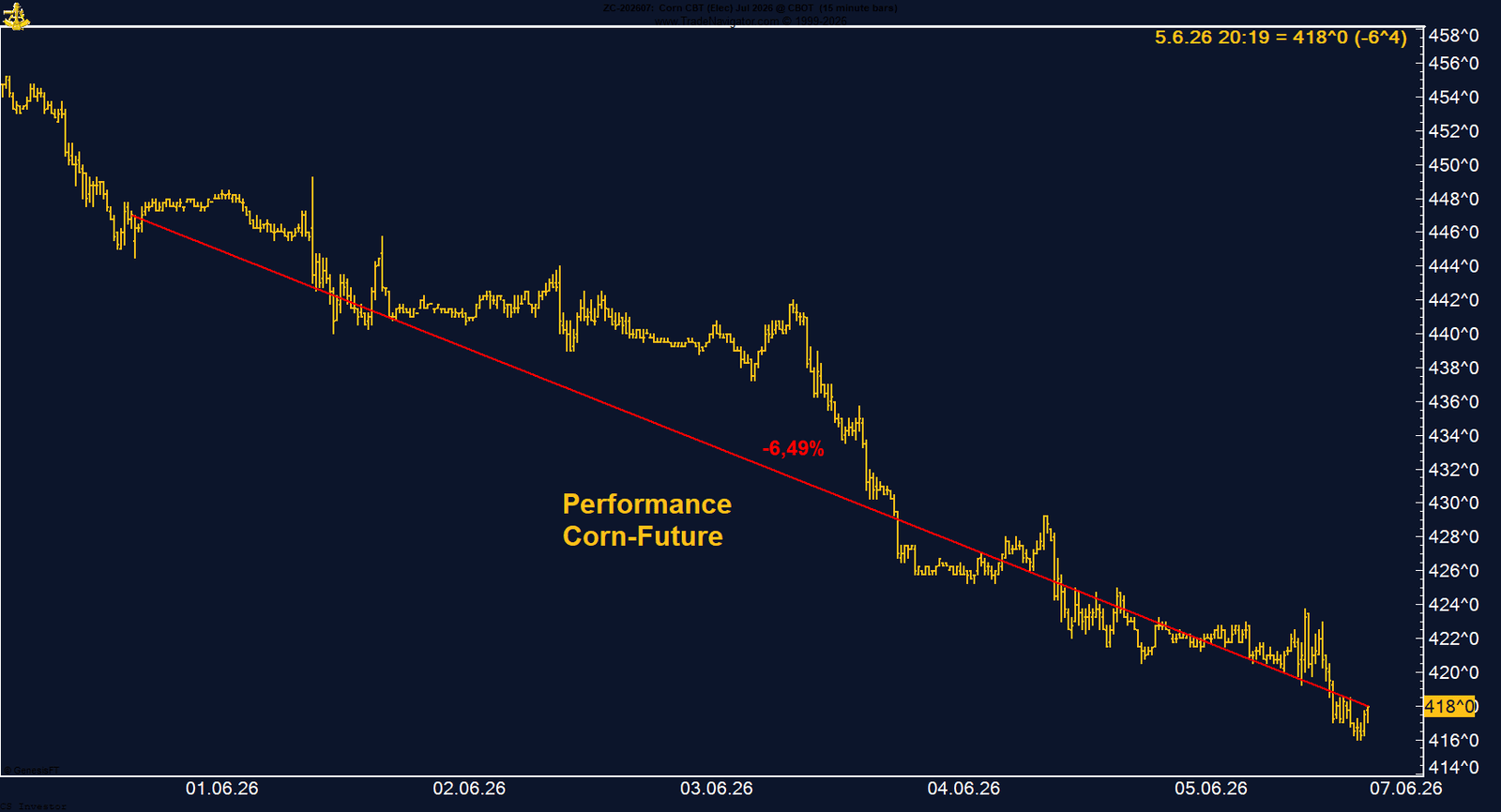

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -6,49%.

Performance 5 Jahre: -37,50%

Die letzte Woche im 15min Chart:

Mais-Future unter Druck: Long-Liquidation trifft auf schwache Saisonalität

Der Mais-Future hat eine katastrophale Woche hinter sich. Der an der CBOT gehandelte Kontrakt verlor auf Wochenbasis 6,49 % und schloss bei 418 US-Cents je Bushel. Der Wochenverlauf war nahezu durchgehend schwach. Der Markt konnte sich kaum stabilisieren und ging am Ende klar unter Druck aus dem Handel. Damit hat sich die negative Dynamik der vergangenen Tage weiter verschärft.

Der Abverkauf passt in das breitere Bild der vergangenen Woche. Nach den starken US-Arbeitsmarktdaten zogen US-Dollar und Zinserwartungen an, während Risikoanlagen und viele Rohstoffe deutlich unter Druck gerieten. Gerade bei Agrarrohstoffen kam zusätzlicher Druck durch bessere Wetterprognosen in den USA, fehlende neue China-Käufe und nachlassende Risikoprämien hinzu. Der Markt hat damit gleich mehrere Belastungsfaktoren gleichzeitig verarbeitet.

Besonders deutlich wird die aktuelle Schwäche in den COT-Daten. Das Managed Money hat seine Long-Position radikal reduziert und hält nur noch knapp unter 200.000 Kontrakte netto long. Vor wenigen Wochen lag diese Position noch bei über 430.000 Kontrakten. Das ist ein massiver Abbau spekulativer Länge und erklärt einen großen Teil des aktuellen Verkaufsdrucks. Wenn Fonds in dieser Größenordnung Positionen reduzieren, entsteht schnell eine Dynamik, die kurzfristig auch fundamentale Argumente überlagern kann.

Auch saisonal ist die Lage derzeit nicht hilfreich. Der Mais-Future geht nun in eine Phase, die ab Ende Juni tendenziell schwieriger werden kann. Das bedeutet nicht automatisch weiter fallende Kurse, aber es spricht kurzfristig gegen ein klares saisonales Rückenwindfenster.

Der Abverkauf passt in das breitere Bild der vergangenen Woche. Nach den starken US-Arbeitsmarktdaten zogen US-Dollar und Zinserwartungen an, während Risikoanlagen und viele Rohstoffe deutlich unter Druck gerieten. Gerade bei Agrarrohstoffen kam zusätzlicher Druck durch bessere Wetterprognosen in den USA, fehlende neue China-Käufe und nachlassende Risikoprämien hinzu. Der Markt hat damit gleich mehrere Belastungsfaktoren gleichzeitig verarbeitet.

Besonders deutlich wird die aktuelle Schwäche in den COT-Daten. Das Managed Money hat seine Long-Position radikal reduziert und hält nur noch knapp unter 200.000 Kontrakte netto long. Vor wenigen Wochen lag diese Position noch bei über 430.000 Kontrakten. Das ist ein massiver Abbau spekulativer Länge und erklärt einen großen Teil des aktuellen Verkaufsdrucks. Wenn Fonds in dieser Größenordnung Positionen reduzieren, entsteht schnell eine Dynamik, die kurzfristig auch fundamentale Argumente überlagern kann.

Auch saisonal ist die Lage derzeit nicht hilfreich. Der Mais-Future geht nun in eine Phase, die ab Ende Juni tendenziell schwieriger werden kann. Das bedeutet nicht automatisch weiter fallende Kurse, aber es spricht kurzfristig gegen ein klares saisonales Rückenwindfenster.

FAZIT

PLATIN - LONG

Der Platin-Future verliert auf Wochenbasis -7,55%.

Performance 5 Jahre: +48,64%

Die letzte Woche im 15min Chart:

Der Platin-Future hat eine sehr schwache Handelswoche hinter sich. Auf Wochenbasis verlor der Kontrakt 7,55 % und schloss bei 1.777,40 US-Dollar je Unze. Der größte Teil der Verluste entstand am Freitag nach Veröffentlichung der deutlich stärker als erwarteten US-Arbeitsmarktdaten. Damit wurde Platin wie auch Gold, Silber und Palladium von der erneuten Neubewertung der Zinserwartungen erfasst.

Der zentrale Belastungsfaktor bleibt die Zinsseite. Die starken US-Arbeitsmarktdaten bestätigen das bereits hawkische Bild in den USA. Der Markt rechnet nicht mehr mit Zinssenkungen, sondern zunehmend mit der Möglichkeit weiterer Zinserhöhungen. Für Edelmetalle ist das kurzfristig schwierig, weil steigende Renditen und ein festerer US-Dollar die Opportunitätskosten erhöhen. Genau diese Kombination hat den gesamten Edelmetallkomplex unter Druck gesetzt.

Gleichzeitig bleibt das fundamentale Bild bei Platin deutlich interessanter als es die kurzfristige Kursbewegung vermuten lässt. Der Markt ist strukturell eng. Die Angebotslage bleibt angespannt, vor allem durch Probleme in wichtigen Förderländern wie Südafrika und Russland. Gleichzeitig bleibt die Nachfrage aus dem Automobilsektor robust, unterstützt durch Hybridfahrzeuge und strengere Emissionsstandards. Kurzfristig handelt der Markt jedoch nicht diese strukturellen Faktoren, sondern vor allem Zinsen, Dollar und Liquiditätsdruck.

Interessant sind die COT-Daten. Das Managed Money hält weiterhin eine Long-Position von knapp 17.000 Kontrakten. Trotz des starken Preisverfalls wurde diese Position nicht signifikant reduziert. Das ist tendenziell positiv zu werten, weil institutionelle Anleger den Platin-Trade bislang nicht vollständig aufgeben.

Saisonal müssen wir allerdings noch mit Gegenwind rechnen. Bis Mitte oder Ende Juni kann Platin weiter anfällig bleiben. Danach könnte sich das saisonale Bild wieder verbessern.

Der zentrale Belastungsfaktor bleibt die Zinsseite. Die starken US-Arbeitsmarktdaten bestätigen das bereits hawkische Bild in den USA. Der Markt rechnet nicht mehr mit Zinssenkungen, sondern zunehmend mit der Möglichkeit weiterer Zinserhöhungen. Für Edelmetalle ist das kurzfristig schwierig, weil steigende Renditen und ein festerer US-Dollar die Opportunitätskosten erhöhen. Genau diese Kombination hat den gesamten Edelmetallkomplex unter Druck gesetzt.

Gleichzeitig bleibt das fundamentale Bild bei Platin deutlich interessanter als es die kurzfristige Kursbewegung vermuten lässt. Der Markt ist strukturell eng. Die Angebotslage bleibt angespannt, vor allem durch Probleme in wichtigen Förderländern wie Südafrika und Russland. Gleichzeitig bleibt die Nachfrage aus dem Automobilsektor robust, unterstützt durch Hybridfahrzeuge und strengere Emissionsstandards. Kurzfristig handelt der Markt jedoch nicht diese strukturellen Faktoren, sondern vor allem Zinsen, Dollar und Liquiditätsdruck.

Interessant sind die COT-Daten. Das Managed Money hält weiterhin eine Long-Position von knapp 17.000 Kontrakten. Trotz des starken Preisverfalls wurde diese Position nicht signifikant reduziert. Das ist tendenziell positiv zu werten, weil institutionelle Anleger den Platin-Trade bislang nicht vollständig aufgeben.

Saisonal müssen wir allerdings noch mit Gegenwind rechnen. Bis Mitte oder Ende Juni kann Platin weiter anfällig bleiben. Danach könnte sich das saisonale Bild wieder verbessern.

FAZIT

SILBER - SHORT

Der Silber-Future verliert auf Wochenbasis -10,00%.

Performance 5 Jahre: +139,33%

Die letzte Woche im 30-Minuten-Chart:

Silber bricht ein: Blow-off-Gewinne vollständig ausgelöscht

Der Silber-Future hat eine extrem schwache Handelswoche hinter sich. Auf Wochenbasis verlor der Kontrakt 10,00 % und schloss bei 67,995 US-Dollar je Unze. Der große Abverkauf kam am Freitag nach Veröffentlichung der starken US-Arbeitsmarktdaten, allerdings stand Silber bereits zuvor deutlich unter Druck. Schon am Mittwoch und Donnerstag zeigte der Markt Schwäche, sodass der Freitag den bestehenden Verkaufsdruck nur noch einmal massiv beschleunigte.

Damit ist Silber nun unter die wichtige Marke von 70 US-Dollar gefallen. Das ist technisch ein klares Warnsignal. Besonders schwer wiegt der Vergleich mit dem Hoch vom 29. Januar. Damals erreichte Silber im Zuge des Blow-off-Tops ein deutlich höheres Niveau. Seit diesem Hoch beträgt der Rückgang inzwischen 44,17 %. Auch auf Jahresbasis ist der Future nun wieder im Minus und liegt rund 4 % unter dem Jahresanfangsniveau. Die gesamte starke Bewegung des Jahres 2026 wurde damit durch die jüngste Korrektur wieder ausgelöscht.

Der zentrale Belastungsfaktor bleibt die Zinsseite. Die starken US-Arbeitsmarktdaten bestätigen das hawkische Zinsbild in den USA. Der Markt rechnet nicht mehr mit Zinssenkungen, sondern zunehmend mit der Möglichkeit weiterer Zinserhöhungen. Für Edelmetalle ist das kurzfristig schwierig, weil steigende Renditen und ein festerer US-Dollar die Opportunitätskosten erhöhen. Silber wurde zusätzlich vom allgemeinen Liquiditätsdruck in Rohstoffen und Risikoanlagen erfasst.

Strukturell bleibt ein Punkt jedoch wichtig: Das Managed Money hält weiterhin fast 24.000 Kontrakte netto long. Trotz des starken Preisverfalls wurde die Long-Position also nicht vollständig aufgegeben. Das ist grundsätzlich ein konstruktives Signal, auch wenn es kurzfristig keine Stabilisierung garantiert.

Saisonal bleibt Silber bis Mitte oder Ende Juni anfällig. In dieser Phase müssen wir uns auf weitere Tiefs einstellen, bevor anschließend wieder ein besseres saisonales Zeitfenster für eine stärkere Aufwärtsbewegung entstehen könnte.

Damit ist Silber nun unter die wichtige Marke von 70 US-Dollar gefallen. Das ist technisch ein klares Warnsignal. Besonders schwer wiegt der Vergleich mit dem Hoch vom 29. Januar. Damals erreichte Silber im Zuge des Blow-off-Tops ein deutlich höheres Niveau. Seit diesem Hoch beträgt der Rückgang inzwischen 44,17 %. Auch auf Jahresbasis ist der Future nun wieder im Minus und liegt rund 4 % unter dem Jahresanfangsniveau. Die gesamte starke Bewegung des Jahres 2026 wurde damit durch die jüngste Korrektur wieder ausgelöscht.

Der zentrale Belastungsfaktor bleibt die Zinsseite. Die starken US-Arbeitsmarktdaten bestätigen das hawkische Zinsbild in den USA. Der Markt rechnet nicht mehr mit Zinssenkungen, sondern zunehmend mit der Möglichkeit weiterer Zinserhöhungen. Für Edelmetalle ist das kurzfristig schwierig, weil steigende Renditen und ein festerer US-Dollar die Opportunitätskosten erhöhen. Silber wurde zusätzlich vom allgemeinen Liquiditätsdruck in Rohstoffen und Risikoanlagen erfasst.

Strukturell bleibt ein Punkt jedoch wichtig: Das Managed Money hält weiterhin fast 24.000 Kontrakte netto long. Trotz des starken Preisverfalls wurde die Long-Position also nicht vollständig aufgegeben. Das ist grundsätzlich ein konstruktives Signal, auch wenn es kurzfristig keine Stabilisierung garantiert.

Saisonal bleibt Silber bis Mitte oder Ende Juni anfällig. In dieser Phase müssen wir uns auf weitere Tiefs einstellen, bevor anschließend wieder ein besseres saisonales Zeitfenster für eine stärkere Aufwärtsbewegung entstehen könnte.

FAZIT

Silber hatte mit einem Wochenminus von 10,00 % und einem Schlusskurs bei 67,995 US-Dollar eine sehr schwache Woche. Der Rückgang von 44,17 % seit dem Blow-off-Top und das Minus auf Jahressicht zeigen, wie stark der Markt korrigiert hat. Kurzfristig bleibt das Bild angeschlagen, und weitere Tiefs sind möglich. Gleichzeitig bleiben die COT-Daten mit fast 24.000 Managed-Money-Long-Kontrakten konstruktiv. Entscheidend wird nun, ob sich Mitte bis Ende Juni saisonal eine tragfähige Stabilisierung ausbildet.

SOJABOHNEN - LONG

Der Sojabohnen-Future verliert auf Wochenbasis -5,42%.

Performance 5 Jahre: -27,55%

Die letzte Woche im 30-Minuten-Chart:

Sojabohnen unter Druck: Schwache Woche trotz weiterhin starker Fondspositionierung

Der Sojabohnen-Future hat eine sehr schwache Handelswoche hinter sich. Der an der CBOT gehandelte Kontrakt verlor auf Wochenbasis 5,42 % und schloss bei 1.122,25 US-Cents je Bushel. Damit folgte Soja dem breiten Druck, der in der vergangenen Woche nahezu alle Rohstoffmärkte erfasst hat. Der Schlusskurs lag nahe am Wochentief, was zeigt, dass der Verkaufsdruck bis zum Handelsende anhielt und der Markt bislang keine überzeugende Stabilisierung ausbilden konnte.

Belastet wurde der Markt durch mehrere Faktoren gleichzeitig. Der starke US-Arbeitsmarktbericht hat den US-Dollar gestützt und die Zinserwartungen in den USA weiter nach oben verschoben. Ein fester Dollar ist für US-Agrarrohstoffe grundsätzlich schwierig, weil er die Wettbewerbsfähigkeit am Weltmarkt belastet. Hinzu kamen schwächere Aktienmärkte, bessere Wetterprognosen für die US-Anbaugebiete und weiterhin fehlende klare Kaufsignale aus China. In dieser Kombination wurden spekulative Long-Positionen in vielen Agrarmärkten reduziert.

Interessant ist jedoch der Blick auf die COT-Daten. Anders als beim Mais hat das Managed Money seine Long-Positionen bei Sojabohnen bislang nicht wirklich abgebaut. Die Fonds halten weiterhin knapp 188.000 Kontrakte netto long. Das ist aus meiner Sicht ein strukturell positives Signal. Institutionelle Anleger sind also trotz des kurzfristigen Preisrückgangs weiterhin deutlich auf der Long-Seite positioniert.

Auch die Saisonalität spricht eigentlich nicht gegen den Markt. Historisch hat der Sojabohnen-Future bis Ende Juni durchaus noch Potenzial nach oben. Aktuell dominiert jedoch der breite Liquiditäts- und Risikodruck. Der Markt handelt momentan weniger die saisonale Logik als vielmehr das makroökonomische Umfeld.

Belastet wurde der Markt durch mehrere Faktoren gleichzeitig. Der starke US-Arbeitsmarktbericht hat den US-Dollar gestützt und die Zinserwartungen in den USA weiter nach oben verschoben. Ein fester Dollar ist für US-Agrarrohstoffe grundsätzlich schwierig, weil er die Wettbewerbsfähigkeit am Weltmarkt belastet. Hinzu kamen schwächere Aktienmärkte, bessere Wetterprognosen für die US-Anbaugebiete und weiterhin fehlende klare Kaufsignale aus China. In dieser Kombination wurden spekulative Long-Positionen in vielen Agrarmärkten reduziert.

Interessant ist jedoch der Blick auf die COT-Daten. Anders als beim Mais hat das Managed Money seine Long-Positionen bei Sojabohnen bislang nicht wirklich abgebaut. Die Fonds halten weiterhin knapp 188.000 Kontrakte netto long. Das ist aus meiner Sicht ein strukturell positives Signal. Institutionelle Anleger sind also trotz des kurzfristigen Preisrückgangs weiterhin deutlich auf der Long-Seite positioniert.

Auch die Saisonalität spricht eigentlich nicht gegen den Markt. Historisch hat der Sojabohnen-Future bis Ende Juni durchaus noch Potenzial nach oben. Aktuell dominiert jedoch der breite Liquiditäts- und Risikodruck. Der Markt handelt momentan weniger die saisonale Logik als vielmehr das makroökonomische Umfeld.

FAZIT

Der Sojabohnen-Future hatte mit einem Wochenminus von 5,42 % und einem Schlusskurs bei 1.122,25 US-Cents eine schwache Woche. Kurzfristig ist das technische Bild angeschlagen. Gleichzeitig bleiben die COT-Daten mit knapp 188.000 Managed-Money-Long-Kontrakten konstruktiv, und auch saisonal wäre bis Ende Juni noch Rückenwind möglich. Wir beobachten die Position engmaschig, denn der Markt muss jetzt zeigen, ob die fundamentale und saisonale Ausgangslage wieder Gewicht bekommt.

WEIZEN - LONG

Weizen verliert auf Wochenbasis --4,92%.

Performance 5 Jahre: -14,07%

Die letzte Woche im 30min Chart:

Weizen-Future bleibt schwach: Wetter, Dollar und Erntedruck belasten den Markt

Der an der CBOT gehandelte Weizen-Future hat eine sehr schwache Handelswoche hinter sich. Auf Wochenbasis verlor der Kontrakt 4,92 % und schloss bei 580,25 US-Cents je Bushel. Der gesamte Wochenverlauf war von erheblichem Verkaufsdruck geprägt.

Erholungsversuche blieben schwach, der Markt bewegte sich nahezu durchgehend nach unten und ging nahe dem Wochentief aus dem Handel. Technisch ist das aktuell kein überzeugendes Bild.

Der Druck kam aus mehreren Richtungen. Der starke US-Arbeitsmarktbericht hat den US-Dollar gestützt und die Zinserwartungen in den USA weiter nach oben verschoben. Ein fester Dollar belastet US-Agrarrohstoffe grundsätzlich, weil er ihre Wettbewerbsfähigkeit am Weltmarkt verschlechtert. Zusätzlich wirkten bessere Wetterbedingungen in den US-Anbaugebieten, der Beginn der Winterweizenernte und verbesserte Produktionsaussichten in Russland negativ auf die Preise.

Auch die Nachfragekomponente bleibt schwierig. Die bislang fehlenden klaren Kaufsignale aus China belasten den gesamten Grain-Komplex. Zwar gibt es einzelne unterstützende Faktoren, etwa mögliche Importnachfrage durch regenbedingte Qualitätsschäden bei chinesischem Weizen. Der Markt handelt aktuell aber vor allem das kurzfristig bessere Angebotsbild und den breiten Abbau von Risiko in Agrarrohstoffen.

Bei den COT-Daten hat das Managed Money seine Short-Positionen wieder ausgebaut und hält inzwischen knapp 41.000 Kontrakte netto short. Das ist kein bullishes Signal, aber auch keine extreme Positionierung im historischen Vergleich. Deshalb würde ich die COT-Daten aktuell nicht als Hauptargument werten. Entscheidend ist vielmehr, dass der Markt technisch schwach bleibt und bislang keine Käuferdynamik sichtbar ist.

Auch saisonal bekommt Weizen derzeit wenig Rückenwind. Der Markt befindet sich in einer Phase, in der die Kurse tendenziell weiter anfällig bleiben können.

Erholungsversuche blieben schwach, der Markt bewegte sich nahezu durchgehend nach unten und ging nahe dem Wochentief aus dem Handel. Technisch ist das aktuell kein überzeugendes Bild.

Der Druck kam aus mehreren Richtungen. Der starke US-Arbeitsmarktbericht hat den US-Dollar gestützt und die Zinserwartungen in den USA weiter nach oben verschoben. Ein fester Dollar belastet US-Agrarrohstoffe grundsätzlich, weil er ihre Wettbewerbsfähigkeit am Weltmarkt verschlechtert. Zusätzlich wirkten bessere Wetterbedingungen in den US-Anbaugebieten, der Beginn der Winterweizenernte und verbesserte Produktionsaussichten in Russland negativ auf die Preise.

Auch die Nachfragekomponente bleibt schwierig. Die bislang fehlenden klaren Kaufsignale aus China belasten den gesamten Grain-Komplex. Zwar gibt es einzelne unterstützende Faktoren, etwa mögliche Importnachfrage durch regenbedingte Qualitätsschäden bei chinesischem Weizen. Der Markt handelt aktuell aber vor allem das kurzfristig bessere Angebotsbild und den breiten Abbau von Risiko in Agrarrohstoffen.

Bei den COT-Daten hat das Managed Money seine Short-Positionen wieder ausgebaut und hält inzwischen knapp 41.000 Kontrakte netto short. Das ist kein bullishes Signal, aber auch keine extreme Positionierung im historischen Vergleich. Deshalb würde ich die COT-Daten aktuell nicht als Hauptargument werten. Entscheidend ist vielmehr, dass der Markt technisch schwach bleibt und bislang keine Käuferdynamik sichtbar ist.

Auch saisonal bekommt Weizen derzeit wenig Rückenwind. Der Markt befindet sich in einer Phase, in der die Kurse tendenziell weiter anfällig bleiben können.

FAZIT

Der Weizen-Future bleibt klar angeschlagen. Das Wochenminus von 4,92 %, der Schlusskurs bei 580,25 US-Cents und der schwache Wochenschluss zeigen deutlichen Druck. Belastend wirken vor allem Dollar-Stärke, bessere Wetterbedingungen, Erntedruck und fehlende Nachfrageimpulse. Die COT-Daten sind zusätzlich nicht positiv, aber auch nicht extrem negativ. Entscheidend ist jetzt, ob sich der Markt stabilisieren kann oder ob die schwache Saisonalität den Druck weiter verlängert.

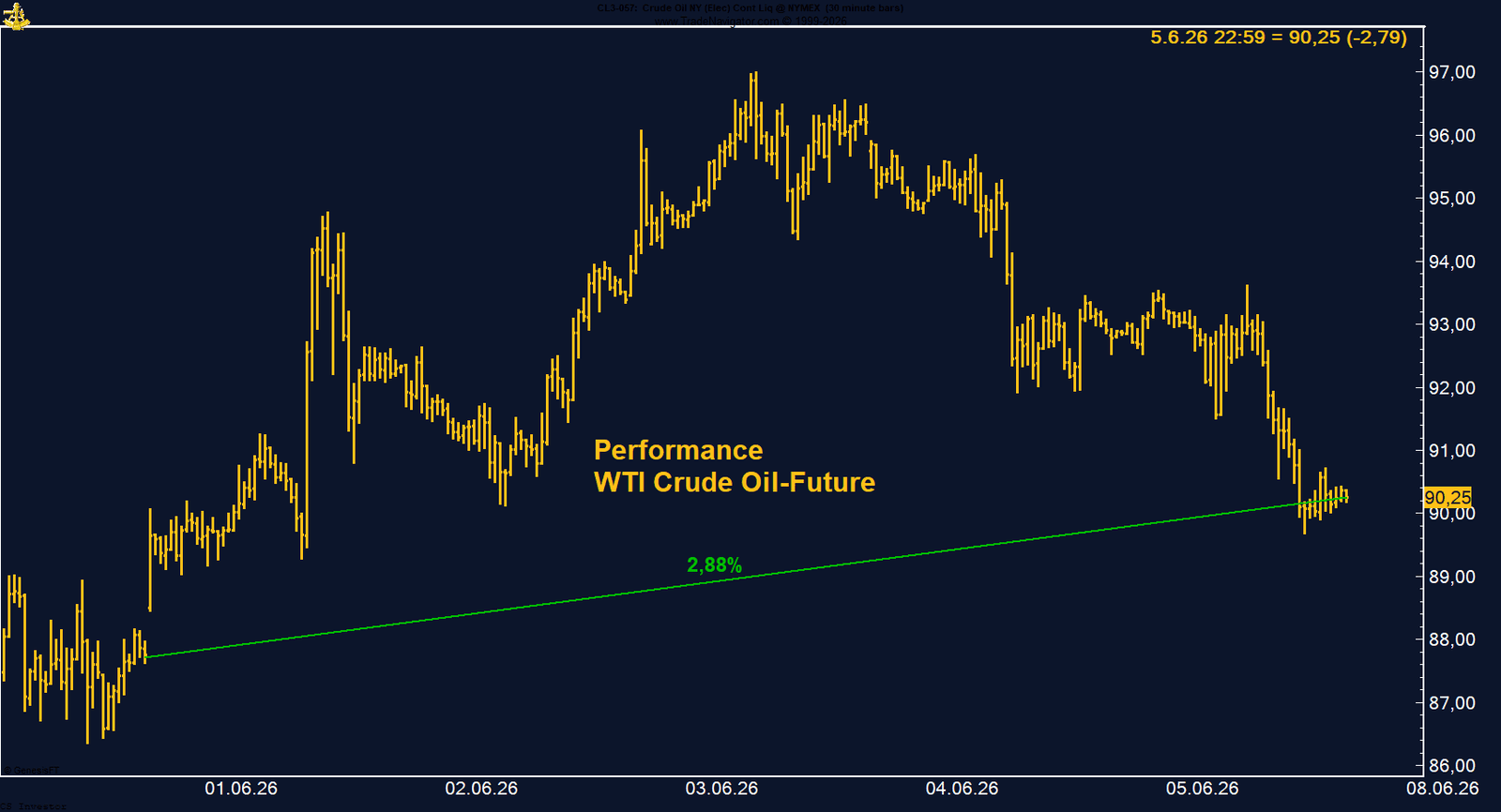

WTI CRUDE OIL - LONG

WTI Crude Oil gewinnt auf Wochenbasis +2,88%.

Performance 5 Jahre: +42,37%

Die letzte Woche im 30min Chart:

WTI bleibt im Plus: Rücksetzer zum Wochenschluss relativiert starke Wochenmitte

Der WTI Crude Oil Future hat die vergangene Woche mit einem Plus von 2,88 % beendet und bei 90,25 US-Dollar pro Fass geschlossen. Besonders auffällig war dabei der Wochenverlauf. Zur Wochenmitte konnte der Ölpreis noch bis in den Bereich von fast 97 US-Dollar ansteigen, gab diese Gewinne anschließend jedoch wieder deutlich ab. Damit blieb unter dem Strich zwar ein Wochenplus stehen, der Schlusskurs zeigt aber auch, dass der Markt zum Ende der Woche wieder spürbar unter Druck geraten ist.

Donald Trump hat mit seinem bekannten Friedensnarrativ erneut Druck aus dem Ölmarkt genommen. Der Markt reagierte auf Aussagen, dass die Gespräche mit Iran vorankommen könnten, obwohl gleichzeitig keine echte Lösung sichtbar ist und die Straße von Hormus weiterhin ein zentraler Risikofaktor bleibt. Genau darin liegt die aktuelle Diskrepanz: Der Ölpreis handelt kurzfristig politische Hoffnung, während die physische Versorgungslage weiter angespannt bleibt.

Zusätzlichen Druck brachte zum Wochenschluss die Nachfrageseite. Schwächere chinesische Rohölimporte und Sorgen über eine langsamere globale Nachfrage belasteten den Markt. Gleichzeitig sorgte der starke US-Arbeitsmarktbericht für einen festeren Dollar und steigende Zinserwartungen. Auch das war kurzfristig negativ für Rohstoffe und damit auch für WTI.

Bei den COT-Daten hat das Managed Money seine Long-Position weiter reduziert und hält nur noch knapp 156.000 Kontrakte netto long. Das ist deutlich weniger als kurz nach Ausbruch des Krieges und insgesamt keine besonders große Positionierung. Der spekulative Markt ist also nicht übermäßig bullish aufgestellt. Das erklärt einen Teil der zurückhaltenden Marktreaktion, bedeutet aber auch, dass bereits viel Risiko aus dem Markt genommen wurde.

Donald Trump hat mit seinem bekannten Friedensnarrativ erneut Druck aus dem Ölmarkt genommen. Der Markt reagierte auf Aussagen, dass die Gespräche mit Iran vorankommen könnten, obwohl gleichzeitig keine echte Lösung sichtbar ist und die Straße von Hormus weiterhin ein zentraler Risikofaktor bleibt. Genau darin liegt die aktuelle Diskrepanz: Der Ölpreis handelt kurzfristig politische Hoffnung, während die physische Versorgungslage weiter angespannt bleibt.

Zusätzlichen Druck brachte zum Wochenschluss die Nachfrageseite. Schwächere chinesische Rohölimporte und Sorgen über eine langsamere globale Nachfrage belasteten den Markt. Gleichzeitig sorgte der starke US-Arbeitsmarktbericht für einen festeren Dollar und steigende Zinserwartungen. Auch das war kurzfristig negativ für Rohstoffe und damit auch für WTI.

Bei den COT-Daten hat das Managed Money seine Long-Position weiter reduziert und hält nur noch knapp 156.000 Kontrakte netto long. Das ist deutlich weniger als kurz nach Ausbruch des Krieges und insgesamt keine besonders große Positionierung. Der spekulative Markt ist also nicht übermäßig bullish aufgestellt. Das erklärt einen Teil der zurückhaltenden Marktreaktion, bedeutet aber auch, dass bereits viel Risiko aus dem Markt genommen wurde.

FAZIT

WTI bleibt ein schwieriger, aber hoch spannender Markt. Das Wochenplus von 2,88 % und der Schlusskurs bei 90,25 US-Dollar zeigen, dass der Markt auf Wochenbasis zulegen konnte. Gleichzeitig wurde der Anstieg bis fast 97 US-Dollar nicht gehalten. Belastend wirkten Friedenshoffnungen, ein fester Dollar und schwächere China-Daten. Die Angebotslage bleibt jedoch angespannt, und die Straße von Hormus ist weiterhin nicht normalisiert. Ich sehe den Rücksetzer zum Wochenschluss deshalb nicht als Entwarnung, sondern als Marktreaktion auf politische Hoffnung. Entscheidend wird sein, ob diese Hoffnung durch echte Fortschritte bestätigt wird oder ob der physische Engpass erneut in den Vordergrund rückt.

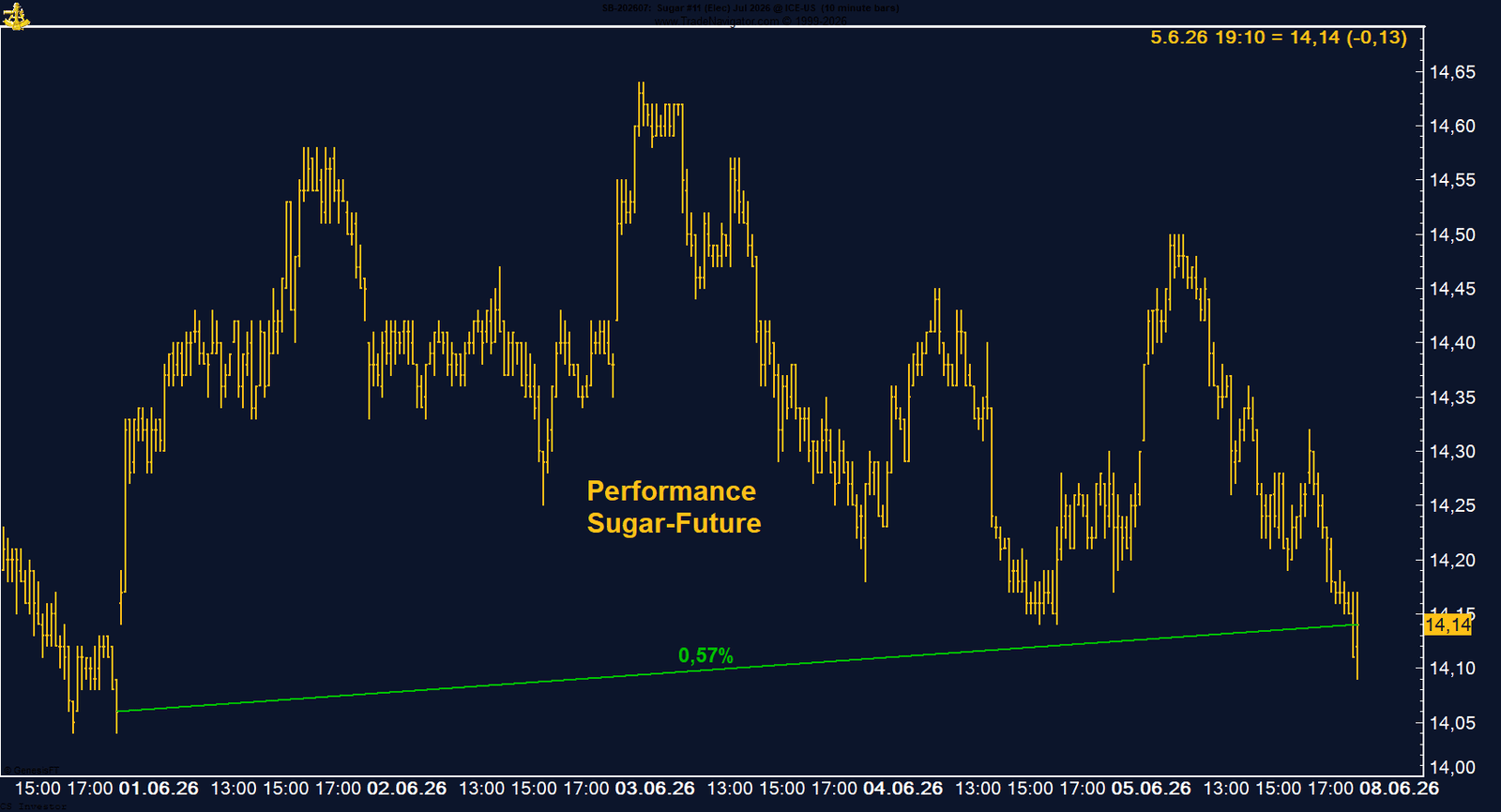

ZUCKER - LONG

Zucker gewinnt auf Wochenbasis +0,57%.

Performance 5 Jahre: -18,90%

Die letzte Woche im 30min Chart:

Zucker stabilisiert sich: Noch fehlt der nachhaltige Ausbruch nach oben

Der an der ICE US gehandelte Zucker-Future hat die vergangene Woche leicht positiv beendet. Auf Wochenbasis gewann der Kontrakt 0,57 % und schloss bei 14,14 US-Cents je Pfund. Damit konnte sich Zucker zumindest gegen den breiten Druck behaupten, der viele Rohstoffmärkte zum Wochenschluss erfasst hat. Gleichzeitig war der Wochenverlauf nicht überzeugend genug, um bereits von einer klaren Trendwende zu sprechen.

Zwischenzeitlich konnte der Zucker-Future bis in den Bereich von fast 14,64 US-Cents ansteigen. Diese Gewinne wurden jedoch im weiteren Verlauf wieder abgegeben. Das passt zum Bild vieler Märkte in der vergangenen Woche: Nach den starken US-Arbeitsmarktdaten zogen US-Dollar und Zinserwartungen an, während Risikoanlagen und Rohstoffe zum Teil deutlich unter Druck gerieten. Auch Zucker konnte sich diesem Umfeld nicht vollständig entziehen.

Fundamental bleibt das Bild gemischt. Auf der einen Seite belasten ein stärkerer US-Dollar und die Erwartung ausreichender globaler Versorgung. Höhere Produktion in Brasilien und robuste Exportzahlen aus Thailand sprechen kurzfristig gegen einen klaren Angebotsengpass. Auf der anderen Seite bleibt El Niño ein wichtiger Risikofaktor. Sollte trockenes Wetter in Brasilien, Indien oder Thailand stärker zum Thema werden, könnte sich die Angebotsdiskussion schnell wieder verändern.

Bei den COT-Daten bleibt das Bild noch nicht bullish. Das Managed Money hat seine Short-Positionen wieder etwas ausgebaut und hält inzwischen rund 107.000 Kontrakte netto short. Das zeigt, dass spekulative Marktteilnehmer Zucker weiterhin eher skeptisch sehen. Gleichzeitig kann eine solche Positionierung bei besseren Nachrichten auch die Grundlage für eine stärkere Gegenbewegung liefern.

Saisonal ist bis Mitte Juni noch Vorsicht angebracht. Danach verbessert sich das Bild, und steigende Kurse werden wahrscheinlicher.

Zwischenzeitlich konnte der Zucker-Future bis in den Bereich von fast 14,64 US-Cents ansteigen. Diese Gewinne wurden jedoch im weiteren Verlauf wieder abgegeben. Das passt zum Bild vieler Märkte in der vergangenen Woche: Nach den starken US-Arbeitsmarktdaten zogen US-Dollar und Zinserwartungen an, während Risikoanlagen und Rohstoffe zum Teil deutlich unter Druck gerieten. Auch Zucker konnte sich diesem Umfeld nicht vollständig entziehen.

Fundamental bleibt das Bild gemischt. Auf der einen Seite belasten ein stärkerer US-Dollar und die Erwartung ausreichender globaler Versorgung. Höhere Produktion in Brasilien und robuste Exportzahlen aus Thailand sprechen kurzfristig gegen einen klaren Angebotsengpass. Auf der anderen Seite bleibt El Niño ein wichtiger Risikofaktor. Sollte trockenes Wetter in Brasilien, Indien oder Thailand stärker zum Thema werden, könnte sich die Angebotsdiskussion schnell wieder verändern.

Bei den COT-Daten bleibt das Bild noch nicht bullish. Das Managed Money hat seine Short-Positionen wieder etwas ausgebaut und hält inzwischen rund 107.000 Kontrakte netto short. Das zeigt, dass spekulative Marktteilnehmer Zucker weiterhin eher skeptisch sehen. Gleichzeitig kann eine solche Positionierung bei besseren Nachrichten auch die Grundlage für eine stärkere Gegenbewegung liefern.

Saisonal ist bis Mitte Juni noch Vorsicht angebracht. Danach verbessert sich das Bild, und steigende Kurse werden wahrscheinlicher.

FAZIT