Die vergangene Woche hat die geldpolitische Diskussion in den USA weiter zugespitzt. Mit einer Kerninflation von 2,9 % (PCE) bleibt die Teuerung leicht über dem Ziel, bewegt sich aber seit Monaten seitwärts und zeigt längst nicht mehr die Dynamik der Jahre 2022/23. Gleichzeitig wächst die Sorge um den Arbeitsmarkt: Die zuletzt revidierten Beschäftigungszahlen deuten sogar auf negative Jobentwicklung im Sommer hin, Auftragseingänge bei langlebigen Gütern sind schwach, der Chicago PMI verharrt auf Rezessionsniveau und das Konsumentenvertrauen trübt sich weiter ein. Vor diesem Hintergrund trat Fed-Gouverneur Christopher Waller in Miami vor die Öffentlichkeit – und er fand ungewöhnlich klare Worte. „Let’s get this done“, lautete sein Appell für eine erste Zinssenkung um 25 Basispunkte bereits im September. Waller betonte, dass eine weitere Verzögerung nur das Risiko vergrößere, dass sich die Schwäche am Arbeitsmarkt manifestiere. Seine Rede war ein Signal an die Märkte, das sofort Wirkung zeigte: Laut CME FedWatch liegt die Wahrscheinlichkeit für einen September-Cut nun bei über 86 %, nach 75 % in der Vorwoche.

Die Märkte haben diese Botschaft schnell verarbeitet. Der US-Dollar verlor im August mehr als zwei Prozent gegenüber dem Euro, der damit einen seiner stärksten Monate seit Jahresbeginn verbuchte. Gold stieg im selben Zeitraum um über fünf Prozent und liegt nur noch wenige Dollar unter seinem Allzeithoch. Auch Silber profitierte stark und erreichte mit über 40 US-Dollar den höchsten Stand seit 14 Jahren. Beide Märkte spiegeln die doppelte Stütze wider: einerseits die geldpolitische Fantasie, andererseits die Rolle als Absicherung in einem Umfeld politischer Unsicherheit. Präsident Trump erhöht den Druck auf die Fed, attackiert offen die Notenbankführung und versuchte zuletzt sogar, Fed-Gouverneurin Lisa Cook zu entlassen – ein Vorgang, der die Frage nach der Unabhängigkeit der Zentralbank wieder in den Mittelpunkt rückt.

Parallel zu diesen Bewegungen an den Devisen- und Edelmetallmärkten zeichnet sich in Europa ein industriepolitischer Kurswechsel ab. Die großen deutschen Autobauer – von VW über Mercedes und BMW bis zu Audi, Porsche und Opel – rücken von ihren reinen Elektrostrategien ab und setzen auf eine Multi-Energy-Strategie, die Verbrenner, Hybride und Elektro parallel vorsieht. Der Hintergrund ist klar: Die Nachfrage nach E-Autos bleibt weit hinter den Prognosen zurück, die politische Unsicherheit um das EU-Verbrennerverbot 2035 wächst, und in vielen Märkten außerhalb Europas bleibt der klassische Verbrenner das Rückgrat des Absatzes. Noch hat sich dieser Narrativwechsel nicht im Palladiumpreis niedergeschlagen. Das Metall bleibt unter Druck, weil die Nachfrage aus dem Automobilsektor sinkt und spekulative Investoren ihre Positionen zuletzt wieder ausgeweitet haben. Doch sollte das Verbrennerverbot tatsächlich aufgeweicht oder ganz gekippt werden, würde das den Bedarf an Katalysatoren – und damit an Palladium – auf Jahre hinaus stützen.

|

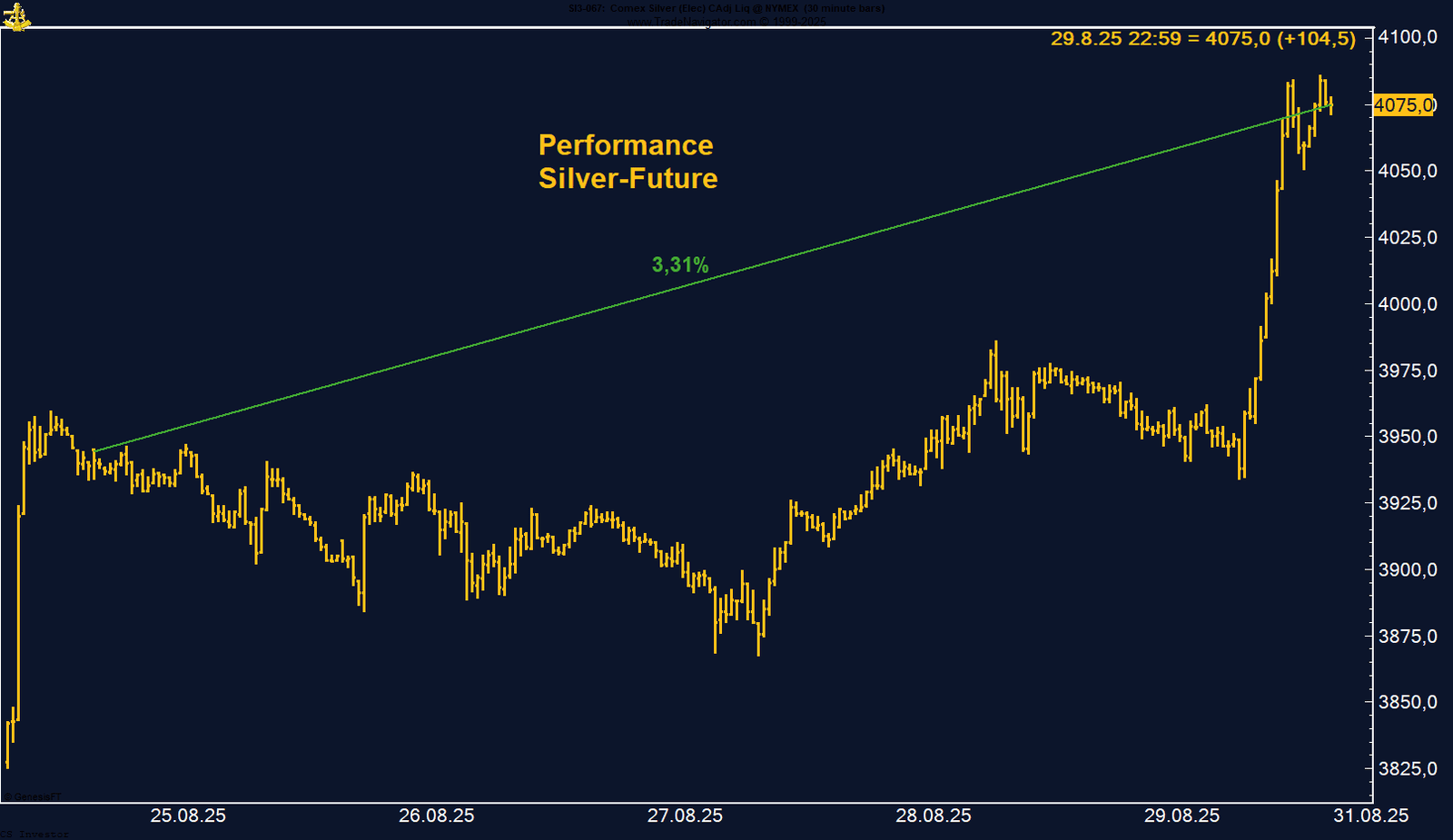

Silber-Future: Neuer Höhenflug – stärkste Rallye seit Jahren

Der Silber-Future konnte seine starke Entwicklung der Vorwoche eindrucksvoll fortsetzen und legte in der abgelaufenen Handelswoche um +3,31 % zu. Am Freitag schloss der Markt bei 40,75 US-Dollar je Unze und erreichte damit den höchsten Stand seit 14 Jahren. Besonders bemerkenswert war der dynamische Anstieg am Freitagnachmittag, als Silber kurzfristig um fast +3,6 % zulegen konnte – ein deutliches Zeichen für die anhaltend hohe Nachfrage.

Getrieben wird der Markt sowohl von makroökonomischen als auch von industriellen Faktoren. Auf der einen Seite setzen Spekulanten klar auf eine geldpolitische Wende der Fed: Mit einer Kerninflation (PCE) von 2,9 % und robusten Konsumausgaben bleiben Zinssenkungen im September das Basisszenario, was zins- und dollargebundene Assets wie Silber klar stützt. Auf der anderen Seite sorgt die starke industrielle Nachfrage, insbesondere durch den Solarboom in China und Indien, für zusätzliche Unterstützung.

Auch die Positionierungsdaten bestätigen den positiven Trend: Das Managed Money hält weiterhin über 46.000 Netto-Long-Kontrakte und unterstreicht damit das bullische Sentiment im Markt. Hinzu kommt die günstige Saisonalität, die traditionell bis Mitte/Ende September steigende Notierungen begünstigt.

Silber zeigt sich fundamental wie technisch in glänzender Verfassung. Mit robustem Long-Interesse, solider Industriestütze und saisonalem Rückenwind spricht vieles dafür, dass die Rallye in den kommenden Wochen weiter anhalten kann. Ein nachhaltiger Ausbruch über die Marke von 41 US-Dollar könnte den Weg für weitere dynamische Gewinne freimachen.

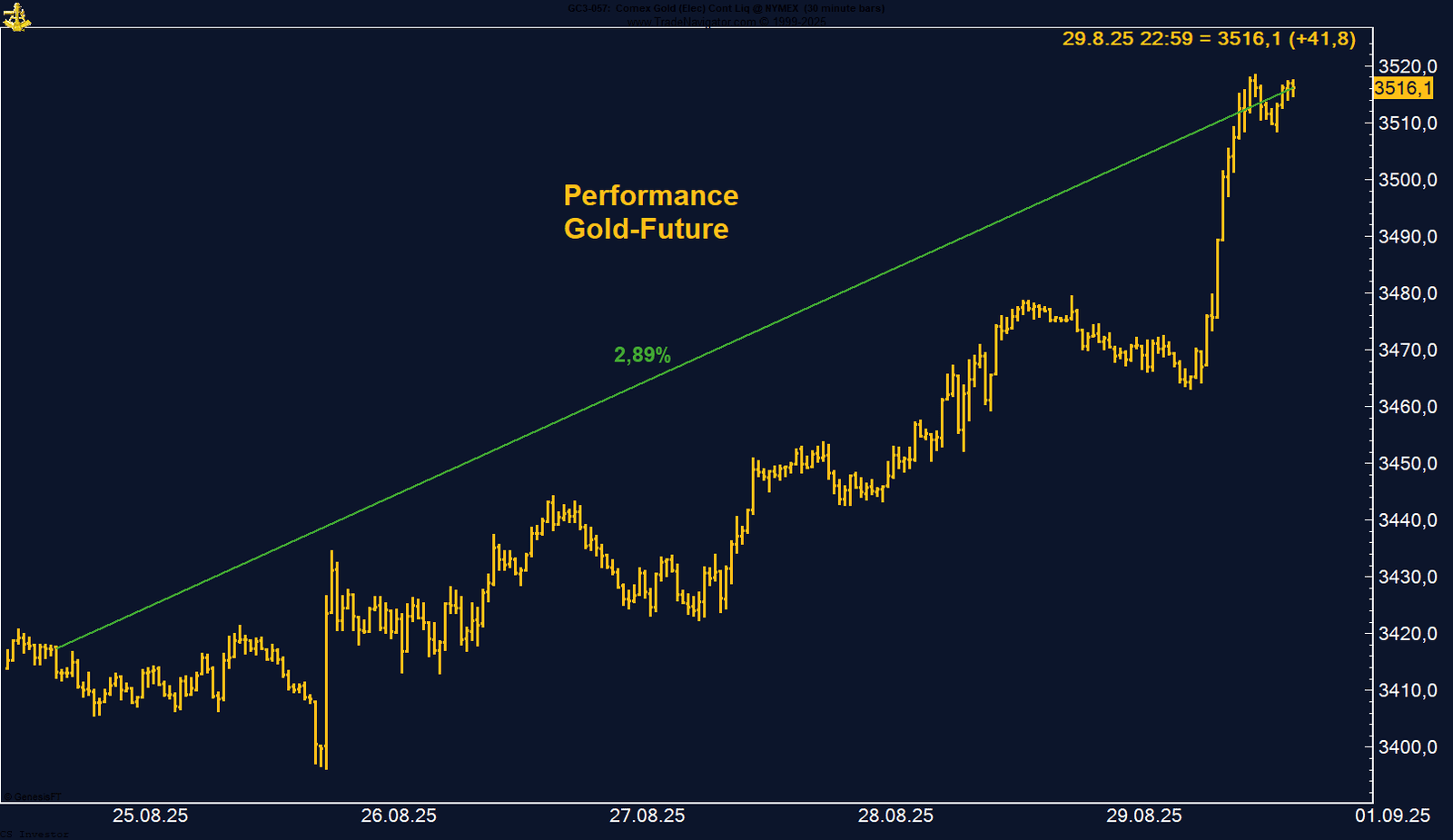

Der Gold-Future an der JME beendete die vergangene Handelswoche mit einem deutlichen Plus von +2,89 % bei 3.516,1 US-Dollar je Unze. Damit setzte der Markt seine Aufwärtsbewegung fast durchgehend seit Montagabend fort. Ein kurzer Rücksetzer am Dienstag drückte die Notierungen noch einmal knapp unter 3.400 US-Dollar, doch von dort startete eine dynamische Rallye, die den Future bis zum Wochenschluss auf das aktuelle Niveau trug. Mit diesem Anstieg liegt Gold nur noch wenige Dollar unter dem bisherigen Allzeithoch von 3.534,1 US-Dollar, das am 8. August in der asiatischen Session erreicht wurde.

Fundamental bleibt die Gemengelage klar bullish: Die Aussicht auf eine Zinssenkung der Fed im September stärkt das Interesse an nicht-verzinslichen Anlagen wie Gold, während die Unsicherheiten rund um die politische Einflussnahme auf die Fed zusätzliche Safe-Haven-Nachfrage erzeugen. Zudem profitiert Gold vom schwächeren US-Dollar, der im August rund 2 % nachgegeben hat.

Auch die COT-Daten bestätigen den Aufwärtstrend: Das Managed Money hält weiterhin ein starkes Long-Engagement von über 214.000 Kontrakten. Hinzu kommt die günstige Saisonalität, die traditionell bis mindestens Ende September steigende Kurse begünstigt.

Gold präsentiert sich in glänzender Verfassung und hat beste Chancen, in Kürze ein neues Allzeithoch zu markieren. Mit starker Long-Positionierung, saisonalem Rückenwind und dem geldpolitischen Umfeld spricht vieles dafür, dass die Rallye noch nicht am Ende ist – ein Ausbruch über 3.534 US-Dollar könnte die Tür in Richtung 3.600 öffnen dürfte.

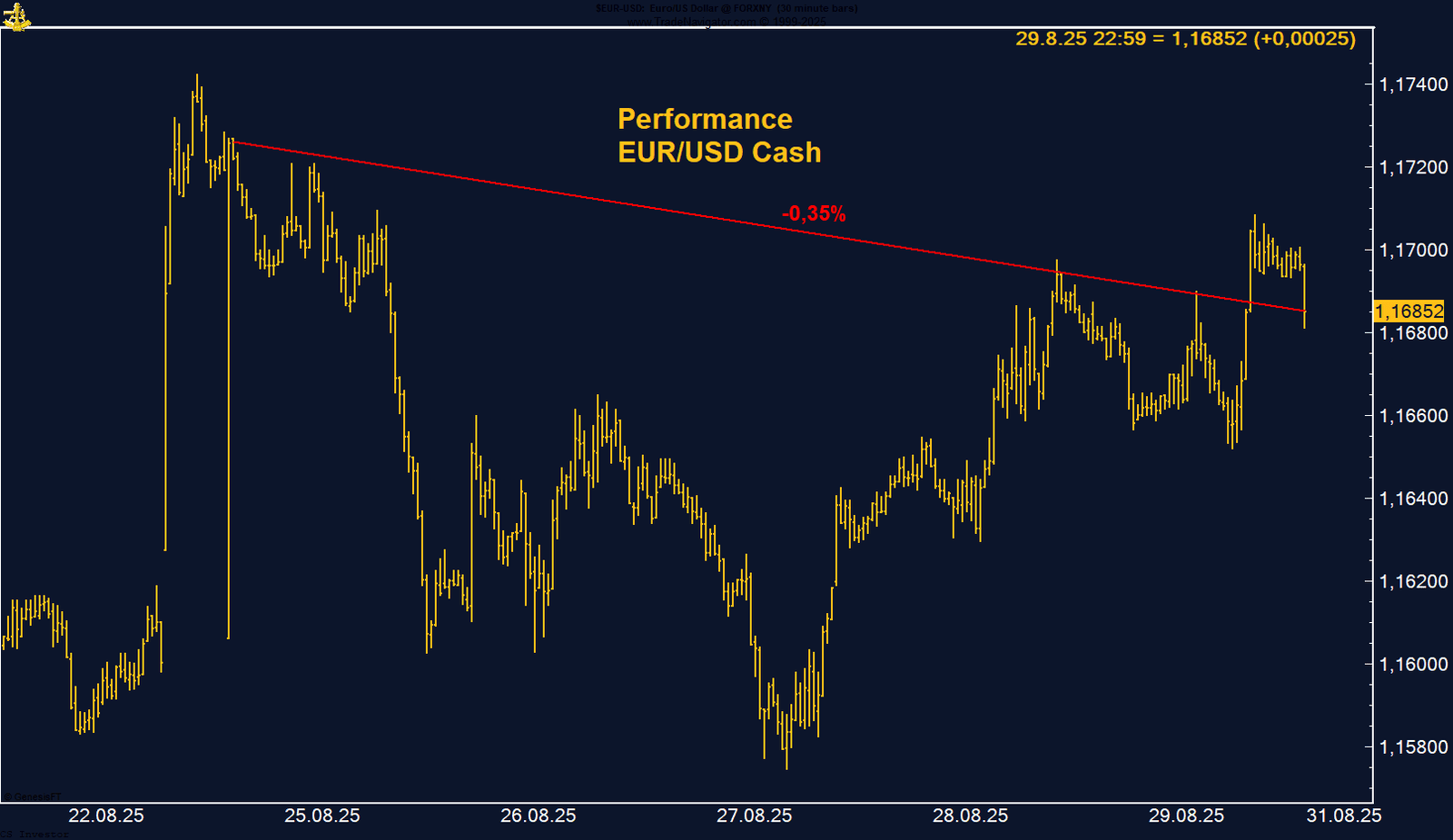

EUR/USD: Starke Erholung nach Wochentief – Long-Positionen nehmen zu

Der Euro-US-Dollar verzeichnete in der vergangenen Handelswoche zwar ein leichtes Minus von –0,35 %, konnte sich jedoch deutlich von den Tiefständen erholen. Am 27. August fiel das Währungspaar kurzzeitig unter die Marke von 1,16 und markierte mit 1,15745 das Wochentief. Von dort aus setzte eine kontinuierliche Aufwärtsbewegung ein, die den Euro bis über 1,17 führte, ehe die Woche bei 1,16852 beendet wurde. Damit gelang eine klare Stabilisierung nach dem temporären Ausverkauf.

Unterstützt wurde die Erholung nicht nur durch eine allgemeine Schwäche des US-Dollars, der im Zuge der erwarteten Zinssenkung der Fed unter Druck geriet, sondern auch durch die Positionierungsdaten: Das Managed Money hat seine Long-Engagements im Euro erneut ausgebaut und hält nun über 123.000 Kontrakte long. Dies unterstreicht das gestiegene Vertrauen institutioneller Investoren in eine weitere Aufwertung des Euro.

Die deutliche Erholung vom Wochentief zeigt, dass der Euro trotz kurzfristiger Schwäche resilient bleibt. Mit zunehmender Long-Positionierung und der Erwartung einer US-Zinssenkung gewinnt das Währungspaar Rückenwind. Die Marktstimmung spricht klar für eine Fortsetzung der Aufwärtsbewegung.

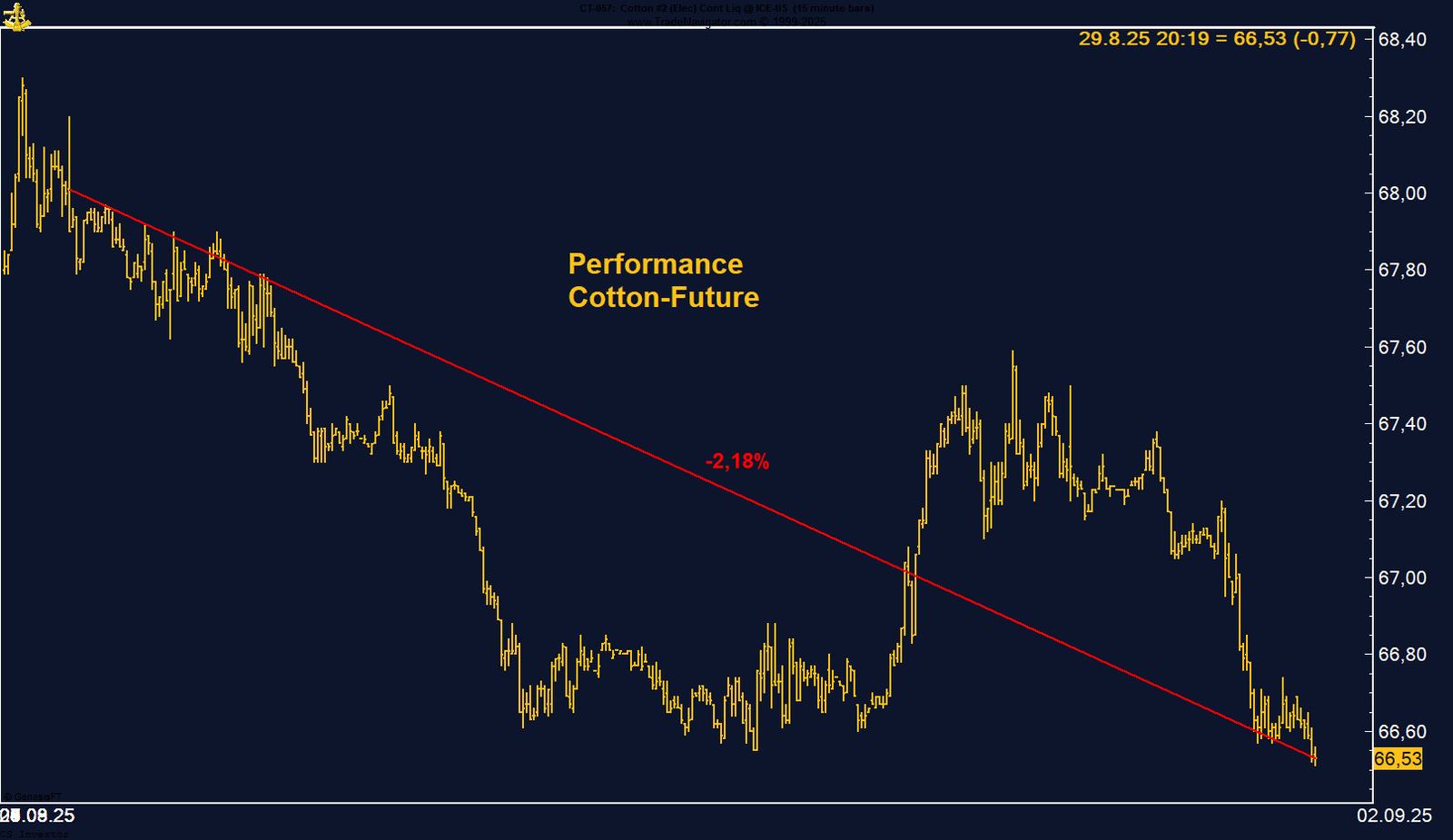

Baumwolle-Future: Schwacher Wochenabschluss – nur Saisonalität bietet Halt

Der Baumwolle-Future an der US-ICE musste in der abgelaufenen Handelswoche deutliche Verluste hinnehmen und beendete den Handel am Freitag mit –2,18 % bei 66,53 US-Cent je Pfund. Bereits zu Wochenbeginn standen die Notierungen unter Druck, belastet von einer schwächeren globalen Nachfrage und zusätzlichen Belastungsfaktoren aus der Handelspolitik. Die Entscheidung der USA, Strafzölle auf indische Textilien zu erheben, dürfte die Nachfrage im wichtigen US-Markt dämpfen, während gleichzeitig günstigere Polyesterpreise den Wettbewerb für Baumwolle verschärfen.

Die Positionierungsdaten verstärken das negative Bild: Das Managed Money hat seine Netto-Short-Positionen zuletzt erneut leicht ausgebaut und hält nun über 37.500 Kontrakte short – ein klarer Hinweis darauf, dass spekulative Investoren weiter auf fallende Preise setzen. Auch die Exportdaten zeigen keine Trendwende: Die US-Verkäufe liegen rund 23 % unter Vorjahr und deutlich hinter dem üblichen Saisonrhythmus zurück.

Baumwolle bleibt fundamental und spekulativ unter Druck. Ohne klare Nachfrageimpulse dürfte eine nachhaltige Erholung schwerfallen. Kurzfristig könnte die saisonale Komponente zwar für Stabilisierung sorgen, mittel- bis langfristig überwiegen jedoch die Risiken sinkender Preise.

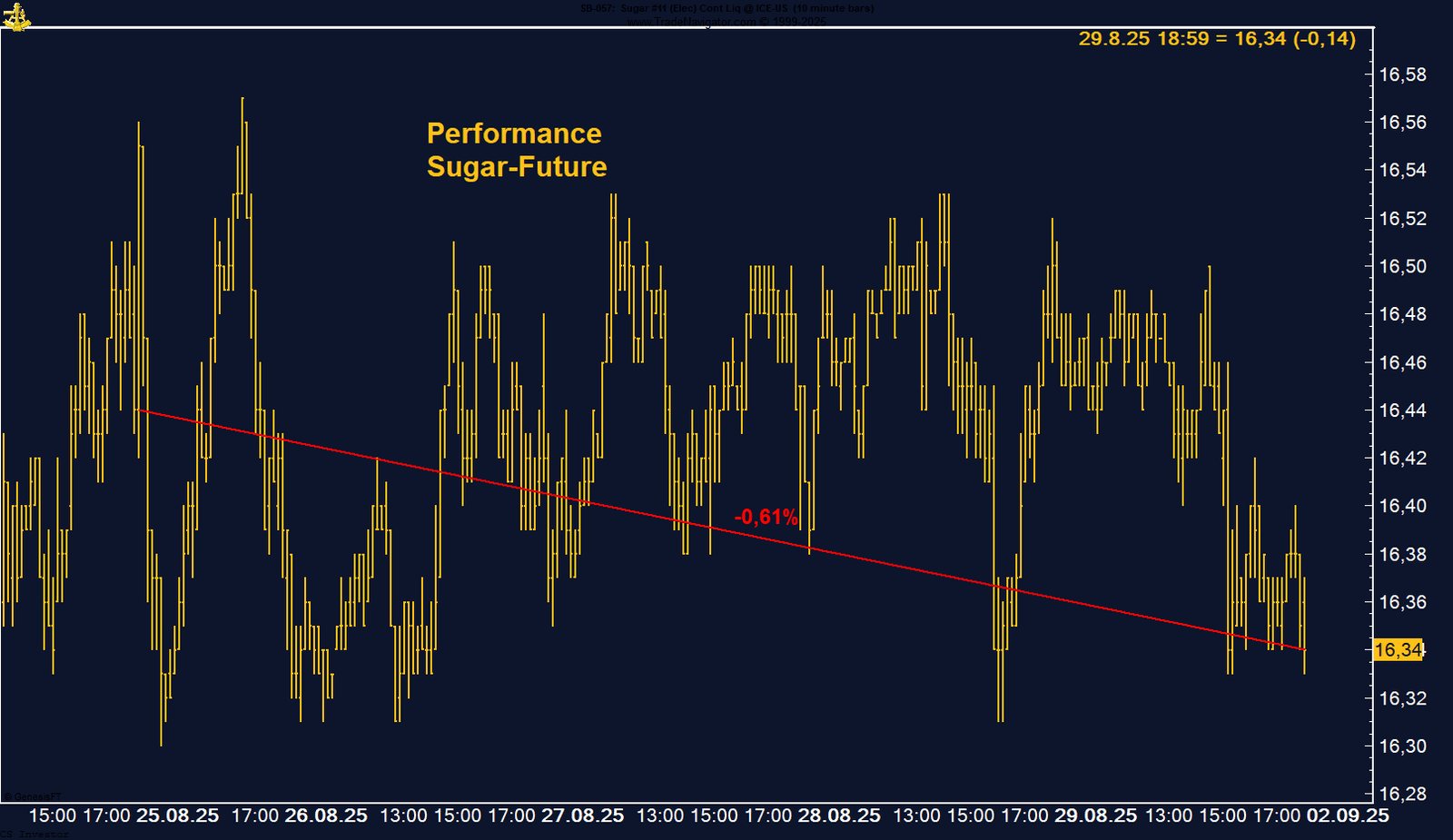

Zucker-Future: Enge Range vor möglichem saisonalem Wendepunkt

Der Zucker-Future an der ICE US zeigte sich in der vergangenen Woche schwach und verlor –0,61 %. Mit einem Schlusskurs von 16,34 US-Cent je Pfund bewegte sich der Markt in einer vergleichsweise engen Handelsspanne, ohne klare neue Impulse zu setzen. Damit bestätigte sich die zuletzt beobachtete Tendenz einer Bodenbildung nach den starken Abgaben der Vormonate.

Fundamental bleibt die Lage zweigeteilt. Einerseits üben steigende Produktionsprognosen aus den Hauptanbaugebieten Brasilien, Indien und Thailand Druck auf die Preise aus. So meldete Unica für die erste Augusthälfte eine deutliche Ausweitung der brasilianischen Zuckerproduktion um +16 % im Jahresvergleich. Auch die Perspektive, dass Indien angesichts günstiger Monsunbedingungen wieder Exportmengen freigeben könnte, wirkt preisbelastend. Andererseits bleibt das globale Bild weniger eindeutig: Die Internationale Zuckerorganisation (ISO) prognostiziert für 2025/26 zwar ein weiteres Defizit, wenn auch deutlich kleiner als im Vorjahr. Dieser Mix sorgt für Unsicherheit im Markt.

Ein Blick auf die Positionierungsdaten zeigt, dass das spekulative Interesse weiterhin auf der Short-Seite liegt. Das Managed Money hält aktuell über 74.000 Netto-Short-Kontrakte. Immerhin kam es in der vergangenen Woche nicht zu einer weiteren Aufstockung dieser Short-Engagements, was auf eine gewisse Zurückhaltung der Spekulanten hindeutet. Sollte es zu positiven Impulsen auf der Nachfrageseite kommen, könnte dies die Basis für eine technische Erholung bilden.

Saisonal betrachtet nähert sich der Markt nun einem potenziellen Wendepunkt. Historisch markiert der September häufig ein temporäres Tief, bevor die Preise in den Herbstmonaten bis Mitte November deutlich anziehen. Diese Komponente spricht dafür, dass sich das aktuelle Niveau als Boden etablieren könnte – vorausgesetzt, die fundamentale Angebotswelle nimmt nicht weiter an Fahrt auf.

Der Zucker-Future verharrt aktuell in einer Konsolidierungsphase, belastet durch starke Angebotsprognosen, aber unterstützt durch eine stabilisierende Saisonalität. Solange das Managed Money massiv short positioniert bleibt, kann ein saisonaler Aufwärtsimpuls schnell in Bewegung geraten. Trader sollten den Markt aufmerksam beobachten – die nächsten Wochen könnten den Übergang von einer Seitwärtsphase in eine saisonale Rallye markieren.

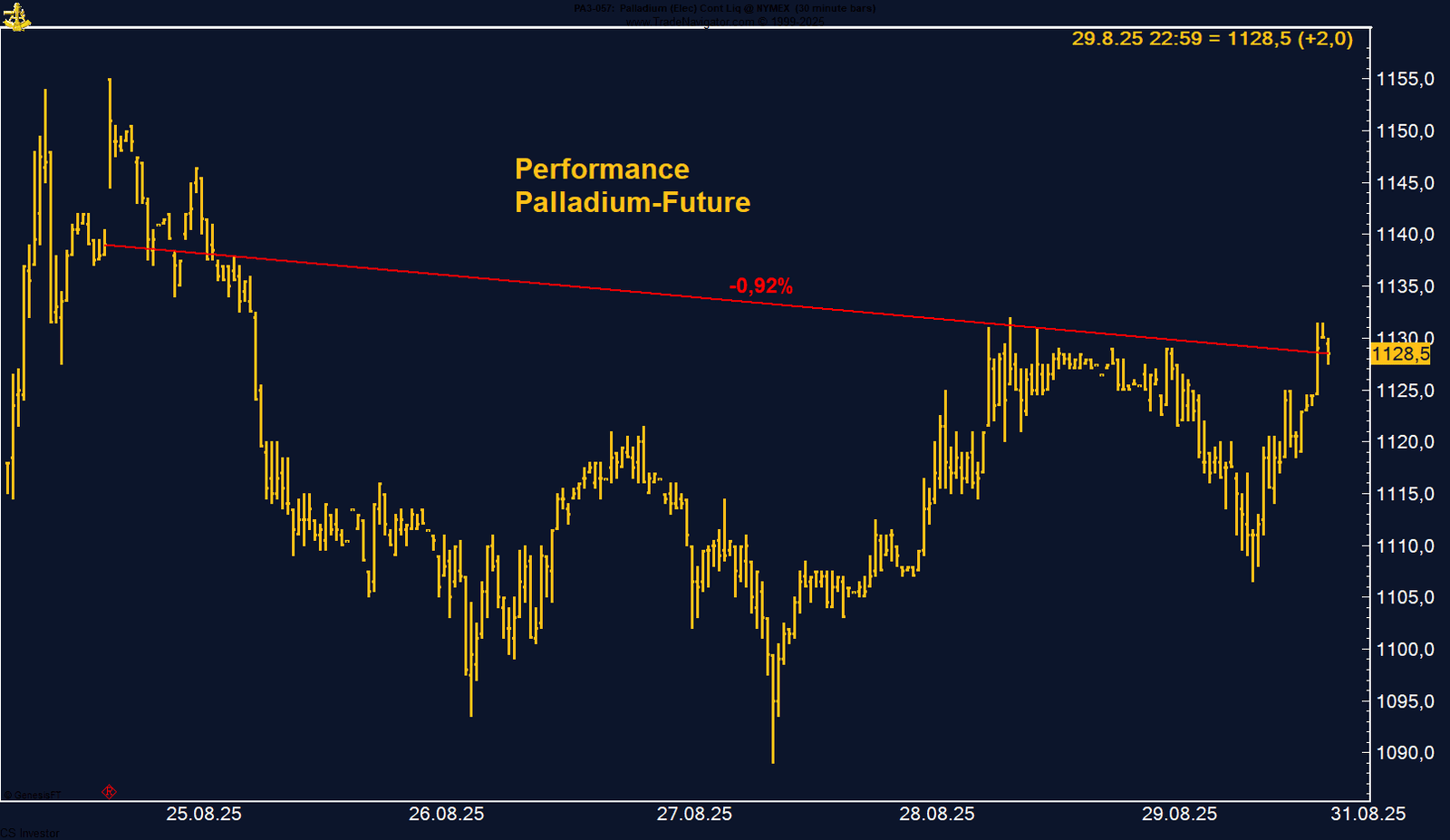

Palladium-Future: Erholung vom Tief, aber saisonale Schwäche voraus

Der Palladium-Future an der CME beendete die vergangene Handelswoche mit einem Minus von –0,92 % bei 1.128,5 US-Dollar je Unze. Zu Wochenbeginn stand der Markt deutlich unter Druck: Am 27. August fiel der Future kurzfristig auf ein Tief bei 1.089 US-Dollar und markierte damit den niedrigsten Stand seit zwei Monaten. Gegen Ende der Woche konnte sich der Preis jedoch stabilisieren, sodass die Verluste im Wochenvergleich begrenzt blieben.

Fundamental bleibt das Umfeld angespannt. Rund 80 % der Palladiumnachfrage stammt aus dem Automobilsektor, insbesondere für den Einsatz in Katalysatoren von Fahrzeugen mit Verbrennungsmotor. Mit dem steigenden Anteil von Elektrofahrzeugen sinkt die Gesamtnachfrage nach Abgaskatalysatoren jedoch strukturell. Der frühere Substitutionsdruck durch Platin hat zwar nachgelassen – Platin notiert aktuell sogar teurer als Palladium bei etwa 1.370 US-Dollar je Unze –, doch die Entlastung wird durch die sinkende Gesamtnachfrage mehr als aufgehoben. Gleichzeitig bleibt das Angebot aus Russland und Südafrika stabil, wodurch zusätzliche Angebotsengpässe derzeit keine stützende Rolle spielen.

Die COT-Daten spiegeln die skeptische Stimmung wider: Das Managed Money hat seine Short-Positionen zuletzt wieder leicht ausgebaut und hält aktuell 4.141 Kontrakte netto short. Damit fehlt von spekulativer Seite die Unterstützung für eine Aufwärtsbewegung. Auch saisonal spricht das Bild gegen Palladium: Von Ende August bis Ende September steht der Markt historisch meist unter Druck, ehe sich im vierten Quartal ein deutlicher Aufwärtstrend etabliert. Besonders November und Dezember gelten saisonal als sehr starke Monate.

Kurzfristig bleibt Palladium anfällig für Rücksetzer, da sowohl die strukturell sinkende Nachfrage aus der Automobilindustrie als auch die spekulative Positionierung belasten. Mittel- bis langfristig eröffnet die saisonale Stärke im vierten Quartal jedoch Chancen auf eine Erholung – ab November könnte eine deutliche Rallye einsetzen.

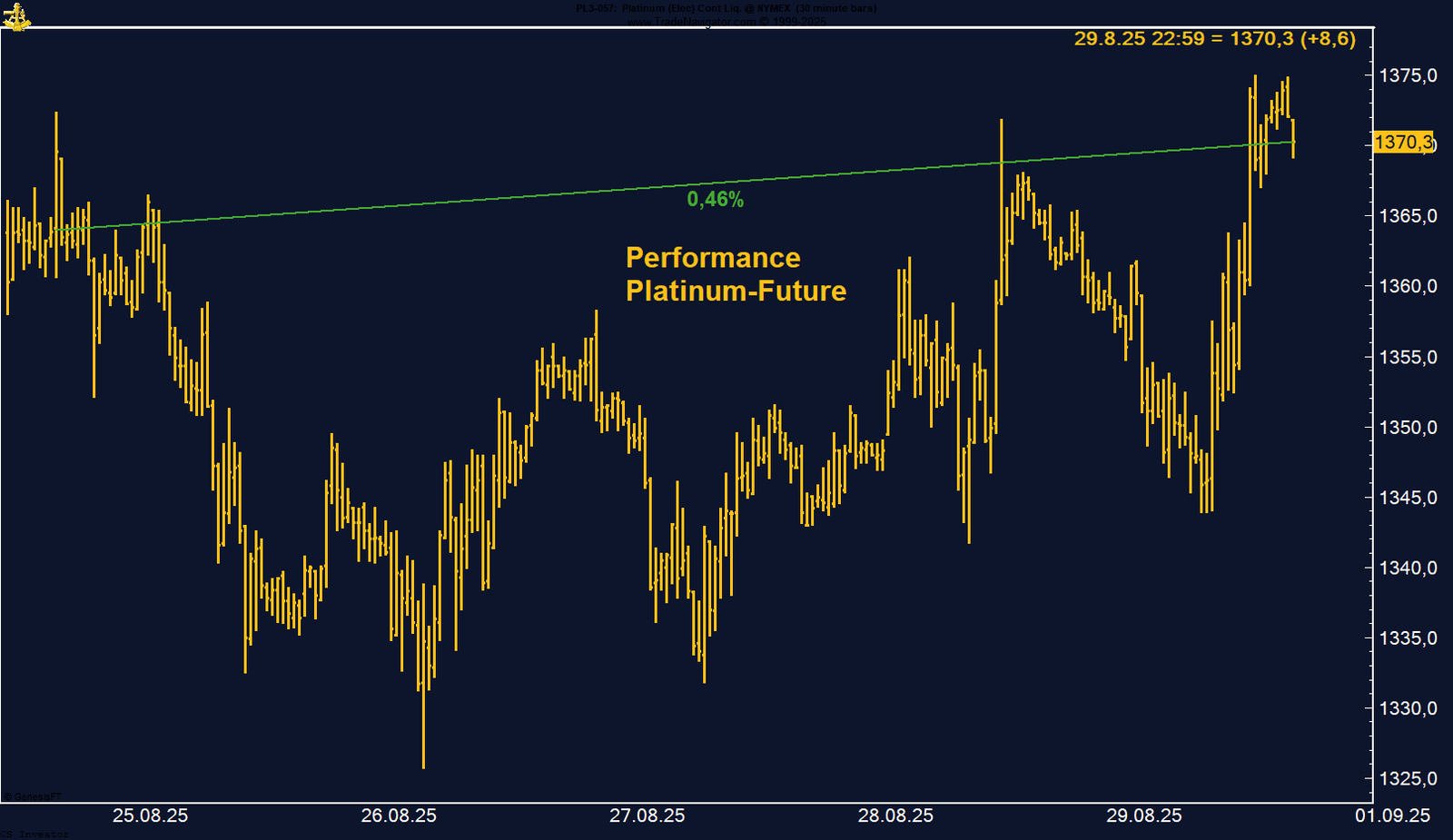

Platinum-Future: Stabilisierung auf 4-Wochen-Hoch – Saisonalität mahnt zur Vorsicht

Der Platinum-Future an der CME beendete die vergangene Handelswoche mit einem leichten Plus von +0,46 % bei 1.370,3 US-Dollar je Unze. Damit notierte das Edelmetall nur knapp unter dem Wochenhoch von 1.374,9 US-Dollar. Zwischenzeitlich kam es jedoch zu deutlicher Volatilität: Am Dienstag sackten die Preise kurzfristig auf ein Tief von 1.325,7 US-Dollar ab, bevor eine dynamische Erholung einsetzte, die den Markt zurück in Richtung der Hochs trug.

Fundamental bleibt das Umfeld konstruktiv. Die weltweite Platinversorgung ist seit drei Jahren defizitär, belastet vor allem durch sinkende Fördermengen in Südafrika. Für 2025 prognostiziert der World Platinum Investment Council ein Angebotsdefizit von rund 848.000 Unzen. Auf der Nachfrageseite sorgt die wachsende Rolle von Platin in der Wasserstoffwirtschaft und bei Brennstoffzellen für einen strategischen Nachfrageanker. Auch die politische Unsicherheit rund um die US-Geldpolitik – zuletzt befeuert durch Trumps Versuche, Einfluss auf die Fed zu nehmen – unterstützt den Safe-Haven-Charakter von Edelmetallen insgesamt.

Ein Blick auf die COT-Daten zeigt jedoch, dass die spekulative Unterstützung zuletzt nachgelassen hat. Das Managed Money hält aktuell rund 15.700 Kontrakte netto long – deutlich weniger als Mitte Juni, als noch fast 27.000 Kontrakte long waren. Zwar ist die aktuelle Positionierung stabil, der Rückgang signalisiert jedoch ein vorsichtigeres Engagement institutioneller Anleger.

Saisonal ist die Lage zudem eingetrübt: Ab Ende August beginnt für Platin traditionell eine schwächere Phase, die meist bis Ende September anhält. Erst danach kommt es typischerweise zu einer Konsolidierung, bevor im Dezember die saisonal starke Jahresendrallye einsetzt.

Platin zeigt sich kurzfristig robust und profitiert von fundamentalen Engpässen sowie der breiten Nachfragebasis in der Industrie. Dennoch mahnt die schwache Saisonalität und die reduzierte spekulative Positionierung zur Vorsicht. Rücksetzer in den kommenden Wochen sind nicht auszuschließen, bevor ab dem Winterquartal wieder mit einer deutlicheren Rallye zu rechnen ist.

TTF Natural Gas-Future: Weiter unter Druck, aber Stütze oberhalb der 30-€-Marke

Der europäische TTF Natural Gas-Future verlor in der vergangenen Woche –4,77 % und schloss bei 31,69 € pro Megawattstunde. Damit bleibt der Markt zwar klar unter Druck, konnte sich jedoch oberhalb der kritischen Unterstützungszone von 30–31 € behaupten. Zwischenzeitlich fiel der Future mit 31,155 € auf ein neues Wochentief, drehte dort aber wieder nach oben.

Fundamental belastet weiterhin die schwache Nachfrage, die es ermöglicht, trotz reduzierter norwegischer Lieferungen durch Wartungsarbeiten die Speicherstände zügig aufzufüllen. Per Ende August liegen die europäischen Speicher bei 76,6 %, womit der Aufbau zwar hinter dem Vorjahr (92 %) zurückbleibt, aber für eine gewisse Beruhigung sorgt. Zusätzlichen Druck bringt die schwache asiatische Nachfrage, insbesondere aus China, die verstärkt LNG-Ströme nach Europa umlenkt. Damit werden die Auswirkungen der norwegischen Angebotskürzungen weitgehend kompensiert.

Geopolitische Risiken – von US-Sanktionsdrohungen über die angespannte Lage in der Ukraine bis hin zu russischen LNG-Exporten Richtung China – bleiben zwar im Markt präsent, wirken aktuell aber nicht als Preistreiber.

FAZIT

Der TTF Future bleibt schwach, konnte sich jedoch knapp über der psychologisch wichtigen 30-€-Marke stabilisieren. Solange die Speicher-Befüllung anhält und zusätzliche LNG-Mengen verfügbar sind, dürfte der Preis weiter unter Druck stehen. Erst geopolitische Eskalationen oder ein früher Wintereinbruch könnten dem Markt neue Aufwärtsdynamik verleihen.

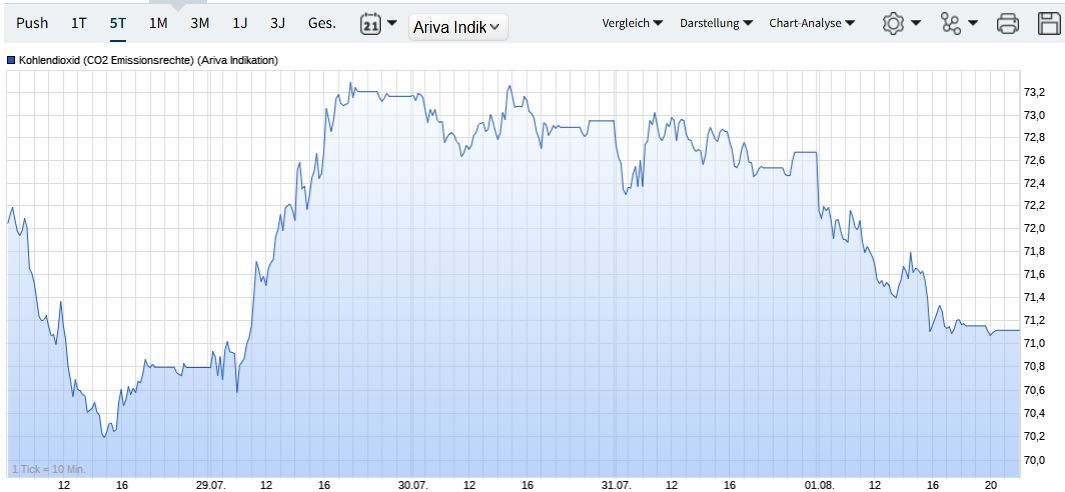

CO₂-Zertifikate mit fester Woche – Erholung in der Spanne

Die CO₂-Emissionszertifikate setzten ihre Erholung in der vergangenen Woche fort und legten um +0,71 % zu. Mit einem Schlusskurs von 73,02 Euro wurde die psychologisch wichtige Marke von 73 Euro überschritten. Damit rückt zunächst das Juni-Hoch knapp unter 76 Euro wieder in den Fokus, auch wenn die Februar-Spitze bei 84 Euro noch deutlich entfernt ist. Der Trend zeigt jedoch klar nach oben.

Auf der politischen Seite stand vor allem die Diskussion um den künftigen Reduktionspfad im Mittelpunkt. ThyssenKrupp lobbyierte bei der EU für eine Abschwächung der Vorgaben, um die Transformation der Industrie in Zeiten hoher Kosten zu erleichtern. Experten sehen eine solche Lockerung kritisch, da sie das Vertrauen in die langfristige Steuerungsfunktion des Emissionshandels gefährden könnte. Am Markt führte diese Unsicherheit zu erhöhter Volatilität, ohne dass konkrete strukturelle Änderungen beschlossen wurden.

Parallel laufen die Vorbereitungen für den CO₂-Grenzausgleichsmechanismus (CBAM), dessen feste Bepreisung 2026 in Kraft tritt. Nationale Zertifikate in Deutschland verharren vorerst auf dem Festpreisniveau von 55 Euro pro Tonne.

FAZIT

Die Marktbewegung spiegelt derzeit weniger fundamentale Veränderungen als vielmehr politische Debatten wider. Solange der Aufwärtstrend intakt bleibt, ist ein Test der Widerstände bei 76 Euro wahrscheinlich. Die Kombination aus politischer Unsicherheit und technischer Stärke sorgt dafür, dass CO₂-Zertifikate auch in den kommenden Wochen im Fokus bleiben.

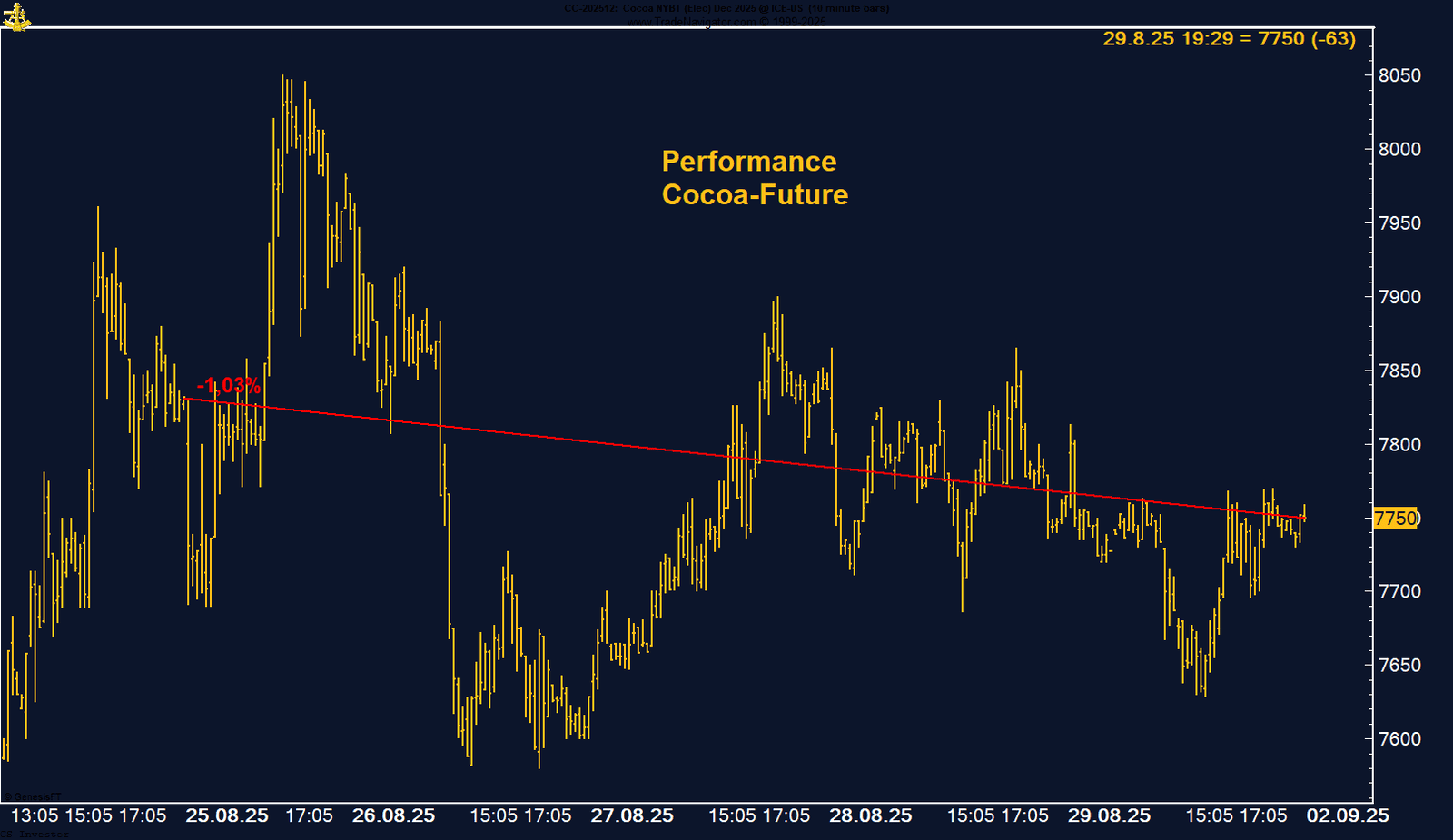

Kakao: Sprunghafter Anstieg, scharfer Abverkauf – Markt bleibt anfällig

Der Kakao-Future an der US-ICE verzeichnete in der vergangenen Woche ein Minus von –1,03 % und schloss bei 7.750 US-Dollar je Tonne. Nach einem dynamischen Wochenauftakt, bei dem die Notierungen am Montag kurzfristig bis auf 8.050 US-Dollar anstiegen, folgte ein scharfer Abverkauf, der den Markt unmittelbar auf ein Wochentief bei 7.582 US-Dollar drückte. Diese Volatilität unterstreicht die Nervosität im Marktumfeld, in dem die hohen Preise zunehmend auf die Nachfrageseite durchschlagen.

Fundamental belasteten jüngst schwächere Schokoladennachfrage und Gewinnwarnungen der großen Verarbeiter, während Lindt & Sprüngli sowie Barry Callebaut sinkende Absatzmengen meldeten. Gleichzeitig bleibt das Bild in Westafrika gemischt: Trockene Bedingungen in der Elfenbeinküste und Qualitätsprobleme beim Mid-Crop stützen die Preise tendenziell, ebenso wie die jüngsten Bestandsdaten der ICE, die einen Rückgang der Lagerbestände auf ein 3,25-Monats-Tief zeigen (2.160.401 Säcke). Auf der Angebotsseite stehen jedoch höhere Produktionsaussichten in Ghana und Nigeria gegenüber, was die Preisspanne begrenzt.

FAZIT

Die jüngste Abwärtsdynamik zeigt, dass der Markt anfällig für Gewinnmitnahmen bleibt. Ohne neue Impulse von der physischen Nachfrage oder wetterbedingte Engpässe dürfte sich der Kakao-Future zunächst seitwärts bewegen, ehe saisonale Faktoren im Herbst für weiter nachgebende Notierungen sprechen. Die extrem reduzierte Long-Positionierung des Managed Money verstärkt das Risiko, dass Erholungen eher zum Abbau bestehender Positionen genutzt werden.

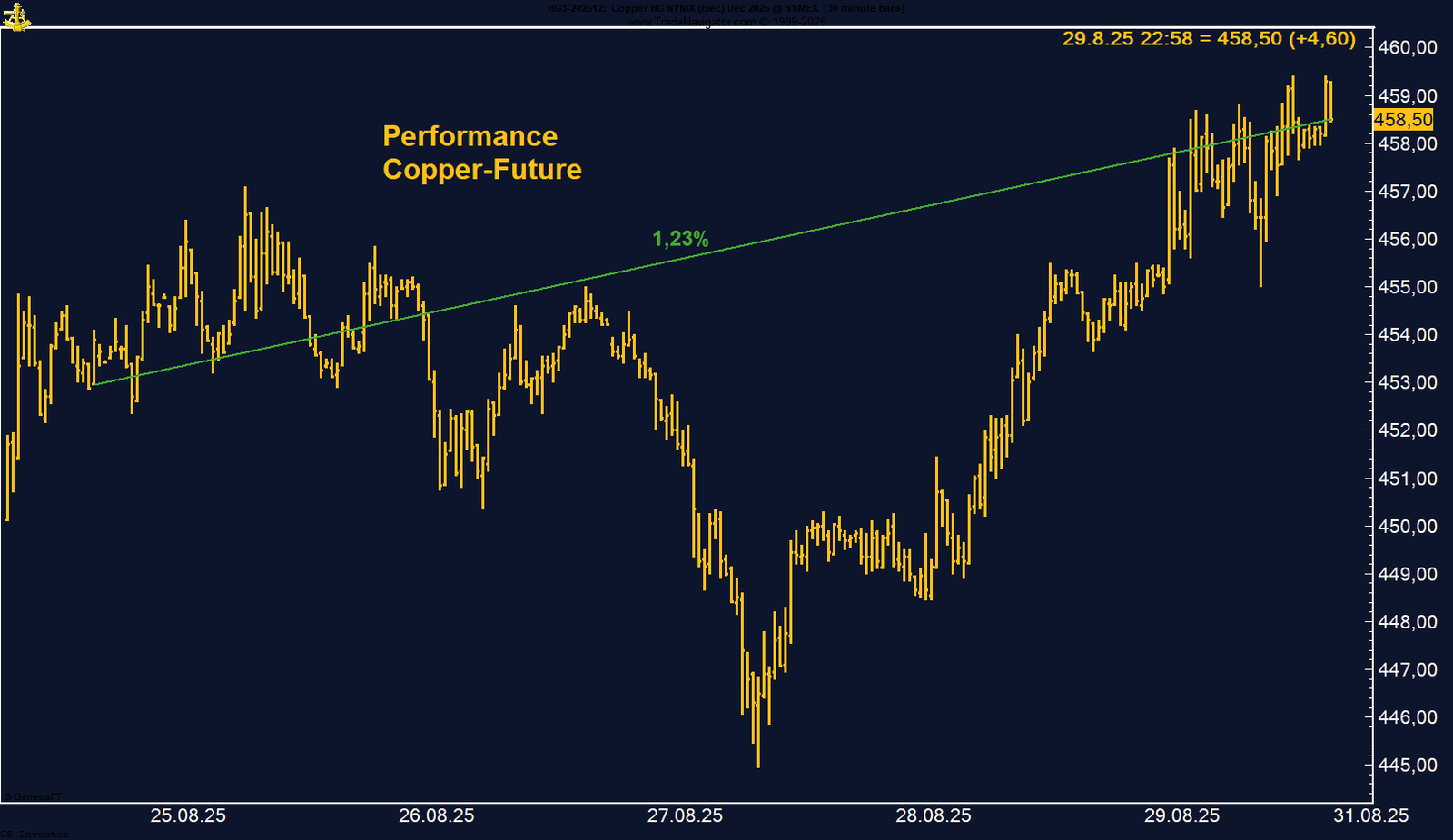

Kupfer-Future: Stabilisierung nach Julischock, aber saisonal noch anfällig

Der Kupfer-Future an der CME legte in der vergangenen Woche um +1,23 % zu und schloss bei 458,50 US-Cent je Pfund. Zwischenzeitlich geriet der Markt am Mittwoch erneut unter Druck und markierte ein Wochentief bei 444,95 US-Cent, fand dort jedoch rasch institutionelles Kaufinteresse, das die Preise wieder nach oben trug. Damit stabilisiert sich Kupfer zunehmend nach dem historischen Einbruch von fast –20 % Ende Juli.

Die Positionierungsdaten bestätigen diesen Bodenbildungsprozess: Das Managed Money hat seine Long-Positionen leicht ausgebaut und hält aktuell wieder über 26.000 Kontrakte netto long. Dies zeigt, dass spekulatives Kapital nach dem Ausverkauf zurückkehrt und auf eine mittelfristige Erholung setzt.

Saisonal bleibt Kupfer allerdings bis Mitte Oktober eher anfällig. Zwar könnte es kurzfristig zu einer Aufwärtsbewegung gegen Ende September kommen, doch historisch steht diese Phase meist unter Druck. Erst ab dem vierten Quartal setzt traditionell eine starke Rallye ein, die sich auch ins erste Halbjahr des folgenden Jahres hinein fortsetzen kann.

FAZIT

Kupfer zeigt erste Stabilisierungstendenzen nach dem Ausverkauf im Juli, doch saisonal ist der Markt kurzfristig noch nicht aus dem Gröbsten heraus. Mittel- bis langfristig sprechen die Positionierung und die Nachfrageperspektiven klar für eine Fortsetzung der strukturellen Aufwärtsbewegung – entscheidend wird sein, ob der Markt die 460-US-Cent-Marke nachhaltig behaupten kann.

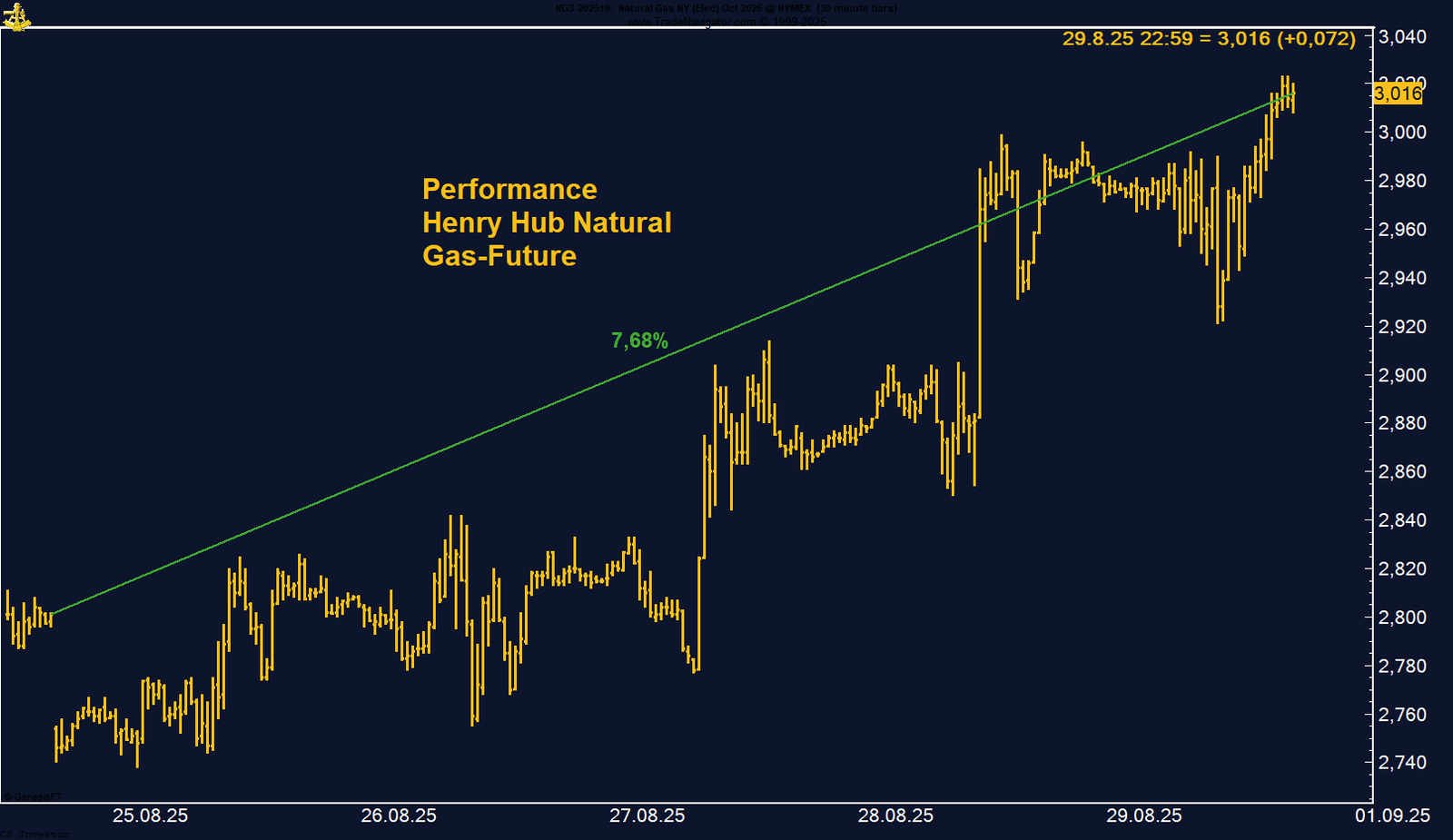

Henry Hub Natural Gas-Future: Starker Wochengewinn über 3 USD – Short-Squeeze möglich

Der Henry Hub Natural Gas-Future an der NYMEX legte in der vergangenen Woche kräftig zu und stieg um +7,68 %. Mit einem Schlusskurs von 3,016 US-Dollar gelang der Sprung über die psychologisch wichtige Marke von 3 US-Dollar. Die Rallye zog sich über die gesamte Woche hinweg, getragen von den bullishen Lagerdaten der EIA am Donnerstag: Der wöchentliche Bestandsaufbau lag mit +18 bcf deutlich unter den Erwartungen von +27 bcf sowie klar unter dem 5-Jahres-Durchschnitt von +38 bcf. Damit fiel der Lagerüberschuss auf den niedrigsten Stand seit Anfang Juni.

Spekulativ bleibt der Markt anfällig: Das Managed Money hält weiterhin über 100.000 Netto-Short-Kontrakte (103.946), was in Kombination mit der steigenden Preisbewegung das Potenzial für einen Short-Squeeze birgt. Hinzu kommt die saisonale Komponente: In der atlantischen Hurrikan-Saison, die bis Ende November andauert, ist der Markt besonders sensibel für wetterbedingte Angebotsrisiken. Historisch tendiert Erdgas zudem bis Mitte Oktober saisonal deutlich nach oben.

FAZIT

Der Ausbruch über die 3-US-Dollar-Marke verschafft dem Henry Hub Natural Gas-Future neues technisches Momentum. Mit niedrigerem Bestandsaufbau, hohem Short-Exposure und saisonaler Unterstützung sprechen die Signale klar für weiter steigende Preise. Ein Short-Squeeze könnte die Aufwärtsdynamik zusätzlich verstärken.

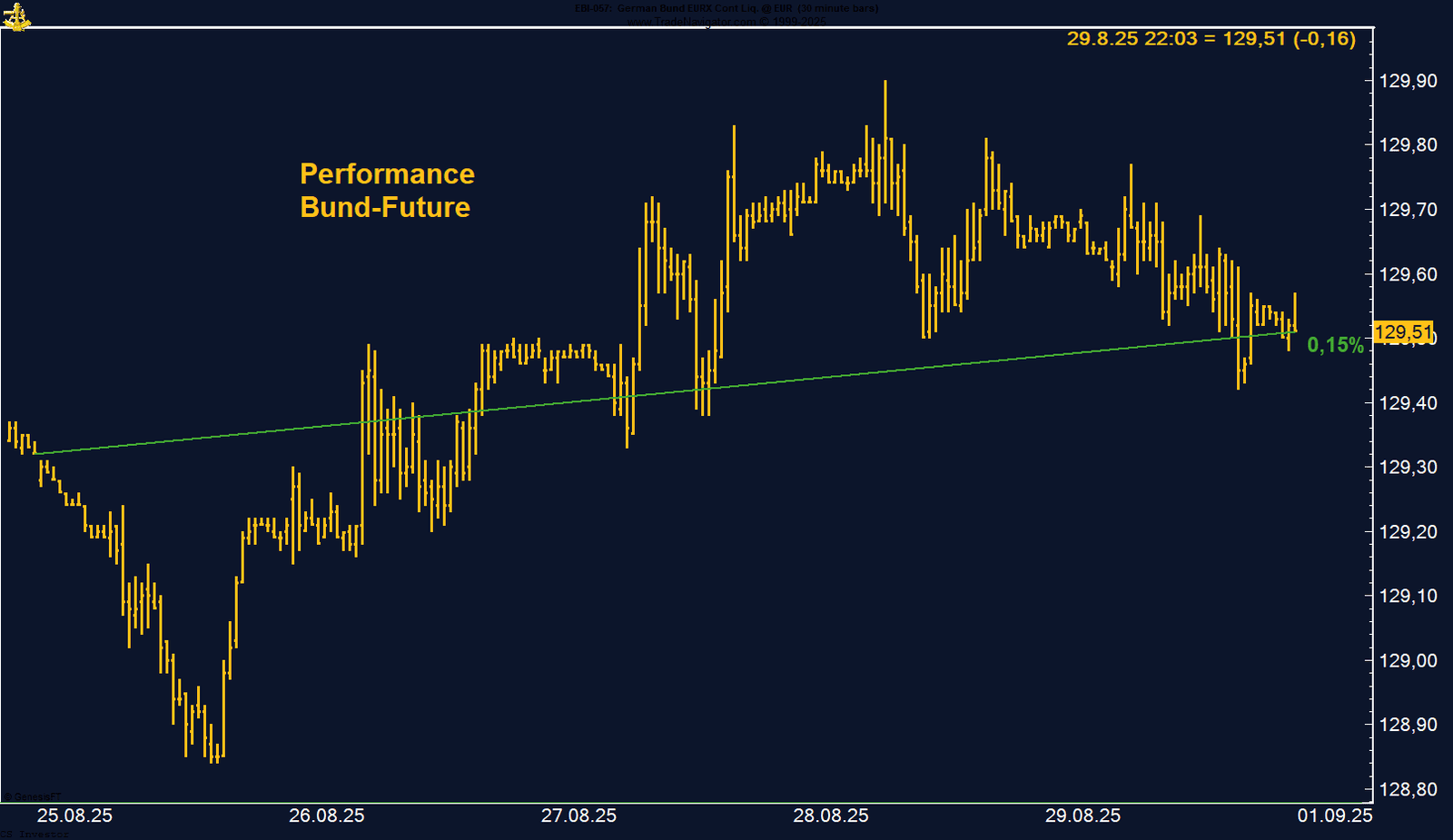

Bund-Future: Kaum Bewegung in enger Spanne

Der Bund-Future legte in der vergangenen Woche minimal um +0,15 % zu und schloss bei 129,51 Punkten. Zwischenzeitlich fiel er knapp unter 129, die Marke von 130 konnte jedoch nicht überwunden werden. Insgesamt blieb der Handel in einer engen Range ohne nennenswerte Impulse von Notenbankseite – ein weitgehend richtungsloses, unspektakuläres Wochen-Geschehen.

FAZIT

Die kleine technische Erholung täuscht nicht darüber hinweg, dass der Bund-Future weiter unter Druck steht. Während die US-Märkte von Zinssenkungsfantasien profitieren, lasten im Euroraum hohe Schulden und steigende Ausgaben auf den Anleihemärkten. Mittelfristig spricht vieles für höhere Renditen – und damit für Abwärtsdruck im Bund-Future.

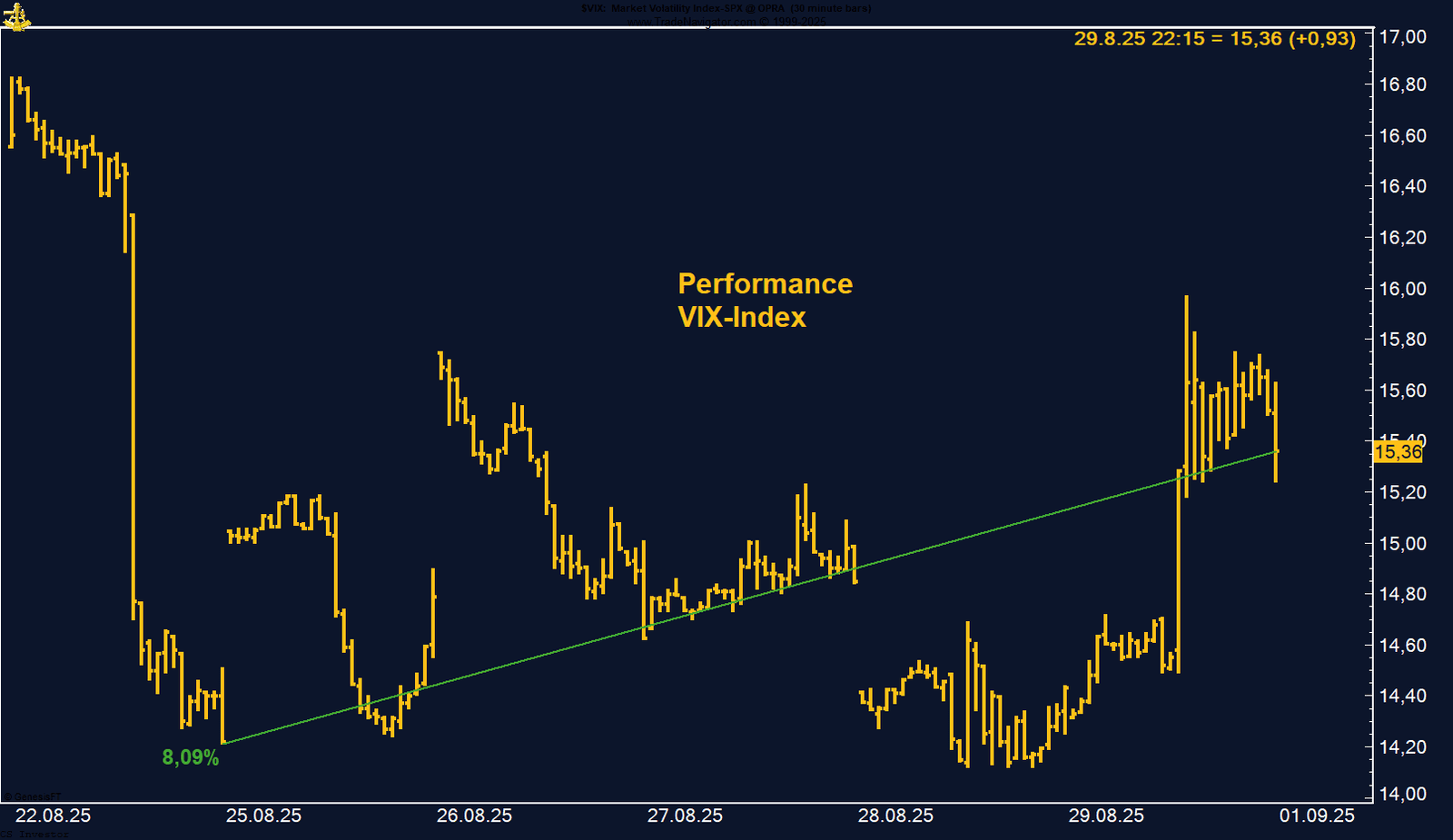

Der Volatility-Index gewinnt auf Wochenbasis +8,09% %.

Die letzte Woche im 30min Chart:

VIX-Future: Anstieg nach Aktien-Schwäche – Spekulanten mit Rekord-Shorts

Der Volatilitätsindex VIX legte in der vergangenen Handelswoche deutlich zu und gewann +8,09 %. Mit einem Wochenschluss bei 15,36 % kletterte der VIX damit auf das höchste Niveau seit Anfang August. Auslöser war vor allem der schwache Wochenausklang an den US-Börsen: Der Nasdaq verlor am Freitag über 1 %, Techwerte wie Dell (–8,9 %) und Nvidia (–3,3 %) belasteten die Stimmung und sorgten für einen plötzlichen Anstieg der Absicherungsnachfrage.

Fundamental bleibt das Bild zwiespältig. Einerseits verharrt der VIX historisch betrachtet weiter auf einem sehr niedrigen Niveau, weit entfernt von Stressmarken über 20 Punkten. Andererseits zeigt sich, wie sensibel das Sentiment auf einzelne Marktschocks reagiert – gerade im Umfeld geldpolitischer Unsicherheit, schwankender Konjunktursignale, politischer Risiken und die Unabhängigkeit der Fed.

FAZIT

Der jüngste Anstieg im VIX ist eine erste Erinnerung daran, dass auch in einem Umfeld historisch niedriger Volatilität jederzeit mit plötzlichen Ausschlägen gerechnet werden muss. Solange die Short-Positionierung so extrem bleibt, steigt das Risiko einer scharfen Aufwärtsbewegung bei neuen Belastungen an den Aktienmärkten. Für Trader bleibt der VIX ein sensibles Barometer – ein Ausbruch über die 20er-Marke wäre ein klares Warnsignal für den Gesamtmarkt.

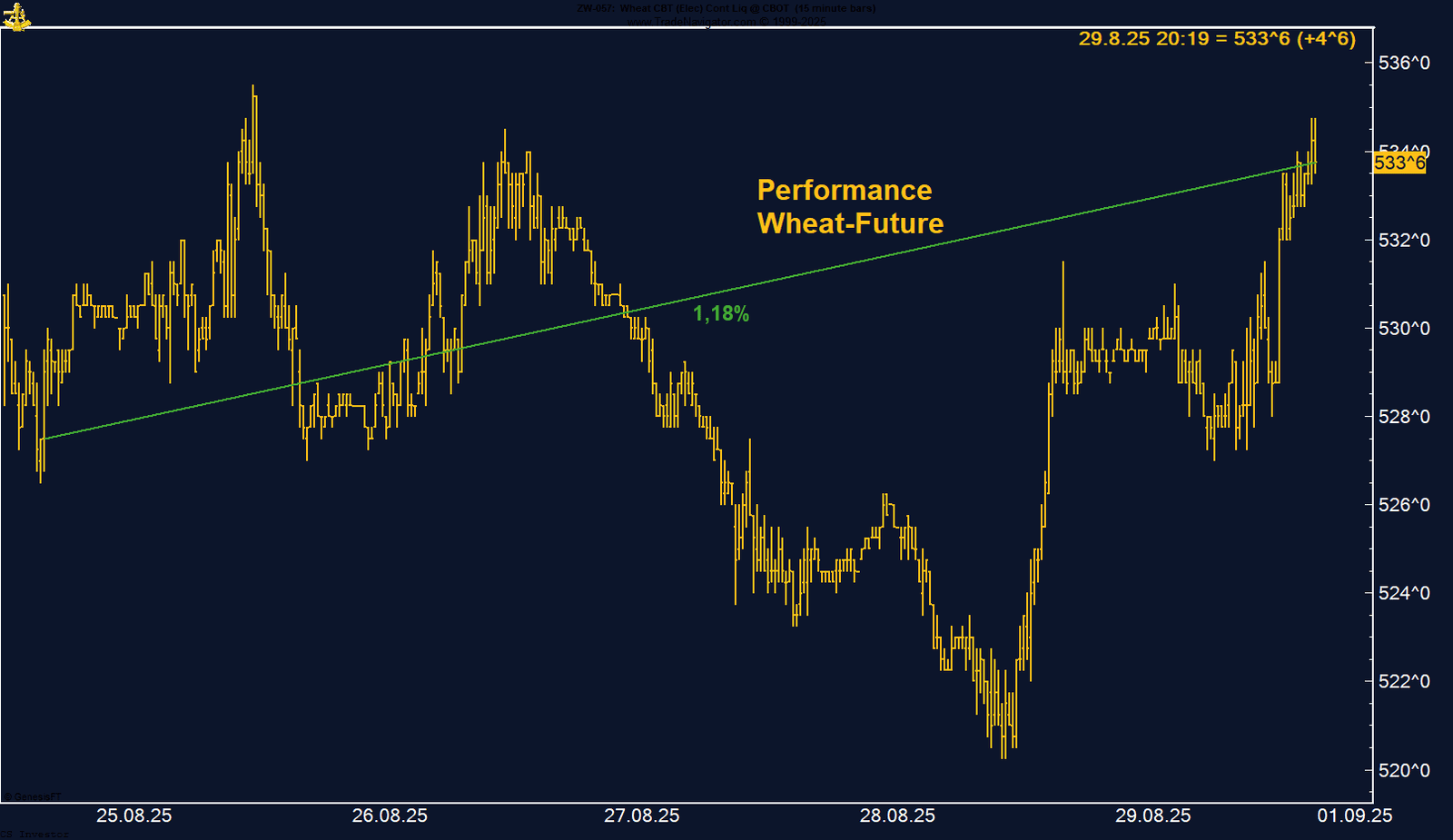

Weizen gewinnt auf Wochenbasis +1,18% %.

Die letzte Woche im 15min Chart:

Weizen-Future: Stabilisierung nach Wochentief – Saisonalität spricht für Erholung

Der Weizen-Future an der CBOT konnte sich in der vergangenen Handelswoche leicht erholen und schloss mit einem Plus von +1,18 % bei 533,75 US-Cent je Bushel. Zur Wochenmitte stand der Markt nochmals stark unter Druck: Am Donnerstag markierte Weizen ein Wochentief bei 520,25 US-Cent, bevor zum Wochenschluss Käufer zurückkehrten und den Preis wieder in den Bereich über 530 US-Cent trugen. Damit zeigt sich nach den anhaltenden Abwärtsbewegungen der letzten Wochen erstmals eine gewisse Stabilisierungstendenz.

Fundamental bleibt das Bild jedoch belastet. Die globalen Produktionsaussichten sind solide: Australien meldet eine deutliche Anhebung seiner Ernteprognose auf bis zu 35 Mio. Tonnen, auch Russland und Kanada erwarten robuste Ernten. Gleichzeitig drücken Rekordernten bei Mais und Sojabohnen in den USA indirekt auf die gesamte Getreidekomplex-Preisstruktur. Zwar gibt es im Schwarzen Meer vereinzelt Wetterrisiken, doch insgesamt überwiegt derzeit das Überangebot, was die Rallyeversuche ausbremst.

Die Positionierungsdaten liefern dennoch interessante Signale: Das Managed Money hat seine Short-Positionen zuletzt leicht reduziert, hält aber mit 78.782 Kontrakten weiterhin ein sehr hohes Short-Exposure. Damit bleibt der Markt anfällig für technische Gegenbewegungen, sollte es zu einem Ausbruch über die jüngsten Hochs kommen.

FAZIT

Weizen zeigt erste Anzeichen einer Bodenbildung nach dem jüngsten Abverkauf. Solange sich die Notierungen über 520 US-Cent behaupten können, bestehen Chancen auf eine technische Erholung, die durch die saisonale Komponente zusätzlich gestützt wird. Das hohe Short-Engagement des Managed Money erhöht zudem das Potenzial für eine dynamische Gegenbewegung, sollte es zu einem Short-Covering kommen.