Liebe Leserinnen und Leser,

die vergangene Woche war stark von der politischen Nachrichtenlage im Nahen Osten geprägt. Die Märkte haben die Aussicht auf eine mögliche Einigung zwischen den USA und Iran sehr positiv aufgenommen.

Ölpreise kamen deutlich zurück, Risikoanlagen blieben stabil, und die Aktienmärkte handeln weiter nahe ihrer Rekordstände.

Entscheidend ist jedoch: Gelöst ist die Situation nicht. Bislang handelt der Markt vor allem die Hoffnung auf Entspannung, nicht die tatsächliche Normalisierung der Lage. Gerade bei Öl ist das aus unserer Sicht ein wichtiger Punkt. Selbst wenn es zu einer politischen Vereinbarung kommt, bedeutet das nicht automatisch, dass Lieferketten, Infrastruktur, Produktion und Schifffahrt sofort wieder normal funktionieren. Genau deshalb haben wir unsere Ölpositionen erhöht.

Gleichzeitig bleibt die Zinsseite ein zentraler Belastungsfaktor. Die Fed steht weiterhin zwischen erhöhtem Inflationsdruck, geopolitischen Energiepreisrisiken und ersten Anzeichen einer möglichen Entspannung durch fallende Ölpreise. Für die Märkte bedeutet das: Eine klare geldpolitische Richtung gibt es derzeit nicht. Zinssenkungsfantasien sind nicht zurück, aber die unmittelbare Angst vor einem aggressiveren Zinspfad hat zuletzt etwas nachgelassen.

Für uns bleibt die Lage damit klar: Die Aktienmärkte handeln sehr viel Optimismus, während Rohstoffe weiterhin von realen Angebots-, Wetter- und geopolitischen Risiken geprägt bleiben. Genau deshalb braucht es Geduld. Die kurzfristige Volatilität ist unangenehm, aber die strategische Ausrichtung bleibt intakt.

Ölpreise kamen deutlich zurück, Risikoanlagen blieben stabil, und die Aktienmärkte handeln weiter nahe ihrer Rekordstände.

Entscheidend ist jedoch: Gelöst ist die Situation nicht. Bislang handelt der Markt vor allem die Hoffnung auf Entspannung, nicht die tatsächliche Normalisierung der Lage. Gerade bei Öl ist das aus unserer Sicht ein wichtiger Punkt. Selbst wenn es zu einer politischen Vereinbarung kommt, bedeutet das nicht automatisch, dass Lieferketten, Infrastruktur, Produktion und Schifffahrt sofort wieder normal funktionieren. Genau deshalb haben wir unsere Ölpositionen erhöht.

Gleichzeitig bleibt die Zinsseite ein zentraler Belastungsfaktor. Die Fed steht weiterhin zwischen erhöhtem Inflationsdruck, geopolitischen Energiepreisrisiken und ersten Anzeichen einer möglichen Entspannung durch fallende Ölpreise. Für die Märkte bedeutet das: Eine klare geldpolitische Richtung gibt es derzeit nicht. Zinssenkungsfantasien sind nicht zurück, aber die unmittelbare Angst vor einem aggressiveren Zinspfad hat zuletzt etwas nachgelassen.

Für uns bleibt die Lage damit klar: Die Aktienmärkte handeln sehr viel Optimismus, während Rohstoffe weiterhin von realen Angebots-, Wetter- und geopolitischen Risiken geprägt bleiben. Genau deshalb braucht es Geduld. Die kurzfristige Volatilität ist unangenehm, aber die strategische Ausrichtung bleibt intakt.

⸻

Unsere Positionen im Überblick

• AUD/USD | +0,79 % | Long

Der Austral-Dollar konnte die Woche trotz schwächerer australischer Zinserwartungen im Plus beenden. Belastend wirken zwar weichere Inflationsdaten, schwächere Konsumausgaben und die deutlich reduzierte Wahrscheinlichkeit einer RBA-Zinserhöhung im Juni. Gestützt wurde der AUD/USD jedoch durch die bessere globale Risikostimmung rund um mögliche Entspannungssignale im Nahen Osten. Die Bewegung bleibt deshalb konstruktiv, aber fundamental noch nicht vollständig überzeugend.

• Baumwolle | -1,61 % | Long

Baumwolle blieb kurzfristig angeschlagen. Höhere ICE-Bestände, bessere Wetterbedingungen im US-Baumwollgürtel und ein schwächeres Rohölumfeld belasteten. Positiv bleibt die solide Exportnachfrage mit einem Vierwochenhoch bei den Verkäufen. Entscheidend wird sein, ob die Nachfrage den kurzfristigen Angebotsdruck in den kommenden Wochen ausgleichen kann.

• Bund-Future | +0,66 % | Short

Der Bund-Future stieg auf 126,23 Punkte. Für unsere Short-Position war das negativ. Der Markt schwankt weiter zwischen geopolitischer Unsicherheit, Friedenshoffnungen und höheren Zinserwartungen. Die Bewegung zeigt kein eindeutiges Bild, sondern weiterhin ein Spannungsfeld zwischen Sicherheitsnachfrage und Zinsdruck.

• CO₂-Zertifikate | +3,66 % | Long

CO₂-Zertifikate zeigten eine starke Woche und schlossen bei 80,00 Euro. Die politische Unsicherheit rund um Entlastungen und mögliche Anpassungen im Emissionshandel scheint kurzfristig besser eingepreist zu sein. Die Rückkehr an die 80-Euro-Marke ist ein konstruktives Signal.

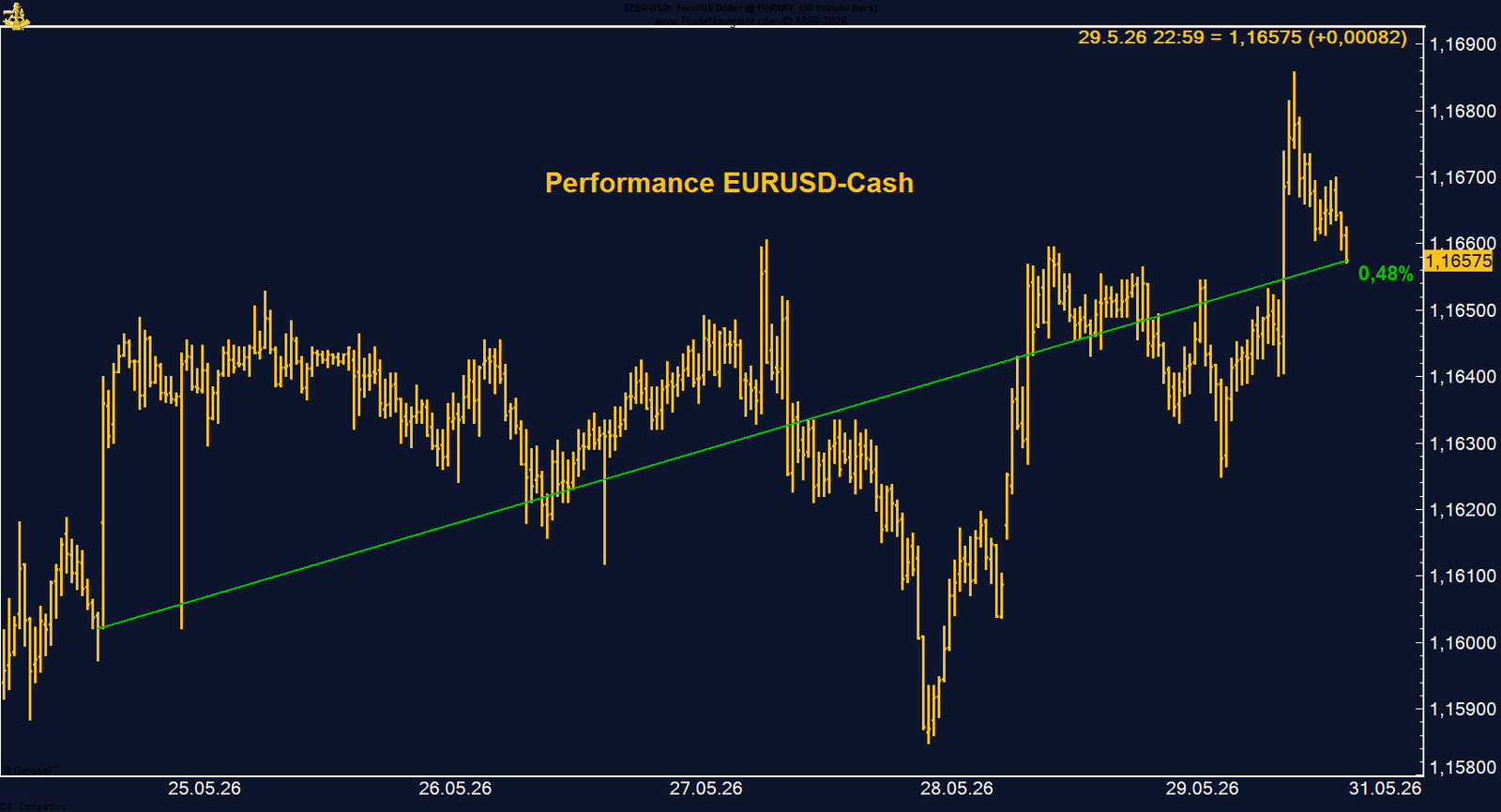

• EUR/USD | +0,48 % | Long

EUR/USD gewann auf 1,16575. Der Dollar verlor etwas Rückenwind, weil der Ölpreisrückgang die Fed-Diskussion wieder geöffnet hat. Die Managed-Money-Positionierung bleibt nur leicht long und damit nicht überhitzt. Solange der Dollar keinen neuen klaren Zinsimpuls erhält, bleibt der EUR/USD konstruktiv zu beobachten.

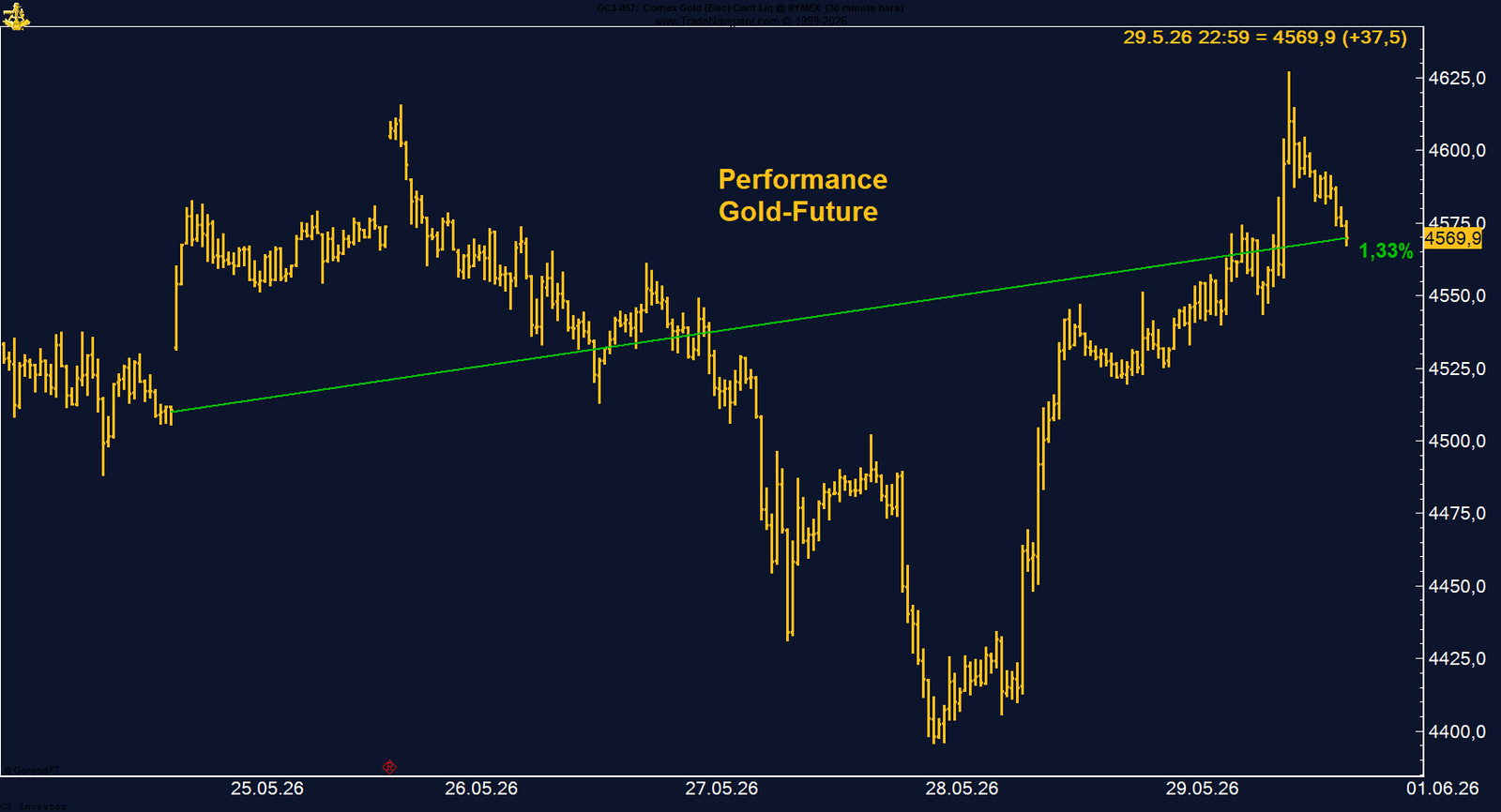

• Gold | +1,33 % | Long

Gold schloss bei 4.569,90 US-Dollar. Die starke Erholung am Freitag war ein wichtiges Signal. Die Managed-Money-Longposition von knapp 160.000 Kontrakten bleibt konstruktiv, auch wenn saisonal bis in den Sommer noch Rücksetzer möglich bleiben.

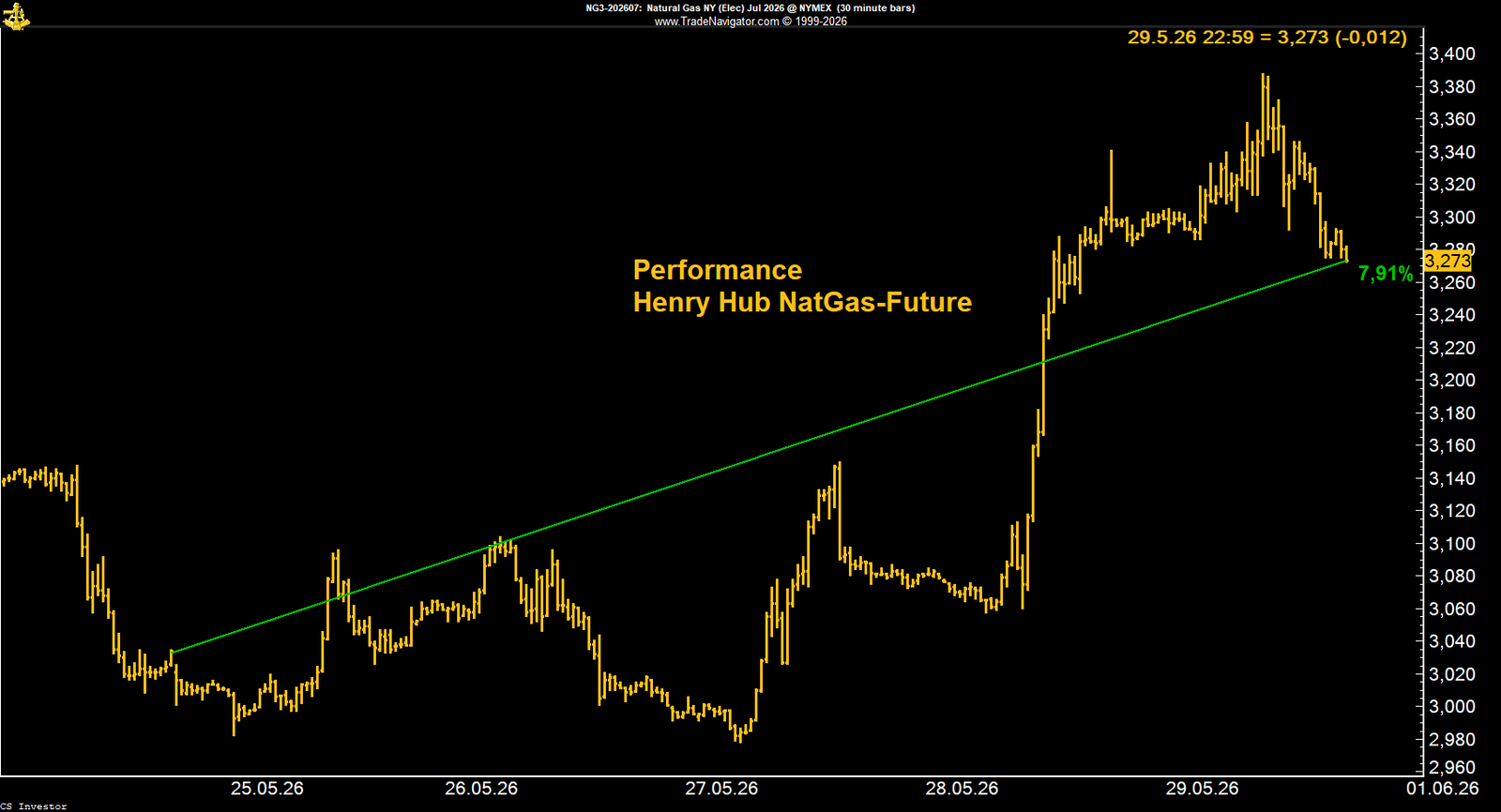

• Henry Hub Erdgas | +7,91 % | Long

Henry Hub war einer der stärksten Märkte der Woche und schloss bei 3,273 US-Dollar. Heißere Wetterprognosen, LNG-Nachfrage und die beginnende Hurricane-Saison unterstützen. Besonders interessant bleibt die massive Managed-Money-Shortposition von mehr als 200.000 Kontrakten, die bei weiteren positiven Impulsen zusätzlichen Kaufdruck auslösen kann.

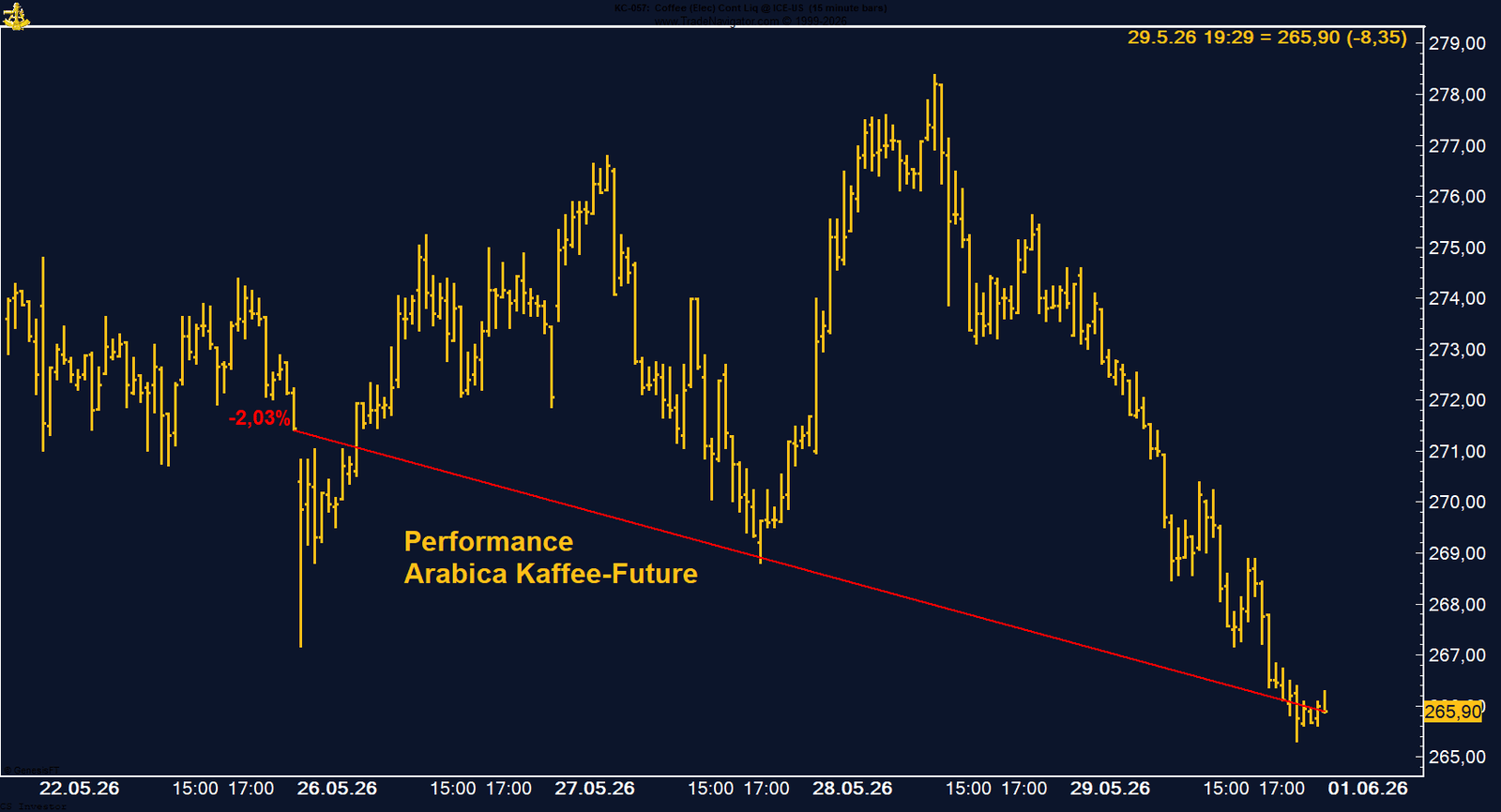

• Kaffee | -2,03 % | Long

Arabica-Kaffee verlor auf 265,90 US-Cent und schloss nahezu am Wochentief. Die Aussicht auf eine starke brasilianische Ernte belastet. Das Managed Money hat seine Longposition weiter auf 16.631 Kontrakte reduziert. Saisonal bleibt bis Anfang/Mitte Juli Geduld gefragt.

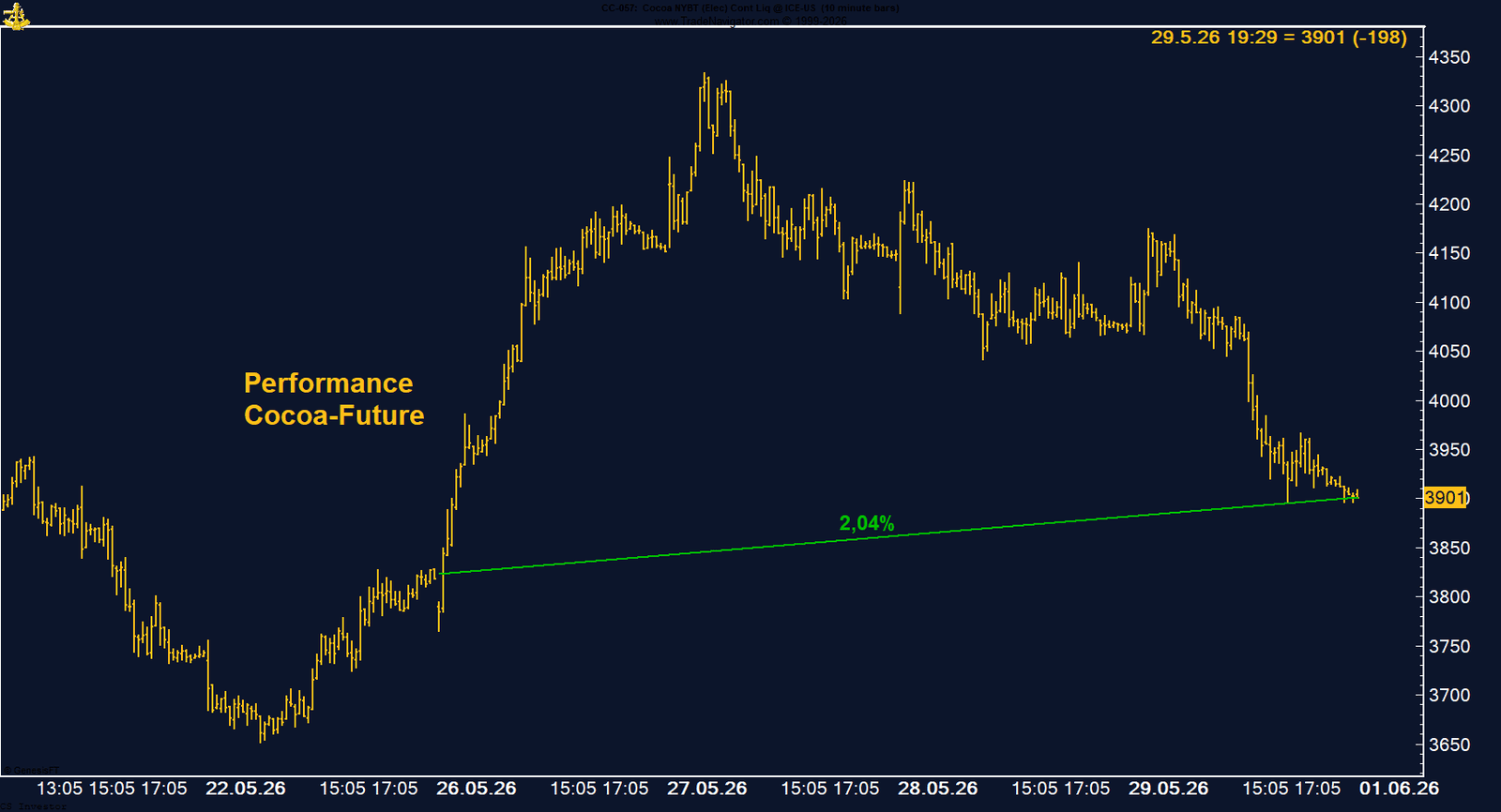

• Kakao | +2,04 % | Long

Kakao gewann zwar auf Wochenbasis, schloss mit 3.901 US-Dollar aber weiter unter der wichtigen Marke von 4.000 US-Dollar. Höhere Bestände belasten, während El-Niño-Risiken und die Saisonalität mittelfristig unterstützen können. Erst eine Rückeroberung der 4.000-Dollar-Marke würde das technische Bild klar verbessern.

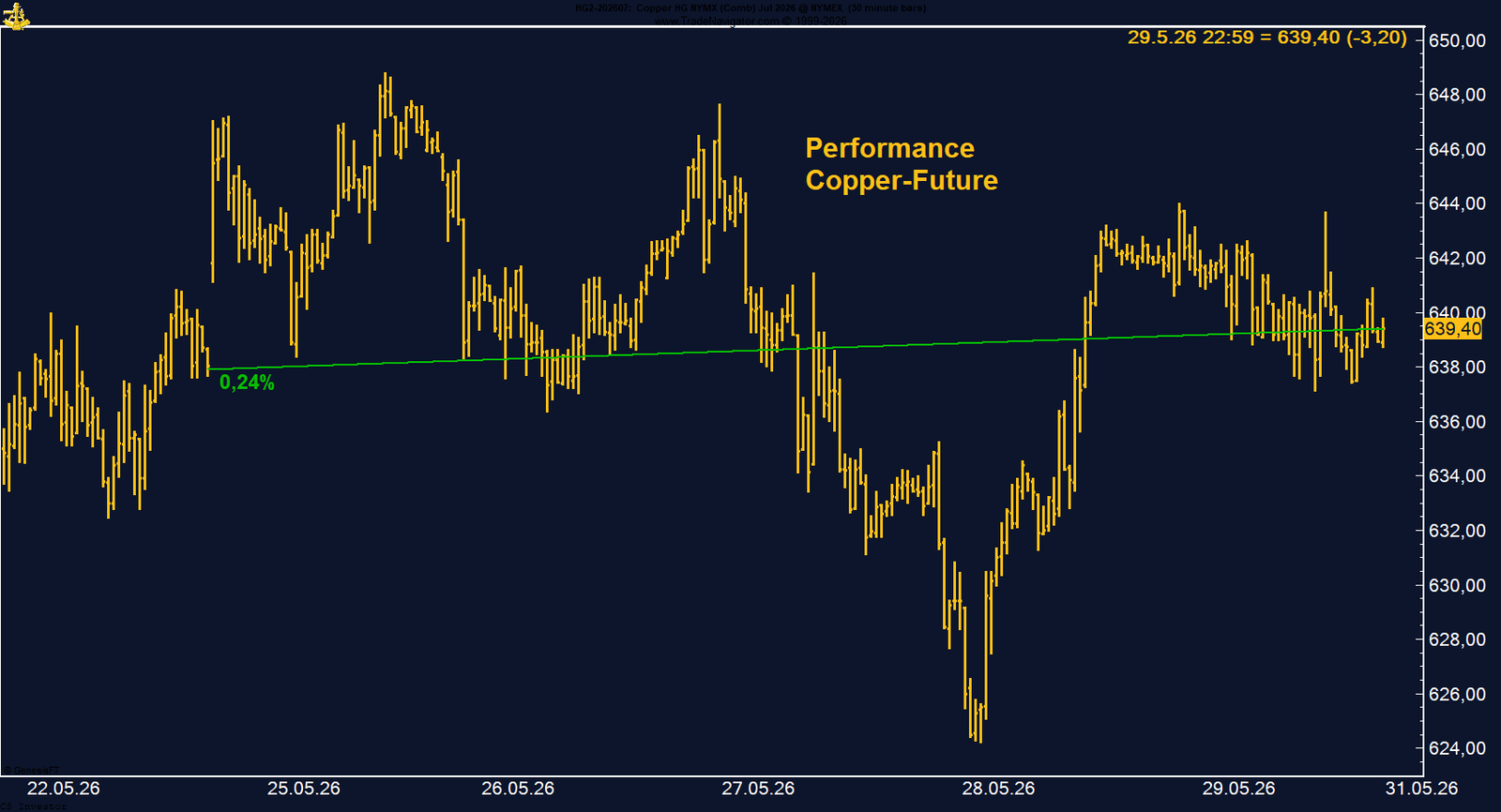

• Kupfer | +0,24 % | Long

Kupfer schloss bei 639,40 US-Cent leicht im Plus. Die strukturelle Nachfrage durch KI, Rechenzentren, Stromnetze und Elektrifizierung bleibt unterstützend. Das Managed Money bleibt mit mehr als 70.000 Kontrakten klar long. Kurzfristig bleibt die Saisonalität jedoch noch ein Gegenwind.

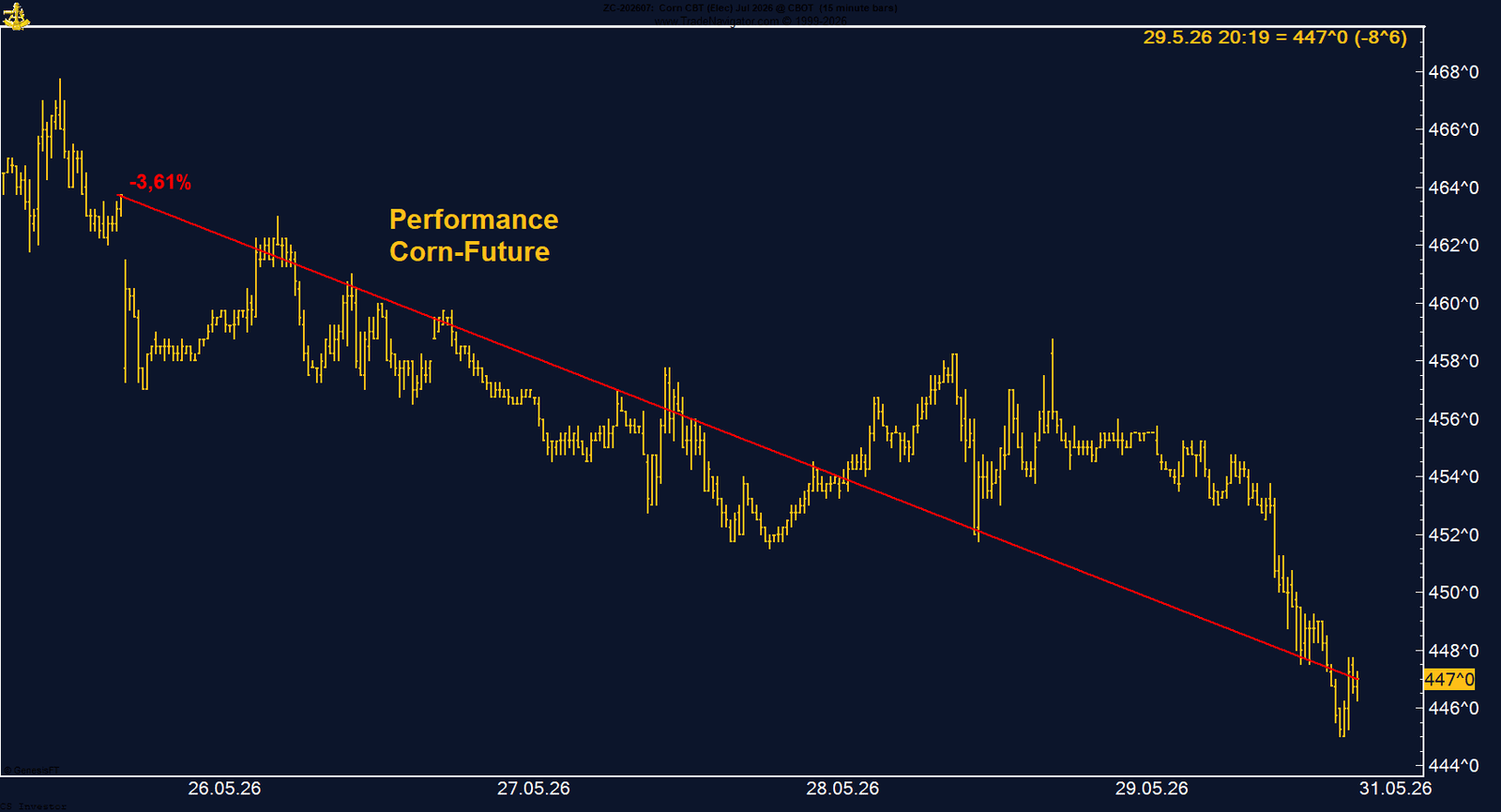

• Mais | -3,61 % | Long

Mais stand unter Druck. Schwächeres Rohöl, Gewinnmitnahmen und freundliches US-Wetter belasteten. Der Energiekomplex bleibt wegen Ethanol ein zentraler Faktor. Entscheidend wird, ob sich der Markt nach dem Monatsende stabilisieren kann oder ob der Druck durch Wetter und Energiepreise anhält.

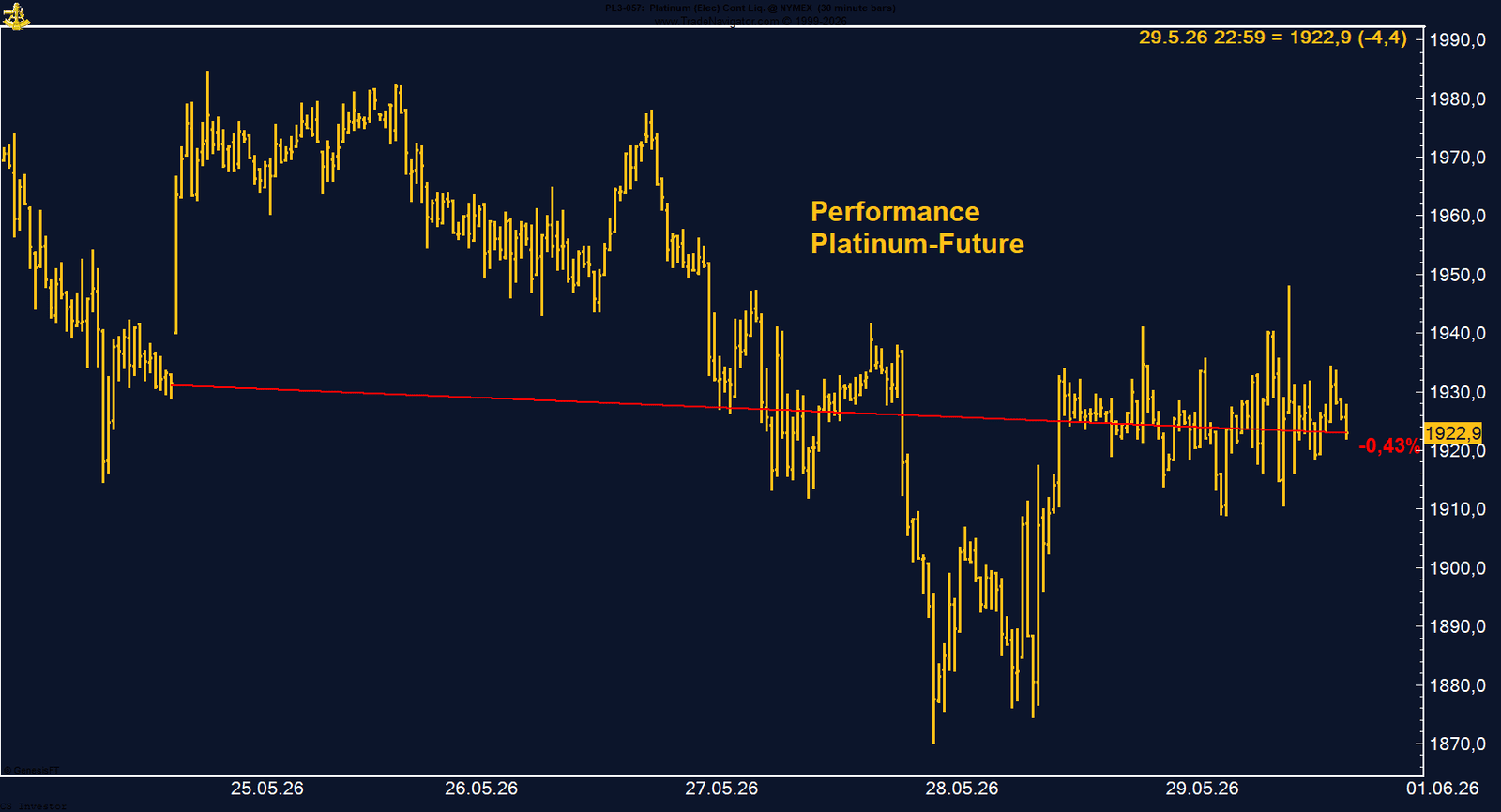

• Platin | -0,43 % | Long

Platin fiel auf 1.922,90 US-Dollar und bleibt damit unter der wichtigen Marke von 2.000 US-Dollar. Das Zinsumfeld belastet den Metallsektor. Positiv bleibt die Managed-Money-Longposition von rund 17.600 Kontrakten. Saisonal könnte sich das Bild ab Ende Juni wieder verbessern.

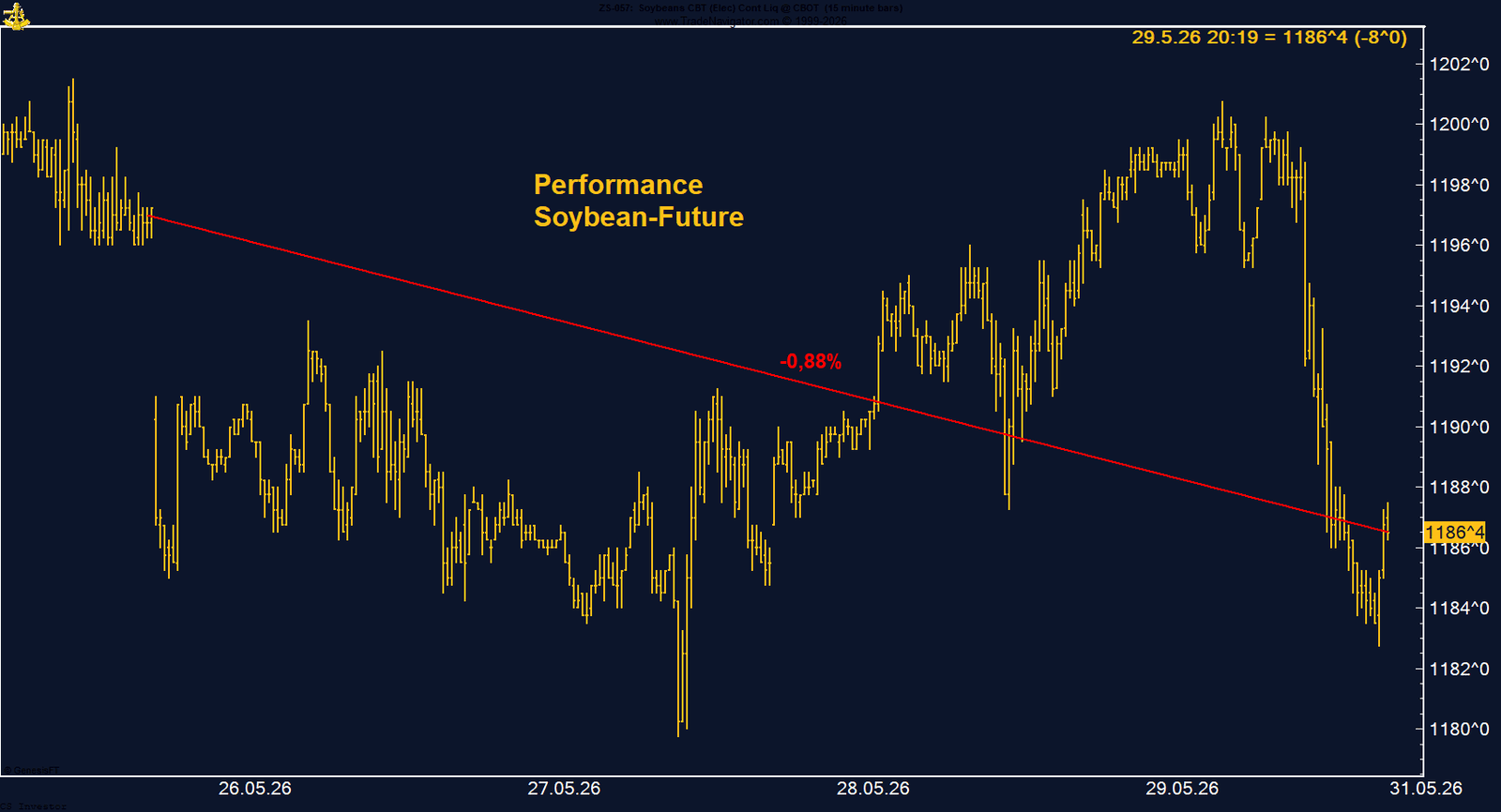

• Sojabohnen | -0,88 % | Long

Sojabohnen verloren auf 1.682,50 US-Cent, hielten sich aber besser als Weizen und Mais. Exportnachfrage und eine sehr große Managed-Money-Longposition von mehr als 200.000 Kontrakten stützen, schwächeres Rohöl und gutes Wetter belasten. Die Positionierung bleibt konstruktiv, erhöht aber bei schwachen Tagen auch das Risiko von Long-Liquidation.

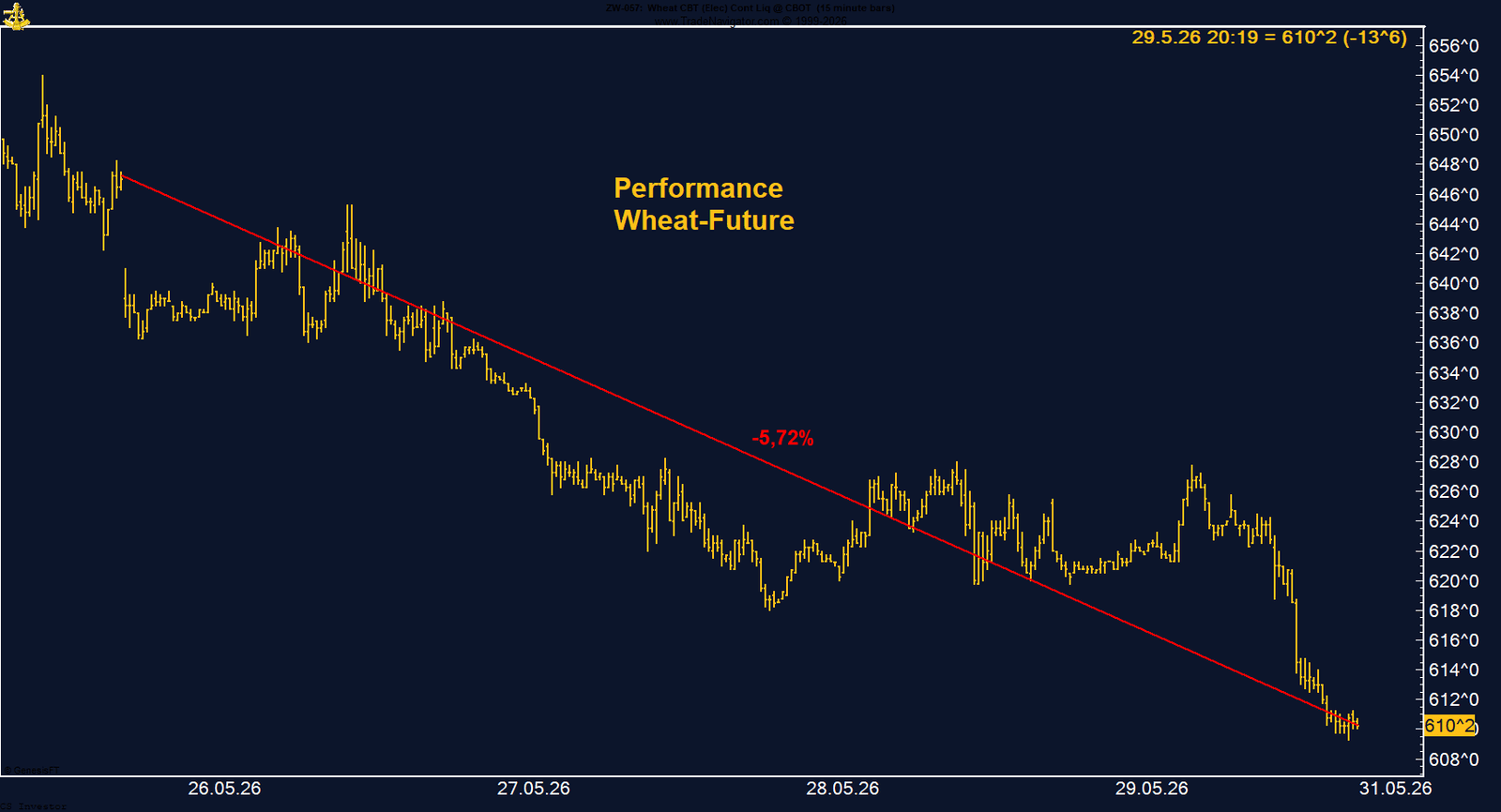

• Weizen | -5,72 % | Long

Weizen verlor deutlich und schloss bei 610,25 US-Cent. Bessere Wetterperspektiven, schwächere Energiepreise und Gewinnmitnahmen belasteten. Das Managed Money bleibt leicht short und zeigt damit weiterhin Zurückhaltung. Entscheidend wird nun, ob sich der Markt im Bereich der aktuellen Niveaus stabilisieren kann.

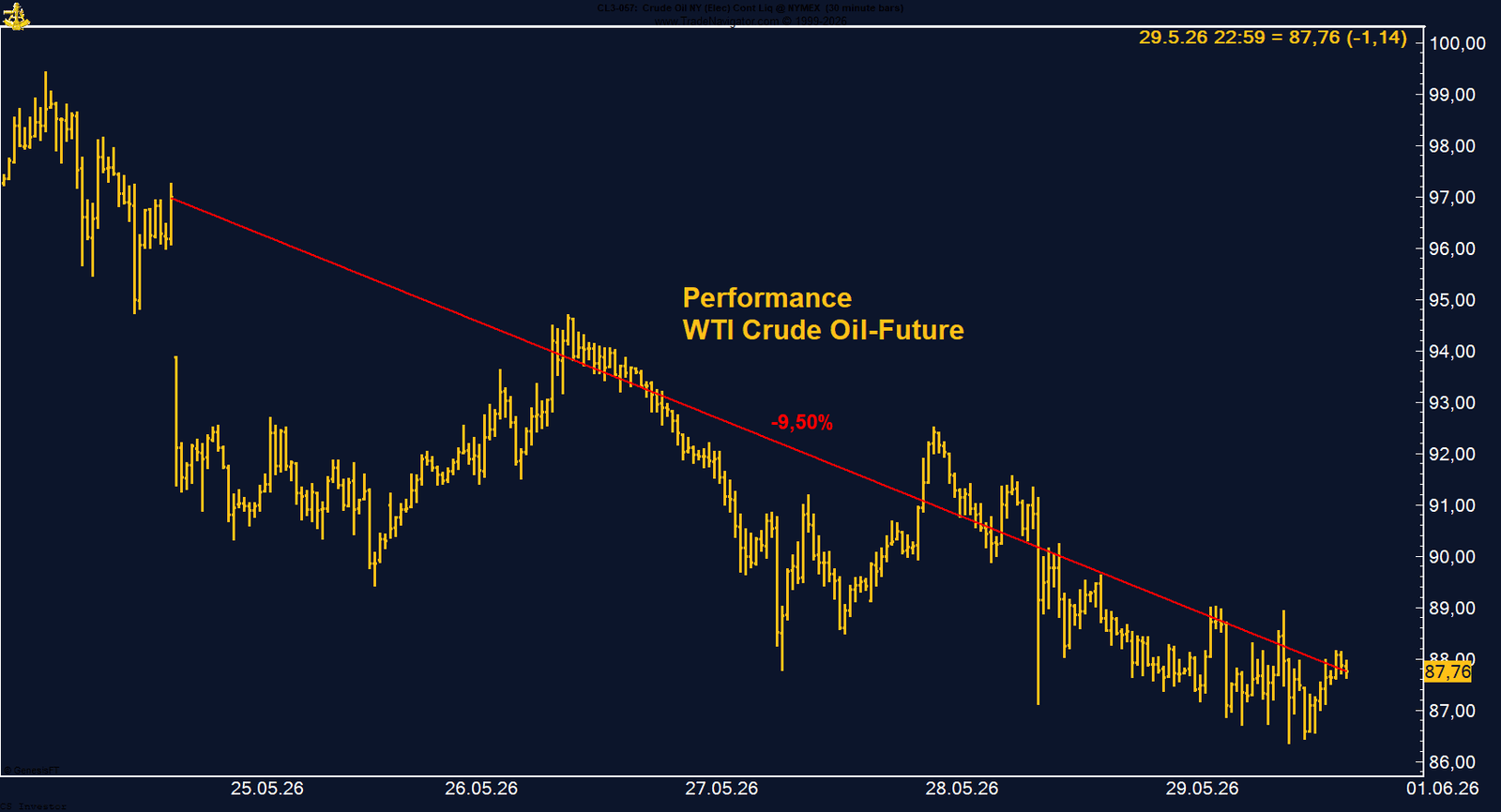

• WTI Crude Oil | -9,50 % | Long

WTI war der größte Belastungsfaktor und schloss bei 87,767 US-Dollar nahezu am Wochentief. Der Markt handelt das Friedensnarrativ rund um Iran und Hormus sehr aggressiv. Fundamental bleiben Lieferketten, Infrastruktur und geopolitische Risiken jedoch fragil. Der Abverkauf wirkt eher wie eine politische Neubewertung als wie eine endgültige Entspannung.

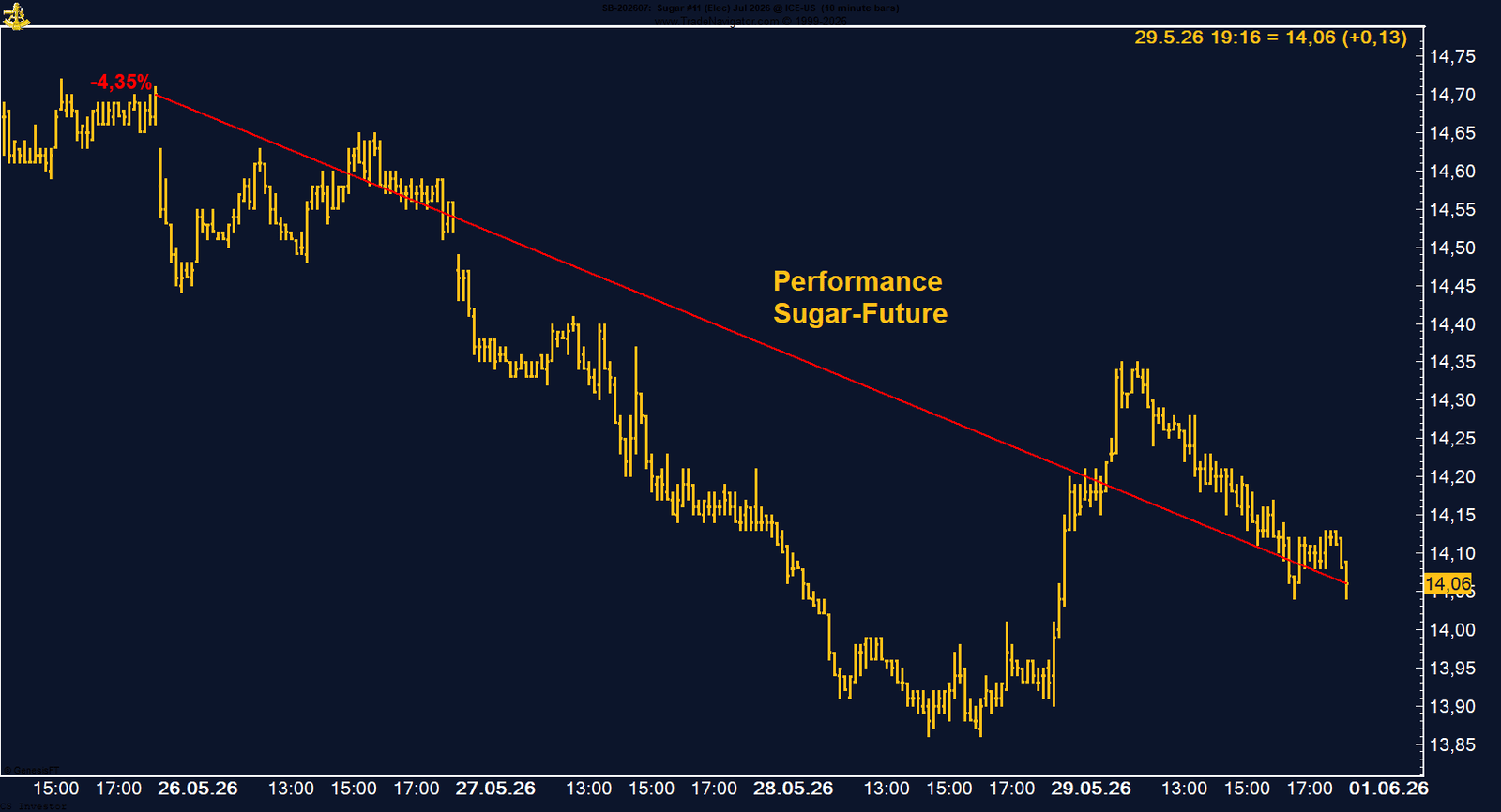

• Zucker | -4,35 % | Long

Zucker fiel auf 14,06 US-Cent. Zwischenzeitlich wurde die Marke von 14 US-Cent unterschritten. Brasilien und Thailand belasten kurzfristig, während Indien, El Niño und die Saisonalität ab Mitte Juni wieder unterstützend wirken können. Die Managed-Money-Shortposition wurde weiter abgebaut, bleibt aber weiterhin deutlich.

Carsten S. Stork |

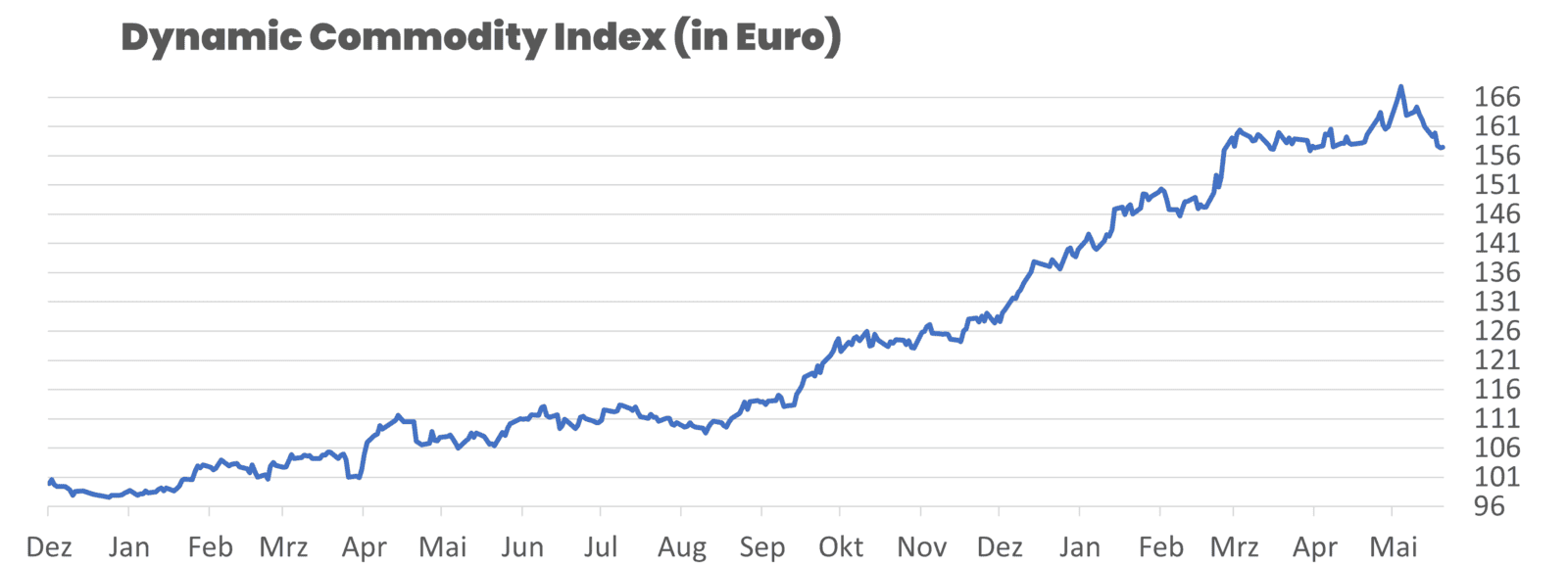

Performance DCX

aktueller Indexstand: 157,42

Wochenperformance: -2,22%

Seit Jahresanfang 2026: +13,89%

Seit Auflegung (10. Dezember 2024): +57,98%

Performance 5 Jahre: +57,98%

DCX POSITIONEN

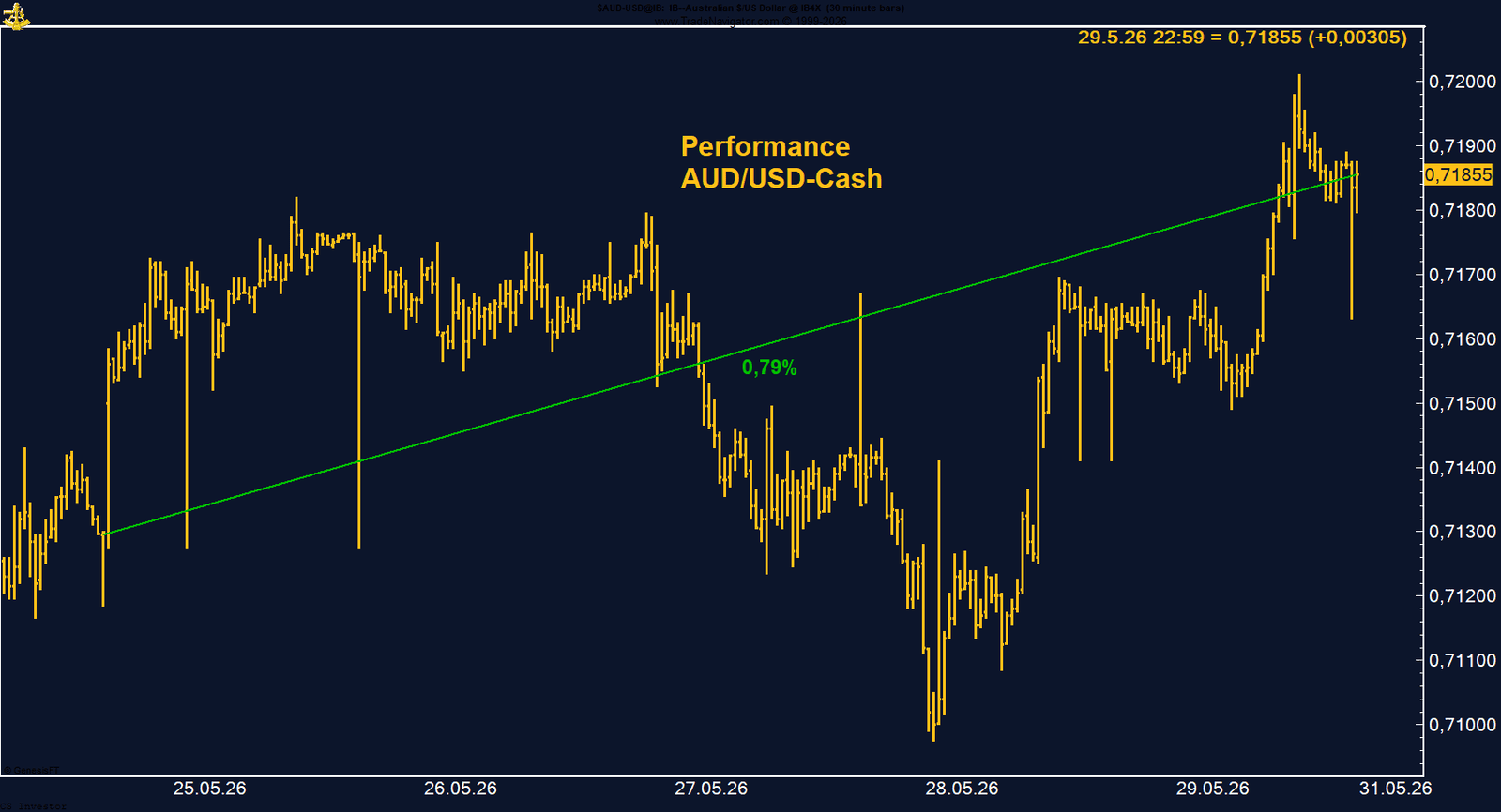

AUD/USD - LONG

Der Austral-Dollar verliert auf Wochenbasis +0,79%.

Performance 5 Jahre: -7,31%

Die letzte Woche im 30-Minuten-Chart:

Zinserwartungen in Australien drehen nach unten

Der australische Dollar ist zuletzt wieder stärker unter Druck geraten. AUD/USD handelt im Bereich um 0,71 und steuert trotz einer leichten Stabilisierung zum Wochenschluss auf einen Monatsverlust von rund 0,5 % zu. Für uns ist das vor allem deshalb wichtig, weil wir unsere Position in der Vorwoche mit Gewinn geschlossen haben. Aus heutiger Sicht war diese Gewinnmitnahme richtig.

Der zentrale Belastungsfaktor liegt in der veränderten Zinserwartung in Australien. Nach den schwächeren Inflationsdaten für April, zurückhaltenderen Konsumausgaben und ersten Abkühlungstendenzen am Arbeitsmarkt haben die Märkte die Wahrscheinlichkeit einer weiteren Zinserhöhung durch die Reserve Bank of Australia deutlich reduziert. Für Juni wird inzwischen nur noch eine Wahrscheinlichkeit von rund 5 % für einen Zinsschritt eingepreist. Eine mögliche letzte Erhöhung auf 4,60 % wird vom Markt eher in das vierte Quartal verschoben und derzeit mit rund 70 % Wahrscheinlichkeit bewertet.

Damit hat sich das kurzfristige Umfeld für den australischen Dollar klar eingetrübt. Der Zinsimpuls, der den AUD zuletzt noch unterstützt hatte, verliert an Kraft. Zwar konnte sich der Aussie zum Wochenschluss etwas erholen, nachdem Berichte über eine mögliche Entspannung im Nahen Osten und eine potenzielle Wiederöffnung der Straße von Hormus die globale Risikostimmung verbessert hatten. Genau diese Erholung wirkt aus meiner Sicht aber fragil.

Der Markt hat sehr positiv auf mögliche Friedenssignale reagiert. Gleichzeitig bleibt unklar, wie belastbar diese Entwicklung tatsächlich ist. Sollte die Hoffnung auf eine nachhaltige Entspannung im Nahen Osten erneut enttäuscht werden, könnte die Risikostimmung schnell wieder kippen. In diesem Umfeld war es sinnvoll, den Gewinn im AUD/USD mitzunehmen, statt die Position weiterlaufen zu lassen.

Der zentrale Belastungsfaktor liegt in der veränderten Zinserwartung in Australien. Nach den schwächeren Inflationsdaten für April, zurückhaltenderen Konsumausgaben und ersten Abkühlungstendenzen am Arbeitsmarkt haben die Märkte die Wahrscheinlichkeit einer weiteren Zinserhöhung durch die Reserve Bank of Australia deutlich reduziert. Für Juni wird inzwischen nur noch eine Wahrscheinlichkeit von rund 5 % für einen Zinsschritt eingepreist. Eine mögliche letzte Erhöhung auf 4,60 % wird vom Markt eher in das vierte Quartal verschoben und derzeit mit rund 70 % Wahrscheinlichkeit bewertet.

Damit hat sich das kurzfristige Umfeld für den australischen Dollar klar eingetrübt. Der Zinsimpuls, der den AUD zuletzt noch unterstützt hatte, verliert an Kraft. Zwar konnte sich der Aussie zum Wochenschluss etwas erholen, nachdem Berichte über eine mögliche Entspannung im Nahen Osten und eine potenzielle Wiederöffnung der Straße von Hormus die globale Risikostimmung verbessert hatten. Genau diese Erholung wirkt aus meiner Sicht aber fragil.

Der Markt hat sehr positiv auf mögliche Friedenssignale reagiert. Gleichzeitig bleibt unklar, wie belastbar diese Entwicklung tatsächlich ist. Sollte die Hoffnung auf eine nachhaltige Entspannung im Nahen Osten erneut enttäuscht werden, könnte die Risikostimmung schnell wieder kippen. In diesem Umfeld war es sinnvoll, den Gewinn im AUD/USD mitzunehmen, statt die Position weiterlaufen zu lassen.

FAZIT

Die Gewinnmitnahme im AUD/USD war aus heutiger Sicht richtig. Die australischen Zinserwartungen haben sich deutlich abgeschwächt, der AUD steht wieder unter Druck, und die jüngste Erholung basiert vor allem auf fragiler Risikostimmung. Wir bleiben vorerst an der Seitenlinie und beobachten die kommenden australischen Konjunkturdaten.

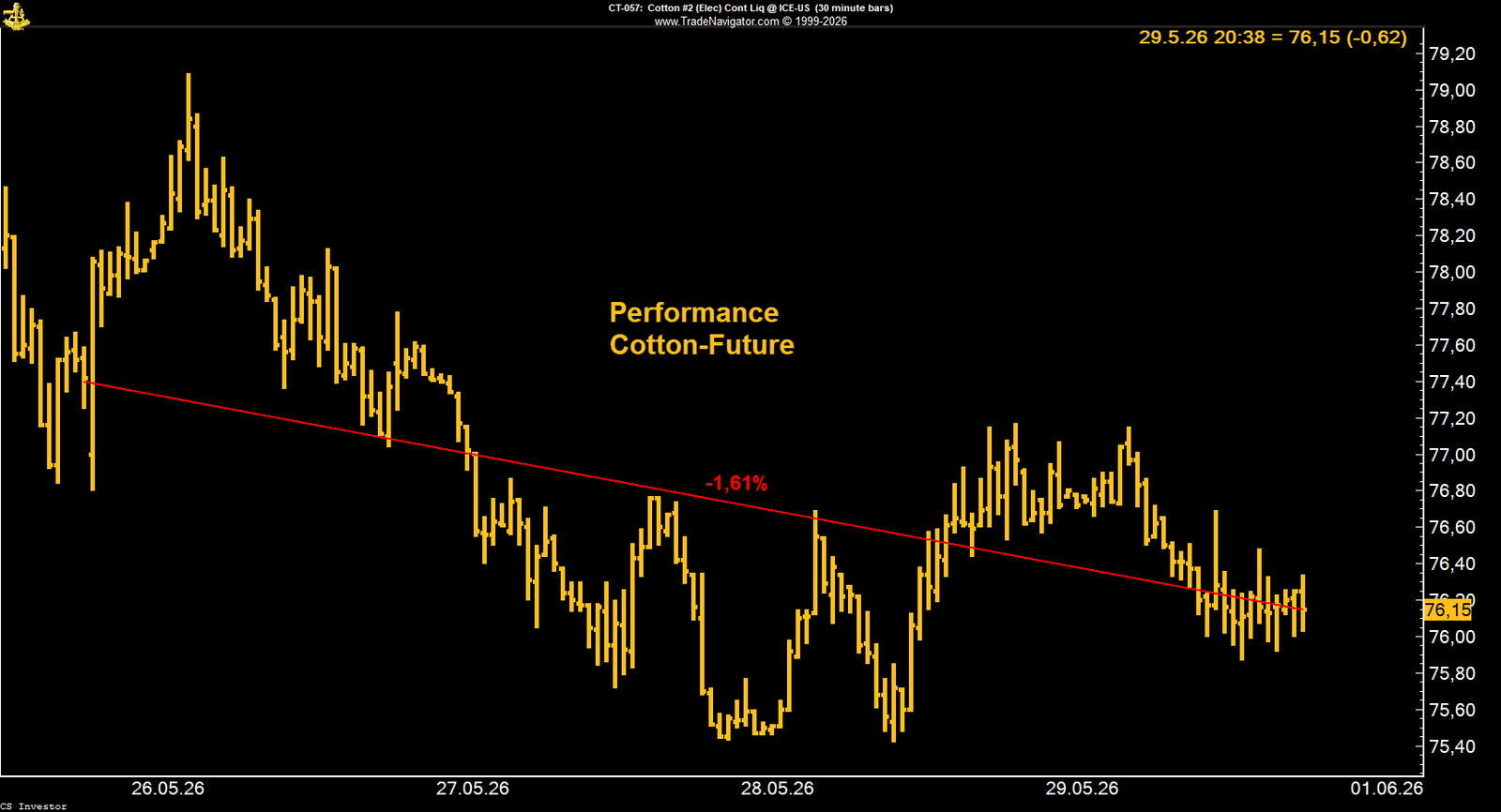

BAUMWOLLE - LONG

Baumwolle verliert auf Wochenbasis -1,61%.

Performance 5 Jahre: -6,32%

Die letzte Woche im 15-Minuten-Chart:

Schwacher Frontmonat, aber Exportnachfrage bleibt ein stabilisierender Faktor

Der Baumwolle-Future hat die Woche uneinheitlich beendet. Während die vorderen Kontrakte am Freitag unter Druck standen, konnten spätere Laufzeiten leicht zulegen. Der Juli-Kontrakt verlor am Freitag 62 Punkte und beendete die Woche insgesamt 127 Punkte tiefer. Der Dezember-Kontrakt konnte dagegen auf Wochensicht leicht zulegen. Damit bleibt der Markt kurzfristig angeschlagen, zeigt aber keine einheitliche Schwäche über die gesamte Terminkurve.

Belastend wirkten zuletzt mehrere Faktoren. Baumwolle handelt weiterhin nahe dem niedrigsten Niveau seit Mitte April. Der Rückgang beim Rohölpreis war ein zusätzlicher Druckfaktor, da niedrigere Ölpreise synthetische Fasern relativ attraktiver machen können. Gleichzeitig flossen vor dem Wochenende Gelder aus dem Markt ab, während Investoren auf die weitere Entwicklung rund um das mögliche Abkommen zwischen den USA und Iran blickten.

Auch die Angebotsseite bleibt kurzfristig ein Belastungsfaktor. Die ICE-zertifizierten Bestände sind weiter gestiegen und erreichten mit über 225.000 Ballen den höchsten Stand seit Juli 2017. Hinzu kommen verbesserte Wetterbedingungen im US-Baumwollgürtel, insbesondere in West-Texas. Dadurch haben sich die Sorgen um Trockenheit reduziert, und die Aussichten für die neue Ernte haben sich verbessert. Die US-Baumwollaussaat lag zuletzt bei 53 % und damit leicht über dem Fünfjahresdurchschnitt.

Auf der anderen Seite bleibt die Exportnachfrage solide. Die USDA-Exportdaten zeigten Verkäufe von 153.622 Running Bales für 2025/26 – ein Vierwochenhoch. Vietnam, Pakistan und China gehörten zu den wichtigsten Käufern. Auch die Verschiffungen erreichten mit 317.706 Running Bales ein Dreiwochenhoch. Das zeigt, dass Nachfrage vorhanden ist, auch wenn der Markt diese Daten derzeit noch nicht stärker honoriert.

Belastend wirkten zuletzt mehrere Faktoren. Baumwolle handelt weiterhin nahe dem niedrigsten Niveau seit Mitte April. Der Rückgang beim Rohölpreis war ein zusätzlicher Druckfaktor, da niedrigere Ölpreise synthetische Fasern relativ attraktiver machen können. Gleichzeitig flossen vor dem Wochenende Gelder aus dem Markt ab, während Investoren auf die weitere Entwicklung rund um das mögliche Abkommen zwischen den USA und Iran blickten.

Auch die Angebotsseite bleibt kurzfristig ein Belastungsfaktor. Die ICE-zertifizierten Bestände sind weiter gestiegen und erreichten mit über 225.000 Ballen den höchsten Stand seit Juli 2017. Hinzu kommen verbesserte Wetterbedingungen im US-Baumwollgürtel, insbesondere in West-Texas. Dadurch haben sich die Sorgen um Trockenheit reduziert, und die Aussichten für die neue Ernte haben sich verbessert. Die US-Baumwollaussaat lag zuletzt bei 53 % und damit leicht über dem Fünfjahresdurchschnitt.

Auf der anderen Seite bleibt die Exportnachfrage solide. Die USDA-Exportdaten zeigten Verkäufe von 153.622 Running Bales für 2025/26 – ein Vierwochenhoch. Vietnam, Pakistan und China gehörten zu den wichtigsten Käufern. Auch die Verschiffungen erreichten mit 317.706 Running Bales ein Dreiwochenhoch. Das zeigt, dass Nachfrage vorhanden ist, auch wenn der Markt diese Daten derzeit noch nicht stärker honoriert.

FAZIT

Cotton bleibt kurzfristig unter Druck. Höhere Lagerbestände, bessere Wetterbedingungen und ein schwächeres Rohölumfeld belasten den Markt. Gleichzeitig sprechen die Exportzahlen gegen ein einseitig negatives Bild. Für uns bleibt entscheidend, ob die starke Exportnachfrage den Angebotsdruck in den kommenden Wochen ausgleichen kann. Die Position braucht weiter Geduld, bleibt aber eng zu beobachten.

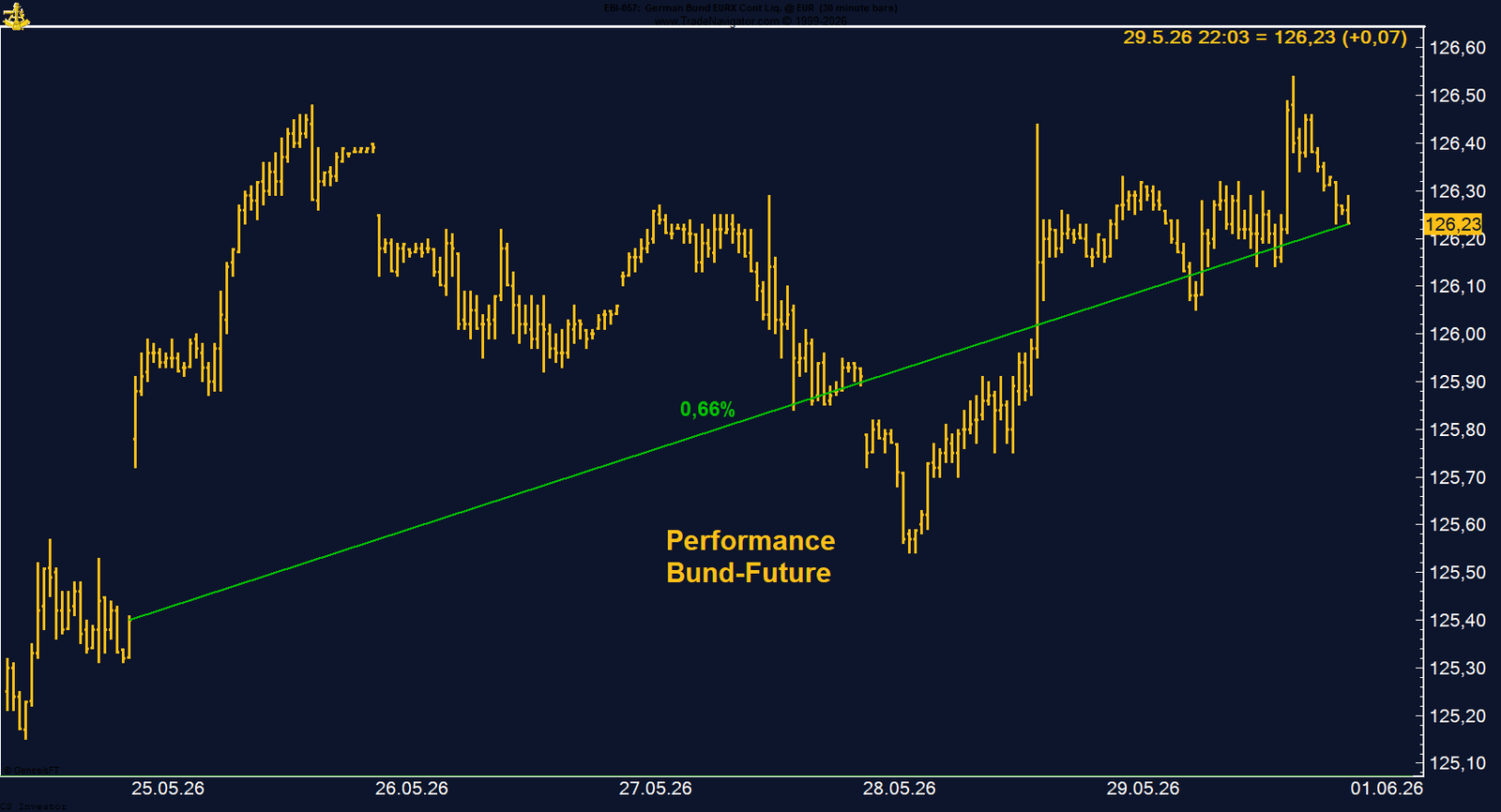

BUND FUTURE - SHORT

Der Bund Future gewinnt auf Wochenbasis +0,66%.

Performance 5 Jahre: -25,86%

Die letzte Woche im 30-Minuten-Chart:

Wieder im Plus – Markt glaubt an Frieden, ich bleibe skeptisch

Der Bund-Future konnte in der vergangenen Woche wieder zulegen und schloss mit einem Wochenplus von 0,66 % bei 126,23 Punkten. Damit hat sich der Markt nach der vorherigen Schwäche stabilisiert und erneut gezeigt, dass die Nachfrage nach sicheren Anleihen trotz veränderter Zinserwartungen nicht vollständig verschwunden ist.

Im Mittelpunkt steht weiterhin die geopolitische Entwicklung im Nahen Osten. Die von Donald Trump kommunizierte Friedensperspektive wurde von den Märkten zwischenzeitlich positiv aufgenommen. Ein glaubwürdiger und nachhaltiger Frieden würde das geopolitische Risikoprofil deutlich verändern. Gleichzeitig könnte eine Entspannung bei Energiepreisen und Lieferketten dazu führen, dass die globalen Zinsmärkte stärker auf Konjunktur- und Inflationsdaten reagieren als auf akute Krisenprämien.

Genau hier liegt jedoch die zentrale Unsicherheit. Bislang bleibt offen, wie belastbar diese Friedenssignale tatsächlich sind. Der Markt handelt derzeit sehr stark politische Erwartungen, während die faktische Lage weiter fragil bleibt. Für den Bund-Future entsteht dadurch ein Spannungsfeld: Einerseits können sichere Häfen bei erneuter Unsicherheit schnell wieder gesucht sein. Andererseits wirken höhere Renditen und eine restriktivere Zinserwartung grundsätzlich belastend für Anleihefutures.

Die jüngste Bewegung zeigt deshalb kein eindeutiges Bild, sondern eher einen Markt, der zwischen geopolitischer Vorsicht und steigenden Zinserwartungen schwankt. Das Wochenplus ist positiv, aber noch kein klarer Befreiungsschlag. Entscheidend wird sein, ob die Renditen weiter steigen oder ob geopolitische Risiken erneut stärker in den Vordergrund rücken.

Im Mittelpunkt steht weiterhin die geopolitische Entwicklung im Nahen Osten. Die von Donald Trump kommunizierte Friedensperspektive wurde von den Märkten zwischenzeitlich positiv aufgenommen. Ein glaubwürdiger und nachhaltiger Frieden würde das geopolitische Risikoprofil deutlich verändern. Gleichzeitig könnte eine Entspannung bei Energiepreisen und Lieferketten dazu führen, dass die globalen Zinsmärkte stärker auf Konjunktur- und Inflationsdaten reagieren als auf akute Krisenprämien.

Genau hier liegt jedoch die zentrale Unsicherheit. Bislang bleibt offen, wie belastbar diese Friedenssignale tatsächlich sind. Der Markt handelt derzeit sehr stark politische Erwartungen, während die faktische Lage weiter fragil bleibt. Für den Bund-Future entsteht dadurch ein Spannungsfeld: Einerseits können sichere Häfen bei erneuter Unsicherheit schnell wieder gesucht sein. Andererseits wirken höhere Renditen und eine restriktivere Zinserwartung grundsätzlich belastend für Anleihefutures.

Die jüngste Bewegung zeigt deshalb kein eindeutiges Bild, sondern eher einen Markt, der zwischen geopolitischer Vorsicht und steigenden Zinserwartungen schwankt. Das Wochenplus ist positiv, aber noch kein klarer Befreiungsschlag. Entscheidend wird sein, ob die Renditen weiter steigen oder ob geopolitische Risiken erneut stärker in den Vordergrund rücken.

FAZIT

Der Bund-Future hat die Woche mit +0,66 % bei 126,23 Punkten geschlossen und sich damit wieder stabilisiert. Das Umfeld bleibt jedoch widersprüchlich. Politische Friedenssignale stützen kurzfristig die Risikostimmung, während höhere Zinserwartungen den Anleihemarkt belasten. Für den Bund-Future bleibt die Lage deshalb anspruchsvoll. Die Position sollte weiter eng beobachtet werden, ohne die aktuelle Entspannung bereits als nachhaltig zu bewerten.

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate gewinnen auf Wochenbasis +3,66%.

Performance 5 Jahre: +83,29%

Die letzte Woche im Chart:

CO₂-Zertifikate: Starke Woche und Rückkehr an die 80-Euro-Marke

Die europäischen CO₂-Zertifikate haben in der vergangenen Woche deutlich zugelegt. Auf Wochensicht stand ein Plus von 3,66 % zu Buche, der Schlusskurs lag bei 80,00 Euro. Damit hat sich der Markt wieder klar stabilisiert und eine wichtige psychologische Marke erreicht. Nach den politischen Diskussionen der vergangenen Wochen ist diese Bewegung ein positives Signal.

Belastet wurde der Markt zuletzt immer wieder durch politische Debatten rund um Entlastungen für Industrie und Verbraucher, mögliche Anpassungen im Emissionshandel und grundsätzliche Diskussionen über die Belastung durch Klimapolitik. Solche Themen können kurzfristig erheblichen Druck erzeugen, weil CO₂-Zertifikate stark von Regulierung, politischer Planungssicherheit und industrieller Nachfrage abhängen. Genau deshalb war die jüngste Unsicherheit nicht zu unterschätzen.

Umso wichtiger ist die aktuelle Erholung. Der Anstieg auf 80,00 Euro zeigt, dass der Markt diese politischen Risiken zumindest kurzfristig besser verarbeitet. Die Diskussionen sind nicht verschwunden, aber sie dominieren den Preis momentan nicht mehr vollständig. Gleichzeitig bleibt der strukturelle Rahmen des europäischen Emissionshandels intakt. Solange Emissionsrechte knapp bleiben und Unternehmen ihre Verpflichtungen erfüllen müssen, bleibt der Markt grundsätzlich unterstützt.

Auch technisch ist die Rückkehr an die 80-Euro-Marke relevant. Der Bereich kann nun als wichtiger Orientierungspunkt dienen. Entscheidend wird sein, ob der Markt dieses Niveau halten und weitere Anschlusskäufe generieren kann. Gelingt das, würde sich das Bild weiter verbessern. Scheitert der Markt dagegen erneut an dieser Zone, wäre kurzfristig wieder mit erhöhter Volatilität zu rechnen.

Belastet wurde der Markt zuletzt immer wieder durch politische Debatten rund um Entlastungen für Industrie und Verbraucher, mögliche Anpassungen im Emissionshandel und grundsätzliche Diskussionen über die Belastung durch Klimapolitik. Solche Themen können kurzfristig erheblichen Druck erzeugen, weil CO₂-Zertifikate stark von Regulierung, politischer Planungssicherheit und industrieller Nachfrage abhängen. Genau deshalb war die jüngste Unsicherheit nicht zu unterschätzen.

Umso wichtiger ist die aktuelle Erholung. Der Anstieg auf 80,00 Euro zeigt, dass der Markt diese politischen Risiken zumindest kurzfristig besser verarbeitet. Die Diskussionen sind nicht verschwunden, aber sie dominieren den Preis momentan nicht mehr vollständig. Gleichzeitig bleibt der strukturelle Rahmen des europäischen Emissionshandels intakt. Solange Emissionsrechte knapp bleiben und Unternehmen ihre Verpflichtungen erfüllen müssen, bleibt der Markt grundsätzlich unterstützt.

Auch technisch ist die Rückkehr an die 80-Euro-Marke relevant. Der Bereich kann nun als wichtiger Orientierungspunkt dienen. Entscheidend wird sein, ob der Markt dieses Niveau halten und weitere Anschlusskäufe generieren kann. Gelingt das, würde sich das Bild weiter verbessern. Scheitert der Markt dagegen erneut an dieser Zone, wäre kurzfristig wieder mit erhöhter Volatilität zu rechnen.

FAZIT

CO₂-Zertifikate haben mit +3,66 % eine starke Woche gezeigt und bei 80,00 Euro geschlossen. Die politische Unsicherheit bleibt ein Thema, scheint kurzfristig aber besser eingepreist zu sein. Die Rückkehr an die 80-Euro-Marke ist ein konstruktives Signal. Entscheidend ist nun, ob der Markt dieses Niveau verteidigen kann und die Erholung weiter Bestand hat.

EUR/USD - LONG

Der EUR/USD gewinntauf Wochenbasis +0,48%.

Performance 5 Jahre: -4,70%

Die letzte Woche im 30-Minuten-Chart:

Der EUR/USD konnte die vergangene Woche mit einem Plus von 0,48 % beenden und schloss bei 1,16575. In einem Umfeld aus geopolitischer Unsicherheit, schwankenden Ölpreisen und uneinheitlicher Fed-Kommunikation ist diese Stabilität bemerkenswert. Der Euro konnte sich behaupten, obwohl die globale Risikostimmung weiterhin stark von den Schlagzeilen rund um den möglichen Iran-Deal und die Entwicklung der Energiepreise geprägt bleibt.

Auf der US-Seite hat sich das Bild zuletzt etwas verändert. In der Vorwoche standen noch klar steigende Zinserwartungen im Vordergrund. Inzwischen sorgt der Rückgang beim Ölpreis dafür, dass Teile der Fed wieder vorsichtiger argumentieren. Mehrere Fed-Vertreter sehen kurzfristig keinen unmittelbaren Anpassungsbedarf und betonen, dass die weitere Entwicklung stark davon abhängt, ob der Ölpreisrückgang anhält oder die geopolitische Lage erneut eskaliert.

Für den EUR/USD bedeutet das: Der Dollar verliert kurzfristig etwas Rückenwind, weil der Markt nicht mehr ausschließlich ein Szenario steigender US-Zinsen handelt. Gleichzeitig ist die Euro-Seite ebenfalls nicht frei von Risiken. Die europäischen Inflationsdaten bleiben uneinheitlich, und auch in der Eurozone ist der geldpolitische Ausblick nicht eindeutig. Dennoch konnte der Euro in dieser Gemengelage zulegen.

Die COT-Daten zeigen ein ähnlich vorsichtiges Bild. Das Managed Money ist im EUR/USD nur leicht long positioniert, mit knapp 21.500 Kontrakten. Das ist keine extreme Positionierung und spricht eher für einen Markt, der vorsichtig konstruktiv bleibt, aber noch keine aggressive Euro-Wette eingeht.

Auf der US-Seite hat sich das Bild zuletzt etwas verändert. In der Vorwoche standen noch klar steigende Zinserwartungen im Vordergrund. Inzwischen sorgt der Rückgang beim Ölpreis dafür, dass Teile der Fed wieder vorsichtiger argumentieren. Mehrere Fed-Vertreter sehen kurzfristig keinen unmittelbaren Anpassungsbedarf und betonen, dass die weitere Entwicklung stark davon abhängt, ob der Ölpreisrückgang anhält oder die geopolitische Lage erneut eskaliert.

Für den EUR/USD bedeutet das: Der Dollar verliert kurzfristig etwas Rückenwind, weil der Markt nicht mehr ausschließlich ein Szenario steigender US-Zinsen handelt. Gleichzeitig ist die Euro-Seite ebenfalls nicht frei von Risiken. Die europäischen Inflationsdaten bleiben uneinheitlich, und auch in der Eurozone ist der geldpolitische Ausblick nicht eindeutig. Dennoch konnte der Euro in dieser Gemengelage zulegen.

Die COT-Daten zeigen ein ähnlich vorsichtiges Bild. Das Managed Money ist im EUR/USD nur leicht long positioniert, mit knapp 21.500 Kontrakten. Das ist keine extreme Positionierung und spricht eher für einen Markt, der vorsichtig konstruktiv bleibt, aber noch keine aggressive Euro-Wette eingeht.

FAZIT

GOLD - LONG

Gold gewinnt auf Wochenbasis +1,33%.

Performance 5 Jahre: +139,43%

Die letzte Woche im 30-Minuten-Chart:

Starke Erholung am Freitag, aber saisonal bleibt Geduld gefragt

Der Gold-Future an der CME konnte die vergangene Woche mit einem Plus von 1,33 % abschließen und notierte zum Wochenschluss bei 4.569,90 US-Dollar. Besonders der Freitag brachte eine deutliche Erholung, nachdem Gold zuvor unter Druck geraten war und zwischenzeitlich auf ein Zweimonatstief gefallen war. Der Markt hat damit gezeigt, dass auf tieferen Niveaus weiterhin Kaufinteresse vorhanden ist.

Unterstützend wirkten zuletzt vor allem zwei Faktoren. Zum einen sorgte die Hoffnung auf eine mögliche Verlängerung der Waffenruhe zwischen den USA und Iran für fallende Ölpreise und einen etwas schwächeren US-Dollar. Beides half dem Goldpreis kurzfristig. Zum anderen nahm der Markt die sinkenden Ölpreise auch als potenziell entlastenden Faktor für die Inflation wahr. Wenn der Energiepreisdruck nachlässt, sinkt auch der unmittelbare Druck auf die Fed, noch restriktiver zu werden. Genau davon konnte Gold als zinsloser Vermögenswert profitieren.

Gleichzeitig bleibt das Umfeld nicht eindeutig. Die höheren Inflationsdaten, die weiterhin erhöhte Unsicherheit im Nahen Osten und die Diskussion über ein „Higher for Longer“-Szenario bleiben Belastungsfaktoren. Gold profitiert kurzfristig von sinkenden Renditeerwartungen, bleibt aber anfällig, wenn der Markt wieder stärker auf höhere Realzinsen oder einen festeren Dollar setzt.Die Positionierung bleibt jedoch klar konstruktiv. Das Managed Money hält weiterhin knapp 160.000 Kontrakte long. Das ist ein wichtiges Signal, weil institutionelle Anleger trotz der jüngsten Schwankungen weiter deutlich auf der Long-Seite positioniert bleiben. Kurzfristig ist dennoch nicht auszuschließen, dass Gold im Juni oder Juli noch einmal schwächer tendiert. Saisonal beginnt der interessantere Abschnitt für Gold erst im weiteren Sommer.

Unterstützend wirkten zuletzt vor allem zwei Faktoren. Zum einen sorgte die Hoffnung auf eine mögliche Verlängerung der Waffenruhe zwischen den USA und Iran für fallende Ölpreise und einen etwas schwächeren US-Dollar. Beides half dem Goldpreis kurzfristig. Zum anderen nahm der Markt die sinkenden Ölpreise auch als potenziell entlastenden Faktor für die Inflation wahr. Wenn der Energiepreisdruck nachlässt, sinkt auch der unmittelbare Druck auf die Fed, noch restriktiver zu werden. Genau davon konnte Gold als zinsloser Vermögenswert profitieren.

Gleichzeitig bleibt das Umfeld nicht eindeutig. Die höheren Inflationsdaten, die weiterhin erhöhte Unsicherheit im Nahen Osten und die Diskussion über ein „Higher for Longer“-Szenario bleiben Belastungsfaktoren. Gold profitiert kurzfristig von sinkenden Renditeerwartungen, bleibt aber anfällig, wenn der Markt wieder stärker auf höhere Realzinsen oder einen festeren Dollar setzt.Die Positionierung bleibt jedoch klar konstruktiv. Das Managed Money hält weiterhin knapp 160.000 Kontrakte long. Das ist ein wichtiges Signal, weil institutionelle Anleger trotz der jüngsten Schwankungen weiter deutlich auf der Long-Seite positioniert bleiben. Kurzfristig ist dennoch nicht auszuschließen, dass Gold im Juni oder Juli noch einmal schwächer tendiert. Saisonal beginnt der interessantere Abschnitt für Gold erst im weiteren Sommer.

FAZIT

Gold hat die Woche mit +1,33 % bei 4.569,90 US-Dollar stark beendet und am Freitag ein wichtiges Erholungssignal geliefert. Die Long-Positionierung des Managed Money bleibt unterstützend. Kurzfristig kann es im Juni oder Juli noch einmal zu Rücksetzern kommen. Ab dem Sommer verbessert sich das saisonale Umfeld wieder deutlich.

HENRY HUB ERDGAS - LONG

Henry Hub gewinnt auf Wochenbasis +7,91%.

Performance 5 Jahre: +4,35%

Die letzte Woche im 30-Minuten-Chart:

Der Henry-Hub-Natural-Gas-Future an der NYMEX konnte in der vergangenen Woche deutlich zulegen. Auf Wochensicht stand ein Plus von 7,91 % zu Buche, der Schlusskurs lag bei 3,273 US-Dollar je MMBtu. Damit hat sich der Markt klar von den jüngsten Schwächephasen gelöst und zeigt wieder deutlich mehr Momentum. Besonders bemerkenswert ist diese Bewegung, weil sie kurz vor dem offiziellen Beginn der Hurricane-Saison am 1. Juni kommt.

Unterstützt wurde der Markt zuletzt vor allem durch Wetterprognosen für deutlich höhere Temperaturen in den USA. Für die zweite Juniwoche wird in weiten Teilen des Landes mit überdurchschnittlicher Hitze gerechnet. Das erhöht die Nachfrage nach Strom für Klimaanlagen und damit auch den Bedarf der Versorger an Erdgas. Zusätzlich bleibt die globale LNG-Lage angespannt. Die Einschränkungen im Nahen Osten und die weiterhin fragile Lage rund um die Straße von Hormus können die Nachfrage nach US-LNG zusätzlich stützen.

Gleichzeitig bleibt die US-Angebotslage zwar komfortabel, aber nicht mehr so eindeutig belastend wie noch vor wenigen Wochen. Die Lagerbestände liegen weiterhin über dem Fünfjahresdurchschnitt, doch der jüngste Lageraufbau fiel etwas geringer aus als erwartet. Hinzu kommt, dass die LNG-Exportflüsse weiterhin hoch bleiben und die Stromnachfrage in den USA zuletzt ebenfalls zulegen konnte.

Besonders interessant bleibt die Positionierung. Das Managed Money ist trotz der starken Wochenbewegung weiterhin massiv short positioniert. Mit mehr als 200.000 Kontrakten netto short bleibt der Markt extrem einseitig auf fallende Preise ausgerichtet. Genau das macht die aktuelle Lage spannend. Wenn Hitze, LNG-Nachfrage oder Hurricane-Risiken stärker in den Vordergrund rücken, kann eine so große Short-Position schnell zusätzlichen Kaufdruck erzeugen.

Unterstützt wurde der Markt zuletzt vor allem durch Wetterprognosen für deutlich höhere Temperaturen in den USA. Für die zweite Juniwoche wird in weiten Teilen des Landes mit überdurchschnittlicher Hitze gerechnet. Das erhöht die Nachfrage nach Strom für Klimaanlagen und damit auch den Bedarf der Versorger an Erdgas. Zusätzlich bleibt die globale LNG-Lage angespannt. Die Einschränkungen im Nahen Osten und die weiterhin fragile Lage rund um die Straße von Hormus können die Nachfrage nach US-LNG zusätzlich stützen.

Gleichzeitig bleibt die US-Angebotslage zwar komfortabel, aber nicht mehr so eindeutig belastend wie noch vor wenigen Wochen. Die Lagerbestände liegen weiterhin über dem Fünfjahresdurchschnitt, doch der jüngste Lageraufbau fiel etwas geringer aus als erwartet. Hinzu kommt, dass die LNG-Exportflüsse weiterhin hoch bleiben und die Stromnachfrage in den USA zuletzt ebenfalls zulegen konnte.

Besonders interessant bleibt die Positionierung. Das Managed Money ist trotz der starken Wochenbewegung weiterhin massiv short positioniert. Mit mehr als 200.000 Kontrakten netto short bleibt der Markt extrem einseitig auf fallende Preise ausgerichtet. Genau das macht die aktuelle Lage spannend. Wenn Hitze, LNG-Nachfrage oder Hurricane-Risiken stärker in den Vordergrund rücken, kann eine so große Short-Position schnell zusätzlichen Kaufdruck erzeugen.

FAZIT

Natural Gas hat mit +7,91 % eine starke Woche gezeigt und bei 3,273 US-Dollar geschlossen. Die Kombination aus beginnender Hurricane-Saison, heißeren Wetterprognosen, hoher LNG-Nachfrage und einer weiterhin massiven Short-Position des Managed Money bleibt hochinteressant. Der Markt ist noch nicht frei von Angebotsrisiken, aber das Chance-Risiko-Profil hat sich deutlich verbessert.

KAFFEE - LONG

Der Kaffee-Future verliert auf Wochenbasis -2,03%.

Performance 5 Jahre: +60,86%

Die letzte Woche im 30min Chart:

Schwache Woche nahe den Tiefs, Saisonalität bleibt noch Gegenwind

Der Arabica-Coffee-Future an der ICE US hat die vergangene Woche erneut schwächer beendet. Auf Wochensicht verlor der Markt 2,03 % und schloss bei 265,90 US-Cent je Pfund nahezu am Wochentief. Damit bleibt Kaffee kurzfristig klar unter Druck. Die Bewegung passt zum übergeordnet schwachen Bild der vergangenen Monate, nachdem Arabica-Futures inzwischen wieder in der Nähe der niedrigsten Niveaus seit November 2024 handeln.

Belastend wirkt vor allem die Erwartung einer sehr starken Ernte in Brasilien. Mehrere Schätzungen gehen inzwischen von einer deutlichen Erholung der brasilianischen Produktion aus, nachdem das Vorjahr schwächer ausgefallen war. Conab hat die Prognose für die brasilianische Kaffeeproduktion 2026/27 zuletzt auf einen Rekordwert von 66,7 Mio. Säcken angehoben. Besonders die Arabica-Produktion soll mit 45,8 Mio. Säcken deutlich über dem Vorjahr liegen. Das ist kurzfristig ein klarer Belastungsfaktor, weil der Markt wieder mit einer besseren Versorgungslage rechnet.

Auch von der Positionierung kommt aktuell kein starkes positives Signal. Das Managed Money hat seine Long-Position weiter reduziert und hält nur noch 16.631 Kontrakte netto long. Damit nimmt die spekulative Unterstützung weiter ab. Der Markt ist also nicht mehr so stark auf steigende Preise positioniert wie zuvor, gleichzeitig fehlt aber auch noch der klare Impuls für eine nachhaltige Gegenbewegung.

Saisonal bleibt die Lage ebenfalls schwierig. Kaffee erreicht seinen saisonalen Tiefpunkt häufig erst im Bereich Anfang bis Mitte Juli. Genau deshalb ist kurzfristig weiterhin Geduld gefragt. Erst wenn dieser Zeitraum näher rückt und sich gleichzeitig die Markttechnik stabilisiert, kann sich das Chance-Risiko-Verhältnis wieder verbessern.

Belastend wirkt vor allem die Erwartung einer sehr starken Ernte in Brasilien. Mehrere Schätzungen gehen inzwischen von einer deutlichen Erholung der brasilianischen Produktion aus, nachdem das Vorjahr schwächer ausgefallen war. Conab hat die Prognose für die brasilianische Kaffeeproduktion 2026/27 zuletzt auf einen Rekordwert von 66,7 Mio. Säcken angehoben. Besonders die Arabica-Produktion soll mit 45,8 Mio. Säcken deutlich über dem Vorjahr liegen. Das ist kurzfristig ein klarer Belastungsfaktor, weil der Markt wieder mit einer besseren Versorgungslage rechnet.

Auch von der Positionierung kommt aktuell kein starkes positives Signal. Das Managed Money hat seine Long-Position weiter reduziert und hält nur noch 16.631 Kontrakte netto long. Damit nimmt die spekulative Unterstützung weiter ab. Der Markt ist also nicht mehr so stark auf steigende Preise positioniert wie zuvor, gleichzeitig fehlt aber auch noch der klare Impuls für eine nachhaltige Gegenbewegung.

Saisonal bleibt die Lage ebenfalls schwierig. Kaffee erreicht seinen saisonalen Tiefpunkt häufig erst im Bereich Anfang bis Mitte Juli. Genau deshalb ist kurzfristig weiterhin Geduld gefragt. Erst wenn dieser Zeitraum näher rückt und sich gleichzeitig die Markttechnik stabilisiert, kann sich das Chance-Risiko-Verhältnis wieder verbessern.

FAZIT

Coffee bleibt kurzfristig angeschlagen. Die Woche endete mit -2,03 % bei 265,90 US-Cent nahezu am Tief. Die Aussicht auf eine starke brasilianische Ernte, sinkende Managed-Money-Longs und ein noch schwieriges saisonales Fenster sprechen vorerst für Zurückhaltung. Entscheidend wird sein, ob sich der Markt Richtung Juli stabilisiert und eine tragfähige Bodenbildung ausbildet.

KAKAO - LONG

Der Kakao-Future gewinnt auf Wochenbasis +2,04%.

Performance 5 Jahre: +61,15%

Die letzte Woche im 30min Chart:

Kakao-Future: Wochenplus, aber Schlusskurs bleibt unter 4.000 US-Dollar

Der Kakao-Future konnte die vergangene Woche zwar mit einem Plus von 2,04 % abschließen, der Schlusskurs bei 3.901 US-Dollar bleibt jedoch kein starkes Signal. Entscheidend ist, dass der Markt trotz der positiven Wochenperformance weiterhin unter der wichtigen Marke von 4.000 US-Dollar notiert. Damit ist die technische Ausgangslage noch nicht überzeugend. Die Erholung ist sichtbar, aber ein klarer Befreiungsschlag sieht anders aus.

Fundamental bleibt das Bild gemischt. Kurzfristig belasten höhere verfügbare Bestände und die besseren Lieferdaten aus der Elfenbeinküste. Die ICE-Kakaobestände sind zuletzt auf den höchsten Stand seit rund 1,75 Jahren gestiegen. Gleichzeitig wurden die Ernteschätzungen für die Elfenbeinküste angehoben, was den Markt zuletzt immer wieder unter Druck gesetzt hat. Auch schwächere Verarbeitungsdaten aus Nordamerika und Europa zeigen, dass die Nachfrage auf dem hohen Preisniveau nicht mehr völlig unbeeindruckt bleibt.

Auf der anderen Seite bleibt das mittelfristige Risiko nicht verschwunden. Die Wahrscheinlichkeit eines El-Niño-Ereignisses ist hoch, und genau das kann für Westafrika problematisch werden. Erste Hinweise auf schwächere Fruchtbildung für die kommende Hauptsaison sowie weiter bestehende Trockenheitsrisiken in Teilen der Elfenbeinküste und Ghanas sprechen gegen eine zu schnelle Entwarnung auf der Angebotsseite. Saisonale Faktoren können dem Markt in den kommenden Wochen ebenfalls wieder mehr Unterstützung geben.

Die COT-Daten bleiben allerdings noch kein klares Kaufsignal. Das Managed Money ist weiterhin netto short positioniert, wenn auch nicht extrem. Mit mehr als 16.000 Kontrakten auf der Short-Seite fehlt weiterhin die breite spekulative Unterstützung. Genau das erklärt, warum die Erholung bislang begrenzt bleibt.

Fundamental bleibt das Bild gemischt. Kurzfristig belasten höhere verfügbare Bestände und die besseren Lieferdaten aus der Elfenbeinküste. Die ICE-Kakaobestände sind zuletzt auf den höchsten Stand seit rund 1,75 Jahren gestiegen. Gleichzeitig wurden die Ernteschätzungen für die Elfenbeinküste angehoben, was den Markt zuletzt immer wieder unter Druck gesetzt hat. Auch schwächere Verarbeitungsdaten aus Nordamerika und Europa zeigen, dass die Nachfrage auf dem hohen Preisniveau nicht mehr völlig unbeeindruckt bleibt.

Auf der anderen Seite bleibt das mittelfristige Risiko nicht verschwunden. Die Wahrscheinlichkeit eines El-Niño-Ereignisses ist hoch, und genau das kann für Westafrika problematisch werden. Erste Hinweise auf schwächere Fruchtbildung für die kommende Hauptsaison sowie weiter bestehende Trockenheitsrisiken in Teilen der Elfenbeinküste und Ghanas sprechen gegen eine zu schnelle Entwarnung auf der Angebotsseite. Saisonale Faktoren können dem Markt in den kommenden Wochen ebenfalls wieder mehr Unterstützung geben.

Die COT-Daten bleiben allerdings noch kein klares Kaufsignal. Das Managed Money ist weiterhin netto short positioniert, wenn auch nicht extrem. Mit mehr als 16.000 Kontrakten auf der Short-Seite fehlt weiterhin die breite spekulative Unterstützung. Genau das erklärt, warum die Erholung bislang begrenzt bleibt.

FAZIT

Kakao hat die Woche mit +2,04 % positiv beendet, bleibt mit 3.901 US-Dollar aber unter der wichtigen Marke von 4.000 US-Dollar. Kurzfristig belasten höhere Bestände und bessere Lieferdaten. Mittelfristig bleiben El Niño, Westafrika und die Saisonalität unterstützende Faktoren. Erst eine Rückeroberung der 4.000-Dollar-Marke würde das Bild klar verbessern.

KUPFER - LONG

Der Kupfer-Future gewinnt auf Wochenbasis +0,24%.

Performance 5 Jahre: +41,50%

Die letzte Woche im 30min Chart:

Kupfer-Future: Zweiter Monatsgewinn, aber saisonal bleibt noch Geduld gefragt

Der Kupfer-Future an der CME konnte die vergangene Woche leicht im Plus beenden. Auf Wochensicht stand ein Gewinn von 0,24 % zu Buche, der Schlusskurs lag bei 639,40 US-Cent. Damit bleibt Kupfer grundsätzlich stabil und befindet sich weiterhin in einem konstruktiven übergeordneten Umfeld. Gleichzeitig war die Wochenbewegung kein dynamischer Ausbruch, sondern eher eine Seitwärtsstabilisierung auf hohem Niveau.

Fundamental bleibt das Nachfragebild weiterhin unterstützend. Kupfer profitiert von der anhaltenden Diskussion rund um den globalen Ausbau von KI-Infrastruktur, Rechenzentren, Stromnetzen und Elektrifizierung. Gerade diese strukturellen Nachfragefaktoren bleiben ein zentraler Punkt für den Markt. Hinzu kommen Angebotsrisiken, insbesondere aus Chile, wo Produktionsbeschränkungen bei wichtigen Produzenten und Raffinerien weiter auf die Verfügbarkeit wirken können. Auch steigende US-Kupferimporte im Vorfeld möglicher Zollmaßnahmen zeigen, dass der Markt die Versorgungslage aufmerksam beobachtet.

Trotzdem ist kurzfristig keine vollständige Entwarnung angebracht. Die Berichte über eine mögliche Annäherung zwischen den USA und Iran haben zwar geopolitische Risikoaufschläge in vielen Rohstoffmärkten reduziert, gleichzeitig bleibt die Lage unsicher. Für Kupfer ist entscheidend, ob die globale Risikostimmung stabil bleibt und ob die Nachfrageerwartungen rund um KI, Infrastruktur und Energiewende weiter tragen.

Die COT-Daten zeigen weiterhin ein konstruktives Bild. Das Managed Money hat seine Long-Position zwar leicht reduziert, hält aber immer noch mehr als 70.000 Kontrakte netto long. Für den Kupfer-Future ist das weiterhin eine deutliche Long-Position und zeigt, dass spekulatives Kapital grundsätzlich auf der Käuferseite bleibt.

Saisonal ist das Bild kurzfristig jedoch noch nicht ideal. Bis Mitte Juni bleibt der Markt anfällig, und auch Ende Juni kann noch einmal Schwäche auftreten, bevor sich das saisonale Fenster wieder verbessert.

Fundamental bleibt das Nachfragebild weiterhin unterstützend. Kupfer profitiert von der anhaltenden Diskussion rund um den globalen Ausbau von KI-Infrastruktur, Rechenzentren, Stromnetzen und Elektrifizierung. Gerade diese strukturellen Nachfragefaktoren bleiben ein zentraler Punkt für den Markt. Hinzu kommen Angebotsrisiken, insbesondere aus Chile, wo Produktionsbeschränkungen bei wichtigen Produzenten und Raffinerien weiter auf die Verfügbarkeit wirken können. Auch steigende US-Kupferimporte im Vorfeld möglicher Zollmaßnahmen zeigen, dass der Markt die Versorgungslage aufmerksam beobachtet.

Trotzdem ist kurzfristig keine vollständige Entwarnung angebracht. Die Berichte über eine mögliche Annäherung zwischen den USA und Iran haben zwar geopolitische Risikoaufschläge in vielen Rohstoffmärkten reduziert, gleichzeitig bleibt die Lage unsicher. Für Kupfer ist entscheidend, ob die globale Risikostimmung stabil bleibt und ob die Nachfrageerwartungen rund um KI, Infrastruktur und Energiewende weiter tragen.

Die COT-Daten zeigen weiterhin ein konstruktives Bild. Das Managed Money hat seine Long-Position zwar leicht reduziert, hält aber immer noch mehr als 70.000 Kontrakte netto long. Für den Kupfer-Future ist das weiterhin eine deutliche Long-Position und zeigt, dass spekulatives Kapital grundsätzlich auf der Käuferseite bleibt.

Saisonal ist das Bild kurzfristig jedoch noch nicht ideal. Bis Mitte Juni bleibt der Markt anfällig, und auch Ende Juni kann noch einmal Schwäche auftreten, bevor sich das saisonale Fenster wieder verbessert.

FAZIT

Kupfer bleibt stabil, aber noch nicht dynamisch. Die Woche endete mit +0,24 % bei 639,40 US-Cent. Fundamentale Nachfrageargumente und die starke Managed-Money-Long-Position unterstützen den Markt. Kurzfristig bleibt die Saisonalität jedoch ein Gegenwind. Der bessere Abschnitt könnte erst nach der zweiten Junihälfte beginnen.

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -3,61%.

Performance 5 Jahre: -33,82%

Die letzte Woche im 15min Chart:

Schwächer durch Rohölrückgang und freundliches US-Wetter

Der Mais-Future an der CBOT stand zum Wochenschluss ebenfalls unter Druck. Der Juli-Kontrakt fiel am Freitag auf 4,47 US-Dollar je Bushel. Belastend wirkten vor allem der deutliche Rückgang beim Rohölpreis, Gewinnmitnahmen vor dem Monatsende und weiterhin günstige Wetterbedingungen im US-Mittleren Westen.

Für Mais bleibt der Energiekomplex ein zentraler Faktor. Da Mais in den USA eng mit der Ethanolproduktion verbunden ist, können fallende Ölpreise direkt auf die Preisbildung durchschlagen. Die Hoffnung auf eine mögliche Einigung zwischen den USA und Iran führte zuletzt zu sinkenden Energiepreisen und nahm damit auch dem Maismarkt kurzfristig Unterstützung. Gleichzeitig reduzierten viele Marktteilnehmer vor dem Wochenende und dem Monatsende ihre Risikopositionen.

Auch das Wetter wirkt derzeit nicht unterstützend. Die Bedingungen im US-Mittleren Westen bleiben überwiegend freundlich, wodurch die Aussichten für die junge Maisernte stabil bleiben. Solange der Markt keine neuen Wetterrisiken einpreist, fehlt kurzfristig ein klarer Impuls nach oben. Zusätzlich warten Händler auf die kommenden USDA-Daten zu Export Inspections und Crop Progress, die Anfang der Woche neue Hinweise auf Nachfrage und Bestandsentwicklung liefern werden.

Trotz der schwächeren Entwicklung bleibt der Markt nicht chancenlos. Sollte sich das geopolitische Friedensnarrativ als zu optimistisch erweisen oder Rohöl wieder anziehen, könnte auch Mais wieder Unterstützung erhalten. Bis dahin dominiert jedoch die Kombination aus schwächerem Energiepreis, freundlichem Wetter und vorsichtiger Positionierung.

Für Mais bleibt der Energiekomplex ein zentraler Faktor. Da Mais in den USA eng mit der Ethanolproduktion verbunden ist, können fallende Ölpreise direkt auf die Preisbildung durchschlagen. Die Hoffnung auf eine mögliche Einigung zwischen den USA und Iran führte zuletzt zu sinkenden Energiepreisen und nahm damit auch dem Maismarkt kurzfristig Unterstützung. Gleichzeitig reduzierten viele Marktteilnehmer vor dem Wochenende und dem Monatsende ihre Risikopositionen.

Auch das Wetter wirkt derzeit nicht unterstützend. Die Bedingungen im US-Mittleren Westen bleiben überwiegend freundlich, wodurch die Aussichten für die junge Maisernte stabil bleiben. Solange der Markt keine neuen Wetterrisiken einpreist, fehlt kurzfristig ein klarer Impuls nach oben. Zusätzlich warten Händler auf die kommenden USDA-Daten zu Export Inspections und Crop Progress, die Anfang der Woche neue Hinweise auf Nachfrage und Bestandsentwicklung liefern werden.

Trotz der schwächeren Entwicklung bleibt der Markt nicht chancenlos. Sollte sich das geopolitische Friedensnarrativ als zu optimistisch erweisen oder Rohöl wieder anziehen, könnte auch Mais wieder Unterstützung erhalten. Bis dahin dominiert jedoch die Kombination aus schwächerem Energiepreis, freundlichem Wetter und vorsichtiger Positionierung.

FAZIT

Mais bleibt kurzfristig unter Druck. Der Juli-Kontrakt schloss am Freitag bei 4,47 US-Dollar je Bushel. Schwächeres Rohöl, Gewinnmitnahmen und gutes US-Wetter belasten. Entscheidend werden nun die nächsten USDA-Daten und die Frage, ob der Energiekomplex wieder Unterstützung liefert oder der Markt weiter Risiko abbaut.

PLATIN - LONG

Der Platin-Future verliert auf Wochenbasis -0,43%.

Performance 5 Jahre: +66,82%

Die letzte Woche im 15min Chart:

Der Platin-Future konnte sich auch in der vergangenen Woche nicht wirklich vom schwächeren Umfeld bei den Metallen abkoppeln. Auf Wochensicht verlor der Markt 0,43 % und schloss bei 1.922,90 US-Dollar je Unze. Damit bleibt Platin unter der wichtigen Marke von 2.000 US-Dollar. Diese Marke ist kein magischer Punkt, aber sie bleibt psychologisch und technisch relevant, weil sie zeigt, dass dem Markt aktuell noch die Kraft für eine nachhaltige Rückeroberung höherer Niveaus fehlt.

Der Belastungsfaktor bleibt vor allem das Zinsumfeld. Höhere Zinserwartungen, robuste Renditen und ein vorsichtiger Makroausblick wirken derzeit auf viele Metallmärkte bremsend. In diesem Umfeld fällt es auch Platin schwer, stärkeres Momentum aufzubauen. Der Markt bleibt zwar strukturell interessanter als Palladium, aber kurzfristig ist auch hier klar zu erkennen, dass Metalle momentan nicht im Fokus der Käufer stehen.

Auffällig ist jedoch, dass die COT-Daten weiterhin konstruktiver aussehen als bei Palladium. Das Managed Money hält Platin weiterhin die Treue und ist mit rund 17.600 Kontrakten netto long positioniert. Das ist kein extremes Niveau, aber es zeigt, dass spekulatives Kapital den Markt nicht aufgegeben hat. Gerade im Vergleich zu Palladium bleibt Platin damit besser unterstützt.

Saisonal bleibt kurzfristig noch Geduld gefragt. Bis Ende Juni kann das Umfeld schwierig bleiben, bevor sich das saisonale Fenster wieder verbessern könnte. Entscheidend wird sein, ob Platin bis dahin oberhalb der aktuellen Unterstützungsbereiche bleibt und später erneut den Angriff auf die 2.000-US-Dollar-Marke starten kann.

Der Belastungsfaktor bleibt vor allem das Zinsumfeld. Höhere Zinserwartungen, robuste Renditen und ein vorsichtiger Makroausblick wirken derzeit auf viele Metallmärkte bremsend. In diesem Umfeld fällt es auch Platin schwer, stärkeres Momentum aufzubauen. Der Markt bleibt zwar strukturell interessanter als Palladium, aber kurzfristig ist auch hier klar zu erkennen, dass Metalle momentan nicht im Fokus der Käufer stehen.

Auffällig ist jedoch, dass die COT-Daten weiterhin konstruktiver aussehen als bei Palladium. Das Managed Money hält Platin weiterhin die Treue und ist mit rund 17.600 Kontrakten netto long positioniert. Das ist kein extremes Niveau, aber es zeigt, dass spekulatives Kapital den Markt nicht aufgegeben hat. Gerade im Vergleich zu Palladium bleibt Platin damit besser unterstützt.

Saisonal bleibt kurzfristig noch Geduld gefragt. Bis Ende Juni kann das Umfeld schwierig bleiben, bevor sich das saisonale Fenster wieder verbessern könnte. Entscheidend wird sein, ob Platin bis dahin oberhalb der aktuellen Unterstützungsbereiche bleibt und später erneut den Angriff auf die 2.000-US-Dollar-Marke starten kann.

FAZIT

SOJABOHNEN - LONG

Der Sojabohnen-Future verliert auf Wochenbasis -0,88%.

Performance 5 Jahre: -23,48%

Die letzte Woche im 30-Minuten-Chart:

Leichter Wochenverlust trotz weiterhin starker Long-Positionierung

Der Sojabohnen-Future an der CBOT hat die vergangene Woche mit einem Minus von 0,88 % beendet und bei 1.682,50 US-Cent geschlossen. Damit entwickelte sich der Markt schwächer, konnte sich aber im Vergleich zu Weizen und Mais noch relativ stabil halten. Unterstützend wirkte vor allem die weiterhin robuste Nachfragekomponente, während schwächere Energiepreise und Gewinnmitnahmen zum Monatsende belasteten.

Der Markt stand am Freitag gemeinsam mit den übrigen Chicago-Grains unter Druck. Händler reduzierten Risiko, nachdem fallende Rohölpreise den gesamten Agrarkomplex belasteten. Für Sojabohnen ist dieser Zusammenhang besonders wichtig, da Sojaöl eng mit dem Biokraftstoffmarkt verbunden ist. Schwächere Energiepreise können deshalb kurzfristig Druck erzeugen, auch wenn die strukturelle Nachfrage nach Sojaöl durch erneuerbare Kraftstoffvorgaben weiterhin ein unterstützender Faktor bleibt.

Positiv war zudem die Meldung über neue US-Sojabohnenverkäufe an unbekannte Destinationen. Auch die wöchentlichen Exportdaten lagen leicht über den Erwartungen. Das half, die Verluste im Vergleich zu den anderen Getreidemärkten zu begrenzen. Gleichzeitig bleibt das Wetter im US-Mittleren Westen freundlich, was die Ertragserwartungen stützt und den Preisdruck erhöht.Die COT-Daten bleiben auffällig konstruktiv. Das Managed Money hält weiterhin eine sehr große Long-Position von deutlich über 200.000 Kontrakten. Damit ist der Markt klar auf steigende Preise positioniert, was grundsätzlich unterstützend ist, aber bei schwachen Tagen auch anfällig für Long-Liquidation macht.

Der Markt stand am Freitag gemeinsam mit den übrigen Chicago-Grains unter Druck. Händler reduzierten Risiko, nachdem fallende Rohölpreise den gesamten Agrarkomplex belasteten. Für Sojabohnen ist dieser Zusammenhang besonders wichtig, da Sojaöl eng mit dem Biokraftstoffmarkt verbunden ist. Schwächere Energiepreise können deshalb kurzfristig Druck erzeugen, auch wenn die strukturelle Nachfrage nach Sojaöl durch erneuerbare Kraftstoffvorgaben weiterhin ein unterstützender Faktor bleibt.

Positiv war zudem die Meldung über neue US-Sojabohnenverkäufe an unbekannte Destinationen. Auch die wöchentlichen Exportdaten lagen leicht über den Erwartungen. Das half, die Verluste im Vergleich zu den anderen Getreidemärkten zu begrenzen. Gleichzeitig bleibt das Wetter im US-Mittleren Westen freundlich, was die Ertragserwartungen stützt und den Preisdruck erhöht.Die COT-Daten bleiben auffällig konstruktiv. Das Managed Money hält weiterhin eine sehr große Long-Position von deutlich über 200.000 Kontrakten. Damit ist der Markt klar auf steigende Preise positioniert, was grundsätzlich unterstützend ist, aber bei schwachen Tagen auch anfällig für Long-Liquidation macht.

FAZIT

Sojabohnen haben die Woche mit -0,88 % bei 1.682,50 US-Cent beendet. Der Markt bleibt trotz Rücksetzer relativ stabil. Exportnachfrage und starke Managed-Money-Longs unterstützen, während schwächeres Rohöl und günstiges Wetter belasten. Entscheidend bleibt, ob die Long-Positionierung weiter hält oder kurzfristig zusätzlicher Abbau entsteht.

WEIZEN - LONG

Weizen verliert auf Wochenbasis -5,72%.

Performance 5 Jahre: -10,17%

Die letzte Woche im 30min Chart:

Weizen-Future: Deutlicher Rücksetzer durch Wetterentlastung und schwächere Energiepreise

Der Weizen-Future an der CBOT stand in der vergangenen Woche deutlich unter Druck. Auf Wochensicht verlor der Markt 5,72 % und schloss bei 610,25 US-Cent je Bushel. Damit bleibt Weizen kurzfristig einer der schwächeren Agrarmärkte. Belastend wirkten vor allem Gewinnmitnahmen, bessere Wetterperspektiven in wichtigen Anbauregionen und der deutliche Rückgang beim Rohölpreis. Zusätzlich wurde vor dem Monatsende Risiko aus den Getreidemärkten genommen.

Der Markt reagierte besonders sensibel auf die nachlassenden Wettersorgen. Zwar hat die US-Weizenernte in einigen Regionen bereits deutliche Schäden durch Trockenheit erlitten, gleichzeitig haben sich die Aussichten in anderen wichtigen Produktionsländern verbessert. Auch die bevorstehenden Ernten auf der Nordhalbkugel begrenzen kurzfristig das Aufwärtspotenzial. Hinzu kommt die Erwartung einer soliden russischen Getreideernte, was den internationalen Wettbewerb für US-Weizen verschärfen kann.

Die geopolitische Komponente bleibt ebenfalls wichtig. Die Hoffnung auf eine mögliche Einigung zwischen den USA und Iran hat Risikoaufschläge aus vielen Rohstoffmärkten genommen. Schwächere Energiepreise belasten dabei nicht nur Öl, sondern auch Agrarrohstoffe insgesamt.Die COT-Daten zeigen, dass das Managed Money im Weizen weiterhin leicht short positioniert ist. Das ist kein extremes Signal, zeigt aber, dass spekulatives Kapital dem Markt aktuell noch keine klare Aufwärtsbewegung zutraut.

Der Markt reagierte besonders sensibel auf die nachlassenden Wettersorgen. Zwar hat die US-Weizenernte in einigen Regionen bereits deutliche Schäden durch Trockenheit erlitten, gleichzeitig haben sich die Aussichten in anderen wichtigen Produktionsländern verbessert. Auch die bevorstehenden Ernten auf der Nordhalbkugel begrenzen kurzfristig das Aufwärtspotenzial. Hinzu kommt die Erwartung einer soliden russischen Getreideernte, was den internationalen Wettbewerb für US-Weizen verschärfen kann.

Die geopolitische Komponente bleibt ebenfalls wichtig. Die Hoffnung auf eine mögliche Einigung zwischen den USA und Iran hat Risikoaufschläge aus vielen Rohstoffmärkten genommen. Schwächere Energiepreise belasten dabei nicht nur Öl, sondern auch Agrarrohstoffe insgesamt.Die COT-Daten zeigen, dass das Managed Money im Weizen weiterhin leicht short positioniert ist. Das ist kein extremes Signal, zeigt aber, dass spekulatives Kapital dem Markt aktuell noch keine klare Aufwärtsbewegung zutraut.

FAZIT

Weizen hat mit -5,72 % eine schwache Woche hinter sich und bei 610,25 US-Cent geschlossen. Wetterentlastung, schwächere Energiepreise und Gewinnmitnahmen belasten. Die Positionierung bleibt leicht short und damit vorsichtig. Entscheidend wird nun, ob sich der Markt im Bereich der aktuellen Niveaus stabilisieren kann oder ob der Druck bis zur Erntephase anhält.

WTI CRUDE OIL - LONG

WTI Crude Oil verliert auf Wochenbasis -9,50%.

Performance 5 Jahre: +37,45%

Die letzte Woche im 30min Chart:

Starker Rücksetzer durch Friedensnarrativ, aber Angebotsrisiken bleiben bestehen

Der WTI Crude Oil Future stand in der vergangenen Woche massiv unter Druck. Auf Wochensicht verlor der amerikanische Öl-Future 9,50 % und schloss bei 87,767 US-Dollar nahezu am Wochentief. Auslöser war vor allem das politische Narrativ rund um eine mögliche Einigung zwischen den USA und Iran sowie eine potenzielle Wiederöffnung der Straße von Hormus. Der Markt hat diese Hoffnung sehr aggressiv eingepreist und Kapital aus dem Energiesektor abgezogen.

Diese Bewegung ist kurzfristig nachvollziehbar, aber fundamental keineswegs eindeutig. Zwar würde eine belastbare Einigung mit Iran und eine schrittweise Normalisierung der Schifffahrt durch die Straße von Hormus den unmittelbaren Risikoaufschlag im Ölpreis reduzieren. Gleichzeitig bleibt völlig offen, wie schnell eine tatsächliche Rückkehr zu normalen Lieferströmen überhaupt möglich wäre. Minen müssten geräumt, beschädigte Infrastruktur repariert, stillgelegte Produktion wieder hochgefahren und Tankerstaus abgebaut werden. Selbst bei einer politischen Einigung wäre eine schnelle Normalisierung daher keineswegs garantiert.

Hinzu kommt, dass die Angebotslage weiterhin angespannt bleibt. Laut den vorliegenden Daten liegen die US-Rohöllager weiterhin unter dem saisonalen Fünfjahresdurchschnitt, Benzin- und Destillatbestände sogar noch deutlicher. Auch der Konflikt zwischen Russland und der Ukraine belastet die globale Angebotsseite weiterhin, da Raffinerien, Exportterminals und Pipeline-Infrastruktur regelmäßig Ziel von Angriffen bleiben.

Die COT-Daten zeigen ebenfalls ein interessantes Bild. Das Managed Money hat Long-Positionen weiter abgebaut und hält nur noch knapp 161.000 Kontrakte netto long. Im historischen Vergleich ist das kein extremes Niveau, sondern eher ein Zeichen dafür, dass spekulatives Kapital im Ölmarkt zuletzt vorsichtiger geworden ist. Damit ist der Markt nicht übermäßig überhitzt positioniert.

Diese Bewegung ist kurzfristig nachvollziehbar, aber fundamental keineswegs eindeutig. Zwar würde eine belastbare Einigung mit Iran und eine schrittweise Normalisierung der Schifffahrt durch die Straße von Hormus den unmittelbaren Risikoaufschlag im Ölpreis reduzieren. Gleichzeitig bleibt völlig offen, wie schnell eine tatsächliche Rückkehr zu normalen Lieferströmen überhaupt möglich wäre. Minen müssten geräumt, beschädigte Infrastruktur repariert, stillgelegte Produktion wieder hochgefahren und Tankerstaus abgebaut werden. Selbst bei einer politischen Einigung wäre eine schnelle Normalisierung daher keineswegs garantiert.

Hinzu kommt, dass die Angebotslage weiterhin angespannt bleibt. Laut den vorliegenden Daten liegen die US-Rohöllager weiterhin unter dem saisonalen Fünfjahresdurchschnitt, Benzin- und Destillatbestände sogar noch deutlicher. Auch der Konflikt zwischen Russland und der Ukraine belastet die globale Angebotsseite weiterhin, da Raffinerien, Exportterminals und Pipeline-Infrastruktur regelmäßig Ziel von Angriffen bleiben.

Die COT-Daten zeigen ebenfalls ein interessantes Bild. Das Managed Money hat Long-Positionen weiter abgebaut und hält nur noch knapp 161.000 Kontrakte netto long. Im historischen Vergleich ist das kein extremes Niveau, sondern eher ein Zeichen dafür, dass spekulatives Kapital im Ölmarkt zuletzt vorsichtiger geworden ist. Damit ist der Markt nicht übermäßig überhitzt positioniert.

FAZIT

WTI hat mit -9,50 % eine sehr schwache Woche hinter sich und bei 87,767 US-Dollar fast am Wochentief geschlossen. Der Rückgang wurde vor allem durch das Friedensnarrativ rund um Iran und Hormus ausgelöst. Fundamental bleiben die Risiken jedoch bestehen. Solange Lieferketten, Infrastruktur und geopolitische Lage fragil bleiben, erscheint der Abverkauf eher als politische Neubewertung denn als endgültige Entspannung.

ZUCKER - LONG

Zucker verliert auf Wochenbasis -4,35%.

Performance 5 Jahre: -13,63%

Die letzte Woche im 30min Chart:

Rückschlag unter 14 Cent, aber erste Stabilisierung zum Wochenschluss

Der US-Zucker-Future stand in der vergangenen Woche deutlich unter Druck und verlor 4,35 %. Der Schlusskurs lag bei 14,06 US-Cent. Zwischenzeitlich fiel der Markt sogar unter die wichtige Marke von 14 US-Cent, konnte sich am Freitag jedoch wieder erholen und einen Teil der Wochenverluste aufholen. Damit bleibt das kurzfristige Bild angeschlagen, aber der Freitag hat zumindest gezeigt, dass auf diesem Niveau wieder Kaufinteresse in den Markt kommt.

Belastet wurde Zucker zuletzt vor allem durch die kurzfristig komfortable Angebotslage. In Brasilien ist die neue Ernte stark angelaufen, und die Produktion in der Center-South-Region lag im April deutlich über dem Vorjahr. Auch höhere Exporte aus Thailand und die Erwartung eines globalen Überschusses für 2025/26 haben den Markt zuletzt belastet. Diese Faktoren erklären den kräftigen Rückgang der vergangenen Tage.Gleichzeitig beginnt sich die Marktstruktur aber wieder zu verändern. Die Sorgen um einen schwächeren Monsun in Indien nehmen zu. Das indische Wetteramt hat die erwarteten Niederschläge für die Monsunzeit reduziert. In Verbindung mit der hohen Wahrscheinlichkeit eines El-Niño-Ereignisses bleibt das Risiko bestehen, dass die Produktion in wichtigen Anbauregionen wie Indien, Thailand und Brasilien in den kommenden Monaten unter Druck geraten kann.

Auch die Positionierung bleibt interessant. Das Managed Money hat seine Short-Position weiter abgebaut und liegt nur noch bei knapp 80.000 Kontrakten netto short. Das ist weiterhin eine deutliche Short-Position, aber der Abbau zeigt, dass der Markt auf der Unterseite nicht mehr völlig einseitig agiert. Saisonale Unterstützung könnte ab Mitte Juni zusätzlich an Bedeutung gewinnen. Bis dahin bleibt der Markt allerdings anfällig.

Belastet wurde Zucker zuletzt vor allem durch die kurzfristig komfortable Angebotslage. In Brasilien ist die neue Ernte stark angelaufen, und die Produktion in der Center-South-Region lag im April deutlich über dem Vorjahr. Auch höhere Exporte aus Thailand und die Erwartung eines globalen Überschusses für 2025/26 haben den Markt zuletzt belastet. Diese Faktoren erklären den kräftigen Rückgang der vergangenen Tage.Gleichzeitig beginnt sich die Marktstruktur aber wieder zu verändern. Die Sorgen um einen schwächeren Monsun in Indien nehmen zu. Das indische Wetteramt hat die erwarteten Niederschläge für die Monsunzeit reduziert. In Verbindung mit der hohen Wahrscheinlichkeit eines El-Niño-Ereignisses bleibt das Risiko bestehen, dass die Produktion in wichtigen Anbauregionen wie Indien, Thailand und Brasilien in den kommenden Monaten unter Druck geraten kann.

Auch die Positionierung bleibt interessant. Das Managed Money hat seine Short-Position weiter abgebaut und liegt nur noch bei knapp 80.000 Kontrakten netto short. Das ist weiterhin eine deutliche Short-Position, aber der Abbau zeigt, dass der Markt auf der Unterseite nicht mehr völlig einseitig agiert. Saisonale Unterstützung könnte ab Mitte Juni zusätzlich an Bedeutung gewinnen. Bis dahin bleibt der Markt allerdings anfällig.

FAZIT