Liebe Leserinnen und Leser,

die vergangene Handelswoche wurde klar von zwei Ereignissen dominiert: der Fed-Sitzung am Mittwoch inklusive Pressekonferenz sowie der Nominierung von Kevin Warsh durch Donald Trump am Freitag. Beides wurde in den Medien schnell miteinander verknüpft – insbesondere als Erklärung für den massiven Sell-off in den Metallmärkten. Genau diese Verknüpfung hält einer nüchternen Analyse jedoch nicht stand.

Die Fed-Sitzung selbst verlief vollkommen erwartungsgemäß. Die Leitzinsen wurden unverändert belassen, weder gesenkt noch erhöht. Tonalität, Projektionen und Kommunikation entsprachen weitgehend dem, was der Markt im Vorfeld eingepreist hatte. Entsprechend blieb auch die unmittelbare Marktreaktion überschaubar. Von einem geldpolitischen Schock oder einer neuen restriktiven Ausrichtung kann keine Rede sein.

Am Freitag folgte dann die Nominierung von Kevin Warsh als möglicher künftiger Fed-Chair. Zahlreiche Marktkommentare nahmen dies zum Anlass, um den heftigen Abverkauf bei Edel- und Industriemetallen politisch zu erklären. Warsh wird dabei häufig als „hawkish“ eingeordnet – mit der impliziten Schlussfolgerung, der Markt preise nun weniger Zinssenkungen ein. Genau hier setzt unsere Analyse an.

Wenn die Nominierung von Kevin Warsh tatsächlich der Auslöser für den Sell-off gewesen wäre, müsste sich das zwingend in den Fed-Funds-Futures widerspiegeln. Die Zinserwartungen sind der direkteste und sauberste Indikator für eine geldpolitische Neubewertung. Genau dort ist jedoch nichts dergleichen zu erkennen. Der Markt erwartet weiterhin zwei bis drei Zinssenkungen im Jahresverlauf. Die Kurven haben sich gegenüber der Vorwoche kaum verschoben. Von einer restriktiveren Neubewertung kann also keine Rede sein. Damit entfällt die zentrale Grundlage für das dominante Mediennarrativ.

Was stattdessen zu beobachten war, ist ein klassischer positions- und margingetriebener Sell-off nach einer extremen Überdehnung. Besonders deutlich wurde das im Silbermarkt. Auf Wochenbasis verlor Silber 17,4 %. Viel dramatischer war jedoch die Bewegung innerhalb von weniger als 24 Stunden: Am Donnerstag markierte Silber ein Allzeithoch bei 121,785 US-Dollar, bevor der Markt am Freitag bis auf 74,00 US-Dollar fiel. Das entspricht einem Rückgang von 47,785 US-Dollar beziehungsweise rund 39,25 %. Solche Bewegungen sind nicht fundamental erklärbar, sondern typisch für überhitzte Märkte, in denen Margin-Erhöhungen und erzwungene Liquidationen dominieren.

Auch Platin und Palladium gerieten massiv unter Druck und gehörten zu den größten Verlierern der Woche. Gold und Kupfer zeigten sich dagegen deutlich stabiler. Gold verlor auf Wochenbasis lediglich 1,49 % – ein Wert, der angesichts des vorangegangenen Anstiegs in den Medien deutlich dramatischer dargestellt wurde, als er tatsächlich ist. Kupfer schloss die Woche sogar leicht im Plus, obwohl auch hier ein scharfer Rücklauf vom Hoch bei rund 650 US-Cent zu beobachten war.

Abseits der Metalle blieben die Signale ebenfalls klar. Der US-Dollar konnte auf Wochenbasis zulegen, was eher für ein gestiegenes Vertrauen in die geldpolitische Stabilität spricht als für das Gegenteil. Kryptowährungen blieben weiter unter Druck, Bitcoin fiel bis in den Bereich von 75.000 US-Dollar. Auch hier zeigt sich: Risiko wird reduziert, Hebel abgebaut, Übertreibungen korrigiert.

Die zentrale Erkenntnis dieser Woche lautet daher: Der Sell-off war kein politisches Ereignis und kein geldpolitischer Schock. Er war die logische Konsequenz eines überladenen Marktes, verstärkt durch technische Faktoren, Margin-Effekte und Positionsbereinigung. Die These, Kevin Warsh sei der Auslöser gewesen, ist durch die Entwicklung der Fed-Funds klar widerlegt.

Die Fed-Sitzung selbst verlief vollkommen erwartungsgemäß. Die Leitzinsen wurden unverändert belassen, weder gesenkt noch erhöht. Tonalität, Projektionen und Kommunikation entsprachen weitgehend dem, was der Markt im Vorfeld eingepreist hatte. Entsprechend blieb auch die unmittelbare Marktreaktion überschaubar. Von einem geldpolitischen Schock oder einer neuen restriktiven Ausrichtung kann keine Rede sein.

Am Freitag folgte dann die Nominierung von Kevin Warsh als möglicher künftiger Fed-Chair. Zahlreiche Marktkommentare nahmen dies zum Anlass, um den heftigen Abverkauf bei Edel- und Industriemetallen politisch zu erklären. Warsh wird dabei häufig als „hawkish“ eingeordnet – mit der impliziten Schlussfolgerung, der Markt preise nun weniger Zinssenkungen ein. Genau hier setzt unsere Analyse an.

Wenn die Nominierung von Kevin Warsh tatsächlich der Auslöser für den Sell-off gewesen wäre, müsste sich das zwingend in den Fed-Funds-Futures widerspiegeln. Die Zinserwartungen sind der direkteste und sauberste Indikator für eine geldpolitische Neubewertung. Genau dort ist jedoch nichts dergleichen zu erkennen. Der Markt erwartet weiterhin zwei bis drei Zinssenkungen im Jahresverlauf. Die Kurven haben sich gegenüber der Vorwoche kaum verschoben. Von einer restriktiveren Neubewertung kann also keine Rede sein. Damit entfällt die zentrale Grundlage für das dominante Mediennarrativ.

Was stattdessen zu beobachten war, ist ein klassischer positions- und margingetriebener Sell-off nach einer extremen Überdehnung. Besonders deutlich wurde das im Silbermarkt. Auf Wochenbasis verlor Silber 17,4 %. Viel dramatischer war jedoch die Bewegung innerhalb von weniger als 24 Stunden: Am Donnerstag markierte Silber ein Allzeithoch bei 121,785 US-Dollar, bevor der Markt am Freitag bis auf 74,00 US-Dollar fiel. Das entspricht einem Rückgang von 47,785 US-Dollar beziehungsweise rund 39,25 %. Solche Bewegungen sind nicht fundamental erklärbar, sondern typisch für überhitzte Märkte, in denen Margin-Erhöhungen und erzwungene Liquidationen dominieren.

Auch Platin und Palladium gerieten massiv unter Druck und gehörten zu den größten Verlierern der Woche. Gold und Kupfer zeigten sich dagegen deutlich stabiler. Gold verlor auf Wochenbasis lediglich 1,49 % – ein Wert, der angesichts des vorangegangenen Anstiegs in den Medien deutlich dramatischer dargestellt wurde, als er tatsächlich ist. Kupfer schloss die Woche sogar leicht im Plus, obwohl auch hier ein scharfer Rücklauf vom Hoch bei rund 650 US-Cent zu beobachten war.

Abseits der Metalle blieben die Signale ebenfalls klar. Der US-Dollar konnte auf Wochenbasis zulegen, was eher für ein gestiegenes Vertrauen in die geldpolitische Stabilität spricht als für das Gegenteil. Kryptowährungen blieben weiter unter Druck, Bitcoin fiel bis in den Bereich von 75.000 US-Dollar. Auch hier zeigt sich: Risiko wird reduziert, Hebel abgebaut, Übertreibungen korrigiert.

Die zentrale Erkenntnis dieser Woche lautet daher: Der Sell-off war kein politisches Ereignis und kein geldpolitischer Schock. Er war die logische Konsequenz eines überladenen Marktes, verstärkt durch technische Faktoren, Margin-Effekte und Positionsbereinigung. Die These, Kevin Warsh sei der Auslöser gewesen, ist durch die Entwicklung der Fed-Funds klar widerlegt.

⸻

Unsere Positionen im Überblick

• AUD/USD | +1,07 % | Long

Konsolidierung nach starkem Wochenstart. Erste Netto-Long-Positionierung des Managed Money seit Dezember 2024 signalisiert beginnenden Stimmungsumschwung. Übergeordnet konstruktives Setup bleibt intakt.

• Baumwolle | –0,99 % | Long

Weiterhin lethargisch. Short-Überhang des Managed Money nimmt zu, Saisonalität läuft aus. Hohes Open Interest deutet auf aufgeschobene, aber potenziell dynamische Richtungsentscheidung hin.

• Bund-Future | +0,42 % | Short

Seitwärtsmarkt ohne Trendwechsel. Anstiege werden verkauft, Renditerisiken überwiegen. Position bleibt taktisch sinnvoll.

• CO₂-Zertifikate | –7,79 % | Long

Erste echte Korrektur nach monatelanger Rally. Fundamentale Angebotsverknappung unverändert, Rücksetzer innerhalb eines intakten Aufwärtstrends.

• EUR/USD | +0,13 % | Long

Wochenplus trotz kräftiger Korrektur vom Hoch. Managed Money baut Longs weiter aus, strukturelle Dollar-Schwäche spricht mittelfristig für Euro-Stärke.

• Gold | –1,49 % | Long

Überfällige Korrektur nach extrem steilem Anstieg. Positionierung bleibt hoch long, kein Hinweis auf strukturellen Trendbruch.

• Henry Hub Natural Gas | +21,19 % | Short

Wettergetriebener Spike. Short-Positionierung bleibt hoch, Speicherlage komfortabel, Saisonalität spricht gegen nachhaltige Rally.

• Kupfer | +0,52 % | Long

Extrem volatile Woche mit neuem Allzeithoch und scharfem Rücksetzer. Managed Money bleibt klar netto long, saisonales Umfeld unterstützt.

• Mais | –0,58 % | Long

Ruhiger Markt im Schatten der Metalle. Moderate Short-Positionierung, solide Exportdynamik und positive Saisonalität stützen den Ausblick.

• Silber | –17,40 % | Short

Historischer Sell-off durch Margin-Erhöhungen und Positionsbereinigung. Bewegung klar technisch getrieben, kein geldpolitischer Regimewechsel.

• Sojabohnen | –0,30 % | Long

Druck durch brasilianische Erntefantasie und Dollar-Rebound. Managed Money reduziert Longs, saisonales Umfeld bleibt unterstützend.

• WTI Crude Oil | +7,26 % | Long

Klare relative Stärke. Geopolitische Risikoprämie, diszipliniertes Angebot und steigende Long-Positionierung des Managed Money stützen den Markt.

• Zucker | –3,19 % | Long

Strukturell schwach. Hohe globale Überschüsse und massive Short-Positionierung verhindern Erholung. Rallys bleiben Verkaufsgelegenheiten.

Konsolidierung nach starkem Wochenstart. Erste Netto-Long-Positionierung des Managed Money seit Dezember 2024 signalisiert beginnenden Stimmungsumschwung. Übergeordnet konstruktives Setup bleibt intakt.

• Baumwolle | –0,99 % | Long

Weiterhin lethargisch. Short-Überhang des Managed Money nimmt zu, Saisonalität läuft aus. Hohes Open Interest deutet auf aufgeschobene, aber potenziell dynamische Richtungsentscheidung hin.

• Bund-Future | +0,42 % | Short

Seitwärtsmarkt ohne Trendwechsel. Anstiege werden verkauft, Renditerisiken überwiegen. Position bleibt taktisch sinnvoll.

• CO₂-Zertifikate | –7,79 % | Long

Erste echte Korrektur nach monatelanger Rally. Fundamentale Angebotsverknappung unverändert, Rücksetzer innerhalb eines intakten Aufwärtstrends.

• EUR/USD | +0,13 % | Long

Wochenplus trotz kräftiger Korrektur vom Hoch. Managed Money baut Longs weiter aus, strukturelle Dollar-Schwäche spricht mittelfristig für Euro-Stärke.

• Gold | –1,49 % | Long

Überfällige Korrektur nach extrem steilem Anstieg. Positionierung bleibt hoch long, kein Hinweis auf strukturellen Trendbruch.

• Henry Hub Natural Gas | +21,19 % | Short

Wettergetriebener Spike. Short-Positionierung bleibt hoch, Speicherlage komfortabel, Saisonalität spricht gegen nachhaltige Rally.

• Kupfer | +0,52 % | Long

Extrem volatile Woche mit neuem Allzeithoch und scharfem Rücksetzer. Managed Money bleibt klar netto long, saisonales Umfeld unterstützt.

• Mais | –0,58 % | Long

Ruhiger Markt im Schatten der Metalle. Moderate Short-Positionierung, solide Exportdynamik und positive Saisonalität stützen den Ausblick.

• Silber | –17,40 % | Short

Historischer Sell-off durch Margin-Erhöhungen und Positionsbereinigung. Bewegung klar technisch getrieben, kein geldpolitischer Regimewechsel.

• Sojabohnen | –0,30 % | Long

Druck durch brasilianische Erntefantasie und Dollar-Rebound. Managed Money reduziert Longs, saisonales Umfeld bleibt unterstützend.

• WTI Crude Oil | +7,26 % | Long

Klare relative Stärke. Geopolitische Risikoprämie, diszipliniertes Angebot und steigende Long-Positionierung des Managed Money stützen den Markt.

• Zucker | –3,19 % | Long

Strukturell schwach. Hohe globale Überschüsse und massive Short-Positionierung verhindern Erholung. Rallys bleiben Verkaufsgelegenheiten.

|

Ihr

Carsten S. Stork

Carsten S. Stork

Performance DCX

aktueller Indexstand: 146,02

Wochenperformance: +-0,59%

Seit Jahresanfang 2026: 5,64%

Seit Auflegung (10. Dezember 2024): 46,17%

DCX POSITIONEN

AUD/USD - LONG

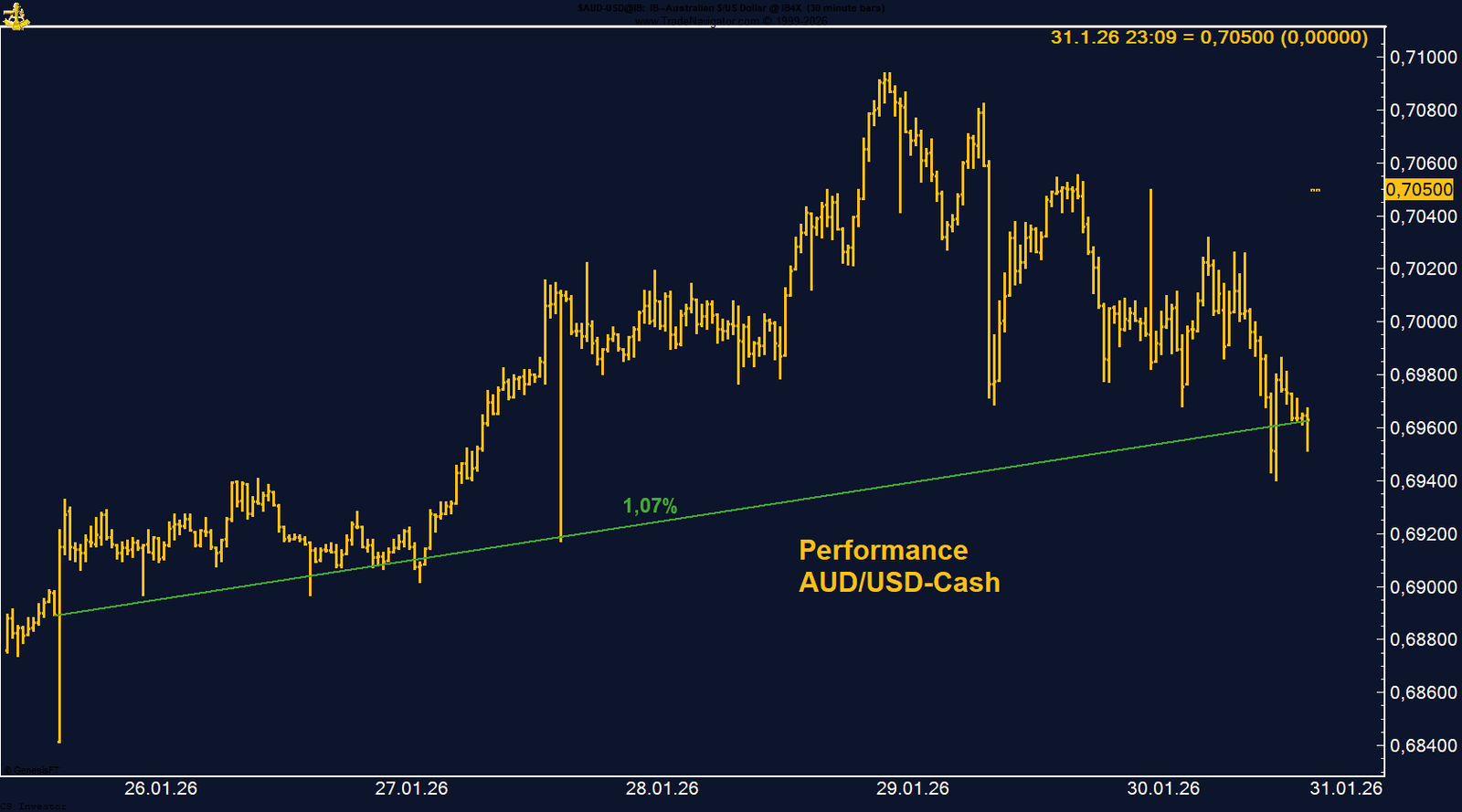

Der Austral-Dollar gewinnt auf Wochenbasis +1,07%.

Die letzte Woche im 30-Minuten-Chart:

AUD/USD: Konsolidierung nach starkem Wochenstart

Der Australische Dollar konnte in der vergangenen Woche zunächst deutlich zulegen und schloss auf Wochenbasis mit einem Plus von 1,07 % bei 0,6963. Am Mittwoch erreichte AUD/USD mit 0,70825 noch das Wochenhoch, verlor jedoch im weiteren Verlauf spürbar an Dynamik. Der Rücksetzer erfolgte zeitlich parallel zum breit angelegten Sell-off bei Edel- und Industriemetallen, der auch die rohstoffnahen Währungen belastete.

Der US-Dollar profitierte zum Wochenausklang von einer Kombination aus technischer Gegenbewegung, stärker als erwarteten US-Erzeugerpreisen sowie der Nachricht, dass Kevin Warsh als nächster Fed-Chair nominiert wurde. Wichtig dabei: Die Dollar-Stärke war moderat und lässt sich eher als kurzfristige Erholung nach vorheriger Schwäche interpretieren, nicht als Beginn eines neuen strukturellen Aufwertungstrends. Die Zinserwartungen am Fed-Funds-Markt haben sich gegenüber der Vorwoche kaum verändert, was gegen eine nachhaltige Neubewertung zugunsten des US-Dollars spricht.

Auf der Positionierungsseite liefern die aktuellen COT-Daten ein erstes konstruktives Signal für den Austral-Dollar. Das Managed Money ist erstmals seit Dezember 2024 wieder netto long positioniert, aktuell mit rund 7.146 Kontrakten. Auch wenn die Positionierung noch klein ist, markiert dieser Wechsel einen potenziell wichtigen Stimmungsumschwung nach einer langen Phase defensiver Ausrichtung.

Der US-Dollar profitierte zum Wochenausklang von einer Kombination aus technischer Gegenbewegung, stärker als erwarteten US-Erzeugerpreisen sowie der Nachricht, dass Kevin Warsh als nächster Fed-Chair nominiert wurde. Wichtig dabei: Die Dollar-Stärke war moderat und lässt sich eher als kurzfristige Erholung nach vorheriger Schwäche interpretieren, nicht als Beginn eines neuen strukturellen Aufwertungstrends. Die Zinserwartungen am Fed-Funds-Markt haben sich gegenüber der Vorwoche kaum verändert, was gegen eine nachhaltige Neubewertung zugunsten des US-Dollars spricht.

Auf der Positionierungsseite liefern die aktuellen COT-Daten ein erstes konstruktives Signal für den Austral-Dollar. Das Managed Money ist erstmals seit Dezember 2024 wieder netto long positioniert, aktuell mit rund 7.146 Kontrakten. Auch wenn die Positionierung noch klein ist, markiert dieser Wechsel einen potenziell wichtigen Stimmungsumschwung nach einer langen Phase defensiver Ausrichtung.

FAZIT

Der jüngste Rücksetzer im AUD/USD ist vor allem im Kontext des Metall-Sell-offs zu sehen und ändert nichts am übergeordneten Bild. Die ersten Long-Positionen im COT, die weiterhin stabile globale Konjunktur und die strukturelle Bedeutung von Rohstoffwährungen sprechen dafür, dass der Austral-Dollar im Jahresverlauf 2026 gegenüber dem US-Dollar Aufwertungspotenzial besitzt. Kurzfristig bleibt die Entwicklung volatil, mittelfristig bleibt das Setup konstruktiv.

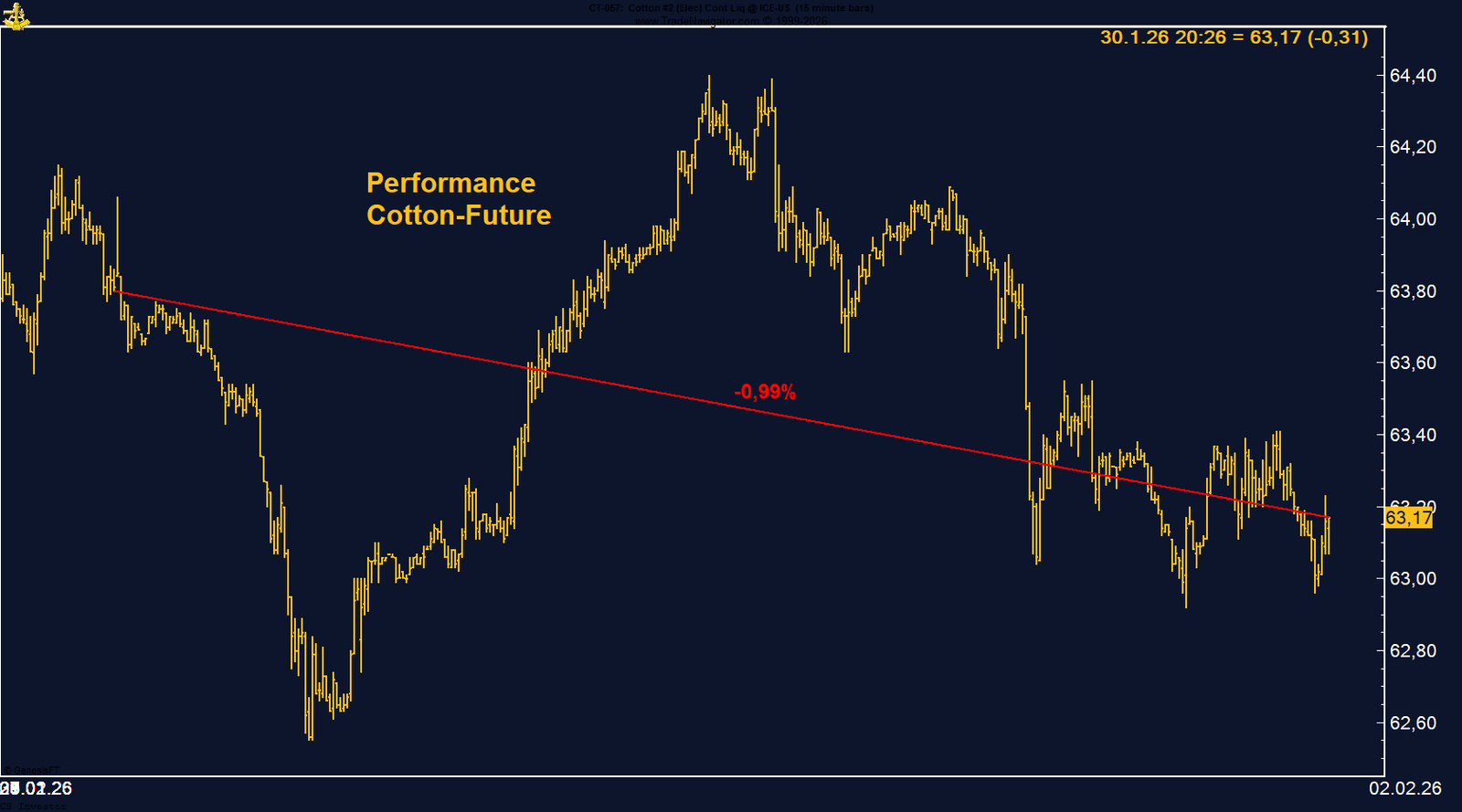

BAUMWOLLE - LONG

Baumwolle verliert auf Wochenbasis -0,99%.

Die letzte Woche im 15-Minuten-Chart:

Baumwolle: Zähe Seitwärtsphase ohne Impuls

Der Baumwolle-Future konnte in der vergangenen Woche erneut keine eigene Dynamik entwickeln. Auf Wochenbasis verlor der Kontrakt 0,99 % und schloss bei 63,17 US-Cent. Nachdem zur Wochenmitte noch ein Anstieg bis auf 64,40 US-Cent möglich war, konnten diese Gewinne nicht verteidigt werden. Zum Wochenschluss setzte sich erneut Verkaufsdruck durch, was das inzwischen bekannte Muster bestätigt: kurze Erholungsversuche werden konsequent abverkauft.

Das Positionierungsbild hat sich weiter eingetrübt. Laut aktuellem COT-Report hat das Managed Money seine Netto-Short-Positionen deutlich ausgeweitet. Mit rund 38.967 Kontrakten Short bleibt der spekulative Druck klar auf der Unterseite. Ein nachhaltiges Short-Covering ist bislang nicht erkennbar, obwohl der Markt seit Wochen auf niedrigem Niveau verharrt.

Saisonal betrachtet nähert sich die traditionell konstruktivere Phase ihrem Ende. Statistisch wäre noch bis Anfang März leichtes Aufwärtspotenzial vorhanden, allerdings zeigt sich seit rund zwölf Monaten, dass der Baumwolle-Future seiner üblichen Saisonalität kaum noch folgt. Auch dieses Jahr liefern die saisonalen Muster bislang keine verlässliche Orientierung.

Auffällig bleibt das weiterhin sehr hohe Open Interest. Darauf wurde bereits mehrfach hingewiesen. Trotz der hohen offenen Positionen bleibt die Volatilität gering und es fehlt ein klarer Auslöser für eine Richtungsentscheidung. Entweder setzt sich die lethargische Seitwärtsbewegung fort, oder der Markt bereitet sich auf einen verspäteten, dafür umso dynamischeren Move in den kommenden Wochen vor.

Das Positionierungsbild hat sich weiter eingetrübt. Laut aktuellem COT-Report hat das Managed Money seine Netto-Short-Positionen deutlich ausgeweitet. Mit rund 38.967 Kontrakten Short bleibt der spekulative Druck klar auf der Unterseite. Ein nachhaltiges Short-Covering ist bislang nicht erkennbar, obwohl der Markt seit Wochen auf niedrigem Niveau verharrt.

Saisonal betrachtet nähert sich die traditionell konstruktivere Phase ihrem Ende. Statistisch wäre noch bis Anfang März leichtes Aufwärtspotenzial vorhanden, allerdings zeigt sich seit rund zwölf Monaten, dass der Baumwolle-Future seiner üblichen Saisonalität kaum noch folgt. Auch dieses Jahr liefern die saisonalen Muster bislang keine verlässliche Orientierung.

Auffällig bleibt das weiterhin sehr hohe Open Interest. Darauf wurde bereits mehrfach hingewiesen. Trotz der hohen offenen Positionen bleibt die Volatilität gering und es fehlt ein klarer Auslöser für eine Richtungsentscheidung. Entweder setzt sich die lethargische Seitwärtsbewegung fort, oder der Markt bereitet sich auf einen verspäteten, dafür umso dynamischeren Move in den kommenden Wochen vor.

FAZIT

Baumwolle bleibt ein Geduldsspiel. Schwache Preisentwicklung, zunehmender Short-Überhang im Managed Money und eine auslaufende Saisonalität sprechen kurzfristig gegen nachhaltige Erholung. Gleichzeitig deutet das hohe Open Interest darauf hin, dass der Markt nicht „leer“ ist. Solange jedoch kein klarer Impuls entsteht, bleibt Baumwolle in einer unattraktiven, aber potenziell explosiven Warteschleife.

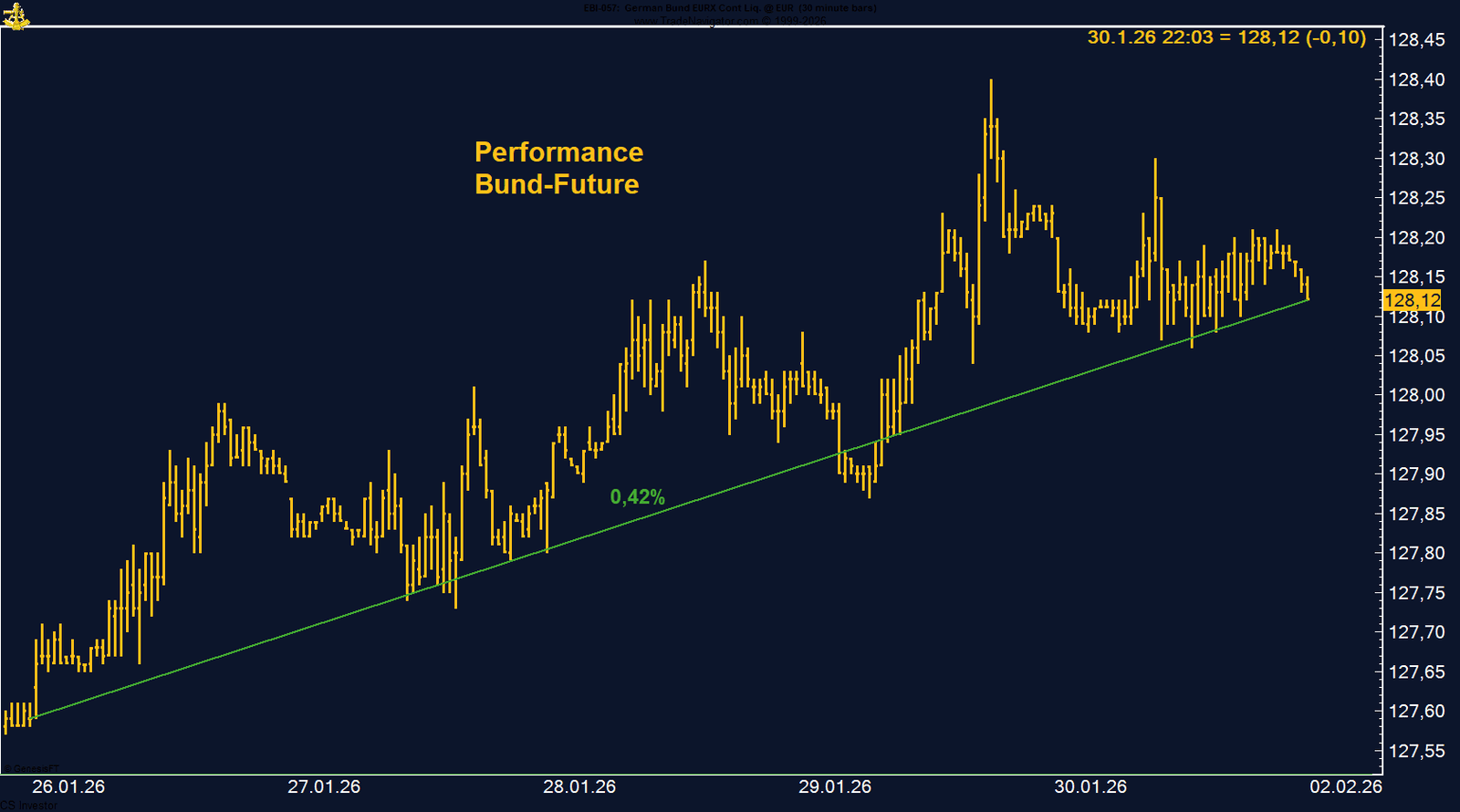

BUND FUTURE - SHORT

Der Bund Future gewinnt auf Wochenbasis +0,42%.

Die letzte Woche im 30-Minuten-Chart:

Euro-Bund-Future: Seitwärtsmarkt bleibt intakt – Anstiege werden weiter verkauft

Der Euro-Bund-Future schloss die vergangene Woche mit einem Plus von 0,42 % bei 128,12 Punkten. Im Wochenverlauf zeigte sich erneut das bekannte Muster: moderate Anstiege wurden verkauft. Am Donnerstag konnte der Bund intraday bis in den Bereich von 128,40 Punkten vordringen, die höheren Niveaus jedoch nicht verteidigen und gab die Gewinne zum Wochenschluss teilweise wieder ab.

Von einer Erholung kann dabei keine Rede sein. Der Handel bewegt sich weiterhin in der seit Monaten bestehenden Spanne zwischen rund 126 und 128 Punkten. Die Preisbewegungen bleiben taktisch, nicht trendbildend.

Das Umfeld für Staatsanleihen war weiterhin stark von der US-Geldpolitik geprägt. Die unveränderte Zinspolitik der Fed sorgte zwar kurzfristig für Stabilität, lieferte aber keinen Impuls für einen nachhaltigen Richtungswechsel. Entsprechend bleibt der Bund in einer zähen Seitwärtsphase gefangen.

Von einer Erholung kann dabei keine Rede sein. Der Handel bewegt sich weiterhin in der seit Monaten bestehenden Spanne zwischen rund 126 und 128 Punkten. Die Preisbewegungen bleiben taktisch, nicht trendbildend.

Das Umfeld für Staatsanleihen war weiterhin stark von der US-Geldpolitik geprägt. Die unveränderte Zinspolitik der Fed sorgte zwar kurzfristig für Stabilität, lieferte aber keinen Impuls für einen nachhaltigen Richtungswechsel. Entsprechend bleibt der Bund in einer zähen Seitwärtsphase gefangen.

FAZIT

Der Euro-Bund-Future handelt weiterhin ohne klaren Trend. Anstiege werden konsequent verkauft, ein Ausbruch nach oben bleibt aus. Mit den anstehenden Zinsentscheidungen von EZB, Bank of England und RBA steht eine entscheidende Woche bevor. Wir erwarten keine weiteren Zinssenkungen in Europa, sondern sehen eher Aufwärtsrisiken bei den Renditen – was den Bund mittelfristig erneut unter Druck setzen dürfte.

CO₂-ZERTIFIKATE– LONG

CO₂-Zertifikate verlieren auf Wochenbasis -7,79%.

Die letzte Woche im Chart:

CO₂-Emissionsrechte: Erste echte Korrektur seit dem Frühjahr 2025

Die CO₂-Emissionsrechte standen in der vergangenen Woche deutlich unter Druck. Auf Wochenbasis verlor der Kontrakt 7,79 % und schloss bei 81,40 Euro. Damit kam es zur ersten nennenswerten Korrektur seit dem Frühjahr 2025, nachdem sich die Preise über Monate hinweg nahezu ununterbrochen nach oben bewegt hatten. Von einem Trendbruch auf mittlere Sicht kann aktuell jedoch keine Rede sein – vielmehr handelt es sich um eine ausgeprägte Gegenbewegung innerhalb eines übergeordneten Aufwärtstrends.

Bemerkenswert ist der Rücksetzer vor allem vor dem Hintergrund, dass sich an den fundamentalen Rahmendaten wenig geändert hat. Die durchschnittlichen Preisprognosen für 2026 liegen weiterhin im Bereich von 93 bis 94 Euro pro Tonne und damit deutlich über dem aktuellen Marktpreis.

Strukturell bleibt das Umfeld unverändert: Die politisch induzierte Verknappung des Angebots trifft auf eine steigende Nachfrage durch regulatorische Vorgaben. Kurzfristig dominieren jedoch Gewinnmitnahmen und eine deutliche Bereinigung nach der starken Rally der vergangenen Monate.

Bemerkenswert ist der Rücksetzer vor allem vor dem Hintergrund, dass sich an den fundamentalen Rahmendaten wenig geändert hat. Die durchschnittlichen Preisprognosen für 2026 liegen weiterhin im Bereich von 93 bis 94 Euro pro Tonne und damit deutlich über dem aktuellen Marktpreis.

Strukturell bleibt das Umfeld unverändert: Die politisch induzierte Verknappung des Angebots trifft auf eine steigende Nachfrage durch regulatorische Vorgaben. Kurzfristig dominieren jedoch Gewinnmitnahmen und eine deutliche Bereinigung nach der starken Rally der vergangenen Monate.

FAZIT

Die aktuelle Bewegung ist eine scharfe, aber überfällige Korrektur nach einem außergewöhnlich starken Lauf. Solange sich der Markt oberhalb der zentralen Unterstützungszone um 80 Euro stabilisiert, bleibt das übergeordnete bullische Strukturthema intakt. Die Volatilität nimmt zu – und genau daraus können sich in den kommenden Wochen neue Trading-Opportunitäten ergeben.

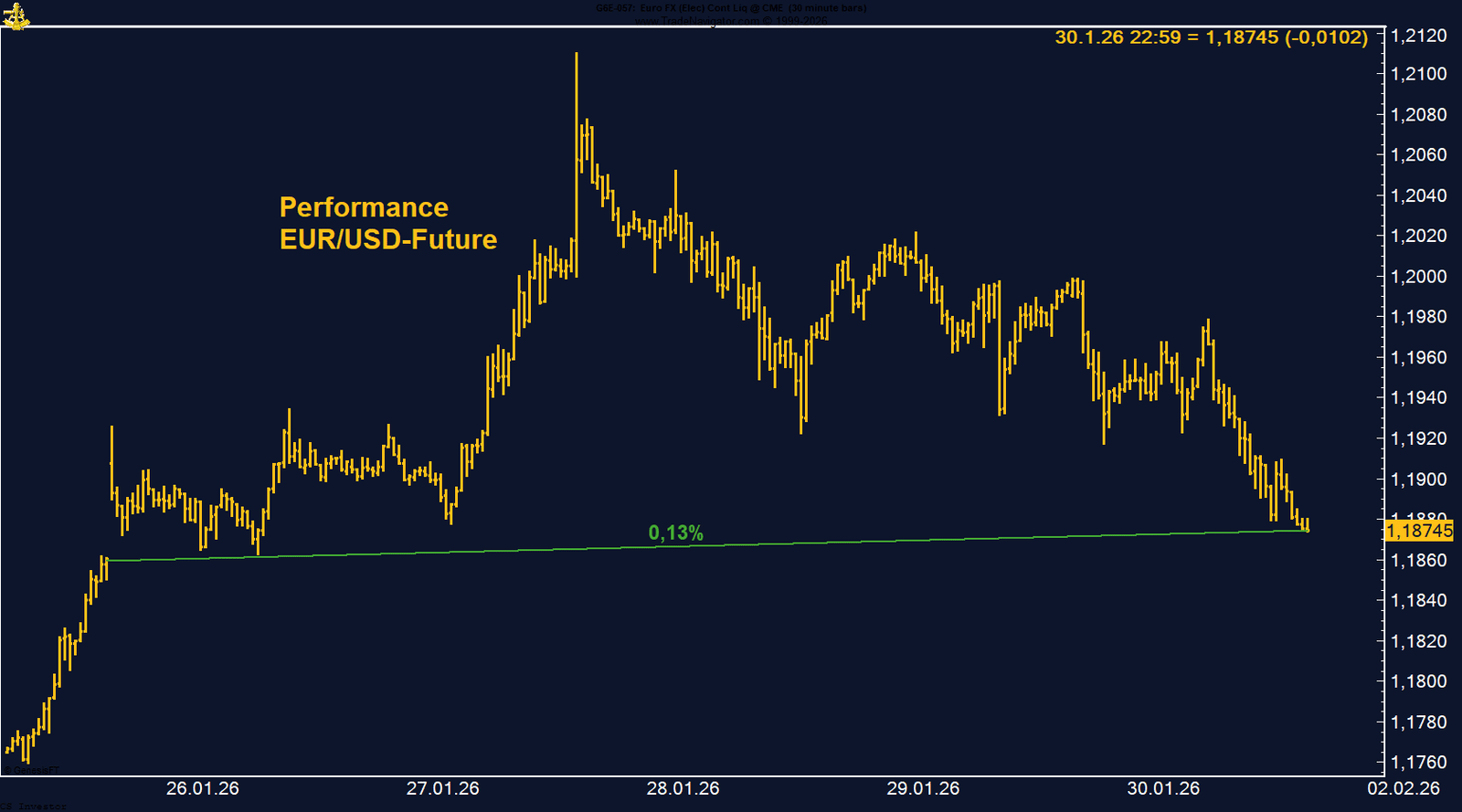

EUR/USD - LONG

Der EUR/USD gewinnt auf Wochenbasis +0,13%.

Die letzte Woche im 30-Minuten-Chart:

Der Euro hat die vergangene Woche leicht im Plus beendet. Auf Wochenbasis legte EUR/USD um 0,13 % zu und schloss bei 1,18745. Zuvor war das Währungspaar am Dienstagabend noch bis auf 1,21317 gestiegen, konnte dieses Niveau jedoch nicht halten und wurde im weiteren Wochenverlauf deutlich abverkauft. Belastend wirkten einerseits der massive Sell-off in den Metallen, andererseits die Schlagzeilen rund um die Nominierung von Kevin Warsh als möglicher künftiger Fed-Chair.

Auffällig ist jedoch, dass sich die Zinserwartungen am Fed-Funds-Markt kaum verändert haben, was diese Bewegung fundamental nur begrenzt erklärbar macht. Donald Trump erklärte zudem auf Nachfrage, dass ihn ein schwächerer US-Dollar nicht beunruhige. Persönlich halte ich einen schwächeren Dollar für politisch durchaus opportun, da er tendenziell wachstumsunterstützend wirkt und damit gut zur wirtschaftspolitischen Agenda der USA passt.

Die COT-Daten untermauern das konstruktive Bild für den Euro. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält aktuell 132.134 Kontrakte auf der Long-Seite. Das spricht für anhaltende Zuversicht in eine relative Stärke des Euro gegenüber dem US-Dollar.

Auffällig ist jedoch, dass sich die Zinserwartungen am Fed-Funds-Markt kaum verändert haben, was diese Bewegung fundamental nur begrenzt erklärbar macht. Donald Trump erklärte zudem auf Nachfrage, dass ihn ein schwächerer US-Dollar nicht beunruhige. Persönlich halte ich einen schwächeren Dollar für politisch durchaus opportun, da er tendenziell wachstumsunterstützend wirkt und damit gut zur wirtschaftspolitischen Agenda der USA passt.

Die COT-Daten untermauern das konstruktive Bild für den Euro. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält aktuell 132.134 Kontrakte auf der Long-Seite. Das spricht für anhaltende Zuversicht in eine relative Stärke des Euro gegenüber dem US-Dollar.

FAZIT

Trotz der scharfen Korrektur vom Wochenhoch bleibt das übergeordnete Bild für EUR/USD konstruktiv. Die Positionierung signalisiert weiter steigende Euro-Stärke, während vieles dafür spricht, dass der US-Dollar 2026 strukturell unter Druck bleibt.

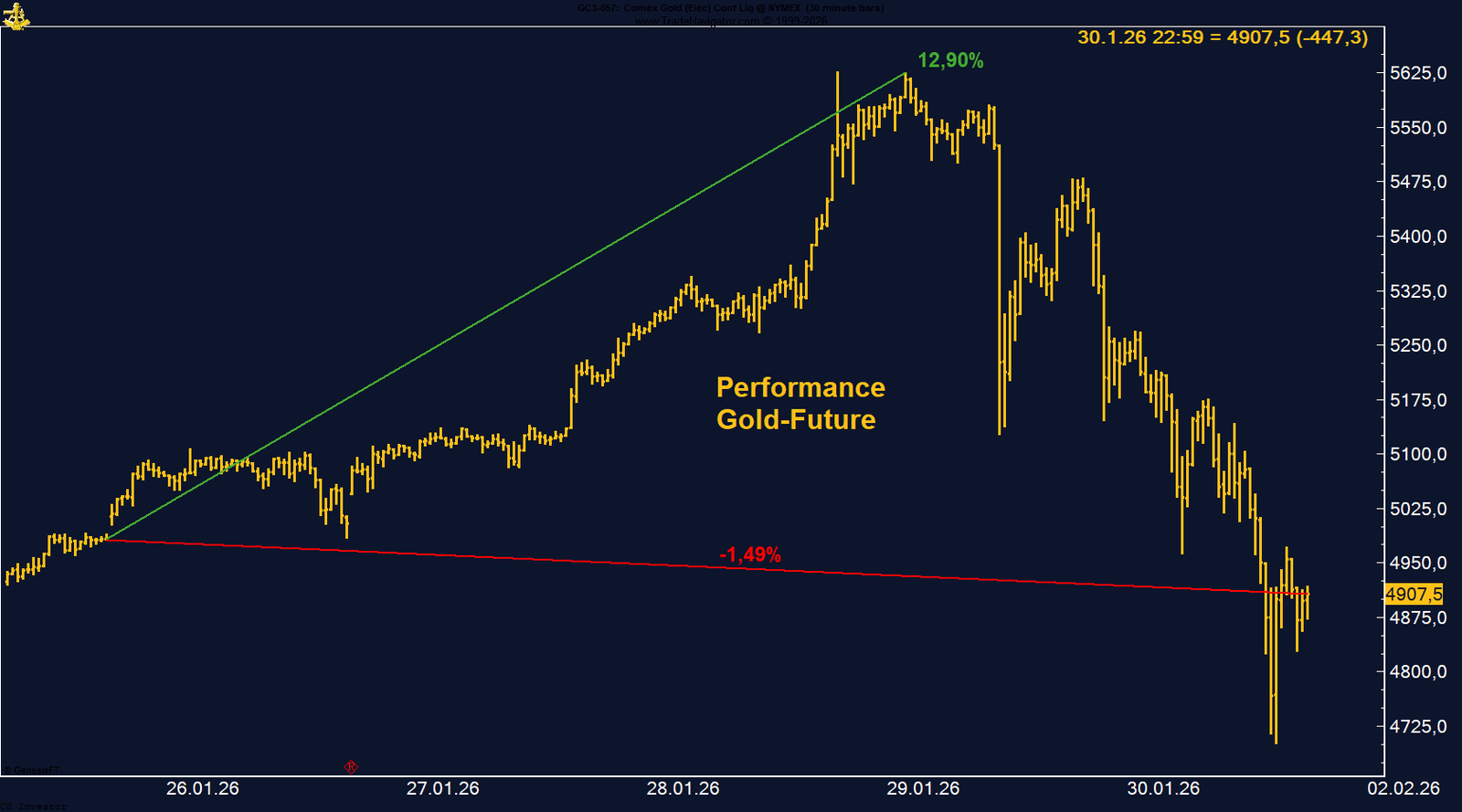

GOLD - LONG

Gold verliert auf Wochenbasis -1,49%.

Die letzte Woche im 30-Minuten-Chart:

Gold Future: Nach starkem Lauf setzt eine überfällige Korrektur ein

Der Gold-Future verlor in der vergangenen Woche 1,49 % und schloss bei 4.907,5 US-Dollar. Der Fokus vieler Medien liegt derzeit auf dem Rückgang unter die Marke von 5.000 US-Dollar, der teils als dramatischer Stimmungsumschwung interpretiert wird. Dabei wird ausgeblendet, wie außergewöhnlich stark der vorherige Anstieg war: Bis zum Hoch am Donnerstag bei 5.625,9 US-Dollar hatte Gold innerhalb weniger Wochen rund 12,9 % zugelegt. Vor diesem Hintergrund ist der anschließende Abverkauf weniger überraschend und eher als technische und positionierungsgetriebene Korrektur zu werten.

Die verbreitete These, wonach die Nominierung von Kevin Warsh als möglicher künftiger Fed-Chair der Auslöser für den Sell-off gewesen sei, hält einer nüchternen Analyse nicht stand. Die Entwicklung der Fed-Funds-Erwartungen zeigt im Wochenvergleich kaum Veränderungen. Von einer geldpolitischen Neubewertung kann keine Rede sein. Vielmehr spricht die Dynamik für Gewinnmitnahmen nach einem extrem steilen Anstieg.

Auch die COT-Daten stützen diese Einordnung. Das Managed Money hat seine Long-Positionen zwar leicht reduziert, ist mit weiterhin über 200.000 Kontrakten netto long aber nach wie vor sehr klar positioniert. Von einer strukturellen Abkehr vom Goldmarkt ist nichts zu erkennen. Ergänzend wirkt die Saisonalität zunehmend als Gegenwind: Historisch nimmt die Aufwärtsdynamik bis etwa Mitte Februar ab, danach folgt häufig eine schwächere Phase.

Die verbreitete These, wonach die Nominierung von Kevin Warsh als möglicher künftiger Fed-Chair der Auslöser für den Sell-off gewesen sei, hält einer nüchternen Analyse nicht stand. Die Entwicklung der Fed-Funds-Erwartungen zeigt im Wochenvergleich kaum Veränderungen. Von einer geldpolitischen Neubewertung kann keine Rede sein. Vielmehr spricht die Dynamik für Gewinnmitnahmen nach einem extrem steilen Anstieg.

Auch die COT-Daten stützen diese Einordnung. Das Managed Money hat seine Long-Positionen zwar leicht reduziert, ist mit weiterhin über 200.000 Kontrakten netto long aber nach wie vor sehr klar positioniert. Von einer strukturellen Abkehr vom Goldmarkt ist nichts zu erkennen. Ergänzend wirkt die Saisonalität zunehmend als Gegenwind: Historisch nimmt die Aufwärtsdynamik bis etwa Mitte Februar ab, danach folgt häufig eine schwächere Phase.

FAZIT

Der Rücksetzer im Gold ist vor allem die Konsequenz eines überdehnten Anstiegs und nicht das Resultat eines neuen geldpolitischen Narrativs. Weder die Zinsmärkte noch die Positionierungsdaten stützen die These eines fundamental bedingten Trendbruchs. Nach einem außergewöhnlich starken Run ist eine Korrektur gesund und notwendig – die Bäume wachsen auch beim Gold nicht in den Himmel.

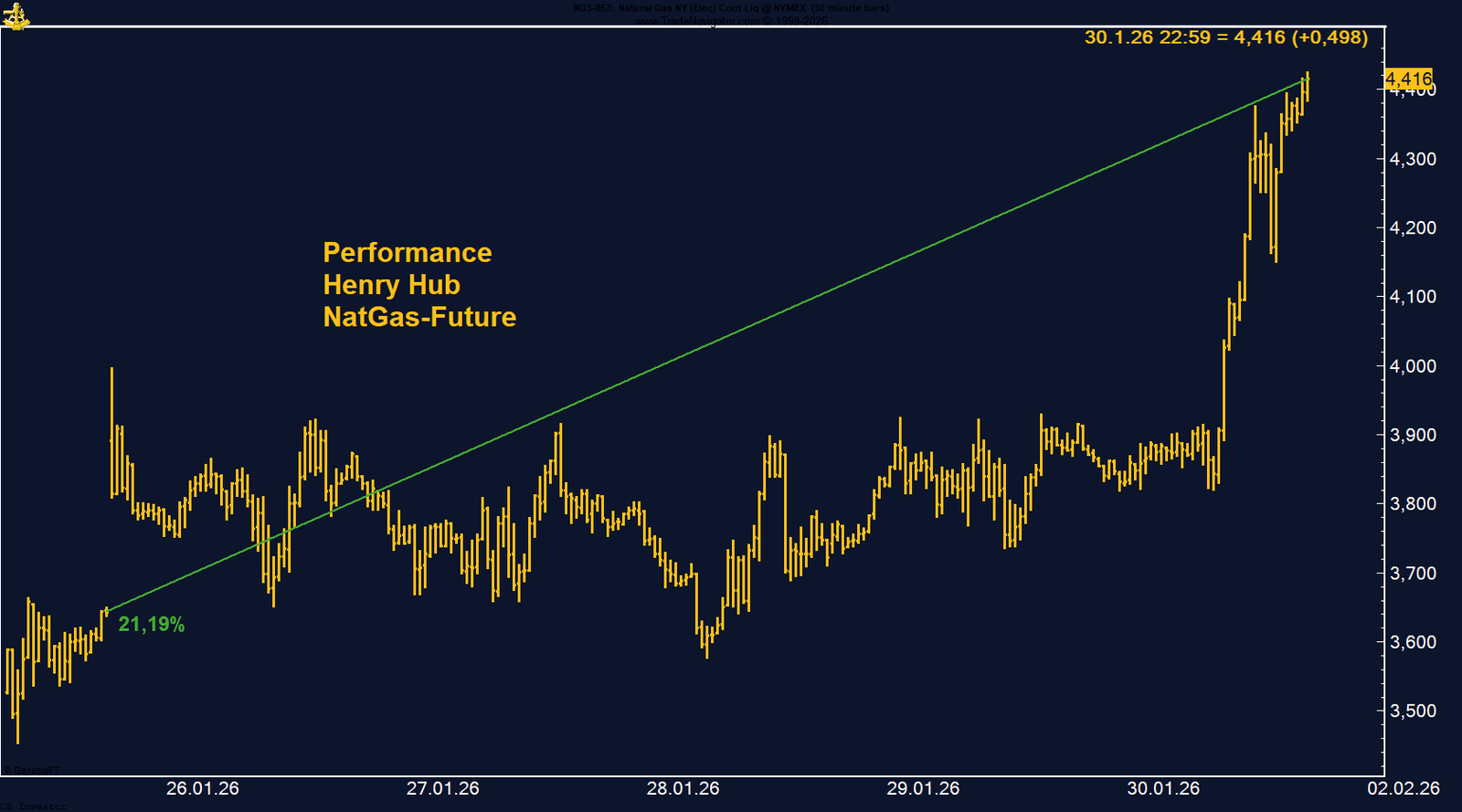

Henry Hub Natural Gas - SHORT

Der Henry Hub Natural Gas-Future gewinnt auf Wochenbasis +21,19%.

Die letzte Woche im 30min Chart:

Der Henry-Hub-Natural-Gas-Future legte in der vergangenen Woche um 21,19 % zu und schloss bei 4,416 US-Dollar. Der Großteil der Bewegung entstand erst zum Wochenende hin, insbesondere am Freitag, als neue Wetterprognosen erneut deutlich kältere Temperaturen signalisierten. Der aktuelle Preissprung ist damit klar wettergetrieben und weniger Ausdruck einer strukturellen Angebotsverknappung. Die massiven Kälteereignisse in den USA führten temporär zu Produktionsausfällen und gleichzeitig zu einem sprunghaften Anstieg der Heiznachfrage, was kurzfristig starken Kaufdruck erzeugte.

Ein Blick auf die Positionierung relativiert die Bewegung. Die COT-Daten zeigen zwar, dass das Managed Money seine Short-Positionen zuletzt etwas reduziert hat, dennoch bleibt die Netto-Position mit rund 163.666 Kontrakten weiterhin klar auf der Short-Seite. Von einer echten Trendwende in der Positionierung kann also keine Rede sein. Auch fundamental bleibt das Bild trotz der hohen Volatilität vergleichsweise entspannt: Die Gasspeicher sind weiterhin komfortabel gefüllt und liegen über dem saisonalen Durchschnitt. Die jüngsten starken Abzüge ändern an dieser Ausgangslage bislang wenig.

Saisonal betrachtet spricht das Zeitfenster ebenfalls gegen eine nachhaltige Rally. Historisch tendiert der Henry-Hub-Future bis Mitte bzw. Ende Februar eher zur Schwäche. Erst im weiteren Jahresverlauf, wenn der Fokus wieder stärker auf den Aufbau der Speicher für den Sommer rückt, verbessert sich das saisonale Umfeld. Der aktuelle Preisanstieg passt damit eher in das Muster kurzfristiger Übertreibungen während extremer Wetterlagen als in den Beginn eines neuen mittelfristigen Aufwärtstrends.

Ein Blick auf die Positionierung relativiert die Bewegung. Die COT-Daten zeigen zwar, dass das Managed Money seine Short-Positionen zuletzt etwas reduziert hat, dennoch bleibt die Netto-Position mit rund 163.666 Kontrakten weiterhin klar auf der Short-Seite. Von einer echten Trendwende in der Positionierung kann also keine Rede sein. Auch fundamental bleibt das Bild trotz der hohen Volatilität vergleichsweise entspannt: Die Gasspeicher sind weiterhin komfortabel gefüllt und liegen über dem saisonalen Durchschnitt. Die jüngsten starken Abzüge ändern an dieser Ausgangslage bislang wenig.

Saisonal betrachtet spricht das Zeitfenster ebenfalls gegen eine nachhaltige Rally. Historisch tendiert der Henry-Hub-Future bis Mitte bzw. Ende Februar eher zur Schwäche. Erst im weiteren Jahresverlauf, wenn der Fokus wieder stärker auf den Aufbau der Speicher für den Sommer rückt, verbessert sich das saisonale Umfeld. Der aktuelle Preisanstieg passt damit eher in das Muster kurzfristiger Übertreibungen während extremer Wetterlagen als in den Beginn eines neuen mittelfristigen Aufwärtstrends.

FAZIT

Der jüngste Anstieg im Henry Hub ist primär wetter- und volatilitätsgetrieben. Trotz der starken Wochenperformance bleibt die Marktpositionierung defensiv, die Speicherlage komfortabel und die Saisonalität kurzfristig gegen den Markt gerichtet. Solange sich diese Faktoren nicht grundlegend ändern, überwiegt der Charakter eines kurzfristigen Spikes – nicht der einer nachhaltigen Trendwende.

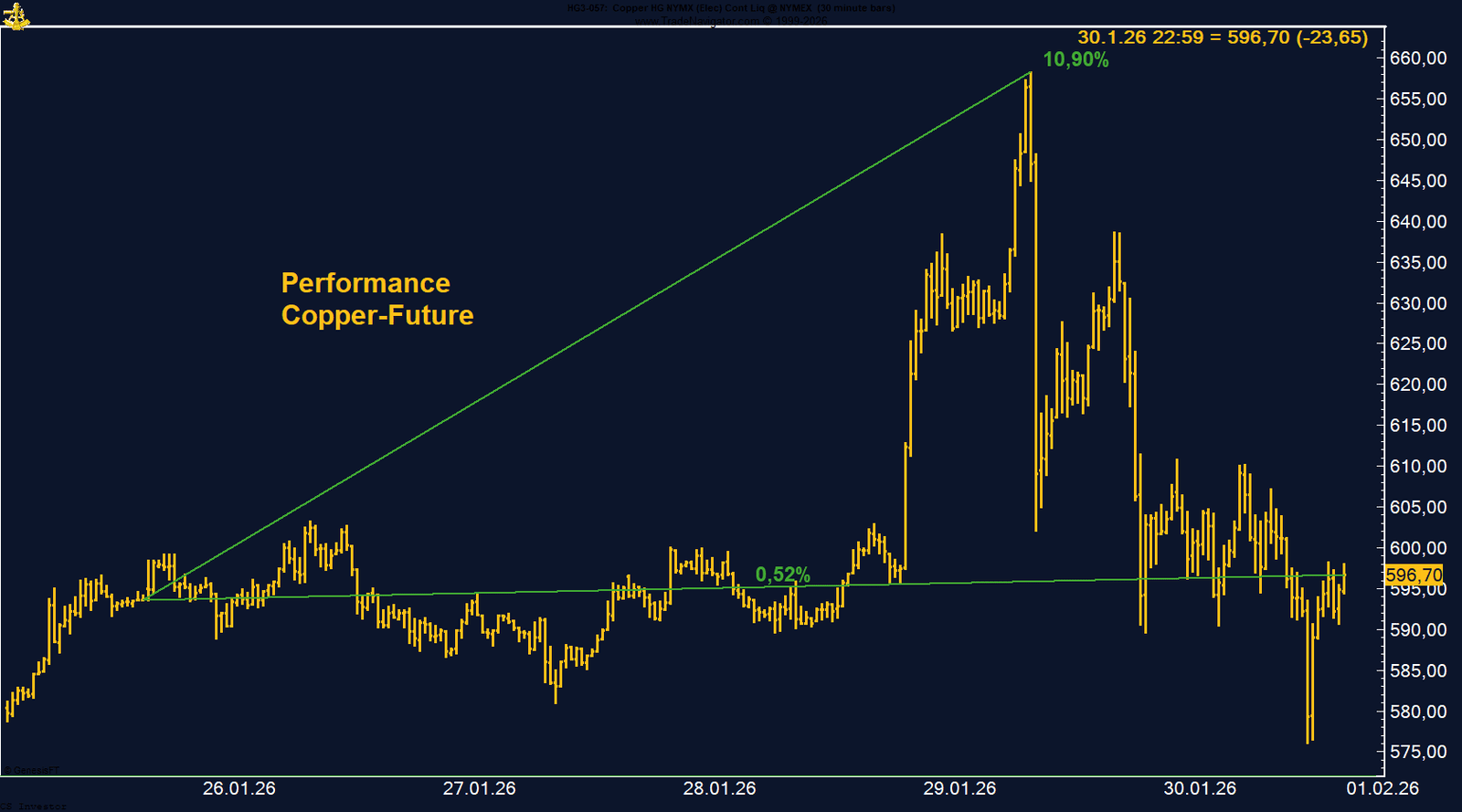

KUPFER - LONG

Der Kupfer-Future gewinnt auf Wochenbasis +0,52%.

Die letzte Woche im 30min Chart:

Kupfer: Rekordhoch nicht gehalten – Volatilität nimmt zu

Der Kupfer-Future an der CME beendete die vergangene Woche mit einem leichten Plus von 0,52 % und schloss bei 596,70 US-Cent. Das Wochenergebnis wirkt auf den ersten Blick unspektakulär, verdeckt jedoch eine außergewöhnlich volatile Handelswoche. Bis Donnerstag war Kupfer stark gefragt und konnte bis auf 658,30 US-Cent steigen – ein neues Allzeithoch und ein Wochenplus von rund 10,9 %. In der zweiten Wochenhälfte kam es dann zu einem abrupten und sehr schnellen Abverkauf, der den Großteil der Gewinne wieder auslöschte.

In den Medien wird erneut die Nominierung von Kevin Warsh als möglicher zukünftiger Fed-Chair als Auslöser genannt. Diese Erklärung überzeugt weiterhin nicht. Weder die Entwicklung der Fed-Funds-Erwartungen noch der US-Dollar liefern ein konsistentes Signal für einen derart scharfen Richtungswechsel. Vielmehr spricht vieles für einen klassischen Überhitzungs- und Positionierungs-Trade nach einer extrem steilen Aufwärtsbewegung.

Die Positionierung des Managed Money bleibt trotz des Rücksetzers klar konstruktiv. Mit aktuell 48.390 Netto-Long-Kontrakten ist die Long-Seite zwar etwas geringer als am Hoch im Dezember (rund 67.000 Kontrakte), signalisiert aber weiterhin strukturelles Vertrauen in höhere Kupferpreise. Auch aus saisonaler Sicht bleibt das Umfeld unterstützend: Historisch tendiert Kupfer bis Mitte bzw. Ende April zu steigenden Preisen, was den mittelfristigen Ausblick stabilisiert.

In den Medien wird erneut die Nominierung von Kevin Warsh als möglicher zukünftiger Fed-Chair als Auslöser genannt. Diese Erklärung überzeugt weiterhin nicht. Weder die Entwicklung der Fed-Funds-Erwartungen noch der US-Dollar liefern ein konsistentes Signal für einen derart scharfen Richtungswechsel. Vielmehr spricht vieles für einen klassischen Überhitzungs- und Positionierungs-Trade nach einer extrem steilen Aufwärtsbewegung.

Die Positionierung des Managed Money bleibt trotz des Rücksetzers klar konstruktiv. Mit aktuell 48.390 Netto-Long-Kontrakten ist die Long-Seite zwar etwas geringer als am Hoch im Dezember (rund 67.000 Kontrakte), signalisiert aber weiterhin strukturelles Vertrauen in höhere Kupferpreise. Auch aus saisonaler Sicht bleibt das Umfeld unterstützend: Historisch tendiert Kupfer bis Mitte bzw. Ende April zu steigenden Preisen, was den mittelfristigen Ausblick stabilisiert.

FAZIT

Kupfer hat nach einem neuen Allzeithoch eine scharfe Korrektur erlebt. Der extreme Wochenverlauf ist weniger ein fundamentaler Stimmungswechsel als vielmehr ein Ausdruck überhitzter Positionierung und hoher Volatilität. Solange das Managed Money klar auf der Long-Seite bleibt und die saisonalen Muster greifen, bleibt der übergeordnete Aufwärtstrend intakt – auch wenn kurzfristig weitere Schwankungen einzuplanen sind.

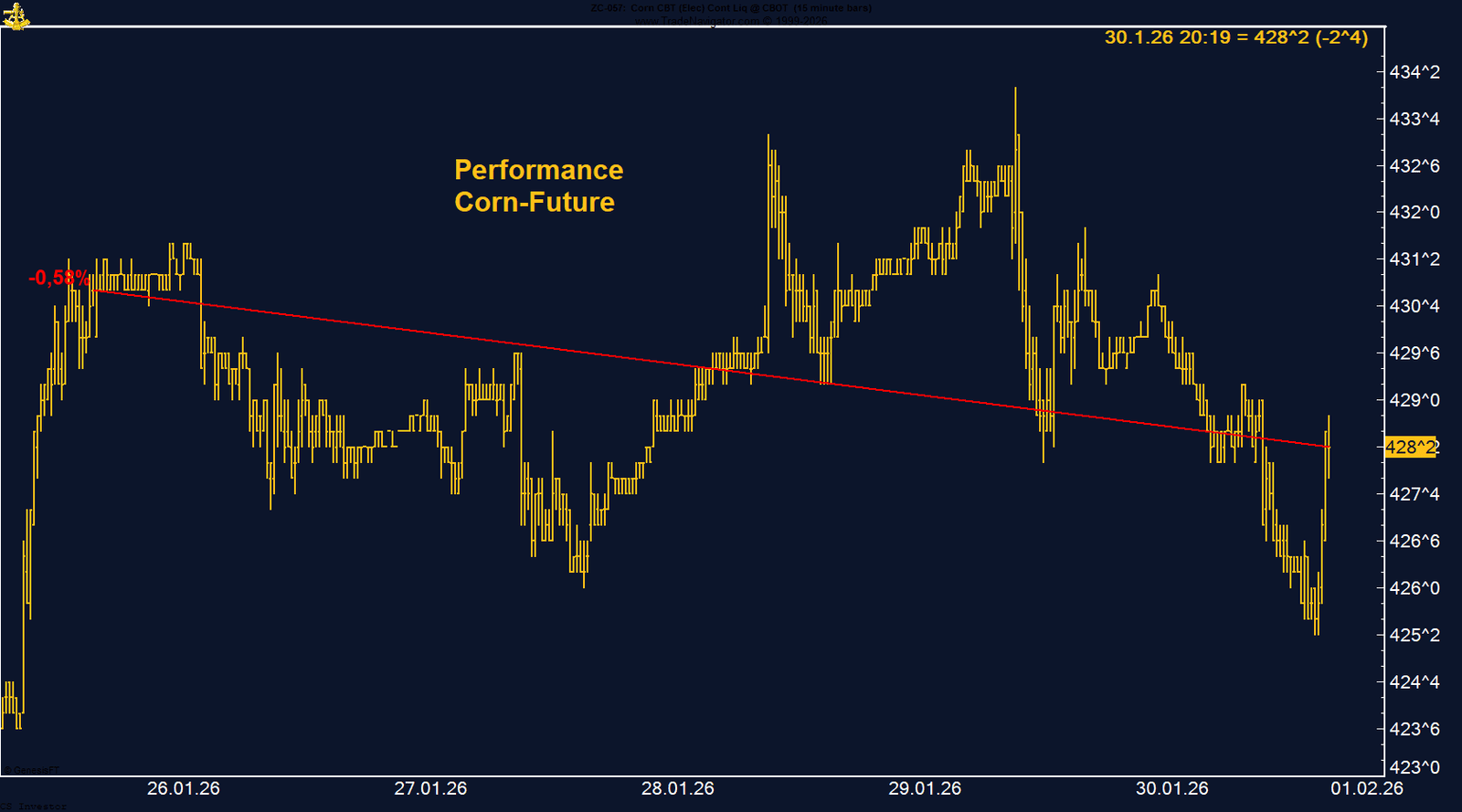

MAIS - LONG

Der Mais-Future verliert auf Wochenbasis -0,58%.

Die letzte Woche im 15min Chart:

Mais: Ruhige Woche im Schatten der Metalle

Der Corn-Future an der CBOT beendete die vergangene Woche mit einem leichten Minus von 0,58 % und schloss bei 428,25 US-Cent. Insgesamt verlief der Handel vergleichsweise unspektakulär. Nach einem stabilen Wochenstart konnten kleinere Gewinne nicht gehalten werden, was vor allem auf Gewinnmitnahmen zum Monatsende sowie die zwischenzeitliche Erholung des US-Dollars zurückzuführen war. Während in den Edel- und Industriemetallen extreme Volatilität dominierte, blieb Corn klar im Hintergrund und zeigte ein eher technisches, richtungsloses Bild.

Die COT-Daten zeigen weiterhin eine moderate Positionierung. Das Managed Money hält aktuell eine Netto-Short-Position von 31.671 Kontrakten, was im historischen Vergleich weder ein extremes noch ein starkes Überzeugungsniveau darstellt. Auffällig ist, dass zuletzt vor allem über neue Long-Positionen Shorts reduziert wurden, ohne dass es zu einer klaren Trendwende in der Positionierung gekommen wäre.

Fundamental bleibt das Bild gemischt, aber konstruktiv. Die Exportverpflichtungen liegen deutlich über dem Vorjahresniveau und über dem durchschnittlichen saisonalen Tempo, während die globale Versorgungslage bislang keine akuten Stresssignale sendet. Gleichzeitig wirkt der stärkere US-Dollar kurzfristig als Gegenwind, ohne den Markt jedoch spürbar unter Druck zu setzen.

Saisonal betrachtet spricht weiterhin vieles für Corn. Historisch zeigt der Markt von den Wintermonaten bis in den Juni hinein eine klare Tendenz zu festeren Preisen, was den mittelfristigen Ausblick stützt, auch wenn kurzfristig die Impulse fehlen.

Die COT-Daten zeigen weiterhin eine moderate Positionierung. Das Managed Money hält aktuell eine Netto-Short-Position von 31.671 Kontrakten, was im historischen Vergleich weder ein extremes noch ein starkes Überzeugungsniveau darstellt. Auffällig ist, dass zuletzt vor allem über neue Long-Positionen Shorts reduziert wurden, ohne dass es zu einer klaren Trendwende in der Positionierung gekommen wäre.

Fundamental bleibt das Bild gemischt, aber konstruktiv. Die Exportverpflichtungen liegen deutlich über dem Vorjahresniveau und über dem durchschnittlichen saisonalen Tempo, während die globale Versorgungslage bislang keine akuten Stresssignale sendet. Gleichzeitig wirkt der stärkere US-Dollar kurzfristig als Gegenwind, ohne den Markt jedoch spürbar unter Druck zu setzen.

Saisonal betrachtet spricht weiterhin vieles für Corn. Historisch zeigt der Markt von den Wintermonaten bis in den Juni hinein eine klare Tendenz zu festeren Preisen, was den mittelfristigen Ausblick stützt, auch wenn kurzfristig die Impulse fehlen.

FAZIT

Corn bewegt sich aktuell in einer Phase niedriger Aufmerksamkeit und geringer Volatilität. Die Positionierung ist moderat, das fundamentale Umfeld stabil und die Saisonalität klar unterstützend. Solange keine neuen externen Impulse auftreten, dürfte der Markt weiter ruhig tendieren – mit einem konstruktiven Ausblick für die kommenden Monate.

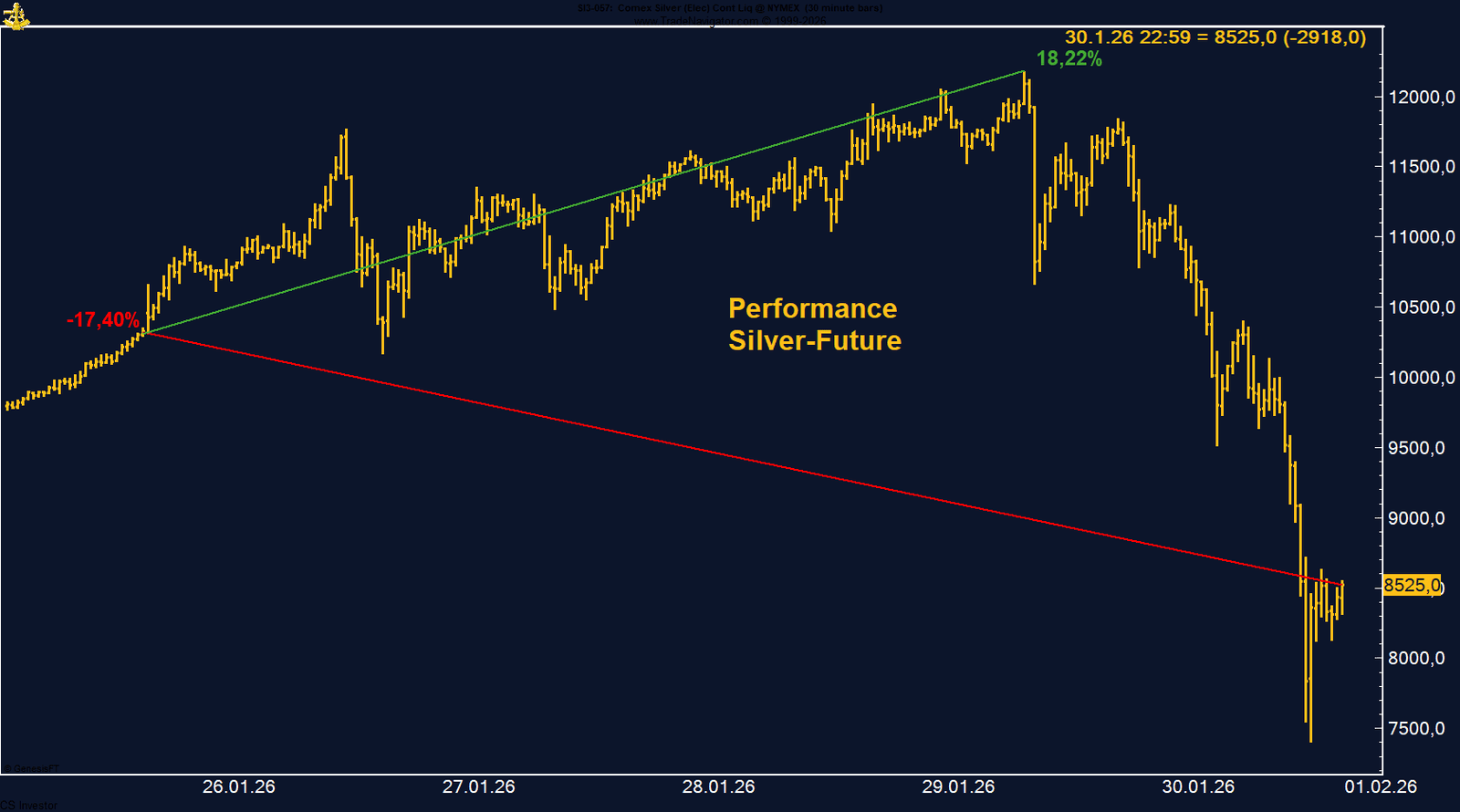

SILBER - SHORT

Der Silber-Future verliert auf Wochenbasis -17,40%.

Die letzte Woche im 30min Chart:

Der brutalste Silber-Sell-off seit Jahrzehnten – was wirklich dahintersteckt

Der Silber-Future an der CME erlebte in der vergangenen Woche einen historischen Abverkauf. Auf Wochenbasis verlor der Kontrakt 17,40 % und schloss bei 85,25 USD je Unze. Noch am Donnerstag notierte Silber im Hoch bei 121,785 USD, bevor der Markt vollständig kippte. Das Wochentief lag bei glatt 74,00 USD. Damit verlor der Silber-Future vom Hoch zum Tief 47,785 USD beziehungsweise rund 39,25 % – ein Ausmaß, das selbst für Silber außergewöhnlich ist und zu den extremsten Bewegungen der Marktgeschichte zählt.

Ein wesentlicher Belastungsfaktor waren die in mehreren Schritten erfolgten Margin-Erhöhungen der CME. Diese haben den Hebel im Markt massiv reduziert und zu erzwungenem Positionsabbau geführt. Gerade in einem zuvor stark überhitzten Marktumfeld wirkt ein solcher Mechanismus wie ein Brandbeschleuniger. Der Sell-off war entsprechend technisch und positionsgetrieben, nicht fundamental.

In den Medien wird erneut versucht, die Bewegung politisch zu erklären. Mehrere große Häuser führen die Nominierung von Kevin Warsh als möglichen künftigen Fed-Chair als Auslöser für den Abverkauf an. Diese Interpretation hält einer Überprüfung nicht stand. Die Fed-Funds-Futures zeigen klar, dass sich die Zinserwartungen gegenüber der Vorwoche kaum verändert haben. Der Markt preist weiterhin eine erste Zinssenkung im Sommer sowie eine zweite im weiteren Jahresverlauf ein. Ein geldpolitischer Regimewechsel, der einen solchen Sell-off rechtfertigen würde, ist nicht erkennbar.

Auch die COT-Daten bestätigen, dass es sich primär um einen Abbau überhöhter Positionierung handelt. Das Managed Money hält weiterhin 23.703 Kontrakte netto long, hat diese Positionen jedoch deutlich reduziert. Das signalisiert Vorsicht, aber keinen strukturellen Stimmungsumschwung. Der Markt ist weniger euphorisch, nicht fundamental bearish.

Saisonal betrachtet bleibt Silber bis Mitte, teilweise Ende Februar grundsätzlich unterstützt. Der jüngste Abverkauf steht damit im klaren Widerspruch zur saisonalen Tendenz und unterstreicht, wie extrem überladen der Markt zuvor war.

Ein wesentlicher Belastungsfaktor waren die in mehreren Schritten erfolgten Margin-Erhöhungen der CME. Diese haben den Hebel im Markt massiv reduziert und zu erzwungenem Positionsabbau geführt. Gerade in einem zuvor stark überhitzten Marktumfeld wirkt ein solcher Mechanismus wie ein Brandbeschleuniger. Der Sell-off war entsprechend technisch und positionsgetrieben, nicht fundamental.

In den Medien wird erneut versucht, die Bewegung politisch zu erklären. Mehrere große Häuser führen die Nominierung von Kevin Warsh als möglichen künftigen Fed-Chair als Auslöser für den Abverkauf an. Diese Interpretation hält einer Überprüfung nicht stand. Die Fed-Funds-Futures zeigen klar, dass sich die Zinserwartungen gegenüber der Vorwoche kaum verändert haben. Der Markt preist weiterhin eine erste Zinssenkung im Sommer sowie eine zweite im weiteren Jahresverlauf ein. Ein geldpolitischer Regimewechsel, der einen solchen Sell-off rechtfertigen würde, ist nicht erkennbar.

Auch die COT-Daten bestätigen, dass es sich primär um einen Abbau überhöhter Positionierung handelt. Das Managed Money hält weiterhin 23.703 Kontrakte netto long, hat diese Positionen jedoch deutlich reduziert. Das signalisiert Vorsicht, aber keinen strukturellen Stimmungsumschwung. Der Markt ist weniger euphorisch, nicht fundamental bearish.

Saisonal betrachtet bleibt Silber bis Mitte, teilweise Ende Februar grundsätzlich unterstützt. Der jüngste Abverkauf steht damit im klaren Widerspruch zur saisonalen Tendenz und unterstreicht, wie extrem überladen der Markt zuvor war.

FAZIT

Der massive Einbruch im Silber-Future war kein politisches Ereignis und kein geldpolitischer Schock. Er war die Folge eines überhitzten Marktes, massiver Margin-Erhöhungen und erzwungener Positionsbereinigung. Die These, Kevin Warsh habe diesen Sell-off ausgelöst, ist durch die Fed-Funds-Daten klar widerlegt. Silber hat schlicht und einfach die Schwerkraft wiederentdeckt.

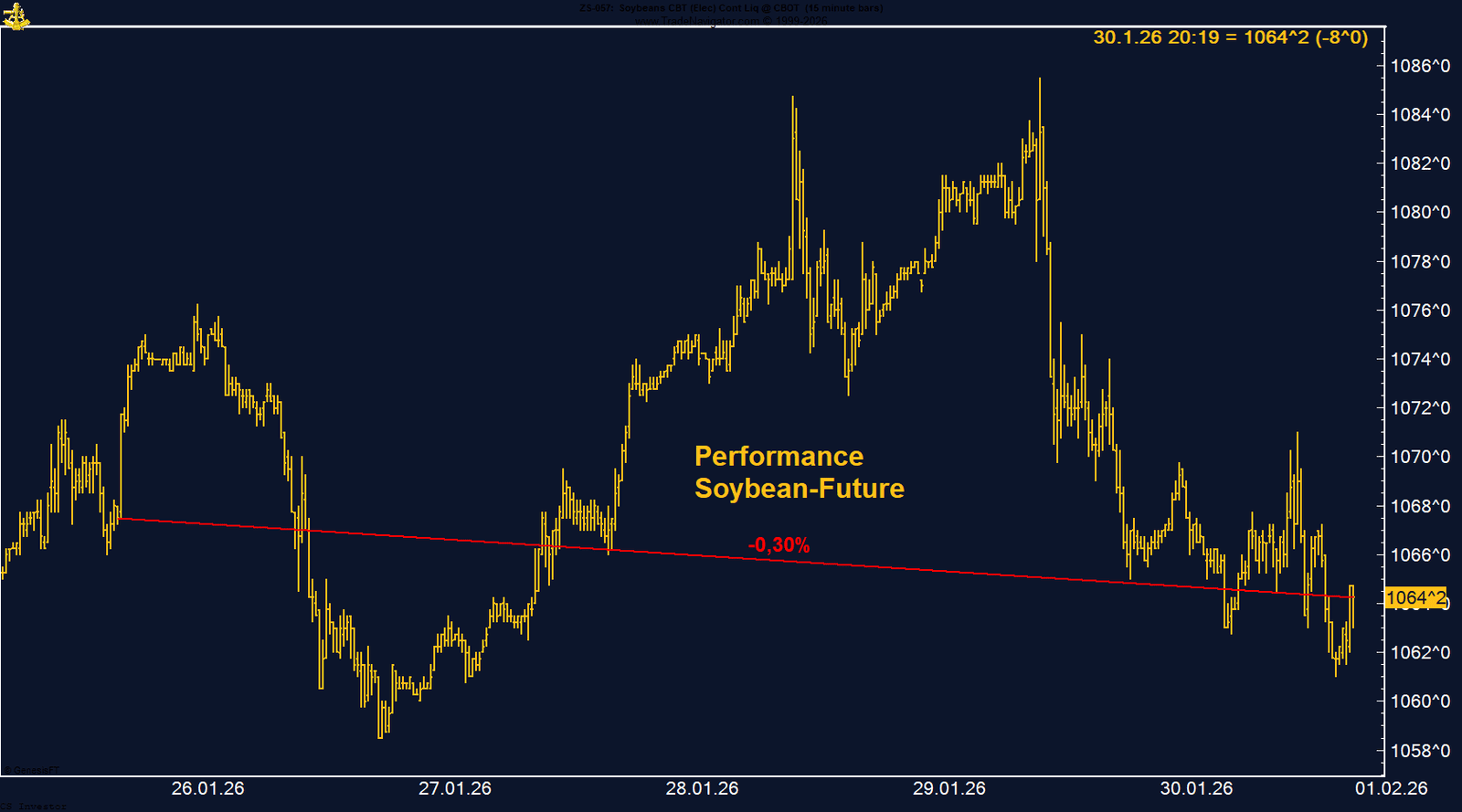

Sojabohnen - LONG

Der Sojabohnen-Future verliert auf Wochenbasis -0,30%.

Die letzte Woche im 30-Minuten-Chart:

Brasilianische Erntefantasie trifft auf Dollar-Rebound – Sojabohnen unter Druck

Der Sojabohnen-Future an der CBOT zeigte sich in der vergangenen Woche leicht schwächer und schloss mit einem Minus von 0,30 % bei 1.064,25 US-Cent. Nach einem freundlichen Wochenstart konnten die Notierungen die Gewinne nicht halten und gerieten zum Wochenausklang unter Druck. Auslöser war weniger ein einzelnes Ereignis, sondern eine Kombination aus Positionsanpassungen zum Monatsende, einem wieder festeren US-Dollar sowie zunehmenden Sorgen über eine sehr große brasilianische Ernte.

Insbesondere Berichte über eine mögliche Rekordproduktion in Brasilien wirken derzeit klar belastend. Marktbeobachter sprechen von einer „Monsterernte“, da die Vegetationsperiode bislang weitgehend ohne größere wetterbedingte Störungen verlaufen ist. Auch die zuletzt verbesserten Niederschläge in Argentinien haben das Angebotsszenario entspannt, selbst wenn dort regional weiterhin Risiken bestehen. Fundamentale Angebotsängste überlagern damit kurzfristig sowohl geopolitische Themen als auch wetterbedingte Unsicherheiten in den USA.

Auf der Positionierungsseite zeigt sich wachsende Zurückhaltung. Die aktuellen COT-Daten weisen darauf hin, dass das Managed Money seine Long-Positionen weiter reduziert hat und nun nur noch mit 57.431 Kontrakten netto long positioniert ist. Dieser Abbau signalisiert zunehmendes Misstrauen gegenüber dem kurzfristigen Aufwärtspotenzial, ohne jedoch bereits eine klar bearishe Struktur anzuzeigen.

Trotz des jüngsten Rücksetzers bleibt das übergeordnete saisonale Muster konstruktiv. Historisch tendieren Sojabohnen – ähnlich wie Mais – dazu, bis in den Sommer hinein Unterstützung zu finden. Dieses saisonale Fenster steht aktuell im Kontrast zur kurzfristigen Preisschwäche und unterstreicht, dass der Markt derzeit stärker von Angebotsnarrativen und Makrofaktoren als von saisonalen Mustern getrieben wird.

Insbesondere Berichte über eine mögliche Rekordproduktion in Brasilien wirken derzeit klar belastend. Marktbeobachter sprechen von einer „Monsterernte“, da die Vegetationsperiode bislang weitgehend ohne größere wetterbedingte Störungen verlaufen ist. Auch die zuletzt verbesserten Niederschläge in Argentinien haben das Angebotsszenario entspannt, selbst wenn dort regional weiterhin Risiken bestehen. Fundamentale Angebotsängste überlagern damit kurzfristig sowohl geopolitische Themen als auch wetterbedingte Unsicherheiten in den USA.

Auf der Positionierungsseite zeigt sich wachsende Zurückhaltung. Die aktuellen COT-Daten weisen darauf hin, dass das Managed Money seine Long-Positionen weiter reduziert hat und nun nur noch mit 57.431 Kontrakten netto long positioniert ist. Dieser Abbau signalisiert zunehmendes Misstrauen gegenüber dem kurzfristigen Aufwärtspotenzial, ohne jedoch bereits eine klar bearishe Struktur anzuzeigen.

Trotz des jüngsten Rücksetzers bleibt das übergeordnete saisonale Muster konstruktiv. Historisch tendieren Sojabohnen – ähnlich wie Mais – dazu, bis in den Sommer hinein Unterstützung zu finden. Dieses saisonale Fenster steht aktuell im Kontrast zur kurzfristigen Preisschwäche und unterstreicht, dass der Markt derzeit stärker von Angebotsnarrativen und Makrofaktoren als von saisonalen Mustern getrieben wird.

FAZIT

Der Rückgang bei Sojabohnen ist in erster Linie ein Ausdruck von Gewinnmitnahmen, Dollarstärke und wachsender Angebotsfantasie aus Brasilien. Das Managed Money agiert vorsichtiger, zieht sich aber nicht vollständig zurück. Solange die Diskussion um eine Rekordernte dominiert, bleibt der Markt anfällig. Mittel- bis saisonal bleibt das Bild jedoch konstriv, sodass die aktuelle Schwäche eher als Konsolidierung denn als Trendbruch zu werten ist.

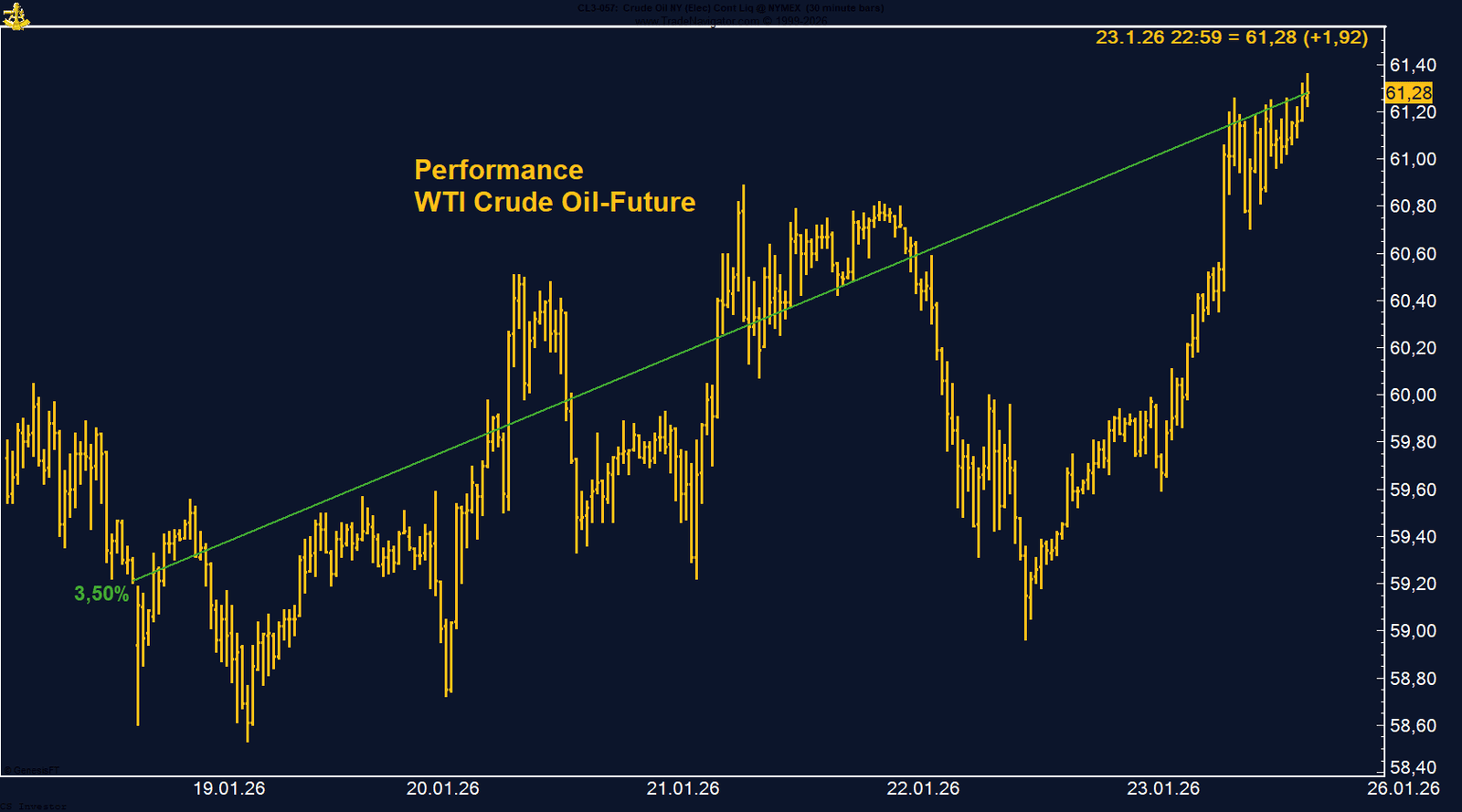

WTI CRUDE OIL - LONG

WTI Crude Oil gewinnt auf Wochenbasis +7,26%.

Die letzte Woche im 30min Chart:

Öl bleibt der stille Gewinner – Geopolitik schlägt Dollar

Der WTI Crude Oil Future konnte in der vergangenen Woche deutlich zulegen und schloss mit einem Plus von 7,26 % bei 65,74 US-Dollar pro Barrel. Der Anstieg erfolgte weitgehend stetig und trotz eines stärkeren US-Dollars, der andere Rohstoffe zuletzt klar belastet hat. Der Markt bleibt klar geopolitisch getrieben. Die Spannungen zwischen den USA und Iran sind trotz kurzfristig moderaterer Rhetorik keineswegs vom Tisch. Allein die Möglichkeit einer Eskalation – mit Risiken für iranische Exporte und die Straße von Hormus – reicht aus, um eine anhaltende Risikoprämie im Ölpreis zu rechtfertigen.

Unterstützend wirkt zudem das strukturelle Angebotsumfeld. OPEC+ hält an der Pause weiterer Produktionsausweitungen im ersten Quartal fest, russische Exporte bleiben durch Sanktionen und Angriffe auf Infrastruktur eingeschränkt, und die US-Produktion zeigt erste Ermüdungserscheinungen. Das spiegelt sich auch klar in der Positionierung wider: Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält aktuell 96.982 Kontrakte netto long. Diese Entwicklung passt zu dem insgesamt konstruktiven Marktsentiment.

Auch saisonal spricht vieles für weiter freundliche Ölpreise. Historisch zeigt sich Crude Oil zu Beginn des Jahres oft stabil bis fest, insbesondere wenn geopolitische Risiken hinzukommen. Die Kombination aus geopolitischer Unsicherheit, disziplinierter Angebotssteuerung und wieder zunehmender spekulativer Nachfrage verleiht dem Markt derzeit eine solide Basis.

Unterstützend wirkt zudem das strukturelle Angebotsumfeld. OPEC+ hält an der Pause weiterer Produktionsausweitungen im ersten Quartal fest, russische Exporte bleiben durch Sanktionen und Angriffe auf Infrastruktur eingeschränkt, und die US-Produktion zeigt erste Ermüdungserscheinungen. Das spiegelt sich auch klar in der Positionierung wider: Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält aktuell 96.982 Kontrakte netto long. Diese Entwicklung passt zu dem insgesamt konstruktiven Marktsentiment.

Auch saisonal spricht vieles für weiter freundliche Ölpreise. Historisch zeigt sich Crude Oil zu Beginn des Jahres oft stabil bis fest, insbesondere wenn geopolitische Risiken hinzukommen. Die Kombination aus geopolitischer Unsicherheit, disziplinierter Angebotssteuerung und wieder zunehmender spekulativer Nachfrage verleiht dem Markt derzeit eine solide Basis.

FAZIT

Crude Oil bleibt einer der wenigen Rohstoffmärkte mit klarer relativer Stärke. Die steigenden Long-Positionen des Managed Money und der saisonale Rückenwind sprechen für ein konstruktives Umfeld. Solange die Iran-Thematik ungelöst bleibt, dürfte die geopolitische Prämie im Ölpreis erhalten bleiben – mit entsprechendem Aufwärtspotenzial.

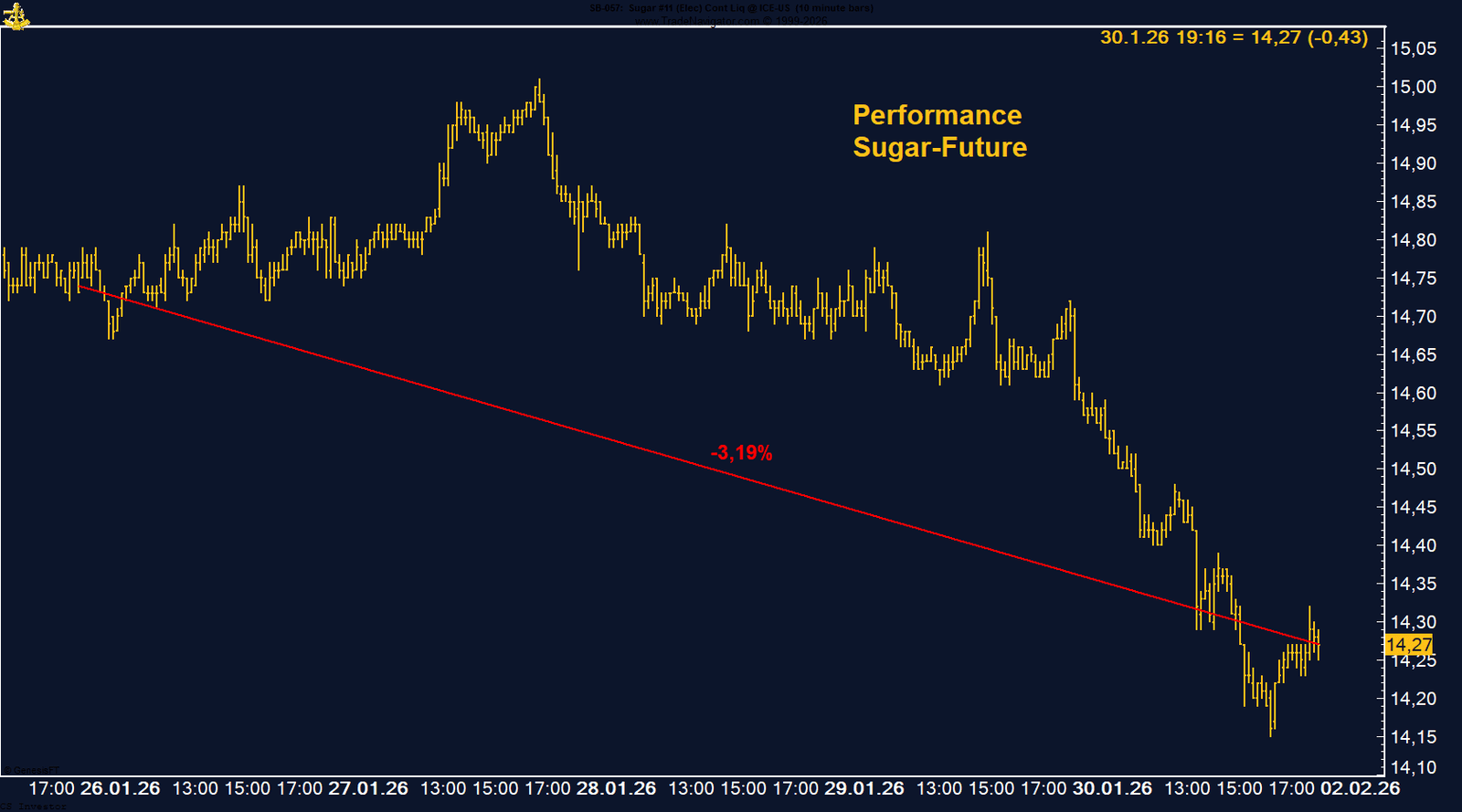

ZUCKER - LONG

Zucker verliert auf Wochenbasis -3,19%.

Die letzte Woche im 10min Chart:

Zucker findet keinen Boden – jede Erholung wird sofort verkauft

Der Zucker-Future blieb auch in der vergangenen Woche klar unter Druck und verlor auf Wochenbasis 3,19 %. Er schloss bei 14,27 US-Cent, nachdem die psychologisch wichtige Marke von 14 US-Cent zwar kurzzeitig gehalten hat, der Markt insgesamt aber keine nachhaltige Stabilisierung zeigen konnte. Über die gesamte Woche hinweg dominierte Verkaufsdruck, getrieben von der weiterhin sehr klaren Angebotsstory. Die Erwartungen an steigende globale Überschüsse lasten massiv auf dem Markt, insbesondere durch höhere Produktionsprognosen aus Brasilien und Indien sowie die Aussicht auf zusätzliche Exporte aus Indien. Entsprechend fehlt es dem Markt aktuell an jedem fundamentalen Impuls, der eine tragfähige Erholung rechtfertigen würde.

Auch die Positionierung liefert kein positives Signal. Das Managed Money hält weiterhin eine hohe Short-Position von 167.753 Kontrakten und hat diese zuletzt nicht signifikant reduziert. Das spricht dafür, dass die spekulative Seite bislang keinen Anlass sieht, das bärische Grundszenario infrage zu stellen. Zwar wäre die saisonale Tendenz grundsätzlich leicht unterstützend, mit einer historischen Neigung zu einer Erholung bis Mitte oder Ende Februar. In der Praxis zeigt sich jedoch ein anderes Bild: Jede noch so kleine Gegenbewegung wird konsequent zum Verkauf genutzt.

Auch die Positionierung liefert kein positives Signal. Das Managed Money hält weiterhin eine hohe Short-Position von 167.753 Kontrakten und hat diese zuletzt nicht signifikant reduziert. Das spricht dafür, dass die spekulative Seite bislang keinen Anlass sieht, das bärische Grundszenario infrage zu stellen. Zwar wäre die saisonale Tendenz grundsätzlich leicht unterstützend, mit einer historischen Neigung zu einer Erholung bis Mitte oder Ende Februar. In der Praxis zeigt sich jedoch ein anderes Bild: Jede noch so kleine Gegenbewegung wird konsequent zum Verkauf genutzt.

FAZIT

Der Zucker-Future bleibt strukturell schwach. Hohe erwartete Überschüsse, fehlende Nachfrageimpulse und eine unverändert aggressive Short-Positionierung verhindern bislang jede nachhaltige Erholung. Solange sich an der Angebotslage nichts ändert, bleibt Zucker ein Markt, in dem Rallys eher Verkaufsgelegenheiten als Trendwenden darstellen.