Donald Trump versucht immer wieder, das Narrativ zu setzen, der Iran sei kurz davor, an den Verhandlungstisch zurückzukehren oder Zugeständnisse zu machen. Faktisch dementiert Teheran genau das regelmäßig, und auf diplomatischer Ebene kommt bislang kaum Bewegung zustande. Solange keine echten Friedensgespräche stattfinden und die Straße von Hormuz faktisch geschlossen bleibt, bleibt der Ölmarkt im Krisenmodus.

Gleichzeitig beginnt der Markt langsam zu realisieren, dass die Folgen von Hormuz weit über Öl und Gas hinausgehen. Die erste Welle war der Energiepreisschock. Die zweite Welle könnte über Düngemittel und Agrarrohstoffe laufen.

Besonders im Fokus steht Urea, einer der wichtigsten Stickstoffdünger der Welt. Ein erheblicher Teil dieser Handelsströme läuft normalerweise über den Nahen Osten. Durch die Störungen rund um Hormuz sind die Preise stark gestiegen, und inzwischen berichten mehr als 70 % der US-Farmer, dass sie sich den benötigten Dünger nicht mehr vollständig leisten können. Das ist kein Randthema. Stickstoff ist entscheidend für Erträge bei Mais, Weizen und Reis. Wird weniger gedüngt, sinken in der Regel die Ernten.

Hinzu kommt, dass rund 65 % der USA aktuell von Dürre oder extremer Trockenheit betroffen sind. Viele Farmer sprechen bereits vom schlechtesten Start in die Agrarsaison seit über 50 Jahren. Damit entsteht eine gefährliche Kombination: teurer Dünger, weniger Wasser und hohe Unsicherheit bei der kommenden Ernte. Zusätzlich rechnet die US-Wetterbehörde mit einer Wahrscheinlichkeit von über 60 % mit einem El-Niño-Ereignis im Sommer. Einige Experten halten sogar ein besonders starkes Ereignis für möglich – ein sogenanntes Super-El-Niño-Szenario. Sollte sich das bestätigen, wären nicht nur Mais und Weizen betroffen, sondern in einer zweiten Phase auch Soft Commodities wie Zucker, Kaffee, Kakao und Baumwolle.

Für mich ist das der entscheidende Punkt dieser Woche: Die nächste Inflationswelle könnte nicht nur über Energie kommen, sondern über Lebensmittel. Alles, was angebaut werden muss, wird in den kommenden Monaten stärker von Wetter, Düngemittelkosten und geopolitischen Lieferketten abhängen. Genau deshalb haben wir den Fokus im Portfolio klar in Richtung Agrarrohstoffe verschoben. Mais und Weizen bleiben für uns zentrale Märkte in diesem Setup.

Bemerkenswert ist dagegen die Reaktion der Aktienmärkte. Die großen Indizes ignorieren die Lage im Nahen Osten weiterhin weitgehend. S&P 500 und Nasdaq konnten erneut neue Allzeithochs markieren, während der Dow Jones noch zurückbleibt. Das zeigt sehr klar, dass Tech-Aktien weiterhin die entscheidenden Treiber der Märkte sind. Die Quartalszahlen der großen Technologieunternehmen waren stark genug, um neue Käufe auszulösen oder zumindest größere Gewinnmitnahmen zu verhindern. Der Markt handelt damit weiterhin Wachstum, Liquidität und AI-Fantasie – nicht geopolitische Risiken.

Parallel dazu stand die Woche ganz im Zeichen der Notenbanken. Die Bank of Japan ließ die Zinsen unverändert. Am Mittwoch leitete Jerome Powell seine letzte Fed-Sitzung als Chairman, bleibt dem FOMC aber künftig als Governor erhalten. Auch die Fed ließ die Zinsen unverändert.

Am Donnerstag folgten die EZB und die Bank of England ebenfalls ohne Zinsschritt. Entscheidend war jedoch nicht die Entscheidung selbst, sondern die Kommunikation. Sowohl die Fed als auch die EZB machten deutlich, dass Inflation wieder stärker in den Fokus rückt – vor allem durch die gestiegenen Energiepreise. In den USA liegt die Inflation inzwischen bei rund 3,3 %, in der Eurozone bei rund 3 %. Beide Werte liegen wieder deutlich über dem Ziel von 2 %. In Europa stiegen die Energiepreise im April sogar um 10,9 %.

Damit geraten die Notenbanken in eine schwierige Lage. Die Wirtschaftsdaten sprechen eigentlich für Zinssenkungen. Die Inflation spricht dagegen. Genau das ist das klassische Dilemma einer möglichen Stagflation: niedriges Wachstum, aber gleichzeitig steigende Preise. Für Notenbanken ist das eines der schwierigsten Umfelder überhaupt, weil Zinssenkungen die Inflation weiter anheizen könnten, während Zinserhöhungen die Konjunktur zusätzlich belasten.

Zusätzlichen Druck bringt Donald Trump mit seiner Handelspolitik. Die überraschende Ankündigung, Autoimporte aus der EU in die USA nun doch mit 25 % Zoll zu belegen, ist für Deutschland besonders relevant. Ursprünglich waren es 15 %, nun sind es 10 Prozentpunkte mehr. Für die deutsche Autoindustrie ist das ein schwerer Schlag – und ein weiterer Belastungsfaktor für eine ohnehin angeschlagene Exportwirtschaft.

⸻

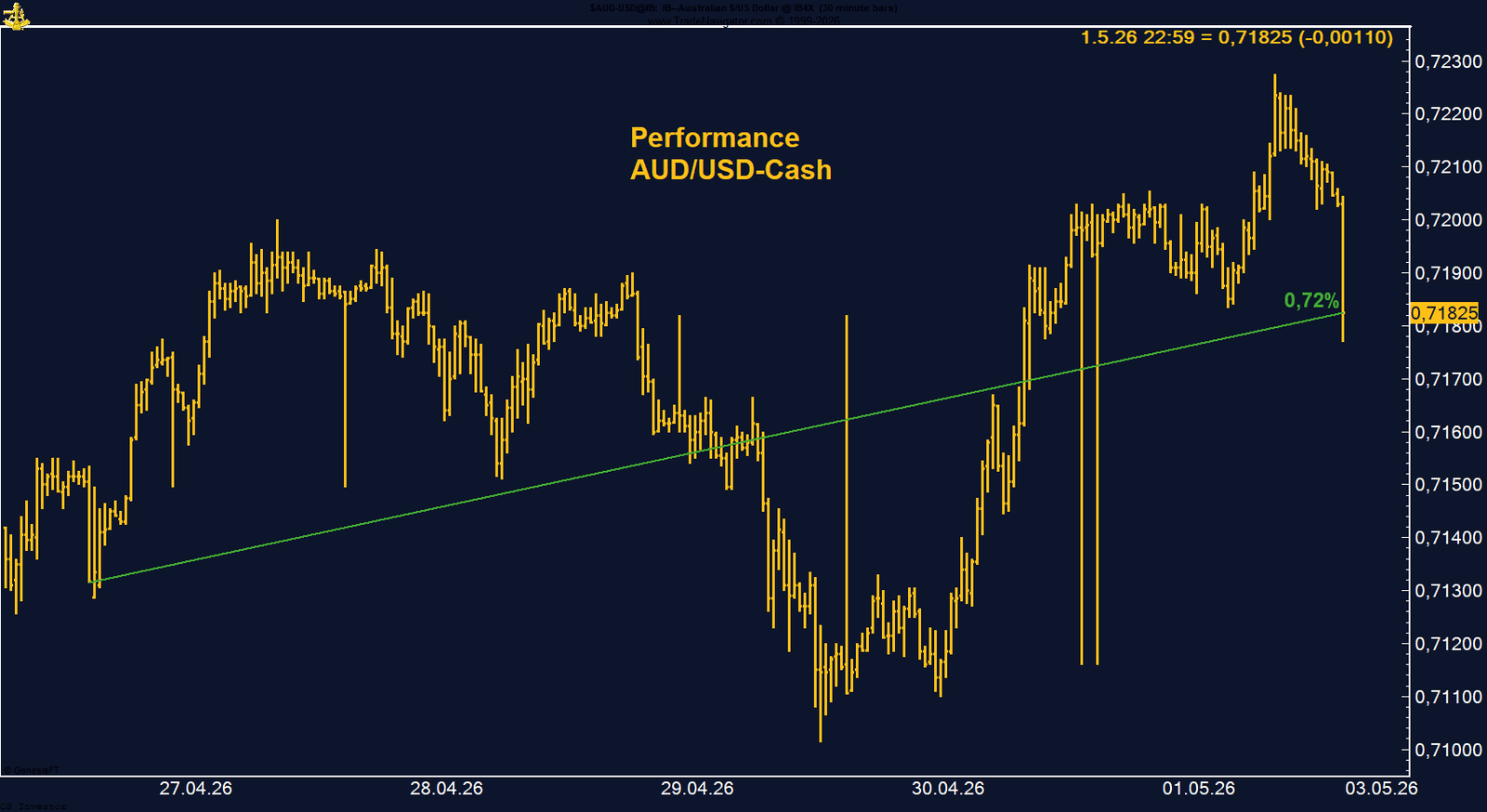

• AUD/USD | +0,72 % | Long

Der Austral-Dollar bleibt klar im Aufwärtstrend und testet die wichtige Zone um 0,72. Die erneut ausgebaute Long-Positionierung im Managed Money bestätigt das konstruktive Setup, auch wenn die Saisonalität bis Ende Mai kurzfristig bremsen kann.

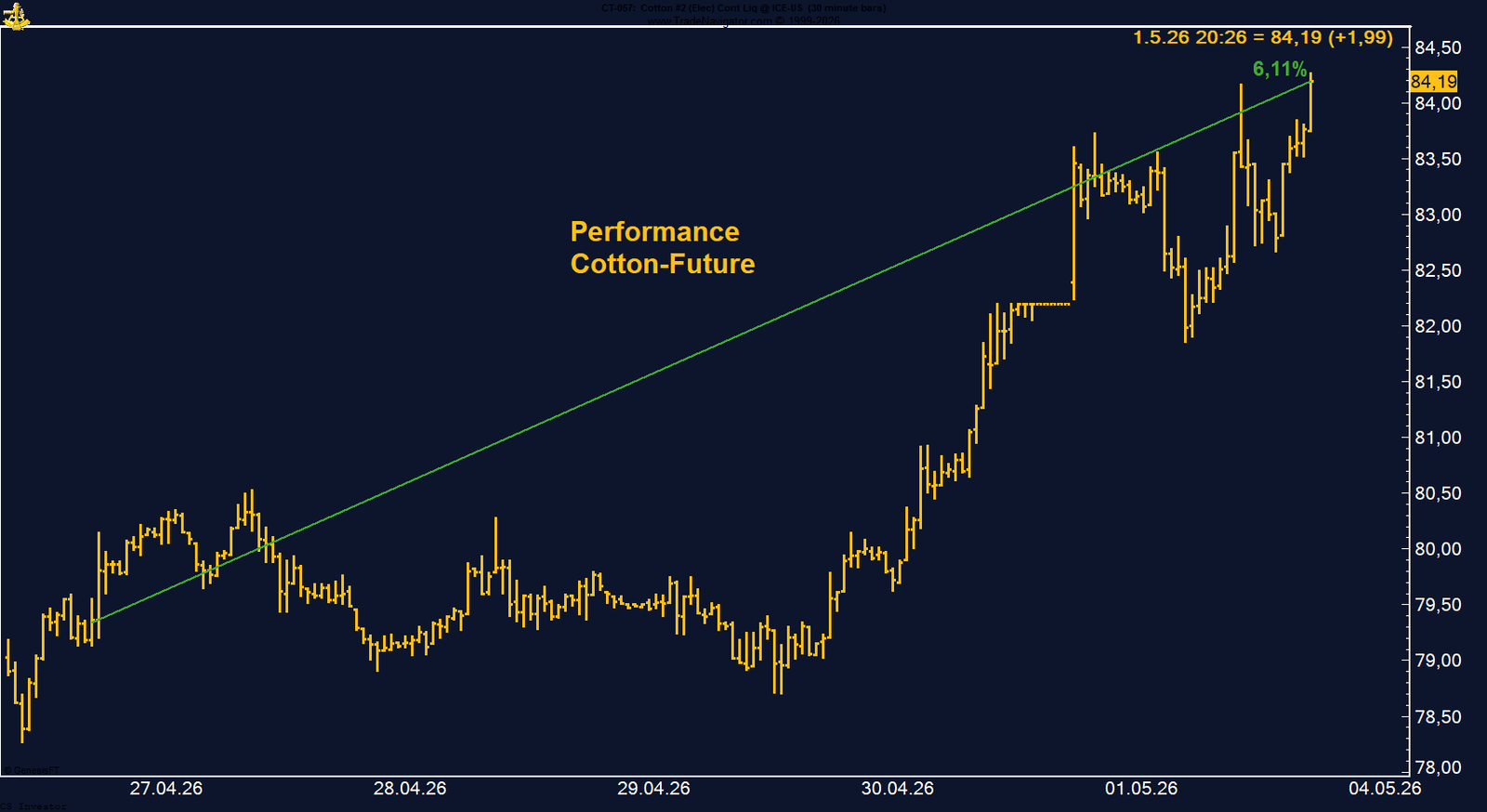

• Baumwolle | +6,11 % | Long

Baumwolle befindet sich im Rally-Modus. Hohe Ölpreise, Wetterrisiken, Düngemittelstress und die massive Drehung des Managed Money von Short auf Long sprechen weiter für einen starken Trend.

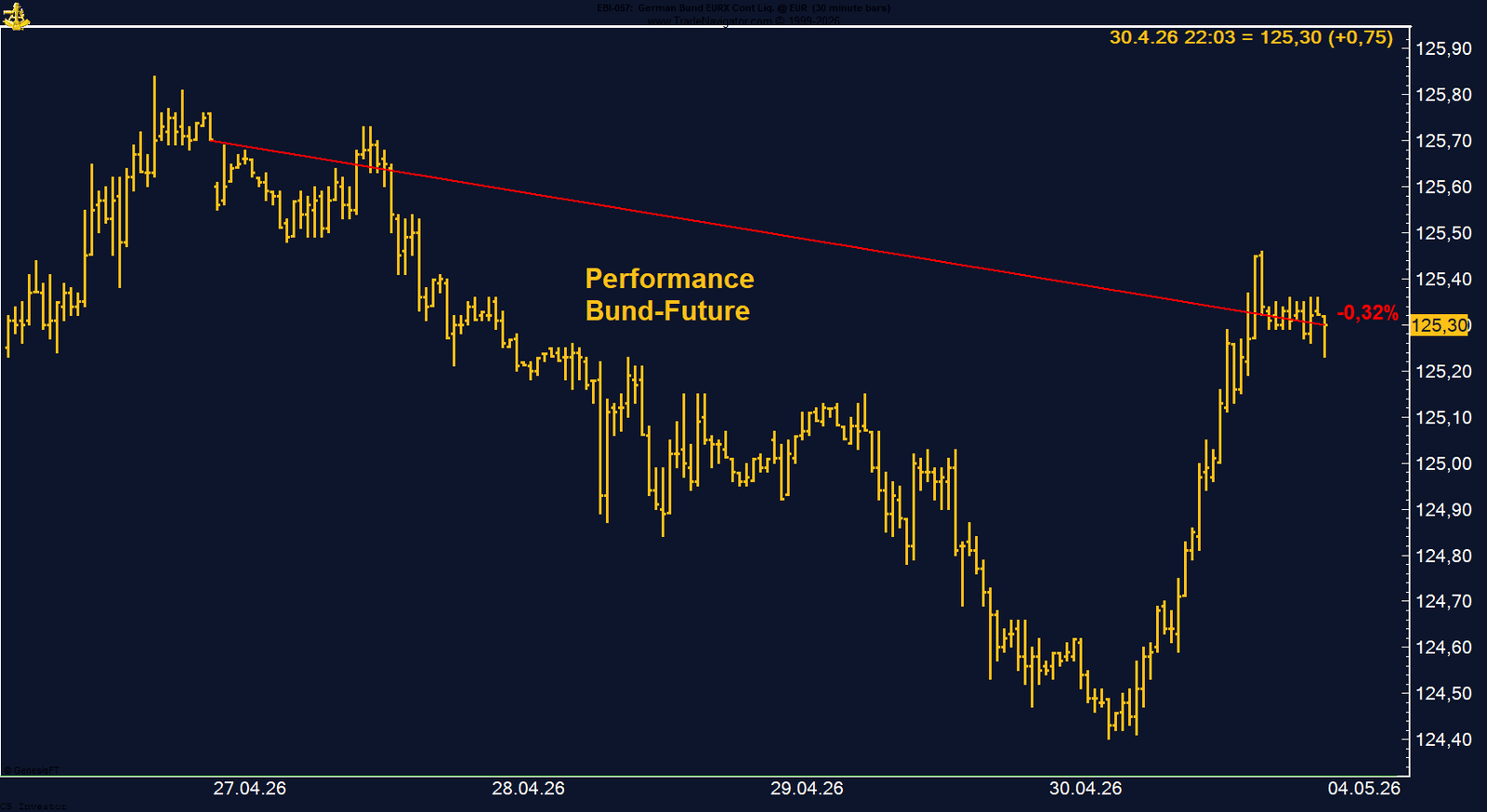

• Bund-Future | -0,32 % | Short

Der Bund-Future bleibt unter Druck. Die EZB klingt restriktiver, Energieinflation bleibt hoch und der Markt preist zunehmend Zinserhöhungen ein – ein Umfeld, das unser Short-Setup weiter unterstützt.

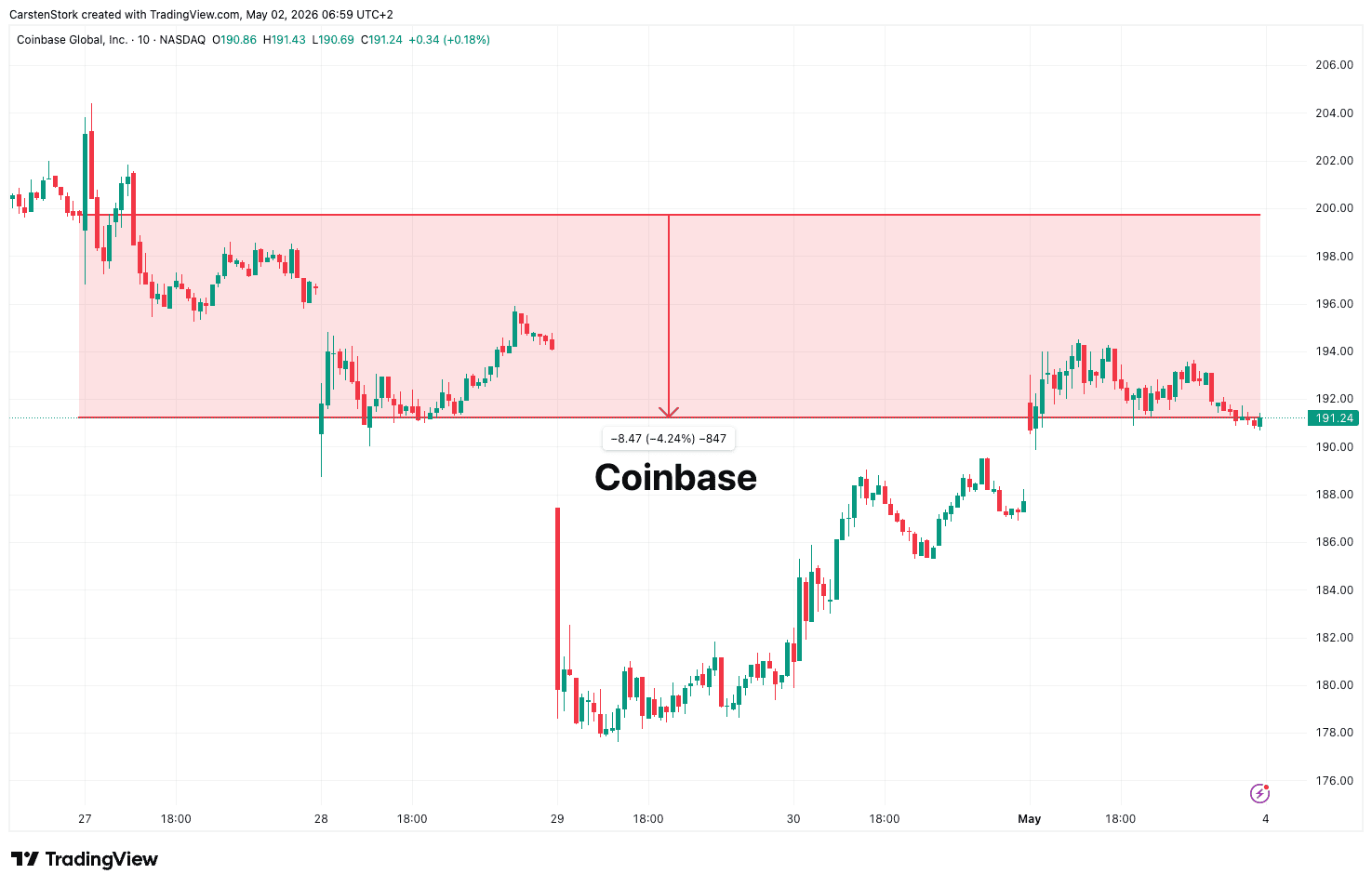

• Coinbase Global | -4,24 % | Long

Coinbase korrigiert weiter und bleibt eng an Bitcoin gekoppelt. Regulatorische Fortschritte und neue institutionelle Produkte stützen langfristig, kurzfristig bleibt die Aktie jedoch volatil.

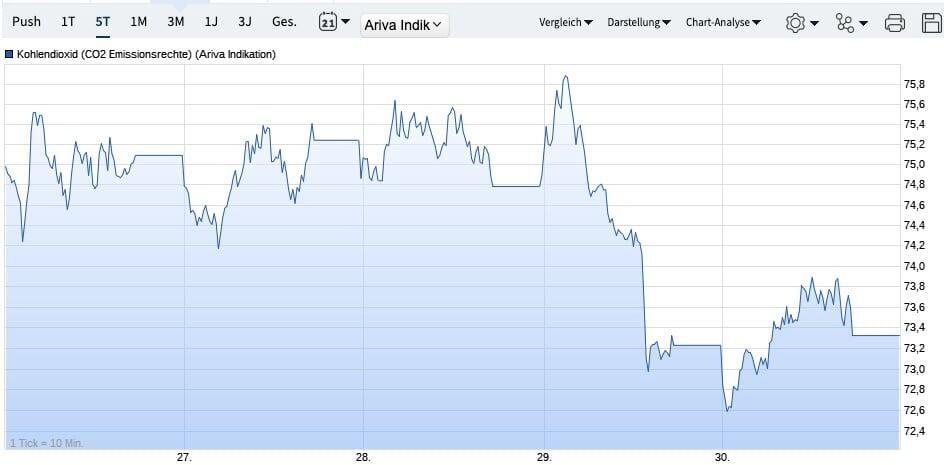

• CO₂-Zertifikate | +0,13 % | Long

CO₂-Zertifikate stabilisieren sich auf erhöhtem Niveau. Die regulatorische Verknappung bleibt der zentrale Treiber, während kurzfristige Gewinnmitnahmen den strukturellen Aufwärtstrend nicht gefährden.

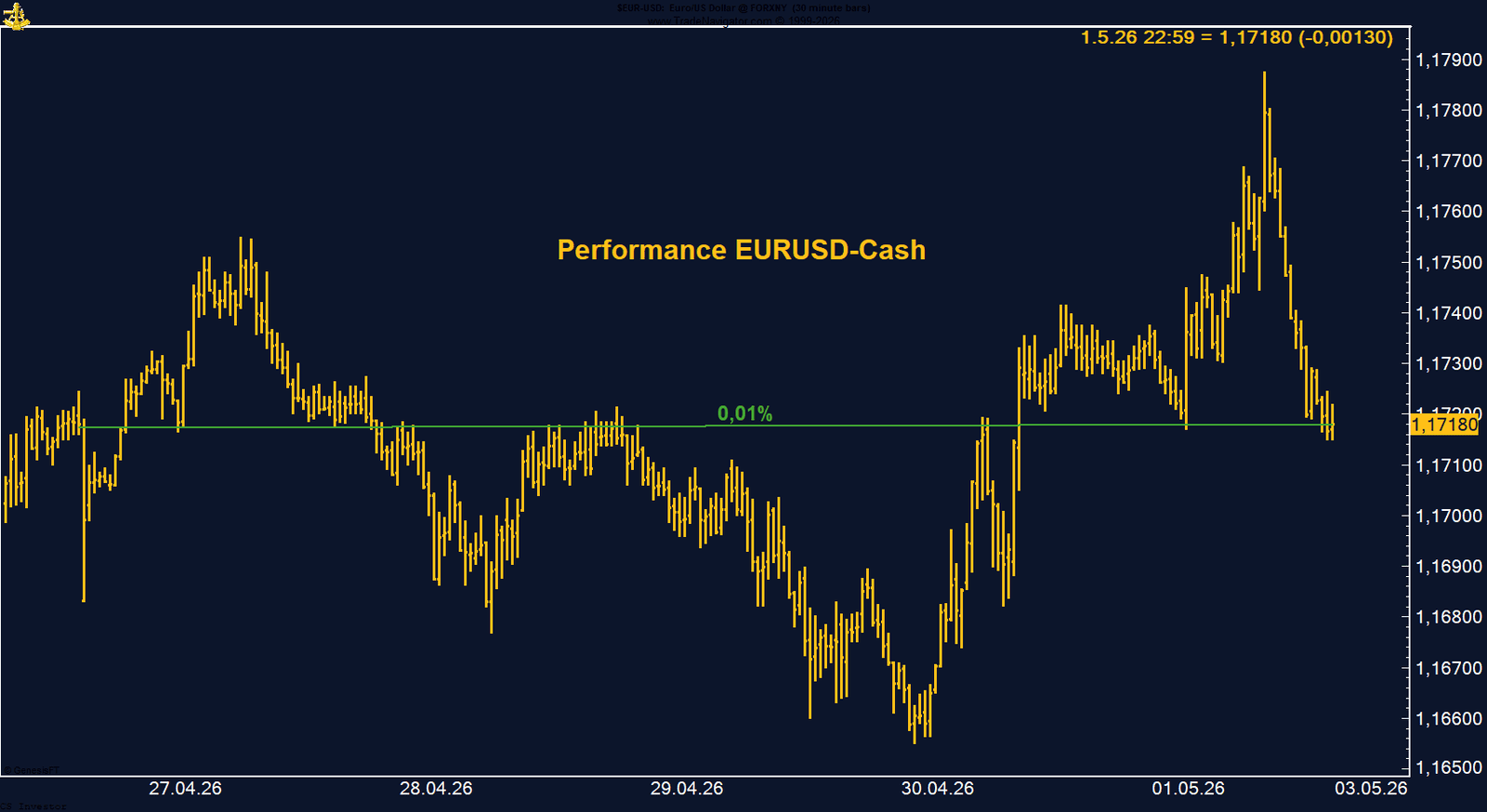

• EUR/USD | +0,01 % | Long

Der Euro bleibt in einer abwartenden Konsolidierung. Die Perspektive möglicher EZB-Zinserhöhungen unterstützt das Setup, ein nachhaltiger Ausbruch steht jedoch noch aus.

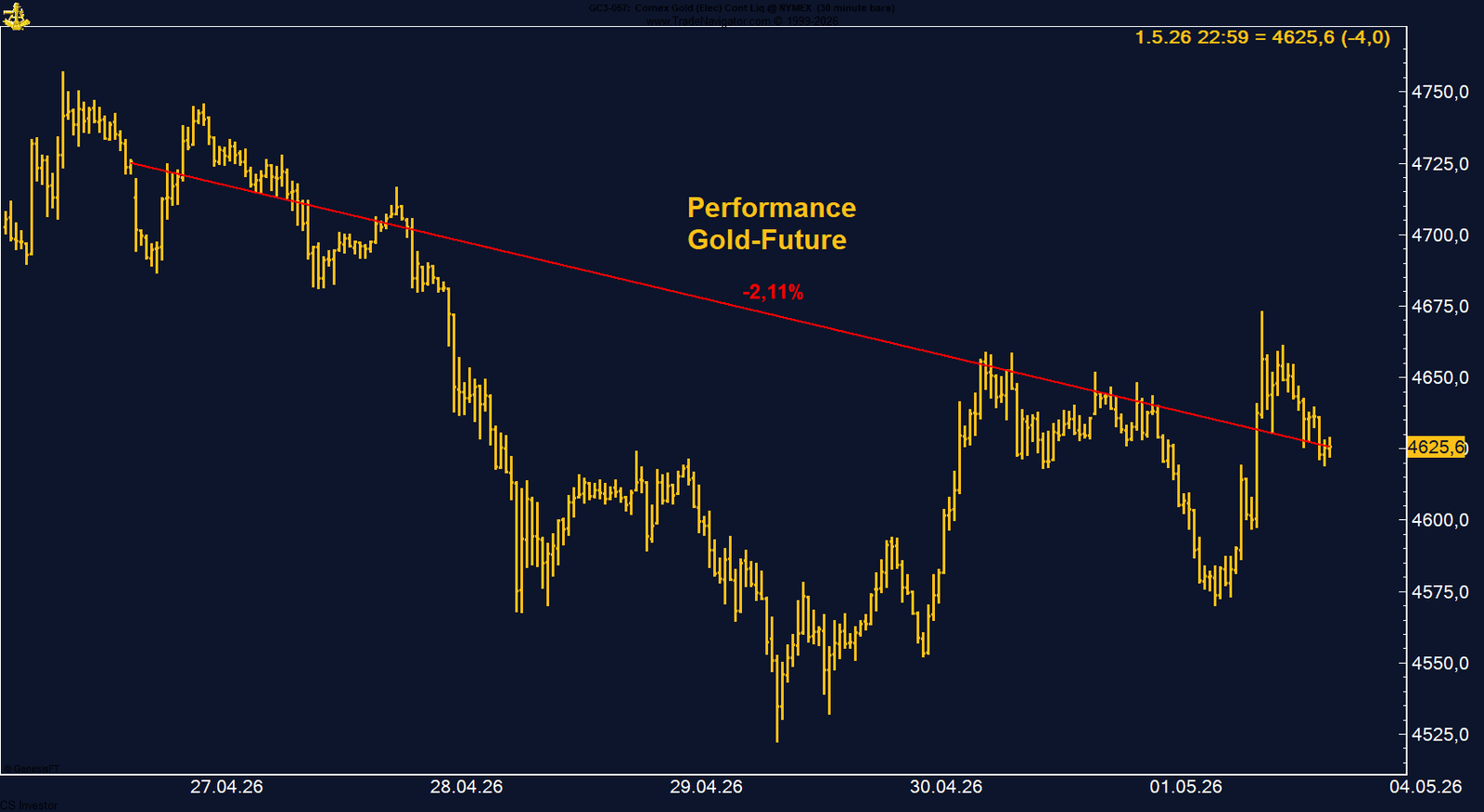

• Gold | -2,11 % | Long

Gold bleibt trotz geopolitischer Risiken unter Druck. Das „Higher for Longer“-Umfeld, ausgepreiste Zinssenkungen und eine schwierige Saisonalität belasten kurzfristig.

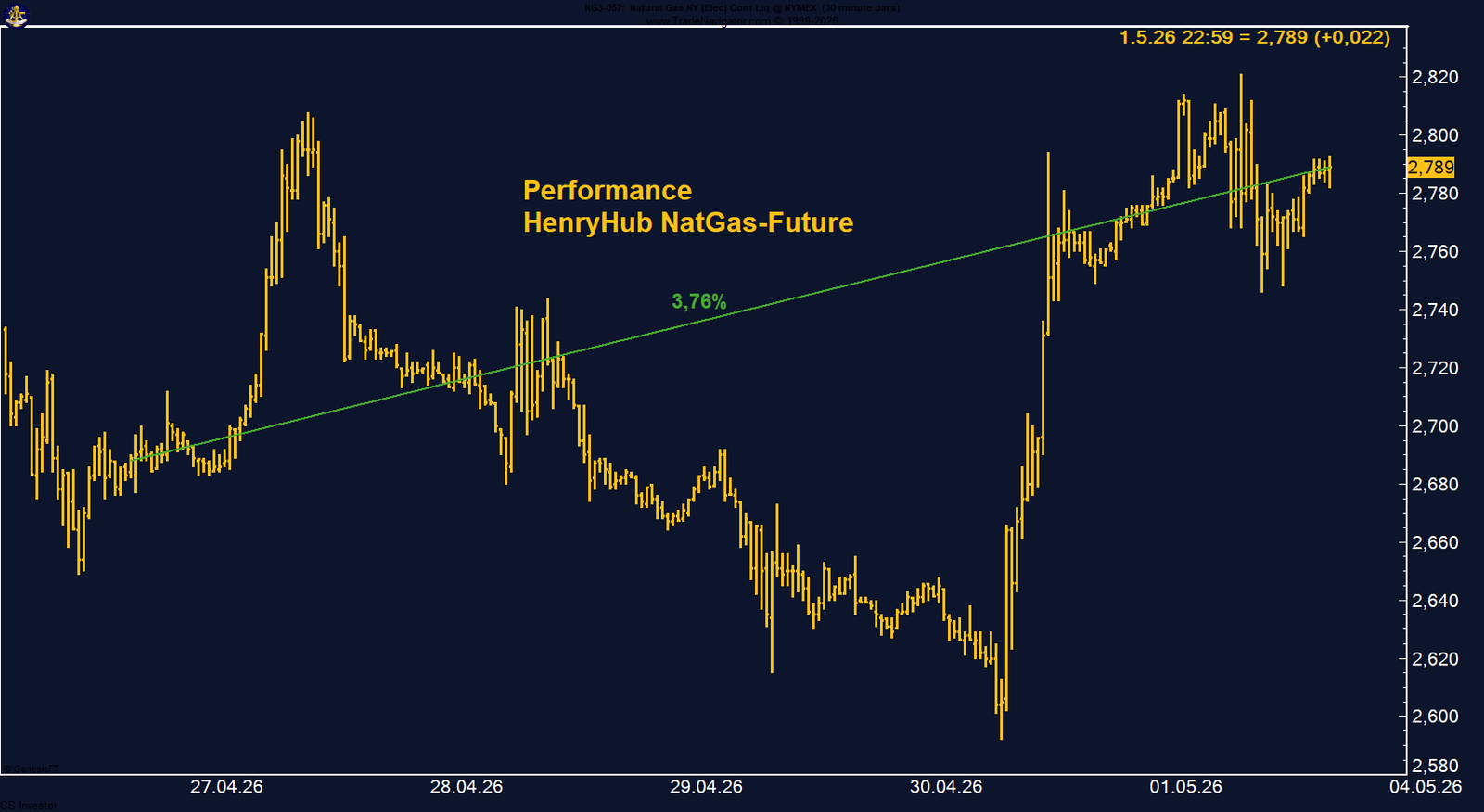

• Henry Hub Erdgas | +3,76 % | Long

Henry Hub zeigt erste Stabilisierungstendenzen nach schwachen Wochen. Hohe Lagerbestände bleiben belastend, aber Short-Covering, LNG-Risiken und die kommende Hurrikan-Saison schaffen Potenzial.

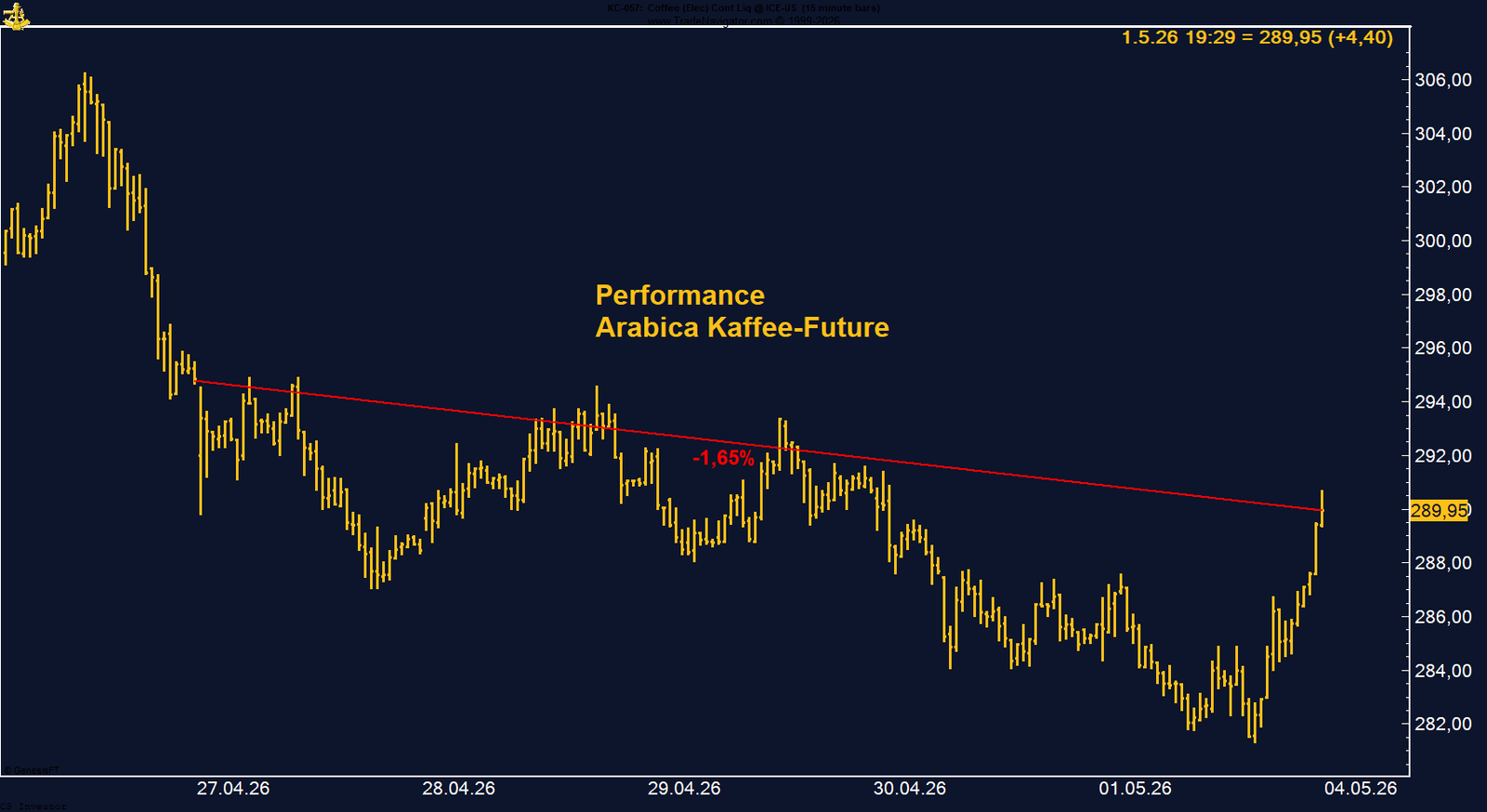

• Kaffee | -1,65 % | Long

Kaffee konsolidiert nach dem starken Lauf. Die Positionierung bleibt konstruktiv, die Saisonalität unterstützt noch bis Ende Mai, und ein möglicher starker El Niño bleibt ein bullischer Trigger.

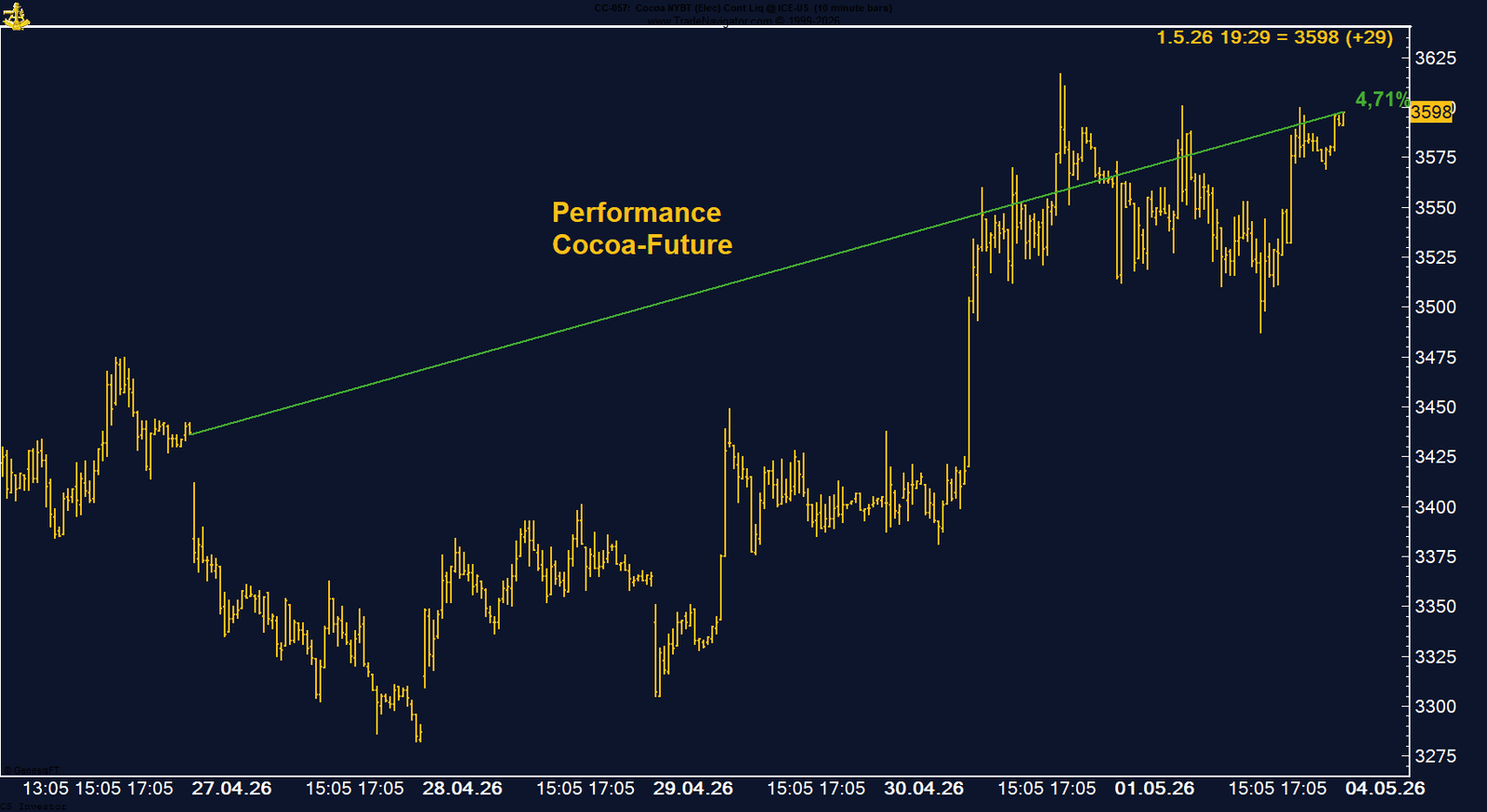

• Kakao | +4,71 % | Long

Kakao läuft weiter nach oben – trotz schwacher Saisonalität und ausgebauter Short-Positionierung. Wetterrisiken in Westafrika und mögliches Short-Covering halten das Setup interessant.

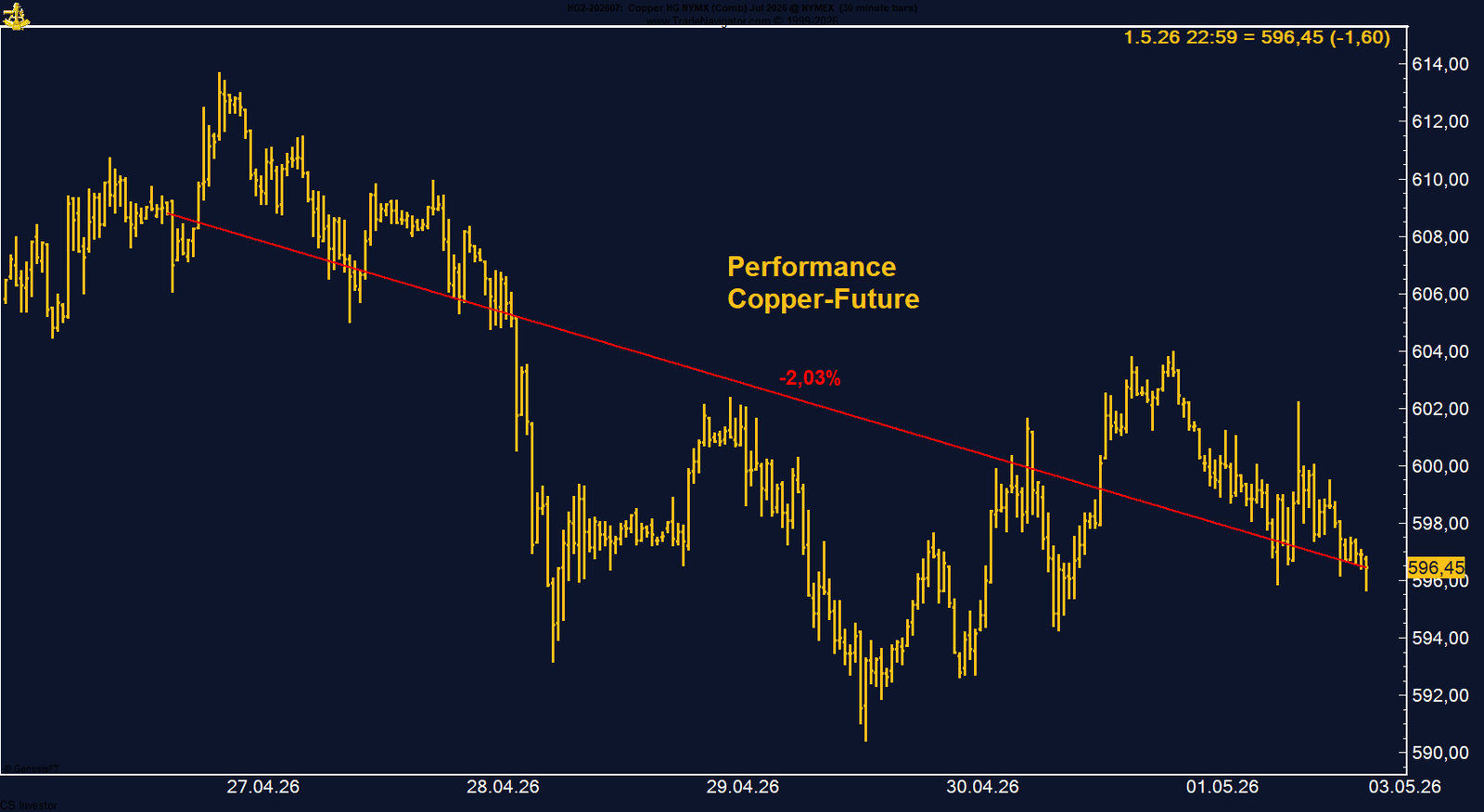

• Kupfer | -2,03 % | Long

Kupfer konsolidiert nahe der Hochs. China-Daten, Infrastruktur, Elektrifizierung und Rechenzentren stützen weiterhin, während die starke Long-Positionierung das bullische Bild bestätigt.

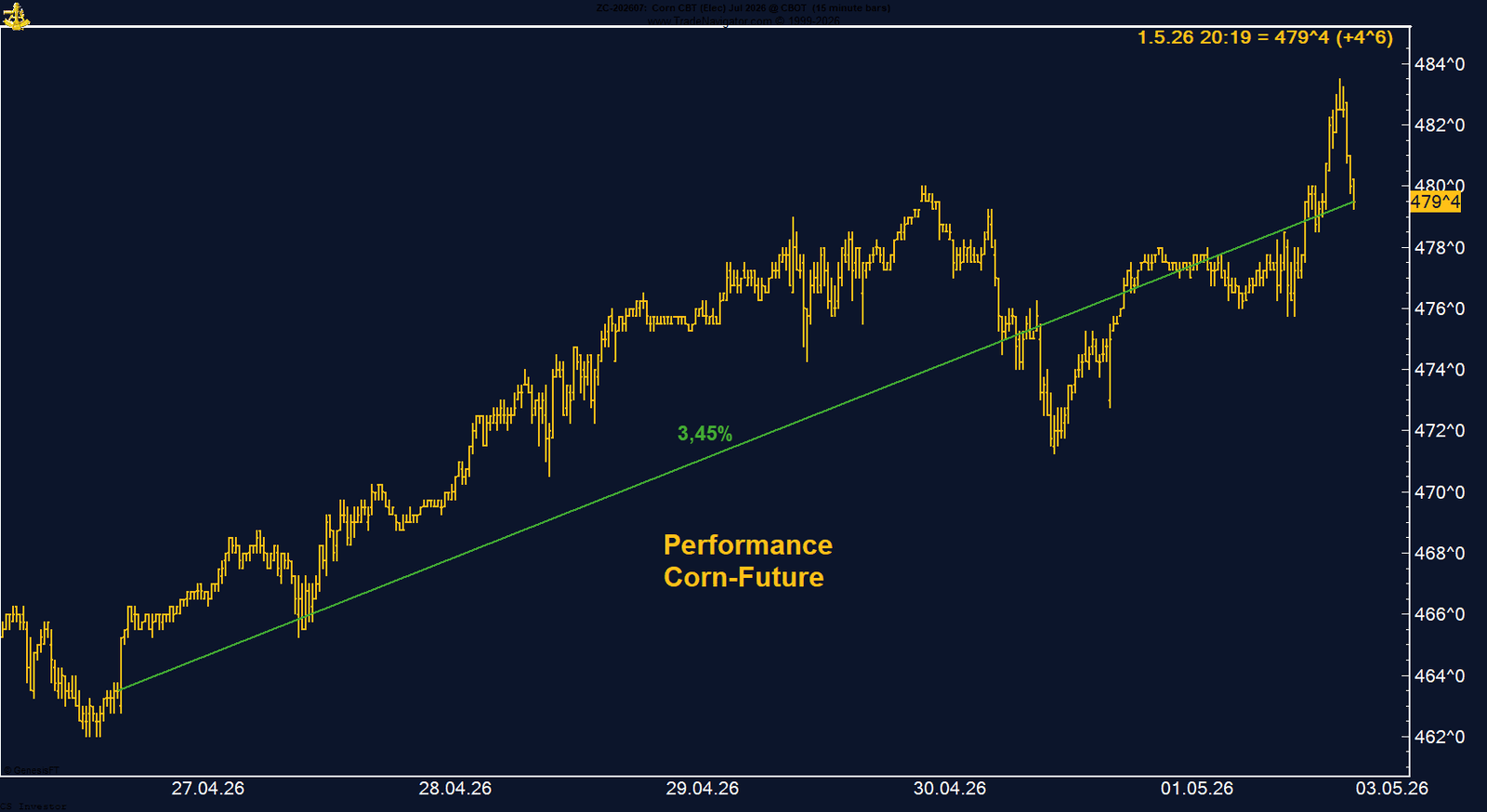

• Mais | +3,45 % | Long

Mais bleibt klar im Aufwärtstrend. Robuste Nachfrage, starke Long-Positionierung, positive Saisonalität und die Urea-Knappheit durch den Nahost-Konflikt sprechen weiter für steigende Preise.

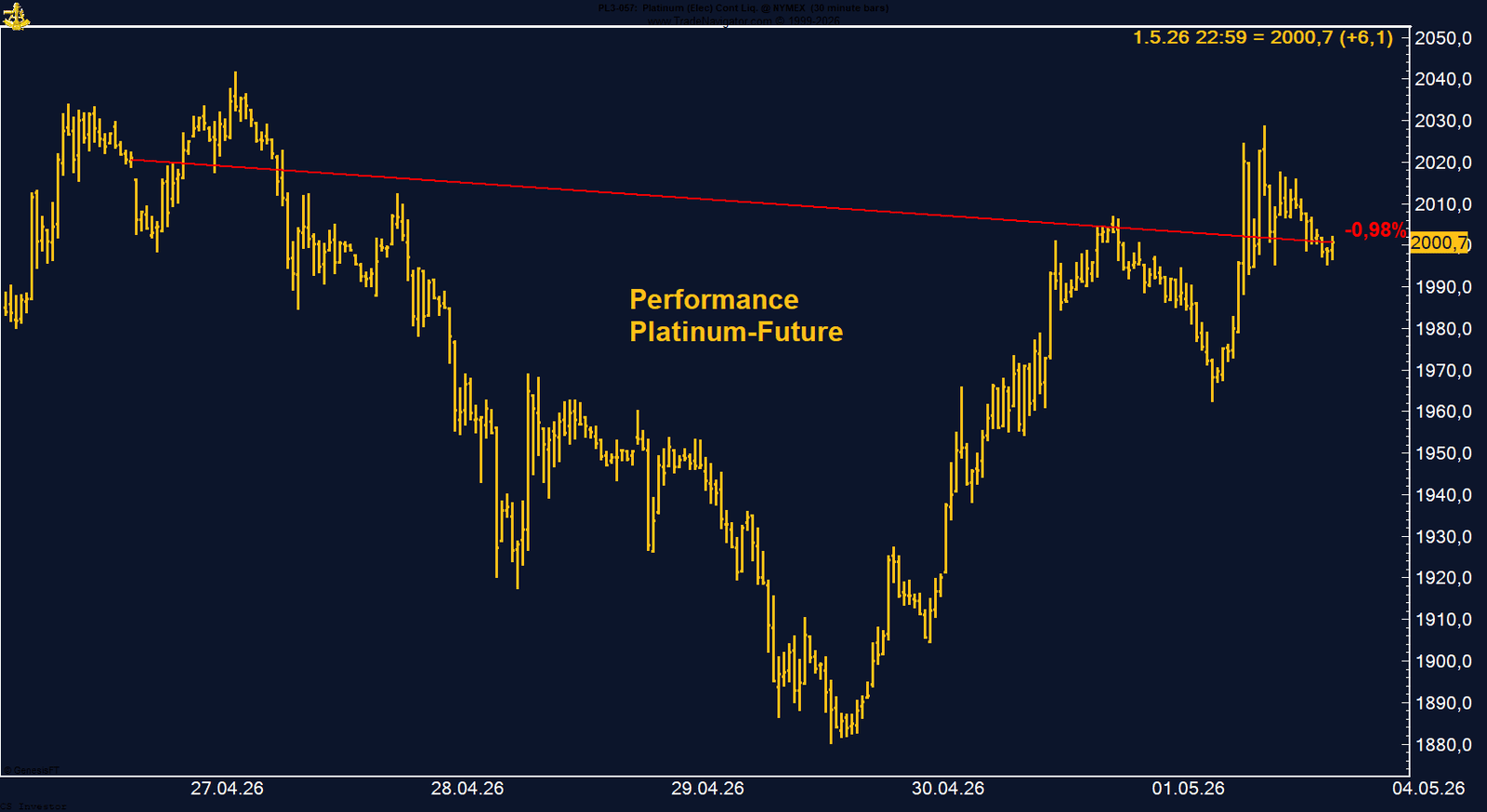

• Platin | -0,98 % | Long

Platin hält die wichtige Marke um 2.000 US-Dollar. Positionierung und positive Saisonalität bis Ende Mai wirken unterstützend, während höhere Zinsen und Konjunktursorgen kurzfristig bremsen.

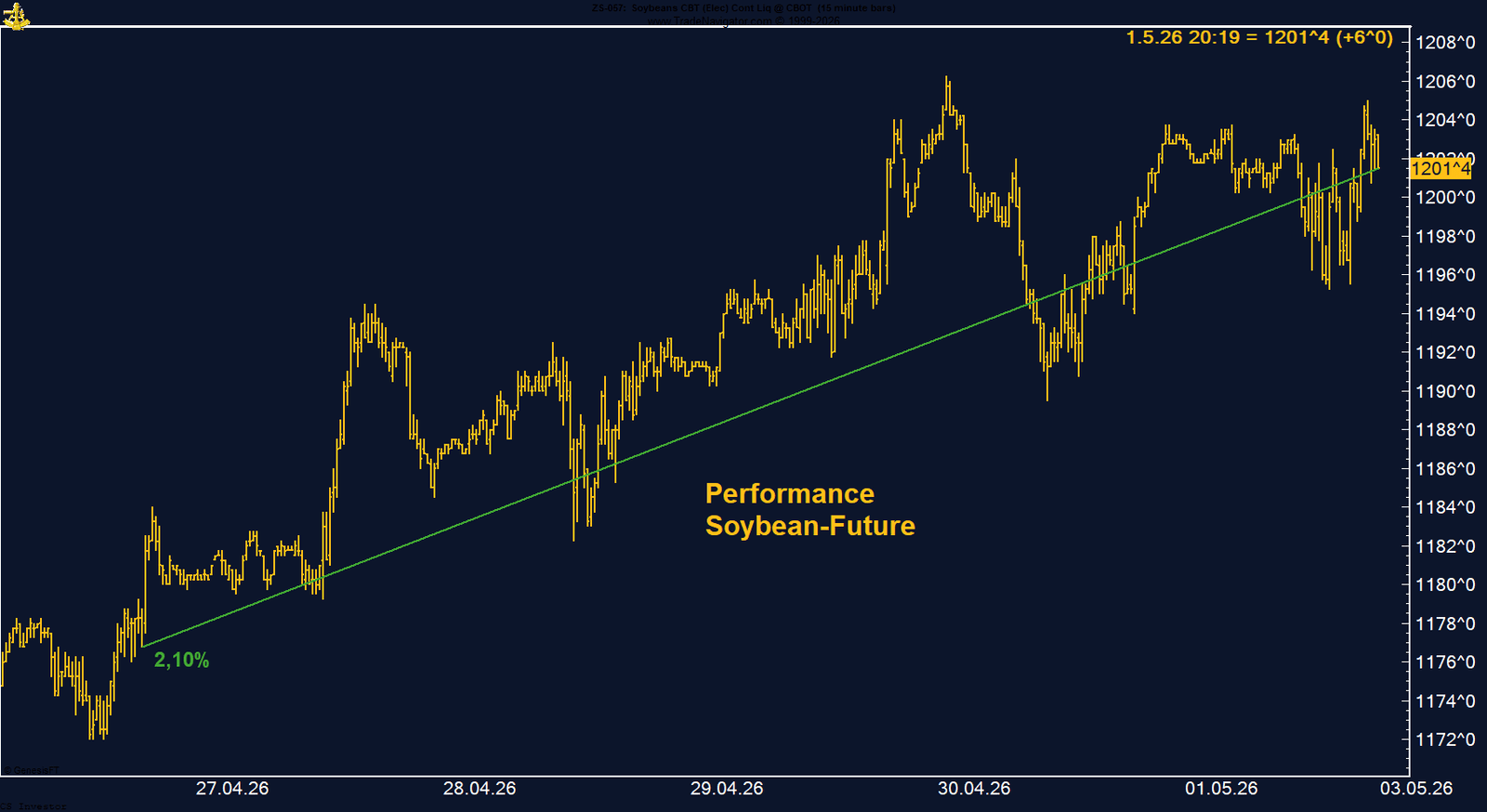

• Sojabohnen | +2,10 % | Long

Sojabohnen durchbrechen die Marke von 1.200 US-Cent. Stabile Nachfrage, Angebotsrisiken, starke Long-Positionierung und positive Saisonalität halten das Momentum auf der Oberseite.

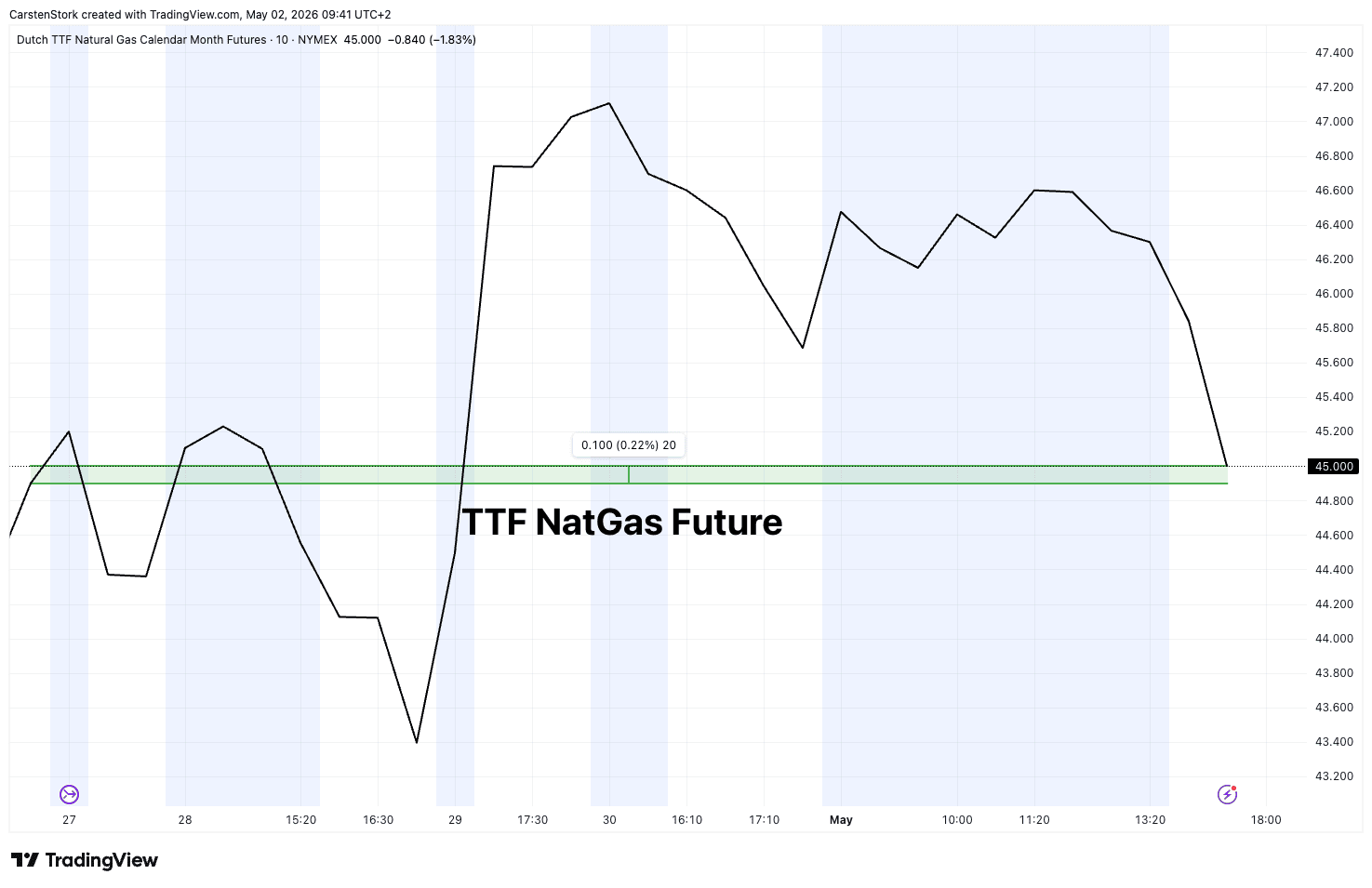

• TTF Erdgas | +0,22 % | Short

TTF bleibt für unsere Short-Position schwierig. Die Preise stabilisieren sich zwar, aber Hormuz-Risiken, LNG-Unsicherheit und die europäische Speicherauffüllung halten die Risikoprämie hoch.

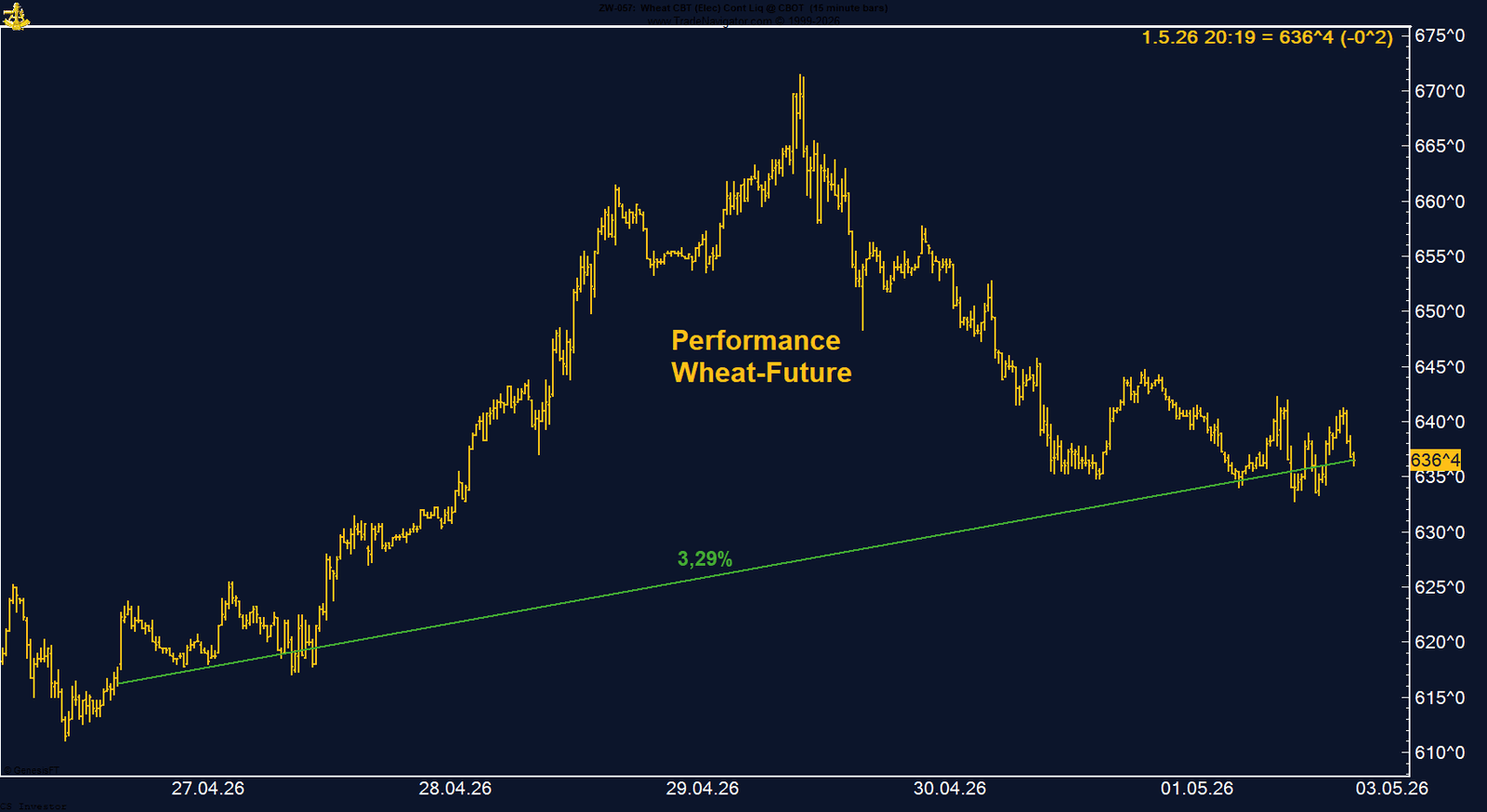

• Weizen | +3,29 % | Long

Weizen zeigt Stärke gegen saisonalen Gegenwind. Dürre in den US Plains, hohe Urea-Preise und mögliche Short-Covering-Effekte machen die Bewegung besonders relevant.

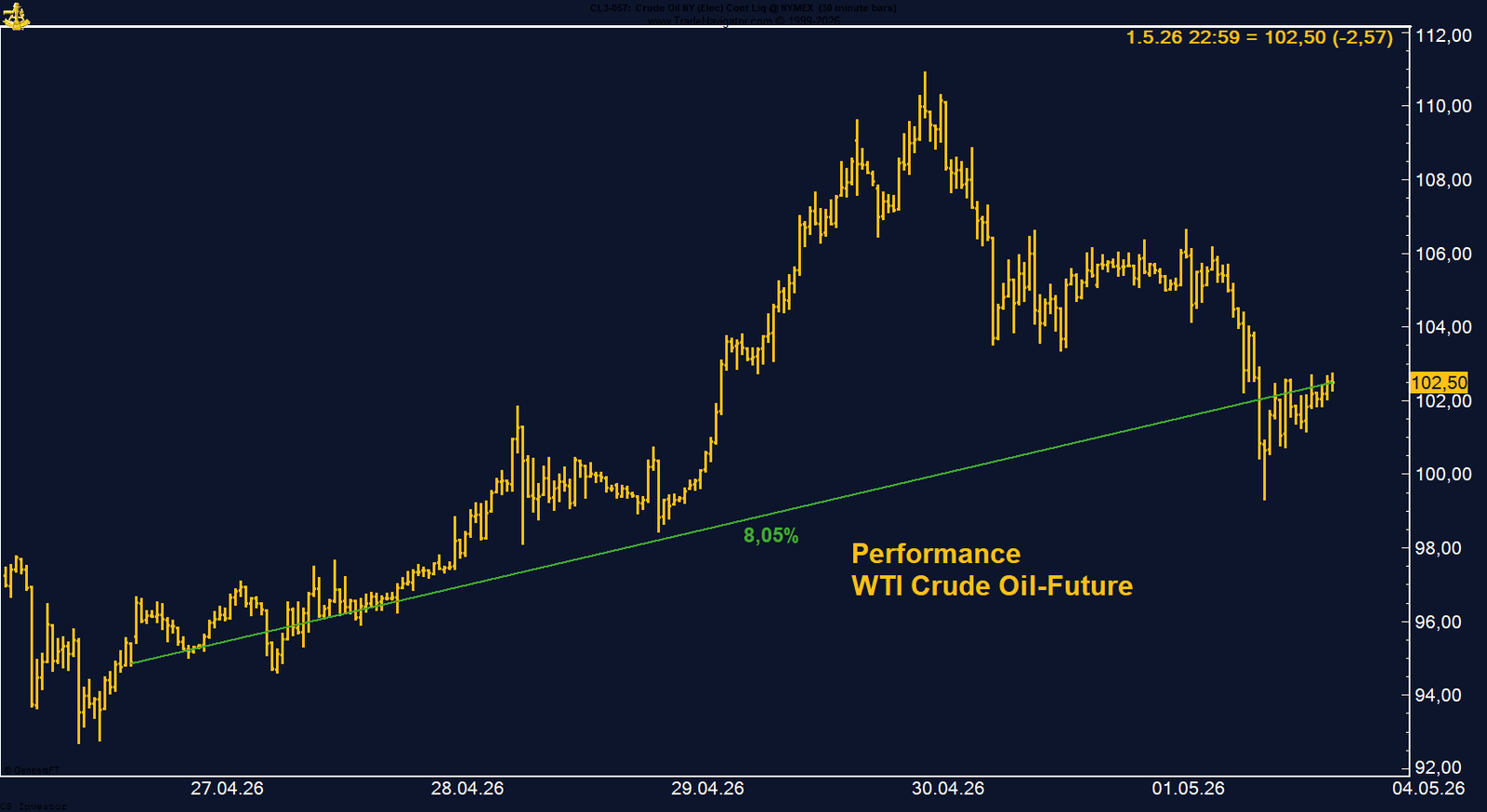

• WTI Crude Oil | +8,05 % | Long

WTI bleibt der zentrale Krisen-Trade. Die blockierte Straße von Hormuz, eingeschränkte Energieflüsse, klare Long-Positionierung und positive Saisonalität sprechen weiter für hohe Ölpreise.

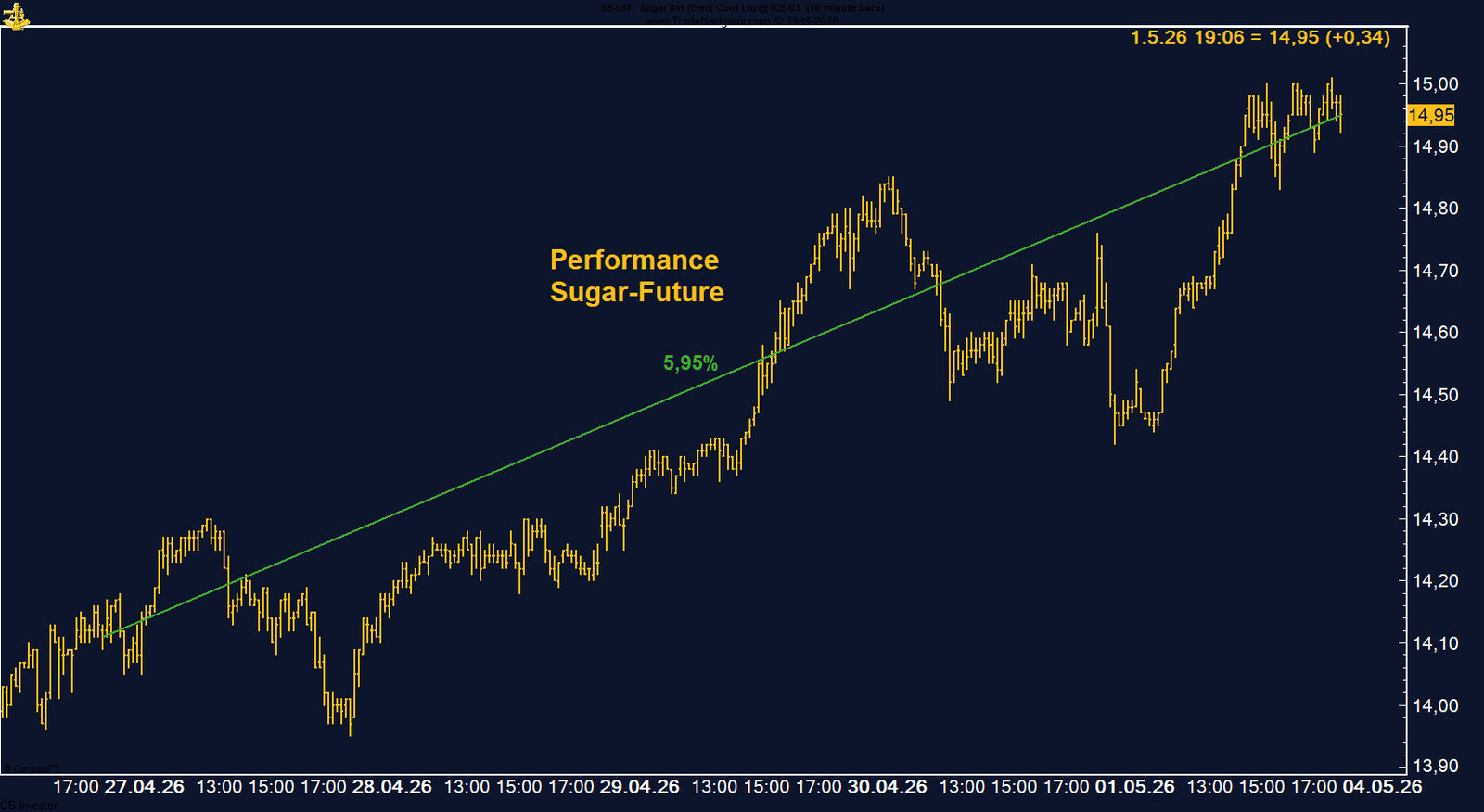

• Zucker | +5,95 % | Long

Zucker erholt sich stark durch Short-Covering. Die Reduzierung der Managed-Money-Shorts ist ein wichtiges Signal, auch wenn die Saisonalität bis Anfang Juni noch Gegenwind liefert.

Carsten S. Stork |

Besonders interessant ist die Entwicklung auf der Positionierungsseite. Die aktuellen COT-Daten zeigen, dass das Managed Money seine Long-Positionen erneut deutlich ausgebaut hat und mittlerweile bei rund 72.000 Kontrakten liegt. Diese zunehmende Long-Positionierung institutioneller Marktteilnehmer bestätigt die bullische Marktstruktur und liefert eine stabile Unterstützung für den laufenden Trend. Solche Konstellationen sprechen in der Regel für eine Fortsetzung und nicht für eine unmittelbare Trendwende.

Kurzfristig muss jedoch die Saisonalität berücksichtigt werden. Historisch zeigt der Austral-Dollar bis Ende Mai eine eher schwächere Phase, bevor ab Juni eine deutlich stärkere Periode beginnt, die häufig bis in den Oktober hinein anhält. Das spricht dafür, dass es in den kommenden Wochen zu einer Konsolidierung oder leichten Rücksetzern kommen kann, ohne dass der übergeordnete Trend infrage gestellt wird.

Fundamental bleibt das Umfeld unterstützend. Die Erwartung weiterer Zinsschritte in Australien sowie die anhaltende Schwäche des US-Dollars wirken als Rückenwind. Gleichzeitig profitiert der Austral-Dollar von seiner engen Korrelation zu den Rohstoffmärkten, die sich insgesamt in einem konstruktiven Umfeld befinden und zusätzliche Nachfrage generieren.

Ein wesentlicher Treiber dieser Bewegung ist die Positionierung. Das Managed Money hat seine Ausrichtung in kurzer Zeit massiv gedreht. Noch Mitte März waren große spekulative Adressen netto short positioniert, inzwischen halten sie eine Long-Position von knapp 81.000 Kontrakten. Ein derart schneller Umschwung ist selten und spricht für einen starken Trendwechsel, der aktuell aktiv gespielt wird. Diese Kapitalflüsse liefern eine zentrale Unterstützung für die laufende Rally und erhöhen die Wahrscheinlichkeit weiterer Anschlusskäufe.

Fundamental wird der Markt zusätzlich gestützt. Ein entscheidender Faktor ist der hohe Ölpreis. Steigende Energiepreise verteuern die Produktion synthetischer Fasern, die auf petrochemischen Vorprodukten basieren. Dadurch gewinnt Baumwolle als natürliche Alternative an Attraktivität. Diese Verschiebung in der Nachfrage kann mittelfristig einen nachhaltigen Preistreiber darstellen und die aktuelle Bewegung fundamental untermauern.

Hinzu kommt die Wetterkomponente. Die anhaltende Trockenheit in den USA sorgt für Unsicherheit auf der Angebotsseite und erhöht das Risiko schwächerer Ernten. Gerade in Kombination mit der angespannten Situation bei Düngemitteln verstärkt sich dieser Effekt zusätzlich und wirkt unterstützend auf die Preise.

Saisonal betrachtet bleibt das Bild unterstützend. Historisch zeigt Baumwolle bis in den Sommer hinein eine stabile bis freundliche Phase, bevor ab Mitte August häufig Schwäche einsetzt. Aktuell dominiert jedoch klar die kurzfristige Dynamik, die den Markt weiter nach oben treiben kann.

Die geldpolitische Einordnung ist dabei zentral. Die EZB hat die Zinsen zwar unverändert belassen, gleichzeitig jedoch einen deutlich restriktiveren Ton angeschlagen. Christine Lagarde verwies klar auf steigende Inflationsrisiken, insbesondere getrieben durch Energiepreise. Die Inflation lag im April bei rund 3,0 % und damit klar über dem Zielwert von 2 %. Besonders auffällig ist die Energieinflation, die mit etwa 10,9 % einen erheblichen Druck auf das Preisniveau ausübt und das Risiko von Zweitrundeneffekten deutlich erhöht.

Diese Entwicklung verändert die Erwartungshaltung am Markt spürbar. Während zuvor eine eher abwartende Haltung dominierte, preist der Markt nun konkrete Zinserhöhungen ein. Aktuell wird davon ausgegangen, dass die EZB bereits im Juni erstmals die Zinsen anheben könnte, gefolgt von einem weiteren Schritt im Juli oder September. In einem erweiterten Szenario sind sogar drei Zinsschritte im Jahr 2026 möglich, sodass der Einlagensatz von derzeit 2,0 % in Richtung 2,5 % oder sogar 2,75 % steigen könnte.

Für den Bund-Future bedeutet dieses Umfeld strukturellen Gegenwind. Steigende Zinsen führen in der Regel zu fallenden Anleihekursen, da bestehende Papiere im Vergleich zu neuen Emissionen an Attraktivität verlieren. Die kurzfristige Erholung ist daher eher als technische Gegenbewegung zu werten.

Der Bund-Future bleibt klar zinssensitiv und damit anfällig für weitere Rückgänge. Die Bewegung am Donnerstag war lediglich eine kurzfristige Stabilisierung nach der EZB-Sitzung, ändert aber nichts am übergeordneten Druck. Solange die Zinserwartungen weiter steigen, dominiert das Abwärtsrisiko – und das Wochenminus unterstreicht genau dieses Bild.

Diese enge Kopplung an den Kryptomarkt bleibt der zentrale Treiber. Coinbase reagiert weiterhin stark auf die Entwicklung von Bitcoin und der allgemeinen Marktstimmung im Digital-Asset-Sektor. Die jüngste Stabilisierung im Bitcoin hat daher direkt zur Erholung der Aktie beigetragen, ohne jedoch das kurzfristig angeschlagene technische Bild vollständig zu drehen. Die Volatilität bleibt entsprechend hoch und spiegelt die Abhängigkeit vom zugrunde liegenden Markt wider.

Fundamental gab es gleichzeitig wichtige Fortschritte. In den USA wurde eine Einigung über einen zentralen Bestandteil eines neuen Krypto-Gesetzes erzielt. Diese Entwicklung könnte langfristig für mehr regulatorische Klarheit sorgen, auch wenn weiterhin Einschränkungen im Bereich von Stablecoin-Renditen diskutiert werden. Für Coinbase ist das relevant, da das Geschäftsmodell stark von regulatorischen Rahmenbedingungen abhängt.

Parallel treibt das Unternehmen seine strategische Expansion voran. Mit dem geplanten Start des „CUSHY“-Fonds positioniert sich Coinbase im Bereich tokenisierter Kreditstrategien und institutioneller Yield-Produkte. Ziel ist es, neue Ertragsquellen jenseits des klassischen Handelsgeschäfts zu erschließen und sich stärker im institutionellen Segment zu verankern.

Trotz dieser positiven strukturellen Entwicklungen bleibt das kurzfristige Umfeld herausfordernd. Die Aktie befindet sich nach der starken Rally der vergangenen Monate in einer Korrekturphase und reagiert sensibel auf Schwankungen im Kryptomarkt sowie auf regulatorische Unsicherheit.

Diese Stabilisierung erfolgt im Kontext eines übergeordneten Aufwärtstrends, der sich seit März zunehmend etabliert hat. Die Preisentwicklung bleibt dabei stark von regulatorischen Faktoren geprägt. Die EU hat die jährliche Reduktion der Zertifikatsmenge bereits seit 2024 deutlich erhöht und wird das Angebot ab 2026 zusätzlich einmalig um 27 Millionen Zertifikate reduzieren. Diese strukturelle Verknappung bildet die zentrale Grundlage für das mittelfristig konstruktive Marktumfeld und sorgt für einen anhaltenden fundamentalen Rückenwind.

Hinzu kommt der laufende Umbau des Systems. Mit dem geplanten Start von ETS 2 für Gebäude und Verkehr sowie der Übergangsphase im nationalen Emissionshandel wird die Bedeutung des CO2-Preises weiter zunehmen. Gleichzeitig werden kostenlose Zuteilungen schrittweise reduziert, was die Marktmechanik weiter verschärft und die Preisbildung stärker marktbasiert macht.

Kurzfristig bleibt der Markt jedoch anfällig für Schwankungen. Konjunkturentwicklung, Energiepreise und politische Signale können jederzeit für Gegenbewegungen sorgen. Die jüngste Abwärtsbewegung ab Wochenmitte zeigt, dass Gewinnmitnahmen jederzeit auftreten können, ohne den übergeordneten Trend zu gefährden.

Ein Blick auf die Positionierung bestätigt diese Zurückhaltung. Das Managed Money hält aktuell eine moderate Long-Position von rund 35.700 Kontrakten. Diese Positionierung ist weder extrem noch signalisiert sie eine überzogene Euphorie. Vielmehr zeigt sie eine vorsichtig konstruktive Haltung institutioneller Investoren, die grundsätzlich positiv positioniert sind, aber noch nicht aggressiv auf steigende Kurse setzen.

Im Mittelpunkt stand in der vergangenen Woche die EZB-Zinssitzung. Die Zinsen wurden wie erwartet unverändert belassen. Entscheidend war jedoch die Kommunikation von Christine Lagarde. Sie bestätigte, dass die Inflation im April auf rund 3,0 % gestiegen ist und damit deutlich über dem Zielwert von 2 % liegt. Besonders auffällig ist die Energieinflation, die mit rund 10,9 % einen erheblichen Preisdruck erzeugt und das Risiko von Zweitrundeneffekten deutlich erhöht.

Genau daraus ergibt sich der zentrale Treiber für den Euro. Der Markt rechnet aktuell mit weiteren Zinsschritten im Jahresverlauf. Konkret werden zwei Zinserhöhungen um jeweils 25 Basispunkte eingepreist – voraussichtlich im Juni sowie in einer der folgenden Sitzungen, wahrscheinlich im September. Damit könnte der Einlagensatz von aktuell 2,0 % in Richtung 2,5 % steigen und die Zinsdifferenz zum US-Dollar teilweise reduzieren.

Diese Perspektive wirkt unterstützend für den Euro, auch wenn kurzfristig weiterhin Gegenwind durch die robuste US-Wirtschaft und stabile US-Zinsen bestehen bleibt. Entscheidend wird sein, ob sich der Inflationsdruck in Europa weiter verfestigt und die EZB gezwungen ist, konsequent nachzulegen.

FAZIT

Der entscheidende Belastungsfaktor bleibt die Zinsentwicklung. Nach dem jüngsten Fed-Meeting wurden die Zinsen zwar unverändert gelassen, gleichzeitig hat sich der Ton deutlich verschärft. Der Markt hat die Erwartungen für Zinssenkungen weitgehend ausgepreist und rechnet inzwischen damit, dass die US-Zinsen länger auf dem aktuellen Niveau bleiben. Genau dieses „Higher for Longer“-Umfeld ist historisch negativ für Gold, da das Edelmetall keine laufenden Erträge liefert und damit im Vergleich zu verzinslichen Anlagen an relativer Attraktivität verliert.

Auch die Positionierung unterstreicht diese Entwicklung. Die COT-Daten zeigen seit Anfang Februar kaum Veränderungen, das Managed Money hält weiterhin eine stabile Long-Position von rund 160.000 Kontrakten. Diese fehlende Anpassung deutet darauf hin, dass der Markt aktuell keine klare neue Richtung einnimmt, sondern sich eher in einer Phase der Konsolidierung und Unsicherheit befindet.

Saisonal bleibt das Bild kurzfristig ebenfalls schwierig. Historisch tendiert Gold bis in den Zeitraum Anfang bis Mitte Juli eher schwächer, was zusätzlichen Gegenwind erzeugt. Allerdings könnte sich innerhalb dieses Musters kurzfristig eine technische Gegenbewegung entwickeln. Für die kommenden Wochen ist bis Mitte oder Ende Mai eine temporäre Erholung durchaus möglich.

Fundamental bleibt das Umfeld gemischt. Während geopolitische Risiken und anhaltende Käufe von Zentralbanken grundsätzlich unterstützend wirken, dominieren aktuell die Zins- und Dollarentwicklung die Preisbildung.

FAZIT

Treiber dieser Bewegung war eine Kombination aus leicht positiven Fundamentaldaten und kurzfristigen Nachfrageimpulsen. Die Lagerbestände stiegen zwar weiter an, lagen jedoch unter den Erwartungen, was als leicht bullisches Signal interpretiert wurde. Gleichzeitig sorgen kühlere Temperaturen in Teilen der USA für eine temporär höhere Nachfrage. Diese Faktoren reichten aus, um eine technische Gegenbewegung auszulösen und kurzfristig Käufer zurück in den Markt zu bringen.

Dennoch bleibt das übergeordnete Bild herausfordernd. Die US-Gasproduktion bewegt sich weiterhin nahe Rekordniveau, während die Lagerbestände rund 7–8 % über dem Fünfjahresdurchschnitt liegen. Dieses strukturelle Überangebot wirkt weiterhin preisdämpfend und begrenzt das Aufwärtspotenzial. Auch die saisonale Komponente liefert aktuell noch keinen klaren Rückenwind, da sich der Markt noch im Übergang zwischen Heiz- und Kühlsaison befindet.

Ein wichtiger Aspekt ist die Positionierung. Das Managed Money hält weiterhin eine deutliche Netto-Short-Position von rund 166.000 Kontrakten, beginnt diese jedoch leicht abzubauen. Diese Entwicklung deutet darauf hin, dass der Verkaufsdruck nachlässt und kurzfristig weiteres Aufwärtspotenzial entstehen könnte, insbesondere wenn Short-Covering einsetzt.

Zusätzliche Unterstützung könnte von der geopolitischen Seite kommen. Die anhaltende Krise im Nahen Osten und mögliche Einschränkungen im globalen LNG-Angebot könnten die Exportnachfrage nach US-Gas erhöhen. Gleichzeitig rückt mit dem Beginn der Hurricane-Saison am 1. Juni ein weiterer potenzieller Volatilitätstreiber näher.

FAZIT

Ein Blick auf die Positionierung bleibt konstruktiv. Das Managed Money hat seine Long-Positionen erneut leicht ausgebaut und hält nun knapp über 25.000 Kontrakte auf der Long-Seite. Diese Entwicklung zeigt, dass institutionelle Marktteilnehmer weiterhin auf steigende Preise setzen. Gleichzeitig ist die Positionierung nicht überdehnt, was zusätzlichen Spielraum für weitere Käufe eröffnet.

Saisonal befindet sich Kaffee aktuell noch in einer unterstützenden Phase. Historisch tendiert der Markt bis Ende Mai fester, bevor im Sommer eine schwächere Phase einsetzen kann. Dieses Muster könnte kurzfristig stabilisierend wirken, auch wenn es aktuell noch an klarer Trenddynamik fehlt.

Der entscheidende Faktor bleibt jedoch die Wetterentwicklung. Mit Blick auf den Sommer rückt ein möglicher starker El Niño zunehmend in den Fokus. Ein solches Ereignis führt zu deutlich erhöhten Wassertemperaturen im Pazifik und kann die globalen Wettermuster massiv beeinflussen. Für Südamerika, insbesondere Brasilien als wichtigstem Arabica-Produzenten, bedeutet das ein erhöhtes Risiko für extreme Niederschläge, Überschwemmungen und Erntestörungen.

Genau diese Risiken sind für den Markt klar bullisch. Kommt es zu Produktionsausfällen oder Qualitätsproblemen, wird das Angebot verknappt, was in der Regel zu steigenden Preisen führt.

Fundamental bleibt das Umfeld differenziert, mit einem leichten bullischen Überhang. Auf der einen Seite zeigt sich die Nachfrage nach Schokolade weiterhin stabil, was durch solide Unternehmenszahlen großer Hersteller bestätigt wird. Gleichzeitig wurden die Prognosen für den globalen Angebotsüberschuss zuletzt deutlich nach unten angepasst. Hauptgrund sind zunehmende Risiken für die Ernte in Westafrika, insbesondere durch anhaltende Trockenheit sowie die wachsende Wahrscheinlichkeit eines El-Niño-Ereignisses.

Diese Wetterrisiken sind entscheidend. Ein starker El Niño kann die klimatischen Bedingungen massiv verändern und in wichtigen Anbaugebieten wie der Elfenbeinküste und Ghana zu Ernteausfällen führen. Da diese Regionen mehr als die Hälfte der globalen Produktion stellen, würde jede Störung direkt auf das Angebot durchschlagen und preistreibend wirken.

Gleichzeitig existieren weiterhin belastende Faktoren. Die Lagerbestände an den Börsen sind zuletzt gestiegen und haben ein Mehrmonatshoch erreicht. Zudem zeigen Verarbeitungsdaten aus Nordamerika und Europa eine schwächere Nachfrage, was kurzfristig bremsend wirkt. Dieses Spannungsfeld sorgt aktuell für erhöhte Volatilität im Markt.

Auffällig bleibt die Positionierung. Das Managed Money hat seine Short-Positionen zuletzt sogar weiter ausgebaut und hält rund 23.600 Kontrakte Short. Der Markt steigt damit gegen die Positionierung, was zusätzliches Aufwärtspotenzial durch mögliches Short-Covering eröffnet.

Saisonal ist das Bild kurzfristig eher schwach. Historisch tendiert Kakao bis Mitte Mai leichter, bevor sich im Sommer eine stabilere Aufwärtsbewegung etablieren kann.

Fundamental bleibt das Umfeld klar unterstützend. Die jüngsten Konjunkturdaten aus China liefern hierfür eine wichtige Grundlage. Die Industrieproduktion und die Aktivität im verarbeitenden Gewerbe entwickelten sich stärker als erwartet, was direkt auf eine anhaltend solide Nachfrage nach Industriemetallen hindeutet. Kupfer profitiert davon besonders stark, da es als zentraler Rohstoff für Infrastruktur, Elektrifizierung und industrielle Wertschöpfungsketten gilt.

Ein zusätzlicher Treiber ist die strukturelle Nachfrage aus dem Technologiesektor. Der Ausbau von Rechenzentren, Stromnetzen und digitaler Infrastruktur sorgt für eine nachhaltig steigende Nachfrage nach Kupfer. Diese Entwicklung wird durch langfristige Lieferverträge großer Unternehmen zusätzlich verstärkt und schafft eine stabile fundamentale Basis für den Markt.

Auch die Positionierung bestätigt dieses Bild. Das Managed Money hat seine Long-Positionen weiter ausgebaut und hält aktuell rund 63.281 Kontrakte auf der Long-Seite. Diese Entwicklung ist klar bullisch zu interpretieren und zeigt, dass institutionelle Investoren trotz kurzfristiger Schwäche weiterhin auf steigende Preise setzen.

Kurzfristig wirkt die Saisonalität leicht dämpfend. Historisch zeigt Kupfer bis Ende Juni häufig eine Phase geringerer Dynamik, bevor sich im weiteren Jahresverlauf wieder stärkere Aufwärtsbewegungen etablieren.

Damit setzt sich die Aufwärtsbewegung der letzten Wochen fort und der Markt nähert sich wieder der wichtigen Marke von 5 US-Dollar. Auf Jahressicht liegt Mais mittlerweile rund +9 % im Plus, was die zunehmende Dynamik im Markt klar widerspiegelt.

Fundamental wird die Bewegung von mehreren Faktoren gleichzeitig getragen. Die Exportnachfrage bleibt robust, was zuletzt durch neue Verkäufe sowie solide Exportdaten bestätigt wurde. Gleichzeitig sorgt die Nachfrage aus dem Ethanol-Sektor für zusätzliche Unterstützung, da Mais weiterhin ein zentraler Bestandteil der US-Biokraftstoffproduktion ist.

Der entscheidende neue Treiber ist jedoch die Düngemittelkrise. Durch den Konflikt im Nahen Osten und die weiterhin blockierte Straße von Hormuz sind wichtige Handelsströme für Urea und Ammoniak massiv gestört. Urea ist einer der wichtigsten Stickstoffdünger weltweit – und gerade Mais ist extrem abhängig von ausreichender Stickstoffgabe. Wird weniger oder später gedüngt, sinken in der Regel die Erträge. Die stark gestiegenen Urea-Preise erhöhen deshalb das Risiko, dass Farmer unterhalb des optimalen Niveaus düngen oder Anbauentscheidungen anpassen.

Genau dieses Risiko fällt in eine kritische Phase der US-Maissaison. Aussaat, Düngung und frühe Wachstumsbedingungen entscheiden jetzt maßgeblich über die Ertragserwartungen. Zusätzlich verschärfen Wetterrisiken und die anhaltende Dürre in Teilen der USA das Angebotsrisiko.

Auch die Positionierung bestätigt die Stärke des Marktes. Das Managed Money hat seine Long-Positionen massiv ausgebaut und hält aktuell rund 340.740 Kontrakte auf der Long-Seite. Noch im Februar war das spekulative Kapital netto short positioniert – inzwischen hat sich das Bild vollständig gedreht.

Saisonal bleibt Mais ebenfalls unterstützt. Historisch zeigt der Markt häufig bis Mitte oder Ende Juni Stärke.

Ein wesentlicher stabilisierender Faktor bleibt die Positionierung. Das Managed Money hält weiterhin eine solide Long-Position von rund 18.550 Kontrakten. Diese Positionierung ist strukturell unterstützend und zeigt, dass institutionelle Investoren weiterhin auf steigende Preise setzen. Im Vergleich zu anderen Industriemetallen bleibt Platin damit besser positioniert und weist eine stabilere Marktstruktur auf.

Fundamental bleibt das Umfeld jedoch gemischt. Die veränderte Zinserwartung in den USA spielt eine wichtige Rolle. Während noch vor wenigen Monaten Zinssenkungen erwartet wurden, geht der Markt inzwischen davon aus, dass die Zinsen über einen längeren Zeitraum unverändert bleiben könnten, mit potenziellen Aufwärtsrisiken. Dieses Umfeld wirkt grundsätzlich belastend für Industriemetalle, da höhere Zinsen die wirtschaftliche Aktivität dämpfen können.

Zusätzlich bleibt die industrielle Nachfrage ein Unsicherheitsfaktor. Die anhaltenden geopolitischen Spannungen sowie steigende Energiepreise erhöhen das Risiko einer konjunkturellen Abschwächung. Dies könnte die Nachfrage nach Platin kurzfristig belasten und sorgt für eine insgesamt vorsichtigere Einschätzung des Marktes.

Ein klarer Unterschied zu anderen Metallen zeigt sich jedoch in der Saisonalität. Platin gehört aktuell zu den wenigen Industriemetallen mit positivem saisonalen Muster und hat statistisch die Chance, bis Ende Mai weiter anzusteigen. Diese saisonale Stärke kann kurzfristig stabilisierend wirken.

Im Wochenverlauf wurde die Aufwärtsbewegung vor allem durch eine Kombination aus stabiler Nachfrage und zunehmenden Angebotsrisiken getragen. Verzögerungen bei der Ernte in Südamerika, insbesondere in Argentinien, sowie wetterbedingte Unsicherheiten in den USA sorgen für eine insgesamt angespannte Versorgungslage. Gleichzeitig bleibt die Nachfrage robust, nicht zuletzt durch die enge Verknüpfung zum Energiesektor über die Biodieselproduktion, die bei hohen Energiepreisen zusätzliche Unterstützung liefert.

Ein Blick auf die COT-Daten bestätigt das bullische Bild. Das Managed Money hält aktuell eine deutliche Long-Position von rund 194.000 Kontrakten. Diese hohe Positionierung zeigt, dass institutionelle Investoren weiterhin klar auf steigende Preise setzen und den Trend aktiv begleiten. Gleichzeitig erhöht eine so ausgeprägte Long-Seite auch die Anfälligkeit für kurzfristige Korrekturen, insbesondere wenn es zu schnellen Positionsanpassungen oder Gewinnmitnahmen kommt.

Saisonal befindet sich der Markt aktuell in einer unterstützenden Phase. Historisch tendieren Sojabohnenpreise dazu, bis Ende Juni Stärke zu zeigen, bevor im weiteren Verlauf des Sommers häufig eine Konsolidierung einsetzt. Diese saisonale Komponente verstärkt derzeit das ohnehin positive Marktumfeld und liefert zusätzlichen Rückenwind für die laufende Bewegung.

TTF Gas bleibt volatil – Hormuz-Risiko hält Europas Gasmarkt unter Spannung

Der zentrale Einflussfaktor bleibt unverändert die Krise im Nahen Osten. Die anhaltende Blockade der Straße von Hormus sorgt weiterhin für erhebliche Unsicherheit bei den globalen LNG-Strömen. Da ein bedeutender Teil des weltweiten Flüssiggasangebots über diese Route läuft, hat die Situation direkte Auswirkungen auf Europa. Gerade jetzt ist das kritisch, weil Europa über den Sommer ausreichend Gas beschaffen muss, um die Speicher für den kommenden Winter wieder aufzufüllen.

Der Markt reagiert deshalb extrem sensibel auf politische Schlagzeilen. Hinweise auf mögliche Verhandlungen oder eine Entspannung führen sofort zu Rücksetzern. Meldungen über eine längere Blockade oder neue Drohungen aus Iran sorgen dagegen unmittelbar für steigende Preise. Diese headline-getriebene Struktur erklärt, warum der TTF Future trotz nur leicht positiver Wochenperformance weiterhin sehr nervös handelt.

Fundamental bleibt das Bild gemischt. Einerseits ist die Nachfrage im Frühjahr saisonal schwächer. Andererseits bleibt die Versorgung über LNG unsicher, solange Hormus nicht zuverlässig geöffnet ist. Genau deshalb bleibt eine geopolitische Risikoprämie im Markt.

Weizen gewinnt auf Wochenbasis +3,29%.

Performance 5 Jahre: -13,79%

Die letzte Woche im 30min Chart:

Weizen bleibt stark – Dürre treibt Preise trotz saisonalem Gegenwind

Der zentrale Treiber bleibt die angespannte Wetterlage in den USA. Besonders in den Plains nehmen die Sorgen über Dürreschäden am Winterweizen weiter zu. Die Erntebedingungen haben sich deutlich verschlechtert, und Marktteilnehmer diskutieren bereits Szenarien, die an frühere extreme Trockenphasen erinnern. Entscheidend ist dabei, dass mögliche Ertragseinbußen nicht erst theoretisch sind, sondern in vielen Regionen bereits sichtbar werden.

Zusätzlich wirkt die Düngemittelproblematik unterstützend. Die hohen Urea-Preise und die gestörten Lieferketten rund um den Nahostkonflikt erhöhen die Produktionskosten und können die Ertragserwartungen weiter belasten. Damit entsteht ein Umfeld, in dem Wetterrisiken und Inputkosten gleichzeitig auf das Angebot drücken.

Die COT-Daten liefern dagegen noch kein klares bullisches Signal. Das Managed Money hält weiterhin eine Short-Position von rund 25.537 Kontrakten. Diese Positionierung ist nicht extrem groß, zeigt aber, dass spekulative Investoren den jüngsten Anstieg noch nicht vollständig mitgehen. Sollte der Markt weiter steigen, könnte daraus zusätzlicher Kaufdruck durch Short-Covering entstehen.

Saisonal bleibt das Bild kurzfristig schwierig. Historisch tendiert Weizen bis Anfang Juli eher schwächer. Genau deshalb ist die aktuelle Stärke bemerkenswert, weil sie gegen den saisonalen Gegenwind läuft.

WTI Crude Oil gewinnt auf Wochenbasis +8,05%.

Performance 5 Jahre: +60,18%

Die letzte Woche im 30min Chart:

WTI bleibt der zentrale Krisen-Trade – Hormuz bestimmt weiter den Ölmarkt

Der zentrale Treiber bleibt unverändert die Straße von Hormuz. Solange diese Meerenge faktisch geschlossen bleibt und keine belastbare diplomatische Lösung zwischen den USA und dem Iran entsteht, bleibt die geopolitische Risikoprämie im Ölpreis hoch. Genau deshalb reichen bereits Schlagzeilen über mögliche neue Verhandlungen aus, um kurzfristig Verkaufsdruck auszulösen. Gleichzeitig zeigt die Preisentwicklung sehr deutlich: Der Markt glaubt noch nicht an eine echte Entspannung.

Auch fundamental bleibt das Umfeld angespannt. Die Blockade belastet die Öl- und LNG-Ströme aus der Golfregion erheblich. Gleichzeitig wirken mögliche OPEC+-Produktionsausweitungen derzeit eher symbolisch, solange Produzenten in der Region ihre Mengen wegen der eingeschränkten Transportwege nicht frei an den Markt bringen können. Der angekündigte Austritt der VAE aus der OPEC erhöht zusätzlich die Unsicherheit über die künftige Angebotssteuerung im Kartell.

Die COT-Daten bleiben unterstützend. Das Managed Money hält weiterhin eine Long-Position von knapp 193.000 Kontrakten. Das zeigt, dass institutionelle Investoren trotz hoher Volatilität klar auf der Long-Seite positioniert bleiben. Auch saisonal bleibt das Bild positiv: WTI hat historisch bis weit in den Herbst hinein Chancen auf steigende Kurse, wenn auch mit stärkeren Rücksetzern.

Zucker gewinnt auf Wochenbasis +5,95%.

Performance 5 Jahre: -12,16%

Die letzte Woche im 30min Chart:

Zucker mit starker Erholung – Short-Covering treibt den Future weiter nach oben

Der zentrale Treiber bleibt aktuell weniger eine vollständig veränderte fundamentale Lage, sondern vor allem das Short-Covering. Die COT-Daten zeigen sehr klar, dass das Managed Money seine Short-Positionen weiter reduziert. Aktuell halten institutionelle Marktteilnehmer noch rund 144.000 Kontrakte netto short. Mitte Februar lag diese Short-Position in der Spitze noch bei rund 253.000 Kontrakten. Das ist eine massive Reduzierung und zeigt, dass ein großer Teil des extrem bearischen Sentiments bereits abgebaut wird.

Genau darin liegt kurzfristig die Stärke des Marktes. Wenn ein stark überverkaufter Markt beginnt zu drehen und gleichzeitig große Short-Positionen reduziert werden müssen, können Bewegungen sehr dynamisch ausfallen. Das haben wir in den vergangenen zwei Wochen gesehen. Gleichzeitig bleibt Zucker fundamental noch kein völlig entspannter Long-Trade. Die globale Versorgungslage ist weiterhin nicht eindeutig bullisch, und hohe Produktionserwartungen aus wichtigen Exportländern können den Markt jederzeit wieder belasten.

Saisonal bleibt das Bild kurzfristig ebenfalls vorsichtig. Historisch tendiert Zucker bis Anfang Juni eher schwächer, bevor danach häufig eine bessere saisonale Phase beginnt. Das bedeutet: Die aktuelle Erholung ist stark, läuft aber noch gegen eine eher schwierige saisonale Phase.