Der DCX hat in der vergangenen Woche deutlich an Stärke gewonnen und ist um +2,75 % auf 128,08 Punkte gestiegen. Damit erhöht sich die Performance seit Jahresbeginn auf +29,53 % – getragen von einer breiten Erholung im Metallkomplex, stabilen Währungs- und Energietrends sowie einer zunehmend konstruktiven Dynamik in den Agrarmärkten. Besonders auffällig war die starke Bewegung in Silber, Platin und Palladium, aber auch Kupfer, Mais und Kaffee haben das Gesamtbild spürbar unterstützt. Trotz einer verkürzten Handelswoche in den USA zeigte der Index eine klare Trendstärke, die in mehreren Segmenten nun in die saisonal stärkste Phase des Jahres übergeht.

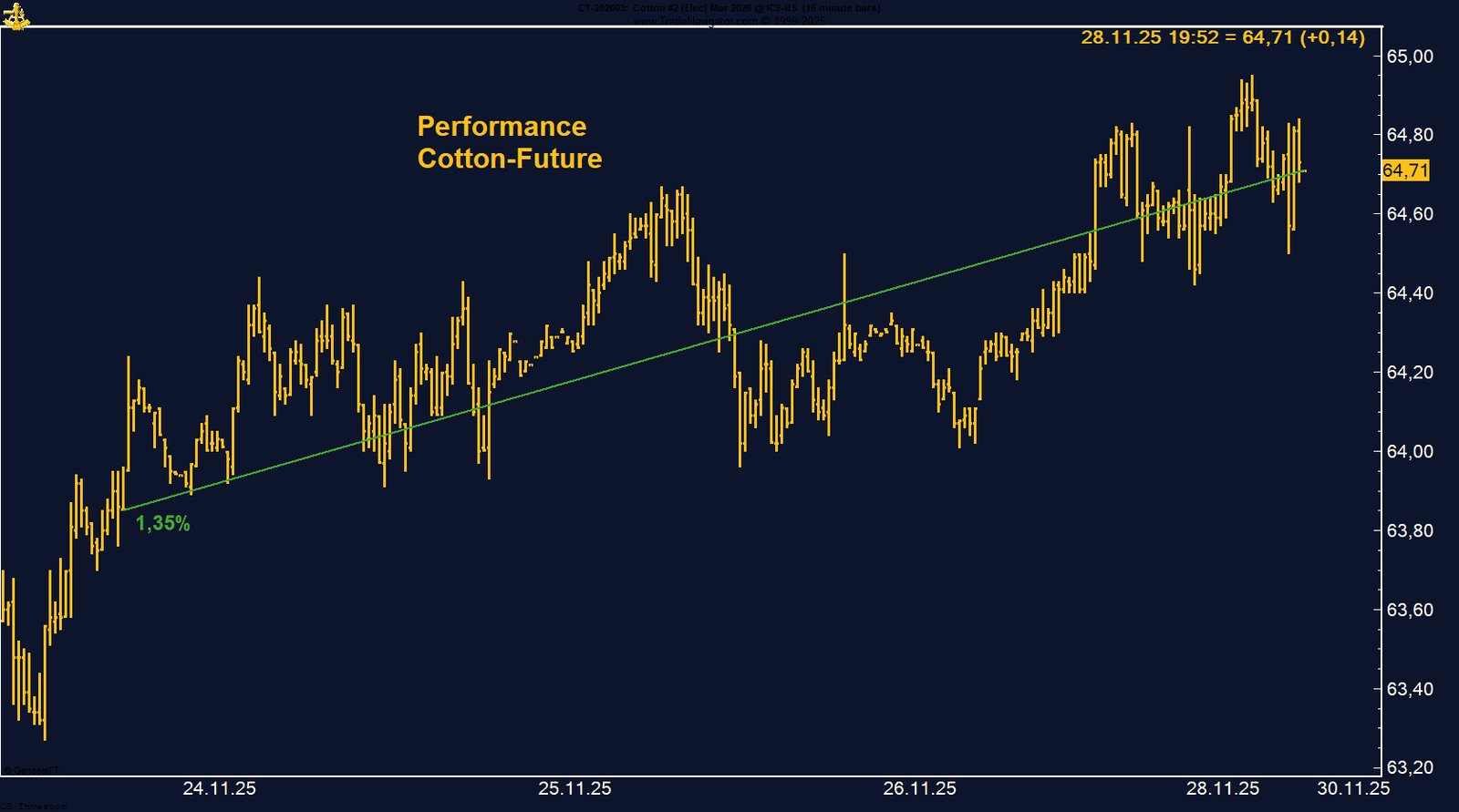

• Baumwolle | +1,35 % | Long

Ruhiger, aber klarer Momentum-Aufbau über die ganze Woche. Fundamentaldaten stabil, starke Saisonalität startet – große Spec-Short-Position bleibt potenzieller Treiber.

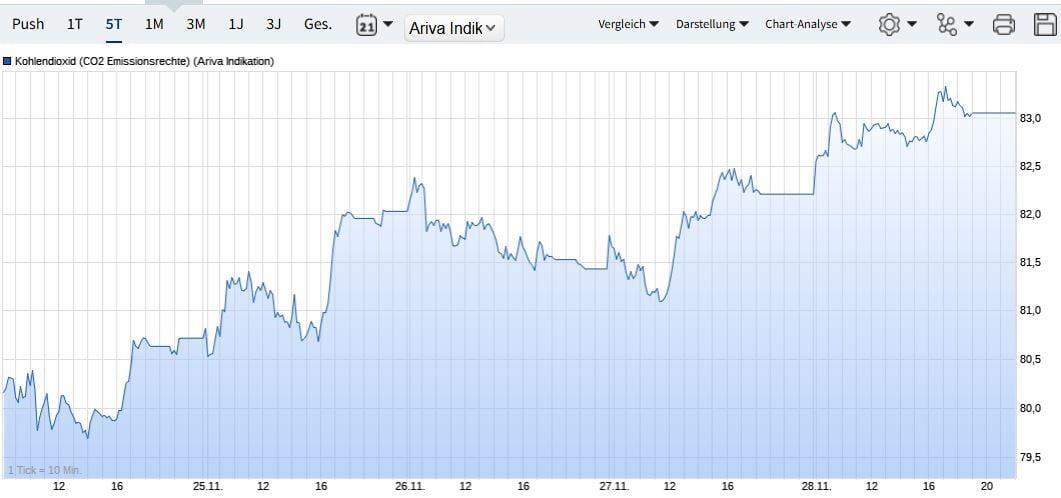

• CO₂-Zertifikate | +3,15 % | Long

Setzen Aufwärtstrend trotz schwacher Energiemärkte fort. Institutionelle Umschichtungen und strukturelle Angebotsverknappung dominieren das Bild.

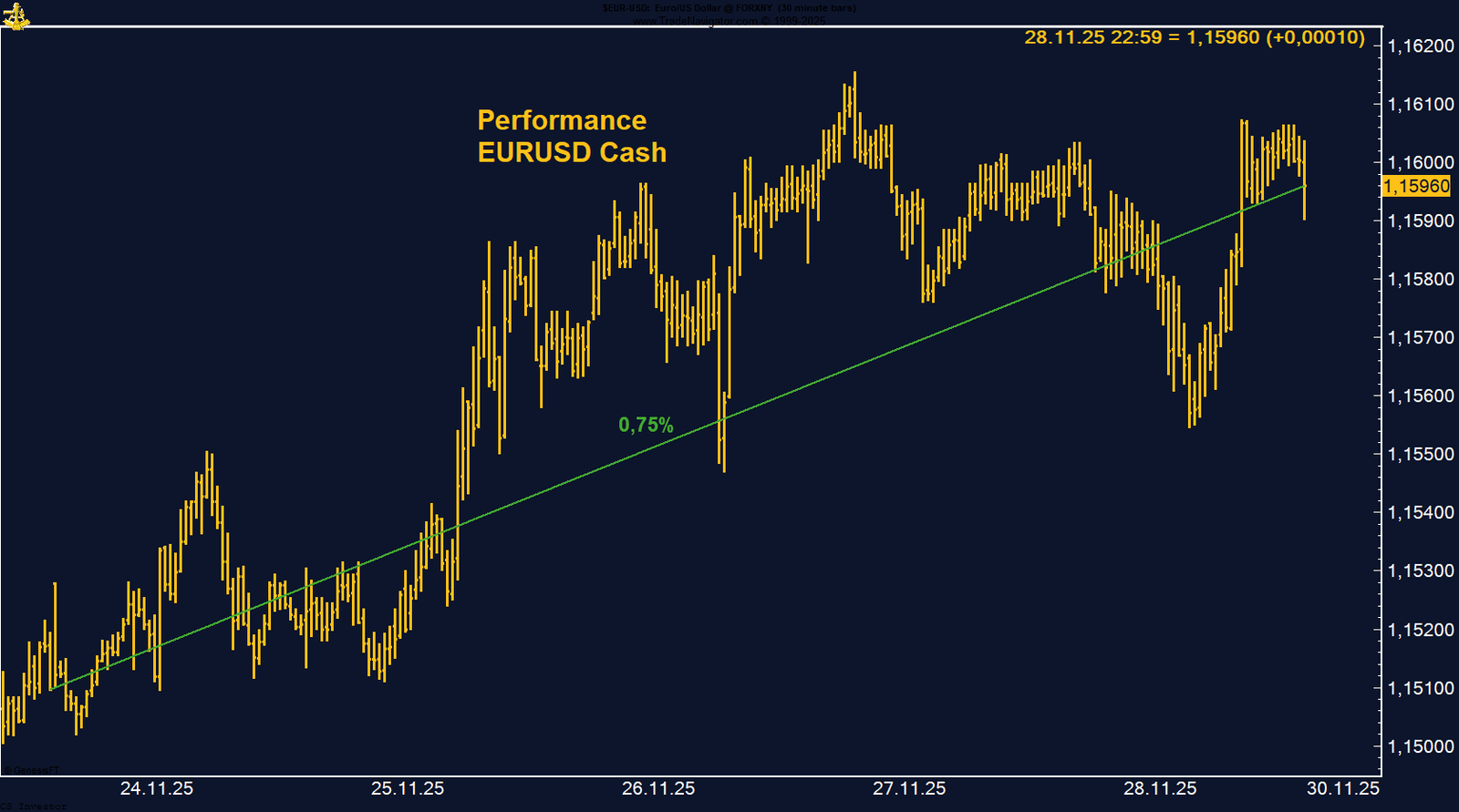

• EUR/USD | +0,75 % | Long

Solider Anstieg Richtung 1,16. Markt preist Zinssenkung zu 86 % ein – klare makroökonomische Unterstützung. Positionierung konstruktiv.

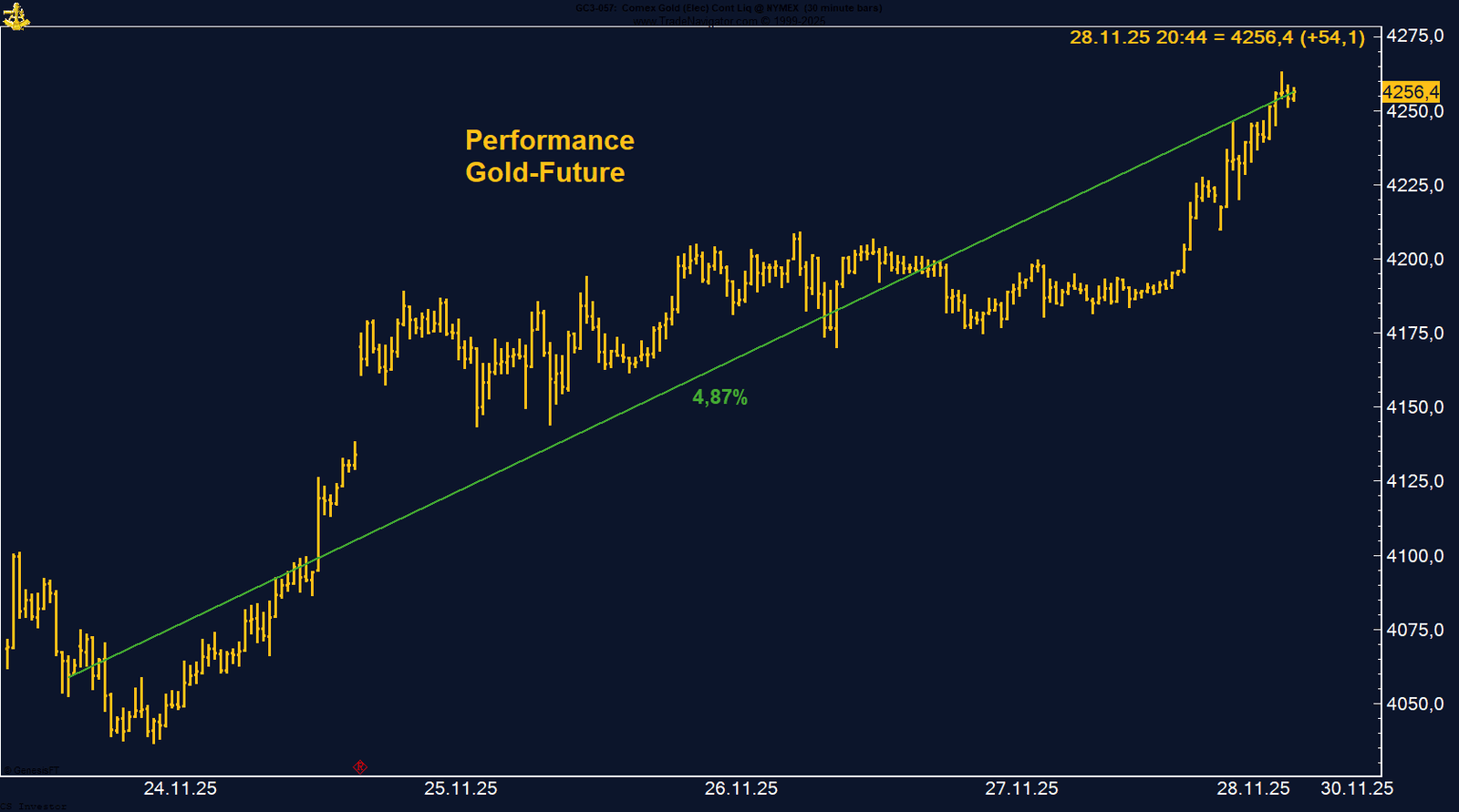

• Gold | +4,87 % | Long

Starke Woche über 4.200 USD. Fed-Zinsphantasie treibt Rally, Saisonalität beginnt. Trend fest, Rücksetzer werden sofort gekauft.

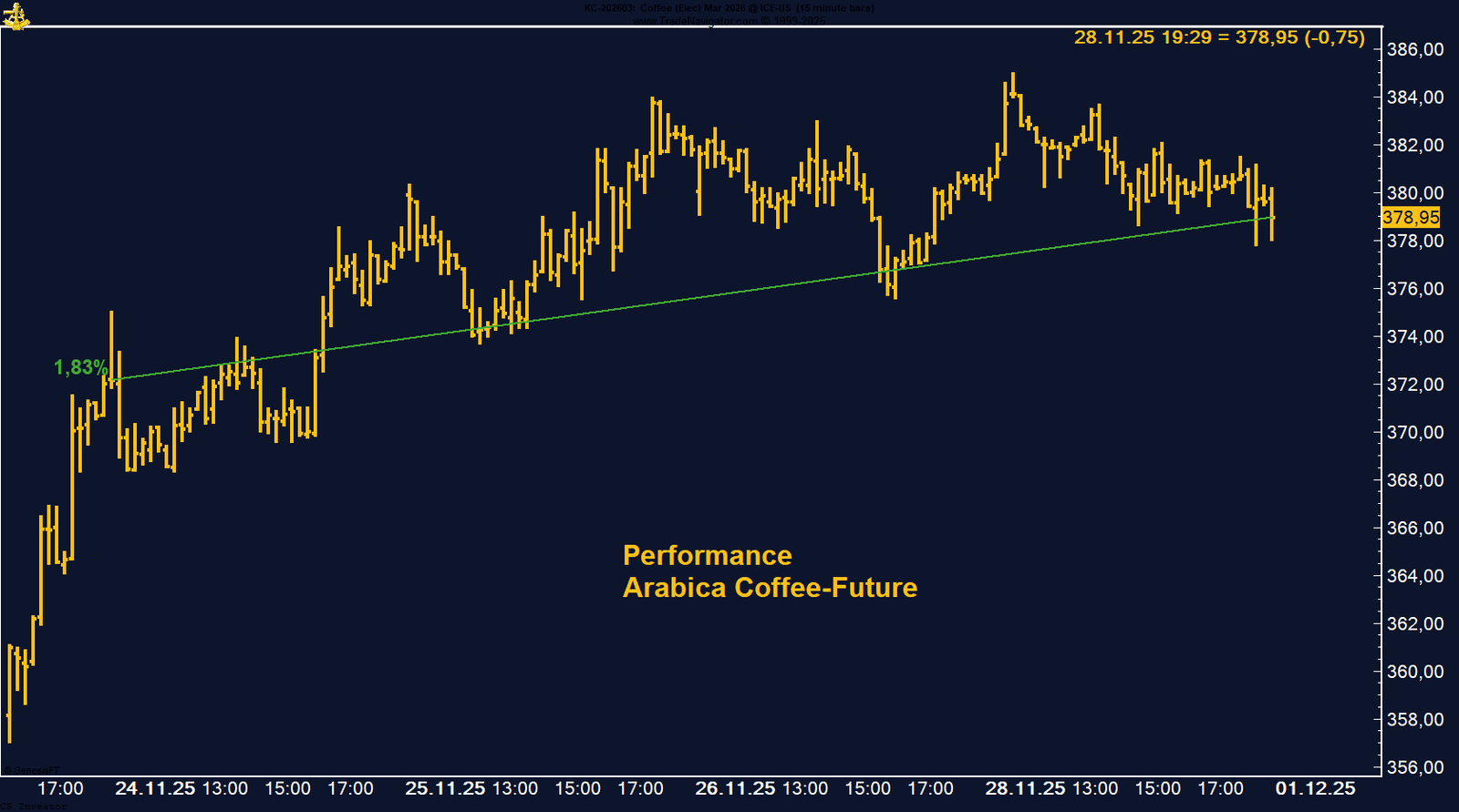

• Kaffee | +1,83 % | Long

Saubere Erholung nach politischem Schock. Angebotslage bleibt eng, saisonaler Rückenwind greift bis Januar.

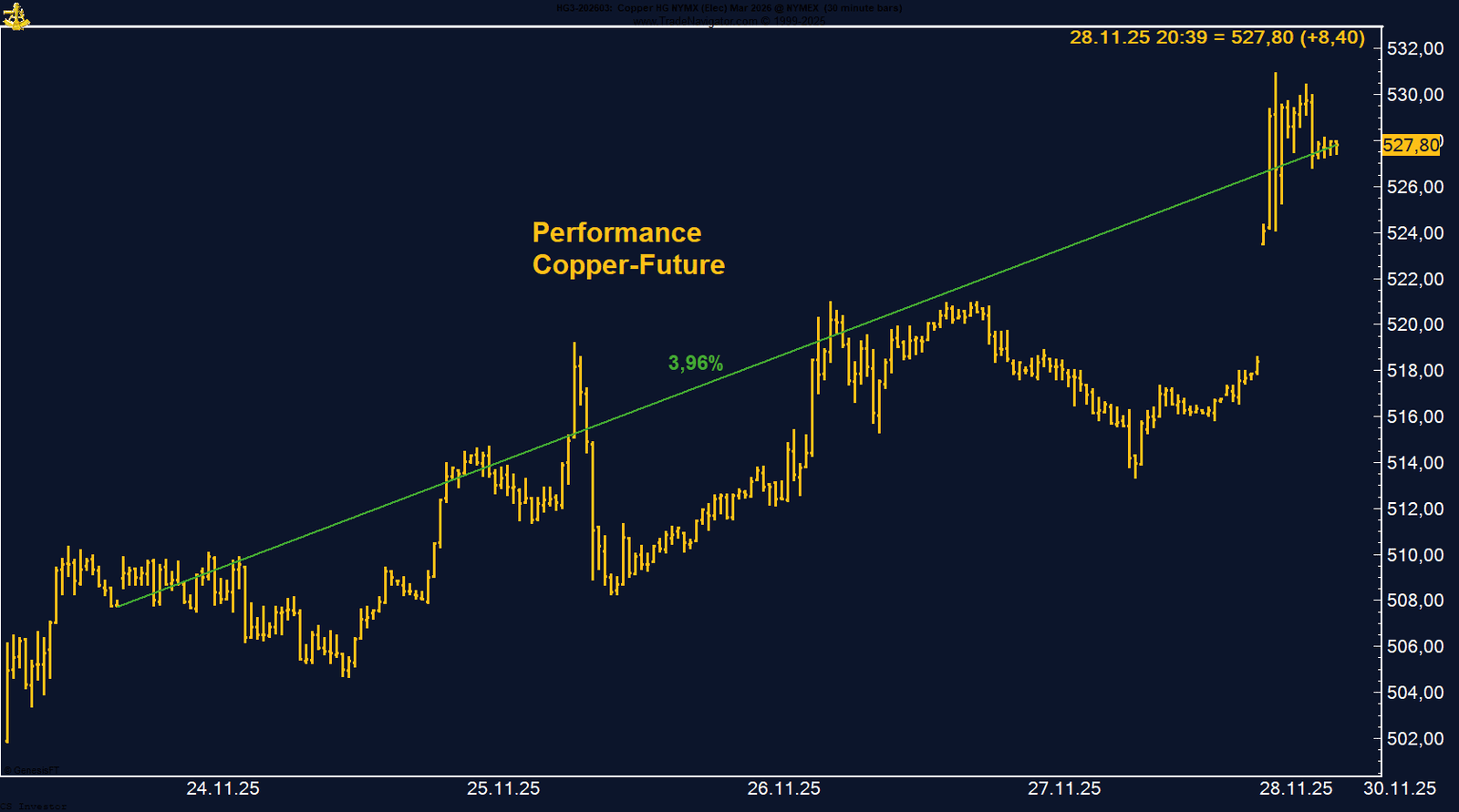

• Kupfer | +3,96 % | Long

Breite Stärke durch Angebotsrisiken (Minen) und Fed-Zinswende. Saisonalität dreht nach oben – Trend festigt sich.

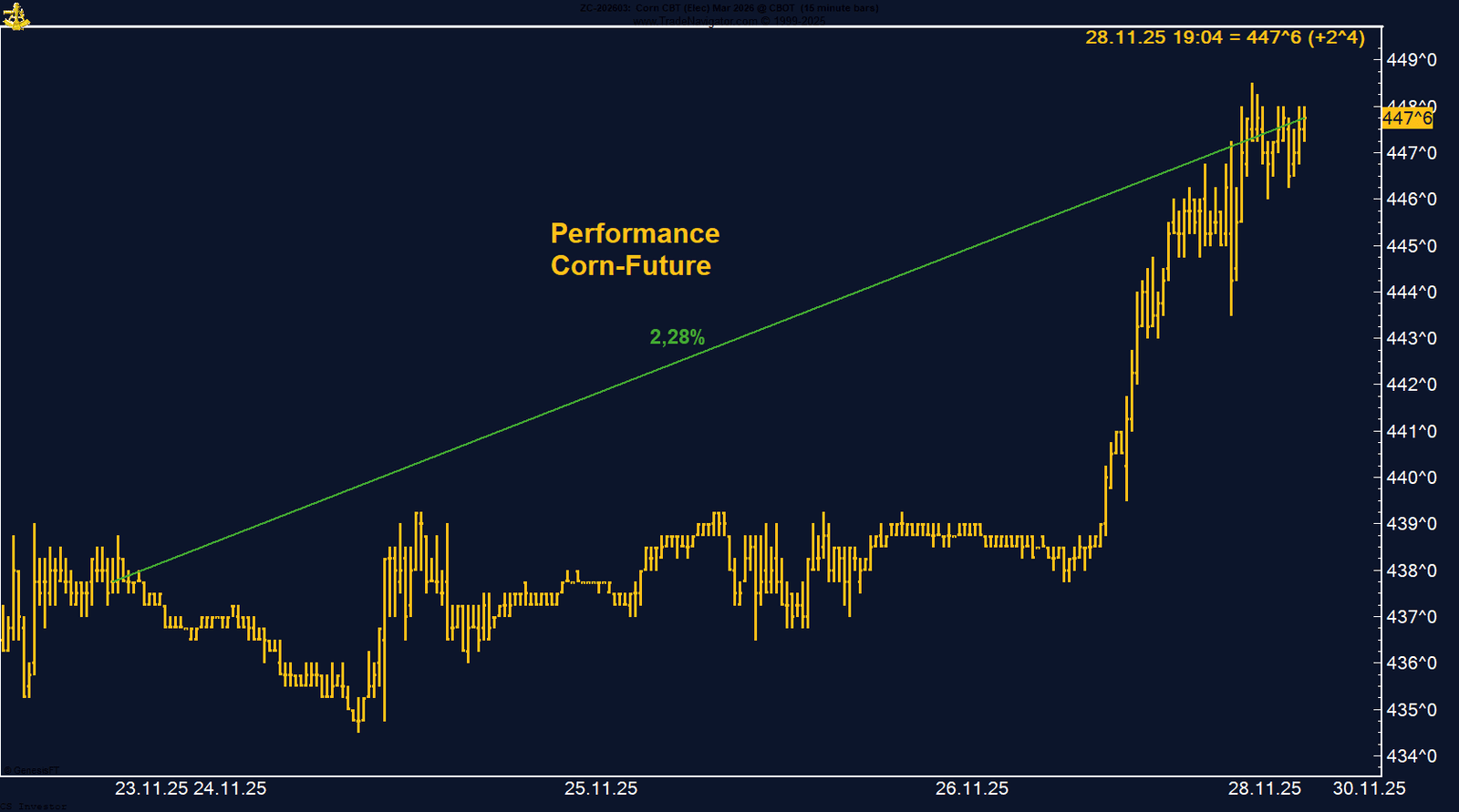

• Mais | +2,28 % | Long

Beste Woche seit Monaten. Exporte stark, Shorts historisch hoch. Technischer Ausbruch über Juli-Hoch bringt neues Momentum.

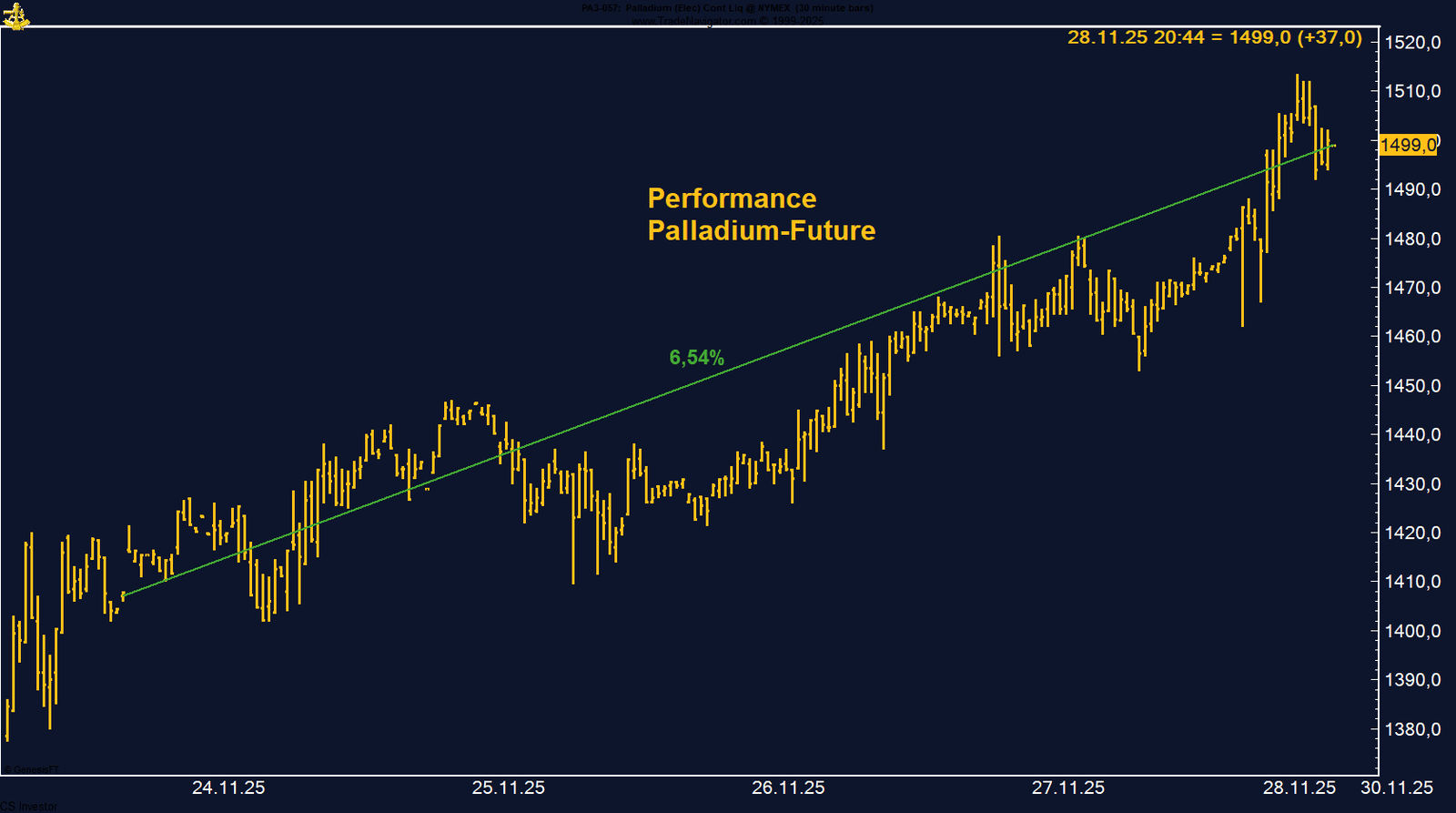

• Palladium | +6,54 % | Long

Sehr starke Trendwoche. Verbrenner-Debatte in der EU stützt Nachfragehorizont, Chart über 1.480 USD klar bullisch.

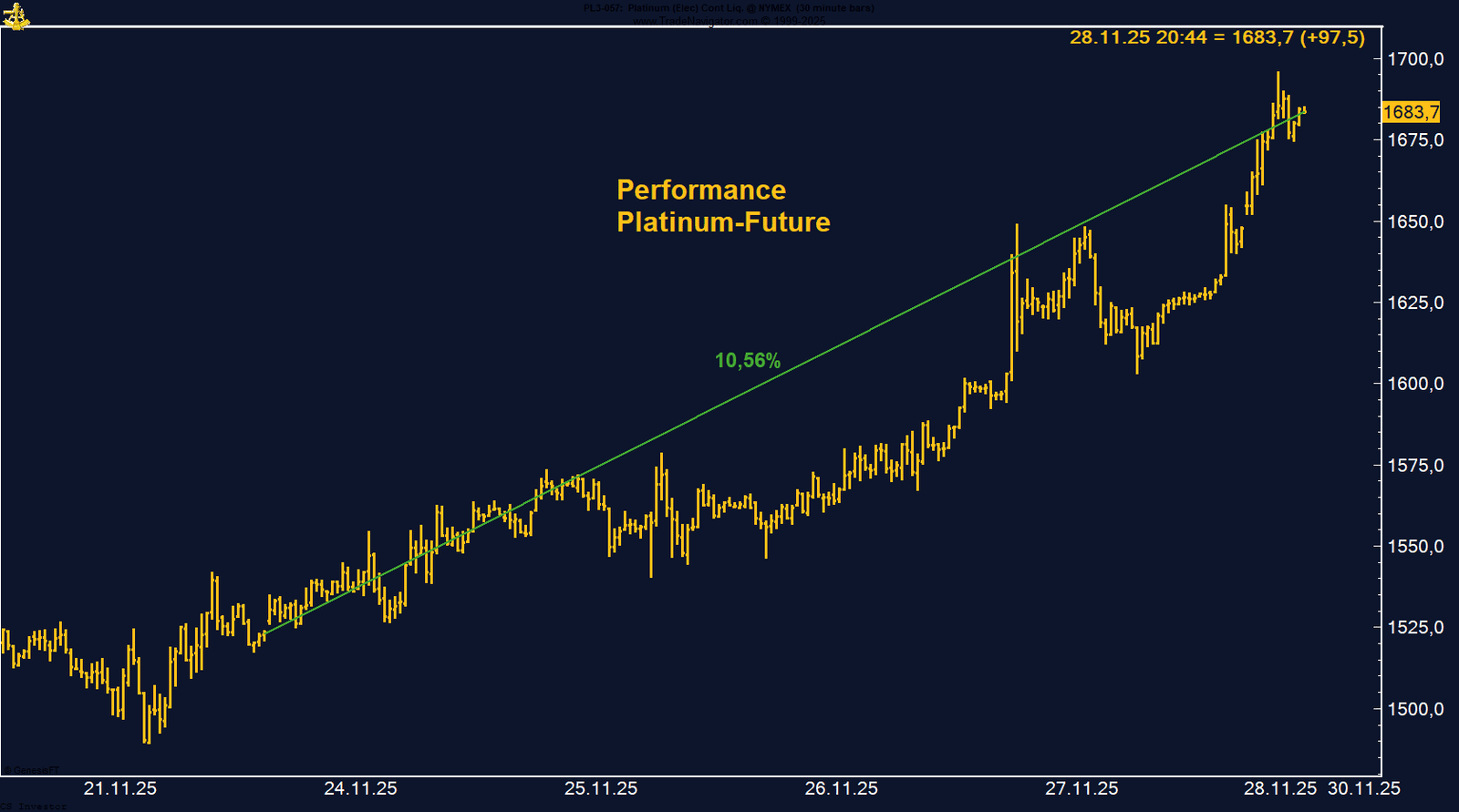

• Platin | +10,56 % | Long

Extrem starke Woche. Kombination aus Angebotsengpässen, Substitution im Automobilsektor und starker Saisonalität treibt Preis.

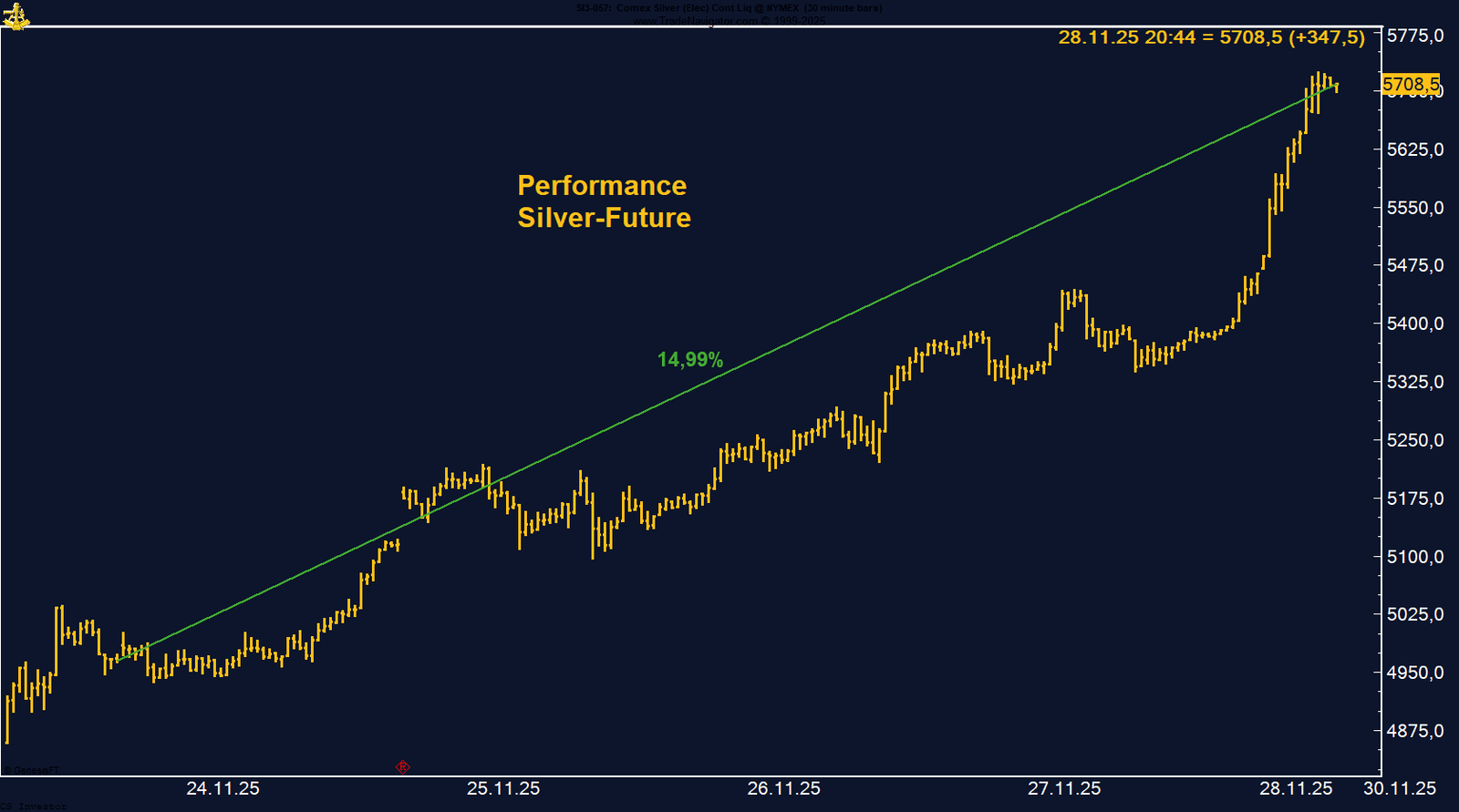

• Silber | +14,99 % | Long

Historischer Ausbruch Richtung ATH. Physische Knappheit, Fed-Cut-Erwartung und beginnende Saisonalität erzeugen massives Momentum.

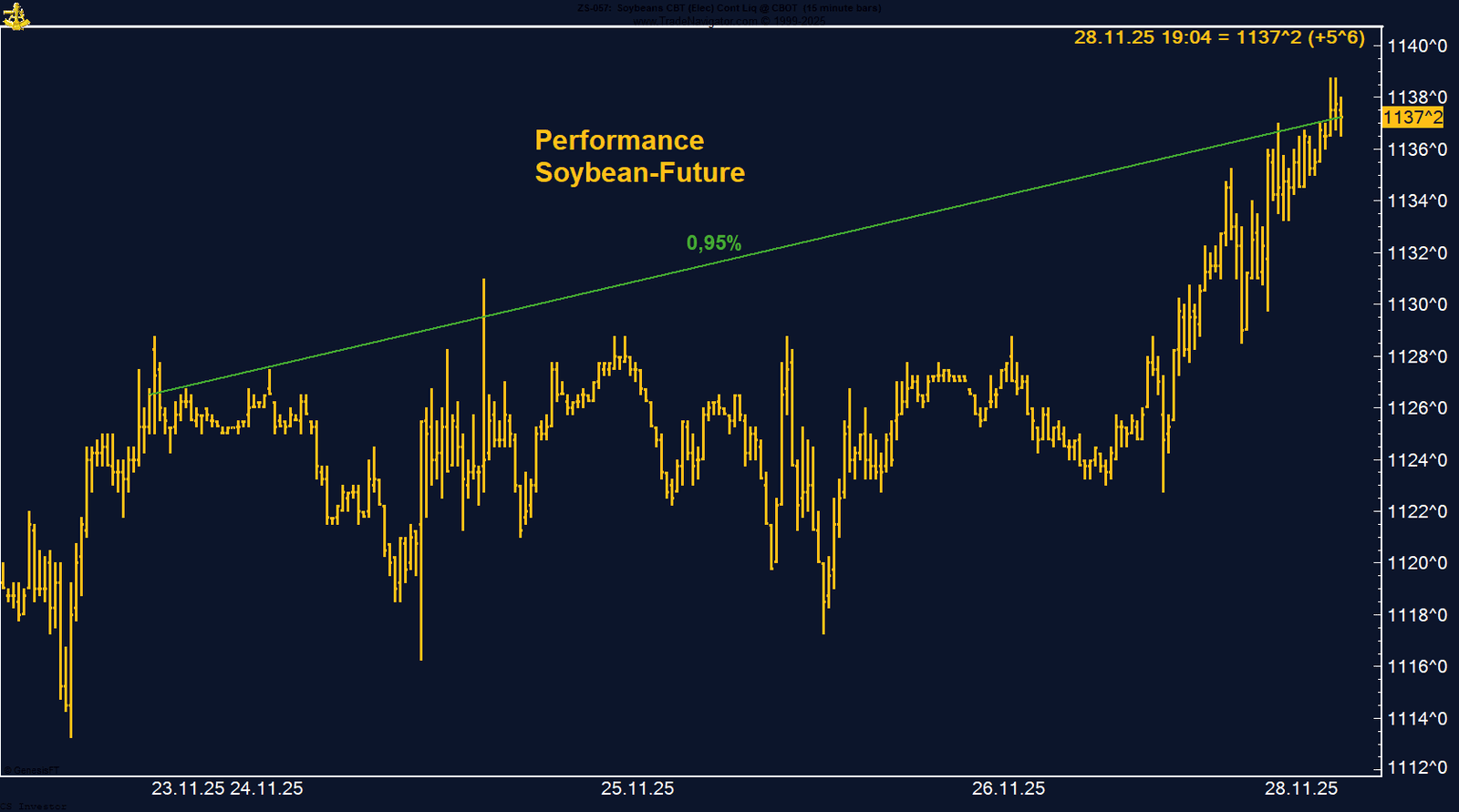

• Sojabohnen | +0,95 % | Long

Stabile Woche dank starker China-Käufe. Managed Money weiter bullisch, Wetterrisiken in Südamerika bleiben der zentrale Treiber.

• TTF Gas | –5,94 % | Long

Massiver Druck unter €30 trotz niedriger Speicherstände. Markt ignoriert strukturelle Risiken – Setup extrem fragil.

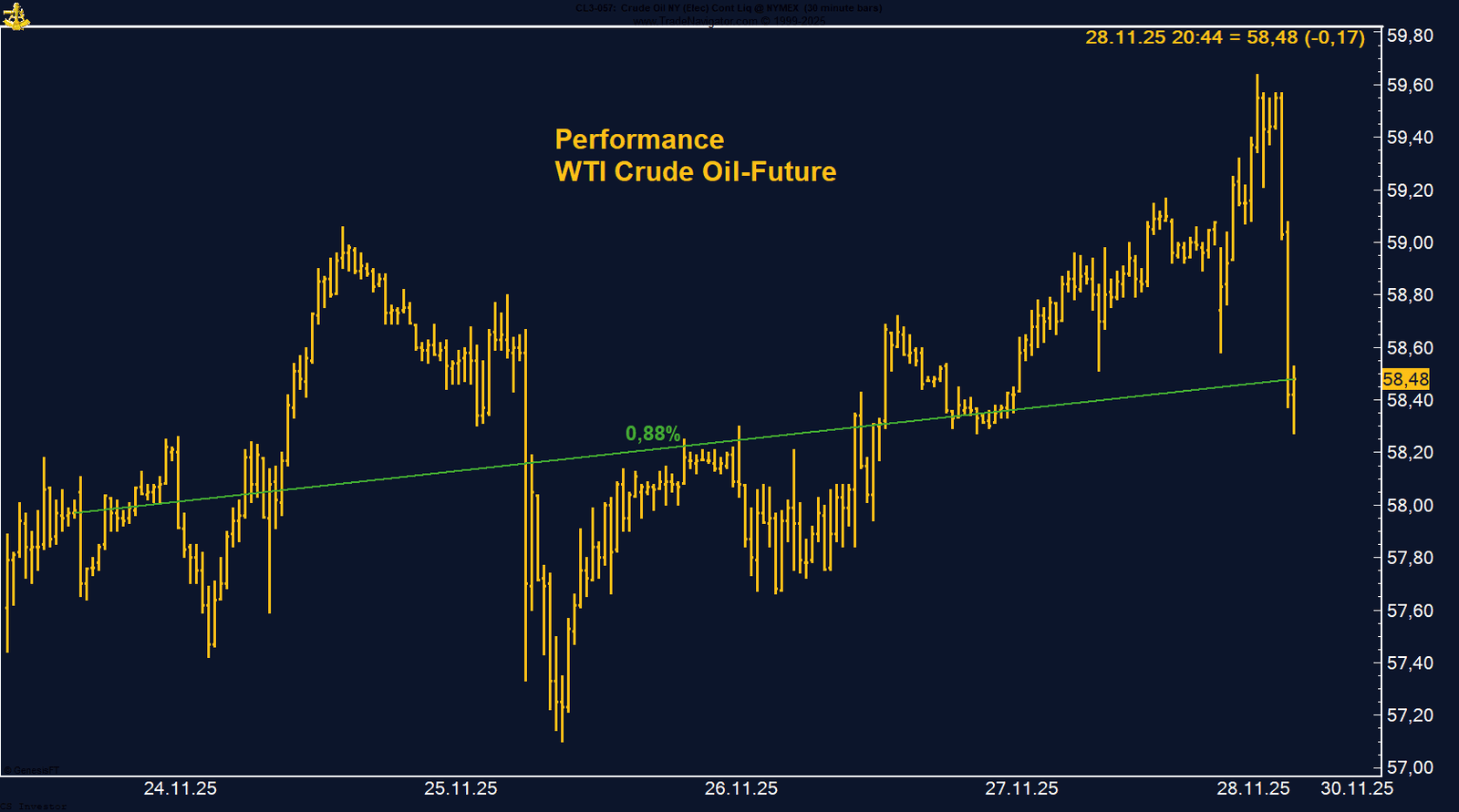

• WTI Crude Oil | +0,88 % | Long

Leichte Erholung über 58 USD. Managed-Money-Longs niedrigster Stand seit 2010 – extrem bullishes Sentiment-Setup, Saisonalität startet.

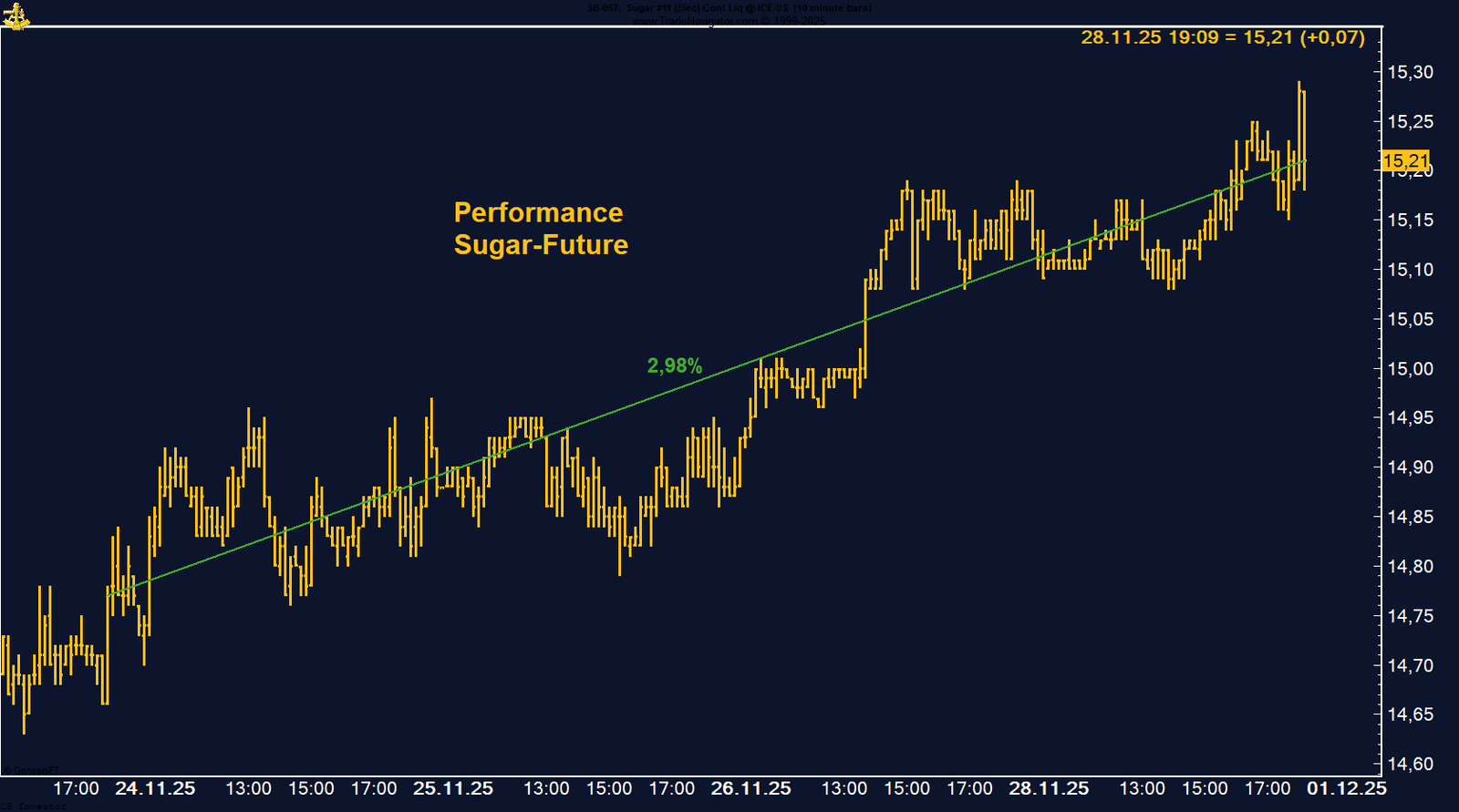

• Zucker | +2,98 % | Long

Erste Stabilisierung über 15 Cent. Fundamentaldruck bleibt hoch, aber riesige Spec-Short-Position schafft zunehmend Rebound-Potenzial.

|

Carsten S. Stork

Baumwolle präsentiert sich zum Jahresende in einem attraktiven, asymmetrischen Setup. Die Kombination aus einer historisch starken Saisonalität, stabilen Fundamentaldaten und einer großen spekulativen Short-Position schafft einen konstruktiven Hintergrund. Der Markt muss nicht viel tun, um zusätzlichen Druck auf die Shorts aufzubauen – und die Preisaktivität der letzten Woche zeigt, dass erste Käufer bereits aktiv werden. Stabilisiert sich Baumwolle oberhalb von 64 US-Cent, könnte der Markt in den kommenden Wochen in eine dynamischere Aufwärtsphase eintreten.

Gold befindet sich fest im Griff einer Jahresendrallye und profitiert von einem idealen Umfeld aus fallenden Realrenditen, hoher institutioneller Nachfrage und einem überzeugenden saisonalen Muster. Solange die Zinssenkungserwartungen hoch bleiben und der Bereich um 4.180 USD hält, spricht alles für weiter steigende Kurse bis zum Jahresende.

Palladium hat in der vergangenen Woche mehr als nur eine technische Erholung gezeigt – der Markt sendet ein Signal, dass sich die strukturellen Rahmenbedingungen zugunsten eines neuen Aufwärtstrends verschieben könnten. Eine mögliche Verschiebung des EU-Verbrennerverbots würde die Nachfrage nachhaltig stützen und Palladium erneut in eine strategische Schlüsselrolle heben. Solange der Future oberhalb von 1.480–1.500 US-Dollar bleibt, ist das Momentum klar positiv. Für Trader eröffnet sich ein überzeugendes Setup: Palladium steht möglicherweise am Beginn einer neuen zyklischen Aufwärtsphase, getragen von politischer Dynamik, Angebotsrisiken und einem zunehmend konstruktiven globalen Metallumfeld.

Neues ATH - Silber explodiert – ein historischer Ausbruch, der die Dynamik des gesamten Metallkomplexes verändert

Silber befindet sich in einem glasklaren Bullenmodus mit einem strukturellen Breakout auf neue All-Time-Highs. Die fundamentale Lage ist eng, die makroökonomische Kulisse unterstützt, und saisonal beginnt gerade erst die stärkste Phase des Jahres. Die Positionierung ist moderat – ein Setup, das zusätzliche Trendfolger anziehen dürfte. Solange Silber über dem Ausbruchsbereich bleibt, bleibt der Weg nach oben weiter offen.

Soybeans stabilisieren sich – erste Nachfrageimpulse aus China treffen auf eine bullishe Positionierung

Der Sojabohnen-Future zeigt eine konstruktive Stabilisierung mit ersten klaren Nachfrageimpulsen aus China und einer bullischen spekulativen Positionierung. Kurzfristig bleibt der Markt wetter- und nachrichtengetrieben, mittel- bis langfristig hängt das Upside-Potenzial vor allem von Südamerika ab. In der aktuellen Struktur überwiegen jedoch die Chancen gegenüber den Risiken – besonders angesichts der breiteren Rohstoffrotation und einer Positionierungsdynamik, die weitere Käufe begünstigt.

WTI Crude Oil gewinnt auf Wochenbasis +0,88%.

Die letzte Woche im 10min Chart:

WTI stabilisiert sich über 58 USD – historisch tiefe Long-Positionierung könnte zum Gamechanger werden

Zucker gewinnt auf Wochenbasis +2,98%.

Die letzte Woche im 10min Chart: