|

Carsten S. Stork

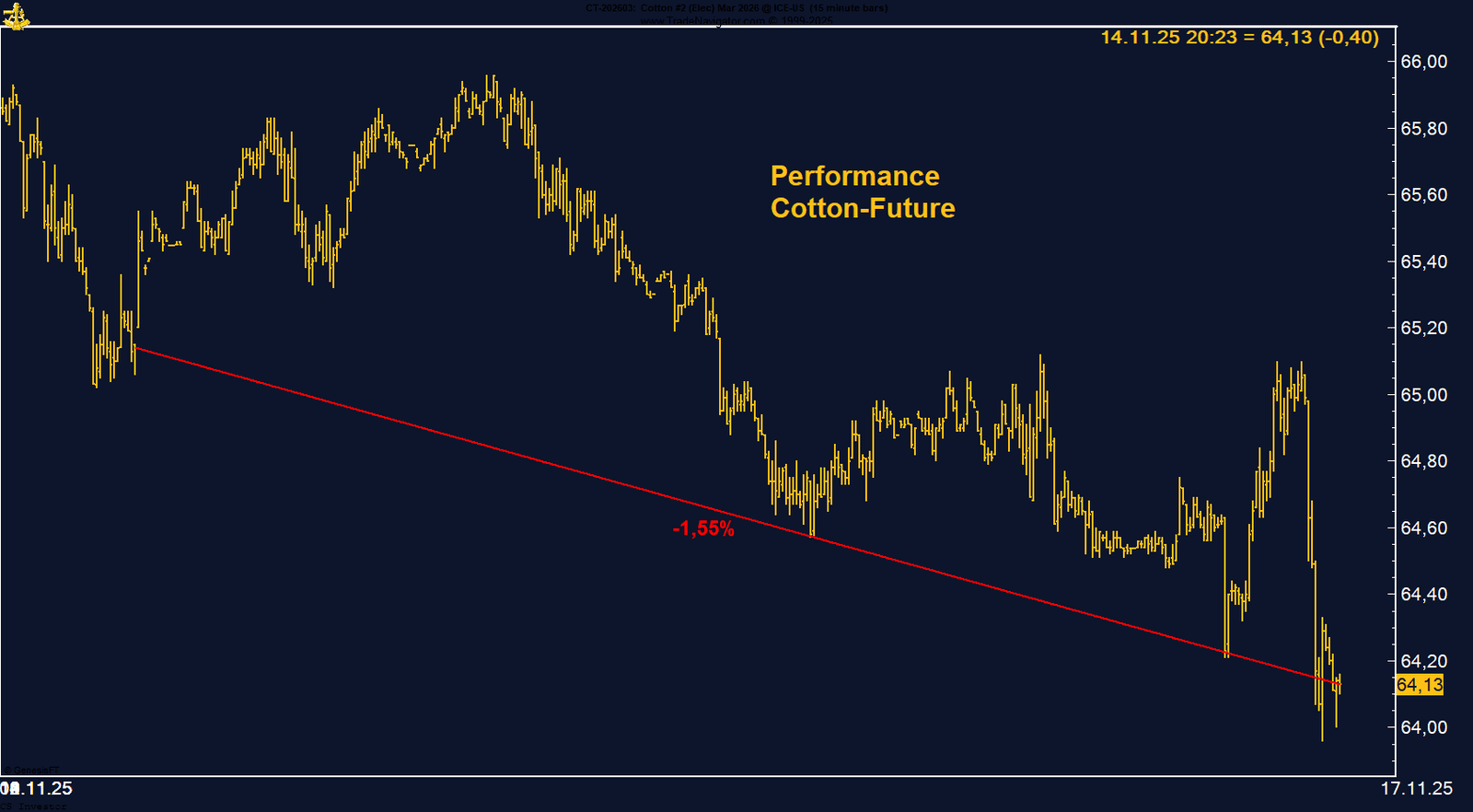

Cotton bleibt kurzfristig unter Druck, und die bearishen USDA-Zahlen haben die Preise klar belastet. Der schnelle Rückfall nach dem Wochenhoch signalisiert ein sensitives Marktumfeld. Gleichzeitig dürfte der Abverkauf in den kommenden Tagen auf eine überverkaufte Marktsituation treffen, die erfahrungsgemäß Potenzial für eine technische Erholung bietet. Wir beobachten den Markt engmaschig und warten auf ein klares Setup für die nächste Aufwärtsbewegung.

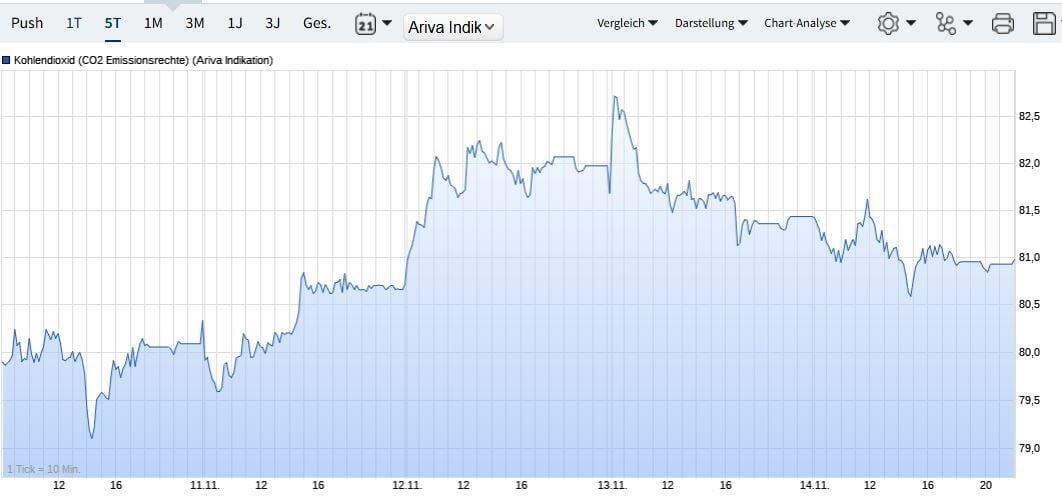

Die CO₂-Zertifikate bleiben ein politisch geprägter, aber strukturell bullisher Markt. Neue Klimaziele, die Rückkehr internationaler Zertifikate und die fortschreitende Verknappung sprechen für mittelfristig höhere Preise. Kurzfristig bleibt der Markt volatil, doch das Setup über der 80-EUR-Marke bestätigt die konstruktive Großlage.

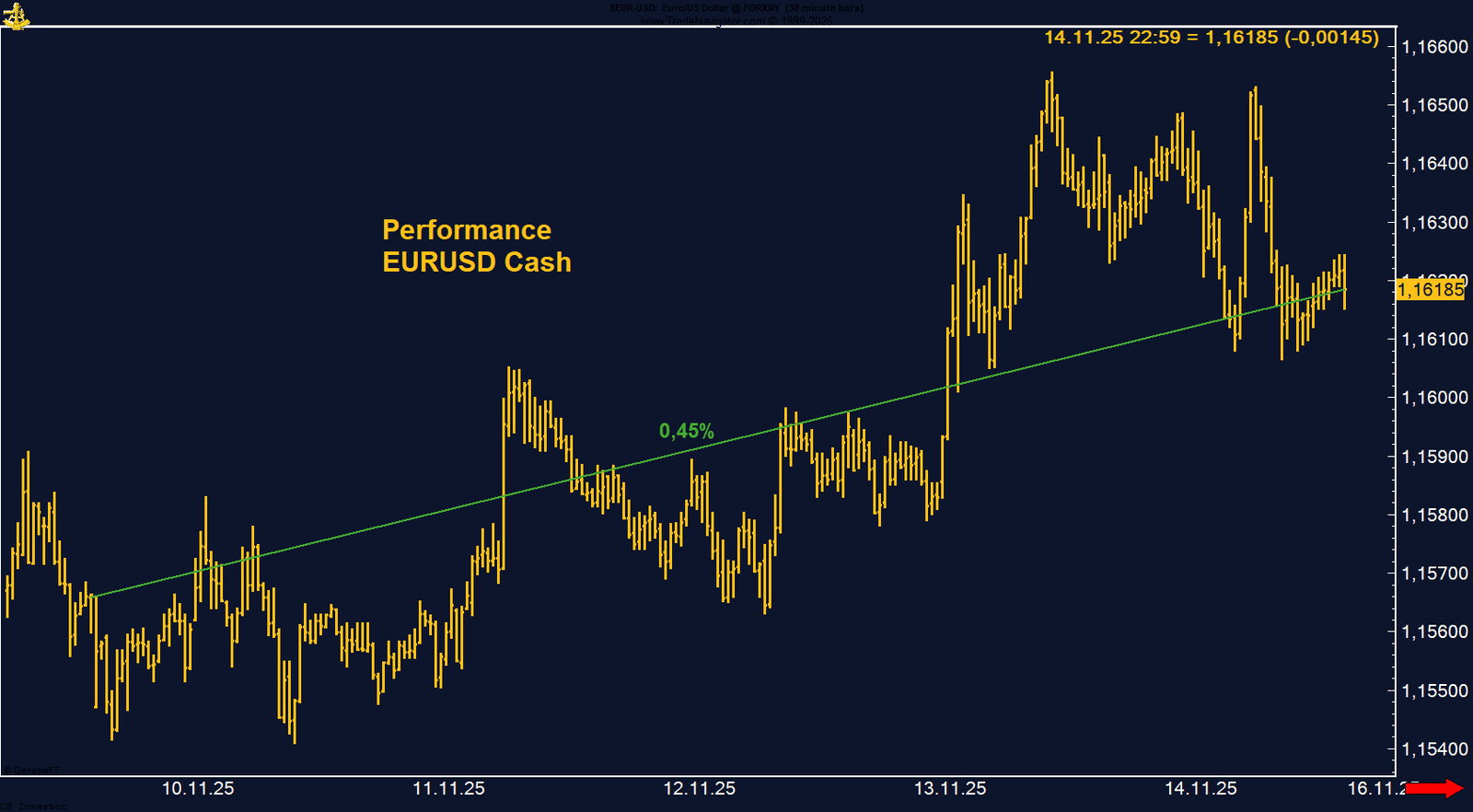

EUR/USD zeigt eine bemerkenswerte Robustheit gegen das fundamental eigentlich USD-freundliche Umfeld. Dass der Dollar trotz höherer Renditen und deutlich gesunkener Zinssenkungserwartungen unter Druck stand, spricht für eine fragile Marktstruktur, ausgelaufene Dollar-Positionierungen und ein Umfeld, in dem die FX-Reaktion zunehmend taktisch und weniger fundamental ist. Kurzfristig bleibt EUR/USD damit konstruktiv, solange der Dollar-Index unter 100 handelt. Für uns bleibt die Long-Bias im Euro intakt – und der Markt bestätigt diese Sicht eindrucksvoll.

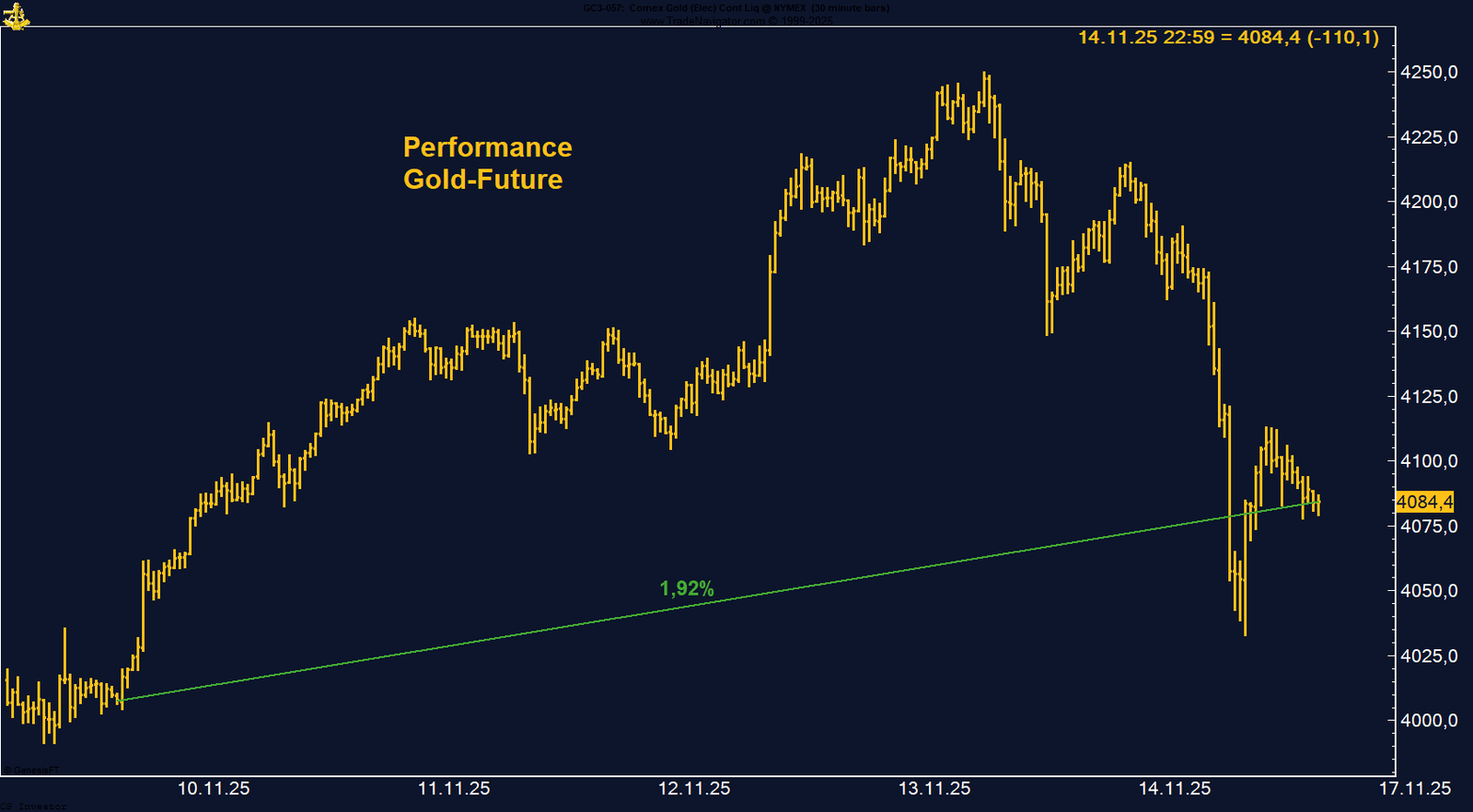

Trotz eines späten Sell-Offs bleibt Gold in einer komfortablen Ausgangslage. Ein Wochenplus von fast 2 %, ein neues Hoch bei 4.250 USD und die anstehende saisonale Stärke sprechen für ein fortgesetztes konstruktives Umfeld. Ich halte es für realistisch, dass Gold bis Jahresende noch einmal deutlich anziehen kann – mit der Chance auf ein neues All-Time-High.

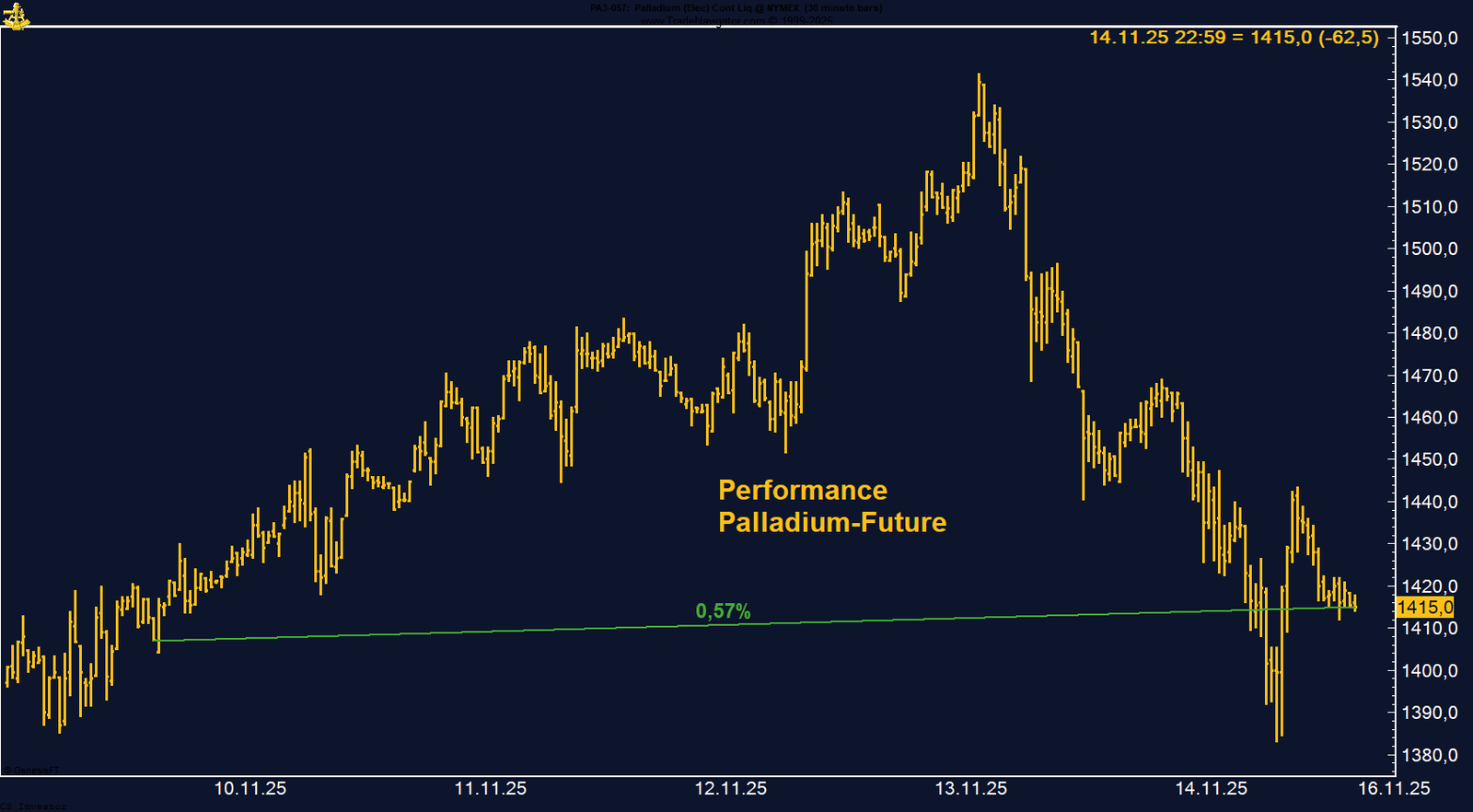

Palladium bleibt ein Markt der Extreme. Die Kombination aus neuer chinesischer Futures-Benchmark, weiterhin knapper globaler Produktion und taktischen Kapitalströmen sorgt für große Schwankungen – aber auch für Chancen. Für uns bleibt der Markt ein spekulativer, aber strategisch interessanter Rohstoff. Die Volatilität wird hoch bleiben, doch strukturell bleibt Palladium ein knappes Metall mit potenziellen Aufwärtsimpulsen, sobald der Markt wieder stärker auf die Angebotsseite fokussiert.

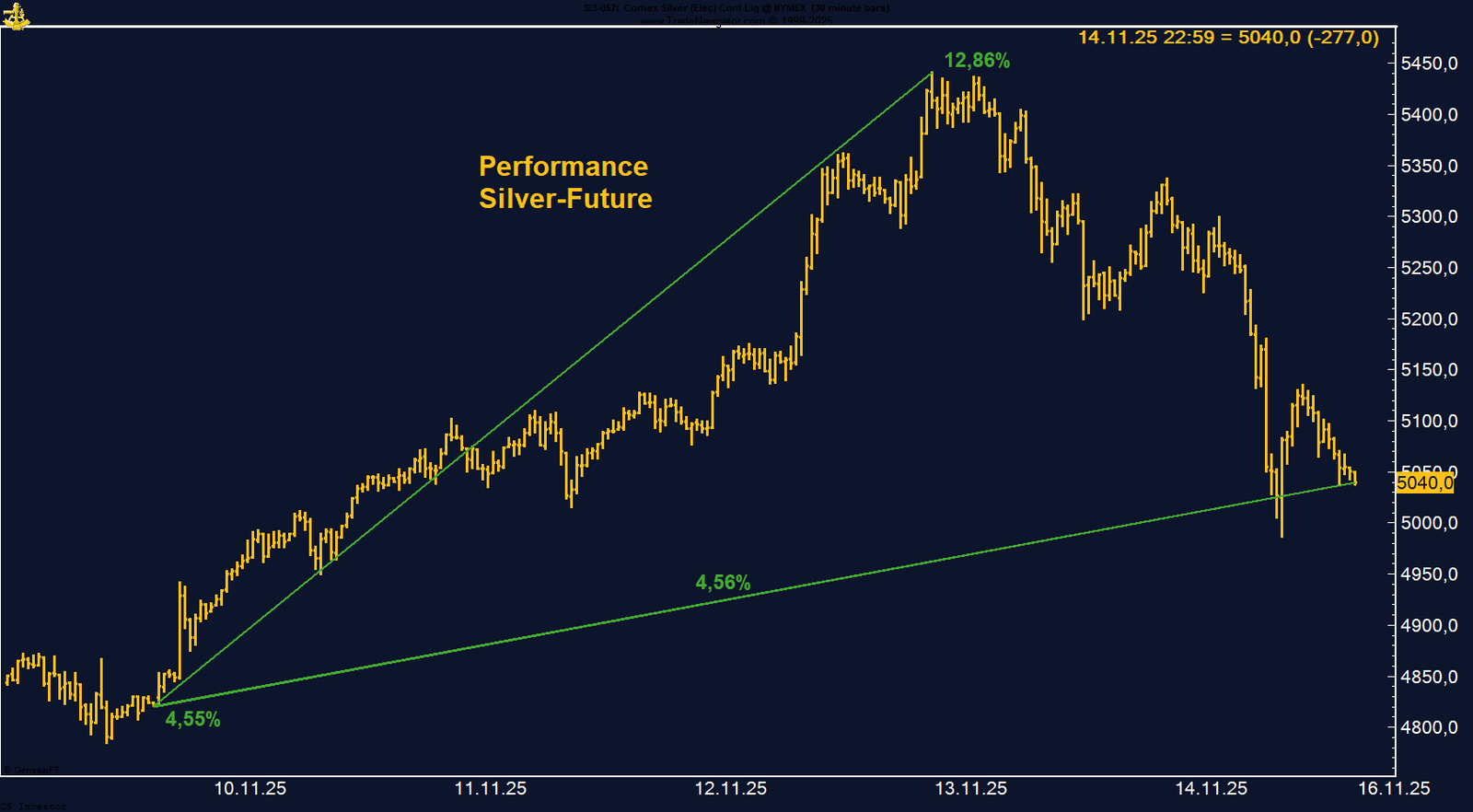

Silber: Neues Allzeithoch – extreme Volatilität und starkes Wochenplus

Der Markt hat ein neues Allzeithoch gesetzt, wurde dann aber in eine verdiente Verschnaufpause gedrückt. Entscheidend ist: Silber schließt die Woche deutlich im Plus, verteidigt die wichtige Zone um 50 USD und wirkt nach wie vor bereit für einen weiteren Anlauf. Die Saisonalität spricht klar für steigende Preise Richtung Jahresende – und die Wahrscheinlichkeit, dass Silber in den kommenden Wochen erneut ein Allzeithoch markiert, ist hoch.

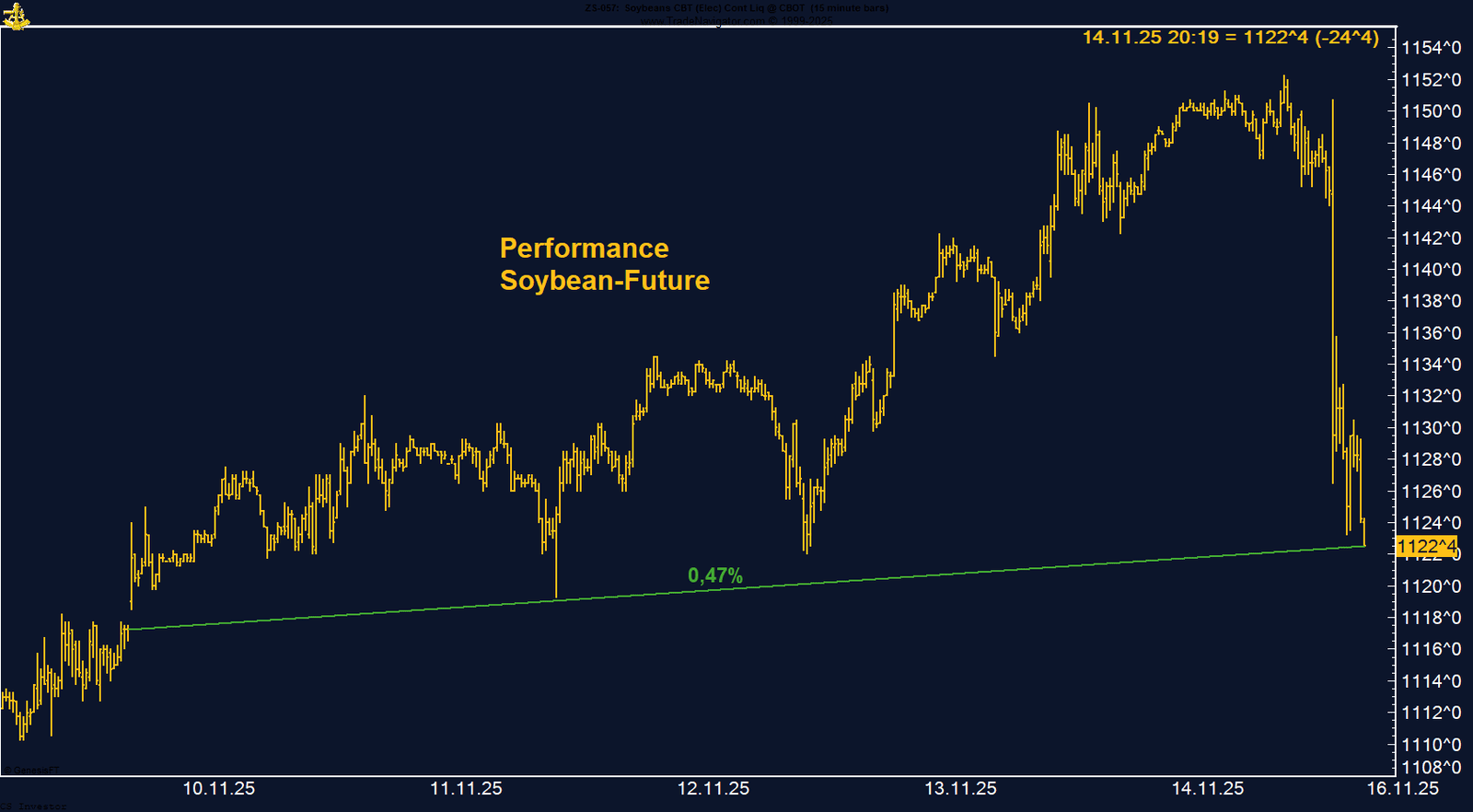

Sojabohnen - Brutale USDA-Kehrtwende nach starkem Wochenstart

Der USDA-Report hat die Erwartungen des Marktes deutlich verfehlt und sofortigen Verkaufsdruck ausgelöst. Dennoch bleibt der Soybean-Future übergeordnet interessant, da wir uns in eine Phase historisch positiver Saisonalität hineinbewegen. Der starke Intraday-Reversal zeigt zwar, wie dünn die Marktstimmung aktuell ist, aber die Voraussetzungen für eine Jahresend-Erholung bleiben intakt. Eine Stabilisierung oberhalb der Tiefs wäre das erste Signal, dass der Markt beginnt, die USDA-Zahlen zu verdauen.

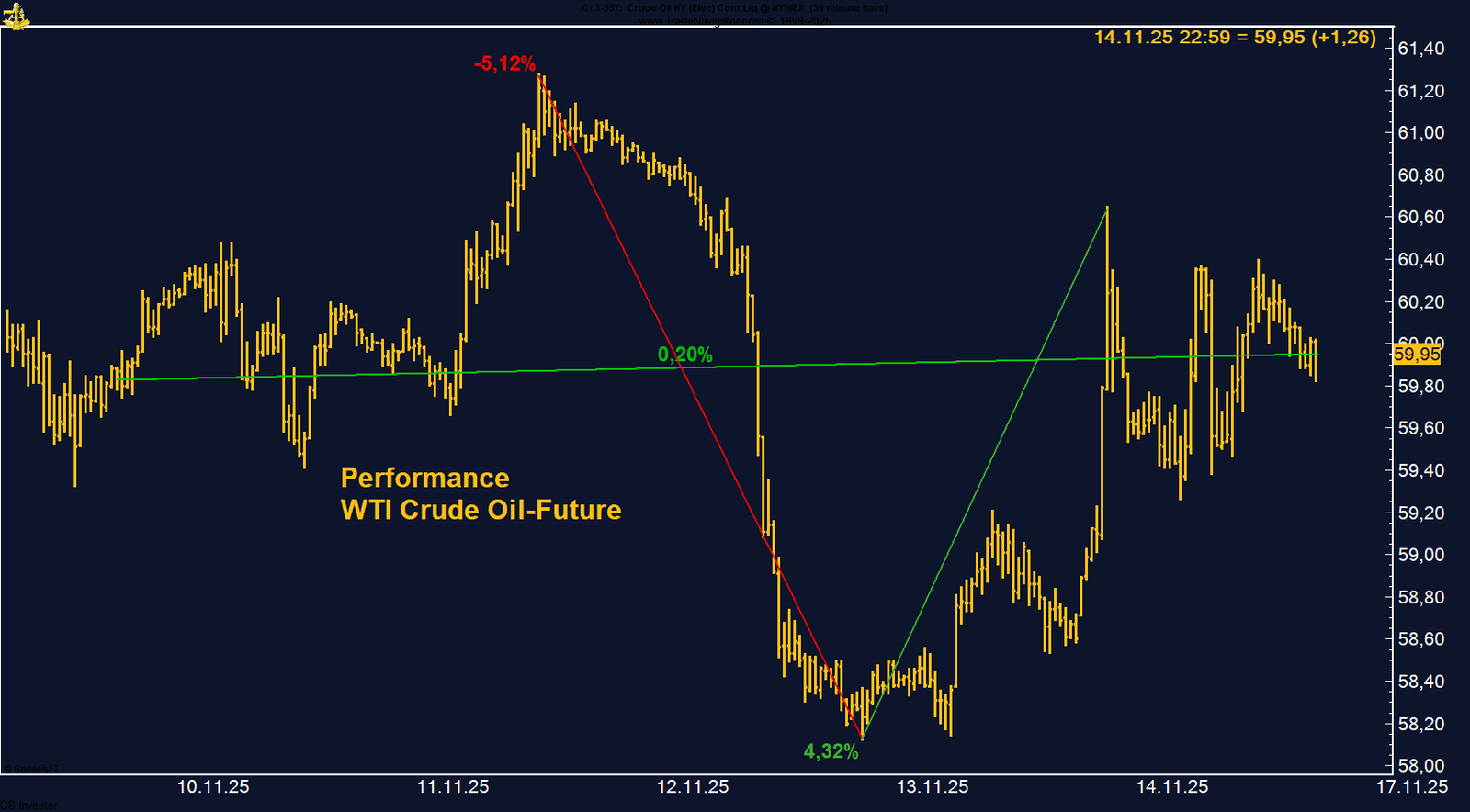

WTI Crude Oil gewinnt auf Wochenbasis +0,20%.

Die letzte Woche im 10min Chart:

WTI Crude Oil: Volatile Woche zwischen Geopolitik und politischem Druck

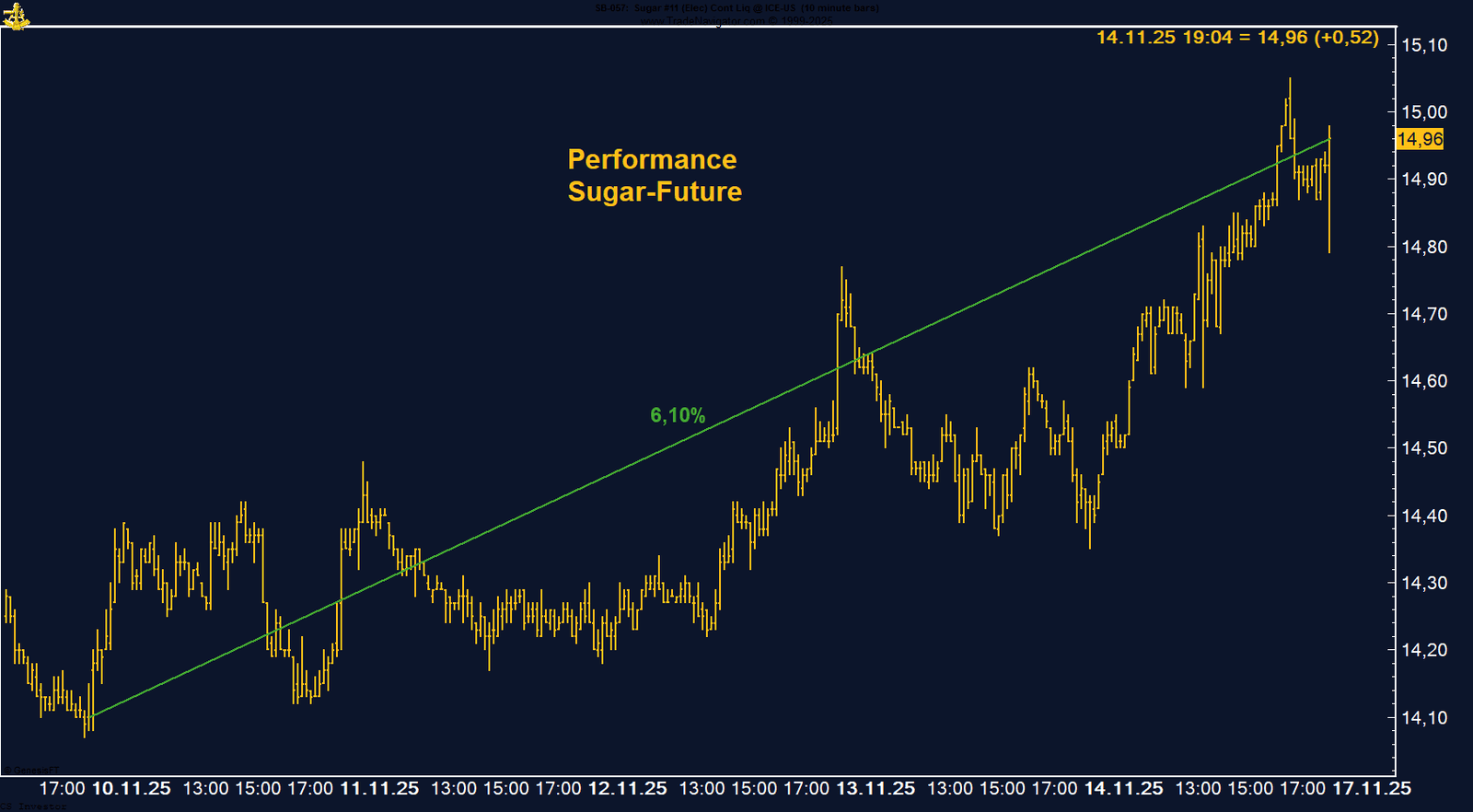

Zucker gewinnt auf Wochenbasis +6,10 %.

Die letzte Woche im 10min Chart: