Ausgangspunkt war die zunächst aggressive Zollrhetorik von Donald Trump im Zusammenhang mit Grönland und möglichen Strafzöllen gegen ausgewählte EU-Länder. Die Ankündigung von 10 % ab Februar und weiteren 15 % ab Juni sorgte zunächst für Unruhe. Der anschließende Rückzieher in Davos nach einem Deal mit NATO-Generalsekretär Mark Rutte wurde von den Aktienmärkten positiv aufgenommen. Doch genau hier liegt der entscheidende Punkt:

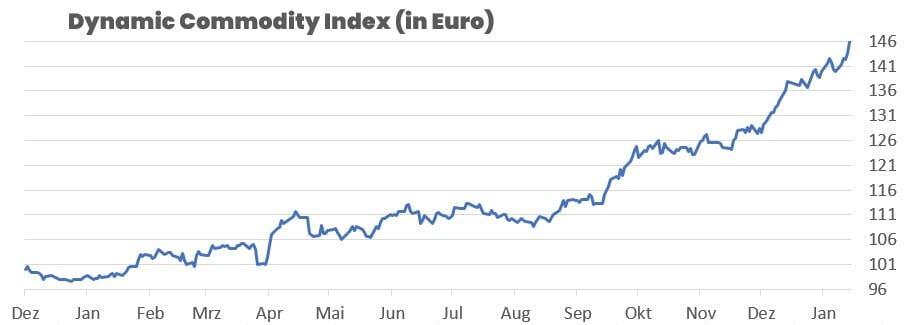

Während Aktien Hoffnung einpreisten, zeigten die Metallmärkte Skepsis. Gold, Silber, Platin und Palladium signalisierten klar, dass der Markt nicht davon überzeugt ist, dass sich geopolitische Spannungen nachhaltig auflösen. Venezuela, Iran, geopolitische Machtfragen rund um Grönland und strategische Ressourcen – all diese Themen bleiben ungelöst. In einem solchen Umfeld steigt nicht die Risikobereitschaft, sondern der Absicherungsbedarf.

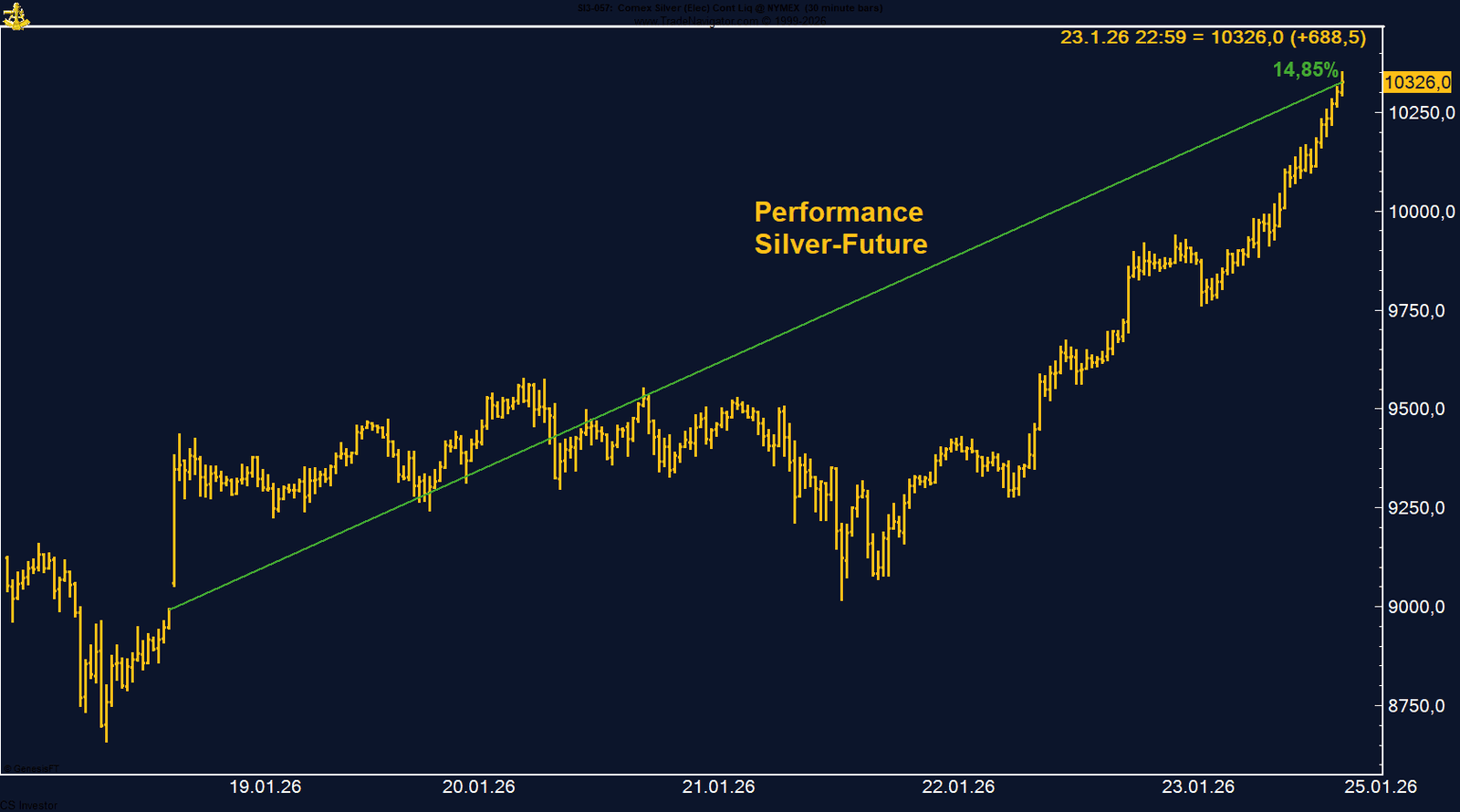

Besonders aussagekräftig ist die Entwicklung im Silber. Ein Preisniveau über 100 USD ist historisch und markiert einen strukturellen Bruch. Silber ist kein reiner Krisenwert, sondern ein hybrides Metall mit industrieller und monetärer Funktion. Dass der Markt gerade hier so aggressiv kauft, spricht für reale Knappheitsängste, für Absicherungsbedarf und für ein wachsendes Misstrauen gegenüber Papierwerten.

Parallel dazu gerät der US-Dollar zunehmend unter Druck. Der Dollarindex verlor auf Wochensicht rund zwei Prozent – und das in einem Umfeld, das früher klassische Safe-Haven-Ströme ausgelöst hätte. Diese bleiben aus. Der Dollar verliert nicht, weil Europa besonders stark wäre, sondern weil. Die fortschreitende De-Dollarisierung zeigt sich nicht in politischen Statements, sondern in Preisbewegungen.

Währungen liefern ein klares Bild: Der Austral-Dollar als Rohstoffwährung legte rund drei Prozent zu, der Euro knapp zwei Prozent. Das ist kein neues Euro-Narrativ, sondern Ausdruck eines globalen Kapitalflusses weg vom US-Dollar. Kapital sucht Substanz, Knappheit und reale Assets.

Die US-Notenbank befindet sich aktuell in der Blackout-Periode. Die jüngsten Wirtschaftsdaten sprechen nicht für eine schnelle Rückkehr der Inflation zum 2-Prozent-Ziel. Der Markt erwartet mit nahezu 96 % Wahrscheinlichkeit keine Zinssenkung beim kommenden FED-Meeting. Damit fehlt dem Dollar auch von geldpolitischer Seite jeglicher Rückenwind.

Das Gesamtbild ist eindeutig:

Aktien hoffen auf Entspannung. Metalle glauben nicht daran.

Silber über 100 USD ist kein Spekulationssignal – es ist ein Urteil über das aktuelle Welt- und Währungssystem.

⸻

Starker Momentum-Trade. Hawkishe RBA-Neubewertung, solides Makro-Umfeld und fortgesetztes Short-Covering stützen den Austral-Dollar strukturell.

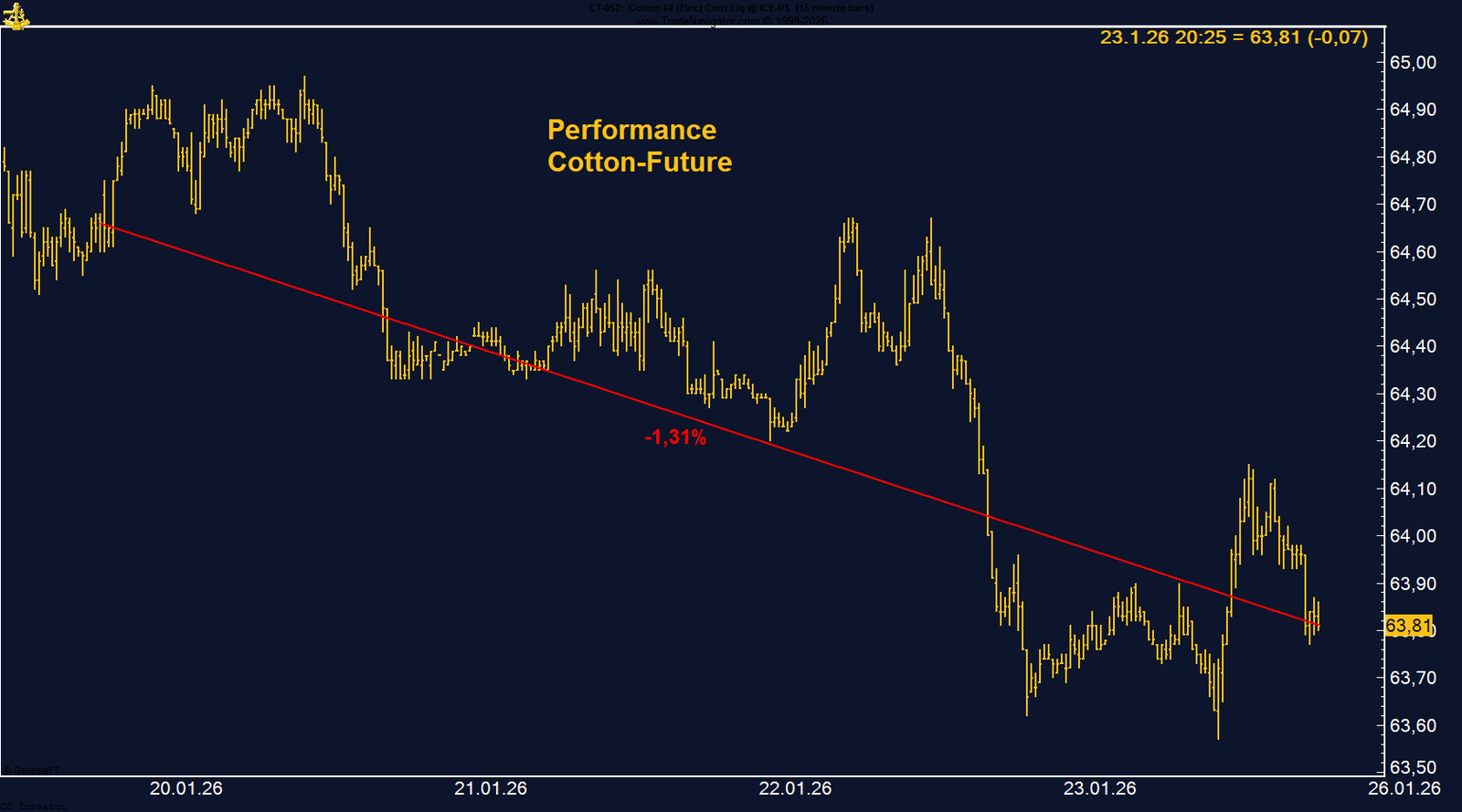

• Baumwolle | –1,31 % | Long

Weiterhin richtungslos. Positiv bleiben der fortschreitende Short-Abbau des Managed Money, sehr hohes Open Interest und saisonaler Rückenwind bis Anfang/Mitte März.

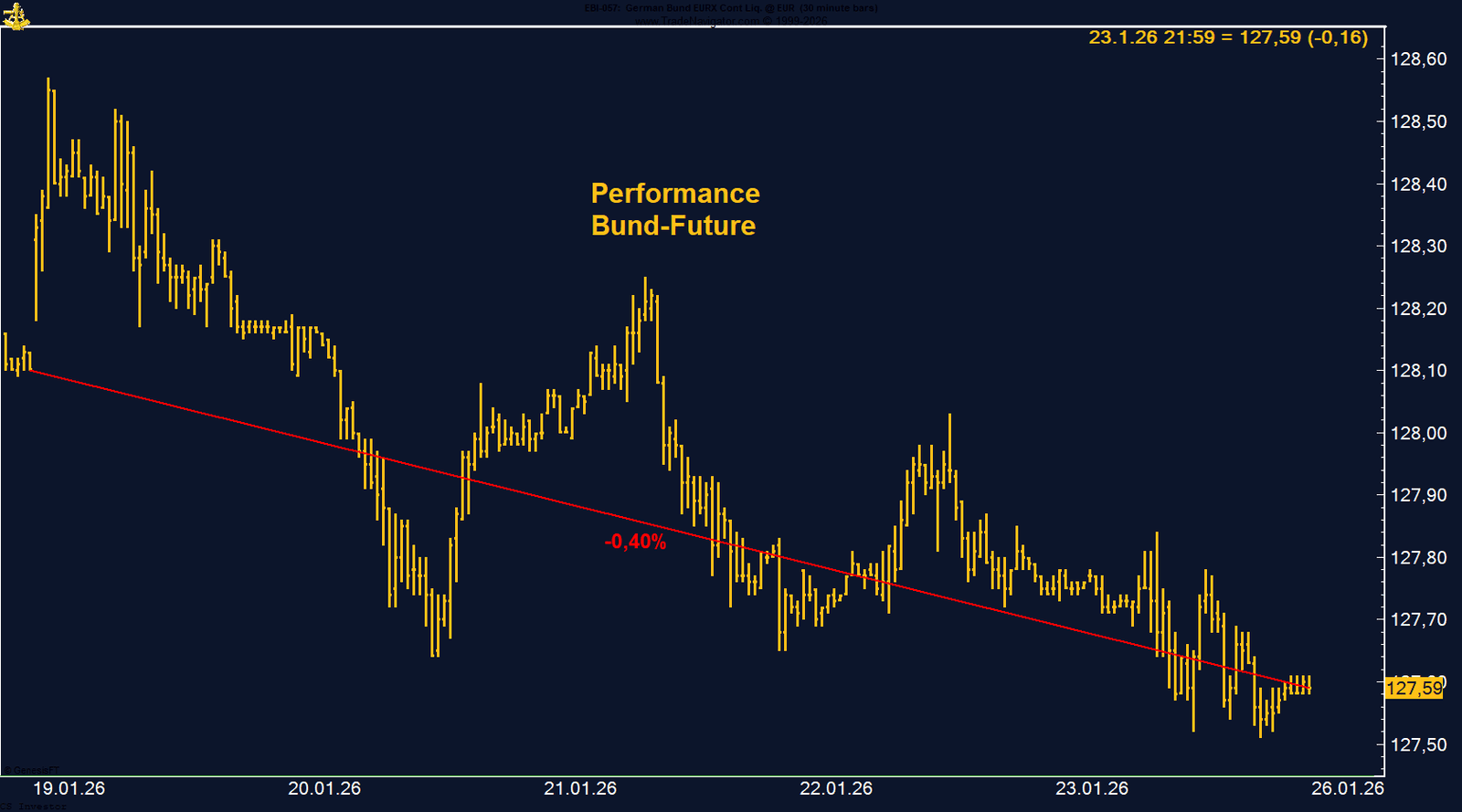

• Bund-Future | –0,40 % | Short

Abwärtstrend intakt. Erholungen oberhalb von 128 Punkten werden verkauft, steigende Staatsverschuldung hält den Renditedruck hoch.

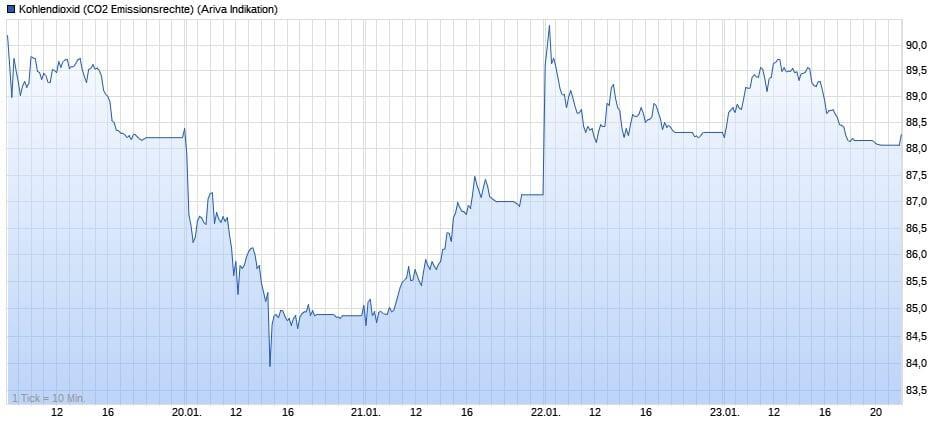

• CO₂-Zertifikate | –4,11 % | Long

Gesunde Konsolidierung nach starkem Lauf. Schnelle Käufe im Bereich um 84 EUR bestätigen den übergeordneten Aufwärtstrend.

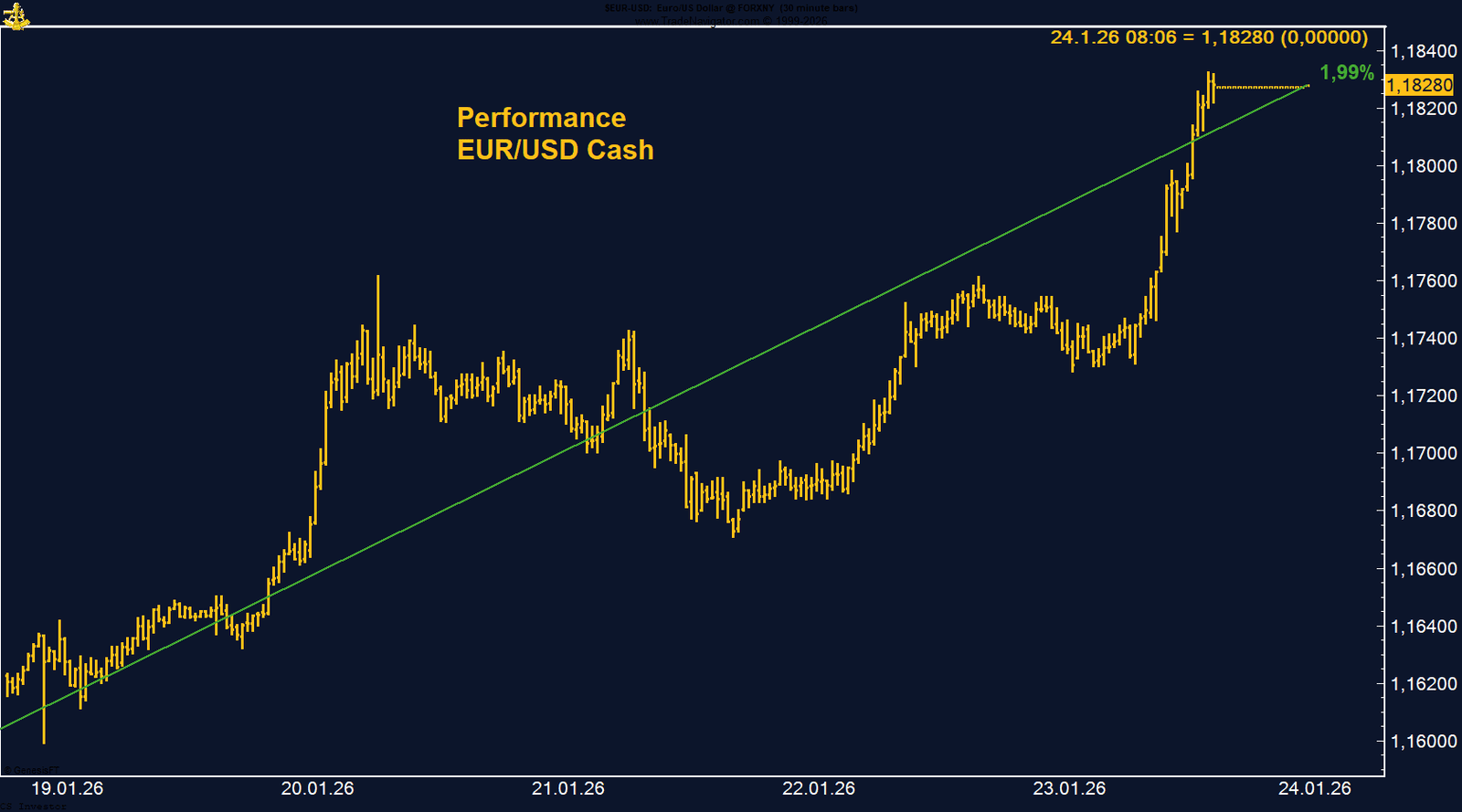

• EUR/USD | +1,99 % | Long

Relative Stärke des Euro bei anhaltender Dollar-Schwäche. Bewegung innerhalb der Range, noch keine Trendbestätigung, aber struktureller Rückenwind bleibt.

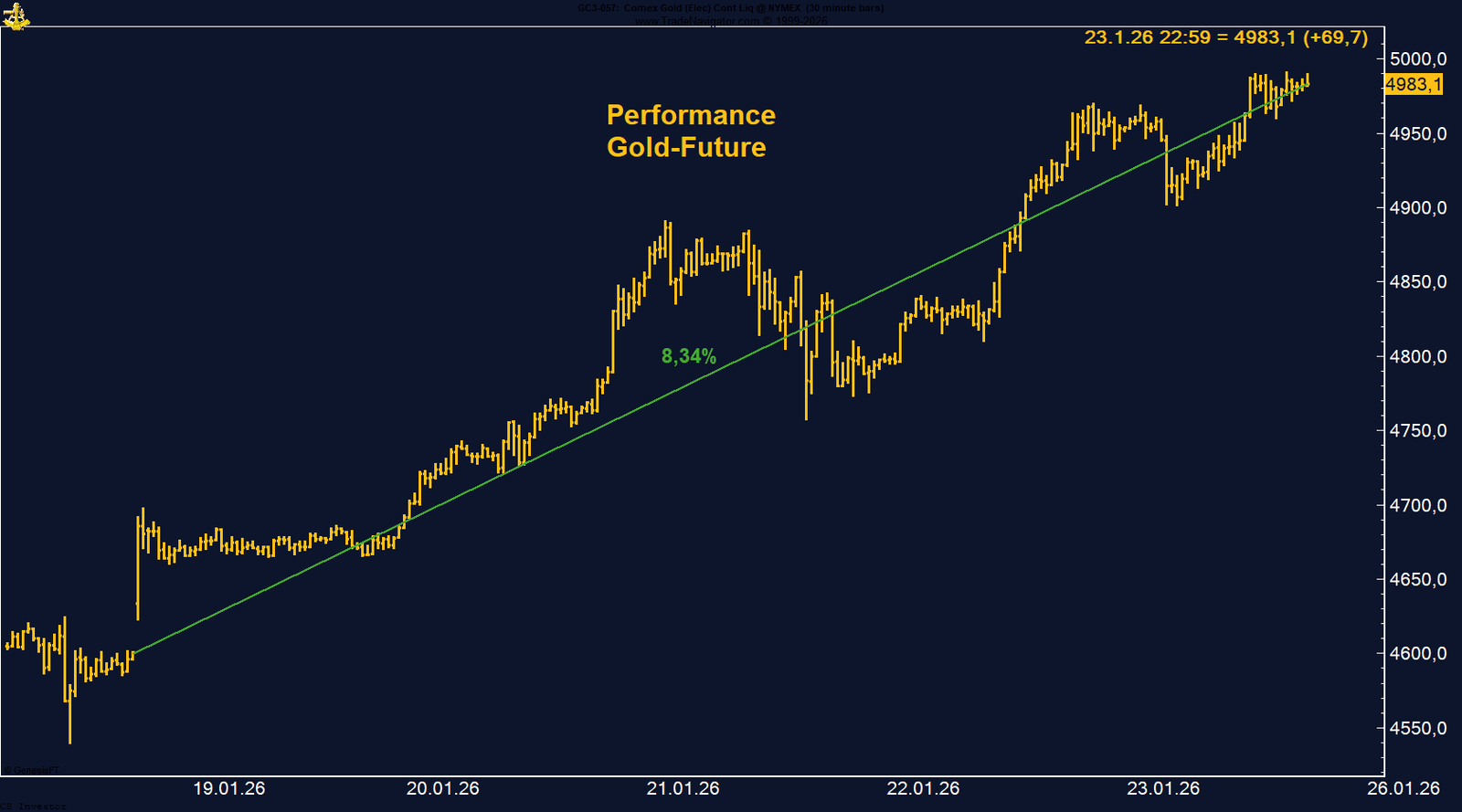

• Gold | +8,34 % | Long

Parabolische Bewegung nahe 5.000 USD. Managed Money bleibt hoch long, Safe-Haven-Nachfrage ungebrochen, Trend klar intakt.

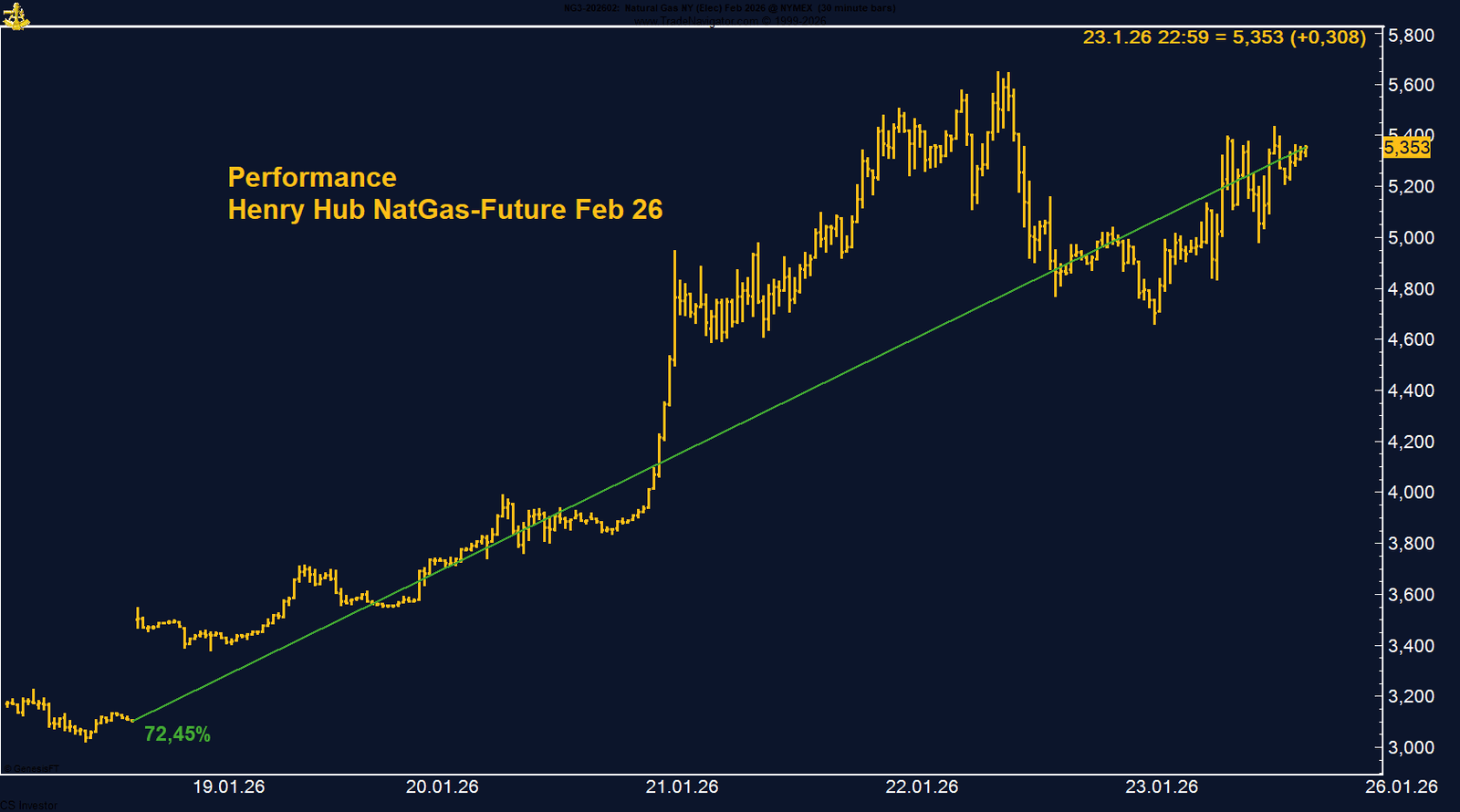

• Henry Hub Natural Gas | +72,45 % | Short

Historische Rally durch Arctic Blast und massives Short-Covering. Extreme Volatilität, saisonal erhöhtes Rückschlagrisiko bleibt bestehen.

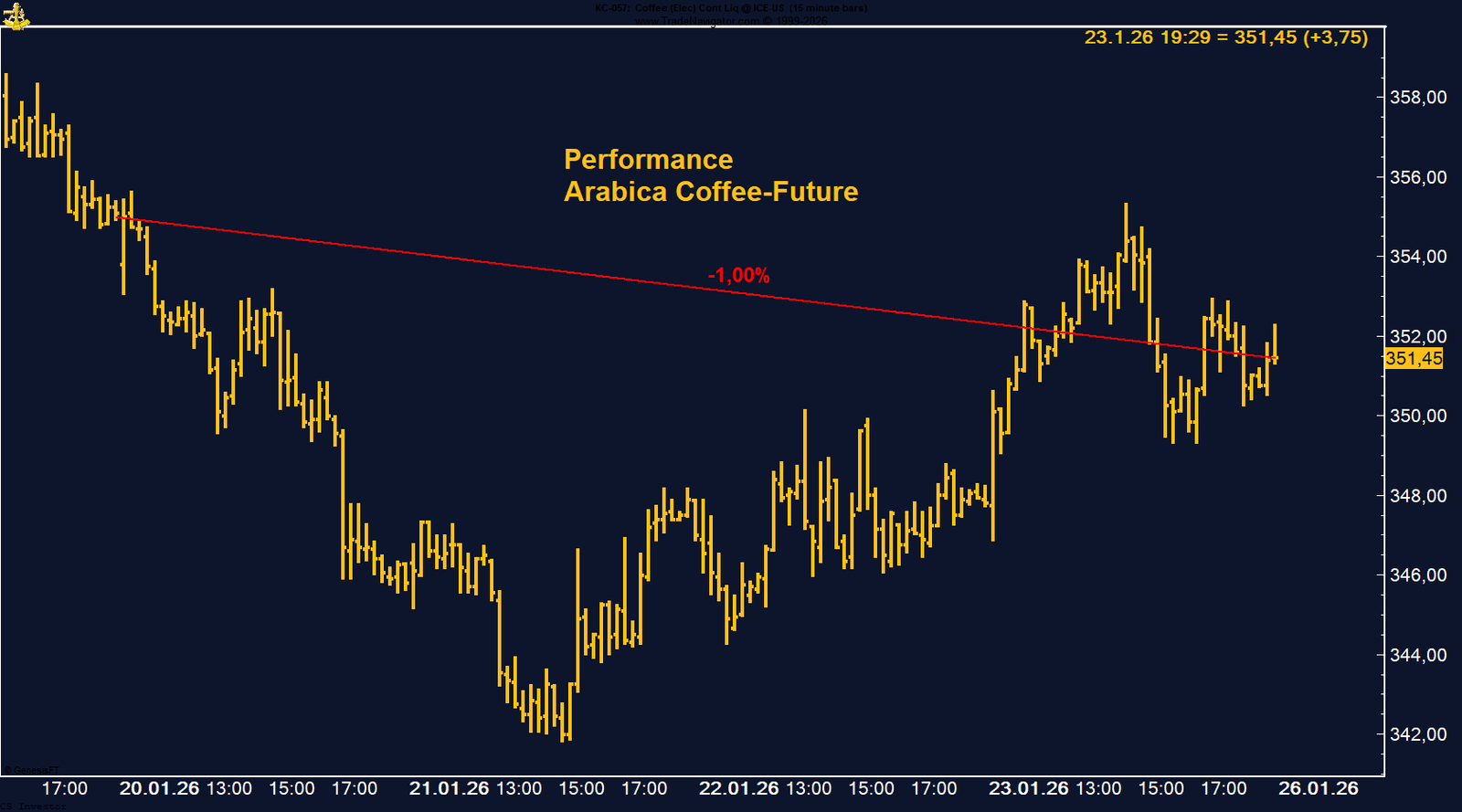

• Kaffee | –1,00 % | Long

Weiterer Druck. Long-Abbau des Managed Money und saisonaler Gegenwind belasten, Stabilisierungssignale fehlen bislang.

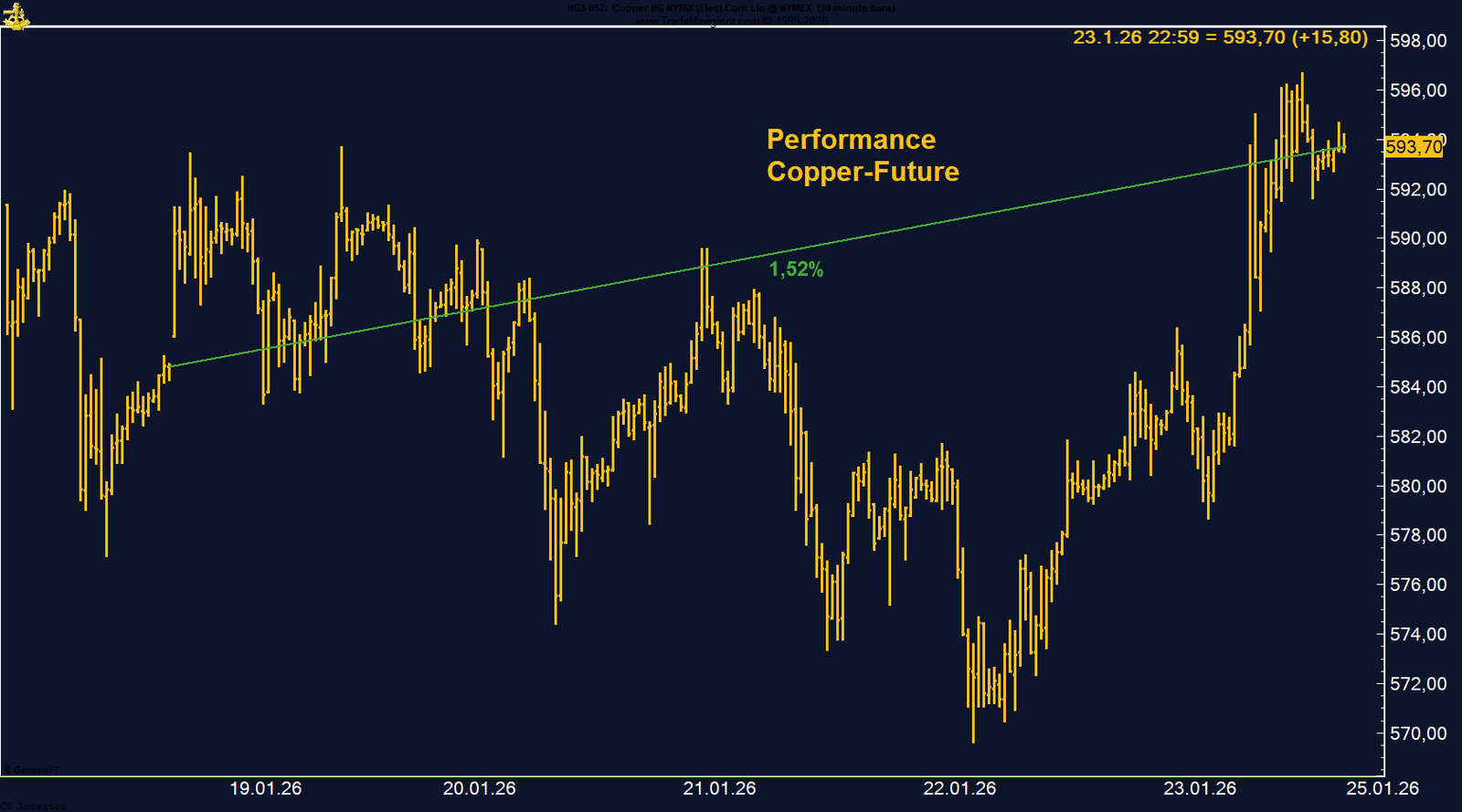

• Kupfer | +1,52 % | Long

Relative Underperformance trotz stabiler China-Daten. Positionierung bleibt konstruktiv, Saisonalität bis April klar unterstützend.

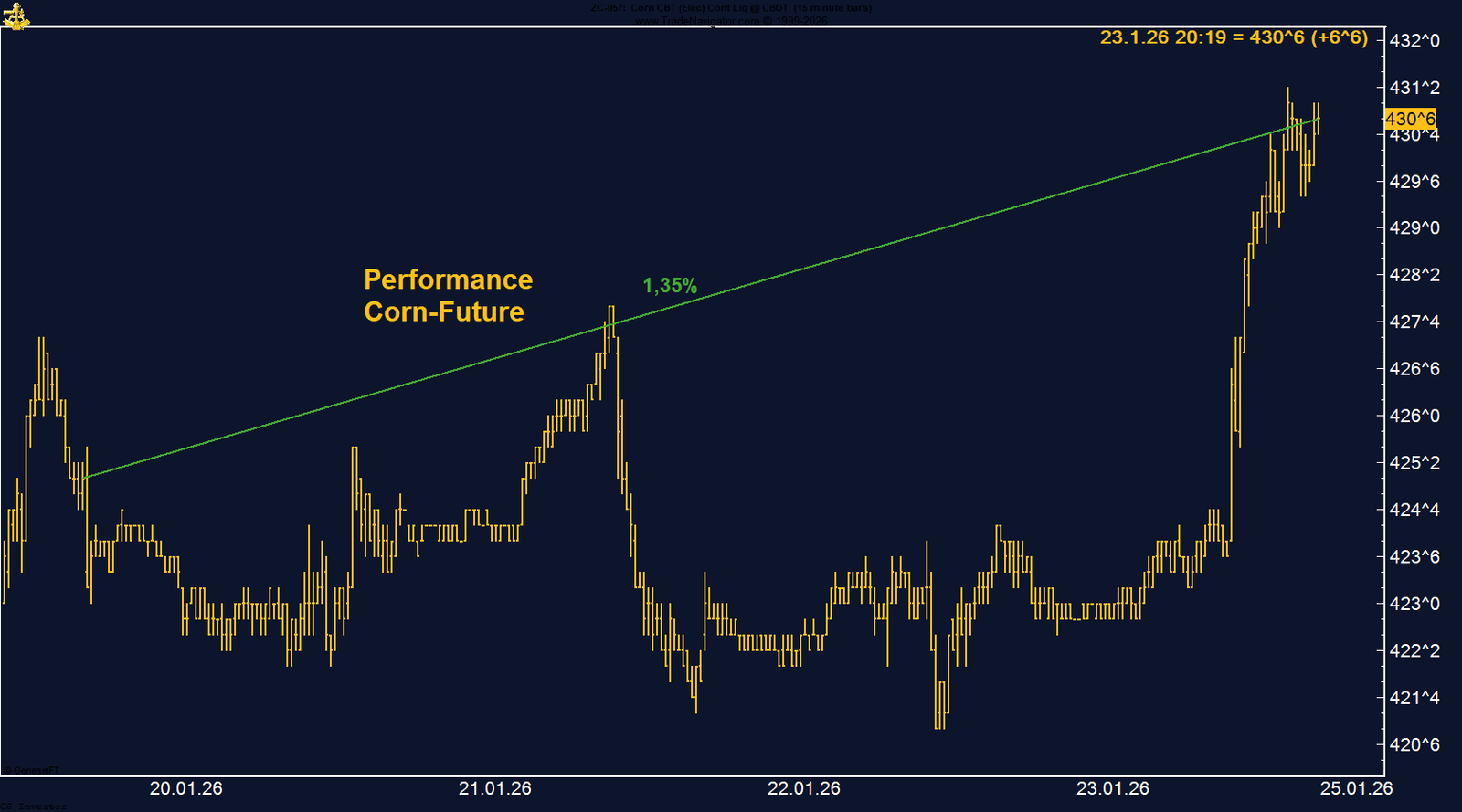

• Mais | +1,35 % | Long

Starke Exportzahlen treffen auf hohe Short-Positionierung. Nachfrage reagiert sensibel auf tieferes Preisniveau, saisonales Umfeld positiv.

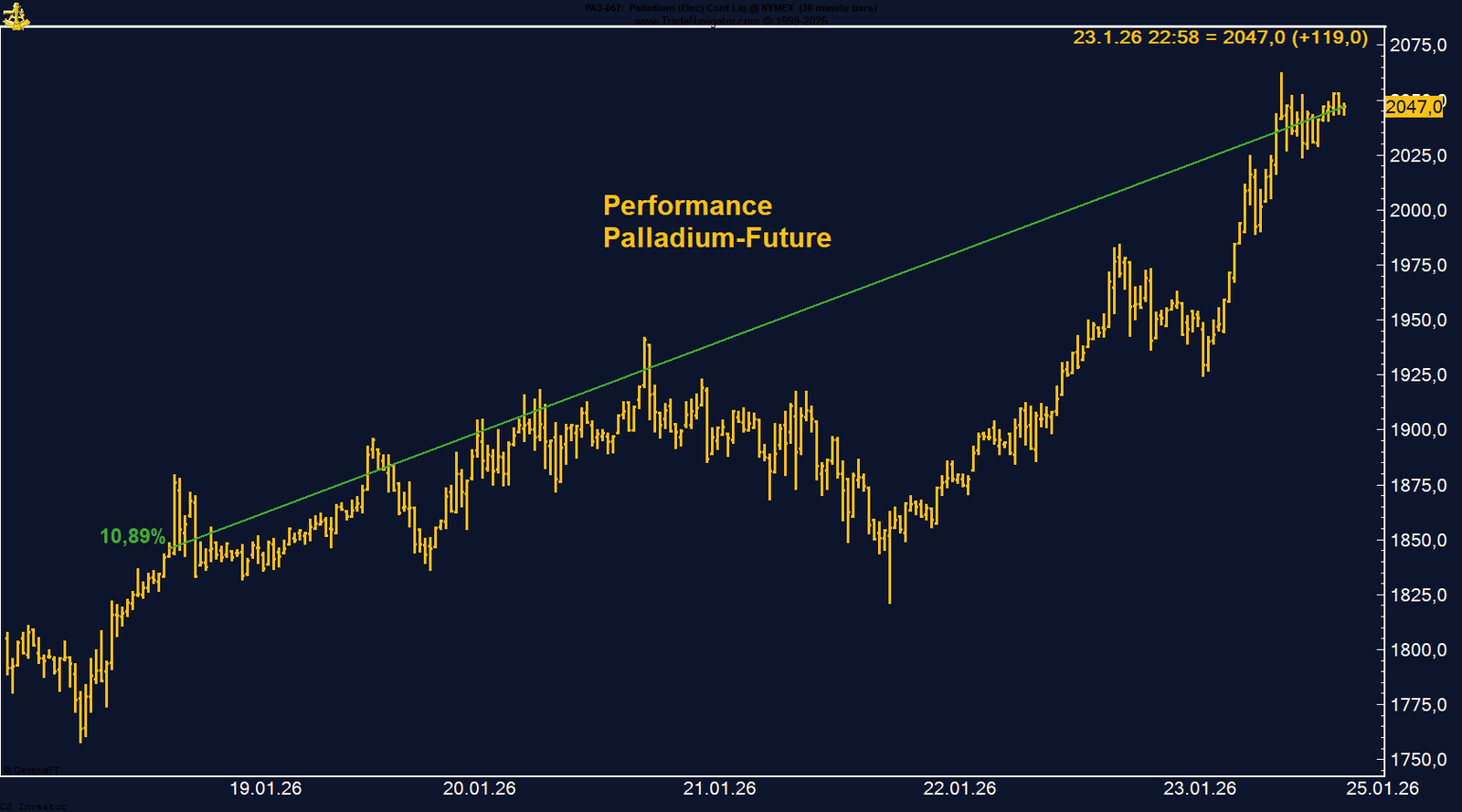

• Palladium | +10,89 % | Long

Dynamischer Ausbruch. Managed Money dreht auf Long, Saisonalität bis Ende April klar positiv, strukturelle Angebotsrisiken bleiben Thema.

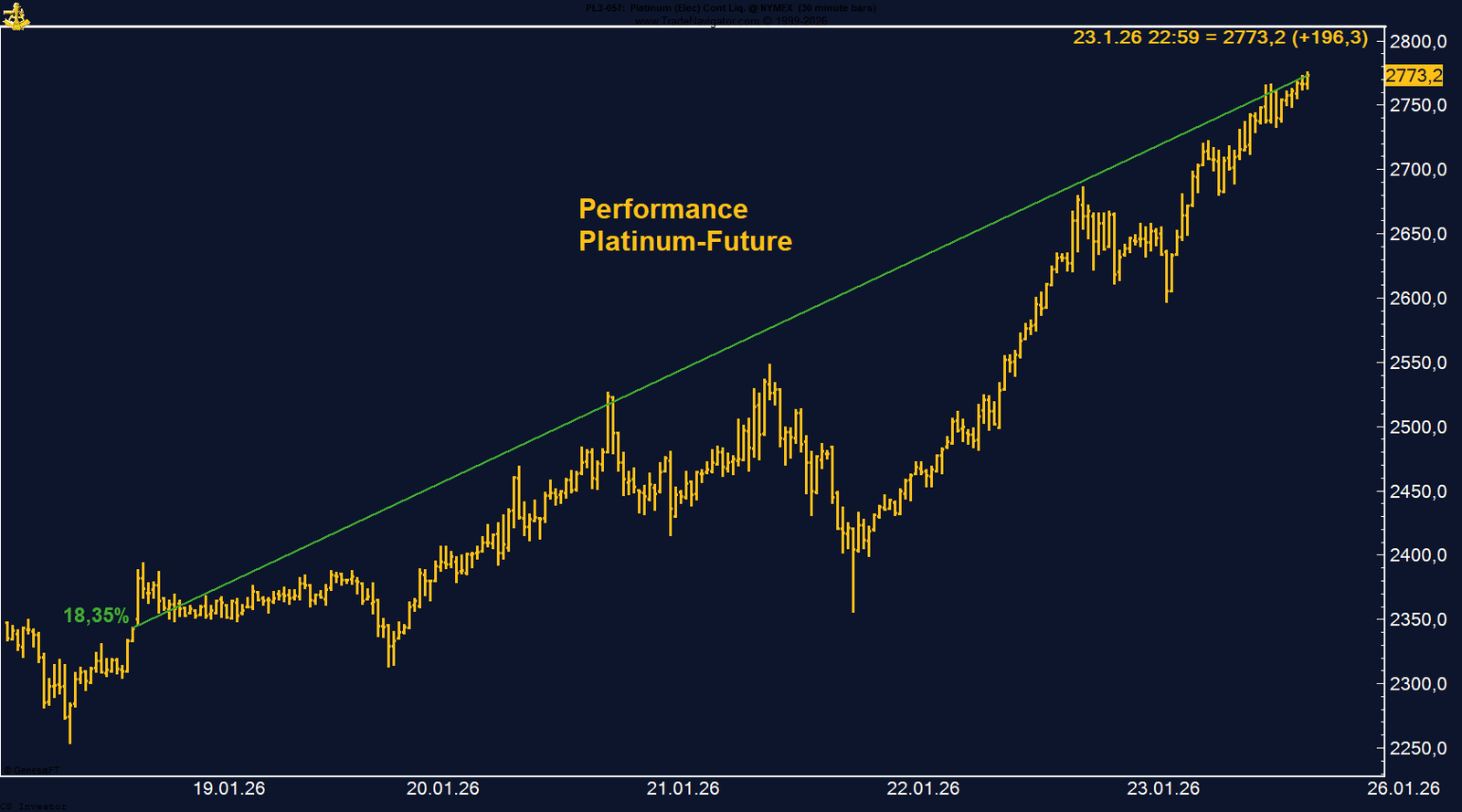

• Platin | +18,35 % | Long

Neues Allzeithoch mit außergewöhnlichem Momentum. Trotz Rally nur moderater Long-Abbau, saisonale Stärke bis Mai spricht für Fortsetzung.

• Silber | +14,85 % | Long

Historische Rally über 100 USD. Managed Money deutlich vorsichtiger, kurzfristig noch saisonaler Spielraum, Korrekturrisiko nimmt zu.

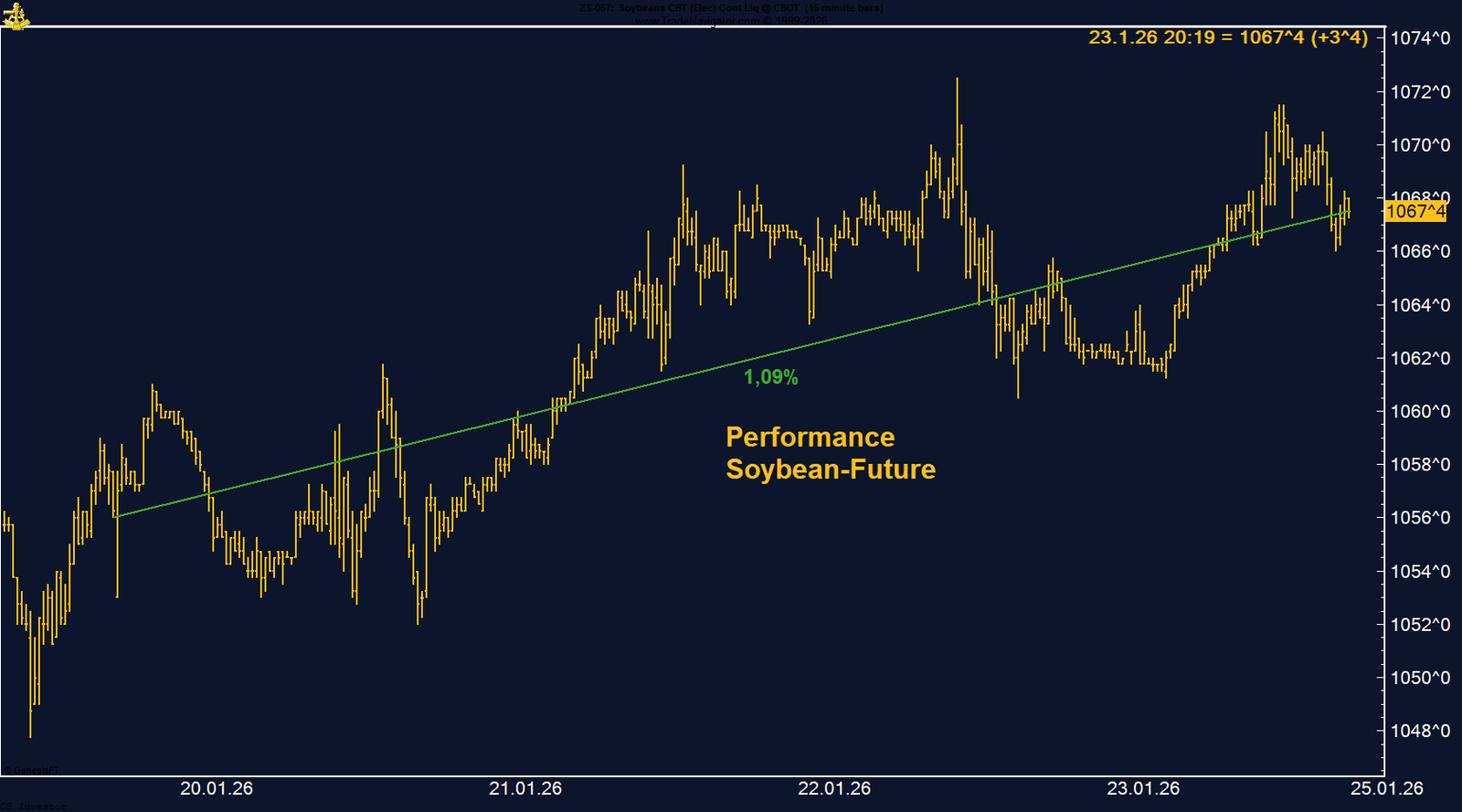

• Sojabohnen | +1,09 % | Long

Stabile Entwicklung. Saisonalität und bessere US-Exportposition stützen, Positionierung konsolidiert auf konstruktivem Niveau.

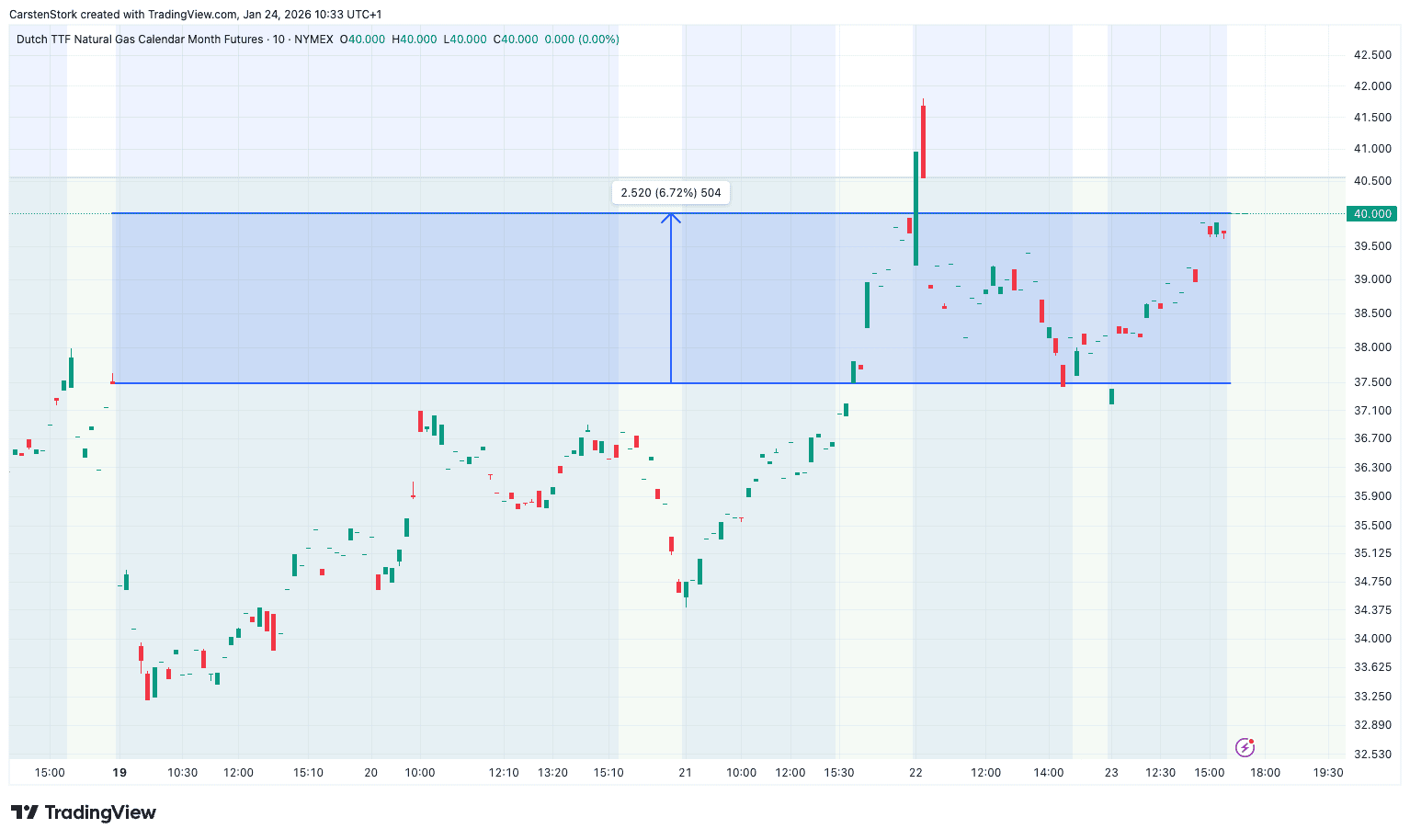

• TTF Natural Gas | +6,72 % | Long

Speicherdefizite in EU und Deutschland bleiben zentraler Preistreiber. Angebotslage angespannt, Rücksetzer werden gekauft.

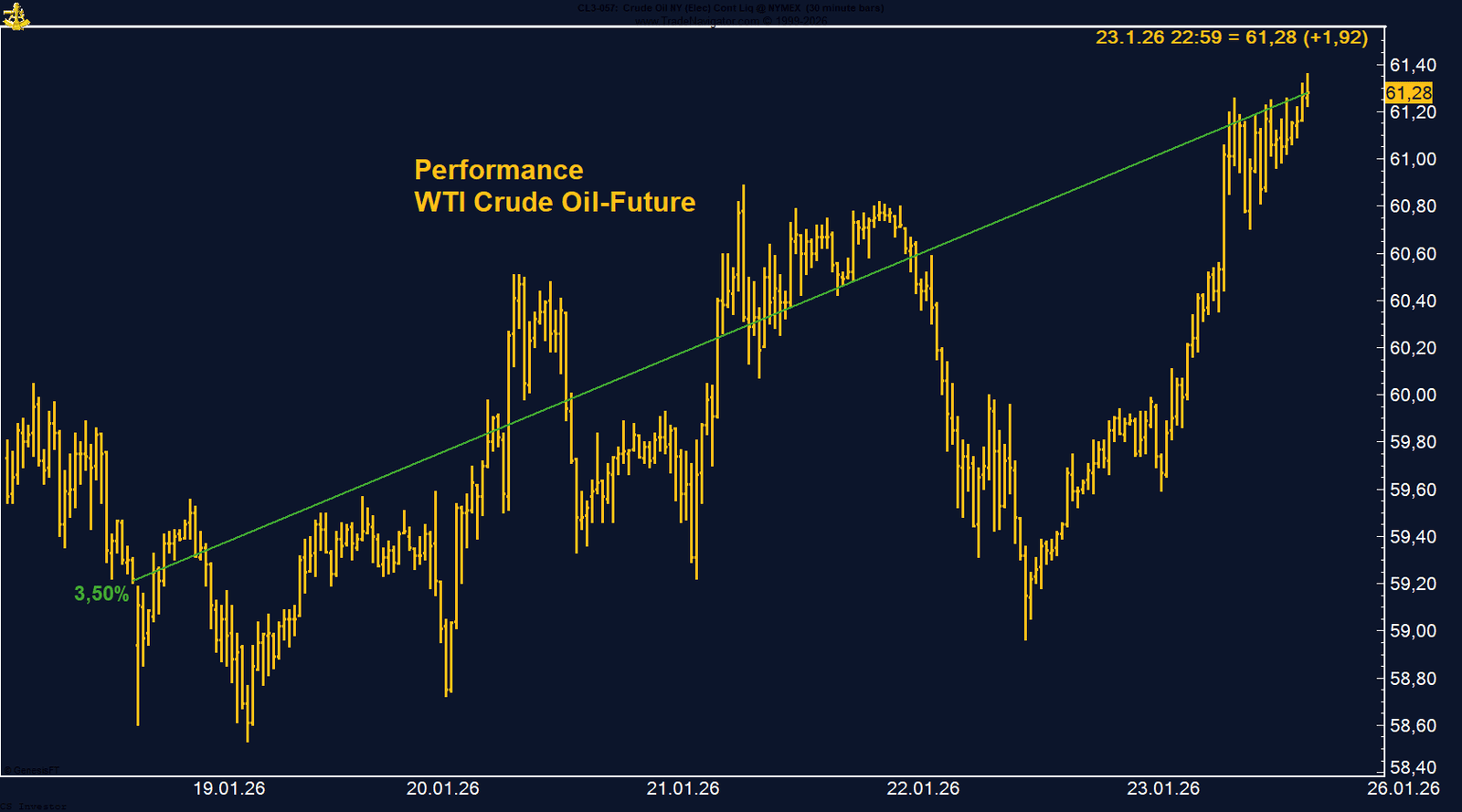

• WTI Crude Oil | +3,50 % | Long

Technische Erholung mit erster Long-Rückkehr des Managed Money. Dollar-Schwäche und geopolitische Risikoprämie unterstützen.

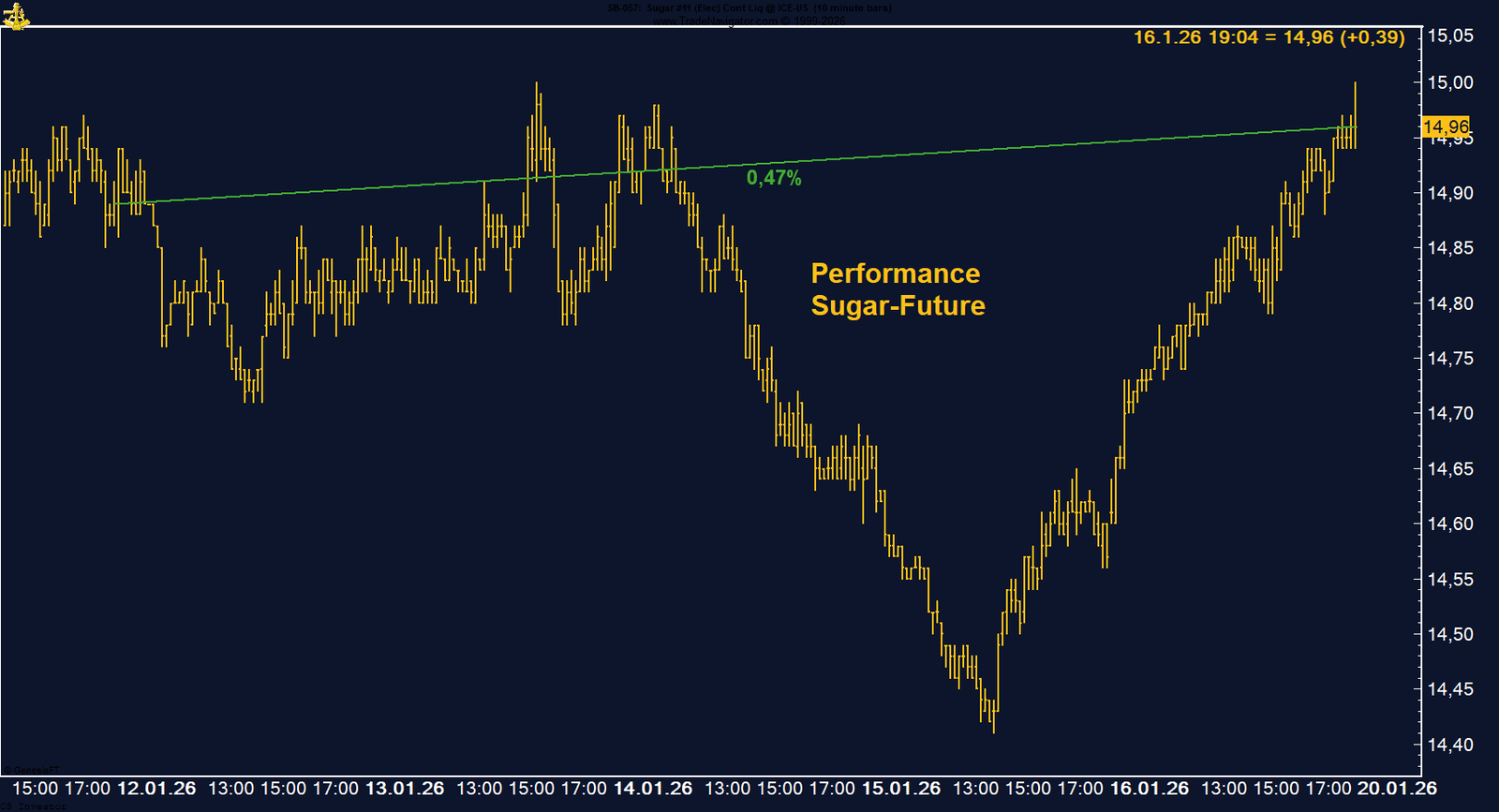

• Zucker | –1,54 % | Long

Strukturell schwach. Massive Short-Positionierung und globales Überangebot dominieren, Saisonalität kann sich bislang nicht durchsetzen.

|

Carsten S. Stork

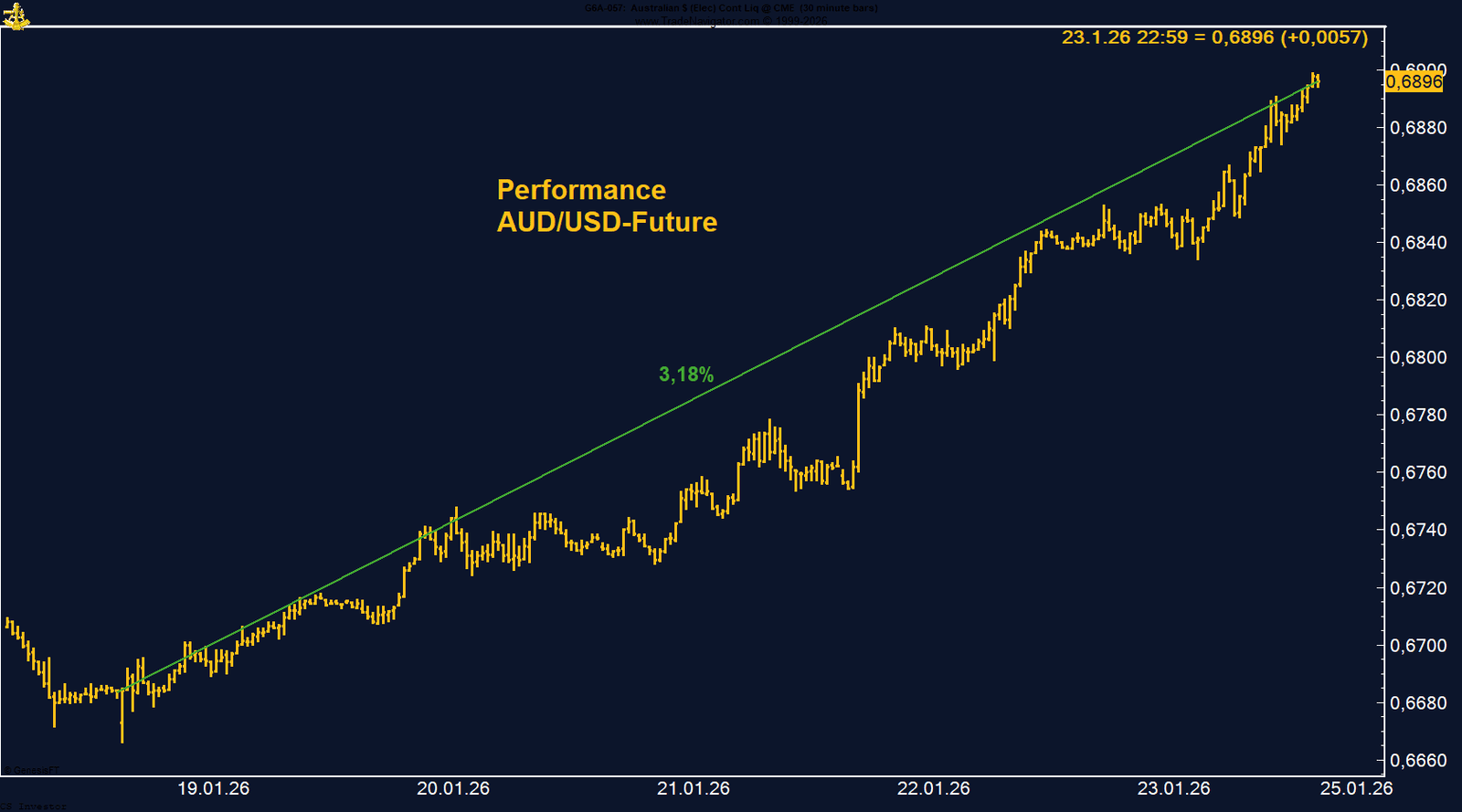

Der Austral-Dollar zeigte in der vergangenen Woche eine beeindruckende Aufwärtsbewegung. AUD/USD legte +3,18 % zu und schloss bei 0,6896. Der Kursverlauf war klar trendförmig: Die gesamte Woche verlief steil nach oben, ohne nennenswerte Rücksetzer. Damit markiert der Austral-Dollar nicht nur ein neues Mehrmonatshoch, sondern bestätigt auch den begonnenen Trendwechsel.

Fundamental wird die Bewegung durch eine zunehmend hawkishe Neubewertung der australischen Geldpolitik gestützt. Starke Arbeitsmarktdaten, robuste PMI-Zahlen sowie anhaltender Inflationsdruck haben die Zinserwartungen deutlich nach vorne gezogen. Der Markt preist inzwischen eine realistische Wahrscheinlichkeit für einen Zinsschritt der RBA bereits in den kommenden Monaten ein, was dem Austral-Dollar zusätzlichen Rückenwind verleiht – insbesondere gegenüber dem US-Dollar, der aktuell von politischer Unsicherheit und Zinssenkungsfantasie belastet wird.

Ein Blick auf die Positionierung untermauert das Bild. Die COT-Daten zeigen, dass Managed Money seine Short-Positionen weiter reduziert hat. Zwar ist das Lager mit 14.011 Kontrakten noch netto short, doch der kontinuierliche Abbau signalisiert einen klaren Stimmungsumschwung. Short-Covering bleibt damit ein aktiver Treiber der Bewegung und bietet Raum für weitere Anschlusskäufe.

Fundamental ist das Umfeld gemischt. Die jüngsten USDA-Daten deuten zwar auf tendenziell engere globale Angebots-/Nachfrage-Relationen hin, kurzfristig spiegelt sich das jedoch noch nicht im Preis wider. Auffällig bleibt hingegen die Positionierung: Das Managed Money hat seine Netto-Short-Positionen weiter reduziert und hält aktuell nur noch 25.824 Kontrakte auf der Short-Seite. Das ist kein klares Long-Signal, zeigt aber, dass der Abwärtsdruck sukzessive nachlässt.

Ein weiterer wichtiger Faktor bleibt das außergewöhnlich hohe Open Interest von 324.480 Kontrakten. Dieses Niveau spricht für eine starke Marktspannung. Erfahrungsgemäß gehen Phasen hoher Beteiligung und niedriger Volatilität häufig einer dynamischeren Bewegung voraus – die Richtung ist allerdings noch offen.

Unterstützend wirkt weiterhin die Saisonalität. Historisch tendiert Baumwolle von Ende Januar bis Anfang bzw. Mitte März eher zur Stärke. Dieses saisonale Fenster ist derzeit eines der wenigen Argumente auf der Long-Seite.

Auffällig bleibt das technische Verhalten oberhalb der 128-Punkte-Marke. Dieses Niveau wird weiterhin konsequent verkauft und fungiert klar als Widerstandszone. Jeder Erholungsversuch in diesen Bereich hinein stößt auf Angebot, was das übergeordnete Abwärtsmomentum bestätigt.

Fundamental bleibt der Trend ebenfalls eindeutig. Steigende Staatsverschuldung wirkt weiterhin belastend auf den Anleihemarkt. Auch Deutschland ist hiervon nicht ausgenommen: Sondervermögen, zusätzliche fiskalische Programme und eine insgesamt expansivere Finanzpolitik erhöhen den Angebotsdruck auf Bundesanleihen. In der Konsequenz steigen die Renditen, während der Bund-Future weiter unter Druck bleibt.

Das Zusammenspiel aus technischer Schwäche und strukturellem Gegenwind spricht weiterhin für ein renditeseitig steigendes Umfeld. Solange keine klare Entspannung auf der fiskalischen Seite erkennbar ist und zentrale Widerstände nicht zurückerobert werden, bleibt der Trend im Bund-Future abwärtsgerichtet.

Im Wochenverlauf kam es zunächst zu deutlichen Abgaben, die den Preis zeitweise bis in den Bereich von rund 84 Euro führten. Dieses Niveau wurde jedoch rasch von Marktteilnehmern gekauft. Ab Dienstag setzte eine kontinuierliche Erholung ein, die die CO₂-Zertifikate zeitweise wieder nahe an die 90-Euro-Marke führte. Zum Wochenschluss pendelte sich der Preis bei 88,28 Euro ein, nach einem Wochentief deutlich über den Tiefstständen.

Einordnungstechnisch ist diese Bewegung als gesunde Konsolidierung zu werten. Seit dem 2. April 2025 befinden sich die CO₂-Zertifikate in einem klaren und dynamischen Aufwärtstrend. Rücksetzer wurden in diesem Zeitraum regelmäßig gekauft. Auch der jüngste Rückgang fügt sich nahtlos in dieses Muster ein. Der langfristige Trend bleibt eindeutig aufwärtsgerichtet.

Makroökonomisch bleibt der US-Dollar unter Druck. Trotz geopolitischer Unsicherheiten konnte er seine klassische Rolle als Safe-Haven-Währung zuletzt nicht ausspielen. Kapitalflüsse tendieren weiterhin weg vom Dollar, während der Euro von einer stabileren Wahrnehmung im globalen Währungsgefüge profitiert. Der Markt beginnt, den Dollar strukturell kritischer zu bewerten.

Die COT-Daten liefern dabei kein Gegensignal. Das Managed Money ist weiterhin netto long im US-Dollar positioniert, hat diese Long-Positionen zuletzt jedoch reduziert. Diese Entwicklung ist nicht als Belastung zu interpretieren, sondern als kontrollierte Positionsanpassung innerhalb einer bestehenden Struktur. Sie spricht eher für abnehmenden Dollar-Support als für zunehmenden Verkaufsdruck auf den Euro.

Aus Marktsicht bleibt festzuhalten: EUR/USD befindet sich trotz der jüngsten Aufwärtsbewegung weiterhin in einer übergeordneten Seitwärtsphase der letzten Monate. Die Bewegung der vergangenen vier Wochen ist eher als relative Stärke und Positionsverschiebung zu werten, nicht als bestätigter neuer Trend.

Bemerkenswert ist vor allem die Positionierung im Markt. Trotz der extrem starken Performance baut das Managed Money seine Long-Positionen nicht ab. Aktuell hält es weiterhin rund 244.770 Kontrakte netto long. Dieses Verhalten ist ein klares konstruktives Signal und spricht gegen kurzfristige Gewinnmitnahmen auf breiter Basis. Der Markt wird nicht aus Short-Covering heraus getrieben, sondern von anhaltender, echter Nachfrage.

Fundamental bleibt Gold klar unterstützt. Geopolitische Unsicherheiten, Zweifel an der Stabilität des US-Dollar-Systems und anhaltende fiskalische Risiken sorgen für kontinuierliche Kapitalzuflüsse in klassische Safe-Haven-Assets. Gleichzeitig verliert Bitcoin zunehmend an Glaubwürdigkeit als Krisenschutz, während Gold und auch Silber diese Rolle aktuell eindeutig ausfüllen.

Saisonal betrachtet besteht trotz der fortgeschrittenen Bewegung weiterhin Aufwärtspotenzial bis Mitte beziehungsweise Ende Februar. Zwar nimmt die Volatilität in dieser Phase erfahrungsgemäß zu, doch das ändert nichts an der übergeordneten Stärke des Trends. Rücksetzer werden bislang konsequent gekauft.

Auslöser dieser Rally war der erwartete Arctic Blast, der am Wochenende weite Teile der USA erfasst und die Heiznachfrage massiv steigen lässt. Besonders kritisch ist die Kälte in Texas, wo ein Großteil der US-Gasproduktion angesiedelt ist und die Infrastruktur weniger winterfest ist. Erste Freeze-offs wurden bereits gemeldet, was kurzfristig die Angebotsseite zusätzlich belastet hat.

Ein zentraler Treiber der extremen Dynamik war jedoch die Positionierung. Das Managed Money war vor der Bewegung historisch stark short positioniert, zuletzt mit rund 193.490 Kontrakten. Der plötzliche Wetterumschwung zwang viele Marktteilnehmer zur Eindeckung dieser Shorts, was die Rally zusätzlich verstärkt und beschleunigt hat. Der Anstieg ist damit weniger Ausdruck einer strukturellen Angebotsknappheit, sondern in hohem Maße ein positionsgetriebener Short-Squeeze.

Fundamental bleibt die Lage trotz der Rally differenziert. Die US-Speicherbestände liegen aktuell rund 6 % über dem Fünfjahresdurchschnitt und ebenfalls etwa 6 % über dem Vorjahresniveau. Wichtig ist jedoch: Diese Daten erfassen die Entnahmen nur bis zum 16. Januar und bilden die Auswirkungen des aktuellen Arctic Blast noch nicht ab. Die nächsten EIA-Berichte werden hier entscheidend sein.

Saisonal betrachtet ist Vorsicht angebracht. Historisch neigt der Henry-Hub-Future dazu, nach starken winterlichen Preisschüben bis Mitte oder Ende Februar wieder unter Druck zu geraten, sobald Wetterrisiken abnehmen und die Angebotsseite reagiert. Entsprechend ist ein Großteil der aktuellen Bewegung als außergewöhnlich, aber nicht zwingend nachhaltig einzuordnen.

Belastend wirkt nach wie vor die Positionierung. Das Managed Money hat seine Long-Positionen weiter reduziert und hält aktuell noch 29.736 Kontrakte netto long. Der fortgesetzte Abbau signalisiert nachlassende Überzeugung auf der Long-Seite und erklärt die fehlende Anschlussdynamik nach oben.

Hinzu kommt der Einfluss der Währung. Der aktuell starke brasilianische Real gegenüber dem US-Dollar wirkt grundsätzlich preisstützend für Kaffee, da er die Exportbereitschaft brasilianischer Produzenten dämpft. Dieser Effekt reicht derzeit jedoch nicht aus, um den saisonalen Gegenwind zu kompensieren. Historisch tendiert der Arabica-Future bis Ende Januar eher zur Schwäche, was sich auch in der aktuellen Marktphase widerspiegelt.

Bereits zu Wochenbeginn wurden in China die BIP-Daten veröffentlicht. Die chinesische Wirtschaft wuchs 2025 auf Jahresbasis um 5 % und lag damit leicht über den Markterwartungen. Auch Industrieproduktion und weitere Aktivitätsindikatoren fielen stabil bis positiv aus. Von der Nachfrageseite geht derzeit also keine erkennbare Belastung für Kupfer aus. Entsprechend ist das Zurückbleiben des Preises weniger fundamental begründet, sondern vielmehr relativ zu anderen Metallen zu sehen.

Ein Blick auf die Positionierung bestätigt dieses Bild. Das Managed Money hat seine Long-Positionen zuletzt leicht reduziert, hält aber weiterhin 52.575 Kontrakte auf der Long-Seite. Angesichts der Tatsache, dass sich der Kupferpreis nicht weit unter seinem Allzeithoch bewegt, ist diese Positionierung als konstruktiv zu werten. Von einer überdehnten Long-Situation kann keine Rede sein.

Zusätzlich spricht die Saisonalität klar für Kupfer. Historisch betrachtet besteht bis Mitte beziehungsweise Ende April eine ausgeprägte Aufwärtsneigung. In Kombination mit der relativen Underperformance gegenüber dem restlichen Metallsektor ergibt sich damit ein interessantes Aufholpotenzial.

Der Wendepunkt kam mit den neuesten Exportdaten. Die USDA-Export-Sales meldeten mit 4,01 Mio. Tonnen den höchsten wöchentlichen Verkaufswert seit März 2021. Bereinigt um Sondereffekte handelt es sich sogar um das stärkste Exportvolumen seit den frühen 1990er-Jahren. Internationale Käufer nutzten das zuvor gedrückte Preisniveau konsequent, was dem Markt spürbaren Rückenwind verlieh. Diese Dynamik zeigt, dass die Nachfrage auf dem aktuellen Preisniveau sehr aufnahmefähig ist.

Interessant bleibt auch die Positionierung. Das Managed Money ist weiterhin klar auf der Short-Seite engagiert und hält aktuell 51.704 Kontrakte short. Trotz der jüngsten Erholung wurde diese Position bislang nicht nennenswert reduziert. Das spricht für ein potenzielles Überraschungsmoment, falls der Markt weiter nach oben tendiert und Short-Positionen unter Druck geraten.

Unterstützend wirkt zudem die Saisonalität. Historisch betrachtet besteht für den Mais-Future eine positive Tendenz bis in den späten Frühling hinein, häufig sogar bis in den Juni. In Kombination mit der starken Exportnachfrage ergibt sich damit ein solides Fundament für weiter steigende Preise.

Besonders wichtig ist die Entwicklung auf der Positionierungsseite. Das Managed Money hat inzwischen auf die Long-Seite gedreht und hält aktuell 888 Kontrakte netto long. Damit tritt genau das ein, was wir seit Wochen und Monaten thematisieren: Palladium verlässt die Phase struktureller Skepsis und beginnt, wieder Kapital anzuziehen. Diese Long-Wende ist ein klares Stimmungs- und Trendargument.

Auch das übergeordnete Umfeld bleibt unterstützend. Palladium erfüllt eine Doppelfunktion als Edel- und Industriemetall, insbesondere im Bereich der Abgaskatalysatoren. Die Abschwächung des Verbrenner-Aus-Narrativs und die zunehmende Neubewertung klassischer Antriebstechnologien wirken hier klar unterstützend. Angebotsseitig bleibt der Markt strukturell anfällig: Rund 80 % der globalen Produktion stammen aus Südafrika und Russland. Palladium gilt zudem als strategisch kritisches Metall, was das Risiko eines strukturellen Angebotsengpasses erhöht.

Saisonalität ist ein weiterer klarer Pluspunkt. Historisch zeigt der Palladium-Future eine ausgeprägte Stärkephase bis Mitte beziehungsweise Ende April – ein Muster, das aktuell perfekt mit der technischen und positionellen Lage zusammenfällt.

Die Dynamik der Bewegung ist bemerkenswert: Bis einschließlich Mittwoch verlief der Handel noch vergleichsweise ruhig. Am Donnerstag setzte dann eine explosive Aufwärtsbewegung ein, ausgehend von einem Niveau um 2.355,8 US-Dollar. Innerhalb weniger Handelstage wurde ein neues Rekordniveau erreicht – ein klares Zeichen für akute Nachfrage und Angebotsknappheit.

Ein Blick auf die Positionierungsdaten unterstreicht die Stärke des Marktes. Trotz des extremen Preisanstiegs baut das Managed Money seine Long-Positionen nur moderat ab. Aktuell hält es noch 15.124 Kontrakte netto long. Dass es trotz dieser Rally nicht zu einem aggressiven Long-Abbau kommt, ist als konstruktives Signal zu werten und spricht gegen eine kurzfristige Überhitzung.

Fundamental bleibt das Umfeld unterstützend. Platin profitiert sowohl von seiner Rolle als Edelmetall als auch von seiner industriellen Bedeutung, insbesondere im Automobilsektor und in chemischen Anwendungen. Angebotsseitig bleibt der Markt angespannt, da Südafrika als Hauptproduzent mit strukturellen Investitionsengpässen konfrontiert ist und das Recyclingniveau niedrig bleibt.

Auch die saisonale Komponente spricht weiterhin für den Markt. Historisch zeigt Platin eine ausgeprägte Stärkephase bis Mitte beziehungsweise Ende Mai – ein Zeitfenster, das aktuell exakt mit dem starken Momentum und der strukturellen Knappheit zusammenfällt.

Silber-Future explodiert – neue Allzeithochs bei extremer Dynamik

Die Dimension dieser Bewegung ist historisch. Seit dem 2. Januar 2025 ist der Silberpreis um rund 253 % gestiegen. Seit der Pandemie im Jahr 2020 summiert sich der Anstieg sogar um etwa 787 %. Diese Zahlen unterstreichen, wie extrem die aktuelle Phase ist – sowohl preislich als auch psychologisch. Fundamental wird der Markt weiterhin von sehr starker physischer Nachfrage gestützt, insbesondere aus China, wo lokale Preise deutlich über den internationalen Notierungen handeln und auf regionale Knappheit hinweisen.

Ein Blick auf die COT-Daten zeigt jedoch eine zunehmende Vorsicht auf der spekulativen Seite. Das Managed Money hält aktuell nur noch 25.214 Kontrakte netto long. Zum Vergleich: Im Hochpunkt im Juni 2025 lag diese Positionierung noch bei 67.174 Kontrakten. Trotz neuer Allzeithochs ist das spekulative Engagement also deutlich zurückgegangen, was auf zunehmende Zurückhaltung und erste Gewinnmitnahmen hindeutet.

Saisonal bleibt das Bild kurzfristig noch konstruktiv. Silber hat statistisch betrachtet noch Spielraum für weitere Anstiege bis etwa Mitte Februar. Danach kippt die Saisonalität jedoch klar ins Negative, was das Risiko einer deutlicheren Korrektur erhöht – insbesondere nach einer derart steilen Aufwärtsbewegung.

Sojabohnen zeigen relative Stärke trotz globaler Angebotslage

Fundamental bleibt das Umfeld allerdings gemischt. Zwar sorgen Kälteperioden in den USA und verzögerte Ernten in Teilen Argentiniens für kurzfristige Unsicherheit, gleichzeitig steht Brasilien vor einer sehr großen Ernte, die das globale Angebot in den kommenden Monaten erhöhen dürfte. Die jüngsten USDA-Exportdaten zeigen solide, aber nicht außergewöhnliche Buchungen, was gut zur aktuell eher stabilen als dynamischen Preisentwicklung passt.

Ein Blick auf die COT-Daten zeigt, dass das Managed Money seine Long-Positionen zuletzt weiter leicht reduziert hat. Aktuell hält es noch 58.129 Kontrakte netto long. Das wirkt weniger wie aktiver Verkaufsdruck, sondern eher wie eine Phase der Konsolidierung nach den vorangegangenen Abgaben. Positionierungsseitig scheint sich damit ein Boden zu bilden, ohne dass bereits neue aggressive Long-Engagements aufgebaut werden.

Saisonal ist das Bild klar unterstützend. Historisch haben Sojabohnen ab dem Winter gute Chancen auf steigende Preise, mit einem positiven saisonalen Fenster, das sich häufig bis in den späten Frühling und in den Juni hinein erstreckt. Dieses Muster spricht dafür, dass Rücksetzer weiterhin gekauft werden könnten, solange keine massiven Angebotsüberraschungen auftreten.

Die Gasspeicher in der Europäischen Union sind mittlerweile auf rund 46,89 % gefallen. In Deutschland liegt der Füllstand sogar nur noch bei etwa 38,87 %. Damit bewegen sich die Reserven klar unter den Vorjahresniveaus und signalisieren eine deutlich angespanntere Versorgungslage für den weiteren Winterverlauf. Zusätzlich kommt hinzu, dass hohe Entnahmen in Europa mit verstärkter Konkurrenz um LNG-Lieferungen zusammenfallen. US-Gasflüsse wurden zuletzt stärker für den heimischen Markt gebunden, während auch Asien wetterbedingt mehr LNG nachfragt. Diese Kombination verschärft den Wettbewerb um verfügbare Mengen.

Fundamental bleibt der Markt damit klar angebotsgetrieben. Die hohe Entnahmerate, gekoppelt mit begrenzten LNG-Zuflüssen, erhöht die Sensibilität des TTF-Futures gegenüber weiteren Kältephasen oder unerwarteten Störungen. Das erklärt, warum Rücksetzer aktuell nur begrenzt auftreten und schnell wieder gekauft werden.

WTI Crude Oil gewinnt auf Wochenbasis +3,50%.

Die letzte Woche im 30min Chart:

WTI startet technische Erholung – erste Trendwende bei Positionierung

Unterstützend wirkten mehrere Faktoren gleichzeitig. Zum einen sorgte die deutliche Schwäche des US-Dollars für Rückenwind bei Rohstoffen. Zum anderen nahm die geopolitische Risikoprämie spürbar zu: Die Aussicht auf eine Fortsetzung des Russland-Ukraine-Kriegs, neue Spannungen rund um Iran sowie Drohungen mit militärischen Maßnahmen erhöhten die Unsicherheit auf der Angebotsseite. Hinzu kamen temporäre Produktionsausfälle in Kasachstan sowie die weiterhin eingeschränkten russischen Exporte durch Sanktionen und Drohnenangriffe.

Besonders interessant ist die Entwicklung bei den COT-Daten. Das Managed Money hat erstmals seit längerer Zeit begonnen, wieder Long-Positionen aufzubauen und hält aktuell 78.792 Kontrakte long. Historisch betrachtet ist diese Positionierung weiterhin niedrig, was darauf hindeutet, dass der Markt noch weit von einer überfüllten Long-Seite entfernt ist. Genau das verleiht der aktuellen Bewegung zusätzlichen Spielraum.

Auch saisonal spricht vieles für Unterstützung. Der WTI Crude Oil Future tendiert in dieser Phase des Jahres statistisch nach oben, was die laufende Erholung untermauert.

Zucker verliert auf Wochenbasis -1,54%.

Die letzte Woche im 10min Chart:

Auch die Positionierung spricht derzeit nicht für eine schnelle Erholung. Das Managed Money hält weiterhin eine sehr hohe Netto-Short-Position von −178.348 Kontrakten. Diese massive Short-Last wirkt belastend und zeigt, dass spekulative Marktteilnehmer aktuell kaum Vertrauen in eine nachhaltige Trendwende haben. Fundamentale Argumente wie steigende globale Lagerbestände und wachsende Produktionsüberschüsse dominieren klar das Bild.

Saisonal betrachtet gäbe es zwar grundsätzlich Rückenwind. Historisch tendiert Zucker bis Ende Januar zu einer leichten Erholung, mit einem weiteren möglichen saisonalen Schub bis Mitte Februar. In der aktuellen Marktphase gelingt es dem Zuckerfuture jedoch nicht, dieser Saisonalität zu folgen, was die strukturelle Schwäche zusätzlich unterstreicht.