Der DCX ist in der vergangenen Woche um +0,75 % auf 129,04 Punkte gestiegen und liegt seit Jahresanfang nun bei +30,91 %. Treiber waren vor allem die starken Bewegungen in Kupfer, Silber und WTI Crude, flankiert von einem soliden EUR/USD. Auf der Gegenseite standen Schwäche in Sojabohnen, Zucker, TTF Gas und einzelnen Softs, ohne jedoch das Gesamtbild zu kippen. Auffällig: Ein großer Teil des Index befindet sich jetzt mitten in seiner saisonal stärksten Phase – insbesondere Metalle, Energie und Teile der Agrarpositionen – während gleichzeitig die Positionierungsdaten (COT) in vielen Märkten klar in Richtung „asymmetrisches Upside“ zeigen.

⸻

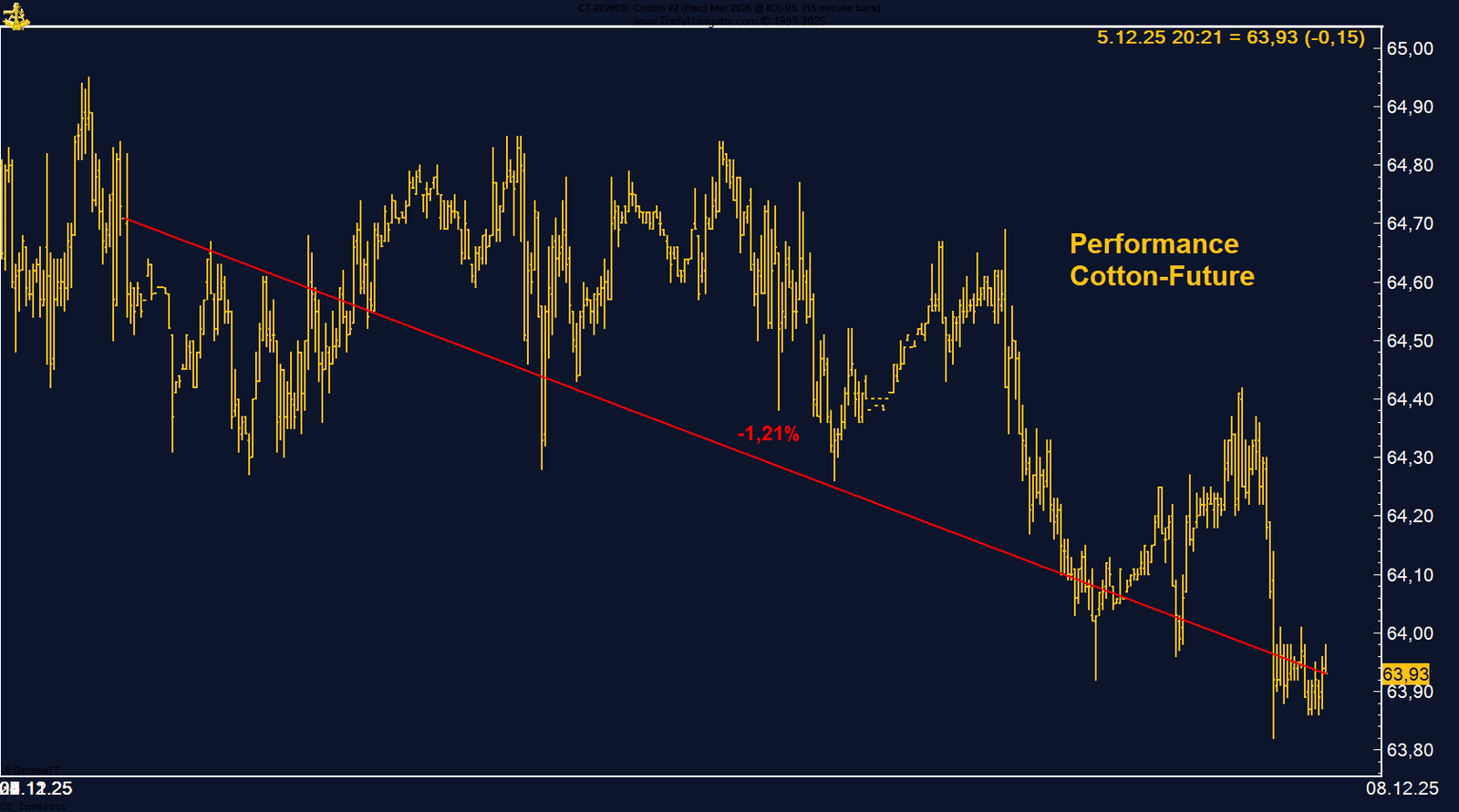

• Baumwolle | –1,21 % | Long

Ruhige Konsolidierung vor der statistisch stärksten Phase; Short-Positionen im Managed Money werden weiter zurückgefahren – klassisches „Schwäche-vor-Stärke“-Setup.

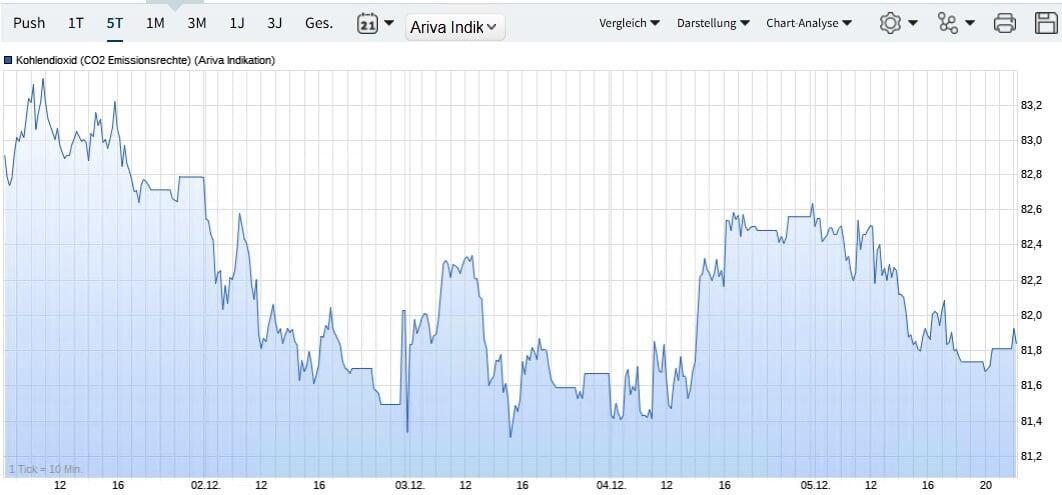

• CO₂-Zertifikate | –1,47 % | Long

Leichter Rücksetzer oberhalb der 80-€-Zone, politischer Rückenwind durch ETS-Report und Vorbereitung von ETS2 bleibt klar intakt.

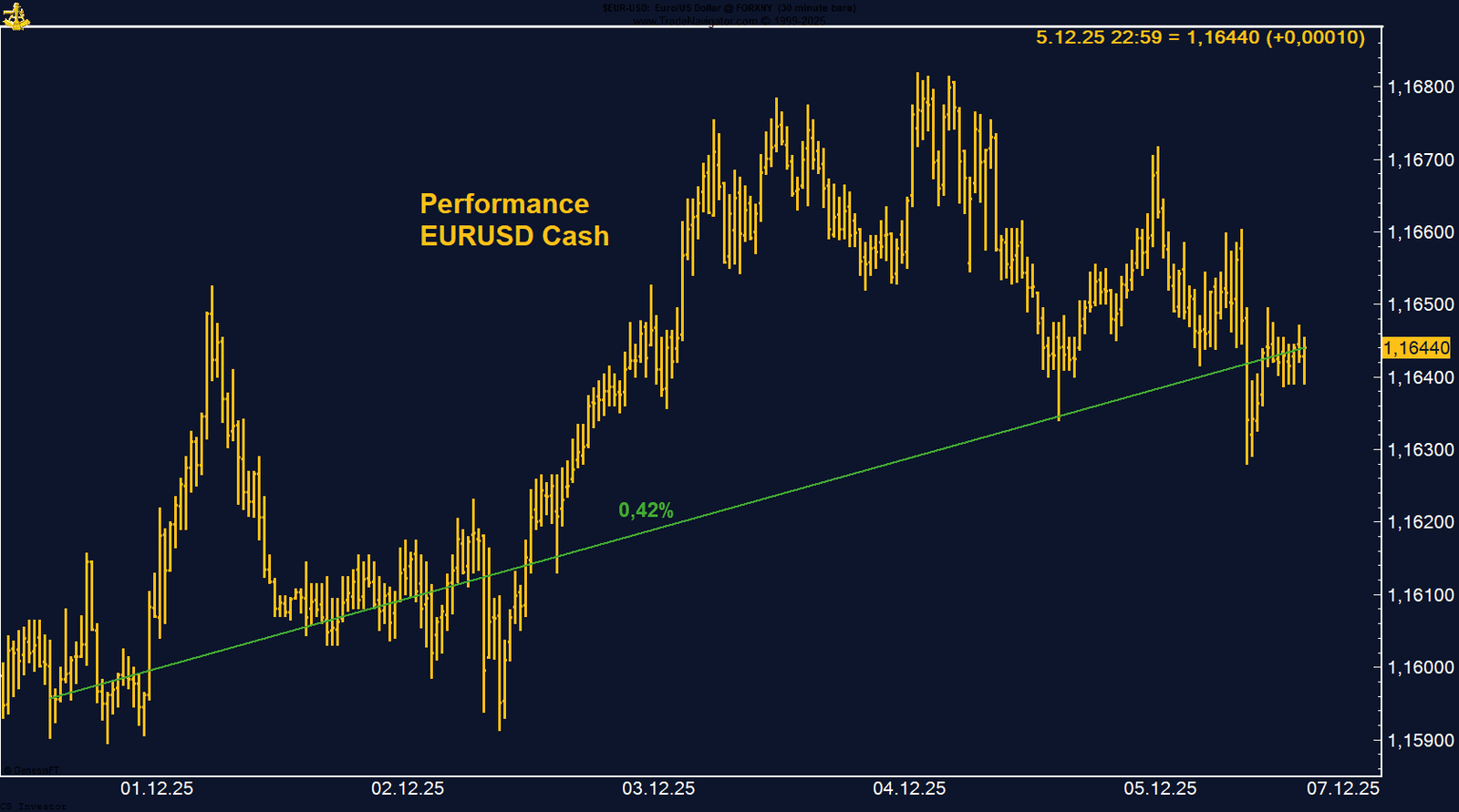

• EUR/USD | +0,43 % | Long

Break über 1,16 bestätigt die Bodenbildung; enger werdender Zinsabstand und bevorstehender Fed-Cut stützen den Euro.

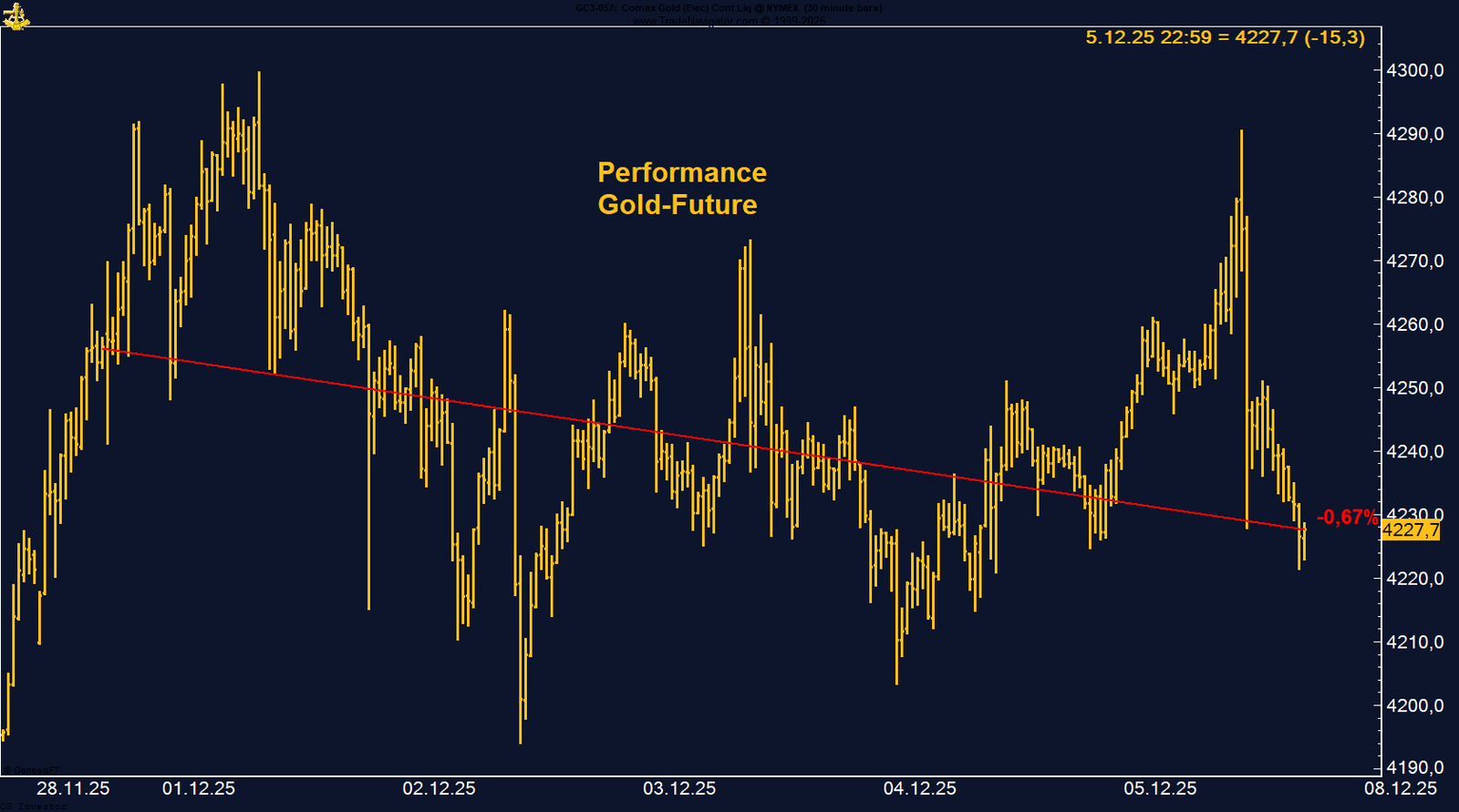

• Gold | –0,67 % | Long

Stabile Konsolidierung knapp unter den Hochs, Managed-Money-Longs wieder >200.000 Kontrakte – perfektes Setup vor der saisonal stärksten Phase.

• Kaffee | –1,23 % | Long

Erstaunlich robuste Preisreaktion trotz höherer brasilianischer Ernte; steigende Managed-Money-Longs und starke Saisonalität bis Jahresende.

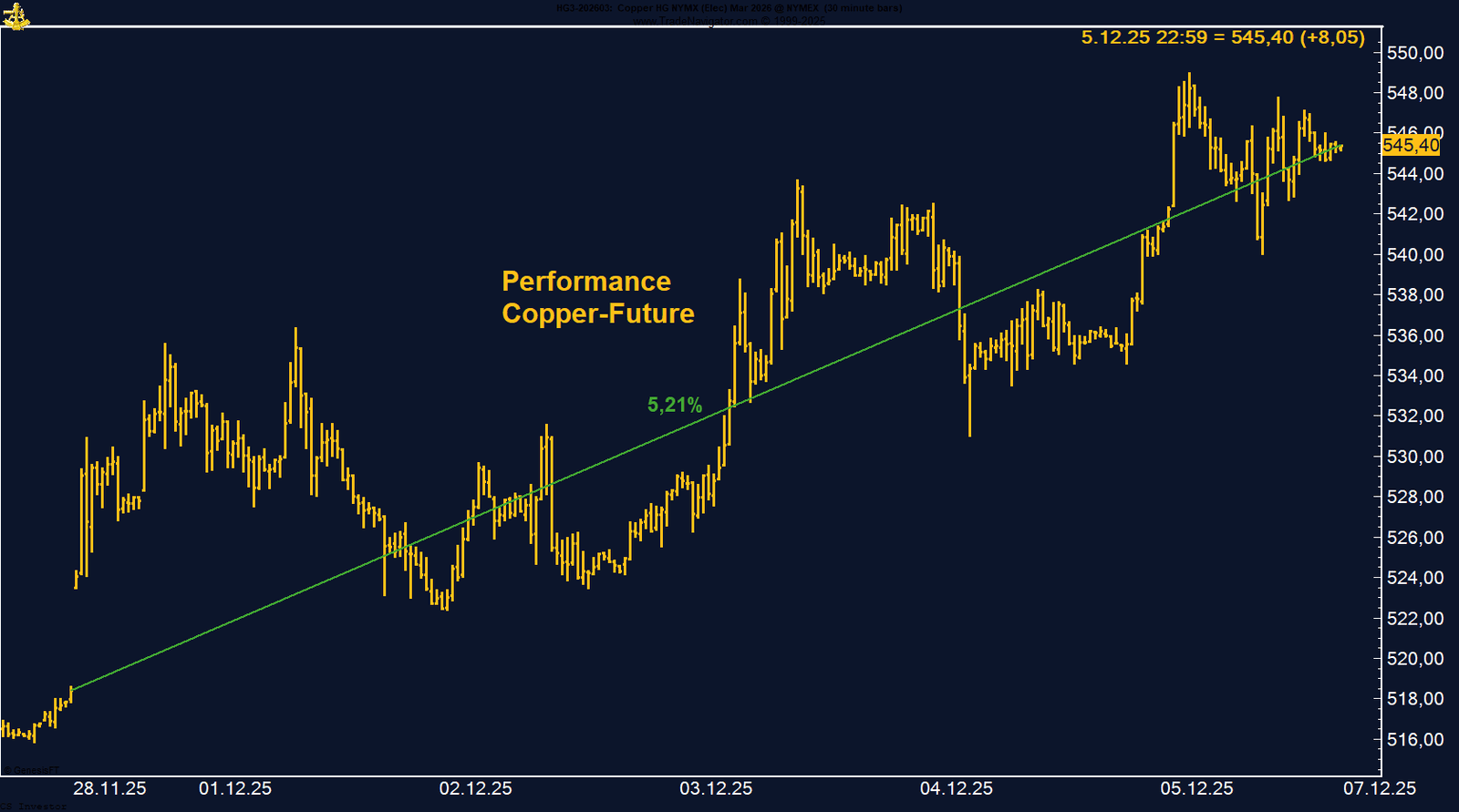

• Kupfer | +5,21 % | Long

Starke Trendwoche mit neuem LME-Allzeithoch, enger physischer Markt und robuste COT-Longs – strukturell bullischer Kernbaustein im DCX.

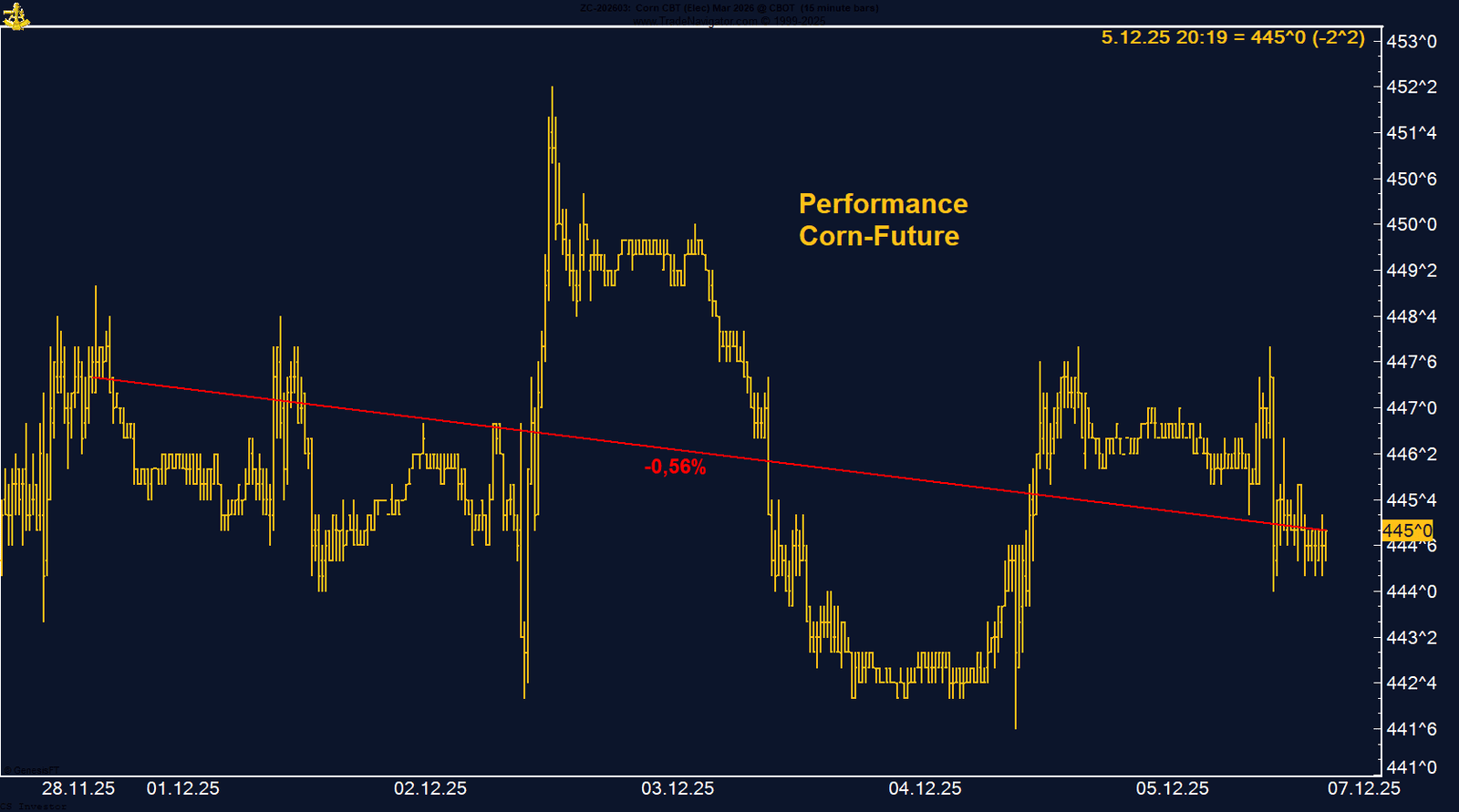

• Mais | –0,56 % | Long

Optisch ruhige Woche, aber massive Short-Reduktion im Managed Money – klassischer Vorläufer einer möglichen Trendwende nach oben.

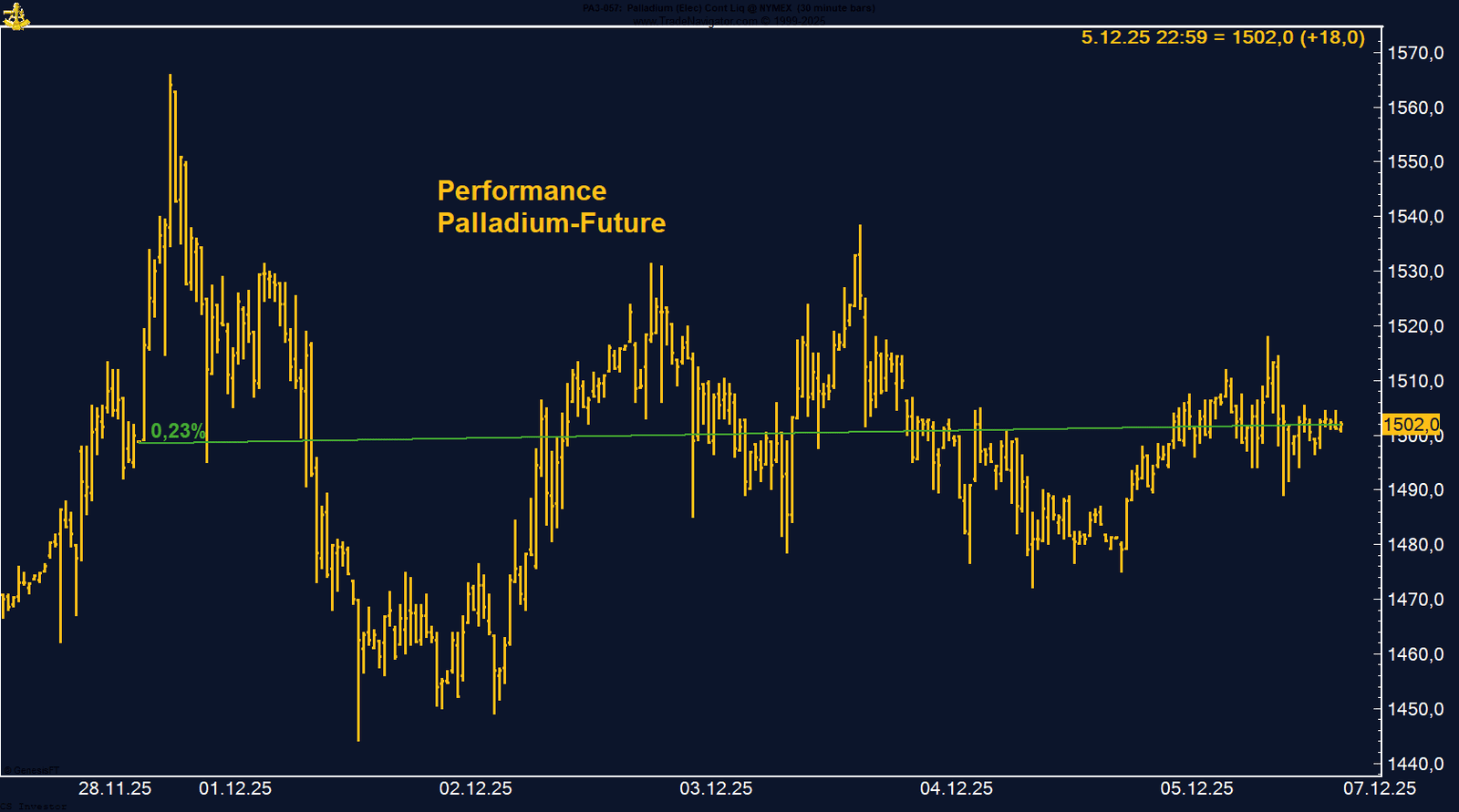

• Palladium | +0,23 % | Long

Kleine Wochenveränderung, aber Beginn der stärksten Saisonphase plus politischer Rückenwind durch verlängerte Verbrenner- und Hybridnutzung.

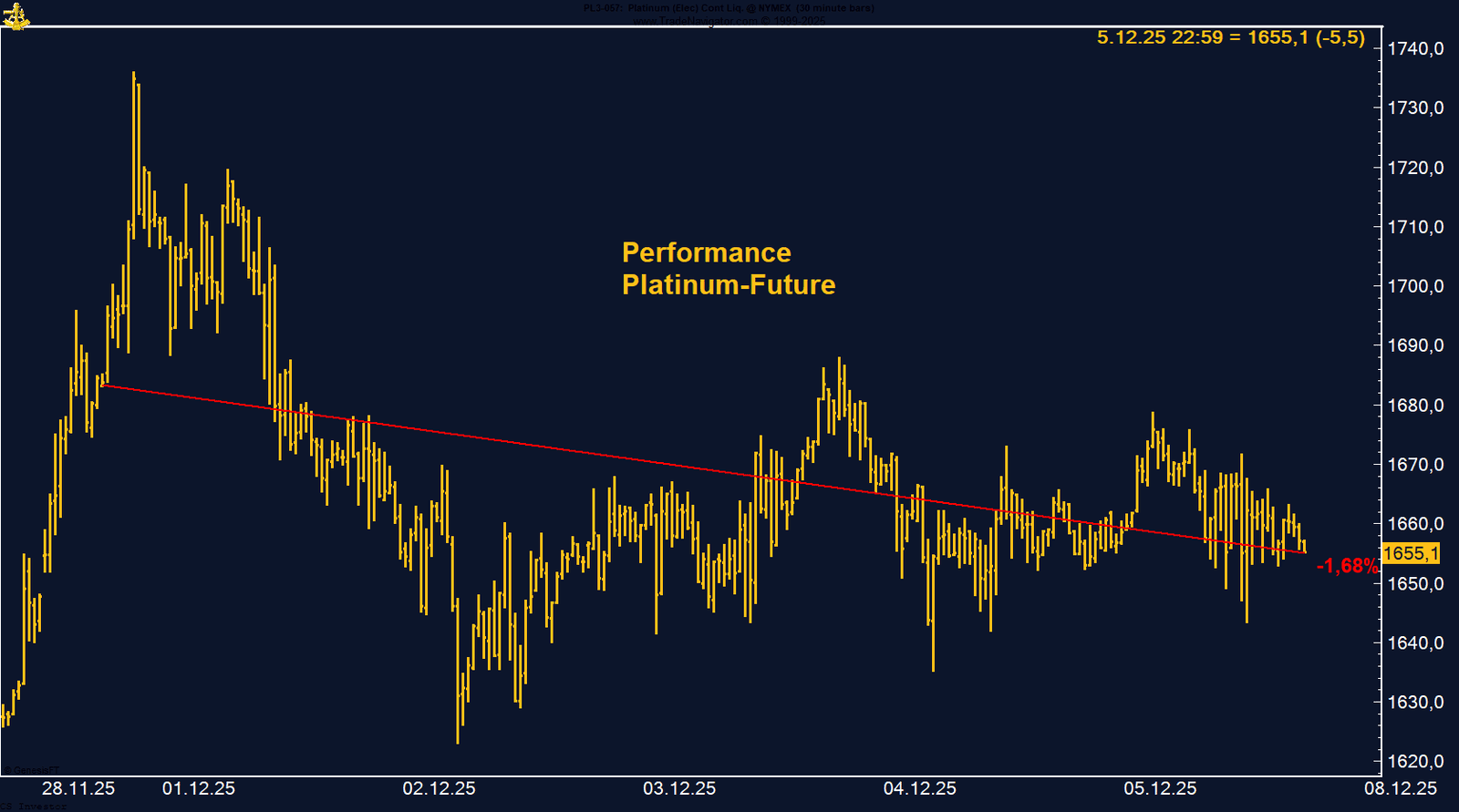

• Platin | –1,68 % | Long

Unaufgeregte Seitwärtskonsolidierung, während COT-Longs zulegen; saisonales Fenster öffnet sich jetzt voll.

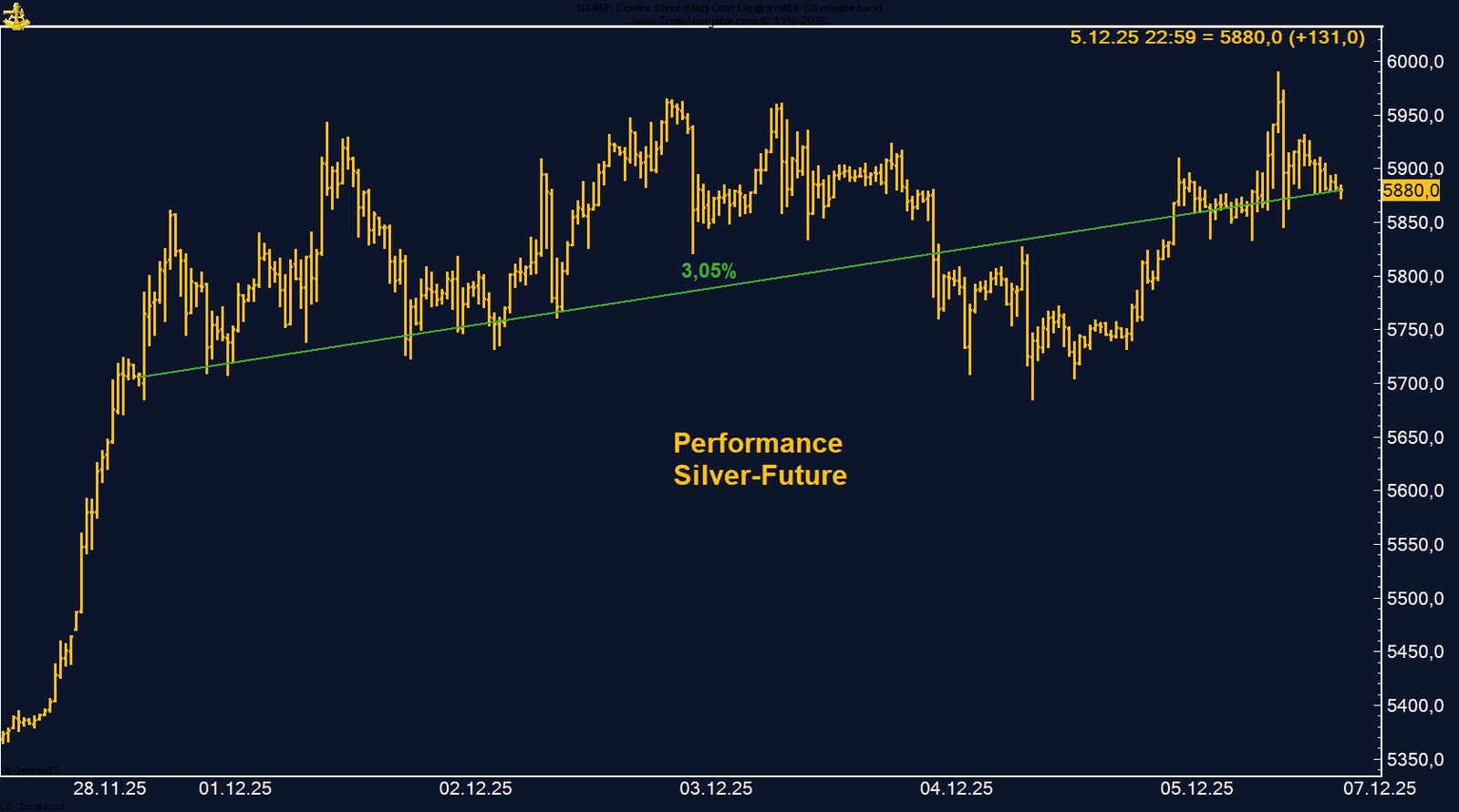

• Silber | +3,05 % | Long

Neues All-Time-High bei 59,90 USD, starke strukturelle Nachfrage, kritischer Rohstoffstatus und beginnende Dezember-Saisonphase treiben das Momentum.

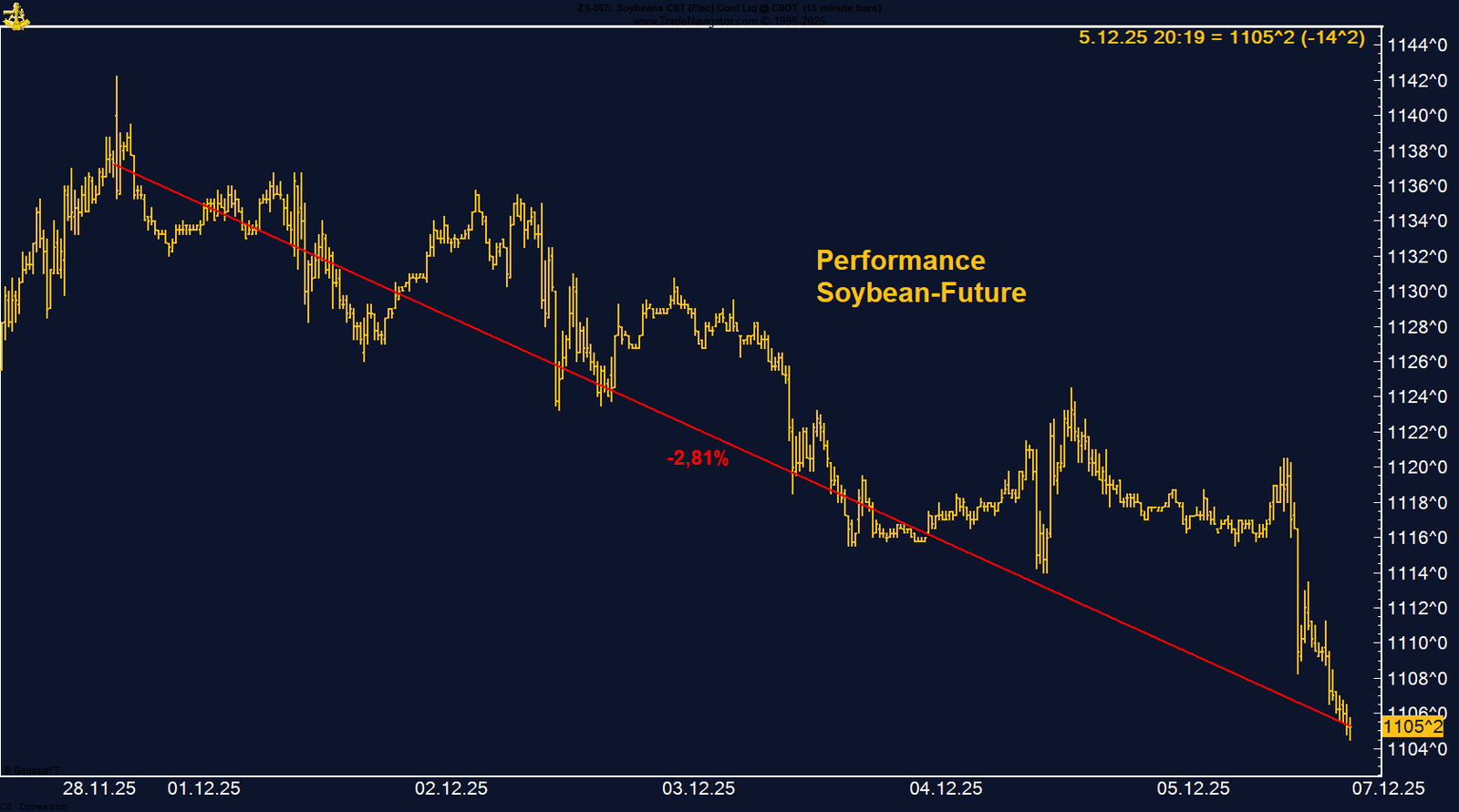

• Sojabohnen | –2,81 % | Long

Deutlicher Rücksetzer trotz rekordhoher Managed-Money-Longs – klassischer Preis-/Positionierungskonflikt vor einem potenziellen Turnaround.

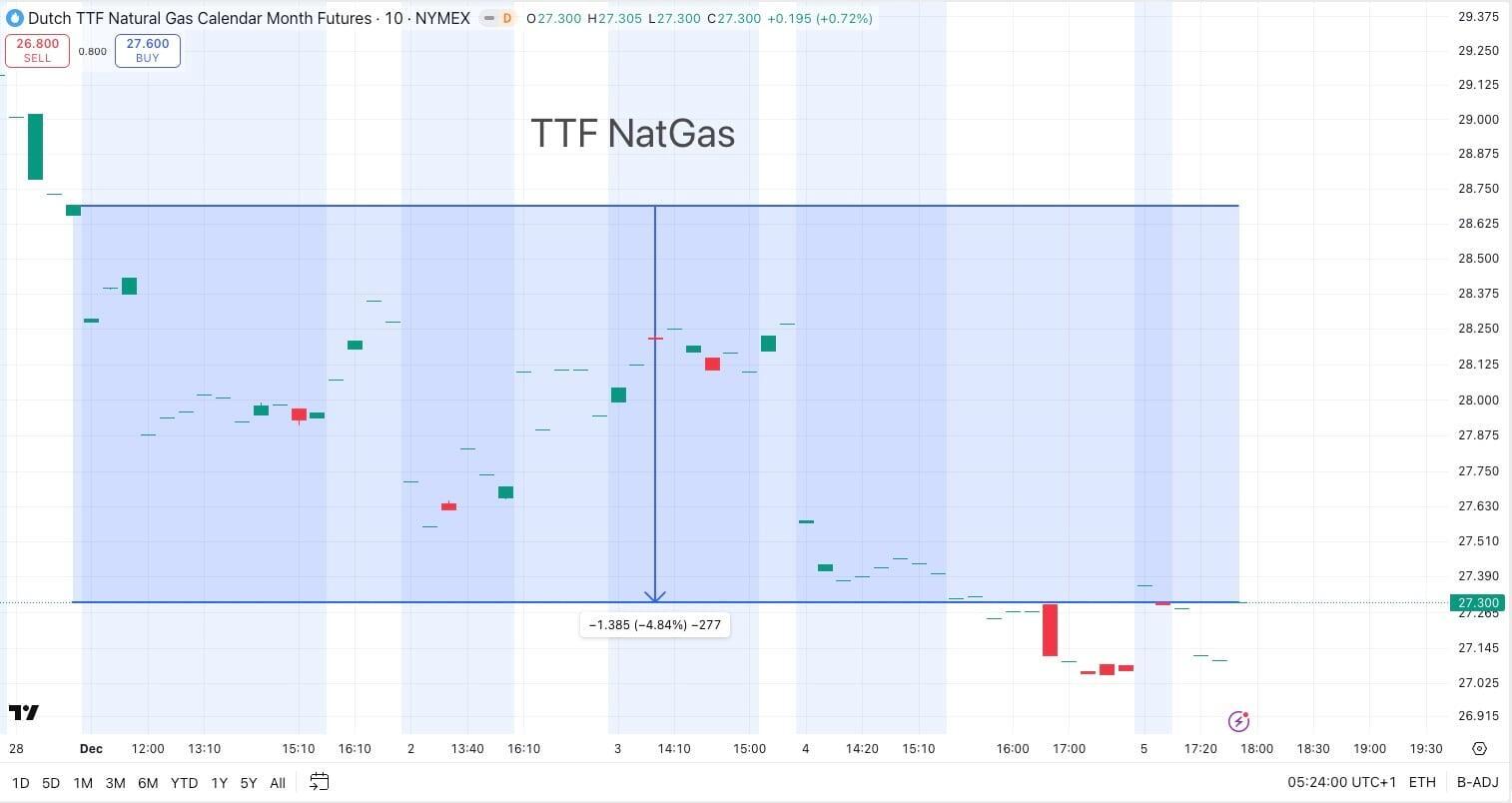

• TTF Gas | –4,84 % | Long

Weitere Schwäche auf neue Tiefs, obwohl der Winter noch bevorsteht – strukturelle Risiken werden vom Markt aktuell ausgeblendet.

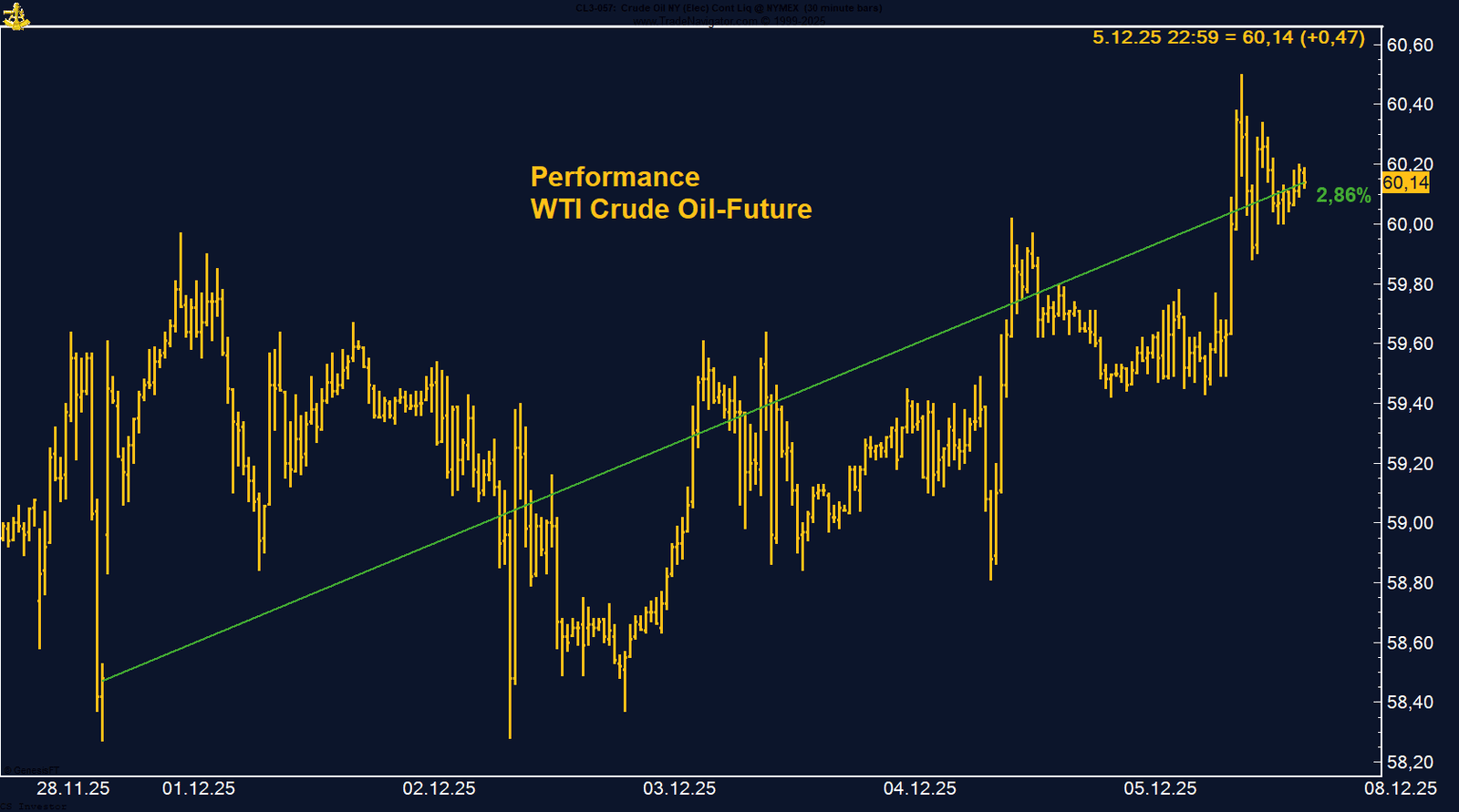

• WTI Crude Oil | +2,86 % | Long

Nachhaltiger Rebreak über 60 USD, extrem niedrige Fondspositionierung und bullische Saisonalität signalisieren Beginn einer neuen Aufwärtsphase.

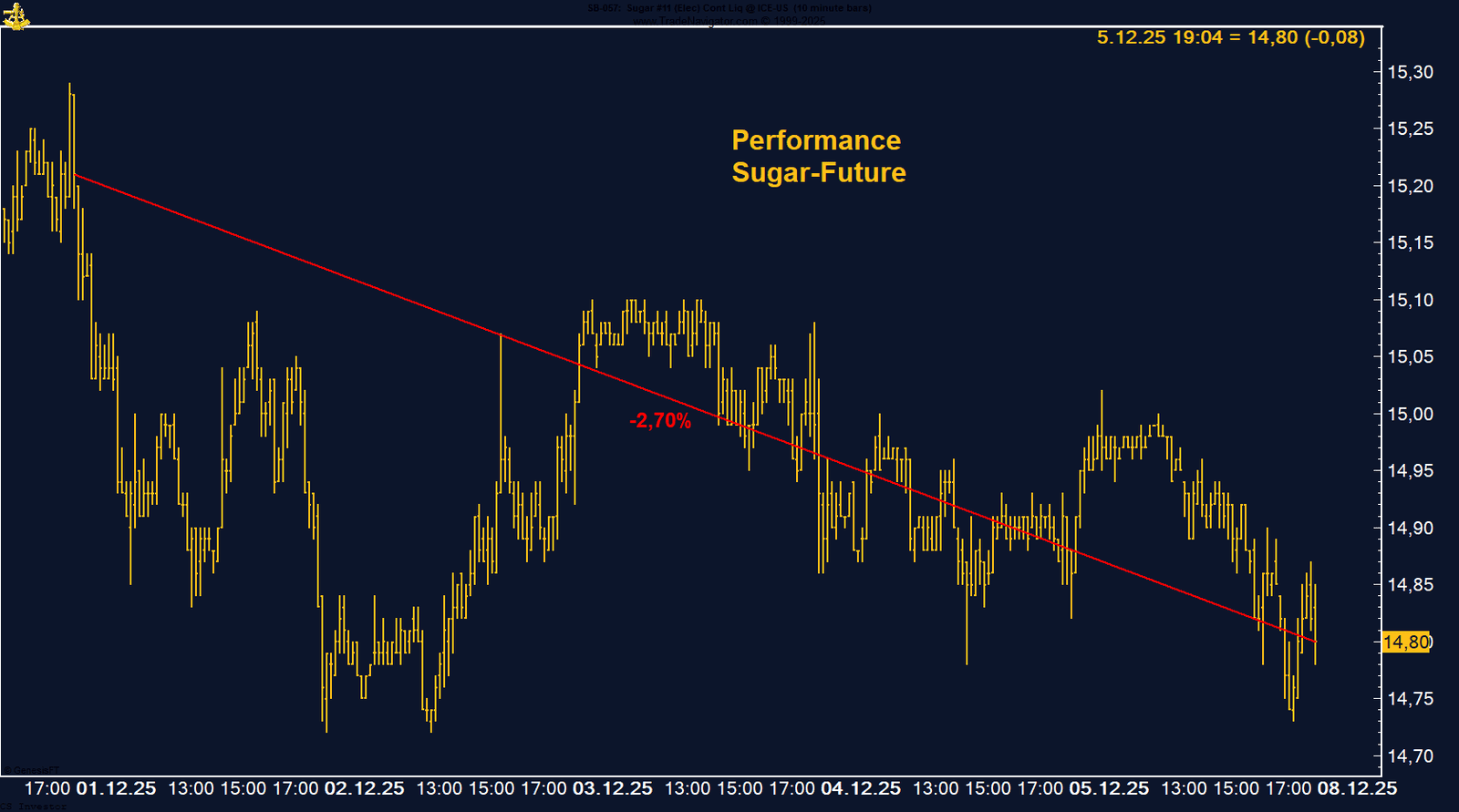

• Zucker | –2,70 % | Long

Fall unter 15 US-Cent bei gleichzeitig extremen Managed-Money-Shorts – operativ schwach, aber mit wachsendem Squeeze-Potenzial im saisonal positiven Fenster.

|

Carsten S. Stork

Wir bleiben engagiert. Die Kombination aus rückläufigen Shorts, charttechnischer Stabilität und einer starken saisonalen Phase bietet ein attraktives asymmetrisches Chance/Risiko-Verhältnis. Die nächsten Wochen sind statistisch klar prozyklisch — wir wollen diese Bewegung aktiv mitnehmen.

Gold hält sich auf hohem Niveau, die Long-Positionierung ist stark und die saisonalen Rückenwinde starten jetzt. Unser bullisches Jahresend-Setup bleibt voll intakt – die Wahrscheinlichkeit höherer Kurse bis Silvester ist klar gegeben.

Wir halten unsere Position. Die technische Lage bleibt fest, die Saisonphase hat erst begonnen und die politische Rahmensituation spielt Palladium in die Karten. Rücksetzer sehen wir als Chance; ein Test der Hochs der Vorwochen wäre aus heutiger Sicht absolut plausibel.

Neues All-Time-High – Silber läuft wie auf Schienen

Wir bleiben klar auf der Long-Seite. Die Bestätigung über 58 USD und das neue All-Time-High wirken wie ein technischer Katalysator. Strukturelle Nachfrage, kritischer Rohstoffcharakter und saisonale Stärke sprechen für weiter steigende Kurse. Wir halten an unserem Szenario fest, dass der Silber-Future noch vor Jahresende die 60-USD-Marke nachhaltig überwindet – das Momentum steht voll auf unserer Seite.

Sojabohnen unter Druck – trotz starker Long-Positionierung der Fonds

Die Schwäche der vergangenen Woche ist eher handelstechnischer Natur als strukturell. Die rekordhohe Long-Positionierung der Fonds und die Saisonalität sprechen klar für eine positive Bias in die kommenden Wochen. Wir halten den Sojabohnen-Future auf der Watchlist für einen Turnaround, sobald die Preisdynamik wieder dreht.

WTI Crude Oil gewinnt auf Wochenbasis +2,86%.

Die letzte Woche im 10min Chart:

WTI durchbricht erneut die 60-Dollar-Marke – die Bären verlieren die Kontrolle

Zucker verliert auf Wochenbasis -2,70%.

Die letzte Woche im 10min Chart: